Embed Size (px)

Citation preview

LE SECTEUR AÉRONAUTIQUE ET SPATIAL MAROCAIN :

Évaluation de l’impact de la crise économique et financière mondiale de 2008

ANNÉE UNIVERSITAIRE 2012/2013

Par :

Mr. ABASSI Amine, Mlle. LAMINE Aicha et Mr. DIDI Mohamed

Un travail encadré par le professeur : Mr. ABDOUH Mohammed

REMERCIEMENTS

Nous tenons à remercier très vivement le professeur Mohammed

ABDOUH pour l'intérêt qu'il a porté à notre encadrement tout au

long des séances d’exposés et discussions, pour son aide précieuse et

surtout pour sa confiance en notre capacité à élaborer un tel travail.

Que les professeurs membres du jury, le soient tout autant, pour

nous avoir fait honneur d’évaluer ce présent rapport.

Par ailleurs, ce projet ne sera pas abouti sans l’aide du Groupement

des Industries Marocaines Aéronautiques et Spatiales (GIMAS) et la

Direction des Etudes et des Prévisions Financières (DEPF) en la

personne de son responsable des études sectorielles, qui nous ont

apporté les informations nécessaires. Aussi sommes-nous

extrêmement reconnaissants envers eux pour leur intérêt et

leur implication dans notre travail.

Un grand merci à la doctorante, Mlle Fatima Ez-zahra Taoukif, pour

sa relecture et ses conseils qu’ils nous ont permis de finaliser ce

rapport.

Bien évidemment, nous ne n’oublions pas de remercier nos proches

pour leur patience et leur encouragement sans bornes.

2

TABLE DES MATIERES

INTRODUCTION GÉNÉRALE ............................................................. 3

CHAPITRE 1 : SITUATION DU SECTEUR AÉRONAUTIQUE ET SPATIAL AU MAROC

DE 2004 JUSQU’AVANT LA CRISE EN 2007 ......................................... 7

1. Contexte du secteur aéronautique et spatial marocain ................. 8

a. Contexte mondial ........................................................ 8

b. Contexte national ....................................................... 10

2. Performances et chiffres du secteur sur la période 2004-2007 .......12

a. Evolution des exportations aéronautiques .......................... 12

b. Les investissements dans l’industrie aéronautique ................ 13

CHAPITRE 2 : SITUATION DU SECTEUR AÉRONAUTIQUE ET SPATIAL AU MAROC

APRÈS LE DÉCLENCHEMENT DE LA CRISE EN 2008 JUSQU’À 2012 ……………… 16

1. Contexte du secteur aéronautique et spatial marocain ................17

a. Contexte mondial ....................................................... 17

b. Contexte national ....................................................... 20

2. Performances et chiffres du secteur sur la période 2008-2012 ......22

a. Evolution des exportations aéronautiques .......................... 22

b. Les investissements dans l’industrie aéronautique ............... 25

3. Perspectives après 2012 ......................................................29

CONCLUSION GÉNÉRALE ...............................................................32

ANNEXE ...................................................................................34

LISTE DES ACRONYMES .................................................................37

LISTE DES TABLEAUX ET FIGURES ....................................................38

RÉFÉRENCES BIBLIOGRAPHIQUES .....................................................39

3

INTRODUCTION GÉNÉRALE

Le Maroc en transition sur tous les niveaux, tel est le message qu’on essaye

de communiquer depuis plus d’une décennie. Or, le développement de toute nation

est étroitement lié à la force de son économie. Mais il n’y a ni miracle ni fatalité,

une économie forte, se construit. C’est ainsi que, le Maroc, depuis une décennie,

s’est engagé dans un grand chantier de modernisation et de réformes structurelles

et sectorielles pour assurer le développement économique du pays.

Face aux défis qui lui s’imposent, le Maroc a été obligé d’avoir une vision stratégique

globale et intégrée pour gagner en visibilité et savoir saisir les opportunités que lui

présente son ouverture à l’économie mondiale. Des opportunités qui créent de la

richesse et permettent au Maroc de bien se positionner dans l’échiquier mondial.

Ainsi, il paraît indispensable de concentrer les efforts sur les filières pour lesquelles

notre pays dispose d’avantages compétitifs clairs et exploitables.

Parmi ces secteurs, dans lesquels le Maroc a des avantages compétitifs,

l’aéronautique et le spatial connait une forte croissance soutenue dans le monde et

affiche des perspectives très prometteuses, en raison de la forte demande en avions

résultante de la croissance du trafic aérien et le développement des compagnies

aériennes à bas coûts. Cependant, le secteur fait face à une refonte complète de sa

carte industrielle avec l'arrivée de nouveaux opérateurs «low-cost».

La concurrence s’acharne et exerce une forte pression sur les prix, obligeant ainsi

les industriels à trouver des solutions de production plus compétitives tout en

respectant les exigences de sécurité et en préservant la haute qualité des pièces

fabriquées. Ainsi, la recherche de bases aéronautiques compétitives de qualité, est

devenue une condition de survie pour tous les opérateurs intervenants dans la chaine

de valeur aéronautique, d’où le besoin de se tourner vers les pays émergents.

Dans ce contexte favorable et porteur, le Maroc ambitionne de tirer profit de ce

mouvement d’externalisation et drainer les investissements d'une industrie mondiale

très exigeante. Outre sa proximité avec l’Europe, le Royaume dispose à cet effet, de

plusieurs atouts dont une main-d’œuvre de qualité et moins chère, des coûts de

4

productions compétitifs mais aussi une offre aéronautique intégrée et assez bien

développée.

D’une dizaine à une centaine d’opérateurs de référence internationaux dont BOEING,

AIRBUS, SAFRAN et récemment BOMBARDIER dans moins d’une décennie, le secteur

aéronautique marocain, basé principalement sur la sous-traitance, connait un fort

dynamisme avec une croissance annuelle de 20 %. Aujourd’hui, Il compte plus de

9500 employés et dégage un chiffre d’affaires à l’export de près d’un milliard

d’euros. Il s’agit d’un tissu industriel diversifié, couvrant la production, les services,

la maintenance et l’ingénierie.

Eu égard à ces potentiels qu’il dégage et les opportunités qu’il présente, L’État dans

son rôle moteur et catalyseur, a affiché sa volonté de faire du secteur, un pôle

aéronautique d’excellence. L’industrie aéronautique marocaine retenue comme

étant un des nouveaux métiers mondiaux du Maroc, se voit investi d’un caractère

stratégique dans la nouvelle stratégie industrielle nationale dénommée « Pacte

d’Émergence ».

Ainsi, le gouvernement marocain a décidé d'accompagner le développement de la

filière par la mise en place de plusieurs mesures concrètes. L’objectif affiché se

chiffre à environ 4 milliards de Dirhams de PIB additionnels et une création de 15000

nouveaux emplois directs à l’horizon 2015.

Cependant, l’automne 2008 constitue un tournant majeur sans précédent dans

l’économie mondiale. Partie de la chute des prix de l’immobilier américain, la crise

financière des subprimes amorcée en 2007, se répercute par la suite sur la sphère

réelle et finit par étouffer la croissance mondiale jusqu’à aujourd’hui. Cette crise

aigüe a touché toutes les économies et de larges pans de l’activité économique. Face

à un blocage de financement et une demande en repli, une vague de faillite secoue

les plus fragiles des entreprises.

Dans un contexte de mondialisation, d’ouverture de l’économie et une forte

interdépendance avec l’Europe, en récession, le Maroc n’a pas été épargné de cette

crise. Si l’impact paraît limité au départ, petit à petit, des difficultés ont commencé

à être ressenties. La contagion se passe par quatre principaux domaines qui ont été

directement affectés par la crise : le tourisme, les transferts des MRE, les

5

investissements directs étrangers (IDE) et la demande étrangère adressée au Maroc

pour les secteurs exportateurs.

D’une part, il est orienté principalement à l’export, et d’autre part, il est constitué

majoritairement d’entreprises françaises, le secteur aéronautique marocain très

dépendant de l’extérieur se trouve ainsi exposé à une conjoncture difficile et

l’impact négatif de la crise paraît inévitable.

Ceci nous amène à poser un certain nombre de questions auxquelles on va essayer

d’apporter des éléments de réponses :

Quel est donc le poids du secteur aéronautique et sa contribution à

l’économie marocaine avant la crise ? Et dans quelle mesure cela a pu

changer après ?

L’essor et le développement qu’a connu le secteur s’est-il arrêté avec la

crise ou bien au contraire, il continue dans son fort dynamisme ?

Force est de constater, que le secteur aéronautique et spatial a fait l’objet de

quelques études, qui se sont toutefois penchées davantage sur les atouts que

présente le Maroc et les mesures étatiques en la matière. Voulant enrichir la

bibliothèque de notre faculté puisqu’ on pense que c’est pour la première fois qu’on

traite un tel sujet, le présent travail de recherche s’inscrit en complément des

études déjà établies et tente d’aborder la question d’évolution de contexte et les

performances réalisées sur deux périodes qui paraissent en rupture : l’avant-crise et

l’après-crise.

En effet, le terme crise vient du grec krisis qui signifie « décider» ou « faire un

choix ». De nos jours, ce terme est utilisé pour désigner une période de difficultés,

mais cette difficulté est à surpasser, par quoi ? Par des actions adéquates. Mais agir

exige de s’informer au préalable et être à l’écoute active des mutations.

Dans ce cadre, afin de traiter ces problématiques, on a opté pour le plan suivant :

Un premier chapitre portera sur la présentation de situation du secteur durant la

période allant de 2004 à 2007 c’est-à-dire avant le déclenchement de la crise

6

économique et financière. On essayera dans le deuxième chapitre d’exposer la

situation du secteur durant la période d’après crise plus précisément de 2008 à 2012.

On a choisi de traiter les deux parties d’une façon symétrique. Après un rappel du

contexte mondial et national du secteur aéronautique sur la période étudiée, on

exposera ses performances au niveau des exportations et donc le degré de

compétitivité extérieure de la sous-traitance marocaine. Après, le point suivant

portera sur les investissements, comme élément d’évaluation de la confiance des

opérateurs dans la santé du secteur au Maroc, mais aussi sur ses perspectives du

développement futur et sa capacité d’attraction des capitaux étrangers. L’étude et

l’analyse de ses évolutions sur les deux périodes, nous permettront de bien saisir les

mutations de l’après crise.

7

CHAPITRE 1 :

SITUATION DU SECTEUR AÉRONAUTIQUE ET SPATIAL

AU MAROC

DE 2004 JUSQU’AVANT LA CRISE EN 2007

8

INTRODUCTION :

Durant la période 2004-2007, l’industrie aéronautique nationale a évolué dans un

contexte international porteur. Aussi, la croissance du marché du trafic aérien a été

forte et soutenue. Cette situation a eu des retombées positives sur le secteur et a

permis de consolider et d’accélérer son développement.

Dans le cadre de ce chapitre, on propose d’analyser dans un premier temps le

contexte international et national durant cette période. Ensuite, on va étudier par

rapport à ce contexte, les performances du secteur réalisées.

1.1 CONTEXTE DU SECTEUR AÉRONAUTIQUE ET SPATIAL MAROCAIN :

1.1.1 Contexte mondial :

Le secteur aéronautique mondial est constitué d’un ensemble limité

d’avionneurs mondiaux (duopole Boeing et EADS dont les chiffres d’affaires

ont atteint respectivement 45,8 milliards et 34,2 milliards d’euros en 2005), d’un

nombre relativement limité de systémiers, motoristes et équipementiers

internationaux et de nombreux fournisseurs de composants et sous-équipements.

Il se distingue par un caractère hautement stratégique et un marché en plein

expansion. Néanmoins, le caractère cyclique de l’activité dans un

environnement concurrentiel ouvert, ainsi que les contraintes liées à l’organisation

productive, ont introduit un certain nombre de tendances, notamment le

désengagement progressif des États, la concentration et l’internationalisation des

acteurs industriels, ainsi que de profondes mutations des stratégies des

compagnies aériennes. Ces tendances ont contraint les grands donneurs d’ordre

mondiaux à réorienter leurs stratégies dans le sens à la fois d’une réduction

drastique du nombre de fournisseurs directs et d’une externalisation accrue

notamment vers les pays émergents1.

Le retour à la croissance du trafic mondial : Au cours des dernières années, l’industrie aéronautique a connu une période

difficile. Le marasme qui a suivi les attentats du 11 septembre et l’épidémie SRAS a

occasionné de lourdes pertes au niveau des compagnies aériennes et a affecté la

1 DEPF (2012), « Le secteur aéronautique marocain face aux nouvelles mutations mondiales ».

9

demande de nouveaux appareils. Toutefois, un vent de reprise souffle depuis 2004

et les transporteurs aériens retrouvent le chemin de la rentabilité.

En effet, le trafic aérien a augmenté de près de 6 % en 2006, soutenu par le

dynamisme de la croissance mondiale (environ 3.9 % en 2006), l’émergence des

compagnies à bas coûts et la libéralisation accrue du marché. Les pertes nettes

cumulées des compagnies aériennes ont également reculé, selon l’association

internationale du transport aérien (IATA), à un niveau estimé à 500 millions de dollars,

contre 3.2 milliards de dollars en 2005. Renouant ainsi avec les profits, les

transporteurs reprennent leurs investissements de capacité (commandes de

nouveaux avions et renouvellement des flottes existantes).2

Une progression globale des marchés aéronautiques mais une

intensification de la concurrence :

La construction aéronautique évolue sur cette période dans un environnement

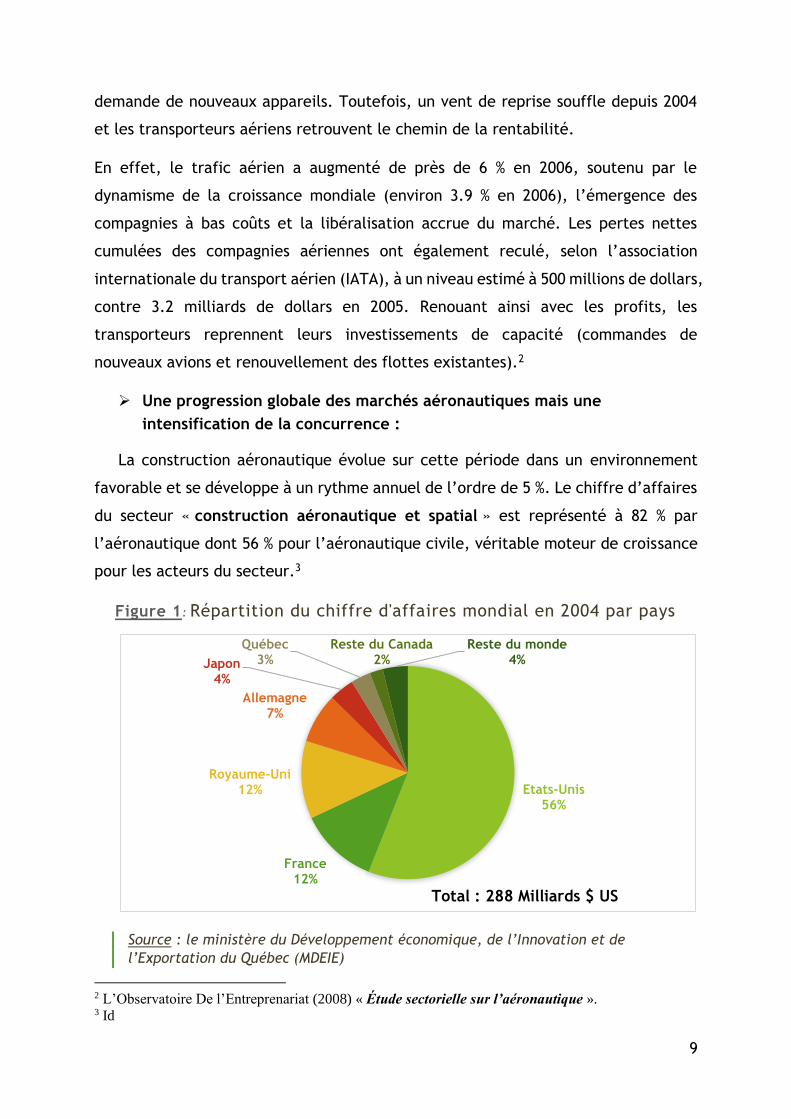

favorable et se développe à un rythme annuel de l’ordre de 5 %. Le chiffre d’affaires

du secteur « construction aéronautique et spatial » est représenté à 82 % par

l’aéronautique dont 56 % pour l’aéronautique civile, véritable moteur de croissance

pour les acteurs du secteur.3

Figure 1: Répartition du chiffre d'affaires mondial en 2004 par pays

2 L’Observatoire De l’Entreprenariat (2008) « Étude sectorielle sur l’aéronautique ». 3 Id

Etats-Unis56%

France12%

Royaume-Uni12%

Allemagne7%

Japon4%

Québec3%

Reste du Canada2%

Reste du monde4%

Total : 288 Milliards $ US

Source : le ministère du Développement économique, de l’Innovation et de

l’Exportation du Québec (MDEIE)

10

Des perspectives d’évolution prometteuses : Sur la période 2006-2025, le trafic mondial de passagers devrait croitre

annuellement de 4.8 % et le trafic de fret (de marchandises) de 6 % selon les

prévisions d’Airbus pour le marché mondial. La demande mondiale de nouveaux gros

avions de ligne est évaluée à 22 663 appareils, soit une valeur d’environ 2.6 trillions

de dollars. Ces besoins représentent une moyenne annuelle supérieure à 1 100

livraisons de nouveaux avions. La flotte mondiale (marchandises et passagers) va

ainsi quasi doubler en vingt ans, pour passer de plus de 17 000 appareils à près de

33 500. Le lancement des nouveaux avions (A380, B787, A350) conforte cette

tendance et les deux leaders, Boeing comme Airbus, affichent déjà des carnets de

commandes bien garnis représentant cinq ans de chiffre d’affaires.4

1.1.2 Contexte national :

La sous-traitance aéronautique au Maroc, quasi absente en 2000, affiche sur

cette période une croissance annuelle de deux chiffres, estimée à 20 %. En l’espace

de trois ans, Il s'agit donc d'une filière jeune se caractérisant par une forte présence

française. Le nombre d'entreprises ayant fait le choix du Maroc pour l'externalisation

de leurs activités de sous-traitance a doublé. La réussite des premières installations

et joint-venture montées au Maroc, a fait que des groupes de référence dans le

secteur aéronautique se tournent vers le Maroc.

Dans la majorité des cas, les sociétés implantées travaillent exclusivement pour le

compte de leur maison mère sous forme de livraisons captives, bénéficiant de

l’assurance, qualité de celle-ci. Á la fin 2007, le Royaume abritait plus d'une

quarantaine d'entreprises opérant comme fournisseurs pour le compte des donneurs

d'ordres basés en Europe et aux États-Unis, telles que Airbus, Boeing et Dassault, à

ce titre plus de (77 %) de ces entreprises sont implantées à Casablanca ,Tanger vient

en 2ème lieu de 17 %, suivie de Rabat puis Marrakech.

Cependant, quelques filiales sont indépendantes et possèdent des certifications et

agréments. Ainsi, pratiquement toutes les entreprises marocaines intervenant dans

la sous-traitance aéronautique, hors opérations de maintenance pour les exploitants

nationaux civils ou militaires, ont une vocation exportatrice, soit directement, soit

4 Id

11

au travers d'une sous-traitance de rang inférieur pour des sociétés déjà établies sur

le sol marocain elles-mêmes exportatrices. Au niveau des investissements les

entreprises françaises représentent 72 % des investissements consentis dans le

secteur suivies par les entreprises nationales avec 21 %, la part des entreprises

américaines ne dépasse pas 3 %.

Une diversité des activités développées :

Le secteur aéronautique présente un tissu industriel diversifié allant des études

jusqu’à la maintenance des avions, en passant par le composite, le traitement des

surfaces, l’assemblage, etc. Parmi ces métiers, 7 filières majoritaires se dégagent

et représentent à elles seules près de 75 % 5 des effectifs actuels du secteur

aéronautique Marocain. Ces filières sont :

Câblage

Middle Management

Composite (Drapage et assemblage composite)

Mécatronique

Chaudronnerie

Ajustage

Usinage

La diversité des métiers développés permet de rendre le Maroc une destination

séduisante.

Les pays concurrents :6

Le secteur aéronautique national est confronté à une rude concurrence qui

provient notamment des pays de l’Europe de l’Est et de la Tunisie. De même, les

professionnels ont mis en garde contre les menaces émanant de l’Asie, notamment

la Chine.

- L’Europe de l’Est : une tradition aéronautique reconnue

Les pays de l'Europe de l'Est (La Roumanie, la Pologne, la République tchèque)

avaient développé une industrie aéronautique assez solide. S’ils ont perdu leurs

5 Données 2006, d’après l’étude « Industrie Aéronautique aux Maroc : Un challenge au service de

la compétitivité », CRI du Grand Casablanca

6 Inspiré de l’étude sur l’aéronautique réalisée par ODE.

12

débouchés historiques au début des années 90 (URSS), ils ont pu maintenir leur

performance à l'exportation, grâce aux investissements européens et américains.

Toutefois, cette région rencontre encore des difficultés notamment sur la santé

financière fragile de ses entreprises locales qui n’ont pas réussi à se développer.

D'autre part, il y a un risque de perdre l’atout d’une main-d’œuvre bon marché

puisque leur adhésion récente à l'Union Européenne implique un alignement des

salaires pratiqués sur les standards européens.

- Tunisie : un tissu aéronautique assez étendu

Similaire au Maroc, la Tunisie par ses atouts dont sa proximité géographique et

linguistique de l’Europe, accueille de plus en plus d'entreprises du secteur

aéronautique. Elle a ainsi développé son savoir-faire et son expérience dans le

domaine. Des entreprises comme Groupe Safran et Zodiac Aerospace de France ou

encore Eurocast des États-Unis y produisent des composants électriques et

électroniques destinés pour Airbus, Boeing, Eurocopter, Dassault, Embraer et

Bombardier.

1.2 PERFORMANCES ET CHIFFRES DU SECTEUR SUR LA PERIODE 2004-

2007 :

1.2.1 Évolution des exportations aéronautiques :

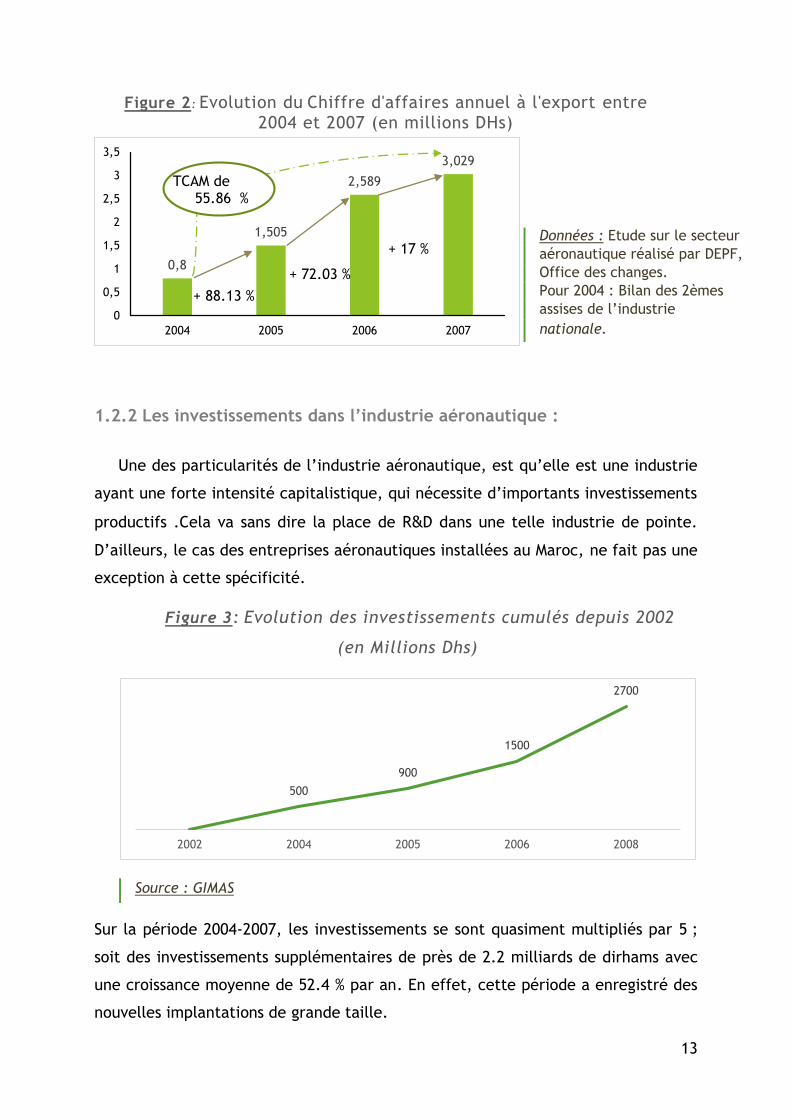

Depuis 2004, les exportations du secteur aéronautique connaissent une

croissance importante, passant d’un poids de 0.91 % à 2.41 % des exportations totales

en s’établissant à plus de 3 milliards de dirhams en 20077. En effet, la période 2004-

2007 a enregistré une augmentation des exportations de + 278.63 %, soit + 2.229

milliards de dirhams sur ces 4 années, avec un taux de croissance moyen de 55.86 %

par an sur la période.

7 D’après l’office de changes, les exportations FOB réalisées en 2007 étaient de 125.5169 milliards de

dirhams et 87. 8965 milliards en 2004.

13

1.2.2 Les investissements dans l’industrie aéronautique :

Une des particularités de l’industrie aéronautique, est qu’elle est une industrie

ayant une forte intensité capitalistique, qui nécessite d’importants investissements

productifs .Cela va sans dire la place de R&D dans une telle industrie de pointe.

D’ailleurs, le cas des entreprises aéronautiques installées au Maroc, ne fait pas une

exception à cette spécificité.

Figure 3: Evolution des investissements cumulés depuis 2002

(en Millions Dhs)

Sur la période 2004-2007, les investissements se sont quasiment multipliés par 5 ;

soit des investissements supplémentaires de près de 2.2 milliards de dirhams avec

une croissance moyenne de 52.4 % par an. En effet, cette période a enregistré des

nouvelles implantations de grande taille.

500

900

1500

2700

2002 2004 2005 2006 2008

Données : Etude sur le secteur

aéronautique réalisé par DEPF,

Office des changes.

Pour 2004 : Bilan des 2èmes

assises de l’industrie

nationale.

Source : GIMAS

TCAM de 56 %

0,8

1,505

2,589

3,029

0

0,5

1

1,5

2

2,5

3

3,5

2004 2005 2006 2007

+ 88.13 %

+ 72.03 %

+ 17 %

TCAM de 55.86 %

Figure 2: Evolution du Chiffre d'affaires annuel à l'export entre

2004 et 2007 (en millions DHs)

14

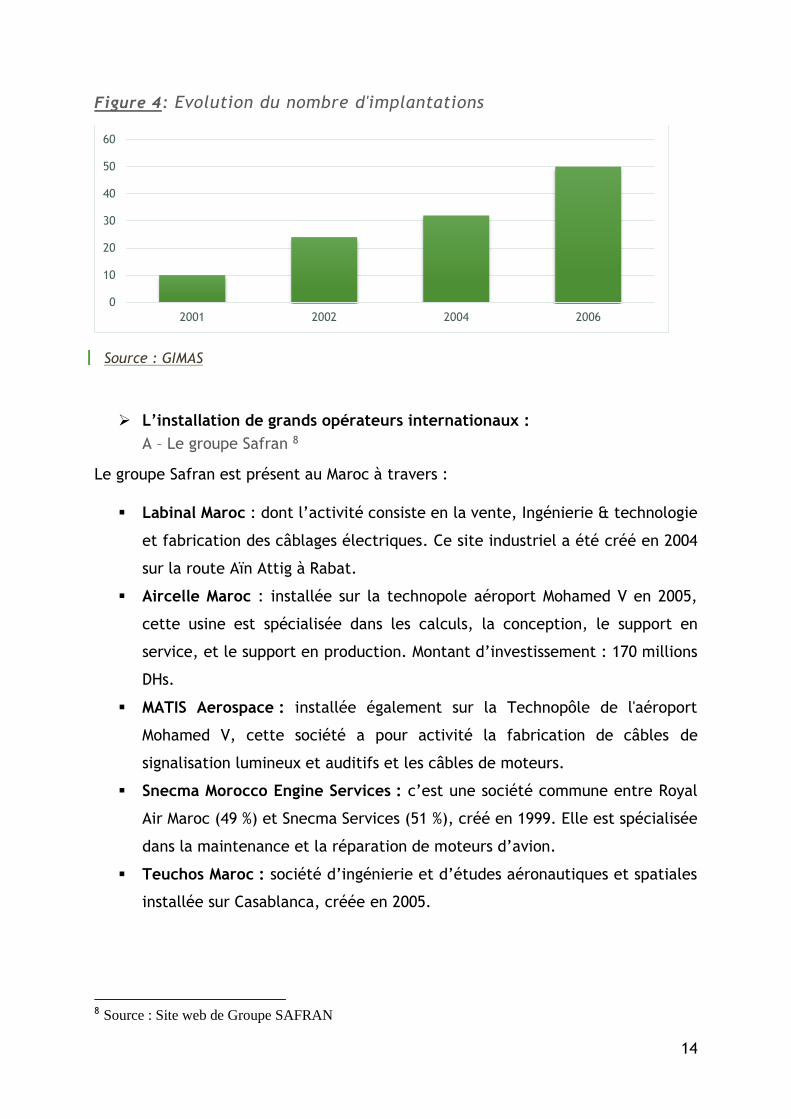

Figure 4: Evolution du nombre d'implantations

L’installation de grands opérateurs internationaux :

A – Le groupe Safran 8

Le groupe Safran est présent au Maroc à travers :

Labinal Maroc : dont l’activité consiste en la vente, Ingénierie & technologie

et fabrication des câblages électriques. Ce site industriel a été créé en 2004

sur la route Aïn Attig à Rabat.

Aircelle Maroc : installée sur la technopole aéroport Mohamed V en 2005,

cette usine est spécialisée dans les calculs, la conception, le support en

service, et le support en production. Montant d’investissement : 170 millions

DHs.

MATIS Aerospace : installée également sur la Technopôle de l'aéroport

Mohamed V, cette société a pour activité la fabrication de câbles de

signalisation lumineux et auditifs et les câbles de moteurs.

Snecma Morocco Engine Services : c’est une société commune entre Royal

Air Maroc (49 %) et Snecma Services (51 %), créé en 1999. Elle est spécialisée

dans la maintenance et la réparation de moteurs d’avion.

Teuchos Maroc : société d’ingénierie et d’études aéronautiques et spatiales

installée sur Casablanca, créée en 2005.

8 Source : Site web de Groupe SAFRAN

0

10

20

30

40

50

60

2001 2002 2004 2006

Source : GIMAS

15

CONCLUSION :

Dans un contexte porteur, le nombre d’implantations d’entreprises

aéronautiques s’est fortement augmenté et les exportations ont atteint 3 milliards

de dirhams. Les performances réalisées et le dynamisme qu’a affiché le secteur

indiquent clairement qu’on est face à une industrie nationale attractive et

compétitive sur la scène internationale.

16

2

CHAPITRE 2 :

SITUATION DU SECTEUR AÉRONAUTIQUE ET SPATIAL

AU MAROC

APRÈS LE DÉCLENCHEMENT DE LA CRISE EN 2008 JUSQU’À 2012

17

INTRODUCTION :

La première partie de ce travail a montré comment le Maroc, dans un contexte

mondial porteur et d’essor de l’industrie aéronautique, a pu accueillir une base

aéronautique de qualité, crédibilisée par des opérateurs de référence internationaux.

Ce dynamisme a permis le développement du secteur au Maroc et lui a donné un rôle

important comme moteur de l’émergence de l’industrie nationale dans la scène

internationale.

Cependant, la période qui suit 2007 et allant jusqu’à nos jours se caractérise par des

perturbations importantes de l’environnement économique, financier, politique et

social, international et national. Il s’agit, en particulier, de la crise économique et

financière de 2008 dite de subprimes, la crise de l’euro en 2010, le printemps arabe

en 2011 mais aussi de la flambée des cours de matières premières dont les produits

énergétiques et la récession qu’ont connu nos principaux partenaires.

Cela nous conduit à se questionner sur les impacts possibles de cette conjoncture sur

le secteur aéronautique marocain, qui est d’ailleurs, très sensible aux perturbations.

On cherchera aussi comment le secteur a-t-il traversé cette crise et comment s’est

porté le dynamisme de son développement d’avant crise.

Tout d’abord, on traitera les points repères de cette conjoncture concernant le

secteur aéronautique ainsi que ses performances au niveau des exportations et donc

le degré de compétitivité extérieure de la sous-traitance marocaine. Après, le point

suivant portera sur les investissements, comme élément d’évaluation de confiance

des opérateurs dans la santé du secteur au Maroc, mais aussi sur ses perspectives du

développement futur.

2.1 CONTEXTE DU SECTEUR AÉRONAUTIQUE ET SPATIAL MAROCAIN :

2.1.1 Contexte mondial :

L’année 2008 constitue un exercice remarquable pour l'industrie aéronautique

mondiale avec le déclenchement de la crise économique et financière et sa

propagation à l’échelle mondiale. Les commandes enregistrées par le duopole

aéronautique mondial « Boeing, Airbus » se sont établies à près de 1 439 appareils,

qui est toutefois un chiffre historiquement élevé, alors qu'elles ont atteint 2 754 en

18

20079, soit une baisse de 91.4 %. En effet, plusieurs compagnies aériennes (surtout

du Moyen-Orient et de la Chine) ont reporté ou annulé leurs commandes auprès

des deux avionneurs. D’ailleurs, Airbus a subi 118 annulations au titre de 2008. Les

compagnies de leasing ont connu, elles aussi, des difficultés de financement.

L’année 2009 a été marquée par une absence de visibilité chez les opérateurs du

secteur, et les prévisions étaient pour une baisse des commandes. En effet, la

récession qu’ont connu les pays les plus développés suite à la crise économique et

financière mondiale a impacté de façon négative les flux du transport aérien et

l’activité des compagnies aériennes dont la majorité a enregistré des déficits. Plus

précisément, le trafic aérien a enregistré, pour l'année 2009, une baisse sans

précédent depuis la Seconde Guerre mondiale, enregistrant un recul par rapport à

2008, de - 3.5 % pour le trafic de passagers et – 10.1 % pour celui de marchandises10.

À la fin 2009, après quatre années de prises de commandes excessives, les deux

grands constructeurs aéronautiques sont arrivés à enregistrer une diminution de

248.4 % par rapport à 2008 avec 413 commandes nettes dont 271 pour Airbus et 142

pour Boeing qui a subi 121 annulations de commandes11. Cependant, 2009 est une

année pourtant favorable avec un niveau de production très élevé dépassant les

objectifs des constructeurs. Le duopole (Airbus et Boeing) a livré 979 d’avions en

2009 contre 812 en 200812 et les carnets de commandes sont pleins pour les 6 années

à venir. De même, aucun des deux constructeurs n'a renoncé ou décaler ses nouveaux

programmes.

Depuis, les compagnies aériennes ont commencé à retrouver leurs niveaux d’activité

d’avant la crise. Le trafic aérien a progressé en 2010, selon IATA, de + 8,2 % dans le

9 Données : Journal « Le Figaro », 15/01/2009, archive en ligne (consulté le 24.05.2013) d’après

Banque de France

10 : Journal « La Tribune », 27/01/2010, archive en ligne (consulté le 24.05.2013) d’après

l’Association Internationale du Transport Aérien.

11 Données : Wikipédia en ligne, d’après Flightglobal.com (consulté le 25.05.2013)

http://fr.wikipedia.org/wiki/Concurrence_entre_Airbus_et_Boeing

-vérifiées avec données du journal « La Tribune », paru en 10/01/2010, archive en ligne (consulté le

25.05.2013)

12 Id

19

secteur passagers et + 20.6 % pour les marchandises par rapport à 2009. Cette reprise

se confirme en 2011, même dans un contexte de hausse des prix du pétrole et de

crise de l’euro, avec un trafic de passagers de 5.1 % de plus qu’en 2010 et une hausse

de 0.7 % pour le fret.13 Il est à noter que cette croissance du marché de l'aviation

civile est portée principalement par les compagnies à bas coûts et les pays émergents

asiatiques et surtout le Moyen-Orient et l’Afrique.

Ainsi, cette reprise du marché du transport aérien, va se porter sur l’industrie

aéronautique et 2010 constitue une année de sortie de la crise et un début

d’amélioration progressive de la situation économique. Les résultats commerciaux

des deux rivaux, Boeing et Airbus, confirment une reprise et une cadence de

production élevée. Avec, au total 972 avions livrés dont un score historique de 510

avions pour Airbus jamais atteint avant. Airbus a enregistré 574 (271 en 2009)

nouvelles commandes contre 530 (142 en 2009) pour son rival. Fin 2011, les nouvelles

commandes du duopole atteignent 2 224 avions, ainsi, les records de la période

d’avant-crise commencent à être rattrapés.

La vigueur des marchés émergents d'Asie-Pacifique et du Moyen-Orient permet de

soutenir la croissance de l’industrie aéronautique dans les années à venir. D’ailleurs,

chez les deux, le programme industriel est également chargé car tous les

programmes vont connaître des hausses de cadence et l’annonce de l’embauche de

4 500 personnes par Airbus en 201114 ne fait que confirmer ce constat : il n’y a plus

de crise.15

Une résilience assez remarquable de l’industrie aéronautique, selon l’expression des

experts du cabinet AlixPartner, face à une crise qui a dévasté la plupart des

industries. «Après trois années de croissance forte (+15 à + 17 %), le coup de frein a

été sévère mais l'activité est restée positive avec une hausse de 2 % dans le monde »16.

En effet, l’aéronautique est une industrie à cycle long, ce qui lisse les creux et les

13 D’après l’Association Internationale du Transport Aérien (IATA). 14 Source : Web site d’EADS.

http://www.eads.com/eads/france/fr/presse/press.fr_20120117_airbus_nypc.html

15 Données issues de journal « La Tribune », publié le 17/01/2011. 16 D’après le Journal « Le Figaro », publié le 06/07/2010, archive mis en ligne

20

rebonds d'activité, déjà lorsque la crise a éclaté les carnets de commandes bien

remplis qui représentaient 6 à 7 ans d’activité chez Airbus et Boeing.

Cependant dans ce contexte difficile, la structure de l'industrie aéronautique est en

train de changer et le duopole (Airbus et Boeing) serait bientôt mis à mal par l'arrivée

de nouveaux concurrents en particulier sur le marché des courts et moyens courriers

à savoir le canadien Bombardier, le japonais Mitsubishi, le brésilien Embraer et le

chinois Comac. Aussi, l’aéronautique change de modèle industriel : Boeing a ouvert

la voie, suivi d'Airbus, en optant pour l'externalisation de pans entiers d'avions à de

grands partenaires.17

2.1.2 Contexte national :

Dans la perspective de booster l’élan des exportations et de consolider son

positionnement extérieur, le Maroc a recouru ces dernières années à la

multiplication des accords internationaux de partenariat, à la promotion de la sous-

traitance et au développement de nouvelles niches de production à fort potentiel de

croissance.

Ainsi, le Maroc a mis en œuvre une stratégie basée sur le ciblage volontariste des

secteurs où il dispose d’avantages comparatifs. Cette stratégie ambitionne de

promouvoir les secteurs orientés à l’export à travers le développement de nouveaux

métiers en l’occurrence l’offshoring, l’aéronautique, l’automobile et l’électronique

mais également le repositionnement du textile d’habillement et la promotion de

l’industrie de transformation des fruits et légumes.

Cette politique volontariste devrait permettre de réduire de plus de 50 % le déficit

de la balance commerciale (soit une réduction équivalant à 34 milliards de dirhams

à l’horizon 2015).

L’année 2010 a enregistré la première participation marocaine au salon aéronautique

de « Farnborough» qui est organisé tous les deux ans. Cet évènement constitue avec

celui du « Bourget », les deux plus grands rendez-vous de l'industrie aéronautique

mondiale. L’objectif principal de la présence marocaine au salon de Farnborough,

était d’attirer des grandes compagnies étrangères, notamment les investisseurs

17 D’après une étude du cabinet Alixpartner, réalisée en 2010.

21

anglo-saxons. En effet, le Maroc, plus confiant dans ses atouts et son offre

compétitive, « voudrait véritablement internationaliser son offre aéronautique en

matière d’investissement, afin de tirer profit de toutes les évolutions que connaît

le secteur à l’échelle internationale», selon Fathallah Sijilmassi, président de

l’Agence marocaine pour le développement des investissements (AMDI), qui a été

d’ailleurs présent dans ce salon d’aéronautique.

Selon, Ahmed Réda Chami, ministre de l’Industrie, du commerce et des nouvelles

technologies, « le Maroc a besoin d’attirer beaucoup plus d’investisseurs étrangers,

notamment d’Angleterre, des États-Unis ou d’Italie. Nous ne devons pas rester

focalisés sur la France, mais d’ouvrir nos horizons vers d’autres pays et d’autres

métiers aéronautiques».

Formation des employés qualifiés : Création de l’Institut des Métiers de

l’Aéronautique (I.M.A)

Jusqu’avant 2010, les industriels du secteur déclarent que le marché de l’emploi

ne répond que partiellement à leurs besoins en ressources humaines formées aux

métiers de l’aéronautique. Ce secteur, en plein essor, a amplement besoin de

personnel qualifié. De même, cette rareté d’une main-d’œuvre qualifiée tend à tirer

les salaires vers le haut et à provoquer donc une dégradation de la compétitivité de

la filière18.

Ainsi, et afin d’apporter une réponse à ces besoins, l’Institut des Métiers de

l’Aéronautique (IMA) a été créé en 2010 pour un investissement global de 113,5

millions de dirhams. Il s’agit d’un partenariat entre le public représenté par les

ministères de l’emploi et de la formation professionnelle, de l’industrie, de

l’économie et des finances et le privé avec GIMAS, l’Agence française de

développement (AFD et l’Union des industries des métiers de la métallurgie (UIMM)19.

La création de l’IMA vient accompagner les ambitions du « pacte d’Émergence », à

travers la formation à l’horizon 2015 de 15 000 lauréats 20 . Les profils formés

18 Inspiré de l’étude intitulée : « Dynamiques des relations inter-firmes : Quelle stratégie pour

une sous-traitance aéronautique marocaine compétitive ?»

19 Journal « L’économiste» parue en 10 mai 2010.

20 D’après le Pacte d’Emergence.

22

présentent des qualifications dans les différents métiers de l’aéronautique :

assemblage, composite, mécanique de précision… .

La crise et le milieu industriel aéronautique marocain

Dans un entretien avec l’Économiste 21 paru en 2010, Mr. Hamid Benbrahim

Andaloussi, président du Groupement des industries marocaines aéronautiques et

spatiales (GIMAS) et délégué général du groupe Safran au Maroc a indiqué que «Nous

sommes dans une situation contrastée. Beaucoup d’entreprises sont aujourd’hui

dans des situations difficiles, mais en même temps nos carnets de commandes sont

bien chargés pour les six prochaines années». Il a ajouté : «les difficultés

conjoncturelles rencontrées actuellement par plusieurs grandes entreprises

conduiront à une baisse de l’activité estimée entre 5 à 10 %».

Ainsi, bien que le secteur aéronautique soit toujours affecté par la conjoncture, les

industriels marocains restent toutefois optimistes quant à ses évolutions futures.

2.2 PERFORMANCES ET CHIFFRES DU SECTEUR SUR LA PERIODE 2008-

2012 :

2.2.1 Évolution des exportations aéronautiques :

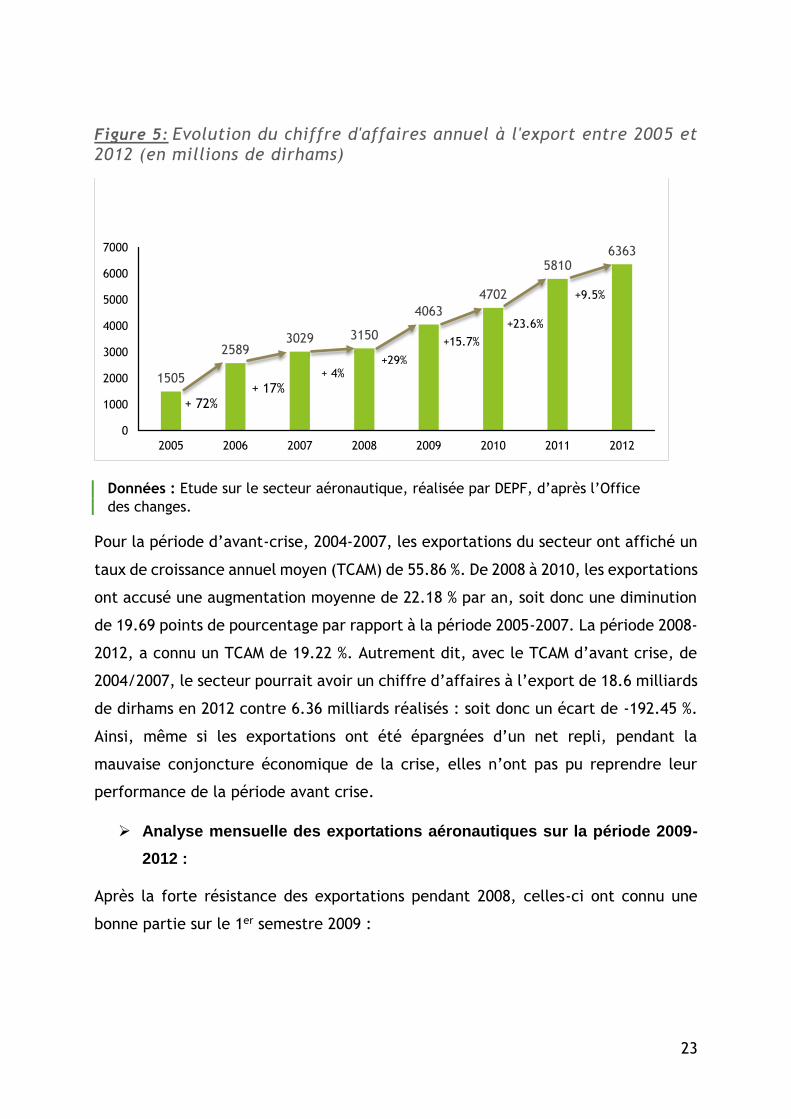

Malgré des effets conjoncturels, non négligeables, de la crise économique et

financière internationale de 2008 sur le secteur, les exportations aéronautiques

marocaines ont mieux résisté à la crise avec un taux de croissance de 29 % sur la

période 2008-2009 et de 102 % sur toute la période 2008-2012 avec + 3.213 milliards

de dirhams. Toutefois, on remarque un ralentissement en 2012 : l’année a enregistré

un taux de croissance de 9.5 %, soit une diminution de 13.14 points de pourcentage

par rapport au taux de croissance annuel moyen de la période 2008-2011 (22.64 %).

21 « L’Économiste », Édition N° 3326 du 23/07/2010

23

Figure 5: Evolution du chiffre d'affaires annuel à l'export entre 2005 et 2012 (en millions de dirhams)

Pour la période d’avant-crise, 2004-2007, les exportations du secteur ont affiché un

taux de croissance annuel moyen (TCAM) de 55.86 %. De 2008 à 2010, les exportations

ont accusé une augmentation moyenne de 22.18 % par an, soit donc une diminution

de 19.69 points de pourcentage par rapport à la période 2005-2007. La période 2008-

2012, a connu un TCAM de 19.22 %. Autrement dit, avec le TCAM d’avant crise, de

2004/2007, le secteur pourrait avoir un chiffre d’affaires à l’export de 18.6 milliards

de dirhams en 2012 contre 6.36 milliards réalisés : soit donc un écart de -192.45 %.

Ainsi, même si les exportations ont été épargnées d’un net repli, pendant la

mauvaise conjoncture économique de la crise, elles n’ont pas pu reprendre leur

performance de la période avant crise.

Analyse mensuelle des exportations aéronautiques sur la période 2009-

2012 :

Après la forte résistance des exportations pendant 2008, celles-ci ont connu une

bonne partie sur le 1er semestre 2009 :

1505

25893029 3150

4063

4702

58106363

0

1000

2000

3000

4000

5000

6000

7000

2005 2006 2007 2008 2009 2010 2011 2012

Chiffre d'affaires annuel à l'export (en millions de Dhs)

+15.7%

+23.6%

+9.5%

+29%

+ 17%+ 72%

Données : Etude sur le secteur aéronautique, réalisée par DEPF, d’après l’Office

des changes.

+ 4%

24

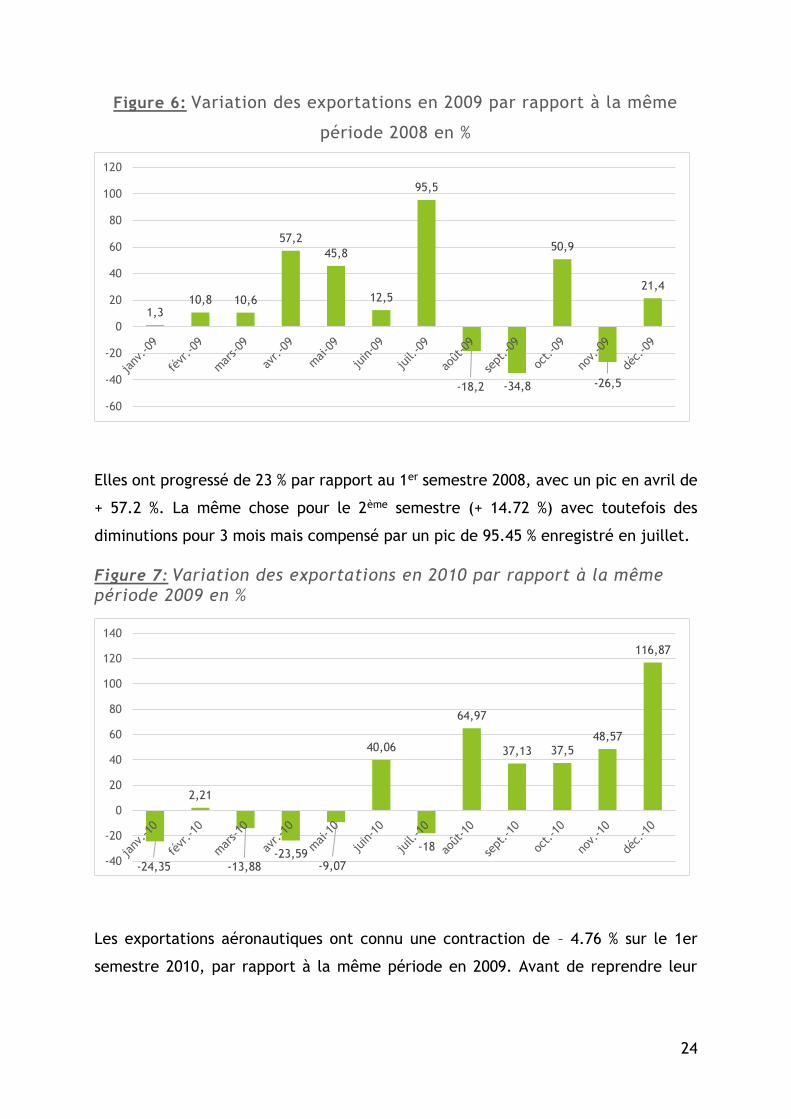

Figure 6: Variation des exportations en 2009 par rapport à la même

période 2008 en %

Elles ont progressé de 23 % par rapport au 1er semestre 2008, avec un pic en avril de

+ 57.2 %. La même chose pour le 2ème semestre (+ 14.72 %) avec toutefois des

diminutions pour 3 mois mais compensé par un pic de 95.45 % enregistré en juillet.

Figure 7: Variation des exportations en 2010 par rapport à la même période 2009 en %

Les exportations aéronautiques ont connu une contraction de – 4.76 % sur le 1er

semestre 2010, par rapport à la même période en 2009. Avant de reprendre leur

1,310,8 10,6

57,2

45,8

12,5

95,5

-18,2 -34,8

50,9

-26,5

21,4

-60

-40

-20

0

20

40

60

80

100

120

-24,35

2,21

-13,88-23,59

-9,07

40,06

-18

64,97

37,13 37,548,57

116,87

-40

-20

0

20

40

60

80

100

120

140

25

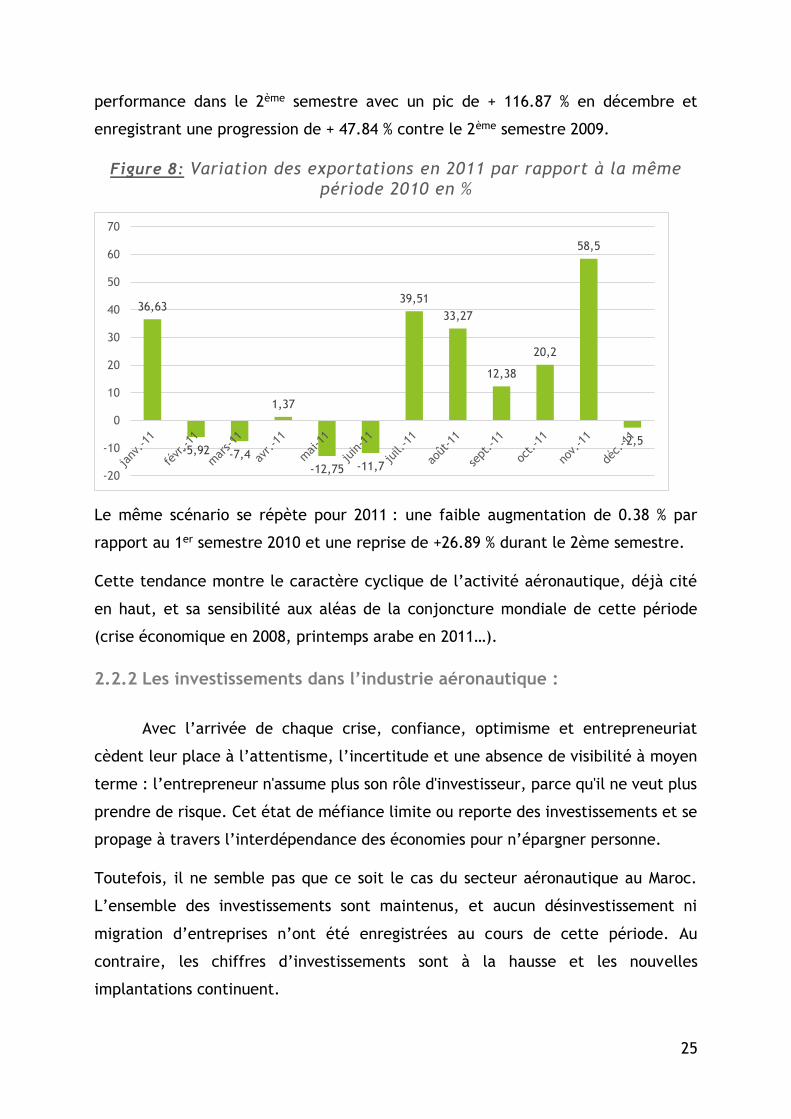

performance dans le 2ème semestre avec un pic de + 116.87 % en décembre et

enregistrant une progression de + 47.84 % contre le 2ème semestre 2009.

Figure 8: Variation des exportations en 2011 par rapport à la même période 2010 en %

Le même scénario se répète pour 2011 : une faible augmentation de 0.38 % par

rapport au 1er semestre 2010 et une reprise de +26.89 % durant le 2ème semestre.

Cette tendance montre le caractère cyclique de l’activité aéronautique, déjà cité

en haut, et sa sensibilité aux aléas de la conjoncture mondiale de cette période

(crise économique en 2008, printemps arabe en 2011…).

2.2.2 Les investissements dans l’industrie aéronautique :

Avec l’arrivée de chaque crise, confiance, optimisme et entrepreneuriat

cèdent leur place à l’attentisme, l’incertitude et une absence de visibilité à moyen

terme : l’entrepreneur n'assume plus son rôle d'investisseur, parce qu'il ne veut plus

prendre de risque. Cet état de méfiance limite ou reporte des investissements et se

propage à travers l’interdépendance des économies pour n’épargner personne.

Toutefois, il ne semble pas que ce soit le cas du secteur aéronautique au Maroc.

L’ensemble des investissements sont maintenus, et aucun désinvestissement ni

migration d’entreprises n’ont été enregistrées au cours de cette période. Au

contraire, les chiffres d’investissements sont à la hausse et les nouvelles

implantations continuent.

36,63

-5,92 -7,4

1,37

-12,75 -11,7

39,51

33,27

12,38

20,2

58,5

-2,5

-20

-10

0

10

20

30

40

50

60

70

26

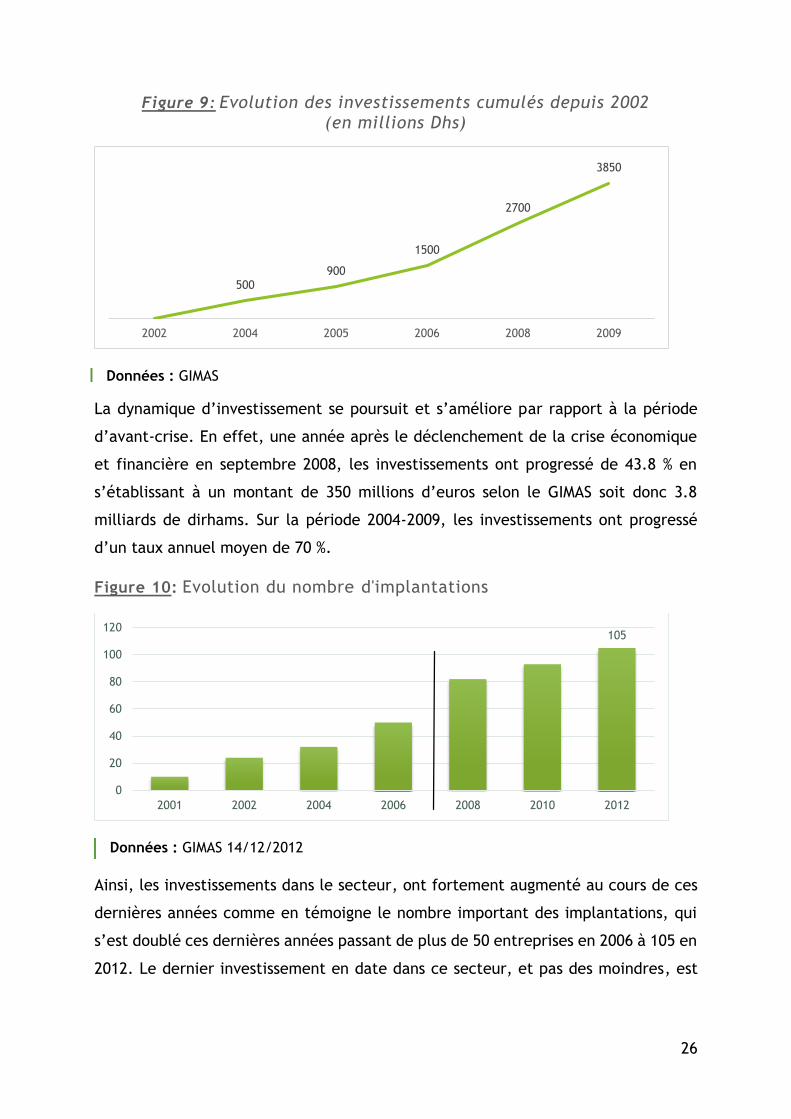

Figure 9: Evolution des investissements cumulés depuis 2002

(en millions Dhs)

La dynamique d’investissement se poursuit et s’améliore par rapport à la période

d’avant-crise. En effet, une année après le déclenchement de la crise économique

et financière en septembre 2008, les investissements ont progressé de 43.8 % en

s’établissant à un montant de 350 millions d’euros selon le GIMAS soit donc 3.8

milliards de dirhams. Sur la période 2004-2009, les investissements ont progressé

d’un taux annuel moyen de 70 %.

Figure 10: Evolution du nombre d'implantations

Ainsi, les investissements dans le secteur, ont fortement augmenté au cours de ces

dernières années comme en témoigne le nombre important des implantations, qui

s’est doublé ces dernières années passant de plus de 50 entreprises en 2006 à 105 en

2012. Le dernier investissement en date dans ce secteur, et pas des moindres, est

500900

1500

2700

3850

2002 2004 2005 2006 2008 2009

105

0

20

40

60

80

100

120

2001 2002 2004 2006 2008 2010 2012

Données : GIMAS

Données : GIMAS 14/12/2012

27

celui de la société canadienne Bombardier (troisième constructeur mondial d'avions

civils) avec 200 millions de dollars.

Tableau 1 : Principaux investissements sur la période 2009-2012

Année Raison social Investisseur Activités Montant d’investissement

2009 Zodiac Aerospace

Maroc

Le groupe Zodiac Aerospace

la fabrication et conception d’éléments mécaniques

aéronautiques…

135 Mdhs

2010 Nexans Maroc Le groupe Nexans Câblages aéronautiques

110 Mdhs

2011

Lelma Joint-venture entre les français Mecachrome et

l’Electrolyse

Traitement de surfaces

90 Mdhs

Bombardier Maroc

Bombardier Inc. Fabrication de composantes

1 700 Mdhs

2012 Ratier Figeac Maroc

Filiale française Ratier Figeac du groupe américain

United Technologies Corporation

(U.T.C)

Assemblage des équipements de cabines et de mini manches de cockpits

98 Mdhs

L’installation du Bombardier Aéronautique au Maroc :

En novembre 2011, le constructeur aéronautique canadien, Bombardier

Aéronautique22, troisième constructeur d'avions civils au monde, a annoncé qu’il a

signé un mémorandum d'entente avec le gouvernement marocain afin d’établir une

unité industrielle au Maroc, qui sera spécialisée dans la production de composants

aéronautiques d’avions Bombardier.

22 Bombardier Aéronautique filiale du groupe canadien Bombardier Inc. est basée à Montréal, au

Canada, avec un effectif de 35 500 employés dans des sites de production, d'ingénierie et de services

dans 25 pays. La filiale a réalisé en 2010 un chiffre d’affaires de 9.4 milliards $ US. En 2012, elle a

affiché un chiffre d’affaires de 8.6 milliards $ US tandis que 233 avions ont été livrés.

28

Il s'agit d'un grand projet d’une valeur de 200 millions $ US (1,66 milliard de dirhams)

en équipements, en immeubles et en coûts de démarrage dans les huit prochaines

années. La mise en place progressive de l’ensemble du projet industriel s’étalera sur

8 ans alors que la production à la nouvelle usine devrait commencer en 2013. Dans

un premier temps, l’usine réalisera d’abord des composants et des structures simples

pour les commandes de vol de ses avions CRJ. À l’horizon 2020, cet investissement

devrait générer 850 emplois directs et près de 4 000 emplois indirects au Maroc.

Les fabricants de pièces et de sous-ensembles déjà installés au Maroc, sont réjouis

de voir un premier donneur d'ordre, Bombardier, s'installer dans la région de

Casablanca. En effet, le groupe travaillait déjà avec plusieurs entreprises implantées

au Maroc, comme Aircelle et l'entreprise d'usinage SERMP.

Benoît Martin-Laprade, directeur général de l'usine d'Aircelle à Nouacer donne cette

image : «L'implantation de Bombardier Aéronautique au Maroc, c'est comme

l'arrivée d'une star dans une équipe de soccer : ça donne de la crédibilité à toute

l'équipe. ». «Le fait de voir un poids lourd s'installer, ça donne un rayonnement

supplémentaire à ce qui se fait au Maroc, affirme-t-il. Ça crédibilise toute la filière

aéronautique. Ça ne peut être que bénéfique», indique M. Martin-Laprade. Pour le

directeur des investissements de l'Agence marocaine de développement des

investissements (AMDI), Ahmed Fassi Fihri, « Bombardier Aéronautique jouera

carrément le rôle de locomotive, comme Renault l'a fait en ouvrant une usine à

Tanger».

L’enthousiasme des industriels aéronautiques au Maroc :

Selon une enquête23 du magazine hebdomadaire française, L’Usine Nouvelle, parue

dans son édition n° 3282 : Au dernier salon aéronautique de Marrakech qui s'est tenu

début avril 2012, des filiales d'entreprises françaises (Lisi, SERMP , Mecachrome,

Segula Technologies...) qui constituent 90 % des entreprises présentes dans le

secteur au Maroc, avaient exprimé leurs intentions de projets avancés

d'agrandissement ou de création d'usines, d'embauches, de lancement d'activités….

Autant d'opportunités d'affaires que ces entreprises ne veulent manquer à aucun prix.

« Le marché est porteur. On a énormément de sollicitations », explique Bruno

23 Intitulée « les PME françaises multiplient les investissements à Tanger et à Casablanca ».

29

Vazzoler, le président du département aéronautique et défense de Segula

Technologies. Sa filiale marocaine d'une centaine de personnes compte ainsi tripler

ses capacités de production et développer son offre de tôlerie et de prestations de

traitement de surface sur la technopole de Casablanca. L'entreprise y consacrera un

investissement d'environ 5 millions d'euros.

Le Piston français mène un projet industriel important à Casablanca. Pour augmenter

sa production de pièces de moteurs, de structure, d'équipements de freins et de

cockpits, il lancera l'an prochain un projet d'extension d'usine de 3000 mètres carrés,

de quoi doubler sa surface. « Cela répond à nos besoins de croissance, explique

Vincent Fontaine le directeur de l'usine. Nous visons un chiffre d'affaires de 12

millions d'euros en 2015, contre 7,1 millions l'an dernier».

Ainsi, ces initiatives sont représentatives de l'enthousiasme de l'industrie

aéronautique marocaine mais aussi de leur confiance dans l’état du secteur au Maroc

et ses perspectives du développement. De même, l'implantation du géant canadien

Bombardier ne fait que réaffirmer la capacité du Royaume à attirer des

investissements étrangers de renom, malgré une conjoncture internationale

marquée par la crise économique. D’autre part, le projet Bombardier Maroc

constituera une locomotive pour le développement du secteur national de

l'aéronautique, en raison des retombées économiques escomptées en terme,

notamment, d'ancrage industriel via une forte chaine d'intégration verticale, ainsi

que de la contribution au développement des exportations nationales.

2.3 PERSPECTIVES APRES 2012 :

La compagnie aérienne indonésienne à bas coûts, Lion Air, a signé début mars

2013 la plus grosse commande de l’histoire de l’aéronautique en achetant 234 Airbus

de la famille A320 pour plus de 18.5 milliards d'euros. La livraison des 234 appareils

devrait s’étaler jusqu’en 2020 24 . Avant, en février, l’allemande, Luftansa, a

officialisé l’achat de 102 avions Airbus d’un montant de près de 9 milliards d’euros

24 Communiqué d’Airbus en ligne (consulte le 18.05.2013) :

http://www.airbus.com/no_cache/newsevents/news-events-single/detail/lion-air-fait-lacquisition-de-

234-appareils-de-la-famille-a320/

30

pour des livraisons qui s'étaleraient jusqu’à 2025.25. Et récemment en avril, Turkish

Airlines a passé une commande de 82 avions livrés avant 2015, chez le même

constructeur pour un montant d’environ 7.23 milliards d’euros avec, en outre, une

option d’achat de 35 avions supplémentaires. Si cette option était exercée, la

commande s'élèverait à plus de 11,8 milliards d'euros pour 117 avions26. Au total, sur

les quatre premiers mois de l’année 2013, Airbus a reçu 493 commandes nettes et

vise 700 commandes brutes sur l'ensemble de l'exercice 2013.27

Cette avalanche de commandes illustre le succès phénoménal de l'A320. Le best-

seller d'Airbus s'est déjà vendu à plus de 7 000 exemplaires et pour satisfaire tous ses

clients, Airbus va faire tourner ses usines à plein régime : 42 A320 sortent des chaînes

par mois. Un avion, dont plusieurs composantes sont produites au Maroc : il s’agit

principalement d’équipements qui font partie du moteur de l’avion, de câblages et

de pièces dans la structure de l’avion.

Ainsi, ces grosses commandes auront nécessairement d’importantes retombées sur

le tissu industriel marocain, et les professionnels du secteur n’ont qu’à se réjouir de

ce constat. Bruno Igounenc DG d’Eads Maroc-Aviation , explique que les nouvelles

grosses commandes vont apporter plus de visibilité pour les opérateurs locaux,

surtout que près de la moitié de leur activité se fait avec le géant européen mais

aussi ,beaucoup de pièces sont fabriquées localement28 : En effet, EADS Maroc-

Aviation, Safran, Dassault, Bombardier …, tous ces opérateurs mondiaux achètent au

Maroc directement ou indirectement en y faisant fabriquer et assembler une partie

25 Communiqué d’Airbus en ligne (consulté le 18.05.2013) :

http://www.airbus.com/newsevents/news-events-single/detail/airbus-in-hamburg-lufthansa-takes-

delivery-of-its-first-airbus-a320-equipped-with-sharklets/

26 Communiqué d’Airbus en ligne (consulté le 18.05.2013) :

http://www.airbus.com/no_cache/newsevents/news-events-single/detail/turkish-airlines-passe-sa-plus-

importante-commande-aupres-dairbus/

* N.B : Les montants de commandes sont calculés au prix catalogues d’après le journal « le Monde »

(archive en ligne de 15.03.2013, consulté le 18.05.2013). Toutefois, dans ces cas de grosses

commandes, les compagnies aériennes parviennent à obtenir des réductions de prix importantes.

27 Site de « Zone Bourse » (consulté le 18.05.2013) :

http://www.zonebourse.com/EADS-4637/actualite/Airbus-carnet-de-commandes-gonfle-par-Turkish-

Airlines-en-avril-16830344/

28 Le journal « L’Economiste » édition N° 3993 du 2013/03/21, archives en ligne (consulté le

18.05.2013)

31

des câbles et des composants. Eads Maroc-Aviation, par exemple, fabrique les pièces

composites du cockpit et les structures plancher pour les Airbus A320 selon le DG de

l’entreprise. Mr. Hamid Benbrahim Andaloussi, président du GIMAS, déclare pour «

l’Économiste » qu’« Airbus est obligé d’augmenter la cadence des achats chez les

fournisseurs marocains pour suivre les nouvelles commandes ». Une autre donnée

importante est qu’ « Il y a 8.000 Marocains qui travaillent avec les sous-traitants

d’Airbus », selon Fouad Attar, vice-président Airbus MENA.29

L’année 2013 a été marquée aussi par l’entrée en service de l’unité de production

de Bombardier et l’ouverture dans la zone franche de Tanger de 2 nouvelles usines

de MK Aero et Lelma appartenant aux groupes français Mecachrome et L’Electrolyse.

29 D’après le journal de « L’Économiste » édition N° 3993 du 2013/03/21, archives en ligne (consulté

le 18.05.2013)

32

CONCLUSION GÉNÉRALE

Notre objectif était de savoir comment le secteur aéronautique et spatial s’est

comporté après la crise en faisant des comparaisons chronologiques de ses

performances enregistrées avec la période d’avant-crise. Car, il s’agit pour nous de

voir dans quelle mesure peut-on parler d’une industrie aéronautique et spatiale

marocaine et a-t-elle suffisamment de poids mais aussi contribue-t-elle positivement

et de façon significative à l’économie nationale ? Sinon, pour nous, il ne veut pas la

peine d’étudier un quelconque impact de la crise par une diminution de performance.

Or, il s’avérait que l’industrie aéronautique et spatiale marocaine a pris son envol

avant même la crise. Ainsi, l’étude d’un impact possible de ladite crise apparaît utile

voire cruciale, pour évaluer la résilience du secteur face à une conjoncture des plus

mauvaises et savoir si cet envol et essor du secteur s’est arrêté ou bien il continue

dans son dynamisme et ainsi analyser les causes.

Pour répondre à ces questions, on a choisi de mettre l’accent sur deux indicateurs,

qui paraissent convenables pour cette étude : Les exportations et les investissements.

Car, on est en train d’étudier un secteur exportateur et les exportations sont ainsi

un indicateur de la performance commerciale et la compétitivité nationale du

secteur. Les investissements, eux, nous enseignent sur l’attractivité de la base

aéronautique marocaine et la confiance des opérateurs dans la santé et les

réalisations de la filière, mais aussi sur ses perspectives du développement futur.

Ainsi, à partir de ce travail de recherche, on est parvenu à ce que le secteur a montré

une résilience face à la crise économique et financière internationale de 2008.

Malgré la mauvaise conjoncture internationale et ses effets non négligeables sur tous

les secteurs, les exportations aéronautiques marocaines ont affiché un taux de

croissance de 29 % sur la période 2008-2009 et de 102 % sur toute la période 2008-

2012 ou + 3.213 milliards de dirhams.

De même, les implantations ont continué et la dernière installation du géant

canadien Bombardier nous donne une bonne image de la capacité du Maroc à attirer

des opérateurs de renom malgré les perturbations et les instabilités qui ont marqué

33

la dernière période. Au total, le nombre des implantations s’est doublé arrivant à

105 entreprises en 2012 avec un effectif de 9500 employés.

Ainsi, la croissance à deux chiffres qu’affiche le secteur depuis ces dernières années,

est soutenue. L’État et les opérateurs du secteur, ne comptent pas s'arrêter ici et ne

cachent pas leur ambition de doubler la taille du secteur à l’horizon 2020.

Toutefois, tout en essayant d’apporter des éléments d’analyse, notre travail

comporte des limites et des contraintes. Les principales limites résident dans le

manque d’informations officiels détaillées, ceci nous a compliqué la tâche et on était

obligé de ne pas tenir compte des statistiques non confirmées et ne couvrant pas

suffisamment toute la période analysée, comme le cas de l’emploi. Aussi, on n’a pas

pu consulter les départements et les acteurs concernés par l’étude.

Cependant, ce travail nous a donné l’occasion de connaitre en quelque sorte la

situation d’un secteur national assez jeune et inconnu de grand public et nous

étudiants. On est arrivé en fin de compte à saisir les enjeux qui attendent l’industrie

aéronautique nationale et son rôle de moteur dans l’industrie marocaine.

Ceci, nous amène à se pencher sur une nouvelle piste de recherche. En effet, si le

secteur aéronautique présente un dynamisme de développement important,

comment peut-t-on tirer un effet d’entrainement important sur les autres industries

nationales émergentes telles que l’électronique et la mécatronique.

34

ANNEXE SUR LA FILIÈRE AÉRONAUTIQUE

L’industrie aéronautique comprend les activités de développement et de

fabrication ou de maintenance d’aéronefs, de moteurs, de matériel et de pièces

d’aéronefs. Elle englobe les produits connexes, les équipements et les systèmes de

simulation, de navigation, de guidage, de contrôle, de communication, de

surveillance et de défense pour les aéronefs. Le secteur spatial concerne les vols

dans l'espace. Ces deux sous-secteurs ont des applications à la fois civiles et

militaires.

Qui dit le secteur aéronautique dit l’industrie aéronautique

À côté des activités de développement et de fabrication ou de maintenance

d’aéronefs, de moteurs, de matériels et de pièces d’aéronefs, l’industrie

aéronautique est une industrie particulière dans la mesure où elle figure parmi les

industries de pointe, qui demande une sécurité absolue ce qui implique d’importants

investissements en production et surtout en recherche et développement offrant

ainsi un haut niveau technologique et une main-d’œuvre hautement qualifiée en bref

un solide savoir-faire.

Qui dit industrie aéronautique dit industrie stratégique

L'industrie aérospatiale est duale : c'est une activité à la fois civile ou commerciale,

et militaire. L'aspect militaire de ce secteur lui donne son caractère stratégique.

Ceci justifie le traditionnel soutien financier des gouvernements nationaux vis-à-vis

de cette industrie.

Les activités de l’aéronautique et du spatial peuvent se segmenter en fonction de

leur marché (avions civils, avions militaires, spatial, hélicoptères civils, hélicoptères

militaires), mais aussi en fonction des grandes catégories d’acteurs impliqués, à

savoir :

LES MAITRES D’ŒUVRE /SYSTEMIERS :

Ils sont au sommet de la chaine de production de l’aérospatiale c'est-à-dire ils sont

des donneurs d’ordres, leur fonction s’incarne dans l’architecture des grands

systèmes ainsi que leur assemblage, ces donneurs d’ordre dévouent à des sous-

traitants la réalisation d’une grande partie de l’activité.

35

LES MOTORISTES :

Ils conçoivent et fabriquent les moteurs, ils se distinguent par une large autonomie

dans la filière, car ils conservent la propriété de leurs produits dont ils assurent la

conception, le développement, la commercialisation et pour lesquels la maintenance

et la fourniture de pièces détachées constituent une activité non négligeable.

LES EQUIPEMENTIERS :

Ce sont des fabricants qui travaillent directement avec les grands donneurs d’ordres

et ils sont chargés de la conception et de la réalisation de sous-ensembles complets

qui appartiennent à des programmes d’aéronefs (trains d’atterrissage, nacelles), leur

implication technique dans le programme d’aéronef est très importante.

LES APPORTEURS DE SERVICES :

Ils sont sous forme de bureaux d’études liés à la conception et au développement,

les services d’exploitation avec la maintenance et la formation, les services

informatiques et concepteurs de logiciels spécialisés.

LES AUTRES FOURNISSEURS :

Ils sont des sous-traitants de capacité ou de spécialité (pneumatiques, peintures,

traitement de surface). Un fournisseur de spécialité, est un fournisseur qui répond à

des demandes spécifiques de la part des donneurs d’ordres, cette demande qui leur

est adressée est avant tout basée sur la qualité. Ceux–ci disposent d’équipements

pointus pour y répondre, et leur relation avec les donneurs d’ordres est en

contrepartie relativement stable. Pour ce qui est du fournisseur de capacité, il

répond à une demande plus banale et plus ponctuelle liée à la fourniture de pièces

moins élaborées et pouvant bénéficier d’un cycle de production plus long.

Caractéristiques de l’industrie aéronautique

L’industrie aéronautique et spatiale se caractérise des autres industries par

différents éléments fondamentaux qui sous-tendent ses logiques et son organisation :

Une industrie qui produit en petite ou moyenne série :

L’aéronautique n’est pas une industrie de production de masse, ce qui la différencie

de la plupart des autres industries

C’est une industrie de haute technologie :

36

L’industrie aéronautique et spatiale est une industrie de haute technologie du fait

même des contraintes qui pèsent sur la destination finale des produits. Les risques

d’accidents aériens obligent à la recherche d’une sécurité la plus haute possible

Une forte cyclicité de l’activité :

La cyclicité est une autre caractéristique de cette industrie, insérée dans le marché

mondial, l'industrie aéronautique est sensible à la conjoncture générale et au climat

des affaires. Par conséquent, le secteur est connu par son caractère fortement

cyclique.

C’est une industrie de pointe :

D'abord, elle fait partie des industries de pointe en ce sens qu'elle met en œuvre les

hautes technologies et en favorise la diffusion dans les autres branches d'activité.

Une industrie fortement exportatrice :

C’est une industrie qui contribue positivement à la balance commerciale des pays

exportateurs (Europe et USA).

37

LISTE DES ACRONYMES

ABREVIATION SIGNIFICATION

D DEPF Direction des Etudes et des Prévisions Financières

G GIMAS Groupement des Industries Marocaines Aéronautiques et Spatiales

I IDE Investissements directs étrangers

R R&D Recherche et Développement

T TCAM Taux de Croissance Annuel Moyen

U UE Union Européen

38

LISTE DES TABLEAUX ET FIGURES

Les Figures :

Figure 1: Répartition du chiffre d'affaires mondial en 2004 par pays .................. 9

Figure 2: Evolution du chiffre d'affaires annuel à l'export entre 2004 et 2007 .... 13

Figure 3: Evolution des investissements cumulés depuis 2002 ......................... 13

Figure 4: Evolution du nombre d'implantations ............................................ 14

Figure 5: Evolution du chiffre d'affaires annuel à l'export entre 2004 et 2012 ..... 23

Figure 6: Variation des exportations en 2009 par rapport à la même période 2008

en % ..................................................................................................... 24

Figure 7: Variation des exportations en 2010 par rapport à la même période 2009

en % ..................................................................................................... 24

Figure 8: Variation des exportations en 2011 par rapport à la même période 2010

en % ..................................................................................................... 25

Figure 9: Evolution des investissements cumulés depuis 2002 (en millions Dhs) ... 26

Figure 10 : Evolution du nombre d'implantations ........................................... 26

Les Tableaux :

Tableau 1 : Principaux investissements sur la période 2009-2012...................... 27

39

RÉFÉRENCES BIBLIOGRAPHIQUES

BENHAR Z. , ETBER S. et KHABBACHE M. , « Dynamiques des relations inter-

firmes : Quelle stratégie pour une sous-traitance aéronautique marocaine

compétitive ? », 2008.

Cabinet IXEUS, « Etude sectorielle de la sous-traitance aéronautique au

Maroc », 2005.

CRI du Grand Casablanca, « Industrie Aéronautique aux Maroc : Un

challenge au service de la compétitivité », 2008.

Direction des Études et des Prévisions Financières (Maroc), « Le secteur

aéronautique marocain face aux nouvelles mutations mondiales », 2012.

Ministère canadien du Développement économique, de l'Innovation et de

l'Exportation, « Stratégie de développement de l'industrie aéronautique

québécoise », 2006.

L’Observatoire De l’Entreprenariat, « Étude sectorielle sur l’aéronautique »,

2008.

Petit T, IAURIF, « La filière industrielle aérospatiale en Île-de-France »,

2005.

Presse nationale : « L’Economiste », « La Vie Eco » et « Le Matin »

Presse étrangère : « L’Usine Nouvelle », « Le Monde », « La Tribune » et

« La Presse ».

Webographie :

GIMAS, http://www.gimas.org , consultés en 22.04.2013

Groupe aéronautique Safran, http://www.safran-group.com, consultés en

22.05.2013

Observatoire Marocain de l'Industrie, http://www.omi.gov.ma, consultés en

11.05.2013

Pacte d’Émergence, http://www.emergence.gov.ma , consultés en

03.05.2013

Portail marocain de l’aéronautique, http://www.aeronautique.ma,

consultés en 22.04.2013