Embed Size (px)

Citation preview

Instituto de Educação Superior de BrasíliaBacharelado em Relações Internacionais

SERVIÇOS: O Brasil no Comércio Internacional de Serviços

Milena Martins de Oliveira

VOLUME 1 / 1

Brasília-DFNovembro de 2007

Milena Martins de Oliveira

SERVIÇOS: O Brasil no Comércio Internacional de Serviços

Aline Contti CastroMestre

Brasília - DFIESB

Novembro / 2007

ii

FOLHA DE APROVAÇÃO

Serviços: O Brasil no Comércio Internacional de Serviços

.

Milena Martins de Oliveira

Monografia submetida ao corpo docente do IESB (nome da unidade responsável

pelo curso de Graduação), como parte dos requisitos necessários à obtenção do grau de

bacharel em Relações Internacionais.

Aprovada por:

Profª. Aline Contti Castro - Orientadora

(Mestre)

Prof.________________________

Prof.________________________

Brasília

2007

iii

Aos meus pais.

iv

FICHA CATALOGRÁFICA

Oliveira, Milena Martins de. Serviços: O Brasil no Comércio Internacional de Serviços./ Milena Martins de Oliveira. Brasília: IESB/ Relações Internacionais, 2007. xi, 84 p; il. Monografia – Instituto de Ensino Superior de Brasília, IESB, Relações Internacionais, 2004.

1. Comércio Internacional. GATS. Brasil. Brasil – Monografia. 2. Serviços. Economia.

Organizacional – Monografia. I. Título. II. Monografia (Grad.-IESB/Rel.Internacionais).

.

v

RESUMO

O objetivo deste trabalho é analisar o desempenho do Brasil no comércio

internacional de serviços. Desde 1994 com a criação do Acordo Geral sobre Serviços no

âmbito da Organização Mundial do Comércio é crescente a participação dos países no

fluxo do comércio mundial de serviços. Neste estudo é analisada a economia brasileira

de serviços, distinguindo as atividades mais prósperas. A pesquisa também apresenta o

grau de compromisso assumido pelo Brasil nas negociações do Gats durante a Rodada

Uruguai e por fim, uma análise sobre os investimentos estrangeiros diretos no setor de

serviços e o alcance das exportações de serviços brasileiras.

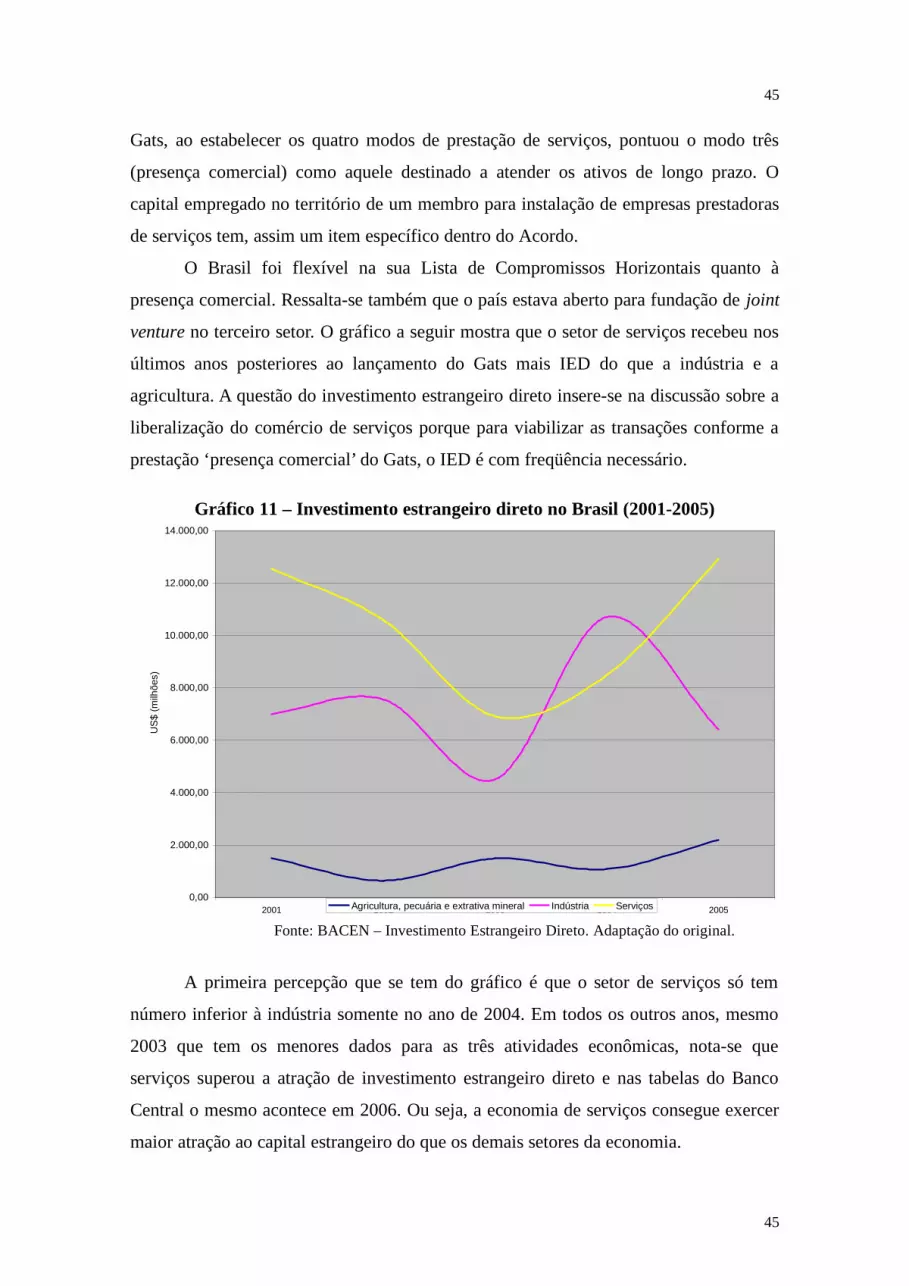

Palavras-chaves: Serviços. Rodada Uruguai. Investimento Estrangeiro Direto.

Exportação de serviços. Brasil. Gats.

vi

ABSTRACT

The aim of this research is to give an introduction to Brazilian performance in

the International Trade in Services. Since 1994, with the creation of General Agreement

on Services within the scope of the World Trade Organization, the participation of

countries in the flow of international services has been increasing. The first part of this

study analyzes the Brazilian services economy, highlighting the most prominent

activities. The research also presents the degree of Brazil’s commitment to the Gats

negotiations during the Uruguay Round. This study analyzes the entrance of foreign

direct investment into the services sector in Brazil, and the range of Brazilian exports in

services.

Key-words: Services. Uruguay Round. Foreign Direct Investment. Services

Exportation. Brazil. Gats.

vii

LISTA DE GRÁFICOS

Gráfico 1 – Número de empresas (1998/1999) .......................................................... 12

Gráfico 2- Pessoal ocupado (1998/1999) ................................................................... 13

Gráfico 3 – Receita dos setores (1998/1999) ............................................................. 13

Gráfico 4 – Número de empresas (2001) ................................................................... 17

Gráfico 5 – Pessoal ocupado (2001) .......................................................................... 18

Gráfico 6 – Receita dos oetores (2001) ..................................................................... 18

Gráfico 7 – Evolução da média salarial na economia de serviços ............................. 19

Gráfico 8 – Número de empresas (2002) .................................................................. 20

Gráfico 9 – Pessoal ocupado ..................................................................................... 20

Gráfico 10 – Receita dos setores (2002) .................................................................... 21

Gráfico 11 – Investimento estrangeiro direto no Brasil (2001-2005) ........................ 49

Gráfico 12 – Balança comercial de serviços do Brasil (1999-2003) ......................... 56

Lista 1 – Lista de exceções do artigo II (NMF) do Brasil .......................................... 68

Lista 2 – Lista dos compromissos horizontais do Brasil ............................................ 68

Quadro 1 – Características e atributos específicos dos serviços ................................ 9

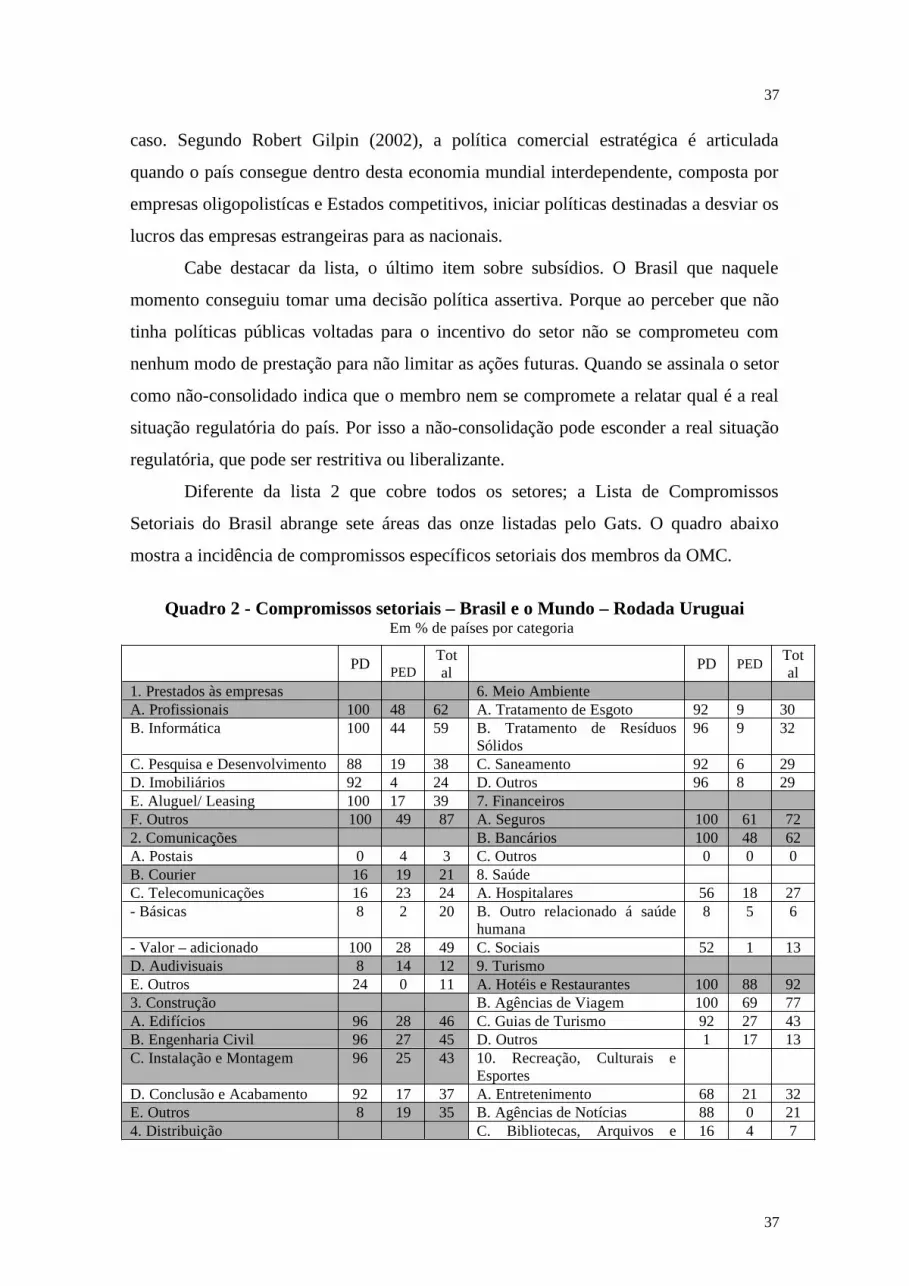

Quadro 2 – Compromissos setoriais – Brasil e o Mundo – Rodada Uruguai ............ 40

Tabela 1 – Gastos e receitas com turismo em 2001 e 2002 ....................................... 21

Tabela 2 – Resultados sobre a economia de serviços do Brasil de 1998 à 1999............................................................................................................................

22

Tabela 3 – Participação anual da economia de serviços no PIB nacional ................. 23

Tabela 4 – Investimento direto do Brasil no exterior por atividade receptora.... ....... 51

Tabela 5 - Valores das exportações e importações de serviços comerciais do 70

viii

Brasil...........................................................................................................................

ix

LISTA DE ABREVIATURAS E SIGLAS

1. BACEN – Banco Central do Brasil.

2. GATS – Acordo Geral sobre Comércio de Serviços.

3. GATT – Acordo Geral de Tarifas do Comércio.

4. IBGE – Instituto Brasileiro de Geografia e Estatística.

5. IED – Investimento Estrangeiro Direto.

6. IPEA – Instituto de Pesquisa Econômica Aplicada.

7. MDIC – Ministério do Desenvolvimento, Indústria e Comércio Exterior.

8. OCDE – Organização para a Cooperação e o Desenvolvimento Econômico.

9. OMC – Organização Mundial do Comércio.

10. PAS – Pesquisa Anual de Serviços (do IBGE).

11. PD – países desenvolvidos.

12. PED – países em desenvolvimento.

13. PIB – Produto Interno Bruto.

14. UNCTAD – Conferência das Nações Unidas sobre Comércio e Desenvolvimento.

x

SUMÁRIO

Introdução ................................................................................................................ 1Capítulo 1 – A Economia de Serviços do Brasil ...................................................... 31.1 Definição de serviços ........................................................................................... 31.2 A Economia de Serviços do Brasil ...................................................................... 10Capítulo 2 – O Gats e o Brasil nas Negociações da Rodada Uruguai ...................... 252.1 O que é o Gats ..................................................................................................... 262.2 Rodada Uruguai ................................................................................................... 282.3 Os Compromissos assumidos pelo Brasil............................................................. 342.4 Breve Análise Comparatória entre os Compromissos Brasileiro e Outros Membros .................................................................................................................... 40Capítulo 3 – Os Avanços do Brasil no Comércio Internacional de Serviços ........... 453.1 Os efeitos das relações comerciais internacionais de serviços para o Brasil ....... 453.2 Exemplos Brasileiros que já conquistaram espaço no mercado mundial ............ 56Conclusão .................................................................................................................. 64Anexos ....................................................................................................................... 68Referência Bibliográfica .......................................................................................... 71

xi

INTRODUÇÃO

O comércio internacional é o espaço onde os países e territórios trocam suas

mercadorias, capitais, mão-de-obra e serviços. O comércio internacional de serviços é

responsável, por mais de 60% do comércio internacional segundo a Unctad

(Conferência das Nações Unidas sobre Comércio e Desenvolvimento) (UNCTAD,

2001). O Brasil não pode dar-se o privilégio de não participar do fluxo movimentado

pelo comércio de serviços.

Por isso, é muito relevante conhecer a dinâmica da produtividade interna em

serviços e saber quais setores se destacam. É crescente a proeminência da função dos

serviços na cadeia de relações interindustriais. Atualmente, a análise do papel das

atividades de serviços no processo de desenvolvimento das economias deve incorporar

formas de conceituação e mensuração do seu valor, e também avaliar os impactos da

atuação dos serviços sobre outros setores econômicos e sobre a acumulação de riqueza

pela economia do país.

Este projeto trata deste tema, com foco no Brasil. O objetivo é analisar os

reflexos do Gats (Acordo Geral sobre Comércio de Serviços) na situação da economia

brasileira de serviços, destacando a entrada de investimento estrangeiro direto no setor

de serviços e também se o Gats instigou a exportação de serviços brasileiros. Mais

especificamente, a hipótese é que houve aumento da entrada de Investimento

Estrangeiro Direto (IED) no setor de serviços do Brasil e das exportações de serviços

brasileiro devido ao Gats.

Para isso, o estudo analisa a postura brasileira nas negociações da Rodada

Uruguai e o nível de compromisso assumido pelo Brasil naquele momento. Reconhecer

o nível de compromisso assumido pelo país significa descrever suas principais decisões

e observar o quanto se foi flexível ou não para com a liberalização do comércio

internacional de serviços que é a determinação do Acordo da OMC.

Os dados estatísticos utilizados são das seguintes instituições: Instituto Brasileiro

de Geografia e Estatística (IBGE), Instituto de Pesquisa Econômica Aplicada (IPEA),

Banco Central, Organização Mundial do Comércio (OMC) e UNCTAD. Depois de

colhidos tais elementos estatísticos, segue-se para uma descrição da Rodada Uruguai,

1

1

momento de criação do Gats, para compreender as medidas de abertura para o comércio

de serviços tomadas pelo país.

Por fim, encerra-se a pesquisa com a análise do grau de inserção que o Brasil já

conquistou no comércio internacional de serviços a partir dos investimentos

estrangeiros diretos no setor de serviços e o montante das suas exportações de serviços.

Destaca-se o fortalecimento da economia de serviços na história recente do Brasil e do

mundo e como se tornou um fator importante para a inserção do país no comércio

internacional nos últimos anos.

A monografia estrutura-se em três capítulos. O primeiro capítulo trata do marco

teórico do estudo, trazendo os conceitos de serviços para compreender como é possível

mensurar o valor e a riqueza que este tipo de atividade econômica pode agregar na

economia, assim como traçar o mapeamento da economia de serviços no Brasil, para

isto, são usados os dados elaborados pela Pesquisa Anual de Serviços (PAS) do IBGE e

alguns dados do Banco Central.

Já no capítulo dois, apresenta-se o debate entre as posturas de negociação dos

países desenvolvidos e dos países em desenvolvimento durante a Rodada Uruguai, da

qual resulta o Gats. Este é o panorama exterior que contextualiza o tema na agenda do

comércio internacional, e todo este cenário serve como bússola para entender as ações

tomadas pelo Brasil na Rodada e posteriormente dimensionar a tomada de decisão

brasileira quanto as suas ofertas assumidas para a comercialização internacional de

serviços.

Para finalizar, o último capítulo traz a análise central do estudo e aponta como

se procedeu a entrada de investimento estrangeiro direto no setor de serviços e a

influência deles no aumento das exportações brasileiras. O capítulo também avalia

casos de setores que já participam do comércio internacional de serviços.

2

2

CAPÍTULO 1

1. A Economia de Serviços no Brasil

O objetivo deste capítulo é apresentar a conceituação sobre a economia de

serviços; mostrar a definição e a mensuração da atividade terciária. Apresentar os

índices da economia de serviços no Brasil e os segmentos mais representativos na

economia interna dentro dos dados pesquisados. Para apurar os dados relativos ao Brasil

foram usados os relatórios do Banco Central do Brasil e a Pesquisa Anual de Serviços

do IBGE.

1.1 – Definição de Serviços:

Desde os autores clássicos de economia, há a discussão sobre a existência de

atividade produtiva dentro da economia, a terciária. Alguns autores clássicos da

economia não consideravam as atividades além da agricultura e da indústria

manufatureira. Adam Smith via a atividade como trabalho improdutivo porque não

produzia riqueza; já o trabalho agrícola rendia valor de troca porque possibilitava o

pagamento dos funcionários e os investimentos na terra. Isto é, gerava lucro diferente

dos médicos, advogados, professores e outros que não produziam riqueza ao realizar o

seu exercício profissional na visão de Smith.

Adam Smith rejeitou a teoria do valor como teoria adequada para a explicação dos preços em um sistema de economia em que a terra e o capital eram de propriedade de uma classe cujos membros não eram obrigados a trabalhar. A única versão da teoria do trabalho que ele concebia era a noção de que os preços das mercadorias eram proporcionais ao volume de trabalho incorporado às mercadorias (HUNT, 1987; p. 252)

Porém, a idéia do valor produzido pelo trabalho já estava implícita no

pensamento desenvolvido por Adam Smith, entretanto as limitações técnicas talvez não

permitissem naquela época vislumbrar o serviço como algo que também se

expressassem em preço. Malthus quando interpreta os pensamentos smithianos já

consegue aperfeiçoar e aceitar o serviço não como um trabalho improdutivo, mas sim

3

3

menos produtivo em relação à agricultura que era mais produtiva. Também, ele ressalta

a troca do termo riqueza pelo termo produtividade.

Dentro da abordagem dos estudiosos de economia, um termo é inerente à

concepção econômica de mensuração do produto ou do trabalho: valor, porque é

preciso explicar como se determina o preço das mercadorias ou do trabalho realizado.

Assim, o valor de um bem consistia no trabalho incorporado aos meios de produção do

produto e também no trabalho retirado da própria força de trabalho comprada e usada

pelo capitalista, proprietário dos meios de produção.

Existem dois postulados teóricos que objetivam esclarecer a importância do

valor dentro das atividades econômicas. O primeiro postulado teórico é do valor-

trabalho, enquanto o segundo é a teoria do valor-utilidade. Na teoria do valor-trabalho o

valor é explicado a partir da quantidade de trabalho incorporada no processo de

produção das mercadorias. Hunt (1987) aclara que, o que se buscava pelos estudiosos

era explicar que na produção havia trabalho empregado e que este por sua vez devia

constar no cálculo do lucro e no preço da produção. Este preço se alterava porque o

volume de trabalho suficiente em uma linha de produção não necessariamente seria o

mesmo para todas as mercadorias.

Por isso há aplicação da mensuração do preço (valor) estipulado aos produtos.

Porque era uma recompensa pela produção de algo concreto, já o trabalho não era

recompensado por ser intangível. Para Smith (apud MEIRELLES, 2006-a) o trabalho

era improdutivo por não acumular riqueza. Já para Marx a relação entre valor e trabalho

existe quando o trabalho é produtivo e contribui para a formação de um excedente na

economia. Ou seja, na sua concepção era a capacidade de geração de mais-valia que

definia se uma atividade é ou não produtiva.

Na teoria do valor-utilidade se concebe o valor do ponto de vista da satisfação

das necessidades humanas. Para Say (apud Ibidem; p.123) “os processos produtivos não

são geradores de objeto, de matéria concreta, mas sim de utilidade.” Mill complementa

a visão de Say, pois para que o serviço seja considerado produtivo o importante é que a

utilidade gerada seja incorporada na riqueza do país. Em suma, os utilitaristas passam a

aceitar que não apenas os produtos vindos da terra são geradores de riqueza, mas

também o produto da realização do trabalho humano.

4

4

Kon (2004) também apresenta a concepção dada às atividades produtivas

elaboradas pelo economista Say. Ele traz três definições para indústria e uma delas é a

indústria comercial ou comércio, quando coloca à nossa disposição os objetos de que

necessitamos e, os quais, se não fosse por ela, estariam fora de alcance. Assim a

indústria comercial contribui para produção ao aumentar o valor do produto, por

exemplo, no seu transporte. “Os produtos imateriais são frutos da indústria humana,

pois chamamos de indústria qualquer espécie de trabalho produtivo” (SAY apud KON,

2004; p.10).

Com a dinamização da economia mundial e com o surgimento de novas

tecnologias os trabalhos individuais conquistaram importância econômica e também foi

preciso atribuir valor ao esforço despendido na realização de uma atividade que não

resultaria numa mercadoria concreta. O conceito de valor dentro dos estudos

econômicos ajuda a entender como é possível a mensuração de um serviço. Este

conceito é considerado essencial na economia porque revela os preços pagos ou a

contrapartida necessária do bem ou serviço produzido.

O conceito de valor estabelecido pelos estudiosos de economia ajuda na

aceitação do serviço como atividade econômica, porque ele é capaz de prover resultados

quantitativos na receita do Estado. Serviço é rentável logo não deve estar ausente dos

dados do balanço de pagamento, do produto interno bruto, do produto nacional bruto e

demais contas dos países. O breve histórico do termo “valor” indica que a atividade de

serviços é uma categoria da atividade econômica que também rege a vida econômica ou

parte dela há um tempo considerável.

“The contribution of services to gross domestic product (GDP) in individual

countries/areas can be higher than 89% 1.” (UNCTAD, 2001; p.3) e a Unctad

acrescenta que o montante percentual no produto interno bruto dos países em

desenvolvimento pode chegar a 45% do PIB. Isso indica que a retórica assumida pela

linha de pensadores que como Smith enxergava apenas a mercadoria como viabilizador

para o desenvolvimento e entendia o serviço como imaterial e assim não-contribuinte

por sua natureza não mensurável, não conseguiram no seu período visualizar a

importância do terceiro setor na economia.

1 Tradução livre: A contribuição dos serviços no produto interno bruto (PIB) em certo país/área pode ser superior a 89%.

5

5

É compreensível o pensamento que repudia o serviço como fornecedor primário

de riqueza. Afinal uma atividade que executa simultaneamente o consumo e oferta do

serviço, não poderia ser facilmente compreendida em períodos com menos tecnologia

disponível, população menor, economia menos diversificada, necessidades menos

exigentes dos consumidores. Com a transformação da tecnologia ao longo dos tempos,

somada ao forte declínio de empregos nas indústrias na década de 1970 em vários

países desenvolvidos, a aceitação do serviço como atividade econômica conquista

espaço. Marconini (2003; p.31) traz dados da queda dos empregos na indústria no

período pós-1970: “no caso japonês e alemão a queda é moderada – respectivamente de

26,0% para 23,6% e de 38,6% para 32,2%. Já no caso dos EUA e do Reino Unido as

quedas são grandes – respectivamente de 25,9% para 17,5% e de 38,7% para 22,5%.”

Entretanto, há o argumento de que “mesmo o setor de serviços que contenham

significativo conteúdo tecnológico seriam apenas usuários destes, e não de fato seus

provedores” (KUBOTA, 2006; p.20). Isto é uma visão tradicional que enxerga o setor

de serviços ofertando menos possibilidades de crescimento do que a indústria em

emprego, tecnologia e crescimento econômico. Pois na corrente tradicional o setor de

serviços era considerado residual em relação ao total da economia. Segundo Kon (2004)

após a consideração das atividades primárias e secundárias, as terciárias eram vistas

como intangíveis e de inerente menor produtividade, de acordo com os tradicionalistas.

No entanto, a visão do setor de serviços como residual ainda permanece na

concepção atual de alguns estudiosos. Marconini (2003) diz que na ausência de

definições mais precisas, a forma residual de abordar serviços tem sido a principal

maneira de tratá-la para efeitos analíticos. Porém uma atividade que agrega valor a

economia não pode ser considerada um resíduo da economia.

Serviço não é improdutivo, ou seja, não está isolado do processo produtivo de geração de riqueza porque é intangível, como defendia Smith, ou porque não está submetido à lógica de valorização do capital industrial, conforme interpretado por Marx. Da mesma forma, serviço não pode ser produtivo somente quando gera uma utilidade permanente ou durável, conforme definido por Mill e Walras. Na verdade, serviço é simplesmente realização de trabalho em processo e é a sua existência que garante a incessante reprodução do capital aplicado no setor ao qual está vinculado, o que permite tratá-los de forma endógena e integrada no sistema econômico. (SAY apud MEIRELLES, 2006-a; p.134)

6

6

Kon estabelece uma espécie diálogo entre várias correntes conceituais que

tentam definir serviços, por fim ela consegue estabelecer os principais aspectos para a

classificação e mensuração do serviço. Para fins teóricos do presente estudo os três

pontos apontados guiarão a análise proposta. Para ela os principais elementos para a

definição de serviços são (KON, 2004; p.29):

1. A natureza do produto da produção, ou seja, que acarreta uma mudança na

condição de uma unidade econômica com a anuência prévia da pessoa ou

unidade econômica anterior;

2. Os insumos singulares utilizados (tipos específicos de relacionamentos entre

produtor e consumidor como insumos de produção); e

3. O propósito atendido pelo processo de produção (com relação a tempo, lugar e

forma de utilidade).

No item um a idéia proposta é que o serviço é um fenômeno não-físico que

proporciona mudança na condição de uma pessoa ou um bem pertencente a uma

unidade econômica. Já no número dois refere-se ao serviço como intermediário das

manufaturas e também em outras atividades terciárias. Segundo Gershuny e I. D. Miles

(apud KON, 2004) o serviço se refere ao produto do trabalho em serviço (service in

work) realizado dentro das atividades primárias e manufatureiras e com freqüência

retidos como serviços intermediários internos às empresas.

O número três aborda a flexibilidade própria do setor de serviços. “(...) o setor

prima pela heterogeneidade e variedade, seja em termos das características de produto e

de processo, seja do ponto de vista das estruturas de mercado, heterogeneidade esta que

se reflete no tratamento teórico dado ao setor” (MEIRELLES, 2006-a; p.119). Neste

ponto cabe dizer que o processo de produção do serviço só é iniciado a partir de uma

solicitação do consumidor, de modo que o serviço acontece sob a forma de fluxo de

trabalho contínuo no tempo e no espaço. Logo aqui se reconhece que o serviço deriva

de uma troca simultânea. “Esta simultaneidade resulta, por seu turno, em duas

propriedades, que são a inestocabilidade e a incomensurabilidade. Não é possível

armazenar um serviço, porque ele é consumido tão logo é produzido, daí a sua

intangibilidade.” (Ibidem; p.126).

7

7

Este é o ponto da discussão em relação aos serviços, sua característica non-

tradeable, ou seja, não-comercializável. Segundo Kon ainda não está clara a distinção

entre bem como objeto tangível e serviço como intangível e perecível por ser criado e

consumido praticamente no mesmo tempo.

Ela cita exemplos onde não fica evidente esta distinção. A empresa que vende

refeições preparadas para trabalhadores de outras empresas é possível discutir se é uma

compra de bem da indústria alimentícia ou a aquisição de serviço de preparação e

distribuição de refeições. Outro exemplo dela é sobre bens que só podem ser

consumidos a partir da disponibilidade de algum serviço ou conjunto deles, como a

televisão, que está associada à disponibilidade dos serviços de transmissão das

emissoras e do fornecimento de energia elétrica. O fato é que não é possível prever

quando se encerra esta discussão sobre a distinção entre bem e serviços. Parece distante

o estabelecimento do consenso entre os acadêmicos, economistas, governos e demais

estudiosos.

Meirelles (2006-a; p.130) traz a sua definição de serviços de forma pragmática:

“serviço é realização de trabalho independente das características formais do processo

produtivo ou do produto resultante deste processo”.

A partir da sua premissa ela explica que não somente o recurso humano é a mão-

de-obra exclusiva do serviço, graças às inovações tecnológicas as máquinas também o

realizam. O resultado do trabalho pode ser um produto tangível ou não, já que o

importante na sua concepção é a ação do trabalho em si.

Porém, ela chama atenção e diz que nem todo trabalho realizado pode ser

serviço. Isto é, em todas as etapas dos processos econômicos onde se realiza trabalho há

um serviço em potencial, mas para que este potencial se realize é necessário que o

processo de trabalho em questão seja uma atividade econômica autônoma, estruturada a

partir de um arranjo contratual (formal ou informal), onde o propósito de sua

constituição é a prestação de trabalho. Ela quer dizer que há elementos da realização de

trabalho que são correspondentes aos elementos da prestação de serviço.

A interpretação da análise da autora é que a prestação do serviço deve ser

contratual, ou seja, em sua origem o serviço deve nascer de um contrato. Em suma, a

idéia de Meirelles é resumir serviço em realização de trabalho porque facilita a

incorporação de todos os atributos e características dos serviços. Pois mesmo sendo

8

8

tangível ou intangível o seu produto final, o que de fato o qualificou foi a realização de

trabalho. O que importa é que o trabalho realizado agregou valor nas demais esferas de

economia. Sendo fluxo de trabalho, os serviços são em essência geradores de valor. Se

não há realização de trabalho, não há serviço e, logo, não há geração de valor.

Para consolidar e melhor congregar todas as idéias aqui explicadas o quadro

abaixo resume as principais visões sobre o setor de serviços. Quadro organizado por

Gershuny e Miles (apud MEIRELLES, 2006-a; p. 132):

Quadro 1 - Características e atributos específicos dos serviçosProcesso de Produção:

o Pesados investimentos em prédios e construções: necessidade de espaço físico para a integração produtor-usuário.

o Alguns são intensivos em mão-de-obra especializada e altamente qualificada, outros não.o A organização do processo de trabalho é sempre problemática porque é difícil controlar e

administrar o processo nos mínimos detalhes.Produto:

o Intangível e intensivo em informação.o Inestocável e de difícil transporte. Processo e produto são praticamente indistinguíveis.o Quase sempre customizado, atendendo especificidades do mercado consumidor.

Consumo:o A produção e o consumo são instantâneos no tempo e no espaço.o A produção depende de especificações do consumidor quanto a design e ao próprio processo

de produção.Mercado:

o A organização do mercado varia, desde serviços públicos administrados pelo governo até serviços privados operados em pequena escala por empresas familiares.

o Via de regra há dispositivos e mecanismos institucionais de regulação do mercado, com o objetivo de proteger o consumidor e orientá-lo nas suas decisões de consumo, tendo em vista a dificuldade de demonstração dos produtos antecipadamente.

O quadro demonstra a construção evolutiva da definição dos serviços que

inclusive inspiraram as duas autoras nos seus recentes estudos. Para compreender as

bases históricas e futuras de desenvolvimento do setor serviços é necessária uma

perspectiva ampla de análise, incluindo não apenas as características de produção,

consumo, mercado, mas também a organização e a estrutura dos serviços que importam

como valor adicionado na economia de um país.

A mudança de paradigma observada na linha evolutiva das definições, conceitos,

classificações, funções e a capacidade produtiva de valor do setor de serviços permitem

uma avaliação mais flexível sobre o papel dos serviços na economia brasileira.

1.2 – A Economia de Serviços no Brasil:

9

9

A economia brasileira de serviços está inserida na estrutura econômica do país, e

a trajetória econômica brasileira serve para contextualizar a análise do segmento

econômico: economia de serviços. O período aqui selecionado para o estudo

compreende os anos de 1998 até 2002.

Desde o final da década de 1970 até 1990 o Brasil passou por turbulências

financeiras, com destaque para os anos 1980 marcado pela inflação e pelos planos

frustrados na tentativa do controle da hiperinflação. Em 1984, a inflação anual havia

atingido 220% e em fevereiro de 1986 se situava em 300%. E em fevereiro de 1987 foi

declarada a moratória unilateral brasileira, já que durante este ano as taxas de inflação e

juros internos alcançaram 1.000% e 2.000% respectivamente. (KON, 2006; p.95).

A partir dos anos 1990 algumas transformações iniciaram uma nova escrita para

a história das finanças brasileiras. O presidente Fernando Collor de Mello instituiu o

Plano Collor I e o Plano Collor II na tentativa de amenizar as mazelas financeiras do

país. Alguns autores defendem as suas ações como drásticas e prejudiciais ao país.

Outros logram êxito ao seu trabalho porque ele conseguiu aprofundar e dinamizar as

relações comerciais brasileiras quando liberalizou as importações.

Em 1993, entra o presidente Itamar Franco que traz o programa de estabilização

econômica. Neste programa estavam os planos sobre a URV – Unidade Real de Valor –

que serviria como padrão para referenciar preços e salários; a criação do Fundo Social

de Emergência para complementar a eliminação dos déficits públicos através dos

recursos advindos dos impostos e contribuições; e por fim, o Plano Real que amordaçou

a inflação e manteve uma política econômica restritiva monetária e fiscal que primava

pela estabilização dos preços e entrada de recursos estrangeiros.

A soma dos fatores dos períodos Collor e Itamar trouxe reflexos na conjuntura

de todo o cenário econômico do Brasil, incluindo o setor de serviços.

Como conseqüência dos problemas conjunturais de estabilização e da intensificação da modernização organizacional e produtiva, observou-se a eliminação crescente de postos de trabalho nas empresas e da elevação das situações de contratação sem vínculo empregatício legalizados, por um lado, concomitantemente ao crescimento de ocupações autônomas a partir da terceirização dos serviços de empresas. (KON, Op. Cit; p. 99)

10

10

Os reflexos iniciais do fortalecimento da economia de serviços brasileira ocorre

neste momento de 1998 até 2002 devido as reformas efetuadas pelos governos em

períodos anteriores. O ano de 1998 marca o contexto de serviços porque foi o ano em

que o tema ressalta a sua importância na economia. “Antecedendo à PAS, o último

levantamento mais amplo e completo cobrindo as atividades de serviços foi o Censo

Econômico de 1985.” (IBGE, 1998/1999; p.1). A primeira Pesquisa Anual de Serviços

realizado pelo IBGE é referente aos anos de 1998 e 1999, e dá início à série anual desta

pesquisa. Dentro do enfoque das pesquisas anuais, cabe à PAS o levantamento de

informações voltadas à caracterização da estrutura produtiva do segmento empresarial

atuante em atividades de serviços.

Os segmentos dos serviços pesquisados pela PAS, têm como característica

principal a heterogeneidade. Deste modo, fazem parte da PAS tanto serviços

tradicionais, como alojamento e alimentação, transportes, serviços pessoais e

manutenção e reparação de bens, que se destacam pela baixa ou semiqualificação da

mão-de-obra, baixa intensidade de capital e baixo desenvolvimento tecnológico; como

os serviços pertencentes aos segmentos mais dinâmicos da economia, tais como

telecomunicações, atividades de informática e serviços audiovisuais que são em geral,

de capital e informação intensivas, empregam mão-de-obra altamente qualificada e são

usuárias das avançadas tecnologias da informação e comunicação.

Dentro dessa miscigenação de segmentos a PAS estrutura o seu trabalho

metodológico em quatro variáveis: número de empresas, pessoal ocupado, massa

salarial e valor da produção – a posição relativa de cada segmento dentro da renda

nacional (receita operacional líquida, subvenções e outras receitas).

A PAS 1998/1999 traz a informação de que neste ano o setor de serviço foi

responsável por 57,2% da absorção de mão-de-obra na economia. A pesquisa cobriu

cerca de 650 mil empresas atuantes em atividades de prestação de serviços, registrando

produção no valor de R$ 185,4 bilhões, uma massa de pessoas ocupadas de 5,3 milhões

e uma folha salarial de R$ 37,4 bilhões.

Os gráfico 1, 2 e 3 mostram as divisões percentuais de cada setor abrangido pela

pesquisa. Em número de empresas (gráfico 1), destacam-se os segmentos de alojamento

e alimentação com 41,6% e outras atividades com 23,1%. Como geradoras de emprego

11

11

(gráfico 2), distinguem-se as atividades de serviços prestados às empresas 2 com 30,6%,

alojamento e alimentação com 22,9% e transportes e atividades auxiliares com 22,8%.

Por fim sob o aspecto da participação no valor de produção (gráfico 3), o grande

destaque ficou com o segmento de transportes e auxiliares com 30,2%, seguido por

correio e telecomunicações com 20,0%.

Gráfico 1: Número de empresas (1998/1999)

23,1%

15,9%

5,0%

4,1%

0,5%

9,8%

41,6%

Outras atividades Serv. Prestados às empresas

Ativ. Imobiliárias Informática

Correios e telecomunicações Transportes e serv. Auxiliares

Alojamento e alimentação

Fonte: IBGE, 1998/1999; p. 3

2 Deve-se aos serviços de investigação, vigilância e segurança; serviços de limpeza em prédios e domicílios; seleção e locação de mão-de-obra e serviços técnico-profissionais. Que são atividades de intensivo uso de mão-de-obra.

12

12

Gráfico 2: Pessoal Ocupado (1998/1999)

13,3%

30,6%

3,3%

3,1%4,0%

22,8%

22,9%

Outras atividades Serv. Prestados às empresas

Ativ. Imobiliárias Informática

Correios e telecomunicações Transportes e serv. Auxiliares

Alojamento e alimentação

Fonte: IBGE, 1998/1999; p. 3

Gráfico 3: Receita dos setores (1998/1999)

13,3%

17,9%

3,7%

6,0%20,0%

30,2%

8,9%

Outras atividades Serv. Prestados às empresas

Ativ. Imobiliárias Informática

Correios e telecomunicações Transportes e serv. Auxiliares

Alojamento e alimentação

Fonte: IBGE, 1998/1999; p. 3

Dentro dos dados acima dois setores não aparentam o seu potencial, que são

correios e telecomunicações e informática, que, sem dúvida, representam a face mais

dinâmica e de tecnologia de ponta do setor produtor de serviços e cujos coeficientes

contrastam com os dos serviços tradicionais em todos os indicadores selecionados

(PAS-1998/1999). No gráfico 1 o número de empresas no ramo da informática e

correios e telecomunicação não é significativo, no entanto, suas capacidades de agregar

valor é um fato observado no gráfico 3.

13

13

Sobre o setor de informática é relevante observar no relatório anual do Banco

Central do Brasil de 1998 uma medida tomada pelo Conselho Monetário Nacional, que

aprovou a inclusão da área de software na consolidação das normas do Proex 3. Em

1995 ampliou-se a cobertura do Proex para o setor de serviços, porém nem todos os

setores foram acobertados pelo programa.

Ainda na modalidade de financiamento, a composição setorial da clientela evolui de uma situação, em 1997, em que os serviços responderam por 75,6% de total financiado, para outra, em 1998 e 1999, caracterizada por uma maior diversificação de carteira. De fato, em 1998, destacam-se máquinas e equipamentos com 37,4%, [agronegócios] com 12,3%, produtos minerais com 9,1%, e material de transporte com 8,1%, além de serviços que mantêm participação importante da ordem de 18,3%. (VASCONCELOS, 2001; p. 223)

O trecho acima quando dita o percentual aproveitado pelos prestadores nacionais

de serviços refere-se principalmente à construção civil. O autor frisa ao longo do texto

que o maior beneficiado deste financiamento era o serviço de engenharia. Entretanto, ao

curso do tempo outros setores ganharam destaque na economia e passaram a fazer parte

do financiamento. Segundo o próprio relatório do BACEN (1998), para tornar o

programa mais eficiente e melhor sintonizado com a corrente situação econômica

brasileira, o setor de software não podia ficar excluído do Proex.

O valor de produção gerado pelas empresas de informática foi cerca de R$ 11,2 bilhões em 1999, ocupando, em 1999, cerca de 166 mil pessoas. Um dos aspectos a ser destacado neste segmento refere-se ao grande número de pequenas e micro-empresas (até 19 pessoas ocupadas) respondendo por 12,9% da produção nessas atividades. (PAS, 1998/1999; p. 15).

O setor de telecomunicação tem vantagem na avaliação da PAS 1998/1999. A

pesquisa registrou cerca de 250 empresas com 20 ou mais pessoas ocupadas

responsáveis pela geração de um valor bruto de produção de R$ 32,8 bilhões em 1999,

o que representou 17,7 % do conjunto dos serviços cobertos pela pesquisa.

O setor de transporte e serviços auxiliares também tem números expressivos nos

números do gráfico 1. Dentro do setor a atividade de transporte de longo curso (opera 3 Programa de Financiamento às exportações – criado pela lei 8.187 de junho de 1991, com duas finalidades: financiamento pó-embarque à exportação de bens e serviços e equalização de taxas de juros. Os recursos alocados a esse programa são orçamentários, e o Banco do Brasil é o agente financeiro da União.

14

14

em rotas marítimas internacionais) a PAS registrou em 1999 apenas 11 empresas com

20 ou mais pessoas ocupadas, porém geraram em 1999, valor bruto da produção da

ordem de R$ 653,8 milhões e valor adicionado de R$ 130,5 milhões.

O relatório anual do BACEN de 1999 retrata as conseqüências da desvalorização

do real frente ao dólar no setor de serviços. “A importação de serviços não relativos a

fatores de produção respondeu prontamente ao aumento de custos associado à

desvalorização do real, com destaque para transportes e viagens internacionais.”

(BACEN, 1999; p.142). Isto é, as despesas líquidas com viagens ao exterior diminuíram

expressivamente, refletindo o ganho de competitividade do turismo no país em relação

ao consumo do turista brasileiro no exterior. Contudo, a vinda de turistas estrangeiros

não agregou nas contas finais do balanço de pagamentos no ano de 1999. “As viagens

de estrangeiros ao país, mesmo tornando-se mais acessíveis, propiciaram receita da

ordem de US$ 1,6 bilhão, mesmo patamar de 1998.” (BACEN, Op. Cit; p.143).

Na Pesquisa Anual de Serviços realizada em 2000 o número de empresas foi de

60.073 mil. Neste ano, se observa nos estudos complementares à PAS (IBGE-

Suplemento, 2001) a transformação nos serviços de telecomunicações, que passaram a

agregar riqueza nas contas nacionais. Os resultados dos processos de negociação de

privatização do setor efetuados nos anos de 1996 a 1998, começaram a resultar em

números. “Os produtos das telecomunicações como um todo representaram 66,8% da

receita das atividades de Informação, em 2000.” (IBGE-Suplemento, 2001; p.22). O

relatório do BACEN de 2000 auxilia na avaliação desta informação, ele traz o dado de

que neste ano a receita (US$ 1,3 bilhão) foi superior a despesa (US$ 1 bilhão).

“Assinalando-se que o aumento de despesas reflete a modernização do setor produtivo

interno, e o relativo às receitas, a existência de mercado externo para fornecimento de

tecnologia por empresas residentes.” (BACEN, 2000; p.165). A modernização foi

possível, em grande parte, com a privatização do setor de telecomunicações. Setor

representativo dentro da economia de serviços do país, que antes sob posse do Estado

encontrou dificuldades para se desenvolver tecnologicamente.

O relatório do BACEN (2000) acrescenta outros segmentos relativos a fatores de

produção que cresceram. As receitas associadas a serviços administrativos alcançaram

US$ 1,5 bilhão, aumento de US$ 202 milhões; as despesas com aluguel de

15

15

equipamentos, US$ 1,4 bilhão, aumento de US$ 796 milhões; e as de aquisições de

software, US$ 1 bilhão, aumento de US$ 65 milhões.

A pesquisa sobre serviços do IBGE de 2000 complementa a análise do relatório

do BACEN (2000) ao apresentar os dados do setor informacional 4. O setor

informacional, segundo os dados da PAS (2000) foi composto por 24.562 empresas e

geraram uma receita de R$ 74,6 bilhões. Ou seja, mais de 30% do total da receita

gerada pelo setor de serviços. A pesquisa ainda ressalta que dentro do setor

informacional a maior contribuinte foi a atividades de telecomunicações que com 1.423

empresas totalizou uma receita de R$ 52,8 bilhões. Mas as atividades de informática

também reforçaram o faturamento e auferiram R$ 8,91 bilhões em receita.

No ano de 2001, observa-se continuidade da importância do setor de informática

dentro da economia de serviços. O relatório anual do BACEN (2001) traz os seguintes

dados sobre as despesas governamentais com serviços de computação e informação;

eles alcançaram US$ 1,1 bilhão, mesmo patamar de 2000, enquanto os gastos com

royalties e licenças decresceram 12,2%, para US$1,1 bilhão. Isso mostra dois cenários,

primeiro os serviços de computação tornaram-se mais caros ou a demanda pelo serviço

cresceu. Já a diminuição de gastos com royalties e licenças indica que a produção

interna desenvolveu produtos nacionais com preços mais acessíveis ou a demanda

também diminuiu.

O relatório anual do BACEN de 2001 traz mais informações, houve reversão no

fluxo de serviços comerciais e de corretagem. De receitas líquidas de US$ 194 milhões

para despesas líquidas de US$ 23 milhões. Isso indica que o país adquiriu mais esses

serviços de prestadores estrangeiros, logo importou mais do que exportou.

Para o ano de 2001 o relatório do BACEN também informa que os serviços de

negócios, profissionais e técnicos (maior componente de outros serviços) mantiveram-

se no mesmo patamar, com destaque para o aumento de 16,7% em receitas líquidas de

serviços administrativos e para a redução de 15,7% em receitas líquidas de serviços

técnicos especializados. Os serviços especializados geralmente são oferecidos por

empresas estrangeiras, porque elas dispõem de conhecimento em áreas especializadas

como conserto de aparelhos celulares, computadores, impressoras, carros, máquinas

4 As atividades consideradas na PAS de 2000 para o setor informacional foram: telecomunicações; informática com edição de programas, processamento de dados, atividades de banco de dados; filmes com produção e projeção; rádio e televisão e agências de notícias.

16

16

usadas em grandes fábricas e etc. Interessante notar que são também empresas de

capital externo que produzem os bens com tecnologia sofisticada e por isso elas

precisam exportar o conhecimento técnico de reparo e manutenção para os compradores

dos produtos.

Na análise referente ao gráfico 6 observa-se que as empresas que compõem o

grupo dos serviços de informação foram responsáveis por 31,4% do total da receita

operacional líquida levantada na pesquisa, respondendo, no entanto, por apenas 5,9%

do total das empresas (gráfico 4) e 6,6% do total de pessoas ocupadas (gráfico 5),

respectivamente. Isto explica que um setor altamente tecnológico não demanda de mão-

de-obra em massa, ao contrário, é capaz de usar baixo volume de trabalhadores

disponíveis. Além disso, os trabalhadores ociosos no mercado não são especializados

para o segmento.

Gráfico 4 - Número de empresas (2001)

49,2%

10,5%

18,5%

4,7%5,9% 11,2%

Serviços prestados às familias

Correio Transportes e serviços auxiliares de transportes

Serviços prestados às empresas

Atividades imobiliárias e aluguel de veículos, máquinas e equipamentos

Serviços de informação

Outros serviços

Fonte: IBGE, 2001; p. 27

Gráfico 5 - Pessoal ocupado (2001 )

17

17

30,0%

22,8%31,8%

3,1%6,6% 5,7%

Serviços prestados às familias

Correio Transportes e serviços auxiliares de transportes

Serviços prestados às empresas

Atividades imobiliárias e aluguel de veículos, máquinas e equipamentos

Serviços de informação

Outros serviços

Fonte: IBGE, 2001; p. 27

Gráfico 6 – Receita dos setores (2001)

11,6%

30,3%

18,5%3,1%

31,4%

4,8%

Serviços prestados às familias

Correio Transportes e serviços auxiliares de transportes

Serviços prestados às empresas

Atividades imobiliárias e aluguel de veículos, máquinas e equipamentos

Serviços de informação

Outros serviços

Fonte: IBGE, 2001; p. 27

Porém a economia brasileira no seu total expressa a baixa qualidade da mão-de-

obra em serviços por meio do salário médio. Os números decrescentes de 1999 até 2001

refletem que a mão-de-obra para a maioria do setor de serviços não precisa de alta

qualificação, como observa-se no gráfico 7 na próxima página. Os baixos salários

correspondem a capacidade absolvição empregatícia do setor, onde prevalece as

atividades menos dinâmicas em tecnologia, que não requisita muita especialização dos

funcionários.

18

18

Gráfico 7 - Evolução da média salarial na economia de serviços:

R$ 626,60

R$ 619,40

R$ 597,10R$ 602,40

Ano

Salário médio mensal

1998 1999 2000 2001

Fonte dos dados: IBGE, 2001; p.29.

Na obra de Kubota Estrutura dinâmica da economia de serviços (2006)

consta que os maiores gastos por trabalhador são verificados nos serviços auxiliares

financeiros e nas atividades de informática, que constituem serviços modernos; porém

em setores mais oligopolizados, como o serviço de telecomunicações não se situam

entre as atividades de maiores gastos com trabalhadores.

“As condições de realização de trabalho estão diretamente relacionadas às

características de mercado no setor de serviços.” (MEIRELLES, 2006-b; p.353). Logo

existem processos de trabalho menos complexos ou que envolvem baixo investimento.

Serviços com nível intermediário de produtividade, já outros com elevado índice de

produtividade do trabalho que buscam mão-de-obra com maior tempo de estudo.

A PAS de 2002, por sua vez, divulgou que as atividades de serviços pesquisadas

geraram uma receita operacional líquida de R$ 290,5 bilhões e com um total de 67.470

mil empresas e destas mais de 60% prestam serviços às famílias e às empresas, como é

possível verificar no gráfico 8. Com destaque para os serviços de informação, que

participaram com 31,6% do total deste faturamento (gráfico 10). O grupo serviços

prestados às empresas foi o maior gerador de postos de trabalho, representando 33,8%

do total, conforme se lê no gráfico 9. Também contribuiu com 19,4% da receita

operacional líquida e com 22,2% do número de empresas no total dos serviços não-

financeiros (gráfico 10). Esta pesquisa ainda acrescenta, o segmento das atividades de

19

19

correio, transporte e serviços auxiliares apresentou a segunda maior produtividade do

setor de serviços com mais de 29% do total (gráfico 10), e teve a segunda melhor

remuneração.

Gráfico 8 - Número de empresas (2002)

38,4%

22,2%5,4%

10,1%

5,2%

18,7%

Serviços prestados às familias

serviços prestados às empresas

serviços de informação

Transportes, serviços auxiliares de transportes e correios

Atividades imobiliárias e de aluguel de veículos, máquinas e equipamentos

Outros serviços

Fonte: IBGE, 2002; p. 25

Gráfico 9 – Pessoal ocupado (2002)

25,5%

33,8%6,3%

21,5%

3,4%

9,5%

Serviços prestados às familias

serviços prestados às empresas

serviços de informação

Transportes, serviços auxiliares de transportes e correios

Atividades imobiliárias e de aluguel de veículos, máquinas e equipamentos

Outros serviços

Fonte: IBGE, 2002; p. 25

Gráfico 10 – Receita dos setores (2002)

20

20

9,9%

19,4%

31,6%

29,3%

3,5%

6,3%

Serviços prestados às familias

serviços prestados às empresas

serviços de informação

Transportes, serviços auxiliares de transportes e correios

Atividades imobiliárias e de aluguel de veículos, máquinas e equipamentos

Outros serviços

Fonte: IBGE, 2002; p. 25

O relatório do BACEN de 2002 diz que os gastos de brasileiros com turismo no

exterior diminuíram 27,3%, enquanto os gastos de estrangeiros com turismo no país

aumentaram 14,1%, já que a depreciação do real se manteve desde 1998. Entretanto, o

consumo das atividades de turismo pelos estrangeiros ainda foi menor do que os gastos

do Brasil com turismo em territórios estrangeiros. O déficit do governo em turismo foi

de 195 milhões de dólares. Dos relatórios anuais do BACEN, o de 2002 foi o primeiro a

apresentar dados sobre receitas e despesas detalhados do ano de 2001 e 2002 sobre o

setor de turismo.

Tabela 1 - Gastos e receitas com turismo em 2001 e 2002

Discriminação 2001 2002 Turismo - 1 231 - 195

Receita 1 696 1 935Despesa 2 927 2 129Free shop 177 142

Cartões de crédito - 587 - 303Receita 1 064 998Despesa 1 651 1 301

Serviços Turísticos - 187 - 45Receita 72 73Despesa 259 118

US$ milhões Fonte: BACEN, 2002; p.153

A partir da leitura da tabela 1 infere-se que em cartões de crédito o Brasil

conseguiu superar as receitas em relação às despesas. Em análise sobre o turista

21

21

estrangeiro no Brasil a partir dos dados da tabela 1, ele não consta como um

consumidor gastador durante a sua estada. O único item com ganhos é do free shop, é

possível que o gasto também seja mais dos nacionais viajantes do que dos turistas de

outros países.

O relatório (BACEN, 2002) traz informações sobre as receitas líquidas com

serviços financeiros que somaram US$ 390 milhões, com aumento de 23% na receita,

porém resultado ainda inferior às despesas que foram de US$ 623 milhões. Isso

representa que a maioria dos serviços financeiros não são prestados por empresas

nacionais.

As despesas líquidas com serviços de computação e informação somaram US$

1,1 bilhão, mesmo patamar observado em 2001. As receitas alcançaram US$ 36

milhões, e as despesas, US$ 1,2 bilhão. A análise é que, o Brasil não tem empresas

nacionais expressivas nas atividades de computação e informação. No setor de

informação os empreendimentos fortes são do ramo das telecomunicações, que já

estavam privatizadas no ano de 2002.

Tabela 2 - Resultados sobre a economia de serviços no Brasil de 1998 à 1999:

Ano Número de empresas – mil

Receita Operacional Líquida – bilhões de R$ Pessoas ocupadas – mil

1998 650 193 5 2271999 650 208 5 4122000 600,7 228 5 8802001 630,5 251 6 2622002 945 290,5 6 856

Fonte: Pesquisa Anual de Serviços do IBGE dos anos: 1998 a 2002 5.

Os dados e informações contidas nos relatórios do BACEN de 2002 e na

pesquisa do IBGE referente ao ano de 2002 refletem a evolução crescente do setor de

serviços no Brasil. Percebe-se o aumento numérico e informações mais minuciosas nos

relatórios do Banco Central e nas pesquisas do IBGE a cada ano.5 A PAS de 1998 foi elaborada junto com a 1999, os dados foram agrupados na mesma pesquisa. Entretanto, a PAS de 2002 apresentou dados separados para o ano 1999, que foram reproduzidos nesta tabela. Receita Operacional Líquida: corresponde às receitas provenientes da prestação de serviços, da revenda de mercadorias, bem como outras receitas provenientes de atividades industriais, construção etc., deduzidas dos impostos incidentes sobre estas receitas (ISS,ICMS, IPI, PIS, COFINS), os impostos e contribuições recolhidos via Simples, caso a empresa tenha optado por esta forma de tributação, assim como as vendas canceladas, abatimentos e descontos incondicionais. É o critério usado pela Pesquisa Anual de Serviços do IBGE.

22

22

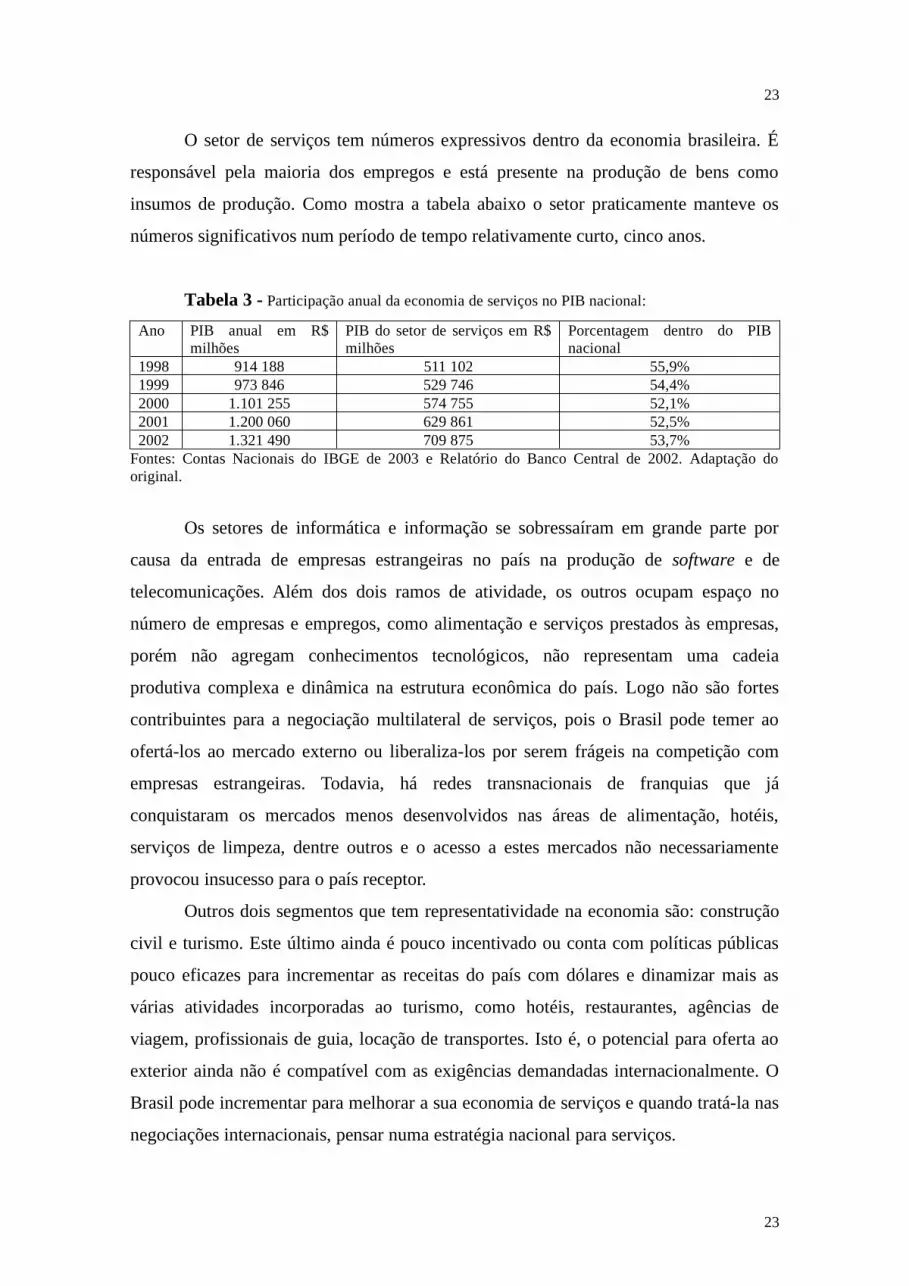

O setor de serviços tem números expressivos dentro da economia brasileira. É

responsável pela maioria dos empregos e está presente na produção de bens como

insumos de produção. Como mostra a tabela abaixo o setor praticamente manteve os

números significativos num período de tempo relativamente curto, cinco anos.

Tabela 3 - Participação anual da economia de serviços no PIB nacional:

Ano PIB anual em R$ milhões

PIB do setor de serviços em R$ milhões

Porcentagem dentro do PIB nacional

1998 914 188 511 102 55,9%1999 973 846 529 746 54,4%2000 1.101 255 574 755 52,1%2001 1.200 060 629 861 52,5%2002 1.321 490 709 875 53,7%

Fontes: Contas Nacionais do IBGE de 2003 e Relatório do Banco Central de 2002. Adaptação do original.

Os setores de informática e informação se sobressaíram em grande parte por

causa da entrada de empresas estrangeiras no país na produção de software e de

telecomunicações. Além dos dois ramos de atividade, os outros ocupam espaço no

número de empresas e empregos, como alimentação e serviços prestados às empresas,

porém não agregam conhecimentos tecnológicos, não representam uma cadeia

produtiva complexa e dinâmica na estrutura econômica do país. Logo não são fortes

contribuintes para a negociação multilateral de serviços, pois o Brasil pode temer ao

ofertá-los ao mercado externo ou liberaliza-los por serem frágeis na competição com

empresas estrangeiras. Todavia, há redes transnacionais de franquias que já

conquistaram os mercados menos desenvolvidos nas áreas de alimentação, hotéis,

serviços de limpeza, dentre outros e o acesso a estes mercados não necessariamente

provocou insucesso para o país receptor.

Outros dois segmentos que tem representatividade na economia são: construção

civil e turismo. Este último ainda é pouco incentivado ou conta com políticas públicas

pouco eficazes para incrementar as receitas do país com dólares e dinamizar mais as

várias atividades incorporadas ao turismo, como hotéis, restaurantes, agências de

viagem, profissionais de guia, locação de transportes. Isto é, o potencial para oferta ao

exterior ainda não é compatível com as exigências demandadas internacionalmente. O

Brasil pode incrementar para melhorar a sua economia de serviços e quando tratá-la nas

negociações internacionais, pensar numa estratégia nacional para serviços.

23

23

Foreign participation in services activities may be useful as a complement to the domestic provision of services, but accelerated and excessive liberalization of key sectors (...) under legally binding rules of an free trade agreement has the potential to disrupt or hinder the process of establishing a national strategy for services 6. (UNCTAD, 2007; p.61)

6 Tradução Livre: A participação estrangeira nas atividades de serviços pode ser útil como complemento ao fornecimento doméstico, mas a acelerada e excessiva liberalização de setores chaves (...) sob regras forçadas de um acordo de livre comércio têm o potencial de deturpar ou atrasar o processo de estabilização da estratégia nacional de serviços.

24

24

CAPÍTULO 2

2. O Gats e o Brasil nas Negociações da Rodada Uruguai

A palavra troca é a palavra fundamental para a compreensão inicial do comércio

internacional. Segundo Paul Krugman (2005), existem três categorias de trocas para os

diferentes atores do sistema econômico internacional, que são: trocas de produtos ou

serviços por produtos ou serviços, trocas de produtos ou serviços por ativos e trocas de

ativos por ativos. E todas essas trocas de produtos, serviços e ativos podem trazer

benefícios para todos os participantes envolvidos. Serviços, produtos e ativos (capital)

são temas de grandes negociações internacionais comerciais.

O comércio internacional é o instrumento comumente usado pelos países no

intuito de dinamizar as suas economias e que pode ser uma grande fonte de receita para

o país. Os Estados com o intuito de conquistar mais espaço para as suas empresas

nacionais e também disponibilizar o seu mercado para os investimentos externos,

podem achar oportunidades no comércio internacional. Para as firmas que produzem

serviços não é diferente, o comércio internacional também emerge como ferramenta

para a expansão.

Geralmente, uma indústria primeiro amadurece as vendas no seu mercado interno para depois, alçar mercados externos. Com uma firma de serviços pode ser diferente, especialmente as de serviços profissionais, o crescimento pode acontecer já globalmente, e às vezes, ela nem atende clientes no seu mercado doméstico, mas só clientes internacionais. (UNCTAD, 2001; p. 10)

A proposta do capítulo é contextualizar a economia brasileira de serviços no

cenário internacional. O acordo internacional que engloba o tema serviços é o Gats no

âmbito da OMC, que trata da comercialização de serviços no contexto internacional. O

objetivo é elucidar o entrave existente entre os membros do Gatt na Rodada Uruguai

(posteriormente OMC) e o processo de negociação para o lançamento do Gats. Após a

explicação sobre as divergências entre os países desenvolvidos e em desenvolvimento,

as principais tomadas de decisão do Brasil serão analisadas.

25

25

Para iniciar a exposição proposta e complementar a análise será esclarecido o

que é o Gats, os artigos de destaque e os conceitos inseridos no seu texto que são os

princípios teóricos regentes das negociações.

2.1 – O que é o Gats:

O Gats é um dos acordos que compõem a estrutura legal da OMC, ele segue os

princípios dispostos no Gatt e no acordo constitutivo da organização. Dentre tais

princípios: cláusula da nação mais favorecida (NMF), tratamento nacional,

transparência, acesso a mercados, não restrição a pagamentos internacionais,

consolidação de compromissos de países individualmente e progressiva liberalização

através de negociações futuras.

O Gats surge em 1994 quando ao final da Rodada Uruguai, as negociações

convergiram para a criação do órgão multilateral responsável pelo regime internacional

do comércio: a OMC. Até a Rodada Uruguai, não havia um instrumento legal que

englobasse todos os setores de serviços. O que existia eram acordos, convenções ou

regras internacionais que versavam sobre sub-tema de serviços. O Gatt e suas sete

rodadas de negociação versavam sobre o comércio internacional de bens.

O Gats entra em vigor em 1995, ele se compõe de quatro elementos que são

articulados entre si. São eles: o Acordo multilateral propriamente dito ou Acordo

Quadro, os anexos, lista de compromissos específicos ou lista de compromisso de

liberalização e a lista de exceção à cláusula da nação mais favorecida. O Acordo

Quadro é composto por 29 artigos que constituem a base normativa universal do Gats.

Em princípio é um acordo neutro, não obriga nenhum Estado membro a liberalizar

qualquer setor de serviços. Até o artigo 28, os membros só se comprometem de fato

com a cláusula da nação mais favorecida delimitada no artigo 2 e com a cláusula da

transparência expressa no artigo 3. Ambos molduram de forma geral a postura nas

negociações do comércio de serviços, assim como se dá no comércio de bens.

O artigo 29 remete às negociações sobre cada tema concreto aos anexos do Gats,

que passam a ter força legal do próprio Acordo. Os Anexos versam sobre temas

especiais relacionados a condições particulares para alguns setores de serviços. Os

setores ditados pelos anexos são: anexo sobre isenções ao artigo 2 do Acordo Quadro;

anexo sobre movimentação de pessoas físicas prestadoras de serviços; anexo sobre

26

26

transportes aéreos; anexo sobre serviços financeiros; anexo sobre negociações em

transporte marítimo e anexo sobre telecomunicações.

A complexidade de conceituação é inerente ao assunto de serviços, o próprio

Gats não conceitua serviços, e sim, prefere referir-se no artigo 1 sobre definição e

alcance do serviço, ou seja, mensurar de alguma forma o comércio internacional de

serviços. De fato, mais alcance do que definição. No primeiro artigo, é estabelecido o

alcance dos serviços através dos modos de prestação. São quatro modos de prestação:

1. Do território de um membro ao território de qualquer outro membro;

2. No território de um membro aos consumidores de serviços de qualquer outro

membro;

3. Pelo prestador de serviços de um membro, por intermédio da presença

comercial, no território de qualquer outro membro;

4. Pelo prestador de serviços de um membro, por intermédio da presença de

pessoas naturais de um membro no território.

Marconini (2003) traduz simplificadamente os itens listados acima. Segundo ele,

o item um é o comércio transfronteiriço, a prestação que envolve o movimento do

próprio serviço entre os membros, como transportes e telecomunicações. O item

número dois é o consumo no exterior, aqui é o movimento de consumidores entre os

Estados membros, o exemplo mais claro é o turismo. O terceiro é a presença comercial,

o movimento neste caso é do capital ou da pessoa jurídica do país de origem para o país

de prestação, por exemplo, filiais de empresas que fornecem o seu serviço diretamente

no mercado receptor. Por fim, o quarto item é a presença de pessoas físicas; o

movimento de uma pessoa física prestadora de serviços, profissionais como arquitetos

ou consultores que vão de encontro ao seu cliente em algum mercado externo.

Também existem divisões temáticas criadas pelo Acordo para o tema serviços.

De acordo com a OMC pode-se separar em onze grupos principais o tema de serviços,

que são: negócios relacionados a empresas; comunicação; construção e serviços

relacionados a engenharia; distribuição; educação; meio ambiente; financeiro;

relacionado a saúde e serviços sociais; recreação, cultura e serviços de esportes; turismo

e demais áreas de viagens e transporte. Todos os setores citados são posteriormente

27

27

subdividos em 160 sub-grupos. Dentro da OMC o Gats é administrado pelo Conselho

para o Comércio de Serviços.

O Gats pode ser visto como um meio de buscar a uniformização dos marcos regulatórios nacionais atinentes ao comércio internacional de serviços – principalmente nos países em desenvolvimento em direção a um ambiente desregulamentado e liberalizado. (VASCONCELOS, 2001; p. 17)

2. 2 - Rodada Uruguai:

O setor terciário sobressaiu-se no contexto político a partir do final década de

1950. No entanto, o debate não recebeu destaque para merecer um acordo de âmbito

multilateral exclusivo. Somente na Rodada Uruguai foi incluído um acordo exclusivo

para serviços na estrutura do Gatt, ao fim da Rodada (1994) surge a OMC e desde então

a questão de serviços é tratada no âmbito multilateral. Esta rodada de negociações

comerciais é caracterizada pelo debate entre os países desenvolvidos e os demais,

classificados como países em desenvolvimento. “Países em desenvolvimento se

opuseram desde o começo das tratativas à inclusão de serviços no âmbito do Gatt”

(MARCONINI, 2003; p.66).

A década de 1980 foi caracterizada pelo acirramento dos países no comércio

internacional. “Conflitos de interesses criaram mecanismos artificiais à margem das

regras de comércio estabelecidas dentro do Gatt.” (THORSTENSEN, 2001; p.26).

Acordos preferenciais de comércio eram acordados entre parceiros privilegiados, isso

distorcia o fluxo do comércio entre os Estados e o Gatt parecia se enfraquecer.

Para adentrar nas convergências e divergências inseridas nas negociações do

Gats entre os grupos de Estados é necessário conhecer as premissas originárias do Gats.

Durante a Rodada Tóquio (1973-1979) surge com a iniciativa norte-amerciana de

incluir o tema do comércio de serviços no âmbito do Gatt. Apoiada por demais países

desenvolvidos, que continuaram a reforçar o tema nas demais Rodadas.

Na verdade, a Rodada Tóquio iniciou a tendência para a reformulação do Gatt

na tentativa de inclusão de novos temas (serviços, efeitos comerciais de propriedade

intelectual e medidas de investimento, questões afetas a tecnologia). E diante da

proposta de novos temas, o embate entre os países desenvolvidos e os países em

desenvolvimento reacendeu. O primeiro grupo era favorável à reforma do Gatt e à

28

28

adesão dos novos temas ao regime comercial enquanto que o outro lado defendia a

discussão dos temas tradicionais: agricultura, têxteis e acesso. (também é chamado de

backlog, o pacote dos temas tradicionais). Após a Rodada Tóquio, o período que

antecedeu a Rodada de negociação seguinte (1982-1985) foi marcado pelo acirramento

entre os dois conjuntos de países. Cada qual com os seus argumentos.

A introdução de serviços no programa do Gatt nos anos 80 não esteve isenta de controvérsia, e foi originalmente marcada pelo confronto norte-sul, com as nações desenvolvidas lideradas pelo EUA, sustentando o tema e as nações em desenvolvimento, lideradas por Brasil e Índia, contra o tema (BAHGWATI apud MARCHETTI, 2004; p.8 ).

A objeção por parte dos membros menos desenvolvidos era baseada no temor da

redução da importância dos temas que compunham o backlog diante de negociações

sobre novos temas. A oposição mais forte à inclusão de serviços na nova rodada de

negociações tinha origem no Grupo dos 10 7 (G-10), reunindo países em

desenvolvimento, no qual o Brasil desempenhou papel de liderança, juntamente com a

Índia. Os países em desenvolvimento alegavam desconhecimento técnico sobre o tema e

experiência limitada na negociação do mesmo.

A priori parecia provável que concessões na área de novos temas tendessem a resultar em prejuízo ao desenvolvimento da capacidade competitiva dos países em desenvolvimento, em vista da concentração das vantagens comparativas nos países desenvolvidos. As propostas iniciais também não incluíam os temas de maior interesse dos países em desenvolvimento tais como movimentos internacionais de mão-de-obra, acesso à tecnologia e regulação das atividades de empresas transnacionais. (ABREU, 1997; p.331)

O G-10 logo encontrou resistência, o Grupo dos 9, composto por países de

Associação do Livre Comércio, Austrália, Nova Zelândia e Canadá, firmaram sua

posição contrária na Declaração Ministerial de 1982 dos países contrários à

concretização do Acordo exclusivo ao setor de serviços.

Ainda na Rodada Tóquio, quando os Estados Unidos lograram a criação do

Trade Act de 1974, que traz em seu texto a primeira inclusão do comércio de serviço

nas negociações do Gatt, o tema tornou-se uma determinação norte-americana. Os EUA

7 O G-10 era formado por Argentina, Brasil, Cuba, Egito, Índia, Nicarágua, Nigéria, Peru, Tanzânia e Iugoslávia.

29

29

e os países desenvolvidos sustentavam seus argumentos na postura de free riders

(caronas) sistematicamente assumida pelos países em desenvolvimento. Para minimizar

este problema os EUA e os demais queriam a reformulação do Gatt para rever a

cláusula da nação mais favorecida, para que esta revisão também alcançasse os temas

entrantes. Eles consideravam os países de economias mais fracas como caronas porque

tudo que era privilegiado entre os países ricos era automaticamente estendido aos

demais membros.

Os EUA não estavam sozinhos como precursores da inclusão do comércio de

serviços no fórum de negociações internacionais de comércio. A OCDE também

exerceu ampla influência nos preparatórios do Gats na Rodada Uruguai, pois, a

organização já trazia um arcabouço temático de serviços produzido internamente e cabe

ressaltar que a OCDE era constituída por países-membros desenvolvidos. “Por mais

competente que fosse, a OCDE por definição não podia estar patrocinando sob seus

auspícios a conformação de um acordo de participação universal” (MARCONINI,

2003; p.64). O QUAD, denominação para o grupo formado por EUA, União Européia,

Japão e Canadá, e foram defensores da elaboração do Gats. Possivelmente eles

marcaram presença nas produções realizadas pela OCDE sobre serviços.

O interesse do QUAD era avançar nas negociações sobre acesso a mercados,

porque tinham interesse na inclusão do setor de serviços no acordo final da Rodada.

“Em julho de 1993, os membros do QUAD negociaram com o G-7 8 uma forma de se

avançar na área de acesso a mercados.” (THORSTENSEN, 2001; p.39)

A Rodada Uruguai foi a primeira instância multilateral de comércio que de fato

contou com a participação dos países em desenvolvimento, e também a primeira que na

qual eles foram chamados para negociar o comércio de serviços. Os países em vias de

desenvolvimento, de fato não todos, formavam uma frente de oposição à inclusão do

setor de serviços nas negociações da Rodada Uruguai. Eles defendiam a entrada do

comércio agrícola e têxtil prioritariamente. Alguns países foram radicalmente opostos

como o Brasil e a Índia, que juntos lideraram um grupo de dez países em

desenvolvimento (G-10) discordantes do novo tema na negociação da Rodada. Eram

contrários porque prefeririam negociações em temas tradicionais como agricultura e

têxtil, que estavam praticamente excluídos das regras do Acordo Geral.

8 O G-7 era composto por: EUA, Canadá, Japão, Reino Unido, França, Alemanha e Itália.

30

30

Como agravante que talvez não tenha tornado este G-10 um grupo maior, era a

novidade do tema. Para muitos países em desenvolvimento, serviços era um universo

completamente novo. Diferente das Rodadas de negociações anteriores com foco na

liberalização do comércio internacional já com regras estruturas, serviços era um tema

que demandava a criação de uma nova estrutura disciplinar. O desconhecimento tornou

os países em desenvolvimento e outros mais pobres, alvo para o discurso do QUAD,

que soube na Rodada Uruguai expor o tema de serviços como um futuro benefício para

todos os integrantes da OMC. Somado a isto, para desmontar o argumento dos países

relutantes ao Gats, os defensores esclareceram que não seria imposta nenhuma

obrigação de liberalização aos membros. “Commitments made to allow market access

were minimal and, when they were made, they did not go further of the status quo 9”

(MARCHETTI, 2004; p.9).

O Brasil e a Índia mantiveram uma liderança nas negociações por partilharem da

mesma visão sobre a importância dos temas agrícola e têxtil. Os dois, juntamente com

outros membros, formaram neste período o Grupo de Cairns, uma força conjunta em

prol do livre comércio agrícola. Eles, naquele momento das negociações da Rodada

Uruguai, não viam atrativos num acordo para a liberalização dos serviços. Como

mediador entre os dois grupos (QUAD e Cairns) havia a coligação liderado pela

Colômbia e Suíça, composto por vinte membros desenvolvidos e em desenvolvimento

(G-20) que incentivaram o debate no intuito de agregar à organização um acordo

específico para o setor terciário.

A Declaração de Punta del Este estabelecia que a Rodada teria duração de quaro

anos e terminaria na cidade de Bruxelas na Bélgica, porém perdurou por oito anos. De

fato a última reunião ministerial realizou-se na cidade. Entretanto, representou um

fracasso para o grupo dos países em desenvolvimento que buscavam um acordo para os

setores agrícola e têxtil. O resultado foi a elaboração de um Acordo Quadro, mesmo

incompleto, para o setor de serviços. Uma conquista para os EUA, União Européia e os

demais Estados da OCDE.

9 Tradução Livre: os acordos feitos para permitir o acesso a mercados foram mínimos, e quando eles os firmaram, eles não ultrapassaram o status quo vigente.

31

31

Apesar do desacordo de opiniões sobre a inclusão do tema, sabe-se que o setor

de serviços tornou-se quesito importante tanto para os países desenvolvidos quanto para

os países em desenvolvimento. Afinal hoje quase nenhum produto está isento de algum

tipo de serviço na sua cadeia produtiva e, além disso, os próprios produtos advindos dos

serviços têm demanda internacional. São mercados monopolizados e há um

engajamento forte por parte dos diversos Estados no segmento de serviços, segundo

relata a própria OMC. Em vista disso os países em desenvolvimento podem e devem

atuar de maneira mais incisiva nas diversas áreas de serviços.

Não é difícil entender a composição heterogenia da OMC com grupos de

Estados com interesses divergentes, uma vez, cada membro logra patamar diferenciado

nos tabuleiros dos poderes: econômico, político e militar. Assim sendo, os países estão

em diferentes níveis de desenvolvimento, suas estruturas econômicas e a importância do

setor de serviços é relativo em cada um, assim como sua política econômica, monetária

e cambial são distintas. Celso Lafer (1998) diz que a OMC é uma das únicas instâncias

que efetivamente prevalece o multiporalismo, mas a organização é caracterizada pela

preponderância norte-americana. Um exemplo disso é o EUA buscou a aderência dos

demais países interessados na abertura comercial de serviços e concretizaram o Gats.

No entanto, a OMC que mesmo composta por Estado desenvolvidos, em

desenvolvimento e outros, confere aos membros voto de valor igual. Não há um sistema

de ponderação de votos como no FMI e no Banco Mundial. No Acordo de Marraqueche

da criação da OMC, o segundo parágrafo do artigo II traz o conceito do single

undertaking, que confere o empreendimento único de uma decisão para todos os

membros e assim reforça a argumentação e a barganha.

O sistema da votação exige o lastro do consenso; o que confere a todos o mesmo

poder no seu voto. Porém, os grupos estão divididos em blocos de interesse e assim

barganham o peso nas votações já que a soma dos votos de um grupo de interesse

grande, como a união do G-10 e do G-20, pode prevalecer no resultado sobre os outros

interesses. A negociação é complexa, já que a decisão final é partilhada, isto é, o single

undertaking. Este mecanismo representa uma justificativa plausível para a longa

duração das Rodadas de negociação na OMC. Neste assunto cabe agregar uma

explicação resumida sobre a lógica do objetivo do consenso encontrada na obra de

Celso Lafer que cita Albert O. Hirschman.

32

32