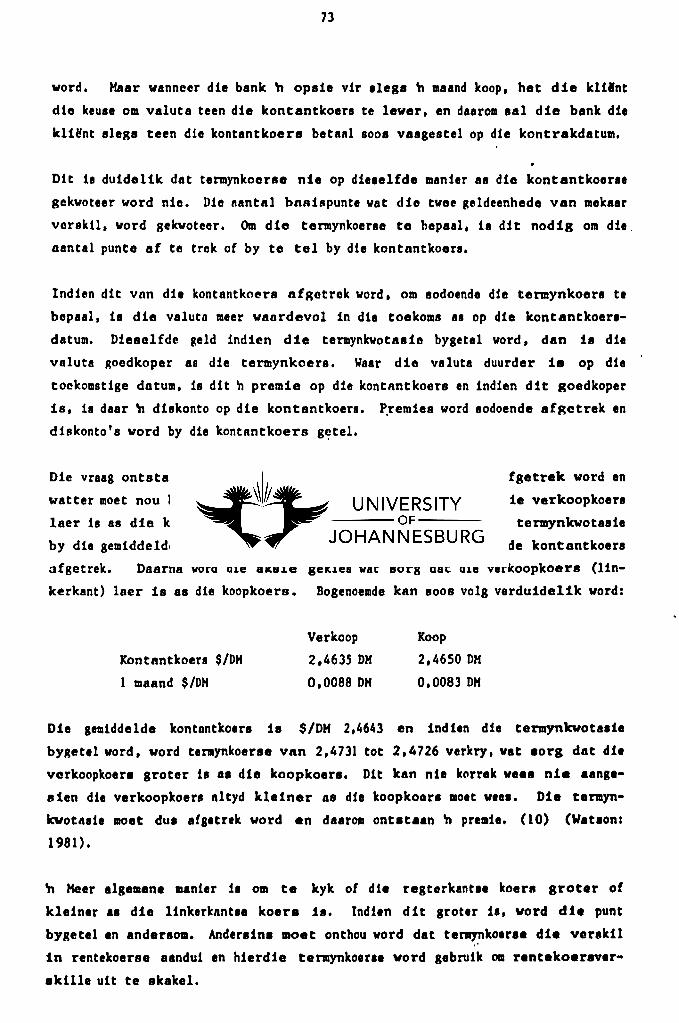

Embed Size (px)

Citation preview

COPYRIGHT AND CITATION CONSIDERATIONS FOR THIS THESIS/ DISSERTATION

o Attribution — You must give appropriate credit, provide a link to the license, and indicate if changes were made. You may do so in any reasonable manner, but not in any way that suggests the licensor endorses you or your use.

o NonCommercial — You may not use the material for commercial purposes.

o ShareAlike — If you remix, transform, or build upon the material, you must distribute your contributions under the same license as the original.

How to cite this thesis

Surname, Initial(s). (2012) Title of the thesis or dissertation. PhD. (Chemistry)/ M.Sc. (Physics)/ M.A. (Philosophy)/M.Com. (Finance) etc. [Unpublished]: University of Johannesburg. Retrieved from: https://ujdigispace.uj.ac.za (Accessed: Date).

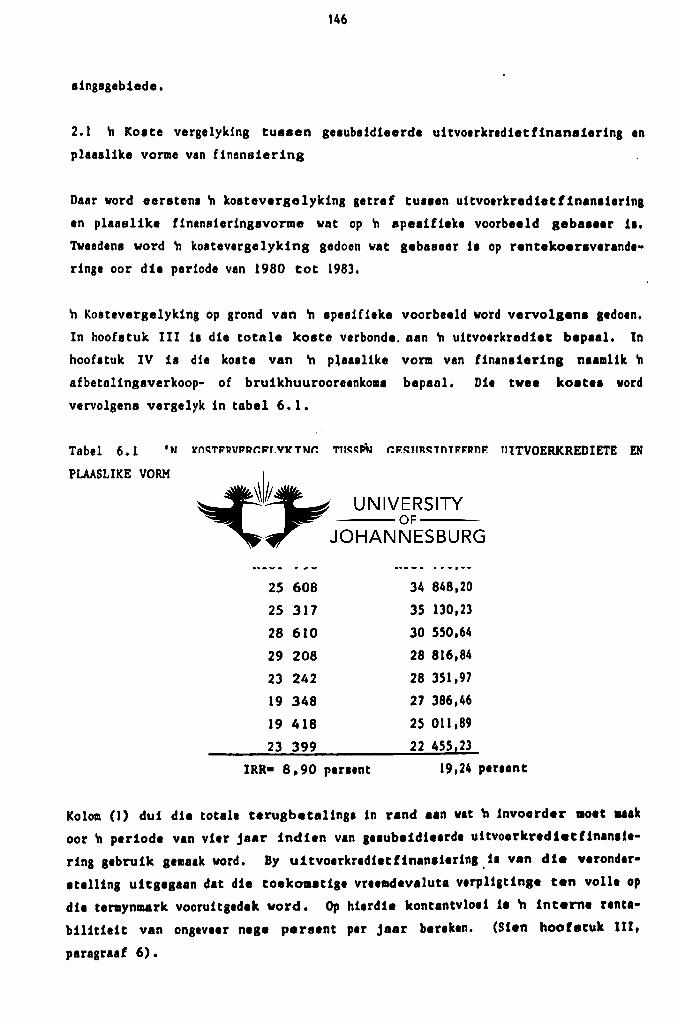

'n KOSTEVERGELYKING TUSSEN GESUBSIDIEERDE UITVOERKREDIETfINANSIERING. FINAN-"

SULE BRUIKHUUR EN AFBETALINGSVERKOOPOOREENKOMSTE AS FINANSIERINGSMETODES VIR

DIE INVOER VAN KAPITAALCOEDERE EN DIENSTE

deur

PIETER DANIEL HARTZER

VERHAII'DELI NG

voorgelr ter vervulling van die vereistes vir die gTlllld

MAGISTER IN Dl E EKONOHIESE EN BESTUURSWETENSKAPPE

in

BEDRHSEKONOMIE

in die

FAKULTEIT EKOSOHI ESE EN BESTUURSWETENSIW'PE

aan die

RAt.1lSF. AFRIKAANSE UNIVERSITEIT

St ud I e 1e hr: Prof , W. F. Rndneytr

Hede-atud1ele1tr: Prof. N.J. Smith

MAART 1985.

DANKBETUIGINGS

Dit 1& vir my 'n voorr.g am my opregte dank toenoor almal wat aan hicrdie

studie meegehelp het , uit to opreek.

Proff. W. F. Rademeyer en N. J. Smith vir hul bekwame en inspirerende leiding;

Dr. C.F. Wagenaar vir hulp en inUgting verskef;

Hy ouere vir die taalkundige versorging, proefloes en aanmoediging en

Hev. A. Jooste vir die tikwerk.

Die Raad vir Geesu8wetenskaplike Navorsing word bedsnk vir die beurs aan my

toegeken.

SUMMARY

South Africa, as a developing country, has an enormous need for capital.

Between 1980 to 1983, an amount of RBO billion was spent on fixed capital

investment alone in this country. A large component of this investment

originates from external sources and was financed by way of off-shore loans

and other credit facUities.

The developed countries, in order to promote their exports, have long realised

that in addition to offering a competitive price and high quality product,

competition also required that credit be made available to the importer.

Presently the competition between the leading export countries result in the

development of subsidised export credit schemes to promote the sale of

i.ndustrial machinery and equipment. In cases where the fixed export finance

rate is lower than market rates, Governments make up the difference between

the export finance rate and commercial lending rates. Normally a fixed

interest rate for the credit period is available in the exporter's currency.oC

An important consideration when borrowing overseas, is the foreign currency

exposure. With continuous fluctuations in the value of currencies the

borrower is faced with a foreign exchange risk. This risk can be partially

eliminated by hedging on the forward exchange market. In this study an

analysis was made of the most important export credit schemes as well as the

possible influence of forward exchange considerations.

An importer has the option to also make use

imported capital goods. Specific reference

instalment sale financing and financial leasing

of local finance to pay for

is made in this study to

as methods of local financing.

The purpose of this Itudy was twofold: Firstly, an analysis of historic

interest rate patternl pertaining to medium-term leasing and instalment sale

financing in South Africa and secondly a determination of the cost of export

credit finance for the .same period was made. In this . way the Itudy

endeavoured to determine whe ther, from the point of view of the cost of

capital, it had been worthwhile to U8e export credit financing.

It 1188 found that' on a cost comparison basie, over the four year credit

period, the fully covered export credit finance was 8ubstantially cheaper than

local sources of Unance. This could be attributed 1114inly to both high local

couerdal interest rates and a rand that depreciated again8t the U.S. dollar.

An important contribution of thh study IIll8 the creation of a formula in terms

of which C08t comparisons between local finance and foreign finance could be

made.

i

INHOUDSOPGAWE

HOOFSTUK I INLEIDINC

1. DIE DOEL VAN DIE STUDIE

2. DIE BESTEK VAN DIE STUDIE

3. PRODLF.ME ONDERVIND TEN OPSICTE VAN HIERDIE STUDIE

4. 'N CHRONOLOCIESE OORSIG AAN DIE HAND VAN DIE HOOFSTUK

RAAMWERK

Verwys1ngs

HOOFSTUK II : UITVOERKREDIETFINANSIERING AS BRON VAN INTERNA

SIONAJ.E FINANSIERINC

DUDSY

1-3

3-4

4

4-5

6

1.

2.

2.1

2.1.1

(I)

(2)

(3)

2.1.2

(I)

(2)

2.1.3

INLEIDINC

IN- EN UITVOERFI NAN5 IERING

Vorme van finansiering wat vir die uitvoerder

beskikbaar i8

Finans1ering waar die uitvoerder die voUe risiko dra

Bankoortrokk.fa8 i 11 t e i te

Wisselverdiakontoring

'II Buiteland81 valutakrediet

Finan81ering waar die uitvoerder 'II gedeolte van die

r1&iko drs

Staatsb,hurde uitvoervaarborg.keus

Privaataektor-kred1e tvereekering

//J .F1~a8)er1n8 ~aar die r1dko die verantvoordel1kheid

va~ bank en/of f inandUe instell1ng 18,

7

7-13

7

8

8

8

9

9

9

10

10

(1)

(2)

(3)

(4)

2.2

2.2.1

2.2.2

2.2.3

(1)

(2)

(3)

3.

3.1

3.2

3.2.1

3.2.2

(1)

(2)

(3)

(4)

3.2.3

(1)

(2)

11

Aksepbank of Klaringshuisfasil1tieite

Koperakrediet

Whseldiskontering met afstanddoening van

eiendomsreg ("forfeiting")

Uitvoerbruikhuur ("Export leasing")

Vome van invoerfinansiering wat vir die lnvoerder

beskikbll8r is

Plaasl1ke vaste- of vlottendekoersf1nansiering

Uitvoerkrediete

Buite1andse mediumtermynfinansier:l.ng

Euro-dollnrfinansiering

V.S.A. dollarfinansiering

Buitelandse valutalenings

GESUBSIDIEERDE UITVOERKREDIETFINANSIERING

Historiese ontwikkeling en ontstaan van gesubsidieerde

uitvoerkredletfinansiering

Vome van uitvoerkrediete

Verskafferskrediet (verkoperskred1et)

Koperskrediatf..ll i to itl

Indlvidue1e koperskred1et

'n "Projeklyn" ("Proj ec t line")

Terugb.toUnsskred ie t

Heordo.lise krediet lyn. (ltgen• ral purpo.e Une")

'n VergtlykinS tuss.n die koper- en v.rskaff.nkrediet

Die kontrakwaarde

Die termyn en hoeveelhe1d krediet

BLADSY

10

10

11

11

11

11

11

11

12

13

13

13-48

13

16

16

20

22

26

26

28

28

28

30

(3)

(4)

(S)

(6)

(7)

(8)

(9)

(10)

3.3

3,.3.1

3.3.2

3.3.3

3.3.4

(1)

(2)

(3)

(4)

3.4

3.4.1

3.4.2

3.4.3

3.4.4

3.4.5

3.S

4.

iii

Die rentekoers

Die plaaslike inhoud

Die premiee

Die bankkoste

Vorderingftbetalings

Verhaling

Die cnderhande Hngape r Icde

58mevattinR en vergolyking

Die kenmeJ'ke van uitvoerkredietfinandering

Rentekoeusubddies 88 onderake1d1ngskenmerk

V8ste rentekoerse en die termyne V8n finansiering 8S

onderokeidingskenmerke

Die kredletbedrag as onderske1dingskenmerk

Kred1etversekering 8S onderskeidingskenmerk

Politiek. risiko

Handelsrisiko

Produksierisiko

Wisselkoersr1siko

Die koste van gesubs1dieerde uitvoerkred1et

Die rentekoers

Kred1etveraekeringsprelllie

Beltuura- en reserver1nglgeld

Termyndekk1ng (vooru1tdekk1ng)

Bankgeld.

Tocale kOlu.'

SAHEVA1TINC

Vervydngl

BLADSY

30

30

30

31

31

31

32

32

32

32

33

3S

3S

36

36

37

37

38

38

39

39

39

40

40

48-49

so

iv

HOOFSTUK III : WISSELKOERSRISIKO EN TERMYNDEKKING

INLEIDING

SUDSY

52

2.

2.1

2.2

2.3

3.

4.

5.

5.1

5.2

5.2.1

5.2.2

5.2.3

5.2.4

5.3

5.4

5.4.1

5.4.2

(1)

WISSELKOERSE EN WISSELKOERSRISIKO

DefinUfring en omskryving van w1sselkoe"rse

Faktorc wat w1uelkoerac belnvloed

Omskryw1ng van w18se 1koersr1siko

KONTANTVALUTAKOERSE EN DIE VASSTELLING DAARVAN

DIE KWANTIFISERING VAN DIE INVLOED VAN DIE WISSEL

KOERSRISIKO

DIE VERHINDERING OF UITSKAKELING VAN WISSELKOERSRISIKO

Inle1ding

Termyndekking

Tipes termynkontrakte

Die opsegg1ng en verlenging van termynkontrakte

Termyn en kontantvalutamarkte 1n Suid-Afr1ka

Teentran.aksiel ("hedging")

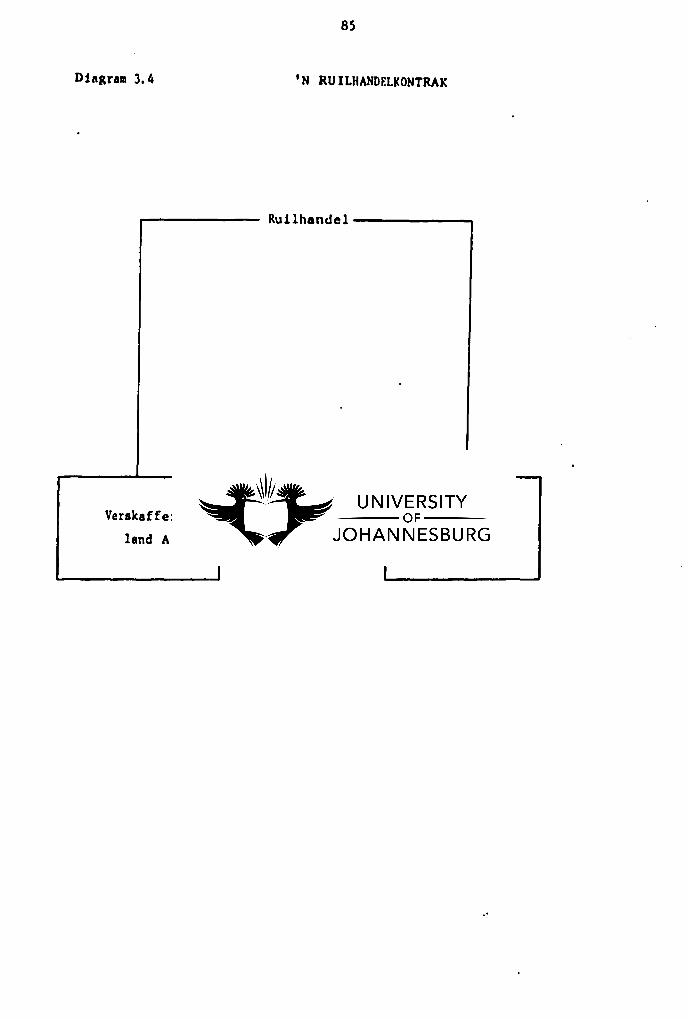

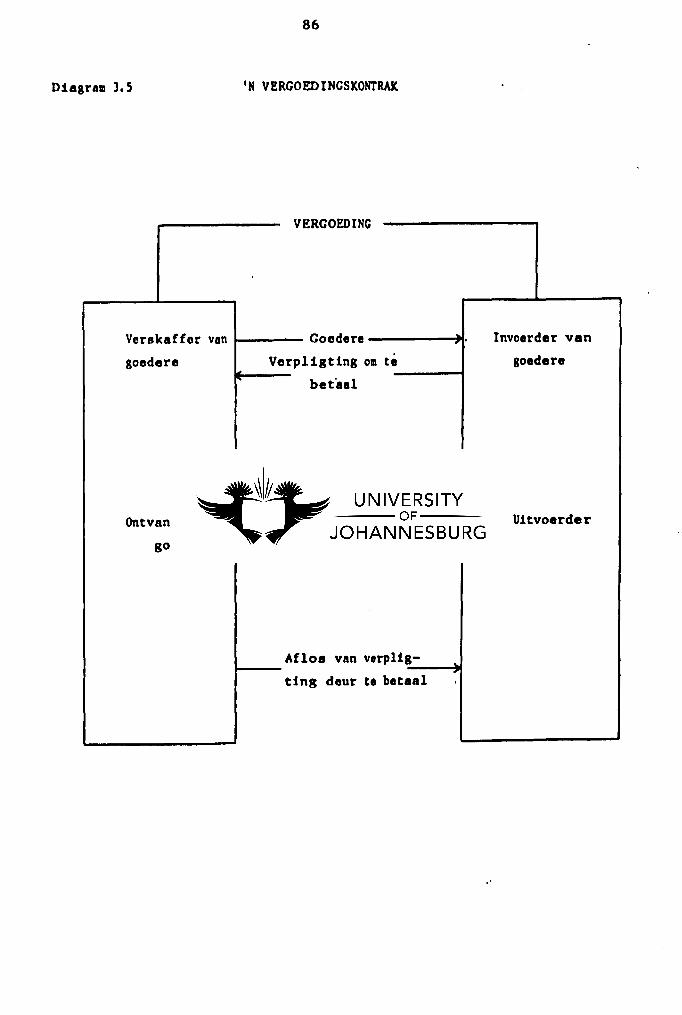

Rullhandtl In vergoeding

Samlvatting en verdere matod.. van rhikoverskanl1ng

Die v.nyding van vi8aelko.rsridko

Die korr1geer van blootltell1ng

Kontantko.rs.

52-56

52

53

55

56-60

60-63

64-91

64

68

71

79

80

82

84

87

87

87

87

(2)

(3)

(4)

(5)

6.

7.

v

.Termynm4rkkoerae

Om in- en uitvloei te laat ooreenatem

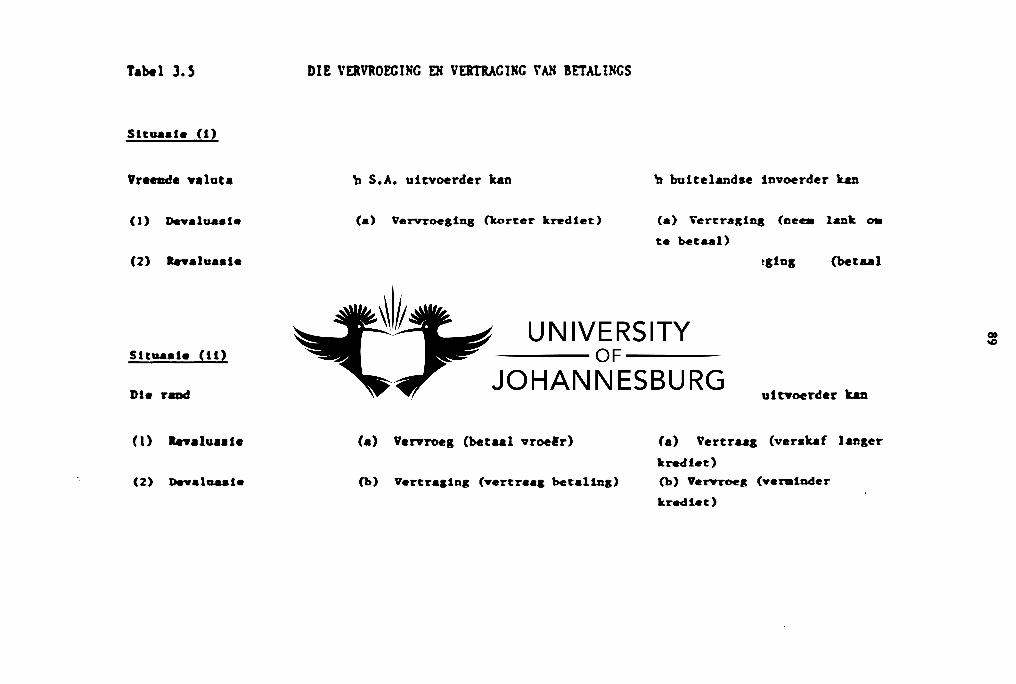

Vervroeging en vert raging van beta lings

Leninga en beleg8ings

DIE KWANTIFISERING VAN DIE INVLOED VAN TERMYNDEKKING EN

WISSELKOF.RSRISIKO

SAMEVATTING

Verwysings

BLADSY

88

88

88

90

91-95

95-96

97

f100FSTUK IV : PLAASLIKE VORME VIR DIE FINANSIERING VAN KAPITAAL

GOEDERE EN -TOERUSTING

1• INLEIDING 99-100

2. INTERNE FINANSIERINGSVORME 100

3. EKSTERNE FINANSIERINGSVORME 101-114

3.1 Korttermynfinansieringsvorme 101

3.1.1 BanluJkaepte 101

3.1. 2 PromlSseI 101

3.1.3 Hande1Hkredlet 101

3.1.4 BankoortrokkeCu1litei t 101

3.2 HediulIl- In langtormynfinano1tr1nglvorme 102

3.2.1 Aandelekapitaal 102.'

3.2.2 Termynhn1ngl 102

3.2.3 Ui tre1k1ng van effekte 102

3.2.4

3.2.5(I)

(2)

(3)

(4)

(5)

4.

5.

6.

7.

vi

Afbet1l11ngaverkoopooreenkoma (huurkooptlnanaierlng)

Brulkhuur ("leasing")

Defin1a1ea van brulkhuur

Die belangrlkate denokappe van bruikhuur

Vorma van brulkhuur

Voordele van !1nansHHe brulkhuur

Nadele van finansUle brulkhuur

DIE RISIKO VERBONDE AAN IN AFBETALINGSVERKOOP- OF

BRUIKHUUROOREENKOHS

DIE KOSTI:: VAN IN AFBETALINGSVERKOOP- OF

BRU I KflUUROOREENKOHS

DIE KOERSSTRUKTUUR BY AFBE1ALINGSVERKOOP- OF

BRUIKHUUROOREENKOHS

SAHEVATTING

Verwyslngs

BLAnSY

103

108

108

108

109

III

113

114-115

115-118

118-123

123-124

125

HOOFSTUK V : IN ONTLEDING VAN DIE KOSTE VAN PLAASLIKE F1NANSIERINGSVORHE EN

UITVOERKRED I ETFINANS I ERING

1. INLEIDING 127

2. DIE BELANGRIKSTE FAKTORE WAT RENTEKOERSE BEINVLOED 127-129

2.1 Honltir. In flakale bele1d 127

2.2 Die botlll1nglbdana en vervantl vhadkooubtltid 128

2.3 Die vrllS nG bankkred1et 129

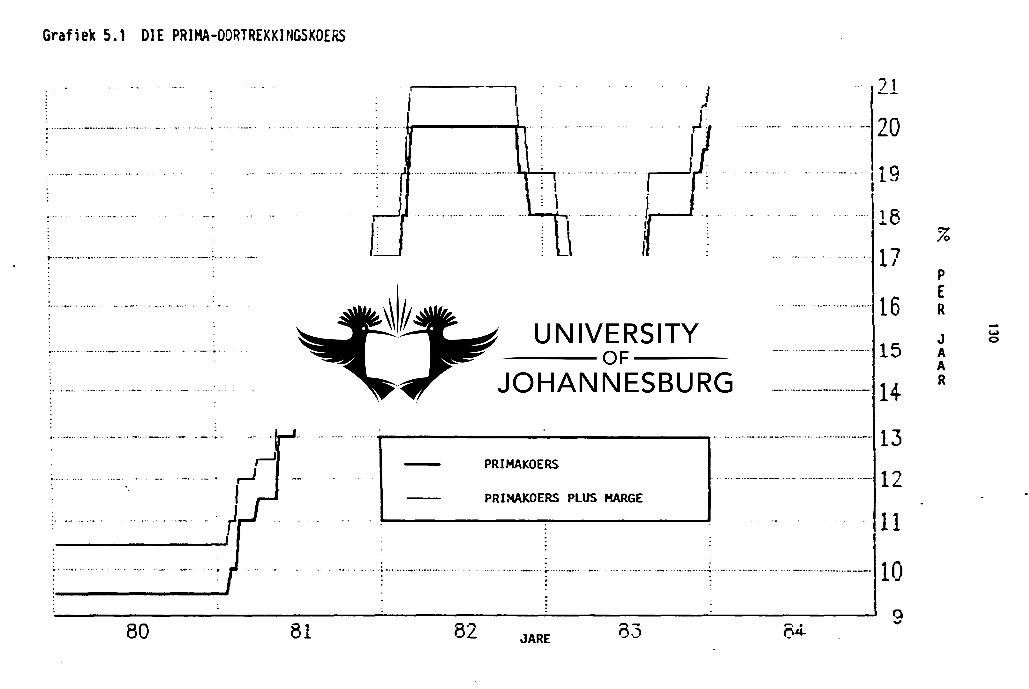

3. PLAASLIKE FINAHS I ER INGSVORHE 129-131

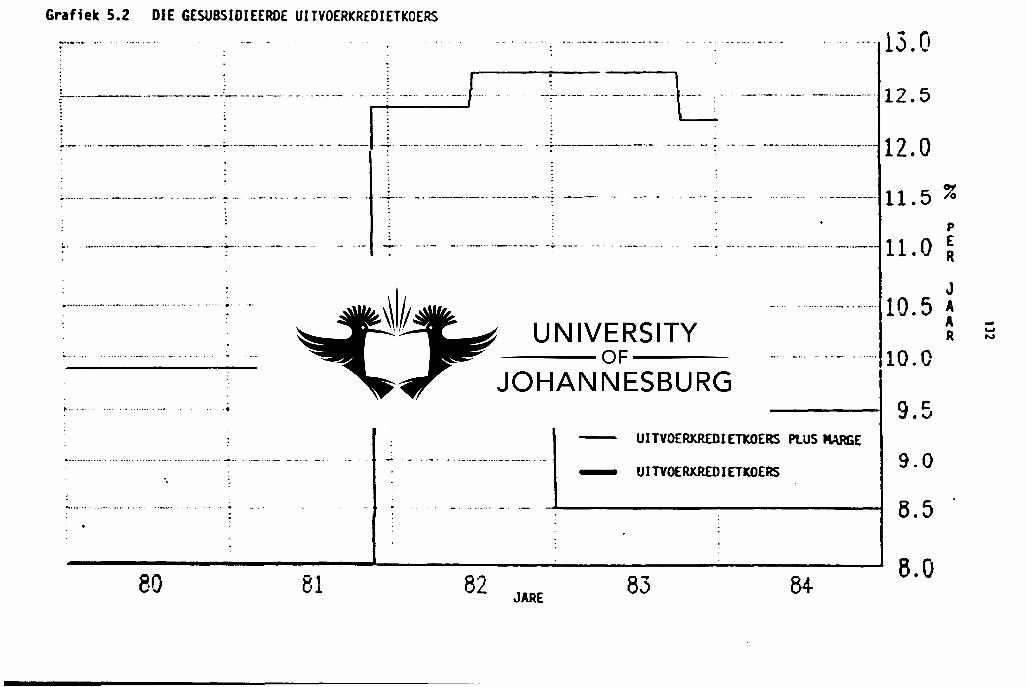

4.

4.1

4.2

4.3

4.4

4.5

4.6

4.7

5.

vii

UITVOERKREDIETFINANS I ERING

Die ge&ubsidieerde ui tvoerkred1etkoers 110011 van toe

passing op Suid-Afrikaanse invoerdere

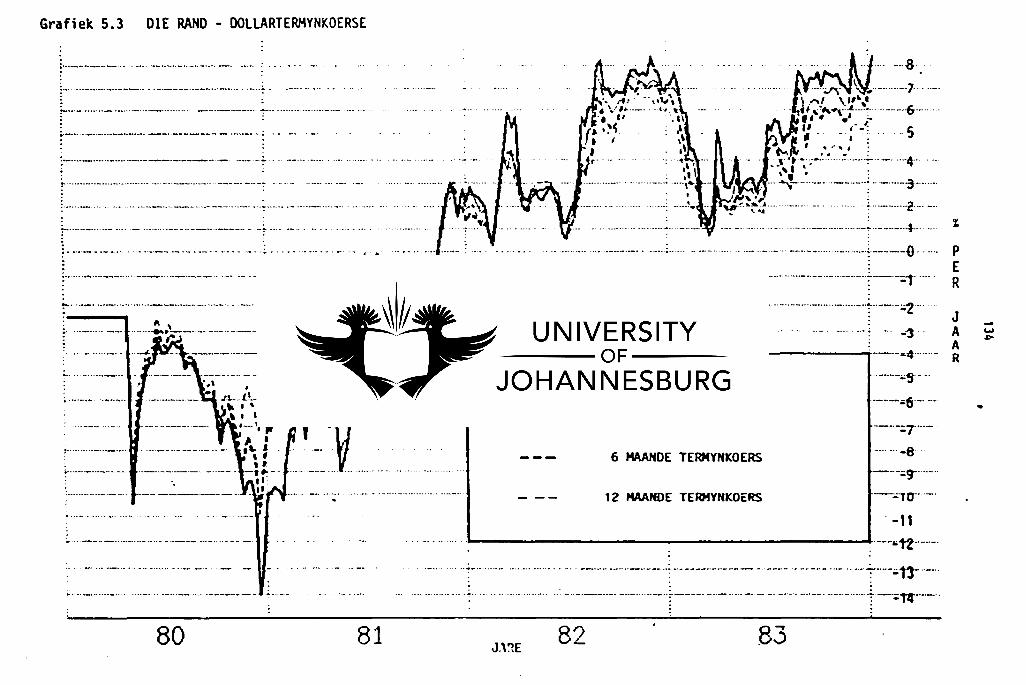

Die rand-dollartermynkoers

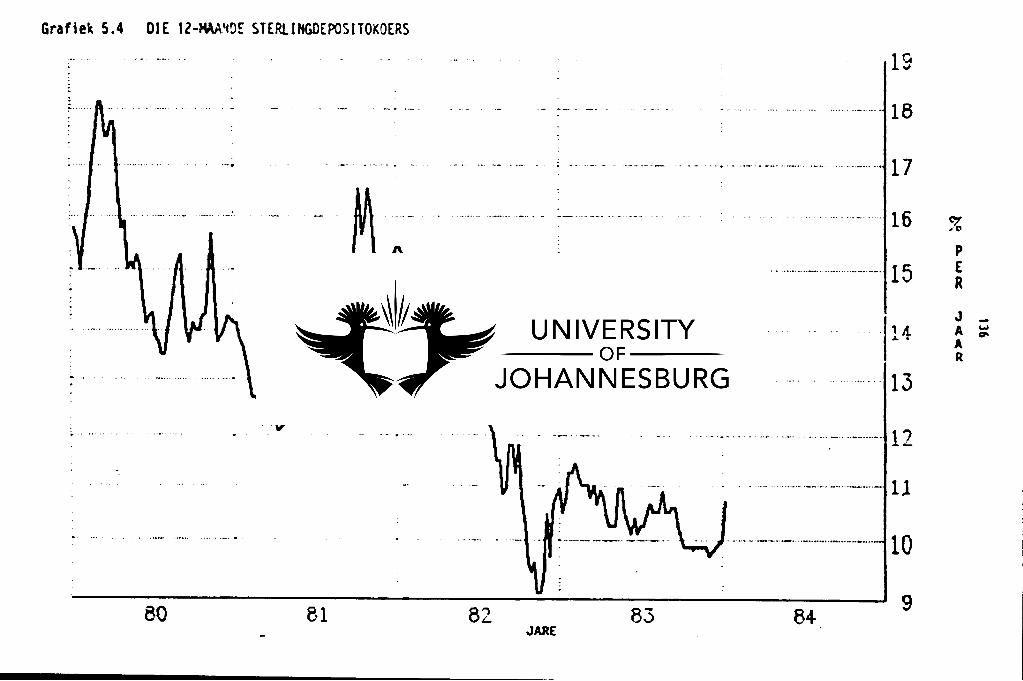

Die 12-maande sterlinRdepositokoerse

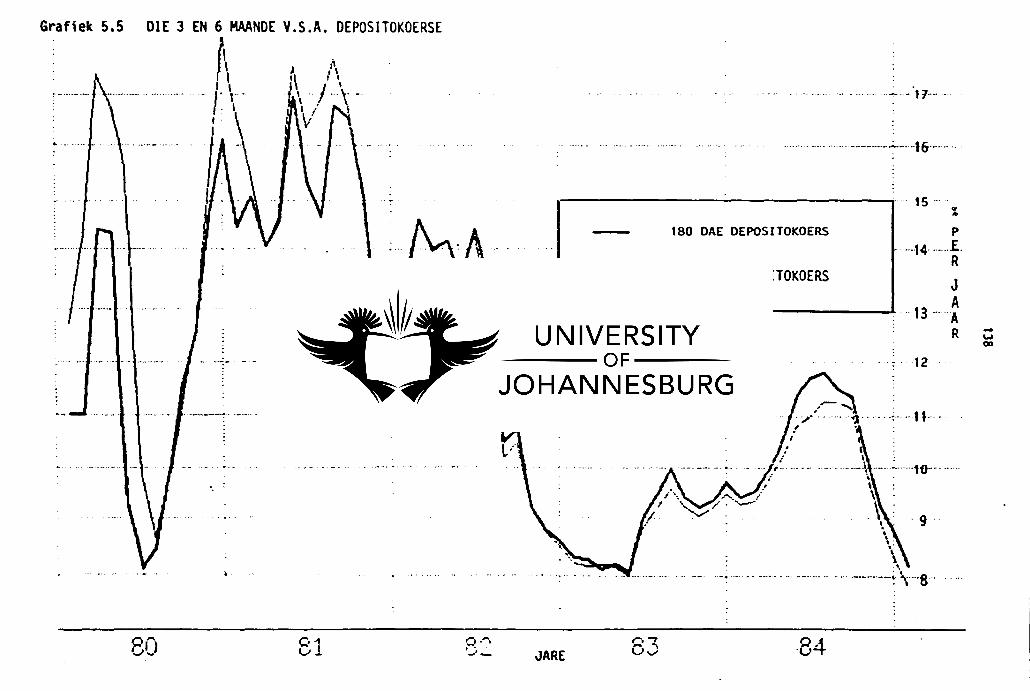

Die dr!e-en-au-msande V.S.A. depoei tokoeue

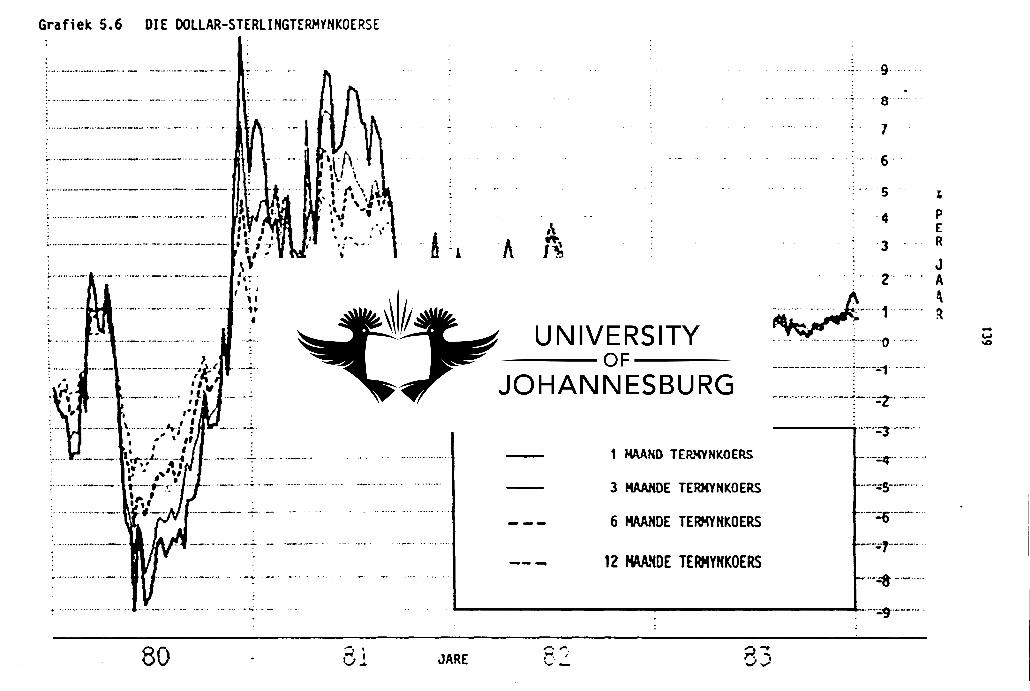

Die dollar-sterUnRtermynk~erse

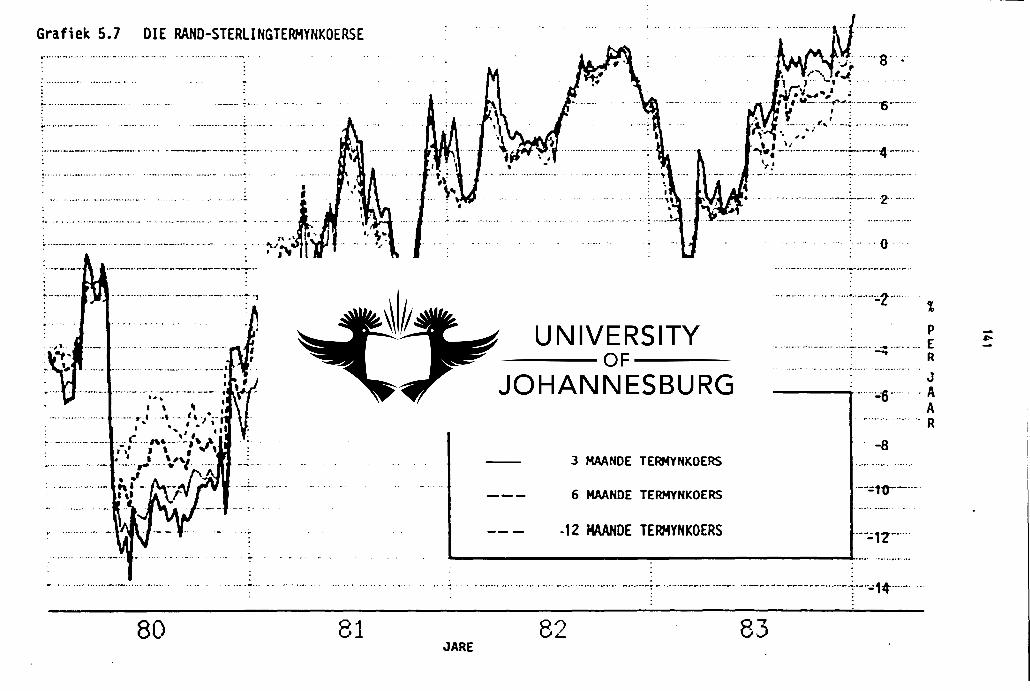

Die rand-sterUng termynkoerse

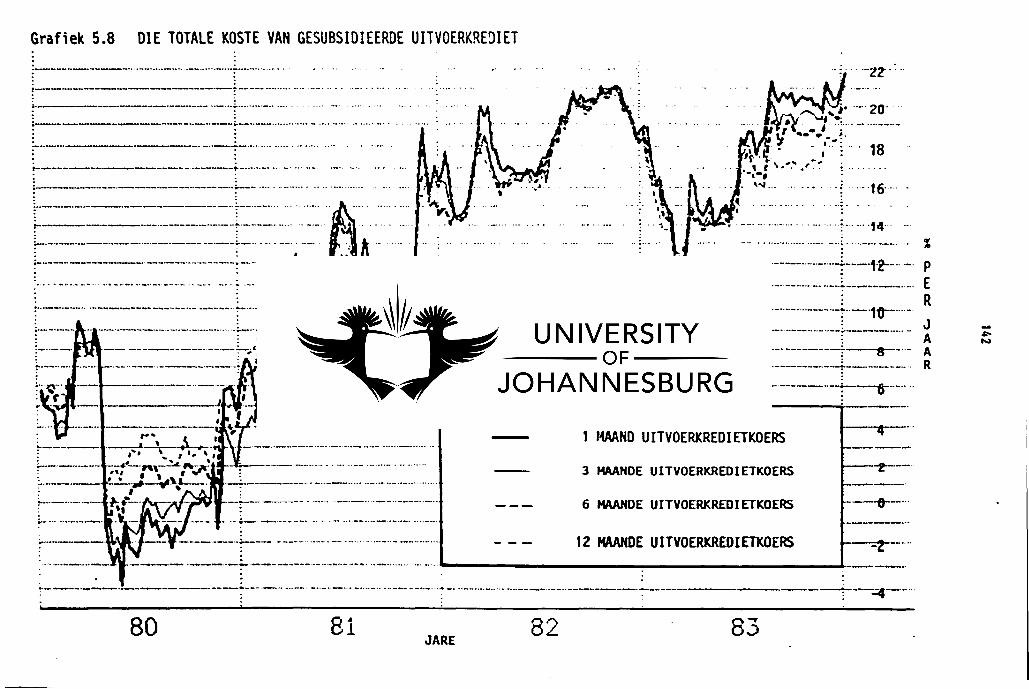

Die totale uitvoerkredietkoers'"

SAHEVATTING

Verwysings

BLADSY

131-142

131

133

135

137

137

140

140

143

144

1I00FSTUK VI : CEVOLCTREKKINGS EN AANBEVELlNGS

1.

2.

2.1

2.2

2.3

2.4

INLEIDINC

GEVOLGTREKKINGS

\t K08tevergelyking tussen guubsidieerde uitvoer

kredietfinanaiering en plaalll1ke vorme van

finansiering

\t BellpreUng van die k08teverge1yk1ng

\t Vooruiukouing ten ops1gte van die tend.naie vat"

uit die kostevergelyking blyk

Gosubsidieerde ui tvoe rkred1et "quo vedis"

145

145-153

146

149

150

150

2.5

3.

BRONN£LYS

viii

Tekortkollinge van die studie en aanbeveUngs omtrent

verdere navorsing

AANBEVELINGS

BLADSY

152

153-156

157-162

US VAN GRAFIEKE

4.1

4.3

4.4

4.5

4.6

4.7

5.1

5.2

5.3

5.4

5.5

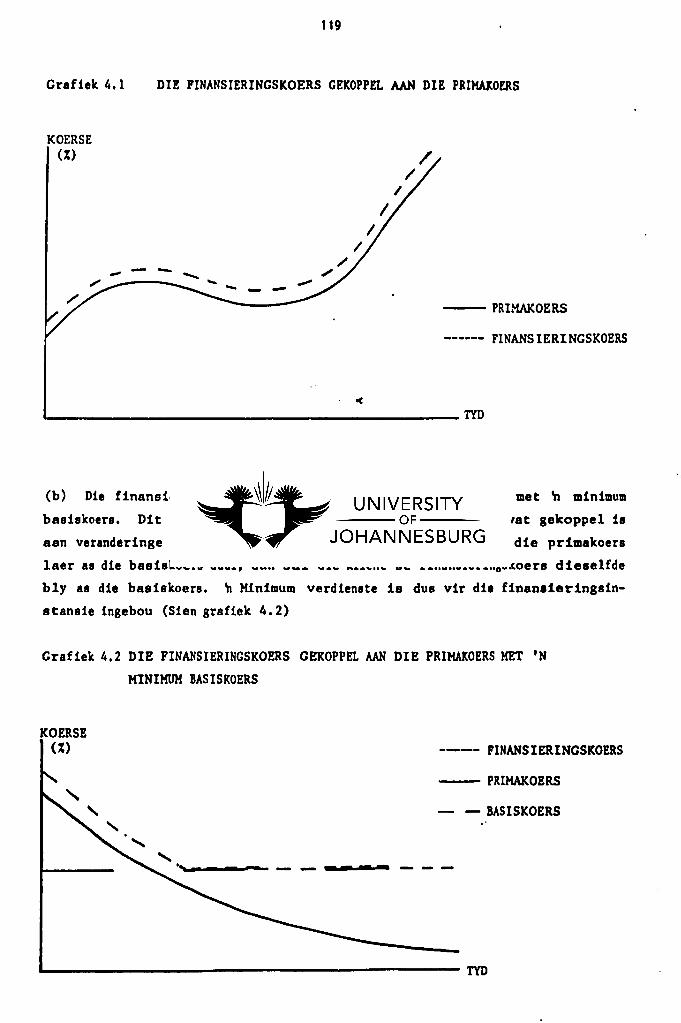

Die finllns1eringskoers gekoppel sen die

primakoers

Die finllnsieringskoers gekoppel aan die

primakoen met 'n minimum bal1skoers

tCDie finans1eringskoers gekoppel aan die

primakoen met 'n maksimum badskoers

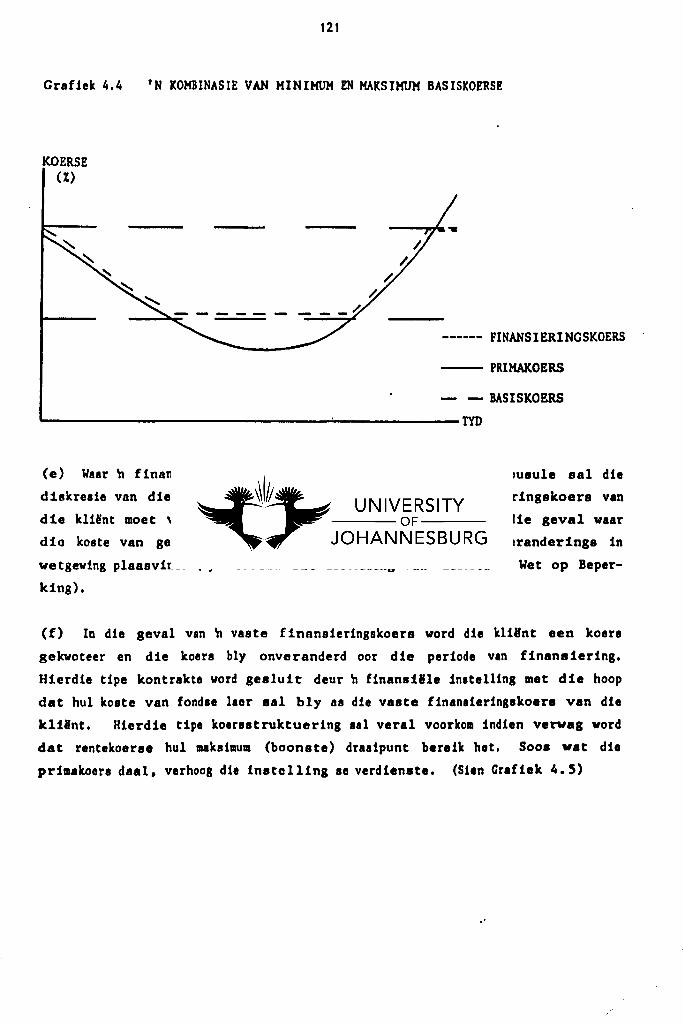

'n Kombinasie van 'n minimum en maksimum bas1skoers

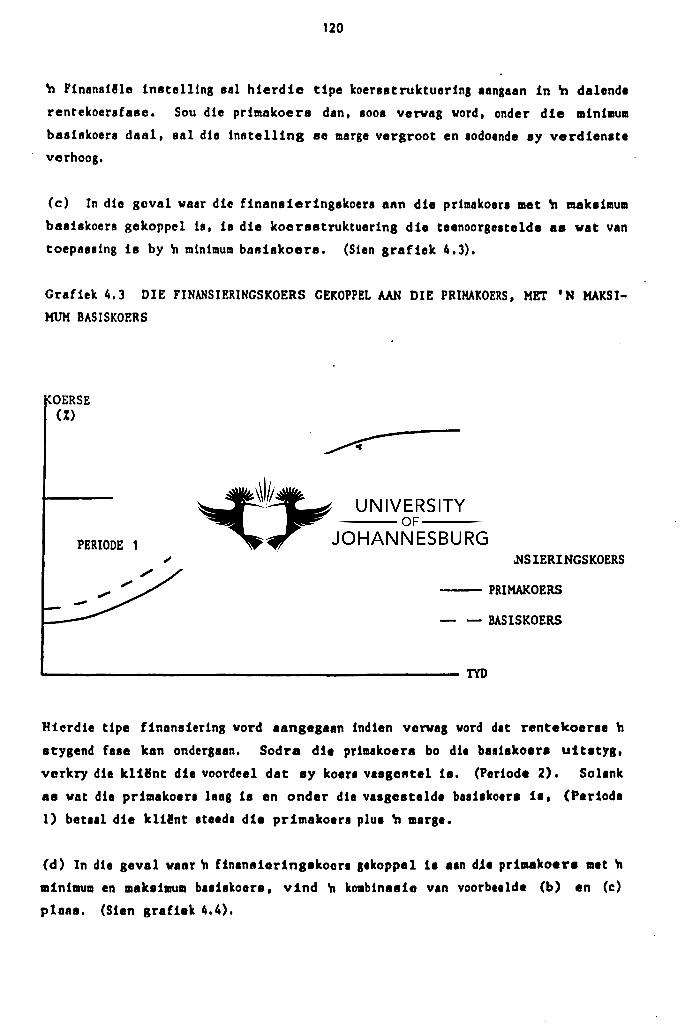

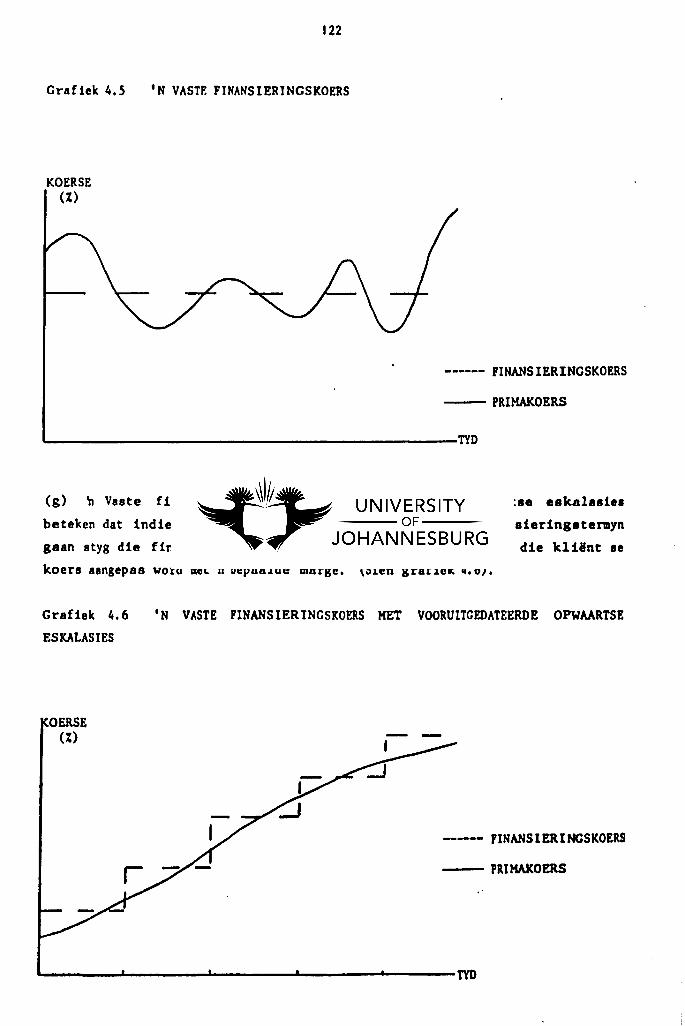

'n Vaste finanderingskoers

'n Vaste finanderingskoers lIet vooruitgedateerde

opwaartae eskalasies

'n Vaste finanderingskoers lIlet vooruitgedateerde

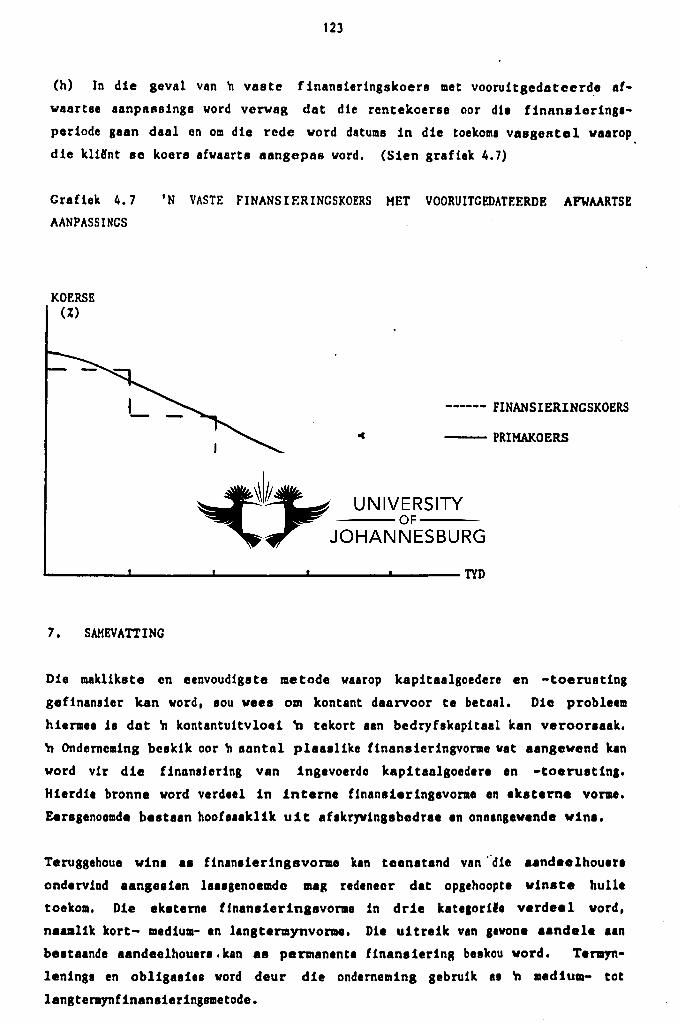

afwaartse aanpassings

Die prill8-oortrekkingskoen

Die SlIubddi..rde uitvoerkredietkoere

Die rand-dollirtermynkoerll

.'

Die 12-1111lnde .terl1ngdepo.1tokoerae

Die dr!e-en-II'lD4ande V. S.A. depo.1tokoer.e

119

119

120

121

122

122

130

132

134

136

138

S.6

S.7

5.8

6.1

ix

Die dollar-aterl1ngtermyko.rae

Die rand-aterl1ngtermynkoerae

Die totale koste van gosubaidleerde uitvoerkrodlet

PlaasHke Unana1eringsk08te v.rau. ge&ubs1dieerde

uf tvoerkredletf 1nans Le r ingskolt.

BUDSY

139

141

142

148

LYS VAN TABELLE

2.1

2.2

2.3

2.4

3.1

3.2

3.3

3.4

3.5

3.6

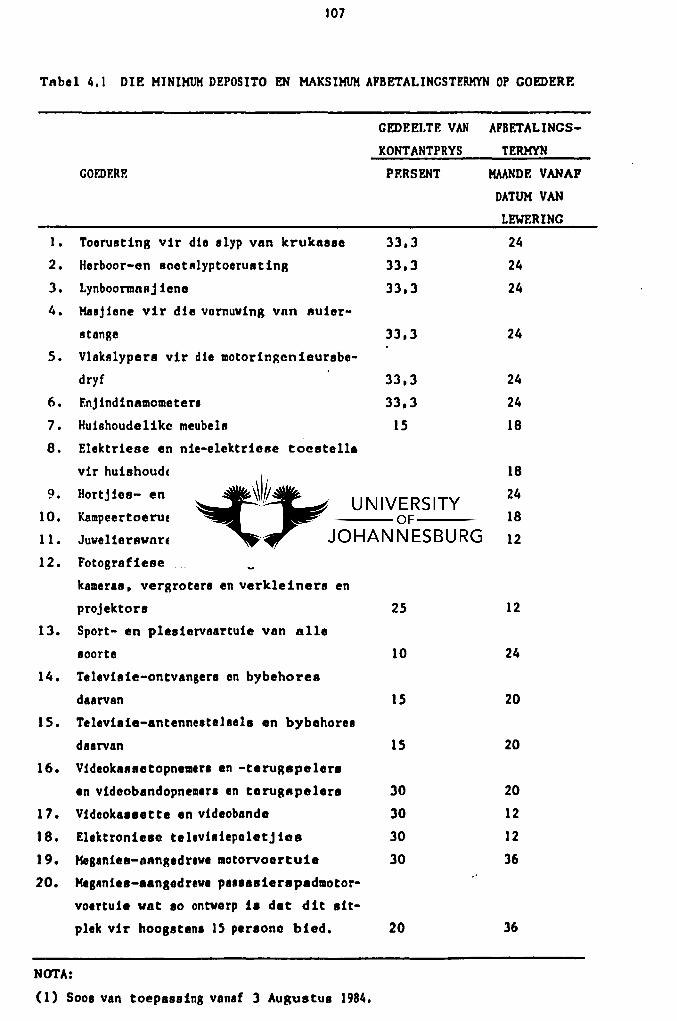

4.1

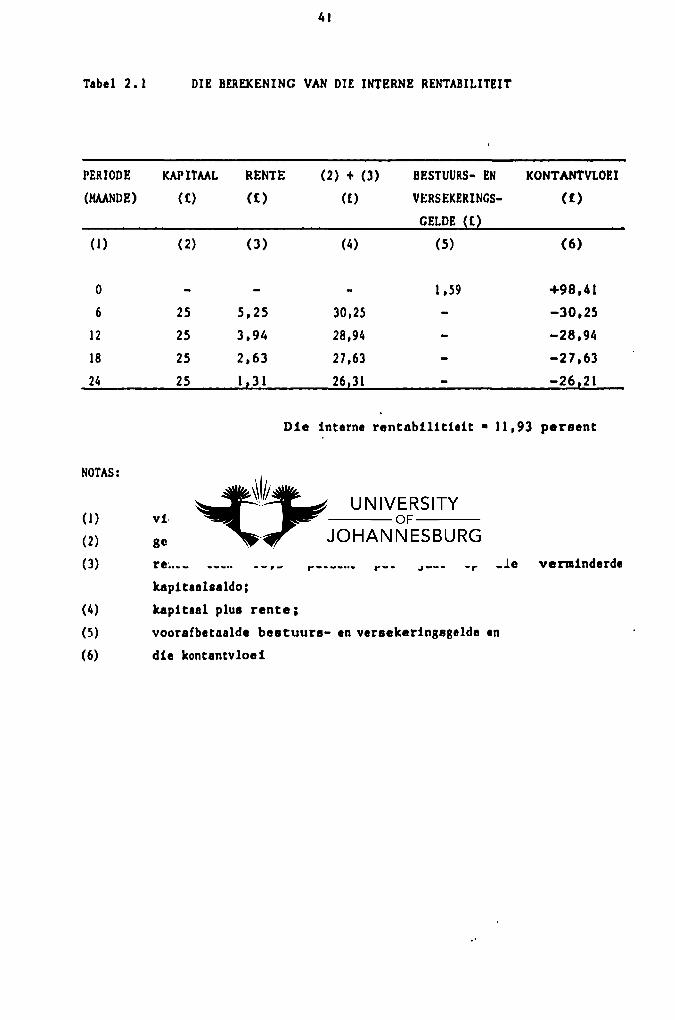

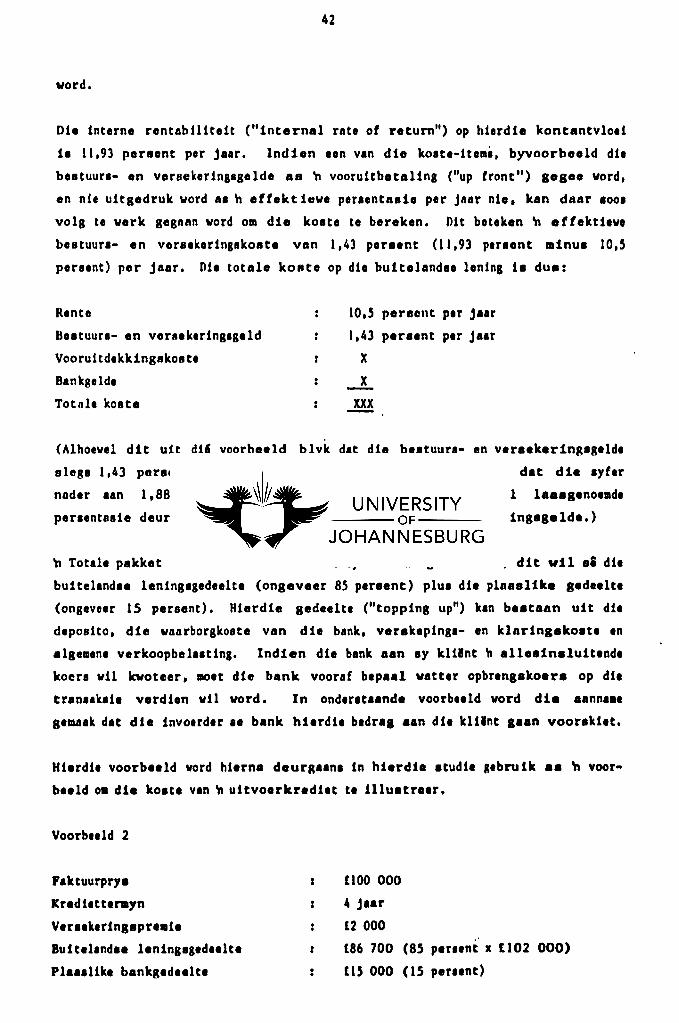

Die berekening van die interne r.n~abiHteit

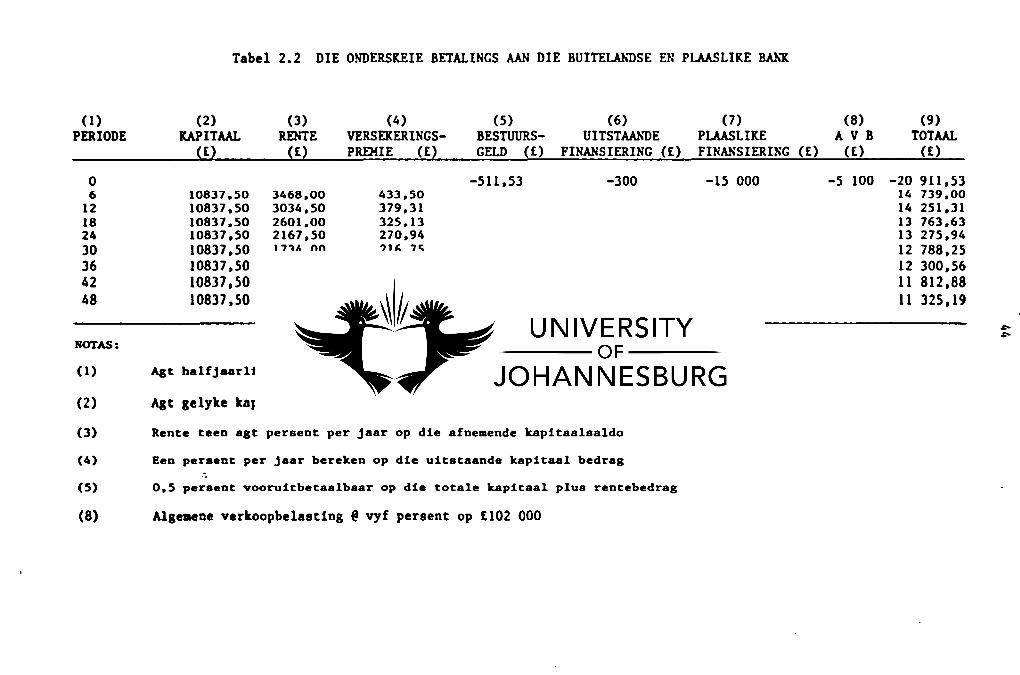

Die ond.rak.ie betaUngs aan die buitolandae

en plaasl1k. bank

Die b.taalstruktuur van die intoerder

Die berekening van die interne rentabil1teit

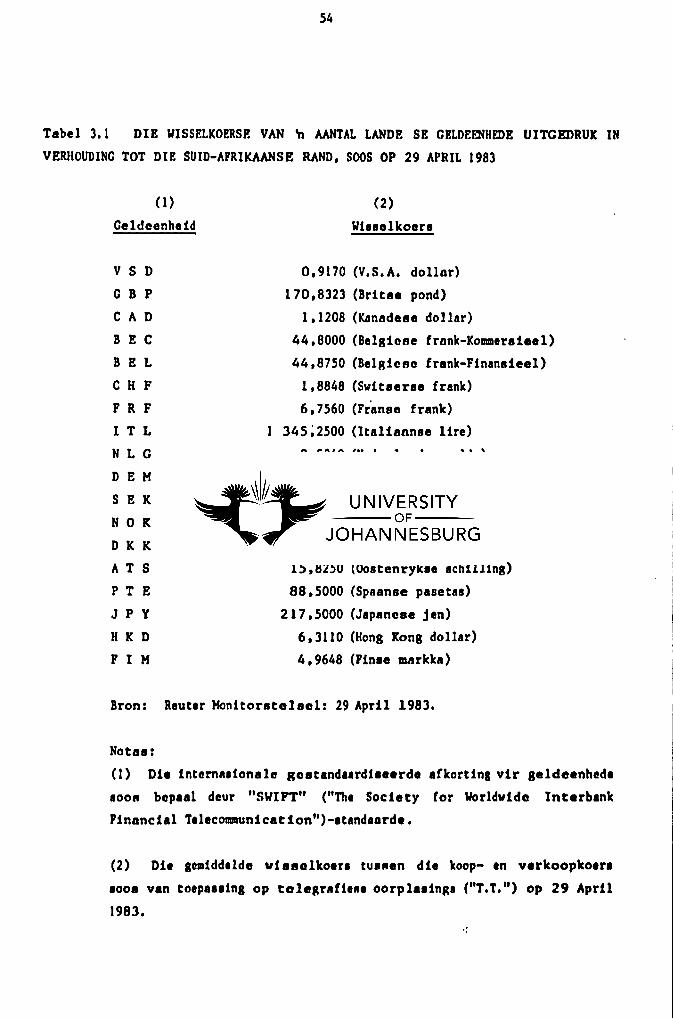

Die w1sse1ko.rse van 'n aantal lande se geldeenhede

uitgedruk in verhouding tot die Suid-Afrikaanse rand.

soos op 29 April 1983

Dio verskil tussen koop- en verkoopkoerse by telegra

Hese oorpla8lings. op 29 April 1983

Die speUng in wisselkoeree ten opsigte van v.rakil

lende tipe8 transakaies

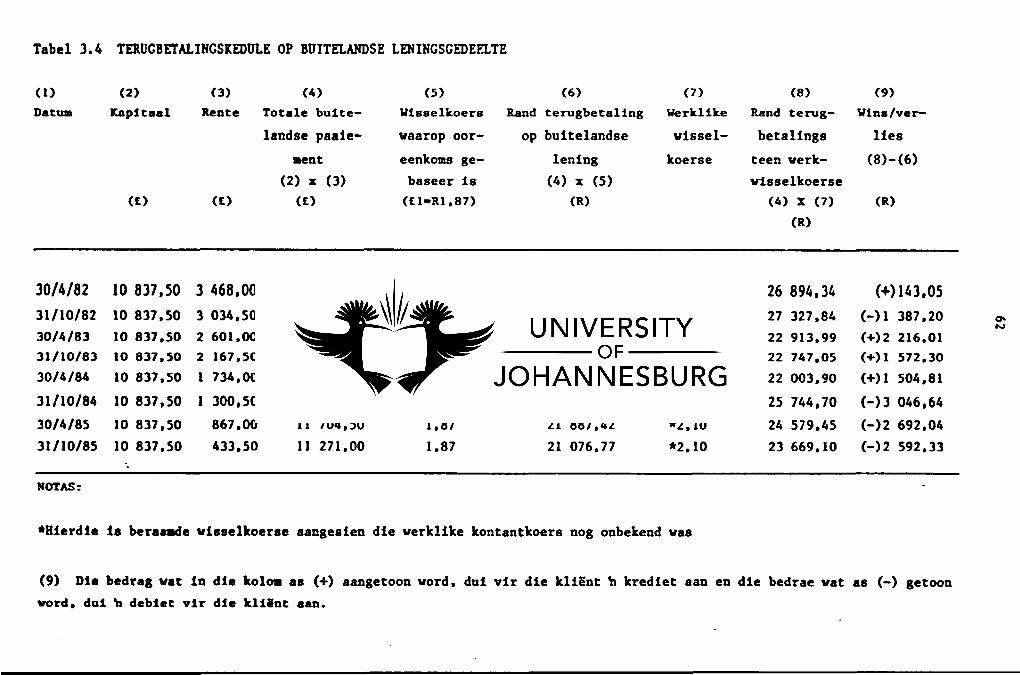

TerugbctaUn8k.dule op buite1andae lenlng8g.deelt.

Die vervro,ging en vert raging vln botaling.

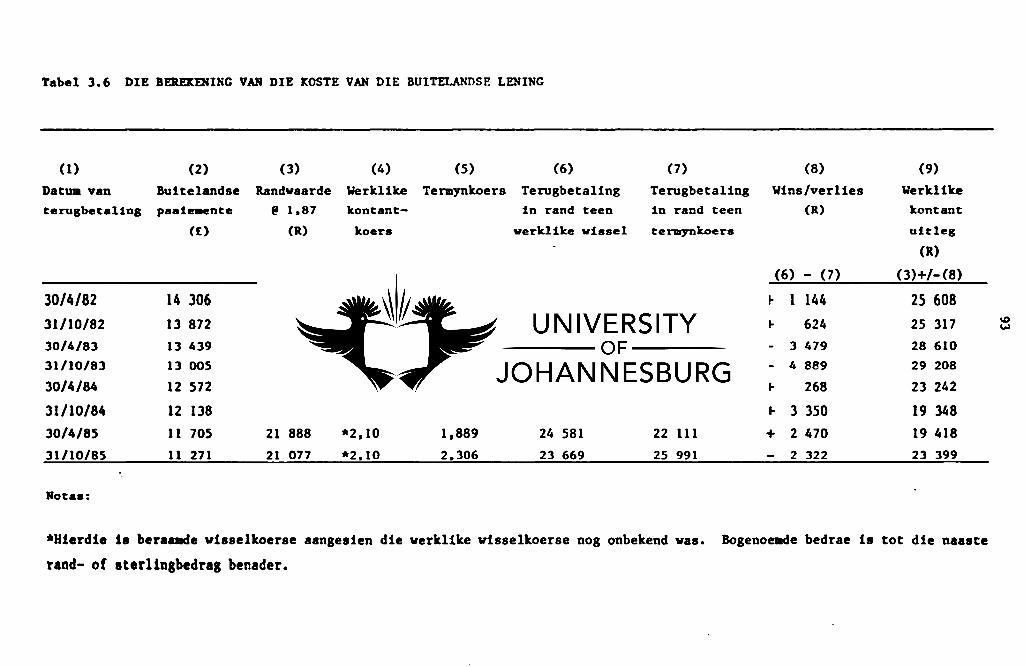

Die berekening van die k08t' van die buitelands,.'

1enings

Die minimulII deposito en maksilDUli afbetaling.t'l'1IIyn

op goedere

41

44

46

47

S4

58

S9

62

89

93

107

4.2

4.3

6.1

x

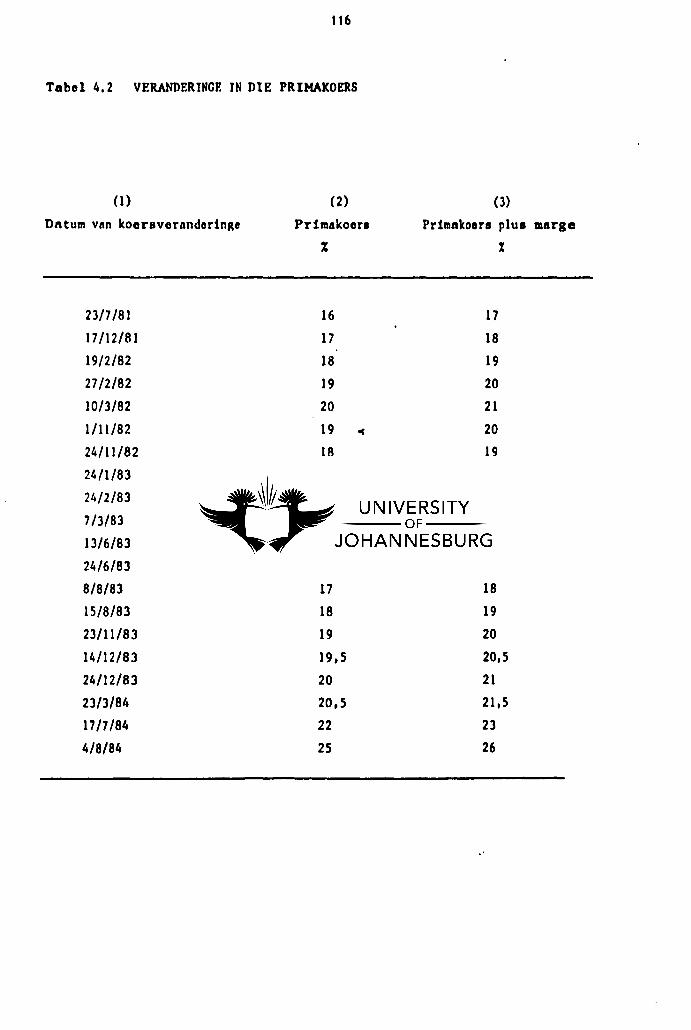

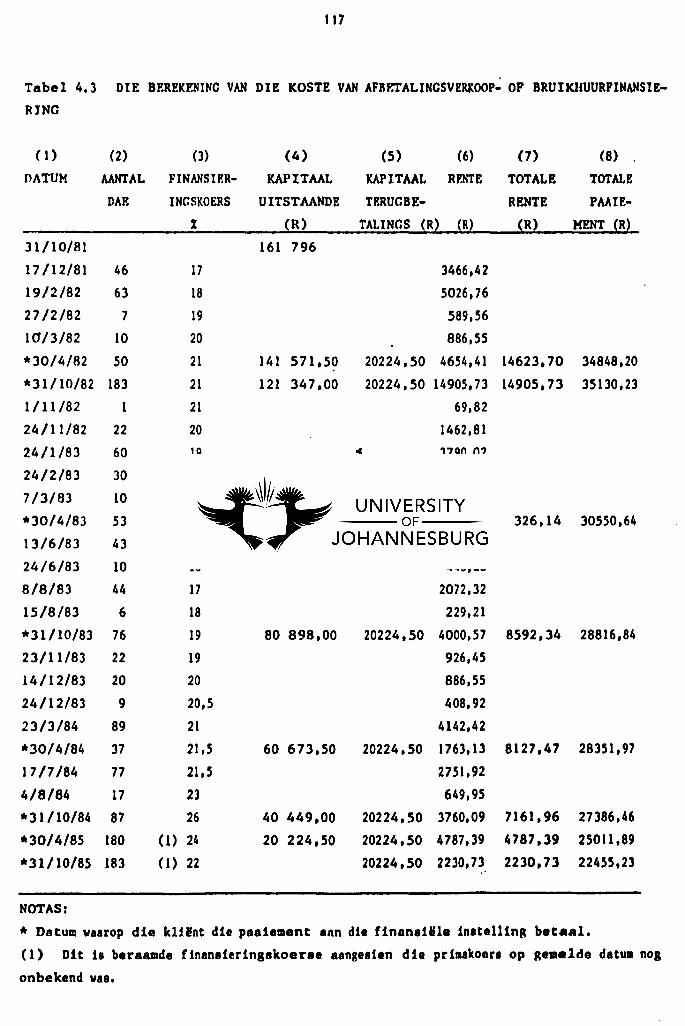

Verander1nge 1n die primakoers

Die berekening van die koste van afbetaUngsverkoop -of

bruikhuurfinanBiering

'n Kostevergelyking tuaaen gesubBidieerde uitvoerkrediete

en plaaal1ke vorme van finanBiering

BLADSY

116

117

146

LYS VAN DIAGRAMME

2.1

. 2.2

2.30(

2.4

2.5

2.6

2.7

3.1

3.2

3.3

3.4

Die verband tussen die verskUlende partye betrokke by

verskafferskrediet (verkoperskrediet)

Die prosedure wat met die stigting van verskaffers

krediet gevolg word

Die prosedure wat met die stigting van koperskrediet

gevolg word

Die verband tussen die verskUlende partye betrokke

by 'n individuele koperskrediet

Die vlod van kapitaal tussen die buitelandse bank,

in- en uitvoerder by 'n individuele koperskrediet

Die verband tussen die verskUlende pnrtye betrokke

by projeklyn

Die verband tUllen die verkUlende pnrtye betrekke by

terugb.tal1ngskred iet lyn

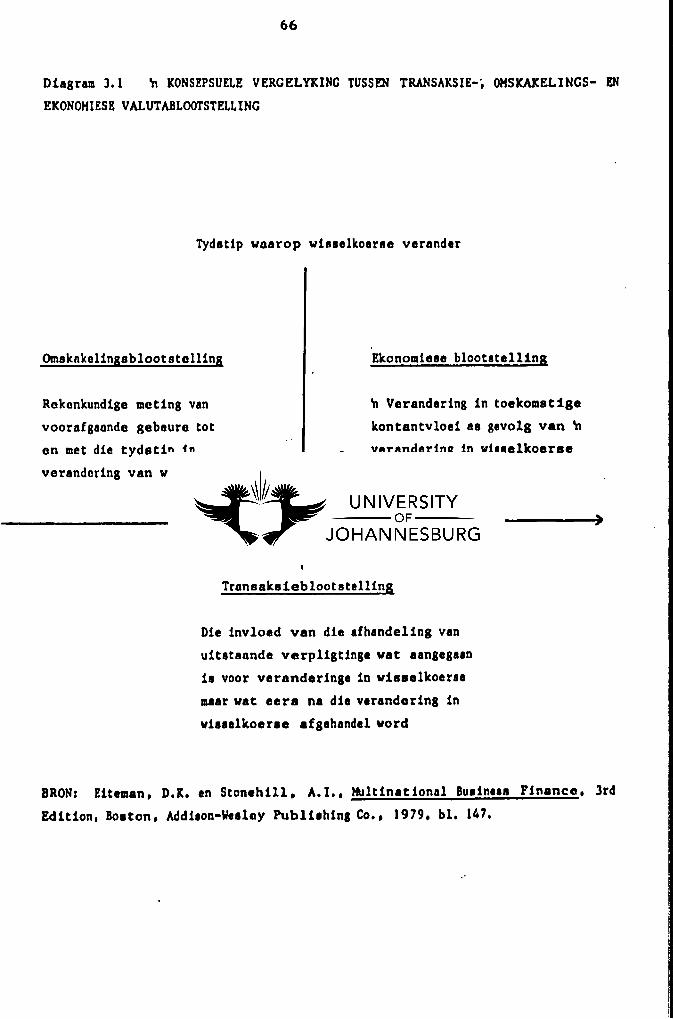

'n Kons.ptuele v.rgelyking tUII.n transakate, olD8kakel1ng8

en ekonomle.. valutablootsUlling

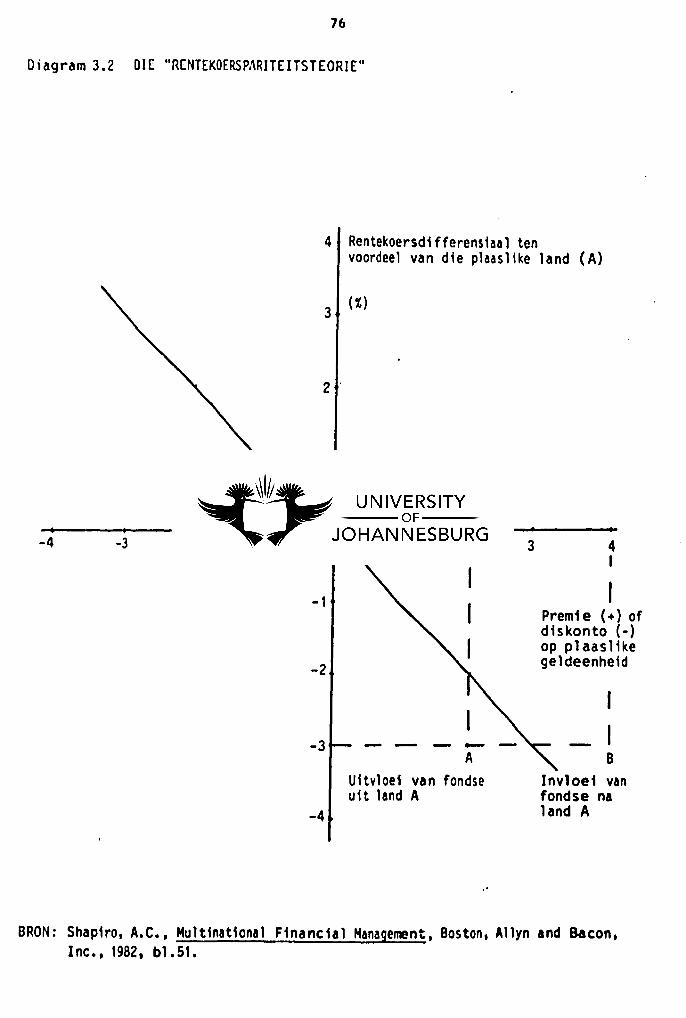

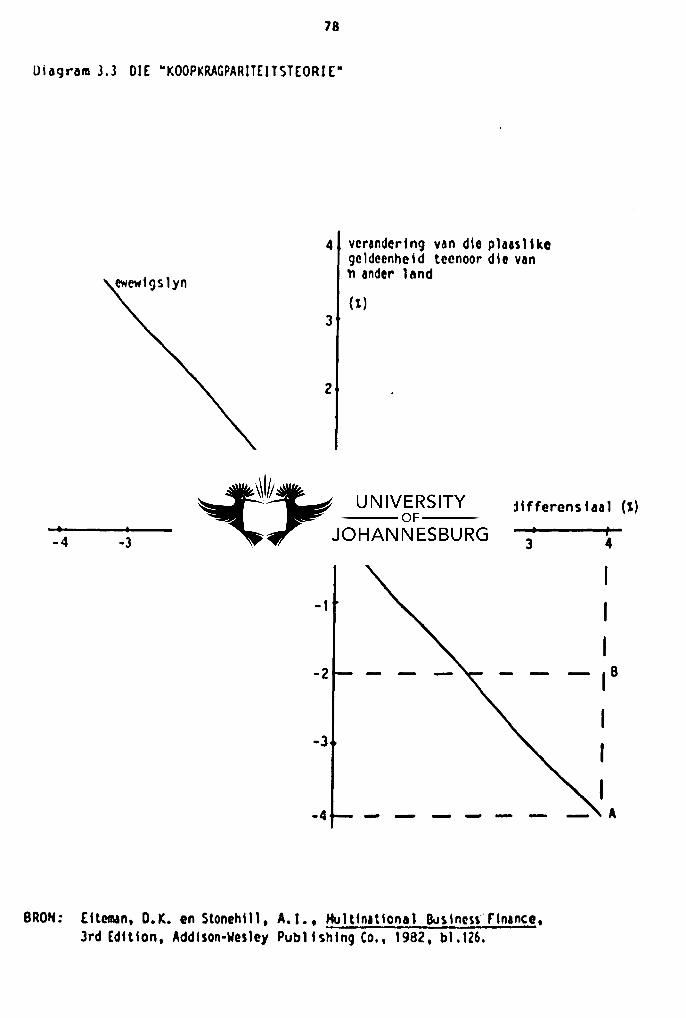

Die "rentekoenparitoiteteor1e"

Die "koopkragpari te1te teor1e"

'n Rullhandelkontrek

18

19

21

24

25

27

29

66

76

78

85

3.5

4.1

BYLAAG

3.1

xi

b Vergoedingskontrak

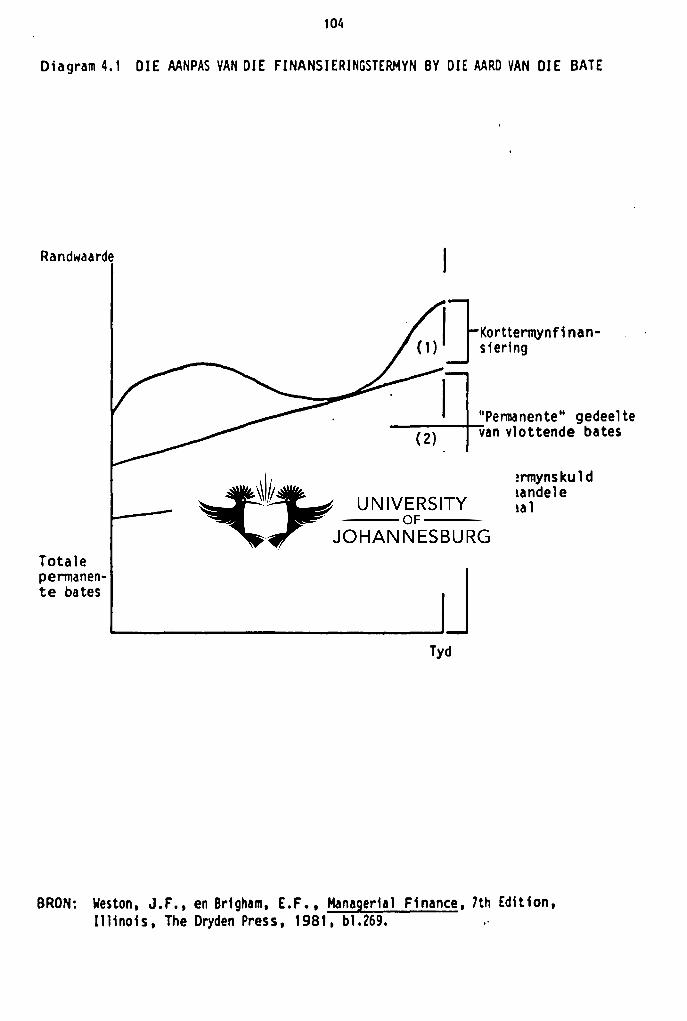

Die aanpaa van die finansieringatermyn by die aard van

die bate

"ABC Bank Limited"

BLADSY

86

104

72

72

HOOFSTUK I

INLEIOING

1. DIE OOEL VAN DIE STUOIE

Suid-Afrika. as 'n ontwikkelende land. het 'n geweldig. behoefte ann kapitaal.

Gedurende die tydperk tussen 1980 tot 1983· is R80 bUjocn aan vaste kapitaal

invcaterings in Suid-Afrikn bestee. (1) (Rl8erwebank Kwartaalblnd: Des. 1984).

'n Groot gedeolte van hl8rdie investerings alu1t bates in wat onder andere dt

ml18jinerl.'e en toerusting bestnnn. 'n Groot komponent van die masj 1nerie en

toerusting word nl8 plllasUk vervaardig nie en moet ingevoer word. AlleenUk

in 1983 1& In totaal van R4. 43 biljoen 81 masj 1nede. meganiese toesulle en

onderdele ingevoer. IU.rvan is ongeveer 32 persent uit Japan en die Verenigde

State van Amerika ingevoer. (2) (Handelstat1&tieke : 1983).0<

'n Beduidende gedeelte van die invoere van kap1taaltocrust1ng na Su1d-Afrika

word gefinansier deur middel van uitvoerkrecL1et finansiering. Hierd1e uit

voerkrediete word deur die regerings en/of privaat ins tansies van die lande

van die u1tvoerders beskikbaar gestel. Hierdie finansiering word normaalweg

teen g88ubsidieerde rentekoerse of besonder gunsUge kommersiHle kapitaal

markkoerse in 'n bepaalde land beskikbaar gestel.

Lande het gou beset dat dit nie net voldoende is om produkte van hal kwalitdt

en 'n mededingende prys aan In voorneeende koper aen to bied nie. Strawe

mededinging tussen die uitvoerlande van kap1taalgoedere en -toerust1ng het

daarvoor gesorg dat finansier1ng ook asn die invoerder verskaf word. Lande

het in hierdie hoogsmededingende uitvoermark begin alii gesubsid1eerde uitvoer

kredi.tfinans1ering un invoerders te v.rakef. H1trdie lIIededinsing tussen

uitvo.rder8 het daGrto. gelei dot ni. aUeen lang krtd1.ettermyne en vast.

koere. aan die invoerd.re ver.kaf 18 nie. maar ook renUkolrS8ub8idies. Die

verskU tU8sen die plaaaUke k01Dlll.reill. rentekoen••n die uitvoerkrtdiet

koere. word deur die Staat van die uitvoerder gesublidiur •

.:Suid-Afrika het oak 80 'II skemo am .y uitvoerder. t. help 0111 lIededingende kre

dietteme aan buitelandse kopers van kapitaalgoedere en -dienste aan to bied.

Oie Nyverhe1d-<>ntwikkel1ngskorporasie vln Suid-Afrika B.perk (N.O.K.) tre.op

as agent vir die regering lIIet die verskaffing van die nodige mediulD- en

2

langtermynfinansiering. H1erdie ooreenkomste word deur die Kredietwaarborg

Veraekeringskorpor8sie van Suid-Afrika onderskryf. Ocr die afgelope 25 jaar

het die Nywerhe1d-OntwikkeUngskorporasie van 5uid-Afrika reeds lIIeer a8 R750

mUjoen sa ooreenkomste gefinansier. (3) (Wagenaar: 1983).

Gesubsidieerde uitvoerkredietfinansiering hou egter ook potenaille nadele vir

die invoerder in. Een van hierdie nadele is dat daor 'n wisselkoersrhiko vir

die invoerdor van die goedere bestaan. Sodra 'n toekomfltigo buitelandae

verpl1gting aangegaan word, ontstaan daar die 1II0ontl1khe1d dat die wisaelkoera

op die datum van terugbetaling kan verskll van die hUidige wisselkoera.

Geldeanhede Be wondee verander (re- an devalueer) gedurig en daorom vind 'n

verandering in geldeenhede se wisselkoerae plaas. IUerdie risiko kon gedee!

teUk uitgeakakel word deur van termyndekking gebruik te maak.

In die meeste gevolle kan termyndekking vir enige periode tot lIIet 12 lIIaande op

'It buHelandse verpl1gting aanRe~oan word. Na aHoop van so 'n periode kan die

termynooreenkoms hernu word vir 'It daaropvolgende periode. Die werkUke"

koste van uitvoerkred1et kan slegs aan die einde van die finansieringsperiode

beftlaal word, aangesien die wisselkoers waarteen die laaste buitelandse beta

ling gemaak gaan word, eers dan bekend aal wees. (Sien hoofstuk II. poragraaf

3.5).

W1sselkoersr1siko en die koste daaraan verbonde, laat die lIIoontlikheid ont

staan dat die invoerder van plaaslike finansieringsmetodes gebruik kan maak om

die invoere van Itapitaalgoedere en -toerusting te finansier. In hierdie

studio word dan apesif1ek verwys na afbetalingsverkoop- en bruikhuurfinan

siering as plaaslike metodes van finansiering. H1erd1e metodes van finans1e

ring 18 die gewildlte metodes 011I kapitaalgoedere en - dienste te finans1er,

aang_sien die bates wat aangekoop word as sekuritdt vir die finanl1l1l

inltelling ken dien.

Die doe! van hilrdi••tudio is 011I 'n ontleding te maak van hiltories. plaall1k1

mediumtermynbruikhuur- tn afbetalinglverkoopkoerae entuyda, en andersydl OlD

••diulDtormynuitvoerkredittkoerae, IOWel a. die kOlte of voordeel van termyn

dekking te bepad. 50.al don sepoog word 011 te bepoal of dit vi r d 1e invou

der uit die oogpunt van die koste van kapitaol die IDOe1te verd ie 011 tlrdu

von guub.idieerde uitvoerkrediet g.bruik te lIIOak a. van plaasUke fin.nat.-.'

ring.vorme by die finanliering van kap1taalgoedere. Dear word due gepoos oa

vas te stel of gesubdd1eerde uitvoerkred1et:finandtring goedkoper is II

binnelandse finansiering.

3

Die Itappe wat geneem word met die daaratelling van 'n kredietlyn deur 'n

finana1lUe instelling aan 'n voornemende Invoerder word In hierdie studie

breedvoerig uiteenges1t. 'n Inaig in h1erd1e prosedun 1& noodsaakUk om 'II

deegUke evaluaoie te ken maak van die verakUlende beskikbare

finanl1eringsmetodea. Met die oog hierop word ook verske1e finansille terme.

wat In lulke finansierlngstranaaksiea algemeen voorkoe, duldelik gedefinie.r.

byvoorbeeld w1sselko.rarisiko. termyndekklng. krediettermyn. en 80 meer.

2. DIE BESTEK VAN DIE STUDIE

In hi.rdie studle word die verloop van plaa811ke UnanlUne bruikhuur- en

afb.ulingsverkoopkoerse ont leed. H!erna word oor 'II periode van vier jaar

(vanaf 1980 tot e1nd. 1983) 'n vergelyking tuaaen die kOlte van plaaalike kapi

tad In die totale koste van geaubsidieerde uitvoerkred!et getref. lIiermee

word gepoog om te biped of dit enigeinl die moeite werd 1& om van die gesub

sid1eerde buitelendee finansicring gebruik te maak. aangeden door koste is

wat by uitvoerkredilt gevoeg moet word. byvoorbeeld die termyndekkingskoste.

waarborggelde. bankgelde. en dergUke meer. Die rentekoere van gesubsidieerde

uitvoerkrediet vorm 'II groot gedeelte van die totale kosce van sulke finande

ring. Bogenoemde addisionele koste lei tot 'n komplekse kost8struktuur wat

noukeurig oorweeg moet word. Indien 'II termyndekkingsbele1d gevolg word. kan

die koste hieraan verbonde 'n substaneil!le deel van die totale k08te uitmaak.

In sekere lande is die waarborggelde ook hoog en word die totale koste in 'II

groot mate daardeur bdnvloed. 'n Voorbeeld hiervan sou die "Hermes" kred1et

veraekeringsprem1e onder die Wes-Duitse kredietskema wees. Hierdie "addisio

nele" koate kan daartoe lel dat selfs gesubeidieerde kredietfinansiering

duurder a8 plaasUke bronne van finansiering 1s.

Om 10 'II vergelyking te tref. 1a pIaalUke bruikhuur- en afbetalingaverkoop

koen. oor 'n tenyn van v1er joar geneem en vergelyk met di~ van 'n uitvoer

kredietlkema. Die uitvoerkredietskema in die Verenlgde Koninkryk vat onder

skryf vord deur die "E.C.G.D." ("Export Credit Guarantee Department") kan

belkou vord as die belU voorbeeld van die lande vat lulke uitvoerkredilte

aanbild. D1t 18 .0 vanvell "E.e.C.D." " leidende rol op hiordie gebied vir

die afgdope 60 jllr. Ole vernaamste Wllter.e ultvoeriand•• byvoorbee1d die

Veunlgde State van Amerlka. We.-Duitiland. Verenlad. lConlnkryk, Frankryk.

Italil en Switaeriand alook Japan In di. Oeste het elk.en Iy oie uitvoerkre-.'

dietskema. Alhoevel die krediet sevoonUk deur koaersilll en Ander privaat-

instelUngs verskaf word. word die kredietversekerlna In sub81dies gevoonl1k

dour 'n ataatabehurd. in8telling veukaf. Hierdl. kndietver.ekeringl1n-

4

stelling se naam word gekoppel aan 'n land Ie betrokke uitvoerkredietskema. So

byvoorbeeld staan die Verenigde Koninkryk se akema bekend a8 die "E.C.C.D."

("Export Credit Guaran,tee Department") akeu. In Japan en die Veren1gde State

van Amerika is die uitvoerkred1etfinanl1ering onder die beskerm1ng van die

"Export-Import" bank en staan a8 "Eximbank"-f1nansiering bekend. Die Franae

skelD4 staan bekend as "Coface"-f1nansiering ("Compagnie Franca1se d' Alsurance

pour Ie Commerce Ext4lr1eur"). Voorbedde van priV8lt beheerde in8tansiel is

die "Hermes Kreditveraicherungs"-skema in Wes-Duitaland .n die "K.W.V.K."

(Kredietwaarborg Versekeringskorporas1e van Suid-Afrika) in Su1d-Afrika.

'n Ontleding word dU8 gemaak van:

(1) die verloop van ploasl1ke bruikhuur- en afbetaUngaverkoopkoerse;

(2) die uitvoerkredietkoers met 1nngneming van aUe ander koste en

(3) die korrelasie al dan nle tusscn die onderskc1e koerse genoem in (1) en

(2) •

3. PROBLEME ONDERVIND TEN OPSIGTE VAN HIERDIE STUDIE

In 'flierd1e studie word gebruik gemaak van plassl1ke en buitelandse banke Ie

pubUkasies in verband met gesubs1d1eerde u1tvoerkrediete. Oor afbetaUngs

verkoop en bruikhuur 1s heelwat bronne besk1kbaar. Geen inl1gting kon gevind

word oor die kostestruktuering by sulke ooreenkomste nte , 'n Verdere probleem

is ondervind met die verkryging van statistiek ten opl1gte van die dollar en

sterUng termyndekkingskoerse.

Om die regte Afrikaanle terminolog1e te vind vir seken Engelse begr1ppe het 'II

verdere probleem geakep. Waar geen ampteUke Afrikaanee woord be8kikbaar was

nie. is die mus beakryvende woord of benaming gebruik. Dit blyk ook nodig te

w... om d1e bebruik van woorde, 8008 algemeon voorkom in die teke, te vlr

duideUk. Waar daar in die toka die woord "invo.rd.r" g.bruik word, word ook

die "kop.r" van die gOldere bedoe!' In die geval waar "uitvoerder" g.meld

word. betek.n dit ook dil "verkoper" van die goedlre. Die woord "bu1telandal

bank" word gobruik in di. 81 tuaeiu waar "krld1etvenkaffende bank" of uit

len.nd. bank bldo.l word. Di' bank 11 dan gewoonUk in die land van die

uitvo.rder gell'.

4. IN CHRONOLOGIESE ,OORSIC AAN DIE HAND VAN DIE HOOFSTUKRMHWERX

In hoofstuk II word inle1dend gelet op watter vorme van In- en uitvoerUnan-

v ,

s

s1ering daar bestaan. H!erna word guubB1d1eerde uitvoerkrediet finanaiering

in diepte bespreek. Daar word vera! aandag gegee aan die twee brei metodu

waaronder uitvoerkredietfinansiering aan 'n invoerder verakaf kan word. naamUk

verskafferakrediet en koperakred1et. Waar u1tvoerkredietfinansiering dink

deur die bank of kredietversekeraar aan die buitelands. koper of die koper Ie

bank verskaf word, staan dit as koperskrediet bekend, Verskafferskrediet 11

waar die krediet aan die verkoper venkaf word wat dit op sy beurt weer aan

die koper verekaC. Onder die "E.C.G.D."-skema word 'n krediet in die vorm van

verskafferskrediet vir kcnt rnkt e ter waarde van minder II een miljoen sterling

toegestaan. Ind1en die kontrakwaarde lin mUjoen sterling oorskry. kan di.

krediet in die vorm van 'n koperskred1et verkry word. Buiten die verskUlende

metodes en kenmerke van uitvoerkrediet wat bespreek word, word ook die

belangrikste aspekte. betreffende die koste verbonde aan uitvoerkrediet

ondcrsoek.

Wisselkoersrisiko en termyndekking word in hoofstuk III bespreek. Eeutens

word aandag gegee aan kontantvalutakoerse, wisselkoerse en wat wisselkoers

risiko behels. otT\.reedens word die invloed van wisselkoersrisiko gekwantifi

seer. Derdens word gekyk na metodes om die risiko te vermy of uit te skakel,

en vierdens word die invloed van termyndekking en wisselkoersr1siko gekwanti

fiseer.

Hoofstuk IV handel oar 'n ondersoek na die plaaslike vorme van finansiering vat

vir 'n voornemende invoerder beskikbaar is. Daar word gepoog om die koste

verbonde aan 'n afbetaUngsverkoop- en bruikhuurooreenkoms vas te stele

'n Kostevergelyking tussen plaaslike - en uitvoerkredietfinansierlngsvorme vir

die periode vanal Januarie 1980 tot Deaember 1983 vord in hoofstuk V uiteen

gesit.

'n Slm.vattende beskouing van die voorafgaande bevindings. sovel a. gevolg

trekking. en belangrike aanbovelings vat daaruit voortspruit, vord in hoofatuk

VI behlndel.

6

VERWYSINGS

1. Suid-Afrikaanse R.serwebank. Kwartanlblad, No. IS4, Desember 1984, bl.

S8S.

2. HaandeUkae uittr.kael von Hande1statiatieke, Staatsdrukker. Pretoria,

Jan. - Des., 1983, bll. 106 en 114.

3. Wagenaar, C. F., "Government Asa1ated Export Finance" Interne Trust Bank

Seminaar gehou op 7 Februorie 1983, bl. 2.

7

HOOFSTUK II

UITVOERKREDIETFINANSIERING AS VORM VAN INTERNASIONALE FINANSIERING

1. INI.EIDING

In hierdio hoofatuk word dear oerstens aandeg gogee aan die verakillende

metod.. woorop goedere en tooruating wat uitgevoer word. geffnansier kan word.

Die verskUlende vorme von ui tvoorfinanliering word na aanle1ding van die

risiko wat dit vir die uitvoordor Inhou, in dr1e brei kategoriel ingeded.

naamUk:

1) die uitsluitlike risiko von die uitvoerder;

2) die gedecltelike risiko von die uitllOerder en

3) die risiko van die banke en/of finansiUe instellings.

In die tweede gedeelte van die hoofstuk word die uitvoerkredietfinansiering

van kapitaolgoedere bespreek. Eerstens word op die historiese ontwikkeUng

van uitvoerkredietfinansiering ge Iet , waarno die metode van uitvoerkrediet

finansiering bespreek word en wat hoofsaakl1k in twee kategorfell geplaas word.

naamUk kopers- en verskafferskred1et. Die laaste gedeelte von die hoofstuk

handel oor die e1enskappe van h1erdie tipe finansiering wanneer onder andere

e1enskappe soos rentekoerssubs1dies t kredietversekering en die k08te verbonde

aan uitvoerkrediet onder ollnskou goneem word.

2. IN- EN UITVOERFINANSIERING

2.1 Vorme van finanliering wot vir die uitvoerder beskikbaar i8

Die instelling wat finans1ering verskaf vir 'n uitvoertransok8ie. af dit 'II

bank. ~f die verskaffer is. sol n1e kapitool vir ao 'II tranaakate beskikbur

stel. tensy hul die verllkering het dat die 1nvoerder nie sal vanbetaal nie.

of dat die overhede in die 1nvoerder II land die invonder aa1 verhoed 011 .y

verpl1gtinge na te kom nie. Dear bestaan sodoende 'n handela- en pol1thke

r111ko waarteen die uitvoerder vuaeker vU vee.. (R1Iiko'. verbonde un

.odanige uitvoertranaakde word in paragraaf 3.3.4 bllpr••k).

Die verskUlende metodes waarop kap1taalgoedere en -toerusting vat u1tgevoer

8

word, gefinanl1er un word. un na aanleiding van die risiko wat elkeen van

hierdie lDetodes vir die invoerder inhou in drie kategor1e1 tngedeel word. (1)

(CmUr : 1981). Eerstenl waar die risiko uitaluitUk die van die uitvoerder

18, byvoorbeeld ten opaigte van gedekte oortrokkerekeningfasiUta1te. wielel

verdiakontaring en vreemde valutakrediete. Tveedenl waar dit aless die

gedeelteUke risiko von die u1tvoerder is. soos in die geval van staatabe

heerde uitvoerwaarborglkemas on privoataektor-kredietveraekering. Lauten.

waar die bonk en/of finansUlle instelling die totale risiko dra. soos ten

opsigte van 'n klaringlhu1s of AksepbankCaaiUte1t en leweranaiorskred1et. wat

in die bnnkwos8 88 koperskrodiot ("buyers credit") bekend is. aaook wis.elver

diakontering met afltonddoening van eiendomsreg ("forfeiting") en uitvoer

brutkhuur ,

2.1.1 Finansiering woor die uitvoerder die volle risiko dro

Die s!tuasie mag ontstaan waar die uitvoerder nie in staat of beroid 11 om

dekking van 'n staotsbeheerde- of privaatkredietwaarborginstanaio te verkry

nie. Die vo1gende moontUkhede van fiMnaiering is b.skikbaar vir sodanige

uitvoerder.

(I) Bankoortrokkefasi1iteite

Hierdie tipe finansiering sal slegs beskikbaar wees indien die uitvoerder die

nodige sekurite1t aan die bonk. wat krediet verskaf, kan aanbied. Aangesien

uitvoerkrediete normaalweg vir lans periodes benodig word, en ook omdat so 'It

fasl11tiet tor enige tyd deur di' bank opgaroep kan word. sal so 'n fasiUte1t

nie onder aIle olD8tandighede as finansieringsvorm gebruik kan word nie.

(2) Wiaselverdiskontering

Willelverdiskonterins is wanneor 'n bank of finan.U1le installing van die

uitvoerder wisull teen kontant koop. In die geval wear dear onderhande1 word

Otll met wiesela te finansier. word daar by die slpaardl van die wi •••l 'n IlarSI

inglbou aodat die bank of instolUng wat di. visule verdiskont..r, 'n bepaaldl

opbrlngs vcrdien. Hhrdie vi•••lvlrdilkont.rlng vlnkl1 van "forfdtinl"

(vll1e1verd1ekontering met of.tanddoenlng von et.ndomareg) O1Idat dear In"

e.rsgeno'tIIde seval 'It verhaUngsres tllnoor die uitvoerder b••taan en by

"forfeiting" be.taan dear geen verhaUnguIS t ••noor dil uitvo.rder nta.

9

(3) 'n Buiteland.. valutakrediet

In elke geval waar 'It bultelnndae bnlng ungegaan word, 11 dear In wlsselkoera

rhlko. (Sien hoofstuk III). Indion die uitvoerder die lening aan die

invoerder verakaf, en dle lening nl8 ln die uitvoerder 10 de geldeenheld 11

n18, loop die uitvoerder die rialko dat hierdie vreemde valuta kan devalueer

t eenoor die plaasUke geldeenheid. Die uitvoerder ontvang dan minder van Iy

land Ie geldelnheld as wat oorspronkUk blplan ie. (Slen hoofstuk III, para

gruf 2.3).

2.1.2 Finansierlng waar die uitvoerder In gedeel te van die risiko dra

(1) Staatsbeheerde uitvoerwaorborgskelDl11

Onder hierdie waarborgskellUls word kredlet gewoonl1k deur 'It finansUlle in8tel

ling van die land waarln die uitvoerder is, ver8kef. Toegang tot die "veer

keur"-rentekoerekrediete kan alleenl1k verkry word lndien die staatsbeheerde

kredietwllarborginstan81e In waarborg uitteik wat die betrokke risiko' s (poli

tiek en handel) dek. Hierdle staat8behterde skemas poog om uitvoerkred1et

ondersteuning te standoardiseer ten opsigte van die maksimum termyn van

krediet en minimum subsidies.

Vir 'It uitvoerder om van 8ulke staatsondersteunde finanaiedng gebruik te maak,

bestaan daar die voordele dat indien die koper sou wanbetaol, vaarborg die

bogenoemde dekking eeratens dat die verkoper of sy bank hul kapitaal 8al

terugkry, en tweedens , dat vastekoerafinansiering, wat laer is as markrente

koerae, verskaf sal word.

Ann die ander kant is daar ook sokere nadele by st8aUbehoerde finanderins

betrokke. Die .1Ie word eers no In geruime tyd, ongeveer aea lUande, uitbe

taal. Die rede hlervoor is dat die betrokke partye ver van mekaar golel! 11 en

dit die kOlDlftunikal1o tuasen die onderakeia party. b.moeUik. Sulke dl.

beataan gewoonlik ult 'n aantal vorm8 .n ander dokum.ntas1e wat tydaaam 11 am

te voltooi. In Twe.d. nadeol is dat daar nie van die staatabeheerda inaunli.

vervlS kan word om die volle flnanl1eringabadrag t. d.k ni. OIldat die Staat

alruda In deel van die nntekoersko.u dra. Verdan nadele lIag woa. dat In

die geva! van vanbetaUng dit die uitvoerder 118g verpl1g om .elf betrokke tI.'

raak by die invord.r1ng van die uitstaand. bedrag. Dit b.he1a In baie tyduli'

pro... om hierdie d.kking te rell en uit to neell. (2) (CmGr : 1981).

10

Van die bekendare voorbeelde van 80 'It ataatsbeheerd. kredietwaarborginatanaie

18 die "EeGD" ("Export Credit Guarantee Department") van die· Verenigde Konink

ryk wat alreeda vanaf 1919 bestaan, 1lI00k "COFACE" ("Compagnie Francahe

D'A88urance Pour le COlllllleree Extfrieur") in Frankryk.

(2) Privaatsektor-kredietveraekering

In hierdie geval word risiko slegs ondenkryf vir die gevalle waar die koper

in80lvent raak of wanbetaol. In Suid-Afriko 18 daar 10 'n privaotbeheerdl

instelling, naamUk die Krediet Waarborg Versekeringskorporasie van Suid

Afrikn (KWVK).

In Suid-Afrik4 tree die Nywcrhe1d-ontwikkel1ngskorporasie van Suid-Afrika

Beperk (NOK) op 88 die befondser van die uitvoerkredietskema wat weer op ay

beurt die fondse vanaf die bonksektor verkry , Die verskll tussen die leln-en

uitleenkoste von die bank onder sy uitvoerkredietakema word deur die Staat

gesubsid1eer. Die gepaardgaonde kred1etrisiko word deur die KWVK onderskryf.

Hierdie 1nstansie, wat in 1957 totstand gekom het, herverseker sy pol1t1ekloC

risiko's by die Staat.

2.1.3 Finansiering waar die risiko die verantwoordel1kheid van die bank

en/of finansillle insteUing is

(1) Aksepbank of Klaringshuisfasil1teite

Bogenoemde {nstelling tree hier op 88 'It agent vir invoerders deur, af die

uitvoerder te betaa! met die inhondiging van sekere verskepingsdokumente, af

die insteUing kan die goedere vanaf die uitvoerder aonkoop en die op hul

beurt aan die derde party verkoop. In beide gevalle kry die uitvoerder

kontant vir sy produkt. vona! bogenoelllde instellingl In n.em die instelling.

die riliko oor.

(2) Koperskrediet

Die Invoerders skep 'It krtdietlyn met 'It finanail1e inltlUlng in die uitvouder

se land lodat die in.te1Ung die uitvoerder IuIn betoa!. T.rugbetAling aan die

bank d.ur die invoerder geskied latlr .001 bepaal d.ur die 1eningsoor..nkou

wot tUlsen die tw.1 partye gesluit 11. (Koperskrtdilt. vord voU,dig in

paragraaf 3.2.2 van hitrdie hoofstuk bespreek).

11

(3) Wiaselverdiakontering lDet af8tanddo.ning van ei.ndomlr.g ("forfeiting")

By wlaselverdiskonter1ng lDet afatanddo.ning van e1endom8reg' trek die uitvo.r

der w118eh op die tnvoerde r wat hierdl. wissel aks.pt.or en dit deur .y bank

hat waarborg. Hierdi. wissels word dan aan die uitvo.rd.r oorhand1g vat dit

op sy beurt by 'n bank of ander gespeliali8eerde in8telling verdiskonteer.

Hierdlc instelling neem dan a110 riliko en verantwoordeUkhe1d vir di.

verkryging van die kapitaal. Die instando 8taan b.k.nd aa die "forfeiter".

IIi.r 11 dU8 geen v.rhaUng teenoor die uitvoerder nte, (Sion paragraaf 2.1.1

(2» •

(4) Uitvoerbruikhuur ("Export leasing")

Die uitvoerder verkoop sy produk aan 'n bruikhuurinstelling vir kontant. Op sy

beurt verhuur die instelling die produk 84n 'n buitelands. bru1khuurder. Dit

kan verskeie praktiese- en regsproblem. tot gevolg hi. So byvoorbeeld ken

verskUle ontstaan oor die regte van die e1enaar. Dit vind veral plaas 1n die

geval WLUlr die produk teruggenccm moet verd, Dit is om hi.rdie rede dot daar

dikw.ls bankwaarborge vir uitstaande b.talings deur die bruikhuur1nstelling

verets word.

2.2 Vorme van finansi.ring wat vir die invoerder besk1kbaar is

Vir die invoerders van kapitaolgoedere is daar 'n aantal vorme van finansier1ng

tot hu1 besk1kking.

2.2.1 Pl88slike vast.- of vlottend.koersf1nana1ering

Die finansiering ontstaan wanneer die invoerdor .e bank kapitaal verekef, af

deur 'n vaste urmynlening, ~f deur in die lDark carkverhlndelbare effekte,

byvoorbeeld procell•• t. verdiskont8er. Die koers van to.passing ken va. of

vlott.nd wees, en indien dit laalg.no.mde ie, word dit gekoppel un die

minimum henkoers, wat 1n Suid-Afrikll die prima oortrokkekoers 1.. Hhrdie

tipe finans1ering 11 11.g1 be.kikbaar indien die periode van Unansierinl .In

die bite ..e ekonomie.e Ieeftyd gekoppel kin word.

2.2.2 Ui tvoerkrediet..'

Uitvo.rkrediete 11 gesubsid1eerde lenings vaarvan die koers. gevoon11k laer 11

12

as die markrentekoeree. Al die belangrik.te uitvoerlande het die skeue

waardeur tot ongeveer 85 persent van die waarde van die toerusting teen 'II

vaste koera finansier word. Die uitetaande balans van die benodigde finan

siaring kan aangevul word dour gebruik to maak van, M pla8lUke finansierins

teen v8lte- of v1ottendakoarae, of norea Ie bankfaalliteita, of bu1telandse

mediulDtermynfinansiering.

2.2.3 Buite1andu mediumtormynfinansier1ng

Hierdie fasUitdu beatoan gewoonUk uit 1en1ngl waarvan die koerse fluktueer

oor die termyn van die Ienfng , Vervo1gene word door na enkale van die Unan

sieringemetode. gekyk.

(1) Euro-dollarfinansiering

Die euro-dollorfinans1eringsmark het in d1e 1950 's ontstaan en het gedurende

die afgelope dekade wesenlike grod getoon. (In die Verenigde Stato van

Ameriko 18 d1& mark ongeveer $635 miljOin per jaor). (3) (Barc:laya: 1982).

Vereke1e finansieringsentrums het vir die hantering van Euro-geld

eenhe1dtransoksiea ontwikkel, waarvan Londen seker die belangrlkste en

bekendste een is.

Die belangr1kate geldeenhede wat op die Londen.e mark verhandel word. 18: die

V.S.A. dollar, die Duitse mark. die Switser.e frank en die jen. Euro-dollar

rentekonse word deur die ploosllke V.S.A. dollarkoera be!nvloed en aIle ander

rentekoerse word dan effekHef deur 'II prell1e- of diskontokoers aan die V.S.A.

dollar gekoppel.

HediulDtermynleningl op die Londense lDark se rentekoerae '11 sewoonlik vlottend

en word gebaseer op die "London Interbank Offered Rau" ("LIBOR"). Ander

koerae h op Ander markte van toepuling byvoorbee1d "PIBOR" ("Pari. Interbank

Offered Rate"). Die rentekoors wat lin die !ener gevra word.' 18 "LIBOR" plu.

'II urge. Die margl .11 bepaal vord deur d1e kredietr1liko ven die ltnlr,

esook onderunge .Idedinging tu••en uitlenen. Fond.e word In di. VOl'1ll van'll

wenttlkred1et met wenttlop.1a. wat drie-, .e.- of twa.H....nd.Uk. opsenle.

lean word, v.rkry. Dit betaken det die l.ner die opd. het 011 kredl.t te.'

verkry vir of drie, of II. of 12 munde en di. res het OIl na eHoop ven dif

periode di. kreditt w.er t. kan hemu ("OIlrol ") t.en nwe voorv.erd••• "LlBOR"

word vllsestel 81n die besin van elke period••

13

(2) V.S.A. dollarfinansiering

Die V.S.A. dollarfinans1erihg geak1ed teen 'n marge bo die Nev Yorkse (prilll4)

Bank d1skontokoera. "ier bestaan die D1oontl1khe1d dat 'It rentekoers onderhan

del kan vord.

(3) Buitelandae valutalenings

'It Lening in feitUk enige geldeenhied kan gerell word. Die voorwaardes en

vere1stea van sulke lenings vord op individuele basis bepaal.

3. GESUBSIDIEERDE UITVOERKREDIETPINANSIERING

3.1 Historiese ontwikkel1ng en Ontstaan van gesubsidieerde uitvoerkredi.t

finandering

Na die Eers te Wereldoorlog moes d it uitvoerder. of sy land, die benodigde

fondse vir die finansi.ring van u1.tvoere verakaf. (4). (Holtzhausen: 1965).

Afged.n hiervan. was invoerders 1n die posisie om v.rskaffers van die ••n

land teenoor die ander land af teepeel onder die voorwendsel dat die een landoCbet.r voorvaardea, veral kredietterme, aanbied as die ander land. Hierdie

kr.dietwedloop wat tussen die land. ontstaan het, is aangehelp deur die

uitvoerders vat hul bestaande mark wou behou en ook nuwea vou bekom. Hull.

was dus bereid om v.ral langer kreditttermyne aan die invoerder te bied. 1)11

ontwikkelende land. het verder besef dat dit nie vo ldoende is om net 'It m.d.

dfngende prya en 'II hoI! kvaliteit produk aan te bied nie. maar dat die beskik

baarhe1d en aard van finansiering. "hlelkoersoorwegings en koatestygingl 'It

belangrike rol speel In die besluUnning van die invoerder. V1r die uit

voerder hou die tOlstaan van kred1.et die voordeel in dat dit 8y verkope un

laat toeneem. Vir die invoerder hou krldiet die voordeel in dat dit Iy

bluUngsperiod. vlrIeng en goeden wat lIOontUk uit konUnt gegenereu word,

betaal kan word. (5) (Watson: 1981). In dif hoogs lIedldingende uitvoll'1lllrk

i. valte g08ubl1dil.rdl rlntekolraflnanl1aring aan involrdlre beakikbaar

glltal.

Die gesuba1dieerdl va.urentlkoertHnanli.r1ng 1e hooflaakUk nIt bllkikbur

vir die finansiering van m8sjinerfe en to.ru.ting. H.uj1n.rh In tOlrusting

vord ungevend vir die produksie vah .nder goederl In vord n1e nIt .et eenull

.e gebruik tot dndproduk verwerk ni.. Die 1U8j inier1l ,.•n toerusting hit 'It

bepaalde levensduur en is inkomstegenerlrend. (6) Q!...!..1: 1979). Ite1l. vat

14

beskou ken word as kapitaalgoedere en toerusting is byvoorbeald die volgende:

masjiengereedskap

tekstielmasj inerie

chemiese masjinerie

rubbermasj inerie

plastiekmasj inerie

papier-en drukmasj iner1e

voedselma8jinerie

landboum8sjinerie

pompe- en motorvoorsieningsappara8t

konstruksie- en mynmasj ienerie. (7) (Leningsooreenkoms 1982)

Dienste wat geassosieer word met die· inatallering en inst4ndhouding van boge

noemde produksiegoedere kan ook onder hierdie skema geUnansier word.

Goedere en dienate vat vir die finansiering kwal1fiseer. moet egter aan plaas-oC

11ke inhoudsvere1stes voldoen. 50 byvoorbeeld sal die Duitse uitvoerfinansia-

ringskema kred1et en versekering tot 'II maksimum van 20 persent verskaf vir

goedere en dienate vat'll nie-Duitse inhoud het. Onder die Verenigde Konin

kryk ae skems sal tot 30 persent n1e-Verenigde Koninkryk goeden gefinansier

word. (8) (5kandinaviska Enskilda Banker: Sept. 1980)

'n Verdere rede vaarom die kredietperiode (terugbetal1ngatermyn) vir die koper

van belang is. is die aard van kapitaalgoedere wat inkOlDstegenererend geduren

de die lewensduur van die ID8sjien is. Indien 'n koper kontant vir kapitaal

goedere betaa1. sal dit beteken dat 'n groot bedrag aanvankl1k benodig word.

Fonds. kan miskien eerder oor 'n periode beter benut vord deurdat dit. byvoor

bee ld , by 'n instelling bela word. en rente op die kapitaal verd1en word. Vir

die invoerder bestaan dear dus 'n geleenthddskoate. Die vrlag ontstaan of dit

nodig 11 dat a1 dit maljinori, en tonusting gelyktydig aangeskaf behoort u

word. Bogonoemde ken lIloontUk vroogtydig (met tuaaenpos..) aang,koop word In

die totale kapitaal vat hi.rvoor uitgell vord. aal kle1ner vees aa die soa vln

die bldrae wat met die IlnmaHge aankoop van masjineril en to,rusting betrokke

18. D1I kapita81 vat uit waardevormindlring van baus vrykom, un herbel'

vord in .oortgolykl bat... Die diver81ultaverakynsel vord· lodoende toegep...

Die dlveraiteitsverskynsel is eater n1l altyd prakt1e. ultvoerbaar ni•• vant

masjinerie kan nie altyd met tussenpo... aangeakaf word nit. Reyndera veer

sien dour die metoda van intensiewe finan&1ering verden problem., naamHk:

IS

(1) lDuj lnerle v.rouder ekonomle.:

(2) pry.e bly n10 konltant nl8 on

(3) die bole1d un 11.g. by ond.rnllDings to.g'pAl vord WAt golyk.oortis.

batn IIIlt botrokktng tot hul pryso en ltwlnsduur het. (9) (R.ynder.: 1978).

Vir voor-dle-handl1ggende redo. hou boglnoomde kr.dietvldloop .okore nadel.

vir all. mododlnglra In. Die prem1e1 In rentoko.rae wat d.ur dl0 ultlenlnd.

In.Unl1oa gevre word, I114g vorlaag. Dit botoken dat di. 8ubl1dl0 van dil

Staat grotor vord. Noatans vAnuit 'n tooretl0'o oogpunt bukou••a1 die land.

vat Hnln8iell Iterker 18, mindor daaronder 1)', vant indien .0 'n lAnd byvoor

beold Iy krod1etvlra.klrlng8voorwaardn verUg, ..1 die ander lando .oortae

lyke steppe neem en di. "anvankl1ko voordool wat di. unto land uit dit

verlaalng in promit. en rontekooroo gehad het, ultskak.l.

Die VrAIg8tuk van oOl'1ll4tigo krodietmed.dlnging tUII.n lande het tot gevolg

gehad dlt lando, lD.t die atigting van die 1934 Bern. Unlo ("Union d' Assuren

d.s Credits Internatlonaux Borno") 8eker" doelwitte .n regula.ie. neergeli hit

vir d.. lnelllende uitvoorlande. Die lede1ande was Ooattnr)'k, Au.tralil, Belgil,

Dln.urk, Wos-Dululand, leanada, Brlttanje, IndUI, Frankryk, Nederland,

ItnlU, brad, Spanje, Swede, Noorvel, Pakistan, Suld-Afrlka, Switzerland In

die Vtrenigde Stat. van Amerlka. Soaalgt lando 18 verte.nwoordig dlur hul

8lIpttUke uitvoerkredietversekoraare .n ander deur private tn.tansie.. (10)

(Holtzhauzen: 1965).

Dlo dotlwltte van dil Unie word die butt deur die Unl. se .tatuto sedeUneer

•• die guamentUke .tudie van die teorl1 en praktyk van kred1etvorsekerlng.

Daar 11 veral gokyk na alpekte 800S:

(l) ukl1mulII teruab.tal1ng. tennyn:

(2) llinilllU1ll rentekoer.. on

(3) ko_bdo. In vlArborge ten op81gtt vln rbiko'i.

Alho.wtl hhrdle nil. nie op 1ande aCdvinsb•• r VII ni., va. d1t tot aovat 12

jau ,.l.de mot di. I.veldise tooname in die kredletvedloop red.Uk .la....n

in S.bruik tn .uk...vol to.gep... In 1953 het die ltd.lande inse.t.. 011 vir

ale•• vyf ja.r uitvoerkredht to vule.n vir die invo.r van 1V••rtooru.tins tn

korter plrlod.. vir ander goedore. (11) (Botha: Sept. 1981). V.ndal word

krldiet tot .gt en 'II halCjaar vir die uitvoer van kIIplul1loed.re en tot 10

jau en langer vir dit finanaierlng van Iroot projtkte buk1kba.r lo.tol. Di'

totn.unde lDededlnglng tu ••en die uitvoerlande 1n ttl'1N van lle.ub.ld1eerdt

16

uitvoerkred1ete het gele! tot die "Arrangement of GuideUnes for OfUcially

Supported Export Credit" in 1978. (12) (Bothe: Sept. 1981). Hierdi. 11 die

huid1ge "Konsensusooreenkoms" wat tusun 22 lede van die Orgenlses1e vir

Ekonomiese Samewerking en Ontwlkkeling ("OEeD") gesluit is.

3.2 Vorme van uitvocrkrediete

Daar is twee brelf metodes van uitvoerfinansiering buk1kbaar aan dle lnvoer

der , Die finansiering kan, af dlrek aan die lnvoerder verakef word, af aan Iy

bank (koperskredlet) t af die finansiering kan aen die uitvoerder verskef word

wat die finansiering dan op sy beure aan die lnvoerder verskaf (verskaffers

krediet) •

3.2.1 Verskafferskrediet (verkoperakredlet)

oCOnder 'n verskafferskredietooreenkoms verskaf die uitvoerder kredlet deur 'n

bank of 'n flnansU1e instelling aan die invoerder vlr 'n bepaalde termyn. Die

termyn word bepaa1 na aanleiding van die aard en waarde van die kontrakte.

Die metode en voorwaardes van betal1ng vir dIe verskaffing van goedere word

bepaa1 deur die kontrak wat gealuit word tussen die verskaffer en dle keper,

Die kontrak bepaal oak watter persentade van die prys betaalbaar 1s met die

plasing van die bestelling ('0 deposito) en hoe die balans betaal sal word.

Byvoorbeeld 10 persent tot 30 persent van die kontrakwaarde is betaalbaar met

die p1asing van die besteUlng. Die bedrag word kontant betaal aan die ure

voerder deur die invoerder of deur sy bank. Die orige 70 persent tot 90

persent van die kontrakwaarde sal uitbetaal word aan die verskaffer sodrs die

nodige dokumente aan die bultelandse bank gelewer word. IUerdle dokumente is

gewoonUk dokumente wat bewys lewer dat verskep1ng plaasgevind het.

Die invoerder verhaa1 dan sy skuld deur die buitelandse bank gewoonlik 1n I"

maandeUkse pa8ieIDente oar die krcdiettermyn, wat gewoonUk ses maande vanaf

die datum van verskeping is, tarug te betaal. Hierdil urugbecallng. word

gedek deur wislels of promlsses wat seaksepteer of uitgere1k is d.ur die

1nvoerder of die invoerder se bank. Die buitelandl~. bank vra 'n valte

hoeveelhe1d rente h1ervoor wat halfjaarUks op di. uitstaande prom••••• of

wissel. b.taal moet word tot met hul vervaldatum. Die uitvoerder sal oak nog

'n retenBiegeld (" c 01IIIIlitment fa.") aan die buiUlandl' bank moet betaal. (Sitn

paragraaf 3.4.3.)

Die verkoper se bank word teen "anbetaUng van die koper Sl promlues of

17

wi88els beskerm deurdat die kred1et gewaarborg word deur 'die uitvoorder Ie

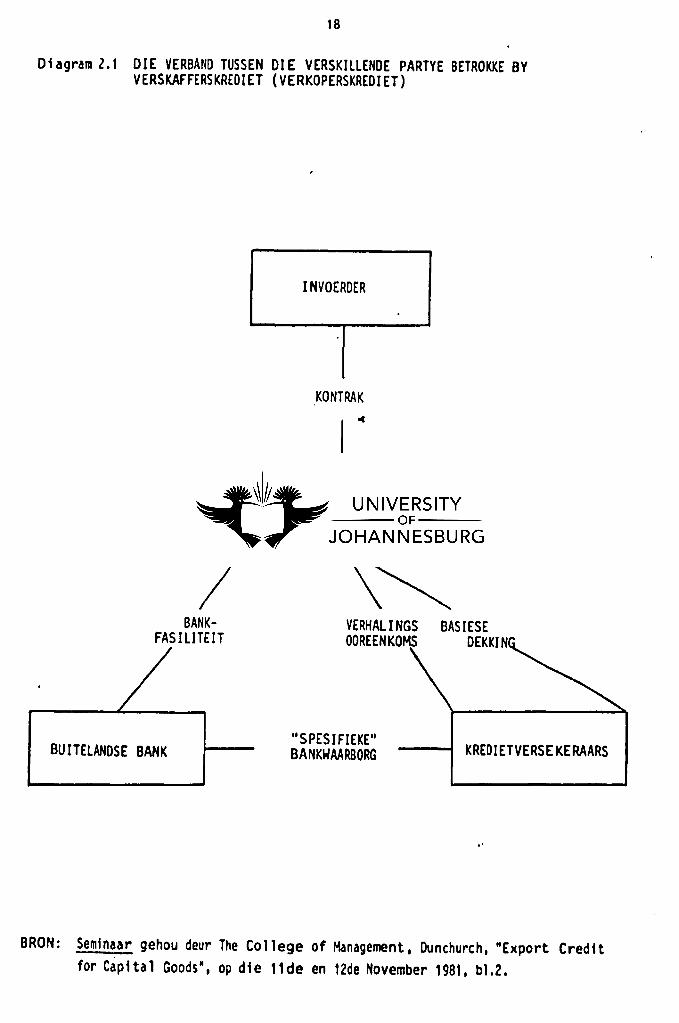

kred1etversekeraara. Dit staan as 'n "spedfieke bankwaarborg" bekend. (Si.n

diagram 2.1)

Diagram 2. 1 gee 'n skematiose ui teens.tting van die onderakoie ooroenkomste

wat. tusaen die verskillende partye betrokke by die dearetel van 'n v.rakef

ferskr.diet, beataan, Daar bestoan l1egs 'n kontrak tussen dio uitvoerder en

die invoorder van die bepaalde goedere , Die invoerder onderhandel slega met

die uitvoerder ten opsigto van die produkte, krediettcrmyn, kred1etbedrag,

ensomeer. Dit uitvoerdor het die taak om die krediet by 'n bank te rell en

ooreenkomste sen te gaan met die kredietversekeraars.

Diagram 2.2 gee 'n uiteenaetting van die prosedure wat normaalweg gevolg word,

vanal die stigting van 'n "verskofferakredietooreenkoms" totdat die verakaffer

vergoed word.

Soos in diagram 2.2 aangetoon, is die eetrste stap wat met die daarstell1ng van

'n koperflkred1etfasUite1t gevolg word, die final1sering tussen die in- en uit

voerders oar die detail in verband met die masj inede en toerusting wat beplan

word om aangekoop te word. Die finale koopkontrak word egter nag nie deur die

invoerder onderteken nfe , Dit word eers gedoen nadat 'n kredietfas111teit deur

die uitvoerder vir die invoerder gerdl is.

'n VoorwaardeHke aanduiding word deur die uitvoerder vana! die kredietverseke

raars verkry in terme van die volgende:

(I) kredietperiodej

(2) rentekoersj

(3) sekuriteite benodig en

(4) pumies betaalbaar.

H!erna word 'n aanduiding van die uitvoerder so bank verkry in terme van die

bankgelde en koote betrokke by die toutun van 10 'n krediet. Die bank ko.

oak oorean oar watter waarborge van die kredietveraekeraan benod1g word vir

die tOlltaon van die kred1et. Sameapreking8 vind weer plaa. tu••en die"

uitvoerder en die kredietver8ekeroora en IOOlgeno.mde vlr..kaf 'n formele

aanduiding in terme van die kred1etper1ode, rentekoen en snder voorvoord...

Die tOlltaan van die kontrak beheIa nou die volg.nde: 'n Formele aanbod

(skrHtel1k) word van die kredietverse1ceraars verkry ten ops1gte van die

18

Di agram 2.1 DIE VERBANO TUSSEN 01 E VERSKILLENOE PARTYE BETROKKE BYVERSKAFFERSKREDI ET (VERKOPERSKREDI ET)

INVOERDER

KONTRAK

UITVOERDER

BANKFASILITEIT

VERHALINGS BASI ESEOOREENKOMS DEKKI N

BU ITELANDSE BANK"SPESIFIEKE"BANKWAARBORG KREDIETVERSEKERAARS

"

BRON: Seminaar gehou deur The College of Management, Dunchurch, "Export Credit

for Capital Goods", op die 11de en 12de November 1981, b1.2.

Diagram 2.2

19

DIE PROSEDURE WAT MET DIE STIGTING VAN VERSKAFFERSKREDIETGEVOLG WORD

UITVOERDER INVOERDER BUITELANDSEBANK

KREDIETVERSEKERAAR

Dnaem.noa11IlQt..t lnvoerll.r '4 ~

De;ln

R.,l v.r•••• rlng.Vr. " c.noc....r- ~

~bor; lin

_Otr tlulullnlll.b.,.

Tvir rlnenll.rlnQ

,.---------------1 Vlrls.." kl'l~l.tIlI1tI WllrllOrQvlrlerv wor~.

Vlnle.r ....r·bOrg ln blQln

aal. .

SWUI' '~~'k-

r---------------------....;I Go.dkaurlng vln It 'S.nk_arbOr,.

IBu.al pr.-ll. 1 .A.llc waarllOrgT.k.n Nt vlrna.1~------------------~~ult .an bulte-

, 99r"n.p"I ' . "*

IVlrak., 'alm~ ~r-------------- til t Ul'I ultvOIr tIlIl"~----..jt ' gsr,_

VInillap OOllllri~

Hlnel1; ao_lI'lInteln Dy b..Iltll.ndII Vlr.I' VDOrlllotDeNl. ~ • aan ultvoirlllr •

. ,u...er .,11..1.

11ft lnvoerdlr vlr

I DltlUIlQ.

'(

InVOlra.r IlItu1bulUl..... 1lIr*.

.~

BRON: Barclays International, Medium Term Export Finance for Overseas Buyersfrom Barclays Bank Internat1o"a1 Limited in United Kingdom, 1982, b1.18.

20

banltwaarborg en basiese dekking wat venkaf moet word. (St.n ook diagram

2.1). "1erna vereke! die uitvoerder .e bank aan Oflragenoemde In brief waarin 'n

fas1Ute1t vir die benodigde krediet Hnaal goedgekeur word. In "VerhaUngl"

ooreenkoma word tunen die u1tvoerder en die kredietveraekeraars gesluit.

Sodra die kredietveraekeraara hul waarborge lewer aan die buitelandae bank,

tree die kontrak in werking. Oeurdat waarborge gelewer i., kan die goedere

vervolgens uitgevoer word. Di. uitvoerder lewer bevyae hiervan in by dii

buitelandse bank. Hierdie bewyse besraen gowoonUk uit die vragbriof ("bUI

of lading") en die doune-aangi fte ("bill of entry"). Het die inhandiging van

die bewyse vergoed die buHelandse bank die uHvoerder. Die buiteland80 bank

lil op 8Y beurt Ian die invoerder 80 bank die whsels op die onderllkeie datum.

van betaUng voor. Die invocrdcr betaa! self, o! deur Iy bank, die butte

land.. bank oor die ooreengekome kredietperiode terug.

3.2.2 KoperskredietfasiUte1te

By koperskrcdiet word dear In lening800reenkoms guluit tussen die verkoper .e

bank, wat optree 18 die u1tlener van kapitaal en met die invoerder self, ~f

met die bank van die invoerder. . Die d~l van die lening 1& om In kontrak tI

finansier deur krediet aan die invoerder te verake! en om hom sodoende in

staat te stel om die uttvoerder kontant te kan betael.

Die invoerder en uitvoerder alu1t 'n kontrak wat vooraiening maak vir die

venkaffing van goedere en d1enste. Die kontrakprys eluit ook die koate van

die kred1etwaarborginatansie 1n. Die versekeringspremie word deur die utt

voerder aan die veraekeraar betaa!. By koperskrediet word oak In deposito aan

die vlrakaffer deur die tener self of Iy bank betaa!. Die balans word geH

nanster dour m1ddel van d1' len1ng. Hierd1e krediet ae terugbetalingavoor

wurdu en ander bepalings word 1n die leninglooreenkoml, vat gesluit word

tUllen 'n buitelandle bank en die 1nvoerder, of die 1nvoerder ae bank, u1teln

gelit.

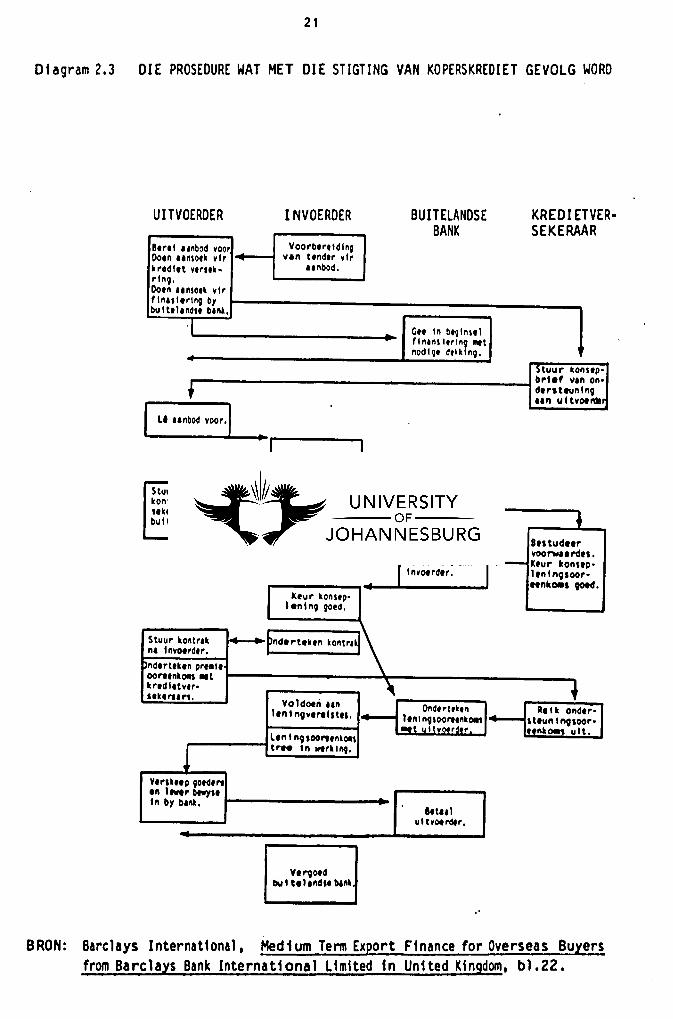

Dil prosedun, wat sevols vord met dil ltig van koperskredietfae1U,te1t, 1001

u1telng..it in diagram 2.3, a1en aooa voll daar u1t:

Oil uitvoerder bard 'n ..nbod voor vir die vlukafHng van ..aj lneril en

toerulting aan die invonder. Die ..nbod butsan hoofaukl1k uit die ugni..e

e1enskappe van die betrokke bates. Die u1tvoerder dOln 'toorlop1g aan.oek by

die kred1etversekeraara vir die nodig. ondlrateuning. Ter..lfdertyd vord by 'n

buitelanda. bank .ansoek gedoen vir die Unanaiering vln bogenoellde goedlre.

21

Diagram 2.3 DIE PROSEDURE WAT MET DIE STIGTING VAN KOPERSKREDIET GEVOlG WORD

KREDI ETVER·SEKERAAR

BUITELANDSEBANK

I NVOERDERUITVOERDER

B.rel ..nbod voo, Voorb.r,ldlngDo.n aUlo,k vIr van t.ndar virkr.dl.t va'uk. ..nbod.ring.Do,n u nlo.k vt,flnUl"tng bybu1t.I.nd" ba"••

·1 G.t In begin",fln.n,I., ln1I11t tnodl9' dtkk ng.

L' unbod voo,.I-.

~ 1~A4l-n-va-a-r-a-an-b-od.....,

Stuur konup-

r----------------------~bri.' van on-d,rst euntn9un ultvotl'lll,

Stuur konup t(

kontrak na v.,- B,Huur kontrakSlk,rurs .11 yoorwurdtl. ,butt,l.nd" blnk.

Stuur hmln9'-Btstudltr

- yoonoa. rod".oorffnkOl'l' un K'ur konSlP-Illvotrd". ltnlnv,oor-

ttnkOll' pd.Keur konup-

I.nlng goed.

Stuur kontrak ...... nd,rUk,n kontra \n. InvO"d.r.

~nd'rt'k,n pre.I,OOrt,nkOllS ..tkr'elt.tv.r- \ +Itk,run.

Voldotli un Ond,rt,k," R.lk onel,r-I,nl "9v'rthttl. 11."IIIgsoore.nkOM l:~~n I"9100r-..t UHvM,~.r nk.,., utt.

L,n I n9'OOrt'"koa\

l t .... In wtrkll\9.

V,rskttp gON,rt,n Itwtr btw)'1tIn by bank. • Bttaal

ul tvotrdtr•..v'''9~

lIlI I t.""CS" blnk

.'

BRON: Barclays International. Hedi urn Term Export Finance for Overseas Buyersfrom Barclays Bank International Limited in United Kingdom. bl.22.

22

Die bank gee in beginsel Unaneiering .its die nodige kredietveraekering

verskaf gaan word. Die kredietversekeraars 1. aan die uitvoerder 'n konaep

ooreenkom. voor.

Die volgende star sou wees dat die uitvoerders aan die invoerdera 'n aanbod

lIuulk in terme van:

(I) die kred1etperiode;

(2) die rentekoerae;

(3) die bankkoste;

(4) die benodigde sekuriteite on

(5) die premies betaalbaar.

Sou hierdio aanbod aanvaar word deur die invoerders, word n konaepkontrak na

die kredietvorsekerallra en die buHeland.e bank gestuur. Die partye kry die

geleenthe1d om die kontrakvoorwaardu te bestudeer. Die kredietversekeraara

venkaE nou aan die buitelandse bank n ~naepooreenkoma wat hul onderateuning

veraeker ten ops1gte van die nodige kredietversekering. Die buitelandse bank

stuur vervolgens die konsepleningsdokumente na die invoerder vir sy goedkeu

ring. Sodra hierdie konsepleningsdokumente goedgekeur is, Uken die invoerder

die koopkontrak en stuur dit terug aan die uitvoerder.

Die leningsooreenkoms tree eers in werking nadat die kredietversekeraars die

volgende dokumente onderteken het:

(I) die kontrak;

(2) die premiekontrak;

(3) die waarborgooreenkoma en

(4) die leninSlooreenkoma vat gesluit is met die invoerder.

Nadat die leninSlooreenkoma in werking ii, kan die uitvolrder die goedore Vlr

Ikeep. Die nodiSI bevy.e hiervan vord by Iy bank gellver. Die bank vlrloed

op Iy beurt die uitvoerdlr. Die bner of die invoerder blain die buitoland..

bank nou terug hetad 1001 ooreengok01l in die leningaooreenk01l8.

lCoperakrldieu kan venkillende vorms unnllm:

(1) Individuel. kop.rskrediet

Hierdil tipe kredietfasllite1t word gtlkep waar da8r 'n .nkele kontrak beltaan

23

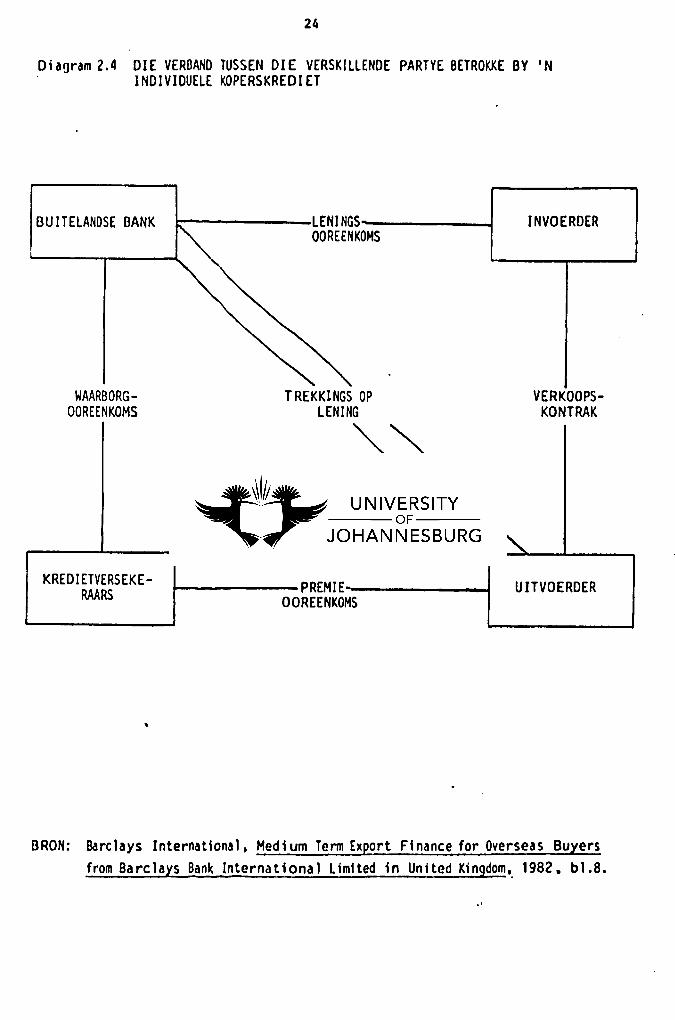

met 'n buitelandse koper. 'n Len1ngsooreenkoma word tussen di-e buitelandse bank

en die invoerder gesluit wat die voorwaardea van die kontrak omvat. Die

verband tussen die invoerder, die uitvoerder, die buitelandse bank en die

kredietversekeraar word in diagram 2.4 uiteengesit.

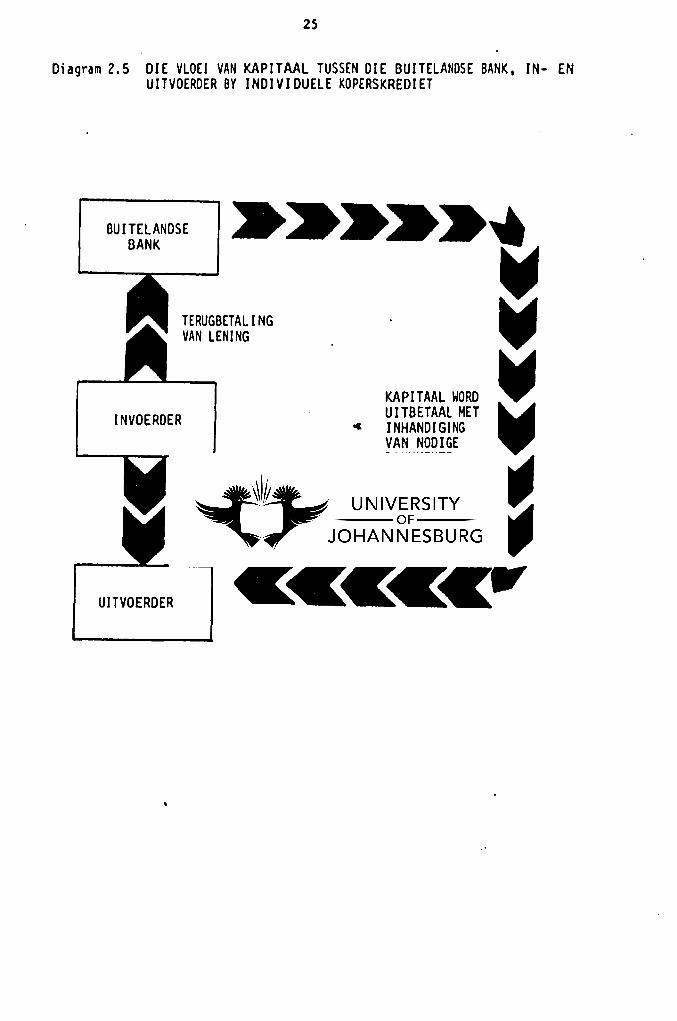

Het die individuele koperskred1et het die uitvoerder nie enige vorm van 'n

kredietversekeringswaarborg nie. Die uitvoerder se beakerming Ii daarin dat

sy verkoopkontrak voorsiening moet maak vir die metode en omstandighede

waaronder kapitaaltrekkings uit die 1Ining gemaak mag word. (51en diagram

2.4). 'n Waarborgooreenkoms bestaan tussen die buitelandse bank en die kre

dietversekeraars.

Die algemene praktyk by uitvoerkredietfinansiering is dat die invoerder/koper,

of sy bank, 'n gedeelte van die koopsca, gewoonlik ongeveer 15 persent, aan die

verkoper, cH sy bank, direk betaa!. (Sien paragraaf 3.2.1). Uit diagram 2.5

kan gesien word dat die bultelandse bank die kapitaal aan die uitvoerder

uitbetaal met die bewyslewering van se~re dokumente. Die invoerder betad

nou hierdie lening oar 'n vasgestelde periode terug.

Die kontrak moet aan die uitvoerder die reg gee am in die volgende oms tan

dighede die kontrak te mag opse, naamlik:

(1) "Force Majeure" ("Acts of God") - oormag;

(2) owerheidsoptrede;

(3) wanbetal1ng deur die invoerder onder die kontrak en

(4) wanbetal1ng deur die invoerder onder die leningsooreenkoms. (13) (Dun

church: Nov. 1981)

In die geval van so 'n opsegging moet die kontrak ook voorsiening vir die ute

voerder maak om 'n rekening daar te ste! om aIle werk wat in gang is, en

verpligtinge wat finansierbaar is deur die len1ng, hom in .taat te ste! om 'n

finale trekking van die lening ten opsigte hiervan te kan mask.

Vie bogenoemde blyk dit dus dat daar dril ooreenkomste ter .prak. i ••

(a) Die leningsooreenkoms wat besonderhede gee van die 'hrugbetalingsperio

des, rentekoerse, metode van betal1ng. en omstandighede wasronder hierdle

betalings opgese kan word.

(b) Die waarborg of ondersteun1ngsooreenkoms vat die ultvoerder se bank teen

24

Ohgram 2.4 DIE VERBANO TUSSEN DIE VERSKILLENOE PARTYE BETROKKE BY ININOIVIOUELE KOPERSKREOIET

BU ITELANOSE BANK

WAARBORGOOREENKOMS

t-------LENINGS----_~

OOREENKOMS

TREKKINGS OPLENING

INVOERDER

VERKOOPSKONTRAK

KREDIETVERSEKERAARS ....------PREMIE--------t

OOREENKOMSUITVOERDER

BRON: Barclays International, Med i urn Term Export Fi nance for Overseas Buyers

from Barclays Bank International limited in United Kingdom,. 1982, blo8 •

.'

25

Diagram 2.5 DIE VlOEI VAN KAPITAAL TUSSEN DIE BUITELANDSE BANK. IN- ENUITVOERDER BY INOIVIOUELE KOPERSKREDIET

BUITELANDSEBANK

TERUGBETALI NGVAN LENING

INVOERDER

UITVOEROER

KAPITAAL WORDUITBETAAL MET

.. INHANDIGINGVAN NODIGEDOKUMENTE ~

DIREKTE BETALING ~VAN DEPOSITO 9'

r-----------, «ecce';'

26

vanbetaling van die lener onder die leninglooreenkollll bukeJ1ll.

(c) Die premie-ooreenkolls tussen die kredietwaarborginltan81e en die uitvoer

der , Hierdie ooreenkcaa is tweedoel1g, nUlIlUk:

Eeutens word 'n premie betaal aan die kred:letversekeraarl aangesien 1848gl

noemde 'n wllarborg aan die bu Lt.eLandse bank vereka!. Die tweede doel is om die

krod1etversekeraars die reg te verskaf om in die geval van 'n wanbetllling, wat

onder die leningsooreenkome plullsgevind hee , enige betal1ngs wat die buit.

landse bank reeds gellaak he e , ee kan verhaal van die uitvoerder.

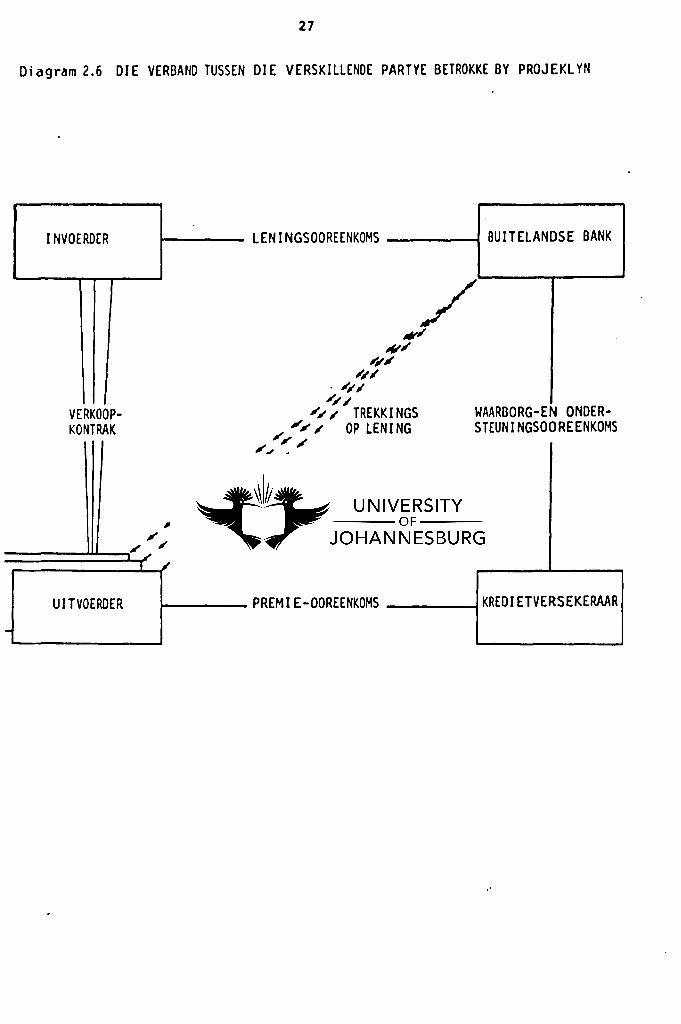

(2) 'n "Projeklyn" ("Project Une")

Hierdie tipe kredtetcoreenkoea word 'gebruik waar 'n koper 'n aantal kontrokte

binne een land sluit vir 'n spesifieke projek soos gelllustreer word in diagram

2.6. In die geval, waar dae r 'n paar verskaffers betrokke is, word daar een

leningsooreenkoms gcsluit en nio 'n ooreenkoms met elke verskaffer nie. Daaror

bestasn vel ahonderUke kontrakte tussen die in- en uitvoerder van die onder-

ske1e produkte. Hierdie verkoopkontrakte omvat gevoonl1k die tegniese beskry

wing van die goedere wat deur die invoerder aangekoop word. Al die uitvo.r

dera (verskaffers) maak op hierdie tipe kredietlyn ook direkte trekkings op

hul lenings by die buitelandse bank. Aangesien hierdie l8ning ook deur

kredietversekeraan onderskryf word, bestaan daar eentens 'n premie-ooreenkoms

tussen die uitvoerder en die kredietversekeraars, en tweedens 'n waarborgoor

eenkoms tuaaen die buitelandse bank en die kredietversekeraars.

Die belangrikste voordee1 van di4i tipe kredietlyn, waar verskUlende toerul

ting benodig word vir een projek, is dat die invoerder direk kan onderhandel

met elke verskaffer, en sodoende beter voorwaardes kan beding a8 80U daar

aleg8 Itn kontrokteur wees wat ond.r ander voorwaard.. 8ub-kontrakteur.

Verder gold dies.lfd. beginsols vir'll "proj.klyn" 18 vir "indiv1duele kop.rs

kr.d1et" •

(3) Terugbetal1ng.kredi.t

'n Had.d van'll "individutle koperskr.d1et" of 'n "proj.kly.n" 18 dat dit tUII.n

dd. tot vier lIlund. n••11 om die tip. lyn. daar te atel. Hierdie tydaprob1e••

ltan onaanvaarbaar vir beide die invo.rd.r en die uitvoerder ve... 'n Kanier oa

die probleem te oorbrug 18 dat die uitvoerder 'II "kontantkontrak" .et die

invond.r beding vaarvolgens die invoerder die uitvo.rder kontant b.ual en

27

Diagram 2.6 DIE VERBANO TUSSEN DIE VERSKlllENOE PARTYE BETROKKE BY PROJEKLYN

I NVOEROER ..-. LENINGSOOREENKOMS ~ BUITElANDSE BANK

/,4I'~

",,~

""". """"""VERKOOP- """ TREKKI NGS WAARBORG-EN ONDER-KONTRAK " ,/" " OP LENI NG STEUNI NGSOOREENKOMS

" ""II' """,,~ II(" ,,~

" """ "",. """ ",.== = = = :=:::J:"'-t'J " "

I '"

-UITVOERDER 1----_ PREMI E-OOREENKOMS -------4 KREDI ETVERSEKERAAR

die invoerder homlel! vergoed.

ooreenkoms" (sien diagram 2.7).

terugbetaal deur die buitelandse

28

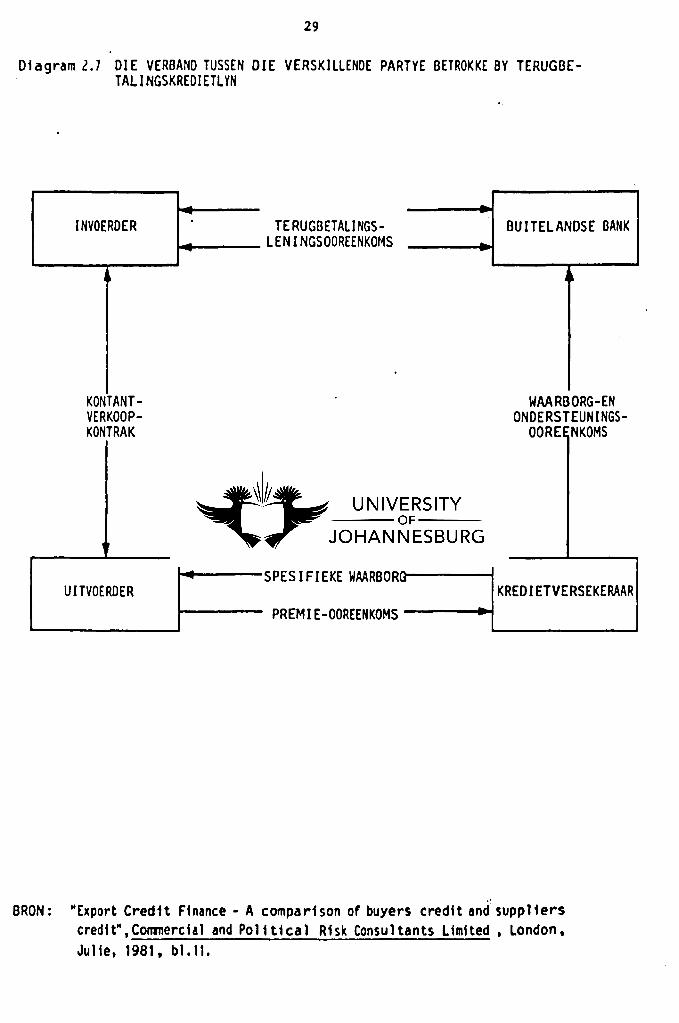

8008 bepad deur die "terugbetaling8lening.

Die invoerder word dus op 'n latere stadium

bank.

Indien die verkoper nie enlge toegang tot dIe lening het nte , kan dekking vir

'n "voor-kred1etrisiko" ("pre-credit risk") verkry word. Dit staan bekend a. 'n

"spesiUoke waarborg".

Uit diagram 2.7. wat die verband aandui tussen die betrokke partye by 10 'n

kred1etooreenkoms. kan geden word dat dear twee ooreenkom.te tuaaen die uit

voerder en die kredietversekeraars bestaan. Die eerate ooreenkom8 is die

gewone premie-ooreenkoms en die tweed. ooreenkoms ontltaan waar die uitvoerder

nie enige toegang tot die ler11ng het nte , naamlik 'n spel1f1eke

woarborgooreenkoml.

(4) HeerdoeHge kredietlyne ("gcneral purpose Hne")oC

'n Nadeel van die bogenoemde kred1etlyne 11 dat dit nie voorsiening maak vir

die finansiering vir "klein" individuele kontrakte nte , So 'n meerdoelige

kredletlyn mask voorsiening vir die finansiering van sulke relatief kldner

kontrakte.

In die Verenigde Koninkryk kan gesubsidieerde uitvoerkrediet vir bedrae .0

klein a8 £20 000 verkry word. Die terayn van krediet word aangepas by die

waarde van krediet wat toegestaan word (Slen paragrasf 1 van die hoofstuk). 'n

Bank, in die invoerder .e land. sluit 'n lening800reenkom. vir 'n spesifieke

bed rag met 'n bank in die uitvoerder .e land. Enige hoeveelhe1d kontrakte kin

nou sefinansier word totdat h1erdie maksimum bedrsg opgebruik is.

Dit voorwaerd.. van die lening8 word uitgut1p in die len1ng.ooreenk01U tU.8en

die tWII banke.

3.2.3 'n Verge1yking tunen die koplr- In verskaffenkrediet

'n Vlrgelyking word hieronder tU8sen die tWII tip.. kr.dletlyne aetref.

(1) Ole kontrakwaarde

Dear 11 geen neergelegde minilllUm kontrakwaarde van to,p8l81ng op ver8kaffen

krediet nie. maar die tipe toeru8ting In vaarde van die kontrak moet die

29

Diagram l.7 DIE VERBANO TUSSEN DIE VERSKILLENDE PARTYE BETROKKE BY TERUGBETAL I NGSKREDIETL YN

INVOERDER

KONTANTVERKOOPKONTRAK

TERUGBETALINGS-... LEN I NGSOOREENKOt~S -

BUlTELANDSE BANK

WAARBORG-ENONDERSTEUNINGS

OOREI NKOMS

UlTVOERDER"'---SPESI FI EKE WAARBOR~~----f

KRED I ETVERSEKERAAR

1----- PREMI E-OOREENKOMS---~

BRON: "Export Credit Finance - A comparison of buyers credit ancf supplierscredit" ,Colll1lerctal and Poli ti Cd 1 Risk Consultants Limited. london.Ju 1ie, 1981, b1. 11.

30

krediet regverdig. Goedere moet van kapitale of lemi-kapitale aard weea.

"Individuele koperskrediet" het gewoonlik 'n minimum kontrakwaarde. In die

Veunigde Koninkryk sal so 'n minimum waarde van 'II hning een mlljoen Iterling

wees. (4) (Comereial and Political Risk Consultants: Julie 1981). Onder 'II

"meerdoeUge kredietlyn" kan kleiner kontrakte weI gefinans1er word. Die

totaal van die krediete onder die leningsooreenkoms sal gewoonlik ook eon

miljoen sterling oorskry.

(2) Die termyn en hoeveeIhe f d krediet

Gewoonlik 18 daar geen verskll tussen die twee krediete in die termyn, of in

die gldeelte (ongeveer 85 ponent) van die kontrak wat onder di& tipe finan

siering gefinans1er g88n word nie.

(3) Die rentekoers

Hier 1& daar ook glen verskil nie. Vaste voorkeurrentekoersfinansiering 18

nie beskikbaar vir kontrakte met die ElII'opese Ekonomiese Gemeenskap (E E G)

kopers nre , (15) (CollllDercial and Political Risk Consultants: Julie 1981).

(4) Die plaaslike inhoud

Daar 1& geen verskil in die houding oar plaaslike inhoud van goedere nte,

Lande defineer in hul uitvoerkredietskemas die voorwaardes betreffende die

plaaalike inhoud van goedere. (Sien paragraaf 3.1).

(5) Die premies

By verskafferskrediet is daar tvee premi.. aan die kredietveraekeraara deur

die uitvoerder betaalbaar. Die eerste il 'II basiele kred1etversekeringlpremie

wat na gelang van die urk, die terllyn van die kred1et In die aflevlringl

periodl 8al varieer. Tveedena is daar 'II prem1e vir die vaarborg vat die

kred1etvereekeraarB aln die finanaieringlbank gee. Hitrdie prerde. word

gevoonl1k op die totalt waarde van die hoof.kuld ("principal debt") en rente

bereken, en daarom behoort dit by die kontrakpry. getel tt vord.

"By die koperskreditt betaal die uitvolrder 'n premie aan die kredietver.ekl-

raare vir die krediet vat aangebied word, 800a bepaal dlur die lening8oor

.enkOlllI. Hierdie premit word gehef op die hoofakuld In rente. Hierby vord

"vanbetaUngsrente" van drie lIaande op bog~noemde hoofskuld en rent. by die

31

prem1e gevoeg. Die totale premie sal ongeveer dieseltde veil a8 vat dit onder

die verskafferskrediet IOU vee8.

(6) Dit bankkoste

H1er 11 daar hoofaaakl1k sprake van twee tipes kOlte, naamUk 'n reteneie

hefting ("commitment fee") en b08tuureheffing ("management foe"). By ver

.kafferekrediet 11 die bankkoste vir die rekening VAn die uitvoerdor en word

daarom by die kontrakprYI gevoeg , By koperskrediet moet die koper dU kOlt.

dra. (Seide die retensiehoffing en bestuursgelde vord onder paragraaf 3.4 van

hierdie hoofstuk bespreek).

(7) Vorderingsbetalingl

Onderworpe aan die koopkontrak, en indien voorsiening daarvoor gemaak 11 in

die leningsooroenkoms, is dit onder koperekrediet moontl1k om trekkings op die

lening gedurende die vervaardigingsproll!\ te maak. Verakafferskredietfinan

aiering deur 'n "s pesifieke bankwaarborg" is normaalveg slegs beskikbaar met

verskeping, wanneer die vissels of promeues geaksepteer word, en verhaling

sodoende nie meer besusn nie. Die proses kan veranel word indien die vissels

geaklepteer word op die kontrakdatum. Die wissels bly in bevaring by die

buitelandse bank ("lodge in escrow") en vord slegl vrygestel deur middel van 'n

instruksiebrief van die invoerder aan die buitelandse bank. 'n Konsepinltruk

aiebrief moet by die kontrak aangeheg word. (16) (Commercial and Political

Risk Consultants: 1981).

(8) VerhaUng

By fe1tlik alle vorme van koperskrediet word van die uitvoerder verwag om 'n

prelDie-ooreenkoms met die kredietvereek.raar8 te eluit wat 8ekere vuha

l1nglverpl1gtinge inlluit. Hierme. ondernttm die uitvoerd.r om In1ge bedrag

wat die kredietvuaektraara ultb.taal htt, .. govolg van wanbet.l1ng deur die

liner, teruR te bltad. Vlrh.ling un .leg. plallvind vannttr dit bevy. kan

word dat die uitvoerdtr in vanbetal1ng 11.

By vtrakaffer8kreditt hat die kred1etvtretkeraara die reg oa 100 par.ent te

verhaal .odre dte blnk deur die kredietver8ekera.r onder die spa.tUttt

b.nkvaarborg betaal 11. (Dit vind normaalveg pIau 90 dlt ne dt. koper in

wanbetlling 18, ongug daarvan of die uitvoerder in vanbtuUng 18).

32

(9) Die onderhandeUnglperiode

Om koperakredietfaaUiteite daar te ate! neelll baie a1eer tyd in bealag as by

vorskafforakredht, as gevolg van die goedkeuring wat van die kredietv.raelct

raars verkry moet word vir die bescnderhede van die koopkontrak en leningloor

••nkoas ,

(0) 5amevatting en verge!yking

Tu...n die terugbetaUngsporiode, rentekoen en die pere.ntuole gedeelte van

die kontrakprys wat onder die tipes finandering gefinane1er gaan word, 11

daar geen wesenUke venkU tussen .verakaffers- en koperakrediet nh. Die

vcrskll in kostc in terme van bankkoste en versekering8premies 18 ook gewoon

11k marginaal, nogtans word koperskrediet vir 'n groot kontrak verkies 18

gevolg van die n.ergel.gde lIIinimulII waarde van die kontrak. Dit blyk ook datoC

onderhandel1ng vir 'n vorderingsbetal1ng en verhol1ngvere1stlll lIIakl1kor vir die

uitvoerder 1& by koperskred1et as wat dit by verskafferskrediet 18. Die groot

nadeel verbonde aan die verskafferskrediet 1& dat die onderhandelingsperiode

baie lank kan wees, tensy dhselfde lening gebruik word om 'n aantal kontrakte

te finansier.

3.3 Die kenmerke van ge8ubsidieerde uitvoerkredietUnans1ering

Uit boataande . bespreking kan daar duidel1k gesten word dat guubsidieerde uit

voerkredietfinllnsiering oor 'n aantal e1enskappe beskik wat di' tipe finan

dering onderske! van ander tipe finansier1ngsllletodes. Hlerdie e1enskappe un

geklasifiseer word onder rentekoers8ubddi18, vasto rentekoeree en di. tonyn.

van finanstering, die kredietbedrag en kr.dietversekering.

3.3.1 Renteko.rseubs1dies as onderskdding8kenJllerk

Rentekoorsaubaidies 11 van toopossing wear die Staat of privaatinatanaill die

verakU in koen opmaak tuaaen die pla8lUke komereUlI. rentekoer....n die

uitvoerkredhtkoere. Ott geld 1n die glva! wear loug.no.alde rentekoen. laar

18 II die kOllllllerl111e rentekoer.e. Dtt beteken dat indien di. pla..Ub

k01lllll.rdlle renteko.ree 'n vlak van onglv.er 23 p.nlnt handhaat, en die

huidigl uitvoerkredietkoer. 12 per••nt 11, die aubs1di. 11 penent aal v....

H1erdie be1eid vord byvoorbeeld gevolg in d1e V.unigd. Koninkryk, Belg1l,

Frankryk en Suid-Afrika.

33

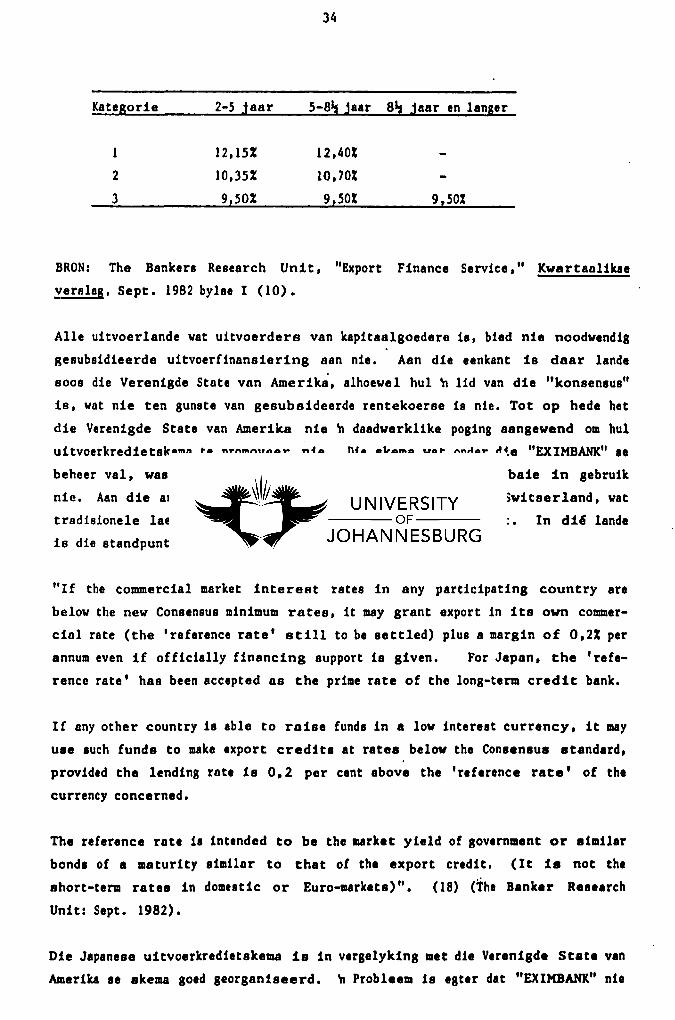

3.3.2 Vaste rentekoerse en die tel'1llyne van finansiering as onderske1dinga

kenmerke

In die meeste lande is vaatekoersf1nanl1ering besk1kbaar vir die periode waar