Embed Size (px)

Citation preview

PAPER HUKUM PERBANKAN

Tugas Terstruktur ke-1 (T1)

BANK SYARIAH

Level Kompetensi X

KELOMPOK 9 :

1. ABDUL RACHMAN PUTRA (115010107111002)2. JOHAN SYAMSURIZAL (115010105111007)3. ARIYATAMA PUTRA WIRANATA (115010102111006)4. CHESYA S. MAHARDIKA (115010107111020)5. ACHMAD ADI N. (115010102111005)6. FALEVI OKTOREZA (115010100111038)

KEMENTERIAN PENDIDIKAN NASIONAL

UNIVERSITAS BRAWIJAYA

FAKULTAS HUKUM

2012/2013

KATA PENGANTAR

Puji syukur kami panjatkan pada kehadirat Allah SWT atas

karunia-Nya terselesaikanlah Paper kami yang berjudul “BANK

SYARIAH”, kami juga mengucapkan banyak terima kasih kepada

semua pihak yang telah membantu terselesaikannya karya tulis

ini baik secara langsung maupun tidak langsung.

Karya tulis ini disusun dalam rangka memenuhi Tugas

Terstruktur ke-1 (T1) Hukum Perbankan khususnya kelas A.

Ucapan terima kasih secara khusus kami ucapkan kepada :

1. Ibu Siti Hamidah, selaku dosen Pengajar mata kuliah Hukum

Perbankan Kelas A.

2. Kedua Orang Tua kami masing-masing yang telah memberikan

segala jerih payahnya, sehingga kami dapat kuliah di

Fakultas Hukum Universitas Brawijaya Malang.

3. Kelompok Sembilan (IX) Bank Syariah dan teman-teman Kelas

A Hukum Perbankan dan teman-teman Fakultas Hukum

Universitas Brawijaya.

4. Pihak lainnya yang terkait yang tidak bisa kami sebutkan

satu persatu.

Kami menyadari bahwa dalam karya tulis ini masih banyak

kekurangan. Oleh karena itu, saran dan kritik yangbermanfaat

dan membangun sangat penulis harapkan untuk kemajuan karya

tulis yang akan kami buat untuk berikutnya.

1 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

Malang, 18 Februari 20113

Hormat Kami

Pen

ulis

LEVEL KOMPETENSI XBANK SYARIAH

SUB-SUB KOMPETENSI :1. Pengertian2. Dasar dan Pemikiran berdirinya bank syariah

a.Larangan Ribab.Kelemahan sistem bunga

3. Pengaturan bank syariah di Indonesiaa.UU Perbankanb.UU Perbankan Syariahc.Peraturan bank Indonesia

4. Ciri dan karakter Bank syariah5. Konsep dan operasional bank syariah

a.Penghimpunan Dana1)Wadhi’ah2)Mudharabah

b.Penyaluran Dana1)Mudharabah2)Musyarakah3)Murabahah

2 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

4)Ijarah5)Salam6)Istisna

c.Jasa1)Wakalah2)Sharf3)Joalah4)Kafalah5)Rahn6)Hiwalah

1. PENGERTIAN BANK SYARIAH

a.Menurut Ensiklopedi Islam, Bank Islam atau bank syari’ah adalah

lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-

jasa dalam lalu lintas pembayaran serta peredaran uang yang

pengoprasianya sesuai dengan prinsip-prinsip syari’ah.

b.Pengertian Bank Syariah menurut Ensiklopedia bebas adalah (Arab:

ة� لام�ي� س� ة� الا� ي� al-Mashrafiyah ال�مصرف�� al-Islamiyah) suatu sistem perbankanyang pelaksanaannya berdasarkan hukum Islam (syariah)

c.Pengertian bank menurut UU No 7 tahun 1992 adalah badan usaha

yang menghimpun dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf

hidup rakyat banyak

d.Menurut Perwataatmadja dan Muhammad Syafi’I Antonio memberikan

definisi Bank Islam atau Bank Syariah adalah bank beroperasi

sesuai dengan prinsip-prinsip syariah Islam, yakni bank yang

dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam

khususnya yang menyangkut tata cara bermuamalah.

e.“Bank Syariah” adalah istilah yang dipakai di Indonesia untuk

menyatakan suatu jenis bank yang dalam pelaksanaannya

berdasarkan pada prinsip syariah.Namun, “Bank Islam” (Islamic

Bank) adalah Istilah yang digunakan secara luas dinegara lain

3 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

untuk menyebutkan bank dengan prinsip syariah, disamping ada

istilah lain untuk menyebut bank Islam diantaranya interest free

bank, lariba bank, dan shari’a bank.1

2. DASAR DAN PEMIKIRAN BERDIRINYA BANK SYARIAH

a. Larangan riba

Pengharaman riba tersebut didasarkan kepada sebab tertentu,

yang dapat mendatangkan bahaya besar, yaitu sebagai berikut:2

1)Dapat menimbulkan permusuhan antara pribadi dan mengikis

habis semangat kerjasama atau saling menolong sesame

manusia. Padahal semua agama, terutama islam amat menyerukan

kepada sesame umat untuk saling tolong menolong,

pengutamaan, dan membenci orang yang mengutamakan

kepentingan sendiri dan ego, serta orang yang mengeksploitir

kerja keras orang lain;

2)Menimbulkan tumbuhnya mental kelas pemboros yang tidak

bekerja, juga dapat menimbulkan adanya penimbunan harta

tanpa kerja keras, sehingga tak ubahnya dengan pohon benalu

(parasite) yang tumbuh diatas jerih orang lain. Islam

menghargai kerja dan menghormati orang yang suka bekerja

yang menjadikan kerja sebagai sarana mata pencaharian,

karena kerja dapat menuntun orang kepada kemahiran dan

mengangkat semangat mental pribadi;

3)Riba sebagai salah satu cara menjajah karena itu orang

berkata penjajahan berjalan dibelakang pedagang dan pendeta

dan kita telah mengenal riba dengan segala dampak negatifnya

di dalam menjajah Negara kita;

1 Peri Umar Farouk, 2002, Sejarah Hukum Perbankan Syariah di Indonesia”, dalamhttp:/www.inlawnesia.net., diunduh tanggal 16 Februari 2013, hlm. 1.2 Rachmadi usman, Aspek Hukum Perbankan Syariah di Indonesia, (Jakarta: Sinar Grafika,

2012), hlm 31-32

4 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

4)Setelah semua ini, islam menyerukan agar manusia suka

mendermakan harta kepada saudaranya dengan baik, jika

saudaranya itu membutuhkannya. Untuk itu Allah SWT

menjajikan akan memberikan ganjaran yang besar dengan

melipat gandakan pahalanya.

Kemudian al-fakr al-razim menggali sebab dilarangnya riba dari

pandangan ekonomi, menemukan sebab-sebabnya, yaitu sebagai

berikut:3

1) Riba memungkinkan seseorang memaksakan pemilikan harta

tersebut dari orang lain tanpa imbalan. Kalau ditanya

mengapa orang tertentu bukankah bila harta tersebut tetap

ditangan pemiliknya tangan bukankah penyerahan harta kepada

orang lain berarti membuang kesempatan mendapat keuntungan

yang diterimanya orang lain itu.

2) Riba menghalangi pemodal ikut serta berusaha mencari rezeki,

karena ia dengan mudah membiayai hidupnya, cukup dengan

bunga berjangka itu karena ia tidak mau lagi memangku

pekerjaan yang berhubungan dengan dipakainya tenaga atau

sesuatu yang membutuhkan kerja keras. Hal ini membawa

kemunduran pada masyarakat.

3) Apabila diperbolehkan masyarakat dengan memenuhi

kebutuhannya tidak segan-segan meminjam uang walaupun sangat

tinggi bunganya.Hal ini akan merusak tata hidup tolong-

menolong, saling menghormati sifat baik manusia dan perasaan

berutang budi.

4) Dengan riba biasanya pemodal semakin kaya peminjam menjadi

semakin miskin sekiranya riba dibenarkan orang kaya akan

menindas orang miskin dengancara itu.

3 Rachmadi usman, op.cit., hlm 31-33

5 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

5) Larangan riba sudah ditetapkan oleh nas, diman tidak harus

seluruh rahasia tuntunnya diketahui manusia. Keharamannya

itu pasti kendati orang tidak mengetahui persis segi

pelarangannya

a. Kelemahan System Bunga4

1) Penentuan bunga dibuat pada saat permulaan akad dengan

asumsi harus selalu mendapat keuntungan;

2) Besarnya prosentase keuntungan ditentukan sepihak

berdasarkan pada jumlah uang yang dipinjamkan dikali dengan

tingkat suku bunga yang berlaku;

3) Penarikan bunga dilakukan tanpa memperhatikan apakah usaha

yang dijalankan oleh pihak nasabah untung atau rugi;

4) Pemberian bunga kepada nasabah bersifat tetap(fixed and

predetermined rate), meskipun tingkat keuntungan bank

mengalami peningkatan;

5) Bunga (riba) bertentangan dengan prinsip syariah.

3. PENGATURAN BANK SYARIAH DI INDONESIA

Perkembangan perbankan syariah di Indonesia merupakan suatu

kebutuhan masyarakat yang menghendakai suatu system perbankan yang

mampu menyediakan jasa keuangan yang sehat, juga memenuhi prinsip-

prinsip syariah. Perkembangan system keuangan berdasarkan prinsip

syariah sebenarnya telah dimulai sebelum pemerintah secara formal

meletakkan dasar-dasar hukum operasionalnya. Namun agar fungsi

4 Burhanuddin Susanto, Hukum Perbankan Syariah di Indonesia, (Yogyakarta:UII Press,2008),

hlm. 30

6 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

perbankan dapat berjalan optimal, maka diperlukan landasan hukum

yang berlaku secara formal.5

Pasal 29 ayat (2) UUD 1945

UUD sebagai landasan konstitusi yang bersifat mengikat.

Sebelum mempunyai Undang-Undang yang mengatur mengenai

perbankan syariah, penerapan syariah Islam dalam hukum positif

di Indonesia mempunyai landasan yang kuat. Konstitusi

Indonesia telah memberikan jaminan kemerdekaan bagi setiap

penduduk untuk memeluk dan beribadah menurut agamanya masing-

masing disebutkan dalam. Pasal 29 ayat (2) UUD 1945.Pengertian

ibadah menurut pandangan Islam tidak hanya mencakup dimensi

hubungan manusia dengan Allah SWT (ibadahmadhah), tetapi juga

meliputi hubungan sesama manusia (muamalah).

Pasal 1338 KUHPerdata

Ketentuan hukum secara materiil terikat dengan penerapan akad

perjanjian berdasarkan prinsip-prinsip syariah, sebenarnya

umat Islam telah diberi kebebasan untuk mengamalkannya dalam

kehidupan muamalah. Landasan hukum terkait dengan kebebasan

mengacu pada ketentuan KUHPerdata pasal 1338 yang menyatakan bahwa

setiap perjanjian yang dibuat secara sah berlaku sebagai

Undang-Undang bagi mereka yang membuatnya dan tidak dapat

ditarik kembali kecuali dengan kesepakatan kedua belahpihak

atau Karena alasan yang ditentukan oleh Undang-Undang dan

harus dilaksanakan dengan itikad baik. Dengan ketentuan

Undang-Undang tsb berarti tidak ada halangan sedikitpun bagi

umat Islam jika menyadari dan menghendaki berlakunya syariah

Islam untuk mengatur hubungan sesama mereka.

a. Undang-Undang Perbankan

5 Burhanuddin Susanto, Hukum Perbankan Syariah di Indonesia, (Yogyakarta:UII Press,2008), hlm. 35-36

7 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

Untuk mendukung operasional lembaga perbankan diperlukan suatu

kebijakan dari pemerintah yaitu membuat peraturan perundang-

undangan yang berfungsi sebagai payung hukum.

1. Undang-Undang No.14 Tahun 1967

Tentang pokok-pokok perbankan adalah Undang-Undang

perbankan pertama yang dibuat oleh Pemerintah RI di zaman

kemerdekaan Indonesia. Yang di maksud “Bank” menurut Undang-

Undang ini adalah: suatu Lembaga Keuangan yang usaha pokoknya

adalah memberikan kredit dan jasa-jasa dalam lalu lintas

pembayaran dan peredaran uang. Sedangkan pengertian “Lembaga

Keuangan” adalah :semua badan yang melalui kegiatan-kegiatan

di bidang keuangan menarik uang dari dan menyalurkan kembali

kepada masyarakat.

Dalam menjalankan usahanya sebagai lembaga keuangan, bank

mengusahakan keuntungan (profit) dengan memanfaatkan dana

simpanan-simpanan dari masyarakat melalui bunga (interest).

Bunga yang dipungut merupakan fixed rate, yaitu dengan

presentase % yang ditetapkan dimuka transaksi. Dengan jalan

ini bank terhindar dari resiko kerugian atas pinjaman dana

yang dilepaskannya kepada peminjam (debitor), dan juga member

kepastian bagi bank terhadap keuntungan yang akan

diperolehnya.6

Keberhasilan bank dalam mengusahakan keuntungan ini

tergantung kepada kemampuan pembayaran terhadap penyimpanan

dana dan mengembalikan pengeluaran dana bagi para peminjam.

Untuk itu bank mengusahakan pemasukan dananya dari berbagai

sumber.7

6 Lihat Bab I Pasal 1 sub (c) UU No. 14 Tahun 19677 Gemala Dewi, Aspek-aspek hukum dalam perbankan dan perasuransian syariah di Indonesia,

(Jakarta:Kencana Prenada Media Group,2006), hlm. 163-164

8 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

Kegiatan Usaha bank yang diatur oleh ketentuan Undang-

Undang No.14 Tahun 1967 tentang Pokok-pokok Perbankan ini

meliputi empat jenis bank, yaitu :

a. Bank Sentral

Termuat dalam UUD 1945 Pasal 23 dan penjelasannya adalah

Bank Indonesia Berdasarkan Undang-Undang No. 13 Tahun 1968

tentang Bank Sentral. Tugas pokok Bank Sentral ialah :

1) Mengatur, menjaga, dan memelihara kestabilan nilai

rupiah (mata uang Indonesia)

2) Mendorong kelancaran produksi dan pembangunan serta

memperluas kesempatan kerja.

b. Bank Umum

Bank yang pengumpulan dananya terutama dengan menerima

deposito, serta dalam usahanya terutama memberikan kredit

jangka pendek.

c. Bank Tabungan

Bank yang pengumpulan dananya terutama dengan menerima

simpanan dalam bentuk tabungan dan dalam usahanya terutama

memperbungakan dananya dalam bentuk kertas berharga.

d. Bank Pembangunan

Bank yang pengumpulan dananya terutama dengan menerima

simpanan dalam bentuk deposito dan/atau mengeluarkan

kertas berharga jangka menengah dan panjang di bidang

pembangunan.

2. Undang-Undang No. 7 Tahun 1992

Upaya perubahan dilakukan dengan cara pembaharuan

kegiatan perbankan dari system bunga menjadi system Bagi

Hasil. Keberadaan system bagi hasil dalam kegiatan

operasional perbankan di Indonesia untuk pertama kali

diadopsi secara formal melalui pemberlakuan Undang-Undang No.

7 Tahun 1992 tentang perbankan, terutama pada pasal :

9 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

a. Pasal 1 ayat 12: Kredit adalah penyediaan uang atas

tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi hutangnya setelah jangka waktu dengan bunga,

imbalan atau pembagian hasil keuntungan.

b. Pasal 6 huruf m, mengenai Usaha Bank Umum

meliputi :Menyediakan pembiayaan bagi nasabah berdasarkan

prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan

dalam PP.

c. Pasal 13 huruf c, mengenai Usaha Bank Perkreditan Rakyat

meliputi: menyediakan pembiayaan bagi nasabah berdasarkan

prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan

dalam PP.

Istilah “syariah” belum dugunakan dalam Undang-Undang No.7

Tahun 1992 tentang Perbankan. Istilah syariah dalam hukum

perbankan baru pertama kali digunakan dlam bentuk PP No. 72

1992 tentang Bank Berdasarkan Prinsip Bagi Hasil sebagai

berikut terutama dalam pasal 2:

Pasal 2 ayat (1): Prinsip bagi hasil yang dimaksud Pasal 1

ayat (1) adalah prinsip bagi hasil berdasarkan syariat yang

digunakanan oleh bank berdasarkan prinsip bagi hasil dalam:

a.menetapkan imbalan yang akan diberikan kepada masyarakat

sehubungan dengan penggunaan/pemanfaatan dana masyarakat

yang dipercayakan kepadanya.

b.Menetapkan imbalan yang akan diterima sehubungan dengan

penyediaan dana kepada masyarakat dalam bentuk

pembiayaan baik untuk keperluan investasi maupun modal

kerja.

10 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

c.Menetapkan imbalan sehubungan dengan kegiatan usaha

lainnya yang lazim dilakukan oleh bank dengan prinsip

bagi hasil.

Dalam rangka menjalankan Undang-Undang No. 7 Tahun 1992

dan PP No. 72 Tahun 1992 tentang bank berdasarkan prinsip

bagi hasil, Bank Indonesia mengeluarkan Surat Edaran Bank

Indonesia No.25/4/BPPP tanggal 29 Februari 1993 Yang pada

intinya menegaskan:8

1.Bank berdasarkan bagi hasil adalah bank umum dan bank

perkreditan rakyat yang melakukan usaha semata-mata

berdasarkan prinsip bagi hasil.

2.Prinsip bagi hasil yang di maksud adalah prinsip bagi

hasil yang berdasarkan syariah.

3.Bank berdasarkan prinsip bagi hasil wajib memiliki Dewan

Pengawas Syariah (DPS).

4.Bank Umum atau BPR yang kegiatan usahanya semata-mata

berdasarkan prinsip bagi hasil tidak diperkenankan

melakukan usaha yang tidak berdasarkan prinsip bagi

hasil. Sebaliknya, Bank Umum atau BPR yang kegiatan

usahanya tidak berdarkan kepada prinsip bagi hasil tidak

diperkenankan melakukan kegiatan usaha berdasarkan

prinsip bagi hasil.

Namun karena keberadaan dua jenis bank bagi hasil

tersebut belum sanggup menjangkau masyarakat lapisan bawah,

maka dibentuklah lembaga simpan pinjam seperti Baitul Mal

Wattamwil (BMT) yang berbadan hokum Koperasi.9

Dengan demikian, Undang-Undang No. 7 Tahun 1992 tentang

Perbankan tersebut dinilai belum memberikan landasan hukum

8 Burhanuddin Susanto, Hukum Perbankan Syariah di Indonesia, (Yogyakarta:UII Press,2008),hlm. 42-439 Gemala Dewi, Aspek-aspek hukum dalam perbankan dan perasuransian syariah di Indonesia, (Jakarta:

Kencana Prenada Media Group, 2006), hlm. 63-64

11 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

yang kuat terhadap perkembangan perbankan syariah di

Indonesia, mengingat belum ada ketegasan pemberlakuan prinsip

syariah.10

Penggunaan istilah bagi hasil dalam perundang-undangan

pada saat itu belum mencakup secara tepat pengertian

perbankan syariah yang memiliki cakupan lebih luas. Karena

itu melalui lembaran Negara Republik Indonesia No. 182

tanggal 10 November 1998 disahkan Undang-Undang No. 10 Tahun

1998 Tentang Perbankan.

3. UU No. 10 Tahun 1998 tentang perubahan atas UU No. 7 Tahun

1992 tentang Perbankan.

Perubahan kegiatan usaha perbankan dari system riba ke

dalam prinsip syariah, membutuhkan kebijakan politik hukum

dan juga kesiapan masyarakat tentang pemahaman terhadap

aplikasi perbankan syariah. Dalam hal ini pemerintah

menerapkan perbankan system ganda (dual system banking) yang

bertujuan dalam rangka memberi kesempatan yang sama bagi

kedua system perbankan untuk beroperasi. Sedangkan yang

dimaksud perbankan system ganda ialah terselenggaranya dua

system perbankan (konvensional dan syariah secara

berdampingan) yang pelaksanaannya diatur dalam berbagai

peraturan perundang-undangan. Bank umum konvensional juga

diperkenankan memberikan layanan secra syariah melalui

mekanisme Islamic Window dengan terlebih dahulu membentuk Unit

Usaha Syariah (UUS).11

Dengan menerapkan perbankan system ganda (dual system

banking) melalui pemberlakuan UU No. 10 Tahun 1998 memberikan

10 Burhanuddin Susanto, Hukum Perbankan Syariah di Indonesia, (Yogyakarta:UII Press,

2008), hlm. 4311 Burhanuddin Susanto, Hukum Perbankan Syariah di Indonesia, (Yogyakarta:UII Press,2008),

hlm. 44

12 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

peluang yang lebih besar bagi pengembangan perbankan syariah.

Menurut ketentuan undang-undang tersebut, perbankan syariah

dikembangkan dimaksudkan untuk:

a) Memenuhi kebutuhan jasa perbankan bagi masyarakat yang

tidak menerima konsep bunga. Dengan ditetapkannya dual

banking system, maka mobilittas dana masyarakat dapat

dilakukan secara lebih luas terutama dari segmen yang

selama ini belum dapat tersentuh oleh system perbankan

konvensional yang menerapkan system bunga.

b) Membuka peluang pembiayaan bagi pengembangan usaha

berdasarkan prinsip kemitraan (mutual investor relationship).

Berbeda dengan perbankan konvensional yang menerapkan

konsep hubungan di antara kreditur dan debitur.

c) Memenuhi kebutuhan akan produk dan jasa yang memiliki

keunggulan komparatif berupa peniadaan pembebanan bunga

yang berkesinambungan dan membatasi kegiatan spekulasi

yang tidak produktif. Karena pembiayaan perbankan syariah

ditujukan kepada usaha-usaha riil yang lebih memperhatikan

nilai-nilai moral.12

B. UU Perbankan Syariah

UU No. 21 Tahun 2008

Perbankan syariah diatur secara khusus dan tersendiri dalam

suatu undang-undang pada tanggal 16 Juli 2008, pemerintah telah

mensahkan dan mengundangkan suatu undang-undang yang mengatur

mengenai perbankan syariah, yakni dalam Undang-Undang Nomor 21

Tahun 2008 tentang perbankan syariah. Sebagai mana termuat dalam

12 Gemala Dewi, Aspek-aspek hukum dalam perbankan dan perasuransian syariah di Indonesia,

(Jakarta: Kencana Prenada Media Group, 2006), hlm. 64

13 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

Undang-Undang Nomor 21 Tahun 2008, dapat diketahui dasar pemikiran

pembentukan Undang-Undang perbankan syariah ini, yang berdasarkan

pada pertimbangan, yaitu:

1) Dalam rangka mencapai tujuan pembangunan nasional untuk

mencapai terciptanya masyarakat adil dan makmur berdasarkan

demokrasi ekonomi, perlu di kembangkan system ekonomi yang

berlandaskan pada nilai keadilan, kebersamaan, pemerataan, dan

lemanfaatan yang sesuai dengan prinsip syariah;

2) Adanya kebutuhan masyarakt Indonesia akan jasa-jasa perbankan

syariah yang semakin meningkat;

3) Perbankan syariah memiliki kekhususan dibandingkan dengan

perbankan konvensional;

4) Pengaturan mengenai perbankan syariah di dalam Undang-Undang

Nomor 7 Tahun 1992 tentang perbankan sebagaimana telah diubah

dengan Undang-Undang Nomor 10 Tahun 1998 belum spesifik,

sehingga perlu diatur secara khuhus dalam suatu undang-undang

tersendiri.

Berlakunya Undang-Undang Nomor 21 Tahun 2008, maka ada dua

macam peraturan perbankan, yaitu Undang-Undang Perbankan dan

Undang-Undang Bank Syariah. Hubungan kedua undang-undang tersebut

adalah Undang-Undang Perbankan sebagai peraturan umum (les generalis)

dan Undang-Undang Bank Syariah sebagai peraturan khusus (les

specialis).hal ini berarti mendirikan bank syariah tidak lagi

mendasarkan Undang-Undang Perbankan, melainkan menggunakan

peraturan dalam Undang-Undang Bank Syariah. Apabila terhadap hal-

hal yang belum diatur dalam Undang-Undang Bank Syariah, maka

berlaku Undang-Undang Perbankan (lex specialis derogate lex specialis)13

13 Rachmadi usman, Aspek Hukum Perbankan Syariah di Indonesia, (Jakarta: Sinar Grafika,

2012), hlm 95-97

14 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

C. PERATURAN BANK INDONESIA

Bank Indonesia sebagai bank sentral mempunyai peranan penting

dalam pengembanagn perbankan yang menjalankan kegiatan usaha

berdasarkan prinsip syariah. Bank Indonesia berperan mengembangkan

perbankan syariah, prinsip syariah merupakan sistem hukum yang

ideal dalam menentukan arah kebijakan pembangunan ekonomi dan

perbankan.

1. Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia

Kebijakan moneter merupakan kebijakan penting dari

kebijakan pembangunan ekonomi nasional yang diarahkan untuk

menciptakan dan menjaga stabilitas ekonomi. Perencanaan dan

penetapan kebijakan moneter dilakukan oleh dewan moneter,

sementara status dan peranan Bank Indonesia adalah membantu

Pemerintah dalam melaksanakan kebijakan ekonomi moneter yang

disusun dan ditetapkan oleh Dewan Moneter berdasarkan

Undang-Undang No. 13 1968 tentang bank sentral.

Kedudukan dan peran Bank Indonesia berdasarkan Undang-Undang

tersebut dipandang sudah tidak sesuai lagi untuk menghadapi

tuntutan perkembangan dan dinamika perekonomian. Berkaitan

dengan persoalan tersebut, keberadaan Undang-Undang No. 23

Tahun 1999 tentang Bank Indonesia diharapkan dapat menjadi

landasan yang kokoh bagi terselenggaranya bank sentral yang

efektif. Dalam Undang-Unang ini telah terjadi beberapa

perubahan yang fundamental diantaranya dari segi fungsi Bank

Indonesia yang mulai mengakomodasi prinsip syaraiah sebagai

dasar kebijakan moneter.14

Berdasarkan Undang-Undang No. 23 Tahun 199 tujuan Bank

Indonesia ialah mencapai dan memelihara lestabilan nilai

rupiah (Pasal 7).

14 Burhanuddin Susanto, Hukum Perbankan Syariah di Indonesia, (Yogyakarta:UII Press,2008),hlm. 46

15 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

Untuk mencapai tujuan tersebut, Bank Indonesia mempunyai

tugas yaitu (Pasal 8) :

1) Menetapkan dan melaksanakan kebijakan moneter:

2) Mengatur dan menjaga kelancaran system pembayaran;

3) Mengatur dan mengawasi Bank.

Dalam menetapkan dan melaksanakan kebijakan moneter, Bank

Indonesia berwenang menetapkan sasaran-sasaran moneter dan

melakukan pengendalian moneter dengan cara-cara yang

ditetapkan dalam Undang-Undang ini.

Dalam upaya pengendalian yang dimaksud dapat dijalankan

dengan menggunakan prinsip-prinsip syariah yang

pelaksanaannya ditetapkan oleh Bank Indonesia (Pasal 10

angka 2).

2. Undang-Undang No. 3 Tahun 2004 tentang perubahan atas

Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia

Untuk mencapai sasaran-sasaran kebijakan moneter, Bank

Indonesia juga mempunyai fungsi lender the of last resort dan

melaksanakan pemberian kredit. Dalam melaksanakan fungsi the of

last resort, Bank Indonesia hanya membantu untuk mengatasi adanya

ketidaksesuaian yang disebabkan leh risiko kredit atau risiko

pembiayaan berdasarkan prinsip sariah, risiko menajemen, dan

risiko pasar. Sesuai dengan status Bank Indonesiasebagai

otoritas moneter yang independen, pemberian kredit program

tidak lagi menjadi tugas Bank Indonesia. Untuk mengantisipasi

perkembangan perbankan berdasarkan prinsip syariah, tugas dan

fungsi Bank Indonesia perlu mengakomodasikan Prinsip-prinsip

Syariah.

Dengan diberlakukannya Undang-Undang tersebut berarti

telah membuka peluang bagi lembaga Perbankan untuk

menggunakan prinsip-prinsip syariah sebagai dasar

operasional. Pertimbangan yang melatar belakangi penerapan

16 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

prinsip-prinsip syariah ke dalam lembaga keuangan perbankan

ialah karena adanya unsure kemaslahatan hakiki dari hokum

syariah dibandingkan dengan menggunakan system hokum

perbankan lainnya. Kemaslahatan itu terwujud dari adanya

kepastian hokum perbankan syariah untuk mendapatkan keridhaan

illahisebagai model keuntungan terbaik (QS. At-Taubah

[9]:72). Dan untuk mendukung kehidupan ekonomi sector rill,

lembaga perbankan syariah memiliki- prinsip-prinsip hokum

yang berbeda dengan prinsip-prinsip huku perbankan

konvensional. Perbedaan yang paling utama ialah bahwa prinsip

hokum perbankan syariah menghalalkan jual beli dan

mengharamkan riba (QS.Al-Baqarah [2]:275), sedangkan

ketentuan hukuk konvensional membolehkan riba dan kurang

memperhatikan berbagai transaksi yang diharamkan syariah.

5. CIRI DAN KARAKTER BANK SYARIAH

Ciri-ciri bank islam antara lain:15

a. Keuntungan dan beban biaya yang disepakati tidak kaku dan di

tentukan berdasarkan kelayakan tanggungan risiko dan

korbanan masing-masing

b. Beban biaya tersebut hanya dikenakan sampai batas waktu

kontrak.Sisa utang selepas kontrak dilakukan kontrak baru.

c. Penggunaan presentase untuk perhitungan keuntungan dan biaya

administrasi selalu dihindarkan,karena persentase mengandung

potensi melipat gandakan.

d. Pada bank Islam tidak mengenal keuntungan pasti(fixed

return),ditentukan kepastian sesudah mendapat untung,bukan

sebelumnya.

15 M. Amin Aziz, Mengembangkan Bank Islam di Indonesia Buku 2, (Jakarta: Bangkit, 1992),

hlm. 5-6

17 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

e. Uang dari jenis yang sama tidak bisa diperjualbelikan atau

disewakan atau dianggap

f. barang dagangan.Oleh karena itu, bank Islam pada dasarnya

tidak memberikan pinjaman berupa pinjaman uang tunai, tetapi

berupa pembiayaan atau talangan dana untuk pengadaan barang

dan jasa.

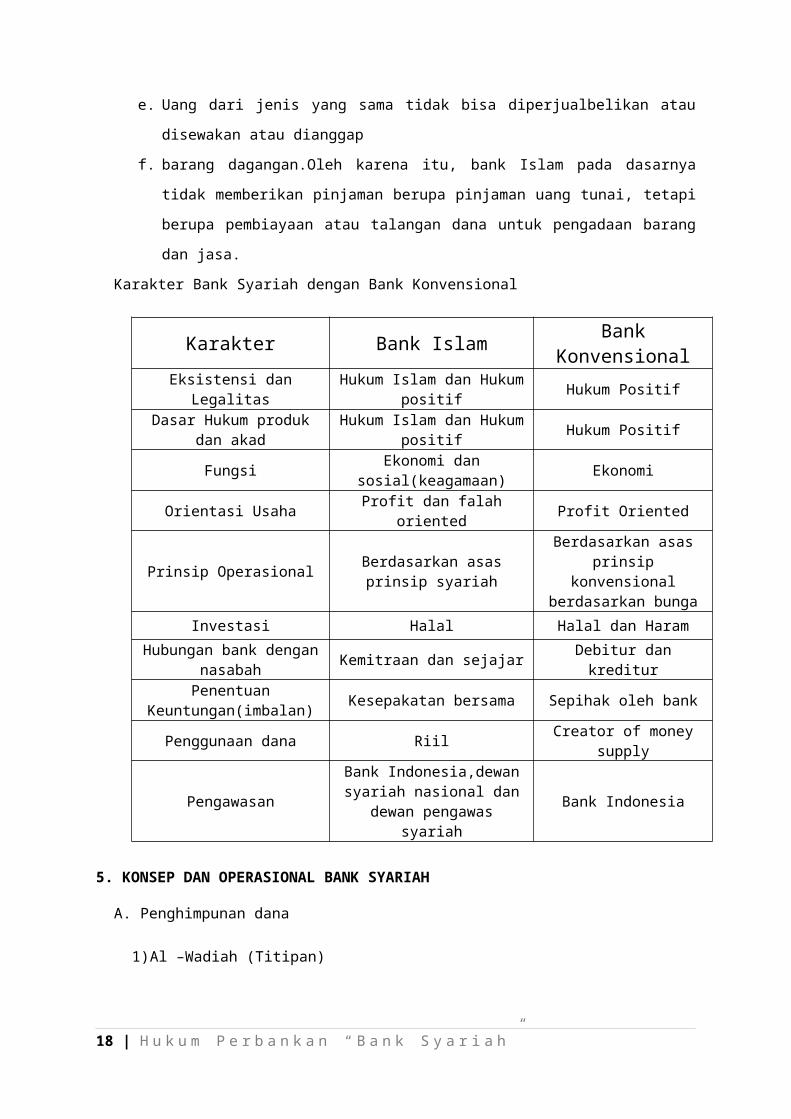

Karakter Bank Syariah dengan Bank Konvensional

Karakter Bank Islam BankKonvensional

Eksistensi danLegalitas

Hukum Islam dan Hukumpositif Hukum Positif

Dasar Hukum produkdan akad

Hukum Islam dan Hukumpositif Hukum Positif

Fungsi Ekonomi dansosial(keagamaan) Ekonomi

Orientasi Usaha Profit dan falahoriented Profit Oriented

Prinsip Operasional Berdasarkan asasprinsip syariah

Berdasarkan asasprinsip

konvensionalberdasarkan bunga

Investasi Halal Halal dan HaramHubungan bank dengan

nasabah Kemitraan dan sejajar Debitur dankreditur

PenentuanKeuntungan(imbalan) Kesepakatan bersama Sepihak oleh bank

Penggunaan dana Riil Creator of moneysupply

Pengawasan

Bank Indonesia,dewansyariah nasional dan

dewan pengawassyariah

Bank Indonesia

5. KONSEP DAN OPERASIONAL BANK SYARIAH

A. Penghimpunan dana

1)Al –Wadiah (Titipan)

18 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

Salah satu prinsip yang digunakan bank syariah dalam

penghimpunan dana adalah dengan menggunakan prinsip titipan.

Adapun akad yang sesuai dengan prinsip ini adalah Al- wadiah.

Al-wadiah merupakan titipan murni yang setiap saat dapat

diambil jika pemiliknya menghendaki. Secara umum terdapat dua

jenis al-wadiah, yaitu16:

a.Wadiah Yad Al-Amanah (Trustee Depository). Jenis ini mempunyai

karakteristik sebagai berikut:

a) Harta atau benda yang dititipkan tidak boleh

dimanfaatkan dan digunakan oleh penerima titipan;

b) Penerima titipan (Bank) hanya berfungsi sebagai

penerima amanah yang bertugas dan berkewajiban untuk

menjaga barang yang dititipkan tanpa mengambil

manfaatnya;

c) Sebagai kompensasi, penerima titipan diperkenakan

untuk membebankan biaya (fee) kepada yang menitipkan.

b.Wadiah Yad adh-Dhamanah (Guarantee Depository) Wadiah jenis

ini memiliki ciri-ciri sebagai berikut:

a) Harta atau benda yang dititipkan diperbolehkan untuk

dimanfaatkan oleh penyimpan.

b) Apabila ada hasil dari pemanfaatan benda titipan, maka

hasil tersebut menjadi hak dari penyimpan. Tidak ada

kewajiban dari penyimpan untuk memberikan hasil

tersebut kepada penitipan sebagai pemilik benda.

Prinsip ini diaplikasikan dalam produk giro dan

tabungan. Namun perlu ditekankan disini bahwa bank tidak

memperjanjikan hasil dari benda titipan yang dimanfaatkan

tersebut kepada nasabah. Pemberian hasil hanya sebagai

16 Muhammad nauval omar,Aspek-Aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia,(Jakarta:sinar grafika, 2012), hlm 81-83

19 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

bonus dari kebijakan bank dan tidak ditentukan atau

disebutkan dalam akad.

2)Mudharabah (Investasi)

Akad yang sesuai dengan prisnsip investasi adalah mudharabah

yang mempunyai tujuan kerja sama antara pemilik dana (shahibul

maal) dan pengelolaan dana (mudarib), dalam hal ini adalah

bank. Pemilik dana sebagai deposan di bank syariah berperan

sebagai investor murni yang menanggung aspek sharingriskdan return

dari bank. Dengan demikian deposan bukanlah lender atau

kreditor bagi bank seperti halnya pada bank konvensional.17

Secara garis besar, mudharabah terbagi menjadi dua jenis,

yaitu:

a.Mudharabah Muthlaqah (General Investmen)

Dalam prinsip ini hal utama yang menjadi cirinya adalah

Shahibul Mall tidak memberikan batasan-batasan atas dana yang

diinvestasikannya atau dengan kata lain, mudharib diberi

wewenang penuh mengelola tanpa terikat waktu, tempat, jenis

usaha, dan jenis pelayanannya. Aplikasi perbankan yang

sesuai dengan akad ini adalah tabungan dan deposito

berjangka.

b.mudharabah muqayyadah (Special Investmen)

pada jenis akad ini, shahibul maal memberikan batasan atas

dana yang diinvestasikannya. Mudharib hanya bisa mengelola

dana tersebut sesuai dengan batasan jenis usaha, tempat dan

waktu tertentu saja. Aplikasinya dalam perbankan adalah

special investmen based on restricted mudharabah. Model ini dirasa

sangat cocok pada saat krisis di mana sektor perbankan

mengalami kerugian menyeluruh. Dengan Special investement,

investor tertentu tidak perlu menanggung overhead bank yang

17 Muhammad Syafi’i Antonio, Bank Syariah dari teori ke praktik, (Jakarta: Gema Insani Press,2001), hlm. 151.

20 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

terlalu besar karena seluruh danannya masuk ke proyek khusus

dengan return dan cost yang dihitung khusus pula.

B. Penyaluran dana (financing)

Penyaluran perbankan dibagi menjadi 2 bentuk, yaitu:

1. al- mudharabah

Dari segi konsep dasar, mudharabah yang akan dijelaskan

di sini sama dengan mudharabah yang telah dijelaskan

sebelumnya dalam penghimpunan dana bank (deposit nasabah),

namun ada yang membedakannya, Al-Mudharabah pada

pelaksanaan deposit nasabah , maka nasabah sebagai

penyandang dana bertindak sebagai shahibul maal dan bank

sebagai mudharib (pengelola dana). Sedangakan pada skim

pembiayaan, bank bertindak sebagai shahibul maal dan

pengelolaan usaha bertindak sebagai mudharib. Fasilitas ini

dapat diberikan dalam jangka waktu tertentu, sedangkan bagi

hasil dibagi secara periodik dengan nisbah yang disepakati.

Setelah jatuh tempo, nasabah mengembalikan jumlah dana

tersebut beserta porsi bagi hasil yang menjadi bagian bank.

Dalam pelaksanaan kontrak al-mudharabah, bank tidak

dibenarkan meletakkan kolateral (jaminan) kepada nasabah,

karena ia bukan bersifat utang, ia bersifat kerja sama

dengan modal kepercayaan antara bank dan nasabah. Dengan

kata lain, masing-masing pihak mempunyai bagian atas hasil

usaha bersama tersebut dan juga beban risikonya (full

investmen)

2. al- musyarakah

Yang dimaksud dengan musyarakah adalah akad antara dua

orang atau lebih dengan keuntungan dibagi sesama mereka

21 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

menurut porsi yang disepakati. 18 musyarakah lebih dikenal

dengan sebutan syarikat merupakan gabungan pemegang saham

untuk membiayai suatu proyek, keuntungan dan proyek

tersebut dibagi menurut prsentase yang disetujui, dan

seandainya proyek tersebut ditanggung bersama oleh pemgang

saham secara proporsional.19

3. Murabahah

Merupakan bentuk jual beli pada harga asal dan ditambah

dengan keuntungan yang telah disepakat. Dalam hal

keuntungan ini penjualah yang menentukan tingkat

keuntungannya sebagai tambahannya.Dari segi hukum

bertransaksi dengan menggunakan elemen murabahah ini

dibenarkan dalam islam. Keabsahan juga bergantung pada

syarat-syarat dan rukun-rukun yang telah ditetapkan20:

Adapun syaratnya sebagai berikut:

a. pembeli hendaklah betul-betul mengetahui modal

sebenarnyadari suatu barang yang hendak dibeli;

b. penjual dan pembeli hendaklah setuju dengan kadar

untung atau tambahan harga yang ditetapkan tanpa ada

sedikit pun paksaan;

c. barang yang diperjualbelikan bukanlah barang ribawi;

d. sekirannya barang tersebut telah dibeli dari pihak

lain jual beli yang pertama itu mestilah sah menurut

perundangan islam.

Sedangakan rukun dari murabahah yaitu:

a. penjual (ba’i);

b. pembeli (musytariy);

18 DR. Jafril Khalil, MCL “Prinsip Syariah dalam Perbankan,” Jurnal Hukum Bisnis (Agustus 2002), hlm. 50.19 Muhammad nauval omar, Aspek-Aspek Hukum dalam Perbankan dan Perasuransian Syariah di

Indonesia,(Jakarta:sinar grafika, 2012), hlm 8620 DR. Jafril Khalil, MCL “Prinsip Syariah dalam Perbankan,” Jurnal Hukum Bisnis (Agustus 2002), hlm. 54

22 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

c. barang (mabi’);

d. sighat dalam bentuk ijab-kobul.

4. Ijarah

Ijarah sendiri dibagi menjadi 2 yaitu Al-ijarah

(Operasional lease) dan Ijarah wa iqtina (Financial lease).

a.Al-ijarah (Operasional lease)

Konsep ini secara etimologi berarti upah atau sewa. Ahli

hukum Islam mendifinisikannya dengan menjual manfaat,

kegunaan, jasa dengan bayaran yang ditetapkan.21 Konsep

ini berbeda dengan jual beli , letak perbedaanya adalah

jika Al-Ijarah ada masa waktu tertentu sedangkan jual

beli bersifat kekal, jadi tidak ada masa waktunya

b.BIjarah wa Iqtina (Financial lease)

Merupakan bentuk lain dari Ijarah di mana pada masa waktu

peminjaman berakhir dilakukan sebuah perpindahan hak

milik dan objek sewa dari penyewa kepada pemilik.

5. Salam

Skim ini secara terminologi berarti menjual suatu barang

yang penyerahannya ditunda, atau menjual suatu barang yang

ciri-cirinya disebutkan secara jelas dengan pembayaran

modal terlebih dahulu, sedangkan barangnya diserahkan

kemudian hari.22 Di masyarakat hal ini lebih dikenal dengan

nama inden.

6. Istisna

Merupakan jual beli antara penjual/produsen dengan

pembeli/konsumen dimana barang yang akan diperjual belikan

harus dibuat terlebih dahulu dengan kriteria yang jelas.

Dengan kata lain Istisna merupakan lanjutan dari Salam,

21Ibid.22 M. Ali Hasan, Berbagai Macam transaksi dalam Islam-Fiqh Muamalat, (Jakarta: PT Raja Grafindo Persada, 2003), hlm. 143.

23 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

jika Salam barang yang akan dijual diserahkan dikemudian

hari dengan menyebutkan terlebih dahulu kriteria barangnya,

sementara Istisna barang yang akan diperjualbelikan dibuat

terlebih dahulu dan langsung diserahkan.

C. Jasa

1)Wakalah

Adalah akad perwakilan antara dua pihak, di aman pihak yang

pertama mewakikan sesuatu urusan kepada pihak kedua untuk

bertindak atas nama pihak pertama.23 Contohnya yaitu

penerbitan Letter of Credit(L/C).

2)Sharf

Adalah jual beli mata uang asing yang berbeda contohnya

seperti rupiah dengan dollar, atau rupiah dengan yen. Sharf

bisa berupa uang kartal atau uang giral.

3)Joalah

Adalah suatu kontrak dimana pihak pertama (jaa’el)

menjanjikan untuk memberi sejumlah imbalan tertentu (ja’l)

kepada pihak kedua (amil) atas suatu usaha dan batas-

batasannya termaktub dalam kontrak perjanjian.

4)Kafalah

Menurut mazhab Maliki, Syafi’i dan Hambali, kafalah adalah

menjadikan seseorang (Penjamin) ikut bertanggung jawab atas

tanggung jawab seseorang dalam pelunasan/pembayaran utang.

Contohnya dalam dunia perbankan adalah penerbitan garansi

bank (Bank Guarantee). Ada beberapa jenis kafala, yaitu24:

a) Kafalah bin nafs, yaitu akad memberikan jaminan atas diri

si penjamin (Personal guarantee)

23 Drs. Zainul Arifin, MBA, “Produk Perbankan Syariah dan Prospeknya di Indonesia”, Jurnal Hukum Bisnis (Agustus 2002): 23.24 Muhammad nauval omar, Aspek-Aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia,(Jakarta:sinar grafika, 2012), hlm 93

24 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

b) Kafalah bin-maal, yaitu jaminan pembayaran atau pelunasan

utang. Dalam aplikasinya di perbankan dapat berbentuk

jaminan uang muka (Advance Payment Bond) atau jaminan

pembayaran (Payment Bond)

c) kafalah mulaqah dan munjazah, yaitu jaminan mutlak yang

dibatasi oleh kurun waktu dan untuk tujuan tertentu.

Dalam perbankan modern hali ini diterapkan untuk

pelaksanaan suatu proyek (Performance bond) atau jaminan

penwaran (Bid Bond)

d) kafalah bit taslim, yaitu penjaminan atas pengembalian atas

barang sewa pada saat jangka waktu habis.

5)Rahn

Adalah menggadaikan suatu barang dari satu pihak kepada

pihak yang lain yang kemudian barang tersebut digantikan

dengan uang. Di Indonesia sendiri mulai banyak bermunculan

bank gadai (Gadai) yang sudah banyak digunakan oleh

masyarakat untuk menggadaikan barangnya yang kemudian

digantikan dengan uang dari barang tersebut. Faktor utama

masyarakat melakukan gadai karena kebutuhan yang mendesak,

dan gadai tidak memiliki suku bunga yang tinggi yang tidak

memberatkan masyarakat.

6)Hawalah

Adalah akad pemindahan utang atau piutang suatu pihak kepada

pihak yang lain (pihak ketiga), Al-Hawalah diaplikasikan

bank syariah pada transaksi anjak piutang (factoring).

Anjak piutang di Indonesia baik yang konvensional maupun

yang syariah masih belum popular, karena usaha ini relatif

baru dan masyarakat masih awam. Jadi perlu sosialisasi yang

internsif agar anjak piutang dikenal masyarakat.

25 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

DAFTAR PUSTAKA

Literatur Buku :

Ahmad, Mujahidin.2010. Prosedur Penyelesaian sengketa Ekonomi Syariah di

Indonesia. Bogor : Ghalia Indonesia.

Dewi, Gemala. 2005. Aspek-Aspek Hukum dalam Perbankan dan Perasuransian

Syariah di Indonesia. Jakarta: Kencana Prenada Media Group.

Muhammad. Maret 2005. Sistem dan Prosedur Operasional Bank Syariah.

Yogyakarta: UII Press.

Susanto, Burhanuddin. Juni 2008 Hukum Perbankan Syariah di Indonesia.

Yogyakarta: UII Press.

26 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”

Usman Rachmadi. Juni 2012. Aspek Hukum Perbankan Syariah di Indonesia.

Jakarta: Sinar Grafika.

Sumber Internet :

Peri Umar Farouk, 2002, Sejarah Hukum Perbankan Syariah di Indonesia”, dalam

http:/www.inlawnesia.net., diunduh tanggal 16 Februari 2013, hlm. 1.

Anonimous. 7 Januari 2012. http://litamardiana.blogspot.com.,

diunduh tanggal 16 Februari 2012

Anonimous. 7 Januari 2012. http://ekonomi.kompasiana.com., diunduh

tanggal 16 Februari 2012

27 | H u k u m P e r b a n k a n “ B a n k S y a r i a h ”