Embed Size (px)

Citation preview

PERENCANAAN PEMBANGUNAN WILAYAH DAN PERDESAANUNIVERSITAS SUMATERA UTARA

PENGELOLAAN KEUANGAN DAERAH

PERBANDINGAN PENGELOLAAN KEUANGANNEGARA INDONESIA DAN JEPANG

Oleh : EdiNIM :127003006

I. PENDAHULUAN

1.1. Latar Belakang

Desentralisasi menjadi salah satu alternatif sistem pemerintahan di

berbagai dunia pada saat ini. Menurut Rondinelli, ada tiga pendorong

dibutuhkannya desentralisasi yaitu adanya kegagalan perencanaan sentralistik,

adanya kebutuhan pengembangan dan pengelolaan program dan proyek

pembangunan yang cepat dan inovatif dan perkembangan kompleksitas

masyarakat di daerah yang berdampak pada kegiatan pemerintahan yang semakin

membengkak. Maka, penerapan sistem ini pun diterapkan di beberapa negara

dalam sistem pemerintahannya. Selain itu, penerapan desentralisasi dianggap

dapat memberikan keuntungan dan manfaat bagi pelaksanaan pemerintahan yang

baik. Menurut Hulme merujuk Smith, ada dua manfaat dan keuntungan utama dari

desentralisasi yaitu, pertama secara politik memiliki manfaat antara lain,

pendidikan politik bagi masyarakat, adanya keadilan politik karena distribusi

kekuasaan, tingginya akuntabilitas karena akses bagi masyarakat luas semakin

tinggi dan daya-tanggap pemerintah semakin baik karena keterwakilan dan

partisipasi semakin tinggi. Kedua, dari sisi administrasi dan manajemen

manfaatnya diantaranya adalah perencanaan lokal dapat dibangun semakin baik,

koordinasi antar organisasi di tingkat lokal dapat terwujud semakin nyata,

tumbuhya inovasi dan tentu beban kerja pemerintah pusat berkurang.

Implikasi dari penerapan desentralisasi adalah dibentuknya pemerintah di

tingkat lokal atau disebut pemerintah daerah. Pemerintah daerah dibentuk guna

menjalankan prinsip otonomi daerah. Menurut Kaho secara umum bahwa

2

kemampuan pelaksanaan otonomi dipengaruhi oleh beberapa faktor yaitu faktor

manusia pelaksana, faktor keuangan, faktor peralatandan faktor organisasi dan

manajemen. Para pakar lain seperti Rondinelli dan Cheema, Smith, dan Hoessein

seringkali juga mengatakan bahwa faktor keuangan menjadi penentu keberhasilan

kebijakan desentralisasi. Adanya desentralisasi mengakibatkan adanya

pembagian urusan antara pusat dan daerah. Hal ini melahirkan dua pemahaman

dalam keuangan daerah dan pusat. Pemahaman pertama melihat perlu adanya

perimbangan keuangan pemerintah pusat dan daerah karena merupakan upaya

mencari perimbangan akibat fungsi dan kewenangan yang diemban daerah dengan

sumber keuangan yang dimiliki dan diraihnya. Sedangkan pemahaman kedua

melihat adanya hubungan keuangan pemerintah pusat dan daerah. Di dasari oleh

kenyataan multilevel pemerintahan sehingga mau-tidak mau ada pola hubungan

yang tercipta yang harus diatur. Pada dasarnya pembagian urusan keuangan

adalah implikasi dari penerapan desentralisasi.

Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Anggaran (KEM-

PPKF) pada dasarnya merupakan sebuah acuan sekaligus landasan bagi

Pemerintah dalam menyusun Rancangan Anggaran Pendapatan dan Belanja

Negara (RAPBN). Selain itu, Kebijakan Ekonomi Makro dan Pokok-Pokok

Kebijakan Anggaran (KEM-PPKF) disusun sebagai bentuk pertanggungjawaban

pelaksanaan tugas dari Pemerintah kepada rakyat, sebagaimana diatur dalam Pasal

13 ayat 1 UndangUndang (UU) Nomor 17 Tahun 2003 tentang Keuangan Negara

dan Pasal 157 ayat 2 UU 27 Tahun 2009 tentang MPR, DPR, DPD, dan DPRD.

Pada era setelah pemberlakuan Otonomi Daerah, pelaksanaan

desentralisasi anggaran di Indonesia meningkat secara signifikan. Bagian

pengeluaran pemerintah daerah pada Tahun Anggaran 2001 meningkat hampir

dua kali lipat dari tahun sebelumnya menjadi sekitar 30% dari total pengeluaran

pemerintah pusat dan daerah (Brodjonegoro dan Martinez-Vazquez, 2002;

Rochana, 2010). Dalam kaitan ini, Bank Dunia memberikan istilah The

Indonesia’s 2001 Big Bang Decentralization karena hanya dalam ”semalam”

Indonesia berubah dari negara yang sangat sentralistik menjadi negara yang

sangat desentralistik (Bank Dunia, 2003).

3

Secara teoretis, alasan ekonomi desentralisasi anggaran adalah

meningkatkan efisiensi penyediaan barang publik sehingga dapat mendorong

pertumbuhan ekonomi (Oates, 1972; Martinez-Vazquez dan McNab, 2003;

Brueckner, 2006). Berbeda dengan barang privat, barang publik memiliki

karekteristik nonexcludable dan nonrival, yang menyebabkan mekanisme pasar

gagal mencapai kondisi pareto efisien. Untuk efisiensi alokasi barang publik,

Teori Ekonomi menawarkan desentralisasi. Tiebout Hypothesis (Tiebout, 1956),

Club Good Theory (McGuire, 1974), Decentralization Theorem (Oates, 1972),

Misperceifed Preferences (Stigler, 1957), dan Public Choice (Brenan dan

Buchanan, 1980) mengungkapkan bahwa sistem pemerintahan yang

terdesentralisasi dapat menciptakan mekanisme quasi market untuk barang publik

yang akan menghasilkan solusi mirip pasar (market like solution), yaitu alokasi

barang publik yang efisien seperti alokasi barang privat dalam mekanisme pasar.

Kebijakan anggaran merujuk pada kebijakan yang dibuat pemerintah

untuk mengarahkan ekonomi suatu negara melalui pengeluaran dan pendapatan

(berupa pajak) pemerintah, kebijakan anggaran berbeda dengan kebijakan moneter

yang bertujuan menstabilkan perekonomian dengan cara mengontrol tingkat

bunga dan jumlah uang yang beredar. Instrumen utama kebijakan anggaran adalah

pengeluaran dan pajak. Perubahan tingkat dan komposisi pajak dan pengeluaran

pemerintah dapat memengaruhi variable-variabel.

1.2. Rumusan Masalah

Rumusan masalah dari penulisan ini adalah

1. Apakah bentuk pengelolaan keuangan pusat dan daerah negara

Indonesia dan Jepang.

2. Apakah persamaan dan perbedaan keuangan pusat dan daerah negara

Indonesia dan Jepang.

1.3. Tujuan

Tujuan dari penulisan ini adalah:

1. Menganalisis pengelolaan keuangan pusat dan daerah negara

Indonesia dan Jepang.

4

2. Menganalisis persamaan dan perbedaan keuangan pusat dan daerah

negara Indonesia dan Jepang.

1.4. Manfaat

Manfaat penulisan ini adalah memberikan gambaran perbandingan

keuangan di Indonesia dan Jepangasebagai tugas mata kuliah Perencanaan

Keuangan Daerah.

II. KERANGKA TEORI

Undang-undang Keuangan Negara pada dasarnya mengatur prinsip-prinsip

umum keuangan negara. Hal-hal baru dan perubahan mendasar dalam ketentuan

keuangan negara yang diatur dalam UU. No 17 Tahun 2003 meliputi penetapan

pengertian dan ruang lingkup keuangan negara, penegasan kedudukan Presiden

sebagai pemegang kekuasaan umum keuangan negara, pengaturan pendelegasian

wewenang pengelolaan anggaran kepada Menteri Keuangan dan

Menteri/Pimpinan Lembaga, penegasan kedudukan Gubernur Bank Sentral selaku

pengelola kebijakan moneter dan pengaturan hubungan otoritas anggaran dan

otoritas moneter, penegasan asas desentralisasi dalam bidang keuangan negara,

penyusunan rencana strategis nasional oleh Dewan Perencanaan Nasional yang

beranggotakan pemerintah dan masyarakat, penetapan struktur anggaran,

penetapan solusi dalam hal RAPBN tidak disetujui DPR, penetapan prinsip-

prinsip umum pengelolaan anggaran negara dan daerah, serta penetapan

keharusan pemerintah menyajikan Neraca pemerintah dan Laporan Keuangan

Perusahaan Negara dalam pertanggungjawaban tahunan keuangan negara.

Undang-Undang No.17 tahun 2003 tentang Keuangan Negara memuat

berbagai perubahan mendasar dalam pendekatan anggaran. Reformasi

pengelolaan keuangan negara meliputi aspek-aspek penerapan pendekatan

penganggaran dengan perspektif jangka menengah (Medium Term Expenditure

Framework), penerapan penganggaran secara terpadu (Unified Budget) dan

penerapan anggaran berdasarkan kinerja (Performance Budget).

5

Munculnya Undang-Undang No.17 Tahun 2003 menggantikan undang-

undang yang lama merupakan upaya reformasi di bidang keuangan negara untuk

meningkatkan efisiensi, akuntabilitas dan profesionalitas. Perubahan tersebut

dilakukan karena dalam proses penganggaran yang selama ini berlaku dinilai

mempunyai beberapa kelemahan, antara lain :

1. Kurang terkaitnya antara kebijakan, perencanaan, penganggaran, dan

pelaksanaannya.

2. Penganggaran yang berhorizon satu tahun.

3. Penganggaran yang berdasarkan masukan (inputs).

4. Terpisahnya penyusunan anggaran rutin dan anggaran pembangunan.

Di lain pihak, perencanaan dan proses penganggaran Anggaran

Pendapatan dan Belanja Negara (APBN) yang baru tersebut dalam

pelaksanaannya masih mengandung beberapa permasalahan dan kekurangan,

yaitu:

1. Jajaran pemerintah, khususnya Departemen Keuangan yang terlibat dan

Panitia Anggaran DPR praktis bekerja hampir sepanjang tahun, mulai Maret

hingga Oktober, untuk membahas dan mengesahkan APBN. Mekanisme

birokrasi kepemerintahan di tingkat eksekutif dan jadwal serta tata tertib

persidangan di DPR sering tidak sejalan.

2. Persetujuan DPR atas APBN sampai ke jenis belanja, organisasi, dan fungsi

memang bertujuan baik dan ideal untuk disiplin anggaran. Namun, sering kali

menyulitkan kedua belah pihak karena kedalaman materi dan waktu yang

mendesak sering kali memerlukan kompromi- kompromi. Ketergantungan

eksekutif sebagai perencana dan pelaksana anggaran dengan legislatif sebagai

pemegang kendali budget menjadi sangat tinggi sehingga mengurangi

fleksibilitas eksekutif dalam kebijakan anggaran.

3. Di pihak eksekutif, khususnya departemen dan lembaga pengguna anggaran

yang saat ini belum terbiasa dengan disiplin anggaran, cenderung resisten

dengan sistem yang mengharuskan akuntabilitas tinggi. Akibatnya

keterlambatan pencairan terjadi dan program pembangunan terkorbankan.

6

4. Terjadinya keterlambatan karena masih terjadi dalam beberapa kasus

tumpang tindih pekerjaan penyusunan dan verifikasi DIPA dan RKAKL di

Direktorat Jenderal Anggaran dan Perimbangan Keuangan (DJAPK) dan

Direktorat Jenderal Perbendaharaan (DJPb) Depkeu. Namun, diharapkan hal

tersebut tidak terjadi lagi di tahun 2006.

Dalam tahap perencanaan anggaran, reformasi yang dilakukan adalah

perubahan anggaran dual budgeting system (DBS) menjadi unified budgeting

system (UBS). DBS yang selama ini dikenal adalah berupa pemisahan antara

belanja rutin dan belanja pembangunan. Adapun UBS (penganggaran terpadu)

adalah penyusunan rencana keuangan tahunan yang dilakukan secara terintegrasi

untuk seluruh jenis belanja guna melaksanakan kegiatan pemerintah dengan

prinsip efisiensi alokasi dana.

Selain perubahan dalam siklus perencanaan, reformasi di bidang keuangan

negara juga berdampak positif terhadap siklus ketiga dari APBN, yaitu

pelaksanaan anggaran. Menteri/pimpinan lembaga/kepala satker perangkat daerah

selaku pengguna anggaran menyelenggarakan akuntansi atas transaksi keuangan,

aset, utang, dan ekuitas dana, termasuk transaksi pendapatan dan belanja yang

berada dalam tanggung jawabnya.

2.1. Konsepsi Tentang Sistem Keuangan Negara

Keuangan negara dapat diartikan sebagai (Sumosudirdjo et al, 1983),

”Semua hak dan semua kewajiban yang dapat dinilai dengan uang, demikian pula

segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan

negara, berhubung dengan pelaksanaan hak dan kewajiban tersebut”.

Definisi lebih lanjut tentang keuangan negara tersebut dimuat dalam

Tambahan Lembaran Negara No. 2776. Keuangan negera tidak hanya termasuk

uang negara, tetapi seluruh kekayaan negara, termasuk didalamnya segala hak

serta kewajiban yang timbul karenanya, baik kekayaan itu berada dalam

penguasaaan dan pengurusan pada pejabat-pejabat dan/atau lembaga-lembaga

yang termasuk pemerintahan umum maupun berada dalam penguasaan dan

pengurusan bank-bank Pemerintah, yayasan Pemerintah, dengan status hukum

publik maupun privat, usaha di mana Pemerintah mempunyai kepentingan khusus

7

serta dalam penguasaan dan perjanjian dengan penyertaan Pemerintah ataupun

penunjukkan dari Pemerintah.

Di lain pihak keuangan negara dapat didefinisikan sebagai (Musgrave,

1958) “The complex of problems that counter around the revenue and

expenditure process of government is referred to traditionally as public finance”

Dari pengertian di atas dapat disimpulkan bahwa keuangan negara

meliputi masalah yang berkisar tentang pendapatan dan pembelanjaan oleh

Pemerintah, sehingga keuangan negara dapat mempunyai arti yang luas dalam

prakteknya. Sehingga perlu adanya klasifikasi yang jelas dalam pembagian mana

yang masuk dalam pendapatan dan pembelanjaan dalam negara. Secara singkat

keuangan negara termasuk:

1. Semua penerimaan dan pengeluaran Pemerintah, baik di pusat maupun di

daerah

2. Semua kekayaan negara yang ada pada Departemen-Departemen dan

Lembaga-Lembaga Negara serta Lembaga-Lembaga Pemerintah non

Departemen termasuk instansi vertikalnya

3. Semua kekayaan daerah beserta instansi vertikalnya

4. Semua kekayaan negara yang dipisahkan

5. Semua kekayaan dari badan, baik dari badan hukum publik maupun privat

yang dibiayai atau disubsidi oleh negara, ataupun di mana negara mempunyai

kepentingan keuangan

Pada dasarnya konsep keuangan negara masih belum mempunyai

bentukan final, sehingga masih sering terjadi perdebatan. Setidaknya ada dua hal

mendasar mengenai tanggung jawab keuangan negara seperti dalam pasal 23 ayat

5 UUD 1945 mengenai tanggung jawab tentang pelaksanaan APBN, di lain hal

ketentuan pasal 2 ayat (1), (2) dan (3) UU 5/1973 adalah ruang lingkup

pemeriksaan yang harus dilaksanakan oleh Badan Pemeriksa Keuangan. Kedua

hal ini saling terkait atau menjelaskan. Hal yang menjadi krusial adalah sistem

keuangan negara itu sendiri masih merujuk pada Indische Compatibilities Wet

Stbl 1925 No 448 yang diubah dan ditambah terakhir dengan UU No 9/1968 atau

8

dikenal dengan ICW. Dengan kata lain sistem pengelolaan APBN yang

mendatang masih merujuk pada ICW.

Lebih lanjut tentang tugas Badan Pemeriksaan Keuangan yang terdapat

dalam pasal 2 UU No. 5 tahun 1973 masih menyangkut ruang lingkup yang luas.

Hal ini diterangkan dalam penjelasan tersebut bahwa pertanggungjawaban

keuangan negara termasuk antara lain APBN, Anggaran dan Pendapatan dan

Belanja Daerah (APBD) serta anggaran perusahaan-perusahaan milik negara,

hakekatnya seluruh kekayaan negara. Dalam pengertian lain terdapat batasan yang

tidak jelas apa yang dimaksud dengan keuangan negara dalam hal ini. Disamping

itu, pasal 33 ayat (3) UUD 1945 menetapkan bahwa bumi dan air dari kekayaan

alam yang terkandung didalamnya dikuasai oleh Negara dan dipergunakan untuk

sebesar-besarnya kemakmuran rakyat, berarti kekayaan negara yang termasuk

dalam ruang lingkup keuangan negara. Sehingga ruang lingkup keuangan negara

mencakup APBN, APBD, anggaran BUMN/BUMD, bumi, air dan kekayaan

alam yang terkandung di dalamnya yang hakekatnya seluruh kekayaan negara.

Pengurusan kekayaan negara di Indonesia dibagi dalam dua macam yaitu:

1. Pengurusan umum atau pengurusan administratif

2. Pengurusan khusus atau pengurusan bendaharawan

Dalam hal ini persamaannya adalah bahwa baik pada pengurusan umum

maupun pada pengurusan khusus, kedua-duanya mengandung unsur pengurusan

dan unsur pertanggungjawaban. Sedangkan perbedaannya adalah pengurusan

umum luas sifatnya dan pengurusan khusus sempit sifatnya. Pengurusan umum

mengandung unsur penguasaan sedangkan pengurusan khusus mengandung unsur

kewajiban. Menurut Sumosudirdjo et., al., (1983) segala perintah, pengaturan dan

petunjuk dibuat oleh pengurusan umum, sedangkan pengurusan khusus

berkewajiban melaksanakan perintah, peraturan dan petunjuk tersebut.

Pengurusan umum berhubungan erat dengan penyelenggaraan tugas

negara di segala bidang yang akan membawa akibat kepada pengeluaran

keuangan negara serta mendatangkan penerimaan atau pendapatan untuk dapat

menutupi pengeluaran atau belanja negara itu. Mengingat pelaksanaan tugas

negara yang sangat luas dan bermacam ragam jenisnya dengan kemungkinan

9

pembiayaannya yang terbatas, maka perlu sekali disusun rencana keuangan yang

akan dijalankan untuk masa mendatang, yang biasanya dibuat untuk satu tahun.

Rencana keuangan ini yang dikenal dengan Anggaran Pendapatan dan Belanja

Negara (APBN) yang dibuat tiap-tiap tahun untuk dapat menjalankan tugas-tugas

negara dan melanjutkan roda Pemerintah. Pemerintah Negara Indonesia seperti

yang diamanatkan dalam Pembukaan UUD 1945 bertugas melindungi segenap

bangsa Indonesia dan memajukan kesejahteraan umum, mencerdaskan kehidupan

bangsa dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan

perdamaian abadi dan keadilan sosial.

Presiden sebagai penguasa sekunder dalam praktek sehari-harinya

dilaksanakan oleh menteri keuangan. Dalam hal ini para menteri lainnya apabila

mengambil tindakan-tindakan yang akan membawa akibat pengeluaran keuangan

negara, senantiasa memerlukan persetujuan dari menteri keuangan sebagai pejabat

ordonatur. Ordonatur adalah pejabat yang diberi wewenang untuk :

1. Memeriksa semua tagihan kepada negara

2. Membebankan pengeluaran negara

3. Menerbitkan Surat Perintah Membayar (SPM)

4. Menerbitkan Surat Penagihan (SPN)

Menteri Keuangan dalam menjalankan tugas dan fungsinya sebagai

ordonatur mempunyai aparat yang berada di dalam jajaran Direktorat Jenderal

Anggaran. Sedangkan yang ditunjuk untuk menjalankan pengurusan khusus sejak

dulu dikenal dengan sebutan Comptable dan sekarang dikenal dengan

Bendaharawan. Ketentuan tentang bendaharawan (Comptabel) terdapat pada pasal

77 (1) ICW yang menetapkan,

Bendaharawan adalah orang-orang dan badan-badan yang karena negara

ditugaskan untuk menerima, menyimpan, membayar dan mengeluarkan atau

menyerahkan uang, atau kertas-kertas berharga dan barang-barang di dalam

gudang-gudang atau tempat-tempat penyimpanan yang lain sebagai dimaksud

dengan pasal 55 ICW dan selaku demikian diwajibkan memberikan perhitungan

10

dan pertanggungjawaban tentang hal pengurusannya kepada Badan Pemeriksa

Keuangan.

Sedangkan yang diatur dalam pasal 55 ICW, Pengurusan barang-barang

dalam gudang-gudang negara dan tempat-tempat penyimpanan lainnya berada

dalam pengawasan Badan Pemeriksa Keuangan, berdasarkan dan dengan cara

yang ditentukan dengan peraturan umum.

Sedangkan bendaharawan mengurus:

1. Hanya uang negara, atau uang milik pihak lain yang dikuasai negara dan

berada pada kas negara. Dalam pengertian ini termasuk kertas-kertas

berharga. Contohnya adalah Surat Perintah Membayar (SPM) yang juga

disebut mandate, bea meterai dan perangko.

2. Hanya barang-barang milik negara atau barang-barang milik pihak lain yang

dikuasai negara dan berada dalam gudang atau tempat penyimpanan yang

lain.

3. Mengurus uang dan barang milik negara

Pada dasarnya bendaharawan bertanggung jawab kepada Menteri

Keuangan atau Pimpinan Lembaga yang mengangkatnya. Dalam taraf terakhir

bendaharawan dihadapkan pada BPK yang berwenang memberi peradilan, yaitu

mengadakan tuntuan ganti rugi terhadapnya, jikalau bendaharawan melakukan

perbuatan tercela atau mengabaikan tugasnya sehingga negara dirugikan.

2.2. Tinjauan dan Teori Penganggaran

Anggaran mempunyai peran penting dalam perencanaan, pengendalian

dan evaluasi dalam operasionalisasi pemerintah. Ketiga tahap anggaran tersebut

adalah aspek penting dalam pendekatan dan proses anggaran.

1. Perencanaan

Perencanaan adalah proses penciptaan tujuan organisasi. Organisasi yang

sukses mengkoordinasikan jangka panjang dan pendek. Hal ini terkait dengan

tujuan organisasi dan arah tujuan. Perencanaan merupakan hal yang penting

karena jenis, kuantitas dan kualitas kinerja jasa dan pengadaan pemerintah tidak

dievaluasi dan disesuaikan melalui mekanisme pasar terbuka dan mereka cukup

11

peka kepada kepentingan umum. Lebih lanjnut, perencanaan dan keputusan

pemerintah merupakan proses gabungan yang melibatkan warga negara, badan

legislatif dan eksekutif.

2. Pengendalian

Anggaran merupakan pengendalian pemerintah berkaitan dengan

pengendalian legislatif atas eksekutif dan pengendalian eksekutif atas pemerintah

atau departemen. Oleh karena itu sistem akuntansi harus menyediakan informasi

yang dapat membuat departemen menjaga pengeluaran sesuai batasan eksekutif.

Sehingga eksekutif harus menjaga pengeluaran pemerintah secara keseluruhan

sesuai dengan batasan badan legislatif.

3. Evaluasi

Laporan keuangan yang membandingkan antara pendapatan dan

pengeluaran yang dianggarkan dan aktual utnuk periode tertentu sebagai basis

untuk evaluasi terhadap standar yang ada. Anggaran juga menyediakan tujuan

yang jelas untuk evaluasi kinerja pada tiap level tanggung jawab.

Anggaran menurut The National Committee on Governmental Accounting,

“A budget is plan of financial operation embodying an estimated of proposed

expenditures for a given period of time and the proposed means of financing

them“

Sehingga dapat diambil kesimpulan dari definisi di atas bahwa anggaran

merupakan rencana operasional keuangan yang mencakup suatu estimasi

pengeluaran untuk suatu jangka waktu tertentu dan rencana penerimaan

pendapatan untuk membiayai. Di lain hal anggaran juga didefinisikan sebagai

(Razek& Hosch, 1995),

“A formal estimate of the resources that an organization plans to expend

for agiven purpose over a given period and the proposed means of acquiring

these resources. It informs the reader of what activities the organization plans to

undertake and how the organization expects to finance these activities and thus it

acts as a standard against which efficiency and effectiveness can be measured.”

12

Selain itu anggaran dapat juga didefinisikan sebagai proses alokasi sumber

daya yang terbatas terhadap permintaan yang tidak terbatas dan satuan mata uang

dalam perencanaan operasi untuk periode tertentu. Perencanaan harus berisi

informasi mengenai jenis dan jumlah pengeluaran yang direncanakan, tujuan yang

dibuat dan alat tujuan keuangan (Freeman & Shoulders, 1999).

2.3. Pentingnya Anggaran

Anggaran untuk organisasi sektor publik berasal secara umum dari

penggunaan tingkat pajak atau jumlah yang digunakan untuk jasa. Peran

perencanaan dicapai dengan ukuran moneter (seperti materi, pekerja dan

perlengkapan) diperlukan untuk mencapai aktivitas yang direncanakan dalam

periode anggaran. Peran pengendalian dicapai dengan mempersiapkan anggaran

yang menunjukkan masukan dan rencana yang dicapai. Varian antara anggaran

dan aktual menunjukkan divergensi sumber daya yang jelas dalam alokasi

organisasi pemerintah untuk membolehkan melakukan tugas yang

bertanggungjawab. Pengendalian dapat dilakukan dengan membandingkan hasil

anggaran dengan aktual untuk meyakinkan tingkat pengeluaran tidak melebihi dan

aktivitas dari rencana yang terjadi. Kecuali alasan untuk varian yang dianalisa dan

langkah perbaikan menghantarkan anggaran dan kembali ke aktual sesuai garis,

keseluruhan sistem akan diluar pengendalian. Oleh karena itu, kondisi relevan,

akurat dan laporan yang tepat waktu posisi aktual dan anggaran diperlukan pada

setiap level menajemen untuk dapat dimonitor sesuai anggaran.

Dalam hal pengembangan sistem anggaran terdapat lima jenis sistem

penganggaran, yaitu:

1. Line Item Budgeting, merupakan penyusunan anggaran yang didasarkan

kepada dan darimana dana berasal (pos-pos penerimaan) dan untuk apa

dana tersebut digunakan (pos-pos pengeluaran)

2. Incremental Budgeting adalah sistem anggaran belanja dan pendapatan

yang memungkinkan revisi selama tahun berjalan, sekaligus sebagai dasar

penentuan usulan anggaran periode tahun yang akan dating. Angka di pos

pengeluaran yang merupakan peruabahan (kenaikan) dari angka periode

sebelumnya. Permasalahan yang harus diputuskan bersama adalah metode

13

penaikan/ penurunan (incremental) dari angka anggaran tahun

sebelumnya. Logika sistem anggaran ini adalah seluruh kegiatan yang

dilaksanakan merupakan kelanjutan kegiatan dari tahun sebelumnya.

3. Planning Programming Budgeting System, adalah proses perencanaan,

pembuatan program dan penganggaran yang terkait dalam suatu sistem

sebagai suatu kesatuan yang bulat dan tidak terpisah-pisah dan di

dalamnya terkandung identifikasi tujuan organisasi, permasalahan yang

mungkin timbul. Proses pengorganisasian, pengkoordinasian dan

pengawasan terhadap semua kegiatan yang diperlukan dan pertimbangan

implikasi keputusan terhadap berbagai kegiatan di masa yang akan dating.

4. Zero Base Budgeting adalah sistem anggaran yang didasarkan pada

perkiraan kegiatan, bukan pada pada yang telah dilakukan pada masa lalu.

Setiap kegiatanakan dievaluasi secara terpisah. Ini berarti berbagai

program dikembangkan dalam visi tahun yang bersangkutan.

5. Performance Budgeting, adalah teknik penyusunan anggaran berdasarkan

pertimbangan beban kerja (work load) dan unit cost dari setiap kegiatan

yang terstruktur. Struktur disini diawali dengan pencapaian tujuan,

program dan didasari pemikiran bahwa penganggaran digunakan sebagai

alat manajemen. Penyusunan anggaran menjamin tingkat keberhasilan

program, baik sisi eksekutif maupun legislative. Oleh karena itu, anggaran

dianggap sebagai pencerminan program kerja.

6. MTEF adalah suatu kerangka strategi kebijakan Pemerintah tentang

anggaran belanja untuk department dan lembaga pemerintah non

departemen. Kerangka ini memberikan tanggungjawab lebih besar kepada

departemen untuk penetapan alokasi dan penggunaan sumber dana

pembangunan. Keberhasilan suatu MTEF tergantung kepada mekanisme

pengambilan keputusan anggaran secara agregat yang didasarkan kepada

skala prioritas. Dalam mekanisme MTEF, komponen anggaran yang

ditetapkan (top down), perkiraan anggaran biaya yang diusulkan (bottom

up) dan penyesuaian perkiraan anggaran biaya, disesuaikan menurut

sumber daya yang ada.

14

Tingkat kesiapan membangun MTEF tergantung pada kondisi keuangan

negara. Ketidakstabilan kebijakan anggaran akan menyebabkan tidak tepatnya

alokasi sumberdaya untuk berbagai program atau satker. Selain itu,

ketidakterpaduan kebijakan perencanaan, penganggaran dan pelaksanaannya akan

mengakibatkan kesulitan pengalokasian dana seperti di Indonesia. Di Indonesia,

pengalikasian dana masih merupakan hal yang didominasi aspek politik. Apabila

ada pengeluaran tertentu yang bersifat unsustainable (seperti gaji dan upah, uang

pension dan pembayaran bunga) maka diperlukan waktu lebih lama untuk

menghasilkan MTEF yang lebih terpercaya. Bila kondisi semacam ini yang harus

dihadapai maka perubahan struktur pengeluaran anggaran perlu dilakukan.

Sehingga siklus anggaran untuk pelaksanaan keuangan negara adalah

merupakan hal yang penting bagi sistem akuntansi Pemerintah yang dimulai dari

penyusunan rencana anggaran, pengajuan RUU APBN kepada DPR, pembahasan

dan persetujuan DPR sehingga menjadi UU APBN, pelaksanaan anggaran oleh

pemerintahan, pengawasan dan pemeriksaan atas pelaksanaan anggaran oleh

aparat pengawasan fungsional sampai dengan pengajuan RUU PAN menjadi UU

PAN. Secara umum siklus anggaran negara Republik Indonesia dapat dibagi

menjadi 5 tahap:

1. Penyusunan anggaran dan pengajuan RUU APBN oleh Pemerintah kepada

DPR.

2. Pembahasan dan persetujuan DPR atas RUU APBN yang dilanjutkan dengan

penetapan UU APBN.

3. Pelaksanaan anggaan, akuntansi anggaran dan pelaporan keuangan oleh

Pemerintah.

4. Pengawasan dan pemeriksaan atas pelaksanaan anggaran dan akuntansi

anggaran oleh aparat pengawasan fungsional.

5. Pembahasan dan persetujuan DPR atas RUU perhitungan anggaran negara

sebagai pertanggungjawaban Pemerintah atas pelaksanaan APBN dan

dilanjutkan dengan penetapan UU PAN.

2.4. Penerapan Dual Budgeting System

15

Selama lebih dari 32 tahun, pemerintah melaksanakan sistem anggaran

yang dikenal dengan “dual budgeting,” dimana anggaran belanja negara

dipisahkan antara anggaran belanja rutin dan anggaran pembangunan. Pemisahan

anggaran rutin dan anggaran pembangunan tersebut semula dimaksudkan untuk

menekankan arti pentingnya pembangunan, namun dalam pelaksanaannya telah

menunjukan banyak kelemahan (Abimanyu, 2004).

Pertama, duplikasi antara belanja rutin dan belanja pembangunan oleh

karena kurang tegasnya pemisahan antara kegiatan operasional organisasi dan

satuan kerja (satker), khususnya kegiatan-kegiatan non-fisik. Dengan demikian,

kinerja sulit diukur karena alokasi dana yang ada tidak mencerminkan kondisi

yang sesungguhnya.

Kedua, penggunaan “dual budgeting system” mendorong dualisme dalam

penyusunan daftar perkiraan mata anggaran keluaran (MAK) karena untuk satu

jenis belanja, ada MAK yang diciptakan untuk belanja rutin dan ada MAK lain

yang ditetapkan untuk belanja pembangunan.

Ketiga, analisis belanja dan biaya program sulit dilakukan karena anggaran

belanja rutin tidak dibatasi pada pengeluaran untuk operasional dan belanja

anggaran pembangunan tidak dibatasi pada pengeluaran untuk investasi.

Keempat, proyek yang menerima anggaran pembangunan diperlakukan

sama dengan satker, yaitu sebagai entitas akuntansi, walaupun proyek hanya

bersifat sementara. Jika satker sudah selesai atau dihentikan tidak ada

kesinambungan dalam pertanggungjawaban terhadap asset dan kewajiban yang

dimiliki proyek tersebut. Hal ini selain menimbulkan ketidakefisienan dalam

pembiayaan kegiatan pemerintahan, juga menyebabkan ketidakjelasan keterkaitan

antara output/outcome yang dicapai dengan penganggaran organisasi.

2.5. Kebijakan Sistem Penyusunan Anggaran dan Perencanaan

Pembangunan

1. Kebijakan Sistem Penyusunan Anggaran Belanja Kementerian/ Lembaga.

Perubahan yang cukup mendasar dalam pemanfaatan anggaran belanja

pemerintah beserta jajarannya yang ditetapkan melalui Undang-Undang

Nomor 17 Tahun 2003 tentang Keuangan Negara. Dengan ditetapkannya

16

peraturan perundangan tersebut dikenal adanya sistem penganggaran

berbasis kinerja, yaitu suatu sistem penganggaran yang harus disusun atas

dasar :

a. Fungsi/kegiatan yang akan dilakukan oleh setiap satuan

kerja/Kementerian/Lembaga, hal ini berarti bahwa setiap pengalokasian

anggaran belanja harus diorientasikan pada fungsi/kegiatan program yang

akan dilakukan oleh Kementerian/Lembaga (budget follow functions).\

b. Penyusunan rencana anggaran berbasis kinerja (performance budgeting

system), hal ini merupakan pembaruan dalam sistem perencanaan

anggaran belanja pemerintah, karena setiap pengeluaran anggaran yang

teralokasikan harus terakunkan oleh pencapaian kinerja kegiatan program

yang ditunjukkan melalui keluaran (out put) dan hasil (out come) yang

akan dicapai.

c. Disusun dengan prakiraan maju (progress estimate). Prakiraan maju

dalam hal ini adalah bahwa penyusunan rencana kegiatan program yang

akan dilaksanakan dan anggaran yang diperlukan, disusun dalam satu

rangkaian prakiraan dua tahun berikutnya.

2. Kebijakan Sistem Perencanaan Pembangunan Nasional Sebagai tindak lanjut

dari adanya perubahan sistem perencanaan anggaran pemerintah sebagai

tersebut diatas, ditetapkan Undang-Undang Nomor 25 Tahun 2004 tentang

Sistem Perencanaan Pembangunan Nasional. Substansi dari peraturan

perundangan ini adalah kebijakan Perencanaan Pembangunan Nasional yang

mengamanatkan bahwa Rencana Kerja setiap Kementerian/Lembaga dan

Pemerintah Daerah (RKKL dan RKPD) disusun berpedoman pada Rencana

Strategi (Renstra) masing-masing Kementerian/Lembaga. Selanjutnya juga

dinyatakan bahwa Renstra Kementerian/Lembaga memuat visi, misi, tujuan,

strategi, kebijakan, program, dan kegiatan pembangunan sesuai dengan tugas

dan fungsi Kementerian/Lembaga yang disusun dengan berpedoman pada

RPJM Nasional dan bersifat indikatif. Kemudian dinyatakan lagi, bahwa

Pimpinan Kementerian/Lembaga menyiapkan rancangan Rencana Kerja K/L

sesuai dengan tugas pokok dan fungsinya dengan mengacu pada rancangan

17

awal RKP dan berpedoman pada Renstra K/L.

2.6. Reformasi Pengelolaan Keuangan Negara melalui Penerapan Unified

Budgeting System.

Dalam pengelolaan negara pemerintah sudah melakukan reformasi yang

cukup berarti terkait didalamnya perubahan anggaran dual budgeting system

menjadi unified budgeting system. Dual Budgeting System yang selama ini dikenal

adalah berupa pemisahan antara belanja rutin dan belanja pembangunan. Adapun

penganggaran terpadu adalah penyusunan rencana keuangan tahunan yang

dilakukan secara terintegrasi untuk seluruh jenis belanja guna melaksanakan

kegiatan pemerintah dengan prinsip efisiensi alokasi dana (Abimanyu , 2006).

Tidak hanya dalam siklus perencanaan, reformasi di bidang keuangan

negara juga berdampak positif terhadap siklus ketiga dari APBN, yaitu

pelaksanaan anggaran. Menteri/pimpinan lembaga/kepala satuan kerja perangkat

daerah selaku pengguna anggaran menyelenggarakan akuntansi atas transaksi

keuangan, aset, utang, dan ekuitas dana, termasuk transaksi pendapatan dan

belanja yang berada dalam tanggung jawabnya (Abimanyu , 2006).

Anggaran Terpadu Menurut PP 21/2004:

1. Definisi: “Penyusunan rencana keuangan tahunan secara terintegrasi untuk

seluruh jenis belanja yang didasarkan atas prinsip pencapaian efisiensi

alokasi dana”.

2. Keterpaduan terjadi dengan memadukan perencanaan dan anggaran dalam

kementerian melalui satu dokumen rencana kerja/anggaran serta melalui

penyatuan anggaran rutin dan pembangunan.

3. Anggaran yang akan dipadukan, disusun menurut klasifikasi: (a)

Kementerian/Lembaga; (b) Program; (c) Kegiatan; (d) Jenis Pengeluaran;

dan (e) Fungsi” MTEF/Prakiraan Maju

Menurut UU No. 17 :

1. Pasal 13 menyatakan Pemerintah harus menyampaikan kerangka ekonomi

makro dan kebijakan anggaran kepada DPR pada bulan Mei untuk tahun

18

anggaran berikutnya (sebagai bagian dari rencana kerja tahunan

pemerintah).

2. Menurut pasal 13 pembahasan makro/anggaran antara Pemerintah/DPR di

bulan Mei akan menghasilkan acuan bagi Kementerian/Lembaga untuk

menyiapkan anggaran

3. Menurut pasal 14 unit-unit organisasi anggaran menyusun rencana kerja dan

anggaran tahunan disertai prakiraan untuk satu tahun berikutnya

4. Meskipun UU No. 17 tidak mengatur penyusunan MTEF/Prakiraan Maju

secara rinci, tetapi Pasal 14 mengamanatkan penyusunan anggaran/rencana

kerja akan diatur oleh peraturan pemerintah

Penganggaran Berbasis Kinerja dan Sasaran Manajemen dan

Penganggaran berbasis Kinerja:

1. Sasaran secara garis besar adalah meningkatnya akuntabilitas dan

manajemen

2. Alokasi sumberdaya yang lebih baik didukung oleh informasi yang lengkap

mengenai efisiensi dan efektivitas pengeluaran

3. Efektivitas pengeluaran yang lebih baik – sumberdaya dialokasikan pada

prioritas-prioritas tertinggi – program dikelola sedemikian rupa untuk

mencapai tujuan – agar hasil-hasil yang diharapkan bisa dicapai

4. Efisiensi pengeluaran yang lebih baik – biaya satuan keluaran terendah –

pengeluaran yang telah ditetapkan efisien – meminimalkan pengeluaran

yang sia-sia/meningkatkan dampak.

Jenjang Organisasi Dalam Penyusunan Anggaran Dan Penyusunan

berawal dari jenjang terendah, satuan kerja, dan kemudian dilanjutkan dengan

penggabungan pada tingkat lebih tinggi:

1. Satuan kerja jenjang rendah (Satuan Kerja).

2. Berbagai Eselon dalam Kementerian dan Organisasi lainnya yang memiliki

anggaran

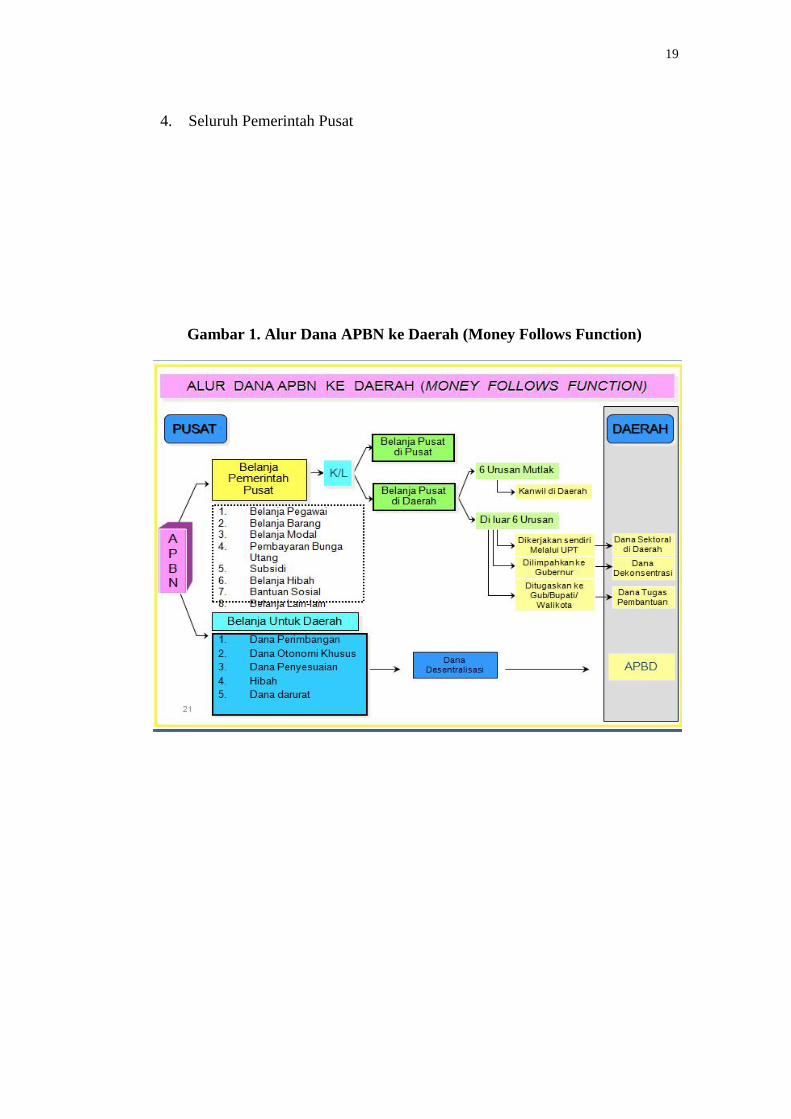

3. Seluruh Kementerian/Lembaga

19

4. Seluruh Pemerintah Pusat

Gambar 1. Alur Dana APBN ke Daerah (Money Follows Function)

20

III. PEMBAHASAN PENGELOLAAN ANGGARAN

3.1. Sistem Anggaran Indonesia

3.1.1. Penerimaan Pemerintah Daerah

Pada prinsipnya pembagian sumber keuangan menurut UU 25/1999 dan

UU 33/2004 menganut azas pemisahan terikat terhadap sumber keuangan, dimana

objek pajak yang dikenakan oleh pemerintah pusat tidak dapat dikenakan lagi oleh

pemerintah daerah. Sumber-sumber penerimaan atau pendapatan dareah yaitu

Pendapatan Daerah sebagaimana dimaksud dalam UU 29/2002 Pasal 2 Ayat (2)

dirinci menurut Kelompok Pendapatan yan meliputi Pendapatan Asli Daerah,

Dana Perimbangan dan Lain-lain Pendapatan yang sah. Setiap kelompok

Pendapatan dirinci menurut Jenis pendapatan. Setiap Jenis Pendapatan dirinci

menurut, Obyek Pendapatan. Setiap,Obyek Pendapatan dirinci menurut Rincian

Obyek Pendapatan.

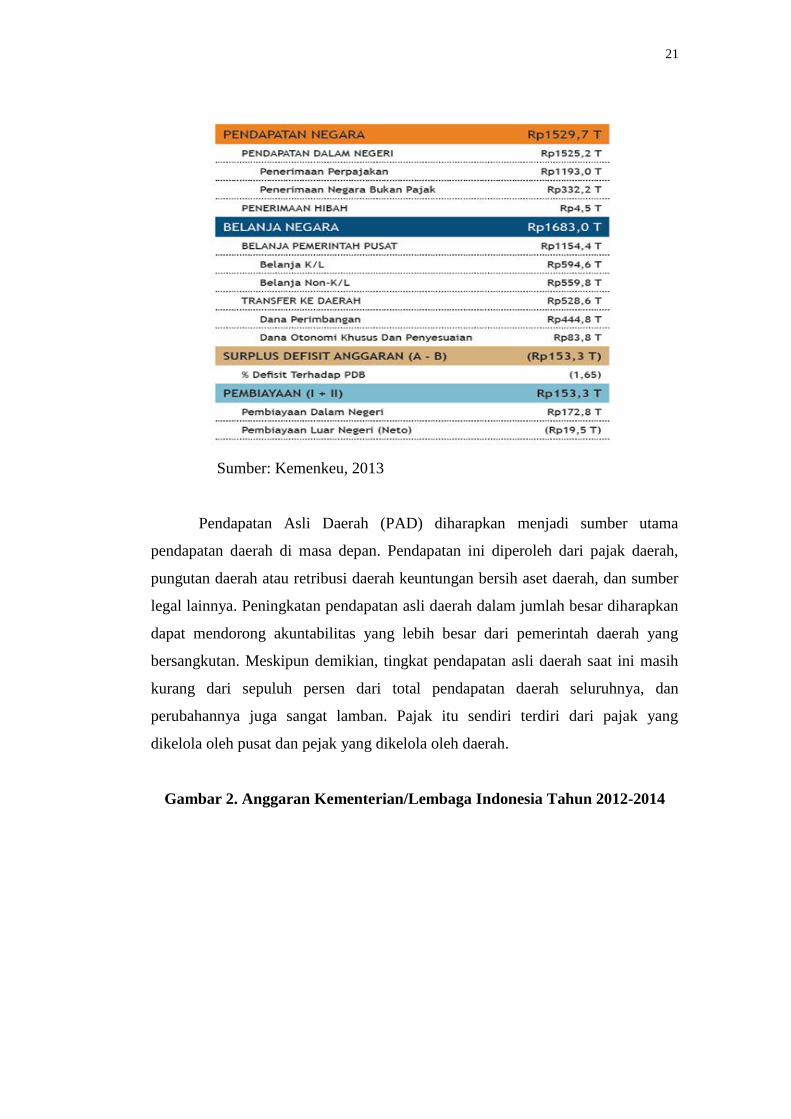

Tabel 1. Anggaran Pendapatan dan Belanja Negara IndonesiaTahun 2013

21

Sumber: Kemenkeu, 2013

Pendapatan Asli Daerah (PAD) diharapkan menjadi sumber utama

pendapatan daerah di masa depan. Pendapatan ini diperoleh dari pajak daerah,

pungutan daerah atau retribusi daerah keuntungan bersih aset daerah, dan sumber

legal lainnya. Peningkatan pendapatan asli daerah dalam jumlah besar diharapkan

dapat mendorong akuntabilitas yang lebih besar dari pemerintah daerah yang

bersangkutan. Meskipun demikian, tingkat pendapatan asli daerah saat ini masih

kurang dari sepuluh persen dari total pendapatan daerah seluruhnya, dan

perubahannya juga sangat lamban. Pajak itu sendiri terdiri dari pajak yang

dikelola oleh pusat dan pejak yang dikelola oleh daerah.

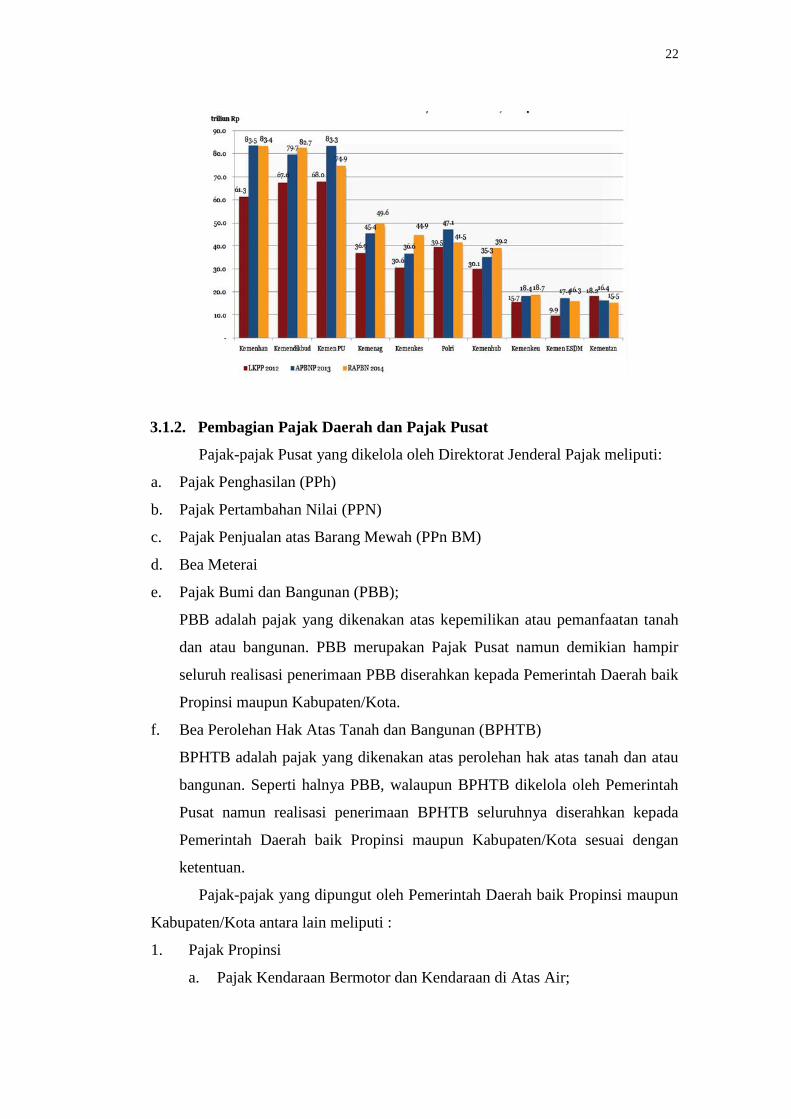

Gambar 2. Anggaran Kementerian/Lembaga Indonesia Tahun 2012-2014

22

3.1.2. Pembagian Pajak Daerah dan Pajak Pusat

Pajak-pajak Pusat yang dikelola oleh Direktorat Jenderal Pajak meliputi:

a. Pajak Penghasilan (PPh)

b. Pajak Pertambahan Nilai (PPN)

c. Pajak Penjualan atas Barang Mewah (PPn BM)

d. Bea Meterai

e. Pajak Bumi dan Bangunan (PBB);

PBB adalah pajak yang dikenakan atas kepemilikan atau pemanfaatan tanah

dan atau bangunan. PBB merupakan Pajak Pusat namun demikian hampir

seluruh realisasi penerimaan PBB diserahkan kepada Pemerintah Daerah baik

Propinsi maupun Kabupaten/Kota.

f. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

BPHTB adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau

bangunan. Seperti halnya PBB, walaupun BPHTB dikelola oleh Pemerintah

Pusat namun realisasi penerimaan BPHTB seluruhnya diserahkan kepada

Pemerintah Daerah baik Propinsi maupun Kabupaten/Kota sesuai dengan

ketentuan.

Pajak-pajak yang dipungut oleh Pemerintah Daerah baik Propinsi maupun

Kabupaten/Kota antara lain meliputi :

1. Pajak Propinsi

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air;

23

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air;

c. Pajak Bahan Bakar Kendaraan Bemotor;

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

2. Pajak Kabupaten/Kota

a. Pajak Hotel;

b. Pajak Restoran;

c. Pajak Hiburan;

d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Pengambilan Bahan Galian Golongan C;

g. Pajak Parkir.

Saat ini ada empat jenis pajak propinsi dan tujuh jenis pajak untuk

kabupaten/kota. Dasar penentuan pajak ini ditetapkan oleh pemerintah pusat dan

ada platform untuk setiap pajak yang membatasi penetapan tingkat pajak oleh

pemerintah daerah. Selain itu, pemerintah daerah mempunyai hak untuk

menetapkan pajak-pajak baru sejauh pajak-pajak itu sejalan dengan prinsip

”perpajakan yang baik” yang sejiwa dengan praktek- praktek yang baik di dunia

internasional.

Dana Perimbangan terdiri dari dana alokasi umum, dana alokasi khusus,

dan dana bagi hasil. Dana Alokasi Umum (DAU) merupakan sumber utama

pendapatan pemerintah daerah, yang digunakan baik untuk perimbangan vertical

maupun perimbangan horisontal. Pemerintah Indonesia menyadari bahwa

mekanisme penyaluran keuangan merupakan hal yang sangat penting terhadap

suksesnya kebijakan desentralisasi. Pemerintah mengacu kepada prinsip money

follows functions dan pemerintah berharap untuk membuat cara pengaturan DAU

menjadi lebih baik. DAU adalah hibah (block grant) yang didasarkan atas

formula: dimulai pada tahun anggaran 2008 DAU minimal mencapai 26% dari

total pendapatan domestik bersih (penghasilan total dikurangi dana bagi-hasil) dan

pembagiannya diantara Propinsi, Kabupaten/Kota ditentukan dengan Peraturan

Pemerintah. Ini terdiri dari alokasi dasar dan alokasi kesenjangan anggaran.

Alokasi dasar meliputi pengeluaran gaji PNS dari masing-masing pemerintah

24

daerah. Unsur kesenjangan anggaran dihitung dari jumlah perbedaan antara

kebutuhan anggaran dan kemampuan anggaran. Variabel pengganti yang dipakai

untuk penghitungan kebutuhan keuangan adalah jumlah proporsional penduduk,

luas daerah, indeks harga bangunan, PDRB per kapita, dan kebalikan dari Indeks

Pengembangan SDM (yang terakhir ini dapat dilihat sebagai cerminan indeks

kemiskinan, sebuah ukuran yang dipakai dalam rumusan sebelumnya). Variabel

kapasitas keuangan adalah pendapatan asli daerah yang terealisasi, pajak, dan

dana bagi hasil SDA. Mulai tahun anggaran 2008 (dengan dihapuskannya hold

harmless provision) daerah-daerah dengan kesenjangan anggaran sama dengan

nol hanya akan memperoleh alokasi dasar; daerah-daerah dengan kesenjangan

anggaran negatif, yaitu lebih dari atau sama dengan alokasi dasar tidak akan

menerima DAU lagi.

Dana Alokasi Khusus (DAK) merupakan dana alokasi pengimbang

(matching) untuk membiayai kegiatan yang terkait dengan prioritas nasional atau

kebutuhan khusus yang tidak bisa dimasukkan ke dalam DAU, misalnya bantuan

darurat. DAK diprioritaskan bagi pemerintah-pemerintah daerah yang mempunyai

kapasitas keuangan lebih rendah dari rata-rata.UU 33/2004 juga menyebutkan

acuan khusus bahwa kebutuhan khusus tersebut termasuk pelayanan dasar bagi

masyarakat. Mekanisme DAK yang terdapat dalam UU 32/2004 tentang

Pemerintahan Daearh dan dalam UU 33/2004 tentang Perimbangan Keuangan

tidaklah sama. Dalam UU 32/2004, DAK bisa dikabulkan atas permintaan

pemerintah daerah, sedangkan dalam UU 33/2004 dana tersebut pada dasarnya

dibagikan secara nasional melalui sejumlah kriteria. Masih harus diperjelas

kebijakan yang lebih khusus terkait dengan peran sementara dan tetap DAK,

hubungan DAK dengan DAU, dan berapa besarannya saat ini dan di masa datang.

Pemerintah Indonesia telah menyatakan niatnya untuk memperbaiki kriteria

pembagian DAK dan cara penyalurannya. UU 32/2004 menuntut pendekatan dari

bawah ke atas (bottom-up) dan alokasinya didasarkan atas usulan pemerintah

daerah. Pemerintah Pusat belum mampu menangani mekanisme ini, dan belum

menggali bagaimana cara penanganan mekanisme ini (misalnya dengan

menggunakan pemerintahan propinsi secara lebih intensif).

25

Tidak ada pernyataan kebijakan mendasar Pemerintah Indonesia untuk

mengarahkan pajak dan pendapatan bagi-hasil, kecuali bahwa garis besar hukum

yang sedang dikaji memperlihatkan bahwa program pajak dan pendapatan bagi

hasil akan tetap dilanjutkan di masa depan. Tetapi ”hold harmless provision”

DAU akan dihapuskan pada tahun 2008 untuk mengurangi kesenjangan daerah,

yang sudah diperburuk oleh beberapa daerah yang sangat menikmati pajak dan

pendapatan bagi-hasil. Desentralisasi meningkatkan sumbangan pajak dan

pendapatan bagi hasil pemerintah kabupaten/ kota. Pembagian pajak terutama

berdasarkan prinsip derivasi, sedangkan royalti perikanan dan pajak yang terkait

dengan bumi dan bangunan juga menggunakan bagian yang sama dengan kriteria

tambahan. Bagian nasional 9% atas pajak bumi dan bangunan merupakan ”ongkos

administrasi” untuk membayar administrasi pajak nasional dalam pengumpulan

dan pengelolaan pajak.

Kelompok lain-lain pendapatan daerah yang sah, dapat bersumber dari

hibah yang berasal dari pemerintah kabupaten/kota propinsi, pemerintah

kabupaten/kota di luar propinsi, pemerintah provinsi atau lainnya, dari perusahaan

dareah (BUMD), dari perusahaan Negara (BUMN) atau dari masyarakat,

kemudian dapat juga bersumber dari dana darurat dari pemerintah dalam rangka

penanggulangan korban atau kerusakan akibat bencana alam, dana bagi hasil dari

propinsi kepada kabupaten/kota dari pemerintah daerah lainnya, dana penyesuaian

dan dana otonomi khusus.

Beberapa alasan adanya pembagian dan pengalokasian dana perimbangan

daerah yaitu:

1. Dari segi keuangan daerah belum siap sepenuhnya untuk menjalankan

otonominya, sehingga perlu adanya campur tangan dari pemerintah dalam

pembagian dan pengalokasian dana perimbangan.

2. Perbedaan potensi daerah yang dimiliki oleh masing-masing daerah berbeda-

beda. Jika sekelompok daerah tertentu tidak memiliki potensi khusus yang

dapat memberikan tambahan penghasilan untuk daerahnya tentu akan

menimbulkan kesenjangan antar daerah.

26

3. Kebutuhan dasar maupun kebutuhan lain yang ada di setiap daerah berbeda-

beda. Hal ini akan mendorong kesenjangan sosial antar daerah jika tidak ada

pengalokasian dana perimbangan antara pusat dengan daerah.

3.5.2. Pengeluaran Pemerintah Daerah dan Pusat

Pengeluaran daerah terdiri dari belanja tidak langsung dan belanja

langsung. Balanja tidak langsung terdiri dari belanja pegawai, belanja bunga,

belanja subsidi, belanja hibah, belanja bantuan social, belanja bagi hasil, bantuan

keuangan dan belanja tak terduga. Belanja langsung terdiri dari belanja pegawai,

belanja barang dan jasa, dan belanja modal.

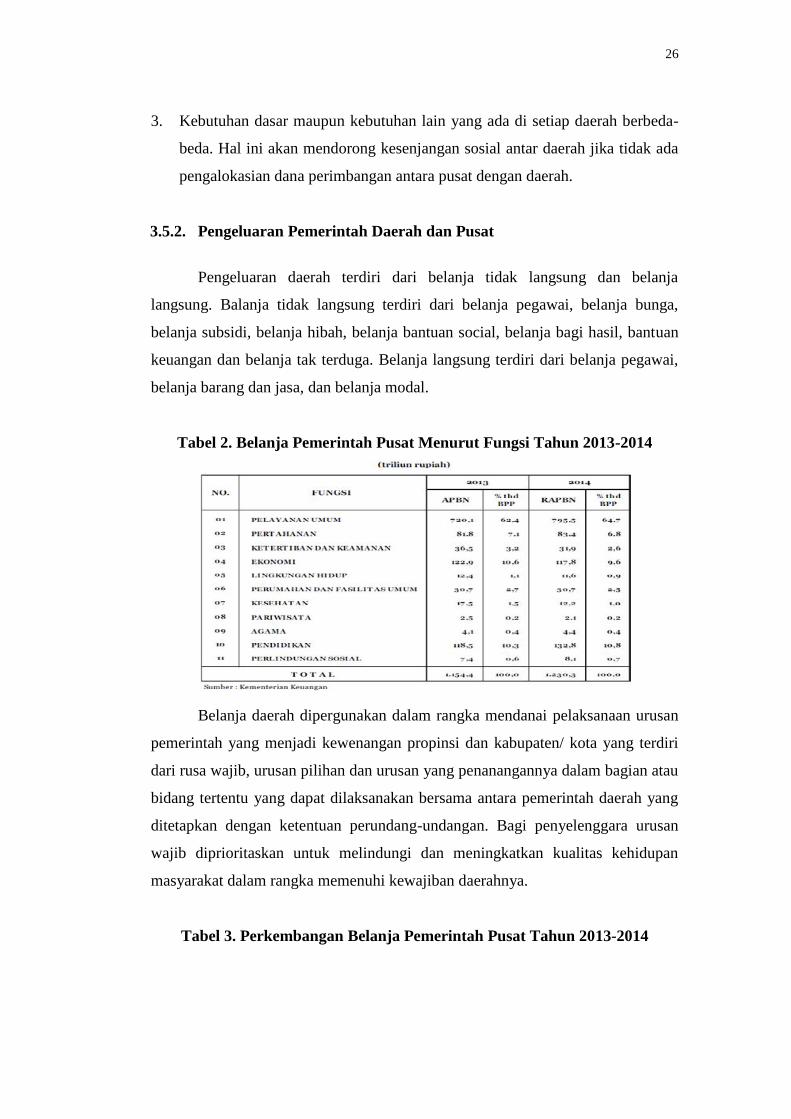

Tabel 2. Belanja Pemerintah Pusat Menurut Fungsi Tahun 2013-2014

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan

pemerintah yang menjadi kewenangan propinsi dan kabupaten/ kota yang terdiri

dari rusa wajib, urusan pilihan dan urusan yang penanangannya dalam bagian atau

bidang tertentu yang dapat dilaksanakan bersama antara pemerintah daerah yang

ditetapkan dengan ketentuan perundang-undangan. Bagi penyelenggara urusan

wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan

masyarakat dalam rangka memenuhi kewajiban daerahnya.

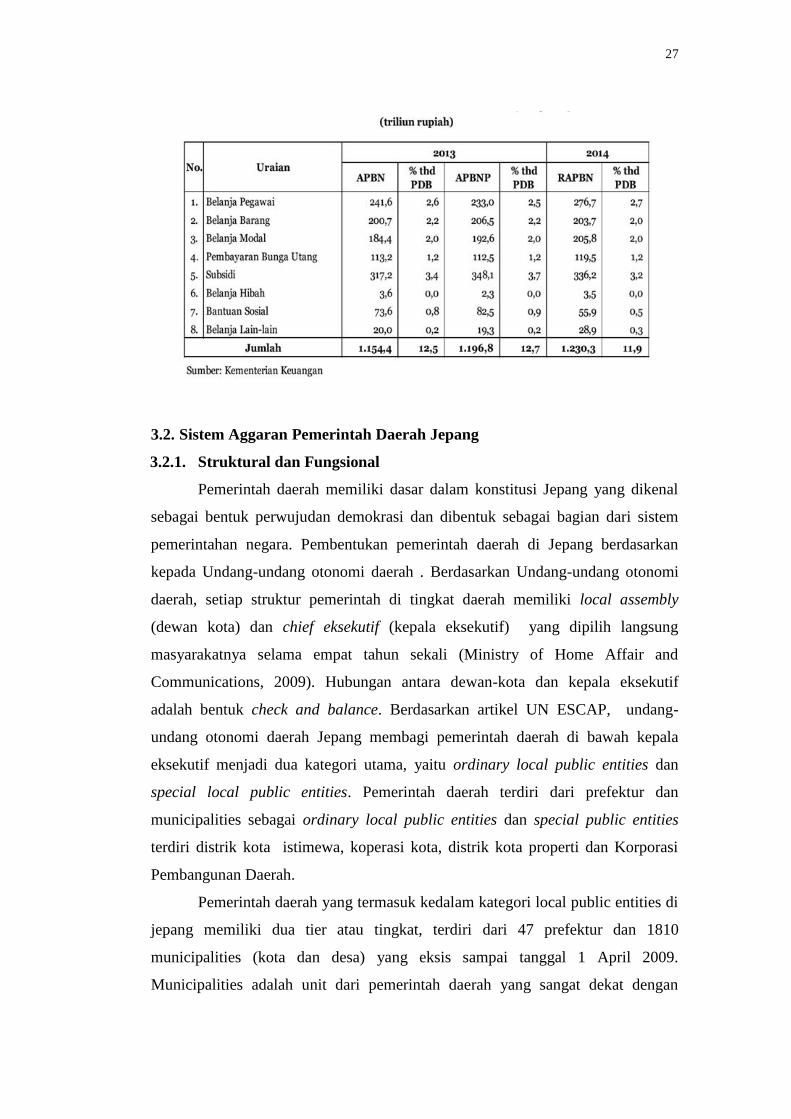

Tabel 3. Perkembangan Belanja Pemerintah Pusat Tahun 2013-2014

27

3.2. Sistem Aggaran Pemerintah Daerah Jepang

3.2.1. Struktural dan Fungsional

Pemerintah daerah memiliki dasar dalam konstitusi Jepang yang dikenal

sebagai bentuk perwujudan demokrasi dan dibentuk sebagai bagian dari sistem

pemerintahan negara. Pembentukan pemerintah daerah di Jepang berdasarkan

kepada Undang-undang otonomi daerah . Berdasarkan Undang-undang otonomi

daerah, setiap struktur pemerintah di tingkat daerah memiliki local assembly

(dewan kota) dan chief eksekutif (kepala eksekutif) yang dipilih langsung

masyarakatnya selama empat tahun sekali (Ministry of Home Affair and

Communications, 2009). Hubungan antara dewan-kota dan kepala eksekutif

adalah bentuk check and balance. Berdasarkan artikel UN ESCAP, undang-

undang otonomi daerah Jepang membagi pemerintah daerah di bawah kepala

eksekutif menjadi dua kategori utama, yaitu ordinary local public entities dan

special local public entities. Pemerintah daerah terdiri dari prefektur dan

municipalities sebagai ordinary local public entities dan special public entities

terdiri distrik kota istimewa, koperasi kota, distrik kota properti dan Korporasi

Pembangunan Daerah.

Pemerintah daerah yang termasuk kedalam kategori local public entities di

jepang memiliki dua tier atau tingkat, terdiri dari 47 prefektur dan 1810

municipalities (kota dan desa) yang eksis sampai tanggal 1 April 2009.

Municipalities adalah unit dari pemerintah daerah yang sangat dekat dengan

28

kehidupan masyarakat setempat. Sedangkan, prefectur mencakup daerah yang

lebih luas dari municipalities yang melaksanakan sejumlah tugas-tugas yang

beragam (UN ESCAP). Namun demikian, kedudukan antara municipalities dan

prefektur sejajar.

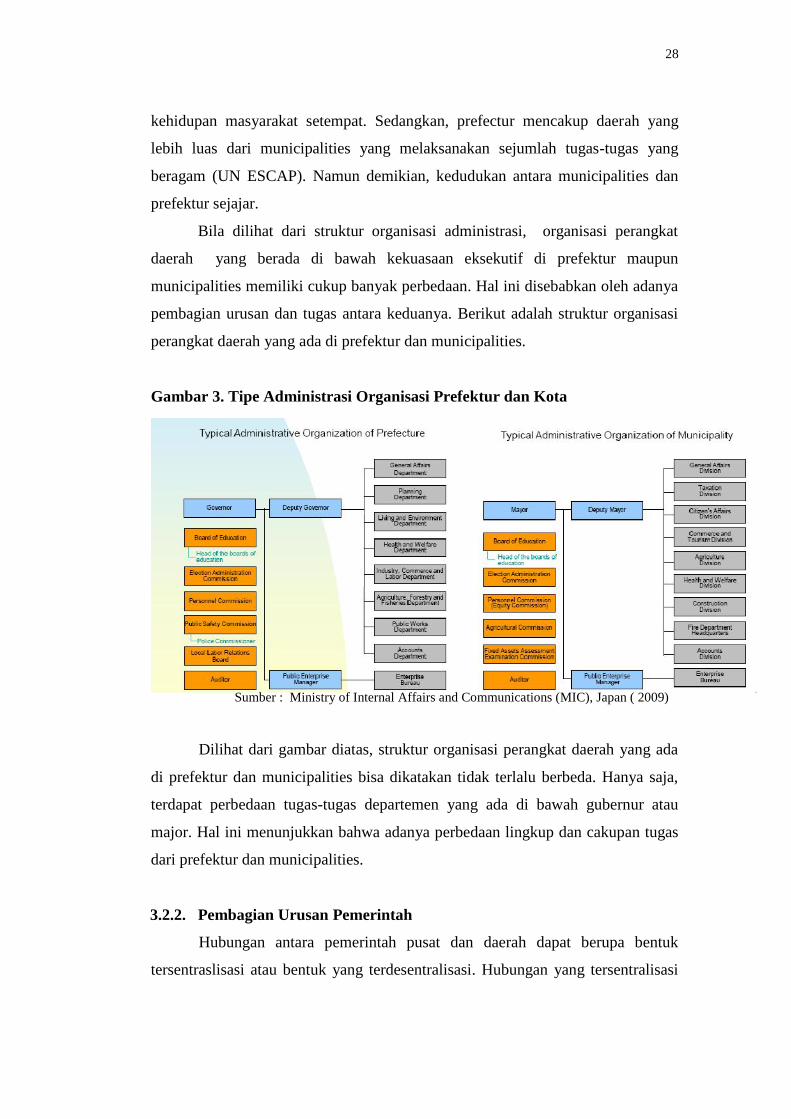

Bila dilihat dari struktur organisasi administrasi, organisasi perangkat

daerah yang berada di bawah kekuasaan eksekutif di prefektur maupun

municipalities memiliki cukup banyak perbedaan. Hal ini disebabkan oleh adanya

pembagian urusan dan tugas antara keduanya. Berikut adalah struktur organisasi

perangkat daerah yang ada di prefektur dan municipalities.

Gambar 3. Tipe Administrasi Organisasi Prefektur dan Kota

Sumber : Ministry of Internal Affairs and Communications (MIC), Japan ( 2009)

Dilihat dari gambar diatas, struktur organisasi perangkat daerah yang ada

di prefektur dan municipalities bisa dikatakan tidak terlalu berbeda. Hanya saja,

terdapat perbedaan tugas-tugas departemen yang ada di bawah gubernur atau

major. Hal ini menunjukkan bahwa adanya perbedaan lingkup dan cakupan tugas

dari prefektur dan municipalities.

3.2.2. Pembagian Urusan Pemerintah

Hubungan antara pemerintah pusat dan daerah dapat berupa bentuk

tersentraslisasi atau bentuk yang terdesentralisasi. Hubungan yang tersentralisasi

29

terjadi dimana pemerintah pusat memiliki kewenangan dan sumber keuangan

yang lebih besar dibandingkan pemerintah daerah. Dalam bentuk hubungan yang

terdesentralisasi dimana adanya transfer kewenangan dan sumber keuangan

dengan ukuran yang luas kepada pemerintah daerah.

Pemerintah daerah dan pemerintah pusat memiliki wilayah yuridiksi yang

berbeda. Struktur dari otonomi daerah dan hubungan antara pemerintah pusat

dan pemerintah daerah diatur dengan jelas dalam undang-undang otonomi daerah

dan berdasarkan kepada konstitusi Jepang. Pembagian urusan pemerintah daerah

dan pusat dalam hal penyedian pelayanan publik atau mengenai masalah-masalah

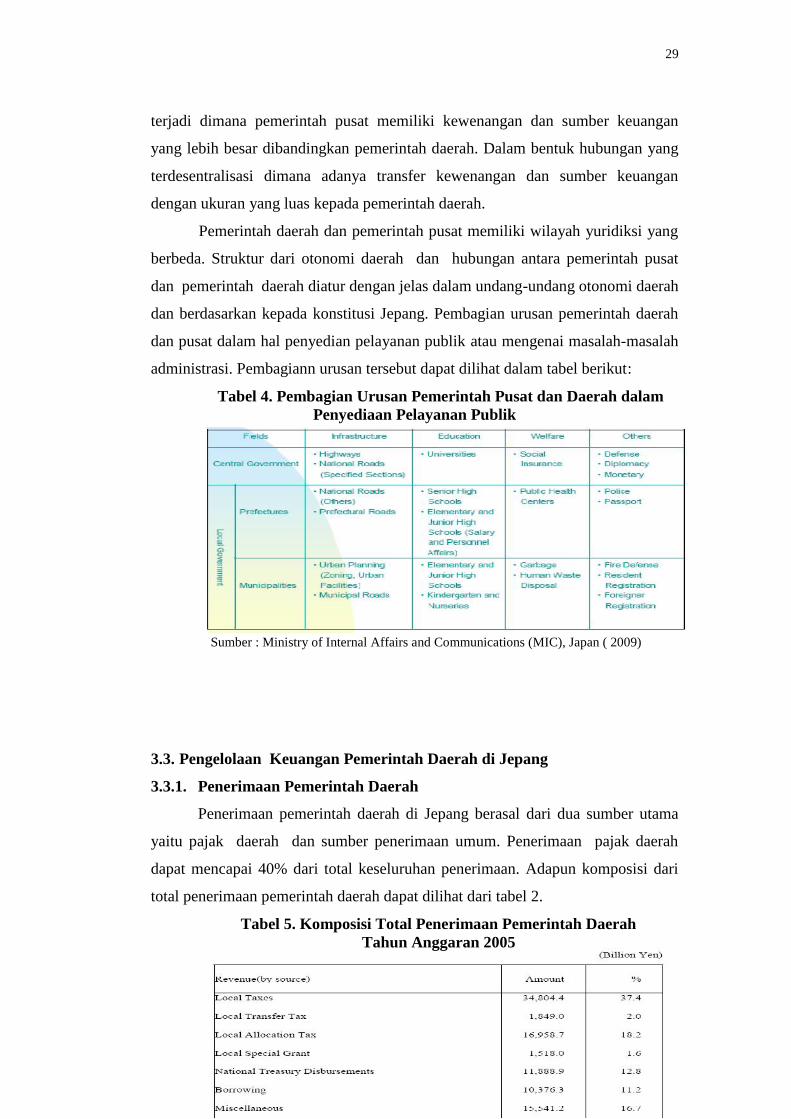

administrasi. Pembagiann urusan tersebut dapat dilihat dalam tabel berikut:

Tabel 4. Pembagian Urusan Pemerintah Pusat dan Daerah dalamPenyediaan Pelayanan Publik

Sumber : Ministry of Internal Affairs and Communications (MIC), Japan ( 2009)

3.3. Pengelolaan Keuangan Pemerintah Daerah di Jepang

3.3.1. Penerimaan Pemerintah Daerah

Penerimaan pemerintah daerah di Jepang berasal dari dua sumber utama

yaitu pajak daerah dan sumber penerimaan umum. Penerimaan pajak daerah

dapat mencapai 40% dari total keseluruhan penerimaan. Adapun komposisi dari

total penerimaan pemerintah daerah dapat dilihat dari tabel 2.

Tabel 5. Komposisi Total Penerimaan Pemerintah DaerahTahun Anggaran 2005

30

Sumber : Ministry of Home Affair and Communications, 2007.

Dari tabel diatas terlihat bahwa penerimaan dominan berasal dari pajak,

khususnya pajak daerah. Walaupun sudah menjadi suatu hal yang wajar bagi suatu

pemerintah daerah memenuhi pembiayaan yang harus dikeluarkannya

denganpenerimaan yang yang berasal dari daerahnya sendiri, masih ada

perbedaan yang besar dalam kemampuan keuangan diantara daerah. Oleh karena

itu, pemerintah pusat bertanggungjawab melakukan suatu tindakan penyesuaian

atas perbedaan keuangan antar daerah yang dilakukan melalui penyamaan beban

pajak dan penetapan standar minimum nasional pelayanan publik diantara seluruh

daerah Jepang. Hubungan Pemerintah pusat dengan pemerintah daerah dalam

rangka penyesuaian keuangan antar daerah dapat terlihat dari adanya sumber

penerimaan daerah berikut :

Local transfer tax, dana yang dipungut sebagai pajak nasional dan pusat dan

ditransfer ke pemerintah daerah

Special local grant, sumber pendapatan yang tidak berasal dari pajak daerah,

melainkan bentuk bantuan khusus kepada daerah yang mengalami penurunan

pajak daerah akibat pemotongan pajak tahun anggaran 1999.

Local allocation tax, sumber pendapatan intrinsik lokal yang bertujuan untuk

menyesuaikan ketidakseimbangan dalam sumber-sumber pendapatan

pemerintah daerah dan menjamin setiap pendapatan pemerintah daerah agar

dapat memberikan pelayanan publik bagi penduduk sesuai dengan tingkat

standar minimum nasional.

National treasury disbursements, dana disalurkan pemerintah pusat kepada

pemerintah daerah untuk keperluan tertentu.

Local government borrowings (Local bonds), pinjaman pemerintah daerah

yang tidak diganti dalam tahun anggaran.

31

Berikut adalah grafik penerimaan pemerintah daerah (prefektur dan

municipalities) tahun 2007.

Gambar 4. Penerimaan Total Pemerintah Prefektur dan Kota Tahun 2009

Sumber : Ministry of Home Affair and Communications, 2009.

Berdasarkan gambar diatas, terlihat bahwa penerimaan pemerintah daerah

terbesar adalah pajak daerah yang dapat mencapai kisaran 40 %. Adapun

komposisi pajak daerah yang dipungut oleh pemerintah daerah adalah sebagai

berikut :

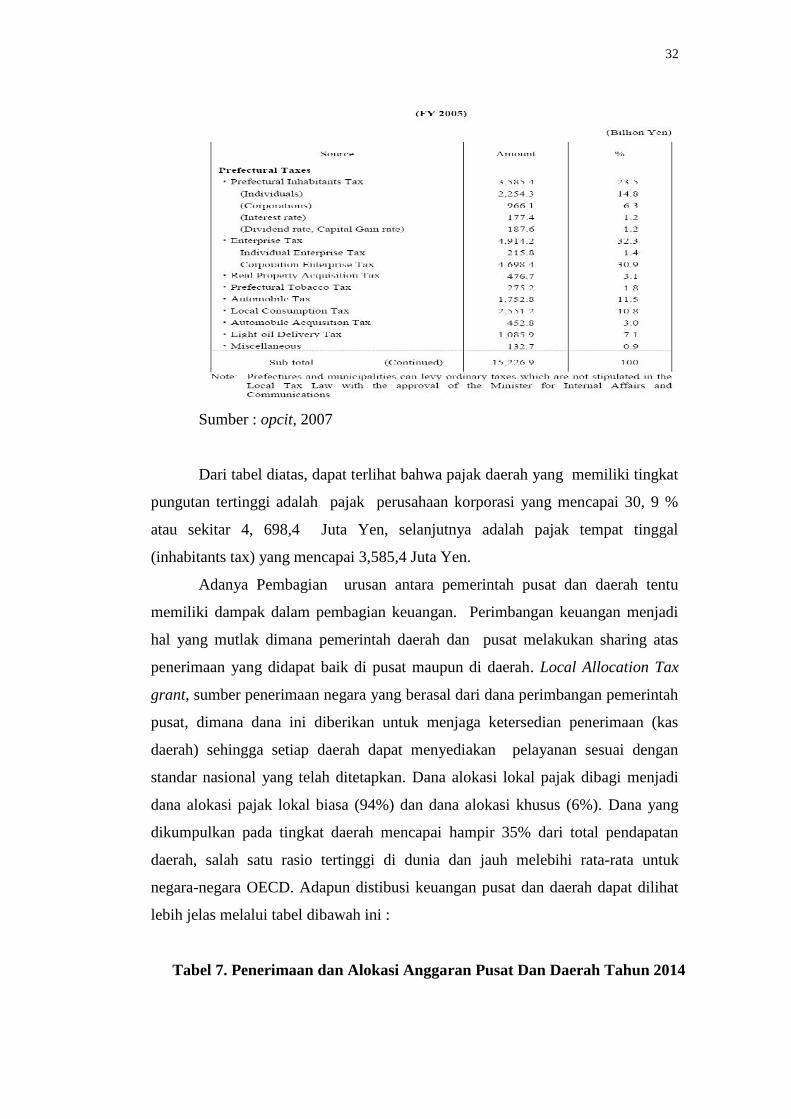

Tabel 6. Komposisi Pungutan Pajak Daerah

32

Sumber : opcit, 2007

Dari tabel diatas, dapat terlihat bahwa pajak daerah yang memiliki tingkat

pungutan tertinggi adalah pajak perusahaan korporasi yang mencapai 30, 9 %

atau sekitar 4, 698,4 Juta Yen, selanjutnya adalah pajak tempat tinggal

(inhabitants tax) yang mencapai 3,585,4 Juta Yen.

Adanya Pembagian urusan antara pemerintah pusat dan daerah tentu

memiliki dampak dalam pembagian keuangan. Perimbangan keuangan menjadi

hal yang mutlak dimana pemerintah daerah dan pusat melakukan sharing atas

penerimaan yang didapat baik di pusat maupun di daerah. Local Allocation Tax

grant, sumber penerimaan negara yang berasal dari dana perimbangan pemerintah

pusat, dimana dana ini diberikan untuk menjaga ketersedian penerimaan (kas

daerah) sehingga setiap daerah dapat menyediakan pelayanan sesuai dengan

standar nasional yang telah ditetapkan. Dana alokasi lokal pajak dibagi menjadi

dana alokasi pajak lokal biasa (94%) dan dana alokasi khusus (6%). Dana yang

dikumpulkan pada tingkat daerah mencapai hampir 35% dari total pendapatan

daerah, salah satu rasio tertinggi di dunia dan jauh melebihi rata-rata untuk

negara-negara OECD. Adapun distibusi keuangan pusat dan daerah dapat dilihat

lebih jelas melalui tabel dibawah ini :

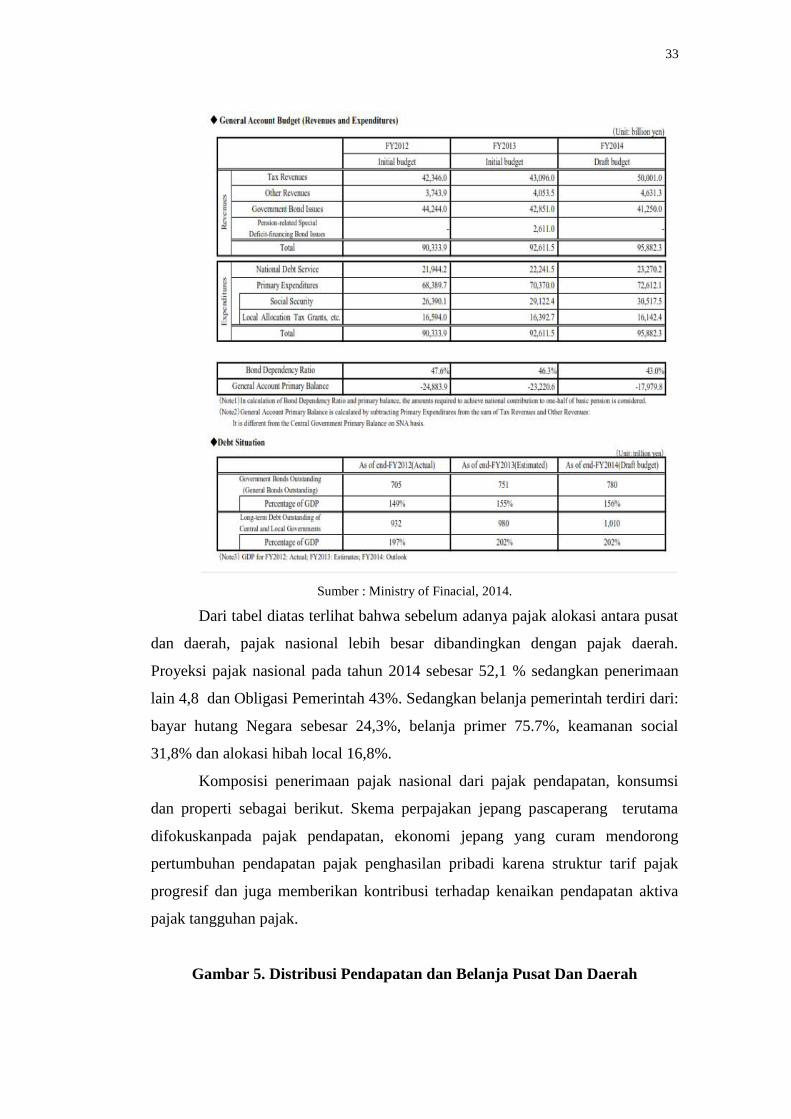

Tabel 7. Penerimaan dan Alokasi Anggaran Pusat Dan Daerah Tahun 2014

33

Sumber : Ministry of Finacial, 2014.

Dari tabel diatas terlihat bahwa sebelum adanya pajak alokasi antara pusat

dan daerah, pajak nasional lebih besar dibandingkan dengan pajak daerah.

Proyeksi pajak nasional pada tahun 2014 sebesar 52,1 % sedangkan penerimaan

lain 4,8 dan Obligasi Pemerintah 43%. Sedangkan belanja pemerintah terdiri dari:

bayar hutang Negara sebesar 24,3%, belanja primer 75.7%, keamanan social

31,8% dan alokasi hibah local 16,8%.

Komposisi penerimaan pajak nasional dari pajak pendapatan, konsumsi

dan properti sebagai berikut. Skema perpajakan jepang pascaperang terutama

difokuskanpada pajak pendapatan, ekonomi jepang yang curam mendorong

pertumbuhan pendapatan pajak penghasilan pribadi karena struktur tarif pajak

progresif dan juga memberikan kontribusi terhadap kenaikan pendapatan aktiva

pajak tangguhan pajak.

Gambar 5. Distribusi Pendapatan dan Belanja Pusat Dan Daerah

34

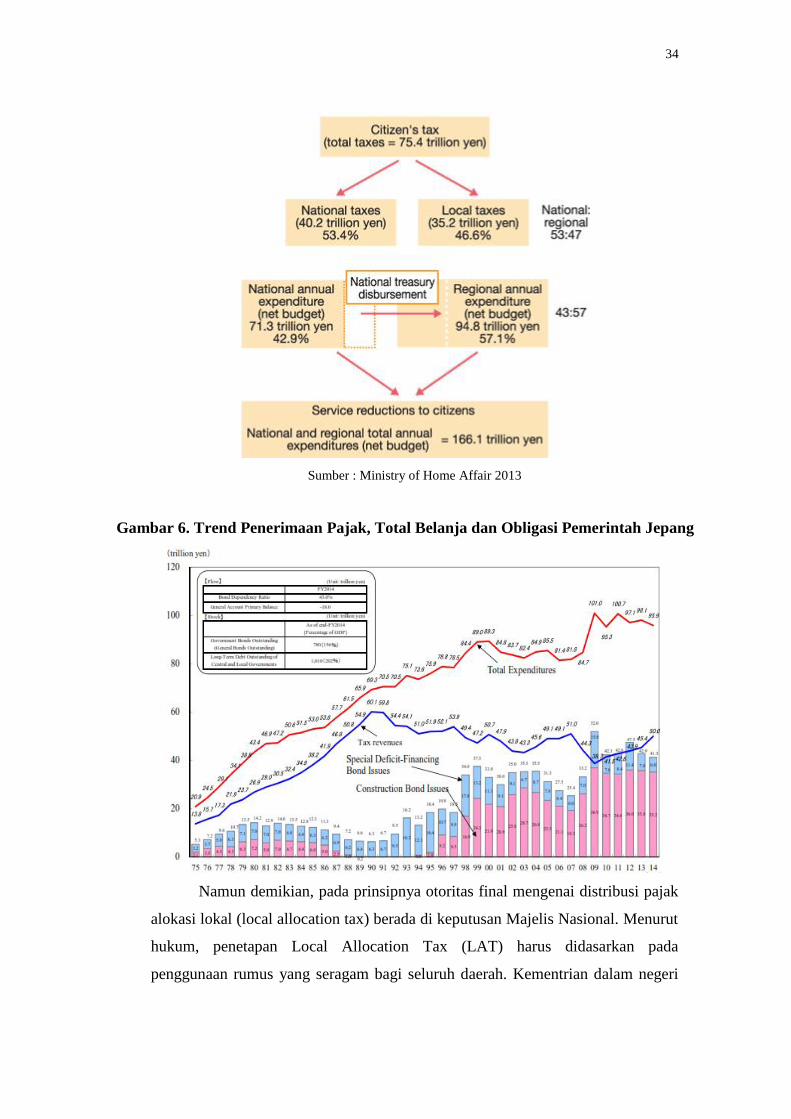

Sumber : Ministry of Home Affair 2013

Gambar 6. Trend Penerimaan Pajak, Total Belanja dan Obligasi Pemerintah Jepang

Namun demikian, pada prinsipnya otoritas final mengenai distribusi pajak

alokasi lokal (local allocation tax) berada di keputusan Majelis Nasional. Menurut

hukum, penetapan Local Allocation Tax (LAT) harus didasarkan pada

penggunaan rumus yang seragam bagi seluruh daerah. Kementrian dalam negeri

35

atau ministry of home affairs (MOHA) bertanggung jawab atasoperasi

(menghitung jumlah LAT) dari dana transfer yang akan diberikan dan

menentukanmodifikasi coefficients. Pemberian otoritas final ini bertujuan untuk

menyetujuiformula dan biaya per unit dimana mekanisme yang ketat ini

merupakan mekanisme yang penting untuk mencegah setiap upaya manipulasi

distribusi dana yang ada.

Selain itu, penentuan tingkat dan besaran LAT juga diberikan kepada

Moha secara fleksibel, karena Moha memiliki kewenangan untuk menentukan

koefisien yang digunakan untuk menentukan besar LAT untuk masing-masing

pemerintah daerah. Di samping itu, Moha memiliki tanggung jawab untuk

mengumpulkan data, yang digunakan untuk perhitungan LAT dan untuk membuat

suatu list tingkatan diantara data daerah yang terkumpul. Dan masing-masing

Gubernur berkewajiban untuk menyajikan data ini untuk Moha, dan walikota

masing-masing wajib untuk menyajikan data ke gubernur. Jadi, pemerintah daerah

tidak memiliki otoritas apapun dalam menentukan besaran LAT yang

didapatkannya. Pada intinya, hanya Moha yang menghitung LAT. Kerangka

hukum memastikan bahwa tidak ada wilayah tunggal atau pejabat senior secara

efektif mempengaruhi distribusi LAT terhadap daerah tertentu tanpa

mempengaruhi banyak daerah lainnya.

Moha sendiri tentu memiliki rumus dalam menentukan LAT, namun

demikian ,secara umum ada beberapa hal yang dapat menjadi pertimbangan

pemerintah pusat untuk memberikan sejumlah transfer dana ke daerah , yaitu :

2. Berdasarkan kepada ukuran kebutuhan lokal akan pelayanan dasar. Bila

suatu daerah memiliki luas wilayah yang lebih luas, maka kebutuhan

masyarakat akan pelayanan tentu akan semakin besar pula pembiayaan

daerahnya.

3. Berkaitan dengan ukuran kemampuan keuangan lokal. Perhitungan

kemampuan keuangan lokal, dapat dirumuskan sebagai berikut, total

kapasitas keuangan daerah kemudian dikurangkan dari total pengeluaran.

4. Sumber daya yang dimiliki daerah tersebut. Semakin banyak sumber daya,

maka akan semakin banyak penerimaan dan pemasukan yang dapat

dihasilkan.

36

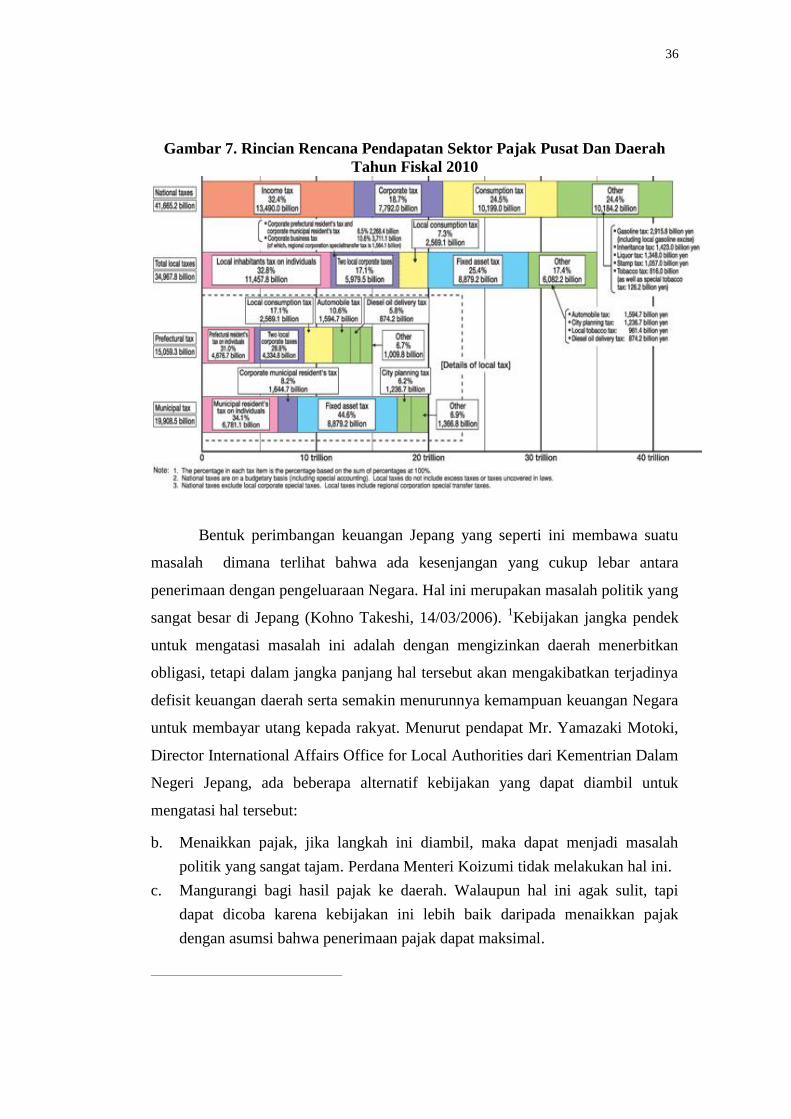

Gambar 7. Rincian Rencana Pendapatan Sektor Pajak Pusat Dan DaerahTahun Fiskal 2010

Bentuk perimbangan keuangan Jepang yang seperti ini membawa suatu

masalah dimana terlihat bahwa ada kesenjangan yang cukup lebar antara

penerimaan dengan pengeluaraan Negara. Hal ini merupakan masalah politik yang

sangat besar di Jepang (Kohno Takeshi, 14/03/2006). 1Kebijakan jangka pendek

untuk mengatasi masalah ini adalah dengan mengizinkan daerah menerbitkan

obligasi, tetapi dalam jangka panjang hal tersebut akan mengakibatkan terjadinya

defisit keuangan daerah serta semakin menurunnya kemampuan keuangan Negara

untuk membayar utang kepada rakyat. Menurut pendapat Mr. Yamazaki Motoki,

Director International Affairs Office for Local Authorities dari Kementrian Dalam

Negeri Jepang, ada beberapa alternatif kebijakan yang dapat diambil untuk

mengatasi hal tersebut:

b. Menaikkan pajak, jika langkah ini diambil, maka dapat menjadi masalah

politik yang sangat tajam. Perdana Menteri Koizumi tidak melakukan hal ini.

c. Mangurangi bagi hasil pajak ke daerah. Walaupun hal ini agak sulit, tapi

dapat dicoba karena kebijakan ini lebih baik daripada menaikkan pajak

dengan asumsi bahwa penerimaan pajak dapat maksimal.

37

d. Mengurangi subsidi. Jika kebijakan ini diambil maka berbagai jenis

pelayanan kepada masyarakat akan berkurang.

e. Mengurangi kualitas pelayanan kepada masyarakat. Walaupun kebijakan ini

akan sulit diterima oleh rakyat tapi harus dilakuan misalnya pemotongan gaji

pegawai pemerintah daerah dan sebagainya

Selain upaya-upaya diatas, pemerintah Jepang juga melakukan suatu

tindakan yang dapat mengurangi ketergantungan daerah atas dana alokasi yang

diberikan pusat. Usaha tersebut berupa program yang disebut ”trinity reform”.

"Reformasi trinitas" dilakukan pada sistem lokal pajak di Jepang antara tahun

2004 anggaran dan 2006. Sebagai hasilnya, pajak lokal secara bertahap

meningkat, dan pada tahun anggaran 2007 pemerintah daerah di Jepang

mempertangungjawabkan hampir 43,3% dari seluruh pendapatan pemerintah

daerah. Sedangkan pos-pos penerimaan yang berasal dari pemerintah pusat

mengalami penurunan seperti local allocation and transfer taxes (chikofuzei and

chihoujoyozei; 17.8%), national treasury disbursements (kokko shishutsukin;

11.2%), and local government bonds (chihosal, 11,8%).

3.3.2. Pengeluaran Pemerintah Daerah

Penerimaan pemerintah daerah lalu digunakan untuk membiayai urusan-

urusan pemerintah daerah. Pembiayaan pemerintah pusat dan daerah berbeda

karena adanya pembagian urusan. Pembiayaan yang menjadi tanggungan

pemerintah daerah seperti yang di tampilkan dalam tabel 7.

Berdasarkan tabel diatas, dijelaskan sektor apa saja yang menjadi

pembiayaan pemerintah daerah. Hal ini sesuai dengan urusan yang menjadi

tanggungjawab dari prefektur dan kota. Adanya pembagian urusan antara

pemerintah daerah dan pemerintah pusatpun mengakibatkan adanya konsekuensi

perbedaan ratio pembiayaan antara pusat dan daerah.

Pada tahun 2009, mengalami sedikit perubahan yaitu seperti terlihat dalam

gambar berikut ini:

Gambar 8. Rasio Pembiayaan antara Pusat dan Daerah

38

Sumber : Ministry Of Home Affair and Communication, 2009

Rasio Pembiayaan antara pemerintah pusat dan daerah berdasarkan

kepada fungsi secara umum yaitu pada pemerintah daerah sebesar 59% sedangkan

pemerintah pusat atau nasional sebesar 41 %. Berdasarkan gambar diatas,

pembiayaan yang secara total atau 100% ditanggung oleh pemerintah pusat

adalah biaya pertahanan dan biaya pensiunan pegawai. Pemerintah daerah

menanggung pembiayaan yang paling maksimal mencapai besaran 95% yaitu

pada penyediaan pelayanan kesehatan dan pengelolaan sampah. Selanjutnya,

pembiayaan yang lebih banyak ditanggung pemerintah daerah adalah biaya

pendidikan khususnya pendidikan pada tingkat anak-anak, sekolah dasar dan

sekolah menengah pertama. Biaya yang ditanggung pemerintah daerah mencapai

87% sedangkan pemerintah pusat menanggung sisanya. Bahkan, biaya

kesejahteraan masyarakat, seperti santunan, subsidi, kesejahteraan anak dan

subsidi bagi kaum lanjut usia ditanggung oleh pemerintah daerah sebesar 64%

sedangkan sisanya dipenuhi oleh pemerintah pusat. Pembiayaan lain yang

alokasinya juga besar adalah biaya pengembangan lahan dan infrastruktur seperti

jalan, jembatan, perumahan, dan lain-lain. Pembiayaan ini ditanggung oleh

pemerintah daerah sebesar 70%. Ini menandakan bahwa begitu pentingnya fungsi

39

pemerintah daerah dalam memberikan pelayanan kepada masyarakat sehingga

pembiayaan lebih diberatkan kepada pemerintah daerah Selain itu, hal ini

menunjukkan bahwa pemerintah daerah Jepang memiliki

kontrol yang paling tinggi atas pendapatan dan pengeluaran diantara negara

OECD lainnya.

3.6. Perbandingan Keuangan antara Indonesia dan Jepang

Perbedaaan antara siklus anggaran negara Indonesia dan Jepang terletak

pada tahap kelima tentang pembahasan dan persetujuan DPR atas perhitungan

anggaran negara sebagai pertanggungjawaban Pemerintah atas pelaksanaan APBN

dan penetapan UU PAN. Sedangkan perbedaan yang mendasar adalah lembaga

yang memberikan persetujuan atas rencana angagran negara tersebut. Di

Indonesia yang memberikan persetujuan terhadap rencana anggaran negara adalah

DPR bukan Majelis Tinggi, sedangkan di Jepang persetujuan terhadap rencana

anggaran diberikan oleh Majelis Tinggi (Sangi-in) MPR bukan hanya the House

of Representative (Shongi-In).

Selain itu anggaran yang di anut oleh Republik Indonesia menganut

anggaran berimbang (balanced budget) sedangkan Jepang menganut sistem

anggaran pembiayaan defisit (deficit spending). Perbedaan lainnya terletak pada

tahun anggaran bagi masing-masing negara yaitu Tahun anggaran Republik

Indonesia mulai 1 Januari sampai dengan 31 Desember tahun berikutnya,

sedangkan di Jepang tahun anggaran mulai 1 Oktober sampai dengan 30

September tahun berikutnya.

Jepang dan Indonesia merupakan sama-sama negara kesatuan yang

menerapkan sistem desentralisasi dalam pemerintahannya. Di tingkat pemerintah

pusat, adanya keseimbangan kekuasaan (check and balance) diantara kekuasaan

eksekutif, legislatif dan yudikatif. Namun, ada perbedaan terkait hubungan

wewenang eksekutif dan legislatif. Jepang menganut sistem parlementer

sedangkan Indonesia menganut sistem presidensial. Di tingkat daerah, adanya

pemerintah daerah sebagai wujud dari undang-undang otonomi daerah di kedua

negara. Sistem pemerintah daerah Indonesia dan Jepang pada dasarnya tidak jauh

berbeda. Adanya otonomi daerah di daerah dijalankan oleh lembaga eksekutif dan

legislatif yang berbagi wewenang dan dipilih secara langsung oleh masyarakat

40

setempat. Pemerintah daerah di Jepang tidak terlalu hierarkis seperti di Indonesia.

Pemerintah daerah di Jepang lebih menekankan pada pembagian fungsi terkait

pelayanan kepada masayarakat. Pemerintah daerah di Jepang terdiri dari prefektur

dan kota. Sedangkan di Indonesia, masih adanya hubungan hierarkis antara

pemerintah pusat dan pemerintah provinsi,dimana pemerintah provinsi dianggap

sebagai wakil pemerintah pusat di daerah.

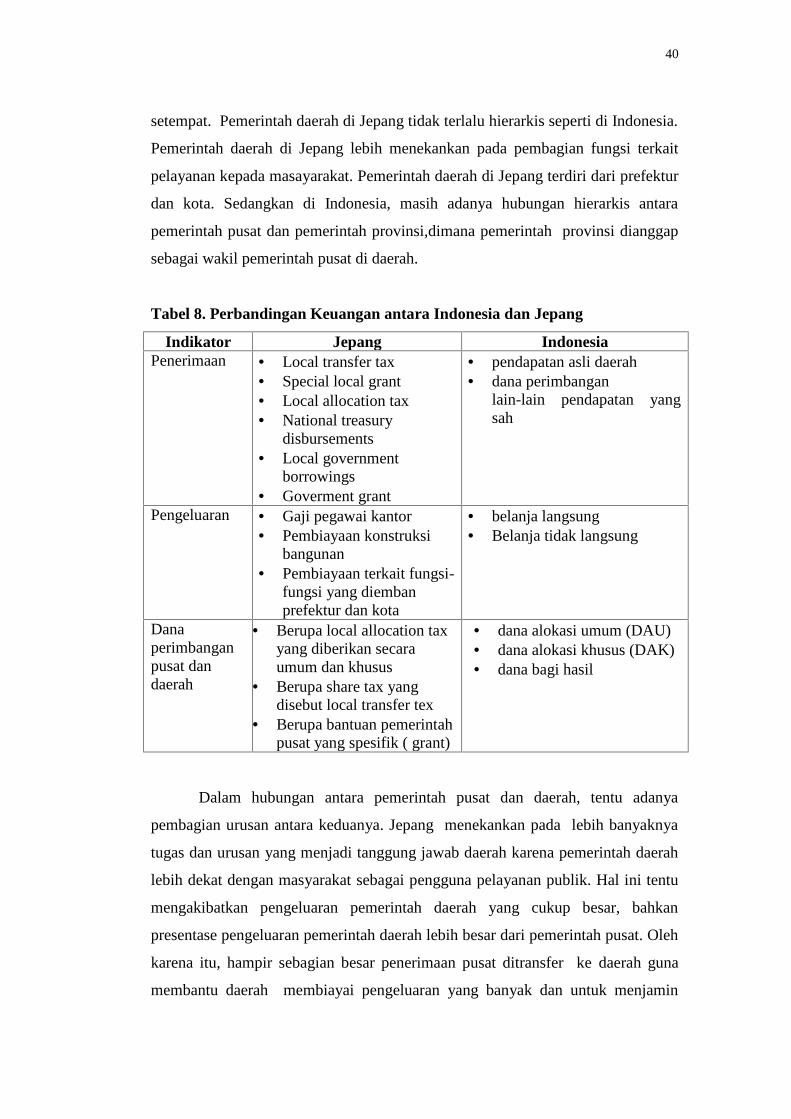

Tabel 8. Perbandingan Keuangan antara Indonesia dan Jepang

Indikator Jepang IndonesiaPenerimaan Local transfer tax

Special local grant Local allocation tax National treasury

disbursements Local government

borrowings Goverment grant

pendapatan asli daerah dana perimbangan

lain-lain pendapatan yangsah

Pengeluaran Gaji pegawai kantor Pembiayaan konstruksi

bangunan Pembiayaan terkait fungsi-

fungsi yang diembanprefektur dan kota

belanja langsung Belanja tidak langsung

Danaperimbanganpusat dandaerah

Berupa local allocation taxyang diberikan secaraumum dan khusus

Berupa share tax yangdisebut local transfer tex

Berupa bantuan pemerintahpusat yang spesifik ( grant)

dana alokasi umum (DAU) dana alokasi khusus (DAK) dana bagi hasil

Dalam hubungan antara pemerintah pusat dan daerah, tentu adanya

pembagian urusan antara keduanya. Jepang menekankan pada lebih banyaknya

tugas dan urusan yang menjadi tanggung jawab daerah karena pemerintah daerah

lebih dekat dengan masyarakat sebagai pengguna pelayanan publik. Hal ini tentu

mengakibatkan pengeluaran pemerintah daerah yang cukup besar, bahkan

presentase pengeluaran pemerintah daerah lebih besar dari pemerintah pusat. Oleh

karena itu, hampir sebagian besar penerimaan pusat ditransfer ke daerah guna

membantu daerah membiayai pengeluaran yang banyak dan untuk menjamin

41

ketersedian kas daerah dalam penyediaan pelayanan publik. Ini dilakukan agar

adanya pemerataan pelayanan di seluruh negeri. Sedangkan, di Indonesia pada

dasarnya, pemerintah daerah memiliki urusan yang lebih banyak karena dalam

konstitusi urusan pemerintah daerah yang dirinci. Namun, banyaknya urusan

yang ditanggung pemerintah daerah tidak ditunjang dengan cukupnya dana di

daerah. Penghasilan asli daerah saja sangat kecil hampir di setiap daerah.

Pemerintah pusat tetap memiliki kewajiban membantu daerah dengan

memberikan dana alokasi umum dan dana alokasi khusus. Hanya saja, dana ini

belum bisa merata dibagikan ke seluruh daerah. Sehingga, pemerataan

penyediaan pelayanan publik di seluruh negeri masih sulit untuk dicapai.

IV. KESIMPULAN DAN SARAN

42

4.1. Kesimpulan

1. Jepang dan Indonesia mempunyai perbedaan terkait hubungan

wewenang eksekutif dan legislatif. Jepang menganut sistem

parlementer sedangkan Indonesia menganut sistem presidensial. Di

tingkat daerah, adanya pemerintah daerah sebagai wujud dari undang-

undang otonomi daerah di kedua negara. Sistem pemerintah daerah

Indonesia dan Jepang pada dasarnya tidak jauh berbeda. Adanya

otonomi daerah di daerah dijalankan oleh lembaga eksekutif dan

legislatif yang berbagi wewenang dan dipilih secara langsung oleh

masyarakat setempat. Pemerintah daerah di Jepang tidak terlalu

hierarkis seperti di Indonesia. Pemerintah daerah di Jepang lebih

menekankan pada pembagian fungsi terkait pelayanan kepada

masayarakat. Pemerintah daerah di Jepang terdiri dari prefektur dan

kota. Sedangkan di Indonesia, masih adanya hubungan hierarkis

antara pemerintah pusat dan pemerintah provinsi,dimana pemerintah

provinsi dianggap sebagai wakil pemerintah pusat di daerah.

2. Hubungan antara pemerintah pusat dan daerah, tentu adanya

pembagian urusan antara keduanya. Jepang menekankan pada lebih

banyaknya tugas dan urusan yang menjadi tanggung jawab daerah

karena pemerintah daerah lebih dekat dengan masyarakat sebagai

pengguna pelayanan publik.

3. Pengeluaran pemerintah daerah yang cukup besar, bahkan presentase

pengeluaran pemerintah daerah lebih besar dari pemerintah pusat.

Hampir sebagian besar penerimaan pusat ditransfer ke daerah guna

membantu daerah membiayai pengeluaran yang banyak dan untuk

menjamin ketersedian kas daerah dalam penyediaan pelayanan publik.

Ini dilakukan agar adanya pemerataan pelayanan di seluruh negeri.

4. Indonesia pada dasarnya, pemerintah daerah memiliki urusan yang

lebih banyak karena dalam konstitusi urusan pemerintah daerah yang

dirinci. Namun, banyaknya urusan yang ditanggung pemerintah

daerah tidak ditunjang dengan cukupnya dana di daerah. Penghasilan

asli daerah saja sangat kecil hampir di setiap daerah. Pemerintah

43

pusat tetap memiliki kewajiban membantu daerah dengan memberikan

dana alokasi umum dan dana alokasi khusus. Hanya saja, dana ini

belum bisa merata dibagikan ke seluruh daerah. Sehingga, pemerataan

penyediaan pelayanan publik di seluruh negeri masih sulit untuk

dicapai.

4.2. Saran

1. Studi komparatif antara kedua negara ini, dengan sumber penerimaan

yang beragam di setiap negara, disarankan supaya setiap negara,

Indonesia khususnya, melakukan sinkronisasi keuangan yang baik

antara pemerintah pusat dan daerah supaya setiap penerimaan daerah,

khususnya Dana Perimbangan Keuangan Pusat dan Daerah dapat

berlangsung secara adil dan merata bagi setiap wilayah otonom.

Penerimaan pajak pada dasarnya merupakan penerimaan utama suatu

negara. Oleh karena itu, peningkatan penerimaan pajak baik di pusat

dan di daerah merupakan salah satu jawaban untuk meningkatkan

kinerja pemerintah daerah di Indonesia.

44

DAFTAR PUSTAKA

Abimanyu, Anggito. 2004. ”Format Anggaran Terpadu, Menghilangkan TumpangTindih”, Kompas, 13 Mei.

Anonimous. 2013. Local Autonomy in Japan 2009.http://www.clair.or.jp/j/forum/other_data/pdf/20100216_soumu_e.pdf[diakses 15 Januari 2014]

Anonimous. 2013. Local Government in Asia and the Pacific, A ComparativeStudy, Country Paper: Japan.http://www.unescap.org/huset/lgstudy/country/japan/japan.html [diakses 15Januari 2014]

Budiardjo, Miriam. 2005. Dasar-Dasar Ilmu Politik. Jakarta : PT GramediaPustaka Utama.

Freeman, Robert J & Shoulders, Craig D. 1999. Governmental and Non-profitAccounting, Theory and Practice. New Jersey: Prentice Hall

Japan Ministry of Financial. 2013. Japan Piscal Condition December 2013.http://www.mof.go.jp/english/budget/budget/index.html [diakses 15 Januari2014]

Japan Ministry of Internal Affair and Communication, 2013. Local PublicFinancial Bureau. http://www.soumu.go.jp/english/lpfb/index.html. [diakses15 Januari 2014]

Kementerian Keuangan RI, 2014. Anggaran Pendapatan Dan Belanja NegaraTahun 2014. http://www.kemenkeu.go.id/Page/infografis-apbn-2014.[diakses 15 Januari 2014]

45

Musgrave, Richard A. 1958. The Theory of Public Finance. New York: McGrawHill Book Company Inc.

Mochida, Nobuki. 2001. Taxes and Transfers in Japan’s Local Public Finances.http://siteresources.worldbank.org/WBI/Resources/wbi37171.pdf [diakses15 Januari 2014]

Razek, Joseph R & Hosch, Gordon A. 1995. Introduction to Governmental andNon For Profit Accounting, New Jersey: Prentice Hall

Sumosudirdjo, Harjono et al. 1983. Pedoman Bendaharawan, PegawaiAdministrasi, Pengawas Keuangan. Jakarta: Penerbit Kurnia Esa.

Prasojo, Eko, dkk. 2006. Desentralisasi dan pemerintahan daerah: antara modeldemokrasi local dan efisiensi structural. Depok : Departemen Ilmuadministrasi Fakultas Ilmu Social dan Ilmu Politik Universitas Indonesia.