Embed Size (px)

Citation preview

El papel del gobierno corporativo en el desarrollo de un Mercado

de bursatilizaciones hipotecarias sólido: el caso del INFONAVIT

Pensador Mexicano

Premio Nacional de Finanzas Públicas 2013

Índice

1. Resumen ejecutivo ......................................................................... 3

2. Antecedentes ...............................................................................10

El surgimiento del INFONAVIT ................................................................................. 10

Etapas evolutivas del INFONAVIT ............................................................................ 11

3. La consolidación del gobierno corporativo: sentando las bases de la bursatilización de cartera hipotecaria. ......................................18

Las reformas a la ley del INFONAVIT del 1 de junio de 2005 ................................... 18

La Estrategia de cambio organizacional.................................................................... 25

La inversión en infraestructura tecnológica ............................................................... 32

El fortalecimiento de las áreas sustantivas ............................................................... 34

4. La incursión del INFONAVIT en el mercado de bursatilizaciones hipotecarias ........................................................................................41

¿Qué es la bursatilización? ....................................................................................... 41

Alternativas evaluadas al inicio de la administración de Víctor Manuel Borrás .......... 41

Programa Piloto, el INFONAVIT bursatiliza créditos por primera vez. ...................... 43

Continuidad del programa de emisiones ................................................................... 49

5. Conclusiones ................................................................................53

6. Anexos ..........................................................................................54

7. Bibliografía....................................................................................55

1. Resumen ejecutivo

A partir de la reciente crisis financiera, el gobierno corporativo ha adquirido mayor

interés, en especial en la necesidad de transparencia, control y responsabilidad,

así como para seleccionar la estructura del consejo de administración más

adecuada para prever crisis posteriores. (Kota & Tomar, 2010).

Objetivo

El presente trabajo tiene como objetivo analizar los cambios implementados en el

Instituto del Fondo Nacional de la Vivienda para los Trabajadores (“INFONAVIT”)

principalmente en materia de gobierno corporativo que sentaron las bases

necesarias para el desarrollo y desempeño financiero sólido de las emisiones

bursátiles respaldadas por su cartera hipotecaria.

Antecedentes

En diciembre de 2003 se llevó a cabo la primera bursatilización de cartera

hipotecaria en México por parte de una sociedad financiera de objeto limitado,

Hipotecaria Su Casita, comenzando así una nueva etapa en el financiamiento de

cartera hipotecaria a partir de los denominados Bonos Respaldados por

Hipotecas.

A partir de 2004 el mercado de bonos respaldados por hipotecas tuvo un

crecimiento considerable teniendo como participantes a las sofoles hipotecarias,

los bancos, el INFONAVIT y en años más recientes, el FOVISSSTE.

Durante 2008, a raíz de la crisis hipotecaria en Estados Unidos y la crisis de

liquidez en México, el mercado de bursatilizaciones hipotecarias en México

comenzó a tener dificultades y muchos originadores de cartera hipotecaria

comenzaron a enfrentar problemas financieros que repercutieron en el desempeño

financiero y detuvieron por completo la emisión de sus estructuras de

bursatilización hipotecaria. Adicionalmente, algunos emisores tuvieron problemas

que evidenciaban la ausencia de un sistema de gobierno corporativo, como el

caso de Metrofinanciera, que de acuerdo con un artículo publicado por Adolfo

Navarro del periódico Reforma el 26 de febrero de 2008, una auditoría realizada

revelaba el desvío de fondos de cobranza de sus fideicomisos bursátiles. En el

caso de otros originadores, aunque no se llegó a problemas de tal magnitud como

Metrofinanciera, el modelo de negocio tenía muchas áreas de oportunidad que no

se atendieron oportunamente dando cabida a conflictos de agente-principal que

fomentaron malas prácticas de originación de crédito y trajeron como

consecuencia un mal desempeño de las estructuras bursátiles con sus

correspondientes disminuciones en calificación crediticia.

A pesar del entorno adverso y de las disminuciones de calificación para varios

bonos respaldados por hipotecas de otros emisores, el INFONAVIT lograba

mantenerse en el Mercado como emisor recurrente gracias al desempeño

financiero satisfactorio de todas sus estructuras bursátiles emitidas desde 2004.

Hipótesis

La hipótesis planteada en este trabajo es la siguiente:

H1. La adopción de prácticas de gobierno corporativo ha permitido al INFONAVIT

consolidarse como emisor de certificados bursátiles respaldados por su cartera

hipotecaria.

Desarrollo

Este trabajo se desarrolla en tres partes, en la primera se comienza hablando de

la historia del INFONAVIT desde su creación en 1972, hasta la administración de

Luis de Pablo en 1998. En la segunda parte se aborda el cambio de

administración con la llegada de Vicente Fox a la presidencia, así como los

posteriores cambios que dicha administración implementó apegados a

lineamientos de gobierno corporativo, sentando las bases para explorar nuevas

fuentes de financiamiento para el instituto, permitiendo así la entrada del

INFONAVIT en los mercados financieros a través de emisiones bursátiles

respaldadas por su cartera hipotecaria. En la tercera parte se entra de lleno al

tema de bursatilización de cartera hipotecaria y sus resultados.

Se pueden distinguir cinco etapas principales en la historia del INFONAVIT:

En la primera etapa del INFONAVIT (1972-1977), el instituto comienza

operaciones; a pesar de que existía una industria de la construcción, no había una

propiamente dedicada a lo que hoy se conoce como vivienda de interés social, de

manera que no había oferta suficiente de vivienda para los trabajadores. Bajo

estas circunstancias, el instituto financia la construcción de conjuntos

habitacionales de manera directa y establece un sistema informático de

otorgamiento de créditos que privilegia la necesidad de vivienda de los

trabajadores. Extiende su presencia en toda la República Mexicana y realiza

algunos avances importantes en el registro de las cuentas individuales, aunque

pone poca atención al proceso de recuperación de créditos y fiscalización.

En la segunda etapa (1977-1987), el instituto concentra su actividad en el

financiamiento de promociones externas, principalmente apadrinadas por líderes

obreros y empresariales. En esta etapa, el instituto cede las decisiones básicas a

los sectores y abdica su responsabilidad fundamental: atender el problema social

de la vivienda. En estos años, se padece un fuerte deterioro institucional, la

recuperación de crédito es pobre, los conjuntos habitacionales presentan serias

deficiencias en el equipamiento urbano, la tecnología se retrasa, se adjudican

créditos a trabajadores sin capacidad de pago y, ante los efectos nocivos de la

inflación que alcanzó el 150% en 19871 se aprecian serios riesgos de

descapitalización. La corrupción invade al instituto.

En la tercera etapa (1987-1992) las oficinas del instituto se convierten en un

refugio de políticos con una estancia breve y la imagen institucional sufre un serio

1 http://www.economia.com.mx/el_crash_de_1987_en_mexico.htm

deterioro. En 1987, el monto de los créditos otorgados se ajusta al movimiento del

salario mínimo mensual, sistema que se mantiene hasta la fecha. El objetivo claro

fue contrarrestar los efectos de la inflación y preservar el valor del Fondo Nacional

de la Vivienda. En este periodo, los avances en los indicadores son modestos.

En la cuarta etapa (1992-2000) se reforma la Ley del INFONAVIT en aspectos

sustantivos: se refuerza el carácter financiero, no constructor, del instituto, se

acotan casi totalmente las promociones externas y se establece un nuevo sistema

para el financiamiento de la construcción de casas, mediante un proceso de

subastas entre los desarrolladores de vivienda interesados. El nuevo sistema

resulta complicado y engorroso y es abandonado poco después. El método

utilizado para el otorgamiento de crédito también se modifica y se establece un

esquema de puntuación para los acreditados potenciales. Se redujo la

discrecionalidad de los promotores, pero subsistieron problemas de falsificación en

los datos proporcionados por los derechohabientes, al alterar la información

verdadera sobre las condiciones socio-económicas del trabajador. Esto fue

superado con la modificación de las reglas para el otorgamiento de crédito en

1996, que utilizó la base de datos del instituto para juzgar la calidad y riesgo del

crédito, y que no podía ser manipulada por ningún agente externo.

La quinta etapa comienza poco después de la entrada de Vicente Fox como

presidente, en diciembre de 2000. Desde los primeros momentos de su llegada, el

equipo del recién presidente electo incorporó a la vivienda dentro de los temas

prioritarios del área económica.

En enero de 2001, Vicente Fox designó a Víctor Manuel Borrás como su

propuesta para la dirección general del INFONAVIT, acorde con su perfil, objetivos

del nuevo gobierno y con las propuestas de diversos actores interesados. La

iniciativa privada valoró en forma positiva el nombramiento pues consideraba un

acierto ubicar en esa posición a una persona con experiencia en el sector

financiero e hipotecario.

El 25 de enero de 2001, la Asamblea General del INFONAVIT aprobó el

nombramiento de Víctor Manuel Borrás como director general.

Si bien los cambios en materia de gobierno corporativo, se habían vislumbrado

desde la administración de Luis de Pablo, es durante la administración de Víctor

Manuel Borrás cuando se hace claro el apego a un sistema de gobierno

corporativo. En dicha administración, se impulsan cambios fundamentales para

asegurar una adecuada supervisión, control corporativo, apertura, transparencia y

acceso a la información, aunque los cambios habían comenzado desde el inicio de

la administración, estos quedaron reflejados formalmente en la reforma a la Ley

del INFONAVIT publicada en el Diario Oficial de la Federación el 1 de junio de

2005.

Gracias a los cambios establecidos se pudo fortalecer la operación del instituto,

realizando una fuerte inversión en infraestructura tecnológica, siendo esta un

factor clave en la bursatilización de cartera del instituto. Las reformas a la ley del

INFONAVIT, estaban bastante apegadas a principios de gobierno corporativo,

destacando los cambios en el reglamento de operación del Consejo de

Administración.

El papel, estructura y tamaño del Consejo de Administración son temas de

relevancia en la literatura de gobierno corporativo; como lo menciona Aldama

(2003), el Consejo tiene la obligación de establecer los objetivos de negocios y

responsabilidad social de la empresa, así como de acordar la estrategia para

lograrlos; es responsable de vigilar y evaluar la gestión del equipo directivo y velar

por el cumplimiento de las políticas establecidas a través de un sistema efectivo

de control interno; asimismo es responsable de designar al primer y segundo nivel

de directivos de la empresa y su remoción. El Consejo debe estar integrado por

consejeros ejecutivos o internos y consejeros no ejecutivos o externos y, el

balance entre ambos tipos de consejeros es un aspecto fundamental.

Adicionalmente, el tamaño del Consejo debe ser de una magnitud tal que permita

que los consejeros se conozcan y generen contribuciones y decisiones ágiles y

efectivas en las sesiones del mismo.

Las reformas a la ley del INFONAVIT de 2005 modificaban varios temas,

incluyendo el reglamento de operación del Consejo de Administración,

apegándose en gran manera a lo propuesto por autores en materia de gobierno

corporativo como la antes mencionada.

Metodología

La investigación se basa en los informes de actividades y bitácoras de

transparencia del INFONAVIT, así como en los últimos reportes de cobranza y de

distribución de cada una de sus emisiones, con base en los cuales se pudo

integrar una base de datos para cuantificar el desempeño de las emisiones,

medido a través de su valor nominal actual así como nivel de protección crediticia

(sobrecolateral) inicial y actual.

Conclusión

El mercado de bonos respaldados por hipotecas en México es de reciente

creación y en sus inicios no existía historia del desempeño de los créditos

hipotecarios; bajo estas circunstancias, el análisis crediticio estuvo muy enfocado

en algunas variables cuantitativas y cualitativas del portafolio de créditos

bursatilizados, así como de la estructura bursátil y sus enaltecedores de créditos

considerados e incluidos dando poca relevancia en su metodología de evaluación

de riesgos a aspectos derivados del incumplimiento de los estándares de gobierno

corporativo.

A partir de la crisis hipotecaria, muchas de las estructuras de bursatilización

emitidas hasta entonces comenzaron a observar un deterioro de las carteras

hipotecarias correspondientes, elevando sus niveles de cartera vencida

considerablemente, poniendo en riesgo el pago de principal al vencimiento. A

pesar del entorno adverso, las estructuras del INFONAVIT observaron un

desempeño muy distinto, con niveles estables de cartera vencida, así como

niveles de sobrecolateral crecientes que garantizaban el pago de principal al

vencimiento. Este desempeño, más que atribuirse al diseño en la estructura

bursátil, principalmente fue causa de las sanas prácticas de otorgamiento de

crédito como resultado de la adhesión del equipo directivo de INFONAVIT a

estándares de gobierno corporativo.

El 20 de agosto de 2012, se llevó a cabo la amortización total de la emisión

Cedevis 04, convirtiéndose en el primer bono respaldado por hipotecas en México

en amortizar por completo, demostrando que los principios de gobierno corporativo

que comenzaron a implementarse hace ya más de 10 años por la administración

del INFONAVIT han dado resultados positivos y son de relevancia para el correcto

desempeño del mercado de bursatilizaciones hipotecarias.

2. Antecedentes

Para poder hablar de prácticas de gobierno corporativo y cambios

organizacionales implementados en el INFONAVIT, se necesita primero conocer la

situación en la que se encontraba el INFONAVIT desde sus orígenes hasta antes

de dicha implementación por lo que se procederá a dar una breve descripción de

la historia del INFONAVIT.

El surgimiento del INFONAVIT

La Constitución Política de los Estados Unidos Mexicanos consigna como derecho

social el de la vivienda para los trabajadores. En las reformas que se hicieron a la

Ley Federal del Trabajo en 1970, se mencionaba esta obligación por parte de las

empresas, pero muchas no cumplieron argumentando que era económicamente

improcedente otorgar vivienda a sus trabajadores, entendiendo que al hacerlo

pondrían en riesgo la fuente de empleo. Al iniciar el año 1971, el movimiento

obrero aprovechó que el nuevo gobierno mostraba interés en crearse una imagen

favorable borrando de la memoria de los hechos que pocos años atrás habían

conmocionado la conciencia nacional.

De esta manera en mayo de 1971 el presidente Luis Echeverría establece la

Comisión Nacional Tripartita formada en partes iguales por representantes del

sector obrero, empresarial y gubernamental, con el objetivo de analizar y sugerir

soluciones a problemas fundamentales del país (inversiones para el empleo,

productividad, capacitación, exportaciones y vivienda popular, entre otros).

Durante meses se realizaron sesiones en las distintas mesas de trabajo, siendo la

de vivienda la única que produjo resultados concretos.

Después de varias negociaciones, se fue delineando un proyecto por parte de

Ernesto Fernández Hurtado, director del Banco de México, en el que establecía

que la obligación de proporcionar vivienda a los trabajadores se cumpliría

mediante las aportaciones que las empresas realizaran a un Fondo Nacional de la

Vivienda, con el fin de constituir depósitos a favor de los trabajadores y establecer

un sistema de financiamiento que permitiera otorgar crédito barato y suficiente

para adquirir en propiedad dichas viviendas.

En consecuencia, se modificó la Constitución y la Ley Federal del Trabajo, y se

expidió la Ley del Instituto del Fondo Nacional de la Vivienda para los

Trabajadores (Ley del INFONAVIT), publicada en el Diario Oficial de la Federación

el 24 de abril de 1972, dándole vida al INFONAVIT.

Desde entonces quedó establecido que el objetivo esencial de esta entidad sería

administrar los recursos del Fondo Nacional de Vivienda; es decir, las

aportaciones del cinco por ciento del salario que pagan las empresas a sus

trabajadores en una cuenta individual, y conceder crédito barato y suficiente para

la vivienda.

Asimismo, el INFONAVIT quedó constituido como un organismo descentralizado

de servicio social, con carácter eminentemente financiero y habitacional, y con

facultades para operar como organismo fiscal autónomo; es decir, con capacidad

para recaudar directamente las aportaciones patronales establecidas en la ley.

Además, por su administración, fue definido como una institución tripartita, toda

vez que sus órganos de administración, operación y vigilancia se integran con

representantes del gobierno federal y de los sectores obrero y empresarial.

Etapas evolutivas del INFONAVIT

Desde su creación hasta nuestros días, se pueden distinguir cinco etapas por las

que ha pasado el INFONAVIT (Silva-Herzog, 2009):

En la primera etapa (1972-1977), el instituto comienza operaciones; a pesar de

que existía una industria de la construcción, no había una propiamente dedicada a

lo que hoy se conoce como vivienda de interés social, de manera que no había

oferta suficiente de vivienda para los trabajadores. Bajo estas circunstancias, el

instituto financia la construcción de conjuntos habitacionales de manera directa y

establece un sistema informático de otorgamiento de créditos que privilegia la

necesidad de vivienda de los trabajadores. Extiende su presencia en toda la

República Mexicana y realiza algunos avances importantes en el registro de las

cuentas individuales, aunque pone poca atención al proceso de recuperación de

créditos y fiscalización.

En la segunda etapa (1977-1987), el instituto concentra su actividad en el

financiamiento de promociones externas, principalmente apadrinadas por líderes

obreros y empresariales. En esta etapa, el instituto cede las decisiones básicas a

los sectores y abdica su responsabilidad fundamental: atender el problema social

de la vivienda. En estos años, se padece un fuerte deterioro institucional, la

recuperación de crédito es pobre, los conjuntos habitacionales presentan serias

deficiencias en el equipamiento urbano, la tecnología se retrasa, se adjudican

créditos a trabajadores sin capacidad de pago y, ante los efectos nocivos de la

inflación que alcanzó el 150% en 19872 se aprecian serios riesgos de

descapitalización. La corrupción invade al instituto.

En la tercera etapa (1987-1992) las oficinas del instituto se convierten en un

refugio de políticos con una estancia breve y la imagen institucional sufre un serio

deterioro. En 1987, el monto de los créditos otorgados se ajusta al movimiento del

salario mínimo mensual, sistema que se mantiene hasta la fecha. El objetivo claro

fue contrarrestar los efectos de la inflación y preservar el valor del Fondo Nacional

de la Vivienda. En este periodo, los avances en los indicadores son modestos.

En la cuarta etapa (1992-2000) se reforma la Ley del INFONAVIT en aspectos

sustantivos: se refuerza el carácter financiero, no constructor, del instituto, se

acotan casi totalmente las promociones externas y se establece un nuevo sistema

para el financiamiento de la construcción de casas, mediante un proceso de

subastas entre los desarrolladores de vivienda interesados. El nuevo sistema

resulta complicado y engorroso y es abandonado poco después. El método

utilizado para el otorgamiento de crédito también se modifica y se establece un

esquema de puntuación para los acreditados potenciales. Se redujo la

discrecionalidad de los promotores, pero subsisitieron problemas de falsificación 2 http://www.economia.com.mx/el_crash_de_1987_en_mexico.htm

en los datos proporcionados por los derechohabientes, al alterar la información

verdadera sobre las condiciones socio-económicas del trabajador. Esto fue

superado con la modificación de las reglas para el otorgamiento de crédito en

1996, que utilizó la base de datos del instituto para juzgar la calidad y riesgo del

crédito, y que no podía ser manipulada por ningún agente externo.

Terminar con las promociones externas, concentrar la actividad del instituto en el

otorgamiento de crédito a los trabajadores y cuidar la cuenta de vivienda ha sido

uno de los pasos más trascendentes en su vida institucional. La resistencia a esta

medida fue relativamente tranquila ante una actitud firme de la autoridad.

Asimismo, a principios de la década de los noventa se fortalece la facultad del

instituto para actuar como organismo fiscal autónomo y utilizar su facultad

económico coactiva; es decir, una facultad para asegurar el pago de las

aportaciones empresariales y recuperar los créditos.

El 12 de marzo de 1997, asume la dirección del instituto Oscar Joffre, cuya gestión

se caracterizó por una política conservadora que privilegió la consolidación y

fortaleza de las finanzas del instituto, así como la operación bajo criterios de

eficiencia financiera que propiciaran, en el corto plazo, una oferta de vivienda

generada en función de las estrategias institucionales. Este enfoque asumía que la

generación de la oferta de vivienda se produciría como consecuencia de un

aumento en la disponibilidad de recursos institucionales para el financiamiento de

vivienda.

La directriz establecida por Joffre tuvo un impacto positivo en algunos aspectos de

la posición financiera del instituto. La capacidad de fiscalización del instituto

mejoró, pasando de 602 millones de pesos en 1997 a aproximadamente 747

millones de pesos en 1998. Sin embargo, al mismo tiempo que el desempeño de

algunos indicadores financieros mejoró, el número de créditos otorgados por el

instituto sufrió un estancamiento pasando de 99,231 en 1997 a 103,184 en 1998.

Con estos resultados se producían dos fenómenos, por un lado la disponibilidad

de recursos institucionales para el financiamiento de vivienda aumentaron

drásticamente, pasando de 2,433 millones de pesos al cierre de 1997 a 9,093

millones al cierre de 1998, haciendo viable un plan de otorgamientos de crédito de

mediano plazo. Por otro lado, se produjo un malestar entre los sectores obrero y

patronal debido al magro número de créditos otorgados, con el consecuente efecto

negativo en el impulso al sector de la construcción de vivienda; en la opinión

pública permeaba cada vez más la idea de que el instituto estaba dejando de

cumplir su función social, lo que daba fundamento a temores y rumores en el

sentido que el instituto podría desaparecer. Estos factores llevaron al presidente

Ernesto Zedillo a tomar la decisión de sustituir a Oscar Joffre y en su lugar se

nombró a Luis de Pablo el 18 de mayo de 1998, con la encomienda de generar

resultados políticamente atractivos a la brevedad.

El cambio en la administración del instituto tuvo lugar en medio de una grave crisis

institucional. Existía un completo rechazo por parte de desarrolladores al

organismo así como resistencia y antagonismo por parte del sector obrero. El

diagnóstico incluía la paralización de la oferta de créditos y una reducción sin

precedente en la oferta de vivienda. El número de contribuyentes crecía mucho

más rápido que el de acreditados y la opinión pública cuestionaba la falta de

transparencia de las operaciones.

La situación económica general a partir de las graves dificultades de 1994 y 1995

había mejorado un poco. En cambio, la contribución de la vivienda al proceso de

recuperación era exigua.

La administración tuvo que atender al mismo tiempo los dos objetivos

fundamentales del instituto: otorgar créditos en condiciones preferenciales para

sus derechohabientes, y garantizar rendimientos reales a las subcuentas de

vivienda que permitiesen pensiones dignas al momento de la jubilación. Hay que

tener presente que, hasta ese momento, el INFONAVIT había privilegiado el

cumplimiento del primer propósito, con graves quebrantos financieros, sin

embargo aún no se generalizaba la aceptación del segundo, a pesar de las

reformas realizadas al régimen de pensiones.

La oferta de créditos y viviendas fue atendida mediante un esquema que se

conoció como compromiso por la vivienda. Esta aportación principal fue resultado

de un trabajo de confianza y colaboración. El instituto garantizó que existirían

créditos suficientes para cubrir la oferta generada por los desarrolladores

agrupados en la entonces Provivac, antecedente de la actual Cámara de la

Industria de Desarrollo y Promoción de Vivienda (Canadevi), oferta que tendría

que cumplir con las normas técnicas vigentes, las cuales serían seleccionadas

libremente por los trabajadores y deberían estar totalmente terminadas al

momento de la individualización. Los desarrolladores se comprometieron bajo la

premisa que no se suspendería la oferta de créditos y aceptaron que su esfuerzo

de colocación marcaría la pauta para la colocación de esas viviendas. En el primer

año, se comprometieron 98,000 créditos y se sentaron las bases para la

colocación de casi 200,000 en 1999 y 250,000 en 2000. Las metas se cumplieron.

A pesar de estos resultados, el nivel de cartera vencida alcanzaba poco más de 47

por ciento. Se requería crear reservas que permitieran continuar la operación sin

menoscabo del ahorro de los trabajadores. El acuerdo obligaba a la administración

a reducir los costos, los montos máximos de crédito, así como también el número

de créditos otorgados. La administración recibió de inmediato la encomienda de

encontrar la forma de cumplir con los términos del acuerdo y aumentar las

reservas.

El instituto, con el apoyo de su sindicato, realizó un doloroso ajuste en sus costos

de operación. Se pusieron en práctica nuevas reglas para el otorgamiento de

créditos que permitiesen su pago en los periodos comprometidos; se redujeron los

límites máximos de crédito; se eliminaron los últimos programas especiales que

afectaban la recuperación de cartera; mediante acciones de cobranza,

fiscalización y depuración pudo reducirse significativamente el monto de adeudos

vencidos y, a la conclusión de este proceso, pudo obtenerse el apoyo

gubernamental a fin de no disminuir el número de créditos para otorgarse.

En paralelo se emprendió un ambicioso proyecto de modernización para agilizar

los trámites de otorgamiento y recuperación de créditos y cobro de aportaciones.

Por primera vez se empezaron a emitir estados de cuenta individuales para los

acreditados. La suma de estos esfuerzos hizo posible recuperar la libertad de

gestión del instituto, fortalecer la iniciativa de los órganos de gobierno y planear

sobre bases más sólidas el crecimiento de éste en los años siguientes. A partir de

este momento, los sectores trabajaron activamente para garantizar la

consolidación institucional en materia financiera, ampliar el número de créditos en

condiciones más sanas, promover la oferta de vivienda suficiente, reducir la

cartera vencida mediante programas especiales de recuperación, acelerar la

modernización informática y de sistemas y, también, modificar la mecánica de

remuneraciones de sus trabajadores para privilegiar los resultados.

Por vez primera pudieron otorgarse a los derechohabientes rendimientos

superiores a la inflación en su subcuenta de vivienda. Sin embargo, dado que los

créditos otorgados tenían un esquema de amortización como porcentaje del

salario del trabajador, la mayor parte de los créditos se otorgaron a los

trabajadores de mayores ingresos, ya que representaban un menor riesgo

garantizando así la obtención de rendimientos positivos para las subcuentas.

Bajo la dirección de Luis de Pablo, el régimen de gobierno del INFONAVIT

comenzó una transición de uno basado fuertemente en la jerarquía a otro basado

en el gobierno corporativo caracterizado por la cooperación entre actores públicos

y privados.

La quinta etapa comienza poco después de la llegada al poder ejecutivo del

candidato del Partido Acción Nacional, Vicente Fox, en diciembre de 2000. Desde

los primeros momentos de su llegada, el equipo del recién presidente electo

incorporó a la vivienda dentro de los temas prioritarios del área económica.

En enero de 2001, Vicente Fox designó a Víctor Manuel Borrás como su

propuesta para la dirección general del INFONAVIT, acorde con su perfil, objetivos

del nuevo gobierno y con las propuestas de diversos actores interesados. La

iniciativa privada valoró en forma positiva el nombramiento pues consideraba un

acierto ubicar en esa posición a una persona con experiencia en el sector

financiero e hipotecario.

El 25 de enero de 2001, la Asamblea General del INFONAVIT aprobó el

nombramiento de Víctor Manuel Borrás como director general.

3. La consolidación del gobierno corporativo: sentando las bases

de la bursatilización de cartera hipotecaria.

Las reformas a la ley del INFONAVIT del 1 de junio de 2005

Uno de los principales retos que enfrentaba en sus inicios la administración de

Víctor Manuel Borrás era el de mejorar la transparencia y rendición de cuentas

respecto del funcionamiento del INFONAVIT. Se reconocía en gran medida que el

instituto había caído en crisis en el pasado debido a la falta de transparencia sobre

los criterios con los que se tomaban decisiones fundamentales para su

funcionamiento, como en la asignación de créditos, las decisiones financieras y las

medidas para preservar el ahorro de los trabajadores. Esta opacidad propiciaba

desde falta de rendición de cuentas de la alta dirección hasta problemas de

corrupción y coyotaje en las ventanillas de atención a los derechohabientes.

Teniendo esto en mente, era claro que el INFONAVIT para potenciar su

capacidad institucional y poder cumplir con su doble mandato (otorgar crédito y

dar rendimientos competitivos a la subcuenta de vivienda), necesitaba, además de

tomar decisiones racionales de inversión y mejorar su eficiencia operativa –

medidas que habían iniciado durante la administración de Luis de Pablo—,

plantearse una agenda de cambio interno que le permitiera transparentar y rendir

cuentas sobre cómo tomaba sus principales decisiones de tal manera que se

establecieran las condiciones de confianza que demandaban las relaciones

cooperativas. Dicha agenda de cambio estaba compuesta por una serie de temas

integrados en la noción de gobierno corporativo (Pardo, 2006).

Según la OCDE (2004), el término de gobierno corporativo hace referencia a la

forma en la que las empresas son dirigidas y controladas. En su sentido más

amplio comprende diferentes aspectos de las relaciones entre los distintos

agentes que intervienen en el accionar de una empresa, cómo se vinculan, cómo

se respetan sus derechos, cómo se determina entre ellos la estructura de poder de

la corporación y cómo se norma su comportamiento. En una visión más

pragmática, “el gobierno corporativo es la defensa de los derechos de propiedad

de quienes no son los administradores o controladores de las empresas” (Mendes

de Paula, 2009).

Si trasladamos este último enfoque a la relación entre proveedores de recursos

financieros y administradores de las empresas, el gobierno corporativo define la

forma de garantizar rentabilidad y dividendos (para accionistas) y pago de capital e

intereses (para acreedores). Para el caso específico del INFONAVIT, el gobierno

corporativo definiría la forma de garantizar el cumplimiento de su doble mandato.

En México, el tema de gobierno corporativo se traduce en un código de mejores

prácticas corporativas que cada empresa determina para su constitución; este

código está vinculado de forma significativa con el interés de incrementar el nivel

de desarrollo del mercado de valores y de fortalecer a las instituciones que

conforman el sistema financiero (Delgado, 2010). En 1999, El Consejo

Coordinador Empresarial (CCE), creó el Comité de Mejores Prácticas

Corporativas, con el objetivo de analizar los lineamientos entonces vigentes y

mejorar las prácticas de gobierno corporativo en México.

De acuerdo con el programa de investigación sobre gobierno corporativo en

países en vías de desarrollo y economías emergentes de la OCDE, las acciones

de gobierno corporativo se dividen en dos tipos, las orientadas a asegurar una

adecuada supervisión y control corporativo y las orientadas a la apertura,

transparencia y acceso a la información de la corporación (Oman, 2001). Sin

embargo, debido a la naturaleza tripartita del INFONAVIT, para generar cambios

en cualquiera de estos temas se requería, primero, lograr los consensos y

cooperación entre los representantes de los sectores que integran el órgano de

gobierno, así como de otro actor clave: el sindicato. De esta manera, no se planteó

de entrada una gran agenda de cambio que seguro generaría resistencias y

desconfianza, sino que se optó por plantear cambios muy concretos que

apuntaban a la dirección trazada.

De esta forma, el proceso de cambio fue incremental y por medio de

aproximaciones sucesivas. Al principio, dichos cambios se dieron a nivel de

acuerdos informales y en la medida que producían resultados de valor para la

institución, éstos se plasmaron a nivel de reglamento o incluso de ley. Este

conjunto de cambios fueron formalmente reconocidos con la reforma a la Ley del

INFONAVIT publicada en el Diario Oficial de la Federación el 1 de junio de 2005,

donde se abordaron temas fundamentales, por un lado aquellos para asegurar una

adecuada supervisión y control corporativo, y por el otro, los orientados a la

apertura, transparencia y acceso a la información de la corporación. Entre estos

cambios destacan:

1. Se separaron de forma clara las facultades y obligaciones de los órganos

de gobierno y los órganos ejecutivos del instituto, de manera tal que se

reforzara la función de la dirección estratégica y de supervisión y control

corporativo de los primeros, así como las funciones y mecanismos de

información de los órganos ejecutivos. En este sentido destacan medidas

como la prohibición expresa de que integrantes de los órganos ejecutivos

puedan pertenecer a la Asamblea General o al Consejo de Administración y

el establecimiento de funciones claras y diferenciadas para cada uno de los

órganos.

2. Se crearon nuevos comités como el de Auditoría y el de Transparencia y

Acceso a la Información, así como sus respectivas reglas de operación. Se

definieron de manera más clara las funciones de la Comisión de Vigilancia,

La Comisión de Inconformidades y las Comisiones Consultivas Regionales,

para fortalecer la capacidad de supervisión y control de los órganos de

gobierno.

3. Se establecieron criterios que explicitan la necesidad de que los integrantes

de cualquiera de las comisiones o comités de los órganos de gobierno

informen sobre posibles conflictos de interés en decisiones particulares y se

abstengan de tomar parte en ellas.

4. Se fortaleció la supervisión externa de entidades reguladoras del gobierno

federal, el cual, a través de la Secretaría de Hacienda y Crédito Público

(SHCP) y de la Comisión Nacional Bancaria y de Valores (CNBV), tiene las

siguientes facultades, a partir de las reformas introducidas el 1 de junio de

2005:

a. El programa de financiamientos deberá ser aprobado previamente

por la SHCP; ésta vigilará que los programas financieros anuales del

Instituto no excedan a los presupuestos de ingresos corrientes.

b. La CNBV aprobará los sistemas de organización de la contabilidad y

de auditoría interna del instituto en el ámbito de su competencia,

dictándole las normas de registro contable de sus operaciones,

fijándole las reglas para la estimación de sus activos, y en su caso,

de sus obligaciones y responsabilidades, y expidiéndole las normas

de carácter prudencial a que se sujetarán sus operaciones,

atendiendo a esta Ley y a la naturaleza de los fines del instituto.

c. La CNBV supervisará y vigilará que las operaciones del instituto se

ajusten a las normas establecidas y a las sanas prácticas,

informando al instituto y a la SHCP de las irregularidades que

pudiera encontrar, para que se corrijan y, en su caso, impondrá las

sanciones que correspondan en el ejercicio de sus funciones.

5. Se formalizaron, mediante cambios en los reglamentos de operación del

Consejo de Administración y de la Asamblea General, los mecanismos para

agilizar la toma de decisiones del órgano tripartita de gobierno y de las

distintas comisiones, así como para definir la información de estas

entidades, que debe ser pública.

La implementación de cambios de gobierno corporativo, generaron dos beneficios

palpables. Por un lado incidieron de manera favorable en el fortalecimiento de su

autonomía al promover un ejercicio responsable y racional de la misma, clarificar

la separación de las facultades y obligaciones de los órganos de gobierno y los

órganos ejecutivos, y finalmente, fortalecer la eficacia del gobierno tripartita. Por

otro lado, al profundizar la transparencia y la rendición de cuentas sobre la forma

en la que el INFONAVIT tomaba sus principales decisiones, se establecieron

condiciones para desarrollar la confianza que demandan las relaciones

cooperativas en el sector financiero.

El papel, estructura y tamaño del Consejo de Administración son temas de

relevancia en la literatura de gobierno corporativo; como lo menciona Aldama

(2003), el Consejo tiene la obligación de establecer los objetivos de negocios y

responsabilidad social de la empresa, así como de acordar la estrategia para

lograrlos; es responsable de vigilar y evaluar la gestión del equipo directivo y velar

por el cumplimiento de las políticas establecidas a través de un sistema efectivo

de control interno; asimismo es responsable de designar al primer y segundo nivel

de directivos de la empresa y su remoción. El Consejo debe estar integrado por

consejeros ejecutivos o internos y consejeros no ejecutivos o externos y, el

balance entre ambos tipos de consejeros es un aspecto fundamental.

Adicionalmente, el tamaño del Consejo debe ser de una magnitud tal que permita

que los consejeros se conozcan y generen contribuciones y decisiones ágiles y

efectivas en las sesiones del mismo.

Consistentemente con lo anterior, el código de mejores prácticas corporativas

menciona, entre otras cosas, que la labor del consejo de administración consiste

en definir la visión estratégica, vigilar la operación y aprobar la gestión. De manera

consistente con las prácticas incluidas en el capítulo IV del código de mejores

prácticas corporativas, en la sesión extraordinaria número 88, celebrada el 29 de

agosto de 2005, la H. Asamblea General del INFONAVIT tomó el Acuerdo número

1215, mediante el cual se aprobaron las Reglas de Operación del Consejo de

Administración del instituto, las cuales definen los principios de actuación del

Consejo de Administración del instituto, su organización y funcionamiento y los

deberes de sus miembros; entre otras cosas se menciona que:

- El Consejo estará integrado por un total de quince miembros propietarios,

designados por la Asamblea General, cinco por cada una de las

representaciones del gobierno federal, de los trabajadores y de los

patrones. Los Consejeros ejercerán su cargo por un periodo de 6 años.

Cada miembro propietario tendrá un suplente. Los miembros propietarios y

suplentes del Consejo no podrán serlo de ningún otro órgano del instituto.

- Los miembros del Consejo deben contar con características personales

tales como honradez, vocación social, integridad y responsabilidad,

confiabilidad y compromiso, así como contar con un juicio informado que les

permita entender y cuestionar los supuestos sobre los cuales están

basados los planes y estrategias del instituto.

- El director general, los directores sectoriales o miembros de los demás

órganos del instituto, no podrán serlo del Consejo.

- Los consejeros quedan particularmente obligados a:

o Cumplir con fidelidad el objeto del instituto;

o Cumplir y promover el cumplimiento del código de ética del instituto;

o Velar en todo momento, porque las actividades del Instituto se

realicen con apego a las disposiciones legales aplicables, así como

con la normatividad interna del instituto;

o Participar activamente en el Consejo y en sus órganos auxiliares;

informarse y expresar su opinión, a fin de que su criterio contribuya

efectivamente a la mejor toma de decisiones;

o En cualquier asunto en donde tuviere o conociere de un posible

conflicto de intereses, personal, o de alguno de los demás miembros

del Consejo, deberá manifestarlo y, en el que tuviere el conflicto,

abstenerse de toda intervención. Igualmente, deberá abstenerse de

promover o participar, a título personal, en la atención de solicitudes,

planteamientos o recursos que cualquier tercero promueva ante el

instituto.

- Son facultades y obligaciones del Consejo:

o Decidir sobre las inversiones de los fondos y los financiamientos del

instituto; dichos financiamientos deberán ser aprobados previamente

por la SHCP;

o Vigilar, a través del comité de auditoría, que los sistemas de

organización de contabilidad y auditoría interna, se realicen conforme

a lo aprobado por la CNBV;

o Aprobar los nombramientos del personal directivo y de los delegados

de conformidad con el Estatuto Orgánico del instituto;

o Aprobar las bases para el establecimiento, organización y

funcionamiento de un sistema permanente de profesionalización y

desarrollo de los trabajadores del instituto;

o Estudiar y aprobar, en su caso, la política de los tabuladores y

prestaciones generales correspondientes al personal del instituto,

conforme al presupuesto de gastos de administración autorizado por

la Asamblea General;

o Aprobar las estrategia y líneas generales de acción del instituto;

o Aprobar los castigos y quebrantos derivados de los créditos

otorgados;

o Aprobar las reglas para el otorgamiento de crédito;

o Examinar y autorizar los presupuestos de ingresos y egresos, los

planes de labores y financiamientos, el plan financiero a cinco años,

los estados financieros dictaminados y aprobados por el comité de

auditoría, los informes de actividades, el estatuto orgánico y la

normatividad en materia de control interno;

o Previo dictamen de la comisión de vigilancia, designar y remover a

los miembros del comité de auditoría y someterlos a la ratificación de

la Asamblea General;

o Designar o remover a los auditores externos y al auditor interno, a

propuesta del comité de auditoría.

Con base en su composición, facultades y obligaciones, es notorio que el Consejo

de Administración del instituto se conforma y opera en apego al código de mejores

prácticas corporativas y que la mayoría de sus miembros son consejeros

independientes, entendiendo que el término consejero independiente se utiliza

para referirse a aquellos consejeros que no están vinculados con el equipo

directivo de la institución (ver anexo 1).

La Estrategia de cambio organizacional

Durante los primeros meses de la nueva administración del INFONAVIT, los

miembros de la alta dirección reconocieron la necesidad de ofrecer resultados al

tiempo que se debía desarrollar una visión de mediano y largo plazo que

permitiera dar dirección a los esfuerzos realizados de manera cotidiana por la

organización.

En la bibliografía sobre gobierno corporativo se define como una de las funciones

más importantes del Consejo de Administración, definir la estrategia de la empresa

(Espinosa, 2012). El Comité de Mejores Prácticas Corporativas, en su práctica 7,

recomienda que el Consejo de Administración debe definir la visión estratégica de

la sociedad.

De esta manera, siguiendo los principios de gobierno corporativo, se tomó la

decisión de elaborar un plan estratégico a cinco años, que se tradujera en tareas

concretas para la organización con metas claramente definidas; así como

desarrollar un sistema de evaluación institucional para controlar y medir el

desempeño de la organización en la implantación de dicho plan estratégico. Esto

era novedoso en el INFONAVIT, ya que los procesos de planeación se hacían

sobre una base anual (de acuerdo con su normatividad vigente hasta entonces), lo

que, para una institución hipotecaria y de ahorros para el retiro, no es suficiente,

pues requiere platearse un horizonte de tiempo más amplio.

A partir de este proceso de reflexión, se estableció la meta de otorgar 1.8 millones

de créditos en seis años. A este respecto, la primera preocupación era lograr la

eficiencia en el manejo de los recursos. Esto era de gran importancia para

asegurar una mayor oferta de créditos para los derechohabientes, pero también

para poder asegurar la confianza del sector privado para colaborar con el

INFONAVIT y, en el mediano plazo, también poder vender cartera. Por esa razón,

las declaraciones de Misión y Visión que desarrolló el equipo directivo estaban

centradas en lograr una toma de decisiones de inversión más racional y una mejor

operación interna:

Misión. Cumplir el mandato constitucional de otorgar crédito para que los

trabajadores puedan adquirir, con plena libertad y transparencia, la vivienda que

más convenga a sus intereses en cuanto a precio, calidad y ubicación.

Visión. Ser un Instituto de calidad internacional, autónomo tripartita, de carácter

social, orgullo de todos los mexicanos por su transparencia, eficiencia, calidad de

servicio y fortaleza financiera, que asegure su existencia a largo plazo y

proporcione a todos los derechohabientes crédito para su vivienda, ya que

constituye el principal patrimonio de la familia, y que además otorgue rendimientos

suficientes al fondo de ahorro de los derechohabientes.

En gran medida, la formulación de la Misión y Visión de la institución deseaba

recuperar el mandato original que se había plasmado en la ley: otorgar créditos y

dotar de una pensión competitiva a los trabajadores contribuyentes al Fondo de

Vivienda de los Trabajadores. A partir de esta redefinición, se establecieron los

siguientes objetivos institucionales para el periodo 2001-2006.

Objetivos institucionales

- Ampliar el número de derechohabientes beneficiados con créditos.

- Contribuir al desarrollo social y humano de los trabajadores y sus

familias.

- Fortalecer financieramente al instituto.

- Transparentar y hacer más eficiente la operación del instituto.

- Fomentar el desarrollo laboral, profesional y personal de los

trabajadores del INFONAVIT.

Para alcanzar estos objetivos, se definieron cinco estrategias que, de manera

complementaria, se enfocaban en una profunda modernización de las relaciones

del instituto con los actores del sector de la vivienda y en la eficiencia y mejora de

sus estructuras, procesos y servicios. Dichas estrategias eran:

1. Visión de largo plazo. Definir con claridad la misión, la visión y los objetivos

de mediano y largo plazo así como diseminarlos en la organización de

manera que las actividades y comportamientos fueran consistentes con el

rumbo marcado por la alta dirección del instituto que, a su vez, estaba

relacionado al Plan Nacional de Desarrollo 2001-2006 y al Programa

Nacional de Vivienda 2001-2006.

2. Renovada orientación social, financieramente viable. Como antes se

mencionó, era necesario lograr que el INFONAVIT aumentara la cantidad

de créditos otorgados, en particular a los derechohabientes de menores

ingresos, al mismo tiempo que se aseguraba la sustentabilidad de las

finanzas institucionales (asegurando la recuperación de los créditos), por lo

que era necesario racionalizar la toma de decisiones y transparentar la

operación para poder demostrar la salud financiera del instituto.

3. Innovación, calidad y eficiencia. Para aumentar el ritmo de operaciones, era

necesario contar con una infraestructura tecnológica y procesos de calidad

en las operaciones sustantivas.

4. Externalización (INFONAVIT Ampliado). Tomando como principio de

buenas prácticas el esfuerzo por concentrar a la organización en las

actividades sustantivas de su negocio, la dirección consideró que era

necesario hacer más eficiente la operación por medio de la subcontratación

a agentes externos en algunas actividades de apoyo en las cuales el

instituto no contaba con conocimientos ni habilidades para realizarlas. A

esta red de proveedores se les denominaría INFONAVIT Ampliado e

incluiría despachos de cobranza, verificadores, notarios públicos y

desarrolladores, entre otros.

5. Cambio cultural. El cambio debía ser no sólo de estructuras, procedimientos

y sistemas, sino de comportamientos, capacidades y actitudes del personal,

de manera que pudieran realizar los nuevos requerimientos.

A estas estrategias se agregó después la idea de fortalecer la transparencia

institucional para generar confianza, tanto de los sectores representados dentro de

la institución como de los autores del sector de la vivienda, con el fin de poder

establecer alianzas para aumentar la oferta de vivienda y la oferta de créditos de

la banca privada hacia los derechohabientes. Asimismo, se requería asegurar la

participación adecuada de los órganos de gobierno del instituto en la toma de

decisiones.

En cuanto a la primera estrategia, la adopción de un horizonte de largo plazo

implicaba planear las acciones no sólo a partir de los ejercicios anuales sino

desarrollarlos en una visión de cinco años. De esta manera, un gran esfuerzo de la

administración de Víctor Manuel Borrás, consistió en alinear la visión planteada

con las estrategias, cosechando éxitos gracias a la congruencia entre el futuro

deseado y las acciones ejecutadas.

Para ejecutar las estrategias en forma congruente con la visión planteada, era

necesario identificar la cadena de valor de la organización, es decir, las

actividades esenciales que originaban los beneficios que el INFONAVIT ofrece

(créditos para vivienda y ahorro para el retiro) integradas dentro de tres procesos

sustantivos:

1. Recaudación fiscal. Este proceso aborda la tarea de ingresar al fondo los

recursos derivados del 5% del salario de los trabajadores que por ley deben

entregar los patrones y que se destinan a la subcuenta de vivienda de cada

empleado.

2. Crédito. Este proceso incluye los criterios, métodos y formas en que el

instituto otorga crédito a sus derechohabientes. Incluye tanto el desarrollo

de los productos de crédito hipotecario que la organización ofrece, así como

la manera en que se atiende a los solicitantes de crédito.

3. Cartera. Este proceso abarca las actividades relacionadas con la

administración de los créditos otorgados a derechohabientes con el fin de

conseguir el pronto pago de los mismos.

Estos tres procesos representan el conjunto de actividades esenciales para que el

instituto cumpla con sus responsabilidades básicas. Pensar en procesos supone

dejar de lado la forma tradicional de división del trabajo y asignación de la

autoridad que, en general, se basa en la descripción de funciones. Al hablar de

una cadena de valor se expresa que estos procesos, al actuar en conjunto,

generan los beneficios que el INFONAVIT entrega a sus derechohabientes. Dichos

procesos están conectados entre sí, de manera que el desempeño de uno afecta

el resultado que se puede obtener en otro.

Durante 2001, se desarrolló un modelo de operación basado en estos tres

procesos sustantivos. Alrededor de este modelo, se crearon las áreas sustantivas,

encargadas de administrar dichos procesos; así como áreas de apoyo,

responsables de ejecutar entre otras, las funciones administrativas, jurídicas,

tecnológicas y de operación, conformadas por la red de delegaciones del instituto

a nivel nacional.

Gracias a los resultados obtenidos a partir de esta redefinición estratégica de la

institución, fue posible superar en gran medida los límites impuestos por la

operación interna del instituto y fortalecer las relaciones del INFONAVIT con los

diferentes actores del sector.

A finales de 2005 se replantearon la Misión y Visión para proyectar objetivos más

ambiciosos, pasar de ser una institución eficiente y reconocida a convertirse en un

promotor de mejor calidad de vida para derechohabientes. La Misión y Visión se

redefinieron de la siguiente manera:

Misión. Contribuir al bienestar de nuestros trabajadores y sus familias al cumplir la

responsabilidad social que nos ha sido encomendada:

-Poniendo a su alcance productos de crédito e información que les permitan

tomar la mejor decisión para satisfacer sus necesidades de vivienda y

construir un patrimonio familiar de acuerdo a sus intereses.

-Impulsando la creación de espacios habitacionales sustentables y

competitivos que generen bienestar social, propicios para el desarrollo de

comunidades más humanas y armónicas.

-Enriqueciendo el conocimiento de los trabajadores y sus familias en cuanto

a ahorro, crédito, patrimonio y retiro y promoviendo una cultura sobre la

importancia de vivir en comunidades que generen bienestar social y

plusvalía.

-Otorgando rendimientos a su ahorro para mejorar su capacidad de compra

o pensión.

Visión. Sobre el cimiento del tripartismo y la autonomía, contribuiremos a la

prosperidad de México siendo la institución que materializa el esfuerzo de los

trabajadores por incrementar su patrimonio y bienestar al financiar sus

requerimientos de vivienda, en un entorno sostenible, propicio para desarrollar su

potencial individual y en comunidad, mejorando así su calidad de vida.

La dirección no tomó la misión y visión originales como elementos estáticos, sino

como declaraciones que debían ser revisadas, criticadas y modificadas para

adaptarlas a las situaciones cambiantes del instituto. De igual manera, la

estructura organizacional del instituto ha sido modificada varias veces para lograr

congruencia con la visión y misión adaptadas en cada momento a la situación

cambiante del instituto. Actualmente existen nueve subdirecciones de las cuales

tres corresponden a los procesos sustantivos antes mencionados y las demás

corresponden a procesos de apoyo que ha sido necesario implementar para

conseguir la consistencia operativa con la planeación estratégica.

Figura 1. Organigrama del INFONAVIT

Además de las subdirecciones que se incluyen en el cuadro, existen 32

delegaciones regionales. A la llegada del equipo de Víctor Manuel Borrás al

instituto, se encontró que había diferencias considerables en la forma en la que las

delegaciones estatales operaban los servicios del INFONAVIT. No existían

estándares de servicios ni procesos definidos; los requisitos para solicitar un

trámite y la manera de trabajar en cada delegación era muy distinta.

La nueva administración procedió a centralizar muchas de las funciones que

anteriormente se hacían en las delegaciones, buscando estandarizar y controlar

los procesos a nivel nacional para facilitar la implementación de nuevos sistemas y

modelos de gestión, así como controlar la discrecionalidad que los delegados

podían tener en las operaciones del instituto.

La centralización operativa de las delegaciones también permitió modificar la

definición de las metas nacionales de las áreas sustantivas (crédito, cartera y

fiscalización), con base en la capacidad financiera del instituto, las condiciones

macroeconómicas, la demanda potencial de viviendas y las condiciones

particulares de cada estado.

La inversión en infraestructura tecnológica

Todos los cambios y acciones tomados por la nueva administración trajeron como

resultado la necesidad de procesar mayores volúmenes de información. En los

años posteriores a su fundación, el instituto se enorgullecía de estar a la

vanguardia en el uso de tecnologías de información; sin embargo, en 2001 la

situación era totalmente diferente, la infraestructura tecnológica era casi

inexistente o se encontraba distribuida inadecuadamente entre las áreas del

Instituto.

Derivado de la definición de las estrategias institucionales, se diagnosticó la

situación que prevalecía. Como resultado del diagnóstico se llegó a la conclusión

que existían áreas de oportunidad tales como: la elaboración de un plan

estratégico informático que permitiera alinear las estrategias de negocio con los

planes de evolución de plataformas tecnológicas, una arquitectura tecnológica

definida, un modelo de seguridad integral robusto, un plan de contingencia y

continuidad del negocio completo y actualizado, estándares y normatividad en el

diseño, uso, actualización y operación de los equipos de cómputo.

Con base en las áreas de oportunidad y de manera consistente con los objetivos

de la nueva administración, se desarrolló un plan informático para rediseñar la

estrategia de administración y la mejor configuración de la infraestructura y

aplicaciones de manera integral. Con estas ideas nace el Plan Estratégico de

Tecnología (PET).

Cada proceso sustantivo se fortaleció a partir de un sistema informático particular

que permitía homologar sus criterios de operación, asegurar la secuencia correcta

de actividades y asegurar el seguimiento y evaluación de sus resultados. Para las

funciones de fiscalización, se implantó el sistema PSCD (Public Sector Collections

and Disbursement), utilizado por muchas administraciones públicas en todo el

mundo para administrar su recaudación tributaria. En el caso de otorgamiento de

crédito se introdujo la plataforma conocida como OCI (Sistema de Otorgamiento

de Crédito Institucional), que permitía nuevamente homologar los procedimientos,

automatizar actividades y hacer el reporte de resultados. Para la administración de

cartera se instaló la plataforma ALS (Advanced Loan System), diseñada para el

sector privado pero ampliamente utilizada en el sector hipotecario.

Los tres sistemas se instalaron y operaron en línea de manera que las

delegaciones y oficinas centrales estuvieran conectadas y pudieran actualizar la

información en poco tiempo. Con el fin de asegurar la interconexión se tomó la

decisión de adquirir un paquete de administración de la marca SAP, que facilitara

la automatización de los procesos contables. Este sistema permitió integrar la

contabilidad y los presupuestos así como los procesos de planeación y

administración de personas.

Sin el desarrollo, actualización y crecimiento de la infraestructura de cómputo

central y distribuida no hubiese sido posible el cumplimiento de las metas que año

con año definía el instituto. El PET ayudó a que los nuevos servicios de

informática cumplieran, entre otros, con los aspectos básicos de agilidad,

disponibilidad y adaptabilidad, tales son los casos del Sistema de Cartera ALS,

con el cual se cumplieron las metas de reducción del índice de cartera vencida

(ver Figura 2); el sistema OCI para crédito, que cada año ha soportado la

operación en el proceso de otorgamiento de créditos y contribuido a alcanzar la

meta en el número de créditos otorgados; y la implementación del Nuevo Modelo

de Recaudación Fiscal PSCD.

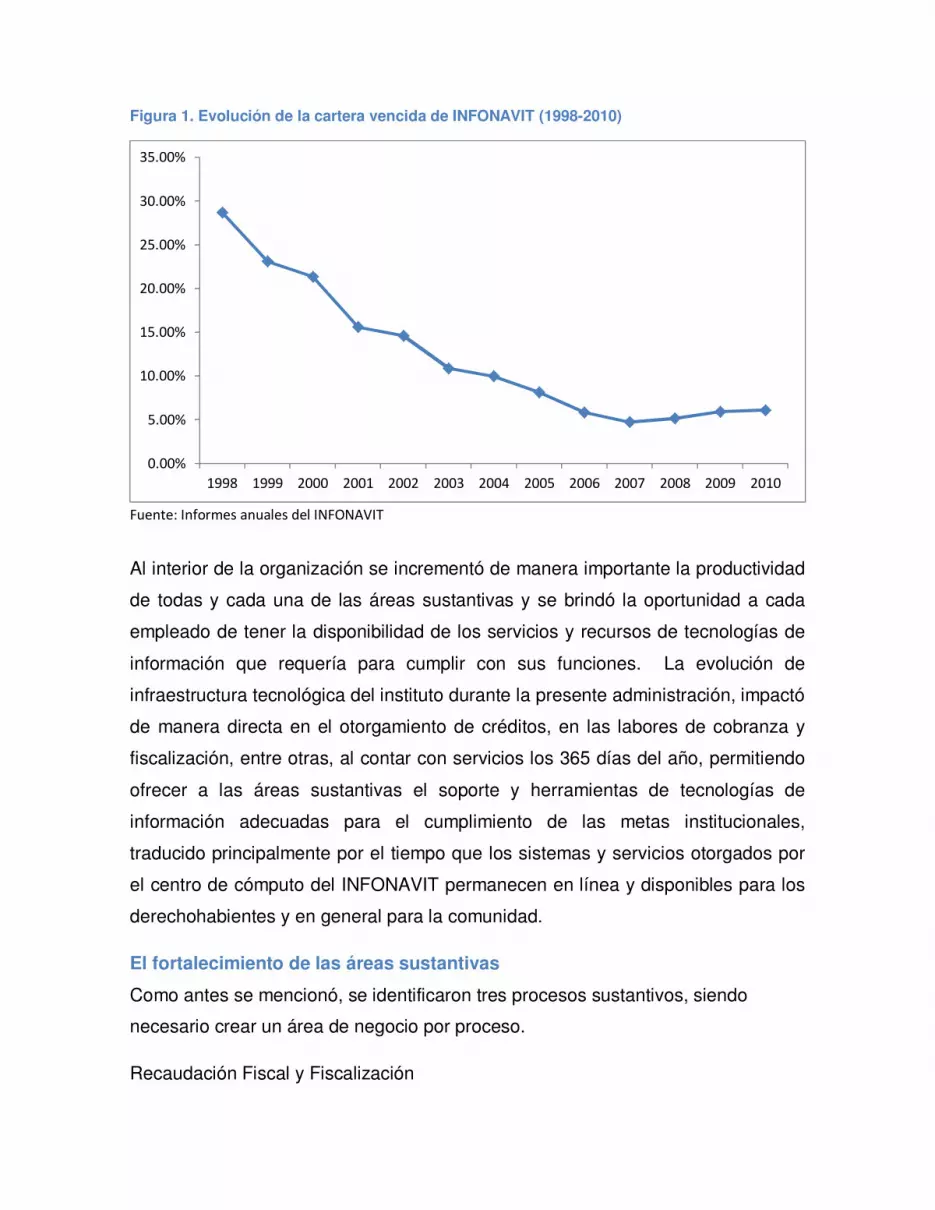

Figura 1. Evolución de la cartera vencida de INFONAVIT (1998-2010)

Fuente: Informes anuales del INFONAVIT

Al interior de la organización se incrementó de manera importante la productividad

de todas y cada una de las áreas sustantivas y se brindó la oportunidad a cada

empleado de tener la disponibilidad de los servicios y recursos de tecnologías de

información que requería para cumplir con sus funciones. La evolución de

infraestructura tecnológica del instituto durante la presente administración, impactó

de manera directa en el otorgamiento de créditos, en las labores de cobranza y

fiscalización, entre otras, al contar con servicios los 365 días del año, permitiendo

ofrecer a las áreas sustantivas el soporte y herramientas de tecnologías de

información adecuadas para el cumplimiento de las metas institucionales,

traducido principalmente por el tiempo que los sistemas y servicios otorgados por

el centro de cómputo del INFONAVIT permanecen en línea y disponibles para los

derechohabientes y en general para la comunidad.

El fortalecimiento de las áreas sustantivas

Como antes se mencionó, se identificaron tres procesos sustantivos, siendo

necesario crear un área de negocio por proceso.

Recaudación Fiscal y Fiscalización

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Por mandato de Ley, el INFONAVIT percibe y recolecta las aportaciones de las

empresas públicas y privadas que tienen la obligación de enterar el 5% del salario

integrado de sus trabajadores. La obtención de dichas aportaciones se efectúa a

través de la recaudación, en tanto que el aseguramiento de que efectivamente los

patrones realicen las aportaciones integra los procesos de fiscalización.

Hasta 2005, los procesos de recaudación y fiscalización se encontraban

separados, por lo que las acciones de mejora se realizaban de manera aislada.

Entre dichas mejoras, se diseñó el Nuevo Sistema de Recaudación Fiscal, el cual

tuvo como propósito incrementar los niveles de ingresos, reducir los costos

asociados a la función de recaudación fiscal, así como mejorar los sistemas de

control y reducción de riesgos, entre otros.

Con las modificaciones al estatuto orgánico del INFONAVIT en agosto de 2005, en

las que los procesos de fiscalización y recaudación se conjugan en el área

sustantiva de recaudación fiscal, se abrió un área de oportunidad para mejorar la

eficiencia de dichos procesos a través de una solución tecnológica que se conoce

como el Nuevo Modelo de Recaudación Fiscal (NMRF).

De igual manera, hasta antes de 2005, los procesos de fiscalización estaban a

cargo de la Gerencia de Fiscalización. Con la creación de la Subdirección General

de Recaudación Fiscal, en busca de las mejores prácticas para administrar sus

responsabilidades y en congruencia con la entrada en operación del NMRF, la

utilización de nuevas herramientas tecnológicas, así como alinear la Gerencia a

estas nuevas estrategias la denominación de Gerencia de Fiscalización se cambió

por la de Gerencia de Cobranza Fiscal y se implementó la plataforma tecnológica

PSCD.

Crédito

A través de la originación de crédito se administra, conecta y articula a los

participantes en el proceso de otorgamiento de crédito, como son los

derechohabientes y proveedores externos (desarrolladores de vivienda,

verificadores de obra, unidades de valuación y notarios), a lo largo de las cinco

etapas del proceso de originación: precalificación, inscripción, autorización,

titulación y entrega del expediente al Archivo Nacional de Expedientes de Crédito

(ANEC).

Uno de los grandes proyectos institucionales establecidos en el 2003 fue el dar

inicio a un modelo de originación de crédito institucional, conocido por sus siglas

OCI, el cual surge del rediseño estructural del proceso de otorgar crédito y cuyo

eje fundamental es la atención al derechohabiente y la calidad en el servicio,

interrelacionando y administrando a los participantes en todo el proceso.

Con la implantación de este modelo ha sido posible la colaboración sinérgica entre

los diferentes actores del proceso, misma que se sustenta en tecnologías de

punta. De igual manera, uno de los grandes retos consistía en facilitar a los

derechohabientes el acceso a la información sobre su calificación para la

obtención de crédito para erradicar el “coyotaje”. La solución fue desarrollar

canales de atención masiva, donde el acceso a la información institucional es fácil,

simple y de manera gratuita. Se tienen a la fecha cuatro mecanismos de difusión y

comunicación al derechohabiente: Centros de Servicio INFONAVIT (CESI),

kioscos INFONAVIT, Infonatel y el sitio de internet.

A través de los canales de atención, la información que requiere el

derechohabiente para tramitar o administrar su crédito está disponible vía internet

o por teléfono. Los derechohabientes interesados en obtener su crédito

INFONAVIT lo pueden hacer todos los días hábiles del año, sin tener que esperar

una convocatoria o fecha específica. Esto ha permitido estabilizar las cargas de

trabajo, y aunado a la automatización del proceso, incrementar la productividad

por empleado.

Los procedimientos establecidos en el OCI tienen un alcance nacional que

garantiza la estandarización del proceso en todo el país, así como un alto grado

de automatización que permite el manejo de grandes volúmenes de operación.

Los trámites se han agilizado a través de los procedimientos establecidos en el

OCI.

Para asegurar la recuperación de la cartera crediticia, en diciembre de 2002 se

publicaron las actuales reglas de otorgamiento de crédito, que consideran las

mejores prácticas en la administración de riesgo. Dichas reglas comenzaron a

operar en 2003. La nueva originación de créditos cumple con criterios ajustados

por riesgos. Con esta normatividad se garantiza el uso de un avalúo comercial

para determinar el monto de crédito, asegurando que la relación crédito-garantía

siempre sea menor a uno. Dado que la cobranza del crédito INFONAVIT es vía

descuento por nómina, el riesgo de crédito es equivalente a la probabilidad de

desempleo o de migración al sector informal. De esta manera, el cálculo del

puntaje del derechohabiente se modificó para incluir criterios que evalúen la

calidad del empleo, en términos de permanencia y arraigo al sector formal de la

economía. Las variables que evalúan la calidad del empleo son: el número de

bimestres de cotización que establecen un mínimo de 12 bimestres continuos para

ser elegible, además de incorporarse el criterio de antigüedad en el empleo que no

sólo permite controlar el riesgo de desempleo sino que también filtra aquellas

empresas “fantasma” que en pocos meses desaparecen (ver figura 3). Finalmente,

se asegura que los créditos que otorga el instituto se paguen en el plazo previsto y

que no existan quebrantos futuros en el INFONAVIT por inconsistencias en la

capacidad de pago del acreditado y el monto de crédito otorgado.

Figura 2. Ponderación de los factores que inciden en el puntaje de los derechohabientes bajo las nuevas reglas de otorgamiento de crédito.

Fuente: INFONAVIT, Bitácora de Transparencia 2001-2006, Originación de Crédito.

Con el propósito de ampliar el número de derechohabientes beneficiados con un

crédito, la administración ha diseñado nuevos productos crediticios con base en

los ingresos de los trabajadores; asimismo, ha establecido convenios con

instituciones financieras para que atiendan a trabajadores de mayores ingresos.

Todo lo anterior ha permitido que el instituto continúe incrementando el volumen

de los créditos, asegure la calidad crediticia de los mismos y brinde a sus

derechohabientes atención ágil, eficaz y transparente.

Cartera.

Al inicio de la administración de Víctor Manuel Borrás, se efectuó el análisis de las

políticas y procesos de administración crediticia, así como de los sistemas que

daban soporte a los mismos. Al cierre de 2000, la cartera vencida del INFONAVIT

representaba aproximadamente 22%, equivalente a 295,854 créditos.

El nivel de cartera vencida que se tenía en 2000 fue el resultado de

procedimientos inadecuados de cobro, falta de notificación oportuna a los

empleadores de su obligación de iniciar el descuento a los acreditados, sistemas

de control de cartera rígidos que no cumplían con la calidad requerida, prácticas

incorrectas de registro de pagos, así como el nivel jerárquico de la función de

cobranza dentro del instituto. A pesar de que ya existían líneas de acción para

solventar esta problemática, los resultados no eran suficientes.

Con el propósito de reducir la cartera vencida, a partir de 2001 se tomaron

diversas acciones, destacando: (1) la revisión de los procedimientos y programas

de cobranza que a esa fecha estaban en operación y así, determinar nuevas

modalidades que facilitaran reducir la cartera vencida, (2) el establecimiento de

objetivos a alcanzar y fijar estrategias para su logro, (3) el análisis de las reservas

preventivas del instituto y, (4) la instrumentación de políticas de creación de las

mismas para prevenir y cubrir riesgos en el corto y mediano plazos.

Asimismo, se instrumentó el Plan Nacional de Recuperación de Cartera Vencida,

que alineó procesos, funciones y áreas del instituto involucradas, con el propósito

de que interactuaran de forma coordinada en el logro de los objetivos planteados.

Dicho plan incluyó varios programas, tales como el Modelo de Administración de

Cartera, el Sistema de Cobranza, el Nuevo Programa de Regularización, así como

el Nuevo Modelo de Administración de Cartera, que fueron herramientas que

coadyuvaron a reducir el índice de morosidad.

Desde el punto de vista de la estructura funcional, con la creación de la

Subdirección General de Administración de Cartera, se mejoró el nivel del área

responsable de la recuperación de cartera, reforzando esta actividad y

reconociendo de esta manera su importancia dentro de la institución. En cuanto a

la operación, se han establecido programas de difusión de apoyo para los

acreditados con omisiones con y sin relación laboral, invitándoles a su

regularización, dando a estos últimos planes especiales derivados de su

capacidad de pago, como es la cobranza social, que contempla principalmente los

casos en que un acreditado pierde la capacidad de afrontar el pago inicialmente

comprometido, pero demuestra voluntad para honrar sus compromisos. De esta

forma, ahora se abandona la cobranza coercitiva y sólo se recupera la garantía del

crédito en los casos en que el deudor persiste con una negativa de pago.

Las acciones anteriores han creado conciencia de pago en el acreditado,

simplificado y agilizado los procesos de cobranza, acrecentando el control sobre la

cartera, mejorado la percepción de los inversionistas sobre el desempeño del

instituto y, finalmente, se han recuperado recursos que de otra manera no se

hubiesen obtenido, contribuyendo a que el INFONAVIT mantenga una condición

financiera sana, cumpla con su misión, así como con el objetivo institucional de

asegurar la viabilidad financiera del instituto a largo plazo para beneficiar a todos

los trabajadores con más créditos y mejores pensiones.

En línea con la estrategia de promover la innovación, calidad y eficiencia en la

operación del Instituto, en noviembre de 2002 se adquirió un nuevo sistema para

mejorar la administración del portafolio hipotecario: el ALS.

A partir de mayo de 2003 inició su operación, exclusivamente con las altas nuevas

de crédito. Durante marzo de 2004, la SGAC, atendiendo a las recomendaciones

de los diversos órganos colegiados, migró la cartera de créditos hipotecarios del

antiguo sistema administrador de cartera al nuevo sistema ALS.

Con la implementación del ALS se eliminaron operaciones entre sistemas y

asientos contables que se efectuaban manualmente; se tiene un mejor control de

los créditos en mora; la generación y distribución de estados de cuenta se realiza

en forma oportuna; se reduce el tiempo de espera en el proceso de aclaraciones y

consultas para el acreditado ya que el sistema está enlazado al Infonatel y al sitio

de internet; se cuenta con sistemas de consulta flexibles; la incorporación de

nuevos productos se ha optimizado; se cuenta con una mayor seguridad de los

sistemas. Adicionalmente a todas estas ventajas, el ALS cuenta con módulo para

administrar créditos bursatilizados bajo los estándares internacionales del

mercado financiero.

4. La incursión del INFONAVIT en el mercado de bursatilizaciones

hipotecarias

¿Qué es la bursatilización?

La bursatilización es una herramienta financiera que involucra el empaquetamiento

y venta de préstamos, hipotecas, cuentas por cobrar u otros tipos de deuda,

creando un bono respaldado por activos (Asset Backed Security) u otro tipo de

estructura financiera. Un bono respaldado por activos tiene como colateral un

paquete de activos que no se consideran como obligaciones generales de las

entidades que empaquetan y venden dichos activos.

Una estructura típica de bursatilización involucra la creación de un vehículo de

financiamiento con fines especiales (Special Purpose Vehicle) que emite

certificados bursátiles.

La lógica detrás de una bursatilización, es que permite monetizar activos de

mediano y largo plazo, generando así liquidez para la compañía que la realiza, y

por otro lado, permite a los inversionistas redirigir su enfoque de análisis de la

compañía como un todo, hacia los activos aislados.

Alternativas evaluadas al inicio de la administración de Víctor Manuel Borrás

Dentro del programa de labores y financiamiento del INFONAVIT para 2001, se

estableció como objetivo potenciar los recursos financieros destinados al

financiamiento hipotecario, mediante la obtención de recursos frescos adicionales

provenientes de fuentes alternas de financiamiento.

En concordancia con este objetivo, la administración del instituto incluyó entre sus

estrategias la emisión de títulos valor estructurados. Dicha estrategia se vio

reforzada con la recomendación de los órganos de gobierno del instituto de

analizar nuevas vías de financiamiento para ampliar el número de créditos

otorgados.

La emisión de títulos valor estructurados implica el desarrollo de tecnologías

financieras y legales que requieren del análisis y conocimiento de los activos y

pasivos de una institución, así como su marco regulatorio; de tal suerte que, una

vez que se determina la existencia y exigibilidad de los activos que pueden ser

segregados para respaldar al título valor, así como el perfil de los flujos, se obtiene