Embed Size (px)

Citation preview

PERANCANGAN DAN PENERAPAN SISTEM INFORMASI AKUNTANSI

PERSEDIAAN BARANG DALAM RANGKA PENGENDALIAN INTERN

PADA PT PARIT PADANG BREBEK INDUSTRI SIDOARJO

SKRIPSI

Oleh :

NENO ALVAREZA MEILERINA PUTRI SHOLEHA

1612311028/FE/AK

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS BHAYANGKARA SURABAYA

2020

PERANCANGAN DAN PENERAPAN SISTEM INFORMASI AKUNTANSI

PERSEDIAAN BARANG DALAM RANGKA PENGENDALIAN INTERN

PADA PT PARIT PADANG BREBEK INDUSTRI SIDOARJO

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

NENO ALVAREZA MEILERINA PUTRI SHOLEHA

1612311028/FE/AK

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS BHAYANGKARA SURABAYA

2020

iv

KATA PENGANTAR

Puji syukur peneliti panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat, hidayah, dan karunia-Nya sehingga skripsi dengan judul

“Perancangan dan Penerapan Sistem Informasi Akuntansi Persediaan

Barang Dagang Dalam Rangka Meningkatkan Pengendalian Intern pada PT.

Parit Padang Berbek Industri Sidoarjo” dapat disusun dan diselesaikan dengan

baik.

Alhamdulillah seiring berjalannya waktu skripsi ini terlaksana berkat

bantuan dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini

dengan segala kerendahan hati peneliti menyampaikan ucapkan terima kasih

setulus-tulusnya kepada:

1. Bapak Brigjen. Pol (Purn) Drs. Edy Prawoto, SH, M.Hum. Rektor Universitas

Bhayangkara Surabaya (Ubhara) yang telah memberikan kesempatan untuk

menyelesaikan studi di Program Studi Ekonomi Akuntansi Fakultas Ekonomi

& Bisnis Universitas Bhayangkara Surabaya.

2. Ibu Dr. Hj. Siti Rosyafah Dra. Ec, MM. Dekan Fakultas Ekonomi & Bisnis

Universitas Bhayangkara Surabaya yang telah memberikan izin penelitian.

3. Bapak Arief Rahman, SE.,M.Si. Kepala Program Studi Ekonomi Akuntansi

atas dukungan dari awal penyusunan skripsi hingga skripsi ini selesai.

4. Bapak Syafi’i, SE,M.,Ak. putra Dosen Wali atas bimbingan dan arahan selama

menempuh pendidikan di Program Studi Ekonomi Akuntansi.

v

5. Ibu Mahsina,SE.,M.Si. Dosen Pembimbing Skripsi atas bimbingan, arahan,

dan dukungan dari awal penyusunan skripsi hingga skripsi ini selesai.

6. Ibu Drs. Masyhad, M.Si.,Ak.,CA. Dosen Pembimbing Skripsi atas bimbingan,

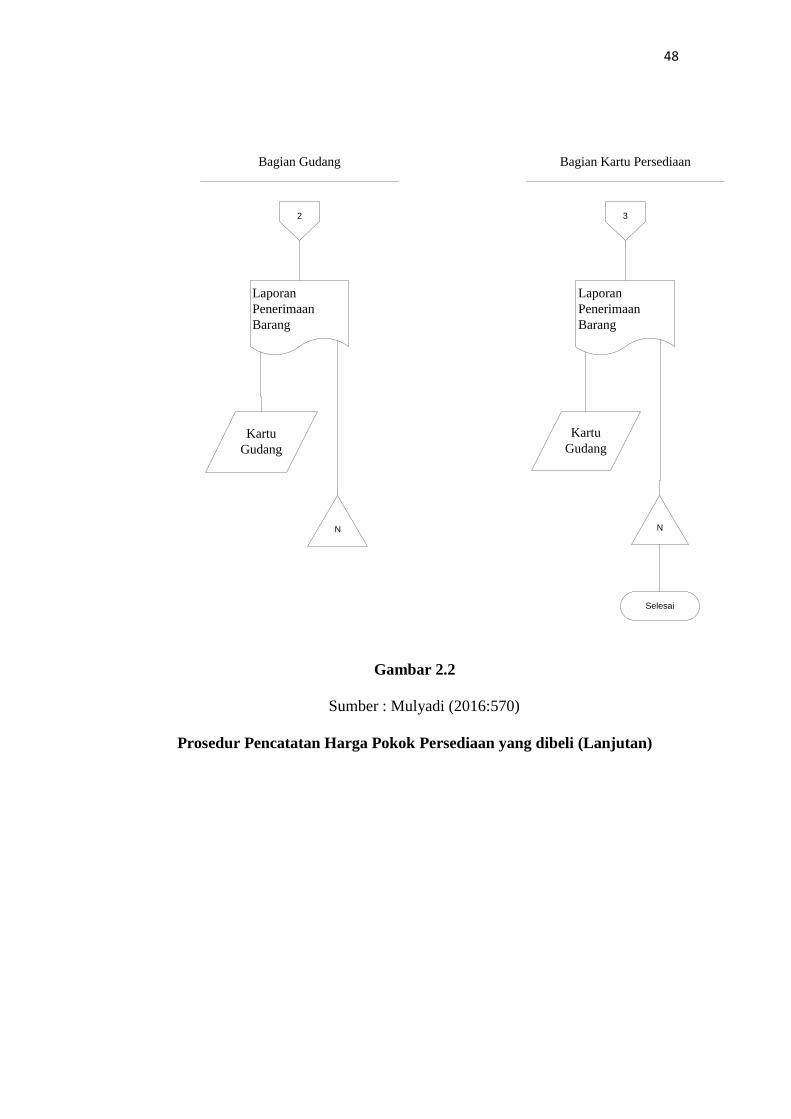

arahan, dan dukungan dari awal penyusunan skripsi hingga skripsi ini selesai.

7. Kedua orang tuaku (Ayah Sholeh dan Ibu Ririn) yang selalu memberi nasehat,

motivasi, do’a, dan dukungan kepada penulis dalam menjalani segala sesuatu

dalam kehidupan ini pada umumnya dan perkuliahan pada khususnya. Semoga

Allah SWT memberikan kesehatan, rezeki, keimanan, ketaqwaan dan ridho

kepada keduanya.

8. Adik-adik tercinta (Clarissa, Rafi dan Inayah) atas motivasi dan do’anya

dalam setiap langkahku.

9. Sahabat-sahabat tersayang (Dinda, Amel, Inda, Dilla, Jannah, Anggi, Ganet,

Ilzam) atas kebersamaan, do’a, dukungan, dan motivasi di setiap langkahku.

10. Keluargaku (Kakek dan Nenek) atas do’a dan dukungannya.

11. Teman-teman Seangkatan tahun 2016 kelas A yang sama-sama berjuang

dalam menyelesaikan skripsi. Terima kasih atas semangat dan doa’anya

12. Teman-teman Seangkatan tahun 2016 Fakultas Ekonomi & Bisnis Prodi

Ekonomi Akuntansi Universitas Bhayangkara Surabaya atas kebersamaan,

dukungan, dan motivasi.

13. Pihak lain yang tidak dapat disebutkan namanya satu per satu yang telah

terlibat dan membantu sehingga skripsi ini dapat disusun dengan baik dan

lancar.

vi

Semoga kebaikan mereka mendapatkan pahala dari Allah SWT. Penulis

sadar bahwa dalam penyusunan skripsi ini masih jauh dari kesempurnaan. Penulis

berharap skripsi ini bermanfaat bagi peneliti dan pihak-pihak terkait. Amin.

Surabaya, 10 Juli 2020

Penulis

iv

DAFTAR ISI

HALAMAN

HALAMAN SAMPUL DEPAN .............................................................. i

HALAMAN PERSETUJUAN UJIAN SKRIPSI ...................................... ii

HALAMAN PENGESAHAN .............................................................. iii

KATA PENGANTAR .......................................................................... iv

DAFTAR ISI ...................................................................................... vi

DAFTAR TABEL ..................................................................................... xii

DAFTAR GAMBAR ..................................................................................... xiii

HALAMAN DAFTAR LAMPIRAN .................................................. xv

ABSTRAK ................................................................................................. xvi

ABSTRACT ................................................................................................ xvii

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah ............................................................. 1

1.2 Rumusan Masalah ......................................................................... 7

1.3 Tujuan Penelitian ......................................................................... 7

1.4 Manfaat Penelitian ......................................................................... 8

1.5 Sistematika Penulisan ......................................................................... 8

BAB II LANDASAN TEORI

2.1. Penelitian Terdahulu ........................................................................ 14

2.2. Landasan Teori ........................................................................ 14

v

2.2.1 Sistem ................................................................................... 14

2.2.1.1 Pengertian Sistem ........................................................... 14

2.2.1.2 Klasifikasi Sistem ........................................................... 15

2.2.1.3 Karakteristik Sistem ............................................................16

2.2.1.4 Tujuan Sistem ............................................................17

2.2.2 Informasi ........................................................................ 18

2.2.5.1 Pengertian Informasi ........................................................... 18

2.2.5.2 Karakteristik Informasi ....................................................... 18

2.2.5.3 Kualitas Informasi .............................................................. 19

2.2.5.4 Fungsi Informasi ........................................................... 21

2.2.3 Sistem Informasi ............................................................ 21

2.2.3.1. Pengertian Sistem Informasi .................................... 21

2.2.3.2. Komponen Sistem Informasi .................................... 22

2.2.3.3. Tujuan Sistem Informasi ................................................ 23

2.2.4 Akuntansi ........................................................................ 24

2.2.4.1. Pengertian Akuntansi ................................................ 24

2.2.4.2. Tujuan Akuntansi ............................................................ 24

2.2.5. Sistem Informasi Akuntansi ................................................ 25

2.2.5.1. Pengertian Sistem Informasi Akuntansi ........................ 25

2.2.5.2. Tujuan Sistem Informasi Akuntansi ........................ 25

2.2.5.3. Fungsi Sistem Informasi Akuntansi ........................ 26

vi

2.2.5.4. Manfaat dan Kegunaan Sistem Informasi Akuntansi ......... 26

2.2.5.5. Unsur-unsur Sistem Informasi Akuntansi ........................... 27

2.2.5.6. Komponen Sistem Informasi Akuntansi ............................. 28

2.2.6. Persediaan ................................................................................. 28

2.2.6.1. Pengertian Persediaan ......................................................... 28

2.2.6.2. Fungsi Persediaan ............................................................... 30

2.2.6.3. Jenis-jenis Persediaan ......................................................... 30

2.2.6.4. Prosedur Persediaan Barang Dagang .................................. 31

2.2.7. Sistem Informasi Akuntansi Persediaan Barang Dagang ......... 38

2.2.7.1. Pengertian Sistem Informasi Akuntansi Persediaan Barang

Dagang ......................................................................... 38

2.2.8. Pengendalian Internal ............................................................ 51

2.2.8.1. Pengertian Pengendalian Internal ........................................ 51

2.2.8.2. Tujuan Pengendalian Internal .............................................. 53

2.2.8.3. Fungsi Pengendalian Internal .............................................. 54

2.3. Kerangka Konseptual .......................................................................... 55

2.4. Research Question Dan Model Analisis ............................................. 56

2.4.1. Research Question ............................................................. 56

2.4.1.1. Main Research Question ................................................. 56

2.4.2. Model Analisis ......................................................................... 56

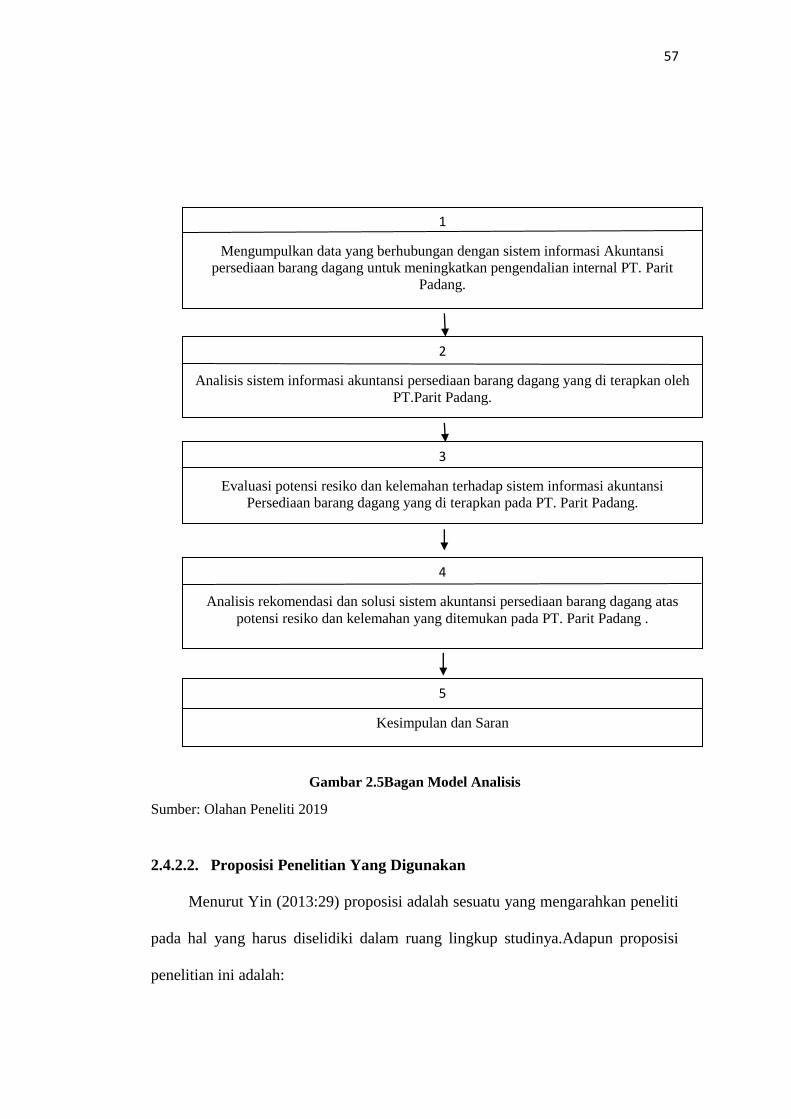

2.4.2.1. Bagan Model Analisis .......................................................... 56

vii

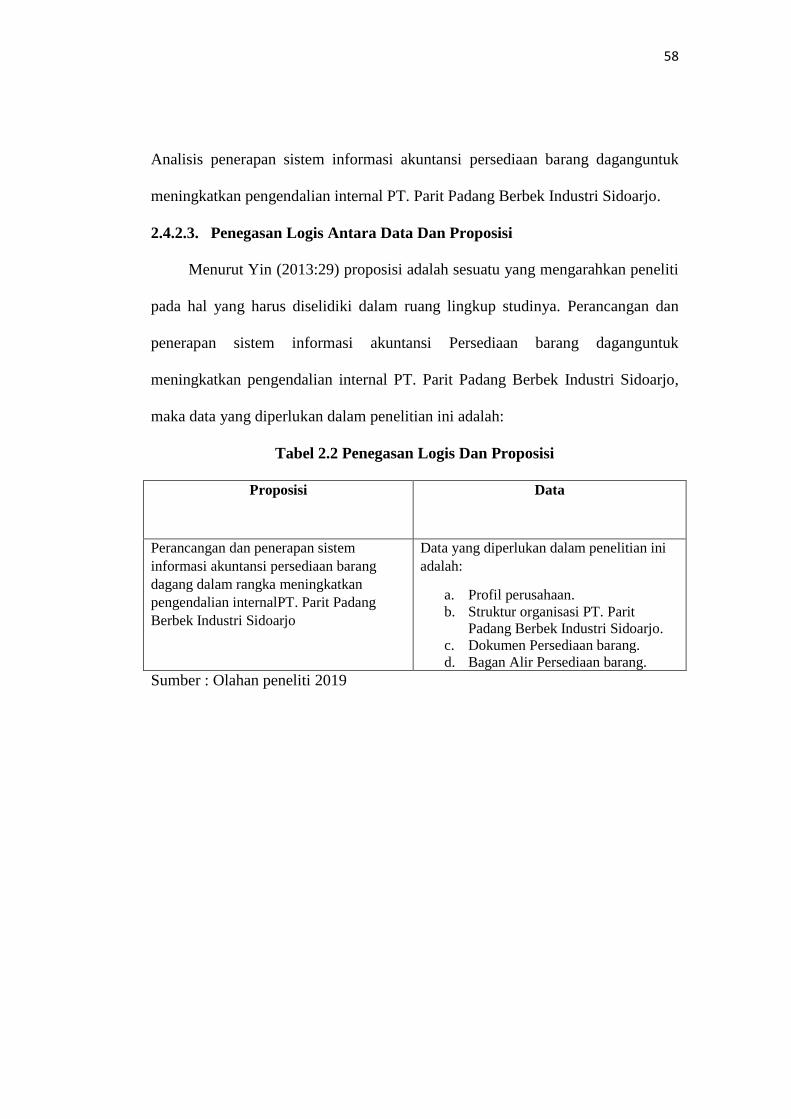

2.4.2.2. Proposisi Penelitian Yang Digunakan ................................ 57

2.4.2.3. Penegasan Logis Antara Data Dan Proposisi ...................... 58

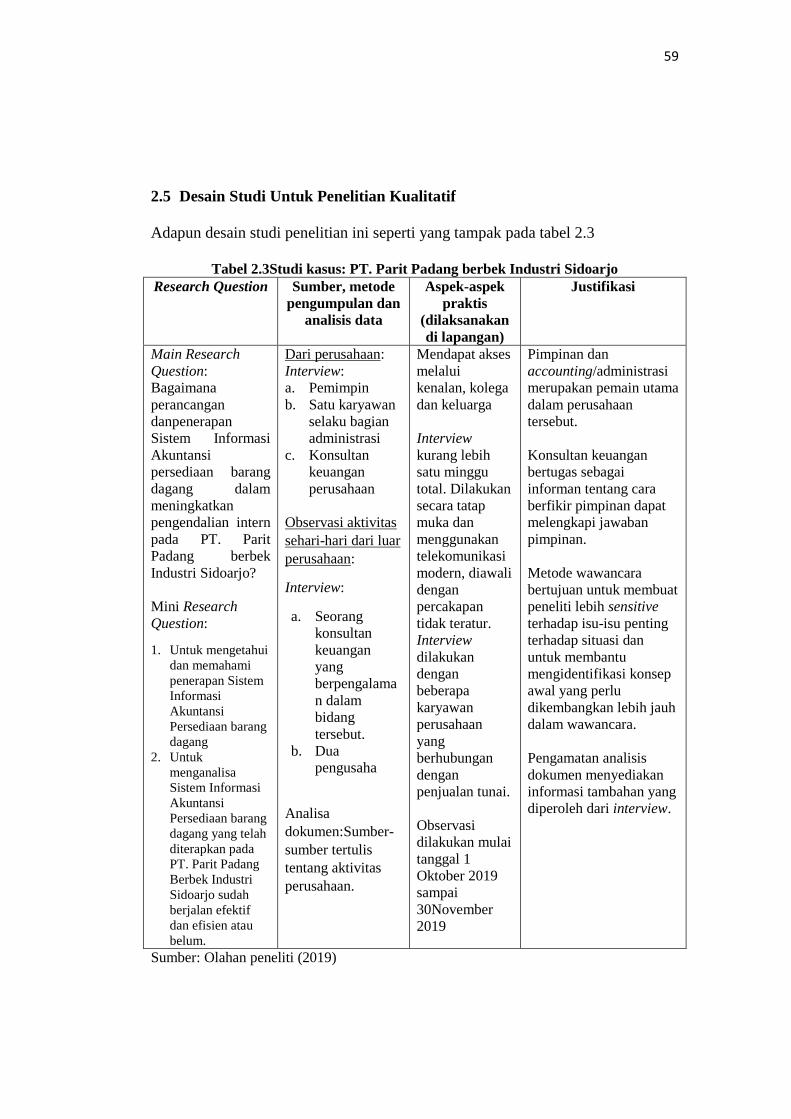

2.5 Desain Studi Untuk Penelitian Kualitatif ........................................... 59

BAB III TINJAUAN PUSTAKA

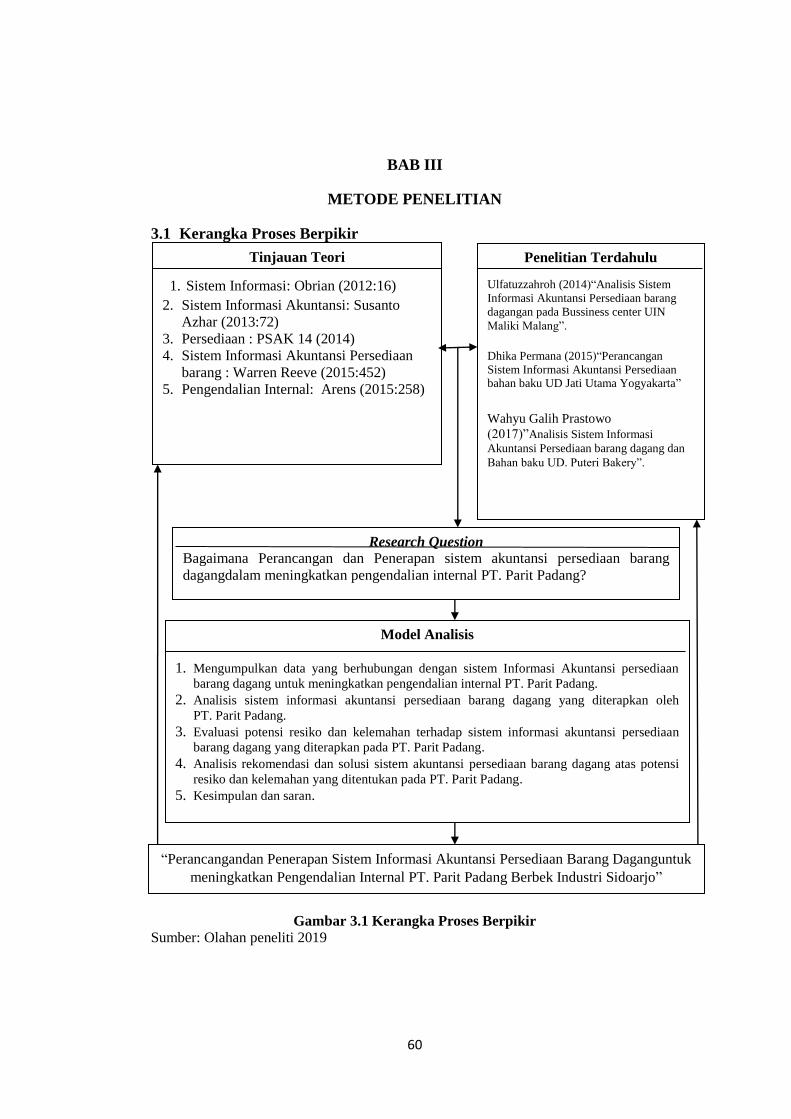

3.1. Kerangka Proses Berpikir ............................................................. 60

3.2. Pendekatan Penelitian ............................................................. 61

3.3. Jenis dan Sumber Data ............................................................. 61

3.3.1. Jenis Data ............................................................. 61

3.3.2. Sumber Data ............................................................. 62

3.4. Unit Analisis ............................................................. 63

3.5. Teknik Pengumpulan Data ............................................................. 64

3.6. Teknik Analisa Data ............................................................. 65

BAB IV PEMBAHASN

4.1 Deskripsi Obyek Penelitian ............................................................. 66

4.1.1. Latar Belakang dan Sejarah Singkat Perusahaan ....................... 66

4.1.2. Visi dan Misi Perusahaan .................................................. 67

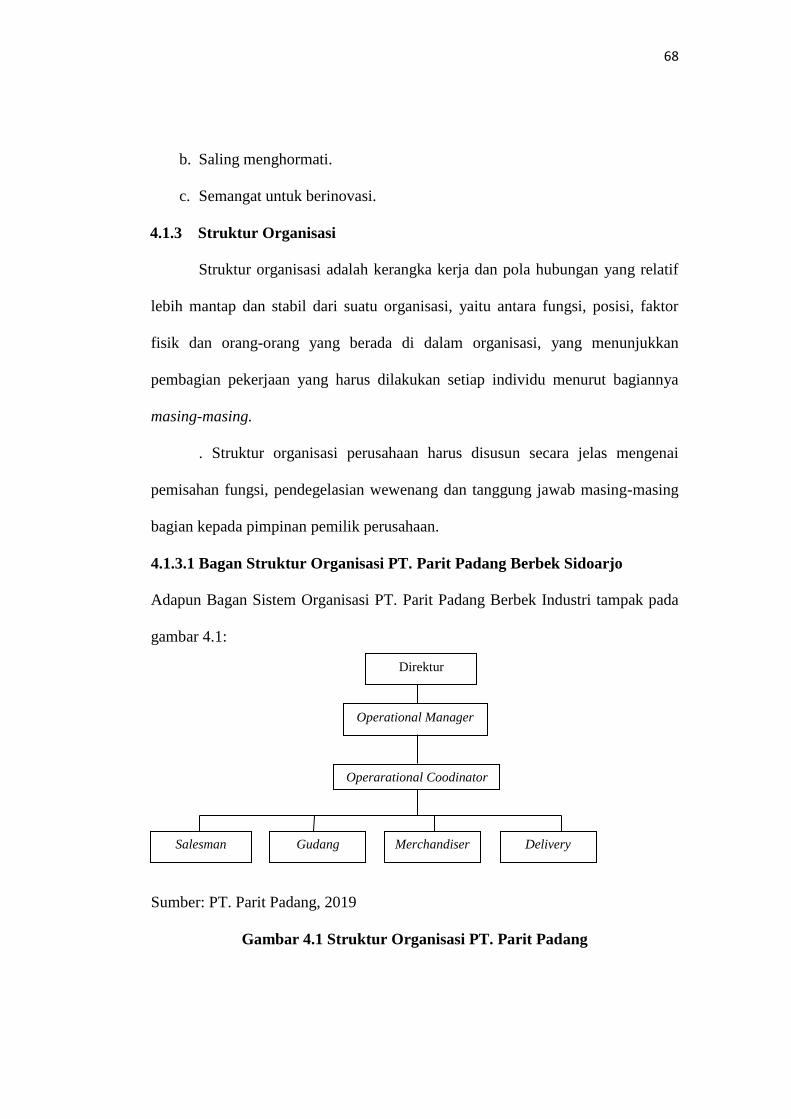

4.1.3. Struktur Organisasi ............................................................. 68

4.2. Hasil Analisis ..................................................................................... 73

4.2.1. Identifikasi Data dari Sistem Informasi Akuntansi atas Prosedur

Persediaan Barang Dagang pada PT. Parit Padang ..................... 73

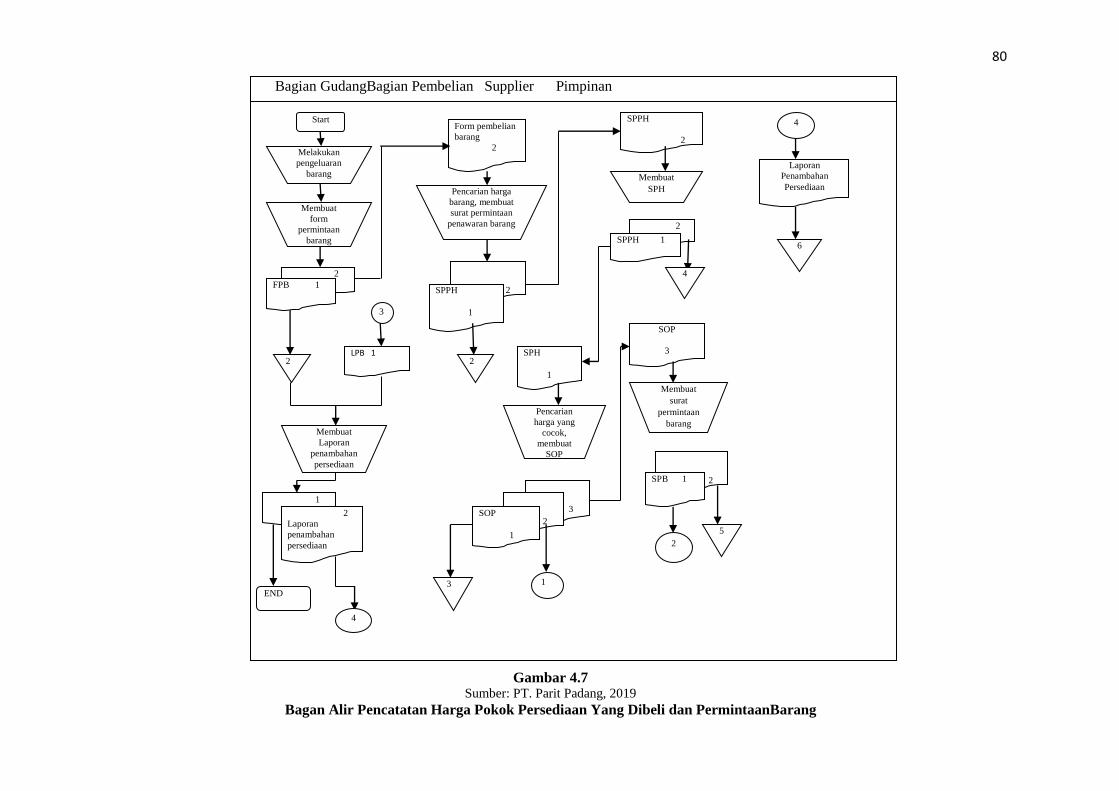

4.2.1.1.Catatan Akuntansi dan Prosedur Sistem Persediaan Barang

Dagang PT. Parit Padang ................................................. 73

viii

4.2.1.2. Dokumen yang digunakan pada Persediaan Barang Dagang

PT. Parit Padang .......................................................... 74

4.2.1.3. Fungsi yang Terkait dalam Persediaan Barang Dagang pada

PT. Parit Padang .......................................................... 76

4.2.2. Analisa Deskriptif Kualitatif Sistem Informasi Akuntansi Persediaan

Barang Dagang pada PT. Parit Padang ................................... 77

4.2.2.1. Prosedur yang membentuk Sistem Informasi Akuntansi pada

PT. Parit Padang ........................................................... 77

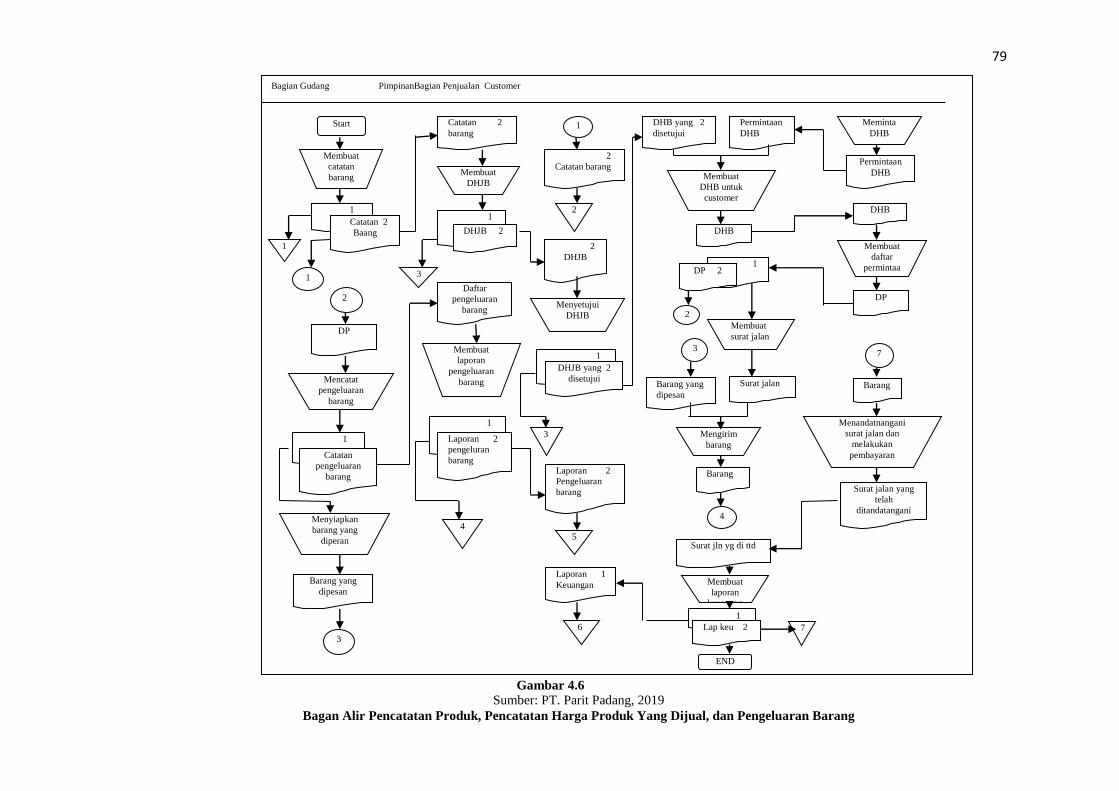

4.2.2.2. Bagan Alir Sistem Persediaan Barang Dagang pada PT. Parit

Padang ....................................................................... 78

4.2.2.3. Penjelasan Bagan Alir Sistem Persediaan Barang Dagang PT. Parit

Padang ....................................................................... 82

4.2.3 Evaluasi Potensi Resiko dan Kelemahan Sistem Informasi Akuntansi

Persediaan Barang Dagang pada PT. Parit Padang .................... 84

4.5. Interprestasi .................................................................................... 85

4.5.1. Usulan Rekomendasi dan Solusi Atas Kelemahan dan Potensi Resiko

yang Ditemukan Sistem Akuntansi Persediaan Barang Dagang pada

PT. Parit Padang ....................................................................... 85

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ................................................................................... 94

5.2. Saran ................................................................................... 94

DAFTAR PUSTAKA

LAMPIRAN

ix

DAFTAR TABEL

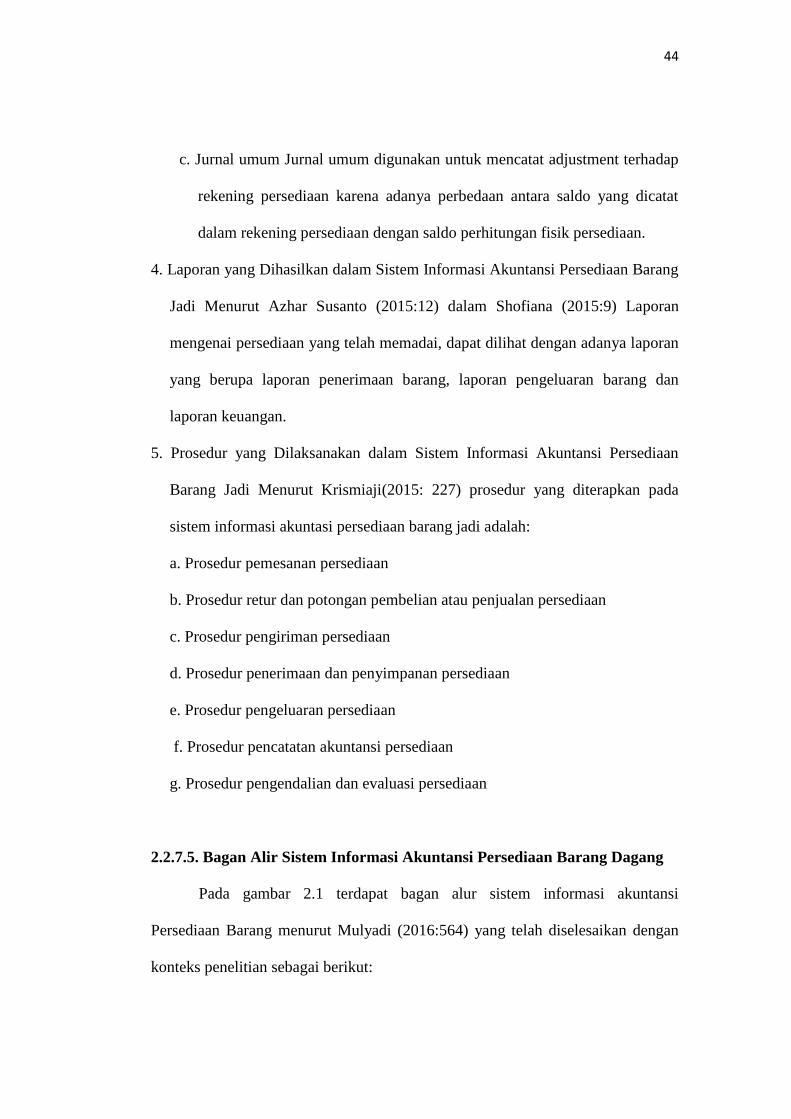

Gambar 2.1 Prosedur Pencatatan Harga Pokok Produk Jadi Yang dijual............. 45

Gambar 4.1 Struktur Organisasi PT. Parit Padang ................................................ 68

Gambar 4.2 Jenis Produk Penjualan PT. Parit Padang.......................................... 72

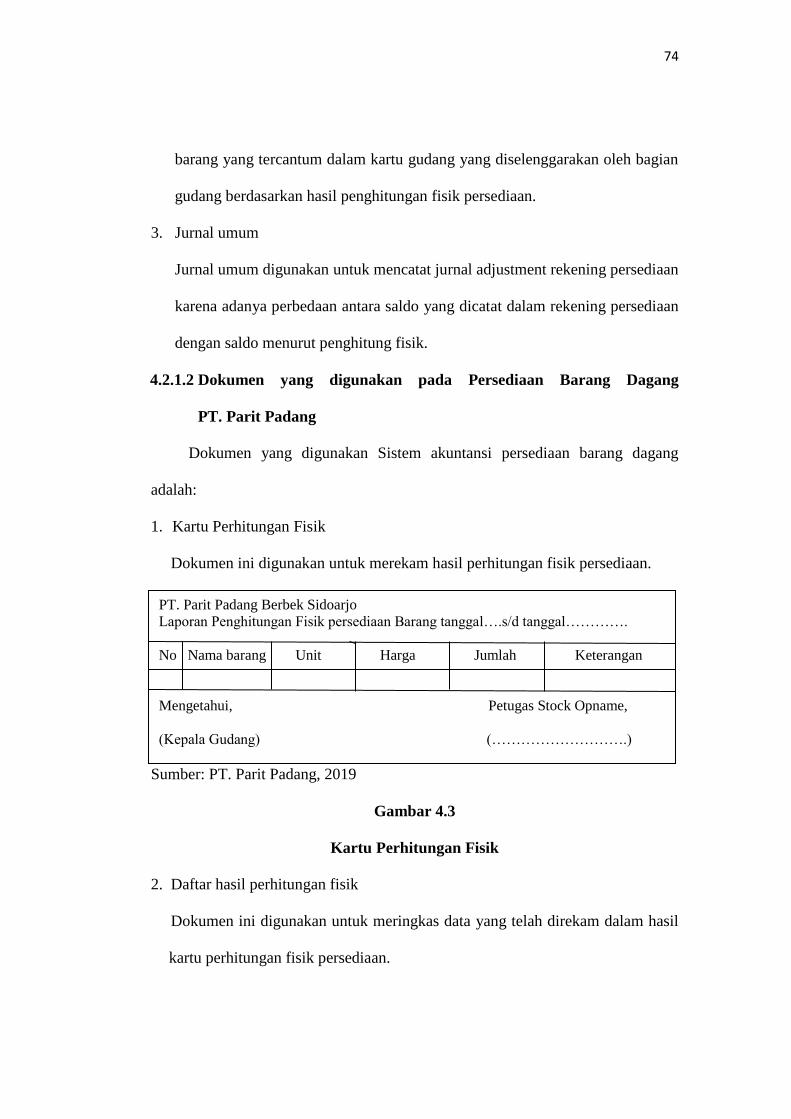

Gambar 4.3 Kartu Perhitungan Fisik .................................................................... 74

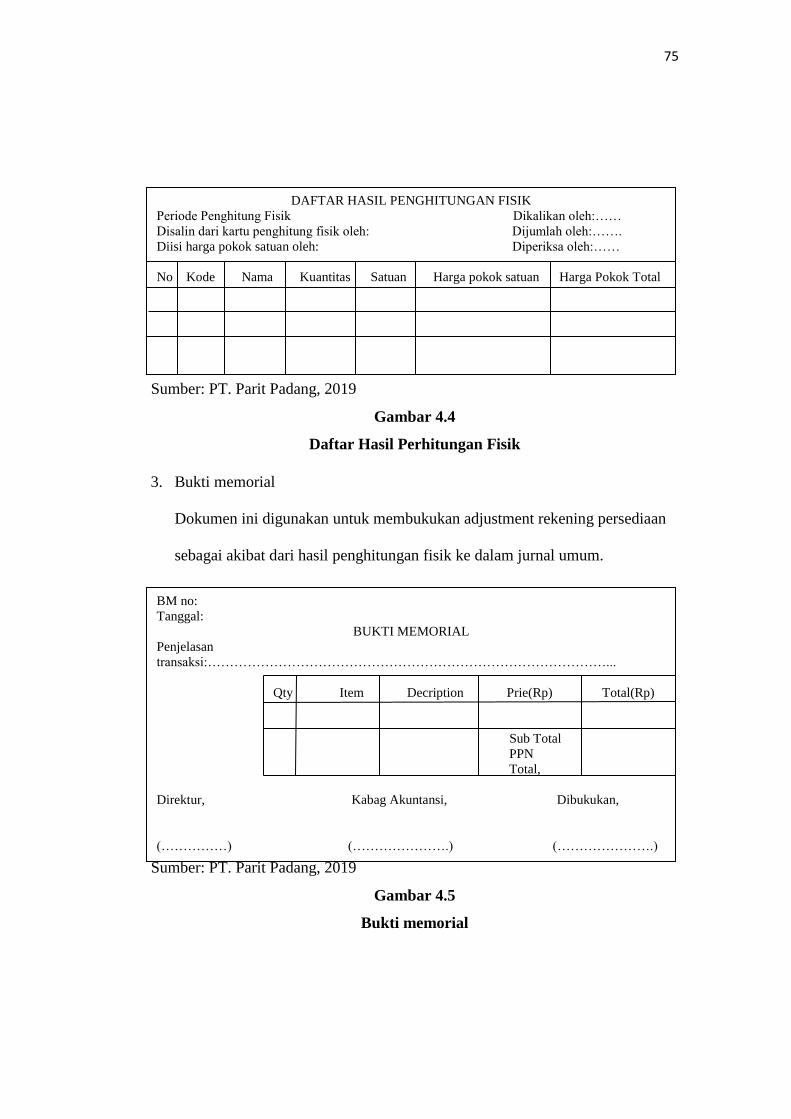

Gambar 4.4 Daftar Hasil Perhitungan Fisik .......................................................... 75

Gambar 4.5 Bukti memorial .................................................................................. 75

Gambar 4.6 Bagan Alir Pencatatan Produk, Pencatatan Harga Produk Yang

Dijual, dan Pengeluaran Barang ............................................................................ 79

Gambar 4.7 Bagan Alir Pencatatan Harga Pokok Persediaan Yang Dibeli dan

PermintaanBarang ................................................................................................. 80

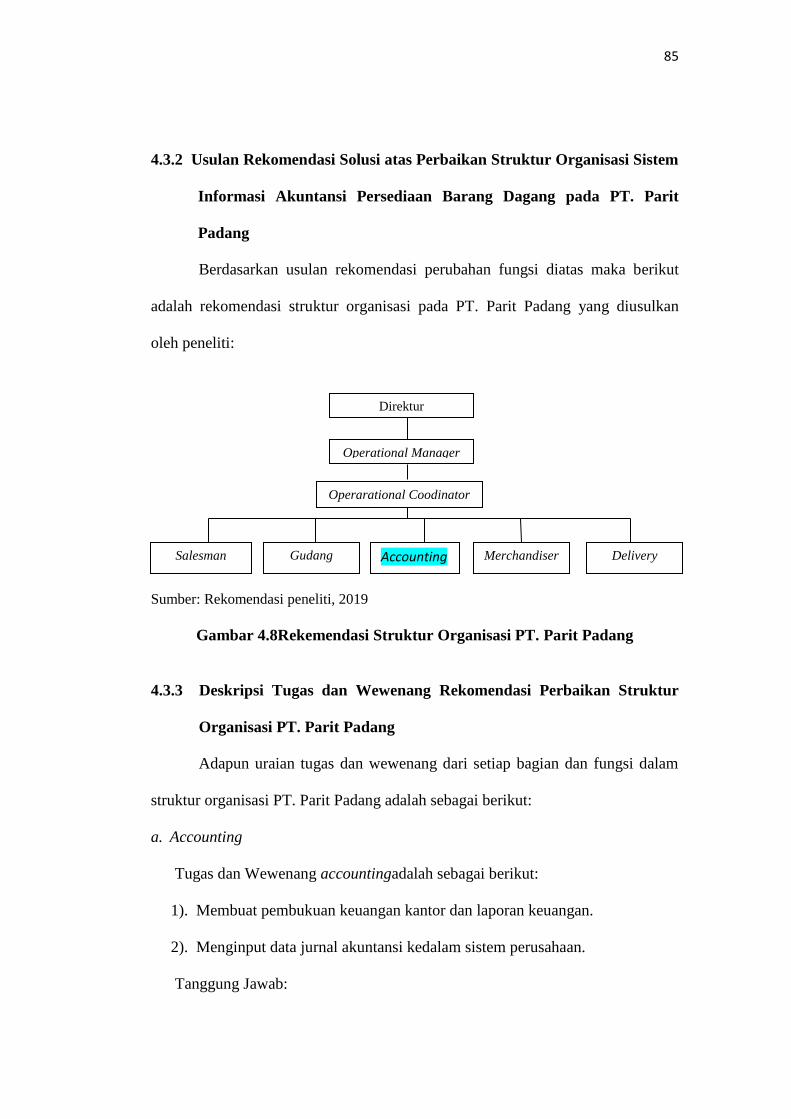

Gambar 4.8 Rekemendasi Struktur Organisasi PT. Parit Padang ......................... 85

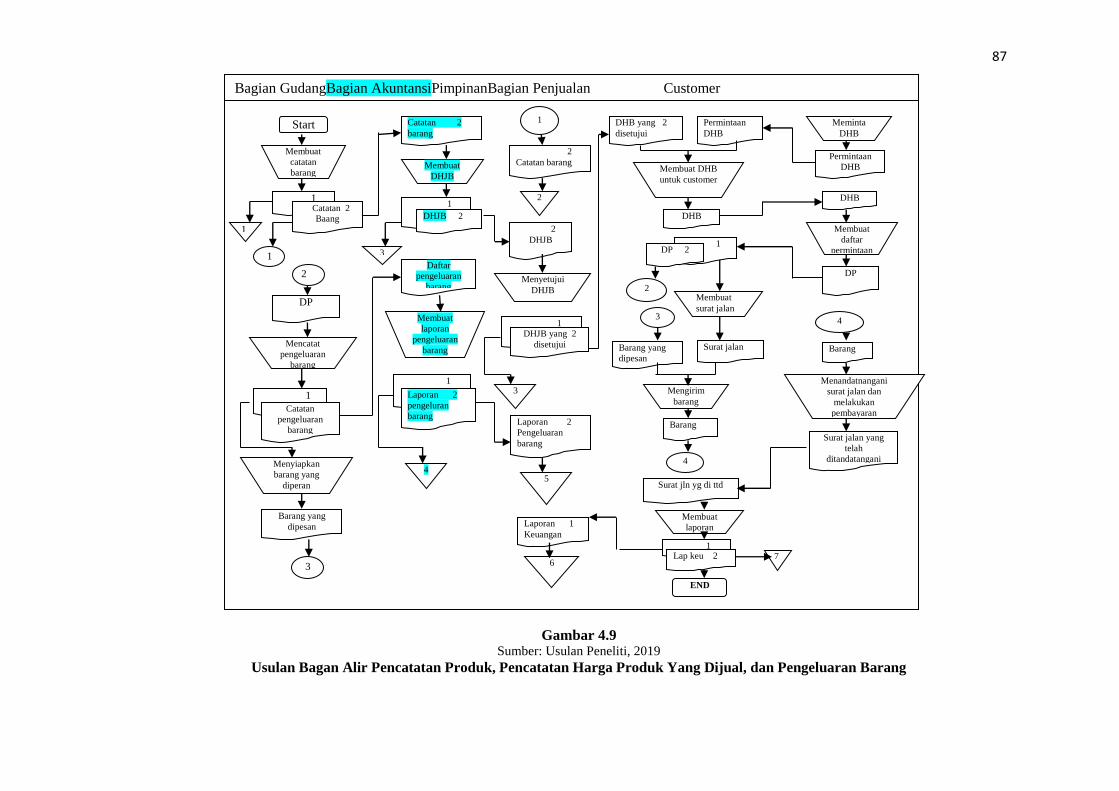

Gambar 4.9 Usulan Bagan Alir Pencatatan Produk, Pencatatan Harga Produk

Yang Dijual, dan Pengeluaran Barang .................................................................. 87

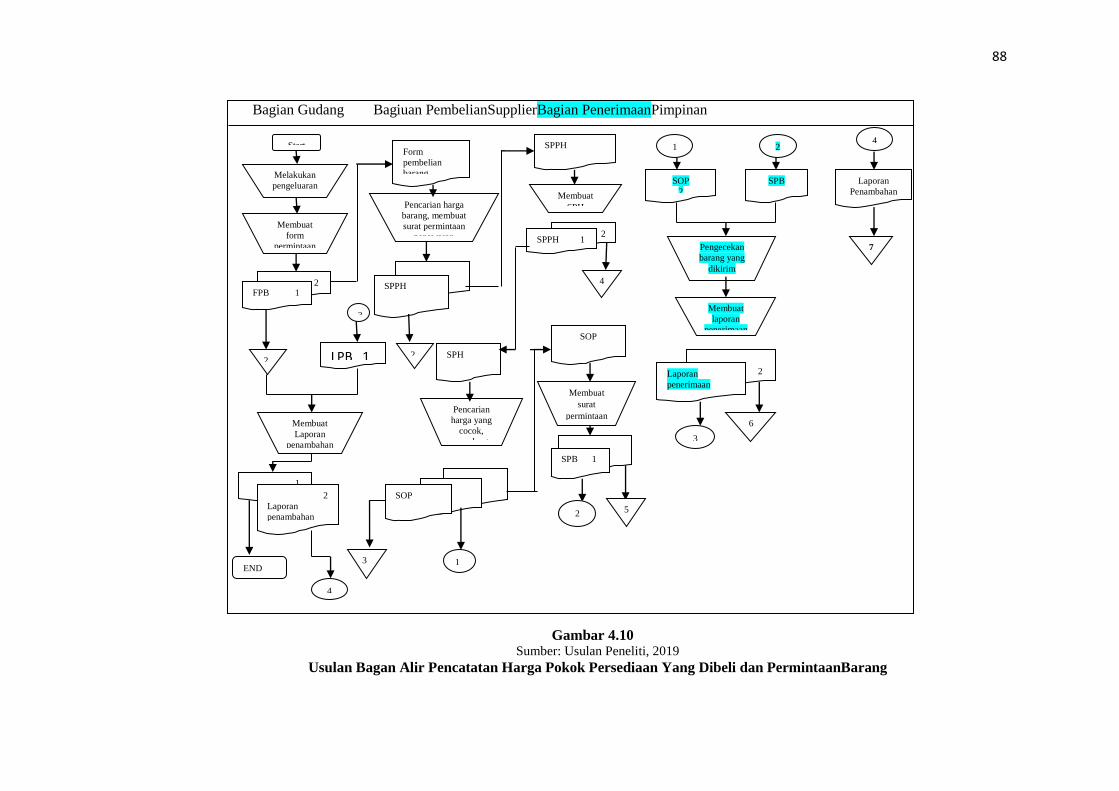

Gambar 4.10 Usulan Bagan Alir Pencatatan Harga Pokok Persediaan Yang Dibeli

dan PermintaanBarang .......................................................................................... 88

x

DAFTAR GAMBAR

Gambar 2.1 Prosedur Pencatatan Harga Pokok Produk Jadi Yang dijual ..….45

Gambar 4.1 Struktur Organisasi PT. Parit Padang ………………………..….68

Gambar 4.2 Jenis Produk Penjualan PT. Parit Padang ………………..….72

Gambar 4.3 Kartu Perhitungan Fisik ………………………………..….74

Gambar 4.4 Daftar Hasil Perhitungan Fisik ……………………………..…….75

Gambar 4.5 Bukti memorial ………………………………………………..….75

Gambar 4.6 Bagan Alir Pencatatan Produk, Pencatatan Harga Produk Yang

Dijual, dan Pengeluaran Barang …………………………………………...79

Gambar 4.7 Bagan Alir Pencatatan Harga Pokok Persediaan Yang Dibeli dan

PermintaanBarang …………………………………………………………...80

Gambar 4.8 Rekemendasi Struktur Organisasi PT. Parit Padang ……..…….85

Gambar 4.9 Usulan Bagan Alir Pencatatan Produk, Pencatatan Harga Produk

Yang Dijual, dan Pengeluaran Barang ……………………..…………….87

Gambar 4.10 Usulan Bagan Alir Pencatatan Harga Pokok Persediaan Yang Dibeli

dan PermintaanBarang ……………………………………………………88

Gambar 4.1 Struktur Organisasi PT. Parit Padang ……………………………68

Gambar 4.2 Jenis Produk Penjualan PT. Parit Padang ................................72

Gambar 4.3 Kartu Perhitungan Fisik ........................................................74

Gambar 4.4 Daftar Hasil Perhitungan Fisik ……………………………………75

Gambar 4.5 Bukti memorial ……………………………………………………75

Gambar 4.6 Bagan Alir Pencatatan Produk, Pencatatan Harga Produk Yang

Dijual, dan Pengeluaran Barang ……………………………………………79

xi

Gambar 4.7 Bagan Alir Pencatatan Harga Pokok Persediaan Yang Dibeli dan

PermintaanBarang ……………………………………………………………80

Gambar 4.8 Rekemendasi Struktur Organisasi PT. Parit Padang ……………85

Gambar 4.9 Usulan Bagan Alir Pencatatan Produk, Pencatatan Harga Produk

Yang Dijual, dan Pengeluaran Barang ……………………………………87

Gambar 4.10 Usulan Bagan Alir Pencatatan Harga Pokok Persediaan Yang Dibeli

dan PermintaanBarang ……………………………………………………88

xii

HALAMAN DAFTAR LAMPIRAN

Lampiran 1. Kartu Bimbingan

Lampiran 2. Surat Ijin Penelitian

xvi

ABSTRAK

PERANCANGAN DAN PENERAPAN SISTEM INFORMASI AKUNTANSI

PERSEDIAAN BARANG DAGANG DALAM RANGKA MENINGKATKAN

PENGENDALIAN INTERN PADA PT. PARIT PADANG BERBEK INDUSTRI

SIDOARJO

Oleh: Neno Alvareza Meilerina Putri Sholeha

PT. Parit Padang Berbek Industri Sidoarjo adalah sebuah perusahaan dagang

yang bergerak di bidang penjualan berbagai jenis obat/farmasi, peralatan

kesehatan, food dan kosmetik. Permasalahan yang terjadi adalah adanya

selisih jumlah stok barang digudang dengan jumlah stok barang yang ada

pada pencatatan pembukuan serta kebijakan dalam prosedur penerimaan

barang yang belum dijalankan sesuai dengan kebijakan perusahaan yang

mengharuskan barang yang masuk harus dilakukan pengecekan terlebih

dahulu.Sistem akuntansi persediaan barang dagang yang ada pada PT. Parit

Padang telah terlaksana dengan baik namun masih perlu adanya beberapa

perbaikan. Hasil penelitiannya adalah Tidak adanya pemisahan antara fungsi

gudang dengan fungsi Akuntansi mengakibatkan seringnya kesalahan dalam

pencatatan persediaan dan lemahnya pengendalian internal terhadap stock

persediaan. Tidak adanya fungsi penerimaan barang mengakibatkan adanya

selisih jumlah stok barang digudang dengan jumlah stok barang yang ada

pada pencatatan pembukuan.

Kata Kunci : Sistem akuntansi persediaan barang dagang, fungsi gudang,

fungsi akuntansi.

xvii

ABSTRACT

DESIGN AND APPLICATION OF TRADING INVENTORY ACCOUNTING

INFORMATION SYSTEMS IN ORDER TO IMPROVE INTERNAL CONTROL IN

PT. SADOARJO INDUSTRIAL PADANG PARIT

By: Neno Alvareza Meilerina Putri Sholeha

PT. Trench Padang Berbek Industri Sidoarjo is a trading company engaged

in the sale of various types of drugs / pharmaceuticals, health equipment,

food and cosmetics. The problem that occurs is the difference in the amount

of stock in the warehouse with the amount of stock of goods in the

accounting records as well as policies in the procedure for receiving goods

that have not been carried out in accordance with company policy that

requires incoming goods to be checked first. Accounting system for existing

merchandise inventory at PT. The Padang Trench has been carried out well,

but some improvement is still needed. The results of his research are the

absence of separation between the warehouse function with the accounting

function resulting in frequent errors in recording inventory and weak

internal control over inventory stock. The absence of the function of receipt

of goods results in a difference in the number of stock of goods in the

warehouse with the amount of stock of goods in the accounting records.

Keywords: Merchandise inventory accounting system, warehouse function,

accounting function.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Globalisasi diidentikkan dengan dunia tanpa batas dalam artinegara–negara

dapat menjual produknya ke negara lainnya, serta dapat pula mendatangkan

barang dan jasa dari negara lain. Era ini mendorong setiap negara harus efisien,

tak terkecuali perusahaan yang ada di negara tersebut. Efisiensi merupakanfaktor

daya saing setiap Negara maupun perusahaan. Pertumbuhan penduduk dan

semakin bervariasinya kebutuhan masyarakat mengakibatkankebutuhan tidak

dapat lagi dipenuhi dari satu sumber. Hal ini mendorong tumbuhnya persaingan

usaha untuk meraih pasar seluas–luasnya. Perusahaan perlu melakukan inovasi

agar mampu bersaing. Selain itu, semakin meningkatnya taraf hidup masyarakat

juga mendorong perubahan pola pengeluaran dan pola konsumsi yang cenderung

lebih menginginkan yang serba praktis.

Perkembangan arus globalisasi dan perkembangan teknologi menyebabkan

pengaruh lingkungan usaha di tempat perusahaan beroperasi menjadi semakin luas

dan kompleks, segala jenis perubahan yang berkembang akan menimbulkan

banyak tekanan baik dari luar maupun dari dalam perusahaan. Tekanan–tekanan

dari luar dapat berupa persaingan dengan perusahaan lain, kemajuan pendidikan

serta teknologi infomasi yang lebih maju. Masalah yang harus diperhatikan adalah

masalah yang berasal dari dalam perusahaan, yaitu masalah yang disebabkan

2

karena hubungan dan pelayanan yang baik dengan pelanggan serta masalah yang

dihadapi oleh manajemen perusahaan.

Di zaman sekarang ini banyak sekali perusahaan baik perusahaan manufaktur,

perusahaan jasa, dan perusahaan dagang yang saling bersaing demi mencapai

target perusahaannya, karena banyaknya persaingan tersebut maka perusahaan

dituntut untuk memiliki informasi yang akurat dan relevan guna mempertahankan

jalannya kegiatan operasional perusahaan. Informasi tersebut haruslah dapat

berguna untuk manajer agar dapat menjadi patokan manajer dalam mengambil

keputusannya.Agar informasi tersebut dapat menjadi akurat dan relevan maka

diperlukan sebuah sistem yang dapat mengatur tentang informasi tersebut. Sistem

tersebut biasanya dikenal dengan nama sistem informasi.

Salah satu bentuk dari sistem informasi yang berguna bagi perusahaan adalah

sistem informasi akuntansi yang secara umum membahas mengenai sistem

akuntansi yang berjalan didalam suatu perusahaan.Sistem informasi akuntansi

tersebut sangatlah penting bagi perusahaan karena sistem tersebut dapatmenjadi

patokan apakah perusahaan tersebut berjalan dengan baik atau tidak. Sistem

tersebut mencakup secara keseluruhan mengenai kegiatan yang ada di dalam

perusahaan seperti: kegiatan penjualan, pembelian, penerimaan, pengeluaran kas

hingga laporan keuangan yang ada diperusahaan. Bagian yang paling penting dari

sistem informasi akuntansi tersebut yaitu persediaan barang dagang di karenakan

persediaan menjadi salah satu aset yang sangat besar serta terpenting di dalam

perusahaan saat menjalankan kegiatannya.Khususnya pada perusahaan dagang

yang kegiatan utamanya adalah menjual barang dagang kepada konsumen secara

3

langsung baik secara kredit maupun tunai, tetapi jika jenis barang dagang yang

akan dijual itu banyak maka penjualan dapat di lakukan secara kredit dengan

tanggal jatuh tempo pembayaran yang akan ditetapkan oleh perusahaan seperti

pada perusahaan distributor. Untuk melakukan proses penjualan barang dagang

tersebut maka perusahaan harus mempunyai persediaan barang dagang yang siap

dijual karena didalam sebuah perusahaan, persediaan memiliki arti penting

tersendiri yang dapat mempengaruhi siklus produksi didalam sebuah

perusahaan.Dengan adanya sistem akuntansi yang baik dalam perusahaan dapat

menghindarkan perusahaan dari kegiatan pihak tertentu untuk melakukan

penyelewengan, penipuan serta pemborosan terhadap harta kekayaan perusahaan

dan meminimalkan penyalahgunaan prosedur yang telah ditentukan.

Salah satu tujuan dari setiap perusahaan adalah mencapai laba yang maksimal.

Dengan memperoleh laba yang maksimal, perusahaan dapat mempertahankan

hidupnya, dapat berkembang dan dapat memenuhi tanggung jawab sosialnya.

Dalam mencapai tujuan tersebut maka diperlukan manajemen yang memiliki

tingkat efektifitas yang tinggi, efisiensi biaya, serta keekonomisan operasional.

Menurut Bayangkara (2016:12), operasi yang berjalan secara hemat dan berdaya

guna tanpa mengabaikan pencapaian tujuan perusahaan (hasil guna) akan mampu

menghasilkan produk dengan harga pokok yang relatif lebih rendah dengan

kualitas sesuai dengan standar yang telah ditetapkan. Operasional perusahaan

yang memiliki tingkat ekonomis yang tinggi akan menghasilkan produk dengan

harga yang relatif lebih rendah. Harga yang relatif rendah tersebut dapat

4

meningkatkan dan memaksimalkan nilai pelanggan tanpa mengganggu

keuntungan yang diharapkan.

Perusahaan tiap harinya melakukan berbagai transaksi. Transaksi dalam

perusahaan juga memiliki karakteristik sendiri–sendiri, misalnya ada yang

berhubungan dengan penerimaan kas, pengeluaran kas, ada yang berhubungan

dengan pemindahan barang (baik dari da lam perusahaan ke pihak luar maupun

sebaliknya), Karena memiliki karakteristik yang berbeda–beda, maka tiap

transaksi harus dicatat dengan cara yang berbeda–beda, un tuk itu dibuatkan

prosedur untuk menanggulangi masalah tersebut . Perusahaan senantiasa memberi

perhatian yang besar pada persediaan. Tanpa persediaan, para pengusaha akan

berhadapan dengan resiko bahwa perusahaannya pada suatu waktu tidak dapat

memenuhi keinginan para pe langgannya. Selain itu, perusahaan juga harus

memperhatikan lingkungan persaingan bisnis yang meningkat dengan cara

memeriksa kembali setiap kegiatan internal dalam usaha untuk mendapatkan nilai

tambah dengan biaya minimal.

Persediaan merupakan bagian utama dari aktiva lancar serta seringkali

memiliki nilai yang cukup besar dan material bagi perusahaan dagang, maka

persediaan harus menjadi perhatian utama bagi manajemen perusahaan.

Pengendalian terhadap persediaan harus dilakukan dengan baik oleh manajemen,

karena persediaan yang menumpuk akan menimbulkan biayapenyimpanan

tambahan, resiko kerusakan barang karena terlalu lama di gudang, sedangkan

persediaan barang yang tidak tersedia jenis, kualitas, dan jumlah akan

mengganggu operasional perusahaan.

5

Perusahaan dagang harus memberi perhatian terhadap persediaan. Menurut Jusup

Al Haryono (2015:184), persediaan barang dagangan adalah merupakan elemen

aktiva yang sangat aktif dalam operasi perusahaan dagang. Persediaan juga

memiliki banyak potensi resiko seperti rawan kecurian, rawan rusak karena

bencana, penyalahgunaan persediaan barang dagang, dsb. Kelancaran dari

aktivitas operasional perusahaan ini tergantung pada semua pihak perusahaan,

terutama semua pihak yang berada di fungsi operasional perusahaan. Oleh karena

hal itu, maka manajemen harus memiliki pengendalian internal yang

memadai.Persediaan barang dagang yang ada dalam perusahan itu bisa diperoleh

dari distributor lain atau dipesan langsung dari pusat perusahaan. Persediaan

tersebut ditampung di dalam sebuah gudang yang nantinya akan disalurkan

kembali kepada para konsumen/masyarakat. Persediaan yang ada di gudang

biasanya terdapat beberapa masalah yang dapat menimbulkan kerugian bagi

perusahaan, untuk dapat meminimalisir masalah–masalah tersebut, maka

perusahaan membutuhkan sebuah sistem yang dapat mengatur persediaan

barangdagang yang ada didalam perusahaannya agar perusahaan dapat

mengantisipasi kerugian tersebut. Sistem itu dibuat agar para manajer perusahaan

dapat mengetahui proses yang dimulai dari pemasukan dan pengeluaran barang

dagang.

Pengendalian internal dilakukan untuk tindakan pengamanan untuk

mencegah terjadinya kerusakan, pencurian, maupun tindakan penyimpangan

lainnya. Menurut Tuanakotta (2013:127), Pengendalian internal dirancang,

diimplementasi, dan dipelihara oleh manajemen, dan karyawan lain untuk

6

menangani risiko bisnis dan risiko kecurangan yang diketahui mengancam

pencapaian tujuan.Committee of Sponsoring Organizations of the Treadway

Commission, atau disingkat COSO, adalah suatu inisiatif dari sektor swasta yang

dibentuk pada tahun 1985. Definisi pengendalian internal menurut COSO (2013)

adalah proses yang dipengaruhi oleh dewan komisaris, manajemen, dan semua

insan entitas, dirancang untuk memberikan keyakinan memadai untuk mencapai

tujuan entitasyaitu efektivitas dan efisiensi operasi; keandalan pelaporan

keuangan; danketaatan terhadap peraturan perundang-undangan.

PT. Parit Padang Berbek Industri Sidoarjo adalah sebuah perusahaan dagang

yang bergerak di bidang penjualan berbagai jenis obat/farmasi, peralatan

kesehatan, food dan kosmetik. Produk yang dijual berupa obat-obatan dari

PT. SOHO Global Health. PT. Parit Padang melakukan distribusi lebih dari

129.000 retail berupa farmasi, rumah sakit, klinik, apotek, outlet modern maupun

tradisional ke seluruh Indonesia. Karena banyaknya produk yang didistribusikan

oleh PT. Parit Padang Berbek Industri di Sidoarjo ini maka berdasarkan hasil

penelitian bahwa permasalahan yang terjadi adalah adanya selisih jumlah stok

barang digudang dengan jumlah stok barang yang ada pada pencatatan

pembukuan serta kebijakan dalam prosedur penerimaan barang yang belum

dijalankan sesuai dengan kebijakan perusahaan yang mengharuskan barang yang

masuk harus dilakukan pengecekan terlebih dahulu. Selisih itu didapat dari

perbandingan pencatatan kartu stok digudang yang dicatat berdasarkan jumlah

fisik stok sedangkan pembukuan dicatat berdasarkan nota pembelian sehingga

dapat terjadi selisih stok dan spesifikasi barang yang tidak sesuai dengan pesanan

7

barang dagang dikarenakan oleh penerimaan barang yang masuk ke gudang tidak

dilakukan pengecekkan ulang pada barang yang masuk, sedangkan kebijakan

perusahaan mengharuskan adanya pengecekkan barang saat barang masuk, seperti

pengecekan jenis barang, jumlah barang, dan ukuran barang.

Berdasarkan uraian diatas, maka penulis tertarik untuk mengadakan penelitian

dengan judul“ Perancangan dan Penerapan Sistem Informasi Akuntansi

Persediaan Barang Dagang Dalam Rangka Meningkatkan Pengendalian

Intern pada PT. Parit Padang Berbek Industri Sidoarjo”.

1.2 Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah dikemukakan, maka peneliti

merumuskan masalah sebagai berikut:

Bagaimana perancangan danpenerapan Sistem Informasi Akuntansi persediaan

barang dagang dalam meningkatkan pengendalian intern pada PT. Parit Padang

berbek Industri Sidoarjo?

1.3 Tujuan Penelitian

Berdasarkan uraian dari rumusan masalah, maka dapat disimpulkan tujuan dari

peneliti tersebut adalah:

Untuk mengetahui perancangan danpenerapan Sistem Informasi Akuntansi

persediaan barang dagang dalam meningkatkan pengendalian intern pada PT.

Parit Padang berbek Industri Sidoarjo

8

1.4 Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat bermanfaat dan

berguna bagi seluruh pihak diantaranya:

1. Bagi Peneliti

Dengan melakukan penelitian ini penulis dapat menambah pengetahuan,

pengalaman, serta dapat membandingkan antara fakta yang ada dengan teori–

teori yang telah dipelajari.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan alternatif pemecahan masalah

yang terjadi dalam kegiatan perusahaan terutama dalam pengendalian intern

persediaan barang dagang.

3. Bagi Pembaca

Diharapkan penelitian ini dapat digunakan sebagai salah satu sumber informasi

serta bahan referensi untuk penelitian–penelitian selanjutnya.

1.5 Sistematika Penulisan

Sistematika penulisan secara garis besar diuraikan sebagai berikut:

BAB I :PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian dan sistematika penulisan.

9

BAB II :TINJAUAN PUSTAKA

Bab ini berisi penelitian terdahulu, landasan teori mengenai sistem

akuntansi persediaan barang dagang, fungsi terkait, dokumen yang

digunakan, catatan akuntansi yang digunakan, jaringan prosedur yang

membentuk sistem dan unsur pengendalian internal.

BAB III : METODE PENELITIAN

Bab ini membahas mengenai jenis penelitian, tempat dan waktu

penelitian, jenis data, teknik pengumpulan data dan teknis analisis

data.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi gambaran umum perusahaan yang berisikan tentang

sejarah singkat PT. Parit Padang berbek Industri Sidoarjo, struktur

organisasi dan hasil penelitian yang didapat serta pembahasan tentang

analisis sistem pada perusahaan dan rancangan sistem akuntansi yang

diusulkan.

BAB V: KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dan saran yang berkaitan dengan analisa dan

rancangan sistem berdasarkan yang diuraikan pada bab-bab

sebelumnya.

10

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Di bawah ini di uraikan beberapa penelitian sebelumnya yang dijadikan

acuan penulis dalam penelitian ini. Penelitian yang sebelumnya diantaranya

adalah sebagai berikut:

2.1.1. Ulfatuzzahroh, Universitas Islam Negeri Maliki Malang 2014

Penelitian mengenai perancangandan penerapan sistem informasi akuntansi

persediaan barang dagangan sebelumnya pernah dilakukan oleh Ulfaruzzahroh

dengan judul “Analisis Sistem Informasi Akuntansi Persediaan barang dagangan

pada Bussiness Center UIN Maliki Malang” Persamaan dari penelitian ini adalah

peneliti sama-sama membahas tentang penelitian terdahulu analisa sistem

informasi akuntansi. Perbedaan pada peneliti terdahulu meneliti tentang

Persediaan barang dagang Universitas Islam Negeri Maliki Malang, Sedangkan

penelitian ini disamping menerapkan dan merancang Sistem Informasi Akuntansi

(SIA) persediaan barang dagang dalam rangka meningkatkan pengendalian

internal secara tepat juga membahas tentang pentingnya sistem dan prosedur

persediaan barang dagang pada PT. Parit Padang Berbek Industri Sidoarjo.

Adapun persamaan dan perbedaan penelitian Ulfatuzzahroh (2014) dengan

penelitian saat ini adalah sebagai berikut:

Persamaan:

a. Variabel penelitian terdahulu dengan penelitian saat ini sama-sama

menganalisa sistem informasi akuntansi.

11

b. Penelitian terdahulu dengan penelitian saat ini sama-sama menggunakan

metode kualitatif.

Perbedaan:

a. Penelitian terdahulu bergerak di bidang jasa pendidikan dan penelitian

sekarangbergerak dalam bidang usaha dagang.

b. Lokasi penelitian terdahulu terdapat di UIN Maliki Malang. Sedangkan

penelitian saat ini terdapat di PT. Parit Padang Berbek Industri Sidoarjo.

2.1.2. Dhika Permana, Universitas Negeri Yogyakarta 2015

Penelitian Dhika Permana menggunakan UD. Utama Jati di Yogyakarta

pada tahun 2015. Hasil penelitian yang berjudul “Perancangan Sistem Informasi

Akuntansi Persediaan Bahan Baku” Hasil dari analisissistem menunjukkan bahwa

sistem layak untuk dikembangkan, layak karena sistem baru sesuai dengan

kebutuhan perusahaan dalam menghasilkan laporan terkait persediaan bahan baku.

Secara ekonomi, sistem juga layak dikembangkan, dengan masa payback period 7

bulan, NPV Rp 3.027.510. Desain sistem menggunakan software microsoft access

sebagai pengolah database dan microsoft visual basic 6 sebagai desain interface,

dari desain tersebut terdapat 8 tabel yang meliputi: Tabel jenis barang, supplier,

pembelian, pembelian detail, order barang, retur pembelian, transaksi serta login

dan 6 form yang meliputi: form jenis barang, form pemasok, form pembelian,

retur pembelian, order barang, serta pengeluaran bahan baku. Implementasi sistem

informasi akuntansi persediaan bahan baku pada UD. Utama Jati Yogyakarta

dimulai dengan tahapan persiapan implementasi, pelatihan kepada calon user, dan

pengujian sistem. Pada saat melakukan pengujian sistem informasi akuntansi

12

persediaan bahan baku terbukti mampu memberikan informasi yang dibutuhkan,

yaitu : (a) Laporan Persediaan Bahan Baku, (b) Laporan Pembelian, (c) Laporan

Retur Pembelian, (d) Laporan Transaksi Pengeluaran Bahan Baku, (e) Laporan

Suplier, (f) Laporan Order Barang. Merode konversi yang dilakukan adalah

metode konversi langsung.

Adapun persamaan dan perbedeaan penelitian Dhika Permana(2015) dengan

penelitian sekarang adalah sebagai berikut:

Persamaan:

a. Variabel penelitian terdahulu dengan penelitian saat ini sama-sama

menganalisa sistem informasi akuntansi.

b. Penelitian terdahulu dengan penelitian saat ini sama-sama menggunakan

metode kualitatif.

c. Peneliitian terdahulu dan penelitian sekarang sama-sama bergerak dalam

bidang usaha dagang.

Perbedaan:

a. Lokasi penelitian terdahulu terdapat di UD. Utama Jati Yogyakarta. Sedangkan

lokasi penelitian sekarang terdapat di PT. Parit Padang Berbek Industri

Sidoarjo.

2.1.3. Wahyu Galih Prastowo, Universitas Negeri Yogyakarta 2017

Penelitian Wahyu Galih Prastowo menggunakan UD. Puteri Bakery pada

tahun 2017. Hasil penelitian yang berjudul “Perancangan Sistem Informasi

Akuntansi Persediaan barang dagang dan Bahan Baku” mempunyai kesimpulan 1)

SistemInformasi Akuntansi Persediaan Barang Dagang dan Bahan Baku pada UD.

13

Puteri Bakery masih menggunakan sistem manual, 2) Fungsi yang terkait pemilik,

produksi, pengemasan keuangan, distribusi dan dagang, 3) Dokumen yang

digunakan nota pembelian dan retur, 4) Catatan yang digunakan catatan

pembelian, catatan penjualan dan rekapitulasi persediaan barang dagang dan

bahan baku, 5) Prosedur yang digunakan prosedur pembelian, prosedur retur

pembelian, prosedur penjualan dan prosedur retur penjualan, 6) Berdasarkan

analisis PIECES dapat disimpulkan bahwa sistem lama masih banyak kelemahan,

dan berdasarka analisis kebutuhan sistem, secara fungsional dan nonfungsional,

perancangan sistem yang baru diperlukan bagi perusahaan berdasarkan hasil

analisis kelayakan dari kelima aspek TELOS, 7) Pengembangan sistem meiputi:

a) Desain database, b) Desain input, c) Desain output terdiri dari: laporan

pembelian dan retur, laporan penjualan dan retur, laporan persediaan barang

dagang dan laporan persediaan bahan baku, d) Hasil dari implementasi

menunjukkan bahwa sistem dapat berjalan dengan lancar.

Adapun persamaan dan perbedaaan penelitian Wahyu Galih Prastowo (2017)

dengan penelitian sekarang adalah sebagai berikut:

Persamaan:

a. Variabel penelitian terdahulu dengan penelitian saat ini sama-sama

menganalisa sistem informasi akuntansi.

b. Penelitian terdahulu dengan penelitian saat ini sama-sama menggunakan

metode kualitatif.

c. Peneliitian terdahulu dan penelitian sekarang sama-sama bergerak dalam

bidang usaha dagang.

14

Perbedaan:

a. Lokasi penelitian terdahulu terdapat di UD. Puteri Bakery. Sedangkan lokasi

penelitian sekarang terdapat di PT. Parit Padang Berbek Industri Sidoarjo.

Dari penjelasan di atas dapat diambil suatu perbedaan penelitian saat ini

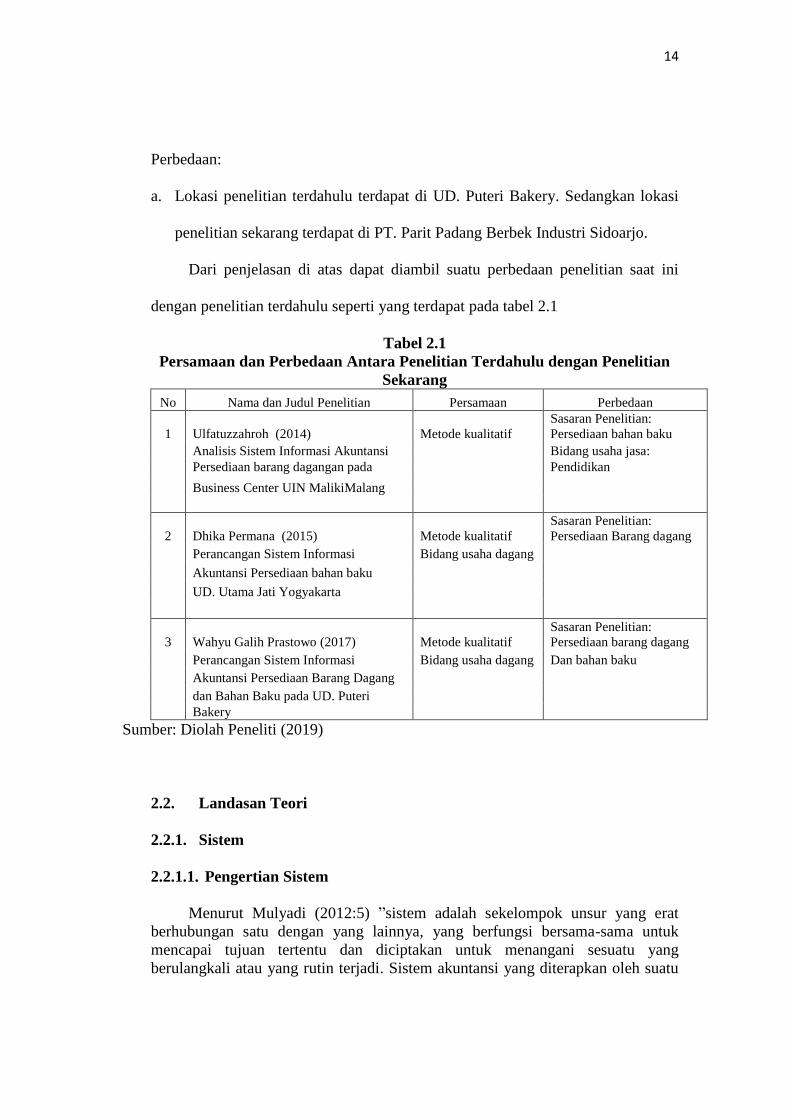

dengan penelitian terdahulu seperti yang terdapat pada tabel 2.1

Tabel 2.1

Persamaan dan Perbedaan Antara Penelitian Terdahulu dengan Penelitian

Sekarang

No Nama dan Judul Penelitian Persamaan Perbedaan

1 Ulfatuzzahroh (2014) Metode kualitatif

Sasaran Penelitian:

Persediaan bahan baku

Analisis Sistem Informasi Akuntansi

Bidang usaha jasa:

Persediaan barang dagangan pada

Pendidikan

Business Center UIN MalikiMalang

2 Dhika Permana (2015) Metode kualitatif

Sasaran Penelitian:

Persediaan Barang dagang

Perancangan Sistem Informasi Bidang usaha dagang

Akuntansi Persediaan bahan baku

UD. Utama Jati Yogyakarta

3 Wahyu Galih Prastowo (2017) Metode kualitatif

Sasaran Penelitian:

Persediaan barang dagang

Perancangan Sistem Informasi Bidang usaha dagang Dan bahan baku

Akuntansi Persediaan Barang Dagang

dan Bahan Baku pada UD. Puteri

Bakery

Sumber: Diolah Peneliti (2019)

2.2. Landasan Teori

2.2.1. Sistem

2.2.1.1. Pengertian Sistem

Menurut Mulyadi (2012:5) ”sistem adalah sekelompok unsur yang erat

berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk

mencapai tujuan tertentu dan diciptakan untuk menangani sesuatu yang

berulangkali atau yang rutin terjadi. Sistem akuntansi yang diterapkan oleh suatu

15

perusahaan berlainan, hal ini bergantung dari kebutuhan serta luas ruang lingkup

perusahaan tersebut”.

Menurut Yakub (2012:22) “sistem adalah suatu jaringan kerja dari prosedur-

prosedur yang berhubungan, terkumpul bersama-sama untuk melakukan suatu

kegiatan atau tujuan tertentu”.

Menurut Susanto (2013:22) dalam bukunya yang berjudul Sistem Informasi

Akuntansi: “sistem adalah kumpulan dari sub sistem/bagian/komponen apapun

baik phisik ataupun non phisik yang saling berhubungan satu sama lain dan

bekerja sama secara harmonis untuk mencapai satu tujuan tertentu lebih lanjut

Churchman dalam Daud dan Windana (2014:54) berpendapat bahwa sistem

adalah seperangkat bagian-bagian yang dikoordinasikan untuk melaksanakan

seperangkat tujuan. Sementara Elemen Sistem terdiri dari: tujuan, masukan,

proses, keluaran, batas, mekanisme pengendalian dan umpan balik serta

lingkungan”.

Menurut Umami (2013:11) “Sistem adalah sesuatu yang memiliki bagian-

bagian yang saling berintegrasi untuk mencapai tujuan tertentu melalui tiga

tahapan, yaitu input, proses dan output. Sedangkan menurut Baramuli dan

Karamoy (2013:191) Sistem adalah rangkaian dari dua atau lebih komponen-

komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu

tujuan. Secara sederhana, suatu sistem dapat diartikan sebagai suatu kumpulan

atau himpunan dari unsur, komponen, atau variabel yang terorganisir, saling

berinteraksi, saling tergantung satu sama lain, dan terpadu”.

2.2.1.2. Klasifikasi Sistem

Menurut Sutabri (2012:15) sistem dapat diklasifikasikan sebagai:

1. Sistem abstrak dan sistem fisik.

2. Sistem alamiah dan sistem buatan.

3. Sistem deterministik dan sistem probabilistik.

4. Sistem terbukan dan sistem tertutup.

Sistem informasi masuk di dalam klasifikasi sistem fisik, sistem buatan

manusia, sistem pasti dan sistem terbuka. Sebagai sistem fisik, sistem informasi

mempunyai komponen-komponen fisik. Sebagai sistem buatan manusia, karena

dirancamg dan dibuat oleh analis atau pemakai sistem. Sebagai sistem pasti,

karena hasil dari sistem ini yang berupa informasi merupakan hasil yang sudah

dirancang dan sudah ditentukan dengan sesuai dengan pemaikainya. Sebagai

16

sistem yang terbuka, karena sistem ini berhubungan dengan lingkungan luarnya.

Lingkungan luar sistem informasi dapat berupa sesuatu di luar sistem informasi

ini tetapi masih di lingkungan atau sesuatu di luar lingkungan perusahaannya.

2.2.1.3. Karakteristik Sistem

Menurut Jogiyanto (2012:82), suatu sistem memiliki karakteristik tertentu,

yaitu sebagai berikut:

1. Komponen Sistem

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang

artinya saling bekerja sama membentuk satu kesatuan.

2. Batasan Sistem

Batasan sistem (boundary) merupakan daerah yang membatasi antara suatu

dengan sistem yang lainnya atau dengan lingkungan luarnya.

3. Lingkungan Luar Sistem

Lingkungan luar system (envronment) dari suatu sistem adalah apapun diluar

batas dari sistem yang mempengaruhi oprerasi sistem.

4. Penghubung Sistem

Penghubung (interface) merupakan media penghubung antara satu sub sistem

dengan sub sistem yang lainya.

5. Masukan Sistem

Masukan (input) energi yang dimasukkan ke dalam sistem. Masukan dapat

berupa masukan perawatan (maintenanceinput) dan masukan sinyal

(signalinput). Maintenanceinput adalah energi yang dimasukkan supaya

17

sistem tersebut dapat beroperasi. Signal input adalah energy yang diproses

untuk didapatkan keluaran.

6. Keluaran Sistem

Keluaran (output) adalah hasil dari energi yang diolah dan diklasifikasikan

menjadi keluaran yang berguna dan sisa pembuangan.

7. Pengolahan Sistem

Suatu sistem dapat mempunyai suatu bagian pengolahan yang akan merubah

masukan menjadi keluaran.

8. Sasaran atau Tujuan Sistem

Sasaran dari sistem sangat menentukan sekali masukan yang dibutuhkan

sistem dan keluaran yang dihasilkan sistem.

2.2.1.4. Tujuan Sistem

Adapun tujuan sistem menurut Susanto (2013:117) yang bukunya berjudul

Sistem Informasi Akuntansi adalah sebagai berikut:

Tujuan sistem merupakan target atau sasaran akhir yang ingin dicapai oleh suatu

sistem. Agar supaya target tersebut bias tercapai, maka target atau sasaran tersebut

harus diketahui terlebih dahulu ciri-ciri atau kriterianya. Upaya mencapai suatu

sasaran tanpa mengetahui ciri-ciri atau kriteria dari sasaran tersebut kemungkinan

besar sasaran tersebut tidak akan pernah tercapai. Ciri-ciri atau kriteria dapat juga

digunakan sebagai tolak ukur dalam menilai suatu keberhasilan suatu sistem dan

menjadi dasar di lakukannya suatu pengendalian. Dari pengertian diatas dapat

ditarik kesimpulan bahwa sistem merupakan kumpulan suatu komponen sistem

18

yang saling berhubungan satu dengan yang lain untuk mencapai tujuan suatu

kegiatan pokok perusahaan.

2.2.2. Informasi

2.2.2.1. Pengertian Informasi

Menurut Gordon B. Davis dalam bukunya Bambang Hartono (2013:15)

“information is data has been processed into a form that is meaningful to the

recipient and is of real or perceived value in current or prospective decision.

(Informasi adalah data yang telah diolah menjadi suatu bentuk yang berguna bagi

penerimanya dan memiliki nilai bagi pengambil keputusan saat ini atau di masa

yang akan datang)”.

Menurut Sutarman (2012:47) “informasi adalah sekumpulan fakta (data)

yang diorganisasikan dengan cara tertentu sehingga mereka mempunyai arti bagi

si penerima”.

Menurut Sutabri (2012:29) “informasi adalah data yang telah

diklasifikasikan atau diinterpretasi untuk digunakan dalam proses pengambilan

keputusan”.

Baramuli dan Karamoy (2013:68) mendeskripsikan “informasi sebagai data

yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang

menerimanya, sedangkan data merupakan sumber informasi yang

menggambarkan suatu kejadian (kumpulan fakta). Informasi terdiri dari data yang

telah ditransformasi dan dibuat lebih bernilai melalui pemrosesan”.

2.2.2.2. Karakteristik Informasi

Menurut Chenhall dan Morris (2012:65) “mejelaskan bahwa terdapat

beberapa karakteristik Informasi yaitu Scope (lingkup), timeliness (tepat waktu),

agrregation (agregasi),danintegration (integrasi) yang dapat dideskripsikan”

sebagai berikut:

1. Scope (lingkup).

Didalam sistem informasi, broad scope (lingkup luas) mengacu kepada dimensi

fokus, kuantifikasi, dan horison waktu.

2. Timeliness (tepat waktu).

Kemampuan para manajer untuk merespon secara tepat terhadap suatu

peristiwa kemungkinan dipengaruhi oleh timeliness. Informasi yang timeliness

19

meningkatkan fasilitas untuk melaporkan peristiwa paling akhir dan untuk

memberikan umpan balik secara tepat terhadap keputusan yang telah dibuat.

3. Aggregation (agregasi).

Yaitu memberikan informasi dalam berbagai bentuk agregasi yang berkisar

dari pemberian bahan dasar, data yang tidak diproses hingga berbagai agregasi

berdasarkan periode waktu atau area tertentu, misalnya pusat

pertanggungjawaban atau fungsional.

4. Integration (integrasi)

Aspek pengendalian suatu organisasi yang penting adalah koordinasi berbagai

segmen dalam sub organisasi. Karakteristik yang membantu koordinasi

mencakup spesifikasi target yang menunjukkan pengaruh interaksi segmen

dan informasi mengenai pengaruh keputusan pada operasi seluruh sub-sub

unit organisasi.

2.2.2.3. Kualitas Informasi

Menurut Lippeveld, Sauborn, dan Bodart di dalam bukunya Hartono

(2013:17-18) terdapat delapan kriteria yang dapat digunakan untuk menentukan

nilai dari suatu informasi adalah sebagai berikut:

1. Relevansi

Informasi disediakan atau disajikan untuk digunakan. Oleh Karena itu,

informasi yang bernilai tinggi adalah yang relevan dengan kebutuhan, yaitu

untuk apa informasi itu digunakan.

20

2. Kelengkapan dan Keluasan

Informasi akan bernilai semakin tinggi, jika tersaji secara lengkap dalam

cakupan yang luas. Informasi yang sepotong-potong, apalagi tidak tersusun

sistematis, tentu tidak akan banyak artinya. Demikian pula bila informasi itu

hanya mencangkup area yang sempit dari suatu permasalahan.

3. Kebenaran

Kebenaran informasi ditentukan oleh validitas atau dapatnya dibuktikan.

Informasi berasal dari data, dan data fakta. Informasi yang bernilai tinggi

adalah informasi yang benar-benar berasal dari fakta, bukan opini atau ilusi.

4. Terukur

Informasi berasal dari data atau hasil pengukuran dan pencatatan terhadap

fakta. Jadi, informasi yang bernilai tinggi adalah informasi yang jika dilacak

kembali kepada datanya, data tersebut dapat diukur sesuai dengan faktanya.

5. Keakuratan

Informasi berasal dari data atau hasil pengukuran dan pencatatan terhadap

fakta. Oleh karena itu kecermatandalam mengukur dan mencatat fakta akan

menentukan keakuratan data dan nilai dari informasi yang dihasilkan.

6. Kejelasan

Informasi dapat disajikan dalam berbagai bentuk teks, tabel, grafik, chart, dan

lain-lain. Namun, apapun bentuk yang dipilih, yang penting adalah

menjadikan pemakai mudah memahami maknanya. Oleh sebab itu, selain

bentuk penyajiannya harus benar, juga harus diperhatikan kemampuan

pemakai dalam memahaminya.

21

7. Keluwesan

Informasi yang baik adalah yang mudah diubah-ubah bentuk penyajiannya

sesuai dengan kebutuhan dan situasi yang dihadapi.

8. Ketepan Waktu

Informasi yang baik adalah informasi yang disajikan tepat pada saat

dibutuhkan. Informasi yang terlambat datang menjadi informasi basi yang

tidak ada lagi nilainya (misalnya untuk pengambilan keputusan).

2.2.2.4. Fungsi Informasi

Menurut Jogiyanto (2013:43) f”ungsi informasi adalah untuk menambah

pengetahuan dan mengurangi ketidakpastian pemakai informasi. Fungsi informasi

tidak mengarahkan pengambilan keputusan mengenai apa yang harus dilakukan,

tetapi untuk mengurangi keanekaragaman dan ketidakpastian yang menyebabkan

diambilnya suatu keputusan yang baik”.

2.2.3. Sistem Informasi

2.2.3.1. Pengertian Sistem Informasi

Menurut Sutarman (2012:13) “sistem informasi adalah sistem yang dapat

didefinisikan dengan mengumpulkan, memproses, menyimpan, menganalisis,

menyebarkan informasi untuk mencapai suatu tujuan”.

Menurut Obrian dalam Yakub (2012:16)“bahwa sistem informasi

merupakan kombinasi teratur dari orang-orang, perangkat keras (hardwere),

perangkat lunak (software), jaringan komunikasi, dan sumber daya data yang

megumpulkan, mengubah, dan menyebarkan informasi dalam sebuah organisasi”.

Menurut Sutabri (2012:46) “sistem informasi adalah suatu sistem didalam

suatu organisasi yang mempertemukan kebutuhan pengelolahan transaksi harian

yang mendukung fungsi operasi organisasi yang bersifat manajerial dengan

kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar

tertentu dengan laporan-laporan yang diperlukan”.

Menurut Loudon dalam bukunya yang berjudul sistem informasi akuntansi

(2013:52)“sistem akuntansi adalah komponen-komponen yang saling

berhubungan dan bekerjasama untuk mengumpulkan, memproses, menyimpan

informasi untuk mendukung pengambilan keputusan, koordinasi, pengendalian,

dan untuk memberikan gambaran aktivitas didalam perusahaan”.

22

2.2.3.2. Komponen Sistem Informasi

Menurut Yakub (2012:20), bahwa sistem informasi merupakan sebuah

susunan yang terdiri dari beberapa komponen atau elemen. Komponen sistem

informasi disebut dengan istilah blok bangunan (building block). Komponen

sistem informasi tersebut terdiri dari:

1. Blok Masukan (Input Blok)

Input memiliki data yang masuk kedalam sistem informasi, juga metode-

metode untuk menagkap data yang di masukkan.

2. Blok Model (Model Block)

Blok ini terdiri dari kombinasi prosedur logika dan model matematik yang

akan memanipulasi data input dan data yang tersimpan di basis data.

3. Blok Keluaran (Output Block)

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang

berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen

serta semua pemakai sistem.

4. Blok Teknologi (Technology Block)

Blok teknologi digunakan untuk menerima input, menyimpan dan mengakses

data, menghasilkan dan mengirimkan keluaran dari sistem secara keseluruhan.

Terdiri dari tiga bagiam utama, yaitu:

1) Teknisi (Brainwere)

2) Perangkat Lunak (Softwere)

3) Perangkat Keras (Hardwere)

5. Blok Basis Data (Databese Block)

23

Basis data merupakan kumpulan dari data yang saling berhubungan satu

dengan yang lainnya, tersimpan di perangkat keras komputer dan digunakan

perangkat lunak (softwere) untuk memanipulasinya.

2.2.3.3. Tujuan Sistem Informasi

Menurut Jogiyanto (2013:32) tujuan dari sistem informasi adalah menghasilkan

informasi (information) adalah data yang diolah menjadi bentuk yang berguna

bagi para pemakainya. Tujuan sistem informasi terdiri dari:

1. Kegunaan (usefulness)

Sistem harus menghsilkan informasi yang tepat waktu dan relevan untuk

mengambil keputusan manajemen dan personil operasi di dalam organisasi.

2. Ekonomi (economic)

Semua bagian komponen sistem termasuk laporan-laporan, pengendalian-

pengendalian, mesin-mesin harus menyumbang suatu nilai manfaat setidak-

tidaknya sebesar biaya yang dibutuhkan.

3. Keandalan (reability)

Keluaran sistem harus mempunyai tingakatan ketelitian yang tinggi dan sistem

itu sendiri harus mampu beroperasi secara efektif bahkan pada waktu

komponen manusia tidak hadir atau saat komponen mesin tidak beroperasi

secara temporer.

4. Pelayanan langganan (customer service)

Sistem harus memberikan pelayanan dengan baik atau ramah kepada

pelanggan.

24

5. Kesederhanaan (simplicity)

Sistem harus cukup sederhana, sehingga terstruktur dan operasinya dapat

dengan mudah dimengerti dan prosedurnya mudah diikuti.

6. Fleksibilitas (fleksibility)

Sistem harus cukup fleksibel, untuk menangani perubahan-perubahan yang

terjadi, kepentingannya cukup beralasan dalam kondisi dimana sistem

beroperasi atau dalam kebutuhan yang diwajibkan oleh organisasi.

2.2.4. Akuntansi

2.2.4.1. Pengertian Akuntansi

MenurutSumarsan (2013:1) akuntansi adalah suatu seni untuk mengumpulkan,

mengidentifikasikan, mengklasifikasikan, mencatat transaksi serta kejadian yang

berhubungan dengan keuangan, sihingga dapat menghasilkan informasi yaitu

laporan keuangan yang dapat digunakan oleh pihak-pihak yang berkepentingan.

Menurut Daud dan Windana (2014:61) Akuntansi pada hakikatnya merupakan

suatu proses yang dapat menghasilkan informasi yang digunakan manajer untuk

menjalankan operasi perusahaan. Melalui akuntansi pulalah informasi perusahaan

dapat dikomunikasikan kepada pihak-pihak yang berkepentingan.

2.2.4.2. Tujuan Akuntansi

Menurut Umami (2013:67) akuntasi berfungsi untuk mencatat piutang yang

timbul dari transaksi penjualan kredit dalam membuat serta mengirimkan

pernyataan piutang kepada para debitur, membuat laporan penjualan, dan juga

25

bertanggung jawab untuk mencatat harga pokok persediaan yang dijual ke dalam

persediaan.

2.2.5. Sistem Informasi Akuntansi

2.2.5.1. Pengertian Sistem Informasi Akuntansi

Menurut Susanto Azhar (2013:72)’ sistem informasi akuntansi adalah

kumpulan dari sub sistem/bagian/komponen apapun baik phisik atau non phisik

yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk

mengolah data transaksi yang berkaitan dengan masalah keuangan menjadi

informasi keuangan”.

Menurut Loudon (2013:52) “sistem informasi akuntansi adalah komponen-

komponen yang saling berhubungan dan bekerjasama untuk mengumpulkan,

memproses, menyimpan informasi untuk mendukung pengambilan keputusan

koordinasi, pengendalian, dan untuk memberikan gambaran aktivitas didalam

perusahaan”.

Menurut Bodnard dan Hopwood (2013:12) “sistem informasi akuntansi

adalah kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk

mengubah data menjadi informasi”.

Menurut Daud dan Windana (2014:126) “Sistem Informasi Akuntansi (SIA)

adalah sebuah sistem informasi yang menangani segala sesuatu yang berkenaan

dengan akuntansi. Akuntansi sendiri sebenarnya adalah sebuah sistem informasi”.

2.2.5.2. Tujuan Sistem Informasi Akuntansi

Berdasarkan pengertian sistem informasi, sistem informasi akuntansi

memiliki tujuan untuk menghasilkan informasi yang diperlukan oleh para

pembuat keputusan, baik pihak internal maupun pihak eksternal perusahaan.

Terdapat tiga tujuan utama sistem informasi akuntansi menurut Baramuli dan

Karamoy (2013:98) adalah sebagai berikut:

1. Untuk memperbaiki informasi yang diberikan oleh sistem dalam kualitas,

ketepatan waktu atau struktur dari informasi tersebut.

2. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yang

berarti memperbaiki daya andal informasi akuntansi dan menyediakan catatan

26

yang lengkap sebagai pertanggungjawaban dalam melindungi harta

perusahaan.

3. Untuk menurunkan biaya dalam menyelenggarakan catatan akuntansi.

2.2.5.3. Fungsi Sistem Informasi Akuntansi

Sistem Informasi Akuntansi dibangun dengan tujuan utama untuk mengolah

data akuntansi yang berasal dari berbagai sumber menjadi informasi akuntansi

yang diperlukan oleh berbagai macam pemakai untuk mengurangi resiko saat

mengambil keputusan. Ada tiga fungsi sistem informasi akuntansi byaitu sebagai

berikut:

Menurut Susanto Azhar (2013:8) fungsi sistem informasi akuntansi adalah

sebagai berikut:

1. Mendukung aktivitas perusahaan sehari-hari.

2. Mendukung proses pengambilan keputusan.

3. Membantu pengelola perusahaan dalam memenuhi tanggungjawab kepada

pihak eksternal.

2.2.5.4. Manfaat dan Kegunaan Sistem Informasi Akuntansi

Menurut Romney &Steinbart (2015:11-12) manfaat dan kegunaan sistem

informasi adalah sebagai berikut:

1. Meningkatkan kualitas dan mengurangi biaya produk dan jasa. Contohnya

Sistem informs dapat memonitor mesin sehingga operator akan diberitahukan

sesegera mungkin ketika kinerja berada diluar kualitas yang diterima.

2. Meningkatkan efisiensi. Contohnya informasi yang tepat waktu membuat

pendekatan manufaktur just-in-timemenjadi memungkinkan, Karena

27

pendekatan ini membutuhkan informasi yang konstan, akurat, dan terbaru

mengenai persediaan bahan baku dan lokasi mereka.

3. Berbagi pengetahuan. Berbagi pengetahuan dan keahlian dapat menigkatkan

operasi dan memberikan keunggulan kompetetif.

4. Meningkatkan efesiensi dan efektivitas rantai pasokannya. Contohnya

memungkinkan pelanggan untuk secara langsung mengakses persediaan dan

sistem entri pesanan penjualan yang dapat mengurangi penjualan dan biaya

pemasaran, sehungga meningkatkan tingkat retensi pelanggan.

5. Meningkatkan struktur pengendalian internal. SIA dengan struktur

pengendalian internal yang tepat dapat membantu melindungi sistem dari

kecurangan, kesalahan, kegagalan sistem, dan bencana.

6. Meningkatkan pengambilan keputusan. Pengingkatan dalam pengambilan

keputusan adalah hal yang sangat penting.

2.2.5.5. Unsur-unsur Sistem Informasi Akuntansi

Menurut Krismiadji (2012:13) terdapat beberapa unsur dari sistem informasi

akuntasi yaitu sebagai berikut:

1. Prosedur merupakan tahapan yang dilakukan secara berurutan.

2. Dokumen untuk merekem data transksi

3. Catatan akuntansi untuk mencatat transaksi kedalam jurnal dan memposting

data dari jurnal kedalam buku besar.

4. Laporan yang dihasilkan untuk memberikan informasi yang bermanfaat untuk

pembuatan keputusan oleh manajemen.

28

5. Catatan akuntansi untuk mencatat transaksi kedalam jurnal dan memposting

data dari jurnal kedalam buku besar.

2.2.5.6. Komponen Sistem Informasi Akuntansi

Untuk mencapai tujuan sistem informasi akuntansi yaitu memberikan

informasi yang berguna dalam pengambilan keputusan maka diperlukan unsur-

unsur sistem informasi akuntansi yang terdiri dari beberapa unsur pokok seperti

yang dikemukakan oleh Romney dan Steinbart (2012:30) adalah sebagai berikut:

1. People. Orang-orang yang memngoperasiakan sistem dan melakukan berbagai

fungsi.

2. Procedures and intructions, baik prosedur manual maupun terkomputerisasi,

yang dilibatkan dan mengumpulkan, memproses, dan menyimpan data tentang

aktivitas-aktivitas organisasi.

3. Data. Data tentang proses-proses bisnis organisasi.

4. Softwere yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung,

dan peralatan komunikasi jaringan.

6. Internal controls and security measures.

2.2.6. Persediaan

2.2.6.1. Pengertian Persediaan

Menurut PSAK 14 (Penyesuaian tahun 2014)Persediaan adalah aset:

1. tersedia untuk dijual dalam kegiatan usaha biasa.

2. dalam proses produksi untuk penjualan tersebut atau

29

3. dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi

atau pemberian jasa.

Menurut Nurmailiza(2015),“Jenis–jenis persediaan akan berbeda

sesuaidengan bidang atau kegiatan normal usaha perusahaan tersebut.

Berdasarkanbidang usaha perusahaan dapat terbentuk perusahaan industri

(manufacture),perusahaan dagang, dan ataupun perusahaan jasa. Adapun

untukperusahaanindustri jenis persediaan yang dimiliki adalah persediaan bahan

baku(rawmaterial),barang dalam proses(work in process),persediaan barang

jadi(finishedgoods),serta bahan pembantu yang akan digunakan dalam proses

produksi,sedangkan perusahaan dagang persediaannya hanya satu yaitu barang

dagang

Menurut Sofyan Assauri (2015:50) Persediaan barang ialah sebagai suatu

aktiva lancar yang meliputi barang-barang yang merupakan milik perusahaan

dengan sebuah maksud supaya dijual dalam suatu periode usaha normal ataupun

persediaan barang-barang yang masih dalam pekerjaan sebuah proses produksi

maupun persediaan bahan baku yang juga menunggu penggunaannya di dalam

suatu proses produksi.”.

30

2.2.6.2. FungsiPersediaan

Menurut Azhar Susanto (2014:304) membagi lima jenis penjualan sebagai

berikut:

1. Trade selling (jual perdagangan), dapat terjadi bilamana produsen dan

pedagang besar mempersilakan pengecer untuk berusaha memperbaiki

distribusi produk-produk mereka.

2. Missionary selling (penjual misioner), adalah usaha untuk meningkatkan

penjualan dengan memborong pembeli untuk membeli barang-barang dari

penyalur perusahaan.

3. Technical selling (Teknik penjualan), usaha untuk meningkatkan penjualan

dengan memberikan saran dan nasehat kepada pembeli akhir dari barang dan

jasa yang dijual.

4. New business selling (penjualan bisnis baru), usaha untuk baru dengan

mengubah calon pembeli menjadi pembeli. Jenis penjualan ini sering

digunakan oleh perusahaan asuransi.

5. Responsive selling (penjual responsif), setiap tenaga penjual diharapkan dapat

memberikan reaksi terhadap permintaan pembeli.

2.2.6.3. Jenis-jenis Persediaan

Persediaan atau inventory adalah sejumlah bahan-bahan atau barang-barang

yang disediakan oleh perusahaan baik barang jadi, bahan mentah, maupun barang

yang masih dalam proses. Oleh sebab itu persediaan merupakan suatu unsur yang

penting dalam usaha mencapai tingkat penjualan yang dikehendaki. Persediaan

yang disimpan perusahaan mungkin terdiri dari barang-barang yang tahan lama,

31

barang-barang yang mudah rusak, yang mahal dan yang murah. Hal tersebut

tergantung dari sifat perusahaannya.

Menurut Rangkuti (2000:7) dilihat dari fungsinya, persediaan dapat dibedakan

atas :

a. Batch Stock atau Lot Size Inventory yaitu persediaan yang diadakan karena

kita membeli atau membuat bahan-bahan/barang-barang dalam jumlah yang

lebih besar dari pada jumlah yang dibutuhkan pada saat itu. Keuntungan batch

stock atau lot size inventory antara lain :

1. Potongan harga pada harga pembelian.

2. Efesiensi produksi.

3. Penghematan biaya angkutan.

b. Fluctuation Stock adalah persediaan yang diadakan untuk menghadapi fluktuasi

permintaan konsumen yang tidak dapat diramalkan.

c. Anticipation Stock yaitu persediaan yang diadakan untuk menghadapi fluktuasi

permintaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat

dalam satu tahun dan untuk menghadapi penggunaan atau penjualan

permintaan yang meningkat. Walaupun kita mengetahui persediaan menurut

fungsinya, tetapi perlu kita ketahui bahwa persediaan itu sendiri merupakan

fungsi cadangan dank arena itu hendaknya harus dapat digunakan secara

efesien.

2.2.6.4. Prosedur Persediaan Barang Dagang

Prosedur yang bersangkutan dengan sistemakuntansi menurutMulyadi

(2014;559) yaitu:

32

1.Prosedur Pencatatan Produk Jadi

a.Deskripsi Prosedur

Prosedur inimerupakan salah satu prosedur dalam sistem akuntansibiaya

produksi. Dalam prosedur ini dicatat harga pokok produk jadiyang

didebitkan kedalam rekening persediaan produk jadi dandikreditkan ke

dalam rekening barang dalam proses.

b. Dokumen

Dokumen sumber yang digunakan dalam prosedur pencatatan produkjadi

adalah laporan produk selesai dan bukti memorial

c. Catatan Akuntani

Catatan akuntansi yang digunakan dalam prosedur pencatatan produkjadi

adalah kartu gudang, kartu persediaan dan jurnal umum.

2.ProsedurPencatatan Harga Pokok Produk Jadi yang Dijual

a.Deskripsi Prosedur

Prosedur ini merupakan salah satu prosedur dalam sistem

penjualandisamping prosedur lainnya seperti: prosedur order

penjualan,prosedur persetujuan kredit, prosedur pengiriman barang,

prosedurpenagihan dan prosedur pencatatan piutang.

b. Dokumen

Dokumen sumber yang digunakan untuk mencatat transaksi

penjualanproduk jadi adalah surat order pengiriman dan faktur penjualan.

33

c. Catatan Akuntansi

d. Catatan akuntansi yang digunakan dalam prosedur pencatatan hargapokok

produk jadi adalah kartu gudang, kartu persediaan, dan jurnalumum.

3.Prosedur Pencatatan Harga Pokok Produk Jadi yang diterima kembali

daripembeli

a.Deskripsi Prosedur

Jika produk jadi yang telah dijual kembali oleh pembeli, makatransaksi

retur penjualan ini akan mempengaruhi persediaan produkjadi yaitu

menambah kuantitas produk jadi dalam kartu gudang yangdiselenggarakan

oleh bagian gudang dan menambah kuantitas danharga pokok produk jadi

yang dicatat oleh bagian kartu persediaandalam kartu persediaan produk

jadi.

b. Dokumen

Dokumen yang digunakan dalam prosedur pencatatan harga pokokproduk

jadi yang dikembalikan oleh pembeli adalah: laporanpenerimaan barang

dan memo kredit.

c. Catatan Akuntansi

Catatan akuntansi yang digunakan dalam prosedur pencatatan produkjadi

adalah: kartu gudang, kartu persediaan, jurnal umum dan returpenjualan

4. Prosedur Pencatatan tambahan dan penyesuaian kembali harga

pokokpersediaan produk dalam proses.

34

a.Deskripsi Prosedur

Pencatatan persediaan produk dalam prosesumumnya dilakukan

olehperusahaan pada akhir periode, pada saat dibuat laporan

keuanganbulanan dan laporan keuangan tahunan

b. Dokumen

Dokumen yang digunakan dalam prosedur ini adalah laporanpengiriman

barang dan memo debit

5.Prosedur Pencatatan harga pokok persediaan yang dibeli.

a.Deskripsi Prosedur

Prosedur ini merupakan salah satu prosedur yang membentuk

systempembelian. Dalam sistem ini dicatat harga pokok persediaan

yangdibeli

b. Dokumen

Dokumen yang digunakan dalam prosedur ini adalah : laporanpenerimaan

barang dan bukti kas keluar.

6.Prosedur Pencatatan harga pokok persediaan yang dikembalikan

kepadapemasok

a.Deskripsi Prosedur

Jika persediaan yang telah dibeli dikembalikan kepada pemasok,

makatransaksi retur pembelian ini akan mempengaruhi persediaan

yangbersangkutan, yaitu mengurangi kuantitas persediaan dalam

kartugudang yang diselenggarakan oleh bagian gudang dan

35

mengurangikuantitas dan harga pokok persediaan yang dicatat oleh bagian

kartupersediaan dalam kartu persediaan yang bersangkutan.

b. Dokumen

Dokumen yang digunakan dalam prosedur ini adalah: laporanpengiriman

barang dan memo debit

7.Prosedur permintaan dan pengeluaran barang gudang

a.Deskripsi Prosedur

Prosedur ini merupakan salah satu prosedur yang membentuk

systemakuntansi biaya produksi.

b. Dokumen

Dokumen yang digunakan dalam prosedur ini adalah: buktipermintaan dan

pengeluaran barang.

8. Prosedur pencatatan tambahan harga pokok persediaan karena pengambilan

barang gudang.

a. Deskripsi Prosedur

Transaksi pengembalian barang gudang mengurangi biaya dan menambah

persediaan barang digudang.

b. Dokumen

Dokumen yang digunakan dalam prosedur ini adalah: bukti pengembalian

barang gudang.

36

9. Sistem Perhitungan fisik persediaan

a. Deskripsi Prosedur

Sistem perhitungan fisik persediaan umumnya digunakan oleh perusahaan

untuk menghitung secara fisik persediaan yang disimpan di gudang.

b. Dokumen

Dokumen yang digunakan dalam prosedur ini adalah: kartu perhitungan

fisik, daftar hasil perhitungan fisik dan bukti memorial.

c. Catatan Akuntansi

Catatan Akuntansi yang digunakan dalam prosedur ini adalah: Kartu

persediaan, kartu gudang dan jurnal umum.

2.2.6.5 Dokumen-Dokumen yang Digunakan Dalam Persediaan Barang

Dagang

Menurut Mulyadi (2016:576) dokumen yang digunakan dalam perhitungan

fisik persediaan adalah sebagai berikut:

1. Kartu Penghitung fisik

Dokumen ini digunakan untuk merekam hasil perhitungan fisik

persediaan. Dalam perhitungan fisik persediaan, setiap persediaan dihitung

dua kali secara independen oleh penghitung (counter) dan pengecek (checker).

Kartu perhitungan fisik dibagi menjadi tiga bagian, yang tiap bagian dapat

dipisahkan satu dengan lainnya dengan cara menyobeknya pada waktu proses,

perhitungan fisik persediaan dilaksanakan. Bagian ke-3 kartu penghitung fisik

disediakan untuk merekam data hasil perhitungan oleh penghitung pertama.

Bagian ke-2 kartu persediaan digunakan untuk merekam hasil penghitungan

37

kedua (pengecek). Bagian pertama kartu tersebut digunakan untuk memberi

tanda jenis persediaan yang telah dihitung dengan cara menggantungkan

bagian kartu tersebut pada tempat penyimpanan barang yang bersangkutan.

Data yang direkam dalam bagian ke-2 kartu perhitungan fisik dicatat ke dalam

hasil perhitungan fisik setelah data dalam bagian ke-2 diperiksa oleh

kecocokannya dengan data yang dicatat dalam bagian ke-3 tersebut.

2. Daftar Hasil Perhitungan Fisik

Dokumen ini digunakan untuk meringkas data yang telah direkam dalam

bagian ke-2 kartu penghitungan fisik. Data yang disalin dari bagian ke-2 kartu

persediaan fisik ke dalam daftar ini adalah: nomor kartu perhitungan fisik,

nomor kode persediaan, nama persediaan, kuantitas dan satuan. Dokumen ini

diisi dengan harga pokok persatuan dan harga pokok total tiap jenis persediaan

oleh bagian kartu kartu persediaan berdasarkan data yang dicatat dalam kartu

persediaan. Daftar hasil perhitungan fisik persediaan yang telah sesuai

diproses kemudian ditandatngani oleh ketua panitia perhitungan fisik dan

diotoritas oleh direktur utma. Daftar ini kemudian digunakan untuk meminta

pertanggungjawaban dari bagian gudang mengenai pelaksanaan fungsi

penyimpanan barang gudang dan pertanggung jawaban dari bagian kartu

persediaan mengenai keandalan penyelenggaraan catatan akuntansi

persediaan. Berdasarkan informasi yang tercantum dalam kolom harga pokok

total pada daftar hasil perhitungan fisik dilakukan adjustment terhadap data

kuantitas dan saldo harga pokok yang dicatat dalam kartu persediaan yang

bersangkutan.

38

3. Bukti Memorial

Dokumen ini merupakan dokumen sumber yang digunankan untuk

membukukan adjustment rekening persediaan sebagai akibat dari hasil

perhitungan fisik ke dalam jurnal umum. Data yang digunakan sebagai dasar

pembentukan bukti memorial ini adalah selisih jumlah kolom harga pokok

total dalam daftar hasil perhitungan fisik dengan saldo harga pokok persediaan

yang bersangkutan menurut kartu persediaan.

2.2.7. Sistem Informasi Akuntansi Persediaan Barang Dagang

2.2.7.1. Pengertian Sistem Informasi Akuntansi Persediaan Barang Dagang

Menurut Warren Reeve (2015:452), pengertian persediaan adalah:

Persediaan didefinisikan sebagai aktiva yang tersedia untuk dijual dalam kegiatan

usaha normal dalam proses produksi atau yang dalam perjalanan dalam bentuk

bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau

pemberian jasa.

Menurut Krismiaji (2015:395) menyatakan bahwa sistem persediaan adalah

sebuah sistem yang memelihara catatan persediaan, memberitahukan manajer

apabila barang tertentu memerlukan penambahan. Sebuah sistem persediaan

memproses dua buah jenis transaksi. Transaksi itu adalah transaksi pembelian dan

transaksi penjualan barang dagang.

Menurut Mulyadi (2014:553), “Sistem akuntansi persediaan bertujuan untuk

mencatat mutasi tiap jenis persediaan yang disimpan digudang. Sistem ini

berkaitan erat dengan sistem penjualan, sistem retur penjualan, sistem pembelian,

39

sistem retur pembelian, dan sistem akuntansi biaya produksi. Dalam perusahaan

manufaktur, persediaan terdiri dari: persediaan produk jadi, persediaan produk

dalam proses, persediaan bahan baku, persediaan bahan penolong, persediaan

bahan habis pakai pabrik, persediaan suku cadang. Dalam perusahaan dagang,

persediaan hanya terdiri dari satu golongan, yaitu persediaan barang dagangan,

yang merupakan barang yang dibeli untuk dijual kembali.”

2.2.7.2. Metode Pancatatan Persediaan

Sistem pencatatan persediaan adalah suatu cara pengelolaan persediaan

melalui proses pencatatan sehingga data mengenai persediaan dapat tersedia.

Menurut Hans (2012:284), Metode pencatatan persediaan terbagi menjadi 2 (dua),

antara lain:

1. Periodik

Sistem periodik adalah sebuah sistem akuntansi yang berguna untuk

persediaan dimana harga pokok penjualannya ditentukan pada setiap akhir

periode akuntansi dengan melakukan koreksi atas catatan persediaan akhir,

setelah dilakukannya penghitungan fisik persediaan akhir. Dalam sistem

periodik, perhitungan fisik aktual atas barang-barang yang ada ditangan

diadakan pada setiap akhir periode akuntansi ketika menyiapkan sebuah

laporan keuangan.

2. Perpetual

Sistem perpetual adalah sebuah sistem akuntansi yang berguna untuk

mencatat semua perubahan persediaan, baik pengurangan maupun penambahan

40

setiap transaksi pembelian dan penjualan pada saat terjadinya transaksi.

Apabila dihubungkan dengan pengawasan persediaan maka sistem pencatatan

ini akan jauh lebih baik dari sistem periodikal, karena dengan sistem ini setiap

transaksi persediaan akan berpengaruh langsung pada perkiraan persediaan,

sehingga dapat diketahui jumlah persediaan setiap saat baik jumlah kuantitas

unit maupun total nilai dari setiap jenis persediaan ataupun setiap tingkat harga

perolehan yang berbeda.

Menurut Mulyadi (2014:556), ada dua macam metode pencatatan

persediaan, antara lain Metode Mutasi Persediaan (perpetual inventory method)

dan Metode Persediaan Fisik (physical inventory method). Dalam metode mutasi

persediaan, setiap mutasi persediaan dicatat dalam kartu persediaan. Dalam

metode persediaan fisik, hanya tambahan persediaan dari pembelian saja yang

dicatat, sedangkan mutasi berkurangnya persediaan karena pemakaian tidak

dicatat dalam kartu persediaan. Untuk mengetahui berapa jumlah stock persediaan

barang dagang pada suatu perusahaan harus menggunakan pencatatan. Maka dari