Embed Size (px)

Citation preview

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

PERFIL GERENCIAL DAS MICRO E PEQUENAS EMPRESAS DE BALSAS

MARANHÃO: Análise da Aplicabilidade do Balanced Scorecard.

Marcos Xavier da Silva¹;

Conrado Grassi²;

Álvaro Campelo Noleto³.

¹ Marcos Xavier da Silva – Unibalsas Faculdade de Balsas PIC/Unibalsas – [email protected]

² Conrado Grassi – Unibalsas Faculdade de Balsas – [email protected]

³ Álvaro Campelo Noleto – Unibalsas Faculdade de Balsas – [email protected]

RESUMO

As micro e pequenas empresas são determinantes para o sucesso da economia do Brasil, esta peça volta-se a

análise do perfil gerencial dessas empresas no município de Balsas no Estado do Maranhão, com a finalidade

de se verificar a aplicabilidade de uma metodologia de análise de desempenho baseada na filosofia do

Balanced Scorecard. O estudo ocorreu no período entre os meses de junho e novembro de 2010, foi

levantado dados sobre o perfil gerencial de cinquenta empresas dos setores comerciais e de prestação de

serviços, levando em consideração aspectos sobre os clientes, sociedade, liderança estratégica, estratégias e

planos, gestão de pessoas e gestão de informação e conhecimento. Foram avaliados os principais resultados

em face da coerência com o perfil desejado para a construção de uma sistemática para implantação de um

Balanced Scorecard. A partir desta verificação poder-se-á conhecer melhor a qualidade do gerenciamento

das micro e pequenas empresas do município de Balsas em face dos mais modernos conceitos de gestão e

avaliação de desempenho.

Palavras Chaves Adicionais: Balanced Scorecard. Gestão. Micro e Pequenas Empresas.

1. INTRODUÇÃO

1.1 A Realidade Gerencial Da Micro e Pequena Empresa.

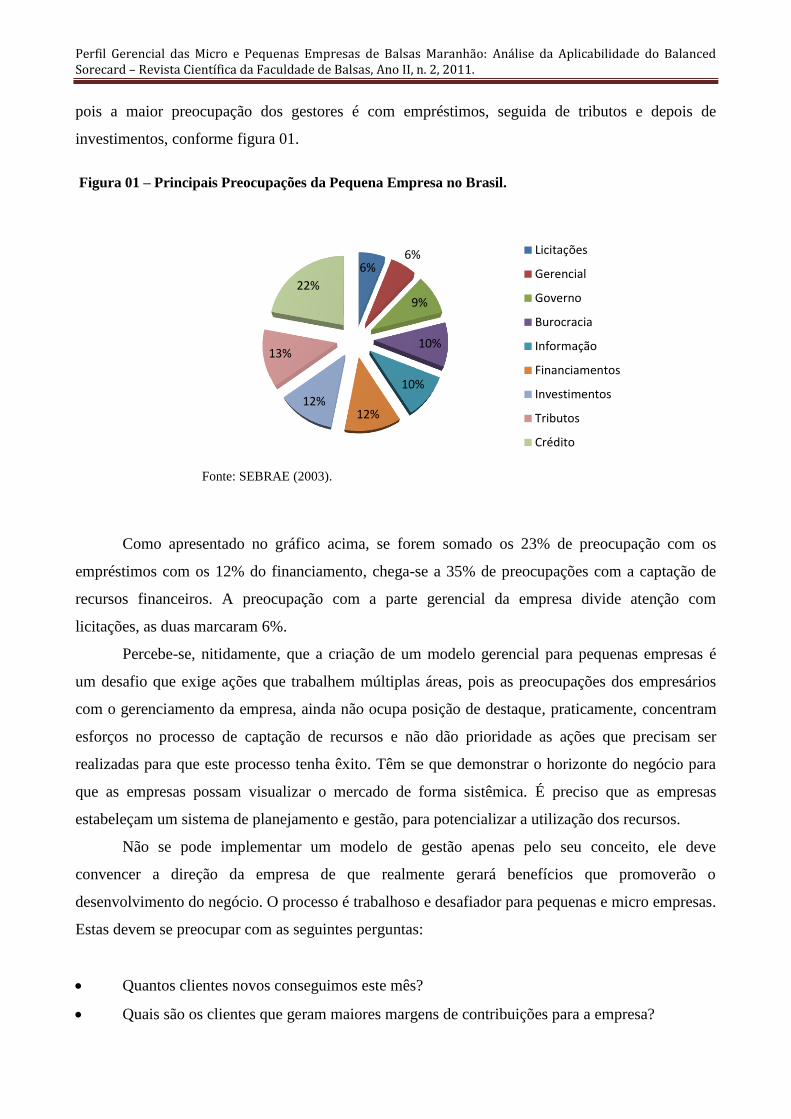

De acordo com a pesquisa realizada pelo SEBRAE em todas as regiões do Brasil, sobre as

Principais Preocupações da Pequena Empresa, foi constatado que a maior preocupação dos

empresários é relativa ao crédito, contemplando a marca de 23% dos entrevistados. Neste

levantamento percebe-se nitidamente que a pequena empresa não tem a cultura, no geral, de

desenvolver ações gerenciais, é como se a organização fosse voltada apenas de fora para dentro,

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

pois a maior preocupação dos gestores é com empréstimos, seguida de tributos e depois de

investimentos, conforme figura 01.

Figura 01 – Principais Preocupações da Pequena Empresa no Brasil.

Fonte: SEBRAE (2003).

Como apresentado no gráfico acima, se forem somado os 23% de preocupação com os

empréstimos com os 12% do financiamento, chega-se a 35% de preocupações com a captação de

recursos financeiros. A preocupação com a parte gerencial da empresa divide atenção com

licitações, as duas marcaram 6%.

Percebe-se, nitidamente, que a criação de um modelo gerencial para pequenas empresas é

um desafio que exige ações que trabalhem múltiplas áreas, pois as preocupações dos empresários

com o gerenciamento da empresa, ainda não ocupa posição de destaque, praticamente, concentram

esforços no processo de captação de recursos e não dão prioridade as ações que precisam ser

realizadas para que este processo tenha êxito. Têm se que demonstrar o horizonte do negócio para

que as empresas possam visualizar o mercado de forma sistêmica. É preciso que as empresas

estabeleçam um sistema de planejamento e gestão, para potencializar a utilização dos recursos.

Não se pode implementar um modelo de gestão apenas pelo seu conceito, ele deve

convencer a direção da empresa de que realmente gerará benefícios que promoverão o

desenvolvimento do negócio. O processo é trabalhoso e desafiador para pequenas e micro empresas.

Estas devem se preocupar com as seguintes perguntas:

Quantos clientes novos conseguimos este mês?

Quais são os clientes que geram maiores margens de contribuições para a empresa?

6% 6%

9%

10%

10%

12% 12%

13%

22%

Licitações

Gerencial

Governo

Burocracia

Informação

Financiamentos

Investimentos

Tributos

Crédito

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

Como a nossa empresa deve se comportar perante o mercado competitivo?

Quais processos são realizados de forma satisfatória, com o menor nível de desperdício?

Quanto se tem em caixa e quanto se deve ter para conseguir atingir os objetivos

estabelecidos?

Para o sucesso de um modelo de gestão para empresas micro e pequenas, é necessário

identificar no gestor a aptidão para o gerenciamento e crescimento de longo prazo. É preciso

entender que se a organização tem produtos e processos de qualidade, clientes satisfeitos, foco de

mercado, colaboradores comprometidos com o sucesso da empresa e um gerenciamento financeiro

adequado, o sucesso da empresa tenderá a ocorrer. A preocupação do empresário deve ser com o

todo, do amplo para o especifico e vice versa.

1.2 A Importância do Planejamento Estratégico para a Avaliação de Desempenho.

As empresas devem estabelecer seus planejamentos estratégicos conforme a realidade na

qual estão inseridas, não se pode gerar um planejamento utópico, pois ao se estabelecer a missão,

visão, objetivos, metas e demais componentes do planejamento é necessário que façam um amplo

estudo sobre o mercado em que atuam, enfocando tanto o curto como o longo prazo. O propósito de

uma organização pode ser definido como um conjunto de elementos básicos que caracterizam

aquilo que a organização gostaria de ser no futuro, a sua vontade própria, sua auto imagem

projetada para o futuro, a sua vontade, seu desejo de ser e de agir.

Superado o desafio da construção do planejamento, surgi uma outra dificuldade, pois as

empresas devem estabelecer de forma clara e objetiva as ações norteadoras do alinhamento

estratégico. É comum encontrar na doutrina administrativa afirmações que destacam o alinhamento

estratégico, ou seja, a implementação da estratégia, como a principal dificuldade para o sucesso do

plano estratégico, pois geralmente têm-se excelentes planejadores, mas no momento da execução

deixam a desejar, comprometendo todos os ideais estabelecidos no plano.

O universo do planejamento estratégico engloba não só as grandes empresas, ele é

necessário para realidade das micro e pequenas empresas também, claro que, como destacado

anteriormente, deve esta de acordo com a realidade de cada ambiente, mas o planejamento deve

existir. Não há como gerenciar e controlar se não houver diretrizes guiadoras de onde se quer

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

chegar, não haverá como se posicionar a algo que não se conhece, o planejamento é necessário para

que se possa avaliar o desempenho da organização.

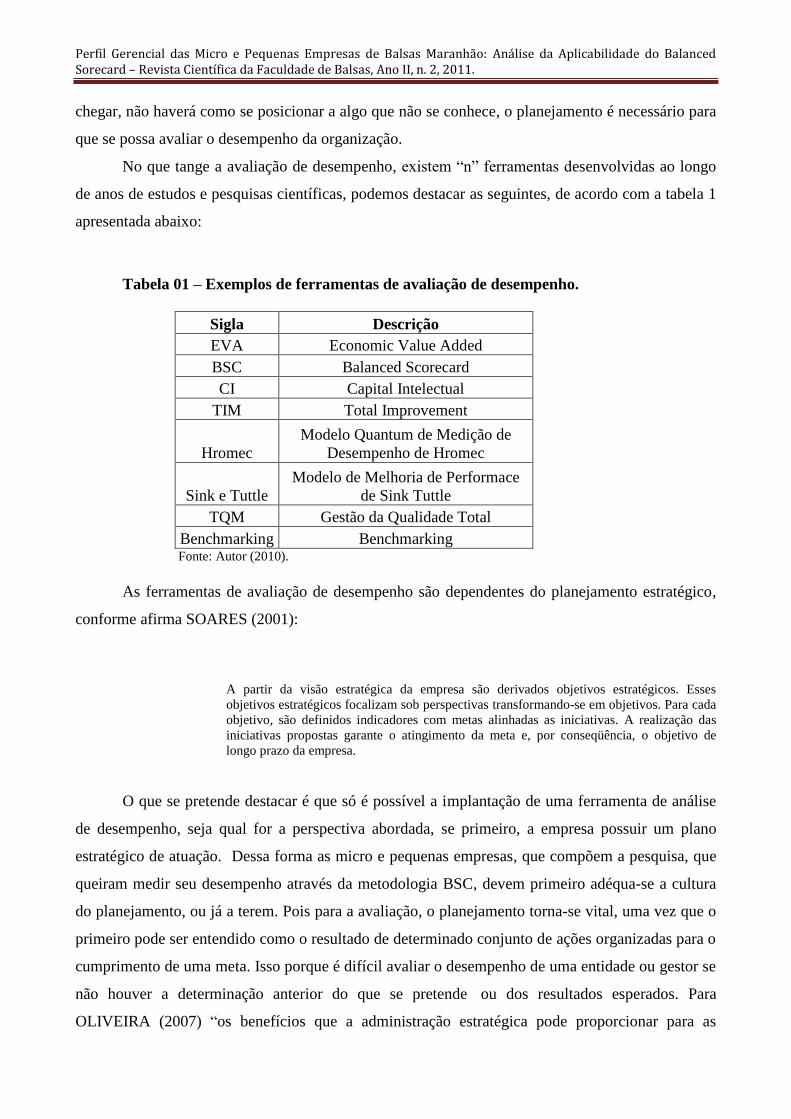

No que tange a avaliação de desempenho, existem “n” ferramentas desenvolvidas ao longo

de anos de estudos e pesquisas científicas, podemos destacar as seguintes, de acordo com a tabela 1

apresentada abaixo:

Tabela 01 – Exemplos de ferramentas de avaliação de desempenho.

Sigla Descrição

EVA Economic Value Added

BSC Balanced Scorecard

CI Capital Intelectual

TIM Total Improvement

Hromec

Modelo Quantum de Medição de

Desempenho de Hromec

Sink e Tuttle

Modelo de Melhoria de Performace

de Sink Tuttle

TQM Gestão da Qualidade Total

Benchmarking Benchmarking Fonte: Autor (2010).

As ferramentas de avaliação de desempenho são dependentes do planejamento estratégico,

conforme afirma SOARES (2001):

A partir da visão estratégica da empresa são derivados objetivos estratégicos. Esses

objetivos estratégicos focalizam sob perspectivas transformando-se em objetivos. Para cada

objetivo, são definidos indicadores com metas alinhadas as iniciativas. A realização das

iniciativas propostas garante o atingimento da meta e, por conseqüência, o objetivo de

longo prazo da empresa.

O que se pretende destacar é que só é possível a implantação de uma ferramenta de análise

de desempenho, seja qual for a perspectiva abordada, se primeiro, a empresa possuir um plano

estratégico de atuação. Dessa forma as micro e pequenas empresas, que compõem a pesquisa, que

queiram medir seu desempenho através da metodologia BSC, devem primeiro adéqua-se a cultura

do planejamento, ou já a terem. Pois para a avaliação, o planejamento torna-se vital, uma vez que o

primeiro pode ser entendido como o resultado de determinado conjunto de ações organizadas para o

cumprimento de uma meta. Isso porque é difícil avaliar o desempenho de uma entidade ou gestor se

não houver a determinação anterior do que se pretende ou dos resultados esperados. Para

OLIVEIRA (2007) “os benefícios que a administração estratégica pode proporcionar para as

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

empresas, quando adequadamente desenvolvida e implementada, são os mais diversos e amplos

possíveis”. Por tanto o plano estratégico sem implementação não servirá de diferencial competitivo

para a empresa e é por isso que surgi a necessidade de ferramentas de alinhamento estratégico, o

Balanced Scorecard surgi como opção, e se faz necessário a analise de sua aplicabilidade no

ambiente das micro e pequenas empresas, pois esta ferramenta trabalha quatro perspectivas que são

de grande valor para o sucesso do plano estratégico, a perspectiva financeira, dos clientes, de

aprendizagem e crescimento e dos processos. Controlar essas variáveis é primordial para o sucesso

das organizações. Planejamento Estratégico e sua execução são os desafios que as empresas devem

enfrentar de maneira racional.

O monitoramento estratégico compreende a coleta e interpretação sistemática de

informações sobre a execução do plano estratégico e sobre o processo de sua implantação, a

comparação do realizado com o planejado, a identificação e/ou antecipação de desvios ou restrições

relevantes, atuando corretiva e preventivamente, e em tempo hábil, para a efetivação de medidas

corretivas ou preventivas necessárias. Quando se tem plano de trabalho eficiente, gestão e

monitoramento é possível atingir os desafios estabelecidos, e o BSC é uma excelente alternativa

nesse sentido. O principal efeito ou realização desta ferramenta é a sua capacidade de possibilitar

aos gestores o “poder de medir tudo”. O fato das empresas fazerem gestão a partir de valores

históricos ou puramente financeiros dá ao Balanced Scorecard um status diferente, pois ele abriga

em seu conceito a dimensão de avaliação de eventos não financeiros, fazendo com que tudo na

organização possa ser medido.

O modelo de gestão procura focalizar os esforços da empresa nas chamadas competências

essenciais e nos objetivos estratégicos mais importantes para os quais deve dirigir atenção e

recursos, criando as bases da gestão estratégica. O modelo traduz a visão e a estratégia, em conjunto

de objetivos estratégicos e respectivas medidas de desempenho, que serve de base à gestão

estratégica.

O modelo de gestão possibilita monitoramento e ajuste na implementação da estratégia, por

meio das respectivas medidas de desempenho, o que poderá ocasionar mudanças na própria

estratégia. Vincula as metas institucionais às metas pessoais, criando entendimento e

comprometimento dos empregados e gerentes. O modelo é construído por meio de processo

sistemático que implica consenso e clareza sobre como traduzir a missão e a visão em objetivos e

indicadores de desempenho.

O modelo de gestão estratégica compreende a missão, a visão, os temas, os objetivos, as

iniciativas estratégicas e as perspectivas para a empresa. KAPLAN (1997) definiu as perspectivas

em “institucional e financeira, dos clientes, dos processos, da aprendizagem e crescimento”.

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

1.3 As Quatro Perspectivas

As empresas devem se preocupar em focar o desempenho financeiro, dos processos, da

aprendizagem e do crescimento do corpo funcional, é preciso cultivar a cultura de gerenciar o todo.

1.3.1 Institucional e financeira

A perspectiva institucional e financeira indica se a estratégia e as respectivas iniciativas são

capazes de gerar e desenvolver soluções e se contribuem para a melhoria dos resultados. Preocupa-

se com a medição e a administração de custos, visando valorizar os produtos/serviços da empresa e

gerar ganhos de receita direta. Produz impacto socioeconômico e posicionamento positivo da marca

da empresa perante a sociedade.

1.3.2 Clientes

A perspectiva clientes identifica os segmentos de clientes e mercados nos quais a unidade

atuará e as medidas de desempenho a serem utilizadas como, por exemplo, a maneira como os

clientes estão percebendo a organização.

1.3.3 Processos

A perspectiva processos internos reconhece os processos críticos nos quais devem ser

concentrados esforços para o alcance da excelência. Deve conter a preocupação com a flexibilidade

organizacional e administrativa, comunicação constante, profissionalismo e ética nas decisões.

1.3.4 Aprendizagem e crescimento

A perspectiva aprendizagem e crescimento distingue a infra estrutura que a organização

deve construir para gerar e desenvolver suas competências profissionais.

2. ELEMENTOS NECESSÁRIOS PARA APLICAÇÃO DO BALANCED SCORECARD

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

2.1. Definição da Visão, Missão e Objetivos Estratégicos

Primeiro, em face de todo o desenvolvimento do Balanced Scorecard, é necessário que a

empresa enfoque a administração estratégica, observando a visão, missão e objetivos estratégicos. O

que guiará e impulsionará a empresa a conseguir o pretendido. Ao se propor gerenciar a empresa

baseada em modelos de administração estratégica é necessário que se tenha o comprometimento

daqueles que comandam a empresa, deixando claro o que é gerenciar estrategicamente e por que

gerenciar desta forma. Pois este modelo de administração extrapola o simples conceitos de

administrar o dia a dia da empresa, para OLIVEIRA (2007).

Administração estratégica é uma administração do futuro, que de forma estruturada,

sistêmica e intuitiva, consolida um conjunto de princípios, normas e funções para alavancar,

harmoniosamente, o processo de planejamento da situação futura desejada da empresa

como um todo e seu posterior controle perante os fatores ambientais, bem como a

organização e a direção dos recursos empresariais de forma otimizada com a realidade

ambiental e com a maximização das relações interpessoais.

As empresas são centradas em seus negócios, os empresários acreditam em um determinado

objetivo, têm seus ideais, selecionam clientes, estimam faturamento, tentam diminuir o nível de

custos e despesas, procuram trabalhar com os melhores profissionais, buscam o desenvolvimento de

alguma forma, mesmo que empiricamente. Só que a vontade, a busca e o desejo não se resumem

em si mesmos, é necessário um plano de trabalho que guie a empresa aos seus ideais, com foco

formalizado. Segundo DRUCKER (1999, pag. 42) “a estratégia converte essa teoria em

desempenho, sua finalidade é capacitar a organização a atingir os resultados desejados em um

ambiente imprevisível, pois a estratégia lhe permite ser intencionalmente oportunista.”

O planejamento estratégico pode ser definido como um conjunto de procedimentos para a

tomada de decisões sobre os objetivos e as estratégias de longo prazo da empresa. Não é tarefa das

mais fáceis realizar o planejamento de uma empresa, porém ele se faz necessário para aquelas que

possuem visão de futuro. O processo de planejamento consiste basicamente em seis etapas, segundo

CERTO (2005, pag. 106) deve-se:

Definir os objetivos organizacionais. Enumerar formas alternativas de atingir os objetivos.

Desenvolver premissas sobre as quais, cada alternativa se baseia. Escolher a melhor

alternativa para atingir os objetivos. Desenvolver planos para perseguir a alternativa

escolhida e colocar os planos em ação.

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

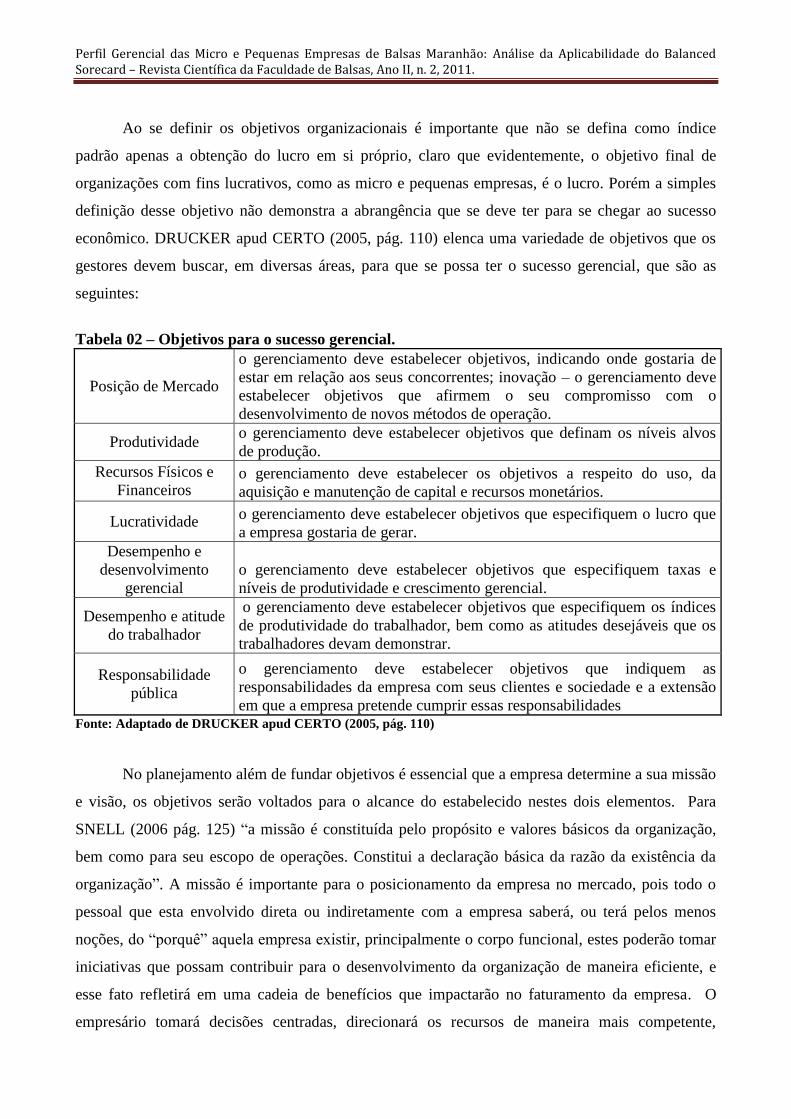

Ao se definir os objetivos organizacionais é importante que não se defina como índice

padrão apenas a obtenção do lucro em si próprio, claro que evidentemente, o objetivo final de

organizações com fins lucrativos, como as micro e pequenas empresas, é o lucro. Porém a simples

definição desse objetivo não demonstra a abrangência que se deve ter para se chegar ao sucesso

econômico. DRUCKER apud CERTO (2005, pág. 110) elenca uma variedade de objetivos que os

gestores devem buscar, em diversas áreas, para que se possa ter o sucesso gerencial, que são as

seguintes:

Tabela 02 – Objetivos para o sucesso gerencial.

Posição de Mercado

o gerenciamento deve estabelecer objetivos, indicando onde gostaria de

estar em relação aos seus concorrentes; inovação – o gerenciamento deve

estabelecer objetivos que afirmem o seu compromisso com o

desenvolvimento de novos métodos de operação.

Produtividade o gerenciamento deve estabelecer objetivos que definam os níveis alvos

de produção.

Recursos Físicos e

Financeiros o gerenciamento deve estabelecer os objetivos a respeito do uso, da

aquisição e manutenção de capital e recursos monetários.

Lucratividade o gerenciamento deve estabelecer objetivos que especifiquem o lucro que

a empresa gostaria de gerar.

Desempenho e

desenvolvimento

gerencial

o gerenciamento deve estabelecer objetivos que especifiquem taxas e

níveis de produtividade e crescimento gerencial.

Desempenho e atitude

do trabalhador

o gerenciamento deve estabelecer objetivos que especifiquem os índices

de produtividade do trabalhador, bem como as atitudes desejáveis que os

trabalhadores devam demonstrar.

Responsabilidade

pública

o gerenciamento deve estabelecer objetivos que indiquem as

responsabilidades da empresa com seus clientes e sociedade e a extensão

em que a empresa pretende cumprir essas responsabilidades Fonte: Adaptado de DRUCKER apud CERTO (2005, pág. 110)

No planejamento além de fundar objetivos é essencial que a empresa determine a sua missão

e visão, os objetivos serão voltados para o alcance do estabelecido nestes dois elementos. Para

SNELL (2006 pág. 125) “a missão é constituída pelo propósito e valores básicos da organização,

bem como para seu escopo de operações. Constitui a declaração básica da razão da existência da

organização”. A missão é importante para o posicionamento da empresa no mercado, pois todo o

pessoal que esta envolvido direta ou indiretamente com a empresa saberá, ou terá pelos menos

noções, do “porquê” aquela empresa existir, principalmente o corpo funcional, estes poderão tomar

iniciativas que possam contribuir para o desenvolvimento da organização de maneira eficiente, e

esse fato refletirá em uma cadeia de benefícios que impactarão no faturamento da empresa. O

empresário tomará decisões centradas, direcionará os recursos de maneira mais competente,

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

demonstrará de maneira clara qual o propósito da empresa, todas as decisões serão guiadas por esse

elemento. Assim todos poderão direcionar esforços, que nortearão o crescimento e desenvolvimento

da organização, saberão para onde a empresa esta indo e porque ela esta indo, e poderão promover o

alinhamento estratégico adequado.

Outro elemento componente do planejamento estratégico que se deve dar ênfase é a visão.

De acordo com SNELL (2006) “a visão estratégica vai além da declaração da missão para prover

uma perspectiva em relação ao direcionamento da empresa e em que a organização pode

transformar-se”. É natural e comum que as pessoas confundam ou ate mesmo definam a missão e a

visão como elementos iguais, mas é importante deixar claro que a visão trabalha em função da

missão, só que ela estabelece o direcionamento de longo prazo da empresa.

A empresa que define seu planejamento da um passo crucial para o aumento da eficiência e

eficácia dos processos e tomadas de decisões. A missão é abrangente, ela por si só não garante o

sucesso organizacional, é importante que se tenha mecanismos que proporcionem o alinhamento

estratégico, que consiste em um conjunto de elementos estabelecidos para o alcance da missão.

KAPLAN E NORTON (2001, p. 85) afirmam que:

A missão e seus respectivos valores essenciais são bastante estáveis no tempo. A visão da

organização pinta um quadro do futuro que ilumina sua trajetória e ajuda os indivíduos a

compreenderem por que e como respaldar os esforços da organização. Além disso, deflagra

o movimento que se inicia na estabilidade da missão e dos valores essenciais para promover

o dinamismo da estratégia, o passo seguinte no contínuo. A estratégia se desenvolve e

evolui no tempo, para enfrentar as condições em mutações impostas pelo mundo real.

O Planejamento Estratégico mais precisamente a missão, os valores essenciais, a visão, a

estratégia, são elementos necessários para a elaboração do BSC. É preciso identificar nas empresas

pesquisadas na cidade de Balsas Maranhão, se elas possuem tais elementos, se eles são formais ou

informais, ou não os têm nem mesmo empiricamente. O conhecimento do perfil gerencial das

empresas ajudará a idetificar a aptidão para o gerenciamento formal, e aplicação do Balanced

Scorecard no ambiente estudado.

A aplicação do Balanced Scorecard resultará em iniciativas estratégcas, fazendo se com que

se busque a ação certa para a realização do planejado, chegando ate as inciativas pessoais,

delegando responsabilidades direcionadas, a empresa agirá em conformidade e conjunto no mesmo

objetivo geral. Isso contribuirá para que os proprietários fiquem satisfeitos, os clientes fiquem

encantados, os processos sejam realizados com eficiência e eficácia e os colaboradores trabalhem

motivados, sentido-se parte do processo gerencial, e se prepararem cada vez mais para sobreporem

os desafios, logo a empresa tenderá a se destacar no mercado, alavancando a sua competitividade e

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

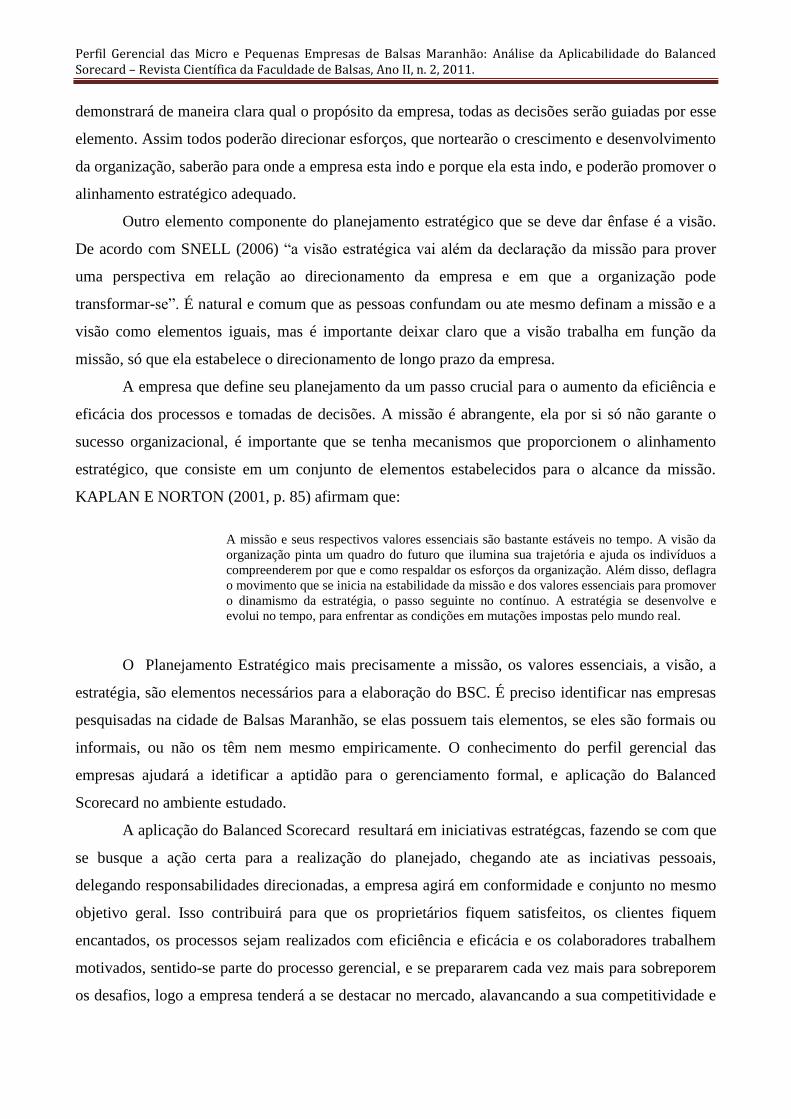

agindo de forma coerente com o cenário, acompanhando as suas mutações. A figura 2 demonstra

em síntese, os elementos que antecendem e sucedem o BSC.

Figura 2.0. Traduzindo a missão em resultados almejados.

Fonte: Adaptada de Kaplan e Norton (2001, p. 85)

3. METODOLOGIA

A pesquisa foi descritiva, “que tem por premissa buscar a resolução de problemas

melhorando as práticas por meio da observação, análise e descrições objetivas, através de

entrevistas com conhecedores para a padronização de técnicas e validação de conteúdo” 1. Nesse

contexto, esta pesquisa quanto aos objetivos, foi descritiva. O fenômeno em estudo foi a Análise da

Aplicabilidade do Balanced Scorecard nas Micro e Pequenas Empresas de Balsas no Estado do

Maranhão. Quanto aos meios, a pesquisa foi bibliográfica e de campo. Pesquisa Bibliográfica: em

livros, revistas especializadas, monografias, dissertações, análise do resultado de pesquisas

pertinentes ao assunto na base de dados de órgãos do governo federal, como IBGE e entidades

como o SEBRAE. Pesquisa de campo com entrevistas formais, estruturadas e semi estruturadas,

com questionários que objetivaram reter informações que contribuíram para o julgamento imparcial

dos dados coletados.

Os questionários foram aplicados pelo pesquisador nas empresas que se enquadravam ao

perfil proposto pela pesquisa. No questionário foram abordadas questões que versão sobre a

qualidade da gestão da empresa, abordando os seguintes quesitos:

1 THOMAS, J.R.; NELSON, J.K.; SILVERMAN, S.J. Métodos de pesquisa em atividade física. 5. ed. Porto Alegre,RS:

Artmed, 2007.

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

Clientes

Sociedade

Liderança

Estratégia e Planos

Pessoas

Processos

Informações e Conhecimento

O questionário aplicado foi baseado no Modelo de Excelência de Gestão (MEG), da

Fundação Nacional da Qualidade. A finalidade do questionário foi a de identificar o perfil gerencial

das Micro e Pequenas empresas da cidade de Balsas - Ma. Visando a análise da aplicação do

BALANCED SCORECARD, os dados coletados foram analisados e interpretados a fim de se

conhecer a qualidade da gestão das micro e pequenas empresas deste município, para o julgamento

científico da aplicabilidade do SCORECARD.

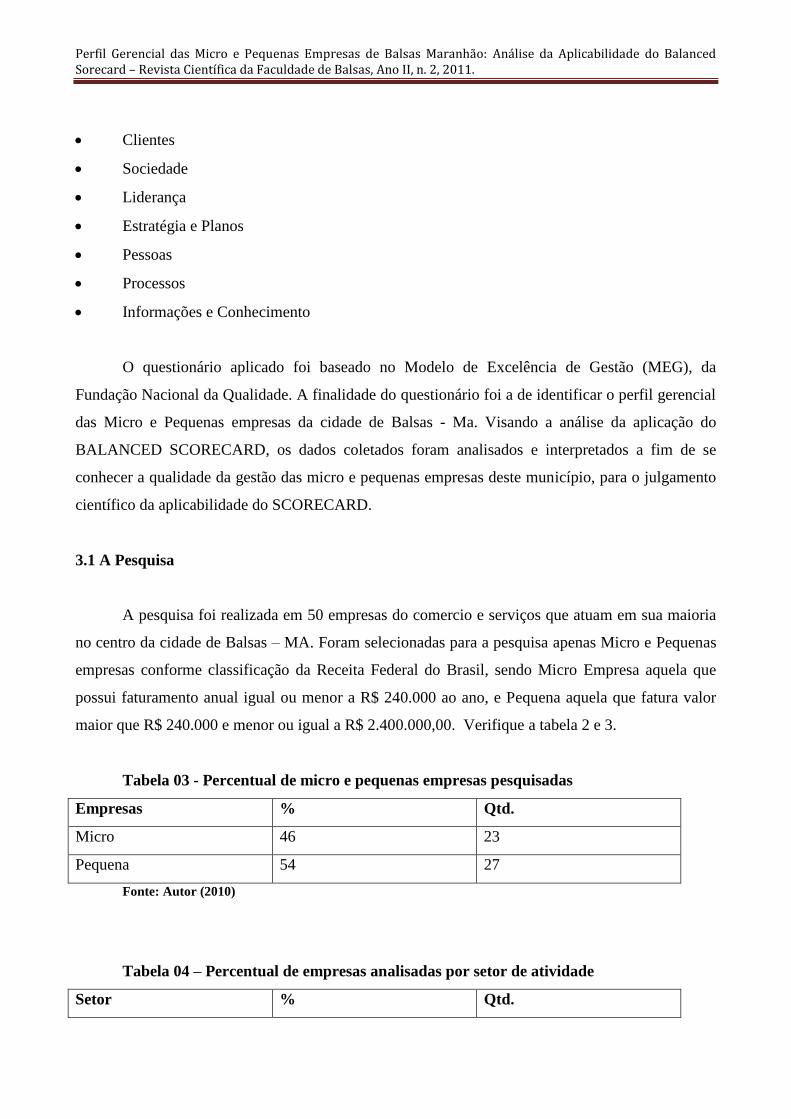

3.1 A Pesquisa

A pesquisa foi realizada em 50 empresas do comercio e serviços que atuam em sua maioria

no centro da cidade de Balsas – MA. Foram selecionadas para a pesquisa apenas Micro e Pequenas

empresas conforme classificação da Receita Federal do Brasil, sendo Micro Empresa aquela que

possui faturamento anual igual ou menor a R$ 240.000 ao ano, e Pequena aquela que fatura valor

maior que R$ 240.000 e menor ou igual a R$ 2.400.000,00. Verifique a tabela 2 e 3.

Tabela 03 - Percentual de micro e pequenas empresas pesquisadas

Empresas % Qtd.

Micro 46 23

Pequena 54 27

Fonte: Autor (2010)

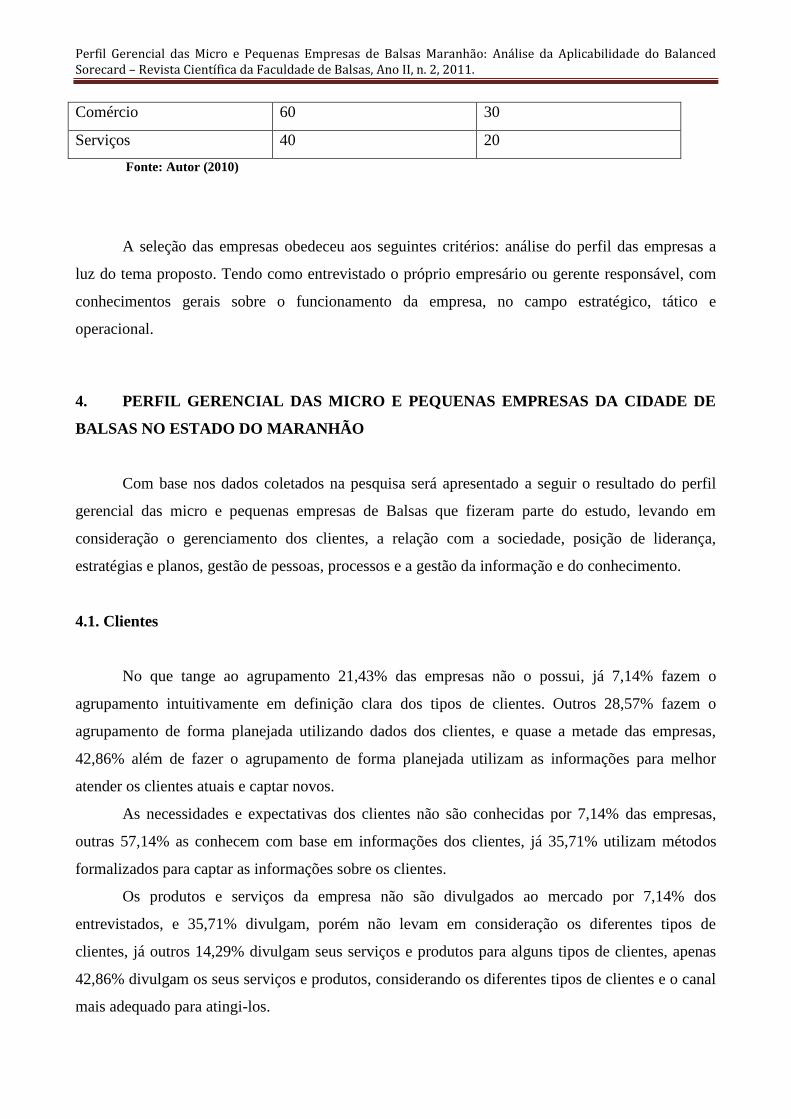

Tabela 04 – Percentual de empresas analisadas por setor de atividade

Setor % Qtd.

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

Comércio 60 30

Serviços 40 20

Fonte: Autor (2010)

A seleção das empresas obedeceu aos seguintes critérios: análise do perfil das empresas a

luz do tema proposto. Tendo como entrevistado o próprio empresário ou gerente responsável, com

conhecimentos gerais sobre o funcionamento da empresa, no campo estratégico, tático e

operacional.

4. PERFIL GERENCIAL DAS MICRO E PEQUENAS EMPRESAS DA CIDADE DE

BALSAS NO ESTADO DO MARANHÃO

Com base nos dados coletados na pesquisa será apresentado a seguir o resultado do perfil

gerencial das micro e pequenas empresas de Balsas que fizeram parte do estudo, levando em

consideração o gerenciamento dos clientes, a relação com a sociedade, posição de liderança,

estratégias e planos, gestão de pessoas, processos e a gestão da informação e do conhecimento.

4.1. Clientes

No que tange ao agrupamento 21,43% das empresas não o possui, já 7,14% fazem o

agrupamento intuitivamente em definição clara dos tipos de clientes. Outros 28,57% fazem o

agrupamento de forma planejada utilizando dados dos clientes, e quase a metade das empresas,

42,86% além de fazer o agrupamento de forma planejada utilizam as informações para melhor

atender os clientes atuais e captar novos.

As necessidades e expectativas dos clientes não são conhecidas por 7,14% das empresas,

outras 57,14% as conhecem com base em informações dos clientes, já 35,71% utilizam métodos

formalizados para captar as informações sobre os clientes.

Os produtos e serviços da empresa não são divulgados ao mercado por 7,14% dos

entrevistados, e 35,71% divulgam, porém não levam em consideração os diferentes tipos de

clientes, já outros 14,29% divulgam seus serviços e produtos para alguns tipos de clientes, apenas

42,86% divulgam os seus serviços e produtos, considerando os diferentes tipos de clientes e o canal

mais adequado para atingi-los.

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

Não há um canal de recebimento das reclamações de clientes em 7,14% das empresas, em

42,86% as reclamações não são registradas, sendo resolvidas, ocasionalmente, conforme a sua

gravidade. Em 7,14% as reclamações são registradas e resolvidas, apenas 42,86% registram as

reclamações, as resolvem e dão retorno aos clientes.

Sobre a avaliação da satisfação dos clientes 21,23% não fazem esse tipo de avaliação, outras

42, 86% fazem-na de forma intuitiva e eventual, 28,57% avaliam a satisfação dos clientes

periodicamente e analisam os resultados obtidos, apenas 7,14% fazem a avaliação com métodos

formais.

4.2. Sociedade

Os impactos negativos que podem causar danos ao meio ambiente em decorrência da

atividade da empresa, não são conhecidos por 35,71% das empresas analisadas, outras 7,14%

realizam algumas ações de melhoria, porém desconhecem os impactos. Os impactos negativos são

conhecidos por 42,86% e são tomadas algumas medidas para tratá-los. Apenas 14,29% identificam

os impactos negativos e os tratam de forma planejada.

As exigências legais necessárias para o funcionamento do negócio não são conhecidas por

17,4% das empresas, outras 14,29% conhecem algumas e 21,43% conhecem a maioria, porém

ambas não se matem atualizadas em relação as elas. Apenas 57,14% conhecem as exigências legais

e se matem atualizadas.

Não há realização de ações ou projetos sociais por 57,14% das empresas, e 14,29 fazem

ações sociais sem o envolvimento dos colaboradores, as que envolvem os colaboradores somaram

28, 57% e nenhuma das empresas estudadas realizam projetos sociais, que promovam o

desenvolvimento local e/ou regional.

4.3. Liderança Estratégica.

A missão não está definida em 42,86% das empresas, em 35,71% a missão está definida

informalmente, porém é de conhecimento apenas dos proprietários. Apenas 21,43% das empresas

possuem a missão escrita e a divulgam para todos os colaboradores.

Não existe definição de regras para assegurar o comportamento ético nas relações internas e

externas em 21,43% das empresas. Aquelas que promovem comportamento ético de maneira

informal, ou seja, sem ser documentada, atingiram a marca de 35,71%. Já 21,43% explicitam o

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

comportamento ético como um dos valores da empresa, e outros 21,43% detalham o

comportamento ético por escrito e são do conhecimento de todos.

Não há nenhum tipo de análise de desempenho do negócio em 7,14% das empresas, 42,86%

fazem a análise do desempenho do negócio ocasionalmente, com foco principalmente financeiro. A

análise de desempenho do negócio é feita regularmente, com o uso de indicadores restritos aos

aspectos de vendas, financeiro e produção em 35,71% das empresas. Apenas 14,29% fazem

reuniões regulares para análise do desempenho com o uso de indicadores abrangentes ao negócio

como vendas, fornecedores, clientes, colaboradores, financeiro, produção, e aspectos ambientais.

Não há compartilhamento de informações com os colaboradores em 35,71% das empresas,

em 7,14% o compartilhamento ocorre esporadicamente, já em 28, 57% o compartilhamento de

informações ocorre regularmente e abrange alguns colaboradores. Em outras 28,57% o

compartilhamento de informações ocorre regularmente e abrange todos os colaboradores.

Os dirigentes investem regularmente em seu desenvolvimento gerencial e aplicam os

conhecimentos adquiridos na empresa em 42,86% dos pesquisados. Já aqueles que investem

esporadicamente, mas não aplicam os conhecimentos adquiridos marcaram 50,00%. Ainda 7,14%

não investem em seu desenvolvimento.

A melhoria dos produtos, serviços, processos e métodos de gestão não é promovida em

7,14% das empresas, já 28,57% promovem as melhorias em decorrência de problemas. Outras

14,29% realizam melhorias regularmente a partir de contribuições de colaboradores e de

informações obtidas externamente. Já a metade das empresas as melhorias são promovida

regularmente a partir de contribuições de colaboradores e de informações obtidas externamente,

existindo dentre as melhorias pelo menos um exemplo de inovação implementada na empresa.

4.4 Estratégia e Planos

A visão da empresa está definida informalmente, sendo de conhecimento apenas dos

dirigentes em 21,43% das empresas pesquisadas. Já 28,47% têm a visão escrita e é de conhecimento

apenas de alguns colaboradores. Outros 14,29% têm a visão por escrito e é de conhecimento de

todos colaboradores. E 35,71% não possuem a visão definida.

Em relação às estratégias que permitam alcançar a visão estabelecida, daqueles que a

possuem mesmo que informalmente, 14,29% não possuem estratégias definidas, em 21,43% as

estratégias estão definidas na forma de intenções e idéias restritas aos dirigentes. Em outros 21,43%

as estratégias estão definidas informalmente levando em consideração informações internas e

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

externas. E em 42,86% as estratégias estão definidas formalmente por meio de métodos que leva

em consideração informações internas e externas.

Os indicadores e metas relacionados as estratégias não são estabelecidos em 14,29% das

empresas, e outros 14,29% utilizam apenas indicadores para algumas estratégias, já 64,29%

utilizam os indicadores e suas metas para algumas estratégias e por fim 7,14% utilizam indicadores

e metas para as principais estratégias e os disseminam para os colaboradores.

Os planos de ações visando alcançar as metas da empresa não estão definidos em 21,43%

das empresas que possuem metas, formais ou informais, já 28,57% as ações estão definidas

informalmente para o alcance de algumas metas. Outros 35,71% realizam planos de ação para o

alcance das principais metas. E em 14,29% Os planos de ação são elaborados para as principais

metas e são acompanhados por um responsável.

4.5. Gestão de Pessoas

As funções e responsabilidades das pessoas estão definidas informalmente em 25,00% das

empresas analisadas, 46,88% a funções e responsabilidades estão documentadas e são conhecidas

pela maioria dos colaboradores, e em 28,13% estão documentadas e conhecidas por todos os

colaboradores.

Para a contratação de colaboradores, 14,29% levam em conta as necessidades mínimas para

o cargo, mas para apenas algumas funções. Já 64,29% levam em conta as necessidades para o cargo

para a maioria das funções, mas é feita informalmente e sem um padrão definido. Fechando

21,43% % levam em conta as necessidades para o cargo para a maioria das funções e utilizam

padrões definidos.

Sobre a capacitação dos colaboradores, 21,43% das empresas não oferecem ações de

capacitação, outras 28,57% oferecem ações de capacitação para alguns colaboradores, apenas

14,29% oferecem ações de capacitação para a maioria dos colaboradores e 35,71% oferecem ações

de capacitação para a maioria dos colaboradores com base num plano de treinamento.

Em relação a identificação de perigos e tratamento dos riscos de segurança do trabalho,

21,43% das empresas desconhecem tais itens, já 64,29% tratam alguns riscos, mas os perigos não

estão identificados de forma adequada. Apenas 7,14% identificam os perigos por meio de métodos

formais e os riscos são tratados apenas com ações corretivas, outros 7,14% identificam os perigos

por meio de métodos formais e os riscos são tratados com ações corretivas e preventivas.

Reportando-se aos fatores de bem estar e satisfação dos colaboradores, em 14,29% das

empresas não existem ações de bem estar para os colaboradores, em 7,14% são tomadas ações

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

apenas quando os problemas são detectados, em 50,00% são tomadas ações decorrentes de uma

análise informal da satisfação dos colaboradores com o ambiente de trabalho. E em 28,57% são

tomadas ações decorrentes de uma análise formal da satisfação dos colaboradores com o ambiente

de trabalho.

4.6 Processos

As atividades da empresa são executadas de acordo com padrões pré definidos, mas não são

documentadas em 64,29% das empresas. As principais atividades são executadas de acordo com

padrões documentados definidos a partir de requisitos necessários em 28,57% das empresas. As

principais atividades são executadas de acordo com padrões documentados definidos a partir dos

requisitos e de uma descrição de processos em 7,14% das empresas.

Em relação ao controle de desempenho da atividade da empresa, 7,14% não realiza nenhuma

atividade de controle, em 21,43% as atividades só são controladas quando ocorrem problemas. Em

50,00% as atividades são controladas tomando como base os padrões de execução definidos. E

outros 21,43% as atividades são controladas tomando como base os padrões de execução definidos,

sendo algumas delas controladas por meio de indicadores e metas.

Em relação aos fornecedores: 14,29% das empresas não possuem nenhum critério para a

avaliação e seleção de fornecedores, em 35,71% os fornecedores são selecionados com critérios

definidos, mas o desempenho não é avaliado. Em 42,86% das empresas os fornecedores são

selecionados com critérios definidos e o desempenho é avaliado quando ocorre algum problema. E

em apenas 7,14% das empresas os fornecedores são selecionados com critérios definidos e o

desempenho é avaliado periodicamente, gerando ações para a sua melhoria sempre que necessário.

Reportando-se aos controles financeiros da empresa, em 14,29% são utilizados controles

financeiros, mas não é utilizado o fluxo de caixa. Em 57,14% são utilizados controles financeiros

com a utilização do fluxo de caixa. Em 28,57% são utilizados controles financeiros com a utilização

do fluxo de caixa e um plano de orçamento com o horizonte de pelo menos um ano.

4.7 Informações e Conhecimento

O percentual de empresas que não possuem informações definidas para a execução das

atividades, para a análise e para a condução do negócio atingiu os 21,43%. Já 7,14% possuem

algumas informações para análise e execução das atividades estão definidas, outras 7,14% %

possuem informações para a execução das atividades e análise e condução do negócio. E 64,29%

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

possuem informações para a execução das atividades e análise e condução do negócio e estão

organizadas por um sistema de informação.

As informações não são disponibilizadas aos colaboradores em 7,14% das empresas

analisadas, e em 28,57% as informações são disponibilizadas para alguns colaboradores, em

42,86% as informações são disponibilizadas para a maioria dos colaboradores. Em 21,43% as

informações são disponibilizadas para os colaboradores, sendo documentadas e organizadas para a

retenção do conhecimento na empresa.

As informações de outras empresas, para fins de comparação, avaliação do desempenho,

melhoria dos serviços, produtos e processos, não são conhecidas por 21,43% das empresas

analisadas. Já 57,14% conhecem as informações de outras empresas, mas não as utilizam. Outros

21,43% possuem as informações e as utilizam.

5. ANÁLISE DOS PRINCIPAIS RESULTADOS

Conforme apresentado no discorrer do texto, é necessário que as empresas apresentem o

planejamento estratégico para que possam se organizar a fim de aplicar o Blanced Scorecard. Neste

sentido foi constatado que apenas 21,43% das empresas possuem a missão por escrito e a divulgam

para todos os colaboradores. Nas demais a missão não existe ou é definida informalmente, isso

representa que grande parte das empresas não passam ao mercado, e aos próprios colaboradores, a

razão de sua existência. A empresa está no mercado para efetuar qual papel? Por que as pessoas

devem se relacionar com essa empresa? Sem a missão toda a cadeia do planejamento estratégico é

quebrada, impossibilitando assim a construção de um Scorecard.

A visão é elemento crucial para o sucesso da missão, foi evidenciado que 14,29% das

empresas têm a visão por escrito e é de conhecimento de todos os colaboradores. Quando define a

visão a empresa determina a sua posição de mercado, para que está posição obtenha sucesso é

necessária a criação de estratégias que possibilitem o alcance do que foi estabelecido na visão, no

que tange esse quesito 42,86% das empresas possuem estratégias definidas formalmente por meio

de métodos que levam em consideração informações internas e externas. Isso significa que estás

empresas são amadurecidas gerencialmente, possuem gestores que têm educação administrativa.

Para o alcance das estratégias é necessário que ajam indicadores e metas, nesse sentido

7,14% das empresas analisadas utilizam indicadores e metas para as principais estratégias e os

disseminam para os colaboradores. E 14,29% constroem planos de ação para as principais metas e

são acompanhados por um responsável.

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

A gestão de clientes é um elo importante para o sucesso da empresa, quase a metade das

empresas, 42,86% fazem o agrupamento de cliente de forma planejada utilizando as informações

para melhor atender os clientes atuais e captar novos. A formalização de métodos que possam

captar as informações dos clientes pode fazer um diferencial competitivo enorme, devido à empresa

passar a conhecer as necessidades e expectativas dos clientes, abordando esse assunto 35,71% das

empresas utilizam métodos formalizados para captar as informações sobre os clientes.

A segmentação de mercado deve ser levada em consideração ao se tentar manter ou captar

novos clientes, das empresas analisadas 42,86% divulgam os seus serviços e produtos, considerando

os diferentes tipos de clientes e o canal mais adequado para atingi-los. Os serviços de pós vendas

agregam valor ao cliente, das empresas estudadas 42,86% registram as reclamações, as resolvem e

dão retorno aos clientes. A avaliação do cliente sobre a empresa é importante para adequar as ações

estratégicas a realidade do cenário no qual a empresa esteja inserida e métodos de avaliação formal

devem ser aplicados a fim de se conhecer melhor o cliente com o intuito de se melhorar o

relacionamento e identificar quais são os clientes que a empresa deve gerar valores, das empresas

analisadas 7,14% fazem a avaliação com métodos formais.

O planejamento estratégico deve levar em consideração o desenvolvimento e aprendizagem

das pessoas, esse é um diferencial competitivo que pode alavancar o desenvolvimento da empresa.

As funções e responsabilidades das pessoas estão definidas, documentadas e conhecidas por todos

os colaboradores em 28,13% das empresas. Isso representa que as pessoas sabem exatamente quais

são as suas funções dentro da empresa, assim podem concentrar esforços em atividades específicas

que gerem valor a organização. No quesito contratação de novos colaboradores 21,43% das

empresas levam em conta as necessidades para o cargo para a maioria das funções e utilizam

padrões definidos. Sobre a capacitação dos colaboradores 35,71% oferecem ações de capacitação

para a maioria dos colaboradores com base num plano de treinamento. Reportando-se aos fatores de

bem estar e satisfação dos colaboradores em 28,57% são tomadas ações decorrentes de uma análise

formal da satisfação dos colaboradores com o ambiente de trabalho. Isso significa que as empresas

que abordam essa prática se preocupam com a seleção de novos colaboradores e investem em seu

desenvolvimento, depois esperam o feedback dos colaboradores para avaliação de desempenho.

Sobre a gestão de processos, as principais atividades são executadas de acordo com padrões

documentados definidos a partir dos requisitos e de uma descrição de processos em 7,14% das

empresas. Em relação ao controle de desempenho da atividade da empresa 21,43% das atividades

são controladas tomando como base os padrões de execução definidos, sendo algumas delas

controladas por meio de indicadores e metas. Em relação aos fornecedores 7,14% das empresas os

selecionam com base em critérios definidos e o desempenho é avaliado periodicamente, gerando

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

ações para a sua melhoria sempre que necessário. Reportando-se aos controles financeiros da

empresa 28,57% utilizam controles financeiros com a utilização do fluxo de caixa e um plano de

orçamento com o horizonte de pelo menos um ano. No cenário analisado percebe-se a existência de

empresas que possuem gestão de processos consistentes o que indica que a gestores dessas

empresas utilizam-se de metodologias pré estabelecidas para os processos.

6. CONCLUSÃO

Com base na avaliação dos quesitos componentes do planejamento estratégico que

antecedem o Balanced Scorecard, foi constatado que dentre as micro e pequenas empresas da

cidade de Balsas, existem aquelas que possuem planejamento formal, com a existência de missão,

valores, visão, objetivos estratégicos, e ações estratégicas. É evidenciado também que há empresas

que possuem ações de desenvolvimento e crescimentos dos colaboradores de forma planejada. Que

possuem estratégias formais de relacionamento com o cliente, que resultem na geração de valor. Os

processos são controlados de maneira formal em um percentual considerável das empresas

analisadas. A discussão de uma sistemática de construção de um Balanced Scorecard para estás

empresas, dado os dados apresentados, é inegável.

É verdade que muita das empresas analisadas ainda precisam transpor a barreira do

gerenciamento informal, estás devem se submeter a consultorias, devem se abrir ao novo. É

necessário que se busque o aperfeiçoamento das técnicas de gestão, para que se possa concentrar

esforços de maneira planejada.

Por tanto existe ambiente favorável para a Aplicação do Balanced Scorecard em Micro e

Pequenas Empresas da Cidade de Balsas Estado do Maranhão. Os elementos de alinhamento

estratégicos componentes do Scorecard serão importantes para avaliação de desempenho destas

empresas. Deve ser analisada uma sistemática para a construção de um Balanced Scorecard para

aquelas empresas que possuam o perfil condizente com a teoria do Scorecard.

7. REFERÊNCIAS BIBLIOGRAFICAS

CERTO, Samuel C. Administração Moderna. 9ª ed. São Paulo: Prentice Hall, 2003.

DORNELAS, José Carlos Assis. Empreendedorismo: Transformando idéias em negócios. 3ª ed.

Rio de Janeiro: Elsevier, 2008. 5ª reimpressão.

DRUCK, Peter. Desafios gerenciais para o século XXI. São Paulo: Ed. CENGAGE Learning,

1999.

Perfil Gerencial das Micro e Pequenas Empresas de Balsas Maranhão: Análise da Aplicabilidade do Balanced Sorecard – Revista Científica da Faculdade de Balsas, Ano II, n. 2, 2011.

KAPLAN, Robert S; NORTON, Davi P. Organização orientada para a estratégia: como as

empresas que adotam o balanced scorecard prosperam no novo ambiente de negócios -

tradução de Afonso Celso da Cunha Serra. 14ª ed. Rio de Janeiro: Elsevier, 2000. 14ª reimpressão

MICHAEL, E. Porter. Estratégia competitiva: Técnicas para análise de indústrias e da

concorrência - Tradução de Elizabeth Maria do Pinho Braga. 2ª ed. Rio de Janeiro: Elsevier, 2004.

4ª reimpressão.

MINTZBERG, Henry et. al; O processo da estratégia: Conceitos, contextos e casos selecionados

- Tradução de Luciana de Oliveira da Rocha. 4ª ed. Porto Alegre: Bookman, 2006.

OLIVEIRA, DJALMA DE PINHO REBOUÇAS. Administração estratégica na prática. São

Paulo: ATLAS, 2007.

SCHIMDT, Paulo; SANTOS, José Luiz dos; MARTINS, Marcos Antonio. Avaliação de

Empresas: foco na análise de desempenho para o usuário interno: Teoria e prática. São Paulo:

Atlas, 2006.

SNELL, Bateman. Administração: Novo cenário competitivo. 2ª ed. São Paulo: Atlas, 2006.

THOMAS, J.R.; NELSON, J.K.; SILVERMAN, S.J. Métodos de pesquisa em atividade física. 5.

ed. Porto Alegre, RS: Artmed, 2007.