Embed Size (px)

Citation preview

PRINCIPALES GASTOS DEDUCIBLES Y NO

DEDUCIBLES PARA LA DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA

Base Legal

NORMA TÍTULO ARTÍCULOS

Decreto Supremo N°179-2004-EF y normas modificatorias

TUO de la Ley del Impuesto a la Renta 37° y 44°

Decreto Supremo N°122-94-EF y normas modificatorias

Reglamento de la Ley del Impuesto a la Renta 21º y 25º

GASTOS DEDUCIBLES GASTOS DEDUCIBLES

INGRESOS AFECTOS AL IR (art. 1º al 5º )

(—) Costo Computable (art. 20º – 21º )

(+) Otros Ingresos (art. 61º )

RENTA BRUTA

(—) Gastos

RENTA NETA

Esquema de determinación del Impuesto a la Renta

REGULARIZACION / SALDO A FAVOR

(+) Adiciones (art. 37º y 44º )

(—) Deducciones (art. 37º)

(-) Pérdidas Tributarias Compensables (art. 50º )

RENTA NETA IMPONIBLE / (PERDIDA)

IMPUESTO (art. 55º)

Créditos (Art. 88º)

Gastos que pueden ser deducibles

Gastos necesarios para:

• Producir la fuente

PRINCIPIO

• Producir la fuente• Mantener la fuente

Gastos vinculados con generación de ganancias de capital

O

CAUSALIDAD

Presupuestos para identificar gastos necesarios

Gastos deben ser normales:

• Para la actividad que genera la renta • Para la actividad que genera la renta gravada

Debe cumplirse con criterios derazonabilidad y generalidad, en los casosque correspondan

Criterio de RazonabilidadCaso

Una empresa que se dedica al rubro dereparación de vehículos, ha realizadogastos en combustibles, nos consulta sigastos en combustibles, nos consulta sidicho gasto es deducible, ya que laempresa no tiene vehículos en supropiedad.

Si la recurrente no tiene vehículos de su propiedad,en la medida que se dedica a la reparación devehículos puede resultar normal y necesaria laadquisición de combustibles para la limpieza departes reparadas, prueba de control de

Criterio de RazonabilidadCaso

partes reparadas, prueba de control defuncionamiento así como el traslado del vehículo areparar, pero no es razonable ni proporcional que lacompra de combustible represente el 70% de totalde gastos.

RTF Nº 02094-5-2003

Criterio de Generalidad

Para verificar si un beneficio ha sido otorgado concarácter general, deberá tenerse en cuenta, entre otroslo siguiente: jerarquía, nivel, antigüedad, rendimiento,lo siguiente: jerarquía, nivel, antigüedad, rendimiento,área, zona geográfica.

RTF Nº 2506-2-2004RTF Nº 00523-4-2006

Como regla general, para la determinación de la renta netade tercera categoría, los gastos se rigen por el principio de lodevengado y deben cumplir con la causalidad, para efecto de

INFORME N.° 053-2012-SUNAT/4B0000

PRINCIPIO DE CAUSALIDAD

devengado y deben cumplir con la causalidad, para efecto delo cual se deberá verificar que sean normales para laactividad que genera la renta gravada y que cumplan, entreotros, con el criterio de razonabilidad.

� La causalidad puede ser directa o indirecta.

�Lo que es causal para un contribuyente puede ser nocausal para otro.

PRINCIPIO DE CAUSALIDADReglas Básicas

�Para que el gasto sea deducible también debe pasarlos test de razonabilidad, proporcionalidad ygeneralidad.

�Es importante analizar el modus operandi delcontribuyente.

Clases de gastos

Sujetos a límite:

Intereses de deudasRemuneraciones de DirectorioGastos recreativosGastos de remuneraciones a personas condiscapacidadGastos de viajeGastos de movilidad…….Entre otros

No sujetos a límite:

Primas de seguroGastos organización, pre – operativosPérdidas extraordinariasMermas, desmedrosProvisiones y castigosAguinaldos, bonificaciones, gratificaciones….Entre otros

PRINCIPALES GASTOS NO SUJETOS A LÍMITESUJETOS A LÍMITE

Que cubran riesgos sobre operaciones, servicios ybienes productores de rentas gravadas, así como lasde accidentes de trabajo de su personal y lucrocesante.

En el caso de personas naturales con negocio la

Primas de Seguro

En el caso de personas naturales con negocio ladeducción aceptada es de hasta el 30% de la prima,siempre que el predio de propiedad de la personanatural sea utilizada parcialmente como casahabitación y además como oficina o establecimientocomercial.

Originados por la expansión de actividades de laempresa y los intereses devengados durante elperíodo per-operativo: deducción en el primerejercicio o amortización proporcional en máximo 10

Gastos organización, pre –operativos

ejercicio o amortización proporcional en máximo 10años a partir del ejercicio en que se inicie laproducción o explotación

Sufridas por caso fortuito o fuerza mayor en bienesproductores de renta gravada o por delitos cometidosen perjuicio del contribuyente por terceros, en laparte que dichas pérdidas no resulten cubiertas conindemnizaciones o seguros y siempre que se pruebe

Pérdidas extraordinarias

indemnizaciones o seguros y siempre que se pruebejudicialmente el delito o se acredite que es inútil laacción judicial.

Pérdidas extraordinarias

INFORME N° 009-2006-SUNAT/2B0000

La pérdida extraordinaria cubierta porindemnización o seguro no es deducible para efectode la determinación del Impuesto a la Renta delimportador.

RTF N° 13133-3-2009

No es amparable lo afirmado por el recurrente enel sentido que al no haber sido reconocida lapérdida por la compañía de seguros, dichacircunstancia le permitía reconocer el efectotributario del siniestro, puesto que en todo caso elrequisito contemplado en la norma del Impuesto ala Renta, debe ser cumplido de manera conjuntacon el de la probanza judicial o la inutilidad de suejercicio.

Pérdidas extraordinariasCaso Práctico

La empresa RIQUEZA DEL PERU SAC fue asaltada el05 de junio de 2013, sufriendo una pérdida de dinerode su caja fuerte de S/. 80,000, por lo cual sede su caja fuerte de S/. 80,000, por lo cual seprocedió ha realizar la denuncia policial. ¿Dichaperdida es un gasto deducible?

Pérdidas extraordinarias

SoluciónLa empresa RIQUEZA DEL PERU SAC debe cumplir demanera conjunta con:

• Las perdidas no están cubiertas por seguro; y• Las perdidas no están cubiertas por seguro; y• Se haya probado judicialmente el hecho delictuoso; o• Se acredite que es inútil ejercer la acción judicial.

Por lo tanto, de no contar con dichos requisitos al31/12/2013, dicha perdida no se podrá deducir comogasto. Al respecto se puede ver el criterio vertido en elnumeral 4 del Informe N.° 053-2012-SUNAT/4B0000.

Aguinaldos, bonificaciones, gratificaciones y retribuciones

Que se acuerden con el personal, incluye lospagos que por cualquier concepto se haga afavor del trabajador en virtud del vínculo laboralexistente y con motivo del cese

Requiere cumplimiento del criterio degeneralidad (causalidad) y su entregadebe considerarse una mayor renta dequinta categoría para el trabajador.

Se debe “cancelar” el aguinaldo, bonificación, gratificacióny retribución dentro del plazo establecido para lapresentación de la DJ Anual.

Aguinaldos, bonificaciones, gratificaciones y retribuciones

Si se encuentra provisionado pero no “cancelado” en elejercicio al que corresponde, será deducible en el ejercicioen el que efectivamente se paguen (diferencia temporal)

Aguinaldos, bonificaciones, gratificaciones y retribuciones

INFORME N.° 053-2012-SUNAT/4B0000

En el caso de los gastos por concepto de aguinaldos,bonificaciones, gratificaciones y retribuciones que se acuerden alpersonal, incluyendo todos los pagos que por cualquier concepto sepersonal, incluyendo todos los pagos que por cualquier concepto sehagan a favor de los servidores en virtud del vínculo laboralexistente y con motivo del cese, además de lo indicado en laconclusión anterior, debe verificarse el criterio de generalidad.

PRINCIPALES GASTOS SUJETOS A LÍMITELÍMITE

Son deducibles los gastos originados por la constitución,renovación o cancelación de deudas siempre que hayansido contraídas para:

Intereses de Deudas

adquirir bienes o servicios vinculados con la obtencióno producción de rentas gravadas en el país o,

mantener su fuente productora, con las limitaciones

Sólo son deducibles los intereses en la parte que excedanel monto de los ingresos por intereses exonerados einafectos.

mantener su fuente productora, con las limitacionesprevistas.

Intereses de DeudasCaso Práctico

Concepto

Primer Caso Segundo CasoGastos por interesesmayores a los ingresos porintereses exonerados einafectos

S/.

Gastos por interesesmenores a los ingresospor intereses exoneradose inafectos

S/.Cuenta 67 – Gastos FinancierosIntereses por préstamos. 28,341 2,860(A) Total gastos por intereses 28,341 2,860(A) Total gastos por intereses 28,341 2,860

Cuenta 77 - Ingresos FinancierosIntereses por cuentas por cobrar comerciales 9,279 2,015(B) Intereses exonerados por créditos de fomento. 2,921 3,149Total Ingresos Financieros 12,200 5,164

(C) Monto deducible: A – B 25,420 0

Monto no deducible: ( A ) - ( C ) 2,921 2,860

Serán deducibles sólo en la parte que en conjunto noexceda del seis por ciento (6%) de la utilidad comercialdel ejercicio antes del Impuesto a la Renta. Por lo tanto,en la medida que no haya utilidad comercial en el

Remuneraciones del Directorio

en la medida que no haya utilidad comercial en elejercicio, no podrán ser deducidas las remuneracionesdel directorio.

Remuneraciones del DirectorioCaso Práctico

La empresa Textil “Confecciones Rafaellita S.A.C”, obtuvo unautilidad comercial según Balance General al 31.12.2013 de S/.2´682,000. Ha registrado como gastos las remuneraciones de losdirectores de la empresa por un monto de S/. 200,000. ¿Cual es elimporte deducible?

Concepto S/.

Utilidad Contable según Balance al 31.12.2013 2´682,000(+) Remuneraciones de directores cargadas a gastos de administración 200,000Total Utilidad 2´882,000

Remuneraciones de directores cargadas a gasto 200,000(-) Deducción aceptable como gasto:

172,9206 % de S/. 2´882,000

Adición por exceso de remuneración de directores 27,080

Si se tiene pendiente el pago de las dietas correspondientes alas sesiones realizadas en noviembre del ejercicio 2012. ¿Esrequisito para su deducción como gasto del citado periodo elpago previo antes de la presentación de la Declaración JuradaAnual del Impuesto a la Renta?.

Remuneraciones del DirectorioCaso Práctico

SoluciónRTF Nº 07719-4-2005 que constituye jurisprudencia deobservancia obligatoria, la condición del pago establecida enel inciso v) del art.37º del TUO de la LIR no se aplica al pagode las dietas.

Serán deducibles en la parte que no exceda del 0.5 % delos ingresos netos del ejercicio, con un límite de 40 UIT.

Se considerarán ingresos netos a los ingresos brutosmenos las devoluciones, bonificaciones, descuentos y

Gastos Recreativos

menos las devoluciones, bonificaciones, descuentos ydemás conceptos de naturaleza similar que respondan alas costumbres de la plaza

La empresa Comercializadora “Santa Rosa” ha realizado gastosrecreativos para sus trabajadores con ocasión del Día del Trabajo,Navidad y Año Nuevo por la suma de S/. 15,500. En el ejercicio2013, la empresa tiene registrado ingresos netos por S/.1,467,255.

CONCEPTO S/.

Gastos RecreativosCaso Práctico

CONCEPTO S/.Ingresos netos del ejercicio 2013 1,467,255

Gastos recreativos contabilizados 15,500

Es deducible el importe que resulte menor entre:

El 0.5% de los ingresos netos de:S/. 1,467,255 x 0.5 % = S/.7,336 ó

-7,336

40 UIT = 40 x 3,700 = S/. 148,000

Adición por exceso de gastos recreativos 8,164

Deducción adicional por remuneraciones pagadas a personas con discapacidad

Cuando se empleen personas con discapacidad,tendrán derecho a una deducción adicional sobretendrán derecho a una deducción adicional sobrelas remuneraciones que se paguen a estaspersonas, en un porcentaje que será fijado pordecreto supremo refrendado por el Ministerio deEconomía y Finanzas.

Deducción adicional por remuneraciones pagadas a personas con discapacidad

Condiciones

�Se tomará la RMV vigente al cierre del ejercicio.

�El porcentaje de personas con discapacidad se debecalcular por cada ejercicio gravable.calcular por cada ejercicio gravable.

�Acreditar condición de discapacidad con el certificadoemitido por el Ministerio de Salud, de Defensa y delInterior a través de sus centros hospitalarios, y por elSeguro Social de Salud - ESSALUD. Se debe conservaruna copia del certificado, legalizada por notario, durantela prescripción.

Deducción adicional por remuneraciones pagadas a personas con discapacidad

Límite

Porcentaje de personas condiscapacidad que laboran para elgenerador de rentas de terceracategoría calculado sobre eltotal de trabajadores

Porcentaje de deducciónadicional aplicable a lasremuneraciones pagadas porcada persona condiscapacidad

- El monto adicional deducible anualmente por cada persona con discapacidad no podráexceder de 24 RMV.- Tratándose de trabajadores con menos de un año de relación laboral, el monto adicionaldeducible no podrá exceder de 2 RMV por mes laborado por cada persona condiscapacidad.

total de trabajadores discapacidad

Hasta 30% 50%

Más de 30% 80%

La empresa de Servicios “EDIFICACIONES S.A.C”, de enero a junio de2013 cuenta con 42 trabajadores a su cargo, dentro de los cuales dos(2) son discapacitados y en el mes de julio contrata a dos (2)

Deducción adicional por remuneraciones pagadas a personas con discapacidad

Caso Práctico

(2) son discapacitados y en el mes de julio contrata a dos (2)trabajadores, de los cuales uno (1) es trabajador discapacitado.

Las remuneraciones de cada uno de los dos trabajadoresdiscapacitados con más de un año de servicios es de S/. 2,500 y ladel último trabajador contratado en el mes de julio de 2013 asciendea S/. 1,000 Nuevos Soles.

Solución

1. Determinación del porcentaje de trabajadores discapacitados: a) Número de trabajadores durante el ejercicio 2013:

(42 x 6) + (44 x 6) = 252 + 264 = 516 b) Número de trabajadores discapacitados:

(2 x 6) + (3 x 6) = 12 + 18 = 30 c) Porcentaje de trabajadores discapacitados:

30 x 100 = 5.81 % 516

2. Remuneraciones Pagadas: a) Dos Trabajadores con más de un año de servicios: S/. 2,500 x 14 x 2 b) Un trabajador con menos de un año de servicio: S/.1,000 x 6 x 1 = 6,000

Mas: Gratificación S/. 1,000

CONCEPTO Trabajadores conantigüedad mayor a1 año

Trabajador conantigüedadmenor a 1 año

7,000

70,000

Mas: Gratificación S/. 1,000

3. Deducción adicional: 50% a) 50% de S/. 70,000 b) 50% de S/. 7,000 4. Límite máximo deducible como gasto adicional:

Trabajadores con más de un año de servicios: De enero a diciembre de 201324 x 750 x 2

Trabajador con menos de un año de servicios: 2 x 750 x 6 x 1

Deducción adicional por trabajador (Menor valor entre Deducción adicional y Límite máximo)

TOTAL DEDUCCIÓN ADICIONAL 38,500

3,500

9,000

3,500

35,000

36,000

35,000

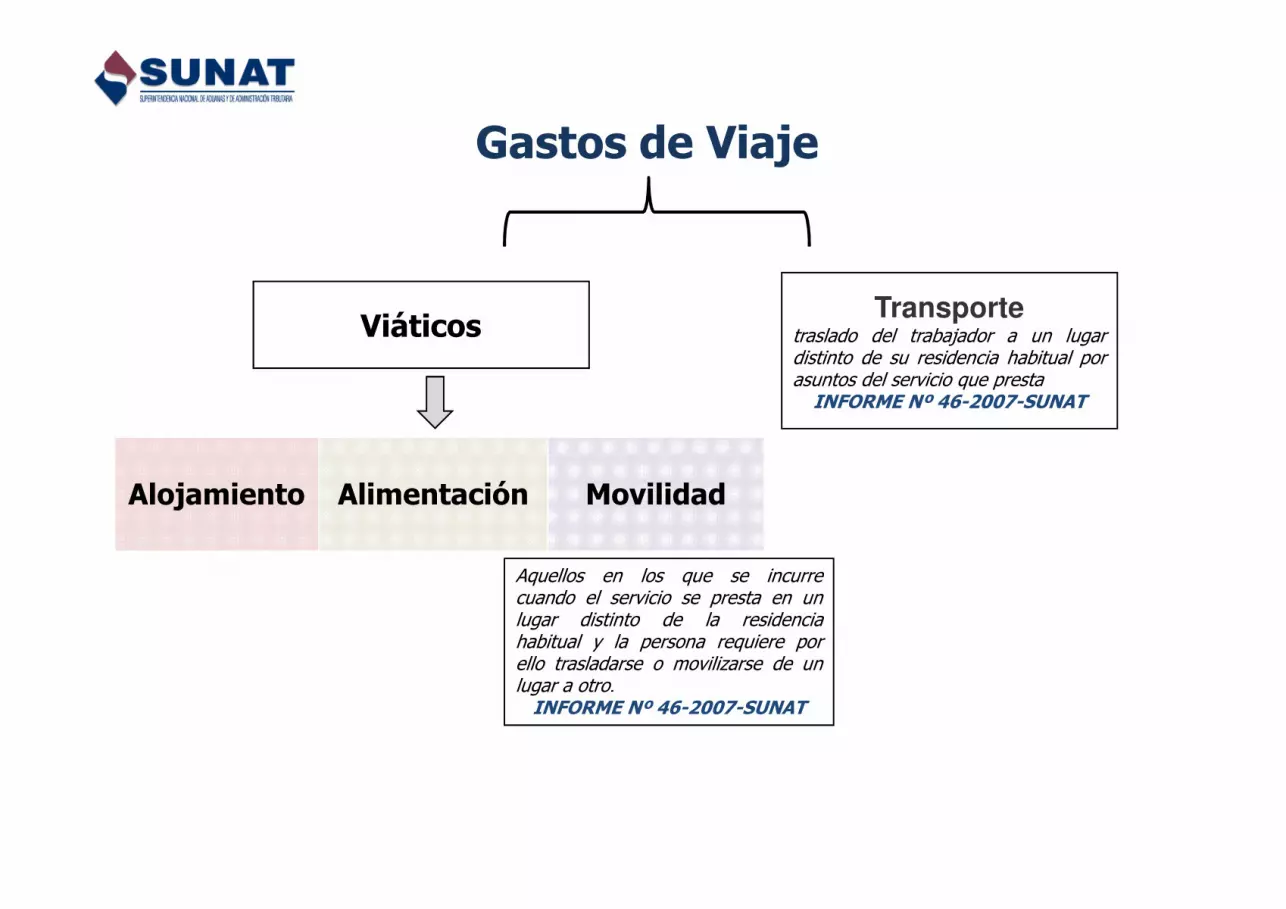

ViáticosTransporte

traslado del trabajador a un lugardistinto de su residencia habitual porasuntos del servicio que presta

INFORME Nº 46-2007-SUNAT

Gastos de Viaje

Alojamiento Alimentación Movilidad

Aquellos en los que se incurrecuando el servicio se presta en unlugar distinto de la residenciahabitual y la persona requiere porello trasladarse o movilizarse de unlugar a otro.

INFORME Nº 46-2007-SUNAT

Viáticos

Transporte

Gastos de ViajeAcreditación

Se acredita con pasajes

Comprobantes de PagoINTERIOR

Comprobantes de PagoEXTERIOR Alojamiento

Alimentación

Movilidad

-Documentos delexterior del 51-A de laLey ó-DDJJ: Límite 30% deldoble otorgado afuncionario del GobiernoCentral para viajes alexterior.

En el caso que los gastos de alimentación y movilidad del exterior no se sustenten, bajo una de las 2 formas, sólo procederála deducción de aquellos gastos que se encuentren acreditados con los documentos referidos en el artículo 51-A de la Ley.

MONTO DE VIÁTICOS DIARIOS A NIVEL NACIONALViáticos diarios que otorga el gobiernocentral a sus funcionarios de carrera demayor jerarquía

Viáticos diarios para trabajadores del sector privado

S/. 210.00 S/. 420.00

ESCALA DE VIÁTICOS POR DÍA Y POR ZONA GEOGRÁFICA

ZONA GEOGRÁFICA GASTO MÁXIMO DEDUCIBLE

Gastos de ViajeLímite

I N T E R I O RMonto vigente

hasta 23.01.2013

ZONA GEOGRÁFICA

África

América Central

América del Norte

América del Sur

Asia

Caribe

Europa

Oceanía

US$ 400

US$ 400

US$ 440

US$ 400

US$ 520

US$ 480

US$ 520

UD$ 480

E X TE R I O RMonto vigente

hasta 19.05.2013

MONTO DE VIÁTICOS DIARIOS A NIVEL NACIONALViáticos diarios que otorga el gobiernocentral a sus funcionarios de carrera demayor jerarquía

Viáticos diarios para trabajadores del sector privado

S/. 320.00 S/. 640.00

ESCALA DE VIÁTICOS POR DÍA Y POR ZONA GEOGRÁFICA

ZONA GEOGRÁFICA

GASTO MÁXIMO D

EDUCIBLE

Gastos de ViajeLímite

I N T E R I O RMonto vigente

a partir del 24.01.13

ZONA GEOGRÁFICA EDUCIBLE

África

América Central

América del Norte

América del Sur

Asia

Caribe

Europa

Oceanía

Medio Oriente

US$ 960

US$ 630

US$ 880

US$ 740

US$ 1000

US$ 860

US$ 1080

UD$ 770

US$ 1020

E X TE R I O RMonto vigente

a partir del 20/05/2013

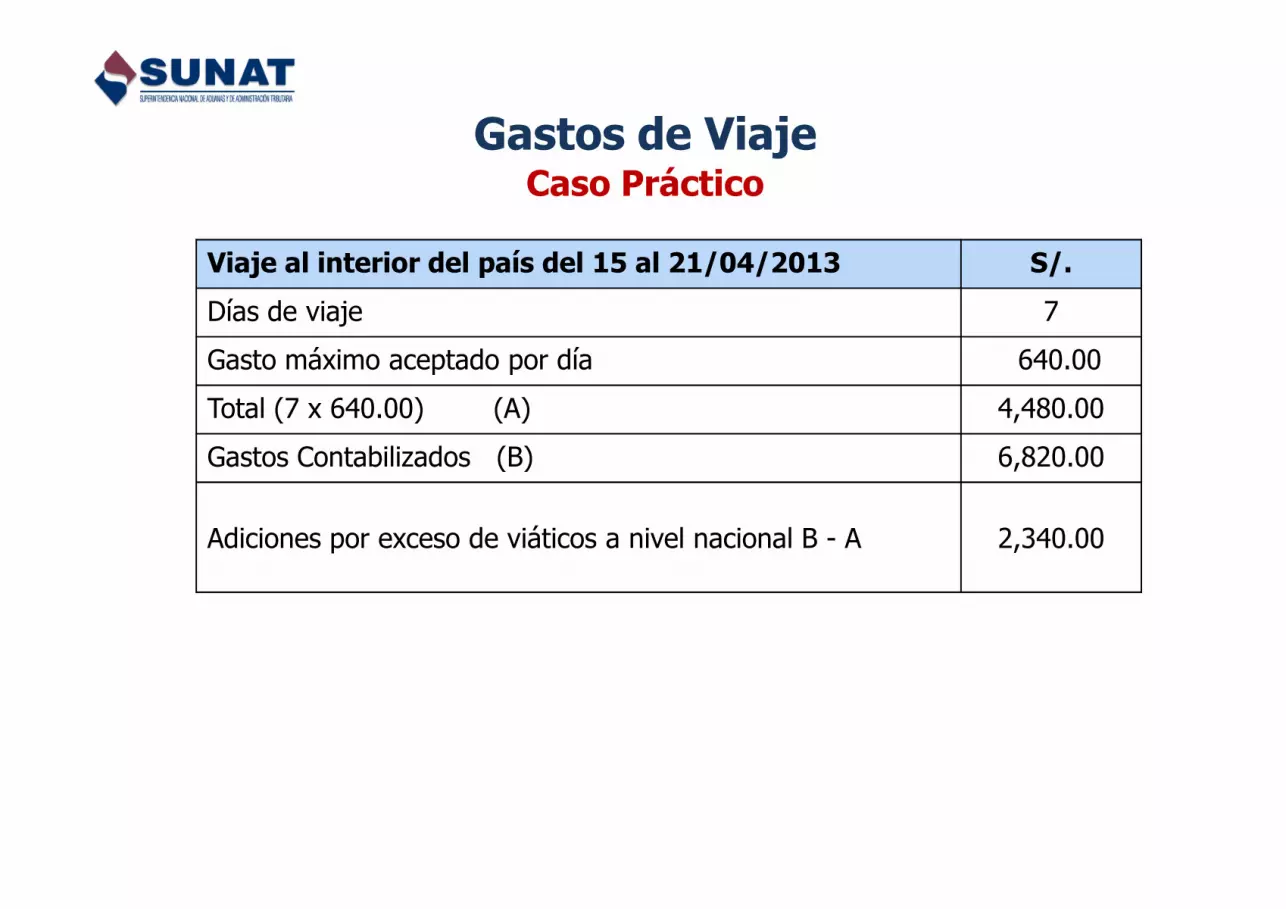

A. Viáticos por gastos de viaje realizados al interiordel país

La empresa LOS EMPRENDEDORES SAC ha contabilizadogastos de viáticos por viajes a provincias por un importe

Gastos de ViajeCaso Práctico

gastos de viáticos por viajes a provincias por un importede S/. 6,820. Los viajes fueron realizados por el gerentecomercial a la zona sur del país del 15 al 21 de abril. Losgastos se encuentran sustentados con los respectivoscomprobantes de pago.

Viaje al interior del país del 15 al 21/04/2013 S/.

Días de viaje 7

Gasto máximo aceptado por día 640.00

Total (7 x 640.00) (A) 4,480.00

Gastos Contabilizados (B) 6,820.00

Gastos de ViajeCaso Práctico

Gastos Contabilizados (B) 6,820.00

Adiciones por exceso de viáticos a nivel nacional B - A 2,340.00

B. Viáticos por gastos de viaje realizados al exteriordel país

El señor Juan Carlos García Cevallos, Gerente General de laempresa LOS NAVIEROS SAC, con la finalidad de colocar susproductos en el mercado exterior, viajó a la ciudad de Buenos

Gastos de ViajeCaso Práctico

productos en el mercado exterior, viajó a la ciudad de BuenosAires del 15 al 19 de mayo de 2013.

Los importes registrados en los libros contables de laempresa, por concepto de viáticos ascienden a S/ 6,976 loscuales, están sustentados únicamente con los respectivoscomprobantes de pago emitidos en el exterior deconformidad con las disposiciones legales de ese país.

Viaje a Buenos Aires (Argentina) del 15 al 19/05/2013 T/C S/

Límite por Día (*):

Día 15: US $ 400 2.664 1,065.60

Día 16: US $ 400 2.670 1,068.00

Día 17: US $ 400 2.667 1,066.80

Gastos de ViajeCaso práctico

Día 17: US $ 400 2.667 1,066.80

Día 18: US $ 400 2.672 1,068.80

Día 19: US $ 400 2.669 1,067.60

Límite acumulado (A) 5,336.80

Gastos Contabilizados (B) 6,976.00

Adición por exceso de viáticos realizados al exterior (B-A) 1,639.20

(*) Para el cálculo se considera el Tipo de Cambio Promedio Ponderado Venta, cotización de Oferta y Demanda,vigente a la fecha de la operación (http://www.sbs.gob.pe).Nota: tipo de cambio supuesto para efectos del ejemplo.

Gastos de movilidad local de los trabajadores

Que sean necesarios para el cabal desempeño de sus funciones y que no constituyan beneficio o ventaja

patrimonial directa de los mismos

SUSTENTO

Comprobantes de Pago

Planilla de Movilidad-Deberá constar en documento escrito y sersuscrita por el trabajador usuario de lamovilidad.- Deberá contener la información delnumeral 4, inciso v), artículo 21ºReglamento de la LIR.

LIMITE: 4% de la RMV diariamente

por cada trabajador

La empresa de servicios INGENIEROS SAC, ha registrado gastos por concepto demovilidad de sus trabajadores, la suma de S/. 360.00, correspondiente al mes de juniode 2013, sustentado únicamente con la planilla de gastos de movilidad, llevada deacuerdo a la forma señalada por el Reglamento de la Ley.A continuación se presenta un resumen de gastos por concepto de movilidad:

Fechas Nombres y apellidosdel trabajador

ImporteS/.

LímiteMáximo

S/.

Gastodeducible

S/.

ExcesoS/.

Gastos de movilidad local de los trabajadoresCaso Practico

del trabajador S/. S/. S/. S/.

03.06.2013 María del Pilar Flores 70.00 30.00 30.00 40.00

04.06.2013 Ana María Olivera 58.00 30.00 30.00 28.00

06.06.2013 Tania Guevara 45.00 30.00 30.00 15.00

07.06.2013 Flavio Ortiz 62.00 30.00 30.00 32.00

10.06.2013 Ana María Olivera 60.00 30.00 30.00 30.00

11.06.2013 Joaquín Cortés 25.00 30.00 25.00 0

12.06.2013 Henry Cabo 27.00 30.00 27.00 0

19.06.2013 Edgar Bustamante 13.00 30.00 13.00 0

Totales 360.00 --- 215.00 145.00

Determinación del exceso de movilidad

Concepto S/.

Monto cargado a gastos según planilla de movilidad 360.00

Gastos de movilidad local de los trabajadores

Caso Práctico

(-) Gastos de movilidad deducibles Junio 2013 215.00

Adición por exceso de gastos de movilidad 145.00

PRINCIPALES GASTOS NO DEDUCIBLESDEDUCIBLES

Gastos no admitidos

— Los gastos personales y de sustento delcontribuyente y sus familiares.

— El Impuesto a la Renta

— Las multas, recargos, intereses moratoriosprevistos en el CT y, sanciones aplicadas por elSector Público Nacional.

— Las donaciones y cualquier otro acto de

Art 47º: IR asumido cuando se graveintereses por operaciones de crédito afavor de ND

Intereses por fraccionamiento del art. 36ºCT

— Las donaciones y cualquier otro acto deliberalidad en dinero o en especie.

— Los gastos cuyos CdP no cumpla con losrequisitos/características mínimas establecidospor el RCP. Igualmente el gasto sustentado conCdP emitido por un contribuyente No Habido.

Art. 37º, x): Donación a entidades SFL oSP

Salvo que al 31 de diciembre delejercicio, el contribuyente haya cumplidocon levantar tal condición.

Gastos no admitidos

Compras pagadas sin utilizar Medios de Pago o dinero en efectivo.

Se registró como costo o gasto en su contabilidad el importe de S/.Se registró como costo o gasto en su contabilidad el importe de S/.54,550 que corresponde a adquisiciones pagadas con cheques alportador, a diferentes proveedores, por montos superiores a losseñalados en el artículo 3° de la Ley N° 28194 (S/. 3,500 o US$1,000).

Gastos no admitidos

CARTA N° 088-2007-SUNAT/200000

Consecuencias del no uso de medios de pagoEl incumplimiento de la exigencia legal de utilizarMedios de Pago, cuando exista tal obligación, tendráMedios de Pago, cuando exista tal obligación, tendrácomo consecuencia el desconocimiento de los efectostributarios previstos en el artículo 8° de la Ley N°28194, sin que ello signifique que se hubiere prohibidoel empleo de otras formas para el pago de lasobligaciones que deben cumplirse mediante sumas dedinero