Embed Size (px)

Citation preview

Sonderdruck aus

Schweizer Schriften zum Finanzmarktrecht Band 108

Anlegerschutz im Finanzmarktrecht kontrovers diskutiert

Herausgegeben von: Prof. Dr. Dieter Zobl, Prof. Dr. Mario Giovanoli, Prof. Dr. Rolf H. Weber,

Prof. Dr. Rolf Sethe

Prophylaxe durch Transparenz

Rainer BaischRolf H. Weber

Bibliografische Information der Deutschen NationalbibliothekDie Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen National bibliografie; detaillierte bibliografische Daten sind im Internet über http://dnb.d-nb.de abrufbar.

Alle Rechte, auch die des Nachdrucks von Auszügen, vorbehalten. Jede Verwertung ist ohne Zustimmung des Verlages unzulässig. Dies gilt insbesondere für Vervielfältigun-gen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronische Systeme.

© Schulthess Juristische Medien AG, Zürich · Basel · Genf 2013 ISBN 978-3-7255-6860-4

www.schulthess.com

XI

Inhaltsübersicht

Anlegerschutz und Behavioural Finance 1

Prof. Dr. Thorsten Hens, Ordinarius für Betriebswirtschaft, Institutsleiter Banking and Finance der Universität Zürich

Experimentelle Ökonomie und Finanzmarktregulierung 13

Amelie Brune, M.A. (Zürich), Assistentin und Doktorandin am Institut für Banking and Finance der Universität Zürich

Beobachtungen zur Geschichte des Anlegerschutzes 25

Prof. Dr. Andreas Thier, M.A. (München), Ordinarius für Rechtsgeschichte, Kirchenrecht, Rechtstheorie und Privatrecht an der Universität Zürich

Das Anlegerleitbild im Wandel der Zeiten 47

Prof. Dr. Franca Contratto, LL.M. (Georgetown), Assistenzprofessorin für Finanzmarktrecht an der Universität Zürich, Rechtsanwältin

Anlegerschutz in der Vermögensverwaltung und Anlageberatung: Zum Projekt eines Finanzdienstleistungsgesetzes für die Schweiz (FIDLEG)

85

Prof. Dr. Susan Emmenegger, LL.M. (Cornell), Ordinaria für Privat- und Bankrecht und Direktorin des Instituts für Bankrecht an der Universität Bern, Rechtsanwältin

Rahel Good, MLaw, Assistentin und Doktorandin am Institut für Bankrecht an der Universität Bern, Rechtsanwältin

Die Know-Your-Customer-Rule im Vermögensverwaltungsauftrag 133

Matthias Trautmann, lic. iur., Assistent und Doktorand am Lehrstuhl für Privat- und Wirtschaftsrecht der Universität Zürich

Prof. Dr. Hans Caspar von der Crone, LL.M. (Yale), Ordinarius für Privat- und Wirtschaftsrecht an der Universität Zürich, Rechtsanwalt

Inhaltsübersicht

XII

Prophylaxe durch Transparenz? 169

Rainer Baisch, Dipl.-Kfm. univ., MLaw, Assistent und Doktorand am Lehrstuhl für Privat-, Wirtschafts- und Europarecht der Universität Zürich

Prof. Dr. Rolf H. Weber, Ordinarius für Privat-, Wirtschafts- und Europarecht an der Universität Zürich, Rechtsanwalt

Zur Annahme und Herausgabe von Retrozessionen und anderen Drittvergütungen

213

Dr. Corinne Zellweger-Gutknecht, Lehrbeauftragte, SNF-Habilitandin, Assistentin am Lehrstuhl für Römisches Recht und Privatrecht an der Universität Zürich, Rechtsanwältin

Ausnutzung von Heuristiken und Biases durch Werbematerial von Effektenhändlern

251

Martin Brenncke, LL.M. (Cambridge), Assistent und Doktorand am Lehrstuhl für Privat-, Handels- und Wirtschaftsrecht der Universität Zürich

Die Schranken der Majorisierung von Gläubigern 291

Priv.-Doz. Dr. Tim Florstedt, Frankfurt/Main

Anlegerschutz durch regulatorisches Enforcement 319

Prof. Dr. Rolf H. Weber, Ordinarius für Privat-, Wirtschafts- und Europarecht an der Universität Zürich, Rechtsanwalt

169

Prophylaxe durch Transparenz Inwieweit können verschärfte gesetzliche Vorgaben zu den Informations- und

Dokumentationspflichten dem Anlegerschutz dienen?

Rainer Baisch/Rolf H. Weber

Inhalt I. Anlegerschutz als regulatorische Herausforderung 170

A. „Sparer“ als Geschädigte der Lehman-Pleite 170 B. Kunden als „Opfer“ intransparenter Anreize? 171 C. Problem der Informationsasymmetrie: „Disclosed lemons“ 173 D. Ist der „Homo oeconomicus“ überfordert? 175 E. Grenzen von „disclosure“ 177 F. Immanente Grenzen des Anlegerschutzes 181

II. Entwicklungen im Bereich der Regulierung 183 A. Status Quo 183

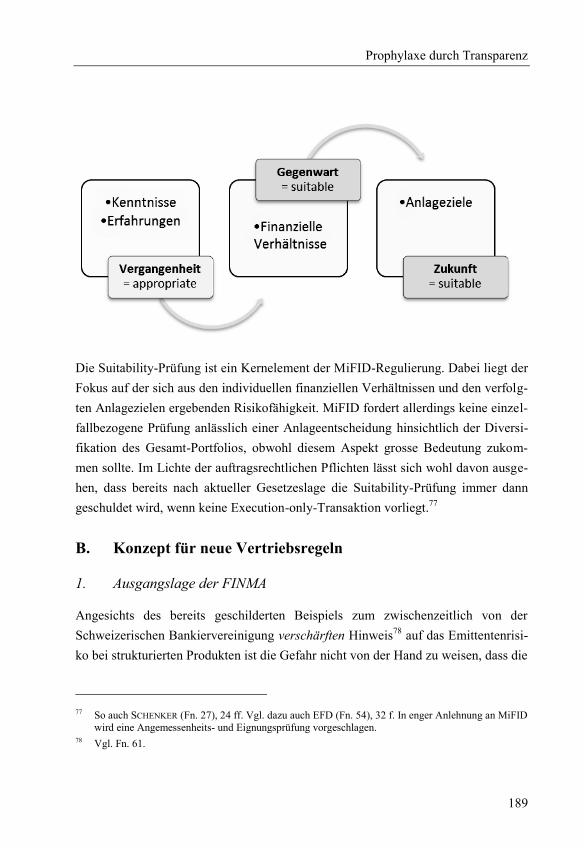

1. Selbstregulierung ergänzt durch staatliche Regulierung 183 2. Unklarheiten in der Praxis 185 3. Appropriateness und Suitability 187

B. Konzept für neue Vertriebsregeln 189 1. Ausgangslage der FINMA 189 2. Transparentes Produkt: Informations- und Prospektpflicht 191 3. Transparenter Kunde: Eignet sich das Produkt für den Kunden

bzw. der Kunde für das Produkt? 196 4. Transparenz bei der Erbringung der Dienstleistung 200

C. Enforcement – Durchsetzbarkeit von Anlegeransprüchen 204 III. Optimierung des Regulationsansatzes 206

A. Klare Regelung der Vertragsbeziehung 206 B. Absicherung und Labeling 208 C. Risiko-Transparenz statt verschärfter Bewilligungspflicht 209

Rainer Baisch/Rolf H. Weber

170

I. Anlegerschutz als regulatorische Herausforderung

A. „Sparer“ als Geschädigte der Lehman-Pleite

In Folge der nicht zuletzt wegen der Subprime-Krise in die Insolvenz gegangenen Investmentbank Lehman Brothers1 waren auch in der Schweiz Anleger vom Ausfall dieses Emittenten betroffen, weil in ihren Depots Produkte lagen, für die nur eine konkursite Lehman-Tochter als Emittentin haftete. Die entsprechenden Zertifikate waren von verschiedenen schweizerischen Depotbanken als strukturierte Produkte2 mit dem Hinweis kapitalgeschützt3 angeboten worden; allerdings war das Emitten-ten-Risiko von diesem Schutzbereich gerade nicht erfasst.4 Neben vielen vergleichs-

1 Am 15. September 2008 wurde für Lehman Brothers die Insolvenz gemäss Chapter 11 beantragt. Die

Krise im US-Subprime-Hypothekenmarkt hat die Schwächen im regulatorischen und aufsichtsrecht-lichen Rahmen gezeigt, die es ermöglichten, dass Finanzunternehmen riskante Produkte an Verbrau-cher mit unzureichender Offenlegung der Risiken angeboten haben. Dabei erwiesen sich die ohne angemessene Aufsicht agierenden Hypothekenmakler und die anschliessende Verpackung der Hypo-thekar-Schulden in komplexe und intransparente strukturierte Wertpapiere als besonders problema-tisch.

2 „Strukturierte Produkte sind innovative und flexible Anlageinstrumente, die eine attraktive Alternati-ve zu direkten Finanzanlagen (wie Aktien, Obligationen, Währungen, etc.) darstellen. Dank ihrer Flexibilität lassen sich auch in anspruchsvollen Marktumfeldern für jedes Risikoprofil passende An-lagelösungen finden. Strukturierte Produkte sind in der Regel Inhaberschuldverschreibungen, für de-ren Erfüllung der Emittent mit seinem ganzen Vermögen haftet. Die Qualität eines Strukturierten Produktes hängt daher von der Bonität des Schuldners (Emittenten) ab.“ Definition des SVSP (Schweizerischer Verband für Strukturierte Produkte) <http://www.svsp-verband.ch/home/faq.aspx? lang=de>. Der FINMA-Bericht zu Lehman und Madoff (FINMA, Madoff-Betrug und Vertrieb von Lehman-Produkten: Auswirkungen auf das Anlageberatungs- und Vermögensverwaltungsgeschäft vom 2. März 2010, 14, <www.finma.ch/d/finma/publikationen/Documents/bericht-lehman-madoff-2 0100302-d.pdf>) schreibt zur Entwicklung dieser Anlageform, 14: „In den letzten acht Jahren kamen strukturierte Produkte in Mode und wurden vielfach als gleichwertige Alternative zu den als zu teuer befundenen und meist einer behördlichen Produktaufsicht unterstellten Fonds betrachtet.“ Die SIX Group und die Deutsche Börse AG haben mit Scoach den grössten Markt für strukturierte Produkte in Europa geschaffen.

3 Der FINMA-Bericht zu Madoff und Lehman (Fn. 2), weist darauf hin, dass sich Anleger partiell „unbewusst“ diesem Emittentenrisiko ausgesetzt haben. Das dann im Oktober 2010 publizierte Dis-kussionspapier „Regulierung von Produktion und Vertrieb von Finanzprodukten an Privatkunden – Stand, Mängel und Handlungsoptionen“ lud zu Stellungnahmen bis im Frühjahr 2011 ein; <http:// www.finma.ch/d/regulierung/anhoerungen/Documents/diskussionspapier-vertriebsregeln-20101110-d.pdf> (FINMA 2010).

4 BGer 4A_525/2011, 03.02.2012, E. 5.2 hält zur Informationspflicht bezüglich des Emittenten-Risikos fest: „ […] das Emittentenrisiko ein sogenannt übliches Risiko sei, über das nicht aufgeklärt werden müsse. […] Der Grundsatz, dass über übliche Risiken, zu denen das Emittenten- oder Boni-tätsrisiko zählt, nicht aufgeklärt werden muss, gilt auch bei strukturierten Produkten.“ Vgl. zu diesem Entscheid auch OLIVER ARTER, AJP 2012, 1317 ff., 1326, der die Ansicht vertritt, dass Banken bei

Prophylaxe durch Transparenz

171

weise beigelegten Streitfällen5 kam es auch zu verschiedenen Verfahren vor schwei-zerischen Gerichten, bei denen die klagenden Bankkunden bislang keinen Erfolg hatten.6 Der Fokus lag dabei auf einer möglichen Informationspflichtverletzung, obwohl in einigen Fällen die Diversifikation als Grundsatz einer qualitativ einwand-freien Anlageberatung durch die Bildung eines Klumpenrisikos vernachlässigt wur-de. Im Folgenden wird deshalb auch darauf eingegangen, welche aufsichts- und auftragsrechtlichen Informationspflichten der Finanzintermediär abhängig vom jeweiligen Vertragsverhältnis zu gewährleisten hat.

B. Kunden als „Opfer“ intransparenter Anreize?

Ein weiterer schon lange in der Diskussion befindlicher Aspekt betrifft die Informa-tion über Interessenkonflikte.7, 8 So schreibt die FINMA in ihrem Positionspapier

strukturierten Produkten bezüglich des Emittentenrisikos eine Informationspflicht haben, „denn es ist nicht davon auszugehen, dass einem Anleger bekannt ist, dass auch bei strukturierten Produkten mangels Bildung eines Sondervermögens die Rückzahlung von der Bonität des Emittenten überhaupt abhängig ist“. In KATHRIN HEIM/ANDREA PFIFFNER, Gesetzliche und regulatorische Übersicht, in: Kathrin Heim et al. (Hrsg.), Suitability & Appropriateness, Zürich 2012, 61 ff., 83 ff. wird die Bun-desgerichtspraxis dargestellt.

5 Der FINMA-Bericht zu Madoff und Lehman (Fn. 2), 15, weist darauf hin, dass einige Banken rasch bereit waren, für ihre Kunden die Verluste ganz oder partiell zu übernehmen.

6 Der FINMA-Bericht zu Madoff und Lehman (Fn. 2), 18, kritisiert zwar in diesem Zusammenhang die Verwendung von White Label Fact Sheets, da grundsätzlich die Gefahr besteht, dass der Kunde da-von ausgeht, ein Anlageprodukt des Vertriebsträgers zu erwerben, bei dem er auch das Kreditrisiko platziert sieht. Allerdings seien, „aus Optik des geltenden Rechts“ diese Informationsdokumente „nicht zu beanstanden“, da zumindest „nicht sehr prominent“ auf das Emittentenrisiko hingewiesen wurde. Zusätzlich seien die Kunden „standardmässig (und im Einklang mit der Praxis der FINMA und der Gerichte) über die besonderen Risiken im Effektenhandel mittels von der Bankiervereini-gung erstellten Informationsbroschüren informiert“ worden, so dass der kritisierten Bank mit Bezug auf das „Bild des mündigen Anlegers, von dem das Schweizerische Zivilrecht ausgeht […] aufgrund des geltenden Rechts bezüglich der Ausgestaltung ihrer Verkaufsdokumentationen kein aufsichts-rechtlicher Vorwurf zu machen“ sei.

7 Beispielhaft ist die durch die Bundesgerichtsentscheide BGE 132 III 460 und BGE 138 III 755 geprägte Malaise um auftragsrechtlich zu beurteilende Interessenkonflikte im Zusammenhang mit Retrozessionen. Die Urteile enthalten die wichtigen Literaturhinweise. Zur Definition: „Retrozessio-nen sind Zahlungen, mit denen ein Finanzintermediär einen anderen für die Zuführung von Anlage-geldern und damit verbundene Dienstleistungen honoriert, wobei das Honorar sich aus den Kosten speist, die dem Anleger verrechnet werden.“ SUSAN EMMMENEGGER, Anlagekosten: Retrozessionen im Lichte der bundesgerichtlichen Rechtsprechung, in: Susan Emmenegger (Hrsg.), Anlagerecht, Ba-sel 2007, 59 ff., 66.

8 Vgl. dazu zuletzt: PETER NOBEL, Das Bundesgericht zu den Bestandespflegekommissionen, Jusletter, 19.11.2012; CORINNE ZELLWEGER-GUTKNECHT, Vertriebsvergütungen – Herausgabepflicht der

Rainer Baisch/Rolf H. Weber

172

Vertriebsregeln: „Für Kunden ist oft nicht ersichtlich, ob Finanzdienstleister beim Erbringen von Dienstleistungen nur im Interesse ihrer Kunden tätig werden oder ob sie durch zusätzliche Anreize zur Ausführung eines Geschäfts bewogen werden.“9 Das FINMA-Papier erwähnt in Übereinstimmung mit der auftragsrechtlichen Grundprämisse der Fremdnützigkeit, dass die Kunden davon ausgehen, ein Kunden-berater vertrete in erster Linie Kundeninteressen und sich diese Erwartung aber oft als falsch erweise.10

Die in der Schweiz bestehenden aufsichtsrechtlichen Vorschriften verpflichten nicht zur Aufdeckung der betriebsinternen Anreize von Kundenberatern ihren Kunden gegenüber und regeln die Zulässigkeit und Offenlegung von Vergütungen Dritter „nicht umfassend“11. Mit der jüngsten Rechtsprechung hat das Bundesgericht die latenten Interessenkonflikte am Beispiel der Retrozessionen konkretisiert12 und

Vermögensverwaltungsbank, Digitaler Rechtsprechungs-Kommentar, Push-Service Entscheide, 28. November 2012; MONIKA ROTH, Retrozessionen – no sense of timing and reasoning?, Jusletter, 11.02.2013.

9 FINMA-Positionspapier Vertriebsregeln: Regulierung der Produktion und des Vertriebs von Finanz-produkten vom 24. Februar 2012, 11 f., <http://www.finma.ch/d/finma/publikationen/Documents/ pos-vertriebsregeln-20120224-d.pdf> (FINMA 2012).

10 ROLF H. WEBER, in: Heinrich Honsell/Nedim Peter Vogt/Wolfgang Wiegand (Hrsg.), Basler Kom-mentar OR I, 5. Aufl. Basel 2011, Art. 398 OR N 8; FINMA 2012 (Fn. 9), 12.

11 FINMA 2012 (Fn. 9), 12. In der EU regelt Art. 26 der MiFID-Durchführungsrichtlinie den Umgang mit Vertriebsentschädigungen und anderen Zuwendungen im Wertpapierdienstleistungssektor (Richt-linie 2006/73/EG der Kommission vom 10. 8. 2006 zur Durchführung der Richtlinie 2004/39/EG des Europäischen Parlaments und des Rates in Bezug auf die organisatorischen Anforderungen an Wert-papierfirmen und die Bedingungen für die Ausübung ihrer Tätigkeit sowie in Bezug auf die Definiti-on bestimmter Begriffe für die Zwecke der genannten Richtlinie, ABl L 241/26.). Allerdings ist diese Regelung eher schwach. Vgl. dazu FRANCA CONTRATTO/HEIDI ERIKA ERIKSSON, Offenlegung von Vertriebsentschädigungen in der EU: Einheitssprache oder Vielfalt der Dialekte? - Art. 26 MiFID-DRL und dessen praktische Umsetzung durch die Finanzindustrie, GesKR 2009, 300 ff., 314: „[…] die Vorgaben auf europäischer Ebene äusserst vage geblieben sind und es bisher weitestgehend den nationalen Aufsichtsbehörden überlassen war, ob sie sich mittels detaillierten Offenlegungsstandards für eine stringente, anlegerfreundliche Umsetzung von Art. 26 MiFID-DRL stark machen wollen, o-der ob sie es vorziehen, ihre heimische Finanzdienstleistungsindustrie aus Gründen der internationa-len Wettbewerbsfähigkeit so weit als möglich zu schonen“.

12 BGE 138 III 755, E. 8.4: „Vielmehr gilt es unter Berücksichtigung des mit der Herausgabepflicht bezweckten präventiven Schutzes des Auftraggebers vor einer Missachtung der Interessenwahrungs-pflicht zu beurteilen, ob die Besorgnis bestand, die Bank könnte die Interessen des Auftraggebers ausser Acht lassen.“

Prophylaxe durch Transparenz

173

festgestellt, dass „die Besorgnis bestand, die Bank könnte die Interessen des Auf-traggebers ausser Acht lassen“13.

C. Problem der Informationsasymmetrie: „Disclosed lemons“

Grundsätzlich gilt die Regel, dass mit höheren Erträgen immer auch höhere Risiken verbunden sind.14 Diese Korrelation wird zwar bei vermeintlich renditeträchtigen Anlageentscheiden gerne verdrängt, darf aber als bekannt vorausgesetzt werden. Klar ist auch, dass der Finanzintermediär in der Regel einen Informationsvorsprung hat, so dass transparente Informationen zu den mit den Renditechancen verbundenen Risiken erforderlich sind. Im Fall des betrügerischen Schneeballsystems von Madoff lag eindeutig eine gravierende Informationsasymmetrie vor.15 Aber auch bezüglich der Lehman-Produkte haben die Anleger mit Zitronen gehandelt,16 und zwar des-halb, weil mit Sicherheit viele Kunden weder den Hintergrund der Produkte noch die hohen Incentives im Vertriebsbereich kannten.17 Zudem wurde im Rahmen der

13 NOBEL (Fn. 8), N 9 ff., kritisiert zu Recht, dass die Ausführungen in BGE 138 III 755, E. 8 zur

wirtschaftlichen Einheit nicht zu überzeugen vermögen. Allerdings darf mit Blick auf die im Urteil relevante Frage nach Interessenkonflikten nicht verkannt werden, dass die Generierung von Ertrag, wo auch immer dieser anfällt und wie dieser intern verbucht wird, verhaltenssteuernd wirken kann.

14 Das Verhältnis von Risiko und Ertrag bzw. Ertragserwartung wurde wirtschaftswissenschaftlich im Rahmen der Portfoliotheorie untersucht, die den Zielkonflikt darstellt, mit dem Kapitalmarktteilneh-mer bei Investitionsentscheidungen konfrontiert sind; vgl. HARRY MARKOWITZ, Portfolio Selection, Journal of Finance, Vol. 7, No. 1, Mar. 1952, 77 ff.; WILLIAM F. SHARPE, Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk, Journal of Finance, Vol. 19, No. 3, Sep. 1964, 425 ff.

15 Es kann also davon ausgegangen werden, dass es Fälle gibt, bei denen mehr als Informationsasym-metrie vorliegt; vgl. STEVEN L. SCHWARCZ, Rethinking the Disclosure Paradigm in a World of Com-plexity, University of Illinois Law Review, Vol. 2004, No. 1, 1 ff., der in Fn. 35 die Frage aufwirft, „whether some structured transactions are, or can be, so complex that, rather than an information asymmetry, there is an inherent lack of information on both sides—the originator’s management and the investors“.

16 Schon GEORGE AKERLOF, The Market for „Lemons“: Quality Uncertainty and the Market Mecha-nisms, Quarterly Journal of Economics, Vol. 84 (3), 1970, 488 ff., 495 spricht von „costs of dis-honesty“ im Zusammenhang mit Informationsasymmetrie.

17 Der FINMA-Bericht zu Madoff und Lehman (Fn. 2), 19, erwähnt die Kumulation von Vertriebsrück-vergütungen und Kommissionen, d.h. einige Institute haben sowohl Geld vom Emittenten als auch vom Kunden erhalten. Dies ist (vgl. I.B.) auftragsrechtlich problematisch, weil dem Auftragnehmer im Zusammenhang mit dem Auftrag zufliessende Gelder an sich dem Auftraggeber zustehen; vgl. dazu BGE 132 II 460 und BGE 138 III 755. FINMA 2012 (Fn. 8), 14, fordert in diesem Zusammen-hang dann eine Offenlegung, wenn „beim Vertrieb bestimmter Produkte Vergütungen von Dritten“

Rainer Baisch/Rolf H. Weber

174

Kommunikation der produkt-immanente Kapitalschutz in den Vordergrund gescho-ben und parallel eine entsprechend deutliche Information bezüglich des Emittenten-Risikos vernachlässigt.18 Gravierende Informationsasymmetrien waren die Folge.19

Gemäss der wirtschaftswissenschaftlichen Forschung sind Informationsasymmetrien eine Realität auf den Finanzmärkten.20 Die regulatorische Herausforderung ist darin zu sehen, Leitplanken zu setzen, die eine missbräuchliche Nutzung von derartigen Informationsasymmetrien zum Nachteil von Kleinanlegern begrenzen.21 In den genannten beiden Fällen hätten die Anleger indessen nur durch eine Haftung des Verantwortlichen für den Vertriebskanal im Rahmen der Auswahl der Produkte für den Ausfall des Emittenten oder eine entsprechende Absicherung des Emittentenri-sikos22 geschützt werden können.

entgegengenommen oder „Kundenberater für den Vertrieb bestimmter Produkte unternehmensintern vergütet“ werden.

18 Der FINMA-Bericht zu Madoff und Lehman (Fn. 2), 3 f., spricht davon, dass den Anlegern „bekann-te, aber vielfach als vernachlässigbar eingestufte Risiken zum Verhängnis“ wurden. Kritisiert wird im Bericht die Platzierung des Hinweises auf das Emittentenrisiko an „nicht sehr prominenter Stelle“. Auch FINMA 2010 (Fn. 3) 26, spricht diese Problem klar an.

19 Urs ZULAUF, Der „FINMA-Vertriebsbericht 2010“, SZW 2011, 265 ff., 266, geht davon aus, dass „Renditemöglichkeiten einseitig hervorgehoben und Kosten und Risiken nur zurückhaltend darge-stellt werden“.

20 Abweichend von der Idee des vollkommenen Marktes entstehen in der Realität Transaktionskosten zur Beschaffung von Information. Nicht zuletzt tragen divergierende Informationen und Erwartungen dazu bei, dass es zu Transaktionen kommt. Das auf der Erwartung effizienter Kapitalmärkte beru-hende CAPM kann in einer Welt mit vorhandenen Informationsasymmetrien zu Fehlentscheiden füh-ren, wobei bislang kein besseres Modell verfügbar scheint. Vgl. dazu statt vieler: JOSEPH STIGLITZ, The Contributions of the Economics of Information to Twentieth Century Economics, The Quarterly Journal of Economics, Vol. 115(4), 2000, 1441 ff.; Vgl. auch ROLF H. WEBER, Neuere Entwicklung-en des Kapitalmarktrechts, AJP 1994, 275 ff., 276.

21 Der FINMA-Bericht zu Madoff und Lehman (Fn. 2), 20, erkennt Defizite beim Risikobewusstsein der Anleger, welches im Rahmen einer „regulatorischen Kalibrierung des Anlegerschutzes“ zu stär-ken sei.

22 Zwischenzeitlich wurde in Folge der Tatsache, dass die Sicherheit einer Anlage von der Zahlungsfä-higkeit des entsprechenden Emittenten abhängt von der Schweizer Börse SIX im Herbst 2009 ein neuer Mechanismus zur Besicherung von strukturierten Produkten eingeführt: Cosi (Collateral Secured Instruments); <http://www.six-swiss-exchange.com/issuers/services/cosi_de.html>.

Prophylaxe durch Transparenz

175

D. Ist der „Homo oeconomicus“ überfordert?

Modelltheoretisch interessant ist, dass der Kunde sowohl seine Informationsbeschaf-fungskosten, welche als Teil der Transaktionskosten23 anzusehen sind, als auch letztlich sein Risiko dadurch zu minimieren glaubt, dass er zur Bank seines Vertrau-ens geht.24 Sein Gegenüber maximiert – wohl nicht nur modelltheoretisch − hinge-gen den Profit und spricht dabei von mündigen Anlegern. Die Komplexität und Fülle von zu verarbeitender Information führt dazu, dass die hinter dem Disclosure Paradigma stehende Idee keine zufriedenstellende Antwort in der heutigen Zeit sein kann.25 Von grosser Bedeutung ist es, Anlagen im Kontext der Theorie effizienter Märkte26 richtig einzuordnen: Bei der Platzierung strukturierter Produkte in Depots privater Anleger kann es eben gerade nicht zu einer derartigen, effizienten Preisbil-dung kommen.27

23 Schon RONALD H. COASE, The Nature of the Firm, Economica 1937/4, 386 ff., hat die Berücksichti-

gung von Transaktionskosten thematisiert. 24 Die Branche hat erkannt, dass es Optimierungsbedarf gibt, vgl. MICHAEL KREBS, Modell zur Risi-

koklassifizierung von Anlageprodukten, ST 2011, 934 ff. 25 SCHWARCZ (Fn. 15), 34: „The complexity of structured transactions undermines the long-held disclo-

sure paradigm, in which sophisticated investors and securities analysts bring market prices into line with disclosure. Even if these parties were to consider hiring teams of experts as needed to decipher complex structured transactions, empirical evidence and theory both suggest that the information asymmetry between companies and their investors will remain.“ Vgl. auch EMILIOAS AVGOULEAS, The Global Financial Crisis and the Disclosure Paradigm in European Financial Regulation: The Case for Reform, European Company and Financial Law Review, Vol. 6 No. 4, 2009, 440 ff., 474: „The old disclose and self-regulate paradigm in financial markets has been widely castigated as the main culprit of the current global financial catastrophe.“ PAULA J. DALLEY, The use and misuse of disclosure as a regulatory system, Vol 34 2007, Fla. St. U. L. Rev.; 1089 ff.

26 Vgl. EUGENE F. FAMA, Efficient Capital Markets, A Review of Theory and Empirical Work, Journal of Finance 25-2, 1970, 383 ff.; DERS., Efficient Capital Markets II, Journal of Finance 46-5, 1991, 1575 ff.; DERS., Market efficiency, long-term returns, and behavioral finance, Journal of Financial Economics 49, 1998, 283 ff.

27 Der Logik folgend, versagt das aus der Effizienztheorie abgeleitete Schutzkonzept, wenn der Pro-dukterwerb nicht über einen Markt erfolgt, an dem die Preisbildung durch informierte Marktteilneh-mer auf beiden Seiten erfolgt. Auch URS SCHENKER, Die rechtliche Position des Kunden, in: Kathrin Heim et al. (Hrsg.), Suitability & Appropriateness, Zürich 2012, 3 ff., 6, weist darauf hin, dass diese Situation gerade bei nicht kotierten Derivaten und strukturierten Produkten entstehen kann: „Da bei derartigen Instrumenten die Disziplin des Marktes fehlt, kommt es in diesem Bereich auch regelmäs-sig zu Problemen: Anleger kaufen überbewertete Produkte oder Instrumente, die mit zu hohen Kos-ten belastet sind.“

Rainer Baisch/Rolf H. Weber

176

Auch die Anlegerhaltung ist in diesem Kontext von Bedeutung: Beim Erwerb von Aktien begibt sich der Anleger bewusst in die Position des Risikokapitalgebers; beim Erwerb der Lehman-Zertifikate sahen sich hingegen viele Anleger eher als Sparer im Sinne eines Fremdkapitalgebers, der einer kreditwürdigen Bank sein Geld überlässt.28 Zwar kann auch der Fremdkapitalgeber einen Totalverlust erleiden, doch die Anleger gingen überwiegend davon aus, dass ihnen sichere Anlagen verkauft würden. Kapitalgeschützte strukturierte Produkte weisen aber zu tatsächlich gesi-cherten Anlageformen einen bedeutsamen Unterschied auf: Es besteht kein Schutz, wie z.B. bei einem Sparkonto, welches zumindest teilweise durch die Einlagensiche-rung abgesichert ist.29 Auch wird kein aussonderbares Sondervermögen gebildet wie etwa bei kollektiven Kapitalanlagen.30

Es darf erwartet werden, dass die staatliche Regulierung nicht ausschliesslich das Bild des alle verfügbaren Informationen rational zu seiner Nutzenmaximierung verarbeitenden Homo oeconomicus vor Augen haben sollte, und zwar nicht nur, weil dieser Typus im Rahmen von Behavioral Finance/Economics erhebliche Relativie-rung erfahren hat,31 sondern schon allein deshalb, weil die zu verarbeitende Informa-tionsmenge nicht zu bewältigen ist.32

28 Der FINMA-Bericht zu Madoff und Lehman (Fn. 2), 16, zeigt auch auf, dass sogenannte Sparer i.e.S.

von der Lehman-Pleite betroffen waren. 29 THOMAS S. MÜLLER/CHRISTIAN STAUB, Aktuelle Regulierungspraxis bei strukturierten Produkten,

SJZ 2011, 73 ff., 78, gehen davon aus, dass bei schweizerischen Emittenten auch strukturierte Pro-dukte unter den Schutz der Einlagensicherung gestellt werden könnten, indem sie den Kassenobliga-tionen gleichgestellt werden (Art. 37a Abs. 1 BankG).

30 Die Botschaft zur Teilrevision des KAG, Botschaft über die Änderung des Kollektivanlagengesetzes (KAG) vom 2. März 2012, 3662 f., stellt erneut klar, dass strukturierte Produkte bewusst nicht dem KAG unterstellt sind, „womit deren Anlegerinnen und Anleger auch nicht den im KAG vorgesehe-nen Anlegerschutz geniessen“.

31 Statt vieler: GEORGE AKERLOF/ROBERT SHILLER, Animal Spirits - How Human Psychology Drives the Economy, and Why It Matters for Global Capitalism, Princeton 2009; STEFANO DELLAVIGNA/ ULRIKE MALMENDIER, Paying Not to Go to the Gym, American Economic Review, June 2006, Vol. 96 (3), 694 ff.

32 So formulierte schon vor zehn Jahren TROY A. PAREDES, Blinded by the Light: Information Overload and its Consequences for Securities Regulation, Wash. U. L.Q. 81, 2003, 417 ff., 484: „information overload raises doubts about the effectiveness of the disclosure philosophy“. PAREDES weiter: „In-vestors might be better off if the mandatory disclosure system were scaled back by deleting certain disclosure requirements. Solving information overload is not just about deleting trivial disclosure items, however. Some material disclosures might be worth putting on the chopping block too.“

Prophylaxe durch Transparenz

177

E. Grenzen von „disclosure“

Immer dann, wenn sich Konsumenten als die schwächere Partei von ihren professio-nell agierenden Vertragspartnern unfair behandelt fühlen, erschallt der Ruf nach dem Regulator, der auch in diesem Fall nicht unterblieb.33 In Folge sind auf nationaler und internationaler Ebene34 verschiedene Regulierungsbemühungen in Gang ge-kommen.35 Das seit langem vorherrschende und bei der Regulierung bislang relativ unkritisch vorherrschende Denkmuster vertraut auf die mit dem Disclosure Para-digma36 einhergehende Erwartung, Prospekte reichten aus,37 um das offensichtlich

33 Im Gegensatz zur Regulierung im Versicherungsbereich unterliegen die modernen Finanzmarktpro-

dukte einer schwächeren Regulierung, da deren Verbreitung erst in den letzten Jahren mit anhaltend niedrigen Zinsen und verstärktem privaten Altersvorsorgebedürfnis deutlich zunahm.

34 Auch in den im Oktober 2011 publizierten OECD-Prinzipien G20 High-Level Principles on Finan-cial Consumer Protection (<http://www.oecd.org/regreform/liberalisationandcompetitioninterven tionin regulatedsectors/48892010.pdf>), 6, wird unter Ziffer 4 am Prinzip Disclosure and Transpar-ency festgehalten, wobei die nachfolgende Formulierung allerdings zeigt, dass dieses Prinzip deutlich umfassender verstanden wird: „Financial services providers and authorised agents should provide consumers with key information that informs the consumer of the fundamental benefits, risks and terms of the product. They should also provide information on conflicts of interest associated with the authorised agent through which the product is sold.“ Dann aber erweiternd: „The provision of ad-vice should be as objective as possible and should in general be based on the consumer’s profile con-sidering the complexity of the product, the risks associated with it as well as the customer’s financial objectives, knowledge, capabilities and experience. Consumers should be made aware of the im-portance of providing financial services providers with relevant, accurate and available information.“

35 Vgl. z.B. zur Entwicklung in Deutschland: ROLF SETHE, Verschärfte Regeln für Anlageberater im Retail-Bereich, in: Hartmut Koschyk/Stefan Leible/Klaus Schäfer (Hrsg.), Anlegerschutz und Stabili-tät der Finanzmärkte, Jena 2012, 131 ff., 140 ff.; NILS PHILIPP, Änderungen im Wertpapierhandels-gesetz zur Verbesserung des Anlegerschutzes, in: Mathias Habersack/Peter O. Mülbert/Gerd Nob-be/Arne Wittig (Hrsg.), Stärkung des Anlegerschutzes – neuer Rechtsrahmen für Sanierungen, Bank-rechtstag 2011, Berlin 2012, 13 ff. In anderen Ländern wurde der Vertrieb bestimmter Produkte aus-gesetzt. Ausführlich: BARBARA LAMPE, Die Informationspflicht des Wertpapierdienstleistungsunter-nehmens nach § 31 Abs. 3 WpHG, Diss. Hamburg 2011.

36 Obwohl diese Idee schon den US-Gesetzen Securities Act of 1933 (15 U.S.C. § 77a ff.) und Securi-ties Act of 1933 (15 U.S.C. § 78a ff.) zu Grunde lag, geht SCHWARCZ (Fn. 15), 7 f., davon aus, dass „during the debate over the original enactment of the federal securities laws, Congress did not focus on the ability of investors to understand disclosure of complex transactions“. Die eigentliche Erwartung war, dass „sophisticated market intermediaries−such as brokers, bankers, investment ad-visers, publishers of investment advisory literature, and even lawyers“ den Informationstransfer sicherstellen.

37 SCHWARCZ (Fn. 15), 6, stellte schon nach dem Enron-Skandal und somit lange vor der Finanzkrise die Frage, „whether securities regulation should continue to rely exclusively on disclosure“. Vgl. auch SCHWARCZ, Disclosure’s Failure in the Subprime Mortgage Crisis, Utah Law Review 2008, 1109 ff., 1121: „As complexity increases, the disclosure paradigm of securities law has been dimin-ishing in effectiveness.“

Rainer Baisch/Rolf H. Weber

178

zwischen Emittent bzw. Vertriebsträger und Kunden bestehende Informationsgefälle zu kompensieren.38

Auch in der EU weist der FSAP von 199939 auf den Disclosure-Ansatz hin, selbst wenn die Regulierungen partiell zwischen Produkten und Dienstleistungen unter-scheiden.40 Regelungen auf Produkte bezogen finden sich vorwiegend in den UCITS-Regulierungen41 sowie in der Prospekt-Richtlinie.42 Dienstleistungen sind

38 Vgl. FRANCA CONTRATTO, FINMA-Vertriebsbericht 2010: Ein Hoffnungsschimmer am Horizont für

die Anleger, Jusletter, 02.05.2011, N 18. 39 Der Financial Services Action Plan aus dem Jahr 1999 war die zentrale Komponente in der EU-

Strategie zur Schaffung eines einheitlichen Markts für Finanzdienstleistungen. Als Massnahme wurde „Commission Recommendation on disclosure of financial instruments“ mit dem Ziel „En-hanced disclosure of the activities of banks and other financial institutions to allow investors to take informed decisions, and to foster market transparency and discipline as a complement to prudential supervision„ genannt; FSAP, 29, <http://ec.europa.eu/internal_market/finances/docs/actionplan/index /action_en.pdf>.

40 NIAMH MOLONEY, How to Protect Investors - Lessons from the EC and the UK, Cambridge 2010, 288.

41 Zunächst die Richtlinie 85/611/EWG des Rates vom 20. Dezember 1985 zur Koordinierung der Rechts- und Verwaltungsvorschriften betreffend bestimmte Organismen für gemeinsame Anlagen in Wertpapieren (englisch: Undertakings for Collective Investment in Transferable Securities), ABl. L 375 vom 31.12.1985, 3. Detaillierte Vorschriften zu diesem Thema sind in der Durchführungsrichtli-nie Richtlinie 2007/16/EG, ABl. L 79 vom 20.3.2007, 11, der EU-Kommission enthalten. Zwischen-zeitlich ist eine neue Fassung mit der Richtlinie 2009/65/EG, ABl. L 302 vom 13.7.2009, 32, in Kraft; am 3. Juli 2012 nahm die Kommission einen Vorschlag für eine Richtlinie zur Änderung der Richtlinie 2009/65/EG bezüglich Depotbankfunktionen, Vergütungspolitik und Sanktionen an. Basie-rend auf der Richtlinie 2009/65/EG hatte die Kommission bereits am 1. Juli 2010 ein Programm zur Verbesserung des EU-Rechtsrahmens für Investmentfonds abgeschlossen, indem sie vier Durchfüh-rungsmassnahmen, bestehend aus je zwei Richtlinien und Verordnungen, angenommen hat. Mit der UCITS-Überarbeitung wurde der einfache Prospekt durch das Key Investor Information Document (KIID) ersetzt. Alle offenen und geschlossenen kollektiven Kapitalanlagen, die nicht unter UCITS einzuordnen sind, fallen unter die AIFM-Richtlinie 2011/61/EU des Europäischen Parlaments und des Rats vom 8. Juni 2011 über die Verwalter alternativer Investmentfonds und zur Änderung der Richtlinien 2003/41/EG und 2009/65/EG und der Verordnungen (EG) Nr. 1060/2009 und (EU) Nr. 1095/2010, ABl. L 174 vom 8.6.2011 (englisch: Alternative Investment Fund Manager).

42 Richtlinie 2003/71/EG des Europäischen Parlaments und des Rates vom 4. November 2003 betref-fend den Prospekt, der beim öffentlichen Angebot von Wertpapieren oder bei deren Zulassung zum Handel zu veröffentlichen ist, und zur Änderung der Richtlinie 2001/34/EG, ABl. L 345 vom 31.12.2003, 64.

Prophylaxe durch Transparenz

179

durch die Fernabsatzfinanzdienstleistungsrichtlinie43 angesprochen, während Mi-FID44 beide Bereiche adressiert.

Bemerkenswert sind die hohen Voraussetzungen, die an ein nichtkomplexes Produkt gestellt werden, weil im Retail-Bereich nur für solche Execution-only-Service ange-boten werden darf, so dass für bestimmte Produkte ein Beratungszwang besteht. In der MiFID-Durchführungsrichtlinie45 regelt Art. 38 d) als eine der zu erfüllenden Bedingungen, dass „in angemessenem Umfang Informationen über die Merkmale des betreffenden Finanzinstruments öffentlich verfügbar“ zu sein haben, die „so gut verständlich sein müssten, dass der durchschnittliche Kleinanleger in die Lage ver-setzt wird, hinsichtlich eines Geschäfts mit dem betreffenden Instrument eine infor-mierte Entscheidung zu treffen“.

Nachdem die FINMA 2009 noch beabsichtigte, im Rahmen der „Verbesserung des Kundenschutzes“, als einem ihrer sieben strategischen Ziele, „angemessene Sorg-falts-, Offenlegungs- und Aufklärungspflichten im Vertrieb von Finanzprodukten“ zu fördern,46 wird vier Jahre später festgestellt47: „Das geltende Recht gewährleistet

43 Richtlinie 2002/65/EG des Europäischen Parlaments und des Rates vom 23. September 2002 über

den Fernabsatz von Finanzdienstleistungen an Verbraucher und zur Änderung der Richtlinie 90/619/EWG des Rates und der Richtlinien 97/7/EG und 98/27/EG, ABl. L 271 vom 9.10.2002, 16.

44 Die europäische Finanzmarktrichtlinie MiFID (Markets in Financial Instruments Directive/Richtlinie über Märkte für Finanzinstrumente; Richtlinie 2004/39/EG des Europäischen Parlaments und des Ra-tes vom 21. April 2004 über Märkte für Finanzinstrumente, zur Änderung der Richtlinien 85/611/EWG und 93/6/EWG des Rates und der Richtlinie 2000/12/EG des Europäischen Parlaments und des Rates und zur Aufhebung der Richtlinie 93/22/EWG des Rates) zur Harmonisierung der Fi-nanzmärkte im europäischen Binnenmarkt (ABl L 145 vom 30.4.2004, 1) ist ebenso Teil des FSAP und soll den Anlegerschutz optimieren. Gemäss einer Pressemitteilung der EU-Kommission vom 20. Oktober 2011 (IP-11-1219) soll die MiFID überarbeitet werden: <http://eur-lex.europa.eu/LexUriSer v/LexUriServ.do?uri=COM:2011:0656:FIN:de:PDF>.

45 Richtlinie 2006/73/EG der Kommission vom 10. August 2006 zur Durchführung der Richtlinie 2004/39/EG des Europäischen Parlaments und des Rates in Bezug auf die organisatorischen Anforde-rungen an Wertpapierfirmen und die Bedingungen für die Ausübung ihrer Tätigkeit sowie in Bezug auf die Definition bestimmter Begriffe für die Zwecke der genannten Richtlinie, ABl. L 241 vom 2.9.2006, 26.

46 Vgl. die vom Bundesrat genehmigten Ziele der FINMA <http://www.finma.ch/d/aktuell/Documents/ strategische-ziele-finma-20090930-d.pdf> und die Medienmitteilung vom 30.09.2009 dazu <http:// www.finma.ch/d/aktuell/Documents/mm-strategie-finma-20090930-d.pdf>.

47 Vgl. die vom Bundesrat genehmigten Ziele in der FINMA-Publikation Strategische Ziele der FINMA 2013 bis 2016, 11; <http://www.finma.ch/d/finma/publikationen/Documents/strategische_ziele_ fin-ma-2013-2016-d.pdf> und die Medienmitteilung vom 21.11.2012 dazu <http://www.finma.ch/d/aktu ell/Documents/mm-strategische-ziele-2013-2016-20121121-d.pdf>. Weiter wird darin festgestellt,

Rainer Baisch/Rolf H. Weber

180

keinen angemessenen Kundenschutz, was das Geschäftsverhalten (Business Conduct) von Finanzintermediären anbelangt. Diesbezüglich hinkt die Schweiz internationalen Regulierungsstandards hinterher.“ Im Fokus steht dabei die Vorstel-lung, dass der Anleger ausreichend geschützt ist, wenn ihm geeignete Informationen über das Risikoprofil einer Kapitalanlage vorliegen.48

Konkretisiert sind diese Ambitionen im FINMA-Vertriebsbericht vom Oktober 2010,49 der auf die im März 2010 von der FINMA veröffentlichten Untersuchungs-ergebnisse in den Fällen Madoff und Lehman50 verweist, die eine Disharmonie zwi-schen Risikoprofilen von Finanzprodukten und deren Käufern diagnostizierten. Spezifisch hielt der Bericht fest, dass das Risikobewusstsein und die Risikobereit-schaft von Kunden zum Teil unzureichend abgeklärt und die vermittelten Produkte nicht ausreichend auf deren persönliche Risikofähigkeit abgestimmt worden seien.51

Darauf aufbauend schlug die FINMA im Februar 201252 ein regulatorisches Mass-nahmenpaket zur Stärkung des Kundenschutzes vor, „um das Kräfteungleichgewicht zwischen Finanzdienstleistern und Kunden zu verkleinern und den Markt zu stär-ken“53 − dessen Umsetzung soll auf Gesetzesstufe erfolgen. Aktuell lässt sich davon ausgehen, dass innerhalb der nächsten beiden Jahre ein Vernehmlassungsentwurf

dass die Schweizer Kunden gegenüber jenen im Ausland benachteiligt werden, indem sie oft nicht ausreichend und transparent informiert werden. Zudem schwächen die lückenhaften Kundenschutz-bestimmungen am Verkaufspunkt (Point of Sale) die Reputation eines qualitätsorientierten Finanz-platzes, weil die vorhandenen Regulierungen keinen angemessenen, international anerkannten Min-deststandard erfüllen.

48 Auch das BGer (4A_140/2011, 27.06.2011, E. 3.1) äusserte sich zur Informationsasymmetrie: „Die Aufklärung des Kunden durch den Beauftragten hat jedoch keinen Selbstzweck, sondern dient dazu, Informationsdefizite auszugleichen“ und verweist auf SANDRO ABEGGLEN, Die Aufklärungspflichten in Dienstleistungsbeziehungen, insbesondere im Bankgeschäft, Diss. Bern 1995, 177.

49 FINMA 2010 (Fn. 3). Vgl. dazu: CONTRATTO (Fn. 38), passim. SUSAN EMMENEGGER, Verhaltensre-geln am Point of Sale: Anlegerschutz an der Schnittstelle zum Kunden, SZW 2011, 278 ff.; OLIVER ZIBUNG, Der Vertriebsbericht der FINMA – ein nächster Schritt zur Verbesserung des Kundenschut-zes sowie zur materiellen Integration der Finanzmarktregulierung?, HAVE 2011, 99 ff.

50 FINMA-Bericht zu Madoff und Lehman (Fn. 2). Der interne Bericht war deutlich kritischer; vgl. BEAT SCHMID, „Der Sonntag“ stellt internen Lehman-Bericht der Finma ins Netz, Sonntag vom 05.11.2011, <http://www.sonntagonline.ch/ressort/wirtschaft/1953/> der die interne FINMA-Version ins Netz stellte: <http://www.sonntagonline.ch/content/1320530686.pdf>.

51 FINMA 2010 (Fn. 3), 2. 52 FINMA-2012 (Fn. 9). 53 FINMA-Medienmitteilung, <http://www.finma.ch/d/aktuell/Seiten/mm-vertriebsbericht-20120224.aspx>.

Prophylaxe durch Transparenz

181

vorliegen wird, auf dessen Basis dann ein für alle Finanzdienstleister einheitliches Gesetz entstehen wird.54

F. Immanente Grenzen des Anlegerschutzes

Der Fall Lehman zeigt auch, dass dem Anlegerschutz relativ enge Grenzen gesetzt sind, wenn man marktwirtschaftliche Prinzipien und Gegebenheiten akzeptiert. Die angebotenen Produkte verstiessen nicht gegen gesetzliche Vorgaben und ihr Vertrieb unterlag nicht besonderen Auflagen, denn der Zugang zu modernen Kapitalmarkt-produkten sollte möglichst allen Marktteilnehmern offen stehen.

Im gegebenen Kontext erscheint einerseits immerhin als offenkundig, dass die Ver-mögenseinbussen in den beiden auslösenden Fällen tatsächlich mit der angedachten, innerstaatlich regulierten Transparenz-Optimierung nicht zu verhindern gewesen wären, weil sich die Insolvenz eines Emittenten oder betrügerische Machenschaften dadurch nicht ausschliessen lassen. Offen bleibt indessen, ob durch die nun disku-tierten Ansätze diese toxischen Produkte bei weniger Kunden einen Platz in den Depots gefunden hätten. Weil aber unstrittig alle Anleger, die solche Produkte in ihrem Portfolio halten, die spezifischen Risiken kennen sollten, gilt es deren Infor-mationsniveau und Wissen zu verbessern.

Andererseits sind dem Anlegerschutz auch im Rahmen der gerichtlichen Durchsetz-barkeit von Schadenersatzansprüchen gewisse Grenzen, insbesondere durch die Beweisproblematik, gesetzt. So gelangten die schweizerischen Gerichte – abwei-chend von einigen deutschen Gerichten55 und z.B. einer FINRA-Entscheidung in

54 Vgl. Bericht zur Finanzmarktpolitik des Bundes vom 19.12.2012, <http://www.efd.admin.ch/dokumenta

tion/zahlen/00578/02679/index.html?lang=de>, 36: „Am 28. März 2012 beauftragte der Bundesrat das EFD unter Mitwirkung des EJPD (BJ) und der FINMA damit, eine gesetzliche Grundlage zur Schaffung einer einheitlichen, sektorübergreifenden Regulierung von Finanzprodukten und -dienstleistungen und deren Vertrieb zu erarbeiten.“ Vgl. auch EIDGENÖSSISCHES FINANZDEPARTEMENT (EFD), Hearingbe-richt Finanzdienstleistungsgesetz (FIDLEG) – Stossrichtungen möglicher Regulierung vom 18.02.2013, <http://www.efd.admin.ch/dokumentation/zahlen/00578/02686/index. html?lang=de>.

55 So sprach das OLG Hamburg Lehman-Zertifikats-Anlegern 7,4 Mio. € Schadenersatz zu (Az. 14 U 291/10); da die beklagte Bank auf den Weiterzug zum BGH verzichtet hat, ist dieses Urteil rechtskräftig; vgl. <www.cash.ch/news/alle-news/74_millionen_schadenersatz_nach_lehmanpleite-120727 6-448>. Allerdings hat der BGH am 26.6.2012 einige zu Gunsten der Kläger ergangene Lehman Urteile aufge-hoben; vgl. Pressemitteilung BGH zu XI ZR 356/10 u.a.: <www.juris.bundesgerichtshof.de/cgi-bin/recht

Rainer Baisch/Rolf H. Weber

182

den USA56 in ähnlich gelagerten Fällen – bislang zum Schluss, dass Banken entstan-dene Schäden im Zusammenhang mit diesen Produkten nicht zu ersetzen haben, obwohl es wohl partiell in den Bereichen Produkt, Emittent und Risiko im Falle der vertriebenen Lehman-Zertifikate an der notwendigen Aufklärung und Transparenz fehlte.57

Die gerichtlich im Rahmen der Beweislast zu nehmenden Hürden werden durch die verbesserte Dokumentation auf Seiten des Beraters zukünftig eher noch steigen. Die Reaktion der Anbieter zeigt wenig überraschend eine Verstärkung des Trends, die Anleger zu kategorisieren und durch die Unterzeichnung entsprechender Formulare als eine Art qualifizierte Kapitalmarktteilnehmer zu klassifizieren. Dadurch wird aber nur der Kunde transparenter, nicht aber das vermittelte Produkt oder die er-brachte Beratungsleistung. Eine solche Entwicklung führt also nicht zu einer Adjus-tierung von Risikoprofilen zwischen Kunde und Produkt, sondern zur verbesserten Absicherung der Branche gegen Regressforderungen von Kunden.

sprechung/document.py?Gericht=bgh&Art=pm&Datum=2012&Sort=3&Seite=1&nr=60703&pos=46& anz=144>. Vgl. dazu auch die Übersicht in Fn. 3 bei SANDRO ABEGGLEN, Schadenersatzansprüche des Kunden gegen den Vermögensverwalter – Beurteilung typischer Argumente, in: Peter R. Isler/Romeo Cerutti (Hrsg.), Vermögensverwaltung III, Zürich 2010, 34 ff.

56 Die Schweizer Grossbank UBS zahlte wegen ungenügender Aufklärung von US-Kleinkunden bezüglich der Risiken von strukturierten Produkten der Investmentbank Lehman fast elf Millionen Dollar, weil Kunden mangelhaft über die Kreditrisiken aufgeklärt worden waren: „FINRA found that UBS failed to emphasize adequately to some investors that the principal protection feature of the Lehman-issued PPNs was subject to issuer credit risk; did not properly advise UBS financial advisors of the potential effect of the widening of credit default swap spreads on Lehman's financial strength, or provide them with proper guidance on the use of that information with clients; failed to establish an adequate supervisory system for the sale of the Lehman-issued PPNs, and failed to provide sufficient training and written supervisory policies and procedures; did not adequately analyze the suitability of sales of the Lehman-issued PPNs to certain UBS customers; created and used advertising materials that had the effect of misleading some customers about specific characteristics of PPNs.“ Bemerkenswert ist auch das in der Pressemitteilung enthaltene Zitat von BRAD BENNETT, FINRA Executive Vice President and Chief of Enforcement, „In cases, UBS' financial advisors did not even understand the complex products they were selling, and as a result, they neglected to disclose necessary information to customers about the issuer's credit risk so in-vestors would understand the magnitude of the potential losses.“; <http://www.finra.org/Newsroom/New sReleases/2011/P123479> und <http://www.finra.org/web/groups/industry/@ip/@enf/@ad/documents/ Industry/p123478.pdf>; UBS muss in den USA Bussgeld zahlen, NZZ Online, 12.4.2011 <www.nzz.ch/ aktuell/wirtschaft/ueber sicht/ubs-muss-wegen-verkauf-von-lehman-produkten-hohes-bussgeld-zahlen-1.10219057>.

57 FINMA 2010 (Fn. 3), 3.

Prophylaxe durch Transparenz

183

Nachfolgend wird untersucht, inwieweit die von der FINMA angedachten Mass-nahmen die Umsetzung des angesprochenen FINMA-Ziels unterstützen. Im Vorder-grund stehen die beiden bei einer Transaktion agierenden Personen, der Berater und der Kunde. Wie kann das Verhalten des Beraters durch Regulierung gelenkt wer-den? Wie ist der Kunde zu motivieren, die angebotenen Informationen zur Kenntnis zu nehmen?

II. Entwicklungen im Bereich der Regulierung

A. Status Quo

1. Selbstregulierung ergänzt durch staatliche Regulierung

Die Selbstregulierung hat in der Finanzbranche eine zentrale Funktion.58 Verbände können in der Regel flexibler und schneller auf Veränderungen und Marktgescheh-nisse im Bereich der Finanzdienstleistungen reagieren, weil sie den Markt und das allgemeine Kundenverhalten kennen. Auch in der Schweiz verzichtet der Gesetzge-ber bislang in einem System der weitgehenden Selbstregulierung auf eine detaillierte gesetzliche Regelung von Mindestanforderungen in der Anlageberatung und über-lässt die Setzung solcher Standards der Branche − im Vertrauen darauf, dass diese um die Aufrechterhaltung ihrer Reputation bemüht ist. Selbstverständlich spielt dabei auch die FINMA eine wichtige Rolle.

Basierend auf den auftragsrechtlichen Informations- und Beratungspflichten (Art. 398 OR) bestimmen sich die einzelnen Pflichten aufgrund der konkreten Um-stände im Einzelfall.59 Eine Konkretisierung ergibt sich aus Art. 11 BEHG und Art. 20 KAG. Art. 11 BEHG wird dabei als sogenannte Doppelnorm angesehen,60

58 Vgl. auch ROLF H. WEBER, Overcoming the Hard Law/Soft Law Dichotomy in Times of (Financial)

Crises, Journal of Governance and Regulation 2012, Vol. 1 Issue 1, 8, m.w.H. 59 Das Bundesgericht hat die Pflichten des Vermögensverwalters im Entscheid BGE 115 II 62 beschrie-

ben. BSK-WEBER (Fn. 10), Art. 394 OR N 9 ff. 60 Vgl. RASHID BAHAR/ERIC STUPP, in: Rolf Watter/Nedim Peter Vogt (Hrsg.), Basler Kommentar

BEHG FINMAG, 2. Aufl. Basel 2011, Art. 11 BEHG N 6 m.w.H.; BGE 133 III 97, E. 5 m.w.H.; WOLFGANG WIEGAND/BERNHARD BERGER, Zur rechtssystematischen Einordnung von Art. 11 BEHG, ZBJV 135 (1999) 713 ff.

Rainer Baisch/Rolf H. Weber

184

die auf der einen Seite nach Ansicht eines Teils der Lehre privatrechtlich als An-spruchsgrundlage herangezogen werden kann und auf der anderen Seite öffentlich-rechtlichen Charakter hat, weil sie aufsichtsrechtlich von Amtes wegen anwendbar ist. Besondere Bedeutung kommt Art. 11 Abs. 2 BEHG zu, der bei Zunahme der Faktoren Geschäftserfahrung und Fachkenntnis beim Anleger eine quasi proportio-nal fallende Informationspflicht im Kontext der Risikoaufklärung erlaubt. Diesbe-züglich steht dem Berater gemäss den Verhaltensregeln für Effektenhändler61 bei der Durchführung des Effektenhandelsgeschäftes die Vermutung zu, „dass der Kunde die üblichen Risiken kennt, solange er nicht konkrete Hinweise darauf besitzt, dass der Kunde auch diesbezüglich völlig unerfahren ist“62. Basierend auf dieser Vermu-tung erfolgt in der Regel eine standardisierte Erfüllung der Informationspflichten.63

Jedenfalls erfordert die Informationspflicht ein aktives Handeln des Beraters, gerade dann, wenn dieser gewisse Produkte empfiehlt.64 Weil die sich selbst kommentie-rende Selbstregulierung keine Verwässerung der Informationspflicht gemäss BEHG bewirken kann, ist von einer gesetzlich geregelten und aufsichtsrechtlich zu überwa-chenden, umfassenden Informationspflicht auszugehen.65 Hierzu dient den Banken aktuell in der Regel die Informationsbroschüre zu den besonderen Risiken im Effek-tenhandel.66

61 Vgl. Art. 3 Abs. 2 der Verhaltensregeln für Effektenhändler: „Grundsätzlich darf der Effektenhändler

davon ausgehen, dass jeder Kunde die Risiken kennt, die üblicherweise mit dem Kauf, Verkauf und Halten von Effekten verbunden sind“; <http://www.swissbanking.org/801908_d.pdf>.

62 Kommentar 7 zu Art. 3 Verhaltensregeln für Effektenhändler (Fn. 61). Kritisch dazu WOLFGANG WIEGAND, Die Finanzmarktkrise und die Informations- und Beratungspflicht im Bankgeschäft, in: Peter V. Kunz et al. (Hrsg.), Wirtschaftsrecht in Theorie und Praxis, Festschrift für Roland von Bü-ren, Basel 2009, 627 ff., 637.

63 BSK-BAHAR/STUPP (Fn. 60), Art. 11 BEHG N 47 und 54. 64 BSK-BAHAR/STUPP (Fn. 60), Art. 11 BEHG N 55. 65 So auch BSK-BAHAR/STUPP (Fn. 60), Art. 11 BEHG N 56. Vgl. dazu zudem BGE 124 III 155, bei

dem es allerdings um an der Terminbörse in Chicago gehandelte Devisenterminkontrakte ging, eine der zweifellos riskantesten Anlageformen.

66 Die Publikation weist auch bei den strukturierten Produkten in N 111 auf das Emittentenrisiko hin; <http://www.swissbanking.org/11308_d.pdf>. In der älteren Auflage gab es einen Hinweis in N 110.

Prophylaxe durch Transparenz

185

2. Unklarheiten in der Praxis

Gerichte und Literatur haben sich in vielfältiger Form mit den Pflichten im Zusam-menhang mit dem Vertrieb von Finanzprodukten beschäftigt. Den gerichtlichen Entscheiden liegen äusserst heterogene Sachverhalte zugrunde, so dass vielfach die besondere Situation nur eine begrenzte Verallgemeinerung erlaubt. Obwohl die Meinungen in der Literatur natürlich divergieren, lassen sich doch gewisse Tenden-zen herausarbeiten.

Die standardisierten Informationen können nach überwiegender Auffassung dann nicht als ausreichend erachtet werden, wenn der Berater gewisse Anlagen aktiv empfiehlt.67 Somit läuft der eine Anlage empfehlende Berater Gefahr, beweispflichtig zu werden, sollte strittig sein, ob individuell z.B. auf ein spezifisches Emittentenrisiko hingewie-sen wurde. Im Rahmen der Kategorisierung der Vertragsbeziehung zwischen Berater und Kunde in drei Fallgruppen68 − Execution-only, Vertrauensverhältnis und Anlage-beratung − zeigen sich deutliche Unterschiede.69 Zu beachten ist, dass es im Zweifel nicht reichen könnte, nur gewisse Mindeststandards erfüllt zu haben. Gerade bei der unterschiedlich abgegrenzten mittleren Gruppe, bei welcher jedenfalls die Folgen der

67 Vgl. ABEGGLEN (Fn. 55), 39 ff., der in dieser Konstellation, es nicht für ausreichend ansieht, den

Kunden nur standardisiert zu informieren; WIEGAND (Fn. 62), 640, geht davon aus, dass die Basisin-formation „in jedem Falle durch eine personen- und einzelfallbezogene Information“ zu ergänzen ist.

68 VALENTIN JENTSCH/HANS CASPAR VON DER CRONE, Informationspflichten der Bank bei der Vermö-gensverwaltung: Kundenprofil und Risikoaufklärung, SZW 2011, 639 ff., 650, nennen drei wesentli-che Fallgruppen: (i) die execution only-Beziehung, (ii) Beziehungen mit einem gesteigerten Vertrau-ensverhältnis zwischen Kunde und Bank sowie (iii) Vermögensverwaltung und Anlageberatung. Nach ABEGGLEN (Fn. 61), 74 f., definiert sich die mittlere Gruppe durch drei Ausnahmen: Aus-kunftswunsch des Kunden, erkennbare Ahnungslosigkeit des Kunden oder ein besonderes Vertrau-ensverhältnis. SUSAN EMMENEGGER, Die Informationspflichten der Bank bei Anlagegeschäften: Tout devient du droit public?, in: Peter V. Kunz et al. (Hrsg.), Wirtschaftsrecht in Theorie und Praxis, Festschrift für Roland von Büren, Basel 2009, 643 ff., 646 ff. nennt die mittlere Gruppe Anlagebera-tung. BGE 133 III 97, E. 7.1: „Nach der Rechtsprechung des Bundesgerichts, auf die sich die Vo-rinstanz abstützt, wird hinsichtlich der vertragsrechtlichen Sorgfalts- und Treuepflicht der Bank bei der Abwicklung von Börsengeschäften für die Kundschaft zwischen drei verschiedenen Vertragsbe-ziehungen differenziert: die Vermögensverwaltung, die Anlageberatung und die blosse Konto-/Depot-Beziehung“.

69 SCHENKER (Fn. 27), 4, stellt zutreffend fest, dass der später als Execution-only-Kunde eingestufte Anleger personalisiert zugestellte Anlageempfehlungen, die vom Versender als schlichte Werbung klassifiziert wird, als Beratung wahrnimmt, welche gestützt auf die vertragliche Beziehung zur Bank erbracht wird.

Rainer Baisch/Rolf H. Weber

186

bundesgerichtlichen Sonderverbindung70 zu beachten sind,71 geht es zusätzlich zur prophylaktischen Risikoaufklärung möglicherweise um reaktive Warnpflichten, so dass dem Kunden eine fortlaufende, umfassende Aufklärung und Beratung geschuldet wäre.72 Dieser Aspekt wurde auch im Lehman-Fall dahingehend diskutiert, ob ein

70 BGE 133 III 97, E 7.2: „Die Vorinstanz ist zu Recht zum Ergebnis gekommen, dass im vorliegenden

Fall keine blosse Konto-/Depot-Beziehung bestand, sondern die Beklagte auch als Anlageberaterin zu betrachten ist, obschon dafür keine Grundlage in Form eines ausdrücklich geschlossenen Vertra-ges bestand. Nach der zitierten Rechtsprechung des Bundesgerichts ist eine solche formelle Grundla-ge entbehrlich, wenn sich wegen einer andauernden Geschäftsbeziehung zwischen der Bank und dem Kunden ein besonderes Vertrauensverhältnis entwickelt hat, aus welchem der Kunde nach Treu und Glauben auch unaufgefordert Beratung und Abmahnung erwarten darf.“ Vgl. dazu auch ROMEO CERUTTI, Rechtliche Aspekte der Vermögensverwaltung im Schweizer Universalbankensystem, ZSR 2008 I, 69 ff., 81.

71 Vgl. BGer 4A_140/2011, 27.06.2011, E. 3.1: „Nach der Rechtsprechung des Bundesgerichts unter-stehen Personen und Unternehmen, die sich berufsmässig mit dem Anlagegeschäft befassen, bei der Anbahnung und Abwicklung von Verträgen über die Vermögensverwaltung einer besonderen Auf-klärungspflicht. Einen Anlageberater oder Anlagevermittler, der im Hinblick auf die Vermögensver-waltung oder in deren Rahmen tätig wird, treffen neben der erwähnten Aufklärungspflicht auch Bera-tungs- und Warnpflichten, deren gemeinsame Wurzel in der auftragsrechtlichen Sorgfalts- und Treu-epflicht (Art. 398 Abs. 2 OR) liegt. Der Kunde ist hinsichtlich der Risiken der beabsichtigten Investi-tionen aufzuklären, nach Bedarf in Bezug auf die einzelnen Anlagemöglichkeiten sachgerecht zu be-raten und vor übereilten Entschlüssen zu warnen, wobei diese Pflichten inhaltlich durch den Wis-sensstand des Kunden einerseits und die Art des in Frage stehenden Anlagegeschäfts andererseits be-stimmt werden (BGE 124 III 155, 162 f., E. 3a mit Hinweisen). Dabei obliegt dem Beauftragten na-mentlich auch, sich durch Befragung einlässlich über den Wissensstand und die Risikobereitschaft des Kunden zu informieren (BGE 124 III 155, 162 f., E. 3a mit Hinweisen).“ Dies gilt nicht für Spe-kulanten. Vgl. auch BGE 115 II 62, E. 3 a): „Gegenstand der Informationspflicht bildet alles, was für den Auftraggeber von Bedeutung ist. Der Beauftragte hat als Fachmann dem Auftraggeber auch un-aufgefordert über die Zweckmässigkeit des Auftrages und der Weisungen, die Kosten und Gefahren sowie die Erfolgschancen Auskunft zu geben“; BGE 119 II 333, E. 5 a) schränkt die Pflicht aus-serhalb eines Vermögensverwaltungsvertrages wohl etwas ein: „Aus der Treuepflicht folgt als erstes, dass der Beauftragte den Auftraggeber von sich aus und vor Beginn der Ausführung des Auftrages gestützt auf sein Fachwissen nach den Umständen des Falles über Chancen und Risiken der Auf-tragsausführung aufklärt. Diese Pflicht gilt für den Fall, dass zwischen den Parteien ein Vermögens-verwaltungsvertrag besteht, uneingeschränkt, weil der Verwalter die Interessen seines Kunden um-fassend wahren muss. Führt die Bank hingegen nur punktuell Geschäfte für den Auftraggeber aus, ist sie nicht zu einer generellen Interessenwahrung verpflichtet und muss ihn deshalb in der Regel nur auf Verlangen aufklären.“

72 Vgl. EMMENEGGER (Fn. 68). 647: „Für die Anlageberatung und Vermögensverwaltung gilt eine informationsmässige Pflichtenbindung, die deutlich über diejenige der Execution-only-Beziehung hinausreicht. Insgesamt bestehen hier ausgedehnte Aufklärungs-, Warn- und Beratungspflichten, die auf die spezifische Kundin abgestimmt sein müssen. Die Bank muss sich einlässlich mit dem Wis-sens- und Erfahrungsstand der Kundin, ihren Einkommens- und Vermögensverhältnissen, ihren An-lagebedürfnissen (einschliesslich des Anlagehorizonts) und ihrer Risikobereitschaft auseinanderset-zen. Es gilt das Prinzip ‚know your customer‘“. Dazu aber BGer 4A_525/2011, 03.02.2012: „‚Warn-pflicht‘ meint die Verpflichtung der Bank, den Kunden in bestimmten Situationen unaufgefordert vor sich abzeichnenden Gefahren zu warnen, wie z.B. bei einer wesentlichen Bonitätsverschlechterung eines Emittenten von im Depot liegenden Obligationen. Eine solche Warnpflicht für die Zeit nach ge-

Prophylaxe durch Transparenz

187

Finanzdienstleister seine Kunden informieren muss, wenn das Rating eines Emittenten sinkt, dessen Papiere sich im Kundendepot befinden. Gerade dann, wenn ein Berater Produkte aktiv empfohlen hat, kann der Kunde erwarten, dass bei dem Berater bekann-ten, deutlich gestiegenen Risiko ein Warnhinweis erfolgt.73

Immer dann, wenn nicht nur ein Kundenauftrag (execution-only) ausgeführt wird oder ohnehin ein Vermögensverwaltungsvertrag besteht, bewegen sich die Beteiligten be-züglich des auftragsrechtlichen Pflichtenkatalogs in einer Grauzone.74 Während auf der einen Seite z.B. bei einer via Online-Banking erworbenen Anlage keine die aktuel-le Order betreffende Informationspflichten zum Zuge kommen können, ist auf der anderen Seite eindeutig, dass der Finanzdienstleister im vertraglich vereinbarten Um-fang das anvertraute Depot verwaltet. Bei jeder Form der Anlageberatung ist nicht geregelt, ob auf eine mangelnde Portfolio-Diversifikation hinzuweisen ist oder gar weitergehende Abklärungen zu Risikoneigung und Anlagezielen zu treffen sind.

Vor dem Hintergrund von an sich bereits de lege lata gesetzlich relativ klar geregel-ten Informationspflichten im Bereich der individuellen Anlageberatung und opti-mierter Broschüren im Bereich der Selbstregulierung, ist zu fragen, welche Lücke die FINMA de lege ferenda zu schliessen beabsichtigt.

3. Appropriateness und Suitability

Mit Blick auf Art. 11 Abs. 2 BEHG kann davon ausgegangen werden, dass im schwei-zerischen Recht das dem Gedanken der Appropriateness (Art. 19 Abs. 5 MiFID) zu-grunde liegende Konzept gesetzlich bereits angelegt ist.75 Die Ausführungen des Bun-

troffenem Anlageentscheid setzt de facto eine ständige Überwachung des Depots voraus, ohne die ei-ne spontane und rechtzeitige Warnung des Kunden nicht möglich ist. Darin liegt aber eine aufwändi-ge Dienstleistung, die üblicherweise nicht unentgeltlich erbracht wird. Bei einer Anlageberatung, die ausserhalb einer eigentlichen Vermögensverwaltung erfolgt, kann der Kunde ohne anderslautende Vereinbarung grundsätzlich nicht erwarten, dass die Bank das Wertschriftendepot dauernd überwacht und ihn gegebenenfalls auf Gefahren hinweist.“

73 Dabei ist allerdings zu bedenken, dass beim Bekanntwerden von Hinweisen bezüglich gestiegener Emittenten-Risiken ein massiver Preisverfall ausgelöst werden kann, was dem noch im Produkt in-vestierten Kunden somit auch schaden kann, wenn er nicht mehr rechtzeitig verkaufen kann.

74 So z.B. auch CERUTTI (Fn. 70), 79. 75 A.M. SCHENKER (Fn. 27), 13, der davon ausgeht, dass das schweizerische Banken- und Börsenrecht

keine Vorschriften zu Suitability und Appropriateness enthält. Die in Art. 11 Abs. 2 BEHG ange-

Rainer Baisch/Rolf H. Weber

188

desgerichts stellen hingegen klar, dass ein Erfordernis einer Suitability-Prüfung (Art. 19 Abs. 4 MiFID) nicht normiert ist76: „Nicht unter die börsengesetzliche Infor-mationspflicht fallen grundsätzlich die Erforschung der finanziellen Verhältnisse des Kunden sowie die Beurteilung, ob eine Transaktion für einen bestimmten Kunden geeignet ist (Suitability-Prüfung). Aus Art. 11 BEHG kann keine entsprechende Er-kundigungs- und Beratungspflicht des Effektenhändlers abgeleitet werden.“

sprochenen, individuell bestehenden Pflichten sind zwar vorwiegend auf den Aspekt der Risikoauf-klärung reduziert zu verstehen: Um die in Abs. 1 lit a verankerte Informationspflicht, den Kunden „insbesondere auf die mit einer bestimmten Geschäftsart verbundenen Risiken“ hinzuweisen, zu er-füllen, sind „die Geschäftserfahrenheit und die fachlichen Kenntnisse der Kunden zu berücksichti-gen“. Art. 19 Abs. 5 der MiFID fordert nach „knowledge and experience in the investment field rele-vant to the specific type of product or service“ zu fragen, um festzustellen, ob „the investment service or product envisaged is appropriate for the client“. In Art. 19 Abs. 4 MiFID wird darüber hinausge-hend zuvor geregelt, dass bei „investment advice or portfolio management“ individuell „financial si-tuation“ und „investment objectives“ zu beachten sind, um festzustellen, ob das Angebot „suitable“ ist. Daraus kann gefolgert werden, dass suitable höhere Anforderungen stellt (der Anzug muss sitzen) als appropriate, welches so verstanden nur eine Angemessenheit in Relation zu Wissen und Erfah-rung nicht aber zu Finanzsituation und Anlageziel fordert. Der deutsche Text übersetzt allerdings beide Adjektive mit geeignet und auch der französische und italienische Text trifft keine Unterschei-dung. Vgl. auch ABEGGLEN (Fn. 68), 65 ff., m.w.H., der ebenfalls davon ausgeht, dass Art. 11 BEHG keine Pflichten „analog zu Art. 19 Abs. 4 ff.“ statuiert, wobei zwischen Abs. 4 und 5 nicht unter-schieden wird. Mit Blick auf die MiFID-Durchführungsrichtlinie (Fn. 45), „zeigt sich, dass die Un-terscheidung auch in den anderen Sprachen angekommen ist“.

76 Urteil 4A_525/2012 vom 03.02.2012, E. 3.3; so auch schon BGE 133 III 97 E. 5.4. A.A. EMMENEGGER (Fn. 68), 647: „Für die Anlageberatung und Vermögensverwaltung gilt eine informa-tionsmässige Pflichtenbindung, die deutlich über diejenige der Execution-only-Beziehung hinaus-reicht. Insgesamt bestehen hier ausgedehnte Aufklärungs-, Warn- und Beratungspflichten, die auf die spezifische Kundin abgestimmt sein müssen. Die Bank muss sich einlässlich mit dem Wissens- und Erfahrungsstand der Kundin, ihren Einkommens- und Vermögensverhältnissen, ihren Anlagebedürf-nissen (einschliesslich des Anlagehorizonts) und ihrer Risikobereitschaft auseinandersetzen. Es gilt das Prinzip know your customer.

Prophylaxe durch Transparenz

189

Die Suitability-Prüfung ist ein Kernelement der MiFID-Regulierung. Dabei liegt der Fokus auf der sich aus den individuellen finanziellen Verhältnissen und den verfolg-ten Anlagezielen ergebenden Risikofähigkeit. MiFID fordert allerdings keine einzel-fallbezogene Prüfung anlässlich einer Anlageentscheidung hinsichtlich der Diversi-fikation des Gesamt-Portfolios, obwohl diesem Aspekt grosse Bedeutung zukom-men sollte. Im Lichte der auftragsrechtlichen Pflichten lässt sich wohl davon ausge-hen, dass bereits nach aktueller Gesetzeslage die Suitability-Prüfung immer dann geschuldet wird, wenn keine Execution-only-Transaktion vorliegt.77

B. Konzept für neue Vertriebsregeln

1. Ausgangslage der FINMA

Angesichts des bereits geschilderten Beispiels zum zwischenzeitlich von der Schweizerischen Bankiervereinigung verschärften Hinweis78 auf das Emittentenrisi-ko bei strukturierten Produkten ist die Gefahr nicht von der Hand zu weisen, dass die

77 So auch SCHENKER (Fn. 27), 24 ff. Vgl. dazu auch EFD (Fn. 54), 32 f. In enger Anlehnung an MiFID

wird eine Angemessenheits- und Eignungsprüfung vorgeschlagen. 78 Vgl. Fn. 61.

Rainer Baisch/Rolf H. Weber

190

Selbstregulierung Anleger nicht ausreichend schützt; somit stellt sich die Frage, ob und wenn ja, welche weitere staatliche Regulierung erforderlich ist. Die FINMA stellte in ihrem Vertriebsbericht 2010 ein „erhebliches Informationsgefälle und Kräf-teungleichgewicht zwischen Finanzdienstleistern und Privatkunden“ fest.79 Diese Aussage impliziert, dass nicht von einer zufriedenstellenden Selbstregulierung aus-gegangen werden kann, zumal auch nicht alle potentiellen Akteure dieser unterwor-fen sind. Die FINMA peilt die Schaffung eines allgemeinen Finanzdienstleistungs-gesetzes an und beabsichtigt(e?), bis zu dessen möglichem Inkrafttreten eine Ver-ordnung des Bundesrates zu Verhaltenspflichten im Effektenhandel und beim Ver-trieb von Kollektivanlagen vorzubereiten.80

Das FINMA-Positionspapier schlägt neben Regelungen zu Prospekt- und Informati-onspflichten81 vor allem Regeln rund um den Point of Sale vor; dabei werden neben der Eignungs- oder Angemessenheitsprüfung in der Relation Produkt-Kunde vor allem Aufklärungspflichten und mehr Transparenz und Dokumentation gefordert (vergleichbar MiFID). Aber auch das Qualifikationsniveau der Berater kann Gegen-stand der Regulierung sein.82

79 Vgl. FINMA 2010 (Fn. 3), 3. 80 Vgl. FINMA 2010 (Fn. 3), 7. Am 28. März 2012 beauftragte der Bundesrat das EFD, die notwendi-

gen gesetzlichen Grundlagen zur Verbesserung des Kundenschutzes beim Vertrieb von Finanzpro-dukten zu erarbeiten (vgl. Fn. 54).

81 FINMA 2012 (Fn. 9), 10 f., zur Prospektpflicht: „Um den Kundenschutz auf dem Schweizer Finanz-markt zu verbessern, ist für alle in der Schweiz angebotenen standardisierten Finanzprodukte eine Prospektpflicht einzuführen. Die Prospekte sind nach einem vorgegebenen Schema aufzubauen und sollen alle relevanten Angaben über den Produzenten sowie das Produkt selbst enthalten.“ Zusätzlich wird eine Produktbeschreibung vorgeschlagen: „Den Kunden ist vor Erwerb von zusammengesetzten Finanzprodukten eine übersichtliche und kurze Produktbeschreibung vorzulegen. Die Produktbe-schreibung soll die wesentlichen Produkteigenschaften, Risiken und Kosten aufzeigen. Um die Ver-gleichbarkeit zwischen den verschiedenen Produkttypen zu erhöhen, hat der Gesetzgeber Vorschrif-ten zur Ausgestaltung des Dokuments zu erlassen.“ EFD (Fn. 54), 4 und 10 ff., fordert für komplexe Finanzprodukte die Bereitstellung eines Key Investor Document (KID). Dabei soll ein Produkt dann als komplex gelten, wenn die „Wertentwicklung nicht ausschliesslich von der Bonität und Ertrags-kraft des Emittenten abhängig ist“.

82 FINMA 2012 (Fn. 9), 18: „Das geltende Aufsichtsrecht enthält nicht für alle Personen mit Kunden-kontakt klare Anforderungen an deren Kenntnisse und Ausbildungsstand. Nur für Versicherungsver-mittler bestehen ausdrückliche Vorgaben über den Nachweis einer ausreichenden fachlichen Qualifi-kation.“ Vgl. dazu EFD (Fn. 54), 21 ff. Ob das dort auch vorgeschlagene Register für Kundenberater einen Zusatznutzen stiftet, scheint fraglich.

Prophylaxe durch Transparenz

191

Auf Produktebene soll eine kohärente, durch eine produktneutrale Prospektpflicht geregelte Beschreibung der risiko-relevanten Produktcharakteristika für eine ausrei-chende Anlegerinformation in den für einen Anlageentscheid relevanten Bereichen sorgen.

Die FINMA geht zutreffend davon aus, dass bereits unter geltendem Recht eine zivilrechtliche Pflicht zur Prüfung besteht, ob ein bestimmtes Produkt oder eine konkrete Finanzdienstleistung für einen Kunden geeignet ist.83 Diese auftragsrecht-lich geschuldeten Pflichten decken die spezifischen Verhältnisse im Rahmen von Beratungs- oder Portfolio-Management-Prozessen aber nicht ausreichend ab, so dass ein genereller Pflichtenkatalog für Finanzdienstleister vorgeschlagen wird, um eine aufsichtsrechtliche Konkretisierung der Leistungspflichten zu erreichen.84

2. Transparentes Produkt: Informations- und Prospektpflicht

a) Disclosure auf Produktebene und Behavioural Finance

Bei Überlegungen zu Disclosure auf Produktebene ist zu beachten, dass anders als bei allgemeinen Überlegungen zur Informationsverarbeitung im Finanzmarkt mit überwiegend professionell agierenden Emittenten viel stärker auch individuelle Aspekte bei der Entscheidungsfindung von Kleinanlegern zu berücksichtigen sind.85 Deshalb lässt sich davon ausgehen, dass die von Seiten der Behavioural Finance86 diskutierten Probleme im Rahmen der rationalen Entscheidungsfindung gepaart mit

83 Art. 19 Abs. 4 MiFID regelt, dass der Vermögensverwalter (und Anlageberater) Informationen über

den Wissensstand des Kunden im Anlagebereich, seine finanzielle Situation sowie seine Anlageziele einzuholen hat. ABEGGLEN (Fn. 68), 79, führt dazu aus: „Die Beratung hat dabei, analog der Suitabi-lity-Prüfung gemäss Art. 19 Abs. 4 MiFID, auf Basis der Kenntnis und unter Berücksichtigung der Anlageziele, finanziellen Verhältnisse und Risikoneigung des Kunden zu erfolgen (es sei denn, der Kunde weigere sich, diese der Bank offen zu legen).“ CERUTTI (Fn. 70), 95 f., warnt hingegen davor MiFID, als Auslegungshilfe zu nutzen.

84 Vgl. FINMA 2010 (Fn. 3), 48; EFD (Fn. 54), 32 ff. 85 Vgl. MOLONEY (Fn. 40), 291, die in diesem Zusammenhang feststellt, dass „effective disclosure

design for the retail markets, and particularly for the expanding universe of complex investment products, represents one of the most intractable of retail market problems“.

86 Vgl. dazu auch die Beiträge von THORSTEN HENS und AMELIE BRUNE in diesem Band.

Rainer Baisch/Rolf H. Weber

192

dem häufig zu attestierenden, fehlenden Grundwissen, in der Vergangenheit zu we-nig Beachtung gefunden haben.87

Wenn also bei der Konkretisierung des Prospekt-Adressaten ein Anlegerbild zu berücksichtigen ist, welches eben nicht dem Homo oeconomicus entspricht, sondern von Verhaltensmustern und Wahrnehmungsverzerrungen geprägt wird, kann dies bei der Regulierung nicht unberücksichtigt bleiben. Die Verhaltensforschung zeigt, dass verschiedene Grundmuster auftreten, die gerade auch für den Informations- und Beratungsprozess eines Anlegers relevant sein können. Emotional von positiven Hausse-Meldungen beeinflusst werden spontane, möglicherweise zu späte Kauf-Entscheidungen getroffen, beim Verkauf zeigt sich trotz Baisse oft eine gewisse Trägheit. Die positiven Vergangenheitszahlen stimulieren eine Erwartung auf zu-künftige Renditen im gleichen Ausmass, obwohl solche Werte keinerlei Sicherheit für die Zukunft darstellen können. Generell neigen viele Anleger dazu sich zu über-schätzen, obwohl viele Studien zeigen, wie schwer es ist, Leitindices zu schlagen.88

b) Status Quo im Vergleich zur EU

Der schweizerische Gesetzgeber hat die Prospektpflicht nicht für sämtliche Anlage-produkte einheitlich geregelt.89 Während die EU-Regulierung die Prospektanforde-rungen weitgehend vereinheitlicht hat,90 sind die entsprechenden schweizerischen

87 Vgl. dazu IOSCO-Report (<http://www.iosco.org/library/pubdocs/pdf/IOSCOPD343.pdf>) vom

Februar 2011, Principles on Point of Sale Disclosure, 5: „ […] research indicates that retail investors exhibit a range of behaviours and biases in the decision-making process, including acting on emotion, rather than on facts. These behaviours should be understood and considered to the greatest degree possible when developing a regulatory approach […].“

88 Vgl. DANIEL KAHNEMANN, Thinking, Fast and Slow, New York 2011, 217: „The illusion that we understand the past fosters overconfidence in our ability to predict the future.”

89 Ausführlich dazu: MIRJAM EGGEN, Die schweizerische Prospektpflicht für Effekten - eine rechtsver-gleichende Untersuchung der bestehenden Rechtslage, SZW 2010, 203 ff., passim; MARCO SCHMID, Qualifikation des vereinfachten Prospekts nach Art. 5 KAG, GesKR 2011, 56 ff.

90 Mit Inkraftsetzung der Prospektrichtlinie (Richtlinie 2003/71/EG) wurde im europäischen Rechts-raum für Wertpapiere wie Aktien, Obligationen, Derivate oder Strukturierte Produkte eine weitge-hend kohärente Prospektpflicht geschaffen. Diese wurde zwischenzeitlich angepasst und überarbeitet (ÄnderungsRL 2010/73/EU vom 24. November 2010; ABl. 2010 L 327/1).

Prophylaxe durch Transparenz

193

Vorschriften in verschiedenen zivil- und aufsichtsrechtlichen Erlassen zu finden, ohne dass die materiellen Vorgaben eine klare Linie aufweisen würden.91

Von wesentlicher Bedeutung ist die Verständlichkeit der Informationen für den Laien, weil sonst der Zweck der Transparenz verfehlt wird. Bei Kunden ohne be-sonderes Fachwissen ist zu berücksichtigen, dass die tatsächlich für das Risiko rele-vanten Informationen nicht in einer ausführlichen Prospektdokumentation versteckt sein dürfen.92 Somit bietet sich die Zusammenfassung in einem Factsheet an, wel-ches auf einer zentralen Plattform online zur Verfügung stehen sollte.93

c) Vereinheitlichungstendenz EU / CH

Für die kundenfreundliche Vergleichbarkeit verschiedener Produkte in gleichen oder unterschiedlichen Kategorien erscheint eine einheitliche, schematisierte und pro-duktneutrale Prospektpflicht mit Angaben über die Produktcharakteristika, die Ge-winn- und Verlustaussichten und die mit dem Produkt verbundenen Risiken sowie deren rechtliche Qualifikation sinnvoll.94

Die FINMA fordert eine den EU-Regelungen „vergleichbare Vereinheitlichung der Prospektpflicht – und damit eine Angleichung an geltende internationale Stan-dards“95. Eine weitgehend einheitliche Prospektpflicht würde sich auch auf struktu-rierte Produkte zu erstrecken haben, für die de lege lata Art. 5 KAG vereinfachte Prospekte mit den wesentlichen Parametern der jeweiligen Produkte vorschreibt.96

91 EGGEN (Fn. 89), 203; THOMAS WERLEN, Die Neuregelung des europäischen Primärkapitalmarkt-

rechts durch die Prospektrichtlinie, in: Hans Caspar von der Crone et al. (Hrsg.), Aktuelle Fragen des Bank- und Finanzmarktrechts, FS Dieter Zobl, Zürich 2004, 472; FRANCA CONTRATTO, Konzeptio-nelle Ansätze zur Regulierung von Derivaten im schweizerischen Recht, Diss. Freiburg i.Ue., Zürich 2006, 406.

92 Vgl. auch LUC THÉVENOZ, Une meilleure information des investisseurs privés, SZW 2011, 271 ff., 276, der zutreffend festhält: „Trop d'information tue l'information“.

93 So auch THÉVENOZ (Fn. 92), 277. 94 In diese Richtung zielten bereits die am 30. September 2009 veröffentlichten Strategischen Ziele der

FINMA für die Jahre 2010 bis 2012 (Fn. 46). 95 FINMA 2010 (Fn. 3), 50. 95 FINMA 2010 (Fn. 3), 44. 96 Der vereinfachte Prospekt wird in der KKV (Verordnung über die kollektiven Kapitalanlagen) auch

als Wesentliche Informationen für den Anleger oder englisch Key Investor Information Document (KIID) bezeichnet. Vgl. DIMITRI SENIK/SIMON BANDI/YAEL FRIES, Erste Praxiserfahrungen mit den

Rainer Baisch/Rolf H. Weber

194

Hingegen fehlen Informationen über den Emittenten und Details zum Aufbau der Produkte. Die FINMA97 formuliert hierzu, dass den Kunden „vor Erwerb von zu-sammengesetzten Finanzprodukten eine übersichtliche und kurze Produktbeschrei-bung“ vorzulegen sei, die „die wesentlichen Produkteigenschaften, Risiken und Kosten aufzeigen“ soll. Vom Gesetzgeber werden „Vorschriften zur Ausgestaltung des Dokuments“ gefordert. Solche Produktinformationen können eine Anlagebera-tung indessen nicht ersetzen und erfordern gewisse Grundkenntnisse.98

Parallel steht der europäische Zug nicht still: Auf Initiative der Europäischen Kom-mission wird auch in der EU an weiteren Vorgaben zur Privatkunden-Information mittels standardisierter Dokumente zu grundlegenden Anlegerinformationen gear-beitet. Für unter den Begriff PRIP (Packaged Retail Investment Products) fallende Produkte soll der Anlegerschutz durch harmonisierte und leicht verständliche Infor-mation dadurch verbessert werden, dass unabhängig davon, wie ein Produkt gestaltet ist oder vertrieben wird, eine kohärente Grundlage für die Regelung von Informati-onspflichten und Vertriebspraktiken auf europäischer Ebene gilt.99

In Deutschland hat der Gesetzgeber nicht zuletzt auch in Folge der europäischen Vorgaben im WpHG100 und der WpDVerOV101 verschiedene Ansatzpunkte zur

KIID-Richtlinien, ST 2012, 551 ff. Zwar bleibt der Begriff des vereinfachten Prospekts im KAG er-halten, aber er ist inhaltlich mit den Bestimmungen für das KIID gleichgesetzt.

97 FINMA 2012 (Fn. 9), 11. 98 So auch SETHE (Fn. 35), 145. 99 Im April 2009 wurde dem Parlament und dem Rat in einer Mitteilung zu den PRIPs dargelegt, wie