Embed Size (px)

Citation preview

SEMINARIO DE TITULACIÓN2016

Elaboró: L.C.I. María de Montserrat Escobar Becerril

L.C.I. María de M

ontserrat Escobar Becerril

INTRODUCCIÓN

El comercio internacional implica dos conceptos:

Exportación : Se entiende como la salida de bienes del territorio nacional,

Importación: La introducción de bienes extranjeros al territorio nacional.

El intercambio de productos y servicios entre países se fundamenta en la desigualdad distributiva de los recursos, tanto naturales como tecnológicos, es decir, no todos los países tienen el mismo recurso para explotar, ni el mismo mecanismo para procesarlo, así como para llegar a una política reguladora del tráfico de mercancías a nivel internacional. Nuestro país lo hace a través de preceptos constitucionales regula y controla Comercio Exterior.

L.C.I. María de M

ontserrat Escobar Becerril

MARCO JURÍDICO DEL COMERCIO EXTERIOR

Por lo que se refiere al comercio internacional y como en toda materia, el primer ordenamiento jurídico que lo rige es la Constitución Política de los Estados Unidos Mexicanos, donde los principales artículos que se tratan sobre esta materia son:

Artículo 73, fracción XXIX Artículo 89, fracción I y XIII Artículo 131

A través de estos tres artículos se dan las principales facultades del Ejecutivo relacionadas con el Comercio Exterior.

L.C.I. María de M

ontserrat Escobar Becerril

ESQUEMA LEGAL EN MEXICO Corresponde al Ejecutivo Federal la expedición de

normas, restricciones, regulaciones al comercio exterior a través de las diferentes secretarías que conforman la administración pública, ya que constitucionalmente este derecho o facultad es otorgado al Poder Ejecutivo, siendo éste el que debería en todo momento expedir tales ordenamientos.

Ley Aduanera, La Secretaría de Hacienda y Crédito Público, a través del

Servicio de Administración Tributaria (SAT) Ley de Comercio Exterior, aquí la autoridad es la

Secretaría de Economía.

L.C.I. María de M

ontserrat Escobar Becerril

ESQUEMA LEGAL EN MEXICO

Existen otros ordenamientos que dan el soporte Legal al Comercio Exterior Mexicano, entre ellos está:

Código Fiscal de la Federación: Impuesto al comercio exterior Ad Valoren, Derechos de tramitación aduanera DTA, Impuesto al Valor Agregado IVA , Impuesto sobre Autos Nuevos ISAN, Impuesto especial sobre Producción y Servicios IEPS.

L.C.I. María de M

ontserrat Escobar Becerril

SISTEMA ADUANERO MEXICANONormas sustantivas

ImpuestosRegulacionesRestricciones no arancelarias

POLITICA COMERCIALLIGIELey de Comercio exterior L.C.E.Tratados internacionalesAcuerdos y decretos

Normas procedimentales

ProcedimientosPadrones y registrosFacilitaciónAutomatización

Política AduaneraLIGIELey aduanera L.A.Código Fiscal de la Federación C.F.F.

L.C.I. María de M

ontserrat Escobar Becerril

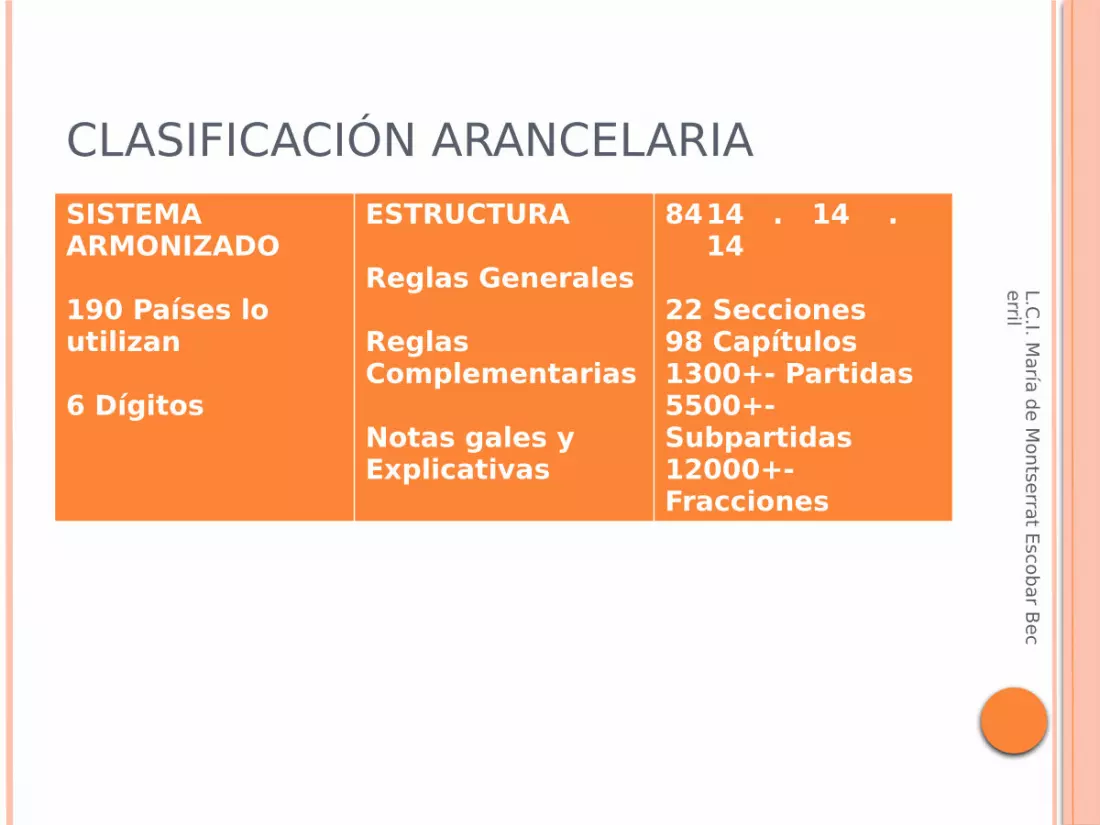

CLASIFICACIÓN ARANCELARIASISTEMA ARMONIZADO

190 Países lo utilizan

6 Dígitos

ESTRUCTURA

Reglas Generales

Reglas Complementarias

Notas gales y Explicativas

8414 . 14 . 14

22 Secciones98 Capítulos1300+- Partidas5500+- Subpartidas12000+- Fracciones

L.C.I. María de M

ontserrat Escobar Becerril

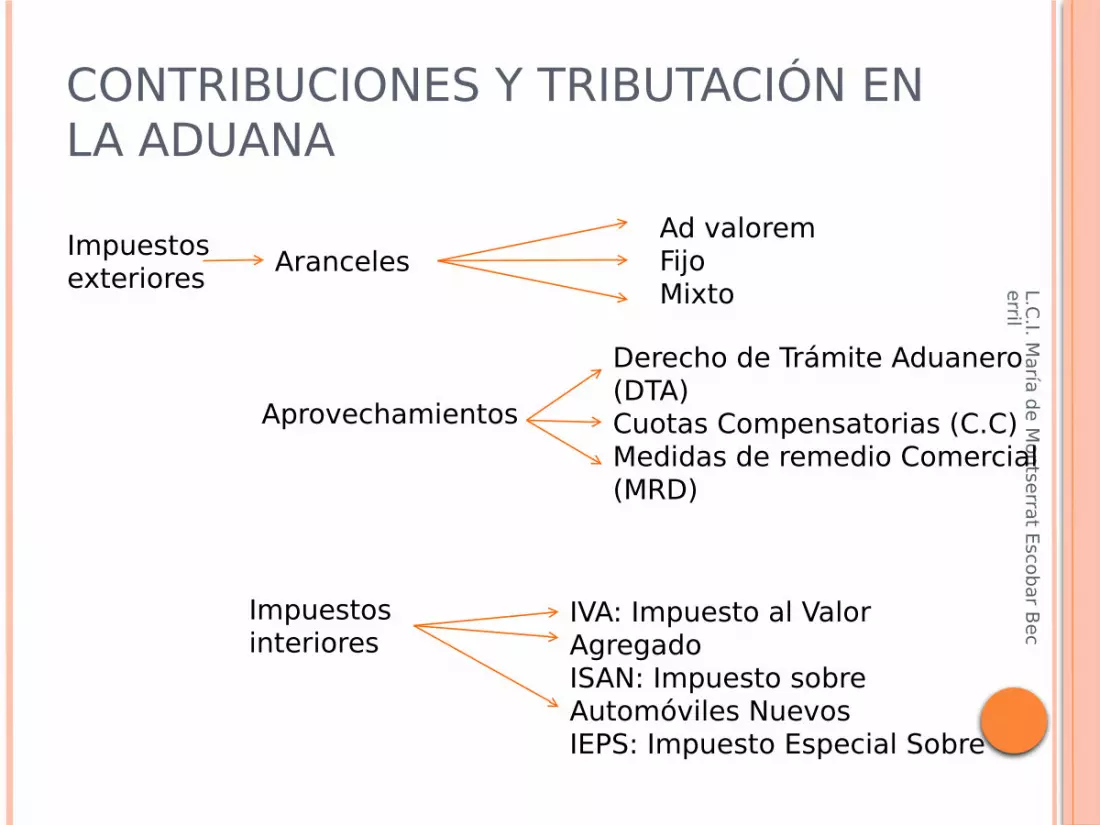

CONTRIBUCIONES Y TRIBUTACIÓN EN LA ADUANA

Impuestos exteriores Aranceles

Ad valoremFijoMixto

Derecho de Trámite Aduanero (DTA)Cuotas Compensatorias (C.C)Medidas de remedio Comercial (MRD)

Aprovechamientos

IVA: Impuesto al Valor AgregadoISAN: Impuesto sobre Automóviles NuevosIEPS: Impuesto Especial Sobre

Impuestos interiores

L.C.I. María de M

ontserrat Escobar Becerril

VALOR EN ADUANA

Es la base gravable del IGI, mismo que habrá de calcularse de conformidad con los artículos 64,65,66 y 67 de LA

Valor de la transacción Valor de la transacción

de mercancías idénticas Valor de la transacción

de mercancías similares Precio unitario de venta

o valor deductivo, y Valor reconstruido

L.C.I. María de M

ontserrat Escobar Becerril

VALOR DE LA TRANSACCION

VA= (Valor método + incrementables hasta el lugar de introducción al país)

L.C.I. María de M

ontserrat Escobar Becerril

INCREMENTABLES Son todos los gastos en los que se incurre antes de que las

mercancías crucen la línea divisoria internacional: EJEMPLO

El costo de los envases o embalajes que para efectos aduaneros se consideran que forman un todo con las mercancías de que se trate.

Los gastos de transporte, seguros y gastos conexos tales como manejo, carga y descarga en que se incurra con motivo del transporte de las mercancías.

Los materiales consumidos en la producción de las mercancías importadas.

Fundamento Legal :Art. 65 y 56 LA

L.C.I. María de M

ontserrat Escobar Becerril

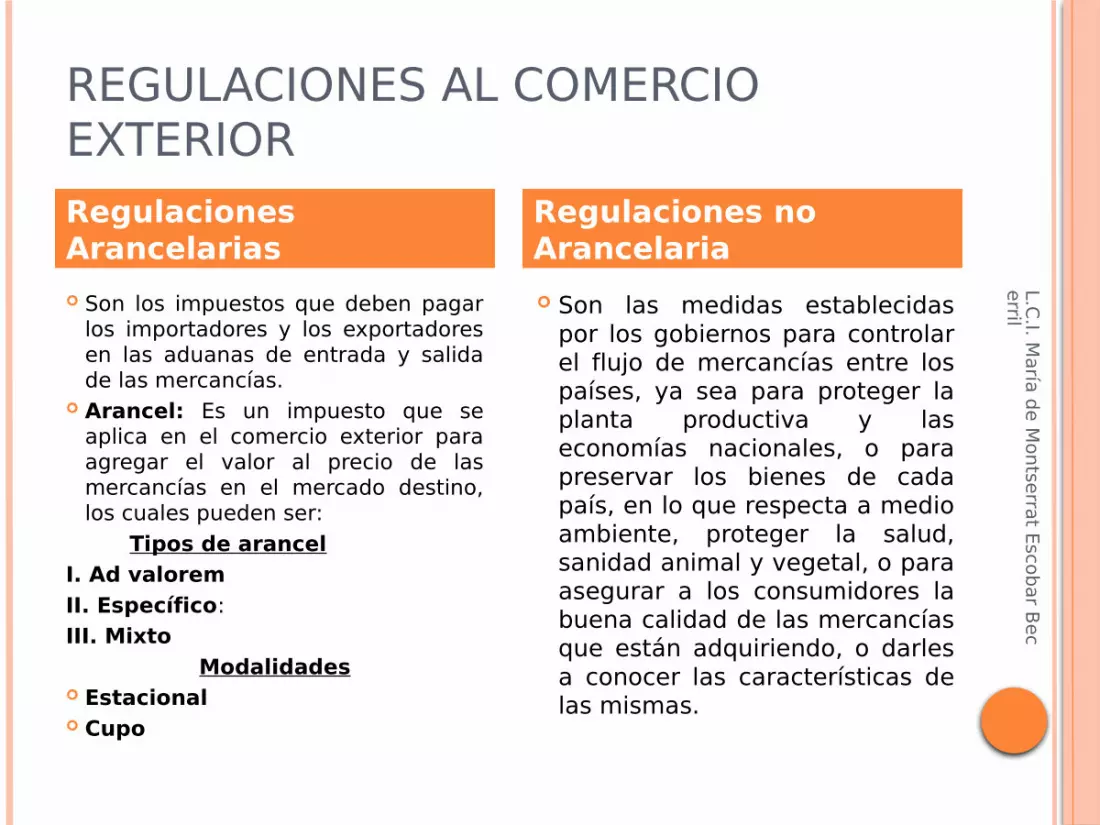

REGULACIONES AL COMERCIO EXTERIOR

Son los impuestos que deben pagar los importadores y los exportadores en las aduanas de entrada y salida de las mercancías.

Arancel: Es un impuesto que se aplica en el comercio exterior para agregar el valor al precio de las mercancías en el mercado destino, los cuales pueden ser:

Tipos de arancelI. Ad valoremII. Específico:III. Mixto

Modalidades Estacional Cupo

Son las medidas establecidas por los gobiernos para controlar el flujo de mercancías entre los países, ya sea para proteger la planta productiva y las economías nacionales, o para preservar los bienes de cada país, en lo que respecta a medio ambiente, proteger la salud, sanidad animal y vegetal, o para asegurar a los consumidores la buena calidad de las mercancías que están adquiriendo, o darles a conocer las características de las mismas.

Regulaciones Arancelarias

Regulaciones no Arancelaria

L.C.I. María de M

ontserrat Escobar Becerril

IGI (IMPUESTO GENERAL DE IMPORTACIÓN) Ad valorem: IGI= (VA x ARANCEL/100)Valor en aduana es de $ 1, ooo.oo un arancel del 20%

IGI: 1,000.00 x 20/100 = 200

L.C.I. María de M

ontserrat Escobar Becerril

IGI EspecificoIGI = (cantidad de mercancías en unidades de la TIGI x ARNCEL x TC)

Un producto que pague 5 USD por KG., y que el tipo de cambio sea de $ 13.00 por 1 dll. Suponiendo que se pretendan importar 500 Kg.

IGI = 500 X 5 USD X 13 = $32,500.00

L.C.I. María de M

ontserrat Escobar Becerril

IGI

MIXTO

IGI = [(VA x ARANCEL / 100) + (Cantidad de mercancías de la TIGI x ARANCELES x TC)]

IGI: (1,000.00x 20/100=200)+(500 X 5USD X 13=$32,500.00) = 32,700

L.C.I. María de M

ontserrat Escobar Becerril

DTA (DERECHO DE TRAMITE ADUANERO)

ART 49 de la Ley Federal de Derechos, ejemplos:

8 AL MILLAR para mercancías exentas 1.76 AL MILLAR: Importaciones temporales de bienes de

activo fijo que efectúen las IMMEX $ 223.00 Importaciones temporales distintos de activo fijo

de IMMEX En las operaciones de exportación $ 224.00

DTA = (VA x TASADTA / 1000)398,727 X 8.00000/1,000 = 3,190

L.C.I. María de M

ontserrat Escobar Becerril

C.C. (CUOTAS COMPENSATORIAS)

L.C.I. María de M

ontserrat Escobar Becerril

IVA

IVA=[(VA+IGI+DTA+CC+ISAN+IEPS)x(TASA IVA/100)]

Valor en aduana= 398,727IGI = 39,872DTA= 3,190

IVA= (398,727 + 39,872 + 3,190) x (16%/100)= 69,246.24

L.C.I. María de M

ontserrat Escobar Becerril

RRNA (REGULACIONES Y RESTRICCIONES NO ARANCELARIAS)

DEFINICION

Medias que regulan y restringen la entrada o salida de mercancías del país

OBJETIVOS

Seguridad nacional

Equilibrio ecológico

Salud humana, animal y vegetal

Preservar el equilibrio de la economía nacional

L.C.I. María de M

ontserrat Escobar Becerril

LAS RRNA PUEDEN SER: CUALITATIVAS

Permisos Previos

Instrumento que utiliza la SE en la importación o exportación de mercancías controladas

Permisos o certificados• Sanitarios• Fitosanitarios• Toxicidad• Peligrosidad• Calidad• Explosividad

L.C.I. María de M

ontserrat Escobar Becerril

LAS RRNA PUEDEN SER: CUALITATIVAS

Marcado de país de origen

Identificar el origen de las mercancías Etiquetas Marbetes Visibles, legibles

indicando el país de origen

NOM

Establecer la terminología, clasificación, características, cualidades, medidas, especificaciones técnicas, muestreo y métodos de prueba que deben cumplir los productos, servicios o procesos

L.C.I. María de M

ontserrat Escobar Becerril

LAS RRNA PUEDEN SER: CUANTITATIVAS

Cuotas Compensatorias

Contrarrestar los efectos de una practica desleal.

Se calcula a partir de la diferencia entre el valor normal y el precio de exportación

Cupos máximos

Cantidad determinada de mercancías que entraran bajo un arancel preferencial (arancel cupo) a la importación durante un tiempo determinado (SE)

L.C.I. María de M

ontserrat Escobar Becerril

METODOLOGÍA PARA DEFINIR EL PRECIO DE EXPORTACIÓN Para formular el precio de exportación se

dispone de dos procedimientos.

Uno parte del precio de planta, al que se adicionan los demás conceptos para obtener el precio de exportación. (costing)

El otro parte del precio del mercado (óptimo), y sustrae los conceptos agregados que se calculan aparte, para adecuar las variables de la ecuación al resultado predeterminado. (pricing)

L.C.I. María de M

ontserrat Escobar Becerril

METODOSI. Pricing:

Cotización con base en el mercado/competencia (base sustractiva).

En este método se establece un precio óptimo final, diferente para cada mercado, y calculado con base en las condiciones de la oferta y demanda de productos similares y competitivos en el área de análisis.

La ganancia neta variará de un lugar a otro, de acuerdo con las ventajas e inconvenientes del producto, en relación con otros similares y de acuerdo con la estabilidad de los mercados individuales.

II. Costing:

Precio con base en costos (base aditiva). A partir del costo de producción, se adiciona un margen de utilidad, además de fijar la estrategia de venta que contemple las variables, volúmenes, precios, tiempos y financiamientos, así como conocer la ganancia neta y adicionar sistemáticamente los gastos en que se incurran, posteriores al precio Ex-Works.

L.C.I. María de M

ontserrat Escobar Becerril

GASTOS EN QUE SE INCURRE PARA EXPORTAR 1. Envase y embalaje de exportación 2. Marcas, etiquetas, leyendas o impresos especiales para exportación (en el embalaje)3. Optimización de la carga (reagrupando, unitarizando, etc.)4. Inspección, certificación y verificación de exportación en la planta o almacén de la empresa5. Almacenaje local previo (si se requiere)(1 + 2 + 3 + 4 + 5 + precio del producto por exportar = precio Ex-Works)6. Tramitación de documentos7. Recolección o transporte nacional, incluyendo maniobras o renta de equipo especial (en su caso)8. Impuesto de exportación (en su caso) y derecho de trámite aduanero9. Despacho aduanal de exportación 10. Seguro de la mercancía hasta su entrega al medio de transporte internacionalEx Works + 6 + 7 + 8 + 9 + 10 = Free Carrier (FCA); Free Alongside Ship (FAS), Free on Board (FOB).Compensación

L.C.I. María de M

ontserrat Escobar Becerril

IMPORTANTE

Las mercancías deben de estar correctamente clasificadas

Precisar el régimen aduanero

L.C.I. María de M

ontserrat Escobar Becerril

DOCUMENTOS NECESARIOS PARA IMPORTAR:

Pedimento Factura Documento del transporte

guía aérea en caso de transporte aéreo talón o conocimiento de embarque en caso de

transporte marítimo carta porte en caso de transporte terrestre (ferroviario o

autotransporte) Documentos que avalen el cumplimiento de

regulaciones y restricciones no arancelarias Certificado de origen Documento digital en el que conste la garantía

efectuada en la cuenta aduanera de garantía

L.C.I. María de M

ontserrat Escobar Becerril

REGIMENES ADUANEROS

El artículo 90 de la Ley Aduanera menciona: Las mercancías que se introduzcan al territorio nacional o se extraigan del mismo, podrán ser destinadas a alguno de los regímenes aduaneros siguientes:

A. Definitivos. I. De importación. II. De exportación.

L.C.I. María de M

ontserrat Escobar Becerril

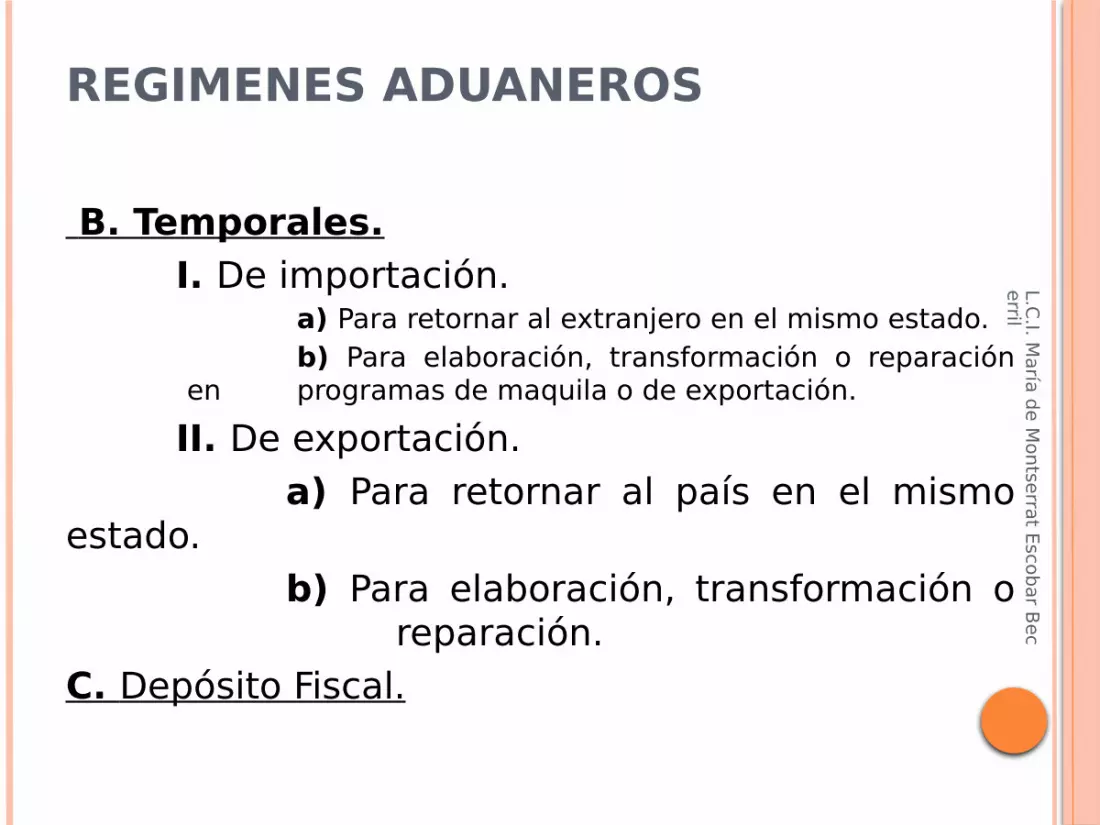

REGIMENES ADUANEROS

B. Temporales.I. De importación.

a) Para retornar al extranjero en el mismo estado.b) Para elaboración, transformación o reparación

en programas de maquila o de exportación.II. De exportación.

a) Para retornar al país en el mismo estado.

b) Para elaboración, transformación o reparación.

C. Depósito Fiscal.

L.C.I. María de M

ontserrat Escobar Becerril

REGIMENES ADUANEROS

D. Tránsito de mercancías.I. Interno.II. Internacional.

E. Elaboración, transformación o reparación en recinto fiscalizado.

F. Recinto fiscalizado estratégico.

L.C.I. María de M

ontserrat Escobar Becerril

TRANSPORTACIÓN INTERNACIONALEl movimiento de bienes se realiza a través de los siguientes medios de transporte:

• Transporte intermodal: se refiere a dos o más modos de transporte

• Trasporte multimodal: se refiere a varios modos de transporte donde se incluye transportación por mar.

TERR

ESTR

E

L.C.I. María de M

ontserrat Escobar Becerril

CRITERIOS Y SELECCIÓN DEL TRANSPORTE

En función del costo. (volumen – cubicaje)Peso/volumen (aéreo)

En función del desempeño del servicioConfiabilidadCapacidadAccesoSeguridadTiempo

L.C.I. María de M

ontserrat Escobar Becerril

TIPO DE TRANSPORTE

VENTAJAS DESVENTALAS

FERROVIARIO

o Medio mas económico que existe

o Capacidad de 40 a 80 toneladas por vagón

o Se transporta material barato en gran cantidad

o Puede recorrer grandes distancias

o Las condiciones del clima no lo afectan

o Su accesos es restringido o Es lento o El material transportado

requiere empaques

AUTOTRANSPORTE

o Transporta de todo tipo de productos

o Casi todas las operaciones logísticas utilizan éste transporte

o Existe gran oferta del servicio

o Afectado por condiciones climatológicas

MARITIMO o Bajo costo o La transportación por agua

es la más utilizada mundialmente o Recorre grandes distancias

o Lento y de baja accesibilidad

o Susceptible a condiciones climatológicas

AEREO o Transporte artículos de

mucho valor, muy perecederos, urgencias o Rápido

o Poca accesibilidad o Es muy caro o Menor capacidad

L.C.I. María de M

ontserrat Escobar Becerril

INCOTERMSINTERNATIONAL COMMERCIAL TERMSO CONDICIONES INTERNACIONALES DE COMERCIOO TÉRMINOS INTERNACIONALES DE COMERCIO FINALIDAD

Establecer un conjunto de reglas internacionales que tienen como finalidad facilitar la conducción del comercio global. Así podrán evitarse las incertidumbres derivadas de las distintas interpretaciones en diferentes países. Los INCOTERMS, ayudan a identificar las respectivas obligaciones entre las partes (C/V) y reduce el riesgo de complicaciones legales.

Los INCOTERMS determinan el punto exacto de la transferencia del riesgo de daño y la responsabilidad de entrega de la mercancía entre vendedor y comprador.

L.C.I. María de M

ontserrat Escobar Becerril

INCOTERMS

L.C.I. María de M

ontserrat Escobar Becerril

QUE NO SON LOS INCOTERMS

No soy Ley, son Recomendaciones reconocidas como Practica Internacional Uniforme

Los INCOTERMS no determinan la propiedad

de una mercancía. (Este punto debe ser previsto en otra clausula en el contrato de venta).

No son un servicio Todo Incluido,

frecuentemente detalles que van más allá de los Incoterms deben ser cubiertas en otras partes del contrato.

L.C.I. María de M

ontserrat Escobar Becerril

LAS REGLAS INCOTERMS R2010 SE AGRUPAN EN CUATRO CATEGORÍAS:

E: único termino por el que el vendedor pone las mercancías a disposición del comprador en el local del vendedor.

F: el vendedor se encarga de entregar la mercancía a un

medio de transporte escogido por el comprador. C: el vendedor contrata el transporte sin asumir riesgos de

pérdida o daño de la mercancía o costos adicionales después de la carga y despacho.

D: el vendedor soporta todos los gastos y riesgos

necesarios para llevar la mercancía al país de destino.

L.C.I. María de M

ontserrat Escobar Becerril

RECOMENDACIONES PARA USO DE INCOTERMS 2010

Las Reglas Incoterms NO proporcionan un contrato C/V completo; Si indican:

• Quien está obligado a hacerse cargo de transporte y seguro (riesgo)• Cuando el vendedor entrega bienes al comprador• Quien es responsable de cuales gastos

Las Reglas Incoterms NO hacen referencia a: • Precio a pagar, ni forma de pago• Trasferencia de propiedad de la mercancía• Consecuencias por incumplimiento de contrato

*Legislación local puede anular las Reglas Incoterms

L.C.I. María de M

ontserrat Escobar Becerril

FORMAS DE PAGO INTERNACIONALCARTA DE CRÉDITO

Es un instrumento de pago mediante el cual un banco

(banco emisor) a petición de un cliente (comprador) se obliga a hacer un pago a un tercero (vendedor/beneficiario) o a aceptar y pagar letras de cambio libradas por el beneficiario, contra la entrega de documentos siempre y cuando se cumplan con los términos y condiciones de la propia carta de crédito.

Participantes

• Exportador o vendedor.• Importador o comprador. • Banco emisor. • Banco intermediario.

L.C.I. María de M

ontserrat Escobar Becerril

MODALIDADES DE LA CARTA DE CRÉDITO Por la facilidad para modificarse o cancelarse

Revocables. El banco emisor puede, en cualquier momento, modificar o cancelar las cartas de crédito revocables, sin que sea necesario avisar en forma anticipada al beneficiario

Irrevocables. En oposición a la carta de crédito revocable, la irrevocable tiene como característica principal que el banco emisor se compromete en forma total y definitiva a pagar, aceptar, negociar o cumplir con los pagos diferidos a su vencimiento, siempre que los documentos respectivos cumplan con todos los términos y condiciones.

L.C.I. María de M

ontserrat Escobar Becerril

MODALIDADES DE LA CARTA DE CRÉDITOPor compromiso de pago:

Notificada (Avisada). Exime a los bancos distintos del emisor de todo compromiso de pago ante el beneficiario, ya que sólo se limitan a notificar al beneficiario los términos y las condiciones de la operación. El único banco que se compromete a pagar es el emisor.

Confirmada. proporciona al exportador (beneficiario) seguridad absoluta de pago. “La confirmación de un crédito irrevocable por otro banco (banco confirmador) mediante autorización o a petición del banco emisor, constituye un compromiso en firme por parte del banco confirmador, adicional al del banco emisor, siempre que los documentos requeridos hayan sido presentados al banco confirmador o a cualquier otro banco designado y cumplidos los términos y condiciones del crédito”

L.C.I. María de M

ontserrat Escobar Becerril

MODALIDADES DE LA CARTA DE CRÉDITOPor modalidad.

Revolventes. Generalmente las cartas de crédito expiran en cuanto se les utiliza; es decir, una vez que el beneficiario obtiene el pago de las mismas o cuando termina su vigencia. Sin embargo, sucede que compradores y vendedores requieren establecerlas con relativa frecuencia, por las necesidades propias de sus negocios.

Transferibles. El crédito documentario transferible es aquel que da derecho al beneficiario a transferirlo total o parcialmente a uno o más segundos beneficiarios.

Stand by. Este tipo de cartas de crédito están reguladas por las ISP 98, emitidas por la Cámara de Comercio Internacional, y sirven para garantizar el pago a un acreedor si su deudor incumple sus obligaciones contractuales. El único requisito para que el beneficiario pueda cobrarla es que compruebe, por lo general con un documento certificado por un tercero, que su deudor no le pagó en su oportunidad.

L.C.I. María de M

ontserrat Escobar Becerril

TRATADOS DE LIBRE COMERCIO FIRMADOS POR MEXICO

1. TLCAN (México, USA, Canadá)2. TLCUE ( México – Unión Europea)3. TLCAELC ( México_ Asociación Europea de libre

comercio)4. TLC México-Panamá5. TLC México- Centroamérica6. TLC México- Chile7. TLC México-Perú8. TLC México- Colombia9. TLC México-Uruguay10. TLC México_ Japón11. TLC México- Israel12. TPP (Alianza transpacifico)

PROGRAMAS DE FOMENTO

L.C.I. María de M

ontserrat Escobar Becerril

IMMEX (INDUSTRIA MANUFACTURERA Y MAQUILADORA DE EXPORTACIÓN)¿Porqué obtener un programa IMMEX?

Con el programa IMMEX podrá importar temporalmente diversos bienes para utilizarlos en sus procesos industriales o de servicio, en la elaboración o transformación de bienes de exportación, o bien, la reparación de mercancías extranjeras importadas temporalmente para su exportación o , a la prestación de servicios de exportación.

L.C.I. María de M

ontserrat Escobar Becerril

IMMEX (INDUSTRIA MANUFACTURERA Y MAQUILADORA DE EXPORTACIÓN) Los bienes que podrá importar temporalmente son los siguientes, éstos podrán permanecer en el país en los plazos señalados al efecto (artículos 108 de la Ley Aduanera -LA- y 4º del Decreto IMMEX):

18 meses o Materias primas, partes y componentes para destinarse a integrar mercancías de exportación o Combustibles, lubricantes y otros materiales que se vayan a consumir durante el proceso productivo de la mercancía de exportación o Envases y empaques; etiquetas y folletos

Dos años o Contenedores y cajas de traileres Por la vigencia del programa o Maquinaria, equipo, herramientas,

instrumentos, moldes y refacciones destinadas al proceso productivo; equipos y aparatos para el control de la contaminación; para la investigación o capacitación, de seguridad industrial, de telecomunicación y cómputo, de laboratorio, de medición, de prueba de productos y control de calidad; así como aquellos que intervengan en el manejo de materiales relacionados directamente con los bienes de exportación y otros vinculados con el proceso productivo; equipo para el desarrollo administrativo.

L.C.I. María de M

ontserrat Escobar Becerril

BENEFICIOS DE IMMEX

Inscripción automática en el Padrón de Importadores.

Aprobación simultánea de un

Programa de Promoción Sectorial PROSEC-, con el cual podrá importar bajo el régimen definitivo bienes y pagar el IGI a una tasa menor a la general.

Llevar el sistema de control de inventarios en forma automatizada conforme al Anexo 24 de las Reglas de Carácter General en Materia de Comercio Exterior (RCGCE) para 2008 (artículo 10 del Decreto IMMEX).

Transferir mercancías importadas temporalmente a otras empresas con programa o a empresas registradas en su programa para llevar a cabo procesos de operación de submanufactura de exportación con pedimentos de exportación e importación temporal virtual.

Durante el ejercicio fiscal en el cual se autorice el programa, los titulares no están obligados al cumplimiento del requisito de exportación, pero sñi deberán presentar el reporte de operaciones de comercio exterior de dicho ejercicio

De realizar operaciones a partir de insumos nacionales o importados de forma definitiva y exporten indirectamente sus productos a través de otras empresas.

ADMINISTRATIVOS ADUANEROS

L.C.I. María de M

ontserrat Escobar Becerril

BENEFICIOS DE IMMEX

IGI y cuotas compensatorias: o No se cubren en la importación temporal de los bienes requeridos en sus procesos industriales o de servicio destinado a la elaboración, transformación o reparación de mercancías importadas temporalmente (artículo 104 de la LA)

IVA o Devolución del Impuesto al Valor Agregado (IVA) cuando obtengan saldo a favor en sus declaraciones, en un plazo que no excederá de 20 días hábiles (artículo 33 del Decreto IMMEX) o 0% de IVA en la:

FISCALES FISCALES

Exención parcial del pago del ISR a las maquiladoras, en una cantidad equivalente a la diferencia del ISR que resulte de calcular la utilidad fiscal que represente, al menos, la cantidad mayor de aplicar lo dispuesto en los incisos a) y b) de la fracción II del artículo216-Bis de la LISR, y el ISR que resultaría de calcular dicha utilidad fiscal aplicando el 3%, en ambos casos, cuando se cumplan con los demás requisitos establecidos en el artículo 216-Bis en mención.

L.C.I. María de M

ontserrat Escobar Becerril

Hacer el compromiso de realizar ventas anuales de exportación por un valor superior a 500,000 dólares o facturar exportaciones, de por lo menos el 10% de su facturación total

Contar con el: o Certificado

de Firma Electrónica Avanzada (FIEL) o RFC activo o Domicilio fiscal y los que se realizarán las operaciones al amparo del programa, registrado y activo en el RFC.

La solicitud se deberá presentar en todas las representaciones de la SE, en el formato oficial Solicitud de Autorización o Ampliación de Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX)

¿En cuánto tiempo resuelven si se autoriza el programa?

En un plazo de 15 días hábiles siguientes a la presentación de la solicitud; de no responder se entenderá que la solicitud fue aceptada (positiva ficta).

¿Qué requisitos deben cumplirse para obtener el

programa? ¿Ante quién se

solicita la autorización?

L.C.I. María de M

ontserrat Escobar Becerril