Embed Size (px)

Citation preview

Service Economique

Anne Forgeat

La production de vins ‘bio’ en France

Les enjeux et les perspectives de la viticulture bio

Confidentiel – Inter Rhône Les enjeux et les perspectives de la viticulture bio

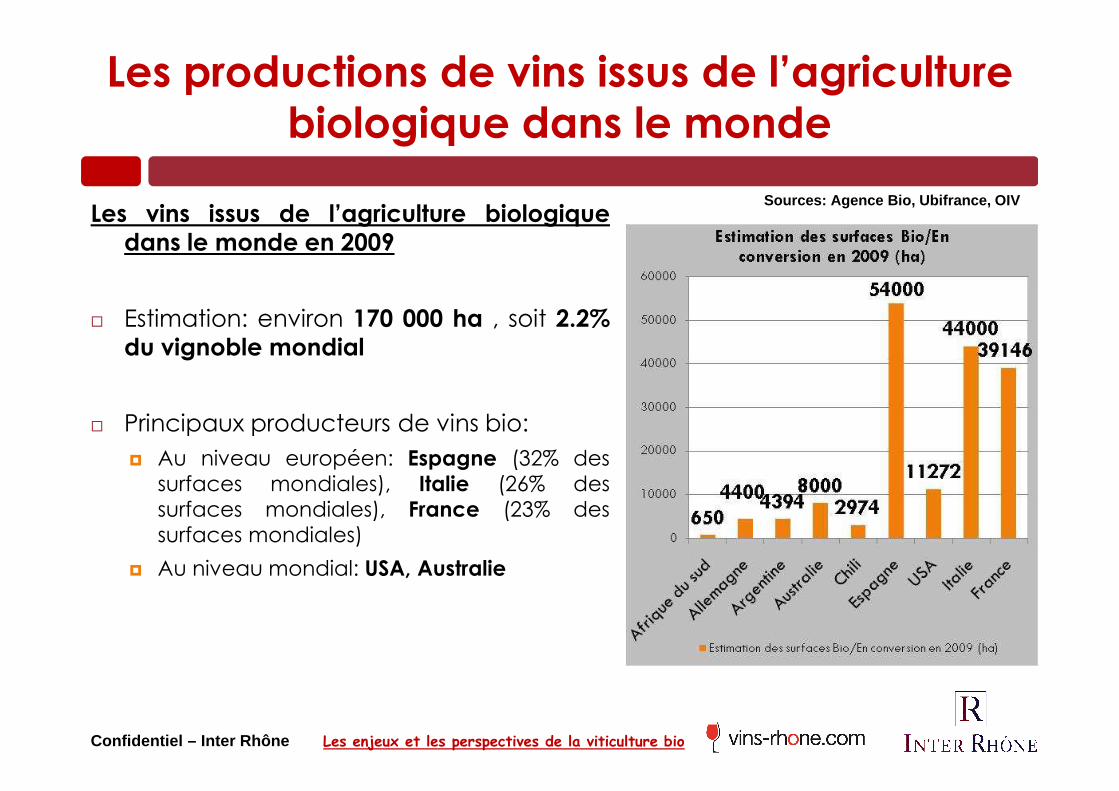

Les productions de vins issus de l’agriculture biologique dans le monde

Les vins issus de l’agriculture biologiquedans le monde en 2009

� Estimation: environ 170 000 ha , soit 2.2%du vignoble mondial

� Principaux producteurs de vins bio:

� Au niveau européen: Espagne (32% dessurfaces mondiales), Italie (26% dessurfaces mondiales), France (23% dessurfaces mondiales)

� Au niveau mondial: USA, Australie

Sources: Agence Bio, Ubifrance, OIV

Confidentiel – Inter Rhône Les enjeux et les perspectives de la viticulture bio

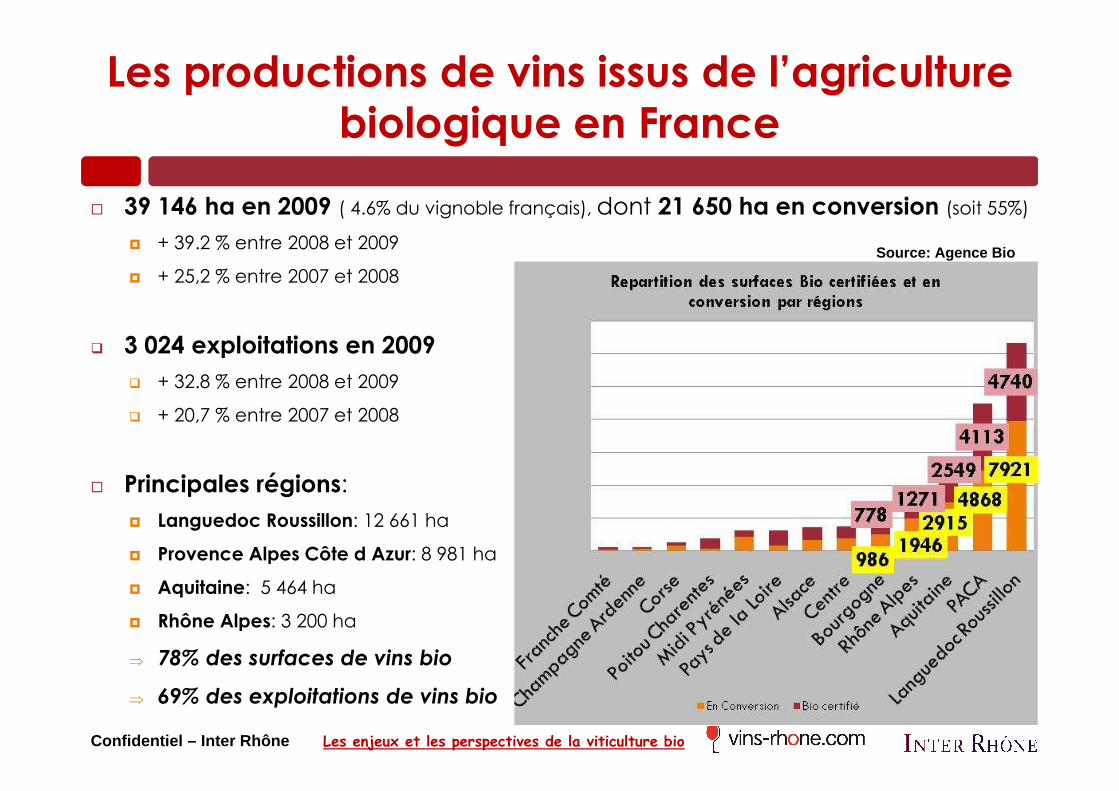

Les productions de vins issus de l’agriculture biologique en France

� 39 146 ha en 2009 ( 4.6% du vignoble français), dont 21 650 ha en conversion (soit 55%)

� + 39.2 % entre 2008 et 2009

� + 25,2 % entre 2007 et 2008

� 3 024 exploitations en 2009

� + 32.8 % entre 2008 et 2009

� + 20,7 % entre 2007 et 2008

� Principales régions:

� Languedoc Roussillon: 12 661 ha

� Provence Alpes Côte d Azur: 8 981 ha

� Aquitaine: 5 464 ha

� Rhône Alpes: 3 200 ha

⇒ 78% des surfaces de vins bio

⇒ 69% des exploitations de vins bio

Source: Agence Bio

Confidentiel – Inter Rhône Les enjeux et les perspectives de la viticulture bio

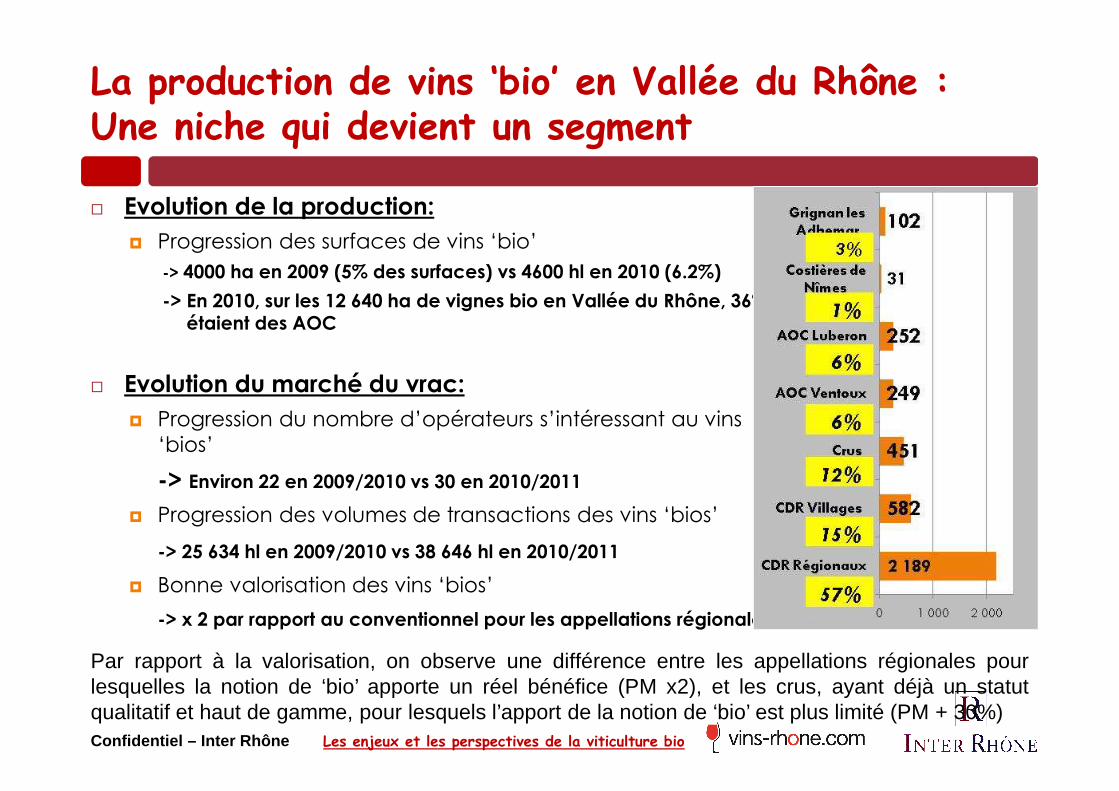

La production de vins ‘bio’ en Vallée du Rhône : Une niche qui devient un segment

� Evolution de la production:

� Progression des surfaces de vins ‘bio’

-> 4000 ha en 2009 (5% des surfaces) vs 4600 hl en 2010 (6.2%)

-> En 2010, sur les 12 640 ha de vignes bio en Vallée du Rhône, 36% étaient des AOC

� Evolution du marché du vrac:

� Progression du nombre d’opérateurs s’intéressant au vins ‘bios’

-> Environ 22 en 2009/2010 vs 30 en 2010/2011

� Progression des volumes de transactions des vins ‘bios’

-> 25 634 hl en 2009/2010 vs 38 646 hl en 2010/2011

� Bonne valorisation des vins ‘bios’

-> x 2 par rapport au conventionnel pour les appellations régionales

Par rapport à la valorisation, on observe une différence entre les appellations régionales pourlesquelles la notion de ‘bio’ apporte un réel bénéfice (PM x2), et les crus, ayant déjà un statutqualitatif et haut de gamme, pour lesquels l’apport de la notion de ‘bio’ est plus limité (PM + 30%)

Service Economique

Anne Forgeat

La mise en marché des vins ‘bio’

Les enjeux et les perspectives de la viticulture bio

Confidentiel – Inter Rhône Les enjeux et les perspectives de la viticulture bio

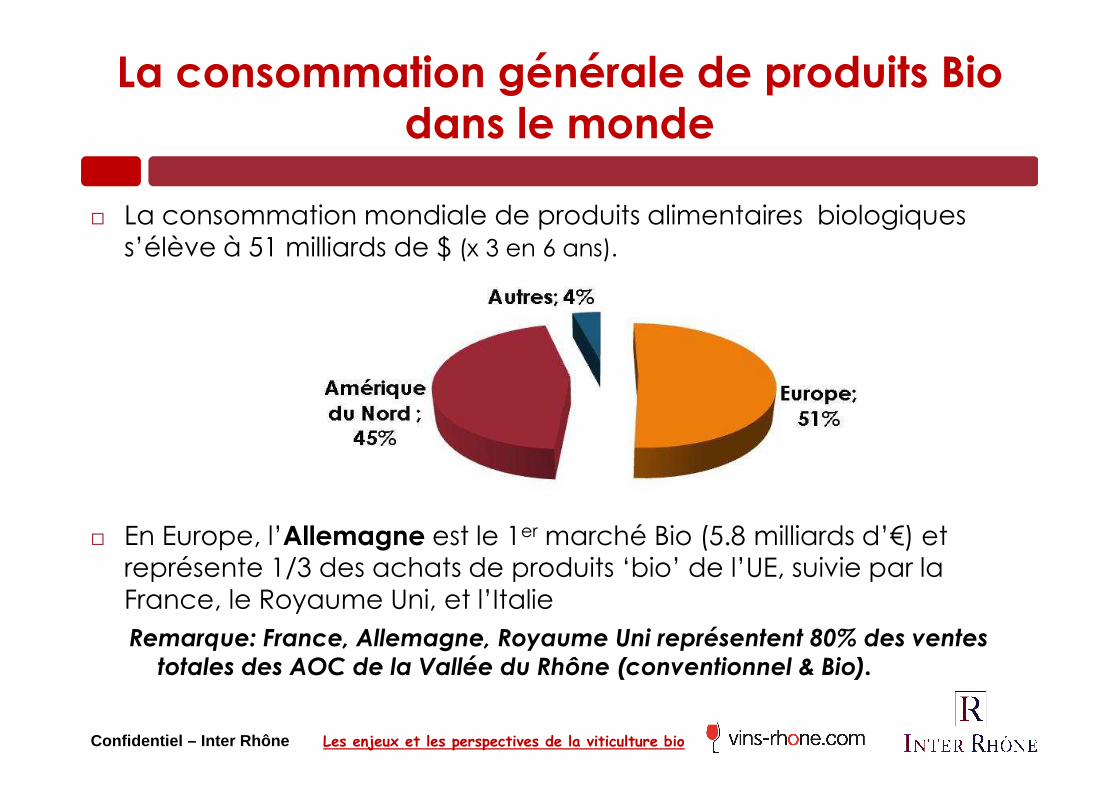

La consommation générale de produits Bio dans le monde

� La consommation mondiale de produits alimentaires biologiques s’élève à 51 milliards de $ (x 3 en 6 ans).

� En Europe, l’Allemagne est le 1er marché Bio (5.8 milliards d’€) et représente 1/3 des achats de produits ‘bio’ de l’UE, suivie par la France, le Royaume Uni, et l’Italie

Remarque: France, Allemagne, Royaume Uni représentent 80% des ventes totales des AOC de la Vallée du Rhône (conventionnel & Bio).

Service Economique

Anne Forgeat

La consommation de vin ‘Bio’ sur le marché français: 56% des ventes de

vins ‘Bio’

Confidentiel – Inter Rhône Les enjeux et les perspectives de la viticulture bio

La distribution des vins issus de l’agriculture

biologique: 56 % en France

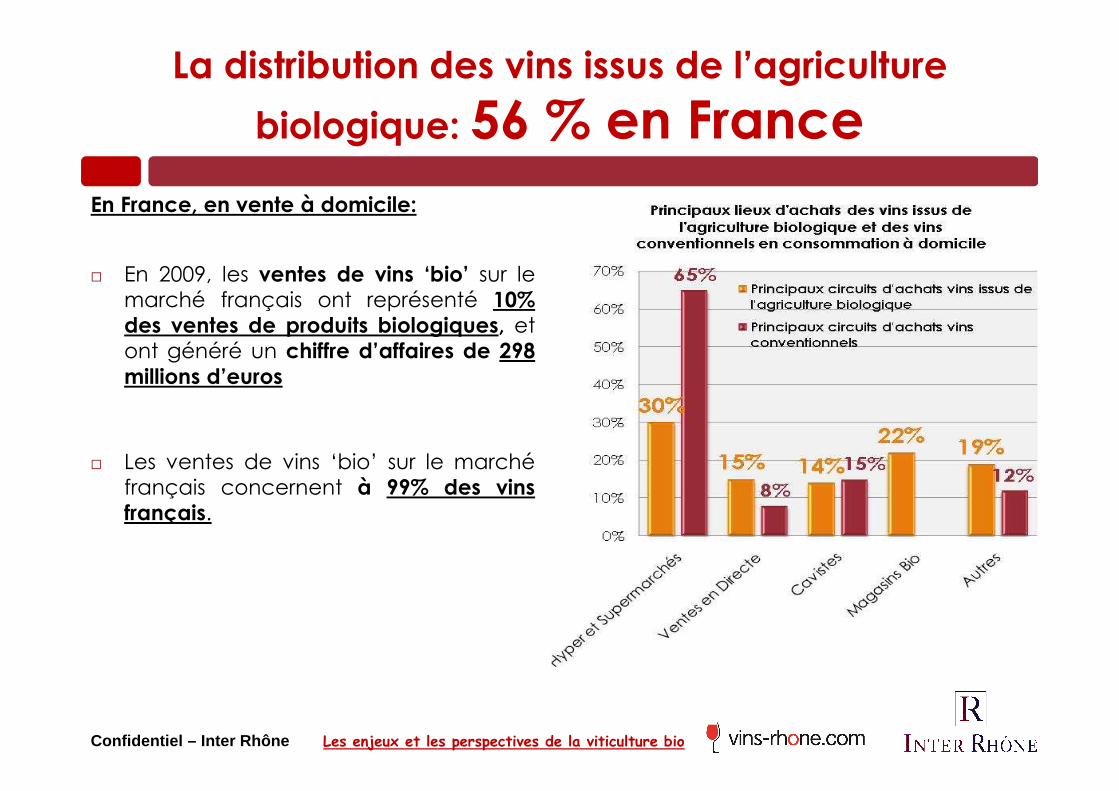

En France, en vente à domicile:

� En 2009, les ventes de vins ‘bio’ sur lemarché français ont représenté 10%des ventes de produits biologiques, etont généré un chiffre d’affaires de 298millions d’euros

� Les ventes de vins ‘bio’ sur le marchéfrançais concernent à 99% des vinsfrançais.

Confidentiel – Inter Rhône Les enjeux et les perspectives de la viticulture bio

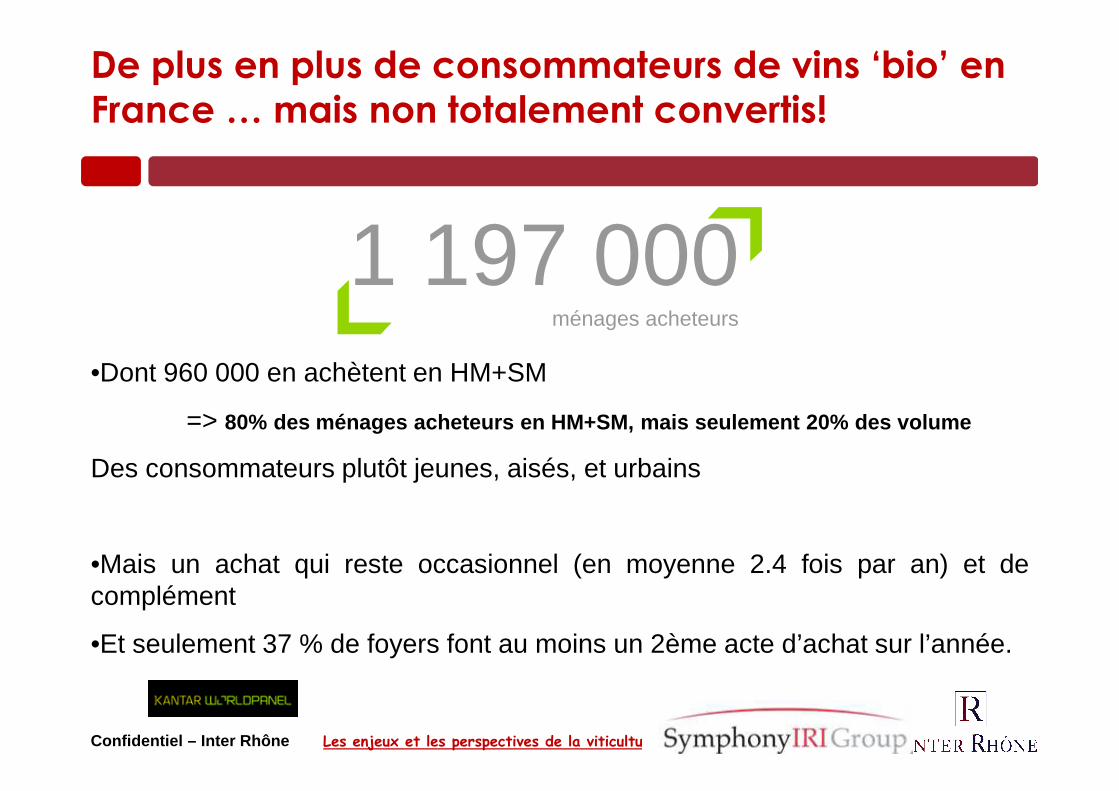

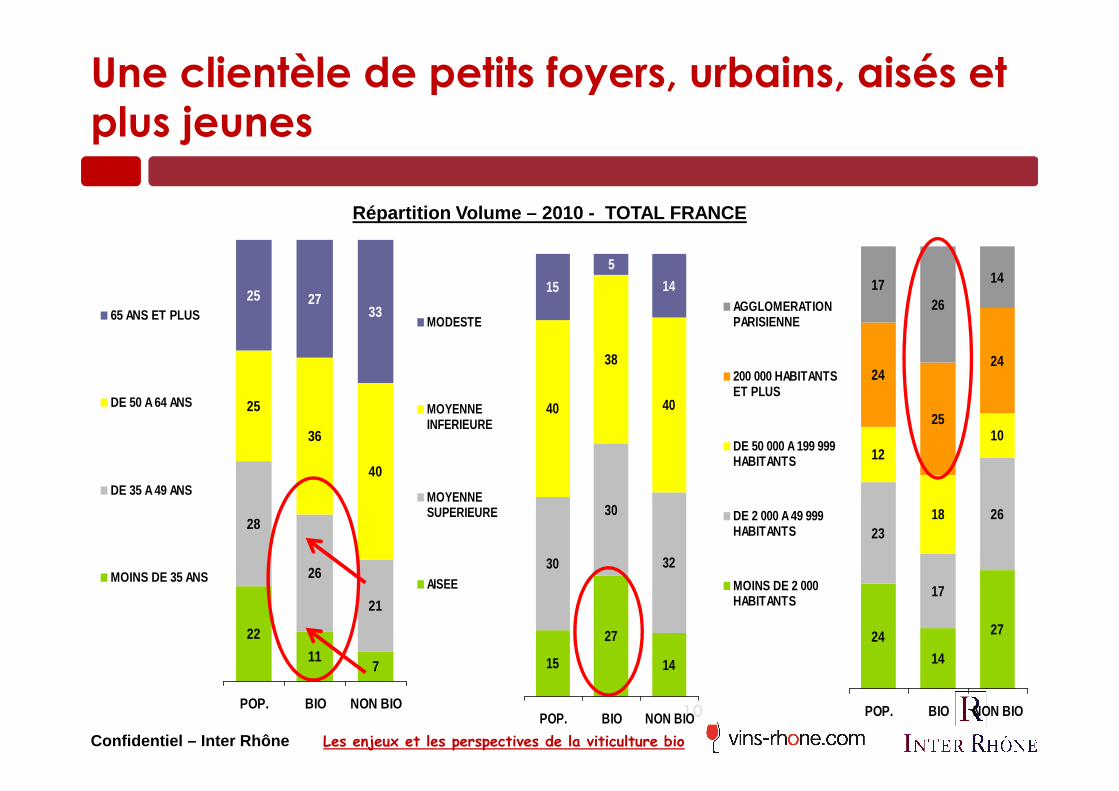

1 197 000 ménages acheteurs

•Dont 960 000 en achètent en HM+SM

=> 80% des ménages acheteurs en HM+SM, mais seulement 20% des vo lume

Des consommateurs plutôt jeunes, aisés, et urbains

•Mais un achat qui reste occasionnel (en moyenne 2.4 fois par an) et decomplément

•Et seulement 37 % de foyers font au moins un 2ème acte d’achat sur l’année.

De plus en plus de consommateurs de vins ‘bio’ en France … mais non totalement convertis!

Confidentiel – Inter Rhône Les enjeux et les perspectives de la viticulture bio

10

22

117

28

26

21

25

36

40

25 2733

POP. BIO NON BIO

65 ANS ET PLUS

DE 50 A 64 ANS

DE 35 A 49 ANS

MOINS DE 35 ANS

15

27

14

30

30

32

40

38

40

15

5

14

POP. BIO NON BIO

MODESTE

MOYENNEINFERIEURE

MOYENNESUPERIEURE

AISEE

Répartition Volume – 2010 - TOTAL FRANCE

24

14

27

23

17

26

12

18

10

24

25

24

1726

14

POP. BIO NON BIO

AGGLOMERATIONPARISIENNE

200 000 HABITANTSET PLUS

DE 50 000 A 199 999 HABITANTS

DE 2 000 A 49 999 HABITANTS

MOINS DE 2 000HABITANTS

Une clientèle de petits foyers, urbains, aisés et plus jeunes

Confidentiel – Inter Rhône

Pénétration Fréquence d'Achat

BIO

AOP

IGP

VERRE 0.75 L

ROUGE

ROSE

BLANC

4.5

3.4

1.7

4.4

2.9

1.4

0.9

4.5

3.8

1.2

4.5

3.2

1.0

1.0

2.9

2.4

0.9

2.9

1.9

0.9

0.7

AN2010 AN2009 AN2008

3.9

3.5

3.5

3.7

4.3

2.6

2.0

3.1

2.8

3.0

3.0

2.9

2.5

2.2

3.4

3.0

3.2

3.4

3.6

2.3

1.9

2.4

2.1

2.2

2.4

2.5

1.7

1.4

2.0

1.8

2.1

2.0

1.9

1.7

1.6

2.1

1.8

2.4

2.1

2.3

1.5

1.5

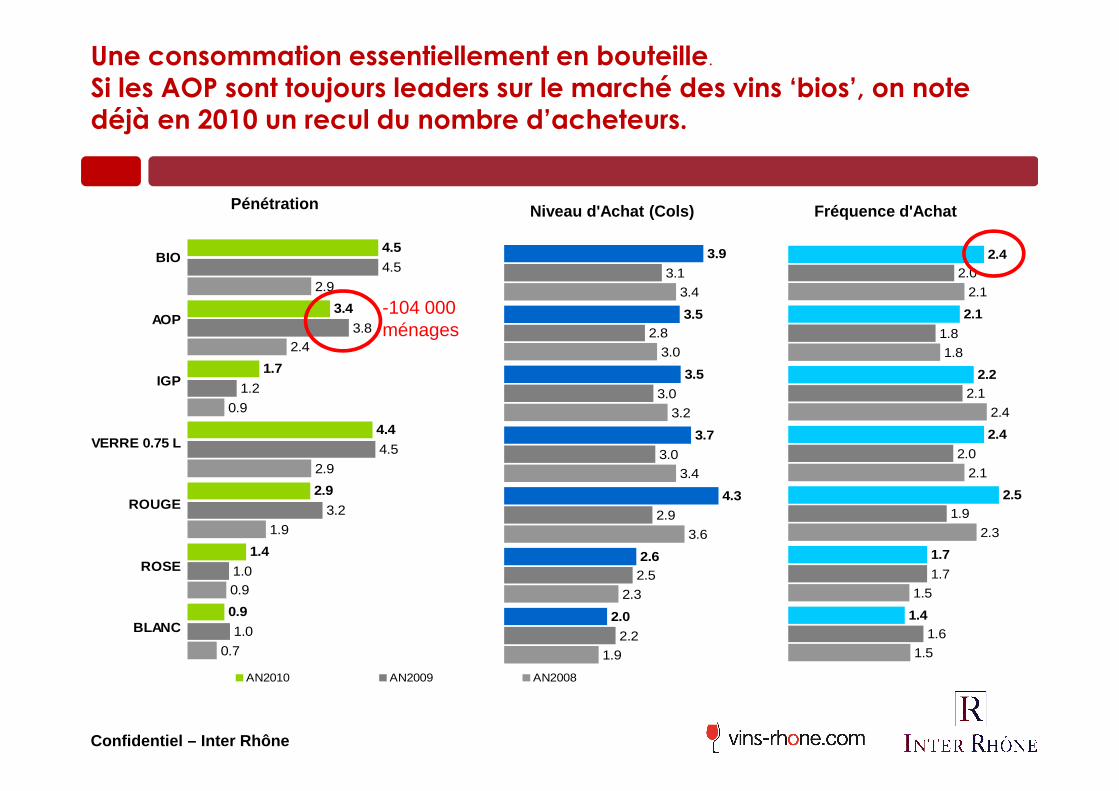

Une consommation essentiellement en bouteille.

Si les AOP sont toujours leaders sur le marché des vins ‘bios’, on note déjà en 2010 un recul du nombre d’acheteurs.

Niveau d'Achat (Cols)

-104 000 ménages

Confidentiel – Inter Rhône Les enjeux et les perspectives de la viticulture bio

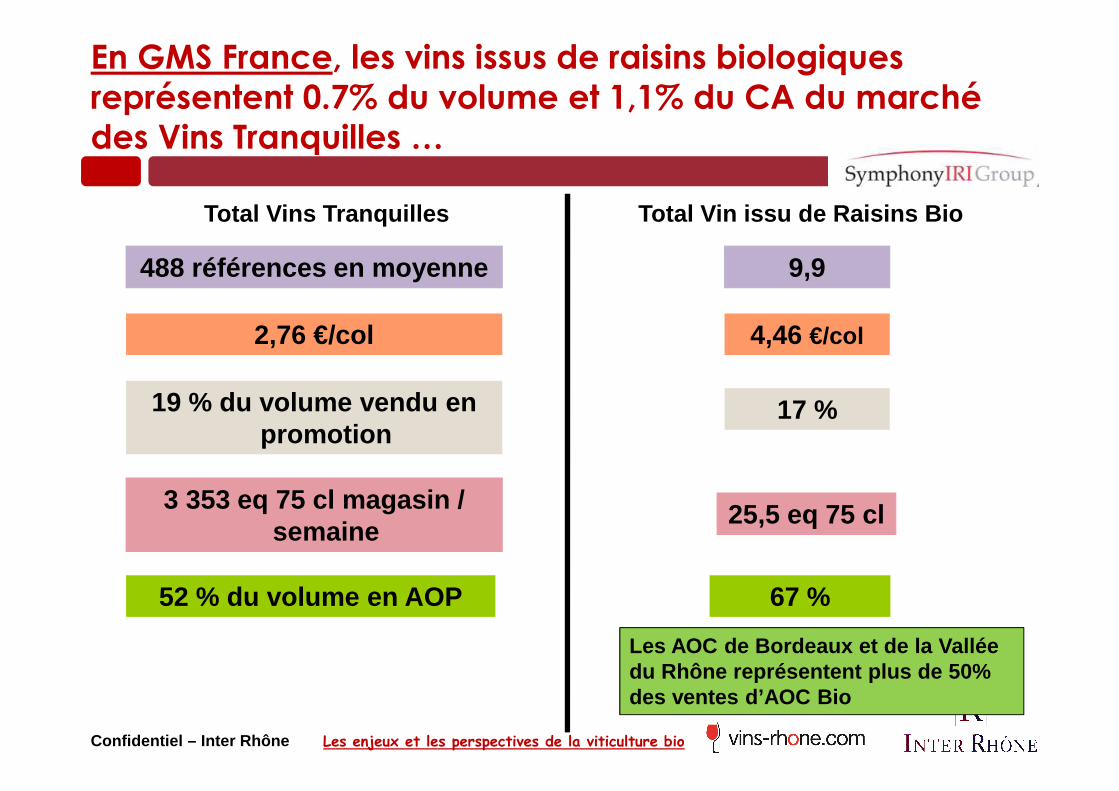

En GMS France, les vins issus de raisins biologiquesreprésentent 0.7% du volume et 1,1% du CA du marché des Vins Tranquilles …

52 % du volume en AOP

25,5 eq 75 cl

67 %

488 références en moyenne

Total Vins Tranquilles Total Vin issu de Raisins Bio

9,9

2,76 €/col 4,46 €/col

19 % du volume vendu en promotion

17 %

3 353 eq 75 cl magasin / semaine

Les AOC de Bordeaux et de la Vallée du Rhône représentent plus de 50% des ventes d’AOC Bio

Service Economique

Anne Forgeat

La consommation de vins ‘Bio’ à l’Export: 44% des ventes de vins bio

Confidentiel – Inter Rhône Les enjeux et les perspectives de la viticulture bio

La distribution des vins issus de l’agriculture

biologique: 44% à l’Export

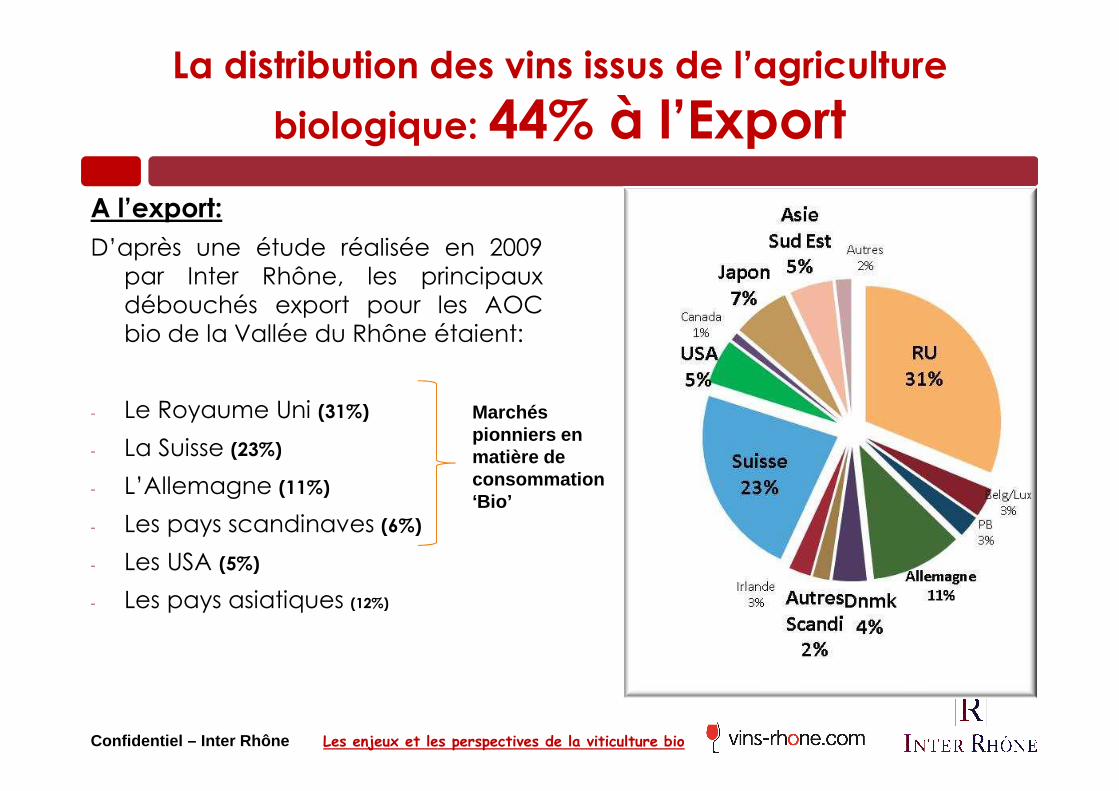

A l’export:

D’après une étude réalisée en 2009par Inter Rhône, les principauxdébouchés export pour les AOCbio de la Vallée du Rhône étaient:

- Le Royaume Uni (31%)

- La Suisse (23%)

- L’Allemagne (11%)

- Les pays scandinaves (6%)

- Les USA (5%)

- Les pays asiatiques (12%)

Marchés pionniers en matière de consommation ‘Bio’

Confidentiel – Inter Rhône Les enjeux et les perspectives de la viticulture bio

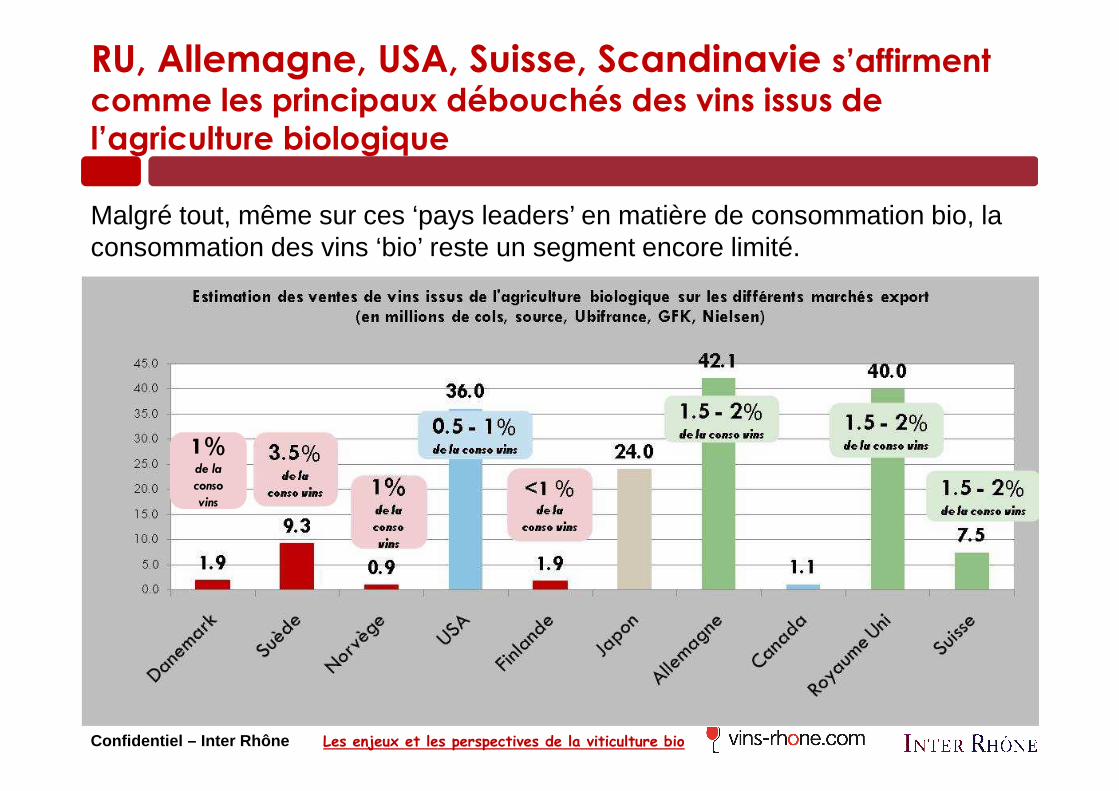

RU, Allemagne, USA, Suisse, Scandinavie s’affirment comme les principaux débouchés des vins issus de l’agriculture biologique

Malgré tout, même sur ces ‘pays leaders’ en matière de consommation bio, la consommation des vins ‘bio’ reste un segment encore limité.

1% de la

conso

vins