Embed Size (px)

Citation preview

SISTEM AKUNTANSI PENERIMAAN KASDISUSUN OLEH :DANANG FEBRIANTO (2014 017 002)WAHYUNINGSIH(2014 017 011)HILDA VIVI CHRISTIYANTI (2014 017 014)MARLINAWATI (2014 017 019)HERTY HANIARTI (2014 017 023)OKTAVIANA AGUSTINA (2014 017 029)ADIT SULISTIAWAN (2014 017 026)SITI PURWASIH (2014 017 039)

AKUNTANSI 2 A1(KELOMPOK 5)

JENIS SISTEM PENERIMAAN KAS

PENJUALAN TUNAI

PENJ

UALA

N TU

NAI

Over the Counter Sales

Cash On Delivery sales

Credit Card Sales

DARI PIUTANG

Piut

ang

Penagih Perusahaan

Melalui Pos

Lock Box Collection Plan

SISTEM PENERIMAAN KAS SECARA TUNAI

Kas dalam bentuk tunai harus segera

disetor ke bank

Penerimaan kas penjualan tunai

biasanya dilakukan dengan

menggunakan kartu kredit, atau nominal

uangPerusahaan yang sering menggunakan SISTEM PENERIMAAN KAS SECARA TUNAI ADALAH

D A G A N G

FUNGSI YANG TERKAIT

FUNGSI PENJUALAN FUNGSI KAS FUNGSI

GUDANGFUNGSI

PENGIRIMANFUNGSI

AKUNTANSI

• Faktur Penjualan Tunai• Pita Register Kas• Bukti Setor Bank• Rekapitulasi Harga Pokok Penjualan• Bukti Memorial• Bill of Lading• Cek (Diterima dari Pembeli) • Kredit Card Sale Slip

Dokumen yang

digunakan

• Jurnal Penjualan• Jurnal Penerimaan Kas• Jurnal Umum• Kartu Persediaan• Kartu Gudang

Catatan yang

digunakan

PROSEDUR YANG MEMBENTUK SISTEM

Order Penjua

lan

Penerimaan Kas

Penyerahan Baran

g

Pencatatan Penjualan

Tunai

Penyetoran

Kas ke Bank

Pencatatan penerimaan Kas

Pencatatan HPP

Penerimaan Kas dari Over The Counter Sales

Bagian Penjualan Pembeli

Bagian Pengiriman

barangBagian

Akuntansi BANK

Bagian Kasa

Pembeli memesan Barang (1)

Pembeli Membayar Harga Barang (2)

(3) Bagian Penjualan memerintah-kan Bagian Pengiriman menyerahkan barang kepada pembeli

Bagian Pengiriman menyerahkan Barang kepada pembeli (4)

(6) Bagian Akuntansi mencatat pendapatan penjualan

(5) Bagian Kasa menyetorkan uang ke bank)

(7) Bagian Akuntansi mencatat penerimaan kas

BAGAN ALIR OVER THE COUNTER SALES

Penjualan

Menerima order dari pembeli

Mengisi Faktur

Penjualan Tunai

32

Fpt 1

1

2Via

Pembaeli

N

Bagian Kasa

1

Fpt 1

Menerima uang dari pembeli

Mengoperasikan register

kas

PRK

FPT 1

3

Mengisi Buktii

setor Bank

32

Bukti Setor Bank

1

Menyetor Kas ke bank

Bukti Setor Bank

32

1

5

NBersama

uang

Diserahkan ke Bank

Bagian Gudang

FPT 2

2

Kartu Gudang

Menyerahkan

Barang

FPT 2

4

Bersama Barang

Bagian Pengiriman

3PRK

FPT 1

4

FPT 2

Membandingkan FTP 2 dan FTP

1

2Fpt 1

PRK

6

Untuk Pembeli

Bersama barang sebagai slip pembungkus

KARTU PERSEDIAAN

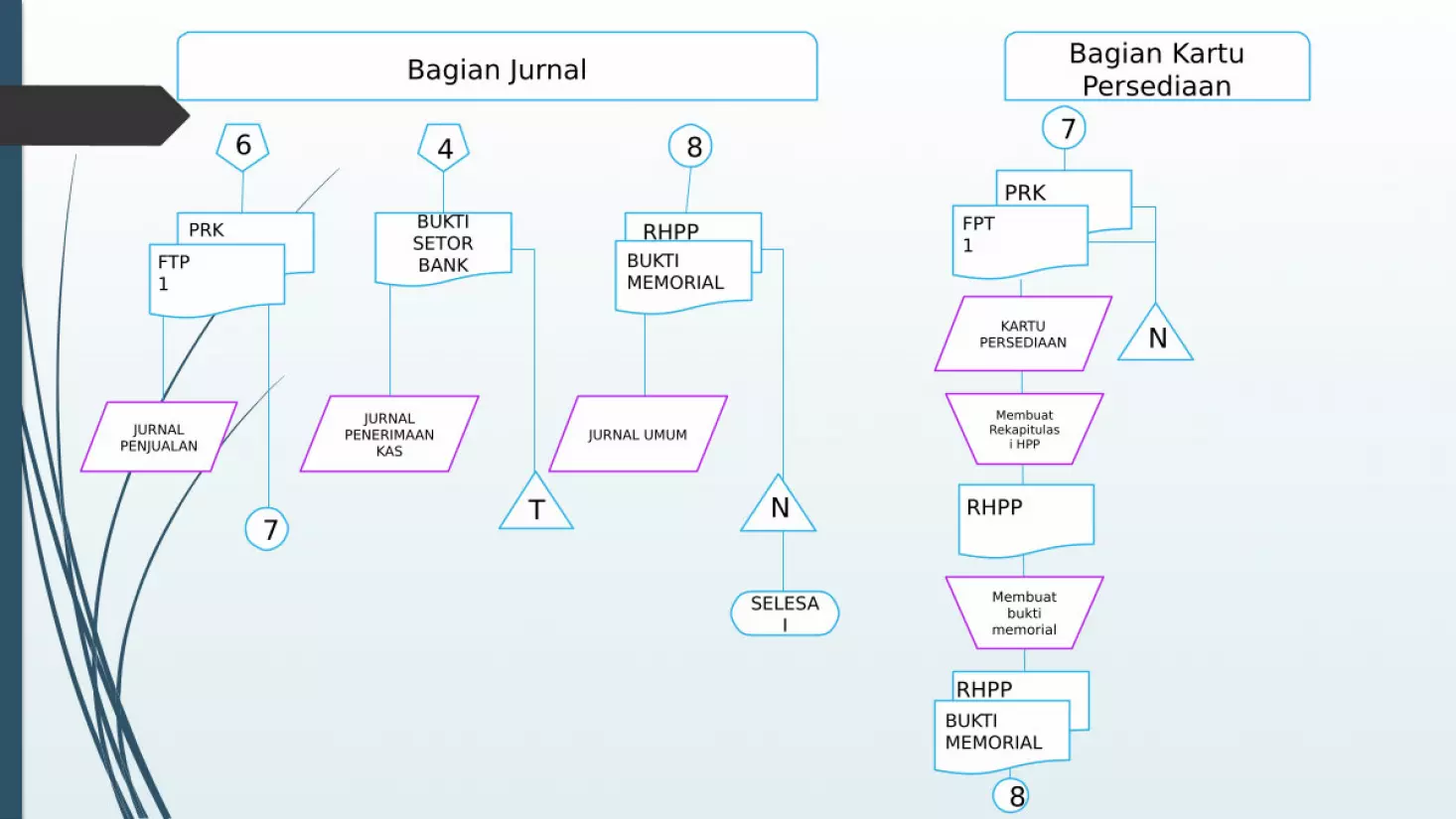

Bagian Jurnal

6

PRKFTP 1

JURNAL PENJUALAN

7

4

BUKTI SETOR BANK

JURNAL PENERIMAAN

KAS

T

8

RHPPBUKTI MEMORIAL

JURNAL UMUM

N

SELESAI

Bagian Kartu Persediaan

7

PRKFPT 1

N

Membuat Rekapitulas

i HPP

RHPP

Membuat bukti

memorial

RHPPBUKTI MEMORIAL

8

ORDER PENJUALAN

Fpt 3Fpt 2

Fpt 1

PEMBELI

KASA

BAGIAN GUDANG

ARSIP

Bukti Setor Bank 3

PRK

KASAFpt 1

PENGIRIMAN

BANK

BAGIAN GUDANG

JURNAL

Bukti Setor Bank 2

Bukti Setor Bank 1ARSIP

Fpt 2

PEMBELI

ARSIP

JURNAL

BAGIAN KARTU PERSEDIAAN

RHPPBukti

Memorial

PRKFpt 1

Penerimaan Kas Melalui COD Sales (Via Pos)

PembeliPenjual

Pembeli Memesan Barang (1)

Kantor Pos pengirim

(2) Penjual mengirim barang ke pembeli via COD sales

(5) Pemebeli membayar harga barang dan menerima barang yang dibelid

Kantor Pos Penerima

(7) Kantor Pos pengirim memberi tahu penerimaan kas dari COD sales

(3) Kantor pos mengirim barang ke alamat pembeli

(6) Kantor Pos Penerima memberitahu Kantor Po Pengirim bahwa COD sales telah dilaksanakan

(4) Kantor Pos mengirim pemberitahuan adanya COD sales

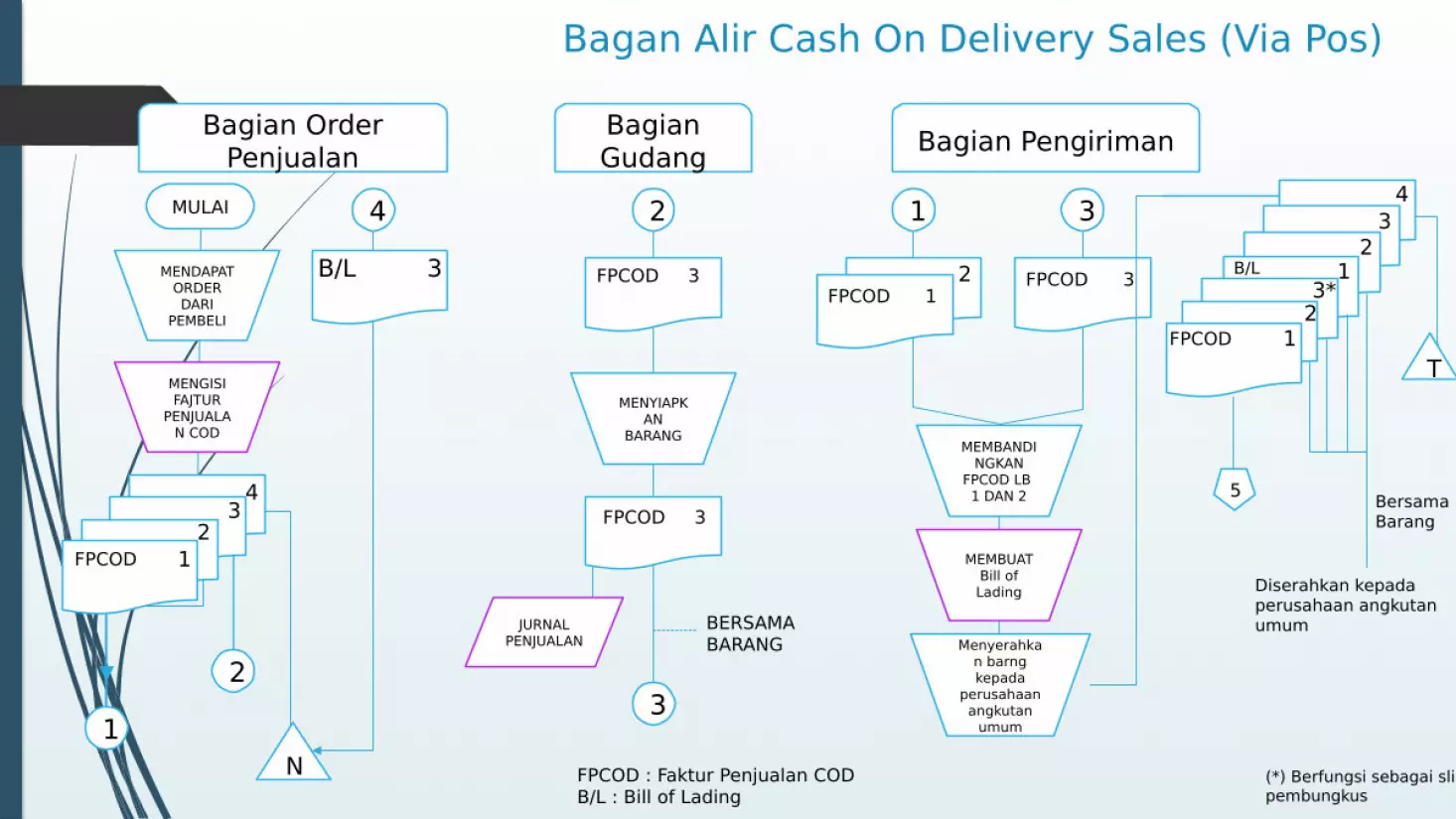

Bagan Alir Cash On Delivery Sales (Via Pos)

Bagian Order Penjualan

MULAI

MENDAPAT ORDER DARI

PEMBELI

MENGISI FAJTUR

PENJUALAN COD

43

21FPCOD

13

N

4B/L 3

Bagian Gudang

2

FPCOD 3

MENYIAPKAN

BARANG

FPCOD 3

2JURNAL

PENJUALANBERSAMA BARANG

Bagian Pengiriman

1

2FPCOD 1

FPCOD 3

3

MEMBANDINGKAN

FPCOD LB 1 DAN 2

MEMBUAT Bill of Lading

Menyerahkan barng kepada

perusahaan angkutan

umum

43

21B/L

FPCOD 123*

Diserahkan kepada perusahaan angkutan umum

5 Bersama Barang

T

(*) Berfungsi sebagai slip pembungkus

FPCOD : Faktur Penjualan CODB/L : Bill of Lading

Bagian KasaDari perusahaan angkutan umum

Menerima FPCOD dan cek

FPCOD 2

Cek

Mengisi bukti setor bank

32

Bukti Setor Bank

1

Mengisi bukti setor bank

FPCOD 2 Cek

3

2Bukti Setor Bank

1

T

6

Bersama cek

Ke Bank

Bagian Jurnal

5 6

Juenal penerimaan

Kas

Jurnal Penjualan

FPCOD 1

FPCOD 2Bukti

Setor Bank

1

A

T

Pada saat diterima cek dari pelanggan

SELESAI

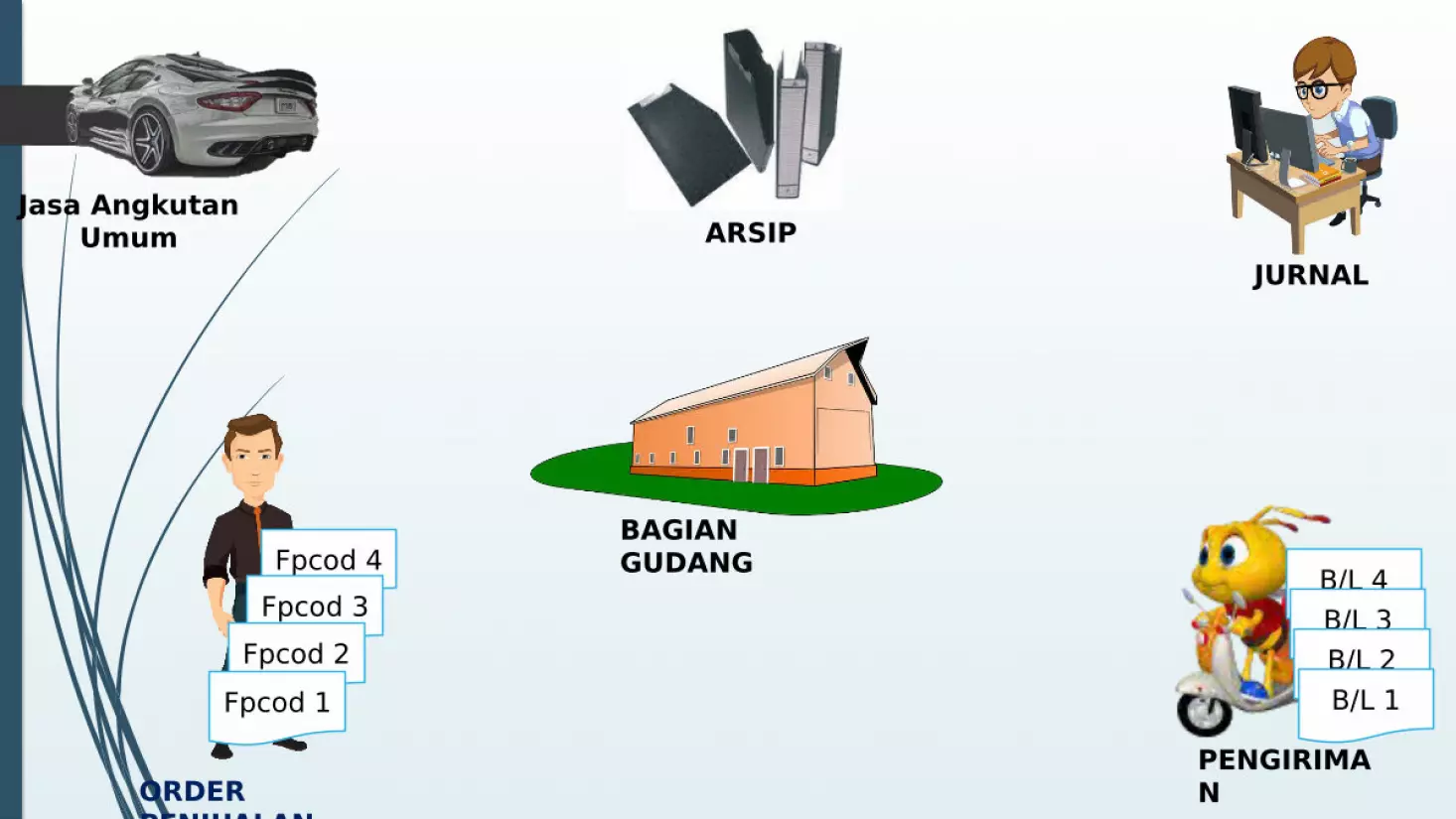

Jasa Angkutan Umum

Fpcod 4

ORDER PENJUALAN

BAGIAN GUDANG

PENGIRIMAN

ARSIP

Fpcod 3Fpcod 2

Fpcod 1

B/L 4B/L 3B/L 2B/L 1

JURNAL

Jasa Angkutan Umum

Fcod 2

BANK

Bukti Setor

Bank 3Bukti Setor

Bank 2Bukti Setor

Bank 1ARSIP

JURNAL

Cek

Fcod 1

Penerimaan Kas dengan Credit Card Sale

Bank Penerbit Kartu Kredit

Merchant

Pemegang Kartuu Kredit

Secara Periodik Bank emilik kartu kredit menagih piutang kepada pemegang kartu kredit

Membeli barang atau jasa dengan kartu kredit bank

Menyetor Credit Card Sales Slip ke rekening giro merchant

Bagan Alir Penerimaan Kas Credit Card SalesBagian Order

PenjualanMULAI

MENDAPAT ORDER DARI

PEMBELI

Mengisi Faktur

Penjualan Tunai

1

2

N

123FPT

Bagian Kasa

1

Menerima Kartu

Kredit dari pembeli

Mengisi Credit

Card Sale Slip

Mengoperasikan

Register Kas

FPT 1

34

21CCSS

FPT 1

3Via Pembeli 4Credit card center

Credit card holder

4CCS 1

Mengisi Bukti Setor

Bank

12 3

Bukti Setor Bank

Menyetor kas ke Bank

21

12 3

CCSS

Bukti Setor Bank Bersama

CCSS lembar ke-1Disetor ke

bank

6 N

Bagian Gudang

2FPT 2

Kartu Gudang

Menyerahkan barang

FPT 2

5

Bersama barang

Bagian Pengiriman

3 5FPT 2FPT

1

PRK

Membandingkan

FPT Lb 1 dan 2

Menyerahkan barang

kepada pembeli

FPT 1

2

PRK

7

Untuk Pembeli

Bersama barang sebagai slip pembungkus

Bagian Jurnal7

FPT 1

PRK

Jurna Penjualan

8

6

Bukti setor bank

Jurnal Penerimaan

Kas

T

9

Bukti Memorial

Jurnal Umum

T

SELESAI

RHPP

Bagian Kartu Persediaan

8

Kartu Persediaan

Membuat RHPP

FPT 1

PRK

Bukti Memorial

Membuat Bukti

memorial

RHPPBukti

Memorial

9

N

Secara Periodik

KASA

BAGIAN GUDANG

ARSIP

PEMBELI

ORDER PENJUALAN

Fpt 3Fpt 2

Fpt 1

KASA

CCSS 4

Fpt 1

CCSS 3PRK

PEMBELI

CREDIT CARD HOLDER

CREDIT CARD CENTER

Bukti Setor

Bank 3Bukti Setor

Bank 2Bukti Setor

Bank 1

BANK

JURNAL

ARSIPCCSS 2CCSS 1

PENGIRIMAN

PEMBELI

PRKFpt 1

BAGIAN GUDANG

Fpt 2

JURNAL

Bukti Setor

Bank 2 ARSIPBAGIAN KARTU PERSEDIAAN

RHPPBukti

Memorial

UNSUR PENGENDALIAN INTERNAL(ORGANISASI) Fungsi Penjualan harus terpisah dengan

fungsi kas Fungsi Kas harus terpisah dari fungsi

akuntansi

USUR PENGENDALIAN INTERNAL(SISTEM OTORISASI DAN PROSEDUR PENCATATAN) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan

menggunakan formulir faktur penjualan Penerimaan kas diotorisasi oleh fungsi penerimaan kas dengan cara

membubuhkan Cap “LUNAS” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.

Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kedit.

Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan Cap “SUDAH DISERAHKAN” pada faktur penjualan tunai

Pencatatan ke dalam catatan akuntansi harus didasarkan atas Dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap

Pencatatan kedalam catatan akuntansi harus dilakukan oleh karyawan yang diberi wewenang untuk itu.

SISTEM PENERIMAAN KAS DARI PIUTANG

Debitur melakukan pembayaran dengan

cek

Kas dalam rupa cek yang diterima dari debitur

langsung disetor ke bank dalam jumlah penuh

Perusahaan yang sering menggunakan SISTEM PENERIMAAN KAS DARI PIUTANG ADALAH

M A N U F A K T U R

FUNGSI YANG TERKAIT

FUNGSI SEKRETARIAT

FUNGSI PENAGIHAN FUNGSI KAS FUNGSI

AKUNTANSIFUNGSI

PEMERIKSA INTERN

• Daftar Piutang Ditagih• Surat Pemberitahuan• Daftar Surat Pemberitahuan• Cek• Bukti Setor Bank• Nota Kredit

Dokumen yang digunakan

• Kartu Piutang• Jurnal Penerimaan Kas

Catatan yang digunakan

Cancelled Check dalam perbankan di Indonesia

Bank BNI 46 Bank Niaga

Pembayar Penerima PembayaranMenulis cek

(1)

Cek

Cek

Cek

Menyerahkan cek(2)

(3) Melakukan endorsement atas cek

(4) Menyetor cek ke bank

(5)Clearing

(6) Cancelled check disimpan dalam arsip bank

(5)Clearing

Penerimaan Kas dari Piutang melalui Penagih Perusahaan

Debitur

Bagian Piutang

Bank Debitur

Bank Perusahaan

Bagian Penagihan menagih piutang ke debitur (2)

Bagian Penagihan menerima cek atas nama & surat pemberitahuan dari debitur

(3)

Bagian Kasa menyetorkan cek ke bank perusahaan setelah dilakukan endorsement atas cek tsb oleh pejabat yg berwenang

(6)

Bagian Piutang menyerahkan daftar debitur yg harus ditagih(1)

Bagian Penagihan

Bagian Kasa

Check clearing(7)

Bagian Penagihan menyerahkan surat pemberitahuan dari debitur(4)

Bagian Penagihan menyerahkan cek atas nama kpd Bagian Kasa(5)

DPD 1SP

Cek

DPD = Daftar Piutang yg DitagihSP = Surat PemberitahuanDSP = Daftar Surat Pemberitahuan

1

Bagian Piutang

Mulai

N

Membuat daftar

piutang yg ditagih

2

32

DPD 1

Melakukan penagihan ke debitur

Bagian Penagihan

1

DPD 1

CekDSP

Menerima cek & surat

pemberitahuan

Disetorkan ke bank

Bagian Kasa

Kartu piutang

Cek

Bagian Jurnal

DPD 2

2 3

Cek

DPD 2

Membuat bukti

setoran

4

DSP 2SP

N

Menerima cek & surat

pemberitahuan

2DSP 1

4N

3

DSP

DSP 2Bukti setor

5

Membandingkan

DPD 2DSP 2

Bukti setor

5

Jurnal penerimaa

n kas

N

Selesai

DSP 2

BAGIAN PENAGIH

DPD 3DPD 2

DPD 1

BAGIAN PIUTANG

ARSIP

KASA JURNALBANK

DSP 1SPCek

Bukti setor

Penerimaan Kas dari Piutang melalui Pos

Debitur

Bagian Sekretariat

Bank Debitur

Bank Penjual

Bagian Penagihan

Kantor Pos

Bagian Piutang Bagian Kasa

Bagian Penagihan mengirim faktur penjualan kredit kpd debitur (1)

Debitur mengirim cek & surat pemberitahuan pada saat piutang jatuh tempo(2)

Bagian Sekretariat menerima kiriman cek & surat

pemberitahuan dari debitur via Kantor Pos

(3)

Bagian Sekretariat menyerahkan cek kpd

Bagian Kasa(4)

Bagian Sekretariat menyerahkan surat pemberitahuan kpd Bagian Piutang untuk kepentingan posting ke dalam kartu piutang(5)

Bagian Kasa menyetorkan cek ke bank setelah dilakukan endorsement oleh pihak yg berwenang atas cek tsb

(6)

Check clearing(7)

SPCek

DSP = Daftar Surat PemberitahuanSP = Surat Pemberitahuan

1

Bagian Piutang

Mulai

Membuat daftar surat pemberitahu

an

2

2DSP 1

Membuat bukti setor

Bagian Sekretariat

1

Disetorkan ke bank

Bagian Kasa Bagian Jurnal

2

3

DSP

Bukti setor bank

3

Jurnal penerimaa

n kas

T

Selesai

Cek & surat pemberitahuan (SP) diterima dari debitur via pos

CekSP

CekDSP

CekDSP

Bukti setor

DSPSP

Kartu piutang

T

SEKRETARIAT

KASA

BAGIAN PIUTANG

JURNALBANK

POS DILOKASI PELANGGAN

ARSIP

DSP 2DSP 1

CekSP

Bukti setor

Penerimaan Kas dari Piutang melalui Lock-Box-Collection Plan

Bagian Penagihan mengirim faktur penjualan kredit kpd debitur(1)

Debitur

Bagian Sekretariat Kantor Pos

Bagian Penagihan

Bank-nya Kreditur

Bagian Piutang

Bank-nya Debitur

Pada saat faktur jatuh tempo, debitur mengirim cek & surat pemberitahuan ke kotak pos kreditur di kantor pos kota debitur(2)

Bank-nya kreditur mengambil cek & surat

pemberitahuan dari kotak pos nasabah

(3)

Bank-nya kreditur mengirim daftar

surat pemberitahuan & surat

pemberitahuan(4)

Bagian Sekretariat menyerahkan surat pemberitahuan kpd Bagian Piutang untuk kepentingan posting ke dalam kartu piutang(5)

Check clearing(6)

Bagian Sekretariat

Cek

Kantor Pos di lokasi pelanggan

SP

DSP = Daftar Surat PemberitahuanSP = Surat PemberitahuanNK = Nota Kredit

Bagian Piutang

Mulai

Menerima cek & surat

pemberitahuan dari

pelanggan

2

DSP 2DSP 1

Bank di lokasi pelanggan

1

Bagian Jurnal

3

DSP 1

NK

4

Jurnal penerimaan

kas

T

Selesai

CekSP

DSP 2SP

Kartu piutang

TT

1

PO Box

Mengambil & membuka surat

dari PO Box nasabah

CekSP

Membuat daftar surat

pemberitahuan

Mengurus check

clearing

Menerbitkan nota

kredit

NK

2

NKSP

2DSP 1

3

4

POS DILOKASI PELANGGAN

BANK DI LOKASI PELANGGAN

SEKRETARIAT

BAGIAN PIUTANG JURNAL

ARSIP

CekSP

DSP 2DSP 1

NOTA KREDIT

UNSUR PENGENDALIAN INTERN(ORGANISASI)

Fungsi akuntansi harus dipisah dari fungsi penagihan an fungsi penerimaan kas Fungsi penerimaan kas harus terpisah dari fungsi akuntansi

UNSUR PENGENDALIAN INTERN(SISTEM OTORISASI DAN PROSEDUR PENTATAN) Debitur diminta untuk melakukan pembayaran dalam bentuk cek atas

nama atau dengan cara pemindahbukuan (Giro Bilyet) Fungsi penagihan melakukan penagihan hanya atas dasar daftar piutang

yang harus ditagih yang dibuat oleh fundsi akuntansi Pengkreditan rekening pembantu piutang oleh fungsi akuntansi harus

didasarkan atas surat pemberitahuan yang berasal dari debitur

UNSUR PENGENDALIAN INTERN(PRAKTIK YANG SEHAT) Hasil penghitungan kas direkam dalam berita acara penghitungan kas

dan disetor penuh ke bank dengan segera Para penagih dan kasir harus diasuransikan Kas dalam perjalanan ( Baik yang ada di tangan kasa maupun di tangan

penagih perusahaan) harus diasuransikan.

TIM PEMERAN SIMULASI :

DANANG FEBRIANTO (2014 017 002)Bagian Order Penjualan dan Kantor Pos di Lokasi Pelanggan

WAHYUNINGSIH (2014 017 011)Bagian Penjurnalan dan Penyusun Laporan Presentasi

HILDA VIVI CHRISTIYANTI (2014 017 014)Ppt Maker, Editor dan Pengarah Alur

MARLINAWATI (2014 017 019)Bagian Pengiriman dan Piutang

TIM PEMERAN SIMULASI :

HERTY HANIARTY (2014 017 023)Bagian kartu persediaan

ADIT SULISTYAWAN (2014 017 026)Bagian Gudang

AGUSTINA OKTAVIANA WARU (2014 017 029)Bagian Kasa dan Bank dillokasi Pelanggan

SITI PURWATI (2014 017 039)Sebagai Bank dan sekretariat