Embed Size (px)

Citation preview

Teoria Administraţiei publice- suport curs -

Magdalena Platis

Bucureşti 2005

2

Introducere

Teoria administraţiei publice reprezintă o disciplină

esenţială pentru domeniul ştiinţelor administrative,

specializarea administraţie publică.

Obiectivele cursului se concretizează în asigurarea

unor competenţe cu caracter general, interpersonal şi

sistemic şi anume:

capacitatea de a analiza şi sintetiza fenomenul

administrativ;

capacitatea de organizare şi planificare în administraţia

publică, centrală şi locală;

asigurarea de cunoştinţe de bază necesare profesiei de

funcţionar public;

deprinderea unui limbaj economic, juridic şi

administrativ;

capacitatea de înţelegere a mecanismelor de funcţionare a

aparatului administrativ;

capacitatea de a avea un comportament etic.

Suportul de curs este destinat studenţilor de la

învăţământul la distanţă, fiind axat pe explicarea

principalelor aspecte ale domeniului administraţiei publice,

respectiv principiile de funcţionare ale sistemului

administrativ, structura acestuia, fenomenele şi procesele

vieţii administrative care evident, se află la baza unei

culturi de specialitate în sfera ştiinţelor administrative.

Cursul este structurat în zece teme, având referiri

bibliografice corespunzătoare.

3

Însuşirea temeinică a cunoştinţelor la disciplina

“Teoria administraţiei publice” presupune în primul rând un

studiu individual serios al bibliografiei recomandate şi, în

al doilea rând un efort de corelare a informaţiei şi aplicare

a noţiunilor prin grilele şi exerciţiile de aprofundare a

conţinutului.

Evaluarea cunoştinţelor studenţilor are loc în mod

permanent cu prilejul întâlnirilor cu studenţii şi prin

intermediul lucrărilor programate prin calendarul

disciplinei.

Evaluarea finală la disciplina Teoria administraţiei

publice se face prin examen, la sfârşitul semestrului;

examenul se desfăşoară în formă scrisă. Notarea se face de

la 1 la 10.

Studentul care nu obţine minim nota 5 la examenul

final, nu promovează. Calcularea notei finale se face în

proporţiile următoare:

70% răspunsurile la examen;

10% participarea la activităţile în cadrul întâlnirilor

tutoriale;

20% răspunsurile la teste şi temele de control.

Examenul constă în:

I. Două subiecte teoretice de tratat

II. Zece teste grilă

III. Zece exerciţii tip DA/NU

IV. Un exerciţiu de creaţie tip studiu de caz cu oferirea

unei soluţii într-o ipostază dată a subiectului

Exemplu de calcul al notei finale a unui student care:

a obţinut nota 8 la examen;

nu are nici o participare la întâlnirile tutoriale;

4

a obţinut o notă de 10 la o temă de control:

8 x 0,7 + 0 x 0,1 + 10 x 0,2 = 7,6 8 (opt)

5

Bibliografie

A. Obligatorie

Profiroiu Alina, Popescu Irina, Bazele administraţiei

publice, Editia a treia, Editura Economică, Bucureşti

2005;

Iftimioaie, Cristian, Vedinas, Verginia, Sandu, Teodora-

Gabriela, Urziceanu, Carmen, Administraţia publică locală

în România în perspectiva integrării europene, Editura

Economică, Bucureşti 2005;

Costea, Margareta, Introducere în administraţia publică,

Editura Economică, Bucureşti 2000;

Ioncică, Maria, Pădurean, Mihaela, Şchiopu, Andreea,

Tală, Mădălina, Economia serviciilor, Editura Economică,

Bucureşti 2005;

Platis, Magdalena, Economia Sectorului Public, Editura

Universităţii din Bucureşti, Bucureşti 2005;

B. Facultativă

Iftimioaie, Cristian, Relaţiile externe ale

administraţiei publice locale, Editura Economică,

Bucureşti 2000;

Profiroiu, Marius, Managementul strategic al

Colectivităţilor locale, Editura Economică, Bucureşti,

1999;

Profiroiu, Alina, Pilotajul serviciilor publice, Editura

Economică, Bucureşti, 2001;

Profiroiu, Marius, Parlagi, Anton, Crai, Eugen, Etică şi

corupţie în administraţia publică, Editura Economică,

Bucureşti, 1999;

6

Matei, Lucica, Popescu, Ion, Dincă, Dragoş, Instituţiile

administraţiei publice, Editura Economică, Bucureşti,

2002;

Shafritz, Jay, Hyde, Albert, Classics of Public

Administration, Second Edition, The Dorsey Press,

Chicago, Illinois, 1987;

***, Revista Administraţiei şi Management public, Editura

ASE;

***, Legea nr. 188/8.12.1999 privind Statutul

funcţionarilor publici, publicată în M.O. nr.

600/8.12.1999;

***, Legea nr. 78/8.05.2000 pentru prevenirea,

descoperirea şi sancţionarea faptelor de corupţie,

publicată în M.O. nr. 219/18.05.2000;

***, Legea nr. 90/26.03.2001 privind organizarea şi

funcţionarea Guvernului României şi a ministerelor,

publicată în M.O. nr. 164/2.04.2001;

***, Legea nr. 124/3.04.2001 privind aprobarea OUG nr.

1/2001 pentru modificarea şi completarea Legii nr.

47/1994 privind organizarea şi funcţionarea Preşedinţiei

României, publicată în M.O. nr. 170/4.04.2001;

***, Legea nr. 215/23.04.2001 privind administraţia

publică locală, publicată în M.O. nr. 204/23.04.2001;

***, Legea nr. 544/12.10.2001 privind liberul acces la

informaţiile de interes public, publicată în M.O. nr.

663/23.10.2001;

***, Legea nr. 326/28.06.2001 privind serviciile publice

de gospodărie comunală, publicată în M.O. nr.

359/04.07.2001;

7

***, Legea nr. 52/21.01.2003 privind transparenţa

decizională în administraţia publică, publicată în M.O.

nr. 70/3.02.2003.

8

Capitolul I. Administraţia şi Ştiinţa Administrativă

1. Conceptul de administraţie, caracteristicile şi

funcţiile sale

Noţiunea de „administraţie” cunoaşte două accepţiuni:

maniera de rezolvare a problemelor curente cu caracter

public, respectiv mijloacele de gestionare a domeniului

sectorului public;

ansamblul autorităţilor care se înfiinţează pentru

îndeplinirea sarcinilor administrative.

Potrivit primei accepţiuni, administraţia are sensul de

funcţiune, respectiv activitate care urmăreşte satisfacerea

interesului general. Desigur, este vorba despre activitatea

celor puţini sau acţiunea unor oameni, în raport cu cei

mulţi, respectiv administratori-administraţii, activitate

care se desfăşoară în scopul organizării executării şi

execuţiei în concret a legii. Prin activitatea

administrativă se asigură reglementările şi serviciile

necesare societăţii în ansamblul său sau unor segmente ale

acesteia.

Potrivit celei de-a doua accepţiuni, administraţia

desemnează organele sau ansamblul instituţiilor, respectiv:

organele administraţiei publice care deservesc

colectivităţi teritoriale şi au competenţe teritoriale

precum administraţia centrală şi teritorială şi

administraţia locală (comună, oraş, municipiu, judeţ);

instituţiile publice care sunt organisme cu autonomie şi

organizare tehnică specifică.

Administraţia poate fi:

executivă (activă);

9

consultativă;

deliberativă.

De asemenea, administraţia poate fi publică sau

privată. În România, potrivit Constituţiei există

administraţie publică de stat şi administraţie publică

nestatală, a colectivităţilor locale. Acestea au ca funcţie

principală prestarea de servicii nemarfare pentru

colectivităţi şi redistribuirea veniturilor. Cu alte

cuvinte, administraţia publică (statul, ministerele,

primăriile, prefecturile, armata, poliţia, învăţământul

public, instituţiile de securitate socială, sănătate,

cultură, artă etc.) satisfac nevoi ale colectivităţilor şi

asigură redistribuirea avuţiei din taxele percepute sub formă

de impozite, contribuţii la asigurări sociale, contribuţii la

ajutorul de şomaj etc.

Administraţia privată cuprinde organizaţii fără scop

lucrativ de tipul asociaţiilor şi fundaţiilor şi obţin

resurse prin cotizaţii sau contribuţii voluntare: organizaţii

religioase, sindicate, partide politice, uniuni, fundaţii,

asociaţii culturale şi sportive etc.

Se poate spune că atât administraţia publică cât şi cea

privată realizează producţie necomercială pentru populaţie,

dar numai prima asigură redistribuirea veniturilor între

agenţii economici.

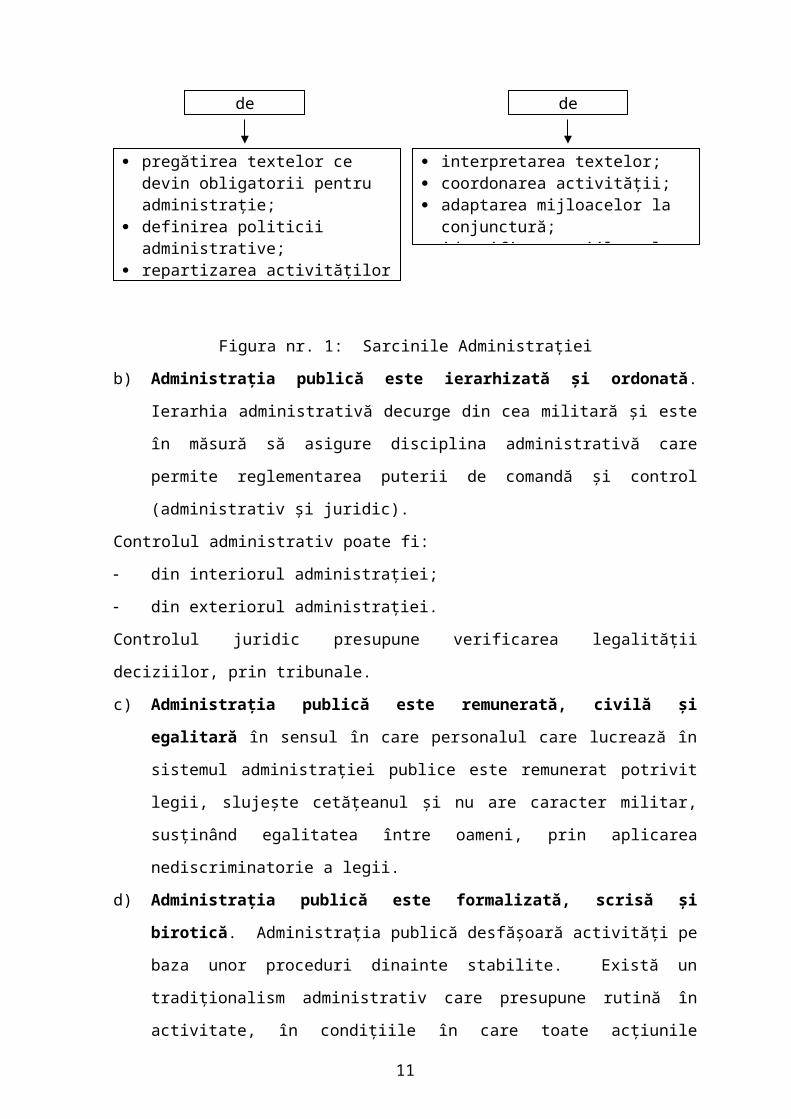

Caracteristicile administraţiei publice:

a) Administraţia publică este subordonată. Administraţia

publică este subordonată legii şi desfăşoară activităţi

în baza a două categorii de sarcini, de execuţie şi de

elaborare (vezi fig. nr. 1).

Sarcinile10

Figura nr. 1: Sarcinile Administraţiei

b) Administraţia publică este ierarhizată şi ordonată.

Ierarhia administrativă decurge din cea militară şi este

în măsură să asigure disciplina administrativă care

permite reglementarea puterii de comandă şi control

(administrativ şi juridic).

Controlul administrativ poate fi:

din interiorul administraţiei;

din exteriorul administraţiei.

Controlul juridic presupune verificarea legalităţii

deciziilor, prin tribunale.

c) Administraţia publică este remunerată, civilă şi

egalitară în sensul în care personalul care lucrează în

sistemul administraţiei publice este remunerat potrivit

legii, slujeşte cetăţeanul şi nu are caracter militar,

susţinând egalitatea între oameni, prin aplicarea

nediscriminatorie a legii.

d) Administraţia publică este formalizată, scrisă şi

birotică. Administraţia publică desfăşoară activităţi pe

baza unor proceduri dinainte stabilite. Există un

tradiţionalism administrativ care presupune rutină în

activitate, în condiţiile în care toate acţiunile

de de

pregătirea textelor ce devin obligatorii pentru administraţie;

definirea politicii administrative;

repartizarea activităţilor

interpretarea textelor; coordonarea activităţii; adaptarea mijloacelor la conjunctură;

identificarea mijloacelor

11

(documente, fapte, decizii) sunt consemnate şi

înregistrate.

e) Administraţia publică are caracter de continuitate. Este

vorba despre existenţa funcţionarilor publici temporari

şi permanenţi care îşi menţin, în cea mai mare măsură

poziţiile, în ciuda schimbărilor din vârfurile

administrative. Explicaţia are la bază necesitatea unor

cunoştinţe de specialitate, care nu pot fi dobândite cu

prilejul unor schimbări bruşte şi de experienţa

funcţionarilor publici ce se câştigă în timp.

f) Administraţia publică este structurată vertical şi

orizontal. Administraţia publică este concepută

strucutrat sub forma unor servicii şi grupe de servicii

ce se derulează vertical de exemplu la nivel ministerial

– departamental – de direcţii – de servicii – de birouri,

dar şi orizontal sub forma relaţiilor de comunicare,

cooperare şi coordonare între diverse organisme.

Funcţiile administraţiei publice sunt:

1. execuţie;

2. considerare a valorilor societăţii;

3. organizare şi coordonare a activităţilor.

2. Statul şi administraţia

Statul este un aparat de comandă, un agent economic

care întreprinde servicii pentru populaţie (apărare

naţională, justiţie, securitate etc.).

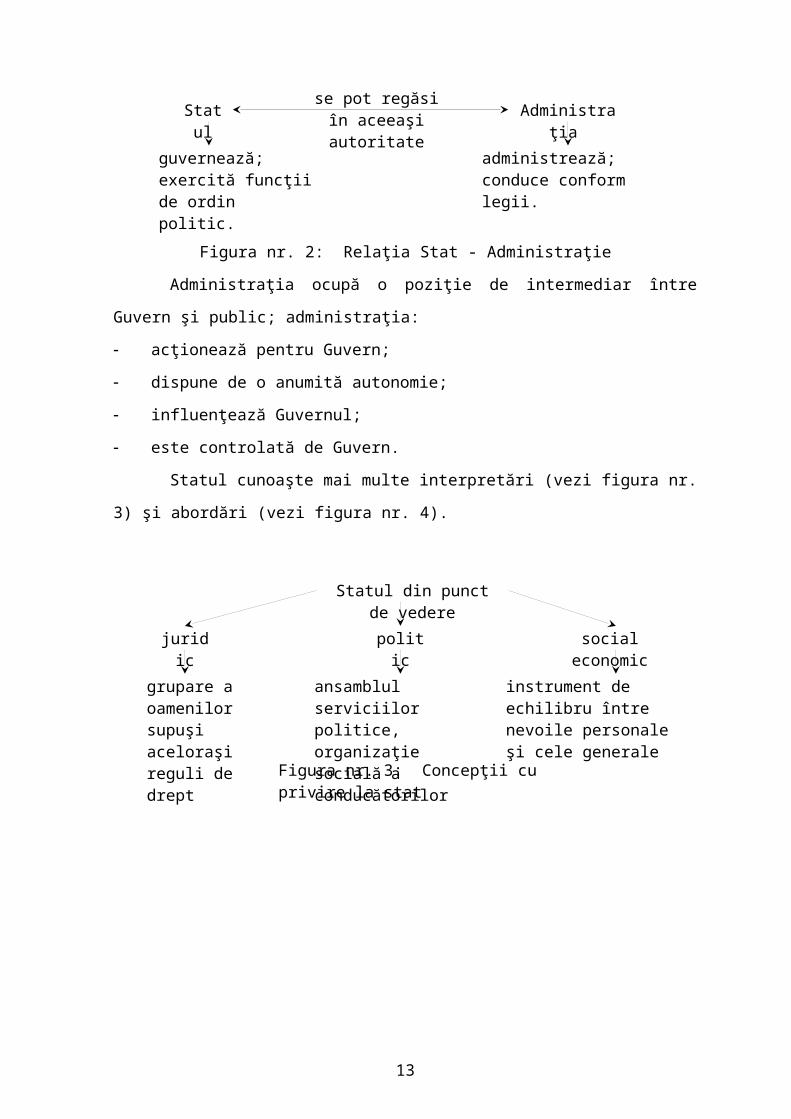

Relaţia stat – administraţie poate fi surprinsă în

figura nr. 2.

12

Statul

Administraţia

se pot regăsiîn aceeaşi autoritate

guvernează;exercită funcţii de ordin politic.

administrează;conduce conform legii.

Statul din punct de vedere

juridic

politic

social economic

grupare a oamenilor supuşi aceloraşi reguli de drept

ansamblul serviciilor politice, organizaţie socială a conducătorilor

instrument de echilibru între nevoile personale şi cele generale

Figura nr. 3: Concepţii cu privire la stat

Figura nr. 2: Relaţia Stat - Administraţie

Administraţia ocupă o poziţie de intermediar între

Guvern şi public; administraţia:

acţionează pentru Guvern;

dispune de o anumită autonomie;

influenţează Guvernul;

este controlată de Guvern.

Statul cunoaşte mai multe interpretări (vezi figura nr.

3) şi abordări (vezi figura nr. 4).

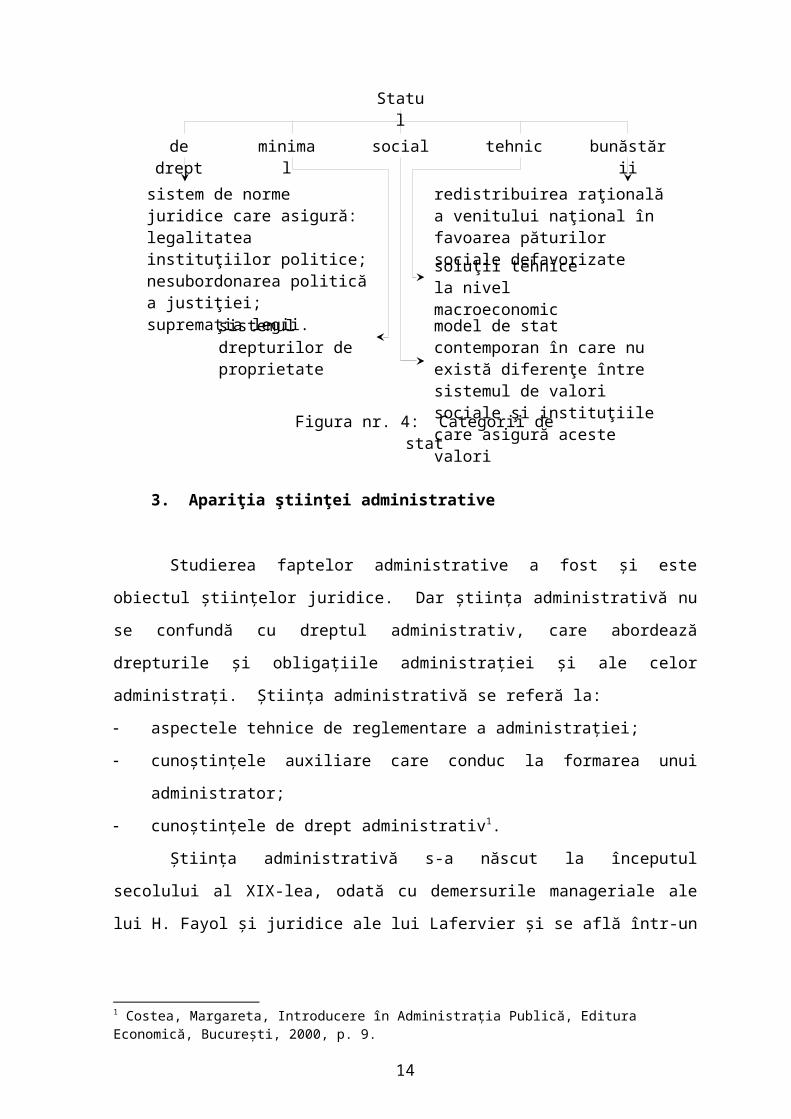

13

Statul

de drept

minimal

social tehnic bunăstării

sistem de norme juridice care asigură:legalitatea instituţiilor politice;nesubordonarea politică a justiţiei;supremaţia legii.

redistribuirea raţională a venitului naţional în favoarea păturilor sociale defavorizate

model de stat contemporan în care nu există diferenţe între sistemul de valori sociale şi instituţiile care asigură aceste valori

soluţii tehnice la nivel macroeconomic

sistemul drepturilor de proprietate

Figura nr. 4: Categorii de stat

3. Apariţia ştiinţei administrative

Studierea faptelor administrative a fost şi este

obiectul ştiinţelor juridice. Dar ştiinţa administrativă nu

se confundă cu dreptul administrativ, care abordează

drepturile şi obligaţiile administraţiei şi ale celor

administraţi. Ştiinţa administrativă se referă la:

aspectele tehnice de reglementare a administraţiei;

cunoştinţele auxiliare care conduc la formarea unui

administrator;

cunoştinţele de drept administrativ1.

Ştiinţa administrativă s-a născut la începutul

secolului al XIX-lea, odată cu demersurile manageriale ale

lui H. Fayol şi juridice ale lui Lafervier şi se află într-un

1 Costea, Margareta, Introducere în Administraţia Publică, Editura Economică, Bucureşti, 2000, p. 9.

14

amplu proces de dezvoltare datorită rolului administraţiei în

evoluţia societăţilor umane.

Ştiinţa administrativă studiază colectivităţile umane

situate pe un anumit teritoriu şi supuse unei autorităţi

suverane.

Bibliografie

Costea, Margareta, Introducere în administraţia publică,

Editura Economică, Bucureşti 2000;

Platis, Magdalena, Economia Sectorului Public, Editura

Universităţii din Bucureşti, Bucureşti 2005;

Profiroiu Alina, Popescu Irina, Bazele administraţiei

publice, Editia a treia, Editura Economică, Bucureşti

2005.

Întrebări şi teste

A. Întrebări pentru aprofundarea cunoştinţelor temei pe baza

bibliografiei obligatorii:

1. Ce înseamnă criza statului bunăstării?

2. Care sunt principalele modele de bunăstare?

3. De ce în prezent ştiinţa administrativă se află într-

un amplu proces de dezvoltare?

4. Care sunt principalele metode utilizate în ştiinţa

administrativă?

5. Ce este faptul administrativ?

6. Care sunt principalele puteri în stat?

7. Ce înseamnă administraţia informaţională?

15

8. Ce este administraţia tehnică?

9. Ce înseamnă caracterul unipersonal al administraţiei?

10. Când s-a manifestat criza statului bunăstării?

B. Teste pentru evaluarea cunoştinţelor

B1 DA/NU:

1. În economia românească nu există administraţii

private.

2. Organul suprem al administraţiei publice este

Parlamentul.

3. Administraţia publică din România are caracter

militar.

4. Administraţia politică se referă la aparatul de stat

prin care se realizează decizii politice.

5. Din punct de vedere politic, statul desemnează un

ansamblu de indivizi supuşi aceloraşi reguli de

drept.

B2 Grile:

1. Ştiinţa administrativă:

a) se confundă cu dreptul administrativ;

b) se include în dreptul administrativ;

c) nu este o ştiinţă relativ recentă;

d) a apărut la începutul secolului al XIX-lea.

2. Administraţia publică nu este:

a) subordonată;

b) remunerată;

c) discontinuă;

d) formalizată.

3. Statul care asigură egalitatea şanselor indivizilor

se numeşte:

a) social;

16

b) minimal;

c) de drept;

d) al bunăstării.

4. Administraţia publică:

a) asigură servicii comerciale pentru populaţie;

b) redistribuie veniturile între agenţii economici;

c) este subordonată Preşedintelui şi Parlamentului;

d) are caracter nebirocratic.

5. Administraţia publică se bazează pe proceduri

dinainte stabilite, ceea ce înseamnă că este:

a) ierarhizată;

b) continuă;

c) birocratică;

d) formalizată.

17

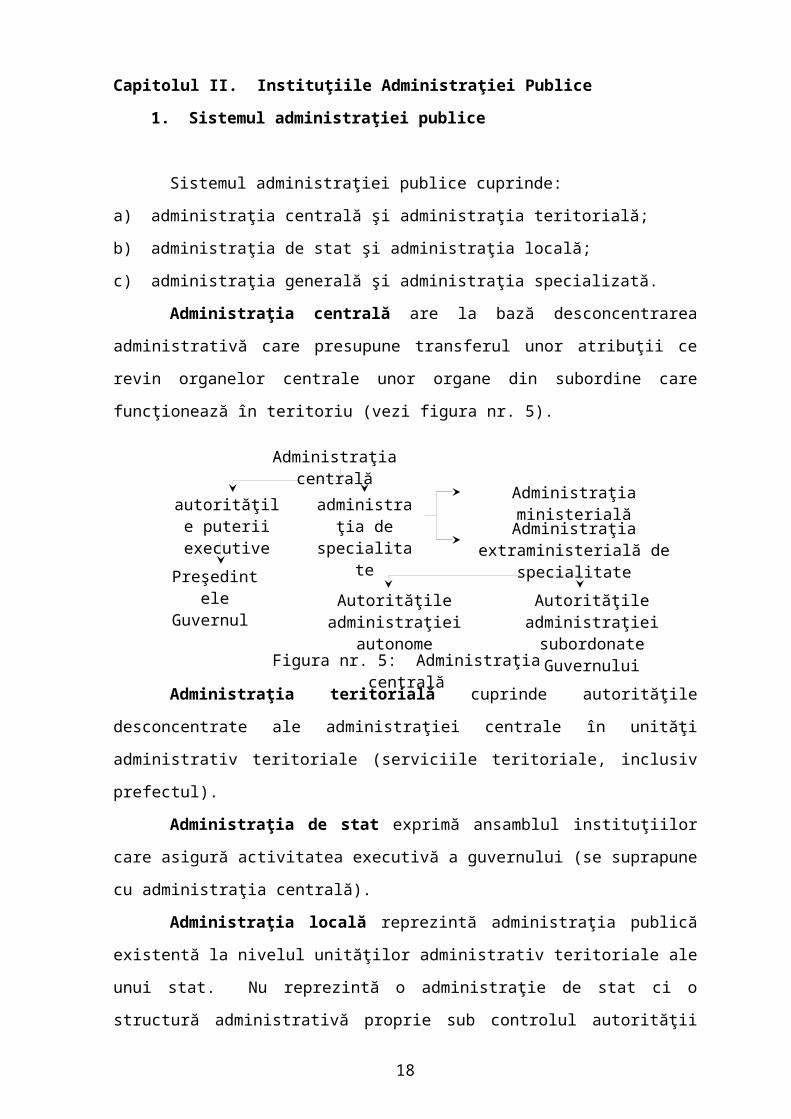

Administraţia centrală

autorităţile puterii executive

administraţia de

specialitatePreşedint

eleGuvernul

Administraţia ministerialăAdministraţia

extraministerială de specialitate

Autorităţile administraţiei

autonome

Autorităţile administraţiei subordonate GuvernuluiFigura nr. 5: Administraţia

centrală

Capitolul II. Instituţiile Administraţiei Publice

1. Sistemul administraţiei publice

Sistemul administraţiei publice cuprinde:

a) administraţia centrală şi administraţia teritorială;

b) administraţia de stat şi administraţia locală;

c) administraţia generală şi administraţia specializată.

Administraţia centrală are la bază desconcentrarea

administrativă care presupune transferul unor atribuţii ce

revin organelor centrale unor organe din subordine care

funcţionează în teritoriu (vezi figura nr. 5).

Administraţia teritorială cuprinde autorităţile

desconcentrate ale administraţiei centrale în unităţi

administrativ teritoriale (serviciile teritoriale, inclusiv

prefectul).

Administraţia de stat exprimă ansamblul instituţiilor

care asigură activitatea executivă a guvernului (se suprapune

cu administraţia centrală).

Administraţia locală reprezintă administraţia publică

existentă la nivelul unităţilor administrativ teritoriale ale

unui stat. Nu reprezintă o administraţie de stat ci o

structură administrativă proprie sub controlul autorităţii

18

statale. În această structură se regăsesc instituţiile

judeţene (consiliile judeţene, instituţiile comunale şi

orăşeneşti, consiliile locale, primării şi alte servicii

publice). Sistemul administraţiei publice locale cuprinde

autorităţi deliberative şi executive.

Administraţia generală cuprinde administraţia de stat

şi administraţia locală având rolul de a interveni în

domeniile de competenţele Guvernului, Prefectului, Primarului

respectiv vizează autorităţi cu competenţe generale în

spaţiile teritoriale ale ţării.

Administraţia specializată cuprinde ministerele şi

serviciile specializate ale administraţiei locale,

autorităţile având atribuţii doar într-un anumit domeniu.

Potrivit Constituţiei României, sunt considerate

autorităţi publice şi autorităţi administrative autonome

următoarele organisme:

A. Autorităţi publice:

Parlamentul;

Preşedintele României;

Guvernul;

Autorităţile administraţiei publice centrale de

specialitate (ministere, alte organe de specialitate din

subordinea Guvernului, autorităţile administrative

autonome);

Autorităţile administraţiei publice locale (Consiliile

locale, judeţene şi primării);

Autoritatea judecătorească (instanţele judecătoreşti,

ministerul public, Consiliul Superior al Magistraturii).

B. Autorităţi administrative autonome:

cu statut constituţional:

19

Consiliul Suprem de Apărare a Ţării;

Curtea de Conturi;

Avocatul Poporului;

Consiliul Legislativ.

cu statut legal:

Serviciul României de Informaţii;

Banca Naţională a României;

Consiliul Naţional al Audio-vizualului;

Consiliul Concurenţei;

Comisia Naţională de Valori Mobiliare;

Consiliul Naţional de Evaluare şi Acreditare

Academică;

Consiliul Economic şi Social;

Academia Română etc.

Termenul de Autorităţi publice nu se confundă cu cel de

instituţie publică. În sens restrâns, instituţia publică se

referă la persoanele juridice înfiinţate prin acte de putere

sau de dispoziţie ale autorităţilor adminsitraţiei publice

centrale sau locale urmărind desfăşurarea de activităţi

necomerciale sau prestarea unor servicii publice.

Trăsăturile unei instituţii publice sunt1:

se înfiinţează, reorganizează şi desfiinţează prin lege

sau potrivit legii de către Parlament, Guvern, ministere

şi celelalte organe de specialitate ale administraţiei

publice centrale şi consiliile judeţene şi locale;

urmăresc satisfacerea unor interese generale cu caracter

social-cultural ale societăţii;

1 Matei, Lucica, Popescu, Ion, Duică, Dragoş, Instituţiile AdministraţieiPublice, Editura Economică, Bucureşti, 2002, p. 14.

20

desfăşoară activităţi finanţate de la bugetul de stat sau

de la bugetele locale, dar pot avea şi venituri proprii;

funcţionează în regim gratuit sau cu taxă;

utilizează personal specializat în domeniul de

activitate;

pot emite acte administrative;

desfăşoară activitate continuă.

Însens larg, instituţia publică cuprinde şi ansamblul

autorităţilor publice.

În concluzie, organizarea politică şi administrativă în

România se manifestă prin structura următoare:

a) Parlamentul

Parlamentul deţine puterea legislativă şi este compus

din două Camere – Senatul şi Camera Deputaţilor.

b) Organele supreme ale administraţiei de stat:

Preşedintele şi administraţia prezidenţială;

Guvernul şi aparatul său de lucru.

c) Administraţia centrală de specialitate:

ministerele;

autorităţile subordonate ministerelor;

autorităţile autonome.

d) Administraţia teritorială de stat:

prefectul;

comisia judeţeană consultativă;

comitetul operativ – consultativ;

serviciile deconcentrate ale administraţiei publice

centrale în teritoriu.

e) Administraţia judeţeană:

consiliul judeţean;

preşedintele consiliului judeţean;

21

secretarul general al judeţului.

f) Administraţia locală:

consiliul local;

primarul;

secretarul;

aparatul propriu de specialitate;

serviciile publice locale.

2. Principiile de organizare şi funcţionare ale

administraţiei publice

Administraţia publică are la bază următoarele

principii:

a) Principiul legalităţii. Este vorba despre obligaţia

tuturor instituţiilor publice de conformare faţă de lege

în condiţiile în care se manifestă şi iniţiativa pentru

asigurarea aplicării legislaţiei.

b) Principiul permanenţei şi continuităţii. Acest principiu

stipulează necesitatea echilibrului în societate prin

menţinerea unor reguli de conduită socială şi

instituţională, inclusiv a funcţionarilor publici care au

devenit specialişti în domeniul pe care îl gestionează.

c) Principiul subsidiarităţii. Acest principiu exprimă

necesitatea desfăşurării proceselor decizionale la

nivelul comunităţii cel mai apropiate de nivelul de

aplicare a deciziei, prin participare cetăţenească.

d) Principiul centralizării. Acest principiu desemnează

concentrarea activităţilor administrative din teritoriul

naţional la nivel statal prin îndeplinirea sarcinilor de

către o administraţie ierarhizată şi unificată; cu alte

22

cuvinte, administraţia publică centrală ia decizii, iar

administraţia publică locală raportează şi execută

deciziile. În plus, autorităţile publice de specialitate

şi locale sunt numite de autorităţile publice centrale şi

subordonate acestora.

e) Principiul desconcentrării. Principiul desconcentrării

presupune transferul unor atribuţii ale instituţiilor

centrale unor instituţii teritoriale, aflate în

subordinea acestora; instituţiile administrative

desconcentrate capătă competenţă proprie de decizie şi

răspund faţă de administraţia centrală de stat.

f) Principiul descentralizării. Descentralizarea presupune

autonomia autorităţilor locale din unităţile

administrativ teritoriale şi transferul limitat al

puterii de decizie de la nivelul central la cel local;

autonomia locală exprimă dreptul şi capacitatea

autorităţilor admininistraţiei publice locale de a

rezolva şi gestiona în nume propriu şi sub

responsabilitate proprie problemele administrative.

3. Principiile de organizare şi funcţionare ale

administraţiei publice în unităţile administrativ-

teritoriale din România

a) Principiul autonomiei locale;

b) Principiul descentralizării serviciilor publice;

c) Principiul legalităţii;

d) Principiul eligibilităţii autorităţilor administraţiei

publice locale;

23

e) Principiul consultării cetăţenilor în problemele locale

de interes deosebit.

4. Activităţile administraţiei publice

Activităţile administraţiei publice pot fi:

a) executive cu caracter de dispoziţie prin care:

se organizează executarea legii;

se stabileşte comportamentul necesar diferitelor

persoane fizice şi juridice;

se definesc limitele permisive şi restrictive ale

persoanelor fizice/juridice;

se intervine cu sancţiuni precise.

b) executive cu caracter de prestaţie prin care:

se asigură calitatea vieţii în cadrul

colectivităţilor locale;

se oferă servicii publice la dispoziţia publicului

(salubritate, furnizarea de gaze, curent electric,

radio, televiziune, asistenţă medicală etc.).

Bibliografie

Costea, Margareta, Introducere în administraţia publică,

Editura Economică, Bucureşti 2000;

Profiroiu Alina, Popescu Irina, Bazele administraţiei

publice, Editia a treia, Editura Economică, Bucureşti

2005.

Întrebări şi teste

24

A. Întrebări pentru aprofundarea cunoştinţelor temei pe baza

bibliografiei obligatorii:

1. Care sunt autorităţile deliberative şi executive la

nivel local?

2. Ce autorităţi publice cuprinde subsistemul

administraţiei publice locale autonome?

3. Ce sunt actele administrative?

4. Care sunt principalele acte administrative?

5. Ce cuprinde administraţia publică centrală de

specialitate?

6. Care sunt cei doi şefi ai executivului?

7. Ce înseamnă administraţia extraministerială de

specialitate?

8. Ce componente ale administraţiei publice cuprinde

administraţia guvernamentală?

9. Ce avantaje prezintă descentralizarea administrativă?

10. Cum se manifestă principiul descentralizării în

administraţia publică?

B. Teste pentru evaluarea cunoştinţelor

B1 DA/NU:

1. Administraţia publică este condusă de Guvern.

2. Consiliul municipal este o autoritate locală

deliberativă.

3. Primarul nu este o autoritate locală executivă.

4. Eligibilitatea presupune necesitatea recunoaşterii

autorităţilor alese la nivel local de către stat.

5. Instituţiile publice prestează servicii pentru

populaţie numai cu titlu gratuit.

B2 Grile:

25

1. Transferul unor atribuţii de la nivelul central la

cel local al administraţiei publice se numeşte:

a) descentralizare;

b) autonomie;

c) desconcentrare;

d) concentrare.

2. Alegeţi varianta falsă:

a) toate instituţiile publice emit acte administrative;

b) instituţiile publice se înfiinţează prin lege;

c) consiliul orăşenesc nu este autoritate locală

executivă;

d) prefectul este reprezentantul Guvernului în judeţe.

3. Este o autoritate deliberativă la nivel de judeţ:

a) primarul de oraş;

b) preşedintele consiliului local;

c) Consiliul judeţean;

d) Consiliul comunal.

4. Menţinerea echilibrului şi ordinii publice este

asigurată de către principiul:

a) legalităţii;

b) subsidiarităţii;

c) permanenţei şi continuităţii;

d) centralizării.

5. Administraţia publică cuprinde administraţia:

a) centrală şi de stat;

b) generală şi teritorială;

c) de stat şi specializată;

d) de stat şi locală.

26

27

Regimuri administrative

Centralizare

administrativă

Descentralizare

administrativă

Desconcentrarea

Autonomie locală

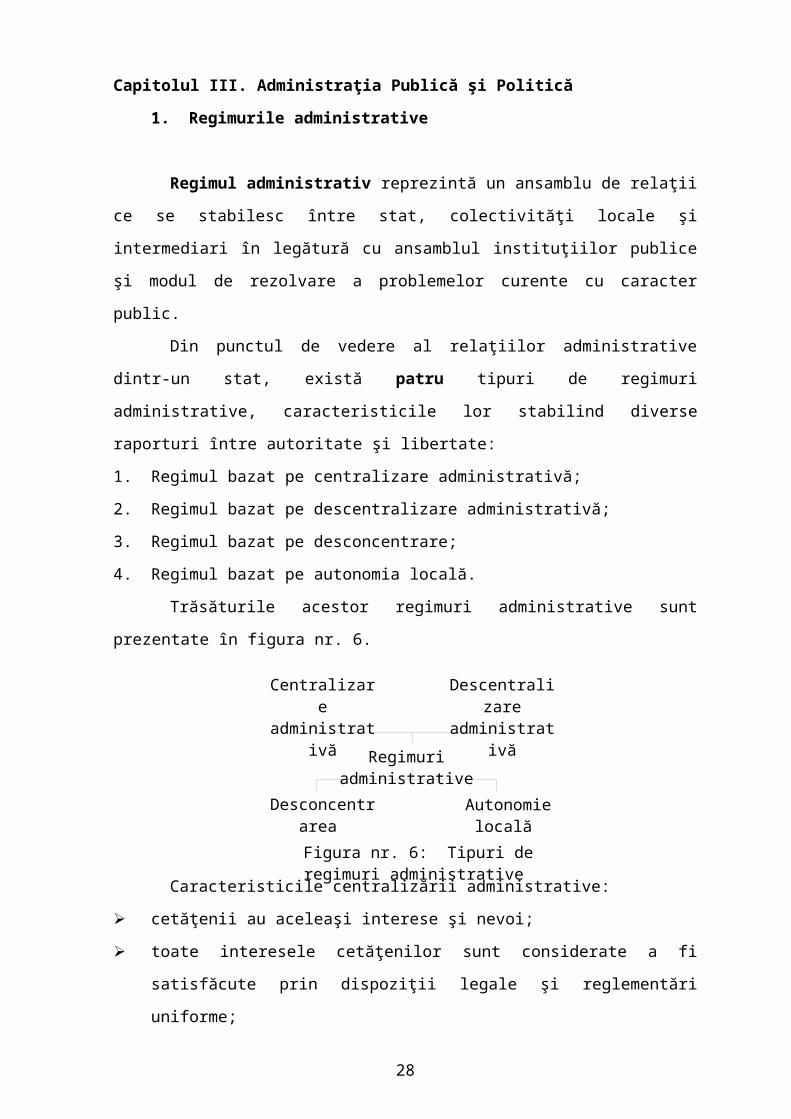

Figura nr. 6: Tipuri de regimuri administrative

Capitolul III. Administraţia Publică şi Politică

1. Regimurile administrative

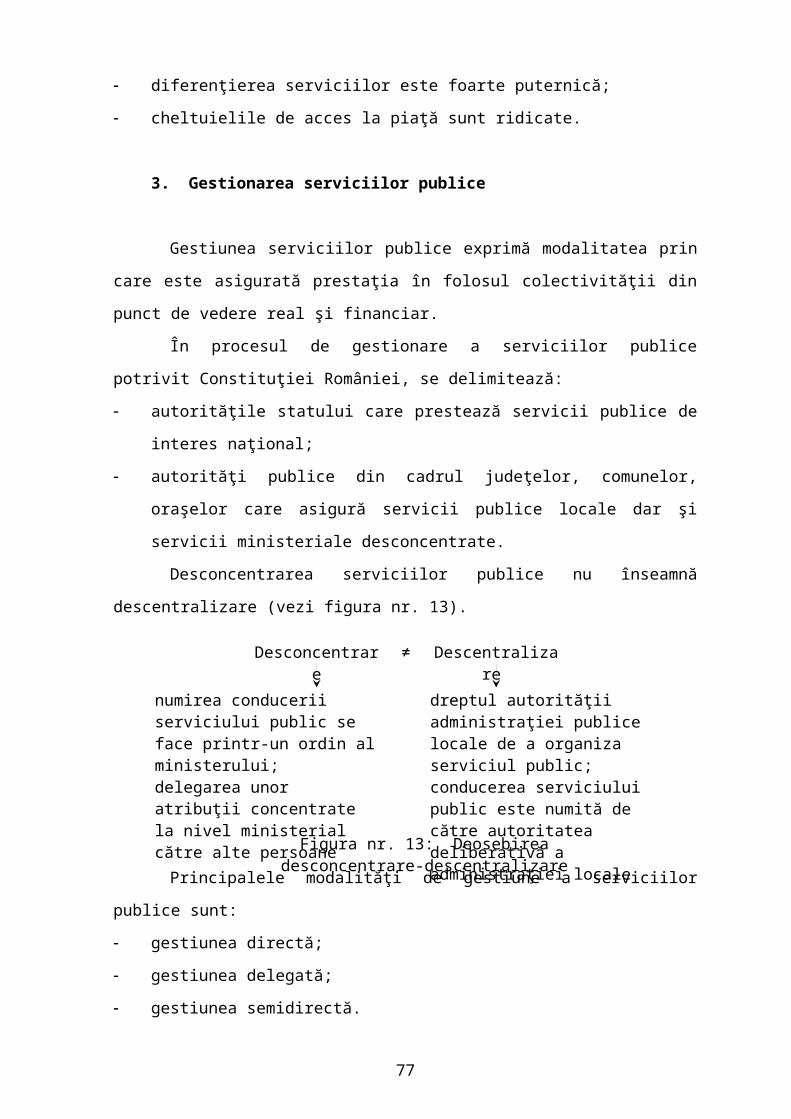

Regimul administrativ reprezintă un ansamblu de relaţii

ce se stabilesc între stat, colectivităţi locale şi

intermediari în legătură cu ansamblul instituţiilor publice

şi modul de rezolvare a problemelor curente cu caracter

public.

Din punctul de vedere al relaţiilor administrative

dintr-un stat, există patru tipuri de regimuri

administrative, caracteristicile lor stabilind diverse

raporturi între autoritate şi libertate:

1. Regimul bazat pe centralizare administrativă;

2. Regimul bazat pe descentralizare administrativă;

3. Regimul bazat pe desconcentrare;

4. Regimul bazat pe autonomia locală.

Trăsăturile acestor regimuri administrative sunt

prezentate în figura nr. 6.

Caracteristicile centralizării administrative:

cetăţenii au aceleaşi interese şi nevoi;

toate interesele cetăţenilor sunt considerate a fi

satisfăcute prin dispoziţii legale şi reglementări

uniforme;

28

administraţia centrală numeşte organele administraţiei

locale;

administraţia centrală decide asupra resurselor necesare

diverselor probleme.

Caracteristicile descentralizării administrative:

nu există identitatea nevoilor cetăţenilor în teritoriu;

fiecare organism din ierarhia administrativă dispune de

personalitate juridică;

colectivităţile teritoriale dispun de un patrimoniu

propriu;

colectivităţile teritoriale dispun de independenţă şi

mijloacele financiare necesare activităţilor proprii.

Caracteristicile desconcentrării:

are la bază atât centralizarea cât şi descentralizarea;

o autoritate locală sau specializată capătă dreptul de a

lua anumite decizii.

Caracteristicile autonomiei locale:

există o organizare atât administrativă, cât şi politică;

subdiviziunile statului dispun de competenţe extinse la

aspecte de ordin politic.

2. Administraţia publică şi sistemul de partide

Literatura de specialitate identifică, în legătură cu

relaţia dintre administraţia publică şi sistemul de partide,

următoarele situaţii:

partidul unic;

pluralism de partide şi administraţie politizată;

pluralism de partide şi administraţie neutră.

29

Desigur, administraţia publică şi puterea politică se

află într-o relaţie directă, de întrepătrundere. Pe de o

parte, viaţa politică influenţează administraţia care apare

ca un mijloc de exercitare a puterii politice. Pe de altă

parte, administraţia influenţează puterea politică prin

contribuţia acesteia la elaborarea proiectelor de legi. De

asemenea, omul politic este ales, în timp ce funcţionarul

public este numit de către acesta.

3. Relaţia administraţie centrală – administraţie locală

Structura statală exprimă modul în care sunt divizate

şi repartizate competenţele statului şi influenţează

structura administraţiei. Competenţele la nivelul guvernului

central decurg din funcţiile statului şi se sprijină pe

raţionamente economice.

Desigur, există deosebiri între statele federale şi

cele unitare în ceea ce priveşte relaţia cu administraţia; în

cazul unui stat federal sarcinile fundamentale sunt

repartizate între statul federal şi statele componente.

În cadrul regimurilor democratice, administraţia se

află sub autoritatea directă a Guvernului, iar Parlamentul

influenţează administraţia atât în regimul parlamentar, cât

şi în regimul prezidenţial. În plus, administraţia este

supusă şi supravegherii presei. În schimb, se manifestă o

implicare prea mare a politicii în problemele administraţiei.

În cadrul regimurilor autoritare, administraţia nu mai

este imparţială, formalităţile de proceduri sunt simplificate

şi se înregistrează un control exterior slab în condiţiile

unui control intern instensificat.

30

Bibliografie

Costea, Margareta, Introducere în administraţia publică,

Editura Economică, Bucureşti 2000;

Platis, Magdalena, Economia Sectorului Public, Editura

Universităţii din Bucureşti, Bucureşti 2005;

Profiroiu Alina, Popescu Irina, Bazele administraţiei

publice, Editia a treia, Editura Economică, Bucureşti

2005.

Întrebări şi teste

A. Întrebări pentru aprofundarea cunoştinţelor temei pe baza

bibliografiei obligatorii:

1. Care sunt principiile care delimitează tipurile de

regimuri administrative?

2. Cum se poate caracteriza administraţia centralizată?

3. Ce înseamnă autonomia imperfectă?

4. Ce presupune autonomia perfectă?

5. Ce înseamnă structura statală?

6. Ce deosebiri există între statul federal şi cel

unitar?

7. Ce înseamnă politizarea administraţiei?

8. Cum explicaţi neutralitatea funcţiei publice?

9. Ce presupune regimul administrativ bazat pe

desconcentrare?

10. Care este regimul administrativ caracterizat prin

autoadministrare şi autoguvernare?

B. Teste pentru evaluarea cunoştinţelor

31

B1 DA/NU:

1. Statul nu a fost o formă de organizare durabilă de la

început.

2. În regimul de descentralizare administrativă nu

există identitate de nevoi pentru toţi cetăţenii.

3. Guvernarea presupune şi drepturi de putere publică.

4. Autonomia locală nu presupune un sistem de organizare

politică, ci numai administrativă.

5. Mediul politic nu poate influenţa administraţia.

B2 Grile:

1. Alegeţi varianta adevărată:

a) administraţia nu poate fi supusă supravegherii presei

în nici un regim parlamentar;

b) politica nu se poate implica în administraţie;

c) în regimul prezidenţial, miniştrii răspund în faţa

preşedintelui;

d) administraţia este imparţială în regimul autoritar.

2. Într-un stat unitar simplu:

a) există un singur organ legiuitor şi mai multe organe

judecătoreşti supreme;

b) autorităţile locale pot avea unele componente

decizionale proprii distincte de cele ale autorităţii

centrale;

c) există mai multe organe legiuitoare;

d) nu pot exista sisteme descentralizate.

3. Nu este stat federal unional:

a) Australia;

b) Mexic;

c) Canada;

d) Suedia.

32

4. Nu caracterizează statul federal:

a) dedublarea administraţiei;

b) eterogenitatea administraţiei;

c) existenţa unui singur rând de organe centrale de

stat;

d) apariţia unor dificultăţi în recrutarea

funcţionarilor federali.

5. Structura statală exprimă:

a) modul în care sunt divizate şi repartizate

competenţele statului;

b) sistemul partidelor politice şi a relaţiilor dintre

acestea;

c) funcţiile statului;

d) sistemul de organizare administrativă.

33

Capitolul IV. Reforma administrativă

1. Principiile care stau la baza reformei administrative

Reforma în administraţia publică din România a început

să fie implementată în spiritul Constituţiei din 1991 prin

măsuri menite să genereze schimbări în sensul

descentralizării, autonomiei locale şi desconcentrării

serviciilor publice. Schimbările urmărite au avut în vedere

corelarea scopurilor urmărite cu procedurile alese,

identificarea beneficiarilor şi ofertanţilor de servicii

publice şi asigurarea legăturilor între cadrul legislativ şi

cel instituţional.

Principiile reformei în administraţia publică sunt:

separarea funcţiei publice de cele administrative;

crearea unei serviciu public de carieră, profesional şi

neutru din punct de vedere politic;

definirea clară a rolului şi responsabilităţilor şi

relaţiilor între instituţii;

descentralizarea administrativă;

autonomia decizională;

transparenţa actelor de guvernare şi administrative;

simplificarea procedurilor şi actelor normative;

instaurarea respectului faţă de cetăţean.

Pe această bază, au fost definite priorităţi pe termen

scurt 1999-2000 şi priorităţi pe termen mediu.

Priorităţile pe termen scurt ale reformei identifică:

separarea nivelelor politice pe paliere administrative în

structura Guvernului, ministerelor şi altor organe de

specialitate ale administraţiei publice;

34

definirea rolului, responsabilităţilor şi relaţiilor

dintre instituţii;

instituirea unui serviciu public profesional şi neutru,

sub aspect politic;

constituirea unei unităţi centrale pentru crearea şi

dezvoltarea corpului funcţionarilor publici;

crearea structurilor instituţionale şi a mecanismelor

administrative şi financiare în vederea implementării

programelor de dezvoltare regională şi susţinerea

zonelor;

descentralizarea administrativă şi întărirea autonomiei

locale, precum şi desconcentrarea serviciilor

ministeriale;

reglementarea regimului general al autonomiei locale;

delimitarea şi stabilirea resurselor financiare ale

comunităţilor locale faţă de bugetul de stat, precum şi

descentralizarea deciziilor privind gestiunea resurselor

financiare şi patrimoniale;

delimitarea şi gestionarea patrimoniului public şi

privat;

descentralizarea deciziei şi participarea cetăţenilor în

procesul decizional prin referendum;

dezvoltarea administraţiei publice locale.

Priorităţile pe termen mediu ale reformei vizează:

asigurarea transparenţei actelor de guvernare şi

optimizarea comunicării;

îmbunătăţirea relaţiilor dintre administraţie şi

beneficiarii de servicii publice prin descentralizarea

deciziilor;

35

creşterea capacităţii de luare a deciziilor la nivel

guvernamental;

dezvoltarea sistemului de servicii publice locale aflate

sub autoritatea Consiliilor judeţene sau locale, precum

şi transformarea regiilor autonome de interes local în

societăţi comerciale privatizabile.

În anul 2001 a fost adoptată “Strategia Guvernului

privind accelerarea reformei administraţiei publice”.

Principalele obiective ale acestei strategii sunt:

restructurarea profundă a administraţiei publice centrale

şi locale;

schimbarea raportului administraţie-cetăţean;

descentralizarea serviciilor publice şi consolidarea

autonomiei locale administrative şi financiare;

creşterea eficienţei în administraţia publică;

profesionalizarea funcţiei publice.

2. Descentralizarea şi reforma administrativă

Descentralizarea reprezintă un principiu şi sistem

administrativ în baza căruia administrarea intereselor

locale, comunale, orăşeneşti şi judeţene se face de către

autorităţile colectivităţilor respective liber alese.

Principalele avantaje ale descentralizării:

interesele locale se identifică în mod direct;

spiritul de iniţiativă este dezvoltat;

sistemul de libertăţi locale se generează în mod evident.

Principiul descentralizării se manifestă în mod profund

în domeniul financiar; în această direcţie reforma

administrativă se caracterizează prin trei etape distincte:

36

a) 1991-1994, perioadă în care s-au iniţiat importante

modificări în structura şi finanţarea autorităţilor

publice locale, inclusiv introducerea sistemului de taxe

şi impozite locale;

b) 1998-2000, perioadă în care legea finanţelor publice

locale a introdus elemente noi, în sensul creşterii cotei

destinate bugetelor locale din PIB şi a cotei

cheltuielilor locale din totalul cheltuielilor publice;

c) 2001-prezent, perioadă în care au fost introduse noi

reguli pentru autorităţile publice locale, mai ales

vizând serviciile publice.

Strategia de reformă a administraţiei publice cuprinde

următoarele obiective:

crearea unui cadru adecvat al descentralizării şi

desconcentrării serviciilor publice;

clarificarea competenţelor la diferite niveluri şi

structuri ale administraţiei publice;

întărirea autonomiei financiare a autorităţilor publice

locale;

redefinirea competenţelor la nivel de prefecturi;

creşterea capacităţilor administraţiei publice locale

necesare implementării strategiei de descentralizare şi

pregătirea pentru gestionarea fondurilor structurale.

3. Administraţia publică electronică

Informatizarea administraţiei publice în România este

un proces de importanţă recunoscută de toţi factorii de

decizie. Cadrul legislativ a fost creat în acest sens prin

reglementări multiple vizând încasarea prin mijloace

37

electronice a impozitelor şi taxelor locale, transparenţa

decizională în administraţia publică, liberul acces la

informaţiile de interes public, semnătura electronică,

transparenţa în exercitarea demnităţilor publice, a

funcţiilor publice şi în mediul de afaceri, prevenirea şi

sancţionarea corupţiei etc.

Informatizarea administraţiei publice a realizat

avantaje substanţiale în sistemul licitaţiilor şi

achiziţiilor publice, asigurându-se dezvoltarea pieţei

electronice.

Obiective principale ale e-market sunt:

demonstrarea avantajelor tehnologiei moderne;

dezvoltarea unei pieţe virtuale ce facilitează

comunicarea între vânzători şi cumpărători şi negocierea

tranzacţiilor comerciale;

furnizarea informaţiilor privind cheltuirea banului

public prin asigurarea accesului la informaţie;

optimizarea preţurilor de achiziţie;

reducerea costurilor de marketing şi distribuţie;

asigurarea accesului rapid la informaţia economică în

zona achiziţiilor publice.

Bibliografie

Legea nr. 291/2002 pentru aprobarea Ordonanţei Guvernului

nr. 24/2002 privind încasarea prin mijloace electronice a

impozitelor şi taxelor locale;

Legea nr. 52 din 21 ianuarie 2003 privind transparenţa

decizională în administraţia publică;

38

Legea nr. 544 din 12 octombrie 2001 privind liberul acces

la informaţiile de interes public;

Legea nr 455 din 18 iulie 2001 privind semnătura

electronică;

Legea nr. 161 din 19 aplilie 2003 privind unele măsuri

pentru asigurarea transparenţei în exercitarea

demnităţilor publice, a funcţiilor publice şi în mediul

de afaceri, prevenirea şi sancţionarea corupţiei.

Întrebări şi teste

A. Întrebări pentru aprofundarea cunoştinţelor temei pe baza

bibliografiei obligatorii:

1. Care sunt principiile avantaje ale e-administraţiei?

2. Ce înseamnă descentralizare financiară în sistemul

administraţiei?

3. Care sunt obiectivele specifice ale strategiei de

reformă a adminsitraţiei publice?

4. Care sunt premisele descentralizării?

5. Care sunt principalele etape parcurse de domeniul

financiar în spiritul reformei administrative?

6. Ce este descentralizarea?

7. Care sunt principalele avantaje ale descentralizării?

8. Ce limite poate înregistra sistemul descentralizării?

9. Care sunt priorităţile reformei în administraţia

publică?

10. Cum se observă practic îndeplinirea obiectivelor

reformei în administraţia publică?

B. Teste pentru evaluarea cunoştinţelor

B1 DA/NU:

39

1. Autonomia locală este o formă modernă a

descentralizării.

2. În sistemul descentralizat, colectivităţile locale

dipsun de autorităţi administrative autonome faţă de

stat.

3. În sistemul descentralizat, autorităţile puterii

executive nu supraveghează activitatea

colectivităţilor locale.

4. În primul ciclu de reformă au fost realizate

schimbări în finanţarea autorităţilor publice locale.

5. Întârzierea autonomiei financiare a autorităţilor

centrale reprezintă un obiectiv specific al

strategiei de reformă a administraţiei publice.

B2 Grile:

1. Nu reprezintă un avantaj al descentralizării:

a) îngrădirea acţiunilor haotice impuse de obiective

generale ale administraţiei centrale;

b) dezvoltarea spirtului de iniţiativă;

c) autonomia organelor administraţiei locale;

d) îngrădirea intereselor locale.

2. Introducerea sistemului de taxe şi impozite locale s-

a realizat în etapa de politică de reformă:

a) a doua;

b) a treia;

c) prima;

d) a patra.

3. Nu reprezintă un obiectiv specific al strategiei de

reformă a administraţiei publice:

a) redefinirea competenţelor miniştrilor;

40

b) întărirea autonomiei financiare a autorităţilor

publice locale;

c) clarificarea competenţelor la diferite niveluri ale

administraţiei publice;

d) crearea unui cadru specific descentralizării

serviciilor publice.

4. Creşterea autonomiei financiare a autorităţilor

publice locale nu presupune:

a) creşterea ponderii veniturilor proprii la nivelul

administraţiilor locale;

b) proceduri permisive şi flexibile în derularea

finanţărilor pentru investiţii;

c) dezvoltarea sistemului distribuţiei resurselor;

d) ameliorarea managementului bugetului.

5. Este o prioritate pe termen mediu a politicii de

reformă:

a) separarea nivelurilor politice pe paliere

administrative;

b) îmbunătăţirea relaţiilor dintre administraţie şi

beneficiarii serviciilor publice;

c) descentralizarea deciziei de participare a

cetăţenilor la procesul deciziei;

d) instituirea unui serviciu public profesional şi

neutru politic.

41

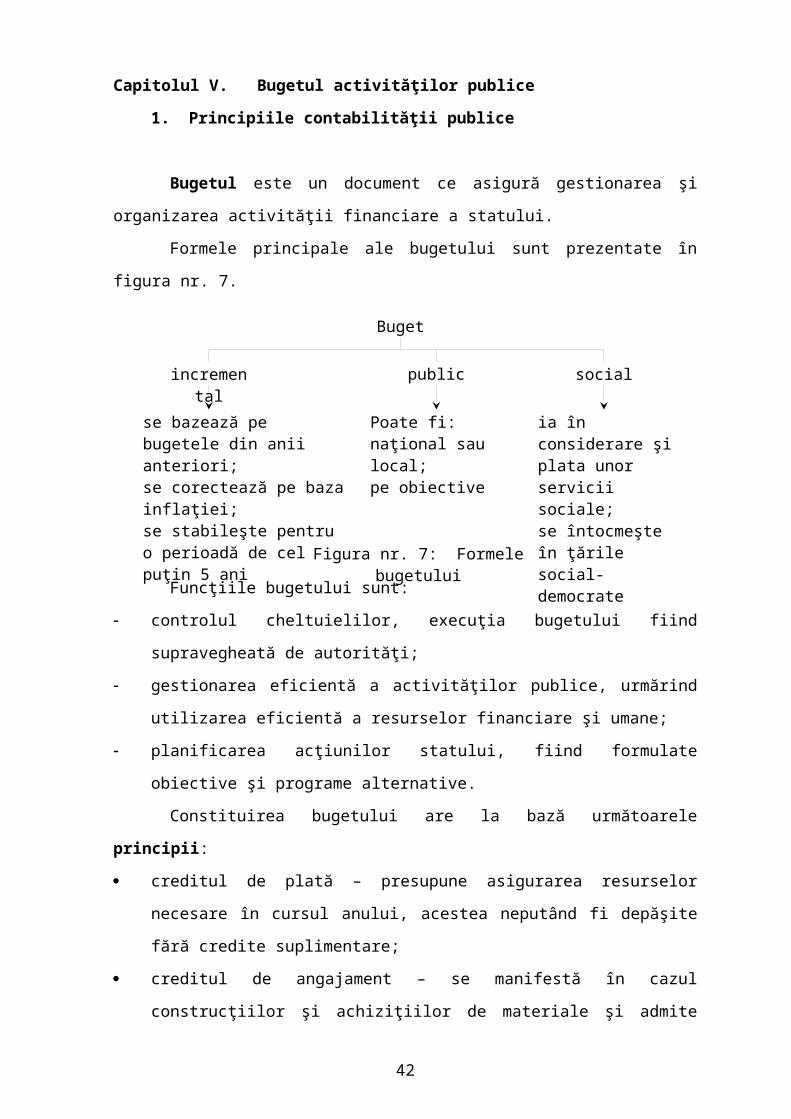

Buget

incremental

se bazează pe bugetele din anii anteriori;se corectează pe baza inflaţiei;se stabileşte pentru o perioadă de cel puţin 5 ani

public

Poate fi:naţional sau local;pe obiective

social

ia în considerare şi plata unor servicii sociale;se întocmeşte în ţările social-democrate

Figura nr. 7: Formele bugetului

Capitolul V. Bugetul activităţilor publice

1. Principiile contabilităţii publice

Bugetul este un document ce asigură gestionarea şi

organizarea activităţii financiare a statului.

Formele principale ale bugetului sunt prezentate în

figura nr. 7.

Funcţiile bugetului sunt:

controlul cheltuielilor, execuţia bugetului fiind

supravegheată de autorităţi;

gestionarea eficientă a activităţilor publice, urmărind

utilizarea eficientă a resurselor financiare şi umane;

planificarea acţiunilor statului, fiind formulate

obiective şi programe alternative.

Constituirea bugetului are la bază următoarele

principii:

creditul de plată – presupune asigurarea resurselor

necesare în cursul anului, acestea neputând fi depăşite

fără credite suplimentare;

creditul de angajament – se manifestă în cazul

construcţiilor şi achiziţiilor de materiale şi admite

42

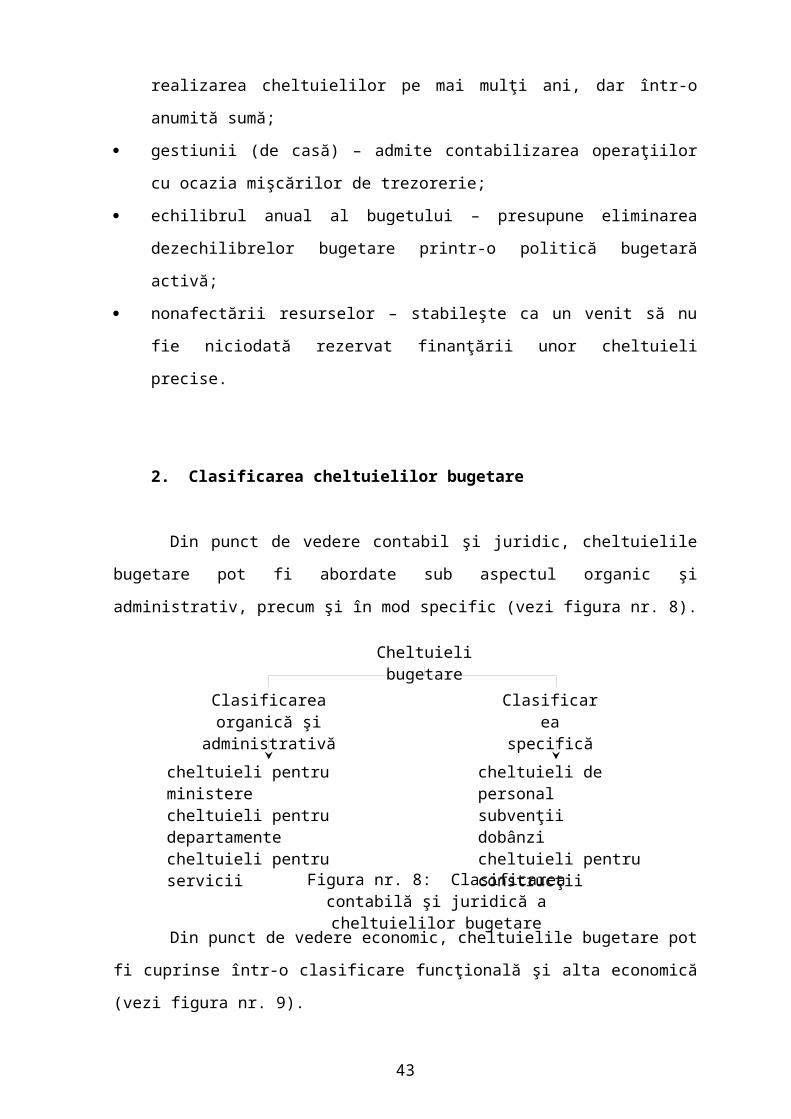

Cheltuieli bugetare

Clasificarea organică şi

administrativă

Clasificarea

specificăcheltuieli pentru ministerecheltuieli pentru departamentecheltuieli pentru servicii

cheltuieli de personalsubvenţiidobânzicheltuieli pentru construcţiiFigura nr. 8: Clasificarea

contabilă şi juridică a cheltuielilor bugetare

realizarea cheltuielilor pe mai mulţi ani, dar într-o

anumită sumă;

gestiunii (de casă) – admite contabilizarea operaţiilor

cu ocazia mişcărilor de trezorerie;

echilibrul anual al bugetului – presupune eliminarea

dezechilibrelor bugetare printr-o politică bugetară

activă;

nonafectării resurselor – stabileşte ca un venit să nu

fie niciodată rezervat finanţării unor cheltuieli

precise.

2. Clasificarea cheltuielilor bugetare

Din punct de vedere contabil şi juridic, cheltuielile

bugetare pot fi abordate sub aspectul organic şi

administrativ, precum şi în mod specific (vezi figura nr. 8).

Din punct de vedere economic, cheltuielile bugetare pot

fi cuprinse într-o clasificare funcţională şi alta economică

(vezi figura nr. 9).

43

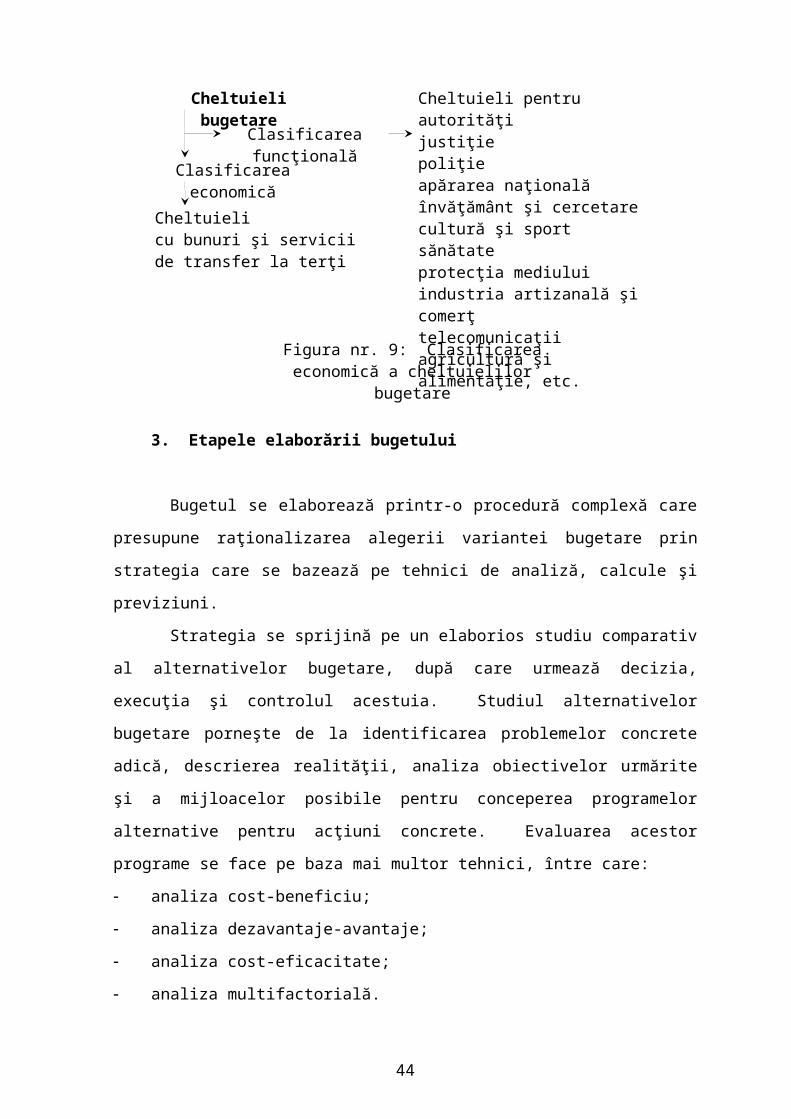

Cheltuieli bugetare

Clasificarea funcţională

Clasificarea economică

Cheltuieli pentruautorităţijustiţiepoliţieapărarea naţionalăînvăţământ şi cercetarecultură şi sportsănătateprotecţia mediuluiindustria artizanală şi comerţtelecomunicaţiiagricultură şi alimentaţie, etc.

Cheltuieli cu bunuri şi serviciide transfer la terţi

Figura nr. 9: Clasificarea economică a cheltuielilor

bugetare

3. Etapele elaborării bugetului

Bugetul se elaborează printr-o procedură complexă care

presupune raţionalizarea alegerii variantei bugetare prin

strategia care se bazează pe tehnici de analiză, calcule şi

previziuni.

Strategia se sprijină pe un elaborios studiu comparativ

al alternativelor bugetare, după care urmează decizia,

execuţia şi controlul acestuia. Studiul alternativelor

bugetare porneşte de la identificarea problemelor concrete

adică, descrierea realităţii, analiza obiectivelor urmărite

şi a mijloacelor posibile pentru conceperea programelor

alternative pentru acţiuni concrete. Evaluarea acestor

programe se face pe baza mai multor tehnici, între care:

analiza cost-beneficiu;

analiza dezavantaje-avantaje;

analiza cost-eficacitate;

analiza multifactorială.

44

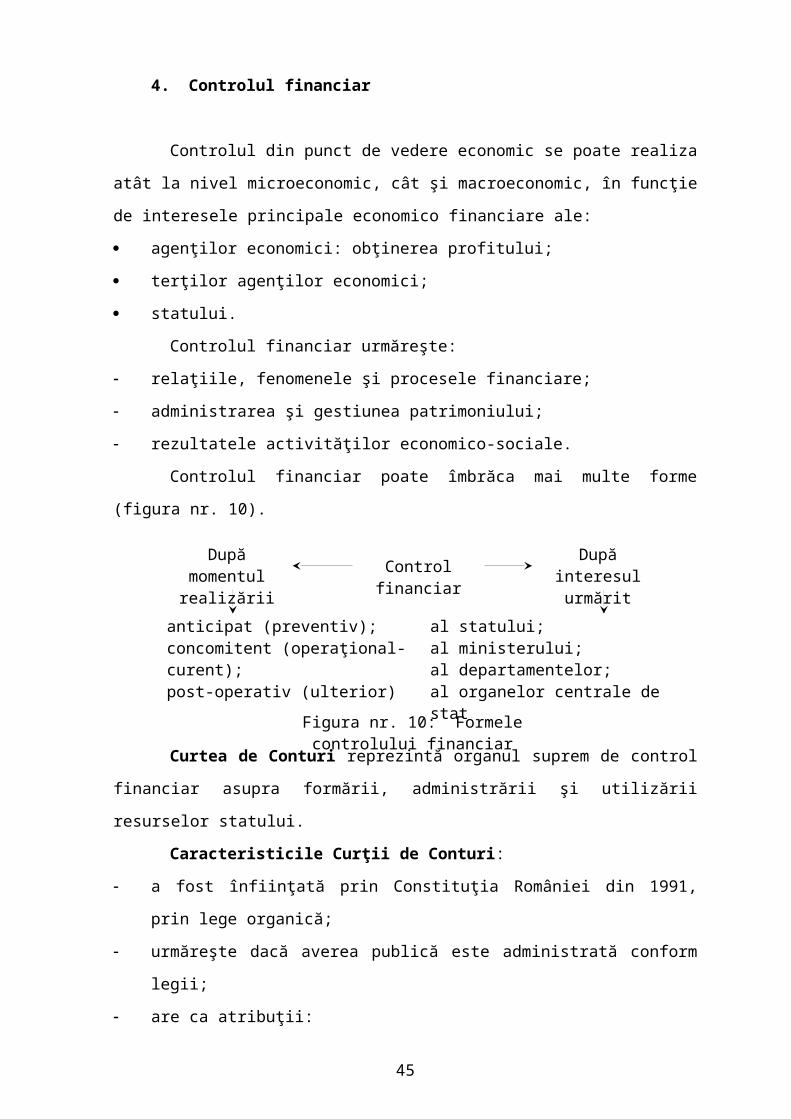

Control financiar

După momentul realizării

După interesul urmărit

anticipat (preventiv);concomitent (operaţional-curent);post-operativ (ulterior)

al statului;al ministerului;al departamentelor;al organelor centrale de statFigura nr. 10: Formele

controlului financiar

4. Controlul financiar

Controlul din punct de vedere economic se poate realiza

atât la nivel microeconomic, cât şi macroeconomic, în funcţie

de interesele principale economico financiare ale:

agenţilor economici: obţinerea profitului;

terţilor agenţilor economici;

statului.

Controlul financiar urmăreşte:

relaţiile, fenomenele şi procesele financiare;

administrarea şi gestiunea patrimoniului;

rezultatele activităţilor economico-sociale.

Controlul financiar poate îmbrăca mai multe forme

(figura nr. 10).

Curtea de Conturi reprezintă organul suprem de control

financiar asupra formării, administrării şi utilizării

resurselor statului.

Caracteristicile Curţii de Conturi:

a fost înfiinţată prin Constituţia României din 1991,

prin lege organică;

urmăreşte dacă averea publică este administrată conform

legii;

are ca atribuţii:

45

o analiza formării, administrării şi utilizării

resurselor financiare ale sectorului public;

o controlul gestiunii resurselor publice;

prezintă annual Parlamentului un raport asupra conturilor

de gestiune ale bugetului public naţional din exerciţiul

bugetar încheiat;

semnalează în raportul annual neajunsurile constatate;

mandatul membrilor săi este de nouă ani, aceştia fiind

independenţi în exercitarea mandatului;

dispune de consilieri care se schimbă (parţial) din trei

în trei ani.

Bibliografie

Tatiana Moşteanu, Finanţe publice, Editura Economică,

Bucureşti, 2004.

Întrebări şi teste

A. Întrebări pentru aprofundarea cunoştinţelor temei pe baza

bibliografiei obligatorii:

1. Care sunt principiile specifice de constituire a

bugetului?

2. Care sunt deficienţele procedurii de elaborare a

bugetului?

3. Care sunt etapele controlului financiar?

4. Ce forme îmbracă bugetul?

5. Care sunt funcţiile bugetului?

6. Care sunt etapele elaborării bugetului?

46

7. Ce tehnici se utilizează în analiza programelor

alternative?

8. Ce rol are Curtea de Conturi?

9. Care sunt avantajele controlului preventiv?

10. Care sunt avantajele şi dezavantajele controlului

ulterior?

B. Teste pentru evaluarea cunoştinţelor

B1 DA/NU:

1. Bugetul este examinat şi votat de Parlament.

2. Bugetul este executat de către Parlament, execuţia

fiind controlată pe baza conturilor de către Guvern.

3. Bugetul nu poate fi stabilit pe baze anuale.

4. Analiza cost-beneficiu este unica metodă de evaluare

a programelor alternative bugetare.

5. Analiza cost-beneficiu de evaluare a programelor

alternative în elaborarea bugetului se mai numeşte

cost-eficacitate.

B2 Grile:

1. Nu este principiu de constituire a bugetului:

a) necompensarea;

b) proporţionalitatea;

c) compararea în timp şi spaţiu;

d) universalitatea.

2. Este o funcţie a bugetului:

a) planificarea acţiunilor agenţilor economici;

b) gestiunea eficace a activităţilor publice şi private;

c) diminuarea costurilor publice;

d) controlul cheltuielilor publice.

47

3. Principiul bugetar conform căruia operaţiile sunt

contabilizate cu ocazia mişcărilor de trezorerie se

numeşte principiul:

a) de casă;

b) creditului de angajament;

c) echilibrului anual;

d) nonafectării resurselor.

4. Cheltuielile bugetare se pot constitui:

a) numai la nivel ministerial;

b) şi la nivel departamental;

c) din punct de vedere organic, pe baza regulilor

economice;

d) numai pe criterii funcţionale.

5. Controlul financiar:

a) nu poate fi microeconomic;

b) este doar macroeconomic;

c) poate fi concomitent;

d) se mai numeşte anticipat.

48

Capitolul VI. Dezvoltarea durabilă şi administraţia publică

1. Conceptul de dezvoltare durabilă şi caracteristicile

sale

Dezvoltarea durabilă presupune creşterea economică în

consonanţă cu cerinţele echilibrului ecologic şi cu

dezvoltarea umană în ansamblul său. Este vorba despre

progresul relaţiei om-societate-natură-cultură-ştiinţă-

civilizaţii.

Esenţa dezvoltării durabile este un nou mod tehnic de

producţie bazat pe biotehnologie, ceea ce înseamnă extinderea

tehnologiilor noi, nepoluante sau mai puţin poluante şi

restrângerea celor mecanizate, poluante.

Elementele definitorii ale dezvoltării durabile sunt:

dezvoltarea unei noi relaţii între mediul natural şi cel

creat de om;

asigurarea egalităţii şanselor generaţiilor ce se succed;

definirea coordonatelor prezentului prin prisma

viitorului;

asigurarea bunăstării generale;

redefinirea direcţiilor de acţiune;

subordonarea dezvoltării economice dezvoltării natural-

ecologice a omului.

Principalele obiective ale dezvoltării durabile sunt:

definirea creşterii demografice;

reducerea dependenţei de petrol;

promovarea resurselor regenerabile de energie;

conservarea solului;

protejarea sistemelor biologice ale pământului;

reciclarea materialelor.

49

2. Rolul administraţiei publice în procesul de

dezvoltare durabilă

Dezvoltarea durabilă exprimă o creştere economică

bazată nu doar pe dimensiuni ecologice, tehnico-ştiinţifice,

culturale, demografice, militare şi interdependenţa acestor

dimensiuni, dar şi pe strategii coerente de soluţionare. În

acest context, rolul administraţiei publice în consonanţă cu

acest proces este indiscutabil.

Implicarea administraţiei publice în procesul de

dezvoltare durabilă are la bază câteva aspecte:

prevenirea poluării mediului înconjurător necesită

acţiuni economice, juridice, administrative şi

educaţionale;

cheltuielile de dezvoltare durabilă sunt suportate de

către bugetele publice municipale, judeţene şi centrale;

sistemul de impozite şi amenzi este dezvoltat în spiritul

măsurilor antipoluare;

sunt definite mai multe căi de prevenire a poluării în

aşa fel încât să fie antrenaţi agenţii economici atât

publici cât şi privaţi în procesul de combatere a

poluării;

cheltuielile militare ale ţărilor, atât bogate cât şi

sărace se diminuează annual în favoarea dividendelor

păcii care constituie principala resursă a procesului de

dezvoltare durabilă;

sistemul de ajutor public pentru dezvoltare este reformat

în sens progresist, previzibil şi echitabil.

50

De altfel, dezvoltarea durabilă înseamnă introducerea

unor schimbări esenţiale în calitatea proceselor; este vorba

despre anumite obiective urmărite cu implicarea

administraţiei publice din fiecare ţară:

redimensionarea creşterii economice în sensul conservării

resurselor naturale;

modificarea proceselor de creştere;

satisfacerea nevoilor esenţiale pentru muncă, hrană,

energie, apă, locuinţă şi asistenţă sindicală pentru toţi

locuitorii;

restructurarea tehnologiilor şi controlul riscului;

conservarea bazei de resurse;

asigrarea unei creşteri substenabile a populaţiei;

integrarea într-un proces unic a dezvoltării privind

economia şi mediul înconjurător.

Alte concepte generate de procesul general de

dezvoltare durabilă sunt:

dezvoltarea industrială ecologic durabilă;

practicarea forestieră durabilă;

energia durabilă;

comerţul durabil.

În acest cadru dezvoltarea administraţiei publice

durabile ar fi în măsură să corespundă sistemelor industriale

şi economice din societate.

Administraţia publică durabilă reprezintă ansamblul

instituţiilor publice capabile să apeleze la o manieră de

rezolvare a problemelor cu caracter public punând accent pe:

protejarea biosferei;

utilizarea eficientă a capitalului uman şi material;

promovarea echităţii:

51

Administraţia publică durabilă se caracterizează prin

câteva aspecte:

depolitizarea masivă a organelor administraţiei publice

şi reprezentanţilor săi, astfel încât obiectivul suprem

al funcţionării sale să fie bunăstarea generală a

indivizilor într-un mediu natural sănătos;

diminuarea până la eliminare a corupţiei în administraţia

publică şi în toate domeniile prin stabilirea nu atât a

unor măsuri coercitive şi de control, cât a unor

mecanisme de implicare a cetăţenilor corecţi în sistemul

de lucru general şi curent;

definirea unor forme eficiente de parteneriat public-

privat capabile să dezvolte sistemul de asigurări sociale

în spiritul echităţii;

respectarea cu stricteţe a cadrului legislativ privind

protecţia mediului natural şi anularea autorizaţiilor

eliberate haotic sau fără analize privind consecinţele la

nivelul natural;

asigurarea stabilităii măsurilor prin programe solide de

dezvoltare industrială şi economică, indiferent de

continuitatea reprezentanţilor sau funcţionarilor

administraţiei publice;

implementarea acquis-ului comunitar pentru mediu ceea ce

înseamnă eliminarea întreprinderilor necompetitive;

dezvoltarea activităţii ministerului Mediului şi

implicarea întregii administraţii publice în suportarea

costurilor asociate implementării legislaţiei europene de

mediu în România – costuri iniţiale, de capital şi de

operare;

52

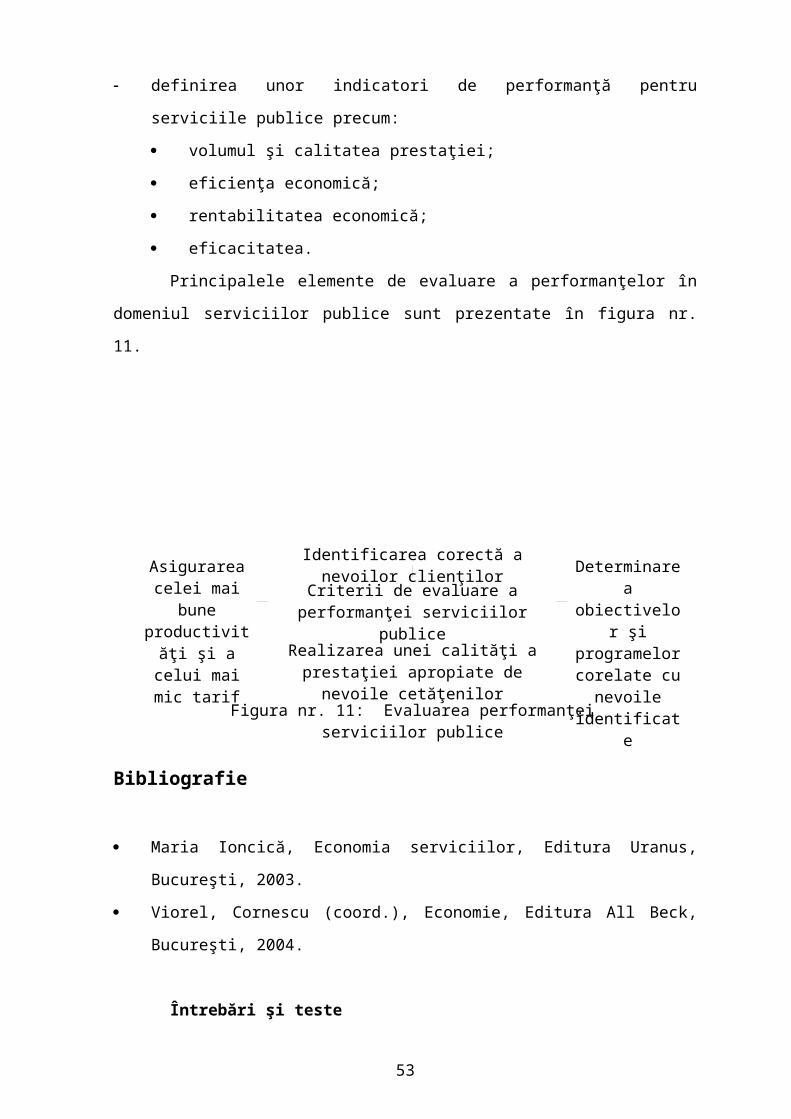

Identificarea corectă a nevoilor clienţilor

Criterii de evaluare a performanţei serviciilor

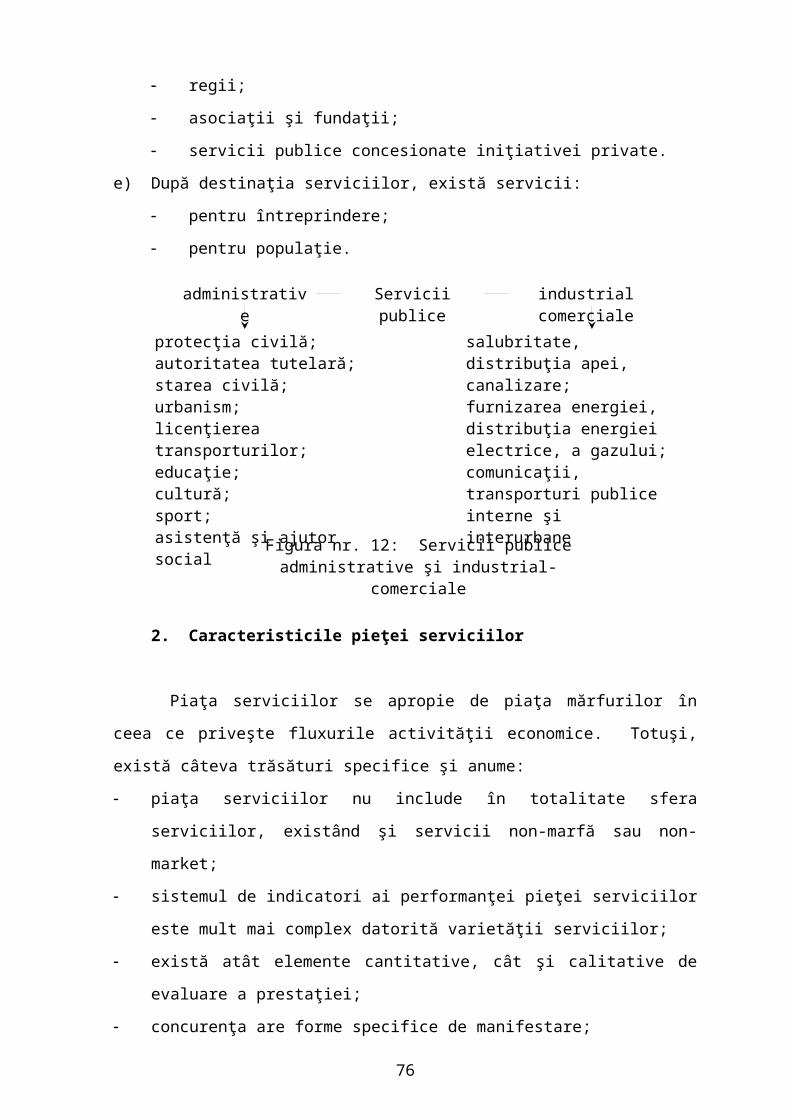

publiceRealizarea unei calităţi a prestaţiei apropiate de nevoile cetăţenilor

Asigurarea celei mai

bune productivităţi şi a celui mai mic tarif

Determinarea

obiectivelor şi

programelor corelate cu nevoile

identificate

Figura nr. 11: Evaluarea performanţei serviciilor publice

definirea unor indicatori de performanţă pentru

serviciile publice precum:

volumul şi calitatea prestaţiei;

eficienţa economică;

rentabilitatea economică;

eficacitatea.

Principalele elemente de evaluare a performanţelor în

domeniul serviciilor publice sunt prezentate în figura nr.

11.

Bibliografie

Maria Ioncică, Economia serviciilor, Editura Uranus,

Bucureşti, 2003.

Viorel, Cornescu (coord.), Economie, Editura All Beck,

Bucureşti, 2004.

Întrebări şi teste

53

A. Întrebări pentru aprofundarea cunoştinţelor temei pe baza

bibliografiei obligatorii:

1. Ce este dezvoltarea sustenabilă?

2. Care sunt resursele dezvoltării durabile?

3. Care sunt obiectivele dezvoltării durabile?

4. Ce înseamnă internalizarea costurilor cu protecţia

mediului?

5. Care sunt elementele definitorii ale dezvoltării

durabile?

6. Ce presupune administraţia publică durabilă?

7. Ce schimbări de ordin calitativ impune dezvoltarea

durabilă?

8. Ce este autorizarea IPPC (Integrated Pollution

Prevention and Control)?

9. Ce indicatori de performanţă pentru serviciile

publice puteţi defini?

10. Care sunt principalele elemente de evaluare a

performanţei în domeniul serviciilor publice?

B. Teste pentru evaluarea cunoştinţelor

B1 DA/NU:

1. În domeniul serviciilor publice eficienţa economică

se numeşte eficacitate.

2. Dezvoltarea durabilă prespune progresul uman pentru

un viitor îndelungat.

3. Dezvoltarea sustenabilă nu înseamnă creşterea zero.

4. Fundamentul dezvoltării durabile este un nou mod

tehnic de producţie.

5. Administraţia publică durabilă admite numai

depolitizarea acesteia.

54

B2 Grile:

1. Nu caracterizează procesul de dezvoltare durabilă:

a) dimensiunea ecologică;

b) orientarea resurselor din domeniul cultural spre

protecţia mediului;

c) dimensiunea demografică;

d) strategii coerente de soluţionare.

2. Biotehnologiile nu înseamnă:

a) numai tehnologii noi;

b) restructurarea industriilor mecanizate;

c) restructurarea industriilor chimizate;

d) un nou mod tehnic de producţie.

3. Internalizarea costurilor cu protecţia mediului

înseamnă:

a) suportarea cheltuielilor cu protecţia mediului de

către administraţia publică centrală;

b) diminuarea costurilor de protecţie a mediului;

c) limitarea cheltuielilor de protecţie naturală la

investiţiile sectorului privat;

d) calea economică de luptă cu efectele negative ale

vechiului tip de creştere economică asupra mediului

natural.

4. Principalele resurse financiare pentru susţinerea

dezvoltării durabile sunt:

a) investiţiile private;

b) alocaţile administraţiei locale;

c) dividendele păcii;

d) ajutoarele sociale.

5. Nu reprezintă un indicator de performanţă pentru

serviciile publice:

55

a) durata de existenţă a serviciului;

b) calitatea prestaţiei;

c) rentabilitatea economică;

d) eficacitatea.

56

Capitolul VII. Corupţia în administraţia publică

1. Conceptul de corupţie

Corupţia în administraţia publică exprimă o ameninţare

serioasă la adresa valorilor fundamentale, drepturilor omului

şi statului de drept.

Corupţia în administraţia publică constă în folosirea

în mod abuziv a puterii publice în scopul obţinerii de

foloase necuvenite.

Desigur, funcţionarii publici au numeroase obligaţii –

scrise şi nescrise – cu caracter moral pe care trebuie să le

respecte pe toată durata exercitării funcţiei publice; aceste

detalii morale se numesc deontologie, unele dintre ele

devenind obligaţii profesionale:

probitatea corectitudinea de care dă dovadă un

funcţionar public în procesul exercitării obligaţiilor de

serviciu;

demnitatea prestigiul sau autoritatea morală a

funcţionarului public prin care adoptă un comportament

contrar cu cererea de avantaje materiale (plătite);

interdicţia cumului imposibilitatea exercitării unei

alte funcţii în paralel cu cea publică, cu excepţia unor

activităţi de creaţie ştiinţifică, literară, artistică,

de consultanţă specializată şi a exploatării brevetelor

de invenţii;

imparţialitatea obligaţia funcţionarilor publici de a

executa decizii politice fără a participa la activitatea

partidelor, cel puţin pentru anumite categorii de

funcţionari publici (magistraţi, militari, poliţişti

etc.);

57

subordonarea obligaţia de a executa ordinele şi

dreptul de a refuza aceasta in situaţii de ilegalitate

sau prejudicii ale persoanei;

fidelitatea exercitarea atribuţiilor de serviciu în

interesul instituţiei şi cu discreţia necesară;

respectul faţă de funcţie obligaţia îndeplinirii

atribuţiilor de serviciu conform fişei postului.

Factorii corupţiei sunt numeroşi: politici, economici

şi sociali, între aceştia remarcându-se următoarele grupe de

factori:

nivelul de dezvoltare economică;

moştenirea de ordin politic şi instituţional;

caracteristicile naturale şi sociale;

alternativele de natură politică şi instituţională;

competiţia politică.

Alături de aceste grupe, pot fi identificaţi drept

factori generatori ai corupţiei:

imoralitatea funcţionarilor;

dorinţa de îmbogăţire;

birocraţia;

nivelul salariilor;

neajunsurile de ordin legislativ;

încălcarea legii;

nivelul educaţiei;

comportamentul colectiv din instituţie.

2. Formele corupţiei

A. După nivelul şi implicaţiile pe care le are, corupţia

poate fi:

58

mică;

medie;

mare.

Corupţia “mică” se manifestă la nivelul funcţionarilor

publici care desfăşoară activităţi directe cu cetăţenii şi

beneficiază de foloase necuvenite pentru exercitarea unor

atribuţii pentru care sunt plătiţi şi pe care le vor executa

oricum; este vorba despre urgentarea unor autorizaţii, despre

obţinerea de informaţii privind factorii implicaţi în anumite

decizii, de promovarea unui dialog amabil etc.

Corupţia „medie” este asociată funcţiilor de nivel mai

ridicat şi se referă la interpretarea legii în propriul

beneficiu, sau cu alte cuvinte exercitarea atribuţiilor prin

încălcarea legii sau la limita legii cu fapte grave de

fraudă, delapidări etc.

Corupţia „mare” se manifestă prin implicarea

demnitarilor în elaborarea de acte normative în folos

propriu, ceea ce aparent le-ar conferi siguranţa legalităţii.

B. După natura corupţiei, aceasta poate cuprinde:

abuzul de putere în exercitarea atribuţiilor de

serviciu;

frauda;

utilizarea unor fonduri ilicite pentru finanţarea

partidelor politice;

favoritismul;

abuzul de putere în domeniul privatizării;

orientarea pe criterii subiective a deciziei privind

achiziţiile publice;

conflictul de interese.

59

C. După domeniile de manifestare, corupţia poate fi:

administrativă;

economică;

politică.

Corupţia administrativă se manifestă în activitatea

administraţiei publice locale şi centrale, în domeniul

sănătăţii şi asistenţei sociale, culturii şi învăţământului,

apărării şi ordinii publice, siguranţei naţionale şi justiţie

etc.

Corupţia economică constă în manifestarea unor abuzuri

şi nereguli în domeniul financiar-bancar, agricol,

industrial, comercial etc.

Corupţia politică se referă la abuzul de putere din

domeniul activităţii parlamentare şi a partidelor politice

precum imunitatea parlamentară, influenţarea iniţiativelor

legislative, finanţarea partidelor politice şi a campaniilor

electorale etc.

D. După natura activităţilor infracţionale la nivel

european, corupţia poate îmbrăca următoarele forme:

activitatea antreprizelor;

contrabanda cu ţigări fabricate în străinătate;

evaziunea fiscală;

spălarea banilor;

comercializarea ilegală a alcoolului;

falsificarea cărţilor de credit;

transferurile frauduloase de bani prin mijloace

electronice;

60

traficul de deşeuri şi infracţiunile asupra mediului

înconjurător;

traficul de arme, materiale nucleare, droguri sau

fiinţe umane;

deturnarea şi schimbarea destinaţiilor subvenţiilor.

3. Mecanismele corupţiei

Mecanismele corupţiei reprezintă succesiunea de etape

prin care se manifestă corupţia din momentul declanşării

tentaţiei de corupţie şi până la manifestarea efectivă a

acesteia.

Mecanismele corupţiei sunt analizate în general prin

prisma a trei ipoteze1:

I. deturnarea de fonduri bugetare în interes personal;

II. corupţia politică;

III. selecţia angajaţilor din administraţie pe

criterii subiective.

Ipoteza I

Deturnarea fondurilor bugetare în interes personal

Această formă de corupţie se derulează prin etapele

următoare:

ordonatorul principal de credite care poate fi un

ministru sau primar propune defalcarea cheltuielilor

bugetare pe capitole (regii autonome, societăţi

comerciale cu capital de stat, instituţii publice

subordonate);

1 Profiroiu, Marius, Parlagi, Anton, Crai, Eugen, Etică şi corupţie în administraţia publică, Editura Economică, Bucureşti, 1999

61

instituţia publică intră în relaţii contractuale cu

agentul economic specializat în realizarea anumitor

lucrări (concesiune, asociere, executare lucrări).

Acesta poate fi impus de şeful administraţiei.

agentul economic specializat încheie un contract de

subantrepriză cu persoane fizice sau juridice pe anumite

domenii de activitate.

Ipoteza II

Corupţia politică

Etapele acestei forme de corupţie sunt legate de

controlul unei instituţii subordonate, astfel:

şeful unei instituţii de control declanşează activitatea

de control la o anumită direcţie;

conducătorul instituţiei controlate solicită şefului

politic pe linie de partid sprijin;

şeful administraţiei publice în calitate de şef politic

intervine pe lângă agentul de control.

Ipoteza III

Selecţia angajaţilor din administraţie pe criterii

subiective

Această formă de corupţie se manifestă atât ascendent

prin “cumprarea” şefilor cât şi descendent pentru numirea

unor persoane şi include o serie de atenţii, favoritisme,

seducţie, hărţuire a persoanelor etc.

Bibliografie

62

Profiroiu, Marius, Parlagi, Anton, Crai, Eugen, Etică şi

corupţie în administraţia publică, Editura Economică,

Bucureşti, 1999;

www.pna.ro

Întrebări şi teste

A. Întrebări pentru aprofundarea cunoştinţelor temei pe baza

bibliografiei obligatorii:

1. Care sunt principalele acte normative în România

pentru sancţionarea faptelor de corupţie?

2. Ce exemple cunoaşteţi pentru „marea” corupţie?

3. Ce înseamnă corupţie medie?

4. Cum se manifestă corupţia „mică”?

5. Care sunt principalele mecanisme ale corupţiei?

6. Ce este probitatea?

7. Ce înseamnă deontologie?

8. Care sunt factorii corupţiei în România?

9. Ce este corupţia politică?

10. Cum se manifestă deturnarea de fonduri în interes

personal?

B. Teste pentru evaluarea cunoştinţelor

B1 DA/NU:

1. Luarea de mită a unui funcţionar public pentru

influenţarea obţinerii unei autorizaţii de

construcţie este corupţie medie.

2. Corupţia economică poate fi şi administrativă.

3. Corupţia politică este legată de activitatea

parlamentară.

63

4. Corupţia contemporană afectează toate domeniile

sociale.

5. Fidelitatea exprimă obligaţia de a executa ordinele

cu exactitate de către un funcţionar public.

B2 Grile:

1. Nu este o formă a corupţiei:

a) traficul de deşeuri;

b) respectarea normelor legislative care îngrădesc

anumite activităţi;

c) traficul de arme;

d) comercializarea ilegală a alcoolului.

2. Obligaţia de a executa ordinele înseamnă:

a) imparţialitate;

b) probitate;

c) fidelitate;

d) subordonare.

3. Corupţia economică nu vizează în mod direct domeniul:

a) culturii;

b) financiar;

c) agricol;

d) valutar.

4. Alegeţi varianta falsă:

a) corupţia economică nu poate fi şi politică;

b) corupţia mică este cel mai puţin periculoasă;

c) evaziunea fiscală nu se manifestă obligatoriu odată

cu spălarea banilor;

d) falsificarea cărţilor de credit este o formă de

corupţie.

5. Corupţia nu poate exprima o ameninţare serioasă la

adresa:

64

a) drepturilor omului;

b) valorilor fundamentale;

c) statului de drept;

d) valorilor patrimoniale private.

65

Capitolul VIII. Combaterea corupţiei

1. Infracţiuni de corupţie

Principalele infracţiuni de corupţie sunt:

luarea/darea de mită;

primirea de foloase necuvenite;

traficul de influenţă.

La acestea, unii analişti ai fenomenului corupţiei

adaugă:

abuzul în serviciu;

infracţiunile de folos;

deturnarea de fonduri.

Din punctul de vedere al actelor legislative care

prevăd infracţiunile de corupţie, acestea pot fi:

prevăzute de codul penal;

a) specifice corupţiei (luarea de mită, darea de mită,

primirea de foloase necuvenite, traficul de influenţă);

b) conexe corupţiei (abuzul în serviciu, căutarea

intereselor persoanei sau interesul public, în formă

calificată sau neglijenţa în serviciu, purtare abuzivă,

neglijenţa în prestarea serviciilor de stat etc.).

prevăzute de alte legi speciale (privind statutul

funcţionarilor publici, finanţele publice, patrimoniul

public etc.).

Caracterizarea infracţiunii:

obiect (juridic şi material);

subiect;

aspecte obiective şi subiectve.

2. Măsuri de combatere a corupţiei

66

Combaterea corupţiei are la bază următaorele direcţii

de acţiune:

a) îmbunătăţirea conducerii muncii în administraţie prin

schimbări la nivelul mediului de muncă şi a politicii de

salarizare;

b) restructurarea relaţiilor politico-administrative;

c) stabilirea unor noi elemente de control şi acordare de

stimulente pentru funcţionarii publici;

d) identificarea unei noi atitudini a reprezentanţilor

politici faţă de funcţionarii publici prin conlucrare

directă;

e) redarea încrederii cetăţenilor faţă de serviciile

publice.

Din punct de vedere al reglementărilor juridice se

deosebesc măsurile de prevenire a corupţiei de cele de

combatere.

La nivel european au fost definite mai multe grupe de

măsuri pentru combaterea corupţiei, un rol important avândul

măsurile adoptate de Consiliul Europei. Între acestea se

află Rezoluţia Comitetului de Miniştri al Consiliului Europei

nr. 24/97 care cuprinde 20 de principii şi anume:

1. luarea măsurilor celor mai eficiente pentru prevenirea

corupţiei şi contribuţia la educaţia publică şi la

promovarea bnei conduite (etice);

2. asigurarea în legislaţia naţională a codificării

cazurilor de criminalitate în ţară şi în străinătate;

3. asigurarea ca toţi cei responsabili de prevenirea,

investigarea, urmărirea şi adjudecarea cazurilor de

corupţie să se bucure de gradul necesar de autonomie şi

67

independenţă, pentru a-şi putea îndeplini funcţiile lor

corespunzătoare;

4. asigurarea mijloacelor potrivite pentru identificarea şi

sancţionarea oricăror contravenţii administrative,

calificate drept corupţie;

5. asigurarea măsurilor adecvate pentru prevenirea

utilizării persoanelor juridice în scopul acoperirii

contravenţiilor legate de corupţie;

6. limitarea imunităţii în cazul investigaţiilor iniţiate,

urmăririi ori adjudecării contravenţiilor legate de

corupţie până la nivelul considerat a fi drept minim

pentru o societate democratică;

7. promovarea specializării persoanelor sau a organelor

responsabile de lupta împotriva corupţiei şi asigurarea

cu mijloace adecvate şi instruire corespunzătoare, pentru

a-şi îndeplini sarcinile statutare;

8. asigurarea ca legislaţia fiscală şi autorităţile

responsabile de implementarea acesteia să contribuie la

combaterea corupţiei într-un mod cât mai eficient şi

coordonat, în special prin neacordarea facilităţilor

fiscale, prin legi sau practici administrative, care ar

putea fi utilizate pentru extragerea de mită şi alte

avantaje neloiale şi contravenţionale;

9. asigurarea ca organizarea, funcţionarea şi procesul de

luare a deciziilor în administraţia publică, să ţină cont

de necesitatea stringentă a combaterii corupţiei, în

special prin stabilirea unei cât mai mari transparenţe

consistente cu nevoia de a asigura mai multă eficienţă

instituţională;

68

10. asigurarea ca reglementările care privesc drepturile şi

responsabilităţile oficialilor publici să se inspire şi