Embed Size (px)

Citation preview

UNIVERSIDAD POLITÉCNICA SALESIANA

CONTABILIDAD Y AUDITORIA

CONTROL DE COSTOS

CUESTIONARIO 13 Y 15

INTEGRANTES: SUNTAGSI LILIAN DAYSSI

BACUY

CURSO: B59

FECHA: 03/06/15

SELECCIÓN MÚLTIPLE

CAPÍTULO 1313-1 la utilidad neta bajo el costeo por absorción puede diferir de la utilidad neta determinada bajo el costeo directo. La diferencia se calcula así:

a) Las cantidades en inventario multiplicado por el costo fijo relevante por unidad.

b) Las cantidades en inventario multiplicado por el costo variable relevante por unidad.

c) Las cantidades de unidades producidas multiplicada por el costo fijo relevante por unidad.

d) Las cantidades de unidades producidas multiplicada por el costo variable relevante por unidad.

La utilidad es el interés o provecho que se obtiene de algo. El concepto procede del latín utilĭtas, que significa “calidad de útil”. En concreto, podemos añadir que se encuentra conformado por las siguientes partes: “uti”, que essinónimo de “poder ser usado”; “-ilis”, que es indicativo de “posibilidad” y el sufijo “–dad”, que es equivalente a “cualidad”.

13-3 la utilidad calculada mediante el método de costeo por absorción tiende a exceder la utilidad calculada por el método de costeo directo, sí:

a) Las unidades producidas exceden a las unidades vendidas. b) Disminuyen los costos fijos de manufactura.c) Disminuyen los costos variables de manufactura.d) Las unidades vendidas exceden a las unidades producidas

Costeo por absorción y costeo variable son métodos de costeo que acentúan en el tratamiento de los costos fijos al realizar la valuación de los productos

13-5 Un método básico de contabilidad de costos en el que los costos indirectos de fabricación fijos se adicionan al inventario se denomina:

a) Costeo por absorción. b) Costeo directo.c) Costeo variable.d) Costeo por procesos.

Los costos indirectos de fabricación fijos, son parte del costos de producción y deben incluirse en el cálculo de los costos unitarios del producto, ya que la producción no puede realizarse sin incurrir en los costos indirectos de fabricación fijos, es por eso que los costos indirectos de fabricación fijos se llevan hacia los inventarios de trabajo en proceso y de artículos terminados hasta que se termine y venda el producto.

13-7 cuál de los siguientes términos describe mejor el tipo de contabilidad de costos con frecuencia denominada costeo directo?

a) Costeo de cajab) Costeo variable c) Costeo relevante d) Costeo primo

Costeo directo o variable porque los costos de producción tienden a VARIAR con el volumen de producción se tratan comocostos de productos.

13-9 El margen de contribución también se conoce como:

a) Ingreso marginal b) Utilidad netac) Utilidad neta operacional

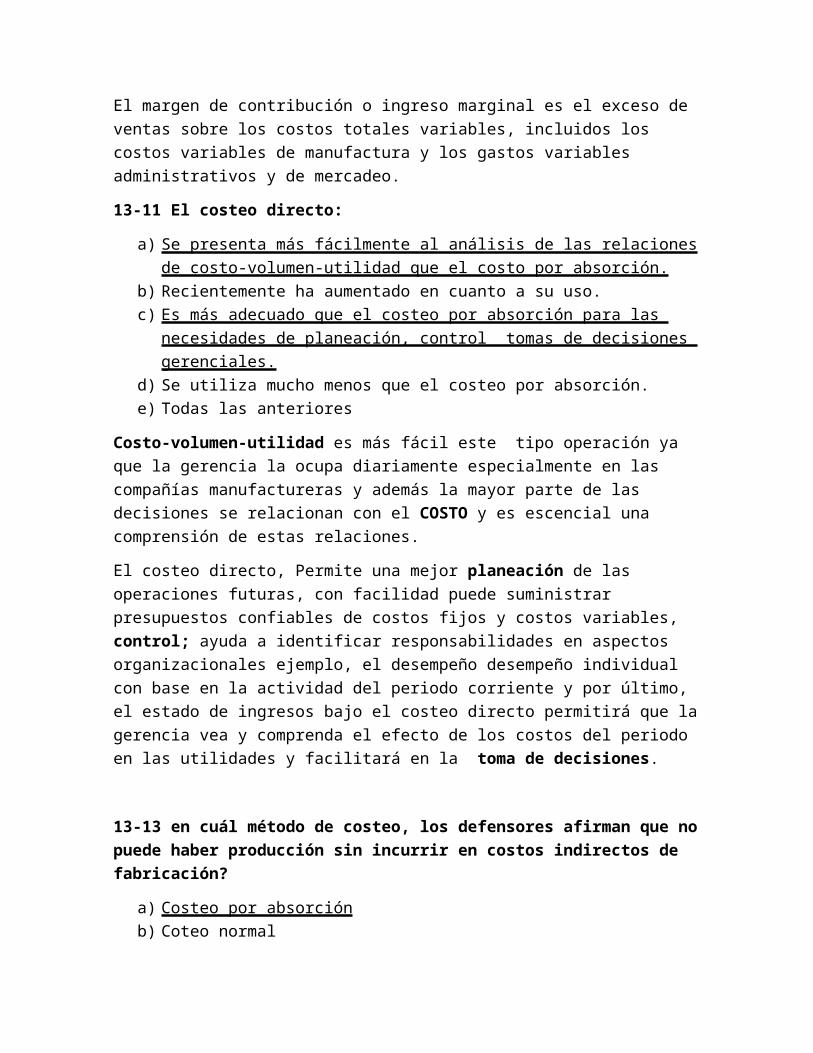

El margen de contribución o ingreso marginal es el exceso de ventas sobre los costos totales variables, incluidos los costos variables de manufactura y los gastos variables administrativos y de mercadeo.

13-11 El costeo directo:

a) Se presenta más fácilmente al análisis de las relaciones de costo-volumen-utilidad que el costo por absorción.

b) Recientemente ha aumentado en cuanto a su uso. c) Es más adecuado que el costeo por absorción para las

necesidades de planeación, control tomas de decisiones gerenciales.

d) Se utiliza mucho menos que el costeo por absorción.e) Todas las anteriores

Costo-volumen-utilidad es más fácil este tipo operación ya que la gerencia la ocupa diariamente especialmente en las compañías manufactureras y además la mayor parte de las decisiones se relacionan con el COSTO y es escencial una comprensión de estas relaciones.

El costeo directo, Permite una mejor planeación de las operaciones futuras, con facilidad puede suministrar presupuestos confiables de costos fijos y costos variables, control; ayuda a identificar responsabilidades en aspectos organizacionales ejemplo, el desempeño desempeño individual con base en la actividad del periodo corriente y por último, el estado de ingresos bajo el costeo directo permitirá que lagerencia vea y comprenda el efecto de los costos del periodo en las utilidades y facilitará en la toma de decisiones.

13-13 en cuál método de costeo, los defensores afirman que nopuede haber producción sin incurrir en costos indirectos de fabricación?

a) Costeo por absorción b) Coteo normal

c) Costeo directod) Costeo totale) Tanto a como d

Los defensores del costeo por absorción sostienen que todos los costos de fabricación, variables o fijos, son parte del costo de producción y deben incluirse en el cálculo de los costos unitarios del producto.

13-15 la compañía D utiliza el costeo directo. Durante este periodo, la compañía D tuvo costos indirectos de fabricación variables que ascendieron a $8,400, y l costo variable artículos manufacturados de $ 74,000. El inventario final de trabajo de trabajo en proceso incluye:

Materiales directos $ 800

MOD 1400

CIF variables 600

Además, los $10,000 fueron un costos del periodo relacionado con los costos indirectos de fabricación fijos. Si la firma hubiese seguido el método de costeo por absorción, suponiendoque el 10% de los costos indirectos de fabricación fijos se relacionan con un inventario final de trabajo en proceso, el costo de os artículos manufacturados habría sido de $98,000. Bajo el método de costeo por absorción ¿cuál el total de los costos indirectos de fabricación?

a) U$24,000b) U$ 22,400 c) U$ 33,400 d) U$ 37,800e) Ninguno de los anteriores.

13-17 como presidente ejecutivo de una importante compañía dela industria manufacturera automotriz, usted recibió un contrato en el cual sus bonificaciones dependen de la obtención de determinado nivel mínimo de utilidad operacional, si espera que las ventas excedan a la producción

durante el periodo, ¿bajo cuál de lo siguiente métodos son mayores sus probabilidades de obtener las bonificaciones?

a) Método de costeo directo b) Método de costeo realc) Método de costeo por absorción d) Método de costeo primo

La utilidad será mayor en el sistema de costeo variable, si el volumen de ventas es mayor que el volumen de producción durante el periodo.

13-19 la principal desventaja de costeo por absorción es:

a) Que no es aceptable bajos los principios de contabilidadgeneralmente aceptados para la elaboración de informes financieros externo.

b) Que no se utiliza ampliamente.c) Que el método genera distorsión de la relación de tiempo

entre ventas, costo de los artículos vendidos y utilidadneta.

d) Que, aunque es teóricamente interesante, los resultados no pueden lograrse con confianza en la práctica debido ala presencia de costos mixtos.

La principal desventaja es la respuesta D, ya que el método de costeo por absorción carga todos os costos a la producciónexcepto aquellos aplicables a los gastos de ventas, generalesy administrativos.

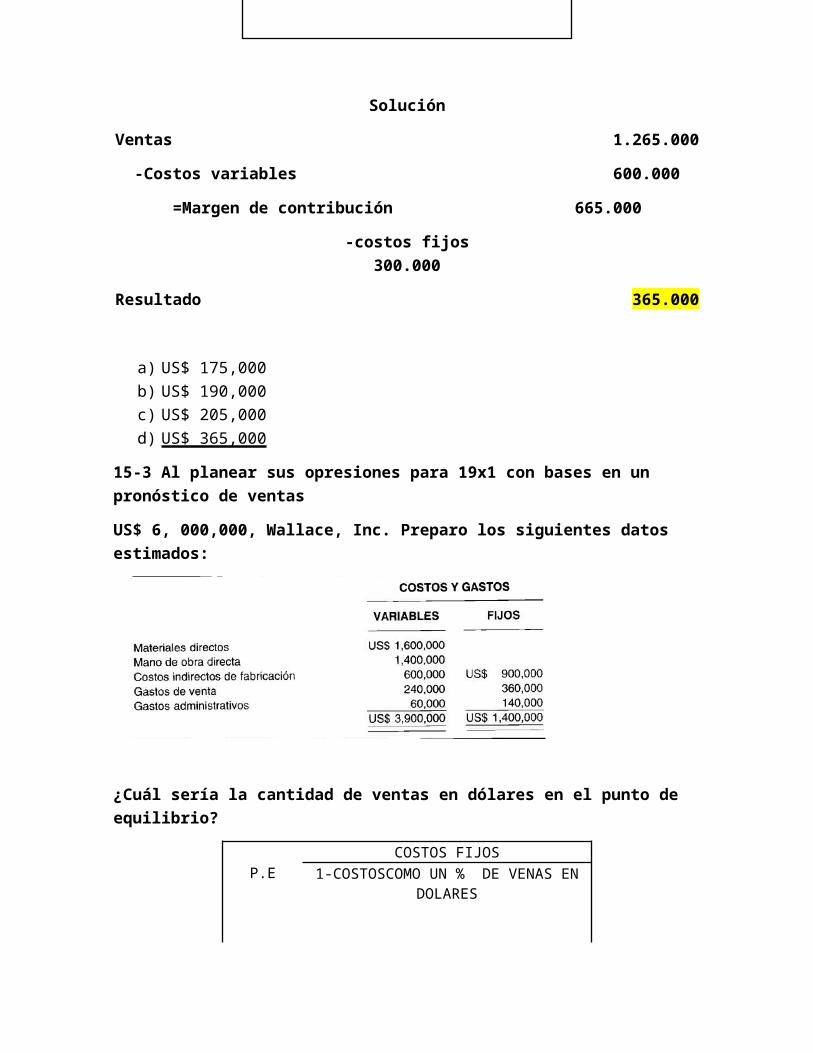

CAPITULO 1515-1 Wilson Company preparó el siguiente diagnóstico preliminar relacionado con el producto G para 19x2, suponiendo que no hay gastos por concepto de publicidad.Precio de venta por unidad U$ 10

Ventas unitarias 100,000

Costos variables U$ 600,000

Costos fijos U$ 300,000

Con base en un estudio de mercado realizado en diciembre de 19x1, Wilson estimó que podría incrementar el precio de ventapor unidad en un 15% y aumenta el volumen de ventas en unidades en un 10% si se gastan U$ 100,000 en publicidad. Sise supone que Wilson incorpora estos cambios en su pronósticode 19x2 ¿cuál sería la utilidad operacional del producto G?

Solución

Ventas 1.265.000

-Costos variables 600.000

=Margen de contribución 665.000

-costos fijos300.000

Resultado 365.000

a) US$ 175,000b) US$ 190,000c) US$ 205,000d) US$ 365,000

15-3 Al planear sus opresiones para 19x1 con bases en un pronóstico de ventas

US$ 6, 000,000, Wallace, Inc. Preparo los siguientes datos estimados:

¿Cuál sería la cantidad de ventas en dólares en el punto de equilibrio?

P.E COSTOS FIJOS

1-COSTOSCOMO UN % DE VENAS ENDOLARES

P.E 1.400.001(3.900,000/6.000.000)

P.E 4.000.000

a) US$ 2,250,000b) US$ 3,500,000c) US$ 4,000,000 d) US$ 5,300,000

13-5 seahawh Company planea vender 200,000 unidades de producto B. los costos fijos son $400,000 y los costos variables son el 60% del precio de venta. Con el fin de obtener una utilidad de $100,000, el precio de venta por unidad tendría que ser:

a) $3,75b) $4,17 c) $5,00d) $6,25

13-7 koby co. Tiene ventas de US$ 200,000 con costos variables de US$ 150,000, costos fijos de US$60,000 y una pérdida operacional de US$10,000 ¿cuánto tendrá koby que incrementar sus ventas con el fin de lograr una utilidad operacional del 10% de las ventas?

a) US$400,000b) US$ 251,000

c) US$ 531,000d) US$ 200,000

13-9 SHIP Company proyecta fabricar dos productos, alt y tude . ship espera vender 100,000 unidades de alt a US$ 4 la unidad y 200,000 unidades de tude a US$ 3 la unidad. Los costos variables son 70% de las ventas para alt y el 80% de las ventas para tude. Con el fin de obtener una utilidad total deUS$ 160,000, ¿Cuáles deben ser los costos fjos totales?

VENTAS 1.000.000ALT 400.000.00TUBE 600.000.00COSTOS VARIABLES 760.000.00ALT 280.000.00TUBE 480.000.00COSTOS FIJO 80.000.00UTILIDAD 160.000.00

ESTADO DE RESULTADOSSHIP COM PANY

a) US$ 80,000 b) US$ 90,000c) US$ 240,000d) US$600,000

15-11 el volumen para el punto de equilibrio en toneladas delproducto 19x1 es:

a) 420 toneladas b) 495 toneladasc) 550 toneladas

P.V unitario 500C.V unitario 755C.V 0.55000

M ARGEN DE CONTRIBUCIÓN 0.450000

0,450000

P.E unitario550,000,00

1.100,000,00500

247,500,00P.E 550,000,00

d) 1,100 toneladas e) Otra cantidad

15-13 davann tiene un cliente extranjero potencial que ofreció comprar 1,500 toneladas a US$ 450 por tonelada. Suponga que todos los costó de davann se encuentran a los mismos niveles y tasa que en 19x1. ¿Qué utilidad neta despuésde impuestos tendría davann sitoma esta orden y rechaza algunos negocios de clientes regulares con el fin de no exceder la capacidad?

DAVANESTADO DE INGRESOS

VENTAS 1.425,000,00COSTOS VARIABLES MANUFACTURAS 525,000,00GASTOS DE VENTA 300,000,00COSTOS VARIANLES TOTALES 825,000,00MARGEN DE CONTRIBUCION 600,000,00COSTOS FIJOS MANUFACTURAS 150,000,00VENTAS ADMINISTRACIÓN 18,750,00COSTOS FIJOS TOTALEES 75,000,00UTILIDAD NETA ANTES DEL IMPUESTO A LA RENTA 243,750,00IMPUESTO A LA RENTA 40% 142,500,00UTILIDAD NETA DESPUES DEL IMPUESTO A LA RENTA 213,750,00

a) US$ 211,500b) US$ 252,000c) US$ 256,500d) US$ 297,500e) otra cantidad

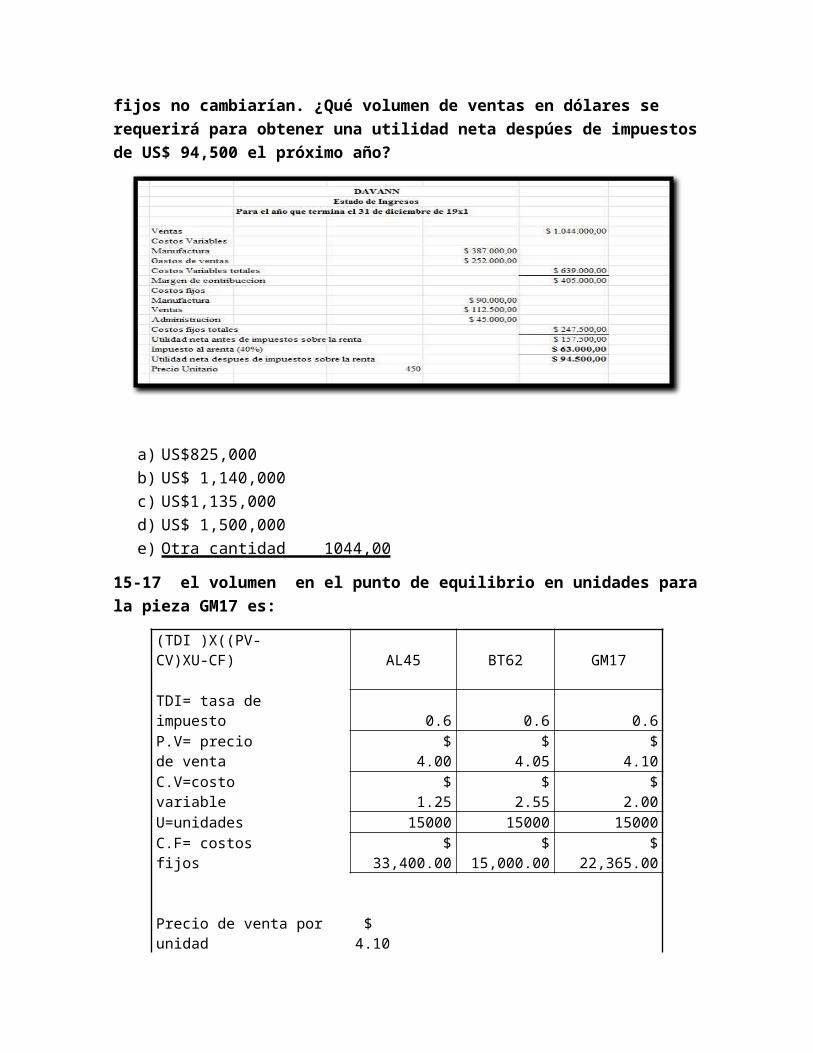

15-15 Suponga que davann estima que el precio de venta por tonelada disminuirá en un 10% el próximo año. Los costos variables se incrementaran US$ 40 por tonelada y los costos

fijos no cambiarían. ¿Qué volumen de ventas en dólares se requerirá para obtener una utilidad neta despúes de impuestosde US$ 94,500 el próximo año?

a) US$825,000b) US$ 1,140,000c) US$1,135,000d) US$ 1,500,000 e) Otra cantidad 1044,00

15-17 el volumen en el punto de equilibrio en unidades parala pieza GM17 es:

(TDI )X((PV-CV)XU-CF) AL45 BT62 GM17 TDI= tasa de impuesto 0.6 0.6 0.6P.V= precio de venta

$4.00

$4.05

$4.10

C.V=costo variable

$1.25

$2.55

$2.00

U=unidades 15000 15000 15000C.F= costos fijos

$33,400.00

$15,000.00

$22,365.00

Precio de venta por unidad

$ 4.10

Costos Variables Unidad

$ 2.00

Costo Variable 0.487805 MARGEN DE CONTRIBUCIÓN 0.512195 P.E=

$22,365.00 $

43,665.00

P.E= 43,665.00 $10,650.00

$

0.512195 4.1

a) 6.390 unidadesb) 10,650 unidades c) 13,419 unidades d) Otra cantidade) 17,705 unidades

15-19 la cantidad de unidades de la pieza BT62 que se requería producir y vender para contribuir US$ 4,140 a la utilidad neta después de impuestos de Able es:

VENTAS 59,130,00

C.V37,230,00

MARGEN DE Contribución21,900,00

CF totales

15,000,00

utilidad neta antes del impuesto ala renta

6,900,00

impuestos la renta 40%

2,760,00

utilidad despues del impuesto sbrela renta

4,140,00

a) 5,400 unidades b) 9,000 unidades c) 12,800 unidades d) 14,600 unidades e) Otra cantidad