Embed Size (px)

Citation preview

1

Възможности за усъвършенстване на рейтинговата

система за оценка на устойчивото развитие на банките в

България

Доц. д-р Божидар Божинов

Стопанска академия „Д.А. Ценов“, Свищов, България

Въведение

Състоянието на банките винаги е било обект на интерес на

обществото като основен пазител на неговото богатство и фактор за

стабилността на икономиката. Основно интерес към този проблем

проявяват банковите надзорни органи и рейтинговите агенции, и в

значително по-ниска степен – отделните индивиди на обществото.

Това до някъде е обяснимо, тъй като надзорните органи са призвани

да гарантират стабилността на банките и банковата система. При

надзорните органи оценъчната рейтингова система е допълнителен

инструмент, чрез който те оценяват действителното състояние на

банките и в случай на необходимост определят съответните корек-

тиви действия, с оглед гарантиране на здраво и устойчиво развитие

на банковата система и ранно откриване на потенциалните пробле-

ми в дейността на дадена банка.

1. Значение на рейтинговите системи за стабилността на

банковия сектор

Основната цел на независимите рейтингови агенции е предос-

тавянето на реална оценка за рисковия профил и състоянието на

дадена банка пред обществото или пред потенциалните инвестито-

ри. За разлика от системите на надзорните органи, които често се

базират на вътрешна банкова информация, при рейтинговите аген-

ции системите се основават предимно на публично достъпна ин-

2

формация. Въпреки известното различие в целите на тези два типа

институции, механизмът на изготвяне на системите не се различава

съществено, като в основата им стоят набор от финансови съотно-

шения или други индикатори, чрез които се анализира действител-

ното състояние и резултати от дейността на банковата институция.

Основният проблем за извършване на качествен и достоверен

анализ за състоянието на коя да е банка е изискването за наличие

на достатъчно и качествена информация. Ако за самата банка и за

надзорните органи това не представлява проблем, то за желаещите

да извършат външно независимо оценяване, липсата на информа-

ция може да се окаже решаваща и непреодолима спънка за това. В

този случай, обикновено се прибягва до официални източници на

информация, въпреки, че тя обикновено е синтезирана и оскъдна.

Именно това се оказва и най-честата причина за малкия брой опити

за изграждане на външна система за рейтингова оценка на банките.

Надзорните системи за оценяване на банките първоначално са

възникнали като начин за оценка на състоянието на надзираваната

банка по време на непосредствена проверка на място. По този

начин са създадени т.нар. системи за онсайт рейтинг. Недостатъка

на подобен начин на оценяване е, че подобен тип надзорни визити

са относително редки и се предприемат в случаи на съмнения за

здравината на съответната банкова институция. Именно това се

оказва причината и за създаването на оценъчни системи за дистан-

ционен мониторинг, или т.нар. системи за офсайт рейтинг. През

последните години втория тип системи заемат доминиращо място

при надзорните оценки на банковата система.

Независимо от типа използвана система, крайната цел на

надзорните органи е своевременно получаване на вярна и качестве-

на информация за състоянието на съответната банкова институция,

позволяваща своевременно сигнализиране на потенциални пробле-

ми в дадена област. Надзорните анализи са конфиденциални и се

използват за вътрешни нужди.

3

Системите за анализ чрез финансови съотношения служат за

оценка на финансовото състояние на банките чрез приложението на

определен набор от специфични финансови коефициенти, които

обикновено включват измерители на капиталовата адекватност, ка-

чеството на активите, печалбата, ликвидността и др. Те са базирани

до голяма степен на публично достъпна информация от надзорните

органи и данни от финансово-счетоводните отчети. Анализът често

се използва за извършване на сравнения със стойностите на едни

или други показатели от изминалата дейност на дадена банка или

спрямо други еднородни банки с цел определяне на проблемните от

тях. Обръща се особено внимание, например ако дадено съотноше-

ние превиши предварително определено критично ниво (праг), или

се намира извън установен интервал, приет за нормален, или е да-

леч от стойностите, каквито то е имало в изминалата дейност на

разглежданата банка.

Системите за комплексно оценяване на банковите рискове, са

насочени към цялостно и детайлно оценяване на рисковия профил

на дадена банка. Чрез обособяване на основните групи бизнес

дейности се оценяват различните видове банкови рискове за всяка

бизнес дейност поотделно. Индивидуалните резултати от оценява-

нето по отделни рискове и по отделни бизнес линии се агрегират

последователно и така се достига до финалната оценка или крайния

рейтинг на банковата институция. Този подход почива на комплекс-

но оценяване на обхватна система от различни количествени и ка-

чествени рискови фактори, присъщи за дадена банка и нейните въ-

трешни бизнес подразделения. Своеобразен недостатък на систе-

мите за комплексно оценяване на банковите рискове е тяхната

сложност и това, че изискват повече ресурси и време за изграждане

на крайната оценка, както и че изискват достъп до вътрешнобанкова

информация.

Ново направление в областта на рейтинговите системи са

статистическите модели, които са насочени към разрешаването на

проблема за предсказване на бъдещото състояние и устойчивост на

4

банките. Чрез прилагането на съвременни статистико-математиче-

ски техники, те се стремят да прогнозират бъдещата надеждност и

устойчивост на банките, и степента на риск в тяхната дейност, като

се опитват да разграничат банките с висока несигурност или риск от

фалит в бъдеще от тези със сигурно и устойчиво развитие.

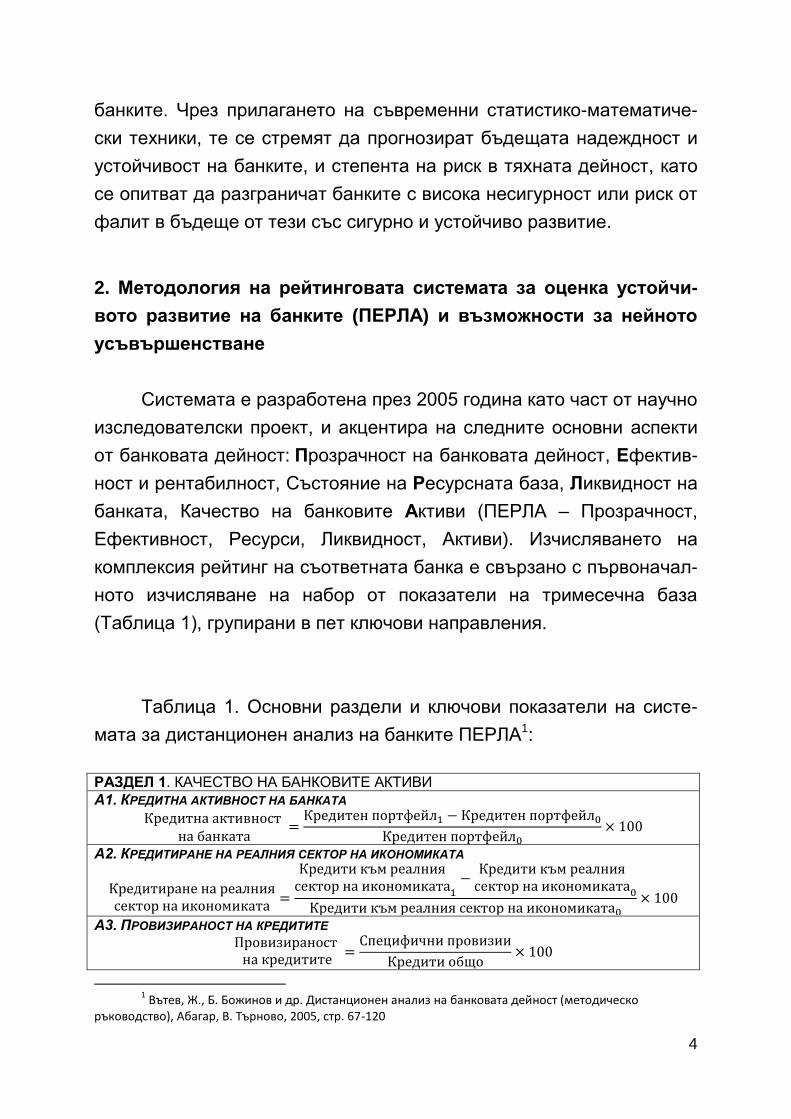

2. Методология на рейтинговата системата за оценка устойчи-

вото развитие на банките (ПЕРЛА) и възможности за нейното

усъвършенстване

Системата е разработена през 2005 година като част от научно

изследователски проект, и акцентира на следните основни аспекти

от банковата дейност: Прозрачност на банковата дейност, Ефектив-

ност и рентабилност, Състояние на Ресурсната база, Ликвидност на

банката, Качество на банковите Активи (ПЕРЛА – Прозрачност,

Ефективност, Ресурси, Ликвидност, Активи). Изчисляването на

комплексия рейтинг на съответната банка е свързано с първоначал-

ното изчисляване на набор от показатели на тримесечна база

(Таблица 1), групирани в пет ключови направления.

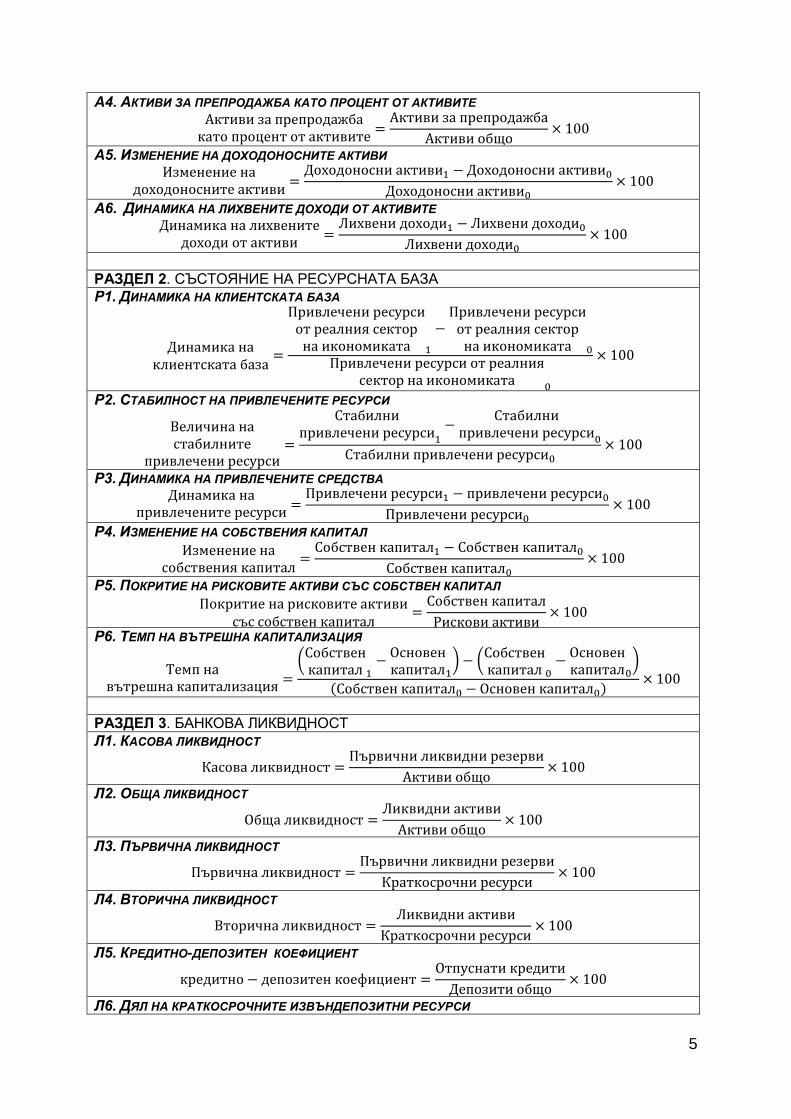

Таблица 1. Основни раздели и ключови показатели на систе-

мата за дистанционен анализ на банките ПЕРЛА1:

РАЗДЕЛ 1. КАЧЕСТВО НА БАНКОВИТЕ АКТИВИ

А1. КРЕДИТНА АКТИВНОСТ НА БАНКАТА

Кредитна активност на банката

=Кредитен портфейл1 − Кредитен портфейл0

Кредитен портфейл0× 100

А2. КРЕДИТИРАНЕ НА РЕАЛНИЯ СЕКТОР НА ИКОНОМИКАТА

Кредитиране на реалниясектор на икономиката

=

Кредити към реалниясектор на икономиката1

−Кредити към реалния

сектор на икономиката0

Кредити към реалния сектор на икономиката0× 100

А3. ПРОВИЗИРАНОСТ НА КРЕДИТИТЕ Провизираност

на кредитите=

Специфични провизии

Кредити общо× 100

1 Вътев, Ж., Б. Божинов и др. Дистанционен анализ на банковата дейност (методическо

ръководство), Абагар, В. Търново, 2005, стр. 67-120

5

А4. АКТИВИ ЗА ПРЕПРОДАЖБА КАТО ПРОЦЕНТ ОТ АКТИВИТЕ

Активи за препродажбакато процент от активите

=Активи за препродажба

Активи общо× 100

А5. ИЗМЕНЕНИЕ НА ДОХОДОНОСНИТЕ АКТИВИ Изменение на

доходоносните активи=

Доходоносни активи1 − Доходоносни активи0

Доходоносни активи0× 100

А6. ДИНАМИКА НА ЛИХВЕНИТЕ ДОХОДИ ОТ АКТИВИТЕ Динамика на лихвените

доходи от активи=

Лихвени доходи1 − Лихвени доходи0

Лихвени доходи0× 100

РАЗДЕЛ 2. СЪСТОЯНИЕ НА РЕСУРСНАТА БАЗА

Р1. ДИНАМИКА НА КЛИЕНТСКАТА БАЗА

Динамика наклиентската база

=

Привлечени ресурсиот реалния сектор

на икономиката 1

−Привлечени ресурси

от реалния секторна икономиката 0

Привлечени ресурси от реалниясектор на икономиката 0

× 100

Р2. СТАБИЛНОСТ НА ПРИВЛЕЧЕНИТЕ РЕСУРСИ

Величина настабилните

привлечени ресурси=

Стабилнипривлечени ресурси1

−Стабилни

привлечени ресурси0

Стабилни привлечени ресурси0× 100

Р3. ДИНАМИКА НА ПРИВЛЕЧЕНИТЕ СРЕДСТВА Динамика на

привлечените ресурси=

Привлечени ресурси1 − привлечени ресурси0

Привлечени ресурси0× 100

Р4. ИЗМЕНЕНИЕ НА СОБСТВЕНИЯ КАПИТАЛ

Изменение насобствения капитал

=Собствен капитал1 − Собствен капитал0

Собствен капитал0× 100

Р5. ПОКРИТИЕ НА РИСКОВИТЕ АКТИВИ СЪС СОБСТВЕН КАПИТАЛ

Покритие на рисковите активисъс собствен капитал

=Собствен капитал

Рискови активи× 100

Р6. ТЕМП НА ВЪТРЕШНА КАПИТАЛИЗАЦИЯ

Темп навътрешна капитализация

=

(Собственкапитал 1

−Основенкапитал1

) − (Собственкапитал 0

−Основенкапитал0

)

(Собствен капитал0 − Основен капитал0)× 100

РАЗДЕЛ 3. БАНКОВА ЛИКВИДНОСТ

Л1. КАСОВА ЛИКВИДНОСТ

Касова ликвидност =Първични ликвидни резерви

Активи общо× 100

Л2. ОБЩА ЛИКВИДНОСТ

Обща ликвидност =Ликвидни активи

Активи общо× 100

Л3. ПЪРВИЧНА ЛИКВИДНОСТ

Първична ликвидност =Първични ликвидни резерви

Краткосрочни ресурси× 100

Л4. ВТОРИЧНА ЛИКВИДНОСТ

Вторична ликвидност =Ликвидни активи

Краткосрочни ресурси× 100

Л5. КРЕДИТНО-ДЕПОЗИТЕН КОЕФИЦИЕНТ

кредитно − депозитен коефициент =Отпуснати кредити

Депозити общо× 100

Л6. ДЯЛ НА КРАТКОСРОЧНИТЕ ИЗВЪНДЕПОЗИТНИ РЕСУРСИ

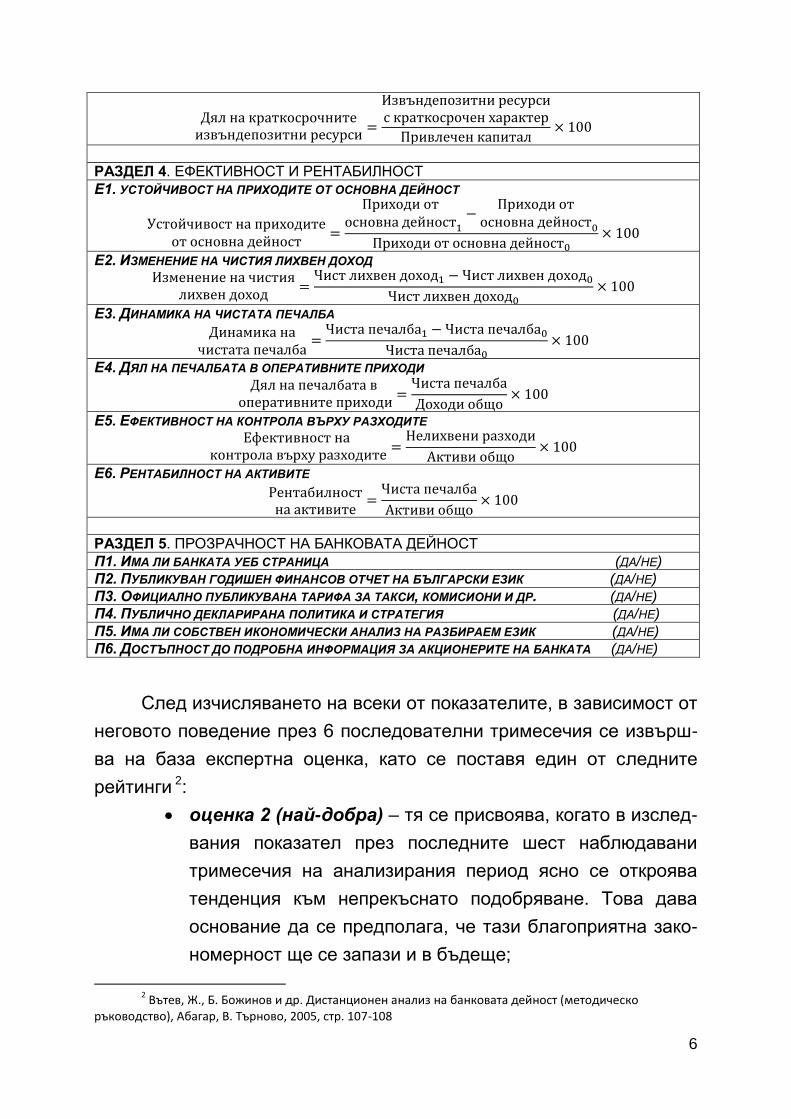

6

Дял на краткосрочнитеизвъндепозитни ресурси

=

Извъндепозитни ресурсис краткосрочен характер

Привлечен капитал× 100

РАЗДЕЛ 4. ЕФЕКТИВНОСТ И РЕНТАБИЛНОСТ

Е1. УСТОЙЧИВОСТ НА ПРИХОДИТЕ ОТ ОСНОВНА ДЕЙНОСТ

Устойчивост на приходитеот основна дейност

=

Приходи отосновна дейност1

−Приходи от

основна дейност0

Приходи от основна дейност0× 100

Е2. ИЗМЕНЕНИЕ НА ЧИСТИЯ ЛИХВЕН ДОХОД Изменение на чистия

лихвен доход=

Чист лихвен доход1 − Чист лихвен доход0

Чист лихвен доход0× 100

Е3. ДИНАМИКА НА ЧИСТАТА ПЕЧАЛБА

Динамика начистата печалба

=Чиста печалба1 − Чиста печалба0

Чиста печалба0× 100

Е4. ДЯЛ НА ПЕЧАЛБАТА В ОПЕРАТИВНИТЕ ПРИХОДИ

Дял на печалбата в оперативните приходи

=Чиста печалба

Доходи общо× 100

Е5. ЕФЕКТИВНОСТ НА КОНТРОЛА ВЪРХУ РАЗХОДИТЕ Ефективност на

контрола върху разходите=

Нелихвени разходи

Активи общо× 100

Е6. РЕНТАБИЛНОСТ НА АКТИВИТЕ

Рентабилностна активите

=Чиста печалба

Активи общо× 100

РАЗДЕЛ 5. ПРОЗРАЧНОСТ НА БАНКОВАТА ДЕЙНОСТ

П1. ИМА ЛИ БАНКАТА УЕБ СТРАНИЦА (ДА/НЕ)

П2. ПУБЛИКУВАН ГОДИШЕН ФИНАНСОВ ОТЧЕТ НА БЪЛГАРСКИ ЕЗИК (ДА/НЕ)

П3. ОФИЦИАЛНО ПУБЛИКУВАНА ТАРИФА ЗА ТАКСИ, КОМИСИОНИ И ДР. (ДА/НЕ)

П4. ПУБЛИЧНО ДЕКЛАРИРАНА ПОЛИТИКА И СТРАТЕГИЯ (ДА/НЕ)

П5. ИМА ЛИ СОБСТВЕН ИКОНОМИЧЕСКИ АНАЛИЗ НА РАЗБИРАЕМ ЕЗИК (ДА/НЕ)

П6. ДОСТЪПНОСТ ДО ПОДРОБНА ИНФОРМАЦИЯ ЗА АКЦИОНЕРИТЕ НА БАНКАТА (ДА/НЕ)

След изчисляването на всеки от показателите, в зависимост от

неговото поведение през 6 последователни тримесечия се извърш-

ва на база експертна оценка, като се поставя един от следните

рейтинги 2:

оценка 2 (най-добра) – тя се присвоява, когато в изслед-

вания показател през последните шест наблюдавани

тримесечия на анализирания период ясно се откроява

тенденция към непрекъснато подобряване. Това дава

основание да се предполага, че тази благоприятна зако-

номерност ще се запази и в бъдеще;

2 Вътев, Ж., Б. Божинов и др. Дистанционен анализ на банковата дейност (методическо

ръководство), Абагар, В. Търново, 2005, стр. 107-108

7

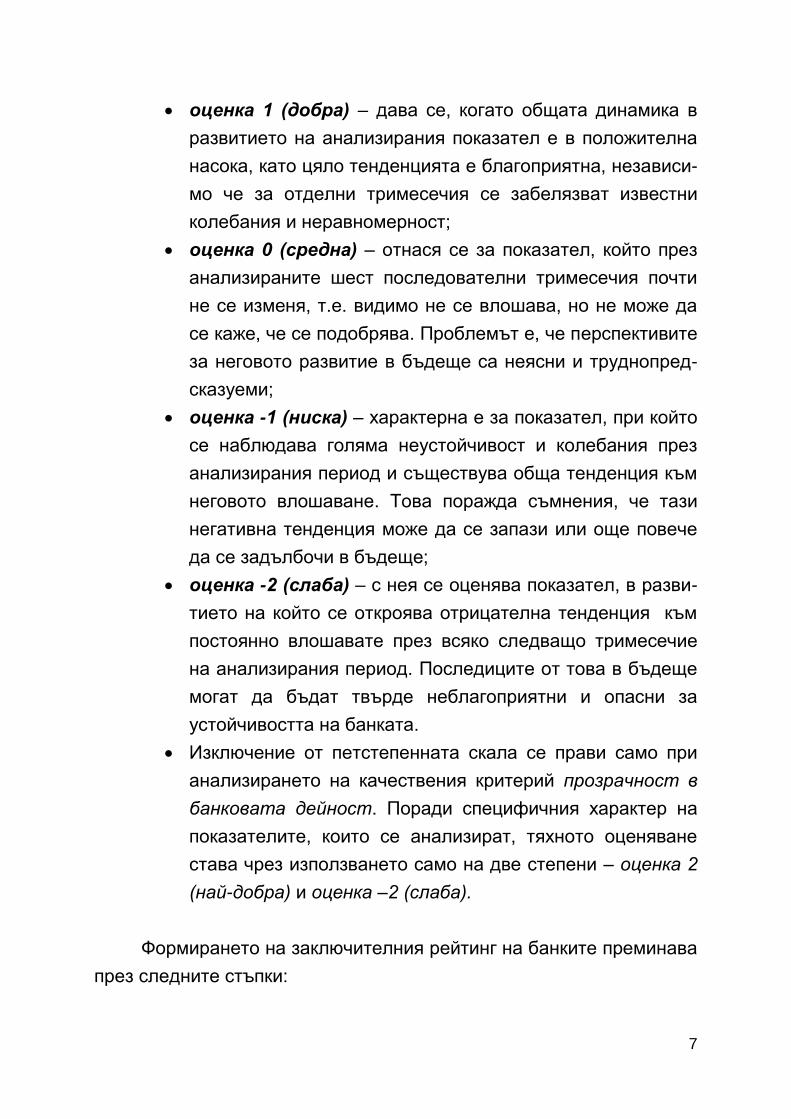

оценка 1 (добра) – дава се, когато общата динамика в

развитието на анализирания показател е в положителна

насока, като цяло тенденцията е благоприятна, независи-

мо че за отделни тримесечия се забелязват известни

колебания и неравномерност;

оценка 0 (средна) – отнася се за показател, който през

анализираните шест последователни тримесечия почти

не се изменя, т.е. видимо не се влошава, но не може да

се каже, че се подобрява. Проблемът е, че перспективите

за неговото развитие в бъдеще са неясни и труднопред-

сказуеми;

оценка -1 (ниска) – характерна е за показател, при който

се наблюдава голяма неустойчивост и колебания през

анализирания период и съществува обща тенденция към

неговото влошаване. Това поражда съмнения, че тази

негативна тенденция може да се запази или още повече

да се задълбочи в бъдеще;

оценка -2 (слаба) – с нея се оценява показател, в разви-

тието на който се откроява отрицателна тенденция към

постоянно влошавате през всяко следващо тримесечие

на анализирания период. Последиците от това в бъдеще

могат да бъдат твърде неблагоприятни и опасни за

устойчивостта на банката.

Изключение от петстепенната скала се прави само при

анализирането на качествения критерий прозрачност в

банковата дейност. Поради специфичния характер на

показателите, които се анализират, тяхното оценяване

става чрез използването само на две степени – оценка 2

(най-добра) и оценка –2 (слаба).

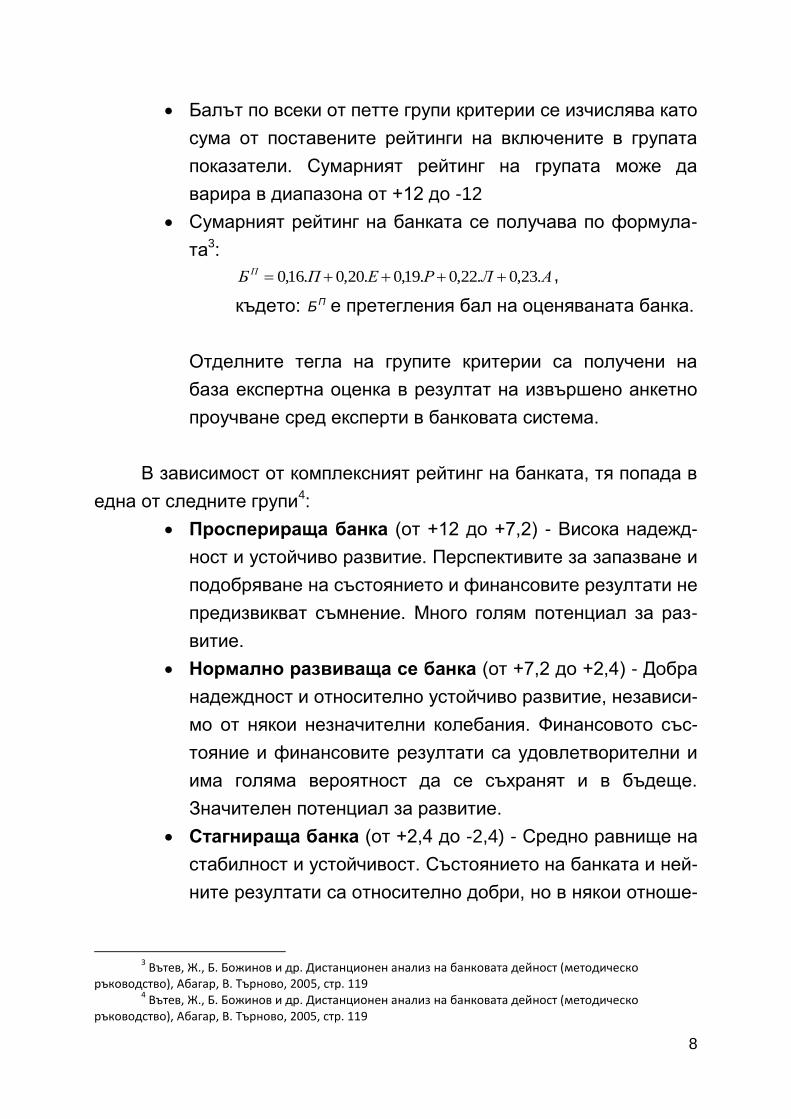

Формирането на заключителния рейтинг на банките преминава

през следните стъпки:

8

Балът по всеки от петте групи критерии се изчислява като

сума от поставените рейтинги на включените в групата

показатели. Сумарният рейтинг на групата може да

варира в диапазона от +12 до -12

Сумарният рейтинг на банката се получава по формула-

та3:

АЛРЕПБП .23,0.22,0.19,0.20,0.16,0 ,

където: ПБ е претегления бал на оценяваната банка.

Отделните тегла на групите критерии са получени на

база експертна оценка в резултат на извършено анкетно

проучване сред експерти в банковата система.

В зависимост от комплексният рейтинг на банката, тя попада в

една от следните групи4:

Просперираща банка (от +12 до +7,2) - Висока надежд-

ност и устойчиво развитие. Перспективите за запазване и

подобряване на състоянието и финансовите резултати не

предизвикват съмнение. Много голям потенциал за раз-

витие.

Нормално развиваща се банка (от +7,2 до +2,4) - Добра

надеждност и относително устойчиво развитие, независи-

мо от някои незначителни колебания. Финансовото със-

тояние и финансовите резултати са удовлетворителни и

има голяма вероятност да се съхранят и в бъдеще.

Значителен потенциал за развитие.

Стагнираща банка (от +2,4 до -2,4) - Средно равнище на

стабилност и устойчивост. Състоянието на банката и ней-

ните резултати са относително добри, но в някои отноше-

3 Вътев, Ж., Б. Божинов и др. Дистанционен анализ на банковата дейност (методическо

ръководство), Абагар, В. Търново, 2005, стр. 119 4 Вътев, Ж., Б. Божинов и др. Дистанционен анализ на банковата дейност (методическо

ръководство), Абагар, В. Търново, 2005, стр. 119

9

ния се проявяват симптоми на застой. Перспективите за

развитие в бъдеще са неясни и непредсказуеми.

Неустойчива банка (от -2,4 до -7,2) - Ниска надеждност

и намаляващ потенциал за развитие. Съществуват съм-

нения за бъдещо влошаване на финансовото състояние

и резултати.

Критично уязвима банка (-7,2 до -12) - Нестабилност,

неустойчивост и наличие на сериозни проблеми. В много

отношения банката е уязвима, като се има предвид, че

нейното финансово състояние и резултати от дейността

се влошават непрекъснато. Нисък потенциал и неблаго-

приятни перспективи за развитие.

Макар и възникнала като чисто академична разработка, систе-

мата ПЕРЛА получи своето признание от професионалната общност

чрез публикуването на резултатите й във вестник „Пари“ през 2005

година. От момента на създаването си до сега, тя остава и единст-

вената независима българска рейтингова система за дистанционен

анализ на банковата дейност.

За съжаление, поради настъпилата промяна в отчетността на

банките, рефлектирала в публично достъпните отчети и документи,

след 2006 година рейтинговата система ПЕРЛА е почти неизполз-

ваема. Именно това е и един от основните мотиви за нейното

актуализиране и усъвършенстване. Другият основен мотив е свър-

зан с възможността за подобрение на системата чрез нейното обек-

тивизиране и премахване на субективния характер при оценка на

някой от показателите (тези за прозрачност), както и при оценка на

тенденциите при поставяне на рейтинговата оценка на всеки показ-

ател.

В първата насока, е удачно да се премахнат субективните

критерии за прозрачност на банковата информация, тъй като 7

години създаването на ПЕРЛА почти всички банки имат детайлно

публикувана информация в своите корпоративни уеб сайтове, което

10

от своя страна намалява значително информационната значимост

на тази група показатели.

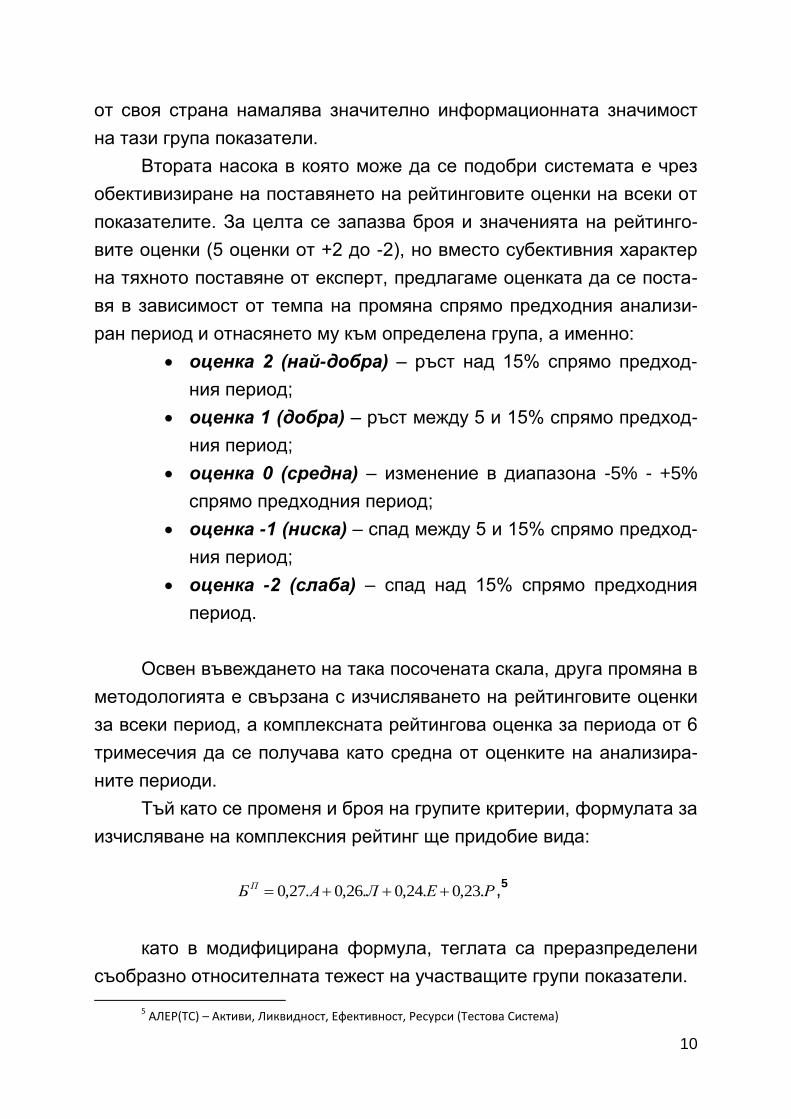

Втората насока в която може да се подобри системата е чрез

обективизиране на поставянето на рейтинговите оценки на всеки от

показателите. За целта се запазва броя и значенията на рейтинго-

вите оценки (5 оценки от +2 до -2), но вместо субективния характер

на тяхното поставяне от експерт, предлагаме оценката да се поста-

вя в зависимост от темпа на промяна спрямо предходния анализи-

ран период и отнасянето му към определена група, а именно:

оценка 2 (най-добра) – ръст над 15% спрямо предход-

ния период;

оценка 1 (добра) – ръст между 5 и 15% спрямо предход-

ния период;

оценка 0 (средна) – изменение в диапазона -5% - +5%

спрямо предходния период;

оценка -1 (ниска) – спад между 5 и 15% спрямо предход-

ния период;

оценка -2 (слаба) – спад над 15% спрямо предходния

период.

Освен въвеждането на така посочената скала, друга промяна в

методологията е свързана с изчисляването на рейтинговите оценки

за всеки период, а комплексната рейтингова оценка за периода от 6

тримесечия да се получава като средна от оценките на анализира-

ните периоди.

Тъй като се променя и броя на групите критерии, формулата за

изчисляване на комплексния рейтинг ще придобие вида:

РЕЛАБП .23,0.24,0.26,0.27,0 ,5

като в модифицирана формула, теглата са преразпределени

съобразно относителната тежест на участващите групи показатели.

5 АЛЕР(ТС) – Активи, Ликвидност, Ефективност, Ресурси (Тестова Система)

11

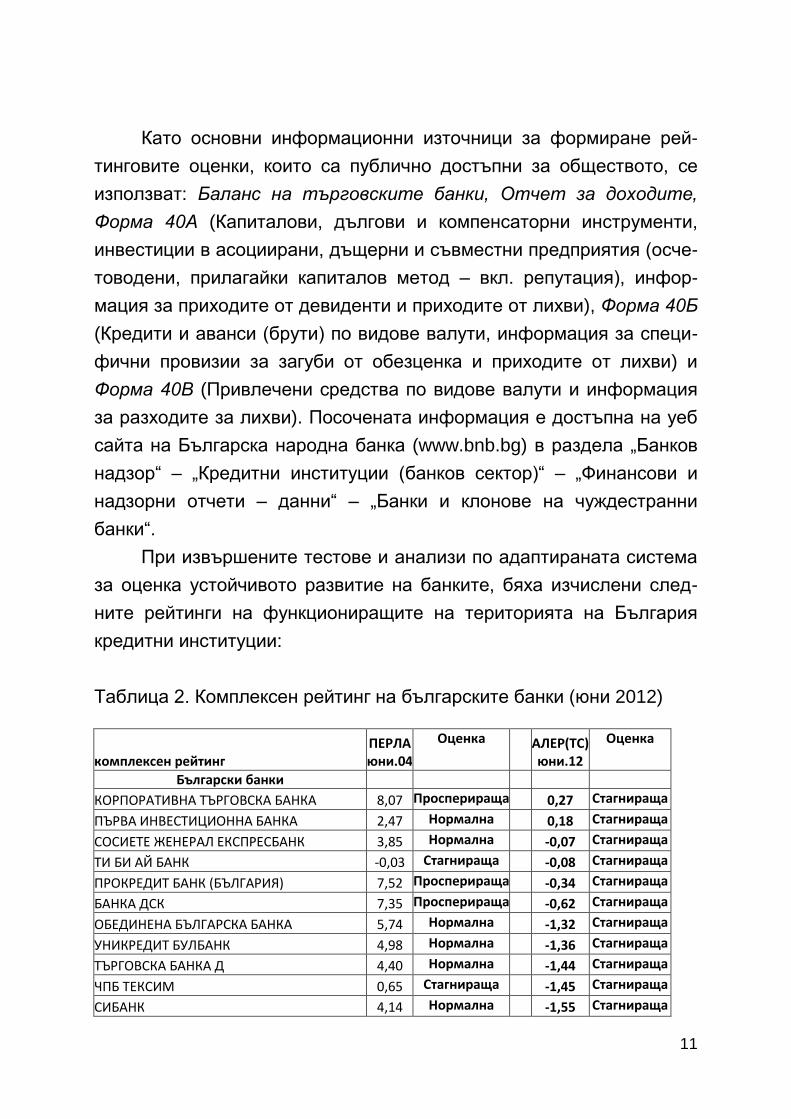

Като основни информационни източници за формиране рей-

тинговите оценки, които са публично достъпни за обществото, се

използват: Баланс на търговските банки, Отчет за доходите,

Форма 40А (Капиталови, дългови и компенсаторни инструменти,

инвестиции в асоциирани, дъщерни и съвместни предприятия (осче-

товодени, прилагайки капиталов метод – вкл. репутация), инфор-

мация за приходите от девиденти и приходите от лихви), Форма 40Б

(Кредити и аванси (брути) по видове валути, информация за специ-

фични провизии за загуби от обезценка и приходите от лихви) и

Форма 40В (Привлечени средства по видове валути и информация

за разходите за лихви). Посочената информация е достъпна на уеб

сайта на Българска народна банка (www.bnb.bg) в раздела „Банков

надзор“ – „Кредитни институции (банков сектор)“ – „Финансови и

надзорни отчети – данни“ – „Банки и клонове на чуждестранни

банки“.

При извършените тестове и анализи по адаптираната система

за оценка устойчивото развитие на банките, бяха изчислени след-

ните рейтинги на функциониращите на територията на България

кредитни институции:

Таблица 2. Комплексен рейтинг на българските банки (юни 2012)

комплексен рейтинг ПЕРЛА юни.04

Оценка АЛЕР(ТС) юни.12

Оценка

Български банки

КОРПОРАТИВНА ТЪРГОВСКА БАНКА 8,07 Просперираща 0,27 Стагнираща

ПЪРВА ИНВЕСТИЦИОННА БАНКА 2,47 Нормална 0,18 Стагнираща

СОСИЕТЕ ЖЕНЕРАЛ ЕКСПРЕСБАНК 3,85 Нормална -0,07 Стагнираща

ТИ БИ АЙ БАНК -0,03 Стагнираща -0,08 Стагнираща

ПРОКРЕДИТ БАНК (БЪЛГАРИЯ) 7,52 Просперираща -0,34 Стагнираща

БАНКА ДСК 7,35 Просперираща -0,62 Стагнираща

ОБЕДИНЕНА БЪЛГАРСКА БАНКА 5,74 Нормална -1,32 Стагнираща

УНИКРЕДИТ БУЛБАНК 4,98 Нормална -1,36 Стагнираща

ТЪРГОВСКА БАНКА Д 4,40 Нормална -1,44 Стагнираща

ЧПБ ТЕКСИМ 0,65 Стагнираща -1,45 Стагнираща

СИБАНК 4,14 Нормална -1,55 Стагнираща

12

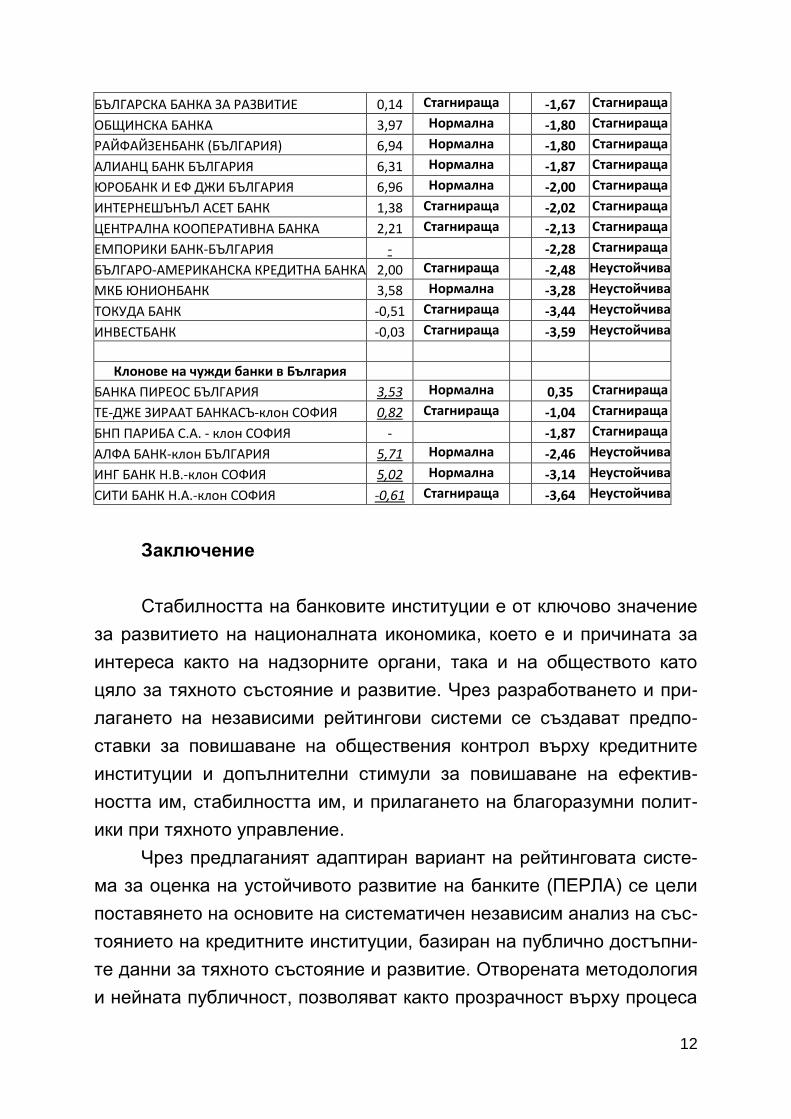

БЪЛГАРСКА БАНКА ЗА РАЗВИТИЕ 0,14 Стагнираща -1,67 Стагнираща

ОБЩИНСКА БАНКА 3,97 Нормална -1,80 Стагнираща

РАЙФАЙЗЕНБАНК (БЪЛГАРИЯ) 6,94 Нормална -1,80 Стагнираща

АЛИАНЦ БАНК БЪЛГАРИЯ 6,31 Нормална -1,87 Стагнираща

ЮРОБАНК И ЕФ ДЖИ БЪЛГАРИЯ 6,96 Нормална -2,00 Стагнираща

ИНТЕРНЕШЪНЪЛ АСЕТ БАНК 1,38 Стагнираща -2,02 Стагнираща

ЦЕНТРАЛНА КООПЕРАТИВНА БАНКА 2,21 Стагнираща -2,13 Стагнираща

ЕМПОРИКИ БАНК-БЪЛГАРИЯ - -2,28 Стагнираща

БЪЛГАРО-АМЕРИКАНСКА КРЕДИТНА БАНКА 2,00 Стагнираща -2,48 Неустойчива

МКБ ЮНИОНБАНК 3,58 Нормална -3,28 Неустойчива

ТОКУДА БАНК -0,51 Стагнираща -3,44 Неустойчива

ИНВЕСТБАНК -0,03 Стагнираща -3,59 Неустойчива

Клонове на чужди банки в България

БАНКА ПИРЕОС БЪЛГАРИЯ 3,53 Нормална 0,35 Стагнираща

ТЕ-ДЖЕ ЗИРААТ БАНКАСЪ-клон СОФИЯ 0,82 Стагнираща -1,04 Стагнираща

БНП ПАРИБА С.А. - клон СОФИЯ - -1,87 Стагнираща

АЛФА БАНК-клон БЪЛГАРИЯ 5,71 Нормална -2,46 Неустойчива

ИНГ БАНК Н.В.-клон СОФИЯ 5,02 Нормална -3,14 Неустойчива

СИТИ БАНК Н.А.-клон СОФИЯ -0,61 Стагнираща -3,64 Неустойчива

Заключение

Стабилността на банковите институции е от ключово значение

за развитието на националната икономика, което е и причината за

интереса както на надзорните органи, така и на обществото като

цяло за тяхното състояние и развитие. Чрез разработването и при-

лагането на независими рейтингови системи се създават предпо-

ставки за повишаване на обществения контрол върху кредитните

институции и допълнителни стимули за повишаване на ефектив-

ността им, стабилността им, и прилагането на благоразумни полит-

ики при тяхното управление.

Чрез предлаганият адаптиран вариант на рейтинговата систе-

ма за оценка на устойчивото развитие на банките (ПЕРЛА) се цели

поставянето на основите на систематичен независим анализ на със-

тоянието на кредитните институции, базиран на публично достъпни-

те данни за тяхното състояние и развитие. Отворената методология

и нейната публичност, позволяват както прозрачност върху процеса

13

на рейтинговане, така и възможност за независими изследователи

да предлагат подходи, методи и техники за подобряване на нейната

възможност за обективна оценка състоянието на банките.

Резултатите от извършените рейтингови оценки на българския

банков сектор показаха известно влошаване в първите години след

Световната финансова криза, което бе последвано от плавно подо-

брение след средата на 2009 година. Това ни позволява да заклю-

чим, че въпреки относително ниските рейтинги и преобладаващата

оценка „стагнираща“ за повечето ни банки, като цяло българската

банкова система е достатъчно стабилна за да посрещне предизви-

кателствата пред своята дейност.

Използвана литература

1. Адамов, В. Финансова структура на банката, Икономическа

мисъл, бр. 6, с. 73-88

2. Адамов, В. Управление на капиталите в търговската банка,

АБАГАР, 1996

3. Адамов, В. Управление на собствения капитал на банката,

Икономика , 1995, N 5, с. 38-41

4. Адамов, В. Текущите капитали – основа на банковата активност,

Банки Инвестиции Пари , 1995, N 8, с. 13-17

5. БНБ, Банките в България, бр. 1-4, София, 2007-2012

6. Божинов, Б. Анализ на състоянието и развитието на българската

банкова система (2007-2012), Библиотека Стопански свят, бр.

122, АИ Ценов, Свищов, 2013

7. Вътев, Ж и др. Изследване въздействието на финансовата криза

върху банковия сектор в България, Алманах научни изследвания.

СА Д. А. Ценов - Свищов , 8, Т.11, 2010, с. 57-104

8. Вътев, Ж, Б. Божинов, и др. Дистанционен анализ на банковата

дейност, Абагар, 2005

14

9. Вътев, Ж. Възможности за дистанционен мониторинг на банките

в България, Народностопански архив (Свищов), LVIII, 2005, N 3, с.

25-33

10. Вътев, Ж. и др. Анализ на банковата дейност, Абагар, 2004

11. Вътев, Ж. Отражение на стопанската криза върху финансовите

резултати на банките в България, Народностопански архив

(Свищов), 2009, N 3, с. 24-37

12. Димитров, Т. Ефективност чрез рационализация на банковото

управление, Бизнес управление (Свищов), XXII, 2012, N 4, с. 27-

38

13. Стоянов, С. Банките в България през първата година на

финансовата криза, ИДЕС (София), XIII, 2009, N 5, с. 11-22

14. Буевич, С, О. Королев. Анализ финансовьх резултатов

банкоской деятелности, Кнорус, Москва, 2005

15. Суворов, А. Анализ банковской деятельности, Финансы и

кредит, 2003, N 21, с. 19-25

16. Andries, A. A Comparative Analysis of Performance and

Soundness Indicators of the Main Romanian Banks, 2009

17. Blavy, R. Assessing Banking Sector Soundness in a Long-Term

Framework: The Case of Venezuela, IMF Working paper WP/06/225,

2006

18. Bundesbank. Financial Soundness indicators: a contribution to

improving the worldwide availability of data for financial stability

analysis, Financial Stability Review, 2006

19. Cihak, M., K. Schaeck. How well do aggregate prudential ratios

identify banking system problems, Journal of Financial Stability, 2010

20. Debbage, S. Compiling Financial Stability Indicators from National

Accounts and Prudential Data: A Central Bank’s practical Experience,

Bank of England, 2002

21. ECB, EU Banking Sector Stability (September 2010), 2011

22. European Central Bank. Assessing financial stability: conceptual

boundaries and challenges, Financial Stability review, June, 2005

15

23. European Central bank. Measuring challenges in assessing

financial stability, Financial Stability Review, December 2005

24. Gersl, A, J. Hermanek. Financial stability indicators: advantages

and disadvantages og their use in assessment of financial stability,

Financial Stability Report, Czech national Bank, 2006

25. Hilbers, P., R. Krueger, M. Moretti. New Tools for Assessing

Financial System Soundness, Finance Development, September

2000, Volume 37, Number 3

26. IMF, Compilation Guide on Financial Soundness Indicators, 2006

27. Moorhoues, A. An introduction to financial soundness indicators,

Bank of England, 2004

28. Sundararajan, V., C. Enoch, A. Jose, P. Hilbers, R. Krueger, M.

Moretti, G. Slack. Financial Soundness Indicators: Analytical Aspects

and Country Practices, Occasional paper 212, IMF, 2002

29. Zapodeanu, D., M. Cociuba. Financial Soundness indicators.

Annals of the University of Petrosani, Economics, 10 (3), 2010, 365-

372

30. www.bnb.bg, Баланс и отчет за доходите на банковата система,

Финансови и надзорни отчети – финансови данни (банкова

система), 2007-2012,

http://bnb.bg/BankSupervision/BSCreditInstitution/BSCIFinansReports/BSCI

FRBankingSystem/BS_201302_BG

31. www.bnb.bg, Ценни книги. Кредити и аванси. Привлечени

средства, Финансови и надзорни отчети – финансови данни

(банкова система), 2007-2012,

http://bnb.bg/BankSupervision/BSCreditInstitution/BSCIFinansReports/BSCI

FRBankingSystem/BS_201302_BG