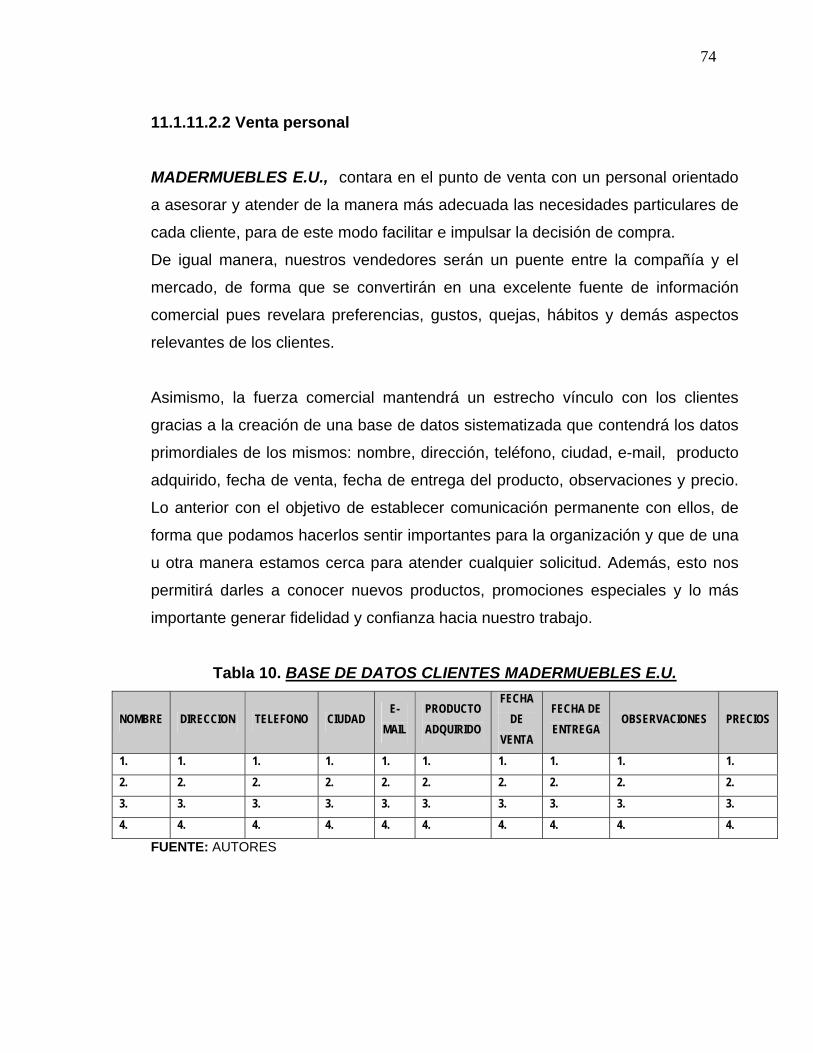

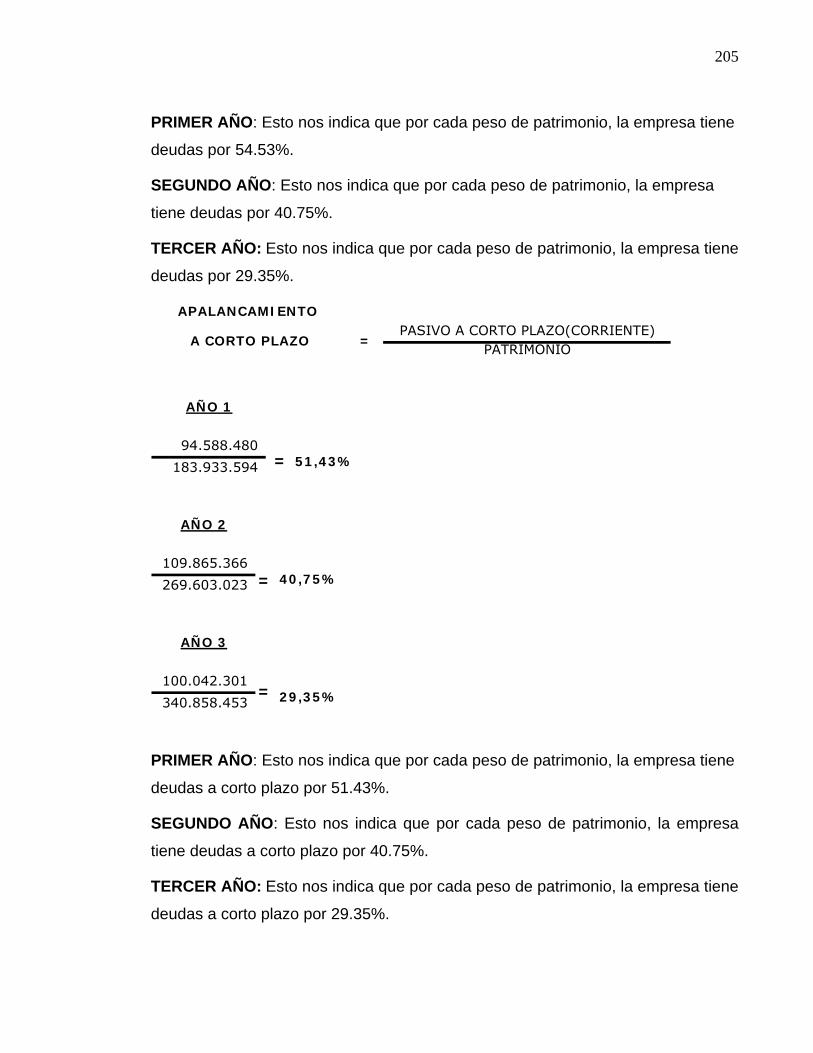

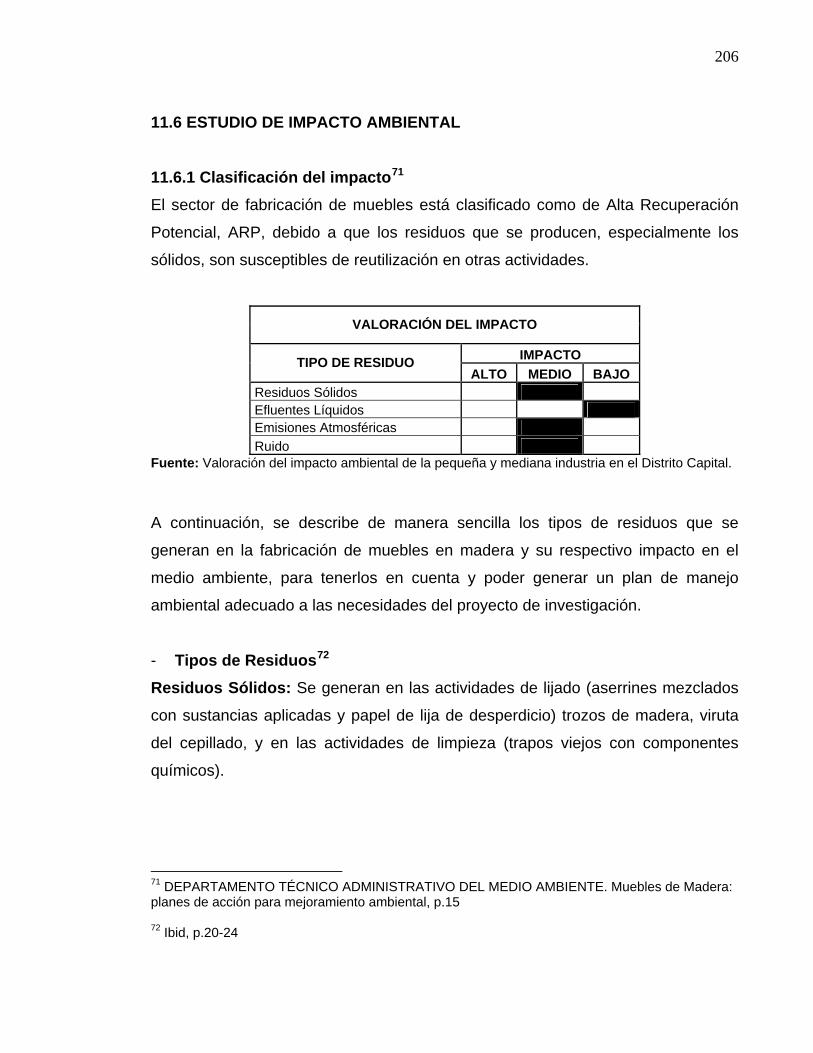

Embed Size (px)

Citation preview

PLAN DE NEGOCIO PARA LA CREACIÓN DE UNA EMPRESA PRODUCTORA Y COMERCIALIZADORA DE MUEBLES EN MADERA EN EL BARRIO SAN

IGNACIO DE LA CIUDAD DE BOGOTÁ.

JEIMY JOHANNA FONSECA MOLANO

NICOLAS HERRERA BARRIOS

UNIVERSIDAD DE LA SALLE FACULTAD ADMINISTRACIÓN DE EMPRESAS

BOGOTÁ, SEPTIEMBRE DE 2007

PLAN DE NEGOCIO PARA LA CREACIÓN DE UNA EMPRESA PRODUCTORA Y COMERCIALIZADORA DE MUEBLES EN MADERA EN EL BARRIO SAN

IGNACIO, DE LA CIUDAD DE BOGOTÁ.

JEIMY JOHANNA FONSECA MOLANO

NICOLÁS HERRERA BARRIOS

Trabajo de Grado

Directora Gilma Ardila Duarte

UNIVERSIDAD DE LA SALLE FACULTAD ADMINISTRACIÓN DE EMPRESAS

BOGOTÁ, SEPTIEMBRE DE 2007

Nota de Aceptación

Firma del Presidente del Jurado

Jurado

Jurado

Bogotá D.C. Septiembre de 2007

ART.97. REGLAMENTO ESTUDIANTIL

“Ni la universidad, ni el asesor, ni el jurado calificador, son responsables

de las ideas expuestas por el graduando”

AGRADECIMIENTOS

Los autores expresan sus agradecimientos:

A la Universidad de la Salle, por el aporte a nuestra formación no solo como

profesionales sino como personas.

A la profesora Gilma Ardila Duarte directora del presente proyecto, por su

orientación durante el desarrollo del mismo.

Y al señor Víctor Julio Molano, por la información suministrada durante la

elaboración del proyecto.

DEDICATORIA

Dedico este trabajo a Dios y a mis padres Mario Fonseca y Myriam Molano en

quienes he encontrado un apoyo incondicional en todos los momentos de mi vida,

a mi hermana Mariana Fonseca, a mi novio Oscar Torres y mi hijo Mario Andrés

Torres a quienes amo inmensamente; cada uno de ellos han sido y serán un

impulso más para seguir logrando nuevas metas.

Jeimy Johanna Fonseca Molano

El presente trabajo lo dedico a Dios por darme la vida y permitirme disfrutar este

logro tan importante, y a mis padres Maria Cristina Barrios y Hermes Herrera,

quienes con mucho esfuerzo y sacrificio lo han dado todo para que yo pueda dar

este gran paso en mi vida. Los quiero mucho y me siento muy orgulloso de

ustedes dos.

Nicolás Herrera Barrios

CONTENIDO

INTRODUCCIÓN 1. TEMA 1.1 LINEA DE INVESTIGACIÓN 1.2 SUBLINEA DE INVESTIGACIÓN 1.3 RELACIÓN CON ADMINISTRACIÓN DE EMPRESAS 1.4 TITULO 2. PROBLEMA 2.1 PLANTEAMIENTO 2.2 FORMULACIÓN 3. OBJETIVOS 3.1 OBJETIVO GENERAL 3.2 OBJETIVOS ESPECÍFICOS 4. JUSTIFICACIÓN 5. HIPOTESIS 5.1 HIPOTESIS DE PRIMER GRADO 5.2 HIPOTESIS DE SEGUNDO GRADO 5.3 HIPOTESIS DE TERCER GRADO 6. MARCO TEÓRICO 6.1 ESTUDIO DE MERCADOS 6.1.1 el producto

pág. 1 3 3 3 3 3 4 4 6 7 7 7 9

10

10

10

10

12

12

12

6.1.2 El usuario o consumidor 6.1.3 Delimitación y descripción del mercado 6.1.4 Comportamiento de la demanda y la oferta del producto 6.1.5 Análisis de precios 6.1.6 Comercialización del producto 6.2 ESTUDIO TECNIO-ADMINISTRATIVO 6.3 ESTUDIO FINANCIERO 6.3.1 Inversiones 6.3.2 Costos operacionales 6.3.3 Estados financieros 6.4 EVALUACIÓN DEL PROYECTO 6.4.1 Análisis de sensibilidad 6.4.2 Incidencia del proyecto 7. MARCO CONCEPTUAL 8. MARCO REFERENCIAL 8.1 ORIGEN DE LA MADERA 8.2 TIPOS DE MADERA 8.3 CARPINTERIA 8.4 EBANISTERIA 8.5 MUEBLES EN MADERA 8.5.1 Tipos de muebles

12

13

13

13

13

14

15

16

16

17

17

17

18

20

23

23

24

24

25

25 25

8.5.2 Procesos de fabricación 8.5.3 Herramientas para el trabajo de la madera 9. MARCO GEOGRÁFICO 9.1 BREVE RESEÑA HISTÓRICA DEL BARRIO SAN IGNACIO 9.2 POBLACIÓN DEL BARRIO SAN IGNACIO 9.3 LÍMITES DEL BARRIO SAN IGNACIO 9.4 ESTRATO PREDOMINANTE DEL BARRIO SAN IGNACIO 9.5 ACTIVIDAD ECONÓMICA DEL BARRIO SAN IGNACIO 10. DISEÑO METODOLÓGICO 10.1 TIPO DE INVESTIGACIÓN 10.2 MÉTODOS DE INVESTIGACIÓN 10.2.1 Método de observación 10.3 FUENTES 10.3.1 Fuentes secundarias 10.3.2 Fuentes primarias 10.3.2.1 Observación directa 10.3.2.2 Encuesta 11. PLAN DE NEGOCIO PARA LA CREACIÓN DE UNA EMPRESA PRODUCTORA Y COMERCIALIZADORA DE MUEBLES EN MADERA EN EL BARRIO SAN IGNACIO, DE LA CIUDAD DE BOGOTÁ INTERPRETACIÓN DE LA INFORMACIÓN 11.1 ESTUDIO DE MERCADOS

26

27

29

29

29

29

29

30

31

31

31

31

32

32

32

33

33

34

34

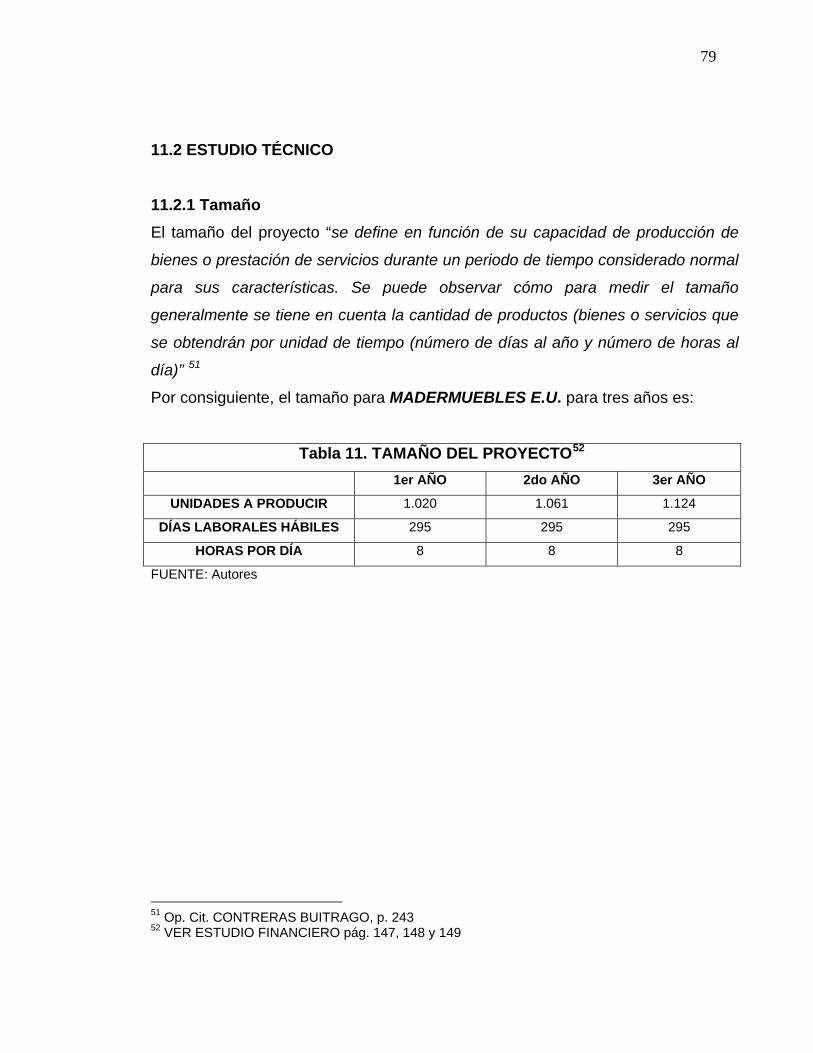

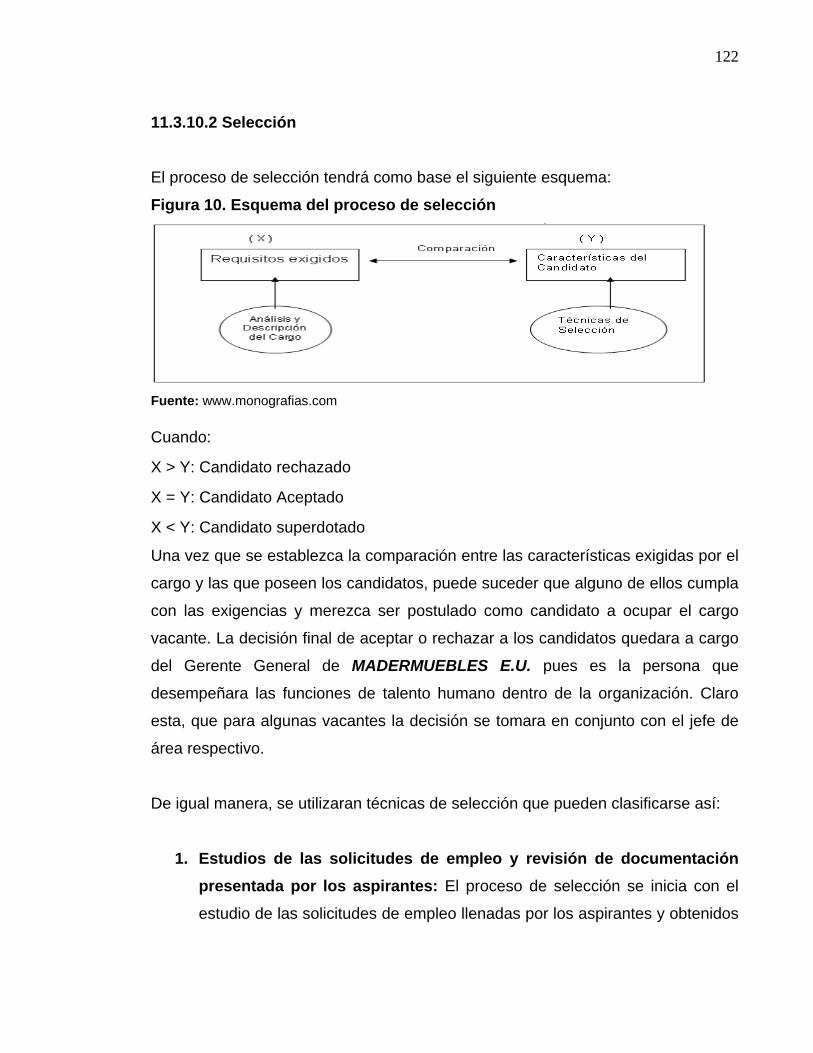

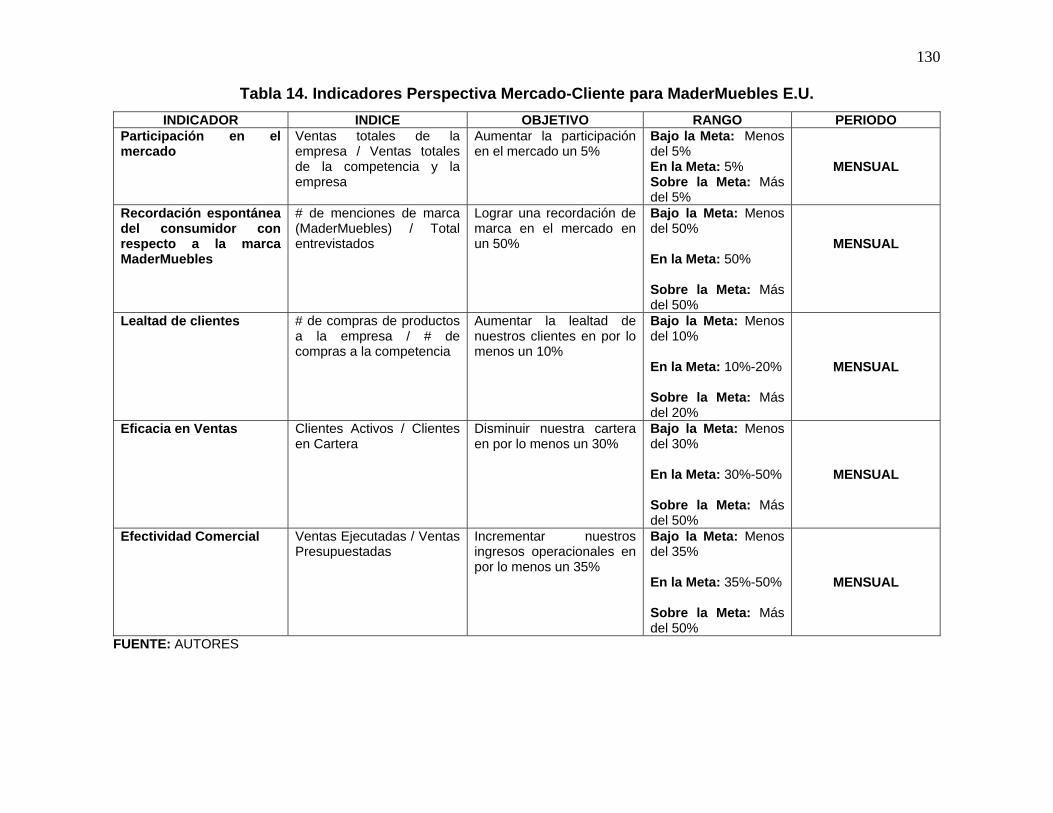

11.1.1 Concepto Del Negocio 11.1.2 Producto 11.1.2.1 Identificación y caracterización 11.1.2.1.1 Muebles para el Hogar 11.1.2.1.2 Muebles para oficina 11.1.2.1.3 Muebles para PC 11.1.2.2 Usos del producto 11.1.2.3 Otros elementos del producto 11.1.2.4 Productos sustitutos y complementarios 11.1.3 Usuario O Consumidor 11.1.4 Delimitación Y Descripción Del Mercado 11.1.4.1 Delimitación del área geográfica 11.1.5 Análisis de la demanda mediante fuentes primarias 11.1.5.1 Población y muestra 11.1.5.2 Interpretación de la información 11.1.5.2.1 Análisis de los resultados de la encuesta aplicada a los clientes 11.1.6 Análisis de la demanda mediante fuentes secundarias 11.1.6.1 Descripción del sector 11.1.6.2 Industria del mueble de madera 11.1.6.3 Demanda 11.1.7 Análisis de la oferta del producto mediante fuentes primarias 11.1.7.1 Análisis de los resultados de la encuesta aplicada a la competencia 11.1.8 Análisis de la oferta del producto mediante fuentes secundarias 11.1.8.1 Comportamiento de la oferta del producto

34 34 35 35 39 40 42 42 42 43 43 43 43 43 45 45

52 52 54 54 56 56

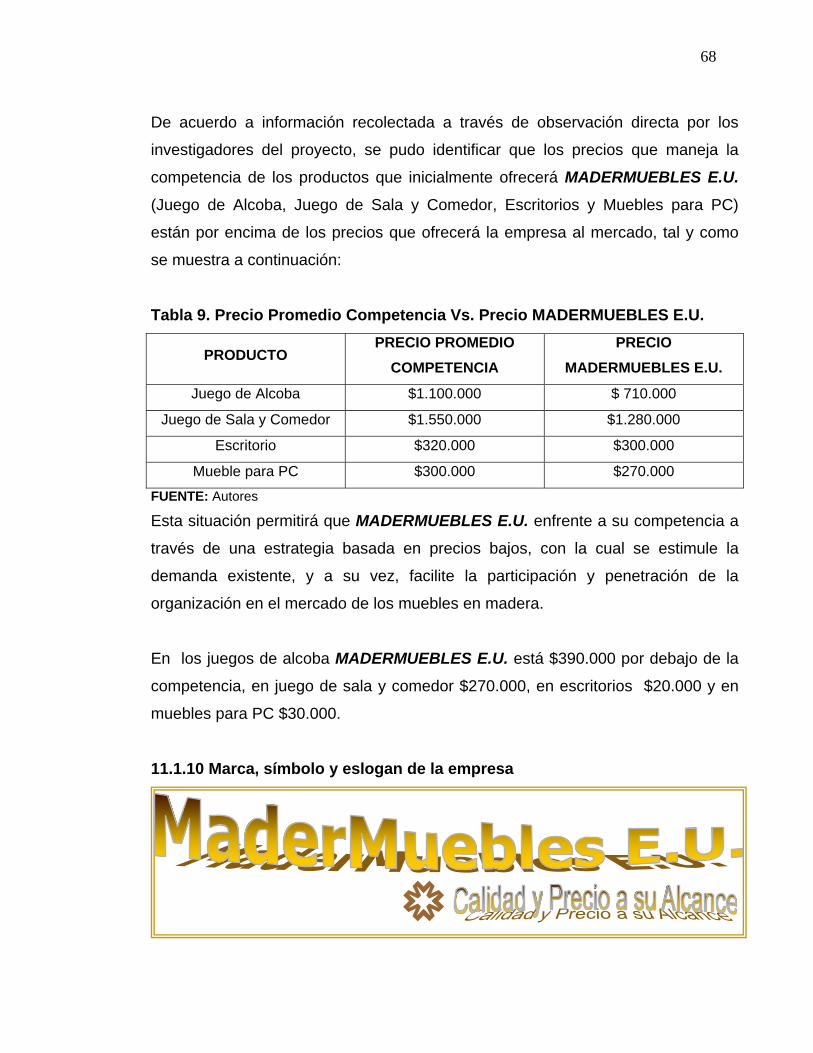

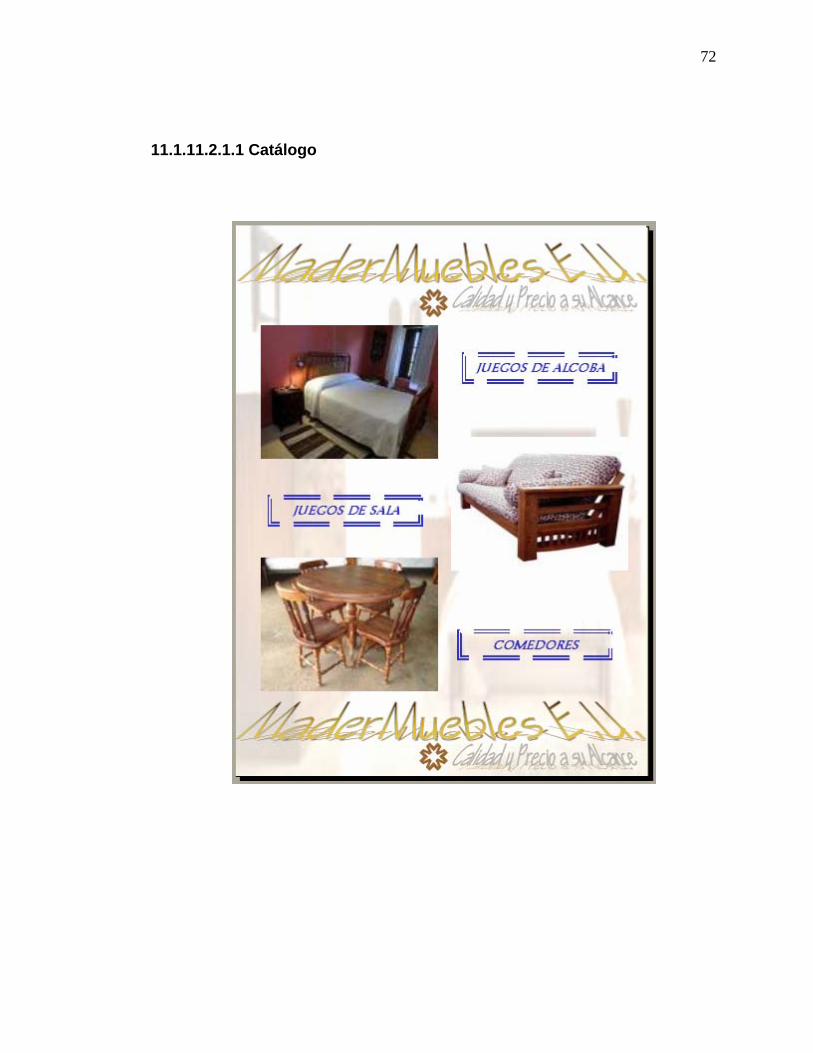

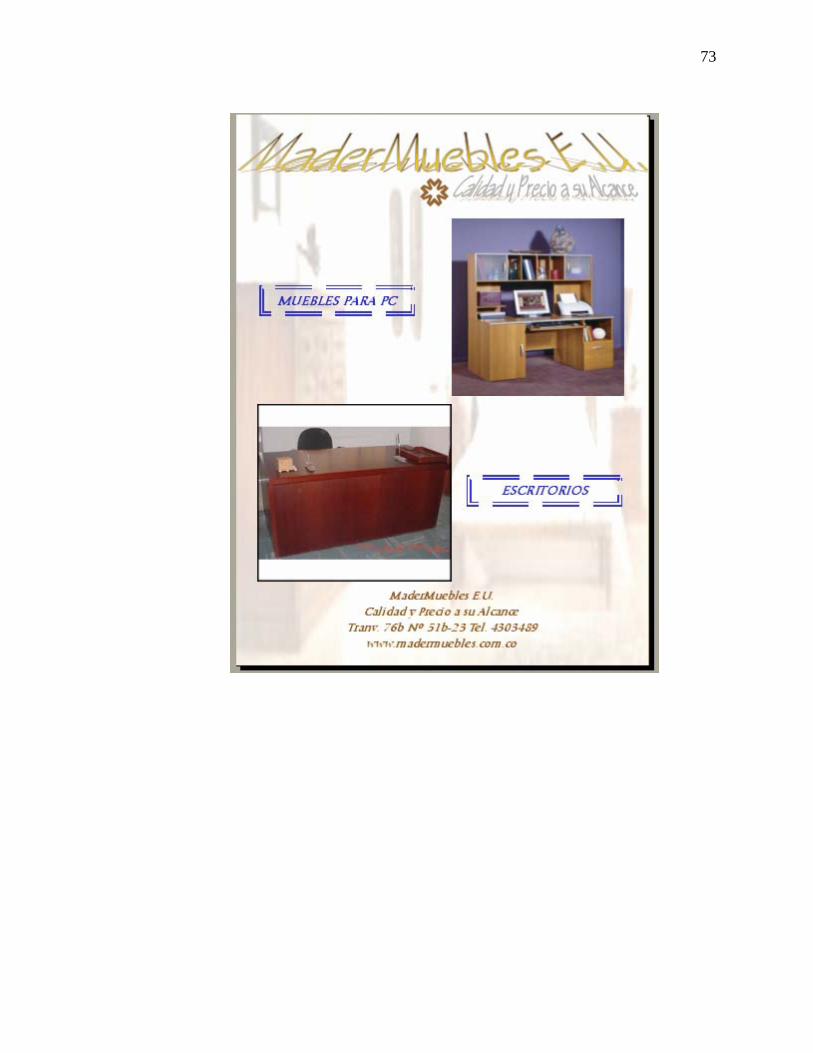

62

62

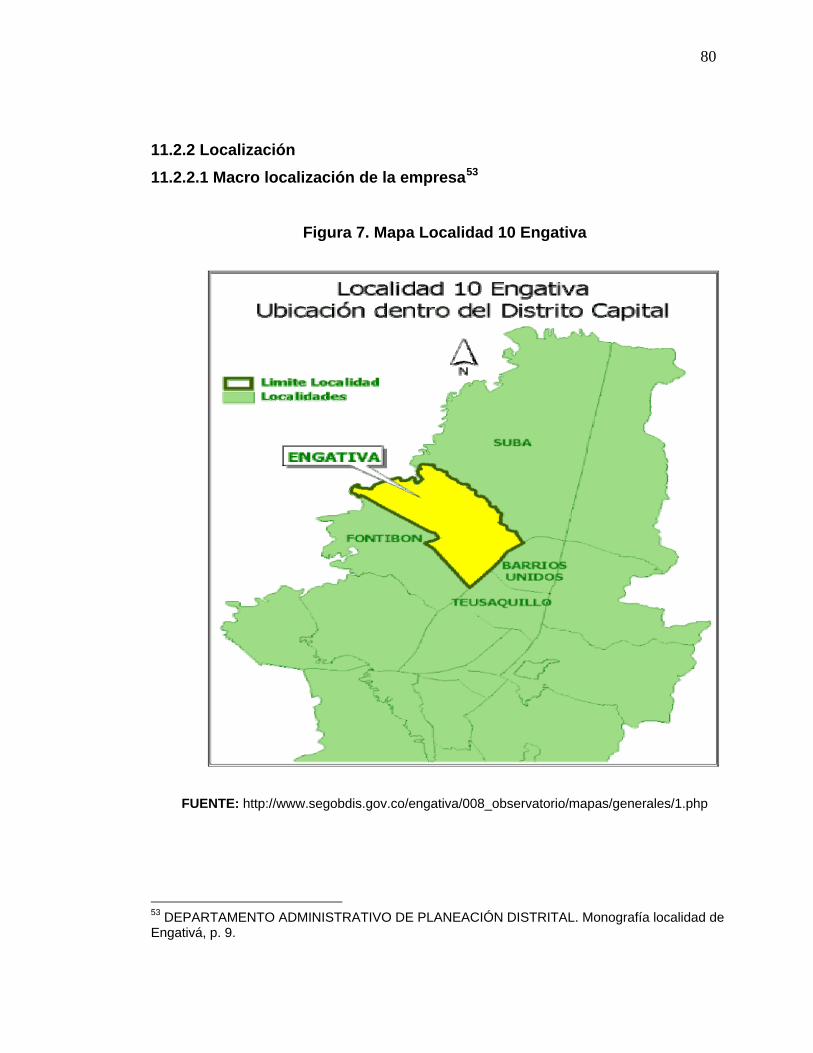

11.1.8.2 Sector de madera y muebles en el ámbito distrital 11.1.9 Análisis de precios 11.1.10 Marca, símbolo y eslogan de la empresa 11.1.11 Comercialización del producto 11.1.11.1 Distribución 11.1.11.2 Promoción 11.1.11.2.1 Publicidad 11.1.11.2.1.1 Catálogo 11.1.11.2.2 Venta personal 11.1.11.2.3 Promoción de ventas 11.1.11.2.4 Relaciones públicas 11.1.11.2.5 Establecimiento punto de venta y merchandising 11.1.11.3 Conclusión del estudio de mercado 11.2 ESTUDIO TÉCNICO 11.2.1 Tamaño 11.2.2 Localización 11.2.2.1 Macro localización de la empresa 11.2.2.2 Micro localización de la empresa 11.2.3 El proceso de producción 11.2.3.1 Diagrama de proceso de flujo para la fabricación de muebles en madera 11.2.3.2 Maquinaria utilizada para el proceso 11.2.4 Distribución en planta 11.3 ESTUDIO ADMINISTRATIVO 11.3.1 PCI, POAM, matriz de posición estratégica y matriz DOFA 11.3.1.1 Perfil de capacidad interna (PCI) 11.3.1.2 Perfil de oportunidades y amenazas (POAM) 11.3.1.3 Matriz de posición estratégica

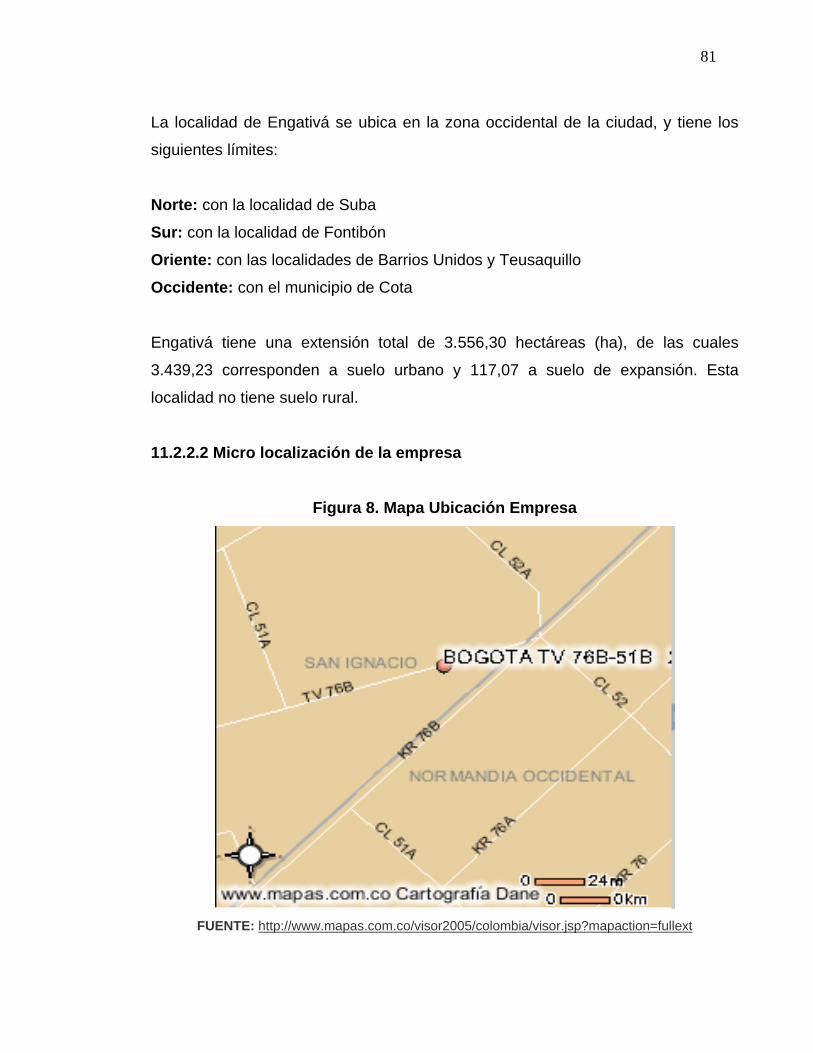

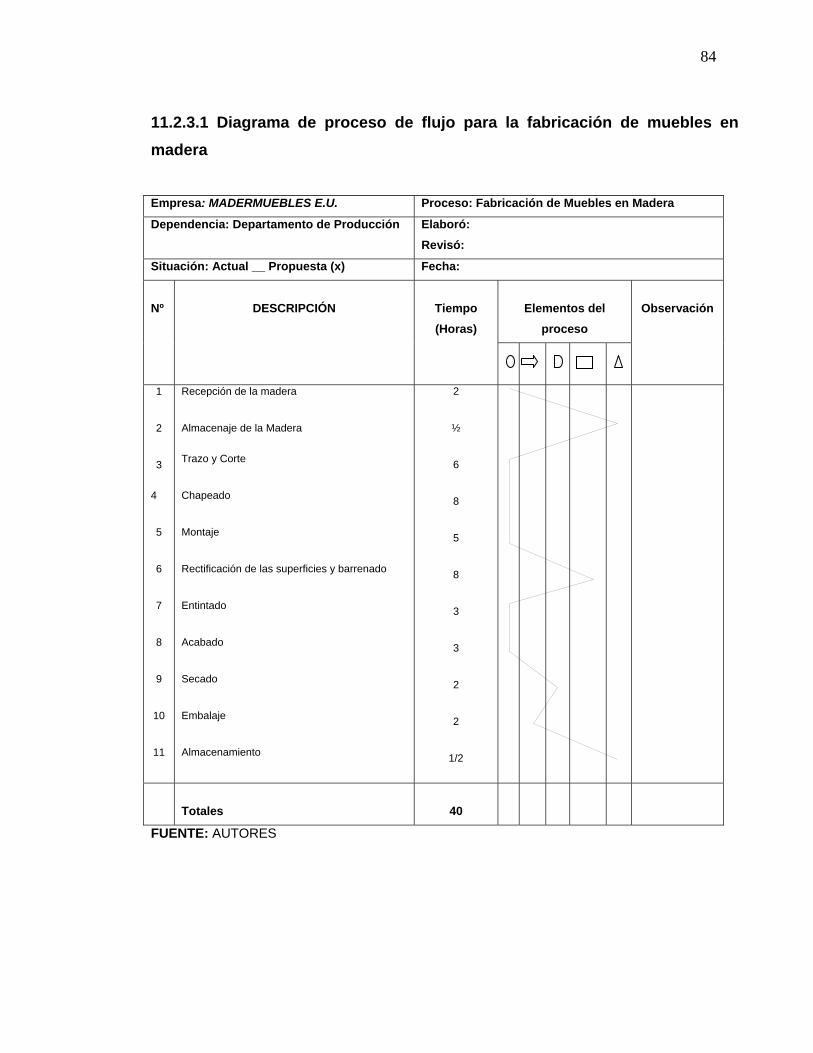

64 67 68 69 69 71 71 72 74 75 75 76 76 79 79 80 80 81 83 84

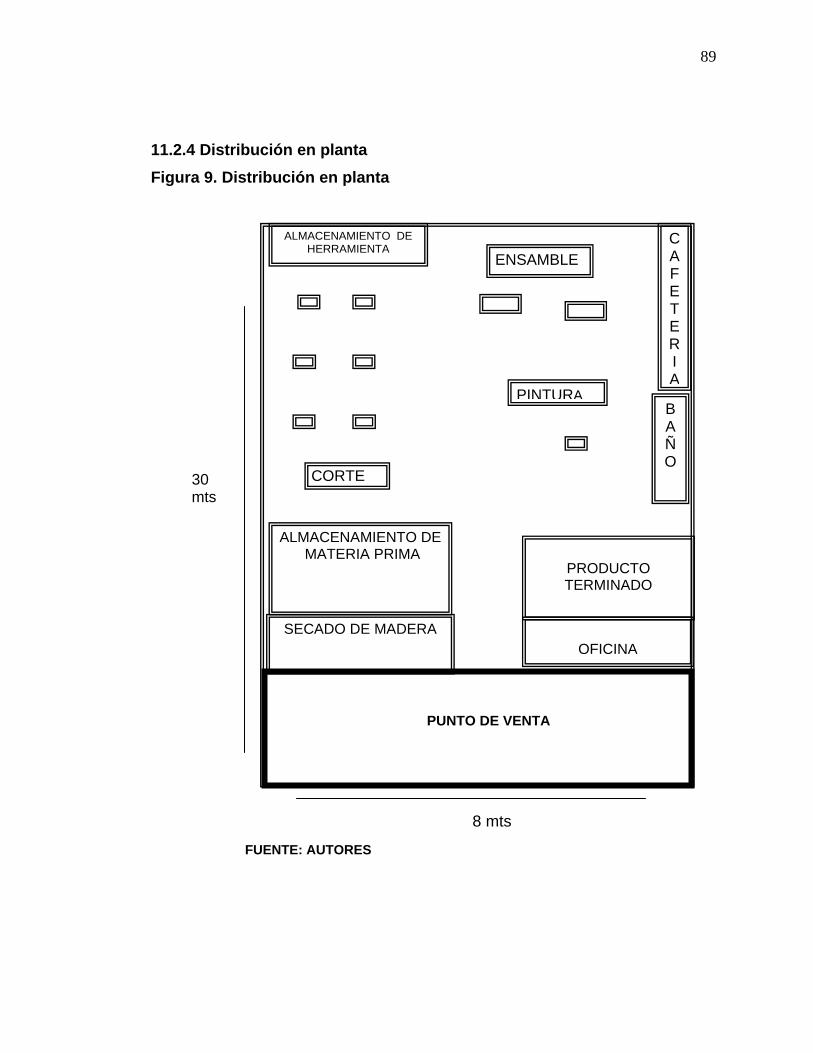

85 89 90 90 90 91 93

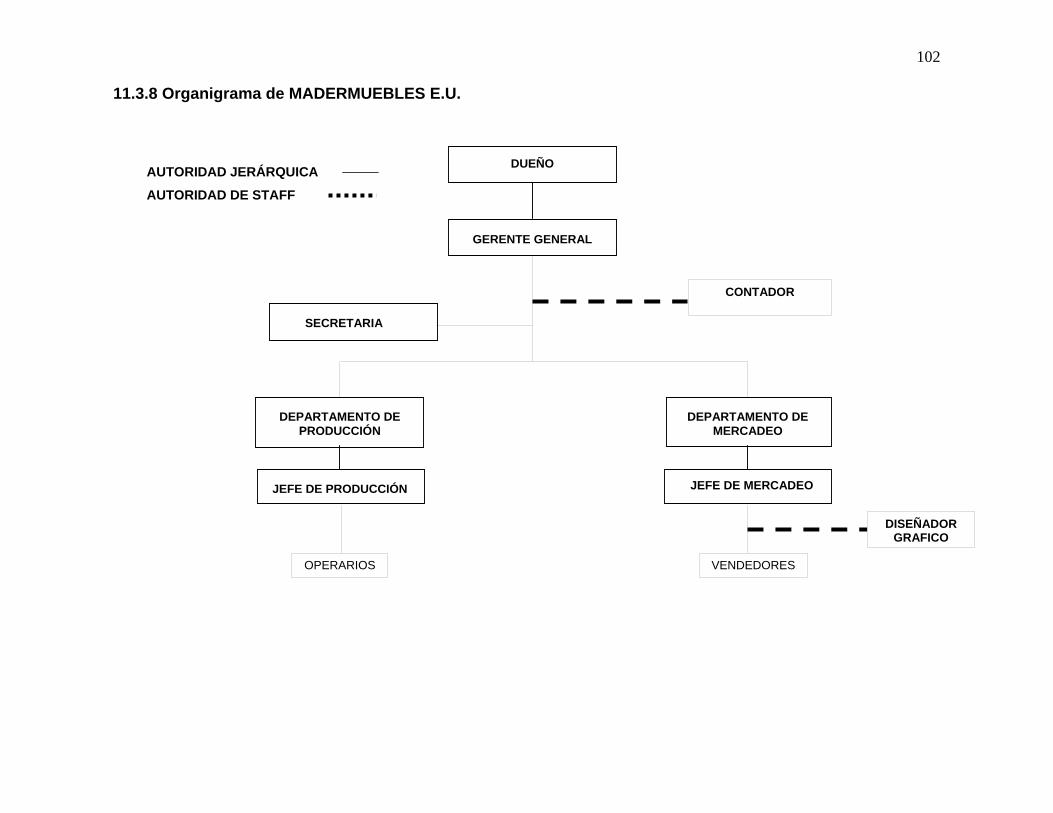

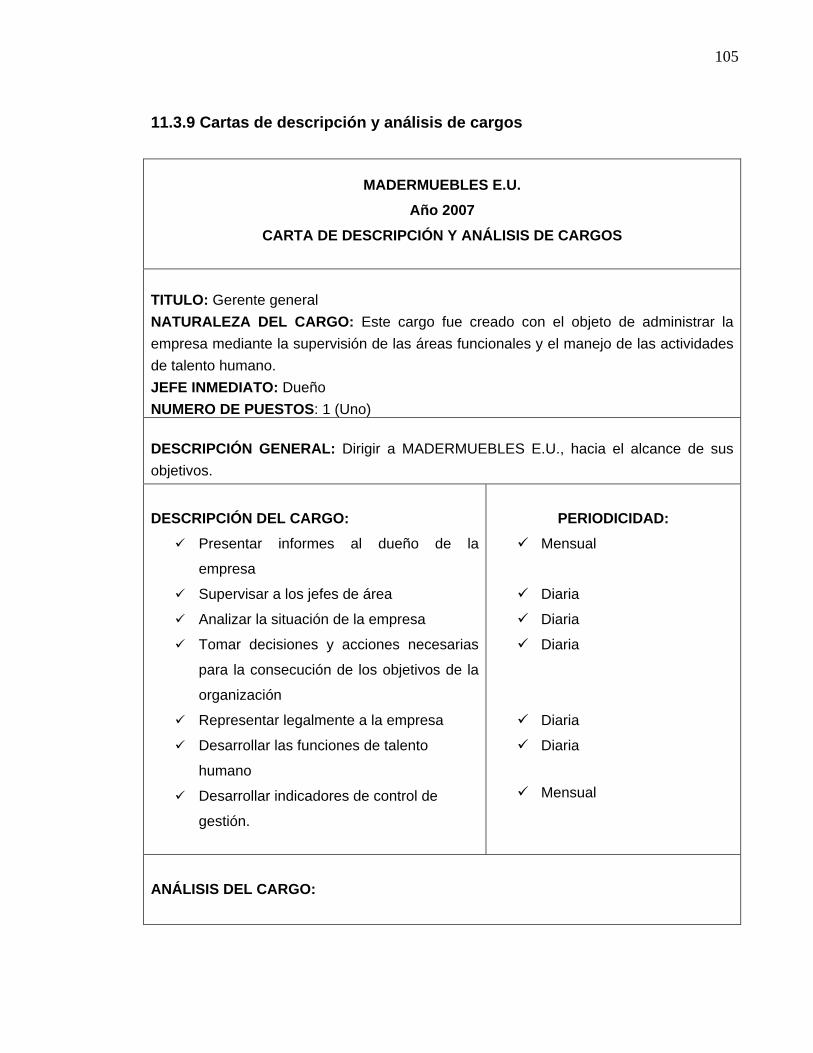

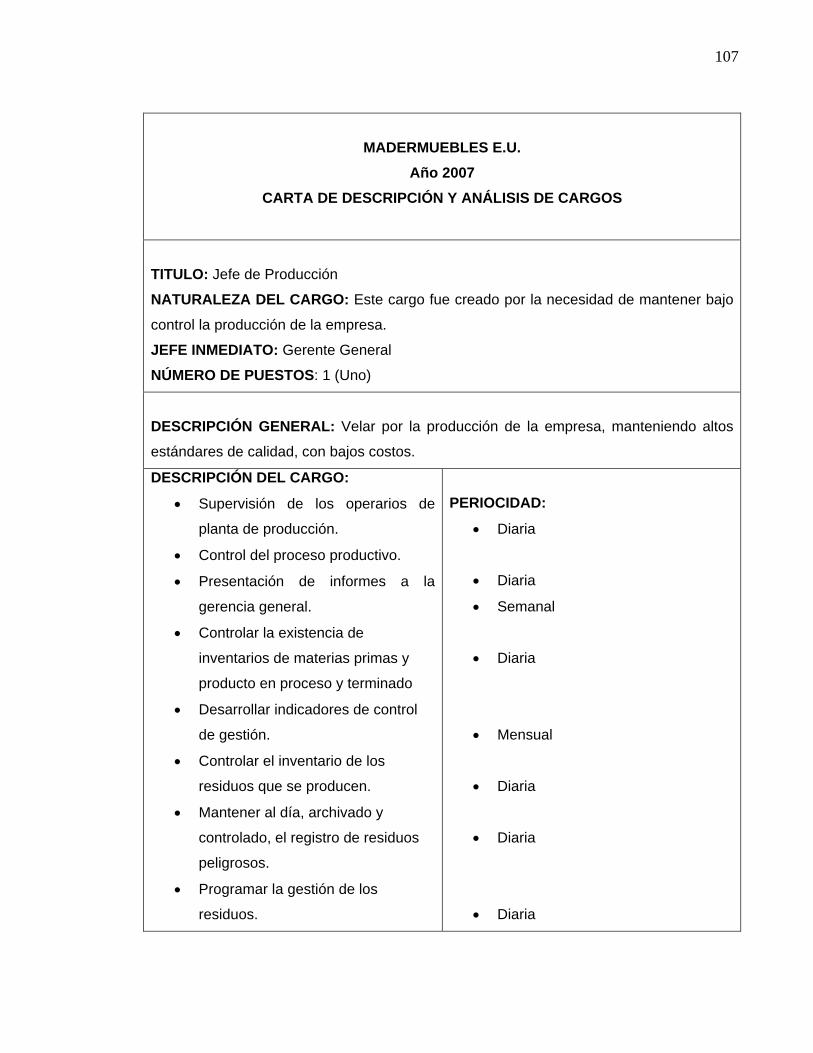

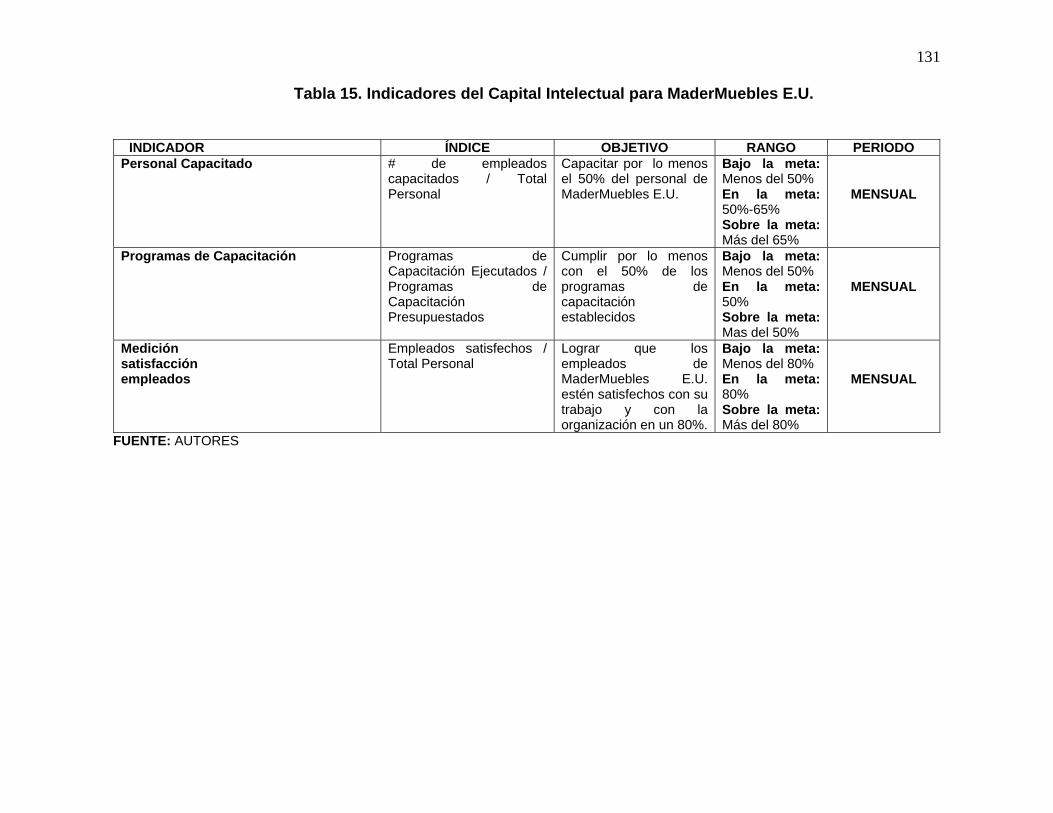

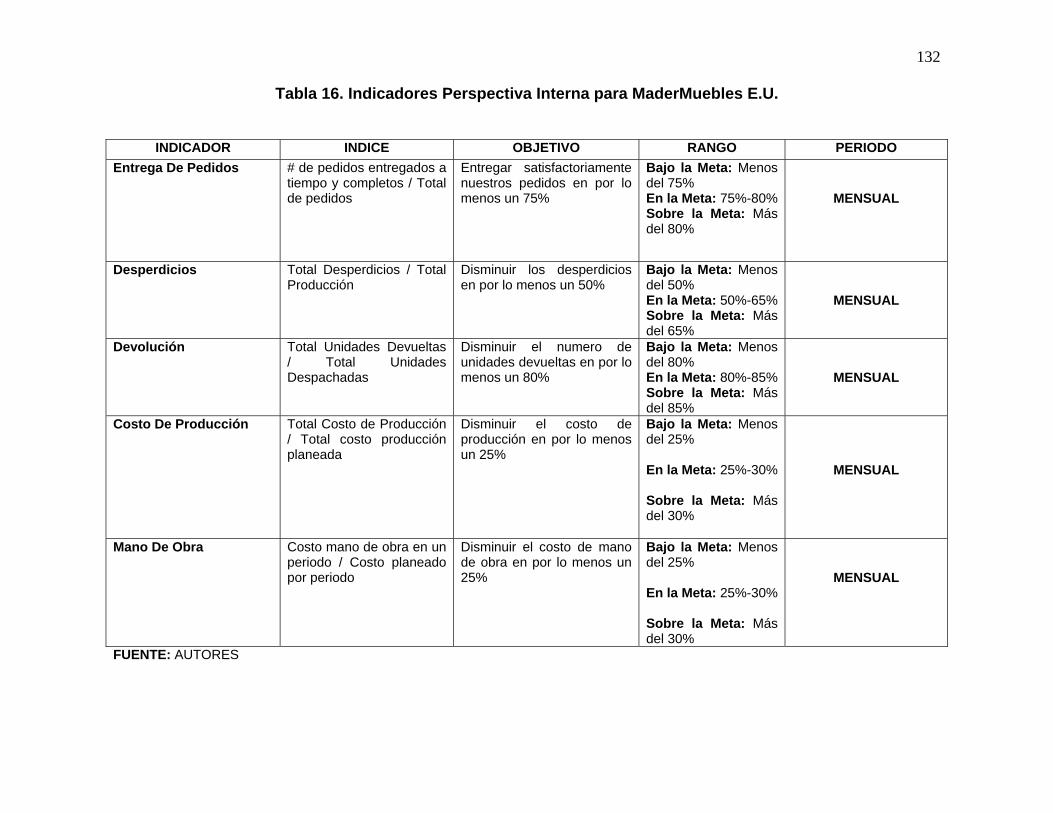

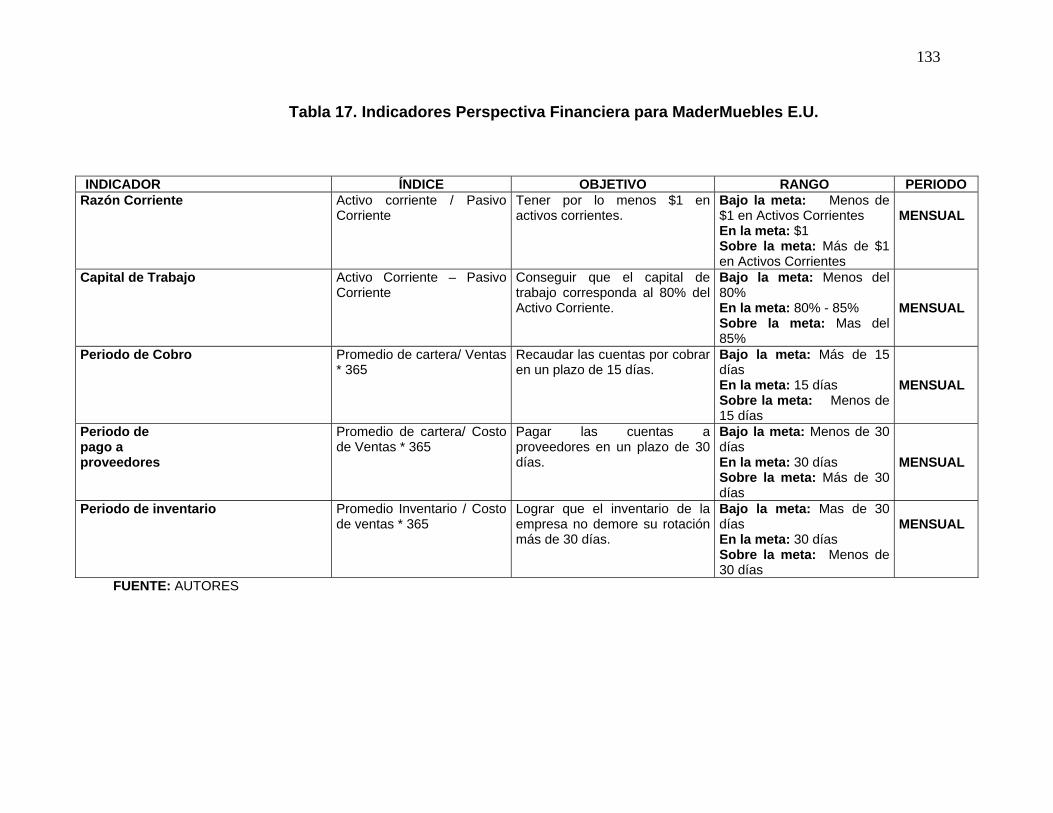

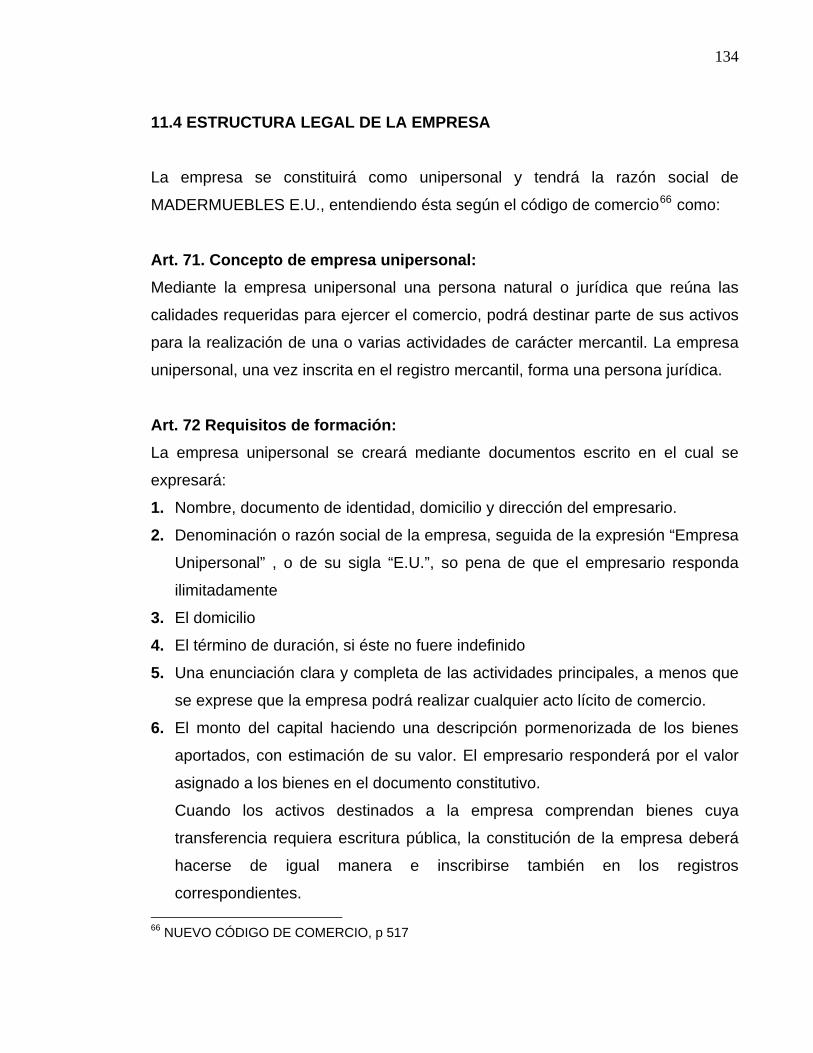

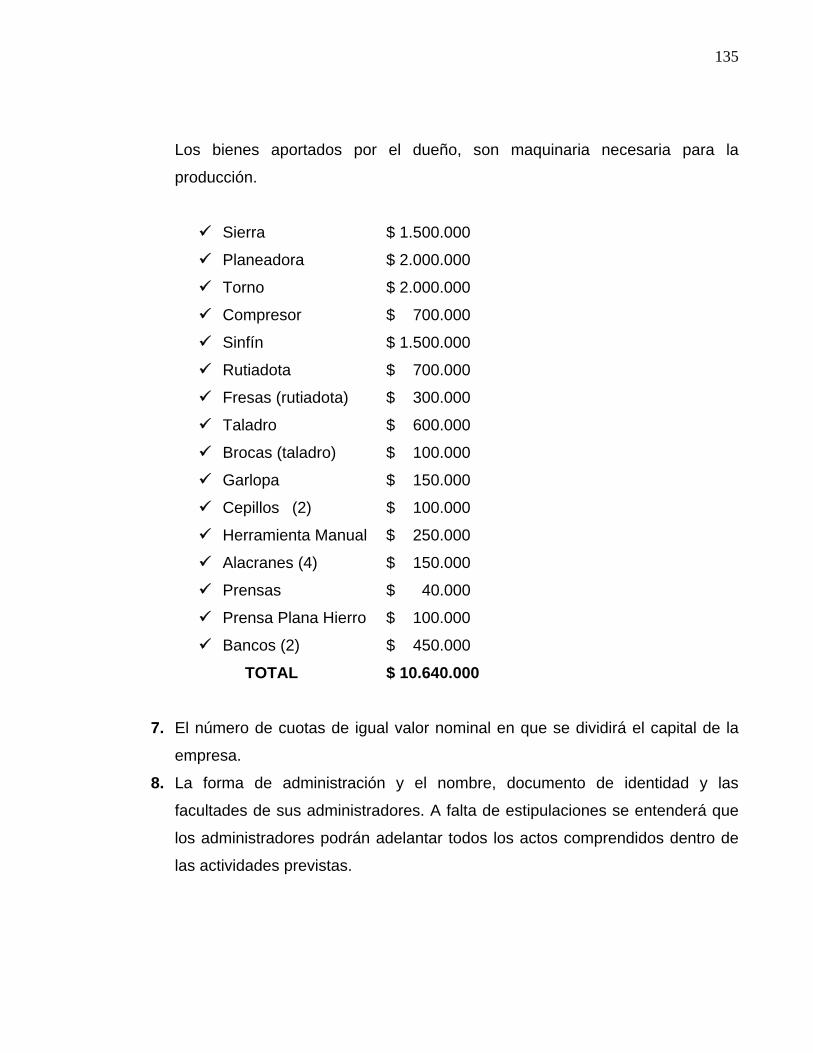

11.3.1.3.1 Diagnostico interno PCI 11.3.1.3.2 Diagnostico externo POAM 11.3.1.4 Matriz DOFA 11.3.2 Nombre de la empresa 11.3.3 Misión de la empresa 11.3.4 Visión de la empresa 11.3.5 Estrategias 11.3.6 Valores 11.3.7 Objetivos empresariales 11.3.8 Organigrama de MADERMUEBLES E.U. 11.3.9 Cartas de descripción y análisis de cargos 11.3.10 Proceso de Reclutamiento, Selección, Contratación, Inducción y Capacitación en MADERMUEBLES E.U. 11.3.10.1 Reclutamiento 11.3.10.2 Selección 11.3.10.3 Contratación 11.3.10.4 Inducción y Capacitación 11.3.11 Dirección 11.3.11.1 Conducta de liderazgo 11.3.11.2 Motivación 11.3.12 Control 11.3.12.1 Perspectiva de mercado-cliente 11.3.12.2 Perspectiva capital intelectual y organizacional 11.3.12.3 Perspectiva interna 11.3.12.4 Perspectiva financiera 11.4 ESTRUCTURA LEGAL DE LA EMPRESA 11.4.1 Principales obligaciones tributarias 11.5 ESTUDIO FINANCIERO

94 95 98 100 100 100 100 101 101 102 105 121

121 122 124 124 125 125 126 127 128 128 129 129 134 138 139

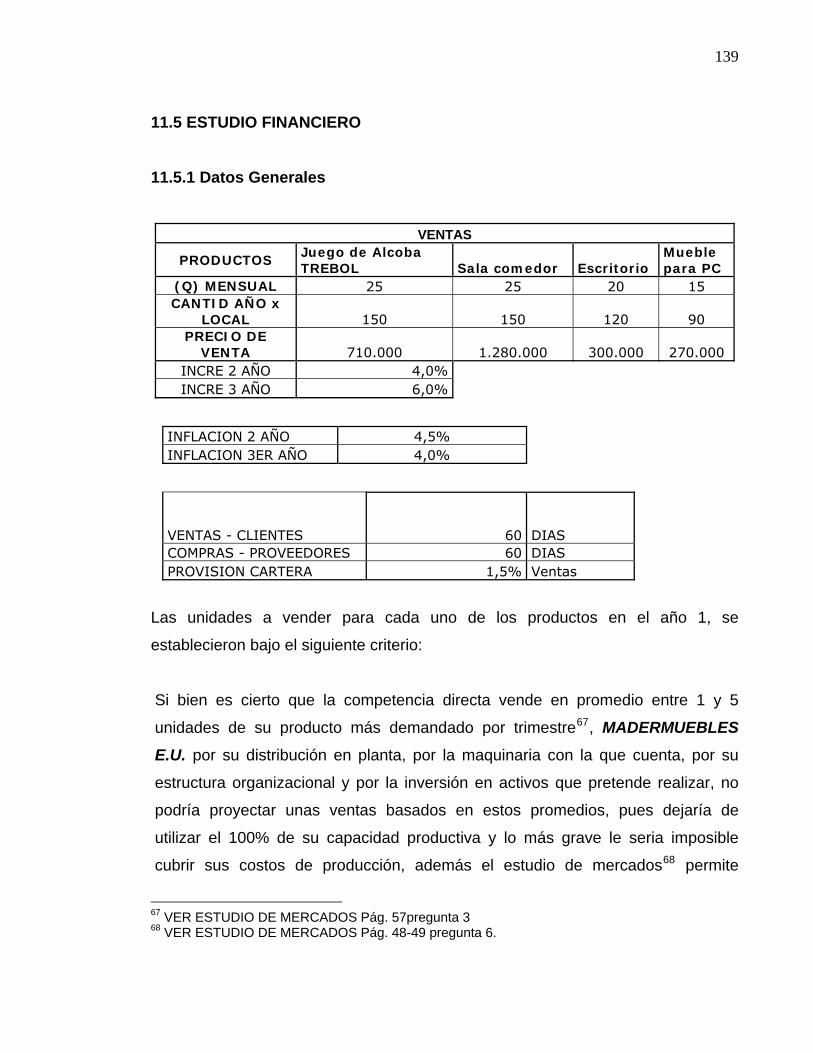

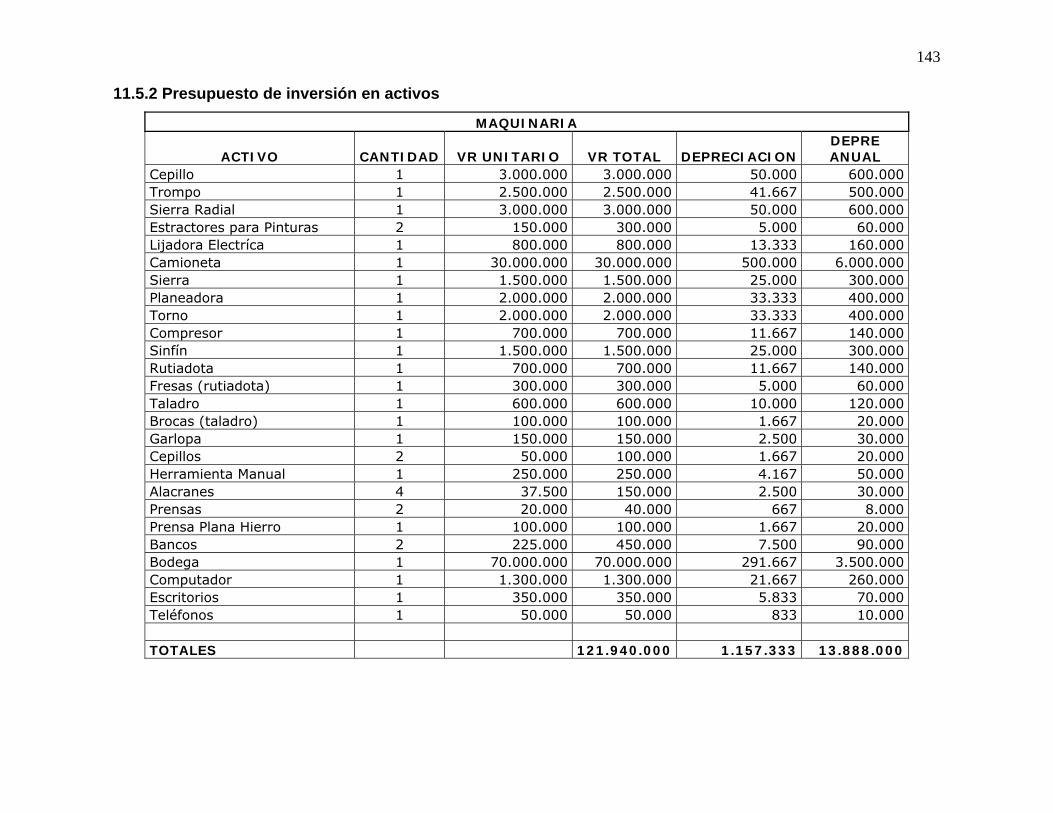

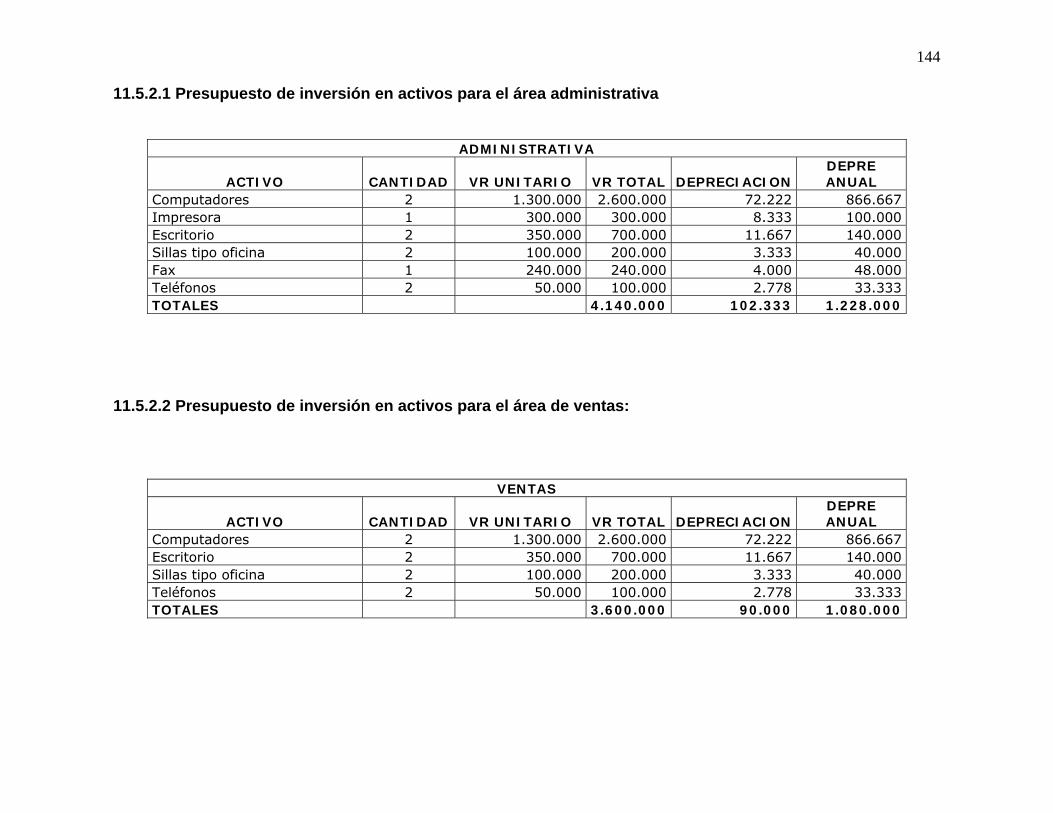

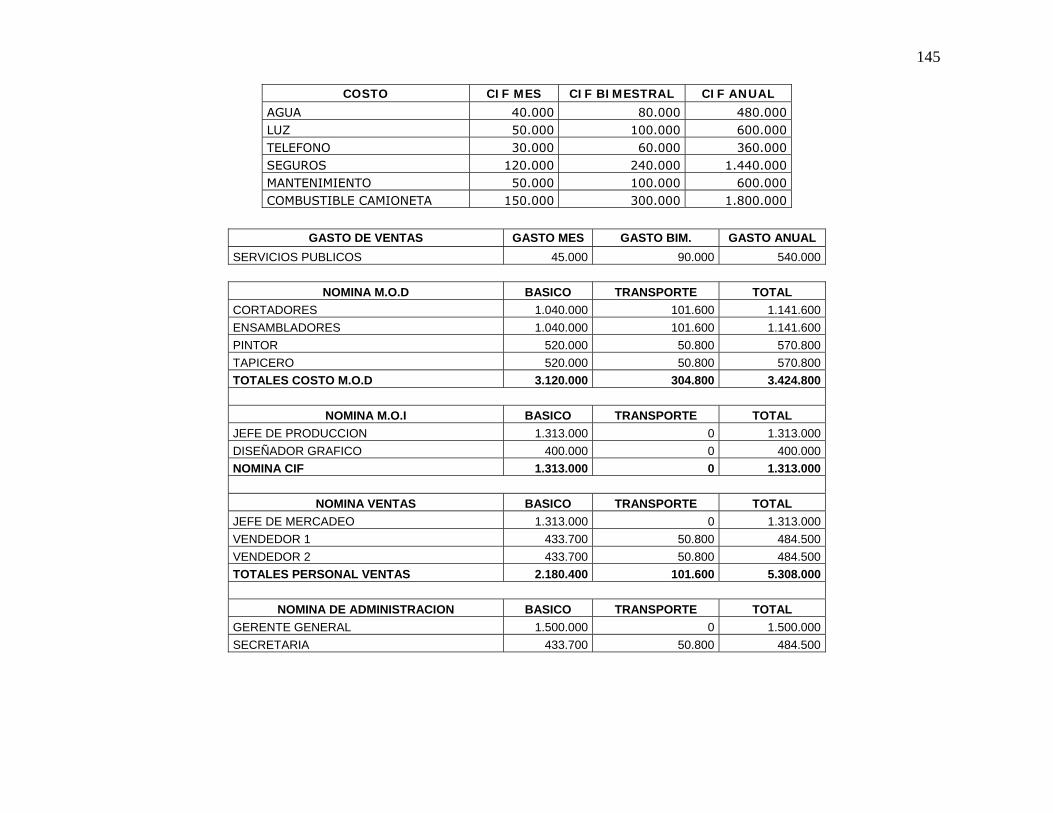

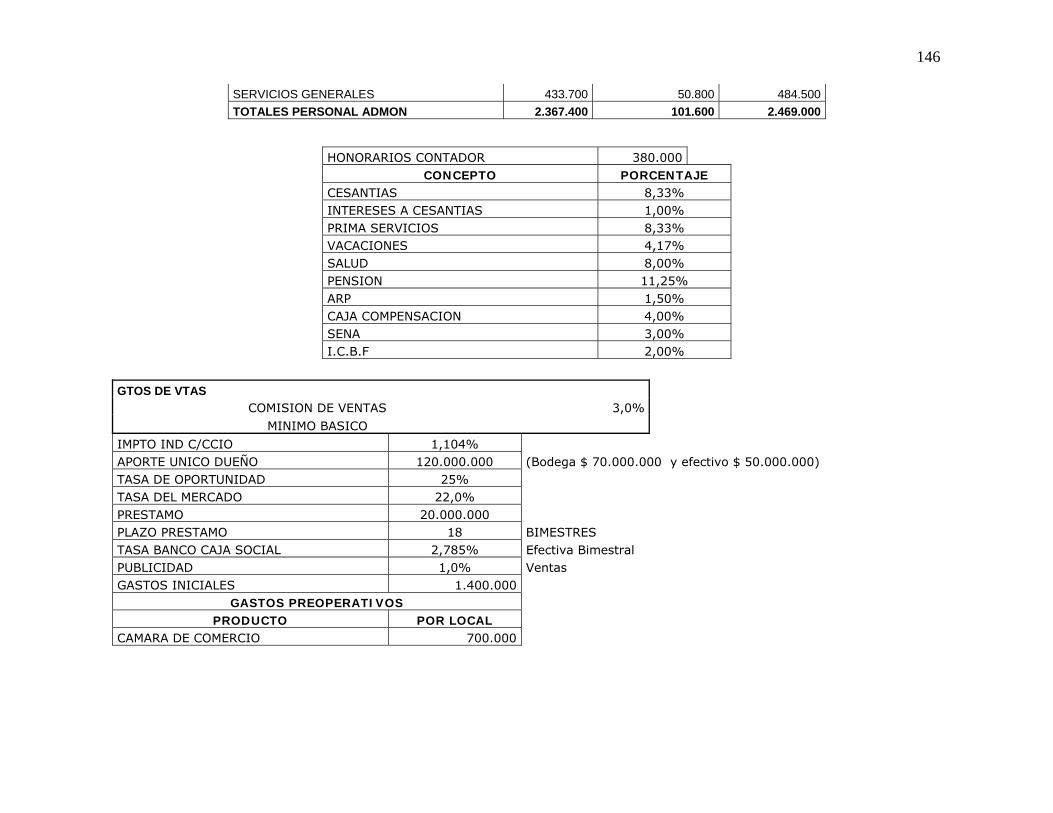

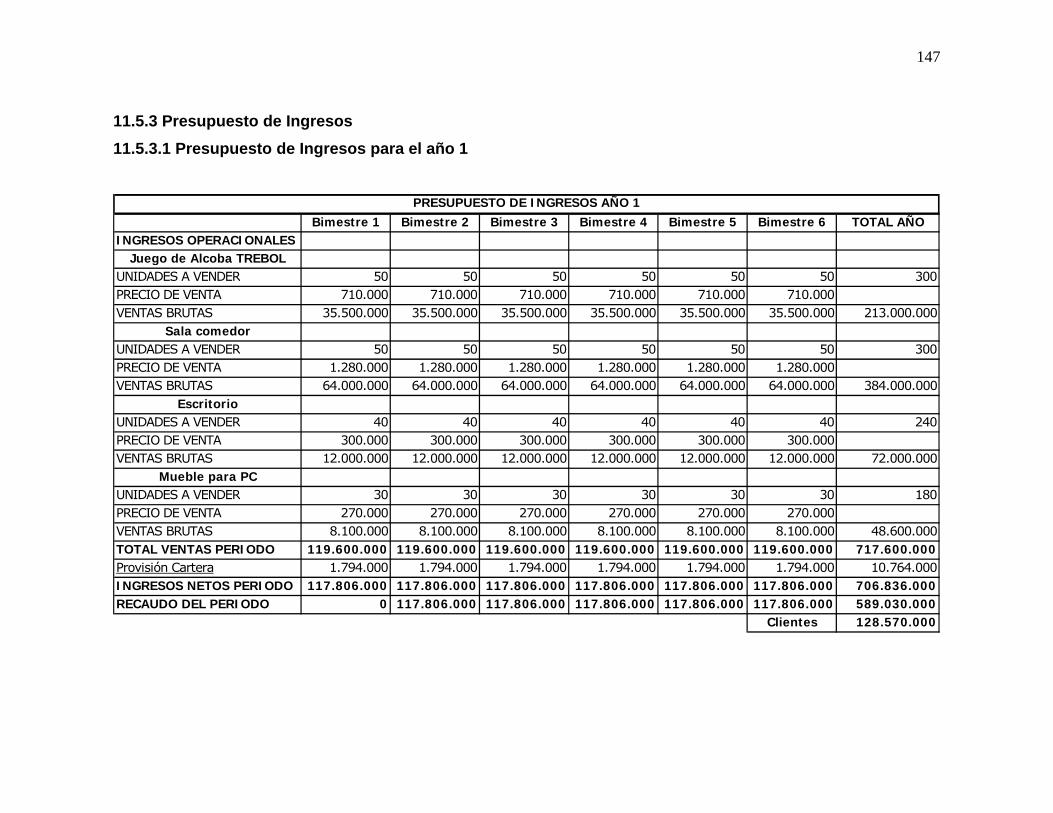

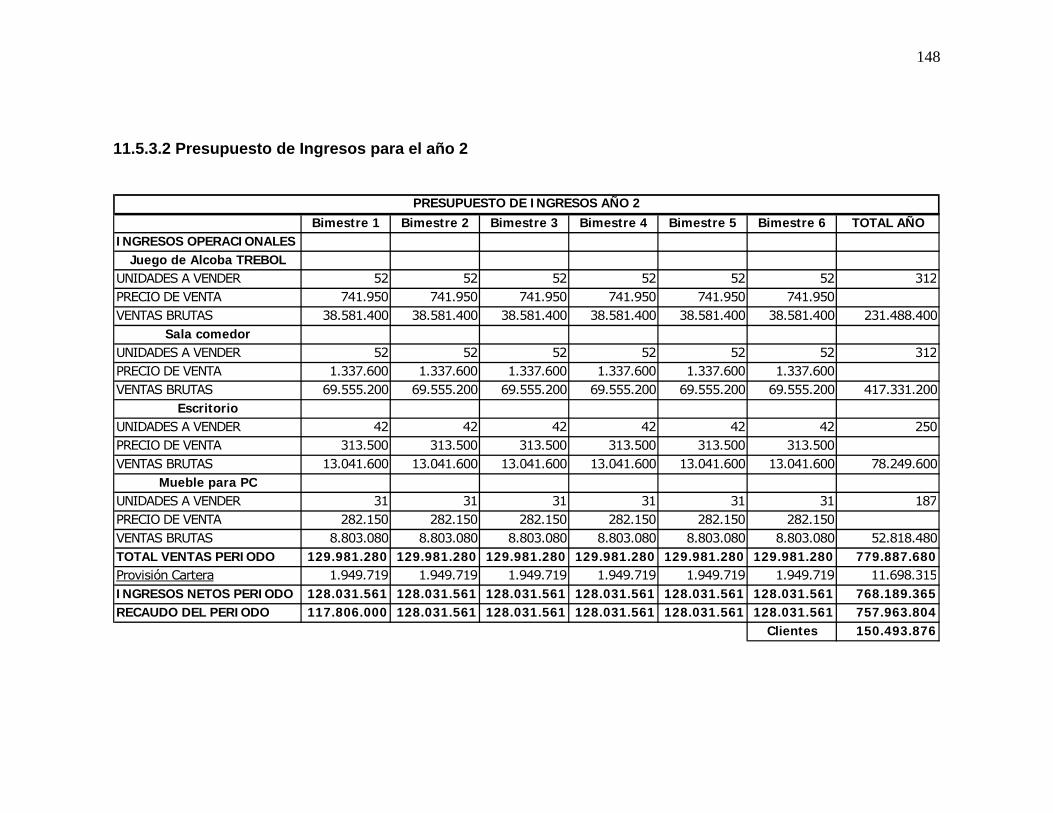

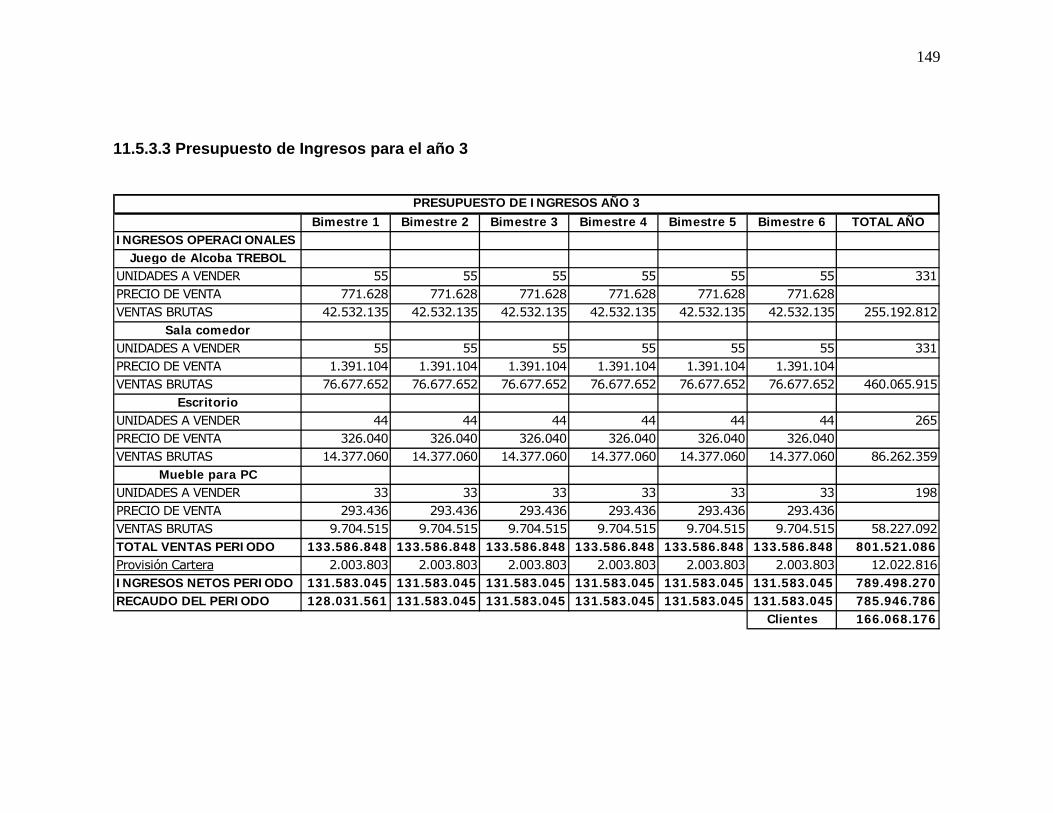

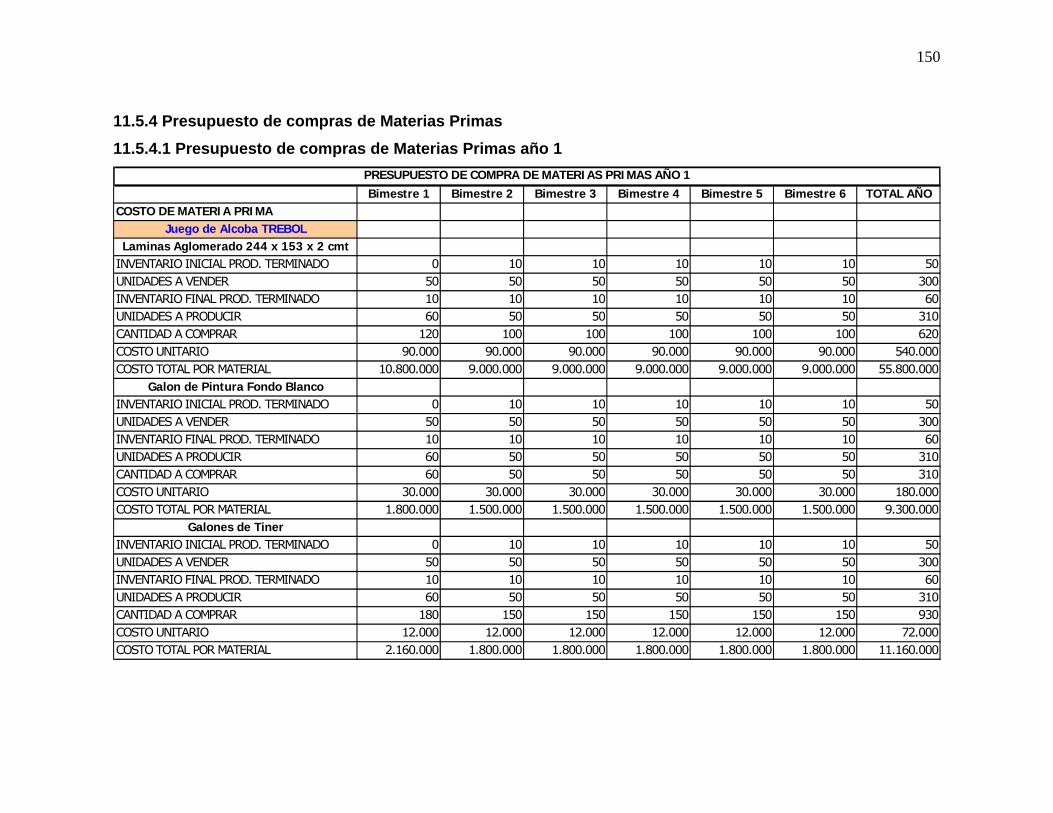

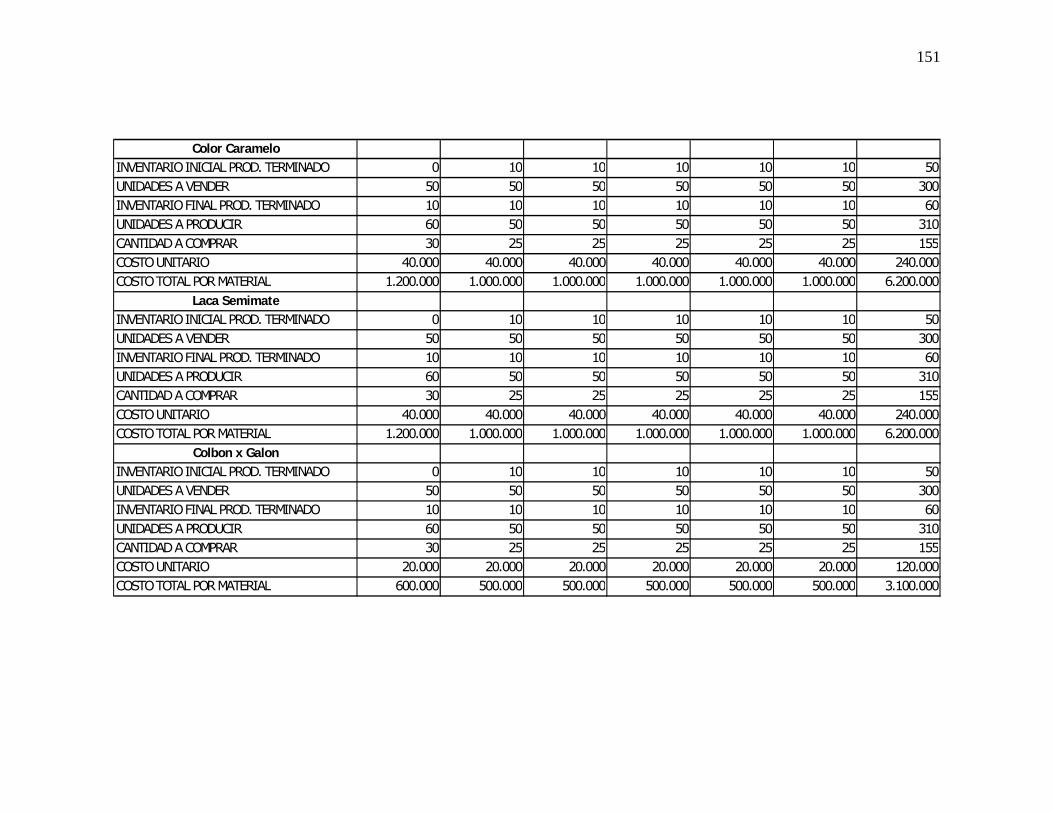

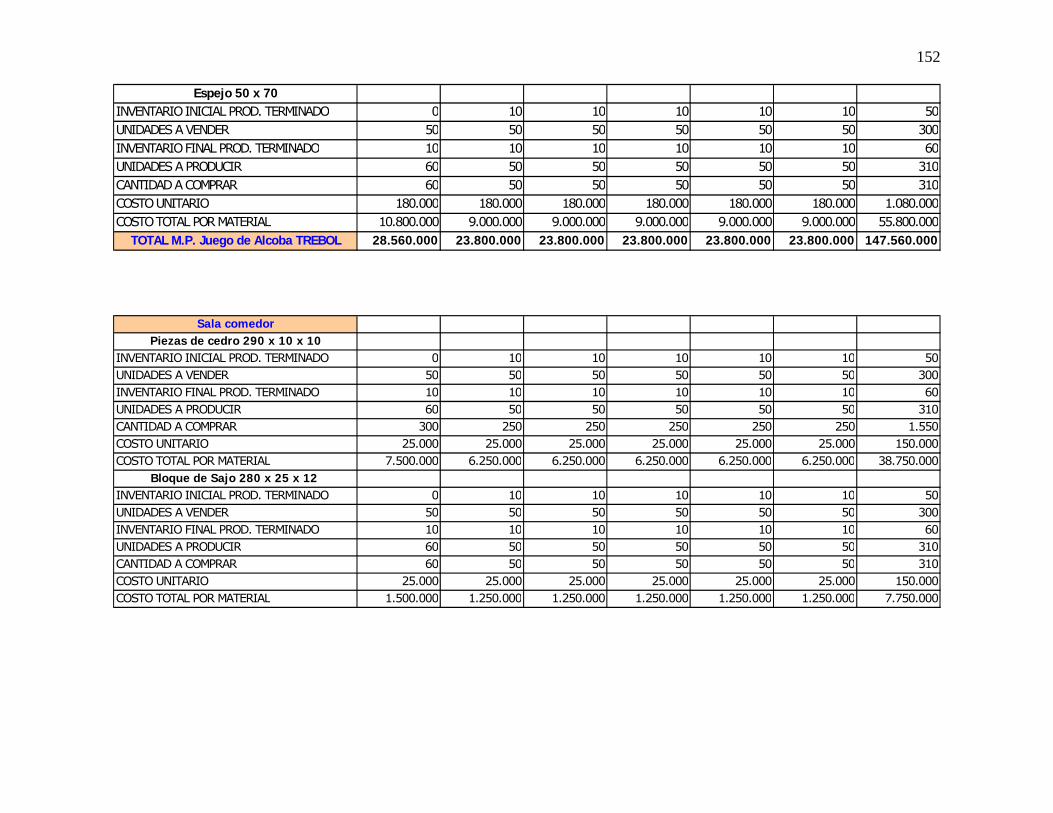

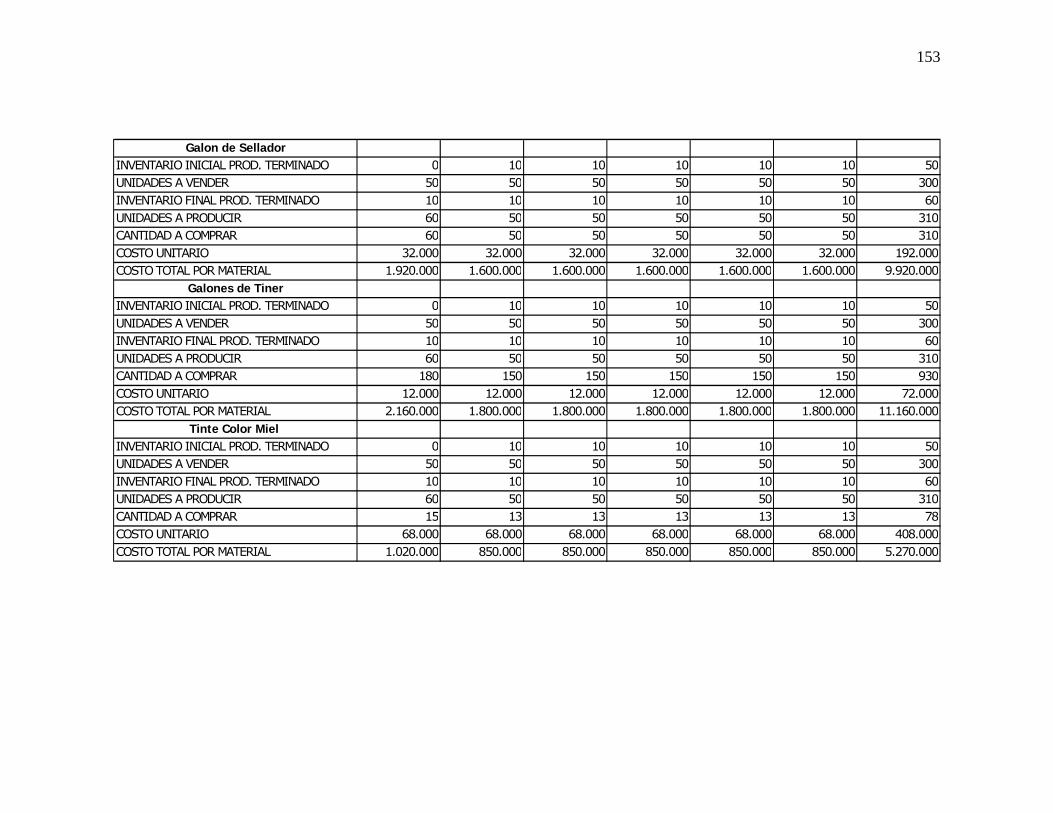

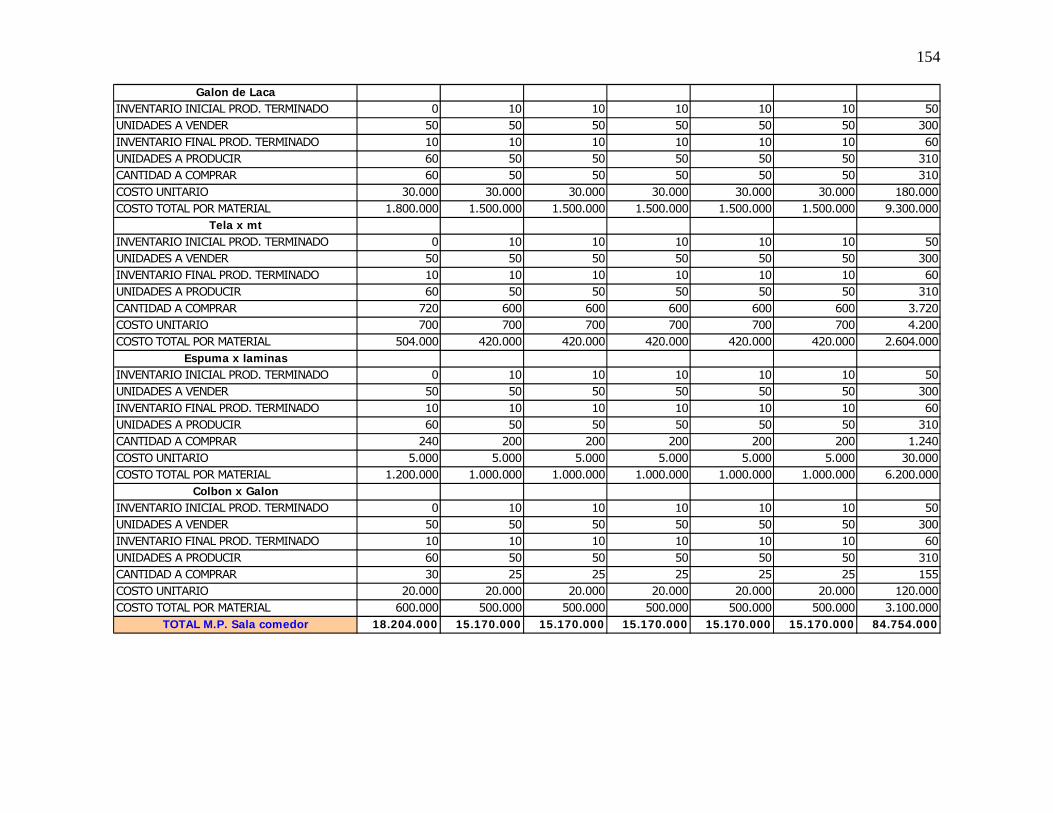

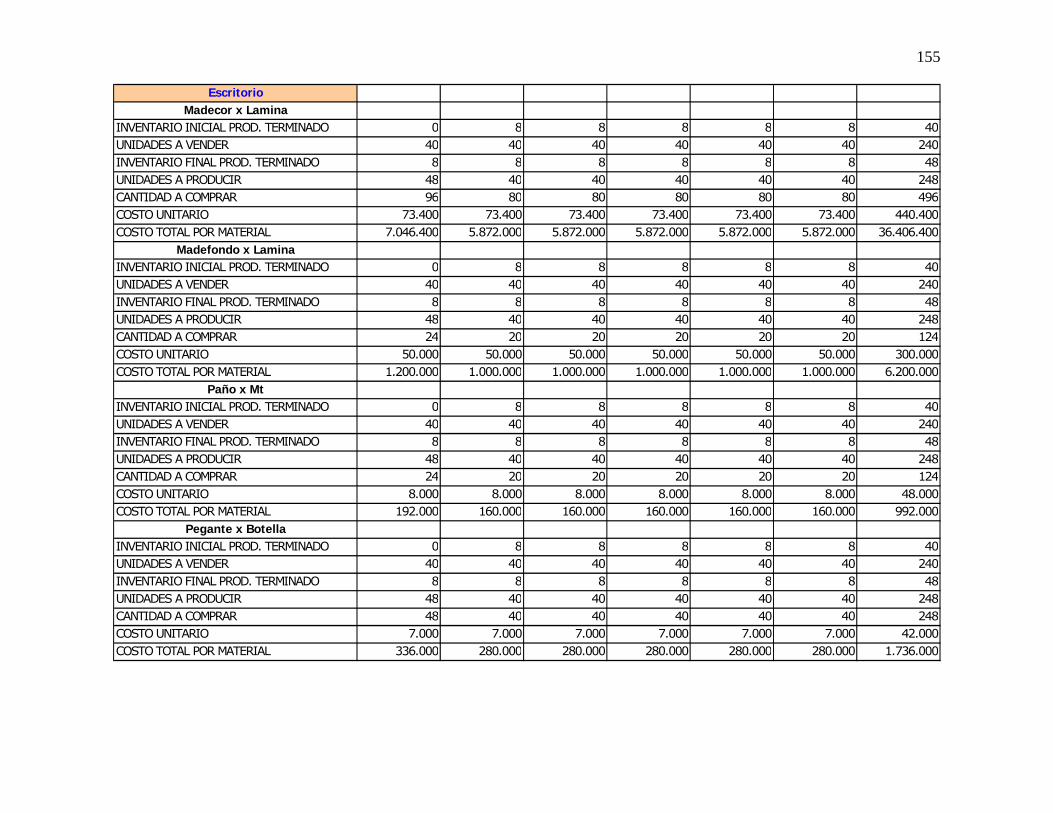

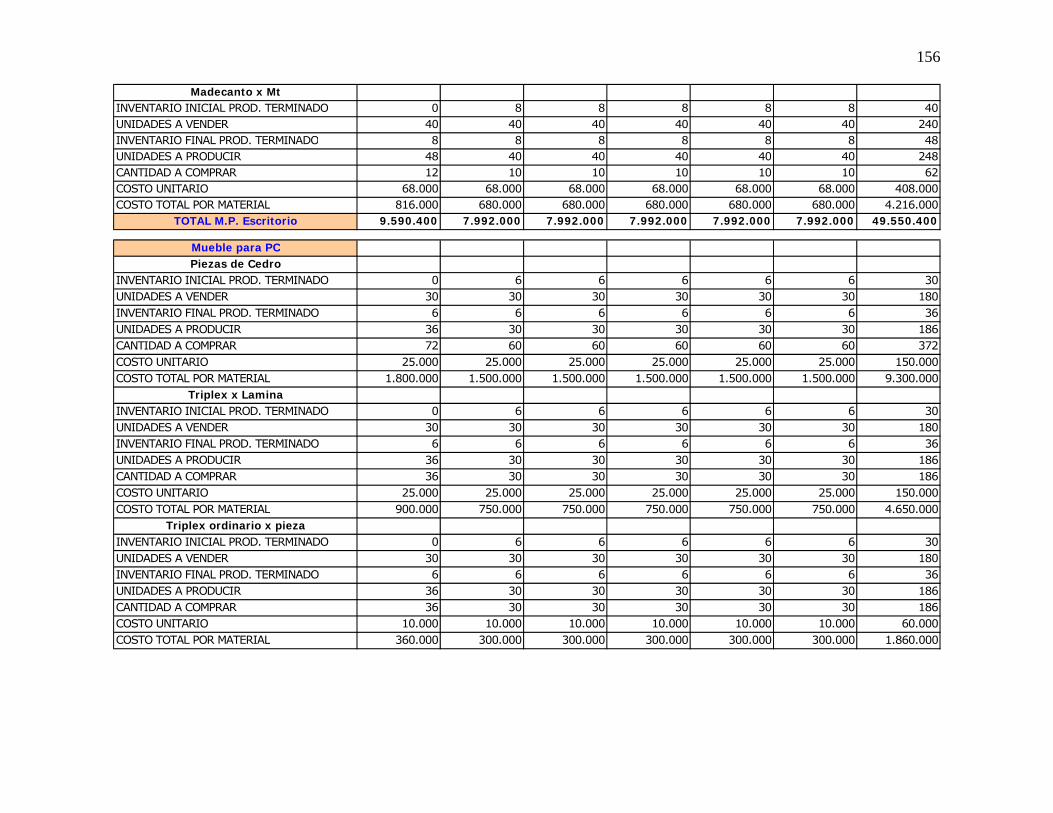

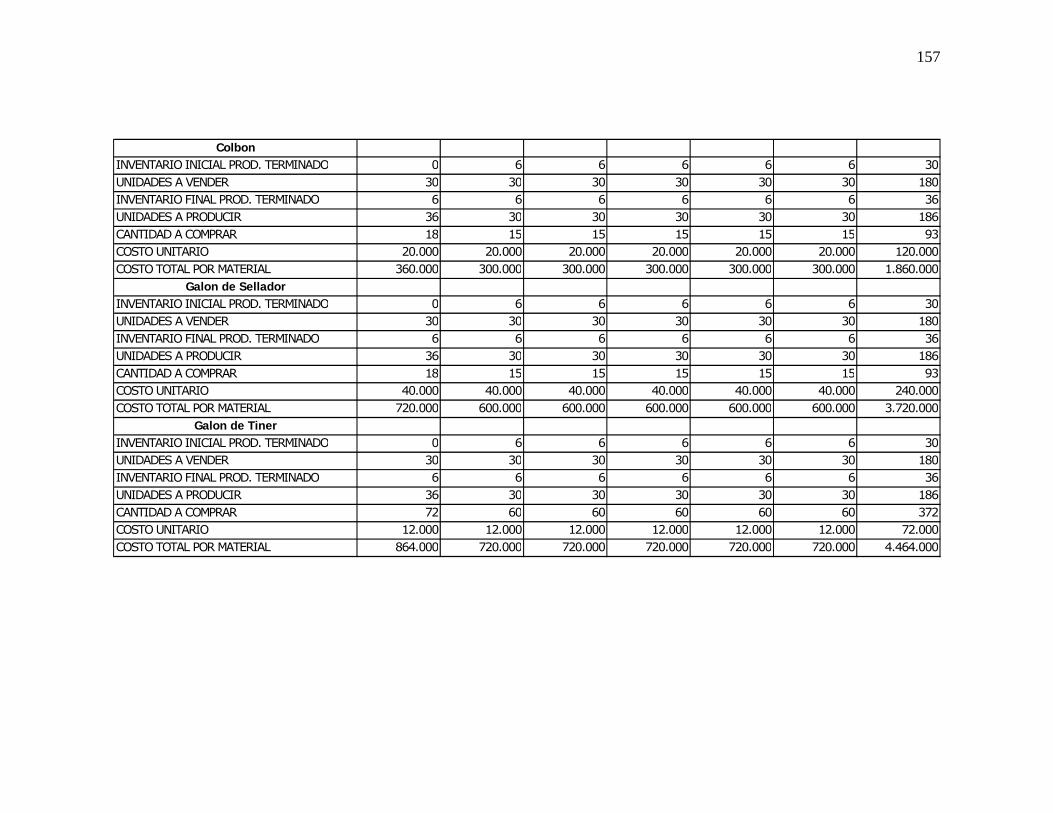

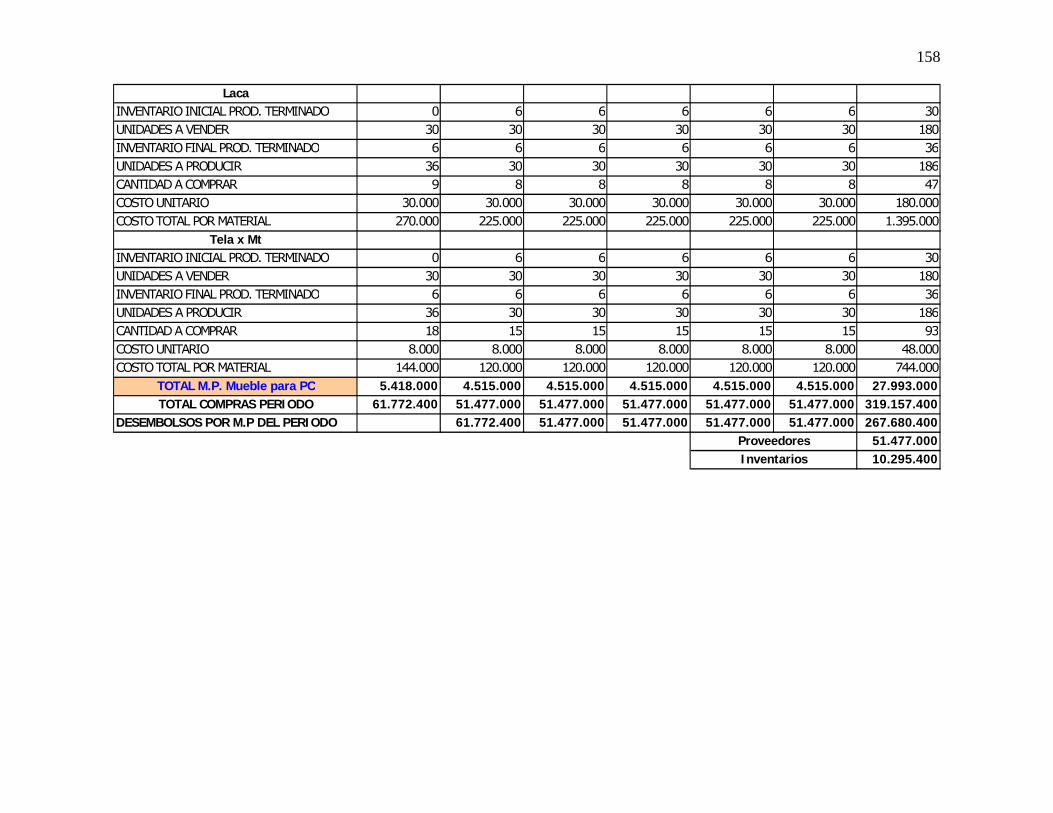

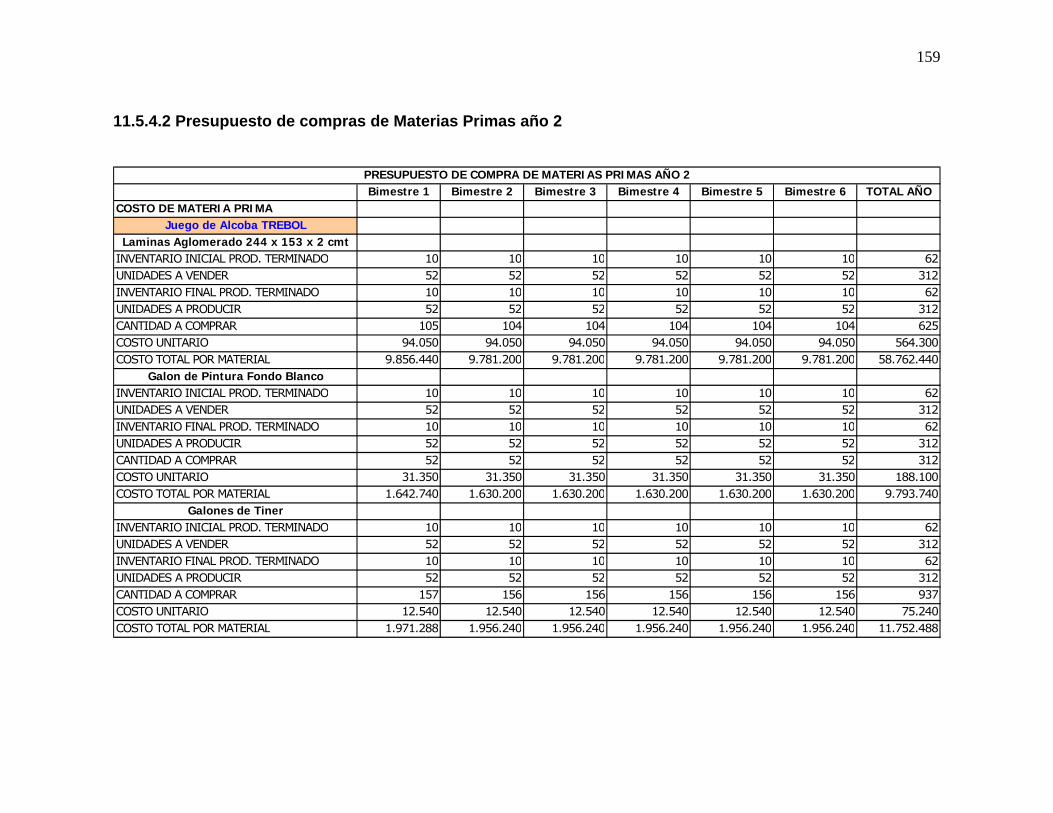

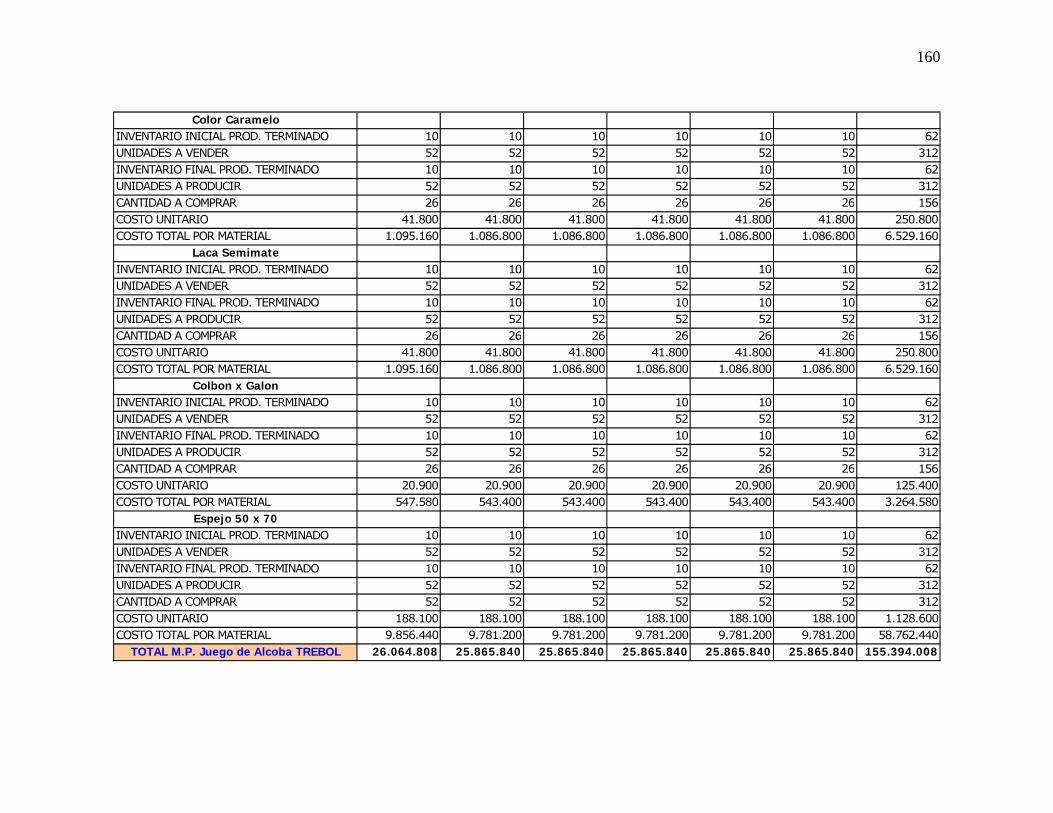

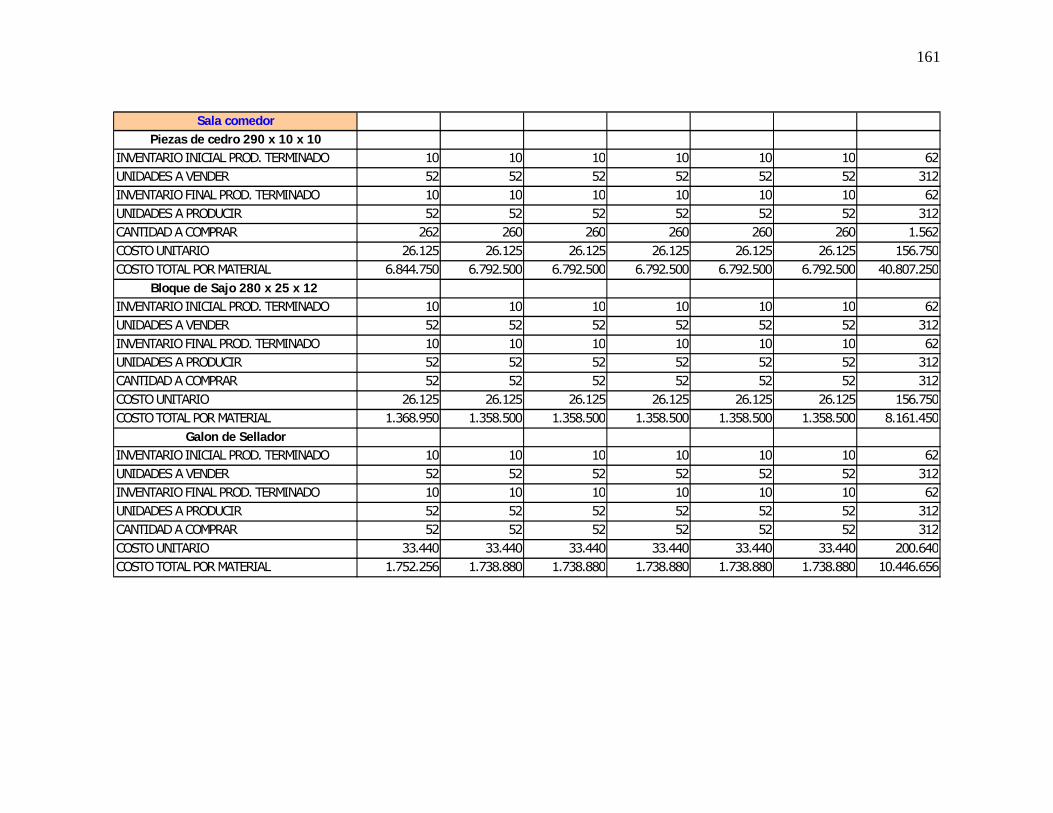

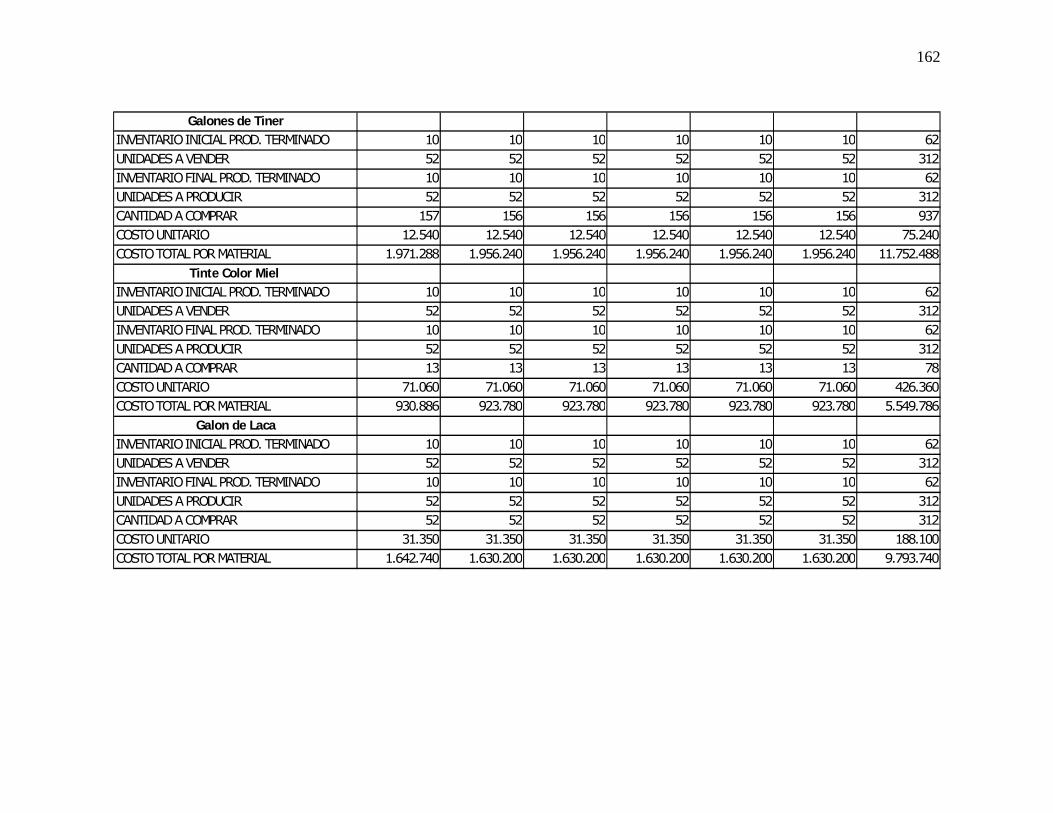

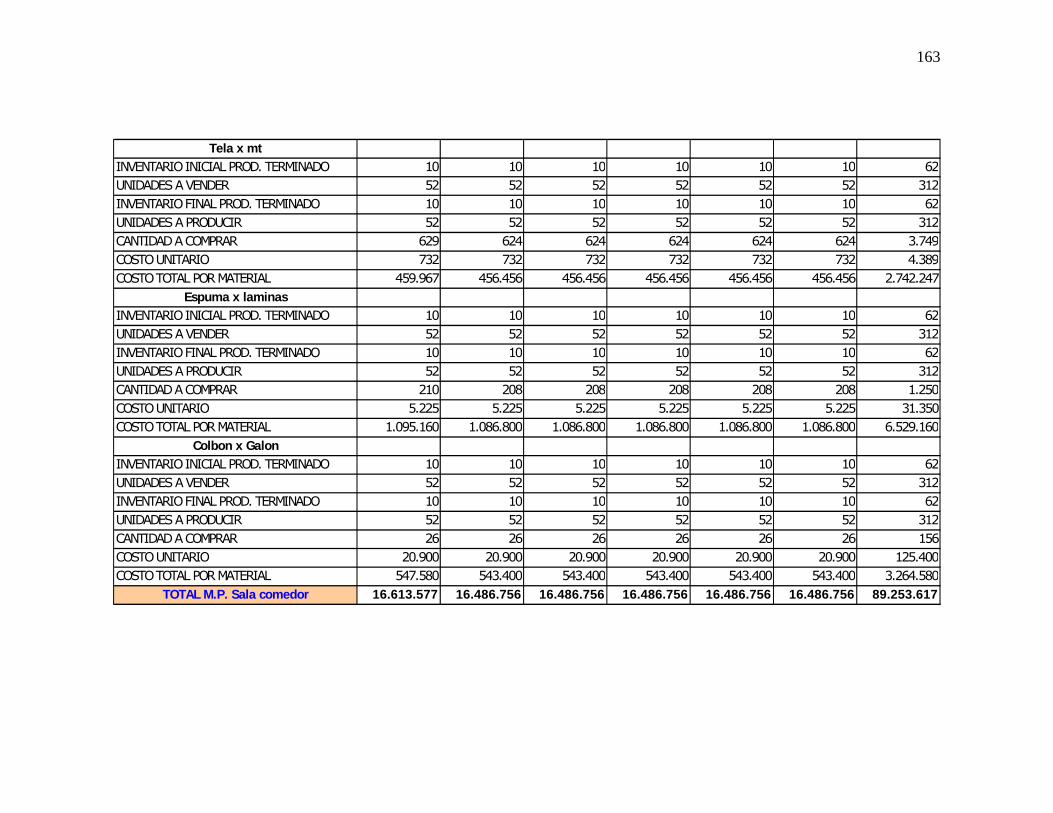

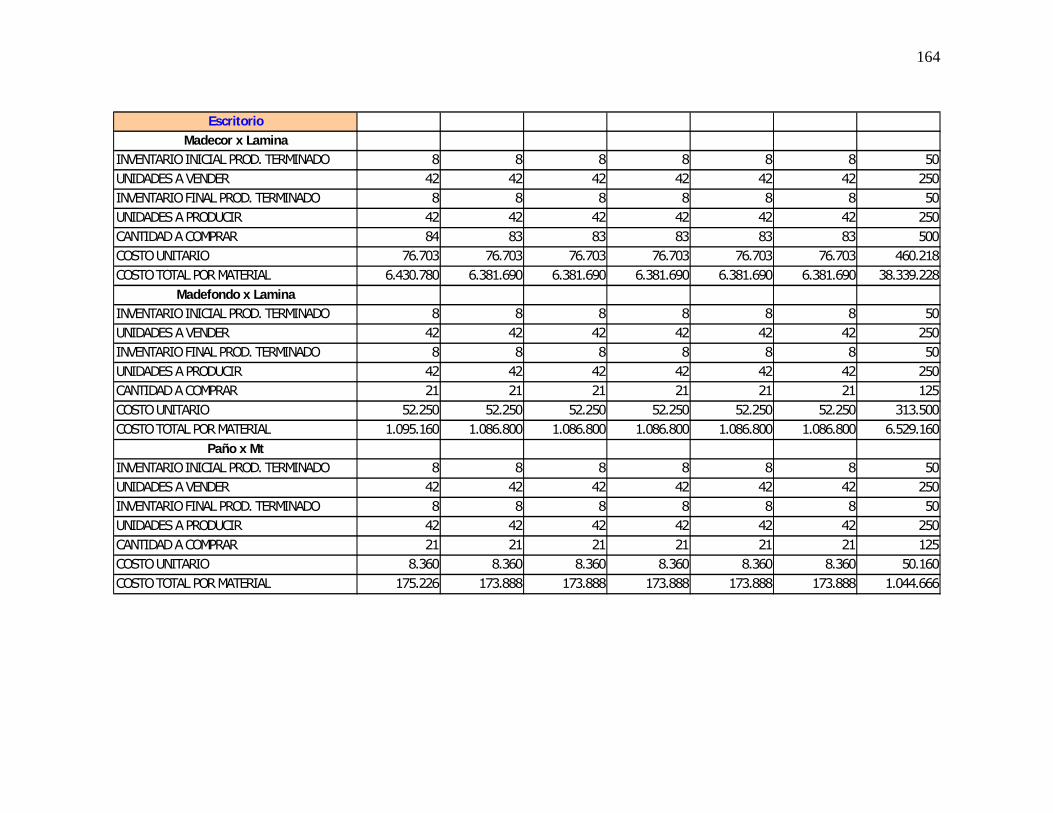

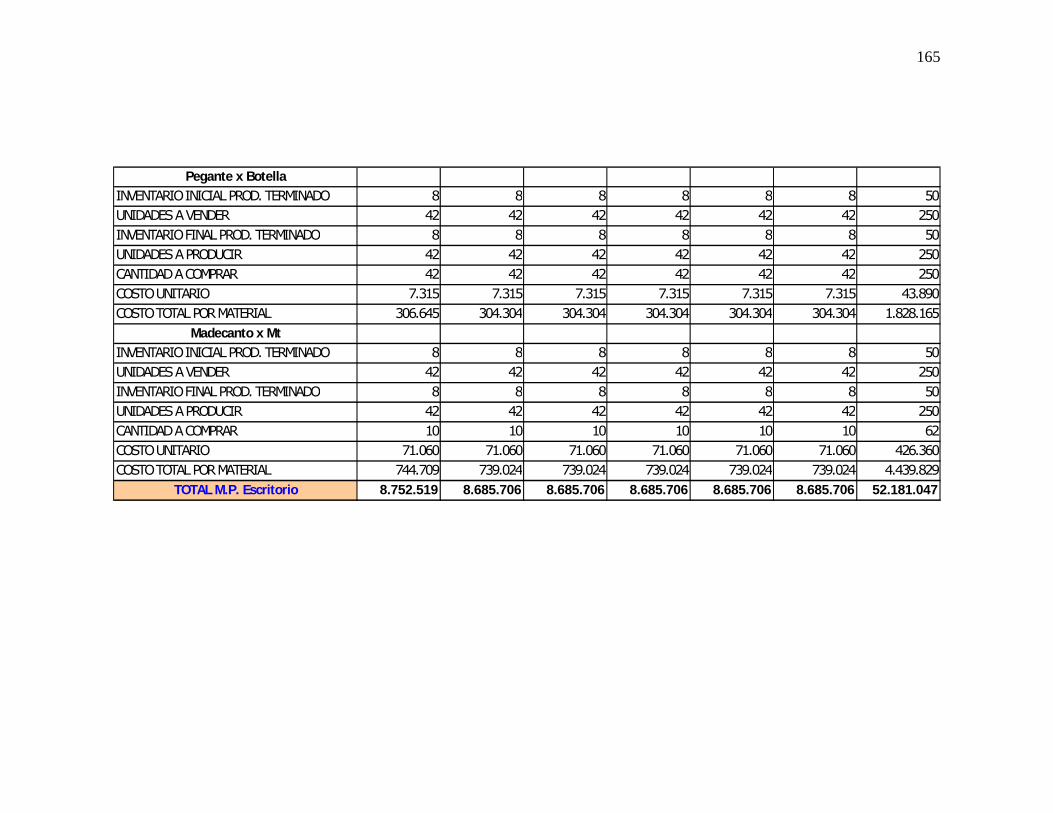

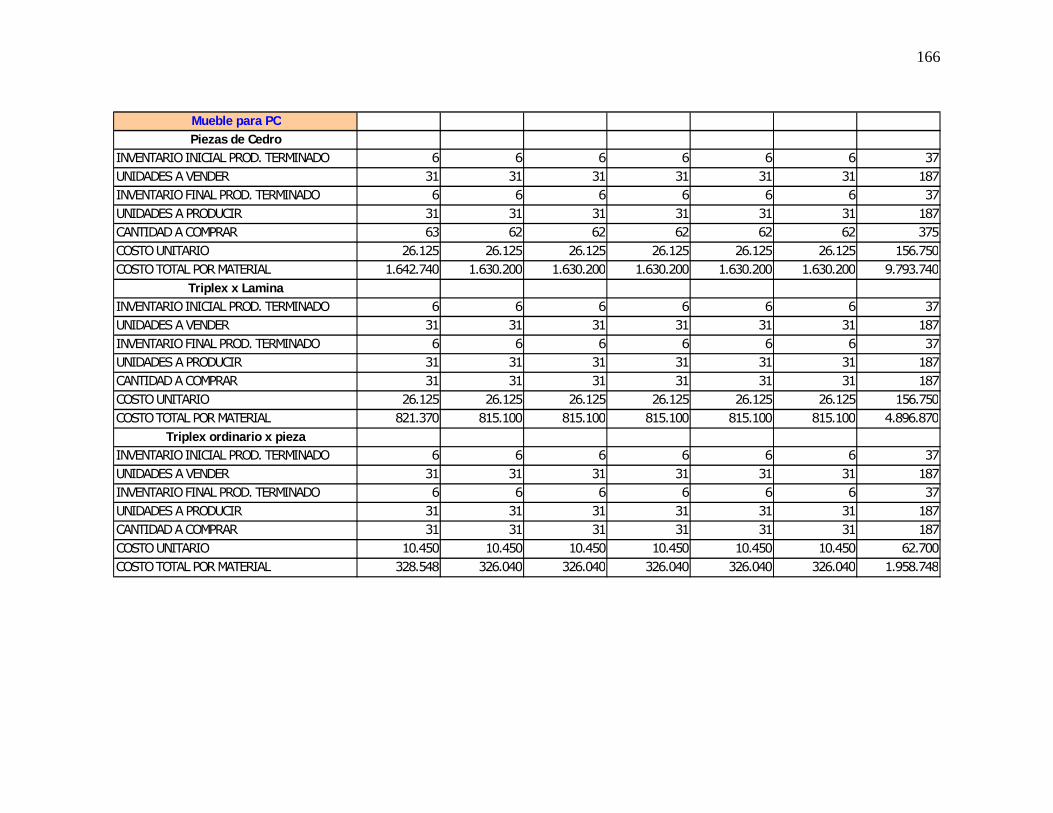

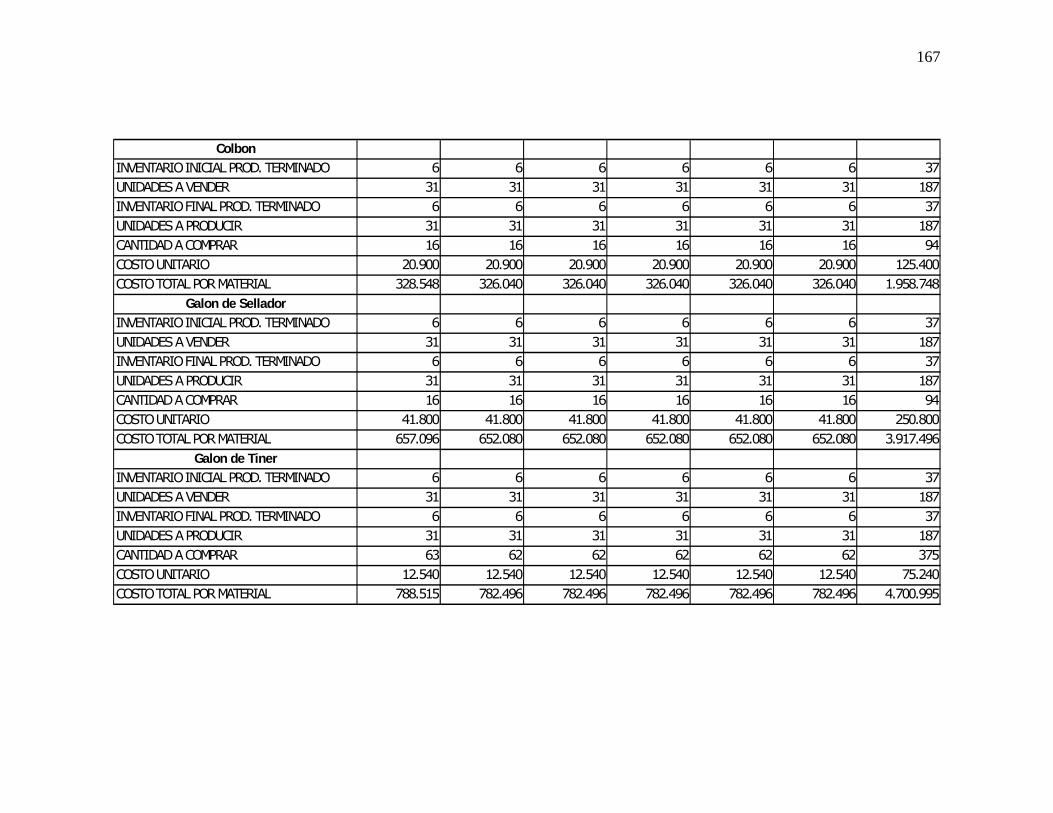

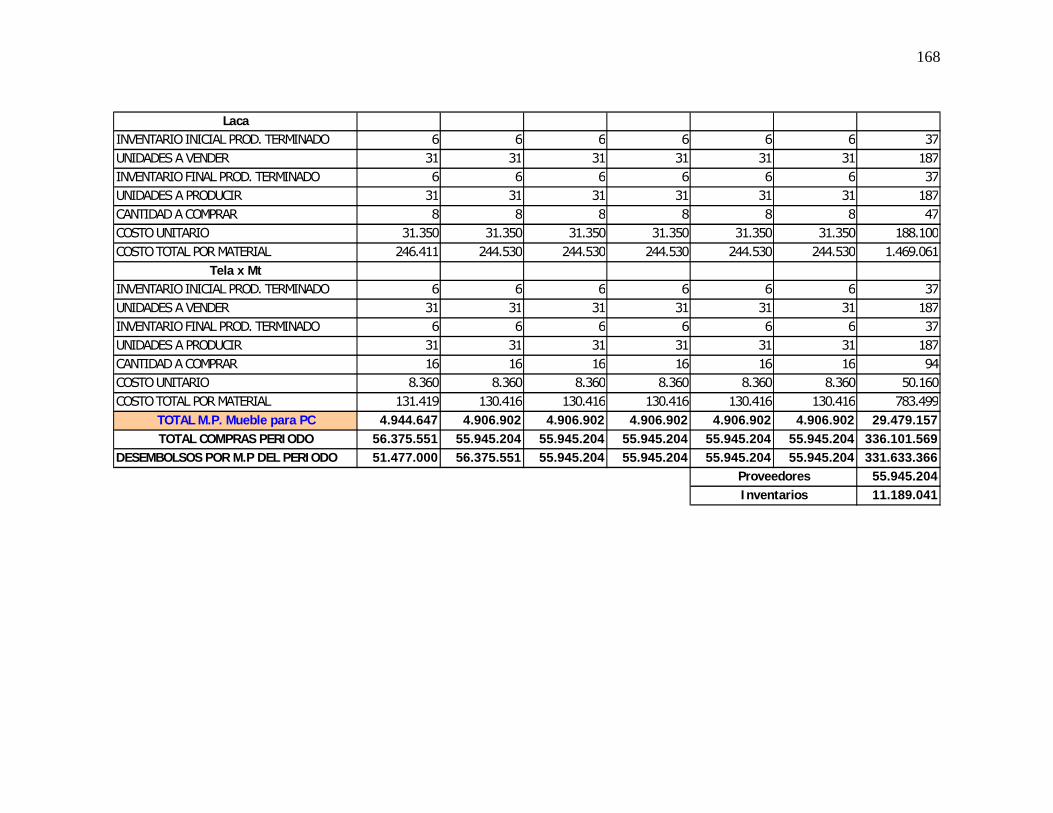

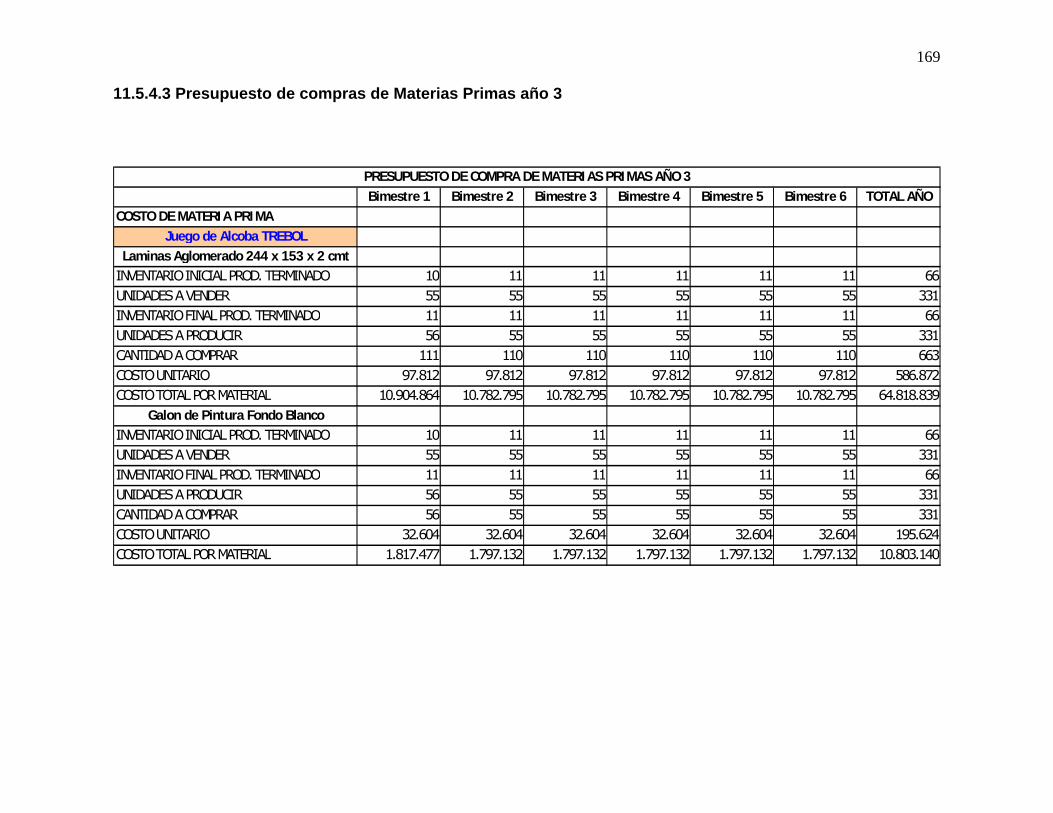

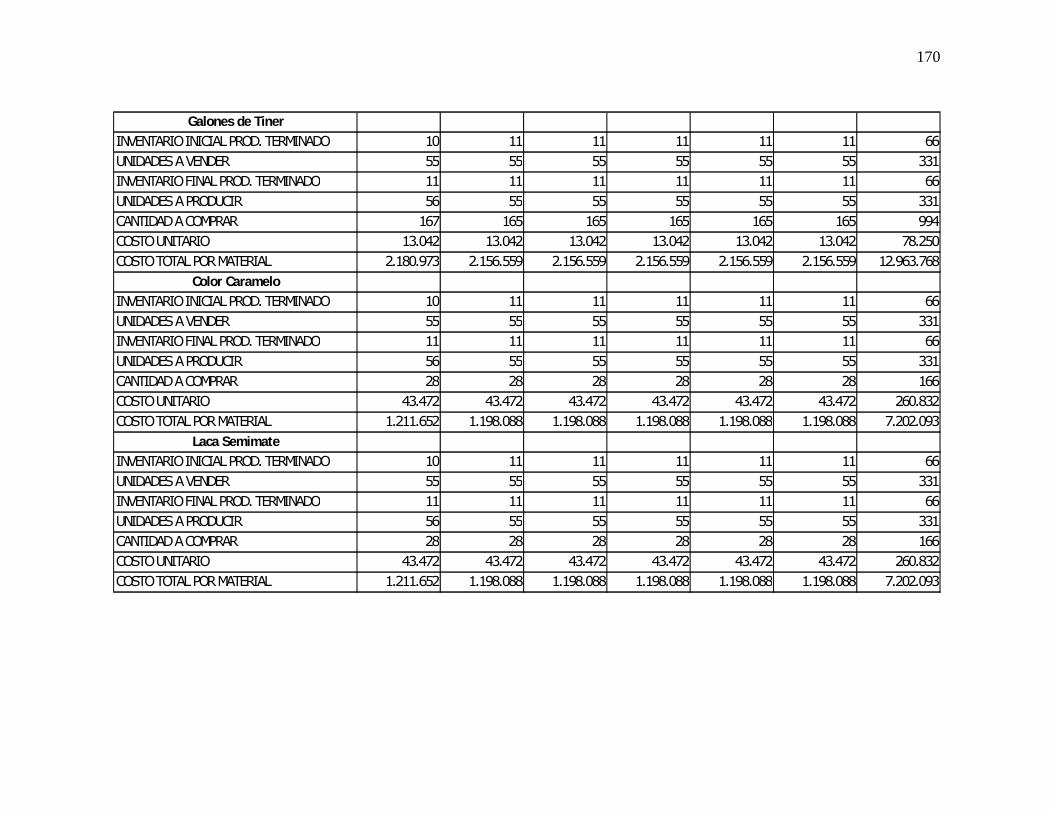

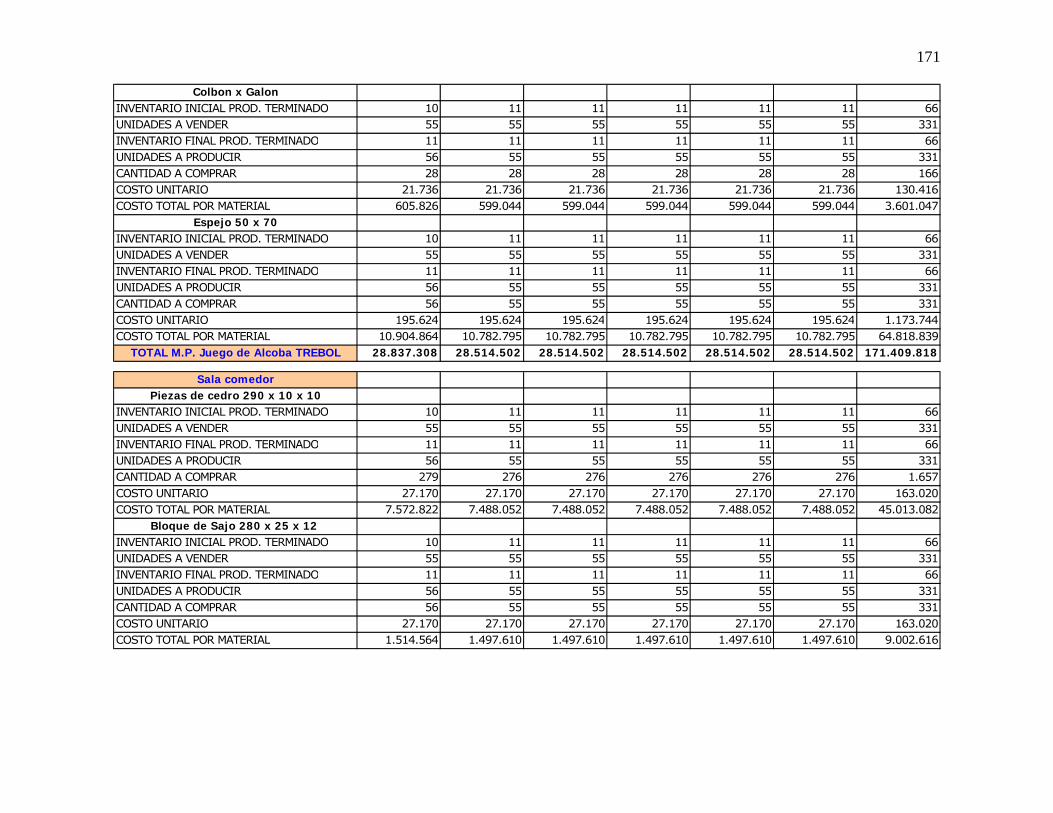

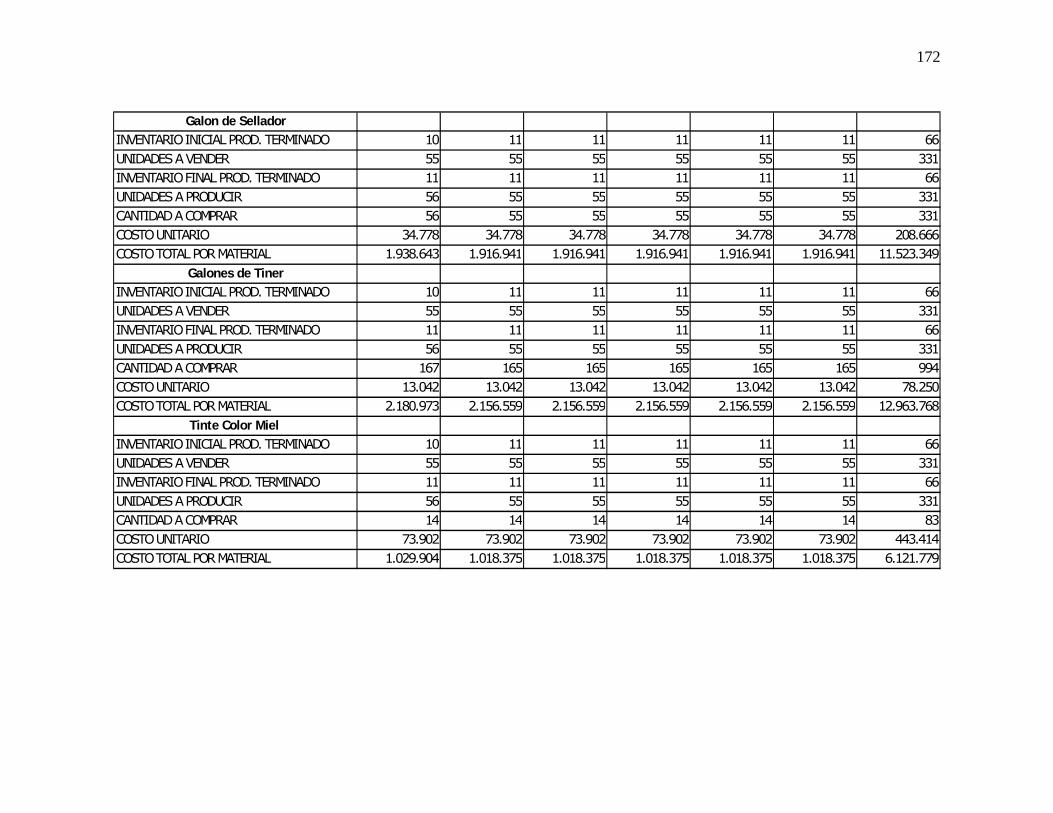

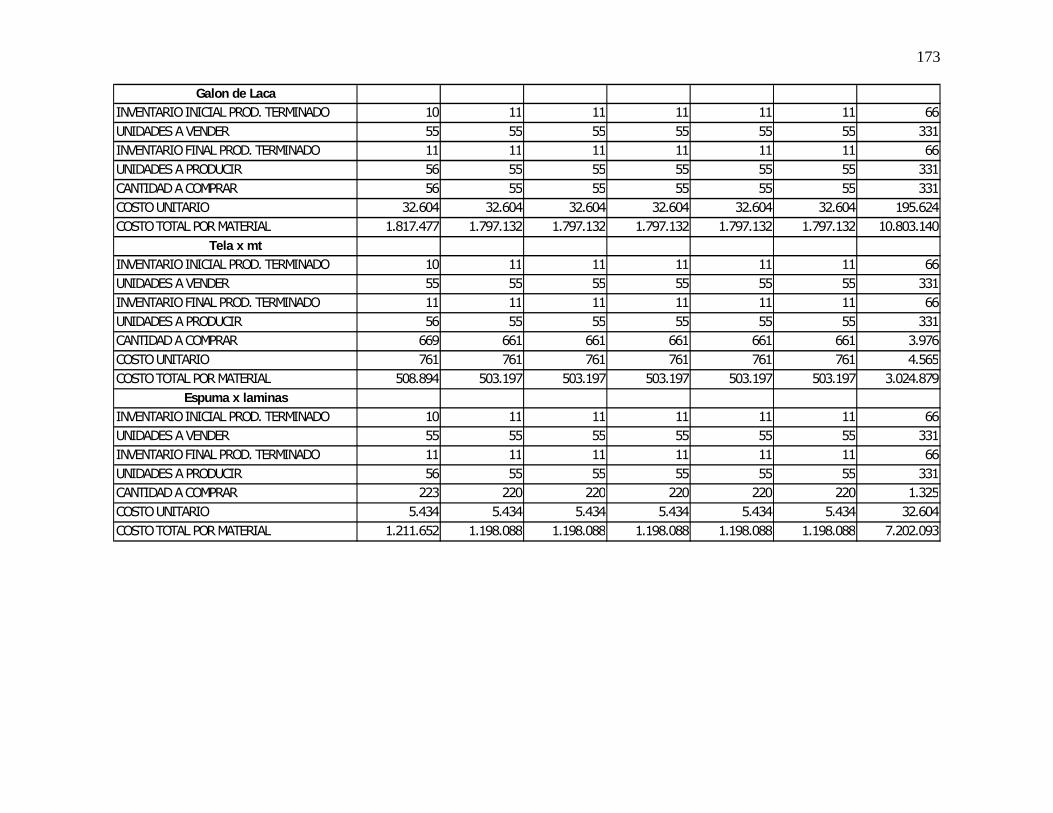

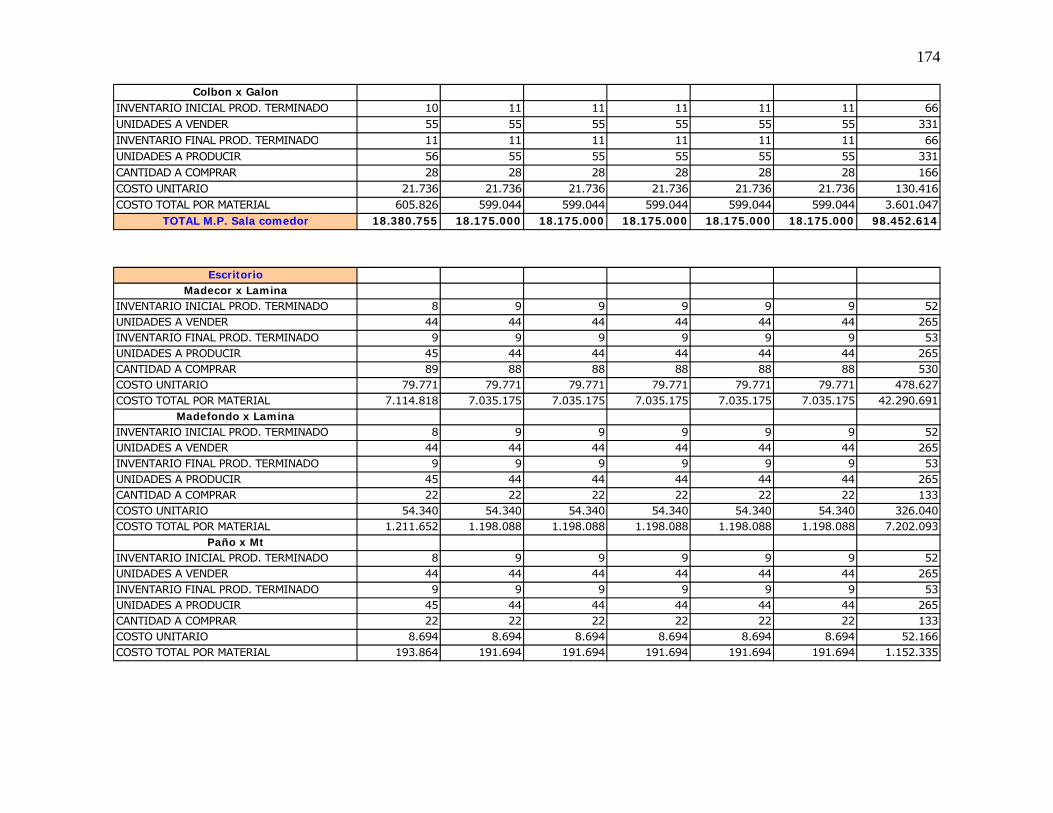

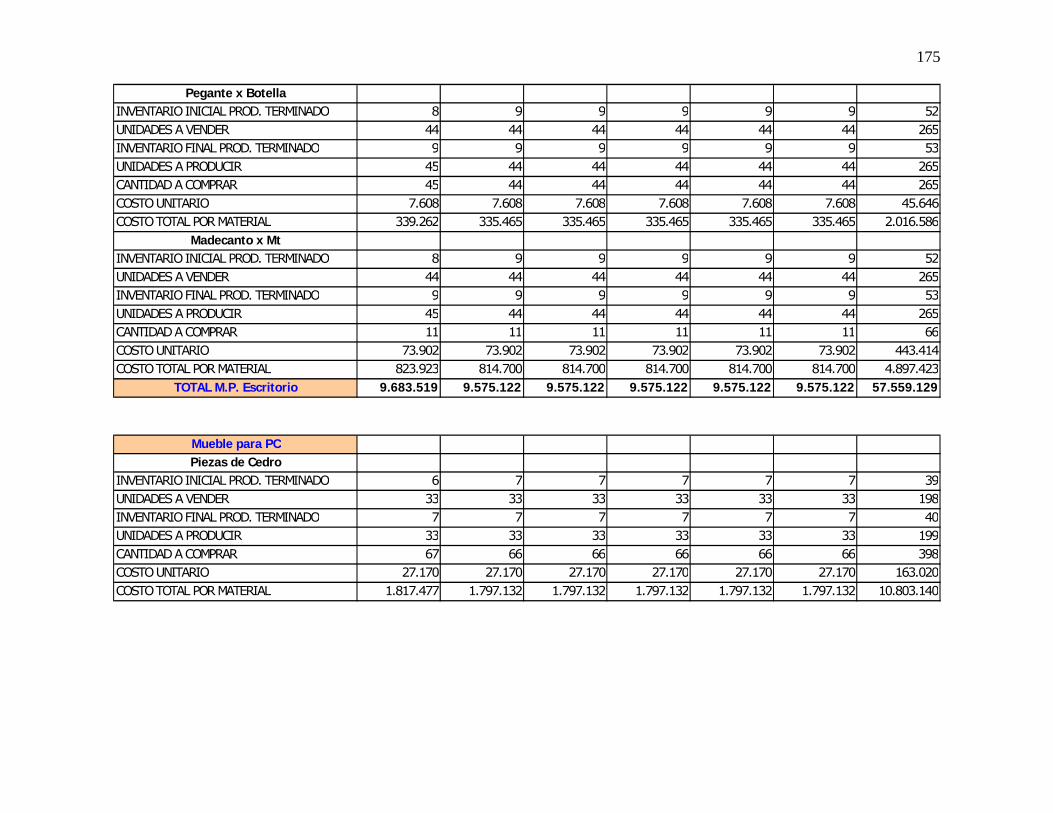

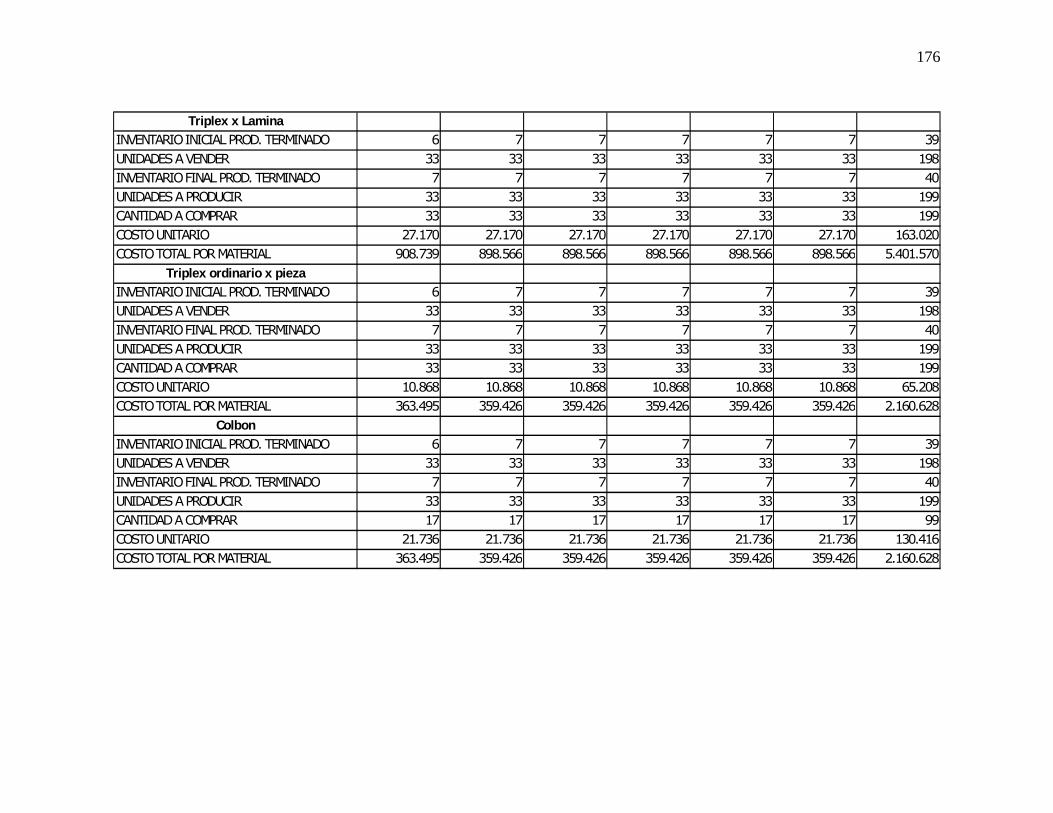

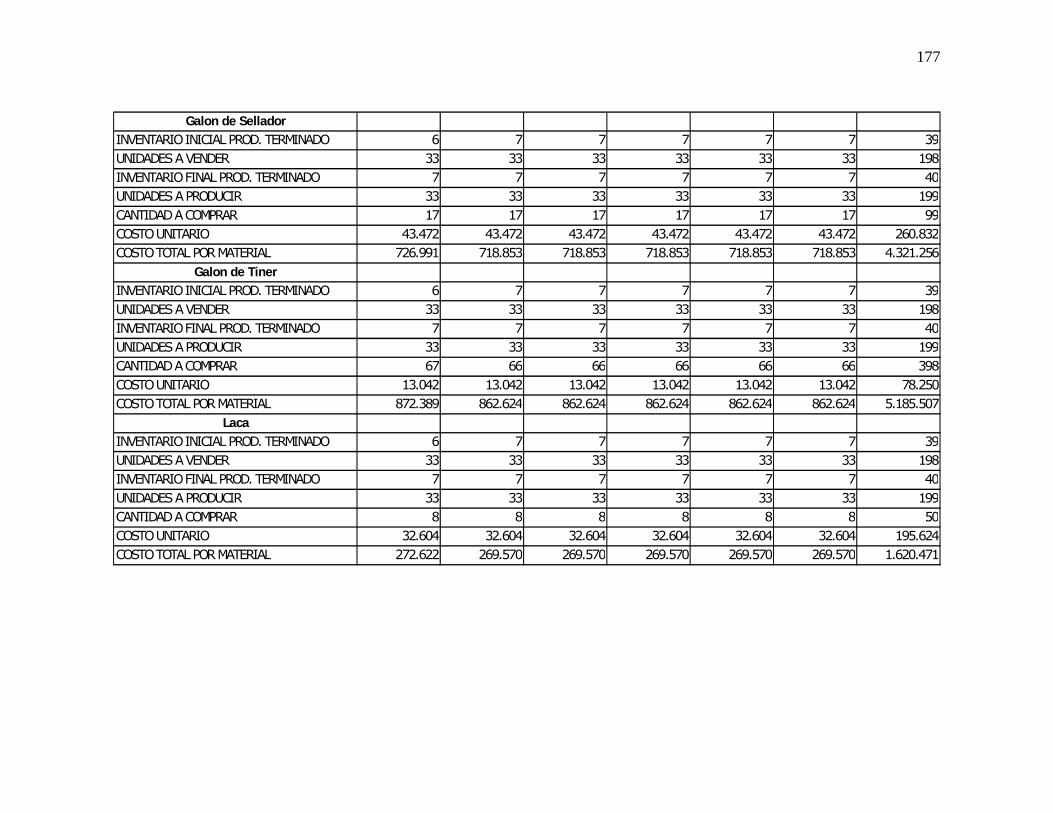

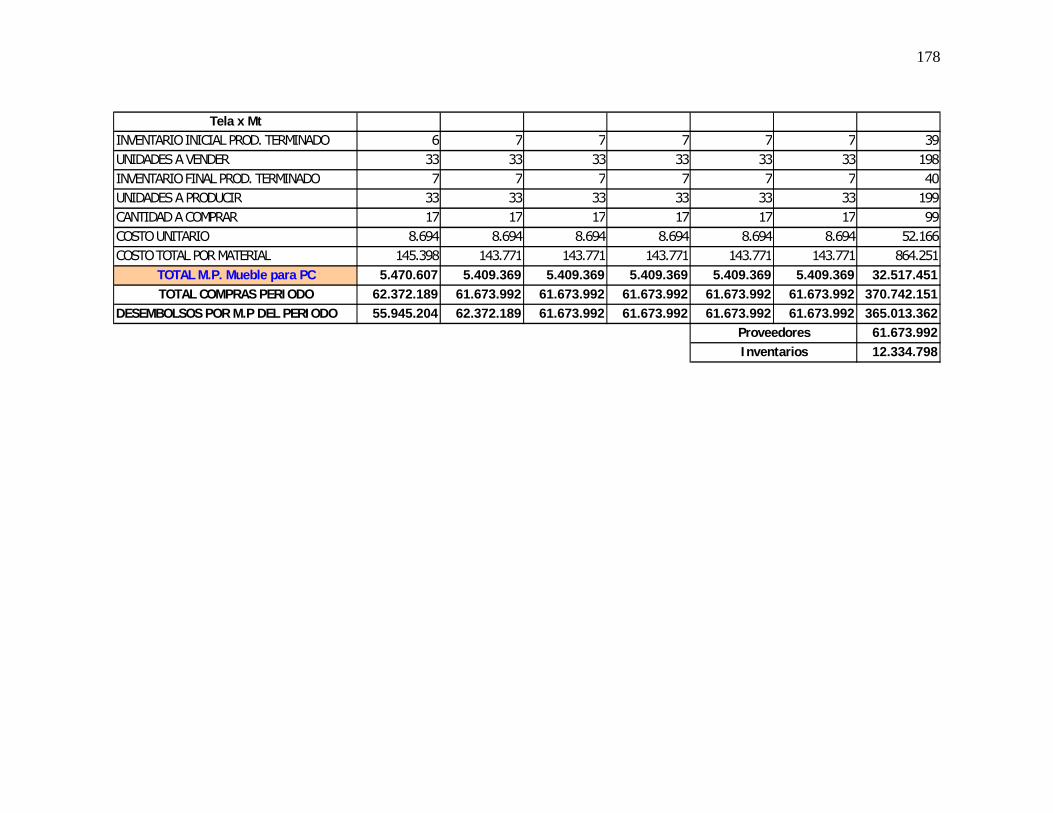

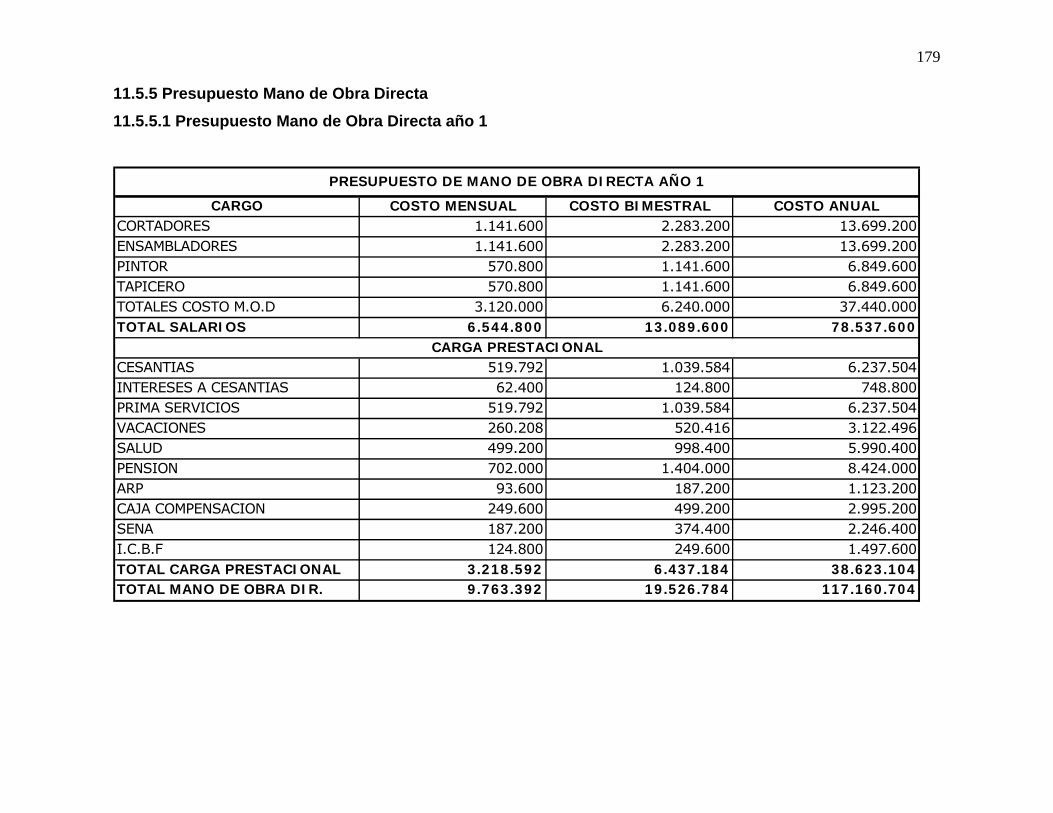

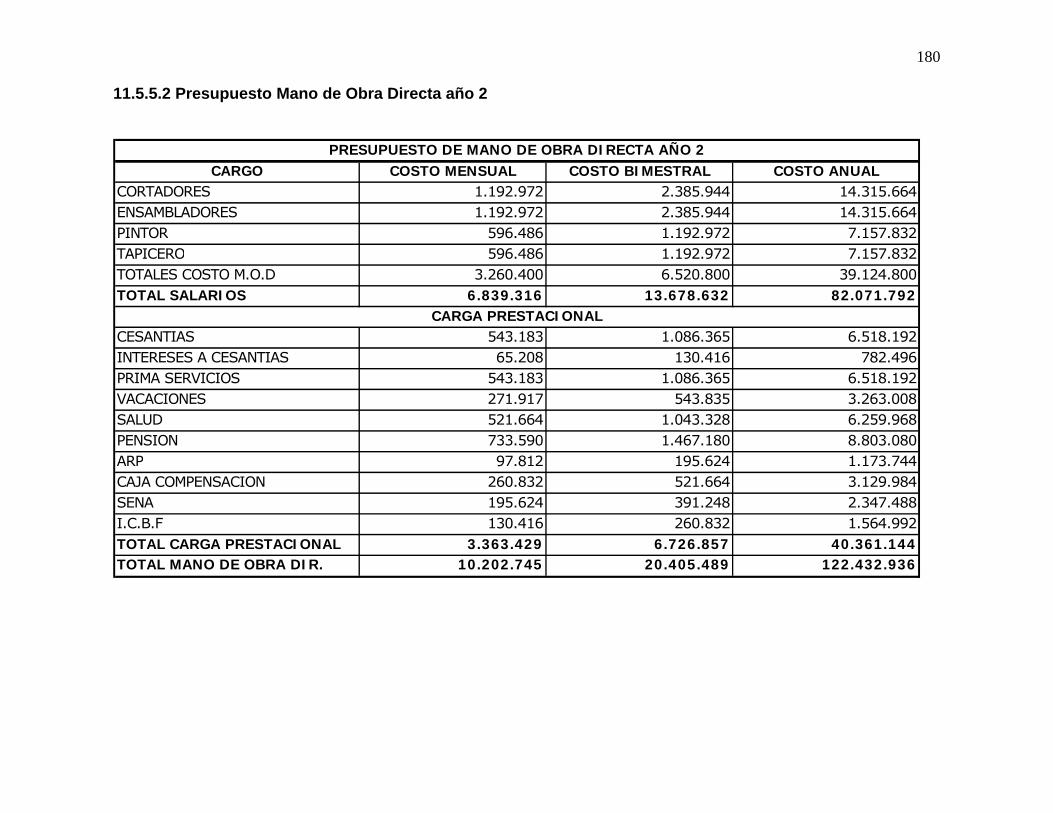

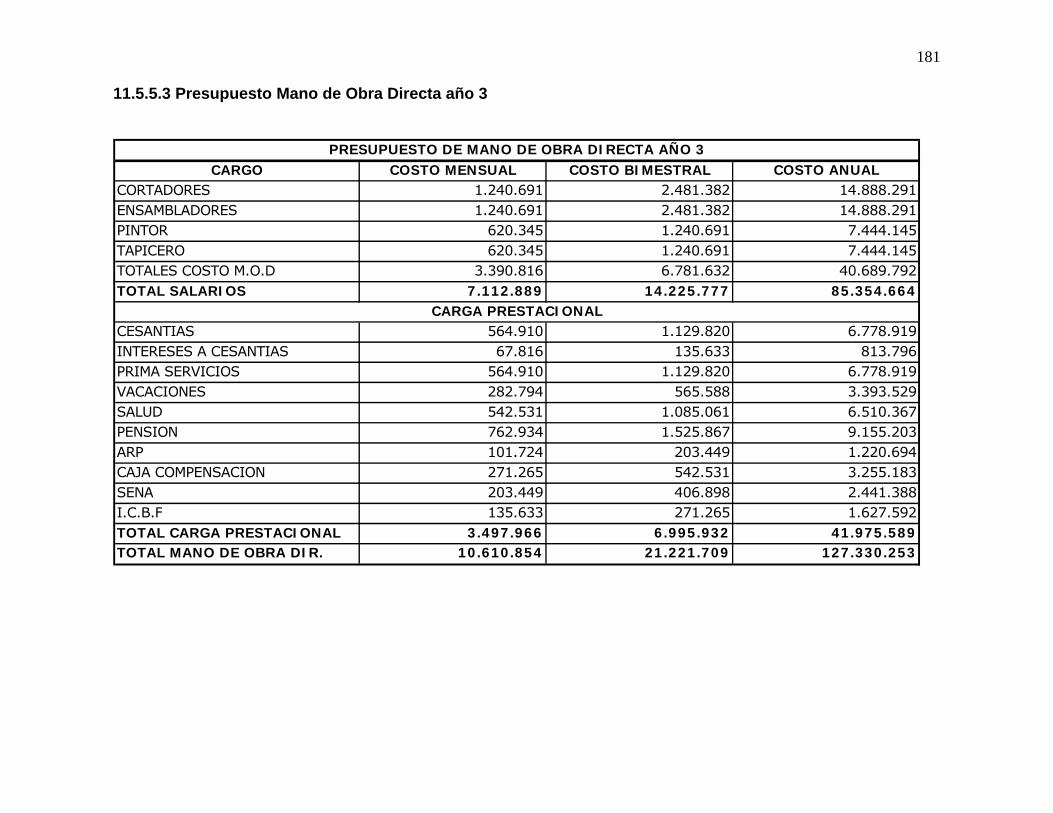

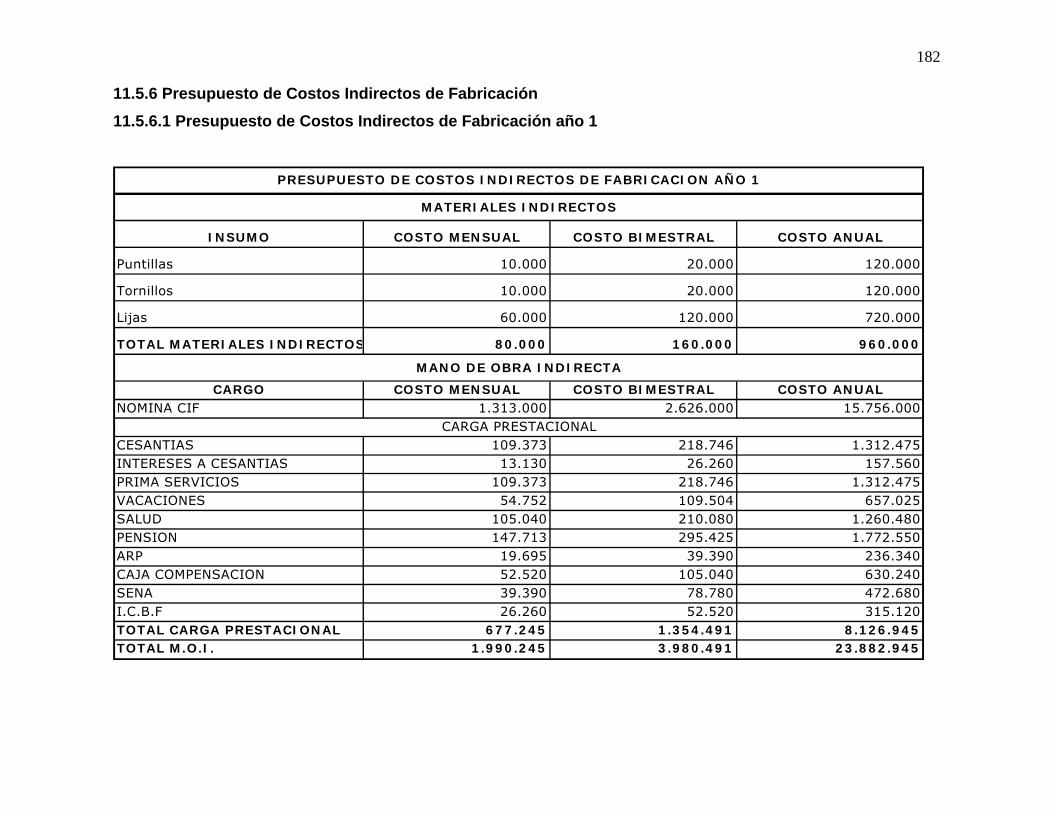

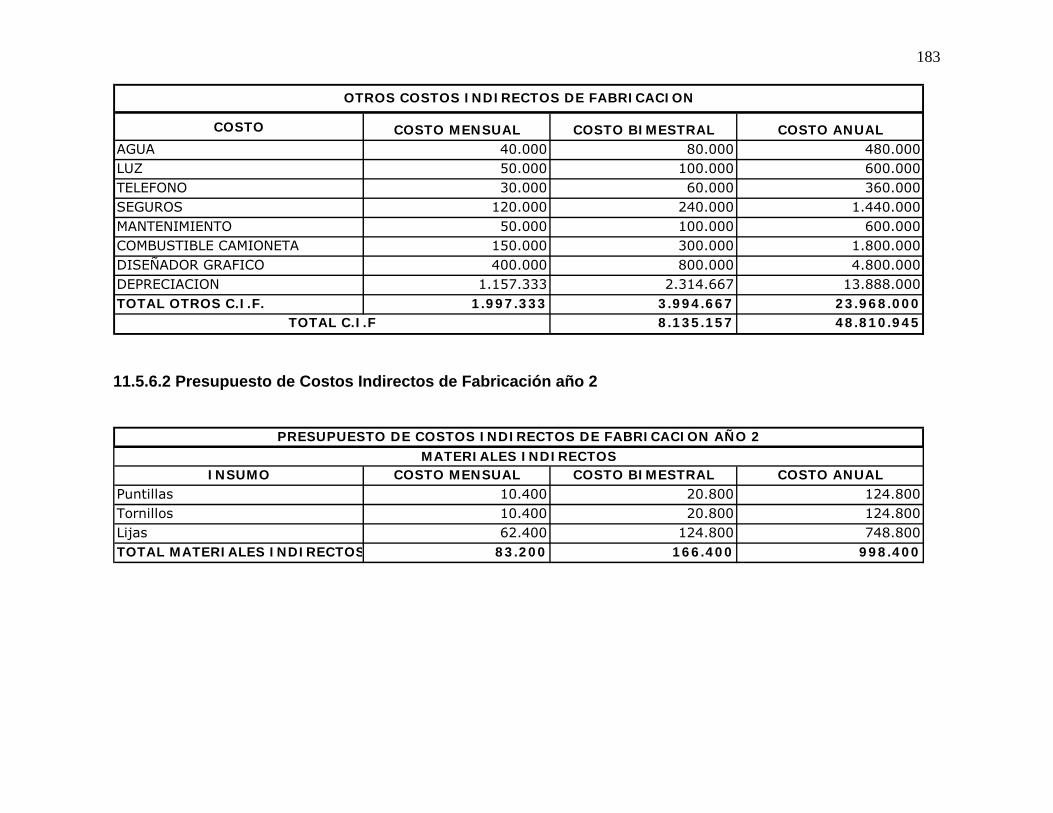

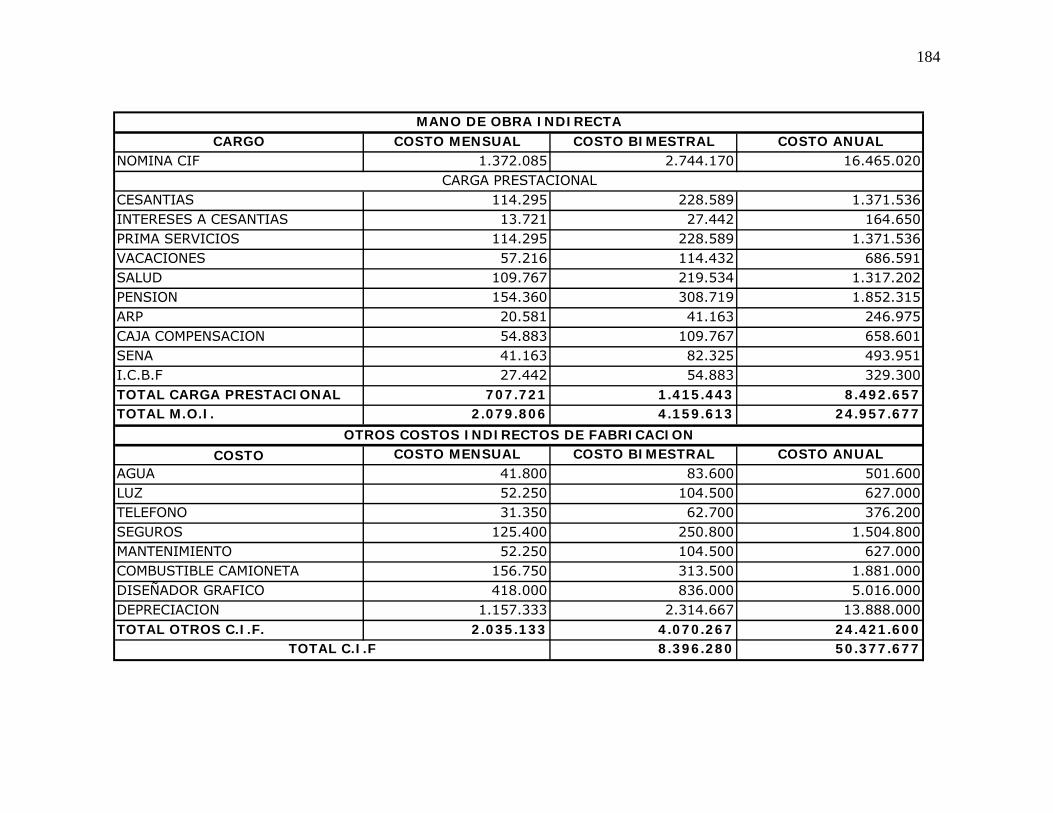

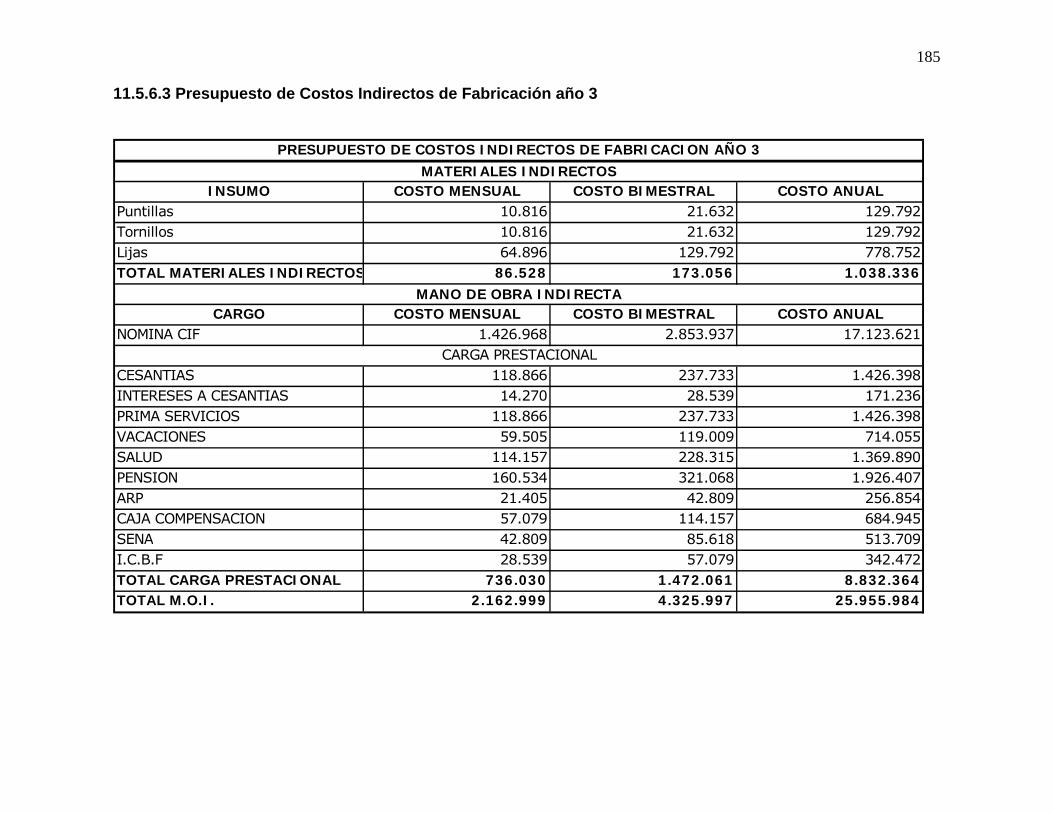

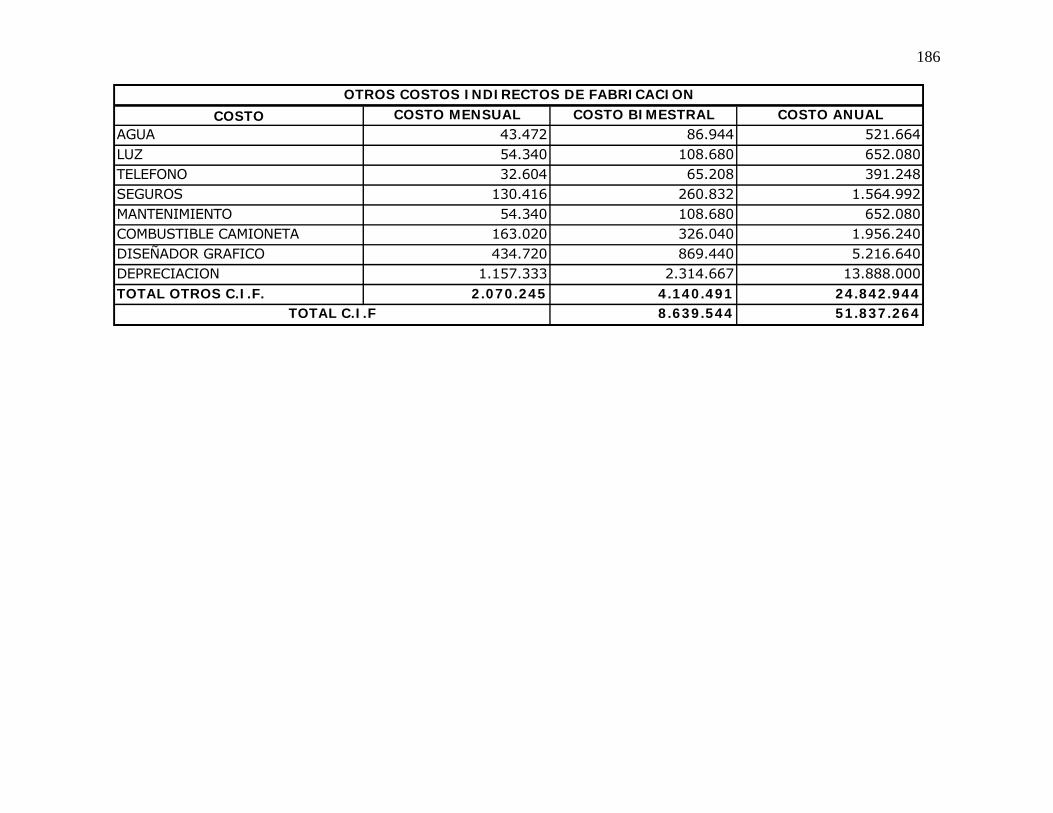

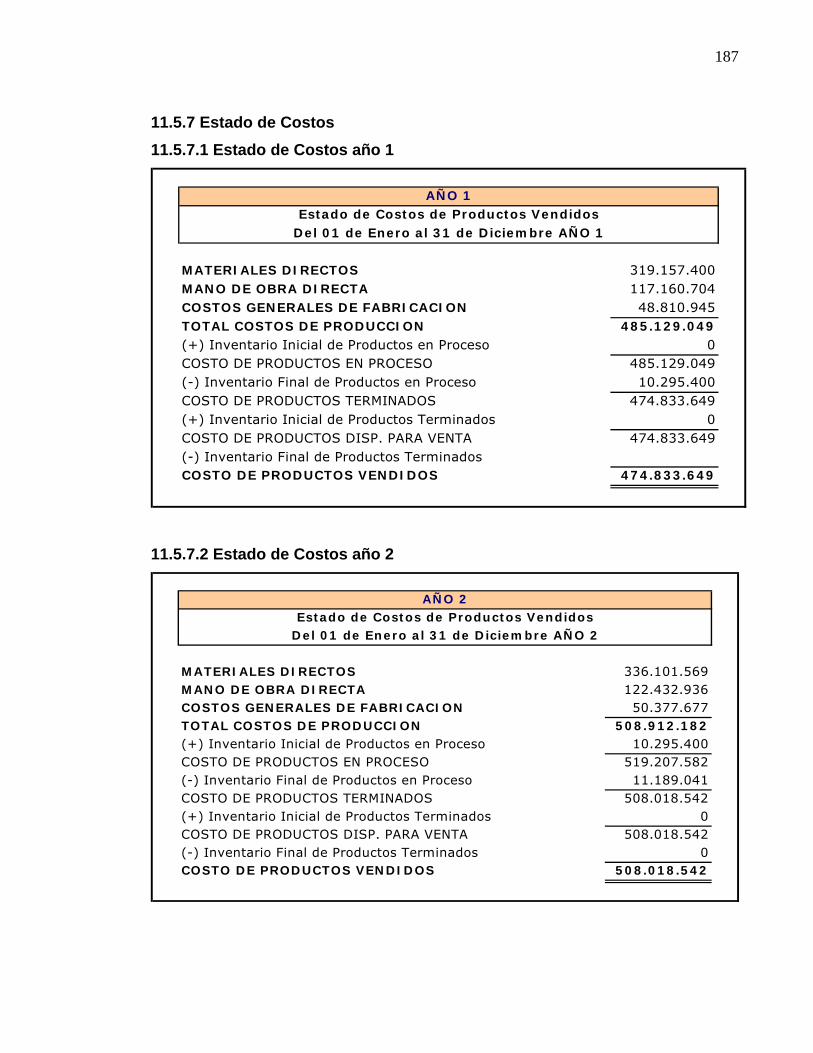

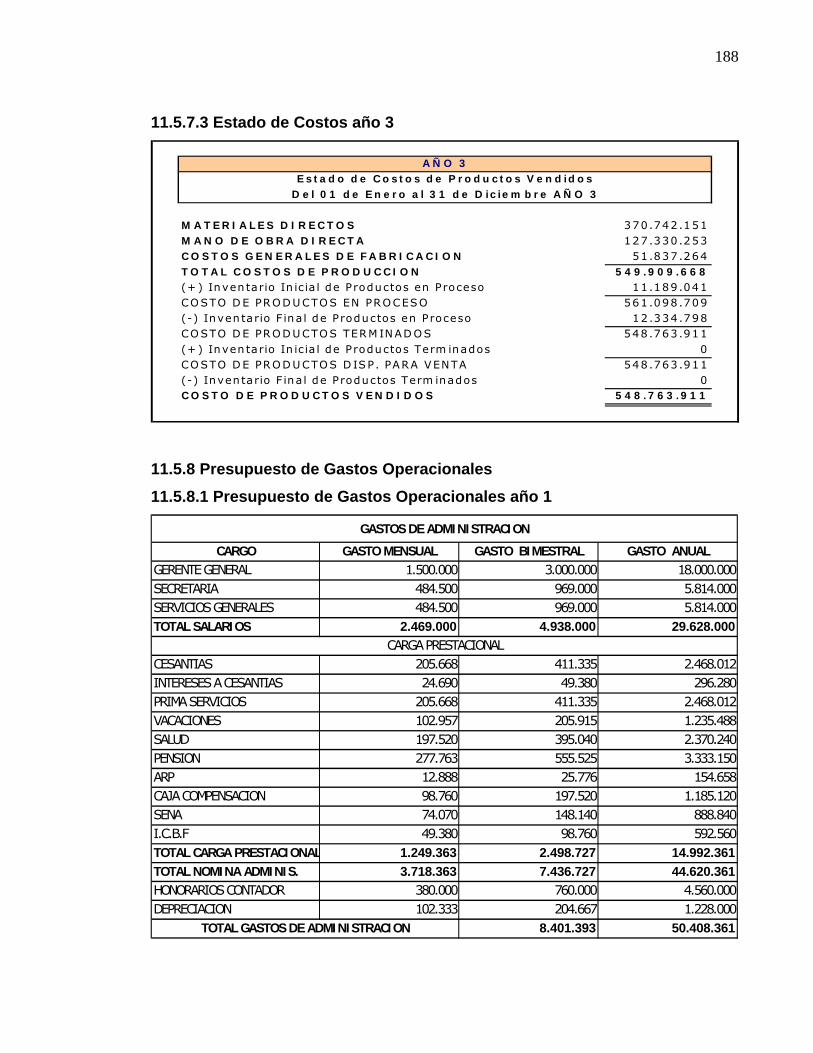

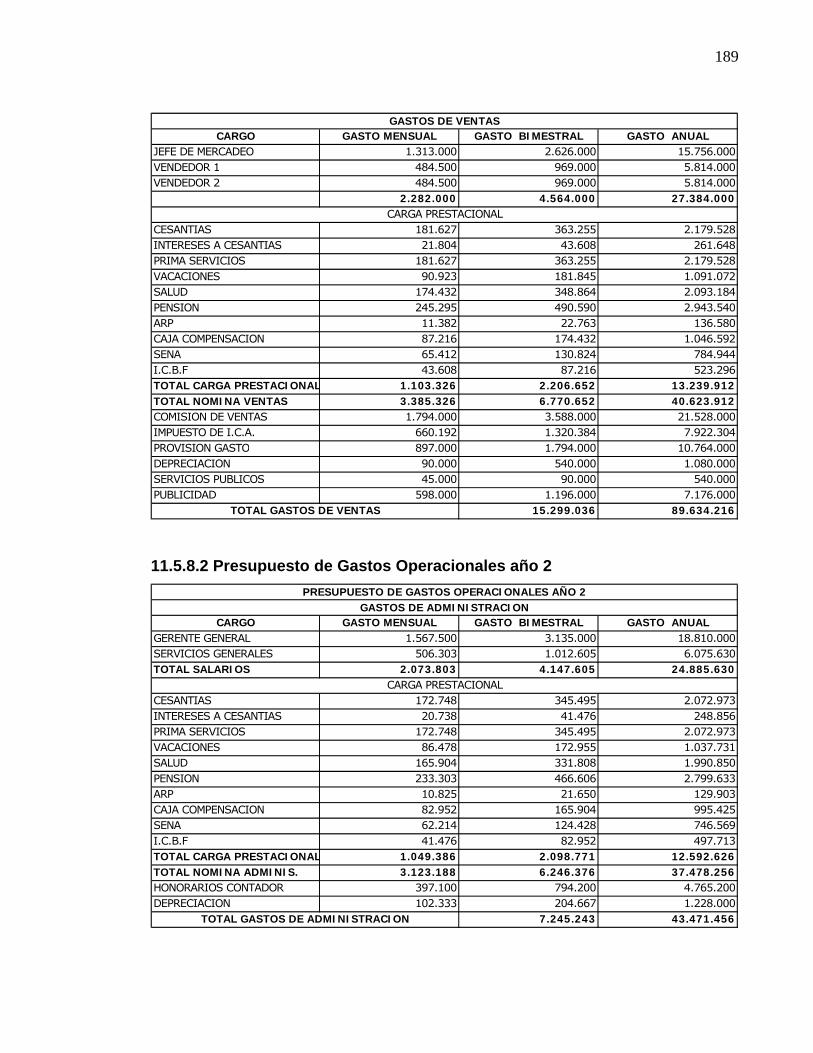

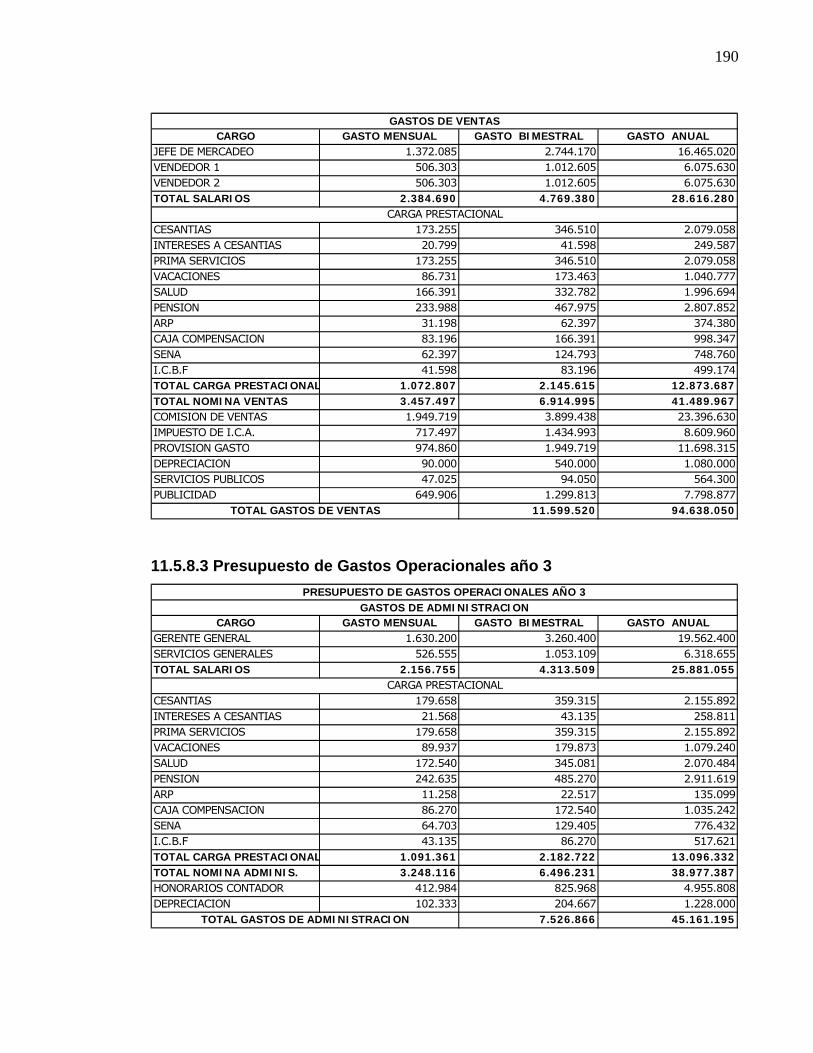

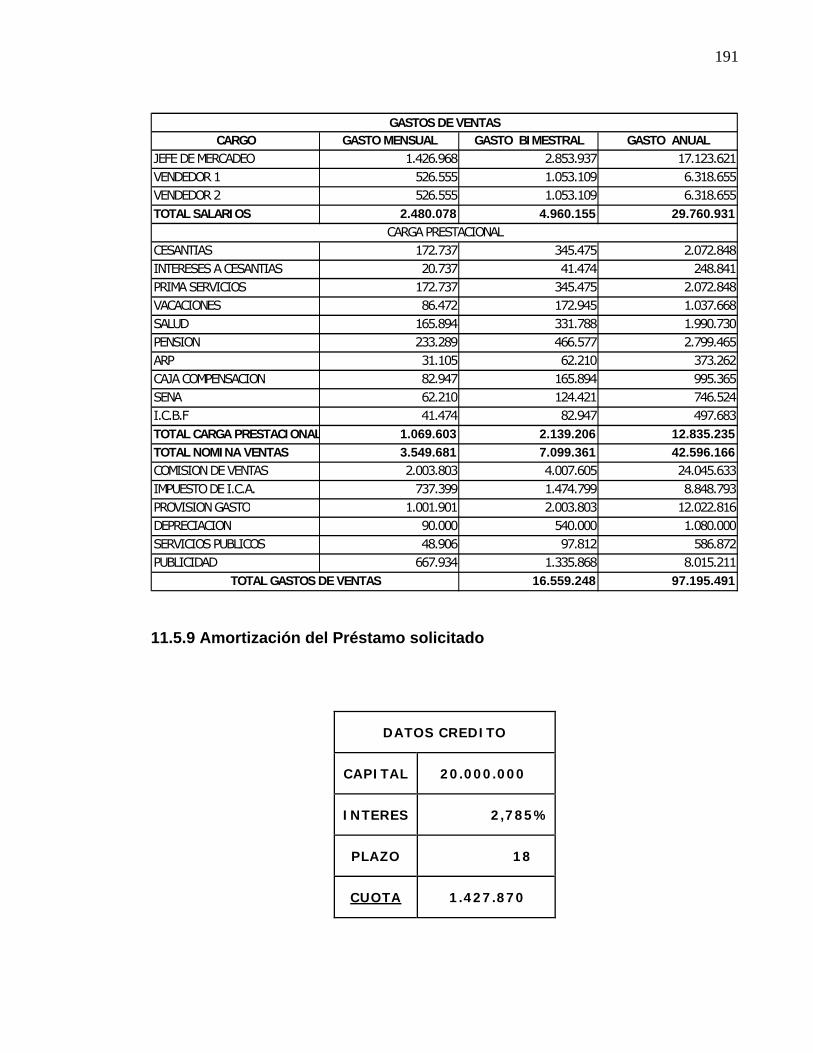

11.5.1 Datos Generales 11.5.2 Presupuesto de inversión en activos 11.5.2.1 Presupuesto de inversión en activos para el área administrativa 11.5.2.2 Presupuesto de inversión en activos para el área de ventas 11.5.3 Presupuesto de Ingresos 11.5.3.1 Presupuesto de Ingresos para el año 1 11.5.3.2 Presupuesto de Ingresos para el año 2 11.5.3.3 Presupuesto de Ingresos para el año 3 11.5.4 Presupuesto de compras de Materias Primas 11.5.4.1 Presupuesto de compras de Materias Primas año 1 11.5.4.2 Presupuesto de compras de Materias Primas año 2 11.5.4.3 Presupuesto de compras de Materias Primas año 3 11.5.5 Presupuesto Mano de Obra Directa 11.5.5.1 Presupuesto Mano de Obra Directa año 1 11.5.5.2 Presupuesto Mano de Obra Directa año 2 11.5.5.3 Presupuesto Mano de Obra Directa año 3 11.5.6 Presupuesto de Costos Indirectos de Fabricación 11.5.6.1 Presupuesto de Costos Indirectos de Fabricación año 1 11.5.6.2 Presupuesto de Costos Indirectos de Fabricación año 2 11.5.6.3 Presupuesto de Costos Indirectos de Fabricación año 3 11.5.7 Estado de Costos 11.5.7.1 Estado de Costos año 1 11.5.7.2 Estado de Costos año 2 11.5.7.3 Estado de Costos año 3 11.5.8 Presupuesto de Gastos Operacionales 11.5.8.1 Presupuesto de Gastos Operacionales año 1 11.5.8.2 Presupuesto de Gastos Operacionales año 2

139 143 144

144 147 147 148 149 150 150 159 169 179 179 180 181 182 182 183 185 187 187 187 188 188 188 189

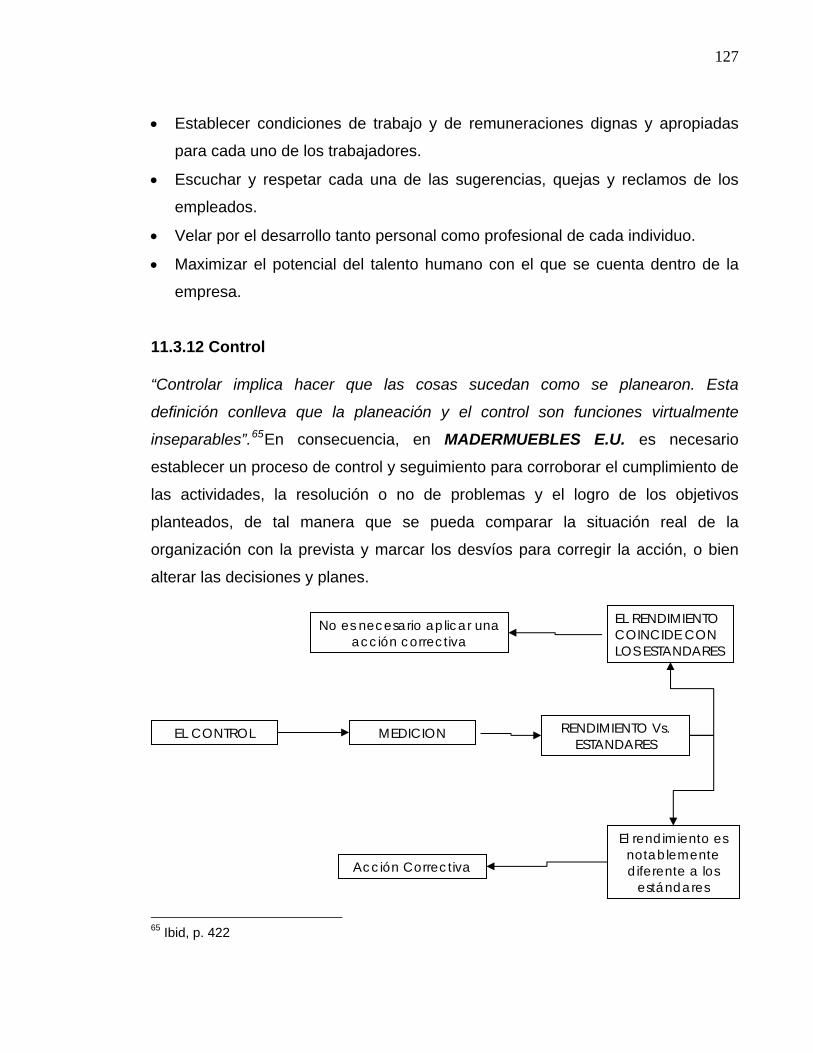

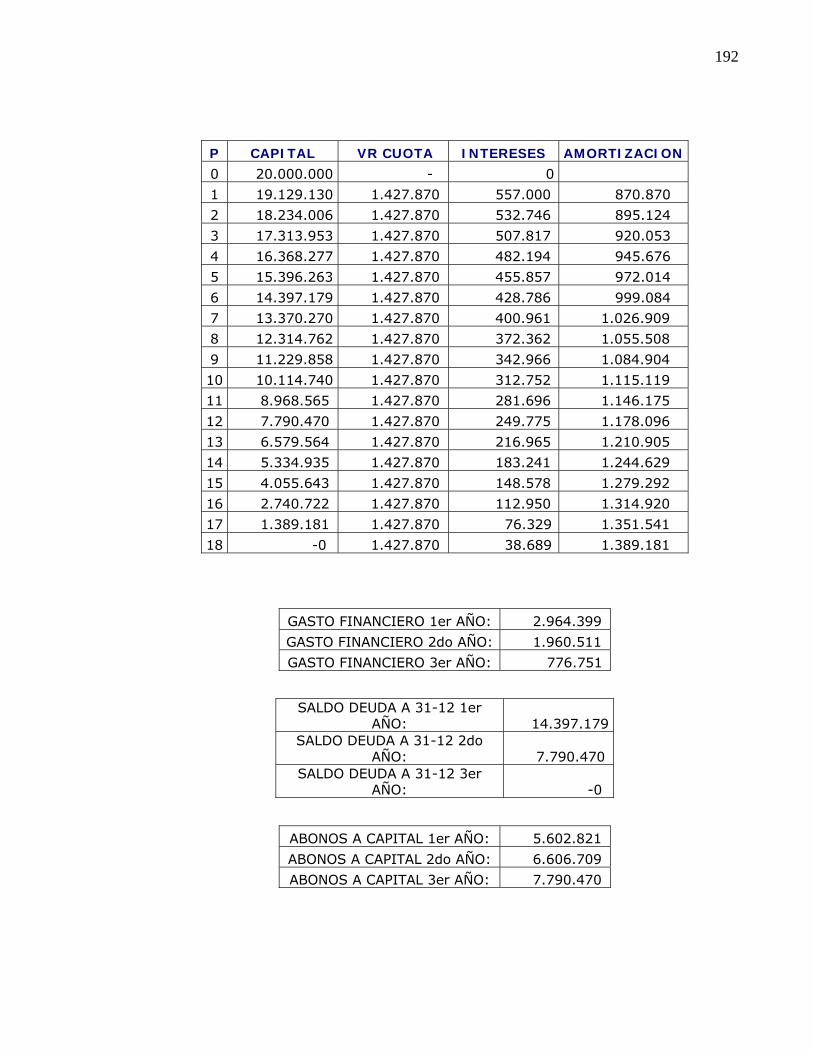

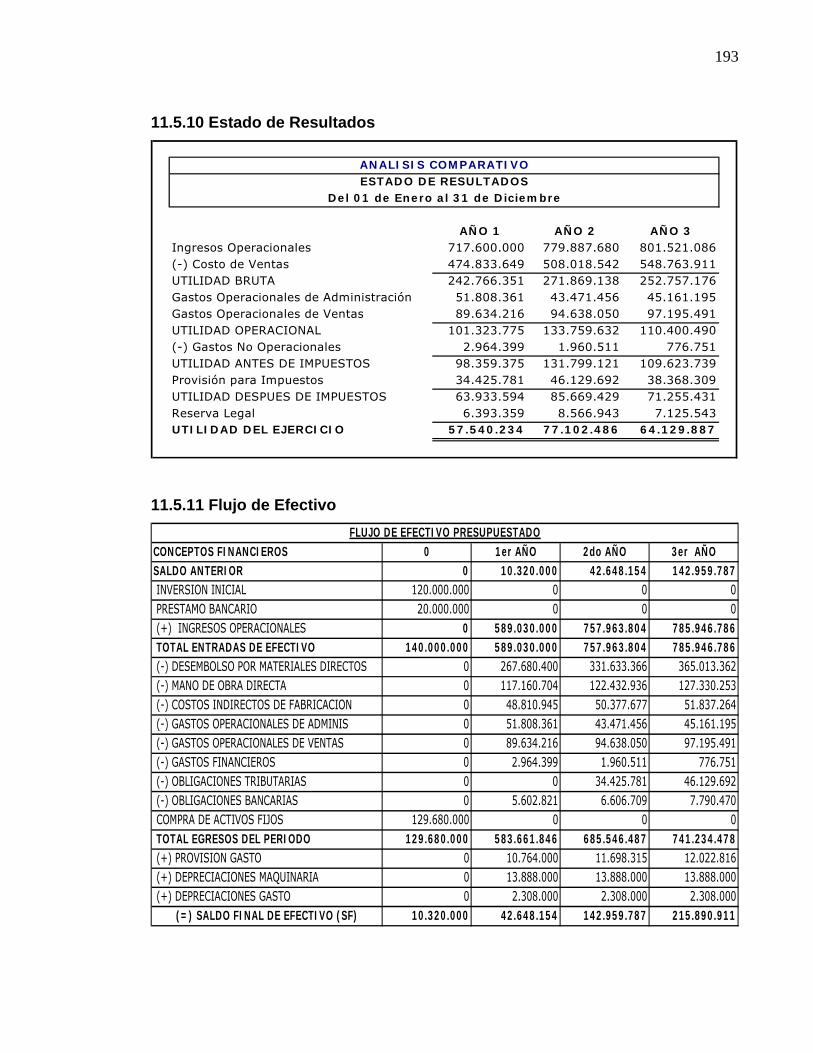

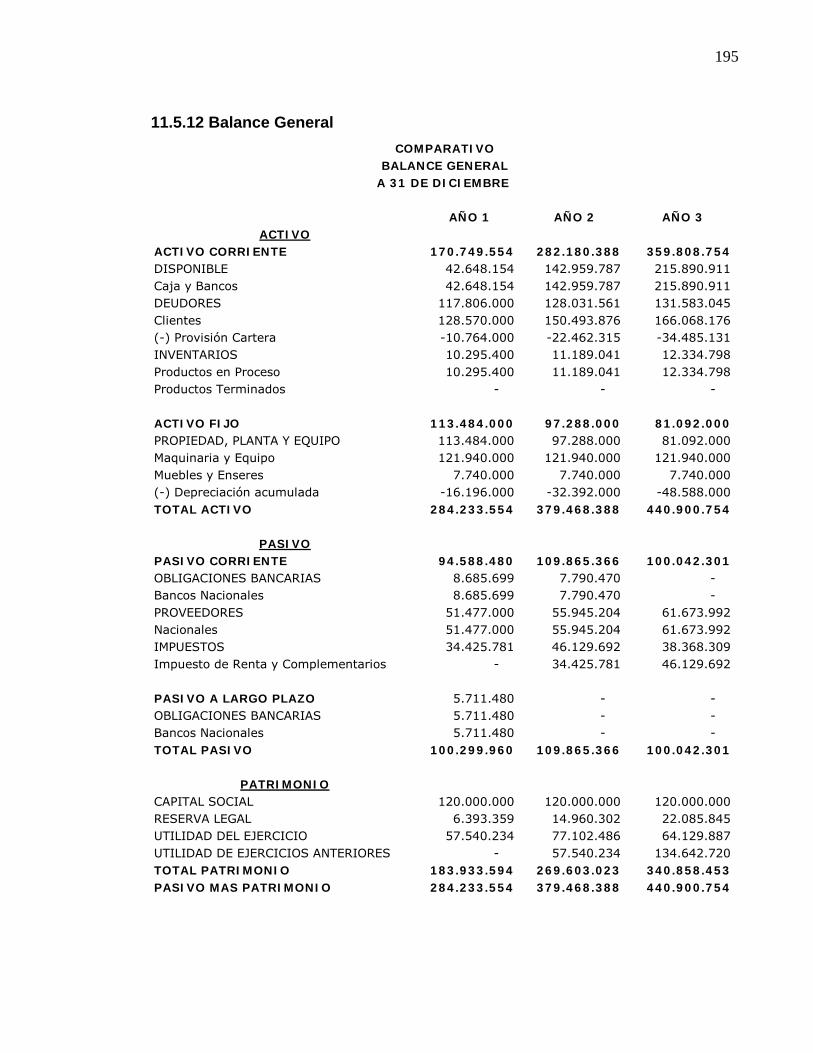

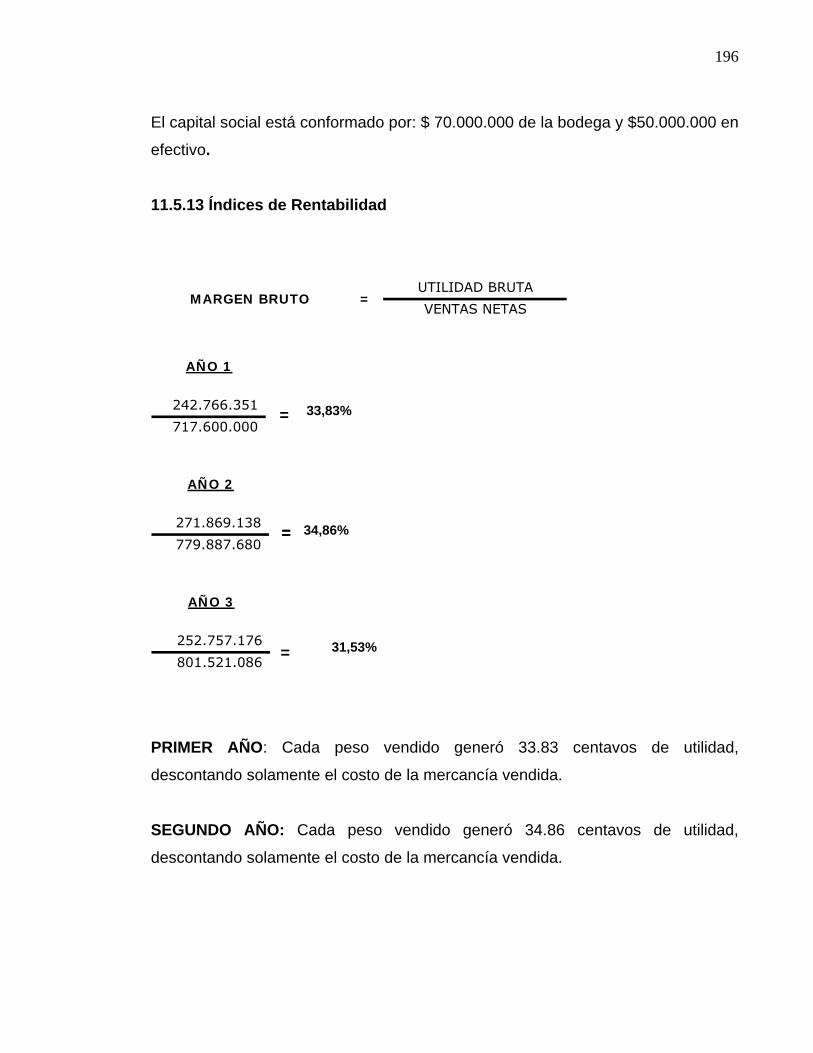

11.5.8.3 Presupuesto de Gastos Operacionales año 3 11.5.9 Amortización del Préstamo solicitado 11.5.10 Estado de Resultados 11.5.11 Flujo de Efectivo 11.5.12 Balance General 11.5.13 Índices de Rentabilidad 11.5.14 Indicadores de Liquidez 11.5.15 Indicadores de Endeudamiento 11.6 ESTUDIO DE IMPACTO AMBIENTAL 11.6.1 Clasificación del impacto 11.6.2 Buenas prácticas (Planes de Manejo) 11.6.2.1 Buenas prácticas de desempeño empresarial 11.6.2.2 Buenas prácticas de seguridad industrial y salud ocupacional 11.6.2.3 Buenas prácticas en el proceso productivo 11.6.2.3.1 En la sección de recepción y almacenamiento de materias primas 11.6.2.3.2 En la sección de preparación, maquinado y premontaje 11.6.3.3 En la sección de barnizado 11.6.3.3.1 Buenas prácticas en la compra de productos 11.6.3.3.2 Buenas prácticas para la planificación de la producción 11.6.3.3.3 Residuos 11.6.3.4 Emisiones atmosféricas 11.6.3.5 Energía 11.6.4 Legislación aplicable al sector de fabricación de muebles de madera 12. CONCLUSIONES 13. RECOMENDACIONES

190 191 193 193 195 196 200 203 206 206 208 209 210 211 211 211 212 212 212 212 213 213 213 216 220

BIBLIOGRAFIA ANEXO A: FORMATO DE ENCUESTA APLICADA A LA COMPETENCIA ANEXO B: FORMATO DE ENCUESTA APLICADA A CLIENTES ANEXO C: DISEÑO PAGINA Web MADERMUEBLES E.U.

ANEXO D: CRONOGRAMA DE IMPLEMENTACIÓN DEL PLAN DE NEGOCIO ANEXO E: CARTA AUTORIZACION SEÑOR VICTOR JULIO MOLANO

221 224 227 230 231 232

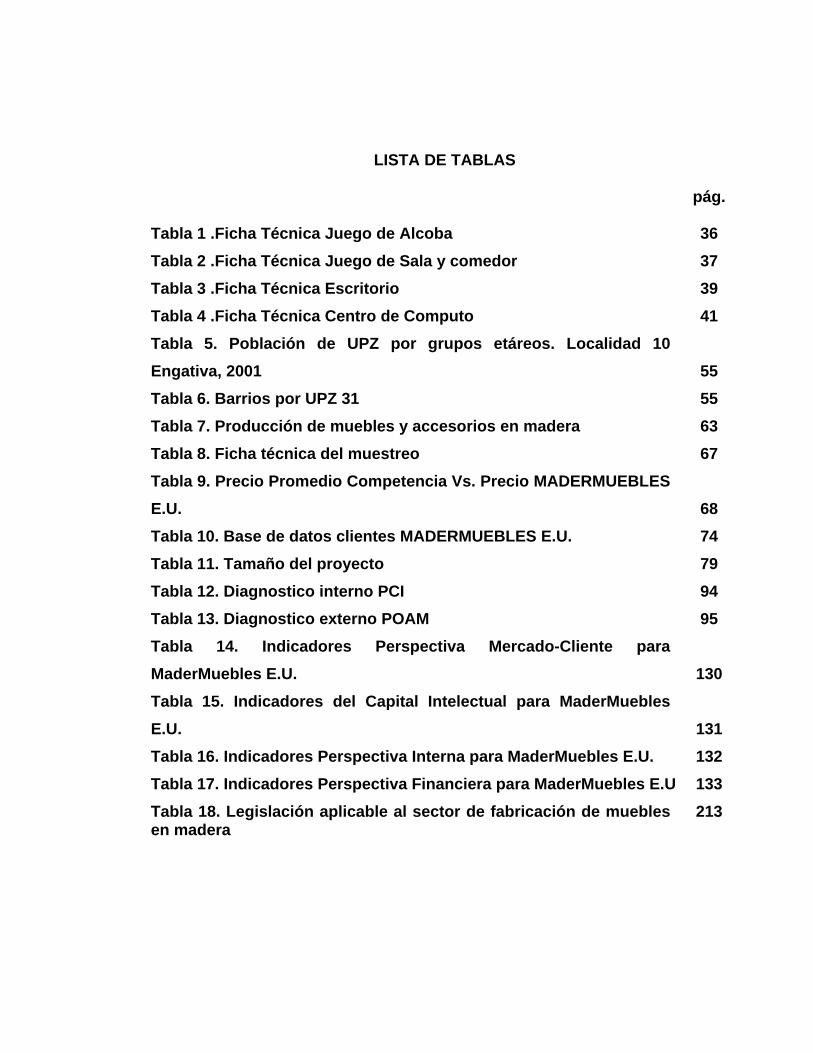

LISTA DE TABLAS

Tabla 1 .Ficha Técnica Juego de Alcoba Tabla 2 .Ficha Técnica Juego de Sala y comedor Tabla 3 .Ficha Técnica Escritorio Tabla 4 .Ficha Técnica Centro de Computo Tabla 5. Población de UPZ por grupos etáreos. Localidad 10 Engativa, 2001 Tabla 6. Barrios por UPZ 31 Tabla 7. Producción de muebles y accesorios en madera Tabla 8. Ficha técnica del muestreo Tabla 9. Precio Promedio Competencia Vs. Precio MADERMUEBLES E.U. Tabla 10. Base de datos clientes MADERMUEBLES E.U. Tabla 11. Tamaño del proyecto Tabla 12. Diagnostico interno PCI Tabla 13. Diagnostico externo POAM Tabla 14. Indicadores Perspectiva Mercado-Cliente para MaderMuebles E.U. Tabla 15. Indicadores del Capital Intelectual para MaderMuebles E.U. Tabla 16. Indicadores Perspectiva Interna para MaderMuebles E.U. Tabla 17. Indicadores Perspectiva Financiera para MaderMuebles E.U.Tabla 18. Legislación aplicable al sector de fabricación de muebles en madera

pág.

36 37 39 41

55 55 63 67

68 74 79 94 95

130

131 132 133 213

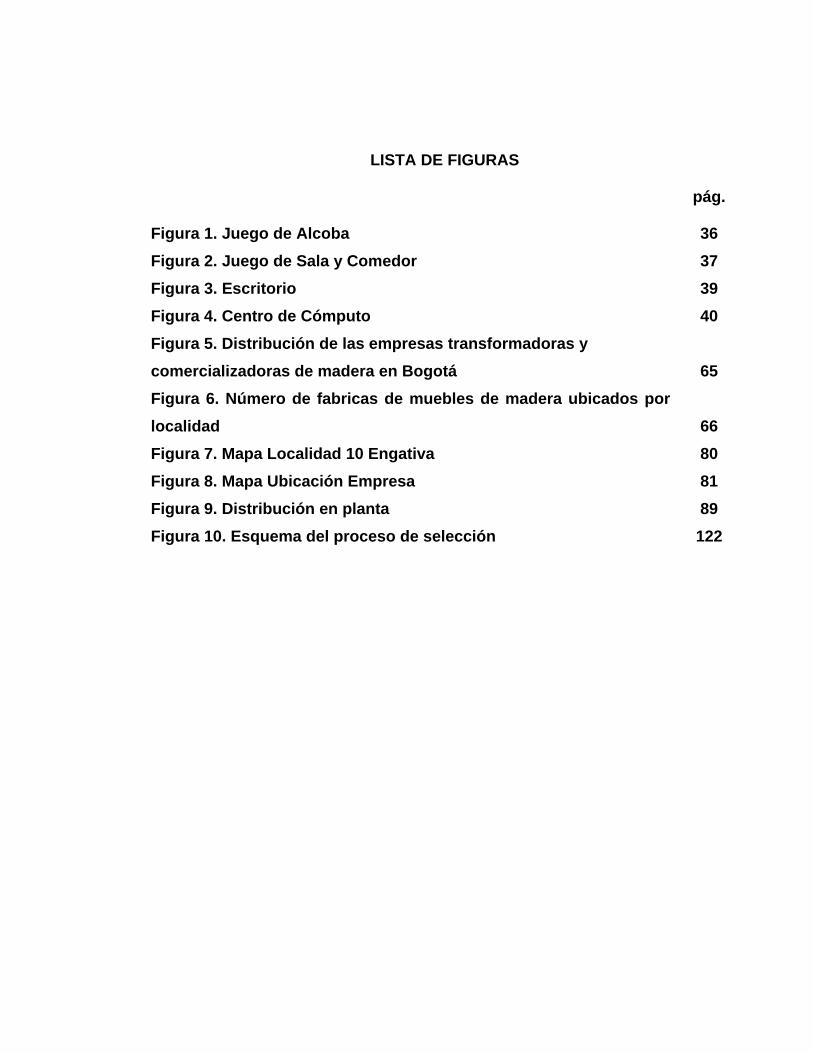

LISTA DE FIGURAS

Figura 1. Juego de Alcoba Figura 2. Juego de Sala y Comedor Figura 3. Escritorio Figura 4. Centro de Cómputo Figura 5. Distribución de las empresas transformadoras y comercializadoras de madera en Bogotá Figura 6. Número de fabricas de muebles de madera ubicados por localidad Figura 7. Mapa Localidad 10 Engativa Figura 8. Mapa Ubicación Empresa Figura 9. Distribución en planta Figura 10. Esquema del proceso de selección

pág.

36 37 39 40

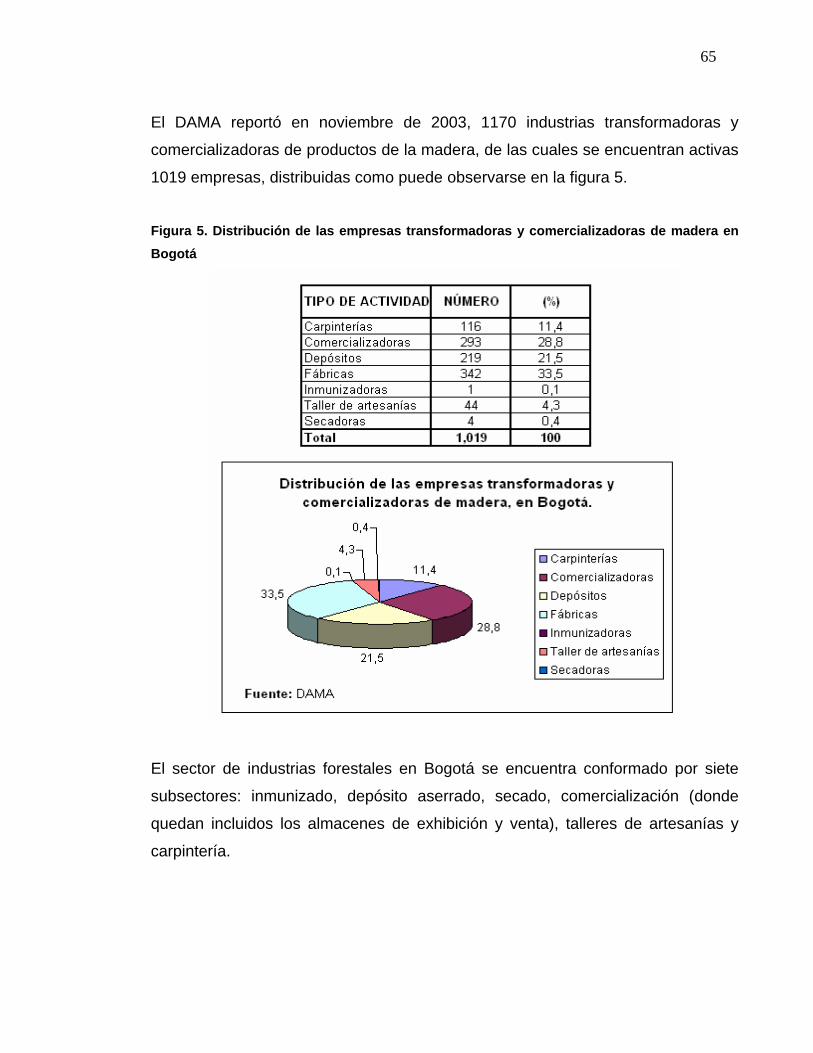

65

66 80 81 89 122

1

INTRODUCCIÓN

El crecimiento y desarrollo de los países se ha dado indiscutiblemente por las

empresas, quienes por medio del desarrollo de sus actividades se han

convertido día a día en el motor que mueve la economía de cada país y en

conjunto la economía mundial.

Por tal motivo, es de vital importancia que en un país existan empresas

eficientes y eficaces en cada uno de los procesos que realicen, haciendo uso

óptimo de los recursos con los que cuentan para de este modo satisfacer las

necesidades de los clientes en la sociedad.

De la misma manera encontramos que la economía Colombiana debe seguir

fortaleciéndose tanto cualitativa como cuantitativamente por medio de la

creación de nuevas empresas; razón por la cual se ha decidido desarrollar un

proyecto sobre un plan de negocio para la creación de una empresa productora

y comercializadora de muebles en madera en el barrio San Ignacio de la

ciudad de Bogotá, caracterizada por ofrecer productos de excelente calidad e

innovadora en sus diseños, que permita satisfacer las necesidades existentes

en el mercado, buscando así productividad y competitividad en sus procesos.

Además, el proyecto nace porque existe disponibilidad de recursos humanos y

materiales (maquinaria y planta fisica) que actualmente se encuentran

subutilizados. Estos recursos se encuentran ubicados en el barrio San Ignacio,

los cuales sí se les da un manejo eficiente podrían facilitar en un futuro no muy

lejano la puesta en marcha de la empresa.

Por lo tanto, con el desarrollo del plan de negocio se pretende conformar en un

ciento por ciento (100%) la empresa productora y comercializadora de muebles

2

en madera que a su vez contribuya a la generación de empleo y a la

satisfacción de las necesidades de los clientes tanto internos como externos,

obteniendo así un beneficio económico para sus socios.

Por último, los estudios bases para la realización del proyecto son de mercado,

técnico-administrativo, legal y financiero, en donde cada uno contribuirá a que

el plan de negocio para la creación de la empresa productora y

comercializadora de muebles en madera en el barrio San Ignacio de la ciudad

de Bogotá, se lleve a cabo satisfactoriamente.

3

1. TEMA

Plan de negocio para la creación de empresa

1.1 LINEA DE INVESTIGACIÓN Desarrollo Empresarial

1.2 SUBLINEA DE INVESTIGACIÓN Plan de desarrollo empresarial

1.3 RELACIÓN CON ADMINISTRACIÓN DE EMPRESAS

El tema plan de negocio para la creación de empresa, está directamente

relacionado con Administración de Empresas en el sentido que ésta nos brinda a

nosotros como estudiantes las bases o fundamentos necesarios para ser gestores

y dueños de nuestro propio negocio; además, la esencia de ésta profesión está

dada en el manejo eficiente y eficaz de los recursos que posee determinada

organización, a través de la aplicación de los conocimientos administrativos

adquiridos.

Por consiguiente al ejercer adecuadamente nuestra profesión, estaremos

aportando un granito de arena en el crecimiento y desarrollo de nuestra nación por

medio del plan de negocio, puesto que las empresas son el motor que mueve la

economía de cada país y en conjunto la economía mundial.

1.4 TITULO Plan de negocio para la creación de una empresa productora y comercializadora

de muebles en madera en el barrio San Ignacio de la ciudad de Bogotá.

4

2. PROBLEMA

2.1 PLANTEAMIENTO La idea del proyecto nace porque existen algunos recursos humanos entre ellos

Víctor Julio Molano quien cuenta con los conocimientos y la experiencia en el

campo de la producción de muebles en madera desde hace quince años; y

recursos materiales tales como la planta física y maquinaria los cuales están

actualmente subutilizados, recursos que podrían facilitar la puesta en marcha de la

empresa.

Por otra parte, la relación existente entre el anteproyecto y los investigadores se

da, primero por el vinculo familiar entre Jeimy Johanna Fonseca Molano

(investigadora) y Víctor Julio Molano (propietario de los recursos disponibles

actualmente) y en segunda instancia, porque a Nicolás Herrera Barrios

(investigador) la idea de un plan de negocio para crear una empresa productora y

comercializadora de muebles en madera es una oportunidad que se le presenta

para poder aplicar todos los conocimientos adquiridos durante el transcurso de la

carrera de Administración de Empresas.

Una vez hecha ésta precisión, entraremos a identificar las situaciones tanto

positivas como negativas que repercuten en la actividad de la producción y

comercialización de muebles en madera.

Para empezar, la cadena productiva de madera y muebles en madera de la

industria manufacturera ha presentado una reducción en el empleo debido a su

continua modernización y especialización, a tal punto que el número de personas

empleadas en la cadena ha disminuido considerablemente en los últimos 10 años.

“En 2003, la cadena empleaba a 13.312 personas, mientras que en 1993 el

5

número de empleados en la cadena era de 22.517 (la participación en la industria

pasó de 3.47% a 2.67%)”.1

De igual forma en la cadena productiva se han venido “generando altas tasas de

desperdicios de la materia prima”2; primero por falta de criterios en el manejo de

los recursos por parte de los fabricantes de muebles y segundo por el alto nivel de

atraso tecnológico en las pequeñas y medianas empresas productoras de éstos

bienes.

En 2001 existían en Colombia 460 establecimientos productores de madera y

muebles en madera, donde algunos de ellos desarrollaban su actividad en Bogotá,

(“el 57% de la producción de muebles de madera se realiza en Bogotá”),3 ciudad

que cuenta con un gran número de localidades y barrios, entre los cuales se

encuentra el barrio San Ignacio (localidad de Engativa) ubicado al noroccidente de

la ciudad, en donde actualmente existe disponibilidad de recursos materiales

(maquinaria y planta física) para la producción de muebles en madera, los cuales

hoy día se encuentran subutilizados debido a que no se ha ejercido como es

debido la actividad de carpintería y ebanistería.

Zonas aledañas a éste barrio como es el caso de Normandía, tienen gran

afluencia de público puesto que es un lugar comercial y residencial que se

encuentra rodeado por grandes vías tales como la Av. El Dorado y la Av. Boyacá.

Con ésta situación en especial, se podría llegar a aprovechar y a optimizar los

recursos disponibles anteriormente mencionados, teniendo la posibilidad de

convertir al barrio San Ignacio en un mercado potencial para la comercialización

de los muebles en madera. 1 MADERA Y MUEBLES DE MADERA. EN: www.dnp.gov.co/archivos/documentos/dde_desarrollo_emp_industria/maderas.pdf. p 229 2 AGENCIA UNIVERSITARIA DE PERIODISMO CIENTÍFICO. EN: http//aupc.univalle.edu.co.h.1 3 DEPARTAMENTO TÉCNICO ADMINISTRATIVO DEL MEDIO AMBIENTE. Muebles de Madera: planes de acción para mejoramiento ambiental,p.5

6

Claro está, que si se siguen presentando las situaciones de disminución en el

empleo y el aumento de las tasas de desperdicios de la materia prima en la

cadena productiva de madera y muebles en madera, el panorama no sería tan

alentador, puesto que la pobreza en el país seguiría aumentando

considerablemente y se notaría una disminución significativa en la productividad y

competitividad de la industria de fabricación de muebles en madera.

Por tales circunstancias, es necesario diseñar un plan de negocio para la creación

de una empresa productora y comercializadora de muebles en madera en el barrio

San Ignacio de la ciudad de Bogotá, caracterizada por ofrecer productos de

excelente calidad e innovadora en sus diseños, que permita satisfacer las

necesidades existentes en el mercado, buscando así generar empleo y de igual

forma productividad y competitividad en sus procesos.

2.2 FORMULACIÓN4 ¿Cómo diseñar un plan de negocio para la creación de una empresa productora y

comercializadora de muebles en madera en el barrio San Ignacio de la ciudad de

Bogotá?

4 Anteproyecto Aprobado por el Dr. Hugo Leonardo Pabón Pérez. Director Seminario de Grado. Universidad de la Salle.

7

3. OBJETIVOS

3.1 OBJETIVO GENERAL

Diseñar un plan de negocio para la creación de una empresa productora y

comercializadora de muebles en madera en el barrio San Ignacio de la ciudad de

Bogotá.

3.2 OBJETIVOS ESPECÍFICOS • Realizar un estudio de mercado utilizando fuentes primarias (encuesta y

observación) y demás instrumentos, en una muestra de 128 habitantes del

barrio San Ignacio y sus zonas aledañas para conocer los perfiles y hábitos

de compra de los usuarios de muebles en madera.

• Identificar mediante la observación las necesidades de infraestructura física

y distribución en planta necesarios para la operación normal de la empresa.

• Elaborar la estructura organizacional de la empresa empleando nuestros

conocimientos administrativos, al igual que material bibliográfico y

profesional por parte de los docentes de la universidad con el fin de diseñar

de manera eficiente el proyecto. • Definir por medio de fuentes secundarias de información los aspectos

jurídicos y administrativos del proyecto necesarios para su adecuada

implementación y operación.

8

• Determinar con base en el estudio de mercado y técnico del proyecto, el

monto de los recursos financieros necesarios para la puesta en marcha de

la empresa productora y comercializadora de muebles en madera.

• Evaluar mediante indicadores financieros los puntos fuertes y débiles del

proyecto para poder mostrar sus probabilidades y tendencias al

inversionista.

4. JUSTIFICACIÓN

El proyecto de investigación busca mediante el desarrollo de estudios de mercado,

técnico-administrativo, legal y financiero, identificar los aspectos que se deben

tener en cuenta para la creación y puesta en marcha de una empresa. Dichos

estudios permitirán a los investigadores contrastar cada uno de ellos en una

realidad como lo será la creación de una empresa productora y comercializadora

de muebles en madera en el barrio San Ignacio de la ciudad de Bogotá.

Por otra parte para lograr el cumplimiento de los objetivos del proyecto se emplean

instrumentos de investigación tales como la observación y la encuesta , así como

la compilación de información de documentos, informes, artículos, publicaciones,

entre otros; técnicas que se aplican principalmente para establecer las cantidades

del producto que la comunidad del barrio San Ignacio está dispuesta a adquirir;

analizar las variables que condicionan el tamaño del proyecto, y determinar los

beneficios y perjuicios que éste puede ocasionar.

Finalmente, el resultado de la investigación tiene la aplicación concreta al

momento de emplear el plan de negocio para la creación de la empresa

productora y comercializadora de muebles en madera en el barrio San Ignacio de

la ciudad de Bogotá, caracterizada por ofrecer productos de excelente calidad e

innovadora en sus diseños, que permita satisfacer las necesidades existentes en

el mercado, buscando así generar empleo y de igual forma productividad y

competitividad en sus procesos.

10

5. HIPÓTESIS5

5.1 HIPOTESIS DE PRIMER GRADO:

La creación de empresa contribuye al crecimiento y desarrollo de un país. La creación de empresa genera empleo. La madera es uno de los materiales más usados para hacer muebles. La creación de una empresa satisface las necesidades de la sociedad.

5.2 HIPOTESIS DE SEGUNDO GRADO:

El atraso tecnológico de las pequeñas y medianas empresas productoras

de muebles en madera, genera altas tasas de desperdicios de la materia

prima. Zonas aledañas al barrio San Ignacio son de gran afluencia de público,

debido a que son zonas comerciales y residenciales. La falta de criterios en el manejo de los recursos por parte de los

fabricantes de muebles, produce una disminución significativa en

productividad y competitividad de la industria maderera.

5.3 HIPOTESIS DE TERCER GRADO:

La empresa productora y comercializadora de muebles en madera,

generará un gran beneficio económico para su dueño. Con la creación de la empresa productora y comercializadora de muebles

en madera, los investigadores del proyecto aplicarán los conocimientos

adquiridos durante el transcurso de la carrera de Administración de

Empresas.

5 Hipótesis aprobadas por el Dr. Hugo Leonardo Pabon Perez. Director Seminario de Grado. Universidad de La Salle.

11

La empresa productora y comercializadora de muebles en madera ofrecerá

productos de excelente calidad e innovación en sus diseños, que permita

satisfacer las necesidades existentes en el mercado, buscando así generar

empleo y de igual forma productividad y competitividad en sus procesos.

12

6. MARCO TEORICO Mediante el desarrollo de estudios de mercado, técnico-administrativo, legal,

financiero y la evaluación del proyecto se busca dar solución al problema de cómo

diseñar un plan de negocio para la creación una empresa productora y

comercializadora de muebles en madera en el barrio San Ignacio de la ciudad de

Bogotá.

Por consiguiente, es necesario describir las actividades más importantes que se

deben realizar en cada uno de los estudios.

6.1 ESTUDIO DE MERCADO6: Con el estudio de mercado se busca demostrar que existe un número lo

suficientemente grande, de consumidores o de usuarios, que cumplen ciertos

requisitos para constituir una demanda que justifique la producción de un bien o la

prestación de un servicio durante un período de tiempo determinado.

6.1.1 El producto: El producto está constituido por el (los) bien (es) o el (los)

servicio (s) que se va (n) a obtener y que será (n) ofrecido (s) al mercado, cuando

el proyecto entre en operación.

6.1.2 El usuario o consumidor: En esta parte se explican las características de

las personas u organizaciones que requieren el producto proyectado, ya que a

partir de ellas se tomarán decisiones con respecto a la producción y a la

comercialización.

Mediante el conocimiento de las características de los consumidores del bien o de

los usuarios del servicio se puede llegar a comprender su comportamiento y a

inferir sus reacciones en el mercado con respecto al producto que va a ser

ofrecido. Además, se deben tener en cuenta variables demográficas ( sexo, edad, 6 CONTRERAS BUITRAGO, Marco Elías. Formulación y evaluación de proyectos, p. 237-338

13

profesión, estado civil, entre otros), las actividades que desarrolla el usuario o

consumidor (trabajo a que se dedica el consumidor, pasatiempos, deportes, entre

otros) y los intereses que los consumidores tengan, así como sus opiniones sobre

diversos aspectos (motivaciones, motivos de compra, beneficios que espera

obtener del producto, preferencias por marcas determinadas, entre otros). 6.1.3 Delimitación y descripción del mercado: En esta parte del estudio del

mercado se enuncian y explican las características generales que definen y

delimitan el mercado que va a ser atendido a través de los bienes o servicios

proyectados. Esto implica la determinación del área geográfica en que se

encuentran las personas, que en forma individual o de organización necesitan el

producto que se va a ofrecer y que tienen la capacidad económica, el deseo y el

poder de decisión para adquirirlo. Además se incluyen la estimación del número

probable de consumidores o de usuarios que existen en dicha área.

6.1.4 Comportamiento de la demanda y la oferta del producto: El propósito

del estudio de la demanda, para el bien o servicio que se pretende ofrecer, es el

de calcular el número de personas o de organizaciones que son consumidoras o

usuarias de dicho producto, o que pueden llegar a serlo en el transcurso del

período de vida útil del proyecto. Asimismo, estudiar la oferta es estudiar la

competencia que se debe enfrentar en el futuro cuando el proyecto está operando.

6.1.5 Análisis de precios: Éste análisis es de gran importancia para establecer la

forma como se afectaría la demanda y la oferta ante posibles variaciones que se

presenten en ellos y por consiguiente para calcular los ingresos futuros que tendrá

el proyecto por la venta del producto.

6.1.6 Comercialización del producto: Aquí es necesario realizar un detenido

análisis de alternativas de distribución, plantear estrategias de promoción y de

14

publicidad y definir las políticas de ventas que convendrá emplear al entrar en

operación el proyecto.

6.2 ESTUDIO TÉCNICO-ADMINISTRATIVO: En primer lugar, “el estudio técnico tiene por objeto proveer información para

cuantificar el monto de las inversiones y de los costos de operaciones pertinentes

a esta área”7, para lo cual es importante determinar el tamaño del proyecto, “el

cual está en función de su capacidad de producción de bienes o prestación de

servicios durante un periodo de tiempo considerado normal para sus

características”8. De igual manera se debe tener en cuenta una adecuada localización del proyecto,

pues se puede llegar a “tener implicaciones a largo plazo, ya que deberán

efectuarse inversiones en obras físicas, equipos e instalaciones, que una vez

hechas serán de difícil y costosa reubicación”9.

Por otro lado, otro componente del estudio técnico que se debe referenciar es el

proceso de producción, que “consiste en las transformaciones realizadas por el

sistema productivo mediante las cuales se convierten los insumos en productos

(bienes o servicios), utilizando una tecnología específica. Los procesos tienen

como finalidad efectuar transformaciones las cuales pueden ser de diferente tipo

según los cambios que causen en el objeto sobre el cual se están realizando.

Finalmente, el diseño de las construcciones y en general de las obras civiles debe

hacerse en función del proceso productivo seleccionado, de la maquinaria y

equipo a emplear, así como de los requerimientos del recurso humano que va a

encargarse de la operación del proyecto”10.

7 SAPAG CHAIN, Nassir y SAPAG CHAIN, Reinaldo. Preparación y evaluación de proyectos, p.21-22 8 Op.Cit. CONTRERAS BUITRAGO, p. 243 9 Ibíd, p. 259 10 Ibíd, p. 277-311

15

Ahora bien, “para alcanzar los objetivos propuestos por el proyecto es preciso

canalizar los esfuerzos y administrar los recursos disponibles de la manera más

adecuada a dichos objetivos. Todas las actividades que se requieran para la

implementación y operación del proyecto deberán programarse, coordinarse y

controlarse11.

Por ésta razón, el estudio administrativo de un proyecto de investigación

“comprende el análisis del marco jurídico en el cual va a operar la unidad

empresarial como paso previo a la definición del tipo de empresa que se va a

constituir, la determinación de la estructura organizacional más adecuada a las

características y necesidades del proyecto y la descripción de los sistemas,

procedimientos y reglamentos que van a permitir orientar y regular las actividades

en el periodo de operación”12.

6.3 ESTUDIO FINANCIERO: “Los estudios de mercado y técnico, especialmente este último, permitieron

identificar los recursos necesarios para la operación del proyecto, establecer

programa de producción y definir las condiciones y demás requerimientos para el

funcionamiento. Ahora en el estudio financiero se deben convertir estos elementos

a valores monetarios para establecer el monto de los recursos financieros que

serán necesarios para la implementación y operación y confrontar los ingresos

esperados con los egresos, para pronosticar los resultados de la operación que se

va a emprender”13.

Por consiguiente, la cuantificación puede llevarse a cabo agrupando los valores en

dos rubros: inversiones y costos operacionales. Asimismo, para facilitar la

11 Op.Cit. SAPAG CHAIN, p. 208 12 Op.Cit. CONTRERAS BUITRAGO, p. 314 13 Ibíd, p. 347

16

presentación de la situación contable de la organización es importante elaborar los

estados financieros respectivos.

6.3.1 Inversiones14: La inversión debemos entenderla como, las erogaciones que

se realizan para obtener una utilidad o beneficio.

Inversión fija: Es la inversión que permanece constante. Es la base necesaria

para calendarizar las erogaciones, sobre todo como en el caso de la construcción

de instalaciones, que en muchos casos no se van a utilizar inmediatamente, lo

mismo puede suceder en la compra de mobiliario y equipo de oficina, sin embargo,

pueden darse casos en que al comprarlos represente un ahorro, debido a posibles

aumentos en los precios, en estos casos, hay que hacer un análisis sobre el costo

que implica el desembolso en relación con el ahorro que generara la compra.

Financiamiento: Una vez que es conocido el monto de la inversión, el siguiente

paso es analizar la forma de obtener los recursos monetarios requeridos por la

empresa para desarrollar sus operaciones, no analizar adecuadamente la forma

como se obtendrá el financiamiento y el pago del mismo, sobre todo en el monto

de los pagos y sus fechas de vencimiento cuando se trate de créditos, ocasiona en

muchos casos, trastornos en la etapa constructiva y en la operativa, trayendo

como consecuencia que las obras queden sin terminar o paralización de las

actividades, con pérdidas cuantiosas, en especial en empresas pequeñas.

6.3.2 Costos operacionales15: Estos costos, como su nombre lo indica, son los

que se causan durante el período de operación del proyecto. Se incurre en ellos

para hacer funcionar las instalaciones y demás activos adquiridos mediante las

inversiones, con el propósito de producir y comercializar los bienes o servicios.

14 HERNANDEZ HERNANDEZ, Abraham y HERNANDEZ VILLALOBOS, Abraham. Formulación y evaluación de proyectos de inversión, p. 101-119 15 Op.Cit. CONTRERAS BUITRAGO, p. 362

17

6.3.3 Estados financieros16: El objetivo esencial de la contabilidad es contar con

la información financiera necesaria, para apoyar la toma de decisiones de una

empresa, el instrumento para conocer dicha información son los Estados

Financieros.

Los estados financieros son: reportes de la contabilidad que muestran a una fecha

determinada la situación financiera de una entidad, así como los resultados de las

operaciones de un periodo determinado.

6.4 EVALUACIÓN DEL PROYECTO: Una vez se han realizado cada uno de los estudios de mercado, técnico-

administrativo y financiero, se analiza la conveniencia de llevar a cabo o no, el

proyecto. Para esto principalmente, se tendrá en cuenta:

6.4.1 Análisis de sensibilidad: Al plantear un proyecto, se debe tener en cuenta,

que existen factores que no son controlables y que pueden ser impredecibles en el

futuro. Por tal motivo, “se deben contemplar posibles modificaciones en aquellas

variables que se consideran de mayor incidencia para el proyecto, ya sea en el

rubro de ingresos o en el de costos. Para efectuar este tipo de variaciones se

puede realizar un análisis de sensibilidad, el cual consiste en establecer los

efectos producidos en el valor presente neto y en la tasa interna de rendimiento, al

introducir modificaciones en las variables que tienen mayor influencia en los

resultados del proyecto.

La sensibilidad de un proyecto debe ser establecida con respecto a aquella (s)

variable (s) que se considere (n) más incierta (s).

16 Op.Cit. HERNANDEZ HERNANDEZ y HERNANDEZ VILLALOBOS, p. 106

18

De acuerdo con el número de variables que se modifiquen simultáneamente, el

análisis de sensibilidad puede ser unidimensional (una sola variable) o

multidimensional (variaciones en más de dos variables al mismo tiempo)”17

6.4.2 Incidencia del proyecto en el entorno: La creación de una empresa

productora y comercializadora de muebles en madera tiene grandes repercusiones

en el medio ambiente, principalmente en la forestación de los bosques en donde

se obtiene la madera.

De ahí que, se deba realizar un cuidadoso estudio de la incidencia que tiene el

proyecto en su entorno, determinando así los beneficios o perjuicios que trae,

principalmente identificando los efectos que tiene en el medio ambiente.

“La utilización de determinados procesos productivos puede producir

consecuencias, ya sean positivas o negativas, para el medio ambiente. Hay

proyectos que pueden originar consecuencias negativas por desechos

contaminantes, olores, ruidos, humo, gases nocivos, etc., de tal manera que la

operación de la empresa se puede tornar peligrosa para la población y para el

medio natural en general.

Una vez identificadas las consecuencias que tiene el proyecto para el medio

ambiente y en caso de que sean negativas, se deben plantear alternativas que

permitan suprimir o disminuir dichos efectos de tal manera que dejen de ser un

peligro para la naturaleza”18.

17 Op.Cit. CONTRERAS BUITRAGO, p.499 18 Ibíd, p. 512 - 514

19

Algunos de los problemas que se pueden llegar a presentar con la realización de

proyectos industriales como el de la creación de una empresa productora y

comercializadora de muebles en madera son:

Inadecuada eliminación de residuos o desechos líquidos y sólidos

Contaminación del aire por gases, humo, vapores, polvo, cenizas, etc.

Escapes de materiales tóxicos

Ruido de máquinas

Emisión de olores

Contaminación de agua y tierra por desechos líquidos y sólidos

20

7. MARCO CONCEPTUAL19 En el marco conceptual se identifican aquellas palabras claves que orientan la

esencia del proyecto, tales como: ACABADO: Fase final del proceso de mecanizado de una pieza, en la que se

consigue ajustar su forma, dimensiones y rugosidad superficial a unos límites

prefijados. El acabado puede realizarse por arranque de viruta (torneado fino,

fresado, mandrilado, escariado, o brochado), mediante amolado (rectificado o

lapeado).

ALBURA: Capa blanda y blanca que se haya inmediatamente debajo de las

cortezas de los tallos leñosos o troncos de los vegetales.

CADENA PRODUCTIVA DE MADERA Y MUEBLES EN MADERA: Comprende

las actividades de explotación de la madera, aserrado y fabricación de muebles y

accesorios, excepto los que son principalmente metálicos o de otros materiales.

No incluye la reforestación comercial, necesaria para la obtención de la materia

prima básica.

CARPINTERÍA: Arte y oficio de ensamblar piezas de madera. Los trabajos de

carpintería incluyen la realización de piezas para la construcción, como

armazones, puertas, ventanas y suelos, y la elaboración de todo tipo de mobiliario

en madera común.

CONTRACHAPADO: También denominado triplay o chapa, está compuesto por

varias capas de madera unidas con cola o resina sintética.

19 CIRCULO DE LECTORES. Diccionario enciclopédico lexis 22, tomos 1,4,7,8,12,13 y 15

21

EBANISTERIA: Los ebanistas trabajan en el diseño y la elaboración de muebles,

generalmente con maderas de calidad; ajustan las piezas con gran precisión,

aplicando al mismo tiempo sus conocimientos sobre las características y

propiedades de cada variedad de madera.

ENSAMBLADO: Es la unión de dos piezas de madera. Las ensambladuras deben

ser precisas y sencillas.

ESTOMAS: Cada una de las aberturas microscópicas del tejido epidérmico de los

vegetales superiores, especialmente el de las hojas y partes verdes, por donde se

verifica el cambio de gases entre la atmósfera y los espacios intercelulares del

parénquima. En conjunto los estomas regulan la entrada de gases y la salida de

agua en las plantas.

MADERA: Nombre que se le da a la parte sólida y dura (lignificada) que se

encuentra debajo de la corteza del tronco, ramas y raíces de los árboles; está

formada principalmente por tejido leñoso dispuesto en capaz originadas por la

actividad del cambium que produciendo anualmente una capa de líber y otra de

leña, es causa del engrosamiento del tronco y las ramas.

MADERA BLANDA: Se refiere más al grupo botánico al que pertenece la madera

que a sus propiedades físicas. Las maderas blandas provienen de las coníferas,

que pertenecen al grupo botánico de las gimnospermas (plantas que tienen las

semillas al aire).

MADERAS DURAS: Hace más referencia al grupo botánico al que pertenece la

madera que a sus propiedades físicas. No obstante se trata de una clasificación

útil ya que la mayoría de las maderas duras son, de hecho, más duras que las del

grupo de las maderas blandas. La excepción es la madera de balsa que si bien

22

botánicamente es una madera dura, es la madera más blanda de ambos grupos.

Pertenecen al grupo botánico de las angiospermas.

MOBILIARIO: Conjunto de objetos que constituye el equipamiento de un inmueble

(por ejemplo, camas, sillas y mesas) y que confiere a las diferentes estancias

funciones particulares, como la de dormitorio, comedor, salón o cocina.

MUEBLE: Cada uno de los enseres, efectos o alhajas que sirven para la

comodidad o adorno de las casas y/o oficinas. Por ejemplo: camas, mesas,

armarios, bancos, sillas, sillones, etc.

NUTRIMIENTO O NUTRIMENTO: Sustancia de los alimentos. Causa de aumento,

actividad o fuerza de una cosa.

RESIDUO: Materia obtenida, al margen del producto principal, en los procesos

industriales de elaboración. No tiene utilidad directa para el consumo; por ello, en

lo posible, se reelaboran para obtener productos secundarios utilizables.

23

8. MARCO REFERENCIAL

Para el desarrollo del proyecto es necesario tomar como guía un modelo de plan

de negocio ya establecido por el Sena y el Ministerio de Comercio, Industria y

Turismo, el cual tiene como objetivo orientar el desarrollo del proyecto. Esta guía,

es un formato estándar para todo el Sistema Nacional de Creación e Incubación

de empresas, estructurado básicamente en cinco (5) módulos, tales como:

“Modulo 1: Resumen ejecutivo, Modulo 2: Mercadeo, Modulo 3: Análisis técnico-

operativo, Modulo 4: Organizacional y legal y Modulo 5: Financiero”20.

Una vez se tiene la guía para la creación de la empresa, es indispensable

destacar los aspectos más importantes tanto de la madera como de la fabricación

de muebles en madera.

8.1 ORIGEN DE LA MADERA21: La madera es un producto natural que presenta muchas variaciones en cuanto a

calidad y características. El estudio de la madera comienza con la planta viviente y

examina las etapas del corte, conversión y curado de la madera para su utilización

por el artesano. Un árbol crece obteniendo su alimentación del aire y de la tierra.

Las pequeñas raíces o pelos absorbentes de la raíz que se derivan de las raíces

más grandes del árbol, absorben las sales minerales disueltas en la tierra. Estas

sales minerales están contenidas en el agua que recoge la raíz.

Mientras las raíces absorben este nutrimiento liquido, las hojas absorben aire

atmosférico a través de miles de pequeñas aperturas o bocas llamadas estomas.

Las células de las hojas contienen una substancia de color verde denominada

20 SENA Y MINISTERIO DE COMERCIO INDUSTRIA Y TURISMO. Formato de plan de negocios, EN: http://www.sena.edu.co/downloads/Emprendimiento/plandenegocio.htm. 2h. 21 STREFFORD, John y MCMURDO, Guy. Manual de carpintería, p.12.

24

clorofila. Con la ayuda del sol (por medio de un proceso llamado fotosíntesis) la

clorofila retiene el bióxido de carbono que esta en el aíre y libera el oxigeno.

El liquido absorbido por los pelos de las raicillas, por osmosis, recorre las células

hasta llegar a la albura de las ramas y de ahí pasa a las hojas de la planta. Ahí es

transformada químicamente por el bióxido de carbono absorbido por las hojas en

una savia más refinada que contiene azúcares y almidones, desciende de las

hojas y ramas hasta la capa de cambium del árbol, en donde se transforma en

madera nueva.

8.2 TIPOS DE MADERA: La madera se clasifica según el árbol del que se obtiene. Existen maderas duras y

blandas, claro está, que ésta categorización es simplemente una diferenciación

entre dos grupos principales de árboles, pues muchas maderas blandas suelen

ser más resistentes que las llamadas maderas duras y viceversa.

De ahí que, “las maderas blandas pertenecen al grupo de árboles conocidos como

coníferos (gimnospermos) que tienen hojas en formas de agujas y sus semillas

están contenidas en conos o piñas. Por lo general, las confieras siempre están

verdes. Las maderas duras pertenecen al grupo de árboles conocidos como

árboles de hojas anchas (angiospermos), que tienen hojas anchas y sus semillas

se encuentran en vainas, como el castaño y la bellota. Estas plantas pueden ser

de hojas caducas o persistentes”22.

8.3 CARPINTERÍA: Las actividades de la carpintería como diseñar, cortar, trabajar y ensamblar la

madera, son unas de las labores más antiguas de la humanidad. “Los trabajos de

carpintería incluyen la realización de piezas para la construcción, como

armazones, puertas, ventanas, suelos, y la elaboración de todo tipo de mobiliario 22 Ibíd, p.14

25

en madera común. Antes de la utilización generalizada del acero y del hormigón

en la construcción, el carpintero era el responsable de construir la estructura de

los edificios. En los últimos tiempos, la función del carpintero en este terreno se ha

centrado en la construcción de casas pequeñas y en el montaje de armazones

para fraguar el hormigón. Las nuevas técnicas de ensamblaje, perfeccionadas en

las últimas décadas, han multiplicado las aplicaciones de la madera y el trabajo de

los carpinteros”23.

8.4 EBANISTERÍA: El trabajo de los ebanistas es el diseño y la elaboración de los muebles con

maderas de alta calidad. “En ésta actividad se ajustan las piezas con gran

precisión, aplicando al mismo tiempo sus conocimientos sobre las características y

propiedades de cada variedad de madera. El trabajo de los ebanistas concluye

cuando el objeto ha sido suavizado con papel de lija o lana de acero, para eliminar

las señales que hayan dejado las herramientas de corte, y cuando les han

aplicado los productos de acabado”24.

8.5 MUEBLES EN MADERA 8.5.1 Tipos de muebles: “En cuanto a la fabricación de muebles, ésta rama del

proceso está sujeta a continuos cambios e innovaciones en aspectos relacionados

con calidad y diseños y con la funcionalidad y la aplicación a cada tipo de

necesidad. El proceso de producción difiere según las características y usos que

se le van a dar al producto final (hogar, la oficina o industria). Los tableros

aglomerados y contrachapados son la materia prima fundamental para muebles de

oficina y bibliotecas”25. Por consiguiente los tipos de muebles más comunes que

se fabrican son: Muebles para el hogar Muebles para oficina y de uso industrial

23 MICROSOFT CORPORATION. Enciclopedia Microsoft® Encarta® 2003, h. 10 24 Ibíd, h.10 25 Op.Cit. MADERA Y MUEBLES DE MADERA. p. 231

26

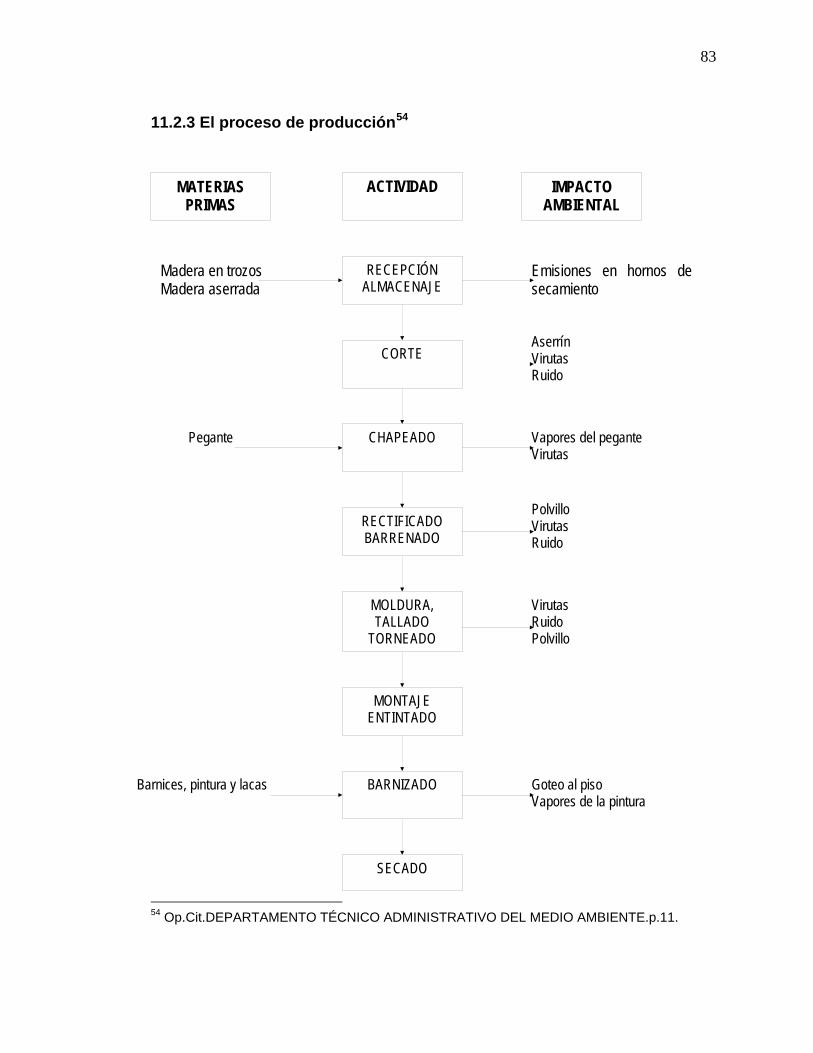

8.5.2 Procesos de fabricación26: Los pasos más significativos en la fabricación

de muebles en madera, los podemos resumir así:

Recepción y Almacenaje: En el cual se recibe la madera, ya sea trozada o

aserrada. Se procede a su almacenamiento y a su secado, generalmente por vía

de conducción simple de aire, apilándola de acuerdo con los procedimientos

convencionales. Muy pocas industrias tienen trenes de secado automáticos. En los

casos de medianas empresas con hornos para secado se observan buenas

especificaciones técnicas. Obviamente, se producen efectos ambientales por el

propio cambio de temperatura y en menor grado por la combustión y emisiones,

aunque los hornos suelen ser eléctricos.

Corte: Para dar a las piezas las dimensiones necesarias para realizar los trabajos

es necesario efectuar el aserrado y aplanado de la madera. El corte puede ser

manual o con empuje mediante carro.

Chapeado: Consiste en unir varias láminas de madera mediante prensado con

adhesivos apropiados. En lámina de algún calibre, se utilizan materiales

prefabricados tipo Madecor.

Rectificación de las superficies y barrenado: En este proceso se busca

uniformar la superficie de los cantos y caras de las piezas. Estas operaciones

básicamente son lijado y cepillado. Si se requiere abrir orificios en la superficie se

hace el barrenado, ya sea manual o automático.

Moldeado, Torneado y Tallado: En este procedimiento se le da la forma

requerida a la pieza.

26 Op.Cit.DEPARTAMENTO TÉCNICO ADMINISTRATIVO DEL MEDIO AMBIENTE.p.9-10.

27

Montaje: Una vez se hayan obtenido las piezas con su forma correspondiente, se

realiza el montaje de las mismas. Ya sea en forma manual o en banco y utilizando

distintos métodos de conexión, desde el ensamble a presión, hasta conexiones

con tornillos, remache, o con pegante.

Entintado: Se realiza de forma manual, por pulverización, inmersión o por rodillos;

la pieza deberá estar libre de polvo e impurezas. Esta operación se utiliza para el

teñido de piezas y enchapes.

Acabado: Dependiendo de las características del mueble se procede a la labor de

acabado, la cual puede ir desde un simple entintado, hasta toda una operación

compleja de pintura con tonos previamente definidos, o con procesos

complementarios como la tapicería.

Secado: Con el fin de proceder al secado de la pintura o barniz se deja el mueble

expuesto a la acción del aire (proceso lento) o se introduce en cámaras de

secado.

Embalado, Almacenado: Los productos terminados se empacan y protegen para

luego ser distribuidos.

8.5.3 Herramientas para el trabajo de la madera: Los fabricantes de muebles en

madera han desarrollado durante años herramientas manuales, portátiles y

eléctricas fijas para aprovechar las cualidades de la madera y darle forma. A

continuación se describen las principales:

28

- Herramientas27 Manuales: La mayoría de las herramientas manuales que se utilizan en la

actualidad han sufrido pocos cambios desde la edad media. La mejora más

importante es la utilización de acero en vez de hierro en las superficies de corte.

Las herramientas más comunes son la sierra, el cepillo y el formón, y otras más

generales como martillos y destornilladores, que se utilizan con clavos y tornillos.

También se utilizan herramientas para medir y comprobar los tamaños y la

alineación de los elementos. Estas herramientas son, entre otras, la cinta métrica,

el metro plegable y la regla metálica. La escuadra se utiliza para comprobar

ángulos rectos, y el nivel para comprobar la alineación horizontal y vertical. En los

trabajos en los que hay que pegar las piezas, éstas se sujetan con abrazaderas y

cárceles (también llamadas gatos).

Máquinas portátiles: El desarrollo de las herramientas eléctricas ha reducido

enormemente el tiempo necesario para realizar muchas labores. Las herramientas

eléctricas más importantes son el taladro, la sierra, la fresadora y la lijadora,

disponibles en muchos tamaños.

Herramientas eléctricas fijas: Los talleres, las fábricas de muebles y otras

instalaciones que trabajan con grandes volúmenes de madera utilizan grandes

máquinas fijas, diseñadas para trabajar de forma continuada. Las más comunes

son: la sierra radial, la sierra circular de banco, la sierra de cinta y las cepilladoras

eléctricas.

27 Op. Cit. MICROSOFT CORPORATION, h. 8-10

29

9. MARCO GEOGRÁFICO28

La producción de muebles en madera se llevara a cabo en el barrio San Ignacio,

debido a que en este lugar se encuentran disponibles y ubicados los recursos

tanto materiales como humanos que posibilitan la ejecución de ésta actividad.

Por tal motivo, se hace una descripción detallada del barrio donde se fabricarán

los muebles en madera.

9.1 BREVE RESEÑA HISTÓRICA DEL BARRIO SAN IGNACIO: Inicialmente, el barrio San Ignacio fue un caserío de cuatro (4) familias: Los

Rodríguez, Torres, Navarrete y Fonseca, los cuales tenían fincas de ganado y

cultivos de papa, maíz y otros. Se Constituyó como barrio en el año 1964 con el

incremento normal de habitantes y sus instalaciones de redes eléctricas se

realizaron en el año de 1967.

9.2 POBLACIÓN: A Enero de 2002 el barrio contaba con una población de 689 habitantes.

9.3 LÍMITES: El barrio San Ignacio limita por el oriente con Normandia, por el sur con la Av. El

Dorado, por el occidente con la Hacienda de San Cayetano y por el norte con

Santa Cecilia.

9.4 ESTRATO PREDOMINANTE: En el barrio San Ignacio el estrato más predominante es el estrato tres (3).El nivel

socio económico con el que cuentan los habitantes los mantiene en posibilidades

de atraer cualquier industria o posibilidad de desarrollo comercial.

28 Información suministrada por la Junta de Acción Comunal del barrio San Ignacio.

30

9.5 ACTIVIDAD ECONÓMICA: Sobre las Avenidas Principales del barrio funcionan diversos tipos de comercio

formal e informal, restaurantes, discotecas, billares, droguerías, supermercados,

panadería y ventas callejeras.

31

10. DISEÑO METODOLÓGICO

10.1 TIPO DE INVESTIGACIÓN: Descriptivo

Para Carlos Eduardo Méndez Álvarez29, el estudio descriptivo es aquel que

identifica características del universo de investigación, señala formas de conducta

y actitudes del universo investigado, establece comportamientos concretos y

descubre y comprueba la asociación entre variables de investigación. De igual

forma los estudios descriptivos acuden a técnicas específicas en recolección de

información como la observación, las entrevistas y los cuestionarios. También

pueden utilizarse informes y documentos elaborados por otros investigadores.

De ahí que, la creación de una empresa productora y comercializadora de

muebles en madera en el barrio Normandía de la ciudad de Bogotá, es un estudio

descriptivo, debido a que en él, se identifican (describen) las características de las

personas u organizaciones que requieren el producto que se piensa ofrecer, así

como las posibles variaciones que se presenten bien sea por la demanda o la

oferta con respecto al precio.

Finalmente, para llevar a cabo el proyecto es necesario recolectar información a

través de encuestas y observaciones, así como de documentos, revistas,

periódicos, etc.

10.2 MÉTODOS DE INVESTIGACIÓN 10.2.1 Método de observación: Con respecto a éste método el señor Carlos

Eduardo Méndez 30 indica lo siguiente: “observar es advertir los hechos como se

presentan, de una manera espontánea, y consignarlos por escrito”.

29 MENDEZ ALVAREZ, Carlos Eduardo. Metodología, diseño y desarrollo del proceso de investigación, p.136-137 30 Ibíd, p. 143

32

Por tal motivo, se empleará éste método en el proyecto en el momento en que se

identifiquen los perfiles y hábitos de compra de los usuarios de muebles en

madera.

10.3 FUENTES Para la recolección de información principalmente se emplean dos tipos diferentes

de fuentes: las primarias y las secundarias.

10.3.1 Fuentes secundarias: En síntesis, el señor Méndez31 indica que:”toda

investigación implica acudir a este tipo de fuentes, que suministran información

básica. Se encuentran en las bibliotecas y está contenida en los libros, periódicos

y otros materiales documentales, como trabajos de grado, revistas especializadas

enciclopedias diccionarios, anuarios, etc.”.

En consecuencia, para la documentación del proyecto se recurre a la información

escrita obtenida del Departamento Técnico Administrativo del Medio Ambiente,

que hace relevancia al tema de investigación, como lo es la madera, los muebles

en madera, los procesos de producción y los planes de acción para el

mejoramiento ambiental, así como también plan de negocios tomado del SENA y

Ministerio de Industria y Comercio.

10.3.2 Fuentes primarias: Carlos Méndez32 opina acerca de éstas fuentes

que:”es posible que el desarrollo de la investigación propuesta dependa de la

información que el investigador debe recoger en forma directa. Cuando esto

sucede, hablamos de la fuente primaria, e implica utilizar técnicas y

procedimientos que suministran la información adecuada.” De esta manera las

principales fuentes primarias del proyecto son: la población del barrio San Ignacio

31 Ibíd, p. 153 32 Ibíd, p. 153-154

33

(689 habitantes), el señor Victor Julio Molano propietario de los recursos

disponibles y los competidores directos del sector.

Por ende, se emplearán las siguientes técnicas:

10.3.2.1 Observación directa: Para el desarrollo adecuado del proyecto de

investigación, se realizará una observación directa en el barrio San Ignacio de la

ciudad de Bogotá, principalmente de los procesos de producción que adelantan

empresas que realizan la misma actividad, así como de los sitios estratégicos del

barrio para la comercialización de los muebles en madera.

10.3.2.2 Encuesta: Se aplicará una encuesta a una muestra de la población del

barrio San Ignacio de la ciudad de Bogotá, con el objetivo de identificar

principalmente los perfiles y hábitos de compra de los usuarios de muebles en

madera.

34

11. PLAN DE NEGOCIO PARA LA CREACIÓN DE UNA EMPRESA PRODUCTORA Y COMERCIALIZADORA DE MUEBLES EN MADERA EN EL BARRIO SAN IGNACIO, DE LA CIUDAD DE BOGOTÁ.

11.1 ESTUDIO DE MERCADOS 11.1.1 Concepto del negocio La empresa estará dedicada a la producción y comercialización de muebles en

madera en el barrio San Ignacio de la ciudad de Bogotá, caracterizada por ofrecer

productos de excelente calidad e innovadora en sus diseños, que permita

satisfacer las necesidades existentes en el mercado, buscando así generar

empleo y de igual forma productividad y competitividad en sus procesos.

Esta empresa estará enfocada en dos líneas de producción principalmente. La

primera es la línea de muebles en madera para el hogar, con productos tales

como los juegos de alcoba, sala y comedor, y en segunda instancia, la línea de los

muebles en madera para oficina como los escritorios y muebles para PC

inicialmente.

De esta forma, se pretende llegar a clientes mayores de 26 años, debido a que

estas son personas que ya tienen una estabilidad laboral y económica aceptable,

así como un núcleo familiar conformado o con proyección de hacerlo.

11.1.2 Producto33 Los muebles han existido al menos desde el neolítico (7000 a.C.), aunque no se

conserva ningún ejemplar. Sin embargo, la historia del mobiliario comienza con las

33 Enciclopedia Microsoft® Encarta® 2002. © 1993-2001 Microsoft Corporation.

35

piezas más antiguas que han llegado hasta nuestros días, que son las de las IV y

V Dinastías del antiguo Egipto (2680-2407a.C.).

Históricamente, el material más utilizado para fabricar muebles es la madera,

aunque también se utilizan otros, como el metal y la piedra. El diseño del

mobiliario siempre ha reflejado el estilo propio de cada época, desde la antigüedad

hasta nuestros días. Aunque la mayoría de los periodos se identificaban con un

solo estilo, en el diseño actual están presentes una amplia gama de ellos, desde

los más antiguos hasta los más modernos.

Los requisitos básicos del diseño de muebles son complejos. La apariencia

siempre ha sido tan importante como la funcionalidad y la tendencia general ha

sido diseñar el mobiliario como complemento de los interiores arquitectónicos.

11.1.2.1 Identificación y caracterización Con el proyecto se ofrecerán productos de consumo de comparación o elección

como son los muebles para el hogar y para la oficina. Para tener un mejor

concepto de cada uno de ellos, a continuación se realiza una descripción de los

mismos.

11.1.2.1.1 Muebles para el hogar En la línea de los muebles en madera para el hogar, se ofrecerán productos como

los juegos de alcoba, salas y comedores principalmente:

36

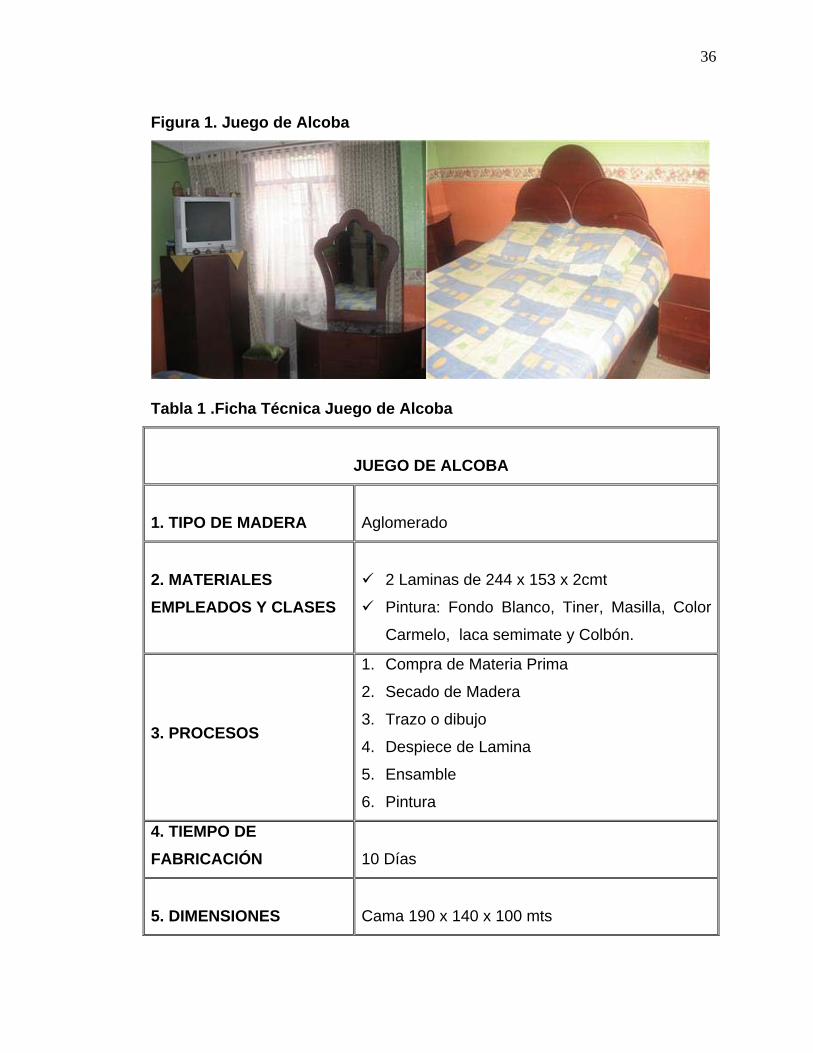

Figura 1. Juego de Alcoba

Tabla 1 .Ficha Técnica Juego de Alcoba

JUEGO DE ALCOBA

1. TIPO DE MADERA

Aglomerado

2. MATERIALES EMPLEADOS Y CLASES

2 Laminas de 244 x 153 x 2cmt

Pintura: Fondo Blanco, Tiner, Masilla, Color

Carmelo, laca semimate y Colbón.

3. PROCESOS

1. Compra de Materia Prima

2. Secado de Madera

3. Trazo o dibujo

4. Despiece de Lamina

5. Ensamble

6. Pintura

4. TIEMPO DE FABRICACIÓN

10 Días

5. DIMENSIONES

Cama 190 x 140 x 100 mts

37

Peinador 1 mt x 70 cmt x 45 cmt

Esquinero 50 x 1.30 x 50

Mesas 45 x 45 x 50

6. PRECIO

$ 710.00034

FUENTE: Autores

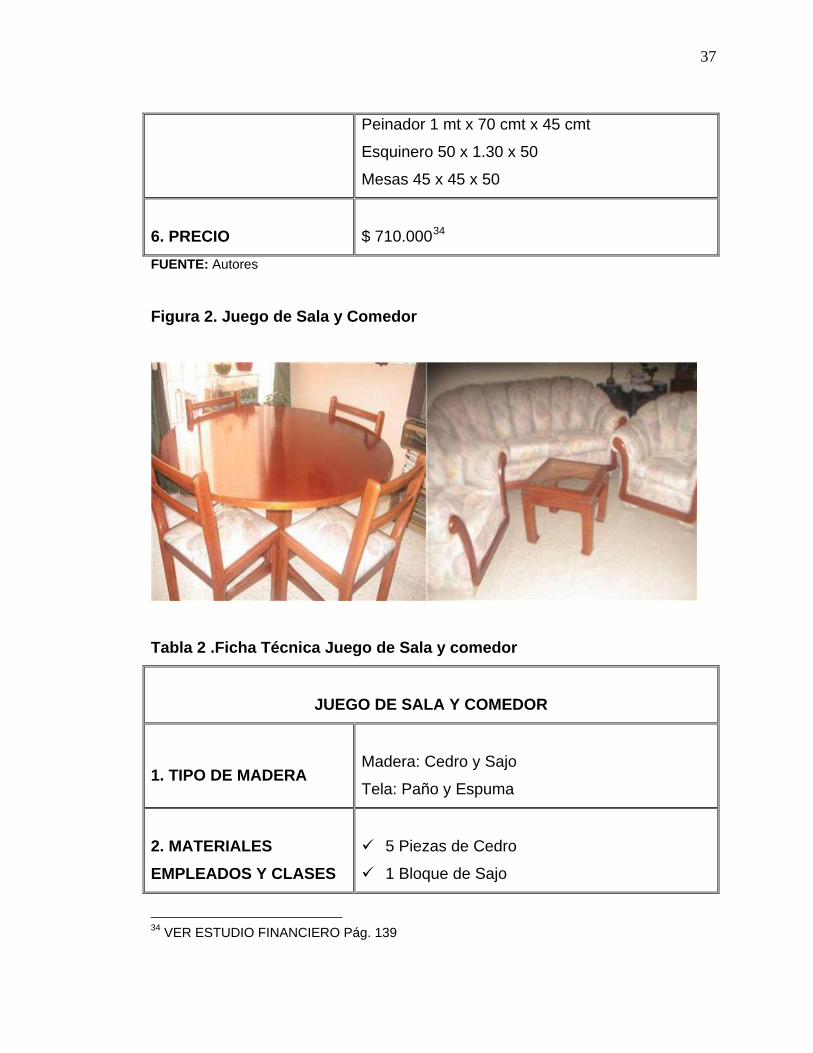

Figura 2. Juego de Sala y Comedor

Tabla 2 .Ficha Técnica Juego de Sala y comedor

JUEGO DE SALA Y COMEDOR

1. TIPO DE MADERA

Madera: Cedro y Sajo

Tela: Paño y Espuma

2. MATERIALES EMPLEADOS Y CLASES

5 Piezas de Cedro

1 Bloque de Sajo

34 VER ESTUDIO FINANCIERO Pág. 139

38

1 Galón de Sellador

3 Galones de Tiner

¼ de Tinte color Miel

1 Galón de Laca

12 mts de tela

4 Laminas de Espuma

Colbón

3. PROCESOS

1. Compra de Materia Prima

2. Secado de Madera

3. Trazo o dibujo

4. Despiece de Lamina

5. Ensamble

6. Pintura

4. TIEMPO DE FABRICACIÓN

Fabricación y Pintura: 1 Días

Tapicería: 5 Días

5. DIMENSIONES

Mesa Comedor: 100 x 75mts

Sillas: 80 x 40 x 40 cms

Sala: Sofá: 130 x 90 x 70 mts Poltrona: 70 x 90 x

70 cms

6. PRECIO

$ 1.280.00035

FUENTE: Autores

35 VER ESTUDIO FINANCIERO Pág. 139

39

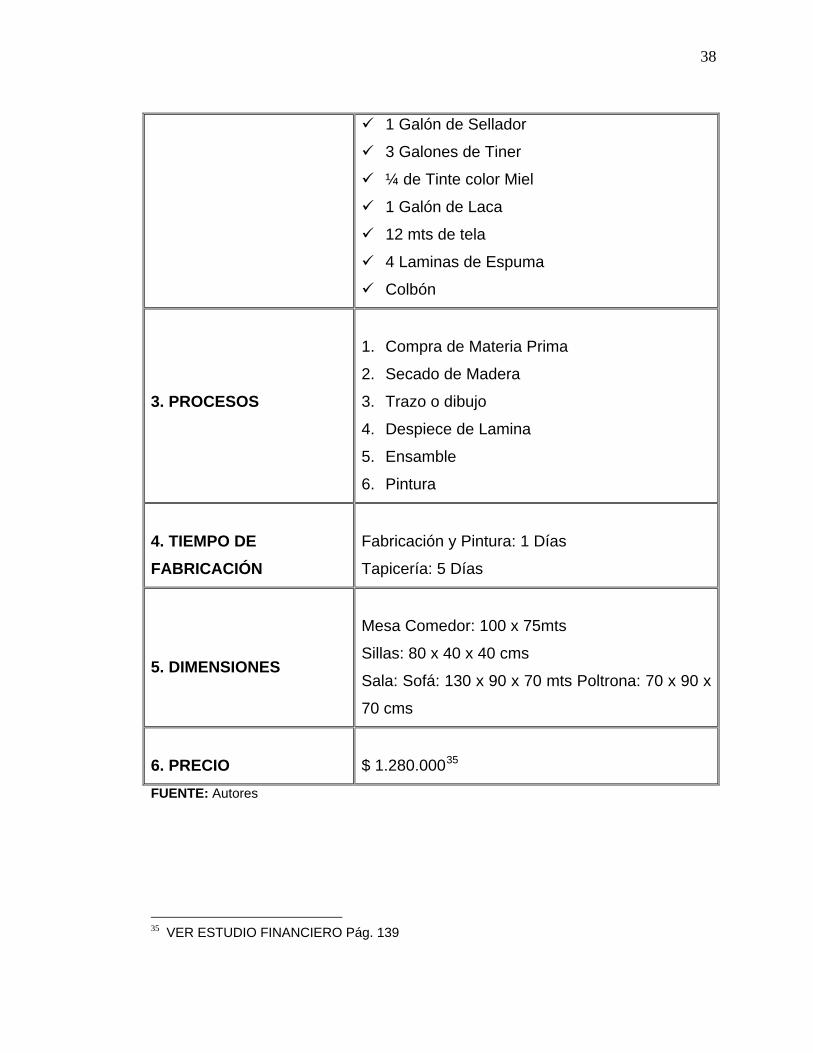

11.1.2.1.2 Muebles para oficina Figura 3. Escritorio

Tabla 3 .Ficha Técnica Escritorio

ESCRITORIO

1. TIPO DE MADERA

Madecor, Madefondo

2. MATERIALES EMPLEADOS Y CLASES

1 Lamina de Madecor

½ Lamina de Madefondo

Tela: ½ mt de Paño

1 Botella de Pegante

15 mts de Madecanto

3. PROCESOS

1. Compra de Materia Prima

2. Secado de Madera

3. Trazo o dibujo

4. Despiece de Lamina

5. Ensamble

6. Pintura

40

4. TIEMPO DE FABRICACIÓN

5 Días

5. DIMENSIONES

Largo 100mts

Alto 150 cms

Fondo 55 cms

Silla: 70 x 40 x 40 cms

6. PRECIO

$300.00036

FUENTE: Autores

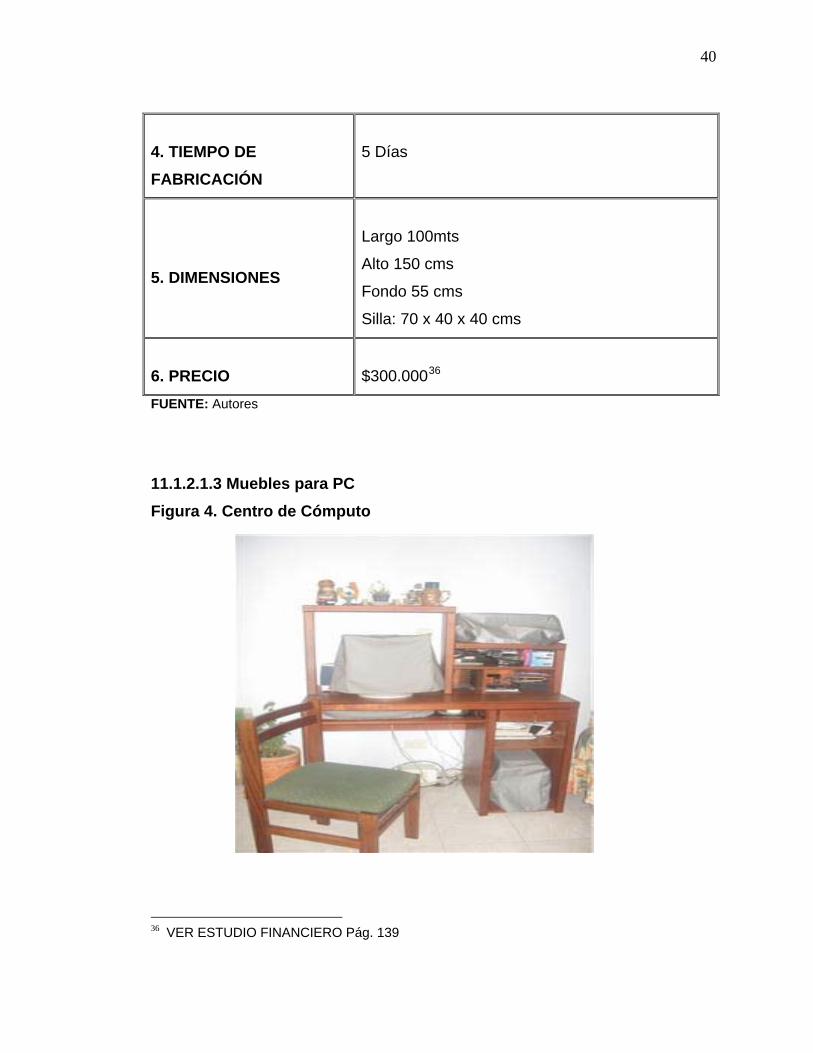

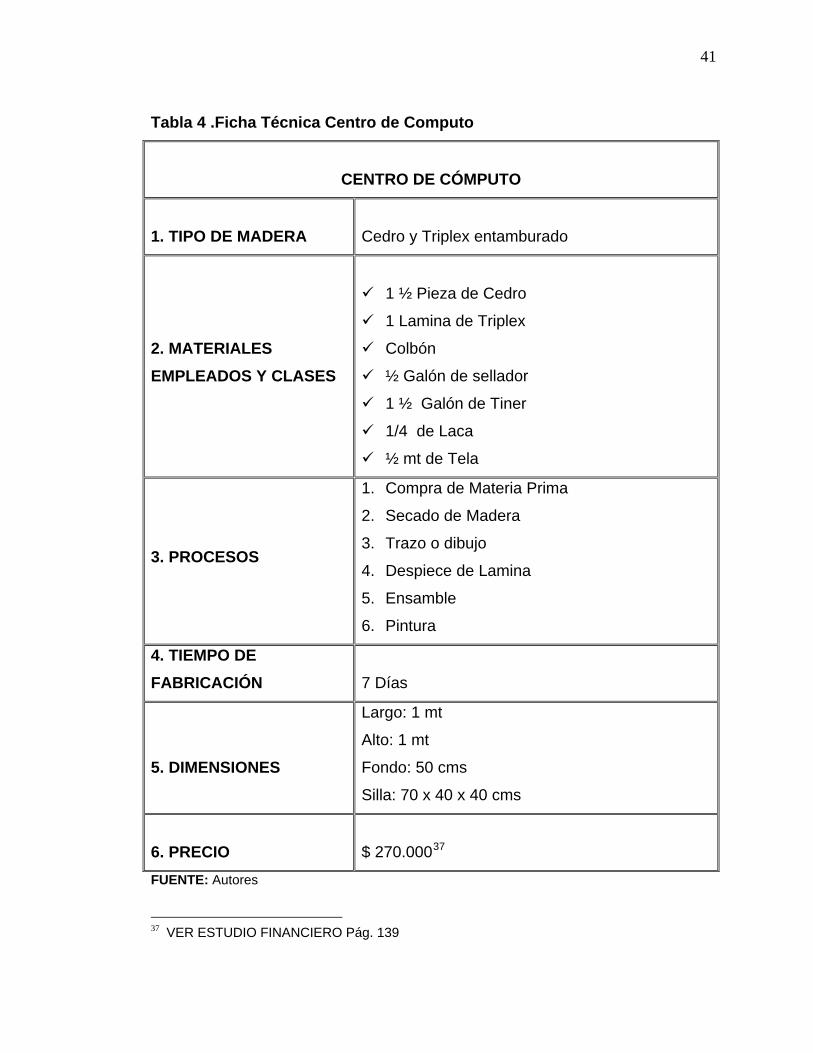

11.1.2.1.3 Muebles para PC Figura 4. Centro de Cómputo

36 VER ESTUDIO FINANCIERO Pág. 139

41

Tabla 4 .Ficha Técnica Centro de Computo

CENTRO DE CÓMPUTO

1. TIPO DE MADERA

Cedro y Triplex entamburado

2. MATERIALES EMPLEADOS Y CLASES

1 ½ Pieza de Cedro

1 Lamina de Triplex

Colbón

½ Galón de sellador

1 ½ Galón de Tiner

1/4 de Laca

½ mt de Tela

3. PROCESOS

1. Compra de Materia Prima

2. Secado de Madera

3. Trazo o dibujo

4. Despiece de Lamina

5. Ensamble

6. Pintura

4. TIEMPO DE FABRICACIÓN

7 Días

5. DIMENSIONES

Largo: 1 mt

Alto: 1 mt

Fondo: 50 cms

Silla: 70 x 40 x 40 cms

6. PRECIO

$ 270.00037

FUENTE: Autores

37 VER ESTUDIO FINANCIERO Pág. 139

42

11.1.2.2 Usos del producto Básicamente los muebles en madera estarán destinados para amoblar los hogares

de familias y empresas particulares u oficiales que así lo requieran. Nuestros

muebles estarán acordes con las especificaciones que nuestros clientes soliciten,

bien sea en cuanto a diseño, calidad, precio y demás.

11.1.2.3 Otros elementos del producto

De otro lado, un elemento constitutivo de nuestro producto (muebles en madera),

es el relacionado con el servicio post-venta, que principalmente estará orientado

a la refacción y pintura de los mismos, buscando así una mayor satisfacción del

cliente y por ende un mayor acercamiento.

Es bien sabido, que los muebles en madera son productos que se encuentran en

el mercado en gran proporción, como consecuencia de un gran número de

establecimientos dedicados a dicha actividad, pero lo que se busca con el

proyecto, es brindar a nuestros clientes productos de excelente calidad, precio y

diseño, logrando con esto diferenciarnos de nuestros competidores más cercanos.

11.1.2.4 Productos sustitutos y complementarios

De acuerdo con la información recolectada por los investigadores, se identificó

como productos sustitutos los muebles en metal y en cuero, los cuales se

convierten en una segunda alternativa para los usuarios y por ende en una

competencia directa para nuestro proyecto.

43

11.1.3 Usuario o consumidor A continuación se identifican características de las personas que se tendrán en

cuenta como posibles clientes potenciales a partir de variables de tipo

demográfico:

Sexo: Masculino y femenino

Edad: 26 años en adelante

Nivel de ingresos: Bajo, Medio y Alto

Ciclo de vida familiar: Solteros, casados sin hijos, casados con hijos.

Ubicación: Urbana

11.1.4 Delimitación y descripción del mercado 11.1.4.1 Delimitación del área geográfica

Con la creación de la empresa productora y comercializadora de muebles en

madera se cubrirá la zona del barrio San Ignacio, barrio de la ciudad de Bogotá,

ubicado al Noroccidente de la misma. 11.1.5 Análisis de la demanda mediante fuentes primarias 11.1.5.1 Población y muestra Para este aspecto se tuvo en cuenta la definición del señor Naresh Malhotra38

quien plantea lo siguiente: “una población es el total de todos los elementos que

comparten algún conjunto de características comunes y que comprenden el

universo del propósito del problema de investigación.” Además, con respecto a la

enunciación de la muestra dice que: “una muestra es un subgrupo de población

seleccionado para participar del estudio”.

38 MALHOTRA, Naresh. Investigación de mercados. P.314

44

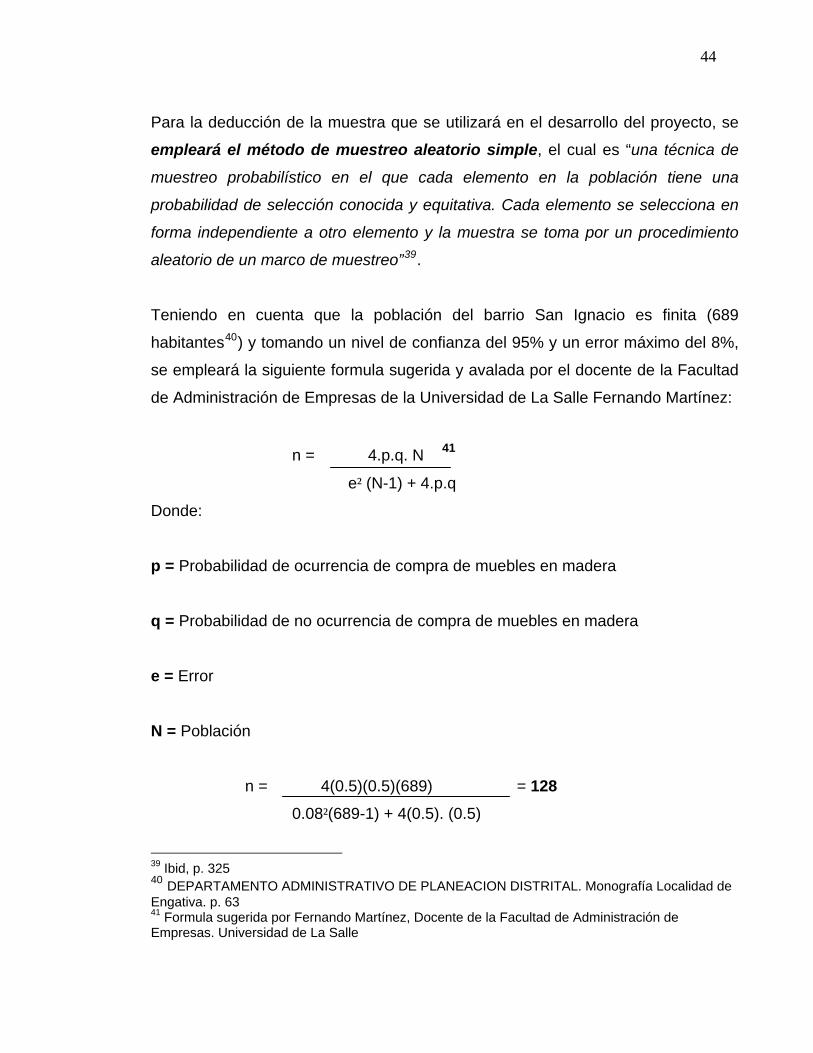

Para la deducción de la muestra que se utilizará en el desarrollo del proyecto, se

empleará el método de muestreo aleatorio simple, el cual es “una técnica de

muestreo probabilístico en el que cada elemento en la población tiene una

probabilidad de selección conocida y equitativa. Cada elemento se selecciona en

forma independiente a otro elemento y la muestra se toma por un procedimiento

aleatorio de un marco de muestreo”39.

Teniendo en cuenta que la población del barrio San Ignacio es finita (689

habitantes40) y tomando un nivel de confianza del 95% y un error máximo del 8%,

se empleará la siguiente formula sugerida y avalada por el docente de la Facultad

de Administración de Empresas de la Universidad de La Salle Fernando Martínez:

n = 4.p.q. N 41 e² (N-1) + 4.p.q

Donde:

p = Probabilidad de ocurrencia de compra de muebles en madera

q = Probabilidad de no ocurrencia de compra de muebles en madera

e = Error

N = Población

n = 4(0.5)(0.5)(689) = 128 0.08²(689-1) + 4(0.5). (0.5)

39 Ibid, p. 325 40 DEPARTAMENTO ADMINISTRATIVO DE PLANEACION DISTRITAL. Monografía Localidad de Engativa. p. 63 41 Formula sugerida por Fernando Martínez, Docente de la Facultad de Administración de Empresas. Universidad de La Salle

45

El tamaño de la muestra que se utilizará es de 128 habitantes del barrio San

Ignacio, identificando así los perfiles y hábitos de compra de los usuarios de

muebles en madera.

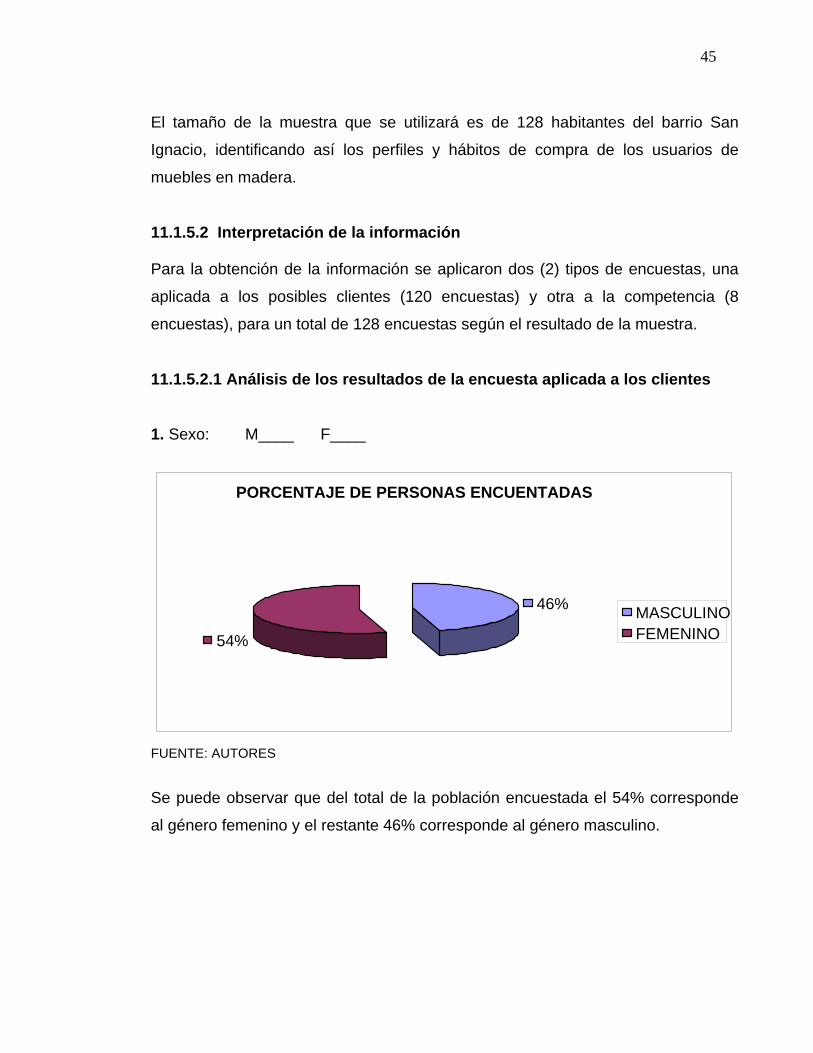

11.1.5.2 Interpretación de la información Para la obtención de la información se aplicaron dos (2) tipos de encuestas, una

aplicada a los posibles clientes (120 encuestas) y otra a la competencia (8

encuestas), para un total de 128 encuestas según el resultado de la muestra.

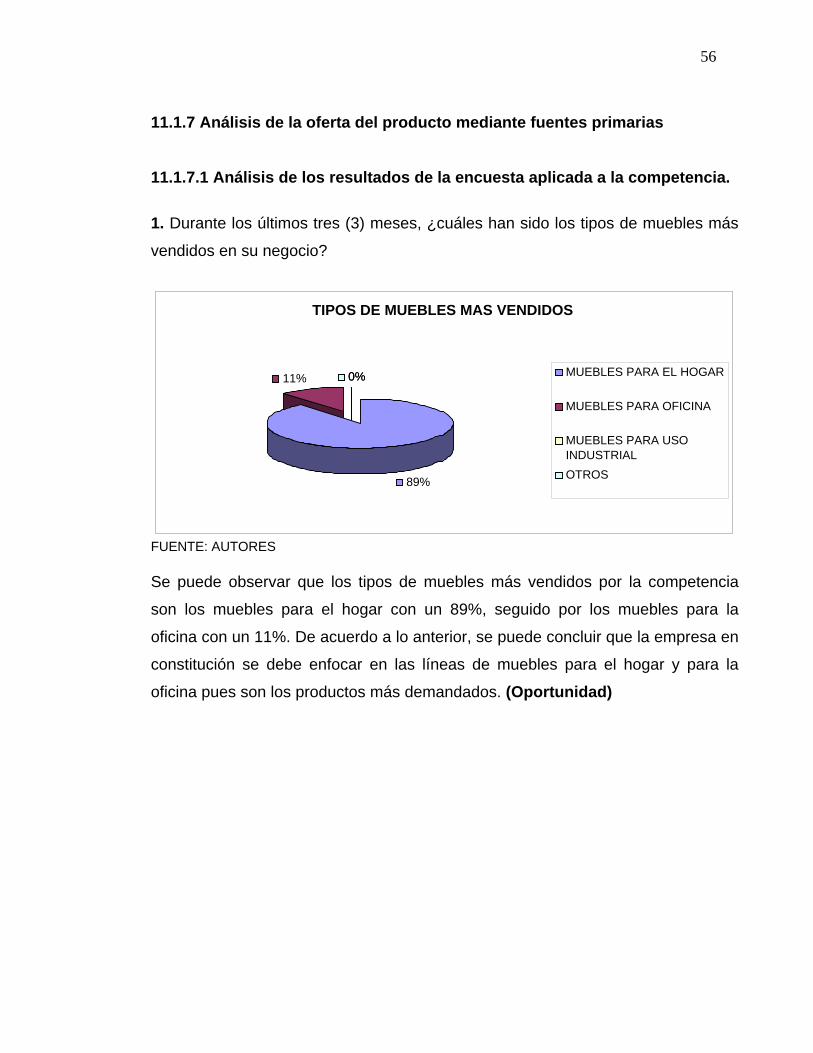

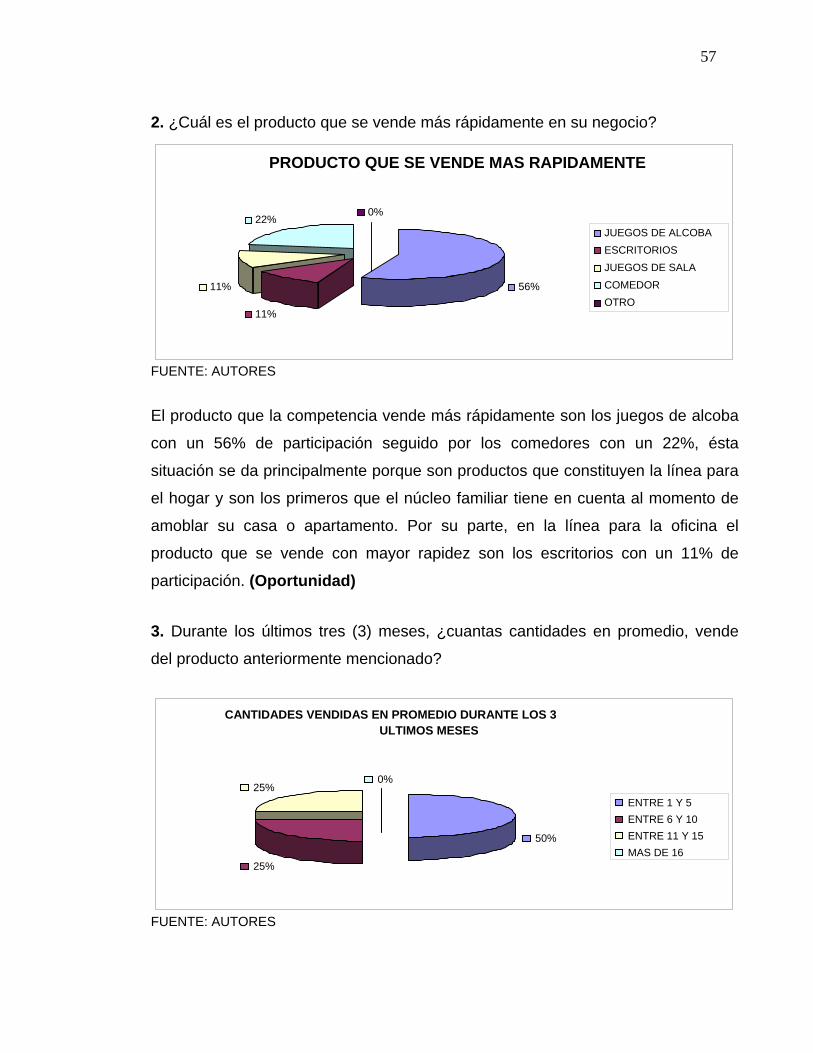

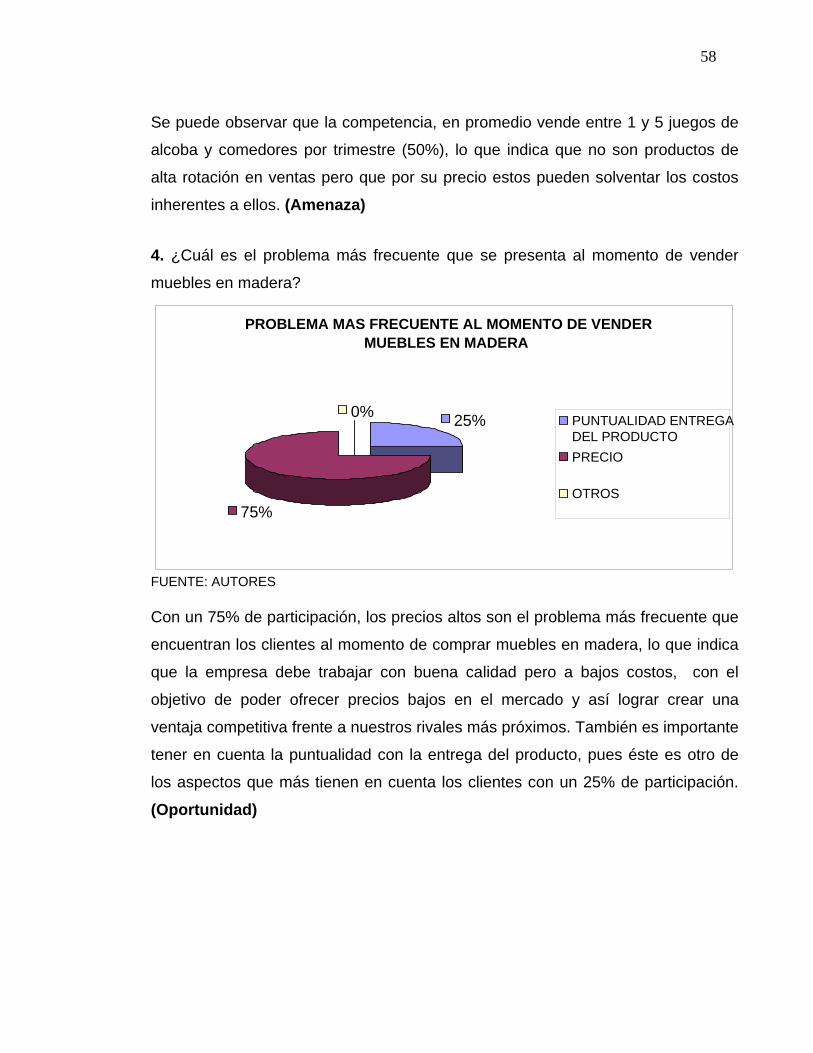

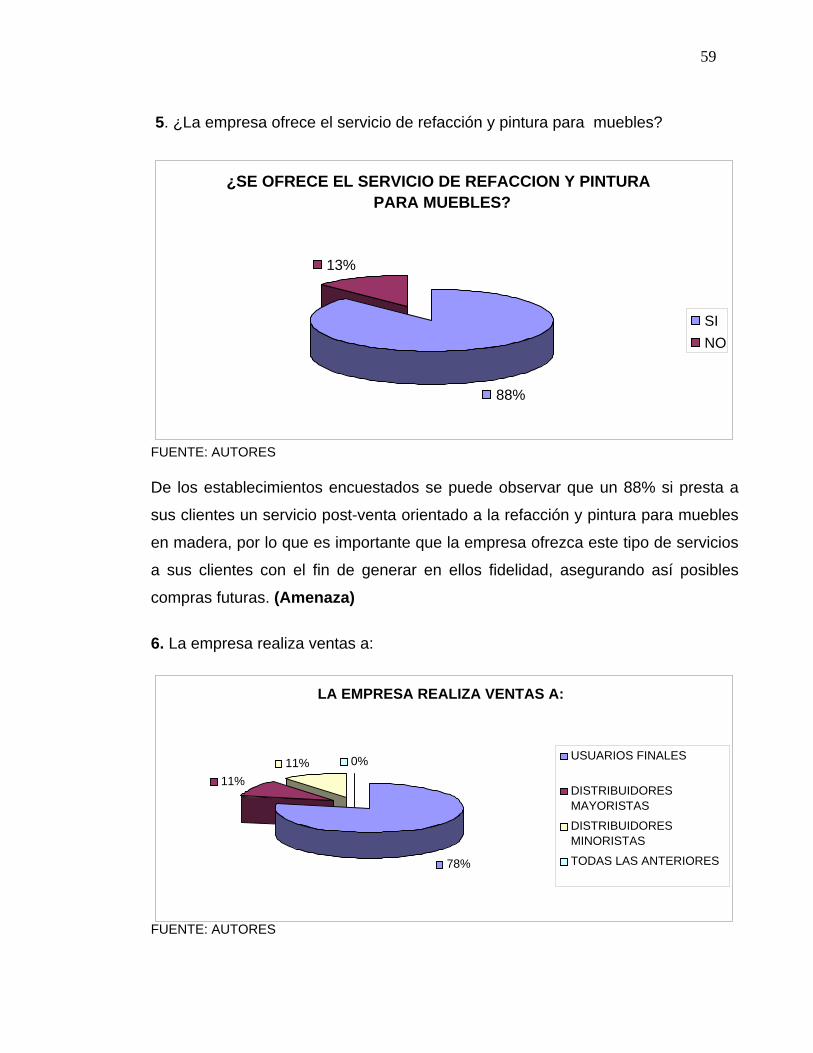

11.1.5.2.1 Análisis de los resultados de la encuesta aplicada a los clientes 1. Sexo: M____ F____

PORCENTAJE DE PERSONAS ENCUENTADAS

46%

54%

MASCULINOFEMENINO

FUENTE: AUTORES Se puede observar que del total de la población encuestada el 54% corresponde

al género femenino y el restante 46% corresponde al género masculino.

46

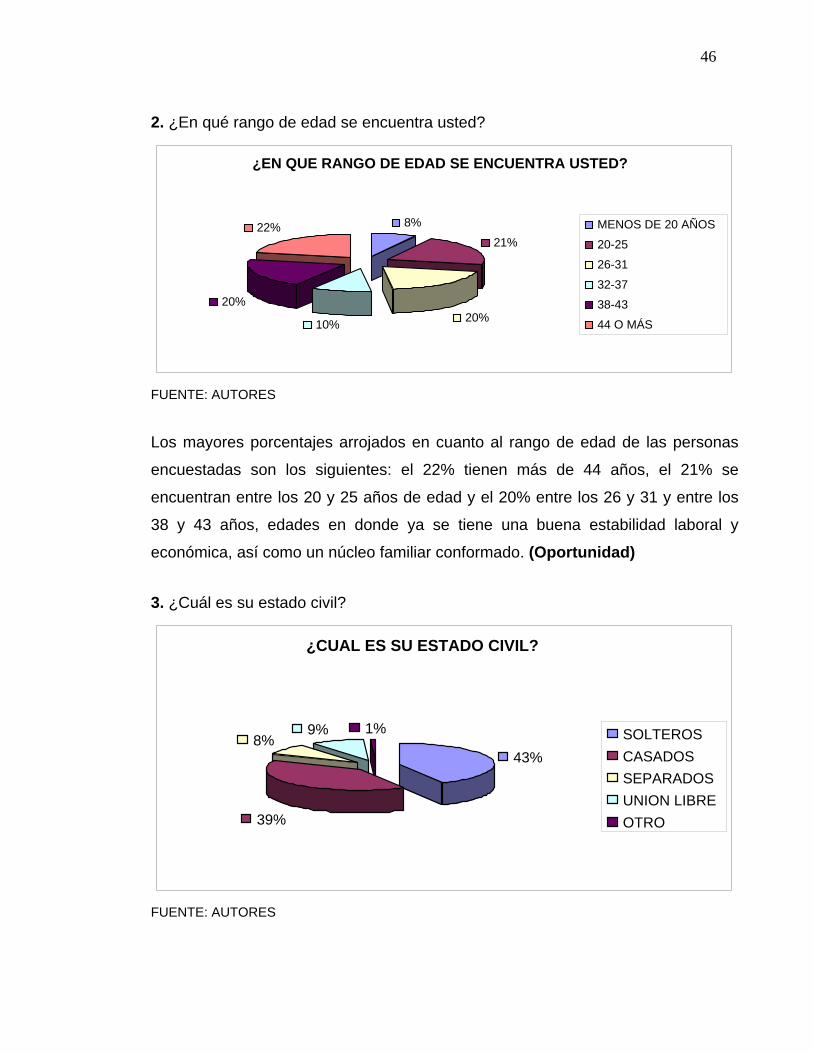

2. ¿En qué rango de edad se encuentra usted?

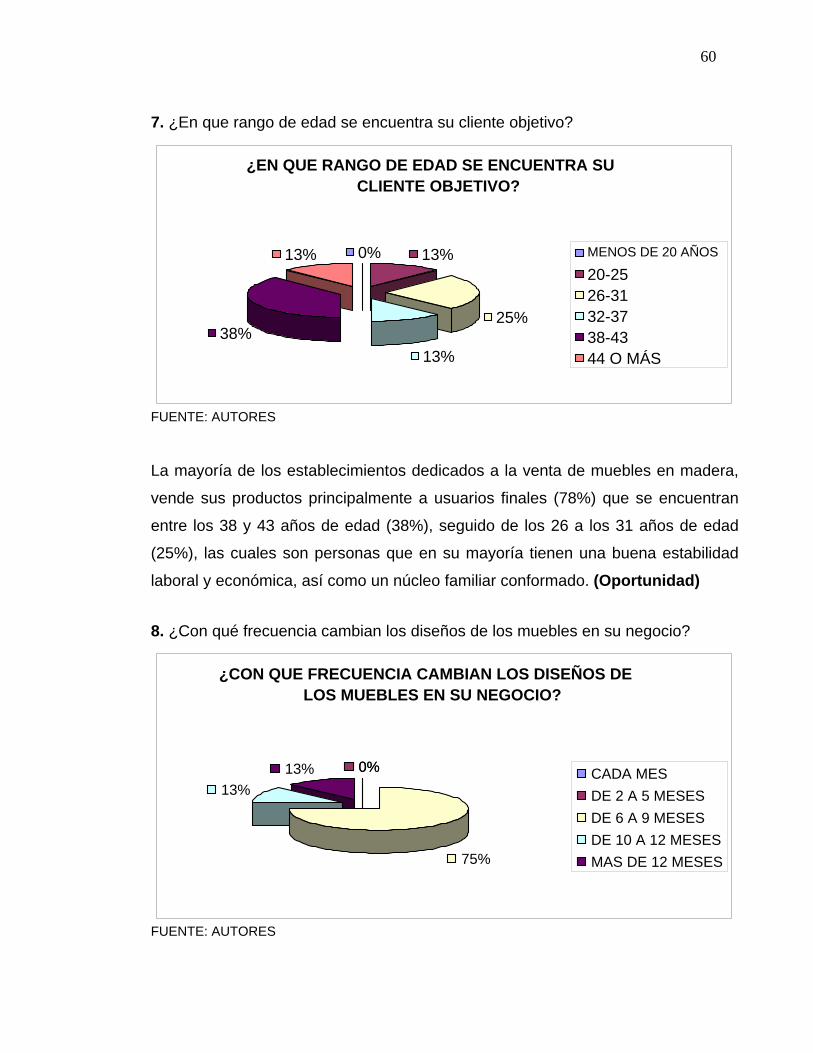

FUENTE: AUTORES Los mayores porcentajes arrojados en cuanto al rango de edad de las personas

encuestadas son los siguientes: el 22% tienen más de 44 años, el 21% se

encuentran entre los 20 y 25 años de edad y el 20% entre los 26 y 31 y entre los

38 y 43 años, edades en donde ya se tiene una buena estabilidad laboral y

económica, así como un núcleo familiar conformado. (Oportunidad)

3. ¿Cuál es su estado civil?

¿EN QUE RANGO DE EDAD SE ENCUENTRA USTED?

8%

21%

20%10%

20%

22% MENOS DE 20 AÑOS

20-25 26-31 32-37 38-43 44 O MÁS

¿CUAL ES SU ESTADO CIVIL?

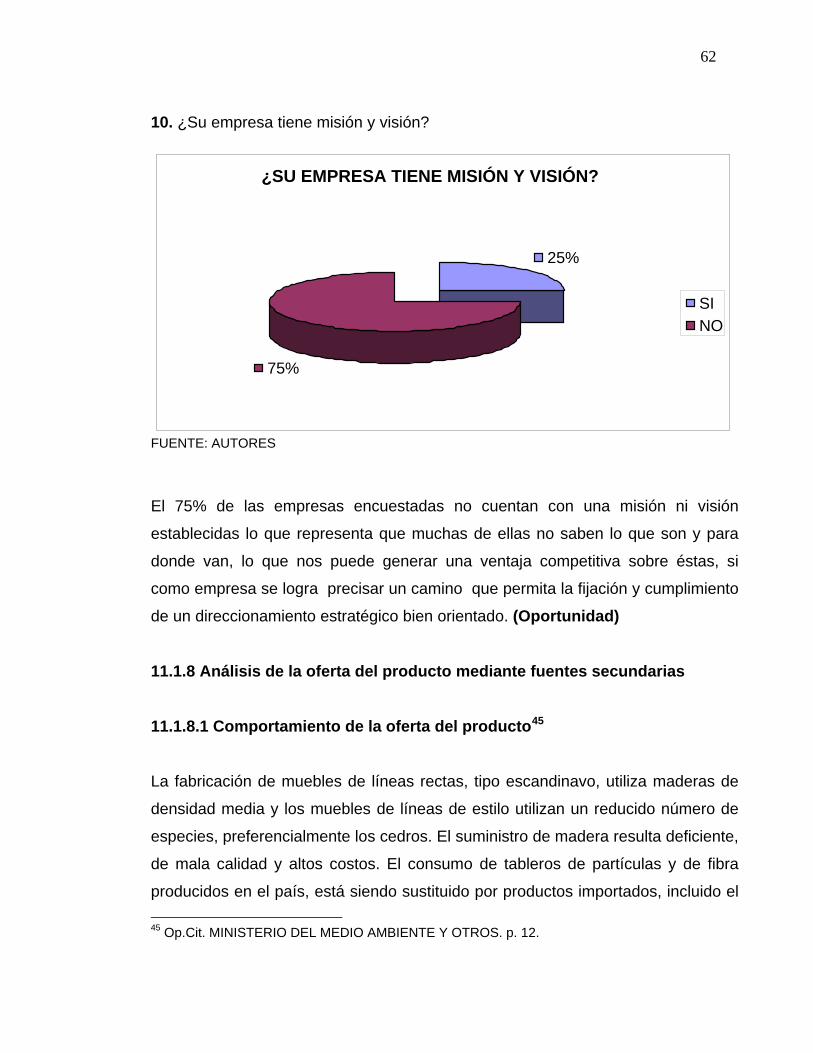

43%

39%

8% 9% 1% SOLTEROS

CASADOSSEPARADOSUNION LIBREOTRO

FUENTE: AUTORES

47

El mayor porcentaje de los encuestados son solteros con un 43%, claro esta que

la mayoría son personas con objetivos o propósitos de conformar su núcleo

familiar, seguido de los casados con un 39%. Lo anterior indica, que son los

estados en donde se piensa en mayor grado en comprar muebles para el hogar u

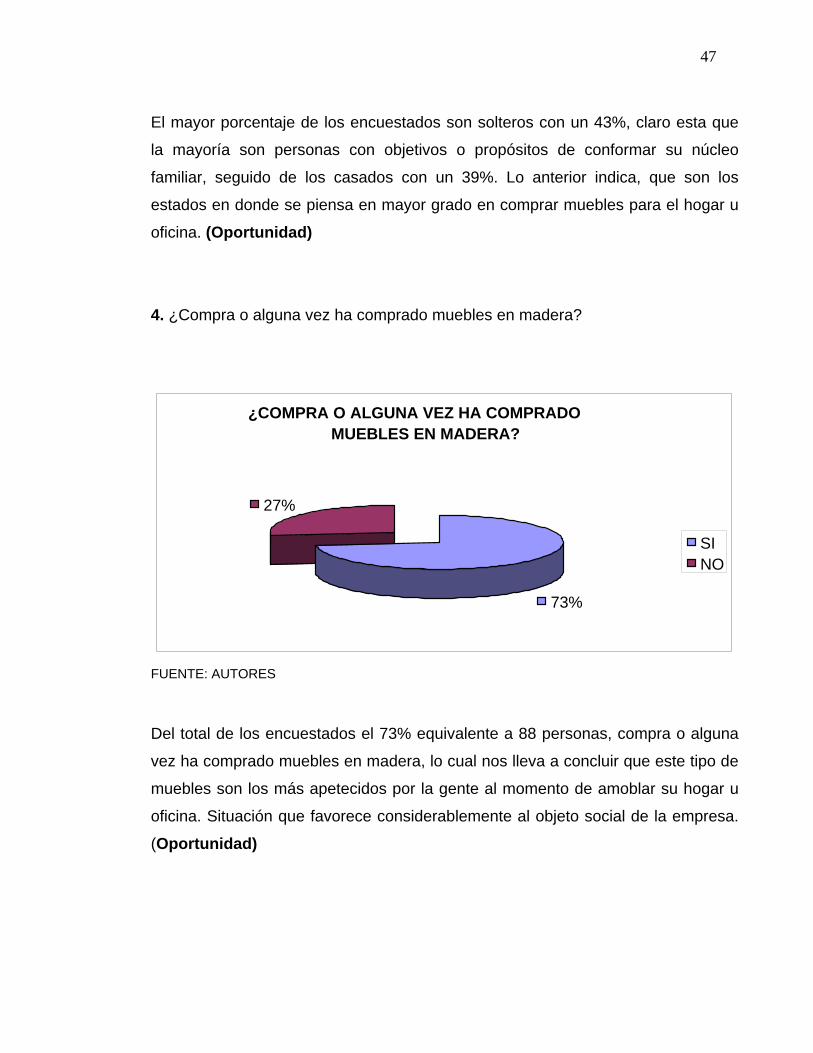

oficina. (Oportunidad) 4. ¿Compra o alguna vez ha comprado muebles en madera?

¿COMPRA O ALGUNA VEZ HA COMPRADO MUEBLES EN MADERA?

73%

27%

SINO

FUENTE: AUTORES

Del total de los encuestados el 73% equivalente a 88 personas, compra o alguna

vez ha comprado muebles en madera, lo cual nos lleva a concluir que este tipo de

muebles son los más apetecidos por la gente al momento de amoblar su hogar u

oficina. Situación que favorece considerablemente al objeto social de la empresa.

(Oportunidad)

48

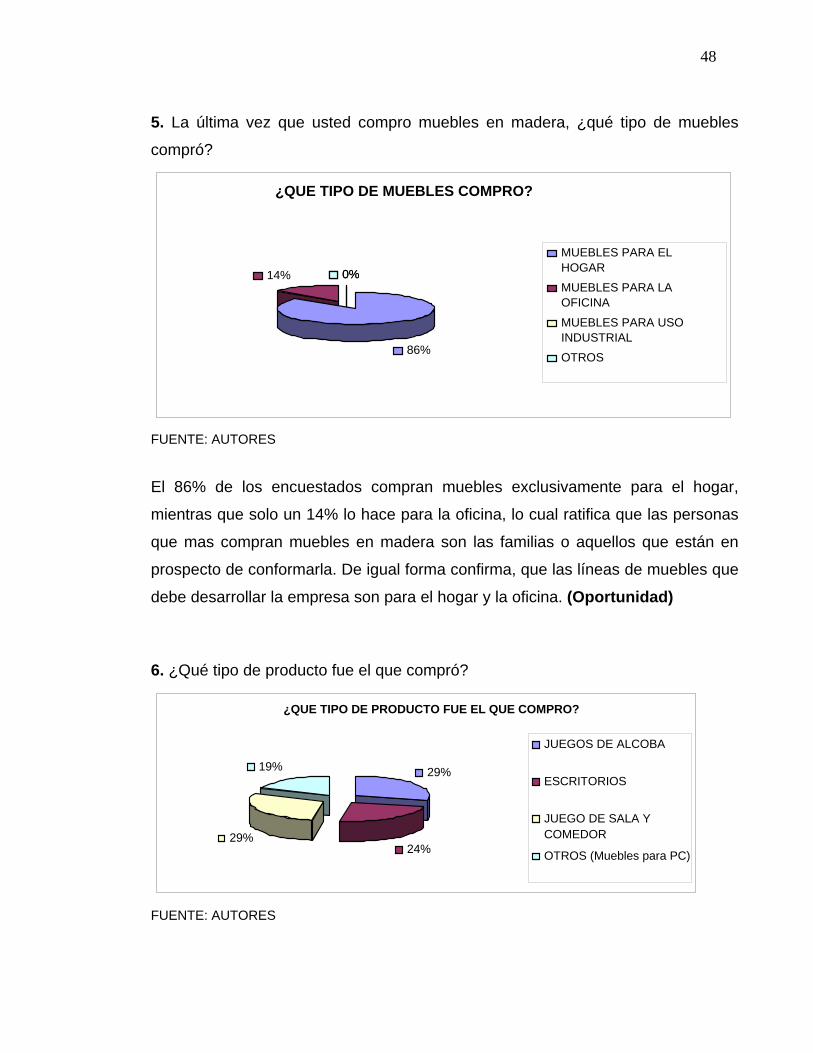

5. La última vez que usted compro muebles en madera, ¿qué tipo de muebles

compró?

FUENTE: AUTORES El 86% de los encuestados compran muebles exclusivamente para el hogar,

mientras que solo un 14% lo hace para la oficina, lo cual ratifica que las personas

que mas compran muebles en madera son las familias o aquellos que están en

prospecto de conformarla. De igual forma confirma, que las líneas de muebles que

debe desarrollar la empresa son para el hogar y la oficina. (Oportunidad)

6. ¿Qué tipo de producto fue el que compró?

¿QUE TIPO DE MUEBLES COMPRO?

86%

14% 0%0%

MUEBLES PARA ELHOGAR MUEBLES PARA LAOFICINA MUEBLES PARA USOINDUSTRIAL OTROS

¿QUE TIPO DE PRODUCTO FUE EL QUE COMPRO?

29%

24%29%

19% JUEGOS DE ALCOBA

ESCRITORIOS

JUEGO DE SALA Y COMEDOR OTROS (Muebles para PC)

FUENTE: AUTORES

49

De los resultados ya obtenidos, se puede decir que los tipos de muebles más

demandados tanto para el hogar como para la oficina son: los juegos de sala y

comedor con un (29%) correspondiente a 25 unidades, juegos de alcoba con un

(29%) correspondiente a 25 unidades, escritorios con un (24%) correspondiente a

21 unidades y otros como muebles para PC con un (19%) correspondiente a 17

unidades adquiridas. (Oportunidad)

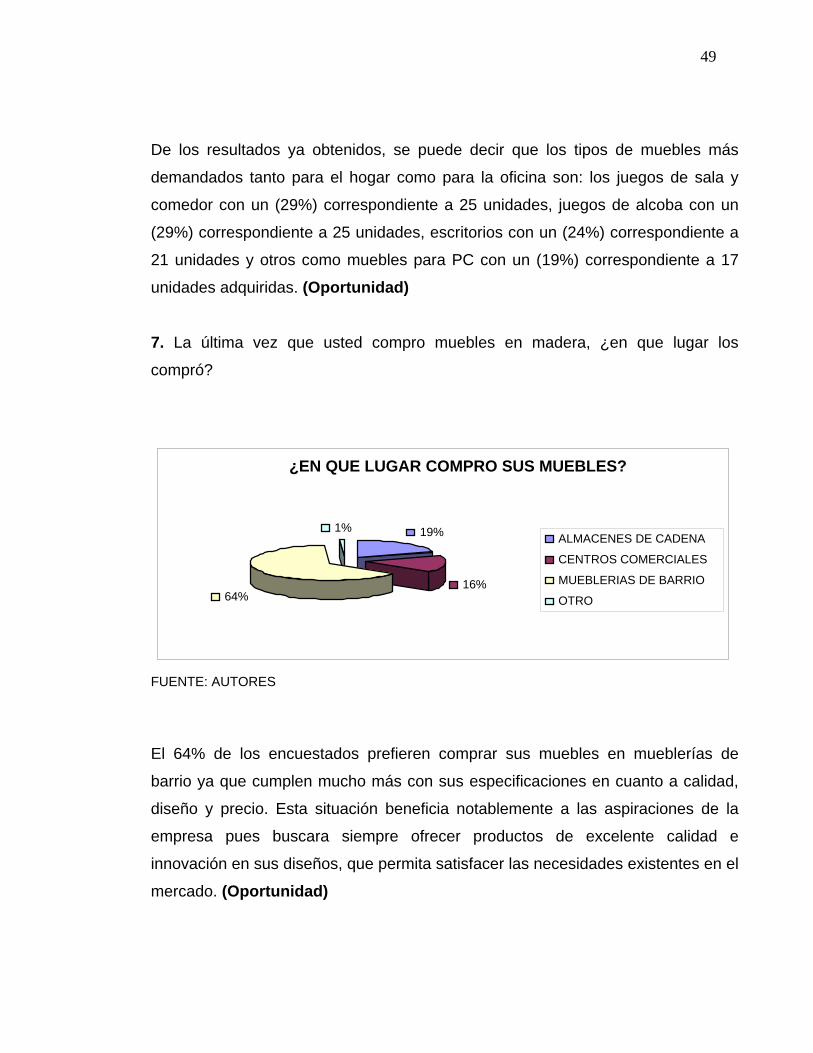

7. La última vez que usted compro muebles en madera, ¿en que lugar los

compró?

¿EN QUE LUGAR COMPRO SUS MUEBLES?

19%

16%64%

1%ALMACENES DE CADENA

CENTROS COMERCIALES

MUEBLERIAS DE BARRIO

OTRO

FUENTE: AUTORES

El 64% de los encuestados prefieren comprar sus muebles en mueblerías de

barrio ya que cumplen mucho más con sus especificaciones en cuanto a calidad,

diseño y precio. Esta situación beneficia notablemente a las aspiraciones de la

empresa pues buscara siempre ofrecer productos de excelente calidad e

innovación en sus diseños, que permita satisfacer las necesidades existentes en el

mercado. (Oportunidad)

50

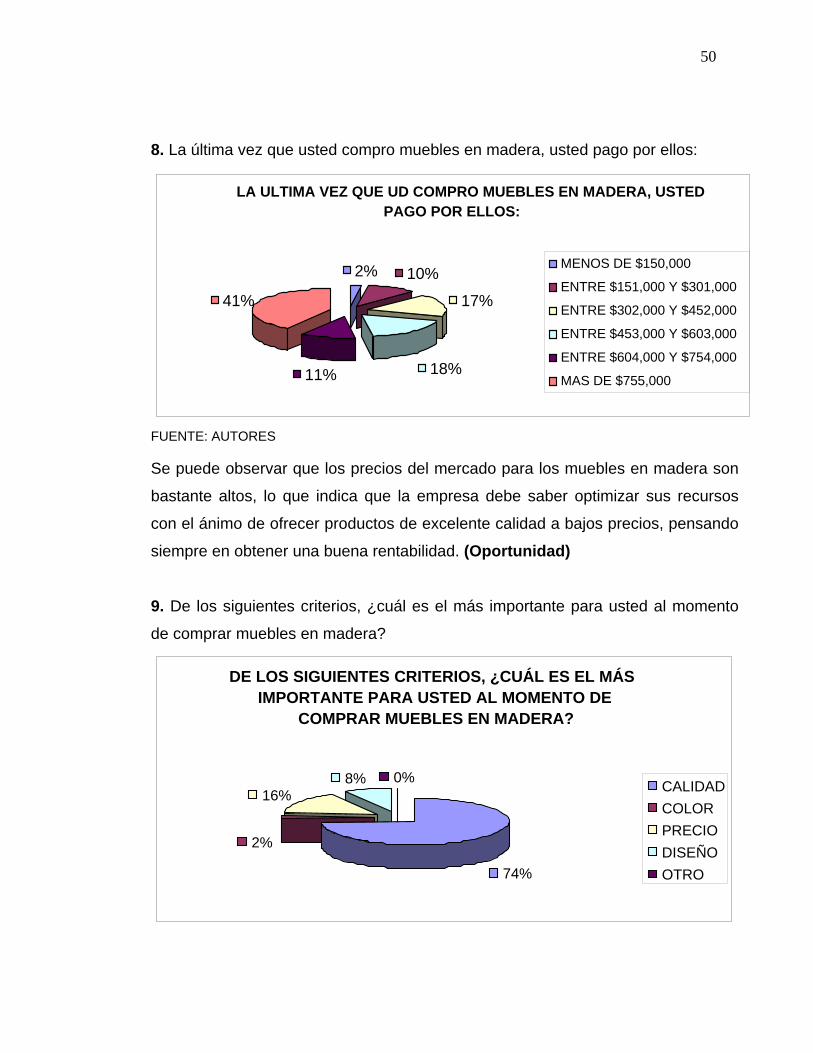

8. La última vez que usted compro muebles en madera, usted pago por ellos:

FUENTE: AUTORES Se puede observar que los precios del mercado para los muebles en madera son

bastante altos, lo que indica que la empresa debe saber optimizar sus recursos

con el ánimo de ofrecer productos de excelente calidad a bajos precios, pensando

siempre en obtener una buena rentabilidad. (Oportunidad) 9. De los siguientes criterios, ¿cuál es el más importante para usted al momento

de comprar muebles en madera?

DE LOS SIGUIENTES CRITERIOS, ¿CUÁL ES EL MÁS IMPORTANTE PARA USTED AL MOMENTO DE

COMPRAR MUEBLES EN MADERA?

74%

2%

16% 8% 0% CALIDAD

COLORPRECIODISEÑOOTRO

LA ULTIMA VEZ QUE UD COMPRO MUEBLES EN MADERA, USTED PAGO POR ELLOS:

2% 10%

17%

18%11%

41%

MENOS DE $150,000

ENTRE $151,000 Y $301,000

ENTRE $302,000 Y $452,000

ENTRE $453,000 Y $603,000

ENTRE $604,000 Y $754,000

MAS DE $755,000

51

FUENTE: AUTORES El 74% de los encuestados prefieren la calidad al momento de comprar sus

muebles en madera, seguido por un 16% que optan por un buen precio y un 8%

correspondiente al diseño. De todo lo anterior, la empresa debe buscar la óptima

combinación de éstos tres criterios con el propósito de satisfacer completamente

las necesidades de sus clientes. (Oportunidad)

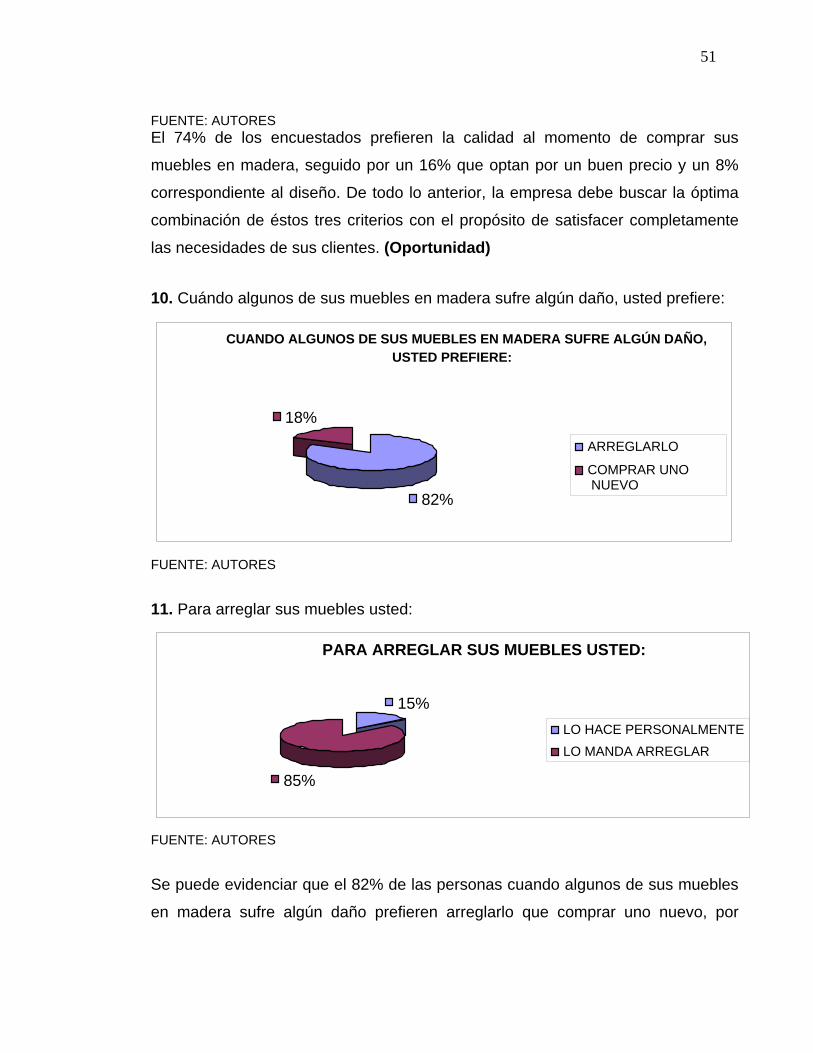

10. Cuándo algunos de sus muebles en madera sufre algún daño, usted prefiere:

FUENTE: AUTORES 11. Para arreglar sus muebles usted:

CUANDO ALGUNOS DE SUS MUEBLES EN MADERA SUFRE ALGÚN DAÑO, USTED PREFIERE:

82%

18%

ARREGLARLO

COMPRAR UNO NUEVO

PARA ARREGLAR SUS MUEBLES USTED:

15%

85%

LO HACE PERSONALMENTELO MANDA ARREGLAR

FUENTE: AUTORES

Se puede evidenciar que el 82% de las personas cuando algunos de sus muebles

en madera sufre algún daño prefieren arreglarlo que comprar uno nuevo, por

52

consiguiente prefieren recurrir a expertos para hacerlo (85%). Esto permite

concluir, que la empresa debe prestar este tipo servicio con el objetivo de atraer

más clientes y retener los ya existentes pues se cuentan con los recursos

necesarios para hacerlo. (Amenaza)

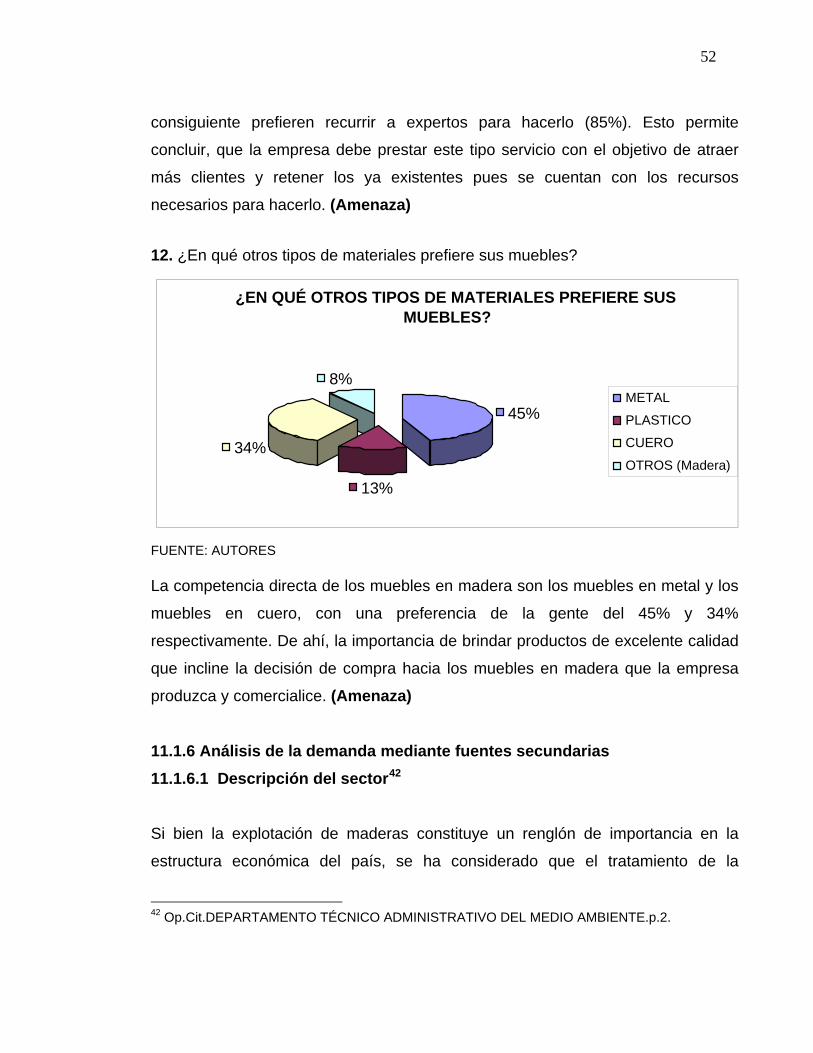

12. ¿En qué otros tipos de materiales prefiere sus muebles?

¿EN QUÉ OTROS TIPOS DE MATERIALES PREFIERE SUS MUEBLES?

45%

13%

34%

8%METAL

PLASTICO

CUERO

OTROS (Madera)

FUENTE: AUTORES La competencia directa de los muebles en madera son los muebles en metal y los

muebles en cuero, con una preferencia de la gente del 45% y 34%

respectivamente. De ahí, la importancia de brindar productos de excelente calidad

que incline la decisión de compra hacia los muebles en madera que la empresa

produzca y comercialice. (Amenaza) 11.1.6 Análisis de la demanda mediante fuentes secundarias 11.1.6.1 Descripción del sector42

Si bien la explotación de maderas constituye un renglón de importancia en la

estructura económica del país, se ha considerado que el tratamiento de la

42 Op.Cit.DEPARTAMENTO TÉCNICO ADMINISTRATIVO DEL MEDIO AMBIENTE.p.2.

53

problemática ambiental generada por la tala de bosques y una silvicultura

incipiente, apenas en etapas de gestación, debe ser objeto de estudios detallados

en este campo.

Teniendo en cuenta lo anterior, se ha seleccionado el sector de fabricación de

muebles de madera, para evaluar su problemática ambiental, debido entre otras

causas, a la gran cantidad de establecimientos correspondientes al estrato de la

pequeña y mediana empresa, que componen este sector de la manufactura, así

como también a los distintos aspectos de producción, generación del empleo,

comercialización, entre otros.

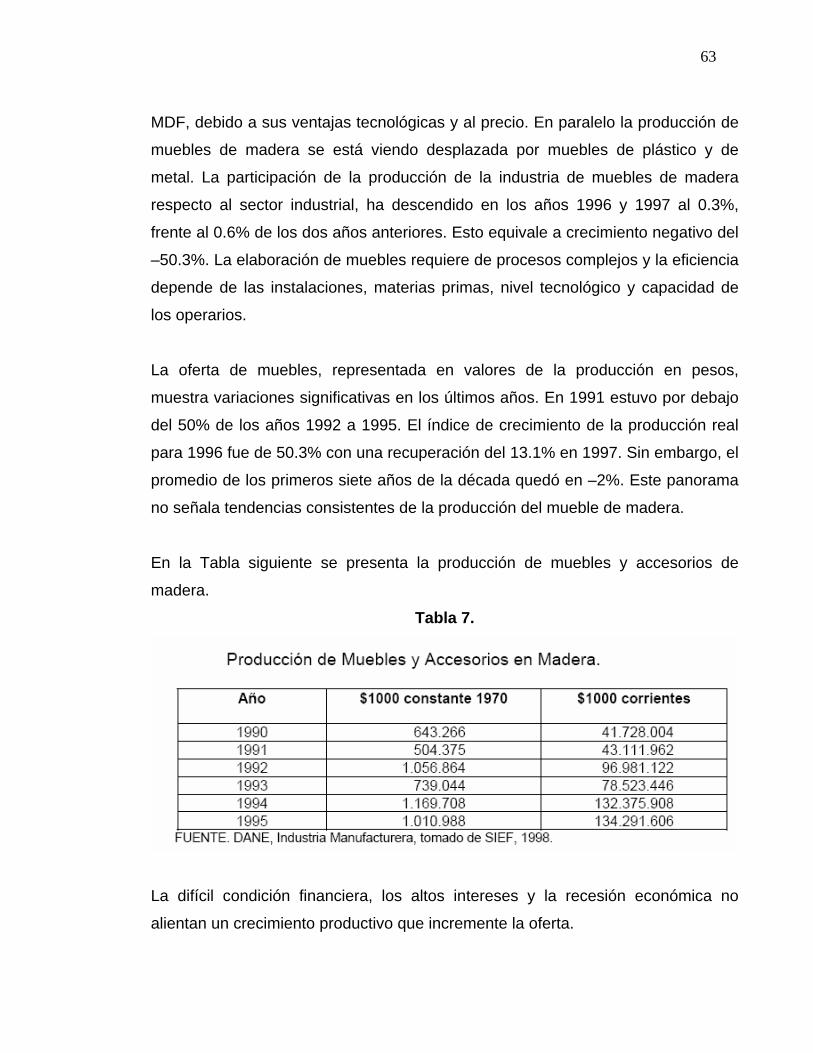

En el sector de muebles y madera durante el último lustro, se ha presentado un

cambio drástico de tendencia; en los años 1990-1991 tuvo un deficiente

desempeño. Posteriormente a partir de 1992 y hasta 1994 presentó un acelerado

crecimiento hasta llegar a registrar tasas por encima del 20%, para después caer

automáticamente a tasas negativas por encima del -50%.

Es un sector altamente atomizado y competido, donde la PYME juega un papel

protagónico. En efecto, el 90% de los establecimientos contribuye con más del

50% del valor agregado sectorial y el 64% del empleo.

Muebles y sus productos representan el 3% del número de establecimientos de la

industria manufacturera y participa con el 2% de la producción total. El 57% de la

población de muebles de madera se realiza en Bogotá.

Es una actividad más intensa en mano de obra y menos en capital que el

promedio de la industria manufacturera.

En cuanto al destino de las manufacturas de madera, un 35% de la producción se