Embed Size (px)

Citation preview

環境経済学入門第12章

誘因に依拠する政策戦力:排出課徴金と補助金

資源循環学専攻 48428307 福山智輝

1

はじめに

12章では自然環境が無償で利用されてきた状況を変革するための、誘因依拠型政策手法を紹介する

誘因依拠型政策手法には基本的に

①課徴金及び補助金

②譲渡可能排出量

という2つの手法が存在し、本章では課徴金及び補助金について説明されている

2

12-1 排出課徴金

排出課徴金

誘因依拠型政策手法の一つ。「どれだけの量の残留物を排出してもかまわないが、排出量は測定されて、1単位ごとに一定の課徴金が要求される」というもの。排出税とも呼ばれる。

企業は自然環境が提供するサービスについても企業の操業に必要なものと同様に報酬を支払うようになり、その使用(自然環境への残留物の排出)を節約すべき誘因を持つようになる

環境サービスの節約に関しては企業が望む方法で差支えなく、企業自身は排出削減のために最少の費用で排出削減を実行する方法を見出す

3

12-1-1 排出課徴金の経済学的基礎

例として、月10トン排出している排出企業に対して

1トン当たり120ドルの排出課徴金(排出税)を課すとする

企業は排出量を1トン削減することで、支払う排出税は120ドル節約できるため、削減費用が排出税を下回っている間は削減をする

限界削減費用>排出税となると、それ以上の削減は企業にとって利益にならないため、それ以上の削減は行われない

排出量(トン/月)

限界削減費用 総削減費用税収総額

(120ドル/トン)総費用

10 0 1200 12009 15 15 1080 10958 30 45 960 10057 50 95 840 9356 70 165 720 8855 90 255 600 8554 115 370 480 8503 135 505 360 8652 175 680 240 9201 230 910 120 10300 290 1200 0 1200

12-1 排出課徴金

4

12-1-1 排出課徴金の経済学的基礎

分数単位の削減も扱うために、限界削減費用関数を用いる

総削減費用は限界削減費用曲線の下の面積bに対応し、

排出税支払総額は面積aに等しくなる

面積a+bが課徴金制度での企業の全費用となる

排出量(トン/月)

限界削減費用 総削減費用税収総額

(120ドル/トン)総費用

10 0 1200 12009 15 15 1080 10958 30 45 960 10057 50 95 840 9356 70 165 720 8855 90 255 600 8554 115 370 480 8503 135 505 360 8652 175 680 240 9201 230 910 120 10300 290 1200 0 1200

12-1 排出課徴金

5

12-1-2 排出課徴金の水準

そこで、排出量に閾値を設けて、閾値を超過した部分のみ課税対象とする二部制排出課徴金制度を設定することが考えられている

二部制にしても目指すであろう排出削減量や環境被害の削減量は変わらない

当局が限界被害関数の位置や形状を知っているならば、排出課徴金は図の通りに設定されるべきであるそのとき、

・排出量はe0からe*まで削減・総削減費用は面積e・排出税支払総額は面積a+b+c+d

このとき、残存環境被害は面積b+dであり、しばしば図のように、

税支払総額が残存する環境被害を大幅に超過してると批判されてきた

6

12-1-3 排出課徴金と対費用効果性

課徴金制度は、複数の排出源からの排出を限界費用均等化原理を満足できる形で削減ができる

排出源A 排出源B2019 1.0 2.118 2.1 4.617 3.3 9.416 4.6 19.315 6.0 32.514 7.6 54.913 9.4 82.912 11.5 116.911 13.9 156.910 16.5 204.99 19.3 264.98 22.3 332.97 25.5 406.96 28.9 487.05 32.5 577.04 36.3 677.23 40.5 787.22 44.9 907.21 49.7 1037.20 54.9 1187.2

12-3 排出課徴金と限界費用均等化曲線

排出水準(トン/月)

限界削減費用

各排出源に1ドル当たり33

ドルの課税

7

12-1-3 排出課徴金と対費用効果性

排出量1トン当たり33ドルの課徴金を両方に課すと、

合計総削減排出量20トン=15トン(排出源A)+5トン(排出源B)

2つの排出源における限界削減費用は33ドルで均等化している

次に、各排出源の削減量について平等に扱うために

今度は課徴金の代わりに各排出源からの排出量を同率で50%削減する

(排出量源A・Bともに10トン、合計20トンの削減) とした場合を考える

同率削減 排出課徴金排出源A 75.9 204.4排出源B 684.4 67.9合計 760.3 272.3

12-1-3 同率削減と同率排出課徴金総遵守費用(ドル/月) 2つの排出源から合計20ト

ンの削減をするには

課徴金制度のほうが総削減費用の合計が小さい

8

12-1-3 排出課徴金と対費用効果性

排出課徴金は、複数の排出源からの均一混合排出に対応する際には、管理当局が各企業の限界削減費用を正確に把握していなくても、対費用効果的な排出削減が実現できる

同率排出削減は、企業の限界削減費用曲線の位置や形状を無視して同じ割合の排出削減を要求するために、限界費用均等化原理に反している

9

12-1-4 排出税と不均一混合排出ここまでは全ての排出源からの排出物は均一に混合され、1つの排出源から追加された排出物1単位は、その他の排出源から追加で排出される排出物1単位と同じ環境への影響を与えるという前提だった

しかし現実には簡略化しても図のような状況がしばしばである

人口集中部排出源B排出源A

距離(B)

距離(A)=2×距離(B)

人口集中部からの距離が遠い排出源Aと、その半分の距離にある排出源Bでは、各排出物

が人口集中部に与える環境被害は異なるため、同じ排出税では対費用効果性を達成できない

また、このような場合は排出源ごとの排出税を課すことも考えられるが、個々の排出源が環境質に及ぼす重要性を把握することが困難である 10

12-1-4 排出税と不均一混合排出

このような場合には、区域化された排出課徴金を設けることが最善の策と考えることができる

つまり、各区域を設定し、同一区域内では同率の排出税を課す

しかし、同一区域内の各排出物が環境質水準に対して類似の影響を及ぼすような排出源同士を区分けしなければいけない

同率排出税 同率排出税

11

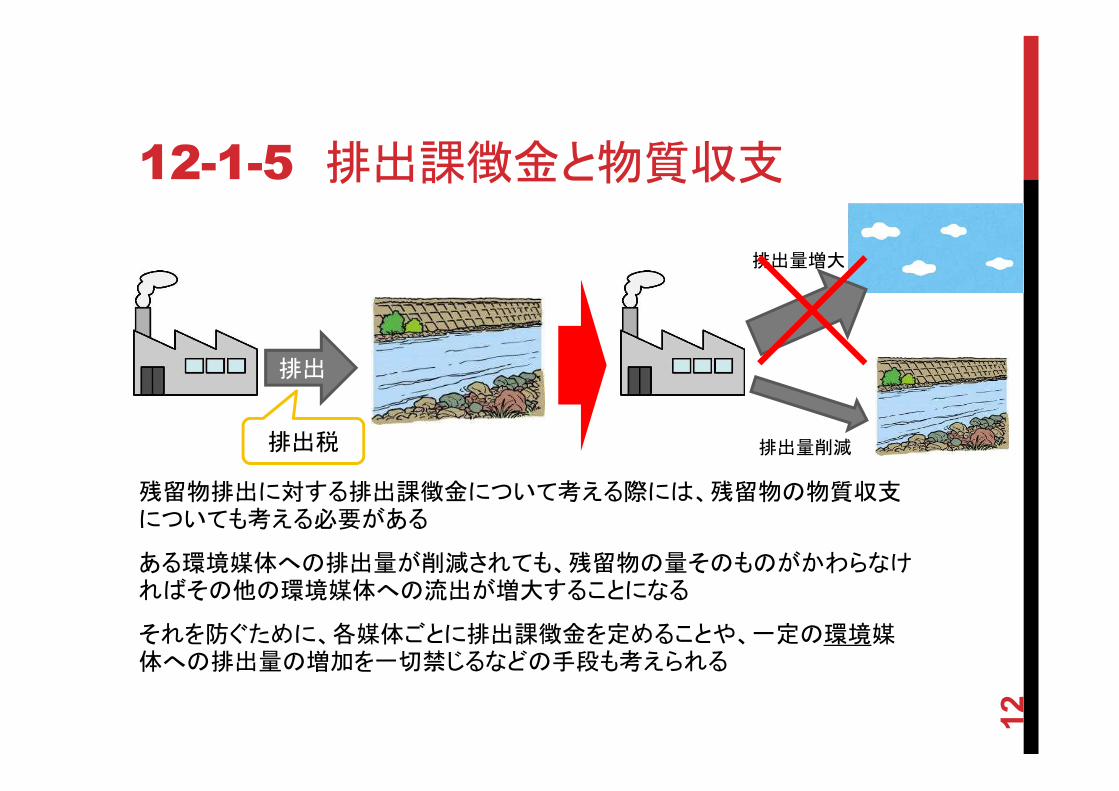

12-1-5 排出課徴金と物質収支

残留物排出に対する排出課徴金について考える際には、残留物の物質収支についても考える必要がある

ある環境媒体への排出量が削減されても、残留物の量そのものがかわらなければその他の環境媒体への流出が増大することになる

それを防ぐために、各媒体ごとに排出課徴金を定めることや、一定の環境媒体への排出量の増加を一切禁じるなどの手段も考えられる

排出

排出税 排出量削減

排出量増大

12

12-1-6 排出課徴金と不確実性

排出課徴金制度は、「各排出源からの排出量、残留物による環境・人体への影響、各排出源の限界削減費用曲線の形状」について管理当局が把握していない不確かな状況でも対費用効果的な結果をもたらすことが利点である

しかし、各排出源の限界削減費用曲線の形状・傾きの差異などにより、あらかじめ定められた総排出削減量を排出課徴金制度で達成することは困難である

企業によって限界費用曲線の勾配が異なるために、税率が変化した際の排出削減量も異なるため、基準の総排出削減量を

目指すことは困難

13

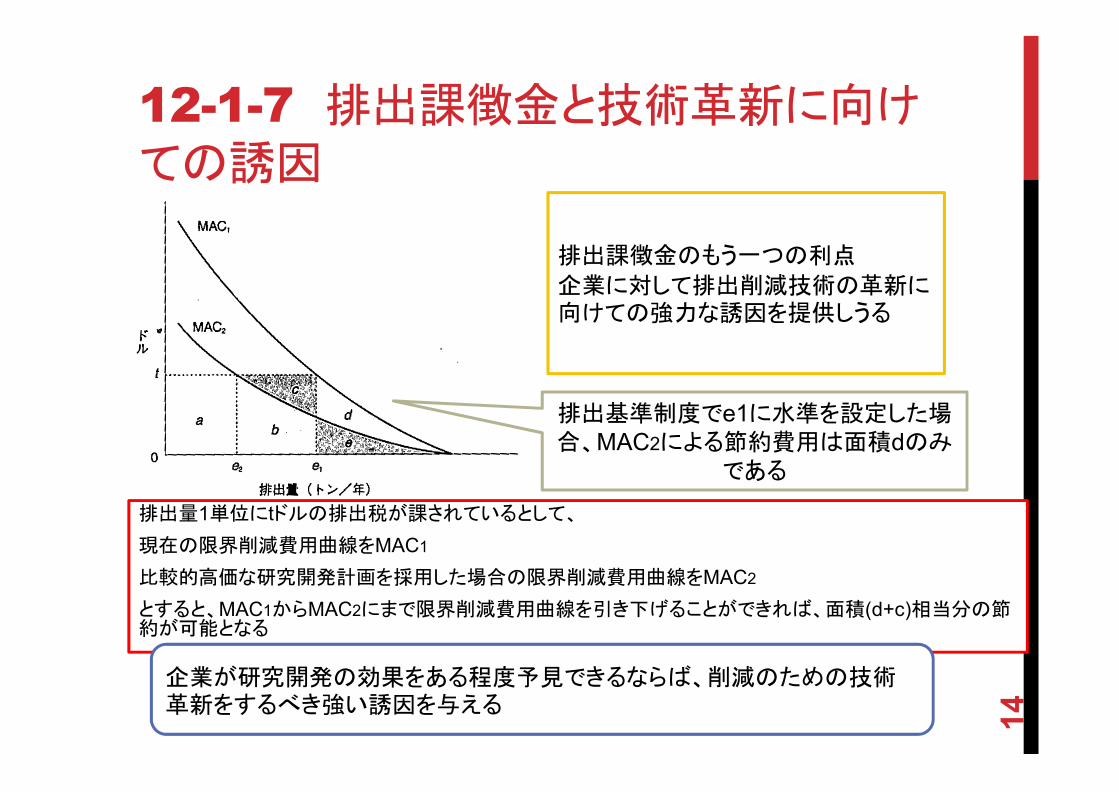

12-1-7 排出課徴金と技術革新に向けての誘因

排出課徴金のもう一つの利点

企業に対して排出削減技術の革新に向けての強力な誘因を提供しうる

排出量1単位にtドルの排出税が課されているとして、

現在の限界削減費用曲線をMAC1

比較的高価な研究開発計画を採用した場合の限界削減費用曲線をMAC2

とすると、MAC1からMAC2にまで限界削減費用曲線を引き下げることができれば、面積(d+c)相当分の節約が可能となる

排出基準制度でe1に水準を設定した場合、MAC2による節約費用は面積dのみ

である

企業が研究開発の効果をある程度予見できるならば、削減のための技術革新をするべき強い誘因を与える 14

12-1-8 排出課徴金と実施費用

・排出源からの排出量がある程度の費用で計測可能であるか

・排出源からの残留廃棄物の流出が限られた数の特定可能なものに集中しており、その監視が可能であるか

• 排出が薄く広範囲に拡散する非点源排出源からの排出は測定不可能(例:農地からの化学肥料の流出)

・期間中の総排出量に対して課税する

• 各排出源における期間中の累積排出量についての情報と、そのための平均排出量・排出継続期間を調べる必要がある

・企業は排出税支払額を少なくするために非合法的な手段に訴えるべき誘因をもつため、監視の要求度がより厳しいものとなる

排出課徴金制度には、実施の問題が存在する

15

12-1-9 その他の種類の課徴金

しかし、排出量以外のものに課徴金を課すことは、人々がそれに反応する際に生じうる歪みによって課徴金が目的としていた効果が減ったり、問題を悪化させることになりかねない

農業者たちはそれらの消費量を節減しようとする

また肥料の使い方にしても流出量を削減することで無駄の少ない方法を取るべき誘因を持つ

農地からの流出化学肥料の例であれば、そもそもの肥料1トンあたり何ドル、農業用殺虫剤100ポンド当たり何ドルというかたちで課税する

排出の監視による課徴金が困難なものについては、代替案として排出物に関連する物資に対して課徴金を課すことがある

16

12-1-10 排出課徴金の所得分配効果

排出課徴金が所得及び富の分配に対して与える主要な影響

1.排出課徴金により影響を受けた財・サービスの価格と産出量への影響

2.排出課徴金の徴収によって得られた財源からの支出によって生じる影響

排出課徴金が課されると、排出税支払や削減費用が増大し、企業は産出物の価格の引き上げを通じて消費者に転嫁しようとする

競争的市場の1企業あるいは少数企業のみ:費用増加分は企業自らが受け持つ

競争的市場の全企業:産出物の市場価格が上昇する(上昇幅は需要に依存)

単一の独占企業:利潤の最大化を目指すならば、産出物の価格を上昇させる

課税対象となる企業

17

12-1-10 排出課徴金の所得分配効果

産出物の価格上昇は消費者の価格分配に対して逆進的である

某かの財やサービスの価格の上昇は高所得者層にとっては相対的に大したものでなくても、低所得者層には相対的に大きな影響を与えることがある

例:電力のように所得に関係なく消費する財

ただし、航空機での旅行など消費が裕福な人々に偏ってる財については価格上昇の負担は彼らに向かう

排出税の影響は産出物の市場の競争的状況及び需要に依存する

産出物に対する需要の価格反応度が競争的産業と単一の独占企業で等しいならば複数企業からなる競争的な産業全体に課税をした場合、単一の独占企業よりも雇用調整が大きくなり、

大幅な雇用調整が必要とされる際には、雇用者は失業するおそれがある

18

12-1-10 排出課徴金の所得分配効果

一方で、排出課徴金政策は環境被害を削減するという形での多大な便益を生み出している

排出課徴金制度では、課税対象となる企業の産出物を購入する消費者から税収の恩恵を受ける人々に対して資金が流れる

・排出税収を低所得層に再分配することで、産出物の価格上昇による彼らの負担を軽くすることも考えられる

・企業に一部還元することで汚染管理技術の資金援助にもなる

・政府が行う環境政策のために用いることも可能

また、財政の赤字解消のために税収を用いても、受益者は一般納税者となる

排出課徴金制度は排出量の削減だけでなく、その財源に伴うサービスを人々に分配可能

19

12-2 排出削減補助金

排出削減補助金:企業が某かの基準排出量から1単位削減するに当たり何ドルの補助金を与えるというもの

企業は排出する代わりに補助金を受け取る形になるため、排出することに対する機会費用ともいう

12-2 排出削減補助金

排出量(トン/月)

限界削減費用 総削減費用補助金総受取(120ドル/トン)

補助金総受取-

総削減費用

10 0 0 0

9 15 15 120 105

8 30 45 240 195

7 50 95 360 265

6 70 165 480 315

5 90 255 600 345

4 115 370 720 350

3 135 505 840 335

2 175 680 960 280

1 230 910 1080 170

0 290 1200 1200 0

1ドル当たり120ドルの

補助金を与える

120ドルの排出税

を課した際と同様に、4トンまで削減

される

20

12-2 排出削減補助金

排出課徴金と同様に、排出削減補助金も排出量を監視する必要がある

しかし、排出削減補助金の場合は排出量を測定する際の基準排出量を見定めることも必要となり、困難である

また、補助金-削減費用は、企業にとっては純利益となるため、魅力に感じた新規参入企業が増大する

結果として全体の排出量が増える

企業は削減した排出量に対して補助金を受け取る

基準排出量を高めに設定しようとして排出量が増大する

21

12-2-1 預り金払い戻し制度

単純な補助金政策の難問を踏まえて、考えられた方策の一つが預り金払い戻し制度である

消費者が購入する物品を捨てる際に環境に被害を及ぼすことを防ぐために、彼らに一定の場所で捨てさせたい

消費者が、定められた収集場所に物品を持ち込むと、それに対して補助金を与える

これによって環境に被害を与えるような投棄を避けるべき誘因を持つ

補助金の財源は、消費者が物品を買う際に税金として課し、収集場所に持ち込むことでその税金を補助金として消費者に分配する

補助金となる財源を消費者自身が預け、後に返却される形になるため「預り金払い戻し」と呼ばれる

適用例:電池やバッテリーなどの有害物質を含む消費財や、産業汚染物質

22

要約

排出課徴金制度は環境汚染問題に対処すべく、その源泉たる排出源からの排出量に課徴金を定めることで、これまで無償で利用可能なために酷使されてきた環境資源に値札をつけようとするもの

• 効率的で対費用性がある

• 管理当局が限界費用曲線などの情報を持たなくても実現可能

• 排出削減のためのよりよい方法を開発すべき強力な誘因

排出課徴金制度は、直接に排出量を管理するものでないことが不安に思われているが、間接的だからこそ企業を導くことが可能

また、排出課徴金は公的当局の収入源を提供するという利点もある

排出削減補助金は排出課徴金と同様の効果があるが、結果として全体の排出量を増大させてしまう可能性がある

排出削減補助金をよりよく使うために預り金払い戻し制度がある

長所

23