Embed Size (px)

DESCRIPTION

Налоговые и финансовые известия Кубани №3 - Март 2013

Citation preview

18+

Итоги исполнения бюджета и социально-экономического развития Краснодарского края в 2012 году

О реализации указов Президента РФ в части улучшения материального положения бюджетников

Налоговые вычеты. Ответы на вопросы налогоплательщиков

Обзор изменений законодательства Краснодарского края и города Краснодара6 22 40

2

№ 3

/ м

арт

2013

г.

реклама

актуальный комментарий Итоги исполнения бюджета и социально-экономического развития Краснодарского края в 2012 году

Финансы. Бюджет. контроль

О реализации указов Президента РФ в части улучшения материального положения бюджетников

О поступлении в 2012 году в бюджетную систему Российской Федерации доходов, администрируемых налоговыми органами

О результатах налогового администрирования хозяйствующих субъектов, принимающих участие в реализации олимпийской программы и состоящих на учете в Межрайонных ИФНС России № 7 и № 8 по Краснодарскому краю

разъяснения специалиста

Актуальные вопросы по налогу на доходы физических лиц

Судебно-арбитражная практика в части применения налогового законодательства

Налоговые вычеты. Ответы на вопросы налогоплательщиков

Вычет по НДС по имуществу,числящемуся на счете 08

Повторная выездная налоговая проверка: основания назначения и порядок ее проведения

Вопрос-отВет

Практика местного самоуправления

Актуальные вопросы по налично-денежному обращению и применению ККТ

кадроВая политика

Проблемы подготовки кадров для государственной гражданской службы в условиях инновационного развития российской экономики

оБзор законодательстВа

Обзор изменений законодательства Краснодарского края и города Краснодара

2

6

11

14

16

20

22

24

26

28

30

34

40

СОДЕРЖАНИЕ

18+

Итоги исполнения бюджета и социально-экономического развития Краснодарского края в 2012 году

О реализации указов Президента РФ в части улучшения материального положения бюджетников

Налоговые вычеты. Ответы на вопросы налогоплательщиков

Обзор изменений законодательства Краснодарского края и города Краснодара6 22 40

2

№ 3

/ М

АРТ

2013

г.

№ 3 / март 2013 г.

И. А. Перонко,

заместитель главы

администрации

(губернатора)

Краснодарского края,

министр финансов

Итоги исполнения бюджета и социально-экономического развития Краснодарского края в 2012 году

22

А К Т уА л ь Н ы й К О М М е Н Т А Р И й

Большинство поставленных губернатором Краснодарского края А. Н. Ткачевым задач по развитию экономики Кубани, исполнению доходной и расходной части консолидированного бюджета в 2012 году успешно выполнены, несмотря на то, что все мы работали в крайне непростых условиях – это и постигшие Кубань стихийные бедствия, и сложная ситуация в отдельных отраслях экономики края, и общее замедление темпов экономического роста.

По итогам 2012 года Краснодар-ский край – на первом месте в России по сельхозпроизводству, на втором – по вводу жилья, на третьем – по объему привлекаемых инвестиций и по объему строительных работ. В большинстве секторов экономики Кубани улучшилась экономическая конъюнктура, увеличилось производ-ство товаров и услуг, при этом почти в полтора раза выросли финансовые результаты деятельности организа-ций. В целом индекс промышленного производства сложился на уровне 103,7%. Темпы роста в транспортном комплексе, общественном питании, розничной, оптовой торговле, сфере платных услуг населению, связи в 2012 составили от 101% до 110%. Опережающими темпами (6-7% за год) росли розничные продажи, оборот общественного питания и платных услуг населению.

Мощный рывок вперед сделан в жи-лищном строительстве – ввод жилья

в 2012 году возрос почти на 17%. Од-нако в целом в отрасли строительства в связи с завершением строительства олимпийских объектов отрицательная динамика – 98,5% к уровню преды-дущего года. В результате природных катаклизмов и АЧС в прошлом году в крае существенно снизились объемы производства в сельском хозяйстве – они составили всего лишь 90,2% к уровню 2011 года. Но даже в этот неурожайный год в крае было произ-ведено 7,2% сельскохозяйственной продукции России. Тем не менее сни-жение сельскохозяйственного про-изводства и капитального строитель-ства оказало негативное влияние на качество роста всей экономики края. Прирост ВРП края по итогам 2012 года составил только 1,5%.

Однако даже в этих сложных усло-виях удалось обеспечить достаточно высокую динамику уровня жизни на-селения. На Кубани снизился и без того один из самых низких в стране

2

3

Устойчивое социально-экономическое развитие стало основой для стабильного роста доходов краевой казны и исполнения всех бюджетных назначений.

А К Т уА л ь Н ы й К О М М е Н Т А Р И й

уровень регистрируемой безрабо-тицы – с 1% в декабре 2011 года до 0,8% в декабре 2012 года. Реальные располагаемые денежные доходы вы-росли на 3,8% к 2011 году. Величина среднедушевых денежных доходов в прошлом году достигла 20,6 тыс. ру-блей в месяц. При этом номинальная заработная плата возросла на 18,3%, а среднемесячный размер оплаты труда составил 21,9 тыс. рублей.

Выросли не только доходы, но и покупательная способность жителей края, ведь объемы кредитования на-селения увеличились сразу на 39% к уровню предыдущего года. По итогам 2012 года кубанцы получили около 206 млрд. рублей кредитов. При этом более 26,4 млрд. рублей было выдано жителям края на улучшение жилищ-ных условий –19,1 тыс. целевых жи-лищных кредитов. Объем выданных ипотечных жилищных кредитов пре-высил значение 2011 года в 1,4 раза.

Общий же объем кредитных ре-сурсов, привлеченных в экономи-ку Кубани, в 2012 году превысил 1 трлн. рублей и увеличился на 4,4% по сравнению с 2011 годом. Из них 847 млрд. рублей кредитов было выдано юридическим лицам, в основном пред-приятиям торговли (30,5%), обраба-тывающей промышленности (10,5%), транспорта и связи (3,5%), сельского хозяйства (3,9%) и строительной от-расли (4,4%). Кроме того, 237,7 млрд. рублей кредитов получили в 2012 году субъекты малого предприниматель-ства. На долю Краснодарского края пришлась почти половина кредитов, выданных в прошлом году во всем Южном Федеральном округе.

В итоге согласно рейтингу Минреги-она РФ Краснодарский край отнесен к группе 17 субъектов федерации с уровнем социально-экономического развития «лучше среднероссийско-го» и в этой группе занимает 7 место после столичных и нефтегазодобыва-ющих регионов.

Кроме того, федеральными экспер-тами сделан вывод о том, что Кубань в 2012 году оставалась самым при-влекательным для бизнеса регионом

России. В прошлом году в экономику края инвестировано почти 800 млрд. рублей. Прирост объема инвестиций по сравнению с 2011 годом составил 2,2%. При этом иностранные инвесто-ры вложили в экономику края более 1,1 млрд. долларов – в 1,4 раза больше, чем в 2011 году. В 2012 году в Красно-дарском крае завершено 56 крупных инвестиционных проектов общей сто-имостью 105,5 млрд. рублей, создано более 3,7 тыс. новых рабочих мест.

Устойчивое социально-экономи-ческое развитие стало основой для стабильного роста доходов краевой

казны и исполнения всех бюджетных назначений.

Объем бюджета края в 2012 году достиг 245 млрд. рублей с учетом фе-деральных средств. Как и в 2011 году, это четвертый результат в России. Собственные доходы консолидиро-ванного бюджета края в 2012 году превысили 174,6 млрд. рублей. При-рост к 2011 году составил более 16%, более 24,3 млрд. рублей. По объему собственных доходов бюджета Кубань традиционно заняла 6 место в России.

Налоговые доходы краевой казны составили 160,9 млрд. рублей, или

4

А К Т уА л ь Н ы й К О М М е Н Т А Р И й

Что касается расходной части, то в 2012 году бюджет края был исполнен в объеме почти 230 млрд. рублей, рост к уровню 2011 года составил 30,3%.

118,4% к уровню 2011 года. Бюджет-ное назначение выполнено на 100,2%. Тем не менее, несмотря на всю проде-ланную нами работу, лишь в 10 муни-ципальных образованиях – в Щерби-новском, Кореновском, Выселковском, Мостовском, Абинском, Тихорецком, Белоглинском районах, в Краснода-ре, Анапе и Сочи – был обеспечен рост объема поступлений в бюджет свыше 15% к уровню прошлого года. При этом в 6 муниципалитетах – Се-верском, Ленинградском, Успенском, Усть-Лабинском, Красноармейском районах и в городе-курорте Геленджи-ке – поступления сложились ниже уровня 2011 года. В бюджеты город-ских и сельских поселений края в 2012 году поступило 8,2 млрд. рублей налоговых и неналоговых доходов, что выше уровня поступлений 2011 года на 17,5%, или на 1,2 млрд. рублей. В 19 районах среднерайонные посе-ленческие темпы роста налоговых и неналоговых доходов выше средне-краевого уровня, однако в 9 районах поселения не справились с задачей по росту доходов выше требуемого уровня 110%. Очевидно, что в ны-нешнем году необходимо исправить эту ситуацию.

Рост доходов бюджета мы получили прежде всего благодаря эффективно-му взаимодействию органов местного самоуправления с территориальными налоговыми органами.

Большая работа проводилась по уточнению баз данных как налого-плательщиков, так и объектов на-логообложения. И здесь серьезную роль сыграла созданная в 2011 году межведомственная комиссия по вы-работке совместных мероприятий, на-

правленных на повышение качества администрирования имущественных налогов. В ходе взаимодействия на-логовых органов и органов местного самоуправления были уточнены пер-сональные данные более 66 тысяч налогоплательщиков. В результате совместной работы территориального органа Росреестра и органов местного самоуправления уточнены характери-стики более 1 700 земельных участ-ков, а также проведены мероприятия по вовлечению в налогообложение земельных участков под многоквар-тирными домами. Но, несмотря на это, в 2012 году был допущен значитель-ный рост недоимки по имуществен-ным налогам, а в целом за 2012 год недоимка по налогам увеличилась в 1,5 раза и составила 6,9 млрд. рублей.

Погашение задолженности по на-логовым платежам физических и юридических лиц остается одной из ключевых задач налоговых органов и органов власти в 2013 году. Доходы бюджета должны увеличиваться за счет повышения качества налогового администрирования, а также за счет расширения самой налогооблагаемой базы. Ведь в этом году нам необходи-мо обеспечить поступление не менее 187 млрд. рублей в консолидирован-ный бюджет края, обеспечить рост по-ступлений налоговых и неналоговых доходов на 8% к 2012 году.

Что касается расходной части, то в 2012 году бюджет края был исполнен в объеме почти 230 млрд. рублей, рост к уровню 2011 года составил 30,3%.

На социальную сферу в 2012 году было направлено 57% от общих рас-ходов бюджета – почти 158 млрд. рублей. Приоритетами финансовой

политики в социальной сфере оста-вались своевременное, полное и адресное обеспечение жителей края мерами государственной поддержки, поэтапное повышение оплаты труда работников бюджетной сферы, мо-дернизация систем образования и здравоохранения, совершенствование сети государственных учреждений в соответствии с потребностями на-селения.

Многое удалось сделать. Отремон-тированы и оснащены новым обору-дованием сотни больниц и школ, по-строены и отремонтированы десятки спортивных комплексов и площадок, школьных стадионов и спортивных залов. Весь год почти 200 тысяч ра-ботников социальной сферы получали доплаты из краевого бюджета от 3 до 6 тыс. рублей в месяц. Край вошел в число лидеров среди регионов в ра-боте по доведению зарплаты учителей до средней в экономике. А к реализа-ции майских Указов Президента мы приступили уже в декабре 2012-го, повысив зарплату воспитателям дет-ских садов на 23%.

Но в 2013 году перед нами стоят еще более сложные задачи и еще бо-лее серьезные социальные обязатель-ства, которые мы должны выполнить своевременно и в полном объеме.

Несмотря на рост социальных обяза-тельств и расходов, бюджет 2012 года оставался бюджетом развития. Объем средств, направляемых на объекты капитального строительства государст-венной собственности края, на предо-ставление субсидий инвестиционного характера муниципальным образова-ниям возрос в 1,3 раза и составил 39,3 млрд. рублей. Прежде всего бюджетные инвестиции направлялись в отрасли социальной сферы, коммунального и дорожного хозяйств. Муниципаль-ным образованиям на строительство объектов социальной и инженерной инфраструктуры было выделено 3,7 млрд. рублей. Кроме того, продолжи-лось стимулирование экономического роста. Так, на государственную под-держку сельскохозяйственных това-ропроизводителей в 2012 году было

5

А К Т уА л ь Н ы й К О М М е Н Т А Р И й

выделено 7,6 млрд. рублей. Бюджет 2013 года – еще более напряженный, но он также остается бюджетом раз-вития, и нам необходимо обеспечить своевременное финансирование всех соответствующих программ.

Пристальное внимание уделялось в 2012 году вопросам государственного долга. В полном объеме выполнена программа государственных внутрен-них заимствований Краснодарского края на 2012 год. В краевой бюджет поступили заемные средства в объе-ме 47,8 млрд. рублей. Эти средства в совокупности с доходами краевого бюджета позволили финансово обес-печить все расходные обязательства края. При этом в рамках управления государственным долгом получена экономия в сумме 474 млн. рублей, ко-торая направлена на финансирование социальных программ. Министерство обеспечило своевременные платежи по погашению государственных дол-говых обязательств в объеме 13,9 млрд. руб. Нам удалось подтвердить репутацию Краснодарского края как надежного заемщика.

Особо хотелось бы отметить учас-тие финансовых органов в работе по ликвидации последствий стихийных бедствий в Крымском районе, Ново-российске, Геленджике, в Туапсинском районе. Для оперативного финансового обеспечения этих работ расходы осу-ществлялись сводной росписью без внесения изменений в закон о бюд-жете. Были своевременно направлены средства краевого бюджета в объеме 17,3 млрд. рублей. Впоследствии из фе-дерального бюджета компенсировано 10,8 млрд. рублей, и в итоге в 2012 году расходы краевого бюджета на стихию составили 6,5 млрд. рублей. В этом году мы должны также четко и оперативно обеспечить исполнение соответству-ющих бюджетных назначений – бес-перебойное финансирование работ по расчистке русел рек, строительству дамб и берегоукрепительным работам в Крымском районе, по созданию ав-томатизированной системы оператив-ного контроля паводковой ситуации и оповещения населения.

Приоритетом остается для нас и завершение олимпийского строитель-ства в Сочи. В 2012 году в краевом бюджете на реализацию соответст-вующей краевой целевой програм-мы было предусмотрено 47,5 млрд. рублей, в том числе федерального бюджета – 41 млрд. рублей, краевого бюджета – 6,5 млрд. рублей, которые в силу ряда причин не были освоены в полном объеме. В нынешнем году необходимо обеспечить своевремен-ное финансирование и рациональное использование бюджетных средств, направляемых на завершение строи-тельства олимпийских объектов.

Три года подряд Минфин России присваивает краю высшую степень качества управления региональны-ми финансами. По итогам 2011 года край занял второе место по развитию регионального налогового потенциала, вошел в число 15 лучших регионов по реализации региональной программы повышения эффективности бюджет-ных расходов и получил федеральные субсидии. Все материалы для проведе-ния оценки работы за 2012 год будут направлены в федеральные структуры, и мы рассчитываем сохранить лидер-ство края в этом направлении.

Сегодня министерство разрабаты-вает программу повышения эффек-тивности управления региональными финансами Краснодарского края до 2018 года. В рамках этой программы нам предстоит полностью перейти к программному бюджету, разработать долгосрочную бюджетную стратегию края, упорядочить структуру управ-ления финансовыми ресурсами, по-высить эффективность бюджетных расходов и деятельности органов исполнительной власти и государст-венных учреждений.

Особое внимание мы должны уделить вопросам открытости и до-ступности бюджетных данных для населения, работе в системах «От-крытое правительство», «Открытый регион», «Гражданский бюджет». Ру-ководство страны поставило задачу по вхождению России в группу стран с наибольшей прозрачностью обще-ственных финансов. Для того чтобы выполнить эту задачу, Краснодарский край наряду с другими регионами будет открыто представлять инфор-мацию о достигнутых и планируемых результатах использования бюджет-ных средств, о работе министерства финансов.

6

Ф И Н А Н С ы . Б ю Д ж е Т . К О Н Т Р О л ь

О реализации указов Президента РФ в части улучшения материального положения бюджетниковВ. А. Бондарева,

начальник отдела

финансирования

социальной сферы

министерства финансов

Краснодарского края,

заслуженный экономист

Кубани

Постановлением главы админи-страции (губернатора) Краснодар-ского края от 2 февраля 2012 года № 83 «О повышении минимальных окладов (должностных окладов), ста-вок заработной платы работников государственных учреждений Кра-снодарского края, перешедших на отраслевые системы оплаты труда» утверждено: повысить с 1 января 2012 года на 6,5% и с 1 октября 2012 года на 6% размеры минималь-ных окладов (должностных окладов), ставок заработной платы работни-ков государственных учреждений Краснодарского края, перешедших на отраслевые системы оплаты тру-

да, установленные соответствующи-ми постановлениями. Аналогичный нормативный правовой акт должен быть принят на муниципальном уровне.

Помимо этого, с начала года уста-новлены губернаторские надбавки отдельным категориям работников государственных и муниципальных учреждений. Почти 200 тысяч ра-ботников социальной сферы Куба-ни (учителей, врачей, специалистов социального обслуживания, культу-ры, физкультуры и других) получают краевую надбавку до 3 тыс. рублей ежемесячно, на что направляется почти 9 млрд. рублей в год.

В соответствии с государственной политикой значительные средства краевого бюджета направляются на улучшение материального положения работников бюджетной сферы. Так, в 2012 году дважды проводилось повышение зарплаты бюджетников.

6

7

В 2013 году за счет краевого бюджета предусматриваются дополнительные расходы на повышение оплаты труда работников бюджетной сферы в объеме более 3,1 млрд. рублей.

У остальных работников государственных учреждений оплата труда повышается с 1 октября на 5,5%.

Ф И Н А Н С ы . Б ю Д ж е Т . К О Н Т Р О л ь

Выполнена задача по доведению средней заработной платы учите-лей до средней заработной платы в экономике края. В итоге в 2012 году средняя зарплата учителя превысила среднюю зарплату в экономике и составляет более 22 тысяч рублей.

В соответствии с Указами Прези-дента Российской Федерации от 7 мая 2012 года № 597 «О мероприя-тиях по реализации государственной социальной политики» и от 1 июня 2012 года № 761 «О национальной стратегии действий в интересах де-тей на 2012-2017 годы» необходимо довести среднюю зарплату отдель-ных категорий работников учрежде-ний образования, здравоохранения, культуры и социального обслужи-вания до 100% средней зарплаты в экономике, а врачей – до 200%. В большинстве случаев установлен срок к 2018 году.

Однако педагогам дошкольного образования необходимо уже к 2013 году довести среднюю зарплату до средней зарплаты в сфере общего образования края – это 18850 ру-блей. Таким образом, средняя зар-плата у этой категории уже в декаб-ре текущего года вырастет на 23%. В краевом бюджете запланировано на эти цели 77 млн. рублей.

В 2013 году за счет краевого бюд-жета предусматриваются дополни-тельные расходы на повышение оплаты труда работников бюджет-ной сферы в объеме более 3,1 млрд. рублей. Из которых 2,8 млрд. рублей направляются на выполнение вы-шеназванных указов. За счет этих средств зарплата повысится у 115 (а с ОМС – у 177)тысяч работников социальной сферы:

- с начала года будет увеличи-ваться средняя зарплата педагоги-ческих работников муниципальных дошкольных учреждений до 18850 рублей;

- с 1 сентября у педагогических ра-ботников государственных и муни-ципальных учреждений образования средняя зарплата увеличивается: в общеобразовательных – до 27000

рублей, рост на 20%, в учреждени-ях дополнительного, дошкольного, начального и среднего профессио-нального образования – до 20000 рублей, рост на 25-50%;

- с 1 сентября у врачей, среднего и младшего медицинского персонала учреждений здравоохранения, со-циальных работников учреждений социального обеспечения, работ-ников культуры государственных и муниципальных учреждений средняя зарплата увеличивается на 10%.

Кроме того, у остальных работни-ков государственных учреждений оплата труда повышается с 1 октября на 5,5%.

Закон о краевом бюджете на 2013 год рекомендует органам местного самоуправления муниципальных образований произвести повышение оплаты труда работников муници-

пальных учреждений (за исключе-нием тех, кому предусмотрено по-вышение по указам за счет краевого бюджета) также с 1 октября на 5,5%.

Министерством финансов края совместно с отраслевыми министер-ствами социальной сферы произве-ден расчет дополнительных расходов на реализацию указов до 2018 года.Суммарно на 2013-2018 годы потре-буется дополнительно (без средств ФОМС) почти 155 млрд. рублей, из которых 34 млрд. рублей, или 22%, планируется обеспечить за счет со-кращения неэффективных расходов.

Распоряжением Правительства РФ от 26 ноября 2012 года № 2190-р утверждена Программа поэтапного совершенствования системы оплаты труда в государственных (муници-пальных учреждениях).

Программа предусматривает ком-

8

Совершенствование основных элементов системы оплаты труда (выплат по окладам, тарифным ставкам, компенсационных выплат и выплат стимулирующего характера) предусматривается путем реализации ряда мероприятий.

Ф И Н А Н С ы . Б ю Д ж е Т . К О Н Т Р О л ь

плекс организационных, методи-ческих и контрольных мероприя-тий, направленных на сохранение кадрового потенциала, повышение престижности и привлекательности работы в учреждениях, обеспечение соответствия оплаты труда работни-ков качеству оказания ими государ-ственных (муниципальных) услуг.

Достижение целей программы тре-бует решения следующих основных задач:

- совершенствование системы оплаты труда работников учре-ждений, ориентированной на до-стижение конкретных показателей качества и количества оказывае-мых услуг;

- создание прозрачного механиз-ма оплаты труда руководителей учреждений;

- развитие кадрового потенциала работников учреждений;

- создание организационных и правовых условий для достижения целевых показателей уровня сред-ней заработной платы отдельных категорий работников, определен-ных указами Президента, о которых сказано выше.

Системы оплаты труда работников учреждений должны обеспечивать:

- дифференциацию оплаты труда работников, выполняющих работы различной сложности;

- установление оплаты труда в зависимости от качества ока-зываемых услуг и эффективности деятельности работников по за-

данным критериям и показателям.Системы оплаты труда работников

учреждений устанавливаются:- в государственных учреждениях

субъектов Российской Федерации – коллективными договорами, согла-шениями, локальными норматив-ными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Фе-дерации;

- в муниципальных учреждениях, помимо указанной нормативной правовой базы, еще и норматив-ными правовыми актами органов местного самоуправления.

Совершенствование основных эле-ментов системы оплаты труда (вы-плат по окладам, тарифным ставкам, компенсационных выплат и выплат стимулирующего характера) предус-матривается путем реализации ряда мероприятий.

Совершенствование установле-ния окладов, тарифных ставок будет осуществляться исходя из более полного учета при оплате труда слож-ности труда работников на основе разработки:

- профессионально-квалификаци-онных требований к работникам профессиональных квалификаци-онных групп, устанавливаемых Ми-нистерством труда и социальной защиты Российской Федерации;

- типовых норм труда, устанав-

ливаемых федеральными органами исполнительной власти в порядке, определенном постановлением Пра-вительства Российской Федерации от 11 ноября 2002 г. № 804;

- норм труда, устанавливаемых локальными нормативными актами;

- содержания трудовых функций по соответствующим должностям в трудовых договорах в соответ-ствии с установленным законода-тельством Российской Федерации порядком;

- рекомендуемых федеральными органами исполнительной власти для подведомственных учреждений минимальных окладов (ставок) по профессиональным квалификацион-ным группам и повышающих коэф-фициентов по квалификационным уровням профессиональных квали-фикационных групп.

Планируется также проработка вопросов по установлению базовых окладов по профессиональным ква-лификационным группам.

Установление компенсационных выплат должно осуществляться в со-ответствии с трудовым законодатель-ством, иными нормативными право-выми актами, содержащими нормы трудового права, а также коллектив-ными договорами и соглашениями.

Совершенствование системы сти-мулирующих выплат будет осуществ-ляться исходя из необходимости увязки повышения оплаты труда с достижением конкретных показате-лей качества и количества оказыва-емых услуг на основе:

- введения взаимоувязанной си-стемы отраслевых показателей эффективности от федерального уровня до конкретных учреждения и работника;

- установления соответствующих таким показателям стимулирующих выплат, критериев и условий их на-значения с отражением в примерных положениях об оплате труда работ-ников учреждений, локальных норма-тивных актах и трудовых договорах (контрактах) с руководителями и работниками учреждений;

9

Ф И Н А Н С ы . Б ю Д ж е Т . К О Н Т Р О л ь

- отмены неэффективных стиму-лирующих выплат;

- использования при оценке дости-жения конкретных показателей ка-чества и количества оказываемых услуг независимой системы оцен-ки качества работы учреждений, включающей определение крите-риев эффективности их работы, и введения публичных рейтингов их деятельности.

Планируется также совершенст-вование системы предоставления дополнительных гарантий и мер со-циальной поддержки работников учреждений в целях приведения ее в соответствие с программой.

В рамках реализации указан-ных мероприятий на федеральном уровне будет проведена следующая работа. Предусматривается внесе-ние соответствующих изменений в Трудовой кодекс Российской Феде-рации в части уточнения норм, регла-ментирующих вопросы оплаты труда в организациях, финансируемых из бюджетов всех уровней.

Предусматривается внесение из-менений в постановление Прави-тельства Российской Федерации от 5 августа 2008 г. № 583. В том числе в части уточнения норм по содержанию примерных положений об оплате труда работников учрежде-ний с учетом введения увязанных с целевыми показателями развития отраслей показателей и критериев оценки деятельности учреждений, их руководителей и работников, особенностей регулирования опла-ты труда работников бюджетных и казенных учреждений, регламен-тации оплаты труда руководителей учреждений.

Предусматривается утверждение Правительством Российской Феде-рации государственных программ и планов мероприятий («дорожных карт») по развитию отраслей соци-альной сферы. Они будут содержать целевые показатели (индикаторы) развития отраслей и меры, обеспе-чивающие их достижение. В «дорож-ные карты» включаются в том числе

мероприятия по совершенствова-нию систем оплаты труда работ-ников в соответствующих сферах. Эти мероприятия обеспечивают за счет доходов от всех направ-лений деятельности учреждения повышение оплаты труда работ-ников в соответствии с указами, обусловленное достижением кон-кретных показателей качества и количества оказываемых услуг. А также мероприятия по проведе-нию структурных реформ в соот-ветствующих отраслях, обеспечи-вающие возможности использова-ния не менее трети необходимых ресурсов для повышения оплаты

труда за счет реорганизации не-эффективных организаций и про-грамм.

Более полный учет сложности труда работников учреждений в си-стеме оплаты труда и исключение стимулирующих выплат, назначае-мых без учета показателей качества и количества оказываемых услуг, позволят сбалансировать долю та-рифной части заработка работников и стимулирующих выплат в целях повышения мотивации работников и эффективности их деятельности по заданным критериям и показателям.

С учетом указанной работы Пра-вительством Российской Федерации

Планируется также совершенствование системы предоставления дополнительных гарантий и мер социальной поддержки работников учреждений в целях приведения ее в соответствие с программой.

10

Мероприятия программы направлены также на решение задачи по развитию кадрового потенциала учреждений.

Ф И Н А Н С ы . Б ю Д ж е Т . К О Н Т Р О л ь

будут установлены базовые оклады (базовые должностные оклады), ба-зовые ставки заработной платы по профессиональным квалификаци-онным группам.

На уровне субъектов Российской Федерации с учетом отраслевых целевых индикаторов устанавлива-ются соответствующие индикаторы развития образования, культуры, здравоохранения и социального обслуживания населения в каждом субъекте Российской Федерации и разрабатываются необходимые мероприятия по их достижению.

Критерии, показатели и перио-дичность оценки эффективности деятельности работников учрежде-ний устанавливаются локальными нормативными актами учреждений, коллективными договорами, согла-шениями, трудовыми договорами и определяются с учетом достижения целей и показателей эффективности деятельности учреждения.

Периодичность оценки эффектив-ности деятельности учреждений и их руководителей устанавливается отраслевыми ведомствами в соот-ветствии с положениями «дорожных карт» по каждой сфере деятельности учреждения.

В рамках проведения мероприятий по созданию прозрачного механизма оплаты труда руководителей учре-ждений в 2012-2013 годах будет сформирована нормативная право-вая база по представлению сведений

о доходах, об имуществе и обязатель-ствах имущественного характера руководителя, его супруги (супруга) и несовершеннолетних детей, а также граждан, претендующих на занятие соответствующих должностей.

С 2013 года предусматривается заключение трудовых договоров с руководителями учреждений на основе типовой формы, в которой в качестве одного из критериев оцен-ки деятельности руководителя при назначении ему стимулирующих выплат будет предусмотрено соот-ношение средней заработной пла-ты работников возглавляемого им учреждения и средней заработной платы по экономике.

Кроме того, в типовой форме тру-дового договора будет предусматри-ваться конкретизация показателей и критериев оценки деятельности руководителя, размеров и условий назначения ему стимулирующих выплат, что будет способствовать повышению эффективности работы руководителя и обеспечению реали-зации целей и задач деятельности учреждения.

Мероприятия программы направ-лены также на решение задачи по развитию кадрового потенциала учреждений.

В рамках развития кадрового по-тенциала работников учреждений в 2013-2014 годах будут разработаны квалификационные требования к работникам с учетом современных

требований к качеству услуг, в том числе путем разработки професси-ональных стандартов.

Разработка квалификационных требований, необходимых для ока-зания услуг, организация соответст-вующей профессиональной перепод-готовки и повышения квалификации работников учреждений, наряду с со-вершенствованием системы оплаты труда и разработкой систем оценки эффективности деятельности работ-ников, создадут основу для исполь-зования принципов эффективного контракта.

Эффективный контракт – это трудовой договор с работником, в котором конкретизированы его должностные обязанности, условия оплаты труда, показатели и критерии оценки эффективности деятельнос-ти для назначения стимулирующих выплат в зависимости от результатов труда и качества оказываемых услуг, а также меры социальной поддер-жки. Изменение порядка оплаты труда является изменением условий, определенных сторонами трудового договора, и осуществляется в соот-ветствии с законодательством Рос-сийской Федерации.

Здесь надо понимать, что дости-жение показателей, определенных указами Президента РФ (100% или 200% от средней зарплаты по эко-номике), осуществляется в отноше-нии соответствующей категории ра-ботников в целом. При этом сохра-няется обусловленная различиями в сложности труда дифференциация в оплате труда работников, занимаю-щих различные должности, относя-щиеся к одной категории (например, преподаватель и мастер, старшая и простая медицинская сестра).

Таким образом, заработная плата конкретного работника зависит от его квалификации, сложности, ко-личества и качества выполняемой работы и может быть как выше, так и ниже целевого значения, установ-ленного указами Президента Рос-сийской Федерации.

11

Ф И Н А Н С ы . Б ю Д ж е Т . К О Н Т Р О л ь

О поступлении в 2012 году в бюджетную систему Российской Федерации доходов, администрируемых налоговыми органами

О. В. Омельченко,

начальник отдела учета,

анализа налоговых

поступлений

и отчетности УФНС России

по Краснодарскому краю

Федеральная налоговая служба является одним из главных администраторов доходов бюджетов бюджетной системы Российской Федерации и, соответственно, одним из основных участников бюджетного процесса, обладающим соответствующими полномочиями.

Федеральная налоговая служба является одним из главных адми-нистраторов доходов бюджетов бюджетной системы Российской Федерации и, соответственно, од-ним из основных участников бюд-жетного процесса, обладающим соответствующими полномочиями.

Полномочия главных админи-страторов и администраторов доходов бюджетов бюджетной системы Российской Федерации определены Бюджетным кодек-сом Российской Федерации и

детализированы приказом Мин-фина России от 25.12.2008 г. № 145Н, а также Постановлением Правительства Российской Феде-рации от 29.12.2007г. № 995.

На территориальные органы Федеральной налоговой службы возложены полномочия адми-нистраторов доходов бюджетов бюджетной системы Российской Федерации по главе 182 «Феде-ральная налоговая служба», в чи-сле которых начисление, учет и контроль над правильностью ис-

12

Ф И Н А Н С ы . Б ю Д ж е Т . К О Н Т Р О л ьФ И Н А Н С ы . Б ю Д ж е Т . К О Н Т Р О л ь

числения, полнотой и своевремен-ностью внесения закрепленных за налоговыми органами видов (подвидов) бюджетных доходов.

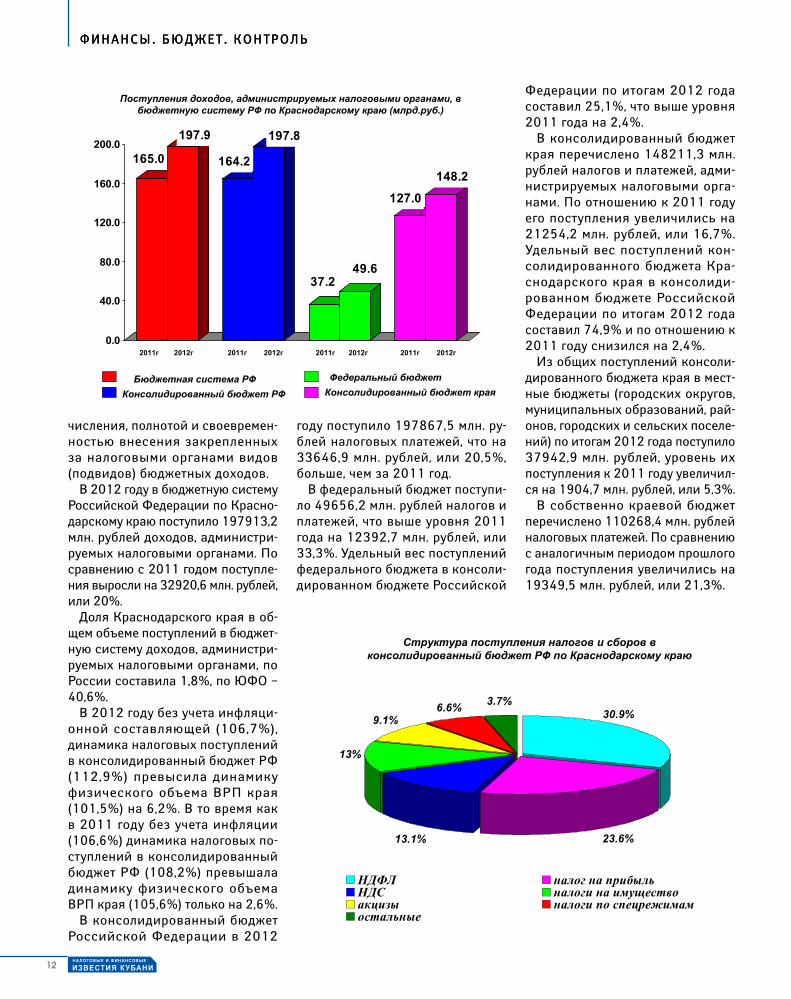

В 2012 году в бюджетную систему Российской Федерации по Красно-дарскому краю поступило 197913,2 млн. рублей доходов, администри-руемых налоговыми органами. По сравнению с 2011 годом поступле-ния выросли на 32920,6 млн. рублей, или 20%.

Доля Краснодарского края в об-щем объеме поступлений в бюджет-ную систему доходов, администри-руемых налоговыми органами, по России составила 1,8%, по ЮФО – 40,6%.

В 2012 году без учета инфляци-онной составляющей (106,7%), динамика налоговых поступлений в консолидированный бюджет РФ (112,9%) превысила динамику физического объема ВРП края (101,5%) на 6,2%. В то время как в 2011 году без учета инфляции (106,6%) динамика налоговых по-ступлений в консолидированный бюджет РФ (108,2%) превышала динамику физического объема ВРП края (105,6%) только на 2,6%.

В консолидированный бюджет Российской Федерации в 2012

году поступило 197867,5 млн. ру-блей налоговых платежей, что на 33646,9 млн. рублей, или 20,5%, больше, чем за 2011 год.

В федеральный бюджет поступи-ло 49656,2 млн. рублей налогов и платежей, что выше уровня 2011 года на 12392,7 млн. рублей, или 33,3%. Удельный вес поступлений федерального бюджета в консоли-дированном бюджете Российской

Федерации по итогам 2012 года составил 25,1%, что выше уровня 2011 года на 2,4%.

В консолидированный бюджет края перечислено 148211,3 млн. рублей налогов и платежей, адми-нистрируемых налоговыми орга-нами. По отношению к 2011 году его поступления увеличились на 21254,2 млн. рублей, или 16,7%. Удельный вес поступлений кон-солидированного бюджета Кра-снодарского края в консолиди-рованном бюджете Российской Федерации по итогам 2012 года составил 74,9% и по отношению к 2011 году снизился на 2,4%.

Из общих поступлений консоли-дированного бюджета края в мест-ные бюджеты (городских округов, муниципальных образований, рай-онов, городских и сельских поселе-ний) по итогам 2012 года поступило 37942,9 млн. рублей, уровень их поступления к 2011 году увеличил-ся на 1904,7 млн. рублей, или 5,3%.

В собственно краевой бюджет перечислено 110268,4 млн. рублей налоговых платежей. По сравнению с аналогичным периодом прошлого года поступления увеличились на 19349,5 млн. рублей, или 21,3%.

165.0

197.9

164.2

197.8

37.2

49.6

127.0

148.2

0.0

40.0

80.0

120.0

160.0

200.0

2011г 2012г 2011г 2011г2012г 2012г

Консолидированный бюджет РФ

Федеральный бюджет

Консолидированный бюджет края

Бюджетная система РФ

2011г 2012г

Поступления доходов, администрируемых налоговыми органами, в

бюджетную систему РФ по Краснодарскому краю (млрд.руб.)

23.6%

3.7%

9.1%6.6%

30.9%

13.1%

13%

НДФЛ налог на прибыльНДС налоги на имуществоакцизы налоги по спецрежимамостальные

Структура поступления налогов и сборов в

консолидированный бюджет РФ по Краснодарскому краю

13

Ф И Н А Н С ы . Б ю Д ж е Т . К О Н Т Р О л ь

Из общей суммы налоговых посту-плений консолидированного бюдже-та Российской Федерации 76,7 % приходится на 4 основных налога, в том числе:

- на налог на доходы с физических лиц – 61181,4 млн. рублей, или 30,9%;

- на налог на прибыль органи-заций – 46760,6 млн. рублей, или 23,6%;

- на налог на добавленную стои-мость на товары (работы, услуги),

реализуемые на территории Рос-сийской Федерации, – 26006,9 млн. рублей, или 13,1%;

- на акцизы – 17929,9 млн. ру-блей, или 9,1 %.

На долю имущественных нало-гов приходится 25693,7 млн. ру-блей, или 13%. Группа налогов, взимаемых в связи с применением специальных налоговых режимов (ЕНВД, УСН, ЕСХН), обеспечила 12939,1 млн. рублей, или 6,6%. Доля остальных налогов состави-ла 7355,9 млн. рублей, или 3,7% всех налоговых поступлений по консолидированному бюджету Рос-сийской Федерации.

По всем доходам консолиди-рованного бюджета Российской Федерации, администрируемым налоговыми органами, по итогам 2012 года сложилась положитель-ная динамика. По сравнению с 2011 годом поступления налога на добавленную стоимость на то-вары (работы, услуги), реализуе-мые на территории Российской Федерации, в 2012 году в целом по краю увеличились на 7259,7

млн. рублей, или 38,7%, налога на прибыль организаций – на 7003,9 млн. рублей, или 17,6%, НДФЛ – на 8315,9 млн. рублей, или 15,7%, акцизов на 4307 млн. рублей, или 31,6%.

Ведущее место в формировании налогового потенциала края при-надлежит перерабатывающему производству. По данным отчета по форме № 1-НОМ этот вид дея-тельности в 2012 году обеспечил 17,4% общего объема налоговых поступлений (34 334,4 млн. ру-блей). Далее по доле налоговых поступлений в общем их объеме ведущее место занимают:

- оптовая и розничная торговля – 14,7%, или 29 124,0 млн. рублей;

- строительство – 14,6%, или 28917,1 млн. рублей;

- транспорт и связь – 11,2%, или 22 172,4 млн. рублей;

- операции с недвижимым иму-ществом – 9,5%, или 18 711,9 млн. рублей;

- добыча полезных ископаемых – 5,6%, или 11 114,4 млн. рублей;

- финансовая деятельность – 4,4%, или 8 608,7 млн. рублей;

- сельское хозяйство – 3,7%, или 7 334,6 млн. рублей;

- производство и распределе-ние электроэнергии, газа и воды – 2,3%, или 4616,1 млн. рублей.

В общем объеме налоговых поступлений края в сравнении с 2011 годом увеличилась доля строительства на 0,7%, добычи полезных ископаемых – на 1,51%, оптовой и розничной торговли – на 0,5%, обрабатывающего производ-ства – на 0,23%, доля налоговых поступлений транспорта и связи снизилась на 2,33%.

По сравнению с 2011 годом по-ступления налогов и иных обяза-тельных платежей по итогам 2012 года увеличились практически по всем отраслям экономики края, за исключением рыболовства и рыбоводства, где снижение на-логовых поступлений составило 14,4%, производства и распреде-ления электроэнергии, газа и воды, где снижение составило 12,4%, и транспорта и связи, где объем по-ступлений снизился на 0,6%.

Наибольший темп роста нало-говых поступлений сложился в сферах добычи полезных иско-паемых (164,1% к 2011 году, до-полнительно поступило 4341,4 млн. рублей налоговых платежей), государственного управления и обеспечения военной безопа-сности (134% к 2011 году и на 1919,4 млн. рублей. больше) и строительства (126,4% к 2011 году и 6030,6 млн. рублей допол-нительно).

14.7%

9.5%

32.6%17.4%

14.6%11.2%

обрабатывающие производстваоптовая и розничная торговлястроительствотранспорт и связьоперации с недвиж.имуществомостальные

Структура налоговых поступлений в консолидированный

бюджет РФ по Краснодарскому краю по отраслям

14

Ф И Н А Н С ы . Б ю Д ж е Т . К О Н Т Р О л ь

О результатах налогового администрирования хозяйствующих субъектов, принимающих участие в реализации олимпийской программы и состоящих на учете в Межрайонных ИФНС России № 7 и № 8 по Краснодарскому краю

И. В. Никифоренко,

главный государственный

налоговый инспектор

контрольного отдела

№ 4 УФНС России по

Краснодарскому краю

На проходившей в 2007 г. в Гва-темале сессии Международного олимпийского комитета Россия выиграла право проведения зим-них Олимпийских игр 2014 г. в г. Сочи. Это и престиж государства, и его статус.

Обеспечение проведения Олим-пиады 2014 г. в г. Сочи является одним из приоритетных направ-лений деятельности всех государ-ственных органов края и страны в целом.

В соответствии с Федераль-ным законом от 01.07.2007 г. № 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации» Постановлением Пра-вительства Российской Федерации от 29.12.2007 г. № 991 утверждена

федеральная целевая программа строительства олимпийских объ-ектов и развития города Сочи как горноклиматического курорта.

В целях подготовки к прове-дению в г. Сочи зимних Олим-пийских игр постановлением главы администрации края от 19.08.2009 г. № 723 утвержде-на краевая целевая программа «Обеспечение строительства олимпийских объектов и разви-тия города Сочи как горноклима-тического и бальнеологического курорта».

На постоянной основе налоговы-ми органами края осуществляются мероприятия по постановке на налоговый учет в налоговых орга-нах г. Сочи организаций (включая субподрядчиков), участвующих в олимпийском строительстве по месту осуществления деятельности на территории г. Сочи, и контролю над полнотой, своевременностью перечисления ими налогов и сбо-

ров в бюджетную систему Россий-ской Федерации.

В целях осуществления данного направления работы в УФНС Рос-сии по Краснодарскому краю в 2010 г. создан контрольный отдел, который курирует работу анало-гичных отделов в Межрайонных ИФНС России № 7 и № 8 Красно-дарского края.

Так, по состоянию на 1 января 2013 года налоговыми органами г. Сочи обеспечен учет 756 орга-низаций, принимающих участие в олимпийском строительстве.

Из них 298 организаций, за-регистрированных в г. Сочи, осуществляют деятельность по строительству олимпийских объ-ектов; 432 организации осуществ-ляют деятельность на территории г. Сочи через 524 обособленных подразделения; 26 иностранных организаций имеют 40 отделений и представительств.

В 2012 году в бюджетную си-

14

15

Ф И Н А Н С ы . Б ю Д ж е Т . К О Н Т Р О л ь

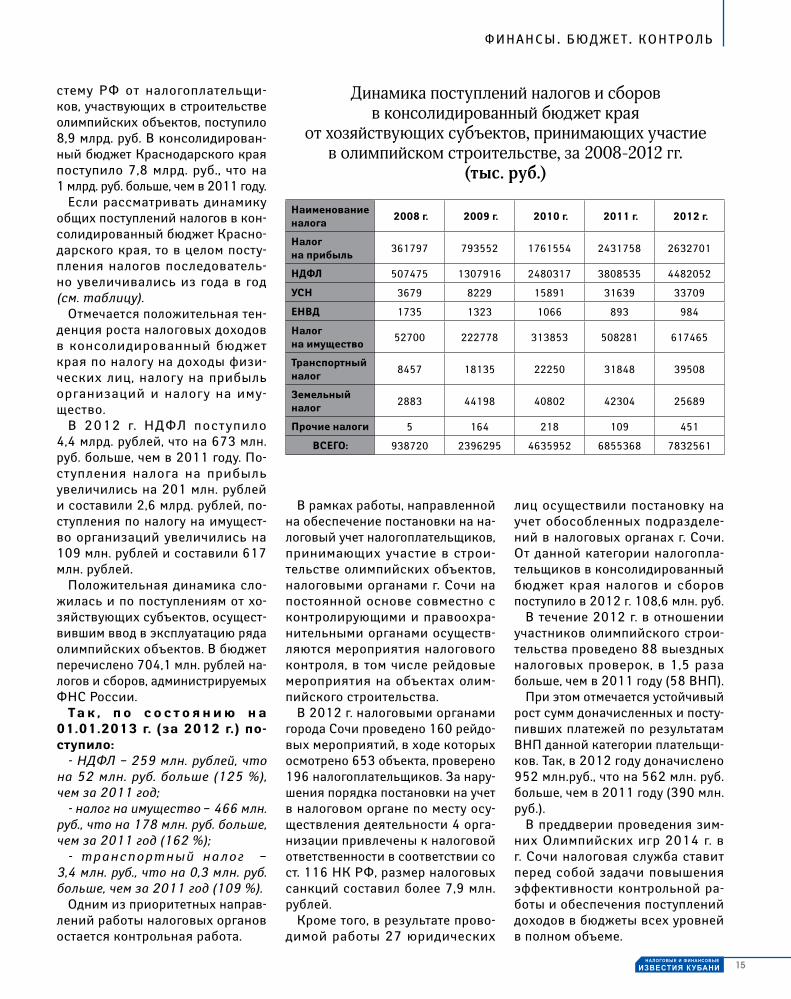

Динамика поступлений налогов и сборов в консолидированный бюджет края

от хозяйствующих субъектов, принимающих участие в олимпийском строительстве, за 2008-2012 гг.

(тыс. руб.)

Наименование налога

2008 г. 2009 г. 2010 г. 2011 г. 2012 г.

Налог на прибыль 361797 793552 1761554 2431758 2632701

НДФЛ 507475 1307916 2480317 3808535 4482052

УСН 3679 8229 15891 31639 33709

ЕНВД 1735 1323 1066 893 984

Налог на имущество 52700 222778 313853 508281 617465

Транспортный налог 8457 18135 22250 31848 39508

Земельный налог 2883 44198 40802 42304 25689

Прочие налоги 5 164 218 109 451

ВСЕГО: 938720 2396295 4635952 6855368 7832561

стему РФ от налогоплательщи-ков, участвующих в строительстве олимпийских объектов, поступило 8,9 млрд. руб. В консолидирован-ный бюджет Краснодарского края поступило 7,8 млрд. руб., что на 1 млрд. руб. больше, чем в 2011 году.

Если рассматривать динамику общих поступлений налогов в кон-солидированный бюджет Красно-дарского края, то в целом посту-пления налогов последователь-но увеличивались из года в год (см. таблицу).

Отмечается положительная тен-денция роста налоговых доходов в консолидированный бюджет края по налогу на доходы физи-ческих лиц, налогу на прибыль организаций и налогу на иму-щество.

В 2012 г. НДФЛ поступило 4,4 млрд. рублей, что на 673 млн. руб. больше, чем в 2011 году. По-ступления налога на прибыль увеличились на 201 млн. рублей и составили 2,6 млрд. рублей, по-ступления по налогу на имущест-во организаций увеличились на 109 млн. рублей и составили 617 млн. рублей.

Положительная динамика сло-жилась и по поступлениям от хо-зяйствующих субъектов, осущест-вившим ввод в эксплуатацию ряда олимпийских объектов. В бюджет перечислено 704,1 млн. рублей на-логов и сборов, администрируемых ФНС России.

Та к , п о с о с т о я н и ю н а 01.01.2013 г. (за 2012 г.) по-ступило:

- НДФЛ – 259 млн. рублей, что на 52 млн. руб. больше (125 %), чем за 2011 год;

- налог на имущество – 466 млн. руб., что на 178 млн. руб. больше, чем за 2011 год (162 %);

- транспортный налог – 3,4 млн. руб., что на 0,3 млн. руб. больше, чем за 2011 год (109 %).

Одним из приоритетных направ-лений работы налоговых органов остается контрольная работа.

В рамках работы, направленной на обеспечение постановки на на-логовый учет налогоплательщиков, принимающих участие в строи-тельстве олимпийских объектов, налоговыми органами г. Сочи на постоянной основе совместно с контролирующими и правоохра-нительными органами осуществ-ляются мероприятия налогового контроля, в том числе рейдовые мероприятия на объектах олим-пийского строительства.

В 2012 г. налоговыми органами города Сочи проведено 160 рейдо-вых мероприятий, в ходе которых осмотрено 653 объекта, проверено 196 налогоплательщиков. За нару-шения порядка постановки на учет в налоговом органе по месту осу-ществления деятельности 4 орга-низации привлечены к налоговой ответственности в соответствии со ст. 116 НК РФ, размер налоговых санкций составил более 7,9 млн.рублей.

Кроме того, в результате прово-димой работы 27 юридических

лиц осуществили постановку на учет обособленных подразделе-ний в налоговых органах г. Сочи. От данной категории налогопла-тельщиков в консолидированный бюджет края налогов и сборов поступило в 2012 г. 108,6 млн. руб.

В течение 2012 г. в отношении участников олимпийского строи-тельства проведено 88 выездных налоговых проверок, в 1,5 раза больше, чем в 2011 году (58 ВНП).

При этом отмечается устойчивый рост сумм доначисленных и посту-пивших платежей по результатам ВНП данной категории плательщи-ков. Так, в 2012 году доначислено 952 млн.руб., что на 562 млн. руб. больше, чем в 2011 году (390 млн.руб.).

В преддверии проведения зим-них Олимпийских игр 2014 г. в г. Сочи налоговая служба ставит перед собой задачи повышения эффективности контрольной ра-боты и обеспечения поступлений доходов в бюджеты всех уровней в полном объеме.

16

РА зъ я С Н е Н И я С П е ц И А л И С Т А

Актуальные вопросы по налогу на доходы физических лиц

М. Х. Щукова,

начальник отдела выездных

проверок Межрайонной

ИФНС России № 13 по

Краснодарскому краю

Одним из существенных источников доходов региональных бюджетов является налог на доходы физических лиц, поскольку он полностью зачисляется в региональные и местные бюджеты. Доля НДФЛ в структуре налоговых доходов довольно стабильна. Объемы поступлений налога превышают объемы поступлений НДС и налога на прибыль.

Администрирование НДФЛ до-статочно специфично и отличает-ся от администрирования других основных налоговых источников, что обусловлено особой правовой природой налога.

Согласно п. 1 ст. 24 НК РФ на-логовыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязаннос-ти по исчислению, удержанию у налогоплательщика и перечи-слению налогов в бюджетную си-стему Российской Федерации. В соответствии с п. 1 ст. 226 НК РФ российские организации, ин-

дивидуальные предприниматели, нотариусы, занимающиеся част-ной практикой, адвокаты, учре-дившие адвокатские кабинеты, обособленные подразделения иностранных организаций в Рос-сийской Федерации, от которых или в результате отношений с ко-торыми налогоплательщик полу-чил доходы, обязаны исчислить, удержать с доходов физического лица и перечислить в бюджет сум-му НДФЛ.

Статьей 207 НК РФ установ-лено, что плательщиками НДФЛ являются как резиденты, так и

16

17

РА зъ я С Н е Н И я С П е ц И А л И С Т А

Проблемы правильного исчисления и уплаты НДФЛ в большинстве случаев возникают не столько у непосредственных налогоплательщиков, сколько у налоговых агентов.

нерезиденты РФ. Деление нало-гоплательщиков на резидентов и нерезидентов связано исклю-чительно со временем пребыва-ния лица на территории России не менее 183 дней в течение 12 следующих подряд месяцев и не затрагивает вопросов граждан-ства физических лиц.

НДФЛ относится к числу так на-зываемых личных налогов, пла-тельщиками которых выступают физические лица. Личные налоги – это один из видов прямых налогов, взимаемых у источника дохода или по декларации. При этом в отличие от реальных налогов объекты обло-жения учитываются индивидуаль-но, а не усредненно, для каждого плательщика.

Ес ли налоговый агент пра-вильно отражает в отчете сум-му удержанного налога, но не перечисляет налог, он должен компенсировать потери бюдже-та уплатой пеней. Поэтому пра-вильное исчисление и удержание из доходов налогоплательщиков (полученных в результате трудо-вых или гражданско-правовых отношений с российской органи-зацией) налога и своевременное перечисление его в бюджетную систему страны является одной из обязанностей налоговых аген-тов.

Проблемы правильного исчи-сления и уплаты НДФЛ в боль-шинстве случаев возникают не

с только у непосре дс твенных налогоплательщиков, сколько у налоговых агентов.

1. Одним из актуальных вопро-сов по НДФЛ в настоящее время является вопрос о предоставле-нии стандартного налогового вы-чета по НДФЛ на третьего ребен-ка в размере 3000 руб., если двое первых детей уже взрослые (им более 24 лет), считается ли такой ребенок третьим в очередности детей или на него предоставляет-ся стандартный налоговый вычет по НДФЛ как на первого ребенка, находящегося на обеспечении родителей.

Налогоплательщик, являю-щийся родителем троих детей, на двоих из которых стандартные налоговые вычеты уже не пре-доставляются, имеет право на получение с 01.01.2012 г. вычета на третьего ребенка за каждый

месяц налогового периода в раз-мере 3000 руб.

2. В связи с предоставлением работнику отпуска по уходу за ребенком возникает вопрос о порядке получения работником стандартного налогового вычета по НДФЛ в случае прекращения выплаты доходов в течение на-логового периода.

Уменьшение налоговой базы по НДФЛ производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о пе-редаче ребенка (детей) на вос-питание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) 18-летнего воз-раста или истек срок действия либо досрочно расторгнут дого-вор о передаче ребенка (детей) на воспитание в семью, или до смерти ребенка (детей). В случае отсутствия выплаты доходов в течение налогового периода (ка-лендарного года) (например, при оформлении отпуска по уходу за ребенком) стандартные налого-вые вычеты не предоставляются, так как налоговая база по НДФЛ не определяется.

3. Обычно при заполнении спра-вок по форме 2-НДФЛ у бухгалте-ров возникает вопрос о порядке заполнения строки 5.5 «Сумма налога перечисленная» , должна

Налогоплательщик, являющийся родителем троих детей, на двоих из которых стандартные налоговые вычеты уже не предоставляются, имеет право на получение с 01.01.2012 г. вычета на третьего ребенка за каждый месяц налогового периода в размере 3000 руб.

18

ли отражаться величина НДФЛ с учетом суммы налога за декабрь 2012 г., которая фактически была перечислена в январе 2013-го.

В строке 5.5 «Сумма налога пе-речисленная» справки следует указать сумму налога, перечи-сленного за налоговый период, то есть за 2012 г., включая сумму на-лога, перечисленного за декабрь 2012 г. в январе 2013-го.

4. В настоящее время практику-ется сдача в аренду физическими лицами, недвижимости юридиче-ским лицам и индивидуальным предпринимателям. Является ли арендатор (организация либо ин-дивидуальный предприниматель) налоговым агентом по НДФЛ в части сумм арендной платы, вы-плачиваемых физическому лицу? Каков порядок перечисления НДФЛ: в УФК по месту нахожде-ния арендатора (юридического лица) или по месту проживания арендодателя-физического лица, который проживает в другом го-роде?

Компания, производящая вы-платы физическому лицу по дого-вору аренды, является налоговым агентом и должна рассчитать и уплатить в бюджет НДФЛ с таких сумм.

Пунктом 1 ст. 210 Налогово-го кодекса РФ установлено, что при определении налоговой базы учитываются все доходы налого-плательщика, полученные им как

в денежной, так и в натуральной форме, или право на распоряже-ние которыми у него возникло, а также доходы в виде матери-альной выгоды, определяемой в соответствии со ст. 212 НК РФ.

В соответствии со ст. 606 Гра-жданского кодекса РФ по догово-ру аренды (имущественного най-ма) арендодатель (наймодатель) обязуется предоставить аренда-тору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Платность владения и пользо-вания имуществом является су-щественным условием договора аренды. По смыслу ГК РФ, дого-вор аренды на безвозмездной основе заключен быть не может.

Согласно п. 1 ст. 689 ГК РФ по договору безвозмездного поль-зования (договору ссуды) одна сторона (ссудодатель) обязуется

передать или передает вещь в безвозмездное временное поль-зование другой стороне (ссудопо-лучателю), а последняя обязуется вернуть ту же вещь в том состо-янии, в каком она ее получила, с учетом нормального износа, или в состоянии, обусловленном договором.

Следовательно, физическое лицо может предоставить недви-жимое имущество, находящееся в собственности, юридическому лицу по договору безвозмездного пользования. В такой ситуации у физического лица не возникает дохода для целей гл. 23 НК РФ (ст. 41 НК РФ).

Если же имеет место договор аренды и арендодатель-физиче-ское лицо получает доход в виде арендной платы от организации-арендатора, то он включается в налоговую базу по НДФЛ.

На основании п. 2 ст. 226 НК РФ исчисление сумм и уплата налога в соответствии с данной статьей производятся в отношении всех доходов налогоплате льщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осу-ществляются в соответствии со ст. ст. 214.1, 214.3, 214.4, 214.5, 227, 227.1 и 228 НК РФ с зачетом ранее удержанных сумм налога.

Пунктом 7 ст. 226 НК РФ уста-новлено, что совокупная сумма налога, исчисленная и удержан-

РА зъ я С Н е Н И я С П е ц И А л И С Т А

Физическое лицо может предоставить недвижимое имущество, находящееся в собственности, юридическому лицу по договору безвозмездного пользования.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

19

ная налоговым агентом у налого-плательщика, в отношении кото-рого он признается источником дохода, уплачивается в бюджет по месту учета налогового агента в налоговом органе.

В подобной ситуации исполняет обязанности налогового аген-та арендатор – организация или индивидуальный предпринима-тель. Исчисление и уплату НДФЛ в отношении арендной платы, получаемой физическим лицом-арендодателем от организации-арендатора, производит органи-зация-налоговый агент. Налог уплачивается по месту учета ор-ганизации в налоговом органе.

5. У организаций, имеющих обособленные подразделения, а также в связи с работой этих обособленных подразделений на территории других субъектов воз-никает вопрос об уплате НДФЛ с доходов сотрудников обособлен-ных подразделений – по месту нахождения головного офиса или по месту нахождения подразделе-ний, а также куда представлять сведения о доходах физических лиц?

Согласно п. 7 ст. 226 НК РФ рос-сийские организации, имеющие обособленные подразделения, как налоговые агенты обязаны перечислять исчисленные и удер-жанные суммы НДФЛ в бюджет как по месту своего нахождения, так и по месту нахождения каждо-го обособленного подразделения.

Сумма НДФЛ, подлежащая упла-те в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообло-жению, начисляемого и выплачи-ваемого работникам этих обосо-бленных подразделений.

Суммы НДФЛ, исчисленного и удержанного с доходов работ-ников обособленного подразде-ления, должны быть перечисле-ны по месту его учета в бюджет независимо от того, имеет оно

отдельный баланс или нет. НДФЛ с доходов, полученных сотрудни-ками обособленного подразде-ления, не имеющего отдельного баланса, уплачивает головной офис организации. Подразделе-ние, у которого есть расчетный счет и отдельный баланс, само-стоятельно перечисляет налог при выплате дохода физическим лицам.

Налоговые агенты обязаны пе-речислять суммы исчисленного и удержанного НДФЛ не позд-нее дня фактического получе-ния в банке наличных денежных средств на выплат у дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплатель-щика либо по его поручению на счета третьих лиц в банках (п. 6 ст. 226 НК РФ). В иных случаях агенты перечисляют суммы ис-численного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, –для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактиче-ского удержания исчисленной суммы налога, – для доходов, по-лученных налогоплательщиком в натуральной форме/в виде мате-риальной выгоды.

В отношении сведений о до-ходах физических лиц – агенты представляют их в ИФНС по ме-сту своего учета . То есть сведе-

ния о доходах работников обосо-бленных подразделений нужно представлять в ИФНС по месту нахождения такого подразделе-ния. Это может сделать как сама организация (головной офис), так и ее представитель (в том числе обособленное подразделение, имеющее отдельный баланс).

Согласно п. 2 ст. 230 НК РФ све-дения о доходах физических лиц за истекший налоговый период и суммах начисленного, удержан-ного и перечисленного за этот период НДФЛ представляют еже-годно не позднее 1 апреля года, следующего за истекшим налого-вым периодом по форме , утвер-жденной Приказом ФНС России от 17.11.2010 г. № ММВ-7-3/611@.

При наличии нескольких обо-собленных подразделений орга-низации, находящихся в одном муниципальном образовании на территориях, подведомственных разным инспекциям, организация сама может выбрать, по месту на-хождения какого подразделения становиться на налоговый учет, что предусмотрено п. 4 ст. 83 НК РФ. В такой ситуации организа-ция будет перечислять НДФЛ с доходов сотрудников обособлен-ных подразделений, находящихся в одном муниципальном обра-зовании, а также представлять сведения о доходах сотрудников таких обособленных подразде-лений в инспекцию, где состоит на учете.

Российские организации, имеющие обособленные подразделения, как налоговые агенты обязаны перечислять исчисленные и удержанные суммы НДФЛ в бюджет как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения.

20

РА зъ я С Н е Н И я С П е ц И А л И С Т А

Судебно-арбитражная практика в части применения налогового законодательства

А. С. Шаров,

старший государственный

налоговый инспектор

правового отдела УФНС

России по

Краснодарскому краю

Мнения налоговых органов и на-логоплательщиков в вопросах исчи-сления и уплаты налогов довольно часто расходятся. Это вызвано неод-нозначностью норм налогового зако-нодательства, разными целями и за-дачами сторон и другими причинами. Поэтому зачастую за разрешением спорного вопроса налогоплатель-щику приходится обращаться в суд.

Специфика налоговых споров яв-ным образом выделяет их из катего-рии административных дел, рассма-триваемых арбитражными судами, исходя не только из количественного параметра, но и качественных харак-теристик. Практика показывает, что реализация налогоплательщиками права на судебную защиту проис-ходит преимущественно в системе арбитражных судов.

По этой причине главным образом настоящая статья посвящена рас-смотрению и анализу постановлений Президиума Высшего арбитражного суда Российской Федерации (далее по тексту – ВАС РФ).

Президиум ВАС РФ в постанов-лении от 20 ноября 2012 года № 9334/12 сформировал правовую позицию по вопросу применения положений ст. 176.1 Налогового ко-декса Российской Федерации (далее по тексту – НК РФ) с учетом имею-щейся у налогоплательщика пере-платы по налогу на добавленную стоимость (далее по тексту – НДС), превышающую сумму налога, воз-мещенную в заявительном порядке. Так, Президиум ВАС РФ, отказывая в

удовлетворении надзорной жалобы налогоплательщика, отметил, что со-гласно установленному статьей 176 НК РФ общему порядку возмещение налога на добавленную стоимость осуществляется после проведения камеральной налоговой проверки соответствующей налоговой декла-рации и подтверждения налоговым органом права на указанное возме-щение.

Наряду с общей процедурой на-логоплательщик вправе в случаях, предусмотренных статьей 176.1 На-логового кодекса, воспользоваться заявительным порядком возмеще-ния налога на добавленную стои-мость, что представляет собой осу-ществление зачета (возврата) суммы налога, заявленной к возмещению в налоговой декларации, до заверше-ния проводимой в соответствии со статьей 88 Кодекса на основе этой налоговой декларации камеральной налоговой проверки.

Поскольку возмещение налога на добавленную стоимость осуществ-ляется до проведения мероприятий налогового контроля, то право на применение заявительного поряд-ка корреспондирует обязанность налогоплательщика вернуть в бюд-жет излишне возмещенную сумму, а также уплатить начисленные на нее проценты в случае, если решение о возмещении суммы налога, заявлен-ной к возмещению в заявительном порядке, будет отменено полностью или частично по результатам каме-ральной налоговой проверки. Ука-

занные проценты начисляются ис-ходя из процентной ставки, равной двукратной ставке рефинансиро-вания Центрального банка Россий-ской Федерации, действовавшей в период пользования бюджетными средствами (пункты 7 и 17 статьи 176.1 НК РФ).

При этом статья 176.1 Налогового кодекса не содержит каких-либо ого-ворок относительно того, что в случае наличия у налогоплательщика пере-платы по налогу на добавленную сто-имость за иные налоговые периоды, имеющейся на момент возмещения суммы налога в заявительном поряд-ке и до принятия налоговым органом решения по результатам камеральной налоговой проверки, проценты за пользование бюджетными средства-ми не начисляются.

Согласно положениям, предус-мотренным пунктом 10 статьи 78 и пунктом 5 статьи 79 НК РФ, на сумму переплаты подлежат начи-слению проценты в размере ставки рефинансирования Центрального банка Российской Федерации; про-центы в зависимости от основания возникновения переплаты начи-сляются по разному – в отношении излишне уплаченного налога – со дня просрочки возврата налога налогоплательщику, в отношении излишне взысканного налога – со дня, следующего за днем взыскания.

В случае зачета излишне уплачен-ного (взысканного) налога в счет погашения требования налогового органа об уплате суммы налога на

21

РА зъ я С Н е Н И я С П е ц И А л И С Т А

добавленную стоимость, излишне возмещенной в заявительном поряд-ке, обязанность по уплате считается исполненной с момента принятия ре-шения о зачете (подпункт 4 пункта 3 статьи 45 НК РФ). Налоговый кодекс Российской Федерации не содержит положений, согласно которым такие требования признавались бы пога-шенными не на момент принятия решения о зачете, а на более ран-нюю дату, определяемую моментом возникновения встречных требова-ний, что исключало бы начисление процентов как на сумму налога на добавленную стоимость, излишне возмещенную в заявительном по-рядке, так и на подлежащую возврату налогоплательщику сумму излишне уплаченного (взысканного) налога.

Таким образом, системный анализ статей 176 и 176.1 НК РФ позволяет сделать вывод, что заявительный порядок возмещения налога на до-бавленную стоимость является пра-вом, которым может, но не обязан воспользоваться налогоплательщик, отвечающий требованиям суммы налога до проведения камеральной налоговой проверки, налогоплатель-щик обязуется уплатить проценты за незаконное получение бюджетных средств. Используя это право и по-лучая из бюджета суммы налога до проведения камеральной налоговой проверки, налогоплательщик обязу-ется уплатить проценты за незакон-ное получение бюджетных средств. Наличие переплаты не освобожда-ет налогоплательщика от уплаты процентов, начисленных в порядке пункта 17 статьи 176.1 Налогового кодекса, на суммы налога на добав-ленную стоимость, неправомерно полученные им (зачтенные ему) в заявительном порядке.

Также хотелось бы обратить вни-мание на постановление Президиу-ма ВАС РФ от 20 ноября 2012 года № 7943/12 по вопросу применения дифференцированной ставки при исчислении земельного налога. Так, Президиум ВАС РФ, отменяя судеб-ные акты первой, апелляционной и

кассационной инстанций и направ-ляя дело на новое рассмотрение в суд первой инстанции, указал, что согласно пункту 2 статьи 7 Земель-ного кодекса Российской Федерации (далее по тексту – ЗК РФ) правовой режим земель определяется исходя из их принадлежности к той или иной категории и разрешенного ис-пользования в соответствии с зони-рованием территорий.

Пункт 3 статьи 85 ЗК РФ допускает использование земельных участков их собственниками, землепользова-телями, землевладельцами и арен-даторами в соответствии с любым предусмотренным градостроитель-ным регламентом для каждой терри-ториальной зоны видом разрешен-ного использования.

Градостроительные регламенты устанавливаются в правилах земле-пользования и застройки и содер-жат перечень видов разрешенного использования земельных участ-ков и объектов капитального стро-ительства соответствующей терри-ториальной зоны; изменение одного вида разрешенного использования земельных участков на другой вид использования осуществляется в со-ответствии с градостроительным ре-гламентом при условии соблюдения требований технических регламен-тов (статьи 1, 37 Градостроительного кодекса Российской Федерации).

При этом необходимо также учитывать, что включение в градо-строительные регламенты видов разрешенного использования, сов-падающих с уже осуществляемой к этому моменту деятельностью, предусмотрено требованиями пун-кта 2 статьи 36 Градостроительного кодекса Российской Федерации об установлении градостроительных регламентов с учетом фактического использования земельных участков и объектов капитального строитель-ства в границах территориальной зоны.

Статья 16 Федерального закона от 24.07.2007г. № 221-ФЗ «О государ-ственном кадастре недвижимости»

предусматривает осуществление кадастрового учета в связи с изме-нением вида разрешенного исполь-зования земельного участка на осно-вании заявления правообладателя и необходимых для кадастрового учета документов.

Согласно правовой позиции, изло-женной в постановлениях Президиу-ма Высшего арбитражного суда Рос-сийской Федерации от 29.05.2012 г. № 13016/11 и № 12919/11, указан-ные законоположения позволяют из-менить фактическое использование земельного участка в установленных законодательством разрешенных пределах, которое должно быть впоследствии отражено в кадастре недвижимости. Изменение вида раз-решенного использования любого земельного участка осуществляется с использованием процедуры ка-дастрового учета изменений этого объекта недвижимости при условии уже состоявшегося изменения вида его фактического использования с соблюдением установленных тре-бований.

В соответствии с правовой пози-цией, отраженной в постановлении Президиума Высшего арбитражно-го суда Российской Федерации от 28.10.2010 г. № 5743/10, вид разре-шенного использования земельного участка отображается в сведениях государственного земельного ка-дастра, а не устанавливается этим документом.

Установив факт нахождения в рас-сматриваемый период на земельных участках общежитий, жилых домов и объектов инженерной инфра-структуры жилищно-коммунально-го комплекса, суды не исследовали вопрос, касающийся изменения вида разрешенного использования спорных земельных участков на вид использования, предполагающий размещение объектов жилого фонда.

Таким образом, вышеизложенные позиции Президиума ВАС РФ будут использованы в деятельности на-логовых органов при проведении мероприятий налогового контроля.

22

Налоговые вычеты. Ответы на вопросы налогоплательщиков

Н. М. Цыбульская,

заместитель начальника

отдела налогообложения

физических лиц УФНС России

по Краснодарскому краю

Ежегодно проводимая декларационная кампания сопряжена с потоком вопросов со стороны граждан, связанных, как правило, с налоговыми вычетами и изменениями по порядку их предоставления. В первую очередь следует говорить о самом востребованном налогоплательщиками вычете – имущественном налоговом вычете.

РА зъ я С Н е Н И я С П е ц И А л И С Т А

Имущественный налоговый вычет предоставляется налогоплательщику на основании декларации 3-НДФЛ, документа удостоверяющего пра-во собственности на приобретае-мый объект недвижимости, а также платежных документов. Форма де-кларации 3-НДФЛ не изменилась. При представлении декларации по налогу на доходы за предшествую-щий отчетный (налоговый) период необходимо использовать ранее ут-вержденную форму.

Следует заострить внимание на важных правилах предоставления имущественного вычета.

Вычет на приобретение жилья может быть предоставлен гражда-нину, только начиная с того года, в котором у него появилось право на такой вычет (свидетельство о праве собственности или акт приема-пере-дачи при инвестировании). То есть когда им получены все необходимые документы на недвижимость, неза-висимо от того, когда были совер-шены расходы на ее приобретение, инвестирование или строительство.

Получить вычет может только тот, у кого есть доходы, облагаемые НДФЛ по ставке 13. Поэтому если, напри-

мер, муж ранее получил вычет по одной квартире, а потом супруги купили другое жилье, то жене предо-ставят вычет по этому жилью, только если у нее будут облагаемые доходы.

Вычет по жилью в совместной соб-ственности распределяется один раз – при первоначальной подаче заявления на вычет. Поэтому «пере-играть» остаток неиспользованного вычета и заявить другие пропорции не получится. Также бессмысленно менять долевую собственность на совместную, когда один из собст-венников свой вычет уже получает. Повторное предоставление вычета НК не предусмотрено. Поэтому сна-чала имеет смысл переоформить свидетельство о праве собственно-сти, а потом обращаться в налоговые органы за вычетом

Если супруг, который начал полу-чать вычет при долевой собственно-сти, умер и не успел воспользоваться им в полном объеме, другой супруг остаток вычета не наследует.

Вычет по уплаченным процентам по ипотечному кредиту распределя-ется между супругами в тех же долях, что и вычет по стоимости жилья. Вы-чет по процентам сможет получить

22

23

Вычет может быть предоставлен как налоговым органом, так и налоговым агентом (работодателем).

РА зъ я С Н е Н И я С П е ц И А л И С Т А

любой из супругов независимо от того, с кем из них был оформлен кре-дитный договор и кто из них вносил платежи по кредиту.

Теперь об имущественном вычете у работодателя. Вычет может быть пре-доставлен как налоговым органом, так и налоговым агентом (работода-телем). Причем с налоговым агентом (работодателем) работник должен состоять в трудовых отношениях.

Для этого необходимо уведомле-ние из налоговой инспекции, выпи-санное на имя налогового агента (ра-ботодателя). Оно подтвердит тот факт, что сотрудник имеет право на вычет. Соответственно, вначале работник должен обратиться в инспекцию по месту жительства и представить туда документы, свидетельствующие о покупке жилья или строительстве дома. Налоговая инспекция оформит уведомление работодателю, что вычет предоставлять можно, и укажет сумму. Обращаю внимание на тот факт, что работодатель обязан предоставить своему работнику вычет с месяца, когда этот вычет подтвердит налого-вый агент, выдав уведомление. Уве-домление действует только в течение конкретного года. Поэтому сотрудни-ку, желающему продолжать получать вычет по месту работы, нужно опять обратиться в налоговую инспекцию по месту жительства и получить новое уведомление.

Важно! Если работник занят у нескольких работодателей, то по его

выбору вычет предоставляет только один из агентов.

Несколько слов о дополнениях в Налоговый кодекс при предоставле-нии социальных налоговых вычетов (на лечение, обучение).

С 1 января 2013 г. законодателями введены новые случаи предостав-ления работодателем социального вычета.

Так, до окончания налогового пе-риода работник может получить со-циальный вычет не только по взно-сам на негосударственное пенсион-ное обеспечение и добровольное пенсионное страхование, но и по дополнительным взносам на нако-пительную часть трудовой пенсии.

Вычет по указанным расходам предоставляется в случае их доку-ментального подтверждения, а также при условии, что работодатель удер-живает взносы из сумм, выплачива-емых налогоплательщику, и перечи-сляет их в соответствующие фонды.

Законодатель очередной раз по-заботился о налогоплательщиках, желающих получить социальный налоговый вычет, расширив воз-можности получения вычета на ле-чение, предоставленного не только медицинскими организациями, но и индивидуальными предпринима-телями, которые осуществляют ме-дицинскую деятельность.

Право на получение социального вычета на лечение не зависит от того, кем были предоставлены ме-

дицинские услуги – организацией или физическим лицом, имеющим лицензию на ведение такой деятель-ности. Вычет также можно получить по расходам на лечение усыновлен-ных детей и подопечных в возрасте до 18 лет.

Теперь остановлюсь на обя-занности налогоплательщиков. Приближается срок окончания (30 апреля 2013 года) представле-ния деклараций 3-НДФЛ без налого-вых санкций для налогоплательщи-ков, получивших доход, с которого налог на доходы не удерживался и не уплачивался бюджет.

В первую очередь это касается граждан, получивших доход от про-дажи недвижимости, транспортных средств, находящихся в собственно-сти менее трех лет, доход от продажи акций, выигрышей, лотерей и др.

Граждане вправе не подавать на-логовую декларацию по доходам от продажи имущества со сроком владения более трех лет, если иных доходов, подлежащих декларирова-нию, не имеется.

Налогоплательщики обращаются с вопросами не только по вычетам, но и по порядку получения отсроч-ки, рассрочки по уплате налога на доходы.

Отсрочка или рассрочка по уплате налога могут быть предоставлены в случае, когда имущественное поло-жение физического лица исключает возможность единовременной упла-ты налога.

Итак, заявление о предоставлении отсрочки или рассрочки по уплате налога на срок менее года подается заинтересованным лицом в нало-говый орган по месту жительства физического лица. К заявлению о предоставлении отсрочки или рас-срочки по уплате налога прилага-ются соответствующие документы.

Если физическое лицо хочет по тем или иным причинам получить отсрочку по уплате налога на дохо-ды физических лиц сроком на один год, то в данном случае необходимо обратиться в ФНС России.

24

Вычет по НДС по имуществу, числящемуся на счете 08

О. А. Федосеева,

начальник отдела

камеральных проверок

№ 1, Межрайонной ИФНС

России по крупнейшим

налогоплательщикам по

Краснодарскому краю

Для многих налогоплательщиков вопрос о возможности принятия к вычету сумм НДС, предъявленных по объектам недвижимости, принятым к учету на счете 08 «Вложения во внеоборотные средства», по-прежнему является весьма актуальным.

РА зъ я С Н е Н И я С П е ц И А л И С Т А

Напомним, что внеоборотные акти-вы – собственные средства организа-ции, изъятые ею из хозяйственного оборота, но отражаемые в бухгалтер-ском балансе. Внеоборотные активы включают в себя основные средства, нематериальные активы, оборудова-ние к установке, вложения во внеобо-ротные активы и некоторые другие виды активов.

Порядок учета на балансе органи-заций (за исключением кредитных и бюджетных) внеоборотных активов регулируется Приказом Минфина России от 31 октября 2000 г. № 94н «Об утверждении Плана счетов бух-галтерского учета финансово-хозяй-ственной деятельности организаций и Инструкции по его применению», который утвердил План счетов бух-галтерского учета финансово-хозяй-ственной деятельности организаций и Инструкцию по применению Плана счетов бухгалтерского учета финан-сово-хозяйственной деятельности организаций.

Счет 08 «Вложения во внеобо-ротные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бух-

галтерскому учету в качестве основ-ных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формирова-нию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, слу-жебных собак, подопытных живот-ных, которые учитываются в составе средств в обороте).

К счету 08 «Вложения во внеобо-ротные активы» могут быть открыты субсчета:

- 08-1 «Приобретение земельных участков»;

- 08-2 «Приобретение объектов природопользования»;