Embed Size (px)

DESCRIPTION

montly business journal

Citation preview

Мир

Дене

г

П О П У Л Я Р Н Ы Й Д Е Л О В О Й Ж У Р Н А Л

4М ИР ДЕНЕГW W W . M I R D E N E G . C O M 4 ( 9 4 ) ’ 2 0 0 8

ЛЮДМИЛА ДЕНИСЮК КАК ЛОББИСТ ПРЕДПРИНИМАТЕЛЬСКОЙ ИДЕИ ПАМЯТИ ГЕТЬМАНА БУМ ДЕНЕЖНЫХ ПЕРЕВОДОВ САД КАМНЕЙ ПИФЫ: ПАДЕНИЯ И ВЗЛЕТЫ НЕ БОЙСЯ ДОЛЛАРА ЛИТЕРАТУРНЫЙ ВЕЧЕР ШЕСТЬ ЗАКОНОВ ВЛИЯНИЯ ДОМ КАК ПРЕДЧУВСТВИЕ

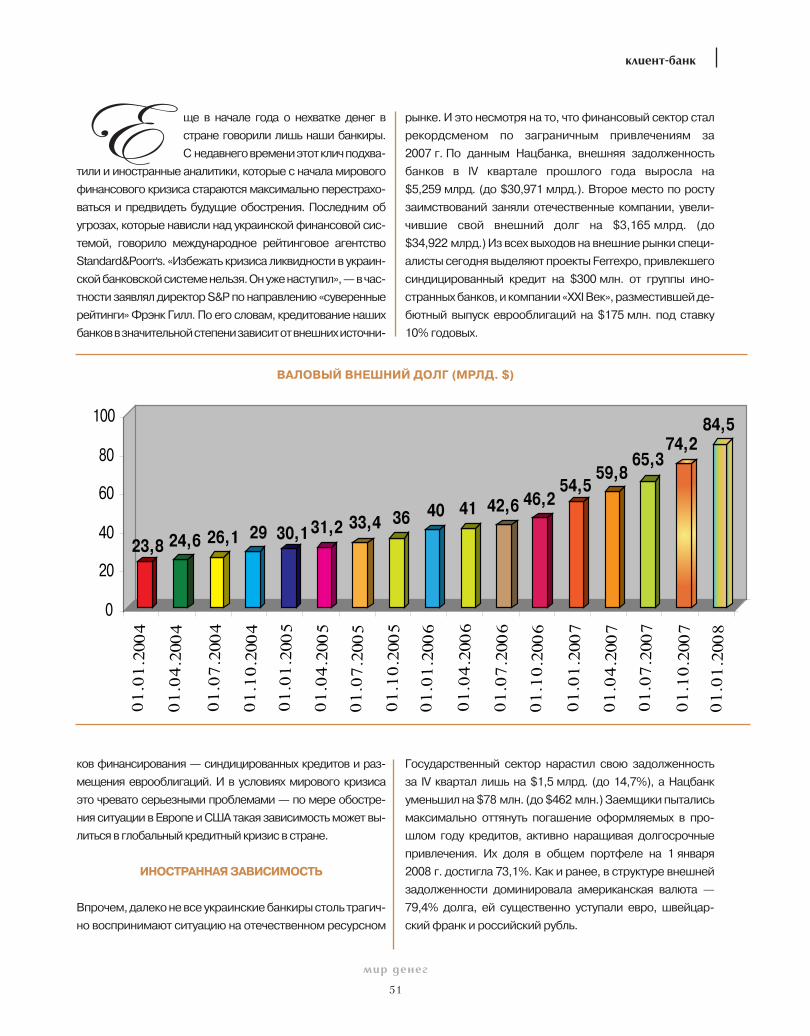

В экономике появился новый призрак, призрак миро�

вой рецессии.

Recessus — так латиняне называли отступление. Спад в

экономике, иными словами. Необходимый элемент в

теории экономических циклов, говорят. Ничего страш�

ного, говорят. Закономерность. Мы отступаем, чтобы

наступать с новыми силами.

А все равно страшно и неуютно. Предпринимателям,

финансистам, инвесторам, аналитикам, гражданам.

Самое обидное — что рецессия не у нас. Она в США, а,

поскольку экономики связаны, то и нас дышлом заде�

ло. Да всех задело…

Многие этой рецессии только ожидают. Тревожатся.

А вот европейский аналитик Дэвид Карсбол, воз�

главляющий отдел стратегического развития Бан�

ка Saxo, считает, что все тревоги напрасны, ибо

все признаки рецессии уже налицо. Этих призна�

ков он насчитывает тринадцать, как и положено

для неприятных явлений.

1. Банковские кредиты иссякают. Банки все неохот�

нее выдают ипотечные кредиты с высокими рисками, а

новости о более жестких условиях кредитования те�

перь появляются регулярно. Кстати, это касается и по�

ведения украинских банков.

2. В США период, в течение которого объекты не�

движимости находятся в продаже, составляет

Здравствуйте, читатель!

4

мир денег

9–10 месяцев, хотя совсем недавно он был вдвое ко�

роче — 4–5 месяцев. Это говорит о том, что цены спо�

собны продолжить снижение еще как минимум на

10–15%, хотя не исключено, что и больше. Кроме того,

увеличивается число заемщиков, которые задолжали

за свои дома больше денег, чем они стоят в реальнос�

ти. Кстати, в Украине срок реализации объектов мо�

жет быть и больше. Но уже по другим причинам. У нас

же есть еще фактор нашей украинской жабы.

3. Финансы ипотечных заемщиков истощены.

Финансовые обязательства граждан составляют ог�

ромный процент от их дохода. Заработанные деньги

все больше тратятся на то, чтобы заплатить процент

по уже существующим ссудам. Результат — при низ�

ких ставках по кредитам потребители могут быть не

готовы брать новые займы. Из этого следует, что

ожидаемой экономической стимуляции не произой�

дет. Нет никаких новых активов, чтобы заменить ры�

нок недвижимости.

4. Индекс денежной массы M1 (наличные средст�

ва и депозиты до востребования) в США в годо�

вом исчислении с середины 2006 г. был ниже ну�

ля. Это признак того, что создание кредита полнос�

тью или частично остановилось, что является отрица�

тельным признаком после длительного периода

сильного роста денежной массы.

5. Перестал падать уровень безработицы в США,

есть все признаки того, что уровень безработицы за

следующие два года может превысить 8%, что явля�

ется одним из признаков приближающегося спада.

6. Рост индекса S&P500 в годовом исчислении

теперь отрицателен (–8%). И это после того как на�

чиная с 2002 г. его ежемесячный рост измерялся в

двузначных числах. Рост акций заметно замедлился

по сравнению с предыдущим периодом. Это признак

сокращения потребления и производителями, и по�

требителями.

7. Рост розничных продаж в зоне евро в годовом

исчислении в начале февраля составил –2%.

Этот показатель является самым низким с момента

начала измерений, то есть с 1996 г.

8. Рост продаж в американских торговых сетях

значительно понижается. Среднее число за 13 не�

дель оказалось небывало низким. Это ключевой эко�

номический маркер, и столь неутешительный факт —

еще один признак рецессии.

9. Диапазон ISM (Industrial, Scientific and Medical

band) непроизводственной сферы в США в начале

февраля также начал снижаться. Это важный эконо�

мический индикатор, поскольку он показывает покупа�

тельные уровни американской сферы обслуживания.

10. Британский индекс доверия потребителей —

на худшем уровне с 2004 г. (с момента начала ис�

следований). Это указывает на то, что уже потреби�

тели чувствуют озабоченность и не особенно рады

мыслям о будущем экономики.

11. Американский индекс доверия потребителей

составляет – 33, это самый низкий показатель с нача�

ла 1990�х (последний спад в сфере жилищного строи�

тельства).

12. Американский ВВП в годовом исчислении в IV квар�

тале 2007 г. вырос на 0,6%. Хотя это не отрицательный

показатель, ничто не способно помешать ему упасть ниже

нуля. То, что делает этот факт настолько существенным, —

это снижение более чем на 4% кварталом ранее.

13. Американская кривая производительности рез�

ко снижалась до весны 2007 г. (перепады за 3 месяца

превысили 10�летние колебания). Это признак того, что

продавцы, получающие фиксированный доход, полага�

ют, что Федеральная резервная система значительно

сократит валютную политику, подавляя любые тенден�

ции к быстрому возобновлению роста. Таким образом,

процентные ставки и инфляция продолжат снижение.

Что ж, экономике так же необходимы спады, как и

подъемы, инфляция, как и дефляция, для экономики

убийственно лишь то, за что ратуют наши политики и

пенсионеры — стабильность, понимаемая как стагна�

ция. Экономику динамичного роста цен и доходов по�

нять у нас пока никто не в состоянии. У нас эти величи�

ны существуют порознь.

Но есть история рецессий, и она говорит о том, что

никогда рецессия не продолжалась слишком долго.

За ней неминуемо следует подъем и рост.

И давайте�ка настраиваться — не на отступление, а

на рост. И давайте готовиться к росту. Ну, например,

накупим долларов, пока дешево.

И, в конце концов, поводов улыбаться не стало мень�

ше: растут и крепнут дети. Весна.

Новые надежды, новые планы, новые мечты.

Все будет очень хорошо.

Просто об этом еще не сказал Дэвид Карсбол, но

обязательно скажет.

Главный редактор

5

мир денег

6

мир денег

содержание

На фото: Людмила Денисюк,

заместитель председателя

Киевской городской

государственной администрации

по вопросам предпринимательства,

лидер Партии промышленников

и предпринимателей Украины

НАША ОБЛОЖКА № 94

34КЛИЕНТ�БАНК

Индикаторы клиента банка 11

Новые программы

и акции коммерческих банков 12

Памяти Вадима Петровича Гетьмана 1422 апреля исполняется 10 лет, как в подъезде

своего дома был убит выдающийся политик,

архитектор украинской банковской системы

Вадим Петрович Гетьман

Людмила Денисюк: «Я — лоббист

предпринимательской идеи» 20Интервью с заместителем председателя Ки�

евской городской государственной админи�

страции Людмилой Денисюк, лидером Пар�

тии промышленников и предпринимателей

Украины

АКБ «Меркурий» как доказательство

перспективы и преимуществ

малых банков в Украине 26

Вексель: время пришло 28Александр Камарали, начальник Управления

ценных бумаг ЗАО «ПУМБ»: вексель — инстру�

мент финансовый

Молодым — дорогу! 34Либерализация Нацбанком правил перечис�

ления средств физлиц спровоцирует бум на

отечественном рынке денежных переводов

Потребкредиты как провокация кризиса 40ПИФЫ: взлеты и падения 46

Упадок отечественного фондового рынка в

марте вылился в I квартале в плачевные ре�

зультаты работы средств инвесторов паевых

инвестфондов

Денег нет. А когда будут? 50Острая нехватка ресурсов на внутреннем и

внешнем рынках вынуждает банки активно

ухудшать кредитные условия для рядовых

вкладчиков

Доллара бояться — в лес не ходить 54Прошлый месяц стал испытанием для слабо�

нервных украинцев, хранящих свои сбереже�

ния в американской валюте

40

5046 54

Фотограф номера Юрий Гончаренко

8

мир денег

содержание

62 68 74

94 112 116

СТРАХОВАНИЕ

БАНКИ + СТРАХОВЫЕ КОМПАНИИ=? 59

ОКРУЖЕНИЕ

Я помогаю людям преодолевать страхи 30Интервью с миллионером�наставником Ро�

бертом Флетчером

Экономика информации 62Информация является важнейшим факто�

ром для выработки решения

Шесть законов влияния 68Законы психологии управления проявляются

во взаимодействии людей, в межличностных

отношениях и групповом поведении и дейст�

вуют вне зависимости от того, знаем мы их

или не знаем, осознаем или нет

Влипли! 74Экономический эффект «влипания»

Как развить интуицию 84Простые правила

Управление бизнесом,

управление продажами 8810 основных ошибок при организации отде�

ла активных продаж

Как поладить с собственным домом 94Выходец из СНГ запустил в США бизнес, ко�

торый может не только принести инвесто�

рам миллиарды, но и кардинальным обра�

зом изменить представления человечества

о том, что такое современный дом и как с

ним ладить

Михаил Вейсберг 104Бизнес�дневничок о жизни и деньгах

КУЛЬТУРНЫЙ ПРОСВЕТ

Попробуйте литературный вечер 112Свою культуру нужно знать,

любить и лелеять

Сад камней 116Григорий Немоляев — автор коротких рас�

сказов о сыщике Отто Массисе.

Читатель познакомится с сыщиком неклас�

сического типа

С УМОМ ПОТРАТИТЬ

Свежие предложения недвижимости 128

Партнер проекта фотостудия Max Wall Gallery

КЛИЕНТ-БАНК

11

мир денег

клиент-банк

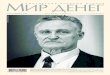

ИНДИКАТОРЫКЛИЕНТА БАНКА

* Показатели рассчитаны по данным банков «Райффайзен Банк Аваль», Брокбизнесбанк, «Надра», Правэкс�Банк, ВАБ Банк.

Для индикаторов клиента банка взяты параметры годовых кредитов и депозитов по ежедневным данным банков: «Райффайзен Банк Аваль», Укрэк�

симбанк, Укрсоцбанк, УкрСиббанк, ОТП Банк, Брокбизнесбанк, «Финансы и Кредит», Правэкс�Банк, «Форум». Соответственно приведенные усред�

ненные данные характеризуют НАИБОЛЕЕ РЕАЛЬНЫЕ показатели на рынке, проще говоря, сколько стоят сегодня кредиты и депозиты. Встречаю�

щиеся на рынке предложения с существенными отклонениями от реальных, естественно, являются либо рискованными, либо невыгодными.

Информация по данным ИАА «Гроші та Світ»

для физических лиц

золото серебро платина палладий

Êðåäèòû Äåïîçèòû

EU

R,

%U

SD

, %

UA

H,

%

Áàíêîâñêèå ìåòàëëû (çà 1 ã â 100 ã)*, ãðí.

14,11апр.13,73

март

15,22апр.14,05

март

11,17апр.10,95

март

16,52апр.14,46

март

338,33апр.334,41

март

10,11апр.9,76

март

для юридических лиц для физических лиц для юридических лиц

18,86апр.19,46

март

14,16апр.14,53

март

13,81апр.13,86

март

16,51апр.18,03

март

8,25апр.8,56

март

8,47апр.8,81

март

19,89апр.20,06

март

156,01апр.163,78

март4,39апр.

4,39март

76,63апр.77,96

март

OTP BANK

Акция

Для физических лиц

С 23.03.08 по 1.06.08

OTP Bank к своему 10�летию про�

водит акцию и дарит подарки

всем, кто в период с 24 марта по

1 июня 2008 г. разместит срочный

депозит. А подарки — каждый

вкладчик имеет шанс получить

еженедельно 10 тыс. грн.! Присо�

единяйтесь!

Редакция поздравляет известный

и достойный банк OTP Bank с юби�

леем и желает еще 10 раз по 10!

КБ «ДАНИЭЛЬ»

Для физических лиц

С 01.03.08 по 30.04.08

Коммерческий банк «Даниэль»

радует своих и новых клиентов

апрельской акцией, связанной

с уточнением условий депо�

зитных вкладов. Для долларо�

вых депозитов «Класичний» и

«Свято, що наближається» —

до 12,8% годовых плюс пола�

гается бонус от 0,2 до 5% го�

довых.

клиент-банк

НОВЫЕ ПРОГРАММЫ И АКЦИИкоммерческих банков

ПАМЯТИВАДИМА ПЕТРОВИЧА

ГЕТЬМАНА14

мир денег

ремя быстротечно, человеческая

память коротка, но личность та�

кого масштаба сквозь годы вли�

яет на мысли и многие поступки современников.

Он был самым непосредственным участником собы�

тий, которые привели к созданию украинской госу�

дарственности — принятии декларации «О государ�

ственном суверенитете Украины» и Конституции

Украины, построению основополагающих государст�

венных институтов, обеспечивших выживание моло�

дого государства в условиях тотального финансового

кризиса. Этот период многие называют экономичес�

кой катастрофой.

Благодаря энергии Вадима Гетьмана и его сподвиж�

ников была выстроена современная устойчивая бан�

ковская система, которая явилась фундаментом для

преодоления экономического кризиса 90�х годов.

Вадим Петрович был непосредственным разработчи�

ком законов Украины «О банках и банковской де�

ятельности Украины» и «О Национальном банке Укра�

ины», которые с небольшими поправками действуют

и сегодня. Прекрасный популяризатор идей демокра�

тии, в своей книге «Как принималась Украинская Кон�

ституция» он отразил основные противоречия и ком�

промиссы, которые были достигнуты между полити�

ческими элитами на тот период политического проти�

востояния. Думаю, для многих современных полити�

ков, пытающихся вновь перекроить Конституцию, бы�

ло бы очень полезно ознакомиться с этой работой

Вадима Петровича.

Будучи авторитетным лидером и прекрасным перего�

ворщиком, он находил решения в безвыходных поли�

тических тупиках и был автором сложнейших полити�

ческих компромиссов между представителями наци�

онально�демократического крыла нашей политики и

коммунистическим большинством того времени. Это

были те решения, которые позволяли Украине шаг за

шагом продвигаться по пути построения независимо�

го государства. Глядя на бесплодные и бесполезные

политические баталии многих нынешних политичес�

ких лидеров, с болью понимаешь, какую безвозврат�

ную потерю понесло украинское общество 10 лет на�

зад. Нет сейчас на политическом Олимпе человека,

который с улыбкой на лице, чуть склонив голову, умел

внимательно выслушать оппонента, задать ему не�

15

мир денег

клиент-банк

Анатолий Дробязко22 апреля 2008 г. исполняется 10 лет, как в подъезде своего дома был убит выдаю-щийся политик, крупный финансист, архитектор украинской банковской системыВадим Петрович Гетьман

сколько вопросов по сути и предложить неожиданное

решение.

Многие его политические идеи актуальны и сейчас.

В цикле работ «Беседы про конституцию» он осветил

ряд вопросов, которые дискуссируются в обществе и

сегодня. Советую нынешним политикам просмотреть

его брошюры «Будет ли Украина социальной держа�

вой?», «Что такое свобода и право в демократическом

государстве?», «Власть. Над обществом или для об�

щества?», «Финансовый механизм государства.

Налоги». Они актуальны и сегодня.

Например, он был категорическим противником

и приводил конкретные аргументы против про�

порциональной избирательной системы. Пона�

добилось столько лет, проб и ошибок, чтобы об�

щество убедилось, насколько он был прозорлив.

Его лозунг был — политик персонально ответст�

венен перед своей громадой за каждое свое го�

лосование.

Если посмотреть подшивку прессы 15�летней дав�

ности, то трудно найти более публичного политика

того времени, который так активно работал со сред�

ствами массовой информации. У журналистов прак�

тически не было вопросов, с которыми они не могли

бы обратиться к Гетьману и в здании под куполом на

Грушевского, и на торгах УМВБ. Кругозор классного

экономиста, банкира�практика, политика, прошед�

шего горнила нескольких избирательных компаний,

позволял ему давать комментарии по всем аспектам

общественной жизни того времени. Его расширен�

ные интервью помогли сформировать гражданскую

позицию и проявить свой талант целому поколению

экономических журналистов, которые сегодня рабо�

тают практически во всех ведущих изданиях как пе�

16

мир денег

чатных, так и электронных СМИ. Он был любимцем

журналистов, и не случайно в общенациональной

программе «Человек года» был признан лауреатом в

номинациях «Банкир года» за 1996 г. и «Финансист

года» за 1997 г. Следует отметить, что Гетьман был

активным участником строительства элементов граж�

данского общества, институтов которого так не хва�

тает нам сегодня. Его экономико�просветительские

идеи, вложенные в издания «Мир Денег» и «Финансо�

вые риски», живут до сих пор.

Тему «Вадим Гетьман и гривня» можно раскрывать

долго… Человек, поставивший свою подпись на ку�

пюрах, которыми пользуются современные украин�

цы. (Я автоматически полез в кошелек и убедился,

что на 200�гривенной купюре, которая поступила в

обращение после его смерти, стоит его подпись.)

Сложная это тема. Тема, связанная с размещением

заказа на печатанье купюр в Канаде, тема перевоза

купюр через океан транспортом, который мог быть

потоплен вместе с нашей государственностью. Тема

резкого протеста против проведения неподготов�

ленной денежной реформы в 1992 г., когда Вадим

Гетьман в знак протеста подал в отставку с поста

председателя Национального банка Украины. Те не�

решенные на политическом уровне вопросы, как ста�

рые раны в наших российско�украинских отношени�

ях, дают о себе знать до сих пор. Гетьман был катего�

рическим противником неподготовленного выхода

из рублевой зоны (это тогда, когда за его подписью

уже печатались украинские гривни в Канаде), без

разделительного баланса активов между странами.

Про неразделенный золотой, алмазный фонды,

внешние активы СССР, потерю валютных активов

предприятий, которые вели внешнеторговую де�

17

мир денег

ятельность, и вкладов населения можно спорить до

сих пор. Он был категорический противник принятия

политического решения «нулевого» варианта, ре�

зультатом которого явилась последующая гиперин�

фляция, в результате чего все население Украины

стало нищими миллионерами.

Грустно вспоминать тему «Вадим Гетьман и Акцио�

нерный коммерческий банк “Украина”». Талантливый

менеджер еще в период «перестройки» смог выде�

лить украинскую контору из Агропромбанка СССР в

новый банк. Банк «Украина» стал учредителем Мос�

ковской межбанковской валютной биржи, первым

банком Украины, который начал устанавливать пря�

мые корреспондентские отношения с европейскими

и американскими банками. Банк «Украина» стал лиде�

ром банковских инноваций в стране. Именно этот

банк дал целую плеяду талантливых менеджеров и

политических лидеров, таких как Игорь Митюков,

Александр Киреев, Игорь Францкевич. Очень жаль,

что в угоду политической конъюнктуры по настоянию

иностранных кредиторов правительства был погуб�

лен такой сильный банк, ликвидационная процедура

которого не закончилась до сих пор.

У него было чутье на работоспособных талантливых лю�

дей. О взаимоотношениях Вадима Гетьмана и Виктора

Ющенко можно написать целую книгу. Вадим Петрович

пригласил к себе молодого Виктора Ющенко замести�

телем председателя правления в АКБ «Украина» из глу�

бинки. После своего перехода на пост председателя

Национального банка Украины именно Вадим Гетьман

передал бразды правления АКБ «Украина» Виктору

Ющенко. Гетьман дважды представлял на Верховной

Раде Виктора Ющенко как самого достойного кандида�

та на занятие поста председателя Национального бан�

ка Украины. В значительной степени профессиональ�

ная команда ведущих специалистов Национального

банка Украины была сформирована в тот период.

Он был новатором, надолго опережая свое время.

Организация работы Украинской межбанковской ва�

лютной биржи в 1993 г., где Вадим Гетьман был

председателем биржевого комитета УМВБ, была

признана Мировым банком как самое большое ры�

18

мир денег

ночное достижение Украины. На УМВБ были заклю�

чены украинскими банками сделки купли�продажи с

первыми $10 млрд. Удивительно, но еще в 1997 г. на

УМВБ были организованы торги валютными фьючер�

сами (к сожалению, этот рынок не востребован до

сих пор). По его инициативе были запущены торги

драгоценными металлами. Он мечтал, что киевский

золотовалютный рынок займет достойное место в

мировой системе торговли золотом на пересечении

путей среднеазиатских золотодобытчиков и восточ�

ноевропейских потребителей. Именно под патрона�

том УМВБ состоялись первые торги украинской аг�

рарной биржи, которая тоже сегодня не занимает

достойное место в нынешних координатах рыночной

экономики.

Я перелистываю раритетное издание «Вадим Геть�

ман — громадянин, фінансист, політик», которое бы�

ло издано в 1999 г. благодаря усилиям сподвижни�

ков — Олега Андронова, Вадима Пушкарева, Влади�

мира Лавренчука, Виктора Грибкова, Юрия Власенко,

Виталия Ильина, Михаила Доброва, Анатолия Хромо�

ва, Валерия Чудного, Михаила Довганя, издание, в

котором удалось отразить то бурное время с идеями

и противостояниями в назидание новому поколению.

Сегодня на Контрактовой площади в Киеве стоит отрес�

таврированное красивое историческое здание — Конт�

рактовый дом. Тогда, 15 лет назад, это было обшарпан�

ное совковое здание с дырявой крышей и подвалом, в

котором было полно воды. Именно Гетьман настоял на

реставрации памятника архитектуры, исконного киев�

ского торгового места, за счет средств валютной биржи.

И здание возродилось, стоит в центре Киева на радость

современникам. Проходя мимо него, поклонитесь ме�

мориальной табличке убиенного Вадима Петровича

Гетьмана — светлой личности в нашей кровавой исто�

рии, настоящего Гражданина Украины, выдающегося

финансиста, прозорливого политика, чью свечу загаси�

ла рука наемного убийцы, неизвестного заказчика.

Сегодня модно спорить о великих украинцах.

Не знаю, вспомнят в этом длинном списке Вадима

Гетьмана, я за него голосовал.

Светлая Вам память, Вадим Петрович… MД

19

мир денег

ЛЮДМИЛА ДЕНИСЮК:Я – ЛОББИСТ

ПРЕДПРИНИМАТЕЛЬСКОЙИДЕИ

Как даже после самой суровой зимы на деревьях все равно появляется листва, таки предпринимательство в нашей стране, несмотря на крайнюю зарегулированностьи отсутствие всяких послаблений в фискальной политике, подымает голову. Види-мо, мощное жизнеутверждающее начало содержится в самой его природе — част-ной инициативе, духе созидательности и стабильности, законах рынка

20

мир денег

Í ачиная с 2006 г. предпринима�

тельство становится для Киева

особой темой. Столица по резуль�

татам 2007 г. — лидер среди регионов по показателям

развития малого и среднего бизнеса. Ныне предпри�

нимательский сектор — это 80% поступлений налогов

и сборов в городской бюджет и около 90% рабочих

мест в Киеве. «Опекает» его в столице заместитель

председателя Киевской городской государственной

администрации Людмила Денисюк. Перед этим около

10 лет она сама проработала в «активном» бизнесе,

сегодня возглавляет Партию промышленников и пред�

принимателей Украины, то есть знает обо всех пробле�

мах предпринимательства и путях их решения изнутри.

– Людмила Всеволодовна, что значит поддержка

предпринимательства в современном понима�

нии?

– Как можно меньше вмешательства в его деятель�

ность, как можно меньше деклараций «о роли и мес�

те». Этим предприниматели сегодня сыты, что назы�

вается, по горло. Максимально быстро и эффективно

отладить реальные механизмы поддержки и цивили�

зованной регуляции предпринимательства. Это я го�

ворю как представитель администрации. Как глава

Партии промышленников и предпринимателей до�

бавлю: необходимо помочь бизнесу самоутвердить�

ся, поверить в себя, понять, что мы действительно —

соль земли, базисный общественный класс, от кото�

рого зависит благосостояние людей и завтрашний

день страны. Пора изжить советские стереотипы про

буржуя и спекулянта и формировать представление о

среднем классе, предпринимательстве как основе

социального мира, стабильности, процветания, эко�

номического могущества. Он — носитель националь�

ных ценностей, среди которых трудолюбие и настой�

чивость, ум и порядочность, готовность рисковать и

внутренняя независимость.

– Каковы реальные механизмы поддержки

предпринимательства, если мы говорим об

опыте Киева?

– В ноябре 2007 г. начал работу Единый офис — го�

родской разрешительный центр, работающий по

принципу «единого окна». Благодаря Единому офису

контакты предпринимателя и чиновника сведены до

минимума, установлена единая процедура подачи за�

явки и получения разрешительных документов. Что

очень важно — установлен срок отработки докумен�

тов, за нарушение которого чиновника можно при�

влечь к ответственности. Буквально на днях практи�

чески легализован еще один важнейший принцип

разрешительной системы — так называемое согла�

сие по умолчанию. Предприниматель получает право

на ведение хозяйственной деятельности при условии,

если он не получил отказа в выдаче документов. Хочу

заметить, что шаг за шагом у нас внедряются цивили�

зованные, принятые во всем мире механизмы под�

держки малого бизнеса. Хотя и не так быстро, как хо�

телось бы.

Следующим шагом станет создание электронного

реестра субъектов хозяйственной деятельности, ин�

формационной системы согласования документов,

которая даст возможность каждому заявителю полу�

чить информацию о любом моменте прохождения до�

кументов в режиме онлайн с указанием исполните�

лей. На протяжении 2008 г. будет создана единая

электронная база всех предприятий Киева.

Кстати, в этом году мы будем инициировать создание

в столице бизнес�центра — большого офиса для ма�

лого бизнеса. Центр позволит решить проблему де�

фицита коммерческой недвижимости, сэкономит

деньги на аренду помещения для начинающих. Биз�

нес�центр будет предоставлять услуги виртуального

офиса, юридический адрес и так далее.

– Расскажите о финансовой поддержке предпри�

нимательства.

– Киев более других городов Украины занимается фи�

нансово�кредитной поддержкой бизнеса. В 2008�м

мы продолжаем практику частичной компенсации

процентов за пользование банковскими кредитами за

счет средств городского бюджета. Вырос и фонд кре�

дитования: если в 2007 г. он составлял 190 млн. грн.,

то в 2008�м — 205 млн. Мы серьезно думаем о реше�

нии проблемы микрокредитования.

– В Киеве острее, чем в других городах Украины,

звучат вопросы аренды земли и помещений…

– Острее, чем в других городах — вряд ли. Незавер�

шенность земельной реформы, бесконечные махина�

ции с землей и коррупция обусловили существование

этой проблемы во всех украинских городах. Я разде�

ляю позицию промышленно�предпринимательского

сообщества, которое выступило с резкой критикой

роста стоимости земли. Решение Киевсовета увели�

чить стоимость аренды для промышленных предпри�

ятий серьезно ударило по конкурентоспособности

заводов, поставило под сомнение вопрос сохранения

и создания рабочих мест, наполнения городского

бюджета, а ведь промышленные предприятия обес�

печивают 25% его поступлений. Мы понимаем, что

такие действия депутатов связаны с намерениями

вывести дорогую киевскую землю из промышленной

сферы и втридорога перепродать под сомнительные

коммерческие объекты. Заводы «Радар», «Авиант»,

«Чинбар» — это же гордость страны, огромный науч�

но�промышленный потенциал, новые технологии,

21

мир денег

«Предприниматели

достойны общественного признания

и своего места во власти»

Людмила Денисюк

опытные квалифицированные специалисты! Это что,

по�киевски — позволить, чтобы на месте работающих

производств взгромоздился очередной торговый

центр? Это по�государственному — променять наци�

ональную промышленную славу на сомнительные

развлечения?

Я буду делать все для того, чтобы решение Киевсове�

та «Об утверждении технической документации

относительно нормативную денежную оценку земель

города Киева и порядка их определения» было пере�

смотрено, чтобы новые земельные ставки вводились

дифференцированно. Настоящие производственни�

ки должны остаться на своей земле и не подвергать�

ся угрозе разорения. Для тех, кто не занимается ин�

новационным развитием, не создает конкурентный

продукт и рабочие места, живет только за счет арен�

ды, стоимость земельных участков надо непременно

повышать. Нельзя трогать предприятия с социальным

содержанием, где работают женщины, применяется

труд инвалидов. А вот экологически опасные, вред�

ные производства непременно нужно вынести за гра�

ницы города.

Категорически не согласна с действиями органов

местного самоуправления, которые начали кампанию

по тотальному пересмотру размера платы за аренду

помещений, организовали массовое выселение не�

больших мастерских, аптек, магазинов, кафе, кото�

рые жизненно необходимы людям. Следует принять

закон, который бы регламентировал проблемы платы

за аренду имущества субъектами хозяйствования.

В новом законе необходимо обязательно предусмот�

рено предупреждение арендатора о проведении кон�

курса, учтены его инвестиционные вложения в ре�

монт помещения, благоустройство территории и

главное — сохранено право первоочередного выкупа.

– Говоря о выселении мастерских и аптек, вы уже

практически сказали, кто приходит им на смену.

Речь идет об игорных заведениях?

– К сожалению, сегодня облик наших городов в боль�

шой степени формируют заведения игровых автома�

тов. Упорядочение игорного бизнеса — очень важная

тема. Еще полгода тому назад в Киеве было 19 тыс.

игровых автоматов, более 90% игорного бизнеса сто�

лицы находилось в тени. Мы сделали две вещи: про�

вели серию проверок (незарегистрированные авто�

маты закрывали и вывозили буквально сотнями) и

при поддержке Госкомпредпринимательства утвер�

дили лицензионные условия деятельности по содер�

жанию тотализаторов, игорных учреждений. С того

момента в игровые залы ограничен вход несовер�

шеннолетних, в помещениях установлен порядок,

надлежащая охрана. Однако пришло время сделать

следующий шаг — принять закон об игорном бизне�

се. Он должен ужесточить разрешительную процеду�

ру, оградить от автоматов и казино молодежь. И хва�

тит делать вид, что игорный бизнес похож на все

остальные, что он нуждается в стимулах и прочей

поддержке. Это очень специфическая сфера, которая

своеобразно влияет на культурную среду в городе и

обеспечивает такие прибыли, которые нельзя срав�

нивать ни с какими другими. Сейчас об этом законе

многие говорят, одновременно обсуждается аж 4 за�

конопроекта. Однако неправильно, что такие острые

социальные темы обсуждают не ради решения, а ра�

ди завоевания электоральных симпатий. Есть проб�

лема, и ее должны решать профессионалы.

– Что бы вы назвали главным препятствием на пу�

ти развития малого и среднего бизнеса?

– Чиновника�бюрократа, насидевшего себе место,

ментально настроенного таким образом, что ему все

должны, не понимающего, что должен он, потому что

живет на деньги налогоплательщика.

– Вы же сама — чиновник…

– Я еще и лидер партии, кстати, единственной в стра�

не, опирающейся на класс предпринимателей и при�

званной его защитить. Еще и вице�президент УСПП,

который борется за права предпринимателя уже мно�

гие годы…

Когда я начинала работать в КГГА, на меня обруши�

лись сотни предпринимательских проблем, я вынуж�

дена была их проанализировать и отобрать главную.

Таковой оказалось получение разрешений на аренду

земли под малые архитектурные формы и под строи�

тельство. Сейчас с МАФами вопрос проработан: мы

предложили сократить срок получения разрешения с

полутора�двух лет до 35 дней, утвердили этот алго�

ритм на Координационном совете и депутатских ко�

миссиях и выносим его на Киевраду. На очереди —

разрешение на землю для сооружения объектов к

«Евро�2012». Если не упростить процедуры, не уско�

рить получение разрешений, футбольный чемпионат

может быть сорван! Стали вникать и выяснили — для

управлений экономики, экологии, строительства и

архитектуры КГГА сроки прохождения документов во�

обще нормативно не определены. То есть если вмес�

то месяца предпринимателя гоняют кабинетами год,

то наказать некого по определению.

Предприниматель нынче работает в очень агрессив�

ной среде. Его привлекут к уголовной ответственнос�

ти за несвоевременную выплату зарплаты или нало�

говых отчислений даже тогда, когда государство го�

дами не рассчитывается с ним по налогу на добав�

ленную стоимость. А рядовой чиновник из обычного

управления может сорвать бизнес�проект, спровоци�

ровать убыток или неполучение прибыли и выйти аб�

солютно сухим из воды. Кто наказал бесчисленных

«контролеров», которые по неизвестным причинам, а

то и на заказ рейдеров, нечестных конкурентов оста�

навливали предприятия, открывали уголовные дела,

доводили до инфаркта руководителей и деморализо�

вали коллективы?

Неся серьезные обязательства перед государством,

предприниматели вправе требовать и от него анало�

гичных обязательств. Мы предлагаем сделать так,

чтобы доход чиновника зависел не от числа проверок

и «накопанных» на них штрафов, а от показателей

развития предприятия. Административному аппарату

должно быть выгодно только одно: увеличение пред�

22

мир денег

принимателями количества услуг и продукции, роста

их прибыли и доходов городской общины.

Необходимо добиться законодательного закрепле�

ния состава неправомерного деяния чиновника, при�

нять административные регламенты и сформулиро�

вать критерии оценки его работы. Приведет данный

механизм в действие эффективная система админис�

тративных судов, над которой еще предстоит порабо�

тать.

Думаю, что с помощью промышленно�предпринима�

тельской общественности на примере столицы

удастся доказать, что такой подход работает, что кор�

рупционные схемы в конечном итоге проиграют про�

зрачному и рациональному подходу к бизнесу.

– Вы придерживаетесь мнения, что поддержки

заслуживает только социально ответственный

бизнес?

– Нет, но социально безответственный ее получать не

должен, а мерилом всегда будет высокое качество

товаров и услуг, отношение к городу и городской об�

щине, выполнение обязательств перед собственным

трудовым коллективом. Сегодня никуда не денешься

от базаров, киосков, приспособленных маршрутных

такси, все это от бедности, но они должны быть мак�

симально удобными, безопасными и содержаться в

безукоризненном порядке. Я согласна поддержать

частного предпринимателя, открывшего киоск «Соки�

воды». Но я буду разбираться с «делком» от торговли,

у которого таких киосков — тысячи, и доходы от них

немереные, а он маскируется под малый бизнес и

требует для себя льгот.

– Будучи лидером Партии промышленников и

предпринимателей, вы занимаетесь лоббизмом

интересов ее членов?

– В смысле защиты их прав, требований безукориз�

ненного выполнения законов, наработки новой, со�

временной законодательной базы, которая освобож�

дает бизнес от «зарегулированности», создает для его

развития благоприятные условия — да. В смысле про�

текций отдельным бизнесменам — нет. Не поддержи�

ваю и крикунов, которые не хотят заниматься систем�

ной кропотливой работой над развитием собственно�

го бизнеса и цивилизованной защитой корпоративных

интересов, а на волне разных выборных кампаний бо�

рются за непонятные льготы и преференции. Я — лоб�

бист предпринимательской идеи, я верю в то, что

создающие рабочие места и богатства страны люди

достойны понимания, общественного признания и

своего места во власти. Над этим и работает Партия

промышленников и предпринимателей. MД

23

мир денег

OTP Bank внедряет систему

электронных платежей для

частных клиентов OTPdirekt.

OTP Bank внедрил систему ди�

станционного обслуживания фи�

зических лиц OTPdirekt, которая

позволит клиентам банка управ�

лять своими финансами в любое

удобное для них время, из любой

точки мира.

ЗАО «ОТП Банк» — универсальный

банк, предоставляющий полный

спектр финансовых услуг для кор�

поративных и частных клиентов,

малого и среднего бизнеса. На ук�

раинском рынке OTP Bank имеет

стойкую репутацию инновацион�

ной структуры, которая постоянно

наращивает объемы бизнеса и

предлагает потребителям продук�

ты наивысшего качества.

Согласно данным АУБ, по состоя�

нию на 1 марта 2008 г. OTP Bank

является 8�м крупнейшим оте�

чественным банком по размерам

активов и 7�м — по размерам

кредитного портфеля. Ныне банк

обслуживает свыше 230 тыс. кли�

ентов.

«Надра Банк» привлек на депо�

зиты около 3,4 т золота. С нача�

ла этого года «Надра Банк» при�

влек на депозиты около 3,4 т золо�

та на сумму в эквиваленте

$101 млн. 867 тыс. Это в три раза

больше по сравнению с аналогич�

ным периодом прошлого года, что

свидетельствует о популярности

депозитного вклада в золоте сре�

ди клиентов банка.

На сегодняшний день процентная

ставка «Надра Банка» по вкладу в

золоте является одной из макси�

мальных среди отечественных

банков — 5% годовых. На вклады

принимаются слитки золота, при�

обретенные как в «Надра Банке»,

так и других финучреждениях.

Минимальная сумма депозита со�

ставляет 100 г золота. Депозит

открывается бесплатно сроком на

один или полтора года, в конце

которого вкладчик может полу�

чить размещенный на депозит

слиток и проценты по депозиту.

Кроме прибыли в случае роста

котировки золота размещение

его на депозите позволяет полу�

чить твердую прибыль за счет

процентов, начисляемых в том же

банковском металле и не подвер�

женных инфляции. Например, для

клиентов, положивших депозит в

золоте в начале года, доходность

на сегодня с учетом роста цены

на драгоценный металл состави�

ла около 35%.

ПУМБ подвел итоги конкурса

детского рисунка «Visa. Олим�

пийские фантазии». ПУМБ (Пер�

вый Украинский Международный

банк) подвел итоги художествен�

ного конкурса для детей «Visa.

Олимпийские фантазии», органи�

зованного совместно с междуна�

родной платежной системой Visa.

Конкурс проводился с февраля по

март 2008 г. среди детей клиентов

ПУМБ — держателей карт Visa в

возрасте от 10 до 14 лет и воспи�

танников Школы хореографичес�

кого мастерства В. Писарева, под�

шефной организации банка.

Теперь в розыгрыше на нацио�

нальном уровне главного приза,

поездки на Олимпийские игры в

Пекин, примут участие две дет�

ские работы от ПУМБ на тему

«Один мир, одна мечта» — Екате�

рины Олиферовской (10 лет) из

Запорожья и Богдана Ниточкина

(12 лет), воспитанника школы

В. Писарева.

УкрСиббанк выдал первый

кредит клиенту среднего и ма�

лого бизнеса по программе

сотрудничества с ЕБРР. АКИБ

«УкрСиббанк» выдал первый кре�

дит в Тернополе клиенту средне�

го и малого бизнеса в рамках

программы сотрудничества с

Европейским банком реконструк�

ции и развития. Сумма кредито�

вания составила $345 тыс.

«Сотрудничество УкрСиббанка с

ЕБРР — это, прежде всего, фи�

нансирование среднего и малого

бизнеса на европейском уровне.

Это не только укрепление имид�

жа банка как надежного учрежде�

ния, но и расширение предложе�

ний для наших клиентов, возмож�

ность оформления кредита на

выгодных условиях, — рассказал

Владлен Дедков, начальник де�

партамента среднего и малого

бизнеса АКИБ «УкрСиббанк». —

Программа финансирования по�

зволяет предоставить заемщику

отсрочку погашения по кредиту

на срок до 1,5 лет и отличные це�

новые условия. Кроме того, в

рамках проекта каждый клиент

среднего и малого бизнеса полу�

чает специальный сертификат,

который подтверждает европей�

ский уровень ведения бизнеса

нашего заемщика».

Напомним, что ранее УкрСиббанк

подписал с ЕБРР рамочное согла�

шение об открытии первой кре�

дитной линии на сумму $50 млн.

для развития долгосрочного кре�

дитования предприятий среднего

и малого бизнеса. MД

24

мир денег

банковские хроники

АКБ «МЕРКУРИЙ»КАК ДОКАЗАТЕЛЬСТВО

ПЕРСПЕКТИВЫ И ПРЕИМУЩЕСТВМАЛЫХ БАНКОВ В УКРАИНЕ

Наметившаяся тенденция к глобализации — в мировой экономике, в тяжелой про-мышленности, в финансовом секторе — никоим образом не поколебала позициисредних и малых банков. Как и прежде, существуют и процветают небольшие банкив развитых европейских государствах, за океаном, и более того — превосходно пе-реживают катаклизмы, сотрясающие столпы банковского сектора

26

мир денег

БОЛЬШИЕ БАНКИ — БОЛЬШИЕ ОЧЕРЕДИ

У нас в стране дефицит банковских услуг еще так высок, чтопотребуется не менее десяти лет на его удовлетворение иприближение к среднеевропейским параметрам. У неболь�ших банков, при условии выполнения ими установленныхНацбанком Украины нормативов по капитализации, такжебольшая перспектива.Главное, что дает малый банк клиенту — ощущение «своего»банка. На этой основе формируется новая степень доверия,новое понимание клиентом надежности финучреждения.Это и личный контакт с менеджерами, и возможность персо�нального обслуживания, и квалифицированные специалис�ты для индивидуальных консультаций. Потенциально всеэто есть и в большом банке, но на практике — кредитный икарточный вал уже накрыл лидеров рынка, в некоторыхбольших банках очереди, как в жэке.

ПРОДУКТОВЫЙ РЯД — ДЛЯ КАЖДОГО КЛИЕНТА

Банк «Меркурий», относящийся к группе малых, показате�лен в этом плане, поскольку в его стратегии и практике вид�ны причины успеха. Менеджмент банка внимательно отсле�живает ситуацию с обслуживанием клиентов в банковскомсекторе и динамично реагирует на возникающие в разныхсегментах системы точки напряжения. Мгновенно реагиро�вать на проблемы и сложности — свойство компактного бан�ка, не перегруженного бюрократическими эшелонами.В банке «Меркурий» находится время, внимание и понима�ние для клиента любого статуса — и VIP, и мелкого СПД, идля самых требовательных, пенсионеров или непросвещен�ных в банковских услугах граждан. В офисе банка удалосьсоздать домашнюю атмосферу, обстановку надежности,спокойствия, доброжелательности, респектабельной осно�вательности.При этом спектр услуг и возможностей банка «Меркурий» неотличается от ассортимента самых продвинутых финучреж�дений: это и ведение текущих счетов в национальной и ино�странной валютах, подключение и сопровождение систем«Клиент�Банк�Стиль» во всех видах валют, «Информбанк»,«Домашний Банк», предоставление гарантий, вексельныеоперации и т. д. Для юридических и физических лиц сущес�твует большой выбор кредитных и депозитных программ с

различными условиями, что дает возможность удовлетво�рить любые запросы клиентов.Банк имеет интересные программы для пенсионеров, предо�ставляет услуги по ответственному хранению ценностей, за�нимается выпуском и обслуживанием пластиковых карт На�циональной системы массовых электронных платежей, осу�ществляет переводы по системам WU, «Аваль�экспресс»,MoneyGram, а также с использованием текущего счета, от�крытого в отделениях банка. Для достижения наилучшегорезультата в обслуживании поддерживается «обратная связь»с каждым клиентом.

НЕ ЗАРАБАТЫВАТЬ, ТЕРЯЯ КЛИЕНТА

Банк сотрудничает с Государственным ипотечным учрежде�нием, благодаря чему имеет возможность удешевления ипо�течных продуктов. Пользующаяся неизменным спросом унаселения услуга размещения депозитов также адаптированак актуальным украинским условиям: это и срочные депози�ты, и «молния», и возможность пополнения депозитногосчета в любое время на любую сумму с сохранением ставки,в то время как некоторые банки предпочитают уменьшатьставку при желании клиента изменить сумму депозитноговклада. Специалисты банка «Меркурий» пришли к выводу,что выигрыш при такой поведенческой модели банка на�прочь отсутствует: заработанные банком средства не могутбыть сопоставлены с потерей лояльности клиента и теми не�гативными эмоциями, которые клиент может получить в ре�зультате ухудшения условий размещения вклада. Ситуация сколебаниями курсов мировой валюты и общий уровень ква�лификации клиентов в плане отношений с банковскими уч�реждениями отнюдь не дают оснований для жестких мер поотношению к гражданам, доверившим банку сбережения.Впрочем, это позиция именно малого банка, ориентирован�ного на долгосрочное партнерство с каждым клиентом.Вероятно, она�то и является наиболее эффективной.Банк «Меркурий» взял за правило осуществлять прием комму�нальных платежей бесплатно, в то время как практически всебанки ввели комиссию за проведение аналогичных операций.У банка также очень привлекательные тарифы на обслужи�вание юридических и физических лиц, вечерняя касса рабо�тает до 18:30, в то время как большинство банков уже пре�кращают работу с наличными. MДR

27

мир денег

клиент-банк

СПРАВКА

АКБ «Меркурий» зарегистрирован 18 ноября 1992 г. и ус�пешно работает уже 16�й год. По состоянию на 01.01.2008 г.уставной капитал банка составил 53,37 млн. грн., регуля�тивный капитал — 88,25 млн. грн., чистые активы —791,81 млн. грн., финансовый результат — 7,58 млн. грн.По системе CAMELS банк отнесен к группе наиболее надежных.АКБ «Меркурий» является членом Фонда гарантированиявкладов физических лиц, Ассоциации украинских банков,УМВБ, Украинской ассоциации инвестиционного бизне�са, Харьковского банковского союза, ассоциаций Украин�ский союз участников НСМЭП и «Региональное строи�тельство», системы REUTERS и общества Всемирныхмежбанковских финансовых телекоммуникаций S.W.I.F.T.

Головной банкул. Петровского, 23, Харьков

(057) 758�81�02, факс (057) 700�16�30Филиал АКБ «Меркурий» в Киеве

ул. Щекавицкая, 7/10(044) 462�59�64Отделение № 6

ул. Луначарского, 14(044) 541�02�02

Отделение № 10пр�т Воссоединения, 3

(044) 558�27�58

Ли

ц.

НБ

У №

16

5 о

т 1

4.1

2.2

00

1 г

.

ВЕКСЕЛЬ:ВРЕМЯ ПРИШЛО

28

мир денег

клиент-банк

Александр Камарали, начальник Управления ценных бумаг ЗАО «ПУМБ»Чтобы расплатиться с партнером, требуется чек или наличные. Чтобы привлечь илиразместить средства, требуются акции. Чтобы воспользоваться заемными средст-вами, требуется кредит. Однако все эти функции может выполнять и один финан-совый инструмент — вексель.

Èзвестно, что банки могут оказывать

клиентам более 130 видов услуг.

Клиенты же пользуются не более

чем тремя десятками, о многих за�

быв или просто не догадываясь.

В Украине векселями предприятия широко пользова�

лись в середине 1990�х. Однако всякий инструмент

хорош в свое время, а время векселя тогда еще, ви�

димо, не настало. Несовершенство законодательной

базы и отсутствие квалифицированных специалистов

по векселям на тот момент повлекли за собой боль�

шое количество «проблемных» сделок с векселями,

что в свою очередь вызывало недоверие к векселю.

Постепенно вексель как финансовый инструмент был

незаслуженно забыт и на сегодняшний момент актив�

но не используется предприятиями при ведении хо�

зяйственной деятельности. Однако расчет векселем

является прямой альтернативой краткосрочному кре�

диту в силу оперативности его оформления, поэтому

расчеты векселями актуальны и сегодня.

Сейчас в Украине больше всего заинтересованы в

учете векселей крупные предприятия металлургичес�

кой, химической, машиностроительной и пищевой

отраслей экономики, поскольку им для обеспечения

бесперебойного выпуска продукции постоянно при�

ходится решать вопрос достаточности оборотных

средств для расчетов за товары, работы и услуги,

связанных производством. Увеличение объемов про�

изводства одновременно увеличивает необходимый

объем оборотных средств. Как правило, срок, на ко�

торый необходимы такие средства, — от 1 до 3 меся�

цев (так называемый временной разрыв между от�

грузкой продукции и поступлением оплаты).

Практически все они используют такой кредитный

продукт, как овердрафт, который, как правило, пре�

доставляется банком без залога и позволяет клиенту

финансировать потребность в краткосрочных заем�

ных средствах, управляя их стоимостью (ставка зави�

сит от срока пользования).

Использование в расчетах простых векселей, с воз�

можностью их учета в банке, по своей экономичес�

кой сути аналогично кредитованию с использовани�

ем продукта овердрафт. Во�первых, главное пре�

имущество вексельной формы расчета — это прос�

тота выдачи векселя. Во�вторых, выдача векселя как

ценной бумаги в отличие от других ценных бумаг не

требует регистрации в ГКЦБФР и открытия счета в

ценных бумагах у хранителя. В�третьих, вексель в

отличие от кредита используется как безналоговый

финансовый инструмент. Учет векселя имеет свои

преимущества как для векселедателя, так и для век�

селедержателя. Для векселедержателя — это полу�

чение денежных средств по векселю до наступления

срока платежа для пополнения своих оборотных

средств. Более того, векселедержатель при учете

векселя имеет право, согласно законодательству,

отнести сумму дисконта на валовые расходы, так как

учет является кредитной операцией. Для векселеда�

теля — это возможность расчета за полученный то�

вар путем выдачи векселя, а также перенос расхо�

дов, связанных с уплатой процентов за предостав�

ленный кредит (в виде учета векселя), на векселе�

держателя.

Поскольку в этом году из�за кризиса ликвидности

банковской системы ожидается ужесточение кредит�

ных требований для предприятий и удорожание кре�

дитов в иностранной валюте, это приведет к переори�

ентации банков на кредитование в национальной ва�

люте и позитивно скажется на активности предприя�

тий по операциям с векселями.

Банкам такие операции будут интересны по причине

того, что учет векселя больше используется как крат�

косрочный инструмент (срочность от 1 месяца до 6),

нежели кредит, и может учитывать колебание про�

центных ставок на рынке.

По опыту соседней России можно судить, насколько

активно возможно использовать векселя как рыноч�

ный инструмент привлечения краткосрочных финан�

совых ресурсов, где векселя могут обращаться на

фондовой бирже, предприятия могут осуществлять

вексельные займы, а некоторые инвестиционные

компании вывели на рынок даже вексельные индек�

сы, отражающие структуру и динамику состояния

вексельного рынка в стране.

Поэтому мы считаем, что руководству предприятий

стоит обратить более пристальное внимание на такой

финансовый инструмент, как вексель.

Для того чтобы вексельная схема эффективно рабо�

тала, нужны несколько условий: подготовленные спе�

циалисты на предприятии, надежный партнер и на�

дежный банк, в котором вексельный интерес пред�

приятия не вызовет изумления. В ПУМБ, например,

накоплен богатый опыт, более 10 лет банк предо�

ставляет своим клиентам полный спектр услуг по опе�

рациям с векселями: это и аваль векселей, и домици�

ляция, и особо востребованный учет векселей. MД

29

мир денег

клиент-банк

Я ПОМОГАЮ ЛЮДЯМПРЕОДОЛЕВАТЬ СТРАХИЗнаменитый миллионер-наставник Роберт Флетчер и созданная им «Глобальная сис-тема тренингов» вызывают неподдельный интерес на пространстве СНГ у всех же-лающих научиться вести бизнес по-миллионерски

30

мир денег

– Роберт, как вы заработали первый трудовой

доллар, положивший начало вашему миллионно�

му состоянию?

– Я начал заниматься небольшим бизнесом, когда

был совсем маленьким. Мне было восемь лет, и я

чистил снег на улице. Позже торговал конфетами и

изделиями из кожи. Будучи уже тинэйджером, я стал

брать уроки у своего отца — бизнес�тренера. Именно

он научил меня правильно читать книги по продажам,

и тогда в мою библиотеку попали «До встречи на вер�

шине» Зига Зиглара, «Думай и богатей» Наполеона

Хилла и «Самый богатый человек в Вавилоне» Джорд�

жа Клейсона. Прочитав эти книги, я пришел к заклю�

чению, что не хочу иметь простую работу, не могу

жить обычной жизнью, с трудом сводя концы с конца�

ми. Я понял, что не имею права быть бедным и дол�

жен быть успешным. Именно тогда я поставил себе

цель стать миллионером к 25 годам. И достиг ее.

Причем намного раньше — в 22 года. Поэтому и по�

пал в список самых молодых миллионеров в мире.

– Что вы считаете главными своими достижения�

ми в прошлом году?

– Минувший год выдался активным. В общей слож�

ности я выступил перед 120 тыс. человек. Никто из

коллег�конкурентов не мог похвастаться такой ре�

зультативностью. Я создал тренинговую систему по

подготовке миллионеров специально для стран быв�

шего СССР. И сотворил бум. Теперь у меня обучается

2,5 тыс. человек, из которых 17 стали миллионерами

и более тысячи человек после моих занятий утроили

свои доходы.

За это время я стал одновременно самым любимым

и самым ненавидимым бизнес�тренером в Украине,

и поэтому завистники вылили в интернет потоки грязи

и негатива. Почему? Да потому, что Роберт Флетчер, их

главный конкурент, стал бизнес�тренером номер один.

Таким образом, черный пиар в какой�то мере сыграл

позитивную роль. Новые люди узнали имя Роберта

Флетчера и пригласили меня читать лекции сразу в

двух университетах. Но это — далеко не все достиже�

ния прошлого года. Количество моих компаний

в Украине достигло цифры 25. Я стал работать уже

в 9 странах и теперь хочу расширить свою деятель�

ность на всю Восточную Европу, и, конечно, больше

работать в России, Казахстане, Кыргызстане. Всего

же в текущем году я планирую открыть для себя

20 стран, расширив тренинг�группу до 10 тыс. чело�

век. Другим крупным своим достижением я считаю

выход книги «Секреты миллионера» и регистрацию

авторских прав в Украине. Несколько независимых

компаний оценили интеллектуальную собственность

изданий под моим авторством на сумму $10 млн.

– Вы сказали, что очень рано начали работать.

Нужно ли обучать детей финансовой грамоте, и

если да, то с какого возраста?

– Обучать нужно, и лучше это делать еще в начальной

школе. Я считаю, что книга «Самый богатый человек в

Вавилоне» должна быть в каждой школьной библио�

теке. Она простая, тоненькая, но очень эффективная.

Если бы я мог повлиять на разработку школьных про�

грамм, то в обязательном порядке ввел бы в нее это

знаменитое произведение Джорджа Клейсона.

В школе мы учимся чему угодно, кроме того, как за�

рабатывать деньги. Поэтому, выходя из школы, боль�

шинство выпускников не имеют представления, как

себя содержать. Это большая ошибка. Повторю, у ме�

ня не было богатых родителей, и если я чего�то хотел,

то должен был работать. Секрет успеха в том, чтобы у

человека было жгучее желание хотеть большего, а ря�

дом был тот, кто может научить, как это сделать.

Без преувеличения и пафоса скажу, что если все

граждане прочитают эту книгу, изменится экономика

страны.

– Какими качествами должен обладать человек,

чтобы тренироваться в вашей системе?

– Я могу научить любого человека, если он будет мо�

тивирован. И одно из главных условий его дальней�

шего успеха — умение поставить цели на три месяца,

на полгода, на пять лет. Важно, чтобы эти цели были

ориентированы на успех. Участникам моей системы

также нужно уметь слушать и слышать, работать с ко�

мандой. Замечательно, если у человека есть мечта.

Те, кто обладает вышеперечисленными качествами, и

приходят в мою систему, одну из самых эффективных

среди множества подобных обучающих программ,

существующих в мире. Другие программы в основ�

ном обучают теории успеха, а я учу каждому шагу.

Обучаю step by step — буквально шаг за шагом, и уже

через 3–6 месяцев каждый может утроить свои дохо�

ды и зачастую достичь мечты.

– Хорошо, если она осуществима. Но если человек,

к примеру, мечтает: «Хочу новую квартиру и краси�

вый автомобиль». Как реализовать эти желания?

– Я учу, как этого достичь и финансово себя подгото�

вить к тому, чего ты хочешь. Учу, как увидеть эти воз�

можности. Но при этом обучающиеся не должны быть

скептиками и пессимистами. Все это тормозит нашу

способность обучаться. Нужно обязательно быть

обучаемыми, исполнительными и позитивными. Все

остальное зависит от вас. Главное — это положитель�

ное отношение к жизни. Разумеется, это многих сму�

щает: «Как так? Кругом проблемы — здоровье, работа,

семья, быт». Трудностей действительно много, и слож�

но быть позитивным, но все равно позитивизм — это

ваш единственный конструктивный выбор. А еще важ�

но верить в себя, научиться общаться, работать с

людьми, уметь вести переговоры и идти на компро�

миссы. Согласитесь, что многие люди боятся даже не

успеха, а новизны. Они страшатся делать то, чего рань�

ше никогда не делали. Но именно неиспробованное и

может привести к успеху. Поэтому я помогаю людям

преодолевать страхи. Я тот человек, который может

подсказать: «Туда не ходи. Иди сюда». И доходчиво

объяснить, почему я так говорю. Многие не знают сво�

их возможностей. Но я могу помочь их раскрыть, не

просто проводя тренинги, а взяв личную ответствен�

ность за тех людей, кто приходит на мои занятия. MДR

Беседовал Алексей Недужинов

31

мир денег

окружение

В «Квазар�Микро» заработала

собственная измерительная

электротехническая лаборато�

рия. Компания «Квазар�Микро» —

один из ведущих системных интег�

раторов, работающих в Восточной

Европе и странах СНГ, объявила о

начале работы собственной изме�

рительной электротехнической

лаборатории. Компетенции и ре�

сурсы новой лаборатории «Ква�

зар�Микро» позволят предостав�

лять заказчикам услуги в области

метрологических измерений, а

также будут задействованы в соб�

ственных проектах компании. Ла�

боратория использует перенос�

ные электроизмерительные при�

боры специального назначения и

другое оборудование, что позво�

ляет проводить все работы, свя�

занные с электрическими измере�

ниями, непосредственно на

объектах заказчика.

«Датагруп» покупает новую

центральную спутниковую

станцию NOC HX от Hughes. На�

циональный оператор фиксиро�

ванной связи ЗАО «Датагруп»

объявил о подписании контракта с

американской компанией Hughes

Network Systems LLS (США), кото�

рая является мировым лидером

по технологическим решениям и

услугам в сфере широкополосных

спутниковых и беспроводных сис�

тем, на поставку и установку на

своей сети принципиально новой

центральной спутниковой станции

NOC HX. На первоначальном эта�

пе сумма инвестиций в этот про�

ект составит $3 млн. По словам

генерального директора «Да�

тагруп» Александра Данченко, не�

обходимость установки спутнико�

вой платформы HX от Hughes воз�

никла в связи с продолжающимся

активным ростом потребляемых

клиентами компании телекомму�

никационных услуг, а также с воз�

росшими требованиями клиентов

к сервисам, базирующимся на

спутниковых каналах. Данная тех�

нология позволит иметь более

скоростные прямые и обратные

каналы. Скорость прямого кана�

ла — до 120 Мбит/с. Система ис�

пользует все возможности, пре�

доставляемые новым стандартом

DVB�S2. Скорость обратных кана�

лов — до 4 Мбит/с.

Группа «Фомальгаут» до 2012 г.

построит семь супермаркетов

строительных материалов сети

«МастерОК!» Компания «Фомаль�

гаут�Т», входящая в группу «Фо�

мальгаут», открыла свой первый

супермаркет строительных мате�

риалов «МастерОК!» общей пло�

щадью 4 тыс. м2, из них торго�

вой — 3 тыс. м2. Сумма инвести�

ций в него составила более 4 млн.

евро. Срок окупаемости инвести�

ций рассчитан на 5 лет. В планах

компании до 2012 г. вместо всех

семи уже существующих магази�

нов «МастерОК!» построить новые

супермаркеты. В среднем пло�

щадь каждого из них будет увели�

чена с 600–800 до 1500–2500 м2.

Готов проект второго супермарке�

та, который компания собирается

строить в поселке Глеваха Киев�

ской обл. Этот объект торговой

площадью 2500 м2 будет возведен

методом каркасного строительст�

ва к осени 2009 г. На стадии раз�

работки и проект третьего супер�

маркета в поселке Мила Киевской

обл. площадью 1500 м2. Строи�

тельство начнется ориентировоч�

но в начале 2010 г.

Страховая компания «Эталон»

застраховала миллион турис�

тов. СК «Эталон» заключила дого�

вор страхования миллионного ту�

риста в рамках программы страхо�

вания граждан, выезжающих за

границу. СК «Эталон» уже четыре

года активно развивает направле�

ние туристического страхования и

за это время приобрела большой

авторитет и доверие среди круп�

нейших туристических операторов,

а также страховщиков, занимаю�

щихся данным видом страхования.

Лидерство компании в данном сег�

менте подтверждается четырьмя

дипломами «Лучшая страховая

компания», которыми «Эталон» на�

градила Украинская ассоциация ту�

ристических агентств (UATA).

По итогам 2007 г., СК «Эталон» за�

няла первое место в рейтинге жур�

нала «Украинский туризм», застра�

ховав 411 000 человек. Всего же за

четыре года компания застрахова�

ла миллион туристов и урегулиро�

вала более 17 тыс. страховых со�

бытий на сумму более $2 млн.

Основные туристические на�

правления, которые обслуживает

СК «Эталон», — Турция и Египет,

но полисы компании надежно ра�

ботают и во многих других угол�

ках планеты — в странах Азии,

Ближнего и Дальнего Востока, в

Европе. Так, «Эталон» стал одной

из 35 страховых компаний, ак�

кредитованных в посольствах

стран ЕС и допущенных к оказа�

нию услуг медицинского страхо�

вания для поездок в страны Шен�

генской зоны, Швейцарии и Лих�

тенштейна. MД

32

мир денег

хорошие и другие новости

Ваш логотип на нашій продукції – вишуканість, елегантність та стиль

Елена ОбразцоваяОжесточенная война новичков со старожилами, а также либерализация правил пе-речисления средств физлиц Нацбанком до конца года спровоцируют настоящийбум на отечественном рынке денежных переводов, который продолжит прирастатьновыми игроками из ближнего и дальнего зарубежья. Эксперты прогнозируют сни-жение тарифов на внутриукраинские переводы на 10–15%, заграничные — на15–20%. При этом общие объемы перечислений, по их мнению, должны увеличить-ся сразу в 1,5–2 раза

34

мир денег

МОЛОДЫМ–ДОРОГУ!

Í ациональный банк давно обе�

щал уменьшить ограничения

на перечисление гражданами

денег за границу. А потому его постановление

№ 496, вступившее в силу еще в середине февра�

ля, не стало неожиданностью для рынка. Хотя экс�

перты не скрывали, что не рассчитывали на столь

внушительные послабления от регулятора. Он

сразу в три раза увеличил максимально допусти�

мую для рядового гражданина сумму перевода за

рубежи отечества — до 15 тыс. грн. на протяже�

нии одного рабочего дня. Кроме того, этим же до�

кументом украинцам позволили переводить в ино�

странные банки более $3 тыс. с условием откры�

тия там счета. Правда, для этого им придется пре�

доставлять документы, которые будут конкрети�

зировать цель таких переводов. Возможных пово�

дов для перечислений в документе указано сразу

несколько — оплата труда, помощь родственни�

кам, возмещение по страховым случаям, премии,

наследование средств, благотворительная по�

мощь, деньги по договорам дарения. В эпохаль�

ном постановлении также прописано, что при по�

лучении индивидуальной лицензии Нацбанка ук�

раинцам можно будет ежегодно переводить на

свои заграничные счета до 600 тыс. грн. в эквива�

ленте.

Единственное весомое ограничение в новом доку�

менте Центробанка, касающееся систем мгновенных

переводов, относится к внутреннему рынку. Им по

территории Украины запрещается перечислять инва�

люту без открытия счета. Желание Нацбанка пере�

вести внутриукраинские переводы на гривню сегодня

поясняют общей концепцией регулятора по борьбе с

долларизацией экономики. Хотя, по словам финан�

систов, этот инструмент весьма популярен был у ря�

35

мир денег

клиент-банк

довых граждан. «Внутриукраинские долларовые пе�

реводы в так называемых быстрых системах пользо�

вались достаточно большим спросом у украинцев, и у

некоторых банков они достигали до 25–35% в общей

структуре. Теперь же гражданам придется либо кон�

вертировать свои сбережения в гривню, либо откры�

вать для инвалюты счета», — рассказал начальник

управления денежных переводов одного из киевских

банков.

Как бы там ни было, в целом банкиры позитивно

оценивают инициативы НБУ. И считают, что его но�

вовведения позволят им увеличить средний размер

перевода за границу — по разным подсчетам, сразу

на 80–100% по результатам работы в первом полу�

годии и почти в полтора раза — до конца

2008 г. И это притом, что они и так активно прирас�

тали в последние годы. «Еще в 2001–2002 гг. сред�

няя сумма переводов у нас составляла $400, уже в

2007 г. — порядка $600–800», — поведал начальник

управления по организации работы с платежными

системами и неторговыми операциями банка «Хре�

щатик» Вадим Клименко. Причем такое укрупнение

на руку не только финансистам, которые смогут

увеличить объемы своих операций, но и рядовым

клиентам. Те получат возможность экономить на

банковских комиссиях, которые по условиям всех

переводных систем уменьшаются по мере увеличе�

ния суммы перевода. Причем разница между мини�

мальной и максимальной ценой перечисления мо�

жет достигать 50%. Если ранее украинцы не имели

возможности за раз переводить крупные суммы

(они дробились на несколько переводов), получая

скидку на тарифе, то теперь они смогут наконец�то

экономить.

НОВИЧКИ ПОДСИЖИВАЮТ СТАРОЖИЛОВ

Возможность сэкономить начали предоставлять и са�

ми участники рынка. Так, Western Union уже несколь�

ко раз снизила тарифы на заграничные переводы ук�

раинцев. «В I квартале в среднем на 20% были умень�

шены цены на перечисления из Украины в страны СНГ

(Россию, Армению, Азербайджан, Беларусь, Грузию,

Казахстан, Киргизстан, Молдову, Таджикистан, Турк�

менистан и Узбекистан)», — сообщил начальник

управления развития продуктов для частных клиентов

АКБ «Укрсоцбанк» Александр Сотник. И это притом,

что еще прошлой осенью WU почти на 30% снизил та�

рифы на перечисления из Чехии, Греции, Польши, Ка�

захстана, России, Португалии, Испании, Италии и

Израиля. На треть тогда же свои цены на переводы в

Украину опустила и компания Money Gram.

36

мир денег

Щедрость крупных игроков поясняют активизацией

новичков, чьи тарифы нередко в полтора�два раза

ниже среднерыночных цен на заграничные перево�

ды. «Они готовы любой ценой захватить рынок и по�

теснить таких сильных игроков, как Western Union и

Money Gram. А потому зачастую откровенно демпин�

гуют, выставляя откровенно низкие цены на перево�

ды по наиболее популярным направлениям — Ита�

лия, Испания, Португалия, а также страны СНГ. В за�

висимости от страны те колеблются в рамках

1,5–3% от суммы перечисления. Такая политика да�

ет свои результаты: за прошлый год доля рынка мо�

лодых систем выросла до 35–40%, и это притом, что

еще в 2005 г. WU и Money Gram осуществляли 95%

всех заграничных переводов украинцев», — подчер�

кнул директор департамента частного банкинга од�

ного из киевских банков. Из наиболее агрессивных

новичков эксперты выделяют такие системы, обос�

новавшиеся за последнее время на нашем рынке,

как «Быстрая почта», «Лидер», Contact, Blizko, Xpress

Money и прочие. «За счет гибкой тарифной политики

эти операторы постепенно отвоевывают рынок у WU

и Money Gram. В течение 2007 г. их доля на нашем

переводном рынке выросла до 19%, в 2006 г. — до

30%, 2007�м — 45%. Согласно нынешним прогно�

зам, до конца этого года она достигнет 60%», — рас�

сказали в одном из банков. Самыми активными в на�

шей стране сегодня считаются российские системы,

делающие ставку на перечисления по территории

бывшего СССР. «Одной из наиболее заметных нын�

че является «Быстрая почта», которая включила в се�

бя уже более 12 локальных систем по СНГ и демон�

стрирует весьма впечатляющие показатели, увели�

чивая за год объемы переводов на 100%», — отме�

тил Вадим Клименко.

ГРУППЫ ЗАРАБОТАЮТ

Примечательно, что обострение конкуренции на ук�

раинском рынке денежных переводов не пугает но�

вые системы, которые сегодня только начинают ра�

ботать в нашей стране. «В феврале этого года лицен�

зию Нацбанка получила система переводов Europhil

родом из Азербайджана, ее владельцем является

«Заминбанк». Общее же количество зарегистриро�

ванных НБУ переводных систем достигло 27, причем,

21 из них — международная», — рассказал Александр

Сотник. До конца года, по словам финансистов, в на�

шей стране пропишутся еще две�три иностранные

переводные системы, имеющие договоры с крупны�

ми банками как в СНГ, так и Восточной Европе. Пред�

полагается, что они станут выходить на серьезней�

37

мир денег

шие украинские финучреждения, которые благодаря

своим филиальным сетям смогут обеспечить им со�

лидные объемы операций.

Наравне с приходом новых игроков стимулировать

расширение рынка внешних переводов будет еще и

появление новых продуктов, которое финансисты

прогнозируют в ближайшее время. Наиболее попу�

лярным обещает стать запуск переводов в рамках от�

дельно взятых мировых банковских групп, которые на

протяжении трех лет активно скупали украинские

финучреждения. «Хотя сейчас и появляются одинокие

случаи сотрудничества наших банков с сетями мате�

ринских структур, однако до сих пор нельзя говорить

о готовых и полнофункциональных системах перево�

дов внутри групп», — признал Александр Сотник.

Согласно нынешним прогнозам, после выхода на ры�

нок новых игроков и запуска новых переводных услуг

произойдет еще одно снижение тарифов на перечис�

ления за границу — на 10–15% нынешней стоимости.

Напомним, что, по данным Нацбанка, к 1 марта 47 из

176 действующих в Украине банков имели иностран�

ных акционеров.

СЕТИ РАСТУТ

Активно играют тарифами финансисты и в сегменте

внутриукраинских переводов. Во втором полугодии

2007 г. те упали на 5–10%, а за I квартал этого года

еще на 10–15%. Так что сегодня средняя цена пере�

числения по территории Украины без открытия счета

находится в коридоре 0,8–2% (в зависимости от сум�

мы). «Снижение тарифов поспособствовало увеличе�

нию объемов перечислений. Скажем, наш банк уже за

январь�февраль осуществил переводов на 1,5 млрд.

грн., то есть на 30% больше, чем за аналогичный пе�

риод прошлого года», — рассказал первый замести�

тель председателя правления Правэкс�Банка Роман

Валесюк. При этом за два первых месяца года замет�

но вырос средний размер перевода — с 1,5 тыс. грн.

до 2,2 тыс. грн.

За последние несколько месяцев значительно

увеличилось количество банков, осуществляю�

щих переводные услуги без открытия счета. Фи�

нансисты больше не пытались создавать новые

платежные системы и предпочитали подключать�

38

мир денег

ся к уже работающим. «Количество наших банков�

агентов увеличилось с 28 до более 40», — сооб�

щил зампред одного из банков. «Из наиболее ак�

тивных агентов я бы выделил АКБ «Меркурий»,

ЗАО «Банк НРБ», АБ «Клиринговый Дом» и АКБ

«Трансбанк», — дополнил его заместитель дирек�

тора департамента частного банкинга «Райффай�

зен Банка Аваль» Евгений Демянов. Финансисты

сегодня делят переводной рынок на три части: по

их подсчетам, порядка 25–27% его приходится на

систему AVERS (банк «Финансы и Кредит»), около

22–24% — на «Аваль�Экспресс» («Райффайзен

Банк Аваль»), 18–20% — на Private Money (При�

ватБанк), 29–35% — на СОФТ (Укрсоцбанк), «Пра�

вэкс�Телеграф» (Правэкс�Банк) и др. По разным

оценкам, сеть отделений, в которых можно было

отправить и получить перевод по этим системам,

за I квартал увеличилась на 15–20%. Нередко не�

большие банки даже подписывали договоры сра�

зу с несколькими из финучреждений, имеющих

собственные переводные системы, дабы макси�

мально расширить количество услуг. Как прави�

ло, контракты старались подписать с системой,

уже обладающей широкой сетью отделений и

имеющей договоры с наибольшим количеством

банков.

Несмотря на и без того лояльную политику банков

в отношении перечислений внутри страны, экс�

перты прогнозируют дальнейший пересмотр та�

рифов по этим переводам. «До конца года они мо�

гут быть снижены примерно на 0,2–0,5% в связи

со значительно обострившейся конкуренцией», —

убежден Александр Сотник. Финансисты рассчи�

тывают, что это позволит им увеличить объемы

перечислений по Украине по меньшей мере на

50–60%. MД

39

мир денег

клиент-банк

ПОТРЕБКРЕДИТЫКАК ПРОВОКАЦИЯ КРИЗИСА

Елена КравчукБанкиры начали развивать новое направление бизнеса, ориентированное на нера-дивых заемщиков. Чтобы научить тех дисциплине и заработать на их просчетах, фи-нансисты с начала года существенно пересмотрели свои договоры. И значительноужесточили санкции за невыполнение новых соглашений — размеры штрафов и не-устоек увеличились в среднем по рынку на 20–25%

40

мир денег

Î сновным поводом для пересмотра

кредитных правил стали прошло�

годние упреки Центробанка, кото�

рый ставил на вид подопечным за активный рост не�

возвратов и просроченной задолженности по по�

требкредитам. А также вводил новые резервные

требования к такого рода займам. В НБУ не скрыва�

ли, что для них активизация по выдаче займов насе�

лению — пороховая бочка, которая по мере падения

платежной дисциплины рядовых граждан может взо�

рваться, спровоцировав системный банковский кри�

зис. «Если в 2001–2005 гг. банковские кредитные

портфели выросли на 133 млрд. грн., то только за

восемь месяцев 2006 г. они увеличились на

59 млрд. грн. За последние два с половиной года

прямые убытки банков от ведения кредитной де�

ятельности составили 1,1 млрд. грн.», — заявлял

глава дирекции банковского регулирования, надзо�

ра и финансового мониторинга Нацбанка Александр