Embed Size (px)

Citation preview

Национальное агентство финансовых исследований

ПОВЫШЕНИЕ ПРИВЛЕКАТЕЛЬНОСТИ СТРАХОВЫХ И БАНКОВСКИХ ПРОДУКТОВ

www.nacfin.ru

Презентация по результатам количественного исследования

2

I. МЕТОДОЛОГИЯ И ДИЗАЙН ИССЛЕДОВАНИЯ

II. ПОЛЬЗОВАНИЕ ФИНАНСОВЫМИ ПРОДУКТАМИ

III. БАРЬЕРЫ И МОТИВЫ ПОЛЬЗОВАНИЯ

IV. ТИПОЛОГИЯ ПОЛЬЗОВАТЕЛЕЙ ФИНАНСОВЫХ

ПРОДУКТОВ

Национальное агентство финансовых исследований

МЕТОДОЛОГИЯ И ДИЗАЙН ИССЛЕДОВАНИЯ Национальное агентство финансовых исследований

Всероссийская репрезентативная выборка

Личные формализованные интервью в квартире респондента

Объем выборки – 2800 чел.

Выборочная совокупность репрезентирует взрослое (старше 18 лет) население РФ:

по полу

возрасту

уровню образования

типу населенного пункта, в котором проживает респондент

Число субъектов РФ, в которых реализуется выборка – не менее 52

Число населенных пунктов – не менее 150

Погрешность выборки – 1,85%

Описание характеристик целевой аудитории, география полевых работ

ФАКТОРЫ РАЗВИТИЯ РЫНКА Национальное агентство финансовых исследований

Предпосылки спроса на различные финансовые сервисы и продукты

Источник: НАФИ,

2014гг.

Отношение к страхованию и финансовой отрасли

Спрос на банковские и страховые продукты

Отношение к банковским и страховым продуктам

Доверие к финансовым институтам

6 10

24 18 19 4

11

18 31 22

16

35

37

36

38 61

38

19 12

18

13 6 2 2 3

Банки Страховые компании Инвестиционные компании

Микрофинансовые организации

Негосударственные пенсионные фонды

Затрудняюсь ответить Полностью не доверяю Скорее не доверяю Скорее доверяю Полностью доверяю

ДОВЕРИЕ ФИНАНСОВЫМ ИНСТИТУТАМ Национальное агентство финансовых исследований

Уровень доверия к различным финансовым организациям

Насколько Вы доверяете следующим финансовым организациям?, в % от всех опрошенных

Источник: НАФИ,

2014гг.

ПОЛЬЗОВАНИЕ РАЗЛИЧНЫМИ ФИНАНСОВЫМИ ПРОДУКТАМИ Национальное агентство финансовых исследований

Банковские услуги: кредитные, расчетные и сберегательные продукты

Какими видами финансовых продуктов Вы пользуетесь в настоящее время?, в % от всех опрошенных

Источник: НАФИ,

2014гг.

4 7

18

11

17

1,1

9

44

14 13

4

12

0,5

23

Ипотека Автокредит Кредит наличными POS-кредит Кредитная карта Микрозайм Дебетовая карта Зарплатная карта Социальная карта Текущий счет Депозит Сберегательный счет ПИФ Никакими

СПРОС: 3-5%

Ипотека Автокредит Кредит

наличными

POS-

кредит

Кредитная

карта

Микрозайм Дебетовая

карта

Зарплатная

карта

Социальная

карта

Текущий

счет

Депозит Сбер-ный

счет

ПИФ Никакими

ПОЛЬЗОВАНИЕ РАЗЛИЧНЫМИ ФИНАНСОВЫМИ ПРОДУКТАМИ Национальное агентство финансовых исследований

Страховые продукты: персональное, финансовое и автострахование

Какими из перечисленных на карточке видами финансовых продуктов Вы пользуетесь в настоящее время?, в

% от всех опрошенных

Источник: НАФИ,

2014гг.

22

9

2 1

24

17

7

3 1 1

4 2

43

ОСАГО КАСКО ДСАГО Зеленая Карта ДМС Корп. ДМС Здоровье Для выезда за рубеж Трудоспособность Жизнь Имущество Банкострахование Никакими

СПРОС: 1-2%

ОСАГО КАСКО ДСАГО Зеленая

Карта

ДМС Корп. ДМС Здоровье Для выезда

за рубеж

Трудоспо-

собность

Жизнь Имущество Банко-

страхование

Никакими

!

!

35

26

17

13

11

33

27

17

10

10

Высокая % ставка

Нет необходимости/Достаточно

средств

Не нравится жить в долг

Не планирую крупных трат

Недостаточный доход

Кредит наличными/POS-кредит Кредитная карта

БАРЬЕРЫ К РАЗЛИЧНЫМ ФИНАНСОВЫМ ПРОДУКТАМ Национальное агентство финансовых исследований

Кредитные продукты

Источник: НАФИ,

2014гг.

Вы сказали, что не собираетесь оформлять данный продукт в ближайшие 12 месяцев. Почему?, в % от всех

опрошенных

65

22

6

8

5

57

32

9

8

10

Не собираюсь приобретать жилье/авто

Высокая % ставка

Недостаточный доход

Не нравится жить в долг/Долгий срок

Нет уверенности в будущем

Автокредит Ипотека

ДОЛГОСРОЧНЫЕ КРЕДИТЫ КРАТКОСРОЧНЫЕ КРЕДИТЫ

БАРЬЕРЫ К РАЗЛИЧНЫМ ФИНАНСОВЫМ ПРОДУКТАМ Национальное агентство финансовых исследований

Расчетные и сберегательные продукты

Источник: НАФИ,

2014гг.

Вы сказали, что не собираетесь оформлять данный продукт в ближайшие 12 месяцев. Почему?, в % от всех

опрошенных

30

26

22

12

7

Нет необходимости/Уже есть такой продукт или

его аналог

Недостаточно знаю об этих продуктах

Нет лишних денег

Не думал об этом

Не пользуюсь картами для расчетов

48

17

13

11

6

51

33

8

7

14

Нет лишних средств

Недостаточно знаю об этом продукте

Не думал об этом

Низкая % ставка/Слышал негативные отзывы

Не доверяю банкам/ПИФам

Срочный вклад/Сберегательный счет ПИФы

РАСЧЕТНЫЕ ПРОДУКТЫ СБЕРЕГАТЕЛЬНЫЕ ПРОДУКТЫ

СЗФО, Санкт-Петербург

БАРЬЕРЫ К РАЗЛИЧНЫМ ФИНАНСОВЫМ ПРОДУКТАМ Национальное агентство финансовых исследований

Страховые продукты

Источник: НАФИ,

2014гг.

Вы сказали, что не собираетесь оформлять данный продукт в ближайшие 12 месяцев. Почему?, в % от всех

опрошенных

78

18

15

7

5

84

27

20

11

9

84

18

14

12

6

Нет необходимости

Высокая стоимость

Не доверяю страховым компаниям

Недостаточно знаю о продукте

Предпочитаю другие способы создания "подушки безопасности"

Финансовое и имущественное страхование Персональное страхование Автострахование

СТРАХОВЫЕ ПРОДУКТЫ

Чаще ЮФО

Реже ЦФО

Москва

Чаще СФО

ЛОЯЛЬНОСТЬ К РАЗЛИЧНЫМ ФИНАНСОВЫМ ПРОДУКТАМ Национальное агентство финансовых исследований

Страховые и банковские продукты

Источник: НАФИ,

2013гг.

Скажите, приходилось ли Вам покупать страховку (например, страхование жизни, страхование имущества и т.д.)

дополнительно к выбранной банковской услуге?, в % от заемщиков

Да, приходилось, меня обязал банк (без страховки я не смог бы воспользоваться нужной банковской услугой)

Да, приходилось, я приобрел страховку по собственной инициаиве

Нет, не приходилось

Затрудняюсь ответить

38

12

45

5

Поддерживаете ли Вы требование банка к клиентам покупать страховку (например, страхование жизни,

страхование имущества и т.д.) дополнительно к выбранной банковской услуге?, в % от всех опрошенных

«Обязал» банк :

• Возраст от 25 до 44 лет

• Чаще ипотечные заемщики

• Жители столиц и крупных городов

Скорее поддерживаю, это позволит клиентам выполнить обязательства в случае непредвиденных обстоятельств, приведших к неплатежеспособности

Скорее не поддерживаю, это дополнительный и необоснованный способ взимания денег с населения

Отношусь нейтрально

Затрудняюсь ответить

28

36

27

9

«+» • Возраст от 18 до 44 лет: чем моложе, тем лояльнее

• Активные пользователи Интернет

• Высокий уровень образования

• Доход – «средний» класс

• Жители регионов.

• Меньше в столицах (Москва, Санкт-Петербург), ЦФО

14

13

13

12

10

На всякий случай

Не смогли бы накопить нужную сумму

На случай нехватки денег до зарплаты

Выплачивать легче, чем копить

Не хотели откладывать покупку

МОТИВЫ К РАЗЛИЧНЫМ ФИНАНСОВЫМ ПРОДУКТАМ Национальное агентство финансовых исследований

Кредитные продукты

Источник: НАФИ,

2014гг.

Вы сказали, что собираетесь оформить данный продукт в ближайшие 12 месяцев. Почему?, в % от всех

опрошенных

22

16

16

7

4

Никогда не смогли бы накопить нужную сумму

Не хотели откладывать покупку

Выплачивать легче, чем копить

Не хотели тратить сбережения

Кредит - это выгодно (рост цен, инфляция)

КРЕДИТЫ С ЕЖЕМЕСЯЧНЫМИ ПЛАТЕЖАМИ КРЕДИТНЫЕ КАРТЫ

Чаще Москва

Санкт-Петербург

Высокодоходный сегмент

МОТИВЫ К РАЗЛИЧНЫМ ФИНАНСОВЫМ ПРОДУКТАМ Национальное агентство финансовых исследований

Расчетные и сберегательные продукты

Источник: НАФИ,

2014гг.

Вы сказали, что собираетесь оформить данный продукт в ближайшие 12 месяцев. Почему?, в % от всех

опрошенных

20

19

10

9

6

На всякий случай

Для повседневной оплаты

Нет необходимости иметь наличными при

себе

Для покупок в Интернет

Для сохранности средств

20

17

10

9

6

Для сохранения средств

Накопить на крупную покупку

Накопить к определенному событию

Иметь резерв на непредвиденные нужды

Получать пассивынй доход

РАСЧЕТНЫЕ ПРОДУКТЫ СБЕРЕГАТЕЛЬНЫЕ ПРОДУКТЫ

Чаще ДФО – 30%

Чаще СКФО – 25%

МОТИВЫ К РАЗЛИЧНЫМ ФИНАНСОВЫМ ПРОДУКТАМ Национальное агентство финансовых исследований

Страховые продукты

Источник: НАФИ,

2014гг.

Вы сказали, что собираетесь оформить данный продукт в ближайшие 12 месяцев. Почему?, в % от всех

опрошенных

15

42

25

13

6

34

18

27

9

9

56

20

11

8

4

Страхование является обязательным

Получить компенсацию при наступлении страхового случая

Нарвится чувствовать себя защищенным

Наблюдал чужой негативный опты

По привычке

Финансовое и имущественное страхование Персональное страхование Автострахование

СТРАХОВЫЕ ПРОДУКТЫ

Чаще СЗФО, ДФО

Чаще ЦФО

Москва

Чаще ПФО

СТРАТЕГИИ ФИНАНСОВОГОПОВЕДЕНИЯ Национальное агентство финансовых исследований

Региональная специфика

Источник: НАФИ,

2014гг.

НЕДОВЕРИЕ И ГИБКОСТЬ

НЕДОВЕРИЕ К НОВОМУ

РИСКОВОЕ КРЕДИТНОЕ ПОВЕДЕНИЕ

УМЕРЕННЫЙ КОНСЕРВАТИЗМ, СБЕРЕГАТЕЛЬНАЯ И ИНВЕСТИЦИОННАЯ АКТИВНОСТЬ

ОТКРЫТОСТЬ, СБЕРЕГАТЕЛЬНАЯ

АКТИВНОСТЬ

«Я предпочитаю не менять банк или карту, если привыкаешь к чему-то,

незачем менять. Страховую тоже не поменяю лишний раз» (СЗФО)

«Кредит – это всегда

способ получить то, что

так не можешь» (ЮФО)

«Ничего не имею против инвестиций, особенно

если у тебя есть “тыл”» (УФО) «Я очень люблю, когда появляется что-то

новое, если оно по-настоящему удобное» (ДФО)

«Я не возьму что-то, даже очень

хорошее, если сомневаюсь. Банк

или страховая всегда сделает

как лучше себе, а не мне» (ЦФО)

ЛОЯЛЬНОСТЬ К РАЗЛИЧНЫМ ФИНАНСОВЫМ ПРОДУКТАМ Национальное агентство финансовых исследований

Страховые и банковские продукты: восприятие категорий и лояльность

Источник: НАФИ,

2014гг.

Пассивное финансовое поведение

Отсутствие понимания преимуществ как банковских, так и страховых продуктов, как у текущих, так и у

потенциальных пользователей

Низкий уровень доверия к страховым компаниям: непрозрачность, отсутствие положительного опыта,

декларируемое отсутствие регулятора

Неодинаковое отношение к финансовым услугам в различных регионах России

Дифференцированный подход: по региону, по типу клиентов и по их психографическим характеристикам

Разработка программ для различных сегментов

Формирование коммуникационной стратегии повышения лояльности к категории

Проектирование программ лояльности с учетом законов поведенческой экономики – «подстраиваться, а не принуждать»

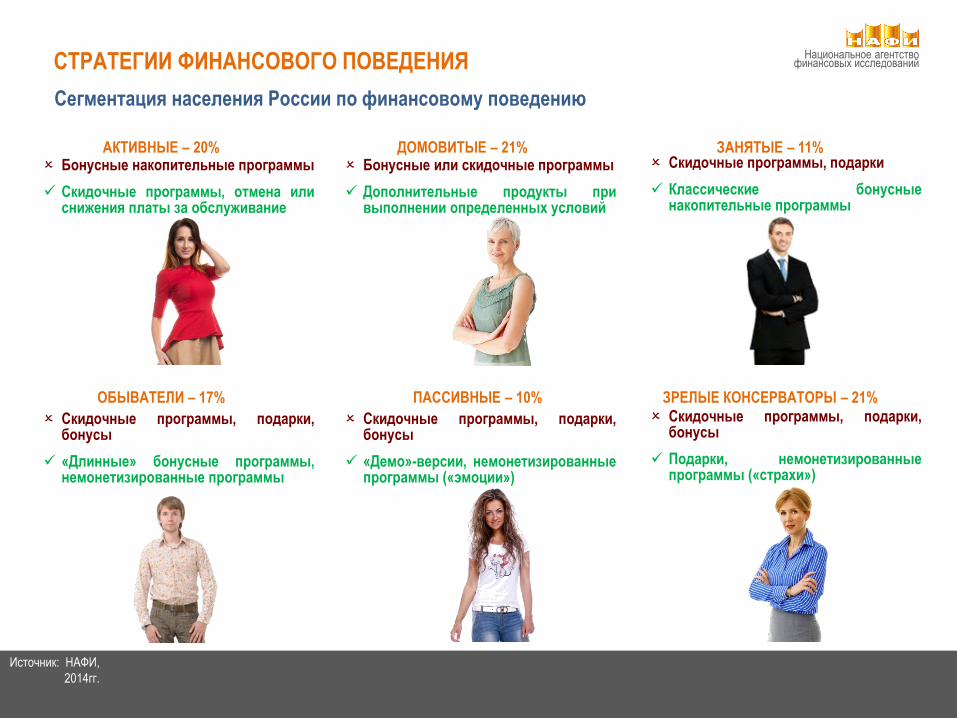

СТРАТЕГИИ ФИНАНСОВОГО ПОВЕДЕНИЯ Национальное агентство финансовых исследований

Сегментация населения России по финансовому поведению

Источник: НАФИ,

2014гг.

АКТИВНЫЕ – 20%

Независимые, верят в удачу, ориентированы не на процесс, а на результат, самовыражение через потребление

ОБЫВАТЕЛИ – 17%

Не знают, к чему стремиться в жизни, не слишком усердны, не любят прикладывать усилия, не нуждаются в авторитетах, не стремятся к независимости

ДОМОВИТЫЕ – 21%

Ответственные, старательные, тщательно планируют и изучают ситуацию, не склонны к мечтаниям

ПАССИВНЫЕ – 10%

Склонны к импульсивным решениям, не готовы прикладывать усилия для достижения цели, не склонны к планированию

ЗАНЯТЫЕ – 11%

Целеустремленные, педантичные, ответственные, ценят уверенность в будущем, ориентированы на традиции

ЗРЕЛЫЕ КОНСЕРВАТОРЫ – 21%

Ориентированы на традиции, склонны к разумному ограниченному потреблению, консервативны, изучают ситуацию

СТРАТЕГИИ ФИНАНСОВОГО ПОВЕДЕНИЯ Национальное агентство финансовых исследований

Сегментация населения России по финансовому поведению

Источник: НАФИ,

2014гг.

Ключевой продукт: кредитные карты, POS-кредиты, не пользуются страховыми услугами

Каналы платежей: терминалы, салоны связи, отделения банков

Каналы коммуникации: социальные сети, MMORPG, кинотеатры, кафе

Ядро аудитории: 18-24 года, столицы регионов, среднее образование

АКТИВНЫЕ – 20%

ОБЫВАТЕЛИ – 17%

ДОМОВИТЫЕ – 21%

ПАССИВНЫЕ – 10%

ЗАНЯТЫЕ – 11%

ЗРЕЛЫЕ КОНСЕРВАТОРЫ – 21%

Ключевой продукт: кредитные карты, POS-кредиты, страхование имущества

Каналы платежей: отделение банка, банкомат, сайты

Каналы коммуникации: ТВ, новостные сайты, радио

Ядро аудитории: средний и высокий доход, от 25 до 50 лет, столицы регионов (европейская часть России, особенно СЗФО)

Ключевой продукт: отсутствует

Каналы платежей: отделения банков, салоны сотовой связи

Каналы коммуникации: ТВ, промо-акции (не Интернет и не печатные СМИ)

Ядро аудитории: высока доля молодежи, а также потребителей в возрасте 30-35 лет, доход средний и ниже среднего, преимущественно СФО, УФО

Ключевой продукт: кредитные карты, ипотека, автокредит, КАСКО, полисы для выезжающих

Каналы платежей: Интернет-банк, мобильный банк

Каналы коммуникации: профильные новостные сайты, спорт-бары

Ядро аудитории: 30-35 лет, столицы регионов) прежде всего ПФО, ЮФО), высшее образование

Ключевой продукт: вклады, сберегательные счета, не пользуются страховыми услугами

Каналы платежей: отделения банков

Каналы коммуникации: ТВ, развлекательные печатные СМИ

Ядро аудитории: средний и низкий доход, региональные города и села, ЦФО, старшая возрастная группа, высока доля пенсионеров

Ключевой продукт: POS-кредиты, «пассивные» финансовые продукты (зарплатные и социальные карты), не пользуются страховыми услугами

Каналы платежей: терминалы, салоны связи

Каналы коммуникации: ТВ, наружная реклама (не Интернет)

Ядро аудитории: низкий доход, 40 лет, региональные города и села

СТРАТЕГИИ ФИНАНСОВОГО ПОВЕДЕНИЯ Национальное агентство финансовых исследований

Сегментация населения России по финансовому поведению

Источник: НАФИ,

2014гг.

АКТИВНЫЕ – 20% Бонусные накопительные программы

Скидочные программы, отмена или снижения платы за обслуживание

ОБЫВАТЕЛИ – 17%

ДОМОВИТЫЕ – 21%

ПАССИВНЫЕ – 10%

ЗАНЯТЫЕ – 11%

ЗРЕЛЫЕ КОНСЕРВАТОРЫ – 21%

Бонусные или скидочные программы

Дополнительные продукты при выполнении определенных условий

Скидочные программы, подарки

Классические бонусные накопительные программы

Скидочные программы, подарки, бонусы

«Длинные» бонусные программы, немонетизированные программы

Скидочные программы, подарки, бонусы

«Демо»-версии, немонетизированные программы («эмоции»)

Скидочные программы, подарки, бонусы

Подарки, немонетизированные программы («страхи»)

Национальное агентство финансовых исследований

СПАСИБО ЗА ВНИМАНИЕ!

Национальное Агентство Финансовых Исследований

(НАФИ)

119270, г. Москва, Мясницкая ул., д. 35, стр. 2

тел./факс +7 (495) 982-50-27.

e-mail: [email protected]

Интернет-сайт: http://www.nacfin.ru