Embed Size (px)

DESCRIPTION

الاداء المالي

Citation preview

-ورقلة-جامعة قاصدي مرباح

كلية العلوم اإلقتصادية والتجارة وعلوم التسيير

قسم علوم التسيير

أكاديمي متطلبات شهادة ماستر ستكمالالمذكرة مقدمة

، علوم التسيير وعلوم تجاريةقتصاديةا علوم : الميدان

علوم المالية والمحاسبية : الشعبة

مالية المؤسسة : صالتخص

بركبية رتيبة: داد الطالبةمن إع

: بعنــوان

��2014ان 11 : بتاريخ وأجيزت علنا قشتو ن

: أمام اللجنة المكونة من السادة

رئيسا) جامعة قاصدي مرباح ورقلة -أ أستاذ محاضر( بولرباح غريب /الدكتور

مشرفا ومقررا) جامعة قاصدي مرباح ورقلة -أستاذ محاضر أ ( سليمان ناصر /الدكتور

مناقشة) جامعة قاصدي مرباح ورقلة - أ ةمحاضر ةأستاذ( عواطف محسن/الدكتور

2013/2014: السنـــة الجامعية

تقييم أداء البنوك التقليدية واإلسالميةالقرض الشعبي بين بطريقة العائد والمخاطرة دراسة مقارنة

الجزائري وبنك البركة الجزائري

)2012-2007(خالل الفترة

رة عملي هذا

اهللا عز وجل أن يطيل في عمرهما ويغفر لهما ويرحمهما

.ويرزقهما العافية كما ربياني و سعيا من أجل نجاحي وسعادتي في الحياة

.طاهرة لويزة رحمها اهللا

وزوجه وبناتها فتح مليكة: باسمه إلى أحب الناس إلى قـلبي إخوتي وأخواتي حفظهم اهللا كل واحد

وزوجها علي البرجي وأبنائها مفيد وإيمان وأيمن ومعتز باهللا

ومالك وسندس، نعيم وزوجته صبرينة أبنائه عماد الدين وعبد النور، مصطفي

وزوجها إبراهيم بريزة وزوجها عبد الملك البنة وأبنائها شرف الدين ورميصاء وتقي الدين،

.

إلى كل من يحمل لقب بركبية

.إلى كل من يعرفه قـلبي ولم يذكره قـلمي

راجية من اهللا سبحانه وتعالي أن يتقبل منا ثمرة هذا االجتهاد

""""أللهم أنفعنا بما علمتنا وانفع غيرنا بعلمناأللهم أنفعنا بما علمتنا وانفع غيرنا بعلمناأللهم أنفعنا بما علمتنا وانفع غيرنا بعلمناأللهم أنفعنا بما علمتنا وانفع غيرنا بعلمنا

رتــــيبةرتــــيبةرتــــيبةرتــــيبة

اإلهداءاإلهداءاإلهداءاإلهداء

رة عملي هذاأهدي قطاف وثم

اهللا عز وجل أن يطيل في عمرهما ويغفر لهما ويرحمهماإلي الوالدين الكريمين راجية من

ويرزقهما العافية كما ربياني و سعيا من أجل نجاحي وسعادتي في الحياة

طاهرة لويزة رحمها اهللالح أختي و إلى ر

إلى أحب الناس إلى قـلبي إخوتي وأخواتي حفظهم اهللا كل واحد

وزوجها علي البرجي وأبنائها مفيد وإيمان وأيمن ومعتز باهللا ، حياةالنور و ريم وخديجة وإيناس

ومالك وسندس، نعيم وزوجته صبرينة أبنائه عماد الدين وعبد النور، مصطفي

وزوجها عبد الملك البنة وأبنائها شرف الدين ورميصاء وتقي الدين،

.بن حامد أبنائها عثمان وهاجر

وإلى خطيبي خالد بوعرة

إلى كل من يحمل لقب بركبية

إلى كل من يعرفه قـلبي ولم يذكره قـلمي

راجية من اهللا سبحانه وتعالي أن يتقبل منا ثمرة هذا االجتهاد

أللهم أنفعنا بما علمتنا وانفع غيرنا بعلمناأللهم أنفعنا بما علمتنا وانفع غيرنا بعلمناأللهم أنفعنا بما علمتنا وانفع غيرنا بعلمناأللهم أنفعنا بما علمتنا وانفع غيرنا بعلمنا""""

إلي الوالدين الكريمين راجية من

ويرزقهما العافية كما ربياني و سعيا من أجل نجاحي وسعادتي في الحياة

إلى أحب الناس إلى قـلبي إخوتي وأخواتي حفظهم اهللا كل واحد

النور و ريم وخديجة وإيناس

ومالك وسندس، نعيم وزوجته صبرينة أبنائه عماد الدين وعبد النور، مصطفي

وزوجها عبد الملك البنة وأبنائها شرف الدين ورميصاء وتقي الدين، سالف

ي ووفقني في إنجاز هذا البحث

ر ذكالكما نتوجه بجزيل الشكر واالمتنان إلى كل من ساعدني في إنجاز هذا البحث وأخص ب

الذي لم يبخل علي بتوجيهاته ونصائحه القيمة التي كانت

الذين وافقوا على مناقشة هذه المذكرة

وعلى ما سوف يقدمونه من توجيهات

الص الشكر والتقدير إلى كل أساتذتي في مراحل الدراسة وإلى كل من أعانني

وساندني وأطلب من اهللا أن يثبت أجورهم

رتيبةرتيبةرتيبةرتيبة

شكر وتقديرشكر وتقديرشكر وتقديرشكر وتقدير

ي ووفقني في إنجاز هذا البحثنالحمد هللا الذي أنار لنا دروب العلم والمعرفة و أعان

كما نتوجه بجزيل الشكر واالمتنان إلى كل من ساعدني في إنجاز هذا البحث وأخص ب

الذي لم يبخل علي بتوجيهاته ونصائحه القيمة التي كانت سليمان ناصرسليمان ناصرسليمان ناصرسليمان ناصرالمشرف األستاذ الدكتور

عونا لي في إتمام هذا البحث

الذين وافقوا على مناقشة هذه المذكرة أعضاء لجنة المناقشةأعضاء لجنة المناقشةأعضاء لجنة المناقشةأعضاء لجنة المناقشةساتذة لألكما أتقدم بالشكر

.لهاوقراءتهم

وعلى ما سوف يقدمونه من توجيهات

الص الشكر والتقدير إلى كل أساتذتي في مراحل الدراسة وإلى كل من أعانني

وأرشدني

وساندني وأطلب من اهللا أن يثبت أجورهم

الحمد هللا الذي أنار لنا دروب العلم والمعرفة و أعان

كما نتوجه بجزيل الشكر واالمتنان إلى كل من ساعدني في إنجاز هذا البحث وأخص ب

المشرف األستاذ الدكتور

كما أتقدم بالشكر

الص الشكر والتقدير إلى كل أساتذتي في مراحل الدراسة وإلى كل من أعانني كما اتقدم بخ

العامةالمقدمة

مقدمة

أ

دد الفروع واملتعاملني، وحجم لقد شهدت الصناعة املصرفية تطورات تكنولوجية يف جمال االتصال والعوملة، وزيادة ع

.معامالت البنوك اإلسالمية، األمر الذي أدي إىل اشتداد املنافسة بني املؤسسات املصرفية خاصة بني البنوك التقليدية واإلسالمية

، إال أن نشاط وتلعب البنوك التقليدية واإلسالمية دور الوساطة املالية بني أصحاب العجز وأصحاب الفائض يف املوارد املالية

البنوك التقليدية يقوم على أساس نظام سعر الفائدة سواء يف استقطاب أموال املودعني أو عند منح متويالت للمستثمرين، ولكن

البنوك اإلسالمية ترتكز على قواعد نظام املشاركة املستمدة من أسس املعامالت املالية يف الشريعة اإلسالمية وال تتعامل بالفائدة

.وال عطاءأخدا

ونظرا لألمهية اليت تكتسيها كل من امليزانية وجدول حسابات النتائج يف البنوك، زادت احلاجة الستعماهلما يف حساب

املؤشرات املالية ومن أمهها مؤشرات العائد واملخاطرة اليت تلعب دورا كبريا يف تقييم أداء البنوك، وذلك من خالل مقارنتها بقيم

.رنتها ببنوك أخرىمرجعية أو مقا

وتعترب عملية تقييم األداء املقارن بني البنوك التقليدية واإلسالمية ذات أمهية قصوى يف قياس مدى جناح البنوك التقليدية

لذا . واإلسالمية يف وظيفتها املالية، مستعملني يف ذلك مؤشرات العائد واملخاطرة املتعامل ا يف كل البنوك التقليدية واإلسالمية

وعليه سنحاول يف هذا البحث اإلجابة على . يعترب تقييم األداء عملية أساسية وضرورية الستمرار النشاط والتخطيط للمستقبل

:السؤال التايل

وكيف يمكن المقارنة بين الصنفين من ؟ كيف يتم تقييم األداء في البنوك التقليدية واإلسالمية بطريقة العائد والمخاطرة

قة والنتائج ؟حيث الطري

:ويتفرع حتت هذه اإلشكالية التساؤالت اجلزئية التالية

: األسئلة الفرعية

كيف يتم تقييم األداء يف البنوك التجارية بطريقة العائد واملخاطرة ؟ -

كيف يتم تقييم األداء يف البنوك اإلسالمية بطريقة العائد واملخاطرة ؟ -

ملستعملة يف كال الصنفني نظريا وعمليا ؟كيف ميكن أن نقارن بني املؤشرات ا -

:الفرضيات

.يتم تقييم أداء البنوك اإلسالمية مبؤشرات ختتلف عن البنوك التقليدية نظرا الختالف طبيعة العمل-

. ميكن تعديل بعض مؤشرات األداء للبنوك التقليدية لتتالءم مع تقييم األداء للبنوك اإلسالمية-

.كة يف تقييم األداء البنوك التقليدية واإلسالميةميكن إجياد مؤشرات مشرت -

مقدمة

ب

اليوجد اختالف كبري يف النتائج بني القرض الشعيب اجلزائري وبنك الربكة اجلزائري نظرا خلربما العملية الطويلة يف السوق -

.اجلزائرية

: مبررات اختيار الموضوع

قليدية واإلسالمية؛رغبة الباحثة يف تناول الدراسات املقارنة بني البنوك الت-

قلة الدراسة اليت تتناول املقارنة بني البنوك التقليدية واإلسالمية خاصة من الناحية الفنية أو التقنية؛-

: أهمية البحث

تتجلي أمهية موضوع حبثنا يف تقييم أداء البنوك التقليدية واإلسالمية ملا له من أمهية يف اهليكل املصريف، وألجل إظهار

.يات البنوك اإلسالمية النشطة يف بيئة تقليدية، استخدمنا مؤشرات العائد واملخاطرة إلظهار هذا الغرضحتد

.املقارنة بني البنوك التقليدية واإلسالمية

.وبناء على هذا اخرتنا هذا املوضوع

: أهداف البحث

التعرف على عوائد وخماطر البنوك التقليدية واإلسالمية؛-

لى املؤشرات اليت ختتلف البنوك التقليدية واإلسالمية يف كيفية حساا؛تسليط الضوء ع-

تقييم أداء البنكني واملقارنة بينهما؛-

: حدود الدراسة

أما . ستتم هذه الدراسة على البنوك التقليدية واإلسالمية حيث سيتم دراسة القرض الشعيب اجلزائري وبنك الربكة اجلزائري

وهي معلومات 2012إىل 2007د مت استخدام البيانات املوجودة يف التقارير املالية السنوية يف الفرتة املمتدة من احلدود الزمنية فق

.متاحة على موقع كل بنك

:منهجية البحث

ري قصد الوصول إىل النتائج املرجوة، واإلجابة على األسئلة املطروحة يتطلب منا استخدام املنهج الوصفي يف اجلانب النظ

املتعلق باملفاهيم العامة حول البنوك التقليدية واإلسالمية، ومقارنة مؤشرات األداء بني البنكني، وكذا الدراسات السابقة هذا

.بالنسبة للفصل األول

مقدمة

ج

ي كما مت اعتماد أسلوب دراسة حالة مستعينني مبؤشرات العائد واملخاطرة من أجل تقييم األداء يف القرض الشعيب اجلزائر

.وبنك الربكة اجلزائري واملقارنة بينهما، وهذا يف الفصل الثاين

: هيكل البحث

:من أجل اإلحاطة جبوانب املوضوع، واإلجابة على إشكالية الدراسة قسمنا البحث كما يلي

"دبيات النظريةاأل"وان املبحث األول كان بعن. اهتم الفصل األول باألدبيات النظرية والتطبيقية للدراسة فتم تقسيمه ملبحثني

. والذي تناول مفاهيم عامة حول كل من البنوك التقليدية واإلسالمية، وكذا مقارنة بني مؤشرات األداء املستخدمة يف كال البنكني

.اليت تتعلق مبوضوع دراستنا" دبيات التطبيقيةاأل"أما املبحث الثاين كان بعنوان

ت الطريقة واألدوا" األول بعنوان. دراسة التطبيقية اليت مت تقسيمها إىل مبحثنييف حني تعرض الفصل الثاين إىل ال

أما املبحث . والذي مت فيه تقدمي البنكني واملؤشرات املستخدمة، وكذا الربامج املستخدمة يف الدراسة" المستخدمة في الدراسة

ولنا فيه املقارنة بني القرض الشعيب اجلزائري وبنك الربكة والذي حا" الدراسة نتائج ، ومناقشةتحليل وتفسير"الثاين فكان بعنوان

. اجلزائري من حيث األداء

.ويف األخري اخلامتة اليت سيتم فيها استعراض ما توصلنا له من نتائج، وتوصيات وآفاق الدراسة

الفصل األول

األدبيات النظرية والتطبيقية

األدبيات النظرية و التطبيقية الفصل األول

2

:هيد ــتم

كز نشاطها على قبول الودائع ومنح االئتمان، والبنوك التجارية واإلسالمية من أهم رتتعترب البنوك من املؤسسات املالية اليت ي

ذه املعامالت امين حيتاجون إىل أموال، وعند القيالوسطاء املاليني يف االقتصاد، فهم وسطاء بني أصحاب األموال الفائضة والذ

.ن حتقيق أقصى عائد يف ظل مستوى مقبول من املخاطرةحياولو

وبناء على ما سبق سيتم التطرق يف هذا الفصل إىل مفاهيم حول كل من البنوك التجارية واإلسالمية، ومؤشرات العائد

اء البنوك التجارية الدراسات السابقة اليت تناولت موضوع تقييم أد وكذلك واملخاطرة، وكيفية قياسهما يف كل من هذه البنوك،

:واإلسالمية، فكان تقسيم الفصل كالتايل

-اإلطار املفاهيمي للدراسة-األدبيات النظرية: املبحث األول

-الدراسات السابقة للموضوع-األدبيات التطبيقية: املبحث الثاين

األدبيات النظرية و التطبيقية الفصل األول

3

األدبيات النظرية : المبحث األول

المية يف ظل متطلبات العصر ضرورة اقتصادية لكل جمتمع، لذلك نشأت منافسة قوية أصبحت البنوك التجارية واإلس

بينهما رغم االختالف يف طبيعة العمل، وتشابه يف مصادر واالستخدامات أمواهلا وكذا األهداف اليت ترمي كل من البنوك التجارية

. واإلسالمية إىل حتقيقها

وك التجاريةمفاهيم عامة حول البن: المطلب األول

سنتطرق يف هذا املطلب إىل مفهوم ونشأة وتطور البنوك التجارية، و مصادر واستخدامات أمواهلا، كما سنتطرق إىل مؤشرات

.األداء املستخدمة فيها وفق طريقة العائد واملخاطرة

مفهوم ونشأة وتطور البنوك التجارية: الفرع األول

مفهوم البنوك التجارية: أوال

وذا املفهوم يعترب البنك . يعترب البنك التجاري نوعا من أنواع املؤسسات املالية اليت يرتكز نشاطها يف قبول الودائع ومنح االئتمان"

1".التجاري وسيطا بني أولئك الذين لديهم أموال فائضة، وبني أولئك الذين حيتاجون لتلك األموال

صول من اجلمهور على أموال يف شكل ودائع أو يف شكل أخر، تستخدمها هي مؤسسة مهمتها األساسية والعادية هي احل"

2".حلساا اخلاص يف عملية القرض والعمليات املالية، أي ابتكار تقنيات التمويل البنكي لكونه وسيط مايل

3".وضومن جهة أخرى متنح القر .هي جممع األنشطة األساسية اخلاصة باملؤسسات، فهي جتمع الودائع من الزبائن"

نشأة وتطور البنوك التجارية : ثانيا

مند بداية ظهور اتمعات اإلنسانية، ظهرت احلاجة إىل تبادل السلع واخلدمات بني أفراد هذه اتمعات، وكانت

بدائي، فكان التحول املقايضة هي الوسيلة األوىل يف هذا التبادل، ولكن نظام املقايضة مل يكن مالئما حىت يف النظام االقتصادي ال

التدرجيي لنظام النقود املعدنية وسبائك الذهبية والفضة، ولتخفيض خماطر السرقة كانت احلاجة لوجود حمالت الصاغة حلمايتها من

يف ولكن أدى انتشار التعامل خبليط من العمالت املعدنية املختلفة الوزن واملعيار يف مراكز التجارة واألسواق.خالل اإليداع واحلفظ

أوروبا إىل ظهور الصيارفة الدين يقومون بأدوار تلقي أموال التجار لديهم كودائع وإصدار شهادات ملكية بالقيمة االمسية للمبلغ

.14: ، ص 2009ة، عمان، ، الطبعة األويل، دار أسامالبنوك التجاريةسامر جلدة، 1غري منشورة، جامعة قاصدي مرباح ورقلة، اجلزائر، ، مذكرة ماسرت،دور البنوك التجارية في تمويل المشاريع االستثمارية دراسة حالة بنك الفالحة وتنمية الريفيةكمال سخري، 2

. 4: ، ص 20133 .40 : , 2edition, dareios& Pearson education, France, 2008, pairegestion bancEric Lamarque,

األدبيات النظرية و التطبيقية الفصل األول

4

املودع ويف نصف الثاين من القرن السابع عشر تفشى تالعب الصيارفة بالصكوك، فظهرت حاجة الدولة لتأسيس املصارف

1.العامة

ويعد هذا املصرف 1587،وبعد ذلك أنشئ بنك ريالتو سنة 1157بنك يف مدينة البندقية بإيطاليا سنة فتم تأسيس أول

أول مصرف منظم، يعد القرن السادس عشر ميالدي البداية الفعلية والصحيحة لنشأة املصارف احلديثة فقد أنشئ يف سنة

1898.2املصري يف سنة بنك فرنسا، والبنك األهلي 1800بنك أمسرتدام ولند ويف سنة 1609

أصبح العمل احلديث للمصارف هو اإلقراض من ودائع العمالء الذين هم حباجة لالقرتاض بعد تقدميهم ضمانات كافية

مقابل فائدة ويقوم املصرف ذه املهمة مادام مركزه املايل يسمح له بالوفاء مبطالب املودعني، وأصبحت تقوم أيضا بتقدمي قروض

3.ائع ليس هلا وجود عندها، فأصبحت ختلق هذه الودائعمن الود

مصادر و استخدامات األموال في البنوك التجارية: الفرع الثاني

مصادر أموال البنوك التجارية : أوال

ميكن التميز بني مصدرين أساسيني ألموال البنوك التجارية

:يت تكون مصدرها داخلي وتشمل و هي تلك املوارد املالية ال: الموارد الذاتية الداخلية-1

وهو ميثل قيمة األسهم اليت دفعها األفراد مسامهة منهم يف رأس مال البنك، وعادة ال يشكل إال نسبة : رأس المال المدفوع

.ضئيلة من إمجايل موارد البنك

:وهي نسبة من األرباح تضاف إىل رأس املال ومنيز نوعني من االحتياطات مها : االحتياطات

. وهو نسبة من األرباح السنوية تكون بشكل إلزامي بنص قانوين من قبل البنك املركزي: الحتياطي القانوين ا

.وهو احتياطي اختياري تشكله البنوك التجارية مبحض إرادا وفق نظامها األساسي بغية تدعيم مركزها املايل: االحتياطي اخلاص

نشاط البنك أرباح يف اية السنة ال تقوم بتوزيعها كلها بل جزء منها يبقي يضاف إىل عادة ما يرتتب عن : األرباح غير موزعة

4.املال البنكرأس

. 15: ، ص 2009، أطروحة دكتوراه، غري منشورة، جامعة دمشق، سوريا، المطلوبات لدى المصارف التقليدية واإلسالمية /إدارة الموجوداتعمر حممد فهد شيخ عثمان، 1 :، املوقع وتاريخ التحميل23: ،ص 2007، الطبعة األوىل، دار العلوم لطباعة، ريةمعامالت البنوك التجاعبد اهلادي الفضلي، 2

.http://www.alfaqaha.net/hone/media/files consulté 2014/02/10à11:25

.17: ، ص مرجع سابقعمر حممد فهد شيخ عثمان، 3 .169: ، ص 2013، دار اجلامعة اجلديدة، مصر، االقتصاد المصرفيعبد اهللا خبابة، 4

األدبيات النظرية و التطبيقية الفصل األول

5

: الموارد الخارجية-2

:وهي نسبة هامة من إمجايل موارد البنك وهي على عدة أنواع منها : الودائع/أ-

. لصاحبها أن يسحبها يف أي وقتوهي الودائع اليت يتم سحبها مبوجب صكوك وحيق : الودائع الجارية-

وهي الودائع اليت يتم التعامل ا من حيث السحب واإليداع مبوجب دفرت خاص، ومتنح البنوك فوائد حمددة : الودائع االدخارية-

.على هذا النوع من الودائع

حيق للزبون أن يسحب جزء منها أو ومسيت بالثابتة ألنه عند إيداعها لدى البنك يتفق على موعد حمدد ال : الودائع الثابتة-

1.معظمها إال بعد مرور الفرتة املتفق عليها، ومتنح البنوك عليها فوائد تفوق الفوائد على الودائع االدخارية

2.من مصادر أموال البنك التجاري جند االقرتاض، و الذي يتم من خمتلف املؤسسات خاصة منها البنك املركزي : القروض/ب-

دامات أموال البنوك التجاريةاستخ : ثانيا

بعد أن حتصل البنوك التجارية على مواردها املالية من مصادر خمتلفة، تقوم بتوزيعها على خمتلف االستخدامات، بناء على

.عاملني أساسيني مها السيولة و الرحبية

:اموعة األوىل اهلدف منها حتقيق السيولة فقط وتشمل -

.وهي النقود القانونية املوجودة لدى البنك باستمرار ملواجهة متطلباته اليومية: ى البنك النقديات اجلاهزة لد-

وهي عبارة عن االحتياطي النقدي القانوين الذي تشكله البنوك التجارية بشكل : األرصدة النقدية املودعة لدي البنك املركزي -

.إلزامي

:أن تدر رحبا وهي تشمل ما يلي اموعة الثانية وتكون سيولتها منخفضة كما ميكن-

.أصول ميكن حتويلها إىل سيولة بسهولة ودون أية مشقة ومتثل أساسا يف حسابات لدي البنوك األخرى و أصول حتت التحصيل-

.ونةاألوراق املالية قصرية األجل خاصة اليت سيولتها تكون قليلة، وأمهها سندات اخلزينة اليت تكون ذات سيولة عالية كوا مضم-

.وهي متثل قروض قصرية األجل ألا عبارة عن أوراق جتارية قام خبصمها للمتعاملني، مقابل عمولة: األوراق التجارية املخصومة -

.القروض والسلفيات اليت يقدمها البنك لتمويل رأس املال العامل يف املشاريع االقتصادية املختلفة، وتكون قصرية األجل غالبا-

.112: ، ص مرجع سابقسامر جلدة، 1 .170: ، ص مرجع سابقعبد اهللا خبابة، 2

األدبيات النظرية و التطبيقية الفصل األول

6

لثة تكون سيولتها منخفضة جدا، بينما رحبيتها مرتفعة مقارنة باألصول السابقة الذكر؛ على اعتبار أن هدفها اموعة الثا-

:األساسي هو حتقيق الربح، وتشمل ما يلي

القروض متوسطة وطويلة األجل؛-

األوراق املالية ألجل؛-

1 ؛)أصول مادية ثابتة(االستثمارات احلقيقية -

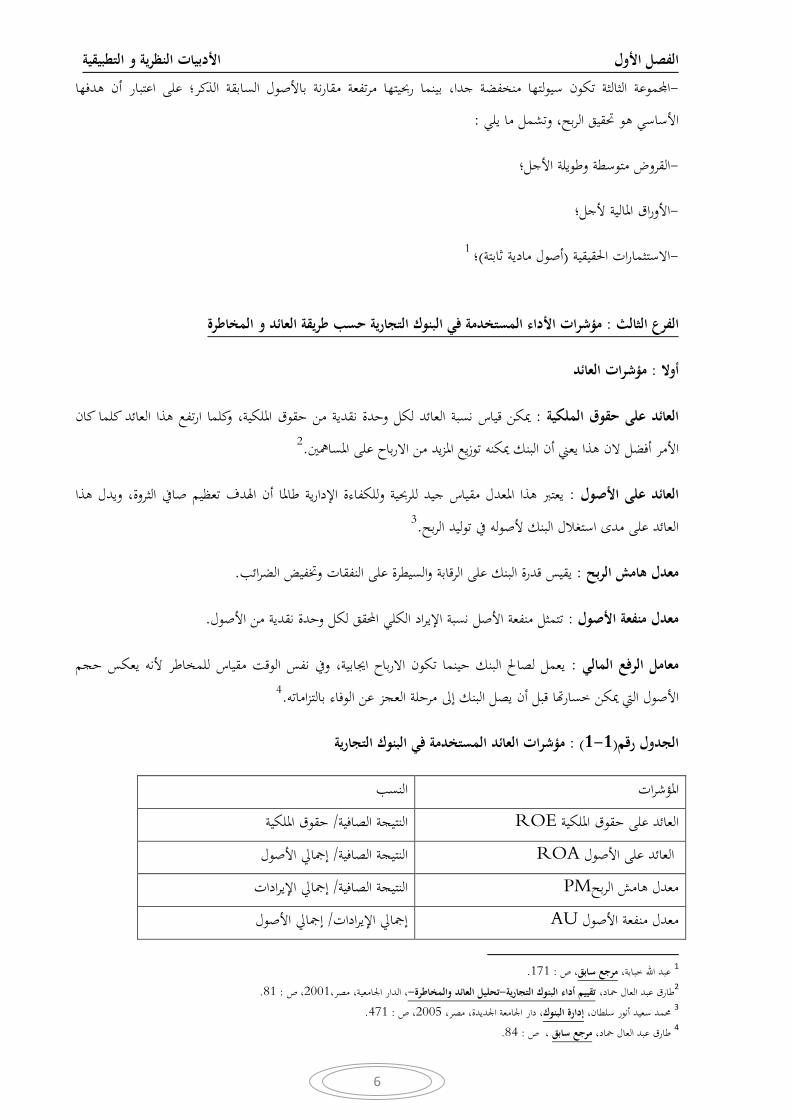

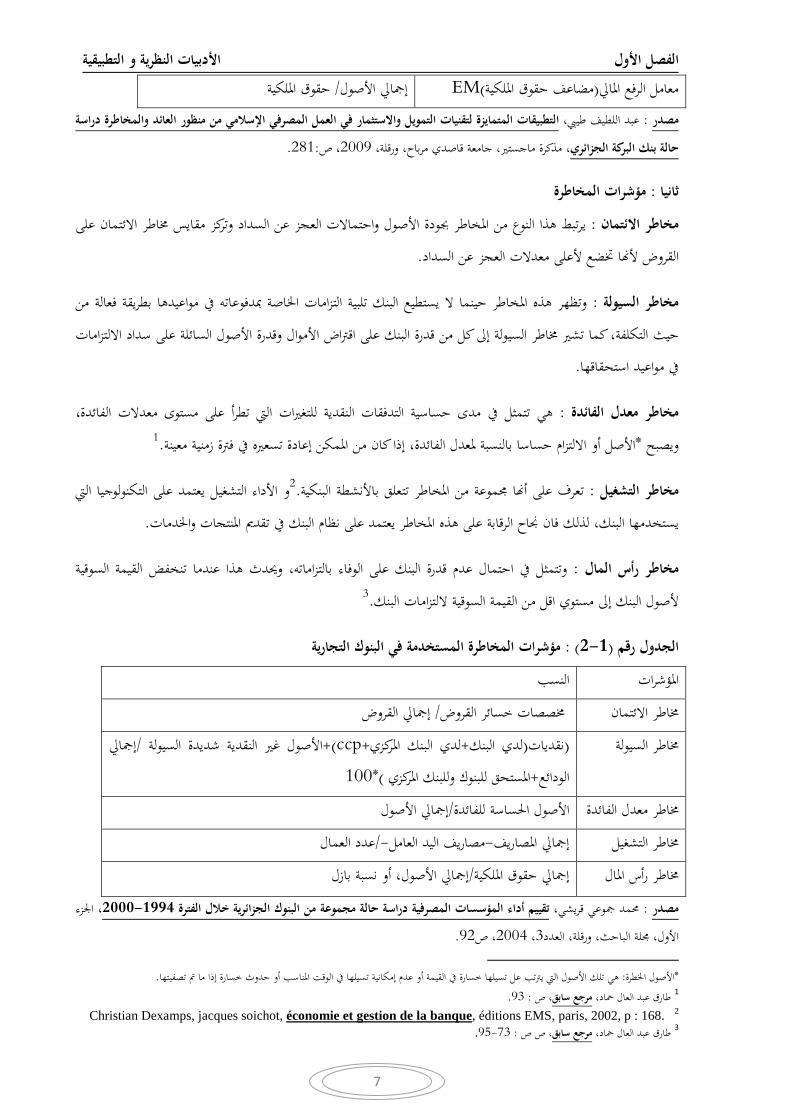

ت األداء المستخدمة في البنوك التجارية حسب طريقة العائد و المخاطرةمؤشرا: الفرع الثالث

مؤشرات العائد : أوال

ميكن قياس نسبة العائد لكل وحدة نقدية من حقوق امللكية، وكلما ارتفع هذا العائد كلما كان : العائد على حقوق الملكية

2.رباح على املسامهنياألمر أفضل الن هذا يعين أن البنك ميكنه توزيع املزيد من اال

يعترب هذا املعدل مقياس جيد للرحبية وللكفاءة اإلدارية طاملا أن اهلدف تعظيم صايف الثروة، ويدل هذا : العائد على األصول

3.العائد على مدى استغالل البنك ألصوله يف توليد الربح

.ت وختفيض الضرائبيقيس قدرة البنك على الرقابة والسيطرة على النفقا : معدل هامش الربح

.تتمثل منفعة األصل نسبة اإليراد الكلي احملقق لكل وحدة نقدية من األصول : معدل منفعة األصول

يعمل لصاحل البنك حينما تكون االرباح اجيابية، ويف نفس الوقت مقياس للمخاطر ألنه يعكس حجم : معامل الرفع المالي

4.ك إىل مرحلة العجز عن الوفاء بالتزاماتهاألصول اليت ميكن خسارا قبل أن يصل البن

المستخدمة في البنوك التجارية مؤشرات العائد: )1-1(الجدول رقم

النسب املؤشرات

حقوق امللكية/ النتيجة الصافية ROEالعائد على حقوق امللكية

إمجايل األصول/ النتيجة الصافية ROAالعائد على األصول

إمجايل اإليرادات/ يجة الصافيةالنت PMمعدل هامش الربح

إمجايل األصول/ إمجايل اإليرادات AUمعدل منفعة األصول

.171: ، ص جع سابقمر عبد اهللا خبابة، 1 .81: ، ص 2001، الدار اجلامعية، مصر،-تحليل العائد والمخاطرة-تقييم أداء البنوك التجارية طارق عبد العال محاد،2 .471: ، ص 2005، دار اجلامعة اجلديدة، مصر، إدارة البنوكحممد سعيد أنور سلطان، 3 .84: ، ص مرجع سابقطارق عبد العال محاد، 4

األدبيات النظرية و التطبيقية الفصل األول

7

حقوق امللكية/ إمجايل األصول EM)مضاعف حقوق امللكية(معامل الرفع املايل

نظور العائد والمخاطرة دراسة التطبيقات المتمايزة لتقنيات التمويل واالستثمار في العمل المصرفي اإلسالمي من ماللطيف طييب، عبد: مصدر

.281:، ص2009، مذكرة ماجستري، جامعة قاصدي مرباح، ورقلة، حالة بنك البركة الجزائري

مؤشرات المخاطرة: ثانيا

يرتبط هذا النوع من املخاطر جبودة األصول واحتماالت العجز عن السداد وتركز مقايس خماطر االئتمان على : مخاطر االئتمان

ا ختضع ألعلى معدالت العجز عن السدادالقروض أل.

وتظهر هذه املخاطر حينما ال يستطيع البنك تلبية التزامات اخلاصة مبدفوعاته يف مواعيدها بطريقة فعالة من : مخاطر السيولة

داد االلتزامات حيث التكلفة، كما تشري خماطر السيولة إىل كل من قدرة البنك على اقرتاض األموال وقدرة األصول السائلة على س

.يف مواعيد استحقاقها

هي تتمثل يف مدى حساسية التدفقات النقدية للتغريات اليت تطرأ على مستوى معدالت الفائدة، : مخاطر معدل الفائدة

1.األصل أو االلتزام حساسا بالنسبة ملعدل الفائدة، إذا كان من املمكن إعادة تسعريه يف فرتة زمنية معينة*ويصبح

و األداء التشغيل يعتمد على التكنولوجيا اليت 2.تعرف على أا جمموعة من املخاطر تتعلق باألنشطة البنكية : لتشغيلمخاطر ا

.يستخدمها البنك، لذلك فان جناح الرقابة على هذه املخاطر يعتمد على نظام البنك يف تقدمي املنتجات واخلدمات

البنك على الوفاء بالتزاماته، وحيدث هذا عندما تنخفض القيمة السوقية وتتمثل يف احتمال عدم قدرة : مخاطر رأس المال

3.ألصول البنك إىل مستوي اقل من القيمة السوقية اللتزامات البنك

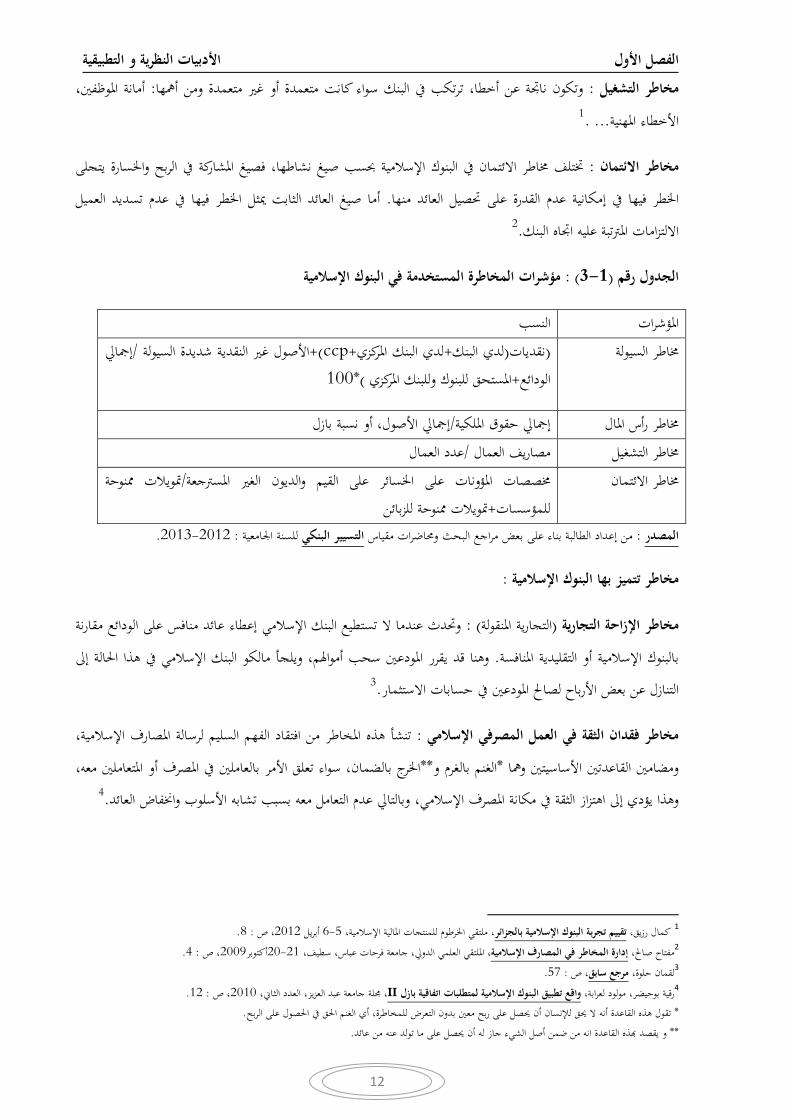

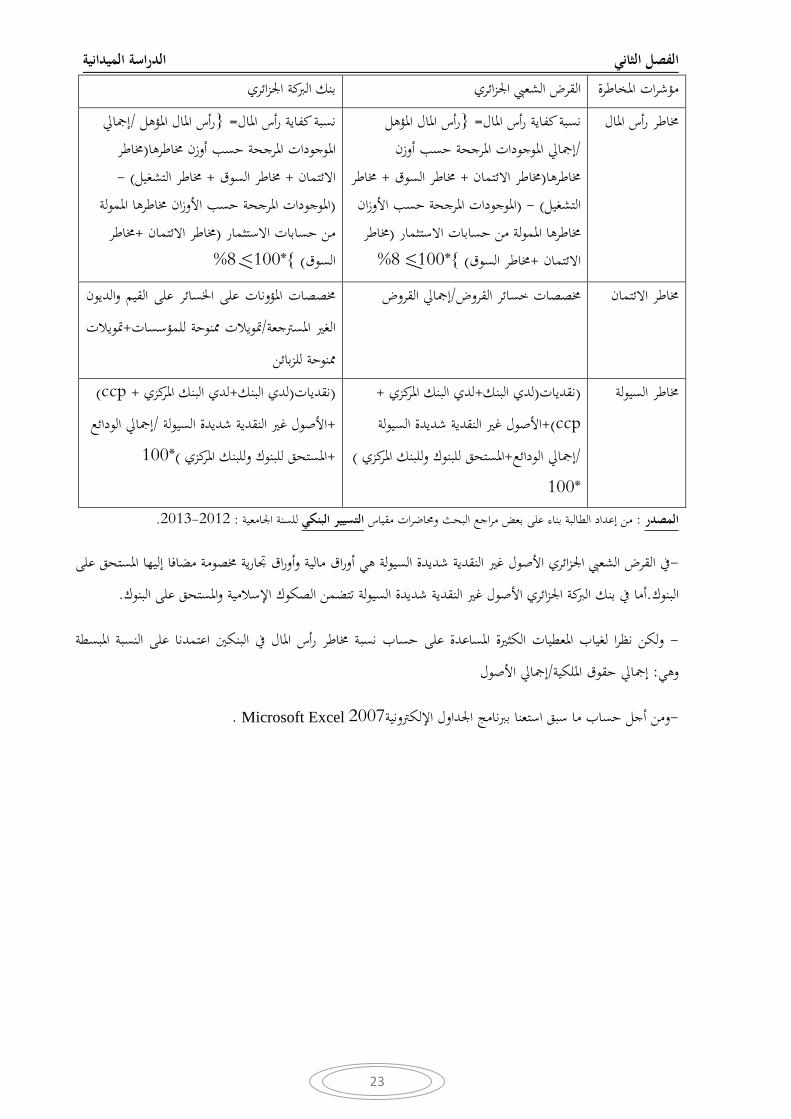

المستخدمة في البنوك التجارية مؤشرات المخاطرة: )2- 1(الجدول رقم

النسب املؤشرات

روضإمجايل الق/ خمصصات خسائر القروض خماطر االئتمان

إمجايل /األصول غري النقدية شديدة السيولة )+ccp+لدي البنك املركزي+لدي البنك(نقديات( خماطر السيولة

100)*املستحق للبنوك وللبنك املركزي +الودائع

إمجايل األصول/األصول احلساسة للفائدة خماطر معدل الفائدة

العمال عدد/-مصاريف اليد العامل-إمجايل املصاريف خماطر التشغيل

إمجايل األصول، أو نسبة بازل/إمجايل حقوق امللكية خماطر رأس املال

ء ، اجلز 2000-1994تقييم أداء المؤسسات المصرفية دراسة حالة مجموعة من البنوك الجزائرية خالل الفترة مجوعي قريشي، حممد: مصدر

.92، ص2004، 3األول، جملة الباحث، ورقلة، العدد

.هي تلك األصول اليت يرتتب عل تسيلها خسارة يف القيمة أو عدم إمكانية تسيلها يف الوقت املناسب أو حدوث خسارة إذا ما مت تصفيتها: اخلطرة األصول* .93: ، ص مرجع سابقطارق عبد العال محاد، 12 .168 : ns EMS, paris, 2002, p, éditioéconomie et gestion de la banqueChristian Dexamps, jacques soichot, .95- 73: ، ص ص مرجع سابقطارق عبد العال محاد، 3

األدبيات النظرية و التطبيقية الفصل األول

8

مفاهيم عامة حول البنوك اإلسالمية: المطلب الثاني

سنتطرق يف هذا املطلب إىل مفهوم ونشأة وتطور البنوك اإلسالمية، و مصادر واستخدامات أمواهلا، كما سنتطرق إىل املؤشرات

.األداء املستخدمة فيها وفق طريقة العائد واملخاطرة

مفهوم ونشأة وتطور البنوك اإلسالمية: الفرع األول

فهوم البنوك اإلسالميةم : أوال

زم يف نواحي نشاطها ومعامالا املختلفة بقواعد الشريعة تأخد أو عطاء، وتل) الربا(مؤسسة مصرفية ال تتعامل بالفائدة"تعرف بأا

1."اإلسالمية

تطبيق مفهوم الوساطة هو البنك الذي يلتزم بتطبيق أحكام الشريعة اإلسالمية يف مجيع معامالته املصرفية واالستثمارية، من خالل"

2"املالية القائم على مبدأ املشاركة يف الربح أو اخلسارة، ومن خالل إطار الوكالة بنوعيها العامة واخلاصة

يعرف البنك اإلسالمي بأنه مؤسسة مالية تقوم بأداء اخلدمات املالية واملصرفية، كما تباشر أعمال التمويل و االستثمار يف "

3".وء قواعد وأحكام الشريعة اإلسالمية، دف املسامهة يف غرس القيم واخللق اإلسالمية يف جمال املعامالتجماالت خمتلفة ويف ض

البنوك اإلسالمية وتطور نشأة: ثانيا

عندما أنشأت يف ماليزيا صناديق االدخار تعمل بدون فائدة، 1940لقد بدأ العمل من أجل إنشاء بنوك إسالمية يف عام

ويف 4.بدأ التفكري املنهجي املنظم يظهر يف باكستان بوضع تقنيات متويلية تراعي التعاليم اإلسالمية1950 ويف عام

يف مدينة ميت غمر مبحافظة الدقهلية يف مصر، وهي أول حماولة إلنشاء مصارف أنشئ بنك االدخار احمللي الذي بدأ1963عام

انتهت هذه التجربة بإحالة صاحب الفكرة ومؤسسها أمحد عبد العزيز و. مصروعطاء يف أخذا )الربا(ائدةتتعامل بالف إسالمية ال

وبدأت بوادر املصارف اإلسالمية بتأسيس بنك ناصر االجتماعي عام.إىل دمج بنك االدخار احمللي بالبنوك التجارية1967عام

تواىل بعد ذلك تأسيس 1975تنمية سنة بنك ديب اإلسالمي والبنك اإلسالمي لل مث.، وكان شعاره جمتمع الكفاية والعدل1971

، وأما يف األردن فقد تأسس البنك 1982، ومصرف فيصل اإلسالمي البحرين عام 1977بنك فيصل اإلسالمي املصري عام

وهكذا انتشرت املصارف اإلسالمية .1997و البنك العريب اإلسالمي الدويل والذي تأسس عام 1978اإلسالمي األردين عام

. 2: ، ص 6/04/2011- 5، املؤمتر الدويل للمصارف اإلسالمية، جامعة أل البيت، وجهة نظر حول المصارف اإلسالميةحممد علي مسريان، 1 .87 : ، ص2012، دار النفائس، األردن، الستثماريةتقييم أعمال البنوك اإلسالمية االدين يعقوب أبو اهلول، حمي2 .305: ، ص 2010، جملة الباحث، اجلزائر،العدد السابع، ورقلة، متطلبات تطوير الصيرفة اإلسالمية في الجزائرسليمان ناصر، عبد احلميد بوشرمة، 3 .103: ، ص مرجع سابق الدين يعقوب أبو اهلول، حمي4

األدبيات النظرية و التطبيقية الفصل األول

9

على مستوي 2015مصرف حبلول 800، وقد يبلغ عدد املصارف اإلسالمية 1ل العربية واإلسالمية والدول األجنبيةيف باقي الدو

2.العامل

مصادر و استخدامات أموال البنوك اإلسالمية: الفرع الثاني

مصادر أموال البنوك اإلسالمية: أوال

:مصادر داخلية -1

سامهون حتت تصرف البنك عند بداية تشغيله أو هو الرأمسال املدفوع، وميكن أن يتوسع وهي األموال اليت يضعها امل : رأس المال

.عند الضرورة بإصدار أسهم جديدة وطرحها لالكتتاب

وهي األموال اليت تقتطع بنسبة معينة من األرباح احملققة سنويا لتضم إىل رأس املال، ويكون إما احتياطيا قانونيا : االحتياطات

3.، وميكن أن توجد هناك أنواع أخرى من االحتياطات)يضعه املسامهون برغبتهم( أو احتياطيا عاما)لقانونأي يفرضه ا(

هي تلك األرباح الفائضة أو املتبقية بعد إجراء عملية التوزيع وهي كذلك تعترب من حقوق امللكية أي ختص : األرباح المحتجزة

.املسامهني

ل األرباح ملواجهة خطر حمتمل احلدوث خالل الفرتة املالية املقبلة،و املخصصات هي مبالغ تقتطع من جمم : المخصصات

فإذا ما أتيح توظيفها إىل حني احلاجة إليها، فإن االرباح اليت قد تتولد . بطبيعتها ال تعترب حقا من حقوق امللكية، ألا تعترب تكلفة

4.عنه توزع بني املسامهني واملودعني

: المصادر الخارجية-2

:وتشمل الودائع مبختلف أشكاهلا وأنواعها حيث تعترب أهم مصادر التمويل اخلارجية للبنك اإلسالمي، وتنقسم إىل : الودائع/أ-

وهي حسابات دائنة ميكن اإليداع فيها أو السحب منها يف أي وقت يرغب فيه أصحابه وليس هلا حد : الودائع تحت الطلب

.أدين أو أقصي

.3: ، ص قمرجع ساب حممد علي مسريان،12 consulté05/02/2014à15:15. www.albawaba.com

.282: ، ص 2002الثرات، غرداية، ، الطبعة األوىل، نشر مجعيةتطور صيغ التمويل قصير األجل للبنوك اإلسالميةسليمان ناصر، 3: ، ص 2010، مذكرة ماجستري، غري منشورة، جامعة حلب، سوريا، دارسة حالة البنك اإلسالمي األردنيتقييم األداء في المصارف اإلسالمية أمارة حممد حيي عاصي، 4

152 .

األدبيات النظرية و التطبيقية الفصل األول

10

هي األموال اليت يعهد ا العميل للمصرف من أجل استثمارها وتوظيفها ملدة معينة، تكون يف شكل عقد : ةالودائع االستثماري

1.مضاربة، حيث يكون العميل رب املال واملصرف مضاربا، وهنا العميل حيصل على ربح ويتحمل اخلسارة

جزء من االرباح احملققة احملتسبة على أساس حسابات تفتح لتشجيع صغار املدخرين، و حيصلون على : الودائع االدخارية

2.الرصيد األدىن للحساب ومينح املدخر عادة فيها دفرت تسجل فيه كل عمليات السحب واإليداع

هي وثائق متساوية القيمة متثل حصص شائعة يف ملكية أو نشاط استثماري مباح شرعا، تصدر وفق : الصكوك اإلسالمية/ب

3.االلتزام بالضوابط الشرعية صيغ التمويل اإلسالمية مع

استخدامات البنوك اإلسالمية : ثانيا

:تستخدم البنوك اإلسالمية يف توظيف األموال واستثمارها أساليب وصيغ عديدة ميكن تقسيمها إىل قسمني مها

: صيغ التمويل القائمة على المشاركة في عائد االستثمار-1

سالمية بالتمويل واالستثمار يف املشاريع على أساس املضاربة ويسمى البنك رب املال،و تقوم البنوك اإل : التمويل بالمضاربة

يسمى املتعهد أو امللتزم مضاربا، وهو الذي يقوم بالعمل يف املشروع، و ال يتدخل البنك يف تفاصيل العمل، ويف اية العمل

4.كل منهما، ويف حالة اخلسارة يتحملها البنك لوحده يقسم الربح بني البنك واملتعهد مبوجب االتفاق السابق على حصة

هو تقدمي البنك والعميل املال بنسب متساوية أو متفاوتة من أجل إنشاء مشروع جديد أو املسامهة يف : التمويل بالمشاركة

من الربح، وتقسم مشروع قائم،حبيث يصبح كل واحد منها متملكا حصة يف رأس املال بصفة ثابتة أو متناقصة ومستحقا لنصيبه

5.اخلسارة على قدر حصة املشاركة يف رأس املال

: صيغ التمويل القائمة على أساس المديونية-2

6.هي أن يعرف صاحب السلعة املشرتي بكم اشرتاها، و يأخذ منها رحبا : التمويل بالمرابحة

ص 2012، مذكرة ماجستري، غري منشورة، جامعة فرحات عباس، سطيف، ة بنك البركة الجزائريإدارة المخاطر االئتمانية في المصارف اإلسالمية دارسة حالهاجر زرارقي، 1

:21 . ، مذكرة ائريالتطبيقات المتمايزة لتقنيات التمويل واالستثمار في العمل المصرفي اإلسالمي من منظور العائد والمخاطرة دراسة حالة بنك البركة الجز عبد اللطيف طييب، 2

. 65: ، ص 2009ة قاصدي مرباح، ورقلة، ماجستري، جامع .2: ، ص 2011العدد التاسع، ورقلة، اجلزائر، ، جملة الباحث،الصكوك اإلسالمية ودورها في تطوير السوق المالية اإلسالميةنوال بن عمارة، 3 .94: ، ص مرجع سابقالدين يعقوب أبو اهلول، حمي4 .171: ، ص 2008، الطبعة األوىل، دار وائل لنشر، عمان، لعمليات المصرفية اإلسالميةاخالد آمني عبد اهللا، حسني سعيد سعيفان، 5فيفري 24- 23، امللتقي الدويل األول حول االقتصاد اإلسالمي، جامعة غرداية، عموميات حول المصارف اإلسالمية بين الواقع والمأمولحممد الطاهر قادري، البشري جعيد، 6

.16: ، ص 2011

األدبيات النظرية و التطبيقية الفصل األول

11

أو آالت أو جتهيزات وتؤجرها للعمالء مقابل اجر يتفق تتم هذه العملية بأن متلك البنوك اإلسالمية عمارات : التمويل بالتأجير

1.عليه، وتسمى العملية إجارة، وهلا شروط تقرر باالشرتاك مع املستأجر

السلم يف تعريف الفقهاء هو بيع آجل بعاجل ، مبعىن أنه معاملة مالية يتم مبوجبها تعجيل دفع الثمن وتقدميه : التمويل بالسلم

يلتزم بتسليم بضاعة معينة مضبوطة بصفات حمددة يف أجل معلوم، فاملؤجل هو السلعة املباعة املوصوفة يف نقدا إىل البائع، الذي

2.وصيغة التمويل بالسلم يفضل استعماهلا يف متويل القطاع الفالحي.الذمة،والعاجل هو الثمن

ة إىل مساعدة، حيث متكنهم من إعادة هو منح البنك أموال بدون فائدة لألفراد، الذين هم حباج : التمويل بالقرض الحسن

3.تأهيل أنفسهم ماديا

هو أن يطلب شخص من أخر صناعة شيء ما له على أن تكون املوارد من عند الصانع، وذلك نظري مثن : التمويل باإلستصناع

4.معني

مؤشرات األداء المستخدمة في البنوك اإلسالمية حسب طريقة العائد و المخاطر: الفرع الثالث

مؤشرات العائد: أوال

.نفس املؤشرات اليت ذكرت سابقا يف البنوك التجارية، حيث ال توجد اختالف يف كيفية حساا

مؤشرات المخاطرة: ثانيا

وهي املخاطر الناجتة عن عدم قدرة البنك على الوفاء بالتزاماته عندما تستحق األداء، من خالل توفري األموال : مخاطر السيولة

5.لذلك، دون حتمل خسائر غري مقبولة، مبعين أخر عدم كفاية السيولة ملتطلبات التشغيل العادية الالزمة

فالبنوك اإلسالمية ال تستطيع جلب موارد مالية بفوائد، مما يفرض عليها أخذ الضمانات الكافية واالحتياطات الالزمة ملواجهة هذا

6.النوع من املخاطر

وق يف البنوك اإلسالمية عن التقلبات اليت تلحق بأسعار السلع واخلدمات و األوراق املالية و تنشأ خماطر الس : مخاطر السوق

ويكون وقع هذه املخاطر على البنوك اإلسالمية كبريا نظرا لعدم قدرا على مراجعة أسعار العقود يف البيع مهما . أسعار العمالت

.باألسعار اآلجلةكان موضوعها وكذلك عدم مشروعية املتاجرة يف العمالت

.95 : ، صمرجع سابقالدين يعقوب أبو اهلول، حمي 1 .310 : ، صمرجع سابقسليمان ناصر، عبد احلميد بوشرمة، 2 .96 : ، صمرجع سابقالدين يعقوب أبو اهلول، حمي3 . 131 : ، صمرجع سابقسليمان ناصر، 4 .53: ، ص 2011، مذكرة ماسرت، غري منشورة، جامعة قاصدي مرباح، ورقلة،صرفيةإدارة المخاطر في البنوك اإلسالمية دراسة حالة مجموعة البركة الملقمان حلوة، 5 .151: ، ص 2013، الطبعة األوىل، دار النفائس، إدارة المخاطر في المصارف اإلسالميةعبد الناصر براين أبو شهد، 6

األدبيات النظرية و التطبيقية الفصل األول

12

أمانة املوظفني، : وتكون ناجتة عن أخطا، ترتكب يف البنك سواء كانت متعمدة أو غري متعمدة ومن أمهها : مخاطر التشغيل

1... .األخطاء املهنية

يتجلى ختتلف خماطر االئتمان يف البنوك اإلسالمية حبسب صيغ نشاطها، فصيغ املشاركة يف الربح واخلسارة : مخاطر االئتمان

أما صيغ العائد الثابت ميثل اخلطر فيها يف عدم تسديد العميل . اخلطر فيها يف إمكانية عدم القدرة على حتصيل العائد منها

2.االلتزامات املرتتبة عليه اجتاه البنك

المستخدمة في البنوك اإلسالمية مؤشرات المخاطرة: )3- 1(الجدول رقم

النسب املؤشرات

إمجايل /األصول غري النقدية شديدة السيولة )+ccp+لدي البنك املركزي+لدي البنك(قدياتن( خماطر السيولة

100)*املستحق للبنوك وللبنك املركزي +الودائع

إمجايل األصول، أو نسبة بازل/إمجايل حقوق امللكية خماطر رأس املال

عدد العمال/مصاريف العمال خماطر التشغيل

متويالت ممنوحة /ؤونات على اخلسائر على القيم والديون الغري املسرتجعةخمصصات امل خماطر االئتمان

متويالت ممنوحة للزبائن+للمؤسسات

.2013-2012: للسنة اجلامعية التسيير البنكيمن إعداد الطالبة بناء على بعض مراجع البحث وحماضرات مقياس : المصدر

: مخاطر تتميز بها البنوك اإلسالمية

وحتدث عندما ال تستطيع البنك اإلسالمي إعطاء عائد منافس على الودائع مقارنة :) التجارية املنقولة( ة التجاريةمخاطر اإلزاح

وهنا قد يقرر املودعني سحب أمواهلم، ويلجأ مالكو البنك اإلسالمي يف هذا احلالة إىل . بالبنوك اإلسالمية أو التقليدية املنافسة

3.املودعني يف حسابات االستثمارالتنازل عن بعض األرباح لصاحل

تنشأ هذه املخاطر من افتقاد الفهم السليم لرسالة املصارف اإلسالمية، : مخاطر فقدان الثقة في العمل المصرفي اإلسالمي

ني معه، اخلرج بالضمان، سواء تعلق األمر بالعاملني يف املصرف أو املتعامل**الغنم بالغرم و*ومضامني القاعدتني األساسيتني ومها

4.وهذا يؤدي إىل اهتزاز الثقة يف مكانة املصرف اإلسالمي، وبالتايل عدم التعامل معه بسبب تشابه األسلوب واخنفاض العائد

.8: ، ص 2012أبريل 6-5الية اإلسالمية، ، ملتقي اخلرطوم للمنتجات املتقييم تجربة البنوك اإلسالمية بالجزائركمال رزيق، 1 .4: ، ص 2009أكتوبر20-21جامعة فرحات عباس، سطيف، ، امللتقي العلمي الدويل، إدارة المخاطر في المصارف اإلسالميةمفتاح صاحل، 2 .57: ، ص مرجع سابقلقمان حلوة، 3 .12: ، ص 2010، جملة جامعة عبد العزيز، العدد الثاين، IIاتفاقية بازل واقع تطبيق البنوك اإلسالمية لمتطلباترقية بوحيضر، مولود لعرابة، 4

.تقول هذه القاعدة أنه ال حيق لإلنسان أن حيصل على ربح معني بدون التعرض للمخاطرة، أي الغنم احلق يف احلصول على الربح*

.ولد عنه من عائدو يقصد ذه القاعدة انه من ضمن أصل الشيء جاز له أن حيصل على ما ت**

األدبيات النظرية و التطبيقية الفصل األول

13

إن أغلب الصيغ املستخدمة من طرف البنوك اإلسالمية يف نشاطها مازالت تثري جدال فقهيا حول :مخاطر صيغ النشاط

1.مما حيول دون تطبيقها بشكل موحد من قبل هذه البنوك. خرمشروعيتها وأركاا من مذهب أل

وهي املخاطر املرتبطة مبخالفة البنك لنصوص عقد وديعة االستثمار أو ارتكابه خمالفة يف إدارة األموال : ستئمانيةمخاطر اإلال

2.املودعة لديه أي الشروط املتفق عليها، وبالتايل يتحمل البنك مسؤولية التعدي أو التقصري

مقارنة بين مؤشرات األداء المستخدمة في كل من البنوك التجارية واإلسالمية : المطلب الثالث

: مؤشرات العائد-1

يقاس هذا املؤشر بقسمة النتيجة الصافية على إمجايل حقوق امللكية، ويطبق هذا املؤشر يف : العائد على حقوق الملكية -

.د النتيجة الصافية وحقوق امللكية يف ميزانية كل بنك منهماالبنوك التجارية واإلسالمية نظرا لوجو

ويساوي هذا املؤشر النتيجة الصافية مقسومة على إمجايل األصول، وميكن أن يقيس هذا املؤشر النسبة : العائد على األصول -

اء ميزانية كل بنك على النتيجة املئوية للعائد لكل وحدة من متوسط األصول يف البنوك التجارية واإلسالمية وهذا راجع الحتو

.الصافية وإمجايل األصول

فمكونات هذا املؤشر موجودة يف القوائم . ويساوى هذا املؤشر إمجايل اإليرادات مقسومة على إمجايل األصول : منفعة األصول -

3 .واإلسالميةاملالية للبنوك التجارية واإلسالمية، وبالتايل معدل منفعة األصول يطبق يف البنوك التجارية

: مؤشرات المخاطرة -2

هو حاصل قسمة خمصصات خسائر القروض على إمجايل القروض واإلجيارات، ميكن أن يطبق يف البنوك : مخاطر االئتمان-

التجارية نظرنا العتمادها على القروض، ونظرنا ملبادئ وأسس عمل البنوك اإلسالمية ال ميكن أن يطبق، فهي متنح قروض حسنة

.فوئد وغرضها املسامهة يف الرحبية االجتماعية بدون

وحيسب هذا املخطر بقسمة األصول احلساسة جتاه الفائدة على إمجايل األصول، وميكن تطبيقه يف : مخاطر سعر الفائدة-

تتعامل بالفائدة أخدا أو البنوك التجارية ألا تتعامل بسعر الفائدة أما البنوك اإلسالمية فال تتأثر ذا اخلطر بصورة مباشر ألا ال

4.عطاء

.9 : ، صمرجع سابقكمال رزيق، 1 .70 : ، صمرجع سابق، هاجر زرارقي 2 .84- 81 :، ص ص مرجع سابقطارق عبد العال محاد، 3، ص 2013مرباح، ورقلة، اجلزائر، ، مذكرة ماسرت، غري منشورة، جامعة قاصديإدارة المخاطر المالية في البنوك اإلسالمية دراسة حالة مجموعة البركة بالبحرينأمساء خنلة، 4

:4.

األدبيات النظرية و التطبيقية الفصل األول

14

وميكن حساا بعدة نسب تقليدية، لكن أهم نسبة حديثة هي نسبة كفاية رأس املال وتساوي : مخاطر رأس المال

معيارا حلساب كفاية رأس املال للبنوك ifsbأما بالنسبة للبنوك اإلسالمية فقد وضع جملس اخلدمات املالية اإلسالمية مباليزيا

:1وهو كما يلي 2يتالءم مع معيار بازل 2005سالمية سنة اإل

:املعادلة القياسية

األدبيات التطبيقية: المبحث الثاني

عليه و . جزء من البحث إىلقلة البحوث فيه، فمعظم البحوث األخرى تطرقت بنه حديث الدراسة أمييز هذا املوضوع ما

املبحث حيث مت تقسيم .الدراسةوضوع الصلة مب ذات واألحباث الدراسات ألهملية عرض موجز نقوم بعم أنيلي ماسنحاول في

.إىل مطلبني، األول لعرض الدراسات السابقة، والثاين إلظهار أوجهه التشابه االختالف بني الدراسات السابقة ودراستنا

الدراسات السابقة: المطلب األول

دراسة واإلسالميةالمطلوبات لدي المصارف التقليدية / الموجودات إدارة "بعنوان عمر محمد فهد شيخ عثمان ،دراسة-

.2009 ،جامعة دمشق دكتوراه، أطروحةالدراسة عبارة عن "تحليلية تطبيقية مقارنة

والرحبية تقييم عوامل السيولة أي، واإلسالميةاملطلوبات لدى املصارف التقليدية / املوجودات إدارةتقييم إىلهدفت الدراسة

وقد مشلت عينة الدراسة جمموعة متساوية من املصارف التقليدية . املصارف للموجودات واملطلوبات إدارةواملخاطر لدي

على املصادر الثانوية وحتليل القوائم املالية ا، وقد مت مجع بيانات الدراسة اعتماد2008 إىل 2000من سنة األردنيف واإلسالمية

.التحليل الوصفي وحتليل معامالت االرتباط واالحندار أسلوباملوضوع استخدم الباحث للمصارف، وملعاجلة

.31: ، ص مرجع سابق، رقية بوحيضر، مولود لعرابة 1

*}خماطر التشغيل+خماطر السوق+خماطر االئتمان) /رأس املال بشرائحه الثالثة(األموال اخلاصة {=نسبة كفاية رأس املال

<1008%

خماطر السوق + ر االئتمان خماط(املوجودات املرجحة حسب أوزن خماطرها إمجايل/ رأس املال املؤهل{ =نسبة كفاية رأس املال

خماطر +خماطر االئتمان (املوجودات املرجحة حسب األوزان خماطرها املمولة من حسابات االستثمار ( - )خماطر التشغيل+

%1008> *}) السوق

األدبيات النظرية و التطبيقية الفصل األول

15

ن العائد أو ،واإلسالميةوجود عالقة ارتباط قوية بني املوجودات واملطلوبات لدى املصارف التقليدية إىلفتوصلت الدراسة

ضعيفة مقارنة اإلسالميةاملخاطرة لدى املصارف ودرجة واإلسالميةعلى حقوق املسامهني متقارب بني املصارف التقليدية

.باملصارف التقليدية

املطلوبات دون التطرق للمؤشرات األخرى اليت ختص البنوك التقليدية /هذه الدراسة اهتمت بدراسة مؤشر املوجودات

.واإلسالمية وهذا ما سنتطرق له يف دراستنا

قييم أداء البنوك التجارية العمومية الجزائرية من حيث العائد ت"بعنوان أحالم بوعبدلي وخليل عبد الرزاق ،دراسة-

الدراسة عبارة عن مداخلة يف ملتقي بعنوان املنظومة املصرفية اجلزائرية "والمخاطرة دراسة حالة القرض الشعبي الجزائري

.2004ديسمرب 15و14والتحوالت االقتصادية، جبامعة الشلف، يومي

ىل إبراز تقييم أداء البنوك التجارية بطريقة العائد واملخاطرة، ومتت دراسة حالة القرض الشعيب اجلزائري دف هذه املداخلة إ

، وقد مت مجع البيانات من القوائم املالية للبنك وملعاجلة املوضوع استخدم الباحثان مؤشرات العائد 2000إىل 1997من

مقارنتها مبعدالت القطاع شعيب اجلزائري يتحسن من سنة إىل أخرى وذلك بعد فتوصل الباحثان إىل أن أداء القرض ال. واملخاطرة

.النمطية

لكن ما يعيب على هذه الدراسة أن الباحثان قاما بتقييم أداء القرض الشعيب اجلزائري، ولكن مل يقارن أداءه مع بنوك أخري

.وهذا ما سيتم تطبيقه يف دراستنا

تقييم أداء المؤسسات المصرفية دراسة حالة مجموعة من البنوك الجزائرية خالل "نوانبعمحمد جموعي قريشي ،دراسة -

. 2005الدراسة عبارة عن مقال يف جملة الباحث، العدد الثالث ، جامعة ورقلة،. جزء األول "2000- 1994الفترة

ملالية، حيث طبق ذلك على جمموعة من هدفت دراسة الباحث إىل تقييم أداء البنوك باستخدام املعطيات والبيانات ا

، من أجل إظهار العالقة بني الرحبية )بنك التنمية احمللية والقرض الشعيب اجلزائري والبنك الوطين وبنك الربكة(البنوك اجلزائرية

بني العائد واملخاطرة واستخدم يف دراسته منهج املقارنة الذي يساعده يف املقارنة.واملخاطرة، مث قارن بني أداء البنوك فيما بينها

البنك، كما استخدم منوذج حتليلي يسمي منوذج العائد على حق امللكية وبعض املؤشرات األخرى اليت تتعلق بالعوائد واملخاطر

فتوصل الباحث من خالل الدراسة إىل أن بنك الربكة أكثر رحبية وأقل خماطرة ولديه كفاءة يف إدارة ومراقبة التكاليف . البنكية

.ارنة بالبنوك األخرى، أما إنتاجية األصول فمتقاربة بني البنوك طيلة فرتة الدراسةمق

لكن الدراسة بينت اجلانب النظري والتطبيقي ملؤشرات العائد واجلانب النظري فقط ملؤشرات املخاطرة، ومل يتطرق للجانب

.التطبيقي، وهذا ما سيتم التطرق له يف دراستنا

الدراسة "إدارة المخاطر االئتمانية في المصارف اإلسالمية دراسة حالة بنك البركة الجزائري" بعنوانقي هاجر زرار ،دراسة-

.2012عبارة عن مذكرة ماجستري ، جامعة سطيف،

ة دف هذه الدراسة إىل إبراز إدارة املخاطر االئتمانية يف املصارف اإلسالمية، وألا تأخذ طبيعة متميزة قامت الباحث

بتحليل خماطر االئتمان يف املصارف اإلسالمية والتعرف على أساليب التحوط منها، حيث متت الدراسة على بنك الربكة اجلزائري

قامت الباحثة بدراسة حالة عميل لدى البنك، وملعاجلة املوضوع استخدمت و جلمع بيانات الدراسة.2010إىل 2007من سنة

الباحثة إىل أن الطبيعة املميزة للعمل املصريف اإلسالمي جعلته أكثر عرضة للمخاطر االئتمانية توصلتف .املنهج الوصفي التحليلي

األدبيات النظرية و التطبيقية الفصل األول

16

ن جوهر إدارة املخاطر االئتمانية يف املصارف اإلسالمية والبنوك التقليدية ال خيتلف كثري إال ، وأمقارنة بالعمل املصريف التقليدي

.فيما يتعارض مع ضوابط العمل املصريف

.على دراسة هو أا درست املخاطر االئتمانية فقط دون التطرق ملخاطر أخرى، وهذا ما سنتطرق له يف دراستنا ما يعيب

تقييم األداء المالي للمصارف اإلسالمية دراسة حالة البنك اإلسالمي األردني " بعنواندراسة، أمارة محمد يحي عاصي -

.2010تري، جامعة حلب، الدراسة عبارة عن مذكرة ماجس" للتمويل واالستثمار

دف هذه الدراسة إىل تقييم األداء املايل للمصارف اإلسالمية، أي تأثري هيكل املوارد واالستخدامات للمصرف

، وقد مت مجع 2008إىل 2003اإلسالمي، حيث طبقت الدراسة على البنك اإلسالمي األردين للتمويل واالستثمار من سنة

ومن أجل معاجلة املوضوع واختبار فرضياته اعتمدت الباحثة على املنهج االستقرائي، . ة للبنكالبيانات من القوائم املالي

.فاستخدمت جمموعة من مؤشرات تقييم األداء

ويف األخري خلصت الدراسة إىل أن هناك تزايد مستمر يف نسبة العائد على حقوق امللكية مما يدل على إتباع املصرف

حقوق امللكية، وأن نسبة املالءة املالية بالنسبة لألصول والودائع يف املصرف اإلسالمي مل تصل اإلسالمي إسرتاتيجية تعظم

.ملعدالت مرتفعة

لكن الباحثة ركزت يف تقييم األداء املايل على أهم مكونات القوائم املالية، دون أن حتدد طريقة معينة يف تقييم األداء،

.وهذا ما سيتم تطبيقه يف دراستنا

- Anouar Hassoune, "La gestion des risques dans les banques islamiques", moody's investors service, paris, 2008.

إدارة المخاطر في البنوك اإلسالمية

د املخاطر اليت ميكن أن تتعرض هلا البنوك اإلسالمية، حيث ركزت الدراسة على تشابك خماطر دف هذه الدراسة إىل حتدي

فقد سلطت الضوء على تشابك . األنشطة البنكية وحتديات إدارة البنوك اإلسالمية وباإلضافة إىل الوساطة واملخاطر الغري مالية

.ةاملخاطر والتحديات اليت ميكن أن تتعرض هلا البنوك اإلسالمي

إال أن الدراسة اقتصرت على املخاطر يف البنوك اإلسالمية، ومل يعر الباحث اهتماما إىل العوائد يف البنوك اإلسالمية والدراسة

. التطبيقية حول املوضوع، وهذا ما سنتطرق له يف دراستنا

مقارنة الدراسات السابقة مع الدراسة الحالية: لب الثانيطالم

. ا للدراسات السابقة وجدنا أن هناك أوجه تشابه وأوجه اختالف يف بعض اجلوانب بني هذه الدراسات ودراستنابعد عرضن

:أمهها ما يلي

من ناحية اهلدف هناك بعض الدراسات اليت اشرتكت معنا يف جزء من أجزاء اهلدف الرئيسي وهو تقييم أداء مقارن بني البنوك -

.قة العائد واملخاطرالتقليدية واإلسالمية وفق طري

األدبيات النظرية و التطبيقية الفصل األول

17

أما بنسبة للحالة املدروسة فوجدنا أن دراسة واحدة قامت مبقارنة بني البنوك التقليدية واإلسالمية، أما الدراسة األخرى فقامت -

لذلك سوف نقوم يف . على جمموعة من البنوك ومنها بنك إسالمي، أما الدراسات األخرى فطبقت معظمها على بنوك إسالمية

.مبقارنة بني بنك تقليدي وأخر إسالميدراستنا

بالنسبة لطريقة املعاجلة ميكن القول أن كل الدراسات قامت بإطالع على القوائم املالية للبنك أو البنوك املدروسة، فمنها من -

لعائد واملخاطرة استعمل مؤشرات العائد واملخاطر ومنها من استعمل أهم مكونات القوائم املالية، ودراستنا سوف تستعمل طريقة ا

.يف تقييم األداء

مع أن هناك اختالفات موجودة بني الدراسات إال أن هناك استنتاج واحد وهو أن البنوك مؤسسات مالية جيب دراسة عوائده -

.وخماطرها، وهذا ما سيتم تطبيقه من خالل دراستنا

األدبيات النظرية و التطبيقية الفصل األول

18

: خالصة الفصل

ية والتطبيقية حيث مت التطرق يف املبحث األول إىل للمفاهيم العامة حول البنوك تناولنا يف هذا الفصل اجلانب األدبيات النظر

التقليدية واإلسالمية من تعريفها، وكذا مصادر واستخدامات أمواهلا، بإضافة إىل مقارنة بني مؤشرات العائد واملخاطرة اليت تعترب

.أدوات لتقييم أداء البنكني

ض لدراسات السابقة اليت هلا عالقة مبوضوع دراستنا، حيث تطرقنا ألهم جوانب الدراسة أما املبحث الثاين فتم فيه عر

واملتمثلة يف اهلدف من الدراسة، دراسة احلالة، وطريقة املعاجلة، كما ذكرنا أهم النتائج املتوصل إليها ويف النهاية إعطاء نقد، أو

ومن مت إبراز أوجه التشابه واالختالف بني هذه . لتطرق إليها يف دراستناإبراز إحدى جوانب أمهلها الباحث يف دراسته واليت سيتم ا

.الدراسة ودراستنا

الفصل الثاني

الدراسة الميدانية

الدراسة الميدانية الثانيالفصل

20

:تمـــــــــــــهيد

ا، مؤشرات بعد أن تطرقنا يف الفصل السابق إىل املفاهيم املتعلقة بالبنوك التجارية واإلسالمية، ومصادر واستخدامات أمواهل

سنحاول يف هذا الفصل تقييم أداء كل من القرض الشعيب اجلزائري وبنك الربكة اجلزائري، . تقييم األداء، وكذا الدراسات السابقة

وذلك من خالل حساب مؤشرات العائد واملخاطرة، ومقارنة بينهما من حيث الطريقة والنتائج، واعتمادا على امليزانيات وجدول

.حسابات النتائج

وإلملام أكثر بالدراسة امليدانية قسمنا هذا الفصل إىل مبحثني، األول نقدم فيه الطريقة واألدوات املستخدمة يف الدراسة اليت

.تساعدنا يف التحليل وتفسري النتائج، أما املطلب الثاين لعرض ومناقشة النتائج والربهان على مدى صحة الفرضيات أو نفيها

الدراسة الميدانية الثانيالفصل

21

الطريقة واألدوات المستخدمة في الدراسة : المبحث األول

قبل أن نبدأ يف تقييم أداء كل من البنوك التجارية واإلسالمية وفق طريقة العائد واملخاطرة، نوضح بعض جوانب الدراسة

م أدائها، وكذا كيفية حساا كل هذا واملتمثل يف التعريف مبجتمع الدراسة اليت مت اختيارها، وطريقة مجع معطياا، ومؤشرات تقي

: سيتم التطرق له من خالل املطلبني التاليني

الطريقة المتبعة في الدراسة : المطلب األول

أما الثاين فتطرقنا فيه . حيتوى هذا املطلب على فرعني، األول تقدمي كل من القرض الشعيب اجلزائري وبنك الربكة اجلزائري

.طياتلطريقة مجع املع

مجتمع وعينة الدراسة: الفرع األول

وبنك " القرض الشعيب اجلزائري"واخرتنا منها عينة من بنكني بنك جتاري " البنوك التجارية واإلسالمية"يعد جمتمع الدراسة

".بنك الربكة اجلزائري"إسالمي

تقديم القرض الشعبي الجزائري: أوال

وهذا البنك يف األساس دمج .مليون دينار جزائري 15برأس مال أوىل قدره 1966ئري يف عام تأسس القرض الشعيب اجلزا

:لعدة بنوك منها جزائرية، كانت متواجد يف عهد االستعمار وهي

ة، البنك الشعيب التجاري والصناعي اجلزائري لوهران ولقسنطينة ولعنابة، والبنك اجلهوي التجاري والصناعي للجزائر العاصم

موظف وإطار 550وكالة وحتويل 40مت التنازل لفائدته عن 1988ويف عام . 1968وأخرى أجنبية منها شركة مارسليا سنة

. حساب جتاري للزبائن 89000و

حتصل -90/10القانون رقم -و بعد ما أويف البنك كل الشروط املؤهلة املنصوص عليها يف أحكام قانون النقد والقرض

. يب اجلزائري على موافقة جملس النقد والقرض وأصبح ثاين بنك معتمد يف اجلزائر القرض الشع

.من مهامه تعزيز التنمية يف جماالت الصحة، التجارة والتوزيع، الفنادق والسياحة، املؤسسات الصغرية واملتوسطة والتقليدية

تقديم بنك البركة الجزائري: ثانيا

الدراسة الميدانية الثانيالفصل

22

، برأس مال اجتماعي قدره 1991مايو 20أنشئ يف ).عام وخاص(هو أول مصرف برأس مال خمتلط بنك الربكة اجلزائري

.1991دينار جزائري، وبدأ نشاطاته املصرفية بصفة فعلية خالل شهر سبتمرب 500000000

أنشئ مبوجب أحكام القانون ).ةالسعودي(وشركة دلة الربكة ) اجلزائر(املسامهون يف رأس ماله هم بنك الفالحة والتنمية الريفية

املتعلق بالنقد و القرض، وهو مرخص له بالقيام جبميع األعمال املصرفية، التمويل واالستثمار، وفق ملبادئ الشريعة 90/10رقم

.فرع 32ويدير البنك حاليا . اإلسالمية السمحة

طريقة جمع معطيات الدراسة: الفرع الثاني

:دراسة، واختبار فرضيتها قمنا جبمع املعطيات الالزمة عن طريق ما يلي من أجل إجناز هذه ال

- 2007(تتمثل املعطيات الالزمة للدراسة يف بعض األرقام من امليزانية وجدول حسابات النتائج خالل الفرتة املمتدة من -

:اليت حصلنا على معظمها عن طريق املواقع اإللكرتونية التالية ) 2012

http://www.cpa-bank.com : الشعيب اجلزائري موقع القرض -

http://www.albaraka-bank.com: موقع بنك الربكة اجلزائري -

اتاألدو : المطلب الثاني

:من أجل اإلجابة عن إشكاليات وفرضيات الدراسة مت استخدام جمموعة من املؤشرات

مؤشرات العائد: أوال

مؤشرات العائد المستخدمة في القرض الشعبي الجزائري وبنك البركة الجزائري) : 1- 2(الجدول رقم

النسب املؤشرات

ق امللكيةحقو / النتيجة الصافية العائد على حقوق امللكية

إمجايل األصول/ النتيجة الصافية العائد على األصول

إمجايل اإليرادات/ النتيجة الصافية معدل هامش الربح

إمجايل األصول/ إمجايل اإليرادات معدل منفعة األصول

حقوق امللكية/ إمجايل األصول معامل الرفع املايل

.2013-2012: للسنة اجلامعية التسيير البنكيجع البحث وحماضرات مقياس من إعداد الطالبة بناء على بعض مرا: المصدر

مؤشرات المخاطرة : ثانيا

مؤشرات المخاطرة المستخدمة في القرض الشعبي الجزائري وبنك البركة الجزائري) : 2- 2(الجدول رقم

الدراسة الميدانية الثانيالفصل

23

بنك الربكة اجلزائري القرض الشعيب اجلزائري مؤشرات املخاطرة

رأس املال املؤهل{ =نسبة كفاية رأس املال الخماطر رأس امل

املوجودات املرجحة حسب أوزن إمجايل/

خماطر + خماطر السوق + خماطر االئتمان (خماطرها

املوجودات املرجحة حسب األوزان ( - )التشغيل

خماطر (خماطرها املمولة من حسابات االستثمار

%1008> *}) خماطر السوق+االئتمان

إمجايل/ رأس املال املؤهل{ =س املالنسبة كفاية رأ

خماطر (املوجودات املرجحة حسب أوزن خماطرها

- )خماطر التشغيل+ خماطر السوق + االئتمان

املوجودات املرجحة حسب األوزان خماطرها املمولة (

خماطر +خماطر االئتمان (من حسابات االستثمار

%1008> *}) السوق

خمصصات املؤونات على اخلسائر على القيم والديون إمجايل القروض /قروضخمصصات خسائر ال خماطر االئتمان

متويالت +متويالت ممنوحة للمؤسسات/الغري املسرتجعة

ممنوحة للزبائن

+ لدي البنك املركزي +لدي البنك(نقديات( خماطر السيولة

ccp+( األصول غري النقدية شديدة السيولة

) ك املركزي املستحق للبنوك وللبن+إمجايل الودائع/

*100

) ccp+لدي البنك املركزي +لدي البنك(نقديات(

إمجايل الودائع /األصول غري النقدية شديدة السيولة +

100)*املستحق للبنوك وللبنك املركزي +

.2013-2012: للسنة اجلامعية التسيير البنكيمن إعداد الطالبة بناء على بعض مراجع البحث وحماضرات مقياس : المصدر

يف القرض الشعيب اجلزائري األصول غري النقدية شديدة السيولة هي أوراق مالية وأوراق جتارية خمصومة مضافا إليها املستحق على -

.أما يف بنك الربكة اجلزائري األصول غري النقدية شديدة السيولة تتضمن الصكوك اإلسالمية واملستحق على البنوك.البنوك

ات الكثرية املساعدة على حساب نسبة خماطر رأس املال يف البنكني اعتمدنا على النسبة املبسطة ولكن نظرا لغياب املعطي -

إمجايل األصول/إمجايل حقوق امللكية: وهي

. Microsoft Excel 2007ومن أجل حساب ما سبق استعنا بربنامج اجلداول اإللكرتونية-

الدراسة الميدانية الثانيالفصل

24

تحليل وتفسير، ومناقشة نتائج الدراسة: المبحث الثاني

بعد أن قمنا بتحديد طريقة وأدوات الدراسة، سنتناول يف ما يلي تطبيقا على القرض الشعيب اجلزائري وبنك الربكة

نهما، و اختبار فرضيات دف املقارنة بي. اجلزائري، وذلك من أجل تقييم أدائهما حيث قمنا حبساب مؤشرات العائد واملخاطرة

. الدراسة

عرض نتائج الدراسة : المطلب األول

.سنعرض يف هذا املطلب نتائج الدراسة املتوصل إليها بناء على املعلومات اليت مت مجعها

مؤشرات العائد : الفرع األول

شرات املبينة يف اجلداول رقم ري، من خالل املؤ لكل من القرض الشعيب اجلزائري وبنك الربكة اجلزائ سيتم قياس العوائد

.السابق

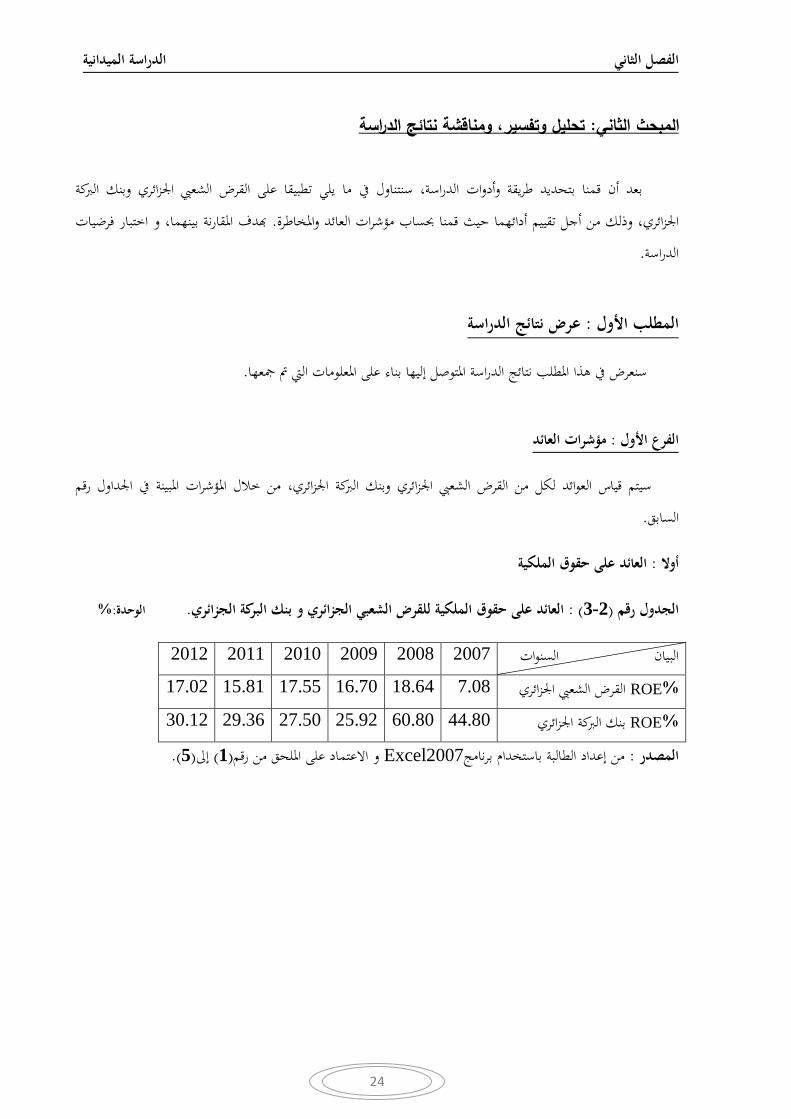

العائد على حقوق الملكية : أوال

% :الوحدة. الجزائريبنك البركة العائد على حقوق الملكية للقرض الشعبي الجزائري و) : 3-2(الجدول رقم

2012 2011 2010 2009 2008 2007 البيان السنوات

ROE%17.02 15.81 17.55 16.70 18.64 7.08 القرض الشعيب اجلزائري

ROE% 30.12 29.36 27.50 25.92 60.80 44.80 بنك الربكة اجلزائري

.)5(إىل )1(من رقم و االعتماد على امللحق Excel2007من إعداد الطالبة باستخدام برنامج: المصدر

الدراسة الميدانية الثانيالفصل

25

وضح تطور نسبة العائد على حقوق الملكيةي): 1-2( الشكل رقم

.Excel 2007وبرنامج ) 3-2(من إعداد الطالبة باالعتماد على اجلدول رقم : المصدر

العائد على األصول : ثانيا

% :الوحدة بنك البركة الجزائري للقرض الشعبي الجزائري واألصول العائد على ) : 4-2(الجدول رقم

2012 2011 2010 2009 2008 2007 السنوات البيان

ROA%1.34 1.34 1.58 1.38 1.40 0.67 القرض الشعيب اجلزائري

ROA% 2.78 2.84 2.69 2.88 3.70 2.35 بنك الربكة اجلزائري

.)5(إىل )1(من رقم و االعتماد على امللحق Excel 2007من إعداد الطالبة باستخدام برنامج: المصدر

يوضح تطور نسبة العائد على األصول) : 2-2( الشكل رقم

.Excel 2007وبرنامج )4-2(من إعداد الطالبة باالعتماد على اجلدول رقم : المصدر

0

20

40

60

80

2007 2008 2009 2010 2011 2012

نسبة العائد على حقوق الملكية

ROE(CPA)

ROE(albaraka)

0

1

2

3

4

2007 2008 2009 2010 2011 2012

نسبة العائد على األصول

ROA(CPA)

ROA(albaraka)

الدراسة الميدانية الثانيالفصل

26

معامل الرفع المالي : ثالثا

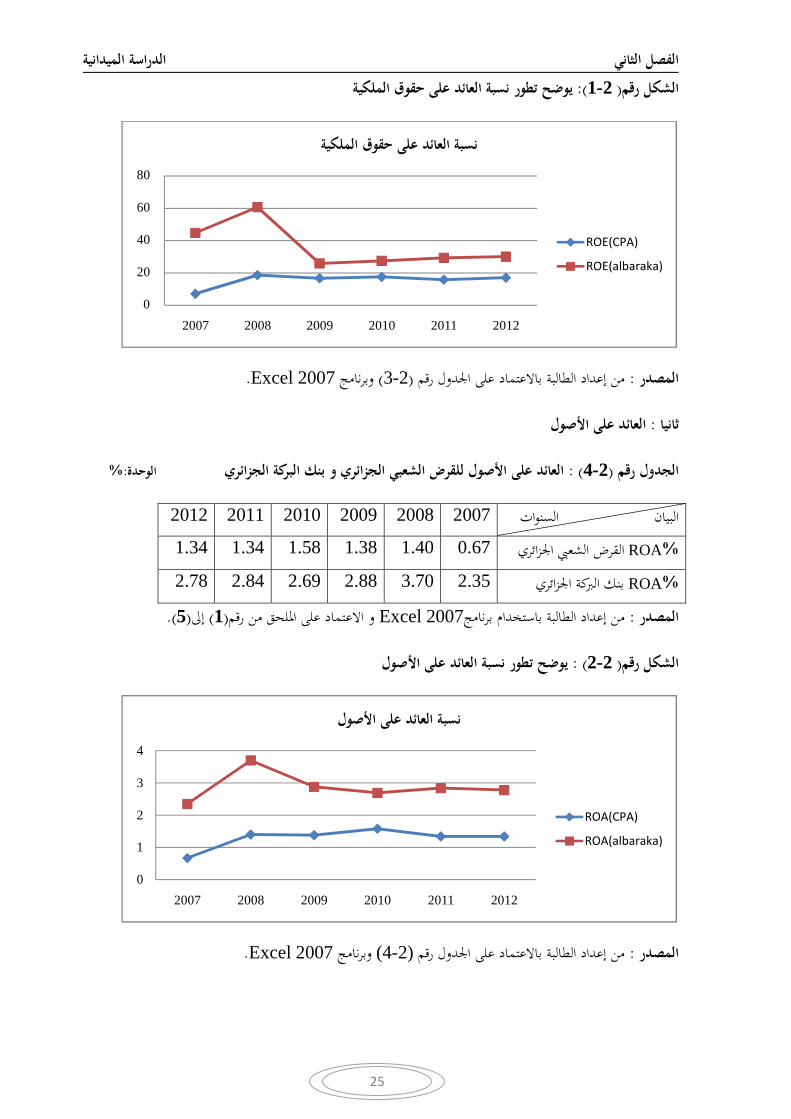

مرة :الوحدة .بنك البركة الجزائري للقرض الشعبي الجزائري و معامل الرفع المالي) : 5-2(الجدول رقم

2012 2011 2010 2009 2008 2007 البيان السنوات

EM12.70 11.81 11.09 12.07 13.34 10.54 القرض الشعيب اجلزائري

EM 10.84 10.33 10.22 9.00 16.44 19.08 بنك الربكة اجلزائري

.)5(إىل )1(من رقم و االعتماد على امللحق Excel 2007من إعداد الطالبة باستخدام برنامج: المصدر

يوضح تطور معامل الرفع المالي) : 3-2( الشكل رقم

.Excel 2007وبرنامج ) 5-2(من إعداد الطالبة باالعتماد على اجلدول رقم : المصدر

معدل هامش الربح : رابعا

% :الوحدة .البركة الجزائري بنك للقرض الشعبي الجزائري و معدل هامش الربح) : 6-2(الجدول رقم

2012 2011 2010 2009 2008 2007 البيان السنوات

PM%37.18 40.55 46.90 40.27 47.83 20.97 القرض الشعيب اجلزائري

PM% 55.52 39.09 37.00 37.40 24.50 16.43 بنك الربكة اجلزائري

.)5(إىل )1(من رقم و االعتماد على امللحق Excel 2007طالبة باستخدام برنامجمن إعداد ال: المصدر

0

5

10

15

20

25

2007 2008 2009 2010 2011 2012

عدد مرات الرفع المالي

EM(CPA)

EM(albaraka)

الدراسة الميدانية الثانيالفصل

27

يوضح تطور نسبة هامش الربح) : 4-2( الشكل رقم

.Excel 2007وبرنامج )6-2(من إعداد الطالبة باالعتماد على اجلدول رقم : المصدر

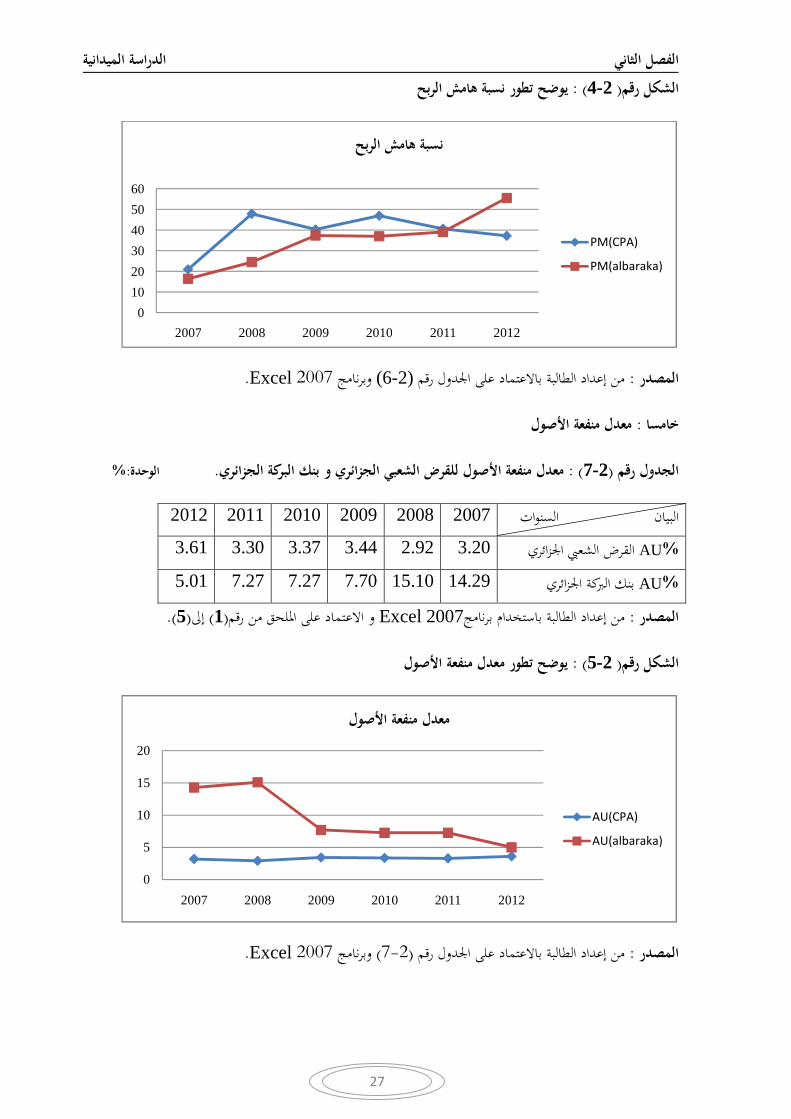

معدل منفعة األصول : خامسا

% :الوحدة .بنك البركة الجزائري للقرض الشعبي الجزائري و صولمعدل منفعة األ) : 7-2(الجدول رقم

2012 2011 2010 2009 2008 2007 البيان السنوات

AU%3.61 3.30 3.37 3.44 2.92 3.20 القرض الشعيب اجلزائري

AU% 5.01 7.27 7.27 7.70 15.10 14.29 بنك الربكة اجلزائري

.)5(إىل )1(من رقم و االعتماد على امللحق Excel 2007من إعداد الطالبة باستخدام برنامج: ر المصد

يوضح تطور معدل منفعة األصول) : 5-2 (الشكل رقم

.Excel 2007وبرنامج ) 7-2(من إعداد الطالبة باالعتماد على اجلدول رقم : المصدر

0

10

20

30

40

50

60

2007 2008 2009 2010 2011 2012

نسبة هامش الربح

PM(CPA)

PM(albaraka)

0

5

10

15

20

2007 2008 2009 2010 2011 2012

معدل منفعة األصول

AU(CPA)

AU(albaraka)

الدراسة الميدانية الثانيالفصل

28

مؤشرات المخاطرة: الفرع الثاني

رأس المال مخاطر: أوال

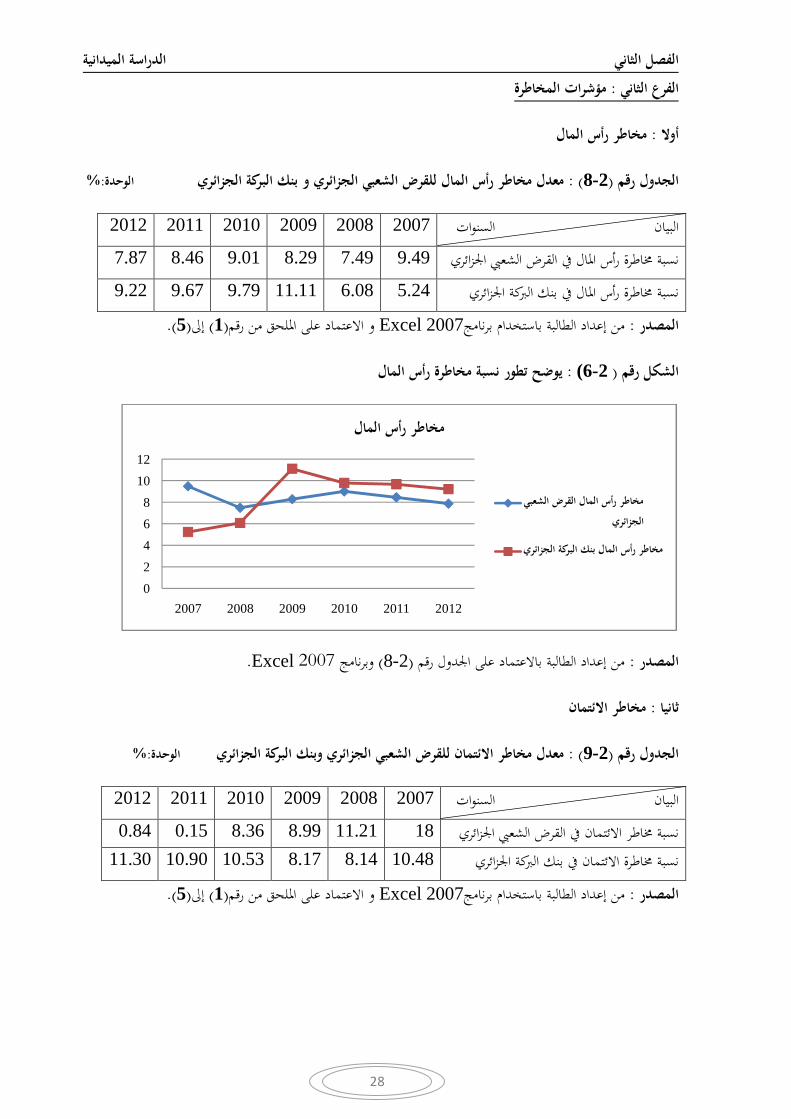

% :الوحدة بنك البركة الجزائري للقرض الشعبي الجزائري ومعدل مخاطر رأس المال ) : 8-2(الجدول رقم

2012 2011 2010 2009 2008 2007 البيان السنوات

7.87 8.46 9.01 8.29 7.49 9.49 نسبة خماطرة رأس املال يف القرض الشعيب اجلزائري

9.22 9.67 9.79 11.11 6.08 5.24 نسبة خماطرة رأس املال يف بنك الربكة اجلزائري

.)5(إىل )1(من رقم و االعتماد على امللحق Excel 2007من إعداد الطالبة باستخدام برنامج: المصدر

يوضح تطور نسبة مخاطرة رأس المال: )6-2( الشكل رقم

.Excel 2007وبرنامج ) 8-2(من إعداد الطالبة باالعتماد على اجلدول رقم : صدر الم

مخاطر االئتمان : ثانيا

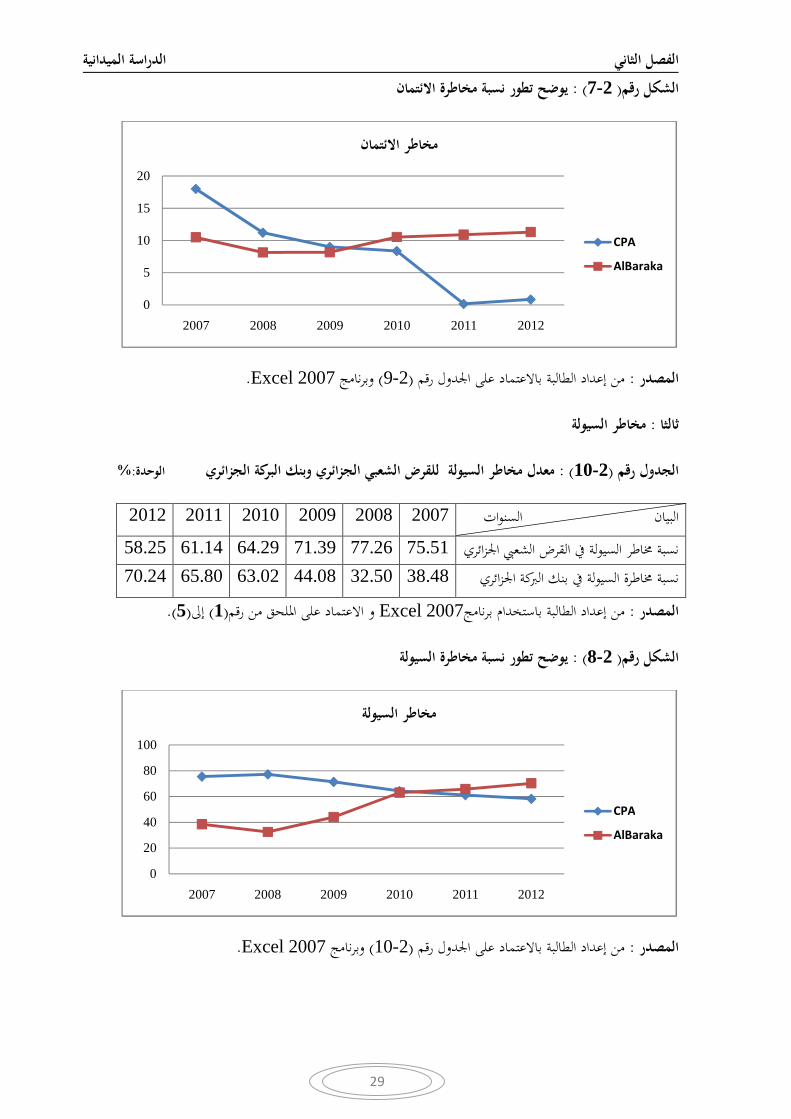

% :الوحدةمعدل مخاطر االئتمان للقرض الشعبي الجزائري وبنك البركة الجزائري ) : 9-2(الجدول رقم

2012 2011 2010 2009 2008 2007 البيان السنوات

0.84 0.15 8.36 8.99 11.21 18 نسبة خماطر االئتمان يف القرض الشعيب اجلزائري

11.30 10.90 10.53 8.17 8.14 10.48 نسبة خماطرة االئتمان يف بنك الربكة اجلزائري

.)5(إىل )1(من رقم و االعتماد على امللحق Excel 2007من إعداد الطالبة باستخدام برنامج: المصدر

0

2

4

6

8

10

12

2007 2008 2009 2010 2011 2012

مخاطر رأس المال

مخاطر رأس المال القرض الشعبي

الجزائري

مخاطر رأس المال بنك البركة الجزائري

الدراسة الميدانية الثانيالفصل

29

يوضح تطور نسبة مخاطرة االئتمان) : 7-2( الشكل رقم

.Excel 2007وبرنامج ) 9-2(من إعداد الطالبة باالعتماد على اجلدول رقم : المصدر

مخاطر السيولة : ثالثا

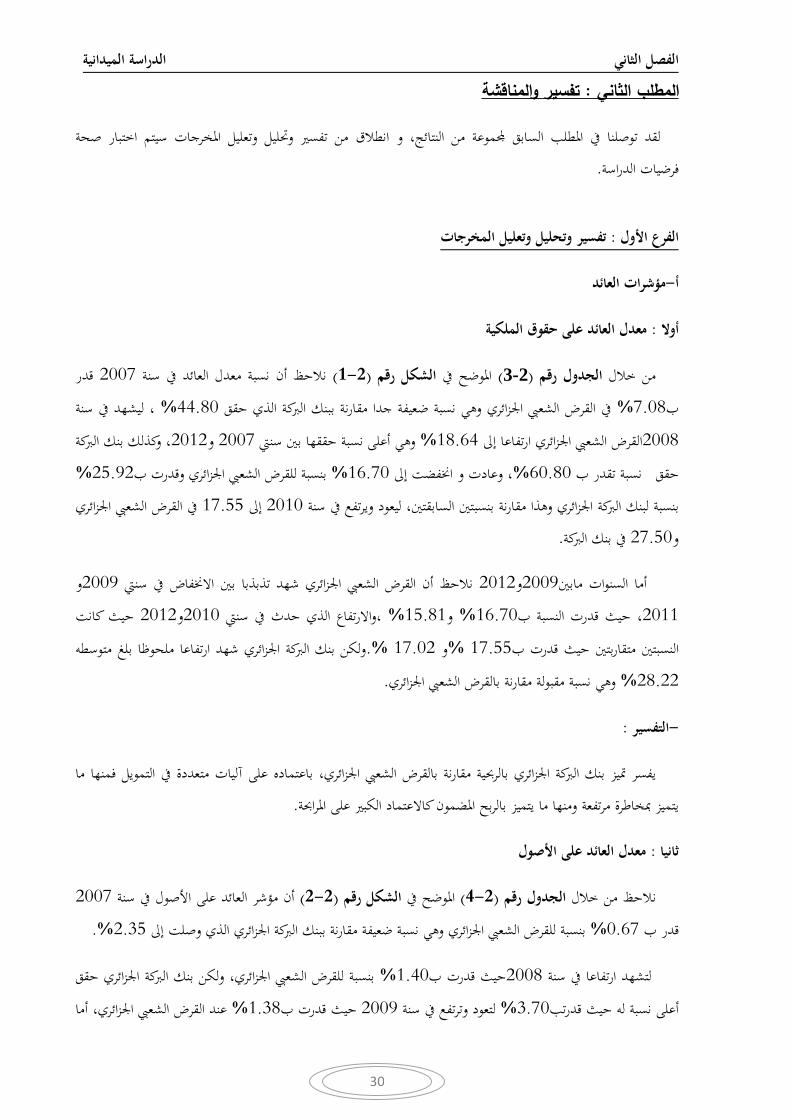

% :وحدةالمعدل مخاطر السيولة للقرض الشعبي الجزائري وبنك البركة الجزائري ) : 10-2(الجدول رقم

2012 2011 2010 2009 2008 2007 البيان السنوات

58.25 61.14 64.29 71.39 77.26 75.51 نسبة خماطر السيولة يف القرض الشعيب اجلزائري

70.24 65.80 63.02 44.08 32.50 38.48 بنك الربكة اجلزائري نسبة خماطرة السيولة يف

.)5(إىل )1(من رقم و االعتماد على امللحق Excel 2007من إعداد الطالبة باستخدام برنامج: المصدر

يوضح تطور نسبة مخاطرة السيولة) : 8-2( الشكل رقم

.Excel 2007وبرنامج ) 10-2(من إعداد الطالبة باالعتماد على اجلدول رقم : المصدر

0

5

10

15

20

2007 2008 2009 2010 2011 2012

مخاطر االئتمان

CPA

AlBaraka

0

20

40

60

80

100

2007 2008 2009 2010 2011 2012

مخاطر السيولة

CPA

AlBaraka

الدراسة الميدانية الثانيالفصل

30

المناقشةتفسير و : المطلب الثاني

لقد توصلنا يف املطلب السابق موعة من النتائج، و انطالق من تفسري وحتليل وتعليل املخرجات سيتم اختبار صحة

.فرضيات الدراسة

تفسير وتحليل وتعليل المخرجات: الفرع األول

مؤشرات العائد- أ

معدل العائد على حقوق الملكية : أوال

قدر 2007سبة معدل العائد يف سنة ن ننالحظ أ )1-2(الشكل رقم املوضح يف )3-2(الجدول رقم من خالل

ليشهد يف سنة ، %44.80بنك الربكة الذي حقق بيف القرض الشعيب اجلزائري وهي نسبة ضعيفة جدا مقارنة %7.08ب

، وكذلك بنك الربكة 2012و 2007وهي أعلى نسبة حققها بني سنيت %18.64 ا إىلالقرض الشعيب اجلزائري ارتفاع2008

%25.92وقدرت بقرض الشعيب اجلزائري للبنسبة %16.70خنفضت إىل ، وعادت و ا%60.80ب حقق نسبة تقدر

يف القرض الشعيب اجلزائري 17.55إىل 2010، ليعود ويرتفع يف سنة وهذا مقارنة بنسبتني السابقتني اجلزائريبنسبة لبنك الربكة

.يف بنك الربكة 27.50و

و 2009نالحظ أن القرض الشعيب اجلزائري شهد تذبذبا بني االخنفاض يف سنيت 2012و2009أما السنوات مابني

حيث كانت 2012و2010،واالرتفاع الذي حدث يف سنيت %15.81و %16.70، حيث قدرت النسبة ب2011

ي شهد ارتفاعا ملحوظا بلغ متوسطه ولكن بنك الربكة اجلزائر .% 17.02و % 17.55النسبتني متقاربتني حيث قدرت ب

.وهي نسبة مقبولة مقارنة بالقرض الشعيب اجلزائري 28.22%

:التفسير -

باعتماده على آليات متعددة يف التمويل فمنها ما ،يفسر متيز بنك الربكة اجلزائري بالرحبية مقارنة بالقرض الشعيب اجلزائري

.كاالعتماد الكبري على املراحبة لربح املضمونتميز باي ما يتميز مبخاطرة مرتفعة ومنها

معدل العائد على األصول : ثانيا

2007أن مؤشر العائد على األصول يف سنة )2- 2(الشكل رقم املوضح يف )4- 2(الجدول رقم من خالل نالحظ

.%2.35ري الذي وصلت إىل للقرض الشعيب اجلزائري وهي نسبة ضعيفة مقارنة ببنك الربكة اجلزائ بنسبة %0.67قدر ب

بنسبة للقرض الشعيب اجلزائري، ولكن بنك الربكة اجلزائري حقق %1.40حيث قدرت ب2008يف سنة التشهد ارتفاع

عند القرض الشعيب اجلزائري، أما %1.38حيث قدرت ب 2009لتعود وترتفع يف سنة %3.70أعلى نسبة له حيث قدرتب

الدراسة الميدانية الثانيالفصل

31

حقق القرض الشعيب اجلزائري أعلى نسبة له حيث قدرت 2010يف سنة . %2.88تبنك الربكة اجلزائري فقد بلغ

وارتفع %2.69قدر عائده بفأما بنك الربكة اجلزائري . 2012و 2011يف سنيت %1.34النسبة يف لتثبت، %1.58ب

.%2.78إىل 2012وعاد واخنفض سنة %2.84إىل 2011يف سنة

:التفسير -

ي حققه بنك لربكة اجلزائري باملقارنة مع القرض الشعيب اجلزائري باخنفاض يف األصول وارتفاع يف يفسر حسن األداء الذ

.استخدام املوارد اليت ترفع من صايف الدخل

:نستنتج من ما سبق أن -

خالل ROAو ROEأن بنك الربكة اجلزائري أكثر رحبية من القرض الشعيب اجلزائري، وهذا ما أثبتته مؤشرات الرحبية مها

.االختالف يف طبيعة النشاط األساسي وحجم أصول كل من البنكني سبب إىلالوقد يعود . 2012-2007سنوات الدراسة

مؤشر الرفع المالي : ثالثا

أن مضاعف حقوق امللكية أو مؤشر الرفع املايل يف سنة )3-2(الشكل رقم املوضح يف )5- 2(الجدول رقم أظهر

وهو أضعف معدل سجله القرض الشعيب اجلزائري، يف حني سجل بنك الربكة اجلزائري أعلى معدل له 10.54 قدر ب 2007

وهي أعلى نسبة حققها القرض الشعيب اجلزائري، ولكن بنك الربكة 13.34قدر ب 2008، أما يف سنة 19.08قدر ب

12.07املايل للقرض الشعيب اجلزائري بلغ معدل الرفع 2010و 2009ويف سنيت. 16.44اجلزائري اخنفض ليصل إىل

يف . وهذا مقارنة بالنسبتني السابقتني 12.70و 11.81شهد هذا املعدل ارتفعا إىل 2012و 2011أما يف سنيت 11.09و

2010ليعود ويرتفع خالل 9حيث قدرت ب 2009حني بنك الربكة هو أيضا شهد تذبذبا بني االخنفاض يف سنيت

.10.84و 10.33و10.22إىل 2012، 2011و

:التفسير -

فاألموال اخلاصة أموال الغري . يعود تذبذب يف مؤشر الرفع املايل إىل تغري نسبة مسامهة األموال اخلاصة يف متويل األصول

.وبالتايل خماطرة عند االستثمار ا

:و منه نستنتج أن -

.منه خماطرةبنك الربكة اجلزائري أحسن من القرض الشعيب اجلزائري واقل -

هامش الربح : رابعا

2007ميكن القول أن مؤشر هامش الربح يف سنة )4- 2(الشكل رقم املوضح يف )6- 2(الجدول رقم اعتمادا على

وهي أدين نسبة ،%16.43يف القرض الشعيب اجلزائري أما بنسبة لبنك الربكة اجلزائري فقدرت النسبة ب %20.97قدر ب

الدراسة الميدانية الثانيالفصل

32

بلغت أعلى قيمة يف القرض الشعيب اجلزائري حيث قدرت 2008أما يف سنة . البنكني خالل سنوات الدراسةعرفها املؤشر يف

شهد القرض الشعيب 2009أما يف سنة . %24.50يف حني بنك الربكة اجلزائري قدر هامش الربح فيه ب %47.83ب

.%37.40الربكة قدرت نسبته بوبنك %40.27اجلزائري اخنفاض مقارنة بنسبة السابقة، حيث قدرت النسبة ب

شهد القرض الشعيب اجلزائري اخنفاض يف نسبته باملقارنة ببنك الربكة اجلزائري الذي 2012و 2011و 2010أما يف سنة

.%55.52إىل 2012شهدت نسبة هامش ربح فيه ارتفاع حيث وصلت سنة

:تفسير -

أما االخنفاض يف هامش الربح قد . لتكاليف مبا فيها املصاريف والضرائبيعود سبب ارتفاع يف هامش الربح إىل اخنفاض ا

.يكون سببه عدد الوكاالت، وبتايل قلة النشاط

:ومنه نستنتج أن -

. كفاءة القرض الشعيب اجلزائري يف إدارة ومراقبة التكاليف أحسن من بنك الربكة اجلزائري -

منفعة األصول : خامسا

أن منفعة األصول بالقرض الشعيب اجلزائري )5-2(الشكل رقم الذي وضح يف )7- 2(لجدول رقم اتبني من خالل

فشهد 2008، أما يف سنة %14.29يف حني حقق بنك الربكة اجلزائري %3.20نسبة 2007متذبذبة فقد حققت سنة

اجلزائري أعلى نسبة له قدرت ب القرض الشعيب اجلزائري أدين نسبة له خالل سنوات الدراسة يف حني حقق بنك الربكة

حدث تذبذب للقرض الشعيب اجلزائري فقد قدرت منفعة األصول 2011و 2010و2009، أما يف سنة 15.10%

%7.70ليحدث لبنك الربكة اجلزائري كذلك فقد كانت نسبة منفعة األصول كالتايل .%3.30، %3.37و %3.44ب

بالنسبة للقرض الشعيب اجلزائري وبنك %3.61ت النسبة إىل فعادت و ارتفع 2012، أما يف سنة %7.27، %7.27و

.%5.01الربكة اجلزائري الذي قدرت نسبة منفعة األصول فيه ب

:التفسير -

.تبني ان نسبة منفعة األصول عندمها متذبذبة وهذا يعود إىل اخنفاض قدرة كل منهما على التنويع يف احملفظة االستثمارية -

:ومنه نستنتج أن -

.مقارنة بالقرض الشعيب اجلزائري 2008و 2007نك الربكة اجلزائري كانت حمفظته االستثمارية هي األفضل خاصة يف سنيت ب-

الدراسة الميدانية الثانيالفصل

33

مؤشرات المخاطر-ب

مخاطر رأس المال: أوال

، نالحظ أن نسبة خماطر رأس املال شهدت يف )6-2(الشكل رقم الذي مثل يف )8-2(الجدول رقم من خالل

وهي أعلى نسبة حققها القرض الشعيب اجلزائري، مقارنة ببنك الربكة اجلزائري الذي %9.49سبة مرتفعة تقدر بن 2007سنة

بالنسبة للقرض الشعيب اجلزائري، أما بنك الربكة %7.49اخنفضت النسبة إىل 2008أما يف سنة ،%5.24قدرت نسبته ب

يف القرض الشعيب %8.29ادت وارتفعت النسبة إىل ع 2009ويف سنة . %6.08اجلزائري فارتفعت النسبة فقدرت ب

.بنسبة لبنك الربكة اجلزائري %11.11اجلزائري، وب

اخنفضت النسبة بشكل مستمر فبالنسبة للقرض الشعيب اجلزائري كانت هناك فوارق، 2012و 2011و 2010ويف سنة

.%9.56زائري فقدر املعدل املتوسط بعلى التوايل، أما بنك الربكة اجل %7.87و %8.46و %9.01حيث قدرت ب

:التفسير

كل من القرض الشعيب اجلزائري وبنك الربكة اجلزائري حياول االحتفاظ بنسبة عند معدل ثابت وعدم اخنفاضها عن معدل

.املالءة

مخاطر االئتمان: ثانيا

قدرت 2008و2007االئتمان يف سنيت أن نسبة خماطر )7- 2(الشكل رقم و )9- 2(الجدول رقم نالحظ من خالل

%10.48النسبتني األعلى يف القرض الشعيب اجلزائري مقارنة ببنك الربكة اجلزائري الذي حقق %11.21و %18ب

. %8.14و

فقدرت 2009فنالحظ أن القرض الشعيب اجلزائري شهد ارتفاع يف سنة 2012و 2009أما السنوات مابني

حيث 2011واخنفاض حاد سنة ،%0.84و %8.36حيث قدر ب2012و 2010يت ، واخنفاض يف سن%8.99ب

.%0.15قدرت النسبة ب

%10.53و %8.17حيث قدرت النسب ب 2012إىل 2009ولكن بنك الربكة شهد ارتفاعا مستمر من سنة

.%11.30مث 10.90%،

:التفسير

.جلزائري لإلدارة اجليدة ملنح االئتمانيعود االخنفاض املستمر ملخاطر االئتمان يف القرض الشعيب ا-

. يف بنك الربكة اجلزائري إىل التنوع يف صيغ التمويل واالستثمارات يعود التذبذب-

الدراسة الميدانية الثانيالفصل

34

:نستنتج أن

.القرض الشعيب اجلزائري أحسن من بنك الربكة اجلزائري يف إدارة املخاطر االئتمانية -

مخاطر السيولة: ثالثا

قدرت 2007ميكن القول أن خماطر السيولة يف سنة )8-2(شكل رقم املوضح يف )10-2(رقم الجدولاعتمادا على

ارتفعت 2008ويف سنة . %38.48يف القرض الشعيب اجلزائري، أما بنك الربكة اجلزائري فقدرت النسبة ب %75.51ب

لدراسة، أما بنك الربكة اجلزائري وهي أعلى نسبة يف القرض الشعيب اجلزائري خالل سنوات ا ،%77.26النسبة لتصل إىل

. وهي أقل نسبة يف بنك الربكة اجلزائري خالل سنوات الدراسة %32.50فقدرت ب

2012فنالحظ أن القرض الشعيب اجلزائري شهد اخنفاضا مستمرا لتصل يف سنة 2012إىل 2009أما يف السنوات من

%. 70.24إىل 2012مستمرا فوصلت النسبة يف سنة أما بنك الربكة اجلزائري شهد ارتفاعا ،%58.25إىل

:تفسير -

.أن القرض الشعيب اجلزائري حياول أن يقسم أمواله بني االحتفاظ ملواجهة املخاطر واالستثمار-

. أما بنك الربكة اجلزائري فيبحث عن آلية لتوظيف أكرب هلذه السيولة، خاصة يف السنوات األخرية-

تائج بالفرضياتربط الن: الفرع الثاني

.بعد قيامنا بتفسري وحتليل وتعليل املخرجات سنقوم اآلن بربط النتائج بالفرضيات ومقارنتها مبا توصلت له الدراسات السابقة

:الفرضية األول اختبار -

. تطبق البنوك اإلسالمية أحكام الشريعة اإلسالمية يف املعامالت املالية واالستثمارية-

.اإلسالمية مبخاطر ال حتدث يف البنوك التقليدية نظرا الختالف الغرض الذي أنشئت من أجلهتتميز البنوك -

.خماطر االئتمان والسيولة والتشغيل يتعرض هلا أي بنك-

Anounar Hassoune .(2008,(ودراسة )2012هاجر زرارقي، (وهذه النتائج تتفق مع دراسة

يتم تقييم األداء البنوك اإلسالمية مبؤشرات ختتلف عن البنوك التقليدية "سبيا واليت تنص على وهذ اما يؤكد صحة الفرضية األوىل ن

."نظرا لطبيعة عملها

الدراسة الميدانية الثانيالفصل

35

:اختبار الفرضية الثانية

بنك الربكة اجلزائري أكثر رحبية من القرض الشعيب اجلزائري نظرا لطبيعة النشاط األساسي الذي يقوم به واستخدام أمواله يف -

.لتمويل األكثر رحبية وخماطرة مقبولةآليات ا

كفاءة القرض الشعيب اجلزائري يف إدارة ومراقبة التكاليف أحسن من بنك الربكة اجلزائري وذلك لكفاءة العاملني فيه فالعاملني يف -

.بنك الربكة اجلزائري وجب عليهم الفهم اجليد لرسالة البنك اإلسالمي والكفاءة الشرعية واملصرفية

.لبنكني ليس لديهم القدرة اجليدة على التنويع يف احملفظة االستثمارية ويعود هذا لقلة نشاط البورصة اجلزائريةكال ا-

.)2010أمارة محمد يحي عاصي، ( ودراسة) 2009عمر محمد فهد شيخ عثمان، (وهذه النتائج تتفق مع نتائج دراسة

ميكن تعديل بعض املؤشرات األداء للبنوك التقليدية لتتالءم مع تقييم األداء "وهذا ما يؤكد صحة الفرضية الثانية واليت تنص على

. "البنوك اإلسالمية

:اختبار الفرضية الثالثة والرابعة

.معظم مؤشرات تقييم األداء ميكن تطبيقها على القرض الشعيب اجلزائري وبنك الربكة اجلزائري-

. اجلزائري وبنك الربكة اجلزائريتقارب نسب العوائد واملخاطر بني القرض الشعيب-

.)2004أحالم بوعبدلي وخليل عبد الرزاق، ( دراسة و )2005محمد الجموعي قريشي، (وهذه النتائج تتفق مع دراسة

:وهذا ما يؤكد صحة الفرضية الثالثة والرابعة واليت تنص على

.واإلسالميةميكن إجياد مؤشرات مشرتكة يف تقييم األداء البنوك التقليدية -

اليوجد اختالف كبري يف النتائج بني القرض الشعيب اجلزائري وبنك الربكة اجلزائري نظرا خلربما العملية الطويلة يف السوق -

.اجلزائرية

الدراسة الميدانية الثانيالفصل

36

:خالصة الفصل

لكل من القرض حاولنا من خالل هذا الفصل أن نسقط اجلزء النظري على الدراسة امليدانية وذلك حبساب العوائد واملخاطر

.الشعيب اجلزائري وبنك الربكة اجلزائري، ومعرفة املؤشرات املشرتكة واملختلفة بني البنكني

بدأنا أوال بوضع اجلوانب األساسية للدراسة واملتمثلة يف كل من طريقة مجع املعلومات واألدوات املستخدمة، وكذا حتديد عينة

نتائج الدراسة وتفسري وحتليل وتعليل املخرجات، ومن مت ربط النتائج بالفرضيات ومقارنتها الدراسة، وبعد هذه اخلطوة قمنا بعرض

.بالدراسات السابقة

:ميكن تلخيص أهم النتائج املتوصل إليها

.مؤشرات العائد اليت تطبق يف البنوك التقليدية نفسها اليت تطبق يف البنوك اإلسالمية-

. كيفية حساا يف البنكنيبعض من مؤشرات املخاطرة خيتلف يف-

.نتائج القرض الشعيب اجلزائري وبنك الربكة اجلزائري متقاربتان-

الخاتمة

الخاتمة

38

ولنا أن ، وقد حا2012إىل 2007تناول هذا املوضوع تقييم أداء البنوك التقليدية واإلسالمية خالل الفرتة املمتدة من

نناقش هذا املوضوع من أجل اإلجابة على األسئلة املطروحة اليت تدور حول طرق تقييم األداء املستعملة يف البنوك التقليدية

واإلسالمية، فاستعملنا مؤشرات العائد واملخاطرة، ولإلجابة على اإلشكالية واختبار الفرضيات قدمنا البحث يف فصلني رئيسيني،

.امتة سنعرض نتائج البحث وتوصياته ويف األخري أفاق الدراسة ومن خالل هذه اخل

:نتائج البحث واختبار الفرضيات -1

األدبيات النظرية: أوال

:من خالل ما مت تناوله يف األدبيات النظرية ميكن أن نلخص أهم ما توصلنا إليها فيما يلي

.كز نشاطها على قبول الودائع ومنح االئتمانهي نوع من أنواع املؤسسات املالية يرت :البنوك التقليدية -

بنوك تلتزم بتطبيق أحكام الشريعة اإلسالمية يف مجيع معامالا املصرفية واالستثمارية، وتعتمد على املشاركة :البنوك اإلسالمية -

.يف الربح واخلسارة

.دية واإلسالميةطريقة العائد واملخاطرة من الطرق اليت تستخدم يف تقييم أداء البنوك التقلي-

.تتميز البنوك اإلسالمية مبخاطر غري موجودة يف البنوك التقليدية-

الدراسة التطبيقية: ثانيا

.تؤدي اإلدارة اجليدة للتكاليف إىل الرفع من هامش الربح-

.ساهم التنويع يف آليات متويل يف بنك الربكة اجلزائري إىل الرحبية وخماطر مقبولة-

.اجلزائري يف بيئة تقليدية مكن من حماولة تعديل بعض من مؤشرات العائد واملخاطر وتطبيقها عليهنشاط بنك الربكة -

.نتج عن اخلربة الطويلة يف السوق اجلزائرية للقرض اجلزائري وبنك الربكة اجلزائرية عوائد وخماطر متقاربة-

إختبار الفرضيات: ثالثا

اختلف مؤشرات تقييم األداء املطبقة يف البنوك التقليدية عن اإلسالمية نظرا لطبيعة خبصوص الفرضية األوىل واليت تنص على

حيث قمنا حبسب خماطر القرض الشعيب اجلزائري وبنك الربكة اجلزائري ومن خالل مؤشرات . عملها، واليت تبني صحتها نسبيا

.املخاطرة تبني أن بعض مؤشرات املخاطرة يشرتك فيها البنكني وآخر ختتلف

وخبصوص الفرضية الثانية اليت تنص على أنه ميكن تعديل بعض مؤشرات األداء للبنوك التقليدية لتتالءم مع تقييم أداء البنوك

.اإلسالمية، وتوصلنا إلثباا من خالل تطبيق مؤشر السيولة الذي يتم التعديل فيه عند تطبيقه على بنك الربكة اجلزائري

الخاتمة

39

الثالثة اليت تنص على أنه ميكن إجياد مؤشرات مشرتكة بني البنوك التقليدية واإلسالمية، وتوصلنا ويف ما خيص الفرضية

إلثباا وذلك بعد قيامنا بتطبيق مؤشرات العائد اليت عناصرها موجودة يف ميزانيات وجداول حسابات النتائج كل من القرض

.الشعيب اجلزائري وبنك الربكة اجلزائري

خيص الفرضية الرابعة اليت تنص على أنه ال يوجد اختالف كبري يف النتائج بني القرض الشعيب اجلزائري وبنك الربكة أما يف ما

اجلزائري نظر خلربما العملية الطويلة يف السوق، فقد مت إثباا من خالل حساب مؤشرات العائد واملخاطر للبنكني واملقارنة بني

.النتائج املتوصل إليها

:وصيات الت-2

:بعد اخلوض يف مسائل هذا البحث والتوصل إىل نتائجه، نتقدم بالتوصيات التالية لكال البنكني

.حتسني صايف الدخل باالعتماد على املوارد اليت من شأا أن تؤدي إىل رفعه-

.التنويع يف احملفظة االستثمارية-

.كاليفاستخدام الطرق اإلحصائية والقياسية يف إدارة ومراقبة الت-

.التنويع يف جماالت النشاط واالبتكارات جديدة تتالءم مع الشريعة اإلسالمية بالنسبة للبنوك اإلسالمية-

وجب على البنكني االحتفاظ بالسيولة ملواجهة املخاطر ولكن حماولة عدم تضيع فرص االستثمار وهذا من أجل خفض خماطر -

.نسبة االئتمان

:آفاق الدراسة -3

دراستنا للموضوع نقرتح بعض آفاق الدراسة واليت من وجهة نظرنا تستحق البحث فيها ومعاجلة إشكالياا نذكر ما من خالل

:يلي

.أثر مقررات بازل على أداء البنوك التقليدية واإلسالمية-

.تقنيات التمويل واالستثمار وأثرها على املخاطر املالية يف البنوك التقليدية واإلسالمية-

.ة املخاطر يف البنوك التقليدية واإلسالميةإدار -

قائمة المراجع

قائمة المراجع

41

: قائمة المراجع

المراجع باللغة العربية: أوال

I -الكتب :

.2008،الطبع األوىل، دار وائل لنشر، عمان، العمليات المصرفية اإلسالميةخالد آمني عبد اهللا، حسني سعيد سعيفان، -1

.2009، الطبعة األويل، دار أسامة، عمان، لبنوك التجاريةاسامر جلدة، -2

.2002، الطبعة األوىل، نشر مجعية الثرات، غرداية، تطور صيغ التمويل قصير األجل للبنوك اإلسالميةسليمان ناصر، -3

.2001صر،، الدار اجلامعية، م- تحليل العائد والمخاطرة-تقييم أداء البنوك التجاريةطارق عبد العال محاد، -4

.2013، مصر، دار اجلامعة اجلديدة، االقتصاد المصرفيعبد اهللا خبابة، -5

:، املوقع وتاريخ التحميل23:،ص2007، الطبعة األوىل، دار العلوم لطباعة، معامالت البنوك التجاريةعبد اهلادي الفضلي، -6

http://www.alfaqaha.net/hone/media/files consulté 2014/02/10à11:25

.2013، الطبعة األوىل، دار النفائس، إدارة المخاطر في المصارف اإلسالميةعبد الناصر براين أبو شهد، -7

.2005، دار اجلامعة اجلديدة، مصر، إدارة البنوكحممد سعيد أنور سلطان، -8

.2012، دار النفائس، األردن، تقييم أعمال البنوك اإلسالمية االستثماريةالدين يعقوب أبو اهلول، حمي -9

II -البحوث الجامعية :

: مذكرة الدكتوراه- أ

أطروحة دكتوراه، غري ،واإلسالميةالمطلوبات لدى المصارف التقليدية /إدارة الموجوداتعمر حممد فهد شيخ عثمان، -10

.2009شورة، جامعة دمشق، سوريا، من

: مذكرات الماجستير- ب

، ، مذكرة ماجستريتقييم األداء في المصارف اإلسالمية دارسة حالة البنك اإلسالمي األردنيأمارة حممد حيي عاصي، -11

.2010غري منشورة، جامعة حلب، سوريا،

الستثمار في العمل المصرفي اإلسالمي من منظور العائد التطبيقات المتمايزة لتقنيات التمويل واعبد اللطيف طييب، -12

. 2009، مذكرة ماجستري، جامعة قاصدي مرباح، ورقلة، والمخاطرة دراسة حالة بنك البركة الجزائري

، مذكرة ماجستري، إدارة المخاطر االئتمانية في المصارف اإلسالمية دارسة حالة بنك البركة الجزائريهاجر زرارقي، -13

.2012شورة، جامعة فرحات عباس، سطيف، غري من

: مذكرات ماستر- ج

، مذكرة ماسرت، غري منشورة، إدارة المخاطر المالية في البنوك اإلسالمية دراسة حالة مجموعة البركة بالبحرينأمساء خنلة، -14

.2013مرباح، ورقلة، اجلزائر، قاصدي جامعة

قائمة المراجع

42

، مذكرة المشاريع االستثمارية دراسة حالة بنك الفالحة وتنمية الريفيةدور البنوك التجارية في تمويل كمال سخري، -15

. 2013غري منشورة، جامعة قاصدي مرباح ورقلة، اجلزائر، ماسرت،

، مذكرة ماسرت، غري منشورة، إدارة المخاطر في البنوك اإلسالمية دراسة حالة مجموعة البركة المصرفيةلقمان حلوة، 16-

.2011ورقلة،جامعة قاصدي مرباح،

III -المجالت :

، جملة جامعة عبد العزيز، العدد IIواقع تطبيق البنوك اإلسالمية لمتطلبات اتفاقية بازل رقية بوحيضر، مولود لعرابة، -17

. 2010الثاين،

ئر،العدد السابع، ، جملة الباحث، اجلزامتطلبات تطوير الصيرفة اإلسالمية في الجزائرسليمان ناصر، عبد احلميد بوشرمة، -18

.2010ورقلة،

تقييم أداء المؤسسات المصرفية دراسة حالة مجموعة من البنوك الجزائرية خالل الفترة حممد مجوعي قريشي، -19

.2004، 3،اجلزاء األول، جملة الباحث، ورقلة، العدد1994-2000

العدد التاسع، اجلزائر، ، جملة الباحث،سالميةالصكوك اإلسالمية ودورها في تطوير السوق المالية اإلنوال بن عمارة، -20

.2011ورقلة،

IV -الدوريات والملتقيات :

تقييم أداء البنوك التجارية العمومية الجزائرية من حيث العائد والمخاطرة دراسة ، خليل عبد الرزاق ،أحالم بوعبديل-21

صرفية اجلزائرية والتحوالت االقتصادية، جامعة الشلف، مداخلة يف ملتقي بعنوان املنظومة امل ،حالة القرض الشعبي الجزائري

.2004ديسمرب 14-15

، امللتقي الدويل األول حول عموميات حول المصارف اإلسالمية بين الواقع والمأمولحممد الطاهر قادري، البشري جعيد، -22

.2011فيفري 24-23جامعة غرداية، االقتصاد اإلسالمي،

- 5، املؤمتر الدويل للمصارف اإلسالمية، جامعة أل البيت، ة نظر حول المصارف اإلسالميةوجهحممد علي مسريان، -23

6/04/2011.

.2012أبريل 6-5، ملتقي اخلرطوم للمنتجات املالية اإلسالمية، تقييم تجربة البنوك اإلسالمية بالجزائركمال رزيق، -24

-21، ، جامعة فرحات عباس، سطيفامللتقي العلمي الدويل ،إدارة المخاطر في المصارف اإلسالميةمفتاح صاحل، -25

.2009أكتوبر20

المراجع باللغة األجنبية: ثانيا

La gestion des risques dans les banques islamiquesAnouar Hassoune, -26 Moody's Investors service, Paris, 2008.

قائمة المراجع

43

, éditions EMS, économie et gestion de la banqueian Dexamps, jacques soichot, Christ-27paris, 2002.

, France, 2008., 2edition, dareios & pearson, educationgestion bancaire Eric Lamarque, -28

المواقع اإللكترونية: ثالثا

consulté05/02/2014à15:15. www.albawaba.com -29

bank.com-http://www.cpa -30

bank.com-http://www.albaraka -31

44

المالحق

45

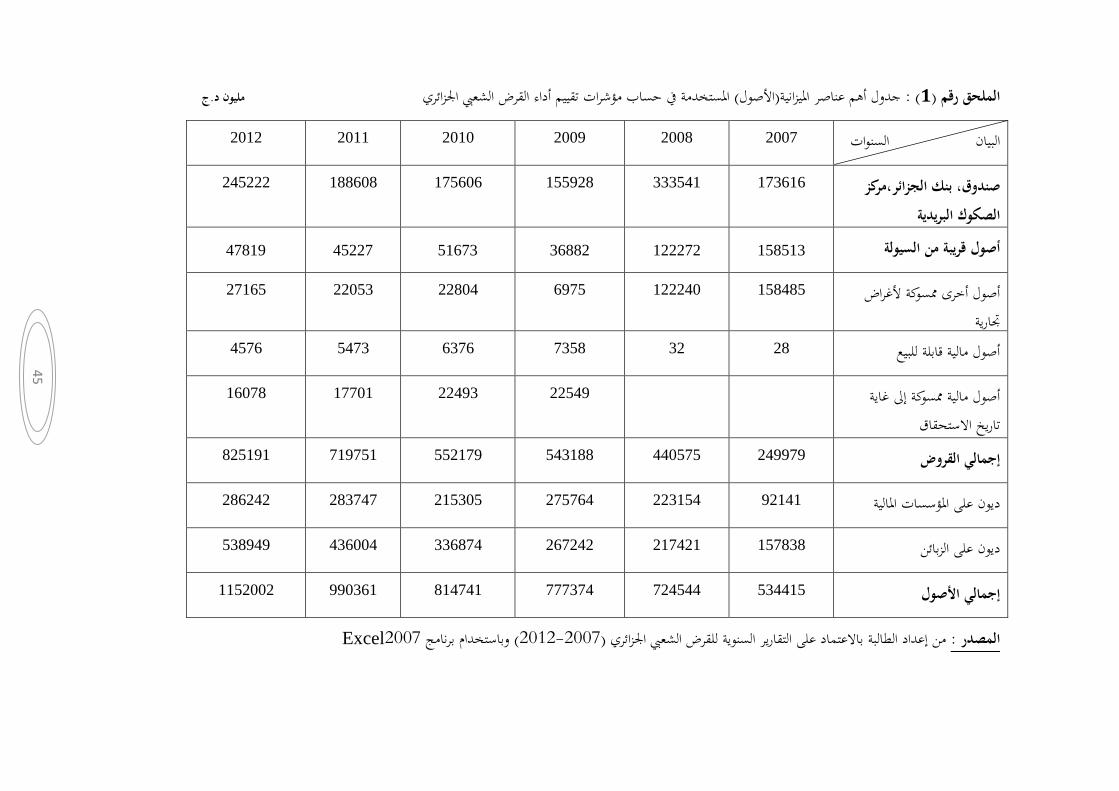

Excel2007وباستخدام برنامج ) 2012-2007(من إعداد الطالبة باالعتماد على التقارير السنوية للقرض الشعيب اجلزائري : المصدر

إجمالي األصول

ديون على الزبائن

ديون على املؤسسات املالية

إجمالي القروض

غاية أصول مالية ممسوكة إىل

تاريخ االستحقاق

أصول مالية قابلة للبيع

أصول أخرى ممسوكة ألغراض

جتارية

أصول قريبة من السيولة

صندوق، بنك الجزائر،مركز

الصكوك البريدية

السنوات البيان

ج.مليون د القرض الشعيب اجلزائري املستخدمة يف حساب مؤشرات تقييم أداء )األصول(عناصر امليزانية جدول أهم) : 1(الملحق رقم

534415

157838

92141

249979

28

158485

158513

173616

2007

724544

217421

223154

440575

32

122240

122272

333541

2008

777374

267242

275764

543188

22549

7358

6975

36882

155928

2009

814741

336874

215305

552179

22493

6376

22804

51673

175606

2010

990361

436004

283747

719751

17701

5473

22053

45227

188608

2011

1152002

538949

286242

825191

16078

4576

27165

47819

245222

2012

46

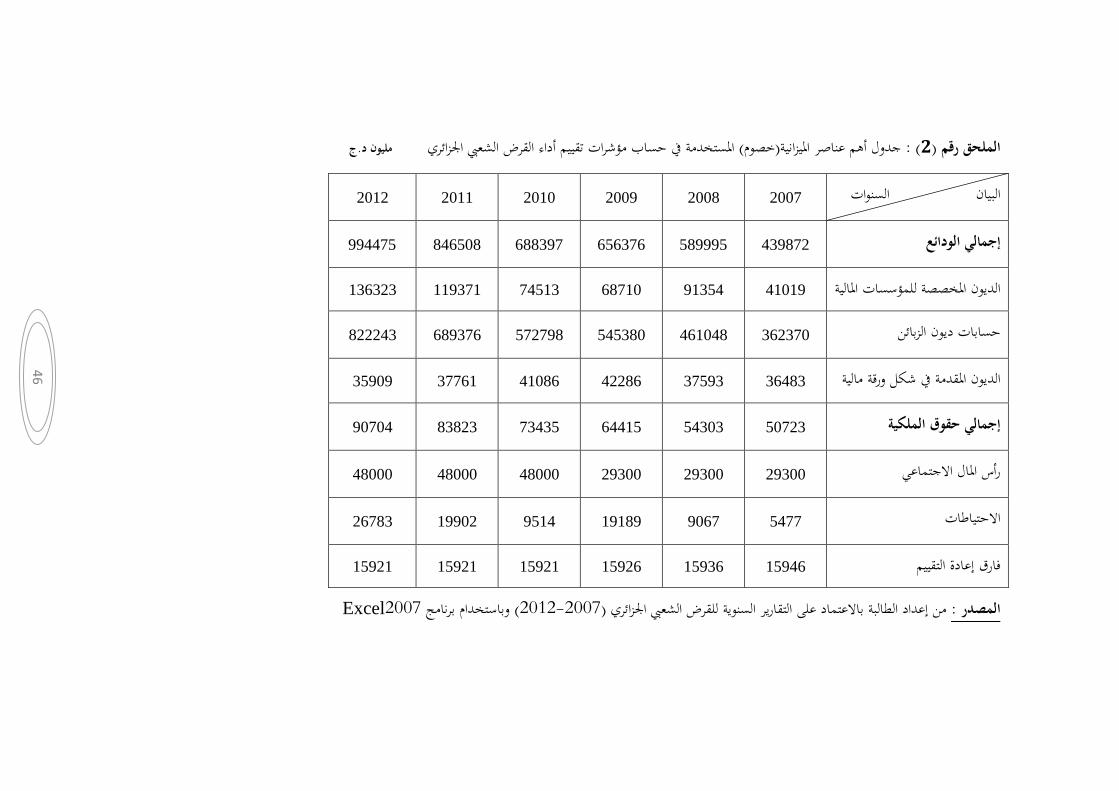

Excel2007وباستخدام برنامج ) 2012-2007(السنوية للقرض الشعيب اجلزائري من إعداد الطالبة باالعتماد على التقارير : المصدر

فارق إعادة التقييم

االحتياطات

االجتماعي رأس املال

إجمالي حقوق الملكية

الديون املقدمة يف شكل ورقة مالية

حسابات ديون الزبائن

الديون املخصصة للمؤسسات املالية

إجمالي الودائع

السنوات البيان

ج.مليون د املستخدمة يف حساب مؤشرات تقييم أداء القرض الشعيب اجلزائري )خصوم(عناصر امليزانية جدول أهم) : 2(الملحق رقم

15946

5477

29300

50723

36483

362370

41019

439872

2007

15936

9067

29300

54303

37593

461048

91354

589995

2008

15926

19189

29300

64415

42286

545380

68710

656376

2009

15921

9514

48000

73435

41086

572798

74513

688397

2010

15921

19902

48000

83823

37761

689376

119371

846508

2011

15921

26783

48000

90704

35909

822243

136323

994475

2012

47

Excel2007وباستخدام برنامج ) 2012-2007(التقارير السنوية للقرض الشعيب اجلزائري من إعداد الطالبة باالعتماد على : المصدر

النتيجة الصافية

مخصصات خسائر القروض

النشاطات األخرى إيراد

)إيرادات(عموالت

االستغاللإيرادات

إجمالي اإلرادات

السنوات البيان

ج.مليون د ت النتائج املستخدمة يف حساب مؤشرات تقييم أداء القرض الشعيب اجلزائري جدول أهم عناصر جداول حسابا : )3(الملحق رقم

3589

46448

4725

17119

21844

2007

10122

49396

8063

21161

29224

2008

10759

48843

654

6647

19417

26718

2009

12888

46149

1156

6733

19592

27481

2010

13256

1115

554

2169

29965

32688

2011

15442

6897

1641

2328

37568

41537

2012

48

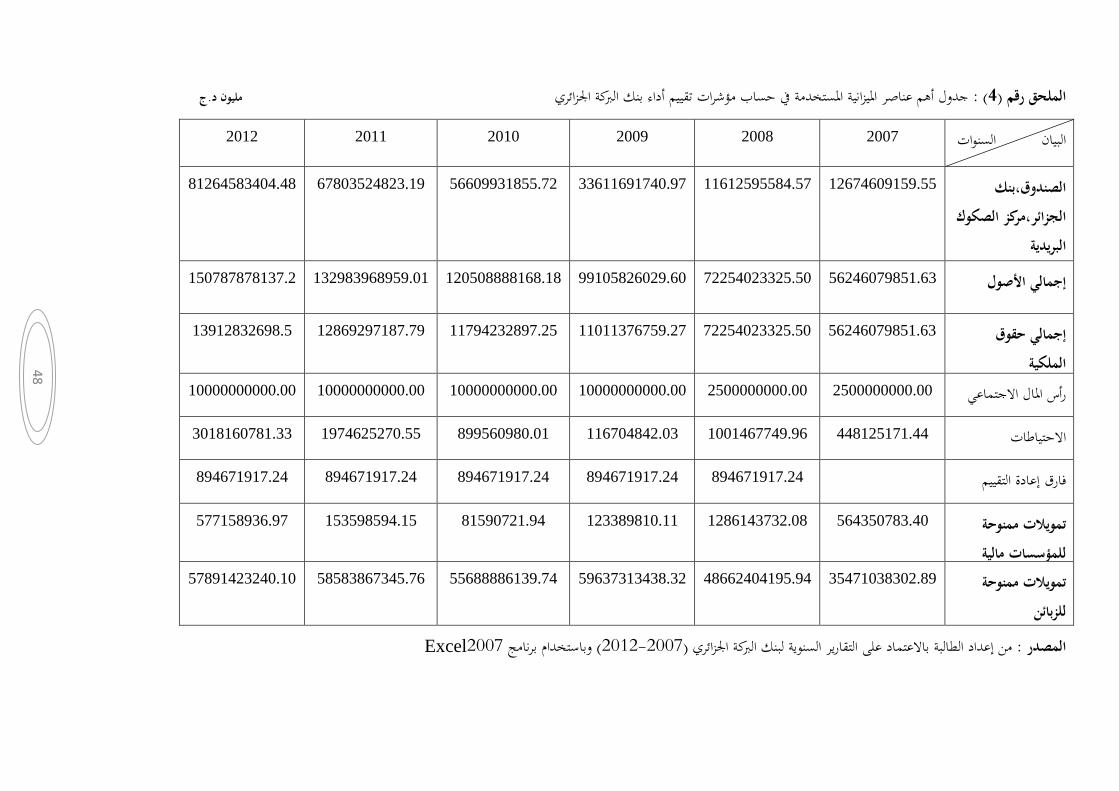

Excel2007وباستخدام برنامج ) 2012-2007(إعداد الطالبة باالعتماد على التقارير السنوية لبنك الربكة اجلزائري من :المصدر

تمويالت ممنوحة

زبائنلل

تمويالت ممنوحة

للمؤسسات مالية

فارق إعادة التقييم

الحتياطاتا

االجتماعي الأس املر

إجمالي حقوق

الملكية

إجمالي األصول

الصندوق،بنك

الجزائر،مركز الصكوك

البريدية

البيان السنوات

ج.مليون د قييم أداء بنك الربكة اجلزائري جدول أهم عناصر امليزانية املستخدمة يف حساب مؤشرات ت : )4(الملحق رقم

35471038302.89

564350783.40

448125171.44

2500000000.00

56246079851.63

56246079851.63

12674609159.55

2007

48662404195.94

1286143732.08

894671917.24

1001467749.96

2500000000.00

72254023325.50

72254023325.50

11612595584.57

2008

59637313438.32

123389810.11

894671917.24

116704842.03

10000000000.00

11011376759.27

99105826029.60

33611691740.97

2009

55688886139.74

81590721.94

894671917.24

899560980.01

10000000000.00

11794232897.25

120508888168.18

56609931855.72

2010

58583867345.76

153598594.15

894671917.24

1974625270.55

10000000000.00

12869297187.79

132983968959.01

67803524823.19

2011

57891423240.10

577158936.97

894671917.24

3018160781.33

10000000000.00

13912832698.5

150787878137.2

81264583404.48

2012

49

Excel2007وباستخدام برنامج ) 2012-2007(إعداد الطالبة باالعتماد على التقارير السنوية لبنك الربكة اجلزائري من :المصدر

النتيجة الصافية

مخصصات المؤونات

على الخسائر على

القيم والديون غير

عةالمسترج

النشاطات إيراد

األخرى

)إيرادات(عموالت

االستغاللإيرادات

إجمالي اإلرادات

البيان السنوات