Embed Size (px)

DESCRIPTION

Н ЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ : шаг к обеспеченной старости или новая пирамида ?. Государственная пенсия, что нас ждет ?. Государственной пенсией называется пенсионная программа, которой управляет - PowerPoint PPT Presentation

Citation preview

НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ:

шаг к обеспеченной старости или новая пирамида?

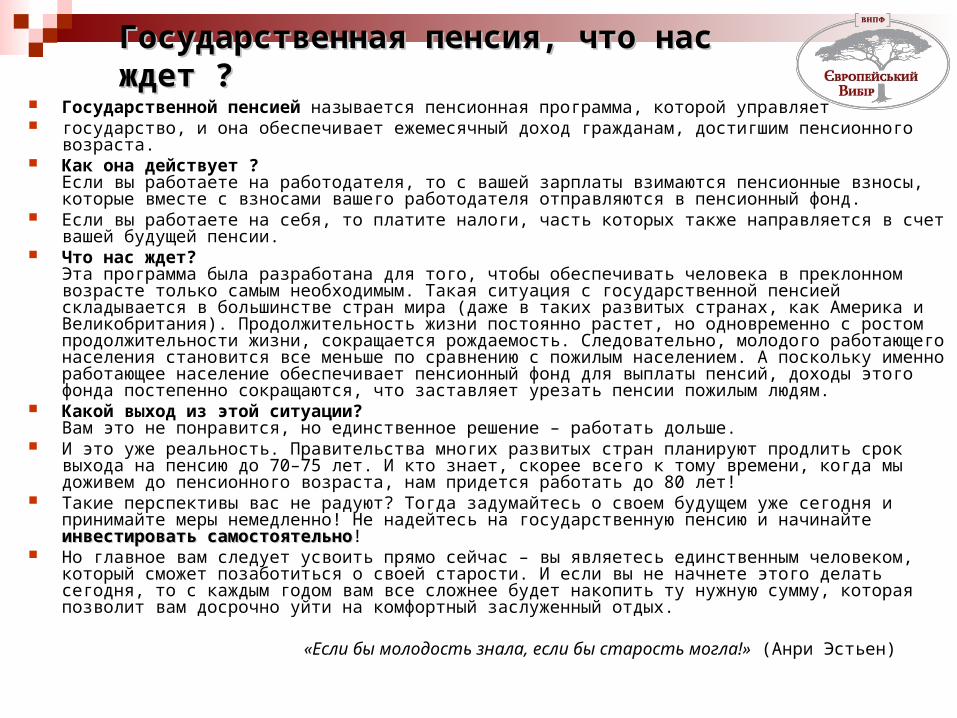

Государственная пенсия, что нас ждетГосударственная пенсия, что нас ждет ?? Государственной пенсией называется пенсионная программа, которой управляет государство, и она обеспечивает ежемесячный доход гражданам, достигшим пенсионного возраста. Как она действует ?

Если вы работаете на работодателя, то с вашей зарплаты взимаются пенсионные взносы, которые вместе с взносами вашего работодателя отправляются в пенсионный фонд.

Если вы работаете на себя, то платите налоги, часть которых также направляется в счет вашей будущей пенсии.

Что нас ждет?Эта программа была разработана для того, чтобы обеспечивать человека в преклонном возрасте только самым необходимым. Такая ситуация с государственной пенсией складывается в большинстве стран мира (даже в таких развитых странах, как Америка и Великобритания). Продолжительность жизни постоянно растет, но одновременно с ростом продолжительности жизни, сокращается рождаемость. Следовательно, молодого работающего населения становится все меньше по сравнению с пожилым населением. А поскольку именно работающее население обеспечивает пенсионный фонд для выплаты пенсий, доходы этого фонда постепенно сокращаются, что заставляет урезать пенсии пожилым людям.

Какой выход из этой ситуации?Вам это не понравится, но единственное решение – работать дольше.

И это уже реальность. Правительства многих развитых стран планируют продлить срок выхода на пенсию до 70–75 лет. И кто знает, скорее всего к тому времени, когда мы доживем до пенсионного возраста, нам придется работать до 80 лет!

Такие перспективы вас не радуют? Тогда задумайтесь о своем будущем уже сегодня и принимайте меры немедленно! Не надейтесь на государственную пенсию и начинайте инвестировать инвестировать самостоятельносамостоятельно!

Но главное вам следует усвоить прямо сейчас – вы являетесь единственным человеком, который сможет позаботиться о своей старости. И если вы не начнете этого делать сегодня, то с каждым годом вам все сложнее будет накопить ту нужную сумму, которая позволит вам досрочно уйти на комфортный заслуженный отдых.

«Если бы молодость знала, если бы старость могла!» (Анри Эстьен)

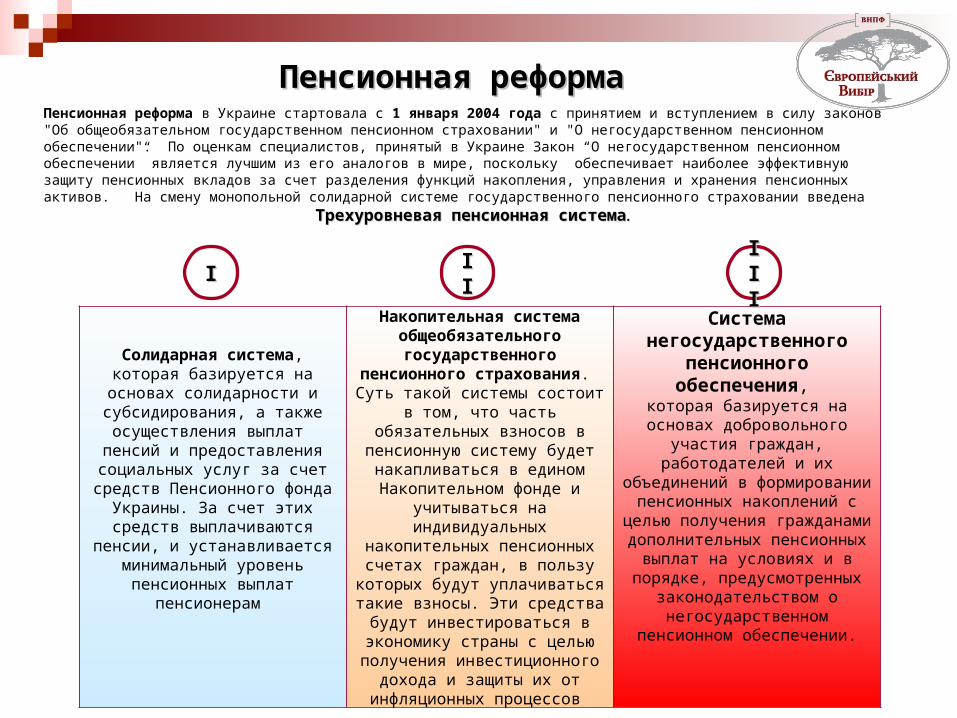

Пенсионная реформаПенсионная реформаПенсионная реформа в Украине стартовала с 1 января 2004 года с принятием и вступлением в силу законов"Об общеобязательном государственном пенсионном страховании" и "О негосударственном пенсионномобеспечении". По оценкам специалистов, принятый в Украине Закон “О негосударственном пенсионномобеспечении” является лучшим из его аналогов в мире, поскольку обеспечивает наиболее эффективнуюзащиту пенсионных вкладов за счет разделения функций накопления, управления и хранения пенсионныхактивов. На смену монопольной солидарной системе государственного пенсионного страховании введена

Трехуровневая пенсионная системаТрехуровневая пенсионная система..

Солидарная система,которая базируется на основах

солидарности и субсидирования, а также осуществления выплат

пенсий и предоставления социальных услуг за счет средств Пенсионного фонда Украины. За счет этих средств выплачиваются

пенсии, и устанавливается минимальный уровень пенсионных

выплат пенсионерам

Накопительная система общеобязательного

государственного пенсионного страхования.

Суть такой системы состоит в том, что часть обязательных взносов в

пенсионную систему будет накапливаться в едином Накопительном фонде и

учитываться на индивидуальных накопительных пенсионных счетах граждан, в пользу которых будут уплачиваться такие взносы. Эти

средства будут инвестироваться в экономику страны с целью

получения инвестиционного дохода и защиты их от

инфляционных процессов

Система негосударственного

пенсионного обеспечения, которая базируется на основах

добровольного участия граждан, работодателей и их объединений в

формировании пенсионных накоплений с целью получения гражданами дополнительных

пенсионных выплат на условиях и в порядке, предусмотренных

законодательством о негосударственном пенсионном

обеспечении.

IIIIIIIIIIII

Субъекты системы НПО и виды пенсионных выплат

Субъекты, осуществляющие Субъекты, осуществляющие

негосударственное негосударственное

пенсионное обеспечениепенсионное обеспечение

Негосударственные Негосударственные пенсионные фондыпенсионные фонды

Банковские Банковские учрежденияучреждения

Страховые Страховые компаниикомпании

Заключение Заключение пенсионных пенсионных контрактовконтрактов

Заключение Заключение договоров об договоров об

открытии пенсионных открытии пенсионных депозитных счетовдепозитных счетов

Заключение договоров Заключение договоров страхования страхования

пожизненной пенсии, пожизненной пенсии, страхование риска страхование риска

получения инвалидности получения инвалидности или смерти участникаили смерти участника

Одноразовые Одноразовые пенсионные пенсионные

выплатывыплаты

Выплата пенсии на Выплата пенсии на определенный срокопределенный срок

Одноразовые Одноразовые пенсионные выплатыпенсионные выплаты

Выплата Выплата пожизненной пенсиипожизненной пенсии

Выплата страховых Выплата страховых возмещенийвозмещений

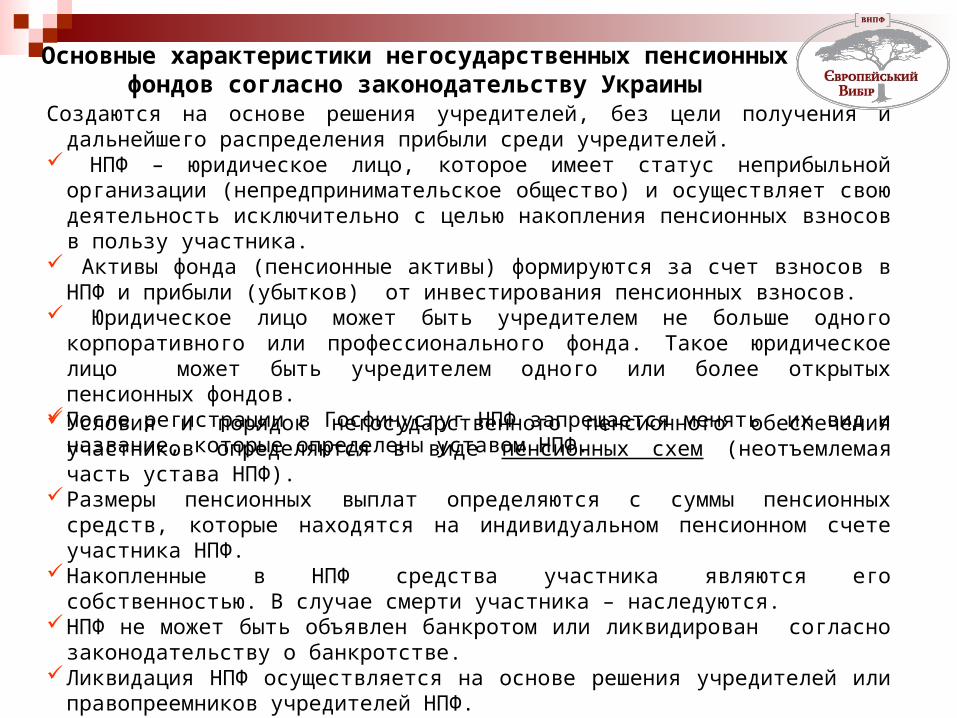

Основные характеристики негосударственных пенсионных фондов согласно законодательству Украины

Создаются на основе решения учредителей, без цели получения и дальнейшего распределения прибыли среди учредителей.

НПФ – юридическое лицо, которое имеет статус неприбыльной организации (непредпринимательское общество) и осуществляет свою деятельность исключительно с целью накопления пенсионных взносов в пользу участника.

Активы фонда (пенсионные активы) формируются за счет взносов в НПФ и прибыли (убытков) от инвестирования пенсионных взносов.

Юридическое лицо может быть учредителем не больше одного корпоративного или профессионального фонда. Такое юридическое лицо может быть учредителем одного или более открытых пенсионных фондов.

После регистрации в Госфинуслуг НПФ запрещается менять их вид и название, которые определены уставом НПФ.

Условия и порядок негосударственного пенсионного обеспечения участников определяются в виде пенсионных схем (неотъемлемая часть устава НПФ).

Размеры пенсионных выплат определяются с суммы пенсионных средств, которые находятся на индивидуальном пенсионном счете участника НПФ.

Накопленные в НПФ средства участника являются его собственностью. В случае смерти участника – наследуются.

НПФ не может быть объявлен банкротом или ликвидирован согласно законодательству о банкротстве.

Ликвидация НПФ осуществляется на основе решения учредителей или правопреемников учредителей НПФ.

Виды негосударственных пенсионных фондов

Открытый Корпоративный Профессиональный

любые юридически

е лица

(кроме бюджетных)

граждане Украины,

иностранцы и лица без

гражданства независимо от

места и характера их

работы

юридическое лицо –

работодатель или несколько юридических

лиц – работодателей

(бюджетные учреждения в

особенном порядке)

граждане Украины, которые

находятся в трудовых

отношениях с работодателями,

которые явл. плательщиками

этого фонда

объединение юр. лиц-

работодателей, объединение

физ. лиц, (включая

профсоюзы, или физ. лица,

связаны по роду их

профессиональной деятельности

граждане Украины,

иностранцы и лица без

гражданства связанные по роду их проф. деятельности, определенной

в Уставе фонда

Учредители Участники Учредители Участники Учредители Участники

НПФ

Совет НПФ

Банк-Хранитель

Компания по управлению активами

Аудитор 3

Система персонифицированного

учета

Администратор

Банковские инструментыГосударственные ЦБ

Муниципальные облигацииКорпоративные облигации

Акции украинских эмитентовИпотечные ценные бумаги

Объекты недвижимостиИностранные ценные бумаги

Торговец ЦБ

Оценщик

Портфель активов НПФ

Аудитор 2

Аудитор 1

Текущий Текущий счет счет НПФНПФ

Договор аудита

Договор об обслуживании НПФ Хранителем

Договор об управлении активами

Договор об администрировании

Персонификация взносов

Пенсионные контракты

Управление пенсионными активами

Пенсионные взносы

Учет активов Контроль инвестирования

Схема взаимодействия субъектов

Администратор предоставляет информацию участникам

Выписку с индивидуаль-

ного Пенсионного

счета

ежегодно Форма устанавливается

ГосфинуслугБесплатно

Обязательно

Информацию об

общем объеме и размере

ежемесячных выплат и остатка на индивид.

счете

Участникам, которые получают

пенсионные выплаты

Бесплатно

Потребованию(письменный

запрос)

Бесплатно

Для заключения договора

страхования пожизненной пенсии

Для заключения договора о выплату

пенсии на определенный срок

За плату, максимальный размер которой

определяется Госфинуслуг

Обязанности компании по управлению активами

Операции по управлению

активами

Предоставление отчетности

Предложения Совету фонда по поводу

внесения изменений в инвестиционную декларацию фонда

(каждый год)

ГКЦБФРКасательно всех НПФ, управления активами

которых осуществлялось на протяжении

отчетного периода

Советам НПФ Администраторам НПФ

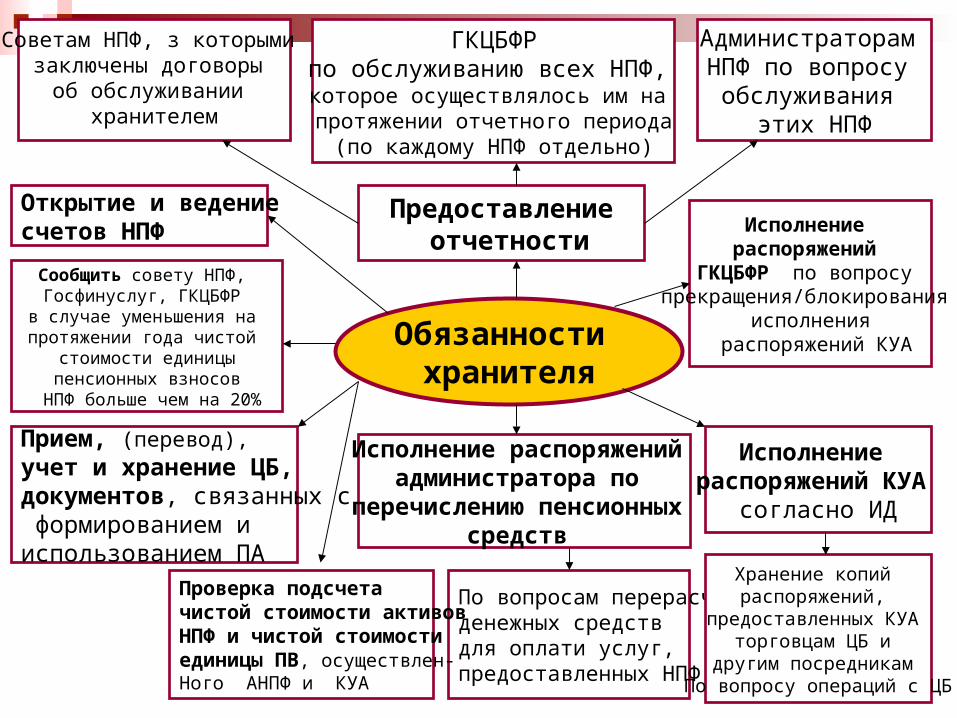

Обязанности хранителя

Открытие и ведение счетов НПФ

Предоставление отчетности

Прием, (перевод), учет и хранение ЦБ, документов, связанных с формированием и использованием ПА

ГКЦБФРпо обслуживанию всех НПФ,

которое осуществлялось им на протяжении отчетного периода

(по каждому НПФ отдельно)

Советам НПФ, з которыми заключены договоры

об обслуживании хранителем

Администраторам НПФ по вопросу

обслуживания этих НПФ

Исполнение распоряжений администратора по

перечислению пенсионных средств

По вопросам перерасчета денежных средствдля оплати услуг,предоставленных НПФ

Исполнение распоряжений КУА

согласно ИД

Хранение копий распоряжений,

предоставленных КУА торговцам ЦБ и

другим посредникам По вопросу операций с ЦБ

Исполнение распоряжений

ГКЦБФР по вопросу прекращения/блокирования

исполнения распоряжений КУА

Проверка подсчета чистой стоимости активов НПФ и чистой стоимости единицы ПВ, осуществлен-Ного АНПФ и КУА

Сообщить совету НПФ, Госфинуслуг, ГКЦБФР в случае уменьшения на протяжении года чистой

стоимости единицыпенсионных взносов

НПФ больше чем на 20%

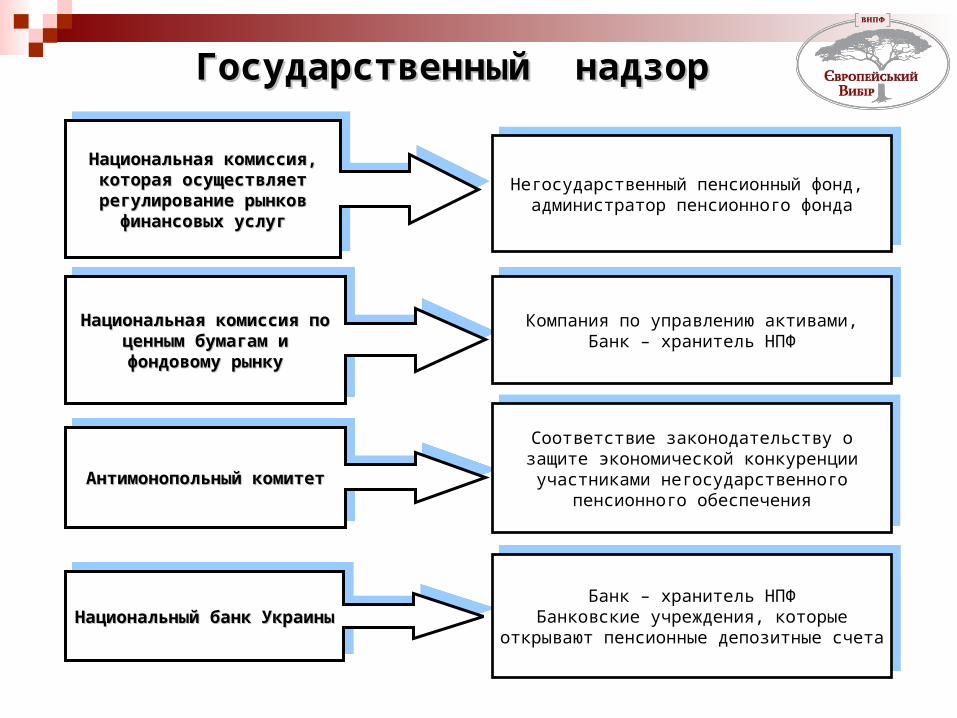

Государственный надзорГосударственный надзор

Национальная комиссия по ценным Национальная комиссия по ценным бумагам и фондовому рынкубумагам и фондовому рынку

Национальная комиссия по ценным Национальная комиссия по ценным бумагам и фондовому рынкубумагам и фондовому рынку

Компания по управлению активами,Банк – хранитель НПФ

Компания по управлению активами,Банк – хранитель НПФ

Антимонопольный комитетАнтимонопольный комитетАнтимонопольный комитетАнтимонопольный комитет

Соответствие законодательству о защите экономической конкуренции участниками негосударственного

пенсионного обеспечения

Соответствие законодательству о защите экономической конкуренции участниками негосударственного

пенсионного обеспечения

Национальный банк УкраиныНациональный банк УкраиныНациональный банк УкраиныНациональный банк Украины

Банк – хранитель НПФБанковские учреждения, которые открывают пенсионные

депозитные счета

Банк – хранитель НПФБанковские учреждения, которые открывают пенсионные

депозитные счета

Национальная комиссия, которая Национальная комиссия, которая осуществляет регулирование осуществляет регулирование

рынков финансовых услугрынков финансовых услуг

Национальная комиссия, которая Национальная комиссия, которая осуществляет регулирование осуществляет регулирование

рынков финансовых услугрынков финансовых услуг

Негосударственный пенсионный фонд, администратор пенсионного фонда

Негосударственный пенсионный фонд, администратор пенсионного фонда

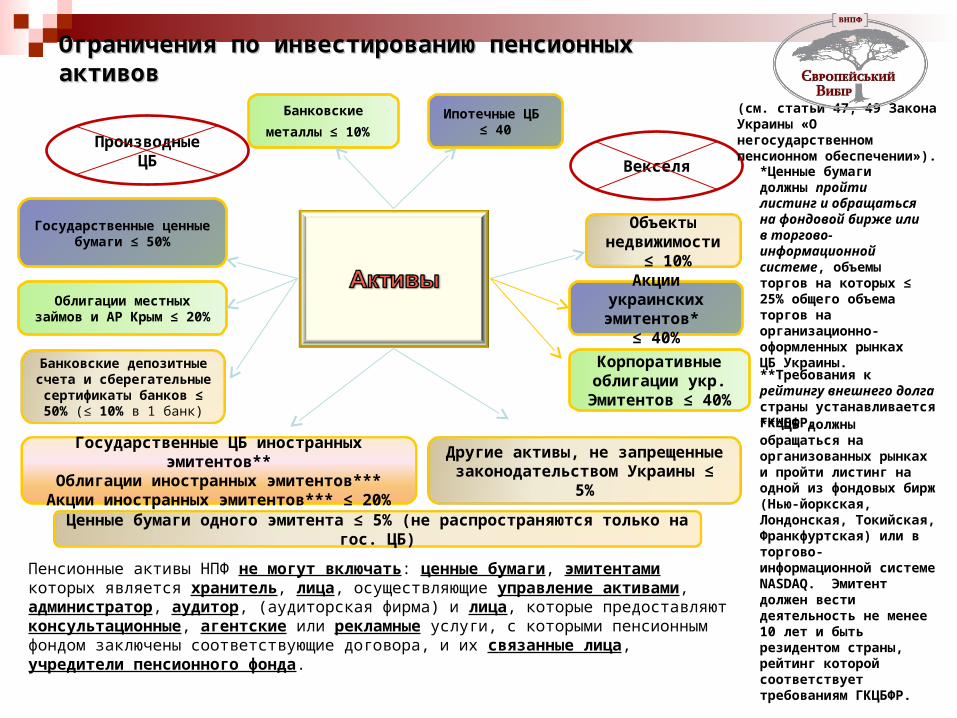

Ограничения по инвестированию пенсионных активовОграничения по инвестированию пенсионных активов

Банковские

металлы ≤ 10%

Корпоративные облигации укр.

Эмитентов ≤ 40%

Облигации местных займов и АР Крым ≤ 20%

Государственные ценные бумаги ≤ 50%

Государственные ЦБ иностранных эмитентов**Облигации иностранных эмитентов***

Акции иностранных эмитентов*** ≤ 20%

Акции украинских эмитентов*

≤ 40%

Объекты недвижимости

≤ 10%

Банковские депозитные счета и сберегательные

сертификаты банков ≤ 50% (≤ 10% в 1 банк)

Другие активы, не запрещенные законодательством Украины ≤ 5%

Ипотечные ЦБ ≤ 40

Производные ЦБ Векселя

Ценные бумаги одного эмитента ≤ 5% (не распространяются только на гос. ЦБ)

*Ценные бумаги должны пройти листинг и обращаться на фондовой бирже или в торгово-информационной системе, объемы торгов на которых ≤ 25% общего объема торгов на организационно-оформленных рынках ЦБ Украины.

**Требования к рейтингу внешнего долга страны устанавливается ГКЦБФР.

***ЦБ должны обращаться на организованных рынках и пройти листинг на одной из фондовых бирж (Нью-йоркская, Лондонская, Токийская, Франкфуртская) или в торгово- информационной системе NASDAQ. Эмитент должен вести деятельность не менее 10 лет и быть резидентом страны, рейтинг которой соответствует требованиям ГКЦБФР.

(см. статьи 47, 49 Закона Украины «О негосударственном пенсионном обеспечении»).

Пенсионные активы НПФ не могут включать: ценные бумаги, эмитентами которых является хранитель, лица, осуществляющие управление активами, администратор, аудитор, (аудиторская фирма) и лица, которые предоставляют консультационные, агентские или рекламные услуги, с которыми пенсионным фондом заключены соответствующие договора, и их связанные лица, учредители пенсионного фонда.

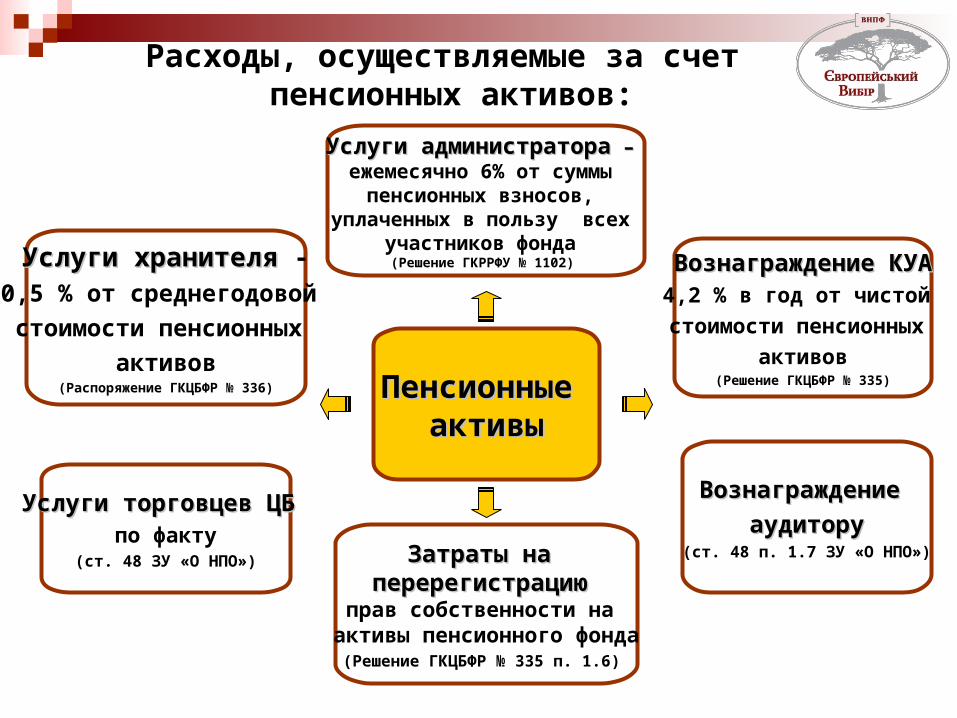

Расходы, осуществляемые за счет пенсионных активов:

Пенсионные Пенсионные активыактивы

Услуги администратораУслуги администратора – – ежемесячно 6% от суммы

пенсионных взносов, уплаченных в пользу всех

участников фонда (Решение ГКРРФУ № 1102) Услуги хранителяУслуги хранителя -

0,5 % от среднегодовой

стоимости пенсионных

активов(Распоряжение ГКЦБФР № 336)

Вознаграждение КУАВознаграждение КУА4,2 % в год от чистой

стоимости пенсионных

активов(Решение ГКЦБФР № 335)

Вознаграждение Вознаграждение

аудиторуаудитору(ст. 48 п. 1.7 ЗУ «О НПО»)

Услуги торговцев ЦБУслуги торговцев ЦБ по факту

(ст. 48 ЗУ «О НПО») Затраты на Затраты на перерегистрациюперерегистрацию

прав собственности на активы пенсионного фонда

(Решение ГКЦБФР № 335 п. 1.6)

Пример расчета пенсионных накоплений и выплатПример расчета пенсионных накоплений и выплат

1267 7808 20655 4179276570

133789

227933

1200 6000 12000 18000 24000 30000 36000

0

50000

100000

150000

200000

250000

нако

нец

1-го

года на

коне

ц 5-

го го

да нако

нец

10-г

она

коне

ц15

-го

нако

нец

20-г

она

коне

ц25

-го

нако

нец

30-г

оДинамика пенсионных накоплений

Пенсионные взносы Активы участника

7

1899 2081 2299 23182540

28063099

34243782

41784616

5099

0

1000

2000

3000

4000

5000

6000

1мес.

12мес.

24мес.

25мес.

36мес.

48мес.

60мес.

72мес.

84мес.

96мес.

108мес.

120мес.

Размер ежемесячной негосударственной пенсииИсходные данные для расчета:Сумма ежемесячного пенсионного взноса

100 грн.

Общий период накоплений 30 лет

Среднегодовая доходность пенсионных вложений на периоде накопления и выплат

10%

Период, на протяжении которого осуществляются пенсионные выплаты

10 лет

Комментарий:Комментарий:При таких исходных данных к концу 30-го года участия в НПФ стоимость активов участника в 6,5 раз превышает общую сумму пенсионных взносов.Такой синергетический эффект достигается за счет ежемесячной капитализации.

На этапе выплат накопления участника продолжают приносить инвестиционный доход, в результате чего размер каждой последующей пенсионной выплаты увеличивается.

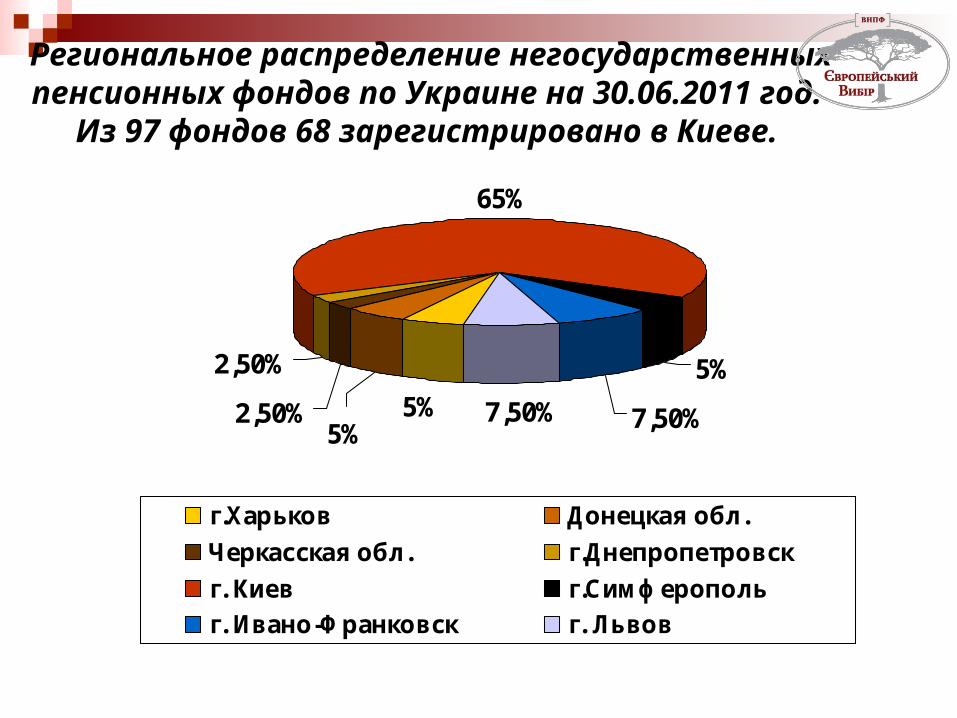

Региональное распределение негосударственных пенсионных фондов по Украине на 30.06.2011 год.

Из 97 фондов 68 зарегистрировано в Киеве.

2,50%

65%

5%

7,50%7,50%5%5%

2,50%

г.Харьков Донецкая обл.

Черкасская обл. г.Днепропетровск

г. Киев г.Симферополь

г. Ивано-Франковск г. Львов

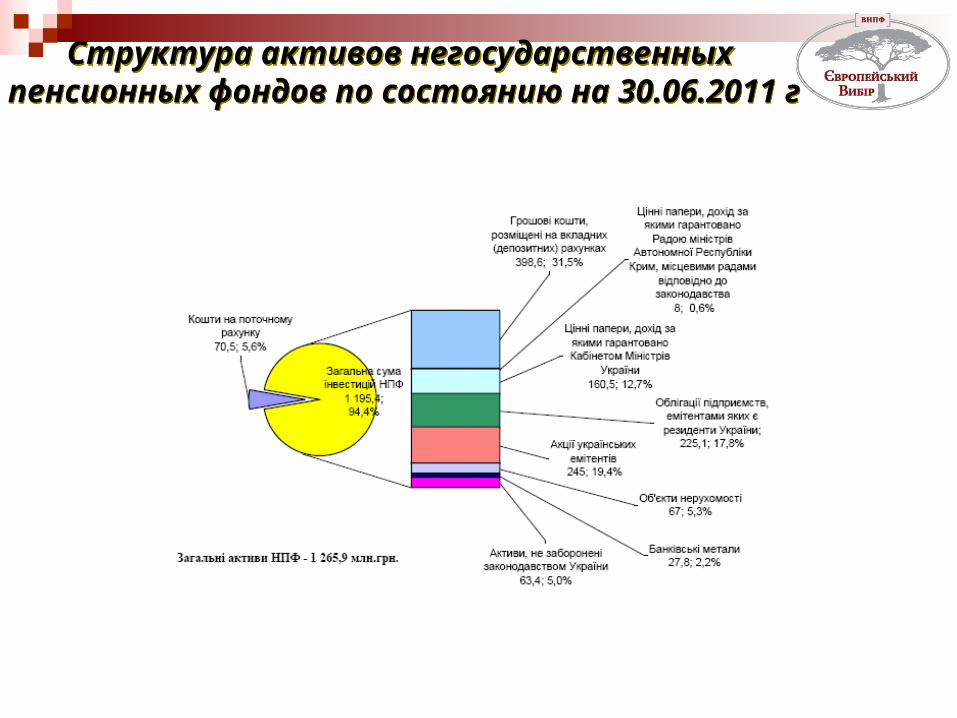

Структура активов негосударственных пенсионных фондов по состоянию на 30.06.2011 г

Структура активов негосударственных пенсионных фондов по состоянию на 30.06.2011 г

Динамика количества участников НПФ (тыс. участников)(тыс. участников)

Налогообложение

Для плательщика – работодателяДля плательщика – работодателя

Сумма взносов в НПФ включается в состав затрат работодателя в размере до 25% от заработной платы работника, но не выше прожиточного минимума для трудоспособных лиц, умноженного на 1,4 и округленного до ближайших 10 грн. (для взносов в 2011 г. это 1320 грн. в месяц).

сбор на общеобязательное

государственное пенсионное

страхованиевзносы в Фонд социального

страхования от несчастных

случаев на производстве

взносы в Фонд общеобязательного

государственного социального

страхования на случай безработицы

взносы в Фонд социального страхования

по временной потере трудоспособности

Взносы в НПФ не включаются в фонд

оплаты труда и на них не начисляются

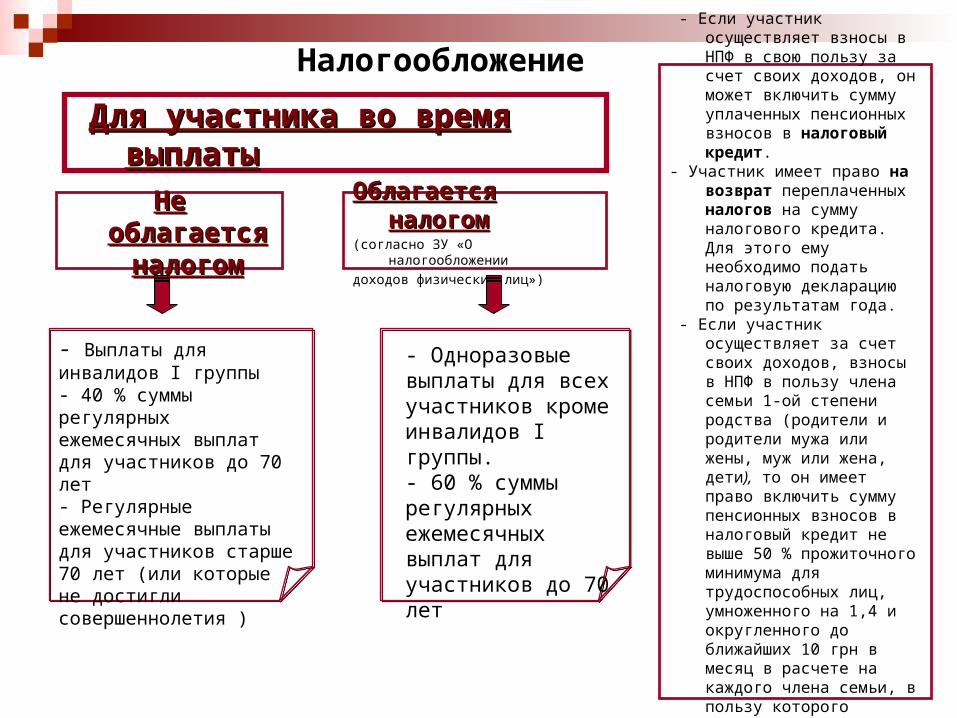

Налогообложение

Для участника во время выплатыДля участника во время выплаты

Облагается налогомОблагается налогом(согласно ЗУ «О налогообложении

доходов физических лиц»)

Не облагается Не облагается налогомналогом

- Выплаты для инвалидов I группы - 40 % суммы регулярных ежемесячных выплат для участников до 70 лет - Регулярные ежемесячные выплаты для участников старше 70 лет (или которые не достигли совершеннолетия )

- Одноразовые выплаты для всех участников кроме инвалидов I группы.- 60 % суммы регулярных ежемесячных выплат для участников до 70 лет

- Если участник осуществляет взносы в НПФ в свою пользу за счет своих доходов, он может включить сумму уплаченных пенсионных взносов в налоговый кредит.

- Участник имеет право на возврат переплаченных налогов на сумму налогового кредита. Для этого ему необходимо подать налоговую декларацию по результатам года.

- Если участник осуществляет за счет своих доходов, взносы в НПФ в пользу члена семьи 1-ой степени родства (родители и родители мужа или жены, муж или жена, дети), то он имеет право включить сумму пенсионных взносов в налоговый кредит не выше 50 % прожиточного минимума для трудоспособных лиц, умноженного на 1,4 и округленного до ближайших 10 грн в месяц в расчете на каждого члена семьи, в пользу которого осуществлялись пенсионные взносы.

Положительные моменты участия в НПФ Для физических лиц:Для физических лиц:

•Уплаченные взносы и полученная на них инвестиционная прибыль учитываются на Вашем индивидуальном пенсионном счете. Независимо от того, кто делает взносы, средства с момента зачисления на индивидуальный пенсионный счет (ИПС) Участника становятся его собственностью.

•Размер пенсионных взносов не ограничивается. •Ваши пенсионные взносы инвестируются с целью получения инвестиционной прибыли и увеличения размера

пенсионных накоплений. •Ваши пенсионные накопления надежно защищены за счет диверсификации структуры пенсионных активов и

высокой степени контроля со стороны государства. •Вся информация о состоянии индивидуального пенсионного счета является конфиденциальной и может быть

доступна только владельцу такого счета. •Вы имеете право в любой момент получить у Администратора информацию о состоянии своего пенсионного счета,

кроме этого, Администратор фонда один раз в год в обязательном порядке письменно известит Вас о состоянии Вашего счета.

•Средства, накопленные на Вашем индивидуальном пенсионном счете, могут быть выплачены только Вам или Вашим наследникам.

•Вы имеете право на налоговые льготы при перечислении пенсионных взносов. •Если Вы осуществляете взносы в НПФ в свою пользу за счет своих доходов, Вы можете включить сумму

уплаченных пенсионных взносов в налоговый кредит. •Вы имеете право на возврат переплаченных налогов на сумму налогового кредита. Для этого необходимо подать

налоговую декларацию по результатам года.•Вы имеете право самостоятельно установить свой пенсионный возраст (для мужчин – от 50 до 70 лет; для женщин

- от 45 до 65 лет). •При достижении пенсионного возраста Вы можете заключить договор на выплату пенсии на определенный срок

(срок устанавливается самостоятельно, но не менее чем 10 лет).• Для получения пожизненной пенсии Вы можете перевести накопленные средства в выбранную Вами страховую

компанию.

Положительные моменты участия в НПФ Для юридических лиц:Для юридических лиц:

Приняв Закон “О негосударственном пенсионном обеспечении”, наше государство демонстрирует заинтересованность в развитии добровольного негосударственного пенсионного обеспечения путём предоставления Предприятию-плательщику льгот по налогообложению:• сумма взносов в негосударственный пенсионный фонд (НПФ) включается в состав валовых затрат работодателя в размере до 25% от заработной платы работника, но не выше прожиточного минимума для трудоспособных лиц, умноженного на 1,4 и округленного до ближайших 10 грн. (для взносов в 2011 г. это 1320 грн. в месяц). • взносы в НПФ не включаются в фонд оплаты труда и на них не начисляются:- сбор на общеобязательное государственное пенсионное страхование;- взносы в Фонд социального страхования по временной потере трудоспособности;- взносы в Фонд общеобязательного государственного социального страхования на случай безработицы;- взносы в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний.Предприятие может также: • Улучшить материальное благосостояние работников без дополнительных затрат - при увеличении заработной платы работников, работодатель обязан платить взносы в социальные фонды (38-40 %), тогда как при уплате взносов в НПФ таких дополнительных затрат не возникает.Использовать механизм реинвестирования - возможность использования активов НПФ для инвестирования в собственную деятельность в виде долгосрочного инвестиционного ресурса.• Выполнять условия коллективного договора с экономической выгодой, т.е. перенести часть социальных обязательств и льгот работникам, предусмотренные коллективным договором, на затраты по пенсионному обеспечению.• Создать имидж работодателя, который проявляет заботу о своих работниках не только сегодня, но и в перспективе. Позаботиться об уровне своей конкурентоспособности на рынке труда и приобрести имидж социально-ориентированной компании.• Получить дополнительный инструмент кадровой политики - привлечение и закрепление новых квалифицированных специалистов; закрепление ценных работников; премирование работников, много лет проработавших на предприятии; стимулирование талантливых сотрудников к дальнейшему профессиональному росту в компании; сокращение "текучести кадров".• Социально защитить работников своего предприятия - Вы получаете возможность создать для работника дополнительные пенсионные сбережения, которые станут существенным дополнением к государственной пенсии, и работник, долгие годы заслуженного отдыха, будет с благодарностью вспоминать предприятие, на котором трудился

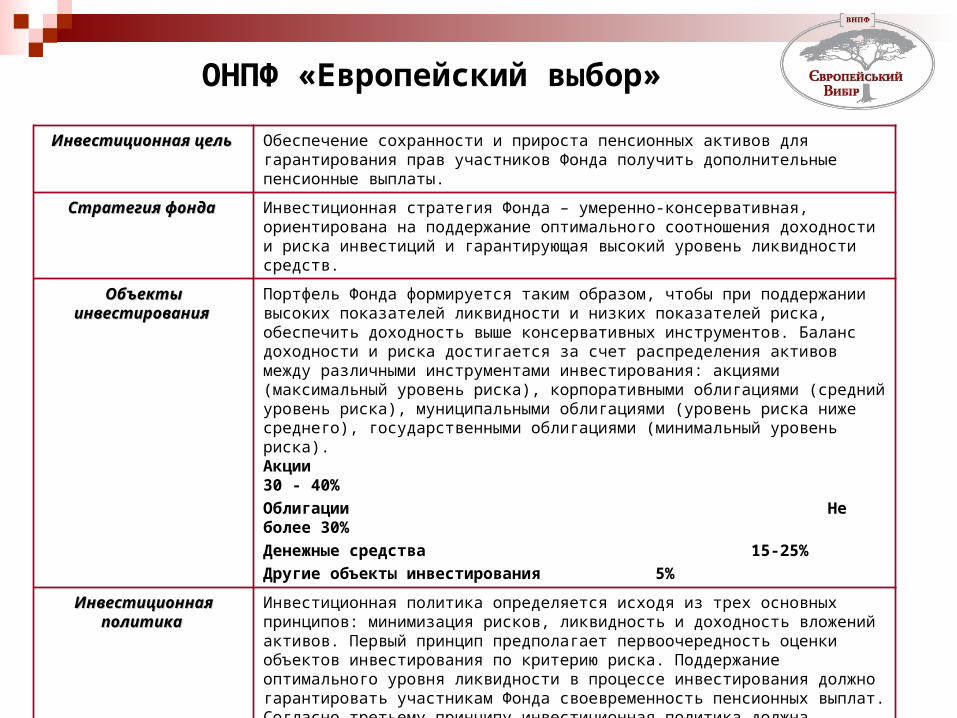

ОНПФ «Европейский выбор»

Инвестиционная цель Инвестиционная цель Обеспечение сохранности и прироста пенсионных активов для гарантирования прав участников Фонда получить дополнительные пенсионные выплаты.

Стратегия фонда Стратегия фонда Инвестиционная стратегия Фонда – умеренно-консервативная, ориентирована на поддержание оптимального соотношения доходности и риска инвестиций и гарантирующая высокий уровень ликвидности средств.

Объекты Объекты инвестирования инвестирования

Портфель Фонда формируется таким образом, чтобы при поддержании высоких показателей ликвидности и низких показателей риска, обеспечить доходность выше консервативных инструментов. Баланс доходности и риска достигается за счет распределения активов между различными инструментами инвестирования: акциями (максимальный уровень риска), корпоративными облигациями (средний уровень риска), муниципальными облигациями (уровень риска ниже среднего), государственными облигациями (минимальный уровень риска). Акции 30 - 40%

Облигации Не более 30%

Денежные средства 15-25%

Другие объекты инвестирования 5%

Инвестиционная Инвестиционная политика политика

Инвестиционная политика определяется исходя из трех основных принципов: минимизация рисков, ликвидность и доходность вложений активов. Первый принцип предполагает первоочередность оценки объектов инвестирования по критерию риска. Поддержание оптимального уровня ликвидности в процессе инвестирования должно гарантировать участникам Фонда своевременность пенсионных выплат. Согласно третьему принципу инвестиционная политика должна защищать пенсионные накопления от инфляции и обеспечивать темпы прироста активов на уровне выше консервативных (например, депозит).

Наши контакты:Наши контакты: ОНПФ «Европейский выбор»

Лицензия ООО «КУА «Магистр» на проведение деятельности по администрированию

негосударственных пенсионных фондов:AБ№ 115943 от 28.08.2007 г. №91

Контакты: Украина, 01004, Киев, ул. Красноармейская, 5,

6-этаж, блок-ДТел./факс: + 38 (044) 494 24 22, + 38 (044) 494 25 00

web: www.am-magister.com