Embed Size (px)

DESCRIPTION

走 进 新 时 代 —— 能源消费新格局带来的投资机会. 内容提要. 能源替代 —— 可持续增长的前提 走进新时代 —— 能源消费新格局渐行渐近 谁将胜出 —— 关注优势企业. 能源供需结构性矛盾加剧. 能源安全 问题突出. 能源替代 — 可持续增长的前提. 改变高能耗的发展方式,发展替代能源是可持续发展的前提. 环保压力 日益加大. 十一五规划为什么要提出到 2010 年能耗降低 20 %的目标? 中国经济增长路径的唯一和必然选择。. 能源替代 — 可持续增长的前提. 能源供需矛盾. 中国人均能源占有量与世界平均水平比较. - PowerPoint PPT Presentation

Citation preview

走 进 新 时 代

——能源消费新格局带来的投资机会

2

内容提要

能源替代 —— 可持续增长的前提

走进新时代 —— 能源消费新格局渐行渐近

谁将胜出 —— 关注优势企业

3

能源替代—可持续增长的前提

改变高能耗的发展方式,发展替代能源是可持续发展的前提改变高能耗的发展方式,发展替代能源是可持续发展的前提改变高能耗的发展方式,发展替代能源是可持续发展的前提改变高能耗的发展方式,发展替代能源是可持续发展的前提

环保压力环保压力日益加大日益加大

能源供需结构能源供需结构性矛盾加剧性矛盾加剧

能源安全能源安全问题突出问题突出

十一五规划为什么要提出到 2010 年能耗降低 20 %的目标?

中国经济增长路径的唯一和必然选择。

4

40

61

20

71

15

30

50

81

0

10

20

30

40

50

60

70

80

90

石油 天然气 煤炭 铀

世界储备 中国储备

6.8%

75.0%

6.0%

63.0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

石油 煤炭 天然气 水电

中国与世界能源可采储备年限比较 中国人均能源占有量与世界平均水平比较

人口众多,能源使用效率低下,化石能源的剩余可使用年限低于世界平均水平。中长期来看,经济发展受到能源供给瓶颈的约束非常明显。

能源供需矛盾能源替代—可持续增长的前提

5

0%

20%

40%

60%

80%

100%

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

Coal Oil Natural Gas Hydro

能源供需结构性矛盾我国一次能源生产结构 我国一次能源消费结构

0%

20%

40%

60%

80%

100%

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

Coal Oil Natural Gas Hydro

2005 年我国能源消费总量 22.2 亿吨标准煤,比上年增长 9.5% 。万元 GDP 能耗 1.43 吨标准煤,与上年持平。目前我国一次能源消费主体仍是煤炭,回采率及利用水平均低,二氧化碳排放量位居世界第二。对石油的依赖程度不断提高,石油一次能源生产占比不断下降,而消费比例不断扩大,预计到 2020 年,对外依存度达到 60 %。

Source:CEIC

能源替代—可持续增长的前提

6

能源供需结构性矛盾

欧洲2%

2675

4%

非洲

7% 11%103

219

中东

65% 31%

934

588

8%18%107

350

亚太4% 6%

52105

中南美10% 13%

141257

北美4% 17%

64

331

剩余可采储量 待探明资源量 % :占世界比重

石油剩余储量和待发现资源量分布(单位:亿吨)

Source:BP 能源统计Source:中石油集团咨询中心

资源储量并不丰富的亚太地区及中国却成为世界原油消费增长的引擎

2004 年原油消费分地区增长情况

-500

50100150200250300350400

北美中南

美 欧洲前苏

联 中东 非洲

亚洲及澳

洲 中国

千桶

/天

-0.50%0.00%0.50%1.00%1.50%2.00%2.50%3.00%3.50%4.00%4.50%5.00%

绝对增加 增速 % (右轴)

能源替代—可持续增长的前提

7

能源供需结构性矛盾

天然气储量集中分布在中东、前苏联和北美地区,中国消费增速较快,但基数较低,未来可以适当扩大应用领域。

38% 31%

59 46

欧洲9% 6%

14 9

非洲6% 6%

1012

中东

30% 24%

4736 亚太

9% 10%

1414 北美

13%22%

3419

中南美10%5%

148

剩余可采储量 待探明资源量 % :占世界比例

天然气剩余储量和待发现资源量分布(单位:万亿米3 )

Source:中国石油集团咨询中心

2004 年天然气消费分地区增长情况

Source:BP 能源统计

-15

-10

-5

0

5

10

15

20

25

30

北美中南

美 欧洲前苏

联 中东 非洲

亚洲及澳

洲 中国单位:百万吨油当量

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

绝对增量 增幅 %( 右轴)

能源替代—可持续增长的前提

8

国际能源价格高企,中国能源安全问题突出:

“高油价”根本原因:供给趋紧,需求旺盛。数次高油价对于经济发展的冲击下,“能源自立”成为多个国家的战略目标。

0

10

20

30

40

50

80 84 88 92 96 00 04

0

20

40

60

80

100

北美中南美

欧洲及俄罗斯 中东 非洲 亚太

世界原油储采比下降(单位:年) 中国石油表观需求量与产量预测(单位:亿吨)

Source:BP能源统计

0

1

2

3

4

5

80 85 90 95 00 05 10E 15E 20E

表观消费量 产量

Source:国家统计局、中国石油集团咨询中心

能源替代—可持续增长的前提

9

全球大宗商品和原油价格走势给我们的启示……能源自立与能源安全问题 成为多个国家能源战略的基调。

0

20

40

60

80

100

94 95 96 97 98 99 00 01 02 03 04

单位:百万桶

/天

0%

1%

2%

3%

4%

原油产品消费 消费增速(右轴)

全球原油消费增长 04 年创 20 年新高(百万桶 /天)

Source:BP能源统计

全球原油价格连续走高(美元 /桶)

0

20

40

60

80

01

-01

01

-07

02

-01

02

-07

03

-01

03

-07

04

-01

04

-07

05

-01

05

-07

06

-01

单位

:美元

/桶

世界原油价格

Source: Bloomberg

国际能源价格高企,中国能源安全问题突出:能源替代—可持续增长的前提

10

中国能源安全问题突出:进口来源单一,运输存在隐患中国原油进口运输路线示意图

Source:东方证券研究所

印度洋

太平洋

大西洋

大西洋

中国原油进口的75%来自于中东和非洲,主要的海上运输路线有三条:

1.非洲路线:地中海 - 好望角 - 马六甲海峡 - 中国东南沿海

2.中东路线:波斯湾 - 霍尔木兹海峡 - 马六甲海峡 -中国东南沿海

3.东南亚路线:通过马六甲海峡进口东南亚石油

中国原油进口集中在中东,运输高度依赖马六甲海峡,地缘政治任何不稳定因素都将威胁我国的能源安全,因此寻求印度洋的出海口一直是我们的目标,云南 - 缅甸 - 印度洋、西藏亚东 - 印度 -孟加拉 - 印度洋、新疆 - 巴基斯坦 - 印度洋都是可能的选择,另外,与哈萨克斯塔、俄罗斯等国陆上油气管线的修建也是极好的补充。但也并非一帆风顺… ..

能源替代—可持续增长的前提

11

工业化导致全球气温上升0.6℃ , 2100年预计继续上升 1.4-5.8 ℃,威胁人类生存

1

1992年联合国通过《联合国气候变化框架公约》,简称 UNFCCC

2

1997年UNFCCC东京缔约方大会通过《京都议定书》

32004年普京在议定书上签字, 05年 2月 16日,《京都议定书》正式生效

4

环保压力日益加大:京都议定书的约束力显现

性质:国际公约、保护环境的国际法、贸易协定书

发达国家减排义务: 2012 年较 1990 年平均削减5.2%

内容配套三项机制

排污权贸易机制( ET)

联合履行机制 (JI)

清洁发展机制( CDM )

京都议定书

能源替代—可持续增长的前提

12

单位热量燃煤引起的 CO2 排放比石油、天然气分别高出 36% 和 61% 。能源战略在环保意义上关系中国是否履行“和平崛起”和大国义务。

0.750.43 0.59

1.381.63

1.19

5.03

2.43

0

1

2

3

4

5

6

2004 年世界一次能源消费构成 03 年二氧化碳排放强度比较(: kgCO2/2000$GDP)

Source:British petroleum ststistical Source:EIA

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

中国 世界

煤炭 石油 天然气 水电 核电 其他

环保压力日益加大:中国必须未雨绸缪能源替代—可持续增长的前提

13

二氧化碳排放量 (百万吨) 占全球总量的比重(%)2002 2020E 2002 2020E

新兴亚洲国家中国 3322 7373 14 20

印度 1025 1786 4 5

韩国 451 676 2 2

亚洲其他地区 1407 2428 6 7

小计 6205 12263 25 34

北美 6701 8759 27 24

西欧 3549 3812 15 11

日本 1178 1240 5 3

澳大利亚和新西兰 448 582 2 2

前苏联 2399 3201 10 9

东欧 726 951 3 3

中东 1361 2163 6 6

非洲 854 1415 3 4

中美和中南美 988 1639 4 5

全球总计 24409 36025 100 100

Source: EIA

环保压力日益加大:中国必须未雨绸缪

美国拒绝批准京都议定书的主要理由之一就是中国等发展中国家不履行减排义务,作为 CO2 第二排放大国的中国不得不考虑未来应该履行的权利和义务

能源替代—可持续增长的前提

14

结论:解决能源供需及结构性矛盾是保证我国经济可持续增长的前提,能源替代以及相应的结构优化是实现可持续增长的唯一现实选择,中国的能源消费新格局将逐渐形成。

能源替代—可持续增长的前提

15

内容提要

能源—— 可持续增长的前提

走进新时代 —— 能源消费新格局渐行渐近

谁将胜出 —— 关注优势企业

16

走进新时代:能源消费新格局渐行渐近 能源消费新格局-世界其他国家的新能源政策

政策 / 时间 政策 / 时间 政策 / 时间 政策 / 时间 政策 / 时间

德国 千个屋顶计划 /1990

电力并网法案 /1991

10 万屋顶计划 /1999

可再生能源法 /2000

可再生能源新法 /2004

日本 阳光、月光计划 /1974,1978

石油替代能源发展促进法 /1980

新阳光计划 /1980

居民光伏发电系统补助 /94-97

新能源利用特别法案 /2002

美国 国家能源政策法案 /1978

可再生能源税收优惠 /1978

能源政策法案 /1992

可再生能源并网项目

加州太阳能促进法案 /2006

Source: EIA

17

走进新时代:能源消费新格局渐行渐近 能源消费新格局形成的基石——我国的中长期能源战略《国家可再生能源中长期发展规划》 2006- 2020 重点领域及其优先主题-能源 工业节能 煤的清洁高效开发利用、液化及多联产 复杂地质油气资源勘探开发利用 可再生能源低成本规模化开发利用 超大规模输配电和电网安全保障 可再生能源在我国能源结构中的比例争取达到 16%; 《十一五规划》 2006- 2010:节约优先、立足国内、煤为基础、多元发展,优化生产

和消费结构,构筑稳定、经济、清洁、安全的能源供应体系。 有序发展煤炭,建设大型煤炭基地,鼓励煤炭企业联合重组,引导形成若干产能亿吨级的企业。发

展煤化工,开发煤基液体燃料,有序推进煤炭液化示范工程建设,促进煤炭深度加工转化。 积极发展电力,以大型高效环保机组为重点优化发展火电。建设大型超超临界电站和大型空冷电站。 加快发展石油天然气,加大石油天然气资源勘探力度。加强油气资源调查评价,扩大勘探范围。 大力发展可再生能源 节约能源 , 节约和替代石油 在电力、交通运输等行业实施节油措施,发展煤炭液化、醇醚类燃料等

石油替代产品。 … ..

18

走进新时代—能源消费新格局渐行渐近 能源消费新格局-法律制度先行

即将出台: 《水电适用可再生能源法的规定》 《可再生能源资源调查和技术规范》 《可再生能源发展的总量目标》 《可再生能源开发利用规划》 《农村地区可再生能源财政支持政策》 《财政贴息和税收优惠政策》 《太阳能利用系统与建筑结合规范》 《可再生能源电力并网及有关技术标准》

我国 2006 年 1 月 1 日实施《可再生能源法》,是国际上第五部正式的可再生能源相关综合法律,配套 12条由国务院及有关部门出台实施细则。

已经出台:《可再生能源产业发展指导目录》《可再生能源发电上网电价政策》《可再生能源发电费用分摊办法》《可再生能源发展专项资金》

19

走进新时代—能源消费新格局渐行渐近

0

500

1000

1500

2000

2500

3000

3500

20

03

20

04

20

05

20

06

E

20

07

E

20

08

E

20

09

E

20

10

E

20

11

E

20

12

E

20

13

E

20

14

E

20

15

E

20

16

E

20

17

E

20

18

E

20

19

E

20

20

E

我国能源消费新格局的路线图

05000

100001500020000250003000035000

2004

2005

2006

E20

07E

2008

E20

09E

2010

E20

11E

2012

E20

13E

2014

E20

15E

2016

E20

17E

2018

E20

19E

2020

E

中长期发展规划对风电装机增长的保守规划 中长期发展规划对于水电装机容量的规划

CAGR=26.5%CAGR=6.5%

2010 年,水电总装机达到 3 亿千瓦,风电装机目标为 3000 万千瓦,生物质发电达到 3000 万千瓦,沼气年利用总量达到 443 亿立方米,太阳能发电装机 180 万千瓦,太阳能热水器总集热面积达到 3 亿平方米,燃料乙醇的年生产能力达到1000 万吨,生物柴油的年生产能力达到 200 万吨。

20

走进新时代—能源消费新格局渐行渐近

万千瓦

0

500

1000

1500

2000

2500

3000

3500

2002

2004

2006

E

2008

E

2010

E

2012

E

2014

E

2016

E

2018

E

2020

E 0

200

400

600

800

1000

1200

2005 2020E

燃料乙醇 生物柴油

我国中长期发展规划对于生物质能发电的规划 我国中长期发展规划对生物质能的规划

CAGR=22.5%

CAGR=14.5%

020

406080

100

120140160

180200

2004 2020

我国中长期发展规划对太阳能发电的规划

CAGR=23.1%

亿平方米

0

0.5

1

1.52

2.5

3

3.5

2004 2020

我国中长期发展规划对太阳能集热面积的规划

CAGR=9.1%

万千瓦

万千瓦

21

替代能源的实际发展情况-风电走进新时代—能源消费新格局渐行渐近

欧盟地区风电装机增长迅速,但相对比例下降显示风机在世界范围内进入快速推广运用阶段。2005 年底风电装机超过百万千瓦的有 11 个国家, 7 个欧洲国家 (德国、西班牙、意大利、丹麦、英国、荷兰、葡萄牙 ) 、 3 个亚洲国家 (印度、中国、日本 ) 和美国。我国风电发展速度 05 年居全球第一。

欧盟及世界风力发电装机容量( MW )及欧盟占比情况 商用风机功率和设计变化情况

22

/ KWH元

0.0

0.5

1.0

1.5

2.0

2.5

燃油 天然气 煤炭 水电 风电 太阳能

传统能源及替代能源发电成本比较

走进新时代—能源消费新格局渐行渐近替代能源的实际发展情况-风电

48%

65%

32%

18%

36%

0

5000

10000

15000

20000

25000

30000

35000

40000

印度 中国 日本 欧盟 美国

0%

10%

20%

30%

40%

50%

60%

70%

80%

04年底装机 05年新增装机 05年装机增速

2005 年我国风电装机情况与世界对比(万千瓦)

替代能源中,风力发电的成本经济性较为突出,在某些地区已经具备与油电和燃气发电的竞争力。2005 年底风电装机超过百万千瓦的有 11 个国家, 7 个欧洲国家 (德国、西班牙、意大利、丹麦、英国、荷兰、葡萄牙 ) 、 3 个亚洲国家 (印度、中国、日本 ) 和美国。我国风电发展速度 05 年居全球第一。

23

走进新时代—能源消费新格局渐行渐近

优势:资源丰富:我国可开发风能居世界第一。陆上 2.5万亿千瓦,近海约 8 亿千瓦。 2005年底我国风电装机容量达 126万千瓦,仅占风能资源的 0.1%。成本优势:风电是目前最具备经济可行性的资源,发电成本日益接近传统化石能源,高油价下甚至比油电和燃气发电体现出优势。我国风机国产化率的提高使得风机的成本迅速从 8000元 / 千瓦下降到目前的4500- 5000元 / 千瓦。政策支持:作为资源丰富且具有一定成本优势的替代能源,风电行业受到各国政府的大力支持。

风险点:技术研发与市场应用的风险。国内风机整机制造商必须在研发与市场间保持平衡。电网承受压力与并网技术成熟度期待完善。

替代能源的投资机会-风电

投资机会:行业高速发展,十一五期间装机保持 26.5%的增速。风电设备 70%的国产化率要求,国内风机制造商市场份额的成长空间刚刚打开,整机在一定程度上受到销售半径保护,国内厂商具备后继维护以及成本优势。国内风机市场 06年- 2020年市场份额平均接近千亿,我国风电市场可以容纳 3 - 5 家大型风机整机制造商,给国内厂商留出了发展空间。目前产能利用率高企 , 销售净利率 10%以上。关注风电设备尤其是整机制造的市场机会。相应的电网配套设备的机会。

相关上市公司:

G 湘电, G 天威, G 特变, *ST仪表

风电作为替代能源的优势与风险点 风电行业的投资机会与相关上市公司

24

替代能源的实际发展情况-光伏太阳能走进新时代—能源消费新格局渐行渐近

0

100

200

300

400

500

600

700

800

900

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

DEU JPN USA ROW

欧美日目前太阳能光伏发电装机增长最快 多晶硅太阳能电池体现出典型的学习曲线特征

目前太阳能光伏产业新增装机仍为欧美日所主导,占据世界新增光伏太阳能电池的约 60 %。政策推动行业迅猛发展,优势厂商具备极强成本削减动力, 08 年多晶硅瓶颈缓解,行业成本进一步下降,多晶硅太阳能电池将继续体现出典型的学习曲线特征。

0

5

10

15

20

25

1980 1985 1990 1995 2000 2005 2010

25

走进新时代—能源消费新格局渐行渐近

0

20000

40000

60000

80000

2005 2006E 2007E 2008E 2009E 2010E

电子级多晶硅需求(吨)

太阳能级多晶硅需求(吨)

08 年前多晶硅供应将持续紧张,根本原因是太阳能电池片的需求旺盛引起,电池生产商具备一定成本转嫁能力。太阳能级的多晶硅占据多晶硅需求的主导地位,优势硅片及电池片厂商的硅料供应较有保证。高价硅原料促使硅片和电池片生产商大力降低成本,包括硅片的切薄及转换效率的提高。

硅片厚度(微米)

0

50

100

150

200

250

300

350

理论极限: 60um

替代能源的实际发展情况-光伏太阳能太阳能电池成为多晶硅需求的主要拉动因素 高价硅促使生产商大力降低成本

26

走进新时代—能源消费新格局渐行渐近替代能源的投资机会-光伏太阳能行业的投资机会

投资机会:国内太阳能光伏市场刚刚启动,光伏企业目前的市场主要在海外,销售半径的影响较弱,企业需要参与国际竞争。规模,生产能力,国际认证,与硅料供应商的合作关系成为行业进入及产能释放的无形壁垒,遏制了下游电池片行业的恶性价格竞争。电池和组件的龙头企业通过垂直一体化和专业分工进一步获得竞争优势。关注配套逆变器,太阳能蓄电设备等太阳能光伏细分下游产品行业的投资机会。

相关上市公司:G 天威, G 风帆, G 航天, G 特变, G 南玻, G杉杉… ..

光伏太阳能作为替代能源的优势与风险点 光伏太阳能行业的投资机会与相关上市公司

优势:污染较少,能源回收率较高。时间空间限制少,安全可靠,补峰节能。

通过扩大生产规模,改进生产装备,生产成本仍有大幅下降的空间。在建筑物节能应用方面具备广阔的空间。中长期潜力最大的替代能源。风险点:成本较高,不排除薄膜太阳能电池等技术在 2010年之后替代现有多晶硅技术的可能性。08年前多晶硅供应不足可能造成的产能利用率不足的问题。

27

走进新时代—能源消费新格局渐行渐近

太阳能光伏电池产业链

石英砂 硅锭 硅片 电池片组件

安装

替代能源的实际发展情况-光伏太阳能

Qcells和 REC分别是专业分工和纵向一体化的代表公司,但都具有较强的竞争力。政策推动行业迅猛发展,优势厂商具备极强成本削减动力, 08年多晶硅瓶颈缓解,行业成本进一步下降, 2010年前的晶体硅太阳能光伏行业高速发展。

寻求竞争优势

2010 年前太阳能光伏行业进入黄金发展阶段

0

1000

2000

3000

4000

5000

6000

7000

8000

1994

1996

1998

2000

2002

2004

2006E

2008E

2010E

28

煤变油 / 煤代油产业链

煤变油

煤直接液化合成油

煤间接液化合成油

煤代油 煤基醇醚燃料

主要反应 优缺点

煤苛刻的反应条件

液体汽柴油反应条件苛刻,投资额巨大,成本高,产品有时不能达到油品标准和环保要求

煤气化

CO、 H2

催化合成液体汽柴油 反应条件相对温和,油品质量优于

直接液化,投资额巨大,副产品多,市场难与燃油市场匹配

煤气化

CO、 H2 甲醇、二甲醚

掺混于汽柴油中使用

技术成熟,投资额小,但使用时要对汽车发动机及加油站稍作改动

煤炭替代汽车燃料的主要途径

Source:东方证券研究所

走进新时代—能源消费新格局渐行渐近

29

煤变油 / 煤代油产业链

Source:东方证券研究所

煤变油 关键的催化合成技术能否经受商业化生产的考验

煤直接液化尚无商业化案例,煤间接液化在南非、新西兰、马来西亚均有商业化生产。国内神华集团、兖煤集团涉足上述两项煤变油项目,一期将分别建成 500 万吨、 100 万吨的规模,万吨产能的投资额均在 1 亿人民币左右

煤代油 煤炭洁净气化、变换合成技术较为关键,商业化方

面较煤变油成熟

拓宽适用煤种、有效降低煤耗、减少空气污染的清洁煤炭气化技术非常关键,目前兖州煤业(600188) 、兖州煤业还依托煤炭优势在山西榆林大举建设 230 万吨甲醇项目。

核心技术

走进新时代—能源消费新格局渐行渐近

30

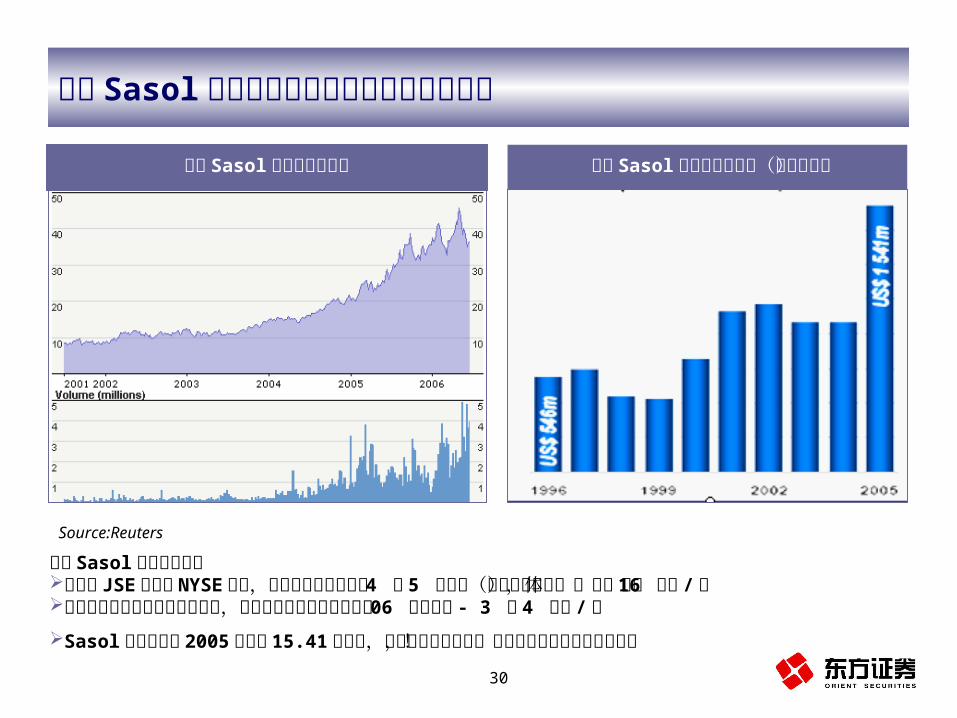

南非 Sasol公司煤变油的成功案例之参考意义

南非 Sasol公司的盈利表现(百万美元)

南非 Sasol公司的情况:在南非 JSE和美国 NYSE上市,现有生产能力煤每年 4 千 5 百万吨(多数用于液化),液体燃料 16 万桶 / 天在南非境外发展天然气液化项目,卡塔尔天然气液化项目将在 06 年中投产 - 3 万 4 千桶 / 天Sasol公司的盈利 2005年达到 15.41亿美元,是南非经济的支柱,净利润水平与中国石油相当!

南非 Sasol公司的股价表现

Source:Reuters

31

南非 Sasol公司煤变油的成功案例之参考意义

优势:中国与南非在能源禀赋方面具有一定相似性,即富煤少油,煤变油具备比较成本优势。煤变油代表煤炭的高附加值和清洁利用的发展方向。在国家能源安全和能源结构多样化政策的扶持下,煤变油的产业机遇大于风险。

风险:技术转移或开发风险,中试已经完成。规模经济风险。

煤变油的优势与风险点 煤变油的投资机会与相关上市公司

投资机会:煤变油的投资机会由于可比公司较少,市场认知程度不高。目前相关投资的公司的投资安全边际较大。

相关上市公司:神华集团,兖煤集团,伊泰集团,非上市公司包括潞安集团。兖煤集团在股改时承诺在适当的时机将让上市公司参与煤变油项目投资。

32

生物汽油 /柴油产业链示意图

可以转化为葡萄糖的植物,如玉米(美国)、甘蔗

(巴西)、小麦(中国)

酶葡萄糖

生物发酵乙醇

提纯、脱水燃料乙醇 掺混汽

油使用

油菜、大豆等高油植物、废食用油 动、植物油

化学加工,酸 / 碱,甲醇 / 乙醇,高温

生物酶法

高温高压超临界法

生物柴油掺混柴油使用

走进新时代—能源消费新格局渐行渐近

生物汽油

生物柴油

33

走进新时代—能源消费新格局渐行渐近

替代能源的投资机会-生物质能

优势:清洁环保,可再生。在替代轻油产品方面具备优势,未来将成为交通用能源的重要组成部分。

风险:中国耕地面积有限,原料来源受限。上市公司的盈利能力和综合利用水平较低。

投资机会:基于陈化粮之外的生物汽 / 柴油将是可再生能源专项基金的最大受益者

相关上市公司:G 丰原, G 北大荒, G 甘化,华润生化,华冠科技

生物质能作为替代能源的优势与风险点 生物质能行业的投资机会分析

34

走进新时代:能源消费新格局渐行渐近

煤的清洁高效开发利用、液化及多联产,大型煤炭基地建设煤炭

能源消费新格局路线图及各子行业发展方向

复杂地质油气资源勘探开发利用油气

低成本规模化开发利用带来的高速发展可再生能源

积极优化发展大型空冷,洁净煤发电,坑口煤电,水电,核电电力

行业整合煤化工煤变油

非常规油品开采石油勘探新发现

技术突破资源占有

政策支持与规模化利用成本降低

结构优化煤电联营

水电,核电建设购并重组

35

走进新时代:能源消费新格局渐行渐近 中国能源消费新格局展望

中国能源消费新格局展望 包括小水电在内的可再生能源生产总量目前约折合标准煤约为 7000 万吨左右,占我国一次能源总量的 3 %左右。保守预计, 2010 年我国可再生能源总量将达到一次能源消费总量的4.5% 。2020 年我国一次能源生产中,可再生能源的比例将提高到 16 %。2035 - 2040 年,可再生能源占一次能源总量将达到 25 %以上。

0%

20%

40%

60%

80%

100%

2006

E

2009

E

2012

E

2015

E

2018

E

2021

E

2024

E

2027

E

2030

E

2033

E

2036

E

2039

E

Coal Oi l Natural Gas Hydro Nucl ear RE

36

走进新时代—能源消费新格局渐行渐近

结论:以替代能源发展及传统能源结构调整的能源消费新格局正在形成。新格局的变化趋势,发展方向,发展速度是我们前瞻性的把握能源行业的投资机会的基础。

37

内容提要

能源问题 —— 可持续增长的前提

走进新时代 —— 能源消费新格局渐行渐近

谁将胜出 —— 关注优势企业

38

谁将胜出-关注优势企业 为什么需要关注优势企业?

核心竞争力

政府支持

抗风险能力

资源垄断

技术研发

一体化优势

先行优势

核心竞争优势体现在以下方面:资源的垄断性,包括自然资源与政府资源技术研发实力带来的成本下降先行优势带来的行业话语权一体化优势或者某方面的专业化优势

新能源行业面临着技术进步的风险和机遇,优势公司风险控制能力较强:对于技术进步和行业发展方向的敏感度和前瞻性具备 R&D 的实力和意愿来引领技术进步或者适时跟随技术进步,有技术储备自身产业链定位的抗风险能力

39

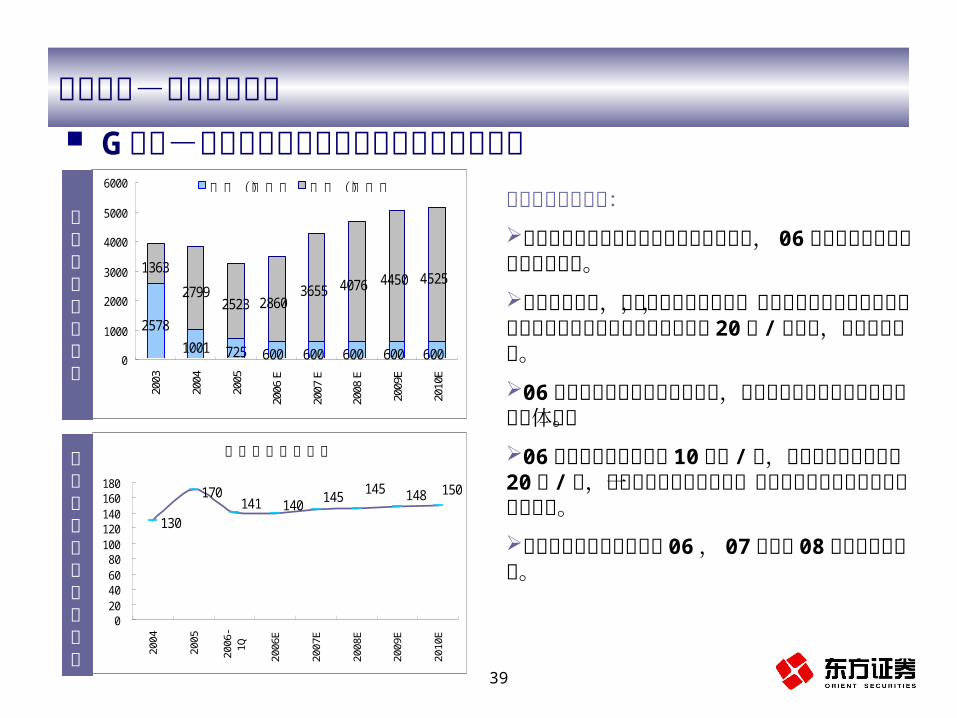

G兖煤-复苏并有良好增长预期的煤炭行业龙头谁将胜出-关注优势企业

目前生产经营状况:公司股价受前期村庄压煤与搬迁不利影响,06 年二季度开始公司产量稳步回升。产量回升同时,搬迁成本将有所下降,单位固定成本亦有所下降,吨煤主营业务成本的下降预期将达到 20 元 / 吨以上,超出市场预期。06 年公司将不断有新建矿井投产,外延式扩张对于利润的贡献将逐步体现。06 年出口煤炭价格回落 10 美元 / 吨,重点合同电煤上涨约 20 元 / 吨,多样化煤炭销售结构在一定程度上可以缓和煤炭价格波动风险。所在山东地区火电建设在 06 , 07 以至于08 年仍处于高峰期。

2578

1001 725 600 600 600 600 600

1363

27992523 2860

3655 4076 4450 4525

0

1000

2000

3000

4000

5000

6000

2003

2004

2005

2006

E

2007

E

2008

E

2009

E

2010

E

出口(万吨) 内销(万吨)

吨煤主营业务成本

130

170 150148145145

140141

020406080

100120140160180

2004

2005

2006

-1Q

2006

E

2007

E

2008

E

2009

E

2010

E

兖州煤业产量预测

吨煤主营业务成本预测

40

G兖煤-复苏并有良好增长预期的煤炭行业龙头

谁将胜出-关注优势企业

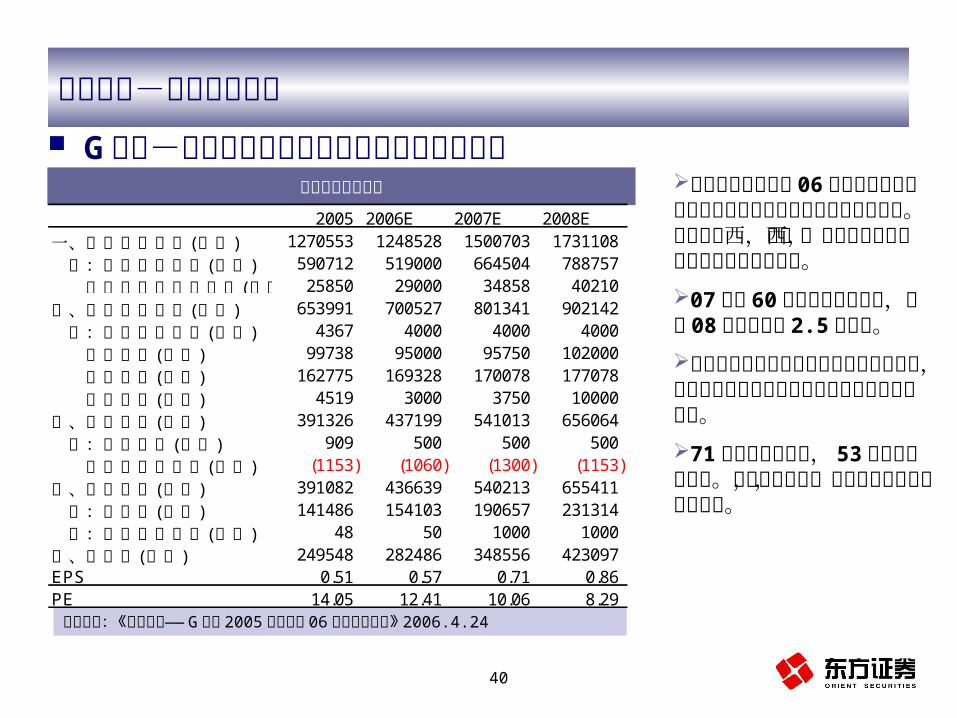

股改中集团作出了 06 年下半年收购资产及吸收上市公司参与煤变油项目的承诺。集团在陕西,山西,贵州等大型煤炭基地兼并收购步伐加快。07 年底 60 万吨甲醇项目投产,预计 08 年贡献利润 2.5 亿左右。煤变油项目属于能源行业自主创新的范例,未来将受益于我国的能源自立与能源多样化政策。71 亿元的帐面现金, 53亿元可分配利润。安全估值水平,攻守兼备的特征,建议增持。

兖州煤业盈利预测

参考报告:《来日可追—— G兖煤 2005年年报及 06年一季报点评》 2006.4.24

2005 2006E 2007E 2008E

一、主营业务收入(万元) 1270553 1248528 1500703 1731108

减:主营业务成本(万元) 590712 519000 664504 788757

主营业务税金及附加(万元) 25850 29000 34858 40210

二、主营业务利润(万元) 653991 700527 801341 902142

加:其他业务利润(万元) 4367 4000 4000 4000

营业费用(万元) 99738 95000 95750 102000

管理费用(万元) 162775 169328 170078 177078

财务费用(万元) 4519 3000 3750 10000

三、营业利润(万元) 391326 437199 541013 656064

加:投资收益(万元) 909 500 500 500

营业外收支净额(万元) (1153) (1060) (1300) (1153)

四、利润总额(万元) 391082 436639 540213 655411

减:所得税(万元) 141486 154103 190657 231314

减:少数股东损益(万元) 48 50 1000 1000

五、净利润(万元) 249548 282486 348556 423097EPS 0.51 0.57 0.71 0.86PE 14.05 12.41 10.06 8.29

41

G 天威:具备良好投资眼光的综合新能源公司

谁将胜出-关注优势企业

保定天威保变电气股份有限公司

变压器业务光伏业务 风电业务

从一家传统变压器生产企业向一家复合型的投资控股公司的成功衍变。并未陷入多元化陷阱,产业投资仍有主线可寻,未来业务将形成以变压器为核心,新能源为两翼,其他投资作为补充的产业格局。较为成功的打造了国内目前光伏产业最为完整的产业链。

G 天威纵向一体化的光伏产业链G 天威纵向一体化的光伏产业链

42

G 天威:新能源业务小荷才露尖尖角谁将胜出-关注优势企业

天威英利( 45.9%的股权比例):一体化光伏生产企业, 05年电池片产量进入全球十五强,取得了一系列国际认证;英利三期资金落实将使得公司产能规模较 2005年底增长 600%。三期的投资将生产与研发并重。摆脱以往单纯通过产能扩张的脆弱增长方式,从规模、技术、市场

份额、国际合作等一系列方面增强公司的话语权。 新光硅业( 35.66%的股权比例):年产 1260吨多晶硅的项目,国内最成熟的千吨级多晶硅项目;预期将与 2007年 2 - 4 月投产,达产后可以为天威英利提供部分硅原料,稳定英利的毛利水平,按照投产 500吨计算, 07年的投资收益率达到 60%以上。

G 天威从事风力发电的前景与风险点:保定地区风力发电零部件生产企业具备实力,便于进行整机配套生产。华北地区风力资源丰富,风场分布靠近基础电网。 G 天威作为知名电力设备企业,在华北全国具备成熟的市场资源,有助于打开华北风电市场。公司在风力发电设备制造方面实际投资较晚,国内部分企业已经形成了先发优势。 MW级风力发电设备制造对于电机以及组装的精度要求非常之高,相关行业经验以及技术人员的储备可能构成 G 天威在风力发电设备产业做大做强的瓶颈。

43

G 天威:估值显示公司现价低于合理价值

谁将胜出-关注优势企业

2005 2006E 2007E 2008E 2009E 2010E

变压器 EPS 0.12 0.19 0.20 0.26 0.26 0.26

变压器估值 2.45 3.73 3.94 5.12 5.12 5.12

英利 EPS 0.13 0.32 0.73 1.68 1.76 1.73

英利估值 5.24 12.92 25.42 33.50 35.24 34.62

新光硅业 EPS 0.12 0.45 0.40 0.00

新光硅业估值 2.00 3.50 4.80 6.75 6.00 8.00

其他投资 EPS 0.06 0.06 0.06 0.06 0.07 0.07

其他产业估值 0.85 0.95 0.96 0.97 0.99 1.00

风电产业估值 0.00 0.68 0.68 0.68 0.68 0.68

G 天威 EPS 0.31 0.57 1.11 2.45 2.48 2.05

总计 10.73 22.16 36.70 49.21 50.25 51.21

当年目标价 29.43 42.96 49.73 50.73 51.21

参考报告:《 G天威深度研究-阳光下的茁壮成长》 2006 - 06 - 01

目前 G 天威的定向增发已经顺利完成,包括第一大股东在内的定向投资者共计出资 6.16亿万元,超过原先预期的 3.5亿元。

增发参与者 17.6元的参与价格及长达12- 36个月的锁定期,股价下跌空间被封闭。

操作建议:英利三期上市逐步明朗时果断买入。目前评级:增持

G 天威利润表预测与分行业估值结果

44

谁将胜出-关注优势企业 *ST仪表-管理再造中的新能源资源公司

我们认为:前任管理层风险得到充分释放。新大股东宁夏发电集团拟、在建的风电场的规模达到 150万千瓦。上市公司预计将整合集团的风力发电与风机制造资产,目前与集团公司合作建设 10万千瓦红寺堡风电项目,06年一期 5 万千瓦建成。集团公司目前正在与全球第八大风机制造商合资建设风机制造厂。该合资公司已经获得的 2009年前订单已经达到 20万千瓦。贺兰山风力发电 CDM项目经 CDM审核理事会审核, 21年内共获 2 亿元左右减排收入。

*ST仪表未来的主营业务架构

45

谁将胜出-关注优势企业 *ST仪表-管理再造中的新能源资源公司

*ST仪表调节阀业务作为利润的稳定器

调节阀:除了新能源业务外,公司原先的主业调节阀业务也具有 30%以上的毛利率,是公司利润的稳定来源。

调节阀业务国内市场占有率最高达 30%左右。目前公司经营稳定后,调节阀市场占有率有望重新上升。

2005 A 2006-1Q 2006E 2007E 2008E 2009E 2010E

一、主营业务收入 34629 4010 32280 45507 57873 59609 61397

主营业务收入净额 34629 4010 32280 45507 57873 59609 61397

减:主营业务成本 25639 2483 22000 35800 46200 47895 49332

主营业务税金及附加 183 28 394.17 602.53 801.61 825.66 850.43

二、主营业务利润 8807 1499 9885.3 9104.9 10871 10888 11215

加:其他业务利润 117 22 0.00 0.00 0.00 0 0.00

减:存货跌价损失 0 0 0 0 0 0 0

营业费用 3263 278 2378 2426 2502 2600 2900

管理费用 967 396 3390 3254 3800 3380 3380

财务费用 3377 652 2800 2700 2600 2500 2400

三、营业利润 1316 195 1317 725 1969 2407.9 2535

加:投资收益 (1345) 0 1050 1864 3497 5129.5 6762

营业外收支净额 141 (25) 300 0 0 0 0

四、利润总额 112 170 2667 2590 5466 7537.4 9297

所得税 (174) 0 0 388.45 1366.4 1884.4 2324.2

净利润 275 0 2667 2201 4099 5653.1 6972

股本 21834 21834 25109 25109 25109 25109 25109

EPS 0.01 0.01 0.106 0.103 0.218 0.300 0.370

46

谁将胜出-关注优势企业 *ST仪表-管理再造中的新能源资源公司

红寺堡风电场的盈利预测

我们认为:公司目前仍然处于转型重组过程中,股改支付对价由于部分股份仍未解冻而处于停滞状态,我们建议对于公司保持密切关注。考虑股改公积金转增股本稀释, 06年公司业绩将在 0.128元左右,公司新能源业务收入从 07, 08年开始进入快速增长轨道。建议长期关注。

风险提示:公司财务稳健性不高。目前评级:增持。

2006E 2007E 2008E 2009E 2010E装机容量(万千瓦) 5 10 20 30 50销售收入(万元) 5652 11299 22597 33896 56493主营业务成本(万元) 2074 4148 8295 12443 20738营业收入(万元) 3578 7151 14302 21453 35756财务费用(万元) 3286 6573 13146 19718 26291利润总额 292 578 1157 1735 9464所得税 17 35 69 104 568净利润(万元) 274 544 1087 1631 8897每股EPS贡献 0.011 0.022 0.043 0.065 0.354

合资风电设备公司的盈利能力预测(目前尚未注入上市公司)

2006E 2007E 2008E 2009E 2010E

订单(万千瓦) 2.0 5.3 10.0 18.0 30.0

售价 7500 7000 6600 6500 6200

销售收入(万元) 14850 37100 66000 117000 186000

销售净利率 10.0% 10.0% 9.5% 9.0% 8.5%

净利润 1485 3710 6270 10530 15810参考报告:《 *ST仪表:股改+重组 =新生风电巨头》

47

结论

结论:旨在优化能源结构,保障能源供给的替代能源的发展不可逆转。相应投资机会将风起云涌,我们将持续关注这一新兴行业的投资机会 ,为投资者创造价值。

48

报告完毕 谢谢