Embed Size (px)

DESCRIPTION

Открытое акционерное общество «Агентство по ипотечному жилищному кредитованию». Предложения направленные на обеспечение жильем «Молодых ученых» Российской академии наук. Предпосылки разработки предложения. - PowerPoint PPT Presentation

Citation preview

1

Предложения направленные на обеспечение жильем

«Молодых ученых»Российской академии наукРоссийской академии наук

Открытое акционерное общество «Агентство по ипотечному жилищному кредитованию»

2

Предпосылки разработки предложения

Во исполнение подпункта «б» пункта 1 Поручений Президента РФ от 11.08.2010 года №Пр-2334 о разработке мер по обеспечению жильем молодых ученых, сотрудников Российской Академии Наук, в том числе об использовании для этих категорий граждан специальных ипотечных программ.

Во исполнение п.9 протокола совещания у Министра экономического развития Российской Федерации №71-эн от 3 сентября 2010 года «О выработке сбалансированной модели ипотечной системы жилищного кредитования сотрудников РАН, прежде всего молодых ученых, а также проработки вопроса о внедрении накопительно-ипотечной системы для указанной категории ученых».

3

Предложения АИЖК по созданию механизма улучшения жилищных условий ученых РАН

4

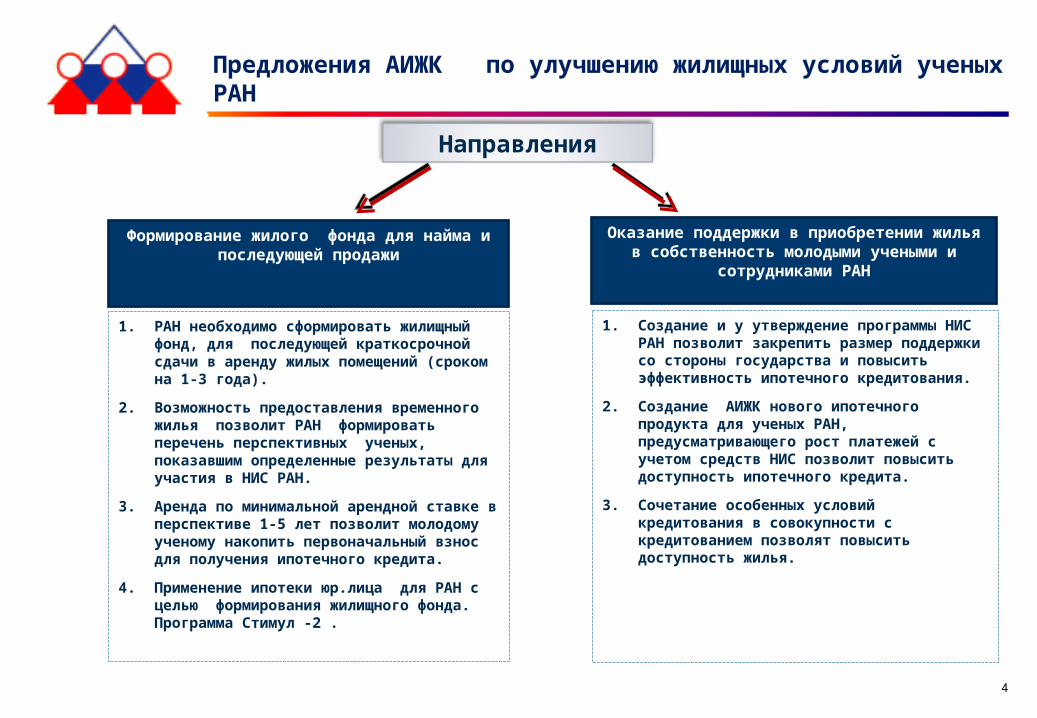

1. РАН необходимо сформировать жилищный фонд, для последующей краткосрочной сдачи в аренду жилых помещений (сроком на 1-3 года).

2. Возможность предоставления временного жилья позволит РАН формировать перечень перспективных ученых, показавшим определенные результаты для участия в НИС РАН.

3. Аренда по минимальной арендной ставке в перспективе 1-5 лет позволит молодому ученому накопить первоначальный взнос для получения ипотечного кредита.

4. Применение ипотеки юр.лица для РАН с целью формирования жилищного фонда. Программа Стимул -2 .

Предложения АИЖК по улучшению жилищных условий ученых РАН

1. Создание и у утверждение программы НИС РАН позволит закрепить размер поддержки со стороны государства и повысить эффективность ипотечного кредитования.

2. Создание АИЖК нового ипотечного продукта для ученых РАН, предусматривающего рост платежей с учетом средств НИС позволит повысить доступность ипотечного кредита.

3. Сочетание особенных условий кредитования в совокупности с кредитованием позволят повысить доступность жилья.

Направления

Формирование жилого фонда для найма и последующей продажи

Оказание поддержки в приобретении жилья в собственность молодыми учеными и

сотрудниками РАН

5

Предложения АИЖК по созданию механизма улучшения жилищных условий ученых РАН

АИЖК предоставляет ипотечный кредит на строительство жилого фонда сроком до 5-ти лет

Выплаты осуществляются в рамках НИС РАН

6

Предложение по созданию механизма улучшения жилищных условий с применением краткосрочной аренды

7

Объем отвлеченных средств РАН на формирование фонда арендного жилья 4000 квартир ( 2,1 млн.руб./1 квартиру, ставка 11%)

• РАН формирует фонд жилья для сдачи в аренду с применением механизма «Ипотека юридического лица»•РАН осуществляет выплаты процентов по кредиту ежегодно и выплаты основного долга в конце срока кредита•По окончанию строительства и продажи квартир ученому РАН погашает ипотечный кредит.

8

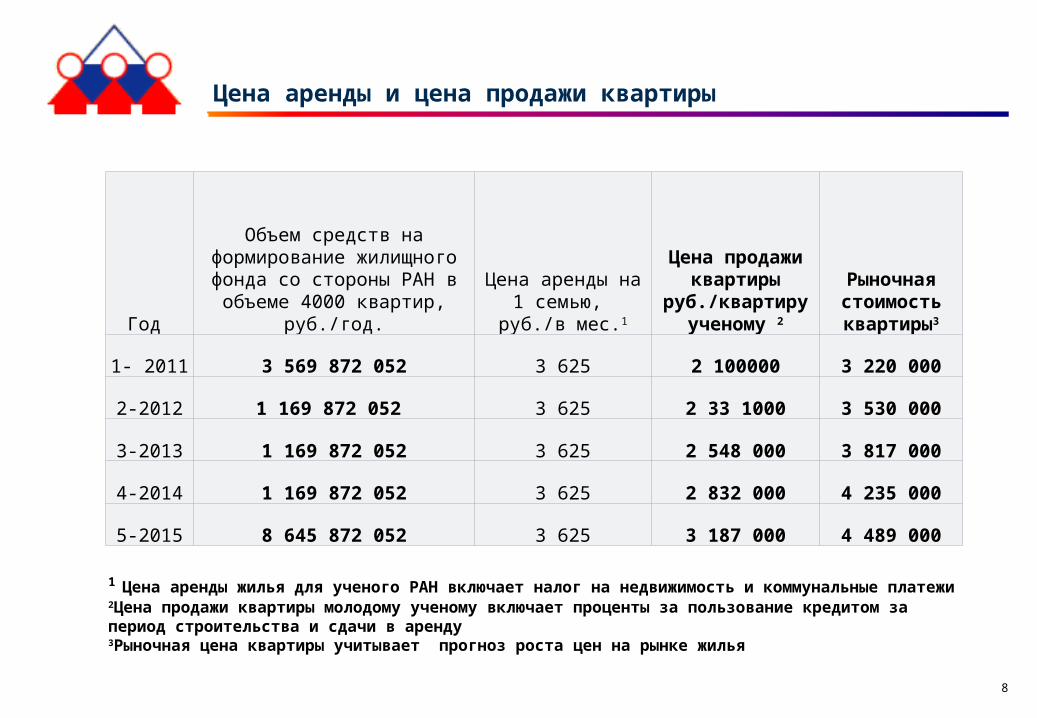

Цена аренды и цена продажи квартиры

Год

Объем средств на формирование жилищного фонда со стороны РАН в

объеме 4000 квартир, руб./год.Цена аренды на 1

семью, руб./в мес.1

Цена продажи квартиры

руб./квартиру ученому 2

Рыночная стоимость квартиры3

1- 2011 3 569 872 052 3 625 2 100000 3 220 000

2-2012 1 169 872 052 3 625 2 33 1000 3 530 000

3-2013 1 169 872 052 3 625 2 548 000 3 817 000

4-2014 1 169 872 052 3 625 2 832 000 4 235 000

5-2015 8 645 872 052 3 625 3 187 000 4 489 000

1 Цена аренды жилья для ученого РАН включает налог на недвижимость и коммунальные платежи2Цена продажи квартиры молодому ученому включает проценты за пользование кредитом за период строительства и сдачи в аренду3Рыночная цена квартиры учитывает прогноз роста цен на рынке жилья

9

Предложения АИЖК по новому ипотечному кредиту,для «Молодых ученых»

10

Причины разработки продукта

Доступность ипотечного кредитования для многих категорий граждан, в том числе молодых учителей, остается низкой и как следствие небольшие суммы кредитов, которые могут быть выданы такой категории граждан

Стандартный ипотечный продукт характеризуется постоянством ежемесячных платежей, но он не учитывает рост номинальных доходов молодых специалистов, в частности «Молодых ученых»

Молодые учителя (возраст ограничен 35 годами), относятся к категории заемщиков, у которых предполагается рост номинальных доходов за счет повышения их профессиональной квалификации и опыта работы, а также рост заработных плат за счет индексации в соответствии с уровнем инфляции

11

Решение

Специальный ипотечный кредит с растущими платежами, учитывающий:

текущий уровень дохода

прогнозируемый рост доходов

предоставление средств господдержки

особенности целевой аудитории «Молодые ученые»

12

Оценка спроса, перспективность продукта

13

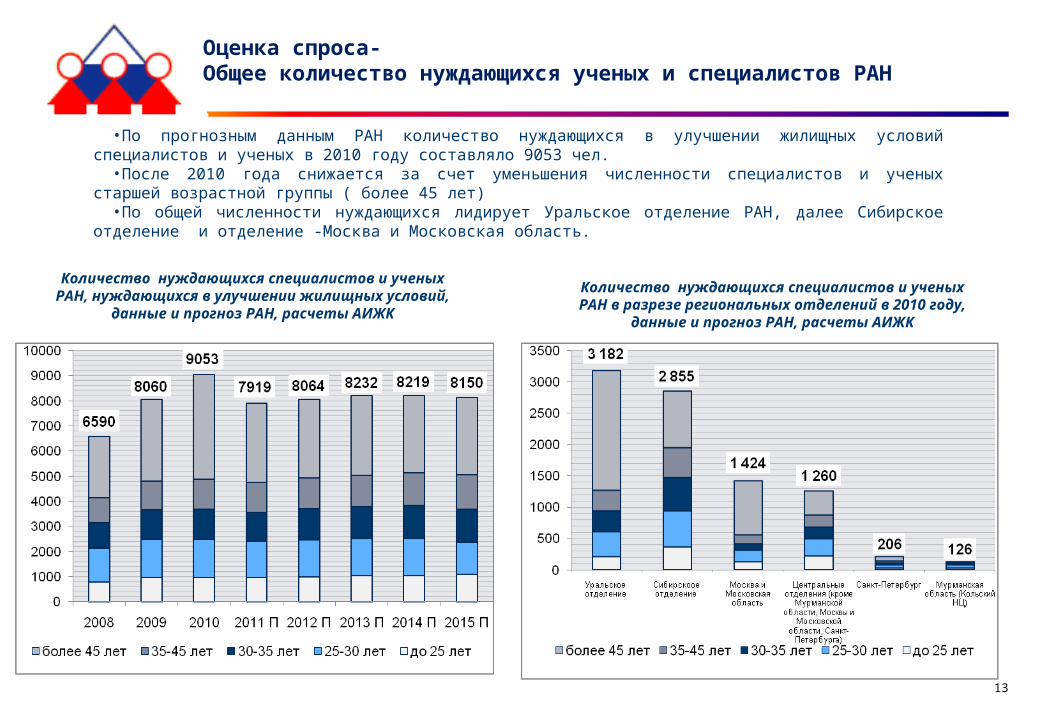

Оценка спроса-Общее количество нуждающихся ученых и специалистов РАН

Количество нуждающихся специалистов и ученых РАН, нуждающихся в улучшении жилищных условий,

данные и прогноз РАН, расчеты АИЖК

Количество нуждающихся специалистов и ученых РАН в разрезе региональных отделений в 2010 году,

данные и прогноз РАН, расчеты АИЖК

•По прогнозным данным РАН количество нуждающихся в улучшении жилищных условий специалистов и ученых в 2010 году составляло 9053 чел.

•После 2010 года снижается за счет уменьшения численности специалистов и ученых старшей возрастной группы ( более 45 лет)

•По общей численности нуждающихся лидирует Уральское отделение РАН, далее Сибирское отделение и отделение -Москва и Московская область.

14

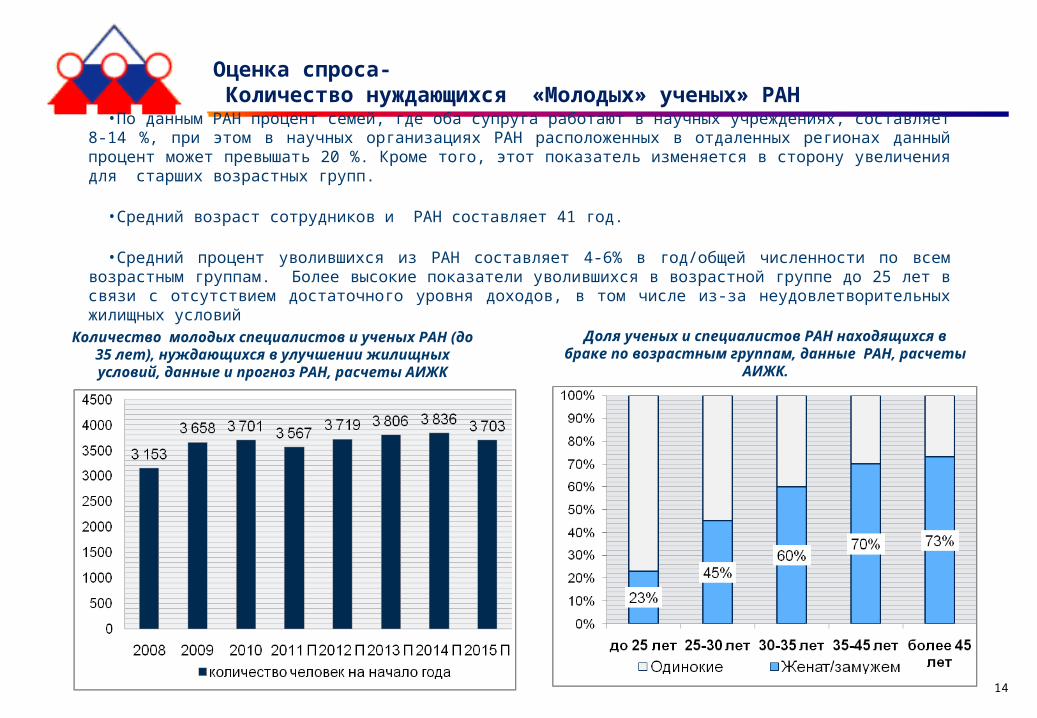

•По данным РАН процент семей, где оба супруга работают в научных учреждениях, составляет 8-14 %, при этом в научных организациях РАН расположенных в отдаленных регионах данный процент может превышать 20 %. Кроме того, этот показатель изменяется в сторону увеличения для старших возрастных групп.

•Средний возраст сотрудников и РАН составляет 41 год.

•Средний процент уволившихся из РАН составляет 4-6% в год/общей численности по всем возрастным группам. Более высокие показатели уволившихся в возрастной группе до 25 лет в связи с отсутствием достаточного уровня доходов, в том числе из-за неудовлетворительных жилищных условий

Количество молодых специалистов и ученых РАН (до 35 лет), нуждающихся в улучшении жилищных

условий, данные и прогноз РАН, расчеты АИЖК

Доля ученых и специалистов РАН находящихся в браке по возрастным группам, данные РАН,

расчеты АИЖК.

Оценка спроса- Количество нуждающихся «Молодых» ученых» РАН

15

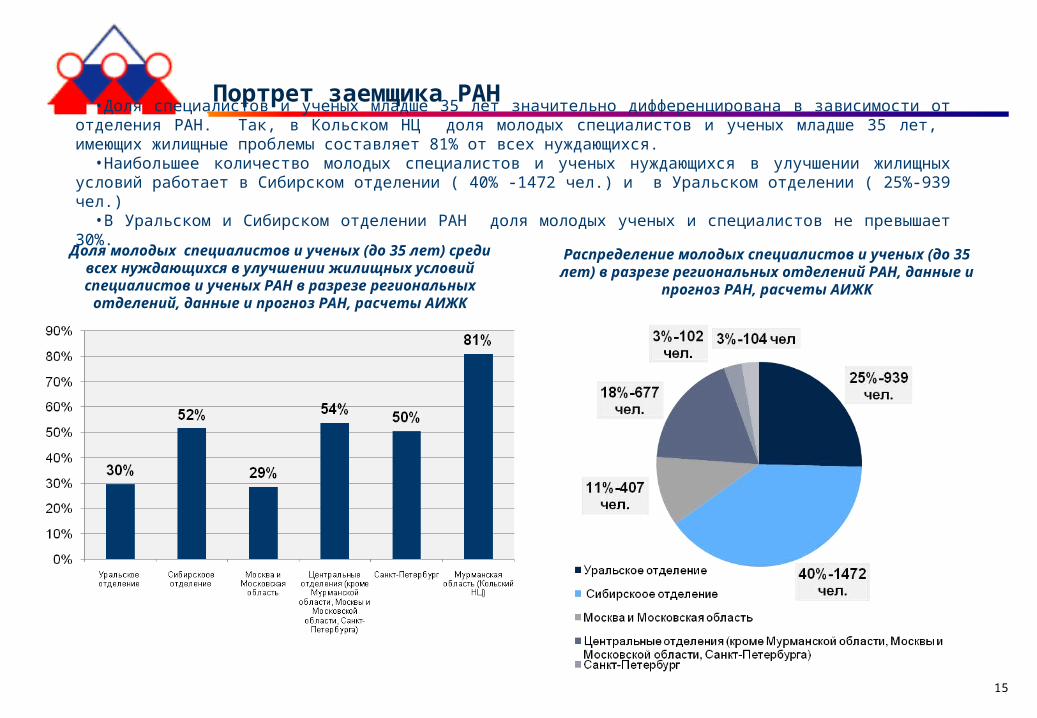

Портрет заемщика РАН

Доля молодых специалистов и ученых (до 35 лет) среди всех нуждающихся в улучшении жилищных условий

специалистов и ученых РАН в разрезе региональных отделений, данные и прогноз РАН, расчеты АИЖК

Распределение молодых специалистов и ученых (до 35 лет) в разрезе региональных отделений РАН, данные и

прогноз РАН, расчеты АИЖК

•Доля специалистов и ученых младше 35 лет значительно дифференцирована в зависимости от отделения РАН. Так, в Кольском НЦ доля молодых специалистов и ученых младше 35 лет, имеющих жилищные проблемы составляет 81% от всех нуждающихся.

•Наибольшее количество молодых специалистов и ученых нуждающихся в улучшении жилищных условий работает в Сибирском отделении ( 40% -1472 чел.) и в Уральском отделении ( 25%-939 чел.)

•В Уральском и Сибирском отделении РАН доля молодых ученых и специалистов не превышает 30%.

16

Доходы и доступность жилья для ученых и сотрудников РАН

Средневзвешенный уровень доходов ученых и специалистов РАН в городах, местонахождения

отделений РАН (данные РАН, расчеты АИЖК)

Коэффициент доступности жилья рассчитанный для молодых ученых и специалистов РАН

( данные РАН, расчеты АИЖК)

1В практике ООН См.: Urban Indicators Guidelines. UN Human Settlements Programme, August 2004. для оценки доступности жилья используется показатель «коэффициент доступности жилья» который рассчитывается как отношение медианной стоимости жилья к медианному размеру дохода домохозяйства за год. Величина такого показателя соответствует числу лет, в течение которых семья может накопить на квартиру при предположении, что все получаемые денежные доходы будут откладываться на приобретение квартиры

•КДЖ жилья1- для молодых ученых и специалистов РАН значительно выше среднероссийского и составляет от 6-18 лет

•При этом в среднем по РФ КДЖ составляет 4,5 лет

17

Анализ динамики доходов, построение модели платежей

18

Уровень доходов различных возрастных групп, на конец 2010 (данные РАН, расчеты АИЖК)-Основа модели платежного графика

•По полученным данным РАН (уровень среднемесячного дохода после налогообложения), начисленного в 2010 году по всем отделениям, был рассчитан средневзвешенный уровень дохода по различным возрастным группам. При расчете ежемесячного дохода были учтены все выплаты включая: ежемесячную заработную плату, оплату работ по договорам, а также выплаты по грантам и пр. Данные предоставлены РАН.

Средневзвешенный размер ежемесячного дохода сотрудников РАН в 2010 году, данные РАН, расчеты АИЖК, руб./мес.

19

Рост доходов обусловлен повышением квалификации-данные РАН

Цепной индекс роста среднего уровня дохода ученых и специалистов РАН

Базисный индекс роста среднего уровня дохода ученых и специалистов РАН. Базисный период-

доход в группе до 25 лет. (данные РАН, расчеты АИЖК)

•Полученные данные от РАН был усреднены, по отделениям РАН для получения индекса роста среднего уровня доходов и построения динамки роста доходов в зависимости от возраста

•В период от 20-30 лет происходит максимальный прирост доходов молодого ученого и специалиста. Полученные сведения не позволяют выделить динамику роста доходов специалистов и ученых отдельно. В некоторых отделениях (например в Сибирском отделении в среднем доходы вырастают в 2 раза до исполнения возраста 30 лет

•С увеличением возраста индекс роста снижается и не превышает 20% в пятилетней перспективе.•До достижения 45 лет доход сотрудника РАН увеличивается в 2,6 раз.

20

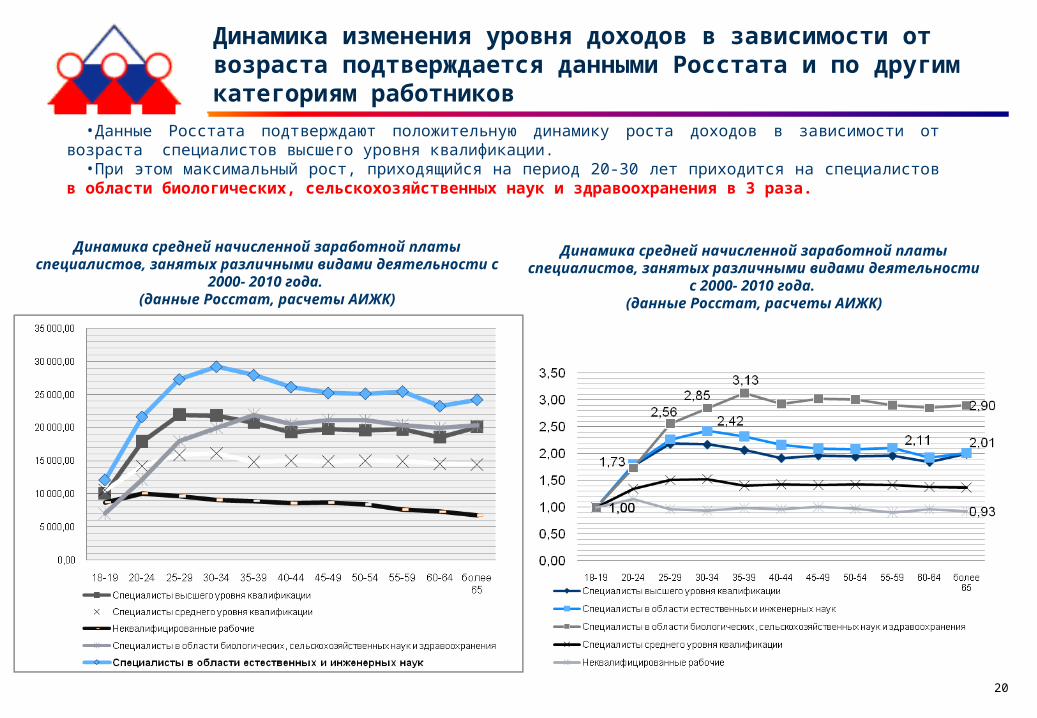

Динамика изменения уровня доходов в зависимости от возраста подтверждается данными Росстата и по другим категориям работников

Динамика средней начисленной заработной платы специалистов, занятых различными видами деятельности с

2000- 2010 года. (данные Росстат, расчеты АИЖК)

•Данные Росстата подтверждают положительную динамику роста доходов в зависимости от возраста специалистов высшего уровня квалификации.

•При этом максимальный рост, приходящийся на период 20-30 лет приходится на специалистов в области биологических, сельскохозяйственных наук и здравоохранения в 3 раза.

Динамика средней начисленной заработной платы специалистов, занятых различными видами деятельности

с 2000- 2010 года. (данные Росстат, расчеты АИЖК)

21

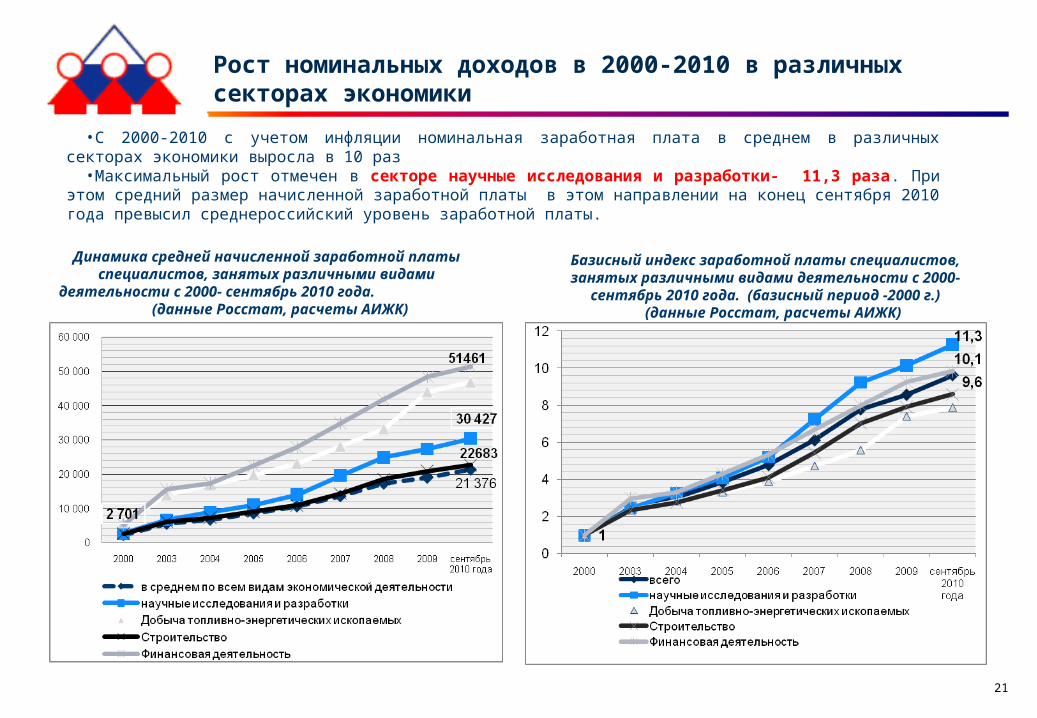

Рост номинальных доходов в 2000-2010 в различных секторах экономики

Динамика средней начисленной заработной платы специалистов, занятых различными видами

деятельности с 2000- сентябрь 2010 года. (данные Росстат, расчеты АИЖК)

Базисный индекс заработной платы специалистов, занятых различными видами деятельности с 2000-

сентябрь 2010 года. (базисный период -2000 г.) (данные Росстат, расчеты АИЖК)

•С 2000-2010 с учетом инфляции номинальная заработная плата в среднем в различных секторах экономики выросла в 10 раз

•Максимальный рост отмечен в секторе научные исследования и разработки- 11,3 раза. При этом средний размер начисленной заработной платы в этом направлении на конец сентября 2010 года превысил среднероссийский уровень заработной платы.

22

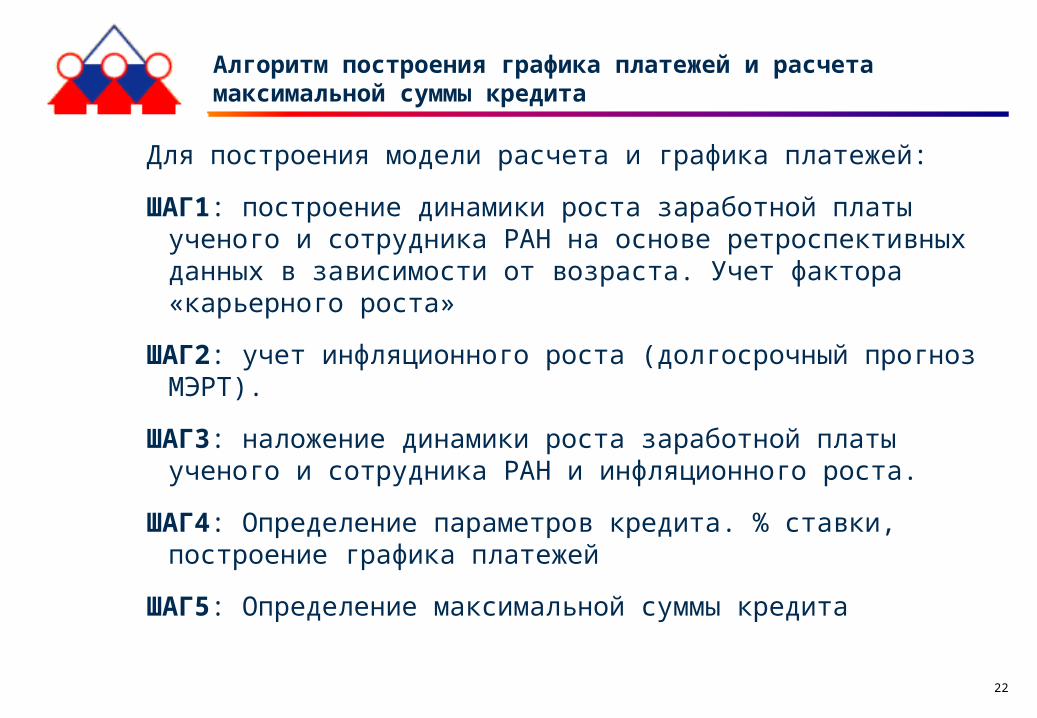

Для построения модели расчета и графика платежей:

ШАГ1: построение динамики роста заработной платы ученого и сотрудника РАН на основе ретроспективных данных в зависимости от возраста. Учет фактора «карьерного роста»

ШАГ2: учет инфляционного роста (долгосрочный прогноз МЭРТ).

ШАГ3: наложение динамики роста заработной платы ученого и сотрудника РАН и инфляционного роста.

ШАГ4: Определение параметров кредита. % ставки, построение графика платежей

ШАГ5: Определение максимальной суммы кредита

Алгоритм построения графика платежей и расчета максимальной суммы кредита

23

ШАГ 1: Расчет динамика средней начисленной заработной платы специалистов, в зависимости от возраста с учетом повышения уровня квалификации.

(данные РАН)

ШАГ 2: Годовой индекс инфляции, долгосрочный прогноз МЭРТ

ШАГ 3: Расчет базисного индекса инфляции (прогноз МЭРТ, расчеты АИЖК)

ШАГ 4: Наложение динамики средней начисленной заработной платы специалистов в зависимости от

возраста и прогнозного уровня инфляции. (данные РАН, МЭРТ, расчеты АИЖК)

Алгоритм построения графика платежей и расчета максимальной суммы кредита

24

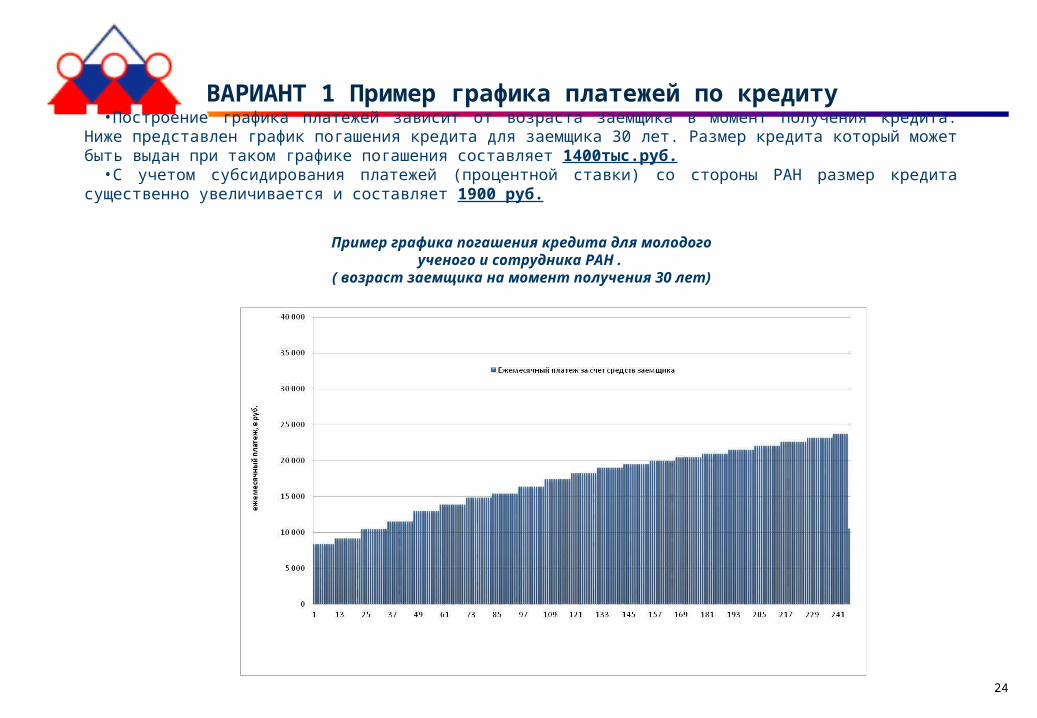

ВАРИАНТ 1 Пример графика платежей по кредиту•Построение графика платежей зависит от возраста заемщика в момент получения кредита. Ниже представлен

график погашения кредита для заемщика 30 лет. Размер кредита который может быть выдан при таком графике погашения составляет 1400тыс.руб.

•С учетом субсидирования платежей (процентной ставки) со стороны РАН размер кредита существенно увеличивается и составляет 1900 руб.

Пример графика погашения кредита для молодого ученого и сотрудника РАН .

( возраст заемщика на момент получения 30 лет)

25

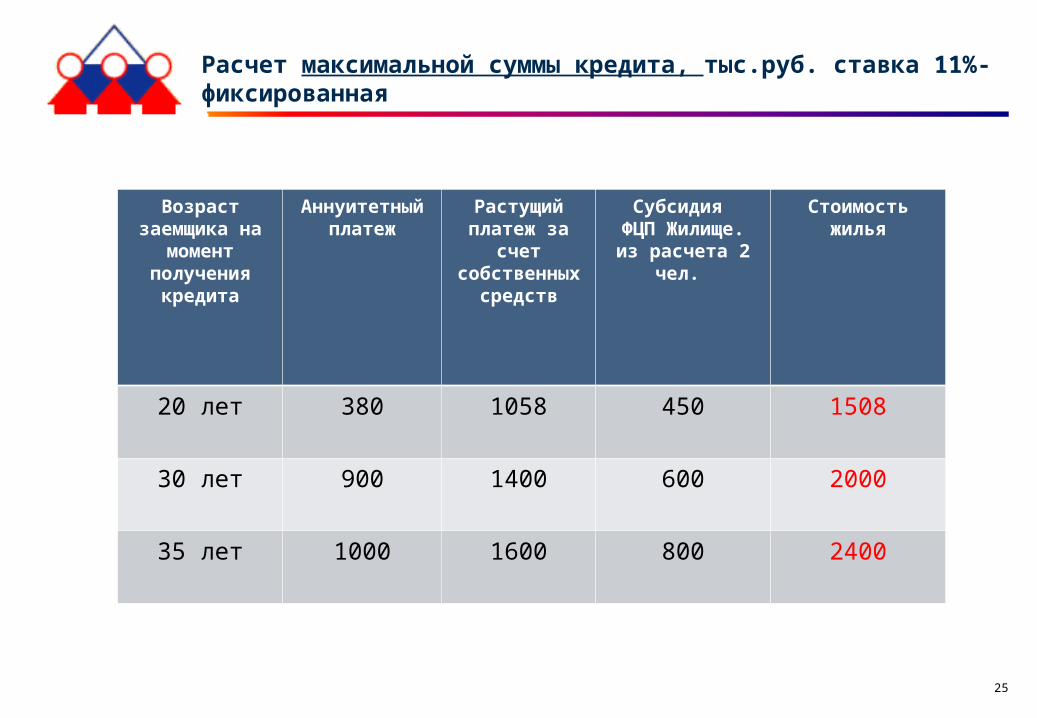

Расчет максимальной суммы кредита, тыс.руб. ставка 11%- фиксированная

Возраст заемщика на

момент получения

кредита

Аннуитетный платеж

Растущий платеж за

счет собственных

средств

Субсидия ФЦП Жилище. из расчета 2

чел.

Стоимость жилья

20 лет 380 1058 450 1508

30 лет 900 1400 600 2000

35 лет 1000 1600 800 2400

26

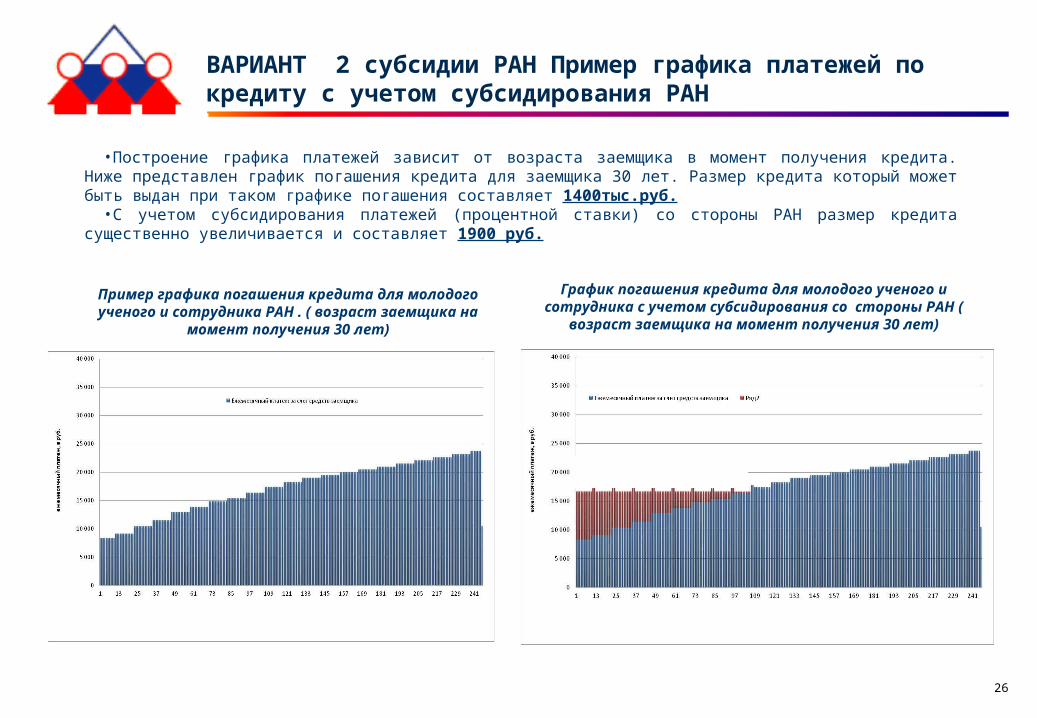

ВАРИАНТ 2 субсидии РАН Пример графика платежей по кредиту с учетом субсидирования РАН

•Построение графика платежей зависит от возраста заемщика в момент получения кредита. Ниже представлен график погашения кредита для заемщика 30 лет. Размер кредита который может быть выдан при таком графике погашения составляет 1400тыс.руб.

•С учетом субсидирования платежей (процентной ставки) со стороны РАН размер кредита существенно увеличивается и составляет 1900 руб.

Пример графика погашения кредита для молодого ученого и сотрудника РАН . ( возраст заемщика на

момент получения 30 лет)

График погашения кредита для молодого ученого и сотрудника с учетом субсидирования со стороны

РАН ( возраст заемщика на момент получения 30 лет)

27

Сравнение вариантов -расчет максимальные суммы кредита, тыс.руб. ставка 11%- фиксированная

Возраст заемщика на момент получения

кредита

Аннуитетный платеж

Растущий платеж за

счет собственных

средств

Субсидирование 10 лет

Субсидия ФЦП «Жилище»

Максимально возможная

стоимость жильяАИЖК+РАН+ФЦП Жилище

20 лет 380 1058 1500 450 1950

30 лет 900 1400 1900 600 2500

35 лет 1000 1600 2100 800 2900

28

Расчет объемов субсидирования со стороны РАН при субсидировании платежа 5-10 лет, млн.руб.

Количество кредитов

Субсидирование первоначального

взноса 10%

Субсидирование части платежа Всего средств на субсидирование части

платежа 10 лет

1 год 2 год 3 год 4 год 5 год

1000 200 54 50 44 37 24 418

2000 400 108 99 89 74 48 836

4000 800 216 199 178 147 96 1672

29

Предварительные параметры кредита

1. Сумма кредита рассчитывается индивидуально. Зависит от возраста, уровня дохода в момент получения кредита.

2. При расчете графика погашения могут быть учтены средства субсидий ФЦП «Жилище» в качестве первоначального взноса

3. Платежи по кредиту равномерные в течение календарного года, ежегодно увеличиваются в размере.

4. Процентная ставка может быть как плавающей, так и фиксированной и будет зависеть от параметров ипотечного кредита.

5. Расчет платежеспособности на дату выдачи кредита происходит в соответствии со Стандартами АИЖК.

6. Срок кредитов до 30 лет.

30

Предложения по созданию программы «Обеспечение жильем специалистов и ученых РАН»

1.Принятие Закона о «Накопительно-ипотечной системе «Молодых ученых»

2.Обязательность ежегодной индексации целевых жилищных взносов

3. Персонифицированный учет целевых жилищных взносов (лицевые счета), ежемесячное перечисление средств целевых жилищных взносов на лицевые счета для погашения процентов и основного долга на протяжении 5-10 лет в зависимости от возраста и квалификации;

4. Период накопления средств целевых жилищных взносов 1-3 года

5.Ипотечный кредит рассчитывается исходя из размера накопительного жилищного взноса и собственных средств, в рамках специального продукта, предусматривающего рост платежей на протяжении всего срока кредитования

6.За счет специального графика погашения кредита участник получает большую сумму кредита

7. Одновременная регистрация ипотека в силу закона в пользу кредитора и в пользу Российской Федерации