Embed Size (px)

DESCRIPTION

СВІТОВА КРИЗА , РЕФОРМИ ТА ЕКОНОМІЧНА ЕФЕКТИВНІСТЬ ЕКОНОМІК, ЩО РОЗВИВАЮТЬСЯ. Reported by Д.е.н, проф. Олександр Костюк , ДВНЗ “УАБС НБУ” Аспірант Дмитро Говорун , ДВНЗ “УАБС НБУ”. Структура презентації. Вступ Регуляторні засоби управління у відповідь на світову фінансову кризу - PowerPoint PPT Presentation

Citation preview

СВІТОВА КРИЗА, РЕФОРМИ ТА ЕКОНОМІЧНА ЕФЕКТИВНІСТЬ

ЕКОНОМІК, ЩО РОЗВИВАЮТЬСЯ

Reported by

Д.е.н, проф. Олександр Костюк,

ДВНЗ “УАБС НБУ”

Аспірант Дмитро Говорун,

ДВНЗ “УАБС НБУ”

Структура презентації

• Вступ

• Регуляторні засоби управління у відповідь на світову фінансову кризу

• Корпоративне управління у досліджуваних країнах

• Базель ІІІ

• Аналіз та результати дослідження

Мета дослідження

Оцінити ефективність пропонованих Базельським комітетом реформ стосовно економік, що розвиваються. Єгипет та Україна були обрані для порівняння як країни, що розвиваються і мають середній рівень доходів, а також як економіки, що продемонстрували різну реакцію на світову кризу.

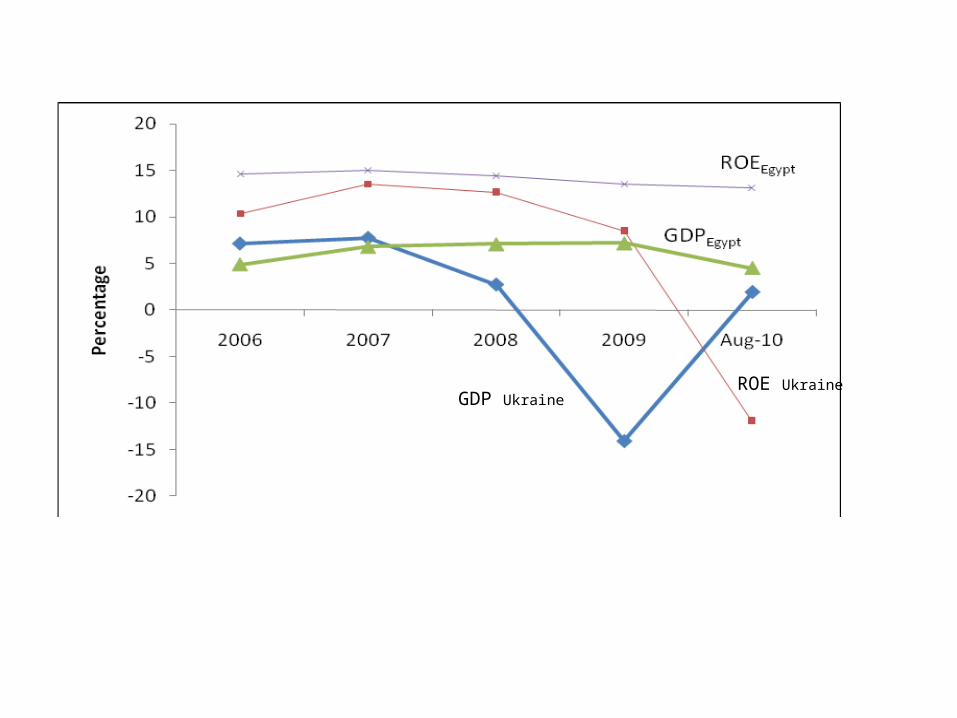

GDP UkraineROE Ukraine

Національний банк України не скоротив кількості банків, котра зросла зі 181 в 2005 році до 194 на серпень 2010 року. З іншого боку, Центральний банк Єгипту змусив банки до добровільних та недобровільних злиттів та поглинань, що й призвело до скорочення кількості єгипетських банків із 82 у 1991 році до 39 у 2010. Однак на відміну від 19% банків з іноземними власниками у єгипетському банківському секторі, ця доля в Україні досягнула 45% у 2010 році.

Регуляторні засоби управління у відповідь на світову фінансову кризу. Україна

Мораторій на зняття депозитів

Підвищена мінімальна гарантована сума депозиту

Низка термінових заходів щодо рекапіталізації та націоналізації банків

Закон України Про першочергові заходи щодо запобігання негативним наслідкам фінансової кризи

Регуляторні засоби управління у відповідь на світову фінансову кризу. Єгипет

Єгипет не зустрівся з проблемами неплатоспроможності банків через дотримання системою вимог до капіталу згідно Базеля ІІ.Хоча, через відсутність визначеності у питанні страхування депозитів, Центральний банк Єгипту публічно заявив, що беззаперечно гарантує депозити у всіх приватних та публічних банках Єгипту. Така заява була зроблена у відповідь на стрімкий відтік депозитів від приватних до державних банків.

Корпоративне управління в українських банках

Цивільний кодекс

Закон України Про банки і банківську діяльність

Закон України Про акціонерні товариства

Методичні рекомендації щодо вдосконалення корпоративного управління в банках України

Корпоративне управління в українських банках

НБУ не приділив належної уваги проблемам корпоративного управління, що могло мати вплив на фінансову стабільність банків

заходи НБУ конфліктували зі світовими оптимальними практиками корпоративного управління

Корпоративне управління в єгипетських банках

Кодекс корпоративного управління для підприємств, що пройшли лістинг на фондовому ринку, 2005

Кодекс корпоративного управління для підприємств державного сектору, 2006

Закон про акціонерні товариства, партнерства та компанії з обмеженою відповідальністю

Закон про ринок капіталу

Корпоративне управління в єгипетських банках

Низка позитивних кроків була прийнята для посилення культури корпоративного управління в єгипетських банках:

Єгипетський Інститут Директорів (ЄІД)

ЄІД працює над програмами тренінгів з корпоративного управління для усіх єгипетських компаній, не зважаючи на їх присутність на фондовому ринку.

Рекомендації щодо корпоративного управління тепер широко розповсюджені шляхом морального заохочення до їх використання, також сформовано індекс корпоративного управління

Корпоративне управління

Нестача практик корпоративного управління в країнах, що розвиваються, призводять до значної кількості вимог та претензій до центральних банків та акціонерів банків, що й зумовлює важливість корпоративного управління під час фінансової кризи та вимагає негайних реформ.

Базель III

• Основна увага концентрується на можливості суттєвого зниження рівня кредитування та інвестування. Банкіри-практики мають скептичні настрої стосовно того, що впровадження Базеля ІІІ приведе до скорочення економічного зростання протягом наступних 5 років у США, Єврозоні та Японії – на 3%, і втрати 10 млн. робочих місць. (Institute of International Finance (2010), Interim report on the cumulative impact on the global economy of proposed changes in the banking regulatory framework, June. )

• У відповідь Рада з Фінансової Стабільності зазначає, що збільшення рівня капіталу на 1% знизить ймовірність кризи на половину – з 4,6% до 2,3%, що у щорічному темпі зростання рівня ВВП становить 1,4%. (FSB: Macroeconomic Assessment Group of the Financial Stability Board and Basel Committee on Banking Supervision (2010), Assessing the Macroeconomic Impact of the Transition to Stronger Capital and Liquidity Requirements, Bank for International Settlements, Basel)

Базель III. Вимоги до капіталу

Базель ІІІ накладає нові вимоги щодо мінімального рівня основного капіталу. Мінімум має становити 4,5%. До того ж банк змушений буде підтримувати буферний резерв у 2,5% і у разі майбутніх негараздів підвищуючи рівень вимог до основного капіталу до 7%. Від банків вимагається тримати основний капітал у формі звичайних акцій, що найкраще абсорбують втрати.

Базель III. Врахування ризику ліквідності

Базель ІІ не зосереджував уваги на вимогах ліквідності, а тому у світі і нараховується 25 різноманітних нормативів, що використовуються контролюючими органами. Для досягнення міжнародної гармонії, Базельський комітет розробив набір загальних показників для моніторингу профілю ризику ліквідності банку. Базель ІІІ також окреслює регулюючі стандарти щодо ризику ліквідності для досягнення двох різних, проте доповнюючих одна одну цілей.

•The Liquidity Coverage Ratio (LCR)

•Net Stable Funding Ratio (NSFR)

Базель III. Корпоративне управління

Врешті, Базельський комітет вирішив що третя частина стосуватиметься внутрішнього управління банківською установою, що дозволяє задовольняти громадський інтерес стосовно фінансової стабільності установи.

Комітет опублікував документ “ Принципи для посилення корпоративного управління ”, котрий концентрував увагу на таких питаннях:

•Обов’язки Ради Директорів.

• Вищий менеджмент.

•Ризик-менеджмент.

•Винагорода членів Ради та вищого менеджменту.

•Відкритість та прозорість.

Базель III. Корпоративне управління

Корпоративне управління було визначено у відповідності із ступенем, котрий Рада встановлює та притримується щодо вирівнювання економічної вартості (economic value alignment (EVA)), що базується на припущенні: успішна компанія має заробляти принаймні вартість свого капіталу. Будь-яке відхилення від норм та стандартів вимагатиме негайних корегуючих дій.

Аналіз. Методологія

Динамічні стохастичні моделі загальної рівноваги (DSGE models) спроможні досліджувати можливості структурних змін та проблем нелінійності. (Christiano et al., 2005)

За допомогою використання мало-масштабної динамічно-стохастичної моделі загальної рівноваги для Єгипту та України, було прогнозовано ефект від 3 запропонованих реформ Базеля ІІІ: вплив вимог щодо капіталу, показників ліквідності та практики корпоративного управління на ріст реального ВВП, рівень інфляції та ставки відсотка.

Аналіз. Методологія

Дослідження покриває період з січня 2000 року по березень 2010. Економіку представляють три агенти: домогосподарства, фірми та монетарні органи з явним прицілом на стабільність цін та неявними цілями зростання та фінансової стабільності.

Аналіз. Результати. Базельська модель та досліджувана вибірка

Baseline Model Egypt Ukraine

SD SD/GDP Corr. SD SD/GDP Corr. SD SD/GDP Corr.

GDP 2.22 1.00 1.00 2.27 1.00 1.00 1.98 1.00 1.00

Inflation 3.33 4.29 0.91 10.11 6.71 0.88 9.03 5.34 0.69

Employment 1.21 0.78 0.99 1.39 0.76 0.81 1.92 0.71 0.55

Consumption 0.77 0.39 0.81 0.83 0.45 0.74 0.79 0.50 0.46

Investment 7.41 5.12 0.97 8.31 4.82 0.95 9.72 3.89 0.71

Interest rate 0.09 0.1 0.97 1.39 1.56 0.11 2.34 2.61 0.01

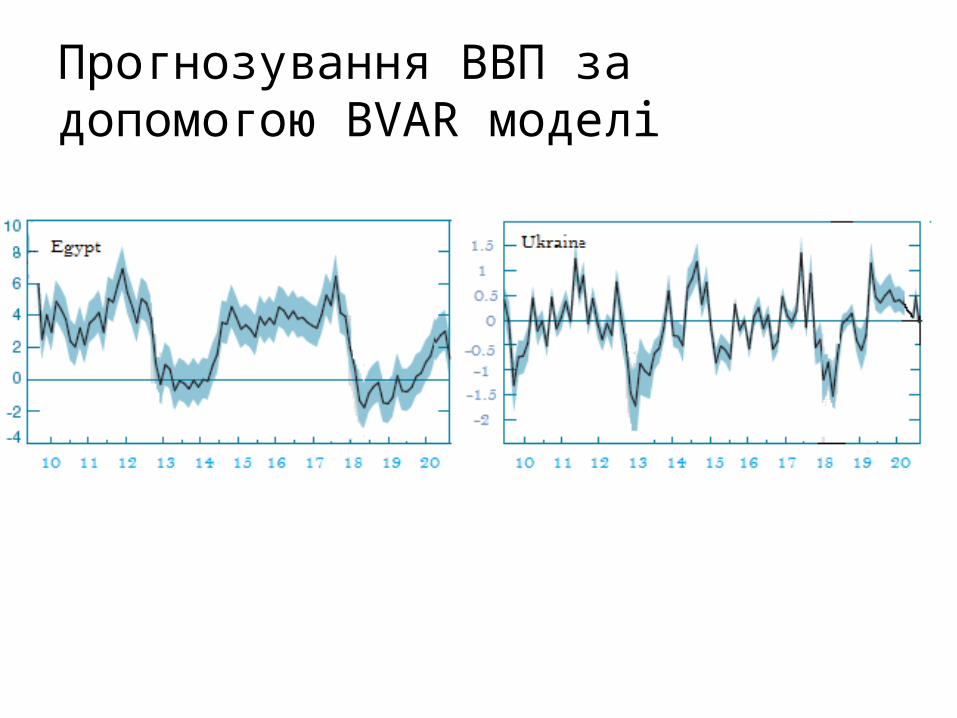

Прогнозування ВВП за допомогою BVAR моделі

Висновки та рекомендації щодо подальших досліджень

Ця робота відкриває можливості для подальшого глибшого дослідження для кращої оцінки макроекономічного впливу та затрат нових реформ Базельського комітету.

Майбутні дослідження мають обережно досліджувати поведінку банків у зв’язку із змінами у вимогах щодо ліквідності.

Дослідження хоча і врахувало затрати на впровадження реформ, проте не надало належної уваги очікуваним перевагам від фінансової стабільності.

Пропонована нова інституційна та регуляторна структура обмежила роль монетарної влади згідно підходу, що базується на нормативних рішеннях, включаючи мікро- та макро-пруденційний нагляд, стрес тести та використання запобіжних заходів