Embed Size (px)

Citation preview

-58-

CAPITOLO II: L'ECONOMIA DELLE SCELTE IN

CAMPO MONETARIO INTERNAZIONALE

Dopo aver analizzato il concetto di

moneta, ci soffermiamo ora a valutare, sotto

un profilo economico, il significato e la

portata dell'idea di integrazione monetaria

internazionale.

Gli avvenimenti dei primi anni settanta,

che hanno portato a quello che è stato

definito come il crollo del sistema di

Bretton Woods, e la continua sensazione di

instabilità dovuta alla fluttuazione dei

cambi hanno stimolato una riflessione attenta

da parte degli studiosi, tramutatasi poi in

una vera e propria letteratura, sul tema

della riforma del sistema monetario

internazionale.

Ci occuperemo in questa sede di due

argomenti in particolare. In primo luogo

saranno analizzate, sotto un profilo di

-59-

economia delle scelte pubbliche, le cause che

impediscono l'instaurarsi di un'area

monetaria unificata. In secondo luogo sarà

brevemente esaminato il problema, più ampio,

della liquidità internazionale.

Lo scopo è quello di verificare quanto

sia significativa l'espressione "crollo", in

riferimento al sistema di Bretton Woods, ma

soprattutto di scoprire, per quanto

possibile, quale sia il senso dei mutamenti e

delle tendenze in atto in questo settore

dell'economia internazionale.

I - È necessario anzitutto individuare

l'oggetto dell'analisi che segue. In primo

luogo bisogna dire che ci troviamo in un

ambito, in certo qual modo, costituzionale.

Lo scopo, in altre parole, è quello di

fondare un nuovo ordine monetario. La

riflessione degli studiosi si è concentrata

quindi, soprattutto in un primo momento,

-60-

sull'elaborazione di modelli astratti ed

estremi. Sulle obiezioni riguardanti la

valenza pratica di tali modelli teorici non è

il caso qui di soffermarci. Basterà dire che

il nostro obiettivo è di individuare quali

elementi facciano da ostacolo, anche nella

realtà quotidiana, all'instaurarsi di un

nuovo sistema monetario. Il prendere come

punto di partenza, per l'analisi, dei casi

estremi non fa altro che rendere più

espliciti e manifesti tali ostacoli. Nel

nostro caso dunque tale operazione si rivela

utile.

Nell'analisi che segue parleremo di

"area valutaria", in senso generico, come di

quel gruppo di paesi che abbiano adottato un

qualsiasi grado di integrazione monetaria.

Indicheremo invece con il termine "unione

monetaria" il grado ultimo di integrazione:

la presenza di una valuta comune. In effetti,

tuttavia, esiste una vera e propria scala,

-61-

con diversi livelli di integrazione, di cui

bisogna tener conto.

Il primo livello è quello delle parità

fisse, accompagnate da una banda di

oscillazione più o meno ampia, senza riserve

comuni e senza una banca centrale comune.

Rispetto a questa base minima abbiamo poi,

come ulteriori livelli, la presenza di una

coordinazione delle politiche economiche, in

particolare monetarie, per prevenire gli

squilibri della bilancia dei pagamenti; dei

meccanismi di compensazione fra le bilance

dei pagamenti con una riserva comune di

valuta (che può essere una qualunque valuta

esistente o anche una valuta - paniere di

nuova creazione); la convertibilità fra

valute per transazioni in conto capitale,

oltre che per transazioni in conto corrente;

la fiducia del pubblico nell'improbabilità di

un cambiamento delle parità, fiducia che

normalmente emerge solo dopo un dato periodo

-62-

di tempo o in seguito ad eventi di carattere

politico - istituzionale. Abbiamo infine

l'ultimo gradino, che è quello della completa

unificazione: un'unica valuta emessa da

un'unica banca centrale comune.

Molto vasta è, come abbiamo già

accennato, la letteratura sull'argomento

dell'area valutaria ottima. Prenderemo qui in

esame tre punti di vista principali a

riguardo. Il primo è quello che potremmo

definire tradizionale, tendente a definire

dei criteri il più possibile oggettivi

secondo cui valutare la composizione ottimale

dell'area valutaria. Il secondo è l'approccio

costi - benefici, che tenta invece di

risolvere il problema della scelta, a livello

sia individuale che aggregato, riguardante

l'appartenenza o la costituzione di un'area

valutaria. Il terzo, su cui ci soffermeremo,

è il vero e proprio approccio di scelte

pubbliche.

-63-

L'approccio che abbiamo chiamato

tradizionale! afferma che una area valutaria

ottima può essere individuata attraverso dei

singoli criteri, ciascuno dei quali sarebbe,

a detta dei rispettivi proponenti,

sufficiente a questo scopo.

Il primo dei criteri proposti2, e forse

uno dei più rilevanti, è quello della

mobilità dei fattori. È molto più facile,

secondo questo punto di vista, evitare una

modificazione dei tassi di cambio in caso di

squilibrio della bilancia dei pagamenti

quando vi sia una elevata mobilità

internazionale dei fattori, che non nel caso

opposto. L'argomento di per sé è evidente.

Nel caso di deficit ad esempio, la

possibilità di emigrare diminuisce il costo

in termini di disoccupazione; d'altro canto,

la possibilità di far affluire rapidamente

dei capitali, anche con interventi di

politica economica, può limitare gli effetti

-04-

negativi di una diminuzione del reddito e le

tendenze deflazionistiche in generale. Quando

la reazione si dimostri sufficientemente

efficace, è possibile evitare la

svalutazione: di conseguenza, l'area ottimale

è quella in cui più alta è la mobilità

internazionale dei fattori.

La tesi appena citata è strettamente

collegata con quella che si richiama al

criterio dell'integrazione finanziaria: in

questo caso si afferma che in particolare un

efficiente ed integrato mercato dei capitali,

privo quindi di controlli e di restrizioni,

rende non necessaria la manovra sui tassi di

cambio in quanto è sufficiente un

differenziale minimo del tasso di interesse

per far spostare i capitali nella direzione

desiderata e provocare quindi un riequilibrio

della bilancia.

Le argomentazioni riportate sembrano

condivisibili per quel che riguarda la

-65-

mobilità del lavoro, anche se, nel caso ad

esempio di un deficit non strutturale ma solo

congiunturale, può rivelarsi indesiderabile

lo spostamento di grandi masse di lavoratori.

Più controverse sembrano, invece, le

affermazioni riguardanti la mobilità dei

capitali. In particolare, secondo alcuni3,

l'efficacia riequilibratrice dei capitali

sarebbe condizionata da alcuni fattori, quali

la natura dello squilibrio, la sensibilità

degli investimenti al livello di attività

economica e il periodo di tempo che si prende

in considerazione. È possibile, e ciò sarebbe

confermato secondo Fleming da osservazioni a

medio termine, che la elevata mobilità dei

capitali porti in alcuni casi allo squilibrio

anziché al riequilibrio della bilancia. Ciò

sarebbe dovuto al comportamento "esplosivo"

dell'incentivo agli investimenti in relazione

a variazioni del reddito: se la tendenza ad

investire, come è stato rilevato in alcuni

casi, diminuisce più del risparmio in

situazioni di deficit o aumenta più del

risparmio in situazioni di surplus, la

variazione del saggio dell'interesse e dunque

lo spostamento di capitali potranno essere

addirittura di segno opposto rispetto a

quello desiderato per un riequilibrio della

bilancia dei pagamenti. A ciò si aggiunga che

l'onere derivante dal pagamento di interessi

sul debito estero viene esso stesso iscritto

nella bilancia, contribuendo perciò in questo

senso ad aggravare la situazione di

squilibrio preesistente.

La natura benefica di una elevata

mobilità dei capitali, in conclusione, non è

del tutto scontata, né si può assumere per

certo che il meccanismo riequilibratore

funzioni in maniera del tutto automatica.

Un ulteriore criterio è quello della

somiglianzà dei tassi di inflazione: un

notevole differenziale nei tassi stessi

-o/-

provoca infatti una modificazione delle

ragioni di scambio internazionali e quindi, a

lungo andare, la necessità di una

modificazione delle parità valutarie. Paesi

con tendenze inflazionistiche molto simili

possono quindi utilmente appartenere ad

un'area valutaria. È questa, tuttavia, una

condizione più restrittiva di quel che si

potrebbe immaginare a prima vista.

Somiglianzà dei tassi di inflazione

presuppone infatti una somiglianzà negli

obiettivi di impiego delle diverse nazioni,

somiglianzà nei tassi di crescita della

produttività, somiglianzà nel grado di

aggressività dei sindacati. Non sembrano

davvero moltissime le nazioni candidate a far

parte di una significativa area valutaria

secondo tale criterio.

Un altro criterio suggerito è quello

della integrazione delle politiche

economiche, che può andare dal semplice

-68-

coordinamento alla istituzione di una

autorità monetaria o anche fiscale comune.

Tale criterio presuppone dunque una qualche

forma di integrazione politica e si rivela

perciò tautologico: l'integrazione politica

contiene necessariamente anche l'integrazione

monetaria.

Altri criteri, come quello del grado di

apertura dell'economia e della

diversificazione produttiva, sembrano più

orientati a verificare le condizioni di

appartenenza per i singoli paesi, piuttosto

che ad istituire confronti fra paesi. Il

primo dei due prevede, ad esempio, che un

paese, ove il settore dei beni commerciati

intemazionalmente sia relativamente più

importante del settore dei beni non

commerciati, abbia una convenienza maggiore a

mantenere un regime di parità fisse rispetto

ad un paese che si trovi nella situazione

opposta. La proposizione si commenta da sé:

-69-

in una economia aperta una manovra sui tassi

di cambio ha ripercussioni molto forti sulla

struttura dei prezzi anche interna (oltre che

possibili effetti inflazionistici) e dunque

provoca importanti riallocazioni di risorse

da un settore all'altro, con conseguenze

spesso indesiderabili. Al contrario, in una

situazione di questo tipo una manovra di

contenimento della spesa avrebbe efficacia

molto maggiore pur rimanendo relativamente

indolore.

Per quanto riguarda il secondo dei

criteri suaccennati, l'idea è molto semplice:

una nazione con una notevole diversificazione

produttiva più facilmente potrà far fronte

alle tensioni esistenti sui singoli mercati e

presentare cosi delle esportazioni globali

stabili. In questa situazione è minore la

necessità di ricorrere alla svalutazione, e

dunque maggiori sono le possibilità di

mantenere un regime di parità fisse.

-70-

Pur essendo utile per una migliore

comprensione di aspetti singoli del problema

degli squilibri della bilancia dei pagamenti,

tale impostazione non sembra soddisfacente.

Essa è infatti parziale e incompleta. Le

singole proposizioni non sono altro, infatti,

che il frutto dell'applicazione al problema

degli squilibri della bilancia dei pagamenti

di strumenti teorici anche molto diversi fra

loro. Si passa infatti da prospettive

microeconomiche a sintesi macroeconomiche e,

in questo campo, da interpretazioni

Keynesiane ad affermazioni tipiche del

monetarismo. Mentre dunque i singoli criteri

sono molto lontani dall'esaurire una materia

cosi complessa, l'insieme che ne emerge è

quanto mai disorganico.

Inoltre, l'obiettivo finale rimane tutto

sommato abbastanza indistinto: si rimane al

generico termine "area valutaria", senza che

nessuna più precisa indicazione giunga a

-71-

delineare il concetto. Si rimane

semplicemente alla costatazione, di per sé

ovvia, che maggiore è l'integrazione e

migliori sono i risultati. Inoltre, poca

attenzione è rivolta alla situazione di chi

deve decidere l'ingresso o la costituzione di

un'area valutaria.

A questa dimensione più soggettiva si

avvicina invece l'altro approccio di cui

abbiamo parlato, detto di "costi -

benefici"-». L'obiettivo di tale impostazione

teorica è quello di mettere a confronto i

benefici ottenuti dall'adesione ad un'area

valutaria con i relativi costi, al fine di

definire uno schema orientativo per chi debba

valutare la decisione.

I benefici sono normalmente individuati

nel modo che segue. Innanzitutto la moneta

comune (intesa in senso ampio) arreca tutti i

benefici normalmente attribuiti alla moneta

in generale: primo fra tutti, come abbiamo

-72-

visto, il risparmio sui costi

dell'informazione, la diminuzione di

incertezza e il vantaggio derivante dalla

funzione di unità di conto.

In secondo luogo vi è la eliminazione

delle pressioni speculative, una volta che il

pubblico abbia acquistato fiducia nella

immutabilità dei tassi di cambio. Vi è poi il

risparmio nelle riserve, che si ottiene però

soltanto quando l'unione monetaria sia ormai

in una fase avanzata: in una prima fase può

essere infatti necessario mantenere lo stesso

livello di riserve della situazione

precedente l'unione, al fine di far fronte ad

eventuali squilibri temporanei delle bilance

dei pagamenti degli Stati membri.

Un tipo di beneficio su cui hanno molto

insistito gli studiosi in una prima faseS è

quello derivante dal risparmio sui costi di

conversione delle valute appartenenti

all'unione: tale risparmio diviene tuttavia

-/J-

apprezzabile solo quando si sia giunti alla

fase finale di un'unione monetaria, cioè alla

adozione di una moneta comune.

Vi sono, infine, dei benefici che hanno

natura strettamente politica.

Si è posto l'accento, ad esempio, sul

fatto che l'appartenenza ad un'area valutaria

costringerebbe le autorità monetarie e

fiscali ad uniformare le proprie politiche

economiche, in particolare le misure

antiinflazionistiche, a quelle del paese più

"virtuoso" dell'area. La disciplina monetaria

favorirebbe cosi indirettamente anche una

maggiore integrazione delle economie.

Non sembra che una simile argomentazione

sia pienamente condivisibile. Essa non fa

altro che rovesciare l'impostazione

tradizionale. La somiglianzà dei tassi di

inflazione e l'integrazione delle economie,

secondo questo punto di vista, non sarebbero

più delle precondizioni per l'adesione ad

-74-

un'area valutaria, ma degli effetti della

adesione stessa.

Non è difficile individuare la debolezza

di fondo di questo modo di ragionare: i

legami internazionali "costringerebbero" le

autorità nazionali ad una maggiore disciplina

interna, favorendo cosi l'ulteriore

integrazione. In realtà è lecito sospettare

che il nesso causale operi in senso inverso:

nel corso della analisi successiva

insisteremo sulla necessità di una

integrazione globale per la realizzazione di

un'unione monetaria, ma è sufficiente

comunque ascoltare le obiezioni alle proposte

di istituire organi monetari comunie per

rendersi conto di quanto abbiamo affermato.

Possiamo anzi affermare che è probabile che

la perdita di autonomia in campo monetario

sia normalmente considerata come un costo

più che come un beneficio, e questo ci

conduce fra l'altro ad una più ampia

-75-

considerazione: uno schema di analisi costi -

benefici comporta anche una operazione di

ponderazione della importanza dei singoli

argomenti, ove tuttavia i pesi attribuiti

possono variare a seconda di chi esegua tale

operazione.

L'ultimo degli elementi normalmente

compresi fra i benefici di una unione

monetaria è tipicamente politico: l'aumento

di prestigio derivante, ad esempio, da un

aumento di influenza dell'area nel suo

complesso all'interno di istituzioni quali il

FMI, nonché la maggiore soddisfazione dei

leaders politici delle nazioni partecipanti.

Passando invece al lato dei costi,

possiamo osservare che uno dei punti più

importanti è la perdita di autonomia della

politica monetaria e valutaria. Nel caso in

cui ci si limiti ad accordi valutari il

vincolo è già molto forte: totale è poi la

perdita di sovranità nel caso in cui vengano

-/ò-

raggiunti gli stadi della perfetta mobilità

dei capitali e della costituzione di organi

monetar! comuni. Queste conseguenze, unite ad

altri tipi di costi, sono spesso considerate

intollerabili da parte di chi deve decidere

la costituzione di una area valutaria.

Per quanto riguarda la politica fiscale,

si è soliti pensare che in un ambito di

parità fisse essa sia completamente libera da

vincoli esterni. Tuttavia, qualora fosse

istituita una cooperazione più ampia al fine

di raggiungere obiettivi comuni all'area (ad

esempio nei rapporti con i paesi terzi) anche

gli strumenti fiscali potrebbero esser

vincolati a tali obiettivi.

Fra i costi derivanti dalla appartenenza

ad un'area valutaria, vi è poi il possibile

deterioramento del rapporto disoccupazione /

inflazione per l'area nel suo complesso .7

Ipotizzando infatti l'esistenza di una

stabile relazione inversa di lungo termine

-77-

fra tasso di disoccupazione e tasso di

inflazione in ciascun paese, avremo una

tendenza, in caso di cambi fissi, verso il

peggioramento della relazione fra le due

grandezze in questione. Il motivo di ciò

risiede essenzialmente nella non linearità

della relazione inversa fra disoccupazione ed

inflazione, particolarmente quando la

disoccupazione sia vicina allo zero.

Infatti ammettendo che un deficit della

bilancia dei pagamenti tenda a provocare una

maggiore disoccupazione ed un rallentamento

dell'inflazione e che un surplus abbia

l'effetto opposto, ed ipotizzando che due

paesi in situazione di squilibrio reciproco

reagiscano con una variazione della

occupazione di pari entità (in modo da

lasciare l'occupazione globale invariata),

potremo osservare che la non linearità della

relazione disoccupazione/inflazione condurrà

con buone probabilità ad una accelerazione

-78-

del tasso medio di inflazione ( ponderato in

ciascun paese dalla dimensione della

forza-lavoro) per i due paesi nel loro

complesso: l'inflazione "liberata" dalla

diminuzione del tasso di disoccupazione nel

paese in surplus, è solo parzialmente

compensata dalla diminuzione del tasso di

inflazione corrispondente alla maggiore

disoccupazione nel paese in deficit.

Ciò avviene perché, in corrispondenza di

bassi tassi di disoccupazione, l'ipotesi di

non linearità prevede che diminuzioni

ulteriori del tasso di disoccupazione

provochino stimoli relativamente elevati

verso un aumento del tasso di inflazione.

In particolare, l'esito di aumento del

tasso medio di inflazione dipende dalla

posizione iniziale dei due paesi rispetto

alla relazione disoccupazione/inflazione.

Vediamo brevemente questo punto.

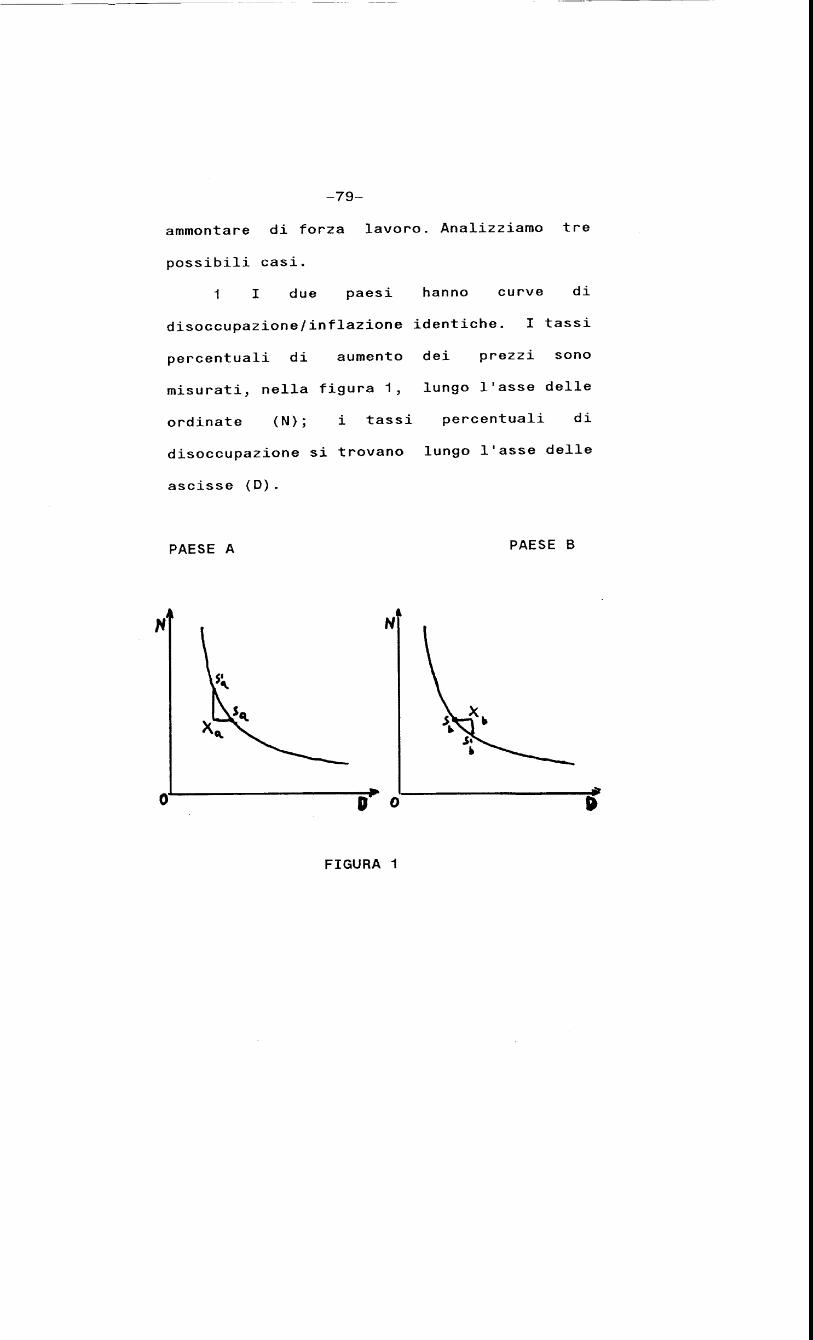

Consideriamo due paesi, A e B, con lo stesso

-79-

ammontare di forza lavoro. Analizziamo tre

possibili casi.

1 I due paesi hanno curve di

disoccupazione/inflazione identiche. I tassi

percentuali di aumento dei prezzi sono

misurati, nella figura 1, lungo l'asse delle

ordinate (N); i tassi percentuali di

disoccupazione si trovano lungo l'asse delle

ascisse (D).

PAESE A PAESE B

H

g o

FIGURA 1

-80-

Nella situazione iniziale (Sa, Sb) ,

illustrata nella fig. 1, la pendenza delle

curve di disoccupazione inflazione (curve S)

è la medesima per i due paesi; i tassi di

inflazione e disoccupazione sono anch'essi

uguali. Supponiamo che intervenga uno

squilibrio della bilancia dei pagamenti che

provochi uno spostamento da Sa ad Sa e da Sb

a Sb, e che questo comporti una diminuzione

della disoccupazione in A pari all'aumento

della disoccupazione in B, cioè

Sa Xa = Xb Sb .

Poiché sia in A che in B le curve S sono

concave verso l'origine e hanno la stessa

pendenza in Sa ed Sb , sarà

angolo s'a Sa Xa > angolo Sb Sb Xb

e poiché Sa Xa = Xb Sb ,

avremo che S'a Xa > Xb Sb

cioè l'aumento del tasso di inflazione in A è

maggiore del decremento dell'inflazione in B;

in altre parole il tasso medio di inflazione

-81-

(non ponderato) nei due paesi aumenta.

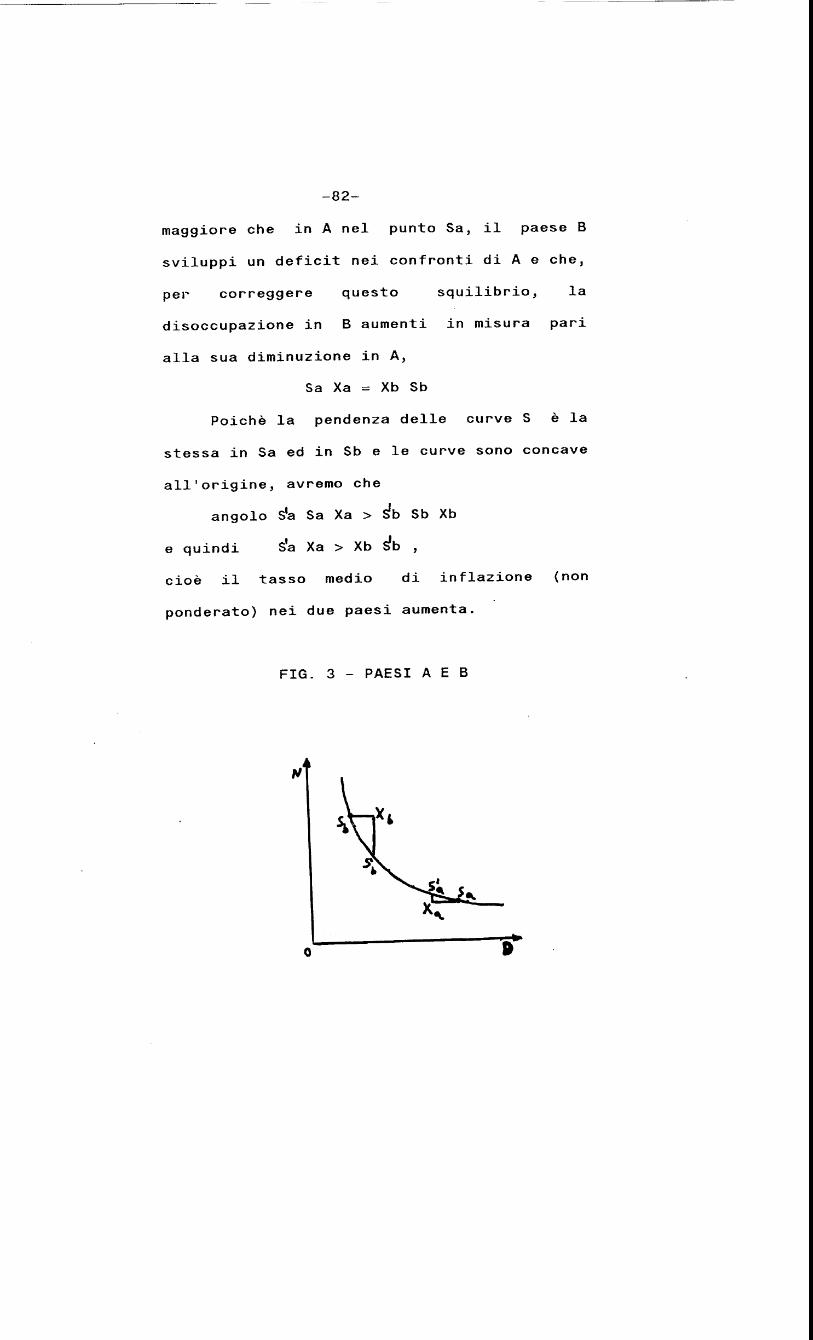

2 II paese B (fig. 2) ha una curva

disoccupazione/inflazione meno favorevole del

paese A. Nella posizione iniziale (cioè

quella preferita) la pendenza delle curve S è

la medesima in entrambi i paesi.

PAESI A E B

FIGURA 2

Supponiamo che, dal momento che

l'inflazione dei prezzi in B nel punto Sb è

-82-

maggiore che in A nel punto Sa, il paese B

sviluppi un deficit nei confronti di A e che,

per correggere questo squilibrio, la

disoccupazione in B aumenti in misura pari

alla sua diminuzione in A,

Sa Xa = Xb Sb

Poiché la pendenza delle curve S è la

stessa in Sa ed in Sb e le curve sono concave

all'origine, avremo che

angolo s'a Sa Xa > Sb Sb Xb

e quindi Sa Xa > Xb So ,

cioè il tasso medio di inflazione (non

ponderato) nei due paesi aumenta.

FIG. 3 - PAESI A E B

-83-

3 I due paesi hanno curve S identiche

(fig. 3), qui rappresentate da una sola

curva. Nella posizione iniziale (preferita),

il paese B (in Sb) ha un più alto tasso di

inflazione ed un più basso tasso di

disoccupazione rispetto al paese A (in Sa), a

causa di una differenza nelle preferenze

relative fra disoccupazione ed inflazione.

Poiché il suo tasso di inflazione è più

elevato, B sviluppa un deficit nei confronti

di A e deve spostarsi in Sb, mentre A si

sposta in s'a. Come nei casi precedenti,

supponiamo che Sa Xa = Xb Sb. Tuttavia,

poiché la pendenza della curva S è maggiore

in Sb che in Sa, avremo che

angolo S*b Sb Xb > s'a Sa Xa

e dunque Xb Sb > Sa Xa

In questo caso il tasso di inflazione medio

(non ponderato) nei due paesi diminuisce.

Il terzo caso, appena illustrato, è

dunque l'unico in cui si manifesta una

-84-

tendenza alla diminuzione del tasso medio di

inflazione: sembra quindi che vi siano buone

probabilità nel senso di un peggioramento del

rapporto fra disoccupazione ed inflazione per

il gruppo nel suo complesso, nel caso di

cambi fissi, a causa dei più numerosi e più

seri squilibri che tale sistema è in grado di

provocare.

Fin'ora si è trattato di questo

argomento in maniera del tutto astratta.

Bisogna tuttavia aggiungere che nel pratico

funzionamento di un'area valutaria sono

presenti altri elementi che tendono a

modificare la situazione. Se siamo in

presenza di una semplice area con tassi di

cambi fissi, senza autorità monetarie o

fiscali comuni e con limitati accordi di

assistenza finanziaria per gli squilibri di

bilancia, allora la gestione individuale

delle riserve porterà ad una ripartizione

asimmetrica dell'onere dell'aggiustamento.

-85-

I paesi in surplus, tramite il semplice

accumulo di riserve, possono aggiustarsi in

una posizione molto vicina al rapporto

disoccupazione/inflazione desiderato, mentre

i paesi in deficit, pressati dall'esaurirsi

delle riserve, possono trovarsi nella

necessità di porre in essere politiche di

contenimento della domanda.

Tenendo conto di ciò, il peggioramento

del rapporto disoccupazione/inflazione può

assumere l'aspetto di una aumentata

disoccupazione, mentre il tasso medio di

inflazione potrebbe diminuire.

Nel caso di presenza di autorità

monetarie e fiscali comuni, con una

centralizzazione delle decisioni, la

situazione potrebbe essere ancora diversa:

non sarebbe infatti irragionevole per una

autorità comune, l'espandere la domanda fino

al punto in cui i paesi tendenzialmente in

surplus soffrano per un'inflazione

-tìò-

indesiderata nella stessa misura in cui i

paesi tendenzialmente in deficit soffrono per

una eccessiva disoccupazione.

I cambi fissi possono indurre, tuttavia,

anche degli effetti positivi sulla relazione

fra disoccupazione ed inflazione.

Questi si rivelano essenzialmente come

effetti psicologici: negli imprenditori come

una maggiore consapevolezza della necessità

di tenere bassi prezzi e costi, nei sindacati

come un maggior senso di responsabilità nelle

rivendicazioni salariali, dal momento che non

possono più confidare nella svalutazione come

strumento di protezione, nei politici come

una maggiore preoccupazione verso il

contenimento della dinamica prezzi-salari.

Tali effetti si manifestano tuttavia

solo nel caso che le contrattazioni su prezzi

e salari avvengano in modo centralizzato e

coprano ampi settori della vita economica.

L'ultimo fra quelli che vengono

-87-

comunemente indicati come i costi di un'area

valutaria è il possibile aggravarsi di

squilibri regionali interni ai singoli paesi.

Ammettendo infatti che, in pratica, la

mobilità del capitale è sempre maggiore di

quella del lavoro, una delle conseguenze

della fissazione dei tassi di cambio è che i

capitali trovino impieghi più remunerativi

all'estero, aggravando cosi la situazione di

aree arretrate di ciascun paese.

L'elenco dei costi e dei benefici di

un'area valutaria, che abbiamo fin qui

presentato, ha anch'esso molte delle

caratteristiche di quella che abbiamo

chiamato la impostazione tradizionale.

Ciascuna delle proposizioni presentate

rivela infatti una particolare concezione

della realtà, senza che le diverse visioni

risultino ben amalgamate fra di loro. In

altre parole, i singoli punti rappresentano

più la definizione di campi di indagine

-88-

tuttora aperti alla riflessione ed alla

verifica empirica che non delle sintesi

organiche e decisive ai fini

dell'individuazione di una linea di condotta.

In particolare, le singole proposizioni

costituiscono altrettanti argomenti di una

ideale funzione di preferenza dell'autorità

di governo { o di chiunque altro sia

coinvolto nella valutazione della decisione )

ai quali devono essere attribuiti dei "pesi".

Tali pesi, tuttavia, possono variare a

seconda delle circostanze storiche,

istituzionali ed economiche, così da rendere

impossibile la formulazione di un giudizio in

via generale ed astratta.

Nel caso, ad esempio, del Sistema

Monetario Europeo, i costi sembrano essersi

verificati tutti, mentre sono stati

apprezzati solo i benefici di carattere

politico. Chi desse una particolare

importanza a questo ultimo tipo di benefici,

-89-

tuttavia, potrà ugualmente ritenere positiva,

fin qui, l'esperienza del S M E.

In conclusione possiamo osservare due

cose: la prima è che esiste, per così dire,

una sfasatura temporale tra la realizzazione

dei costi e la percezione dei benefici. I

costi tendono ad essere immediati, in

particolare quelli derivanti da una perdita

di autonomia nelle manovre di politica

economica. I benefici, d'altra parte,

cominciano a farsi sentire dopo un intervallo

di tempo più o meno lungo, come abbiamo

visto; inoltre la realizzazione di molti di

essi dipende dal definitivo affermarsi di una

compiuta unione monetaria.

La seconda osservazione è che i benefici

sono di natura pubblica: essi sono

internazionali e riguardano la collettività

nel suo insieme. I costi, d'altra parte,

assumono generalmente natura privata: essi

sono sopportati individualmente dalle singole

-90-

nazioni, con una distribuzione che è almeno

asimmetrica, ma che spesso viene percepita

anche come iniqua.

Queste conclusioni, che non suonano

favorevoli alla realizzazione di una unione

monetaria, ci introducono al cuore delle

argomentazioni dell'approccio di scelte

pubbliche al problema delle aree valutarie.

Date certe ipotesi, è possibile infatti

applicare alla situazione monetaria

internazionale i modelli scaturiti dalla

riflessione teorica di tale scuola. In

particolare, nel prosieguo della trattazione,

ci occuperemo delle possibilità offerte, in

questo senso, dagli approcci teorici di

Mancur Olson e di James M. Buchanan.9 Lo

scopo è di definire dei modelli che spieghino

razionalmente il comportamento delle autorità

nel settore monetario internazionale, così da

evidenziare le principale tendenze che si

scontrano in questo importantissimo campo.

-91-

Specifichiamo, innanzitutto, che

parleremo d'ora in poi delle possibilità di

realizzazione di un'unione monetaria in senso

completo. Come già accennato, ci interessa

dimostrare le tendenze in atto: queste sono

meglio palesate da modelli estremi.

Introduciamo a questo punto una importante

ipotesi, fondamentale per il discorso

successivo: l'ipotesi di razionalità. I

soggetti della nostra analisi, in altre

parole, intraprendono una qualsiasi attività

solo se, e fintantoché, i benefici derivanti

da tale attività siano superiori ai costi.

Sotto questo aspetto, quindi, non c'è nulla

di diverso rispetto all'approccio costi-

benefici .

I soggetti che consideriamo sono i

governi nazionali. Essi sono le unità di

decisione individuali; ad essi si applica il

postulato di razionalità sopra enunciato. In

questo modo possiamo prevedere che una

-92-

nazione parteciperà ad una unione monetaria

solo se i benefici da essa attesi sono

maggiori dei costi sopportati. Gli Stati, nel

contesto internazionale, agiscono come gli

individui nel contesto nazionale, secondo un

antropomorfismo della comunità internazionale

mutuato, almeno in parte, dal diritto

internazionale. Sull'opportunità di una

ipotesi così restrittiva discuteremo più

avanti.1 o

Un'altra importante ipotesi è stata già

introdotta nel capitolo I: la natura di bene

pubblico della moneta in generale e, dunque,

anche della moneta internazionale.

Incidentalmente osserviamo che i due concetti

di "ordine monetario internazionale" e di

"moneta internazionale", di per sé sono

autonomi: in altri contesti possono anche

esser considerati in maniera disgiunta. Per

la nostra analisi, tuttavia, essi non sono

altro che due aspetti della stessa realtà: in

-93-

questo capitolo in particolare, essendo più

rilevanti gli aspetti istituzionali della

realtà monetaria internazionale, ricorreranno

maggiormente le espressioni "ordine monetario

internazionale" e "unione monetaria".

Per quanto riguarda la natura di bene

pubblico della moneta internazionale, basterà

ricordare che la moneta economizza i costi di

informazione richiesti per le transazioni,

assicurando cosi il possesso di un bene a

costi minori. Come l'informazione in

generale, l'uso della moneta ha una

esternalità intrinseca. Ciascun individuo

quindi deciderà se detenere moneta ed in che

misura, ma la scelta del bene che deve

fungere da moneta è un fatto eminentemente

collettivo. Una volta che la scelta sia stata

fatta, che si sia instaurato un ordine

monetario, che sia emersa la fiducia in un

bene usato normalmente come moneta, il

beneficio di ciò è collettivo, senza

-94-

distinzione di destinatari.

In quanto bene pubblico, la moneta

internazionale, come già detto, gode delle

proprietà di indivisibilità (o di "offerta

congiunta"), di non rivalità nel consumo,

dell'impossibiltà di esclusione. Su questo

ultimo punto, controverso, torneremo più

avanti.

Un'ultima costatazione riguarda ancora

la natura dei benefici e dei costi di una

unione monetaria: i benefici sono

prevalentemente pubblici, mentre i costi,

come già detto, sono sopportati da ciascuno

Stato in maniera individuale. I costi possono

tuttavia essere pubblici nel caso, esaminato

in precedenza, di un peggioramento del

rapporto disoccupazione/inflazione per l'area

nel suo complesso. Anche su questo punto

torneremo in seguito: anticipiamo

semplicemente che, in seguito, assumeremo in

ogni caso come prevalente la natura di bene

-95-

pubblico della moneta internazionale. In

altre parole, considereremo trascurabile tale

costo pubblico.

L'approccio di scelte pubbliche parte da

una costatazione fondamentale: non esiste, da

un punto di vista strettamente economico,

ragione alcuna per cui si debba arrivare ad

un livello di produzione ottimale di un

qualsiasi bene pubblico. In altre parole, la

semplice azione individuale volontaria non

porta ad una situazione considerata ottima da

un punto di vista sociale, in quanto gli

individui, secondo il postulato di

razionalità, sono in grado di apprezzare solo

il beneficio personale ma non anche quello

sociale o aggregato.

Tale situazione, denominata di

"fallimento del mercato", può condurre

praticamente a due soluzioni: o ad un livello

di offerta del bene pubblico considerato

generalmente inadeguato, oppure al cosiddetto

-96-

"free riding", cioè ad una ripartizione dei

costi di produzione del bene pubblico

considerata iniqua. In ambedue le situazioni

ci si trova al di sotto dell'ottimo. Nei casi

estremi si potrà avere addirittura un livello

di produzione nullo o la situazione in cui il

soggetto più interessato sostiene

personalmente le spese di produzione di un

bene di cui, d'altra parte, godono anche

tutti gli altri.11

Su questo solco si innestano le

riflessioni di Olson (The Logic of Collective

Action) e di Buchanan (An Economie Theory of

Clubs).i2 Anche se in contesti abbastanza

diversi, le riflessioni di questi studiosi

sono accomunate dall'intento di osservare

come gli interessi di un membro di un gruppo

che gode di un bene pubblico saranno

influenzati da un aumento o da una

diminuzione nel numero di soggetti che

consumano il bene. Per questo stesso motivo

-97-

gli schemi teorici da essi elaborati sono

rilevanti ai fini della nostra analisi.

Per quel che riguarda Olson, egli ha un

fine ben preciso: contestare l'affermazione,

tradizionale nella scienza della politica,

che i gruppi sociali perseguono il proprio

obiettivo semplicemente perché questo

obiettivo è il medesimo dei singoli membri,

ed indipendentemente dalla dimensione del

gruppo. Ferma restando l'ipotesi di una

azione volontaria ed individuale, si giunge

ad una prima affermazione: esiste una

presunzione che il bene pubblico venga

prodotto se, quando sia

(1) d Vg/d T = 1/Fi. <d C/d T),

sia anche

(2) Vg/C > Vg/Vi

In altre parole, il bene pubblico verrà

prodotto se il suo costo, nella situazione

ottimale per qualsiasi individuo (indicata

dalla 1), è così piccolo rispetto al

-98-

beneficio del gruppo nel suo insieme, che il

beneficio totale sopravanza il costo totale

più di quanto il beneficio totale stesso

sopravanzi il beneficio per l'individuo in

questione. C è il costo totale di produzione,

che è funzione del livello di produzione del

bene T secondo la relazione: C = f (T).

Il beneficio totale dipende dallo stesso

livello di produzione T e dalla" dimensione "

del gruppo Sg, che dipende a sua volta non

solo dal numero di individui del gruppo, ma

anche dal valore di una unità del bene

collettivo per ciascun individuo nel gruppo.

Il beneficio per un individuo

dipenderebbe allora dalla frazione Fi del

beneficio collettivo che l'individuo riceve.

Se indichiamo il beneficio per il gruppo

<SgT) con Vg, e il beneficio individuale con

Vi, allora Fi = Vi / Vg ,quindi Vi = Fi Sg T.

Il vantaggio Ai per ogni individuo si

definsce come Vi - C.

-99-

Ciò che fa il gruppo dipende da quello che

fanno gli individui in quel gruppo, e questo

a sua volta dipende dai vantaggi relativi di

possibili azioni alternative.

Innanzitutto bisogna quindi massimizzare

la funzione Ai = f(T). Fatte le debite

sostituzioni otterremo

F i ( d V g / d T ) - d C / d T = 0

che è equivalente alla 1. Questo ci dice

l'ammontare di bene pubblico che risulta

ottimale per un individuo.

Lo stesso individuo deciderà di

sostenere in proprio le spese di produzione

del bene se, e solo se, in assoluto è valida

la condizione Vi > C , che, rapportata al

beneficio totale del gruppo, ci da

esattamente la condizione 2 .

E 1 da notarsi che l'esistenza di un

beneficio individuale che è la frazione di

quello totale, e che può variare da individuo

a individuo non è in contrasto con la

-100-

definizione di bene pubblico di cui ci siamo

serviti. Abbiamo detto infatti che, una volta

prodotto, il bene pubblico è disponibile in

eguai misura per tutti i componenti del

gruppo. Il livello di utilità, tuttavia, può

ben essere diverso da individuo ad individuo.

Si può fare in questo caso l'esempio del

gruppo di contadini che fa pressione per

ottenere una riduzione dell'imposta sulla

terra: il bene pubblico "riduzione della

tassa" è disponibile nella medesima misura,

ma sarà di beneficio al singolo contadino

solo in relazione alla quantità di terra da

ciascuno di essi posseduta.

Il punto è che ciascun individuo,

favorito dalla difficoltà di controlli, tende

a porre in essere comportamenti strategici,

cioè a non rivelare il livello del beneficio

derivante dal bene, mentre l'unica soluzione

possibile per ottenere un livello di ottimo

paretiano, è di addossare a ciascun individuo

-101-

1'onere di un contributo, proporzionale alla

quota di beneficio ricevuto.13

Qualche osservazione sulle condizioni 1

e 2. Esse innanzitutto rappresentano un punto

di vista strettamente individuale. Per quanto

riguarda il gruppo nel suo insieme, esse non

dicono nulla in modo diretto. L'unica

previsione che si può trarre è che, se esiste

un individuo del gruppo che si trovi nella

situazione in cui la 1 e la 2 siano

soddisfatte, allora è presumibile che il bene

in questione venga "acquistato" {e quindi

prodotto). In questo caso il costo della

produzione potrebbe essere sopportato da un

solo individuo, mentre tutti gli altri

agirebbero da "free riders", stante

l'impossibilità di esclusione che abbiamo

detto esser tipica dei beni pubblici.

Esistono moltissimi esempi storici,

anche importanti come nel caso dei canali e

delle ferrovie in Gran Bretagna, di

-102-

situazioni di questo tipo.

In realtà esiste una tendenza, sempre di

tipo strettamente economico, in favore di una

sia pur minima redistribuzione della spesa di

produzione: vi sono infatti, almeno in

teoria, degli effetti di reddito di cui si

deve tener conto.

L'effetto di reddito porta un membro del

gruppo che abbia sacrificato una parte

sproporzionata del suo reddito per procurarsi

il bene pubblico a valutare il suo reddito

più che nel caso in cui avesse ottenuto il

bene stesso senza contribuire affatto.

All'opposto, coloro che hanno sopportato

l'onere della produzione del bene, si trovano

con un reddito reale maggiore, e questo fa

rafforzare la loro domanda del bene in

questione. Questi effetti di reddito tendono

a evitare che il membro più interessato si

assuma tutte le spese di produzione.

In conclusione, tuttavia, esiste una

-103-

tendenza nel senso dello sfruttamento del

membro più grande da parte dei più piccoli:

una volta che esso abbia prodotto la quantità

di bene pubblico cui è interessato, tutti gli

altri si accontentano della situazione

esistente, dal momento che non possono

venirne esclusi. Il più grande si trova privo

di potere contrattuale: non può minacciare di

ridurre l'ammontare prodotto... perché ciò

andrebbe contro i suoi interessi, e la

minaccia non sarebbe credibile!

Qualora nel gruppo non esista un

individuo che si trovi nelle condizioni

descritte delle equazioni 1 e 2, la

previsione è che il bene pubblico non venga

prodotto. Tale situazione si verifica

allorché la frazione Fi non è significativa

(nel senso specificato dalla equazione 2)

rispetto al costo di produzione del bene, per

nessun individuo.

Ciò può avvenire essenzialmente per due

-104-

motivi: o perché i costi sono relativamente

troppo elevati, (ciò che è plausibile nel

caso , ad esempio, di grandi opere

pubbliche), o perché il gruppo è molto ampio

e la distribuzione dei benefici al suo

interno è omogenea.

Anche in un gruppo molto numeroso, una

distribuzione squilibrata dei benefici (si

pensi al caso del latifondista nell'esempio

citato sopra) può infatti rivelarsi utile: si

potrebbero in questo caso trovare uno o pochi

individui, con una frazione Fi tale da

soddisfare la condizione 2.

Al contrario, se né gli individui

singoli, né il gruppo nel suo insieme sono in

grado di percepire una differenza rilevante

fra la situazione in cui un membro

contribuisce alla spesa e la situazione

opposta, allora tale membro porrà in essere i

comportamenti strategici sopra osservati; la

possibilità estrema ( ma realistica) è che il

-105-

bene collettivo non venga prodotto.

Su questa base Olson individua tre

possibilità fondamentali. La prima è che il

gruppo sia sufficientemente piccolo, ma anche

eterogeneo in dimensioni, così da lasciare

emergere un individuo che si assuma l'onere

della produzione del bene pubblico.

In questo caso vi è la presunzione che

il bene venga prodotto. La seconda è

intermedia: emerge una frazione

significativa, che fa capo però a pochi

individui: il loro atteggiamento può portare

alla produzione del bene, ma la situazione è,

a priori indeterminata.

La terza è il caso del gruppo molto

numeroso: qui la previsione è che il bene non

venga fornito.

E' da aggiungersi che, all'aumentare

delle dimensioni del gruppo, crescono anche

le spese necessario per l'organizzazione che

deve supplire alla carenza di iniziativa

-106-

individuale: questo è di per sé un ulteriore

ostacolo alla produzione del bene.

Quanto finora esposto, ed in particolare

il fatto che il bene pubblico, se pur viene

prodotto, rimane comunque ad un livello

insoddisfacente da un punto di vista sociale,

può essere sintetizzato, nel caso di

un'unione monetaria, dal seguente schema

formale.

Supponiamo che vi siano N paesi

(j = 1,2,...,N). Poniamo che Cj e X siano il

contributo del jmo paese e l'offerta di bene

collettivo. Assumiamo che X sia prodotto

secondo la seguente funzione di produzione:

X = F < Z Cj) ; Ff> O, F" < O .4**

II livello di soddisfazione del jmo

partecipante è

UJ (X, Cj), U* > O, I/ < O; U* < O,

Ui< °'

II comportamento razionale individuale

porta a :

- ÌU/-

i i J >•(3) U,, F + U* £ O , con Cj = O se la sola

diseguaglianza è verificata.

D'altra parte, per ottenere la

configurazione paretiana ottimale dobbiamo

massimizzare:v s T r2. 3 U* (X, Cj), dove i 3 sono i«M

moltiplicatori di Lagrange che indicano il

peso della valutazione. Questo ci porta aw r r T T

(4) 3L JT UÌ F1 + 3 DÌ £ O con Cj = O}**se la sola diseguaglianza è verificata.

Moltiplicando invece la (3) per 3 e

sommando rispetto a j abbiamo

(5) 2. 0J U, F f + J" 3J U^ ^ O.JH 1 ^ ^

Dal momento che UJj, <0 e F M < O,

questo mostra che il livello di bene pubblico

X corrispondente a (4) è maggiore di quello

corrispondente a (5). Perciò possiamo

osservare che il bene pubblico X è prodotto

in misura minore di quella ottimale se

ciascun partecipante si comporta secondo il

principio di razionalità individuale.

-108-

Dalla (4) e dalla (5) risulta anche

chiaro che la minor produzione di bene

pubblico è tanto più importante quanto

maggiore è il numero di partecipanti.

Se, in più, assumiamo per ipotesi che il

saggio marginale di sostituzione fra bene

collettivo e sacrificio individuale, cioè

- U 4 / U ^ > sia minore per un paese la cui

dimensione relativa è minore 14, allora

possiamo dedurre dalla (3) che un

partecipante la cui dimensione relativa è

ampia sopporta dei costi più che

proporzionali rispetto alla propria

dimensione.

In un contesto strettamente nazionale,

dunque, il problema del raggiungimento della

situazione ottimale trova una sua soluzione,

almeno sul piano teorico, in un criterio di

tassazione dei componenti che suddivida il

costo marginale dal bene pubblico in modo

proporzionale al beneficio ricevuto.

-109-

Samuelson 15 può infatti affermare:

"II fallimento del meccanismo di mercato non

contraddice affatto la seguente verità: data

una sufficiente conoscenza, è sempre

possibile trovare decisioni ottime con un

esame attento di tutte le situazioni

raggiungibili e scegliendo quella che,

secondo la funzione etica del benessere

postulata, è la migliore".

La soluzione "esiste ", il problema è come

"trovarla".

Ovviamente qui Samuelson ha in mente un

principe onnisciente, in grado di imporre, in

maniera coercitiva, la "giusta" soluzione .

E 1 da notarsi, tuttavia, che nella

conclusione dello articolo il Samuelson

sembra voler attutire la portata della

precedente affermazione : "... c'è ancora una

fondamentale differenza tecnica che va al

cuore di tutto il problema dell'economia

sociale : ... ciascuno può sperare di

-110-

strappare qualche beneficio personale, in un

modo che è impossibile con il sistema di

autogoverno dei prezzi concorrenziali proprio

dei beni privati; e le "economie esterne" o

la "domanda congiunta" implicita al concetto

stesso di beni collettivi e di attività

pubbliche, rendono impossibile che l'insieme

delle equazioni ottimizzanti sia resolubile

in quel modo che rende la libera concorrenza

anche teoricamente possibile come un qualcosa

di analogo ad un calcolatore".

Se questi problemi sorgono già a livello

nazionale, bisogna osservare che a livello

internazionale la situazione è, se possibile,

ancora più indeterminata.

Data infatti l'assenza, a livello

internazionale, di un potere coercitivo che

assicuri la condizione sopra descritta, non

esiste, nemmeno su un piano teorico, la

soluzione di cui parla Samuelson.

L'unica possibilità per il

-111-

raggiungimento di una situazione ottimale è

che si riesca a trovare un improbabile

accordo che assicuri una divisione del costo

marginale della produzione del bene pubblico,

proporzionale al beneficio marginale goduto

dai singoli membri. La previsione è dunque,

data le ipotesi sopra enunciate, che

un'unione monetaria, se pure venga

realizzata, lo sarà comunque in maniera non

soddisfacente rispetto ai bisogni dell'intera

collettività.

In secondo luogo, in tale unione sarà

diffuso il free riding : una o poche nazioni

sopporteranno la maggior parte del costo

dell'unione, mentre le altre beneficieranno

della stabilità senza "pagarne il prezzo".

Questa tendenza aumenta con l'aumentare

delle dimensioni del gruppo.

L'accenno al variare delle dimensioni

del gruppo ci introduce al secondo e forse

più complesso aspetto della problematica che

-112-

qui trattiamo : se cioè esista o meno, e

quale sia eventualmente, la dimensione

ottimale di una unione monetaria

internazionale. E 1 stata elaborata una teoria

dei clubs, che può essere utile in questo

contesto 16.

L'obiettivo fondamentale di tale teoria

è di descrivere i fenomeni di associazionismo

spontaneo e di cooperativismo quali, ad

esempio, le associazioni sportive e le

cooperative di agricoltori.

Presupposti fondamentali sono tuttavia

non solo le possibilità di escludere qualcuno

dal godimento del bene collettivo prodotto

(ciò che già pone seriamente in discussione

la natura pubblica del bene in questione),

ma anche un limitato grado di jointness of

supply. Infatti si ipotizza che, oltre un

certo limite, l'espansione numerica imponga

ai membri già appartenenti al club una

disutilità crescente, dovuta al fastidio per

-113-

l1eccessivo "affollamento".

Questo concetto è espresso da Buchanan

considerando il numero dei membri del club X

come una caratteristica fondamentale del bene

X stesso e al limite come un ennesimo bene

rientrante nel paniere del consumatore, la

cui utilità marginale, rapportata al costo

marginale, deve essere uguale ai relativi

rapporti per gli altri beni per aversi

equilibrio a livello individuale.

Rispetto alla caratteristica di

"pubblicità" del bene, si offre dunque una

teoria meramente classificatoria. Minore è la

disutilità o costo dell'affollamento,

maggiore sarà la convenienza ad espandere la

dimensione del club.

Al limite, nel caso di bene pubblico

puro, il costo dell'affollamento è nullo

(siamo cioè nella situazione di non rivalità

nel consumo) e dunque la dimensione ottimale

è infinita.

-114-

Naturalmente, se consideriamo che

l'espansione avviene per unità discrete,

possiamo vedere che facilmente la dimensione

rimarrà subottimale.

Nel corso della nostra analisi abbiamo

considerato la moneta internazionale come un

bene ad elevato contenuto di "pubblicità".

Ciò discende principalmente dal fatto che,

della moneta, abbiamo sottolineato i vantaggi

derivanti dal risparmio sulle spese di

informazione sulle ragioni di scambio

operanti sul mercato. Questo tipo di vantaggi

sono indubbiamente collettivi e difficilmente

si potrà escludere un qualsiasi individuo dal

loro godimento.

Qualora, d'altra parte, si sottolineino

i vantaggi derivanti dalla funzione di

riserva di valore, come ad esempio il

risparmio sui costi di conversione, allora si

potrà ammettere un certo grado di

esclusività: di tali vantaggi potranno godere

-115-

solo le nazioni appartenenti all'unione

monetaria.

Se quindi lasciamo, almeno in parte,

cadere l'ipotesi di non esclusività (ma non

quella di offerta congiunta e di non rivalità

nel consumo , allora potremo mantenere l'idea

fondamentale della teoria dei clubs, tendente

a ricercare le condizioni ottimali di questi

ultimi anche rispetto alle dimensioni. Se

dunque nell'insieme di nazioni N, vi sia un

sottoinsieme che crea una unione monetaria,

potremo porre a confronto la decisione

razionale individuale, se partecipare o meno

all'unione, con la condizione ottimale per il

gruppoi7.

Sia dunque If l'indice diO

partecipazione, così che

I _ = 1 se il jmo paese è nell'unioneo= 0 se il jmo paese non è nell'unione

Definiamo anche l'insieme di j paesi già

partecipanti all'unione come J^così che

-116-

j / Ij. = 1 }

Sia / KJ ̂ ) ladimensione relativa del paese j . Assumiamo

che il beneficio collettivo sia funzione

della dimensione relativa dell'unione

monetaria. Sia C- il costo della

partecipazione all'unione per il paese j. In

questo caso la scelta razionale individuale

per il paese j al di fuori dell'unione

monetaria è data dalla regola (6) : se

allora•L *• i J*" * jj ~ , allora non partecipa.

Tuttavia, per la comunità internazionale

nel suo insieme, il criterio per la

partecipazone all'unione del paese j è

Se esistono economie esterne nell'unione

monetaria il termine che rappresenta la somma

-117-

delle parentesi è positivo.

Dal raffronto fra la 6 e la 7 possiamo

osservare che, qualora i benefici comuni di

una unione monetaria aumentino con

l'aumentare della sua dimensione, allora la

scelta individuale razionale può facilmente

portare ad una unione monetaria più piccola

di quella ottimale.

Una conclusione che sintetizzi i due

punti di vista finora esposti può essere la

seguente: ammesso che la cooperazione

monetaria internazionale sia un bene

pubblicolB con le caratteristiche di offerta

congiunta e di non rivalità nel consumo, e

data l'assenza di una autorità mondiale in

tal campo, il bene in questione verrà

prodotto in misura meno che ottimale.

La situazione, in assenza di correttivi,

tende ad aggravarsi con l'aumentare della

dimensione del gruppo.

Qualora si ammetta che il bene pubblico

-118-

in questione gode in larga misura della

proprietà di non esclusività, tale situazione

meno che ottimale si manifesterà attraverso

il fenomeno del free riding.

Qualora invece si ammetta l'opposto,

sarà possibile evitare il free riding, ma

rimarrà probabilità di una dimensione

subottimale.

A proposito del concetto di esclusività,

dobbiamo chiarire che esso, pur nella sua

autonomia, rientra a pieno titolo nella

problematica della definizione della

categoria dei beni pubblici rispetto a quelli

privati. In altre parole, sembra difficile

poter parlare di "pubblicità" di un bene

senza associare ad essa anche la non

esclusività. Anche etimologicamente, il

concetto di "privato" implica proprio la

separazione, mentre il concetto di "pubblico"

richiama l'apertura verso l'intera

popolazione.

-119-

Esclusione significa qui non tanto esclusione

fisica, ma piuttosto la possibilità di

istituire un regime di controlli e di

penalizzazioni tali che nessuno sia

invogliato alla trasgressione.

Nel caso di un bene pubblico puro tale

possibilità non esiste, se non con costi

altissimi . Sulla natura di bene pubblico

della moneta internazionale e sulla

possibilità di escludere una o più nazioni

dal godimento dei relativi benefici abbiamo

già preso posizione.

Aggiungiamo qui che, data la attuale

configurazione dei rapporti economici

mondiali, che vede il mondo non comunista

ripartito in un numero limitato di aree o

sfere di influenza, sarà più probabile che,

se esclusione si può avere, essa si verifichi

per l'intero blocco e non per il singolo

paese*! 9 .

I risultati della nostra analisi possono

-120-

essere completamente sovvertiti qualora si

riscontrasse la presenza di costi pubblici

nella formazione di un'unione monetaria.

In tal caso, il livello di offerta del

bene in questione sarebbe assai meno

facilmente sentita come subottimale. Una tale

situazione si può verificare, con riguardo ad

un'unione monetaria, nel caso esaminato in

precedenza di peggioramento del rapporto

disoccupazione / inflazione, per l'area nel

suo complesso.

Un problema simile è stato sollevato

nelle considerazioni pratiche che hanno

accompagnato l'allargamento della Comunità

Europea ai paesi dell'area mediterranea,

(osserviamo a questo proposito che ben

quattro paesi appartenenti alla CEE sono

tuttora fuori degli accordi di cambio dello

SME,e fra questi Spagna, Portogallo e

Grecia). Abbiamo assunto tuttavia che tale

effetto abbia solo un impatto iniziale, e che

-121-

siano i benefici ad avere la meglio, anche se

in un periodo più lungo.

La validità di un modello dipende dal

modo in cui sono state poste le sue ipotesi:

se le ipotesi non corrispondono alla realtà,

allora anche le conclusioni rimangono

infondate. Nel nostro caso ci sembra quanto

meno lecito dubitare che i governi nazionali

siano gli unici attori nel campo monetario

internazionale, e soprattutto che ad essi si

possa pienamente applicare il postulato di

razionalità.

Partiamo da questo ultimo punto.

L'ipotesi di base riguardante il

comportamento dei politici, in un sistema

democratico, è che essi cerchino di

massimizzare il consenso.

Per sistema democratico intendiamo un

sistema pluripartitico, in cui esistano tutte

le condizioni per una libera competizione tra

i partiti. Per consenso indichiamo, molto

-122-

pragmaticamente, il numero di elettori

disposti a votare per un gruppo politico

(nell'ipotesi, naturalmente, che i politici

dirigano i loro sforzi verso gli incarichi di

governo o almeno verso il rinnovo degli

stessi). Questa è l'unica condizione di

razionalità che si può applicare ai politici

del mondo occidentale (ammesso che il mondo

occidentale, o almeno le sue più importanti

nazioni siano democratiche).

Da ciò discendono due importanti

conseguenze. In primo luogo il fatto che

l'orizzonte temporale delle decisioni dei

politici è tipicamente ristretto.

Questo è tanto più vero quanto maggiore è il

grado di democrazia: il tratto caratteristico

dei dittatori è infatti quello di incarnare

le esigenze "reali" o" profonde" del paese

(con la libertà, quindi, di discostarsi a

proprio piacimento da quelle contingenti).

In secondo luogo è del tutto arbitrario

-123-

attribuire, nelle decisioni di politica

economica internazionale, una condizione di

razionalità ai governi, che implica una

funzione di preferenza ordinata e soprattutto

stabile nel tempo. In altre parole la

relativa incoerenza, derivante dallo sforzo

di conciliare fra loro esigenze le più

disparate e mutevoli, solo apparentemente

(vorrei dire fortuitamente), ed a determinate

condizioni, può portare ad una coerenza

decisionale pari a quella che è stata

attribuita ai governi nella precedente

analisi.

Questo ci porta direttamente all'altro

aspetto, che verrà meglio approfondito nella

prossima sezione: i governi nazionali non

sembrano affatto esser gli unici soggetti

operanti nel settore monetario

internazionale. Esistono infatti altri

soggetti, in primo luogo gli operatori

economici nei vari mercati, la cui attività

-124-

volontariamente o involontariamente finisce

per limitare l'autonomia dei governi

nazionali.

In conclusione, è vero che esiste una

tendenza ad una offerta di cooperazione

monetaria internazionale minore dell'ottimo.

E' anche vero che nella misura in cui è

impossibile escludere una nazione dal

godimento di tale bene, si può avere il

fenomeno del free riding internazionale.

Non è tuttavia necessario considerare la

situazione in maniera del tutto pessimistica:

in primo luogo tali tendenze potrebbero, alla

prova dei fatti, non prevalere nella misura

drammatica che si è descritta. In secondo

luogo, e soprattutto, esse non sono le

uniche, dal momento che possiamo osservare

l'esistenza di altre forze tendenti, in un

periodo più lungo, al riequilibrio.

-125-

II - Per concludere questo capitolo, nel

corso del quale ci siamo soffermati sugli

aspetti più propriamente economici del

comportamento delle autorità nella gestione

della moneta internazionale ( nel senso della

cooperazione monetaria }, vogliamo annotare

qualche considerazione e richiamare alcuni

fatti, indispensabili per il prosieguo della

nostra indagine.

In primo luogo bisogna riconoscere che

quando si parla di moneta e di cooperazione

monetaria internazionale, non si è di fronte

ad un concetto astratto. Si è di fronte, al

contrario, ad una realtà molto concreta: un

gigantesco interscambio di beni, servizi e

capitali a livello mondiale, che richiede un

adeguato ammontare di liquidità

internazionale per la sua stessa esistenza.

Il concetto di moneta o liquidità

internazionale non è quindi vuoto ed

astratto, ma presenta un riscontro concreto

-126-

di non lieve momento. A questa notevole

"solidità" corrisponde tuttavia una serie di

sfaccettature, sul piano teorico, che rendono

spesso difficile comprendere il reale oggetto

della discussione.

Ne individuiamo tre principali, non a

caso corrispondenti ad altrettante funzioni

riconosciute alla moneta in generale.

Nella misura in cui si operi in un

regime di compensazione reciproca delle

transazioni, la moneta internazionale ha

rilievo solo come unità di conto o

denominatore comune delle merci e servizi

commerciati. E' questa una eventualità

marginale, ma di un certo rilievo teorico,

quando si tratti di istituire delle "clearing

houses" fra le nazioni, ed anche storico,

come ad esempio nel caso delle compensazioni

di prima e seconda categoria previsto

dall'accordo di Compensazione Monetaria

Multilaterale del 1947 ( e dai successivi

-127-

Accordi Intraeuropei dei Pagamenti del 1948 e

del 1949).

In effetti sembra che gli schemi teorici

usati per la costruzione dei singoli sistemi

monetari e dei pagamenti internazionali

oscillino continuamente fra la perfetta

compensazione degli scambi reciproci,

equivalente dal punto di vista contabile

all'assenza di commercio (ciò che rende

superflua la presenza di una moneta

internazionale), e la perfetta integrazione

monetaria (ma anche economico politica: la

moneta internazionale coincide qui con ...

un'unica moneta nazionale).

Quando si ammetta una sfasatura

temporale nelle compensazioni, allora la

moneta internazionale ha rilievo come riserva

di valore. Questa particolare valenza

sembrerebbe accentuata dalla stessa

terminologia usata con riguardo alla

liquidità internazionale: il fatto, ad

-128-

esempio, che si parli di "riserve" detenute

dalle banche centrali per indicare tale

liquidità.

Non tutte le attività finanziarie sono

detenute, tuttavia, a riserva. Vi è anzi una

continua selezione di tali attività : ciò può

essere interpretato correttamente solo dal

modello teorico che abbiamo esposto nel

capitolo I.

Questa considerazione ci consente di

ribadire quanto contenuto nella conclusione

dello stesso capitolo I, riguardo la moneta

(internazionale) come veicolo di informazione

e di fiducia nel processo di ricerca delle

più favorevoli ragioni di scambio sul mercato

(internazionale).

Ci consente anche, tuttavia, di osservare

che, oltre alla definizione del contenuto

concreto di liquidità, è anche importante il

fatto che tale contenuto è alquanto mutevole.

Storicamente, infatti, il ruolo di moneta

-129-

internazionale è stato svolto dai metalli

preziosi , in particolare l'oro, affiancati

di volta in volta da strumenti cartacei

diversi: la sterlina, il dollaro, il marco e

lo Yen.

Questa mutevolezza riflette la continua

ricerca che gli operatori hanno sempre

compiuto nel senso di una attività

finanziaria affidabile e disponibile nella

giusta misura.

Proprio questa continua ricerca di un

mezzo di scambio efficiente ed affidabile è

la chiave di volta di quella transizione (o

evoluzione) del sistema monetario

internazionale che è stata definita come il

crollo del sistema di Bretton Woods.

Tale sistema vedeva gli Stati Uniti come i

principali fornitori di liquidità, in una

relazione con le altre nazioni di cui si è

più volte sottolineata l'asimmetria.

- i ,>U~

Mentre infatti gli Stati Uniti erano gli

unici ad aver fissato una parità della

propria valuta con l'oro, che si impegnavano

a fornire contro dollari a richiesta delle

banche centrali, tutti gli altri paesi

avevano fissato le proprie parità nei

confronti del dollaro.

Questa situazione aveva una conseguenza

principale: da una parte il mondo aveva

bisogno di liquidità, dall'altra

un'espansione della liquidità, cioè un

aumento dell'offerta di dollari, minava il

sistema alla base in quanto faceva

diminuire la fiducia nella successiva

conversione dei dollari in oro20.

Il sistema, che vedeva l'offerta di oro in

crescita troppo lenta rispetto alla domanda

di liquidità e l'offerta di dollari

dipendente dalla bilancia dei pagamenti

statunitense, era basato in definitiva su una

sorta di scommessa: che gli squilibri delle

-131-

bilance dei pagamenti fossero solo temporanei

e non strutturali.

L'inarrestabile deflusso di capitali che

durò per tutti gli anni sessanta e che, in

particolare fra il '68 e il '71, portò quasi

costantemente in rosso i conti con l'estero

degli Stati Uniti, fecero invece esplodere

tutte le contraddizioni del sistema.

La dichiarazione di inconvertibilità del

dollaro in oro del 15 agosto 1971 da parte

degli Stati Uniti portò, in buona sostanza,

ad una svalutazione del dollaro nei confronti

delle altre valute restìe fino ad allora a

rivalutarsi (secondo un meccanismo di

riallineamento che era pur previsto dagli

accordi)21 .

Il fatto che alcuni sottolineino le

responsabilità dei paesi europei non fa che

spostare la visuale senza modificare la

sostanza dei fatti .

Dobbiamo a questo punto osservare come

-132-

10 svolgimento dei fatti possa essere

agevolmente interpretato alla luce di quanto

esposto nella prima parte di questo capitolo.

11 sistema era trainato infatti

principalmente dagli Stati Uniti, che

attraverso l'impegno alla conversione in oro

ne mantenevano la stabilità di fondo.

Gli altri paesi, particolarmente nei

periodi di surplus, sopportavano un costo,

indubbiamente meno che proporzionale rispetto

al proprio peso.

Gli Stati Uniti hanno posto fine a

questo sistema non appena esso si è

manifestato come eccessivamente oneroso

rispetto ai benefici che esso garantiva.

Tali benefici consistevano essenzialmente

nella minore preoccupazione per il vincolo

esterno: il fatto che il dollaro fosse una

moneta internazionale universalmente

accettata, permetteva di finanziare ampi

squilibri di bilancia, senza prendere misure

-133-

concrete contro di essi.

Alcuni autori hanno riconosciuto in

questo aspetto la estrazione di un autentico

signoraggio da parte della potenza

dominante.I costi erano rappresentati dal

continuo drenaggio di riserve auree e dagli

effetti destabilizzanti sull'intera economia

che il prolungato deficit provocò.

La sostanziale svalutazione del dollaro

nel 1971 - '72 ed il passaggio al regime di

fluttuazione non sembrarono alterare la

struttura di fondo del sistema. Gli Stati

Uniti rimanevano la maggiore potenza

economica: il dollaro, una volta

riconquistata la fiducia dei mercati,

riprese il proprio ruolo centrale nel sistema

dei pagamenti internazionali.

La forza di questa moneta (come di

qualsiasi moneta chiave: la sterlina ne fu un

altro esempio) era infatti legata non tanto

al suo legame con l'oro, quanto alla quantità

-134-

e qualità di merci e servizi che essa

permetteva, in qualsiasi momento, di

acquistare.

Il nuovo sistema non portò le

conseguenze negative che i suoi detrattori

avevano previsto22. Il commercio

internazionale continuò a crescere a ritmi

sostenuti, anche se non è possibile dire come

sarebbe cresciuto altrimenti.

Gli episodi speculativi furono molto

simili a quelli già avvenuti nel precedente

sistema.

Non si manifestarono , tuttavia, nemmeno

le conseguenze positive previste da coloro

che erano favorevoli al nuovo sistema.

L'evidenza empirica23 mostra che la domanda

di riserve internazionali rimase stabile

durante il periodo 1963 - 1972 e 1973 - 1979.

Rispetto ai notevoli cambiamenti

monetari, i cambiamenti strutturali

(specialmente nei paesi industrializzati) non

-135-

sono stati cosi drammatici come ci si poteva

aspettare. In particolare, la necessità di

detenere riserve è stata costante e non è

stata ridotta dal passaggio al sistema di

tassi fluttuanti.

Le autorità monetarie, in altre parole,

hanno continuato ad intervenire sul mercato,

mostrando cosi che continuava a rientrare tra

i loro principali obiettivi quello di

assicurare una sostanziale stabilità nei

rapporti tra le valute.

Questo ci conduce direttamente ad una

seconda osservazione: il passaggio ad un

sistema di cambi fluttuanti non assicurò

affatto quella indipendenza che era auspicata

dai suoi sostenitori.24

Una crescente letteratura analitica ed

empirica ha sottolineato i canali di

trasmissione dei cicli economici attraverso

le nazioni e posto in evidenza la presenza di

un ciclo economico mondiale indipendente dal

-136-

regime di cambio. In realtà può essere

necessario, per un corretto funzionamento di

un regime fluttuante, un grado di

coordinazione politico - economica pari o

addirittura superiore a quella necessaria in

un regime di cambi fissi.

La conclusione sembra essere che in

qualsiasi tipo di regime di cambi è

necessaria una regola prestabilita cui le

autorità monetarie siano vincolate nel loro

operare. Solo la presenza di una tale regola

può assicurare fiducia agli operatori e

stabilità del sistema: la sua eventuale

trasgressione porta automaticamente alla

destabilizzazione del sistema.

Tale destabilizzazione, a causa della

stretta interdipendenza fra le nazioni

sviluppate, si ripercuote necessariamente

anche sulla nazione che ha operato la

trasgressione, senza che l'uno o l'altro dei

vari sistemi di cambio riesca ad isolare

-137-

completamente da tali ripercussioni.

E' stato a questo proposito osservato

che negli anni delle parità fisse, i paesi

erano vincolati fra loro per evitare

eccessive oscillazioni dei saldi delle

bilance dei pagamenti, mentre negli anni dei

tassi fluttuanti essi sono stati vincolati

per evitare eccessive oscillazioni dei tassi

di cambio25.

Questa considerazione rende quasi inutile

l'acceso dibattito fra sostenitori dei cambi

flessibili e sostenitori dei cambi fissi.

L'unica cosa importante rimane il fatto che

le autorità monetarie abbiano la sensibilità

necessaria per porre in essere una

cooperazione che assicuri una crescita

stabile e controllata della liquidità e

garantisca l'affidabilità complessiva del

sistema.

A proposito di interdipendenza,

osserviamo che sono disponibili in proposito

-138-

alcune evidenze empiriche immediate, che

riguardano sia l'interscambio di beni e

servizi, sia il mercato internazionale dei

capitali.26

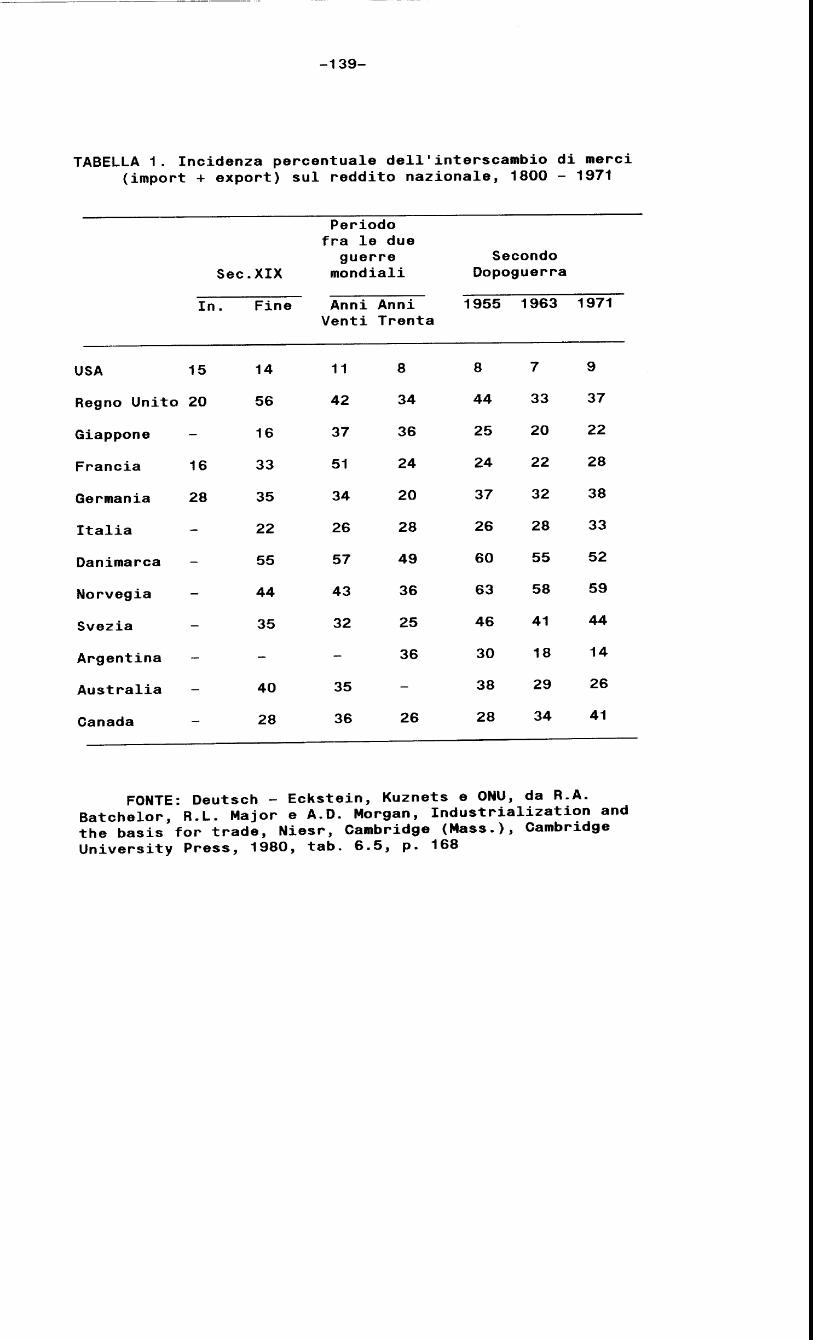

Dalla tabella 1, che pur sottovaluta la

consistenza dell'interscambio in quanto non

comprende i servizi, risulta chiaramente che

la crescita dell'interdipendenza economica,

misurata dalla incidenza dell'interscambio di

merci sul reddito nazionale, è un fatto

caratteristico non soltanto del nostro

secolo. Bisogna tuttavia notare che nel

periodo compreso fra il 1860 e la II guerra

mondiale, tale tendenza sembra arrestarsi in

coincidenza con l'ondata di protezionismo e

di generale nazionalismo economico che la

caratterizzò.

Tale processo ha subito inoltre battute

di arresto là dove il decollo

dell'industrializzazione è stato favorito da

politiche protezionistiche, come in USA e in

-139-

TABELLA 1. Incidenza percentuale dell'interscambio di merci(import -i- export) sul reddito nazionale, 1800 - 1971

Periodofra le due

Sec.XIX

In.

USA 15

Regno Unito 20

Giappone -

Francia 16

Germania 28

Italia

Danimarca -

Norvegia -

Svezia -

Argentina -

Australia -

Canada -

Fine

14

56

16

33

35

22

55

44

35

-

40

28

guerremondiali

AnniVenti

11

42

37

51

34

26

57

43

32

-

35

36

AnniTrenta

8

34

36

24

20

28

49

36

25

36

-

26

SecondoDopoguerra

1955

8

44

25

24

37

26

60

63

46

30

38

28

1963

7

33

20

22

32

28

55

58

41

18

29

34

1971

9

37

22

28

38

33

52

59

44

14

26

41

FONTE: Deutsch - Eckstein, Kuznets e GNU, da R.A.Batchelor, R.L. Major e A.D. Morgan, Industrialization andthè basis for trade, Niesr, Cambridge (Mass.), CambridgeUniversity Press, 1980, tab. 6.5, p. 168

-140-

Australia nel periodo prima della guerra

1914-18. Dopo la seconda guerra mondiale tale

processo ha subito invece un notevole

rilancio a causa soprattutto del progressivo

abbattimento delle tariffe.

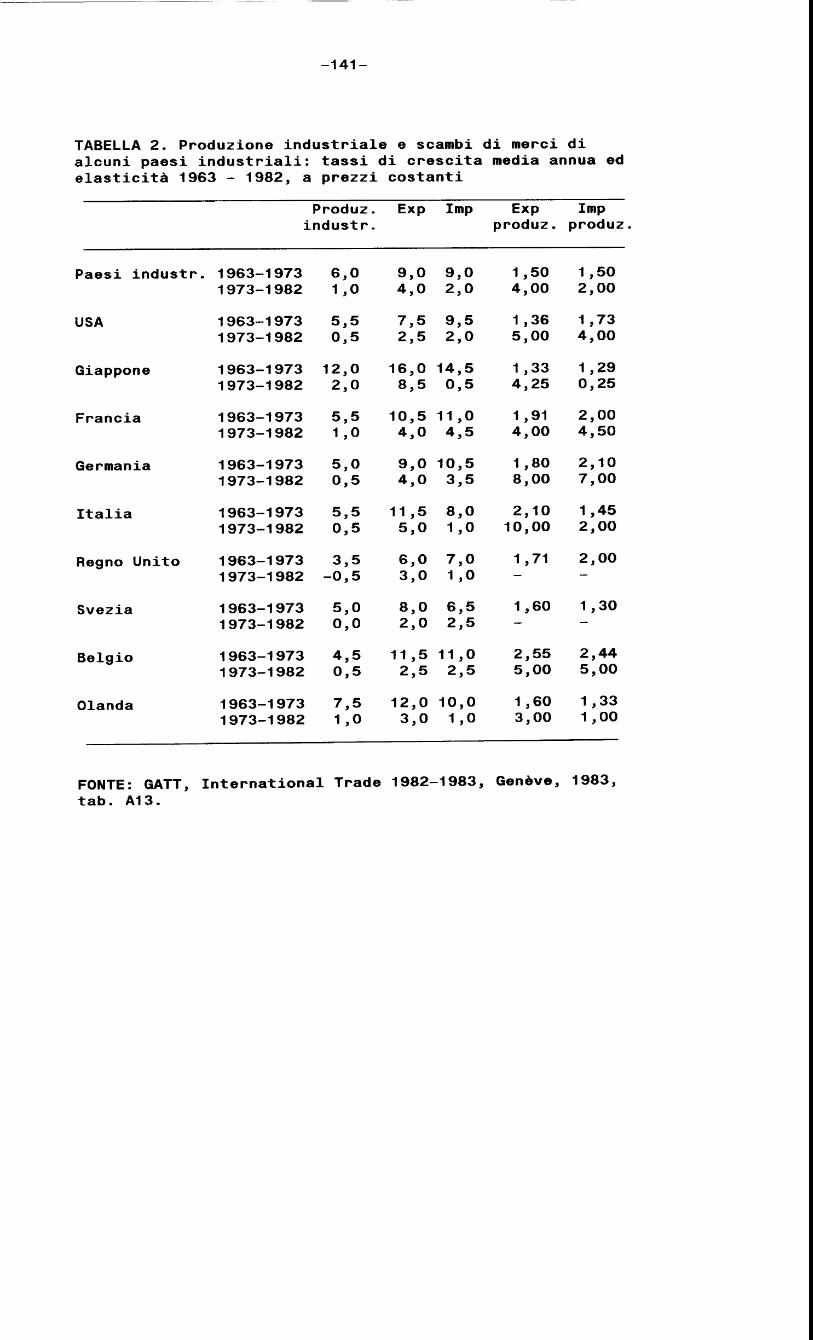

La tabella 2 mostra invece come

l'elasticità rispetto alla produzione

industriale dell'import—export di merci a

prezzi costanti sia sensibilmente aumentata

nel decennio 1973-1982: ciò è da

interpretarsi come una pronta risposta dei

paesi sviluppati alle crisi petrolifere, che

hanno condotto ad un più intenso sforzo verso

l'incremento delle esportazioni e ad una

maggiore complementarietà fra importazioni di

semilavorati a basso costo ed esportazione di

prodotti finiti.

La tabella 3 , forse la più

interessante, mostra l'andamento del grado di

apertura a prezzi correnti per i maggiori

paesi o gruppi di paesi negli ultimi tre

-141-