Embed Size (px)

Citation preview

補助金制度補助金制度補助金制度補助金制度にににに対対対対するするするする相殺関税制度相殺関税制度相殺関税制度相殺関税制度

米国米国米国米国・・・・EUEUEUEU・・・・日本日本日本日本のののの制度比較制度比較制度比較制度比較およびおよびおよびおよび事例事例事例事例についてについてについてについて

2006200620062006 年年年年 3333 月月月月

日本貿易振興機構日本貿易振興機構日本貿易振興機構日本貿易振興機構

経済分析部国際経済研究課経済分析部国際経済研究課経済分析部国際経済研究課経済分析部国際経済研究課

05-ERA

70H-211AA

9

目次目次目次目次

はじめにはじめにはじめにはじめに 1111

要約要約要約要約 3333

第一部第一部第一部第一部 補助金補助金補助金補助金・・・・CVDCVDCVDCVDとはとはとはとは

第第第第1111章章章章 補助金補助金補助金補助金・・・・CVDCVDCVDCVD のののの概要概要概要概要

6666

1111.「.「.「.「補助金及補助金及補助金及補助金及びびびび相殺措置相殺措置相殺措置相殺措置にににに関関関関するするするする協定協定協定協定((((ASCMASCMASCMASCM)」)」)」)」のののの概要概要概要概要 7 7 7 7

2222....CVDCVDCVDCVD のののの経済的正当性経済的正当性経済的正当性経済的正当性((((アンチダンピングアンチダンピングアンチダンピングアンチダンピングとのとのとのとの比較比較比較比較)))) 18181818

3333....世界世界世界世界におけるにおけるにおけるにおける CVDCVDCVDCVD のののの傾向傾向傾向傾向とととと今後今後今後今後のののの見通見通見通見通しししし 23232323

第第第第2222章章章章 WTOWTOWTOWTO におけるにおけるにおけるにおける代表的代表的代表的代表的 ASCMASCMASCMASCM 判例判例判例判例とととと韓国韓国韓国韓国 DRAMDRAMDRAMDRAM事件事件事件事件

31313131

1111....背景背景背景背景 31 31 31 31

2222....韓国韓国韓国韓国 DRAMDRAMDRAMDRAM事件事件事件事件 33 33 33 33

第二部第二部第二部第二部 各国各国各国各国のののの CVDCVDCVDCVD 制度制度制度制度

第第第第3333章章章章 米国米国米国米国のののの CVDCVDCVDCVD 制度制度制度制度とそのとそのとそのとその運営運営運営運営、、、、発動発動発動発動にににに向向向向けたけたけたけた環境環境環境環境

40404040

1111....米国米国米国米国のののの CVDCVDCVDCVD 制度制度制度制度のののの特徴特徴特徴特徴 40404040

2222....米国米国米国米国のののの CVDCVDCVDCVD 制度運用制度運用制度運用制度運用のののの特徴特徴特徴特徴 45 45 45 45

3333....米国米国米国米国のののの CVDCVDCVDCVD 環境環境環境環境 48 48 48 48

第第第第4444章章章章 EUEUEUEU のののの CVDCVDCVDCVD 制度制度制度制度とそのとそのとそのとその運営運営運営運営、、、、発動発動発動発動にににに向向向向けたけたけたけた環境環境環境環境

51515151

1111....ECECECEC のののの CVCVCVCVDDDD 制度制度制度制度のののの特徴特徴特徴特徴 51 51 51 51

2222....ECECECEC のののの CVDCVDCVDCVD 制度運用制度運用制度運用制度運用のののの特徴特徴特徴特徴 56 56 56 56

3333....ECECECEC のののの CVDCVDCVDCVD 環境環境環境環境 58 58 58 58

第第第第5555章章章章 日本日本日本日本のののの CVDCVDCVDCVD 制度制度制度制度とそのとそのとそのとその運営運営運営運営、、、、発動発動発動発動にににに向向向向けたけたけたけた環境環境環境環境

60606060

1111....日本日本日本日本のののの CVDCVDCVDCVD 制度制度制度制度とととと運用運用運用運用のののの特徴特徴特徴特徴 60606060

2222....日本日本日本日本のののの CVDCVDCVDCVD 環境環境環境環境 62626262

第第第第6666章章章章 まとめまとめまとめまとめ 64646464

1111....CVDCVDCVDCVD 比較検証比較検証比較検証比較検証 65 65 65 65

2222....今後今後今後今後についてについてについてについて 69 69 69 69

参考文献一覧参考文献一覧参考文献一覧参考文献一覧 71 71 71 71

第三部第三部第三部第三部 補足補足補足補足::::中国中国中国中国・・・・韓国韓国韓国韓国・・・・イイイインドンドンドンドのののの産業政策産業政策産業政策産業政策・・・・補助金制度補助金制度補助金制度補助金制度

第第第第 1111 章章章章 中国中国中国中国のののの補助金制度補助金制度補助金制度補助金制度 75757575

第第第第 2222 章章章章 韓国韓国韓国韓国のののの補助金制度補助金制度補助金制度補助金制度 94 94 94 94

第第第第 3333 章章章章 インドインドインドインドのののの補助金制度補助金制度補助金制度補助金制度 114 114 114 114

1

はじめにはじめにはじめにはじめに

2004 年 6 月 16 日にエルピーダメモリ社およびマイクロンジャパン社の申請を受けた日本政府は、同年 8月 4日に韓国ハイニックス社の輸入 DRAM(Dynamic Random Access

Memory、半導体メモリの一種)製品に対して相殺関税(Countervailing Duty、以下 CVD) 調査を開始、調査延長期間を含む約 1年半の年月を経て、2006年 1月 20日に 27.2%の措置発動を決定した(同月 27 日発動)。韓国政府が政府・民間銀行に対して当時財政難に陥っていたハイニックス社向け融資の「委託・指示」を行い、その結果補助金により競争力を得た輸入 DRAM製品が日本企業に損害を与えたことが主な理由であった。これは日本の通商史上第 1号となる CVD措置であり、これまで貿易救済措置の活用に消極的であった日本としては極めて画期的な案件であった。 政府による企業への補助金の供与は、DRAM 製品の例のように結果的に輸入製品価格を引き下げる可能性があることから、そのような輸入製品が押し寄せれば国内生産者にとっては損害となりえる。また、今回のケースでは韓国政府の補助金により、破産寸前だったハイニックス社が生き残るという結果を招いた。これは、自由競争のなか淘汰されるはずであった弱体化した企業に政府が息を吹き込んだものであり、自由経済主義や自由貿易主義の理念に必ずしも合致しない。

日本では過去の苦い経験からもう一つの貿易救済措置であるアンチダンピング(Anti

Dumping、以下 AD)の名の方が知られているが、欧米は貿易救済措置先進国として以前から多くの CVDを発動してきた。そういう意味では日本は貿易救済措置に関しては発展途上であるといえる。

今後、中国,韓国,インド等アジア諸国の対日輸入攻勢が拡大していくと予想されるなか、これらの国の不公正な貿易制度・慣行をただすことで日本企業が公平な立場で海外と競争できる環境を築いていくことが重要だと思われる。そのためには、保護主義的な理由による貿易救済措置は認められないが、日本はもっとこのWTOルールを積極的に活用することが求められるのではないか。 本調査は、こうした背景・問題意識を念頭に置きながら、貿易救済措置先進国である米国や EUと日本の CVD制度・運用、申請手続き、CVDを取り巻く環境等を紹介することを通じて欧米と日本の CVD制度を比較検証し、日本の今後のあり方について検討することを目的としている。

2

本調査報告書は以下のように構成されている。第一部では CVDとはそもそも何なのかについて第 1 章と第 2 章で説明する。第1章では WTO の「補助金及び相殺措置に関する協定(Agreement on Subsidies and Countervailing Measures、以下 ASCM)」上の CVDの定義・対象となる補助金や CVDの経済的正当性、さらには世界における CVD調査や発動の傾向と今後の見通しについて触れる。第 2 章では過去の WTO 紛争解決機関(DSB)における ASCMに関する代表的な判例を紹介、そのなかで特に米国と EUの韓国 DRAM 事件を具体的に説明した上で日本のケースに触れる。

第二部では米国政府、欧州委員会(European Commission、以下 EC)、日本政府の CVD制度・運用、手続き、CVDを取り巻く環境等を紹介、最後に比較検証を行い日本の制度のあり方を検討する。具体的には第 3章では米国、第 4章では EC、そして第 5章では日本のCVD制度、調査・発動プロセス、政治・経済的インセンティブを紹介し、最後に第 6章では本調査報告書のまとめとしてそれぞれの国の CVD制度を比較し、今後日本が築いていくべき制度・環境作りについて簡単に触れる。

第三部では補足的な情報として、アジア主要諸国である中国、韓国、インドの産業政策・補助金制度に関する情報を掲載する。

本報告書は通商政策、特に貿易救済措置に関心を持つ関係者の参考になれば幸いである。

2006年 3月 日本貿易振興機構 経済分析部 国際経済研究課

3

要約要約要約要約

第第第第 1111 章章章章 補助金補助金補助金補助金・・・・CVDCVDCVDCVD のののの概要概要概要概要 WTOの ASCMは加盟国の補助金や CVD制度を規定する協定である。基本的には輸出補助金および輸入代替補助金を禁止、相殺可能な補助金については輸入国に損害を与える場合のみ一定の条件下でその国に CVD発動を許可している。また、同協定は CVD調査やレビューといった運営方法についても規定している。

政府による補助金の供与は、企業のダンピング慣行と比べて経済的正当性に欠ける。そのため、補助金はその国の市場を歪めるだけでなく、輸出を通じて他国の市場にも影響を与える可能性がある。このことは加盟国の CVD措置にある程度の正当性を与えている。

1995年以来、世界の CVD措置は欧米によって先導されてきた。米国の CVD発動件数は圧倒的に多く、EUも 90年代後半から米国に続いている。CVDの増減要因はさまざまであるが、なかでも補助金の規律による減少要因と各国の産業構造の変化による増加要因が今後の行方を占う上で重要である。また、中国が欧米に市場経済国と認定されれば、集中して CVDが発動される可能性が高い。

第第第第 2222 章章章章 WTOWTOWTOWTO におけるにおけるにおけるにおける代表的代表的代表的代表的 ASCMASCMASCMASCM判例判例判例判例とととと韓国韓国韓国韓国 DDDDRAMRAMRAMRAM 事件事件事件事件

WTOでは ASCM発効以降数件の CVD提訴が行われてきた。判例主義をとるWTO法にとって、曖昧な協定内容を明確にしていくためにも判例は非常に重要となる。その中でも以下の過去の ASCM案件は極めて重要である。

i. 米国-韓国 DRAM事件(DS296):政府の指示、委託の明示なしで政府から銀行への指示があったか否かが焦点。

ii. EU-韓国 DRAM 事件(DS299):i の事件の争点に加え、損害認定における“Non-attribution”ルールが十分であったか否かが焦点。

iii. EU鉄鋼(イギリス)事件(DS138):国営企業の民営化における「市場価格」をどう扱うかが焦点。

iv. カナダ軟材事件(DS236):川上産業(Upstream)での補助金を川下産業(Downstream)でどう便益を計算するか、また適当な市場がその国に存在しない場合、他の国の市場価格を参照できるが争点。

v. 米国綿花事件(DS267):ASCMと農業協定の関連性が焦点。

vi. ブラジル-カナダ航空機事件(DS71):利益計算のベースは補助金額と損害額のど

4

ちらが「適当(Appropriate)」か、が焦点。

このなかで iと iiが日本にとって重要となってくる。日本は米国や EUの韓国ハイニックス社に対する CVD発動に続き、一連のプロセスを経て 2006年 1月 27日に歴史上初めてとなる CVDを発動した。

第第第第 3333 章章章章 米国米国米国米国のののの CVDCVDCVDCVD 制度制度制度制度とそのとそのとそのとその運用運用運用運用、、、、発動発動発動発動にににに向向向向けたけたけたけた環境環境環境環境

米国の CVDは他国と比較して特徴的である。特に「レッサー・デューティー」や「知りえた事実」、さらには「行政レビュー」や「サンセット・レビュー」は相手国企業にとって非常に厳しい内容であり、各国の非難の的となっている。また、米国当局による CVD制度の運用は極めて機械的である。当局は他の企業や消費者に耳を貸すことなく、淡々と調査を進める。また、米国当局は数百人にのぼる貿易救済措置スタッフを抱えており、通商専門弁護士の数も世界でもっとも豊富である。さらに、長年かけて築き上げた政府と企業のパートナーシップが同国の CVD発動をさらに効率的にしている。

第第第第 4444 章章章章 EUEUEUEU のののの CVDCVDCVDCVD 制度制度制度制度とそのとそのとそのとその運用運用運用運用、、、、発動発動発動発動にににに向向向向けたけたけたけた環境環境環境環境

EU の CVD 制度は ASCM に準じている。最大の特徴は「共同体の利害(Community

Interest)」を導入していることであろう。「共同体の利害」テストにより、損害を被った企業に対する CVDの利益は他の二次的ユーザーや消費者に対する CVDの損害とバランスされる。また、EUでは CVD発動の最終決定の際に欧州理事会(European Council)の採決が必要であり、政治的な色合いが濃いことが特徴。過去に受身であった ECは近年域内企業の信頼を勝ち取り、官民パートナーシップを構築してきた。

第第第第 5555 章章章章 日本日本日本日本のののの CVDCVDCVDCVD 制度制度制度制度とそのとそのとそのとその運用運用運用運用、、、、発動発動発動発動にににに向向向向けたけたけたけた環境環境環境環境

日本の CVD制度はおおむね ECのそれに類似しているが、米国寄りの「レッサー・デューティー」や「共同体の利害」のような概念がないことが ECとは異なる。日本の CVD発動に向けた環境の整備は欧米に遅れをとっている。日本の環境は(1)乏しい貿易救済措置関連スタッフ数、(2)乏しい通商専門弁護士数、(3)政府と企業の間の高い壁が大きな特徴。

第第第第 6666 章章章章 まとめまとめまとめまとめ

今後一層アジア諸国からの安価な製品の輸入が増加すると予想されるなか、日本はWTO

5

ルールを十分意識して外国の不公正貿易に対処していかなければならない。そういう意味では今回の韓国ハイニックス社の DRAM製品に対する CVD発動は画期的であったが、今後更なる発動に向けて環境整備を行っていく必要がある。そのためには政府だけでなく企業がWTOルールを意識して、相互に協力していかなければならない。

6

第一部第一部第一部第一部 補助金補助金補助金補助金・・・・CVDCVDCVDCVDとはとはとはとは

第第第第1111章章章章 補助金補助金補助金補助金・・・・CVDCVDCVDCVD のののの概要概要概要概要

この章では、そもそも CVD とは何なのか、CVD の対象となるのはどのような補助金なのかといった基本的な内容を解読する。まずは ASCM の概要を簡単に説明、次に CVD の経済的正当性について ADと比較しながら検証、最後に世界における CVD調査・発動件数の動向や今後の見通し等について、国、地域、対象製品等に着目しながら解説する。

7

1111.「.「.「.「補助金及補助金及補助金及補助金及びびびび相殺措置相殺措置相殺措置相殺措置にににに関関関関するするするする協定協定協定協定((((ASCMASCMASCMASCM)」)」)」)」1111のののの概要概要概要概要

WTO加盟国の CVD制度はWTO協定の「GATT第 6条:ダンピング防止税及び相殺関税(Anti-dumping and Countervailing Duties)」と「補助金及び相殺措置に関する協定(ASCM)」により規定されている。GATT第 6 条は 1947年に合意された「関税及び貿易に関する一般協定(The General Agreement on Tariffs and Trade)」の一部であり、1986年から 94 年まで続いたウルグアイラウンドで合意された ASCM のベースとなる条文である。

ASCM 策定の経緯は以下のとおりである。1973年から 79年まで続いた東京ラウンドにおいて複数国間(plurilateral)交渉により補助金協定(Subsidies Code)が合意に至り、米国、欧州諸国、カナダ、オーストラリア等の主要国が署名した。しかし、それまでの米国の度重なるCVD発動にアレルギー反応を起こしていた開発途上加盟国は同協定への加入を辞退した。この協定では、工業製品の輸出補助金の規律強化や鉱山資源の輸出補助金の禁止、さらには CVD調査の手続きに関するルール等が規定された。ウルグアイラウンドでは補助金協定の規律の強化等が求められた末、1994年に一括受諾(single undertaking)方式2により全加盟国が ASCMに署名した。

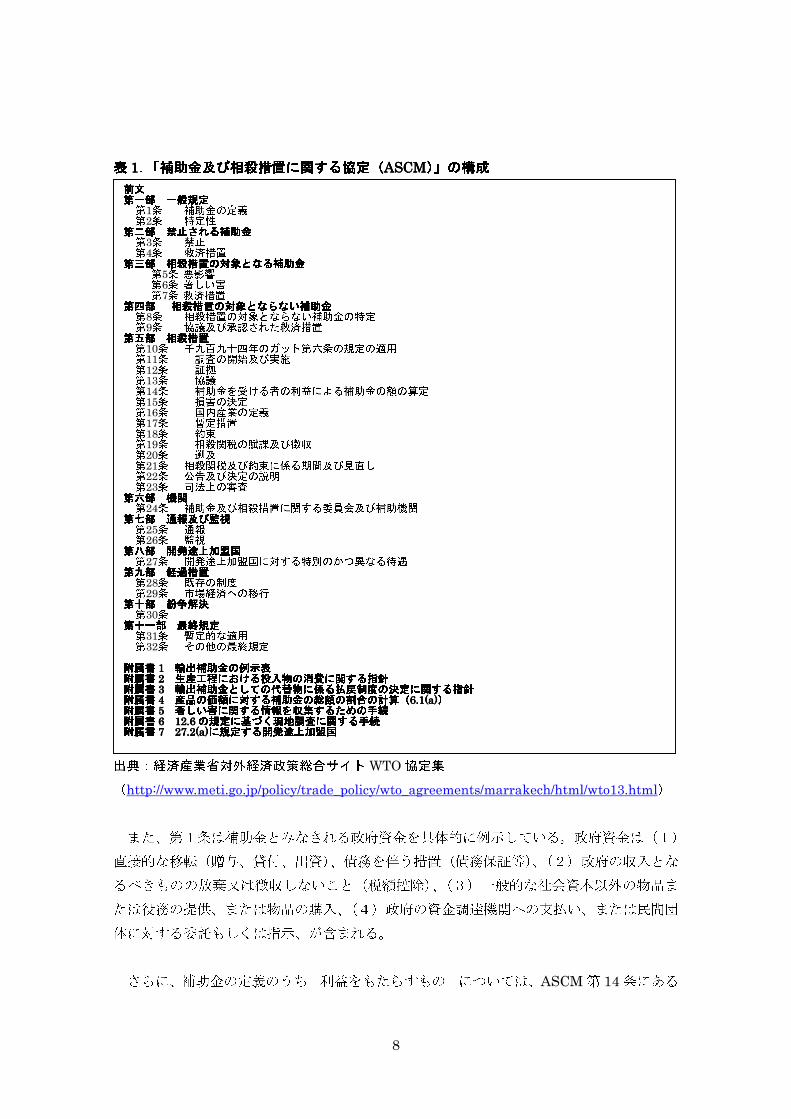

ASCMは表 1にあるとおり、前文、11 部 32箇条と 7の附属書で構成されている。以下では ASCMの主要な条文について解説する。

((((1111))))補助金補助金補助金補助金のののの定義定義定義定義

ASCM 第1条1項は補助金の定義が示されている。政府の補助金と見なされるためには「政府又は公的機関が資金面で貢献していること」もしくは「何らかの形式による所得又は価格の支持があること」、そしてその措置により「利益がもたらされること」という条件が必要となる。つまり、政府の企業に対する資金面での貢献に加え、その貢献により企業が利益を得ていることが条件である。

1 本調査は ASCMの範囲に限定しており、農業補助金を扱う「農業協定(Agreement on Agriculture)」についてはとりあげていない。農業協定は ASCMと比較して緩い規律となっていることが特徴。

2 一括受諾方式では、WTO設立協定及び附属書 1~3についてWTO加盟国は一括して受諾しなければならない。一方、附属書 4(政府調達協定、民間航空機協定)だけはその特徴から複数国間として、締約国間においてのみ効力を有する。

8

表表表表 1111.「.「.「.「補助金及補助金及補助金及補助金及びびびび相殺措置相殺措置相殺措置相殺措置にににに関関関関するするするする協定協定協定協定((((ASCMASCMASCMASCM)」)」)」)」のののの構成構成構成構成

((((2222))))世界世界世界世界におけるにおけるにおけるにおける相殺関税相殺関税相殺関税相殺関税のののの動向動向動向動向とととと今後今後今後今後のののの見通見通見通見通しししし

出典:経済産業省対外経済政策総合サイトWTO協定集 (http://www.meti.go.jp/policy/trade_policy/wto_agreements/marrakech/html/wto13.html)

また、第1条は補助金とみなされる政府資金を具体的に例示している。政府資金は(1)直接的な移転(贈与、貸付、出資)、債務を伴う措置(債務保証等)、(2)政府の収入となるべきものの放棄又は徴収しないこと(税額控除)、(3)一般的な社会資本以外の物品または役務の提供、または物品の購入、(4)政府の資金調達機関への支払い、または民間団体に対する委託もしくは指示、が含まれる。

さらに、補助金の定義のうち「利益をもたらすもの」については、ASCM第 14条にある

前文前文前文前文 第一部第一部第一部第一部 一般規定一般規定一般規定一般規定 第1条 補助金の定義 第2条 特定性 第二部第二部第二部第二部 禁止禁止禁止禁止されるされるされるされる補助金補助金補助金補助金 第3条 禁止 第4条 救済措置 第三部第三部第三部第三部 相殺措置相殺措置相殺措置相殺措置のののの対象対象対象対象となるとなるとなるとなる補助金補助金補助金補助金 第5条 悪影響 第6条 著しい害 第7条 救済措置 第四部第四部第四部第四部 相殺措置相殺措置相殺措置相殺措置のののの対象対象対象対象とならないとならないとならないとならない補助金補助金補助金補助金 第8条 相殺措置の対象とならない補助金の特定 第9条 協議及び承認された救済措置 第五部第五部第五部第五部 相殺措置相殺措置相殺措置相殺措置 第10条 千九百九十四年のガット第六条の規定の適用 第11条 調査の開始及び実施 第12条 証拠 第13条 協議 第14条 補助金を受ける者の利益による補助金の額の算定 第15条 損害の決定 第16条 国内産業の定義 第17条 暫定措置 第18条 約束 第19条 相殺関税の賦課及び徴収 第20条 遡及 第21条 相殺関税及び約束に係る期間及び見直し 第22条 公告及び決定の説明 第23条 司法上の審査 第六部第六部第六部第六部 機関機関機関機関 第24条 補助金及び相殺措置に関する委員会及び補助機関 第七部第七部第七部第七部 通報及通報及通報及通報及びびびび監視監視監視監視 第25条 通報 第26条 監視 第八部第八部第八部第八部 開発途上加盟国開発途上加盟国開発途上加盟国開発途上加盟国 第27条 開発途上加盟国に対する特別のかつ異なる待遇 第九部第九部第九部第九部 経過措置経過措置経過措置経過措置 第28条 既存の制度 第29条 市場経済への移行 第十部第十部第十部第十部 紛争解決紛争解決紛争解決紛争解決 第30条 第十一部第十一部第十一部第十一部 最終規定最終規定最終規定最終規定 第31条 暫定的な適用 第32条 その他の最終規定 附属書附属書附属書附属書 1111 輸出補助金輸出補助金輸出補助金輸出補助金のののの例示表例示表例示表例示表 附属書附属書附属書附属書 2222 生産工程生産工程生産工程生産工程におけるにおけるにおけるにおける投入物投入物投入物投入物のののの消費消費消費消費にににに関関関関するするするする指針指針指針指針 附属書附属書附属書附属書 3333 輸出補助金輸出補助金輸出補助金輸出補助金としてのとしてのとしてのとしての代替物代替物代替物代替物にににに係係係係るるるる払戻制度払戻制度払戻制度払戻制度のののの決定決定決定決定にににに関関関関するするするする指針指針指針指針 附属書附属書附属書附属書 4444 産品産品産品産品のののの価額価額価額価額にににに対対対対するするするする補助金補助金補助金補助金のののの総額総額総額総額のののの割合割合割合割合のののの計計計計算算算算((((6.1(a)6.1(a)6.1(a)6.1(a))))) 附属書附属書附属書附属書 5555 著著著著しいしいしいしい害害害害にににに関関関関するするするする情報情報情報情報をををを収集収集収集収集するためのするためのするためのするための手続手続手続手続 附属書附属書附属書附属書 6666 12.612.612.612.6のののの規定規定規定規定にににに基基基基づくづくづくづく現地調査現地調査現地調査現地調査にににに関関関関するするするする手続手続手続手続 附属書附属書附属書附属書 7777 27.2(a)27.2(a)27.2(a)27.2(a)にににに規定規定規定規定するするするする開発途上加盟国開発途上加盟国開発途上加盟国開発途上加盟国

9

補助金額の算定のなかで明示されている3。第 14条によると、基本的に補助金は政府による出資、貸付け、債務保証、物品や役務が市場や民間での取引と差がない限りは利益をもたらすものとはみなさなれない。政府の補助金による利益は、常に民間や市場との比較により割り出される(benefit-to-recipient)。

政府資金やモノが最終的に補助金とみなされるためには、ASCM第 2 条の「特定性」を有する必要がある。この「特定性」は ASCM以前に使われていた補助金の定義を狭くしている。これはウルグアイラウンドにおいて、各加盟国が一定の政策の幅を確保したいとの思惑があったためである。補助金が特定性をもつためには、「交付当局又は交付当局の適用する法令が補助金の交付の対象を明示的に特定企業に限定している場合には、当該補助金は、特定性を有するものとする」ことが条件である。一方、当該補助金が「交付を受ける資格及び補助金の額を規律する客観的な基準又は条件を定めている場合には、特定性は存在しないもの」としている。また、ASCM 第 3 条で禁止されている「輸出補助金」と「輸入代替補助金」は、無条件で特定性があるものと決められている。

これらを要約すると、補助金が存在するとみなされるためには、補助金の存在があり、それらが利益をもたらすものであり、さらには特定性を有していなければならないことになる。

((((2222))))補助金補助金補助金補助金のののの種類種類種類種類

補助金の種類は、「禁止される補助金(prohibited)」、「相殺可能な補助金(actionable)」、「相殺不可能な補助金(non-actionable)」の 3つに大別される。「禁止される補助金」は一切の使用を禁止されている補助金、「相殺可能な補助金」は輸入国が損害を受ければ CVD等の相殺措置を講じることが可能な補助金、「相殺不可能な補助金」は補助金の存在にもかかわらず、他国はいかなる措置も講ずることが許されていない補助金である。以下では各補助金について具体的に説明する。

①①①① 禁止禁止禁止禁止されるされるされるされる補助金補助金補助金補助金

「禁止される補助金」には「輸出補助金(export subsidies)」と「輸入代替補助金」がある。「輸出補助金」は ASCM第 3条 1項(a)で「輸出が行われることに基づいて交付される 3 ASCM第 14条は、GATT第 6条 3項にある「いずれかの締約国の領域の産品で他の締約国の領域に輸入されるものは、原産国又は輸出国においてその産品の製造、生産又は輸出について直接又は間接に与えられていると認められる奨励金又は補助金(特定の産品の輸送に対する特別の補助金を含む)の推定額に等しい金額をこえる相殺関税を課せられることはない。」を具体化したものといえる。

10

補助金」と定義されているが、これは各国の国内法に書かれている、いわゆる「条文上(in

law)」と、国内法には書かれていないが、実際に輸出補助金を与える政府の行為である「事実上(ipso facto)」のどちらの場合でも当てはまる。また、ASCM附属書 1の「輸出補助金の例示表」は輸出補助金の種類を具体的に例示している4。もう一つの「禁止される補助金」である「輸入代替補助金」とは、ASCM第 3条 1項(b)にある「輸入物品よりも国産物品を優先して使用することに基づいて交付される補助金」のことである。

ある加盟国の「禁止される補助金」の使用を他の加盟国が見つけた場合、その加盟国は補助金を供与している国に協議を要請することができる(ASCM第 4条 1項)。さらに、相互に解決が見られなかった場合は、小委員会(パネル)、上級委員会、監視といった紛争解決機関(DSB)の一連のプロセスを進めていくことになる。パネルは「禁止される補助金」に関し、常設専門家部会へアドバイスを要請することができ、この場合パネルは同部会の結論を受け入れなければならない。もしパネルが「禁止される補助金」を認定した場合、被提訴国は同補助金を「遅延なく(without delay)」廃止しなければならない。

一連の紛争解決プロセスを経てもなお補助金供与国が「禁止される補助金」を廃止しない場合、また、ASCM第 7 条 1項に表記されているように、当該補助金が他国の「国内産業に対する損害、無効化若しくは侵害又は著しい害をもたらしていると信ずるに足りる理由がある場合」には、その加盟国は協議のうえ紛争解決機関に提訴することができる。そしてパネルもしくは上級委員会がその悪影響を認めた場合、提訴国は「存在すると決定された悪影響の程度(appropriate)及び性格に応じた対抗措置をとること」、もしくはその補助金が提訴国の産業に著しい害を与えている場合は CVDを賦課することが許される。

②②②② 相殺可能相殺可能相殺可能相殺可能なななな補助金補助金補助金補助金 上述した「禁止される補助金」の輸出補助金や輸入代替補助金には該当しないが、ASCM第 5 条にある「悪影響」5を他国の利益に及ぼしている補助金は「相殺可能な補助金」と呼 4 主に(b)外貨資金特別割当制度、(c)輸出貨物を国内貨物より有利に扱う国内運送料金、(e)輸出に関連させた直接税や社会保障負担の全部もしくは一部免除、(f)輸出または輸出実績に関連付けた直接税の控除、(g)輸出される産品の生産/流通に関し、国内消費向け販売の間接税の額を超える額の間接税の免除または軽減、(i)輸出産品の生産に消費される輸入投入物に対して課される輸入課徴金を超えて輸入課徴金の軽減または払い戻しを認めること、が含まれる。 5 「悪影響」の定義は具体的には以下のとおり:

(a) 他の加盟国の国内産業に対する損害 (b) 他の加盟国に対し千九百九十四年のガットに基づいて直接又は間接に与えられた利益、特に、千九百九十四年のガット第二条の規定に基づく譲許の利益の無効化又は侵害

(c) 他の加盟国の利益に対する著しい害 一方、農業協定第 13条に列挙されている農産品への補助金について上記は適用されない。

11

ばれる。 加盟国は、他国の「相殺可能な補助金」が悪影響を及ぼしている事実を証明できれば、補助金供与国はその悪影響を取り除くに適当な措置を講ずるか、もしくは補助金自体を廃止しなければならない。もしその国がこうした措置を実行しない場合、提訴国は補助金供与国の合意を得たうえで補償を得ることができる。もしその補償について合意がなされなかった場合、提訴国は CVDの申請権利が与えられることになる。また、禁止された補助金と同様に、もし相殺可能な補助金が自国産業へ著しい害を与えている場合は DSBへの協議申請の代わりに CVDを発動することが可能である。

③③③③ 相殺不可能相殺不可能相殺不可能相殺不可能なななな補助金補助金補助金補助金

上記した禁止される補助金と相殺可能な補助金以外の補助金が「相殺不可能な補助金」に分類される。「相殺不可能な補助金」は ASCM 第 2 条の特定性のない補助金、もしくはASCM第 8 条の「相殺措置の対象とならない補助金」で列挙されている、特定性を有するものの、一定の条件で(1)「企業が行う研究活動又は高等教育機関若しくは研究機関が企業との契約に基づいて行う研究活動に対する援助」、(2)「地域開発の一般的な枠組みに基づいて加盟国の領域内の不利な立場にある地域に対して与えられる援助」、(3)「既存の施設を、法令により課される新たな環境上の要件(企業に対し一層大きな制約及び財政的な負担をもたらすもの)に適合させることを促進するための援助」、といった特徴を有する 3つの補助金である6。しかし、これら 3つの「相殺措置の対象とならない補助金」は有効期限がASCM発効後 5年間とされていたところ、結局延長されなかったため 1999年 12月 31 日をもって失効した。 ((((3333))))CVDCVDCVDCVDのののの調査調査調査調査・・・・発動発動発動発動

上記したように、禁止される補助金もしくは製品輸入が国内市場に悪影響を及ぼす相殺可能な補助金に面している輸入国には 2 つのオプションが与えられている。一つは紛争解決手続きによる解決、もう一つは補助金による悪影響をオフセットするために CVDを発動することである。GATT第 6条 3項では CVDを「産品の製造、生産又は輸出について直接又は間接に交付される補助金を相殺する目的で課する特別の関税」と定義している。補助金付き輸入製品が著しい損害もしくはその恐れを輸入国内産業に及ぼす場合のみに限りそ 6 ただし、ここに列挙された補助金についても、ASCM第 9条 1項により、「当該加盟国の国内産業に対して回復し難い損害を生ずるような著しい悪影響を及ぼしていると信ずるに足りる理由がある場合には、補助金を交付し又は維持している加盟国に対し協議を要請することができ」、さらに ASCM第 9条 4項により、DSBの勧告を補助金供与国が実施しなかった場合に限り、「協議を要請した加盟国に対し、存在すると決定された当該悪影響の性格及び程度に応じた適当な対抗措置をとること」が許されていた。

12

の発動が許可される。 ①①①① CVDCVDCVDCVD発動発動発動発動のののの要件要件要件要件およびおよびおよびおよびプロセスプロセスプロセスプロセス

CVD を発動するために調査当局(米国では商務省、EU では EC 貿易総局、日本では経済産業省、財務省および産業分野によりその他所管省庁が管轄している)は調査を実施しなければならない。調査により補助金、損害等の十分な証拠を提示してはじめて CVD発動が可能となるのである。

調査開始調査開始調査開始調査開始

ASCM第 11条は CVD発動に向けた調査および実施に関する規律を設けている。当局は基本的には国内産業による申請に基づいて調査を開始する。国内産業が当局に提出する申請書は以下の証拠が十分に含まれなければならない。

a. 補助金の存在

b. 損害の存在もしくはその恐れ

c. 補助金付き製品の輸入と損害との間の因果関係

当局は、当該申請が国内産業により、もしくは国内産業の意思を反映していると決定しないかぎり調査を開始することが出来ない。これを証明するためには、申請を支持している国内生産者の生産高合計が、当該申請について支持または反対のいずれかを行っている国内産業の生産高合計の 50%を超える必要がある。当該申請を支持している国内生産者による生産が、国内産業によって生産される同種産品合計の 25%未満である場合には、当局は調査を開始できない。

暫定措置暫定措置暫定措置暫定措置

ASCM第 17条の規定により、当局は調査期間中に補助金による損害の防止が必要と認めた場合、暫定的な措置を講ずることが可能である。暫定措置は(1)暫定的に算定された補助金の額と等しい現金の供託もしくは債権等による保証の形式をとる。また、暫定措置は調査開始から 60日が経過するまではとることができず、出来るだけ短期間に限定(4ヵ月を超えてはならない)される。

調査調査調査調査のののの終了終了終了終了

13

ASCM第 11条 9項によると、当局は調査の途中であっても補助金か損害のいずれかについて証拠が十分でないと認める場合には、すぐに調査を取りやめなければならない。補助金の額が僅少(de minimis)となっている場合でも直ちに終了する7。それに加えて、当局はもし輸出国政府が当該補助金を撤廃もしくは制限をするか、輸出企業が補助金による損害を除去する価格設定を行った場合、調査の終了を考慮することになっている。

証拠証拠証拠証拠とととと利害関係利害関係利害関係利害関係をををを有有有有するするするする加盟国加盟国加盟国加盟国・・・・全全全全てのてのてのての者者者者

調査に際し、「利害関係を有する加盟国及び当該利害関係を有するすべての者(interested

member and interested parties)8」は書面による証拠の提出に必要なあらゆる情報および機会を与えられる(ASCM第 12条 1項)。この加盟国や利害関係を有する者は回答のために少なくとも 30日間を与えられる。当局はこうして提出された証拠を十分検討しなければならない。また、当局は ASCM第 12 条 6項により、当局は他の加盟国の領域において反対のない限り調査を行うことができる。ASCM第 12条 7項は、当局のこうした努力にもかかわらず、利害関係を有する加盟国及び企業が「妥当な期間内に必要な情報の入手を許さず若しくはこれを提供しない場合又は調査を著しく妨げる場合には、知ることができた事実(「知りえた事実(facts available)」)に基づいて仮の又は最終的な決定(肯定的であるか否定的であるかを問わない)を行うことができる」としている。

補助金補助金補助金補助金のののの算定算定算定算定とととと損害損害損害損害のののの決定決定決定決定

当局による相殺関税発動に向けた調査は、補助金の算定と損害の決定が中心である。補助金は受益者の利益に基づいて算定される(benefit-to-recipient)(ASCM第 14条)。この算定方法については、各加盟国の国内法令または実施規則に任されているが、その実施には透明性が確保されることおよび適切な説明が義務付けられている。また、同国内法令および実施規則は以下の指針に適合していなければならない。

(1) 政府による出資 → 民間投資者の通常の慣行と適合しないものと見なされない限り利益とみなさない。

7 産品価額の1パーセント未満である場合には、僅少だと見なされる。一方、開発途上加盟国からの輸入産品の場合僅少の額は基本的には 2パーセント未満となっている。

8 利害関係を有する者は以下を含む(ASCM第 12条 9項):

(a) 調査の対象となる産品の輸出者、外国の生産者、輸入者又は貿易業者の団体若しくは業界団体であって、その構成員の過半数が当該産品の生産者、輸出者若しくは輸入者であるもの (b) 輸入加盟国における同種の産品の生産者又は貿易業者の団体若しくは業界団体であって、その構成員の過半数が輸入加盟国の領域において同種の産品を生産しているもの

14

(2) 政府による貸付 → 商業的貸付に対して支払う額との間に差がない限り利益とみなさない。 (3) 政府による債務保証 → 政府による保証なしに同等な商業的貸付を受ける場合に差がない限り利益とみなさない。 (4) 政府による物品の提供 → 当該提供が妥当な対価よりも少ない額の対価で行われ、又は当該購入について妥当な対価よりも多い額の対価が支払われるものでない限り利益とみなさない。

当局は損害の決定にあたって、基本的には補助金付き輸入製品の輸入量とこれら輸入製品の国内における同種産品の価格に及ぼす影響、国内生産者に及ぼす影響の 3 つを検証しなければならない。具体的には、補助金付き輸入製品の輸入量については当該製品輸入の著しい増加、価格に及ぼす影響については輸入製品価格のなかで国内産品価格を著しく下回るものがあるか、もしくは価格が著しく押し下げられていないか、また国内生産者に及ぼす影響については ASCM第 15条 4項にあるように、「当該国内産業の状態に関係を有するすべての経済的な要因及び指標(生産高、販売、市場占拠率、利潤、生産性、投資収益若しくは操業度における現実の及び潜在的な低下、資金流出入、在庫、雇用、賃金、成長、資本調達能力若しくは投資に及ぼす現実の及び潜在的な悪影響又は国内価格に影響を及ぼす要因並びに農業については助成に関する政府の施策に係る負担の増大の有無を含む)」を調査しなければならない。

また、ASCM第 15条 5項では補助金付き輸入が当該補助金を立証しなければならず、当該輸入と国内産業に対する損害との因果関係は、当該輸入以外の要因であって、国内産業に対して同時に損害を与えるいかなる要因についても検討し、これらの他の要因が当該輸入による損害に帰してはならない(non-attribution rule)、と規定されている。WTO紛争解決機関ではよくこの基準を満たしたか否かが争われるケースが多い9。

調査期間調査期間調査期間調査期間

当局は特別の場合を除くほか、開始後 1 年以内に調査を完結しなければならず、いかなる場合でも、その開始後 18ヶ月を超えてはならない。

CVDCVDCVDCVDのののの賦課賦課賦課賦課とととと遡及遡及遡及遡及

9 例えば、韓国 DRAMに対する ECの相殺関税(WT/DS299)においてもパネルは EC当局の損害認定に、non-attributionの方法が不十分として違憲の判決を下した。

15

調査の結果、補助金とその額が存在し、国内産業に損害を与えていることが判明すれば、当局は CVD発動にかかる最終的な決定を行うことができる。ただし、相手国が補助金を廃止していれば発動できない。CVDの最終的な額については ASCM第 19条 2項で奨励されているように、補助金の額もしくは損害を除去するのに十分であればそれよりも少ない額を当局が課すのが望ましい(「レッサー・デューティー(lesser duty)ルール」)10。

CVDは補助金と国内産業への損害の存在が調査により判明した後の当該輸入製品に対して課すことができるが、暫定措置を講じていた場合はその期間に遡及して CVDを課すことが可能である11。また、短期間で大量の輸入が「回復し難い損害(injury which is difficult

to repair)」を与えているといった危機的な事態が存在する場合において、相殺関税を遡及して課す必要がある場合は、暫定措置決定日前の 90日以後消費のために輸入された産品に対して課すことができる。

行政行政行政行政レビューレビューレビューレビュー((((Administrative ReviewAdministrative ReviewAdministrative ReviewAdministrative Review))))ととととサンセットサンセットサンセットサンセット・・・・レビューレビューレビューレビュー((((Sunset ReviewSunset ReviewSunset ReviewSunset Review)))) 当局が自主的に、もしくは利害関係を有する者の要請があった場合は行政レビューを行う。この結果、当局が CVD を維持する必要がないと決定する場合はただちに撤廃する(ASCM第 21条 2項)12。

行政レビューに加え、ASCM第 21条 3項(サンセット・レビュー)は、いかなる確定的な CVDも、その賦課の日、第 21条 2項の規定に基づく最新の見直しの日、または当項の規定に基づく最新の見直しの日から 5 年以内に撤廃する旨規定している。しかし、この規定は当局にCVDの撤廃が補助金及び損害の存続又は再発をもたらす可能性があると決定する場合は、延長することが認められている13。 途上国途上国途上国途上国へのへのへのへの特別待遇特別待遇特別待遇特別待遇

10 第 3章以下で紹介するが、米国や日本(韓国 DRAMのケース)は「レッサー・デューティー」ルールを採用していないため、最終的な相殺関税額は補助金額に等しい額となっている一方、EUは補助金額と損害を除去するに十分な額を比較し、少ない方を採用している。 11 ただし、最終的な CVDの額が暫定措置額を上回る場合はその差額は徴収できない。一方、下回る場合は超過額を迅速に還付する必要がある。 12 行政レビューの際に使う証拠の判断基準は、調査に使う判断基準と異なる標準であることに注意。例:米国のビスマス炭素鉄鋼に対する CVD(DS138)。 13 後述するように、米国は損害の存続または再発をもたらす「可能性(likely)」の基準を高く設定し、実際にこれまでほとんどの案件について延長を決定している。この慣行によりほとんど永続的に CVDを課せられている輸入製品も少なくない。一方、ECや日本は基本的には 5年で CVDを廃止する。

16

ASCM第 27条は、補助金の存在が開発途上加盟国14の経済開発計画において重要な役割を果たすという理由から、ある程度の特別待遇を認めている。ASCM第 27条 2項は、これら途上国を「後発開発途上国(LDC)」と「その他の開発途上加盟国」に分類し、それぞれに異なる待遇を与えている。

「後発開発途上国」と「その他の開発途上加盟国」は輸出補助金の禁止を免除される。つまり、これらの国々は輸出補助金を政策の一環として企業に供与することが許されている。しかし、「その他の開発途上加盟国」には輸出補助金の許可は 1995 年の WTO 発足から 8 年間の猶予と、やや厳しい制約が課されている15。また、「その他の開発途上加盟国」は補助金の水準を 1995年のレベル以上に引き上げることを禁止されている。

輸入代替補助金の待遇は輸出補助金より厳しい内容となっている。「後発開発途上国」は8年間の猶予期間後効力を失い、「その他の開発途上加盟国」については 5年間の猶予となっている。

さらに、「後発開発途上国」は、ある産品の輸出が 2年間連続で世界貿易の 3.25%以上を占めた場合競争力を得たと見なされるため、その後 8 年間で斬進的にその補助金を撤廃しなければならない。一方、「その他の開発途上加盟国」はこの場合 2年間で補助金を撤廃しなければならない。

また、僅少(de minimus)ルールについても開発途上加盟国は優遇されている。ASCM第 27条 10項は、開発途上加盟国を原産とする輸入製品の CVD調査は当該製品に付与された補助金が単位あたりで価額の 2%以下もしくは一定の制限つきで当該製品の輸入量が輸入国の同種産品輸入量の 4%未満であれば当局は調査を終了しなければならない、としている。

さらに、債務の免除及び社会費用負担のための補助金交付が民営化計画の枠組みで行われ、これらの補助金が民営化計画と直接結びついている場合には禁止される補助金に対す 14 開発途上加盟国は、(1)後発開発途上国(LDC)と(2)その他の開発途上加盟国に分類される。(1)には国連が LDCに分類しているWTO加盟国及びボリビア、カメルーン、コンゴ、象牙海岸共和国、ドミニカ共和国、エジプト、ガーナ、グアテマラ、ガイアナ、ホンデュラス、インド、インドネシア、ケニア、モロッコ、ニカラグア、ナイジェリア、パキスタン、フィリピン、セネガル、スリランカ、ジンバブエが含まれる。ただし、これらの国の一人あたり GNPが 1000USドルに達すれば次に定義する(2)と同様の規定が適用される。(2)には LDC以外の開発途上加盟国が含まれる。ただし、これらの国は 1995年のWTO発足から 8年間を期限として特別待遇が与えられたため、2006年現在ではすでに失効している。 15 ただ、8年の期間を超えて輸出補助金の交付が必要な場合は、満了 1年前までに委員会と協議ができる。

17

る他国の救済措置発動は認められない。

ただし、上記した開発途上加盟国の優遇措置はいずれも「相殺可能な補助金」である。したがって、損害を被っている輸入国は ASCM第五部の手続きを経て CVD を発動することが可能である。

18

2222....CVDCVDCVDCVD のののの経済的正当性経済的正当性経済的正当性経済的正当性((((アンチダンピングアンチダンピングアンチダンピングアンチダンピングとのとのとのとの比較比較比較比較)))) 経済学者は総じて、貿易救済措置の経済的正当性について懐疑的な目で見ることが多い。WTO設立の目的が世界の自由貿易の促進にあり、そのための貿易制限の削減を目標としているため、ダンピングに対する AD措置や損害を及ぼす補助金に対する CVD措置が、果たして正当な救済措置手段なのかがこれまで経済学者の多くの議論を呼んできた。

貿易救済措置の正当性を検証するためには、ダンピング慣行や政府の補助金自体が経済的正当性を有するか否かを検証すべきである。もしこうしたビジネス慣行や政府の政策が不当なものと判断されれば、被害を受ける輸入国の貿易救済措置は(正確な損害数量等が計算可能との条件つきで)正当性を持つものであるといえる。それとは逆に、これらが経済的に不当なものと見なされなければ、輸入国政府の貿易救済措置は正当性を持たないと換言できる。

ここでは、まずダンピングの正当性に関するクルーグマン等経済学者らの否定的な見解を紹介し、それと比較しながら補助金の正当性について検証する。多くの経済学者はダンピングにおいては独占企業による略奪的価格設定(predatory pricing)が唯一の不当なビジネス慣行であり、さらにこの慣行は理論的には ADではなく(域外適用が可能であれば)反トラスト法で解決すべき旨主張している。しかも、これまでの研究では、米国の AD 案件のなかで略奪的価格設定によるダンピングを理由としたものはあまり多くない。つまり、理論的な見方をすれば、AD措置は殆どの場合正当化されないことになる。一方、政府の補助金、もしくは規模の経済(economy of scale)によるスピル・オーバー効果や(特に途上国の)幼稚産業(infant industry)育成のための産業政策は、すでにグリーン補助金のように ASCMで認められている部分もあるが、そもそも補助金による経済効果を計ることは不可能な点や、各国にとってどの産業が将来有望なのかという基本的な疑問に答えることは不可能なため、補助金付き製品が輸入国に損害を与えている場合に限り CVD措置は正当化される可能性が高い。

((((1111))))ADADADADのののの状況状況状況状況ととととダンピングダンピングダンピングダンピング慣行慣行慣行慣行のののの例例例例

ADは輸出国企業のダンピング16慣行による製品が輸入され、それが輸入国市場に損害を与えている場合に輸入国に発動が許されている救済措置である。古くから日本は欧米の AD措置の餌食であった。WTOが設立された 1995年から 2005年 6月までに日本は 121件の 16 ダンピングとは、採算を度外視しているか否かに関わらず、外国に国内販売価格より安く輸出する企業の慣行のことを指す。WTOのダンピングの定義は本来のダンピングの意味とは「採算を度外視しているか否かに関わらず」という部分で異なっている。

19

調査(うち米国が 31件、ECが 8件)と 85件の発動措置(うち米国が 20件、ECが 7件)を受けている17。

WTOドーハラウンドでは、加盟国政府による ADの濫用を防ぐためにルール交渉が行われている。加盟国は AD の利用についてはダンピング慣行を阻止するための重要な貿易救済措置との意識を持っている反面、被 AD対象国である日本や韓国18らは「ADフレンズ」を結成して AD 発動国の濫用を防ぐために、正常価額の決定やレビューの規律の強化を求めている。

以上で述べたように、経済学者の間では AD の経済的正当性は低いものと認識されている。ダンピングの発生には様々な原因が考えられるが、そのなかでは(1)独占企業の企業戦略、(2)市場進出のための価格設定、そして(3)市場開放の速度の違いから生じる価格差が主な原因である。以下ではこれらの具体例を挙げる。

①①①① 独占企業独占企業独占企業独占企業によるによるによるによるダンピングダンピングダンピングダンピング

不完全市場の結果として生じる独占企業の企業戦略がダンピング慣行につながる。クルーグマン19によると、ダンピングは(1)市場が不完全(imperfect market)であり、企業が価格を決定できる、(2)市場が分割(segmented)されており、国内消費者は輸出製品を簡単に購入できない、という条件下で発生する。つまり、不完全競争のなかで生じた独占企業はこうした条件下ではダンピングをおこなえば利益が得られると判断する。通常、輸出先国の市場の価格弾力性(price elasticity)が国内のそれより高ければ高いほど、また限界費用(marginal revenue)が限界収入(marginal cost)を下回る限り、この企業には輸出製品の価格を下げて輸出するインセンティブが働く。

これは価格差別(price discrimination)というわれる企業行動の一つであるが、例えば航空機チケットの学割のように、企業は戦略の一つとして価格差別を行うのが通例である。国内市場と輸出先の国内市場の特徴が(価格弾力性の違いのように)異なれば、企業はそ 17 日本は、被 AD調査国・被 AD措置発動国としては全体で 5位(調査では 1位:中国(434件)、2位:韓国(212件)、3位:米国(158件)、4位:台湾(155件)、措置発動では 1位:中国(317件)、2位:韓国(123件)、3位:台湾(94件)、4位:米国(88件))となっている。 出典:WTO事務局資料(http://www.wto.org/english/tratop_e/adp_e/adp_e.htm) 18 ADフレンズは、日本と韓国の他ブラジル、チリ、コロンビア、コスタリカ、香港、イスラエル、ノルウェー、台湾、シンガポール、スイス、タイの計 13カ国で構成されている。 19 Krugman, Paul R., and Obstfeld, Maurice, “International Economics: Theory and Policy, Sixth Edition.” 2003. Addison Wesley. Massachusetts.

20

の状況に適合しながら戦略を展開する。

この反面、アンチダンピング措置を正当化する企業慣行も存在する。独占企業のなかには略奪的価格設定(predatory pricing)20を通じて競争を排除しようとするインセンティブがあり、これが国際貿易において実行されればダンピングが成立する。国際経済研究所(IIE)のグラハム上席研究員によると、この略奪的価格設定に対するアンチダンピング措置は経済的に正当化される唯一の条件と述べる一方、下記するとおり多くの経済学者は ADではなく半トラスト法で制限すべき旨論じている。

②②②② 新規新規新規新規ハイテクハイテクハイテクハイテク企業企業企業企業によるによるによるによるダンピングダンピングダンピングダンピング

(完全、不完全競争を問わず)試行錯誤(learning-by-doing)している新規ハイテク企業が海外の市場に進出する際、後々生じる利益を見越して原価割れ覚悟で低い価格設定を行う場合がある。こうした企業は大きな設備投資、R&D等が初期投資として必要である一方、海外市場での地位をある程度確立するためには価格をなるべく下げる必要がある。これは必要な企業戦略の一つといえようが、輸入国は不当貿易としてアンチダンピング措置を発動することがある。

③③③③ 市場開放市場開放市場開放市場開放スピードスピードスピードスピードのののの違違違違いによるいによるいによるいによるダンピングダンピングダンピングダンピング

それぞれの国における市場開放の速度の違いを原因として生じるダンピングもある。例えば、政府系企業が民営化され、それまで政府調達規制での国内産業に制限されていた部品調達を海外企業と競争させるようになった国と、未だ調達先を国内産業に限定している国がある。この場合、製造企業は国内では高目の価格設定が可能であるが、海外で競争する場合は安く設定しなければ競争に勝てない。この論理ではダンピング慣行は自然に生じる。

((((2222))))ADADADAD措置措置措置措置のののの経済的正当性経済的正当性経済的正当性経済的正当性

以上で述べたように、企業によるダンピング慣行は、ほとんどの場合経済的合理性に基づき行われる。新規ハイテク企業にとって海外市場の開拓は重要な戦略の一つであり、コスト割れを覚悟で安売りすることにより海外市場参入を狙うのは自然ともいえる。また、民営化された企業が、各国間の市場開放スピードのずれにより海外で安売りしてしまうケ 20 市場が不完全な場合、価格は所与ではなく企業が決定できるため、独占企業は一時的に製品価格を下げることで競争相手(Potential)の市場参入を妨げることが可能である。詳しくは John S. Vickers. “The Economics of Predatory Practices,” Fiscal Studies, 1985, 6(3), 24-36.を参照されたい。

21

ースも十分考えられることである。一方、独占企業の略奪的価格設定は不当な慣行といえるが、そもそも独占企業は国内であれば反トラスト法の適用で対処することが可能である。しかし、反トラスト法の域外適用は未だ発展途上段階にあるため、被害を受けている国はADで対処することが許されるであろうが、これまでにこの略奪的価格設定によるダンピング慣行は例が少ないとの調査結果がある。

つまり、ほとんどの場合ダンピング慣行は経済的正当性が認められるため、あくまで理論上であるが、AD措置の正当性は低いことになる。それでも世界における AD発動件数が多いのは、現在のWTOの AD協定が経済的合理性に欠けるか、または ADの発動が経済的な理由以外で決定されることが多いことを示している。 ((((3333))))CVDCVDCVDCVD措置措置措置措置のののの経済的正当性経済的正当性経済的正当性経済的正当性 これまではアンチダンピングの経済的正当性について見てきたが、政府の補助金に対する CVD 措置には正当性はあるのであろうか。CVD は相手国政府による補助金額に相当する額の関税を上乗せすることで公正化を図るものであるが、政府の補助金自体に不公正の要素が含まれなければ CVDの正当化は出来ないことになる。

補助金の正当性については、まずどこまでの補助金が正当化される範囲なのか、そして好ましくない補助金はどれなのかを考えることが重要である。市場経済国では政府が無差別に国内企業に補助金を与えることは論外であるが、困窮ビジネスを支援する目的で政府が補助金を与えることも市場における自由競争の当然の結果としての企業の撤退を回避することであり、正当性はない。一方、経済学者のあいだでは特殊な性格をもつ経済主体に対する補助金は正当性があると信じられている。具体的には以下の補助金は理論的には正当性があると考えられている。

① 環境等外部性(positive externality)を伴う補助金、 ② 潜在的な規模の経済(unrealized scaled economy)の存在によるスピル・オーバー効果を伴う補助金、 ③ 幼稚産業(infant industry)の育成に必要な補助金。 ASCMで規定されている CVDの対象とならない補助金、いわゆるグリーン補助金21はお

21 ASCM第 8条 2項により以下の正確をもつ補助金はグリーン補助金に分類されていた。 (1) 企業もしくは高等教育機関もしくは研究機関が企業との契約に基づいて行う研究活動に対する補助金、 (2) 地域開発の一般的な枠組みに基づいて不利な立場に与えられる補助金で、その地域内で特定性を

22

おむね上記の考えに基づいて生み出された。しかし、前出のグラハム上級研究員によると、研究開発等が実際にスピル・オーバー効果を生み出すことが出来るかといえば必ずしもそうとはいえない。例えばエアバス社がこの考えに基づいて補助金を供与されたが、航空機製造業界の外で航空機製造の技術が利用されているかといえばそうでもない(自動車製造技術がスピル・オーバー効果の一つの例と考えられるが、現時点ではコストが高くついてしまい、販売までは至らない)。

また、幼稚産業育成を目的とした補助金は、将来的にその補助金対象産業の成長が実現できるかどうかは供与した時期では分からない。例えば、1970年代にガーナ政府が鉄鋼産業育成のために多大な補助金を自国産業に供与したが、ガーナの鉄鋼産業の成長を見た者はいない。一方、同時期に韓国政府が補助金を与えた鉄鋼、造船、セミコンダクターといった産業が今では世界を代表する産業へと成長している。さらに、ブラジル政府は鉄鋼、コンピューター、航空機製造等幅広い産業に対して補助金を与えたが、そのうち航空機産業(Embraer 社、小・中型ジェット機の製造)だけが成長したといえる。つまり、幼稚産業育成のための補助金が正当化されるか否かは長い目で見た判断が必要となり、その時々で補助金を与えるか否かの議論はとても難しいものである22。

結論としては、ほとんどの ADは経済的理論では正当化されない一方、CVDの発動については政府の補助金の正当性がさほど見受けられないことから、(国内産業が輸出国補助金により損害を被っている場合に限り)正当化しやすい。むしろ問題があるとすれば CVD調査における補助金額であろう。ADは無論 CVDが最終的に正当化されるためには補助金額の正確な計算が必要となる。実践ベースでの政府の CVD は、セカンドベストとして CVDと補助金額の乖離を可能な限り小さくする計算方法が導入されるべきである。

有しないもの、 (3) 法令により課される新たな環境上の要件(企業に対し一層大きな制約及び財政的な負担をもたらすもの)に既存の施設を適合させることを促進するための補助金。 しかし、グリーン補助金は 2000年に廃止されている。 22 一方、ASCMのなかでレッド補助金として禁止されている輸出補助金のなかにはスピル・オーバー効果を生み出すものもある。これらの例としては Embraer社への輸出補助金等が挙げられる。

23

3333....世界世界世界世界におけるにおけるにおけるにおける CVDCVDCVDCVD のののの傾向傾向傾向傾向とととと今後今後今後今後のののの見通見通見通見通しししし ここでは世界における CVDの傾向を紹介する。その後、今後の見通しを検証する。これまでの大まかな流れとして、ASCMが発効された 1995年から 2004年の過去 10年間にかけて米国や EUが積極的にこの措置を利用している。カナダも 2004年に世界で初めて中国に対して CVD調査を開始する等、措置の積極的な利用が見られる。一方の途上国は ADと比較するとそれほど CVDを利用していない。また、CVD件数の推移としては、1999年には調査件数が、翌年 2000年には発動件数がそれぞれピークを迎え、その後は減少傾向にある。

各国 CVDの最大のターゲットはインドである。対インドの CVD調査・発動件数はそれぞれ 41 件、25 件と他の被調査・発動国と比較して突出している23。また、CVD の調査対象となる製品は各国によって異なるが、一般的には卑金属が最も多く、次に食品・飲料水やプラスチック・ゴム製品の順となっている。当然ながら CVDの発動対象となる製品もこれに類似しており、その他野菜や化学製品が主な発動対象製品となっている。

今後の傾向としては、ドーハラウンドにおけるルール交渉の行方次第では ASCMの規律強化が実現し、全体的に件数が減少していくといった見方や、産業構造の変化により特に主要途上国による CVD発動が増加するといった見方がある。また、この先中国が市場経済国と見なされるや否や、欧米等に集中的に CVD発動をされる可能性が高い。

((((1111))))主要主要主要主要 CVDCVDCVDCVD調査調査調査調査・・・・発動国発動国発動国発動国

米国は CVDの先駆者的存在であり、過去における最大のユーザーである。AD措置の件数には及ばないものの、米国はこれまでに多くの CVD調査・発動を実施してきた。図 1は1995年 1月から 2004年 12月にかけて CVD調査を頻繁に行ってきた、いわば CVD主要国による調査件数を表している。1995年にWTOが発足して以来最大の調査国は米国で、調査件数は計 70件にのぼる。第 2の調査国は 42件の調査を行った EUであり、そのあとカナダが 16件、南アフリカが 11件、ニュージーランドが 6件、オーストラリアが 6件と続いている。

23 補足 Aでは、アジア諸国のなかで過去に多くの CVD対象となったインドと韓国、さらに現在は非市場経済として対象から外れているが、将来的には主要対象国となるであろう中国の主要補助金制度を紹介する。

24

図図図図 1111....国別国別国別国別 CVDCVDCVDCVD調査件数調査件数調査件数調査件数((((1995199519951995年年年年~~~~2004200420042004 年年年年))))

出典:WTO事務局資料より作成

CVD主要国のなかで南アフリカ以外は先進国であるが、後述するようにメキシコやブラジルは 1995年にそれぞれ 7件と 5件の CVDを発動していることから、1994年にはかなり調査が行われていたことになる。

次に発動件数を主要国別でみると図 2 のような傾向となっている。発動措置件数でも米国がトップで 45件、続いて EUが 22件、カナダが 8件、メキシコが 7件、ブラジルが 6件となっている。

図図図図 2222....国別国別国別国別 CVDCVDCVDCVD措置発動件数措置発動件数措置発動件数措置発動件数((((1995199519951995 年年年年~~~~2004200420042004 年年年年)))) 45 22 8 7 605101520253035404550

米国 EU カナダ メキシコ ブラジル発動国件数

出典:WTO事務局資料より作成

メキシコやブラジルの発動件数が調査件数を上回っている理由は、両国が 1995年にそれぞれ 7件と 5件のCVDを集中的に発動している。通常調査には最低1年はかかるため、1994年にはデータには含まれていないかなりの数の調査が行われたと見てよい。

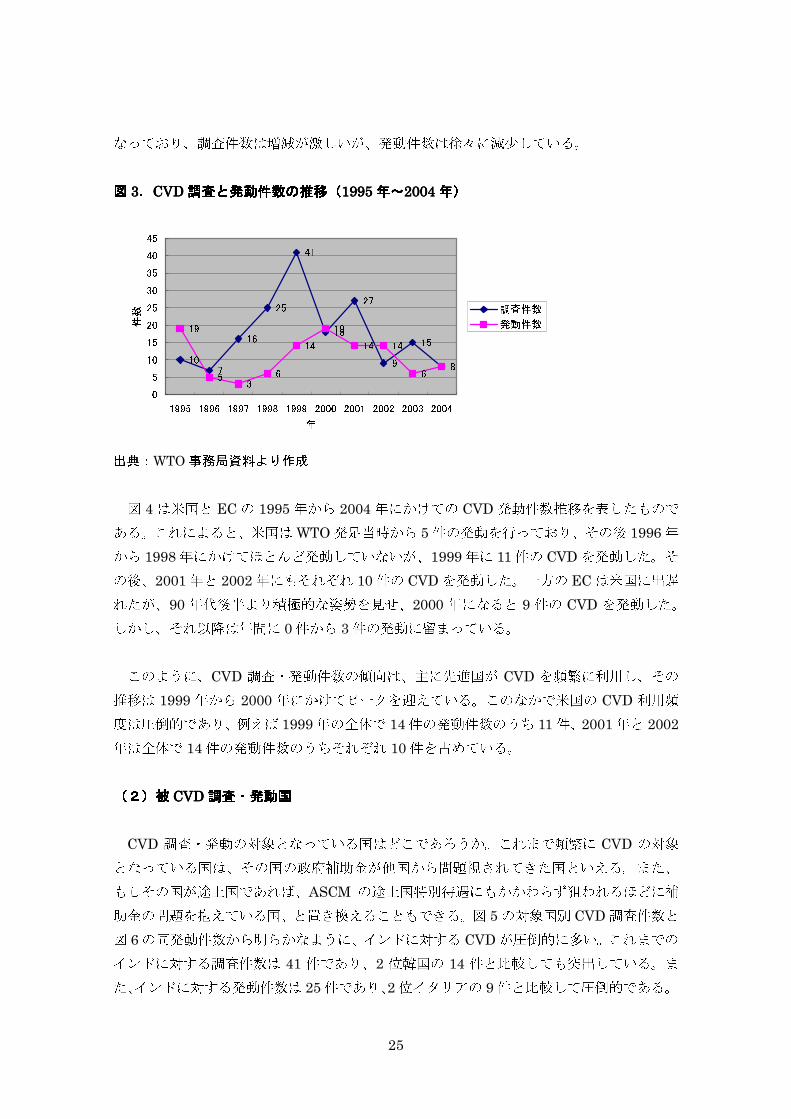

CVD調査と発動件数の推移を見てみると(図 3)、調査は 1999年の 41件、発動はその 1年後である 2000年に 19件とピークを迎えた。2000年以降は調査、発動ともに減少傾向と

70 42 16 11 6 601020304050607080

米国 EU カナダ 南ア ニュージーランド オーストラリア調査国件数

25

なっており、調査件数は増減が激しいが、発動件数は徐々に減少している。

図図図図 3333....CVDCVDCVDCVD調査調査調査調査とととと発動件数発動件数発動件数発動件数のののの推移推移推移推移((((1995199519951995 年年年年~~~~2004200420042004 年年年年))))

出典:WTO事務局資料より作成

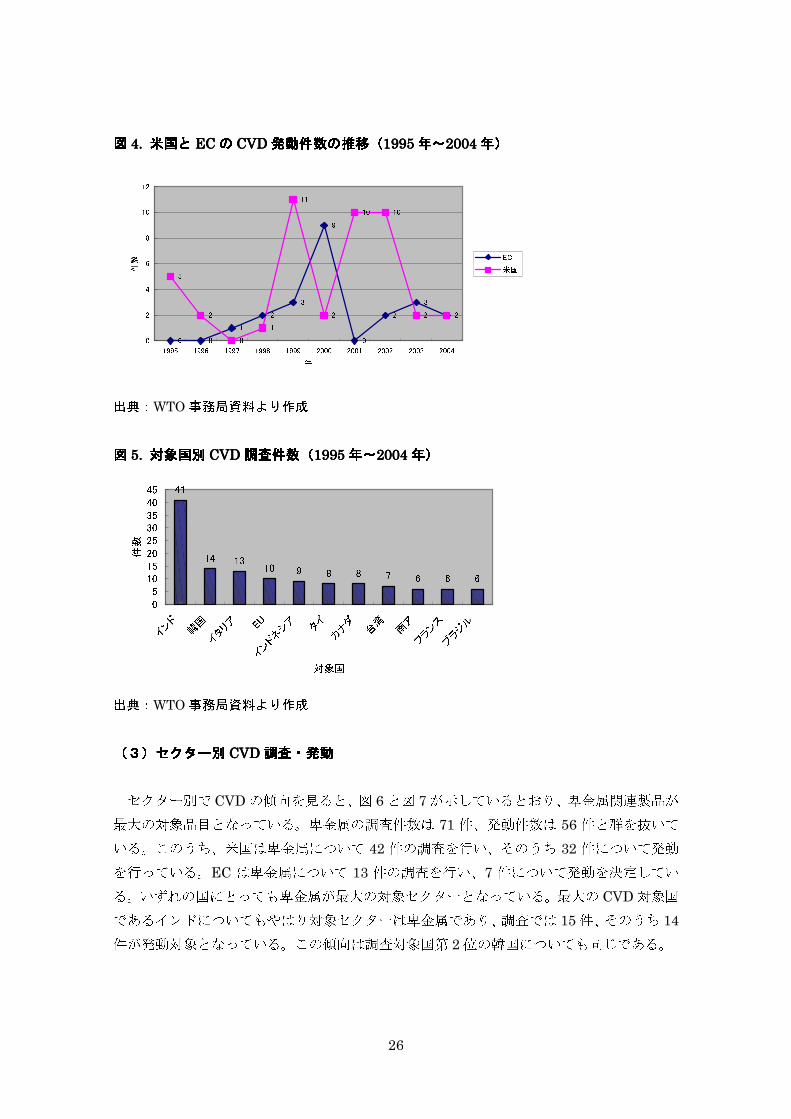

図 4は米国と ECの 1995年から 2004年にかけての CVD発動件数推移を表したものである。これによると、米国はWTO発足当時から 5件の発動を行っており、その後 1996年から 1998年にかけてほとんど発動していないが、1999年に 11件の CVDを発動した。その後、2001年と 2002年にもそれぞれ 10件の CVDを発動した。一方の ECは米国に出遅れたが、90年代後半より積極的な姿勢を見せ、2000 年になると 9 件の CVD を発動した。しかし、それ以降は年間に 0件から 3件の発動に留まっている。 このように、CVD 調査・発動件数の傾向は、主に先進国が CVD を頻繁に利用し、その推移は 1999 年から 2000年にかけてピークを迎えている。このなかで米国の CVD 利用頻度は圧倒的であり、例えば 1999年の全体で 14件の発動件数のうち 11件、2001年と 2002年は全体で 14件の発動件数のうちそれぞれ 10件を占めている。

((((2222))))被被被被 CVDCVDCVDCVD調査調査調査調査・・・・発動国発動国発動国発動国

CVD 調査・発動の対象となっている国はどこであろうか。これまで頻繁に CVD の対象となっている国は、その国の政府補助金が他国から問題視されてきた国といえる。また、もしその国が途上国であれば、ASCM の途上国特別待遇にもかかわらず狙われるほどに補助金の問題を抱えている国、と置き換えることもできる。図 5の対象国別 CVD調査件数と図 6の同発動件数から明らかなように、インドに対する CVDが圧倒的に多い。これまでのインドに対する調査件数は 41 件であり、2 位韓国の 14 件と比較しても突出している。また、インドに対する発動件数は 25件であり、2位イタリアの 9件と比較して圧倒的である。

10 7 16 25 41 18 27 9 15 819 5 3 6 14 19 14 14 6 8051015202530354045

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004年件数 調査件数発動件数

26

図図図図 4. 4. 4. 4. 米国米国米国米国とととと ECECECEC のののの CVDCVDCVDCVD発動件数発動件数発動件数発動件数のののの推移推移推移推移((((1995199519951995年年年年~~~~2004200420042004年年年年))))

0 0 1 2 3 90 2 3 25 2 0 1

112

10 102 20246

810121995 1996 1997 1998 1999 2000 2001 2002 2003 2004年

件数 EC米国 出典:WTO事務局資料より作成

図図図図 5. 5. 5. 5. 対象国別対象国別対象国別対象国別 CVDCVDCVDCVD調査件数調査件数調査件数調査件数((((1995199519951995 年年年年~~~~2004200420042004 年年年年))))

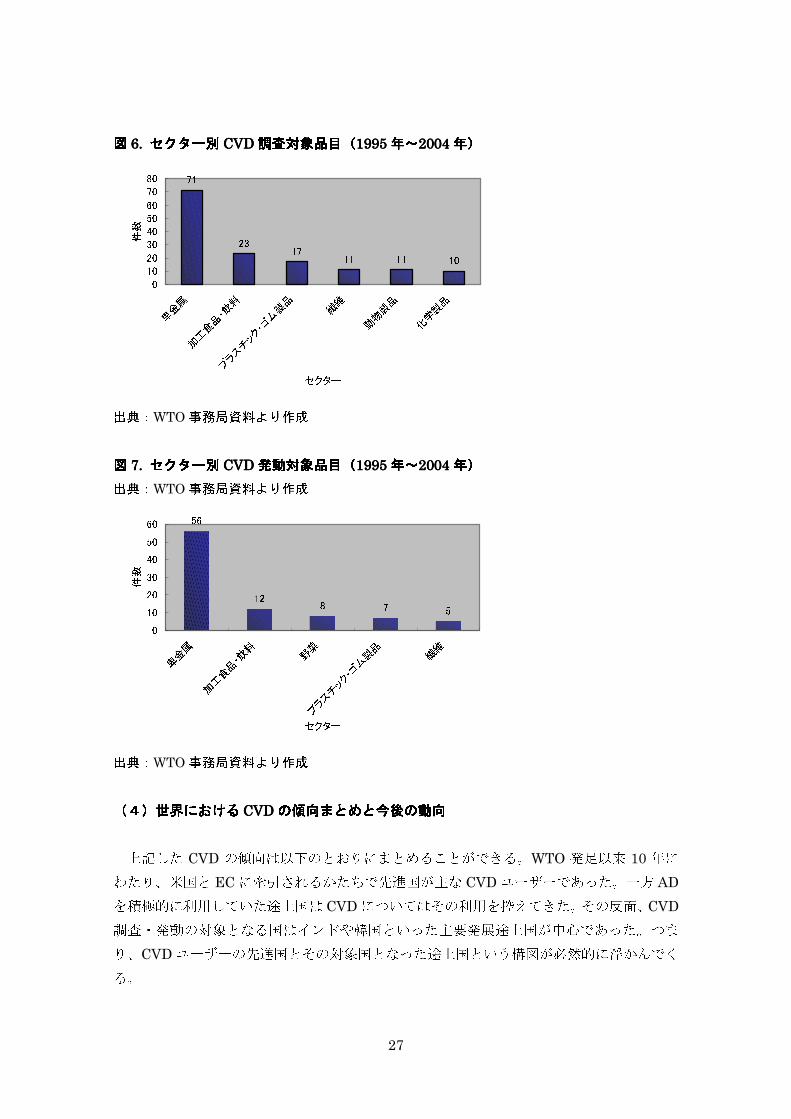

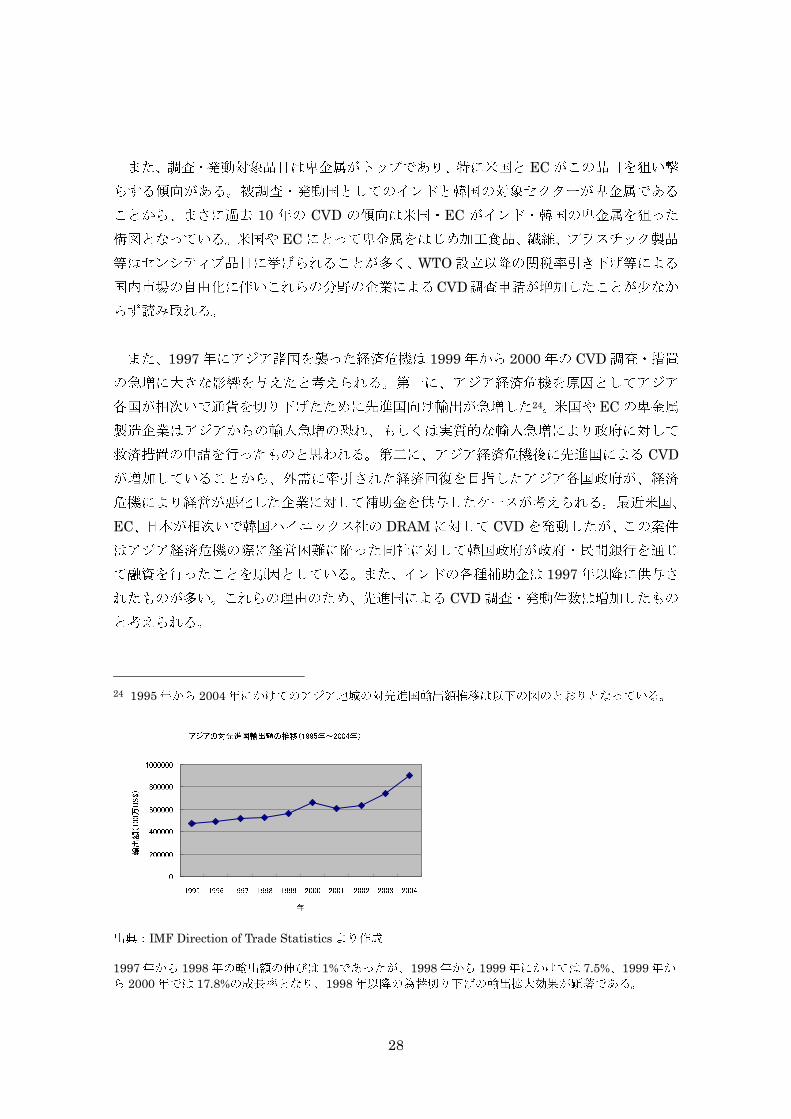

出典:WTO事務局資料より作成 ((((3333))))セクターセクターセクターセクター別別別別 CVDCVDCVDCVD調査調査調査調査・・・・発動発動発動発動

セクター別で CVDの傾向を見ると、図 6と図 7が示しているとおり、卑金属関連製品が最大の対象品目となっている。卑金属の調査件数は 71 件、発動件数は 56 件と群を抜いている。このうち、米国は卑金属について 42 件の調査を行い、そのうち 32 件について発動を行っている。EC は卑金属について 13 件の調査を行い、7 件について発動を決定している。いずれの国にとっても卑金属が最大の対象セクターとなっている。最大の CVD対象国であるインドについてもやはり対象セクターは卑金属であり、調査では 15件、そのうち 14件が発動対象となっている。この傾向は調査対象国第 2位の韓国についても同じである。

41 14 13 10 9 8 8 7 6 6 6051015202530354045インド 韓国イタリア EUインドネシア タイ カナダ 台湾 南アフランスブラジル対象国

件数

27

図図図図 6. 6. 6. 6. セクターセクターセクターセクター別別別別 CVDCVDCVDCVD調査対象品目調査対象品目調査対象品目調査対象品目((((1995199519951995 年年年年~~~~2004200420042004 年年年年))))

出典:WTO事務局資料より作成

図図図図 7. 7. 7. 7. セクターセクターセクターセクター別別別別 CVDCVDCVDCVD発動対象品目発動対象品目発動対象品目発動対象品目((((1995199519951995 年年年年~~~~2004200420042004 年年年年)))) 出典:WTO事務局資料より作成

出典:WTO事務局資料より作成

((((4444))))世界世界世界世界におけるにおけるにおけるにおける CVDCVDCVDCVDのののの傾向傾向傾向傾向まとめとまとめとまとめとまとめと今後今後今後今後のののの動向動向動向動向

上記した CVD の傾向は以下のとおりにまとめることができる。WTO 発足以来 10 年にわたり、米国と ECに牽引されるかたちで先進国が主な CVDユーザーであった。一方 ADを積極的に利用していた途上国は CVDについてはその利用を控えてきた。その反面、CVD調査・発動の対象となる国はインドや韓国といった主要発展途上国が中心であった。つまり、CVDユーザーの先進国とその対象国となった途上国という構図が必然的に浮かんでくる。

71 23 17 11 11 1001020304050607080卑金属加工食品・飲料プラスチック・ゴム製品 繊維 動物製品 化学製品セクター

件数

56 12 8 7 50102030405060

卑金属 加工食品・飲料 野菜プラスチック・ゴム製品 繊維セクター件数

28

また、調査・発動対象品目は卑金属がトップであり、特に米国と ECがこの品目を狙い撃ちする傾向がある。被調査・発動国としてのインドと韓国の対象セクターが卑金属であることから、まさに過去 10 年の CVD の傾向は米国・EC がインド・韓国の卑金属を狙った構図となっている。米国や ECにとって卑金属をはじめ加工食品、繊維、プラスチック製品等はセンシティブ品目に挙げられることが多く、WTO設立以降の関税率引き下げ等による国内市場の自由化に伴いこれらの分野の企業によるCVD調査申請が増加したことが少なからず読み取れる。

また、1997年にアジア諸国を襲った経済危機は 1999年から 2000年の CVD調査・措置の急増に大きな影響を与えたと考えられる。第一に、アジア経済危機を原因としてアジア各国が相次いで通貨を切り下げたために先進国向け輸出が急増した24。米国や ECの卑金属製造企業はアジアからの輸入急増の恐れ、もしくは実質的な輸入急増により政府に対して救済措置の申請を行ったものと思われる。第二に、アジア経済危機後に先進国による CVDが増加していることから、外需に牽引された経済回復を目指したアジア各国政府が、経済危機により経営が悪化した企業に対して補助金を供与したケースが考えられる。最近米国、EC、日本が相次いで韓国ハイニックス社の DRAMに対して CVDを発動したが、この案件はアジア経済危機の際に経営困難に陥った同社に対して韓国政府が政府・民間銀行を通じて融資を行ったことを原因としている。また、インドの各種補助金は 1997年以降に供与されたものが多い。これらの理由のため、先進国による CVD調査・発動件数は増加したものと考えられる。

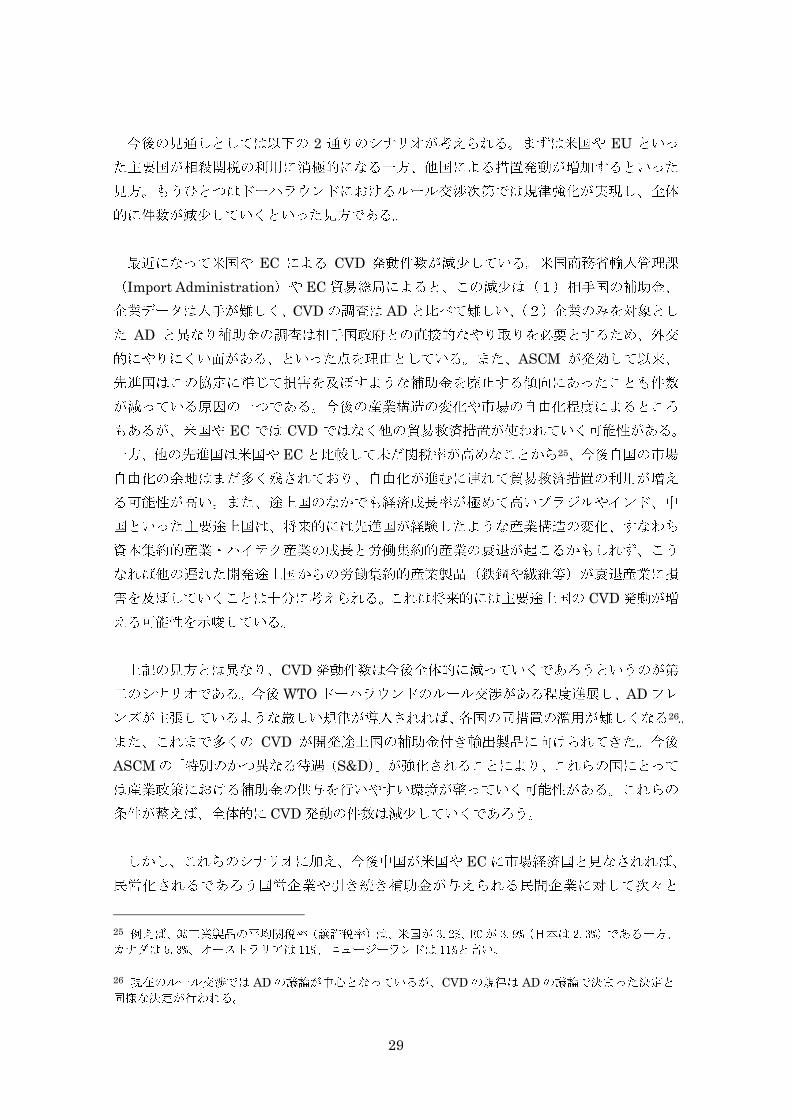

24 1995年から 2004年にかけてのアジア地域の対先進国輸出額推移は以下の図のとおりとなっている。 アジアの対先進国輸出額の推移(1995年~2004年)

020000040000060000080000010000001995 1996 1997 1998 1999 2000 2001 2002 2003 2004年輸出額(100万US$)

出典:IMF Direction of Trade Statisticsより作成 1997年から 1998年の輸出額の伸びは 1%であったが、1998年から 1999年にかけては 7.5%、1999年から 2000年では 17.8%の成長率となり、1998年以降の為替切り下げの輸出拡大効果が顕著である。

29

今後の見通しとしては以下の 2 通りのシナリオが考えられる。まずは米国や EU といった主要国が相殺関税の利用に消極的になる一方、他国による措置発動が増加するといった見方。もうひとつはドーハラウンドにおけるルール交渉次第では規律強化が実現し、全体的に件数が減少していくといった見方である。

最近になって米国や EC による CVD 発動件数が減少している。米国商務省輸入管理課(Import Administration)や EC貿易総局によると、この減少は(1)相手国の補助金、企業データは入手が難しく、CVDの調査は ADと比べて難しい、(2)企業のみを対象とした AD と異なり補助金の調査は相手国政府との直接的なやり取りを必要とするため、外交的にやりにくい面がある、といった点を理由としている。また、ASCM が発効して以来、先進国はこの協定に準じて損害を及ぼすような補助金を廃止する傾向にあったことも件数が減っている原因の一つである。今後の産業構造の変化や市場の自由化程度によるところもあるが、米国や EC では CVD ではなく他の貿易救済措置が使われていく可能性がある。一方、他の先進国は米国や ECと比較して未だ関税率が高めなことから25、今後自国の市場自由化の余地はまだ多く残されており、自由化が進むに連れて貿易救済措置の利用が増える可能性が高い。また、途上国のなかでも経済成長率が極めて高いブラジルやインド、中国といった主要途上国は、将来的には先進国が経験したような産業構造の変化、すなわち資本集約的産業・ハイテク産業の成長と労働集約的産業の衰退が起こるかもしれず、こうなれば他の遅れた開発途上国からの労働集約的産業製品(鉄鋼や繊維等)が衰退産業に損害を及ぼしていくことは十分に考えられる。これは将来的には主要途上国の CVD発動が増える可能性を示唆している。

上記の見方とは異なり、CVD発動件数は今後全体的に減っていくであろうというのが第二のシナリオである。今後WTOドーハラウンドのルール交渉がある程度進展し、ADフレンズが主張しているような厳しい規律が導入されれば、各国の同措置の濫用が難しくなる26。また、これまで多くの CVD が開発途上国の補助金付き輸出製品に向けられてきた。今後ASCMの「特別のかつ異なる待遇(S&D)」が強化されることにより、これらの国にとっては産業政策における補助金の供与を行いやすい環境が整っていく可能性がある。これらの条件が整えば、全体的に CVD発動の件数は減少していくであろう。

しかし、これらのシナリオに加え、今後中国が米国や ECに市場経済国と見なされれば、民営化されるであろう国営企業や引き続き補助金が与えられる民間企業に対して次々と 25 例えば、鉱工業製品の平均関税率(譲許税率)は、米国が 3.2%、EC が 3.9%(日本は 2.3%)である一方、カナダは 5.3%、オーストラリアは 11%、ニュージーランドは 11%と高い。 26 現在のルール交渉では ADの議論が中心となっているが、CVDの規律は ADの議論で決まった決定と同様な決定が行われる。

30

CVDが発動される可能性もある。現在でも米国や ECは中国の補助金に対して批判を行っており、近い将来集中的に措置が発動されるかもしれないことも付け加えておく。

31

第第第第 2222 章章章章 WTOWTOWTOWTO におけるにおけるにおけるにおける代表的代表的代表的代表的 ASCMASCMASCMASCM判例判例判例判例とととと韓国韓国韓国韓国 DRAMDRAMDRAMDRAM 事件事件事件事件

1111....背景背景背景背景 WTO 協定は外交的な手段により各国の利害を超えて合意された国際条約であることから、条文には国内の法律より曖昧な箇所が圧倒的に多い。WTOには 150以上の国が加盟しており、全ての加盟国の意見を一致させて条文化することはいわば至難の業であり、結果としての曖昧な条文はむしろ当然といえる。

WTOの紛争解決機関(以下、DSB)は利害関係国間の協議、小委員会(以下、パネル)、そして上級委員会(Appellate Body、以下 AB)で構成される。DSB に提訴した加盟国はまず利害関係国と協議を行い、そこで合意が得られない場合はパネル設置要請を行う。その後、パネルの決定に不服な提訴・被提訴国は ABに申し立てることができる。ABは訴えのあった法律の解釈のみを行い、最終報告書を DSBの承認にかける。

上記したとおりWTO協定条文には曖昧な箇所が多いことから、パネルや ABの条文解釈は先例法として非常に重要な働きをしている。これら DSBによる条文解釈はほぼ例外なく事実上の法令となるため、事後のパネルの解釈に大きな影響を与えるのである。

ASCMも例外ではなく、過去の DSBによる ASCM関連の判決はそれ以後の案件に重要な影響を与えてきた。過去の注目すべき ASCM関連案件としては以下のリストにある判例が挙げられる。

(1) 米国-韓国 DRAM事件(DS296):政府の指示、委託の明示なしで政府から銀行への指示があったか否かが焦点。 (2) EU-韓国 DRAM 事件(DS299):(1)の事件の争点に加え、損害認定における“Non-attribution”ルールが十分であったか否かが焦点。 (3) EU鉄鋼(イギリス)事件(DS138):国営企業の民営化における「市場価格」をどう扱うかが焦点。 (4) カナダ軟材事件(DS236):アップストリームでの補助金をダウンストリームでどう便益を計算するか、また適当な市場がその国に存在しない場合、他の国の市場価格を参照できるかが争点。 (5) 米国綿花事件(DS267):ASCMと農業協定の関連性が焦点。 (6) ブラジル-カナダ航空機事件(DS71):利益計算のベースは補助金額と損害額のどちらが「適当(Appropriate)」か、が焦点。

32

2006年 1月に韓国ハイニックス社製DRAM製品に対して第一号となるCVDを発動した日本にとって、上記リストのうち iと iiの事例は非常に重要となる。韓国は同年 3月 14日に日本の対ハイニックス社 CVDに対してWTO提訴を発表、6ヵ月以内に二国間協議で合意できなければパネル設置という流れになる。過去に韓国はWTO提訴案件のほとんどをパネルに託している。さらに、韓国政府は本件が過去のパネルや ABでは明確にされなかった論点の決着をつけるための最高の機会と見ていることから、パネル設置の可能性は高いとみられる。

したがって、この章では米国-韓国 DRAM 事件(DS296)と EU-韓国 DRAM 事件(DS299)を具体的に紹介、その上で日本のハイニックス社製 DRAM 製品に対する CVD発動について簡単に紹介する。

33

2222....韓国韓国韓国韓国 DRAMDRAMDRAMDRAM事件事件事件事件

((((1111))))米国米国米国米国 –––– 韓国韓国韓国韓国 DRAMDRAMDRAMDRAM にににに対対対対するするするする CVDCVDCVDCVD((((DS296DS296DS296DS296))))

協議要請日:2003年 6月 30日 パネル報告:2005年 2月 21日

AB報告:2005年 6月 27日

背景: 2002年 11月 1日、米国のマイクロン・テクノロジー社(Micron Technology, Inc.)は、米国商務省(以下、DOC)及び国際貿易委員会(以下、ITC)27に韓国企業の輸入 DRAM製品に対するCVD調査要請を提出した。これにしたがい同年 11月8日に ITCは損害認定、27日には DOCが補助金認定の調査を開始した。ITCは 2000年から 2003年、DOCは 2001年 1月 1日から 2002年 6月 30日を調査対象期間とした。また、米国当局は DRAMを調査対象製品、その製造会社であるハイニックス社(Hynics Semiconductor Inc.)及びサムスン社(Samsung Electronics Co. Inc.)を調査対象企業とした。

ITCは 2002年 12月 27日に暫定的な損害認定、翌年の 2003年 8月 11日には最終損害認定を公表した。一方、DOCは 2003年 4月 7日にハイニックス社のみに対して暫定的な補助金認定を行い、57.37%の暫定 CVDを賦課、その後 6月 23日には同社に対して最終補助金認定を発表、同年 8月 11日に最終的に 44.29%にのぼる CVDを課した。

韓国は 2003年 6月 30日に DOCの暫定・最終補助金認定、ITCの暫定・最終損害認定を不服として DSBに米国との協議を要請した。しかし、両国に折り合いが付かず、同年 11月 19日に韓国はパネル設置要請を行った。

パネルの判断: 本件は、韓国政府が政府系金融機関や民間金融機関に対して当時経営が悪化していたハイニックス社に融資を行うよう「委託(entrustment)」もしくは「指示(direction)」していたか否かが焦点であった。ASCM第 1条(a)(1)(iv)は補助金について「-省略- 政府が民間団体に対し、-中略- 政府が通常とる措置と実質上異ならないものをとることを委託し若しくは指示すること」と定義している。パネルは「委託」や「指示」が政府の金融的貢献(financial contribution)と見なされるためには、(1)政府による肯定的な行動、 27 救済措置の申請が企業から提出された場合、DOC(具体的には輸入管理課(IA))が補助金の存在、金額について、ITCが損害の認定を担当する。

34

つまり「委任」もしくは「命令」があり、(2)特定の者に向けられており、(3)特定な業務もしくは任務を目的としなければならない、という 3 つのテストを必要とした。韓国は米国-輸出制限事件(US-Export Restraints)を引用してパネルに対して政府の肯定的な行動は「明示的(explicit)」でなければならず、これをテストの基準に組み込むよう主張したが、パネルは「明示的もしくは暗示的(implicit)、フォーマルもしくはインフォーマル」でもよいが、各金融機関への委任もしくは命令が「証明力(probative)」がありかつ抗しがたい(compelling)」証拠がなければならない、とした。

続いてパネルは上記のテストに事実を照らし合わせた上で以下の結論を述べた。DOCが主張している韓国政府がハイニックス社の再建を支援する政策はあり、また同政府は金融機関への影響力を有しているが、実際に政府が「委託」もしくは「指示」を金融機関に対して行ったという証拠が不十分であり、DOCの CVD調査はWTOに違反している。また、パネルは「委託」もしくは「指示」がなかったことから、利益および特定性もなかったとの判決を下した。

ABの判断: ABはパネルの「委託」もしくは「指示」が「委任」もしくは「命令」を意味するとの判断を「狭すぎる(too narrow)」と判断、「委託」には政府が民間に対して責任を与える行為、「指示」には何者かに(政府の)権限を行使するという意味が含まれていると述べた。この定義は ASCMが定義する「委託」と「指示」を広く定義し、当局が補助金認定を行いやすくする。

さらに、ABは米国が上訴していたパネルによる DOCの証拠の審査方法について、DOCが証拠全体(in totality)に基づき補助金認定を行ったにもかかわらず、パネルは個々の証拠をそれぞれ別に審査を行っており、DOC と異なる手法(de novo)を使ったとしてパネルの判断を誤りとした。 ((((2222))))ECECECEC----韓国韓国韓国韓国 DRAMDRAMDRAMDRAMにににに対対対対するするするする相殺関税相殺関税相殺関税相殺関税((((DS299DS299DS299DS299))))

協議要請日:2003年 7月 25日 パネル報告:2005年 6月 17日

背景:

2002 年 7 月 25 日、EC は域内最大の DRAM 製造会社であるインフィニオン社(Infineon)の申請により韓国ハイニックス社およびサムソン社製 DRAM に対してCVD調査を開始した。米国マイクロン社(Micron)はこの申請のサポートと調査協力

35

を行った。補助金調査対象期間は 2001年 1月 1日から 12月 31日まで、損害調査対象期間は 1998年 1月 1日から 2001年 12月 31日までであった。

2003年 4月 24日、ECは暫定措置を発表、ハイニックス社製 DRAMに対して 33%の暫定 CVDを発動した。一方のサムソン社についてはデミニミスと判定、調査対象から外した。そして 2003年 8月 22日、ECはハイニックス社に対して最終的に CVDを発動した。暫定措置の対象となった 2つの融資プロジェクトに加え、最終決定では結局5つの融資プログラムが相殺関税可能な措置とされ、34.8%の関税を賦課した。

パネルの判断: パネルは韓国の多数の訴えを退けた一方、ECの損害認定は補助金付き輸入製品が損害を及ぼしている、つまり当該輸入と国内産業の損害との因果関係の立証が不十分との判断を下した28。パネルによると、ASCM第 15章 5項の“non-attribution”ルールは単なる形式上(pro forma)だけのものではなく、それゆえ調査当局は単に同項のリストをチェックするだけでは十分とはいえない。ECは需要の低下、過剰生産、第三国からの非補助金付き輸入製品の損害効果といった他の要因を分析していない。また、パネルは輸入と損害の因果関係を立証する手段として定性的主張ではなく、可能な限り影響を数量化する努力を行わなければならないと強調した。

また、パネルは“non-attribution”ルールは ADのケースでも同様に扱われると述べた。

((((3333))))日本日本日本日本のののの対対対対ハイニックスハイニックスハイニックスハイニックス社製社製社製社製 DRAMDRAMDRAMDRAMにににに対対対対するするするする CVDCVDCVDCVDのののの発動発動発動発動についてについてについてについて29292929

日本では 2004年 6月 16日にエルピーダメモリ社とマイクロンジャパン社が韓国ハイニックス社製 DRAM製品に対する CVD調査を申請した。これを受けて同年 8月 4日に財務 28 これは“non-attribution”ルールと呼ばれる。ASCM第 15章 5項参照。「補助金の交付を受けた産品の輸入が当該補助金の及ぼす影響によりこの協定に定義する損害を与えていることが立証されなければならない。当該輸入と国内産業に対する損害との因果関係は、当局が入手したすべての関連する証拠の検討に基づいて明らかにする。当局は、当該輸入以外の要因であって、国内産業に対して同時に損害を与えていることが知られているいかなる要因も検討するものとし、また、これらの他の要因による損害の責めを当該輸入に帰してはならない。この点について関連を有することがある要因には、特に、当該補助金の交付を受けていない同種の産品の輸入の量及び価格、需要の減少又は消費態様の変化、外国の生産者及び国内生産者の制限的な商慣行並びに外国の生産者と国内生産者との間の競争、技術の進歩並びに国内産業の輸出実績及び生産性を含む。」

29 詳細については経済産業省貿易救済措置のウェブサイトを参照。 貿易救済措置:http://www.meti.go.jp/policy/boekikanri/pages/trade-remedy_hp/trade-remedy_hp.htm 大韓民国ハイニックスセミコンダクター社製半導体DRAMに係る相殺関税 賦課の調査の結果について: http://www.meti.go.jp/policy/boekikanri/pages/trade-remedy_hp/cvd/dram_main.pdf

36

省と経済産業省が共同で調査を開始、2005年 8月 2日に 6ヶ月の延長を決定したが、最終的には 2006年 1月 20日の閣僚会議での承認を経て、同月 27日に 27.2%の CVDを発動した。

本件では韓国政府の公式文書が存在しなかったため、日本政府は韓国政府が金融機関に対して当時経営危機に陥っていたハイニックス社に金融支援を「委託」もしくは「指示」したかについて証明することが必要であった。公式文書が存在していたならそれをもって政府の財政的支援(financial contribution)を証明できたであろうが、それがなかったために日本政府はいくつかの客観的な証拠から総合的に判断して韓国政府の財政的支援を証明しようとした。

具体的には、米国や EU のケースと同様以下のような事実が補助金の存在の証拠として使われた。第一に、韓国政府がハイニックス社の正常化を経済政策の一つとして位置づけていた事実。第二に、韓国政府が銀行に対して関与できる法的枠組み、また政策が銀行の与信政策に影響を及ぼす可能性があった事実。第三に、当時のハイニックス社の経営状況では市場からの資金調達は困難だった事実。第四に、政府がハイニックス社を支援するような発言が相次いだ事実。そして最後に、銀行による与信判断に非商業性の特徴があった事実である。

新規融資、協調融資、輸出保険、転換社債の引受、債務の株式転換弁済期延長等韓国の金融機関によるハイニックス社に対するさまざまな支援措置が調査対象となったが、そのなかで調査対象期間である2003年まで続いている支援融資がCVD率計算の対象となった。具体的には公的金融機関、民間銀行による 2001年 10月措置と 2002年 12月措置によるハイニックス社の利益の合計である 27.2%が CVDとして賦課されることとなった。

また、日本政府は輸入量の著しい増加、プライス・アンダーセリング及び価格の押し下げ、各種国内経済指標、その他賃金や雇用の減少等、補助金付きハイニックス社製 DRAM製品の輸入が日本に及ぼした損害や因果関係を証明した。

韓国政府は日本の CVD発動に対して 2006年 3月 14日に WTO 提訴の意向を示した。韓国政府に通じた情報筋によると、韓国政府が以前米国と EUの CVDを提訴した際に米国の CVD に関する上級委員会の判決はパネルにおける個々の補助金の証拠(evidential)に基づく判断を誤りとしただけであり、証拠の中身についてはまだ決着していない。また、ECのケースではこの部分について重要な判決が出ていないことから、韓国政府はこの証拠の部分は ASCMの弱点であり、DSBによる明確な判断の必要性を感じていたところ、日本が CVD を発動したことはむしろ好機だと感じている。また、韓国政府は、DRAM 輸入と

37

損害の因果関係についての日本の証明は、米国や ECのそれと比較して説得に欠けると考えている。したがって、韓国政府は補助金の「証拠」と損害認定両方について日本政府を攻撃すると思われる。

38

II. II. II. II. 各国各国各国各国のののの CVDCVDCVDCVD 制度制度制度制度

第 1章でみたとおり、米国と欧州は他の加盟国と比較して圧倒的に多くの CVD調査・発動を行ってきた。一方、日本は 2006年 1月の対韓国ハイニックス社製 DRAMに対する発動が CVD第 1号であった。経済構造上の違い、救済措置に対する考え方、救済措置以外の方法による産業支援、輸入製品競合企業の競争力・・・その他いろいろな理由はあろうが、これまでの日本は救済措置の利用にあまりにも消極的であったといえる。そのような消極性によって、日本企業が過去に他国政府の不当な政策や他国企業のダンピングにより実際には損害を被ってきたが、それは見過ごされてきただけかもしれない。

米国・EU・日本の CVD制度とその運用は異なる。WTOの ASCMが存在しながら、その条約文が曖昧なため、加盟国は自分独自の解釈を行ってきたことに起因している。米国のCVD制度は「1930年関税法第 7編」を起源としており、同法は 1995年 1月 1日にASCMの発効に伴い改正された。ECは ASCMをベースとして 1997年に「理事会規定第 2026/97」を発効、その後何度か修正を重ねてきた。日本は 1910年の「関税定率法」第 7 条で CVDの規定を設け、その後「相殺関税に関する政令」、「相殺関税及び不当廉売関税に関するガイドライン」という流れで整備されてきた。

また、この 3国は CVD発動に向けた環境においても非常に異なる面を有している。米国はいわば「CVD の父」であり、WTO 設立前から他国にその措置をフルに活用してきた。こうした長い歴史と豊富な経験は当局だけでなく企業や政治家の間でも浸透し、多くの通商専門弁護士を生み出してきた。一方、米国に出遅れた ECは 90年代後半より積極的に企業に対して各国の不公正貿易を訴え、企業とのパートナーシップ構築に成功した。日本は貿易立国として、また AD の最大の被害国として、むしろこうした救済措置には消極的な立場をとってきたため、完全に出遅れたといえる。

前章で紹介したとおり、ASCMは徐々にではあるが過去の判例を通じて整備されてきた。また、加盟国はパネル・上級委員会の判定により国内法の整備に尽力している。ドーハラウンドにおいて各国は AD 協定とともに ASCMの規律強化に向けて交渉を進めている30。このように、補助金・CVDに関する規律が強化されると共に、公正な土台で加盟国が自由貿易を求めていくのであれば、かなりの程度で CVD制度の活用は正当化される。様々な問題が残るが、不公正貿易を正す、という目的は普遍である。

30 AD協定、ASCM、セーフガード協定の規律強化はルール交渉において進められている。日本は韓国やスイスといった加盟国と「ADフレンズ」を結成、米国の救済措置の乱用を防ぐことを目的としている。「知りえた事実(Facts Available)」、「レッサー・デューティー(lesser Duty)」、「サンセット・レビュー(Sunset Review)」等が主な交渉議題。

39

第 3章では、米国の CVD制度とその運用、発動に向けた環境を紹介する。米国の制度はその特異性のため多くの加盟国から非難を浴びている。そのため制度自体は問題がないとはいえないが、同国の積極性は日本が見習うところが多い。第 4章では、ECの CVD制度とその運用、発動に向けた環境に触れる。EC は米国と比較すれば ASCM に適合した制度を有していると同時に、「共同体の利害(Community Interest)」の概念を取り入れており、公正な制度とその運営を行っているといえる。一方、透明性が低いという点がネックとなっている。第 5章では、日本の CVD制度とその運用、発動に向けた環境を説明する。日本の制度は大筋 EC のそれを似通っているが、環境は全く異なる。最後に第 6 章では米国・EU・日本の CVDを比較検証する。この 3国の制度はどう異なるのか、運用の仕方は違うのか、CVDをとりまく政府・政治家・ビジネスの関係はどのように違うのかについて検証する。そして、最後に今後日本がどうあるべきかを簡単にまとめる。

40

第第第第 3333 章章章章 米国米国米国米国のののの CVDCVDCVDCVD 制度制度制度制度とそのとそのとそのとその運用運用運用運用、、、、発動発動発動発動にににに向向向向けたけたけたけた環境環境環境環境

この章では、まず米国の CVD制度とその運営、さらにはそれをとりまく環境について紹介する。世界で最もこの制度を多用してきた米国には何か特別な制度が存在するのか、ASCM との関係はどうか、政府当局は効率的な運営を行っているのか、また、政府当局と政治家やビジネスとの関係、さらに通商専門弁護士は豊富なのか等に着目しながら総合的な環境を分析する。

1111....米国米国米国米国のののの CVDCVDCVDCVD 制度制度制度制度のののの特徴特徴特徴特徴

((((1111))))米国米国米国米国のののの CVDCVDCVDCVD制度制度制度制度のののの歴史歴史歴史歴史

米国の CVD制度31は「1897年関税法」の発効に遡るが、1970年頃まではほとんど紛争事件は見当たらなかった。当時、米国は輸入相手国の補助金問題を見つけた際は二国間協議等をつうじて外交的な手段で問題解決を試みていたからである。

「1974 年通商法」により CVD に関する規則が一部変更された。これは損害の認定を条件として、GATT加盟国からの免税輸入への相殺関税適用を認めた他、調査・発動手続き、発動期間等を明確にした。当時管轄していた財務省と ITC はこの新たな法・規制をベースに救済措置をフルに活用し始めた。

米国では1978年頃までに救済措置の発動がかなり本格化となり、同時期にはコロンビア、マレーシア、シンガポール、タイ等からの繊維製品輸入に対して頻繁に CVDを発動した。

1970年代には米国や EUは独自の CVD制度を東京ラウンドの議題に組み込み、複数国間(plurilateral)ベースで補助金・相殺措置協定(Subsidy Code)32の合意に至った。同協定には米国、カナダ、オーストラリア等の先進国が加盟した一方、それまでの米国の度 31 実際は「1890年関税法」が起源、ただし、対象は砂糖のみ。「1897年関税法」ではすべての輸出補助金が CVD対象となり、本格化した。現在の米国 CVDの法的根拠は 1930年関税法(スムート・ホーリー関税法)第 7編、規則は商務省規則(CFR)パート 351、国際貿易委員会規則パート 201及び 207、1997年最終手続規則、1998年最終 CVD実質規則、その他数回改正あり。 32 本協定の主な規定は以下のとおり。 (1) 第一次鉱業製品だけでなく、それ以外のものについての輸出補助金の禁止、 (2) 国内販売価格よりも輸出価格を低くする結果となるものであるという従来の用件を廃止した輸出補助金の説明、および補助金慣行のアップデートされた例示的リストの付加、 (3) 損害を引き起こす場合には国内補助金であっても救済措置が認められる、 (4) 補助金制度の実施には世界貿易および生産の条件を考慮、 (5) 開発途上国による輸出補助金の使用および段階的解消を定める規定、 (6) 存在または因果関係のテスト等。

41

重なる CVD発動に嫌気がさしていた途上国は加盟を避けた。米国は「1979年通商協定法」を発効、Subsidy Codeの国内法手続きを完了した。これにより、「1930年関税法」に CVD法の新規定を含む新しい第 7編が加わった。

その後、鉄鋼業界を含む 30にのぼるブラジル産業に対して CVDを発動するなど貪欲に同制度を利用していた米国は、ウルグアイラウンドで EUと共同して補助金協定(ASCM)を発効することに成功した。ASCMは一括受諾(single undertaking)33により全加盟国により合意された。1994年、米国は ASCMに基づき「ウルグアイ・ラウンド協定法」を発効、「1930年関税法」第 7編が一部改正された。

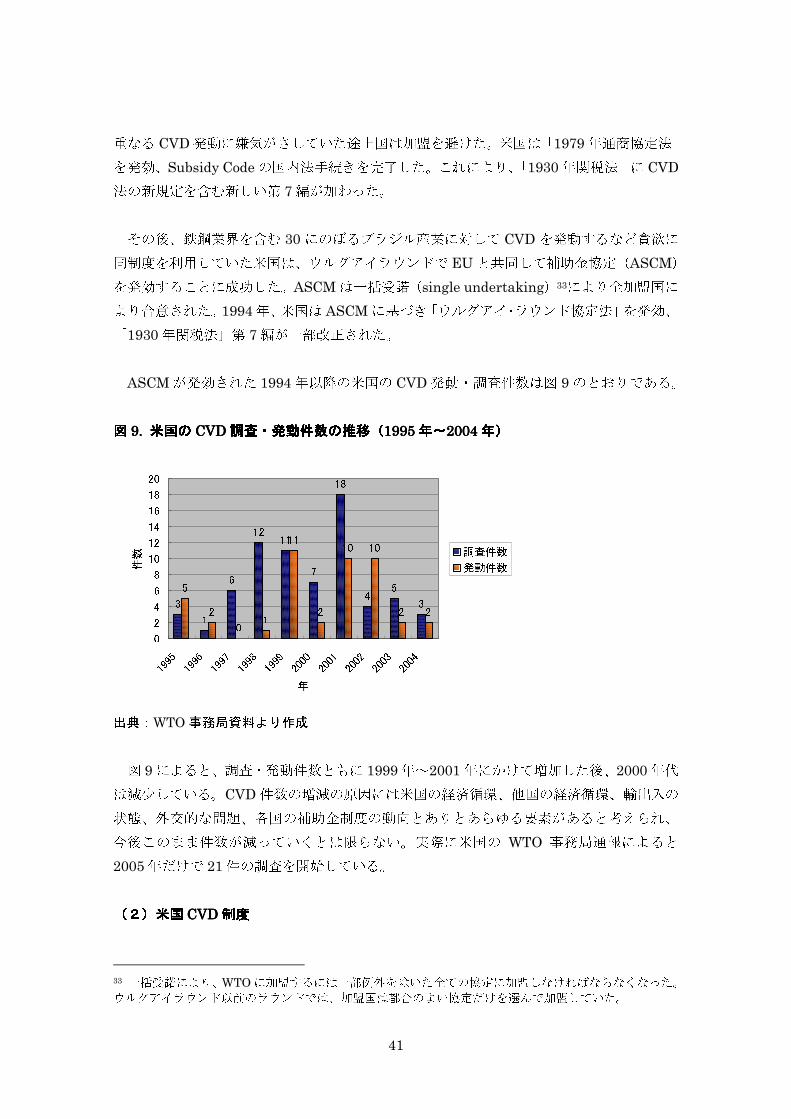

ASCMが発効された 1994年以降の米国の CVD発動・調査件数は図 9のとおりである。 図図図図 9. 9. 9. 9. 米国米国米国米国のののの CVDCVDCVDCVD調査調査調査調査・・・・発動件数発動件数発動件数発動件数のののの推移推移推移推移((((1995199519951995年年年年~~~~2004200420042004年年年年))))

出典:WTO事務局資料より作成 図 9によると、調査・発動件数ともに 1999年~2001年にかけて増加した後、2000年代は減少している。CVD件数の増減の原因には米国の経済循環、他国の経済循環、輸出入の状態、外交的な問題、各国の補助金制度の動向とありとあらゆる要素があると考えられ、今後このまま件数が減っていくとは限らない。実際に米国の WTO 事務局通報によると2005年だけで 21件の調査を開始している。

((((2222))))米国米国米国米国 CVDCVDCVDCVD制度制度制度制度

33 一括受諾により、WTOに加盟するには一部例外を除いた全ての協定に加盟しなければならなくなった。ウルグアイラウンド以前のラウンドでは、加盟国は都合のよい協定だけを選んで加盟していた。

3 1 6 12 11 718

4 5 35 2 0 1 11 2 10 10 2 202468101214161820

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004年件数 調査件数発動件数

42

上記した CVD 法の修正によって米国の制度は変化を遂げてきた。現在の法はおおむねASCM に準拠しているといえるが、その曖昧な条文から米国独自の法解釈による調査・発動慣行が実施されており、各国の非難の的となっている。ここではこうした米国独自の制度、ASCMの法解釈を中心に取りあげる。

知知知知りえたりえたりえたりえた事実事実事実事実((((facts availablefacts availablefacts availablefacts available)))) ASCM第 12条 7項によると、CVD調査において、相手国・企業が調査中の国が求める情報を提供しない場合または調査を著しく妨げる場合には、知ることができた事実(facts

available)に基づいて仮決定あるいは最終決定を行うことが出来る。米国は相手国・企業が情報を開示しない場合、“worst information”、つまり相手にとって徹底的に不利となる自らの情報を使う傾向がある。米国の考え方は相手国が情報を開示しない場合には、何か都合の悪い情報を隠していると考え、それに対する罰を与える。

アップストリームアップストリームアップストリームアップストリーム補助金補助金補助金補助金 アップストリーム補助金とは、米国に輸出された最終製品の製造段階で使われる原料等インプットに対する政府補助金であり、1930年関税法第 771(a)によると、利益が原料製造者に供与されている場合に存在する。このタイプの補助金は ASCMには表記されておらず、米国独特の定義である。

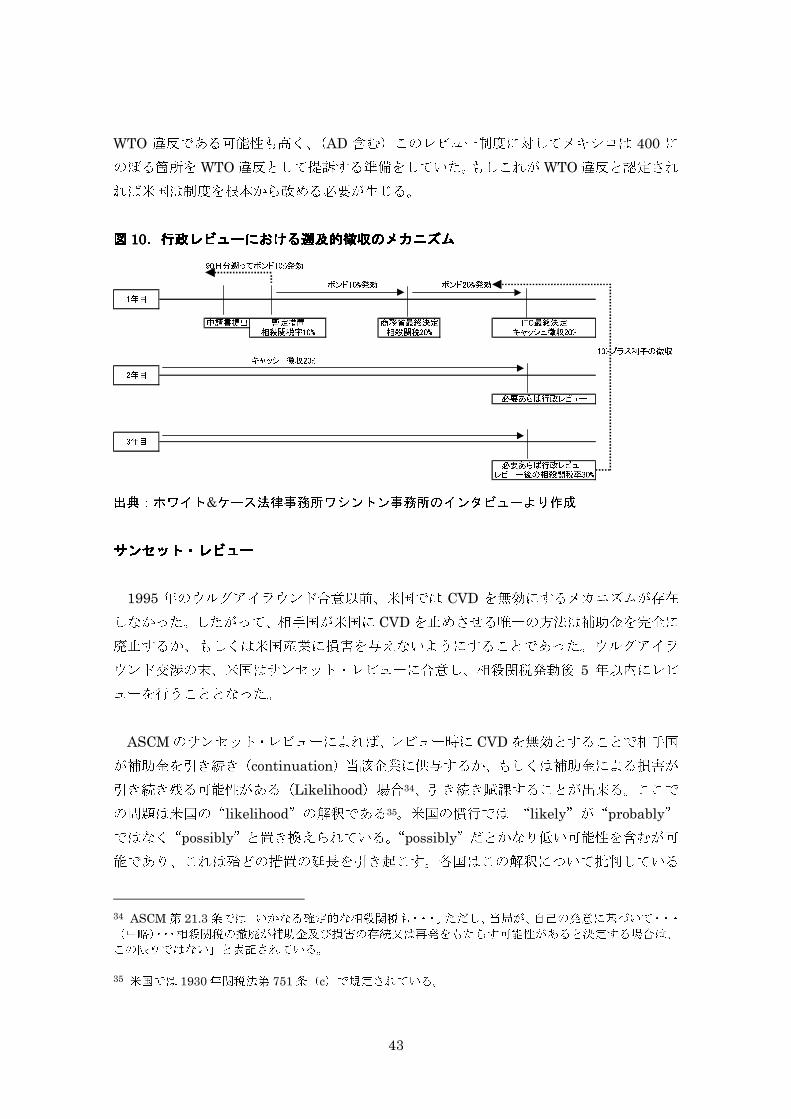

レッサーレッサーレッサーレッサー・・・・デューティーデューティーデューティーデューティー ASCM第 19条 2項では「補助金の額よりも少ない額の相殺関税の賦課が国内産業に対する損害を除去するために十分である場合には、相殺関税の額は、その少ない額であることが望ましい」とされ、レッサー・デューティーの原則が奨励されているが、米国では採用されていない。つまり、どの案件においても米国は補助金による利益を売り上げで除した数値を CVD率として算出する。 行政行政行政行政レビューレビューレビューレビューとととと遡及的徴収遡及的徴収遡及的徴収遡及的徴収 米国の CVD 制度下では図 9 のようにレビュー後に税率が引き上げられた場合遡及的(retroactive)に課税することが可能である。つまり、CVD措置の発動後に行われる行政レビューで関税率変更もしくは撤廃の調査を実施、その結果税率が引き上げられれば 1 年目の暫定税率についても遡及して、利子を加えたうえで徴収する。この制度では過去に遡って徴収が行われるため、対象企業(徴収は輸入企業から)にとっては不確実性が残る。

43

WTO 違反である可能性も高く、(AD 含む)このレビュー制度に対してメキシコは 400 にのぼる箇所をWTO違反として提訴する準備をしていた。もしこれがWTO違反と認定されれば米国は制度を根本から改める必要が生じる。

図図図図 10101010....行政行政行政行政レビューレビューレビューレビューにおけるにおけるにおけるにおける遡及的徴収遡及的徴収遡及的徴収遡及的徴収ののののメカニズムメカニズムメカニズムメカニズム 90日分遡ってボンド10%発効 ボンド10%発効 ボンド20%発効申請書提出 暫定措置 商務省最終決定 ITC最終決定相殺関税率10% 相殺関税20% キャッシュ徴収20% 10%プラス利子の徴収キャッシュ徴収20% 必要あらば行政レビュー必要あらば行政レビューレビュー後の相殺関税率30%1年目2年目3年目

出典:ホワイト&ケース法律事務所ワシントン事務所のインタビューより作成 サンセットサンセットサンセットサンセット・・・・レビューレビューレビューレビュー 1995 年のウルグアイラウンド合意以前、米国では CVD を無効にするメカニズムが存在しなかった。したがって、相手国が米国に CVDを止めさせる唯一の方法は補助金を完全に廃止するか、もしくは米国産業に損害を与えないようにすることであった。ウルグアイラウンド交渉の末、米国はサンセット・レビューに合意し、相殺関税発動後 5 年以内にレビューを行うこととなった。

ASCMのサンセット・レビューによれば、レビュー時に CVDを無効とすることで相手国が補助金を引き続き(continuation)当該企業に供与するか、もしくは補助金による損害が引き続き残る可能性がある(Likelihood)場合34、引き続き賦課することが出来る。ここでの問題は米国の“likelihood”の解釈である35。米国の慣行では “likely”が“probably”ではなく“possibly”と置き換えられている。“possibly”だとかなり低い可能性を含むが可能であり、これは殆どの措置の延長を引き起こす。各国はこの解釈について批判している 34 ASCM第 21.3条では「いかなる確定的な相殺関税も・・・。ただし、当局が、自己の発意に基づいて・・・(中略)・・・相殺関税の撤廃が補助金及び損害の存続又は再発をもたらす可能性があると決定する場合は、この限りではない」と表記されている。 35 米国では 1930年関税法第 751条(c)で規定されている。

44

が、米国は特別これについての説明を行っていない。ITCや DOCは裁判所が“likelihood”を“probable”と解釈すべきとの判断を下しても、引き続き“possibly”を使っているという状況である。

ITCや DOCのサンセット・レビューにおける救済措置延長の判断基準として輸入量が調査前と比較して増えるか否かというのがある。もし増えると判断されればそれはダンピングとして考えるというのが米国の主張であり、これをクリアーすることは殆ど不可能である。一方、ITCや DOCは相手国が当該補助金に関する全てのプログラムを終了すれば相殺関税を廃止する。過去にアルゼンチンの蜂蜜と石油パイプライン管のたったの 2 件がこの条件により失効となっている。

45

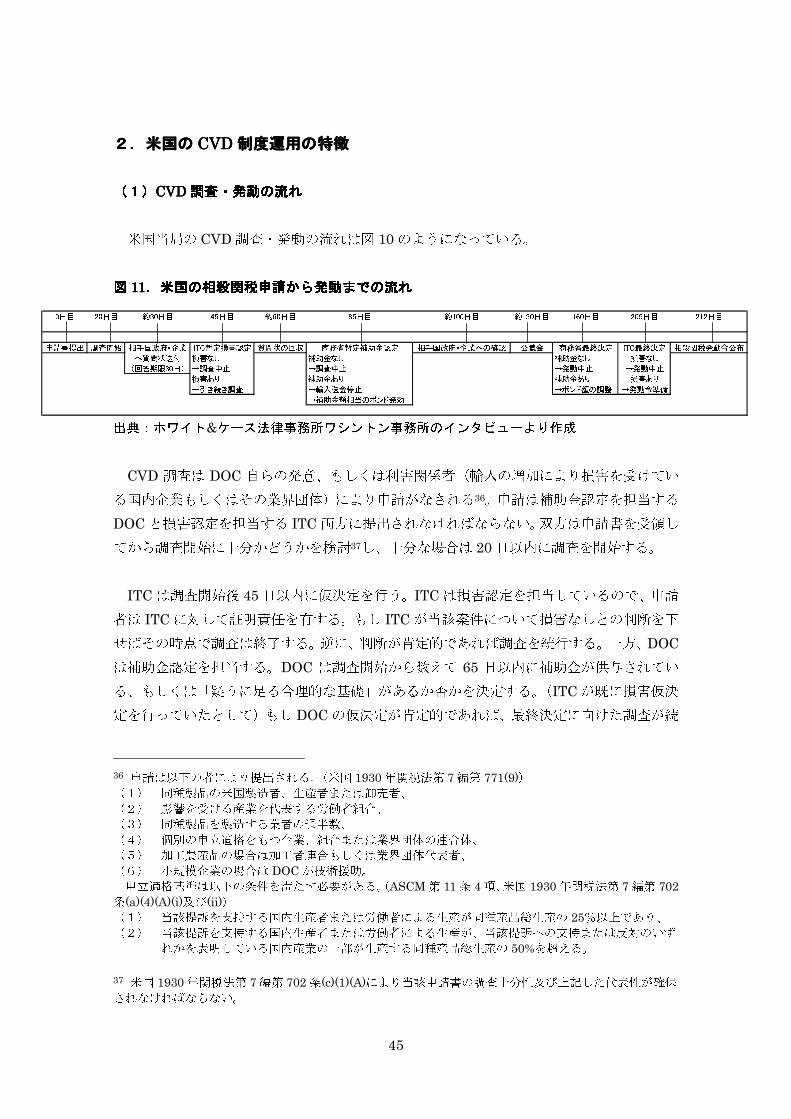

2222....米国米国米国米国のののの CVDCVDCVDCVD 制度運制度運制度運制度運用用用用のののの特徴特徴特徴特徴

((((1111))))CVDCVDCVDCVD調査調査調査調査・・・・発動発動発動発動のののの流流流流れれれれ

米国当局の CVD調査・発動の流れは図 10のようになっている。

図図図図 11111111....米国米国米国米国のののの相殺関税申請相殺関税申請相殺関税申請相殺関税申請からからからから発動発動発動発動までのまでのまでのまでの流流流流れれれれ

出典:ホワイト&ケース法律事務所ワシントン事務所のインタビューより作成

CVD 調査は DOC 自らの発意、もしくは利害関係者(輸入の増加により損害を受けている国内企業もしくはその業界団体)により申請がなされる36。申請は補助金認定を担当するDOCと損害認定を担当する ITC両方に提出されなければならない。双方は申請書を受領してから調査開始に十分かどうかを検討37し、十分な場合は 20日以内に調査を開始する。

ITCは調査開始後 45日以内に仮決定を行う。ITCは損害認定を担当しているので、申請者は ITCに対して証明責任を有する。もし ITCが当該案件について損害なしとの判断を下せばその時点で調査は終了する。逆に、判断が肯定的であれば調査を続行する。一方、DOCは補助金認定を担当する。DOC は調査開始から数えて 65 日以内に補助金が供与されている、もしくは「疑うに足る合理的な基礎」があるか否かを決定する。(ITCが既に損害仮決定を行っていたとして)もし DOCの仮決定が肯定的であれば、最終決定に向けた調査が続 36 申請は以下の者により提出される。(米国 1930年関税法第 7編第 771(9)) (1) 同種製品の米国製造者、生産者または卸売者、 (2) 影響を受ける産業を代表する労働者組合、 (3) 同種製品を製造する業者の過半数、 (4) 個別の申立適格をもつ企業、組合または業界団体の連合体、 (5) 加工農産品の場合は加工者連合もしくは業界団体代表者、 (6) 小規模企業の場合は DOCが技術援助。 申立適格基準は以下の条件を満たす必要がある。(ASCM第 11条 4項、米国 1930年関税法第 7編第 702条(a)(4)(A)(i)及び(ii)) (1) 当該提訴を支持する国内生産者または労働者による生産が同種産品総生産の 25%以上であり、 (2) 当該提訴を支持する国内生産者または労働者による生産が、当該提訴への支持または反対のいずれかを表明している国内産業の一部が生産する同種産品総生産の 50%を超える。

37 米国 1930年関税法第 7編第 702条(c)(1)(A)により当該申請書の調査十分性及び上記した代表性が確保されなければならない。

0日目 20日目 約30日目 45日目 約60日目 85日目 約100日目 約130日目 160日目 205日目 212日目申請書提出 調査開始 相手国政府・企業 ITC暫定損害認定 質問状の回収 商務省暫定補助金認定 相手国政府・企業への確認 公聴会 商務省最終決定 ITC最終決定 相殺関税発動令公布へ質問状送付 損害なし 補助金なし 補助金なし 損害なし(回答期限30日) →調査中止 →調査中止 →発動中止 →発動中止損害あり 補助金あり 補助金あり 損害あり→引き続き調査 →輸入送金停止 →ボンド額の調整 →発動令準備→補助金額相当のボンド発効

46

けられると同時に、推定準補助金額と等しい額のボンド等を発効することを調査対象企業(正確には輸入業者)は命ぜられる。

DOC は補助金の仮決定から 75 日以内に最終決定を行う必要がある。最終決定が否定的な場合には調査は終了、すべての適当なボンドは払い戻しされる。一方、最終決定が肯定的な場合には新たな関税率に基づくボンドの発行を命ずる。ITC は DOC の最終決定から45日以内に損害の最終認定を行う。

ITCの最終損害認定後 7日以内に DOC(この場合長官)は CVD賦課命令を発布する。賦課命令の発出後輸入業者は関税に相当する現金預託を行わなければならない。

((((2222))))機械的機械的機械的機械的なななな調査調査調査調査・・・・発動発動発動発動

米国の CVD制度運営の特徴として、DOCや ITCの裁量が非常に狭く、よって調査・発動・見直しのプロセスが非常に機械的(technical)であることが挙げられる。例えば ECのようにエンド・ユーザーや消費者の声を発動の有無に反映させることは皆無に等しい。DOCや ITCでは米国産業・企業から調査開始の申請書に十分な証拠が見つかれば、他の要因は考慮されず、極めて機械的に調査が進められる。これは「1974年通商法」で手続き面の法律が大幅に拡大されたことに起因している。

((((3333))))科学的手法科学的手法科学的手法科学的手法((((scientific methodscientific methodscientific methodscientific method))))のののの利用利用利用利用 過去の長い経験から、調査において米国当局は損害テストにおける“non-attribution”ルールの証明から補助金額の算定に至るまであらゆるところで計量経済学やその他の科学的手法(scientific method)を使う。質的(qualitative)や記述的(descriptive)論証が調査の多くを占める他の加盟国とは異なり、あくまで数値を中心に証明を行うのが米国流である。特に“non-attribution”といった複雑な計算を必要とする部分は経済学者に委託する場合が多い。

((((4444))))透明性透明性透明性透明性

米国の CVD制度の運営で最も特徴的な点は極めて高い透明性であろう。米国では調査過程において行政保護命令(Administrative Protective Order:APO)38が発効されたうえで、当局と弁護士等が機密情報全てを共有する。したがって、CVD調査申請書を当局に提出し 38 DOCは案件に関連した機密情報を関係者や弁護士に開示する代わりに守秘義務の約束を強いる。

47

た企業は、APO を通じて弁護士等に機密情報を供与する。これは米国には国外の機密情報漏を罰する法令があるから可能となるが、それがない国にとって APOに類似した情報公開を導入することは難しい。 ((((5555))))司法審査司法審査司法審査司法審査 米国では、最終的な CVDの決定または審査に不服のある利害関係者は米国国際貿易裁判所(USCIT)に提訴することが可能である39。司法審査を求めるには、利害関係者は CVD賦課最終決定から 30日以内に申立てを行う必要がある。審査の基準は決定が「記録上の実質的証拠」によって支持されているか否か、また「その他の法律に従っていないか」である。USCIT の存在があるため、米国当局は CVD 最終決定に関しより一層裁量を失うことになる。

39 NAFTAによりカナダおよびメキシコ産品にかかる最終決定についてはCITではなくNAFTAパネルが審査を行う。同パネルは米国法や司法審査基準に準じて判断する。

48

3333....米国米国米国米国のののの CVDCVDCVDCVD 環境環境環境環境

米国はその長い CVDの歴史から、他国と比較して CVDを発動しやすい条件が整っている。第一に、当局の救済措置を担当する豊富なスタッフの数と効率性の高い運営体制が挙げられる。第二に、ワシントンのみならず全米各地で企業支援、経済分析を担当する豊富な通商専門弁護士や経済学者である。第三に、企業を代弁する業界団体の組織力とその数、そしてこれら業界団体・企業と政府のパートナーシップが挙げられる。以下ではこれらについて具体的に紹介する。

((((1111))))DOCDOCDOCDOC のののの救済措置救済措置救済措置救済措置体制体制体制体制

米国では補助金認定は DOCの輸入管理課(Import Administration、以下 IA)が担当している。彼らの情報によると、貿易救済措置を担当しているスタッフだけでも専属弁護士を含めて約 300人に達する40。これは日本の貿易救済措置を担当している経済産業省特殊関税等調査室のスタッフ数と比較するとその違いが明らかである。2006年 2月 22日にWTO事務局に通知された米国の ADと CVD案件表によると、AD賦課中の案件が 270件、サンセット・レビュー後に継続している案件が 37件、現在調査中の案件が 231件、CVD賦課中の案件が 52 件、サンセット・レビュー後に継続されている案件が 35 件と非常に多くなっている。これなら DOCだけでも数百人のスタッフが従事していることは無理がないといえる。

IAの救済措置体制の利点は人数だけではない。1980年頃に IAは Subsidy Enforcementと呼ばれる各国の補助金データベースを構築し、その時に結成された補助金チームが過去の関連案件調査やWTO事務局への各国補助金通報、各国政府の情報協力、各国政府ウェブサイト、その他関連記事から他国の補助金制度に関する情報をデータベース化している41。これは各国の補助金について縦軸上は相殺可能補助金、相殺不可能補助金、そしてすでに廃止された補助金に分類、横軸には一般的な補助金リストと産業別補助金リストに分類されている。このデータベース内の補助金情報は毎年連邦議会に提出する年間補助金議会報告書(Subsidies Enforcement Annual Report to the Congress)のベースとなるだけでなく、省内や米国政府内で共有され、IA 以外の部署・省庁からの情報が収集可能である。また、ウェブ上でも掲載されるため、ビジネス界がこの情報を簡単に閲覧できる。

40 貿易救済措置に関わっている 300人のスタッフのうち、流動的ではあるが、現在 CVDに関わっているスタッフは調査およびレビューを含めて約 35人となっている。

41 ウェブでは http://ia.ita.doc.gov/esel/eselframes.htmlに掲載されている。

49

この他、IA は貿易救済措置調査の効率化に向けて実践していることを以下のとおり挙げている。第一に、各国政府当局とのコーディネーションを効率的に行うこと。これにより正確かつタイムリーな情報を収集することが可能となる。この他、IA は毎年各国の米国大使館にWTOの通報、米国の懸念事項等のリマインドを欠かさず行うことにより、各国が問題意識を常に共有するよう努力している。第二に、救済措置調査にはきっちりとしたプランニングの重要性を重んじている。正しいリソースをいかに効率的に利用するかをしっかりとプランニングする。これにより、万が一調査延長が必要となっても、それをあらかじめ考慮に入れ、確実に期限を守って作業を進めることが可能となる。第三に、歴史で培った豊富な経験、テクニック、専門家を積み上げてきたため、現在ではかなりのノウハウや高いスタンダードが確立しているが、それをフルに活用して企業が CVD発動に向けて作業を進めるうえで、可能な限り積極的に参加するように努力している。

((((2222))))通商専門弁護士通商専門弁護士通商専門弁護士通商専門弁護士とととと経済学者経済学者経済学者経済学者

米国の貿易救済措置調査の効率性は DOCの体制だけではない。過去のこの分野の高い需要から通商一般・救済措置法を専門とする弁護士が豊富に存在する。弁護士検索サイトのFindLawによると、救済措置・反トラスト専門弁護士はワシントンDCだけでも250人(DC)にのぼる42。これらの弁護士は企業側弁護士だけでなく、米国政府と深い関係をもつ弁護士等で一大ネットワークを形成している。

また、前述のように米国の CVD 調査は高度な計量経済が多用される傾向が強い。特に“non-attribution”ルールでは WTO 上級委員会でも過去に計量分析による論証が望ましいとの判断がなされているように、高度な経済分析を利用することは案件に説得力をもたせる意味でも、さらにはWTOに提訴された時のためにも重要である。

米国には豊富な数の経済学教授や経済研究者が存在する。ワシントン DC だけでも国際経済研究所(IIE)、ブルッキング研究所、ヘリテージ財団といった経済研究所やジョージタウン大学、ジョンズホップキンズ大学、アメリカン大学といった大学機関があり、DOCはこれら研究機関の研究者に高度な経済分析を依頼している。

上述のように、米国では APO制度を利用して弁護士や経済学者は企業の機密情報を政府から得られるため、他の国よりも質の高い報告書の作成が可能である。

((((3333))))業界団体業界団体業界団体業界団体とととと官民官民官民官民パートナーシップパートナーシップパートナーシップパートナーシップ

42 詳細は www.findlaw.comを参照。

50

シェイファー・ウィスコンシン大学教授によると、ワシントン DC にはありとあらゆる問題を扱う業界団体が存在、全国レベルと地方レベルの団体を合計するとその数は実に87,000 以上と驚くべき数字となっている。これに加え、米国企業はアドホック・ベースにより外国の特定の貿易障壁に的を絞った団体を組織する。一般的に大企業や過去に経験豊富な企業以外では単独で DOCに調査申請を行うことは難しい場合が多い。そこで業界団体の存在が重要となってくるわけだが、業界団体は日頃から政府や政治家に対してロビー活動を行い、企業と政府とのパイプ役として機能している。

米国における業界団体・企業と政府のパートナーシップは長い歴史のなかから築かれてきた。政府は企業の代弁者として貿易救済措置や外交交渉を通じて海外にメッセージを発信する。一方業界団体・企業から政府はこれら措置に関する有益な情報を得る。お互いが利益を与え合うことにより、パートナーシップは強固なものとなる。「透明性」や「効率性」を前提としたシステムを基にして官民の太いパイプ形成がなされてきたのである。

その他、IA は小規模な企業・産業が同制度を活用したい際にはなるべく公平な立場で申請書作成の手伝いを行う。申請書の作成はそもそも企業側の責任であるが、IA は情報を提供したり、アドバイスを行うことで、正確かつタイムリーに申請書を提出できるような環境を築いている。

51

第第第第 4444 章章章章 ECECECECのののの CVDCVDCVDCVD 制度制度制度制度とそのとそのとそのとその運用運用運用運用、、、、発動発動発動発動にににに向向向向けたけたけたけた環境環境環境環境

この章では、ECの CVD制度とその運用、そして発動に向けた環境について紹介する。米国の後を追うように CVDを多用してきた ECはどのような制度が存在するのか、ASCMとの関係はどうか、政府当局はどのような運用を行っているのか、また、政府当局と政治家やビジネスとの関係、さらに通商専門弁護士等に着目しながら総合的に CVDをとりまく環境を分析する。

1111....ECECECEC のののの CVDCVDCVDCVD 制度制度制度制度

((((1111))))ECECECEC のののの CVDCVDCVDCVD制度制度制度制度のののの歴史歴史歴史歴史

欧州の国々は 19世紀後半くらいから二国間の通商条約により相手国の輸出補助金を牽制していた43。実際に輸出補助金に対する CVD を賦課しはじめたのは米国の 1890 年関税法から遅れて 20世紀初頭あたりからであった。1892年にベルギー、1906年にスペイン、1920年にフランス、1921年にはポルトガルといった国々が次々に CVD制度を導入していった44。

ECのCVD制度は1997年の「理事会規則第2026/97号(Council Regulation No. 2026/97)、以下 EC規則」で大幅に変更された。この規則は「欧州共同体加盟国外からの補助金付き輸入製品に対する保護(on protection against subsidized imports from countries not

members of the European Community)」を目的としている。この規則は 35条と 4つの附属書から構成されており、内容はほぼ ASCMに準じているといえる。

その後、1998年に補助金算定のガイドラインが発表されたほか、2004年に「理事会規則第 461/2004号」により最終的な発動に関する理事会の承認決定プロセスの一部修正45がなされた。

ASCM発効後から 2004年までの ECの CVD調査・発動件数の推移は図 12のとおりで 43 中川 淳司「経済規制の国際的調和(6)3 通商救済制度の国際的調和(2)補助金相殺関税」『貿易と関税』51(5)号、32-43ページ(2003) 44 実際、これら欧州の国々の CVD発動対象となったのは砂糖のみである。ヴァイナーによると、これは規定が相手国に抑止的な効果があったこと、輸入国当局が賦課に消極的であったことが原因。これは頻繁に CVD賦課を行っていた米国とは対照的。

45 「EC規則」では欧州理事会の最終発動は、加盟国の単純多数決(simple majority)により承認手続きを行っていたが、棄権(abstention)加盟国の票が考慮されるため、効率的ではなかった。「理事会規則第461/2004号」では棄権を表明した加盟国が除外されることになった。

52

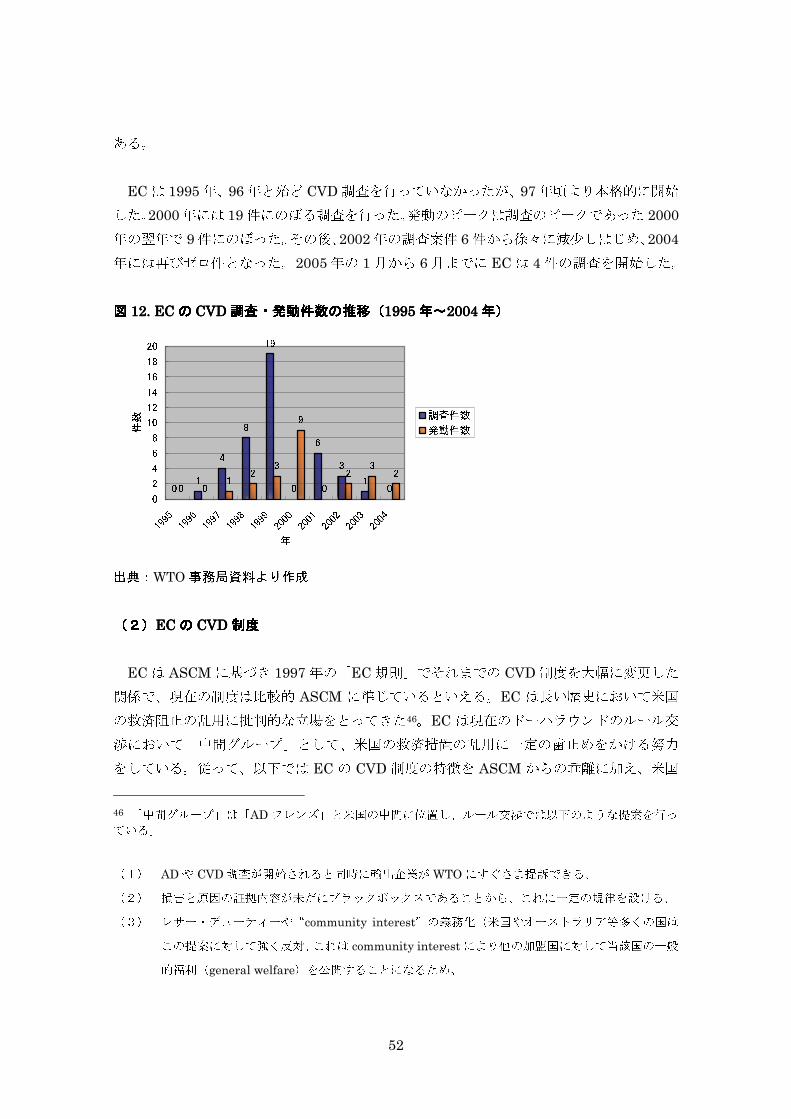

ある。

ECは 1995年、96年と殆ど CVD調査を行っていなかったが、97年頃より本格的に開始した。2000年には 19件にのぼる調査を行った。発動のピークは調査のピークであった 2000年の翌年で 9件にのぼった。その後、2002年の調査案件 6件から徐々に減少しはじめ、2004年には再びゼロ件となった。2005年の 1月から 6月までに ECは 4件の調査を開始した。 図図図図 12. EC12. EC12. EC12. EC のののの CVDCVDCVDCVD調査調査調査調査・・・・発動件数発動件数発動件数発動件数のののの推移推移推移推移((((1995199519951995年年年年~~~~2004200420042004年年年年))))

出典:WTO事務局資料より作成

((((2222))))ECECECEC のののの CVDCVDCVDCVD制度制度制度制度

ECは ASCMに基づき 1997年の「EC規則」でそれまでの CVD制度を大幅に変更した関係で、現在の制度は比較的 ASCM に準じているといえる。EC は長い歴史において米国の救済阻止の乱用に批判的な立場をとってきた46。EC は現在のドーハラウンドのルール交渉において「中間グループ」として、米国の救済措置の乱用に一定の歯止めをかける努力をしている。従って、以下では EC の CVD制度の特徴を ASCMからの乖離に加え、米国 46 「中間グループ」は「ADフレンズ」と米国の中間に位置し、ルール交渉では以下のような提案を行っている。

(1) ADや CVD調査が開始されると同時に輸出企業がWTOにすぐさま提訴できる、 (2) 損害と原因の証拠内容が未だにブラックボックスであることから、これに一定の規律を設ける、 (3) レサー・デューティーや“community interest”の義務化(米国やオーストラリア等多くの国はこの提案に対して強く反対、これは community interestにより他の加盟国に対して当該国の一般的福利(general welfare)を公開することになるため。

0 1 4 819

0 6 3 1 00 0 1 2 3 9 0 2 3 202468101214161820

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004年件数 調査件数発動件数

53

の CVD制度と比較しながら説明する。

知知知知りえたりえたりえたりえた事実事実事実事実((((facts availablefacts availablefacts availablefacts available))))

米国が ASCM第 12 条 7項の「知りえた事実」を利用して質問事項を提供しない調査対象国・企業に対して罰を与える目的で発動に非常に有利となる情報を使うのに対し、EC当局によると、「EC 規則」第 28 条により、EC はそのような場合には様々な点を考慮してreasonableに対処、相手の企業を特別攻撃することはない考慮を行う。同規則第 28条は第6項で「利害関係者が協力しない、あるいは単に部分的に協力するにとどまる場合、-中略- 結果は協力が得られていた場合と比較して利害関係者に不利になる可能性がある、」とことわっておく一方、第 2 項から第 4 項では相手国・企業が提出する情報、伝達手段に対する対処法が記してある。例えば第 2 項では電子化された情報を提出しない場合、必ずしも非協力的とはみなさない、と規定している。 レレレレッサーッサーッサーッサー・・・・デューティーデューティーデューティーデューティー

ASCM第 19条 2項の「レッサー・デューティー」ルールにもかかわらず、米国の CVD制度では、国内企業に与える損害が補助金額以下で除去できる場合であっても補助金額をベースに CVD が計算される。一方、EC は「レッサー・デューティー」ルールを「EC 規則」第 15条 1項で義務化している。つまり、ECは ASCMで奨励されているとおり、比較的低い方を CVDの計算に使用する。

具体的な手順としては、まず当該補助金について検証し、相殺可能補助金にあたるか否かを検討する。つぎに、ECは補助金の利益マージンと損害マージンを算出し、最終的に低い率を使用する。損害マージンの基本的な考え方は、同規則にあるように損害を抑えるために必要十分な税率であることで、たいてい調査対象期間以前の利益を通常利益とする。そして、販売額、販売量、価格等に基づき、企業が通常利益を得るには税率を何パーセント引き上げればよいかを検討する。その結果、損害マージンが 20%で、補助金マージンが25%(単位あたり)であれば、損害マージンを CVD率に選ぶ。

共同体共同体共同体共同体のののの利害利害利害利害((((community interestcommunity interestcommunity interestcommunity interest))))

ECの CVD制度で最も特徴的なのは「共同体の利害(community interest)」の義務化である。「共同体の利益」は「EC 規則」第 31 条で規定されている。この制度は、CVD 発動決定に際し、輸入業者、輸入品ユーザー、消費者等に与える様々な影響を考慮する。業界団体や消費者団体といったグループの意見を聞き入れ、CVD発動による ECの利益を総合

54

的な見地から判断するのである47。

「共同体の利害」の判断結果は、そのウエイトに応じて税率を変更するのではなく、当該案件を中止するか否かに用いられる。ECは現在ドーハラウンドのルール交渉においてこうした影響を幅広く分析して発動決定の考慮に入れるよう、ASCM 条文の修正を提案している。

損害認定損害認定損害認定損害認定 EC の CVD 制度と ASCMの異なる点として損害認定が挙げられる。「EC 規則」の損害認定は ASCMと比較して 2点違う点がある。一つ目の違いは、補助金付き輸入製品が域内の同種産業に及ぼす影響を検証する際に考慮すべき要因が「EC 規則」第 8 条5項ではASCM第 15条 4項には挙げられていない以下の 2つをリストアップしている。

(1) 域内産業が過去の補助金やダンピングの損害からの回復過程にある事実、 (2) 相殺可能補助金の量の程度。

これは、ECの損害認定が ASCMよりも厳しい規律であることを示している。

二つ目の違いは、ASCM第 15条 8項にある「損害を与える恐れ(threat of injury)」である48ASCMは「損害を与える恐れ」のある補助金付き輸入製品に対しては「特別の注意」をもって検討するとしている。一方、「EC規則」ではこの条項は設けられていない。ECは実践で「損害を与える恐れ」を基にした CVD発動は一切行っていない。

行政行政行政行政レビューレビューレビューレビューとととと将来的徴収将来的徴収将来的徴収将来的徴収 米国と同様に ECの CVD制度にも行政レビューがあり、そこで関税率の変更もしくは廃 47 ECの「共同体の利害」検証に考慮される団体は具体的には以下の通り。 (1) 当該案件申し立てて中の産業 (2) 他の生産者 (3) ユーザー (4) 消費者 (5) 輸入企業 (6) 貿易従事者、その他 ECの他、カナダや韓国も「共同体の利害」の考えを発動決定要因に加えている。 48 ASCM第 15条 8項は「補助金の交付を受けた産品の輸入が損害を与えるおそれがある事案に関しては、相殺措置の適用は、特別の注意をもって検討し及び決定する。」と規定している。

55

止が決定される。米国と ECの行政レビュー(ECでは「中間レビュー(interim review)」と呼ばれる)の決定的な違いは、米国が変更に伴い遡及的(retroactive)暫定関税の徴収を行うのに対し、ECはレビュー後の関税しか変更しない。したがって、企業にとっては米国よりは確実性が高いことになる。

ただし、EC が補助金を受け取っていないと判断した企業(例えば韓国 DRAMのケースではサムスン社にあたる)に対して発動当時は税率を引き上げなかったとしても、後々の中間レビューで補助金が見つかった場合、追加的にその企業に対して CVDを課すことがある。一方、米国は、発動時に補助金がないと判断した企業に対しては、再度調査を行うことはない。 サンセットサンセットサンセットサンセット・・・・レビューレビューレビューレビュー ECは基本的に発動から 5年経てば自動的に課税を廃止する。この点は厳格なスタンダードにより殆どの案件を延長する米国とは異なる。実際に ECがとる方法は、WTO加盟国の間ではマジョリティーである。

56

2222....ECECECEC のののの CVDCVDCVDCVD 制度運用制度運用制度運用制度運用のののの特徴特徴特徴特徴

((((1111))))CVDCVDCVDCVD調査調査調査調査・・・・発動発動発動発動のののの流流流流れれれれ

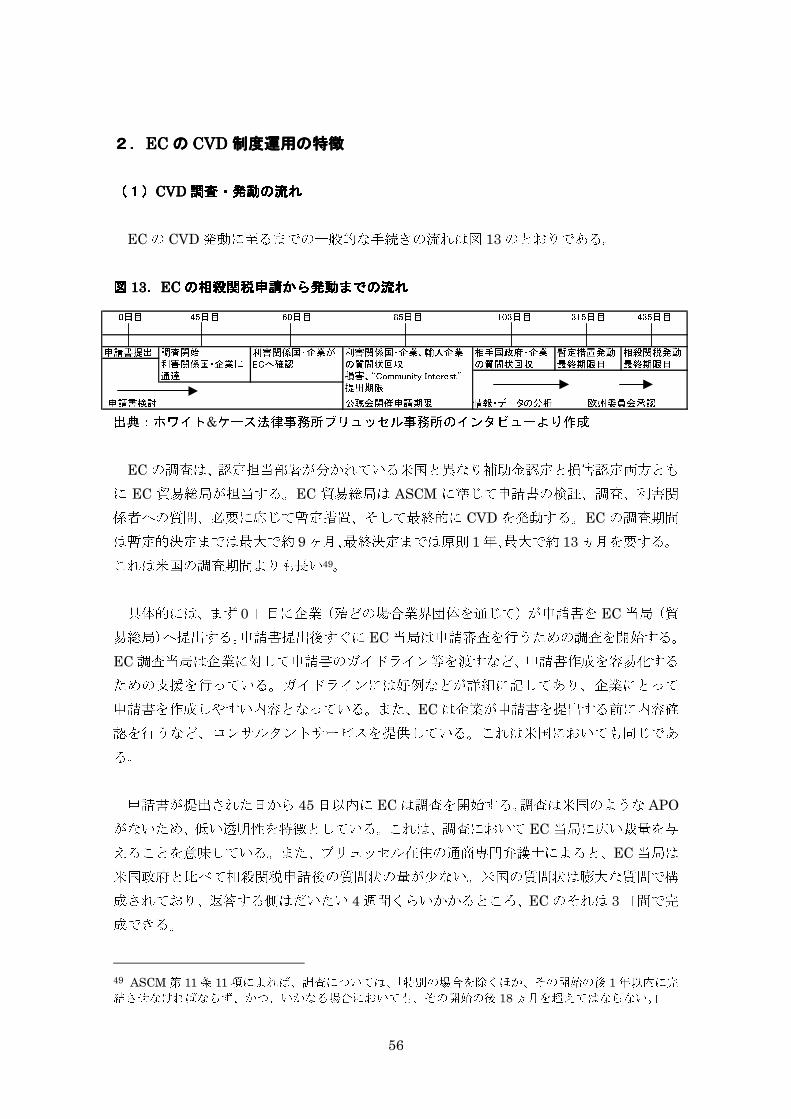

ECの CVD発動に至るまでの一般的な手続きの流れは図 13のとおりである。

図図図図 13131313....ECECECECのののの相殺関税申請相殺関税申請相殺関税申請相殺関税申請からからからから発動発動発動発動までのまでのまでのまでの流流流流れれれれ

出典:ホワイト&ケース法律事務所ブリュッセル事務所のインタビューより作成

ECの調査は、認定担当部署が分かれている米国と異なり補助金認定と損害認定両方ともに EC 貿易総局が担当する。EC 貿易総局は ASCM に準じて申請書の検証、調査、利害関係者への質問、必要に応じて暫定措置、そして最終的に CVDを発動する。ECの調査期間は暫定的決定までは最大で約 9ヶ月、最終決定までは原則 1年、最大で約 13ヵ月を要する。これは米国の調査期間よりも長い49。

具体的には、まず 0日目に企業(殆どの場合業界団体を通じて)が申請書を EC当局(貿易総局)へ提出する。申請書提出後すぐに EC当局は申請審査を行うための調査を開始する。EC調査当局は企業に対して申請書のガイドライン等を渡すなど、申請書作成を容易化するための支援を行っている。ガイドラインには好例などが詳細に記してあり、企業にとって申請書を作成しやすい内容となっている。また、ECは企業が申請書を提出する前に内容確認を行うなど、コンサルタントサービスを提供している。これは米国においても同じである。

申請書が提出された日から 45日以内に ECは調査を開始する。調査は米国のような APOがないため、低い透明性を特徴としている。これは、調査において EC当局に広い裁量を与えることを意味している。また、ブリュッセル在住の通商専門弁護士によると、EC当局は米国政府と比べて相殺関税申請後の質問状の量が少ない。米国の質問状は膨大な質問で構成されており、返答する側はだいたい 4週間くらいかかるところ、ECのそれは 3日間で完成できる。

49 ASCM第 11条 11項によれば、調査については、「特別の場合を除くほか、その開始の後 1年以内に完結させなければならず、かつ、いかなる場合においても、その開始の後 18ヵ月を超えてはならない。」

0日目 45日目 60日目 85日目 103日目 315日目 435日目申請書提出 調査開始 利害関係国・企業が 利害関係国・企業、輸入企業 相手国政府・企業 暫定措置発動 相殺関税発動利害関係国・企業に ECへ確認 の質問状回収 の質問状回収 最終期限日 最終期限日通達 損害、“Community Interest”提出期限申請書検討 公聴会開催申請期限 情報・データの分析 欧州委員会承認

57

上述のとおり、ECは調査をすすめながら「共同体の利害(community interest)」を検討する。「共同体の利害」において損害を受けている域内企業以外のプレイヤー、例えば輸入製品のユーザーや消費者団体などは、調査開始後 40日を期限として自分らの要望を提出する。

調査開始から約 9 ヵ月以内に暫定的措置を発動するか否かが検討される。ここでのポイントは、米国は必ずといっていいほど暫定的な関税を課すが、ECの場合はそうとは限らないことである。

ECがCVD発動を決定した後は欧州理事会(EU Council)による承認を仰ぐことになる。EC が提案したプロポーザル対して、EU 加盟国 25 カ国の代表で構成された欧州理事会により当該案件の承認が行われる。EC当局によると、過去の例では相殺関税が理事会に承認されなかったケースはゼロであり、これまでは理事会の強いサポートを得ているといえる(ADは過去に 2、3件承認されなかったケースがある)。欧州理事会は調査内容の質を重視する傾向が強く、質が高ければ発動承認を出すし、低ければ出さない。ECは欧州理事会の前に担当理事と非公式の場で議論を続け、承認されそうかどうかをうかがう。理事会は調査の方法に対して何も意見しない。

欧州理事会による承認は単純多数決(simple majority)で決定される。

((((2222))))透明性透明性透明性透明性

全般的に ECの調査における透明性は、米国と比較して低いといわざるを得ない。EC当局は情報を共有しないため、関係者にとって大きなベールに包まれていることが多い。一方、これは EC当局に広い裁量を与えているということになる。これは米国のような「行政保護命令(APO)」が存在しないからであろう。APO は企業やその他に関する機密情報を企業担当弁護士や経済学者らと共有する制度であるが、ECの場合、弁護士は機密ではない公開情報しか与えられず、機密情報は発動決定権をもつ ECだけが握っている。

58

3333....ECECECEC のののの CVDCVDCVDCVD 環境環境環境環境

ECの CVD制度をとりまく環境は米国ほど充実・組織化されているわけではないが、90年代後半に集中的に行われた救済措置活用のためのビジネス界へのいわゆる WTO 促進運動が功を奏してか、結果として救済措置件数の増加に伴って体制も強化されてきた。 ((((1111))))ECECECEC のののの CVDCVDCVDCVD体制体制体制体制

EC当局によると、貿易総局の貿易救済措置は 7、8名の専門家と約 150名にのぼるスタッフという体制で運営されている。規模としては米国の約半分に満たないが、過去の救済措置案件数を考慮すれば妥当な数字だといえる。さらに、EU本部が位置するブリュッセルにはワシントンと同様に豊富な通商専門弁護士が在住している。 補助金付き輸入製品により損害を被ったと信じる企業は業界団体のサポートを求めるが、EU では欧州鉄鋼産業連盟(European Confederation of Iron and Steel Industries、EUROFER)や欧州肥料製造業者協会(European Fertilizer Manufacturers Association、EFMA)といった高い組織力を誇る業界が非常に多い。これらの協会は政府との強いパイプ、影響力を有しており、頻繁に AD委員会や欧州理事会へロビー活動を行っている。 このように、総じていえば ECはかなり充実した体制が整っているといえる。

((((2222))))政治的政治的政治的政治的なななな影響影響影響影響

極めて機械的に進む米国の CVD調査と異なり、ECはその制度上の理由から調査のプロセスで政治的なインセンティブが働く要素が強い50。その第一の要因として上述した「共同体の利害」が挙げられる。この制度は域内企業が補助金付き輸入製品から被る損害と他のプレイヤーの発動による被害をバランスさせて総合的に判断する意味では賞賛に値するものであろうが、これらのプレイヤーがロビー活動や欧州理事会との強いパイプを活かして政治的に活動することは純粋な意味でのバランスを失いやすい結果となってしまう。第二の要因としては欧州理事会の承認による貿易救済措置の最終決定方法である。EC当局は通商法その他に関するその豊富な経験や知識により、欧州理事会への説明・説得を通じてかなりの程度のコントロールが可能であるといわれている。また、欧州理事会の承認判断基準は調査の質に限られている。しかし、ある EU 加盟国にとって損害となっても、他の加盟国にとっては利益となる案件は存在するのは間違いなく、そのギャップが大きければ大 50 このことは何も米国の救済措置に政治的影響がないことを意味しているわけではないことに注意。ここでいう政治的影響とは、CVD調査の結果が政治的なパワーにより影響されるか否かに限定されている。

59

きいほど欧州理事会の決定の政治色は濃くなる。

((((3333))))官民官民官民官民パートナーシップパートナーシップパートナーシップパートナーシップのののの形成形成形成形成

米国のように長い歴史はないものの、ECは官民のパートナーシップ形成のために尽力してきた。シェイファー教授によると、EUでは ECの通商政策には必ず欧州理事会の承認がいることや、域内企業が未だ圧倒的に加盟国内に軸足を置いたままであることから、ECと欧州企業には高い壁があった。

こうした理由から、1995年くらいまで ECの通商政策は比較的受身の対応を迫られていた。また、WTOの各ラウンド交渉においても EU加盟国間のポジションの違いから米国に主導権を握られるケースが圧倒的に多かった。この結果、WTO設立直後に米国がすばやくWTOルールに適応したのに対して、ECは完全に出遅れたかたちとなってしまった。

1996年に ECは「市場アクセス戦略」を発表、海外の貿易障壁を特定して外国政府に対して圧力をかけはじめた。一方で ECは貿易救済措置の利用を活発に行うため、「市場アクセスユニット」を結成し、外国の貿易障壁に関する情報を活用して企業に貿易救済措置の活用を広めた。同ユニットはこの広報活動に精を出した。

ECのこうした努力は欧州企業の支持をとりつける結果となった。欧州企業は今まで以上に ECを信頼し、積極的に通商法を利用したり、WTO提訴を申請するようになった。こうした流れは好循環を生み出し、ECの機能の拡大も呼ぶことになった。

60

第第第第 5555 章章章章 日本日本日本日本のののの CVDCVDCVDCVD 制度制度制度制度

日本は明らかに貿易救済措置途上国である。日本にとっては 2006年 1月に韓国ハイニックス社の DRAM製品に対して撃った CVDが記念すべき第 1号であった51。過去に積極的に CVD制度を活用してきた欧米とは非常に対照的である。なぜここまで実績に差が生じたのであろうか。

この章では欧米の制度やそれを取り巻く環境と日本のそれを比較し、なぜ日本はこれまで貿易救済措置に関する通商法の利用にここまで消極的であったかを中心に検討する。最初に日本の CVD制度と調査の運用について簡単に触れた後、それをとりまく環境について紹介する。

1111....日本日本日本日本のののの CVDCVDCVDCVD 制度制度制度制度とととと運用運用運用運用のののの特徴特徴特徴特徴

日本の CVD制度の法的根拠は「関税定率法第 7条」の規則および「相殺関税に関する政令」と「相殺関税・不当廉売関税ガイドライン」の細則から成り立っている。「関税定率法」は 1910 年に発効され、その後多くの改正を重ねてきた。1994 年に「相殺関税に関する政令」が施行され、その 10年後の 2004年に施行された「相殺関税・不当廉売ガイドライン」と共に「関税定率法」の円滑的な運営を可能にする。

日本の CVD制度とその運用慣行は、全体的に見ればどちらかといえば米国よりは ASCMに準じている ECの CVD制度寄りであるといえる。具体的には以下の点が ECの制度に類似している。

第一に、「知ることができた事実(facts available)」である。日本は「相殺関税・不当廉売関税ガイドライン」第 11条のなかで利害関係国・企業が質問状に回答しない場合や正当な理由なく調査を著しく遅延させている場合等に限り「知ることができた事実」を使って最終的な決定ができるが、その際に当局が従うべき条件が列挙されている。例えば、日本当局は利害関係国・企業から回答の延長要請がなされた時は、可能な限り延長を認めたり、質問状への回答が不備または不明な場合は更なる情報提供を求めたりと、利害関係国・企業に「知ることができた事実」の使用を避ける機会を多く設けている。

第二に ECのようにレビュー時の関税変更を伴う遡及的な徴収がない点が挙げられる。米 51 CVD発動は今回が初めてであるが、過去に日本は2件の調査の実施もしくは申請書を受け取っている。1回目は 1983年にパキスタン産綿糸に対する調査、2回目は翌年 1984年にブラジル産フェロシリコンに対する調査要望書の申請、しかしこの申請は取り下げられている。

61

国が行政レビューの結果として、CVDの変更を決めた際に暫定的関税に遡及して徴収を行うシステムではなく、CVDの変更を決めれば単にレビュー以降の関税のみ変更を加える。

第三に「サンセット・レビュー」である。日本の「サンセット・レビュー」は「関税定率法」第 27 条で規定されている。CVD の賦課期間は最大で 5 年間とされており、原則 5年が経過した時点で CVDは廃止される。上述したとおり、この反対が米国の「サンセット・レビュー」である。米国は「サンセット・レビュー」に厳しい判断基準を設定しており、実質ほとんどの案件が延長される結果となっている。

一方、日本は「レッサー・デューティー」や「共同体の利害」といった点ではむしろ米国の制度に類似している。「レッサー・デューティー」では、日本は米国のように補助金額をベースに CVD を割り出し、損害を除去するに最低限な関税については一切考慮しない。また、ECの CVD制度の特徴である「共同体の利害」について日本は米国と同様に考慮しない。

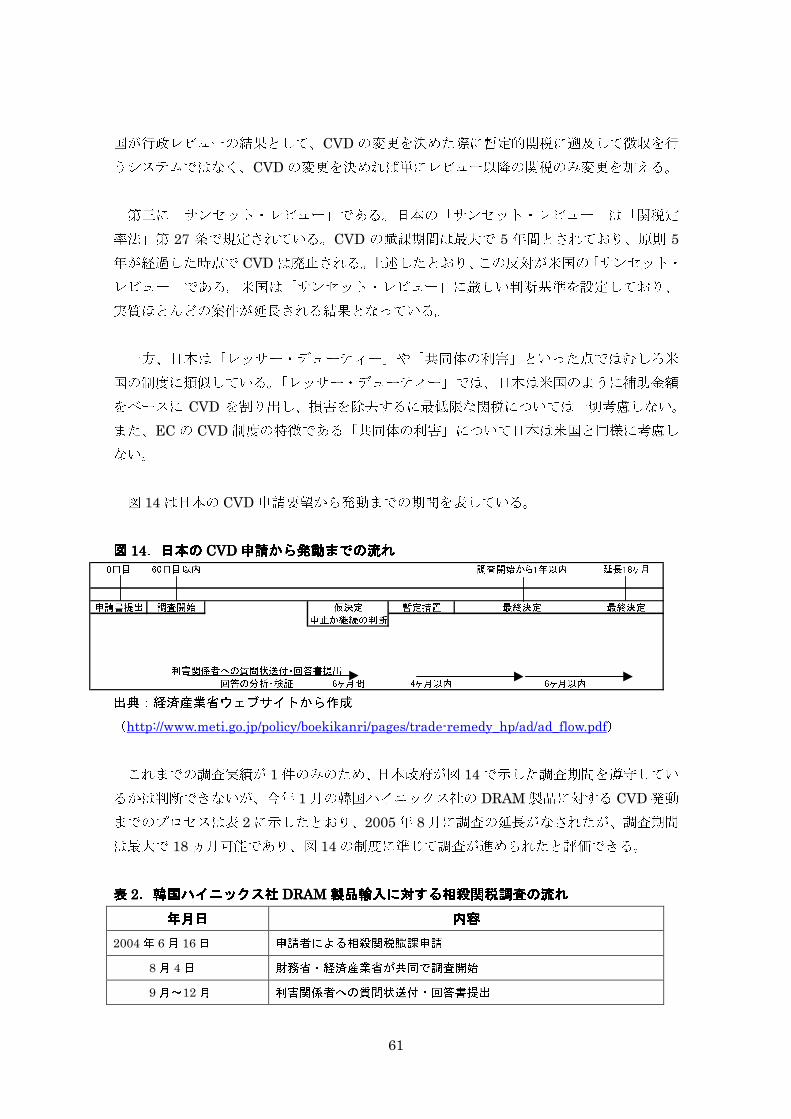

図 14は日本の CVD申請要望から発動までの期間を表している。

図図図図 14141414....日本日本日本日本のののの CVDCVDCVDCVD申請申請申請申請からからからから発動発動発動発動までのまでのまでのまでの流流流流れれれれ

出典:経済産業省ウェブサイトから作成(http://www.meti.go.jp/policy/boekikanri/pages/trade-remedy_hp/ad/ad_flow.pdf)

これまでの調査実績が 1件のみのため、日本政府が図 14で示した調査期間を遵守しているかは判断できないが、今年 1月の韓国ハイニックス社の DRAM製品に対する CVD発動までのプロセスは表 2に示したとおり、2005年 8月に調査の延長がなされたが、調査期間は最大で 18ヵ月可能であり、図 14の制度に準じて調査が進められたと評価できる。

表表表表 2222....韓国韓国韓国韓国ハイニックスハイニックスハイニックスハイニックス社社社社 DRAMDRAMDRAMDRAM 製品輸入製品輸入製品輸入製品輸入にににに対対対対するするするする相殺関税調査相殺関税調査相殺関税調査相殺関税調査のののの流流流流れれれれ 年月日年月日年月日年月日 内容内容内容内容

2004年 6月 16日 申請者による相殺関税賦課申請 8月 4日 財務省・経済産業省が共同で調査開始 9月~12月 利害関係者への質問状送付・回答書提出

0日目 60日目以内 調査開始から1年以内 延長18ヶ月申請書提出 調査開始 仮決定 暫定措置 最終決定 最終決定中止か継続の判断利害関係者への質問状送付・回答書提出回答の分析・検証 6ヶ月間 4ヶ月以内 6ヶ月以内

62

2005年 1月~2月 質問状回答の分析・検証等 2月末~4月はじめ 韓国内および国内現地調査(対韓国政府、利害関係者) 8月 2日 調査期限延長(18年 2月 3日まで) 10月 21日 重要事実を利害関係者に開示 11月 14日 韓国政府との二国間協議(1回目) 11月 21日 利害関係者からの重要事実に対する反論の提出期限 11月 28日 利害関係者からの反論に対する再反論の提出期限 12月 1日 韓国政府との二国間協議(2回目)

17年 12月~18年 1月 反論・再反論の分析・検証

18年 1月 20日 相殺関税賦課の最終決定 出典:経済産業省資料

2222....日本日本日本日本のののの CVDCVDCVDCVD 環境環境環境環境

CVDのみならず、日本の貿易救済措置を取り巻く環境は政府・企業両方で欧米と比較して遅れている。この貿易救済措置環境の整備の遅れには様々な要因があろうが、主要な原因は歴史的、物理的、さらには官民間にある壁に分類される。以下ではこれらについて簡単に触れる。

((((1111))))歴史的歴史的歴史的歴史的なななな原因原因原因原因

歴史的な観点では、戦後の日本は先進国の欧米諸国に「追いつけ追い越せ」の姿勢で技術革新を軸に対欧米輸出を拡大してきたことで、日本製品の質が向上するたびに欧米企業は日本製品に対してアレルギーをもつようになり、貿易救済措置の対象になりやすかった。欧米の AD 措置といった貿易救済措置やその他の保護的な通商法の餌食であった日本企業にとって、貿易救済措置にはネガティブな反応が多く、日本政府にとってもラウンド交渉ではむしろ欧米による乱用を抑える方に努力が向いてしまい、それを「利用する」方向には進まなかったことであろう。これにより、政府・企業ともに貿易救済措置の活用については非常に消極的になってしまったことが歴史的な原因の一つであろう。

((((2222))))物理的物理的物理的物理的なななな原因原因原因原因

物理的な観点では、こうした歴史的理由を原因として、貿易救済措置にかかわる人的資源を充実できなかったことであろう。欧米政府には数百にのぼるスタッフが日頃救済措置に関わっているのに対し、日本は案件がほとんどないために担当省である経済産業省や財務省のスタッフはそれぞれ十数名という状況である。今回の DRAM案件にこれらスタッフ

63

をフルにつぎ込んだとすれば、とても一度に数件の調査を取り扱える体制ではない。また、日本には通商法を専門とした弁護士の数が欧米と比較して極端に少ない。今後貿易救済措置を要望する企業が代弁者である弁護士を利用しようとしても、その受け皿がないために米国や EU 在住の弁護士に頼らなければならないかもしれない。これは高いコストだけでなく、言語の壁から企業がなかなか積極的になれない原因となるかもしれない。

((((3333))))官民間官民間官民間官民間のののの壁壁壁壁::::官民官民官民官民パートナーシップパートナーシップパートナーシップパートナーシップのののの欠如欠如欠如欠如

日本は過去の消極性から、企業は貿易救済措置発動の要望を政府に対して示すことはないだけでなく、この存在すら日頃の業務の中で意識することがあまりない。これまでの企業の意見を聞いていると、企業の政府に対する信頼はあまり高いものとはいえないのも確かである。「敷居が高い」とか「政府は動いてくれない」との意見が企業からしばしば聞かれる。今回の韓国ハイニックス社の DRAM製品に対する CVD発動が一つの大きな契機となってくれればよいが、政府と企業の貿易救済措置に対する考えのギャップを埋めるにはある程度の時間を要するであろう。 官民パートナーシップを築いていくためには政府と企業の両方が相互に努力していく必要がある。日本政府はシェイファー教授のいう 1990年代後半に ECが勝ち得た「市場アクセス戦略」を通じた企業の信頼をモデルに、外国政府の貿易障壁をネタに救済措置の企業への普及活動を行うと同時に、企業との情報交換の場を積極的に設けていく必要がある。一方の日本企業は世界の経済構造変化の流れから今後中国や韓国を含む東アジアからの輸入攻勢は一層拡大していくという現実を十分に認識した上で、政府に対して貿易救済措置を撃てる環境の整備を促し、また協力していくことが大事ではないか。

64

第第第第 6666 章章章章 まとめまとめまとめまとめ

第 3 章から第 5 章までは米国、EU、日本それぞれの CVD 制度、その運用方法や慣行、そして CVDを取り巻く政府や企業の環境等を見てきた。これらの国はそれぞれこれまでに法令の修正を重ねてきた結果、現在ではおおむね ASCMに合致している制度を有しているといえる。ただし、詳細な法律、ガイドライン、慣行等は互いに異なる内容となっており、さらに CVDを取り巻く環境は全く違う面を有している。 本章では、米国、EU、日本で異なる CVD 制度とその運営、そして相殺関税を取り巻く環境について比較する。そして、最後にこれらの比較をもとに貿易救済措置途上国である日本の今後のあり方を提言として簡単に触れて本調査報告書の結びとする。

65

1111....CVDCVDCVDCVD 比較検証比較検証比較検証比較検証

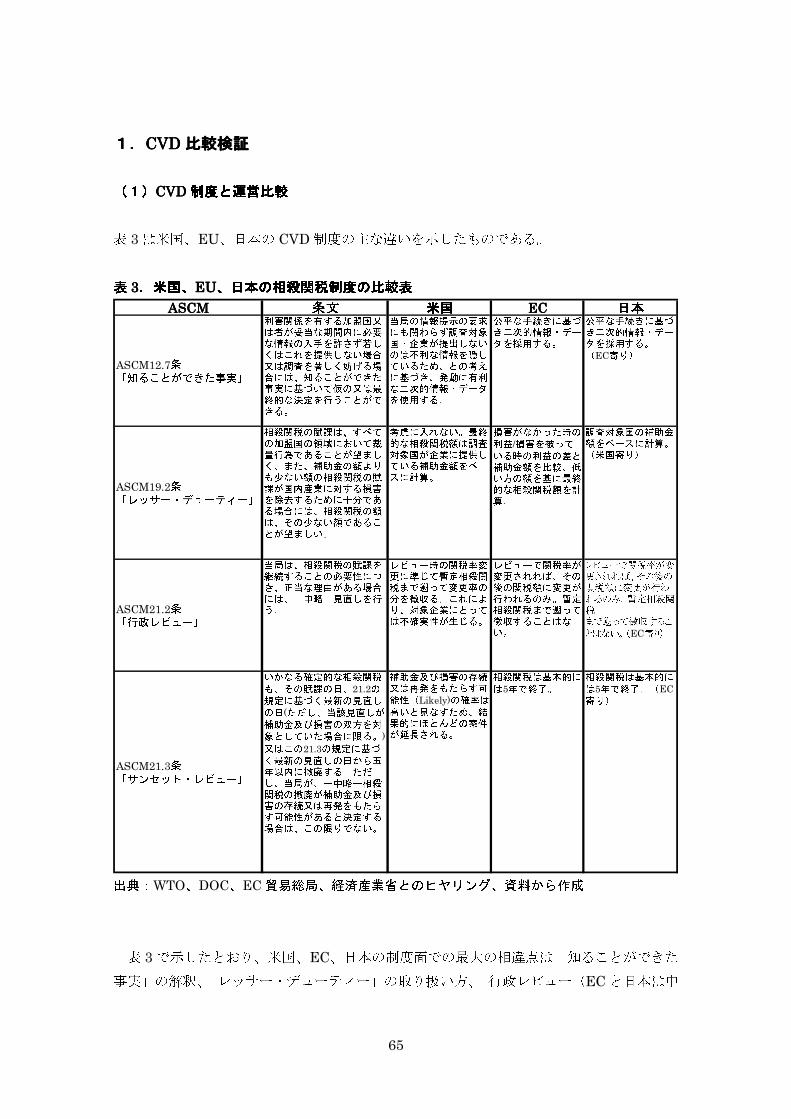

((((1111))))CVDCVDCVDCVD制度制度制度制度とととと運営比較運営比較運営比較運営比較 表 3は米国、EU、日本の CVD制度の主な違いを示したものである。

表表表表 3333....米国米国米国米国、、、、EUEUEUEU、、、、日本日本日本日本のののの相殺関税制度相殺関税制度相殺関税制度相殺関税制度のののの比較表比較表比較表比較表

出典:WTO、DOC、EC貿易総局、経済産業省とのヒヤリング、資料から作成

表 3で示したとおり、米国、EC、日本の制度面での最大の相違点は「知ることができた事実」の解釈、「レッサー・デューティー」の取り扱い方、「行政レビュー(ECと日本は中

ASCMASCMASCMASCM 条文条文条文条文 米国米国米国米国 ECECECEC 日本日本日本日本ASCM12.7条「知ることができた事実」 利害関係を有する加盟国又は者が妥当な期間内に必要な情報の入手を許さず若しくはこれを提供しない場合又は調査を著しく妨げる場合には、知ることができた事実に基づいて仮の又は最終的な決定を行うことができる。

当局の情報提示の要求にも関わらず調査対象国・企業が提出しないのは不利な情報を隠しているため、との考えに基づき、発動に有利な二次的情報・データを使用する。 公平な手続きに基づき二次的情報・データを採用する。 公平な手続きに基づき二次的情報・データを採用する。(EC寄り)ASCM19.2条「レッサー・デューティー」 相殺関税の賦課は、すべての加盟国の領域において裁量行為であることが望ましく、また、補助金の額よりも少ない額の相殺関税の賦課が国内産業に対する損害を除去するために十分である場合には、相殺関税の額は、その少ない額であることが望ましい。

考慮に入れない。最終的な相殺関税額は調査対象国が企業に提供している補助金額をベースに計算。 損害がなかった時の利益/損害を被っている時の利益の差と補助金額を比較、低い方の額を基に最終的な相殺関税額を計算。 調査対象国の補助金額をベースに計算。(米国寄り)ASCM21.2条「行政レビュー」 当局は、相殺関税の賦課を継続することの必要性につき、正当な理由がある場合には、-中略-見直しを行う。 レビュー時の関税率変更に準じて暫定相殺関税まで遡って変更率の分を徴収る。これにより、対象企業にとっては不確実性が生じる。 レビューで関税率が変更されれば、その後の関税額に変更が行われるのみ。暫定相殺関税まで遡って徴収することはない。 レビューで関税率が変更されれば、その後の関税額に変更が行われるのみ。暫定相殺関税まで遡って徴収することはない。(EC寄り)ASCM21.3条「サンセット・レビュー」

いかなる確定的な相殺関税も、その賦課の日、21.2の規定に基づく最新の見直しの日(ただし、当該見直しが補助金及び損害の双方を対象としていた場合に限る。)又はこの21.3の規定に基づく最新の見直しの日から五年以内に撤廃する。ただし、当局が、ー中略ー相殺関税の撤廃が補助金及び損害の存続又は再発をもたらす可能性があると決定する場合は、この限りでない。補助金及び損害の存続又は再発をもたらす可能性(Likely)の確率は高いと見なすため、結果的にほとんどの案件が延長される。 相殺関税は基本的には5年で終了。 相殺関税は基本的には5年で終了。(EC寄り)

66

間レビュー)」と「サンセット・レビュー」における変更に伴う徴収方法と延長判断の基準である。この他、米国や日本では ECの「共同体の利害(community interest)」のような制度がない。これは CVDを総合的に評価する上で重要な判断基準であるが、この制度を欠く米国や日本ではどうしても損害を被っているとする企業のみに有利性が働いてしまうことになる。 具体的には、まず、米国は利害関係者が情報を提出しない、あるいは調査を意図的に遅延させるような行為に対しては、「罰」として相殺関税発動に有利となる情報を「知ることができた事実」として使う傾向があるが、ECと日本はそれぞれの制度で「知ることができた事実」の取り扱いに対して条件をつけており、結果的に利害関係者にとって比較的公正な手続き内容となっている。

つぎに「レッサー・デューティー」に関し、米国や日本は CVD額の算定に際して補助金額のみを求めるのに対し、ECは補助金額に加えて「損害を除去するに十分な額」を計算して額の低い方を CVD額に採用する。ASCMではこの「レサー・デューティー」は義務ではなく奨励のみにとどまっているが、ECはこの考えを取り入れており、米国や日本の制度よりは ASCMに準じているといえる。

米国の「行政レビュー」は関税額の変更によって遡及的な暫定関税の徴収を行うため、相手国・企業にとっては不確実性が高い制度であるが、ECや日本は遡及的な追及は行わないため、CVD の変更はレビュー後に限定されている。WTO 加盟国の多くは EC や日本と同様の制度を採用しており、米国の「行政レビュー」はむしろ独特なものである。これは、DOCがレビューに「正確性(precision)」を念頭に置いているのに対し、ECや日本は「確実性(certainty)」を重視しているところから差が生まれている。

次に重要な相違点は「サンセット・レビュー」にある。米国は「サンセット・レビュー」において CVDの廃止が国内企業への損害を与える「可能性(likeliness)」の判断基準を厳しくしている。つまり、実際の米国の「サンセット・レビュー」ではほとんどの案件が「クロ」であり、よって延長される結果となっている。一方、ECや日本の制度では全ての CVD賦課期間は基本的に 5 年を最長としているため、ほとんどの案件が 5 年を最後に廃止される。

最後に、「共同体の利益」の有無が大きな相違点である。ECは CVDの最終決定前には必ずこの制度に基づく判断を行い、損害を被っている企業だけでなく他のユーザー産業や消費者等の利益とバランスさせ総合的な見地から共同体にとっての損益を模索する。一方、米国や日本は損害を被っている企業の損益のみを重視するため、CVDを発動する結果とし

67

て他の産業が被るであろう損害は無視される。

((((2222))))CVDCVDCVDCVDをををを取取取取りりりり巻巻巻巻くくくく環境環境環境環境のののの比較比較比較比較

欧米と日本では CVDを取り巻く環境に決定的な違いが存在する。これは多くの点で貿易救済措置先進国である欧米と途上国である日本を分けるものである。CVDをスムーズに運営するには制度だけでは不十分なのは明白であり、今後日本が貿易救済措置を積極的に利用する意志があるのであれば、欧米の環境の良い点を積極的に取り入れる必要がある。以下では欧米と日本の環境を比較する。

第一に欧米と日本では人的資源に圧倒的な差がある。すでに述べたとおり、DOCでは救済措置に関わっているスタッフは専門家を含めて約 300人にのぼる。また、ワシントン DC在住だけでも 250人以上の通商専門弁護士やその他多くの国際経済学者がいる。EC貿易総局は DOCほどではないが、約 150人にのぼる救済措置スタッフを抱えている。ブリュッセルには多くの通商専門弁護士が住んでおり、企業や政府の CVD手続きや運営をサポートしている。一方、日本の CVD運営に関わる人的資源は残念ながら少ない。経済産業省と財務省それぞれに十数名の調査スタッフを抱えるだけであり、東京在住の通商専門弁護士は数える程度である。これではとてもではないが数件の案件を同時並行で調査する環境ではない。

第二に欧米と日本では企業の貿易救済措置に関する知識・意識が異なる。欧米では、高い関心をもつ企業はロビー活動を通じて政府や政治家に積極的に働きかける。特に米国では貿易救済措置の活用を経営戦略の一つに位置づけている企業も存在するという。また、欧米では業界団体がよく組織されており、これらの業界団体は、企業に対して情報提供や企業を代表して積極的に政府に対して貿易救済措置を働きかけるというシステムが効率的に運営されている。欧米企業と比較すると日本の企業は貿易救済措置の知識・意識が低い。これは日本企業が過去に欧米による貿易救済措置の格好の獲物であったことが大きく、一部企業では「撃たれる側」としての意識はあっても「撃つ側」の意識はほとんどないのが現実である。

最後に欧米と日本では官民のつながりに圧倒的な差がある。米国は豊富な経験から、ECは 90年代後半の政府の努力により官民パートナーシップを構築してきた。両国において企業は問題があればWTOルールを最大限に活用しようと政府に働きかける。そこには官民間の一定の信頼が確立されており、情報の共有といった相互協力までもが見られる。これとは対照的に日本では未だに政府と企業の間に大きな壁が存在する。CVDを含む救済措置は企業からの申請を前提としているため、日本の官民間にある壁は貿易救済措置発動のスム

68

ーズな運営にとって大きな壁である。

69

2222....今後今後今後今後についてについてについてについて

今後一層アジア諸国の安価な製品が日本に押し寄せてくると予想される。自由貿易の見地からいって輸入の拡大自体はなんら問題ではない。国際経済理論によれば貿易の自由化に伴い各国が有利性をもつ産業に特化するのは国民の効用(utility)の増加につながり、高い厚生(welfare)をもたらすことから、その国が有利性を持たない製品についてはむしろ輸入が奨励されるべきである。

しかし、外国の政府が、不当な補助金を企業に供与することで日本への輸入を増加させることによって日本企業の損害を招いているとすればそれは問題である。上述のとおり補助金の経済的正当性は説得力がない場合が多く、また淘汰されるべき弱体企業を政府が補助金により延命させることは自由経済の理念に反していることから、補助金付き製品の他国への輸出が国内企業へ損害を及ぼしているのであれば修正を行うべきである。CVD等の措置を講ずることにより、不当な貿易を正していくことは自由貿易を提唱するWTO加盟国としての責務でもあるかもしれない。

過去に日本に対してそうした外国による不公正貿易が行われていた事実を証明できるわけではないが、損害を受けていた企業が単に見過ごしていただけかもしれない。それは、その企業が自助努力により問題解決を行っただけかもしれないし、WTO加盟国として利用可能な権利自体を知らなかったかもしれない。どちらの場合にしても、日本はWTOルールをあまり活用しているとはいえない。自助努力による問題解決は、外国政府・企業の不公正貿易を見逃す結果となりうるし、本来利用できるWTOルールに関する企業の意識が低いことは、機会費用の損失かもしれない。

今回の韓国ハイニックス社の DRAM製品に対する日本政府のとった行動は、日本企業にとってこれまで消極的にみえた政府の貿易救済措置適用が実際に発動された第一歩である。世界的に貿易自由化が進みこれまで以上に公正なルールに基づく自由貿易の重要性が叫ばれるなか、主要貿易国としての日本が不公正貿易や他国政府による不当な自国企業救済措置の乱用防止に動いたという対外的な牽制の意味でも、いわば日本企業にとって「ウェイクアップ・コール」になりえることから、非常に画期的であった。 しかし、上述のとおり現在の日本には貿易救済措置を積極的に利用していく基盤が十分に整備されているとはいいがたい。この遅れた状況はなにも政府だけの課題ではない。WTOルールを活用してこなかった企業の課題でもある。歴史的な原因、物理的な原因、そして官民間の壁という 3 つの障壁は政府だけの責任で生まれてきたものではない。過去の日本の経済情勢、産業政策、企業経営戦略を含む多数の要因が混ざり合って現在の状況を創り

70

出してきたのである。

今後は政府と企業それぞれがこれまで以上にWTOルールを意識し、最大限に活用する状況に導いていく必要がある。そのためには双方自らの役割を意識するのだけではなく、相互に協力しあえる環境を整備していくことが重要であると考える。政府は貿易救済措置のスタッフを増やすだけではなく、通商専門家の育成や企業への情報提供や促進活動に努力する。一方で企業は海外における企業活動を展開するなかで、WTOルールを意識しながら常に外国の不公正貿易に対して常にアンテナを高くして、政府に伝えていくといった体制作りが重要である。

そのためには政府と企業の間に信頼関係を築くことが前提となる。上述のとおり ECと域内企業の関係も薄い時期があった。それが 5 年も経たないうちに政府は企業の信頼を勝ち得た。日本も米国や ECに習い政府と企業のパートナーシップを築き上げることが世界との競争に勝ち抜く一つの絶対条件ではないかと考える。

71

参考文献一覧

グレゴリー・シェイファー 田村暁彦解説・訳 〔2005a〕 「WTO紛争解決システムを巡る「官民パートナーシップ」の形成(上)」 国際商事法務 Vol. 33, No. 8 pp. 1041~1044

グレゴリー・シェイファー 田村暁彦解説・訳 〔2005b〕 「WTO紛争解決システムを巡る「官民パートナーシップ」の形成(中)」 国際商事法務 Vol. 33, No. 9 pp. 1211~1218

グレゴリー・シェイファー 田村暁彦解説・訳 〔2005c〕 「WTO 紛争解決システムを巡る「官民パートナーシップ」の形成(下)」 国際商事法務 Vol. 33, No. 10 pp. 1367~1379

経 済 産 業 省 〔 2002 〕「 WTO 協 定 集 」 経 済 産 業 省 ウ ェ ブ サ イ ト(http://www.meti.go.jp/policy/trade_policy/wto_agreements/index.html).

経済産業省 〔2005〕 「不公正貿易報告書 WTO協定から見た主要国の貿易政策」 4月、 経済産業省通商政策局編

経済産業省 〔2006〕 「相殺関税の発動手順」 経済産業省ウェブサイト(http://www.meti.go.jp/policy/boekikanri/pages/trade-remedy_hp/cvd/cvd_flow.pdf).

経済産業省 〔2006〕「関税定率法」 経済産業省ウェブサイト (http://www.meti.go.jp/policy/boekikanri/pages/trade-remedy_hp/trade-remedy_hp.htm)

. 経済産業省 〔2006〕「相殺関税に関する法令」 経済産業省ウェブサイト (http://www.meti.go.jp/policy/boekikanri/pages/trade-remedy_hp/trade-remedy_hp.htm)

. 経済産業省 〔2006〕「相殺関税及び不当廉売関税に関する手続き等についてのガイドライン」 経済産業省ウェブサイト (http://www.meti.go.jp/policy/boekikanri/pages/trade-remedy_hp/trade-remedy_hp.htm)

. 経済産業省 〔2006〕「貿易救済措置」 経済産業省ウェブサイト

(http://www.meti.go.jp/policy/boekikanri/pages/trade-remedy_hp/trade-remedy_hp.htm)

72

公正貿易センター 〔2000a〕「米国アンチダンピング関連規則集 -商務省アンチダンピング関連規則- -国際貿易委員会アンチダンピング関連規則-」 公正貿易センター 〔2000b〕「米国アンチダンピング法・相殺関税法 -1930年関税法 第7編-」

中川 淳司 〔2003〕「経済規制の国際的調和(6)3 通商救済制度の国際的調和(2)補助金相殺関税」貿易と関税 51(5)号、32-43ページ 福島 栄一 〔2005〕「米国通商関連法概説 米国下院歳入委員会編」日本貿易振興機構

ポール ウェアー、エドウィン ベルムースト(氏家 輝雄訳)〔2001〕「UR後の EC相殺関税法及びその運用について」貿易と関税 49(1)号、25-45ページ

Department of Commerce, 〔2005〕”Electronic Subsidies Enforcement Library, Subsidy

Program Investigated by DOC,” Department of Commerce Web Site

(http://ia.ita.doc.gov/esel/eselframes.html) .

Department of Commerce, 〔2005〕”Subsidies Enforcement Annual Report to the

Congress,” Department of Commerce.

Department of Commerce 〔2005〕”Antidumping and Countervailing Duties Statistics,”

Department of Commerce Web Site (http://ia.ita.doc.gov/stats/iastats1.html).

European Union “Anti-Subsidies, Legislation, Reports, and Texts,” European Union

Web Site

(http://europa.eu.int/comm/trade/issues/respectrules/anti_subsidy/legis/index_en.htm).

European Union “Anti-Subsidies, List of Cases, Timetables and Statistics,” European

Union Web Site

(http://europa.eu.int/comm/trade/issues/respectrules/anti_subsidy/stats.htm).

Hoda, Anwarul and Ahuja, Rajeev, 〔2005〕”Agreement on Subsidies and Countervailing

Measures: Need for Clarification and Improvement,” Journal of World Trade, Vol. 39,

December 2005, pp1009-1069.

73

Krugman Paul, R. and Obstfeld, Maurice, 〔2002〕 International Economics Sixth

Edition, Theory and Policy, Addison Wesley, Boston.

Mavroidis, Petros C., Howse, Robert and George Bermann, 〔2004〕”Chapter 13:

Subsidies and Countervailing Duties,” The Law of the World Trade Organization (WTO),

Text, Cases and Materials, Volume 2.

World Trade Organization (WTO) 〔2005〕”Subsidies and Countervailing Measures,”

WTO Web Site (http://www.wto.org/english/tratop_e/scm_e/scm_e.htm) .

World Trade Organization (WTO) 〔 2005 〕 ”Anti-dumping,” WTO Web Site

(http://www.wto.org/english/tratop_e/adp_e/adp_e.htm) .

74

III. III. III. III. 補足補足補足補足::::中国中国中国中国・・・・韓国韓国韓国韓国・・・・インドインドインドインドのののの産業政策産業政策産業政策産業政策・・・・補助金制度補助金制度補助金制度補助金制度

ここでは中国、韓国、インドの産業政策・補助金制度を参考資料として取りあげる。中国は、米国、EC、日本等主要国により市場経済国として認められていない。従って過去に同国が CVDの標的となったケースは少ないが、将来的に市場経済国と認定されれば集中的な発動を受ける可能性がある。韓国は米国、EC、日本の DRAM事件で注目を集めたため、同国の他の補助金制度についても取りあげてみた。インドの補助金はこれまでのところ主要国の最大の標的である。特に同国の輸入にかかる課徴金・間接税の払戻制度に対する米国や ECの補助金認定の件数は少なくない。

本報告書で触れたように、米国では商務省輸入管理課が「補助金データベース」を構築、議会や企業とのデータの共有に努めてきた。EC貿易総局は「市場アクセス戦略」という各国の不公正貿易に関するデータ・情報を収集、企業に対して普及活動を行った。下にあげた中国、韓国、インドの補助金制度に関する情報が役に立つかは分からないが、日本製データベース構築の第一歩となれば幸いである。

75

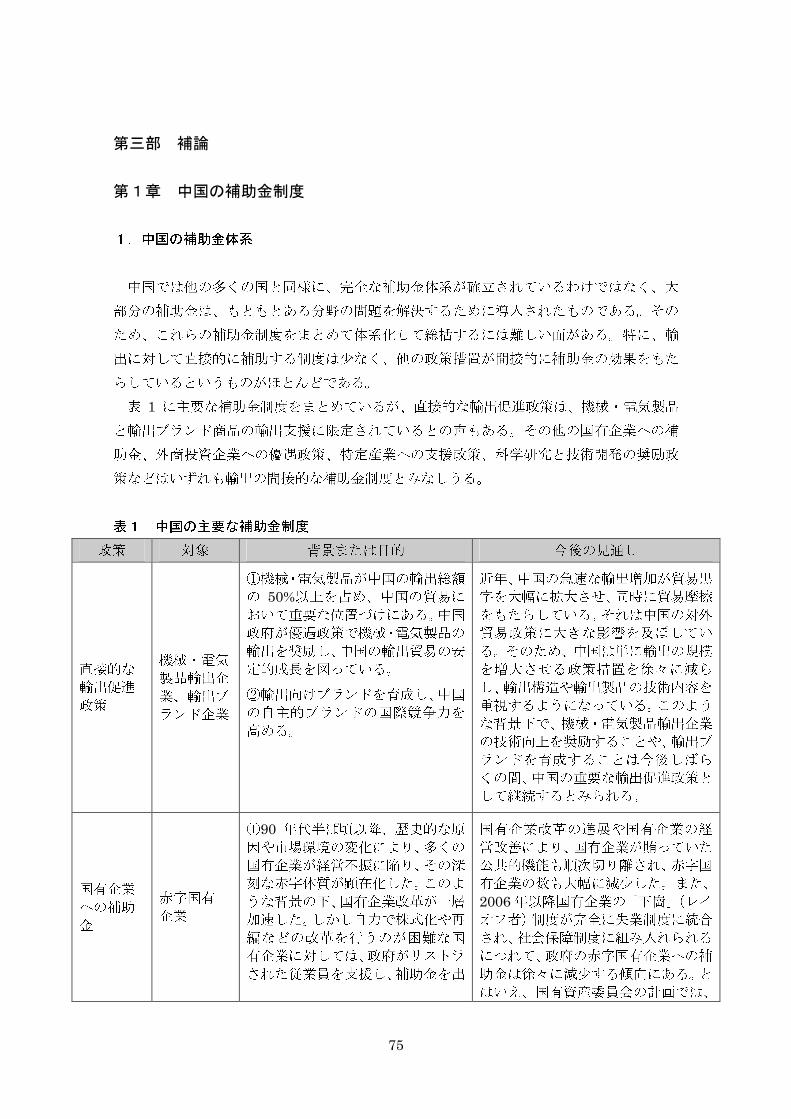

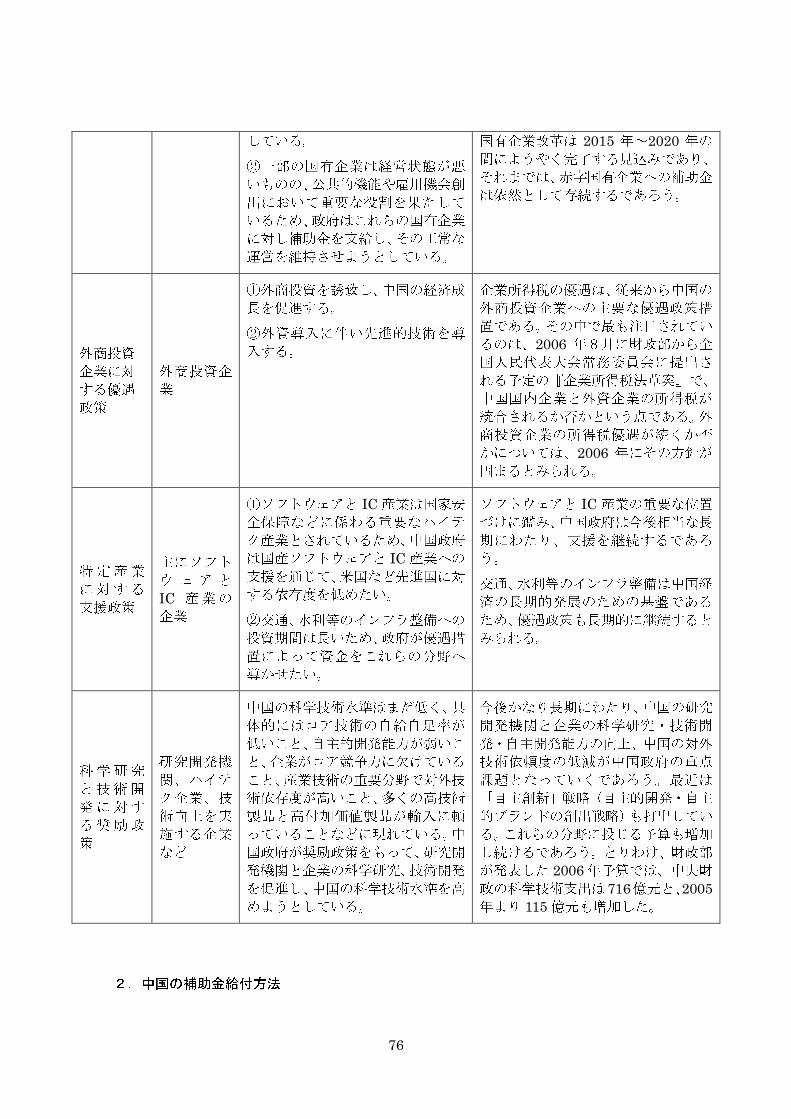

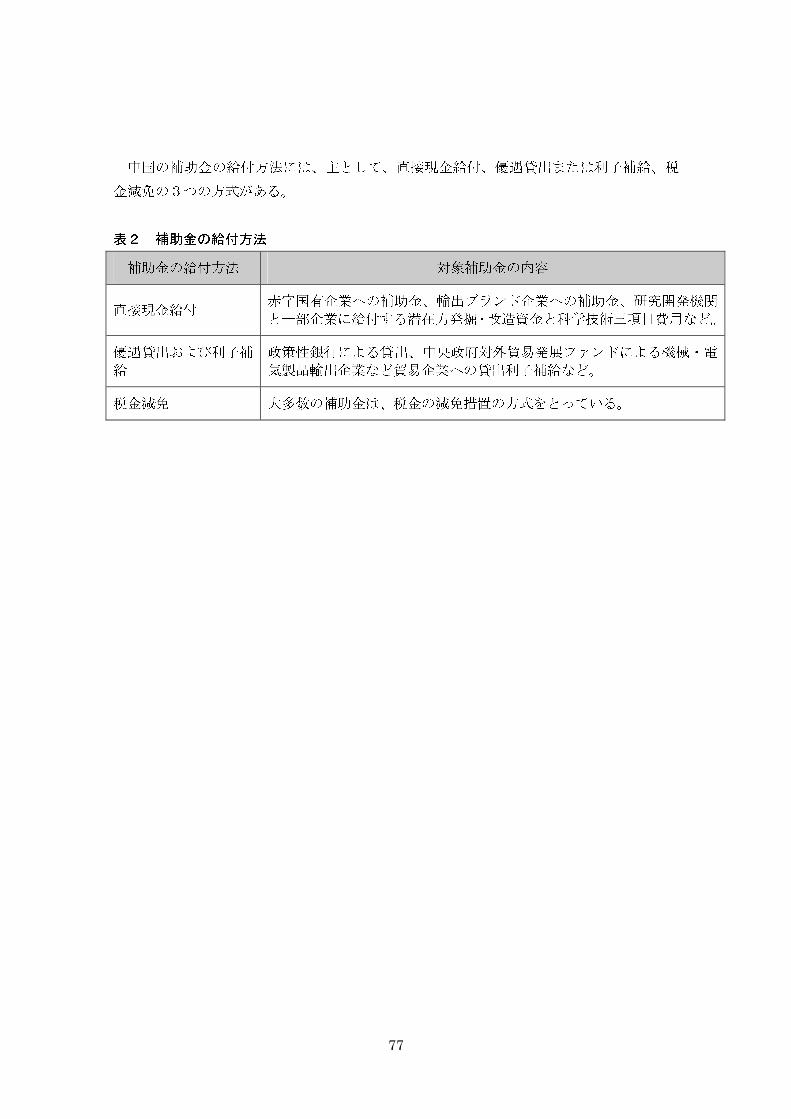

第三部 補論

第1章 中国の補助金制度

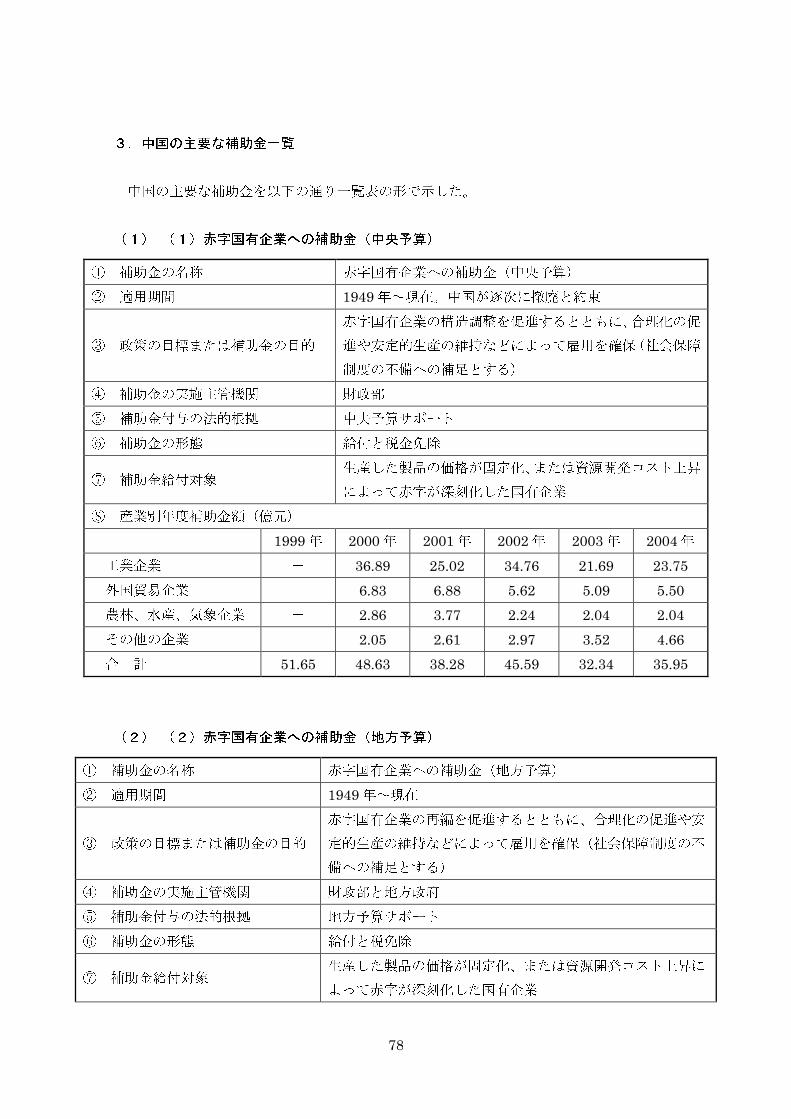

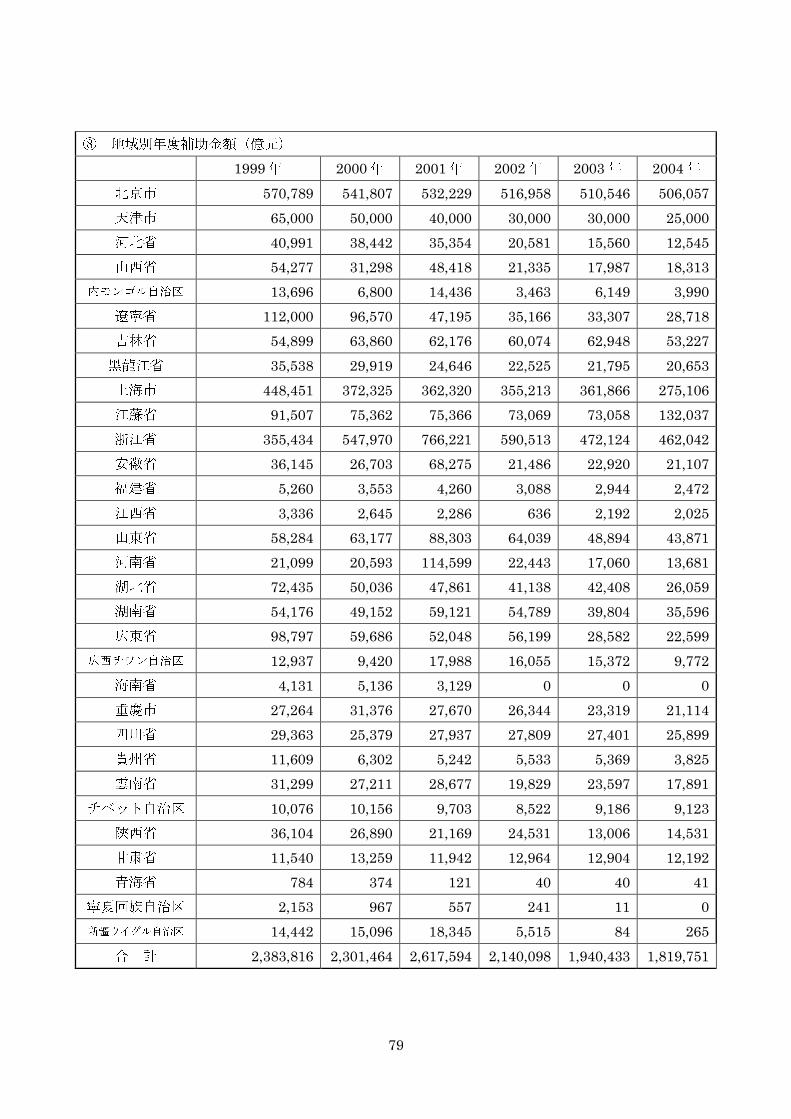

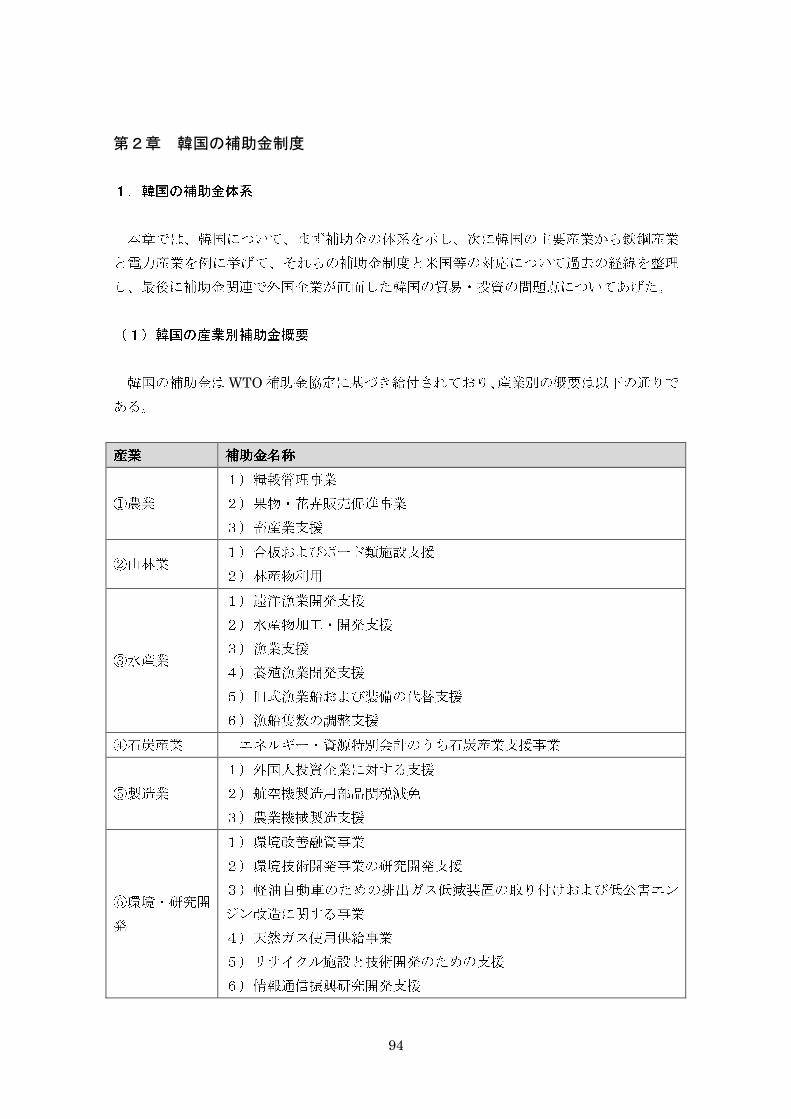

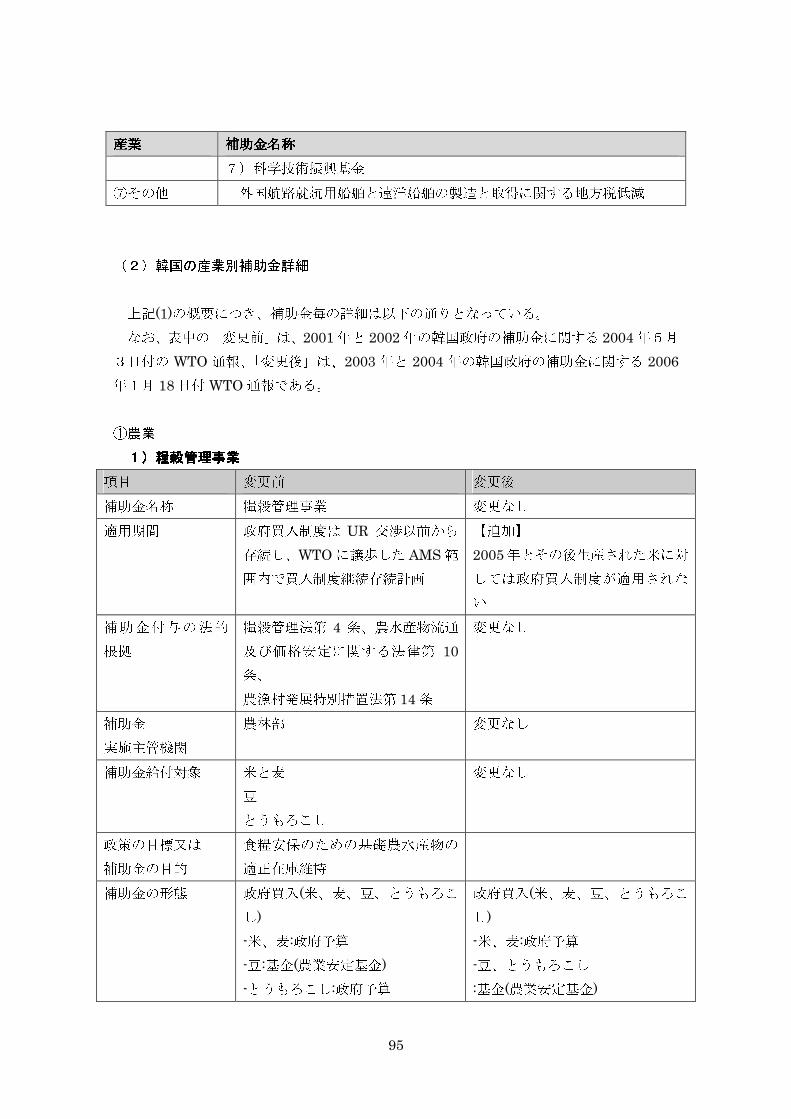

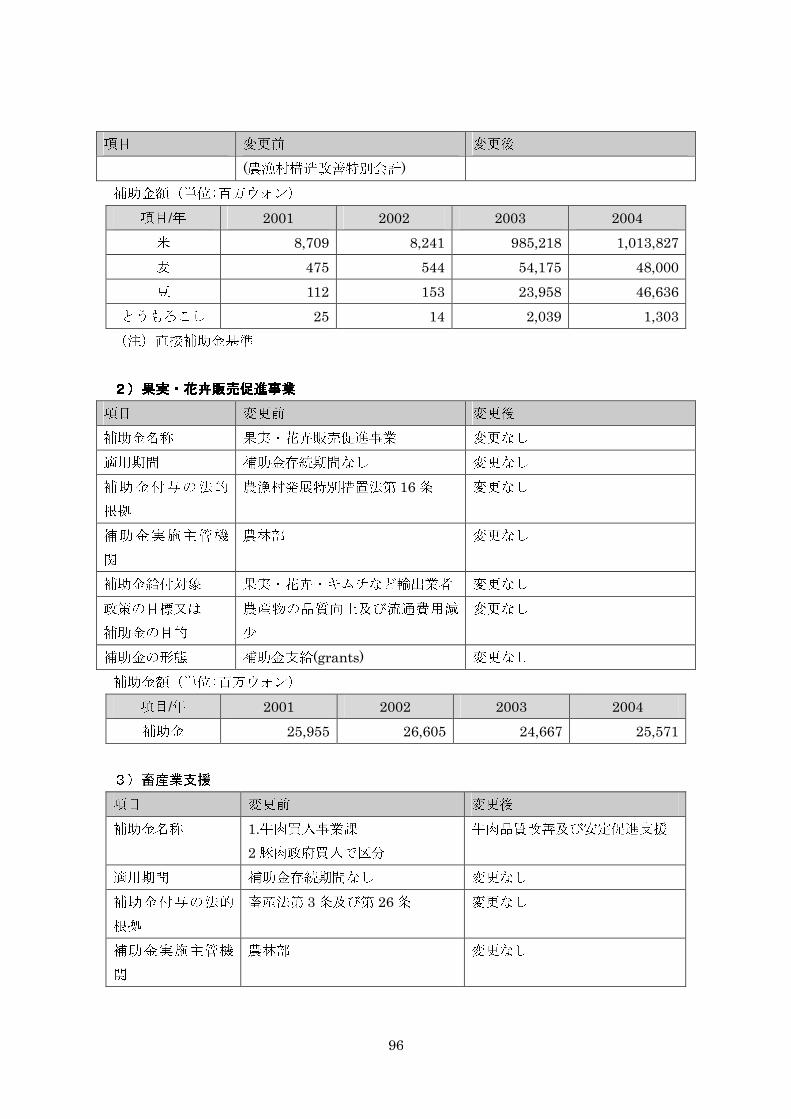

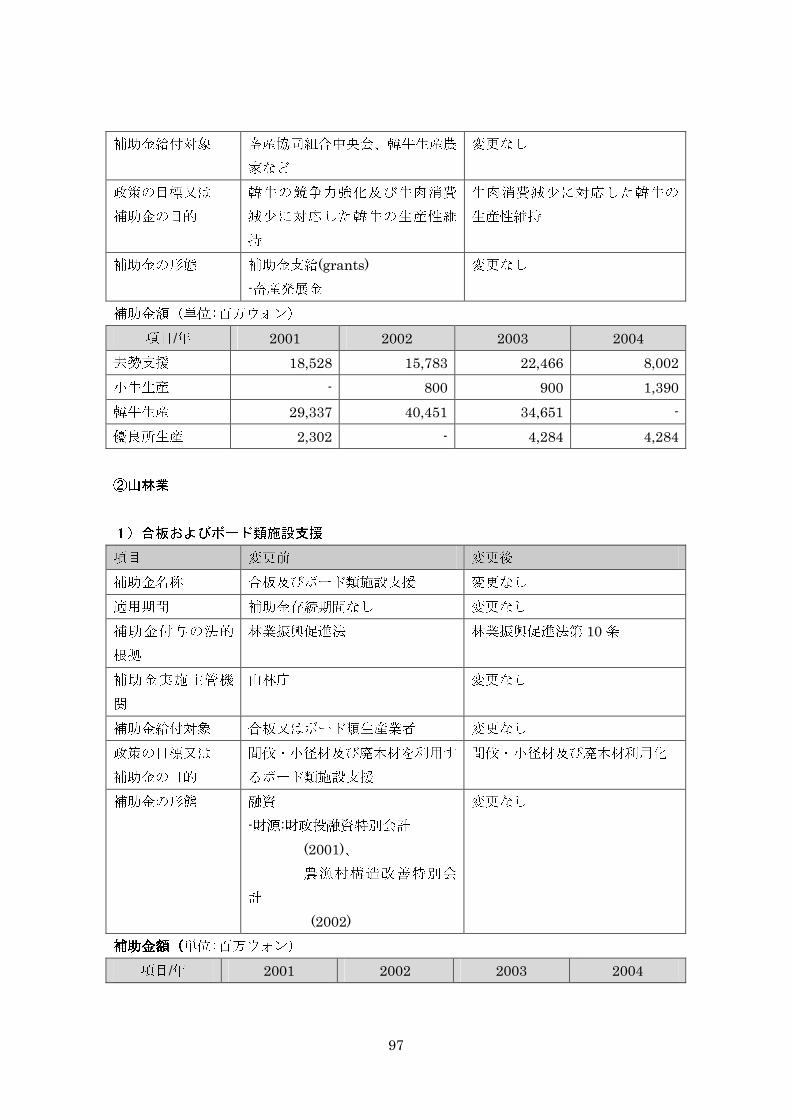

1.中国の補助金体系

中国では他の多くの国と同様に、完全な補助金体系が確立されているわけではなく、大部分の補助金は、もともとある分野の問題を解決するために導入されたものである。そのため、これらの補助金制度をまとめて体系化して総括するには難しい面がある。特に、輸出に対して直接的に補助する制度は少なく、他の政策措置が間接的に補助金の効果をもたらしているというものがほとんどである。 表 1 に主要な補助金制度をまとめているが、直接的な輸出促進政策は、機械・電気製品と輸出ブランド商品の輸出支援に限定されているとの声もある。その他の国有企業への補助金、外商投資企業への優遇政策、特定産業への支援政策、科学研究と技術開発の奨励政策などはいずれも輸出の間接的な補助金制度とみなしうる。

表1 中国の主要な補助金制度 政策 対象 背景または目的 今後の見通し

直接的な輸出促進政策

機械・電気製品輸出企業、輸出ブランド企業

①機械・電気製品が中国の輸出総額の 50%以上を占め、中国の貿易において重要な位置づけにある。中国政府が優遇政策で機械・電気製品の輸出を奨励し、中国の輸出貿易の安定的成長を図っている。 ②輸出向けブランドを育成し、中国の自主的ブランドの国際競争力を高める。

近年、中国の急速な輸出増加が貿易黒字を大幅に拡大させ、同時に貿易摩擦をもたらしている。それは中国の対外貿易政策に大きな影響を及ぼしている。そのため、中国は単に輸出の規模を増大させる政策措置を徐々に減らし、輸出構造や輸出製品の技術内容を重視するようになっている。このような背景下で、機械・電気製品輸出企業の技術向上を奨励することや、輸出ブランドを育成することは今後しばらくの間、中国の重要な輸出促進政策として継続するとみられる。

国有企業への補助金

赤字国有企業

①90 年代半ば頃以降、歴史的な原因や市場環境の変化により、多くの国有企業が経営不振に陥り、その深刻な赤字体質が顕在化した。このような背景の下、国有企業改革が一層加速した。しかし自力で株式化や再編などの改革を行うのが困難な国有企業に対しては、政府がリストラされた従業員を支援し、補助金を出国有企業改革の進展や国有企業の経営改善により、国有企業が賄っていた公共的機能も順次切り離され、赤字国有企業の数も大幅に減少した。また、2006年以降国有企業の「下崗」(レイオフ者)制度が完全に失業制度に統合され、社会保障制度に組み入れられるにつれて、政府の赤字国有企業への補助金は徐々に減少する傾向にある。とはいえ、国有資産委員会の計画では、

76