Embed Size (px)

Citation preview

GODIŠNJI IZVJEŠTAJ O POSLOVANJU BANKE ZA 2017. GODINU

Februar, 2018. godine

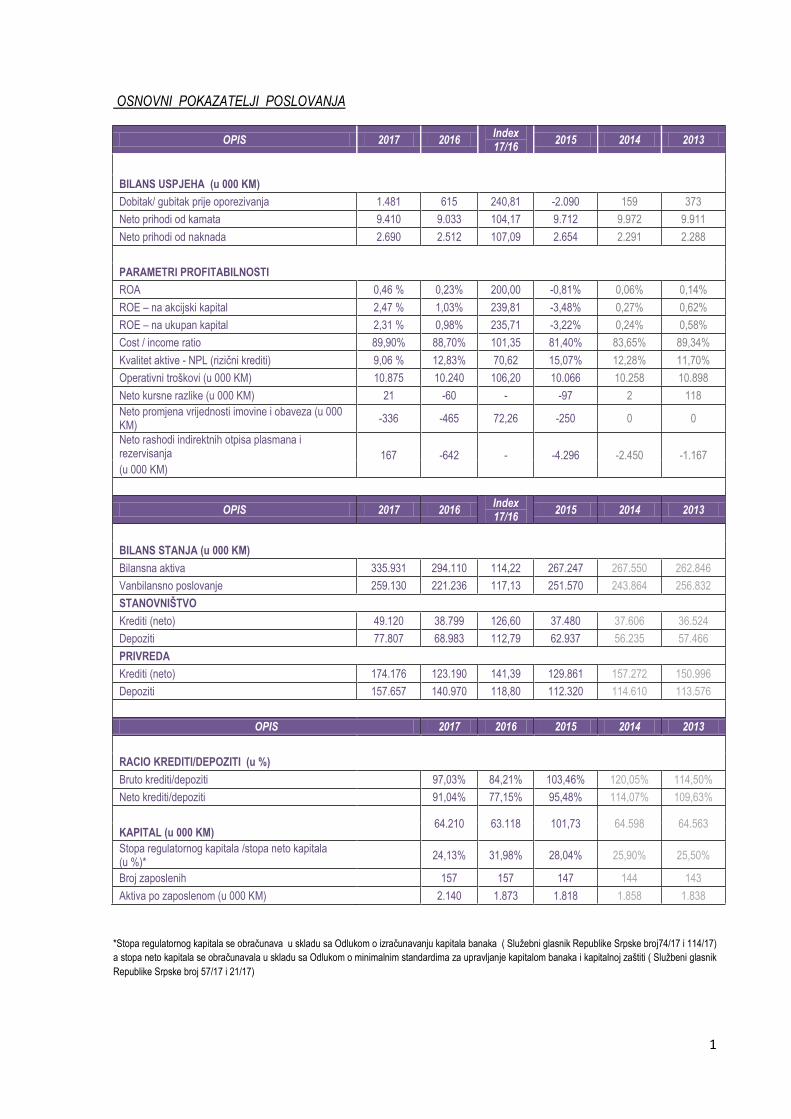

OSNOVNI POKAZATELJI POSLOVANJA

1

MAKROEKONOMSKI USLOVI POSLOVANJA 2

BANKARSKI SEKTOR REPUBLIKE SRPSKE 5

UVOD 8

OSNOVNE INFORMACIJE O BANCI I ORGANIZACIONA STRUKTURA

8

KAPITAL 11

POKAZATELJI POSLOVANJA

BILANS STANJA ZA 2017. GODINU 13

BILANS USPJEHA ZA 2017. GODINU 16

RAZVOJ BANKE, FINANSIJSKI POLOŽAJ I REZULTATI POSLOVANJA

Poslovanje sa privredom 18

Poslovanje sa stanovništvom 20

Digitalno bankarstvo 22

Upravljanje kvalitetom portfolia Banke 23

Poslovanje sa HOV 27

REALIZACIJA BIZNIS PLANA BANKE ZA 2017. GODINU

27

Upravljanje projektima 32

Aktivnosti službe za sprečavanje pranja novca i finansiranja terorizma

33

Aktivnosti kontrole usklađenosti poslovanja 33

Ljudski resursi 34

Pravni poslovi banke 35

Marketing aktivnosti 35

ZNAČAJNI DOGAĐAJI PO ZAVRŠETKU POSLOVNE GODINE

35

OČEKIVANI BUDUĆI RAZVOJ 35

CILJEVI UPRAVLJANJA RIZICIMA 36

PRILOZI:

Izjava o usklađenosti organizacije i djelovanja sa kodeksom ponašanja (standardima korporativnog upravljanja)

SADRŽAJ

1

OSNOVNI POKAZATELJI POSLOVANJA

OPIS 2017 2016 Index 17/16

2015 2014 2013

BILANS USPJEHA (u 000 KM)

Dobitak/ gubitak prije oporezivanja 1.481 615 240,81 -2.090 159 373

Neto prihodi od kamata 9.410 9.033 104,17 9.712 9.972 9.911

Neto prihodi od naknada 2.690 2.512 107,09 2.654 2.291 2.288

PARAMETRI PROFITABILNOSTI

ROA 0,46 % 0,23% 200,00 -0,81% 0,06% 0,14%

ROE – na akcijski kapital 2,47 % 1,03% 239,81 -3,48% 0,27% 0,62%

ROE – na ukupan kapital 2,31 % 0,98% 235,71 -3,22% 0,24% 0,58%

Cost / income ratio 89,90% 88,70% 101,35 81,40% 83,65% 89,34%

Kvalitet aktive - NPL (rizični krediti) 9,06 % 12,83% 70,62 15,07% 12,28% 11,70%

Operativni troškovi (u 000 KM) 10.875 10.240 106,20 10.066 10.258 10.898

Neto kursne razlike (u 000 KM) 21 -60 - -97 2 118

Neto promjena vrijednosti imovine i obaveza (u 000 KM)

-336 -465 72,26 -250 0 0

Neto rashodi indirektnih otpisa plasmana i rezervisanja 167 -642 - -4.296 -2.450 -1.167

(u 000 KM)

OPIS 2017 2016 Index 17/16

2015 2014 2013

BILANS STANJA (u 000 KM)

Bilansna aktiva 335.931 294.110 114,22 267.247 267.550 262.846

Vanbilansno poslovanje 259.130 221.236 117,13 251.570 243.864 256.832

STANOVNIŠTVO

Krediti (neto) 49.120 38.799 126,60 37.480 37.606 36.524

Depoziti 77.807 68.983 112,79 62.937 56.235 57.466

PRIVREDA

Krediti (neto) 174.176 123.190 141,39 129.861 157.272 150.996

Depoziti 157.657 140.970 118,80 112.320 114.610 113.576

OPIS 2017 2016 2015 2014 2013

RACIO KREDITI/DEPOZITI (u %)

Bruto krediti/depoziti = 97,03% 84,21% 103,46% 120,05% 114,50%

Neto krediti/depoziti 91,04% 77,15% 95,48% 114,07% 109,63%

64.210 63.118 101,73 64.598 64.563

KAPITAL (u 000 KM)

Stopa regulatornog kapitala /stopa neto kapitala (u %)*

24,13% 31,98% 28,04% 25,90% 25,50%

Broj zaposlenih 157 157 147 144 143

Aktiva po zaposlenom (u 000 KM) 2.140 1.873 1.818 1.858 1.838

*Stopa regulatornog kapitala se obračunava u skladu sa Odlukom o izračunavanju kapitala banaka ( Služebni glasnik Republike Srpske broj74/17 i 114/17)

a stopa neto kapitala se obračunavala u skladu sa Odlukom o minimalnim standardima za upravljanje kapitalom banaka i kapitalnoj zaštiti ( Službeni glasnik

Republike Srpske broj 57/17 i 21/17)

2

MAKROEKONOMSKI USLOVI POSLOVANJA

Iako zvanično sapoštenje nije bilo dostupno u

vrijeme pripreme ovog izvještaja, trenutno

raspoloživi preliminarni podaci za 2017. godinu

nagovještavaju da je ekonomski rast u Bosni i

Hercegovini sa početka godine u nešto jačem

intenzitetu nastavljen krajem godine.

Ključnu determinantu rasta je predstavljalo

povoljnije vanjsko okruženje u odnosu na početak

godine. Naime, prema preliminarnim podacima u

trećem kvartalu u odnosu na prethodni kvartal

zabilježen je ekonomski rast od 0,6%, dok je

registrovana stopa rasta BDP-a u odnosu na isti

kvartal prethodne godine iznosila 2,5%. Stope

ekonomskog rasta u prvom i drugom kvartalu su

iznosile 2,2% odnosno 2,4%. Ako se detaljnije

posmatra struktura ostvarenog rasta BDP-a

primjentno je da su najznačajniji doprinosi rastu

ostvareni u domenu privatne potrošnje 1,2 p.p,

zatim investicija 0,9 p.p i pozitivnog

vanjskotrgovinskog bilansa od 0,5 p.p, dok je javna

potrošnja stagnirala.

Na osnovu raspoloživih kratkoročnih indikatora

ekonomskih dešavanja za 2017. godinu

evidentirano je da su glavni nosioci rasta bili

privatna potrošnja i vanjski sektor, dok je uticaj

investicija bio manje izražen. Povećanje broja

zaposlenih od oko 2,5%, povećanje novčanih priliva

iz inostranstva kao i porast kreditnih plasmana su

se odrazili na povećanje raspoloživog dohotka

stanovništva što je rezultiralo povećanjem privatne

potrošnje. Ovo na neki način potvrđuje i podatak da

je tokom navedenog perioda došlo do povećanja

uvoza roba široke potrošnje i povećanja prometa u

maloprodaji od oko 5%, dok su neto poreski prihodi

od PDV uvećani za 6,1% . I dok je privatna

potrošnja predstavljala glavni generator rasta

ukupne potrošnje odnosno BDP-a, s druge strane

usljed procesa fiskalne konsolidacije i povećanja

obaveza servisiranja obaveza vanjskog duga javna

potrošnja je stagnirala i imala neutralan efekt na

ekonomski rast tokom posmatranog perioda.

Proces ekonomskog oporavka u domenu investicija

još uvijek zaostaje za drugim agregatima. Drugim

riječima, nivo investicija u Bosni i Hercegovini kako

privatnih tako i javnih nije na željenom nivou i tek je

dostigao predkrizni period. Što se tiče 2017. godine,

čini se da je doprinos investicija bio zanemariv što

potvrđuju slabi pokazatelji u sektoru građevinarsta,

kao i ne tako impresivan rast uvoza kapitalnih

proizvoda. Bosna i Hercegovina je u 2017. godinei

zabilježila dvocifrenu stopu rasta priliva direktnih

stranih ulaganja, međutim nizak nivo učešća ove

vrste ulaganja u ukupnim investicijama odnosno u

strukturi BDP-a suštinski ne mijenja ukupnu sliku

kada su u pitanju investicije u Bosni i Hercegovini u

ovoj godini. Kada se posmatra ukupna slika

ekonomskog rasta u Bosni i Hercegovine u 2017.

godini najznačajniji iskorak napravljen je u okviru

vanjskog sektora što se ponajviše odnosi na odnosi

na robni izvoz i izvozno orijentirane grane

prerađivačke industrije.

Tokom 2017. godine u Bosni i Hercegovini je došlo

do dodatnog jačanja industrijske proizvodnje u

odnosu na početak godine. Tako je prema

raspoloživim podacima registovani rast fizičkog

obima proizvodnje u trećem kvartalu u odnosu na

isti period prethodne godine iznosio 5,8%, što je

dvostruko viša stopa rasta u odnosu prvo

polugodište kada je isti iznosio 2,1%. Posmatrano

na nivou perioda I-IX 2017. godine ukupni rast

industrijske proizvodnje u BiH iznosio je 3,4% i

istovremeno je bio praćen povećanjem broja

zaposlenih. Najznačajniji doprinos povećanju

industrijske proizvodnje ostvaren je u okviru izvozno

orijentisanih grana prerađivačke industrije i sektora

rudarstvo, dok je smanjenje proizvodnje u okviru

sektora za proizvodnju električne energije imalo

negativan uticaj na ukupnu industrijsku proizvodnju

u Bosni i Hercegovini.

Rast cijena u BiH nastavljen je u trećem kvartalu

2017. godine. Tako je prosječna inflacija u periodu

I-IX 2017. godine iznosila 1,1% g/g. Intenzitet rasta

cijena (g/g) ostao je gotovo nepromijenjen kao i u

prvoj polovini godine, a najznačajniji doprinos bio je

prvenstveno u odjeljcima prevoza, alkoholnih pića i

duvana, hrane i bezalkoholnih pića.

3

Cijene u odjeljku prevoza u periodu I-IX 2017. Broj

registrovanih nezaposlenih lica u BiH u I-IX 2017.

godine nastavio se smanjivati znatno brže (-5,9%

g/g) u odnosu na prethodnu godinu i iznosio je

493,7 hiljada. Posmatrajući po kvartalima primjetno

je da je intenzitet opadanja broja nezaposlenih lica

znatno veći u trećem kvartalu u odnosu na

prethodne kvartale 2017. godine. Manji broj

nezaposlenih lica registrovan je u oba entiteta. U

FBiH prosječan broj registrovanih nezaposlenih lica

u I-IX 2017. godine iznosio je 360,6 hiljada (-5%

g/g), a u Republici Srpskoj je iznosio 121,6 hiljada (-

8,8% g/g). Navedene promjene u broju

nezaposlenih lica uticale su na smanjenje

administrativne stope nezaposlenosti koja je u I-IX

2017. godine iznosila 39,9% i manja je za 2,1 p.p. u

odnosu na isti period prethodne godine.

Prosječna neto plata u BiH u periodu I-IX 2017.

godine iznosila je 849 KM, i veća je za 1,6% u

odnosu na isti period prethodne godine. Ipak, realni

rast neto plate je bio skromniji zbog inflacije. Rast

neto plate u BiH u posmatranom periodu posljedica

je povećanja prosječne neto plate u FBiH (2,5%

g/g), dok je nominalni rast neto plate u RS

negativan (-0,7% g/g), što je uticalo na povećanje

razlike između entitetskih neto plata. Prosječna neto

plata u FBiH iznosila je 857 KM, a u RS 830 KM.

Intenziviranje spoljnotrgovinske robne razmjene sa

svijetom koji se manifestovao kroz povećanje uvoza

i izvoza roba po dvocifrenim stopama rasta odrazio

se i na kretanje spoljnootrgovinskog deficita. Tako

je u periodu I-IX 2017. godine spoljnotrgovinski

robni deficit iznosio je 5,2 milijardi KM što

predstavlja nominalno povećanje od 5,3% u odnosu

na isti period prethodne godine. Posmatrano po

proizvodima najznačajnija povećanja a samim tim i

doprinosi povećanju (nominalnog) robnog deficita

su registrovana u okviru uvoza kamenog uglja gdje

je deficit udvostručen, nafte i naftnih derivata 25% i

motornih vozila 12,7%. Posmatrano po zemljama,

vrijedi istaći da su najznačajnija povećanja

spoljnotrgovinskog robnog deficita registrovano

prilikom robne razmjene sa SAD (kameni ugalj) gdje

je deficit udvostručen, Danske (turbine za

vjetroelektrane) gdje je došlo do značajnog

povećanja istog, zatim Rusije (sirova nafta) i Italije

(rafinirani naftni proizvodi) oko 10% i Kine 6,4%. S

druge strane, tokom posmatranog perioda

značajnija smanjenja robnog deficita registrovana

su u okviru razmjene sa Hrvatskom 19,2%, Srbijom

9,5%, dok je robni suficit sa Austrijom i Crnom

Gorom povećan za 53,6% odnosno 34,5%.

Ukupna pokrivenost uvoza izvozom roba u Bosni i

Hercegovini u periodu I-IX 2017. godine iznosila je

60,8% i u odnosu na isti period prethodne godine

poboljšana je za 2,7 p.p.

U periodu I-IX 2017. godine, prema podacima

Ministarstvo finansija i trezora BiH, ukupna javna

zaduženost BiH iznosila je oko 11,5 milijardi KM što

je za 2,6% manje u poređenju sa istim periodom

prethodne godine. Oko 70% od ukupnog javnog

duga se odnosi na vanjski dug, a preostalih 30% na

unutrašnji. Stanje vanjskog duga na kraju

posmatranog perioda je iznosio oko 8 milijardi KM.

U poređenju sa istim periodom prethodne godine

došlo je do smanjenja istog za oko 4%. Veliki dio

kredita uzetih kod međunarodnih finansijskih

institucija, stižu na naplatu. Tako su dospjele

obaveze po osnovu vanjskog duga uvećane za

27,1% u poređenju sa istim periodom prethodne

godine. Tokom prvih devet mjeseci 2017. godine,

servisirano je oko 608 miliona KM vanjskog duga.

Za otplatu glavnice je utrošeno oko 522 miliona KM

(32,9% g/g), a za otplatu kamata 85 miliona KM

(kao i prethodne godine).

Prema najnovijoj ocjeni (08.09.2017.godine)

agencija za ocjenu kreditnog rejtinga Standard &

Poor’s potvrdila Bosni i Hercegovini suvereni

kreditni rejting B sa stabilnim izgledima dok je u

februaru 2016. agencija Moody’s Investors Service

potvrdila Bosni i Hercegovini suvereni ajakreditni

rejting „B3 sa stabilnim izgledima”. Na osnovu ovih

ocjena BiH je u skupini zemalja koje su prema

kreditnom rejtingu rizične za ulaganje. Postoji

takođe i opasnost u daljnjem smanjenju kreditnog

rejtinga zbog stopiranja isplate dijela kredita od

strane MMF-a zbog neispunjavanja obaveza

preuzetih iz ugovora (stopirano je zbog neispunjenja

prethodnih mjera definisanih Pismom namjere).

4

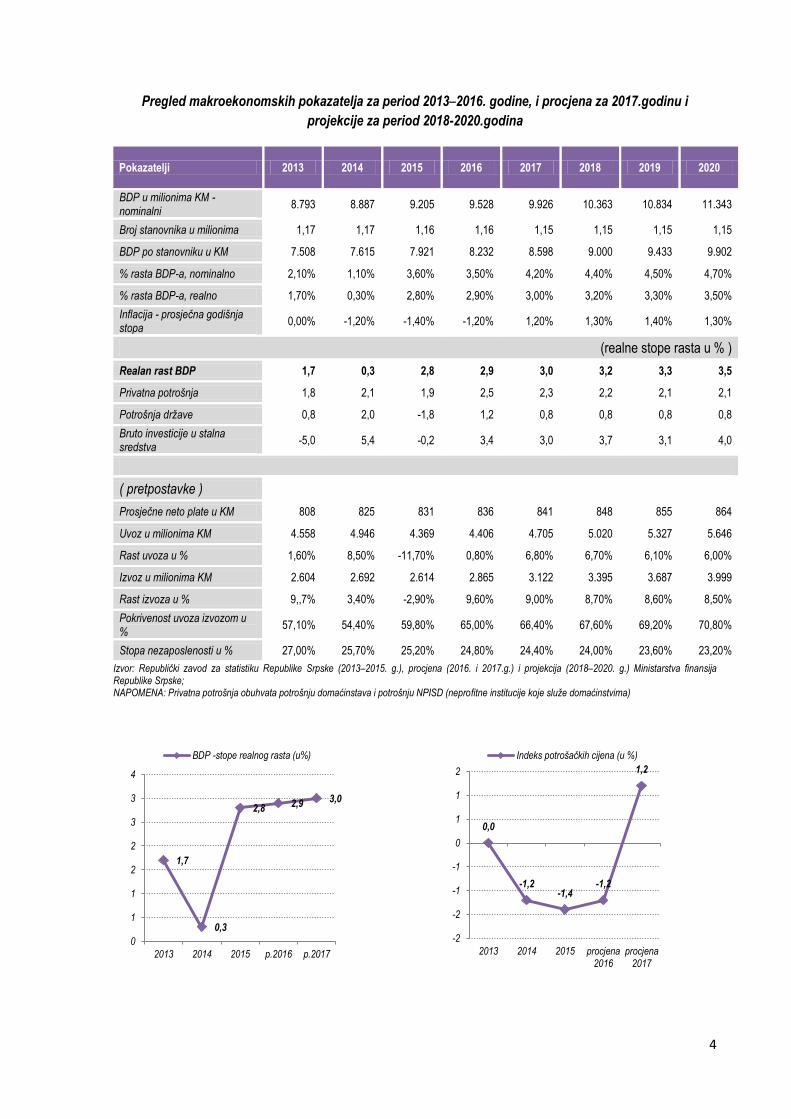

Pregled makroekonomskih pokazatelјa za period 2013–2016. godine, i procjena za 2017.godinu i

projekcije za period 2018-2020.godina

Pokazatelji 2013 2014 2015 2016 2017 2018 2019 2020

BDP u milionima KM - nominalni

8.793 8.887 9.205 9.528 9.926 10.363 10.834 11.343

Broj stanovnika u milionima 1,17 1,17 1,16 1,16 1,15 1,15 1,15 1,15

BDP po stanovniku u KM 7.508 7.615 7.921 8.232 8.598 9.000 9.433 9.902

% rasta BDP-a, nominalno 2,10% 1,10% 3,60% 3,50% 4,20% 4,40% 4,50% 4,70%

% rasta BDP-a, realno 1,70% 0,30% 2,80% 2,90% 3,00% 3,20% 3,30% 3,50%

Inflacija - prosječna godišnja stopa

0,00% -1,20% -1,40% -1,20% 1,20% 1,30% 1,40% 1,30%

(realne stope rasta u % )

Realan rast BDP 1,7 0,3 2,8 2,9 3,0 3,2 3,3 3,5

Privatna potrošnja 1,8 2,1 1,9 2,5 2,3 2,2 2,1 2,1

Potrošnja države 0,8 2,0 -1,8 1,2 0,8 0,8 0,8 0,8

Bruto investicije u stalna sredstva

-5,0 5,4 -0,2 3,4 3,0 3,7 3,1 4,0

( pretpostavke )

Prosječne neto plate u KM 808 825 831 836 841 848 855 864

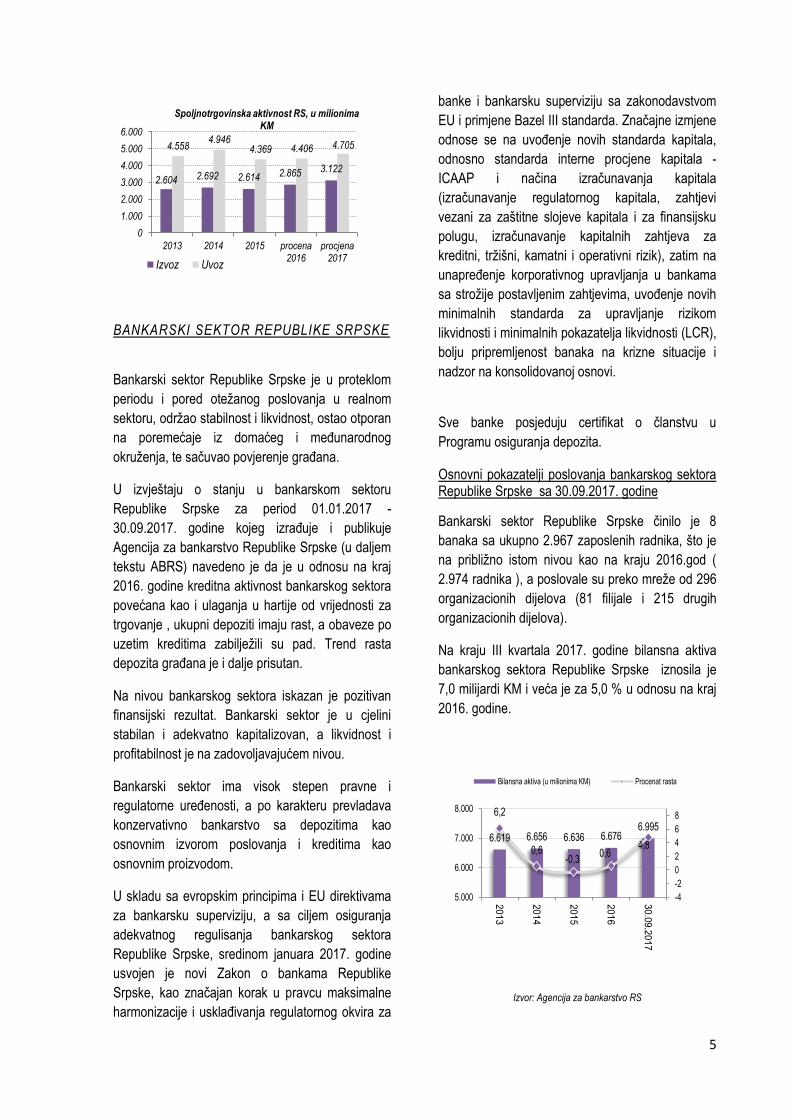

Uvoz u milionima KM 4.558 4.946 4.369 4.406 4.705 5.020 5.327 5.646

Rast uvoza u % 1,60% 8,50% -11,70% 0,80% 6,80% 6,70% 6,10% 6,00%

Izvoz u milionima KM 2.604 2.692 2.614 2.865 3.122 3.395 3.687 3.999

Rast izvoza u % 9,,7% 3,40% -2,90% 9,60% 9,00% 8,70% 8,60% 8,50%

Pokrivenost uvoza izvozom u %

57,10% 54,40% 59,80% 65,00% 66,40% 67,60% 69,20% 70,80%

Stopa nezaposlenosti u % 27,00% 25,70% 25,20% 24,80% 24,40% 24,00% 23,60% 23,20%

Izvor: Republički zavod za statistiku Republike Srpske (2013–2015. g.), procjena (2016. i 2017.g.) i projekcija (2018–2020. g.) Ministarstva finansija Republike Srpske; NAPOMENA: Privatna potrošnja obuhvata potrošnju domaćinstava i potrošnju NPISD (neprofitne institucije koje služe domaćinstvima)

1,7

0,3

2,8 2,9 3,0

0

1

1

2

2

3

3

4

2013 2014 2015 p.2016 p.2017

BDP -stope realnog rasta (u%)

0,0

-1,2-1,4

-1,2

1,2

-2

-2

-1

-1

0

1

1

2

2013 2014 2015 procjena2016

procjena2017

Indeks potrošačkih cijena (u %)

5

2.604 2.692 2.614 2.865 3.122

4.5584.946

4.369 4.406 4.705

0

1.000

2.000

3.000

4.000

5.000

6.000

2013 2014 2015 procena2016

procjena2017

Spoljnotrgovinska aktivnost RS, u milionima KM

Izvoz Uvoz

BANKARSKI SEKTOR REPUBLIKE SRPSKE

Bankarski sektor Republike Srpske je u proteklom

periodu i pored otežanog poslovanja u realnom

sektoru, održao stabilnost i likvidnost, ostao otporan

na poremećaje iz domaćeg i međunarodnog

okruženja, te sačuvao povjerenje građana.

U izvještaju o stanju u bankarskom sektoru

Republike Srpske za period 01.01.2017 -

30.09.2017. godine kojeg izrađuje i publikuje

Agencija za bankarstvo Republike Srpske (u daljem

tekstu ABRS) navedeno je da je u odnosu na kraj

2016. godine kreditna aktivnost bankarskog sektora

povećana kao i ulaganja u hartije od vrijednosti za

trgovanje , ukupni depoziti imaju rast, a obaveze po

uzetim kreditima zabilježili su pad. Trend rasta

depozita građana je i dalje prisutan.

Na nivou bankarskog sektora iskazan je pozitivan

finansijski rezultat. Bankarski sektor je u cjelini

stabilan i adekvatno kapitalizovan, a likvidnost i

profitabilnost je na zadovoljavajućem nivou.

Bankarski sektor ima visok stepen pravne i

regulatorne uređenosti, a po karakteru prevladava

konzervativno bankarstvo sa depozitima kao

osnovnim izvorom poslovanja i kreditima kao

osnovnim proizvodom.

U skladu sa evropskim principima i EU direktivama

za bankarsku superviziju, a sa ciljem osiguranja

adekvatnog regulisanja bankarskog sektora

Republike Srpske, sredinom januara 2017. godine

usvojen je novi Zakon o bankama Republike

Srpske, kao značajan korak u pravcu maksimalne

harmonizacije i usklađivanja regulatornog okvira za

banke i bankarsku superviziju sa zakonodavstvom

EU i primjene Bazel III standarda. Značajne izmjene

odnose se na uvođenje novih standarda kapitala,

odnosno standarda interne procjene kapitala -

ICAAP i načina izračunavanja kapitala

(izračunavanje regulatornog kapitala, zahtjevi

vezani za zaštitne slojeve kapitala i za finansijsku

polugu, izračunavanje kapitalnih zahtjeva za

kreditni, tržišni, kamatni i operativni rizik), zatim na

unapređenje korporativnog upravljanja u bankama

sa strožije postavljenim zahtjevima, uvođenje novih

minimalnih standarda za upravljanje rizikom

likvidnosti i minimalnih pokazatelja likvidnosti (LCR),

bolju pripremljenost banaka na krizne situacije i

nadzor na konsolidovanoj osnovi.

Sve banke posjeduju certifikat o članstvu u

Programu osiguranja depozita.

Osnovni pokazatelji poslovanja bankarskog sektora Republike Srpske sa 30.09.2017. godine

Bankarski sektor Republike Srpske činilo je 8

banaka sa ukupno 2.967 zaposlenih radnika, što je

na približno istom nivou kao na kraju 2016.god (

2.974 radnika ), a poslovale su preko mreže od 296

organizacionih dijelova (81 filijale i 215 drugih

organizacionih dijelova).

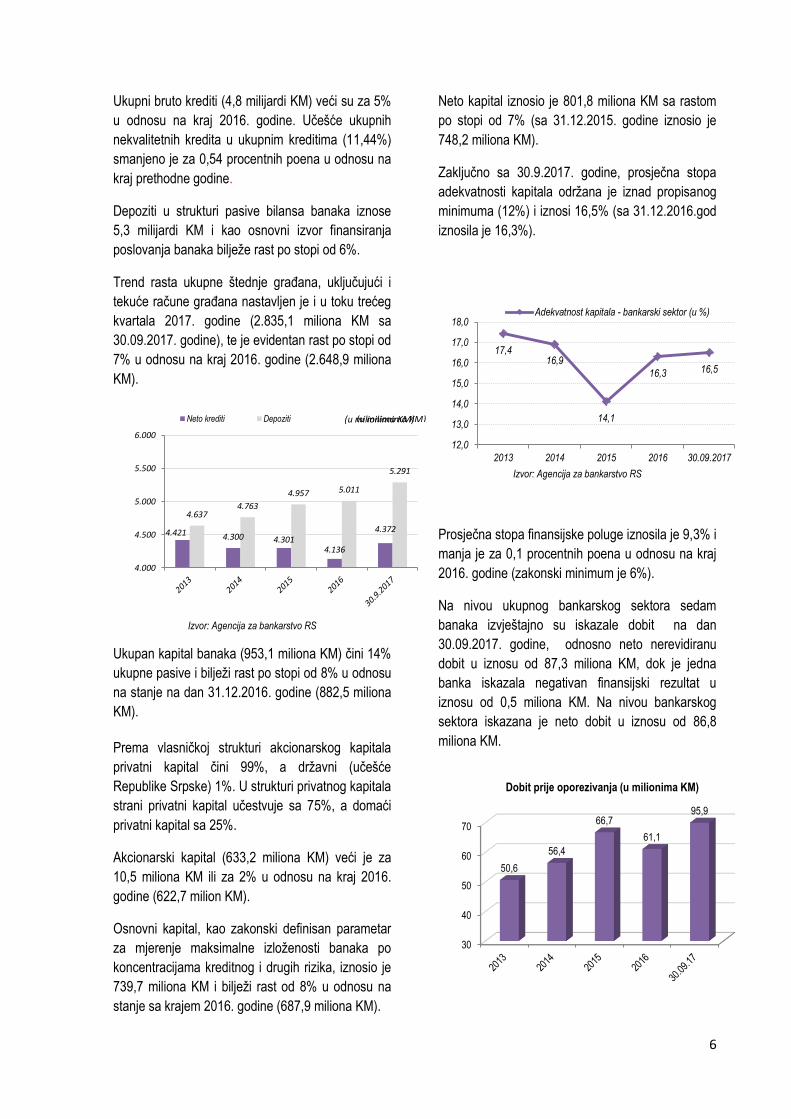

Na kraju III kvartala 2017. godine bilansna aktiva

bankarskog sektora Republike Srpske iznosila je

7,0 milijardi KM i veća je za 5,0 % u odnosu na kraj

2016. godine.

6.619 6.656 6.636 6.6766.995

6,2

0,6-0,3

0,64,8

-4

-2

0

2

4

6

8

5.000

6.000

7.000

8.000

201

3

201

4

201

5

201

6

30.0

9.2

01

7

Bilansna aktiva (u milionima KM) Procenat rasta

Izvor: Agencija za bankarstvo RS

6

Ukupni bruto krediti (4,8 milijardi KM) veći su za 5%

u odnosu na kraj 2016. godine. Učešće ukupnih

nekvalitetnih kredita u ukupnim kreditima (11,44%)

smanjeno je za 0,54 procentnih poena u odnosu na

kraj prethodne godine.

Depoziti u strukturi pasive bilansa banaka iznose

5,3 milijardi KM i kao osnovni izvor finansiranja

poslovanja banaka bilježe rast po stopi od 6%.

Trend rasta ukupne štednje građana, uključujući i

tekuće račune građana nastavljen je i u toku trećeg

kvartala 2017. godine (2.835,1 miliona KM sa

30.09.2017. godine), te je evidentan rast po stopi od

7% u odnosu na kraj 2016. godine (2.648,9 miliona

KM).

(u milionima KM)

4.421 4.300 4.3014.136

4.372

4.6374.763

4.957 5.011

5.291

4.000

4.500

5.000

5.500

6.000

Neto krediti Depoziti (u milionima KM)

Izvor: Agencija za bankarstvo RS

Ukupan kapital banaka (953,1 miliona KM) čini 14%

ukupne pasive i bilježi rast po stopi od 8% u odnosu

na stanje na dan 31.12.2016. godine (882,5 miliona

KM).

Prema vlasničkoj strukturi akcionarskog kapitala

privatni kapital čini 99%, a državni (učešće

Republike Srpske) 1%. U strukturi privatnog kapitala

strani privatni kapital učestvuje sa 75%, a domaći

privatni kapital sa 25%.

Akcionarski kapital (633,2 miliona KM) veći je za

10,5 miliona KM ili za 2% u odnosu na kraj 2016.

godine (622,7 milion KM).

Osnovni kapital, kao zakonski definisan parametar

za mjerenje maksimalne izloženosti banaka po

koncentracijama kreditnog i drugih rizika, iznosio je

739,7 miliona KM i bilježi rast od 8% u odnosu na

stanje sa krajem 2016. godine (687,9 miliona KM).

Neto kapital iznosio je 801,8 miliona KM sa rastom

po stopi od 7% (sa 31.12.2015. godine iznosio je

748,2 miliona KM).

Zaključno sa 30.9.2017. godine, prosječna stopa

adekvatnosti kapitala održana je iznad propisanog

minimuma (12%) i iznosi 16,5% (sa 31.12.2016.god

iznosila je 16,3%).

17,416,9

14,1

16,3 16,5

12,0

13,0

14,0

15,0

16,0

17,0

18,0

2013 2014 2015 2016 30.09.2017

Adekvatnost kapitala - bankarski sektor (u %)

Izvor: Agencija za bankarstvo RS

Prosječna stopa finansijske poluge iznosila je 9,3% i

manja je za 0,1 procentnih poena u odnosu na kraj

2016. godine (zakonski minimum je 6%).

Na nivou ukupnog bankarskog sektora sedam

banaka izvještajno su iskazale dobit na dan

30.09.2017. godine, odnosno neto nerevidiranu

dobit u iznosu od 87,3 miliona KM, dok je jedna

banka iskazala negativan finansijski rezultat u

iznosu od 0,5 miliona KM. Na nivou bankarskog

sektora iskazana je neto dobit u iznosu od 86,8

miliona KM.

30

40

50

60

70

50,6

56,4

66,7

61,1

95,9

Dobit prije oporezivanja (u milionima KM)

7

Izvor: Agencija za bankarstvo RS

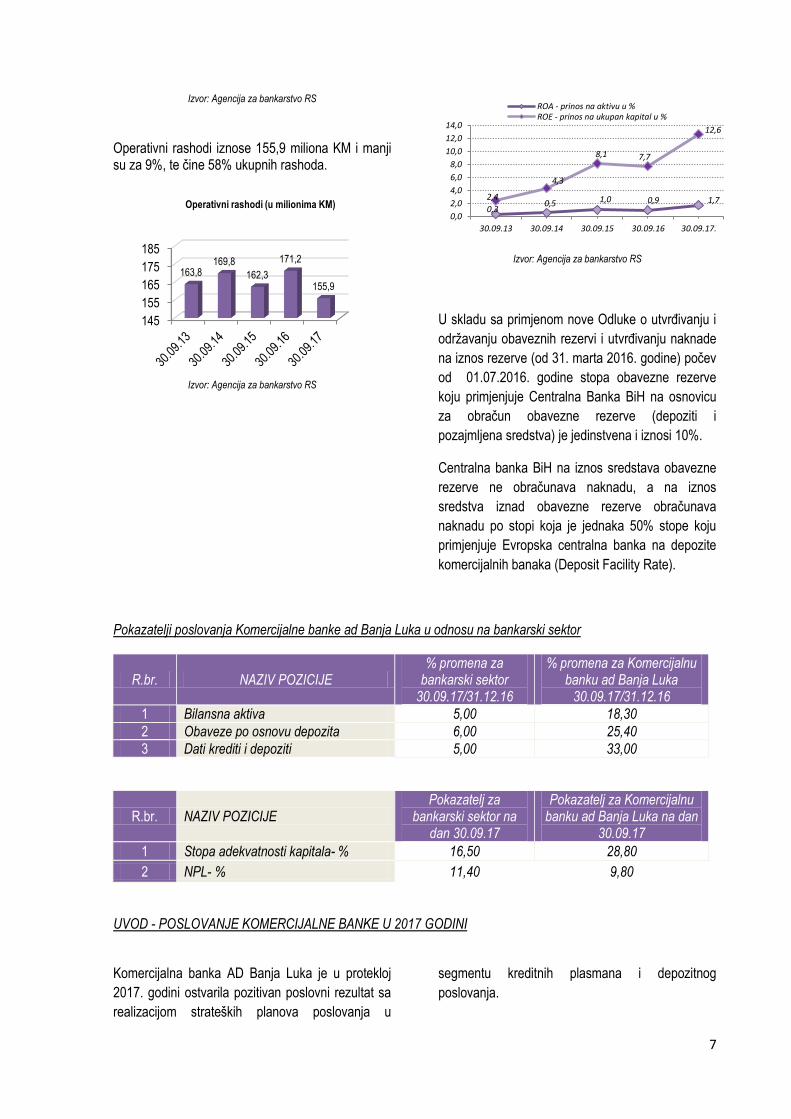

Operativni rashodi iznose 155,9 miliona KM i manji su za 9%, te čine 58% ukupnih rashoda.

145

155

165

175

185

163,8169,8

162,3

171,2

155,9

Operativni rashodi (u milionima KM)

Izvor: Agencija za bankarstvo RS

0,30,5 1,0 0,9 1,72,4

4,3

8,1 7,7

12,6

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

30.09.13 30.09.14 30.09.15 30.09.16 30.09.17.

ROA - prinos na aktivu u %ROE - prinos na ukupan kapital u %

Izvor: Agencija za bankarstvo RS

U skladu sa primjenom nove Odluke o utvrđivanju i

održavanju obaveznih rezervi i utvrđivanju naknade

na iznos rezerve (od 31. marta 2016. godine) počev

od 01.07.2016. godine stopa obavezne rezerve

koju primjenjuje Centralna Banka BiH na osnovicu

za obračun obavezne rezerve (depoziti i

pozajmljena sredstva) je jedinstvena i iznosi 10%.

Centralna banka BiH na iznos sredstava obavezne

rezerve ne obračunava naknadu, a na iznos

sredstva iznad obavezne rezerve obračunava

naknadu po stopi koja je jednaka 50% stope koju

primjenjuje Evropska centralna banka na depozite

komercijalnih banaka (Deposit Facility Rate).

Pokazatelji poslovanja Komercijalne banke ad Banja Luka u odnosu na bankarski sektor

R.br. NAZIV POZICIJE % promena za

bankarski sektor 30.09.17/31.12.16

% promena za Komercijalnu banku ad Banja Luka

30.09.17/31.12.16

1 Bilansna aktiva 5,00 18,30

2 Obaveze po osnovu depozita 6,00 25,40

3 Dati krediti i depoziti 5,00 33,00

R.br. NAZIV POZICIJE Pokazatelj za

bankarski sektor na dan 30.09.17

Pokazatelj za Komercijalnu banku ad Banja Luka na dan

30.09.17

1 Stopa adekvatnosti kapitala- % 16,50 28,80

2 NPL- % 11,40 9,80

UVOD - POSLOVANJE KOMERCIJALNE BANKE U 2017 GODINI

Komercijalna banka AD Banja Luka je u protekloj

2017. godini ostvarila pozitivan poslovni rezultat sa

realizacijom strateških planova poslovanja u

segmentu kreditnih plasmana i depozitnog

poslovanja.

8

Intenzivna kreditna aktivnost je ostvarena u

plasmanima investicijskog karaktera privrednim

subjektima iz oblasti javnih preduzeća, rudarstva i

industrije. Ostvaren je porast broja klijenata i

pravnih i fizičkih lica. Značajno angažovanje je

izvršeno je u poslovnim segmentima na uvođenju

novih bankarskih proizvoda, kontinuiranom

unapređenju poslovnih procesa, optimizacijom

troškova poslovanja Banke i odgovornom pristupu

upravljanja rizicima.

Banka je uspjela da očuva visok nivo likvidnosti i

adekvatnosti kapitala, što ukazuje na njenu

stabilnost i u ovakvim vremenima.

Uz definisane ciljeve poslovanja, koji se mogu

ostvariti pružanjem kvalitetnih usluga klijentima kao

najbitnijim kriterijem poslovanja, u narednom

periodu aktivnosti će biti naročito usmjerene na

praćenje tržišnih trendova i prilagođavanje ponude

proizvoda i usluga potrebama i očekivanjima

klijenata, uz konstantan rad na unapređenju

cjelokupnog poslovanja, procesa i znanja

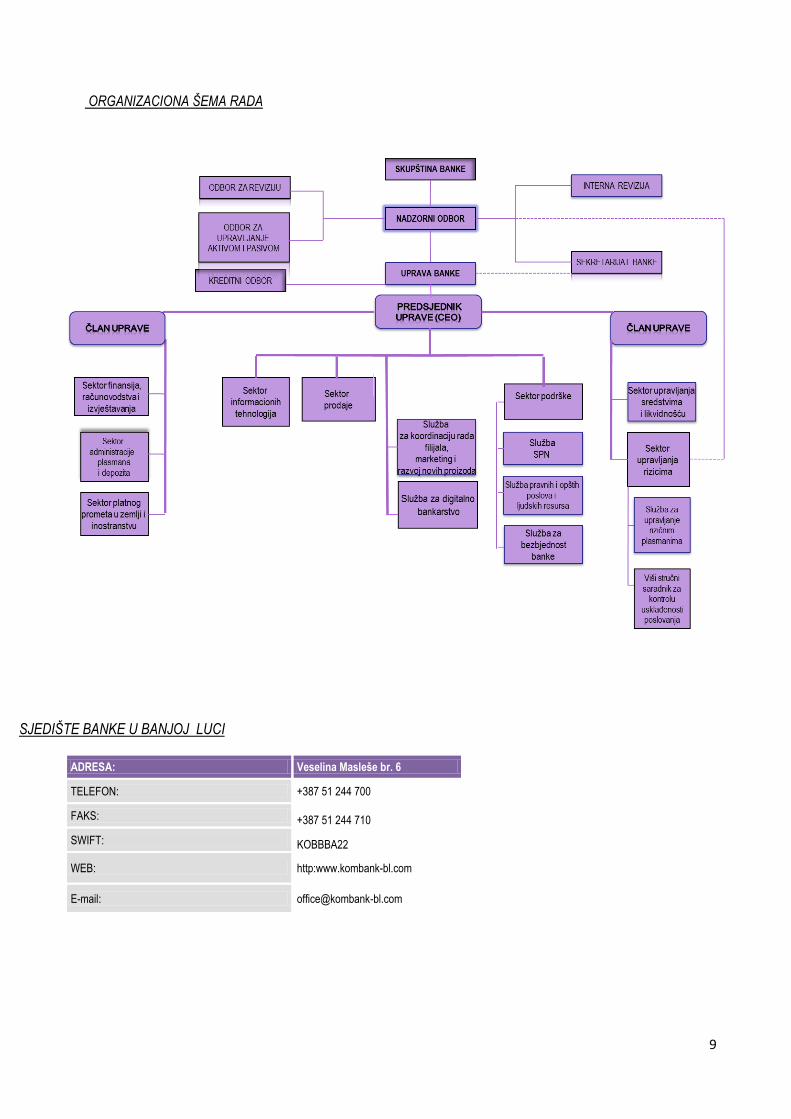

OSNOVNE INFORMACIJE O BANCI I ORGANIZACIONA STRUKTURA

Nadzorni odbor

Odbor za reviziju

IME I PREZIME

AKCIONAR / ČLAN

NEZAVISAN OD BANKE

FUNKCIJA

IME I PREZIME

AKCIONAR / ČLAN

NEZAVISAN OD BANKE

FUNKCIJA

Dr Alexander Picker KBBG Predsjednik

Dragana Romandić KBBG Predsjednik

Savo Petrović KBBG Član

Gordana Zorić KBBG Član

Dr Una Sikimić KBBG Član

Igor Krsmanović KBBG Član

Veselin Kotur Nezavisan član

Dr Dejan Mikerević Nezavisan član

Uprava Banke IME I PREZIME FUNKCIJA

Dr Boško Mekinjić Predsjednik

Dragan Vučić Član

Dragana Vujičić Stefanović Član

9

ORGANIZACIONA ŠEMA RADA

SJEDIŠTE BANKE U BANJOJ LUCI

ADRESA: Veselina Masleše br. 6

TELEFON: +387 51 244 700

FAKS: +387 51 244 710

SWIFT: KOBBBA22

WEB: http:www.kombank-bl.com

E-mail: [email protected]

10

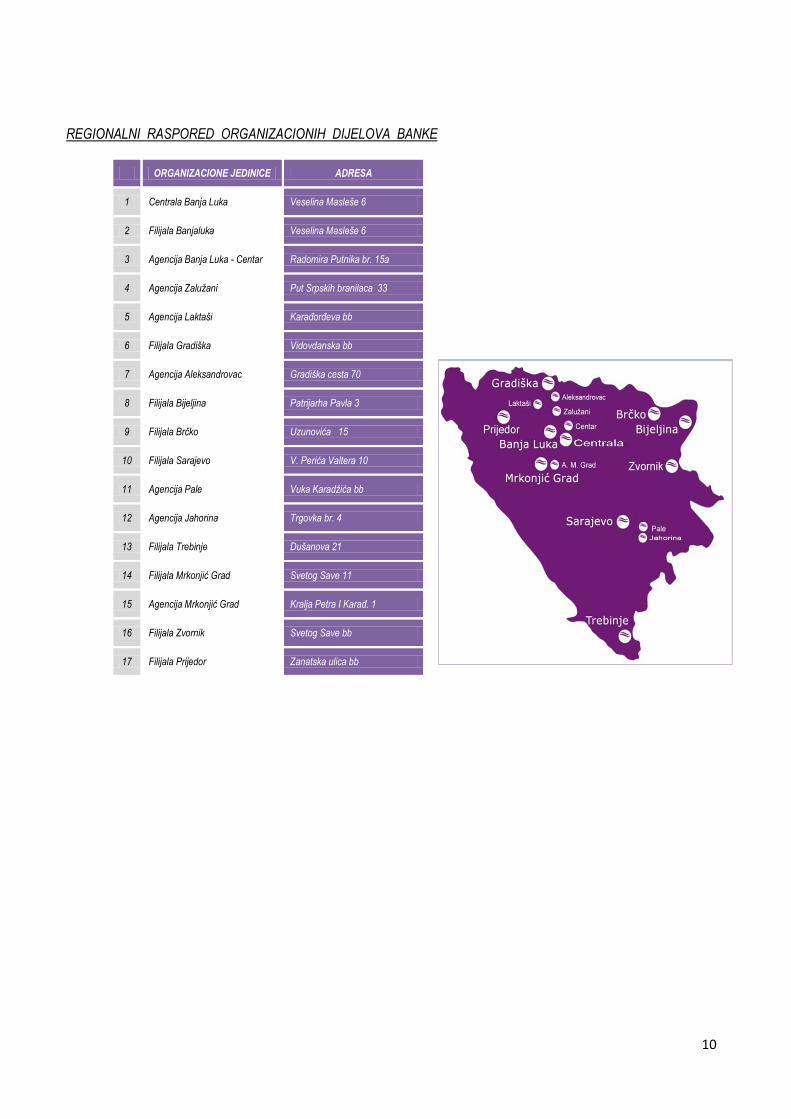

REGIONALNI RASPORED ORGANIZACIONIH DIJELOVA BANKE

ORGANIZACIONE JEDINICE ADRESA

1 Centrala Banja Luka Veselina Masleše 6

2 Filijala Banjaluka Veselina Masleše 6

3 Agencija Banja Luka - Centar Radomira Putnika br. 15a

4 Agencija Zalužani Put Srpskih branilaca 33

5 Agencija Laktaši Karađorđeva bb

6 Filijala Gradiška Vidovdanska bb

7 Agencija Aleksandrovac Gradiška cesta 70

8 Filijala Bijeljina Patrijarha Pavla 3

9 Filijala Brčko Uzunovića 15

10 Filijala Sarajevo V. Perića Valtera 10

11 Agencija Pale Vuka Karadžića bb

12 Agencija Jahorina Trgovka br. 4

13 Filijala Trebinje Dušanova 21

14 Filijala Mrkonjić Grad Svetog Save 11

15 Agencija Mrkonjić Grad Kralja Petra I Karađ. 1

16 Filijala Zvornik Svetog Save bb

17 Filijala Prijedor Zanatska ulica bb

11

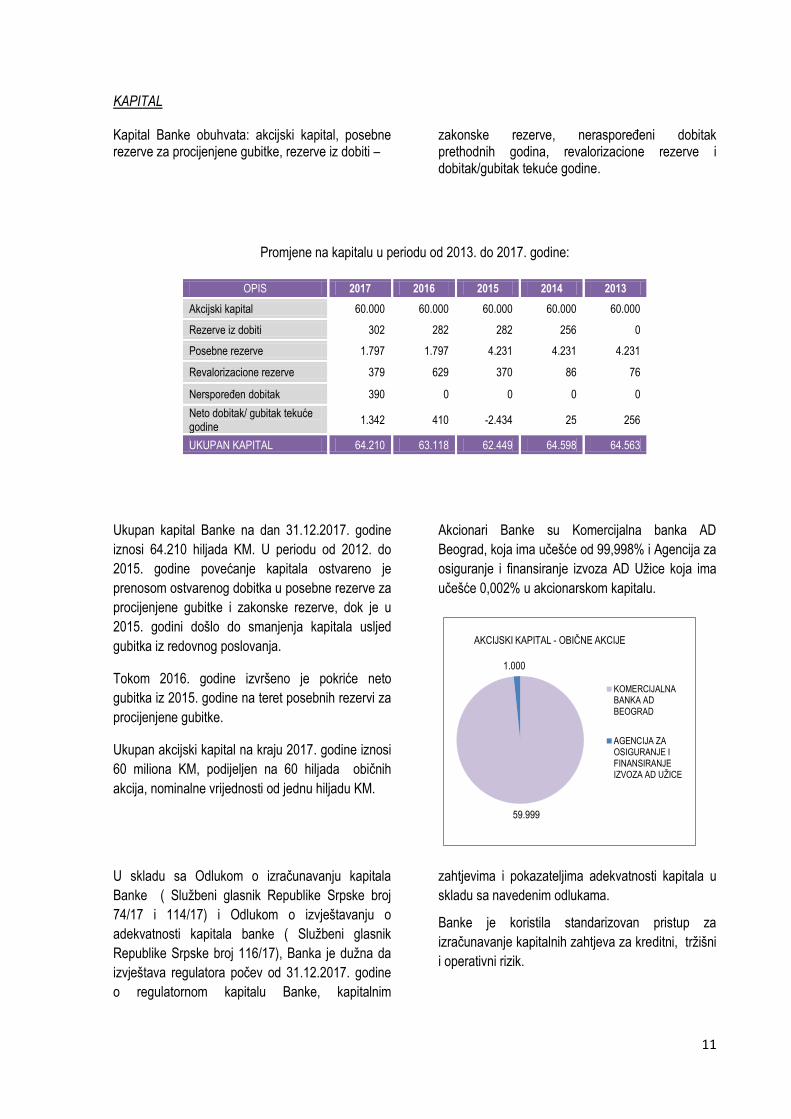

KAPITAL Kapital Banke obuhvata: akcijski kapital, posebne rezerve za procijenjene gubitke, rezerve iz dobiti –

zakonske rezerve, neraspoređeni dobitak prethodnih godina, revalorizacione rezerve i dobitak/gubitak tekuće godine.

Promjene na kapitalu u periodu od 2013. do 2017. godine:

OPIS 2017 2016 2015 2014 2013

Akcijski kapital 60.000 60.000 60.000 60.000 60.000

Rezerve iz dobiti 302 282 282 256 0

Posebne rezerve 1.797 1.797 4.231 4.231 4.231

Revalorizacione rezerve 379 629 370 86 76

Nerspoređen dobitak 390 0 0 0 0

Neto dobitak/ gubitak tekuće godine

1.342 410 -2.434 25 256

UKUPAN KAPITAL 64.210 63.118 62.449 64.598 64.563

Ukupan kapital Banke na dan 31.12.2017. godine

iznosi 64.210 hiljada KM. U periodu od 2012. do

2015. godine povećanje kapitala ostvareno je

prenosom ostvarenog dobitka u posebne rezerve za

procijenjene gubitke i zakonske rezerve, dok je u

2015. godini došlo do smanjenja kapitala usljed

gubitka iz redovnog poslovanja.

Tokom 2016. godine izvršeno je pokriće neto

gubitka iz 2015. godine na teret posebnih rezervi za

procijenjene gubitke.

Ukupan akcijski kapital na kraju 2017. godine iznosi

60 miliona KM, podijeljen na 60 hiljada običnih

akcija, nominalne vrijednosti od jednu hiljadu KM.

Akcionari Banke su Komercijalna banka AD

Beograd, koja ima učešće od 99,998% i Agencija za

osiguranje i finansiranje izvoza AD Užice koja ima

učešće 0,002% u akcionarskom kapitalu.

59.999

1.000

KOMERCIJALNABANKA ADBEOGRAD

AGENCIJA ZAOSIGURANJE IFINANSIRANJEIZVOZA AD UŽICE

AKCIJSKI KAPITAL - OBIČNE AKCIJE

U skladu sa Odlukom o izračunavanju kapitala

Banke ( Službeni glasnik Republike Srpske broj

74/17 i 114/17) i Odlukom o izvještavanju o

adekvatnosti kapitala banke ( Službeni glasnik

Republike Srpske broj 116/17), Banka je dužna da

izvještava regulatora počev od 31.12.2017. godine

o regulatornom kapitalu Banke, kapitalnim

zahtjevima i pokazateljima adekvatnosti kapitala u

skladu sa navedenim odlukama.

Banke je koristila standarizovan pristup za

izračunavanje kapitalnih zahtjeva za kreditni, tržišni

i operativni rizik.

12

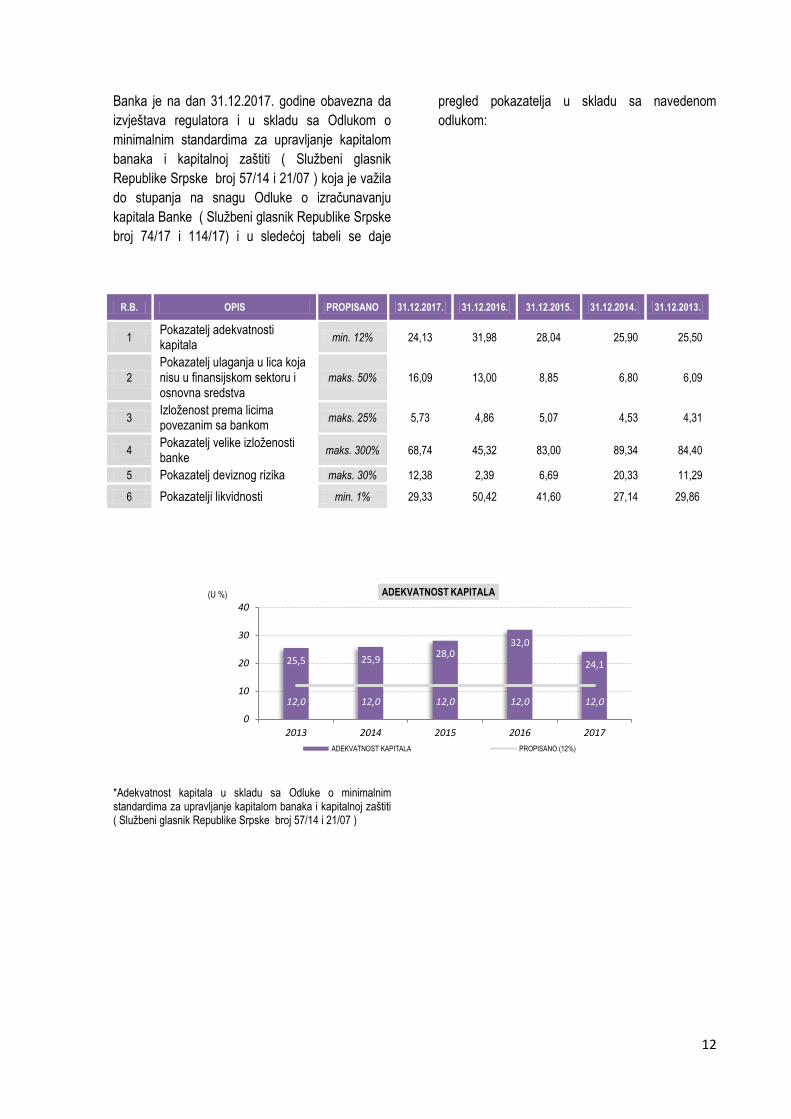

Banka je na dan 31.12.2017. godine obavezna da

izvještava regulatora i u skladu sa Odlukom o

minimalnim standardima za upravljanje kapitalom

banaka i kapitalnoj zaštiti ( Službeni glasnik

Republike Srpske broj 57/14 i 21/07 ) koja je važila

do stupanja na snagu Odluke o izračunavanju

kapitala Banke ( Službeni glasnik Republike Srpske

broj 74/17 i 114/17) i u sledećoj tabeli se daje

pregled pokazatelja u skladu sa navedenom

odlukom:

25,5 25,928,0

32,0

24,1

12,0 12,0 12,0 12,0 12,0

0

10

20

30

40

2013 2014 2015 2016 2017

ADEKVATNOST KAPITALA

ADEKVATNOST KAPITALA PROPISANO (12%)

(U %)

*Adekvatnost kapitala u skladu sa Odluke o minimalnim standardima za upravljanje kapitalom banaka i kapitalnoj zaštiti ( Službeni glasnik Republike Srpske broj 57/14 i 21/07 )

R.B. OPIS PROPISANO 31.12.2017. 31.12.2016. 31.12.2015. 31.12.2014. 31.12.2013.

1 Pokazatelj adekvatnosti kapitala

min. 12% 24,13 31,98 28,04 25,90 25,50

2

Pokazatelj ulaganja u lica koja nisu u finansijskom sektoru i osnovna sredstva

maks. 50% 16,09 13,00 8,85 6,80 6,09

3 Izloženost prema licima povezanim sa bankom

maks. 25% 5,73 4,86 5,07 4,53 4,31

4 Pokazatelj velike izloženosti banke

maks. 300% 68,74 45,32 83,00 89,34 84,40

5 Pokazatelj deviznog rizika maks. 30% 12,38 2,39 6,69 20,33 11,29

6 Pokazatelji likvidnosti min. 1% 29,33 50,42 41,60 27,14 29,86

13

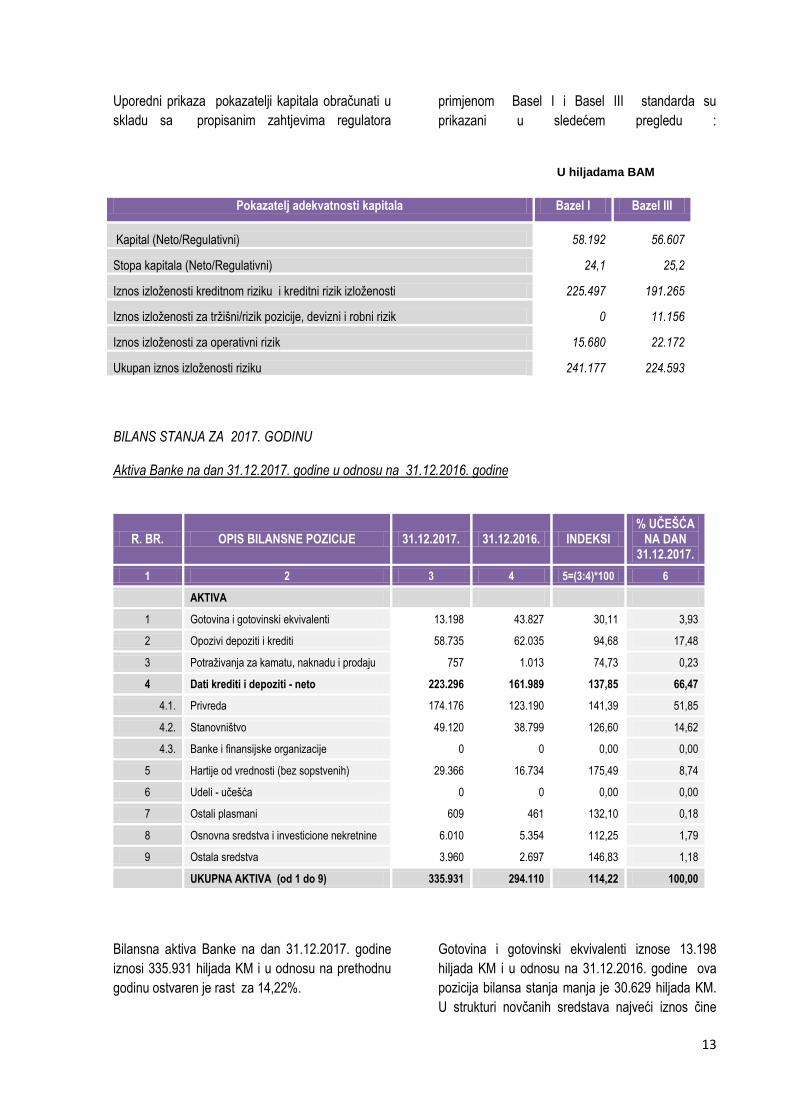

Uporedni prikaza pokazatelji kapitala obračunati u

skladu sa propisanim zahtjevima regulatora

primjenom Basel I i Basel III standarda su

prikazani u sledećem pregledu :

U hiljadama BAM

Pokazatelj adekvatnosti kapitala Bazel I Bazel III

Kapital (Neto/Regulativni) 58.192 56.607

Stopa kapitala (Neto/Regulativni) 24,1 25,2

Iznos izloženosti kreditnom riziku i kreditni rizik izloženosti 225.497 191.265

Iznos izloženosti za tržišni/rizik pozicije, devizni i robni rizik 0 11.156

Iznos izloženosti za operativni rizik 15.680 22.172

Ukupan iznos izloženosti riziku 241.177 224.593

BILANS STANJA ZA 2017. GODINU Aktiva Banke na dan 31.12.2017. godine u odnosu na 31.12.2016. godine

R. BR. OPIS BILANSNE POZICIJE 31.12.2017. 31.12.2016. INDEKSI % UČEŠĆA

NA DAN 31.12.2017.

1 2 3 4 5=(3:4)*100 6

AKTIVA

1 Gotovina i gotovinski ekvivalenti 13.198 43.827 30,11 3,93

2 Opozivi depoziti i krediti 58.735 62.035 94,68 17,48

3 Potraživanja za kamatu, naknadu i prodaju 757 1.013 74,73 0,23

4 Dati krediti i depoziti - neto 223.296 161.989 137,85 66,47

4.1. Privreda 174.176 123.190 141,39 51,85

4.2. Stanovništvo 49.120 38.799 126,60 14,62

4.3. Banke i finansijske organizacije 0 0 0,00 0,00

5 Hartije od vrednosti (bez sopstvenih) 29.366 16.734 175,49 8,74

6 Udeli - učešća 0 0 0,00 0,00

7 Ostali plasmani 609 461 132,10 0,18

8 Osnovna sredstva i investicione nekretnine 6.010 5.354 112,25 1,79

9 Ostala sredstva 3.960 2.697 146,83 1,18

UKUPNA AKTIVA (od 1 do 9) 335.931 294.110 114,22 100,00

Bilansna aktiva Banke na dan 31.12.2017. godine

iznosi 335.931 hiljada KM i u odnosu na prethodnu

godinu ostvaren je rast za 14,22%.

Gotovina i gotovinski ekvivalenti iznose 13.198

hiljada KM i u odnosu na 31.12.2016. godine ova

pozicija bilansa stanja manja je 30.629 hiljada KM.

U strukturi novčanih sredstava najveći iznos čine

14

sredstava na deviznim računima Banke kod ino

banaka (smanjenje u odnosu na prethodnu godinu

31.172 hiljade KM).

Opozivi krediti i depoziti na dan 31.12.2017. godine

iznose 58.735 hiljada KM i u odnosu na prethodnu

godinu su se smanjili za 5,32 %.

Krediti plasirani komitentima (neto) iznose 223.296

hiljada KM i čine 66,47% ukupne bilansne sume. U

odnosu na 31.12.2016. godine ostvaren je rast za

61.307 hiljade KM ili 37,85%. Kao i prethodnih

godina strategija Banke je usmjerena na rast

plasmana niskog nivoa kreditnog rizika pri čemu je i

u 2017. godini Banka podržala projekte koji su od

značaja za razvoj Republike Srpske odnosno BiH

kao i subjekata iz realnog sektora. U relizaciji

poslovne strategije i kreditne aktivnosti Banka

kontinuirano primjenjuje konzervativan pristup

odobrenja plasmana i vrši ulaganje u plasmane

niskog nivoa rizika.

Ulaganja u hartije od vrijednosti na dan 31.12.2017.

iznose 29.366 hiljade KM (povećanje za 12.632

hiljadu KM odnosno 75,49% u odnosu na

prethodnu godinu) usljed ulaganja u hartije od

vrijednosti emitenta Vlade Republike Srpske.

Osnovna sredstva i investicione nekretnine na dan

31.12.2017. godine iznose 6.010 hiljade KM i u

odnosu na prethodnu godinu ova pozicija bilansa

stanja se povećala za 656 hiljada KM ili 12,25%

najvećim dijelom zbog reklasifikacije materijalno

stečene imovine u investicione nekretnine.

Ostala sredstva (zalihe i sredstva namijenjena

prodaji) su na kraju 2017. godine iznosila 3.960

hiljada KM (rast od 1.263 hiljada KM ili 46,83% u

odnosu na prethodnu godinu) a porast je rezultat

priznavanja materijalno stečene imovone u

postupku naplate potraživanja putem izvršenja u

sudskim postupcima.

2013 2014 2015 2016 2017

2013 2014 2015 2016 2017

262.846 267.550 267.247294.110

335.931

0

50.000

100.000

150.000

200.000

250.000

300.000

2013 2014 2015 2016 2017

Rast bilansne aktive u periodu 2013.-2017. godina

1.8% -0,1% 10,1% 10,1%

15

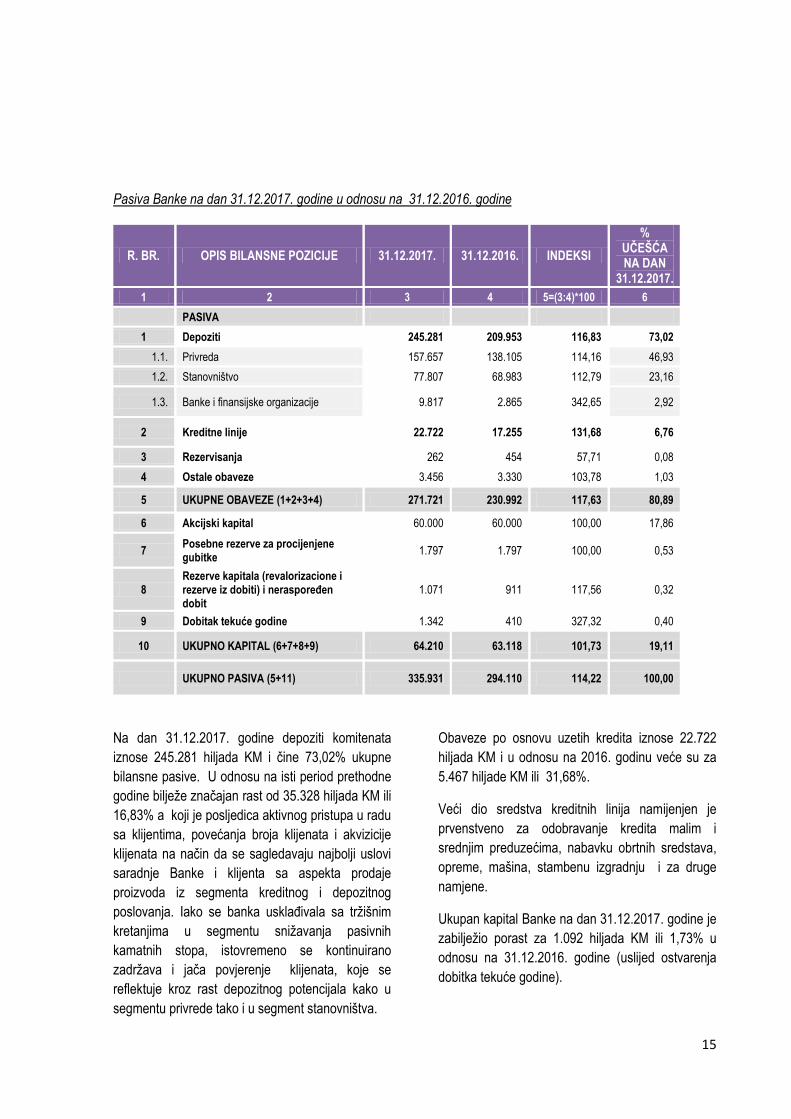

Pasiva Banke na dan 31.12.2017. godine u odnosu na 31.12.2016. godine

R. BR. OPIS BILANSNE POZICIJE 31.12.2017. 31.12.2016. INDEKSI

% UČEŠĆA NA DAN

31.12.2017.

1 2 3 4 5=(3:4)*100 6

PASIVA

1 Depoziti 245.281 209.953 116,83 73,02

1.1. Privreda 157.657 138.105 114,16 46,93

1.2. Stanovništvo 77.807 68.983 112,79 23,16

1.3. Banke i finansijske organizacije 9.817 2.865 342,65 2,92

2 Kreditne linije 22.722 17.255 131,68 6,76

3 Rezervisanja 262 454 57,71 0,08

4 Ostale obaveze 3.456 3.330 103,78 1,03

5 UKUPNE OBAVEZE (1+2+3+4) 271.721 230.992 117,63 80,89

6 Akcijski kapital 60.000 60.000 100,00 17,86

7 Posebne rezerve za procijenjene gubitke

1.797 1.797 100,00 0,53

8 Rezerve kapitala (revalorizacione i rezerve iz dobiti) i neraspoređen dobit

1.071 911 117,56 0,32

9 Dobitak tekuće godine 1.342 410 327,32 0,40

10 UKUPNO KAPITAL (6+7+8+9) 64.210 63.118 101,73 19,11

UKUPNO PASIVA (5+11) 335.931 294.110 114,22 100,00

Na dan 31.12.2017. godine depoziti komitenata

iznose 245.281 hiljada KM i čine 73,02% ukupne

bilansne pasive. U odnosu na isti period prethodne

godine bilježe značajan rast od 35.328 hiljada KM ili

16,83% a koji je posljedica aktivnog pristupa u radu

sa klijentima, povećanja broja klijenata i akvizicije

klijenata na način da se sagledavaju najbolji uslovi

saradnje Banke i klijenta sa aspekta prodaje

proizvoda iz segmenta kreditnog i depozitnog

poslovanja. Iako se banka usklađivala sa tržišnim

kretanjima u segmentu snižavanja pasivnih

kamatnih stopa, istovremeno se kontinuirano

zadržava i jača povjerenje klijenata, koje se

reflektuje kroz rast depozitnog potencijala kako u

segmentu privrede tako i u segment stanovništva.

Obaveze po osnovu uzetih kredita iznose 22.722

hiljada KM i u odnosu na 2016. godinu veće su za

5.467 hiljade KM ili 31,68%.

Veći dio sredstva kreditnih linija namijenjen je

prvenstveno za odobravanje kredita malim i

srednjim preduzećima, nabavku obrtnih sredstava,

opreme, mašina, stambenu izgradnju i za druge

namjene.

Ukupan kapital Banke na dan 31.12.2017. godine je

zabilježio porast za 1.092 hiljada KM ili 1,73% u

odnosu na 31.12.2016. godine (uslijed ostvarenja

dobitka tekuće godine).

16

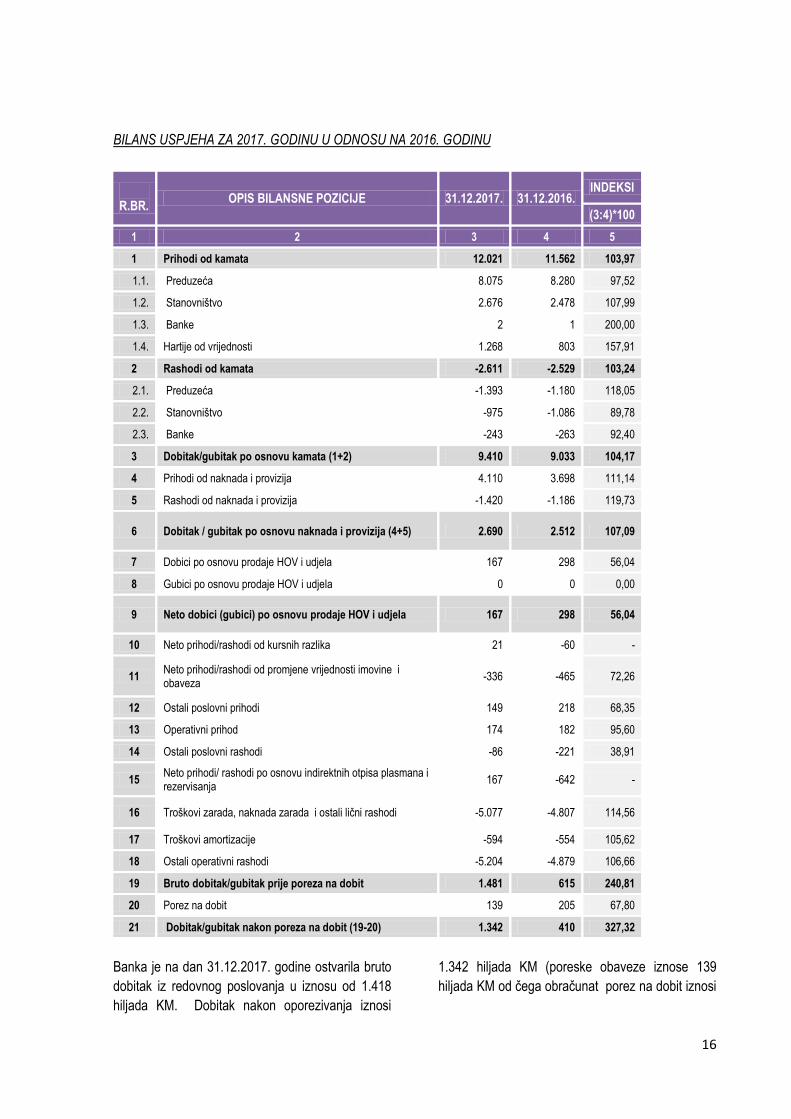

BILANS USPJEHA ZA 2017. GODINU U ODNOSU NA 2016. GODINU

R.BR.

OPIS BILANSNE POZICIJE 31.12.2017. 31.12.2016. INDEKSI

(3:4)*100

1 2 3 4 5

1 Prihodi od kamata 12.021 11.562 103,97

1.1. Preduzeća 8.075 8.280 97,52

1.2. Stanovništvo 2.676 2.478 107,99

1.3. Banke 2 1 200,00

1.4. Hartije od vrijednosti 1.268 803 157,91

2 Rashodi od kamata -2.611 -2.529 103,24

2.1. Preduzeća -1.393 -1.180 118,05

2.2. Stanovništvo -975 -1.086 89,78

2.3. Banke -243 -263 92,40

3 Dobitak/gubitak po osnovu kamata (1+2) 9.410 9.033 104,17

4 Prihodi od naknada i provizija 4.110 3.698 111,14

5 Rashodi od naknada i provizija -1.420 -1.186 119,73

6 Dobitak / gubitak po osnovu naknada i provizija (4+5) 2.690 2.512 107,09

7 Dobici po osnovu prodaje HOV i udjela 167 298 56,04

8 Gubici po osnovu prodaje HOV i udjela 0 0 0,00

9 Neto dobici (gubici) po osnovu prodaje HOV i udjela 167 298 56,04

10 Neto prihodi/rashodi od kursnih razlika 21 -60 -

11 Neto prihodi/rashodi od promjene vrijednosti imovine i obaveza

-336 -465 72,26

12 Ostali poslovni prihodi 149 218 68,35

13 Operativni prihod 174 182 95,60

14 Ostali poslovni rashodi -86 -221 38,91

15 Neto prihodi/ rashodi po osnovu indirektnih otpisa plasmana i rezervisanja

167 -642 -

16 Troškovi zarada, naknada zarada i ostali lični rashodi -5.077 -4.807 114,56

17 Troškovi amortizacije -594 -554 105,62

18 Ostali operativni rashodi -5.204 -4.879 106,66

19 Bruto dobitak/gubitak prije poreza na dobit 1.481 615 240,81

20 Porez na dobit 139 205 67,80

21 Dobitak/gubitak nakon poreza na dobit (19-20) 1.342 410 327,32

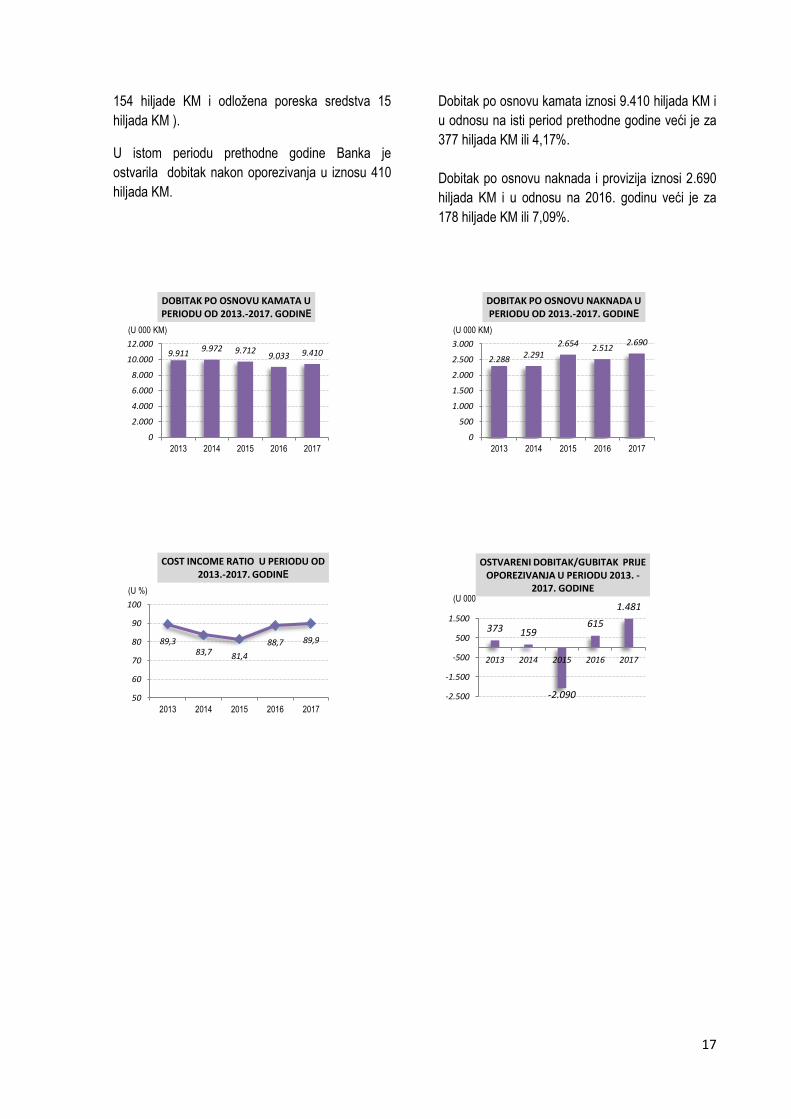

Banka je na dan 31.12.2017. godine ostvarila bruto

dobitak iz redovnog poslovanja u iznosu od 1.418

hiljada KM. Dobitak nakon oporezivanja iznosi

1.342 hiljada KM (poreske obaveze iznose 139

hiljada KM od čega obračunat porez na dobit iznosi

17

154 hiljade KM i odložena poreska sredstva 15

hiljada KM ).

U istom periodu prethodne godine Banka je

ostvarila dobitak nakon oporezivanja u iznosu 410

hiljada KM.

Dobitak po osnovu kamata iznosi 9.410 hiljada KM i

u odnosu na isti period prethodne godine veći je za

377 hiljada KM ili 4,17%.

Dobitak po osnovu naknada i provizija iznosi 2.690

hiljada KM i u odnosu na 2016. godinu veći je za

178 hiljade KM ili 7,09%.

9.9119.972 9.712

9.033 9.410

0

2.000

4.000

6.000

8.000

10.000

12.000

2013 2014 2015 2016 2017

DOBITAK PO OSNOVU KAMATA U PERIODU OD 2013.-2017. GODINE

(U 000 KM)

2.288 2.2912.654 2.512

2.690

0

500

1.000

1.500

2.000

2.500

3.000

2013 2014 2015 2016 2017

DOBITAK PO OSNOVU NAKNADA U PERIODU OD 2013.-2017. GODINE

(U 000 KM)

89,383,7 81,4

88,7 89,9

50

60

70

80

90

100

2013 2014 2015 2016 2017

COST INCOME RATIO U PERIODU OD 2013.-2017. GODINE

(U %)

373 159

-2.090

615

1.481

-2.500

-1.500

-500

500

1.500

2013 2014 2015 2016 2017

OSTVARENI DOBITAK/GUBITAK PRIJE OPOREZIVANJA U PERIODU 2013. -

2017. GODINE (U 000

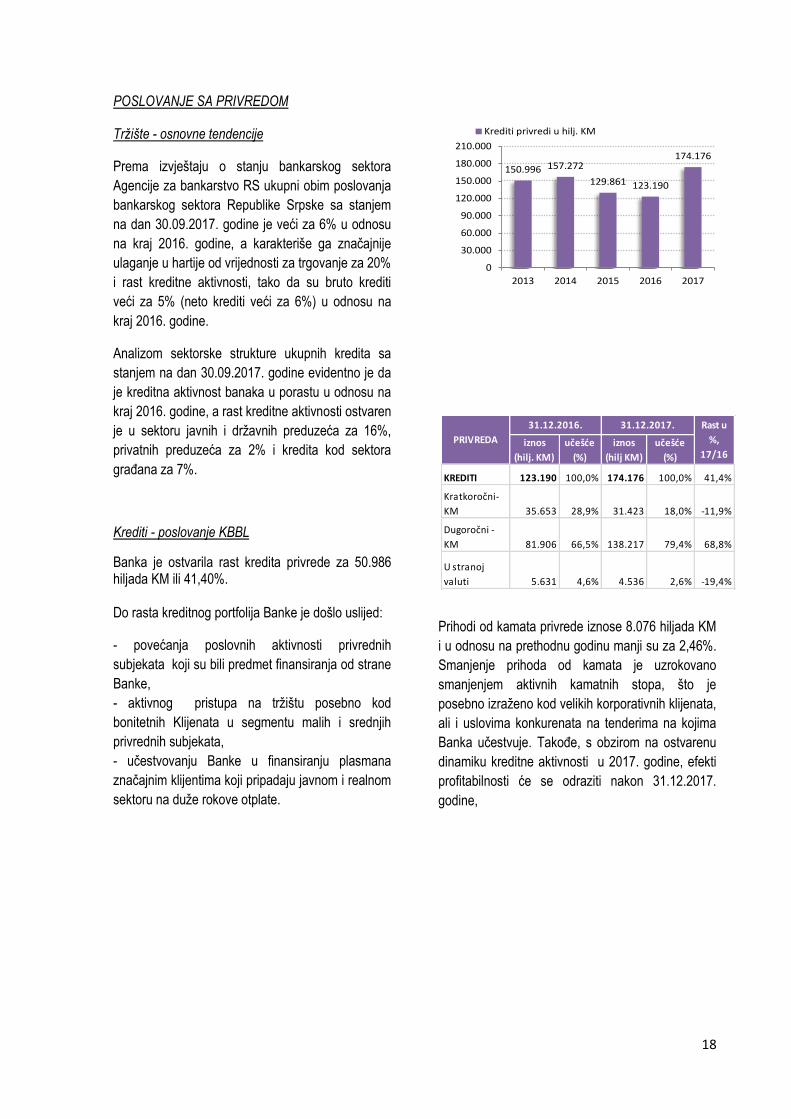

18

POSLOVANJE SA PRIVREDOM

Tržište - osnovne tendencije

Prema izvještaju o stanju bankarskog sektora

Agencije za bankarstvo RS ukupni obim poslovanja

bankarskog sektora Republike Srpske sa stanjem

na dan 30.09.2017. godine je veći za 6% u odnosu

na kraj 2016. godine, a karakteriše ga značajnije

ulaganje u hartije od vrijednosti za trgovanje za 20%

i rast kreditne aktivnosti, tako da su bruto krediti

veći za 5% (neto krediti veći za 6%) u odnosu na

kraj 2016. godine.

Analizom sektorske strukture ukupnih kredita sa

stanjem na dan 30.09.2017. godine evidentno je da

je kreditna aktivnost banaka u porastu u odnosu na

kraj 2016. godine, a rast kreditne aktivnosti ostvaren

je u sektoru javnih i državnih preduzeća za 16%,

privatnih preduzeća za 2% i kredita kod sektora

građana za 7%.

Krediti - poslovanje KBBL

Banka je ostvarila rast kredita privrede za 50.986 hiljada KM ili 41,40%. Do rasta kreditnog portfolija Banke je došlo uslijed:

- povećanja poslovnih aktivnosti privrednih

subjekata koji su bili predmet finansiranja od strane

Banke,

- aktivnog pristupa na tržištu posebno kod

bonitetnih Klijenata u segmentu malih i srednjih

privrednih subjekata,

- učestvovanju Banke u finansiranju plasmana

značajnim klijentima koji pripadaju javnom i realnom

sektoru na duže rokove otplate.

150.996 157.272

129.861 123.190

174.176

0

30.000

60.000

90.000

120.000

150.000

180.000

210.000

2013 2014 2015 2016 2017

Krediti privredi u hilj. KM

Prihodi od kamata privrede iznose 8.076 hiljada KM

i u odnosu na prethodnu godinu manji su za 2,46%.

Smanjenje prihoda od kamata je uzrokovano

smanjenjem aktivnih kamatnih stopa, što je

posebno izraženo kod velikih korporativnih klijenata,

ali i uslovima konkurenata na tenderima na kojima

Banka učestvuje. Takođe, s obzirom na ostvarenu

dinamiku kreditne aktivnosti u 2017. godine, efekti

profitabilnosti će se odraziti nakon 31.12.2017.

godine,

iznos

(hilj. KM)

učešće

(%)

iznos

(hilj KM)

učešće

(%)

KREDITI 123.190 100,0% 174.176 100,0% 41,4%

Kratkoročni-

KM 35.653 28,9% 31.423 18,0% -11,9%

Dugoročni -

KM 81.906 66,5% 138.217 79,4% 68,8%

U stranoj

valuti 5.631 4,6% 4.536 2,6% -19,4%

PRIVREDA

31.12.2016. Rast u

%,

17/16

31.12.2017.

19

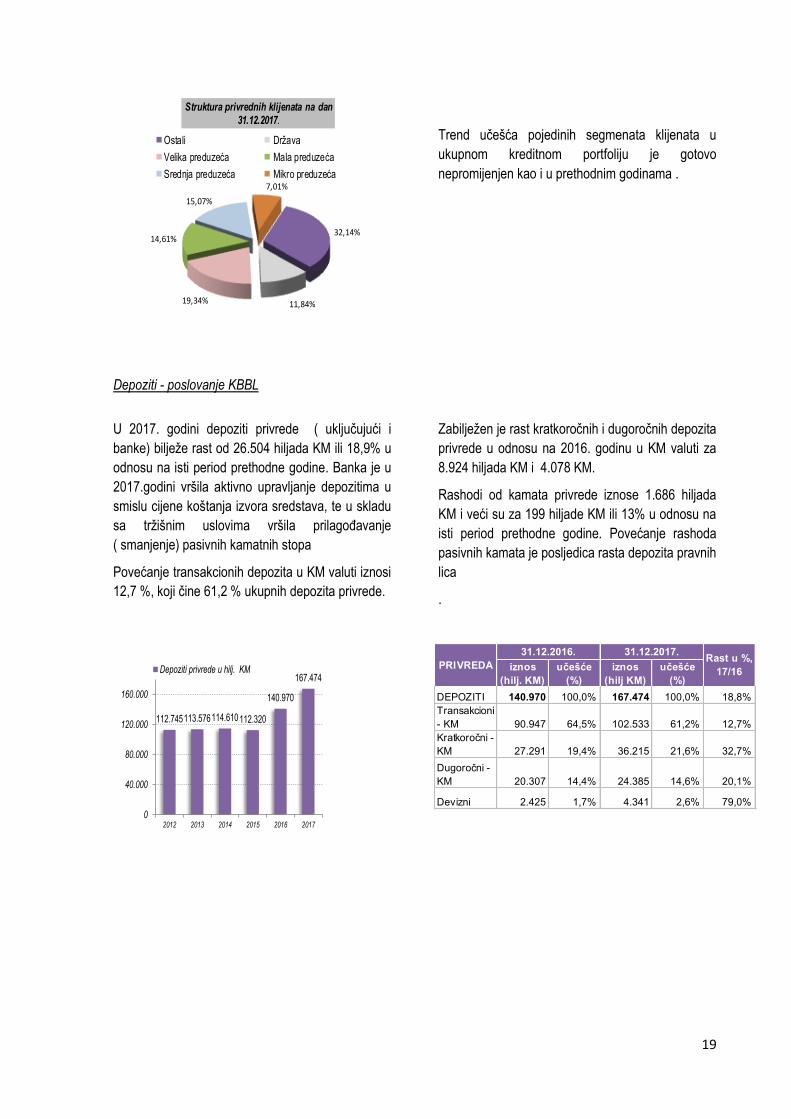

32,14%

11,84%19,34%

14,61%

15,07%

7,01%

Struktura privrednih klijenata na dan 31.12.2017.

Ostali Država

Velika preduzeća Mala preduzeća

Srednja preduzeća Mikro preduzeća

Trend učešća pojedinih segmenata klijenata u

ukupnom kreditnom portfoliju je gotovo

nepromijenjen kao i u prethodnim godinama .

Depoziti - poslovanje KBBL

U 2017. godini depoziti privrede ( uključujući i

banke) bilježe rast od 26.504 hiljada KM ili 18,9% u

odnosu na isti period prethodne godine. Banka je u

2017.godini vršila aktivno upravljanje depozitima u

smislu cijene koštanja izvora sredstava, te u skladu

sa tržišnim uslovima vršila prilagođavanje

( smanjenje) pasivnih kamatnih stopa

Povećanje transakcionih depozita u KM valuti iznosi

12,7 %, koji čine 61,2 % ukupnih depozita privrede.

Zabilježen je rast kratkoročnih i dugoročnih depozita

privrede u odnosu na 2016. godinu u KM valuti za

8.924 hiljada KM i 4.078 KM.

Rashodi od kamata privrede iznose 1.686 hiljada

KM i veći su za 199 hiljade KM ili 13% u odnosu na

isti period prethodne godine. Povećanje rashoda

pasivnih kamata je posljedica rasta depozita pravnih

lica

.

112.745113.576114.610112.320

140.970

167.474

0

40.000

80.000

120.000

160.000

2012 2013 2014 2015 2016 2017

Depoziti privrede u hilj. KM

iznos

(hilj. KM)

učešće

(%)

iznos

(hilj KM)

učešće

(%)

DEPOZITI 140.970 100,0% 167.474 100,0% 18,8%

Transakcioni

- KM 90.947 64,5% 102.533 61,2% 12,7%

Kratkoročni -

KM 27.291 19,4% 36.215 21,6% 32,7%

Dugoročni -

KM 20.307 14,4% 24.385 14,6% 20,1%

Devizni 2.425 1,7% 4.341 2,6% 79,0%

PRIVREDA

31.12.2016.Rast u %,

17/16

31.12.2017.

20

POSLOVANJE SA STANOVNIŠTVOM Tržište – osnovne tendencije Prema Izvještaju o stanju bankarskog sektora

Agencije za bankarstvo RS za 30.09.2017. godine,

kreditna aktivnost u sektoru građana je povećana za

7% (nominali rast za 132 miliona KM) u odnosu na

kraj 2016. godine.

U sektorskoj strukturi depozita bankarskog sektora

Republike Srpske ubjedljivo su najznačajniji depoziti

građana sa učešćem od 57% u ukupnim depozitima

(sa 31.12.2016. godine učešće je bilo 56%).

Depoziti građana su najstabilniji depoziti sa stalnim

trendom rasta i najznačanijim nominalnim rastom u

odnosu na kraj 2016. godine.

Štednja građana sa stanjem na dan 30.09.2017.

godine imala je blagi rast po stopi od 1% ili za 204

hiljade KM u odnosu na stanje sa 31.12.2016.

godine.

Povoljnija ročna struktura štednje, odnosno znatno

veće učešće oročene štednje u ukupnoj štednji

rezultat je povjerenja građana u banke. Tome u

značajnoj mjeri doprinosi i osiguranje depozita (nivo

osiguranih depozita i dalje iznosi do 50.000 KM).

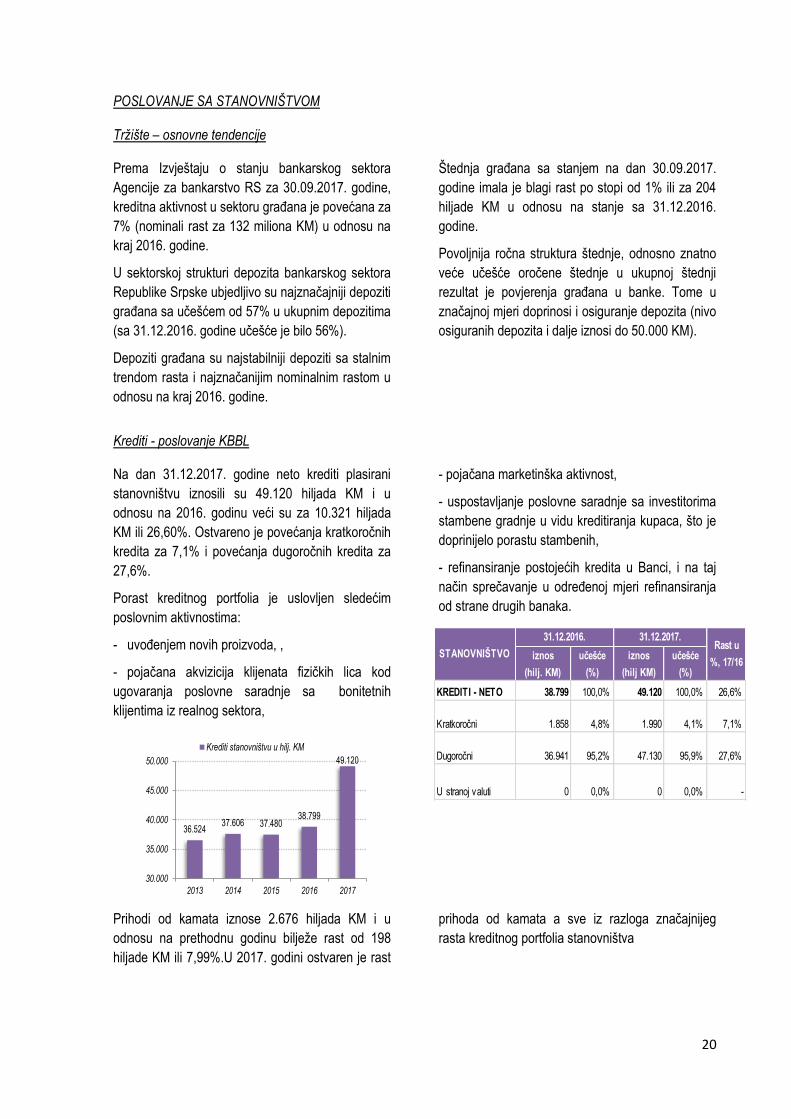

Krediti - poslovanje KBBL Na dan 31.12.2017. godine neto krediti plasirani

stanovništvu iznosili su 49.120 hiljada KM i u

odnosu na 2016. godinu veći su za 10.321 hiljada

KM ili 26,60%. Ostvareno je povećanja kratkoročnih

kredita za 7,1% i povećanja dugoročnih kredita za

27,6%.

Porast kreditnog portfolia je uslovljen sledećim

poslovnim aktivnostima:

- uvođenjem novih proizvoda, ,

- pojačana akvizicija klijenata fizičkih lica kod

ugovaranja poslovne saradnje sa bonitetnih

klijentima iz realnog sektora,

- pojačana marketinška aktivnost,

- uspostavljanje poslovne saradnje sa investitorima

stambene gradnje u vidu kreditiranja kupaca, što je

doprinijelo porastu stambenih,

- refinansiranje postojećih kredita u Banci, i na taj

način sprečavanje u određenoj mjeri refinansiranja

od strane drugih banaka.

36.52437.606 37.480

38.799

49.120

30.000

35.000

40.000

45.000

50.000

2013 2014 2015 2016 2017

Krediti stanovništvu u hilj. KM

Prihodi od kamata iznose 2.676 hiljada KM i u

odnosu na prethodnu godinu bilježe rast od 198

hiljade KM ili 7,99%.U 2017. godini ostvaren je rast

prihoda od kamata a sve iz razloga značajnijeg

rasta kreditnog portfolia stanovništva

iznos

(hilj. KM)

učešće

(%)

iznos

(hilj KM)

učešće

(%)

KREDITI - NETO 38.799 100,0% 49.120 100,0% 26,6%

Kratkoročni 1.858 4,8% 1.990 4,1% 7,1%

Dugoročni 36.941 95,2% 47.130 95,9% 27,6%

U stranoj valuti 0 0,0% 0 0,0% -

STANOVNIŠTVO

31.12.2016.Rast u

%, 17/16

31.12.2017.

22

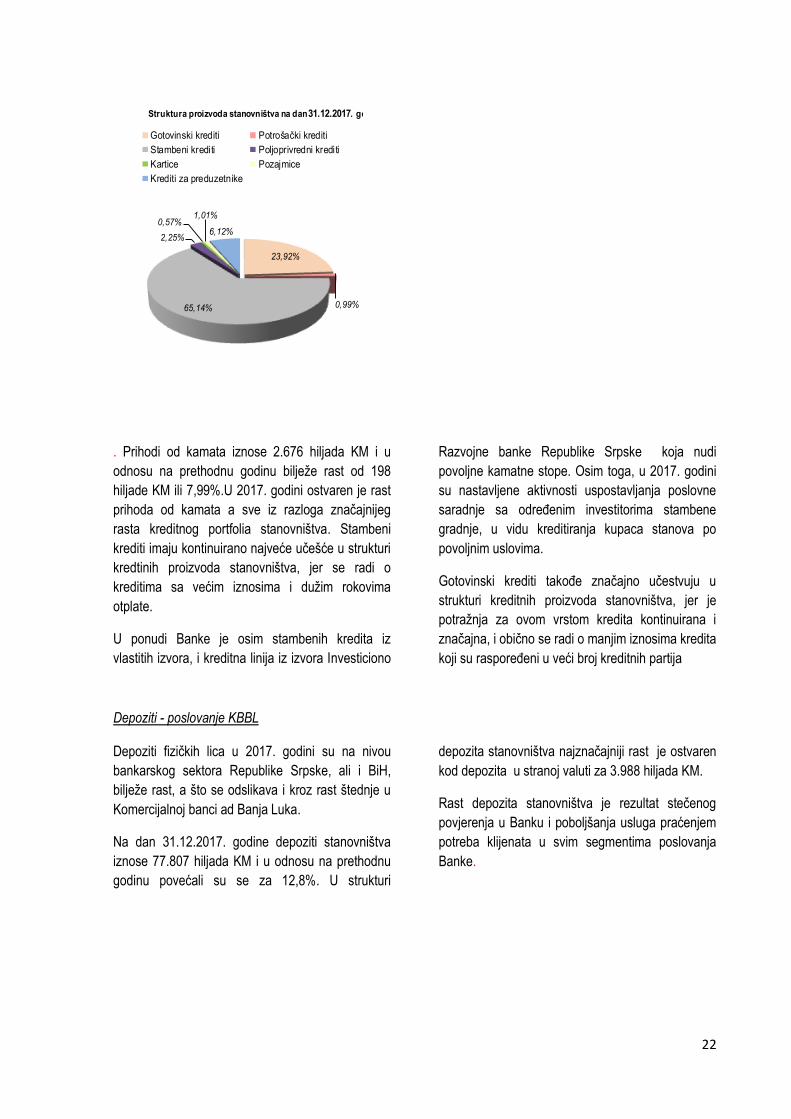

23,92%

0,99%65,14%

2,25%

0,57%1,01%

6,12%

Gotovinski krediti Potrošački krediti

Stambeni krediti Poljoprivredni krediti

Kartice Pozajmice

Krediti za preduzetnike

Struktura proizvoda stanovništva na dan 31.12.2017. godine

. Prihodi od kamata iznose 2.676 hiljada KM i u

odnosu na prethodnu godinu bilježe rast od 198

hiljade KM ili 7,99%.U 2017. godini ostvaren je rast

prihoda od kamata a sve iz razloga značajnijeg

rasta kreditnog portfolia stanovništva. Stambeni

krediti imaju kontinuirano najveće učešće u strukturi

kredtinih proizvoda stanovništva, jer se radi o

kreditima sa većim iznosima i dužim rokovima

otplate.

U ponudi Banke je osim stambenih kredita iz

vlastitih izvora, i kreditna linija iz izvora Investiciono

Razvojne banke Republike Srpske koja nudi

povoljne kamatne stope. Osim toga, u 2017. godini

su nastavljene aktivnosti uspostavljanja poslovne

saradnje sa određenim investitorima stambene

gradnje, u vidu kreditiranja kupaca stanova po

povoljnim uslovima.

Gotovinski krediti takođe značajno učestvuju u

strukturi kreditnih proizvoda stanovništva, jer je

potražnja za ovom vrstom kredita kontinuirana i

značajna, i obično se radi o manjim iznosima kredita

koji su raspoređeni u veći broj kreditnih partija

Depoziti - poslovanje KBBL

Depoziti fizičkih lica u 2017. godini su na nivou

bankarskog sektora Republike Srpske, ali i BiH,

bilježe rast, a što se odslikava i kroz rast štednje u

Komercijalnoj banci ad Banja Luka.

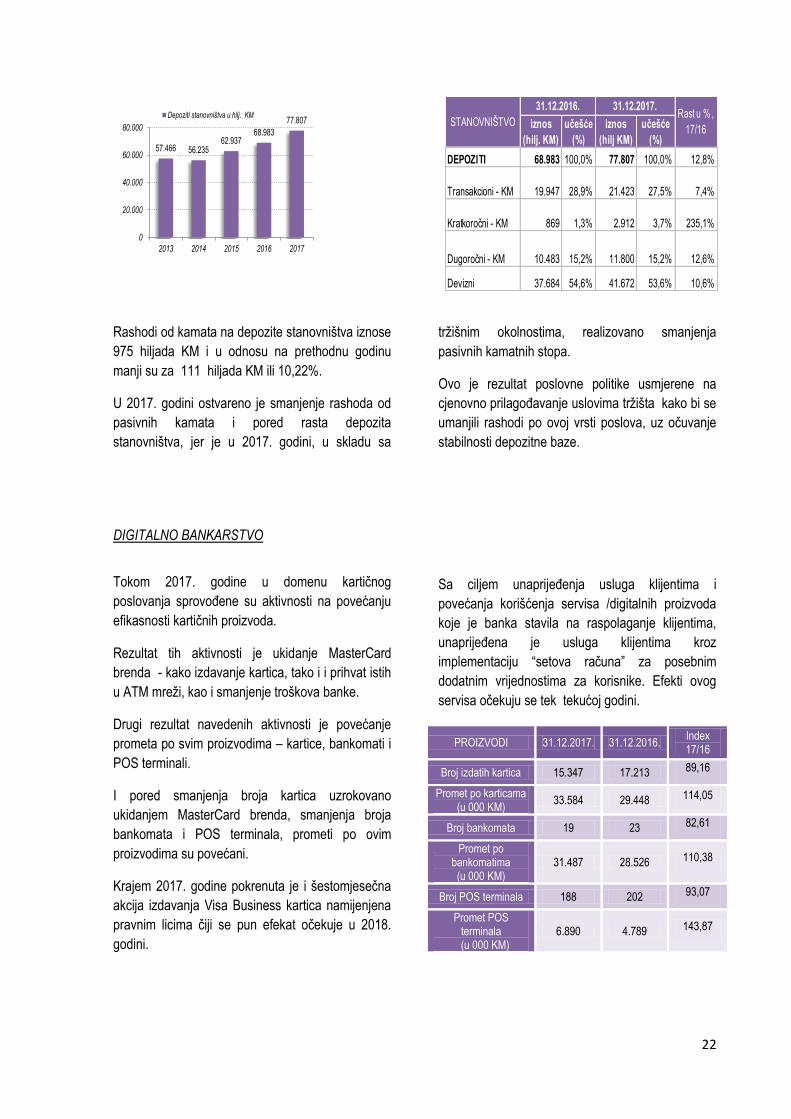

Na dan 31.12.2017. godine depoziti stanovništva

iznose 77.807 hiljada KM i u odnosu na prethodnu

godinu povećali su se za 12,8%. U strukturi

depozita stanovništva najznačajniji rast je ostvaren

kod depozita u stranoj valuti za 3.988 hiljada KM.

Rast depozita stanovništva je rezultat stečenog

povjerenja u Banku i poboljšanja usluga praćenjem

potreba klijenata u svim segmentima poslovanja

Banke.

22

57.466 56.23562.937

68.983

77.807

0

20.000

40.000

60.000

80.000

2013 2014 2015 2016 2017

Depoziti stanovništva u hilj. KM

Rashodi od kamata na depozite stanovništva iznose

975 hiljada KM i u odnosu na prethodnu godinu

manji su za 111 hiljada KM ili 10,22%.

U 2017. godini ostvareno je smanjenje rashoda od

pasivnih kamata i pored rasta depozita

stanovništva, jer je u 2017. godini, u skladu sa

tržišnim okolnostima, realizovano smanjenja

pasivnih kamatnih stopa.

Ovo je rezultat poslovne politike usmjerene na

cjenovno prilagođavanje uslovima tržišta kako bi se

umanjili rashodi po ovoj vrsti poslova, uz očuvanje

stabilnosti depozitne baze.

DIGITALNO BANKARSTVO

Tokom 2017. godine u domenu kartičnog

poslovanja sprovođene su aktivnosti na povećanju

efikasnosti kartičnih proizvoda.

Rezultat tih aktivnosti je ukidanje MasterCard

brenda - kako izdavanje kartica, tako i i prihvat istih

u ATM mreži, kao i smanjenje troškova banke.

Drugi rezultat navedenih aktivnosti je povećanje

prometa po svim proizvodima – kartice, bankomati i

POS terminali.

I pored smanjenja broja kartica uzrokovano

ukidanjem MasterCard brenda, smanjenja broja

bankomata i POS terminala, prometi po ovim

proizvodima su povećani.

Krajem 2017. godine pokrenuta je i šestomjesečna

akcija izdavanja Visa Business kartica namijenjena

pravnim licima čiji se pun efekat očekuje u 2018.

godini.

Sa ciljem unaprijeđenja usluga klijentima i

povećanja korišćenja servisa /digitalnih proizvoda

koje je banka stavila na raspolaganje klijentima,

unaprijeđena je usluga klijentima kroz

implementaciju “setova računa” za posebnim

dodatnim vrijednostima za korisnike. Efekti ovog

servisa očekuju se tek tekućoj godini.

PROIZVODI 31.12.2017. 31.12.2016. Index 17/16

Broj izdatih kartica 15.347 17.213 89,16

Promet po karticama (u 000 KM)

33.584 29.448 114,05

Broj bankomata 19 23 82,61

Promet po bankomatima (u 000 KM)

31.487 28.526 110,38

Broj POS terminala 188 202 93,07

Promet POS terminala

(u 000 KM) 6.890 4.789 143,87

iznos

(hilj. KM)

učešće

(%)

iznos

(hilj KM)

učešće

(%)

DEPOZITI 68.983 100,0% 77.807 100,0% 12,8%

Transakcioni - KM 19.947 28,9% 21.423 27,5% 7,4%

Kratkoročni - KM 869 1,3% 2.912 3,7% 235,1%

Dugoročni - KM 10.483 15,2% 11.800 15,2% 12,6%

Devizni 37.684 54,6% 41.672 53,6% 10,6%

STANOVNIŠTVO

31.12.2016.Rast u % ,

17/16

31.12.2017.

23

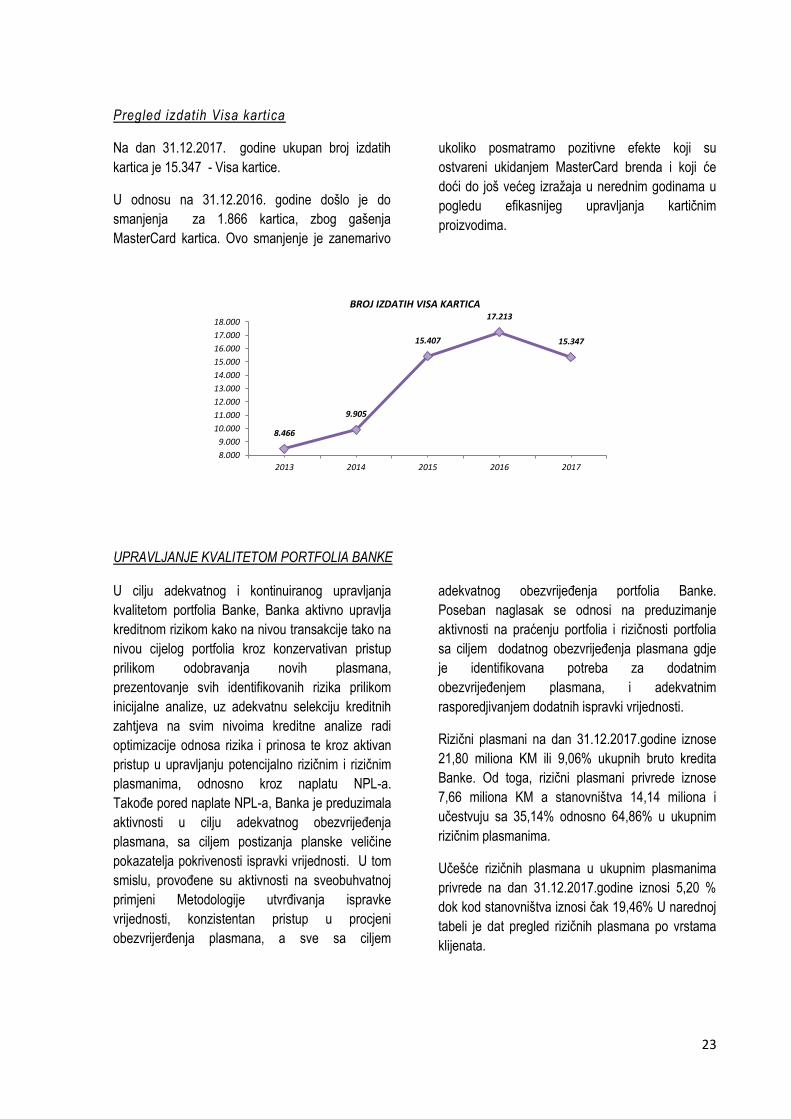

Pregled izdatih Visa kartica

Na dan 31.12.2017. godine ukupan broj izdatih

kartica je 15.347 - Visa kartice.

U odnosu na 31.12.2016. godine došlo je do

smanjenja za 1.866 kartica, zbog gašenja

MasterCard kartica. Ovo smanjenje je zanemarivo

ukoliko posmatramo pozitivne efekte koji su

ostvareni ukidanjem MasterCard brenda i koji će

doći do još većeg izražaja u nerednim godinama u

pogledu efikasnijeg upravljanja kartičnim

proizvodima.

8.466

9.905

15.407

17.213

15.347

8.000

9.000

10.000

11.000

12.000

13.000

14.000

15.000

16.000

17.000

18.000

2013 2014 2015 2016 2017

BROJ IZDATIH VISA KARTICA

UPRAVLJANJE KVALITETOM PORTFOLIA BANKE U cilju adekvatnog i kontinuiranog upravljanja

kvalitetom portfolia Banke, Banka aktivno upravlja

kreditnom rizikom kako na nivou transakcije tako na

nivou cijelog portfolia kroz konzervativan pristup

prilikom odobravanja novih plasmana,

prezentovanje svih identifikovanih rizika prilikom

inicijalne analize, uz adekvatnu selekciju kreditnih

zahtjeva na svim nivoima kreditne analize radi

optimizacije odnosa rizika i prinosa te kroz aktivan

pristup u upravljanju potencijalno rizičnim i rizičnim

plasmanima, odnosno kroz naplatu NPL-a.

Takođe pored naplate NPL-a, Banka je preduzimala

aktivnosti u cilju adekvatnog obezvrijeđenja

plasmana, sa ciljem postizanja planske veličine

pokazatelja pokrivenosti ispravki vrijednosti. U tom

smislu, provođene su aktivnosti na sveobuhvatnoj

primjeni Metodologije utvrđivanja ispravke

vrijednosti, konzistentan pristup u procjeni

obezvrijerđenja plasmana, a sve sa ciljem

adekvatnog obezvrijeđenja portfolia Banke.

Poseban naglasak se odnosi na preduzimanje

aktivnosti na praćenju portfolia i rizičnosti portfolia

sa ciljem dodatnog obezvrijeđenja plasmana gdje

je identifikovana potreba za dodatnim

obezvrijeđenjem plasmana, i adekvatnim

rasporedjivanjem dodatnih ispravki vrijednosti.

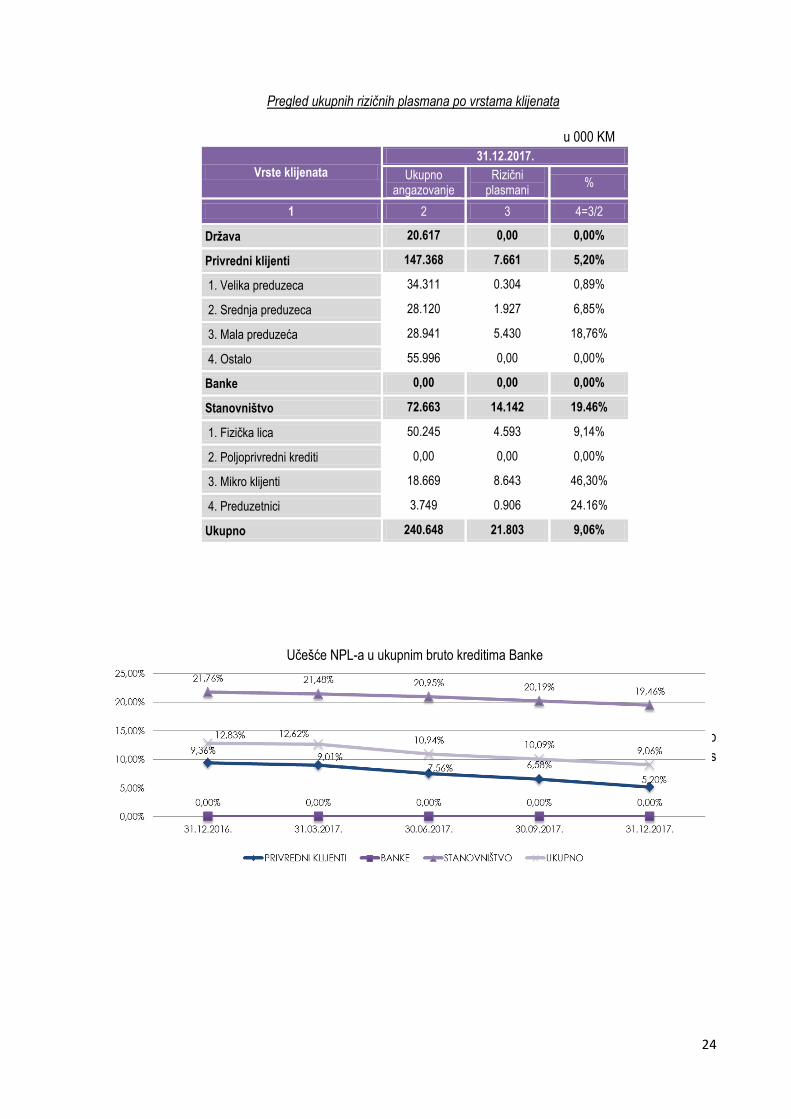

Rizični plasmani na dan 31.12.2017.godine iznose

21,80 miliona KM ili 9,06% ukupnih bruto kredita

Banke. Od toga, rizični plasmani privrede iznose

7,66 miliona KM a stanovništva 14,14 miliona i

učestvuju sa 35,14% odnosno 64,86% u ukupnim

rizičnim plasmanima.

Učešće rizičnih plasmana u ukupnim plasmanima

privrede na dan 31.12.2017.godine iznosi 5,20 %

dok kod stanovništva iznosi čak 19,46% U narednoj

tabeli je dat pregled rizičnih plasmana po vrstama

klijenata.

24

Pregled ukupnih rizičnih plasmana po vrstama klijenata

u 000 KM

Vrste klijenata

31.12.2017.

Ukupno angazovanje

Rizični plasmani

%

1 2 3 4=3/2

Država 20.617 0,00 0,00%

Privredni klijenti 147.368 7.661 5,20%

1. Velika preduzeca 34.311 0.304 0,89%

2. Srednja preduzeca 28.120 1.927 6,85%

3. Mala preduzeća 28.941 5.430 18,76%

4. Ostalo 55.996 0,00 0,00%

Banke 0,00 0,00 0,00%

Stanovništvo 72.663 14.142 19.46%

1. Fizička lica 50.245 4.593 9,14%

2. Poljoprivredni krediti 0,00 0,00 0,00%

3. Mikro klijenti 18.669 8.643 46,30%

4. Preduzetnici 3.749 0.906 24.16%

Ukupno 240.648 21.803 9,06%

Učešće NPL-a u ukupnim bruto kreditima Banke

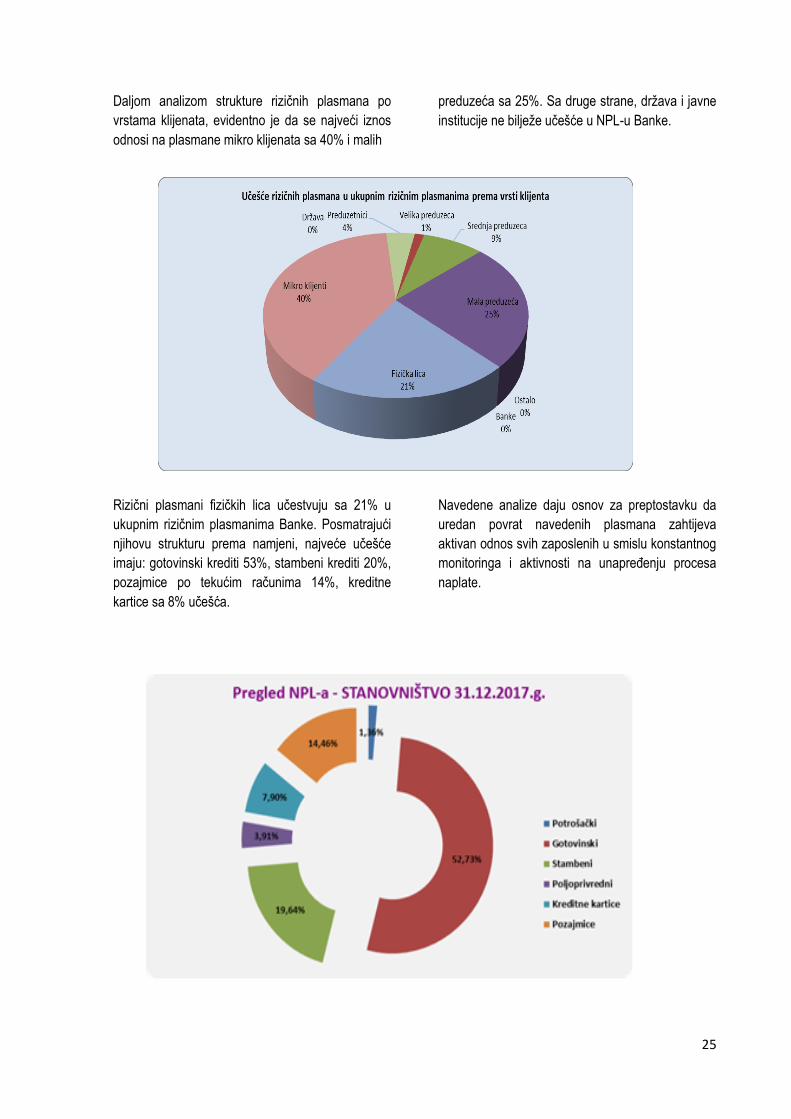

Daljom analizom strukture rizičnih plasmana po

vrstama klijenata, evidentno je da se najveći iznos

odnosi na plasmane mikro klijenata sa 40% i malih

25

Daljom analizom strukture rizičnih plasmana po

vrstama klijenata, evidentno je da se najveći iznos

odnosi na plasmane mikro klijenata sa 40% i malih

preduzeća sa 25%. Sa druge strane, država i javne

institucije ne bilježe učešće u NPL-u Banke.

Rizični plasmani fizičkih lica učestvuju sa 21% u

ukupnim rizičnim plasmanima Banke. Posmatrajući

njihovu strukturu prema namjeni, najveće učešće

imaju: gotovinski krediti 53%, stambeni krediti 20%,

pozajmice po tekućim računima 14%, kreditne

kartice sa 8% učešća.

Navedene analize daju osnov za preptostavku da

uredan povrat navedenih plasmana zahtijeva

aktivan odnos svih zaposlenih u smislu konstantnog

monitoringa i aktivnosti na unapređenju procesa

naplate.

26

Imajući u vidu navedeno, Banka kontinuirano radi

na naplati i smanjenju rizičnih plasmana, te u skladu

s tim preduzima sve raspoložive mjere. Kao

rezultat, u toku 2017. godine, ukupna naplata

rizičnih plasmana je iznosila 3,671 miliona KM te

oslobođene ispravke vrijednosti na osnovu naplate

rizičnih plasmana iznosi 1,797 miliona KM.

Oslobođene IV naplatom potraživanja u 2017.

godini su realocirane na rizične plasmane kod kojih

je u skladu sa mišljenjem Pravne službe, neizvjesna

naplata potraživanja u sudskom postupku (pokrenut

stečajni / likvidacioni postupak, veliki broj žalbi u

predmetima, neusklađenost imovinske

dokumentacije i slično).

Banka je u toku 2017. godine naplatom rizičnih

plasmana pripadajuće ispravke vrijednosti od

naplaćenog NPL-a, realocirala na postojeći NPL

čime je ostvaren rast pokrivenosti NPL sa IV NPL-a

na 70,78% u odnosu na 31.12.2016. (63,65%) .

Istovremeno, uvažavajući politiku kreditiranja

plasmana niskog nivoa kreditnog rizika, dobre

kolateralizovanosti novoodobrenih plasmana, te

aktivnu naplatu dospjelih o potencijalno rizičnih

potraživanja, i pored rasta kreditne izloženosti

Banka je dio IV od PL, realocirala na NPL klijente,

dok je dio IV realolicirala na obezvrijeđenje stečene

imovine.

U cilju regulisanja rizičnih potraživanja i upravljanja

NPL-om, sa ciljem da ostvareni NPL bude ispod

planske veličine, Banka i dalje ulaže velike napore u

aktivnosti naplate rizičnih potraživanja.Staretgija

Banke u narednom periodu biće nastavak vođenja

agresivne politike naplate rizičnih plasmana koja

između ostalog podrazumijeva pojačan monitoring

dospjelih, potencijalno rizičnih i rizičnih potraživanja.

Pomenute aktivnosti imaće za cilj regulisanje

dospjelih, potencijalno rizičnih i rizičnih potraživanja

u najranijoj fazi dospjelosti, kao i blagovremeno

sagledavanje i ocjenjivanje neophodnosti

restruktiranja postojećih obaveza, sa naglaskom na

klijente kod kojih su identifikovani signali

upozorenja. U slučaju kada navedene mjere naplate

potraživanja redovnim putem ne daju značajniji

efekat, Banka se odlučuje za naplatu potraživanja u

sudskom postupku. Treba imati u vidu da naplata

potraživanja putem realizacije kolaterala, prije

svega hipoteka i zaloge na pokretnim stvarima,

zahtijeva duži vremenski period, a unapređenje

zakonodavstva, u praksi, nije dalo očekivane

rezultate.

Nivo NPL-a na dan 31.12.2017.godine je značajno

ispod planiranog nivoa, tj. panirani procenat NPL-

a iz Strategije i biznis plana na nivou Banke je u

iznosu od 11,76%, NPL Komercijalne Banke AD

Banja Luka na dan 31.12.2017. godine iznosi

9,06%. Planirani iznos apsolutnog iznosa NPL

iznosi 25.171.000 KM, a NPL Banke na

31.12.2017.godine iznosi 21.802.925 KM (plan je

ostvaren).

U toku 2017. g. proveden je detaljan pregled

kontrole kvaliteta aktive (AQR) od strane

nezavisnog eksternog revizora pri čemu su sve

preporuke kako u dijelu kvalitativnog unapređenja

tako i u dijelu dodatnih IV (656 hilj KM) i rezervi za

kreditne gubitke (588 hilj KM) realizovane do

31.12.2017.g. i o statusu realizacije je obaviješten

regulator.

27

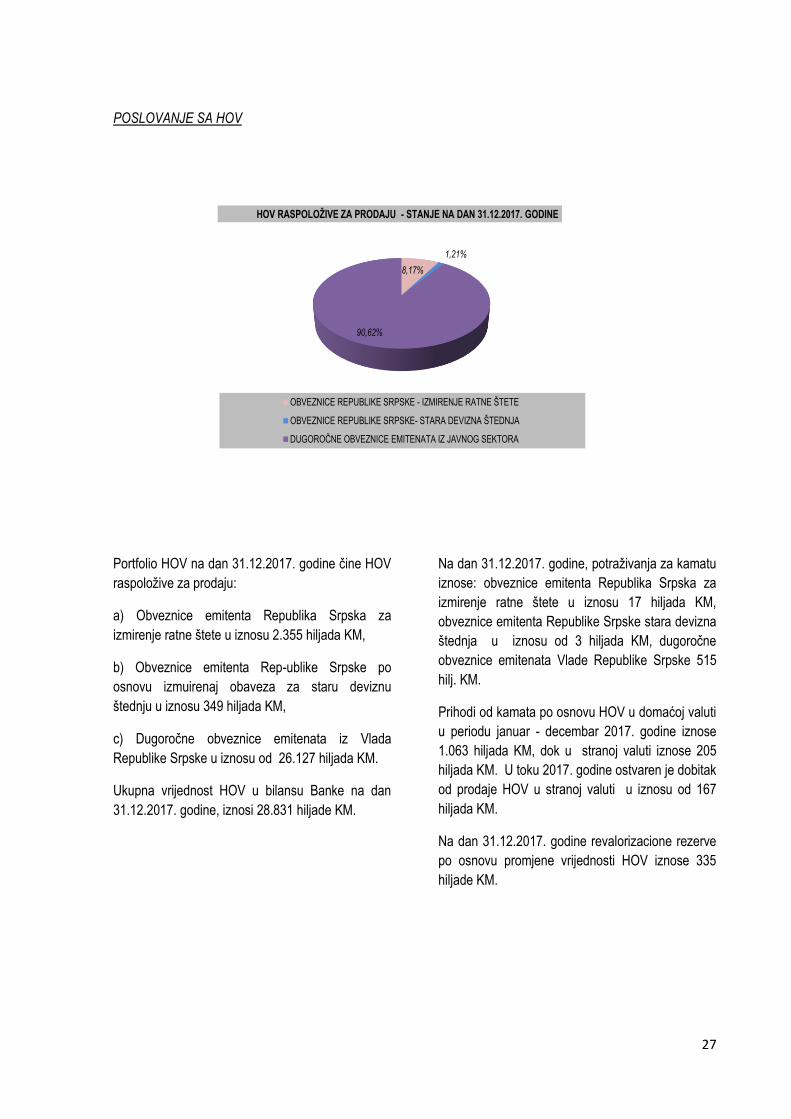

POSLOVANJE SA HOV

8,17%

1,21%

90,62%

HOV RASPOLOŽIVE ZA PRODAJU - STANJE NA DAN 31.12.2017. GODINE

OBVEZNICE REPUBLIKE SRPSKE - IZMIRENJE RATNE ŠTETE

OBVEZNICE REPUBLIKE SRPSKE- STARA DEVIZNA ŠTEDNJA

DUGOROČNE OBVEZNICE EMITENATA IZ JAVNOG SEKTORA

Portfolio HOV na dan 31.12.2017. godine čine HOV

raspoložive za prodaju:

a) Obveznice emitenta Republika Srpska za

izmirenje ratne štete u iznosu 2.355 hiljada KM,

b) Obveznice emitenta Rep-ublike Srpske po

osnovu izmuirenaj obaveza za staru deviznu

štednju u iznosu 349 hiljada KM,

c) Dugoročne obveznice emitenata iz Vlada

Republike Srpske u iznosu od 26.127 hiljada KM.

Ukupna vrijednost HOV u bilansu Banke na dan

31.12.2017. godine, iznosi 28.831 hiljade KM.

Na dan 31.12.2017. godine, potraživanja za kamatu

iznose: obveznice emitenta Republika Srpska za

izmirenje ratne štete u iznosu 17 hiljada KM,

obveznice emitenta Republike Srpske stara devizna

štednja u iznosu od 3 hiljada KM, dugoročne

obveznice emitenata Vlade Republike Srpske 515

hilj. KM.

Prihodi od kamata po osnovu HOV u domaćoj valuti

u periodu januar - decembar 2017. godine iznose

1.063 hiljada KM, dok u stranoj valuti iznose 205

hiljada KM. U toku 2017. godine ostvaren je dobitak

od prodaje HOV u stranoj valuti u iznosu od 167

hiljada KM.

Na dan 31.12.2017. godine revalorizacione rezerve

po osnovu promjene vrijednosti HOV iznose 335

hiljade KM.

28

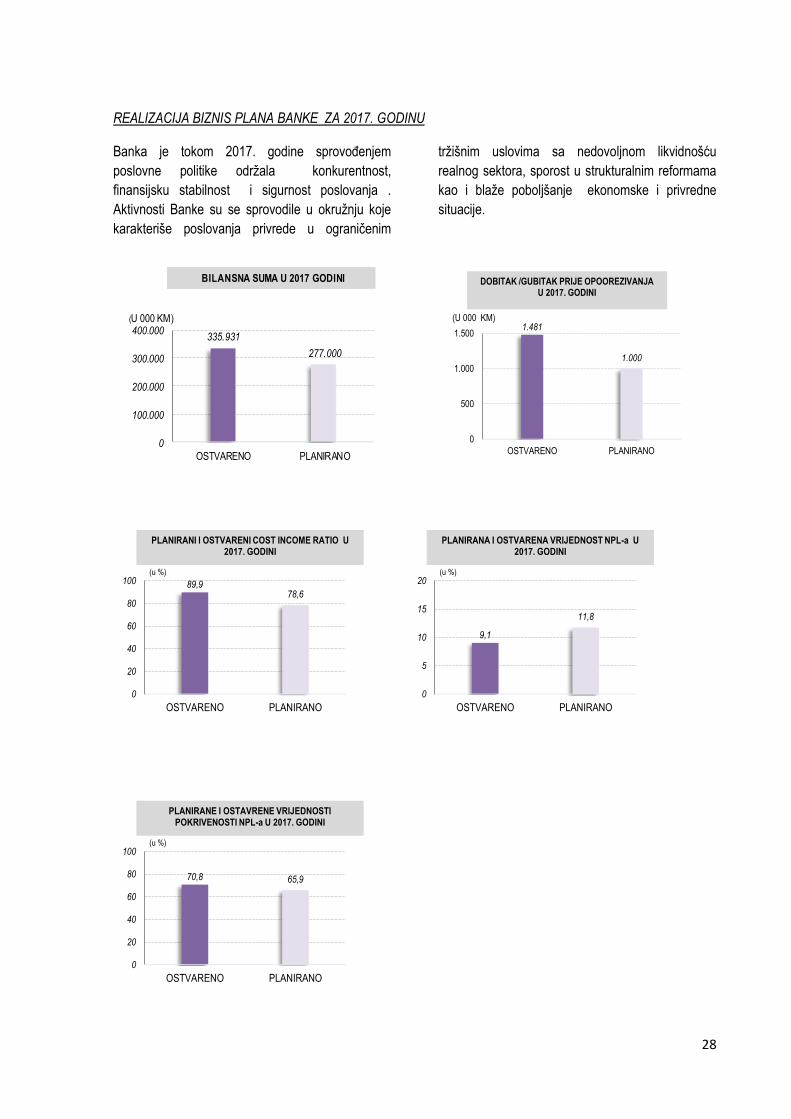

REALIZACIJA BIZNIS PLANA BANKE ZA 2017. GODINU

Banka je tokom 2017. godine sprovođenjem

poslovne politike održala konkurentnost,

finansijsku stabilnost i sigurnost poslovanja .

Aktivnosti Banke su se sprovodile u okružnju koje

karakteriše poslovanja privrede u ograničenim

tržišnim uslovima sa nedovoljnom likvidnošću

realnog sektora, sporost u strukturalnim reformama

kao i blaže poboljšanje ekonomske i privredne

situacije.

1.481

1.000

0

500

1.000

1.500

OSTVARENO PLANIRANO

DOBITAK /GUBITAK PRIJE OPOOREZIVANJAU 2017. GODINI

(U 000 KM)

89,978,6

0

20

40

60

80

100

OSTVARENO PLANIRANO

PLANIRANI I OSTVARENI COST INCOME RATIO U 2017. GODINI

(u %)

9,1

11,8

0

5

10

15

20

OSTVARENO PLANIRANO

PLANIRANA I OSTVARENA VRIJEDNOST NPL-a U 2017. GODINI

(u %)

70,8 65,9

0

20

40

60

80

100

OSTVARENO PLANIRANO

PLANIRANE I OSTAVRENE VRIJEDNOSTI POKRIVENOSTI NPL-a U 2017. GODINI

(u %)

335.931

277.000

0

100.000

200.000

300.000

400.000

OSTVARENO PLANIRANO

BILANSNA SUMA U 2017 GODINI

(U 000 KM)

29

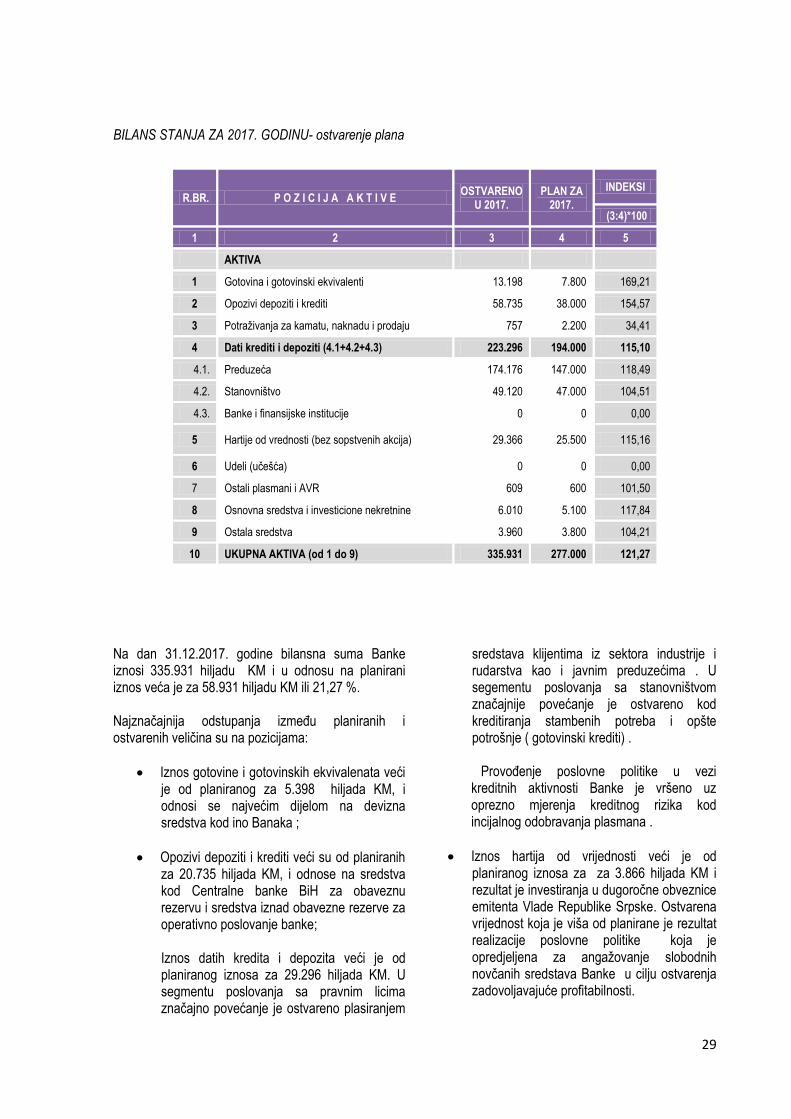

BILANS STANJA ZA 2017. GODINU- ostvarenje plana

Na dan 31.12.2017. godine bilansna suma Banke iznosi 335.931 hiljadu KM i u odnosu na planirani iznos veća je za 58.931 hiljadu KM ili 21,27 %. Najznačajnija odstupanja između planiranih i ostvarenih veličina su na pozicijama:

Iznos gotovine i gotovinskih ekvivalenata veći je od planiranog za 5.398 hiljada KM, i odnosi se najvećim dijelom na devizna sredstva kod ino Banaka ;

Opozivi depoziti i krediti veći su od planiranih za 20.735 hiljada KM, i odnose na sredstva kod Centralne banke BiH za obaveznu rezervu i sredstva iznad obavezne rezerve za operativno poslovanje banke; Iznos datih kredita i depozita veći je od planiranog iznosa za 29.296 hiljada KM. U segmentu poslovanja sa pravnim licima značajno povećanje je ostvareno plasiranjem

sredstava klijentima iz sektora industrije i rudarstva kao i javnim preduzećima . U segementu poslovanja sa stanovništvom značajnije povećanje je ostvareno kod kreditiranja stambenih potreba i opšte potrošnje ( gotovinski krediti) .

Provođenje poslovne politike u vezi kreditnih aktivnosti Banke je vršeno uz oprezno mjerenja kreditnog rizika kod incijalnog odobravanja plasmana .

Iznos hartija od vrijednosti veći je od planiranog iznosa za za 3.866 hiljada KM i rezultat je investiranja u dugoročne obveznice emitenta Vlade Republike Srpske. Ostvarena vrijednost koja je viša od planirane je rezultat realizacije poslovne politike koja je opredjeljena za angažovanje slobodnih novčanih sredstava Banke u cilju ostvarenja zadovoljavajuće profitabilnosti.

R.BR. P O Z I C I J A A K T I V E OSTVARENO

U 2017. PLAN ZA

2017.

INDEKSI

(3:4)*100

1 2 3 4 5

AKTIVA

1 Gotovina i gotovinski ekvivalenti 13.198 7.800 169,21

2 Opozivi depoziti i krediti 58.735 38.000 154,57

3 Potraživanja za kamatu, naknadu i prodaju 757 2.200 34,41

4 Dati krediti i depoziti (4.1+4.2+4.3) 223.296 194.000 115,10

4.1. Preduzeća 174.176 147.000 118,49

4.2. Stanovništvo 49.120 47.000 104,51

4.3. Banke i finansijske institucije 0 0 0,00

5 Hartije od vrednosti (bez sopstvenih akcija) 29.366 25.500 115,16

6 Udeli (učešća) 0 0 0,00

7 Ostali plasmani i AVR 609 600 101,50

8 Osnovna sredstva i investicione nekretnine 6.010 5.100 117,84

9 Ostala sredstva 3.960 3.800 104,21

10 UKUPNA AKTIVA (od 1 do 9) 335.931 277.000 121,27

30

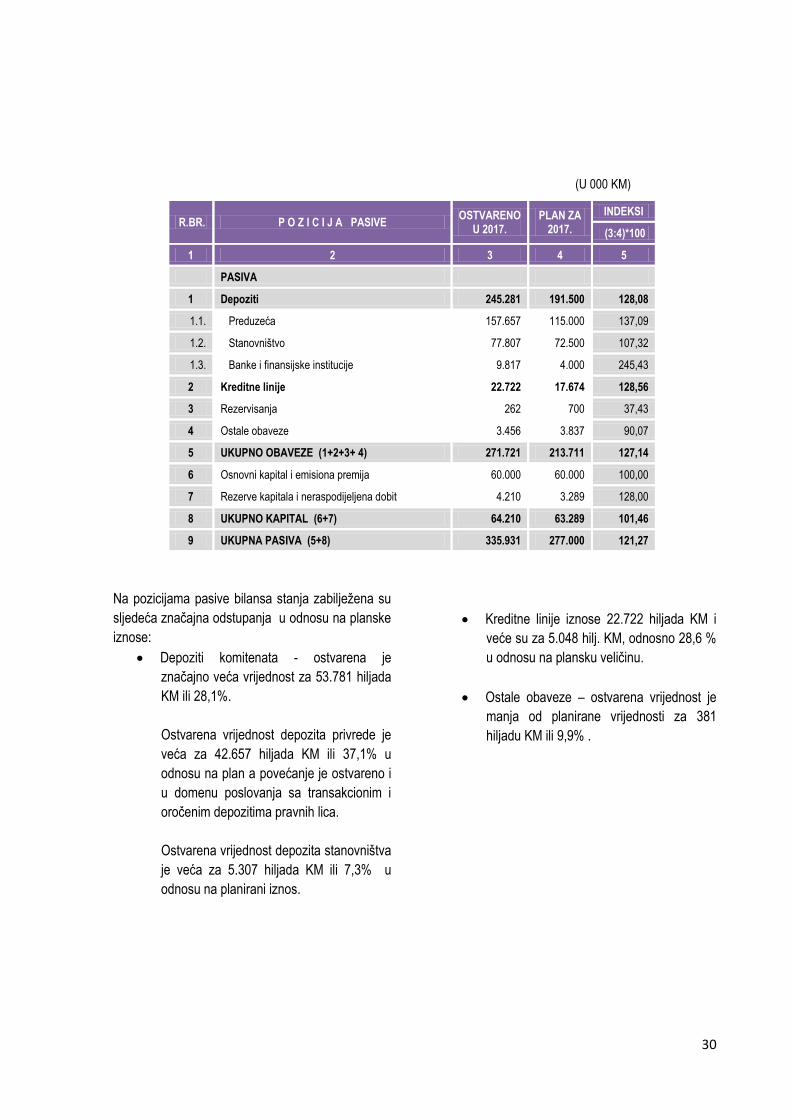

(U 000 KM)

Na pozicijama pasive bilansa stanja zabilježena su

sljedeća značajna odstupanja u odnosu na planske

iznose:

Depoziti komitenata - ostvarena je

značajno veća vrijednost za 53.781 hiljada

KM ili 28,1%.

Ostvarena vrijednost depozita privrede je

veća za 42.657 hiljada KM ili 37,1% u

odnosu na plan a povećanje je ostvareno i

u domenu poslovanja sa transakcionim i

oročenim depozitima pravnih lica.

Ostvarena vrijednost depozita stanovništva

je veća za 5.307 hiljada KM ili 7,3% u

odnosu na planirani iznos.

Kreditne linije iznose 22.722 hiljada KM i

veće su za 5.048 hilj. KM, odnosno 28,6 %

u odnosu na plansku veličinu.

Ostale obaveze – ostvarena vrijednost je

manja od planirane vrijednosti za 381

hiljadu KM ili 9,9% .

R.BR. P O Z I C I J A PASIVE OSTVARENO

U 2017. PLAN ZA

2017.

INDEKSI

(3:4)*100

1 2 3 4 5

PASIVA

1 Depoziti 245.281 191.500 128,08

1.1. Preduzeća 157.657 115.000 137,09

1.2. Stanovništvo 77.807 72.500 107,32

1.3. Banke i finansijske institucije 9.817 4.000 245,43

2 Kreditne linije 22.722 17.674 128,56

3 Rezervisanja 262 700 37,43

4 Ostale obaveze 3.456 3.837 90,07

5 UKUPNO OBAVEZE (1+2+3+ 4) 271.721 213.711 127,14

6 Osnovni kapital i emisiona premija 60.000 60.000 100,00

7 Rezerve kapitala i neraspodijeljena dobit 4.210 3.289 128,00

8 UKUPNO KAPITAL (6+7) 64.210 63.289 101,46

9 UKUPNA PASIVA (5+8) 335.931 277.000 121,27

31

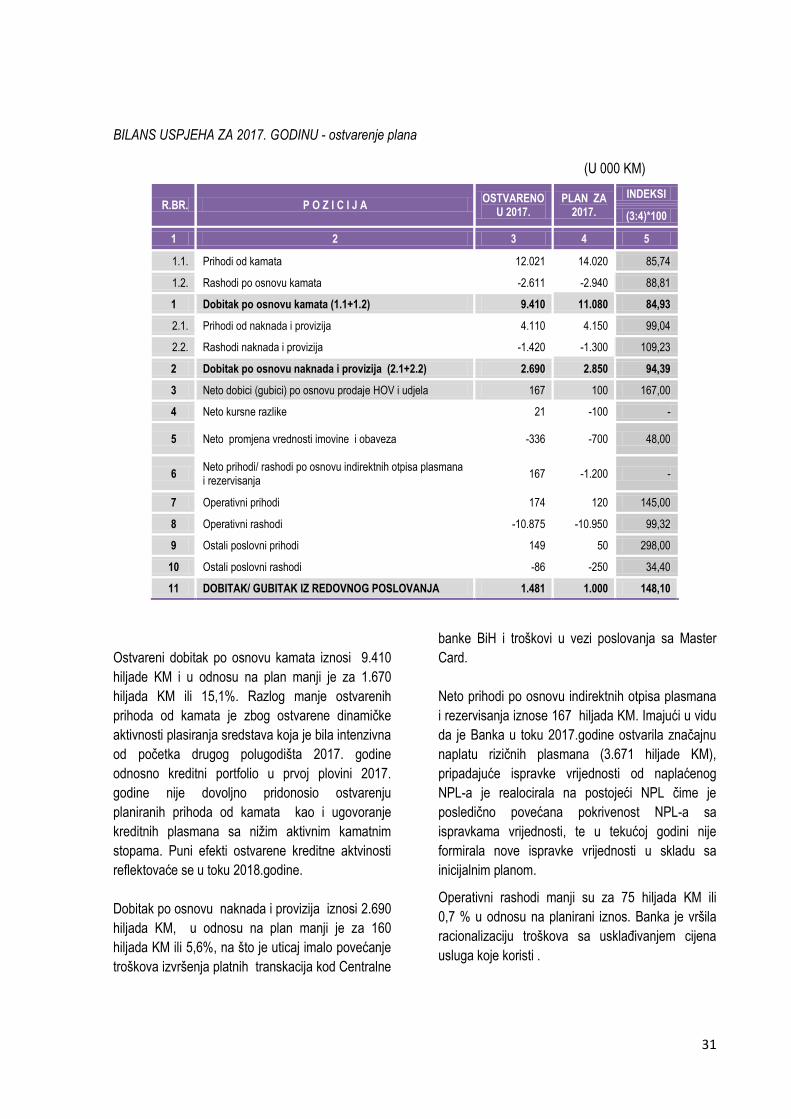

BILANS USPJEHA ZA 2017. GODINU - ostvarenje plana (U 000 KM)

Ostvareni dobitak po osnovu kamata iznosi 9.410

hiljade KM i u odnosu na plan manji je za 1.670

hiljada KM ili 15,1%. Razlog manje ostvarenih

prihoda od kamata je zbog ostvarene dinamičke

aktivnosti plasiranja sredstava koja je bila intenzivna

od početka drugog polugodišta 2017. godine

odnosno kreditni portfolio u prvoj plovini 2017.

godine nije dovoljno pridonosio ostvarenju

planiranih prihoda od kamata kao i ugovoranje

kreditnih plasmana sa nižim aktivnim kamatnim

stopama. Puni efekti ostvarene kreditne aktvinosti

reflektovaće se u toku 2018.godine.

Dobitak po osnovu naknada i provizija iznosi 2.690

hiljada KM, u odnosu na plan manji je za 160

hiljada KM ili 5,6%, na što je uticaj imalo povećanje

troškova izvršenja platnih transkacija kod Centralne

banke BiH i troškovi u vezi poslovanja sa Master

Card.

Neto prihodi po osnovu indirektnih otpisa plasmana

i rezervisanja iznose 167 hiljada KM. Imajući u vidu

da je Banka u toku 2017.godine ostvarila značajnu

naplatu rizičnih plasmana (3.671 hiljade KM),

pripadajuće ispravke vrijednosti od naplaćenog

NPL-a je realocirala na postojeći NPL čime je

posledično povećana pokrivenost NPL-a sa

ispravkama vrijednosti, te u tekućoj godini nije

formirala nove ispravke vrijednosti u skladu sa

inicijalnim planom.

Operativni rashodi manji su za 75 hiljada KM ili

0,7 % u odnosu na planirani iznos. Banka je vršila

racionalizaciju troškova sa usklađivanjem cijena

usluga koje koristi .

R.BR. P O Z I C I J A OSTVARENO

U 2017. PLAN ZA

2017.

INDEKSI

(3:4)*100

1 2 3 4 5

1.1. Prihodi od kamata 12.021 14.020 85,74

1.2. Rashodi po osnovu kamata -2.611 -2.940 88,81

1 Dobitak po osnovu kamata (1.1+1.2) 9.410 11.080 84,93

2.1. Prihodi od naknada i provizija 4.110 4.150 99,04

2.2. Rashodi naknada i provizija -1.420 -1.300 109,23

2 Dobitak po osnovu naknada i provizija (2.1+2.2) 2.690 2.850 94,39

3 Neto dobici (gubici) po osnovu prodaje HOV i udjela 167 100 167,00

4 Neto kursne razlike 21 -100 -

5 Neto promjena vrednosti imovine i obaveza -336 -700 48,00

6 Neto prihodi/ rashodi po osnovu indirektnih otpisa plasmana i rezervisanja

167 -1.200 -

7 Operativni prihodi 174 120 145,00

8 Operativni rashodi -10.875 -10.950 99,32

9 Ostali poslovni prihodi 149 50 298,00

10 Ostali poslovni rashodi -86 -250 34,40

11 DOBITAK/ GUBITAK IZ REDOVNOG POSLOVANJA 1.481 1.000 148,10

32

UPRAVLJANJE PROJEKTIMA

Banka, kako ranijih godina tako i u 2017. godini,

veliku pražnji posvećuje procesu upravljanja

projektima. U skladu sa tim uvaženi su poslovni

planovi, strategija razvoja IS-a i operativni planovi.

Najznačajnije aktivnosti su grupisane prema

sljedećem:

Bazel III”, koji predstavlja Izmjenu Strategije za uvođenje međunarodnog sporazuma za mjerenje kapitala i standardima kapitala Bazel II, te uz uvažavanje značaja navedenih odluka za poslovanje Banke, kao i kompleksnosti istih, radi se o projektu sa višegodišnjim trajanjem. Realizacija projekta i implementacija rješenja izvodi se u KBBL (uključuje implementaciju: Basel III, Kamatni rizik, ICAAP – precizirano po segmentima, prema trenutno dostupnim odlukama ABRS. Trenutno je u fazi realizacije uz nastavak aktivnosti i u 2018. godini.;

- Implementacija IFRS 9 standarda - U

skladu sa novim međunarodnim standardima finansijskog izvještavanja, Banka je u obavezi da se metodologija obezvrijeđenja prilagodi pravilima iz standarda IFRS9. ;

- Unapređenje i proširenje korištenja

internih modula, modula za praćenje poslovanja i analize klijenata i transakcija softvera i aplikacija radi unapređenja poslova iz oblasti SPN i FT;

- Unaprijeđeni su sigurnosni mehanizmi za izvršavanje transakcija elektronskog bankarstvo za pravna lica;

- Implementirana su funkcionalna unapređenja, dodatni servisi i dopune modula bankarskog core sistema, prema potrebama službi, regulatornim zahtjevima, revizorskim preporukama i grupacijskim

zahtjevima, kroz dorade, prilagođavanja i CDS specifikacije;

- U toku 2017. godine u banci podignuta i

aktivirana zahtjevana komunikaciona infrastruktura za potrebe nove platforme i Žirokliring sistema (MPLS, backup Internet link, FW sistem) a prema inicijativama Centralne banke BiH za unapređenja registara računa i kredita;

- Izvršeno je uvođenje jedinstvenog registra

računa (JRR) poslovnih subjekata u Federaciji BiH preko agencije FIA;

- Proveden je postupak testiranja funkcionalnosti DR (Disaster recovery) rješenja u skladu sa definisanim planovima;

- U okviru unapređenja poslova sa

stanovništvom i procesa digitalizacije, pokrenute su i realizovane aktivnosti na podršci paketima proizvoda iz seta usluga vezanih za elektronske servise i druge usluge banke, orijentisane na poslove sa fizičkim licima;

- Preduzete početne aktivnosti koje se

odnose na migracija bankarskog core sistema na višu verziju DB sistema, uz unapređenje sistemske infrastrukture. Izvršena je realizacija unapređenje zaštitnog sistema mrežne infrastrukture;

- Izvršena su Sistemska i sigurnosna

unapređenja, kroz aktivnosti na poboljšanju sigurnosnih mehanizama u IS-u, operativnosti sistema za backup i provjera raspoloživosti backup podataka, AV zaštite , implementacija dodatne fizičko-tehničke zaštite DC sistema, mrežne sigurnosti, kontinuirana primjena regulatornih i grupacijskih zahtjeva i standarda.

33

AKTIVNOSTI BANKE U OBLASTI SPREČAVANJA PRANJA NOVCA I FINANSIRANJA TERORISTIČKIH AKTIVNOSTI U cilju preduzimanja potrebnih aktivnosti iz oblasti

sprečavanja pranja novca i finansiranja terorističkih

aktivnosti, Banka je obavezna da sarađuje sa

Finansijsko – obavještajnim odjeljenjem (dio

Državne agencije za istrage i zaštitu pri Ministarstvu

bezbjednosti BiH), Agencijom za bankarstvo

Republike Srpske i ostalim nadležnim državnim

organima.

Izvještavanja Finansijsko - obavještajnog odjeljenja i

Agencije za bankarstvo Republike Srpske izvršena

su u zadatim rokovima po primljenim zahtjevima.

Predmeti izvještavanja su regulisani važećim

zakonskim, podzakonskim i internim aktima Banke.

Kvartalno izvještavanje prema organima Banke

sprovodi se u skladu sa zakonskim, podzakonskim i

internim aktima Banke.

Banka je krajem 2017.godine implementirala

SMARAGD MDS 4.11, specijalizovani softver koji

se koristi za analizu poslovanja klijenata i obavljenih

transakcija, kako bi se prepoznale sumnjive i

neuobičajene transakcije, te izvršilo izvještavanje

prema nadležnim organima u skladu sa zakonskim,

podzakonskim i internim aktima Banke.

Banka najmanje jednom godišnje sprovodi obuku iz

oblasti sprečavanja pranja novca i finansiranja

terorističkih aktivnosti svih zaposlenih koji otvaraju

račune klijenata, koji obavljaju novčane transakcije

po nalogu klijenata ili opslužuju račune klijenata na

bilo koji način, te je Ovlašćeno lice u 2017.godini

izvršilo 14 obuka zaposlenih.

Vršene su redovne i vanredne interne kontrole

sprovođenja procedura iz oblasti sprečavanja pranja

novca i finansiranja terorističkih aktivnosti.

U cilju sprečavanja izloženosti Banke negativnim

posljedicama pranja novca i finansiranja terorističkih

aktivnosti, Banka izrađuje analizu rizika koja sadrži

procjenu rizika za svaku grupu ili vrstu klijenata,

poslovnog odnosa, usluge ili transakcije, kao i

načine efikasnog upravljanja tim rizikom.

AKTIVNOSTI FUNKCIJE PRAĆENJA

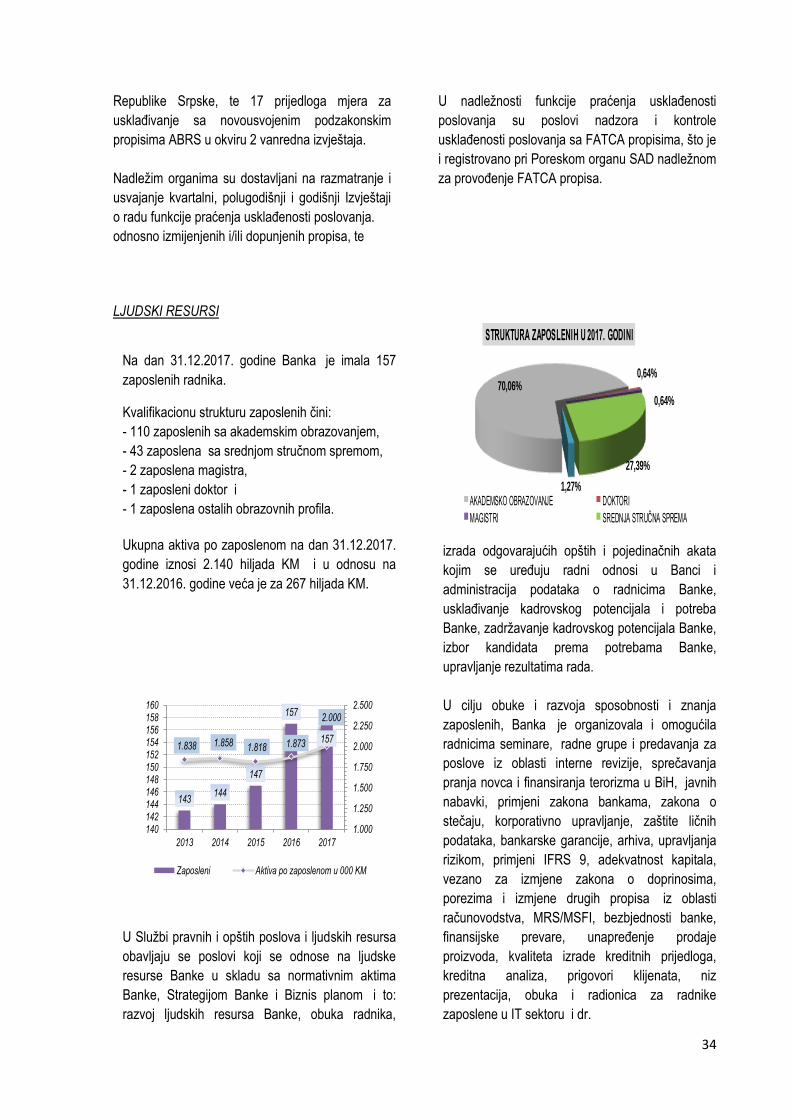

USKLAĐENOSTI POSLOVANJA

Funkcija praćenja usklađenosti poslovanja je u

Banci funkcionalno uspostavljena u aprilu 2015.

godine. Od oktobra 2017. godine, funkcija je

uspostavljena u okviru Sektora upravljanja rizicima i

vrši se u skladu sa internim aktima donesenim od

strane Nadzornog odbora, u skladu sa Zakonom o

bankama Republike Srpske.

Compliance interni akti su u skladu sa zahtjevima

regulative i poslovnog procesa ažurirani u oktobru

2017. godine.

Aktivnosti koje se obavljaju putem Compliance e-

mail adrese u najvećem dijelu se odnose na

preliminarno ocjenjivanje usklađenosti radnih verzija

internih akata Banke sa relevantnim propisima, prije

njihovog usvajanja i objavljivanja, te na davanje

mišljenja na pitanja u vezi sa konkretnom

primjenom propisa u različitim oblastima poslovanja.

Kontinuirano se vrši izvještavanje rukovodstva

Banke o novim propisima objavljenim u Službenim

glasnicima/novinama RS, BiH i FBiH.

Na Portalu Banke su svim zaposlenima dostupni

izvještaji o novim propisima i izvorni tekstovi novih

odnosno izmijenjenih i/ili dopunjenih propisa, te

Lista koja sadrži kratak pregled donesenih propisa.

Na osnovu Plana rada za 2017. godinu, izvršene su

sve predviđene kontrole u 2017. godini, izdato je

sedam Izvještaja o kontroli u kojima je dato ukupno

36 preporuka koje se odnose na usklađenost akata

Sektora upravljanja rizicima koji regulišu rizik

likvidnosti sa regulativom, usklađenost akata SPN i

FTA sa regulativom, zaštitu poslovne tajne,

evaluaciju Opštih uslova poslovanja, pripremu

propagandnog materijala, usklađenost akata

Sektora platnog prometa u zemlji i inostranstvu sa

aktima iz oblasti SPN i FTA i usklađenost akata

Sektora prodaje (fizička lica) sa aktima iz oblasti

SPN i FTA

Izdan je 1 izvještaj sa prijedlozima za normativno

usklađivanje akata Banke sa Zakonom o bankama

34

Republike Srpske, te 17 prijedloga mjera za

usklađivanje sa novousvojenim podzakonskim

propisima ABRS u okviru 2 vanredna izvještaja.

Nadležim organima su dostavljani na razmatranje i

usvajanje kvartalni, polugodišnji i godišnji Izvještaji

o radu funkcije praćenja usklađenosti poslovanja.

odnosno izmijenjenih i/ili dopunjenih propisa, te

U nadležnosti funkcije praćenja usklađenosti

poslovanja su poslovi nadzora i kontrole

usklađenosti poslovanja sa FATCA propisima, što je