Embed Size (px)

Citation preview

联合国贸易和发展会议

世界投资报告 跨国公司与基础设施的挑战

概 述

联 合 国

纽约和日内瓦,2008 年

说 明

贸发会议是联合国系统内集中负责投资和技术事务的协调机

构。贸发会议凭借在这些领域 30 年的经验,力求通过其投资和企业发展司加深人们对一些关键问题,特别是外国直接投资和技

术转让相关问题的了解。投资和企业发展司还协助发展中国家吸

引外国直接投资并从中获益,提高其生产能力和国际竞争力。强

调的重点是采用相结合的政策方针对待投资、技术能力建设和企

业发展。

本报告所用“国家/经济体”一词酌情亦指领土和地区。本报告中所用的名称以及材料的编排方式,并不意味联合国秘书处对

任何国家、领土、城市或地区或其主管当局的法律地位或者对其

边界或疆界的划分表示任何意见。此外,国家类别名称的使用为

的是便于统计或分析,未必表示对某一国家或地区在发展进程中

所处的发展阶段作出判断。本报告所用主要国家类别沿用联合国

统计厅的分类,即:

发达国家:经合组织成员国(墨西哥、大韩民国和土耳其除外),加上不属于经合组织成员国的欧洲联盟新成员国(保加利亚、塞浦路斯、爱沙尼亚、拉脱维亚、立陶宛、马耳他、罗马尼

亚和斯洛文尼亚),外加安道尔、以色列、列支敦士登、摩纳哥和圣马力诺。

转型期经济体:东南欧国家和独立国家联合体。

发展中经济体:所有不在以上之列的经济体。出于统计的目

的,中国的数据不包括香港特别行政区、澳门特别行政区和中国

的台湾省。

贸发会议述及某一公司或其活动不应被视为认可该公司或其

活动。

iii

在本出版物提供的地图上显示的边界和名称以及使用的称呼

并不意味着联合国对其正式认可或接受。

图表中使用了下列符号:

两点(..)表示没有数据或无法得到单独的数据。表格中如果某行的任何一项均无数据则予删除;

破折号(――)表示该项数据等于零或可略去不计;

除非另有说明,否则表格中的空白表示该项目不适用;

代表年份的数字之间的斜线(/),如 1994/95, 表示财政年度;

在代表年份的数字之间使用连接符(-),如 1994-1995, 指所涉的是整个时期,包括开始年份和结束年份;

除非另有说明,否则“元”($)指美元;

除非另有说明,否则年增长率或变动率均指年复合率;

表内各分项数字或百分数由于四舍五入的缘故,其合计数未

必与总计数相等。

本报告所载资料尽可引用,但需恰当注明出处。

iv

鸣 谢

《2008 年世界投资报告》由 Anne Miroux 领导的一个小组编写,成员有:Kumi Endo、Torbjörn Fredriksson、Masataka Fujita、Kálmán Kalotay、Guoyong Liang、Padma Mallampally、Hafiz Mirza 、 Nicole Moussa 、 Abraham Negash 、 Hilary Nwokeabia、Jean François Outreville、Thomas Pollan、Yunsung Tark、Astrit Sulstarova、Thomas van Giffen和 Kee Hwee Wee。Amare Bekele、Hamed El-Kady、Joachim Karl和 Shin Ohinata也对本报告做出了贡献。

John H. Dunning任高级经济顾问,Peter Buckley任首席顾问。

Mohamed Chiraz Baly、Bradley Boicourt、Jovan Licina、Lizanne Martinez 和 Tadelle Taye 承担了主要的研究助理工作。Aurelia Figueroa、Julia Kubny和 Dagmar van den Brule作为实习人员在不同阶段提供了协助。《2008 年世界投资报告》的组合成型由 Severine Excoffier、Rosalina Goyena、Chantal Rakotondrainibe 和 Katia Vieu完成。Praveen Bhalla担任编辑,Teresita Ventura负责桌面排版。

《2008 年世界投资报告》得益于 2008 年 5 月在日内瓦举行的全球讨论会上与会者提出的意见,以及 2008 年 4 月举行的两次关于基础设施产业跨国公司的区域研讨会上与会者提出

的意见,其中一次在智利圣地亚哥举办(与拉丁美洲和加勒比经济委员会合作),另一次在南非约翰内斯堡举办(与南部非洲开发银行合作)。

v

下列人员对本报告也做出了贡献:Emin Akcaoglu、Maria Argiri、Úna Clifford、Judith Clifton、Zureka Davids、Georgina Dellacha、Yves de Rosée、Daniel Diaz-Fuentes、Quentin Dupriez、Fabrice Hatem、Hayley Herman、Thomas Jost、Céline Kauffmann、Michael Likosky、Michael Minges、El Iza Mohamedou、Bishakha Mukherjee、Sam Muradzikwa、Barbara Myloni、Sanusha Naidu、Premila Nazareth、Federico Ortino、David Lloyd Owen、Terutomo Ozawa、Robert Pearce、Edouard Pérard、Ravi Ramamurti、Mannsoo Shin、Satwinder Singh、Lalita Som、Vincent Valentine、Mira Wilkins和Zbigniew Zimny。

在编写报告的不同阶段还收到了下列人士的评论和意见:

Joe Amadi-Echendu、 Philippa Biggs 、 Elin Bjerkebo、 Doug Brooks、Joel Buarte、Barry Cable、Karine Campanelli、Fanny Cheung、Georgina Cipoletta、Rudolf Dolzer、Chantal Dupasquier、Sean Fahnhorst、Masondo Fikile、Bongi Gasa、Stephen Gelb、Axèle Giroud、David Hall、Geoffrey Hamilton、Toru Homma、Gabor Hunya 、 Prakash Hurry 、 Anna Joubin-Bret 、 Andrei Jouravlev、Detlef Kotte、Thithi Kuhlase、Aimable Mapendano Uwizeye、 Shirley Masemola、David Matsheketsheke、 Arvind Mayaram 、 Patricio Millan 、 Reatile Mochebelele 、 Seeraj Mohamed、Juan Carlos Moreno-Brid、Tladinyane Moronngoe、Thiery Mutombo Kalonji、Peter Muchlinski、Julius Mucunguzi、Judith Nwako、Sheila Page、Antonio Pedro、Wilson Phiri、Helder Pinto、Jaya Prakash Pradhan、Carlos Razo、Alex Roehrl、Fikile Rouget、Patricio Rozas、Alex Rugamba、Winifred Rwebeyanga、Ricardo Sanchez、Fernando Sanchez Albavera、Miguel Santillana、Christoph Schreuer、Njabulo Sithebe、Miguel Solanes、Admassu

vi

Tedesse、Hong Song、Xuekun Sun、Marcia Tavares、Khwezi Tiya 、 Ignacio Torterola 、 Peter Utting 、 Jörg Weber 、 Paul Wessendorp、Thomas Westcott、Márcio Wohlers、Lulu Zhang 和Xuan Zengpei。

众多中央银行、统计机构、投资促进机构及政府其他部门

的官员、国际组织和非政府组织的官员以及许多公司的经理人

员,也为 2008 年报告做出了贡献,特别是提供了数据和其他信息。与鹿特丹艾拉斯姆斯大学合作收集和分析顶级跨国公司

的数据,亦使本报告获益匪浅。

衷心感谢法国、挪威和瑞典政府提供的资助。

vii

目 录 页次

2007 年外资流量创下纪录,但势必下滑

全球外国直接投资流量超过 2000年的巅峰…… ........ 1 ……推动因素是跨国并购金额达到破记录水平.......... 4 顶级跨国公司进一步寻求海外扩张…… ..................... 4 ……同时,主权财富基金作为新生力量登上外

国直接投资舞台………………................................. 7 大多数国家的政策变化继续鼓励外国直接投

资,而限制性措施亦变得习以为常。 ..................... 9 2007 年全球金融危机对外国直接投资流量影响有限,但 2008年将会开始显现。 .......................... 11

非洲初级商品价格的上扬和利润率的上升吸引

了外国直接投资。…………………. ........................ 12 南亚、东亚、东南亚和大洋洲,外国直接投资

流入量和流出量均创下新高。………… ................. 12 西亚的外国直接投资流入量和流出量也达到历

史最高水平…… ....................................................... 13 ……流入拉丁美洲和加勒比的外国直接投资激

增,主要是由对自然资源的需求推动的。 ............. 14 东南欧和独立国家联合体的外国直接投资流入量

和流出量保持上升趋势,并刷新了记录。 ................. 15 发达国家的外国直接投资流入量和流出量似达

顶峰。 ...................................................................... 16

viii

目 录(续) 页次

跨国公司与基础设施的挑战

发展中国家对基础设施投资的需求远未得到满

足。 .......................................................................... 19 跨国公司加大参与基础设施建设的力度,包括

在发展中国家和转型期经济体。…………. ............ 20 发展中国家拥有重量级基础设施跨国公司,它

们成为对其他发展中国家的显要投资者。 ............. 21 基础设施跨国公司通过各种渠道获得竞争优

势,投资海外主要是为了进入市场。 ..................... 24 跨国公司调动资金投资于基础设施呈增长之

势,但是仍然存在巨大缺口。…………. ................ 25 跨国公司对发展中国家基础设施的投资影响行

业业绩………… ....................................................... 27 ……对基础设施服务的提供和普遍获得产生影

响。 .......................................................................... 28 如何善用跨国公司的参与是一个复杂的政策挑战......... 30 各国力求跨国公司更多地参与基础设施建设,

但是不同产业的开放程度互有差异。 ..................... 31 确保发展收益需要妥善的治理框架和强大的政

府能力。 .................................................................. 32 许多投资争端都与基础设施有关。............................. 33 需要国际社会做出更大承诺…………......................... 35 ……包括降低风险,并帮助低收入国家建设能

力。 .......................................................................... 36

ix

目 录(续) 页次

附 件

《2008 年世界投资报告:跨国公司与基础设施的挑战》目录 .......................................... ……….. 39

《世界投资报告》一览表 ............................................ 44 调查表………………………......................................... 49

图

图 1. 2006 年、2007 年全球外国直接投资流量居前 20 位的经济体……………………............ 3

图 2. 1987–2007年主权财富基金的外国直接投资流量 .............................................................. 9

图 3. 1996–2006 年按产业划分发展中国家和转

型期经济体基础设施产业外国投资承诺

的主要法定形式 ............................................... 22 图 4. 1996–2006 年按区域划分外国投资者、国

内私人投资者和公共投资者在发展中国

家和东南欧及独联体基础设施产业的投

资承诺额中各占的比例.................................... 26 图 5. 1996–2007 年已知有关基础设施投资争端

的数量 .............................................................. 34

x

目 录(续) 页次

表

表 1. 1995–2007 年按区域和选列国家列出的外

国直接投资流入量……………. ....................... 2 表 2. 1982–2007 年外国直接投资和国际生产的

若干指标 .......................................................... 5 表 3. 2006 年按国外资产排名的非金融跨国公

司世界 25 强………………. ............................. 6 表 4. 2006 年按国外资产排名的发展中经济体

非金融跨国公司 25 强……………….. ............. 8 表 5. 1992–2007年的国家监管变化 ......................... 10 表 6. 2006 年按国外资产排名基础设施产业中

最大的跨国公司………………......................... 23 表 7. 按区域划分推动基础设施产业外国直接

投资的投资促进机构的比例 ............................ 32

2008年世界投资报告 跨国公司与基础设施的挑战

概 述 2007 年外资流量创下纪录,但势必下滑

全球外国直接投资流量超过 2000 年的巅峰……

全球外国直接投资流入量经过四年的连续增长,2007 年再增 30%,达到 18,330 亿美元,远远高于 2000年创下的历史

最高水平。尽管 2007 年下半年开始出现金融和信贷危机,但

在三大类经济体――发达国家、发展中国家、以及转型期经济

体(东南欧国家和独立国家联合体)中,外国直接投资的流入量

都在继续增长(表 1)。外国直接投资的增长主要反映了世界许

多地区较快的经济增长和强劲的公司业绩。由于特别是发展中

国家的外国子公司的利润增长,收益再投资约占外国直接投资

总流入量的 30%。在某种程度上,以美元计算的外国直接投

资水平创下新高也反映了美元对其他主要货币的大幅贬值。不

过,即使以当地货币计算,2007 年全球外国直接投资流量仍

然增长了 23%。

发达国家的外国直接投资流入量达到 12,480 亿美元。美

国仍然是最大的接受国,其次是联合王国、法国、加拿大和荷

兰(图 1)。欧洲联盟(欧盟)是外国直接投资流入量最大的地

区,几乎占发达国家总流入量的三分之二。

2 表 1. 1995-2007年按区域和选列国家列出的外国直接投资流入量 ( 亿亿亿亿亿亿亿10 )

外外外外外外外外外 外外外外外外外外外 区区经经经/ 1995–2000

(年平均值) 2002 2003 2004 2005 2006 2007 1995-2000(年平均值) 2002 2003 2004 2005 2006 2007

发发经经经 539.3 442.9 361.1 403.7 611.3 940.9 1247.6 631.0 483.2 507.0 786.0 748.9 1087.2 1692.1 欧欧 327.9 316.6 279.8 218.7 505.5 599.3 848.5 450.9 279.9 307.1 402.2 689.8 736.9 1216.5 欧欧欧欧 314.6 309.4 259.4 214.3 498.4 562.4 804.3 421.6 265.6 285.2 368.0 609.3 640.5 1142.2 日日 4.6 9.2 6.3 7.8 2.8 -6.5 22.5 25.1 32.3 28.8 31.0 45.8 50.3 73.5 美外 169.7 74.5 53.1 135.8 104.8 236.7 232.8 125.9 134.9 129.4 294.9 15.4 221.7 313.8 其其发发外其 37.1 42.6 21.8 41.3 -1.7 111.3 143.7 29.2 36.0 41.8 58.0 -2.1 78.4 88.3发发发经经经 188.3 171.0 180.1 283.6 316.4 413.0 499.7 74.4 49.6 45.0 120.0 117.6 212.3 253.1非欧 9.0 14.6 18.7 18.0 29.5 45.8 53.0 2.4 0.3 1.2 2.0 2.3 7.8 6.1

拉拉美欧拉拉拉拉 72.9 57.8 45.9 94.4 76.4 92.9 126.3 21.1 12.1 21.3 28.0 35.8 63.3 52.3 亚欧拉亚亚欧 106.4 98.6 115.5 171.2 210.6 274.3 320.5 51.0 37.3 22.5 89.9 79.5 141.1 194.8 亚欧 105.9 98.5 115.1 170.3 210.0 272.9 319.3 51.0 37.2 22.5 89.9 79.4 141.1 194.7 西亚 3.3 5.5 12.0 20.6 42.6 64.0 71.5 0.9 3.2 -1.9 7.7 12.3 23.2 44.2 东亚 70.7 67.7 72.7 106.3 116.2 131.9 156.7 39.6 27.6 17.4 62.9 49.8 82.3 102.9 发外 41.8 52.7 53.5 60.6 72.4 72.7 83.5 2.0 2.5 2.9 5.5 12.3 21.2 22.5 南亚 3.9 7.1 5.9 8.1 12.1 25.8 30.6 0.3 1.8 1.6 2.3 3.5 13.4 14.2 东南亚 28.0 18.1 24.6 35.2 39.1 51.2 60.5 10.2 4.7 5.3 17.0 13.8 22.2 33.5 亚亚欧 0.5 0.1 0.4 0.9 0.5 1.4 1.2 0.0 0.0 0.0 0.1 0.1 0.0 0.1东南欧拉东欧经转转转经经经( ) 7.3 11.3 19.9 30.4 31.0 57.2 85.9 2.0 4.6 10.7 14.1 14.3 23.7 51.2 东南欧 1.2 2.2 4.1 3.5 4.8 10.0 11.9 0.1 0.5 0.1 0.4 0.3 0.4 1.4 东欧经 6.1 9.1 15.8 26.9 26.1 47.2 74.0 1.9 4.1 10.6 13.8 14.0 23.3 49.9全全 734.9 625.2 561.1 717.7 958.7 1 411.0 1 833.3 707.4 537.4 562.8 920.2 880.8 1 323.2 1 996.5备备:占全全外外外外外外外 外量拉量 发发经经经 73.4 70.8 64.4 56.2 63.8 66.7 68.1 89.2 89.9 90.1 85.4 85.0 82.2 84.8发发发经经经 25.6 27.4 32.1 39.5 33.0 29.3 27.3 10.5 9.2 8.0 13.0 13.3 16.0 12.7东南欧拉东欧经(转转转经经经) 1.0 1.8 3.5 4.2 3.2 4.1 4.7 0.3 0.9 1.9 1.5 1.6 1.8 2.6

资料来源:贸发会议《2008年世界投资报告:跨国公司与基础设施的挑战》,附表B.1和外国直接投资/跨国公司数据库(www.unctad.org/fdistatistics)。

3

图 1. 2006年、2007年全球外国直接投资

流量居前 20位的经济体 a

(10亿美元)

(a) 外外外外外外外外外 (b) 外外外外外外外外外

资料来源:贸发会议《2008 年世界投资报告:跨国公司与基础设施的挑战》,附表 B.1

和外国直接投资/跨国公司数据库(www.unctad.org/fdistatistics)。 a 按 2007年外国直接投资流量的规模排序。

发展中国家的外国直接投资流入量创下新高(5,000 亿美元),比 2006 年上涨 21%。2007 年,最不发达国家吸引外国直接投资 130亿美元,也达历史最高水平。同时,主要得益于亚洲跨国公司的海外扩张,发展中国家作为外国直接投资来源

的重要性继续增加,流出量亦创 2,530 亿美元的新高。2007年,东南欧和独联体的外国直接投资流入量也激增 50%,达到 860亿美元。至此,该地区已经历了七年的连续增长。该地区的外资流出量同样激增至 510 亿美元, 高出 2006 年的水平

-10 10 30 50 70 90 110 130

美美

联联联美

法美

加加加

荷荷

中美

中美中中

西西西

俄俄俄联俄

德美

比比比

瑞瑞

意加比

巴西

奥奥比

爱爱荷

墨西墨

沙沙沙沙沙

新加新

印印

20072006

233237224148158

-10 10 30 50 70 90 110 130

美美

联联联美

法美

德美

西西西

意意意

日日

加加意

中中中中

卢卢卢

瑞瑞

比意比

俄俄俄俄俄

瑞瑞

奥奥意

荷荷

澳意意澳

英英英英英英

岛

中中

爱英荷

2007 2006

314 222 266 225 167

4

一倍。在发展中国家和转型期经济体中,流入量位居前三甲的

是中国、中国香港和俄罗斯联邦。

……推动因素是跨国并购金额达到破记录水平。

通过跨国兼并和收购(并购)继续进行的整合大大推动了外国直接投资的全球增长。2007 年,此类交易的金额达到16,370 亿美元,比 2000 年的创记录水平增长了 21%。因此,从整体上来看,美国次贷危机引发的金融危机对 2007 年全球跨国并购没有产生明显的削弱影响。相反,2007 年下半年出现了一些很大的交易,包括银行业历史上规模最大的交易――

苏格兰皇家银行、富通银行和西班牙国际银行组成的银团以

980 亿美元收购荷兰银行控股公司,以及力拓矿业集团 (联合王国)收购加拿大铝业集团(加拿大)。

顶级跨国公司进一步寻求海外扩张……

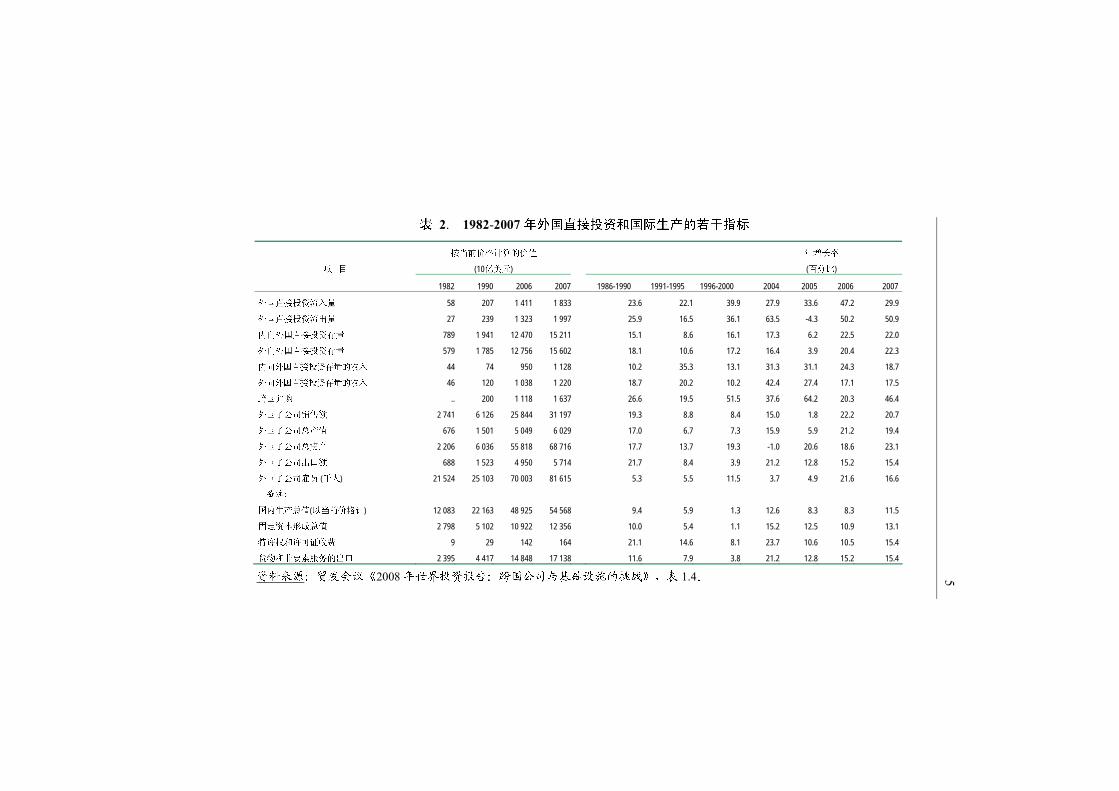

大约 79,000家跨国公司及其 790,000家外国子公司继续加大商品和服务生产,2007 年它们的外国直接投资存量超过 15万亿美元。贸发会议估计,跨国公司的销售总额达到 31 万亿美元,比 2006 年增加 21%。2007 年,全球外国子公司的附加值(总产值)约占全球国内生产总值的 11%,雇员人数增加至约8,200万(表 2)。

跨国公司涉足的领域正在扩大。在贸发会议的非金融跨国

公司世界 25 强排名中,制造业和石油公司,如通用电气、英国石油公司、壳牌、丰田和福特汽车,仍然位居前列(表 3)。不过,近十年来,服务业跨国公司,包括基础设施跨国公司的

地位越来越显著:2006 年 100 强中有 20 家是服务业跨国公司,而 1997年仅有七家。

5

表 2. 1982-2007年外国直接投资和国际生产的若干指标

按按按按按按按按按按

( 亿亿亿10 )

年年年年

(百百百) 项 目

1982 1990 2006 2007 1986-1990 1991-1995 1996-2000 2004 2005 2006 2007

外外外外外外外外外 58 207 1 411 1 833 23.6 22.1 39.9 27.9 33.6 47.2 29.9

外外外外外外外外外 27 239 1 323 1 997 25.9 16.5 36.1 63.5 -4.3 50.2 50.9

内内外外外外外外内外 789 1 941 12 470 15 211 15.1 8.6 16.1 17.3 6.2 22.5 22.0

外内外外外外外外内外 579 1 785 12 756 15 602 18.1 10.6 17.2 16.4 3.9 20.4 22.3

内内外外外外外外内外按内外 44 74 950 1 128 10.2 35.3 13.1 31.3 31.1 24.3 18.7

外内外外外外外外内外按内外 46 120 1 038 1 220 18.7 20.2 10.2 42.4 27.4 17.1 17.5

跨外跨跨 .. 200 1 118 1 637 26.6 19.5 51.5 37.6 64.2 20.3 46.4

外外外外外外外外 2 741 6 126 25 844 31 197 19.3 8.8 8.4 15.0 1.8 22.2 20.7

外外外外外外外按 676 1 501 5 049 6 029 17.0 6.7 7.3 15.9 5.9 21.2 19.4

外外外外外外外外 2 206 6 036 55 818 68 716 17.7 13.7 19.3 -1.0 20.6 18.6 23.1

外外外外外外外外 688 1 523 4 950 5 714 21.7 8.4 3.9 21.2 12.8 15.2 15.4

外外外外外外外 (千千) 21 524 25 103 70 003 81 615 5.3 5.5 11.5 3.7 4.9 21.6 16.6

备注:

外内国外外按(以按按按按按) 12 083 22 163 48 925 54 568 9.4 5.9 1.3 12.6 8.3 8.3 11.5

固固外固固固外按 2 798 5 102 10 922 12 356 10.0 5.4 1.1 15.2 12.5 10.9 13.1

特特特特特特特内特 9 29 142 164 21.1 14.6 8.1 23.7 10.6 10.5 15.4

货货特货货货货货按外外 2 395 4 417 14 848 17 138 11.6 7.9 3.8 21.2 12.8 15.2 15.4

资料来源:贸发会议《2008年世界投资报告:跨国公司与基础设施的挑战》,表 1.4。

6

表 3. 2006年按国外资产排名的非金融跨国公司世界 25强 a (百万美元和雇员人数)

排名 : 资 产 销售额 雇员数 子公司数目

国国国国 TNI b II 公 司 母母母母 行行 国国 总总 国国 总总 国国 总总 TNI b

(百百百) 国国 总总 II 1 71 54 通通通通 美国 通通电通电电电 442 278 697 239 74 285 163 391 164 000 319 000 53 785 1117 70 2 14 68 英国英英公司 联联联国 英英石石提提百分/ / 170 326 217 601 215 879 270 602 80 300 97 100 80 337 529 64 3 87 93 丰丰丰丰公司 日日 机机丰机 164 627 273 853 78 529 205 918 113 967 299 394 45 169 419 40 4 34 79 皇皇皇皇壳壳壳壳/ 联联联国、皇皇 英英石石提提百分/ / 161 122 235 276 182 538 318 845 90 000 108 000 70 518 926 56 5 40 35 埃埃埃美埃公司 美国 英英石石提提百分/ / 154 993 219 015 252 680 365 467 51 723 82 100 68 278 346 80 6 78 64 福福丰丰公司 美国 机机丰机 131 062 278 554 78 968 160 123 155 000 283 000 50 162 247 66 7 7 99 沃沃丰壳壳 联联联国 通电 126 190 144 366 32 641 39 021 53 138 63 394 85 30 130 23 8 26 51 道道沃 法国 英英石石提提百分/ / 120 645 138 579 146 672 192 952 57 239 95 070 74 429 598 72 9 96 36 法国通法公司 法国 水、通、气气气 111 916 235 857 33 879 73 933 17 185 155 968 35 199 249 80

10 92 18 沃道沃 美国 零零 110 199 151 193 77 116 344 992 540 000 10910 000 41 146 163 90 11 37 34 西西西通电 西西西 通电 101 891 143 530 41 093 66 367 167 881 224 939 69 165 205 80 12 77 88 德国公通德行公司 德国 水、通、气气气 94 304 167 565 32 154 85 007 46 598 80 612 51 279 590 47 13 86 82 德德德通电 德国 通电 93 488 171 421 36 240 76 963 88 808 248 800 46 143 263 54 14 58 65 大大丰丰 德国 机机丰机 91 823 179 906 95 761 131 571 155 935 324 875 57 178 272 65 15 73 57 法国通电 法国 通电 90 871 135 876 30 448 64 863 82 148 191 036 52 145 211 69 16 90 63 康康英英 美国 英英石石提提/ /百分 89 528 164 781 55 781 183 650 17 188 38 400 43 118 179 66 17 56 89 雪雪雪 美国 英英石石提提百分/ / 85 735 132 628 111 608 204 892 33 700 62 500 58 97 226 43 18 11 75 日丰丰丰本本公司 日日 机机丰机 76 264 101 190 77 605 95 333 148 544 167 231 82 141 243 58 19 36 62 苏苏苏 法国 水、通、气气气 75 151 96 714 42 002 55 563 76 943 139 814 69 586 884 66 20 45 48 西西电公司 德国 通通电通电电电 74 585 119 812 74 858 109 553 314 000 475 000 66 919 1224 75 21 10 11 电和和和 中国中中 多多多母多 70 679 87 146 28 619 34 428 182 149 220 000 82 115 125 92 22 84 85 雪莱壳壳 德国 水、通、气气气 68 202 123 080 22 142 55 521 30 752 68 534 47 221 430 51 23 9 7 雀雀公司 瑞苏 食食电食食 66 677 83 426 57 234 78 528 257 434 265 000 83 467 502 93 24 62 38 宝宝公司 德国 机机丰机 66 053 104 118 48 172 61 472 26 575 106 575 56 138 174 79 25 51 33 宝宝公司 美国 多多多母多 64 487 138 014 44 530 76 476 101 220 138 000 59 369 458 81

资料来源:贸发会议《2008年世界投资报告:跨国公司与基础设施的挑战》,附表A.I.15。 a 除非另有说明,所有数据都基于公司年报。子公司数据基于邓白氏公司企业数据库。 b TNI是跨国性指数的缩写,以下列三种比率计算的平均值:国外资产占总资产的比率、国外销售额占总销售额的比率、国外雇员占总雇员的比率。

7

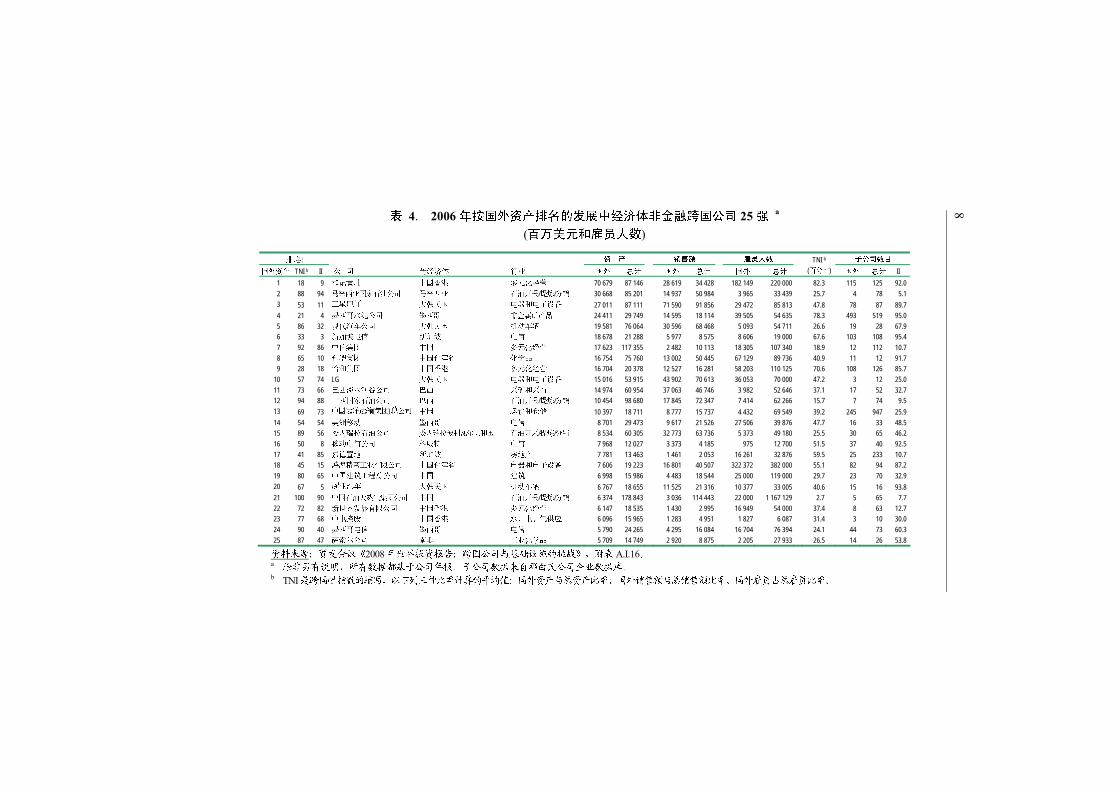

2006 年,最大的 100 家跨国公司的活动显著增加,国外销售和国外雇员人数分别比 2005 年增长 9%和 7%。发展中国家最大的 100 家跨国公司的增长尤为迅速:2006 年,它们的国外资产估计为 5,700 亿美元,比 2005 年高出 21%。过去十年中,这些公司的原籍国几乎没有变化,此类跨国公司 25 强中大多为东亚和东南亚的公司(见表 4)。

……同时,主权财富基金作为新生力量登上外国直接投

资舞台。

全球外国直接投资的一个新特征是主权财富基金作为直接

投资者的出现。得益于近年来储备的迅速积累,这些基金(管理资产达 5 万亿美元)的风险承受能力和预期收益往往高于货币当局管理的传统官方储备。虽然主权财富基金的历史可以追

溯到二十世纪五十年代,但是直到近几年参与了一些大规模的

跨国并购,并向发达国家某些窘迫的金融机构注入大量资本

后,主权财富基金才引起全球关注。

虽然主权财富基金以外国直接投资形式进行的投资金额相

对较小,但是近年来持续增加(图 2)。2007 年,主权财富基金的总资产中仅 0.2%与外国直接投资有关。然而,主权财富基金二十年来在海外投资 390亿美元,其中 310亿美元是过去三年投资的。贸易顺差使储备迅速增加,全球经济基本面发生变

化,结构上变弱的金融公司带来新的投资机会,这些都推动了

主权财富基金最近的活动。

主权财富基金约 75%的外国直接投资投向发达国家,迄今为止对非洲和拉丁美洲的投资都非常有限。主权财富基金的投

资集中在服务业,主要是商业服务。

8 表 4. 2006年按国外资产排名的发展中经济体非金融跨国公司 25强 a (百万美元和雇员人数)

排名 : 资 产 销售额 雇员人数 子公司数目

国国国国 TNI b II 公 司 母母母母 行行 国国 总总 国国 总总 国国 总总 TNI b

(百百百) 国国 总总 II 1 18 9 和和和和 中国中港 多多多母多 70 679 87 146 28 619 34 428 182 149 220 000 82.3 115 125 92.02 88 94 马马马马国马马马公司 马马马马 马马石石提提百分/ / 30 668 85 201 14 937 50 984 3 965 33 439 25.7 4 78 5.13 53 11 三三电子 大大大国 电电和电电电电 27 011 87 111 71 590 91 856 29 472 85 813 47.8 78 87 89.74 21 4 墨马墨墨墨公司 墨马墨 非非非非国非 24 411 29 749 14 595 18 114 39 505 54 635 78.3 493 519 95.05 86 32 现现现现公司 大大大国 机机现机 19 581 76 064 30 596 68 468 5 093 54 711 26.6 19 28 67.96 33 3 新新新电新 新新新 电新 18 678 21 288 5 977 8 575 8 606 19 000 67.6 103 108 95.47 92 86 中新中中 中国 多多多母多 17 623 117 355 2 482 10 113 18 305 107 340 18.9 12 112 10.78 65 10 台台中中 中国台中中 多化非 16 754 75 760 13 002 50 445 67 129 89 736 40.9 11 12 91.79 28 18 怡和中中 中国中港 多多多母多 16 704 20 378 12 527 16 281 58 203 110 125 70.6 108 126 85.7

10 57 74 LG 大大大国 电电和电电电电 15 016 53 915 43 902 70 613 36 053 70 000 47.2 3 12 25.011 73 66 巴马巴墨巴巴公司 巴马 石非和石马 14 974 60 954 37 063 46 746 3 982 52 646 37.1 17 52 32.712 94 88 巴马国马马马公司 巴马 马马石石提提百分/ / 10 454 98 680 17 845 72 347 7 414 62 266 15.7 7 74 9.513 69 73 中国中中中中中中( )总公司 中国 中中和运运 10 397 18 711 8 777 15 737 4 432 69 549 39.2 245 947 25.914 54 54 美美美机 墨马墨 电新 8 701 29 473 9 617 21 526 27 506 39 876 47.7 16 33 48.515 89 56 委委委委马马公司 委委委委委委委委委和国 马马石石提提百分/ / 8 534 60 305 32 773 63 736 5 373 49 180 25.5 30 65 46.216 50 8 美机电新公司 科科科 电新 7 968 12 027 3 373 4 185 975 12 700 51.5 37 40 92.517 41 85 嘉嘉嘉嘉 新新新 房嘉国 7 781 13 463 1 461 2 053 16 261 32 876 59.5 25 233 10.718 45 15 鸿鸿鸿鸿鸿行鸿鸿公司 中国台中中 电电和电电电电 7 606 19 223 16 801 40 507 322 372 382 000 55.1 82 94 87.219 80 65 中国中中鸿中总公司 中国 中中 6 998 15 986 4 483 18 544 25 000 119 000 29.7 23 70 32.920 67 5 起马现现 大大大国 机机现机 6 767 18 655 11 525 21 316 10 377 33 005 40.6 15 16 93.821 100 90 中国马马中中中中中公司 中国 马马石石提提百分/ / 6 374 178 843 3 036 114 443 22 000 1 167 129 2.7 5 65 7.722 72 82 新新新新新鸿鸿公司 中国中港 多多多母多 6 147 18 535 1 430 2 995 16 949 54 000 37.4 8 63 12.723 77 68 中电中中 中国中港 墨、电、中气气 6 096 15 965 1 283 4 951 1 827 6 087 31.4 3 10 30.024 90 40 墨马墨电新 墨马墨 电新 5 790 24 265 4 295 16 084 16 704 76 394 24.1 44 73 60.325 87 47 萨萨委公司 南非 鸿行多化非 5 709 14 749 2 920 8 875 2 205 27 933 26.5 14 26 53.8

资料来源:贸发会议《2008年世界投资报告:跨国公司与基础设施的挑战》,附表A.I.16。 a 除非另有说明,所有数据都基于公司年报。子公司数据来自邓白氏公司企业数据库。 b TNI是跨国性指数的缩写,以下列三种比率计算的平均值:国外资产与总资产比率、国外销售额与总销售额比率、国外雇员占总雇员比率。

9

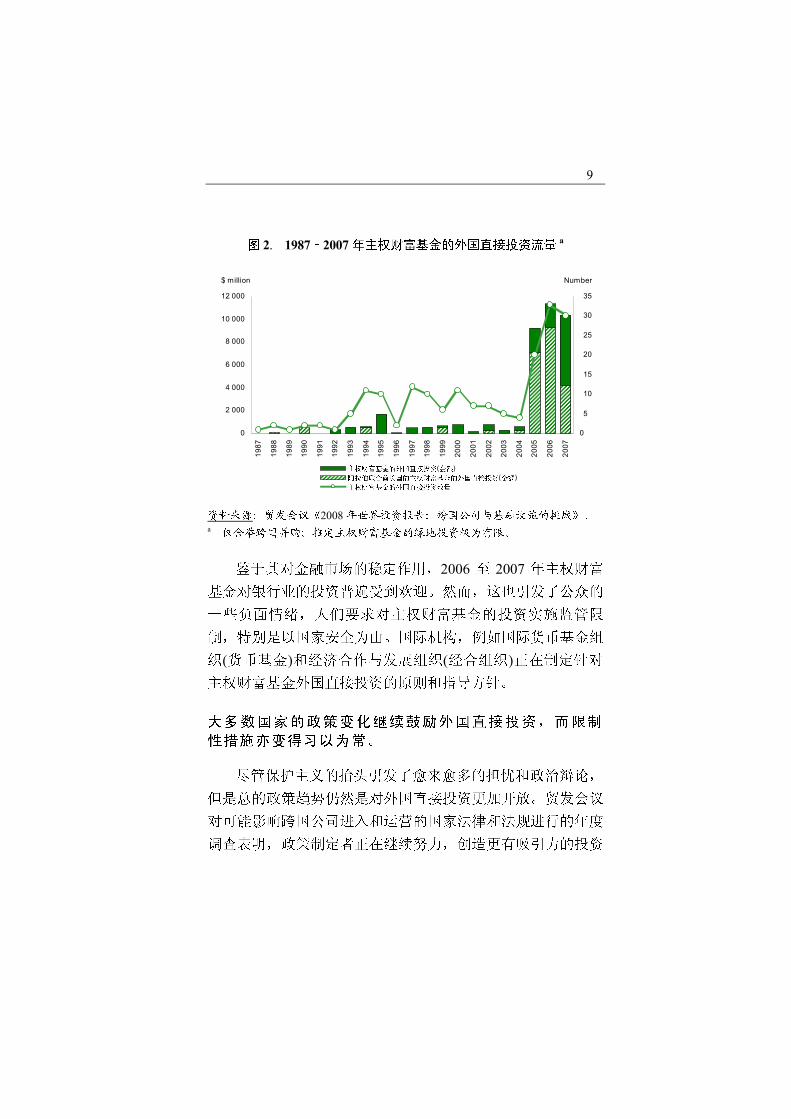

图 2. 1987–2007年主权财富基金的外国直接投资流量 a

0

2 000

4 000

6 000

8 000

10 000

12 000

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

$ million

0

5

10

15

20

25

30

35

Number

主权财富基金的外国直接投资(金额)阿拉伯联合酋长国的主权财富基金的外国直接投资(金额)主权财富基金的外国直接投资数量

资料来源:贸发会议《2008年世界投资报告:跨国公司与基础设施的挑战》。 a 仅含举跨国并购;推定主权财富基金的绿地投资极为有限。

鉴于其对金融市场的稳定作用,2006 至 2007 年主权财富基金对银行业的投资普遍受到欢迎。然而,这也引发了公众的

一些负面情绪,人们要求对主权财富基金的投资实施监管限

制,特别是以国家安全为由。国际机构,例如国际货币基金组

织(货币基金)和经济合作与发展组织(经合组织)正在制定针对主权财富基金外国直接投资的原则和指导方针。

大多数国家的政策变化继续鼓励外国直接投资,而限制

性措施亦变得习以为常。

尽管保护主义的抬头引发了愈来愈多的担忧和政治辩论,

但是总的政策趋势仍然是对外国直接投资更加开放。贸发会议

对可能影响跨国公司进入和运营的国家法律和法规进行的年度

调查表明,政策制定者正在继续努力,创造更有吸引力的投资

10

环境。2007 年,贸发会议确认的近 100 项对外国直接投资具有潜在影响的政策变化中,有 74 项旨在使东道国的环境更加有利于外国直接投资(表 5)。然而,近几年来,不利于外国直接投资的政策变化的比例持续上升。

表 5. 1992-2007年的国家监管变化

项 目 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

实实实实实国国国国 43 56 49 63 66 76 60 65 70 71 72 82 103 92 91 58

监监监监实国国 77 100 110 112 114 150 145 139 150 207 246 242 270 203 177 98

更更更 77 99 108 106 98 134 136 130 147 193 234 218 234 162 142 74

更更更 0 1 2 6 16 16 9 9 3 14 12 24 36 41 35 24

资料来源:贸发会议《2008年世界投资报告:跨国公司与基础设施的挑战》,表 I.7。

如同 2006 年一样,大多数新实施的限制措施集中在采掘业,特别是拉丁美洲(如玻利维亚、厄瓜多尔和委内瑞拉玻利瓦尔共和国)的采掘业,但是对其他产业也有限制。一些国家的政府,包括美国和俄罗斯联邦政府均实施了更加严格的规

定,限制对国家安全具有潜在影响的项目投资。政府似乎对某

些基础设施领域的投资以及国有企业经营领域的投资也感到担

忧。

国际投资协定的数量继续增长,截至 2007 年年底,总数达到近 5,600 项。其中,双边投资条约 2,608 项,双重征税条约 2,730 项,载有投资条款的自由贸易协定和经济合作安排254 项。缔约活动继续从双边贸易协定转变为自由贸易协定,重新谈判现有双边贸易协定的趋势亦在继续。

11

2007 年全球金融危机对外国直接投资流量影响有限,但2008 年将会开始显现。

2007 年美国爆发的次贷危机对许多国家的金融市场造成影响,引发了流动性问题,导致信贷成本上升。然而,对公司

海外投资能力造成的宏观和微观经济影响迄今为止似乎较为有

限。从较高的公司利润可以看出,大多数行业的跨国公司拥有

充分的流动性为其投资提供资金,因此受到的影响小于预期。

在宏观经济层面上,发达国家经济体可能受到美国经济减缓,

以及金融市场动荡冲击流动性的双重影响。因此,这些国家的

外国直接投资流入量和流出量可能会双双下降。另一方面,发

展中国家相对活跃的经济增长可能将抵消上述下降的风险。

除了美国的信贷危机,全球经济还受到美元大幅度贬值的

影响。虽然很难从决定外国直接投资流量的其他因素中分离出

汇率变化的影响,但是美元的急剧贬值的确刺激了外国直接投

资流向美国。欧洲投资者相对财富的增加和美国投资成本的下

降,刺激了欧洲对美国的外国直接投资。此外,汇率变化还影

响到对美国出口的公司,促使它们扩大在美国当地的生产。欧

洲的一些跨国公司,特别是汽车制造商调整战略,筹划在美国

新建或扩建生产设备便是证明。

世界经济放缓和金融动荡导致许多发达国家的货币和债券

市场出现流动性危机。因此,并购活动明显减速。2008 年上半年的并购交易金额比 2007 年下半年下降了 29%。公司利润和银团贷款也有所下降。根据现有数据,预计 2008 年全年外国直接投资年度化流量为 16,000 亿美元,比 2007 年下降10%。同时,流向发展中国家的外国直接投资受到的影响可能较小。贸发会议《2008-2010 年世界投资前景调查》虽然显示

12

中期将会呈现上升趋势,但是也指出乐观程度不及上次调查,

而且跨国公司的投资支出计划比 2007年更加谨慎。

非洲初级商品价格上扬和利润率的上升吸引了外国直接

投资。

2007 年,非洲的外国直接投资流入量达到 530 亿美元,创下新高。初级商品市场的繁荣、投资利润率的上升(2006-2007 年为发展中国家中最高的)以及政策环境的改善促进了投资流入。2007 年,非洲最不发达国家的外国直接投资流入量也继续增长。2007 年,非洲地区大部分的外国直接投资项目均与自然资源开采有关。较高的初级商品价格也使非洲维持相

对较高水平的外国直接投资流出量,2007年达到 60亿美元。

尽管流入量上涨,非洲占全球外国直接投资量的比例仍然

只有约 3%。非洲的主要投资者是美国和欧洲的跨国公司,其次是非洲,特别是南非的投资者。亚洲的跨国公司主要集中在

石油和天然气开采及基础设施领域。鉴于初级商品价格维持高

位,已经公布 08 年的大项目,以及之前达成的跨国并购交易即将付款,2008 年外国直接投资流入量增长的前景光明。这意味着外国直接投资连续第四年出现增长。贸发会议的调查显

示,几乎所有跨国公司均保持了甚至提高了目前对非洲的投资

水平。

南亚、东亚、东南亚和大洋洲,外国直接投资流入量和

流出量双双创下新高。

2007 年,南亚、东亚、东南亚和大洋洲的外国直接投资流入量也创下新高,达到 2,490 亿美元。除大洋洲以外,大多数次区域和经济体的流入量都有所增长。该区域的成绩归功于

积极的商业洞察力、区域经济一体化程度的提高、投资环境的

13

改善、以及各国的具体情况。中国和中国香港仍然是该区域

内,也是所有发展中经济体中最大的两个投资目的地。与此同

时,印度(南亚最大的接受国)和东南亚国家联盟(东盟)的大多数成员国,以及冲突后国家和亚洲的最不发达国家,如阿富

汗、柬埔寨、斯里兰卡和东帝汶也吸引了较往年多的外国直接

投资。

总体而言,该区域吸引新的外国直接投资的前景仍然十分

乐观。该区域 2007 年的良好效绩主要归功于持续的经济增长、人口变化、有利的市场氛围和新的投资机会,而这些因素

将在近期继续吸引外国直接投资。

南亚、东亚和东南亚的外国直接投资流出量也创下 1,500亿美元的新高,说明发展中国家已成为越来越重要的对外投资

者。区域内和区域间的流量是一个非常重要的特征。但是公司

也投资于发达国家,主要是通过跨国并购。该区域的主权财富

基金成为重要的投资者,促进了该区域对外直接投资存量的迅

速增长:从 2006 年的 1.1 万亿美元猛增至 2007 年的 1.6 万亿美元。

西亚的外国直接投资流入量和流出量也达到历史最高水

平……

西亚的外国直接投资增长 12% ,创下 710 亿美元的新高,也是连续第五年增长。超过五分之四的流入量集中在三个

国家,依次为沙特阿拉伯、土耳其和阿拉伯联合酋长国。能源

和建筑工程数量的增加,以及 2007 年商业环境的明显改善,吸引了外国直接投资流向海湾合作委员会(海合会)成员。例如,卡塔尔的外国直接投资流入量大幅增长,达到 2006 年的七倍。

14

2007 年,该区域的外国直接投资流出量连续第四年增长,达到 440 亿美元,约为 2004 年的六倍。海合会国家(按流出量大小依次为科威特、沙特阿拉伯、阿拉伯联合酋长国、卡

塔尔、巴林和阿曼)占该区域外国直接投资流出量的 94%,在一定程度上反映了它们希望通过主权财富基金投资摆脱单一的

石油和天然气生产的愿望。区域内的外国直接投资,特别是产

油国的对外直接投资非常重要,绿地投资项目数量的渐增和跨

国并购金额的膨胀均成为证明。

由于西亚国家基本没有受到次贷危机的影响,而且大量的

区域间投资项目正在进行中,因此 2008 年西亚的外国直接投资流入量有望增加。

……流入拉丁美洲和加勒比的外国直接投资激增,主要

是由对自然资源的需求推动的。

拉丁美洲和加勒比的外国直接投资流入量增长了 36%,创下 1,260亿美元的新高。南美洲的增长幅度最大(66%),720亿美元的流入量大部分集中在采掘业和基于自然资源的制造业。

尽管美国经济减缓,但是中南美洲和加勒比国家(不包括离岸金融中心)的流入量仍然增长了 30%,达到 340 亿美元。这在一定程度上得益于采矿、钢铁和银行业外国直接投资的繁荣,

这类投资主要不是面向美国市场。

该区域的外国直接投资流出量下降了 17%,降至 520亿美元,主要反映了巴西的对外投资回到较“正常”水平。拉丁美

洲,主要是墨西哥和巴西的跨国公司继续国际化,争夺石油和

天然气、金属开采、水泥、钢铁、食品和饮料等行业的领导地

位。此外,拉丁美洲许多新的公司开始在软件、石化和生物燃

料等新领域崛起。

15

采掘业的外国直接投资因商品价格高起而增长,但是石油

和天然气与金属开采的情况有所不同。在金属开采领域,除了

智利国有铜业公司 Codelco 外,该区域内没有其他大的国有公司,因此外国直接投资流入的潜力较大。石油和天然气领域则

恰恰相反,国有石油和天然气公司占主导地位,甚至是独此一

家,这就限制了外国投资者的机会。2007 年,包括玻利维亚、委内瑞拉玻利瓦尔共和国和厄瓜多尔在内的许多国家都调

整了政策,提高税收,进一步限制或禁止石油和天然气领域的

外国投资,因此上述现象更为明显。

2008 年,拉丁美洲和加勒比的外国直接投资流入量和流出量有望进一步扩大。外资流入主要依靠南美洲推动,南美较

高的初级商品价格和强劲的次区域经济增长将继续推高跨国公

司的利润。但是,由于美国经济减缓和美元疲软可能对中美洲

和加勒比的出口导向型制造业活动产生负面影响,因此中美洲

和加勒比今后的外资流入水平不确定。巴西和墨西哥的跨国公

司有望推动外资流出,它们已经公布了 2008 年的宏伟投资计划。

东南欧和独立国家联合体的外国直接投资流入量和流出

量保持上升趋势,并刷新了记录。

与其他大多数区域一样,东南欧和独联体的外国直接投资

流入量和流出量也攀升至前所未有的高度。外国直接投资流入

量连续第七年增长,达到 860 亿美元,比 2006 年增长了50%。流入独联体的外国直接投资主要集中在迅速增长的消费品市场和自然资源领域,而流入东南欧的外国直接投资则与私

有化联系在一起。俄罗斯联邦的外国直接投资流入量增长了

62%,达到 520亿美元。

16

东南欧和独联体的外国直接投资流出量达到 510 亿美元,是 2006 年的两倍多。2007 年,该区域的主要流出国――俄罗斯联邦的对外直接投资激增至 460亿美元。俄罗斯跨国公司的势力已经延伸到非洲,以增加其原材料供应和战略初级商品的

获得。这些举措是支持这些公司加强在能源产业下游的势力,

并且增加在发达国家金属行业增值生产活动所必需的。

虽然 2007 年大多数转型期经济体的国家政策对外国直接投资更加开放,但是一些独联体国家仍然对采掘业及其他一些

战略产业实行限制。俄罗斯联邦批准了讨论已久的《战略产业

法》,列明了外国投资者只能拥有少数股权的行业。哈萨克斯

坦新批准了一项《自然资源法》,当合同对国家在石油、金属

和采矿业的经济利益产生负面影响时,允许政府单方面修改现

有合同。尽管如此,这两国及乌克兰的外国直接投资流量仍然

有望增长。

发达国家的外国直接投资流入量和流出量似达顶峰。

尽管对某些发达国家面临的经济不确定性存在担忧,2007年流入发达国家整体的外国直接投资仍然增长了 33%,达到12,480 亿美元,再创新高。这一增长主要由跨国并购推动,然而外国子公司高利润率收益的再投资也是一个推动因素。美国

仍然是全世界最大的外国直接投资接受国。欧盟国家共同市场

扩大进行的重组和集中过程引发了新一轮跨国收购浪潮。外国

直接投资大量流入联合王国、法国、荷兰和西班牙,使欧盟的

全部外国直接投资流入量增长了 43%,达到 8,040 亿美元。日本的外国直接投资流入量自二十世纪九十年代末以来首次大幅

增长。

17

发达国家保持了作为最大的净对外投资者的地位,对外投

资增长 4,450亿美元,创下 16,920亿美元的新高。最大的对外投资国依次是美国、联合王国、法国、德国和西班牙,它们占

发达国家对外直接投资总额的 64%。

许多发达国家关于外国直接投资的政策更加开放,但也有

一些例外。不过,然而对主权财富基金、私募基金和对冲基金

的跨国投资可能造成的负面影响日益关注。

由于金融市场危机的打击,以及发达经济体经济增长减

缓,预计发达国家的外国直接投资流入量和流出量均会下滑。

与 2007年下半年相比,发达国家 2008年上半年跨国并购的金额大幅下降。贸发会议《2008-2010 年世界投资前景调查》显示,作答的跨国公司中,只有 39%预计发达国家的外国直接投资流入量将会增长,而去年的调查中有 50%的公司曾预计增长。

19

跨国公司与基础设施的挑战

发展中国家对基础设施投资的需求远未得到满足。

提供高质量的基础设施是经济和社会发展的先决条件。实

际上,这被视为发展中国家加快或维持发展速度,实现联合国

制定的千年发展目标的主要前提之一。

此外,发展中国家未来对基础设施的投资需求大大超出了

政府、私营部门和其他利益相关方的目前投资数量,存在巨大

的资金缺口。根据世界银行的估计,发展中国家平均而言,目

前每年将国内生产总值约 3-4%用于基础设施投资,但是它们需要将国内生产总值约 7-9%用于这一投资才能实现广泛的经济增长和减贫目标。

部分由于基础设施要求的投资规模庞大,在全世界范围

内,国家的作用发生了根本变化。政府开放了基础设施产业和

服务业,允许私营部门,包括跨国公司更多地参与。第二次世

界大战结束后到二十世纪八十年代,基础设施产业主要由国家

负责,有时以公司的形式,如通过国有企业掌握。此后,基础

设施产业开始逐渐自由化,尽管在不同产业和不同国家,自由

化的速度和程度有所不同。因此,国家与私营部门之间的关系

逐渐发生了变化,国家越来越多地承担监管者的作用,管理私

营公司,通常是外国公司的活动。随着技术进步、私营部门参

与经验的积累以及政治优先考虑的转变,这种新的关系将继续

演变。

在基础设施产业,除了发展中国家的跨国公司(如上文所述),又出现了“新的参与者”,包括分别属于两大类别的不

20

同机构,这两大类别是私募基金投资者和国有或与政府挂钩的

实体,如主权财富基金。

《2008 年世界投资报告》侧重经济基础设施,包括电力、电信、给排水、机场、公路、铁路和海港(后四者统称运输)。对跨国公司的活动、发展影响及政策建议进行分析时,需要考虑这些行业的主要特征。首先,基础设施投资是典型的

资本密集型兼复合型投资。第二,基础设施服务往往涉及(实物)网络,而且常常出现实质上的寡头或垄断局面。第三,许多国家将基础设施服务的提供视为一个社会和政治问题。鉴于

所有人都应当能够获得,因此基础设施服务可以视为公共物

品,对于某些服务,如供水,获得则被认为是人权。第四,基

础设施产业是决定一个经济体整体竞争力的主要决定因素,基

础设施的质量是吸引外国直接投资的重要决定因素。第五,基

础设施对经济发展和融入世界经济至关重要。

跨国公司加大参与基础设施建设的力度,包括在发展中

国家和转型期经济体。

基础设施产业在内向外国直接投资存量中的比例迅速扩

大。1990-2006 年期间,全球基础设施产业中的外国直接投资额增加了 30 倍,达到 7,860 亿美元,发展中国家增加了 28倍,达到约 1,990 亿美元。整个期间,大多数基础设施产业中的外国直接投资持续增长:电力和电信行业增长最快,运输和

供水行业增长较慢。目前,在全球外国直接投资总存量中,基

础设施产业所占比例接近 10%,而 1990年仅占 2%。

另一个指标,私营部门参与的基础设施项目中的外国投资

承诺额(包括外国直接投资,也包括作为特许经营权组成部分的其他投资)也表明跨国公司大量投资于发展中国家。1996-

21

2006 年期间,此类投资承诺额达到 2,460 亿美元,1996 年至2000年集中在拉丁美洲和加勒比(占 67%);进入新千年后,非洲和亚洲外国投资占私营部门参与的基础设施项目的比重相对

增长较快。

在基础设施投资全球化的过程中,最不发达国家群组仍然

基本被排除在外,2006 年约占发展中国家基础设施外国直接投资存量的 2%。1996-2006 年期间,最不发达国家占发展中国家基础设施产业外国投资承诺额(共 2,460 亿美元)的比例略高于 5%。

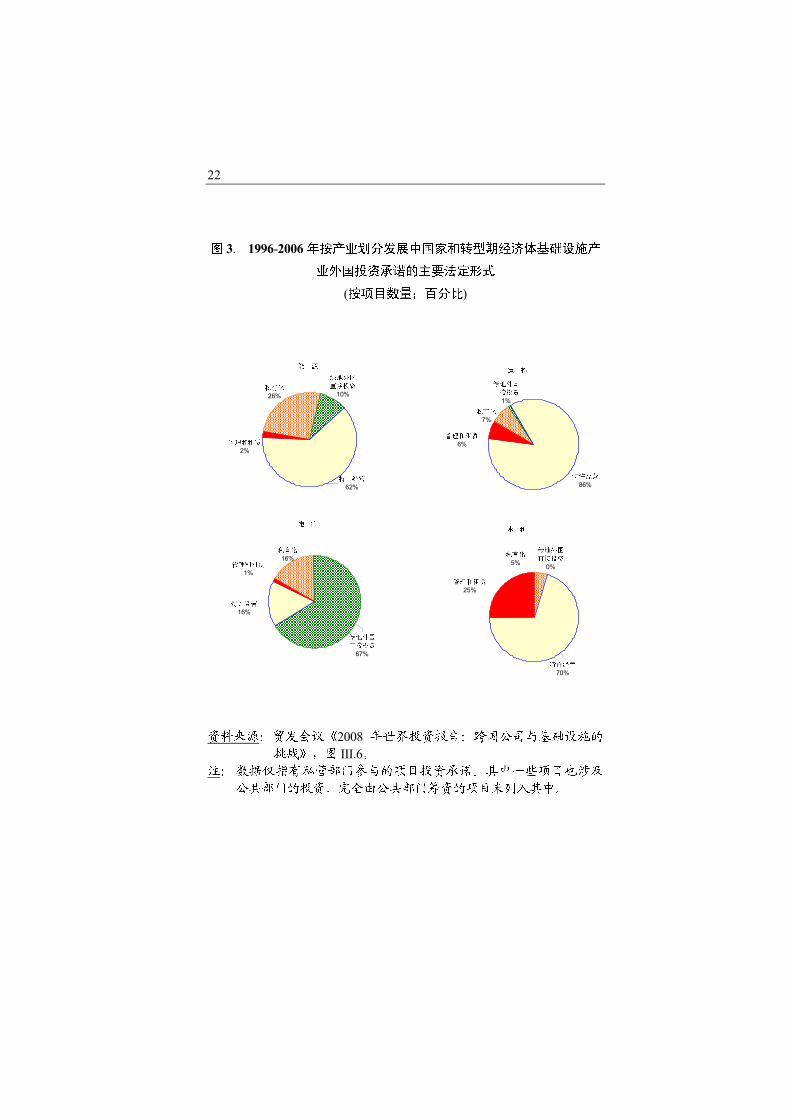

跨国公司的参与方式在不同的行业有很大的不同。电信业

是唯一一个以外国直接投资作为跨国公司进入发展中和转型期

经济体的主导方式的基础设施产业(图 3)。在电力产业,特许经营是最常见的进入方式(占 62%),其次是私有化和绿地投资项目(占 36%)(图 3)。特许经营也是外资参与运输基础设施(占80%以上)和供水项目(占 70%)的主导模式。此外,供水行业使用管理和租赁合同较多(25%)(图 3)。

发展中国家拥有重量级基础设施跨国公司,它们成为对

其他发展中国家的显要投资者。

虽然发达国家的跨国公司仍然在全球基础设施产业中居主

导地位,但发展中国家跨国公司的参与明显增加。在某些行

业,如电信业,发展中国家的跨国公司已经成为主要参与者,

而在另一些行业,如运输业,它们已经开始成为世界领军者

(表 6)。2006 年,基础设施跨国公司全球百强中,有 14 家美国公司,10家西班牙公司,8家法国公司和 8家英国公司。然而,在基础设施跨国公司全球百强中,多达 22 家公司的总部设在发展中国家或转型期经济体。这类公司在中国香港最多,

有 5家,在马拉西亚和新加坡各有 3家。

22

图 3. 1996-2006年按产业划分发展中国家和转型期经济体基础设施产

业外国投资承诺的主要法定形式

(按项目数量;百分比)

资料来源:贸发会议《2008 年世界投资报告:跨国公司与基础设施的挑战》,图 III.6。

注: 数据仅指有私营部门参与的项目投资承诺。其中一些项目也涉及公共部门的投资。完全由公共部门筹资的项目未列入其中。

能 源

特许经营

62%

绿地外国

直接投资

10%私有化

26%

管理和租赁

2%

电 信

绿地外国

直接投资

67%

私有化

16%

特许经营

16%

管理和租赁

1%

运 输

绿地外国

直接投资

1%私有化

7%

特许经营

86%

管理和租赁

6%

水 利

特许经营

70%

绿地外国

直接投资

0%

管理和租赁

25%

私有化

5%

23

表 6. 2006年按国外资产排名基础设施产业中最大的跨国公司 (黑体标出的公司总部设在发展中国家或转型期经济体)

排排 电 力 电 信 运 输 给排给 天天天 经经经经经经经经经经

产产 1 法法电力法法 沃沃沃沃沃 西西西法西西西沃沃 法法法法法沃沃 法法天天天法法 苏苏苏法法 2 意意沃沃 西西西电信 阿阿阿阿经经经经经经沃沃 西西西西西西沃沃 美法美美美美法法 香港和记黄埔有限公司 3 西西西法西电力法法 德法电信法法 AP穆穆穆苏经穆穆法法 垃垃垃垃法法 英法英英垃英沃沃 德法德德沃沃 4 万万万万电力法法 法法电信 迪拜环球港务集团 尚英阿沃沃 天天天沃沃 布布西沃沃 5 英法法西电力英英法法 维维维沃沃 中国远洋运输集团公司 垃垃垃垃法法 泛泛泛泛法法 杨忠礼电力 6 爱布阿法法 自自自自法自 泛泛泛法西加加法法 医医医医垃垃医产垃医医法

法 英英法法 巴布巴英 布布经经经&

经施施沃沃 7 芬芬电力法法 北北电信运经北 阿斯阿斯法法 凯发有限公司 英森森美美法法 恩卡建筑产业公司 8 杜英美美法法 新加坡电信有限公

司 新加坡国际港务集团 清清清清清清垃垃法法 美法美美 新创建集团

9 葡葡西电力法法 挪法电信沃沃 德法德德阿德法法 .. 亨亨法亨穆穆法法 .. 10 法自美美国产 北电北北 万万沃沃 .. 法威法法 .. 11 中电控股 荷芬荷西电信 麦麦西麦麦法法 .. 香港中华煤气有限公

司 ..

12 苏维万德西森电力沃

沃 西西西( ) 英法电英沃沃 德法加加 .. 比亨比天天天沃沃 ..

13 西西西电力沃沃 弗德英电英 东方海外国际 .. 泛泛泛法亨加产法法 ..

14 美法PPL法法 北欧欧欧法法 西西西西西西垃垃产产沃沃 .. 布依依依法自法法 .. 15 Atel沃沃-Aare

Tessin电天穆穆法法 意泛亨电信 西西西Obrascon Huarte

Lain法法 .. .. ..

16 法亨垃垃国产沃沃 美洲电信 斯堪阿堪堪加加运输法法 .. .. .. 17 新加坡吉宝公司 移动通讯公司 泛泛泛加加加加加法法 .. .. .. 18 Cofide-CIR 沃沃 丹麦电英法法 第经沃沃法法 .. .. .. 19 爱维爱法自法法 葡葡西电英沃沃 英法BBA 航航法法 .. .. .. 20 意泛亨法西电力法法 瑞瑞电信 中国交通建设股份有限公司 .. .. ..

资料来源:贸发会议《2008年世界投资报告:跨国公司与基础设施的挑战》,表 III.11。

24

南方跨国公司虽然投资额不如发达国家的跨国公司庞大,

但是在不同程度上为发展中国家的基础设施产业发挥着越来越

重要的作用。在亚洲和大洋洲,来自其他发展中经济体的跨国

公司的参与,特别是区域内的投资尤为显著。1996-2006 年,亚洲和大洋洲基础设施领域将近一半的外国投资承诺来自发展

中国家,在电信和运输这两个行业,南方跨国公司占外国投资

承诺额的比重最大。在非洲,发展中国家的投资者在电信业中

占主导地位(占全部投资承诺额的 58%),但在其他基础设施产业中不那么重要。平均而言,对非洲的所有投资承诺额中,

40%来自发展中国家的公司。最后,在拉丁美洲和加勒比,发展中国家投资者的作用较为有限(占全部投资承诺额的 16%)。(注:当私营部门参与的基础设施项目中有国有成分时,“全部投资承诺额”既包括私营部门的投资承诺额,也包括国家或

国有企业的投资承诺额。但是,投资完全来自国家或国有企业

的基础设施投资未列入其中。)

基础设施跨国公司通过各种渠道获得竞争优势,投资海

外主要是为了进入市场。

基础设施跨国公司的竞争优势或所有权优势主要体现在专

门技术或能力方面,如网络设计及运营,工程技能、环境知

识、项目管理能力和要靠领会的实际操作经验。专业化的业务

模式和资金实力对某些行业和部门很重要,如电信业。

大多数基础设施跨国公司投资海外是为了进入东道经济体

的市场。它们力求从各方面的市场机遇中获益,包括东道经济

体实行自由化和放松管制,为基础设施项目招标,以及东道国

允许外国公司收购当地公司(包括私有化和对私营公司的收购)。投资的其他动力可能包括:跟随基础设施产业的客户,

25

寻求规模经济,利用区域增长机会。吸引基础设施跨国公司投

资于发展中经济体的首要诱因是东道国的市场,而最不发达国

家整体市场狭小,特别是基础设施产业规模小,因此在吸引投

资方面处于不利地位。

跨国公司调动资金投资于基础设施呈增长之势,但是仍

然存在巨大缺口。

二十世纪九十年代,越来越多的发展中国家允许外国直接

投资和跨国公司进入基础设施产业,其主要原因是政府资金紧

张。实际上,跨国公司参与发展中国家基础设施建设带来了大

量的资金流入。如上文所述,自 1990 年起,跨国公司调动资金程度的衡量指标――发展中国家基础设施中的外国直接投资

存量开始迅速增长。

此外,1996-2006 年期间,对发展中国家基础设施的外国直接投资承诺额为 2,460 亿美元(亦如上文所述),平均占私营部门参与的全部基础设施投资承诺额的 29%。这反映了跨国公司对发展中国家基础设施产业投资的重要性,其中在非洲占

的比例最大(36%)(图 4)。

26

图 4. 1996-2006年按区域划分外国投资者、国内私人投资者和公共投资者在发展中国家和转型期经济体基础设施 产业的投资承诺额中各占的比例

(百分比)

35.5

19.833.3

41.3

12.532.5

19.3 23.39.1

51.9 47.7 47.4 48.2 49.6

28.5

0

20

40

60

80

100

非洲 亚洲 拉丁美洲

和加勒比

所有发展

中国家

东南欧

和独联体

外国 国内私营部门 国内公共部门

资料来源:贸发会议《2008 年世界投资报告:跨国公司与基础设施的挑战》,图 III.1。

注: 数据仅指有私营部门参与的项目投资承诺额。其中一些项目也涉及公共部门的投资。完全由公共部门筹资的项目未列入其中。

虽然跨国公司大量投资于发展中国家的基础设施,但是还

需要更多投资以弥补巨大的资金缺口:需要大量额外投资,不

论来源如何。例如,在非洲,1996-2006 的十年间,跨国公司在基础设施产业的投资承诺额总计为 450 亿美元,(即使资金全部到位)相对该地区目前每年 400 亿美元的基础设施投资需求而言,可谓杯水车薪。

27

同样,在拉丁美洲的大部分地区,二十世纪九十年代外国

公司投资于基础设施的同时,公共部门的投资有所下降。该区

域的许多国家政府指望私营部门投资大规模提高,便削减了基

础设施方面的公共开支,但是跨国公司(和国内私营部门)投资的增加未能完全弥补公共部门投资的下降。从中吸取的重大教

训是不能指望跨国公司的投资满足一国基础设施产业的全部投

资需求;而应视其为国内投资的一个重要补充。

跨国公司对发展中国家基础设施的投资影响行业业绩……

基础设施跨国公司不仅为它们在东道国的公司带来了硬技

术(如水净化专业设备),也带来了软技术(如组织和管理套路)。就硬技术而言,例如在电信业,发展中国家和发达国家的国际运营商进入发展中国家市场帮助这些国家降低了获得和

使用信息和通讯技术的门槛。跨国公司还通过例如重新设计业

务流程,改进采购和外包做法,以及改善客户记录和收集方

法,向它们在东道国的运营转移软技术。总体而言,研究表

明,在许多情况下,外国子公司引入硬技术和软技术提高了提

供服务的效率、可靠性和质量。然而,具体环境很重要,跨国

公司(泛指私营公司)参与带来的业绩提高,在很大程度上依赖条文明确的监管环境。

跨国公司的技术转让对整个行业的影响也取决于通过多种

传播途径,包括合资公司、人员流动和示范效应向产业内其他

公司传播技术的情况。例如,在中国的发电行业,跨国公司参

与大的合资项目涉及外国投资者与中国投资者之间系统、综合

的项目管理合作,提高了中国投资者的专门技术和效率。基础

设施跨国公司要想有效传播技术,必须有能力强的国内公司相

配合。

28

基础设施产业的竞争程度越高,跨国公司的参与就越有可

能通过加强竞争提高效率。例如,在许多国家,由于技术变革

和产业改革,为电信业打造了竞争性的市场结构。例如,在乌

干达,国内运营商与跨国公司之间的竞争导致价格下降,而且

移动电话渗透率迅速攀升。跨国研究显示了私有化与竞争的互

补性:竞争给私有化带来更大的收益,反之亦然。

另一方面,有些本质上仍然是自然垄断的行业,如供水行

业,跨国公司的进入可能导致国家垄断变为外国私营公司的垄

断。这限制了竞争,从而限制了提升的效率空间。在其他服务

业中,虽然跨国公司的进入可以加强竞争,进而提高效率,但

是也可能抢占了国内公司的先机,或是排挤出现有公司。在电

力和电信这两个竞争程度相对较高的行业,许多发展中国家的

经历表明, 在某些情况下,基础设施跨国公司可能涉嫌反竞争行为。

在某些具备本土能力的发展中国家,当地私营参与者可以

通过以多种方式与跨国公司合作提高自身的竞争力和效率。例

如,一些发展中国家,如摩洛哥,在电信行业实行部分私营

化,跨国公司拥有少数股权,其结果有利于竞争。除此之外,

一些发展中国家在没有跨国公司直接参与情况下,通过公司化

改革也提高了公共事业的业绩。但是,成功的例子主要集中在

收入相对较高或较大的发展中经济体。

……对基础设施服务的提供和普遍获得产生影响。

跨国公司的参与普遍增加了东道国基础设施服务的供给,

并提高了质量,但是对价格的影响各不相同。在某些情况下,

跨国公司的参与让人们担心服务定价过高,穷人无法负担。特

别是,某项服务能否负担得起是由服务的价格和所在经济体消

29

费者的可支配收入共同决定的。因此,跨国公司的参与对服务

获得的影响对不同的社会阶层可能有所不同:行业业绩的提高

未必意味着社会全体成员都能更好地获得和负担某项服务,特

别是对于穷人和生活在偏远以及经济落后地区的人们而言。

跨国公司的参与为发展中国家带来的供给、服务覆盖、价

格和获得方面的改善在电信业中最为明显,特别是在移动电话

领域。许多发展中国家经历了一场“移动革命”:跨国公司带来的新业务模式实现了移动业务向低收入人群的扩展。跨国公司

进入发展中国家运输行业的方式最为多样化。例如,国际港口

运营商的进入大大提高了主要港口的服务质量,从而使发展中

国家更好地与全球经济相联。

与电信业相反,亦不同于运输业,跨国公司的进入对电力

和供水行业的影响有好有坏。跨国公司的参与对水、电价及其

获得的影响取决于政治、社会和合同因素,以及生产力和效率

的提高。在政府不向用户提供补贴的情况下,供给能力、生产

力和效率的提高可能不足以在弥补成本的同时维持低价。私营

部门进入后,可以继续实施补贴价格,不过国家有时会提高费

率以吸引公司进入和减少补贴。

许多发展中国家的例证表明,在很多情况下,更多的私营

部门投资(往往涉及跨国公司的参与)加强了电力行业的供应能力和网络连接,从而使该行业服务的可靠性和质量稳步提高。

考虑到涉及的众多因素,跨国公司进入后电价有时有所下降,

但是总体上价格并无固定的上升或下降趋势。虽然有一些例子

证明,设计缜密的跨国公司参与计划使服务大大扩展,但是在

很多情况下,跨国公司的参与对用户获得用水的影响令人失

望。阿根廷、玻利维亚和菲律宾等国取消了供水特许权,部分

原因就是跨国公司的参与有时没有达到改善获得的预期效果。

30

总的来说,在电信和运输业,跨国公司为提高服务的可负

担性和可获得性做出了重大贡献。对于那些被视为必不可少的

服务如饮用水,若跨国公司带来的效率提高无法在弥补成本的

同时维持低价,而政府又没有向用户提供补贴的话,穷人获得

服务即受到影响。政府的政策对所有基础设施产业都至关重

要,但是从全社会角度来看,水、电行业尤为重要。

如何善用跨国公司的参与是一个复杂的政策挑战。

东道国需要考虑在基础设施的开发和管理中引入跨国公司

的恰当时机。东道国还需要找到确保跨国公司参与的项目达到

预期发展效果的方法。这是一个复杂的政策挑战。

由于不同国家的政策优先事项和选择各不相同,因此公共

和私人(包括跨国公司)投资的最优组合也不尽相同。制定和实施适当的政策以发挥跨国公司在基础设施方面的潜在作用,需

要充分的技能和能力。政府需要对不同的项目轻重缓急作出编

排,为所选项目制定明确、现实的目标,并将它们纳入大的发

展战略。这意味着政府机构须拥有必备的机构能力和技能,对

项目进行指导、谈判、管理和监督。不仅在中央一级,而且在

省市一级也是如此。

许多发展中国家都在寻求外国投资以发展基础设施,在这

种情况下,要说服外国公司作出投资变得更加困难。发达世界

和大的新兴经济体的需求增长使潜在投资者期望在既定风险水

平下获得更高的回报。当事先需要大规模的资本投资,成本回

收难以实现,以及社会上存在很大担忧的时候,这就成了一个

问题。此外,项目的失败和各种投资争议导致海外投资者对基

础设施项目采取更加审慎的态度。

31

各国力求跨国公司更多地参与基础设施建设,但是不同产

业的开放程度互有差异。

发达国家、相对发达的发展中国家和转型经济体对外资开

放的趋势更为普遍。尽管自由化的性质各不相同,但是与二十

年前相比,所有类别的国家现在都更欢迎跨国公司的活动。

然而,不同行业之间存在很大差异。移动通信业的开放程

度最高,供水行业最低。在相对容易分类定价且存在竞争的行

业,各国普遍更欢迎跨国公司的参与。而且,机构和监管能力

强的国家,似乎对跨国公司更为开放。同时,在允许外国公司

控制某些基础设施的问题上,包括发电和配电、港口运营和电

信,一些政府更加谨慎。出于国家安全或公共利益的考虑,提

出了新的限制。

虽然存在这些担忧,但是许多国家不但取消了对跨国公司

参与的限制,而且还积极推动跨国公司参与基础设施的某些领

域。许多投资促进机构正把目标锁定基础设施产业。贸发会议

和世界投资促进机构协会的一项调查显示,作答的投资促进机

构中,约 70%称正积极寻求此类投资,而只有 24%的回答持否定态度。将近四分之三的投资促进机构称,与五年前相比,

基础设施成为一个更重要的优先事项。

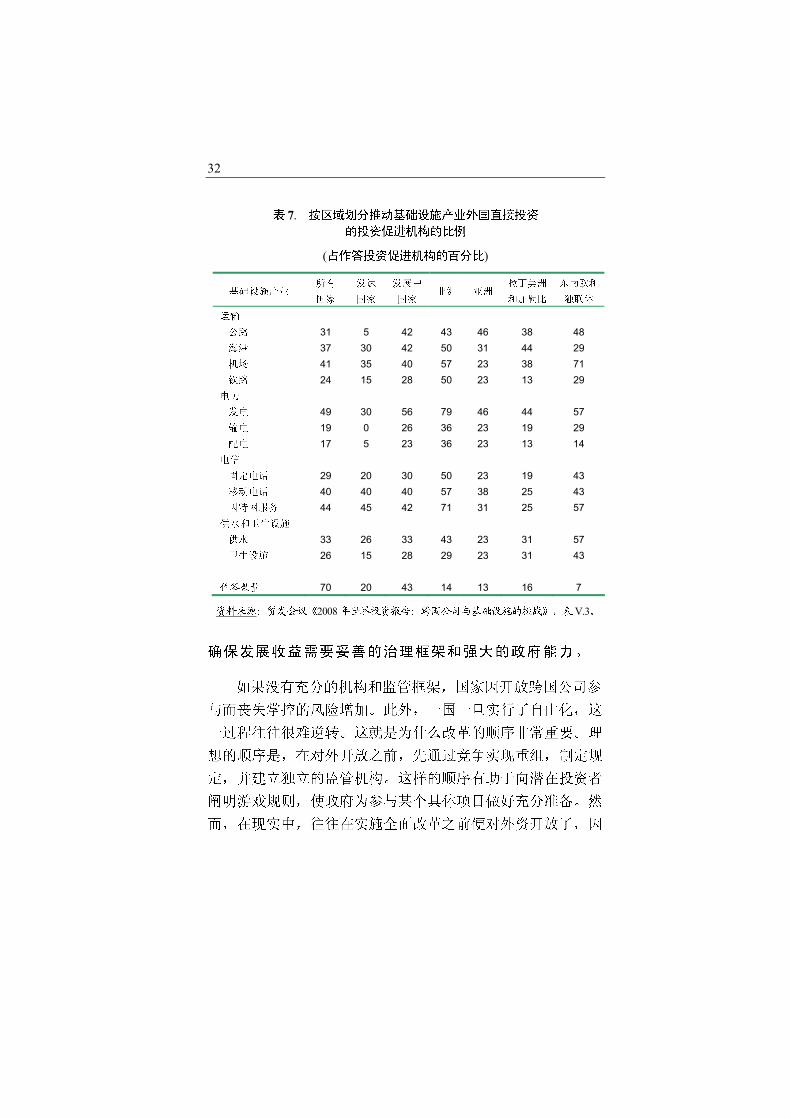

投资促进机构最常关注的基础设施产业是发电、互联网服

务和机场,证实了针对跨国公司参与开放的一般模式。相反,

投资促进机构关注最少的是输配电行业(表 7)。从最不发达国家的投资模式来看,低收入国家有可能吸引其他发展中国家的

跨国公司,尤其是在运输基础设施领域。

32

表 7. 按区域划分推动基础设施产业外国直接投资 的投资促进机构的比例

(占作答投资促进机构的百分比)

基基基基基基 所所 国国

发发

国国

发发发

国国非非 亚非

拉拉拉非

和和和和

东东东和 独独独

运运 公公 31 5 42 43 46 38 48 海海 37 30 42 50 31 44 29 机机 41 35 40 57 23 38 71 铁公 24 15 28 50 23 13 29 电电 发电 49 30 56 79 46 44 57 运电 19 0 26 36 23 19 29 配电 17 5 23 36 23 13 14 电电 固固电固 29 20 30 50 23 19 43 移移电固 40 40 40 57 38 25 43 因因因因因 44 45 42 71 31 25 57 供供和供供基基 供供 33 26 33 43 23 31 57 供供基基 26 15 28 29 23 31 43 作答数量 70 20 43 14 13 16 7

资料来源:贸发会议《2008年世界投资报告:跨国公司与基础设施的挑战》,表V.3。

确保发展收益需要妥善的治理框架和强大的政府能力。

如果没有充分的机构和监管框架,国家因开放跨国公司参

与而丧失掌控的风险增加。此外,一国一旦实行了自由化,这

一过程往往很难逆转。这就是为什么改革的顺序非常重要。理

想的顺序是,在对外开放之前,先通过竞争实现重组,制定规

定,并建立独立的监管机构。这样的顺序有助于向潜在投资者

阐明游戏规则,使政府为参与某个具体项目做好充分准备。然

而,在现实中,往往在实施全面改革之前便对外资开放了,因

33

此结果不尽如人意。在建立起可靠的监管机构之前,发展中国

家保持由公共部门掌管公用事业可能更好。

吸引跨国公司提供基础设施服务往往给公职官员带来更多

而非减少的责任。基础设施投资特别要求东道国与外国投资者

就合同进行协商。合同是针对每个项目的特定要求和合同签订

方的目的专门订立的协议。因此,各国加强专门知识,以确定

跨国公司参与的水平和形式,并就项目执行进行协商和监督非

常重要。

由于跨国公司与东道国政府的信息和经验不对称,在合同

谈判中,公共部门的资源通常不如私营部门。大的跨国公司往

往利用国际律师事务所,以及关于项目融资交易的其他专家,

而发展中国家未必能做到这一点。

如果经验不足的国家决定让跨国公司参与基础设施项目,

可能较可取的做法是从规模小的做起,而不是从一开始就实施

涉及多个行业的大项目。最初集中在行业内争议较少的部门可

能较妥。

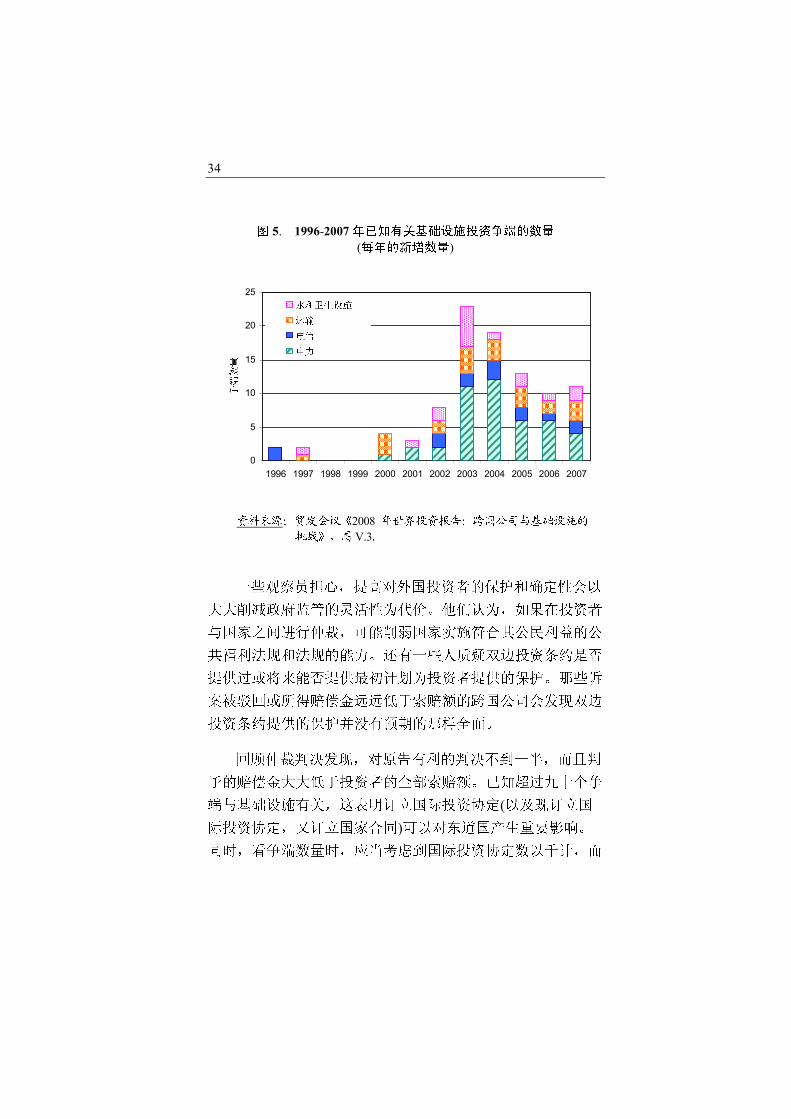

许多投资争端都与基础设施有关。

近年来备受关注的一个问题是涉及基础设施的投资争端越

来越多。2007年底,约 95起争端(占已知所有投资者与国家基于条约的争端的三分之一)涉及电力、运输、电信、水和卫生设施(图 5)。争端触发了关于国际投资协定,特别是双边投资条约影响的争论。

34

图 5. 1996-2007年已知有关基础设施投资争端的数量 (每年的新增数量)

0

5

10

15

20

25

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

争端数量

水和卫生设施

运输

电信

电力

资料来源:贸发会议《2008 年世界投资报告:跨国公司与基础设施的挑战》,图V.3。

一些观察员担心,提高对外国投资者的保护和确定性会以

大大削减政府监管的灵活性为代价。他们认为,如果在投资者

与国家之间进行仲裁,可能削弱国家实施符合其公民利益的公

共福利法规和法规的能力。还有一些人质疑双边投资条约是否

提供过或将来能否提供最初计划为投资者提供的保护。那些诉

案被驳回或所得赔偿金远远低于索赔额的跨国公司会发现双边

投资条约提供的保护并没有预期的那样全面。

回顾仲裁判决发现,对原告有利的判决不到一半,而且判

予的赔偿金大大低于投资者的全部索赔额。已知超过九十个争

端与基础设施有关,这表明订立国际投资协定(以及既订立国际投资协定,又订立国家合同)可以对东道国产生重要影响。同时,看争端数量时,应当考虑到国际投资协定数以千计,而

35

且基础设施投资项目的数量也很大。此外,如果合同的重新谈

判取得成功,便不会落到争端和仲裁的地步。相关问题的复杂

性,以及国际投资协定整体和国际判例法的能动发展,突出了

进行能力建设以确保发展中国家政府理解订立国际投资协定的

意义的重要性。发展中国家政府还需要为解决国际投资争端做

更充足的准备。

需要国际社会做出更大承诺……

考虑母国和国际社会在促进更多的外国投资进入谋求此

类投资的国家的潜在作用非常重要。这对于低收入国家尤为

重要,因为它们缺乏国内能力,通常无法吸引大量的跨国公

司参与基础设施建设。

如果缺乏某种形式的补贴,那些购买力低、支付记录差

的经济体、社区和行业部门很难吸引跨国公司的投资。在这

类情况下,发展融资机构可以起到催化剂的作用。尤其是在

水、电、运输这样的行业,外国投资与海外发展援助具有很

大的协同增效潜力。通过提供更多的资金,发展合作伙伴及

投资公司的母国可以发挥重要作用,帮助外国投资“跻身”

发展中国家的基础设施项目。

虽然发展合作伙伴最近加大了对基础设施建设的官方发展

援助承诺,但是目前的支助水平尚未从前段时间多边银行贷款

的下降中恢复,而且也没有达到各种国际论坛上承诺的水平。

此外,一方面,发展合作伙伴还需要提供为加大低收入国家基

础设施投资承诺的全部资金,另一方面,现有资金并未得到充

分运用,这种情况有时被称为“基础设施悖论”。最近的评估

显示,发展融资机构的流动性非常高。

36

发展合作伙伴应当履行关于基础设施官方发展援助的承

诺。提供双边或多边发展资金的机构还需要提高承担风险的

意愿,并针对低收入国家的需要扩大其活动的比例。此外,

应当对各种选择采取灵活态度。故然推动私营部门包括跨国

公司的更大参与往往有充分的理由,但是也不应当排除其他

途经。在某些项目中,特别是供水以及某些电力部门,可能

有充实的理由要求由公共部门掌管这些服务的运营。在另一

些行业中,体制能力差可能使私营部门的参与风险过高。在

这样的情况下,重点支持公共部门现有生产者的国际努力可

能更妥。因此,对于可能无法动员私营部门参与的基础设施

项目,发展合作伙伴应当充分重视其融资。

……包括降低风险,并帮助低收入国家建设能力。

母国和国际组织采取的降低风险的措施有助于在短期内动

员私营部门资助发展中国家和转型期经济体的基础设施项目。

可能必须重视降低三大类风险:政治风险(包括次一级主权、合同和监管风险)、信用风险和汇率风险。

虽然降低风险的工具很多,但是现有方案都没有充分考虑

低收入国家的情况。例如,发展融资机构以当地货币提供资金

特别需要一个健全的货币互换市场。如果存在这样的市场,便

不太需要发展融资机构的干预。同时,不应当把降低风险的工

具视为万能的。过度降低风险可能导致道德风险问题,鼓励投

资者和贷款人毫无顾忌地承担风险。虽然降低风险工具可以促

进对私人债券和股本的利用,但是无法使劣质结构项目起死回

生。这彰显了能力建设努力的重要。

此类努力对最不发达国家尤为重要。取决于各国的特定情

况,可能需要为制定法律和监管框架、评价不同的政策和合同

37

选择、准备项目提议、以及监督和实施法律、法规和合同提供

援助。考虑到项目的性质,国家、省、市各级政府都迫切需要

援助。虽然为满足这些需要采取了积极措施,但目前的努力远

远不够。令人担忧的是,提供的能力建设资金并不能一向得到

充分运用。

咨询机构应当力争不仅就如何鼓励投资提出建议,而且就

如何将基础设施融入更大的发展计划和目标提出建议。目前,

大多数能力建设方面的支持是由与项目有直接利益关系的不同

融资机构提供的。不妨探讨是否可以让联合国在这方面发挥更

加积极的作用。作为中立方,联合国可以通过如帮助发展中国

家政府评估基础设施合同和加强谈判技能,而弥补现有参与方

的不足。提高政府在这些领域的能力应有助于从投资流入中获

得更大的发展收益。

* * *

38

基础设施建设仍然是政策制定者最亟需解决的问题之一。

对基础设施的需求巨大,要满足这类需求需要更多地利用私营

部门,包括跨国公司。对最不发达国家更是如此,改善基础设

施对这些国家实现千年发展目标至关重要。同时,低收入国家

往往不具备吸引跨国公司进入基础设施领域,并从其参与中最

大获益的条件。不论私营部门和公共部门的参与比例如何,要

想确保有效公平地提供基础设施服务,充分的体制和执行机制

都是必不可少的。迎接基础设施的挑战要求所有相关方齐心协

力。这意味着以下三方面应恰当结合:东道国改善治理、提高

能力,国际社会提供更多支持,投资者采取负责任的行动。

贸贸贸贸贸贸贸

素素素·巴巴巴巴 年 月,日日日2008 7

39

附 件

《2008 年世界投资报告:跨国公司与基础设施的挑战》

目 录 表

序 言 鸣 谢 概 述

第一部分 2007年外资流量创下纪录,但势必下滑

第一章:全球趋势 A. 外国直接投资与国际生产

1. 外国直接投资的最新趋势 a. 总趋势 b. 地理特征 c. 部门特征

2. 国际生产 3. 外国直接投资的业绩和潜力指标 4. 外国直接投资政策的新动态

a. 国家一级的动态 b. 国际一级的动态

B. 当前的金融和货币发展与外国直接投资 1. 次贷危机与外国直接投资流量 2. 美元贬值对外国直接投资决策的影响

C. 主权财富基金的外国直接投资 1. 主权财富基金的特点 2. 投资模式 3. 对主权财富基金的关注日益增加

40

D. 最大的跨国公司 1. 跨国公司世界百强 2. 发展中经济体跨国公司百强 3. 最大的跨国公司的利润率 4. 金融跨国公司世界 50强

E. 前景展望 第二章:区域趋势 导 言 A. 发展中国家

1. 非 洲 a. 地理趋势 b. 部门趋势:服务业外资流入量上升 c. 政策动态 d. 前景:初级商品价格推动外国直接投资

2. 南亚、东亚、东南亚和大洋洲 a. 地理趋势 b. 部门趋势:所有部门外资流量上升 c. 政策动态 d. 前景:仍然乐观

3. 西 亚 a. 地理趋势 b. 部门趋势:大力重视服务业 c. 政策动态 d. 前景:外国直接投资必将保持稳定

4. 拉丁美洲和加勒比 a. 地理趋势 b. 部门趋势:初级商品和以自然资源为基础的活动带动增长

41

c. 政策动态 d. 前景:外资流入量和流出量均会增长

B. 东南欧和独立国家联合体 1. 地理趋势

a. 内向外国直接投资:以占领市场为目标的外国直接投资增长

b. 外向外国直接投资:俄罗斯的跨国公司扩张海外业务

2. 部部部部:服服服服服服服服服服 3. 政政政政

4. 前景:自然资源将继续吸引外国直接投资 C. 发达国家

1. 地理趋势 a. 内向外国直接投资:欧盟更加活跃 b. 外向外国直接投资:对外净投资强劲

2. 部门趋势:制造业显著增长 3. 政策动态 4. 前景:外国直接投资的增长短期可能下降

第二部分 跨国公司与基础设施的挑战

导 言 第三章:基础设施产业中的跨国公司 A. 基础设施产业的主要特点和呈现的问题

1. 基础设施产业的特点 2. 发展中国家基础设施的投资缺口 3. 国家和其他参与方在基础设施产业中的作用

B. 跨国公司对基础设施产业的投资 1. 全球趋势

42

2. 跨国公司对发展中国家的投资 C. 基础设施跨国公司

1. 重要的基础设施跨国公司 2. 发展中国家按行业划分基础设施的主要投资者 3. 发展中国家间的南南投资者

D. 基础设施跨国公司的竞争优势、推动因素和战略 1. 竞争优势的来源 2. 基础设施跨国公司的动力、动机和形式

a. 动力和动机 b. 跨国公司的参与形式

3. 基础设施跨国公司的国际化战略 E. 结 论 第四章:跨国公司的参与对发展中东道国的影响 A. 跨国公司在调动资金方面的作用以及对基础设施产业投资的影响

B. 对行业业绩及提供基础设施服务的影响 1. 技术转让和传播 2. 对竞争和效率的影响 3. 对提供和普遍获得服务的影响

a. 电力 b. 电信 c. 运输 d. 水和卫生设施

C. 更广泛的发展影响和问题 1. 更广泛的经济影响 2. 谈判实力和监管问题

D. 结 论 第五章:政策挑战和选择 A. 复杂的挑战

43

B. 东道国吸引跨国公司参与并从中获益的政策 1. 打造体制和监管框架 2. 不同产业和国家对跨国公司的开放程度有所不同

a. 在电力行业,发电部门的开放程度最高 b. 几乎所有国家都允许跨国公司投资电信业 c. 供水行业仍然受到很大限制 d. 公路运输开放程度最高,铁路运输开放程度最低 e. 日益关注基础设施的战略地位

3. 投资促进机构越来越重视基础设施 4. 管理跨国公司不同形式的参与 5. 兼顾社会目标

C. 国际投资协定和投资争端 1. 国际投资协定的作用 2. 与基础设施有关的投资争端

a. 众多投资争端都与基础设施有关 b. 最近关于国际投资协定核心规定的仲裁决定

3. 结论和隐含的意义 D. 母国和国际机构的作用

1. 利用好官方发展援助 2. 降低风险的措施

a. 降低政治风险 b. 降低信用风险 c. 降低货币风险

3. 能力建设措施 4. 推动区域基础设施项目

E. 结 论 参 考 附 录

44

《世界投资报告》一览表

World Investment Report 2007. Transnational Corporations, Extractive Industries and Development. 294 p. Sales No. E.07.II.D.9. $80. www.unctad.org/en/docs//wir2007_en.pdf. World Investment Report 2007. Transnational Corporations, Extractive Industries and Development. An Overview. 49 p. www.unctad. org/en/docs/wir2007overview_en.pdf. World Investment Report 2006. FDI from Developing and Transition Economies: Implications for Development. 340 p. Sales No. E.06.II.D.11. $80. www.unctad.org/en/docs//wir2006_en.pdf. World Investment Report 2006. FDI from Developing and Transition Economies: Implications for Development. An Overview. 50 p. www.unctad. org/en/docs/wir2006overview_en.pdf. World Investment Report 2005. Transnational Corporations and the Internationalization of R&D. 334 p. Sales No. E.05.II.D.10. $75. www.unctad.org/en/docs//wir2005_en.pdf. World Investment Report 2005. Transnational Corporations and the Internationalization of R&D. An Overview. 50 p. www.unctad.org/en/docs/wir2005overview_en.pdf. World Investment Report 2004. The Shift Towards Services. 468 p. Sales No. E.04.II.D.33. $75. World Investment Report 2004. The Shift Towards Services. Overview. 54 p. Document symbol: UNCTAD/WIR/2004 (Overview). Available free of charge. World Investment Report 2003. FDI Policies for Development: National and International Perspectives. 303 p. Sales No. E.03.II.D.8. World Investment Report 2003. FDI Policies for Development: National and International Perspectives. Overview. 42 p.

45

Document symbol: UNCTAD/WIR/2003 (Overview). Available free of charge. World Investment Report 2002: Transnational Corporations and Export Competitiveness (New York and Geneva, 2002). 350 p. Sales No. E.02.II.D.4. World Investment Report 2002: Transnational Corporations and Export Competitiveness. Overview. 66 p. Document symbol: UNCTAD/WIR/2002 (Overview). Available free of charge. World Investment Report 2001: Promoting Linkages. 354 p. Sales No. E.01.II.D.12. World Investment Report 2001: Promoting Linkages. Overview. 63 p. Document symbol: UNCTAD/WIR/2001 (Overview). Available free of charge. World Investment Report 2000: Cross-border Mergers and Acquisitions and Development. 337 p. Sales No. E.00.II.D.20. World Investment Report 2000: Cross-border Mergers and Acquisitions and Development. Overview. 65 p. Document symbol: UNCTAD/WIR/2000 (Overview). Available free of charge. World Investment Report 1999: Foreign Direct Investment and the Challenge of Development. 541 p. Sales No. E.99.II.D.3. World Investment Report 1999: Foreign Direct Investment and the Challenge of Development. Overview. 75 p. Document symbol: UNCTAD/WIR/1999 (Overview). Available free of charge. World Investment Report 1998: Trends and Determinants. 463 p. Sales No. E.98.II.D.5. World Investment Report 1998: Trends and Determinants. Overview. 72 p. Document symbol: UNCTAD/WIR/1998 (Overview). Available free of charge. World Investment Report 1997: Transnational Corporations, Market Structure and Competition Policy. 416 p. Sales No. E.97.II.D. 10.

46

World Investment Report 1997: Transnational Corporations, Market Structure and Competition Policy. Overview. 76 p. Document symbol: UNCTAD/ITE/IIT/5 (Overview). Available free of charge. World Investment Report 1996: Investment, Trade and International Policy Arrangements. 364 p. Sales No. E.96.11.A. 14. World Investment Report 1996: Investment, Trade and International Policy Arrangements. Overview. 22 p. Document symbol: UNCTAD/DTCI/32 (Overview). Available free of charge. World Investment Report 1995: Transnational Corporations and Competitiveness. 491 p. Sales No. E.95.II.A.9. World Investment Report 1995: Transnational Corporations and Competitiveness. Overview. 68 p. Document symbol: UNCTAD/DTCI/26 (Overview). Available free of charge. World Investment Report 1994: Transnational Corporations, Employment and the Workplace. 482 p. Sales No.E.94.11.A.14. World Investment Report 1994: Transnational Corporations, Employment and the Workplace. An Executive Summary. 34 p. Document symbol: UNCTAD/DTCI/10 (Overview). Available free of charge. World Investment Report 1993: Transnational Corporations and Integrated International Production. 290 p. Sales No. E.93.II.A.14. World Investment Report 1993: Transnational Corporations and Integrated International Production. An Executive Summary. 31 p. Document symbol: ST/CTC/159 (Executive Summary). Available free of charge. World Investment Report 1992: Transnational Corporations as Engines of Growth. 356 p. Sales No. E.92.II.A.24. World Investment Report 1992: Transnational Corporations as Engines of Growth: An Executive Summary. 26 p. Document

47

symbol: ST/CTC/143 (Executive Summary). Available free of charge. World Investment Report 1991: The Triad in Foreign Direct Investment (New York, 1991). 108 p. Sales No. E.9 1.II.A. 12. $25.

48

如何获得出版物

出售的出版物可以在世界各地通过联合国出版物的经销商

购买。也可以通过邮购获得: United Nations Publications 或 United Nations Publications Sales and Marketing Section, Sales and Marketing Section, DC2-853 Rm. C. 113-1 United Nations Secretariat United Nations Office at Geneva New York, N.Y. 100 17 Palais des Nations U.S.A. CH-1211 Geneva 10 电话: ++1 212 963 8302 或 1 800 253 9646 Switzerland 传真: ++1 212 963 3489 电话: ++41 22 917 2612 电子邮件: [email protected] 传真: ++4122 917 0027 电子邮件: [email protected]

网站: www.un.org/Pubs/sales.htm 欲了解关于外国直接投资与跨国公司相关研究

的更多资料,请垂询: Division on Investment and Enterprise

United Nations Conference on Trade and Development Palais des Nations, Room E-10052 CH-1211 Geneva 10 Switzerland 电话: ++41 22 907 4533 传真: ++41 22 907 0498

网址: www.unctad.org/en/subsites/dite

49

调查问卷

《2008年世界投资报告:跨国公司与基础设施的挑战》

概 述

为了改进贸发会议投资和企业发展司的工作质量并使之密

切联系实际,听取读者对这份出版物和其他类似出版物的意见

十分有益。因此,敬请填写下列调查问卷并按以下地址寄回,

不胜感激: Readership Survey UNCTAD, Division on Investment, Technology and Enterprise Development Palais des Nations Room E-10054 CH-1211 Geneva 10 Switzerland 或传真至:(+41 22) 917 04 98 1. 您的姓名和工作地址 (可以不填):

2. 以下各项中哪一项与您的工作领域最为接近? 政府 □ 国有企业 □ 私人企业机构 □ 学术或研究 □ 国际组织 □ 媒 体 □ 非盈利性组织 □ 其他(具体说明) □ 3. 您在哪国工作? 4. 您如何评价本出版物的内容? 很好 □ 还可以 □ 好 □ 较差 □ 5. 出版物对您的工作是否有用?

本调查问卷也可在网上

填写, 网址是:

www.unctad.org/wir

50

十分有用 □ 有一定用处 □ 毫无用处 □ 6. 请说明本出版物中您最喜欢的三项内容,以及它们对

您的工作有何帮助? 7. 请说明本出版物中您最不喜欢的三项内容:

8. 总体来看,此类出版物对您的工作是否有用? 十分有用 □ 有一定用处 □ 毫无用处 □ 9. 您是否定期收到本司每年出版三期的刊物《跨国公

司》(以前称《跨国公司中心报告》)? 是的 □ 不是 □

如果不是,若您希望按照以上填写的姓名和地址收到一份

样本,请在此处打钩。若不希望收到此份出版物,请注明您希

望收到的其他出版物(请参见出版物清单):

10. 您是如何得到这份出版物的? 购买的 □ 在讨论会/讲习班上拿到的 □ 索赠的 □ 直接邮送的 □ 其他 □ 11. 您是否希望通过电子邮件获得贸发会议在投资和企业

发展方面的工作情况?如果是,请在下面注明您的电子邮件地

址: