Embed Size (px)

Citation preview

アジア経済統合のゆくえ

2017.3.18

JETRO アジア経済研究所

理事

佐藤百合

京都大学経済研究所シンポジウム

「アジアの中の日本~アジア経済・金融の最前線」

1. アジア経済統合の進展

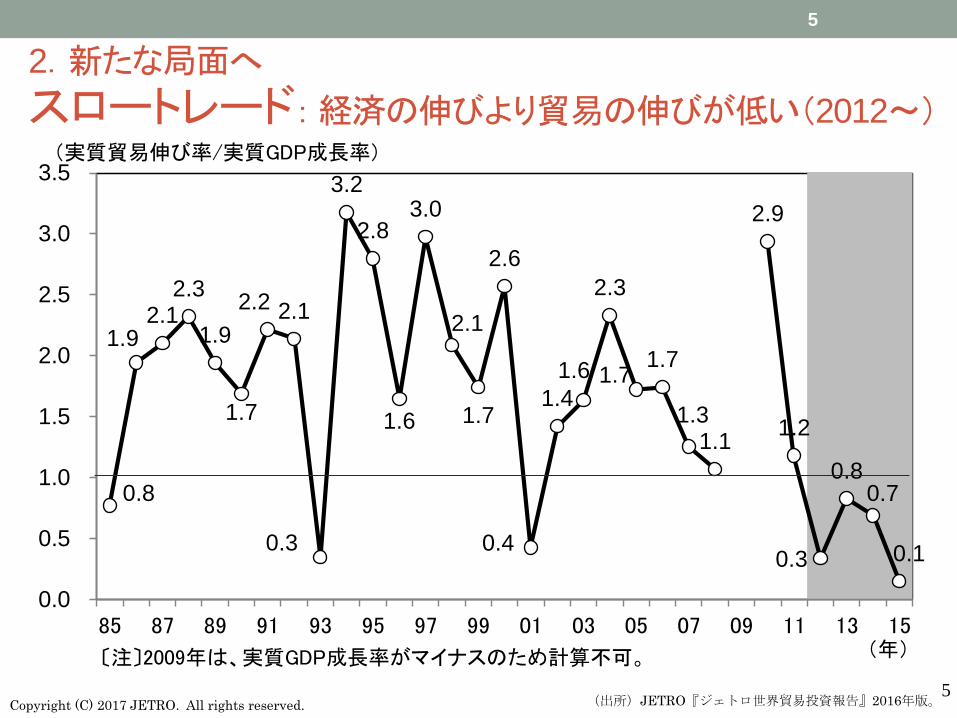

2. 新たな局面へ

3. 日本企業の動き

4. まとめと展望

2

1.アジア経済統合の進展

貿易でみる地域経済統合の進展 (1990-2014)

3

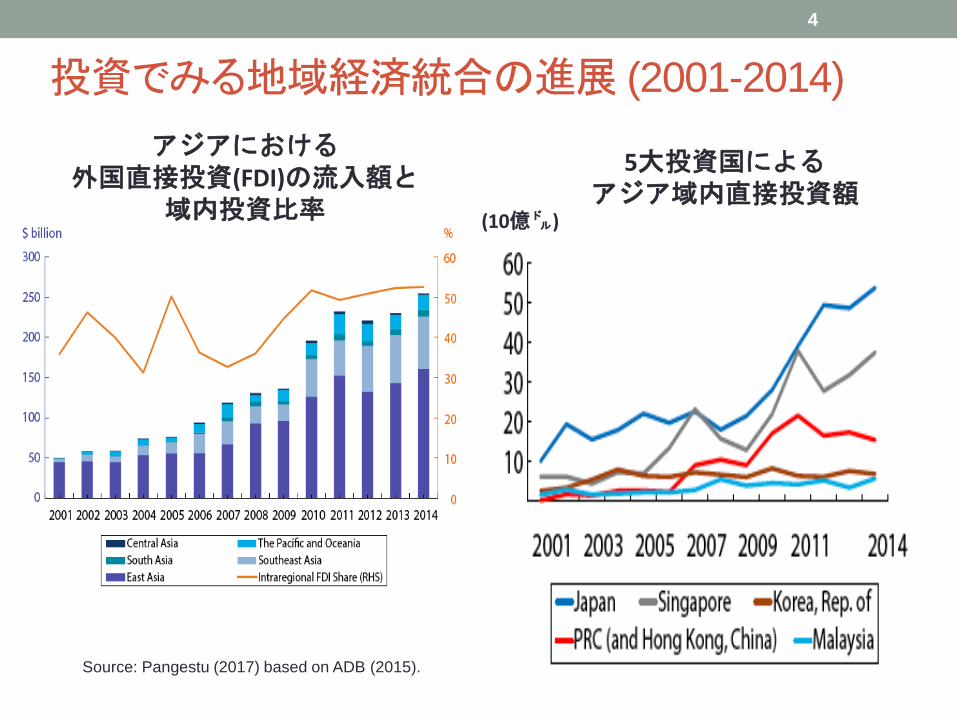

Source: Pangestu (2017) based on ADB (2015).

域内貿易比率〈EU・アジア・北米〉

域内貿易比率〈アジア各地域〉(%) (%)

投資でみる地域経済統合の進展 (2001-2014)

4

Source: Pangestu (2017) based on ADB (2015).

アジアにおける外国直接投資(FDI)の流入額と

域内投資比率

5大投資国によるアジア域内直接投資額

(10億㌦)

0.8

1.92.1

2.3

1.9

1.7

2.2 2.1

0.3

3.2

2.8

1.6

3.0

2.1

1.7

2.6

0.4

1.4

1.6

2.3

1.71.7

1.31.1

2.9

1.2

0.3

0.80.7

0.1

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

85 87 89 91 93 95 97 99 01 03 05 07 09 11 13 15(年)

(実質貿易伸び率/実質GDP成長率)

〔注〕2009年は、実質GDP成長率がマイナスのため計算不可。

5Copyright (C) 2017 JETRO. All rights reserved. (出所)JETRO『ジェトロ世界貿易投資報告』2016年版。

5

2.新たな局面へ

スロートレード:経済の伸びより貿易の伸びが低い(2012~)

2.1 1.9

0.8

2.2 2.4

1.5

2.5

1.7

0.6

0.0

1.0

2.0

3.0

0.0

2.0

4.0

6.0

8.0

10.0

1985-95年

1995-2005年

2005-15年

1985-95年

1995-2005年

2005-15年

1985-95年

1995-2005年

2005

-15年

世界 先進国 新興・途上国

実質貿易伸び率(左軸) 実質GDP成長率(左軸)

実質貿易伸び率/実質GDP成長率(右軸)

(%)

〔注〕平均伸び率の基となったGDPの実額はPPPウェートで算出。実質貿易は輸入数量ベース。

〔資料〕"WEO, April 2016"(IMF)および"IFS"(IMF)から作成6

Copyright (C) 2017 JETRO. All rights reserved. (出所)JETRO『ジェトロ世界貿易投資報告』2016年版。

6

スロートレードは新興国でより顕著

△ 5.0

0.0

5.0

10.0

15.0

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

中間財-加工品 中間財-部品

資本財 消費財

〔注〕中国の輸入総額の対前年比変化率に対する各財の寄与度。

〔資料〕中国貿易統計から作成

(前年比、%)

(年)

中国の財別輸入寄与度の推移

7Copyright (C) 2016 JETRO. All rights reserved. (出所)JETRO『ジェトロ世界貿易投資報告』2016年版。

7

中国の輸入、とくに中間財・資本財輸入が鈍化(2012~)

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.095

2000 05 08 09 10 11 95

2000 05 08 09 10 11 95

2000 05 08 09 10 11 95

2000 05 08 09 10 11 95

2000 05 08 09 10 11 95

2000 05 08 09 10 11

製造業計 繊維製品 化学品 一般機械 電気機械 輸送機器

日本 米国

EU ASEAN

中国

(%)

(年)〔資料〕"OECD-WTO Trade in Value Added" (TiVA)2015年10月版から作成

中国への付加価値移転(GVCの中国への浸透)が一服(2009~)

8Copyright (C) 2016 JETRO. All rights reserved.

各国・地域の輸出に占める国内・域内付加価値比率

(出所)JETRO『ジェトロ世界貿易投資報告』2016年版。

8

新たな局面とは

(1)中国の「新常態」 ・・・2桁成長から1桁成長へ

• 旺盛な投入財輸入をともなう「世界の工場」パターンの終焉

• 中国国内での内製化(外資による現地生産を含む)の進展

• 投資主導から消費主導へ ・・・「世界の市場」

• 成長の源泉が生産要素(労働力・資本)投入量から生産性向上へ

• 人口ボーナス期(生産年齢人口比率の上昇局面)の終焉

• 労働力が過剰から不足へ(「ルイスの転換点」)(?)

(2)反グローバリズムの台頭

• 移民労働力の流入による雇用の喪失

• 発展途上国、とくに中国からの廉価製品輸入による雇用の喪失(acemoglu et al. 2016)

*ただし、雇用喪失・格差拡大は、グローバル化のほか、技術革新、労働市場の流動性、産業構造、発展段階、分配政策などによっても左右されるので要注意。

9

46.5

67.8

57.1

56.3

54.1

51.1

49.2

46.5

40.5

36.6

34.2

34.1

31.6

29.7

29.7

25.3

20.3

20.3

13.9

30.1

25.9

28.9

7.8

24.5

15.2

35.1

34.6

34.1

32.8

35.6

16.3

39.0

15.1

14.6

21.9

39.7

30.1

31.3

8.3

2.3

3.0

6.3

9.8

11.7

3.5

4.2

10.8

12.9

12.0

21.9

8.1

22.1

10.4

7.1

18.3

12.8

21.5

7.2

5.3

3.4

4.4

8.2

6.1

6.6

5.3

5.6

10.5

18.8

8.7

10.7

27.3

34.0

12.7

22.2

28.8

7.9

4.0

5.7

26.2

7.2

13.8

6.1

8.1

9.3

12.1

7.7

8.9

12.6

22.4

18.0

11.7

9.0

14.6

4.5

総数(n=2,022)

中国(n=327)

タイ(n=367)

ニュージーランド(n=21)

インド(n=165)

オーストラリア(n=43)

韓国(n=66)

台湾(n=61)

インドネシア(n=201)

マレーシア(n=143)

ベトナム(n=379)

ミャンマー(n=16)

フィリピン(n=55)

パキスタン(n=17)

スリランカ(n=10)

バングラデシュ(n=30)

シンガポール(n=47)

香港・マカオ(n=29)

カンボジア(n=36)

現地 日本 ASEAN 中国 その他原材料・部品をどこから調達?

3.日本企業の動き 10原材料・部品の調達先の内訳(国・地域別、合計が100%になるよう回答)

進出日系企業の現地生産活動における原材料・部品の調達先の内訳は、「現地」(46.5%)が最も高く、「日本」(30.1%)、「ASEAN」(8.3%)が続く。現地調達率は、15年調査(46.5%)から横ばい。日本は0.9ポイント低下、一方、ASEAN、中国からの調達率はわずかに上昇した。

国・地域別にみると、中国の現地調達率が高く、15年調査(64.7%)から3.1ポイント上昇した。日本からの調達率は、シンガポール(39.7%)が最も高く、フィリピン(39.0%)、ベトナム(35.6%)が続く。

0 10020 40 60 80

(%)

(注)n≧10の国・地域。

製造業のみ

(出所)JETRO 『2016年度アジア・オセアニア進出日系企業実態調査』Copyright (C) 2016 JETRO. All rights reserved.

(1)在外日系企業調査(4642社)

42.4

78.3

70.6

68.8

59.0

58.4

55.8

51.2

47.2

40.4

39.7

36.7

35.8

31.3

30.6

29.8

29.5

27.8

17.7

12.2

24.6 0.2

17.2

21.1

10.5

19.5

32.1

20.7

31.7

31.9

13.4

25.0

3.8

14.9

13.4

12.8

9.6

46.5

13.5

60.1

7.6

3.7

2.2

1.5

4.4

8.3

6.6

2.6

4.5

3.2

1.8

9.4

28.3

38.7

25.6

6.2

4.4

3.6

4.7

1.6

0.9 0.6

0.2

1.6

3.6

3.2

0.9

0.8

1.6 1.0

1.9

1.9

4.2

4.6

3.4 0.4

5.0

5.6

4.3

6.7

4.8

4.0

14.1

6.1

2.1

7.7

2.9

8.0

2.6

5.0

5.0

1.7

3.6

5.6

1.2

2.6

3.4

2.7

1.7

4.5

3.4

3.3

10.4

10.0

4.1

1.8

2.8

5.1 1.9

3.1

9.2

2.6

15.6

8.9

8.5

1.1

20.7

10.1

2.1

10.2

8.7

12.4

16.0

20.4

44.9

15.1

11.0

17.3

49.2

11.4

49.2

14.4

総数(n=2,821)

バングラデシュ(n=38)

ミャンマー(n=13)

カンボジア(n=40)

中国(n=338)

ベトナム(n=463)

ラオス(n=12)

フィリピン(n=76)

インドネシア(n=205)

タイ(n=481)

スリランカ(n=18)

インド(n=183)

ニュージーランド(n=44)

台湾(n=122)

香港・マカオ(n=164)

韓国(n=111)

オーストラリア(n=125)

マレーシア(n=169)

パキスタン(n=13)

シンガポール(n=206)

日本 ASEAN 中国 インド 米国 欧州 その他

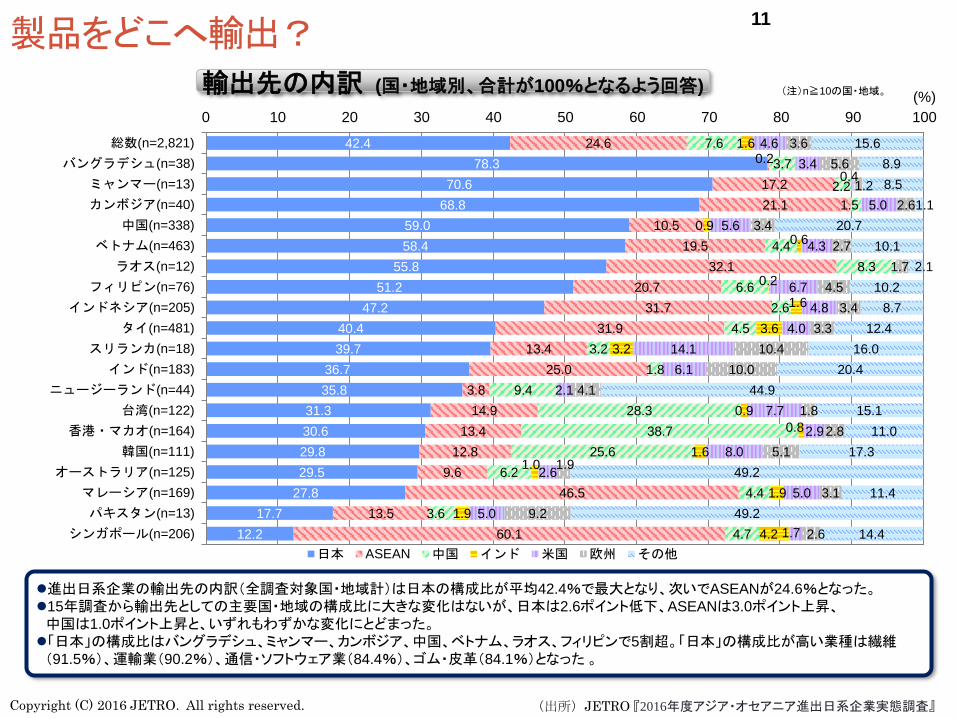

製品をどこへ輸出?輸出先の内訳 (国・地域別、合計が100%となるよう回答)

0 10 20 30 40 50 60 70 80 90 100

(%)

進出日系企業の輸出先の内訳(全調査対象国・地域計)は日本の構成比が平均42.4%で最大となり、次いでASEANが24.6%となった。15年調査から輸出先としての主要国・地域の構成比に大きな変化はないが、日本は2.6ポイント低下、ASEANは3.0ポイント上昇、中国は1.0ポイント上昇と、いずれもわずかな変化にとどまった。

「日本」の構成比はバングラデシュ、ミャンマー、カンボジア、中国、ベトナム、ラオス、フィリピンで5割超。「日本」の構成比が高い業種は繊維(91.5%)、運輸業(90.2%)、通信・ソフトウェア業(84.4%)、ゴム・皮革(84.1%)となった。

(注)n≧10の国・地域。

11

(出所)JETRO 『2016年度アジア・オセアニア進出日系企業実態調査』Copyright (C) 2016 JETRO. All rights reserved.

51.6

62.1

74.5

35.9 31.5 37.3

37.2

27.6

46.6

32.5 25.4

54.8

27.6 36.0

32.0 24.7 23.7 25.3

31.4 31.3

28.6 17.2

2.1

26.6 33.9 27.8 28.3

31.6

17.8

22.2

25.6

1.2

13.3

12.0

10.3 15.0 17.8

10.1 3.9

7.5 6.9

15.6 10.3 8.0 6.3 10.3 1.4

8.2 13.6 3.6

9.3 7.8

8.1 3.8

4.0 3.9

5.1

2.1

12.0 14.6

8.3 5.8

14.4

9.6 10.0 10.3

3.6 15.1 16.0 12.7

11.3 7.3

9.1 3.9

4.3

3.5

8.5

7.8 7.9

11.3

8.9

12.1 23.3

15.4 18.7

4.8

27.6 28.0 23.8 25.5

19.3 25.3

7.8

2.9 10.3 12.8

2.1 1.8 7.3

13.6 4.1 1.4

11.7 6.5

32.1

7.2 8.0 13.5 15.4

28.0 26.3 49.0

68.8

14.5%16.8%

21.4% 23.3% 23.6%27.7% 29.2% 29.6%

30.2%36.1%

36.6% 39.7%

45.0%45.1%

45.7%

48.8%52.6%

57.3%

59.8%68.8%

0% 1~25%未満 25~50%未満 50~75%未満 75~100%未満 100% 平均

国内市場販売型と輸出型

売上高に占める輸出の比率(国・地域別、0~100%で回答)

0

100

90

80

70

60

50

40

30

10

20

(%)

インド(n=374)

パキスタン

(n=29)

ミャンマー(n=47)

台湾(n=192)

韓国(n=165)

インドネシア(n=327)

オーストラリア

(n=191)

タイ(n=653)

ニュージーランド(n=73)

総数(n=4,161)

中国(n=465)

カンボジア

(n=84)

シンガポール(n=279)

スリランカ(n=25)

香港・マカオ(n=244)

マレーシア

(n=247)

ベトナム(n=600)

フィリピン

(n=99)

バングラデシュ(n=51)

ラオス(n=16)

内販型(輸出比率50%未満)

輸出型(50%以上)

進出日系企業の現地での売上高に占める平均輸出比率はラオス(68.8%)、バングラデシュ(59.8%)、フィリピン(57.3%)、ベトナム(52.6%)で5割を超える。一方、インド(14.5%)、パキスタン(16.8%)では国内販売の割合が高く、輸出比率は2割を下回った。

全量輸出型企業(輸出比率が100%)の割合はラオス(68.8%)、バングラデシュ(49.0%)、カンボジア(32.1%)で高い。一方、全量内販型企業(輸出比率が0%)の割合は、ミャンマー(74.5%)、パキスタン(62.1%)、カンボジア(54.8%)、インド(51.6%)で5割以上となった。

12

(出所)JETRO 『2016年度アジア・オセアニア進出日系企業実態調査』Copyright (C) 2016 JETRO. All rights reserved.

69.1

72.5

64.0

65.2

58.6

53.8

13.8

12.2

14.5

12.0

17.5

12.1

10.0

9.7

14.0

13.9

11.9

17.6

0.9

0.7

0.8

1.2

0.5

1.6

6.2

4.8

6.7

7.8

11.5

14.8

0 10 20 30 40 50 60 70 80 90 100

16年度調査

(n=2,111)

15年度調査

(n=2,018)

14年度調査

(n=1,955)

13年度調査

(n=2,434)

12年度調査

(n=1,310)

11年度調査

(n=2,071)

さらに拡大を図る 今後、新たに取り組みたい 現状を維持する 縮小、撤退を検討する 今後とも行う予定はない(%)

輸出の拡大を図る74.6

81.8

75.3

77.5

73.9

62.4

3.3

3.8

3.9

3.2

2.9

4.1

18.3

12.6

17.4

15.7

15.2

11.9

0.6

0.7

1.4

1.1

1.9

2.0

3.3

1.1

2.0

2.5

6.1

19.6

0 10 20 30 40 50 60 70 80 90 100

16年度調査

(n=492)

15年度調査

(n=444)

14年度調査

(n=489)

13年度調査

(n=528)

12年度調査

(n=376)

11年度調査

(n=444)

さらに拡大を図る 今後、新たに取り組みたい 現状を維持する 縮小、撤退を検討する 今後とも行う予定はない(%)

輸出の拡大を図る

70.1

74.2

66.2

67.4

62.0

55.3

11.8

10.7

12.4

10.4

14.2

10.7

11.6

10.2

14.7

14.2

12.6

16.6

0.9

0.7

0.9

1.1

0.8

1.7

5.6

4.1

5.8

6.9

10.3

15.7

0 10 20 30 40 50 60 70 80 90 100

16年度調査

(n=2,603)

15年度調査

(n=2,462)

14年度調査

(n=2,444)

13年度調査

(n=2,962)

12年度調査

(n=1,686)

11年度調査

(n=2,515)

さらに拡大を図る 今後、新たに取り組みたい 現状を維持する 縮小、撤退を検討する 今後とも行う予定はない

(%)

輸出の拡大を図る

今後の輸出方針

Copyright (C) 2017 JETRO. All rights reserved.

今後の輸出に関する方針(全体)

■ 輸出拡大意欲は引き続き高水準を継続

今後(3年程度)の輸出方針については、「輸出の拡大をさら

に図る」企業が70.1%と前年(74.2%)からやや減少したもの

の高水準を継続、「新たに取り組みたい」企業(11.8%)とあわ

せると81.9%の企業が輸出拡大に意欲を示した。

企業規模別では、大企業で74.6%の企業が輸出の拡大を

図ると回答、中小企業は69.1%となった。業種別では、医療

品・化粧品の86.4%、窯業・土石(84.0%)、電気機械(81.9%)

などで輸出拡大意欲が高い。

大企業 中小企業

〔注〕母数は「輸出を行う業種ではない」「無回答」を除いた企業数。

13

(出所)JETRO 『2016年度日系企業の海外事業展開に関するアンケート調査』

(2)日本企業本社調査(2995社)

今後の国内事業方針

Copyright (C) 2017 JETRO. All rights reserved.

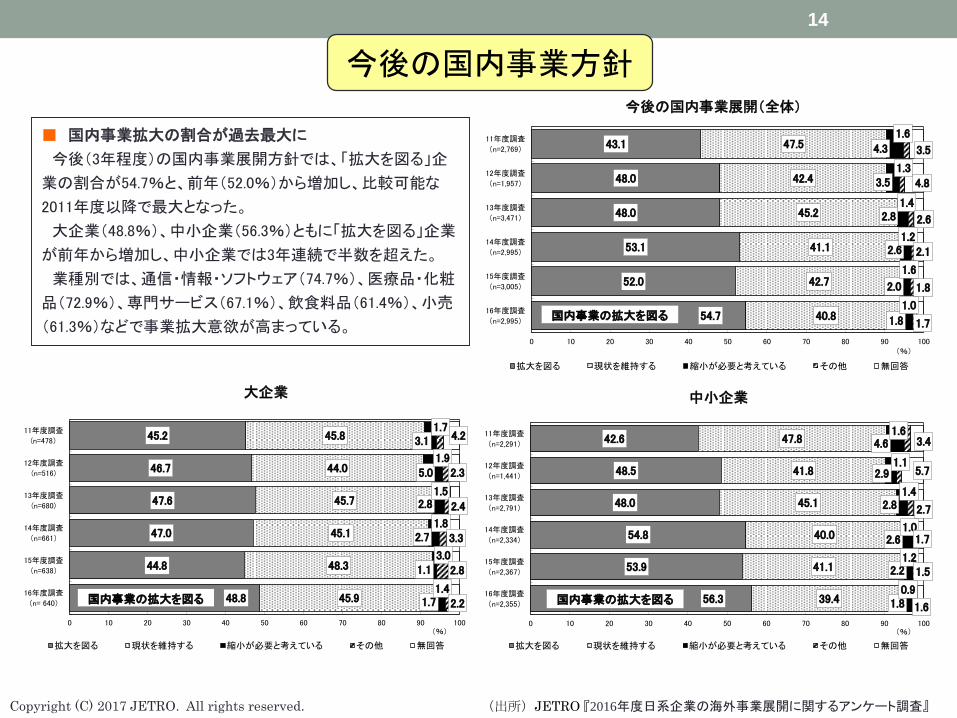

■ 国内事業拡大の割合が過去最大に

今後(3年程度)の国内事業展開方針では、「拡大を図る」企

業の割合が54.7%と、前年(52.0%)から増加し、比較可能な

2011年度以降で最大となった。

大企業(48.8%)、中小企業(56.3%)ともに「拡大を図る」企業

が前年から増加し、中小企業では3年連続で半数を超えた。

業種別では、通信・情報・ソフトウェア(74.7%)、医療品・化粧

品(72.9%)、専門サービス(67.1%)、飲食料品(61.4%)、小売

(61.3%)などで事業拡大意欲が高まっている。

今後の国内事業展開(全体)

大企業 中小企業

54.7

52.0

53.1

48.0

48.0

43.1

40.8

42.7

41.1

45.2

42.4

47.5

1.8

2.0

2.6

2.8

3.5

4.3

1.0

1.6

1.2

1.4

1.3

1.6

1.7

1.8

2.1

2.6

4.8

3.5

0 10 20 30 40 50 60 70 80 90 100

16年度調査

(n=2,995)

15年度調査

(n=3,005)

14年度調査

(n=2,995)

13年度調査

(n=3,471)

12年度調査

(n=1,957)

11年度調査

(n=2,769)

拡大を図る 現状を維持する 縮小が必要と考えている その他 無回答

(%)

国内事業の拡大を図る

48.8

44.8

47.0

47.6

46.7

45.2

45.9

48.3

45.1

45.7

44.0

45.8

1.7

1.1

2.7

2.8

5.0

3.1

1.4

3.0

1.8

1.5

1.9

1.7

2.2

2.8

3.3

2.4

2.3

4.2

0 10 20 30 40 50 60 70 80 90 100

16年度調査

(n= 640)

15年度調査

(n=638)

14年度調査

(n=661)

13年度調査

(n=680)

12年度調査

(n=516)

11年度調査

(n=478)

拡大を図る 現状を維持する 縮小が必要と考えている その他 無回答

(%)

国内事業の拡大を図る 56.3

53.9

54.8

48.0

48.5

42.6

39.4

41.1

40.0

45.1

41.8

47.8

1.8

2.2

2.6

2.8

2.9

4.6

0.9

1.2

1.0

1.4

1.1

1.6

1.6

1.5

1.7

2.7

5.7

3.4

0 10 20 30 40 50 60 70 80 90 100

16年度調査

(n=2,355)

15年度調査

(n=2,367)

14年度調査

(n=2,334)

13年度調査

(n=2,791)

12年度調査

(n=1,441)

11年度調査

(n=2,291)

拡大を図る 現状を維持する 縮小が必要と考えている その他 無回答

(%)

国内事業の拡大を図る

14

(出所)JETRO 『2016年度日系企業の海外事業展開に関するアンケート調査』

今後の海外進出方針

Copyright (C) 2017 JETRO. All rights reserved.

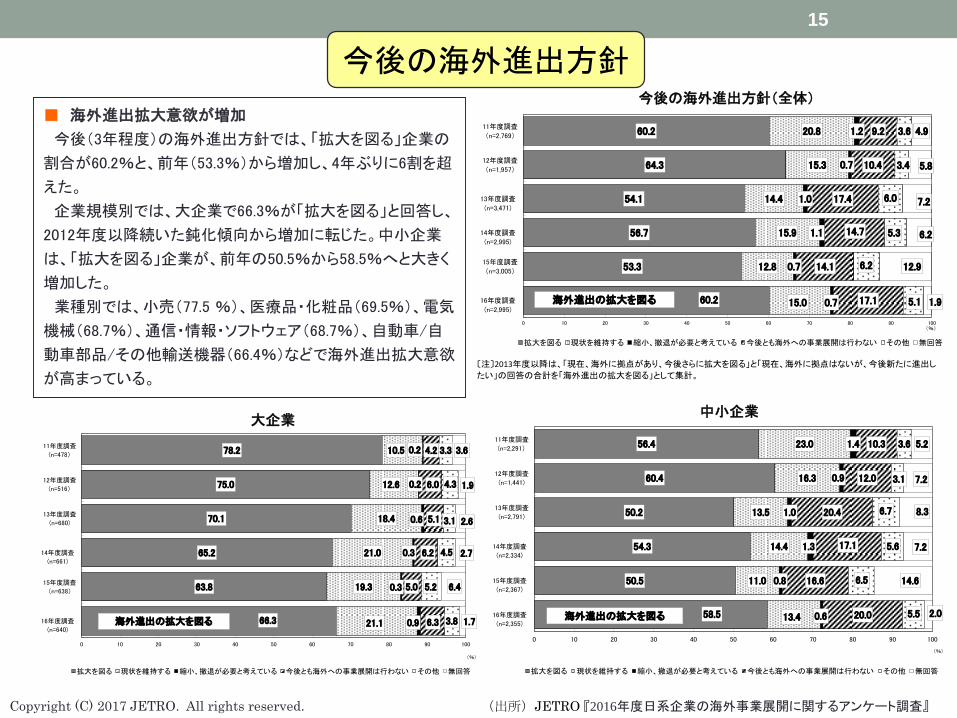

■ 海外進出拡大意欲が増加

今後(3年程度)の海外進出方針では、「拡大を図る」企業の

割合が60.2%と、前年(53.3%)から増加し、4年ぶりに6割を超

えた。

企業規模別では、大企業で66.3%が「拡大を図る」と回答し、

2012年度以降続いた鈍化傾向から増加に転じた。中小企業

は、「拡大を図る」企業が、前年の50.5%から58.5%へと大きく

増加した。

業種別では、小売(77.5 %)、医療品・化粧品(69.5%)、電気

機械(68.7%)、通信・情報・ソフトウェア(68.7%)、自動車/自

動車部品/その他輸送機器(66.4%)などで海外進出拡大意欲

が高まっている。

大企業中小企業

今後の海外進出方針(全体)

60.2

53.3

56.7

54.1

64.3

60.2

15.0

12.8

15.9

14.4

15.3

20.8

0.7

0.7

1.1

1.0

0.7

1.2

17.1

14.1

14.7

17.4

10.4

9.2

5.1

6.2

5.3

6.0

3.4

3.6

1.9

12.9

6.2

7.2

5.8

4.9

0 10 20 30 40 50 60 70 80 90 100

16年度調査

(n=2,995)

15年度調査

(n=3,005)

14年度調査

(n=2,995)

13年度調査

(n=3,471)

12年度調査

(n=1,957)

11年度調査

(n=2,769)

拡大を図る 現状を維持する 縮小、撤退が必要と考えている 今後とも海外への事業展開は行わない その他 無回答

(%)

海外進出の拡大を図る

〔注〕2013年度以降は、「現在、海外に拠点があり、今後さらに拡大を図る」と「現在、海外に拠点はないが、今後新たに進出し

たい」の回答の合計を「海外進出の拡大を図る」として集計。

66.3

63.8

65.2

70.1

75.0

78.2

21.1

19.3

21.0

18.4

12.6

10.5

0.9

0.3

0.3

0.6

0.2

0.2

6.3

5.0

6.2

5.1

6.0

4.2

3.8

5.2

4.5

3.1

4.3

3.3

1.7

6.4

2.7

2.6

1.9

3.6

0 10 20 30 40 50 60 70 80 90 100

16年度調査

(n=640)

15年度調査

(n=638)

14年度調査

(n=661)

13年度調査

(n=680)

12年度調査

(n=516)

11年度調査

(n=478)

拡大を図る 現状を維持する 縮小、撤退が必要と考えている 今後とも海外への事業展開は行わない その他 無回答

(%)

海外進出の拡大を図る58.5

50.5

54.3

50.2

60.4

56.4

13.4

11.0

14.4

13.5

16.3

23.0

0.6

0.8

1.3

1.0

0.9

1.4

20.0

16.6

17.1

20.4

12.0

10.3

5.5

6.5

5.6

6.7

3.1

3.6

2.0

14.6

7.2

8.3

7.2

5.2

0 10 20 30 40 50 60 70 80 90 100

16年度調査

(n=2,355)

15年度調査

(n=2,367)

14年度調査

(n=2,334)

13年度調査

(n=2,791)

12年度調査

(n=1,441)

11年度調査

(n=2,291)

拡大を図る 現状を維持する 縮小、撤退が必要と考えている 今後とも海外への事業展開は行わない その他 無回答

(%)

海外進出の拡大を図る

15

(出所)JETRO 『2016年度日系企業の海外事業展開に関するアンケート調査』

3.8

7.09.1

11.6

14.4

10.2

2.0 2.43.4 4.7

1.8

9.510.6

9.89.3

6.8

4.6

0.7 1.0 2.31.9

5.9 5.96.4 6.0

4.9

6.7

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

2011 2012 2013 2014 2015 2016メキシコ トルコ ブラジル

南アフリカ共和国 ロシア・CIS

(%)

(年)

2.0

3.3

5.1

7.7

6.3 6.2

2.2 2.7 2.6

1.6

1.7

3.9

5.1 5.1

3.1

2.9

1.9

1.1

1.8

0.5 0.2

8.7

5.86.8 6.4

3.12.6

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

2011 2012 2013 2014 2015 2016メキシコ トルコ ブラジル

南アフリカ共和国 ロシア・CIS

(%)

(年)

25.3

38.3

44.2

40.1 41.2

35.4

24.029.4

34.1

36.2

29.125.7

22.9

29.4

35.7

34.2

37.534.9

12.9

16.915.0

17.0 17.8

15.4

6.0

10.512.3

13.612.1

15.7

0.0

10.0

20.0

30.0

40.0

50.0

2011 2012 2013 2014 2015 2016

タイ インドネシア ベトナム マレーシア フィリピン

(%)

(年)

63.7

51.449.8

53.248.8

46.3

56.0

66.6

75.473.3 72.2

69.8

14.216.3 16.7

23.7 24.422.1

11.8 10.5 11.1 12.1 12.3

14.0

20.116.5 17.4

12.614.7

12.4

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

2011 2012 2013 2014 2015 2016

中国 ASEAN6 米国 西欧 インド

(%)

(年)

29.5

43.0 48.7

46.4

42.0 41.0

25.1

33.735.6

33.2 33.9

27.718.8

23.726.0 25.2

28.6

33.5

11.714.9 15.6

13.4 13.8 14.2

4.5 5.6

10.1 9.010.7 11.7

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

2011 2012 2013 2014 2015 2016

タイ インドネシア ベトナム マレーシア フィリピン

(%)

(年)

70.4

64.1 61.158.7 57.4 56.7

56.5

70.674.5 73.7

73.9 70.9

25.4

32.330.5

36.140.7 41.9

18.2 19.4

18.4

21.9

26.723.8

22.9 21.3

20.3

18.324.1 23.1

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

2011 2012 2013 2014 2015 2016

中国 ASEAN6 米国 西欧 インド

(%)

(年)

拡大をはかる国・地域

Copyright (C) 2017 JETRO. All rights reserved.

その他新興国(非製造業)主要国・地域(非製造業)

〔注〕①2011年度、2012年度の母数は「新規進出と今後さらに海外進出の拡大を図る」企業のうち、拡大する機能について無回答の企業数を除いた数。2013年度以降の母数は「今後さらに海外進出の拡大を図る」企業のうち、拡大する機能について無回答の企業数を除いた数。②ASEAN6は、シンガポール、タイ、マレーシア、インドネシア、フィリピン、ベトナムの6カ国の合計(重複する企業は除く)。

主要国・地域(製造業) その他新興国(製造業)

アジア新興国(非製造業)

アジア新興国(製造業)

16

(出所)JETRO 『2016年度日系企業の海外事業展開に関するアンケート調査』

4.まとめと展望

•反グローバリズムの動きはアジアにとって逆風だが、アジアは、世界経済の成長の中心地域であり、実態上・制度上の経済統合の中心地域でもある。

•日本はこれまで、そして現在でも、アジアにおける成長と経済統合の重要な推進力となっている。今後、人口減少・少子高齢化が進むとしても、日本はアジアの成長と経済統合のモーメンタムを共有するところに社会の活力が生まれる。

•成長を持続させるカギは投資にある。経済統合を持続的なものにするためのカギは包摂性(inclusiveness)

にある。日本は、アジアにおける投資と包摂的発展のために貢献できる余地は大きいだろう。

17

参考文献・資料

Acemoglu, Autor, Dorn, Hanson, and Price (2016) “Import Conpetition and the Great US Employment sag of the 2000s”, Journal of Labor Economics 34(S1): S141-98.

Asian Development Bank (ADB) (various years) Asian Economic Integration Report, Manila: ADB.

Pangestu, Mari (2017) “The New Normal and East Asian Economic Integration”, a keynote for ERIA and IDE-JETRO International Symposium, Jakarta, 6-7 March 2017.

石川幸一(2017)「米国のTPP離脱と東アジアの経済統合」『世界経済評論IMPACT』(2017.1.9)

日本貿易振興機構(JETRO)(2016)『ジェトロ世界貿易投資報告2016年版』(2016年8月)

---『2016年度アジア・オセアニア進出日系企業実態調査』(2016年12月)

---『2016年度日系企業の海外事業展開に関するアンケート調査』(2017年3月)

18

![みずほアジア・オセアニア 経済情報みずほアジア・オセアニア 経済情報 2015年4月号(季刊) [アジア経済の概況] 2014年10~12月期のアジア経済は、景気拡大基調を維持したものの、その](https://img.pdfslide.net/doc/110x75/5f472fc77effd561436f2f0f/if-coef-if.jpg)