Embed Size (px)

Citation preview

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

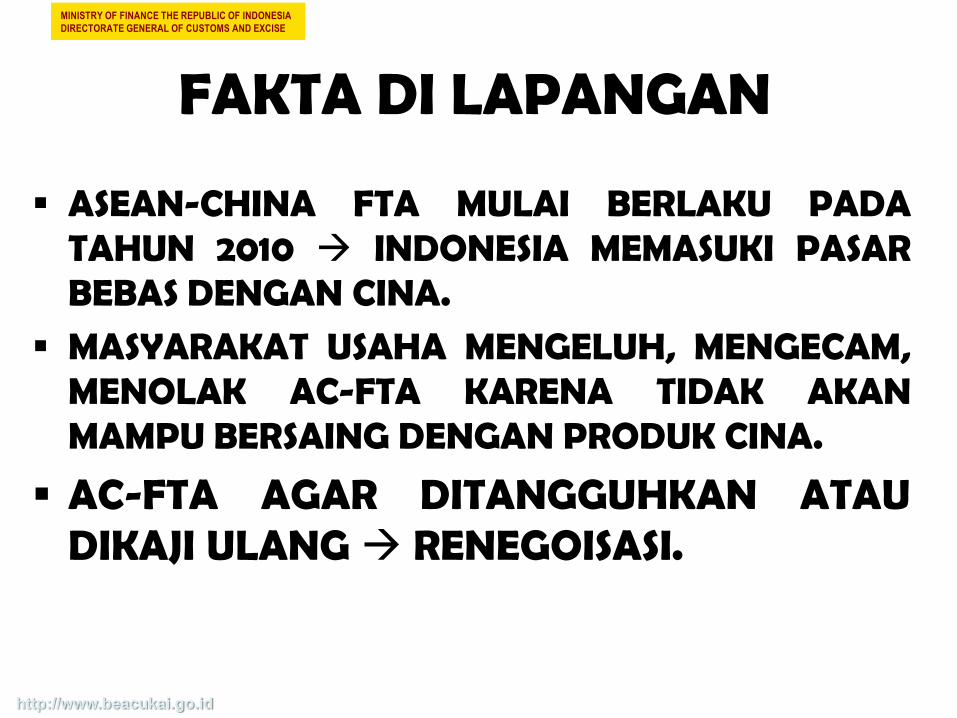

FAKTA DI LAPANGAN

ASEAN-CHINA FTA MULAI BERLAKU PADA TAHUN 2010 INDONESIA MEMASUKI PASAR BEBAS DENGAN CINA.

MASYARAKAT USAHA MENGELUH, MENGECAM, MENOLAK AC-FTA KARENA TIDAK AKAN MAMPU BERSAING DENGAN PRODUK CINA.

AC-FTA AGAR DITANGGUHKAN ATAU DIKAJI ULANG RENEGOISASI.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

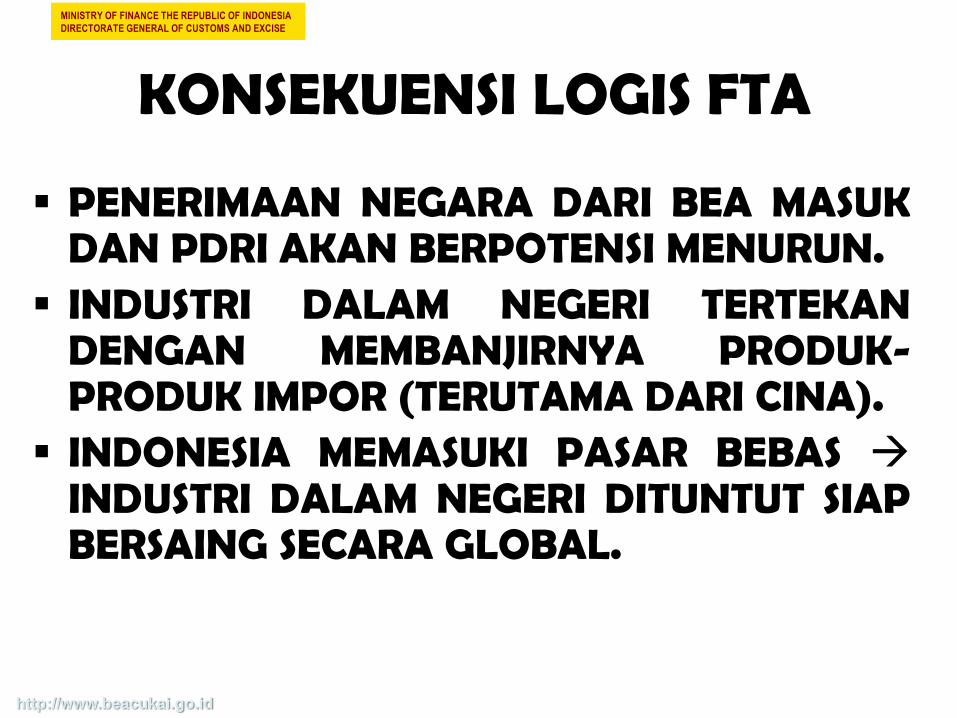

KONSEKUENSI LOGIS FTA

PENERIMAAN NEGARA DARI BEA MASUK DAN PDRI AKAN BERPOTENSI MENURUN.

INDUSTRI DALAM NEGERI TERTEKAN DENGAN MEMBANJIRNYA PRODUK-PRODUK IMPOR (TERUTAMA DARI CINA).

INDONESIA MEMASUKI PASAR BEBAS INDUSTRI DALAM NEGERI DITUNTUT SIAP BERSAING SECARA GLOBAL.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

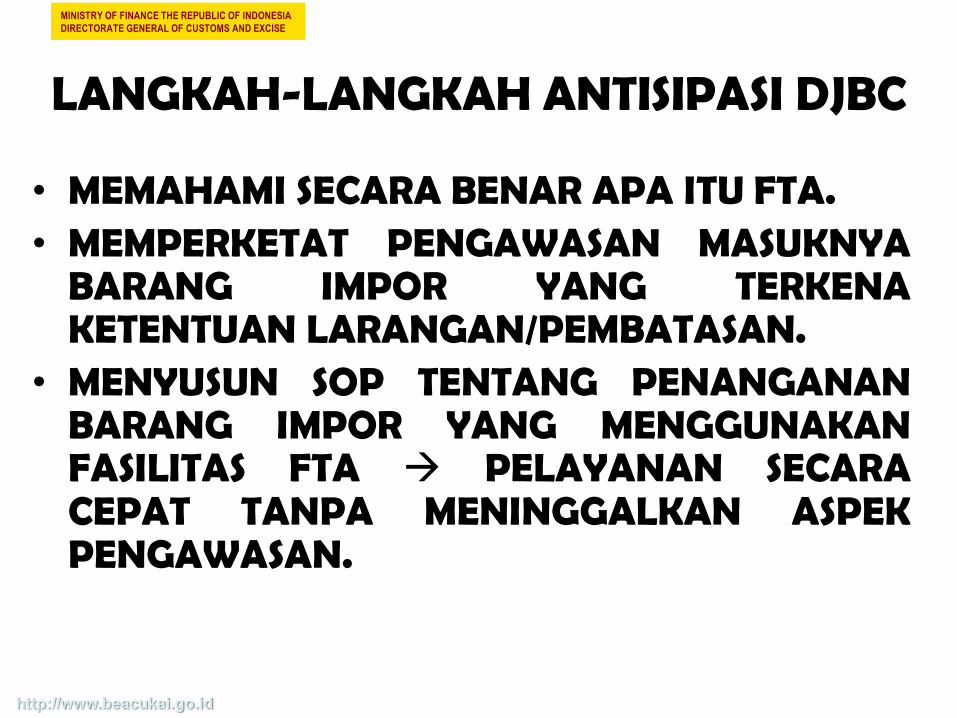

LANGKAH-LANGKAH ANTISIPASI DJBC

• MEMAHAMI SECARA BENAR APA ITU FTA. • MEMPERKETAT PENGAWASAN MASUKNYA

BARANG IMPOR YANG TERKENA KETENTUAN LARANGAN/PEMBATASAN.

• MENYUSUN SOP TENTANG PENANGANAN BARANG IMPOR YANG MENGGUNAKAN FASILITAS FTA PELAYANAN SECARA CEPAT TANPA MENINGGALKAN ASPEK PENGAWASAN.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

5

PENGERTIAN

Free Trade Agreement adalah perjanjian antara dua atau lebih negara di bidang ekonomi yang diantaranya mencakup penurunan dan atau penghapusan tarif dalam perdagangan barang. Negosiator yang mewakili Pemerintah Indonesia adalah Departemen Perdagangan.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

6 6

CEPT (Common Effective Preferential Tariff) merupakan suatu skema untuk

mewujudkan AFTA melalui penurunan tarif hingga menjadi 0 – 5% dan penghapusan pembatasan kuantitatif dan hambatan-hambatan non tarif lainnya, selanjutnya CEPT akan berubah menjadi ATIGA (ASEAN Trade In Goods Agreement).

ACFTA (ASEAN-China Free Trade Area) adalah kesepakatan dari negara-negara

ASEAN untuk membentuk suatu kawasan perdagangan bebas dengan negara China.

AKFTA (ASEAN-Korea Free Trade Area) adalah persetujuan kerangka kerja

mengenai kerjasama ekonomi menyeluruh antara pemerintah Negara-negara anggota ASEAN dan Republik Korea.

IJ-EPA (Indonesia-Jepang Economic Partnership Agreement) merupakan kerjasama ekonomi bilateral antara Indonesia dengan Jepang yang mencakup 11 bidang atau kelompok perundingan antara lain: trade in goods, rules of origin dan customs procedures.

SKEMA FTA

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

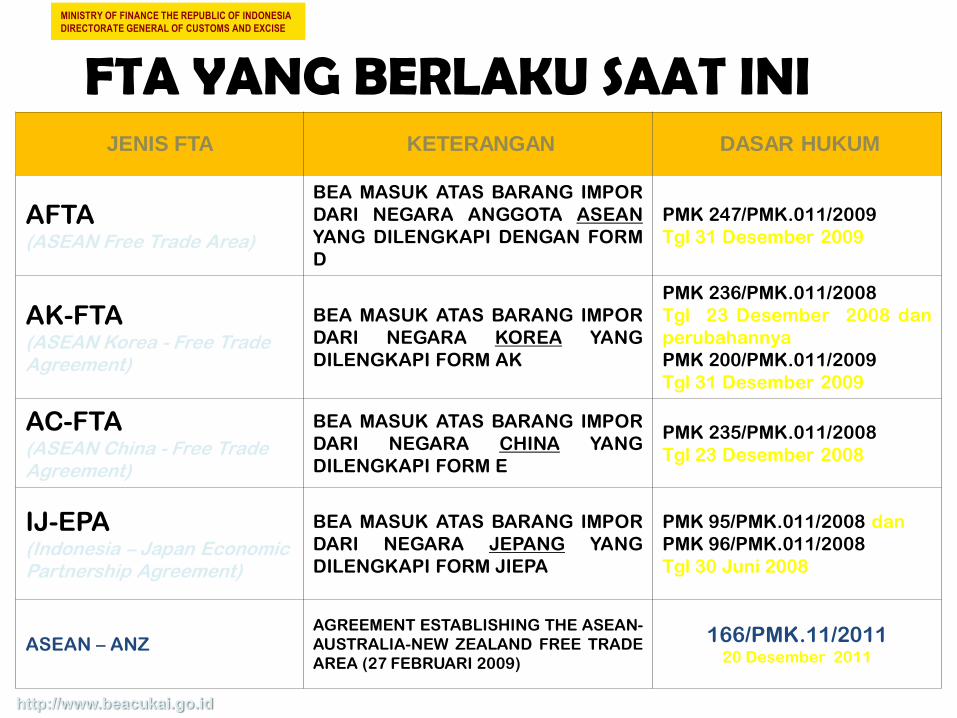

JENIS FTA KETERANGAN DASAR HUKUM

AFTA (ASEAN Free Trade Area)

BEA MASUK ATAS BARANG IMPOR

DARI NEGARA ANGGOTA ASEAN

YANG DILENGKAPI DENGAN FORM

D

PMK 247/PMK.011/2009

Tgl 31 Desember 2009

AK-FTA

(ASEAN Korea - Free Trade Agreement)

BEA MASUK ATAS BARANG IMPOR

DARI NEGARA KOREA YANG

DILENGKAPI FORM AK

PMK 236/PMK.011/2008

Tgl 23 Desember 2008 dan

perubahannya

PMK 200/PMK.011/2009

Tgl 31 Desember 2009

AC-FTA

(ASEAN China - Free Trade Agreement)

BEA MASUK ATAS BARANG IMPOR

DARI NEGARA CHINA YANG

DILENGKAPI FORM E

PMK 235/PMK.011/2008

Tgl 23 Desember 2008

IJ-EPA

(Indonesia – Japan Economic Partnership Agreement)

BEA MASUK ATAS BARANG IMPOR

DARI NEGARA JEPANG YANG

DILENGKAPI FORM JIEPA

PMK 95/PMK.011/2008 dan

PMK 96/PMK.011/2008

Tgl 30 Juni 2008

ASEAN – ANZ AGREEMENT ESTABLISHING THE ASEAN-

AUSTRALIA-NEW ZEALAND FREE TRADE

AREA (27 FEBRUARI 2009)

166/PMK.11/2011 20 Desember 2011

FTA YANG BERLAKU SAAT INI

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

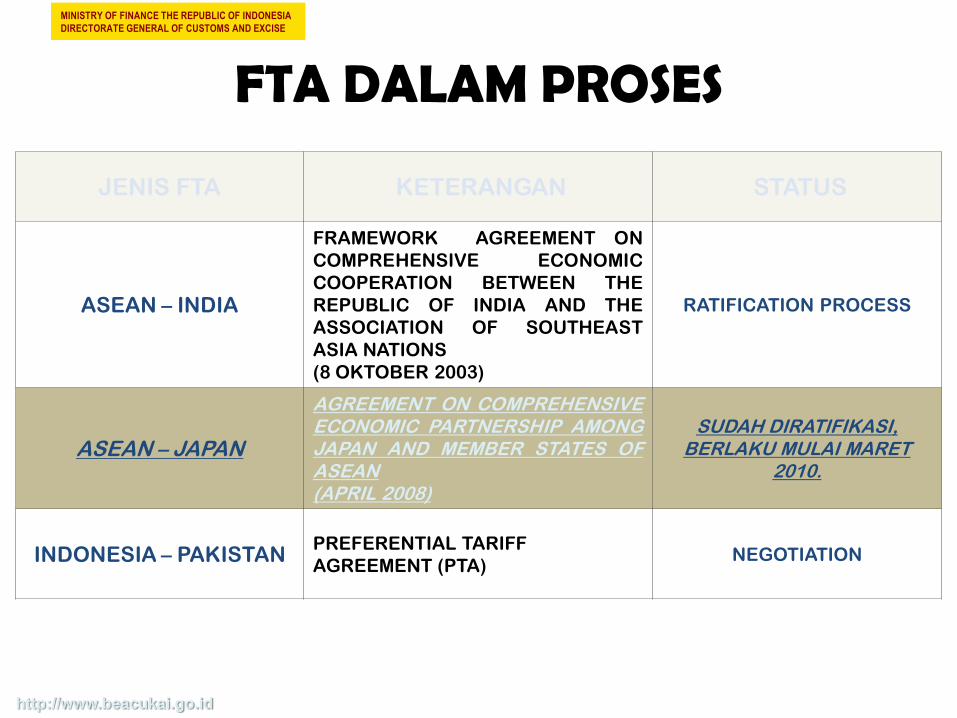

JENIS FTA KETERANGAN STATUS

ASEAN – INDIA

FRAMEWORK AGREEMENT ON

COMPREHENSIVE ECONOMIC

COOPERATION BETWEEN THE

REPUBLIC OF INDIA AND THE

ASSOCIATION OF SOUTHEAST

ASIA NATIONS

(8 OKTOBER 2003)

RATIFICATION PROCESS

ASEAN – JAPAN

AGREEMENT ON COMPREHENSIVE ECONOMIC PARTNERSHIP AMONG JAPAN AND MEMBER STATES OF ASEAN (APRIL 2008)

SUDAH DIRATIFIKASI, BERLAKU MULAI MARET

2010.

INDONESIA – PAKISTAN PREFERENTIAL TARIFF

AGREEMENT (PTA) NEGOTIATION

FTA DALAM PROSES

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

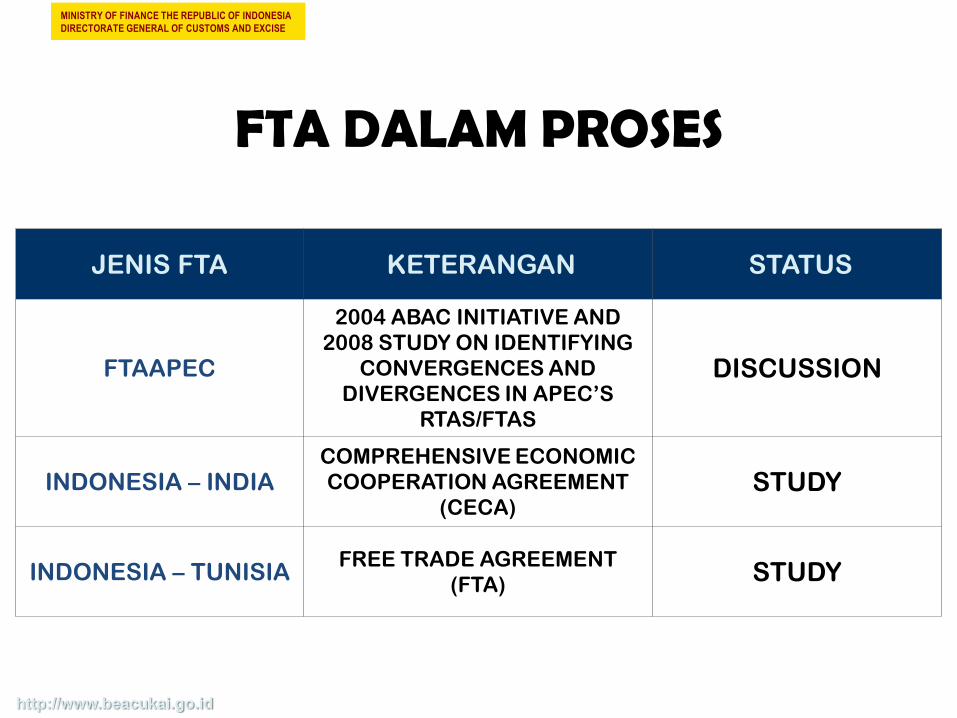

JENIS FTA KETERANGAN STATUS

FTAAPEC

2004 ABAC INITIATIVE AND

2008 STUDY ON IDENTIFYING

CONVERGENCES AND

DIVERGENCES IN APEC’S

RTAS/FTAS

DISCUSSION

INDONESIA – INDIA COMPREHENSIVE ECONOMIC

COOPERATION AGREEMENT

(CECA) STUDY

INDONESIA – TUNISIA FREE TRADE AGREEMENT

(FTA) STUDY

FTA DALAM PROSES

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

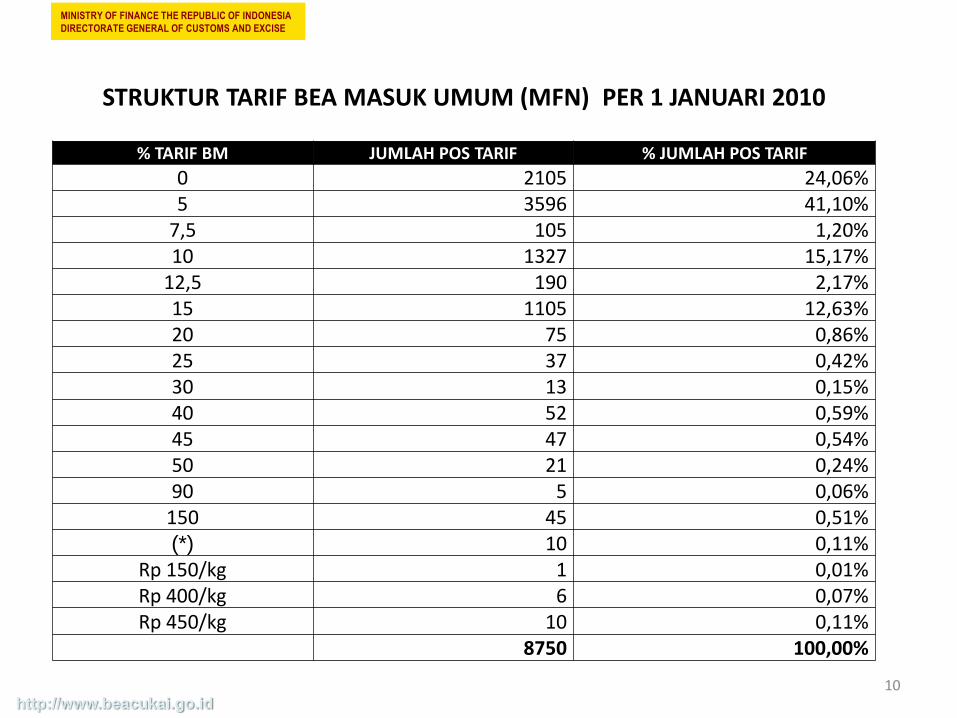

10

STRUKTUR TARIF BEA MASUK UMUM (MFN) PER 1 JANUARI 2010

% TARIF BM JUMLAH POS TARIF % JUMLAH POS TARIF

0 2105 24,06% 5 3596 41,10%

7,5 105 1,20% 10 1327 15,17%

12,5 190 2,17% 15 1105 12,63% 20 75 0,86% 25 37 0,42% 30 13 0,15% 40 52 0,59% 45 47 0,54% 50 21 0,24% 90 5 0,06%

150 45 0,51% (*) 10 0,11%

Rp 150/kg 1 0,01% Rp 400/kg 6 0,07% Rp 450/kg 10 0,11%

8750 100,00%

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

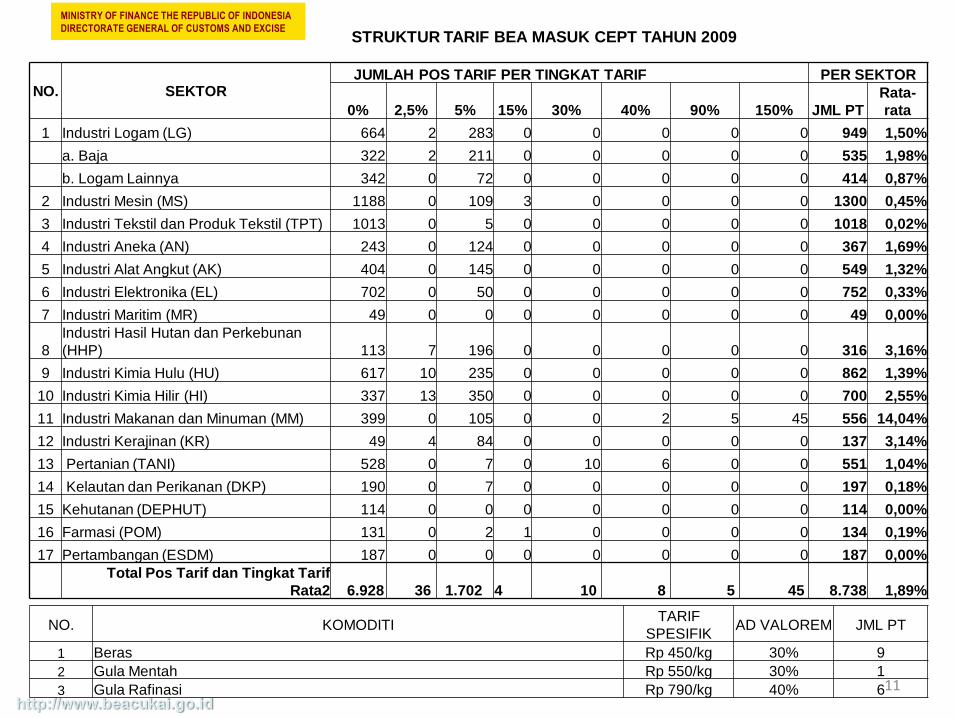

11

STRUKTUR TARIF BEA MASUK CEPT TAHUN 2009

NO. SEKTOR JUMLAH POS TARIF PER TINGKAT TARIF PER SEKTOR

0% 2,5% 5% 15% 30% 40% 90% 150% JML PT

Rata-

rata

1 Industri Logam (LG) 664 2 283 0 0 0 0 0 949 1,50%

a. Baja 322 2 211 0 0 0 0 0 535 1,98%

b. Logam Lainnya 342 0 72 0 0 0 0 0 414 0,87%

2 Industri Mesin (MS) 1188 0 109 3 0 0 0 0 1300 0,45%

3 Industri Tekstil dan Produk Tekstil (TPT) 1013 0 5 0 0 0 0 0 1018 0,02%

4 Industri Aneka (AN) 243 0 124 0 0 0 0 0 367 1,69%

5 Industri Alat Angkut (AK) 404 0 145 0 0 0 0 0 549 1,32%

6 Industri Elektronika (EL) 702 0 50 0 0 0 0 0 752 0,33%

7 Industri Maritim (MR) 49 0 0 0 0 0 0 0 49 0,00%

8

Industri Hasil Hutan dan Perkebunan

(HHP) 113 7 196 0 0 0 0 0 316 3,16%

9 Industri Kimia Hulu (HU) 617 10 235 0 0 0 0 0 862 1,39%

10 Industri Kimia Hilir (HI) 337 13 350 0 0 0 0 0 700 2,55%

11 Industri Makanan dan Minuman (MM) 399 0 105 0 0 2 5 45 556 14,04%

12 Industri Kerajinan (KR) 49 4 84 0 0 0 0 0 137 3,14%

13 Pertanian (TANI) 528 0 7 0 10 6 0 0 551 1,04%

14 Kelautan dan Perikanan (DKP) 190 0 7 0 0 0 0 0 197 0,18%

15 Kehutanan (DEPHUT) 114 0 0 0 0 0 0 0 114 0,00%

16 Farmasi (POM) 131 0 2 1 0 0 0 0 134 0,19%

17 Pertambangan (ESDM) 187 0 0 0 0 0 0 0 187 0,00%

Total Pos Tarif dan Tingkat Tarif

Rata2 6.928 36 1.702

4 10 8 5 45 8.738 1,89%

NO. KOMODITI TARIF

SPESIFIK AD VALOREM JML PT

1 Beras Rp 450/kg 30% 9

2 Gula Mentah Rp 550/kg 30% 1

3 Gula Rafinasi Rp 790/kg 40% 6

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

WTO : secara umum tarif tertinggi 40%

AFTA : tarif 0% pada tahun 2010 (99,86% komoditi)

ACFTA : tarif 0% pada tahun 2012 (90% komoditi)

AKFTA : tarif 0% pada tahun 2012 (90% komoditi)

IJ-EPA : tarif 0% pada tahun 2023 (93% komoditi)

Lain-lain : AANZFTA, AJCEP, AIFTA

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

THE RULES OF ORIGIN

13

ASEAN is set to establish its Single Market and Production Base

under the ASEAN Economic Community (AEC) by 2015, which will

be characterised by a free flow of goods as one of the key

elements. With tariff elimination within ASEAN soon to be fully

realised, ASEAN’s attention is now directed towards trade

facilitation.

The Rules of Origin (ROO) in ASEAN is intended to facilitate trade

within the region. While the ROO could itself be perceived as an

impediment to trade, ASEAN sees ROO as a means to facilitate

trade through a process of continuous reform to accommodate

changing trade trends.

THE RULES OF ORIGIN

FOREWORD

Rules of origin (ROO) are the set of criteria used to determine

where a good was produced or manufactured, i.e. its country of

origin. They are a crucial component of any free trade

agreement (FTA) as the ROO determine whether or not goods

are eligible for preferential tariff treatment available under the

FTA. ROO rest on the concept of “substantial transformation” so

that origin is assigned to the FTA partner country where the last

substantial transformation occurred. Substantial transformation

may be defined in terms of a change in tariff classification,

achieving a threshold percentage of regional value content, or

undergoing certain specific manufacturing or processing

operations.

WHAT ARE RULES OF ORIGIN?

WHAT IS PREFERENTIAL TARIFF TREATMENT?

Preferential tariff treatment is exclusive to

partner countries who sign an FTA with each

other, and refers to the reduced or eliminated

tariff rates offered to imported goods

originating from FTA partner countries.

HOW IS PREFERENTIAL TARIFF TREATMENT

EXCHANGED UNDER THE AFTA?

Preferential tariff treatment is granted on a reciprocal basis

under the AFTA. A Member State is automatically eligible for

preferential tariff treatment if its AFTA rate of a good is 20

percent or below. Its exports of the good to other Member States

will be able to enjoy the AFTA rates (which is lower than or equal

to the MFN rate) set by those other

Member States. If its AFTA rate of the good is above 20 percent,

then the Member State is eligible for preferential tariff treatment

only in those Member States that also impose an AFTA rate that is

higher than 20 percent. If the Member State excludes the good

from the AFTA, then its exports of the excluded good to other

Member States will be ineligible for preferential tariff treatment

and will be levied the MFN rate instead.

Which goods are entitled to preferential tariff

treatment?

Only goods originating from FTA partner countries are

eligible for preferential tariff treatment. Such goods have to

satisfy the ROO stipulated in the FTA in order to be

considered originating.

The ROO take into account where the goods were produced

and what materials were used in their production. This

ensures that only goods originating from an FTA partner

country and traded between FTA partner countries are

entitled to preferential tariff treatment.

What documents must an importer submit to the customs

authority of the importing country to receive preferential

tariff treatment under each FTA?

In order to receive preferential tariff treatment under an FTA, an importer

must submit to the customs authority of the importing FTA partner country

a preferential Certificate of Origin (CO) and other documents, as required

by the laws and regulations of the importing FTA partner country.

The preferential CO is issued by the exporting FTA partner country to the

exporter or manufacturer, and demonstrates to the importing FTA partner

country that the imported good meets the relevant ROO. Each FTA uses

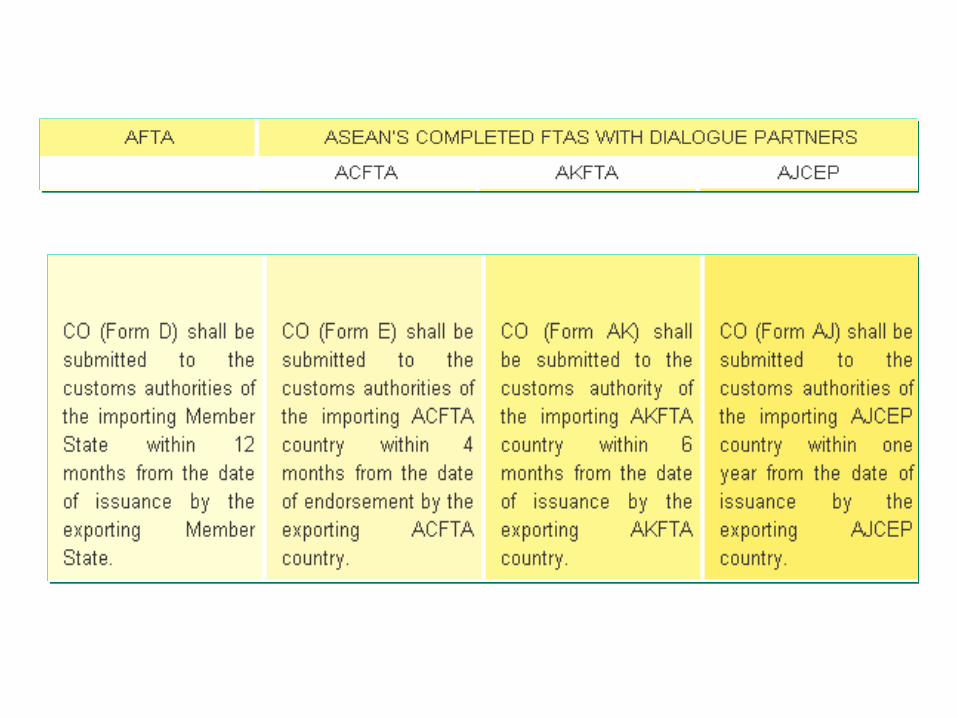

a different preferential CO – the CO (Form D) is used for the AFTA, CO

(Form E) for ACFTA, CO (Form AK) for AKFTA, and CO (Form AJ) for

AJCEP.

WHAT IS THIRD COUNTRY INVOICING?

TRADING THROUGH AGENTS IS A REALITY OF CURRENT

BUSINESS PRACTICES. THIRD COUNTRY INVOICING

ALLOWS ORIGINATING GOODS, WHICH ARE EXPORTED TO

AN FTA PARTNER COUNTRY WITH A PREFERENTIAL

CERTIFICATE OF ORIGIN, TO QUALIFY FOR PREFERENTIAL

TARIFF TREATMENT EVEN IF THE ACCOMPANYING SALES

INVOICE IS ISSUED BY A COMPANY LOCATED IN A NON-FTA

PARTNER COUNTRY OR BY AN EXPORTER IN AN FTA

PARTNER COUNTRY FOR THE ACCOUNT OF THE COMPANY.

THIS ARRANGEMENT HELPS MANUFACTURERS WHO HAVE

LIMITED MARKETING ACCESS AND FACILITATES TRADE

AMONG FTA PARTNER COUNTRIES. THE AFTA, AKFTA AND

AJCEP ALLOW FOR THIRD COUNTRY INVOICING; WHILE THE

ACFTA CURRENTLY DOES NOT.

CAN THE AUTHORITIES OF AN IMPORTING FTA PARTNER

COUNTRY REJECT A PREFERENTIAL CERTIFICATE OF

ORIGIN DUE TO MINOR DISCREPANCIES?

If the origin of the goods is not in doubt, the discovery of

minor discrepancies, such as typographical error in

statements made in the preferential CO and those made in

documents submitted to the importing FTA partner country

for the purpose of importing the goods, shall not invalidate

the preferential CO if it does in fact correspond to the

goods imported.

ORIGIN CRITERIA FOR WHOLLY OBTAINED OR PRODUCED GOODS

Goods that are wholly obtained or produced in a Member

State are automatically accepted as originating from

ASEAN. Such goods are obtained or produced entirely in the

territory of a Member State and thus do not contain non-

originating materials.

Article 27 of ATIGA (page 26-28)

The origin criteria for determining wholly obtained or

produced goods has been improved, and are now clearer

for exporters, manufacturers, issuing authorities and

receiving authorities to understand.

FORMULA FOR CALCULATING REGIONAL VALUE CONTENT

The regional value content (RVC) criterion requires a certain

percentage of a good’s value to originate from Member States.

The AFTA uses the direct method and the indirect method to

calculate RVC. The direct method calculates RVC based on

the value of originating elements; whereas the indirect method

calculates RVC based on the value of non-originating

elements. Member States have the option to choose

whichever method is more advantageous to them.

The formulas for calculating RVC are now expounded more

clearly, making it easier for exporters and manufacturers to

understand.

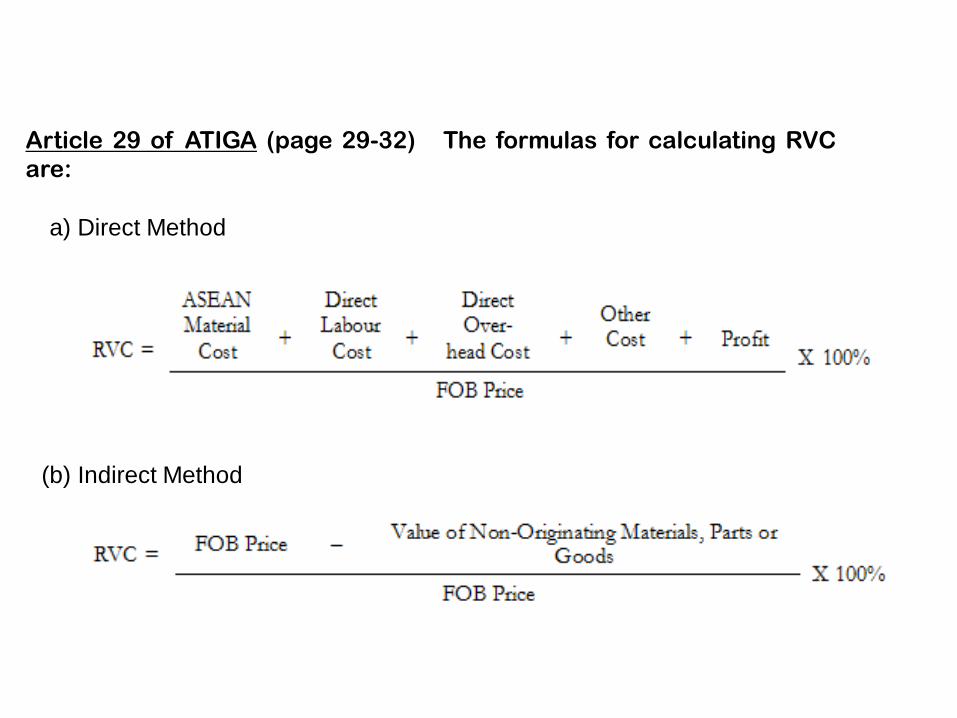

(b) Indirect Method

a) Direct Method

Article 29 of ATIGA (page 29-32) The formulas for calculating RVC

are:

CERTIFICATE OF ORIGIN (FORM D)

In order to claim preferential tariff treatment under AFTA, importers are

required to submit to the importing Member State at the time of import, a

declaration, a Certificate of Origin (CO) (Form D) including supporting

documents (e.g. invoices and through Bill of Lading), and other

documents as required by the importing Member State

Rule 7 of OCP (page 436)

The CO (Form D) has been revised to take into account the

improvements and changes made to the AFTA ROO and its OCP.

The CO (Form D) comprises one original and 2 carbon copies

(duplicate and triplicate), all of which are on white paper.

BACK-TO-BACK CERTIFICATE OF ORIGIN

A back-to-back Certificate of Origin (CO) (Form D) refers to a fresh CO

issued by an intermediate exporting Member State based on the original

CO issued by the first exporting Member State.

In the use of the back-to-back CO arrangement, the intermediate Member

State of the back-to-back CO (Form D) is the exporting Member State

referred to in the direct consignment rule.

Rule 11 of OCP (page 437-438)

The requirements for the issuance of a back-to-back CO (Form D) are

now uniform across all Member States. Member States are also allowed

to issue back-to-back CO (Form D) for partial export shipments.

CERTIFICATE OF ORIGIN

In order to claim preferential tariff

treatment under an FTA, importers are

required to submit to the importing FTA

partner country at the time of import, a

valid Certificate of Origin (CO) and

other documents as required by the

importing Member State.

Each FTA uses a different CO.

TIME LIMIT FOR PRESENTATION OF

CERTIFICATE OF ORIGIN

The time limit for importers to present

the CO to the importing FTA partner

country is the same under the AFTA

and AJCEP.

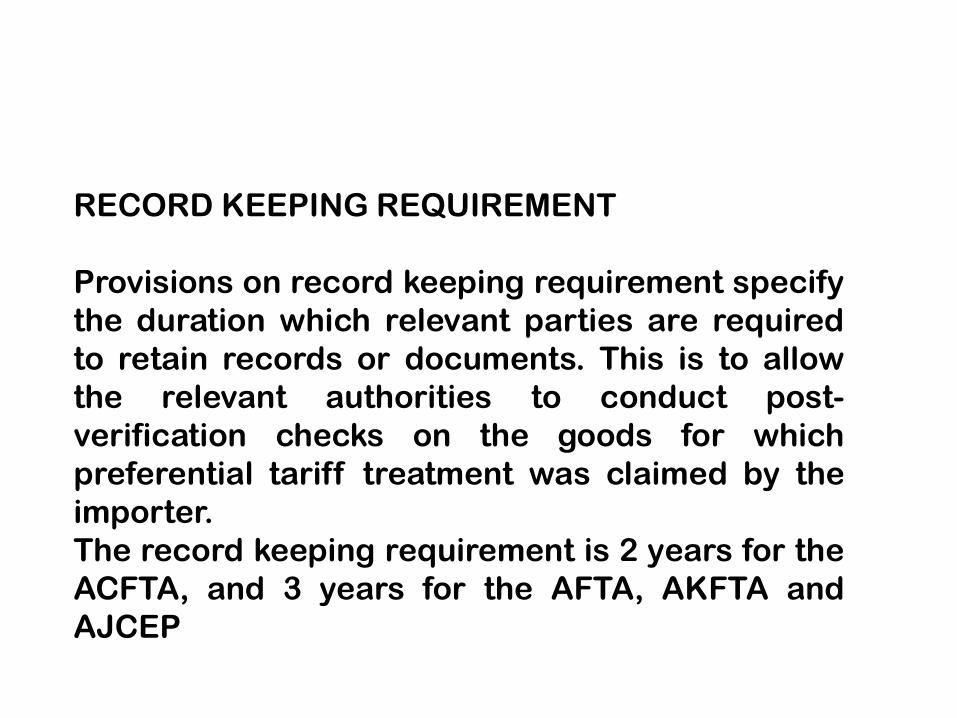

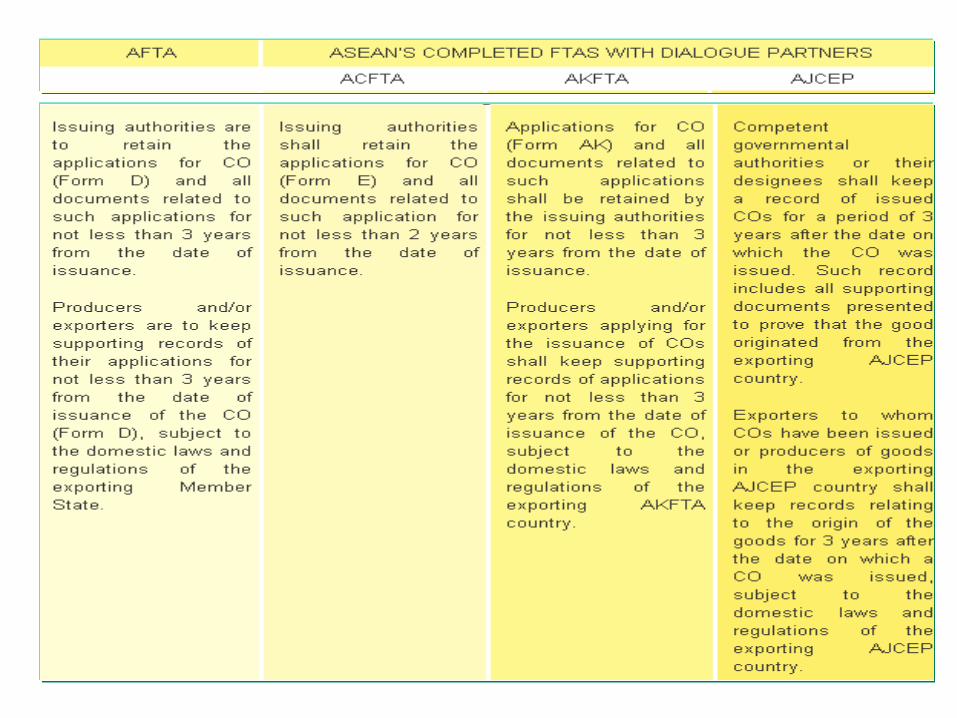

RECORD KEEPING REQUIREMENT

Provisions on record keeping requirement specify

the duration which relevant parties are required

to retain records or documents. This is to allow

the relevant authorities to conduct post-

verification checks on the goods for which

preferential tariff treatment was claimed by the

importer.

The record keeping requirement is 2 years for the

ACFTA, and 3 years for the AFTA, AKFTA and

AJCEP

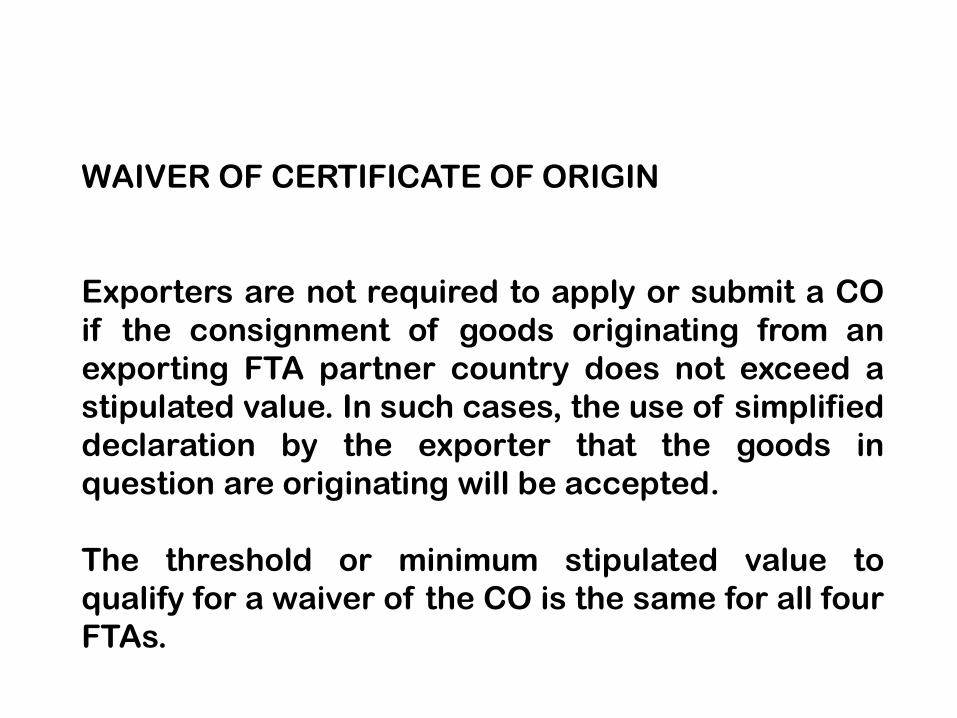

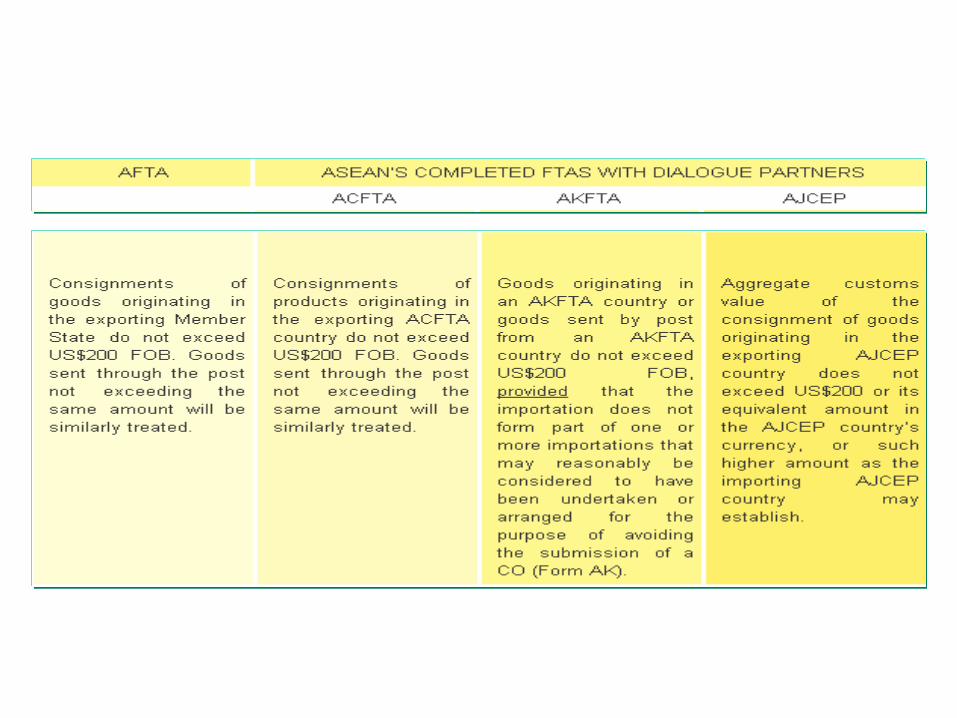

WAIVER OF CERTIFICATE OF ORIGIN

Exporters are not required to apply or submit a CO

if the consignment of goods originating from an

exporting FTA partner country does not exceed a

stipulated value. In such cases, the use of simplified

declaration by the exporter that the goods in

question are originating will be accepted.

The threshold or minimum stipulated value to

qualify for a waiver of the CO is the same for all four

FTAs.

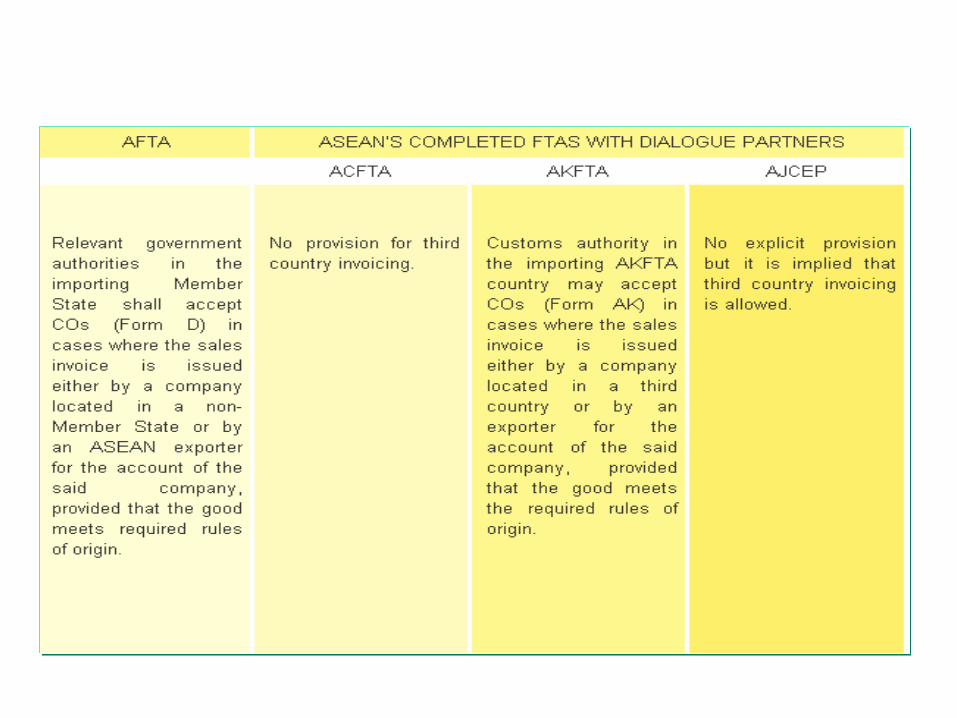

THIRD COUNTRY INVOICING

Trading through agents is a reality of current business

practices. Third country invoicing allows originating goods,

which are exported to an FTA partner country with a

preferential Certificate of Origin (CO), to qualify for preferential

tariff treatment even if the accompanying sales invoice is

issued by a company located in a third country (i.e. non-FTA

partner country) or by an exporter in an FTA partner country

for the account of the company. This arrangement helps

manufacturers who have limited marketing access and

facilitates trade among FTA partner countries.

The AFTA, AKFTA and AJCEP allow third country invoicing;

only the ACFTA does not.

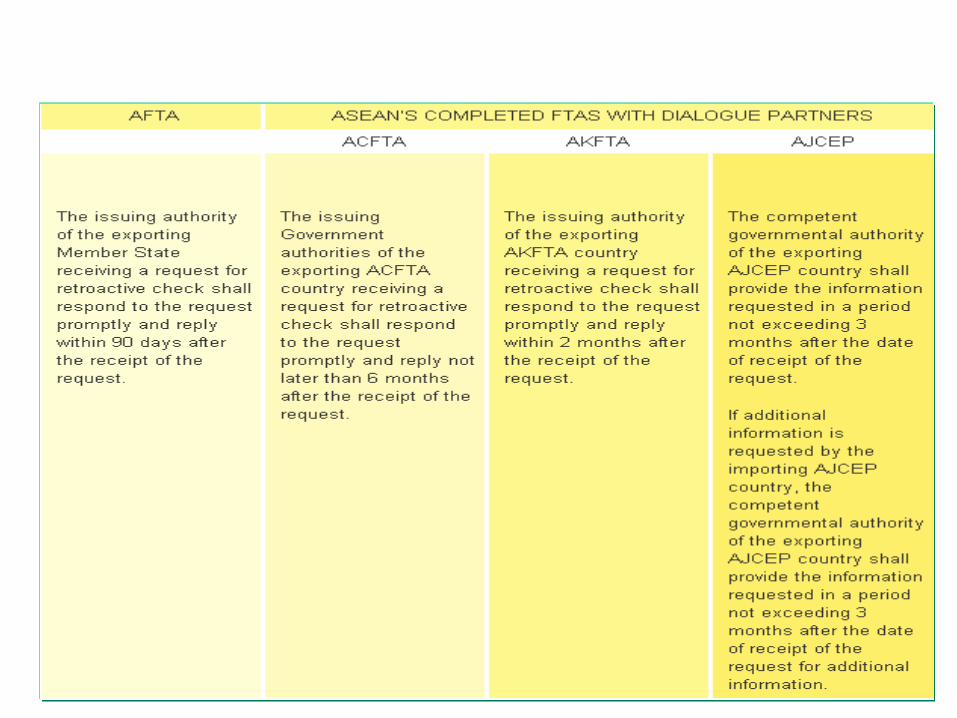

RETROACTIVE CHECK

After a good has been imported, the importing FTA

partner country can request for information relating

to the origin of the good from the exporting FTA

partner country. This is for the purposes of checking

whether the imported good, which has claimed

preferential tariff treatment, truly qualifies as

originating from the exporting FTA partner country.

The timeframe for AN exporting FTA partner country

to respond to a request for retroactive check differs

across the FTAs.

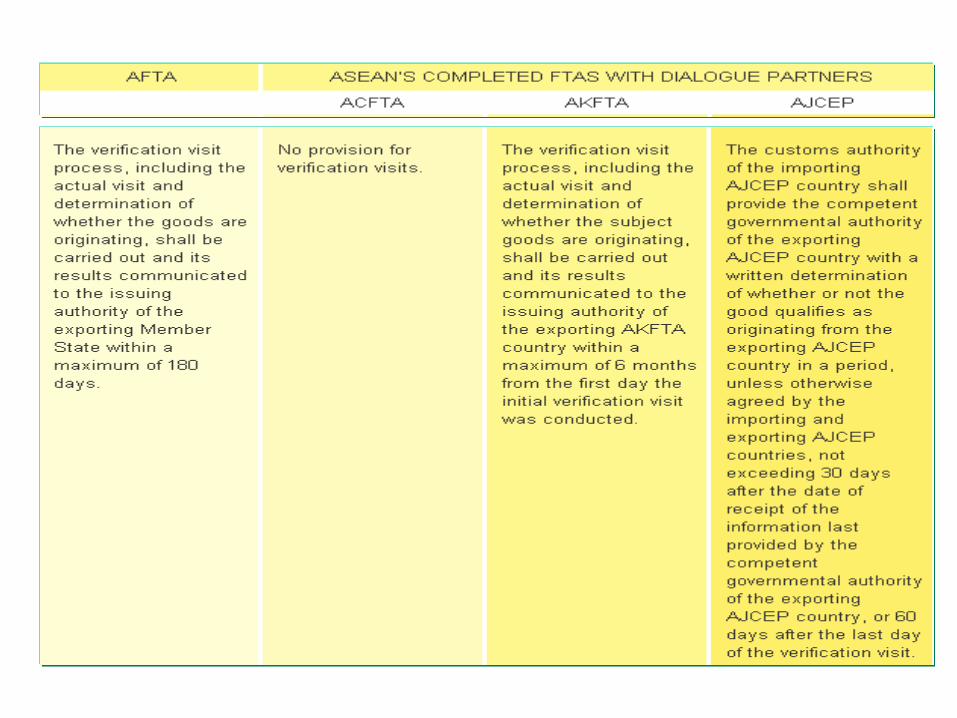

VERIFICATION VISIT

If the importing FTA partner country is not satisfied

with the outcome of the retroactive check, it may

under exceptional circumstances request to conduct

verification visits in the exporting FTA partner country.

The timeframe for an importing FTA partner country to

communicate the results of its verification visit to the

exporting FTA partner country differs across the FTAs.

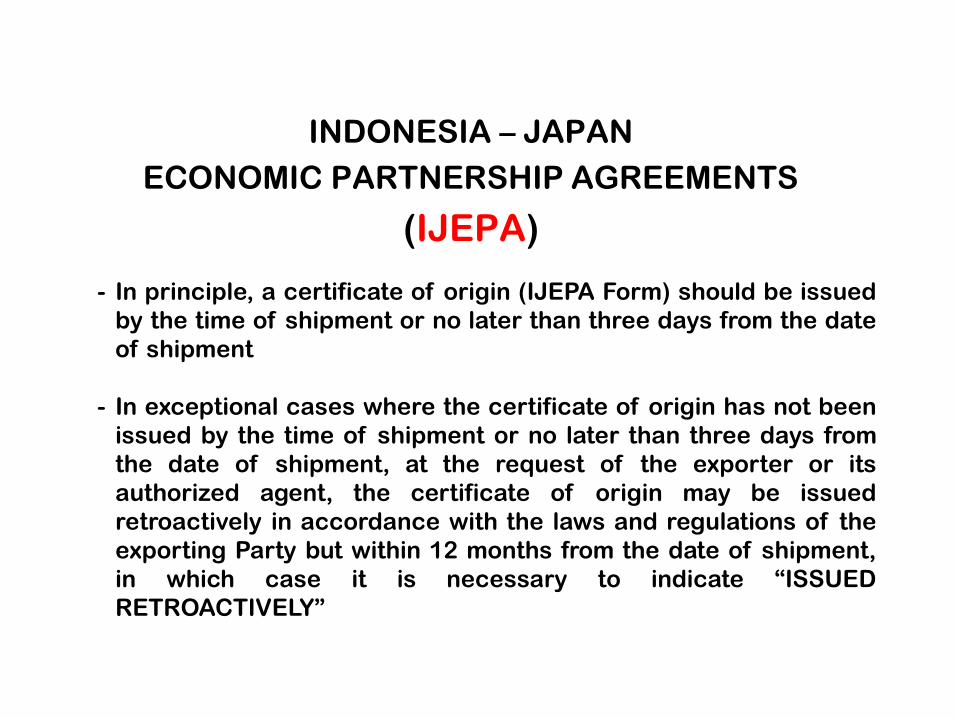

INDONESIA – JAPAN

ECONOMIC PARTNERSHIP AGREEMENTS

(IJEPA)

- In principle, a certificate of origin (IJEPA Form) should be issued

by the time of shipment or no later than three days from the date

of shipment

- In exceptional cases where the certificate of origin has not been

issued by the time of shipment or no later than three days from

the date of shipment, at the request of the exporter or its

authorized agent, the certificate of origin may be issued

retroactively in accordance with the laws and regulations of the

exporting Party but within 12 months from the date of shipment,

in which case it is necessary to indicate “ISSUED

RETROACTIVELY”

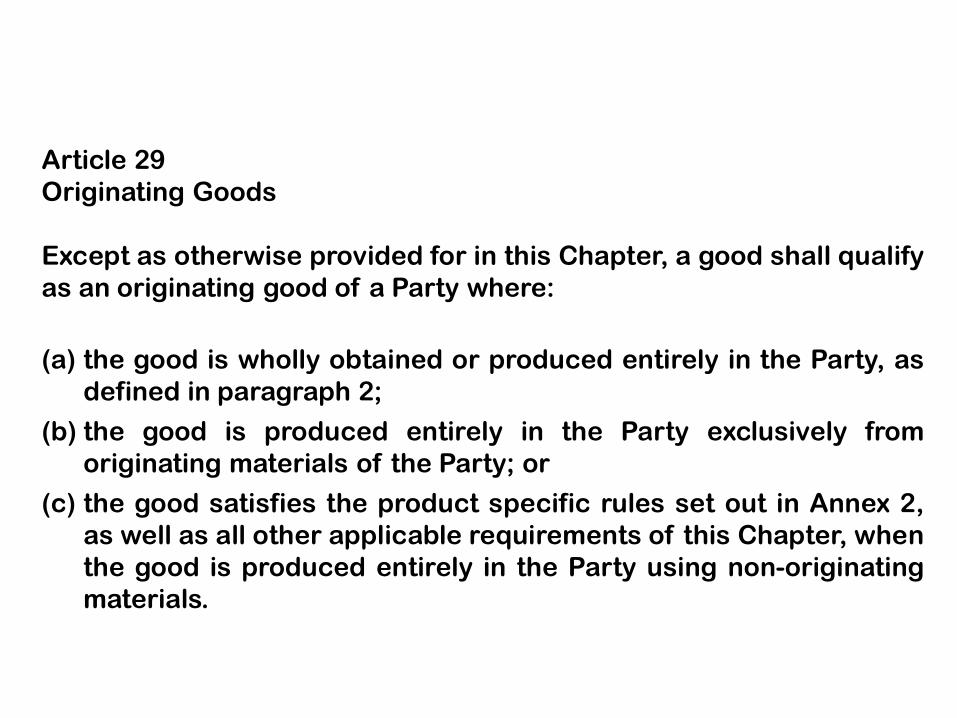

Article 29

Originating Goods

Except as otherwise provided for in this Chapter, a good shall qualify

as an originating good of a Party where:

(a) the good is wholly obtained or produced entirely in the Party, as

defined in paragraph 2;

(b) the good is produced entirely in the Party exclusively from

originating materials of the Party; or

(c) the good satisfies the product specific rules set out in Annex 2,

as well as all other applicable requirements of this Chapter, when

the good is produced entirely in the Party using non-originating

materials.

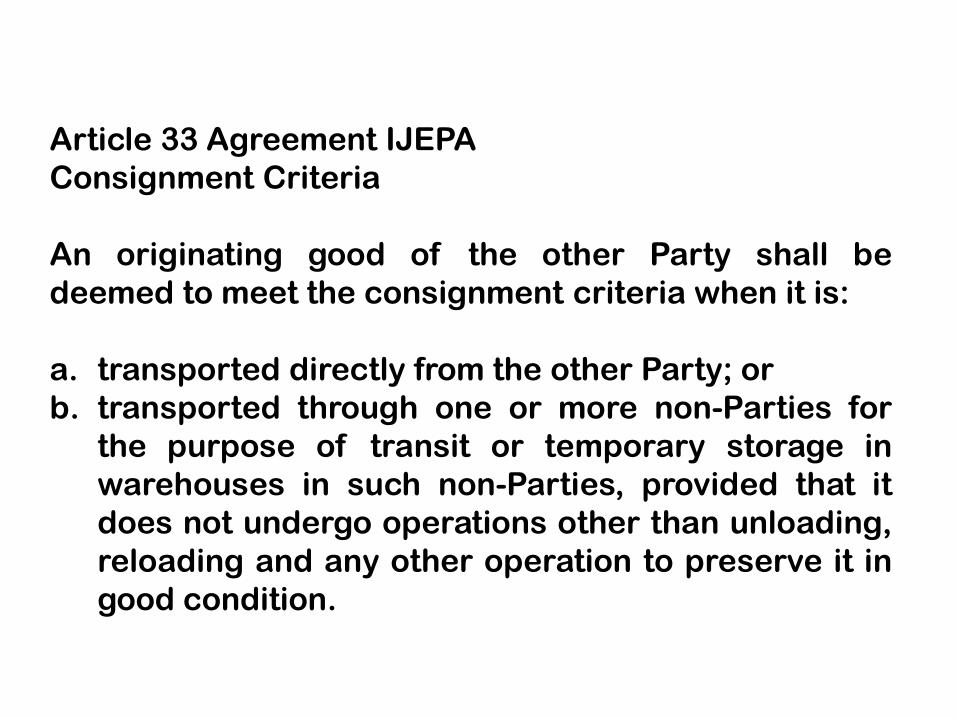

Article 33 Agreement IJEPA

Consignment Criteria

An originating good of the other Party shall be

deemed to meet the consignment criteria when it is:

a. transported directly from the other Party; or

b. transported through one or more non-Parties for

the purpose of transit or temporary storage in

warehouses in such non-Parties, provided that it

does not undergo operations other than unloading,

reloading and any other operation to preserve it in

good condition.

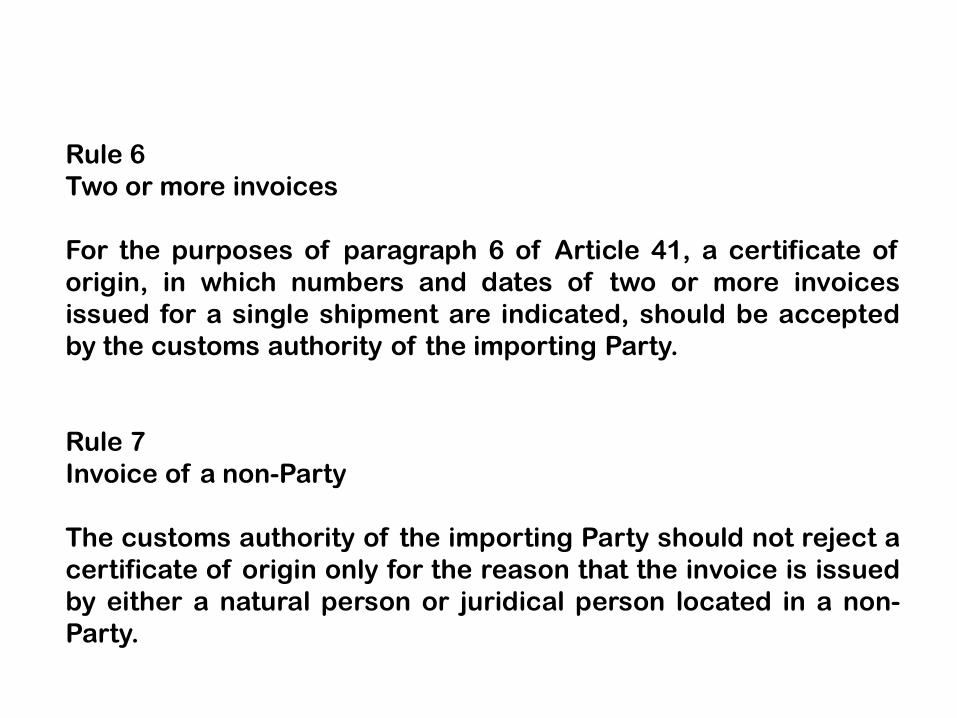

Rule 6

Two or more invoices

For the purposes of paragraph 6 of Article 41, a certificate of

origin, in which numbers and dates of two or more invoices

issued for a single shipment are indicated, should be accepted

by the customs authority of the importing Party.

Rule 7

Invoice of a non-Party

The customs authority of the importing Party should not reject a

certificate of origin only for the reason that the invoice is issued

by either a natural person or juridical person located in a non-

Party.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

46

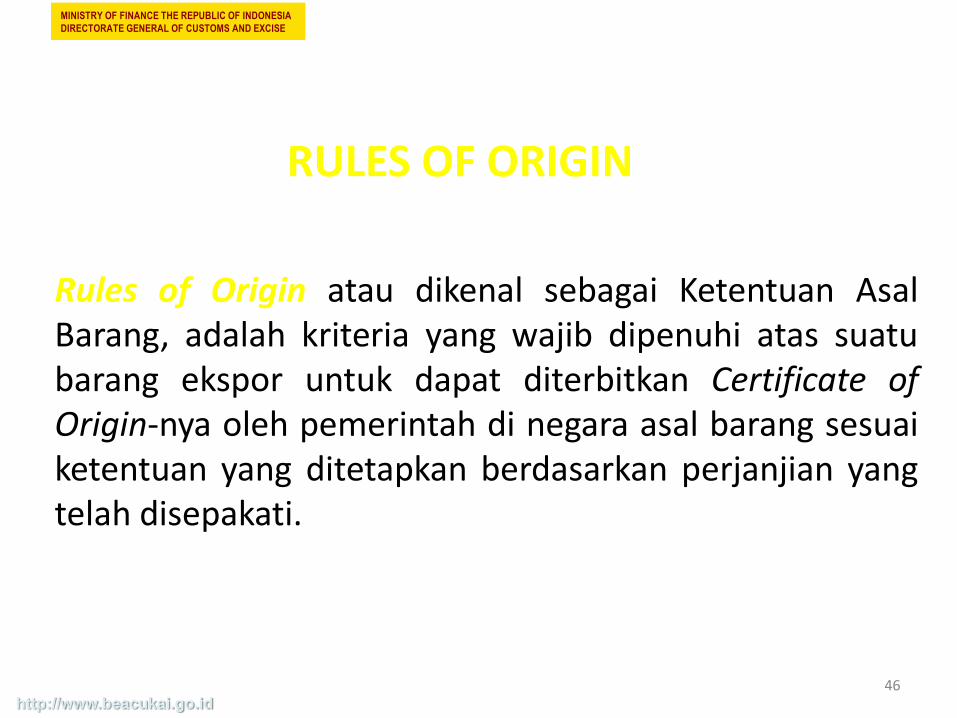

Rules of Origin atau dikenal sebagai Ketentuan Asal Barang, adalah kriteria yang wajib dipenuhi atas suatu barang ekspor untuk dapat diterbitkan Certificate of Origin-nya oleh pemerintah di negara asal barang sesuai ketentuan yang ditetapkan berdasarkan perjanjian yang telah disepakati.

RULES OF ORIGIN

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

47

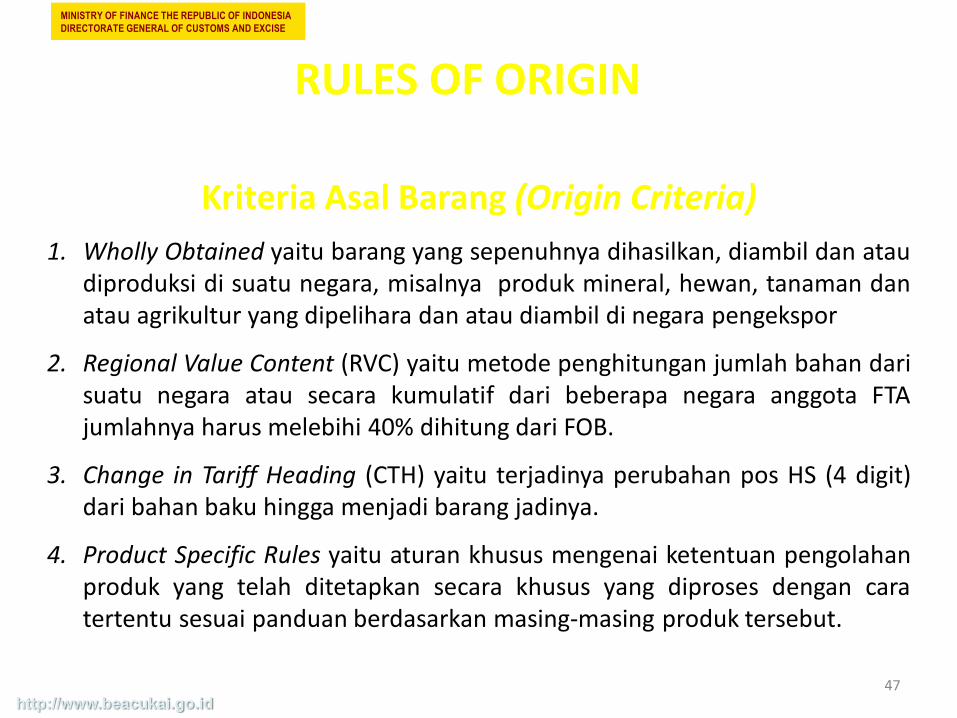

Kriteria Asal Barang (Origin Criteria)

1. Wholly Obtained yaitu barang yang sepenuhnya dihasilkan, diambil dan atau diproduksi di suatu negara, misalnya produk mineral, hewan, tanaman dan atau agrikultur yang dipelihara dan atau diambil di negara pengekspor

2. Regional Value Content (RVC) yaitu metode penghitungan jumlah bahan dari suatu negara atau secara kumulatif dari beberapa negara anggota FTA jumlahnya harus melebihi 40% dihitung dari FOB.

3. Change in Tariff Heading (CTH) yaitu terjadinya perubahan pos HS (4 digit) dari bahan baku hingga menjadi barang jadinya.

4. Product Specific Rules yaitu aturan khusus mengenai ketentuan pengolahan produk yang telah ditetapkan secara khusus yang diproses dengan cara tertentu sesuai panduan berdasarkan masing-masing produk tersebut.

RULES OF ORIGIN

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

48

Certificate of Origin, atau yang dikenal sebagai Surat Keterangan Asal (SKA), adalah dokumen yang menunjukkan bahwa suatu barang telah memenuhi Rules of Origin (Ketentuan Asal Barang) dan berfungsi untuk memperoleh tarif preferensi sesuai masing-masing perjanjian yang telah disepakati.

CERTIFICATE OF ORIGIN

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

49

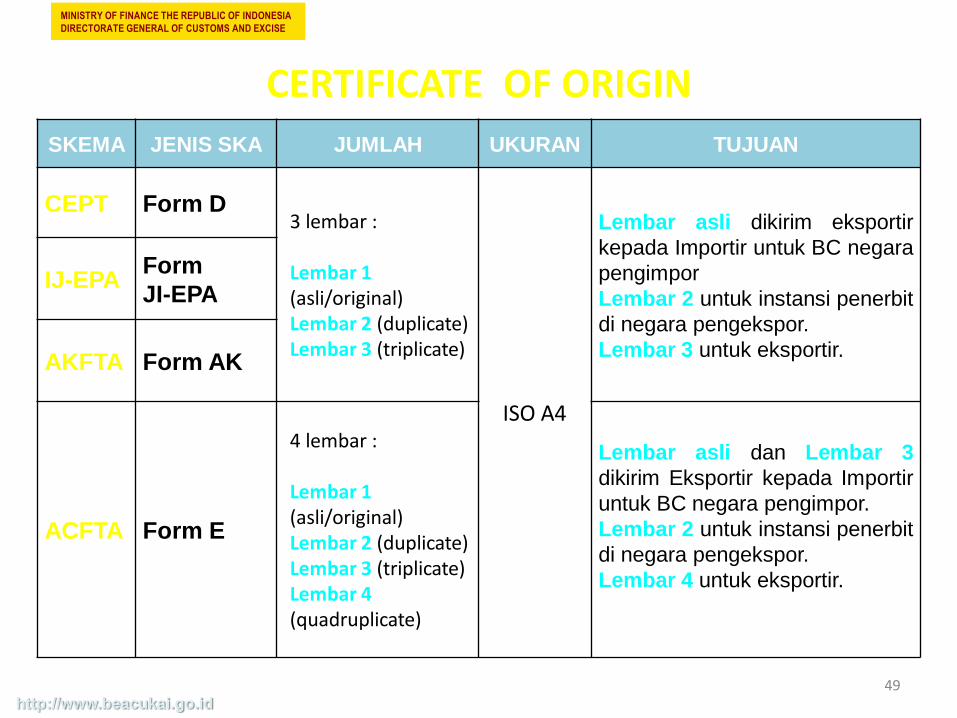

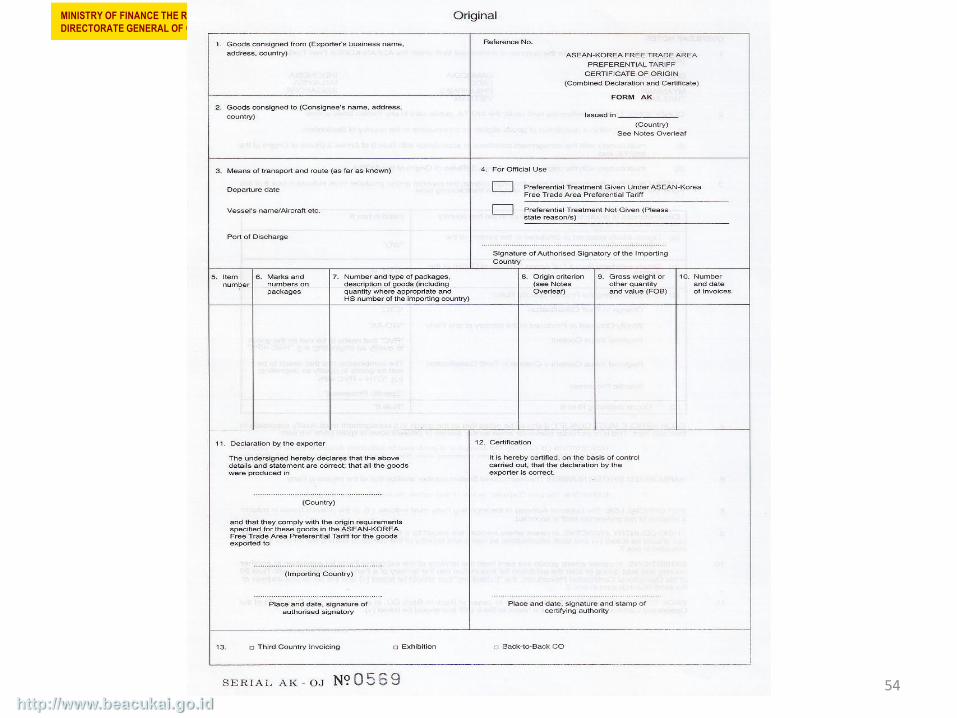

CERTIFICATE OF ORIGIN

SKEMA JENIS SKA JUMLAH UKURAN TUJUAN

CEPT Form D 3 lembar : Lembar 1 (asli/original) Lembar 2 (duplicate) Lembar 3 (triplicate)

ISO A4

Lembar asli dikirim eksportir

kepada Importir untuk BC negara

pengimpor

Lembar 2 untuk instansi penerbit

di negara pengekspor.

Lembar 3 untuk eksportir.

IJ-EPA Form

JI-EPA

AKFTA Form AK

ACFTA Form E

4 lembar : Lembar 1 (asli/original) Lembar 2 (duplicate) Lembar 3 (triplicate) Lembar 4 (quadruplicate)

Lembar asli dan Lembar 3

dikirim Eksportir kepada Importir

untuk BC negara pengimpor.

Lembar 2 untuk instansi penerbit

di negara pengekspor.

Lembar 4 untuk eksportir.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

50

CERTIFICATE OF ORIGIN

SKA diterbitkan pada saat barang diekspor atau segera setelah tanggal pengapalan, dan berlaku selama 1 (satu) tahun.

Dalam hal terdapat alasan khusus, SKA tidak dapat diterbitkan pada saat pengapalan atau 3 (tiga) hari setelahnya, atas permintaan ekspotir atau agen yang ditunjuknya dapat diterbitkan dan berlaku mundur selama satu tahun sejak tanggal pengapalan dan pada SKA diberi cap “ISSUED RETROACTIVELY”.

Dalam hal terdapat kesalahan pada SKA, pada bagian yang salah tidak boleh dihapus, melainkan dikoreksi dengan cara dicoret (striking out) dan dibetulkan disertai tanda tangan/paraf pejabat berwenang .

Ketentuan di Indonesia sesuai masing-masing PMK : SKA Tetap wajib dilampirkan pada saat pengajuan PIB

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

51

CERTIFICATE OF ORIGIN

Dalam hal SKA hilang atau rusak sebelum diserahkan kepada bea dan cukai untuk penyelesaian impor, dapat diterbitkan SKA baru. Pada SKA baru ini diberi cap "CERTIFIED TRUE COPY", dicantumkan nomor referensi baru dan nomor dan tanggal penerbitan SKA lama. Masa berlaku SKA baru sama dengan masa berlakunya SKA yang hilang atau rusak. SKA pengganti ini diterbitkan paling lambat satu tahun sejak tanggal penerbitan SKA yang hilang atau rusak;

Berdasarkan SKA yang diterbitkan oleh negara pengekspor pertama, dapat diterbitkan “BACK-TO-BACK CO” oleh negara anggota pengekspor yang kedua (intermediate exporting party/member state). Ketentuan ini tidak berlaku untuk ACFTA.

Misalnya barang dengan SKA yang diterbitkan Thailand, singgah di Singapore dan selanjutnya oleh Singapore dapat diterbitkan “BACK-TO-BACK CO”.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

52

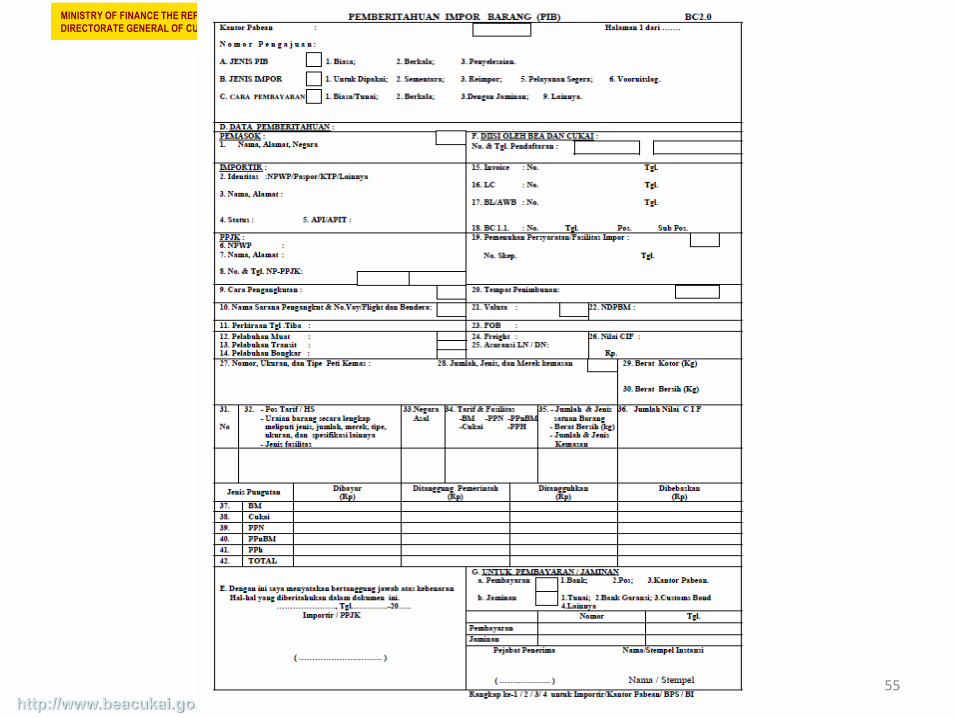

PELAKSANAAN SKEMA PREFERENSI TARIF

Hal-hal yang dilakukan Importir : 1) Importir wajib mencantumkan kode fasilitas preferensi tarif dan nomor

referensi SKA pada Pemberitahuan Impor Barang (PIB).

Kode Fasilitas Preferensi Tarif :

CEPT, yaitu angka 06;

ACFTA, yaitu angka 54;

AKFTA, yaitu angka 55,

IJ-EPA, yaitu angka 56.

2) Lembar SKA wajib disampaikan kepada kantor pabean di pelabuhan pemasukan pada saat pengajuan PIB (dilampirkan pada PIB)

CEPT , AKFTA, IJ-EPA : menyerahkan SKA lembar asli.

ACFTA : menyerahkan SKA lembar pertama dan lembar ketiga.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

53

HAL-HAL YANG DILAKUKAN PEJABAT PENELITI DOKUMEN

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

54

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

55

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

56

PENELITIAN PEMBERITAHUAN PABEAN IMPOR (PIB)

1. Disamping PIB dilampiri dokumen pelengkap pabean sebagaimana ditentukan dalam tatalaksana kepabeanan di bidang impor yang berlaku, PIB juga dilampiri SKA;

2. Jenis dan jumlah barang yang diberitahukan dalam PIB, hasil pemeriksaan fisik barang (untuk PIB yang dilayani dengan jalur merah) dan SKA kedapatan sesuai;

3. Jenis barang yang diberitahukan termasuk barang yang mendapat fasilitas tarif preferensi sebagaimana telah ditetapkan dalam Peraturan Menteri Keuangan masing-masing skema FTA;

4. Nama pemasok dan importir yang diberitahukan dalam PIB dan SKA harus sesuai;

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

57

PENELITIAN PEMBERITAHUAN PABEAN IMPOR (PIB)

5. Kolom 19 PIB telah diisi dengan kode fasilitas preferensi tarif dan nomor referensi dan tanggal SKA, kecuali apabila menggunakan lebih dari satu fasilitas diisi angka “99”

6. Kolom 34 PIB telah diisi dengan benar sesuai tarif bea masuk barang impor yang bersangkutan berdasarkan tarif preferensi sebagaimana ditentukan dalam PMK masing-masing skema FTA;

7. Bea masuk telah dihitung dan dilunasi sesuai dengan tarif bea masuk sebagaimana telah ditetapkan dalam Peraturan Menteri Keuangan masing-masing skema FTA.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

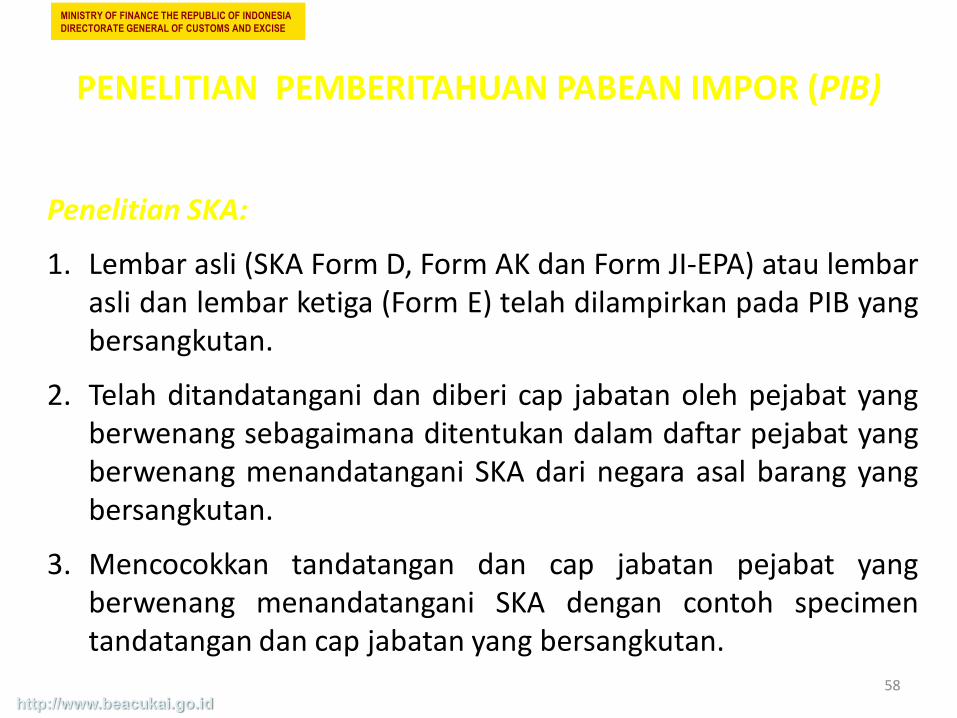

58

Penelitian SKA:

1. Lembar asli (SKA Form D, Form AK dan Form JI-EPA) atau lembar asli dan lembar ketiga (Form E) telah dilampirkan pada PIB yang bersangkutan.

2. Telah ditandatangani dan diberi cap jabatan oleh pejabat yang berwenang sebagaimana ditentukan dalam daftar pejabat yang berwenang menandatangani SKA dari negara asal barang yang bersangkutan.

3. Mencocokkan tandatangan dan cap jabatan pejabat yang berwenang menandatangani SKA dengan contoh specimen tandatangan dan cap jabatan yang bersangkutan.

PENELITIAN PEMBERITAHUAN PABEAN IMPOR (PIB)

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

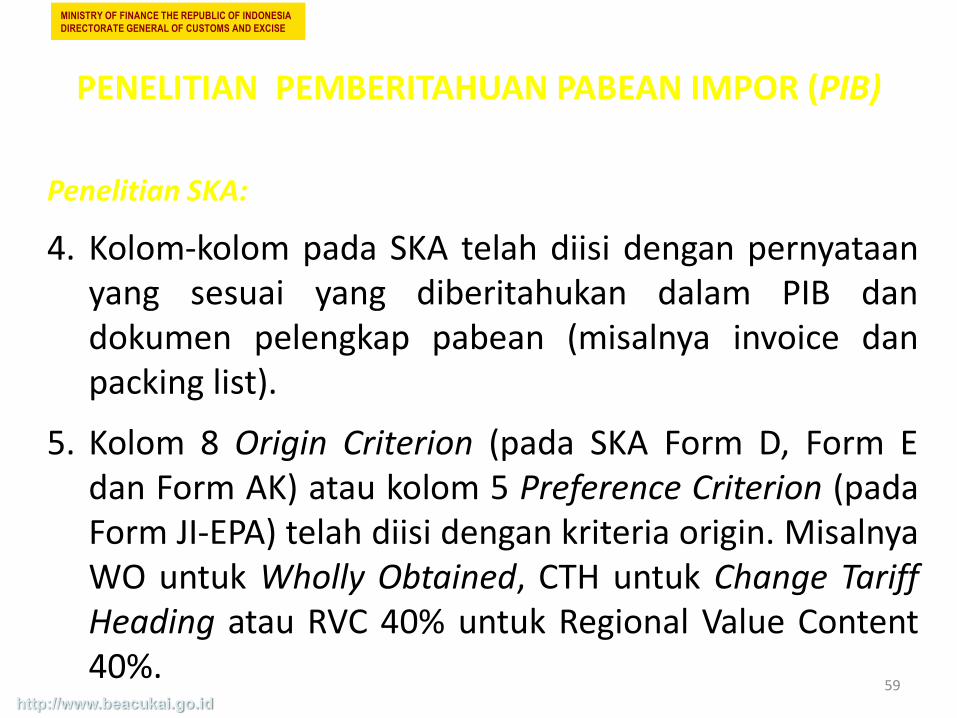

59

Penelitian SKA:

4. Kolom-kolom pada SKA telah diisi dengan pernyataan yang sesuai yang diberitahukan dalam PIB dan dokumen pelengkap pabean (misalnya invoice dan packing list).

5. Kolom 8 Origin Criterion (pada SKA Form D, Form E dan Form AK) atau kolom 5 Preference Criterion (pada Form JI-EPA) telah diisi dengan kriteria origin. Misalnya WO untuk Wholly Obtained, CTH untuk Change Tariff Heading atau RVC 40% untuk Regional Value Content 40%.

PENELITIAN PEMBERITAHUAN PABEAN IMPOR (PIB)

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

60

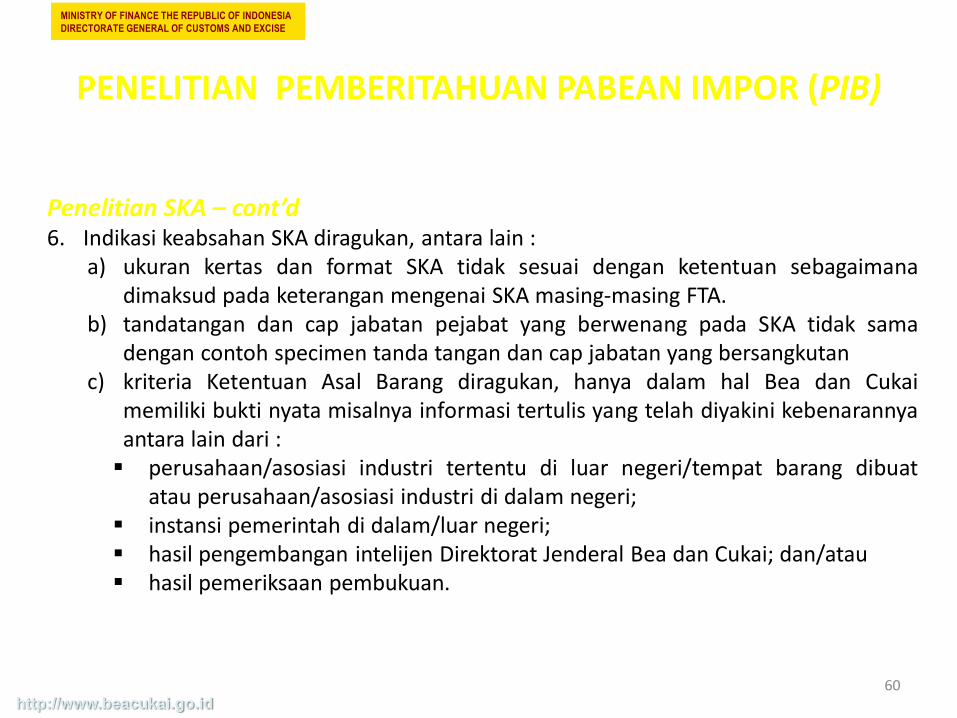

Penelitian SKA – cont’d 6. Indikasi keabsahan SKA diragukan, antara lain :

a) ukuran kertas dan format SKA tidak sesuai dengan ketentuan sebagaimana dimaksud pada keterangan mengenai SKA masing-masing FTA.

b) tandatangan dan cap jabatan pejabat yang berwenang pada SKA tidak sama dengan contoh specimen tanda tangan dan cap jabatan yang bersangkutan

c) kriteria Ketentuan Asal Barang diragukan, hanya dalam hal Bea dan Cukai memiliki bukti nyata misalnya informasi tertulis yang telah diyakini kebenarannya antara lain dari : perusahaan/asosiasi industri tertentu di luar negeri/tempat barang dibuat

atau perusahaan/asosiasi industri di dalam negeri; instansi pemerintah di dalam/luar negeri; hasil pengembangan intelijen Direktorat Jenderal Bea dan Cukai; dan/atau hasil pemeriksaan pembukuan.

PENELITIAN PEMBERITAHUAN PABEAN IMPOR (PIB)

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

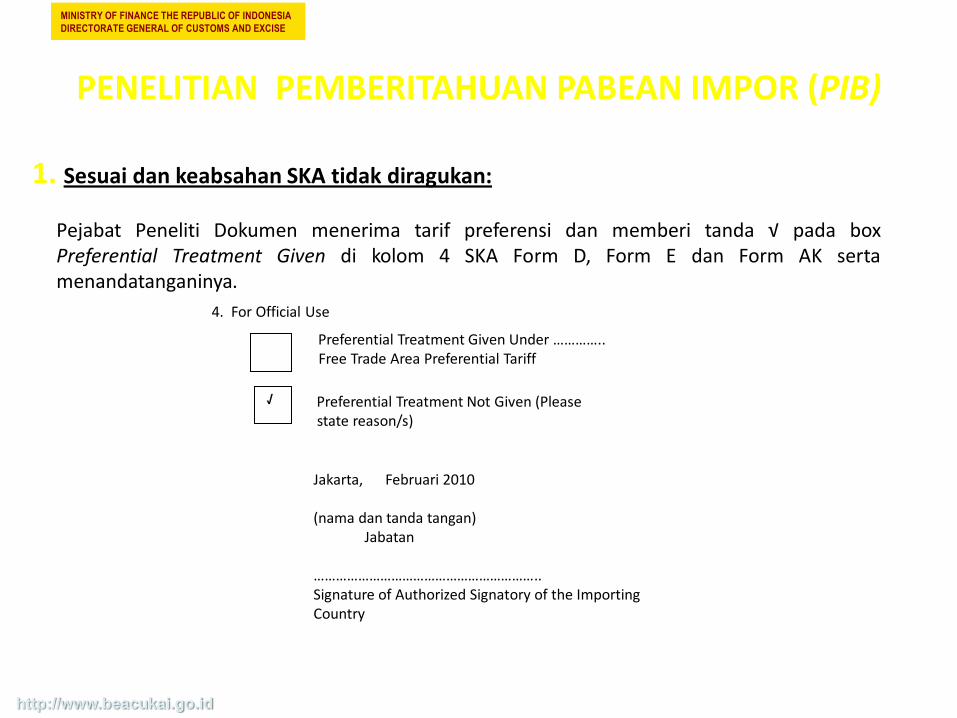

1. Sesuai dan keabsahan SKA tidak diragukan:

Pejabat Peneliti Dokumen menerima tarif preferensi dan memberi tanda √ pada box Preferential Treatment Given di kolom 4 SKA Form D, Form E dan Form AK serta menandatanganinya.

√

4. For Official Use

Preferential Treatment Given Under ………….. Free Trade Area Preferential Tariff

Preferential Treatment Not Given (Please state reason/s)

Jakarta, Februari 2010 (nama dan tanda tangan) Jabatan …………………………………………………….. Signature of Authorized Signatory of the Importing Country

√

PENELITIAN PEMBERITAHUAN PABEAN IMPOR (PIB)

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

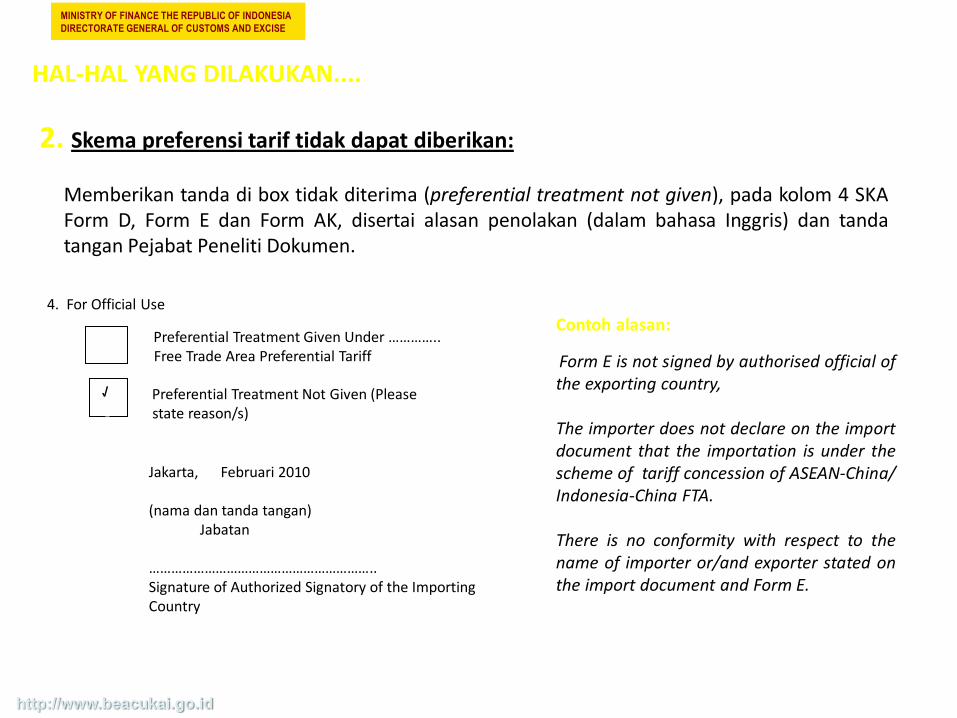

HAL-HAL YANG DILAKUKAN....

2. Skema preferensi tarif tidak dapat diberikan:

Memberikan tanda di box tidak diterima (preferential treatment not given), pada kolom 4 SKA Form D, Form E dan Form AK, disertai alasan penolakan (dalam bahasa Inggris) dan tanda tangan Pejabat Peneliti Dokumen.

√

4. For Official Use

Preferential Treatment Given Under ………….. Free Trade Area Preferential Tariff

Preferential Treatment Not Given (Please state reason/s)

Jakarta, Februari 2010 (nama dan tanda tangan) Jabatan …………………………………………………….. Signature of Authorized Signatory of the Importing Country

√

Contoh alasan:

Form E is not signed by authorised official of the exporting country, The importer does not declare on the import document that the importation is under the scheme of tariff concession of ASEAN-China/ Indonesia-China FTA. There is no conformity with respect to the name of importer or/and exporter stated on the import document and Form E.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

63

HAL-HAL YANG DILAKUKAN....

3. Keabsahan SKA dan Ketentuan Asal Barang Diragukan: Dalam hal Pejabat Peneliti Dokumen meragukan keabsahan SKA atau dari sisi pemenukan Ketentuan Asal Barang, maka menganmbil langkah-langkah sebagai berikut :

1.Melaporkan kepada Kepala KPU/KPPBC untuk selanjutnya Kepala KPU/KPPBC membuat surat kepada instansi penerbit/issuing authority SKA yang ditandatangani oleh Kepala KPU/KPPBC dengan tembusan kepada Direktur Kepabeanan Internasional dan Direktur Penindakan dan Penyidikan yang berisi:

(1) Pemberitahuan bahwa keabsahan SKA diragukan disertai dengan alasannya;

(2) Permintaan konfirmasi tentang keabsahan SKA tersebut.

Fotokopi SKA dilampirkan pada surat tersebut;

2.untuk PIB jalur merah dan jalur kuning, maka Pejabat Peneliti Dokumen:

(1)Meminta importir untuk mempertaruhkan jaminan sebesar selisih BM dan PDRI dengan jangka waktu jaminan selama 7 (tujuh) bulan;

(2)Menerbitkan SPPB setelah jaminan diterima;

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

64

HAL-HAL YANG DILAKUKAN....

3.Apabila jawaban konfirmasi keabsahan SKA diterima dalam jangka waktu kurang dari 6 (enam) bulan sejak tanggal konfirmasi :

(1) Dalam hal SKA dinyatakan sah, maka proses dianggap selesai, untuk PIB jalur merah dan jalur kuning jaminan dikembalikan.

(2) Dalam hal issuing authority mengakui adanya kesalahan dan kesalahan tersebut tidak menggugurkan keabsahan SKA, maka proses dianggap selesai, untuk PIB jalur merah dan jalur kuning jaminan dikembalikan.

(3) Dalam hal issuing authority mengakui adanya kesalahan dan kesalahan tersebut menggugurkan keabsahan SKA, maka:

- Untuk PIB jalur merah dan jalur kuning jaminan dicairkan.

- Untuk PIB jalur hijau diterbitkan SPTNP atas selisih kekurangan pembayaran bea masuk dan PDRI.berdasarkan tarif yang berlaku umum (MFN).

(4) Dalam hal SKA dinyatakan tidak pernah diterbitkan oleh issuing authority, maka penyelesaian diserahkan kepada unit pengawasan dan dimungkinkan untuk berkoordinasi dengan unit pengawasan di negara pengekspor dalam rangka melakukan penyelidikan, selanjutnya untuk PIB jalur merah dan jalur kuning jaminan dicairkan

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

65

HAL-HAL YANG DILAKUKAN....

4. Apabila dalam jangka waktu 30 (tiga puluh) hari sejak tanggal PIB jawaban konfirmasi keabsahan SKA belum diterima maka PIB direkomendasikan untuk dilakukan audit;

5. Apabila dalam jangka waktu 6 (enam) bulan sejak tanggal konfirmasi tidak

diterima jawaban konfirmasi keabsahan SKA, maka: a) Untuk PIB jalur merah dan jalur kuning jaminan dicairkan

(didefinitifkan) sebagai penerimaan negara. b) Untuk PIB jalur hijau dikenakan tarif bea masuk umum (MFN) dan

diterbitkan Surat Penetapan Kembali Tarif dan Nilai Pabean (SPKTNP) atas selisih kekurangan pembayaran bea masuk dan PDRI.berdasarkan tarif yang berlaku umum (MFN).

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

66

HAL-HAL YANG DILAKUKAN....

6. Mengirimkan foto kopi jawaban konfirmasi keabsahan SKA kepada Direktorat Kepabeanan Internasional dan Direktorat Penindakan dan Penyidikan dan Kantor Wilayah melalui Kepala Kantor Pabean.

7. Apabila terdapat petunjuk kuat atau bukti permulaan yang

cukup adanya pelanggaran pidana (misalnya pemalsuan dokumen), Pejabat Peneliti Dokumen menyampaikan dokumen impor bersangkutan kepada Pejabat Bea dan Cukai di Unit Pengawasan.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

67

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

CONTOH KASUS 1

PT. AXC mengimpor barang dari China yang diberitahukan sebagai Lembaran Plastik PVC berperekat dengan menggunakan Form E. HS Code yang tercantum pada PIB dan Form E adalah 3919.10.10.00, dengan Bea Masuk ACFTA 0%. PFPD menetapkan HS barang yang diimpor 3919.90.10.00 dan mengenakan Bea Masuk umum (MFN) sebesar 15%.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

CONTOH KASUS 1 – (Analisis)

HS barang impor yang tercantum pada semua COO tidak mengikat dan hanya bersifat referensi saja. Penetapan HS tetap berada dibawah kewenangan DJBC. Adanya perbedaan HS pada COO, PIB dan atau penetapan PFPD tidak serta merta membatalkan COO tersebut sepanjang keabsahan dan hal-hal lainnya sesuai. Atas Impor PT. AXC tsb seharusnya tetap diberikan tarif preferensi ACFTA sesuai PMK 235/PMK.011/2008 dengan mengacu pada HS penetapan PFPD, yaitu sebesar 5%.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

CONTOH KASUS 2

PT MEF melakukan importasi dengan barang berupa footwear yang diberitahukan pada pos tarif 6404.11.00.00 dengan BM CEPT 5% dan kemudian ditetapkan oleh KPPBC pada pos tarif 6404.11.00.00 dengan BM MFN 35% (tanpa fasilitas CEPT). Dasar penerbitan Notul oleh KPPBC adalah adanya perbedaan Nomor Invoice yang dilampirkan pada saat pengajuan PIB dan Nomor yang tercantum pada Form D.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

CONTOH KASUS 2 – cont’d (analisis)

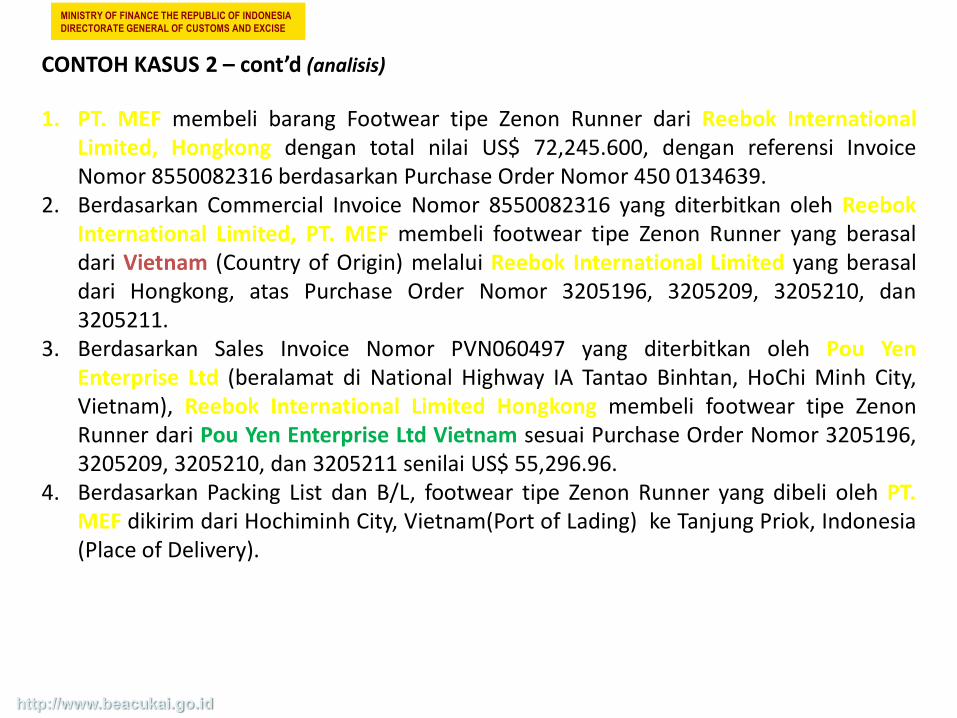

1. PT. MEF membeli barang Footwear tipe Zenon Runner dari Reebok International Limited, Hongkong dengan total nilai US$ 72,245.600, dengan referensi Invoice Nomor 8550082316 berdasarkan Purchase Order Nomor 450 0134639.

2. Berdasarkan Commercial Invoice Nomor 8550082316 yang diterbitkan oleh Reebok International Limited, PT. MEF membeli footwear tipe Zenon Runner yang berasal dari Vietnam (Country of Origin) melalui Reebok International Limited yang berasal dari Hongkong, atas Purchase Order Nomor 3205196, 3205209, 3205210, dan 3205211.

3. Berdasarkan Sales Invoice Nomor PVN060497 yang diterbitkan oleh Pou Yen Enterprise Ltd (beralamat di National Highway IA Tantao Binhtan, HoChi Minh City, Vietnam), Reebok International Limited Hongkong membeli footwear tipe Zenon Runner dari Pou Yen Enterprise Ltd Vietnam sesuai Purchase Order Nomor 3205196, 3205209, 3205210, dan 3205211 senilai US$ 55,296.96.

4. Berdasarkan Packing List dan B/L, footwear tipe Zenon Runner yang dibeli oleh PT. MEF dikirim dari Hochiminh City, Vietnam(Port of Lading) ke Tanjung Priok, Indonesia (Place of Delivery).

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

Reebok International Ltd

Hongkong Pou Yen Enterprise Ltd.

Vietnam

PT. MEF

Indonesia

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

CONTOH KASUS 2 – cont’d

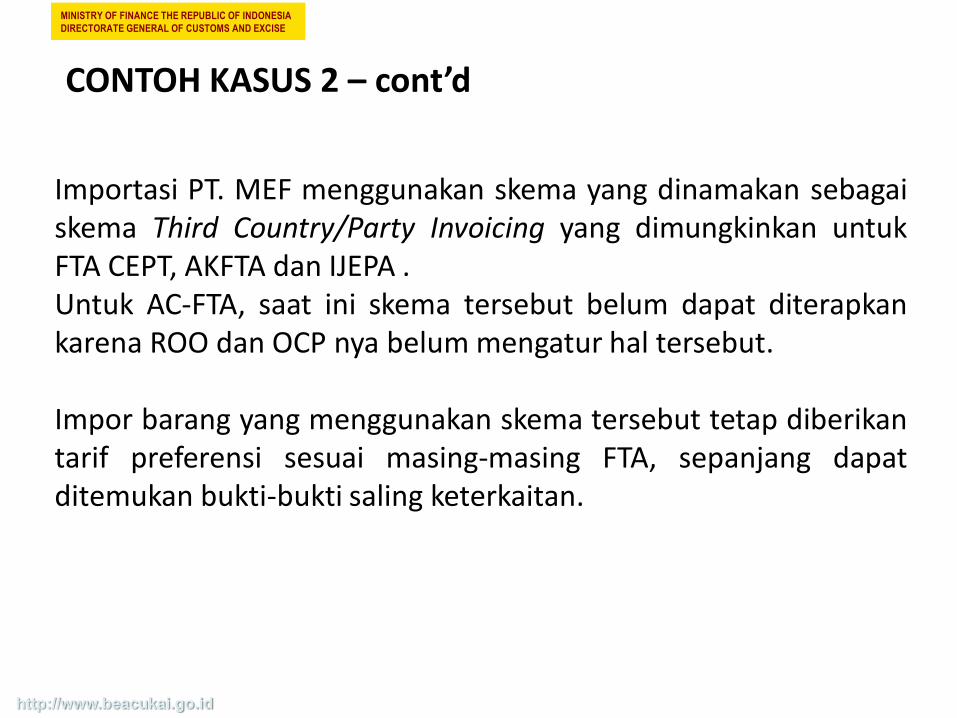

Importasi PT. MEF menggunakan skema yang dinamakan sebagai skema Third Country/Party Invoicing yang dimungkinkan untuk FTA CEPT, AKFTA dan IJEPA . Untuk AC-FTA, saat ini skema tersebut belum dapat diterapkan karena ROO dan OCP nya belum mengatur hal tersebut. Impor barang yang menggunakan skema tersebut tetap diberikan tarif preferensi sesuai masing-masing FTA, sepanjang dapat ditemukan bukti-bukti saling keterkaitan.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

74

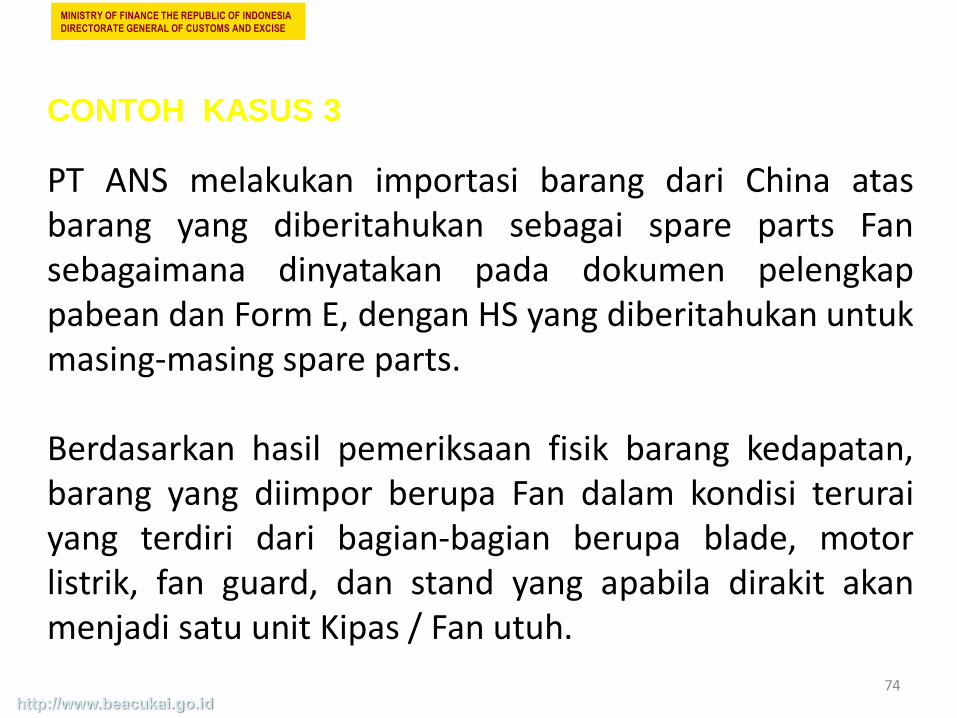

CONTOH KASUS 3

PT ANS melakukan importasi barang dari China atas barang yang diberitahukan sebagai spare parts Fan sebagaimana dinyatakan pada dokumen pelengkap pabean dan Form E, dengan HS yang diberitahukan untuk masing-masing spare parts. Berdasarkan hasil pemeriksaan fisik barang kedapatan, barang yang diimpor berupa Fan dalam kondisi terurai yang terdiri dari bagian-bagian berupa blade, motor listrik, fan guard, dan stand yang apabila dirakit akan menjadi satu unit Kipas / Fan utuh.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

75

CONTOH KASUS 3 – cont’d (Analisis)

Berdasarkan Ketentuan Untuk Menginterpretasi HS (KUMHS) butir 2 (a), barang yang diimpor dalam kondisi belum dirakit / terbongkar maka diklasifikasikan sebagai barang jadi nya sepanjang telah memiliki karakter utama dari barang jadi dan dianggap telah memiliki komponen yang lengkap untuk dirakit menjadi barang utuh. Dengan demikian, PFPD harus mengklasifikasikan barang-barang yang diimpor tersebut dalam 1 (satu) HS yaitu sebagai Kipas / Fan dalam kondisi utuh, namun tidak menggugurkan Form E tersebut karena permasalahan terkait dengan pemberitahuan HS suatu barang. Untuk itu tarif preferensi ACFTA diberikan berdasarkan HS barang jadinya yaitu sebagai tarif bea masuk skema ACFTA untuk Fan.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

CONTOH KASUS 4 PT HFZ melakukan importasi barang dari Korea berupa stepper motor DC dengan pemberitahuan HS Code 8501.10.11.00 Bea Masuk AKFTA 0%. Berdasarkan penelitian PFPD, dalam PIB yang diajukan telah dicantumkan Kode Fasilitas AKFTA dan Nomor Referensi Form AK, namun PT. HFZ hanya melampirkan copy Form AK yang dikirimkan via facsimile langsung dari Korea. PFPD menerbitkan SPPB atas PIB tersebut karena menurut PT. HFZ barang tersebut sangat diperlukan sebagai salah satu komponen dalam rangka proses produksi mesin PT. HFZ.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

CONTOH KASUS 4 – cont’d (Analisisi)

Berdasarkan Peraturan Menteri Keuangan Nomor 236/PMK.011/2008 tentang Penetapan Tarif Bea Masuk Dalam Rangka ASEAN-Korea Free Trade Area (AK-FTA), dinyatakan ketentuan untuk mendapatkan tarif preferensi AKFTA sebagaimana dinyatakan dalam Pasal 2 sebagai berikut :

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

CONTOH KASUS 4 – cont’d (Analisis) Syarat-syarat dan ketentuan untuk menggunakan tarif preferensi diatur dalam masing-masing PMK. Untuk impor barang yang menggunakan skema AKFTA, diatur dalam PMK 236/PMK.011/2008, yang syaratnya diatur dalam Pasal 2. Meskipun pada PIB yang diajukan PT. HFZ telah dicantumkan Kode Fasilitas AKFTA dan Nomor Referensi Form AK, namun PT. HFZ hanya melampirkan copy Form AK dan tidak melampirkan Form Ak Lembar asli, sehingga atas importasi tersebut seharusnya dikenakan tarif bea masuk umum atau MFN untuk pos tarif 8501.10.11.00 yaitu sebesar 5%.

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

CONTOH KASUS 5

PT. NSW adalah perusahaan yang memiliki NIPER sehingga dapat menggunakan fasilitas KITE. PT NSW melakukan importasi 10 (sepuluh) item barang dari Thailand. Dari keseluruhan barang tersebut 7 (tujuh) item barang termasuk daftar barang yang mendapat pembebasan bea masuk sesuai fasilitas KITE, sedangkan 3 (item) sisanya akan menggunakan CEPT dan telah mendapatkan Form D. PT. NSW Berdasarkan penelitian PFPD, dalam PIB yang diajukan pada kolom 19 tercantum kode fasilitas angka 99 sehingga PFPD menerbitkan SPTNP atas impor tersebut karena tidak mencantumkan kode fasilitas CEPT (angka 06).

http://www.beacukai.go.id

MINISTRY OF FINANCE THE REPUBLIC OF INDONESIA DIRECTORATE GENERAL OF CUSTOMS AND EXCISE

CONTOH KASUS 5 – cont’d (Analisis) Berdasarkan Peraturan Direktur Jenderal Nomor 22/BC/2009 tentang Pemberitahuan Pabean Impor, dinyatakan bahwa apabila impor menggunakan lebih dari 1 (satu) fasilitas maka wajib mencantumkan angka 99 pada kolom 19 PIB. Sedangkan rincian Nomor Skep fasilitas impor, termasuk diantaranya Nomor Referensi SKA, dicantumkan pada lembar lanjutan PIB. Dengan demikian untuk PIB yang menggunakan fasilitas FTA dan fasilitas lainnya maka sepanjang importasi tersebut melampirkan SKA pada PIB dan mencantumkan Nomor Referensi SKA pada lembar lanjutan, Tarif Preferensi dapat diberikan.