Embed Size (px)

Citation preview

1

Pressclipping em 09.nov.2015.

O amor é tudo aquilo que acontece quando desligamos o piloto automático

Inflação fica perto de 10% em 12 meses com alta de combustíveis e alimentosAnteriorPróxima

BRUNO VILLAS BÔASDO RIO

Pressionada pelo aumento dos preços dos combustíveis e da alimentação, a inflação oficial brasileira, medida pelo IPCA, acelerou forte em outubro e chegou a 9,93% no acumulado dos últimos 12 meses.

Os dados foram divulgados na manhã desta sexta-feira (6) pelo IBGE.

É a maior alta para um período de 12 meses desde novembro de 2003 (11,02%), quando, afetado pela incerteza do primeiro governo Lula, o índice acumulou pela última vez uma taxa de dois dígitos.

Isoladamente, dentro de outubro, o IPCA foi de 0,82%, acelerando em comparação a setembro deste ano (0,54%) e do mesmo mês do ano passado (0,42%).

Trata-se do índice mais elevado para meses de outubro desde 2002, quando atingiu 1,31%, em meio ao processo eleitoral daquele ano.

Os números estão em linha com as estimativas de economistas divulgadas pela agência internacional Bloomberg, que esperavam IPCA de 9,91% para 12 meses e de 0,80% para o mês.

O índice passou a acumular assim um avanço de 8,52% no ano, bem acima do teto da meta de inflação perseguida pelo Banco Central, de 6,5% neste ano —o centro é de 4,5%.

Esta taxa acumulada no ano é a mais alta desde a vista entre janeiro e outubro de 1996 (8,70%), quando o país ainda lutava para domar a inflação elevadas do período anterior ao Plano Real.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

GASOLINA

Individualmente, o principal responsável pelo aumento da inflação, a gasolina, ficou 5,05% mais cara para os consumidores em outubro, segundo os dados do IBGE. É um impacto de 0,19 ponto percentual na inflação.

Os combustíveis ficaram mais caros após o reajuste promovido pela Petrobras em suas refinarias. A estatal anunciou, no fim de novembro, alta de 6% no preço da gasolina e de 4% no diesel.

Segundo o IBGE, o aumento de 1% do preço da gasolina nas bombas provoca impacto de 0,04 ponto percentual na inflação, considerando o peso que o produto tem no orçamento das famílias.

Além da gasolina, o etanol ficou 12,29% mais caro no mês, o que seria efeito da entressafra da cana-de-açúcar. Como pesa menos no orçamento das famílias, o impacto foi de 0,10 ponto percentual na inflação.

Combinados, os dois aumentos —da gasolina e do etanol— fizeram os preços dos combustíveis ficarem 6,09% mais caros no mês. Isso representou um impacto total de 0,3 ponto percentual de 0,82% do IPCA de outubro.

O aumento dos combustíveis é uma incerteza a mais para complicado cenário de inflação do país. Após o reajuste da Petrobras, parte do mercado passou a prever uma inflação igual ou superior a 10% neste ano.

O banco Credit Suisse, por exemplo, prevê inflação de 10% em 2015. Já o banco Fator projeta a inflação em 10,26% neste ano.

Os economistas consultados para o boletim Focus, do Banco Central (BC), ainda preveem na média inflação abaixo dos dois dígitos. O centro das previsões (mediana) é de um IPCA em 9,91% no fechamento de 2015 e 6,29% no de 2016.

O risco de a inflação ficar ainda maior é o governo decidir elevar o imposto da gasolina em R$ 0,10 por litro, para R$ 0,60. Seria uma alternativa para o governo que enfrenta dificuldade para aprovar a CPMF.

Para combater o aumento de preços, o Copom (Comitê de Política Monetária) do Banco Central elevou a Selic (taxa básica de juros) para 14,25% ao ano.

TRANSPORTE E ALIMENTAÇÃOIPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

Com o avanço dos preços dos combustíveis, a inflação do grupo de transportes acelerou de 0,71% em setembro para 1,72% em outubro, segundo os dados do IBGE.

Além dos combustíveis, pesaram também no mês o avanço dos preços das passagens aéreas (4,01%), pneus (0,94%) e do ônibus intermunicipal (0,84%).

Outro impacto relevante para a inflação do mês veio do grupo alimentação e bebidas, um dos mais importantes da cesta de consumo das famílias. Neste caso, a inflação acelerou de 0,24% para 0,77% na passagem dos meses.

Na passagem dos meses, houve aumento de preço de grande parte dos produtos alimentícios. É o caso do frango inteiro (5,98%), do açúcar cristal (4,43%), do alho (4,12%) e da cerveja (4,06%).

Esse aumento, no entanto, era esperado pelos economistas. Outubro tradicionalmente é um mês em que há aumento desses preços. Segundo o IBGE, eles mais subiram em Belém (1,61%) e menos no Rio (0,28%).

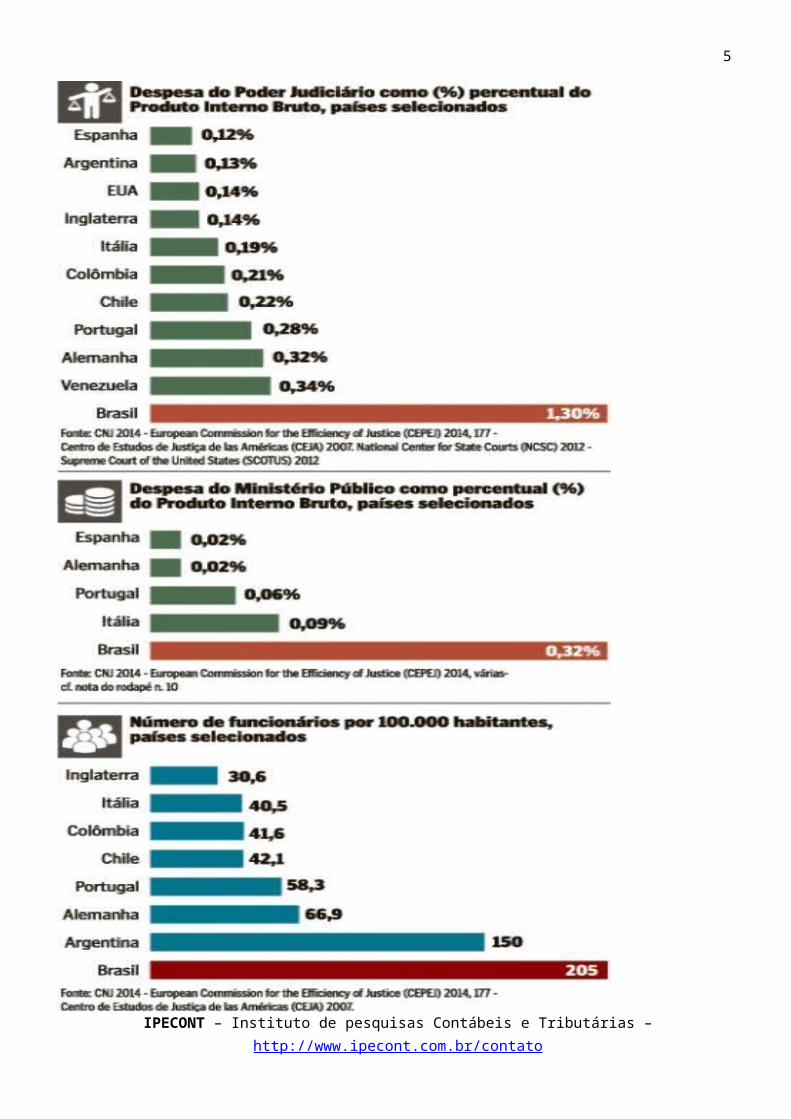

Justiça no Brasil: uma das mais caras do mundoPublicado por Pedro Magalhães Ganem - 5 dias atrásSão 16,5 mil magistrados, 412,5 mil servidores e um gasto anual que totalizou R$ 62,3 bilhões em recursos públicos em 2013. O custo do Poder Judiciário brasileiro é um dos mais altos do mundo, e muito provavelmente o mais alto por habitante dentre os países federais do hemisfério ocidental. Um estudo do doutor em Ciência Política e pós-doutorando Luciano Da Ros, da Universidade Federal do Rio Grande do Sul, mostra que a estrutura no Brasil é pesada, ineficiente e cara na comparação com países mais desenvolvidos e ricos.

E a maior fatia do orçamento destinado ao Judiciário cobre despesas com funcionalismo. Por aqui, o percentual com pagamento de pessoal chega a aproximadamente 89% dos gastos, atendo-se a cerca de 70% em média nos países europeus. “Trata-se de um custo altíssimo especialmente ante a conhecida demora das decisões, que gera uma taxa de congestionamento de cerca de 70%”, frisa a pesquisa.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

Embora os volumosos repasses não gerem celeridade no andamento de processos e na redução dos mesmos, em termos percentuais em relação ao Produto Interno Bruto (PIB) o Brasil gasta mais com o sistema de Justiça do que superpotências e até mesmo vizinhos latino-americanos. Superamos Estados Unidos, Inglaterra, Alemanha, Espanha, Itália, Argentina, Chile e Portugal.

“O Poder Judiciário brasileiro é claramente um caso desviante em relação aos demais, sendo sua despesa proporcionalmente muito mais elevada que a de outras nações. Essa despesa se torna proporcionalmente muito alta comparativamente ante a renda média inferior do país”, detalha Da Ros.

O trabalho “O custo da Justiça no Brasil: uma análise comparativa exploratória” é resultado de uma pesquisa ainda em andamento, publicada pelo Observatório de Elites Políticas e Sociais do Brasil, da Universidade Federal do Paraná (UFPR). Os caminhos são difíceis no sentindo de corrigir distorções, admite o especialista. Aliás, alegando perdas acumuladas, o Judiciário pleiteia um aumento salarial que virou cabo de guerra entre o Congresso e o governo federal nos últimos meses, devido ao ajuste fiscal diante da crise econômica.

Ministério Público consumiu R$ 15 bilhões em 2014Não só de raízes históricas vive o gigantismo do mundo jurídico. O orçamento total do Ministério Público no Brasil em 2014 foi de R$ 15,4 bilhões, equivalente a 0,32% do Produto Interno Bruto (PIB) nacional. Os cálculos de Luciano Da Ros incluem todos os ramos e níveis hierárquicos da instituição e revelam percentual muito elevado em relação a muitos países, como Alemanha. Já o Judiciário (Justiças estadual, federal, trabalhista, militar e eleitoral e seus níveis hierárquicos, da 1ª instância ao Supremo Tribunal Federal e Conselho Nacional de Justiça) gastou 1,3% do PIB.

“Ou se reduzem os processos ou os salários”Os governos estaduais e federal não sinalizam cortar gastos com prestação jurisdicional diante da crise, avalia Luciano Da Ros, autor do estudo sobre o perfil de gastos do Judiciário. Pesquisador do Centro de Estudos Internacionais de Governo (CEGOV), Da Ros diz que o lento sistema de Justiça brasileiro, líder em orçamento, deveria era figurar entre os mais efetivos do mundo.

Segundo o especialista, há pouco incentivo para os tribunais controlarem os próprios gastos, mas, provavelmente, a continuidade de sua autonomia e prestígio no Brasil exigirá que o Poder Judiciário controle os custos “antes que outros Poderes do Estado e a própria população – que é, afinal de contas, quem paga por tudo – sintam que a situação excede os parâmetros aceitáveis”.

A análise mostra o Judiciário com despesas superiores ao de países em vários níveis de desenvolvimento, seja em valores proporcionais à renda média, seja em valores absolutos

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

per capita. A maior fatia paga o pessoal, como a grande maioria das nações. Há como mudar isso?

A fração da nossa população economicamente ativa trabalhando junto ao Poder Judiciário é muito elevada por qualquer critério comparativo. E isso decorre não do número de magistrados (próximo da média mundial), mas da sua força de trabalho auxiliar (assessores, estagiários, terceirizados), uma das maiores do mundo. Contratar este número enorme de funcionários com salários superiores à renda média do país vem sendo a principal estratégia para lidar com o igualmente enorme volume de processos que chegam ao nosso Judiciário todo ano. Assim, a diminuição da despesa do Judiciário no Brasil passará pela redução da carga processual e/ou pela redução dos salários e benefícios.

Nosso Judiciário gasta mal? Nesse contexto de crise, acha que os governos terão disposição de cortar essas verbas?

É difícil dizer, porque demanda avaliar a prestação jurisdicional não só nos custos, mas no acesso, forma de tratamento etc. Nosso Judiciário consome parcela muito elevada da riqueza produzida pelo país. É claro que assegura o cumprimento de contratos, gera segurança jurídica etc., mas uma decisão judicial custar, em valores absolutos, mais no Brasil do que na Itália ou em Portugal deveria fazer refletir sobre a eficiência dessa despesa. Neste cenário, os governos estaduais e federal não parecem dispostos a cortar gastos com prestação jurisdicional mesmo ante o contexto de crise. Cortar gastos no Judiciário dificilmente faz parte da agenda.

Em que medida altos orçamentos deveriam resultar em serviço de Justiça mais célere e efetivo? Você diz que temos poucos juízes para muitos processos que chegam, mas que os magistrados têm equipes grandes para ajudá-los.

Dada a despesa do Judiciário do Brasil em valores absolutos e proporcionais, nossa prestação jurisdicional deveria figurar entre as mais efetivas do mundo. Só que o mesmo caso é examinado diversas vezes por vários magistrados, em razão dos baixos custos do leque de recursos em cada etapa de um processo. O resultado é a demora para a decisão definitiva. Por outro lado, casos semelhantes são tratados isoladamente, sem uniformização jurisprudencial. Assim, só se estabelecem posições claras do Judiciário à sociedade de forma muito lenta, devido à esta repetitividade dos trabalhos da Justiça.

O problema se repete no Ministério Público do país?O diagnóstico em relação ao Ministério Público (MP)é menos claro, o que pede cautela. Se sua despesa não é tão elevada quanto à do Judiciário no Brasil, é muito alta comparativamente, representando o que a maioria dos países dispende com o Poder Judiciário propriamente dito (0,32% do PIB). Embora não haja dados longitudinais, é razoável supor que essa despesa do MP decorre dos enormes poderes acumulados há décadas. Inclusive para verificar prioridades, talvez devamos pensar em indicadores de produtividade no MP envolvendo o custo por denúncias, inquéritos civis, termos de ajustamento de conduta, procedimentos investigatórios criminais, pareceres.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

CNJ vai detalhar produtividade de juízesMais transparência à vista: será possível identificar a produtividade da Justiça em todo o país de forma individualizada e detalhada. “Muito trabalho terá que ser feito para apresentar resultados positivos, mas este trabalho terá que primar por uma gestão pública profissional, atentar para o planejamento estratégico e se pautar pelas boas práticas profissionais”, avalia o capixaba Luiz Cláudio Allemand, representante da classe dos advogados no Conselho Nacional de Justiça (CNJ), órgão de controle externo do Judiciário.

No próximo ano, o CNJ juntará o módulo “Justiça Aberta” ao “Relatório CNJ em números”, permitindo a identificação dos dados de produtividade por Vara, serventia ou comarca – inclusive identificando os nomes dos juízes e responsáveis, conforme resolução e provimento da Corregedoria do CNJ que trata da produtividade dos magistrados.

Para Allemand, advogado licenciado e mestre em Direito, o grande problema da falta de gestão profissional torna a Justiça cara, como aponta o pesquisador Luciano Da Ros. “É preciso melhorar os números de produtividade para justificar esse gasto, em face do consumo elevado da riqueza do país, que o Judiciário mesmo não produz diretamente”, corrobora.

De todo modo, frisa, o CNJ trabalha para melhorar os números do relatório de 2015 e traçou, em resolução, a estratégia judiciária até 2020. “As metas deste ano estão sendo cumpridas pelos tribunais, tendo o presidente Ricardo Lewandowski editado, ainda, portaria que aprofunda o papel do CNJ como órgão de planejamento estratégico.”

Fonte: GazetaOnline

Ano Novo sem CPMF 6 de novembro de 2015

Escaldado com a escalada de derrotas do governo no parlamento, o relator de receitas da União para 2016 preferiu não projetar receita que não existe para o próximo ano

Relator de receitas no Orçamento da União de 2016, o senador Acir Gurgacz (PDT-RO) descartou incluir no próximo ano a criação de novos tributos, a exemplo da como a CPMF . Ou aumento da carga tributária já existentes, como o aumento da contribuição sobre combustíveis, a Cide. O relatório ainda deve ser votado na Comissão Mista de Planos, Orçamentos Públicos e Fiscalização nos próximos dias.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

A criação da CPMF vinha sendo defendida pelo governo da presidente Dilma Rousseff e pelo ministro da Fazenda, Joaquim Levy, como a “salvação da lavoura”. Escaldado com as recentes derrotas do governo no Congresso, Gurgacz explicou, porém, que a contribuição ainda não foi aprovada pelo Congresso, o que não justificaria sua inclusão na receita da proposta orçamentaria do ano que vem. Muito menos há previsão quanto à CPMF.

O senador de Rondônia também modificou a estimativa do PIB para o ano que vem. Passou de crescimento de 2% para queda de 1%, ou seja, o que era positivo virou negativo, levando em conta queda de receita na ordem de R$ 11 bilhões.

Relator do caso Cunha é réu no STF

Com o sinal verde do próprio partido, o deputado Fausto Pinato (PRB-SP) será o relator do processo contra o presidente da Câmara, Eduardo Cunha (PMDB-RJ), no Conselho de Ética e Decoro Parlamentar. Ele é acusado de haver mentido em depoimento na CPI da Petrobras por não haver citado contas secretas abertas na Suíça. “Existe uma grande possibilidade de aceitar a denúncia”, disse o parlamentar.

Pinato é réu na Ação Penal 908 por falso testemunho ou falsa perícia. O deputado afirma que o processo foi motivado por ofensas proferidas contra seu pai.

“O poder Judiciário erra também. Eu confio na justiça da minha cidade de Fernandópolis e confio no Supremo Tribunal Federal”, declarou, acrescentando ter pressa no julgamento do processo para ser absolvido.

Carne moída x osso duro

Cunha não vai cortar na própria na própria carne para confirmar as contas na Suíça, alimentadas pelo propinoduto do esquema de corrupção na Petrobras, segundo a Procuradoria-Geral da República. A aliados ele afirma que o dinheiro ali depositado é fruto de transação com carne moída feito na década de 1980. Ao saberem da versão, os adversários ironizaram, alegando que o presidente da Câmara é um “osso duro de doer”, por insistir em querer desvincular, dos tentáculos do Petrolão, as contas inconfessadas.

Desaceleração do crescimento

O Ministério do Planejamento encaminhou à presidente da Comissão Mista de Orçamento (CMO), senadora Rose de Freitas (PMDB-ES), e ao relator do Projeto de Lei

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

Orçamentária (PLOA) 2016, deputado Ricardo Barros (PP-PR), ofício com a proposta de redução de despesas para o Orçamento do próximo ano.

Os cortes são os anunciados em setembro pelos ministros da Fazenda, Joaquim Levy, e do Planejamento, Nelson Barbosa. No caso do Programa de Aceleração de Crescimento (PAC), a redução de R$ 3,8 bilhões prevista passou a ser de R$ 2,7 bilhões.

Servidores públicos sem aumento

Além do PAC, o governo anunciou medidas como adiamento do reajuste dos servidores públicos para agosto de 2016, o que proporcionará economia de R$ 7 bilhões; a suspensão de concursos públicos, com previsão de redução de gastos de R$ 1,5 bilhão; o fim do abono de permanência, para economizar R$ 1,2 bilhão; e o direcionamento de recursos do FGTS para o pagamento de despesas da Faixa 1 do Minha Casa, Minha Vida, o que proporcionaria economia de R$ 4,8 bilhões.

Governo indefeso

A medida do governo de suspender o seguro defeso, que é pago aos pescadores artesanais, pode ser revogada nos próximos dias, em mais um esforço do Congresso no sentido de sabotar medidas do ajuste fiscal do governo. O primeiro passo foi dado nesta quinta-feira, 5 de novembro, pela Câmara dos Deputados. O Plenário da Casa aprovou o projeto de Decreto Legislativo que susta a portaria interministerial que proíbe o recebimento do benefício por até 240 dias, mesmo em cidades onde há mais pescadores do que habitantes.

A matéria segue agora para o Senado, onde o decreto legislativo precisa ser aprovado para que tenha efeito. O Senado é a última trincheira de resistência do governo contra as pautas-molotov minadas pelo parlamento.

Fonte: DCI.

Governo cria comitê para monitorar área fiscalnovembro 3, 2015 em Geral por Karin Rosário

03.11.2015

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

O Tesouro Nacional criou uma espécie de “Copom fiscal” para recuperar a capacidade de planejar a política fiscal perdida nos últimos anos. Com reunião prevista a cada três meses, o Comitê de Política Fiscal (Copof) terá a missão de propor medidas para prevenir riscos e corrigir desvios capazes de afetar o cumprimento da meta fiscal e levar a déficits sucessivos como tem ocorrido nos últimos anos no Brasil.

A criação do comitê ocorre no momento de pressão sobre a política fiscal com o rombo histórico nas contas do governo — que pode chegar a R$ 100 bilhões neste ano — e a crise em torno dos atrasos nos repasses de recursos aos bancos públicos para melhorar artificialmente o resultado das contas públicas, prática conhecida em todo o país como “pedaladas fiscais”.

Rombo nas contas federais pode ir a R$ 117,9 bi em 2015

O Copof olhará à frente no médio prazo (cinco anos) e longo prazo (acima de 10 anos) para avaliar o chamado “balanço de riscos” do impacto de políticas e programas de governo na sustentabilidade das contas públicas, de acordo com o cenário econômico. Algo semelhante ao que faz o Comitê de Política Monetária (Copom) do Banco Central com a inflação. Com a estratégia, o Tesouro busca reforçar seus instrumentos institucionais para evitar déficits no futuro.

— É função principal do Tesouro a política fiscal, seja na sua execução em busca do alcance das metas que foram definidas por lei, seja na visão crítica — observou o subsecretário de Planejamento do Tesouro, Otavio Ladeira de Medeiros.

Segundo ele, o comitê pretende reforçar a capacidade de formular o planejamento fiscal. A primeira reunião ocorreu nesta semana.

Marta Sfredo: Estado e país sob o risco da dominância fiscal

Agenda

O comitê criará um documento — o Plano Estratégico Fiscal (PEF) — que subsidiará a elaboração de projetos de Lei de Diretrizes Orçamentária e do Orçamento da União. Além disso, estimará as receitas e despesas com enfoque também para os eventos recentes que afetaram as suas previsões.

O comitê ainda terá de traçar as perspectivas de cumprimento da meta fiscal dos Estados e municípios, acompanhar o impacto de iniciativas legislativas e analisar as renúncias de receitas tributárias, subsídios e benefícios creditícios. Foi a concessão desses incentivos que contribuiu para a deterioração fiscal nos últimos anos no país.

O comitê fará ainda estimativas das dívidas líquida e bruta do setor público e definirá estratégias para mitigar os riscos fiscais e seus efeitos na sustentabilidade do endividamento do governo federal, de Estados e municípios.

Governo central tem déficit de R$ 20,9 bilhões em 2015

O subsecretário do Tesouro informou inicialmente que o PEF não será público, mas não está descartada essa possibilidade no futuro.

— Decisões que se tomam hoje nem sempre maturam no curto prazo e têm efeito num prazo maior — disse Medeiros.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

— O Brasil, em um período curto, acelerou a sua estrutura demográfica, algo que em outros países levou cem anos. Isso terá impacto — ponderou ele.

Além do Copof, o Tesouro também criou o Comitê de Programação Financeira (CPF) para acompanhar o comportamento das contas públicos no curto prazo até um ano. As reuniões serão mensais. Para Medeiros, os dois comitês reforçam o arcabouço regulatório e institucional da política fiscal.

Fonte: Pioneiro- See more at: http://www.spednews.com.br/11/2015/governo-cria-comite-para-monitorar-area-fiscal/#sthash.kwxmOwla.dpuf

Odebrecht doou R$ 975 mil ao Instituto FHC em um ano, diz PFAGUIRRE TALENTODE BRASÍLIA

06/11/2015 20h49 - Atualizado às 21h29

Um laudo da Polícia Federal anexado nesta sexta-feira (6) a uma das investigações sobre a construtora Odebrecht na Operação Lava Jato identificou pagamentos de R$ 975 mil ao Instituto FHC, do ex-presidente tucano Fernando Henrique Cardoso.

É a primeira vez que são divulgados valores de doações da Odebrecht ao instituto do ex-presidente, que mantém as finanças da instituição sob sigilo.

O laudo, porém, não diz se há suspeitas de irregularidades nesses pagamentos da construtora, cujo presidente Marcelo Odebrecht atualmente se encontra preso. Não há, porém, detalhes sobre a razão dos pagamentos.

De acordo com o documento, foi levado em conta para o levantamento das informações a quebra de sigilo da Odebrecht entre 2004 e 2014.

O documento aponta a ocorrência de doações mensais de R$ 75 mil entre dezembro de 2011 e dezembro de 2012. O laudo classifica as transferências ao Instituto FHC como "pagamentos a ex-agentes políticos".

Além disso, a PF encontrou uma troca de e-mails entre uma funcionária do Instituto FHC e um representante da Braskem negociando a contratação de FHC para uma palestra, que acabou sendo cancelada.

Em uma das mensagens, a funcionária diz à Braskem que há duas maneiras de se fazer "a doação": uma "doação direta", que geraria um recibo, ou "a elaboração de um contrato, porém não podemos citar que a prestação de serviço será uma palestra do presidente".

A PF também contabilizou doações de R$ 3,9 milhões da Odebrecht ao Instituto Lula e à empresa do ex-presidente entre 2011 e 2014. Os pagamentos à organização do ex-presidente petista, porém, já haviam sido revelados anteriormente.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

A Folha entrou em contato com a assessoria do Instituto FHC na noite desta sexta, mas não obteve resposta. Em entrevista anterior, FHC já declarou não ver problema em doações de empresas investigadas na Lava Jato ao instituto e que os pagamentos não têm a ver com política.

Em nota, a Odebrecht afirmou: "A CNO fez contribuições pontuais ao Instituto FHC, dentro do seu programa de apoio às iniciativas que ajudam a fortalecer as democracias. Apoiamos também iniciativas de outros institutos no Brasil e no exterior, sempre que possuam ligação direta com as posições institucionais da Odebrecht".

OPINIÃO

Repatriar recursos oriundos do crime pode fazer Lava Jato acabar em pizza

2 de novembro de 2015, 7h30Por Allan Titonelli e Vladimir Belmino de Almeida Estamos vivenciando um momento no país em que vários projetos são lançados com o objetivo de arrecadar recursos para fazer jus ao déficit fiscal existente nas contas da União. Na pauta da Câmara, por exemplo, temos alguns projetos polêmicos, relevante destacar o PL 2960/2015, que trata da repatriação de ativos enviados para fora do país fruto da sonegação. Todavia, após alterações legislativas ele poderá permitir, inclusive, que valores oriundos do crime sejam legalizados, fato esse que não deveria passar desapercebido, pois no momento em que a operação Lava Jato revela que vários casos de corrução tiveram como fato criminoso a lavagem desse dinheiro no exterior, essa medida poderá provocar uma anistia à posterior para os crimes cometidos, o que, em alguns casos, pode até evidenciar legislação em causa própria.

De outro lado, estudo publicado pelo Sinprofaz (Sindicato Nacional dos Procuradores da Fazenda Nacional), nominado como “Sonegação no Brasil – Uma Estimativa do Desvio da Arrecadação”[1] constatou que, levando-se em conta a média dos indicadores dos tributos que têm maior relevância para a arrecadação (ICMS, Imposto de Renda e Contribuições Previdenciárias) poder-se-ia estimar um indicador de sonegação de 27,6% da arrecadação, o que representaria em torno de 10,1% do PIB e uma perda de arrecadação de R$ 518,2 bilhões, com base no PIB do ano de 2014.

A título comparativo podemos ainda dizer que o desvio provocado pela sonegação é muito maior do que a corrupção, onde estudos da Fiesp constataram que o custo médio anual da corrupção no Brasil pode ser calculado entre 41,5 bilhões a R$ 69,1 bilhões, representando aproximadamente de 1,5% a 2,6 % do PIB.[2] Contudo, considerando os desdobramentos da operação Lava Jato podemos dizer que invariavelmente muitos dos desvios ligados à corrupção estão atrelados à lavagem de dinheiro.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

Ocorre que para a construção de um país mais igualitário é primordial que todos contribuam, na medida de suas possibilidades. Entretanto, sempre haverá aqueles que deixam de cumprir com suas obrigações, deixando de pagar deliberadamente os tributos. Fato esse cada vez mais contumaz, vide as recentes declarações do Ministro do Planejamento, Nelson Barbosa, dizendo que as empresas estão deixando de pagar seus tributos em face da crise econômica que vivenciam, uma vez que estão incluindo em seus “planejamentos” acertar as contas com o fisco em um próximo parcelamento, os quais já se tornaram corriqueiros.[3]

Somado a isso, e diante da regressividade do sistema tributário brasileiro, tendo em vista a prevalência da matriz tributária sobre o consumo, a sonegação é ainda mais nefasta para com os mais pobres, os quais, por consumirem praticamente toda sua renda, não possuem meios para sonegar, pagando ainda, proporcionalmente, maior tributação. Isso se comprova pelo fato de que quem ganha até dois salários mínimos paga quarenta e nove por cento dos seus rendimentos em tributos, mas quem ganha acima de trinta salários paga vinte e seis por cento. Portanto, o contribuinte de baixa renda além de não ter mecanismos para promover a sonegação, uma vez que grande parte da incidência de sua tributação é sobre o consumo, ainda tem de arcar com o peso da sonegação dos outros.

Retomando o tema dos parcelamentos, temos visto recorrentemente através da imprensa, que diversos setores da economia nacional ou grupos organizados pressionam frequentemente o Governo para que sejam editados parcelamentos objetivando regularizar sua situação fiscal, com descontos de toda a espécie. No âmbito federal foram mais de dez parcelamentos excepcionais (Refis 1, PAES, PAEX, Simples Nacional, Funrural, Timemania, Refis da Crise, entre outros) nos últimos vinte anos, e mesmo assim, em regra geral, os devedores não conseguiram se organizar para regularizar a situação fiscal perante a União. Sem falar que em grande parte desses parcelamentos pagam-se quantias módicas (no Refis da crise pagou-se entre R$ 50,00 e R$ 100,00) por um período significativo de tempo até que os débitos fiscais sejam consolidados (quando há a apuração dos débitos totais e o número de parcelas restantes, gerando os valores reais a serem pagos), momento em que os aderentes deixam de efetuar seus pagamentos, sendo, assim, excluídos do parcelamento mais de 50 % daqueles, confirmando-se o intento estritamente protelatório da adesão.

Esses parcelamentos cíclicos provocam o aumento da sonegação, na medida em que projetam “planejamentos tributários” onde os sonegadores podem, de tempos em tempos, regularizar sua situação fiscal, protraindo o pagamento dos débitos. Nesse contexto, pode-se tomar como referência um dos últimos parcelamentos excepcionais editados pelo Governo Federal, o Refis da Crise. Assim, se um devedor tivesse adotado a prática deliberada de sonegar, aplicando o valor do tributo não pago em renda fixa ou outro investimento similar, e tivesse optado pelo referido parcelamento adotando o pagamento à vista, com desconto de multa, juros e encargos, teria tido lucro com tal operação.[4]

Além do que, uma das variantes que serve como premissa para o estudo do Sinprofaz (Sonegação no Brasil – Uma Estimativa do Desvio da Arrecadação), segundo bases teóricas e pesquisa de campo, determina que quando a carga tributária é alta e a probabilidade de detectar a sonegação é baixa, é

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

economicamente racional para pessoas físicas e jurídicas sonegar. Portanto, é fundamental fortalecer o combate à sonegação para impor uma reversão do quadro hoje existente, de alta carga tributária e elevada sonegação.

Diante desse quadro uma das principais medidas a serem adotadas para diminuir drasticamente esse círculo vicioso seria acabar com a extinção da punibilidade dos crimes tributários pelo pagamento ou parcelamento do débito, fator que não existe em países onde o combate à sonegação é elemento inibidor da lavagem de dinheiro, como EUA, Alemanha e Espanha, mas poderíamos citar muitos outros.

Nesse pormenor, relevante destacar que a diferenciação entre um ilícito administrativo, civil ou penal depende da escolha feita pelo Estado em reprimir determinado tipo de conduta. Elegendo, os ilícitos penais como aquelas condutas de maior reprovação perante a sociedade.

De um modo geral, o ilícito tributário, no Brasil, não se destina à reprovação da conduta por ação ou omissão, mas sim ao recebimento do tributo. Isso porque, na maior parte do tempo existiram hipóteses de extinção da punibilidade para o ilícito tributário, as quais quase sempre estavam condicionadas ao pagamento e/ou parcelamento da dívida. Some-se a isso, o fato de que a legislação referente aos ilícitos tributários, atualmente, abrange, na maior parte de seus delitos, os crimes materiais, ou de resultado, em que somente estará consumado o delito se houver a supressão ou a redução do tributo devido.

Fazendo um breve escorço histórico do pagamento como causa extintiva da punibilidade nos ilícitos tributários, podemos dizer que o art. 2º, da Lei nº 4.729/65 introduziu o pagamento como causa de extinção da punibilidade acaso esse fosse feito antes do início da ação fiscal. Entretanto, o art. 98, da Lei nº 8.383/91 revogou todos os dispositivos que extinguiam a punibilidade nos ilícitos tributários em razão do pagamento. Contudo, o art. 34, da Lei nº 9.249/95 reintroduziu o pagamento como causa extintiva da punibilidade, condicionando, porém, que o mesmo fosse efetuado antes do recebimento da denúncia. Por fim, o art. 9º, da Lei nº 10.684/03 manteve o pagamento como causa extintiva da punibilidade, sem impor qualquer restrição temporal para que esse fosse feito. Sendo certo que as legislações posteriores repetiram esse conceito.

Em relação ao parcelamento como causa extintiva da punibilidade nos ilícitos tributários podemos ser mais sucintos e dizer que essa possibilidade foi introduzida pela Lei nº 9.964/00, repetida na Lei nº 10.684/03 com alterações, entre elas aquelas advindas na Lei nº 12.382/11 e demais subsequentes.

Ocorre que os sucessivos parcelamentos acabam provocando um verdadeiro jogo de gato e rato no pagamento do débito ou persecução criminal, na medida em que a pretensão punitiva estará suspensa enquanto vigente o parcelamento, e aquela somente poderá ser retomada com a exclusão do parcelamento. Todavia, com tantos parcelamentos essa adesão e exclusão acaba ocorrendo ao planejamento do devedor, perdendo assim o caráter inibitório da conduta.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

Além do que, com a nova Legislação sobre a Lavagem de Dinheiro (as alterações na Lei 9.613/98 introduzidas pela Lei 12.683/12), o referencial antecedente passou a ser qualquer infração penal, havendo uma antinomia de conceitos a ser superada, pois enquanto trabalha-se a punibilidade sem atrelamento ao aspecto econômico, os crimes tributários (e portanto possíveis crimes antecedentes para tipificação da prática de Lavagem de Dinheiro), ainda possuem essa diretriz como parâmetro, já que possibilitam a extinção da punibilidade pelo parcelamento ou pagamento do tributo. Assim, poderá ensejar a extinção da punibilidade pelo crime antecedente, por meio do pagamento ou parcelamento do débito, o que ultimaria consequências (ou não) na tipificação de Lavagem. Nesse sentido, alertando para essa antinomia escreveu Heloisa Estellita e Pierpaolo Cruz Bottini, “Lei de Lavagem dá nova dimensão ao crime tributário”[5].

Portanto, se não mudarmos essa realidade, e o PL 2960/2015 não for alterado, poderemos ver muitos dos crimes julgados na operação Lava Jato serem extintos por uma alteração legislativa posterior.

[1] Disponível em: < http://www.quantocustaobrasil.com.br/artigos/sonegacao-no-brasil%E2%80%93uma-estimativa-do-desvio-da-arrecadacao-do-exercicio-de-2014> Acesso em: 20.07.2015.

[2] Disponível em: <http://www.fiesp.com.br/competitividade/downloads/custo%20economico%20da%20corrupcao%20-%20final.pdf> Acesso em 23.10.2012.

[3] Disponível em: < http://g1.globo.com/politica/blog/cristiana-lobo/post/lava-jato-contribui-para-frear-economia-avalia-governo.html> Acesso em: 20.07.2015.

[4] PLUTARCO, Hugo Mendes. Tributação, assimetria de informações e comportamento estratégico do contribuinte: uma abordagem juseconômica. Dissertação (Mestrado em Direito). Programa de Pós-Graduação em Direito, Universidade Católica de Brasília, Brasília, 2012, 125 f.

[5] Disponível em: < http://www.conjur.com.br/2014-mar-25/direito-defesa-lei-lavagem-dimensao-crime-tributario> Acesso em 11.09.2015.

Ambev fecha fábrica no Rio Grande do Norte e demite 300

6 de novembro de 2015O motivo do fechamendo segundo a companhia seria os impactos do aumento do ICMS no Estado do Rio Grande do Norte

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

SÃO PAULO – A Ambev anunciou nesta sexta-feira o fechamento de uma cervejaria em Natal, com a demissão de cerca de 300 funcionários diretos, devido aos impactos do aumento do ICMS no Estado do Rio Grande do Norte.

Em comunicado, a Ambev afirmou que a desativação da fábrica deve acontecer gradualmente e será concluída até o fim do ano.

“A decisão foi tomada após análise dos reflexos que o aumento do Imposto sobre Circulação de Mercadorias e prestação de Serviços (ICMS) sobre bebidas frias, anunciado em 30 de outubro, trará para a empresa no Estado”, justificou a companhia.

Segundo a Ambev, as novas alíquotas, de 29 por cento para cerveja e 18 por cento para refrigerantes, aliadas ao fim do incentivo fiscal antes existente, não justificam a manutenção da operação de produção da Ambev no Rio Grande do Norte.

A companhia disse ter avaliado que não seria viável absorver o novo reajuste e acabaria por repassá-lo no preço.

“Como a demanda por bebidas é extremamente sensível a aumentos de preços acima da inflação, isso levaria a uma queda do volume de vendas no Estado”, disse a Ambev, acrescentando que optou por transferir a operação para Estados vizinhos.

Fonte: DCI.

Rachid: contribuinte perde com derrubada da declaração de planejamento tributário

6 de novembro de 2015SÃO PAULO – O secretário da Receita Federal, Jorge Rachid, rebateu a avaliação feita pelo presidente do Movimento de Defesa da Advocacia (MDA), o advogado Marcelo Knopfelmacher, de que a derrubada de artigos da Medida Provisória 685/2015 que institui o Programa de Redução de Litígios Tributários, em votação na última terça-feira, 3, no plenário da Câmara dos Deputados, foi uma vitória para os contribuintes. “Não tenho dúvida de que quem perde é o próprio contribuinte”, disse Rachid ao Broadcast Político, serviço de notícias em tempo real da Agência Estado. O secretário rebateu também a avaliação de que o

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

governo Dilma Rousseff foi derrotado na Câmara com a derrubada dos artigos 7º ao 12º da MP.

Na entrevista, Rachid disse que, quando a Receita Federal inicia os procedimentos de fiscalização e detecta uma situação irregular, o contribuinte não tem como escapar e pode ser autuado com multa de 150%. “Com a declaração – que estava prevista no artigo da MP 685/2015, derrubado na Câmara, e que previa que os contribuintes teriam de informar a Receita Federal sobre seus planejamentos tributários -, queríamos dar mais segurança, pois o contribuinte se anteciparia, o Fisco examinaria e esse processo iria gerar mais segurança para o contribuinte.” Segundo ele, o Fisco está atuando numa linha de aproximação com os contribuintes.

Com a derrubada da exigência, o secretário da Receita diz que a situação volta a ser como é hoje e não deixa de ser um dolo para o contribuinte se o Fisco detectar que houve alguma irregularidade. Rachid diz que na MP, ao contrário da avaliação feita pelos advogados, não havia nada de inconstitucional ou que ferisse as leis vigentes no País. “Está tudo dentro do nosso ordenamento jurídico.”

Rachid lembra que o planejamento tributário é uma experiência reconhecida em governos de diversos países, como Estados Unidos, Reino Unido, Canadá e Irlanda, entre outros, além de ter sido recomendada pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE). “Agora, com a derrubada do artigo, como o contribuinte não tem que apresentar essa declaração ao Fisco, ele está numa situação como está hoje. Se o Fisco detectar irregularidade, é um dolo que ele cometeu, é a situação de hoje.”

Após a derrubada dos artigos no plenário da Câmara dos Deputados, a matéria voltará ao Senado Federal, mas o secretário diz não saber se haverá tempo hábil para a retomada dos artigos derrubados porque Medida Provisória tem prazo de validade e pode caducar. “O Senado vai avaliar se há tempo hábil para as mudanças, mas, se não tiver mudança, não tenho dúvidas de que quem perde é o próprio contribuinte.” Fonte: Estadão Conteúdo via DCI.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

Aécio Neves cedeu avião de Minas a políticos e celebridadesRANIER BRAGONAGUIRRE TALENTODE BRASÍLIA

08/11/2015 02h00

Registros do Gabinete Militar de Minas Gerais mostram que durante o governo do tucano Aécio Neves (2003-2010) aeronaves do Estado foram cedidas para deslocamentos de políticos, celebridades, empresários e outras pessoas de fora da administração pública a pedido do então governador mineiro.

Essas viagens não encontram amparo explícito na legislação que desde 2005 regula o uso das aeronaves oficiais do Estado, um decreto e uma resolução assinados pelo próprio Aécio.

O tucano afirma, por meio de sua assessoria, que a legislação estabelece apenas diretrizes, que os voos foram regulares e atenderam a interesses do Estado.

NÚMERO DE VOOS SEM O GOVERNADOR A BORDO –

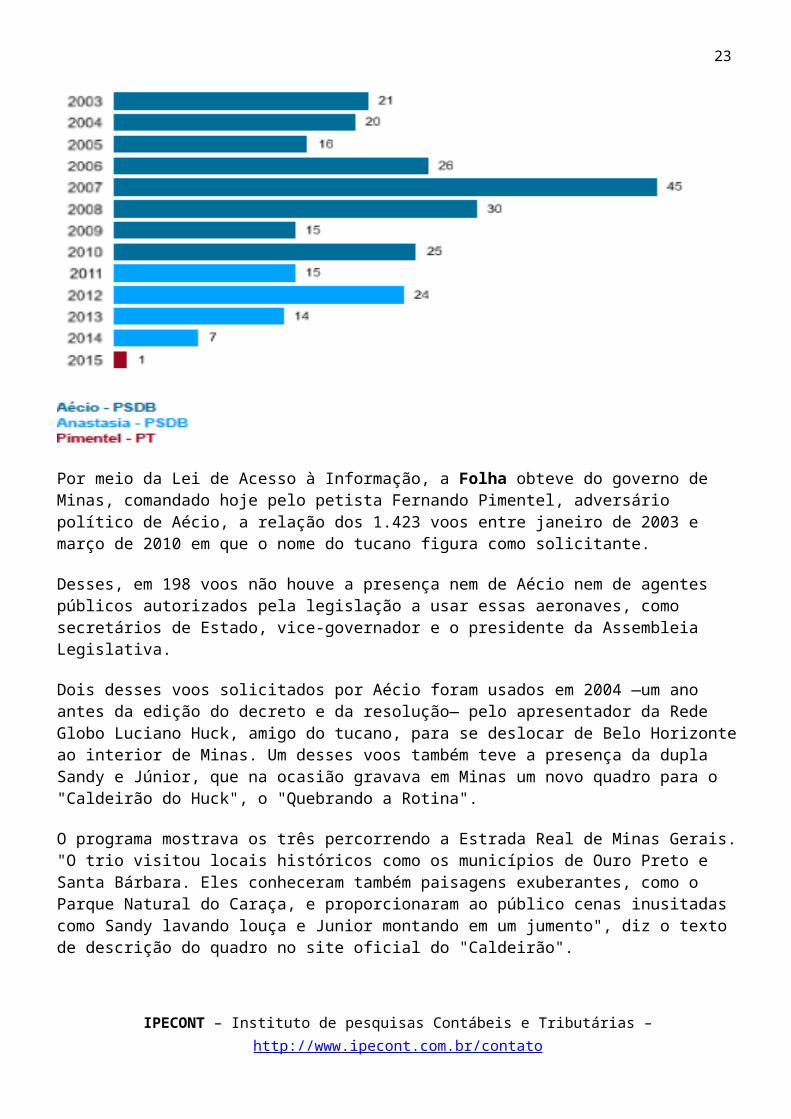

Por meio da Lei de Acesso à Informação, a Folha obteve do governo de Minas, comandado hoje pelo petista Fernando Pimentel, adversário político de Aécio, a relação dos 1.423 voos entre janeiro de 2003 e março de 2010 em que o nome do tucano figura como solicitante.

Desses, em 198 voos não houve a presença nem de Aécio nem de agentes públicos autorizados pela legislação a usar essas aeronaves, como secretários de Estado, vice-governador e o presidente da Assembleia Legislativa.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

Dois desses voos solicitados por Aécio foram usados em 2004 —um ano antes da edição do decreto e da resolução— pelo apresentador da Rede Globo Luciano Huck, amigo do tucano, para se deslocar de Belo Horizonte ao interior de Minas. Um desses voos também teve a presença da dupla Sandy e Júnior, que na ocasião gravava em Minas um novo quadro para o "Caldeirão do Huck", o "Quebrando a Rotina".

O programa mostrava os três percorrendo a Estrada Real de Minas Gerais. "O trio visitou locais históricos como os municípios de Ouro Preto e Santa Bárbara. Eles conheceram também paisagens exuberantes, como o Parque Natural do Caraça, e proporcionaram ao público cenas inusitadas como Sandy lavando louça e Junior montando em um jumento", diz o texto de descrição do quadro no site oficial do "Caldeirão".

Outros integrantes e ex-integrantes da Globo usaram jatos e turboélices do Estado —os atores José Wilker (que morreu em 2014) e Milton Gonçalves, em 2008, além do ex-executivo da rede José Bonifácio de Oliveira Sobrinho, o Boni, em 2003.

Dias antes de deixar o governo, em março de 2010, Aécio também cedeu o helicóptero para que o então presidente do grupo Abril, Roberto Civita (morto em 2013) e sua mulher, Maria Antônia, visitassem o Instituto Inhotim, museu de arte contemporânea do empresário Bernardo Paz em Brumadinho (53 km de Belo Horizonte).

O ex-presidente da CBF (Confederação Brasileira de Futebol) Ricardo Teixeira também aparece nos registros como tendo usado por três vezes o helicóptero, em deslocamentos dentro de Belo Horizonte, e em outras três vezes um dos jatos para viagens de BH a São Paulo e ao Rio, entre 2006 e 2009.

As viagens em que Aécio não figura como passageiro listam trechos para fora de Minas Gerais que têm ainda como passageiros vários políticos —com ou sem mandato— tucanos, de partidos aliados e até alguns adversários, outras autoridades federais dos Três Poderes e comitivas de jornalistas —a Folha esteve em um desses voos para acompanhar uma agenda de Aécio em Lavras.

A reportagem obteve também os dados dos voos dos governos Anastasia (2010-2014), afilhado político de Aécio, e Pimentel (2015).

No caso de Anastasia, há ao menos 60 voos sem a presença de autoridades estaduais. Há deslocamentos para o próprio Aécio, para políticos, magistrados estaduais, ministros do STF (Supremo Tribunal Federal) e novamente para Ricardo Teixeira.

Sobre os voos de Pimentel, nos seus primeiros nove meses de gestão um voo foi cedido para uma autoridade fora da administração, segundo os registros enviados pelo governo mineiro: um deslocamento do presidente do Supremo, Ricardo Lewandowski, e de sua mulher, Yara, de Belo Horizonte a São Paulo, em março deste ano.

Na comparação, foram em média 2,3 voos mensais durante o governo Aécio, 1,3 voo na gestão Anastasia e 0,1 de Pimentel.

Em setembro, a Folha mostrou que Aécio usou jatos oficiais do Estado para ir de Belo Horizonte ao Rio de Janeiro em 124 ocasiões durante a sua gestão em Minas.

A legislação mineira que disciplina o uso das aeronaves oficiais se resume ao decreto 44.028 e à resolução 3, ambos de 2005. O decreto define que "a utilização das aeronaves oficiais será feita, exclusivamente, no âmbito da administração pública estadual (...) para desempenho de atividades próprias dos serviços públicos."

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

A resolução, que regulamenta o decreto, estabelece que as aeronaves "destinam-se ao transporte do governador, vice-governador, secretários de Estado, ao presidente da Assembleia Legislativa e outras autoridades públicas ou agentes públicos, quando integrantes de comitivas dos titulares dos cargos".

OUTRO LADO

A assessoria de imprensa de Aécio Neves afirmou que "todos os voos foram regulares, dentro das normas legais e atenderam a interesses da administração do Estado."

Apesar de a legislação definir que duas das aeronaves se destinam aos deslocamentos do governador, elas não se limitam "ao seu uso pessoal exclusivo, compreendendo, portanto, o atendimento de demandas e necessidades do chefe do Executivo", diz a nota enviada pelo tucano.

A assessoria afirma que Aécio determinou que todos registros de voos trouxessem os nomes dos passageiros, assegurando transparência.

Sobre a cessão do helicóptero para a gravação do "Quebrando a Rotina", a assessoria diz que o Estado ofereceu apoio de infraestrutura "para uma grande ação de divulgação turística, no caso, a divulgação de um roteiro turístico, a Estrada Real".

Da mesma forma, segue a nota, o transporte de Civita "atendeu o objetivo de divulgar o Museu de Arte Contemporânea apresentando-o a um dos maiores empresários de comunicação do país". A assessoria enviou uma reportagem sobre o museu publicada posteriormente na revista "Veja".

Em relação à concessão de um jato para levar o empresário José Bonifácio Oliveira Sobrinho de BH ao Rio, a assessoria diz que o governo solicitou a colaboração do ex-executivo da Globo na definição de diretrizes para a TV Minas. Sobre o transporte dos atores Milton Gonçalves e José Wilker entre BH e o Rio, a razão seria a participação em ato contra a corrupção apoiado pelo governo de Minas.

Sobre as viagens do ex-presidente da CBF, a afirmação é a de que elas se deram "em atendimento a agendas com o governador à época da candidatura do Brasil para sediar os jogos da Copa de 2014".

A Comunicação da Globo enviou dados sobre a logística bancada pela emissora para o "Quebrando a Rotina", entre elas passagens aéreas e aluguel de helicópteros particulares. O uso da aeronave oficial oficial faria parte de um acordo de "facilidades de produção".

Também via Comunicação da Globo, o ator Milton Gonçalves afirmou não se lembrar da viagem. "Não uso nada que não seja legal e que todos possam saber. Se isso de fato ocorreu, basta comprovarem e me dizerem quanto foi o voo que eu pago", disse o ator.

A assessoria dos cantores Sandy e Júnior disse que como os dois foram convidados pelo programa, a logística coube ao "Caldeirão".

Boni afirmou que a pedido do governo estadual fez uma análise da TV Minas. "Não cobrei pela visita e nem pela minha opinião, por considerar uma contribuição à TV pública. Fui do Rio a BH pagando minha passagem. Na volta aceitei uma carona com o governador, que já vinha para o Rio", afirmou. O registro do governo mineiro, porém, indica que o empresário foi o único passageiro.

A assessoria do agora senador Antônio Anastasia (PSDB-MG) afirmou que os deslocamentos foram de autoridades que participaram de eventos ou reuniões no Estado e que as viagens cumpriram o disposto na legislação.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

A assessoria de Fernando Pimentel disse que Lewandowski cumpriu agenda oficial em Belo Horizonte, tendo recebido o Colar do Mérito Judiciário Militar.

O presidente do STF e a Abril não se pronunciaram. A Folha não conseguiu falar com Ricardo Teixeira.

Proposta que amplia Simples Nacional deve voltar para a Câmara

Fonte: Agência Senado - SFData de publicação: 03/11/2015

A senadora Marta Suplicy (PMDB-SP), relatora do PLC 125/2015, que aumenta os limites para opção pelo Simples Nacional (Supersimples), afirmou que o projeto terá que retornar à Câmara devido a modificações no texto aprovado pelos deputados.

Em sessão temática realizada nesta terça-feira (27-10) para discussão da proposta, a parlamentar disse que tem pressa na aprovação do projeto, que está atualmente na Comissão de Assuntos Econômicos (CAE).

- Já estamos aceitando colaborações de diversos setores. A ideia é aprovar o quanto antes para que, na primeira semana de dezembro, já esteja na Câmara - explicou, depois de ouvir o apelo de outros senadores para dar rapidez à tramitação.

A relatora disse que o texto prevê a vigência da lei a partir de janeiro de 2016, mas a data terá de ser alterada para janeiro de 2017, conforme acordo feito na Câmara com o Ministério da Fazenda.

- A ideia era analisarmos o projeto sem ter que voltar à Câmara, mas já vimos que isso não será possível porque vai ser necessária uma correção. Houve um erro de redação. O projeto foi colocado para entrar em funcionamento em 2016, mas nós todos sabemos que isso é absolutamente impossível. Então vai ter que voltar para ser iniciado em 2017 - afirmou.

O líder do Democratas no Senado, Ronaldo Caiado (GO), disse que a proposição tem o total apoio da bancada e lamentou o atraso na tramitação. Já o senador Paulo Bauer (PSDB-SC) fez um apelo para que o projeto passe pelo Senado neste ano.

Ao defender a proposta, o líder do governo no Congresso, José Pimentel (PT-CE) disse que prefeituras e governos estaduais não terão perda de arrecadação se o PLC 125/15 for aprovado. Em relação à União, explicou, poderá haver perdas iniciais, que serão superadas posteriormente.

- Não é verdade dizer que o que estamos fazendo vai prejudicar prefeituras e estados. Isso é faltar com a verdade. O custo de arrecadação para os municípios é zero. Isso implica menos custo para arrecadar o ISS e a certeza que vai arrecadar em dia - argumentou.

A senadora Ana Amélia (PP-RS), por sua vez, lembrou as dificuldades enfrentadas pelos pequenos empresários brasileiros para fazerem seus negócios prosperarem. Ela deu o

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

exemplo das pequenas cervejarias, obrigadas a conviver com quase 60% de carga tributária sobre seus produtos.

A sessão temática foi encerrada com o senador Wellington Fagundes (PR-MT) elogiando o sistema de arrecadação simplificado de tributos em vigor no Brasil há quase nove anos.

- O Simples pode ser considerado um estrondoso sucesso, com redução de carga e simplificação de procedimentos. Os bons resultados nos encorajam a ampliar o regime - afirmou.

O PLC 125/2015 aumenta o limite de enquadramento da microempresa no regime especial de tributação do Simples Nacional. Com isso, a receita bruta anual máxima permitida para a microempresa no Supersimples passará de R$ 360 mil para R$ 900 mil.

No caso das empresas de pequeno porte, a participação no sistema simplificado será permitida para o intervalo de R$ 900 mil a R$ 14,4 milhões anuais. Atualmente, é de R$ 360 mil a R$ 3,6 milhões.

Governo terá de pagar R$ 57 bilhões em virtude de “pedaladas fiscais”

5 de novembro de 2015A Comissão Mista de Orçamento (CMO) acaba de disponibilizar o documento do governo que detalha o passivo do Tesouro Nacional com as chamadas “pedaladas fiscais”, que resultaram em dividas com o FGTS, o BNDES, o Banco do Brasil e a Caixa.

O estoque a pagar em 31 de dezembro de 2015 será de R$ 57,013 bilhões. Esse número refere-se ao somatório da dívida de 2014, acrescida das obrigações deste ano e dos encargos sobre essa dívida.

O envio do documento discriminando as “pedaladas” foi uma exigência da oposição (PSDB e DEM) como parte da negociação para votar o projeto, do Executivo, que altera a meta de resultado primário deste ano (PLN 5/15).

O relatório do deputado Hugo Leal (Pros-RJ) permite que o resultado primário do próximo ano seja reduzido em R$ 55 bilhões, referentes ao passivo das “pedaladas”. Como o valor enviado pelo governo é superior, o relator ainda não decidiu se incorporará os R$ 57 bilhões no seu parecer.

Fonte: Agência Câmara de Notícias

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

PEDALADA PROBATÓRIA

Ministério Público driblou a lei para trazer documentos da Suíça na "lava jato"5 de novembro de 2015, 19h25Por Marcos de Vasconcellos Um “atalho” usado pelo Ministério Público Federal para ter cooperação judicial internacional coloca em risco a operação “lava jato”. Um documento que acaba de chegar à Justiça mostra que o MPF driblou exigências legais para obter dados de contas bancárias na Suíça. Como o Estado nunca pode ir contra a lei — que ele mesmo faz —, o movimento pode custar caro a todo o desenvolvimento da já famosa operação que investiga corrupção na Petrobras.

O tratado de cooperação jurídica entre o Brasil e a Suíça para matéria penal deixa claro o “caminho das pedras”: cabe às autoridades centrais dos países fazer pedidos e autorizar a troca de documentos. O Decreto 6.974/2009, que promulgou o tratado, lista como autoridade central no Brasil apenas um órgão: a Secretaria Nacional de Justiça do Ministério de Justiça. Isso significa que todo pedido e autorização de cooperação penal entre os dois países precisa necessariamente passar por esta secretaria para ser considerado legal. Caso contrário, claro, é ilegal.

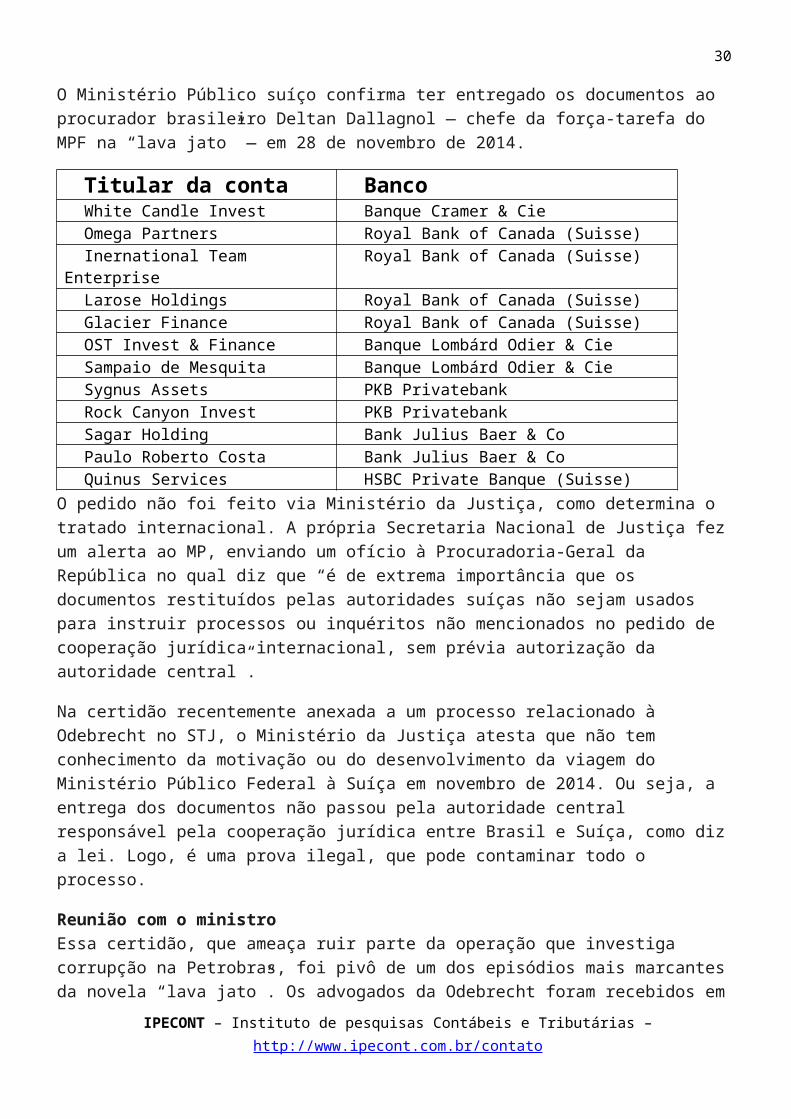

Uma certidão que acaba de ser anexada a um processo no Superior Tribunal de Justiça mostra que o Ministério Público Federal trouxe da Suíça documentos relacionados à operação “lava jato” sem a autorização do Ministério da Justiça. Trata-se de um pen drive (mídia USB) com informações de contas bancárias relacionadas a “Paulo Roberto Costa, Alberto Youssef e outros” (veja lista abaixo). O Ministério Público suíço confirma ter entregado os documentos ao procurador brasileiro Deltan Dallagnol — chefe da força-tarefa do MPF na “lava jato” — em 28 de novembro de 2014.

Titular da conta BancoWhite Candle Invest Banque Cramer & CieOmega Partners Royal Bank of Canada (Suisse)Inernational Team Enterprise Royal Bank of Canada (Suisse)Larose Holdings Royal Bank of Canada (Suisse)Glacier Finance Royal Bank of Canada (Suisse)OST Invest & Finance Banque Lombárd Odier & CieSampaio de Mesquita Banque Lombárd Odier & CieSygnus Assets PKB PrivatebankRock Canyon Invest PKB PrivatebankSagar Holding Bank Julius Baer & CoPaulo Roberto Costa Bank Julius Baer & CoQuinus Services HSBC Private Banque (Suisse)

O pedido não foi feito via Ministério da Justiça, como determina o tratado internacional. A própria Secretaria Nacional de Justiça fez um alerta ao MP, enviando um ofício à Procuradoria-Geral da

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

República no qual diz que “é de extrema importância que os documentos restituídos pelas autoridades suíças não sejam usados para instruir processos ou inquéritos não mencionados no pedido de cooperação jurídica internacional, sem prévia autorização da autoridade central”.

Na certidão recentemente anexada a um processo relacionado à Odebrecht no STJ, o Ministério da Justiça atesta que não tem conhecimento da motivação ou do desenvolvimento da viagem do Ministério Público Federal à Suíça em novembro de 2014. Ou seja, a entrega dos documentos não passou pela autoridade central responsável pela cooperação jurídica entre Brasil e Suíça, como diz a lei. Logo, é uma prova ilegal, que pode contaminar todo o processo.

Reunião com o ministroEssa certidão, que ameaça ruir parte da operação que investiga corrupção na Petrobras, foi pivô de um dos episódios mais marcantes da novela “lava jato”. Os advogados da Odebrecht foram recebidos em audiência pelo ministro da Justiça, José Eduardo Cardozo, no dia 5 de fevereiro deste ano, para reclamar de vazamentos de informações sigilosas e para pedir que o ministério emitisse a certidão sobre a cooperação internacional. O simples fato de ter havido uma reunião (oficial e listada na agenda do ministro) foi motivo de notícias alarmantes e acusações contra os advogados e o ministro.O caso ganhou destaque em jornais e o próprio Cardozo foi à imprensa rebater as críticas ao encontro, dizendo que não aceitaria a criminalização da advocacia, como estava ocorrendo. Sua fala rebatia insinuações feitas inclusive pelo ex-ministro do Supremo Tribunal Federal Joaquim Barbosa, que, em redes sociais, pedia a demissão de Cardozo. “Nós, brasileiros honestos, temos o direito e o dever de exigir que a presidente Dilma demita imediatamente o ministro da Justiça. Reflita: você defende alguém num processo judicial. Ao invés de usar argumentos/métodos jurídicos perante o juiz, você vai recorrer à política?”, escreveu Barbosa.

A melhor resposta a Joaquim Barbosa, avaliam advogados, é a própria certidão do Ministério da Justiça, que mostra como provas foram trazidas de forma ilegal da Suíça.

Profissionais que atuam no caso apontam também que a certidão desmente o que disse o secretário de cooperação internacional da Procuradoria-Geral da República e procurador regional da República,Vladimir Aras, em entrevista aoJornal Nacional. No dia 20 de fevereiro deste ano, o jornal mostrou a rota que devem seguir os pedidos de provas da Suíça na “lava jato”: O Ministério Público Federal no Paraná faz um pedido de informações para a Secretaria de Cooperação Jurídica internacional da PGR, que encaminha tal demanda ao Departamento de Recuperação de Ativos e Cooperação Jurídica Internacional do Ministério da Justiça, que, por sua vez, faz uma solicitação às autoridades suíças.Aras disse à Rede Globo, que o pedido dos advogados da Odebrecht para ter acesso à certidão que agora chega ao STJ seria “uma tentativa de encontrar nulidade onde não há”. O procurador disse ainda ter “certeza absoluta, convicção, de que todo procedimento foi observado de acordo com as leis e os tratados”.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

Pesca proibidaQuestionado pela ConJur sobre o documento que mostra o MPF encaminhando pedidos diretamente ao Ministério Público Suíço e recebendo documentos relativos à operação, Vladimir Aras diz, agora, que “são corriqueiros e absolutamente comuns os contatos diretos entre autoridades de persecução de países distintos”.Ele reafirma que todos os procedimentos foram observados na “lava jato” e que o fato de documentos terem sido entregues a Dallagnol antes de haver o pedido formal via Ministério da Justiça foi o resultado de contatos prévios, estimulados para que os pedidos “sejam precisos, adequados e completos e não necessitem de aditivos ou retificações”. Ou seja, o MPF teve acesso às provas para saber exatamente quais provas pedir pela via formal.

“A tramitação pela autoridade central ou por via diplomática é requisito sempre observado pelo Ministério Público Federal em todos os pedidos de cooperação, tenha ou não tenha havido contato direto prévio entre procuradores brasileiros e estrangeiros”, diz Aras (leia a resposta completa abaixo).

A professora de Direito Internacional da Uerj e advogada do Barroso Fontelles, Barcellos, Mendonça & Associados, Carmen Tiburcio, entende que a atuação do MPF neste caso — em tese, uma vez que ela ressalta não atuar no caso — segue as normas internacionais que impedem o fishing expedition. A expressão se refere a pedidos genéricos, em uma “pescaria” de provas. Segundo ela, ao ter acesso aos documentos antes, o Ministério Público saberá o que pedir. Ela enfatiza que só será possível usar os documentos oficialmente após tê-los recebido pela via da cooperação.Pedro Serrano aponta que há ilegalidade em tudo que resultou da coleta de provas sem autorização do Ministério da Justiça.

Árvore envenenadaJá o professor de Direito Constitucional da PUC-SP Pedro Estevam Serrano, que advoga para a Odebrecht, rebate: “A lei é clara: só é possível trazer documentos via autoridade central”. Segundo ele, o argumento segundo o qual a remessa de provas serviu apenas para que o MPF, posteriormente, fizesse o pedido pela via correta, sabendo o que pedir “é para tentar fazer com que essa ilegalidade clara não contamine as provas”.Para Serrano, há uma ilegalidade patente em tudo que resultou desta coleta de provas ilícita. Ele aponta a regra do Direito Constitucional conhecida como teoria dos frutos da árvore envenenada, segundo a qual, uma vez que a acusação baseou-se em provas ilícitas, toda ela é ilegal. Serrano faz questão de ressaltar que isso não é uma posição da Odebrecht, mas dele, e que será levada aos criminalistas que atuam no caso.

O fato de a companhia ter sido forçada a pedir em juízo a certidão, uma vez que o MPF havia se negado a fornecê-la, mostra, para Serrano, que o MPF adota uma postura dúbia: “Quando trata-se de acusações contra os réus, diz que é preciso ser transparente junto ao público. Quando diz respeito a

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

um erro do próprio MP, não age de forma transparente”. E finaliza: “A transparência seletiva é incompatível com uma instituição republicana”.

O criminalista Fábio Tofic Simantobfaz coro às críticas. Segundo ele, como os documentos tratam de dados bancários, dependem, inclusive de autorização judicial para serem obtidos. Além disso, não podem ser entregues a qualquer órgão que não seja a autoridade central do país. “Isso não é uma padaria, onde qualquer pessoa chega no balcão e pede o que quiser para levar para casa”, diz o advogado, que também atua na “lava jato”. A obtenção das informações bancárias sem o procedimento correto, diz Tofic, torna todo o procedimento viciado.Em nova petição no STJ, a Odebrecht aponta também que, agora que está comprovado que foram encaminhados para a Suíça três pedidos de cooperação contendo o nome de empresa do grupo Odebrecht, a defesa tem todo o direito de conhecer o conteúdo desses pedidos.

Pressa contra perfeiçãoEsta não é a primeira vez que o Ministério Público põe à prova o provérbio judaico que diz que “o caminho mais curto é pedregoso”. A sanha do órgão em buscar provas que, posteriormente, são consideradas ilícitas e anulam o processo chegou ao ponto de o próprio MPF propor mudanças legislativas para que o uso de provas ilícitas não contaminasse o processo. Assim, seria blindado para usar as provas que quisesse e, depois, descartá-las, aproveitando o resultado que estas trouxessem à acusação.O advogado Antonio Carlos de Almeida Castro, o Kakay, cita como exemplo do problema a operação farol da colina, que, em 2004, prendeu, entre outros, o empresário do Pará Fernando Yamada. Coincidentemente, a prisão foi determinada pelo juiz Sergio Moro, em um desdobramento do caso Banestado. Yamada foi solto e, posteriormente, absolvido, porque provas que o Ministério Público Federal trouxe de fora do país não seguiram o trâmite determinado pela lei. Outro evento que gerou burburinho foi o da Igreja Renascer, em que um documento da Justiça Italiana convocava o jogador Kaká para depor “a pedidos da Justiça Brasileira”. No entanto, a Justiça negou que tivesse feito o pedido. O Ministério da Justiça, por sua vez, afirmou que o pedido f oi encaminhado ao Departamento de Recuperação de Ativos e Cooperação Internacional do Ministério da Justiça pelo promotor Marcelo Mendroni, e não pela vara que cuidava do caso. Mendroni era o membro do Ministério Público de São Paulo responsável pela denúncia.Para o bem e para o mal, devemos agir por principio e não de forma finalística teleológica, diz Lenio Streck.

O jurista Lenio Streck, ao comentar a questão, afirma que, se ficar comprovado que o MPF tomou um "atalho investigativo", "podemos estar em face, talvez, da maior escorregada formal do processo penal nos últimos tempos".Ele faz a ressalva de que é preciso esperar o posicionamento da Justiça. "Mas algo há. E houve. Parece que o MP está diante do 'dilema da ponte' da qual falo para enfrentar argumentos teleológicos

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

no livroVerdade e Consenso: como ultrapassar um abismo, chegar do outro lado e depois voltar para construir a ponte pela qual se acabou de passar?", questiona.Lenio aponta que "para o bem e para o mal, devemos agir por principio e não de forma finalística teleológica", lembrando que ele mesmo colocou essa discussão em pauta no último congresso do Instituto Brasileiro de Ciências Criminais, em setembro, quando dividiu a mesa com o juiz responsável pela "lava jato" em Curitiba, Sergio Fernando Moro.

CHACOTA E CONSTRANGIMENTO

Folha de S.Paulo e José Simão indenizarão candidata a vereadora em R$ 30 mil5 de novembro de 2015, 16h38A Folha de S.Paulo e o jornalista José Simão foram condenados a indenizar em R$ 30 mil uma candidata a vereadora pela cidade de Indaiatuba (SP). A decisão é da 4ª Câmara de Direito Privado do Tribunal de Justiça de São Paulo. Em primeira instância, o jornal já havia sido condenado a retirar a coluna de suas páginas na internet.Segundo os autos, a autora reclamou do teor do comentário publicado na coluna de José Simão sobre a expressão que identificava sua candidatura. Segundo ela, foi uma "chacota de cunho sexual", gerando constrangimento.

Para o relator, desembargador Maia da Cunha, trata-se de mais um caso em que se confrontam o direito à honra pessoal e o de liberdade de expressão. Ele argumentou em seu voto que “a liberdade de informação não configura um fim em si mesmo, mas tão somente a proteção a um bem maior que é o direito do cidadão de ser informado”.

Maia da Cunha concluiu que a coluna jornalística extrapolou os limites da liberdade de informação e feriu a dignidade da autora. “Não há interesse público na piada que ofende a dignidade da autora, sem que a adjetivação tivesse qualquer relação com a campanha eleitoral em andamento.”

Clique aqui para ler o acórdão.Apelação 0017759-92.2012.8.26.0248Revista Consultor Jurídico, 5 de novembro de 2015, 16h38

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

28

SALDÃO DE COMPRAS

Justiça Federal vai leiloar lancha, carros e apartamentos relacionados à "lava jato"4 de novembro de 2015, 11h15O juiz Sérgio Moro, da 13ª Vara Federal em Curitiba, determinou nesta terça-feira (3/11) o leilão de bens apreendidos de condenados na operação lava jato. Moro decidiu a venda como forma de restituir os valores desviados da Petrobras pelos acusados.

O juiz ordenou o leilão de uma lancha 2013, do ex-diretor de Abastecimento da Petrobras Paulo Roberto Costa, avaliada em R$ 3 milhões, e um hotel de propriedade do doleiro Alberto Youssef, no valor de R$ 3,8 milhões.

A embarcação está em nome da empresa Sunset Global Investimentos e Participações, de propriedade de Paulo Roberto Costa, localizada na Marina do Condomínio Portobello Resort e Safari, em Mangaratiba (RJ).

A decisão também inclui veículos de luxo, como duas Mercedez e três BMW, que estão em nome de Nelma Kodama e Rafael Henrique Srour, ambos doleiros. O leilão dos carros está previsto para quinta-feira (5/11).

Em março, um Porsche Cayman, que pertencia a Nelma Kodama, foi arrematado por R$ 206 mil por um comprador de Curitiba. O automóvel foi o primeiro bem de investigados apreendidos na Lava Jato a ser leiloado. O lance mínimo era R$ 200 mil.

Sérgio Moro marcou para os dias 13 e 23 deste mês os leilões de três lotes de imóveis do doleiro Alberto Youssef e da lancha de Paulo Roberto da Costa. De acordo com o leiloeiro Afonso Marangoni, responsável pelos dois leilões, a procura tem sido muito grande.

“A crise ainda não chegou aqui. É realmente muito grande o número de pessoas ligando e pedindo para visitar os imóveis. Mais de 6 mil pessoas visitaram a página para ver os bens. Acho que a grande procura se deve ao fato de envolver o nome lava jato, que tem bastante repercussão nacional, e também pelos valores, que são muito bons e são bons investimentos”, acrescentou Marangoni.

Dentre os bens a serem leiloados estão seis apartamentos localizados em Londrina (PR), de propriedade da empresa GFD Investimentos Ltda, controlada por Alberto Youssef, com lances iniciais entre R$ 145 mil e R$ 190 mil cada imóvel, e um prédio em Salvador (BA), também em nome da GFD Investimentos, que será vendido em nove lotes: oito partes ideais de 4% do imóvel (cada) avaliadas em R$ 418.194,06 (cada uma) e uma parte ideal de 5,23% do imóvel, avaliada em R$ 546.788,77.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

29

Há também um terreno em Cambé (PR), com área de cerca de 1.26 mil m², avaliado em R$ 180 mil, também de Alberto Youssef.

As visitas devem ser agendadas via e-mail [email protected], com um mínimo de 48 horas de antecedência. Os leilões serão feitos pela internet, no portalwww.superbidjudicial.com.br a partir de 14 h em suas respectivas datas.O valor mínimo da venda dos bens no primeiro leilão será o da avaliação judicial. No segundo, o valor mínimo para a venda dos bens será o correspondente a 80% da avaliação judicial. Com informações da Agência Brasil.Revista Consultor Jurídico, 4 de novembro de 2015, 11h15

Dano moral pelo envio de cartão de crédito sem solicitação do consumidor: nova Súmula 532 do STJPublicado por Alice Saldanha Villar - 6 dias atrásResumo: O presente artigo examina a nova Súmula 532 do STJ, verbis: Constitui prática comercial abusiva o envio de cartão de crédito sem prévia e expressa solicitação do consumidor, configurando-se ato ilícito indenizável e sujeito à aplicação de multa administrativa.”De acordo com o Código Consumerista, constitui prática abusiva enviar ao consumidor, sem solicitação previa, qualquer produto, ou fornecer qualquer serviço, nos termos do art. 39, III, do CDC, verbis:CDC. Art. 39. É vedado ao fornecedor de produtos ou serviços, dentre outras práticas abusivas: (...) III - enviar ou entregar ao consumidor, sem solicitação prévia, qualquer produto, ou fornecer qualquer serviço;Conforme leciona Sérgio Cavalieri Filho:[1]“De maneira concisa, práticas abusivas são ações ou condutas dos fornecedor em desconformidade com os padrões de boa conduta nas relações de consumo. São práticas que no exercício da atividade empresarial excedem os limites dos bons costumes comerciais e, principalmente, da boa-fé, pelo que caracterizam o abuso de direito, considerado ilícito pelo art. 187 do Código Civil. Por isso, são proibidas”.

No que diz respeito ao fornecimento de produto ou serviço não solicitado (39, III,CDC), o autor destaca o seguinte:

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

30

“O exemplo mais comum e abusivo é o envio de cartão de crédito não solicitado, sendo constantes os casos levados à Justiça em que o consumidor não só foi cobrado indevidamente, como ainda teve o seu nome lançado no rol de inadimplentes.”

A jurisprudência do STJ se firmou no sentido de que o envio de cartão de crédito aos consumidores, assim como de qualquer produto, sem solicitação, constitui prática abusiva, pois viola o disposto no art. 39, III do CDC. Dessa forma, comete ato ilícito a instituição de crédito que envia cartão para o endereço do consumidor sem que este tenha solicitado previamente.Veja-se que o artigo 39 do CDC tutela o consumidor contra práticas comerciais no período pré-contratual, evitando a ocorrência de abuso de direito na atuação dos fornecedores na relação consumerista com esse tipo de prática comercial, absolutamente contrária à boa-fé objetiva. [2]Sendo assim, para fins da caracterização da prática comercial abusiva pelo envio de cartão ao consumidor sem solicitação prévia, é irrelevante que o cartão tenha sido entregue com a função de crédito desativada ou que se trate de cartão de função múltipla. Vale dizer: se o pedido do consumidor se restringiu a um cartão de débito, mas veio o múltiplo, ou com a função de crédito bloqueada, estará configurada a prática de ato ilícito por parte da instituição financeira. [3]Cabe então indagar: cabe indenização por danos morais quando a instituição financeira, não obstante a ausência de contratação dos serviços, envia cartão de crédito e faturas de cobrança da respectiva anuidade ao consumidor?

Conforme esclareceu o ilustre Ministro Sidnei Beneti:[4]“A propósito do dano moral, prevalece no Superior Tribunal de Justiça o entendimento no sentido de que a responsabilidade do agente decorre da comprovação do ato ilícito, sendo desnecessária a comprovação do dano em si. Mas esse entendimento não diz respeito a qualquer ato ilícito, esse ato tem que ser objetivamente capaz de acarretar a dor, o sofrimento, a lesão aos sentimentos íntimos, juridicamente protegidos.

Ou seja, para se presumir o dano moral pela simples comprovação do fato, esse fato tem que ter a capacidade de causar dano, o que se apura por um juízo de experiência. Daí porque é presumido o dano moral em casos de inscrição indevida em cadastros de proteção ao crédito, ou de recusa indevida de cobertura por plano de saúde.

No caso, o envio de cartão de crédito não solicitado é conduta considerada peloCódigo de Defesa do Consumidor como prática abusiva (art. 39, III). Esse fato e os incômodos decorrentes das providências notoriamente dificultosas para o cancelamento significam sofrimento moral de monta, mormente em se tratando de pessoa de idade avançada, próxima dos cem anos de idade à época dos fatos, circunstância que agrava o sofrimento moral.”

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

31

Acrescente-se a ausência de inscrição do nome do consumidor em cadastro de inadimplentes não afasta a responsabilidade do fornecedor de produtos e serviços, porque a simples remessa do cartão de crédito, à míngua de requerimento, já configura ato ilícito indenizável, pois o é dano in re ipsa – isto é, presumido.[5]Nessa linha, conforme explicou a ilustre Ministra Castro Meira: [6]“O envio de cartão de crédito, sem prévia solicitação, é prática comercial a ser por si só repudiada, não podendo ser considerada como mera propaganda agressiva. Assim, vetar tal procedimento é o modo de amparar e proteger o consumidor de reais consequências danosas que acarreta, diga-se, de modo reiterado, como o constrangimento de receber a cobrança de despesas não realizadas, anuidades, seguros e o envio do nome daquele a banco de dados de inadimplentes. É por isso que não há como adotar o entendimento de que somente haverá violação ao artigo39, III, do CPC quando o hipossuficiente da relação de consumo tiver passado por uma destas tormentosas situações [...]".

É importante registrar que, mesmo na hipótese do consumidor optar por permanecer com o cartão não solicitado, continua configurada a prática de ato ilícito por parte da instituição financeira. Conforme explica Rizzatto Nunes “se um consumidor qualquer ficar satisfeito por ter recebido em casa um cartão de crédito sem ter pedido, essa concreta aceitação sua não elide a abusividade da prática (que está expressamente prevista no inciso III do art. 39). A lei tacha a prática de abusiva, portanto, sem que, necessariamente, seja preciso constatar algum dano real”. [7]Por fim, vale observar que o envio de cartão de crédito sem solicitação prévia também implica na condenação da instituição financeira ao pagamento multa administrativa imputada pelos órgãos de defesa do consumidor, nos termos do art.56, I, do CDC. Conforme determina o artigo 57, caput, do CDC a pena de multa deverá ser"graduada de acordo com a gravidade da infração, a vantagem auferida e a condição econômica do fornecedor”. Verbis:CDC. Art. 56. As infrações das normas de defesa do consumidor ficam sujeitas, conforme o caso, às seguintes sanções administrativas, sem prejuízo das de natureza civil, penal e das definidas em normas específicas: I - multa;CDC. Art. 57. A pena de multa, graduada de acordo com a gravidade da infração, a vantagem auferida e a condição econômica do fornecedor, será aplicada mediante procedimento administrativo, revertendo para o Fundo de que trata a Lei nº 7.347, de 24 de julho de 1985, os valores cabíveis à União, ou para os Fundos estaduais ou municipais de proteção ao consumidor nos demais casos.A respeito da imputação de multa administrativa, o ilustre Ministro Mauro Campbell Marques assim expôs: [8]“Salienta-se que a multa aqui aplicada diz respeito à infração às normas de defesa do consumidor - aqui entendido em seu sentido amplo que se refere à coletividade de pessoas descrita no art. 2º, parágrafo único do CDC - e não o desrespeito a cláusula contratual inter partes. Nesse sentido, por ser de potencialidade lesiva

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

32

mais ampla, entendo que os valores fixados devem ter parâmetros mais específicos do que aqueles levados em consideração tratando-se de danos individuais.Tanto é assim que os valores arrecadados pelo PROCON não se revertem para a parte individualmente lesada, mas sim à coletividade em geral, vez que se revertem em entradas orçamentárias que serão utilizadas no aperfeiçoamento da proteção dos interesses difusos e coletivos envolvidos”.

Por fim, trazemos à colação alguns julgados importantes a respeito da matéria em exame:

"[...] 1. O envio de cartão de crédito sem solicitação prévia configura prática comercial abusiva, dando ensejo à responsabilização civil por dano moral. Precedentes. 2. A ausência de inscrição do nome do consumidor em cadastro de inadimplentes não afasta a responsabilidade do fornecedor de produtos e serviços, porque o dano, nessa hipótese, é presumido. 3. Restabelecido o quantum indenizatório fixado na sentença, por mostrar-se adequado e conforme os parâmetros estabelecidos pelo STJ para casos semelhantes. [...]". STJ – AgAREsp 275047 RJ, Rel. Ministra MARCO BUZZI, QUARTA TURMA, Julgado em 22/04/2014, DJe 29/04/2014.