Embed Size (px)

Citation preview

MÚSICA GRABADA

1. PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA1.1. Distribución a través de soportes físicos1.2. Mercados digitales

2. LA MÚSICA EN ESPAÑA2.1. Mercado de la música en España2.2. Aparatos portátiles en España: reproductores mp3,

tiendas portátiles: iPod-iTunes

TABLAS

TABLA 1. Ventas mundiales de música grabada en 2008, por regiones y tipo de soporte (físico/digital)

TABLA 2. Principales países en ventas de música grabada en 2008TABLA 3. Evolución del volumen de música grabada según formatos de

larga duración TABLA 4. Servicios legales online de descargas de música en el panorama

internacional 2008TABLA 5. Evolución del valor del mercado español según soportes TABLA 6. Evolución del mercado discográfico nacional según soportes TABLA 7. Participación de las compañías en el mercado discográfico

españolTABLA 8. Evolución del número de sellos/compañías por tipo de contrato

con SGAETABLA 9A. Álbumes más vendidos en españa en 2006TABLA 9B. Álbumes más vendidos en españa en 2007TABLA 9C. Álbumes más vendidos en España en 2008TABLA 10A. Recopilaciones más vendidas en España en 2006TABLA 10B. Recopilaciones más vendidas en España en 2007TABLA 10C. Recopilaciones más vendidas en España en 2008TABLA 11A. Singles maxisingles más vendidos en España en 2006TABLA 11B. Singles y maxisingles más vendidos en España en 2007TABLA 11C. Singles y maxisingles más vendidos en España en 2008TABLA 12A. DVD musicales más vendidos en España en 2006TABLA 12B. DVD musicales más vendidos en España en 2007TABLA 12C. DVD musicales más vendidos en España en 2008TABLA 13. Evolución del número de archivos de pago/gratuitos

descargados TABLA 14. Evolución de los diferentes usos de los reproductores mp3 (%)

en España. 2008

GRÁFICOS

GRÁFICO 1. Valor de la industria musical según origen de ingresos (datos mundiales)

GRÁFICO 2. Distribución del valor de la industria musical por sectores 2008GRÁFICO 3. Evolución de las ventas mundiales de música grabada GRÁFICO 4. Evolución de las ventas globales de música grabada según

soportesGRÁFICO 5. Evolución mundial del mercado digital de música grabada GRÁFICO 6. Principales países en ventas digitales en 2008 (% sobre el total

de ventas)GRÁFICO 7. Principales mercados digitales en 2007 según ingresos derivados

de descargas online o de móvil GRÁFICO 8. Ventas de música grabada en España según tipo de mercado

en 2008GRÁFICO 9. Ventas de música en España en formato digital en 2008GRÁFICO 10. Evolución de la presencia del repertorio español e internacional

entre los 50 álbumes más vendidos en España (%)GRÁFICO 11. Evolución de las ventas de álbumes en Europa (% de cada región

sobre el total de unidades vendidas en Europa)GRÁFICO 12. % de individuos que descargan música en España desde Internet

(últimos tres meses)GRÁFICO 13. Volumen total de archivos musicales descargados al año

(millones)GRÁFICO 14. Evolución de las descargas de archivos digitales de música

por Internet en EspañaGRÁFICO 15. Destino de la música descargada por Internet en España en 2008GRÁFICO 16. Método de descarga de contenidos musicales en Internet

en España en 2008GRÁFICO 17. Fuente de la última grabación de audio de Internet

en los últimos tres meses en España durante 2008GRÁFICO 18. Evolución del consumo musical a través del teléfono móvil (%) GRÁFICO 19. Perfil usuarios iTunes en 2008 en España (%)GRÁFICO 20. Perfil de poseedores de mp3 (incluye iPod) en 2008 en España

PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA

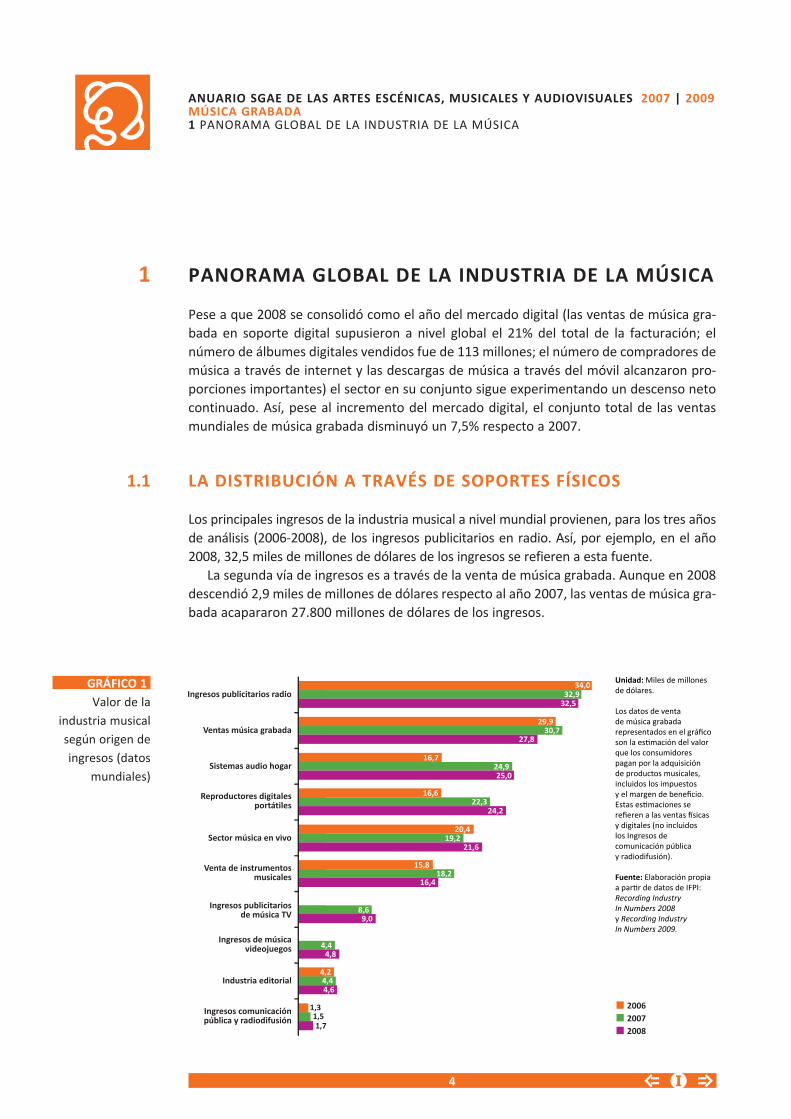

Pese a que 2008 se consolidó como el año del mercado digital (las ventas de música gra-bada en soporte digital supusieron a nivel global el 21% del total de la facturación; elnúmero de álbumes digitales vendidos fue de 113 millones; el número de compradores demúsica a través de internet y las descargas de música a través del móvil alcanzaron pro-porciones importantes) el sector en su conjunto sigue experimentando un descenso netocontinuado. Así, pese al incremento del mercado digital, el conjunto total de las ventasmundiales de música grabada disminuyó un 7,5% respecto a 2007.

LA DISTRIBUCIÓN A TRAVÉS DE SOPORTES FÍSICOS

Los principales ingresos de la industria musical a nivel mundial provienen, para los tres añosde análisis (2006-2008), de los ingresos publicitarios en radio. Así, por ejemplo, en el año2008, 32,5 miles de millones de dólares de los ingresos se refieren a esta fuente.

La segunda vía de ingresos es a través de la venta de música grabada. Aunque en 2008descendió 2,9 miles de millones de dólares respecto al año 2007, las ventas de música gra-bada acapararon 27.800 millones de dólares de los ingresos.

4

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA1 PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA

1

1.1

Unidad: Miles de millones de dólares.

Los datos de venta de música grabadarepresentados en el gráfico son la estimación del valor que los consumidores pagan por la adquisición de productos musicales, incluidos los impuestos y el margen de beneficio. Estas estimaciones se refieren a las ventas físicas y digitales (no incluidos los Ingresos de comunicación pública y radiodifusión).

Fuente: Elaboración propia a partir de datos de IFPI: Recording Industry In Numbers 2008 y Recording Industry In Numbers 2009.

Ingresos publicitarios radio

Ventas música grabada

Sistemas audio hogar

Reproductores digitalesportátiles

Sector música en vivo

Venta de instrumentosmusicales

Ingresos publicitariosde música TV

Ingresos de músicavideojuegos

Industria editorial

Ingresos comunicaciónpública y radiodifusión

200620072008

34,032,9

32,5

29,930,7

27,8

16,724,925,0

16,622,3

24,2

20,419,2

21,6

15,818,2

16,4

8,69,0

4,44,8

4,24,44,6

1,31,51,7

GRÁFICO 1 Valor de la

industria musicalsegún origen deingresos (datos

mundiales)

El tercer tipo mayoritario es a través de sistemas de audio en el hogar, que se mantieneconstante en los dos últimos años (en torno a 25.000 millones de dólares). Y en cuarto lugar,se observa el crecimiento importante de los ingresos provenientes de los reproductores digi-tales portátiles, que pasaron de suponer 16.600 millones de dólares de todos los ingresos en2006 a representar una cuota de ingresos en torno 24.000 de millones de dólares en 2008.

También es importante prestar atención a los ingresos del sector de música en vivo,que para 2008 supusieron 21.600 de millones de dólares (Gráfico 1).

Si analizamos el valor de la industria musical para el año 2008, vemos que los ingresospublicitarios en radio son los que mayor valor económico aportaron a la industria musical,un 19%. Por otra parte, y aunque las ventas de música grabada hayan sufrido el mayordecrecimiento en los últimos años, éstas siguieron siendo el segundo sector con mayorvalor económico musical (17%). El tercer sector de mayor crecimiento económico fueronlos sistemas de audio en el hogar (representan el 15% del valor total de la industria musi-cal). Y en cuarto lugar, con una cuota del 14% para 2008, aparecen los reproductores digi-tales portátiles (Gráfico 2).

Respecto a los principales mercados musicales europeos, vemos en la Tabla 1 que elcomportamiento es diferente en cada uno de los países. El Reino Unido encabeza la lista,ya que en 2008 generó 1.845,4 millones de dólares, y, a la vez, es también el que menoscaída sufrió de 2007 a 2008 (únicamente descendió su mercado musical un 2,5%). Españase encuentra en quinta posición en relación a los países europeos que más millones de

5

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA1 PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA

Ventas música grabada 17%

Sistemas audio hogar 15%Sector música en vivo 13%

Unidad: % sobre total miles de millones de dólares 2008.

Los datos que muestra el gráfico son valores relacionados con los ingresos obtenidos por las compañías discográficas, incluidos la base de los descuentos, devoluciones e impuestos. Por otra parte, los bienes promocionales, las ventas y productos no musicales no están incluidos en estos datos. Todo el análisis de crecimiento y tendencia está basado en estos conceptos, si no se indica lo contrario.

Fuente: Elaboración propia a partir de datos de IFPI: Recording Industry In Numbers 2009.

Ingresos publicitarios radio 19%

Industria editorial 3%

Ingresos de comunicaciónpública y radiodifusión 1%

Venta de instrumentosmusicales 10%

Ingresos publicitariosde musica TV 5%

Ingresos de músicavideojuegos 3%

Reproductores digitales portátiles 14%

GRÁFICO 2 Distribución

del valor de laindustria musical

por sectores 2008

6

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA1 PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA

Unidad: Millones de dólares.

Los datos mundiales representados en el gráfico son la es mación del valor que los consumidores pagan por la adquisición de productos musicales,incluidos los impuestos y el margen de beneficio. Estas es maciones se refieren a las ventas sicas y digitales (no incluidos los Ingresos de comunicación pública y radiodifusión).

Fuente: IFPI: Recording Industry in Numbers 2007 y 2008.

2000 2001 2002 2003 2004 2005 2006 2007 2008

39.963 39.559

36.995

34.255

34.52533.341

31.813

29.922

27.824

50.000

0

10.000

20.000

30.000

40.000

Evolución

GRÁFICO 3 Evolución

de las ventasmundiales de música

grabada

Unidad: % de cuota de mercado según las ventas.

Fuente: Elaboración propia a par r de los datos de IFPI: Recodring IndustryIn Numbers 2009.

FísicoDigitalIngresoscomunicación públicay radiodifusión2006

10

87

3

2007

15

82

3

2008

21

75

4GRÁFICO 4 Evolución

de las ventasglobales de

música grabadasegún soportes

7

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA1 PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA

dólares generaron en ventas en 2008, y con un mercado seis veces inferior al del ReinoUnido. Y el país con mayor descenso en su mercado musical es Francia, con una caída del11,4% en 2008 respecto al año precedente, según el IFPI.

Si ahora analizamos los datos mundiales, observamos una tendencia decreciente de lasventas de música grabada. Entre 2005 y 2008, las ventas se redujeron en 2.380 millonesde dólares, y en el último año, 2008, la facturación obtenida fue de 27.824 millones dedólares, es decir, un 7,5% menos respecto al año 2007 (Gráfico 3).

Aunque los soportes físicos representaron el 76% de las ventas mundiales de músicagrabada en 2008, a lo largo de los últimos años se observa cómo el formato digital ganaterreno, representando en 2008 el 21% de las ventas de música grabada (Gráfico 4).

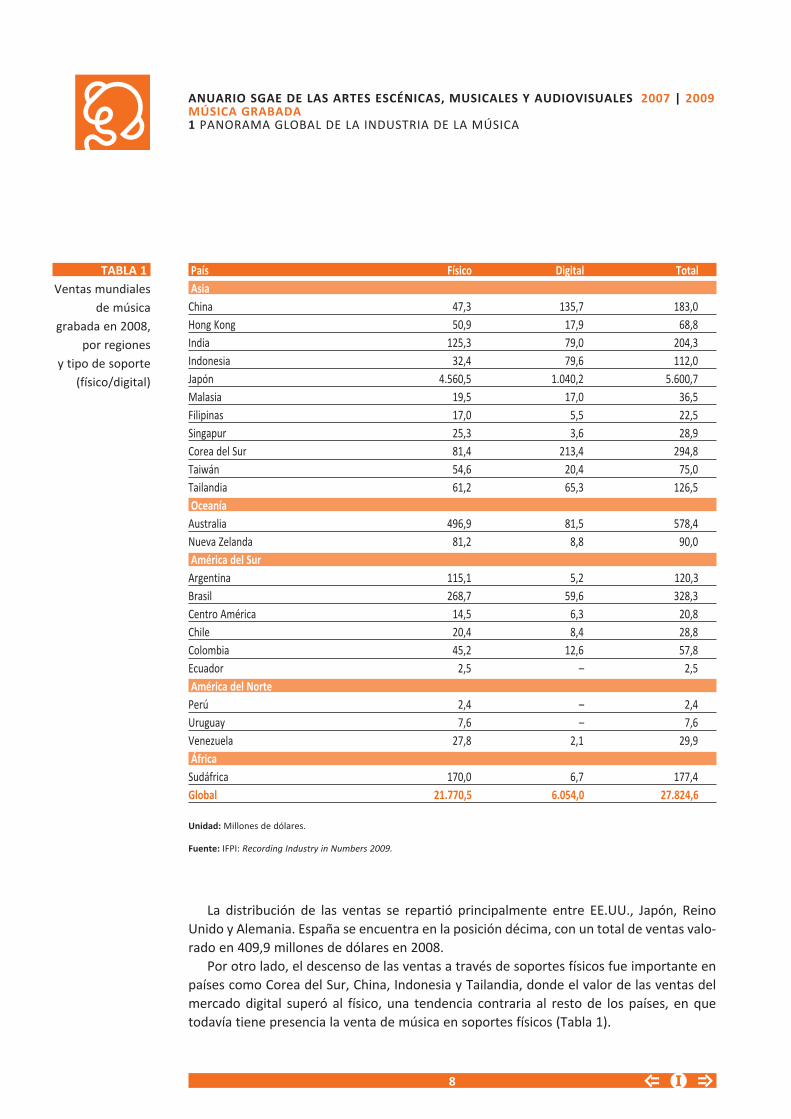

País Físico Digital Total América del Norte

Canadá 475,9 125,0 600,9 EE.UU. 5.758,5 289,3 8.597,8México 202,2 29,3 231,5 Europa

Austria 255,3 17,6 272,9 Bélgica 236,2 32,7 268,9 Bulgaria 8,5 – 8,5 Croacia 20,3 – 20,3 República Checa 55,9 3,5 59,4 Dinamarca 146,8 32,5 179,3 Finlandia 130,0 6,8 136,8 Francia 1.271,9 287,7 1.559,6 Alemania 2.172,0 183,4 2.355,4 Grecia 129,4 10,5 139,9 Hungría 39,2 2,0 41,2 Italia 416,3 46,5 462,8 Países Bajos 351,4 22,1 373,5 Noruega 195,9 16,8 212,7 Polonia 159,5 7,8 167,3 Portugal 86,7 8,1 94,8 Rusia 395,2 15,0 410,2 Eslovaquia 8,5 – 8,5 España 356,1 53,8 409,9 Suecia 197,8 17,9 215,7 Suiza 223,6 20,0 243,6 Turquía 103,2 1,1 104,3 Reino Unido 2.045,8 384,5 2.430,3

Continúa en pág. siguiente ➠ ➠ ➠

TABLA 1 Ventas mundiales

de músicagrabada en 2008,

por regiones y tipo de soporte

(físico/digital)

La distribución de las ventas se repartió principalmente entre EE.UU., Japón, ReinoUnido y Alemania. España se encuentra en la posición décima, con un total de ventas valo-rado en 409,9 millones de dólares en 2008.

Por otro lado, el descenso de las ventas a través de soportes físicos fue importante enpaíses como Corea del Sur, China, Indonesia y Tailandia, donde el valor de las ventas delmercado digital superó al físico, una tendencia contraria al resto de los países, en quetodavía tiene presencia la venta de música en soportes físicos (Tabla 1).

8

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA1 PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA

TABLA 1 Ventas mundiales

de músicagrabada en 2008,

por regiones y tipo de soporte

(físico/digital)

País Físico Digital Total Asia

China 47,3 135,7 183,0 Hong Kong 50,9 17,9 68,8 India 125,3 79,0 204,3 Indonesia 32,4 79,6 112,0 Japón 4.560,5 1.040,2 5.600,7 Malasia 19,5 17,0 36,5 Filipinas 17,0 5,5 22,5 Singapur 25,3 3,6 28,9 Corea del Sur 81,4 213,4 294,8 Taiwán 54,6 20,4 75,0 Tailandia 61,2 65,3 126,5 Oceanía

Australia 496,9 81,5 578,4 Nueva Zelanda 81,2 8,8 90,0 América del Sur

Argentina 115,1 5,2 120,3Brasil 268,7 59,6 328,3 Centro América 14,5 6,3 20,8 Chile 20,4 8,4 28,8 Colombia 45,2 12,6 57,8 Ecuador 2,5 – 2,5 América del Norte

Perú 2,4 – 2,4 Uruguay 7,6 – 7,6 Venezuela 27,8 2,1 29,9 África

Sudáfrica 170,0 6,7 177,4 Global 21.770,5 6.054,0 27.824,6

Unidad: Millones de dólares.

Fuente: IFPI: Recording Industry in Numbers 2009.

Los países que lideran el mercado de la música grabada son EE. UU., Japón, ReinoUnido, Alemania y Francia. Las discográficas ingresaron en Estados Unidos (número uno enel ranking) 4.976,80 millones de dólares en 2008, un 18% menos que 2007.

España ocupa la novena posición en esta lista donde las discográficas ingresaron 302,4millones de dólares, y el número 11 del ranking de valor de ventas, con 409,90 millonesde dólares en 2008 (Tabla 2).

El número de unidades vendidas descendió aproximadamente en un 13% en 2008, y aexcepción de los álbumes digitales, que muestran una tendencia creciente en línea con elincremento del mercado digital, el resto de formatos de larga duración presentó cifras a labaja (Tabla 3).

9

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA1 PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA

TABLA 2 Principales

países en ventasde música

grabada en 2008

Ingresos de las discogr. Cuota de mercado VentasPosición País Millones % variación Físico Digital Ingresos Millones

dólares 07-08 comunicación pública dey radiodifusión dólares

1 EE.UU. 4.976,80 -18,60% 63% 36% 1% 8.597,80 2 Japón 4.109,00 0,90% 78% 20% 2% 5.600,70 3 Reino Unido 1.845,40 -2,50% 79% 14% 7% 2.430,30 4 Alemania 1.627,80 -4,20% 87% 8% 5% 2.355,40 5 Francia 1.049,60 -11,40% 77% 15% 8% 1.559,60 6 Canadá 456,30 -8,10% 79% 17% 4% 600,90 7 Australia 389,20 -6,00% 84% 13% 3% 578,40 8 Italia 326,10 -17,00% 82% 9% 9% 462,80 9 España 302,40 -7,80% 78% 10% 12% 409,90 10 Países Bajos 271,90 -9,90% 76% 6% 18% 373,50 11 Brasil 221,80 8,10% 81% 13% 6% 328,30 12 Rusia 220,80 -2,40% 95% 3% 2% 410,20 13 Suiza 192,50 -5,40% 90% 7% 3% 243,60 14 Bélgica 192,10 -4,80% 76% 10% 14% 268,90 15 Austria 147,30 -9,90% 84% 7% 9% 272,90 16 México 145,90 -22,00% 89% 11% 0% 231,50 17 Suecia 143,20 -6,90% 84% 8% 9% 215,70 18 Corea del Sur 140,60 16,00% 40% 60% 0% 294,80 19 India 140,40 6,30% 64% 21% 16% 179,30 20 Dinamarca 124,50 -9,50% 73% 16% 12% 179,30

Otros 1.391,50 -5,00% 78% 15% 8% 2.205,80 Total 18.415,20 -8,30% 75% 21% 4% 27.824,60

Fuente: Elaboración propia a partir de los datos de IFPI: Recording Industry In Numbers 2009.

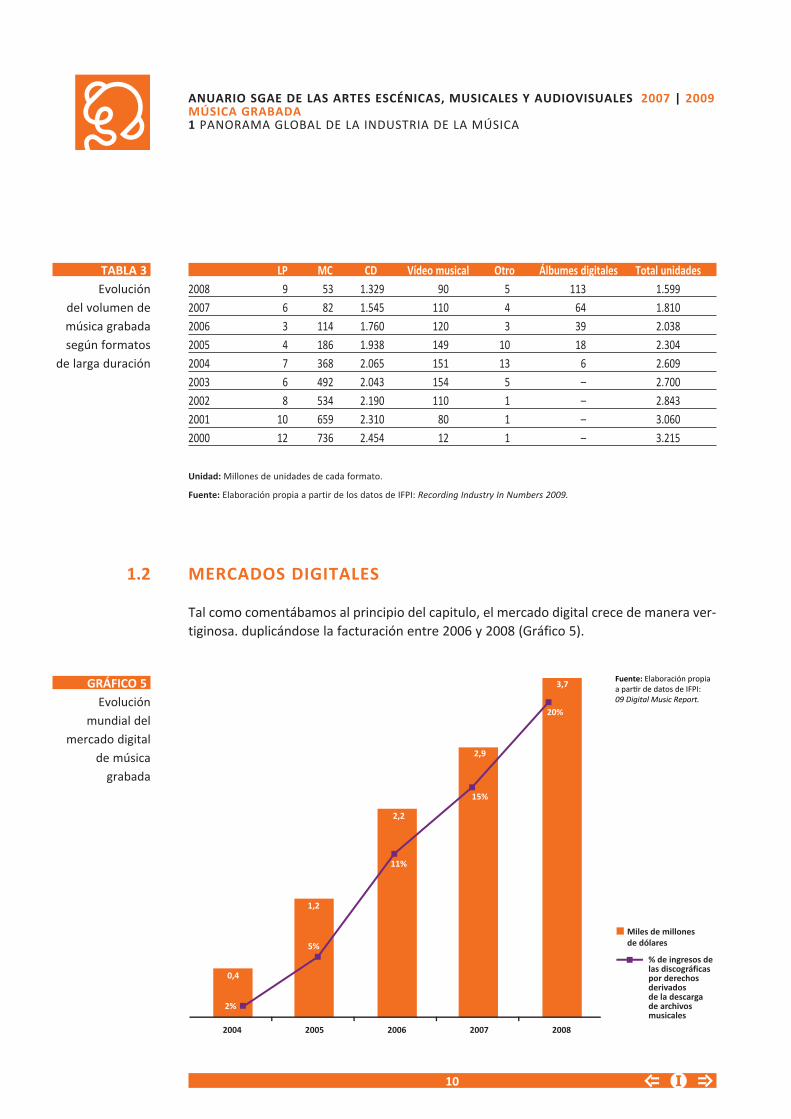

MERCADOS DIGITALES

Tal como comentábamos al principio del capitulo, el mercado digital crece de manera ver-tiginosa. duplicándose la facturación entre 2006 y 2008 (Gráfico 5).

10

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA1 PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA

TABLA 3 Evolución

del volumen demúsica grabadasegún formatos

de larga duración

LP MC CD Vídeo musical Otro Álbumes digitales Total unidades2008 9 53 1.329 90 5 113 1.5992007 6 82 1.545 110 4 64 1.8102006 3 114 1.760 120 3 39 2.0382005 4 186 1.938 149 10 18 2.3042004 7 368 2.065 151 13 6 2.6092003 6 492 2.043 154 5 – 2.7002002 8 534 2.190 110 1 – 2.8432001 10 659 2.310 80 1 – 3.0602000 12 736 2.454 12 1 – 3.215

Unidad: Millones de unidades de cada formato.

Fuente: Elaboración propia a partir de los datos de IFPI: Recording Industry In Numbers 2009.

1.2

Fuente: Elaboración propia a par r de datos de IFPI: 09 Digital Music Report.

2005 20062004 2007 2008

Miles de millonesde dólares

0,4

2%

1,2

5%

2,2

11%

2,9

15%

3,7

20%

% de ingresos delas discográficaspor derechosderivados de la descarga de archivos musicales

GRÁFICO 5 Evolución

mundial delmercado digital

de músicagrabada

Hasta el momento, no en todos los países se obtienen los mismos ingresos por ventasen formato digital, ya que las ventas musicales en cada uno de ellos difieren. Pese a estadiferencia, los países que más han madurado en música grabada en formato físico son losque representan porcentajes significativos de facturación en música digital. EE. UU., Japóny Reino Unido lideran estos mercados (Gráfico 6).

Sin embargo, para el año 2008, las ventas digitales tuvieron un comportamiento hete-rogéneo en los principales países europeos, en Estados Unidos y en Japón. Estados Unidoslidera este mercado, representando el 40% del volumen total de negocio, le siguen Japóncon el 19% y Reino Unido con el 16%.

Respecto al modo que tienen los consumidores de acceder a la música digital, seobservan dos tendencias diferentes. En Estados Unidos, Canadá y gran parte deEuropa (Reino Unido y Alemania), la descarga de estos archivos se realiza básicamen-te online, por ejemplo en Alemania o Reino Unido los ingresos derivados de las des-cargas online suponen en torno al 70% del mercado. El caso más significativo es el deJapón, donde los ingresos derivados por este concepto suponen ya el 90% de su mer-cado.

Corea del Sur rompe con la tónica de los países asiáticos, ya que el 63% de las descar-gas de música fue vía online en 2007 (Gráfico 7).

Por último, siguiendo con las cifras mundiales, el número de servicios de descargaslegales ascendió a 329. Esta cifra engloba varios modelos de negocio apoyados por empre-

11

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA1 PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA

Unidad: Cuota de mercado digital.

El gráfico refleja los datos de % de ventas digitales del período de enero a junio de 2008.

Fuente: Elaboración propia a par r de datos de IFPI: 09 Digital Music Report

Japón Reino UnidoEE.UU. Francia Alemania

9

12

16

19

39GRÁFICO 6 Principales

países en ventasdigitales en 2008(% sobre el total

de ventas)

sas solventes que los respaldan desde el punto de vista tecnológico. Además, algunos deestos servicios tienen presencia en más de un país, como Apple`s iTunes, MSN Music(Microsoft), Napster (Roxio) o Yahoo Music (Tabla 4).

12

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA1 PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA

Unidad: % de ingresos de las discográficas por derechos derivados de las descargas de archivos digitales.

Basado en los ingresos obtenidos por las industrias en la primera mitad del 2007.

Fuente: Elaboración propia a par r de datos de IFPI: Digital Music Report.

Japón

China

Francia

Italia

Canadá

Australia

Corea del Sur

EE.UU.

Alemania

Reino Unido OnlineMóvil

991

2773

3961

4456

5842

5941

6337

6733

6931

7129

GRÁFICO 7 Principalesmercados

digitales en 2007según ingresos

derivados dedescargas online

o de móvil

13

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA1 PANORAMA GLOBAL DE LA INDUSTRIA DE LA MÚSICA

TABLA 4 Servicios legales

online dedescargas

de música en elpanorama

internacional2008

Argentina10 musicaFarolatinoUbbimusicaZapmusicAustralia

BigPondMusicChannelGoChaosMusiciTunesJB Hi-FiMP3.com.auNineMSNoptus Zoo MusicSanity.com.au.SoundbuzzAustria

A&M WeltbildAonMusicDownloadDie PresseMusikladeneMusiciTunesLibroMSN MusicMycokemusicNews NetworldOne4MusicPreiserSoulseductionBélgica

Belgian Music OnlineEMI DownloadshopeMusicExtrazoneFnacFree Record ShopiTunesJambaMSN Music ClubMusic BrigadeMusic MinutesPrefueledQ-MusicDownloadshopTempoMusicTuneTribeWarener MusicBeneluxRingtone ShopBrasil

Americanas.comAntena1Baixa Hits*Brazil TelecomBrTurboIdeas Music Store*iMusicaMSN MusicMusigOiSon Livre

SonoraSubmarinoTIM Music Store*UOL MegastoreVivo*Yahoo! MusicBulgaria

M.DirMusic.gbgCanadá

ArchambaultBonfire@FutureshopeMusiciTunesMuschMusicMyMusicNapsterPuretracksSympaticoMSNTelus Online StoreYahoo!MusicZuniorChile

Mall MusicChina

9skyA8AigoMusicQQTop100Dinamarca

3Hi3G-Planet3Bilka MusikBoxB.T. MusikCDONInpoc MusikiTunesMSN MusicMusikhyldenPrefueledTDC MusikTeliaUrban MusikFinlandia

BiisiCDONeMusicIttaSanomat MusiikkiMSN MusicNetAntillaPepsi MaxMusicPHNetPop CityFrancia

E-CompileMusicFnacMusiciTunesMagasin UMSN MusicMTV

StarzikTiscaliVirgein MegaWanadooAlemania

AOL MusiceMusicFreeneriTunesMedia OnlineMedionMSN MusicMusicloadMapterOne4MusicSaturnGrecia

eMusicGo mp3iTunesmpGreekMusicnowTellas MusicVirgin MegaHong Kong

08MediaEolasiaiMusicMoovMusic StationNWTmusicSoundbuzzIslandia

GrapewireTonlistIndia

CrimsonBayIndia TimesSoundbuzzIrlanda

7DigitaleasyMusiceMusicEircomiTunesWippitItalia

Azzura MusicCD RaieMusiciTunesLibero iMusicMessaggerie DigitaliMSN MusicMTV ITNet MusicMediaWorldRadio DeejayRossoAliceTiscaliUnitedmusicVitaminic

JapónExcite Music Storegoo Music StoreHMV DigitaliTunesLISMOMoocsMoraMSN MusicNapsterOCN Music StoreOnGenRakuten MusicDownloadYahoo!MusicLuxemburgo

eMusiciTunesTuneTribeMalasia

BimbitBluehyppoMéxico

BeonTarabuPaíses Bajos

CountdownloadDownload.nleMusicFreedownloadshopiTunesMusicMinutesMusicStorePlanetTiscaliToostMusicTuneTribeNueva Zelanda

AmplifierDigiramaiTunesRipitTxttunesNoruega

CDONDagbladetiTunesMooxMSN MusicMusicOnlineP4PrefueledSOLthe24TV2Filipinas

FiptunesPolonia

eMusiciPlayMeloOnetplejerSoho

PortugaleMusiciTunesMusicaonlineSAPORusia

AudioFIndFidelmp3.ruMusic AkadoMusicbay*Nextload*qton*SoundkeyStereokiller*YangaZakachaySingapur

Acme MobileApic-Iguana MobileJambaMobile1OrangegumPacific InternetSingnetSingTelSoundbuzzStarhubEslovenia

eMusicZabavajSudáfrica

MSN MusicMusicaSAMP3Corea del Sur

BugsCyworldDosirakJukeOnMaxmp3MelOnMTVMukeboxMusic OnMuzOimusicTubemusicWavadaEspaña

CarrefoureMusiciTunesMagnatuneMSN MusicMTVMU4USTerra Pix BoxWanadoo JukeboxSuecia

AhlensBengans

CDONeMusicGunvorHomedownloadsiTunesMSN MusicMusicbrigadeMusicStationPolifeSkivhuggetTeliaSuiza

Ex Librisi-m MusicDownloadsiTunesJambaMSN MusicNapsterOne2JoyOrangeMusicSoundmediaSunrise MusicWorlWeltbildZEDTaiwán

Ezpeer+KKBoxMU-MOTurquía

MUZIPowerclubTTNET*Reino Unido

7DigitalBleepeMusicFOPPHMV DigitaliTunesMinistry of SoundMSN MusicMusicStationNapsterTescoTiscaliTuneTribeWippitEstados Unidos

AmazonMP3DigitaleMusiciTunesMusicGiantsMusicMatchNapsterPuretracksRhapsodySoundbuzzUnivisionWal_MartYahoo!MusicZune Market Place

* Lanzamientos en 2007.

Fuente: IFPI: 08 Digital Music Report.

LA MÚSICA EN ESPAÑA

MERCADO DE LA MÚSICA EN ESPAÑA

En 2008, el mercado de la música grabada en España vuelve a mostrar fuertes descensosen el valor de las ventas, pasando de los 305,4 millones de euros de 2007 a los 273,5 millo-nes de 2008.Si analizamos el mercado español según el tipo de soporte, observamos que la mayor pro-porción de las ventas correspondió a las procedentes del mercado físico (el 78% de todala música grabada). No obstante, se observa una tendencia importante por la cual elsoporte digital comienza ya a tener una cuota relevante y muestra una tendencia crecien-te, concretamente el 10% del total de ventas en 2008 (Gráfico 8). A este respecto, y condatos de 2008, el 31% del valor de las ventas correspondió a tonos/politonos que la gentecompró. A estas ventas les siguió de cerca, con un 18%, la música descargada desde elmóvil. La modalidad “otros sistemas” ocupó un 19% del total de las ventas, y ya con unacuota del 14% figura la descarga de las pistas musicales online (Gráfico 9).

En el gráfico 8 se muestran las ventas de música grabada según los soportes, reflejan-do la alta proporción que tienen las ventas en soporte físico (78%). Si ahora nos fijamos en

14

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

2

2.1

Mercado físico 78%

Unidad: % sobre el valor de ventas de música grabada.

Fuente: Elaboración propia a par r de datos de IFPI: Recording Industry In Numbers 2009.

Mercado digital 10%

Ingresos comunicación pública y radiodifusión 12%

GRÁFICO 8 Ventas de música

grabada en España segúntipo de mercado

en 2008

el total del valor del mercado (físico y digital), éste descendió en un solo año, entre 2007y 2008, en 31,8 millones de euros, lo que supone una pérdida de en torno al 10%, cerran-do el 2008 con 273.571 miles de euros. A pesar de este descenso, gana algo de cuota elmercado digital (pasando de los 28,7 millones de euros en 2007 a los 31 millones de eurosen 2008) incrementándose los ingresos por venta en internet, que se duplicaron en 2008(Tabla 5).

15

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

TABLA 5 Evolución

del valor delmercado español

según soportes

2006 2007 2008Valor PVP ( miles de euros)

Total valor mercados (físico+digital) 371.860,02 305.425,69 273.571,33 % mercado digital/físico 6,29% 10,52% 12,98%% mercado digital/total mercado 5,92% 9,52% 11,49%

2006 2007 2008Mercado digital Valor PVP (miles de euros)

Total mercado digital 23.140,43 28.758,51 31.100,00Descargas de Internet 3.726,60 5.220,21 11.475,53Contenido digital para móviles 19.414 23.538 19.624

Unidad: Valor de ventas expresado en PVP. En la estimación de unidades vendidas y valor de ventas se incluyen los datos de lasdiscográficas adheridas a Promusicae y las que no.

Fuente: Promusicae.

Música descargadadesde el móvil 18%

Álbum online 7%

Unidad: % sobre el valor total de ventas digitales.

Fuente: Elaboración propia a par r de datos de IFPI: Recording Industry In Numbers 2009.

Tonos/politonos 31%

Melodía de llamadaen espera 6%

Música móvil de vídeo 5%

Otros 19%

Pista musical online 14%

GRÁFICO 9 Ventas de música

en España.Mercado digital

en 2008

La evolución del mercado discográfico nacional según soportes es clara. No existe nin-gún mercado de soportes audiovisuales que no se muestre en recesión, aunque las mayo-res pérdidas las encontramos en cassettes (prácticamente en desaparición) y en sencillos,que, en términos porcentuales, pierden un 70% de las unidades vendidas entre 2007 y2008. Los LP de vinilo, que estuvieron a punto de la extinción y que en 2007 recuperaronposiciones (aunque siempre como mercado muy especializado), volvieron a registrar unretroceso en 2008 (Tabla 6).

16

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

TABLA 6 Evolución

del mercadodiscográfico

nacional segúnsoportes

2006 2007 2008Miles de uds Miles de uds Miles de uds

AudioSencillos 844 600 196 Lp´s vinilo 20 106 43 Cassette 9 5 1 CD 39.584 30.827 28.387 Otros 2.044 174 117 DVD Y VHS 2.532 2.065 1.435 Total audio y vídeo 45.033 33.777 30.180

Unidad: Miles de unidades vendidas.

La cifra del mercado físico facilitada por las compañías miembros de Promusicae supone, en el año 2009, el 93% del mercadototal español. Mientras que la cifra de mercado digital facilitada por las compañías miembros de Promusicae, supone en el año2009, el 94% del mercado total español.

Fuente: Elaboración propia a partir de datos de Promusicae.

TABLA 7 Participación

de las compañíasen el mercado

discográficoespañol

Mercado audio Mercado vídeoUniversal Music 30,65% 34,79%Sony Music 28,75% 36,84%Warner Pro 18,87% 13,26%Emi Music 12,37% 9,53%Blanco y Negro 3,26% 4,54%Discmedi 1,82% –Divucsa 1,35% –Harmonia 0,82% –Avispa 0,64% 0,44%Boa 0,48% 0,59%Dial 0,43% –Naive 0,42% –

Unidad: % de participación en mercado discográfico.

Fuente: Elaboración propia a partir de Promusicae.

El mercado discográfico español está participado por varias compañías. No obstante,Universal Music es la empresa que lidera el sector de audio, con una cuota de mercado del28,7%. Por su parte, Sony Music es la empresa que destaca en el mercado de vídeo. Apesar de ello, las diferencias entre ambas compañías son pequeñas en los dos mercados,y puede decirse así que ambas comparten el liderazgo en el mercado: entre las dos po seencasi el 60% del mercado de audio y casi el 70% del mercado de vídeo. Warner Pro y EmiMusic dibujan una segunda franja, y Blanco y Negro aparece ya como la de mayor cuotaentre las compañías con menor participación (Tabla 7).

En relación a las compañías independientes, destaca el amplio número de sellos/com-pañías independientes con menos de 30 soportes: 904 en 2008 (Tabla 8).

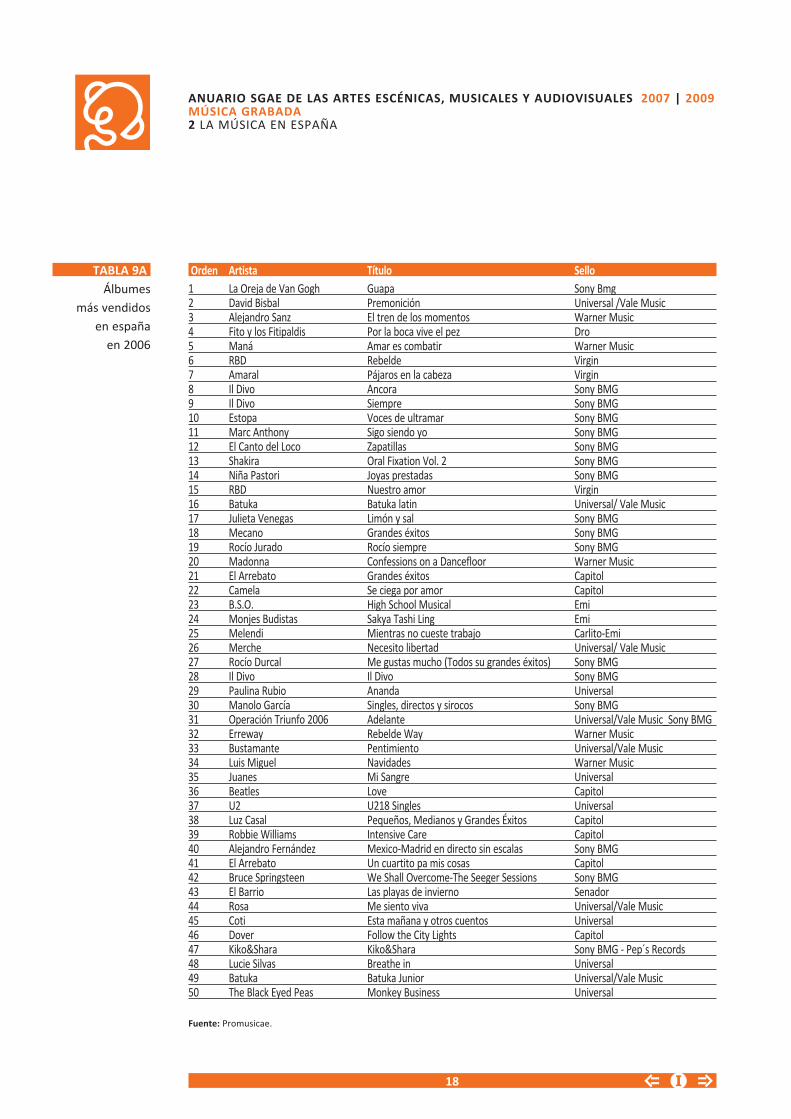

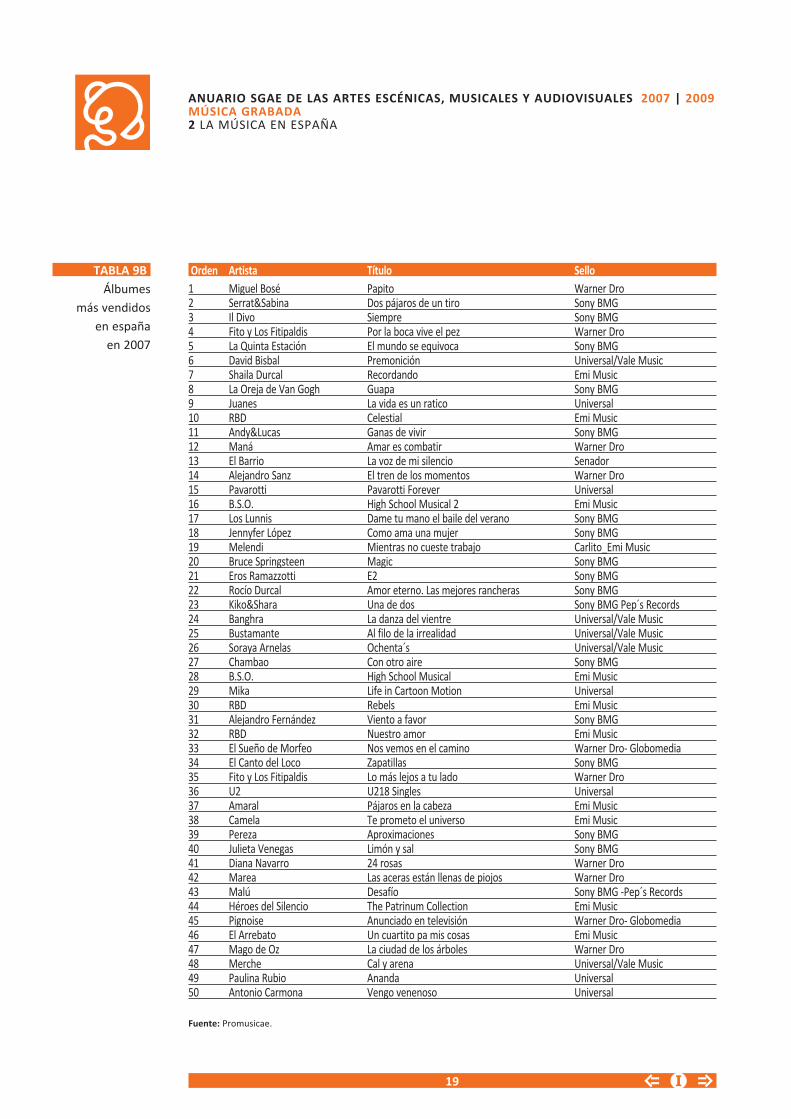

Respecto a los álbumes más vendidos por las discográficas en nuestro país en los últi-mos años, destacaron Guapa, de la Oreja de Van Gogh (Sony BMG), y Premonición, deDavid Bisbal (Universal/Vale Music), en 2006. En 2007 fueron Papito, de Miguel Bosé(Warner Dro), y Dos pájaros de un tiro, de Serrat&Sabina (Sony BMG). Y en 2008 el primerpuesto en ventas correspondió a un título de la discográfica Sony Music (Personas, de ElCanto del Loco), mientras que en segundo lugar volvió a aparecer el disco Papito, de Mi -guel Bosé (Tabla 9). Como vemos, para los tres años de análisis se situaron en los prime-ros puestos grupos o artistas españoles.

La presencia de álbumes españoles entre todo el repertorio de los 50 más vendidos fuecreciendo desde el año 2000 hasta 2004. A partir de ese año se estancó este crecimientocomenzando a tener una acusada presencia el repertorio internacional, lo que hizo variar elmercado, y así, en los últimos cuatro años, la tendencia fue más estable: de cada 50 álbumesvendidos, 33 pertenecían al repertorio de artistas y cantantes nacionales (Gráfico 10).

Si analizamos esto mismo pero a nivel internacional, la tendencia en los cuatro últimosaños (2005-2008) indica que las ventas de álbumes de origen europeo fueron descendien-do en Europa, mientras que los álbumes procedentes de otras áreas geográficas (excep-tuando EE. UU.) fueron creciendo, en términos proporcionales, en el mercado europeo.

Por su parte, la música procedente de Estados Unidos muestra una situación oscilante,y en algunos años como 2006 tuvo una presencia del 37% en el mercado europeo mien-tras que en otros, como 2008, dicha cuota se redujo hasta el 31%.

Lo que resulta claro en este aspecto, es que el 50% de los álbumes vendidos en Europaen el último año de análisis (2008) era de origen europeo (Gráfico 11).

17

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

TABLA 8 Evolución

del número desellos/compañías

por tipo de contrato

con SGAE

2000 2001 2002 2003 2004 2005 2006 2007 2008Resumen total de productores (AFYVE, generales, independientes) 640 651 681 716 742 773 877 964 947Menos de 30 discos 554 574 595 639 669 713 829 919 904Más de 30 discos y menos de 200 discos 71 60 67 60 60 50 37 35 37Más de 200 discos 15 17 19 17 13 10 11 10 6

Fuente: SGAE.

18

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

TABLA 9A Álbumes

más vendidos en españa

en 2006

Orden Artista Título Sello1 La Oreja de Van Gogh Guapa Sony Bmg2 David Bisbal Premonición Universal /Vale Music3 Alejandro Sanz El tren de los momentos Warner Music4 Fito y los Fitipaldis Por la boca vive el pez Dro5 Maná Amar es combatir Warner Music6 RBD Rebelde Virgin7 Amaral Pájaros en la cabeza Virgin8 Il Divo Ancora Sony BMG9 Il Divo Siempre Sony BMG10 Estopa Voces de ultramar Sony BMG11 Marc Anthony Sigo siendo yo Sony BMG12 El Canto del Loco Zapatillas Sony BMG13 Shakira Oral Fixation Vol. 2 Sony BMG14 Niña Pastori Joyas prestadas Sony BMG15 RBD Nuestro amor Virgin16 Batuka Batuka latin Universal/ Vale Music17 Julieta Venegas Limón y sal Sony BMG18 Mecano Grandes éxitos Sony BMG19 Rocío Jurado Rocío siempre Sony BMG20 Madonna Confessions on a Dancefloor Warner Music21 El Arrebato Grandes éxitos Capitol22 Camela Se ciega por amor Capitol23 B.S.O. High School Musical Emi24 Monjes Budistas Sakya Tashi Ling Emi25 Melendi Mientras no cueste trabajo Carlito-Emi26 Merche Necesito libertad Universal/ Vale Music27 Rocío Durcal Me gustas mucho (Todos su grandes éxitos) Sony BMG28 Il Divo Il Divo Sony BMG29 Paulina Rubio Ananda Universal30 Manolo García Singles, directos y sirocos Sony BMG31 Operación Triunfo 2006 Adelante Universal/Vale Music_Sony BMG32 Erreway Rebelde Way Warner Music33 Bustamante Pentimiento Universal/Vale Music34 Luis Miguel Navidades Warner Music35 Juanes Mi Sangre Universal36 Beatles Love Capitol37 U2 U218 Singles Universal38 Luz Casal Pequeños, Medianos y Grandes Éxitos Capitol39 Robbie Williams Intensive Care Capitol40 Alejandro Fernández Mexico-Madrid en directo sin escalas Sony BMG41 El Arrebato Un cuartito pa mis cosas Capitol42 Bruce Springsteen We Shall Overcome-The Seeger Sessions Sony BMG43 El Barrio Las playas de invierno Senador44 Rosa Me siento viva Universal/Vale Music45 Coti Esta mañana y otros cuentos Universal46 Dover Follow the City Lights Capitol47 Kiko&Shara Kiko&Shara Sony BMG - Pep´s Records48 Lucie Silvas Breathe in Universal49 Batuka Batuka Junior Universal/Vale Music50 The Black Eyed Peas Monkey Business Universal

Fuente: Promusicae.

19

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

TABLA 9B Álbumes

más vendidos en españa

en 2007

Orden Artista Título Sello1 Miguel Bosé Papito Warner Dro2 Serrat&Sabina Dos pájaros de un tiro Sony BMG3 Il Divo Siempre Sony BMG4 Fito y Los Fitipaldis Por la boca vive el pez Warner Dro5 La Quinta Estación El mundo se equivoca Sony BMG6 David Bisbal Premonición Universal/Vale Music7 Shaila Durcal Recordando Emi Music8 La Oreja de Van Gogh Guapa Sony BMG9 Juanes La vida es un ratico Universal10 RBD Celestial Emi Music11 Andy&Lucas Ganas de vivir Sony BMG12 Maná Amar es combatir Warner Dro13 El Barrio La voz de mi silencio Senador14 Alejandro Sanz El tren de los momentos Warner Dro15 Pavarotti Pavarotti Forever Universal16 B.S.O. High School Musical 2 Emi Music17 Los Lunnis Dame tu mano el baile del verano Sony BMG18 Jennyfer López Como ama una mujer Sony BMG19 Melendi Mientras no cueste trabajo Carlito_Emi Music20 Bruce Springsteen Magic Sony BMG21 Eros Ramazzotti E2 Sony BMG22 Rocío Durcal Amor eterno. Las mejores rancheras Sony BMG23 Kiko&Shara Una de dos Sony BMG Pep´s Records24 Banghra La danza del vientre Universal/Vale Music25 Bustamante Al filo de la irrealidad Universal/Vale Music26 Soraya Arnelas Ochenta´s Universal/Vale Music27 Chambao Con otro aire Sony BMG28 B.S.O. High School Musical Emi Music29 Mika Life in Cartoon Motion Universal30 RBD Rebels Emi Music31 Alejandro Fernández Viento a favor Sony BMG32 RBD Nuestro amor Emi Music33 El Sueño de Morfeo Nos vemos en el camino Warner Dro- Globomedia34 El Canto del Loco Zapatillas Sony BMG35 Fito y Los Fitipaldis Lo más lejos a tu lado Warner Dro36 U2 U218 Singles Universal37 Amaral Pájaros en la cabeza Emi Music38 Camela Te prometo el universo Emi Music39 Pereza Aproximaciones Sony BMG40 Julieta Venegas Limón y sal Sony BMG41 Diana Navarro 24 rosas Warner Dro42 Marea Las aceras están llenas de piojos Warner Dro43 Malú Desafío Sony BMG -Pep´s Records44 Héroes del Silencio The Patrinum Collection Emi Music45 Pignoise Anunciado en televisión Warner Dro- Globomedia46 El Arrebato Un cuartito pa mis cosas Emi Music47 Mago de Oz La ciudad de los árboles Warner Dro48 Merche Cal y arena Universal/Vale Music49 Paulina Rubio Ananda Universal50 Antonio Carmona Vengo venenoso Universal

Fuente: Promusicae.

20

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

TABLA 9C Álbumes

más vendidos en España

en 2008

Orden Artista Título Sello1 El Canto del Loco Personas Sony Music2 Miguel Bosé Papito Warner Dro3 Amy Winehouse Back to Black Universal4 Serrat& Sabina Dos pájaros de un tiro Sony Music5 Manolo García Saldremos a la lluvia Sony Music6 Estopa Allenrock Sony Music7 Amaral Gato negro dragón rojo Emi Music8 Rosario Parte de mí Universal/Vale Music9 Amaia Montero Amaia Montero Sony Music10 Fito y los Fitipaldis Por la boca vive el pez Warner Dro11 Juanes La vida es un ratico Universal12 La Oreja de Van Gogh A las cinco en el Astoria Sony Music13 Mónica Naranjo Tarántula Sony Music14 Luis Miguel Cómplices Warner Dro15 Coldplay Viva la vida or death and all his friends Emi Music16 Il Divo The Promise Sony Music17 B.S.O. High School Musical 3 Emi Music18 Raphael 50 años después Sony Music19 Sergio Dalma A buena hora Universal20 Pitingo Souleria Universal21 Duffy Rockferry Universal22 Operación Triunfo 2008 Agua Universal/Vale Music23 Chambao Con otro aire Sony Music24 Maná Arde el cielo Warner Dro25 AC/DC Black Ice Sony Music26 B.S.O. Camp Rock Emi Music27 B.S.O. Mamma Mia! The Movie Soundtrack Universal28 Extremoduro La ley innata Warner Dro29 Eros Ramazzotti e2 Sony Music30 Madonna Hard Candy Warner Dro31 Melendi Curiosa la cara de tu padre Carlito - Emi Music32 Michael Jackson Thriller (25 Aniversario) Sony Music33 El Arrebato Mundología Emi Music34 Jonas Brothers A Little Bit Longer Hollywood Records/un35 Amy Winhouse Frank Universal36 Bustamante Al filo de la irrealidad Universal/Vale Music37 Rihanna Good Girl Gone Bad Universal38 Jonas Brothers Jonas Brothers Hollywood Records/un39 Metallica Death Magnetic Universal40 Ainhoa Arteta La vida Universal/Vale Music41 Enya And Winter Came Warner Dro42 Los Chichos Hasta aquí hemos llegado Universal43 Miguel Bosé Papitour Warner Dro44 Camarón de la Isla Reencuentro Universal45 La Quinta Estación El mundo se equivoca Sony Music46 El Barrio La voz de mi silencio Senador47 Diana Navarro Camino verde Warner Dro48 Conchita Nada más Nena Music - Emi Music49 Camela Laberinto de amor Emi Music50 Merche Cal y arena Universal Music

Fuente: Promusicae.

21

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

Unidad: Absolutos de los 50 álbumes más vendidos en España.

Fuente: Elaboración propia a par r de datos Promusicae.

2000 2001 2002 2003 2004 2005 2006 2007 2008

Repertorio españolRepertorio internacional

26

20

31

19 16

34

11

39

9

41

16

34

19

31

16

34

17

33

GRÁFICO 10 Evolución

de la presenciadel repertorio

español e internacional

entre los 50álbumes másvendidos en

España (%)

Unidad: % de álbumes.

Base: Millones de álbumes vendidos.

Fuente: Elaboración propia a par r de datos de IFPI: Recording Industry In Numbers 2009.

20022001 2003 2004 2005 2006 2007 2008

UEEE.UU.Otros

19

31

50

12

28

60

6

37

57

7

28

65

12

44

44

12

28

60

16

37

47

11

30

59

GRÁFICO 11 Evolución

de las ventas de álbumes

en Europa (% de cada región

sobre el total de unidadesvendidas en

Europa)

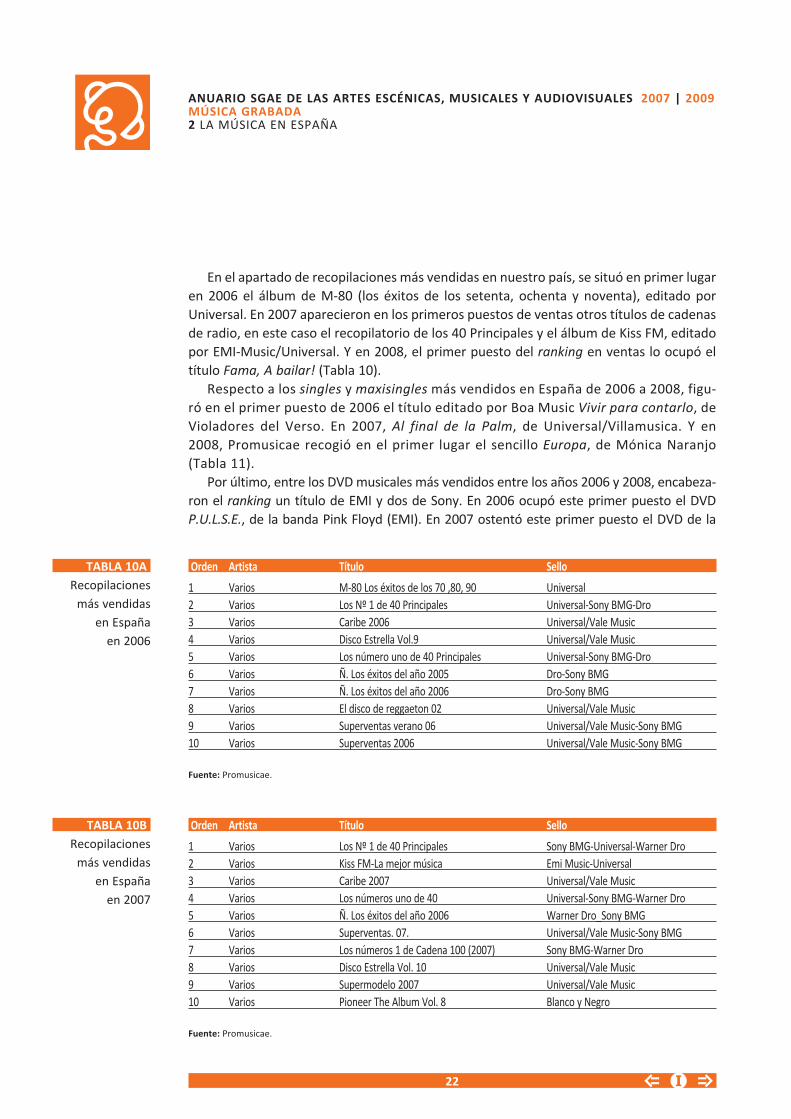

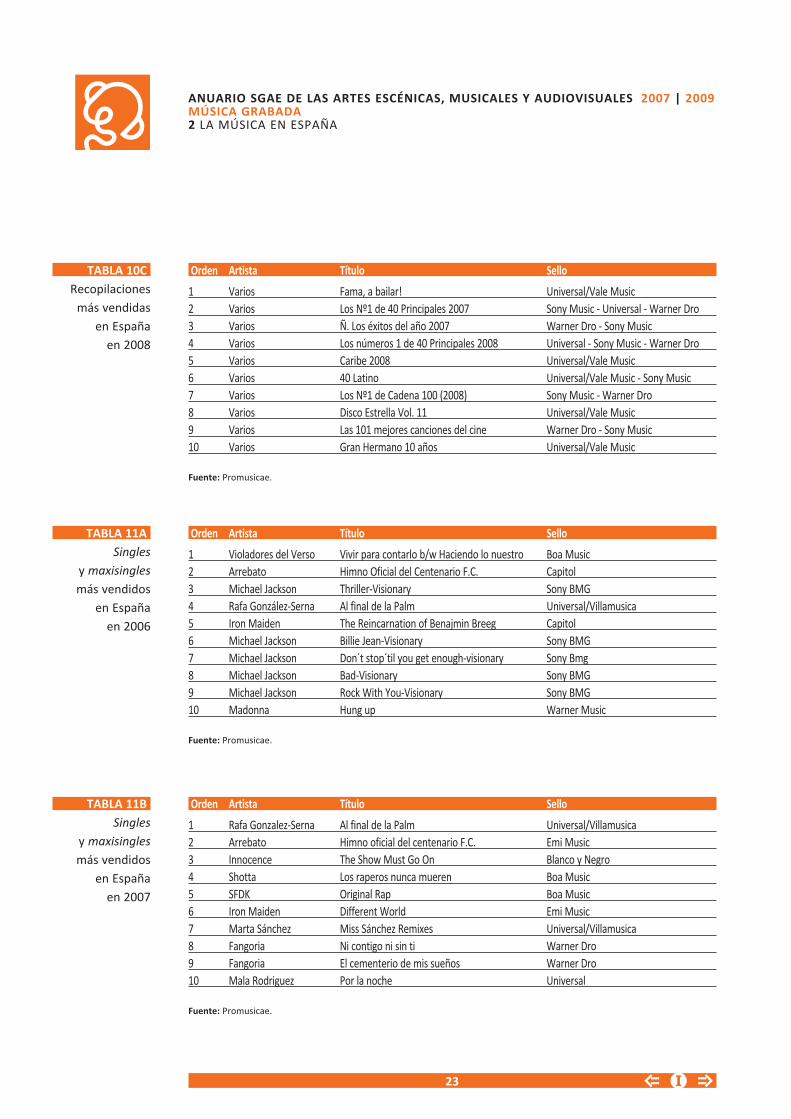

En el apartado de recopilaciones más vendidas en nuestro país, se situó en primer lugaren 2006 el álbum de M-80 (los éxitos de los setenta, ochenta y noventa), editado porUniversal. En 2007 aparecieron en los primeros puestos de ventas otros títulos de cadenasde radio, en este caso el recopilatorio de los 40 Principales y el álbum de Kiss FM, editadopor EMI-Music/Universal. Y en 2008, el primer puesto del ranking en ventas lo ocupó eltítulo Fama, A bailar! (Tabla 10).

Respecto a los singles y maxisingles más vendidos en España de 2006 a 2008, figu-ró en el primer puesto de 2006 el título editado por Boa Music Vivir para contarlo, deVioladores del Verso. En 2007, Al final de la Palm, de Universal/Villamusica. Y en2008, Promusicae recogió en el primer lugar el sencillo Europa, de Mónica Naranjo(Tabla 11).

Por último, entre los DVD musicales más vendidos entre los años 2006 y 2008, encabeza-ron el ranking un título de EMI y dos de Sony. En 2006 ocupó este primer puesto el DVDP.U.L.S.E., de la banda Pink Floyd (EMI). En 2007 ostentó este primer puesto el DVD de la

22

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

TABLA 10A Recopilaciones

más vendidas en España

en 2006

Orden Artista Título Sello

1 Varios M-80 Los éxitos de los 70 ,80, 90 Universal2 Varios Los Nº 1 de 40 Principales Universal-Sony BMG-Dro3 Varios Caribe 2006 Universal/Vale Music4 Varios Disco Estrella Vol.9 Universal/Vale Music5 Varios Los número uno de 40 Principales Universal-Sony BMG-Dro6 Varios Ñ. Los éxitos del año 2005 Dro-Sony BMG7 Varios Ñ. Los éxitos del año 2006 Dro-Sony BMG8 Varios El disco de reggaeton 02 Universal/Vale Music9 Varios Superventas verano 06 Universal/Vale Music-Sony BMG10 Varios Superventas 2006 Universal/Vale Music-Sony BMG

Fuente: Promusicae.

TABLA 10B Recopilaciones

más vendidas en España

en 2007

Orden Artista Título Sello

1 Varios Los Nº 1 de 40 Principales Sony BMG-Universal-Warner Dro2 Varios Kiss FM-La mejor música Emi Music-Universal3 Varios Caribe 2007 Universal/Vale Music4 Varios Los números uno de 40 Universal-Sony BMG-Warner Dro5 Varios Ñ. Los éxitos del año 2006 Warner Dro_Sony BMG6 Varios Superventas. 07. Universal/Vale Music-Sony BMG7 Varios Los números 1 de Cadena 100 (2007) Sony BMG-Warner Dro8 Varios Disco Estrella Vol. 10 Universal/Vale Music9 Varios Supermodelo 2007 Universal/Vale Music10 Varios Pioneer The Album Vol. 8 Blanco y Negro

Fuente: Promusicae.

23

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

TABLA 10C Recopilaciones

más vendidas en España

en 2008

Orden Artista Título Sello

1 Varios Fama, a bailar! Universal/Vale Music2 Varios Los Nº1 de 40 Principales 2007 Sony Music - Universal - Warner Dro3 Varios Ñ. Los éxitos del año 2007 Warner Dro - Sony Music4 Varios Los números 1 de 40 Principales 2008 Universal - Sony Music - Warner Dro5 Varios Caribe 2008 Universal/Vale Music6 Varios 40 Latino Universal/Vale Music - Sony Music7 Varios Los Nº1 de Cadena 100 (2008) Sony Music - Warner Dro8 Varios Disco Estrella Vol. 11 Universal/Vale Music9 Varios Las 101 mejores canciones del cine Warner Dro - Sony Music10 Varios Gran Hermano 10 años Universal/Vale Music

Fuente: Promusicae.

TABLA 11A Singles

y maxisinglesmás vendidos

en España en 2006

Orden Artista Título Sello

1 Violadores del Verso Vivir para contarlo b/w Haciendo lo nuestro Boa Music2 Arrebato Himno Oficial del Centenario F.C. Capitol3 Michael Jackson Thriller-Visionary Sony BMG4 Rafa González-Serna Al final de la Palm Universal/Villamusica5 Iron Maiden The Reincarnation of Benajmin Breeg Capitol6 Michael Jackson Billie Jean-Visionary Sony BMG7 Michael Jackson Don´t stop´til you get enough-visionary Sony Bmg8 Michael Jackson Bad-Visionary Sony BMG9 Michael Jackson Rock With You-Visionary Sony BMG10 Madonna Hung up Warner Music

Fuente: Promusicae.

TABLA 11B Singles

y maxisinglesmás vendidos

en España en 2007

Orden Artista Título Sello

1 Rafa Gonzalez-Serna Al final de la Palm Universal/Villamusica2 Arrebato Himno oficial del centenario F.C. Emi Music3 Innocence The Show Must Go On Blanco y Negro4 Shotta Los raperos nunca mueren Boa Music5 SFDK Original Rap Boa Music6 Iron Maiden Different World Emi Music7 Marta Sánchez Miss Sánchez Remixes Universal/Villamusica8 Fangoria Ni contigo ni sin ti Warner Dro9 Fangoria El cementerio de mis sueños Warner Dro10 Mala Rodriguez Por la noche Universal

Fuente: Promusicae.

24

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

TABLA 11C Singles

y maxisinglesmás vendidos

en España en 2008

Orden Artista Título Sello

1 Mónica Naranjo Europa Sony Music2 B.S.O. Be Mine Emi Music3 Mónica Naranjo Amor y lujo Sony Music4 Madonna Give It 2 Me Warner Dro5 The Cure The Only One (Mix 13) Universal6 The Cure Freakshow Universal7 Madonna 4 Minutes Warner Dro8 The Cure Sleep When I,m Dead Universal9 Cooper Lemon Pop Elefant Records10 La Habitación Roja Esta no será otra canción Mushroom Pillow

Fuente: Promusicae.

TABLA 12A DVD musicales más vendidos

en España en 2006

Orden Artista Título Sello

1 Pink Floyd P.U.L.S.E. EMI2 Mira Quien Baila Mira quién baila Val3 RBD Tour Generation RBD en Vivo EMI4 El Canto del Loco Episodio I SBM5 Rocio Durcal El concierto en vivo SBM6 U2 2005 Vertigo: Live from Chicago UNI7 Mecano Mecanografía SBM8 Isabel Pantoja Sinfonía de la copla SBM9 Madonna I´m Going to Tell You a Secret Wartner Music 10 Erreway Erreway en concierto Wartner Music

Fuente: Promusicae.

TABLA 12B DVD musicales más vendidos

en España en 2007

Orden Artista Título Sello

1 Shakira Tour Fijación Oral Sony BMG2 AC/DC Plug Me In Sony BMG3 Héroes del Silencio Tour 2007 Emi Music4 RBD Live in Rio Emi Music5 RBD Hecho en España Emi Music6 U2 2005 Vértigo: Live from Chicago Universal7 El Canto del Loco Episodio I Sony BMG8 Dire Straits Sultans of Swing-Best Of Universal9 Madonna The Confessions Tour Warner Dro10 Il Divo Live at the Greek Theatre Sony BMG

Fuente: Promusicae.

artista Shakira Tour Fijación Oral (Sony BMG), y en 2008 las mayores de ventas en DVD musi-cales correspondieron al título infantil Cantajuegos, también de Sony (Tabla 13).

Entrando en el terreno de las descargas de música en Internet, hay que destacar que un 19,4%de la población entre 14 y 70 años se había descargado música en los tres meses anteriores.

Hay que destacar, sin embargo, que el crecimiento se ralentiza entre 2007 y 2008 (en 2007el 18,9% de los internautas descargó música) tras la subida considerable del año anterior (másde cuatro puntos porcentuales) (Gráfico 12).

25

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

TABLA 12C DVD musicales más vendidos

en España en 2008

Orden Artista Título Sello

1 Cantajuego Volumen 4 Sony Music2 Cantajuego Volumen 1 Sony Music3 Cantajuego Volumen 2 Sony Music4 Shakira Tour Fijación Oral Sony Music5 Cantajuego Volumen 3 Sony Music6 Héroes del Silencio Tour 2007 Emi Music7 Cantajuego La caja Sony Music8 Varios Al pie de la letra Universal/Vale Music9 Amy Winehouse I Told You I Was Trouble Universal10 AC/DC Plug Me In Sony Music

Fuente: Promusicae.

Unidad: Absolutos y porcentajes de individuos de 14 a 70 años que han descargado música en los tres úl mos meses.

Base: Muestra total.

Fuente: Elaboración propia a par r de datos de SGAE en Estudio de descargas de Internet, realizado por CIMEC.

2006 2007 2008

14,5%

18,9%

19,4%

7.000.000

4.000.000

4.500.000

5.000.000

5.500.000

6.000.000

6.500.000

Total población14-70 años que descarga música de Internet (últimos 3 meses)

GRÁFICO 12 % de individuos

que descarganmúsica en España

desde Internet(últimos tres

meses)

Si el porcentaje de población que descarga música de Internet se mantuvo estable en2008, no ocurre lo mismo si nos fijamos en el número de archivos descargados. De 2007 a2008 se experimentó un aumento significativo de archivos musicales descargados, concre-tamente de 1.361 millones de archivos musicales más, doblando casi la cifra del año 2007(Gráfico 13).

El modo de descarga de estos archivos fue, mayoritariamente, a través de redes P2P, yaque el 95,3% de las canciones descargadas de Internet en 2008 fue a través de esta vía. Estealto porcentaje es similar en los años precedentes (2006 y 2007) (Tabla 13 y Gráfico 14).

26

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

Unidad: Absolutos y porcentajes de individuos de 14 a 70 años que han descargado música en los tres últimos meses.

Base: Muestra total.

Fuente: Elaboración propia a partir de datos de SGAE en Estudio de Descargas de Internet, realizado por CIMEC.

2006 2007 2008

855

1.373,3

1.429

2.731

2.602,7

804,6

50,4 55,7128,3

3.000

2.500

2.000

1.500

1.000

500

0

Total archivosmusicales descargados al añoPagando

Sin pagar

GRÁFICO 13 Volumen

total de archivosmusicales

descargados alaño (millones)

TABLA 13 Evolución

del número de archivos depago/gratuitos

descargados

2006 2007 2008Distribución de las descargas % Millones % Millones % Millones

Pagando 5,9 50,445 3,9 55,731 4,7 128,357Sin pagar 94,1 804,555 96,1 1.373,269 95,3 2.602,643Total 100 855 100 1429 100 2.731

Unidad: Número de canciones descargadas (%/millones) en los últimos tres meses, por individuos de 14 a 70 años usuarios de

Internet.

Fuente: Elaboración propia a partir de datos de SGAE en Estudio de descargas de Internet, realizado por CIMEC

27

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

Unidad: %.

Base: Han descargadosarchivos musicales de Internet en los últimostres meses.

Fuente: Elaboración propia a par r de datos de SGAE en Estudio de Descargas de Internet, realizado por CIMEC.

2006 2007 2008

Descarga sin pagarDescargando pagando

94,1

5,9

96,1

3,9

95,3

4,7

GRÁFICO 14 Evolución de las

descargas dearchivos digitales

de música porInternet en

España

Unidad: % de individuos de 14 a 70 años que han descargado música en los tres úl mos meses.

Fuente: Elaboración propia a par r de datos de SGAE en Estudio de descargas de Internet, realizado por CIMEC.

Dejarlo en eldisco duro

del PC

Pasarlo amp3

Grabar enCD

Grabar enpendrive

Grabar entarjeta dememoria

NS/NC

0,1 11,9

15

40

45,7GRÁFICO 15 Destino

de la músicadescargada por

Internet en España

en 2008

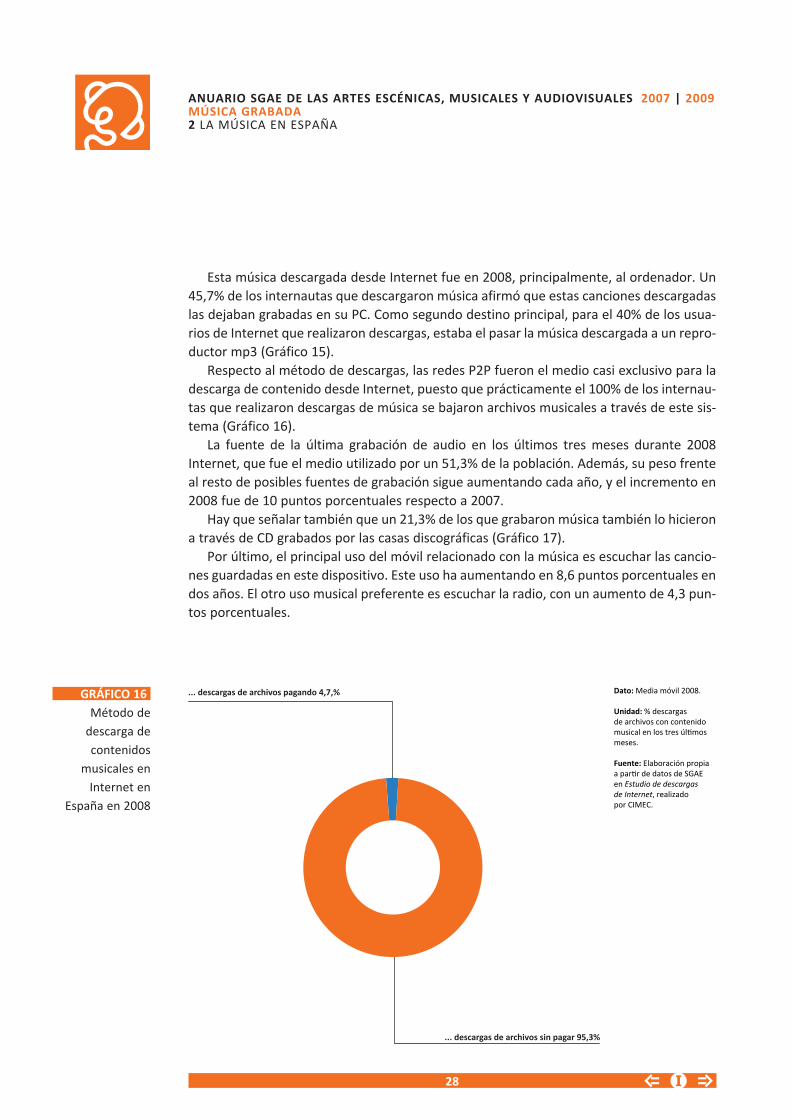

Esta música descargada desde Internet fue en 2008, principalmente, al ordenador. Un45,7% de los internautas que descargaron música afirmó que estas canciones descargadaslas dejaban grabadas en su PC. Como segundo destino principal, para el 40% de los usua-rios de Internet que realizaron descargas, estaba el pasar la música descargada a un repro-ductor mp3 (Gráfico 15).

Respecto al método de descargas, las redes P2P fueron el medio casi exclusivo para ladescarga de contenido desde Internet, puesto que prácticamente el 100% de los internau-tas que realizaron descargas de música se bajaron archivos musicales a través de este sis-tema (Gráfico 16).

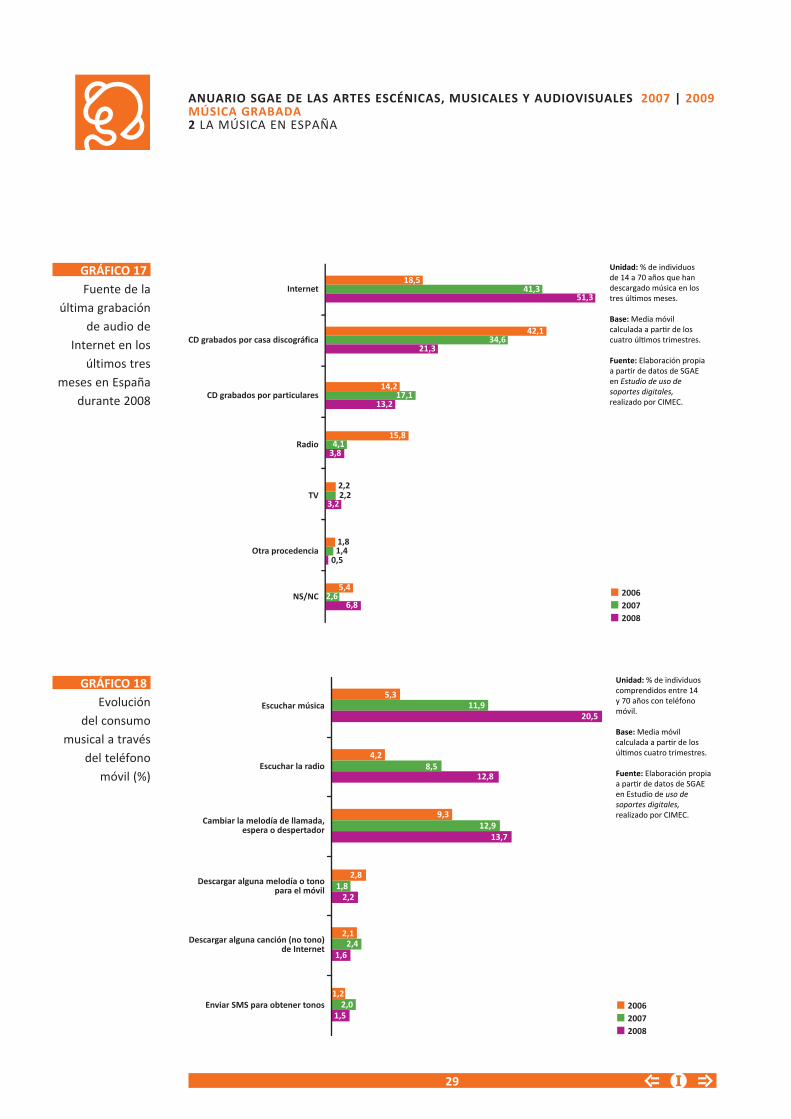

La fuente de la última grabación de audio en los últimos tres meses durante 2008Internet, que fue el medio utilizado por un 51,3% de la población. Además, su peso frenteal resto de posibles fuentes de grabación sigue aumentando cada año, y el incremento en2008 fue de 10 puntos porcentuales respecto a 2007.

Hay que señalar también que un 21,3% de los que grabaron música también lo hicierona través de CD grabados por las casas discográficas (Gráfico 17).

Por último, el principal uso del móvil relacionado con la música es escuchar las cancio-nes guardadas en este dispositivo. Este uso ha aumentando en 8,6 puntos porcentuales endos años. El otro uso musical preferente es escuchar la radio, con un aumento de 4,3 pun-tos porcentuales.

28

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

... descargas de archivos sin pagar 95,3%

Dato: Media móvil 2008. Unidad: % descargas de archivos con contenido musical en los tres úl mos meses.

Fuente: Elaboración propia a par r de datos de SGAE en Estudio de descargas de Internet, realizado por CIMEC.

... descargas de archivos pagando 4,7,%GRÁFICO 16 Método de

descarga decontenidos

musicales enInternet en

España en 2008

29

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

Unidad: % de individuos de 14 a 70 años que han descargado música en los tres úl mos meses.

Base: Media móvil calculada a par r de los cuatro úl mos trimestres. Fuente: Elaboración propia a par r de datos de SGAE en Estudio de uso de soportes digitales, realizado por CIMEC.

CD grabados por casa discográfica

Internet

CD grabados por particulares

TV

Radio

Otra procedencia

NS/NC 200620072008

18,541,3

51,3

42,134,6

21,3

14,217,1

13,2

15,84,1

3,8

3,2

5,42,6

6,8

2,22,2

1,81,4

0,5

GRÁFICO 17 Fuente de la

última grabaciónde audio de

Internet en losúltimos tres

meses en Españadurante 2008

Unidad: % de individuos comprendidos entre 14 y 70 años con teléfono móvil.

Base: Media móvil calculada a par r de los úl mos cuatro trimestres.

Fuente: Elaboración propia a par r de datos de SGAE en Estudio de uso de soportes digitales, realizado por CIMEC.

Escuchar música

Escuchar la radio

Cambiar la melodía de llamada,espera o despertador

Descargar alguna melodía o tonopara el móvil

Descargar alguna canción (no tono)de Internet

Enviar SMS para obtener tonos 200620072008

11,95,3

20,5

4,28,5

12,8

9,312,9

13,7

2,81,8

2,2

2,12,4

1,6

1,22,0

1,5

GRÁFICO 18 Evolución

del consumomusical a través

del teléfonomóvil (%)

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

El envío de SMS para obtener tonos es una práctica que se mantiene relativamenteestable en los últimos años, en 2008 retrocede levemente hasta situarse en el 1,5% (Grá -fico 18).

APARATOS PORTÁTILES EN ESPAÑA:REPRODUCTORES MP3, TIENDAS PORTÁTILES: IPOD-ITUNES

Este tipo de soportes se ha convertido en otra forma alternativa de descargar y escu-char música. La aparición del iPod ha popularizado el mercado y las nuevas tecnolo gíasestán otorgando a los consumidores una amplia gama de soportes para disfrutar de lamúsica.

Los usuarios de estos aparatos portátiles presentan un perfil concreto. De esta mane-ra, en el perfil del usuario de iTunes en 2008 predominaron en mayor medida los hombresque las mujeres (una tónica general en todo lo que tiene que ver con nuevas tecnologías),los segmentos de entre 35 y 49 años (38%) y los de 25-34 años (30%), así como personas

2.2

2006 2007 2008 Escuchar música mp3 83,3% 91,4% 97,8%Escuchar la radio 13,3% 9,5% 8,2%Para guardar otro tipo de documentos informáticos 13,2% 6,6% 4,2%Otros usos 0,8% – – Hacer fotos 1,5% 1,8% 2,8%Como agenda 0,8% 0,3% 0,3%Grabaciones de voz propia 1,1% 0,9% 0,6%Para grabar (otras cosas, respuestas indefinidas) – 0,1% 0,2%Para reproducir fotos 0,2% 0,4% 0,4%Como navegador – – – Para ver vídeos – 1,8% 2,1%Para jugar – – 0,2%Para hacer vídeos – – – Para reproducir películas 0,1% 0,2% 0,1%Para guardar archivos que contienen libros o partes de libros o revistas – 0,5% 0,3%Para guardar documentos informáticos – 2,5% 4,0%Para otras cosas 1,3% 0,6% 0,7%No lo ha utilizado – 4,4% 0,2%

Unidad: % de individuos de 14 a 70 años que tienen mp3 (media móvil calculada a partir de los últimos cuatro trimestres). Respuesta múl-tiple (diferentes usos).

Base: Media móvil calculada a partir de los últimos cuatro trimestres.

Fuente: Elaboración propia a partir de datos de SGAE en Estudio de usos de soportes digitales 2008, realizado por CIMEC.

TABLA 14Evolución

de los diferentesusos de los

reproductoresmp3 (%) en

España. 2008

30

31

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

GRÁFICO 19 Perfil usuarios

iTunes en 2008en España (%)

Hombres 56%

35-49 38%

Unidad: % individuos usuarios de iTunes.

Fuente: Elaboración propia de datos a par r de Nielsen Netra ng. Dic. 2008 en Zenithmedia. Los medios digitales en España 2008. Pág. 189.

Más de 65 2%

Mujeres 44%

SEXO

50-64 13%

18-24 17% 25-34 30%

EDAD

Continúa en pág. siguiente ➠ ➠ ➠

32

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

GRÁFICO 19 Perfil usuarios

iTunes en 2008en España (%)

Diplomados 16%

Unidad: % individuos usuarios de iTunes.

Fuente: Elaboración propia de datos a par r de Nielsen Netra ng. Dic. 2008 en Zenithmedia. Los medios digitales en España 2008. Pág. 189.

Posgrado 14% Educación Primaria 17%

EDUCACIÓN

Licenciados 25% Educación Secundaria 28%

54.000-72.000 12%

18.000-27.000 18%

Más de 72.000 13% Menos de 18.000 15%

36.000-54.000 25% 27.000-36.000 17%

INGRESOS

33

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA

GRÁFICO 20 Perfil

de poseedores de mp3

(incluye iPod) en 2008

en España

Fuente: Elaboración propia a par r de datos de AIMC MARCAS en ZenithMedia. Los medios digitales en España 2008. Pág. 190.

SEXO/EDAD

SEXO

14-19 20-24 25-34 35-44 45-54 55-64 65 y másHombreMujer

MujerHombre

51,3

48,7

52

48

48,4

51,5

56,3

43,7

51

48,2

51,8

46,6

53,4 53,6

46,3

49

con estudios medios y superiores y un nivel de ingresos medio-alto, ya que el 25% de losusuarios de iTunes en España en 2008 declaraba ganar entre 36.000 y 54.000 euros anua-les (Gráfico 19).

A diferencia de los usuarios de iTunes, el perfil de los poseedores de mp3 por géneroestaba más igualado para 2008 (un 52% de usuarios eran hombres y un 48%, mujeres).Ahora bien, si se analizan los distintos grupos de edad, se observa que entre los individuosde 25-34 años que poseían reproductores mp3 (incluyendo el iPod) había una mayor pre-sencia masculina (56,3%), y ocurre lo contrario entre los poseedores de este dispositivo deentre 45 y 64 años, con más mujeres que hombres (Gráfico 20).

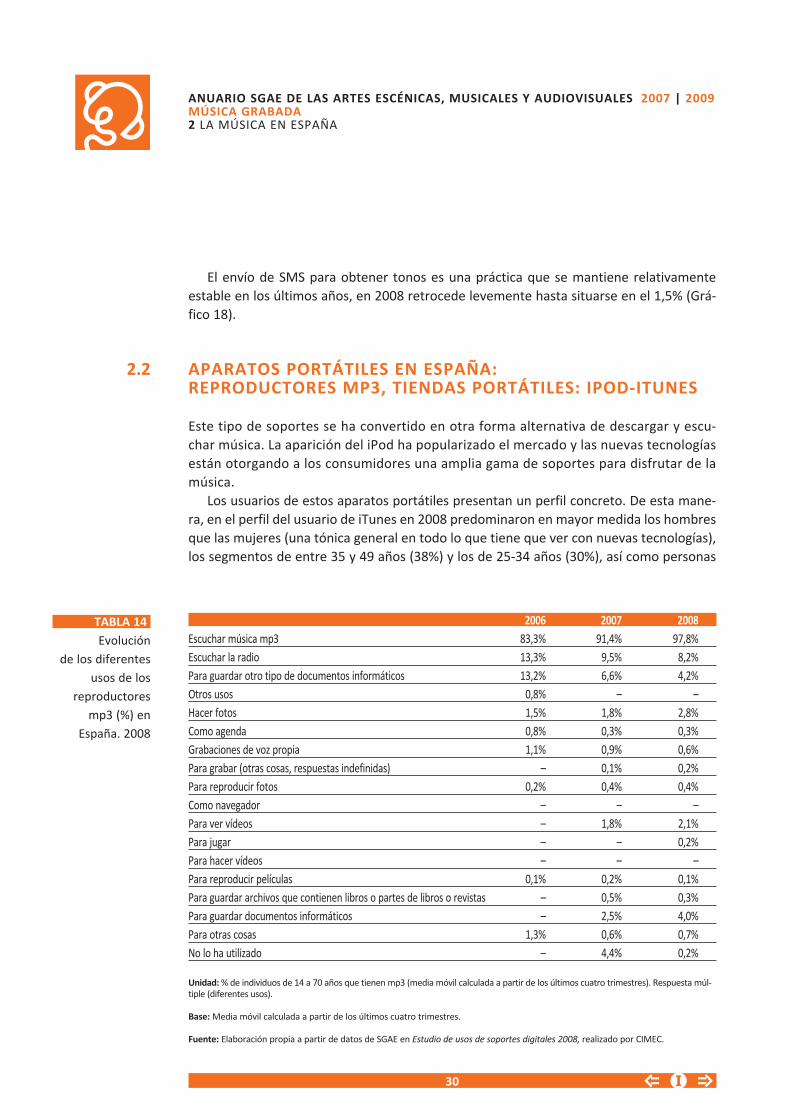

Respecto a los usos de este dispositivo, el principal fue escuchar música. Así lo recono-cía el 97,8% de los poseedores de este dispositivo en 2008. Además, es el principal uso quetambién se le había otorgado en años anteriores (2006 y 2007), y esta práctica ha idoaumentando con los años. El siguiente uso, aunque con un porcentaje del 8,2% en 2008,fue escuchar radio. Este hábito ha ido descendiendo entre los consumidores, ya que pasódel 13,3% en 2006 a este 8,2% en 2008 (Tabla 14).

34

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2007 | 2009MÚSICA GRABADA2 LA MÚSICA EN ESPAÑA