Embed Size (px)

Citation preview

Contabilidad GerencialAnálisis Financiero

Prof: Manuel Acevedo Riquelme

Profesor:Manuel Acevedo Riquelme

Estudios académicos:Ph.D (c) Economía y Ciencias Sociales : Johannes Kepler Universitât (Austria)Post Grado en Finanzas : Duke University (USA)MBA Administración : Universidad del Pacífico (Perú)Administrador de Empresas : Universidad Católica de Valparaíso (Chile)Contador Público : Universidad de Santiago (Chile)Experiencia laboral:Catedrático de Post Grado Universidad ESANCatedrático Escuela de Post Grado Universidad Peruana de Ciencias AplicadasCatedrático Escuela Internacional de Post Grado Universidad Cesar VallejoCatedrático Escuela de Post Grado Universidad San Ignacio de LoyolaEx Director Facultad Estudios de la Empresa, Carrera Adm. y Finanzas UPCEx Gerente de Consultoría de Deloitte, Price Waterhouse, Arthur Young (Chile y Perú)Director Gerente Estudio Pacífico, Consultores de Empresas

Prof: Manuel Acevedo Riquelme

Prof: Manuel Acevedo Riquelme

OBJETIVO

El propósito del curso es brindar a losparticipantes los conceptos, técnicas y lasherramientas para la toma de decisiones

Introducción a las

Finanzas Corporativas

Prof: Manuel Acevedo RiquelmeAlfredo Mendiola Cabrera

Prof: Manuel Acevedo Riquelme

Funciones y Responsabilidades de Administradores y Financieros

Prof: Manuel Acevedo Riquelme

FUNCIONES Y RESPONSABILIDADES DE ADMINISTRADORES FINANCIEROS

ANTES

Gerente de MarketingProyectar ventas

Gerente de ProducciónEstimar Compras: Materia prima y maquinarías

Gerente FinancieroConseguir dinero

Prof: Manuel Acevedo Riquelme

AHORA

Gerente de Marketing

Gerente de producción

Conocimientomínimo de finanzas

Prof: Manuel Acevedo Riquelme

¿ QUÈ SE ENTIENDE POR FINANZAS?

“ Ganar Dinero”

“ ... pero qué pasa con la liquidez”

“ ... qué pasa con la probabilidad de perder”

Prof: Manuel Acevedo Riquelme

EQUILIBRIO :

Riesgo

Liquidez

Rentabilidad

Prof: Manuel Acevedo Riquelme

Riesgo

Posibilidad de perder

...Finanzas

Prof: Manuel Acevedo Riquelme

Liquidez

Capacidad de pago en el Corto plazo

...Finanzas

Prof: Manuel Acevedo Riquelme

Rentabilidad

Posibilidad de generar beneficios

...Finanzas

Prof: Manuel Acevedo Riquelme

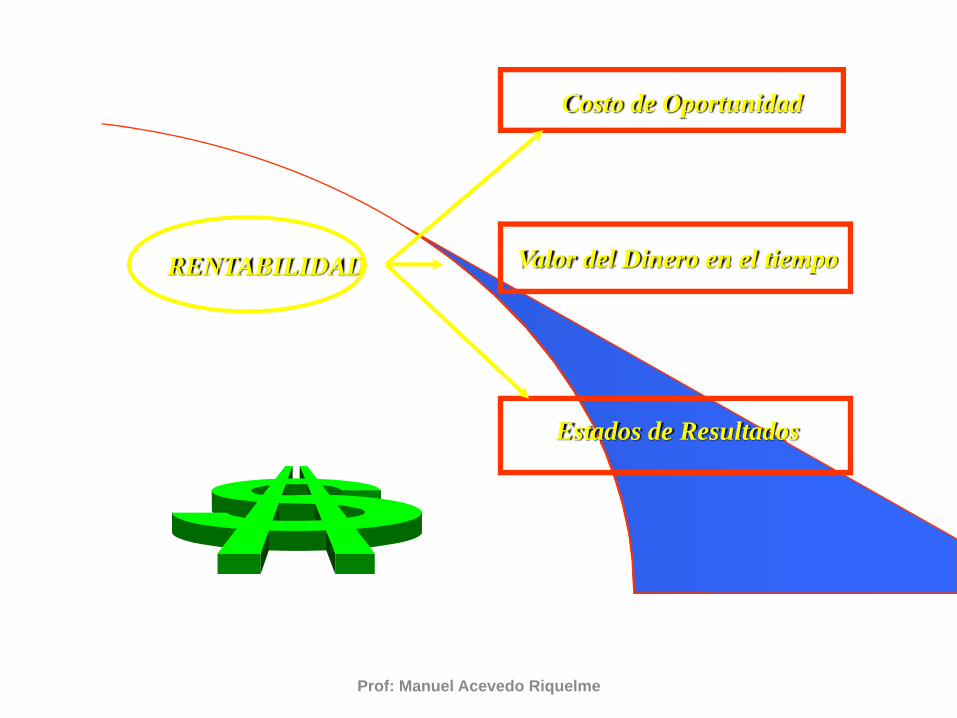

RENTABILIDAD

Costo de Oportunidad

Valor del Dinero en el tiempo

Estados de Resultados

Prof: Manuel Acevedo Riquelme

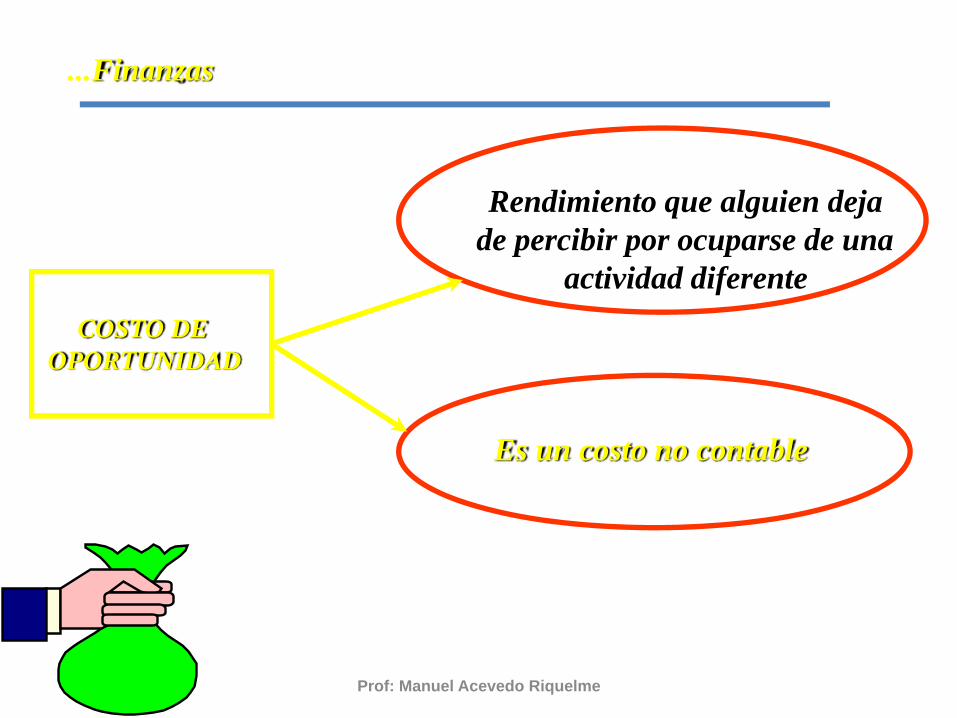

COSTO DEOPORTUNIDAD

Rendimiento que alguien deja de percibir por ocuparse de una

actividad diferente

Es un costo no contable

...Finanzas

Prof: Manuel Acevedo Riquelme

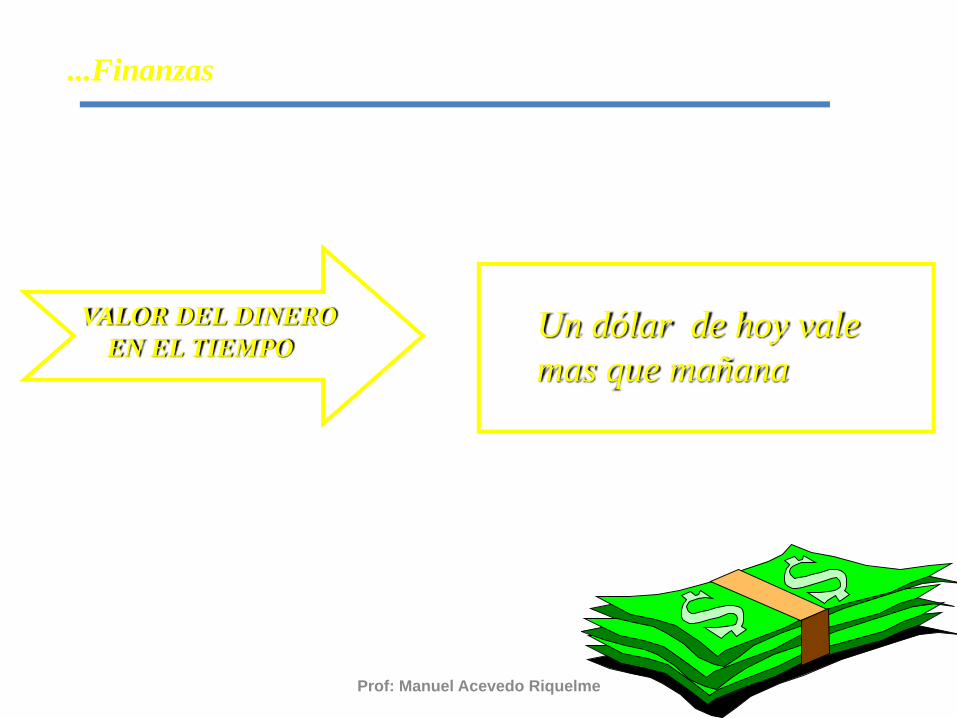

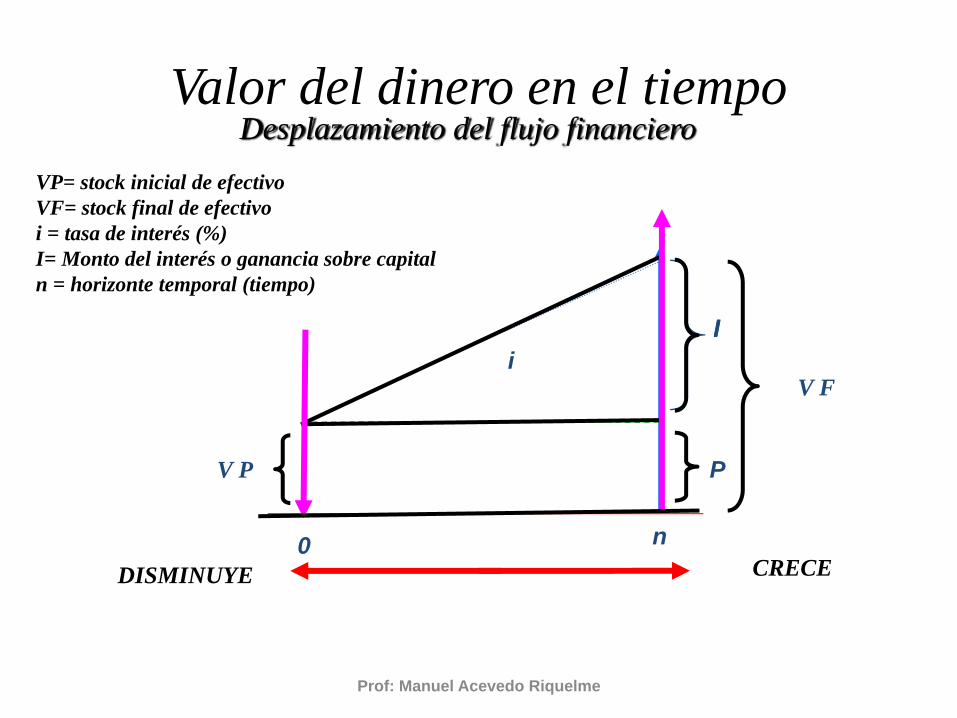

VALOR DEL DINEROEN EL TIEMPO

Un dólar de hoy valemas que mañana

...Finanzas

Valor del dinero en el tiempo

Prof: Manuel Acevedo Riquelme

VP= stock inicial de efectivoVF= stock final de efectivoi = tasa de interés (%)I= Monto del interés o ganancia sobre capital n = horizonte temporal (tiempo)

I

P

V F

I

V P

n0

i

Desplazamiento del flujo financiero

DISMINUYE CRECE

Gestión Gerencial

Prof: Manuel Acevedo Riquelme

Valorizar la toma de decisiones

Valorizar las decisiones

• Darles valor en términos monetarios• Valorizar ingresos y gastos• Valorizar el efecto económico de las

decisiones de la gerencia• Ingresos - Gastos = Utilidad

03/10/2008 Manuel Acevedo Riquelme 19

Introducción a los costos empresariales

• Qué necesitamos para conocer sobre la marcha yfuncionamiento de una empresa?

• Cómo saber cuánto estamos ganando o perdiendo?• Cómo medir los ingresos y gastos?• Cómo cuantificar las acciones que ejecutamos o

dejamos de ejecutar?

03/10/2008 Manuel Acevedo Riquelme 20

Toma de decisión

Si un gerente de producción decide sustituiruna maquinaria obsoleta que elabora sólo1000 unidades de producción por hora, porotra máquina de ultima generación queelabora 4,000 unidades por hora.

¿Cómo valorizaría esta decisión?

03/10/2008 Manuel Acevedo Riquelme 21

ResultadoCuantificar el efecto económico

A través de los ingresos que se puedan generar de la venta de las unidades producidas y....

De los gastos que implica el mantenimiento y depreciación de la nueva máquina.

ingresos - gastos = utilidad

03/10/2008 Manuel Acevedo Riquelme 22

Pregunta

Si un supervisor del áreade mantenimiento no tieneun efectivo control de laslabores de sussubordinados, cuál es elfuturo de la empresa....?

03/10/2008 Manuel Acevedo Riquelme 23

Posibles resultados

• Se podría estar pagando horas que el personal no labora.

• Se podría estar realizando gastos que no generan ingresos.

• Se podría estar desperdiciando materia prima.• Etc.

03/10/2008 Manuel Acevedo Riquelme 24

Posibles resultados

¿Acción a tomar?

03/10/2008 Manuel Acevedo Riquelme 25

Posibles resultados

¿Acción a tomar?

03/10/2008 Manuel Acevedo Riquelme 26

Aplicar medidas correctivas operativas

Posibles resultados

¿Acción a tomar?

03/10/2008 Manuel Acevedo Riquelme 27

Reasignar gastos correctamente

03/10/2008 Manuel Acevedo Riquelme 28

¿Qué decisiones debe tomar un gerente?

En consecuencia

03/10/2008 Manuel Acevedo Riquelme 29

¿Qué decisiones debe tomar un gerente?

En consecuencia

Planificación

03/10/2008 Manuel Acevedo Riquelme 30

¿Qué decisiones debe tomar un gerente?

En consecuencia

Organización

Planificación

03/10/2008 Manuel Acevedo Riquelme 31

¿Qué decisiones debe tomar un gerente?

En consecuencia

Organización

Planificación

Dirección

03/10/2008 Manuel Acevedo Riquelme 32

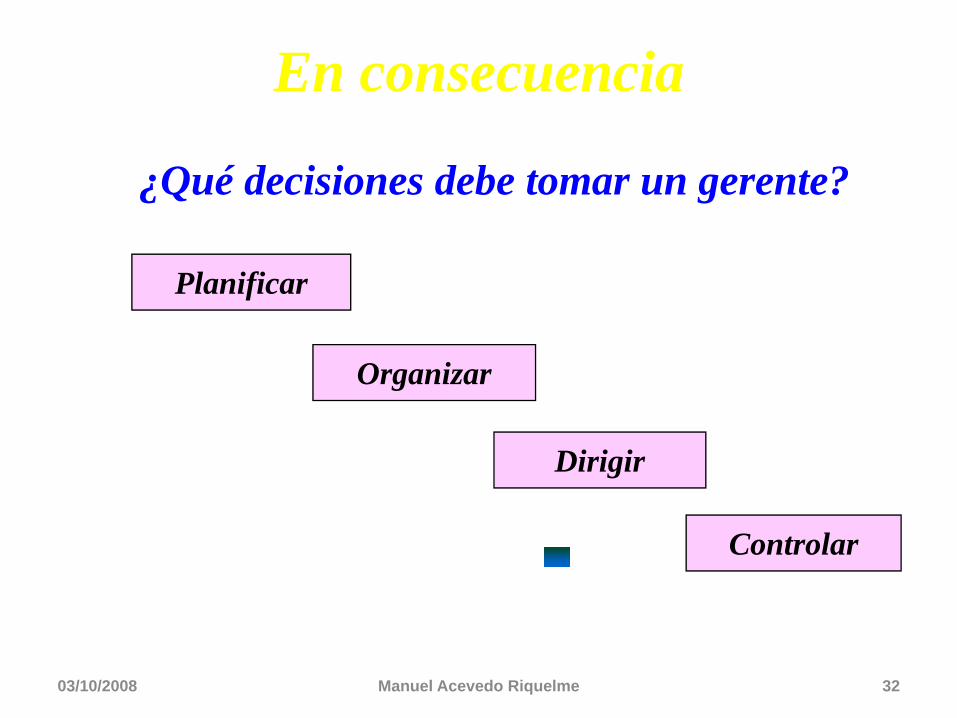

¿Qué decisiones debe tomar un gerente?

En consecuencia

Organizar

Planificar

Dirigir

Controlar

03/10/2008 Manuel Acevedo Riquelme 33

Planificar

Analiza situacionesDecide estrategias de acciónVe posibilidades de inversiónAnaliza los mercados de dinero y capitales

¿Qué decisiones debe tomar un gerente?

En consecuencia

03/10/2008 Manuel Acevedo Riquelme 34

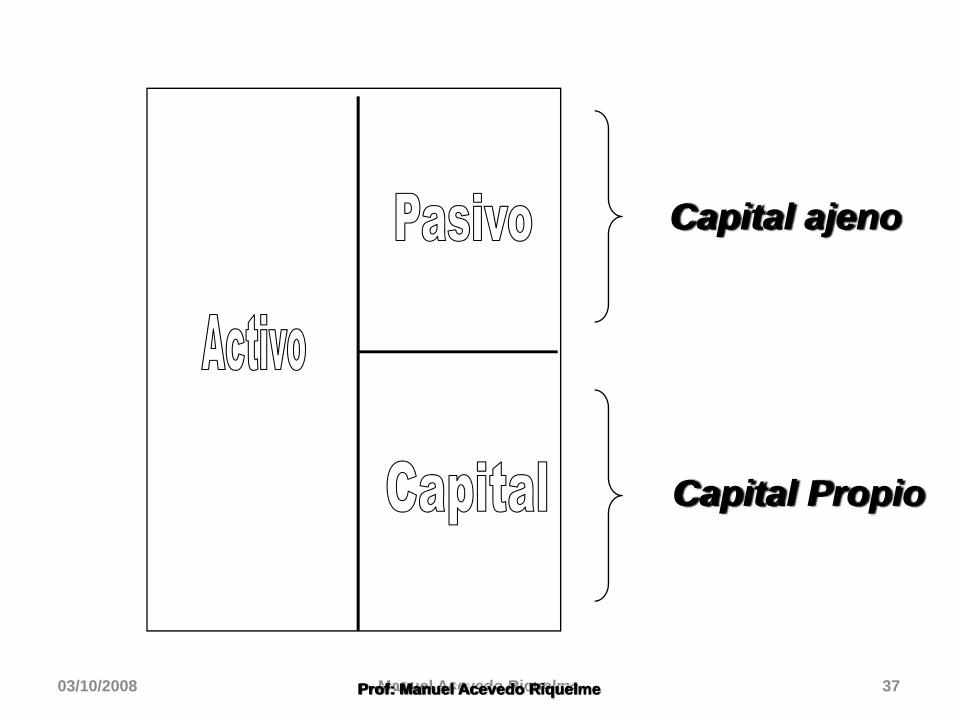

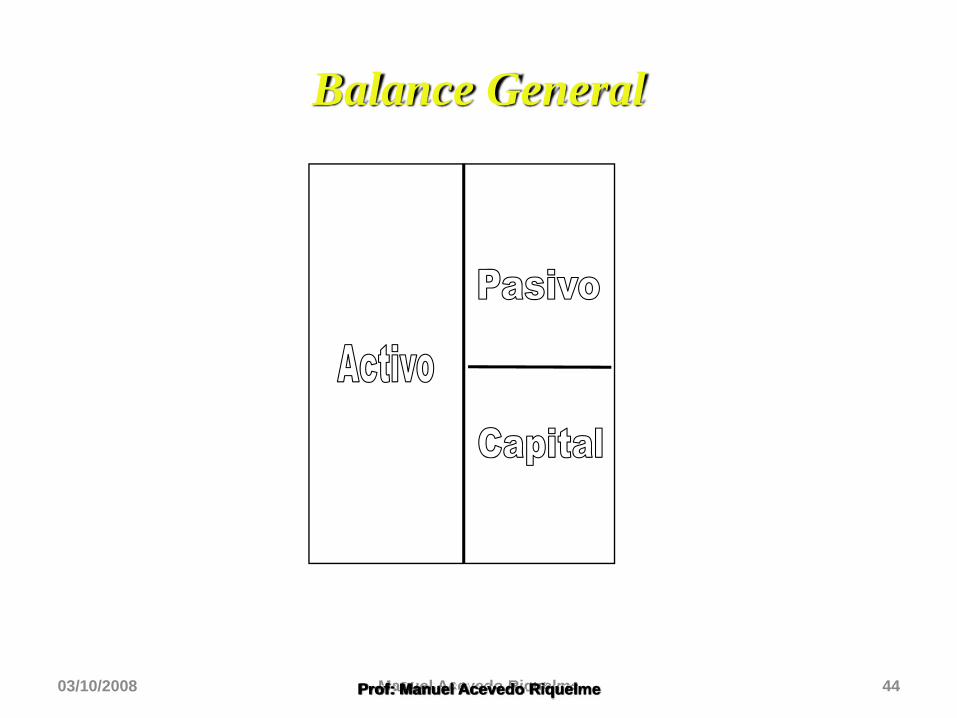

Balance General

Prof: Manuel Acevedo Riquelme

03/10/2008 Manuel Acevedo Riquelme 35Prof: Manuel Acevedo Riquelme

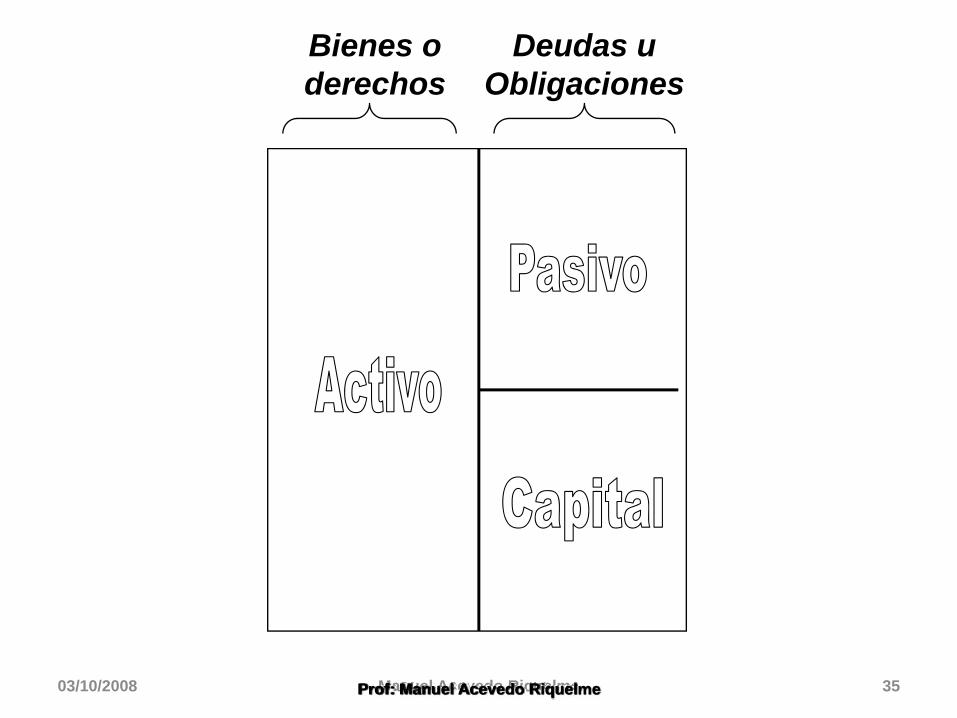

Bienes o derechos

Deudas u Obligaciones

03/10/2008 Manuel Acevedo Riquelme 36Prof: Manuel Acevedo Riquelme

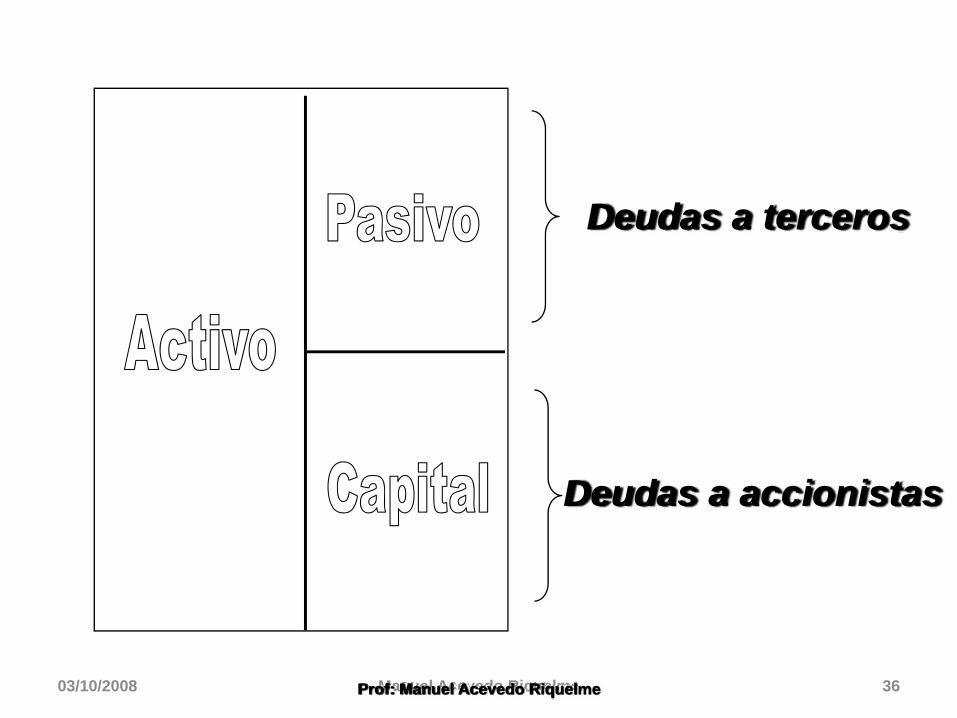

Deudas a terceros

Deudas a accionistas

03/10/2008 Manuel Acevedo Riquelme 37Prof: Manuel Acevedo Riquelme

Capital ajeno

Capital Propio

03/10/2008 Manuel Acevedo Riquelme 38Prof: Manuel Acevedo Riquelme

¿Existe alguna composición o

distribución ideal?

03/10/2008 Manuel Acevedo Riquelme 39Prof: Manuel Acevedo Riquelme

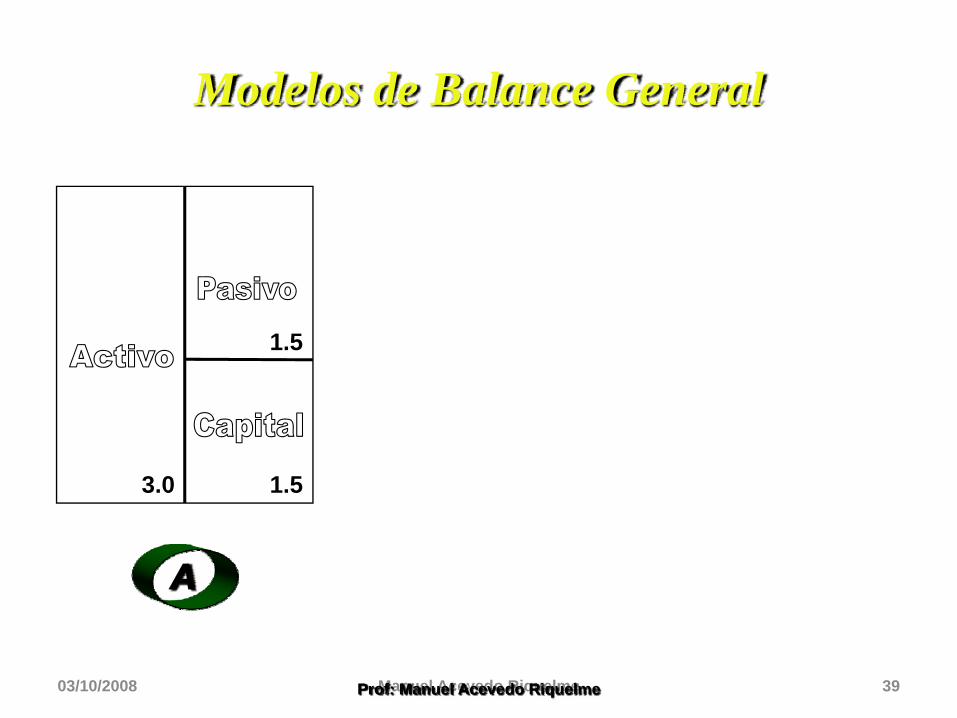

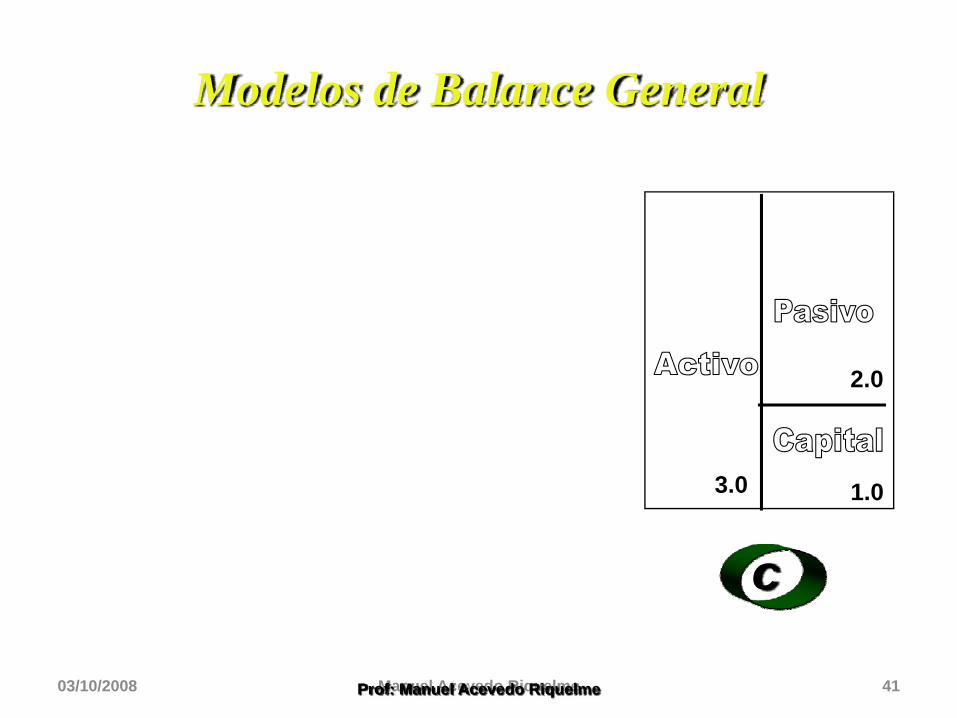

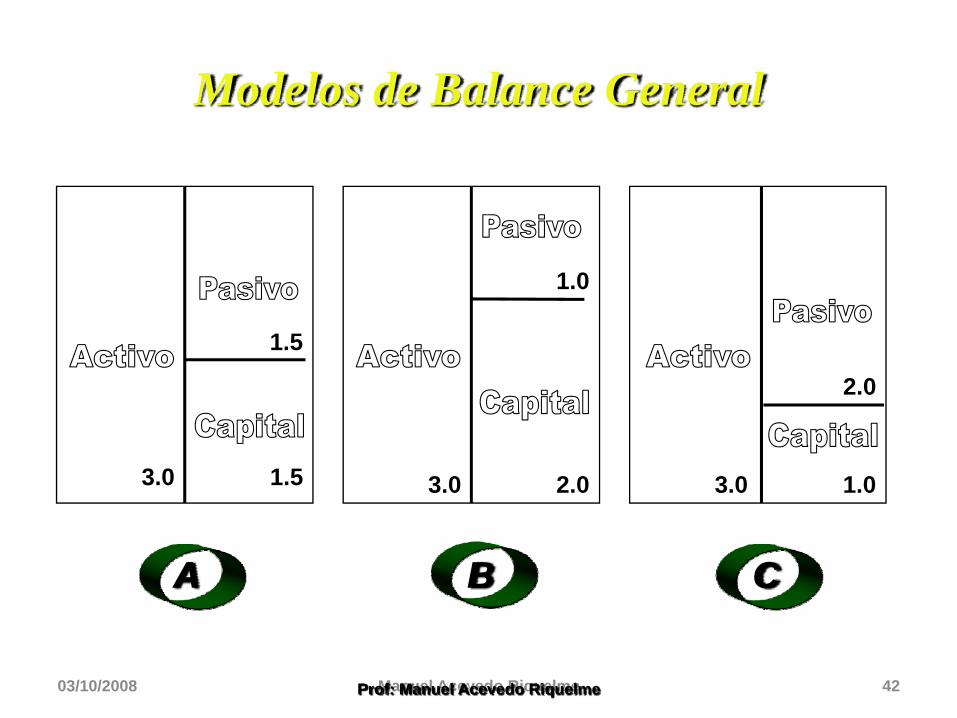

Modelos de Balance General

A

1.5

1.53.0

03/10/2008 Manuel Acevedo Riquelme 40Prof: Manuel Acevedo Riquelme

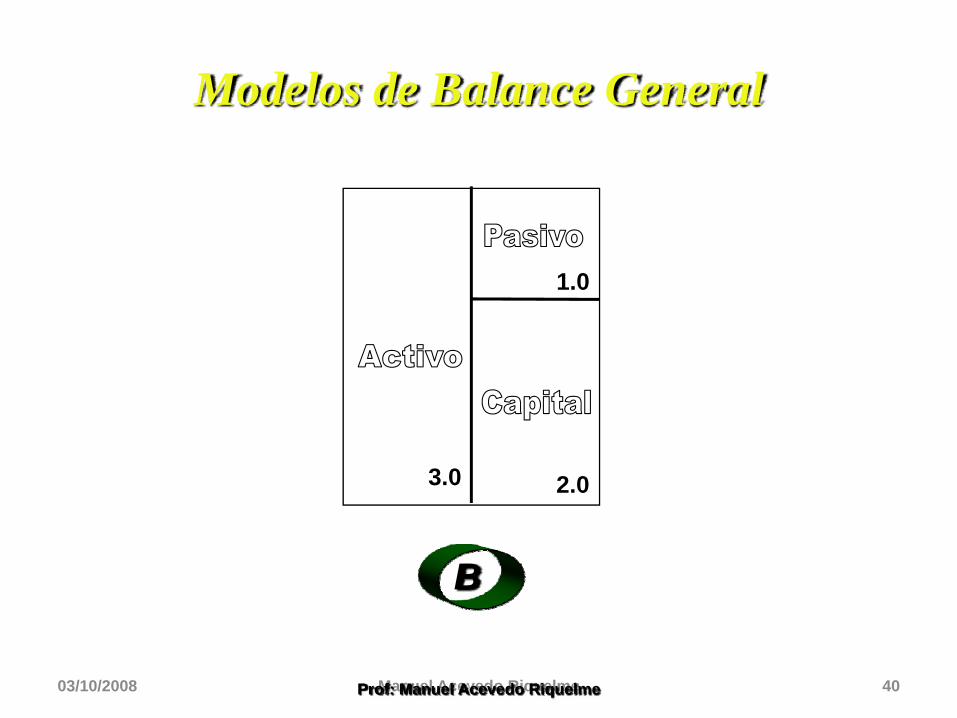

Modelos de Balance General

B

1.0

2.03.0

03/10/2008 Manuel Acevedo Riquelme 41Prof: Manuel Acevedo Riquelme

Modelos de Balance General

1.0

2.0

3.0

C

03/10/2008 Manuel Acevedo Riquelme 42Prof: Manuel Acevedo Riquelme

Modelos de Balance General

A B C

3.03.0 3.0

1.5

1.5

1.0

1.02.0

2.0

03/10/2008 Manuel Acevedo Riquelme 43

Ejercicio de

toma de decisiones

Prof: Manuel Acevedo Riquelme

03/10/2008 Manuel Acevedo Riquelme 44Prof: Manuel Acevedo Riquelme

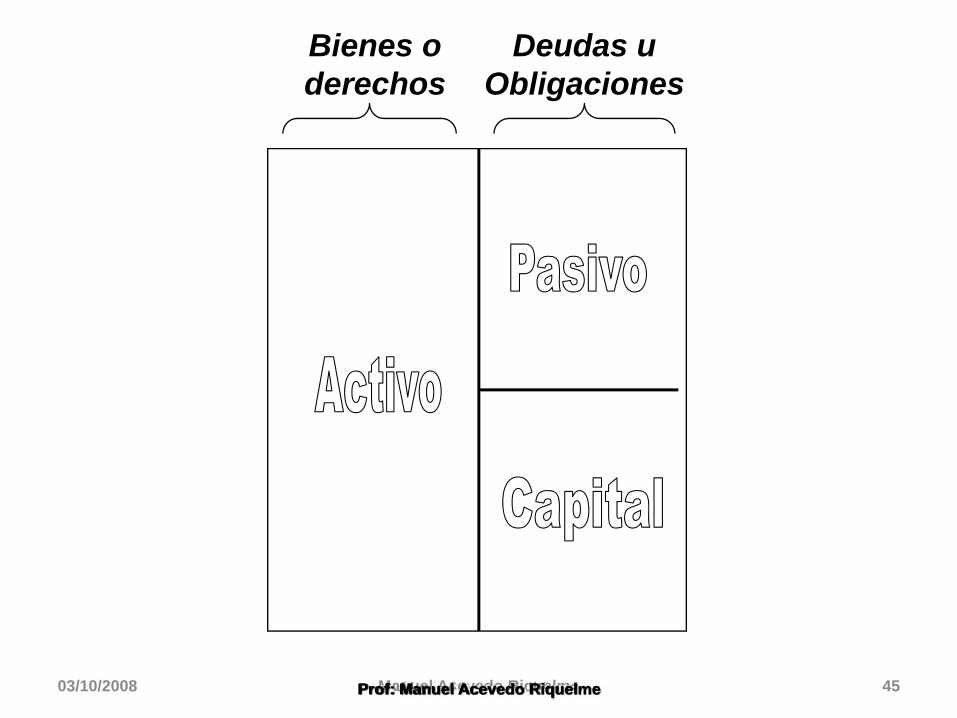

Balance General

03/10/2008 Manuel Acevedo Riquelme 45Prof: Manuel Acevedo Riquelme

Bienes o derechos

Deudas u Obligaciones

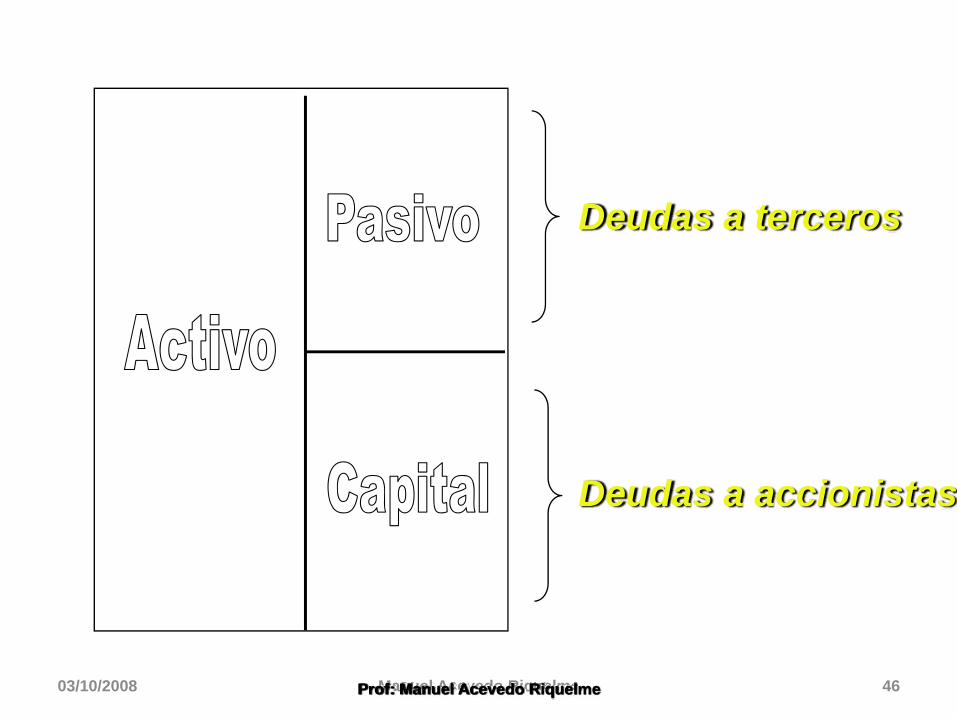

03/10/2008 Manuel Acevedo Riquelme 46Prof: Manuel Acevedo Riquelme

Deudas a terceros

Deudas a accionistas

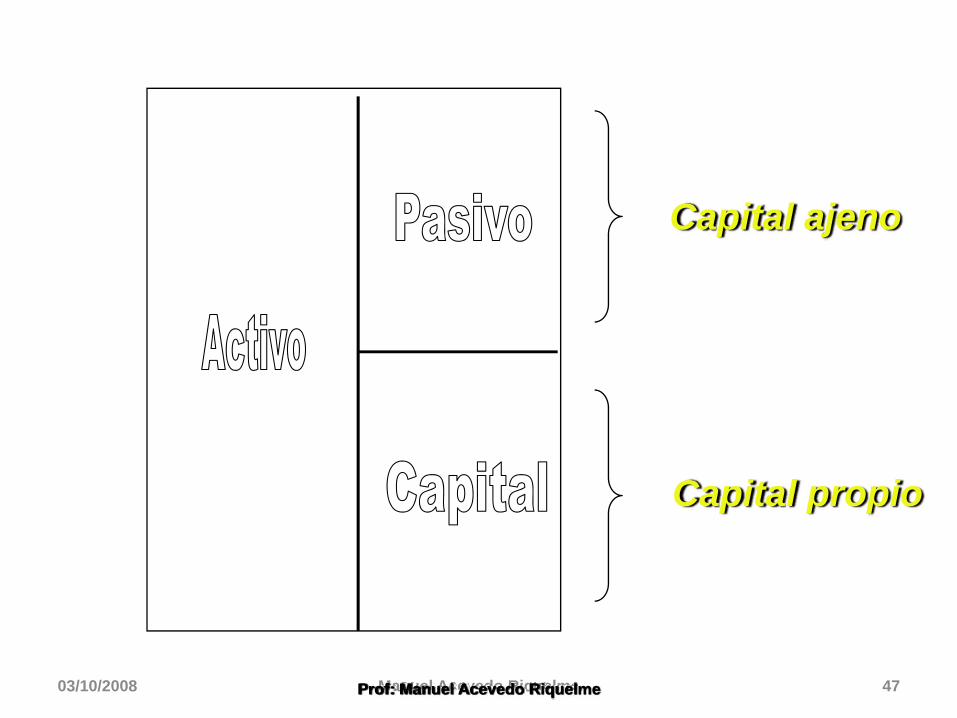

03/10/2008 Manuel Acevedo Riquelme 47Prof: Manuel Acevedo Riquelme

Capital ajeno

Capital propio

03/10/2008 Manuel Acevedo Riquelme 48

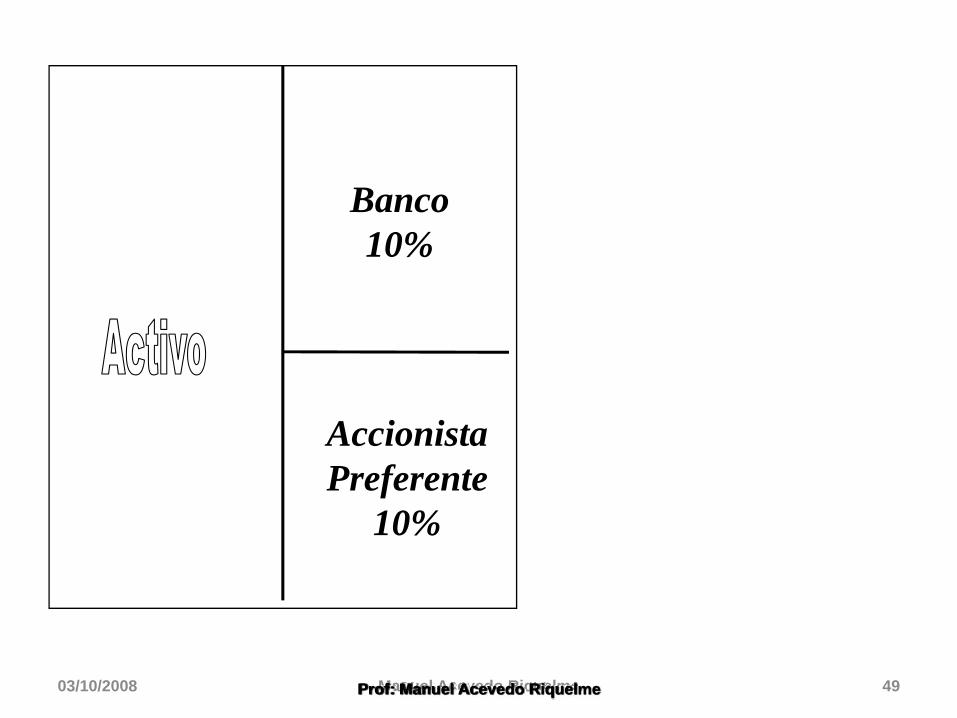

Decida Usted

Prof: Manuel Acevedo Riquelme

03/10/2008 Manuel Acevedo Riquelme 49Prof: Manuel Acevedo Riquelme

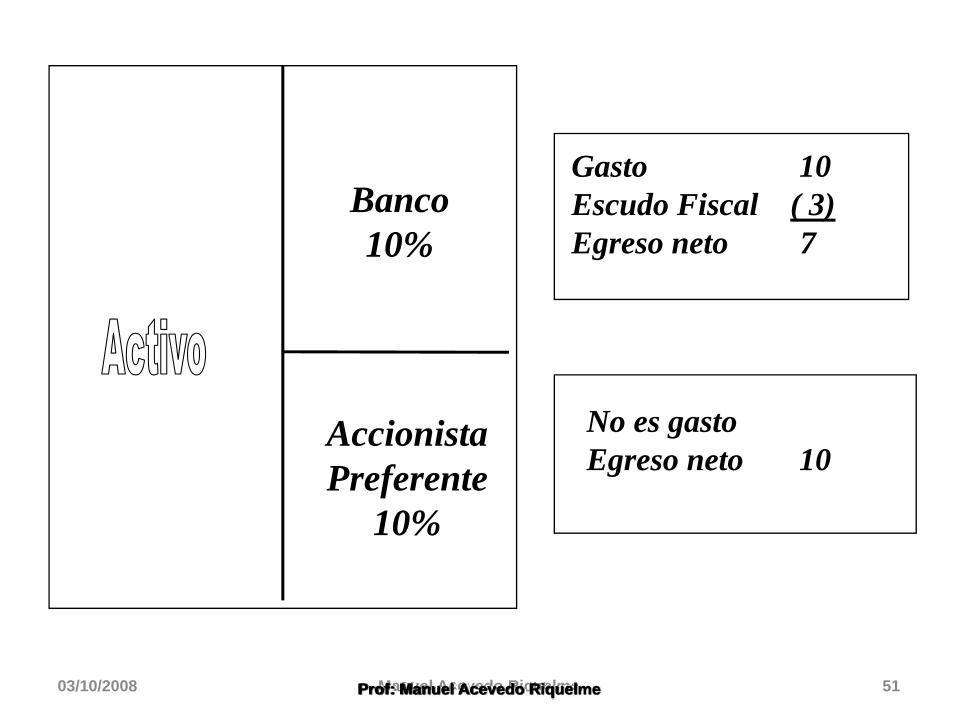

Banco 10%

Accionista Preferente

10%

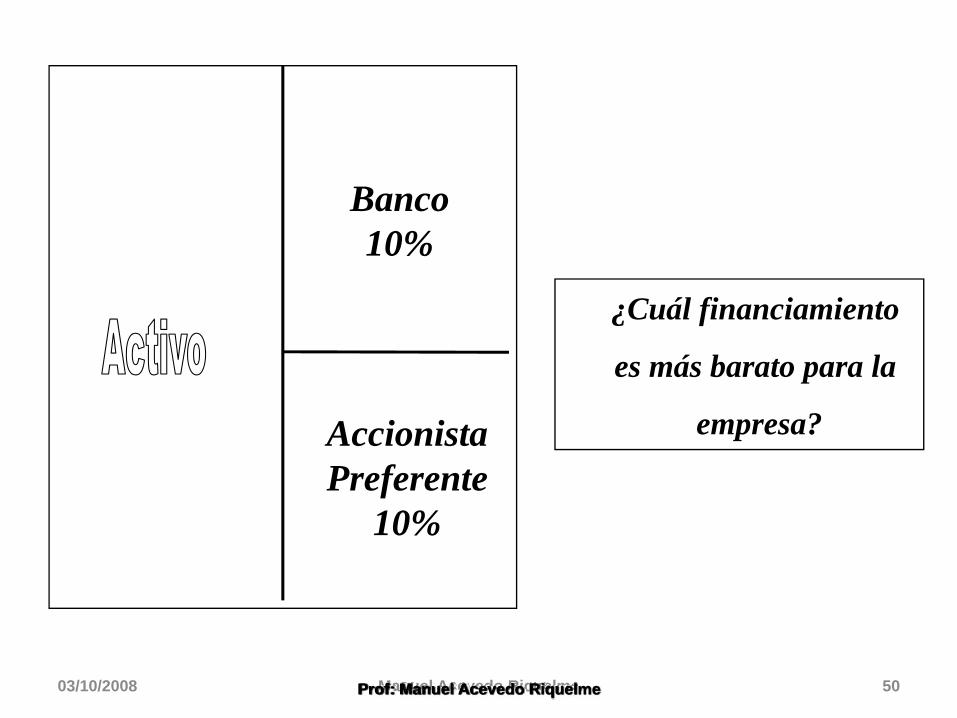

03/10/2008 Manuel Acevedo Riquelme 50Prof: Manuel Acevedo Riquelme

Banco 10%

Accionista Preferente

10%

¿Cuál financiamiento

es más barato para la

empresa?

03/10/2008 Manuel Acevedo Riquelme 51Prof: Manuel Acevedo Riquelme

Banco 10%

Accionista Preferente

10%

Gasto 10Escudo Fiscal ( 3)Egreso neto 7

No es gasto Egreso neto 10

03/10/2008 Manuel Acevedo Riquelme 52

¿Qué decisiones debe tomar un gerente?

En consecuencia

Organizar

Elabora un nuevo sistema de asignación de recursos

03/10/2008 Manuel Acevedo Riquelme 53

¿Qué decisiones debe tomar un gerente?

En consecuencia

Dirigir

Desarrolla estrategias correctivas

03/10/2008 Manuel Acevedo Riquelme 54

¿Qué decisiones debe tomar un gerente?

En consecuencia

Controlar

Evalúa los resultados y aplica medidas de control interno y de gestión

03/10/2008 Manuel Acevedo Riquelme 55

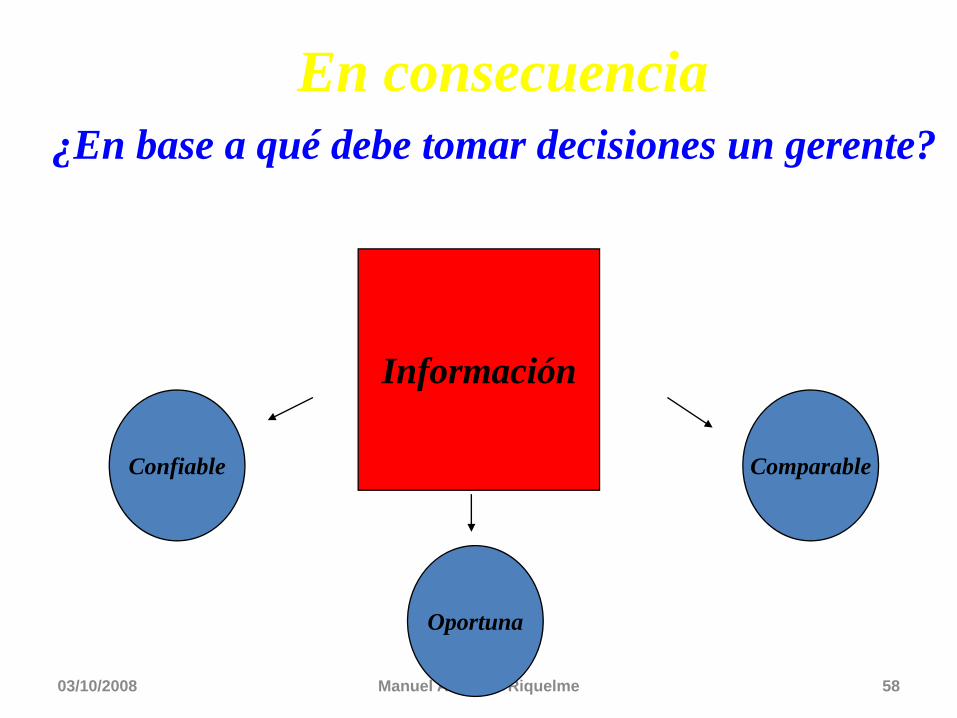

¿En base a qué debe tomar decisiones un gerente?En consecuencia

Información

03/10/2008 Manuel Acevedo Riquelme 56

¿En base a qué debe tomar decisiones un gerente?En consecuencia

Información

Confiable

03/10/2008 Manuel Acevedo Riquelme 57

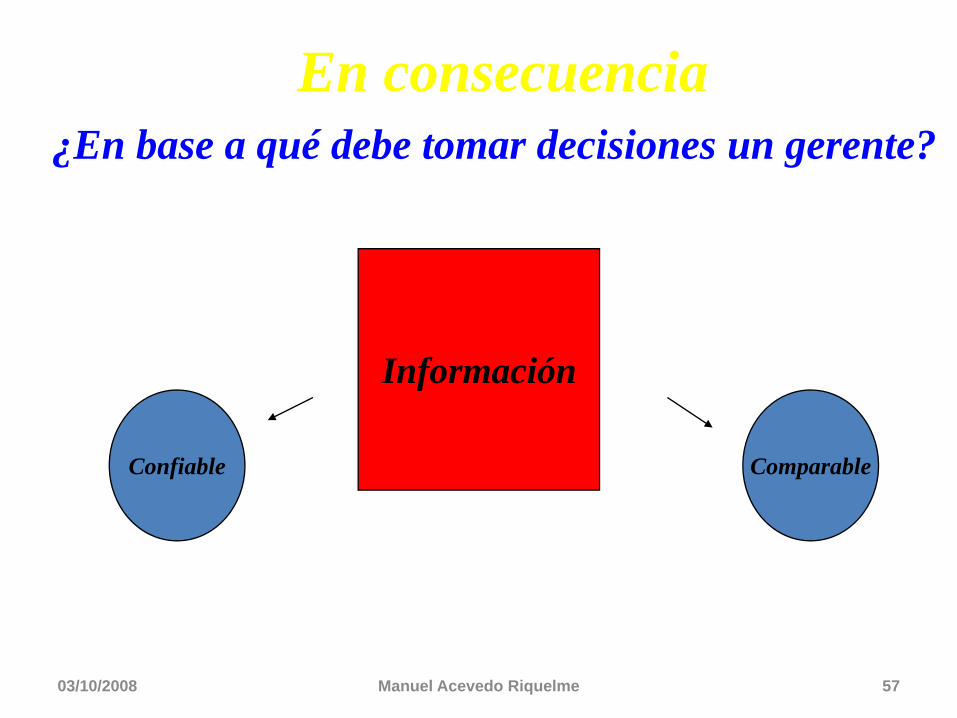

¿En base a qué debe tomar decisiones un gerente?En consecuencia

Información

Confiable Comparable

03/10/2008 Manuel Acevedo Riquelme 58

¿En base a qué debe tomar decisiones un gerente?En consecuencia

Información

Confiable Comparable

Oportuna

03/10/2008 Manuel Acevedo Riquelme 59

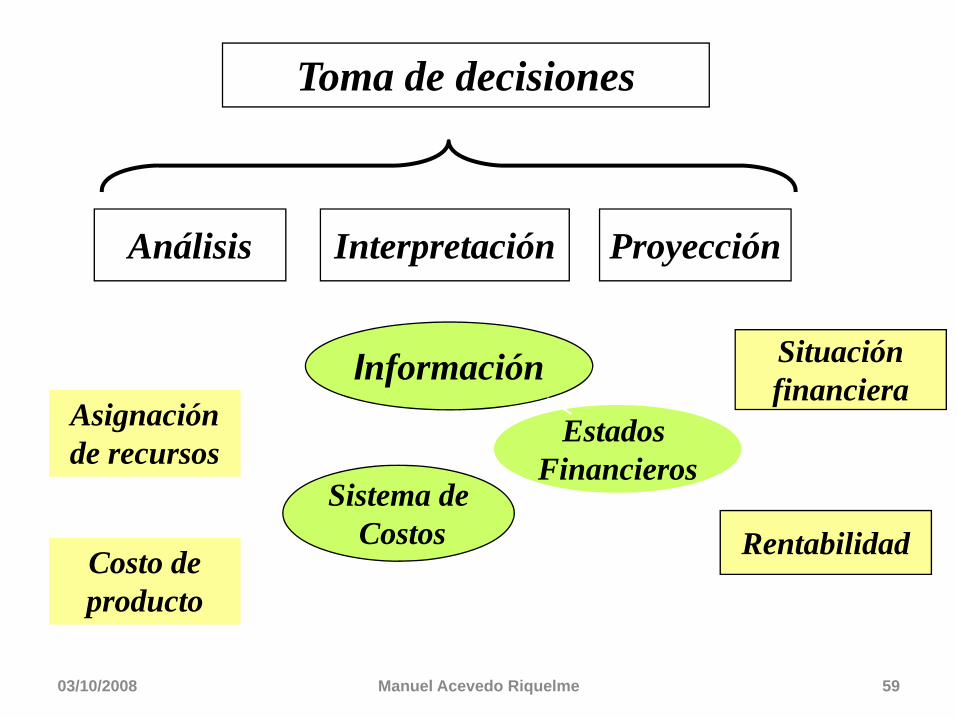

Toma de decisiones

Análisis Interpretación Proyección

InformaciónAsignación de recursos

Costo de producto

Sistema deCostos

Situaciónfinanciera

Rentabilidad

Estados Financieros

La Contabilidadsistema de información

03/10/2008 Manuel Acevedo Riquelme 60

03/10/2008 Manuel Acevedo Riquelme 61

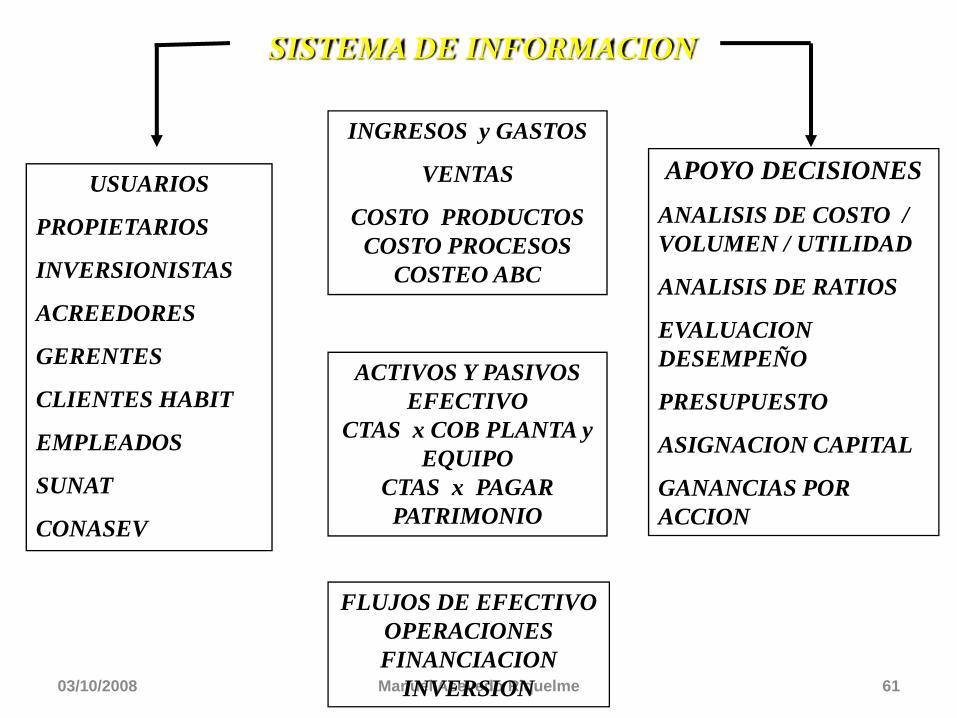

USUARIOS

PROPIETARIOS

INVERSIONISTAS

ACREEDORES

GERENTES

CLIENTES HABIT

EMPLEADOS

SUNAT

CONASEV

INGRESOS y GASTOS

VENTAS

COSTO PRODUCTOS COSTO PROCESOS

COSTEO ABC

APOYO DECISIONES

ANALISIS DE COSTO / VOLUMEN / UTILIDAD

ANALISIS DE RATIOS

EVALUACION DESEMPEÑO

PRESUPUESTO

ASIGNACION CAPITAL

GANANCIAS POR ACCION

ACTIVOS Y PASIVOSEFECTIVO

CTAS x COB PLANTA y EQUIPO

CTAS x PAGAR PATRIMONIO

FLUJOS DE EFECTIVOOPERACIONES FINANCIACION

INVERSION

SISTEMA DE INFORMACION

ESTADOS FINANCIEROS

Prof: Manuel Acevedo Riquelme

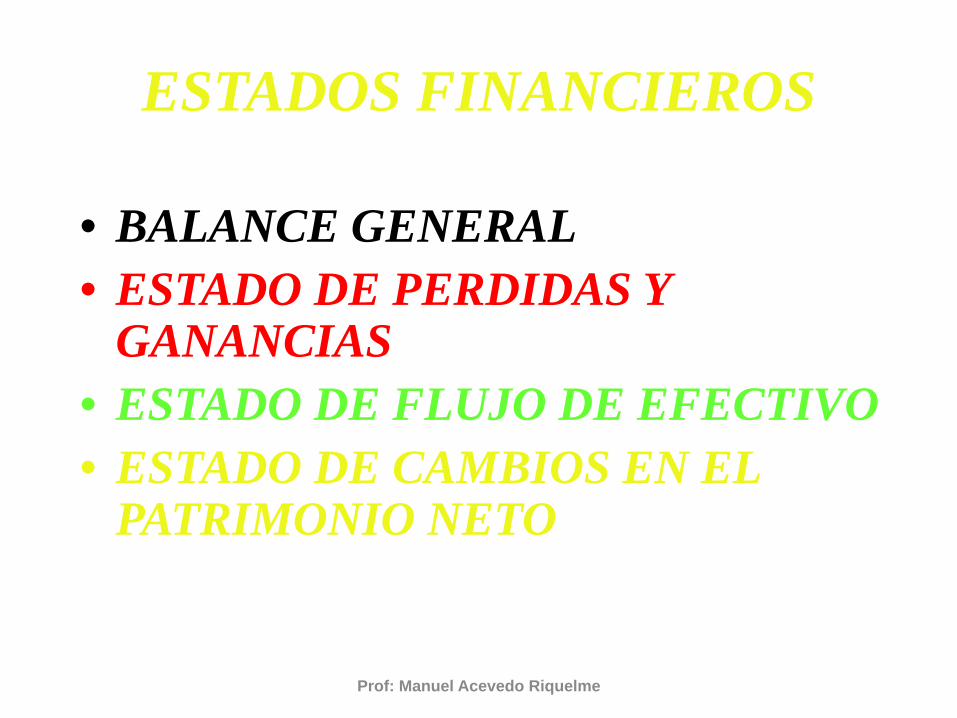

ESTADOS FINANCIEROS

• BALANCE GENERAL• ESTADO DE PERDIDAS Y

GANANCIAS• ESTADO DE FLUJO DE EFECTIVO• ESTADO DE CAMBIOS EN EL

PATRIMONIO NETO

Prof: Manuel Acevedo Riquelme

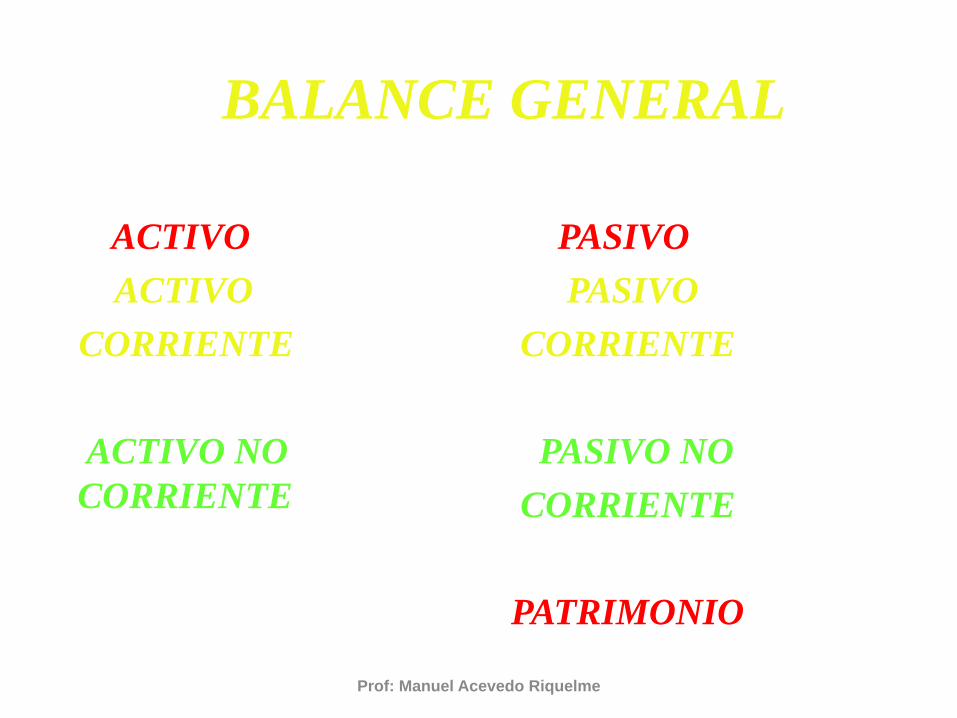

BALANCE GENERAL

Prof: Manuel Acevedo Riquelme

BALANCE GENERAL

ACTIVOACTIVO

CORRIENTE

ACTIVO NO CORRIENTE

PASIVOPASIVO

CORRIENTE

PASIVO NO CORRIENTE

PATRIMONIO

Prof: Manuel Acevedo Riquelme

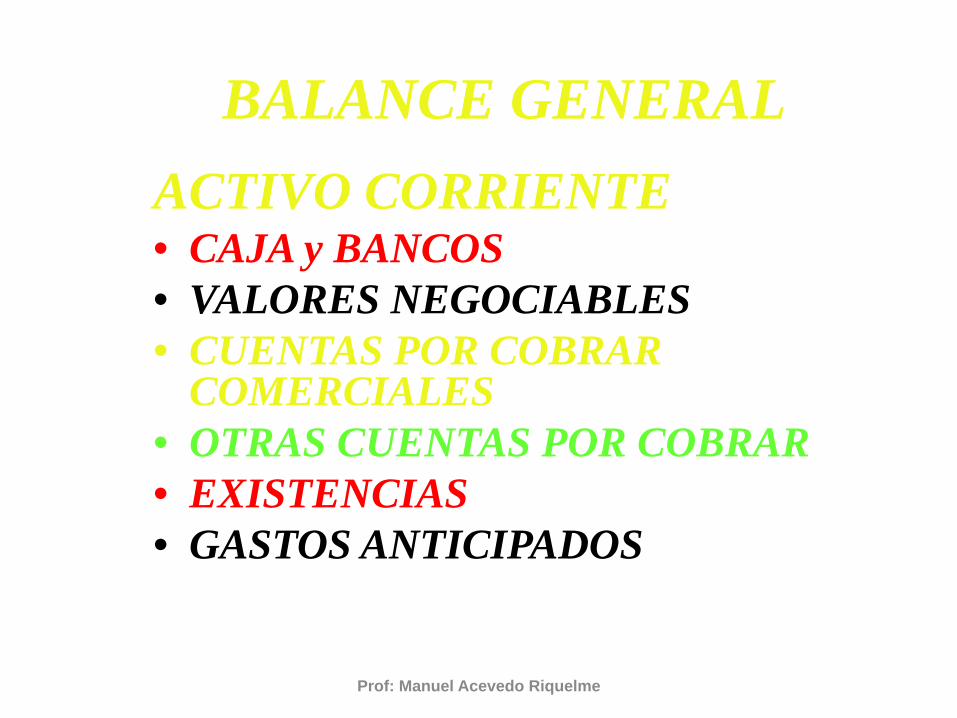

BALANCE GENERALACTIVO CORRIENTE• CAJA y BANCOS• VALORES NEGOCIABLES• CUENTAS POR COBRAR

COMERCIALES• OTRAS CUENTAS POR COBRAR• EXISTENCIAS• GASTOS ANTICIPADOS

Prof: Manuel Acevedo Riquelme

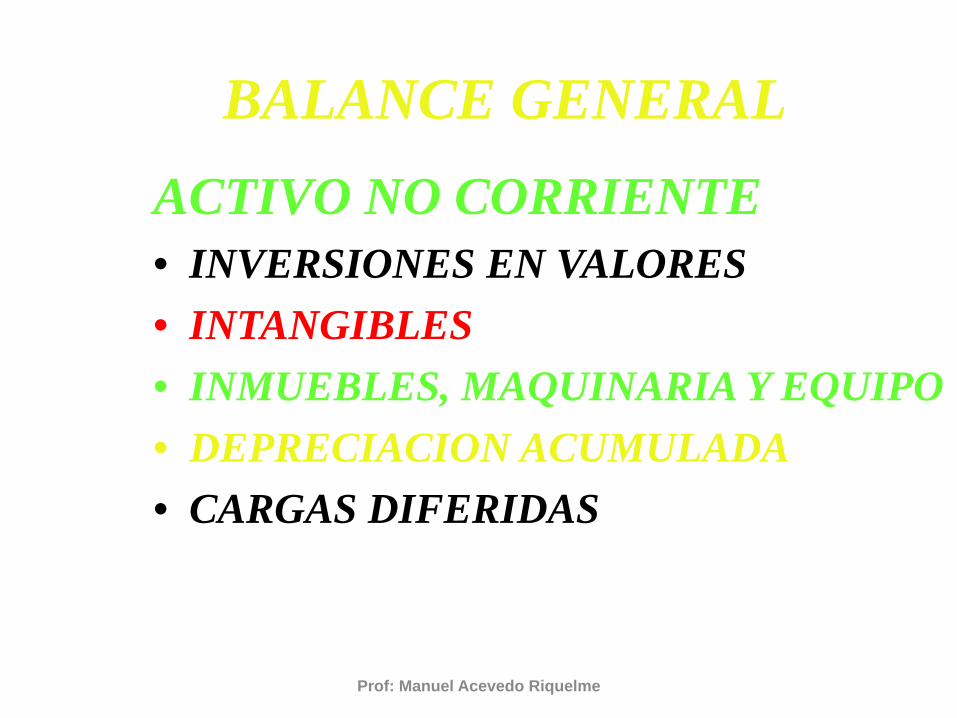

BALANCE GENERALACTIVO NO CORRIENTE• INVERSIONES EN VALORES• INTANGIBLES• INMUEBLES, MAQUINARIA Y EQUIPO• DEPRECIACION ACUMULADA• CARGAS DIFERIDAS

Prof: Manuel Acevedo Riquelme

BALANCE GENERAL

ACTIVOACTIVO

CORRIENTE

ACTIVO NO CORRIENTE

PASIVOPASIVO

CORRIENTE

PASIVO NO CORRIENTE

PATRIMONIO

Prof: Manuel Acevedo Riquelme

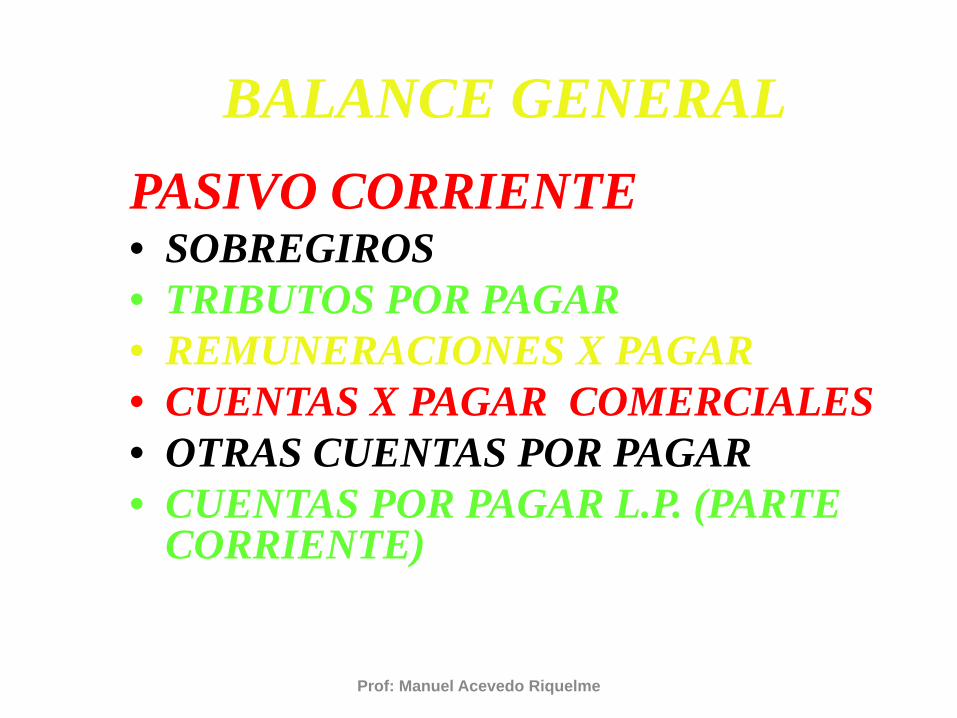

BALANCE GENERALPASIVO CORRIENTE• SOBREGIROS • TRIBUTOS POR PAGAR• REMUNERACIONES X PAGAR• CUENTAS X PAGAR COMERCIALES• OTRAS CUENTAS POR PAGAR• CUENTAS POR PAGAR L.P. (PARTE

CORRIENTE)

Prof: Manuel Acevedo Riquelme

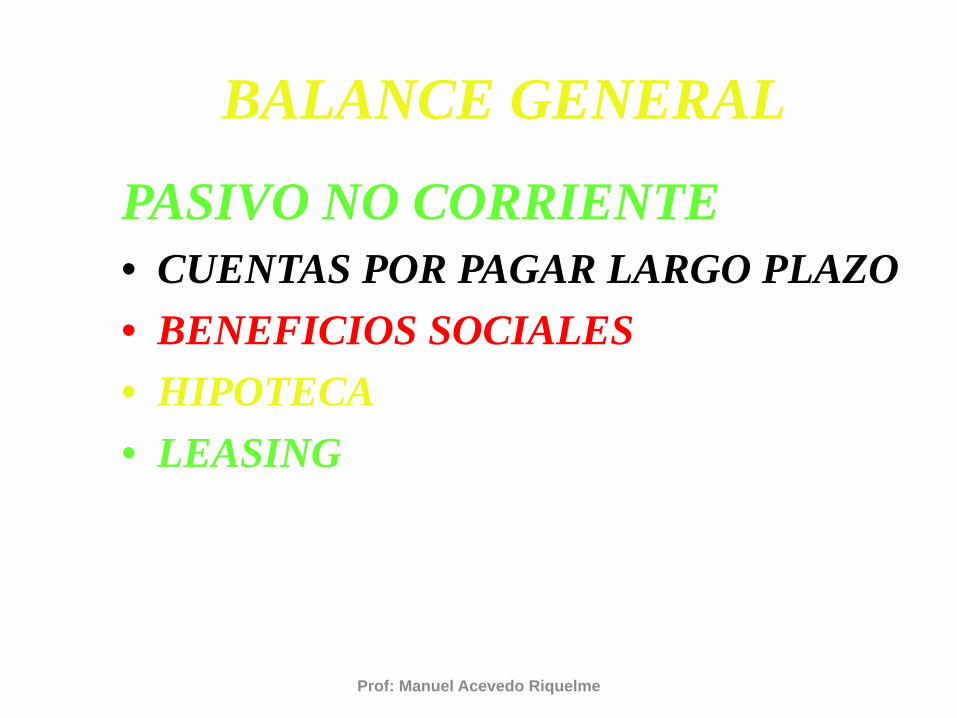

BALANCE GENERAL

PASIVO NO CORRIENTE• CUENTAS POR PAGAR LARGO PLAZO• BENEFICIOS SOCIALES• HIPOTECA• LEASING

Prof: Manuel Acevedo Riquelme

BALANCE GENERAL

ACTIVOACTIVO

CORRIENTE

ACTIVO NO CORRIENTE

PASIVOPASIVO

CORRIENTE

PASIVO NO CORRIENTE

PATRIMONIO

Prof: Manuel Acevedo Riquelme

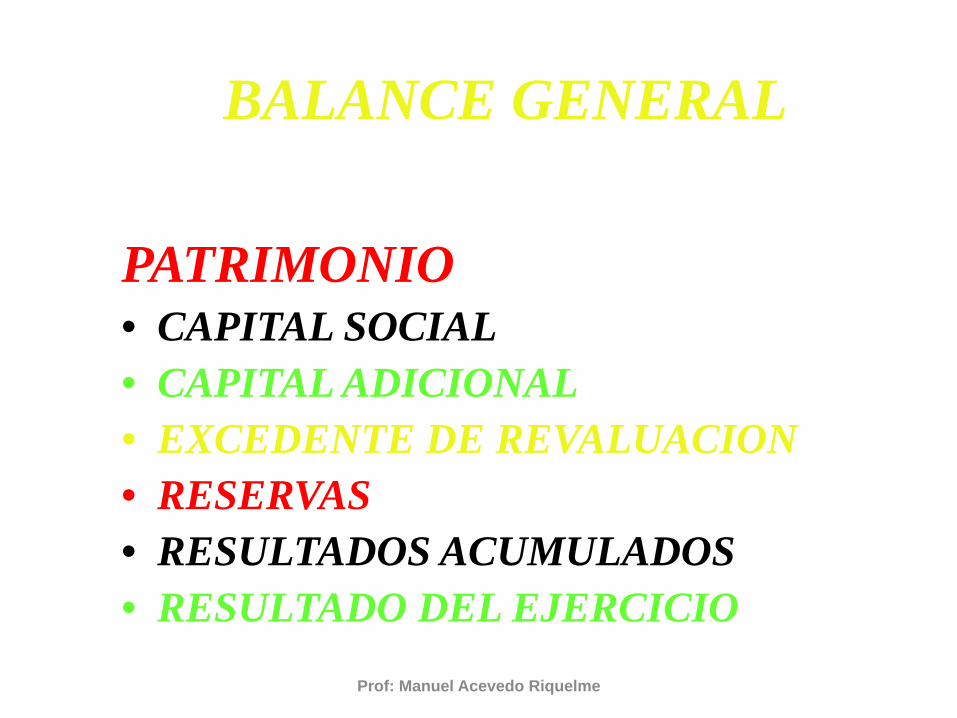

BALANCE GENERAL

PATRIMONIO• CAPITAL SOCIAL• CAPITAL ADICIONAL• EXCEDENTE DE REVALUACION• RESERVAS• RESULTADOS ACUMULADOS• RESULTADO DEL EJERCICIO

Prof: Manuel Acevedo Riquelme

ESTADO de

PERDIDAS y GANANCIAS

ESTADO de

PERDIDAS y GANANCIAS

Otros nombres:• ESTADO DE RESULTADOS• ESTADO DE INGRESOS y GASTOS

03/10/2008 Manuel Acevedo Riquelme 74

03/10/2008 Manuel Acevedo Riquelme 75

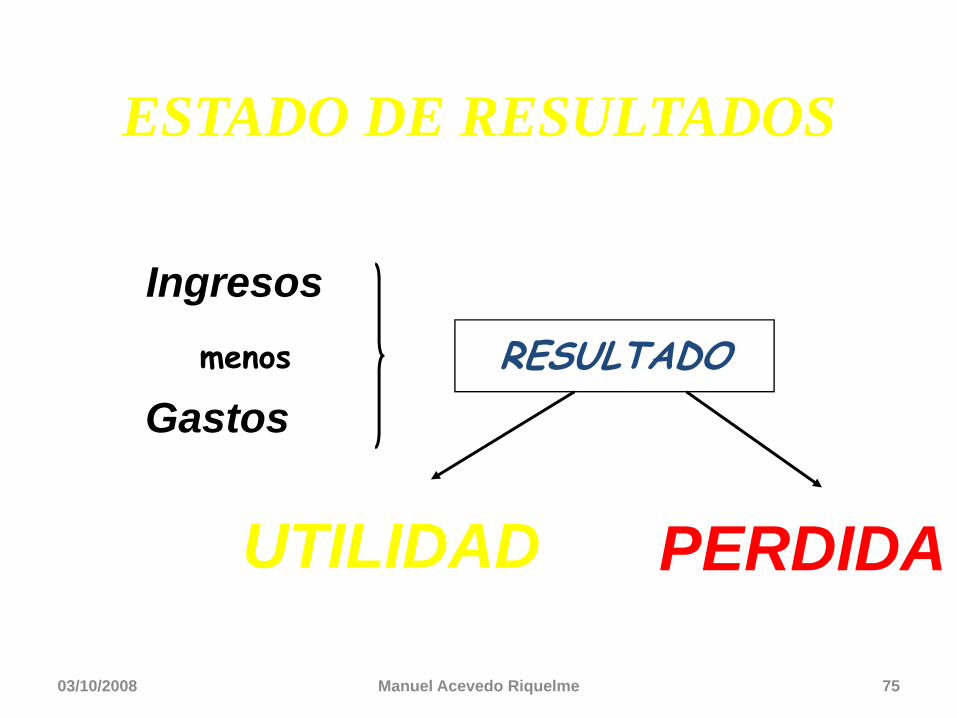

ESTADO DE RESULTADOS

Ingresos

Gastosmenos RESULTADO

UTILIDAD PERDIDA

03/10/2008 Manuel Acevedo Riquelme 76

Clasificación de ingresos

Directos

Financieros

Otros

03/10/2008 Manuel Acevedo Riquelme 77

Clasificación de gastos

Directos

Financieros

Operativos

Otros

03/10/2008 Manuel Acevedo Riquelme 78

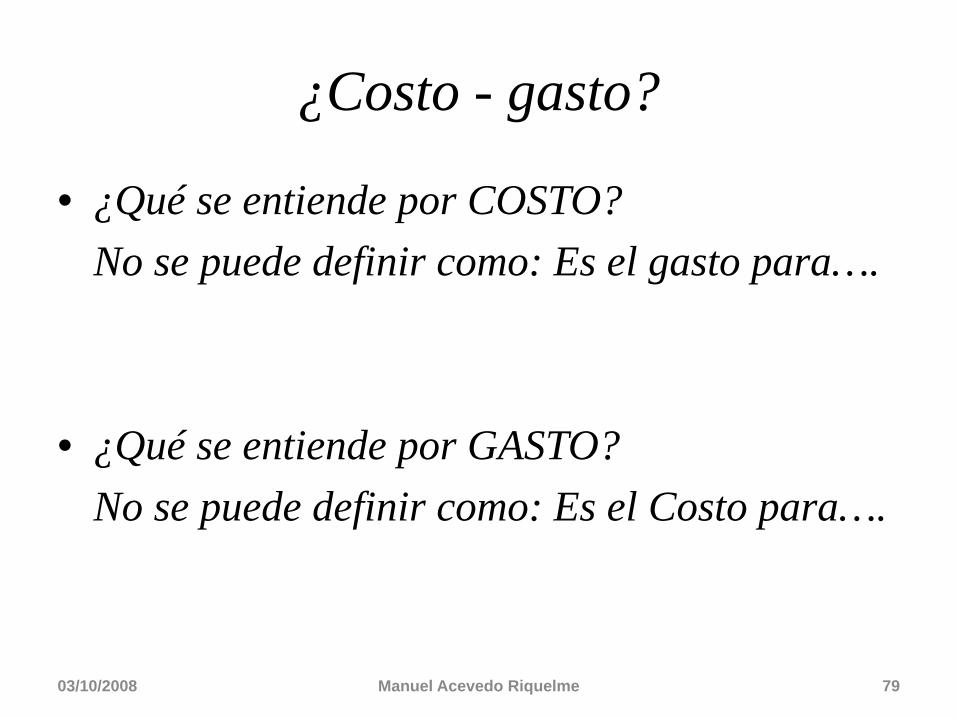

¿Costo, gasto, inversión?

Activo GastoCosto

¿Costo - gasto?

• ¿Qué se entiende por COSTO?No se puede definir como: Es el gasto para….

• ¿Qué se entiende por GASTO?No se puede definir como: Es el Costo para….

03/10/2008 Manuel Acevedo Riquelme 79

03/10/2008 Manuel Acevedo Riquelme 80

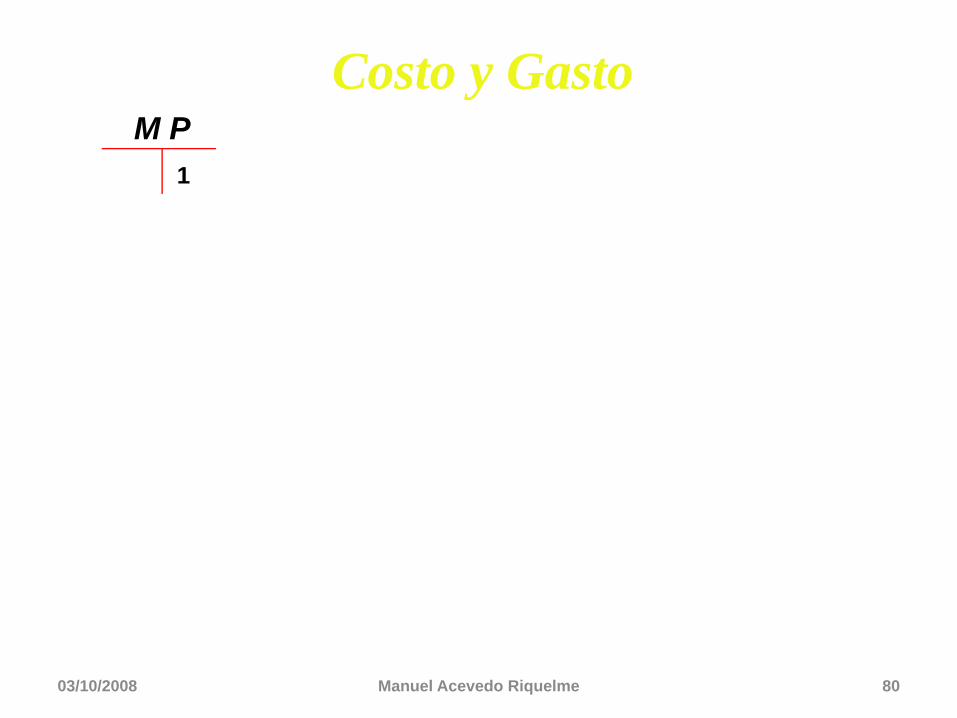

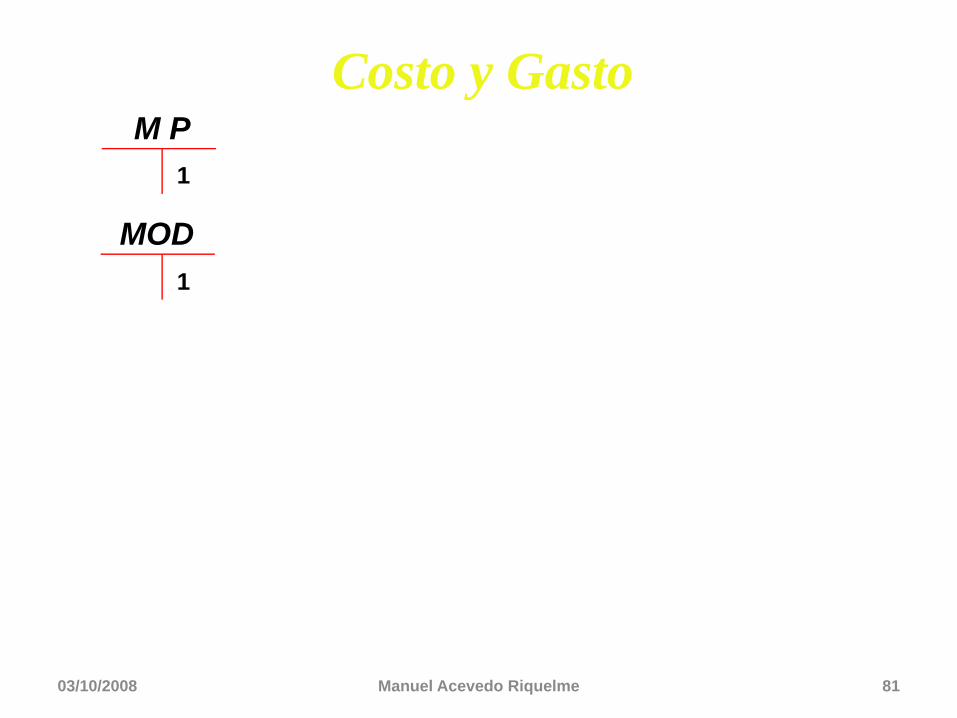

Costo y GastoM P

1

03/10/2008 Manuel Acevedo Riquelme 81

Costo y GastoM P

MOD

1

1

03/10/2008 Manuel Acevedo Riquelme 82

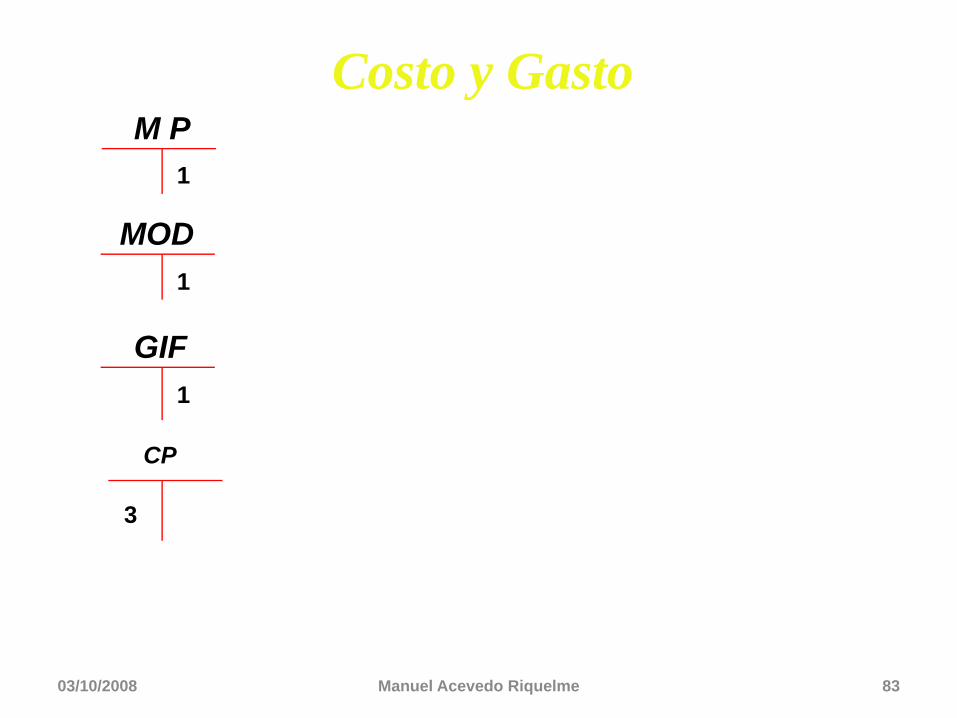

Costo y GastoM P

1

MOD

GIF

1

1

03/10/2008 Manuel Acevedo Riquelme 83

Costo y GastoM P

1

MOD

GIF

CP

1

1

3

03/10/2008 Manuel Acevedo Riquelme 84

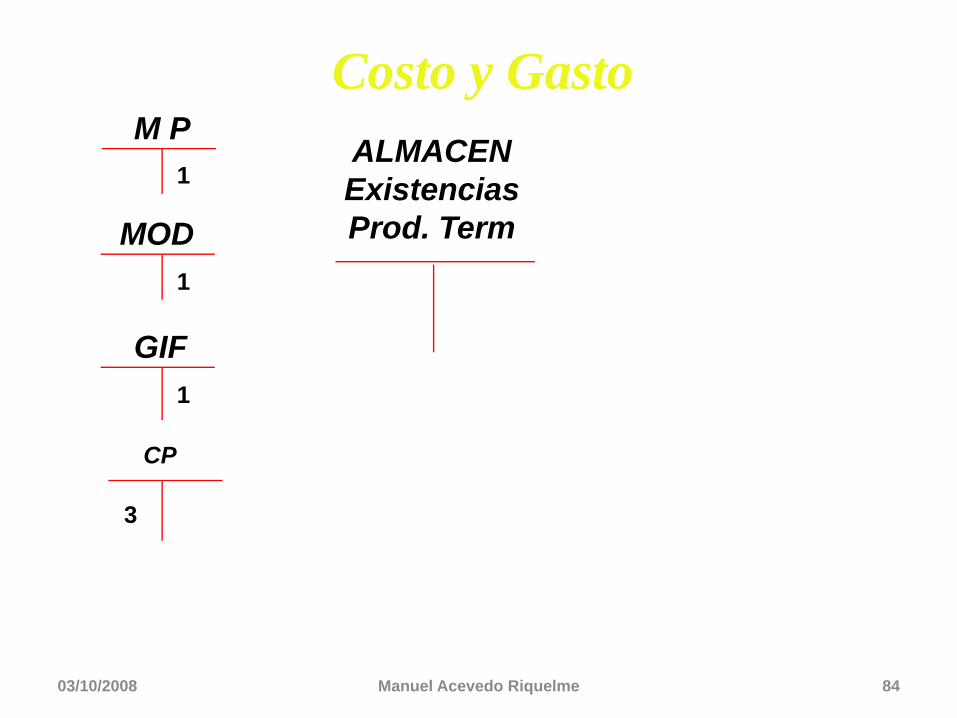

Costo y GastoM P

ALMACENExistenciasProd. Term

1

MOD

GIF

CP

1

1

3

03/10/2008 Manuel Acevedo Riquelme 85

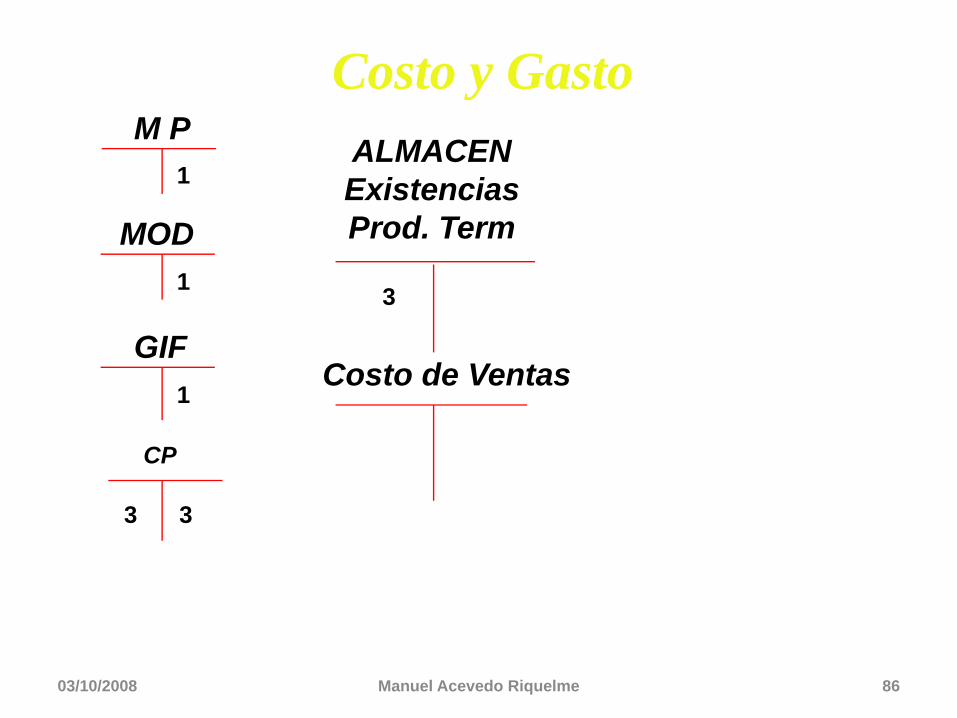

Costo y GastoM P

ALMACENExistenciasProd. Term

1

MOD

GIF

CP

1

1

3 3

3

03/10/2008 Manuel Acevedo Riquelme 86

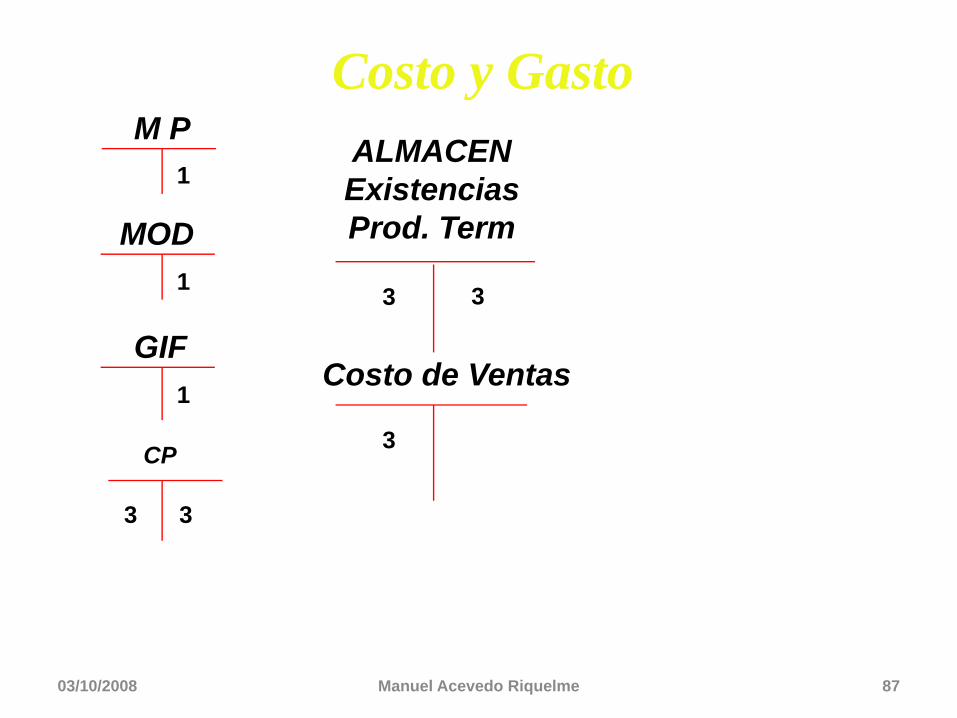

Costo y GastoM P

ALMACENExistenciasProd. Term

1

MOD

GIFCosto de Ventas

CP

1

1

3 3

3

03/10/2008 Manuel Acevedo Riquelme 87

Costo y GastoM P

ALMACENExistenciasProd. Term

1

MOD

GIFCosto de Ventas

CP

1

1

3

3

3

3

3

03/10/2008 Manuel Acevedo Riquelme 88

Costo y GastoM P

ALMACENExistenciasProd. Term

1

MOD

GIFCosto de Ventas

CP

1

1

3

3

3

3

3

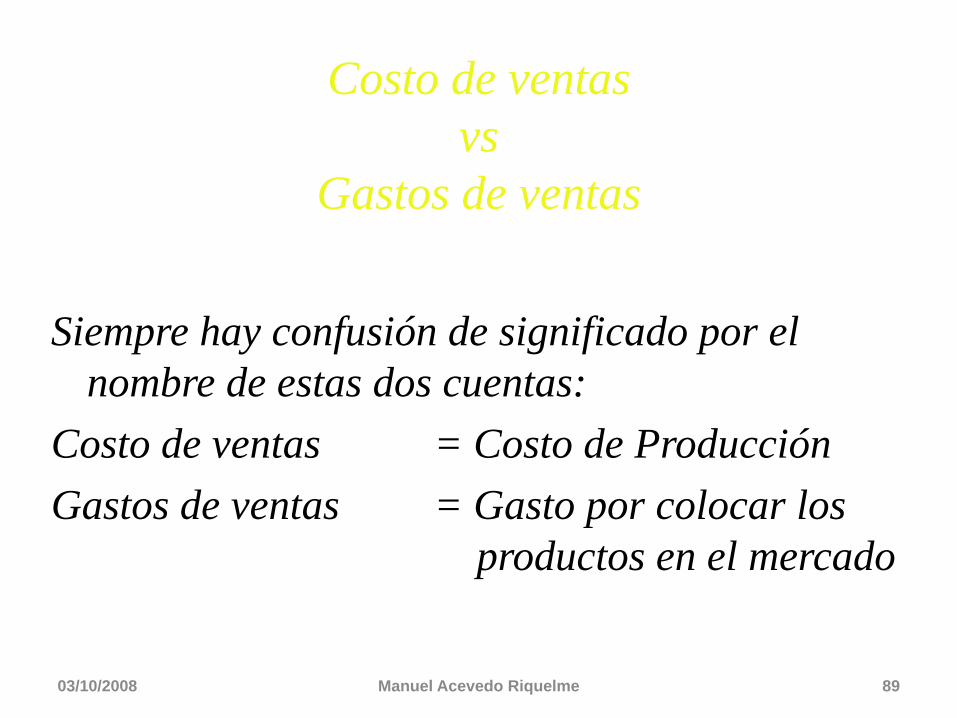

Costo de ventas vs

Gastos de ventas

Siempre hay confusión de significado por el nombre de estas dos cuentas:

Costo de ventas = Costo de ProducciónGastos de ventas = Gasto por colocar los

productos en el mercado

03/10/2008 Manuel Acevedo Riquelme 89

03/10/2008 Manuel Acevedo Riquelme 90

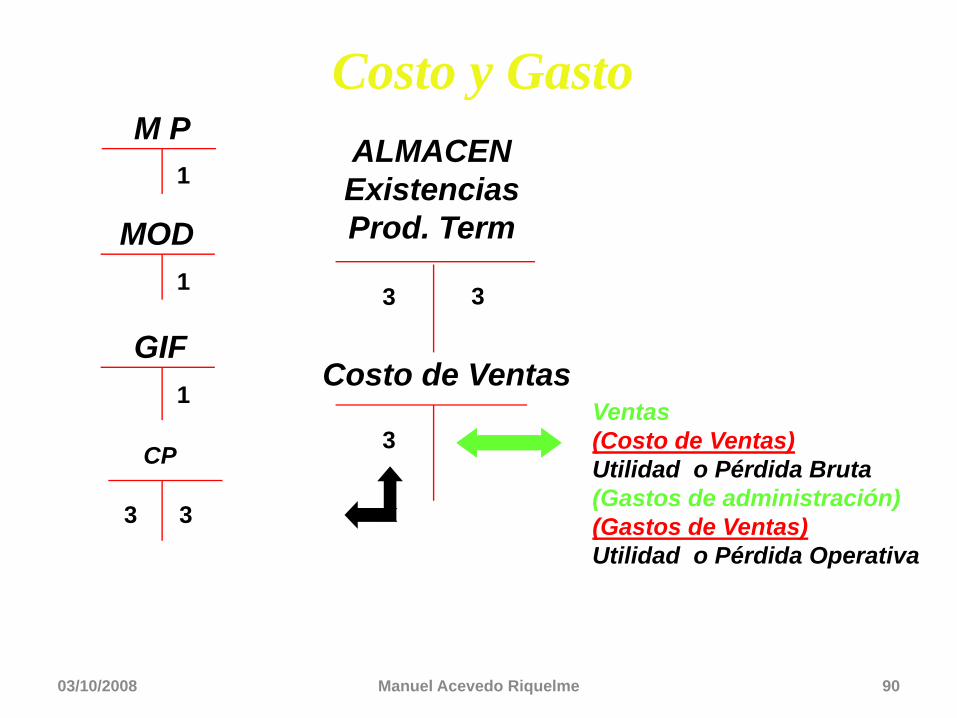

Costo y GastoM P

ALMACENExistenciasProd. Term

1

MOD

GIFCosto de Ventas

CP

1

1

3

3

3

3

3

Ventas(Costo de Ventas)Utilidad o Pérdida Bruta(Gastos de administración)(Gastos de Ventas)Utilidad o Pérdida Operativa

Estado de ResultadosVENTAS

03/10/2008 Manuel Acevedo Riquelme 91

Estado de ResultadosVENTAS(COSTO DE VENTAS)

03/10/2008 Manuel Acevedo Riquelme 92

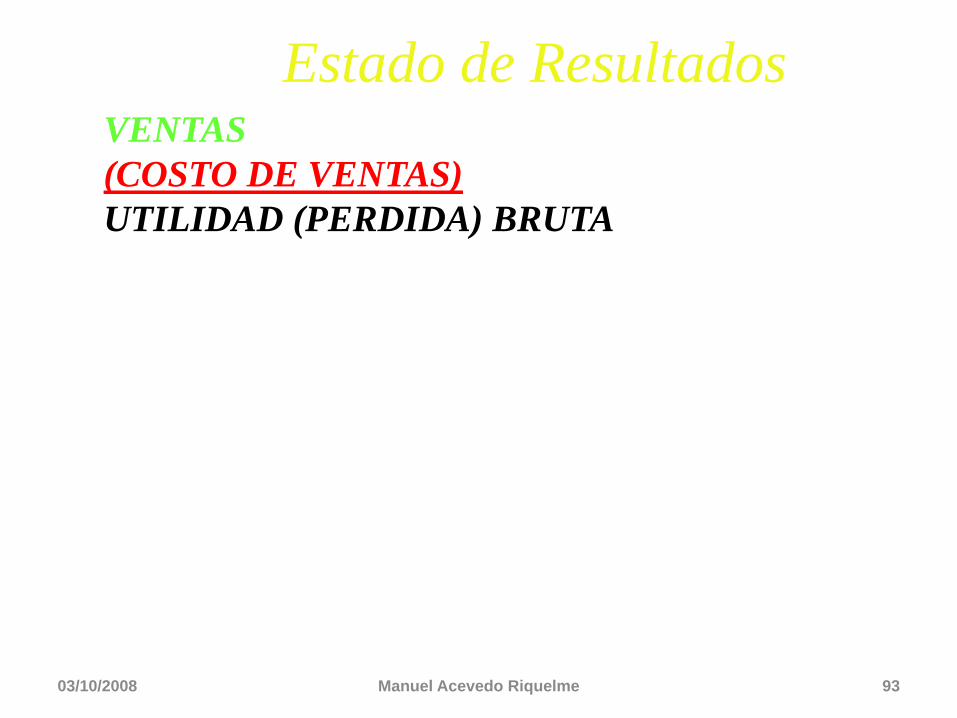

Estado de ResultadosVENTAS(COSTO DE VENTAS)UTILIDAD (PERDIDA) BRUTA

03/10/2008 Manuel Acevedo Riquelme 93

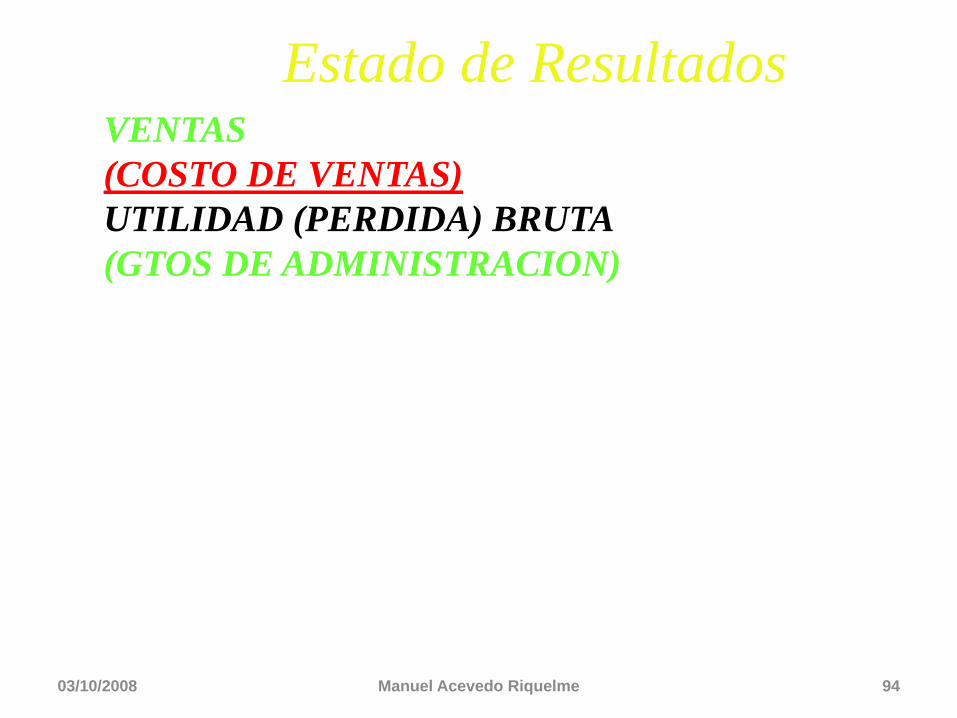

Estado de ResultadosVENTAS(COSTO DE VENTAS)UTILIDAD (PERDIDA) BRUTA(GTOS DE ADMINISTRACION)

03/10/2008 Manuel Acevedo Riquelme 94

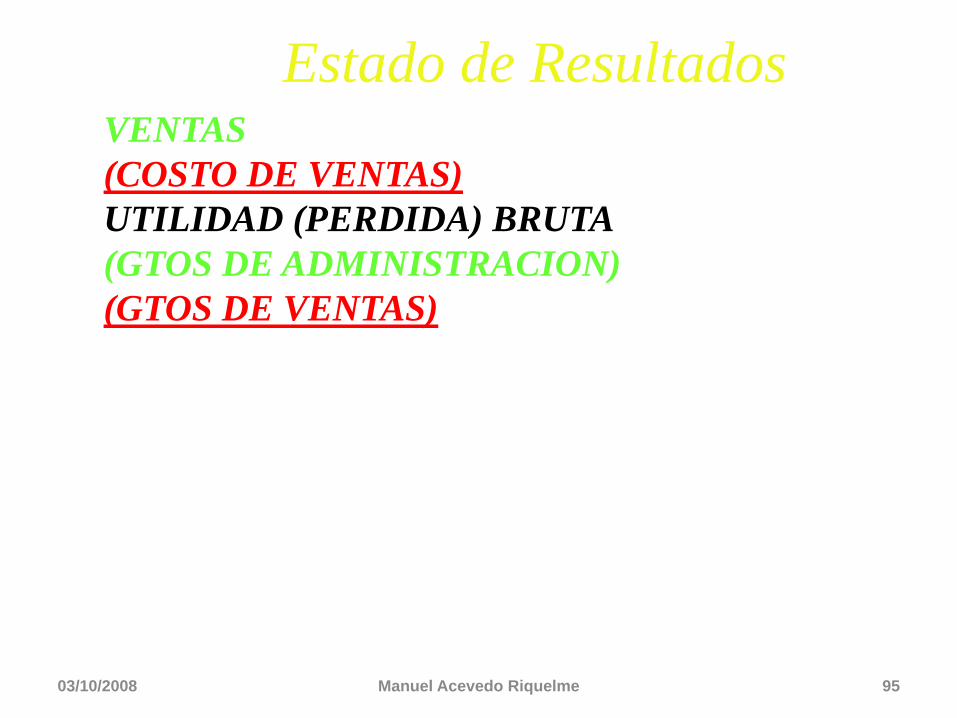

Estado de ResultadosVENTAS(COSTO DE VENTAS)UTILIDAD (PERDIDA) BRUTA(GTOS DE ADMINISTRACION)(GTOS DE VENTAS)

03/10/2008 Manuel Acevedo Riquelme 95

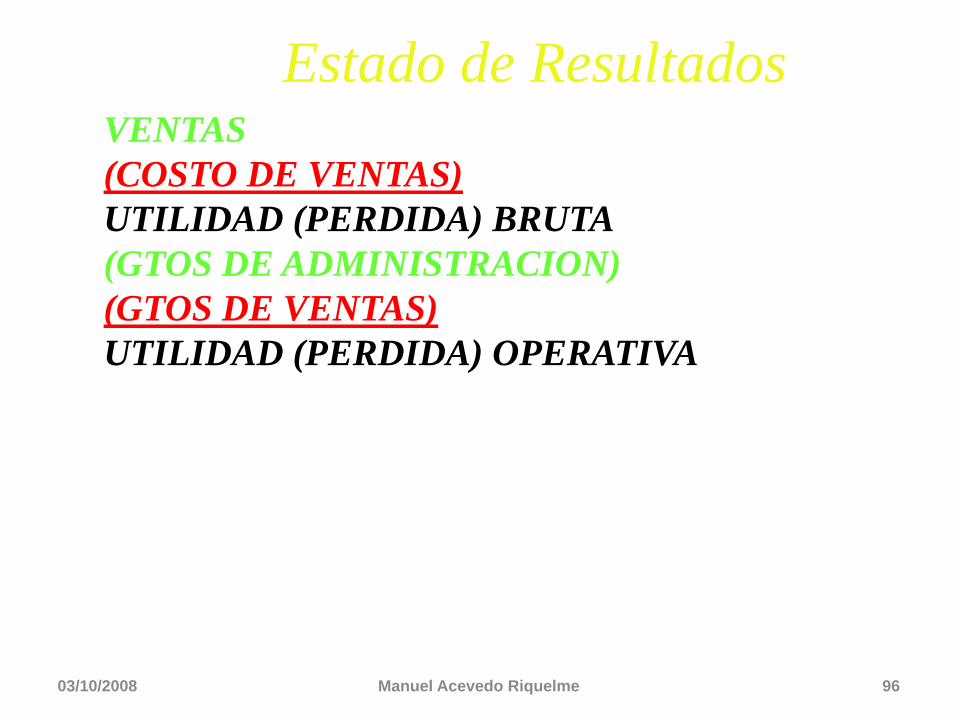

Estado de ResultadosVENTAS(COSTO DE VENTAS)UTILIDAD (PERDIDA) BRUTA(GTOS DE ADMINISTRACION)(GTOS DE VENTAS)UTILIDAD (PERDIDA) OPERATIVA

03/10/2008 Manuel Acevedo Riquelme 96

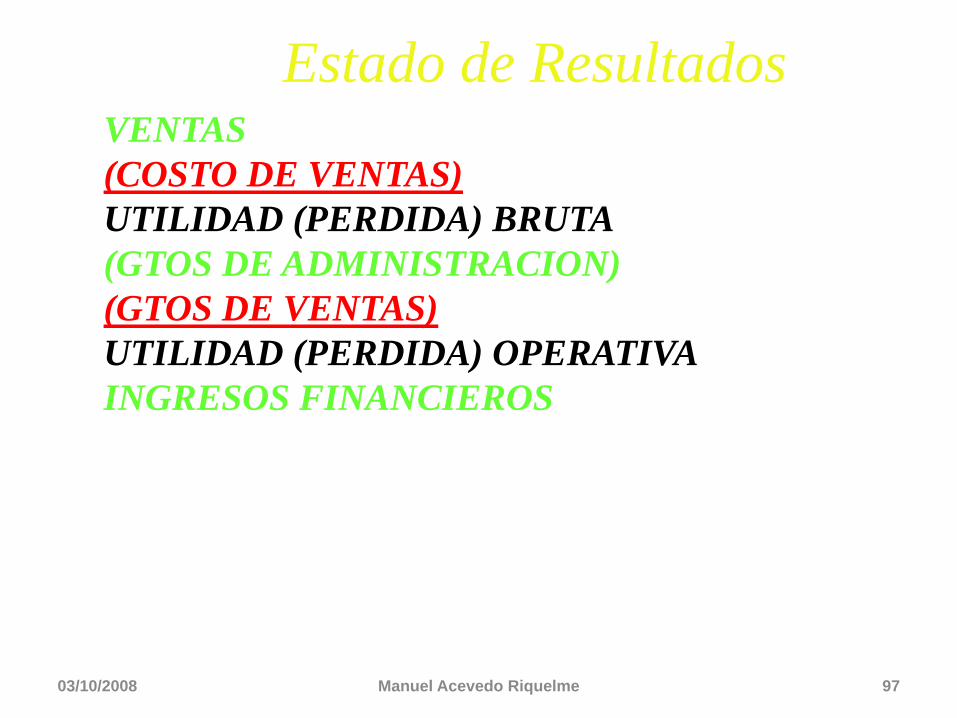

Estado de ResultadosVENTAS(COSTO DE VENTAS)UTILIDAD (PERDIDA) BRUTA(GTOS DE ADMINISTRACION)(GTOS DE VENTAS)UTILIDAD (PERDIDA) OPERATIVAINGRESOS FINANCIEROS

03/10/2008 Manuel Acevedo Riquelme 97

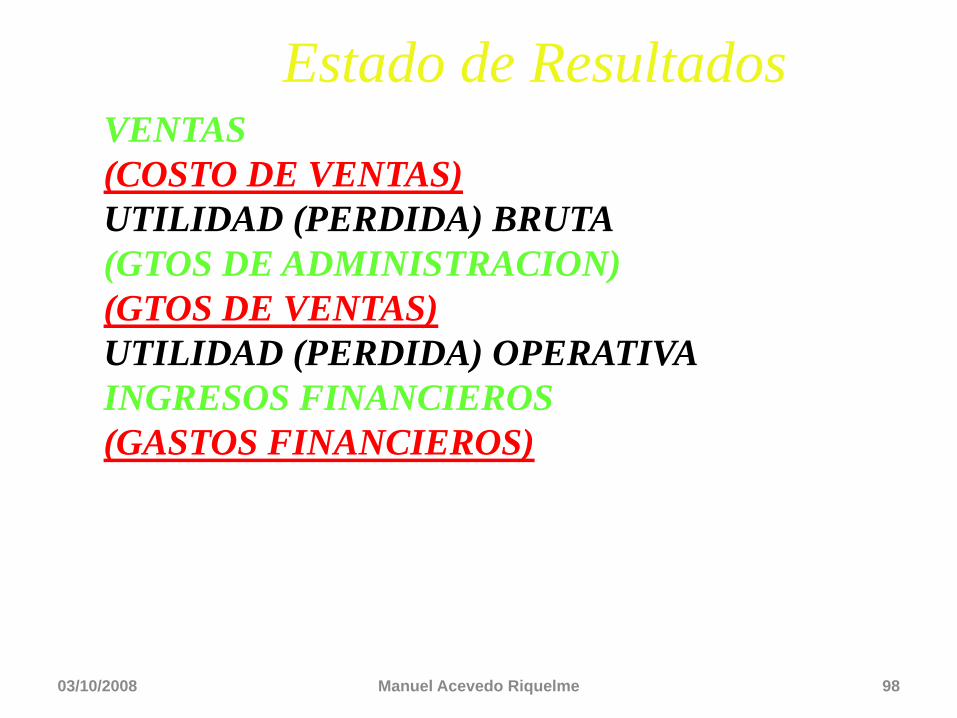

Estado de ResultadosVENTAS(COSTO DE VENTAS)UTILIDAD (PERDIDA) BRUTA(GTOS DE ADMINISTRACION)(GTOS DE VENTAS)UTILIDAD (PERDIDA) OPERATIVAINGRESOS FINANCIEROS(GASTOS FINANCIEROS)

03/10/2008 Manuel Acevedo Riquelme 98

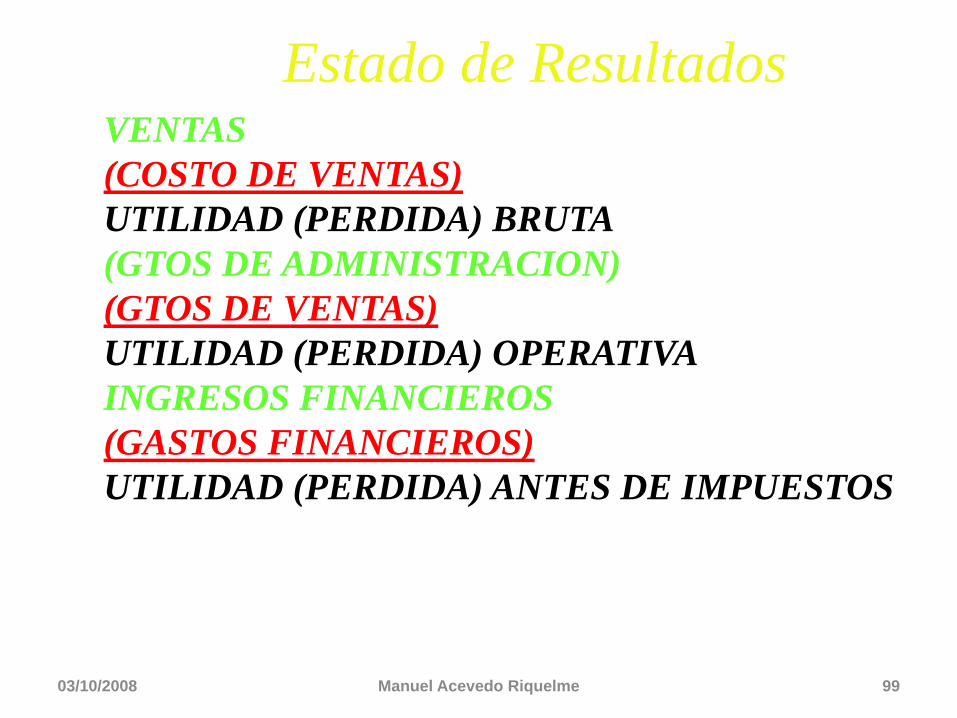

Estado de ResultadosVENTAS(COSTO DE VENTAS)UTILIDAD (PERDIDA) BRUTA(GTOS DE ADMINISTRACION)(GTOS DE VENTAS)UTILIDAD (PERDIDA) OPERATIVAINGRESOS FINANCIEROS(GASTOS FINANCIEROS)UTILIDAD (PERDIDA) ANTES DE IMPUESTOS

03/10/2008 Manuel Acevedo Riquelme 99

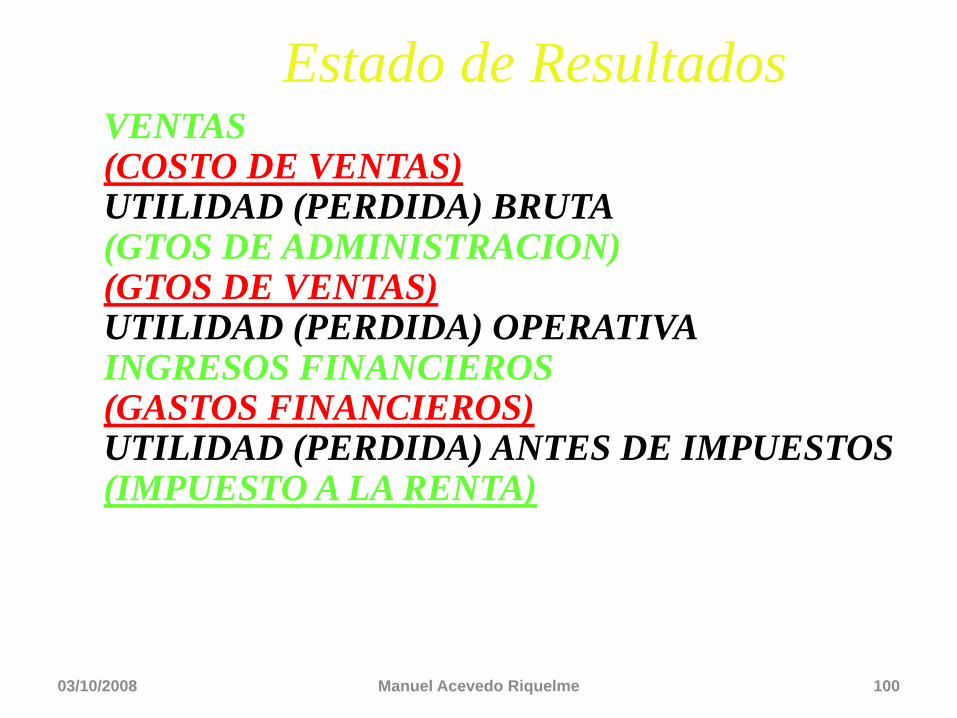

Estado de ResultadosVENTAS(COSTO DE VENTAS)UTILIDAD (PERDIDA) BRUTA(GTOS DE ADMINISTRACION)(GTOS DE VENTAS)UTILIDAD (PERDIDA) OPERATIVAINGRESOS FINANCIEROS(GASTOS FINANCIEROS)UTILIDAD (PERDIDA) ANTES DE IMPUESTOS(IMPUESTO A LA RENTA)

03/10/2008 Manuel Acevedo Riquelme 100

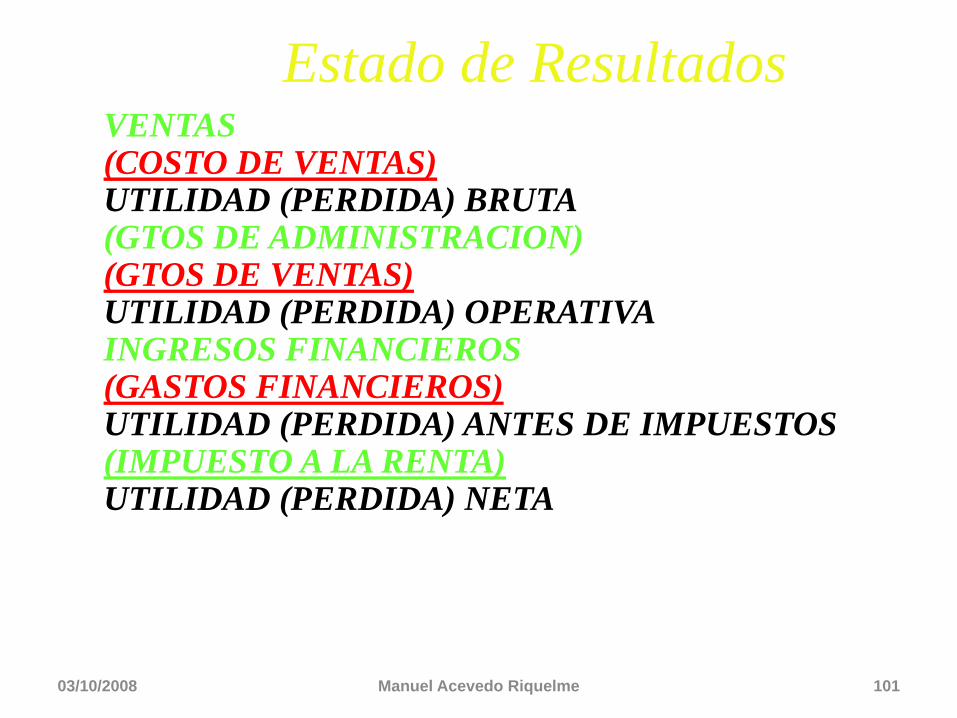

Estado de ResultadosVENTAS(COSTO DE VENTAS)UTILIDAD (PERDIDA) BRUTA(GTOS DE ADMINISTRACION)(GTOS DE VENTAS)UTILIDAD (PERDIDA) OPERATIVAINGRESOS FINANCIEROS(GASTOS FINANCIEROS)UTILIDAD (PERDIDA) ANTES DE IMPUESTOS(IMPUESTO A LA RENTA)UTILIDAD (PERDIDA) NETA

03/10/2008 Manuel Acevedo Riquelme 101

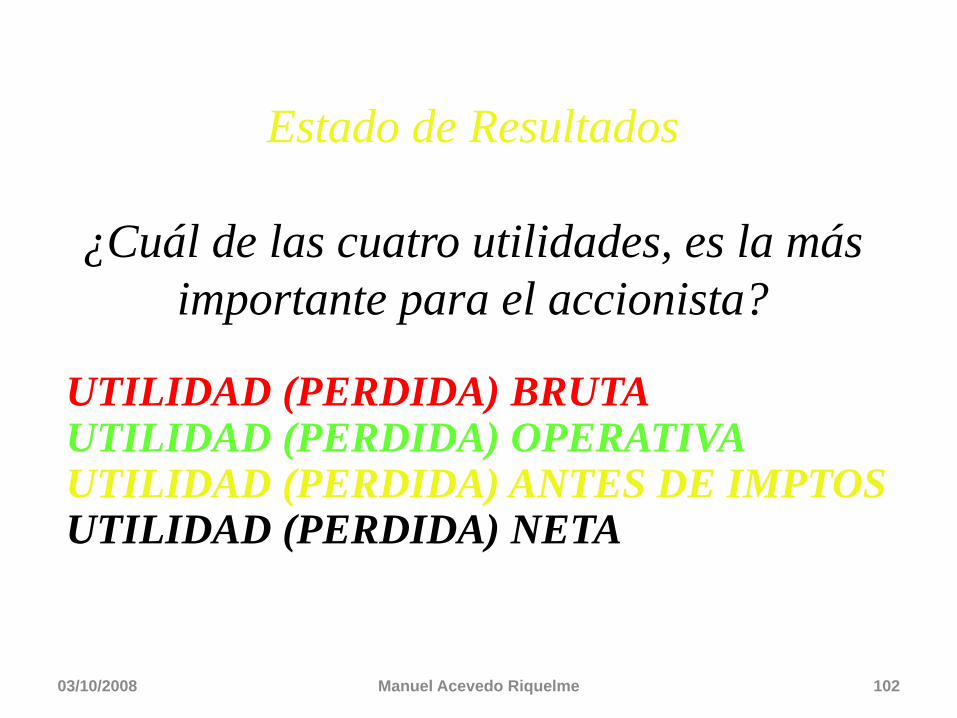

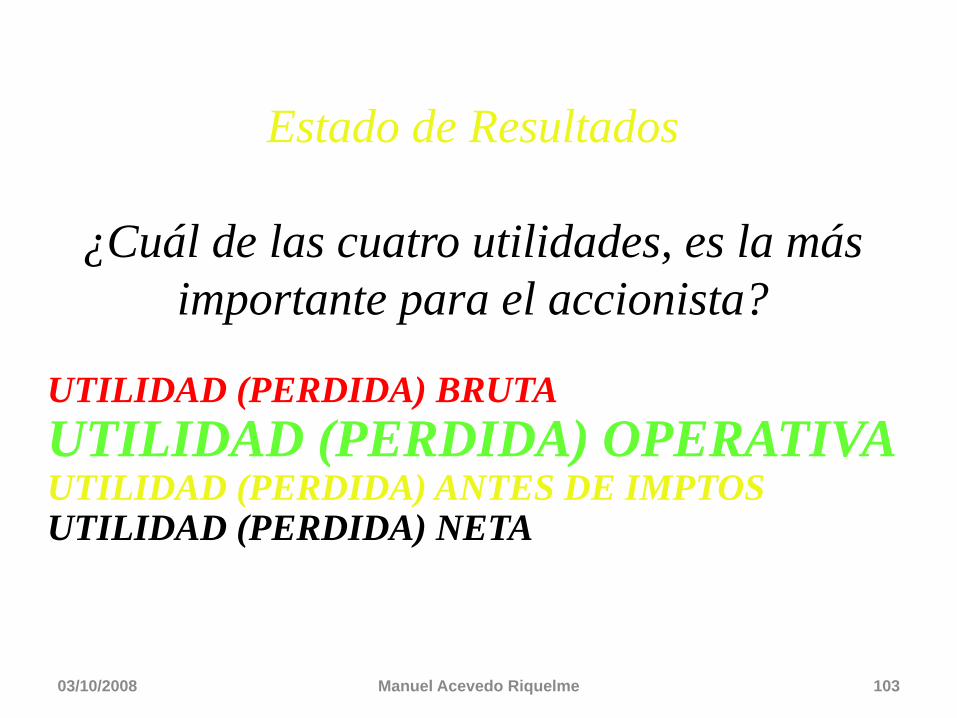

Estado de Resultados

¿Cuál de las cuatro utilidades, es la más importante para el accionista?

UTILIDAD (PERDIDA) BRUTAUTILIDAD (PERDIDA) OPERATIVAUTILIDAD (PERDIDA) ANTES DE IMPTOSUTILIDAD (PERDIDA) NETA

03/10/2008 Manuel Acevedo Riquelme 102

Estado de Resultados

¿Cuál de las cuatro utilidades, es la más importante para el accionista?

UTILIDAD (PERDIDA) BRUTAUTILIDAD (PERDIDA) OPERATIVAUTILIDAD (PERDIDA) ANTES DE IMPTOSUTILIDAD (PERDIDA) NETA

03/10/2008 Manuel Acevedo Riquelme 103

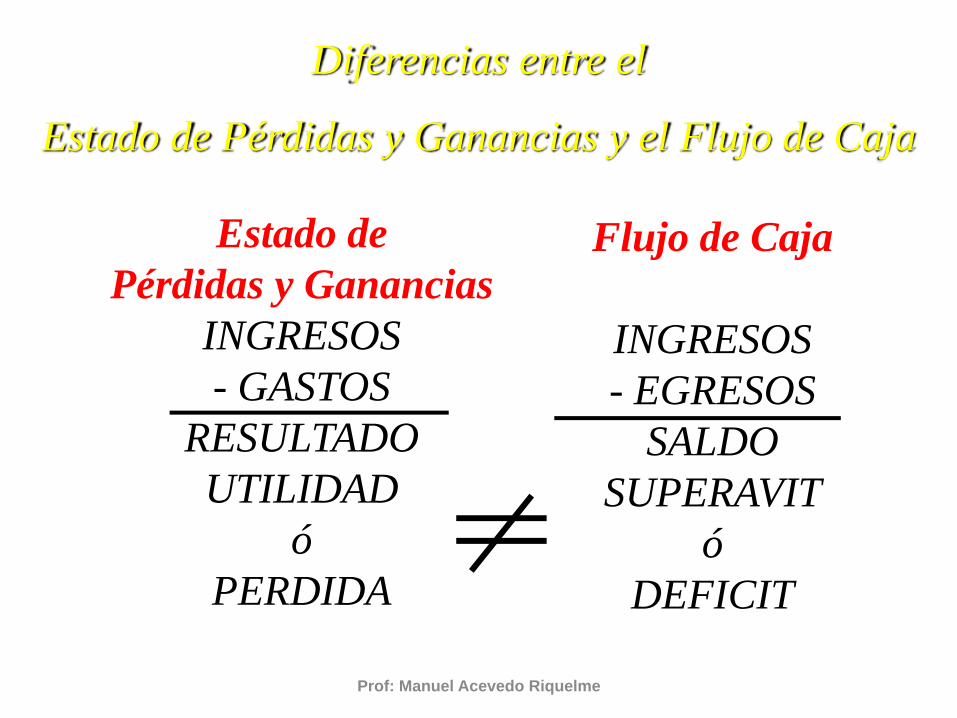

No se debe confundir Estado de Pérdidas y Ganancias

conFlujo de Caja

Prof: Manuel Acevedo Riquelme

Estado de Pérdidas y Gananciasy

Flujo de Caja

Profesor Alfredo Mendiola Cabrera

Prof: Manuel Acevedo Riquelme

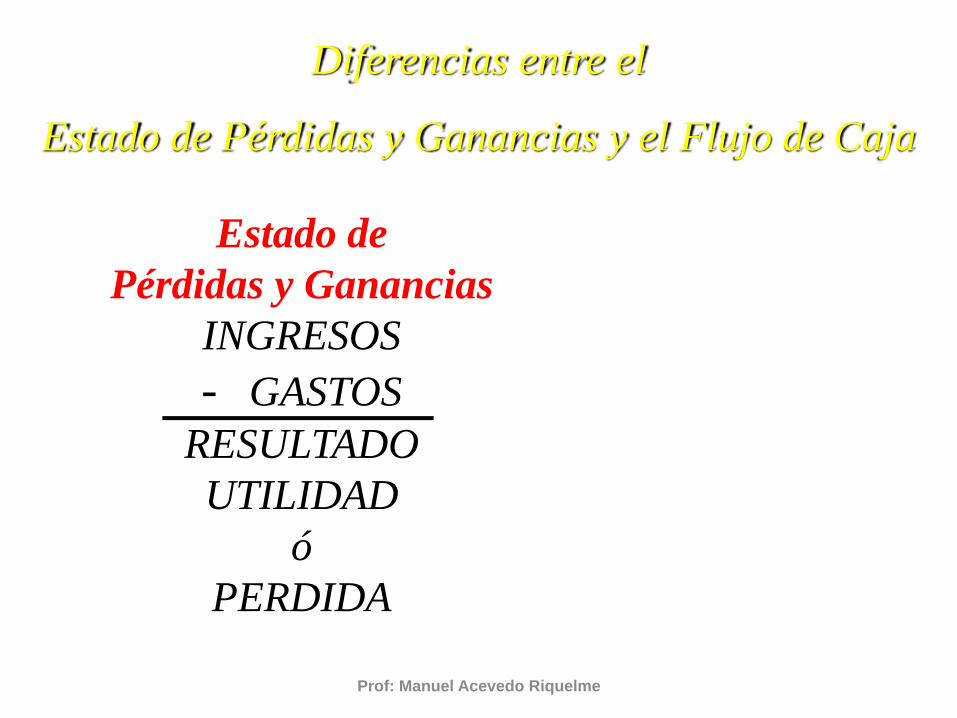

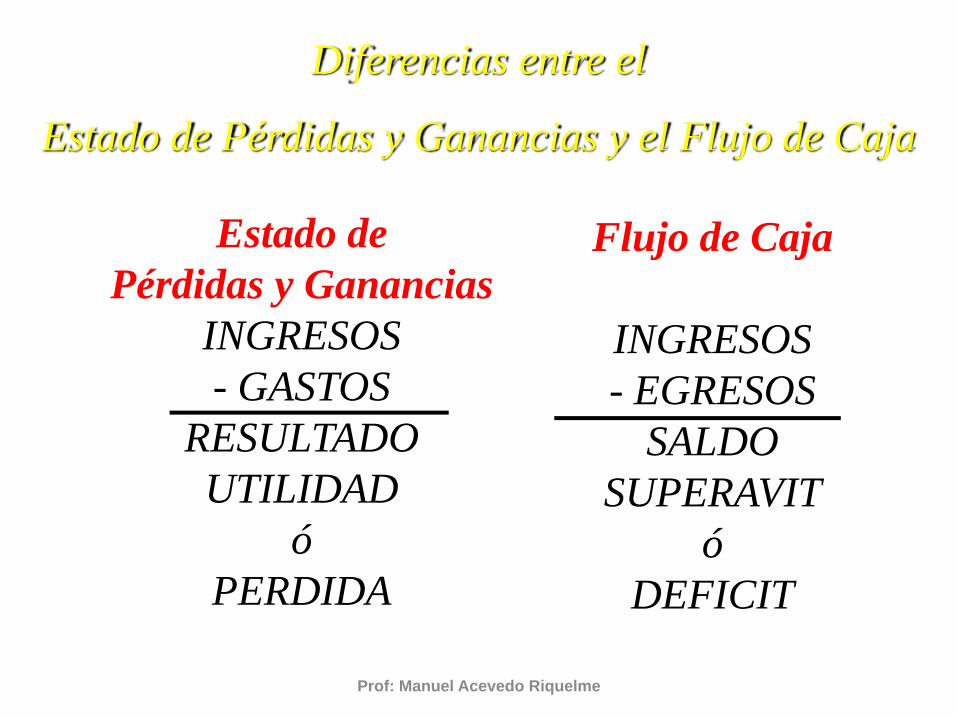

Diferencias entre el

Estado de Pérdidas y Ganancias y el Flujo de Caja

Estado de Pérdidas y Ganancias

INGRESOS- GASTOS

RESULTADOUTILIDAD

óPERDIDA

Prof: Manuel Acevedo Riquelme

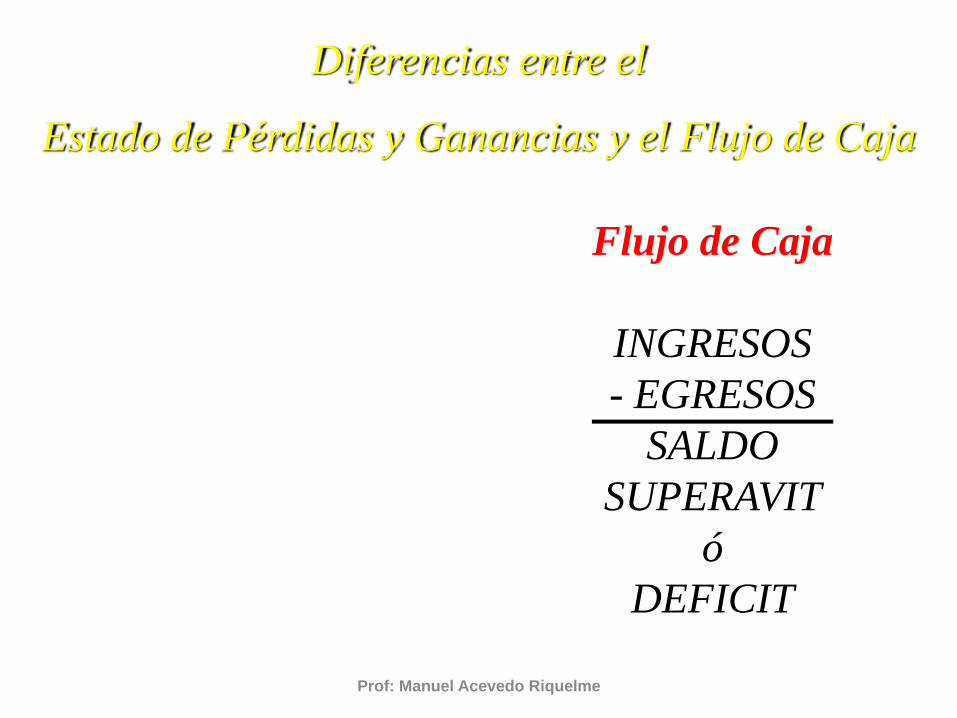

Diferencias entre el

Estado de Pérdidas y Ganancias y el Flujo de Caja

Flujo de Caja

INGRESOS- EGRESOS

SALDOSUPERAVIT

ó DEFICIT

Prof: Manuel Acevedo Riquelme

Diferencias entre el

Estado de Pérdidas y Ganancias y el Flujo de Caja

Estado de Pérdidas y Ganancias

INGRESOS- GASTOS

RESULTADOUTILIDAD

óPERDIDA

Flujo de Caja

INGRESOS- EGRESOS

SALDOSUPERAVIT

ó DEFICIT

Prof: Manuel Acevedo Riquelme

Diferencias entre el

Estado de Pérdidas y Ganancias y el Flujo de Caja

Estado de Pérdidas y Ganancias

INGRESOS- GASTOS

RESULTADOUTILIDAD

óPERDIDA

Flujo de Caja

INGRESOS- EGRESOS

SALDOSUPERAVIT

ó DEFICIT

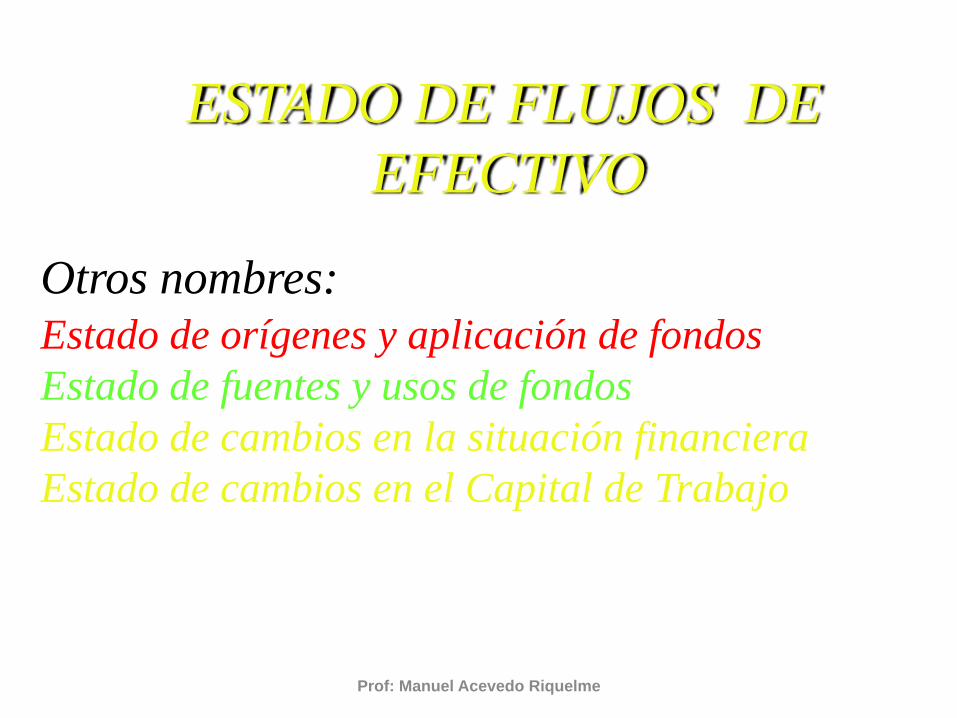

Otros nombres:Estado de orígenes y aplicación de fondosEstado de fuentes y usos de fondosEstado de cambios en la situación financieraEstado de cambios en el Capital de Trabajo

Prof: Manuel Acevedo Riquelme

ESTADO DE FLUJOS DE EFECTIVO

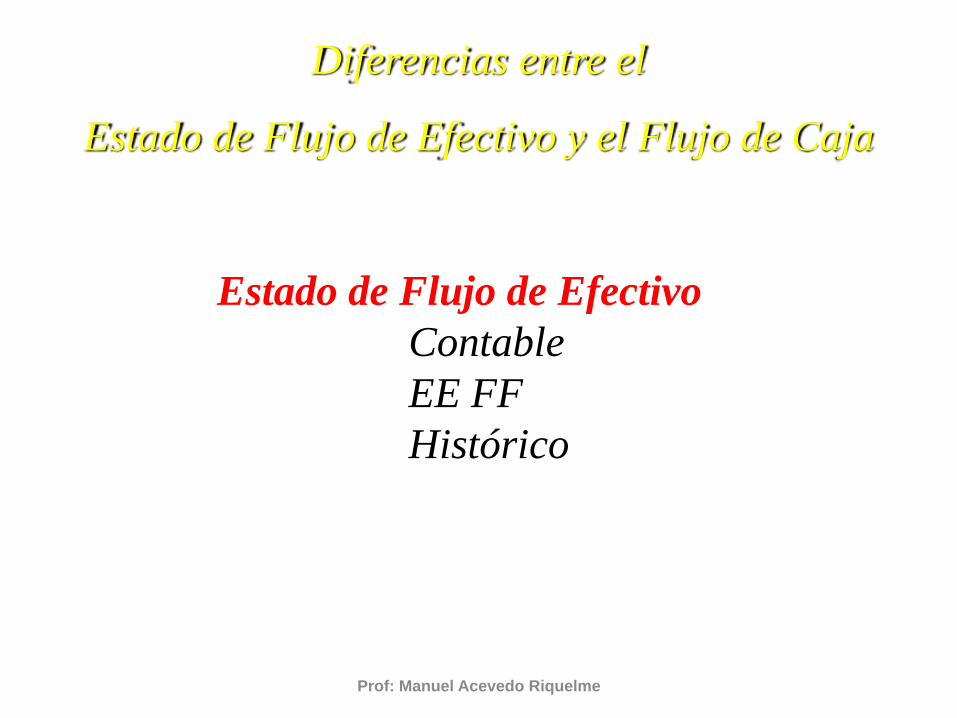

DIFERENCIAS entre el

Estado de Flujos de Efectivo y el

Flujo de Caja

Prof: Manuel Acevedo Riquelme

Prof: Manuel Acevedo Riquelme

Diferencias entre el

Estado de Flujo de Efectivo y el Flujo de Caja

Estado de Flujo de EfectivoContableEE FFHistórico

Prof: Manuel Acevedo Riquelme

Diferencias entre el

Estado de Flujo de Efectivo y el Flujo de Caja

Flujo de CajaExtracontableNo es EE FFFuturo

Estado de Flujo de EfectivoCash Flow

Prof: Manuel Acevedo Riquelme

Diferencias entre el

Estado de Flujo de Efectivo y el Flujo de Caja

Flujo de CajaCash Flow

Prof: Manuel Acevedo Riquelme

Diferencias entre el

Estado de Flujo de Efectivo y el Flujo de Caja

Estado de Flujo de EfectivoCash Flow Statement

Flujo de CajaCash Flow

Prof: Manuel Acevedo Riquelme

Diferencias entre el

Estado de Flujo de Efectivo y el Flujo de Caja

ESTADO DE FLUJOS DE EFECTIVO

Presenta en forma condensada ycomprensible información sobre elmanejo de efectivo, es decir, suobtención y utilización.

Prof: Manuel Acevedo Riquelme

ESTADO DE FLUJOS DE EFECTIVO

Muestra una síntesis de los cambiosocurridos en el período, para que losusuarios de los Estados Financierospuedan conocer y evaluar la liquidezo solvencia de la entidad.

Prof: Manuel Acevedo Riquelme

ESTADO DE FLUJOS DE EFECTIVO

Está diseñado con el propósito deexplicar los movimientos de efectivoprovenientes de:• La operación normal del negocio,• La obtención de préstamos y

aportaciones de accionistas• La venta de activos no circulantes,

Prof: Manuel Acevedo Riquelme

ESTADO DE FLUJOS DE EFECTIVO

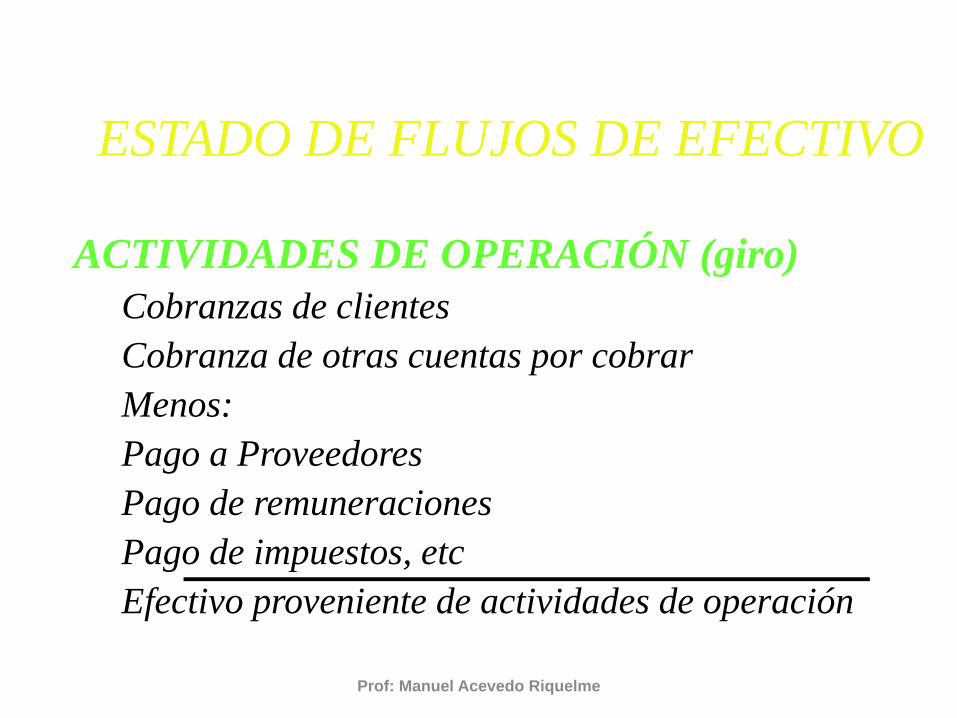

ACTIVIDADES DE OPERACIÓN (giro)Cobranzas de clientesCobranza de otras cuentas por cobrarMenos:Pago a ProveedoresPago de remuneracionesPago de impuestos, etcEfectivo proveniente de actividades de operación

Prof: Manuel Acevedo Riquelme

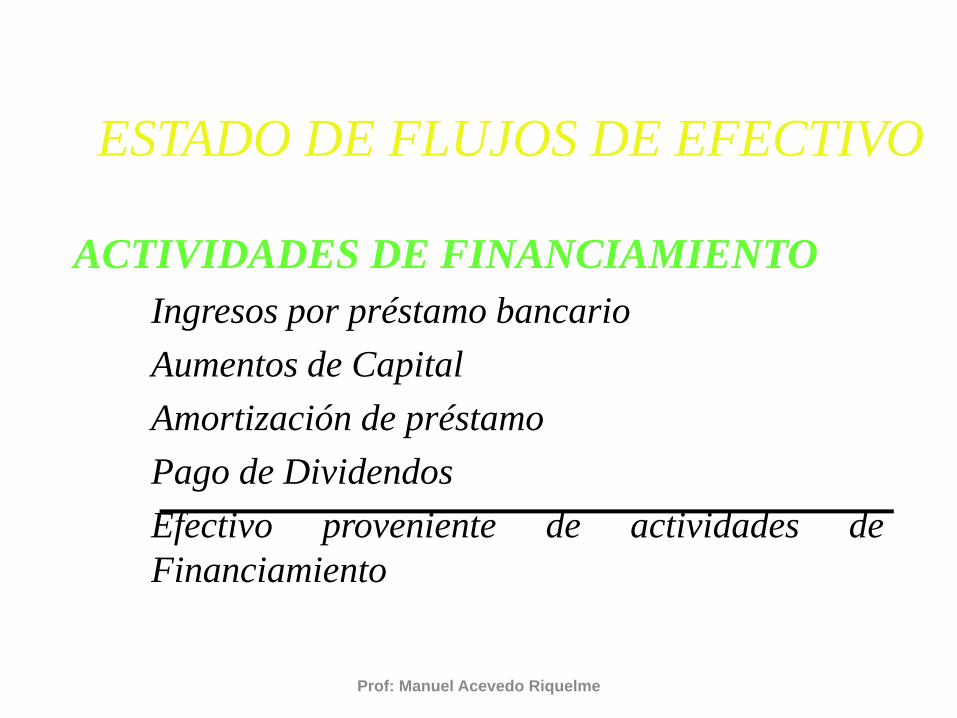

ESTADO DE FLUJOS DE EFECTIVO

ACTIVIDADES DE FINANCIAMIENTOIngresos por préstamo bancarioAumentos de CapitalAmortización de préstamoPago de DividendosEfectivo proveniente de actividades deFinanciamiento

Prof: Manuel Acevedo Riquelme

ESTADO DE FLUJOS DE EFECTIVO

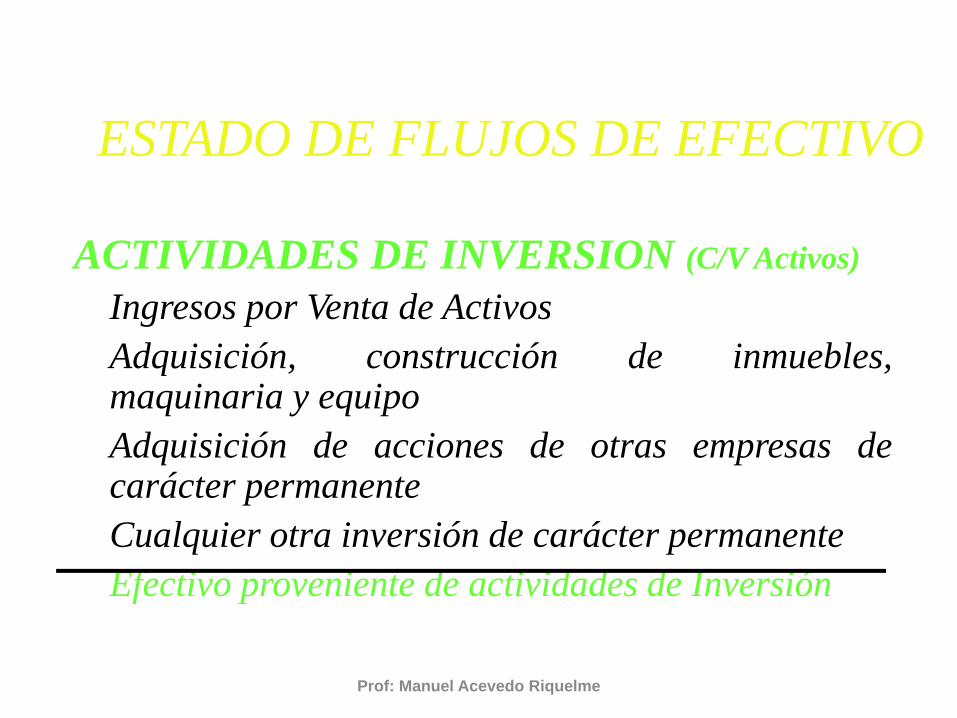

ACTIVIDADES DE INVERSION (C/V Activos)Ingresos por Venta de ActivosAdquisición, construcción de inmuebles,maquinaria y equipoAdquisición de acciones de otras empresas decarácter permanenteCualquier otra inversión de carácter permanenteEfectivo proveniente de actividades de Inversión

Prof: Manuel Acevedo Riquelme

ESTADO DE FLUJOS DE EFECTIVO

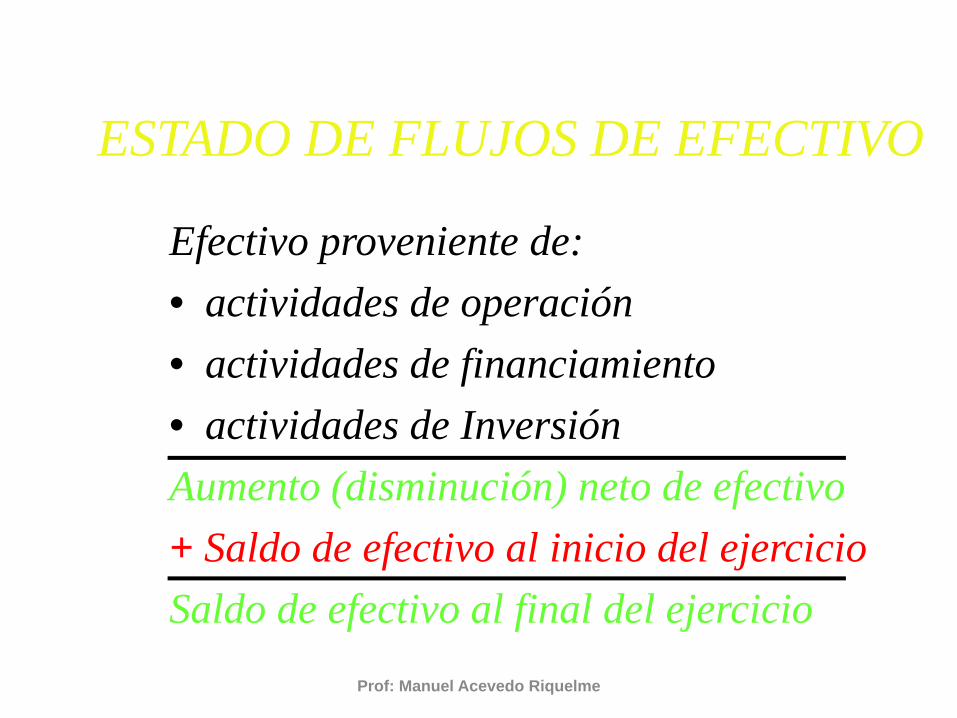

Efectivo proveniente de:• actividades de operación• actividades de financiamiento• actividades de InversiónAumento (disminución) neto de efectivo+ Saldo de efectivo al inicio del ejercicioSaldo de efectivo al final del ejercicio

Prof: Manuel Acevedo Riquelme

ESTADO DE FLUJOS DE EFECTIVO

EJEMPLO Nº 1

Prof: Manuel Acevedo Riquelme

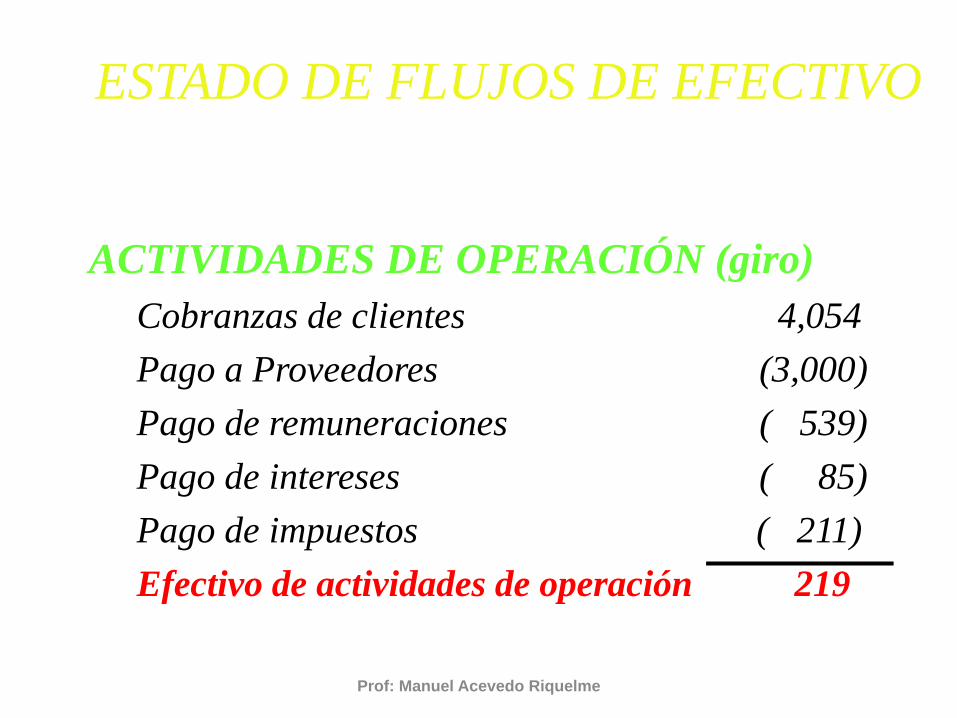

ESTADO DE FLUJOS DE EFECTIVO

ACTIVIDADES DE OPERACIÓN (giro)Cobranzas de clientes 4,054Pago a Proveedores (3,000)Pago de remuneraciones ( 539)Pago de intereses ( 85)Pago de impuestos ( 211)Efectivo de actividades de operación 219

Prof: Manuel Acevedo Riquelme

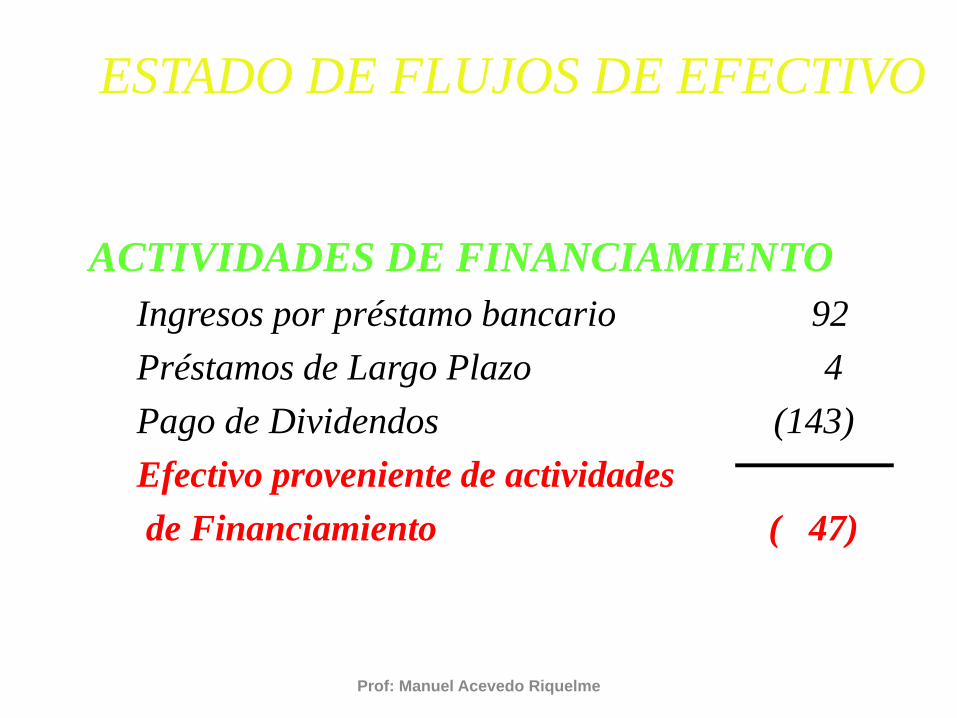

ESTADO DE FLUJOS DE EFECTIVO

ACTIVIDADES DE FINANCIAMIENTOIngresos por préstamo bancario 92Préstamos de Largo Plazo 4Pago de Dividendos (143)Efectivo proveniente de actividadesde Financiamiento ( 47)

Prof: Manuel Acevedo Riquelme

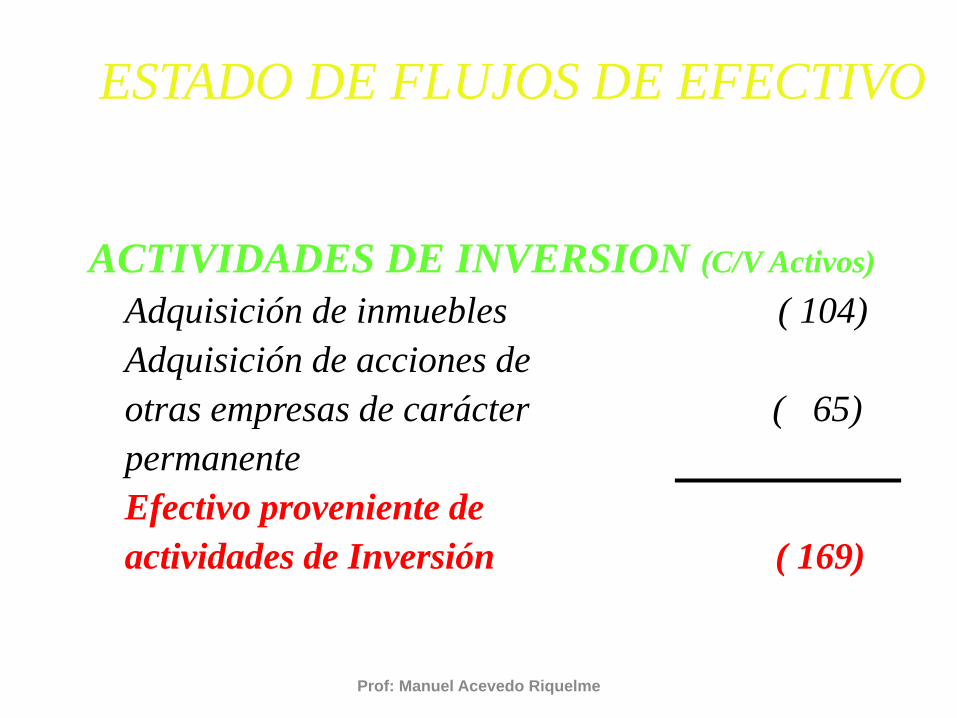

ESTADO DE FLUJOS DE EFECTIVO

ACTIVIDADES DE INVERSION (C/V Activos)Adquisición de inmuebles ( 104)Adquisición de acciones deotras empresas de carácter ( 65)permanenteEfectivo proveniente deactividades de Inversión ( 169)

Prof: Manuel Acevedo Riquelme

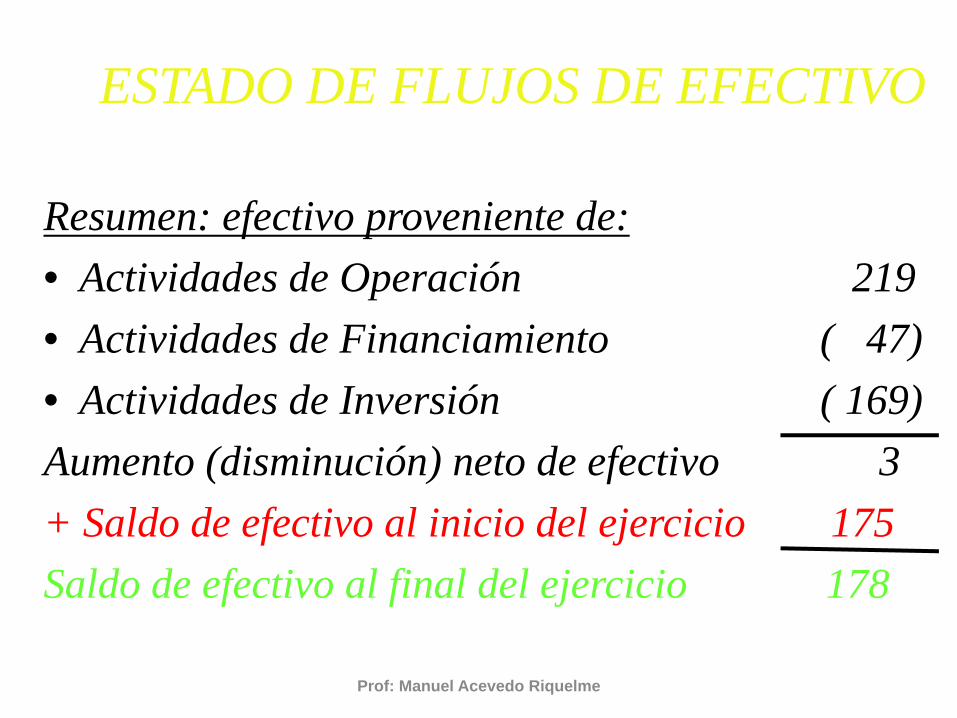

ESTADO DE FLUJOS DE EFECTIVO

Resumen: efectivo proveniente de:• Actividades de Operación 219• Actividades de Financiamiento ( 47)• Actividades de Inversión ( 169)Aumento (disminución) neto de efectivo 3+ Saldo de efectivo al inicio del ejercicio 175Saldo de efectivo al final del ejercicio 178

Prof: Manuel Acevedo Riquelme

ESTADO DE FLUJOS DE EFECTIVO

EJEMPLO Nº 2

Prof: Manuel Acevedo Riquelme

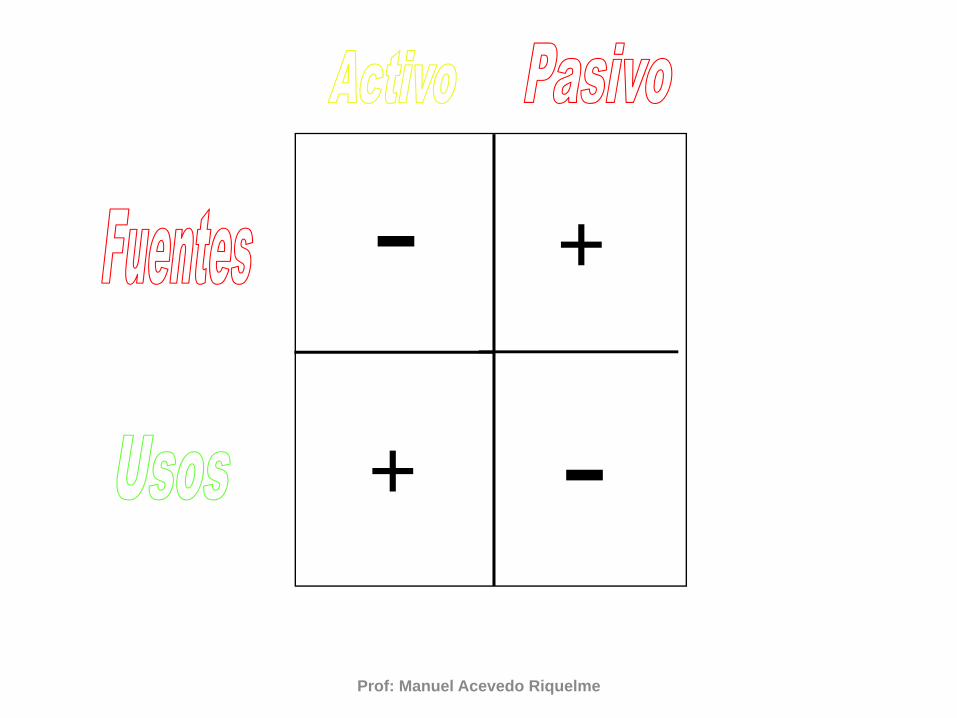

Prof: Manuel Acevedo Riquelme

+

+

-

-

Prof: Manuel Acevedo Riquelme

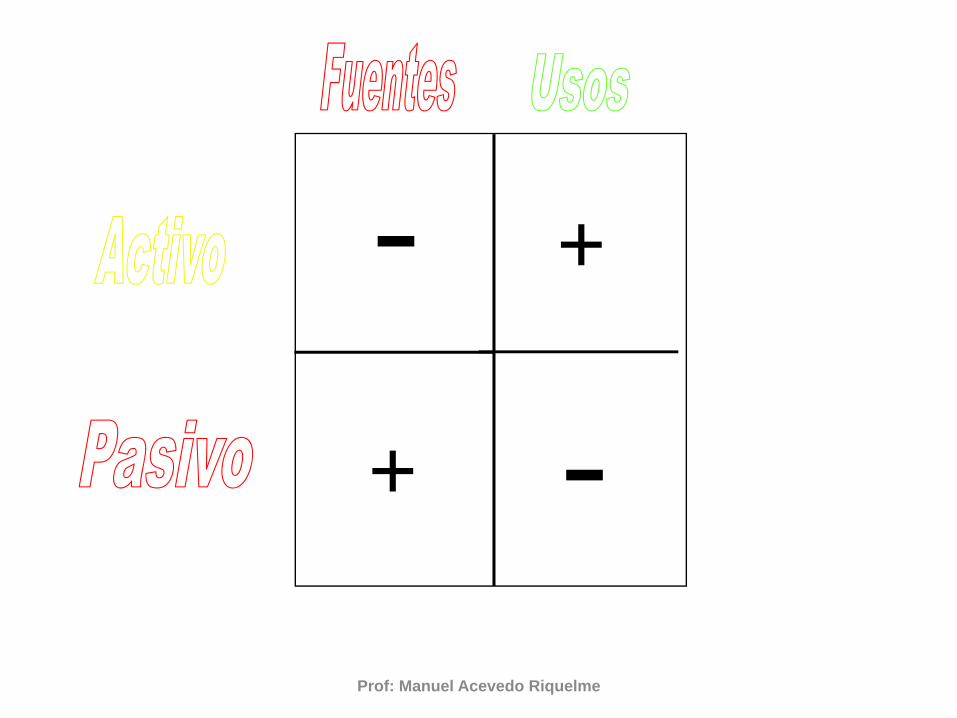

+

+

-

-

Prof: Manuel Acevedo Riquelme

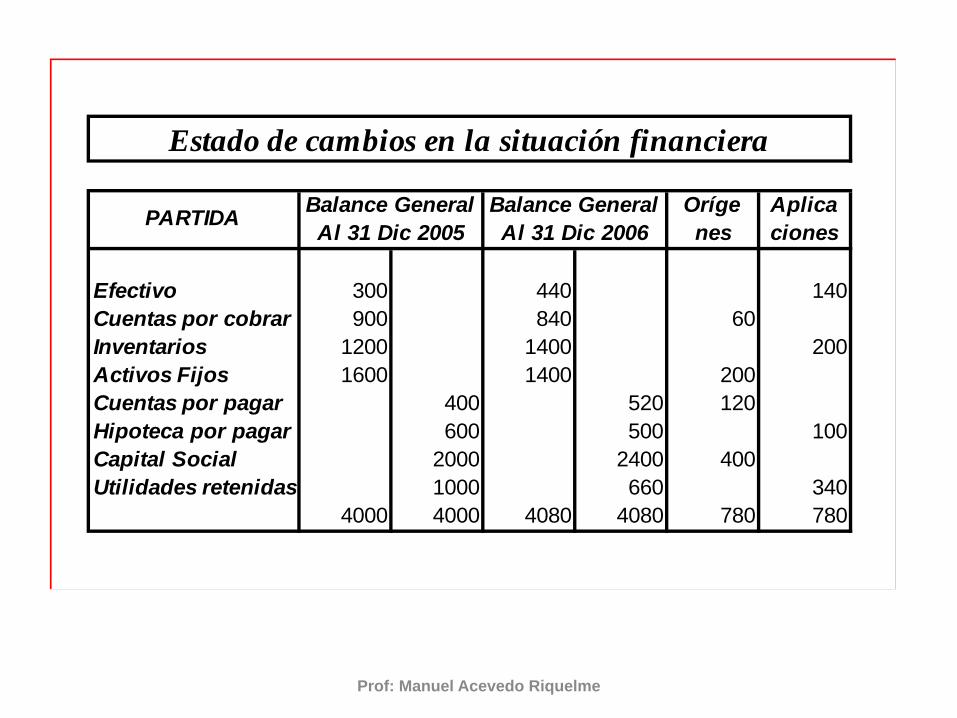

Efectivo 300 440 140Cuentas por cobrar 900 840 60Inventarios 1200 1400 200Activos Fijos 1600 1400 200Cuentas por pagar 400 520 120Hipoteca por pagar 600 500 100Capital Social 2000 2400 400Utilidades retenidas 1000 660 340

4000 4000 4080 4080 780 780

Oríge nes

Aplica ciones

Estado de cambios en la situación financiera

PARTIDA Balance GeneralAl 31 Dic 2005

Balance GeneralAl 31 Dic 2006

Prof: Manuel Acevedo Riquelme

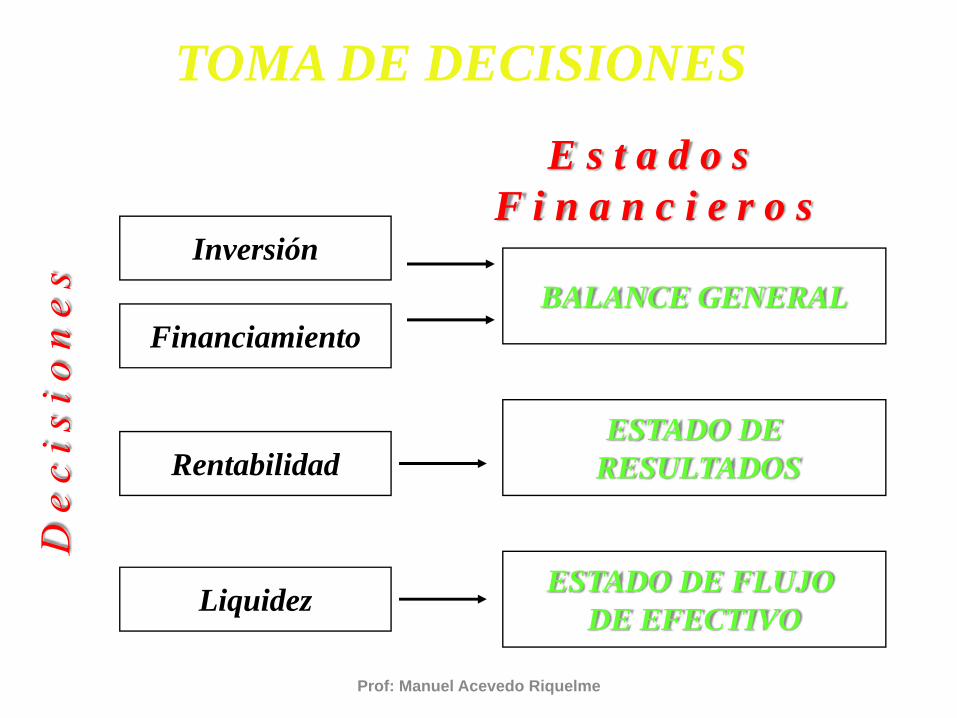

Inversión

Financiamiento

Rentabilidad

Liquidez

BALANCE GENERAL

ESTADO DERESULTADOS

ESTADO DE FLUJO DE EFECTIVO

E s t a d o s F i n a n c i e r o s

TOMA DE DECISIONES

ANALISIS FINANCIERO

Prof: Manuel Acevedo Riquelme

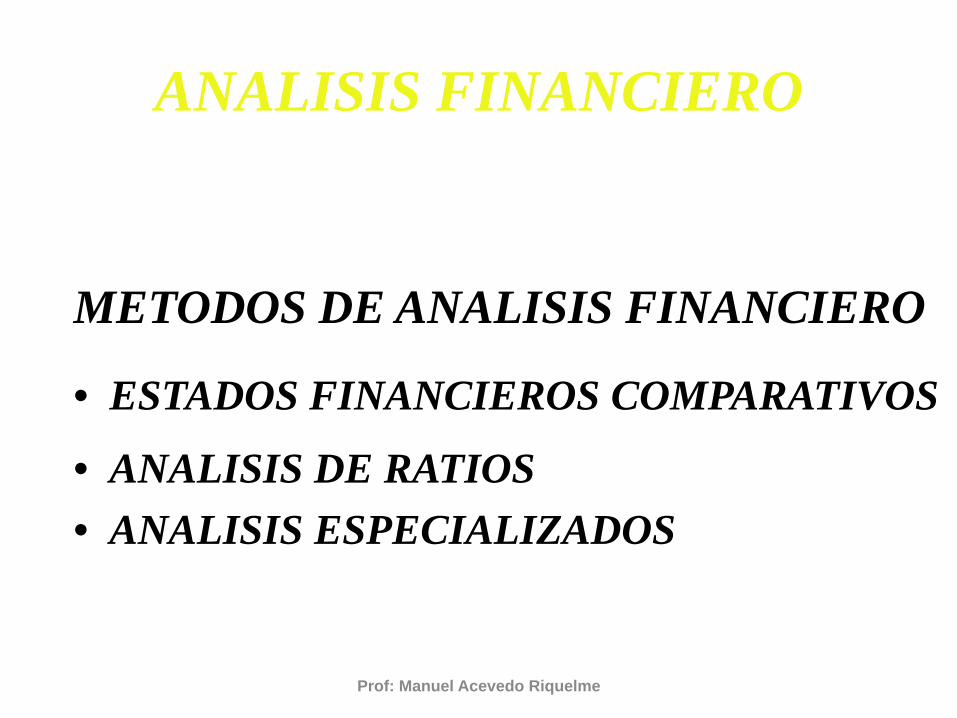

ANALISIS FINANCIERO

METODOS DE ANALISIS FINANCIERO

• ESTADOS FINANCIEROS COMPARATIVOS

• ANALISIS DE RATIOS• ANALISIS ESPECIALIZADOS

Prof: Manuel Acevedo Riquelme

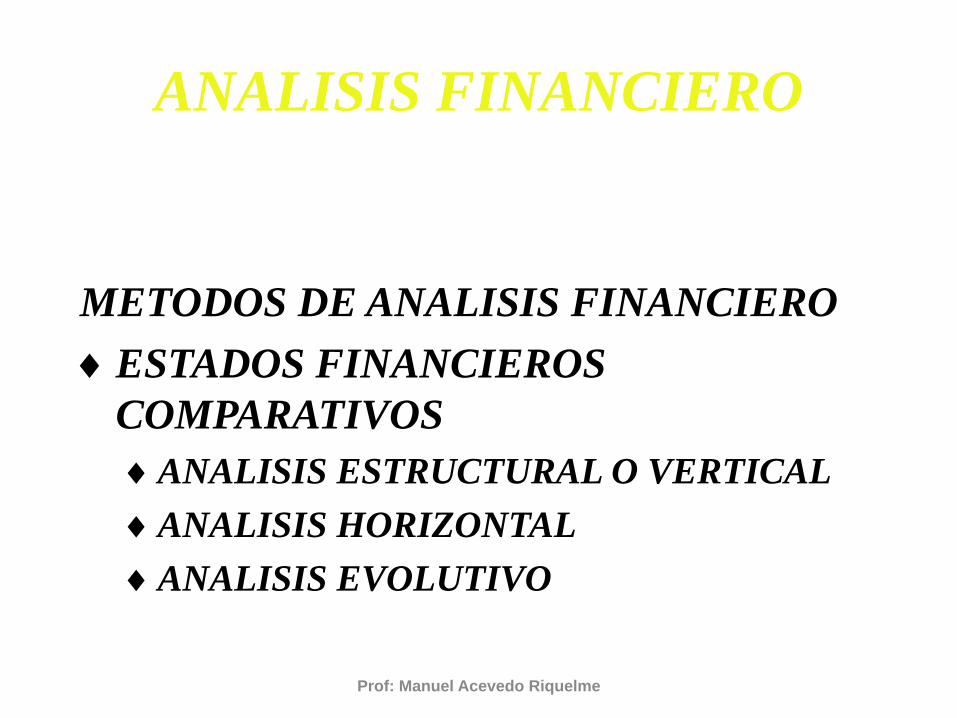

ANALISIS FINANCIERO

METODOS DE ANALISIS FINANCIERO♦ESTADOS FINANCIEROS

COMPARATIVOS♦ANALISIS ESTRUCTURAL O VERTICAL♦ANALISIS HORIZONTAL ♦ANALISIS EVOLUTIVO

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

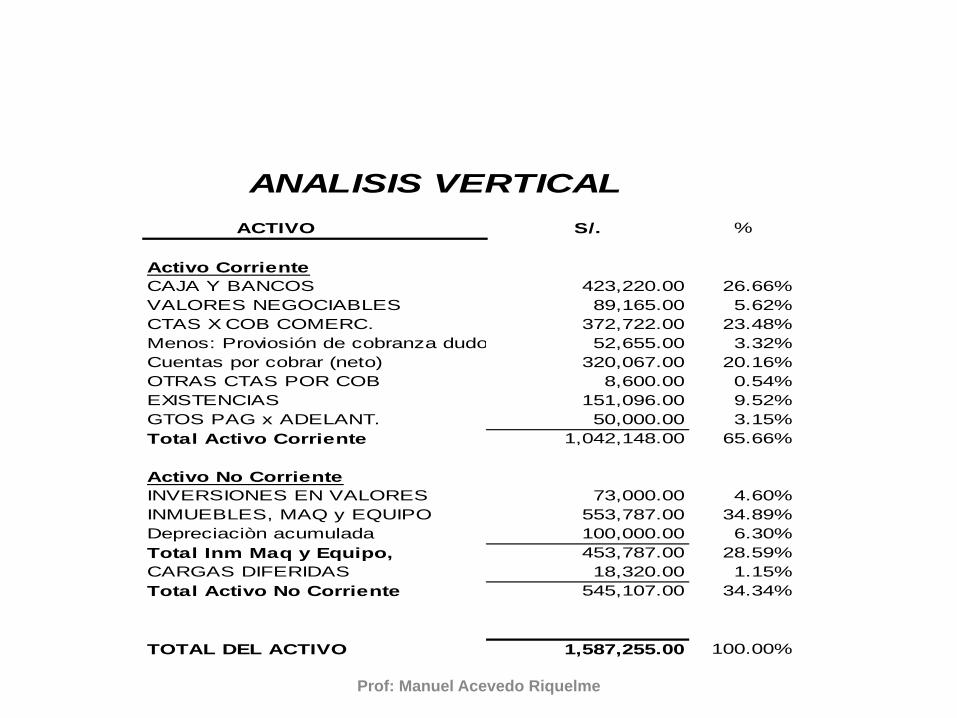

ESTADOS FINANCIEROS COMPARATIVOSANALISIS ESTRUCTURAL O VERTICALEs aquel en que se determina la importanciaporcentual de cada cuenta respecto al totaldel rubro o sección del Estado Financiero alque pertenece.Ej: ¿Qué % es Existencias del total delActivo?

Prof: Manuel Acevedo Riquelme

Prof: Manuel Acevedo Riquelme

ACTIVO S/. %

Activo CorrienteCAJA Y BANCOS 423,220.00 26.66%VALORES NEGOCIABLES 89,165.00 5.62%CTAS X COB COMERC. 372,722.00 23.48%Menos: Proviosión de cobranza dudo 52,655.00 3.32%Cuentas por cobrar (neto) 320,067.00 20.16%OTRAS CTAS POR COB 8,600.00 0.54%EXISTENCIAS 151,096.00 9.52%GTOS PAG x ADELANT. 50,000.00 3.15%Total Activo Corriente 1,042,148.00 65.66%

Activo No CorrienteINVERSIONES EN VALORES 73,000.00 4.60%INMUEBLES, MAQ y EQUIPO 553,787.00 34.89%Depreciaciòn acumulada 100,000.00 6.30%Total Inm Maq y Equipo, 453,787.00 28.59%CARGAS DIFERIDAS 18,320.00 1.15%Total Activo No Corriente 545,107.00 34.34%

TOTAL DEL ACTIVO 1,587,255.00 100.00%

ANALISIS VERTICAL

ANALISIS FINANCIERO

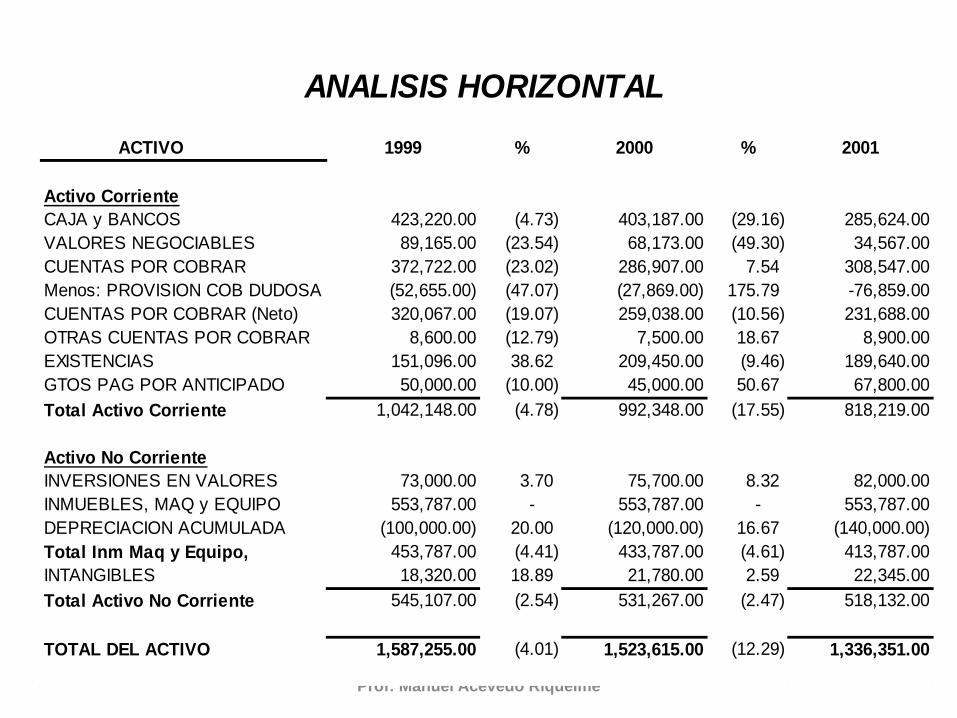

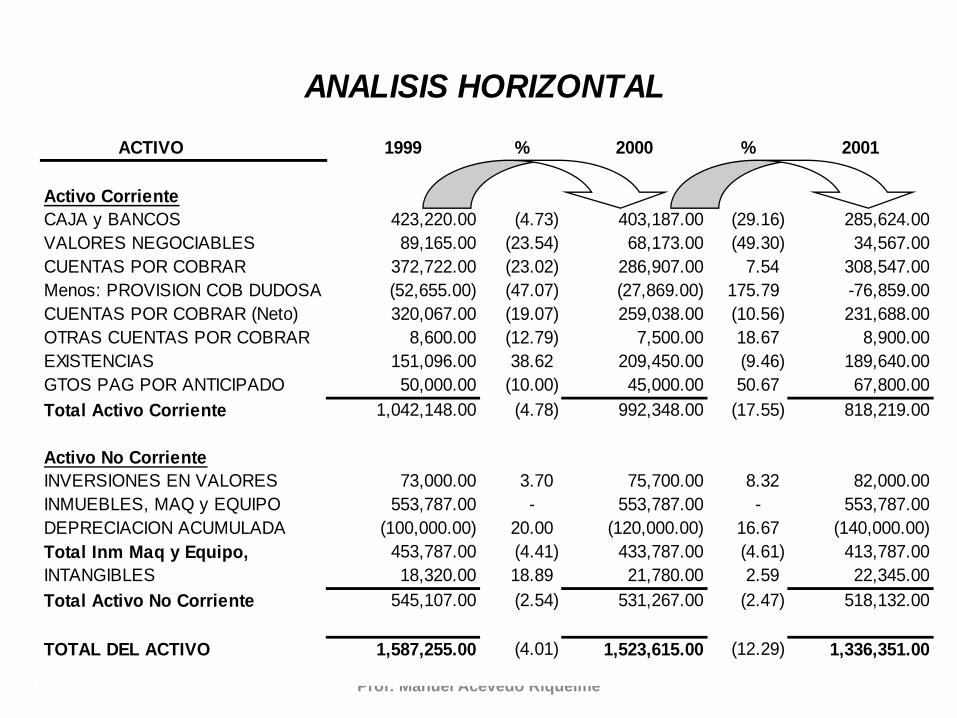

ESTADOS FINANCIEROS COMPARATIVOSANALISIS HORIZONTAL Es aquel en que se determina la variaciónporcentual de cada cuenta entre un ejerciciofiscal y otro.Ej: % de variación de Clientes entre 1998 y1999

Prof: Manuel Acevedo Riquelme

Prof: Manuel Acevedo Riquelme

ACTIVO 1999 % 2000 % 2001

Activo CorrienteCAJA y BANCOS 423,220.00 (4.73) 403,187.00 (29.16) 285,624.00VALORES NEGOCIABLES 89,165.00 (23.54) 68,173.00 (49.30) 34,567.00CUENTAS POR COBRAR 372,722.00 (23.02) 286,907.00 7.54 308,547.00Menos: PROVISION COB DUDOSA (52,655.00) (47.07) (27,869.00) 175.79 -76,859.00CUENTAS POR COBRAR (Neto) 320,067.00 (19.07) 259,038.00 (10.56) 231,688.00OTRAS CUENTAS POR COBRAR 8,600.00 (12.79) 7,500.00 18.67 8,900.00EXISTENCIAS 151,096.00 38.62 209,450.00 (9.46) 189,640.00GTOS PAG POR ANTICIPADO 50,000.00 (10.00) 45,000.00 50.67 67,800.00Total Activo Corriente 1,042,148.00 (4.78) 992,348.00 (17.55) 818,219.00

Activo No CorrienteINVERSIONES EN VALORES 73,000.00 3.70 75,700.00 8.32 82,000.00INMUEBLES, MAQ y EQUIPO 553,787.00 - 553,787.00 - 553,787.00DEPRECIACION ACUMULADA (100,000.00) 20.00 (120,000.00) 16.67 (140,000.00) Total Inm Maq y Equipo, 453,787.00 (4.41) 433,787.00 (4.61) 413,787.00INTANGIBLES 18,320.00 18.89 21,780.00 2.59 22,345.00Total Activo No Corriente 545,107.00 (2.54) 531,267.00 (2.47) 518,132.00

TOTAL DEL ACTIVO 1,587,255.00 (4.01) 1,523,615.00 (12.29) 1,336,351.00

ANALISIS HORIZONTAL

Prof: Manuel Acevedo Riquelme

ACTIVO 1999 % 2000 % 2001

Activo CorrienteCAJA y BANCOS 423,220.00 (4.73) 403,187.00 (29.16) 285,624.00VALORES NEGOCIABLES 89,165.00 (23.54) 68,173.00 (49.30) 34,567.00CUENTAS POR COBRAR 372,722.00 (23.02) 286,907.00 7.54 308,547.00Menos: PROVISION COB DUDOSA (52,655.00) (47.07) (27,869.00) 175.79 -76,859.00CUENTAS POR COBRAR (Neto) 320,067.00 (19.07) 259,038.00 (10.56) 231,688.00OTRAS CUENTAS POR COBRAR 8,600.00 (12.79) 7,500.00 18.67 8,900.00EXISTENCIAS 151,096.00 38.62 209,450.00 (9.46) 189,640.00GTOS PAG POR ANTICIPADO 50,000.00 (10.00) 45,000.00 50.67 67,800.00Total Activo Corriente 1,042,148.00 (4.78) 992,348.00 (17.55) 818,219.00

Activo No CorrienteINVERSIONES EN VALORES 73,000.00 3.70 75,700.00 8.32 82,000.00INMUEBLES, MAQ y EQUIPO 553,787.00 - 553,787.00 - 553,787.00DEPRECIACION ACUMULADA (100,000.00) 20.00 (120,000.00) 16.67 (140,000.00) Total Inm Maq y Equipo, 453,787.00 (4.41) 433,787.00 (4.61) 413,787.00INTANGIBLES 18,320.00 18.89 21,780.00 2.59 22,345.00Total Activo No Corriente 545,107.00 (2.54) 531,267.00 (2.47) 518,132.00

TOTAL DEL ACTIVO 1,587,255.00 (4.01) 1,523,615.00 (12.29) 1,336,351.00

ANALISIS HORIZONTAL

ANALISIS FINANCIERO

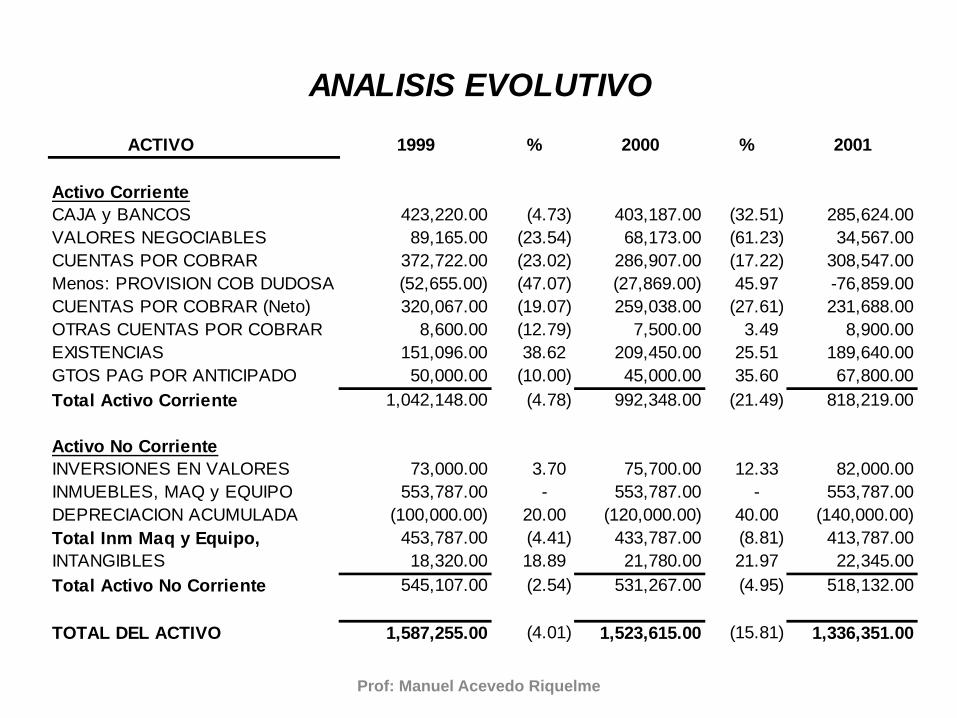

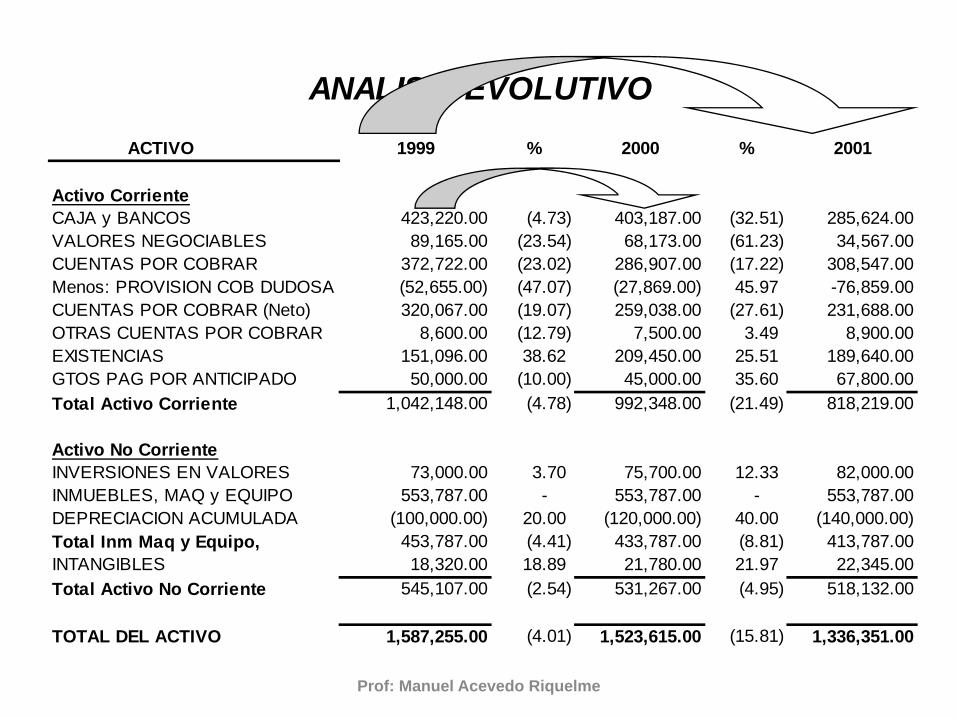

ESTADOS FINANCIEROS COMPARATIVOSANALISIS EVOLUTIVOEs aquel en que se toma un ejercicio fiscal comoaño base y se determina la variación porcentualde cada cuenta entre ese año base y lossiguientes ejercicios fiscales.Ej: % de variación de la cuenta clientes del año1997, con respecto a 1998 y 1999.

Prof: Manuel Acevedo Riquelme

Prof: Manuel Acevedo Riquelme

ACTIVO 1999 % 2000 % 2001

Activo CorrienteCAJA y BANCOS 423,220.00 (4.73) 403,187.00 (32.51) 285,624.00VALORES NEGOCIABLES 89,165.00 (23.54) 68,173.00 (61.23) 34,567.00CUENTAS POR COBRAR 372,722.00 (23.02) 286,907.00 (17.22) 308,547.00Menos: PROVISION COB DUDOSA (52,655.00) (47.07) (27,869.00) 45.97 -76,859.00CUENTAS POR COBRAR (Neto) 320,067.00 (19.07) 259,038.00 (27.61) 231,688.00OTRAS CUENTAS POR COBRAR 8,600.00 (12.79) 7,500.00 3.49 8,900.00EXISTENCIAS 151,096.00 38.62 209,450.00 25.51 189,640.00GTOS PAG POR ANTICIPADO 50,000.00 (10.00) 45,000.00 35.60 67,800.00Total Activo Corriente 1,042,148.00 (4.78) 992,348.00 (21.49) 818,219.00

Activo No CorrienteINVERSIONES EN VALORES 73,000.00 3.70 75,700.00 12.33 82,000.00INMUEBLES, MAQ y EQUIPO 553,787.00 - 553,787.00 - 553,787.00DEPRECIACION ACUMULADA (100,000.00) 20.00 (120,000.00) 40.00 (140,000.00) Total Inm Maq y Equipo, 453,787.00 (4.41) 433,787.00 (8.81) 413,787.00INTANGIBLES 18,320.00 18.89 21,780.00 21.97 22,345.00Total Activo No Corriente 545,107.00 (2.54) 531,267.00 (4.95) 518,132.00

TOTAL DEL ACTIVO 1,587,255.00 (4.01) 1,523,615.00 (15.81) 1,336,351.00

ANALISIS EVOLUTIVO

Prof: Manuel Acevedo Riquelme

ACTIVO 1999 % 2000 % 2001

Activo CorrienteCAJA y BANCOS 423,220.00 (4.73) 403,187.00 (32.51) 285,624.00VALORES NEGOCIABLES 89,165.00 (23.54) 68,173.00 (61.23) 34,567.00CUENTAS POR COBRAR 372,722.00 (23.02) 286,907.00 (17.22) 308,547.00Menos: PROVISION COB DUDOSA (52,655.00) (47.07) (27,869.00) 45.97 -76,859.00CUENTAS POR COBRAR (Neto) 320,067.00 (19.07) 259,038.00 (27.61) 231,688.00OTRAS CUENTAS POR COBRAR 8,600.00 (12.79) 7,500.00 3.49 8,900.00EXISTENCIAS 151,096.00 38.62 209,450.00 25.51 189,640.00GTOS PAG POR ANTICIPADO 50,000.00 (10.00) 45,000.00 35.60 67,800.00Total Activo Corriente 1,042,148.00 (4.78) 992,348.00 (21.49) 818,219.00

Activo No CorrienteINVERSIONES EN VALORES 73,000.00 3.70 75,700.00 12.33 82,000.00INMUEBLES, MAQ y EQUIPO 553,787.00 - 553,787.00 - 553,787.00DEPRECIACION ACUMULADA (100,000.00) 20.00 (120,000.00) 40.00 (140,000.00) Total Inm Maq y Equipo, 453,787.00 (4.41) 433,787.00 (8.81) 413,787.00INTANGIBLES 18,320.00 18.89 21,780.00 21.97 22,345.00Total Activo No Corriente 545,107.00 (2.54) 531,267.00 (4.95) 518,132.00

TOTAL DEL ACTIVO 1,587,255.00 (4.01) 1,523,615.00 (15.81) 1,336,351.00

ANALISIS EVOLUTIVO

ANALISIS FINANCIERO

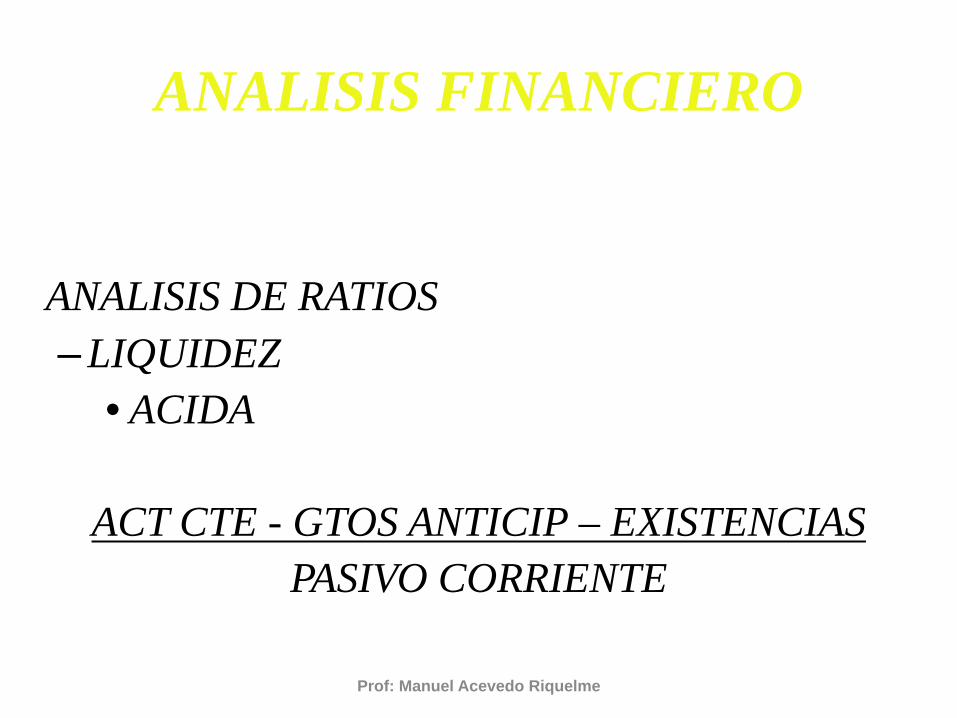

METODOS DE ANALISIS FINANCIERO• ANALISIS DE RATIOS

– LIQUIDEZ– GESTION– ENDEUDAMIENTO– RENTABILIDAD

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

ANALISIS DE RATIOS– LIQUIDEZ

• CORRIENTE• ACIDA• PRUEBA SEVERA• CAPITAL DE TRABAJO

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

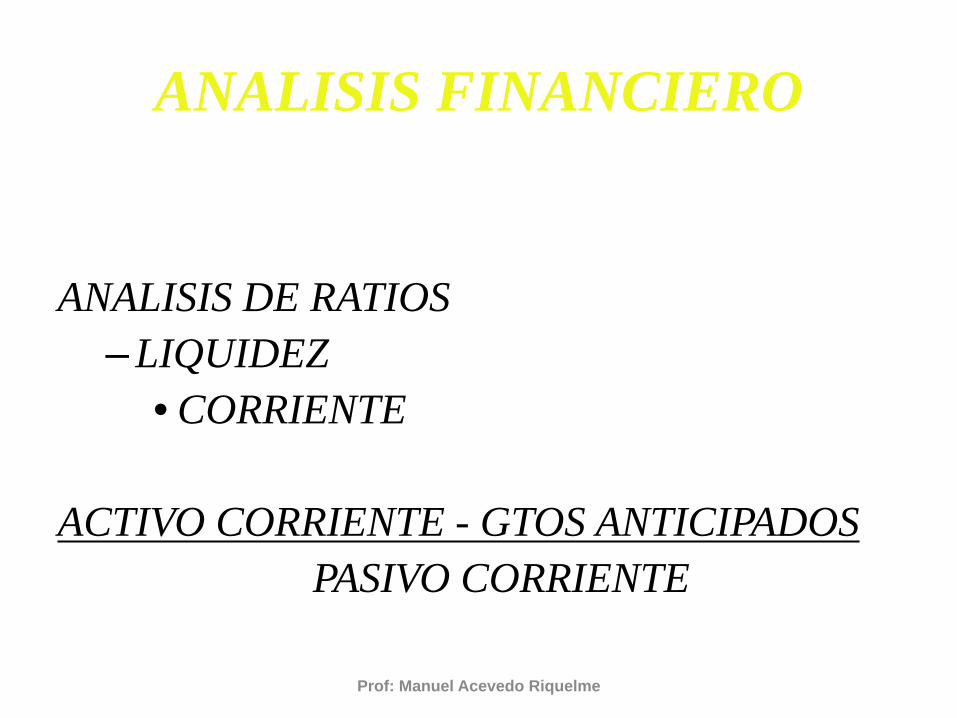

ANALISIS DE RATIOS– LIQUIDEZ

• CORRIENTE

ACTIVO CORRIENTE - GTOS ANTICIPADOSPASIVO CORRIENTE

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

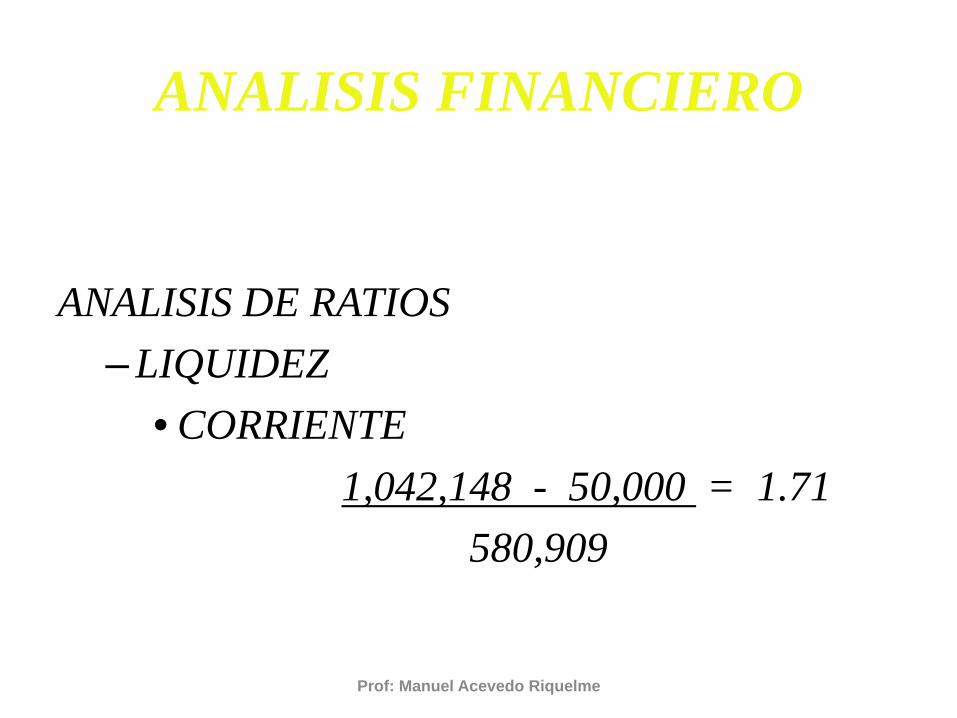

ANALISIS DE RATIOS– LIQUIDEZ

• CORRIENTE1,042,148 - 50,000 = 1.71

580,909

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

ANALISIS DE RATIOS– LIQUIDEZ

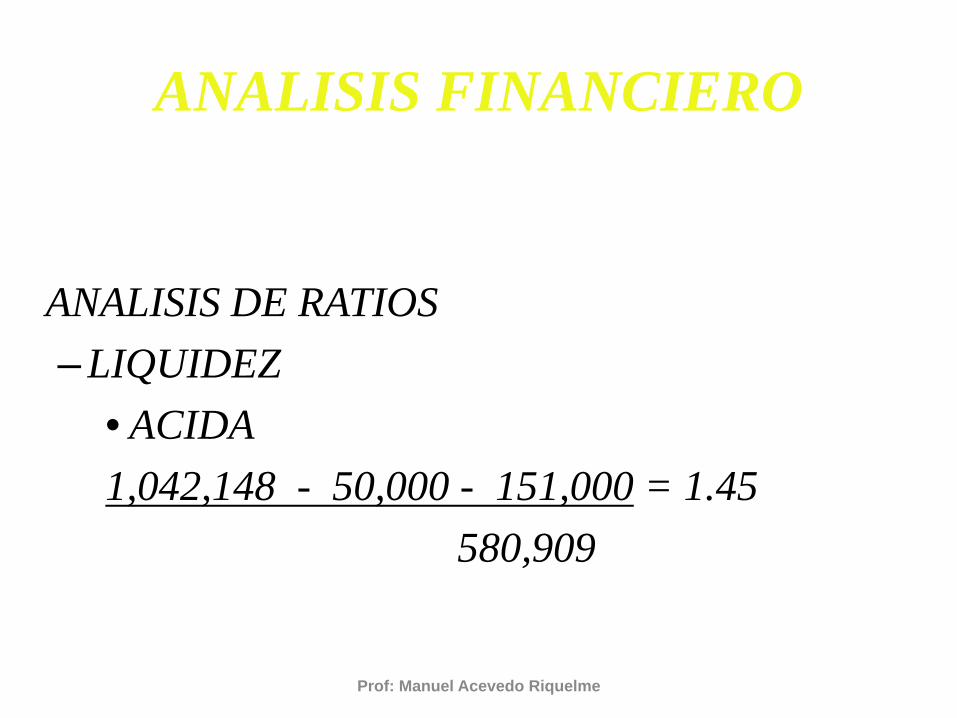

• ACIDA

ACT CTE - GTOS ANTICIP – EXISTENCIAS PASIVO CORRIENTE

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

ANALISIS DE RATIOS– LIQUIDEZ

• ACIDA1,042,148 - 50,000 - 151,000 = 1.45

580,909

Prof: Manuel Acevedo Riquelme

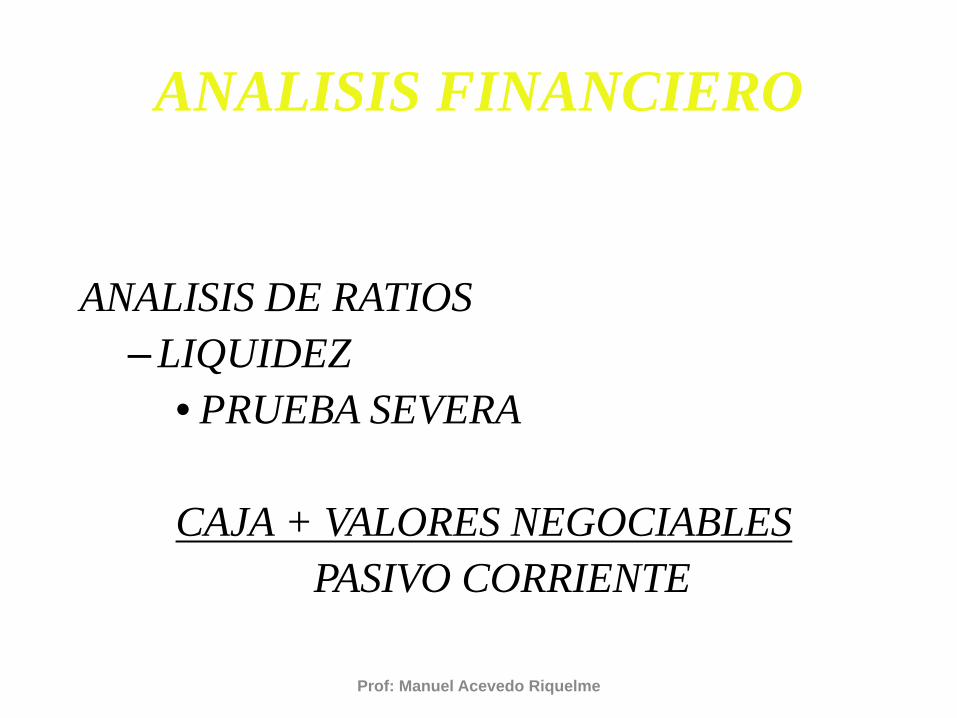

ANALISIS FINANCIERO

ANALISIS DE RATIOS– LIQUIDEZ

• PRUEBA SEVERA

CAJA + VALORES NEGOCIABLESPASIVO CORRIENTE

Prof: Manuel Acevedo Riquelme

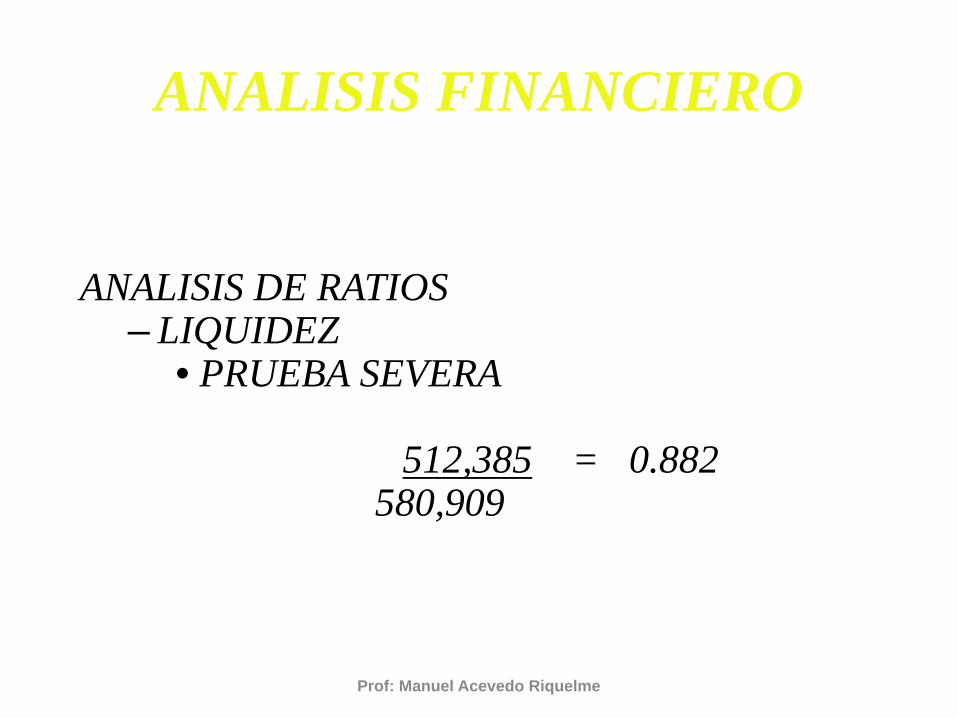

ANALISIS FINANCIERO

ANALISIS DE RATIOS– LIQUIDEZ

• PRUEBA SEVERA

512,385 = 0.882580,909

Prof: Manuel Acevedo Riquelme

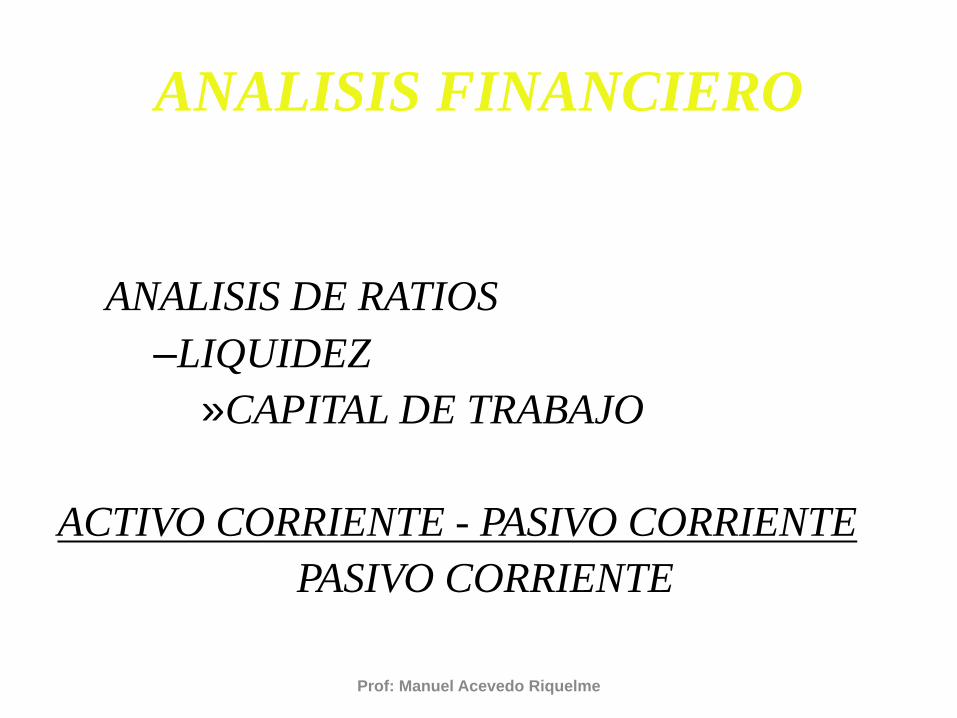

ANALISIS FINANCIERO

ANALISIS DE RATIOS–LIQUIDEZ

»CAPITAL DE TRABAJO

ACTIVO CORRIENTE - PASIVO CORRIENTEPASIVO CORRIENTE

Prof: Manuel Acevedo Riquelme

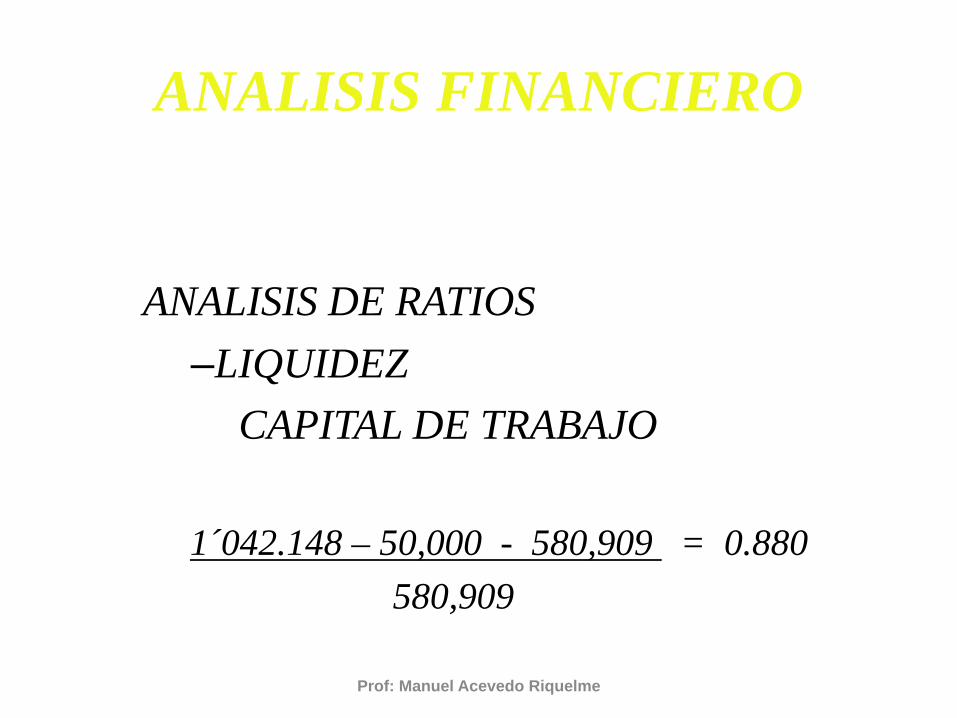

ANALISIS FINANCIERO

ANALISIS DE RATIOS–LIQUIDEZ

CAPITAL DE TRABAJO

1´042.148 – 50,000 - 580,909 = 0.880580,909

Prof: Manuel Acevedo Riquelme

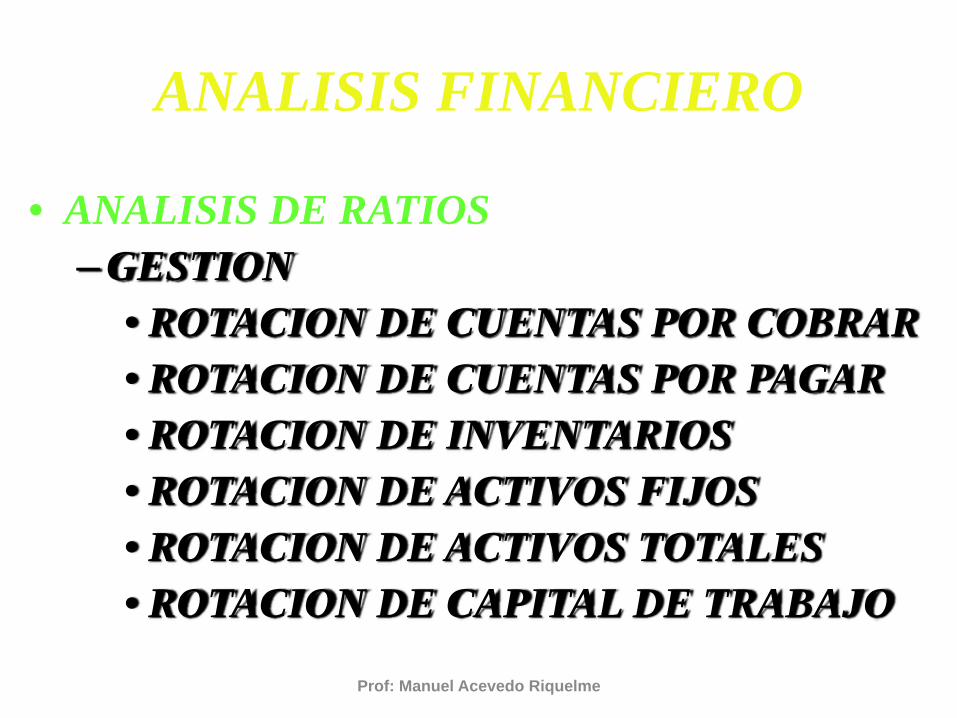

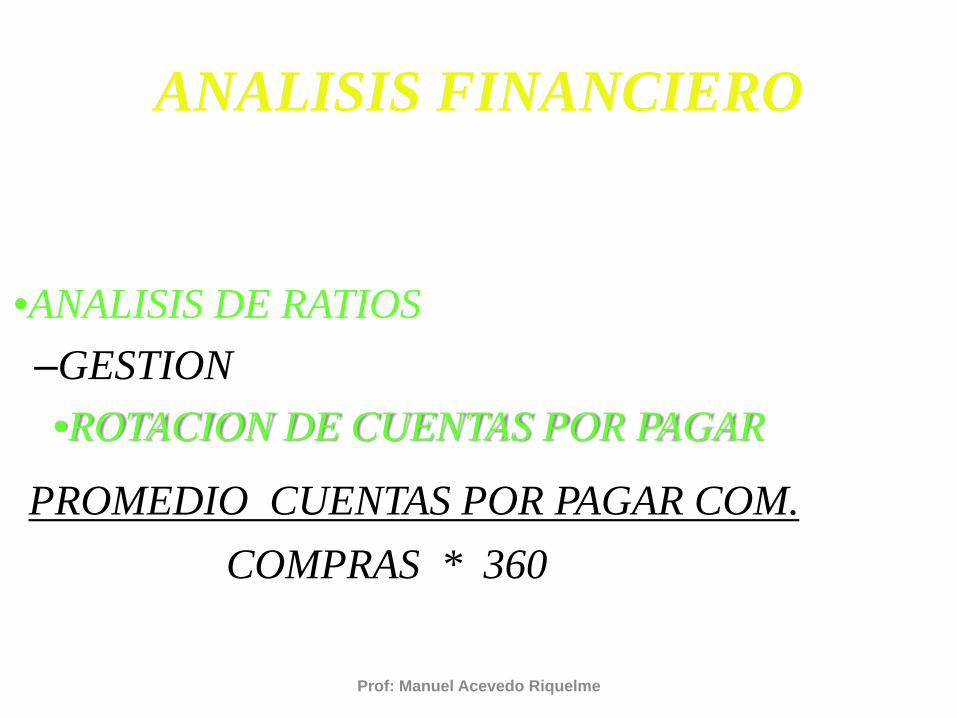

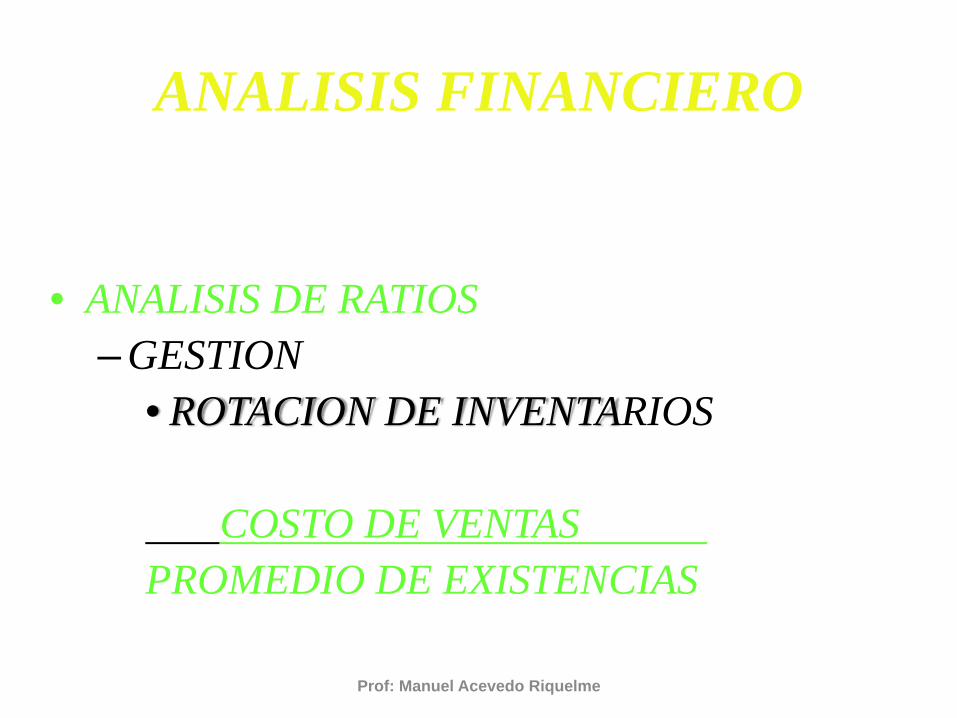

ANALISIS FINANCIERO

• ANALISIS DE RATIOS– GESTION

• ROTACION DE CUENTAS POR COBRAR• ROTACION DE CUENTAS POR PAGAR• ROTACION DE INVENTARIOS• ROTACION DE ACTIVOS FIJOS• ROTACION DE ACTIVOS TOTALES • ROTACION DE CAPITAL DE TRABAJO

Prof: Manuel Acevedo Riquelme

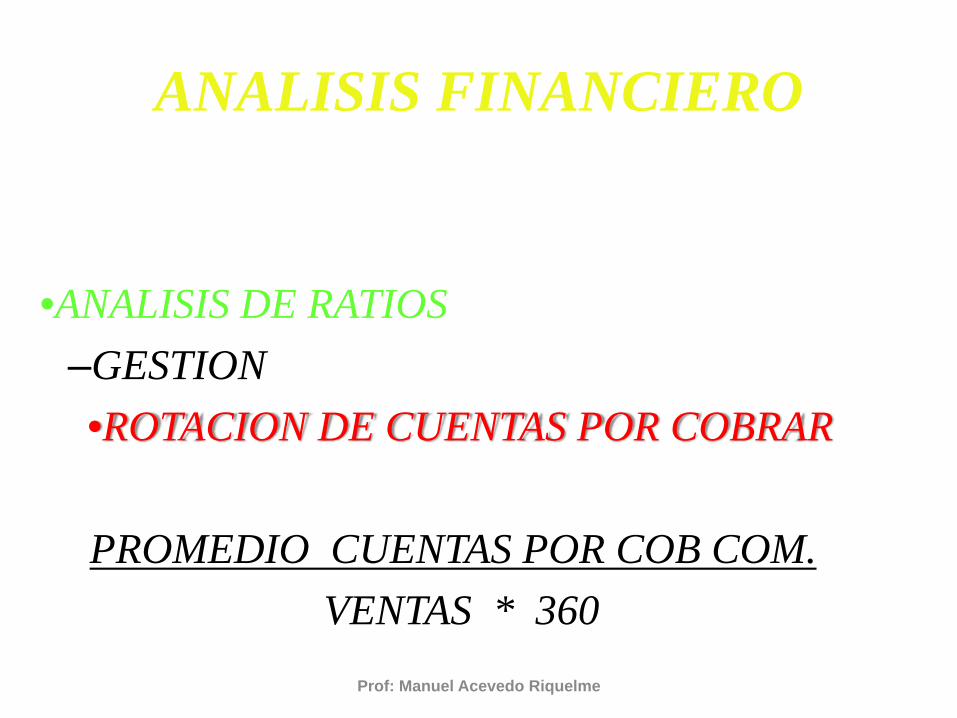

ANALISIS FINANCIERO

•ANALISIS DE RATIOS–GESTION•ROTACION DE CUENTAS POR COBRAR

.PROMEDIO CUENTAS POR COB COM.

VENTAS * 360Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

•ANALISIS DE RATIOS–GESTION•ROTACION DE CUENTAS POR PAGAR

PROMEDIO CUENTAS POR PAGAR COM. COMPRAS * 360 .

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

• ANALISIS DE RATIOS– GESTION

• ROTACION DE INVENTARIOS

COSTO DE VENTAS .PROMEDIO DE EXISTENCIAS

Prof: Manuel Acevedo Riquelme

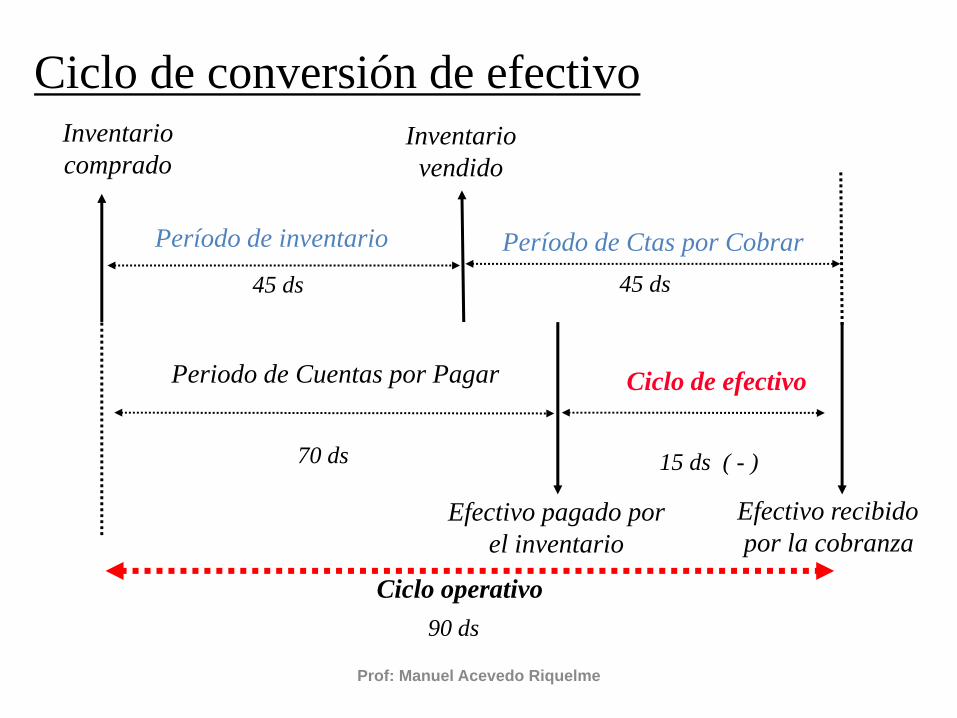

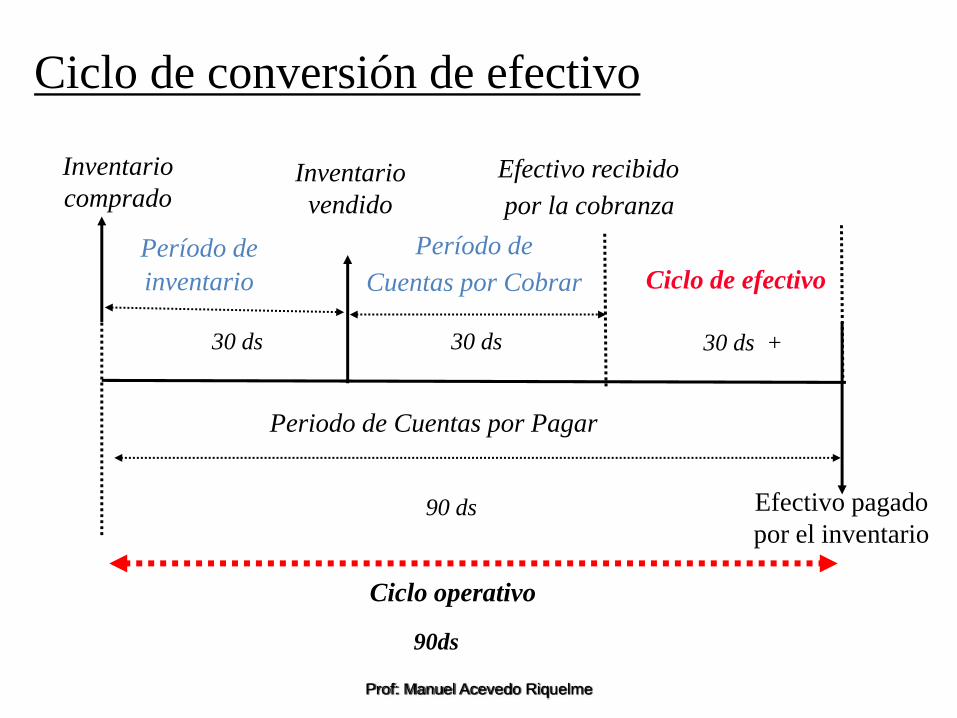

Prof: Manuel Acevedo Riquelme

Inventario comprado

Inventario vendido

Efectivo pagado por el inventario

Período de inventario Período de Ctas por Cobrar

Ciclo de efectivoPeriodo de Cuentas por Pagar Tiempo

Efectivo recibidopor la cobranza

Ciclo operativo

Ciclo de conversión de efectivo

45 ds

70 ds

45 ds

15 ds ( - )

90 ds

Prof: Manuel Acevedo Riquelme

Inventario comprado

Inventario vendido

Efectivo pagado por el inventario

Período de inventario

Período de Cuentas por Cobrar Ciclo de efectivo

Periodo de Cuentas por Pagar Tiempo

Efectivo recibidopor la cobranza

Ciclo operativo

Ciclo de conversión de efectivo

30 ds

90 ds

30 ds 30 ds +

90ds

ANALISIS FINANCIERO

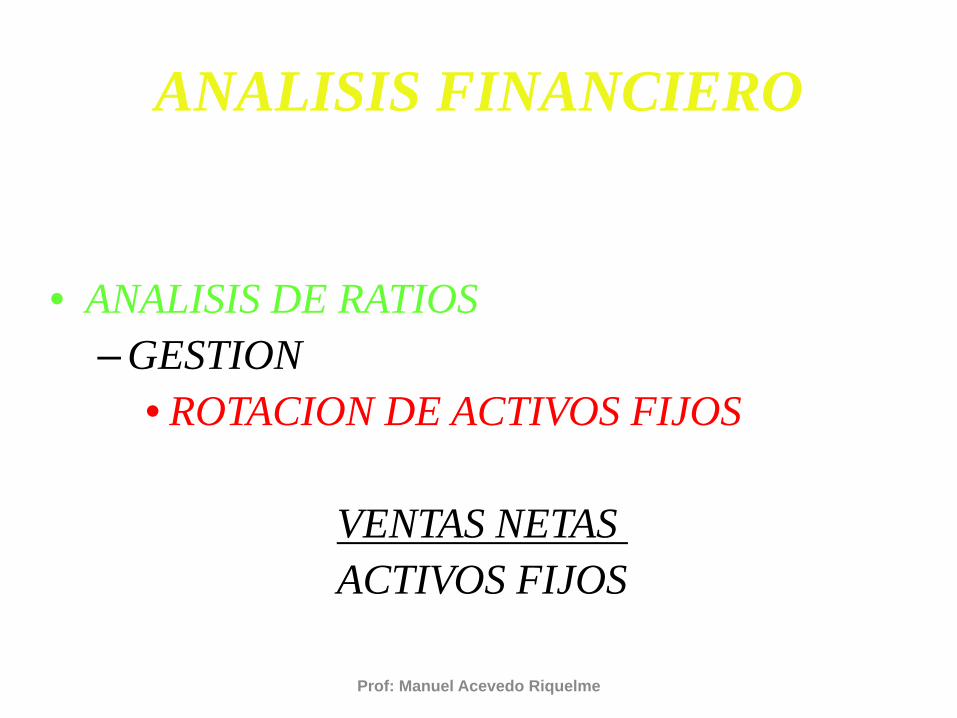

• ANALISIS DE RATIOS– GESTION

• ROTACION DE ACTIVOS FIJOS

VENTAS NETAS .ACTIVOS FIJOS

Prof: Manuel Acevedo Riquelme

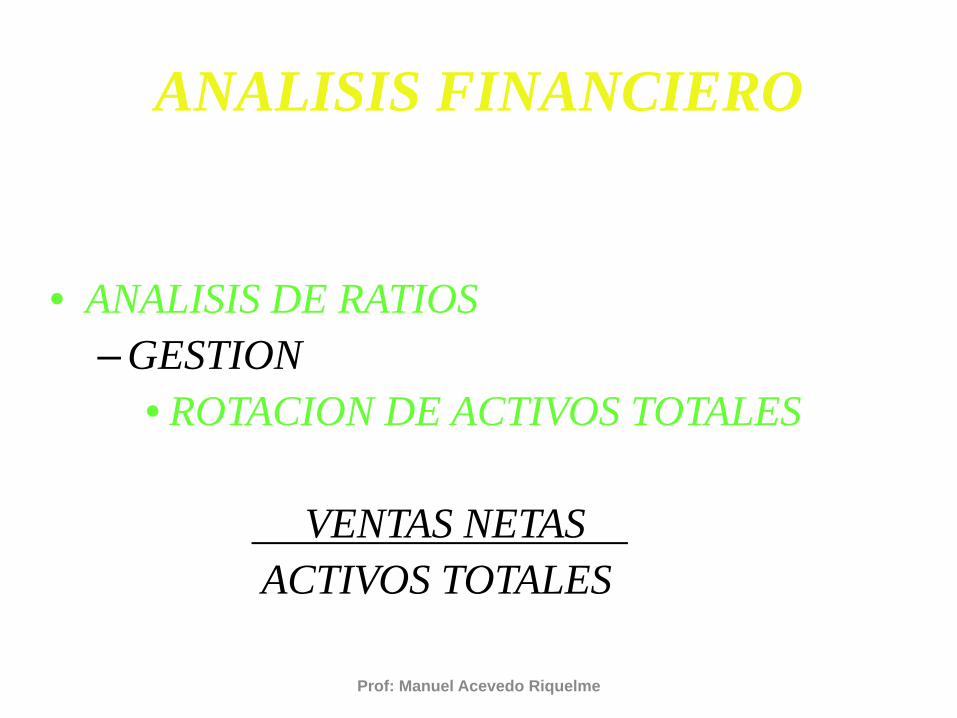

ANALISIS FINANCIERO

• ANALISIS DE RATIOS– GESTION

• ROTACION DE ACTIVOS TOTALES

VENTAS NETAS .ACTIVOS TOTALES

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

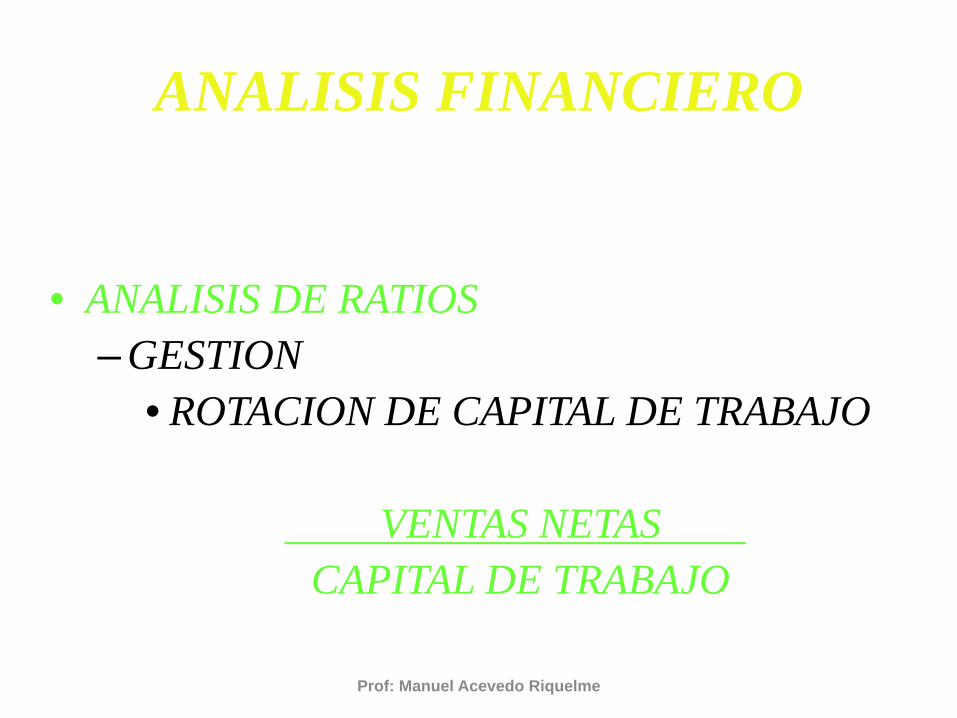

• ANALISIS DE RATIOS– GESTION

• ROTACION DE CAPITAL DE TRABAJO

VENTAS NETAS .CAPITAL DE TRABAJO

Prof: Manuel Acevedo Riquelme

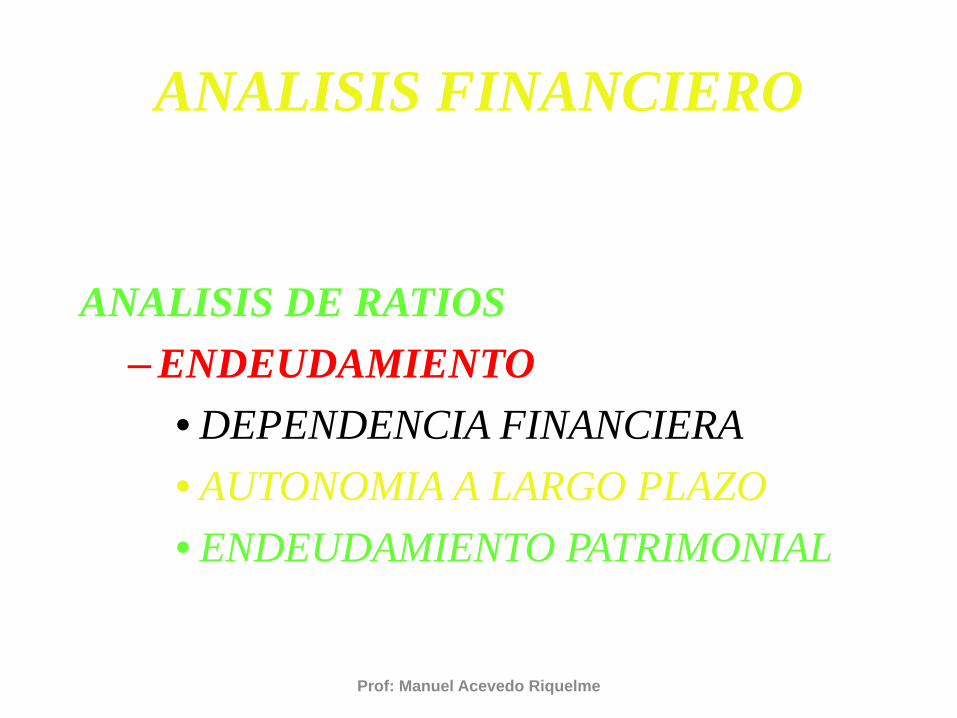

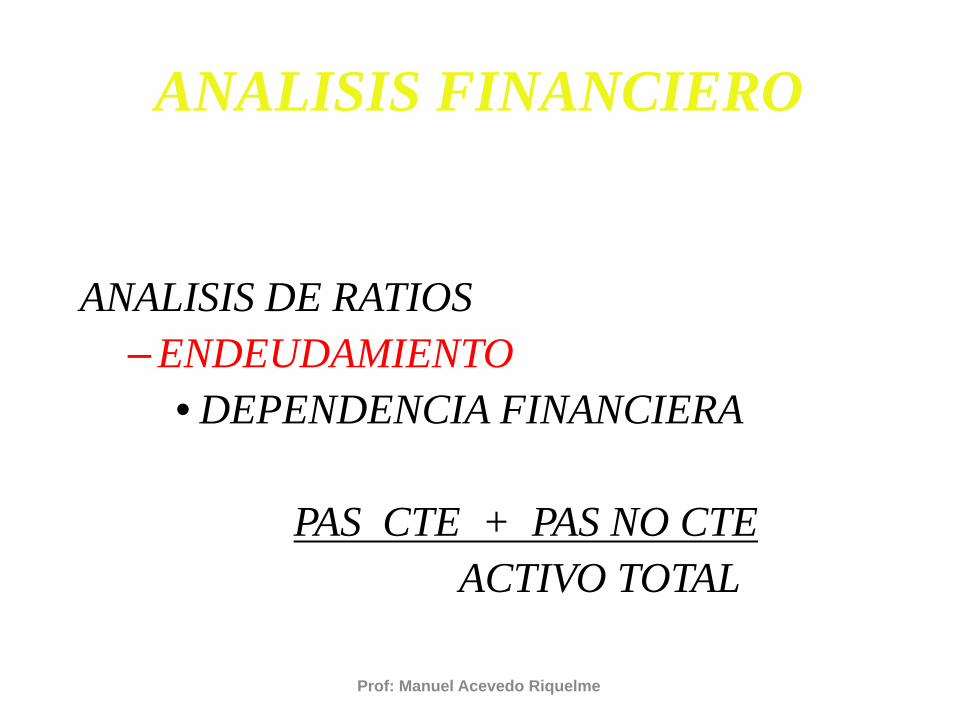

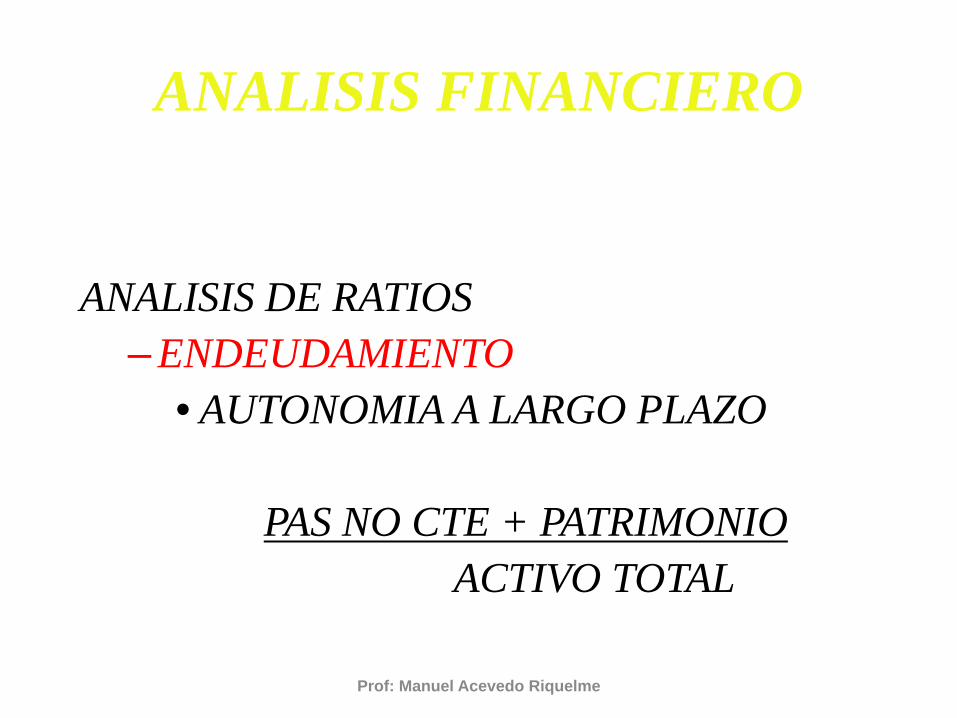

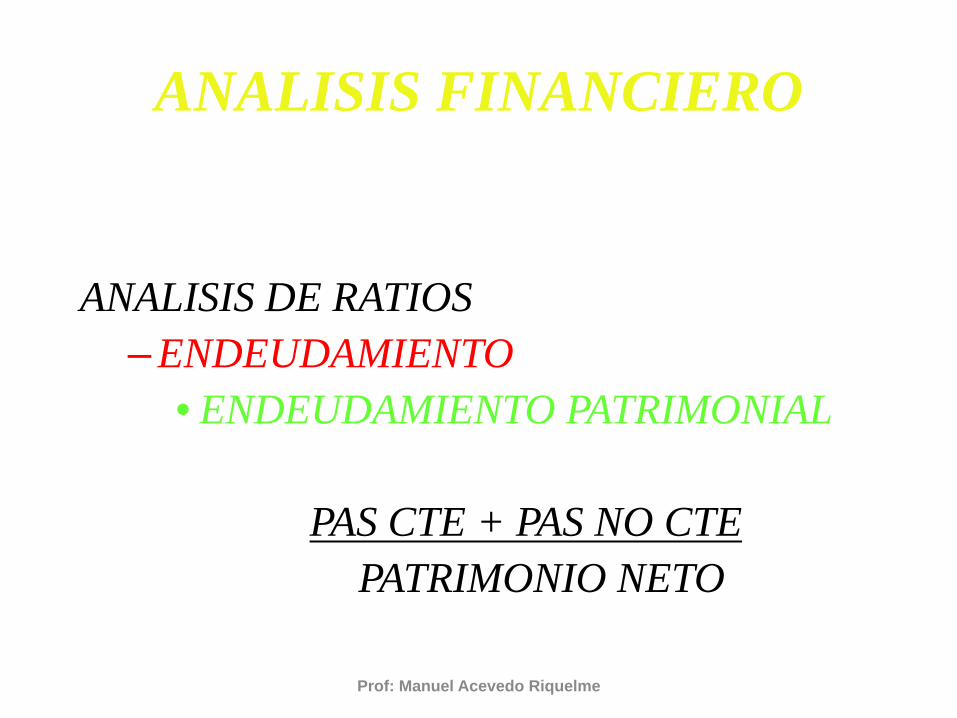

ANALISIS FINANCIERO

ANALISIS DE RATIOS– ENDEUDAMIENTO

• DEPENDENCIA FINANCIERA• AUTONOMIA A LARGO PLAZO• ENDEUDAMIENTO PATRIMONIAL

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

ANALISIS DE RATIOS– ENDEUDAMIENTO

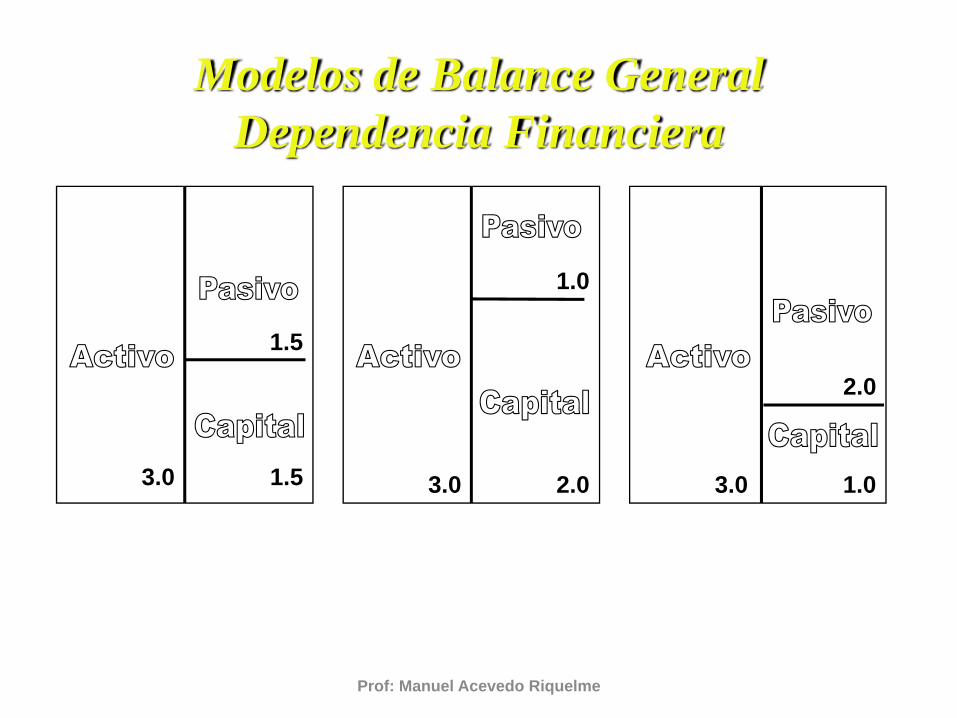

• DEPENDENCIA FINANCIERA

PAS CTE + PAS NO CTEACTIVO TOTAL

Prof: Manuel Acevedo Riquelme

Prof: Manuel Acevedo Riquelme

Modelos de Balance GeneralDependencia Financiera

3.03.0 3.0

1.5

1.5

1.0

1.02.0

2.0

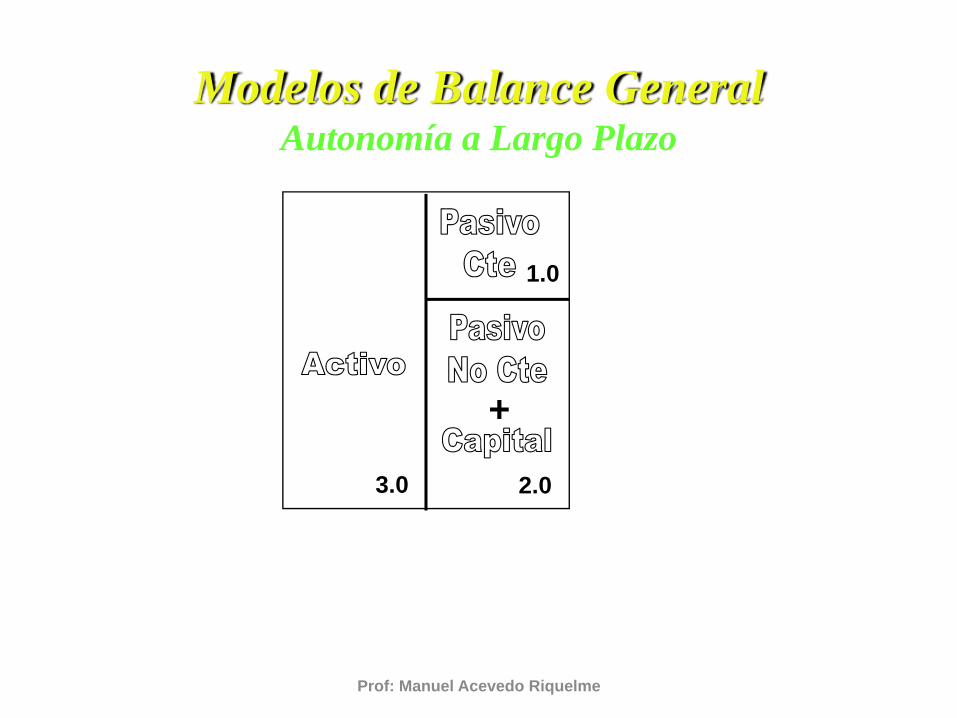

ANALISIS FINANCIERO

ANALISIS DE RATIOS– ENDEUDAMIENTO

• AUTONOMIA A LARGO PLAZO

PAS NO CTE + PATRIMONIO ACTIVO TOTAL

Prof: Manuel Acevedo Riquelme

Prof: Manuel Acevedo Riquelme

Modelos de Balance GeneralAutonomía a Largo Plazo

+

3.0 2.0

1.0

ANALISIS FINANCIERO

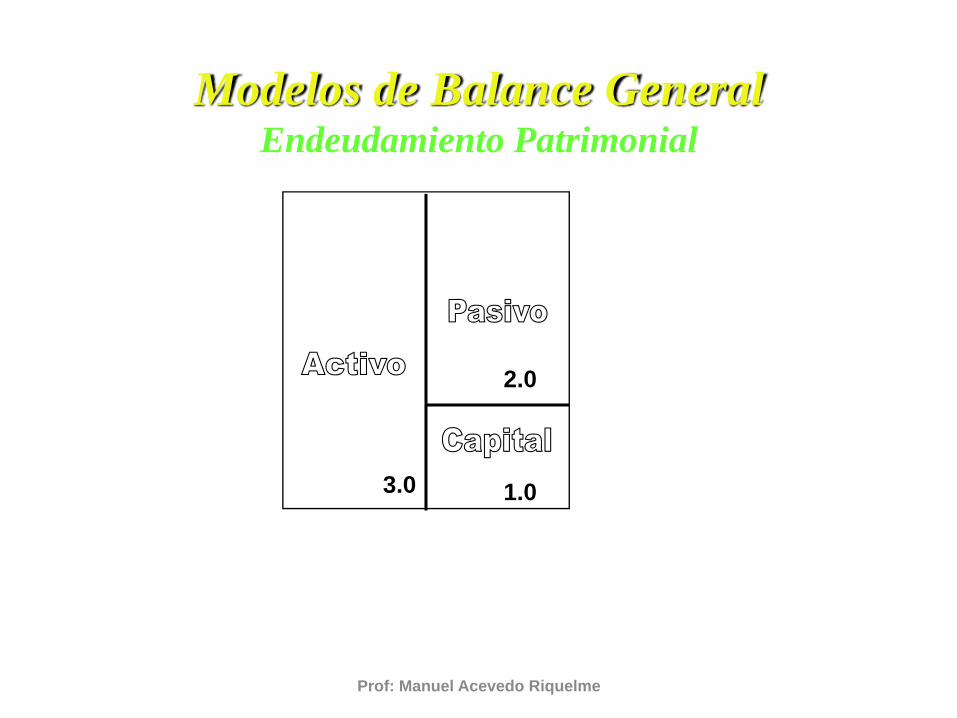

ANALISIS DE RATIOS– ENDEUDAMIENTO

• ENDEUDAMIENTO PATRIMONIAL

PAS CTE + PAS NO CTEPATRIMONIO NETO

Prof: Manuel Acevedo Riquelme

Prof: Manuel Acevedo Riquelme

Modelos de Balance GeneralEndeudamiento Patrimonial

1.0

2.0

3.0

ANALISIS FINANCIERO• ANALISIS DE RATIOS

– RENTABILIDAD• COSTO DE VENTAS• GASTOS OPERATIVOS• GASTOS FINANCIEROS• GASTOS/COSTOS TOTALES• ROA• ROE

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

• ANALISIS DE RATIOS– RENTABILIDAD

• COSTO DE VENTAS

COSTO DE VENTASVENTAS NETAS

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

• ANALISIS DE RATIOS– RENTABILIDAD

• GASTOS OPERATIVOS

GASTOS OPERATIVOSVENTAS NETAS

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

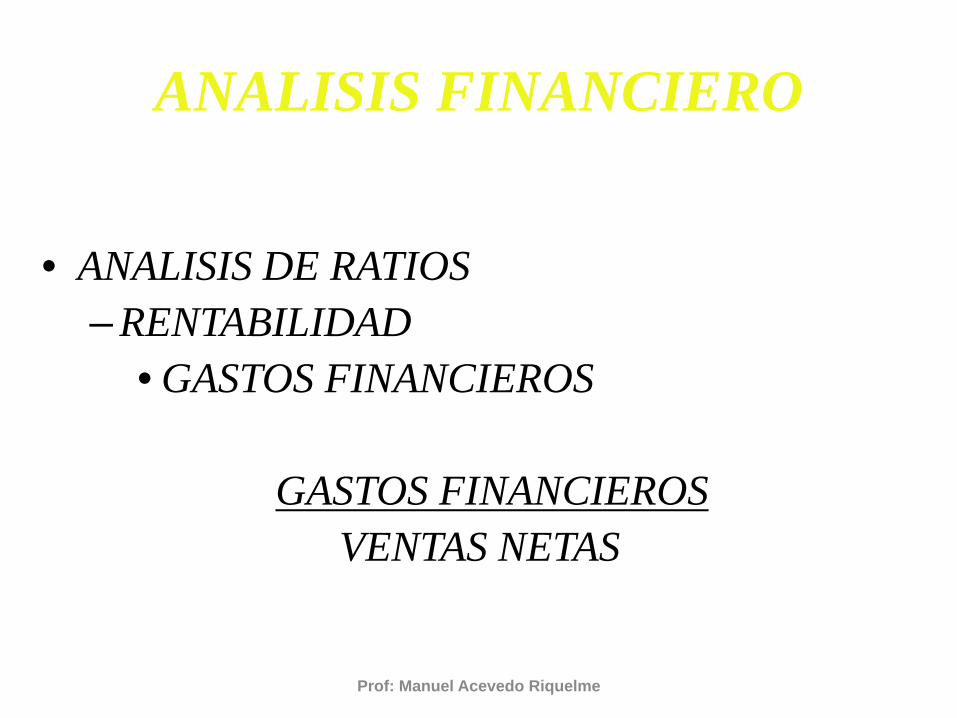

• ANALISIS DE RATIOS– RENTABILIDAD

• GASTOS FINANCIEROS

GASTOS FINANCIEROSVENTAS NETAS

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

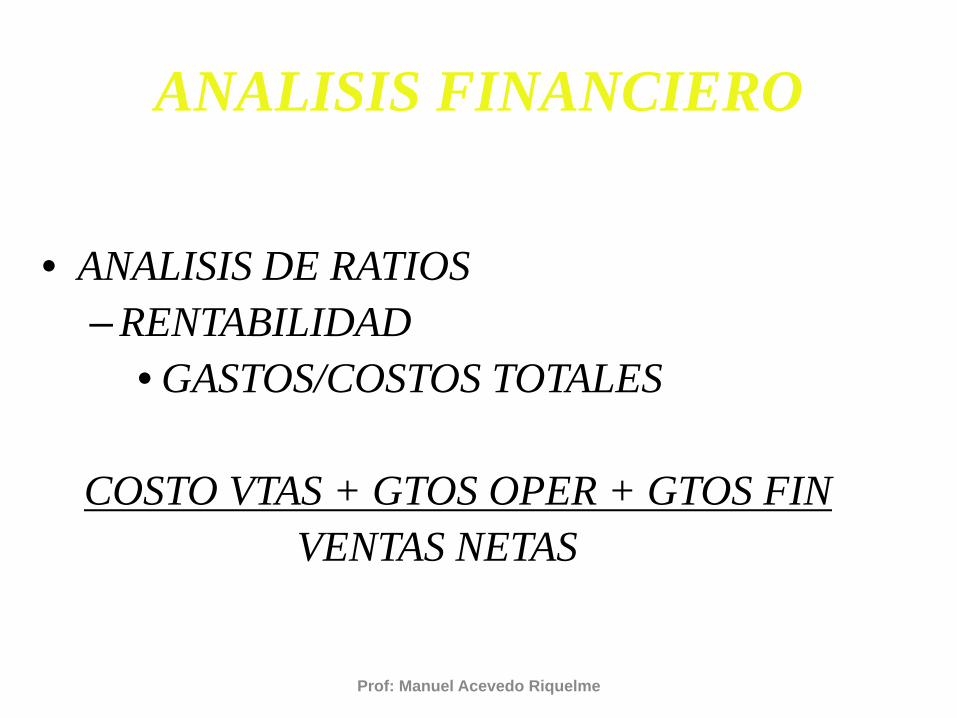

• ANALISIS DE RATIOS– RENTABILIDAD

• GASTOS/COSTOS TOTALES

COSTO VTAS + GTOS OPER + GTOS FINVENTAS NETAS

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

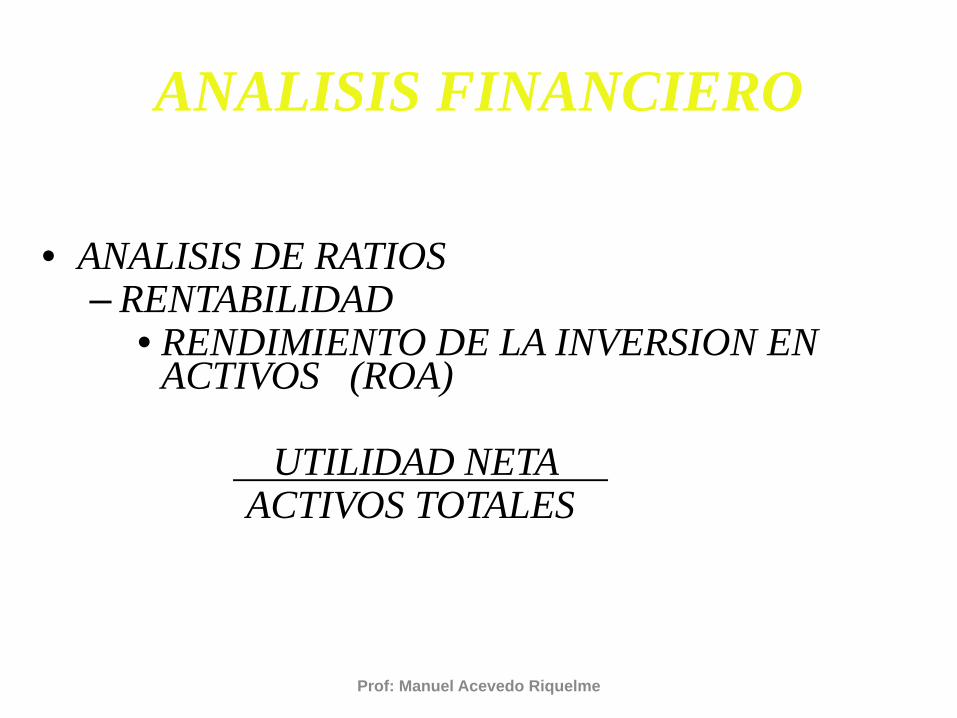

• ANALISIS DE RATIOS– RENTABILIDAD

• RENDIMIENTO DE LA INVERSION EN ACTIVOS (ROA)

UTILIDAD NETA . ACTIVOS TOTALES

Prof: Manuel Acevedo Riquelme

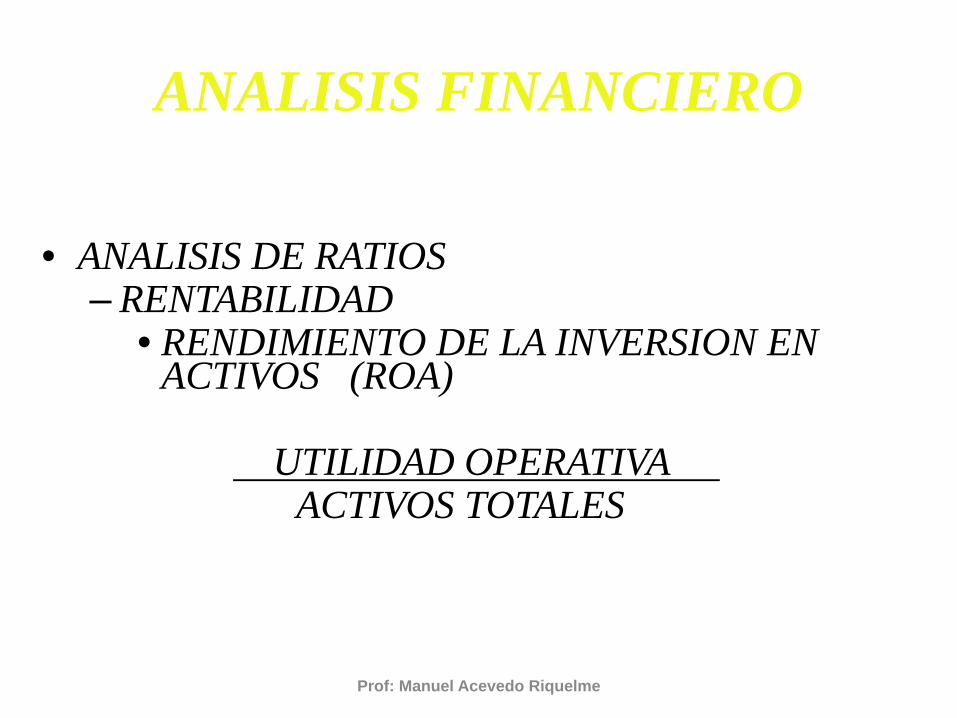

ANALISIS FINANCIERO

• ANALISIS DE RATIOS– RENTABILIDAD

• RENDIMIENTO DE LA INVERSION EN ACTIVOS (ROA)

UTILIDAD OPERATIVA . ACTIVOS TOTALES

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

• ANALISIS DE RATIOS– RENTABILIDAD

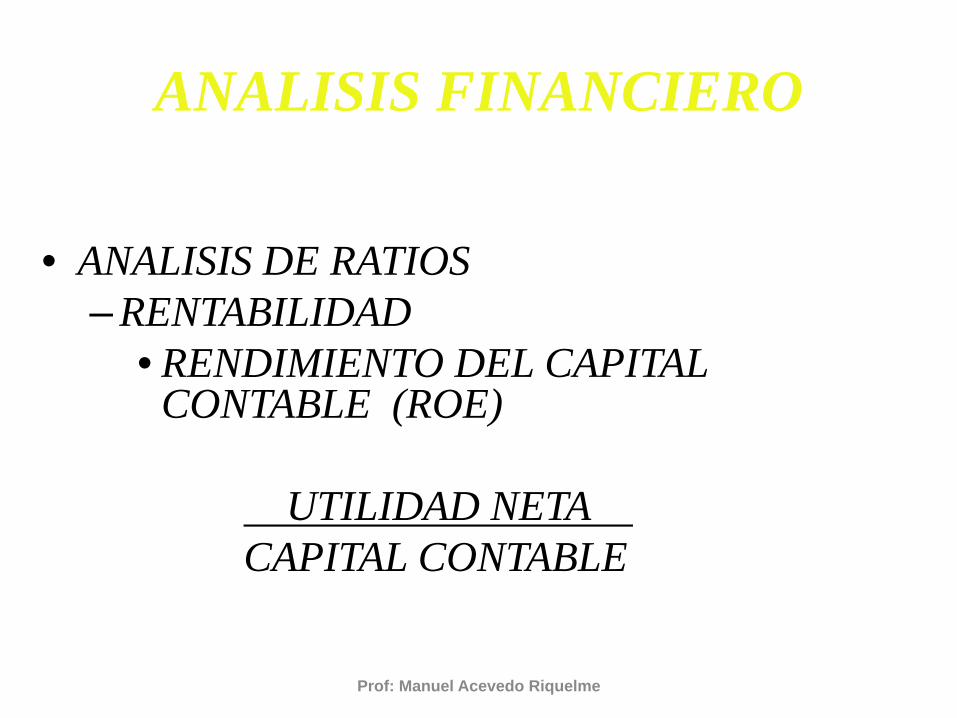

• RENDIMIENTO DEL CAPITAL CONTABLE (ROE)

UTILIDAD NETA .CAPITAL CONTABLE

Prof: Manuel Acevedo Riquelme

ANALISIS FINANCIERO

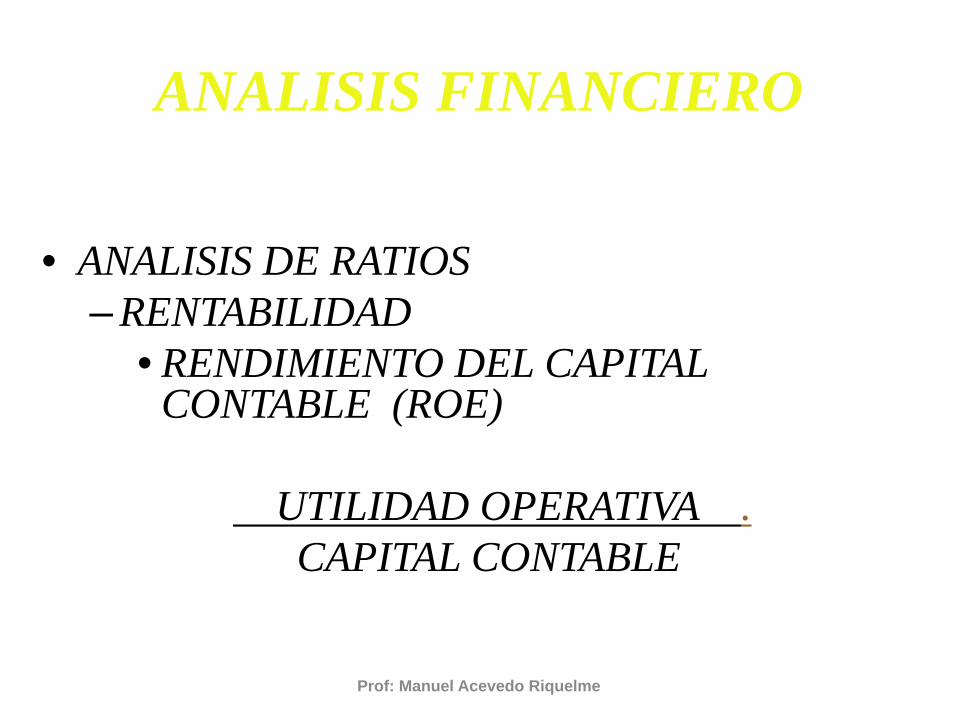

• ANALISIS DE RATIOS– RENTABILIDAD

• RENDIMIENTO DEL CAPITAL CONTABLE (ROE)

UTILIDAD OPERATIVA .CAPITAL CONTABLE

Prof: Manuel Acevedo Riquelme

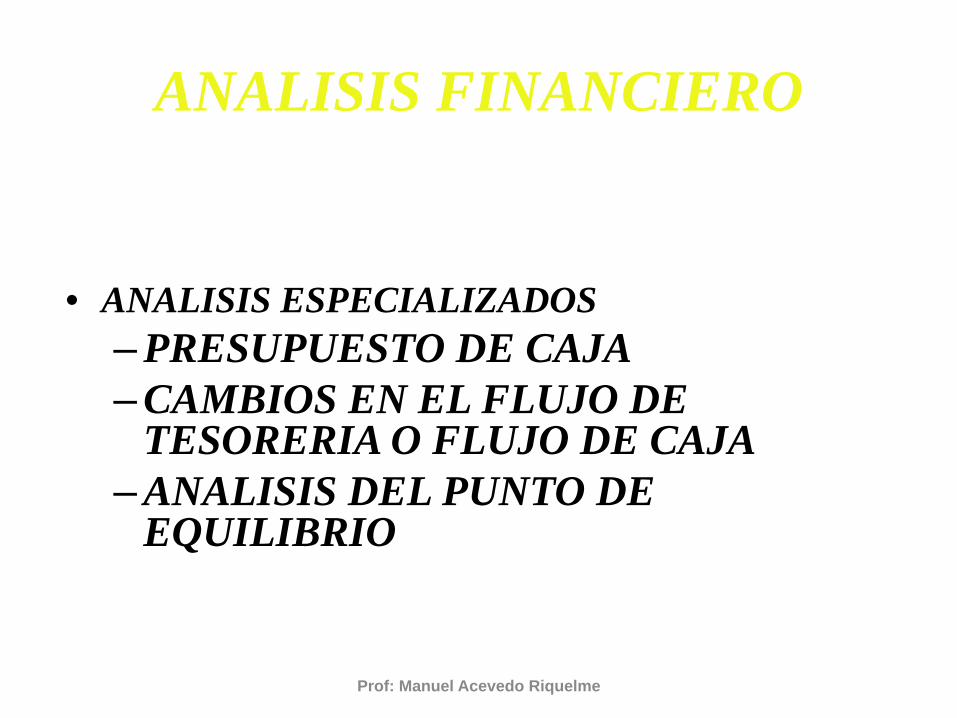

ANALISIS FINANCIERO

METODOS DE ANALISIS FINANCIERO• ANALISIS ESPECIALIZADOS

– PRESUPUESTO DE CAJA– CAMBIOS EN EL FLUJO DE

TESORERIA O FLUJO DE CAJA – ANALISIS DEL PUNTO DE

EQUILIBRIO

Prof: Manuel Acevedo Riquelme

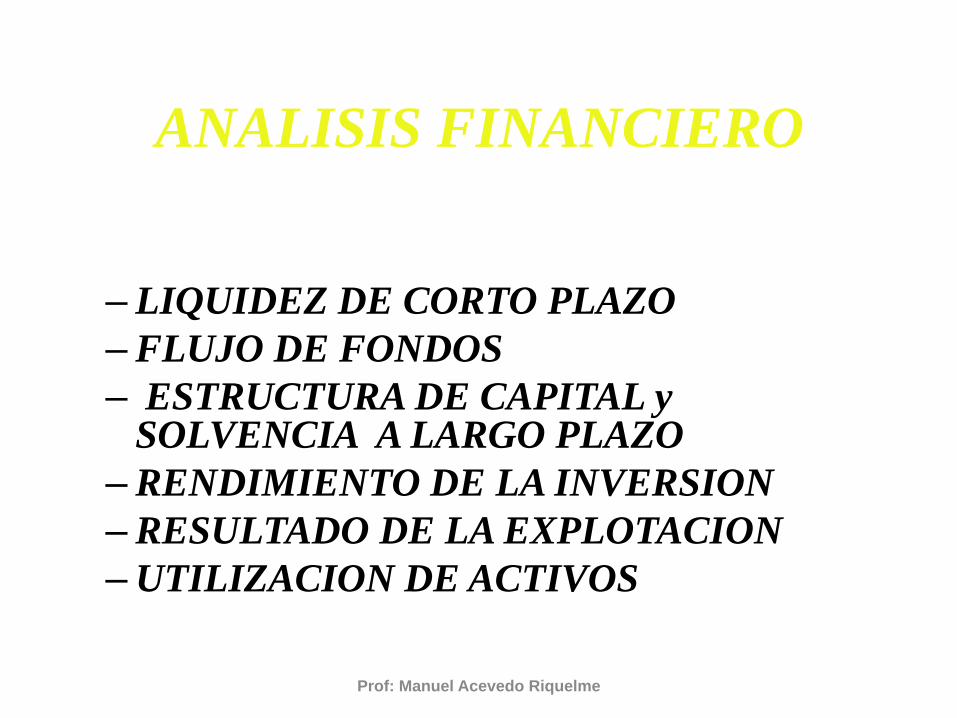

ANALISIS FINANCIEROCOMPONENTES ESENCIALES DELANALISIS DE ESTADOS FINANCIEROS

– LIQUIDEZ DE CORTO PLAZO– FLUJO DE FONDOS– ESTRUCTURA DE CAPITAL y

SOLVENCIA A LARGO PLAZO– RENDIMIENTO DE LA INVERSION– RESULTADO DE LA EXPLOTACION– UTILIZACION DE ACTIVOS

Prof: Manuel Acevedo Riquelme