Embed Size (px)

Citation preview

1

Análisis Financiero

Universidad Vizcaya de las AméricasMaestría en Alta Dirección

2Contenido Temático

I. Estados Financierosa) Antecedentesb) Interés por el Análisis Financieroc) Definición de Estados Financierosd) Juicio erróneo de los Estados Financierose) Estados Financieros falsosf) Insuficiencia de los EFg) Fecha de formulaciónh) Clasificación

3Contenido Temático

II. Análisis e interpretación1. Concepto2. Pasos previos del analista

Alcance Obtención de datos Datos financieros externos Requisitos contables Estados financieros y datos que se solicitan

3. Reglas de simplificación y uniformidad de los EF Simplificación de cifras Agrupación de cuentas Cuentas complementarias

4Contenido Temático

4. Clasificación de los métodos de Análisis Métodos de Razones

a) Simplesb) Estándarc) Índices

Método de porcientos integralesa) Totalesb) Parciales …………

5Contenido Temático

Punto de Equilibrio a) Unidadesb) Económico

Método de aumentos y disminucionesa) Estado de Origen y Aplicación de

Recursosb) Estados comparativos

Método de tendencias

6

I ESTADOS FINANCIEROS

7a) Antecedentes

A fines del siglo XIX la Asociación Americana de Banqueros en su conferencia anual se presentó una ponencia en que se propuso que todos los bancos asociados exigieran, como requisito previo al otorgamiento de un crédito, la presentación de un Balance, con la finalidad de que las instituciones estuvieran en condiciones de analizar los estados financieros como un medio para asegurarse la recuperabilidad de dicho crédito.

8

Esta forma empírica de estudiar los estados financieros de empresas que solicitaban créditos marcó el inicio de la implantación de métodos analíticos que permitiera detectar con mayor precisión las deficiencias financieras que en un momento dado dieran lugar a no poder recuperar el crédito otorgado

9a) Antecedentes

Mas tarde no sólo exigían un Balance, sino también los correspondientes a los tres o cuatro ejercicios anteriores para compararlos;

Posteriormente se vio la necesidad de que se anexara el Estado de Pérdidas y Ganancias, ya que los datos que este documento reporta nos permite determinar con mayor exactitud la solvencia, la estabilidad y la productividad del negocio, así como el desarrollo de la administración de la empresa que solicita el crédito.

10a) Antecedentes

De lo anterior, podemos deducir que el origen de lo que hoy conocemos como la técnica del Análisis e Interpretación de Estados Financieros, fue precisamente la Convención de la Asociación Americana de Banqueros, para que a partir de esa fecha poco a poco se fuera desarrollando dicha técnica, aceptándose y aplicándose no solo en operaciones de crédito con los bancos, sino también precisar fallas en la administración de los negocios

11

b) Interés por los EF

1. SolvenciaEs la situación de crédito presente, en otras palabras, si decimos que una persona es solvente, es porque en esos momentos nos merece crédito

2. EstabilidadEs la situación de crédito futura, o sea, que la solvencia que actualmente tiene, seguirá durante una época más o menos cercana en iguales o mejores condiciones

3. Productividad

Es el máximo rendimiento de los resultados de las operaciones de una empresa, es decir determinar si se han aprovechado los recursos con que cuenta la empresa para obtener la utilidad óptima.

12

b) Interés por los EF

Los métodos de Análisis que hasta la fecha se aplican, tienen como finalidad alguno de os tres aspectos fundamentales anteriormente enunciadas, pudiendo realizarse con un carácter interno o externo, dependiendo lo anterior de la persona que lo realiza.

13

c) Definición de EF

DefiniciónDocumento primordialmente numérico que proporciona informes periódicos o a fechas determinadas, sobre el estado o desarrollo de la administración de una empresa.

Elementos:1. Esencialmente numérico. Porque son datos que se obtienen

directamente de los registros contables que se reflejan mediante cifras.2. Informes periódicos o a fechas determinadas. Ya sea que los datos

abarquen un período o éstos se muestren en un momento dado, n o por eso dejan de informar aspectos financieros de la empresa.

3. Estado o desarrollo de la administración. Cualquier política seguida dentro de una organización deberá quedar reflejada en los Estados Financieros, y es labor del Analista determinar e interpretar dichas situaciones.

14

d) Juicio erróneo de los EF

Es fácil observar que muchas personas no interiorizadas en los estudios contables, consideran al leer un estado financiero, que éste refleja datos exactos sobre las operaciones que han realizado las empresas a que se refiere dicho EF, puesto que creen lógico que si las matemáticas son una ciencia exacta, lo que señalan los EF lo es también; ya que la contabilidad se auxilia en partes de las matemáticas, pero es necesario considerar lo siguiente:

15

d) Juicio erróneo de los EF

1. Matemáticas. La Contabilidad NO es una rama de las matemáticas, sólo se auxilia en ellas para resolver algunos problemas

2. Moneda. Es de todos conocido que la moneda no es estable y que el poder adquisitivo de ella, está sujeto a fenómenos económicos internos y externos.

3. Juicios Contables. El registro de las operaciones debe se de acuerdo a ciertos convencionalismos contables.

4. Juicios Personales. Aun cuando las operaciones siguen un patrón en su forma de registro, interviene de modo significativo el juicio personal de quien los elabora.

Lo anterior nos hace concluir que hay que tomar en consideración varios factores para opinar sobre un EF

16

e) EF falsos

El analista, para poder llevar a cabo su labor, necesita de una medida de seguridad para no incurrir en errores por estar opinando y obteniendo conclusiones de EF que no muestran un razonable reflejo de las operaciones de la empresa que analiza por lo que hace necesario que estén DICTAMINADOS antes de aplicar la técnica.

17

e) EF falsos

Viéndolo desde otro ángulo, es fácil suponer que un EF no sólo refleja situaciones normales, sino que está sujeto además a que queden plasmadas deficiencias de capacidad y calidad de las personas que registran las operaciones y elaboran los EF, por fallas naturales de todo ser humano y en determinados casos de errores voluntarios de los cuales pueden subsanarse en todo o en parte mediante la auditoría.

18

f) Insuficiencia de los EF

La información que nos brindan los EF, tal y como son conocidos, no son lo suficientemente claros y explícitos para determinar y conocer otros factores que ayuden a mejorar la situación de la empresa en relación a la solvencia, estabilidad y productividad en que se ha venido desenvolviendo la vida del negocio,

Es por esto que el Analista deberá poner en juego sus conocimientos para ir adicionando datos a los EF, que le sirvan de base para opinar sobre la capacidad administrativa de la empresa.

19

f) Insuficiencia de los EF

Para subsanar la poca información que emana de los EF, el Analista deberá auxiliarse de otros profesionales o técnicos en ramas afines al negocio sujeto a estudios analíticos, con el objeto de que su interpretación sobre los factores, índices o cifras obtenidas en la aplicación de sus métodos de análisis sean los más acertados y preste una verdadera asesoría a sus clientes.

20

g) Fecha de formulación de los EF

La fecha de formulación de los EF juega un papel muy importante en nuestro estudio, por lo que se hace necesario sugerir los formulen en la época más propicia del negocio, de acuerdo con el tipo de operaciones que realice, sujeta claro está a las restricciones que la propia técnica contable establece dentro de sus principios, así como la obligación fiscal de presentar balances anuales

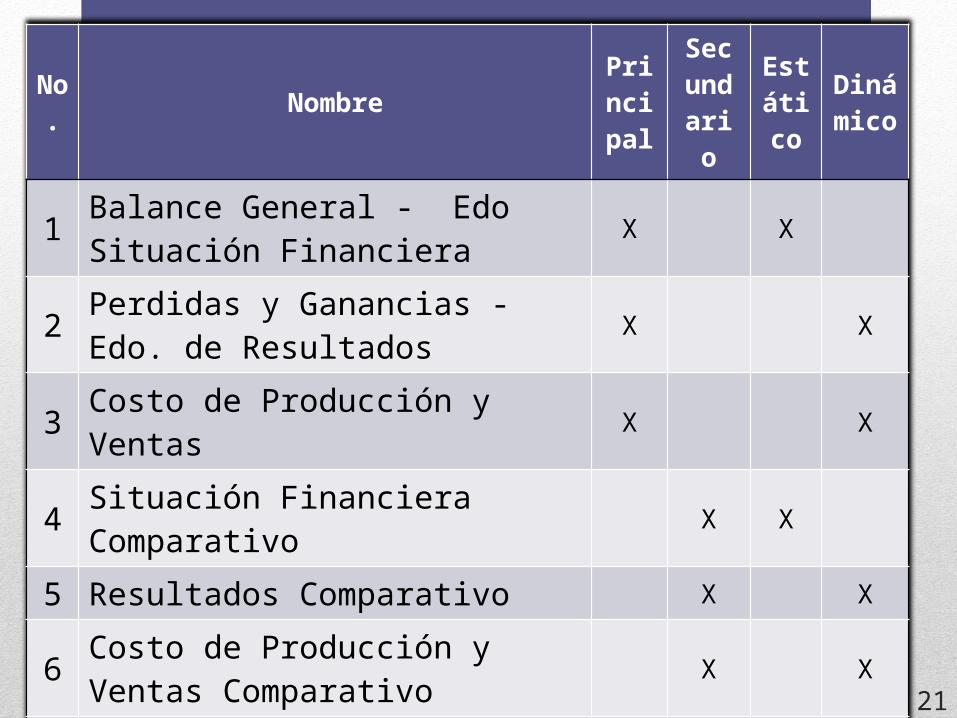

21h) Clasificación de los EF

No.

NombrePrincipal

Secundario

Estático

Dinámico

1Balance General - Edo Situación Financiera

X X

2Perdidas y Ganancias - Edo. de Resultados

X X

3 Costo de Producción y Ventas X X

4Situación Financiera Comparativo

X X

5 Resultados Comparativo X X

6Costo de Producción y Ventas Comparativo

X X

7 Edo de Capital de Trabajo X X

8Edo de Movimiento en Cuentas de Capital

X X

9Estado Cambios en la Situación Financiera

X X

10

Estados Analíticos de Cuentas de Resultado

X X

BALANCE GENERAL

ACTIVOCIRCULANTE:CAJA Y BANCOS $ 150CLIENTES 700DEUDORES DIVERSOS 100INVENTARIOS 1,050

SUMAS $ 2,000FIJO:MAQUINARIA $ 1,350DEP. ACUM. MAQUINARIA (450)EQ. DE TRANSPORTE 300DEP. ACUM. EQ. TRANSPORTE

(100)EQUIPO DE OFICINA 220DEP. ACUM. EQ. OFICINA (20)

SUMAS $ 1,300

DIFERIDO:RENTAS PAGADAS POR ANT. $ 50INTERESES PAG. POR ANTIC 100

SUMAS $ 150TOTAL ACTIVO $ 3,450

PASIVOCIRCULANTE:PROVEEDORES $

50 DTOS POR PAGAR A C 81IMPUESTOS POR PAGAR 369

SUMAS $ 500 FIJO:DOCTOS POR PAGAR A L P $

275SUMAS $ 275

DIFERIDO:RENTAS COB POR ANTIC. L P $

125SUMAS $ 125

TOTAL PASIVO $ 900

CAPITAL CONTABLECAPITAL SOCIAL $

1,500RESERVA LEGAL

260UTILIDADES DE EJERC. ANTERIORES

340UTILIDAD DEL EJERCICIO EN CURSO

450TOTAL CAPITAL CONTABLE $ 2,550 TOTAL PASIVO MÁS CAPITAL $ 3,450

Estado de Resultados

VENTAS 8,000 ( - ) COSTO DE VENTAS 4,000CONTRIBUCION MARGINAL 4,000( - ) GASTOS DE OPERACIÓN:GASTOS DE VENTA 1,681 GASTOS DE ADMINISTRACION 1,000GASTOS FINANCIEROS 400

SUMA GASTOS DE OPERACIÓN 3,081UTILIDAD DE OPERACIÓN 919( - ) OTROS GASTOS (Pérdida Cambiaria) 100UTILIDAD DE ANTES DE IMPUESTOS 819 ( - ) I. S. R. Y P. T. U. (45 %) 369UTILIDAD NETA DEL EJERCICIO 450

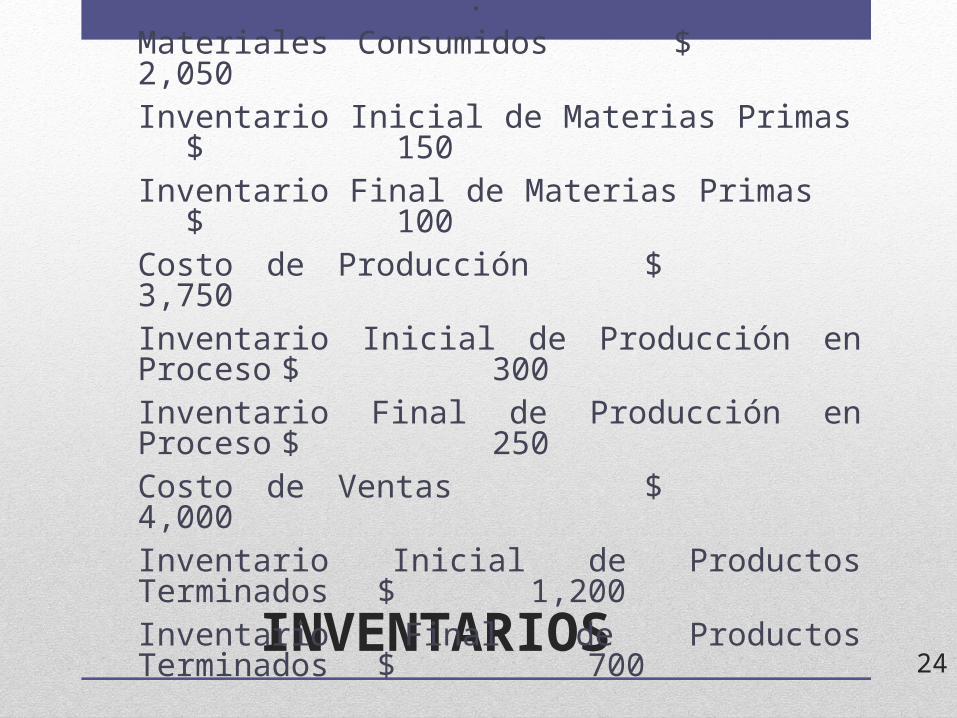

INVENTARIOS

Datos de Inventarios::

Materiales Consumidos $ 2,050Inventario Inicial de Materias Primas $ 150Inventario Final de Materias Primas $ 100Costo de Producción $ 3,750Inventario Inicial de Producción en Proceso $ 300Inventario Final de Producción en Proceso $ 250Costo de Ventas $ 4,000Inventario Inicial de Productos Terminados $ 1,200Inventario Final de Productos Terminados $ 700

24

25

II. ANÁLISIS E INTERPRETACIÓN

26

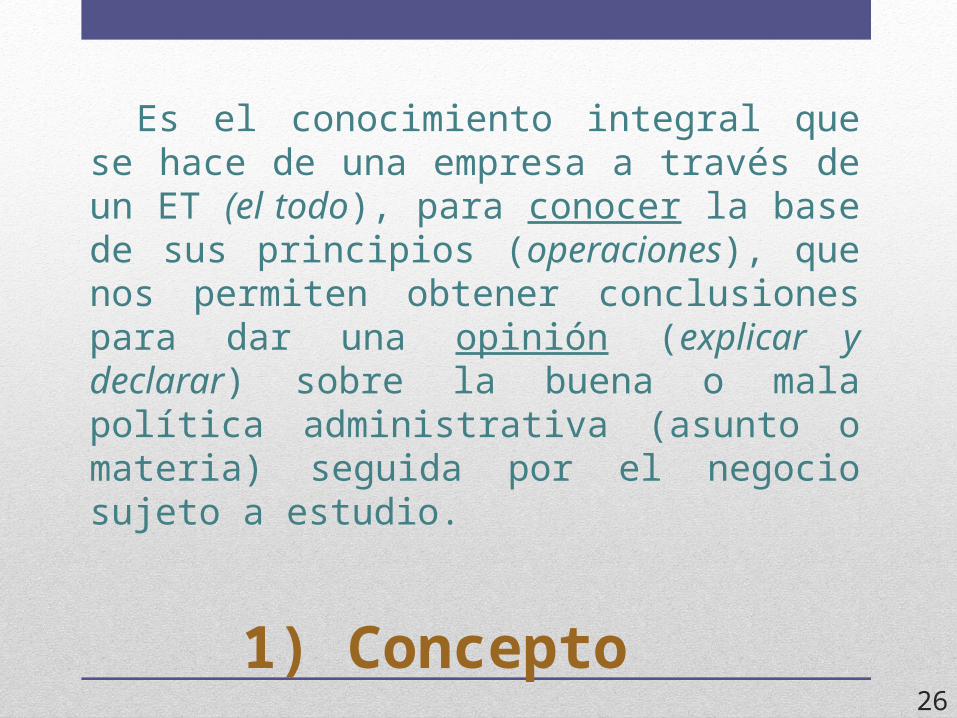

1) Concepto

Es el conocimiento integral que se hace de una empresa a través de un ET (el todo), para conocer la base de sus principios (operaciones), que nos permiten obtener conclusiones para dar una opinión (explicar y declarar) sobre la buena o mala política administrativa (asunto o materia) seguida por el negocio sujeto a estudio.

27

2) Pasos Previos

Alcance Obtención de datos tipo económico administrativo Datos financieros externos Requisitos contables EF y datos que solicita el Analista

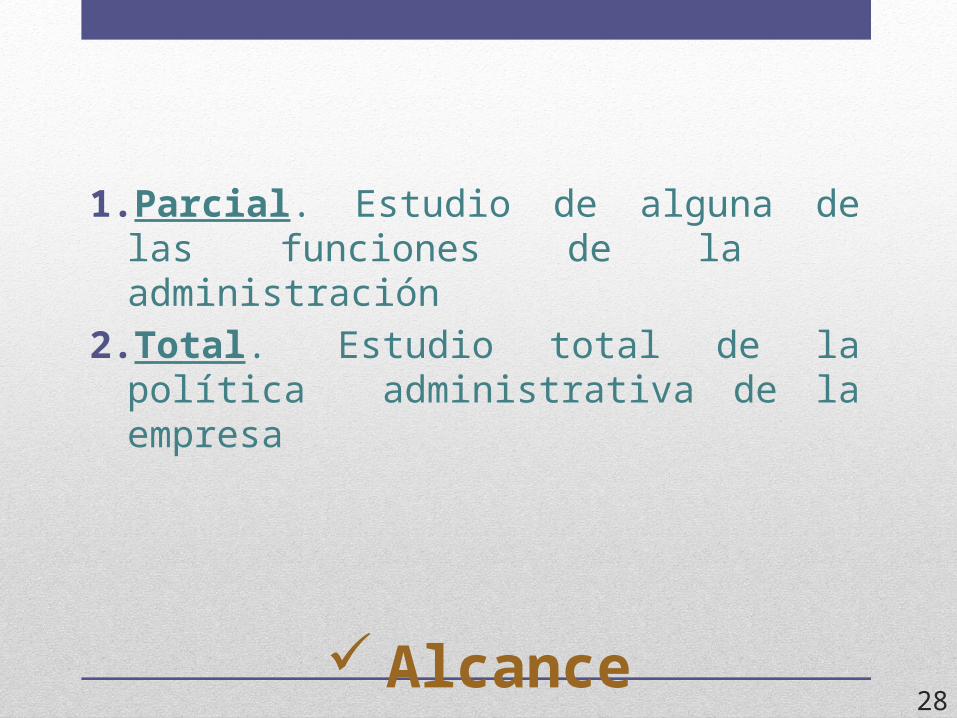

28 Alcance

1. Parcial. Estudio de alguna de las funciones de la administración

2. Total. Estudio total de la política administrativa de la empresa

29

Obtención de datos de tipo económico - Administrativo.

1. Constitución de la Sociedad. Extractar los principales datos de la escritura constitutiva y actas de asamblea, obteniendo: fechas, capital, aumentos, actividades, nombres, etc..

2. Actividades actuales. Estudiar el giro actual de la empresa, así como planes futuros.

3. Contratos y convenios. Extractar los existentes con: Instituciones de Crédito, Proveedores, Comisionistas, Fisco, etc.

4. Estudio de Mercado. Observar la situación de la empresa según su capacidad, localización geográfica, poder de compra de sus clientes, etc.., durante el tiempo que abarca nuestra revisión.

30

Datos financieros externos

La obtención de datos de terceros en México, es de lo más difícil; pero debe tenerse en cuenta que si está a la mano del Analista dicha información, debe aprovecharla por la gran utilidad que le reportará al emitir sus interpretaciones.

31

Requisitos contables

1. Consistencia en la aplicación de los Principios de Contabilidad.

2. Consistencia en la presentación de los EF. Utilizar las mismas cuentas, presentarlas con sus movimientos o saldos, de acuerdo a ejercicios anteriores.

3. Dictamen. Como ya se mencionó, el Analista debe tener un margen de seguridad de las cifras que maneja.

32

EF y datos que solicita

1. EF principales:a) Balance General (Edo. De Situación Financiera)b) Edo. de Pérdidas y Ganancias (Edo. de Resultados)c) Estado de Costo de Producción y Venta

2. EF secundarios. Los solicitará de acuerdo a las necesidades de quien lo contrató.

3. Relaciones: De clientes, proveedores, gastos, etc. Es conveniente que la empresa le dé amplias facilidades de información.

33

3. REGLAS DE SIMPLIFICACIÓN Y UNIFORMIDAD DE LOS EF

34

3.Reglas de simplificación y uniformidad de los EF

Simplificación de cifras Agrupación de cuentas Cuentas Complementarias

35

Simplificación de cifras

1. Eliminar centavos, unidades, decenas, centenas, etc., según la importancia de la empresa.

2. El número 5 (cinco) será el límite para aumentar o disminuir la cifra posterior.

3. Datos Homogéneos. Ejemplo: sucedió en el período del 1 de enero de 1993 al 31 de diciembre de 1995, con Nuevos Pesos al compararlas con pesos en ejercicios posteriores. Se recomendó que las cirras de ejercicios anteriores se recorrieran el punto, tres lugares hacia la izquierda a las cifras señaladas en pesos para homogeneizar la comparación con el uso de Nuevos Pesos, por el lapso ya indicado.

36

Agrupación de cuentas

Con el objeto de precisar errores y facilitar el análisis, es conveniente agrupar bajo un mismo rubro cuentas de naturaleza similar.

37

Cuentas complementarias

1. Reservas. Se restarán a la cuenta correspondiente para trabajar con valores netos.

2. Otras diferentes a Reservas. Aparecerán con su saldo, sin disminuir el valor el cual complementan. Ejemplo: Documentos descontados, Anticipo de Clientes, Anticipo a Proveedores, etc.

38

II ANALISIS E INTERPRETACIÓN DE LOS ESTADOS FINANCIEROS

Conceptos

Análisis de Estados Financieros: “Es la técnica primaria aplicable para entender y comprender lo que dicen o tratan de decir los estados financieros”.

Interpretación de Estados Financieros.-“Es dar un significado a los estados financieros para determinar las causas de hechos y tendencias favorables y desfavorables, con base en su análisis y en su comparación”.

Objetivo

“Obtener los elementos de juicio para evaluar la situación financiera y los resultados de operación de una empresa, así como su evolución a través del tiempo y las tendencias que presenta, a fin de que se pueda realizar una acertada toma de decisiones para la mejor administración de sus recursos”.

En que consiste el Análisis Financiero

Consiste en la aplicación de técnicas y métodos que tienen como objetivo proporcionar elementos de juicio suficientes para interpretar la situación financiera de la empresa.

A simple vista, en el Estado de Situación Financiera (Balance) podrá observarse de cuanto efectivo dispone, a cuanto ascienden los inventarios, cuanto le deben sus clientes, el valor de su activo fijo, a cuanto ascienden sus obligaciones para con los proveedores, bancos etc.

En que consiste el Análisis Financiero

Por otra parte, el Estado de Resultado (Perdidas y Ganancias) le permitirá conocer cuál es el monto de sus ventas y el costo de las mismas, así como a cuánto ascienden sus gastos de administración y ventas, sus gastos financieros y cuál es la utilidad generada hasta la fecha de su elaboración.

Sin embargo, si solo observáramos estas cifras difícilmente podríamos resolver cuestionamientos fundamentales para una adecuada toma de decisiones, tales como:

¿Las utilidades obtenidas son las mejores, de acuerdo con las inversiones realizadas?

¿El negocio ha progresado o está igual que cuando se fundó? ¿Durante este ejercicio se obtendrán los recursos suficientes para hacer

frente a los gastos inmediatos como adquisición de materias primas, pago de salarios, pago de renta, luz, teléfono, etc.?

¿Contará la empresa con los recursos suficientes, en caso de necesitar una nueva maquinaria o equipo, o será necesario solicitar un préstamo?

¿Tendrá la capacidad suficiente para cubrir tanto el capital como los intereses, y en qué tiempo?

¿Obtuvo utilidades en el ejercicio anterior? ¿En donde fueron invertidas?

¿La política de ventas es la adecuada? ¿El cobro a clientes se realiza en el plazo establecido?

Importancia• Permite conocer la verdadera situación financiera de

la empresa.• Descubre las anomalías y deficiencias en la

administración de la empresa.• Proporciona información suficiente para la toma de

decisiones de los administradores de la empresa para optimizar sus recursos.

• Proporciona información clara, sencilla y accesible en forma escrita, a todos los usuarios en general de los estados financieros.

45

4. CLASIFICACIÓN DE LOS MÉTODOS DE ANÁLISIS

46

Métodos de análisi

s

I. Métodos Estadísticos

II. Métodos Dinámicos

2) Métodos de Porcientos Integrales

3) Métodos del Punto de Equilibrio

1) Métodos de aumentos y disminuciones

2) Métodos Tendencias3) Métodos de resultados por diferencias4) Métodos Gráficos

1). Métodos de razones

a). Razones Simplesb). Razones

Estándarc). Razones Índice

a). Totales

b). Parciales

a). Fórmulas

b). Gráficas

a). Estado de Origen y aplicación de recursosb). Estados comparativos

ClasificaciónMétodos de Análisis

1. Método Vertical.- • Analiza un estado financiero a fecha fija o por un

período determinado: Procedimiento de Porcientos Integrales. Procedimiento de Razones Simples. Procedimiento de Razones Estándar

2. Método Horizontal.- Analiza dos estados financieros de la misma empresa a fechas distintas o períodos distintos.

Procedimiento de Aumentos y Disminuciones (Comparación).

47

Métodos de Análisis

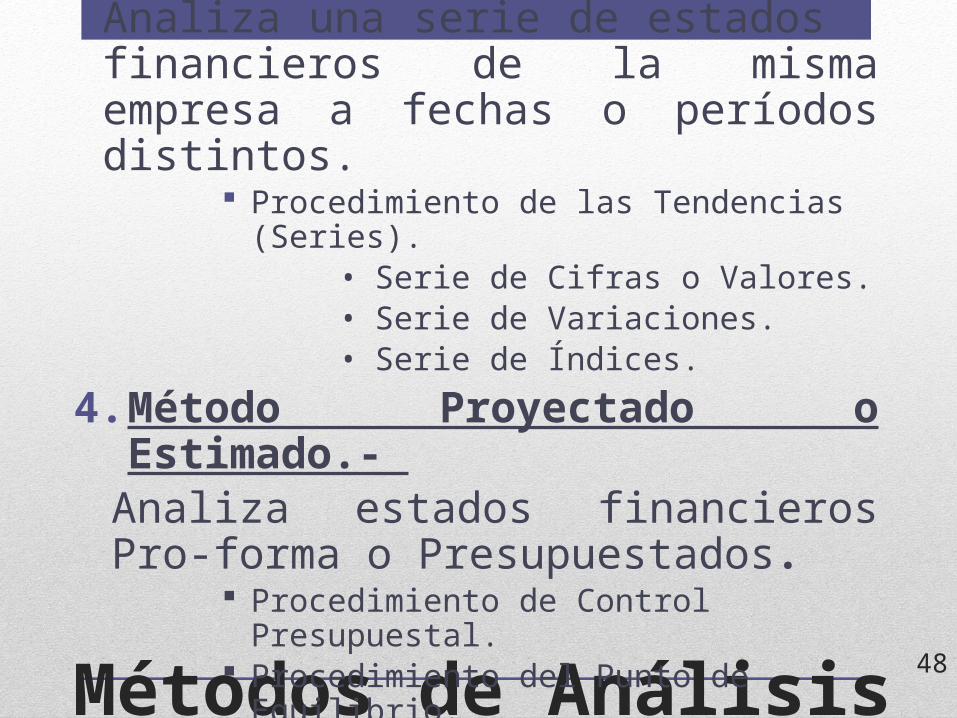

3. Método Histórico.- Analiza una serie de estados financieros de la misma empresa a fechas o períodos distintos.

Procedimiento de las Tendencias (Series).• Serie de Cifras o Valores.• Serie de Variaciones.• Serie de Índices.

4. Método Proyectado o Estimado.- Analiza estados financieros Pro-forma o Presupuestados.

Procedimiento de Control Presupuestal. Procedimiento del Punto de Equilibrio.

48

49

Método Proyecta

do.

Estados Financieros Pro-forma

Método Histórico

Una Serie de Estados Financieros de la misma empresa.

Método Horizonta

l

Dos Estados Financieros

Método Vertical.

Un Estado Financiero.

Método a aplicar:

Si se desea analizar:

Uso de los Métodos

50

Método de razones simples

Haga clic en el icono para agregar una imagen

51

Este método consiste en relacionar cifras de conceptos homogéneos de los estados financieros y de su resultado obtener consideraciones que nos sirvan para apoya nuestra interpretación acerca de la solvencia, estabilidad y productividad de la empresa.

52Generalidades

El fundamento de este método está determinado en la íntima relación que guardan los conceptos que forman a los estados financieros, así como las ligas entre rubros que son homogéneos de un estado financiero a otro, es por esto que nacen las llamadas:

1. Razones Estáticas. Por formarse de rubros del Balance General (Edo. De Situación Financiera) que es un estato - estático.

2. Razones Dinámicas. Por corresponder a cuentas del Estado de Resultados que es un estado dinámico.

3. Razones Estático – Dinámicas. En las que intervienen cifras de conceptos de uno y otro estado.

53

Se presentarán las Razones Financieras que se consideran más comunes, dando la fundamentación y la interpretación general de cada una de las razones seleccionadas; posteriormente se ejemplifican con alternativas, interpretando las cifras reportadas.

54

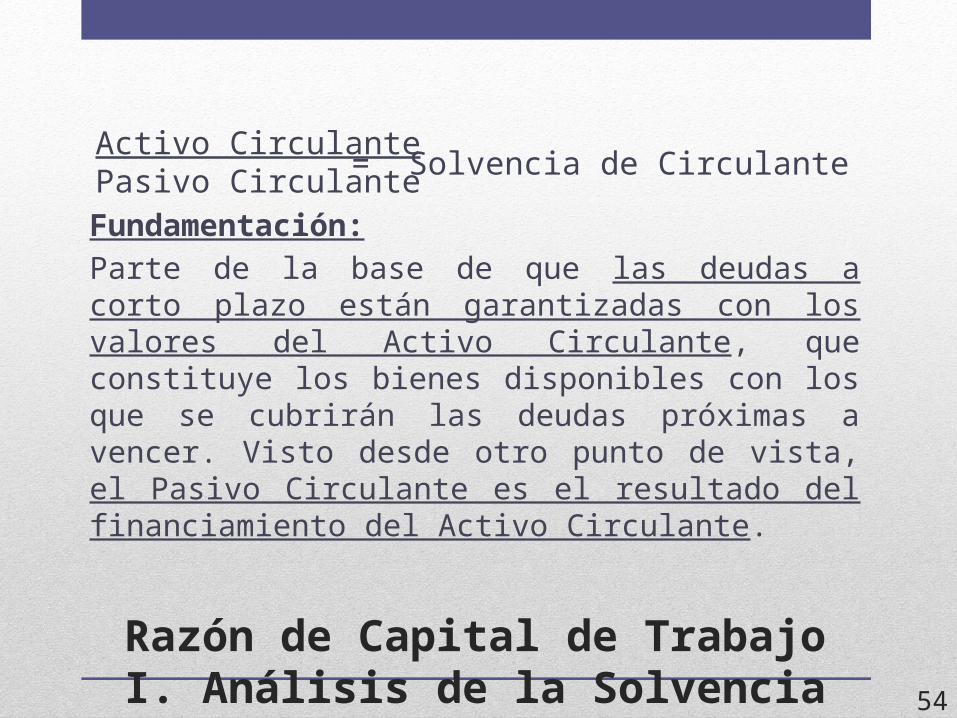

Razón de Capital de TrabajoI. Análisis de la Solvencia

Fundamentación:Parte de la base de que las deudas a corto plazo están garantizadas con los valores del Activo Circulante, que constituye los bienes disponibles con los que se cubrirán las deudas próximas a vencer. Visto desde otro punto de vista, el Pasivo Circulante es el resultado del financiamiento del Activo Circulante.

Activo CirculantePasivo Circulante= Solvencia de Circulante

55

Razón de Capital de TrabajoI. Análisis de la Solvencia

Interpretación:Esta razón es la más antigua y se exigía una relación mínima de 2 a 1. Actualmente, en vista del uso del crédito como auxiliar económico de las grandes empresas, su relación puede y debe ser menor, de acuerdo con el giro de la empresa, para que tenga una solvencia circulante buena.

56

Razón de Margen de SeguridadI. Análisis de la Solvencia

Fórmula:MS = Capital de Trabajo Neto

Pasivo Circulante

Capital de Trabajo Neto = Activo Circulante – Pasivo Circulante

Significado:Representa el índice de Margen de Seguridad que tiene la empresa, para cubrir los adeudos de corto plazo.

57

Razón de Margen de SeguridadI. Análisis de la Solvencia

Aplicación:

En la práctica, se aplica para determinar el límite de crédito a solicitar en el corto plazo.

En el presente ejemplo se aplicaría así: Se pretende solicitar mercancías a crédito por $1,000; los datos son:

Activo Circulante $ 2,000Pasivo Circulante $ 500Capital de Trabajo Neto $ 1,500

RMS = CTN =$ 1,500 = 3.0 : 1 PC $ 500

58

Razón de Margen de SeguridadI. Análisis de la Solvencia

¿Qué importe de mercancías podemos solicitar, sin menoscabo de la solvencia o de nuestra capacidad de pago, esto es, obtener un crédito que permita quedar con una Razón del Margen de Seguridad de 1.25 a 1?

Solución:

Crédito a solicitar = (CTN/RMS deseado) - PCCrédito a solicitar = ($ 1,500 / 1.25) - $ 500 =Crédito a solicitar = $ 1,200 - $ 500 = $ 700

59

Razón de Margen de SeguridadI. Análisis de la Solvencia

Comprobación:ESTRUCTURA ANTERIOR CRÉDITO NUEVA

Activo Circulante $ 2,000 + $ 700 = $ 2,700Pasivo Circulante $ 500 + $ 700 = $ 1,200Cap. de Trabajo Neto$ 1,500 + $ 0 = $ 1,500

Nueva RMS = CTN = $ 1,500 = 1.25 : 1 PC $ 1,200

60

Razón Severa ó Prueba de ÁcidoI. Análisis de la Solvencia

Activo Disponible = Razón Severa o Prueba del ÁcidoPasivo Circulante

Fundamentación:Es una prueba muy rigorista por considerar la liquidez de la empresa mediante la utilización de los valores fácilmente realizables como es el efectivo en Caja y Bancos y las inversiones en acciones, bonos y valores

61

Razón Severa o Prueba de ÁcidoI. Análisis de la Solvencia

Interpretación:Al igual que en la razón anterior, se exigía una proporción de 1 a 1; pero la práctica enseña que el tener efectivo ocioso es tan perjudicial como el tener una relación inferior a 0.40.

Para ser menos rigorista, se aceptará la razón de:

Activo Circulante – InventariosPasivo Circulante

En este caso, la razón debe ser cercana a la unidad para considerarla razonable; dependiendo el giro de la empresa para una interpretación adecuada.

62

1) Estudio del CapitalII. Análisis de la Estabilidad

63

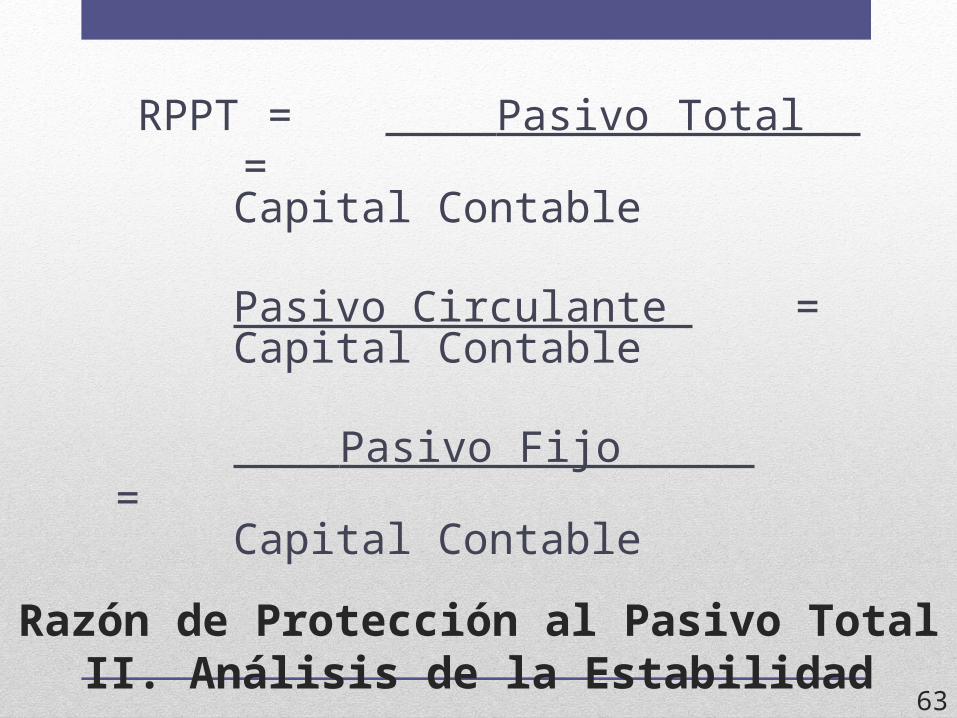

Razón de Protección al Pasivo TotalII. Análisis de la Estabilidad

RPPT = Pasivo Total = Capital Contable

Pasivo Circulante =Capital Contable

Pasivo Fijo =Capital Contable

64

Razón de Protección al Pasivo TotalII. Análisis de la Estabilidad

Fundamentación:La finalidad de este grupo de razones es la de conocer la proporción que existe en el origen de la inversión de la empresa, capital proveniente de fuentes ajenas y capital obtenido de sus propios recursos.

Interpretación:Como regla general se puede aceptar como relación máxima la de 1 a 1 respecto a la primera razón, es decir, que el capital ajeno sea igual al propio, debido a que una razón superior provocaría un desequilibrio y habría peligro de que pasara a ser propiedad de terceras personas. Respecto de las otras dos razones, es conveniente que la segunda de ellas sea superior

65

Razón de Protección al Patrimonio InmovilizadoII. Análisis de la Estabilidad

Activo Fijo =Capital Contable

Fundamentación: Si se observa con detenimiento se encuentra lógica la íntima relación que guardan los bienes estables con el capital propio que es una inversión permanente y esta razón a su vez como préstamos a largo plazo (capital ajeno), que normalmente sirven para la adquisición de nuevos activos fijos.Interpretación:El resultado aceptable de esta razón, es en función al tipo de empresa de que se trate, ya que es muy natural que una compañía industrial necesita de mayores recursos fijos (maquinaria y equipo) que una comercial, por lo que una relación en el primer caso de más de 1 sin pasar de 1.50 es bueno, no así para el comercio.

66

Razón de Protección al Capital Social pagadoII. Análisis de la Estabilidad

Capital Contable = Capital Social Pagado

Fundamentación: Son valores provenientes de conceptos similares que varían a través del tiempo y como resultado de las operaciones realizadas por la empresa, determinándose el rendimiento obtenido, aprovechado por la compañía, o bien, el reflejo de los errores de la administración.Interpretación:Esta razón muestra la aplicación de utilidades obtenidas para el mejor aprovechamiento de futuras operaciones, por lo que una relación superior a 1, nos indicará el grado de aprovechamiento mientras dicha relación aumente y siendo inferior a 1, una situación de peligro

67

Razón de Índice de RentabilidadII. Análisis de la Estabilidad

FórmulaRIP = Utilidad Neta =

RIR Capital Contable

Interpretación:Esta razón nos proporciona el índice (porciento) de productividad o rentabilidad que produce la empresa a los propietarios de la misma.

68

Razón de Índice de RentabilidadII. Análisis de la Estabilidad

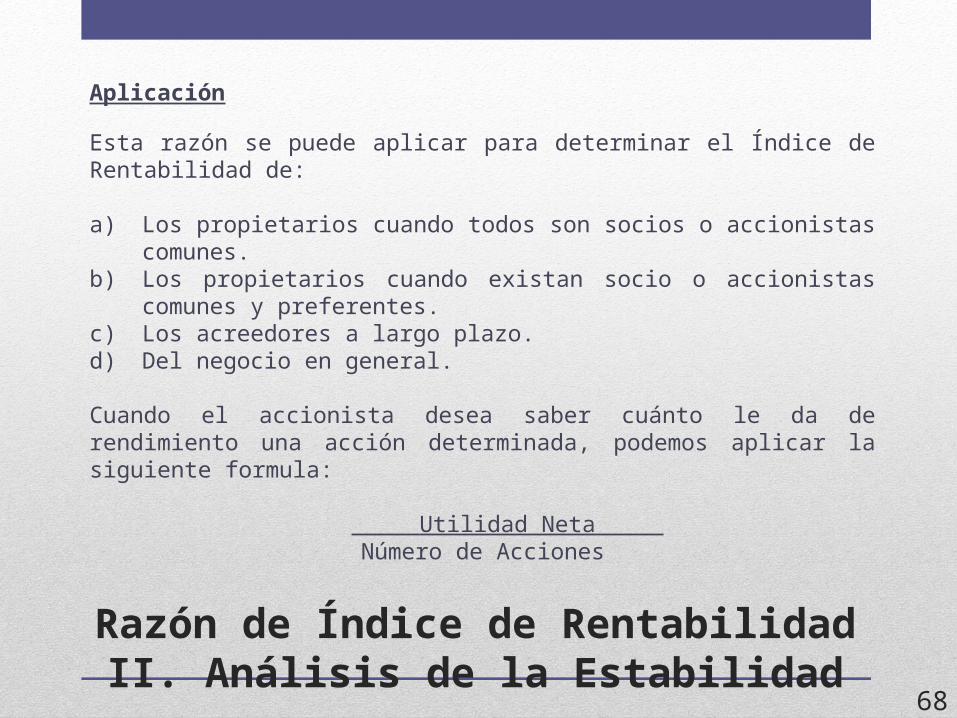

Aplicación

Esta razón se puede aplicar para determinar el Índice de Rentabilidad de:

a) Los propietarios cuando todos son socios o accionistas comunes.b) Los propietarios cuando existan socio o accionistas comunes y

preferentes.c) Los acreedores a largo plazo.d) Del negocio en general.

Cuando el accionista desea saber cuánto le da de rendimiento una acción determinada, podemos aplicar la siguiente formula:

Utilidad Neta Número de Acciones

69

2) Estudio del Ciclo EconómicoII. Análisis de la Estabilidad

70

Razón de Rotación de Ctas y Doctos por CobrarII. Análisis de la Estabilidad

Fórmula

RCC = Ventas Netas =Promedio de Cuentas y Documentos por Cobrar

RCC = Ventas Netas

(Saldo Inicial + Saldo Final de Ctas. y Doctos por Cobrar)2

71

Razón de Rotación de Ctas y Doctos por CobrarII. Análisis de la Estabilidad

Fundamentación: Como se indica en la razón, es necesario analizar las ventas y tomar solamente aquellas que son a crédito, después de deducir las devoluciones, rebajas, bonificaciones y descuentos de este tipo de operaciones, para que al compararlas con el promedio de los saldos mensuales de clientes (mínimo el saldo de 3 fechas distintas, nos dé el número de veces que este promedio se desplaza a través de las ventas.

72

Razón de Rotación de Ctas y Doctos por CobrarII. Análisis de la Estabilidad

Interpretación:Estas razones indicarán indirectamente el resultado de la aplicación de una buena o mala política administrativa; por lo que en forma general, podrá decirse que mientras nos dé un desplazamiento superior, mejor será la política administrativa seguida, ya que señalara el uso eficiente de los valores que se estudian.

73

Razón de Rotación de Inventarios II. Análisis de la Estabilidad

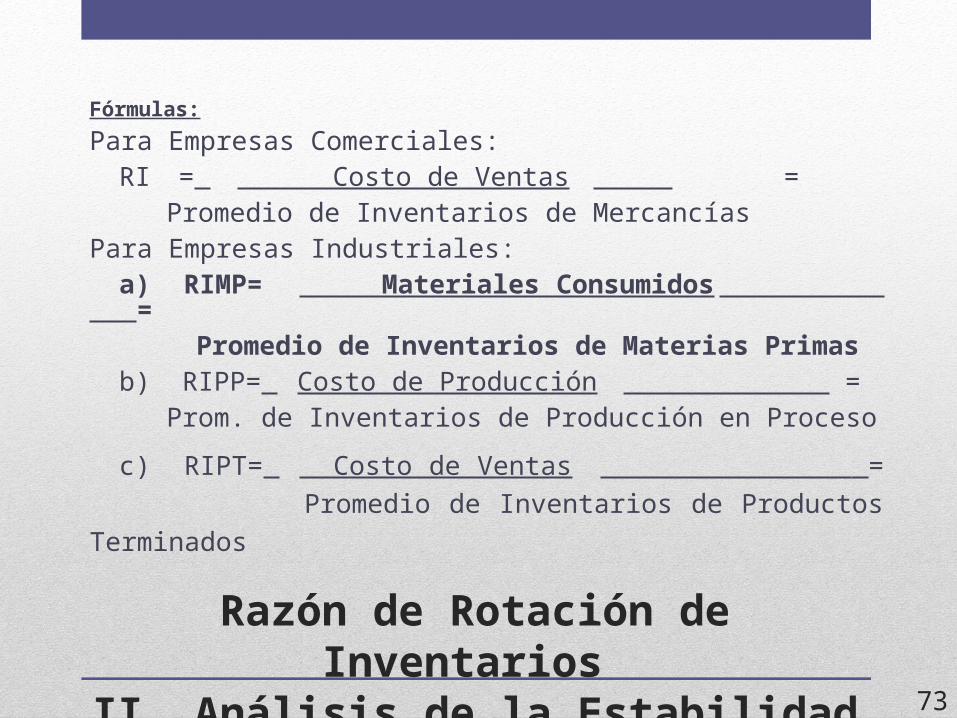

Fórmulas:

Para Empresas Comerciales:RI = Costo de Ventas =

Promedio de Inventarios de MercancíasPara Empresas Industriales:

a) RIMP= Materiales Consumidos = Promedio de Inventarios de Materias Primas

b) RIPP= Costo de Producción = Prom. de Inventarios de Producción en Proceso

c) RIPT= Costo de Ventas = Promedio de Inventarios de Productos Terminados

74

Razón de Rotación de Inventarios de Materia Prima

II. Análisis de la Estabilidad

Fundamentación: Esta razón nos indica las veces que se desplaza la materia prima del total empleado en producción.

Interpretación:Estas razones indicarán indirectamente el resultado de la aplicación de una buena o mala política administrativa; por lo que en forma general podrá decirse que mientras nos dé un desplazamiento superior, mejor será la política administrativa seguida, ya que señalará el uso eficiente de los valores que se estudian.

75

Razón de Rotación de Inventarios

II. Análisis de la Estabilidad

Fórmulas:

Para Empresas Comerciales:RI = Costo de Ventas =

Promedio de Inventarios de MercancíasPara Empresas Industriales:

a) RIMP = Materiales Consumidos = Promedio de Inventarios de Materias Primas

b) RIPP = Costo de Producción =

Prom. de Inventarios de Producción en Proceso

c) RIPT = Costo de Ventas =

Promedio de Inventarios de Productos Terminados

76

Razón de Rotación de Inventarios de Productos Terminados

II. Análisis de la Estabilidad

Fundamentación: Al igual que la razón anterior, éstas nos indicarán las veces que se desplazan los inventarios a través de las Ventas. Lo anterior se comprende fácilmente si se observa que el costo de lo vendido representan las ventas, pero al costo que es el precio a que están valuados los inventarios.Interpretación:Estas razones indicarán indirectamente el resultado de la aplicación de una buena o mala política administrativa; por lo que en forma general podrá decirse que mientras nos dé un desplazamiento superior, mejor será la política administrativa seguida, ya que señalará el uso eficiente de los valores que se estudian.

77

Razónes de Rotación de InventariosII. Análisis de la Estabilidad

Aplicación:

Se aplica para:• Determinar la eficiencia de las ventas.• Presupuestar las compras de Mercancías y de Materias Primas.• Conocer el número de días que permanecen en las bodegas las

materias Primas antes de pasar al departamento de Producción.• Conocer el número de días que permanecen los Materiales en las

máquinas antes de transformarse en Productos Terminados.• Conocer el número de días que permanecen en los almacenes

los Productos Terminados antes de ser vendidos.

78

Con lo anterior se puede obtener los Plazos Promedios de Consumo, de Producción y de Ventas:

Plazo Promedio = Número de días del ejercicio

Razón de Rotación de Inventarios

79

Razón de Rotación de Cuentas por PagarII. Análisis de la Estabilidad

FórmulaRCC = Compras Netas = Promedio de Cuentas y Documentos por Pagar

80

Razón de Rotación de Cuentas por PagarII. Análisis de la Estabilidad

Fundamentación: Nos indicará como enla primera rotación señalada, el número de veces que se desplazan las deudas a corto plazo por adquisición de mercancías o de materias primas, en relación al total de las mismas adquiridas en el ejercicio que se analiza.

Interpretación:La interpretación correcta a esta razón la dará el conocimiento que se tenga de las Rotaciones de cuentas por cobrar, y tendremos la pauta para precisar si está o no de acuerdo al crédito que nos conceden y de ahí que nuestro razonamiento sea más lógico, aun cuando sobrepasara los limites ideales.

81

II. ANÁLISIS DE LA ESTABILIDAD

3) Convertibilidades

82

83

BALANCE GENERAL

ACTIVOCIRCULANTE:CAJA Y BANCOS $ 150CLIENTES 700DEUDORES DIVERSOS 100INVENTARIOS 1,050

SUMAS $ 2,000FIJO:MAQUINARIA $ 1,350DEP. ACUM. MAQUINARIA (450)EQ. DE TRANSPORTE 300DEP. ACUM. EQ. TRANSPORTE

(100)EQUIPO DE OFICINA 220DEP. ACUM. EQ. OFICINA (20)

SUMAS $ 1,300

DIFERIDO:RENTAS PAGADAS POR ANT. $ 50INTERESES PAG. POR ANTIC 100

SUMAS $ 150TOTAL ACTIVO $ 3,450

PASIVOCIRCULANTE:PROVEEDORES $

50 DTOS POR PAGAR A C 81IMPUESTOS POR PAGAR 369

SUMAS $ 500 FIJO:DOCTOS POR PAGAR A L P $

275SUMAS $ 275

DIFERIDO:RENTAS COB POR ANTIC. L P $

125SUMAS $ 125

TOTAL PASIVO $ 900

CAPITAL CONTABLECAPITAL SOCIAL $

1,500RESERVA LEGAL

260UTILIDADES DE EJERC. ANTERIORES

340UTILIDAD DEL EJERCICIO EN CURSO

450TOTAL CAPITAL CONTABLE $ 2,550 TOTAL PASIVO MÁS CAPITAL $ 3,450

Estado de Resultados

VENTAS 8,000 ( - ) COSTO DE VENTAS 4,000CONTRIBUCION MARGINAL 4,000( - ) GASTOS DE OPERACIÓN:GASTOS DE VENTA 1,681 GASTOS DE ADMINISTRACION 1,000GASTOS FINANCIEROS 400

SUMA GASTOS DE OPERACIÓN 3,081UTILIDAD DE OPERACIÓN 919( - ) OTROS GASTOS (Pérdida Cambiaria) 100UTILIDAD DE ANTES DE IMPUESTOS 819 ( - ) I. S. R. Y P. T. U. (45 %) 369UTILIDAD NETA DEL EJERCICIO 450

INVENTARIOS

Datos de Inventarios::

Materiales Consumidos $ 2,050Inventario Inicial de Materias Primas $ 150Inventario Final de Materias Primas $ 100Costo de Producción $ 3,750Inventario Inicial de Producción en Proceso $ 300Inventario Final de Producción en Proceso $ 250Costo de Ventas $ 4,000Inventario Inicial de Productos Terminados $ 1,200Inventario Final de Productos Terminados $ 700

86