Embed Size (px)

Citation preview

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

1

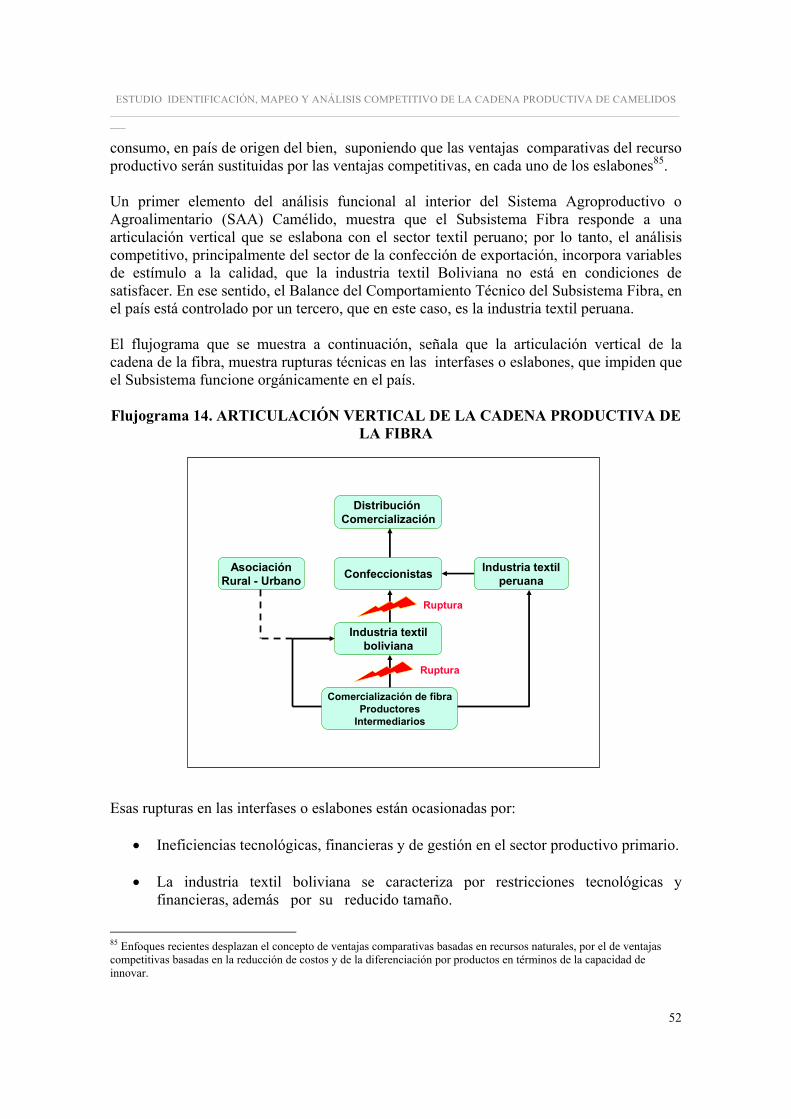

1. ESCENARIO NACIONAL PARA EL DESARROLLO DE LA COMPETITIVIDAD EN BOLIVIA 1.1 Marco Institucional e Instrumentos de Política para la Competitividad Desde el año 1985, el país ha generado una serie de reformas estructurales basadas en la modificación de los sistemas de incentivos para las actividades productivas, como ser eliminación de precios y tasas de interés, liberación del mercado financiero, estabilidad del tipo de cambio, libre flujo de capitales y otras medidas de orden estructural. En 1993, con las medidas de segunda generación, se establecen nuevos marcos regulatorios y reformas institucionales encaminados a la modernización del Estado y facilitación de las relaciones entre la sociedad civil y el Estado. Un instrumental de 14 leyes y decretos reconfiguran el escenario nacional. En este orden, por ejemplo, la Ley de Descentralización Administrativa permite actualmente cierto nivel de descentralización de las políticas públicas, mediante de las prefecturas departamentales. De manera específica y con relación al sector camélido, estas prefecturas apoyan y financian Programas y Proyectos ganaderos a través de sus respectivas Direcciones Departamentales de Desarrollo Productivo y los Servicios Departamentales de Agricultura y Ganadería (SEDAG). A su vez, la Ley de Participación Popular ha permitido la presencia de los Gobiernos Municipales, quienes actualmente están dedicados a determinar los requerimientos para diferentes cadenas y a cofinanciar, proyectos de capacitación e implementación de infraestructura productiva, con base en contrapartes locales. El Ministerio de Agricultura y Ganadería fundó uno de los instrumentos más significativos: el Sistema Boliviano de Tecnología Agropecuario (SIBTA) con los objetivos de elevar la competitividad de las cadenas agroproductivas, centralizando su accionar en las innovaciones tecnológicas agropecuarias, forestales y agroindustriales y con las perspectivas de garantizar el aprovechamiento sostenible de los recursos naturales y asegurar la participación de los demandantes y oferentes en el mercado de servicios de innovación tecnológica. Otro instrumento igualmente determinante es el Servicio Nacional de Sanidad Agropecuaria e Inocuidad de Alimentos (SENASAG), destinado a preservar la condición sanitaria del patrimonio productivo agropecuario y forestal, además del mejoramiento sanitario de la producción animal y vegetal. A finales del año 2002, del Ministerio de Desarrollo Económico emergen las políticas nacionales de productividad y competitividad priorizando 14 cadenas nacionales1 y se funda el Sistema Boliviano de Productividad y Competitividad (SBPC); el cual articula a los Ministerio de Agricultura, de Exportaciones y Comercio Exterior y de Desarrollo Económico,

1 Madera y manufacturas, oleaginosas, textiles de algodón, cuero y manufacturas, quinua, avícola, turismo, camélidos (fibras), castaña, banana, palmito, bovinos de carne, uvas, vinos y singanis, haba y trigo.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

2

además de instituciones privadas, gremiales y a académicas; una de las cadenas priorizadas es la Camélida. El Sistema plantea como políticas para la competitividad, la generación de mercado de capitales, el mejoramiento del sistema tributario, el mejoramiento del transporte (carretero, férreo, aéreo, portuario), la investigación, transferencia de tecnología, tierra y territorio, la promoción de las inversiones, entre otros. A nivel micro y como apoyo a las empresas y asociaciones productivas, se plantea la capacitación técnica simplificación de trámites; la formalización de empresas; fortalecimiento PYMES, Calidad Gerencial y Nexos Productivos. 1.2 Balance y Perspectivas del Desarrollo de la Competitividad En el año 2003, de una muestra de 102 países de la región andina, latinoamericanos y el Caribe, Bolivia obtuvo el lugar 88 en tecnología, el lugar 83 en ambiente macroeconómico (Índice de Competitividad para el Crecimiento - ICC) y el lugar 79 en relación con la calidad de sus instituciones públicas. Además, se demostró el muy bajo nivel tecnológico de las empresas bolivianas, al ocupar el lugar 102. En tanto que el sector privado revela su poca capacidad para generar valor en el corto plazo, ocupando el lugar 92 de 95 países, predominan los problemas de escaso grado de orientación al cliente, reducida capacitación del personal, baja utilización de capacidad gerencial profesional, poca protección a la propiedad intelectual y escasa cantidad de abastecedores locales, entre otros. Lo anterior expuesto, más la falta de profundización de las reformas estructurales, permanencia de las desventajas competitivas, infraestructura vial, comunicacional, eléctrica y energética, limitado acceso al crédito, elevados costos de importación, escasa innovación y transferencia de tecnología, mano de obra no calificada, reducido tamaño de las empresas y diversos problemas en el orden político, impiden un adecuado proceso de integración al concierto internacional y con ello se ven rezagadas las oportunidades para el sector agrícola y comercial del país. No obstante, el Sistema Boliviano de Productividad y Competitividad (SBPC) con base en un nuevo Decreto, orienta una visión estratégica nacional para el desarrollo de la productividad, y de la competitividad, que permitirá el mejoramiento del entorno para los negocios e incrementen, diversifiquen y fortalezcan la oferta productiva nacional en el mercado interno y en los mercados internacionales. Asimismo, a nivel intersectorial y en coordinación con el sector privado, se ha definido un Comité Interinstitucional de Productividad y Competitividad2, como la instancia de conducción del SBPC, compuesta por: Ministro de Desarrollo Económico, Ministro de Asuntos Campesinos y Agropecuarios, Viceministro de Industria, Comercio y Exportaciones, 2 El Foro Boliviano de Productividad y Competitividad (FBPC), el Comité Interinstitucional de Productividad y Competitividad (CIPC), la Unidad de Productividad y Competitividad (UPC), los Consejos Departamentales de Competitividad (CDCs), las Instituciones Operativas y el Comité de Acompañamiento y Seguimiento (CAS).

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

3

Viceministro de Agricultura, Ganadería y Pesca, un representante de la Confederación de Empresarios Privados de Bolivia, un representante de los Pequeños Productores, un representante de los Consejos Departamentales de Competitividad. 1.3 Política Sectorial Agrícola Por su parte, el MACA ha asumido la tuición de una parte de los Sistemas o Cadenas Agroalimentarias, entre ellas la de Camélidos; estos aspectos le permiten asumir una política que oriente el enfoque de articulación económica en cadenas productivas. En esta perspectiva y acorde con las nuevas redefiniciones institucionales, se espera que el conjunto de políticas y sus distintos instrumentos, como riego, semillas, norma y calidad, sanidad innovación tecnológica, servicios de desarrollo empresarial, orienten el esfuerzo del sector privado inserto en las cadenas. 1.4 La Estrategia Nacional de Desarrollo Agrícola y Rural (ENDAR) Originada en el 2003, esta estrategia es uno de los referentes públicos primordiales que, entre sus principios, trata de no ser identificada con una visión técnica y sectorial, sino más bien de sustentarse en la voluntad política de incidir en la realidad de una determinada manera para lograr determinados resultados. En consecuencia, la estrategia asume una visión política de país que logre articular lo social con lo territorial, como eje de sus propuestas. Entre sus objetivos más específicos, la ENDAR señala la articulación de los procesos productivos agropecuarios y rurales a la demanda de los mercados internos y externos, de manera que desarrollen una oferta competitiva; se plantea el apoyo a las estrategias de inserción en la actividad económica que desarrollan diversos estratos campesinos; ampliar el mercado interno de productos agropecuarios y servicios rurales, mediante políticas que incentiven su consumo y estimular la concentración de la población migrante en ciudades intermedias y centros dinámicos e identificar nuevos acuerdos comerciales internacionales y consolidar los existentes a través de un mejor aprovechamiento de estos últimos, a través de una oferta diversificada y con valor. De manera específica, plantea la aplicación del enfoque de cadenas, bajo la orientación: “para algunos de los productos con mayor potencialidad en el mercado internacional, pero requiere aplicarlo también a los productos orientados al mercado interno, con objeto de ofrecerla a los consumidores nacionales con condiciones óptimas de precio y calidad, única forma enfrentar el mercado en la era de la apertura y lograr procesos de agregación de valor hacia la agroindustria” (ENDAR, 2003). A nivel metodológico, señala lograr la identificación de cuellos de botella, las formas del producto (bien o servicio) y el compromiso en la eficiencia de todos los actores que intervienen en el proceso producción-transformación-comercialización, a través de una concertación técnica y comercial entre diversos agentes económicos.

Para el desarrollo de la cadena, plantea la triada de productividad-competitividad-mercados, con el propósito de atender de manera integral y específica las necesidades de los diferentes tipos de productores y actores económicos vinculados al desarrollo agropecuario y rural.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

4

Las acciones para este supuesto serían:

i) Desarrollo de mercados externos ii) Incentivos al mercado interno iii) Desarrollo de los servicios de sanidad e inocuidad iv) Incrementos en la productividad v) Innovación tecnológica y asistencia técnica vi) Desarrollo de servicios financieros y no financieros vii) Apoyo a la generación de ingresos agropecuarios y no agropecuarios. viii) Mejoramiento de la gestión sectorial del Estado

Además, el desarrollo efectivo de los regímenes transparentes de acceso, tenencia, uso y manejo del recurso tierra, infraestructura vial, electrificación rural incremento de la superficie bajo riego y universalización de las telecomunicaciones. Otro tema central dentro la ENDAR, es el planteamiento del Desarrollo Económico Local (DEL) como instrumento primordial, mediante el cual, los gobiernos municipales y las mancomunidades recibirán incentivos para concertar con los productores y actores económicos locales acciones de desarrollo en torno a los productos o servicios locales o regionales con potencial competitivo y su articulación en torno a cadenas. Un fin implícito en esta propuesta es el empoderamiento de los productores organizados a través de la transferencia de responsabilidades y recursos de manera directa a las comunidades y grupos de productores organizados y sus propuestas. Esto significa, que en el sector agrícola a través de la ENDAR, en un tiempo de cinco años, como se señala, se podrán reflejar indicadores de incremento de empleos directos e indirectos generados por las cadenas agroexportadoras de 655.000 a 800.000 empleos; las exportaciones de madera y derivados con certificados de origen se elevarían de US$41 millones a US$120 millones con un 70% de productos con valor agregado. Se aspira a obtener la certificación de País Libre de Fiebre Aftosa y que al menos, 180 municipios rurales cuenten con agendas de Desarrollo Económico Local. 1.5 Marco Regulatorio de Políticas para el Sector Camélido Últimamente, se ha generado un diálogo entre los sectores público y privado con el objetivo de revisar los marcos regulatorios existentes y las políticas nacionales dirigidas a fortalecer el sector criador, transformador y comercializador de productos de camélidos, acordándose cinco políticas referentes3; esas políticas, se explican de manera resumida: Política de seguridad alimentaría, apoyar a los que viven con bajos ingresos y déficit de alimentos a mejorar su seguridad alimentaria, mediante una inserción en el mercado y de un incremento acelerado de la productividad y producción de alimentos, destacándose los siguientes líneas estratégicas:

3 “Política de Desarrollo de Camélidos” Dirección de Ganadería del Ministerio de Asuntos Campesinos y Agropecuarios (MACA).

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

5

• Estimular la producción, el consumo interno y fortalecer el acceso de la alimentación a partir de una política de empleo y recuperación del poder adquisitivo del salario.

• Utilizar en la solución del problema de la seguridad alimentaria enfoques económicos asegurando que los productores obtengan beneficios.

Política de apoyo a la comercialización de fibra, carne y cuero, para la inserción de los productores de camélidos en los circuitos de comercialización nacional e internacional, destacándose las siguientes líneas estratégicas:

• Inserción de productos de camélidos en los mercados a través de identificar a los primeros, propiciar la vinculación de la producción primaria a la agroindustria para incrementar el valor agregado de la producción y reducir los niveles de riesgo e incertidumbre.

• Promoción de productos ecológicos, buscando y manteniendo nichos de mercado para productos exóticos y ecológicos.

Política de modernización orientada al desarrollo de la competitividad, a través de:

• Fortalecimiento de los servicios de innovación y transferencia de tecnología, a fin de aumentar la productividad de llamas y alpacas, garantizar la seguridad alimentaría y reducir pérdidas durante la producción, transformación y comercialización.

• Apoyo en sanidad animal y elaboración de productos, para incrementar la calidad y

eficiencia de la transformación de productos de camélidos y garantizar su permanencia en los mercados, aplicando el concepto de trazabilidad, que asegure un control eficiente de la sanidad y la inocuidad del producto ante los consumidores.

• Tecnificación de los sistemas de producción de camélidos, lo cual propone mejorar

las condiciones de producción actuales y el uso sostenible de los recursos de producción.

• Creación y desarrollo de base de datos en camélidos a fin de disponer de información

estadística actualizada sobre la producción de llamas, alpacas y vicuñas con el objetivo de apoyar la toma de decisiones en el diseño de políticas, normativas, planes, programas y proyectos de desarrollo.

• Aumento de la capacidad en deliberación y concertación entre productores de carne,

fibra y cuero, con la finalidad de incorporar sus proyectos de desarrollo en los planes municipales, departamentales y nacionales.

Política de desarrollo de las industrias de fibra, carne y cuero, con la finalidad de promover la gestión de programas y proyectos que contribuyan a generar valor agregado a los productos y subproductos de camélidos, mediante el desarrollo de industrias competitivas y talleres artesanales que requieran de la contratación de mano de obra.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

6

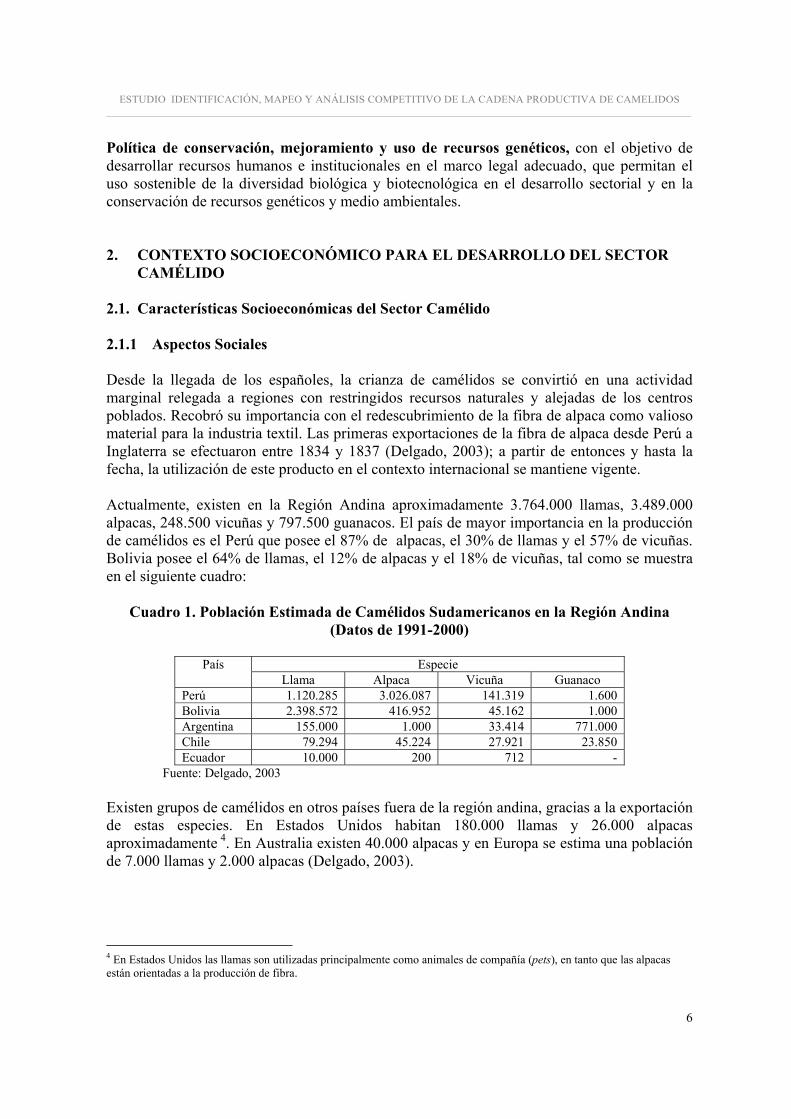

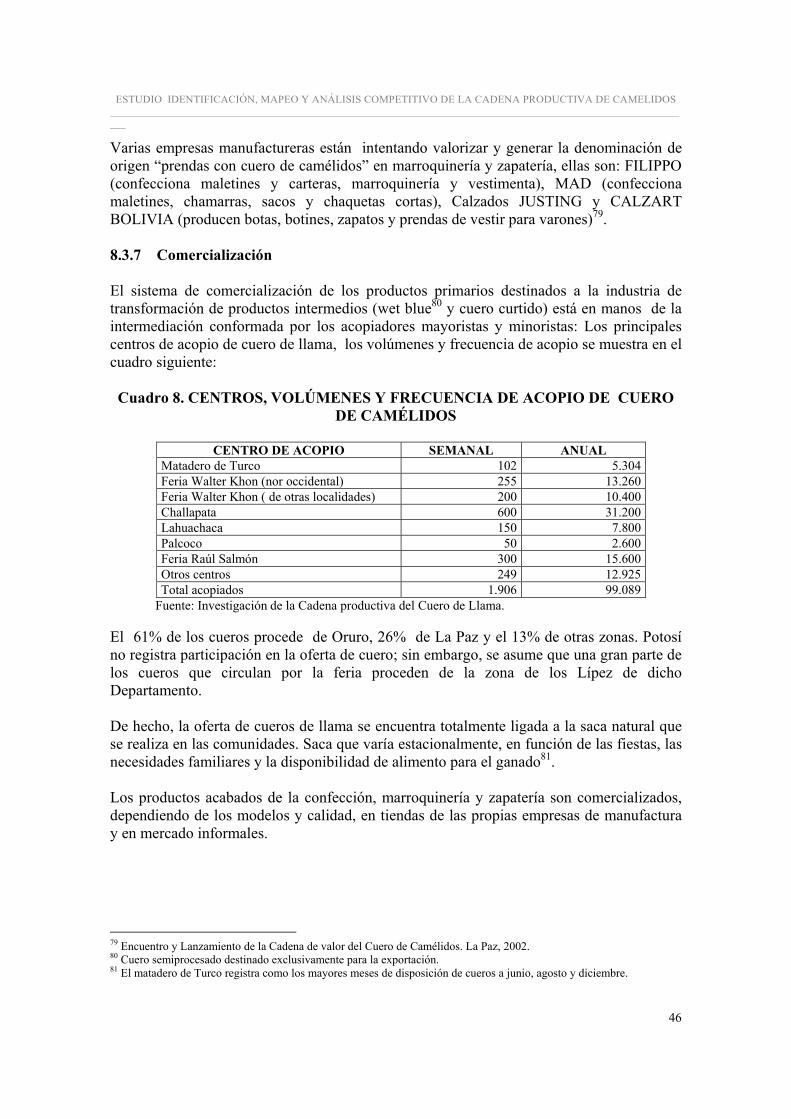

Política de conservación, mejoramiento y uso de recursos genéticos, con el objetivo de desarrollar recursos humanos e institucionales en el marco legal adecuado, que permitan el uso sostenible de la diversidad biológica y biotecnológica en el desarrollo sectorial y en la conservación de recursos genéticos y medio ambientales. 2. CONTEXTO SOCIOECONÓMICO PARA EL DESARROLLO DEL SECTOR CAMÉLIDO 2.1. Características Socioeconómicas del Sector Camélido 2.1.1 Aspectos Sociales Desde la llegada de los españoles, la crianza de camélidos se convirtió en una actividad marginal relegada a regiones con restringidos recursos naturales y alejadas de los centros poblados. Recobró su importancia con el redescubrimiento de la fibra de alpaca como valioso material para la industria textil. Las primeras exportaciones de la fibra de alpaca desde Perú a Inglaterra se efectuaron entre 1834 y 1837 (Delgado, 2003); a partir de entonces y hasta la fecha, la utilización de este producto en el contexto internacional se mantiene vigente. Actualmente, existen en la Región Andina aproximadamente 3.764.000 llamas, 3.489.000 alpacas, 248.500 vicuñas y 797.500 guanacos. El país de mayor importancia en la producción de camélidos es el Perú que posee el 87% de alpacas, el 30% de llamas y el 57% de vicuñas. Bolivia posee el 64% de llamas, el 12% de alpacas y el 18% de vicuñas, tal como se muestra en el siguiente cuadro:

Cuadro 1. Población Estimada de Camélidos Sudamericanos en la Región Andina (Datos de 1991-2000)

Especie País

Llama Alpaca Vicuña Guanaco Perú 1.120.285 3.026.087 141.319 1.600 Bolivia 2.398.572 416.952 45.162 1.000 Argentina 155.000 1.000 33.414 771.000 Chile 79.294 45.224 27.921 23.850 Ecuador 10.000 200 712 -

Fuente: Delgado, 2003 Existen grupos de camélidos en otros países fuera de la región andina, gracias a la exportación de estas especies. En Estados Unidos habitan 180.000 llamas y 26.000 alpacas aproximadamente 4. En Australia existen 40.000 alpacas y en Europa se estima una población de 7.000 llamas y 2.000 alpacas (Delgado, 2003).

4 En Estados Unidos las llamas son utilizadas principalmente como animales de compañía (pets), en tanto que las alpacas están orientadas a la producción de fibra.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

7

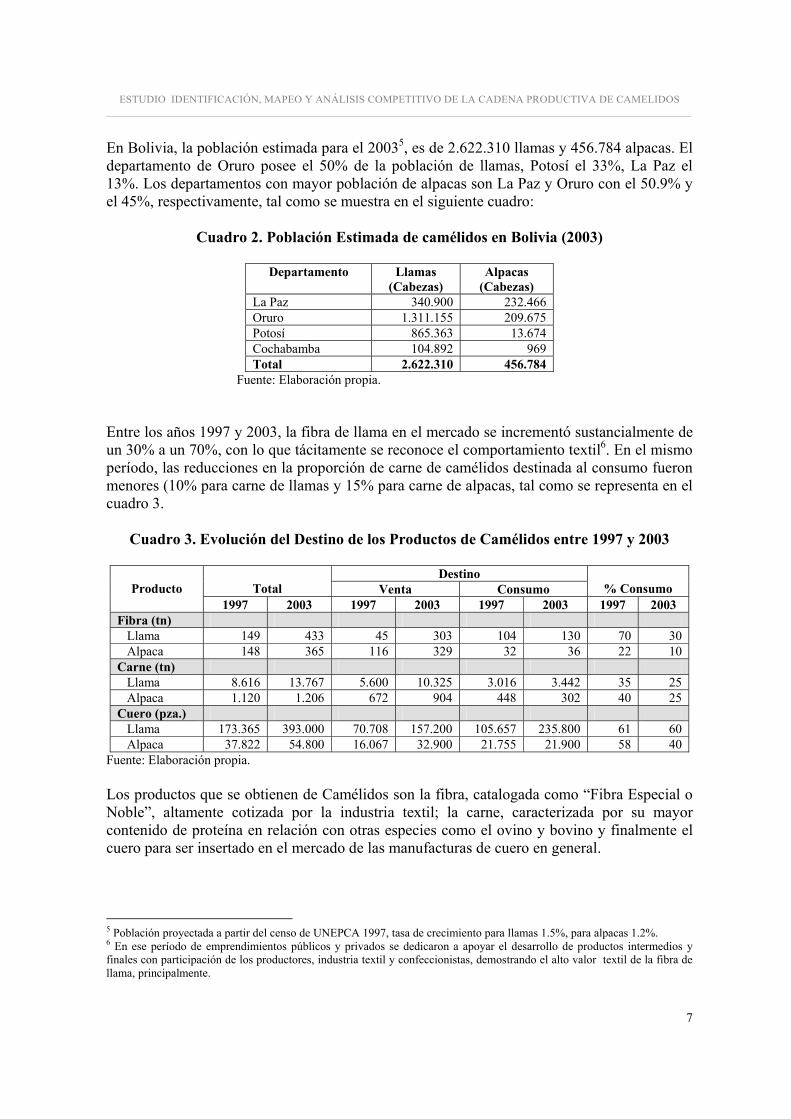

En Bolivia, la población estimada para el 20035, es de 2.622.310 llamas y 456.784 alpacas. El departamento de Oruro posee el 50% de la población de llamas, Potosí el 33%, La Paz el 13%. Los departamentos con mayor población de alpacas son La Paz y Oruro con el 50.9% y el 45%, respectivamente, tal como se muestra en el siguiente cuadro:

Cuadro 2. Población Estimada de camélidos en Bolivia (2003)

Departamento Llamas (Cabezas)

Alpacas (Cabezas)

La Paz 340.900 232.466 Oruro 1.311.155 209.675 Potosí 865.363 13.674 Cochabamba 104.892 969 Total 2.622.310 456.784

Fuente: Elaboración propia. Entre los años 1997 y 2003, la fibra de llama en el mercado se incrementó sustancialmente de un 30% a un 70%, con lo que tácitamente se reconoce el comportamiento textil6. En el mismo período, las reducciones en la proporción de carne de camélidos destinada al consumo fueron menores (10% para carne de llamas y 15% para carne de alpacas, tal como se representa en el cuadro 3.

Cuadro 3. Evolución del Destino de los Productos de Camélidos entre 1997 y 2003

Destino Total Venta Consumo

% Consumo

Producto

1997 2003 1997 2003 1997 2003 1997 2003 Fibra (tn) Llama 149 433 45 303 104 130 70 30 Alpaca 148 365 116 329 32 36 22 10 Carne (tn) Llama 8.616 13.767 5.600 10.325 3.016 3.442 35 25 Alpaca 1.120 1.206 672 904 448 302 40 25 Cuero (pza.) Llama 173.365 393.000 70.708 157.200 105.657 235.800 61 60 Alpaca 37.822 54.800 16.067 32.900 21.755 21.900 58 40

Fuente: Elaboración propia. Los productos que se obtienen de Camélidos son la fibra, catalogada como “Fibra Especial o Noble”, altamente cotizada por la industria textil; la carne, caracterizada por su mayor contenido de proteína en relación con otras especies como el ovino y bovino y finalmente el cuero para ser insertado en el mercado de las manufacturas de cuero en general.

5 Población proyectada a partir del censo de UNEPCA 1997, tasa de crecimiento para llamas 1.5%, para alpacas 1.2%. 6 En ese período de emprendimientos públicos y privados se dedicaron a apoyar el desarrollo de productos intermedios y finales con participación de los productores, industria textil y confeccionistas, demostrando el alto valor textil de la fibra de llama, principalmente.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

8

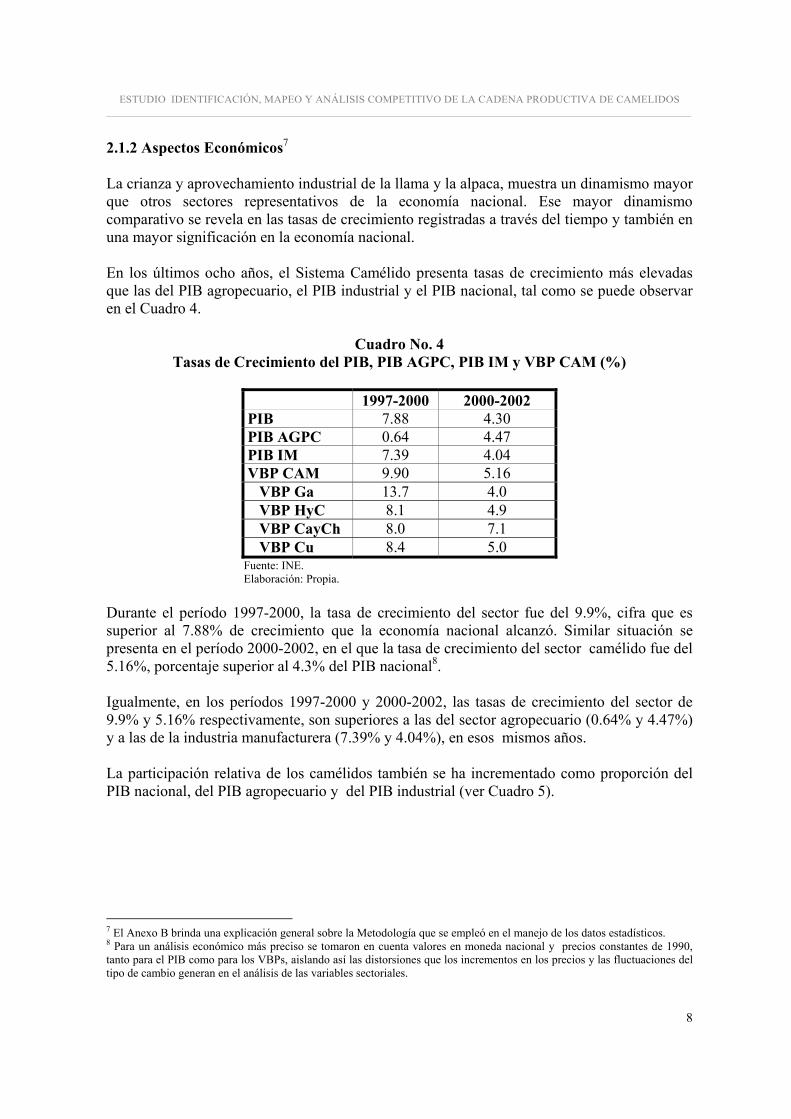

2.1.2 Aspectos Económicos7 La crianza y aprovechamiento industrial de la llama y la alpaca, muestra un dinamismo mayor que otros sectores representativos de la economía nacional. Ese mayor dinamismo comparativo se revela en las tasas de crecimiento registradas a través del tiempo y también en una mayor significación en la economía nacional. En los últimos ocho años, el Sistema Camélido presenta tasas de crecimiento más elevadas que las del PIB agropecuario, el PIB industrial y el PIB nacional, tal como se puede observar en el Cuadro 4.

Cuadro No. 4

Tasas de Crecimiento del PIB, PIB AGPC, PIB IM y VBP CAM (%)

1997-2000 2000-2002 PIB 7.88 4.30 PIB AGPC 0.64 4.47 PIB IM 7.39 4.04 VBP CAM 9.90 5.16 VBP Ga 13.7 4.0 VBP HyC 8.1 4.9 VBP CayCh 8.0 7.1 VBP Cu 8.4 5.0

Fuente: INE. Elaboración: Propia.

Durante el período 1997-2000, la tasa de crecimiento del sector fue del 9.9%, cifra que es superior al 7.88% de crecimiento que la economía nacional alcanzó. Similar situación se presenta en el período 2000-2002, en el que la tasa de crecimiento del sector camélido fue del 5.16%, porcentaje superior al 4.3% del PIB nacional8. Igualmente, en los períodos 1997-2000 y 2000-2002, las tasas de crecimiento del sector de 9.9% y 5.16% respectivamente, son superiores a las del sector agropecuario (0.64% y 4.47%) y a las de la industria manufacturera (7.39% y 4.04%), en esos mismos años. La participación relativa de los camélidos también se ha incrementado como proporción del PIB nacional, del PIB agropecuario y del PIB industrial (ver Cuadro 5). 7 El Anexo B brinda una explicación general sobre la Metodología que se empleó en el manejo de los datos estadísticos. 8 Para un análisis económico más preciso se tomaron en cuenta valores en moneda nacional y precios constantes de 1990, tanto para el PIB como para los VBPs, aislando así las distorsiones que los incrementos en los precios y las fluctuaciones del tipo de cambio generan en el análisis de las variables sectoriales.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

9

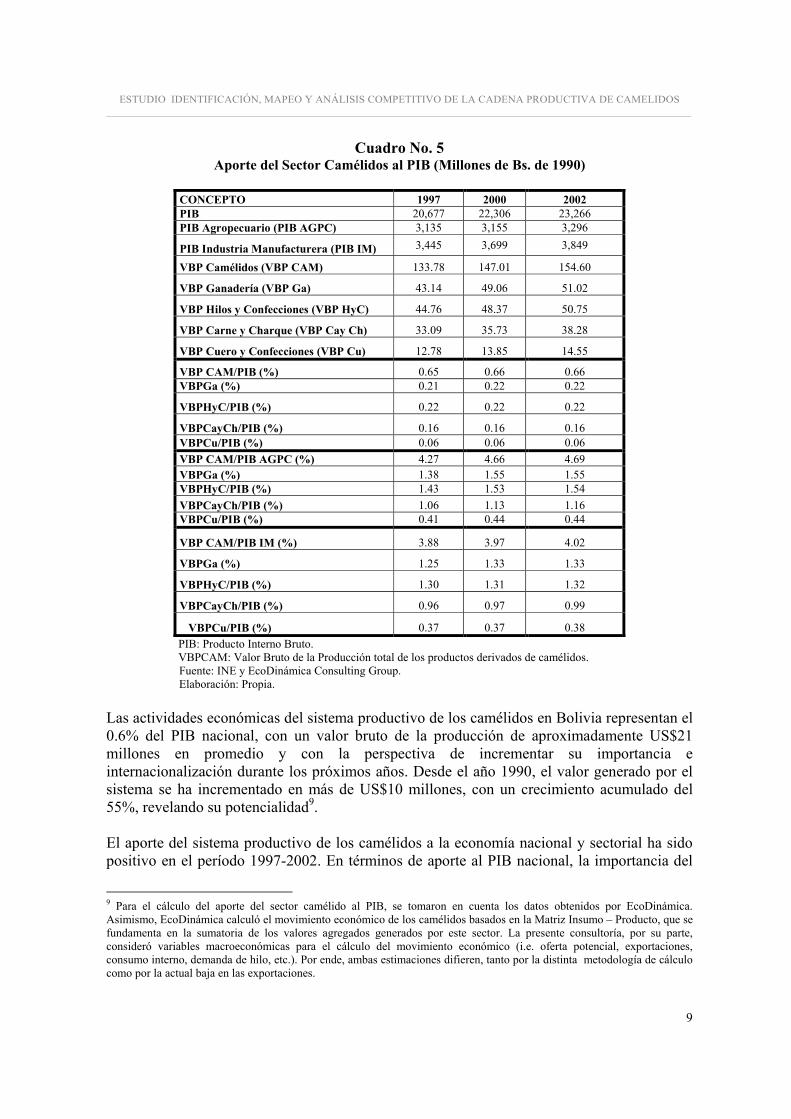

Cuadro No. 5 Aporte del Sector Camélidos al PIB (Millones de Bs. de 1990)

CONCEPTO 1997 2000 2002 PIB 20,677 22,306 23,266 PIB Agropecuario (PIB AGPC) 3,135 3,155 3,296

PIB Industria Manufacturera (PIB IM) 3,445 3,699 3,849

VBP Camélidos (VBP CAM) 133.78 147.01 154.60

VBP Ganadería (VBP Ga) 43.14 49.06 51.02

VBP Hilos y Confecciones (VBP HyC) 44.76 48.37 50.75

VBP Carne y Charque (VBP Cay Ch) 33.09 35.73 38.28

VBP Cuero y Confecciones (VBP Cu) 12.78 13.85 14.55

VBP CAM/PIB (%) 0.65 0.66 0.66 VBPGa (%) 0.21 0.22 0.22

VBPHyC/PIB (%) 0.22 0.22 0.22

VBPCayCh/PIB (%) 0.16 0.16 0.16 VBPCu/PIB (%) 0.06 0.06 0.06 VBP CAM/PIB AGPC (%) 4.27 4.66 4.69 VBPGa (%) 1.38 1.55 1.55 VBPHyC/PIB (%) 1.43 1.53 1.54 VBPCayCh/PIB (%) 1.06 1.13 1.16 VBPCu/PIB (%) 0.41 0.44 0.44

VBP CAM/PIB IM (%) 3.88 3.97 4.02

VBPGa (%) 1.25 1.33 1.33

VBPHyC/PIB (%) 1.30 1.31 1.32

VBPCayCh/PIB (%) 0.96 0.97 0.99

VBPCu/PIB (%) 0.37 0.37 0.38 PIB: Producto Interno Bruto. VBPCAM: Valor Bruto de la Producción total de los productos derivados de camélidos.

Fuente: INE y EcoDinámica Consulting Group. Elaboración: Propia. Las actividades económicas del sistema productivo de los camélidos en Bolivia representan el 0.6% del PIB nacional, con un valor bruto de la producción de aproximadamente US$21 millones en promedio y con la perspectiva de incrementar su importancia e internacionalización durante los próximos años. Desde el año 1990, el valor generado por el sistema se ha incrementado en más de US$10 millones, con un crecimiento acumulado del 55%, revelando su potencialidad9. El aporte del sistema productivo de los camélidos a la economía nacional y sectorial ha sido positivo en el período 1997-2002. En términos de aporte al PIB nacional, la importancia del

9 Para el cálculo del aporte del sector camélido al PIB, se tomaron en cuenta los datos obtenidos por EcoDinámica. Asimismo, EcoDinámica calculó el movimiento económico de los camélidos basados en la Matriz Insumo – Producto, que se fundamenta en la sumatoria de los valores agregados generados por este sector. La presente consultoría, por su parte, consideró variables macroeconómicas para el cálculo del movimiento económico (i.e. oferta potencial, exportaciones, consumo interno, demanda de hilo, etc.). Por ende, ambas estimaciones difieren, tanto por la distinta metodología de cálculo como por la actual baja en las exportaciones.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

10

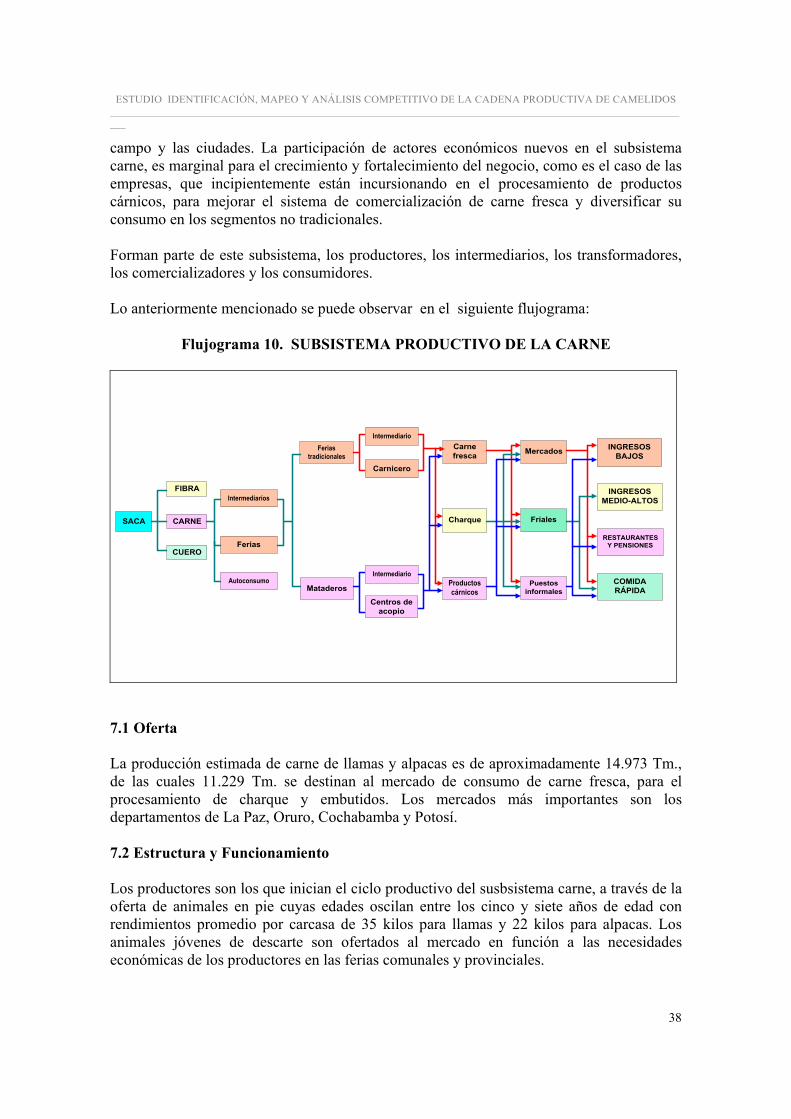

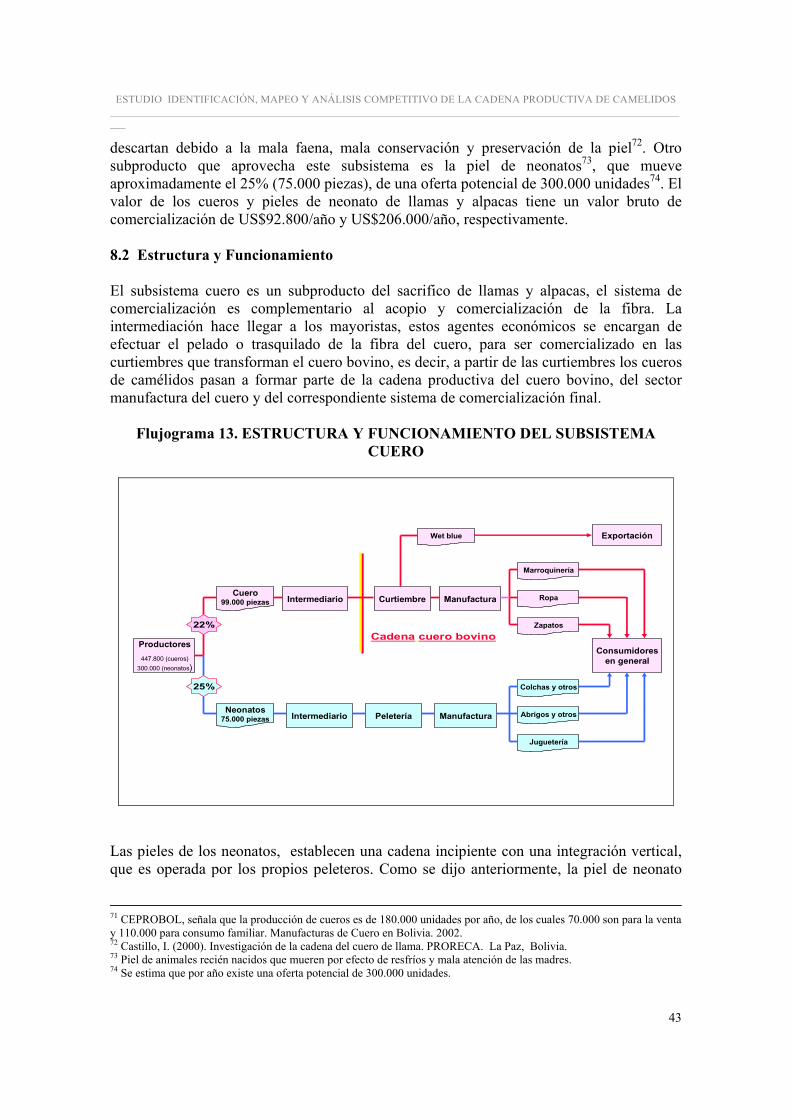

sector ha ido creciendo levemente con el tiempo. En 1997, representaba el 0.65% del PIB y para los años 2000 y 2002, ese porcentaje se incrementó al 0.66%. En relación con el PIB agropecuario, la importancia del sistema también se ha incrementado, de representar el 4.27% en 1997 y 4.66% el 2000, alcanza el 4.69% el año 2002. Asimismo, el aporte al PIB de la industria manufacturera ha sido creciente, debido a que su participación ha ido aumentando del 3.88% en 1997, 3.97% el año 2000, hasta alcanzar el 4.02% en el 2002. A pesar de este comportamiento positivo e interesante, el movimiento económico de los productos derivados de los camélidos es todavía modesto (US$21 millones para el año 2003), dados los volúmenes de producción limitados que puede ofrecer el conjunto del sistema, los problemas sanitarios, técnicos y tecnológicos, los enfoques parciales de las iniciativas gubernamentales desplegadas en los últimos años y las fuertes restricciones productivas, como la disponibilidad de pasturas, que frenan su desarrollo productivo, industrial y por ende su crecimiento. A continuación y desde una perspectiva agregada del negocio de los camélidos, se muestra el valor total del sistema agroproductivo de los camélidos en sus subsistemas: fibra, carne y cuero para el año 2003.

El estudio considera una oferta total de 14.973 Tm (13.767 Tm. de carne de llama y 1.206 Tm. de carne de alpaca), de la cual 85% (12.696 Tm) se destina a la producción de carne fresca y 15% (2.277 Tm) a la producción de charque. El valor bruto de la producción de carne fresca asciende a US$ 10.315.500 y del charque a US$3.744.505. Por lo tanto, para el año 2003, el valor total del negocio de la carne y del charque en conjunto fue de US$14.060.005. El valor total para el 2003 de la producción, transformación y exportación de productos derivados de la fibra de los camélidos asciende a US$6.348.393. El valor de la oferta total de fibra bruta de llama y de alpaca (900 Tm.) es de US$1.768.25010. El valor bruto del negocio de pelo fino asciende a US$30.537, de tops a US$1.003.786 y de hilo a US$268.319. El valor del negocio de las confecciones asciende a US$3.277.501, de los cuales sólo US$163.875 (5%) son vendidos en el mercado interno y los restantes US$3.113.626 (95%) son exportados. El subproducto cuero y neonatos aportan US$1.336.700 al valor total del negocio de los camélidos. 2.1.3 Impactos Socioeconómicos El impacto de la actividad productiva de camélidos en el ingreso económico de los productores es muy importante, puesto que el conjunto de la producción de fibra, carne y cuero aporta en promedio general US$488 por año a la economía familiar campesina. El aporte de la producción de carne es de US$259, de cuero US$25 y de fibra US$203. Estos aportes a la economía del hogar son muy importantes, más aún si se toma en cuenta que el

10 Para las alpacas, se consideró que el 30% de la fibra obtenida es blanca y el 70% de colores, cuyos precios son de US$3,575(Bs 13/lb) y US$ 2.75 (Bs 10/lb), respectivamente. Para las llamas, el 20% de la fibra se consideró blanca y el 80% de colores, con precios de US$1,65 (Bs 6/lb) y US$ 1,1(Bs 4/lb).

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

11

PIB per cápita actual es de US$1.000, estando el promedio de la población rural del occidente boliviano por debajo de este monto. En cuanto a la industria de transformación se refiere, el personal empleado en los establecimientos de la industria derivada de los productos de camélidos es mayoritariamente masculino y la remuneración promedio mensual que reciben es de Bs1.000 al mes, equivalente a US$125, generando un ingreso anual de US$1.500, ingreso mayor al PIB per cápita actual y 50% superior al nivel de ingresos de los agentes del primer eslabón11. Por su parte, los comercializadores perciben un ingreso mensual promedio de US$60.25, lo cual les genera un ingreso de US$723 al año, que es importante si se considera que éste es un ingreso adicional a otras actividades de comercialización que realizan12. Comparando estos niveles salariales con el salario mínimo nacional de Bs440/mes, podemos observar que las actividades de transformación y comercialización de productos de camélidos brindan mayores niveles de ingresos, con Bs1000/mes y Bs482/mes, respectivamente. En el caso de la actividad productiva, el ingreso mensual de Bs325/mes, es menor al salario mínimo nacional. Aproximadamente, 159.234 personas (tres personas de las 53.078 familias) se dedican a la crianza de alpacas y llamas. 6.902 personas son empleadas en la industria textil y de confecciones y se estima que operan en actividades de comercialización alrededor de 500 intermediarios, lo cual hace un total de 166.636 empleos directos generados por el sistema de los camélidos, representando el 1.5% del total del empleo generado en el país y ratificando su importancia social como fuente de ingresos para extensas zonas del altiplano boliviano13.

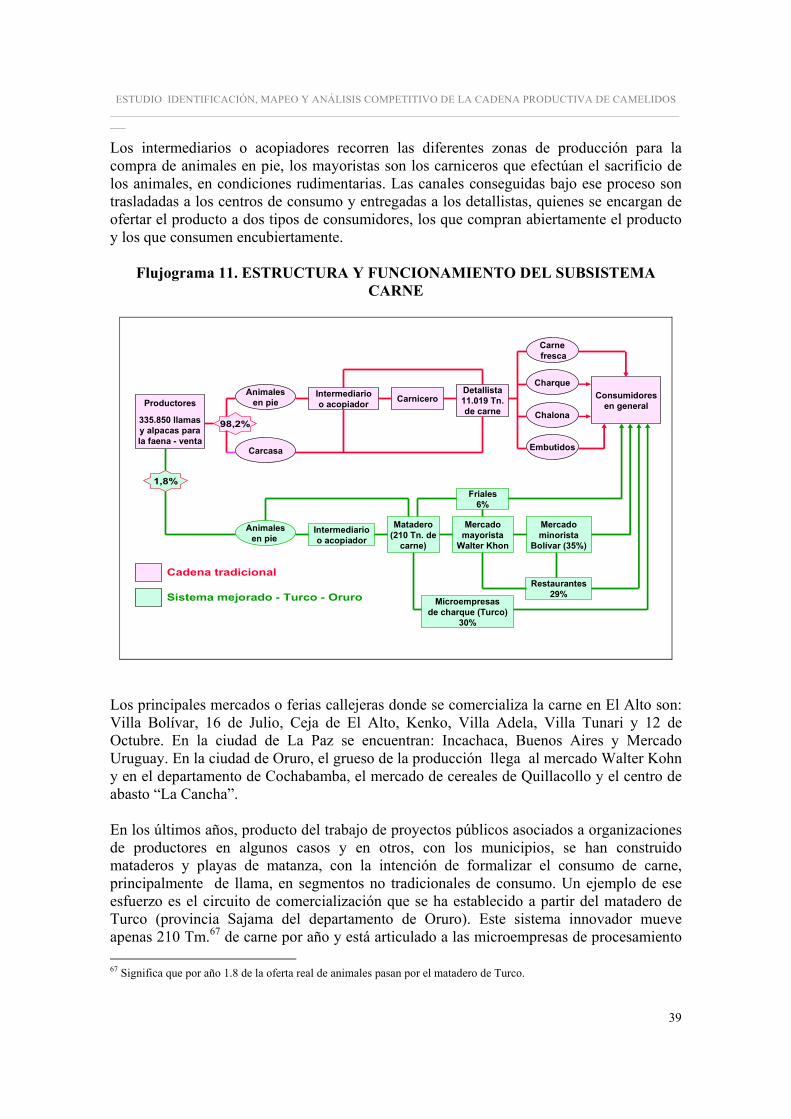

2.1.4 Principales mercados de exportación

La producción de derivados de fibra de camélidos es destinada en un 95% al mercado externo y en un 5% al mercado interno. Esto significa aproximadamente US$8 millones anuales. Las actuales condiciones económicas del país, con una demanda agregada paralizada, un bajo nivel de consumo de la población y una pérdida en el poder adquisitivo de los salarios, causada por su congelamiento y por incrementos en la inflación y el tipo de cambio, han consolidado esta tendencia hacia la internacionalización14. Los principales productos que se han exportando en los últimos años son los tops y las confecciones. Los principales mercados externos de los tops para el año 2003, fueron Italia con una participación de 52.2%, el Reino Unido con 34.4% y Alemania con 13.5%. A pesar de que estos cuatro mercados capturan cerca del 85% de las exportaciones, los registros de 11 “Estudio de Mercado e Impacto de la Oferta y Demanda de Productos Camélidos.” EcoDinámica Consulting Group (1997). 12 Idem. 13 En el “Estudio de mercado a Nivel Nacional para Hilados de Alpaca” (COPROCA), se considera un total de 6563 trabajadores empleados por el sector textil y de confecciones. Esa cifra sube a 6902 si se considera una tasa de crecimiento del 5.16% del sector de camélidos. 14 Por ejemplo, una prenda que tiene un precio FOB de US$40, que alcanza un precio de hasta US$100 en los mercados internacionales, no es accesible para la mayor parte de la población, más aún si se considera que el 80% de la población se encuentra en condiciones de pobreza.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

12

ventas consignan otros países de destino ocasionales (Pakistán, Japón, Dinamarca, Suecia, Suiza y otros)15. Los mercados más importantes de las confecciones son: Estados Unidos, el Reino Unido y Alemania. La importancia del mercado de los Estados Unidos es notoria, habiéndose alcanzado un máximo de participación en las exportaciones del 95.3% en el año 2003. Por su parte, Alemania ha ido bajando su participación como mercado importante para las confecciones nacionales, de un 30.2% en 1996, cayó a un 1.8% en el 2003. El Reino Unido alcanzó un máximo de 27.3% en 1996 y cayó hasta 2.9% en el 2003. La caída de las ventas de confecciones a los Estados Unidos, se inscribe en la fuerte y prolongada desaceleración del aparato productivo boliviano que, durante la crisis económica que duró más de cinco años (1998-2003), causó problemas de liquidez a fábricas de distintos rubros, paralizando gran parte de la manufactura industrial. 3. FUNDAMENTOS CONCEPTUALES METODOLÓGICOS PARA EL ANÁLISIS DEL SISTEMA AGROPRODUCTIVO O AGROALIMENTARIO (SAA) CAMÉLIDO Con el propósito facilitar la comprensión del alcance de este informe, se establecen los siguientes referentes conceptuales: Es un Sistema Agroproductivo o Agroalimentario, porque considera un conjunto de relaciones económicas que inciden de un modo directo en los procesos de producción primaria, transformación agroindustrial, acopio, distribución y consumo de los productos agroproductivos o alimentarios. Este sistema, no sólo incorpora las relaciones técnico-funcionales entre las esferas referidas, sino también aquellas existentes entre los agentes sociales que participan en cada una de ellas16. Cuando hablamos de Cadena Camélida, en realidad hablamos de un Sistema Agroproductivo, compuesto de subsistemas: Fibra, Carne y Cuero. Cada Subsistema tiene, a su vez, distintas relaciones económicas y técnicas, que se manifiestan en su estructura productiva propia, en algunos casos y complementarias, en otros: producción primaria, transformación agroindustrial, acopio, distribución y consumo, con determinadas particularidades sociales, económicas y culturales que influyen en el desarrollo del subsistema. Sin embargo, todo el Sistema y los subsistemas, finalmente reflejan un grado de desarrollo, de acuerdo con dos indicadores de competitividad externos: el nivel micro, donde se desarrolló la materia prima, que básicamente se denomina el sector agrícola primario y el nivel macro, donde se organiza o teje un cúmulo importante de políticas que influyen en la cadena, en los subsistemas e inclusive en la estructura de los susbsistemas17.

15 Es importante mencionar que la fabricación de tops en nuestro país y, su posterior exportación, ha sustituido de manera radical la exportación de pelo fino desde 1998. 16 Geymonat, A., Vagnola, A., Granda, J., Regolini, M. y Donadoni, M. “La cadena alimentaria de la carne bovina en Córdoba” http://www.unrc.edu.ar/publicar/21/dossi9.html 17 Alemán, S. Manual de Cadenas Productivas, IICA, 2004.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

13

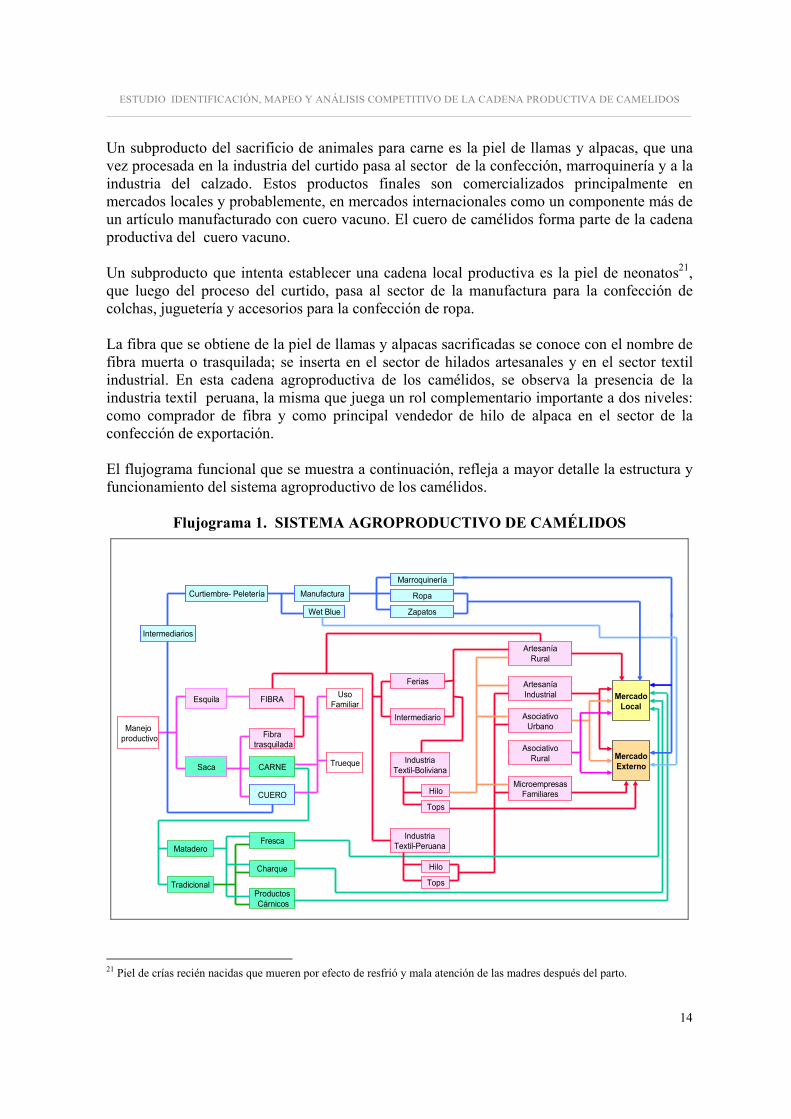

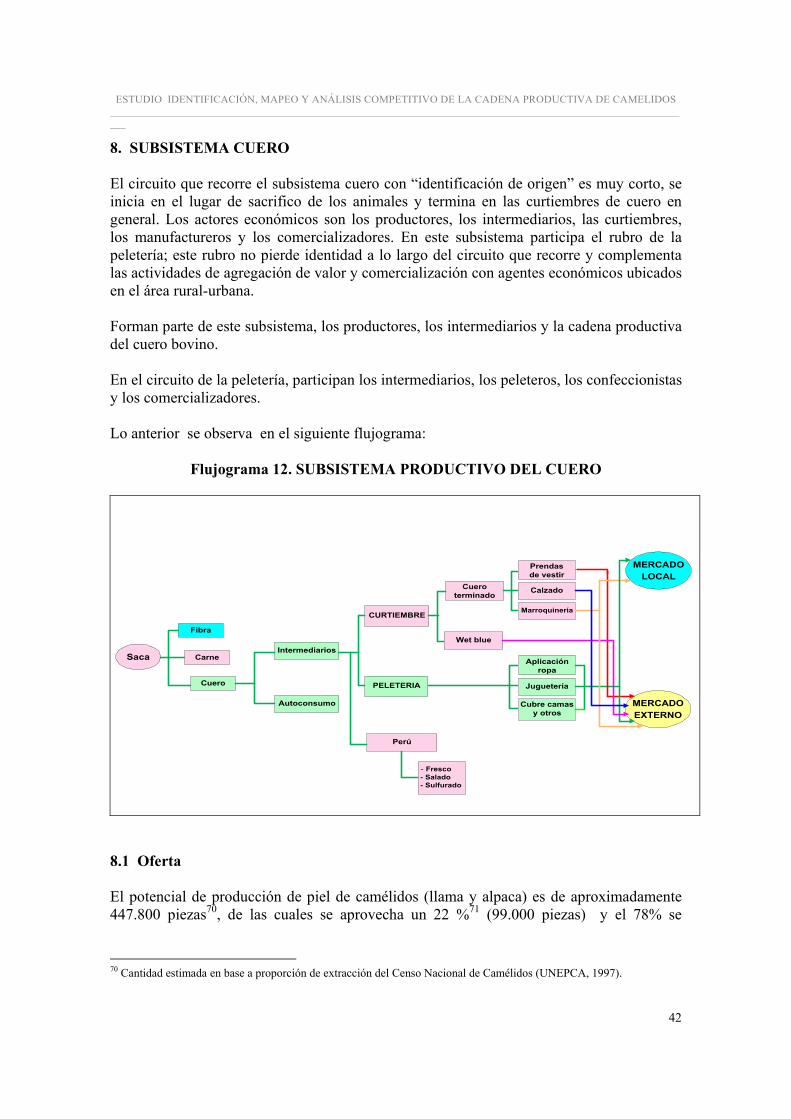

La Cadena es esencialmente un instrumento de análisis, que permite diseccionar la estructura del Sistema, sus Subsistemas y a su vez, analizar el funcionamiento de la cadena compuesto por circuitos. En consecuencia, quiere decir, el flujo, el itinerario por donde pasa el producto; es la sucesión de operaciones de producción, transformación y distribución que concurren para la satisfacción de las necesidades de los consumidores18. El presente informe disecciona el Sistema en Subsistemas: Fibra, Carne, Cuero y analiza de manera esquemática la composición de esos subsistemas: estructura y funcionamiento; adicionalmente, incorpora en el análisis los pasos técnicos que componen ese subsistema, con el propósito de identificar las restricciones y a su vez, determinar las ineficiencias que puedan estar ocurriendo. La denominación de “Sector” hace referencia a los agentes económicos, empresas que ejercen la misma actividad principal; es decir, la actividad que genera el mayor porcentaje de la cifra de negocios de la empresa19. 4. ESTRUCTURA Y FUNCIONAMIENTO DEL SISTEMA AGROPRODUCTIVO DE LOS CAMÉLIDOS SUDAMERICANOS DOMÉSTICOS La estructura y funcionamiento del Sistema Agroproductivo de los Camélidos Sudamericanos Domésticos (llamas y alpacas) están caracterizados por la conformación de subsistemas o cadenas complementarias entre los productos y subproductos que provienen de la crianza de esta ganadería en su eslabón primario y que luego van adquiriendo características especificas y complementarias al momento de integrarse con los demás eslabones que conforman el Sistema. Las actividades básicas que dan origen a la oferta de productos tales como la fibra y carne, principalmente, son la esquila y la saca anual; actividades económico-productivas que conforman el sistema de manejo de la unidad de producción. La esquila de llamas y alpacas proporciona fibra, que se incorpora al mercado libre de la oferta y demanda mediante un primer nivel de transacción entre los productores e intermediarios; estos últimos la hacen llegar a la industria textil, que una vez procesada en productos intermedios como el tops20, hilo y telas, pasará al sector de la confección de tejido de punto y plano, cuyos productos finales son comercializados en mercado nacional e internacional. La saca es una actividad tradicional del sistema de manejo que consiste en el descarte de animales jóvenes con defectos congénitos y en la selección de animales adultos mayores de cinco años. Los animales producto de esta actividad son sacrificados (a campo abierto o en mataderos); su carne es comercializada en los mercados y se ofrece al consumidor fresca, procesada como charque o embutidos. 18 SEKKAT, Sekkat, K. 1987. “Filieres de production: revue de littérature et comparaison avec la theorie néoclassique”. Montreal. Actualité Economique. Pp. 118-42. 19 Malassis,L y G. Ghersi. 1992. “Initiation á l’économie agroalimentaire”, París. 20 Fibra lavada, cardada y peinada.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

14

Un subproducto del sacrificio de animales para carne es la piel de llamas y alpacas, que una vez procesada en la industria del curtido pasa al sector de la confección, marroquinería y a la industria del calzado. Estos productos finales son comercializados principalmente en mercados locales y probablemente, en mercados internacionales como un componente más de un artículo manufacturado con cuero vacuno. El cuero de camélidos forma parte de la cadena productiva del cuero vacuno. Un subproducto que intenta establecer una cadena local productiva es la piel de neonatos21, que luego del proceso del curtido, pasa al sector de la manufactura para la confección de colchas, juguetería y accesorios para la confección de ropa. La fibra que se obtiene de la piel de llamas y alpacas sacrificadas se conoce con el nombre de fibra muerta o trasquilada; se inserta en el sector de hilados artesanales y en el sector textil industrial. En esta cadena agroproductiva de los camélidos, se observa la presencia de la industria textil peruana, la misma que juega un rol complementario importante a dos niveles: como comprador de fibra y como principal vendedor de hilo de alpaca en el sector de la confección de exportación. El flujograma funcional que se muestra a continuación, refleja a mayor detalle la estructura y funcionamiento del sistema agroproductivo de los camélidos.

Flujograma 1. SISTEMA AGROPRODUCTIVO DE CAMÉLIDOS

Manejoproductivo

Esquila FIBRA UsoFamiliar

AsociativoUrbano

MercadoLocal

MercadoExterno

AsociativoRural

MicroempresasFamiliares

ArtesaníaIndustrial

ArtesaníaRural

Ferias

Intermediario

IndustriaTextil-Boliviana

Hilo

Tops

Trueque

Fibratrasquilada

CARNE

CUERO

Saca

Intermediarios

Curtiembre- Peletería ManufacturaMarroquinería

Ropa

ZapatosWet Blue

Fresca

Charque

ProductosCárnicos

Matadero

Tradicional

IndustriaTextil-Peruana

Hilo

Tops

21 Piel de crías recién nacidas que mueren por efecto de resfrió y mala atención de las madres después del parto.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

15

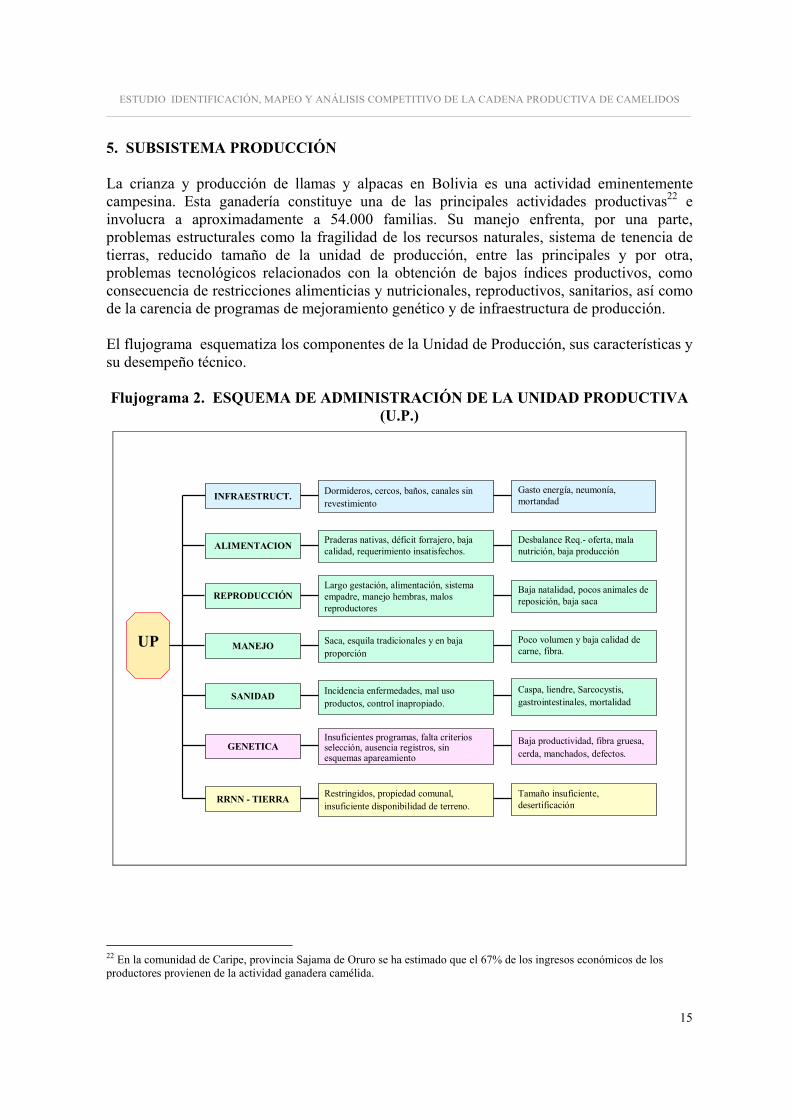

5. SUBSISTEMA PRODUCCIÓN La crianza y producción de llamas y alpacas en Bolivia es una actividad eminentemente campesina. Esta ganadería constituye una de las principales actividades productivas22 e involucra a aproximadamente a 54.000 familias. Su manejo enfrenta, por una parte, problemas estructurales como la fragilidad de los recursos naturales, sistema de tenencia de tierras, reducido tamaño de la unidad de producción, entre las principales y por otra, problemas tecnológicos relacionados con la obtención de bajos índices productivos, como consecuencia de restricciones alimenticias y nutricionales, reproductivos, sanitarios, así como de la carencia de programas de mejoramiento genético y de infraestructura de producción. El flujograma esquematiza los componentes de la Unidad de Producción, sus características y su desempeño técnico. Flujograma 2. ESQUEMA DE ADMINISTRACIÓN DE LA UNIDAD PRODUCTIVA

(U.P.)

UP MANEJO

REPRODUCCIÓN

ALIMENTACION

INFRAESTRUCT.

SANIDAD

GENETICA

RRNN - TIERRA

Dormideros, cercos, baños, canales sin revestimiento

Gasto energía, neumonía, mortandad

Praderas nativas, déficit forrajero, baja calidad, requerimiento insatisfechos.

Largo gestación, alimentación, sistema empadre, manejo hembras, malos reproductores

Saca, esquila tradicionales y en baja proporción

Incidencia enfermedades, mal uso productos, control inapropiado.

Insuficientes programas, falta criterios selección, ausencia registros, sin esquemas apareamiento

Restringidos, propiedad comunal, insuficiente disponibilidad de terreno.

Tamaño insuficiente, desertificación

Desbalance Req.- oferta, mala nutrición, baja producción

Baja natalidad, pocos animales de reposición, baja saca

Poco volumen y baja calidad de carne, fibra.

Caspa, liendre, Sarcocystis, gastrointestinales, mortalidad

Baja productividad, fibra gruesa, cerda, manchados, defectos.

22 En la comunidad de Caripe, provincia Sajama de Oruro se ha estimado que el 67% de los ingresos económicos de los productores provienen de la actividad ganadera camélida.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

16

a) Alimentación: Los camélidos se alimentan exclusivamente del forraje disponible en la pradera nativa, mediante el pastoreo extensivo. El deterioro de las praderas por sobrepastoreo es evidente, observándose una sobrecarga animal de 2.2 Unidades de Alpaca por hectárea en la zona de Ulla Ulla23.

La oferta alimenticia de las praderas nativas no satisface los requerimientos nutricionales de los animales en gran parte del año (ocho meses), período que coincide con las actividades fisiológicas correspondientes al último tercio de gestación, lactancia y destete; este déficit forrajero tiene una incidencia directa en los índices de fertilidad y mortalidad de crías24, afectando el incremento del capital ganadero de los productores. Adicionalmente, los animales no alcanzan a manifestar su real potencial de producción de fibra y carne bajo esas condiciones alimenticias y nutricionales.

b) Reproducción: Uno de los principales problemas del proceso reproductivo es el

largo período de gestación25, que en su último tercio coincide con la época más crítica de alimentación, ocasionando una pérdida de peso de las hembras preñadas, que luego no es recuperado y dificulta una nueva fecundación. En las unidades productivas que se aplica el sistema de empadre “Jañacho”26, es difícil que el productor controle la edad de la hembra para la primera cópula, no se puede vigilar la frecuencia de servicios, ni permite descansar a las hembras 15 días después del parto. Por otra parte, el ganadero descuida la elección de machos con buenas características reproductivas; todos estos aspectos inciden directamente en la reducción de la tasa de natalidad27, limitando la obtención de un mayor número de animales para reposición, saca y mejoramiento genético.

c) Sanidad animal: Las enfermedades más frecuentes que afectan directamente la

mortalidad, productividad y calidad de los productos, son los parásitos externos (sarna, garrapata, caspa y liendres28); así como, los parásitos gastrointestinales (fasciola y tenias). Otra enfermedad de importancia que ocasiona pérdidas económicas considerables en el comercio de carne es la Sarcocistiosis29; la contaminación de este parásito es generalizado en animales mayores a los cuatro años (70 % a 100% de incidencia). Por otra parte, los productores hacen un mal control de las enfermedades y utilizan dosis inadecuadas, con riesgos de crear resistencia a los medicamentos.

23 Estudio realizado por La fuente et al. (1987). 24 Índices de producción en llamas y alpacas al nivel de pequeños productores: tasa de fertilidad 42.8%, tasa de mortalidad de crías de llamas 14%, crías de alpacas 25%. En condiciones de Estación Experimental en Bolivia tasa de fertilidad de llamas 70%, alpacas 66%, tasa de mortalidad de crías llamas 6%, alpacas 10%. 25 11 meses. 26 Sistema que mantiene en forma permanente uno o dos machos junto a las hembras. 27 La tasa de natalidad varia entre 50 a 60%. 28 La caspa es desprendimiento de la piel y la liendre son los huevos de los piojos, que en conjunto desmejoran la calidad de la fibra de llama y alpaca, registrándose perdidas en fibra clasificada de US$ 0.5 por Kg. en alpacas y en llamas US$1.6 por Kg. 29 En matadero el castigo por presencia de quistes de Sarcocystis tiene una penalización del 20% sobre precio de carcasa que es de US$7.5, esta pérdida sería mayor si se efectuaran controles en el sistema informal de comercialización.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

17

d) Mejoramiento Genético: Actualmente, no existen suficientes programas de mejoramiento, lo que impide contar con reproductores de alta calidad genética, que permitan incrementar los niveles de producción de carne y fibra de la población animal.

Para el cruzamiento, se utilizan reproductores de la misma tama de bajo comportamiento productivo y de colores diferentes y la práctica de intercambio de machos no es común. Lo referido, eleva el nivel de consanguinidad, ocasionando la aparición en la descendencia de defectos congénitos30, animales poco productivos y de color manchado, cuya fibra no forma parte del mercado.

e) Infraestructura: Por las características de cría extensiva, tanto de llamas como de

alpacas, la infraestructura de apriscos y corrales de manejo es precaria, se observan únicamente corrales o dormideros que no garantizan la protección a los animales de las inclemencias extremas de clima, como la presencia de heladas, lluvias, nevadas; factores climatológicos que tienen una influencia directa en la mortandad de crías y adultos, incidiendo directamente en los ingresos económico de los productores por efecto de descapitalización de su activo productivo.

f) Obtención del producto

La obtención de productos se realiza a través de la esquila y la saca; para propósitos de descripción de la administración de la UP, ambas actividades son consideradas como parte del manejo ganadero.

Esquila: Es la actividad que permite el aprovechamiento de la fibra. La época de esquila está comprendida principalmente entre los meses de octubre y diciembre; ésta se realiza en los corrales utilizando como instrumento tijeras y cuchillos. La esquila de alpacas y llamas T’amphullis se inicia a los dos a tres años de edad; en llamas Intermedias, la mayoría de los productores realizan la esquila sólo una vez en toda la vida del animal, cuando éste tiene más de dos años de edad. La cosecha se realiza cuando la fibra alcanza la longitud de 15 a 20 cm. El intervalo entre esquilas en alpacas y llamas T’amphuliis es de dos a tres años. Las características descritas limitan la oferta de un mayor volumen de fibra y se asume que existe una subutilización de la capacidad productiva de los animales durante su vida útil, que es aproximadamente de siete a ocho años.

Saca: Se realiza principalmente en dos períodos: al final de la época húmeda (abril, mayo) y al inicio de la época crítica de disponibilidad de forraje (agosto, septiembre); el resto del año, la saca de animales está en función a las necesidades económicas y compromisos sociales de los productores. En su generalidad, se venden para carne hembras y machos de edad avanzada (mayores a cuatro años de edad) y los machos jóvenes de descarte (aproximadamente de dos a tres años de edad). Del total de animales sacrificados para carne, una parte son destinados a la venta y otra al consumo familiar. El sistema tradicional de cría, la edad de animales

30 La proporción de animales con defectos congénitos en llamas es de 3,7% y en alpacas 8,4%.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

18

al sacrificio y las condiciones de carneo, impiden ofertar carne en buenas condiciones de higiene y de calidad aceptable.

5.1 Índices Productivos Comparando los índices productivos logrados en el sistema de producción actual con los obtenidos en centros de investigación y en unidades especializadas de cría en el país y en el Perú, se observa por una parte, que la tasa de natalidad óptima es mayor al 80% y la actual fluctúa en un promedio de 50 a 60%; por otra parte, la mortalidad de crías en ambas especies es elevada, alcanzando en algunos casos niveles del 29 y 35%. Los valores de estos índices productivos impiden el crecimiento de la unidad de producción y por lo tanto, limita la selección de hembras superiores para reposición y el incremento de la saca de animales para producción de carne. Los índices productivos de llamas y alpacas se muestran en los cuadros 1 y 2 del Anexo A. 5.2 Oferta y Características de la Materia Prima 5.2.1 Fibra de alpaca Para el año 2003, la producción nacional de fibra alpaca fue aproximadamente de 365 Tm., de las cuales el 90% se destinó al mercado. Los departamentos más importantes en la producción de fibra de alpaca son La Paz y Oruro, con el 55% y 44%, respectivamente. La finura de la fibra de alpaca producida en el país en promedio es de 21 micrones; sobresalen las alpacas de la zona de Ulla Ulla, departamento de La Paz, en relación con la fibra de alpaca de la zona de Sajama en el departamento de Oruro (22 micrones). La finura de fibra de alpaca del país es superior a la finura de fibra de alpaca del Perú31. Del total de la oferta de fibra de alpaca, se estima que el 25% es de color blanco, el 63% de colores enteros y el 12% manchados. Si bien la industria textil demanda fibra de diferentes colores, hay preferencia por el color blanco y se reconoce un precio de compra en un 35% mayor con respecto a colores enteros32. Esta mayor existencia de colores enteros y manchados, reduce significativamente el ingreso económico de los productores. 5.2.2 Fibra de llama Para el año 2003, la oferta nacional de fibra de llama fue de 433 Tm.33, de las cuales se estima que se destinan al mercado el 70%. El mayor productor de fibra de llama es el departamento de Potosí, seguido por el departamento de Oruro y La Paz con, el 43%, 38% y el 14%, respectivamente.

31 El Perú reporta 28 micrones para el 50% de su oferta. Proyecto de Centros de Innovación Tecnológica de Camélidos, Perú-ONUDI. 32 Fibra blanca, 13 Bolivianos / libra, colores 10 Bolivianos /libra. 33 Esta oferta representa sólo el 50% del potencial productivo del país.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

19

Potosí y Cochabamba tienen poblaciones de llamas con una finura de fibra que en promedio fluctúa entre 21 a 22 micrones. La fibra de llama procedente de los departamentos de La Paz y Oruro tiene un diámetro mayor que varía entre 24 a 26 micrones. Un problema a solucionar en la fibra de llama es la presencia de cerdas. La proporción de colores en fibra de llama es la siguiente: 25% de color blanco, 48% de color entero y 27% de manchados. El color blanco es más requerido por la industria textil que los colores enteros; los manchados no participan del mercado textil. Las características descritas para la fibra de llamas y alpacas se muestran en los cuadros 3 y 4 del Anexo A. 5.2.3 Producción de Carne La producción estimada de carne de ambas especies para el 2003 fue de 14.973 Tm., de las cuales 13.767 Tm. corresponden a llamas y 1.206 Tm. a alpacas. El principal productor de carne es el departamento de Oruro con el 55%, el departamento de Potosí produce el 24% y La Paz el 17%. Se estima que el 75% de la carne es destinada a la venta. La carne procedente de camélidos, bajo las actuales condiciones de faena, manipulación y transporte, es de mala calidad; tiene un alto grado de contaminación y mala apariencia. Del total de oferta de carne, se estima que el 40% corresponde a animales de dos a tres años, que se caracteriza por su mayor terneza y baja incidencia de Sarcocystis. El restante 60% corresponde a animales de más de cuatro años de edad; la calidad de esta carne es inferior al de los animales jóvenes; en este caso, la infestación de Sarcocystis es mayor al 70%. El rendimiento en canal es de 53.4% con respecto al peso vivo de la llama. Los cortes comerciales de mejor calidad son el lomo fino y grueso; los que representan el 28% del total de la carcasa, seguido por las piernas y brazuelo con 54%, la costilla con 8% y el cuello 10%, respectivamente. Desde el punto de vista comercial, la pierna y el brazuelo adquieren mayor importancia por la abundancia de masa muscular. El lomo fino y grueso deshuesados son considerados como cortes finos; los mismos que en su momento pueden constituirse como cortes con calidad de exportación. La edad óptima de faena está comprendida entre los 18 y 21 meses, con un período de acabado de 45 a 60 días antes del sacrificio. 5.2.4 Producción de Cuero La producción estimada de cuero de camélidos es de 447.800 piezas, de las cuales sólo el 22% es utilizado por el sector de la curtiembre y de la manufactura. El cuero, en las condiciones actuales de sacrificio, adolece de muchas deficiencias, la parte interna tiene muchos cortes y no está bien conservado. Sin embargo, tiene una flor de grano grande34, es de mayor tamaño que el de ovino y caprino y tiene partes como el cuello que son gruesas y resistentes. 34 Aspecto de los poros visibles sobre la superficie externa de la piel después de eliminar el pelo.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

20

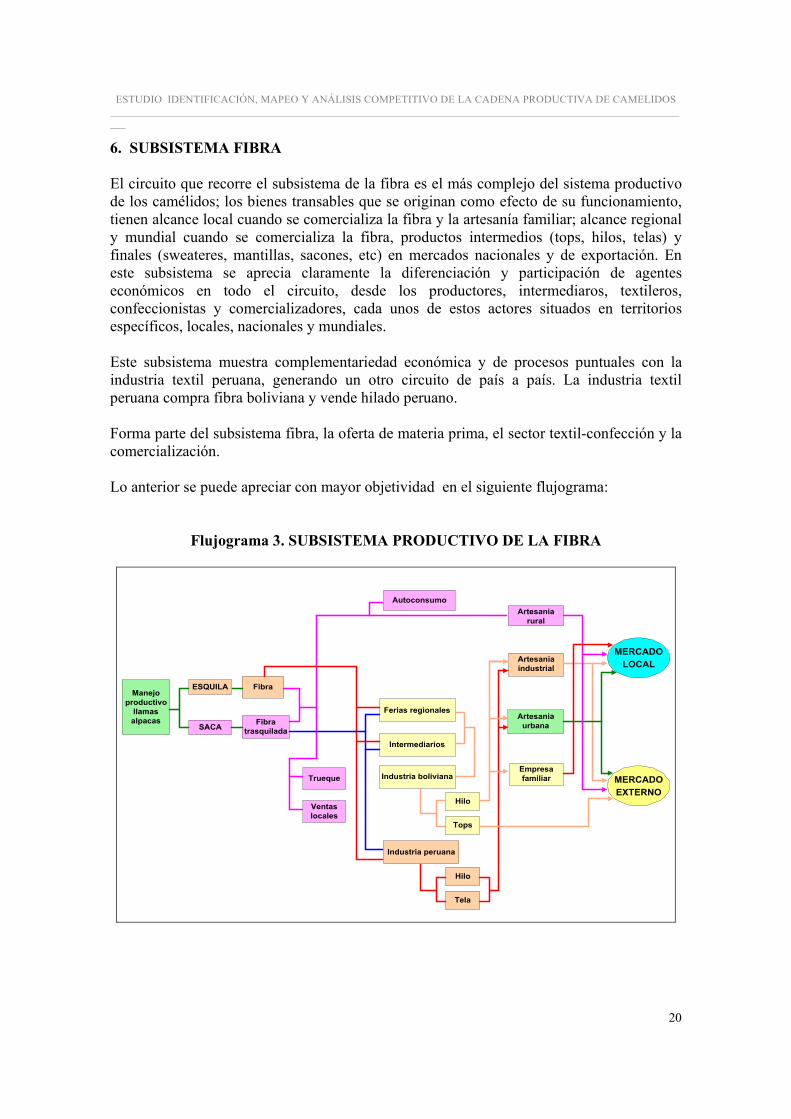

6. SUBSISTEMA FIBRA El circuito que recorre el subsistema de la fibra es el más complejo del sistema productivo de los camélidos; los bienes transables que se originan como efecto de su funcionamiento, tienen alcance local cuando se comercializa la fibra y la artesanía familiar; alcance regional y mundial cuando se comercializa la fibra, productos intermedios (tops, hilos, telas) y finales (sweateres, mantillas, sacones, etc) en mercados nacionales y de exportación. En este subsistema se aprecia claramente la diferenciación y participación de agentes económicos en todo el circuito, desde los productores, intermediaros, textileros, confeccionistas y comercializadores, cada unos de estos actores situados en territorios específicos, locales, nacionales y mundiales. Este subsistema muestra complementariedad económica y de procesos puntuales con la industria textil peruana, generando un otro circuito de país a país. La industria textil peruana compra fibra boliviana y vende hilado peruano. Forma parte del subsistema fibra, la oferta de materia prima, el sector textil-confección y la comercialización. Lo anterior se puede apreciar con mayor objetividad en el siguiente flujograma:

Flujograma 3. SUBSISTEMA PRODUCTIVO DE LA FIBRA

SACA

MERCADOLOCAL

MERCADOEXTERNO

Artesaniarural

Artesaniaindustrial

Artesaniaurbana

Empresafamiliar

ESQUILAManejo

productivollamasalpacas

Fibra

Fibratrasquilada

Trueque

Ventaslocales

Intermediarios

Ferias regionales

Industria boliviana

Hilo

Tops

Industria peruana

Hilo

Tela

Autoconsumo

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

21

6.1 Oferta Fibra El subsistema inicia con el aporte de 900 Tm. de fibra de llamas y alpacas, de las cuales son: 632 Tm. producto de la esquila y 268 Tm. resultado de la trasquila. El subistema de la fibra se compone de dos sectores:

- Sector Textil - Sector de la Confección

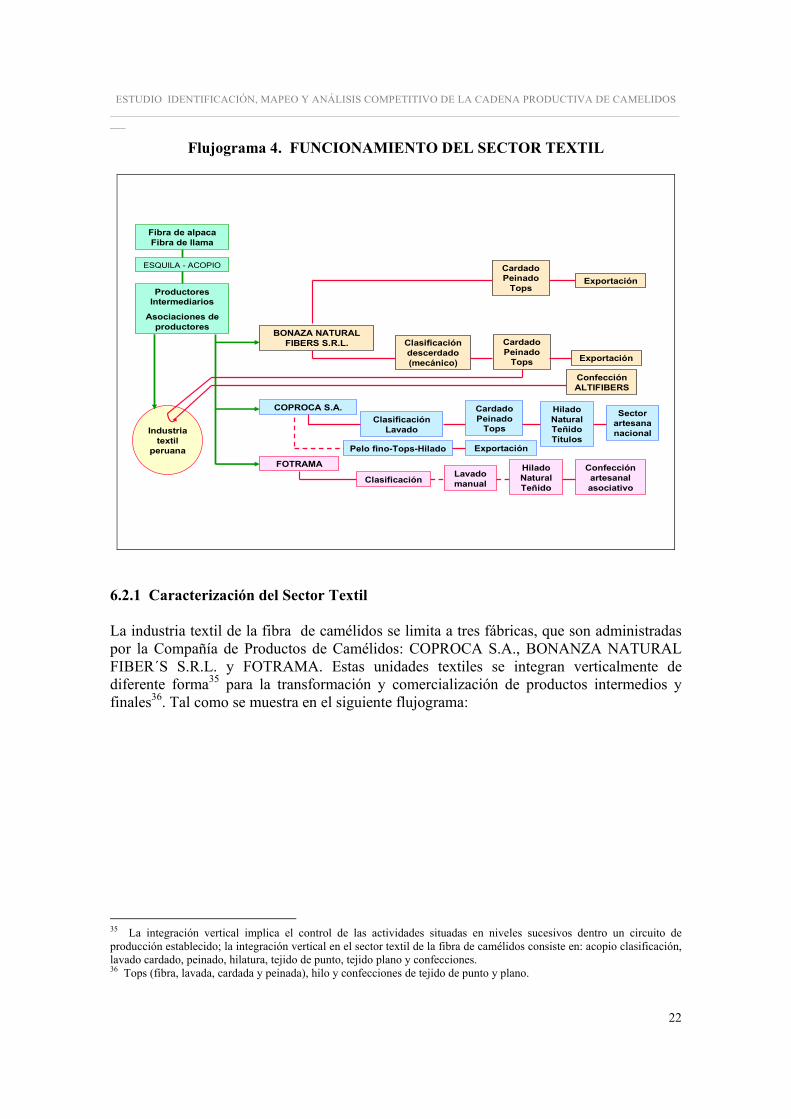

6.2 Sector Textil El proceso de transformación se inicia con el acopio de fibra grasienta de alpaca y llama; los proveedores están constituidos por los productores, por una red de intermediarios y por algunas organizaciones económicas de productores. Estos agentes económicos son los que articulan el comercio de la fibra con la industria textil boliviana y peruana. Los espacios de transacción tradicionalmente utilizados son las ferias comunales y provinciales; el comercio con el Perú se realiza a través del intercambio ferial de fronteras y por el sistema de intermediarios que trabajan principalmente en las zonas de cría de alpacas; estos intermediarios tienen relaciones de confianza con la industria peruana. La fibra pasa al sistema de transformación de la industria textil y es convertida en productos intermedios como el tops, hilo y confecciones para su posterior comercialización en el mercado nacional y en el de exportación. La industria textil peruana, en esta etapa, juega un rol complementario importante, que se traduce en la venta de servicios a la textilera Boliviana BONANZA NATURAL FIBER´S S.R.L. para la transformación de hilo y la provisión de telas. COPROCA S.A. es la planta textil boliviana que actúa independientemente de la industria peruana; produce y comercializa hilado. FOTRAMA, acopia, clasifica e hila títulos gruesos y que destina a sus centros artesanales asociados. El siguiente flujograma muestra el funcionamiento del subsistema textil y sus procesos de agregación de valor; refleja también, la ausencia de articulaciones horizontales entre las industrias locales.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

22

Flujograma 4. FUNCIONAMIENTO DEL SECTOR TEXTIL

BONAZA NATURAL FIBERS S.R.L.

FOTRAMA

COPROCA S.A.

Productores Intermediarios

Asociaciones deproductores

ESQUILA - ACOPIO

Fibra de alpaca Fibra de llama

Industriatextil

peruana

Confección artesanal asociativo

ClasificaciónLavado manual

Hilado Natural Teñido

Clasificación descerdado(mecánico)

Cardado Peinado

Tops Exportación

ClasificaciónLavado

Cardado Peinado

Tops

Hilado Natural Teñido Títulos

Sector artesana nacional

Pelo fino-Tops-Hilado Exportación

Confección ALTIFIBERS

Cardado Peinado

TopsExportación

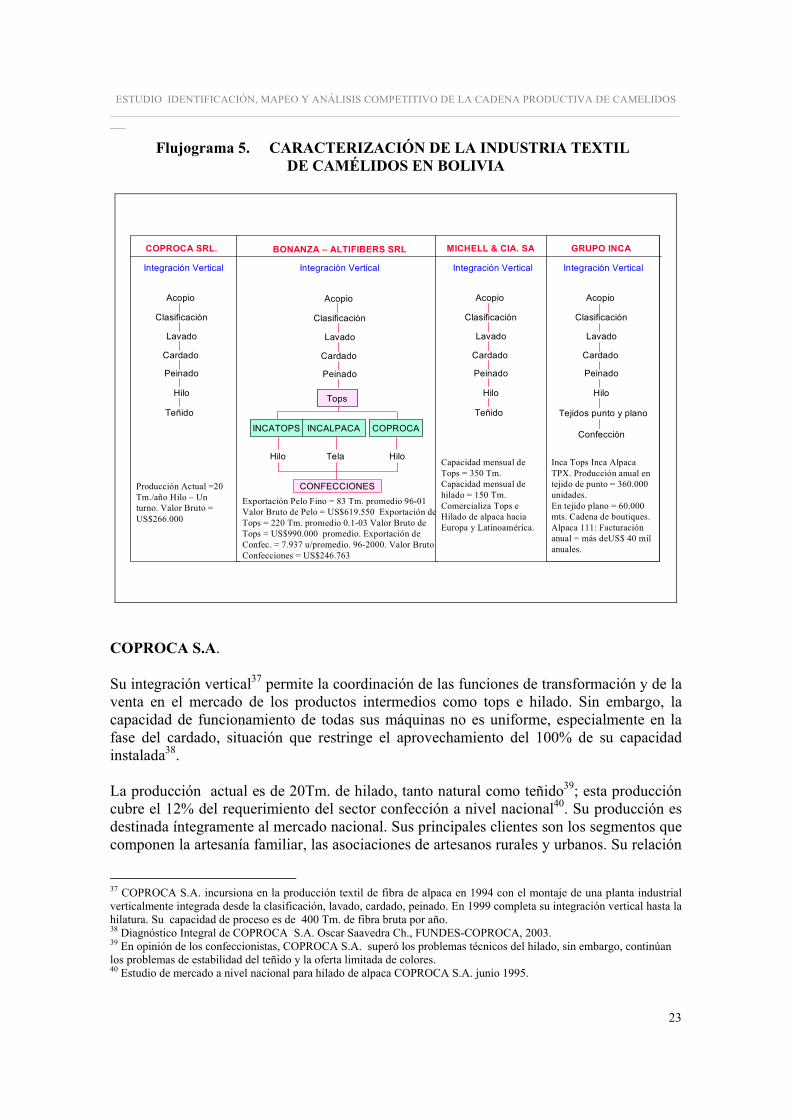

6.2.1 Caracterización del Sector Textil La industria textil de la fibra de camélidos se limita a tres fábricas, que son administradas por la Compañía de Productos de Camélidos: COPROCA S.A., BONANZA NATURAL FIBER´S S.R.L. y FOTRAMA. Estas unidades textiles se integran verticalmente de diferente forma35 para la transformación y comercialización de productos intermedios y finales36. Tal como se muestra en el siguiente flujograma: 35 La integración vertical implica el control de las actividades situadas en niveles sucesivos dentro un circuito de producción establecido; la integración vertical en el sector textil de la fibra de camélidos consiste en: acopio clasificación, lavado cardado, peinado, hilatura, tejido de punto, tejido plano y confecciones. 36 Tops (fibra, lavada, cardada y peinada), hilo y confecciones de tejido de punto y plano.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

23

Flujograma 5. CARACTERIZACIÓN DE LA INDUSTRIA TEXTIL DE CAMÉLIDOS EN BOLIVIA

Acopio

Clasificación

Lavado

Cardado

Peinado

Hilo

Teñido

COPROCA SRL.

Integración Vertical

Producción Actual =20 Tm./año Hilo – Un turno. Valor Bruto = US$266.000

Acopio

Clasificación

Lavado

Cardado

Peinado

BONANZA – ALTIFIBERS SRL

Integración Vertical

Exportación Pelo Fino = 83 Tm. promedio 96-01 Valor Bruto de Pelo = US$619.550 Exportación de Tops = 220 Tm. promedio 0.1-03 Valor Bruto de Tops = US$990.000 promedio. Exportación de Confec. = 7.937 u/promedio. 96-2000. Valor Bruto Confecciones = US$246.763

Tops

INCATOPS INCALPACA COPROCA

CONFECCIONES

Hilo Tela Hilo

Acopio

Clasificación

Lavado

Cardado

Peinado

Hilo

Teñido

MICHELL & CIA. SA

Integración Vertical

Acopio

Clasificación

Lavado

Cardado

Peinado

Hilo

GRUPO INCA

Integración Vertical

Capacidad mensual de Tops = 350 Tm.Capacidad mensual de hilado = 150 Tm.Comercializa Tops e Hilado de alpaca hacia Europa y Latinoamérica.

Inca Tops Inca Alpaca TPX. Producción anual en tejido de punto = 360.000 unidades.En tejido plano = 60.000 mts. Cadena de boutiques. Alpaca 111: Facturación anual = más deUS$ 40 mil anuales.

Confección

Tejidos punto y plano

COPROCA S.A. Su integración vertical37 permite la coordinación de las funciones de transformación y de la venta en el mercado de los productos intermedios como tops e hilado. Sin embargo, la capacidad de funcionamiento de todas sus máquinas no es uniforme, especialmente en la fase del cardado, situación que restringe el aprovechamiento del 100% de su capacidad instalada38. La producción actual es de 20Tm. de hilado, tanto natural como teñido39; esta producción cubre el 12% del requerimiento del sector confección a nivel nacional40. Su producción es destinada íntegramente al mercado nacional. Sus principales clientes son los segmentos que componen la artesanía familiar, las asociaciones de artesanos rurales y urbanos. Su relación

37 COPROCA S.A. incursiona en la producción textil de fibra de alpaca en 1994 con el montaje de una planta industrial verticalmente integrada desde la clasificación, lavado, cardado, peinado. En 1999 completa su integración vertical hasta la hilatura. Su capacidad de proceso es de 400 Tm. de fibra bruta por año. 38 Diagnóstico Integral de COPROCA S.A. Oscar Saavedra Ch., FUNDES-COPROCA, 2003. 39 En opinión de los confeccionistas, COPROCA S.A. superó los problemas técnicos del hilado, sin embargo, continúan los problemas de estabilidad del teñido y la oferta limitada de colores. 40 Estudio de mercado a nivel nacional para hilado de alpaca COPROCA S.A. junio 1995.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

24

funcional y el comportamiento a nivel comercial es débil, la gestión corporativa de COPROCA S.A. vende hilo y no su industria. El valor bruto de comercialización para el 2003 fue de aproximadamente US$268.319, los precios de venta de hilo fluctuaron entre los US$18 y US$20 por Kg., dependiendo de si estos eran naturales o teñidos. (Fig.1, tablas 1 y 2 del Anexo B). BONANZA NATURAL FIBER´S S. R. L. Su integración vertical no es completa, contrata servicios de hilatura y de tejido plano (telas) a la industria textil peruana; ocasionalmente accede a los servicios de COPROCA S.A. Este desfase en el proceso no le permite coordinar las funciones de producción del circuito en forma integrada, desde los productos intermedios, finales y su comercialización41. La integración vertical de esta empresa está caracterizada por el desarrollo de sus actividades situadas en niveles sucesivos del circuito por unidades económicas independientes42. Esta industria textil exporta productos intermedios y finales, como pelo fino,43 tops y confecciones de tejido de punto y planos, respectivamente. En el 2003 sus exportaciones alcanzaron aproximadamente: pelo fino US$30.537 y tops US$1.003.786. Sus mercados más importantes son Italia, Japón y China44 .(Fig.2 y tabla 3 del Anexo B). BONANZA NATURAL FIBER´S S. R. L. es la primera empresa, si no la única, que está desarrollando la industria de fibra de llama con perspectivas promisorias, es la pionera en el descerdado mecánico y en la instalación de procesos de clasificación de lotes por color y finura45. Al comparar de manera ilustrativa la conformación de la industria textil boliviana con la industria textil peruana, se observa que existe una amplia distancia entre la magnitud de sus operaciones y en el control de su integración vertical con la industria textil local, como se muestra en la flujograma anterior. Esas diferencias están dadas, fundamentalmente por la disponibilidad de materia prima en cantidades industriales, la larga tradición y dominio de la tecnología de transformación y el posicionamiento de su producción en el mercado mundial de la industria peruana, que hace que opere a gran escala, con menores costos relativos y con mejores estándares de calidad y prácticamente sin competencia46.

41 No existe en el país una industria que integre verticalmente procesos completos desde el acopio hasta la comercialización de producto final. 42 BONANZA se ocupa del acopio hasta la producción de tops y ALTI FIBER´S, de la confección y de la comercialización correspondiente. Comunicación personal, recolección de información primaria. 43 Hasta el año 2000, el principal producto exportado fue el pelo fino de camélidos, entre el 2000 al 2003, es drásticamente sustituido por un producto con mayor valor agregado como son los tops. 44 Estadísticas de Exportación Viceministerio de Industria, Comercio y Exportaciones. 45 XT Extra fina ( diámetro medio de 17 a 19 micrones), X-Fina (20 a 23 micrones), AA Primera (23 a 25 micrones), A-Segunda (26 a 29 micrones) SK-Bragas (mayor a 29 micrones) y LP- Pedazos. 46 El valor de la producción de la industria textil peruana es de US$74.5 millones, equivalente a 58 veces el valor de la producción de la industria textil boliviana.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

25

6.2.2 Otras Empresas Textileras FOTRAMA Es una Cooperativa Integral, que posee una pequeña planta industrial con capacidad de producción de 5 Tm./año47; su integración vertical de procesos está desfasada al no contar con el correspondiente tren de lavado, operación que es realizada manualmente. Los hilos que produce son fundamentalmente de títulos gruesos y son destinados en su integridad a sus centros artesanales. Empresas industriales como HILBO, UNIVERSALTEX, VULTEXFIBER y FÁTIMA, cuentan con tecnología que puede ser fácilmente acondicionada para el procesamiento de fibra de camélidos, pero muestran sus reservas para incursionar en esta actividad, debido a los lentos retornos de inversión. 6.2.3 Pasos Técnicos Los pasos técnicos que conforman la integración vertical de transformación de productos intermedios son similares en la industria textil boliviana y peruana; la diferencia entre unos y otros está dada por los niveles de rendimiento y calidad, los mismos que están en función de la tecnología de proceso que se aplica y en la estandarización de los equipos y maquinarias.

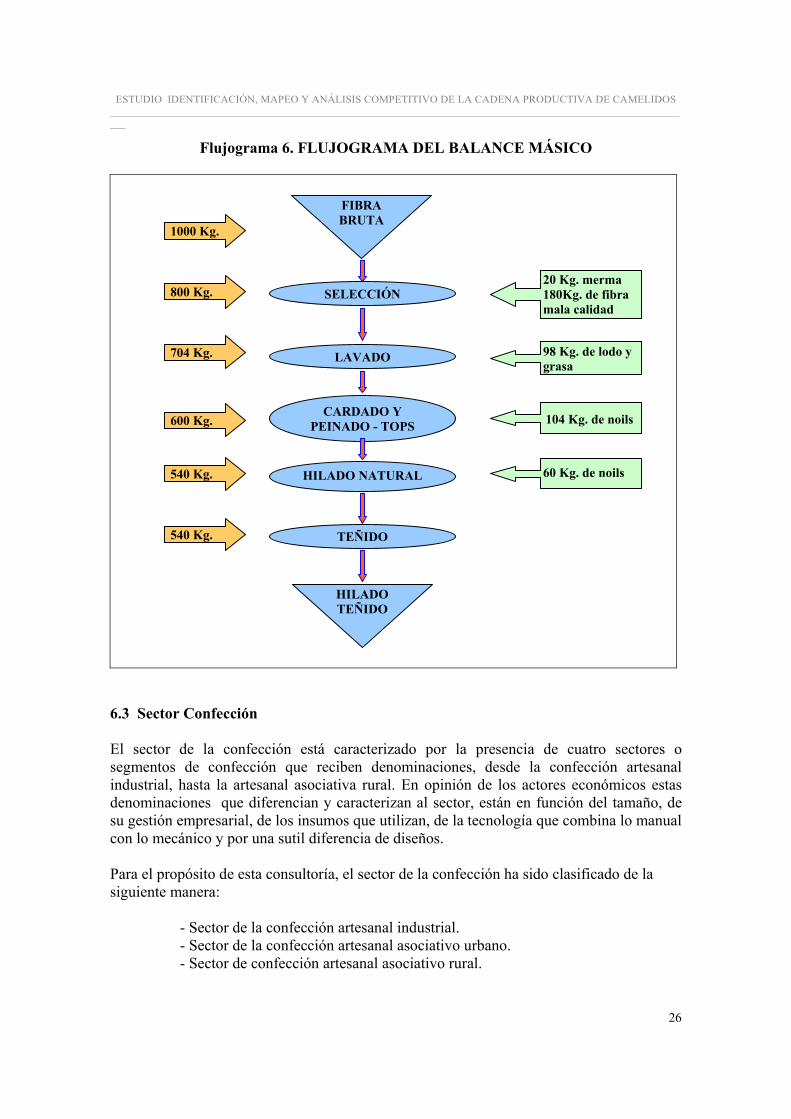

i) Acopio, selección y clasificación manual, según color y finura48, conformando lotes de 400 a 1.000 kilogramos.

ii) Lavado en tinas mecánicas utilizando agua a temperaturas elevadas mezclada con detergentes y carbonato de sodio en diferentes concentraciones. En esta operación se eliminan la tierra, impurezas orgánicas y grasas49.

iii) La fibra limpia de grasa e impurezas pasa al proceso de cardado y peinado mecánico para terminar en bobinas de tops.

iv) Los tops ingresan a máquinas hiladoras, torcedoras, enconadoras, ovilladoras y auto clave para el teñido y vaporizado, para ser convertidos en hilados de diferentes finuras y colores 50.

v) Finalmente, los hilados de colores naturales o teñidos son etiquetados y son embolsados para su comercialización.

El balance másico; que representa los pasos técnicos; se muestra en el siguiente flujograma: 47 La maquinaria textil se muestra obsoleta; técnica y económicamente seria más factible cerrar la hilandería y comprar hilo del mercado nacional o importar del Perú; sin embargo, el carácter de la empresa social y la misión de genera empleo limita una decisión de esta naturaleza. 48 La fase de selección y clasificación se realiza manualmente por mujeres que han desarrollado habilidades tacto-visuales óptimos para estos procesos. 49 Este proceso genera lodo, que conjuntamente el agua es descargado en cámaras de sedimentación; desde el punto de vista ambiental este proceso debe ser mejorado. 50 Ambos procesos generan un subproducto denominado noils, que tiene buen comportamiento en la producción de fieltros para sombreros.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

26

Flujograma 6. FLUJOGRAMA DEL BALANCE MÁSICO

6.3 Sector Confección El sector de la confección está caracterizado por la presencia de cuatro sectores o segmentos de confección que reciben denominaciones, desde la confección artesanal industrial, hasta la artesanal asociativa rural. En opinión de los actores económicos estas denominaciones que diferencian y caracterizan al sector, están en función del tamaño, de su gestión empresarial, de los insumos que utilizan, de la tecnología que combina lo manual con lo mecánico y por una sutil diferencia de diseños. Para el propósito de esta consultoría, el sector de la confección ha sido clasificado de la siguiente manera:

- Sector de la confección artesanal industrial. - Sector de la confección artesanal asociativo urbano. - Sector de confección artesanal asociativo rural.

FIBRA BRUTA

SELECCIÓN

TEÑIDO

HILADO NATURAL

CARDADO Y PEINADO - TOPS

LAVADO

20 Kg. merma 180Kg. de fibra mala calidad

98 Kg. de lodo y grasa

104 Kg. de noils

60 Kg. de noils

1000 Kg.

800 Kg.

704 Kg.

600 Kg.

540 Kg.

540 Kg.

HILADO TEÑIDO

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

27

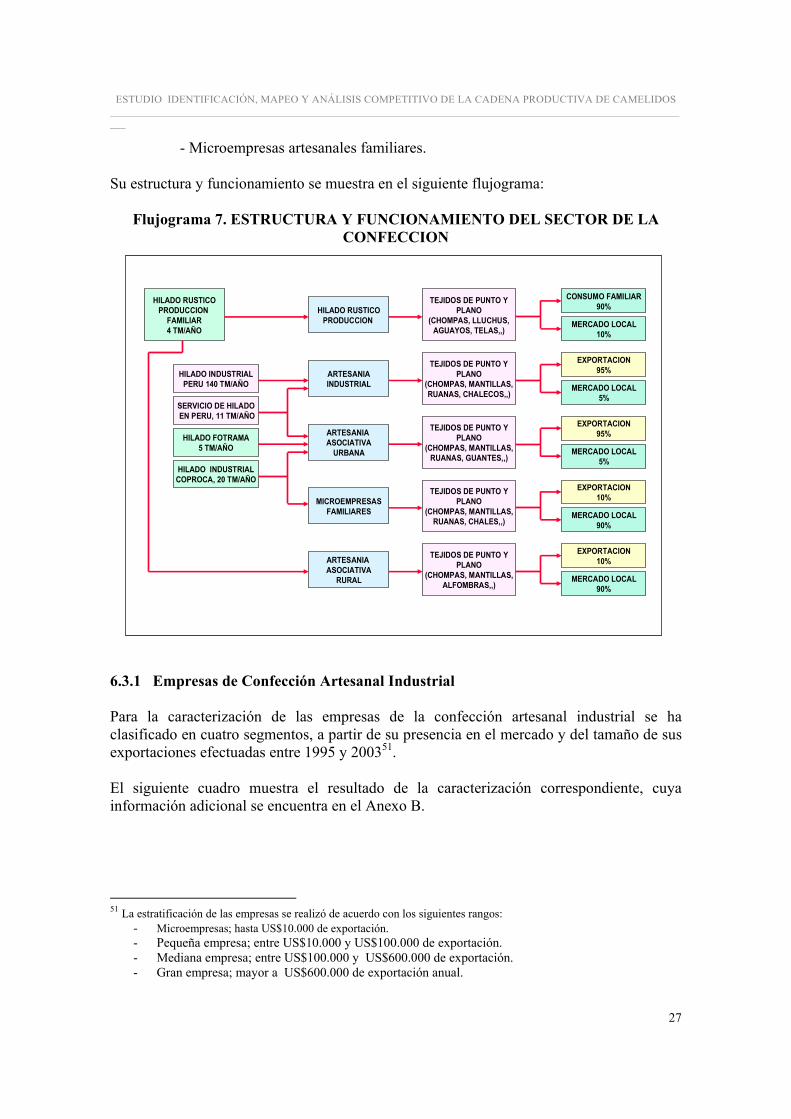

- Microempresas artesanales familiares. Su estructura y funcionamiento se muestra en el siguiente flujograma:

Flujograma 7. ESTRUCTURA Y FUNCIONAMIENTO DEL SECTOR DE LA CONFECCION

6.3.1 Empresas de Confección Artesanal Industrial Para la caracterización de las empresas de la confección artesanal industrial se ha clasificado en cuatro segmentos, a partir de su presencia en el mercado y del tamaño de sus exportaciones efectuadas entre 1995 y 200351. El siguiente cuadro muestra el resultado de la caracterización correspondiente, cuya información adicional se encuentra en el Anexo B. 51 La estratificación de las empresas se realizó de acuerdo con los siguientes rangos:

- Microempresas; hasta US$10.000 de exportación. - Pequeña empresa; entre US$10.000 y US$100.000 de exportación. - Mediana empresa; entre US$100.000 y US$600.000 de exportación. - Gran empresa; mayor a US$600.000 de exportación anual.

CONSUMO FAMILIAR90%

MERCADO LOCAL10%

EXPORTACION95%

MERCADO LOCAL5%

HILADO RUSTICOPRODUCCION

FAMILIAR4 TM/AÑO

TEJIDOS DE PUNTO YPLANO

(CHOMPAS, LLUCHUS,AGUAYOS, TELAS,,)

TEJIDOS DE PUNTO YPLANO

(CHOMPAS, MANTILLAS,RUANAS, CHALECOS,,)

HILADO RUSTICOPRODUCCION

ARTESANIAINDUSTRIAL

ARTESANIA ASOCIATIVA

URBANA

MICROEMPRESASFAMILIARES

ARTESANIA ASOCIATIVA

RURAL

HILADO INDUSTRIALPERU 140 TM/AÑO

SERVICIO DE HILADOEN PERU, 11 TM/AÑO

HILADO FOTRAMA5 TM/AÑO

HILADO INDUSTRIALCOPROCA, 20 TM/AÑO

TEJIDOS DE PUNTO YPLANO

(CHOMPAS, MANTILLAS,RUANAS, GUANTES,,)

TEJIDOS DE PUNTO YPLANO

(CHOMPAS, MANTILLAS,RUANAS, CHALES,,)

TEJIDOS DE PUNTO YPLANO

(CHOMPAS, MANTILLAS,ALFOMBRAS,,)

EXPORTACION95%

MERCADO LOCAL5%

EXPORTACION10%

MERCADO LOCAL90%

EXPORTACION10%

MERCADO LOCAL90%

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

28

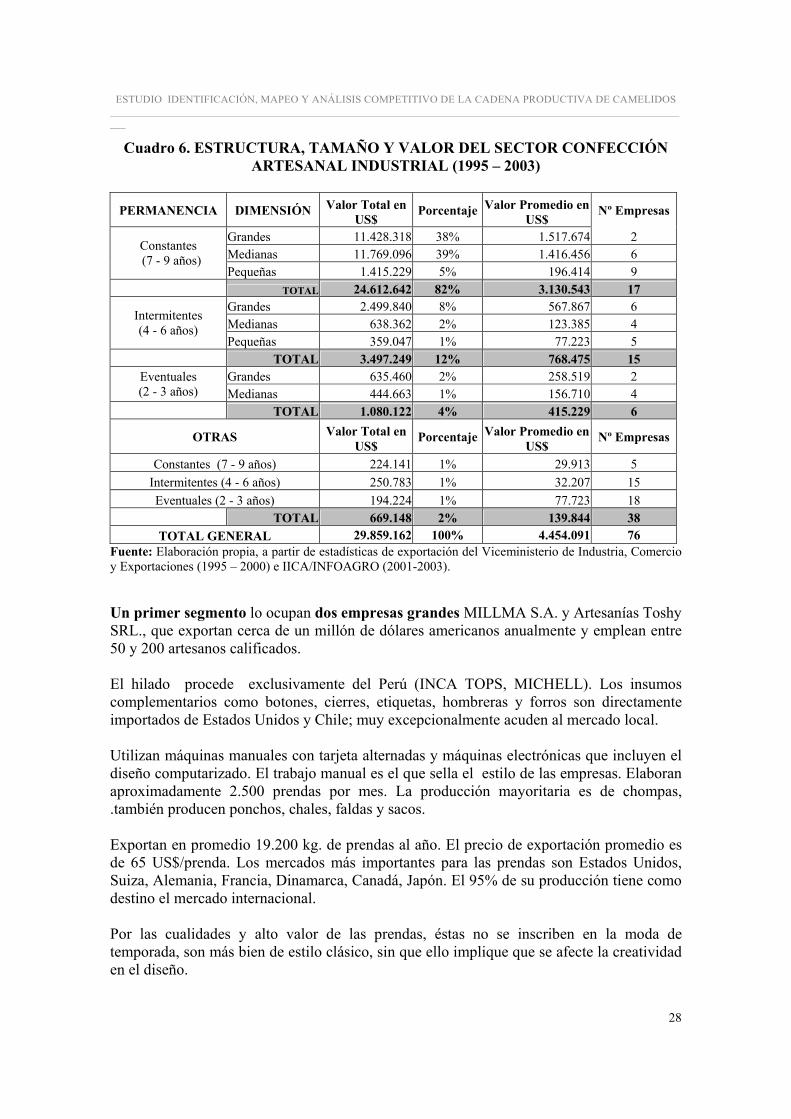

Cuadro 6. ESTRUCTURA, TAMAÑO Y VALOR DEL SECTOR CONFECCIÓN ARTESANAL INDUSTRIAL (1995 – 2003)

PERMANENCIA DIMENSIÓN Valor Total en US$

Porcentaje Valor Promedio en US$

Nº Empresas

Grandes 11.428.318 38% 1.517.674 2 Medianas 11.769.096 39% 1.416.456 6

Constantes (7 - 9 años)

Pequeñas 1.415.229 5% 196.414 9 TOTAL 24.612.642 82% 3.130.543 17

Grandes 2.499.840 8% 567.867 6 Medianas 638.362 2% 123.385 4

Intermitentes (4 - 6 años)

Pequeñas 359.047 1% 77.223 5 TOTAL 3.497.249 12% 768.475 15

Grandes 635.460 2% 258.519 2 Eventuales (2 - 3 años) Medianas 444.663 1% 156.710 4

TOTAL 1.080.122 4% 415.229 6

OTRAS Valor Total en US$

Porcentaje Valor Promedio en US$

Nº Empresas

Constantes (7 - 9 años) 224.141 1% 29.913 5 Intermitentes (4 - 6 años) 250.783 1% 32.207 15 Eventuales (2 - 3 años) 194.224 1% 77.723 18

TOTAL 669.148 2% 139.844 38 TOTAL GENERAL 29.859.162 100% 4.454.091 76

Fuente: Elaboración propia, a partir de estadísticas de exportación del Viceministerio de Industria, Comercio y Exportaciones (1995 – 2000) e IICA/INFOAGRO (2001-2003). Un primer segmento lo ocupan dos empresas grandes MILLMA S.A. y Artesanías Toshy SRL., que exportan cerca de un millón de dólares americanos anualmente y emplean entre 50 y 200 artesanos calificados. El hilado procede exclusivamente del Perú (INCA TOPS, MICHELL). Los insumos complementarios como botones, cierres, etiquetas, hombreras y forros son directamente importados de Estados Unidos y Chile; muy excepcionalmente acuden al mercado local. Utilizan máquinas manuales con tarjeta alternadas y máquinas electrónicas que incluyen el diseño computarizado. El trabajo manual es el que sella el estilo de las empresas. Elaboran aproximadamente 2.500 prendas por mes. La producción mayoritaria es de chompas, .también producen ponchos, chales, faldas y sacos. Exportan en promedio 19.200 kg. de prendas al año. El precio de exportación promedio es de 65 US$/prenda. Los mercados más importantes para las prendas son Estados Unidos, Suiza, Alemania, Francia, Dinamarca, Canadá, Japón. El 95% de su producción tiene como destino el mercado internacional. Por las cualidades y alto valor de las prendas, éstas no se inscriben en la moda de temporada, son más bien de estilo clásico, sin que ello implique que se afecte la creatividad en el diseño.

ESTUDIO IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA PRODUCTIVA DE CAMELIDOS _________________________________________________________________________________________________________________

29