Embed Size (px)

Citation preview

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 1/46

ORGANIZACIÓN DE LA ADMINISTRACIÓNFINANCIERA DE UNA EMPRESA

Junta Directiva

Gerente deOperaciones

Gerente General

Gerente

Financiero

Gerente de

Mercadeo

Contador

Presupuestos

BancosCréditos

Contralor

Costos

Proceso de Datos

Control Interno1

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 2/46

2

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 3/46

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 4/46

-Ambiente Financiero

El Costo del dinero

En una Economía libre, los fondos Financieros se asignan porel sistema de Precios. Oferta – Demanda.

La Tasa de Interés es el Precio por recibir Fondos, así como losInversionistas esperan recibir Dividendos y Ganancias de

Capital.Los factores que afectan la Oferta y Demanda del dinero son:1) Oportunidades de Producción: Rendimientosdisponibles dentro de una economía procedente deInversiones en Activos Productivos.2) Preferencias de tiempo por el consumo: Preferencia delos compradores por un consumo inmediato en oposiciónal ahorro.3) Riesgo: Probabilidad de que un activo financiero nogane los rendimientos esperados. Mientras más alto elíndice de riesgo, más alto el rendimiento exigido)

4) La Inflación: tendencia de los precios a aumentar através del tiempo.4

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 5/46

Análisis de Estados financieros

ESTADOS Y REPORTES FINANCIEROS

Reporte Anual:Estados Financieros Básicos

1. Estado de Resultados2. Balance general3. Estado de Patrimonio de los Accionistas4. Estado de Flujo de Efectivo

5. Notas a los Estados Financieros.

5

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 6/46

El Estado de Resultados o Estado de Pérdidas yGanancias

Proporciona un resumen financiero de losResultados de la empresa durante un períodoespecífico.

Los más comunes son los presentados en el año

calendario, son los preparados por lasinstituciones del sistema financiero del pais,que cubre el período enero-diciembre de cadaaño.

Los períodos fiscales que van de Enero aDiciembre de cada año.

Los períodos especiales, como el de empresasAgrícolas, que solicitan períodos de Abril deun año a Marzo del siguiente año.

6

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 7/46

El Balance General

Estado resumido de la situación financiera en un

momento específico.El Estado (Balance) equilibra los activos de la

empresa, frente a su financiamiento.

Activos corrientes:

Pasivos Corrientes:

Deuda a largo plazo:

Capital pagado adicional:

Ganancias Retenidas:

7

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 8/46

Razones Financieras

1. Definición: Índice que relaciona dos números Contables y seobtiene al dividir un número entre otro.

2. Interesados en las Razones Financieras:a. Accionistasb. Probables Accionistasc. Acreedores

d. Administración de la Empresa

3. Alcance y Significado del análisis:

Una sola razón no ofrece suficiente información para juzgar elfuncionamiento total de la empresa. ES IMPORTANTE EL ANÁLISIS DE UNA MUESTRA REPRESENTATIVA, ASI COMO ELBENCHMARKING. (Evaluación comparativa.) Al comparar Estados Financieros, el analista debe verificar silas fechas son las mismas.

Es de suma importancia que los datos en los E.F. Que secomparan, hayan sido elaborados de la misma manera.

8

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 9/46

Razones Financieras

El valor real de los estados financieros radica en el hecho deque pueden utilizarse para ayudar a predecir la posiciónfinanciera futura de un negocio y determinar las utilidadesy dividendos esperados.

En el análisis de estados financieros el primer paso es unanálisis de las razones financieras, que tiene comopropósito mostrar las relaciones entre las cuentas de losE.F DENTRO de las empresas y entre las de una mismaIndustria.

La conversión de las cifras contables en valores relativos, orazones, nos permite comparar la posición financiera deuna empresa con otra, aun si sus tamaños sonsignificativamente diferentes.

9

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 10/46

10

La información contenida en los cuatro estadosfinancieros básicos, Estado de Resultados, BalanceGeneral, Estado de Flujo de Efectivo y Estado de

Cambios en el Patrimonio Neto, es la base fundamentalpara conocer la situación financiera de una empresa,aplicando los análisis de las razones financieraslograremos conocer con regularidad las medidas relativasde la eficiencia operativa de la empresa, así comoconocer la salud financiera de la misma.

El análisis de razones incluye métodos de calculo einterpretación de las razones financieras, para analizar ysupervisar el rendimiento, liquidez, solvencia,

apalancamiento y el uso de los activos de la empresa.Las entradas básicas para el análisis de las razones sonel estado de perdidas y ganancias, y el balance generalde la empresa.

El análisis de las razones de los estados financieros de

una empresa es de mucha importancia para losaccionistas bancos inversionistas acreedores la

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 11/46

USO DE LAS RAZONES FINANCIERAS

Los accionistas actuales y potenciales de una empresa, se

interesan en los niveles presentes y futuro del riesgo yrendimientos de la empresa, que afectan directamente elprecio de las acciones. Los acreedores, bancos, seinteresan principalmente en la liquidez a corto plazo de laempresa, así como en la capacidad de pago de los

intereses y del capital. La administración, al igual que losaccionistas, se interesa en todos los aspectos de lasituación financiera de la empresa y trata de generar,razones financieras que sean favorables para lospropietarios y acreedores.

Lo mas importante en la interpretación de las razones, esobtener una base importante de comparación pararesponder a la pregunta es buena o mala esta razón esalta o es baja, por lo tanto las razones financieras de unaempresa deben compararse con las razones financierasde empresas similares y con los promedios de la industriadel ramo en que la empresa este funcionando.11

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 12/46

12

Antes de comenzar a analizar las razones

financieras, se deben considerar los puntossiguientes: 1.- Las razones que revelan desviaciones

importantes de las normas, nos indican que hay

síntomas de un problema en la empresa, por lotanto hay que profundizar en el análisis, paraconocer las causas del problema.

2.- Una sola razón no proporciona suficienteinformación para evaluar el rendimiento general de

la empresa, por lo tanto es necesario aplicar unconjunto de razones para realizar las evaluacionesmas razonables.

3.- Los estados financieros utilizados, deben

contener la misma fecha para obtener una

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 13/46

13

4.- Es recomendable, utilizar estadosfinancieros auditados por contadores públicos

independientes para garantizarnos laconfiabilidad de las cifras reflejados en losmismos.

5.- Los datos financieros comparativos de

una empresa con otra, deben presentarse conlas mismas normas y procedimientos decontabilidad.

6.- La inflación puede distorsionar los

resultados, por lo que los estados financierosdeben estar re expresados de acuerdo a losvalores actuales, cuando en un país estasiendo afectado fuertemente por una alta tasa

de inflación.

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 14/46

14

Razones de Liquidez: La liquidez de una empresase mide según su capacidad para cumplir con susobligaciones de corto plazo, a medida que estasllegan a su vencimiento. La liquidez, se refiere a lasolvencia de la posición financiera general de laempresa, es decir la facilidad con la que esta puedepagar sus cuentas. Las dos medidas básicas deliquidez son: La liquidez corriente y la prueba acida.

Indices de actividad: Los índices de actividadmiden que tan rápido, diversas cuentas seconviertes en ventas o efectivo, es decir enentradas y salidas. Los índices de actividad son:Rotación de Inventarios = Costos de los BienesVendidos/Inventarios.

Periodo Promedio de cobros = Cuentas xCobrar/(Vtas. Diarias promedio)

=Ctas.xC./(Vtas.Anuales/365).

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 15/46

15

Rotación de los Activos Totales = Ventas/Totalde Activos

Razones de Endeudamiento: La posición dedeuda de una empresa, indica el monto del dinerode otras personas que se usa para generarutilidades. Cuanto mayor es la deuda de unaempresa, mayor es el riesgo de que no cumpla conlos pagos contractuales de sus pasivos y puedellegar a la quiebra. Cuanto mas deuda, utiliza unaempresa en relación a sus activos totales, mayor essu apalancamiento financiero. El apalancamiento

financiero es el aumento del riesgo y rendimiento(retorno), introducido a través del uso delfinanciamiento de costo fijo, como la deuda yacciones preferentes. Cuanto mayor es la deuda decosto fijo que utiliza una empresa, mayor será elriesgo y retorno esperado

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 16/46

16

Índice de endeudamiento: El índice deendeudamiento mide la proporción de los

activos totales que financian los acreedores dela empresa. Cuanto mayor es el índice, mayores el monto de dinero que utiliza la empresa deotras personas para generar utilidades. Índice

de endeudamiento = Total Pasivo/Total deactivos. Razón de cargos de interés fijo: Se le llama

también, razón de cobertura de intereses , mide

la capacidad de la empresa para realizar pagosde intereses contractuales. Cuanto mas alto essu valor, mayor es la capacidad de la empresapara cumplir con sus obligaciones de intereses.

Razón de cargos de interés fijo = Utilidad antesde intereses e im uestos/Intereses.

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 17/46

17

Indices de Rentabilidad: El índice de rentabilidadnos permite evaluar las utilidades de la empresa

con respecto a un determinado nivel de ventas, alnivel de activos y a la inversión de los accionistas.Sin utilidades una empresa no podría atraer capitalexterno. Los propietarios, los acreedores y laadministración, prestan mucha atención al

incremento de las utilidades, debido a la granimportancia que el mercado otorga a las gananciasde una empresa. Los índices de rentabilidad son losmárgenes sobre las ventas que se obtienen del

estado de resultados, estos son: Margen deUtilidad Bruta, Margen de Utilidad Operativa,Margen de Utilidad Neta.

También un índice de rentabilidad muy importantees el: Índice de ganancia por acción = Gananciasdisponibles para los accionistas comunes/No. De

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 18/46

18

Rendimiento sobre los activos totales: Se lellama también, retorno sobre la inversión, mide la

eficacia general de la administración para producirutilidades con sus activos disponibles. Cuanto masalto es el rendimiento sobre los activos totales de laempresa, (ROA) mejor es el resultadoadministrativo.

Rendimiento sobre los activos totales = Gananciasdisponibles P/Acc.Com./Total activos.

Retorno sobre el Patrimonio: El retorno sobre elpatrimonio (ROE), mide el retorno ganado sobre la

inversión de los accionistas comunes en laempresa. Cuanto mas alto es este rendimiento, masganan los propietarios.

Retorno sobre el patrimonio: Ganancias disponibles

para los acciones comunes/Capital en AccionesComunes.

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 19/46

19

Razones de mercado: Las razones de mercadorelacionan el valor de mercado de la empresa,

medido por el precio de mercado de sus acciones. Se consideran dos razones de mercado una que se

centra en las ganancias y la otra que toma encuenta el valor en libros.

Relación Precio/ganancia= Precio de mercado xacción común/Ganancias x acción.

Razón mercado valor en libros = Valor en Libros xacción común = Capital en acciones comunes/No.De acciones comunes en circulación.

Sistema de análisis DuPont = (Gananciasnetas/Ventas)x(Ventas/Total de activos)x(TotalPasivos+Patrimonio de los accionistas)/(Capitalen acciones comunes)=Retorno S/Patrimonio

TIPOS DE RAZONES

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 20/46

Razones del Balance General(Estáticas)

(Condición Financiera)

Razones del Estado deResultados(Dinámicas)

(Estáticas – Dinámicas )

Apalancamiento:Grado en que laEmpresa estáFinanciada XDeuda

Cobertura:Relación paracubrir o cumplir loscargos financieros

Liquidez: Capacidad para

hacer frente a lasobligaciones a Corto Plazo.

Rentabilidad: Relación de

Utilidad-Ventas e Inversión

Actividad: Indica con

que eficacia se utilizanlos Activos del Negocio.

a

b

a) Las razones de Cobertura también arrojan luz sobre elapalancamiento Financiero.

b) B) Razones de Actividad basados en Inventarios y

Cuentas por Cobrar, arrojan luz sobre la liquidez del20

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 21/46

TIPOS DE RAZONES

Razones del Balance General(Estáticas)

(Condición Financiera)

Razones del Estado deResultados(Dinámicas)

(Estáticas – Dinámicas )

Apalancamiento:

1- Endeudamiento

2- Rotación Interés3- Cobertura deCargos fijos.

Cobertura:

(Incluido en Apalancamiento)

Liquidez:

1- Razón circulante

2- Razón Rápida oPrueba de ácido

Rentabilidad:1-Margen Utilidad s/Ventas2- Rendimiento s/Activos Totales3- Rendimiento s/CapitalContable Común

Actividad: (Administración

Activos)

1-Rotación Inventario2-Rotación Ctas. X Cob3- Rotación Activos Fijos4- Rotación Activos Totales

Valor de Mercado:1-Precio/Utilidades2- Valor de Mercado/Valoren libros

21

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 22/46

Análisis de Razones financieras

RAZONES DE LIQUIDEZ

Capacidad de una empresa para cumplir con susobligaciones a corto plazo, a medida que estosllegan a su vencimiento.

La POSICION LIQUIDA trata con la cuestión deQUE TAN CAPAZ ES LA EMPREA DE CUMPLIRCON SUS PASIVOS CIRCULANTES.

LAS RAZONES DE LIQUIDEZ : muestran la

relación que existe entre los activos circulantes deuna empresa y sus pasivos circulantes

22

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 23/46

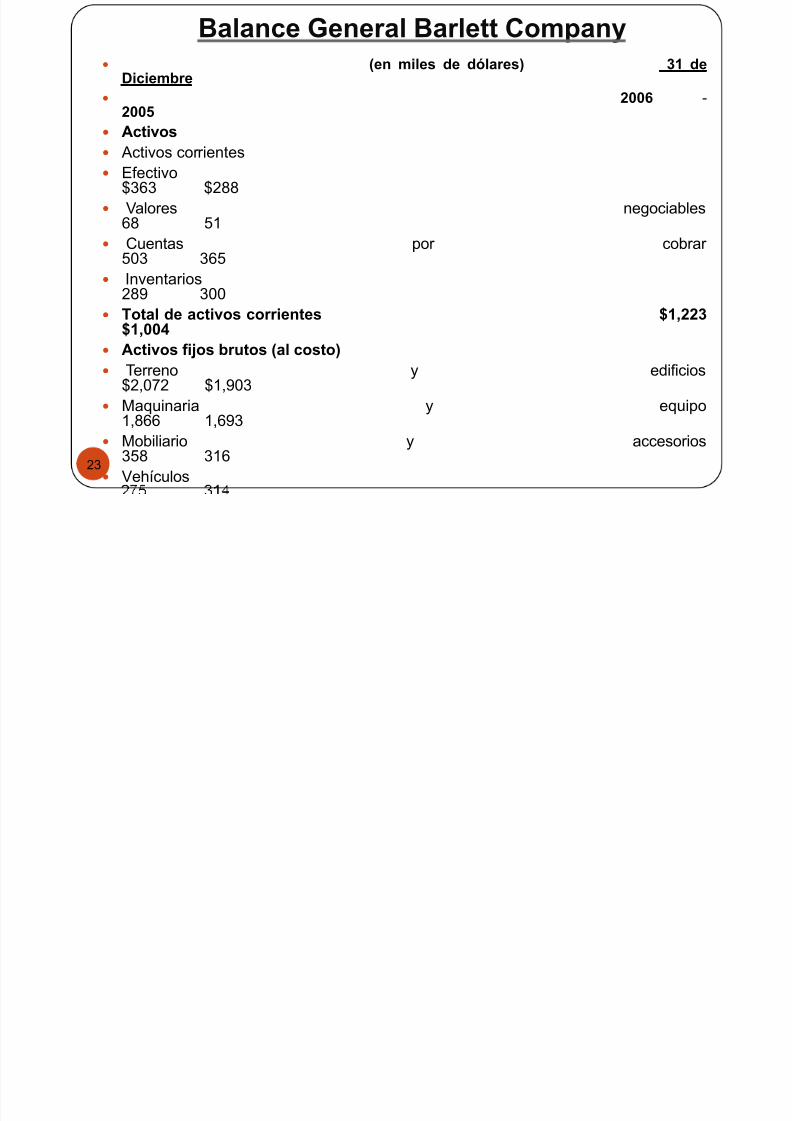

Balance General Barlett Company

23

(en miles de dólares) 31 deDiciembre

2006 -

2005 Activos Activos corrientes Efectivo

$363 $288 Valores negociables

68 51 Cuentas por cobrar

503 365 Inventarios

289 300 Total de activos corrientes $1,223

$1,004

Activos fijos brutos (al costo) Terreno y edificios

$2,072 $1,903 Maquinaria y equipo

1,866 1,693 Mobiliario y accesorios

358 316 Vehículos

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 24/46

Balance General Barlett Company

24

Pasivos y Patrimonio de los Accionistas

Pasivoscorrientes 2006 -

2005Cuentas por pagar$382 $270

Documentos por pagar79 99

Deudas acumuladas159 114

Total de pasivos corrientes$620 $483

Deuda a largo plazo (incluye arrendamientos financieros)

$1,023 $967Total de pasivos

$1,643 $1,450 Patrimonio de los accionistas

Acciones preferentes: acumulativas al 5 por ciento, valor nominal

de 100 dólares, 2,000 acciones autorizadas y emitidas

$200 $200 Acciones comunes: valor nominal de 2.50 dólares, 100,000

Estados de Resultados de Barlett Company (En miles

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 25/46

Estados de Resultados de Barlett Company (En milesde dolares)

25

De los años2006 y2005 que

finalizan al 31de diciembre de

2006% 2005 % Ingresos por ventas $3,074

100 $2,567 100 Menos: costo de los bienes vendidos2,088 68 1,711 67 Utilidad bruta$986 $856

Menos: gastos operativos

Gastos de ventas $100 4$108 5 Gastos generales y administrativos194 7 187 8 Gastos de arrendamiento35 2 35 2 Gastos de depreciación239 8 223 9 Total de costos operativos$568 $553

Utilidad operativa $418$303

Menos: gastos de intereses 933 91 4

Utilidad neta antes de impuestos $325$212

Menos: impuesto (tasa = 29 por ciento) 9464

Utilidad neta después de impuestos $231 8$148 6 Menos: dividendos de acciones preferentes

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 26/46

Razón Circulante

PRINCIPALES RAZONES DE LIQUIDEZ

1- RAZON CIRCULANTE O LIQUIDEZ CORRIENTE: Se calcula

dividiendo los Activos Circulantes entre los Pasivos Circulante.

Bartlett Company

1.223.000

Razón Circulante = _________ = 1.97 Veces620.000

Promedio de la Industria = 2 Veces

Por lo general, cuanto mayor es la liquidez corriente,

más líquida es la empresa, sin embargo podemoscaer en el error de tener una excesiva liquidez, loque nos hace perder rentabilidad.

26

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 27/46

Razón Circulante

Si una compañía experimenta problemas financieros, pagará máslentamente sus Pasivos Circulantes y si los Pasivos Circulantesaumentas más rápidamente que los Activos Circulantes, la razóncirculante disminuye y puede provocar problemas.

Debe tenerse cuidado en el análisis ya que el hecho de que setenga una razón circulante por debajo del promedio de laIndustria, no significa que no pueda satisfacer susobligaciones a corto plazo

Una razón circulante muy por encima del promedio de la Industria,no significa que la empresa esté bien ya que podríaargumentarse que las empresas que tienen demasiada liquidezno han invertido adecuadamente su dinero y la empresapierde rentabilidad

27

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 28/46

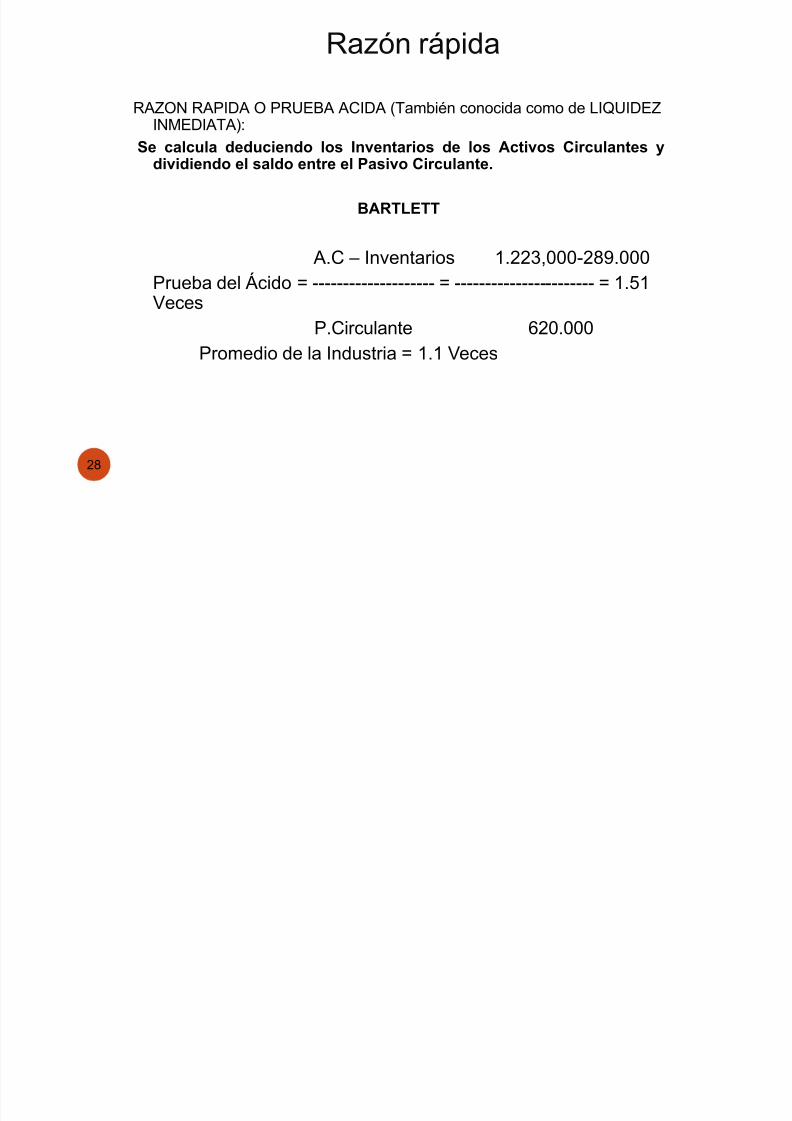

Razón rápida

RAZON RAPIDA O PRUEBA ACIDA (También conocida como de LIQUIDEZINMEDIATA):

Se calcula deduciendo los Inventarios de los Activos Circulantes ydividiendo el saldo entre el Pasivo Circulante.

BARTLETT

A.C – Inventarios 1.223,000-289.000Prueba del Ácido = -------------------- = ----------------------- = 1.51Veces

P.Circulante 620.000

Promedio de la Industria = 1.1 Veces

28

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 29/46

Razón RápidaOrdinariamente los Inventarios son los activos menos líquidos de los

Circulantes, por lo que es más probable que ocurra una pérdidaen el Inventario en caso de liquidación, por lo que es importanteque la empresa sea capaz de liquidar sus Obligaciones a cortoplazo sin tener que recurrir a la venta de sus inventarios.

Generalmente se recomienda una razón rápida de 1.0 o más,aunque, como sucede con la Liquidez corriente, depende de laindustria en la que compites.

La razón rápida proporciona una mejor medida de liquidez general,

solo cuando el Inventario no puede convertirse fácilmente enefectivo.

29

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 30/46

INDICES DE ACTIVIDAD

Miden la velocidad a la que diversas cuentas se conviertenen Ventas o efectivo, es decir; ENTRADAS O SALIDAS.

RAZONES DE ADMINISTRACION DE ACTIVOS: Miden laEFICIENCIA de una empresa para administrar sus Activos.

Es razonable, demasiado alta o demasiado baja la cantidad total de

CADA TIPO DE ACTIVO reportado en el Balance General?

Demasiado alta: Gastos de intereses demasiado altos y susutilidades disminuirán.

Demasiado bajos: Se pueden perder Ventas rentables.

Principales razones de Actividad o Administración:De Inventarios, De Cuentas por cobrarDe los Activos Fijos De los Activos Totales

30

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 31/46

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 32/46

2-32

Liquidity Ratios Activity Ratios

Inventory Turnover (Rotación de Inventarios)

Inventory Turnover = Costo de Ventas

Inventory

Inventory Turnover = $2,088,000 = 7.2

$289,000

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 33/46

ROTACION DE INVENTARIOS

Edad Promedio del Inventario: Número promedio de díasque se requieren para vender el Inventario.

La rotación de los inventarios se puede convertirfácilmente en edad promedio de Inventarios, dividiendo

los días del año, 365, entre la rotación de los Inventarios.

Para Bartlett, la edad promedio es de:

365 ÷ 7.2 = 50.7 días. Es decir el número promedio dedías que se requieren para vender el Inventario

33

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 34/46

34

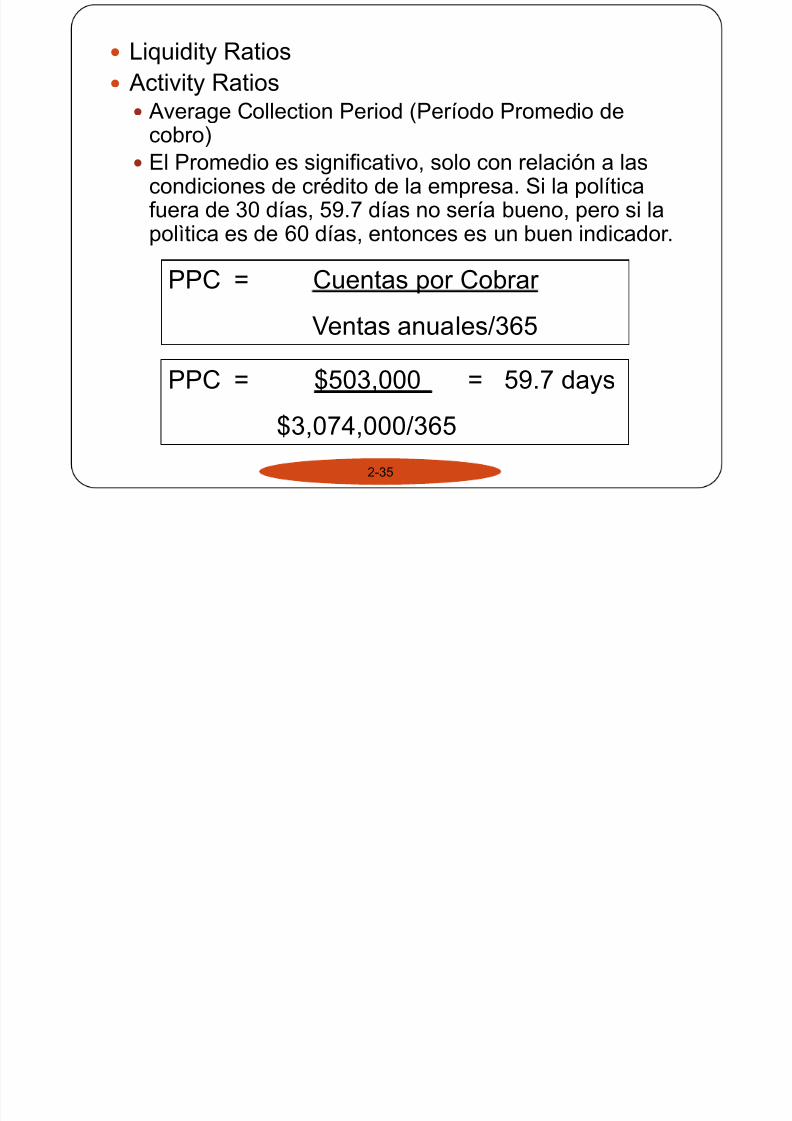

PERIODO PROMEDIO DE COBRO.

Tiempo promedio que se requieren para cobrar las

cuentas.

Es útil para evaluar las políticas de crédito y cobro.

El período promedio de cobro, se denomina en ocasionescomo: DIAS DE VENTA PENDIENTES DE COBRO.

La fórmula que se utiliza, presume que todas las ventasson al crédito, si no es el caso, se debe sustituir las ventas

diarias promedio al crédito por ventas diarias promedio.

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 35/46

2-35

Liquidity Ratios Activity Ratios

Average Collection Period (Período Promedio decobro) El Promedio es significativo, solo con relación a las

condiciones de crédito de la empresa. Si la políticafuera de 30 días, 59.7 días no sería bueno, pero si la

polìtica es de 60 días, entonces es un buen indicador.

PPC = Cuentas por Cobrar

Ventas anuales/365

PPC = $503,000 = 59.7 days

$3,074,000/365

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 36/46

2-36

PERIODO PROMEDIO DE PAGO

Tiempo promedio que se requiere para pagar las cuentas,o edad promedio de las cuentas por pagar.

El principal problema de este indicador, es calcular lascompras anuales, en vista de que contablemente no existeun acumulado. Por lo anterior las compras anuales se

calculan como un porcentaje del costo de Ventas. En elcaso Bartlett se estima que las compras corresponden aun 70% delo Costo de Ventas.

Este Indicador es significativo si se compara con lascondiciones de crédito de los proveedores de la empresa,en el caso Bartlett, los proveedores solo dan 30 días decrédito.

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 37/46

2-37

Liquidity Ratios Activity Ratios

Average Payment Period (Período Promedio de Pago)

PPP = Cuentas por Pagar

Compras anuales/365

APP = $382,000 = 95.4 days (.70 x $2,088,000)/365

Si los proveedores extendieron 30 días de crédito, un analistade crédito daría una calificación muy baja, dado que Bartletttiene problemas para honrrar sus créditos

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 38/46

ROTACIÓN DE LOS ACTIVOS TOTALES

Indica la eficiencia con la que la empresa utiliza sus activospara generar ventas.

Cuanto mayor sea el costo de los activos recientes, mayorserá el denominador y por lo tanto menor será el índice.Por consiguiente, debido a la inflación y al uso de costos

históricos, las empresas con activos más recientes, tendránrotaciones más bajas las empresas con activos másantiguos.

Generalmente cuanto mayor es la rotación de los activostotales de una empresa, mayor es la eficiencia con que hansido usados. También es importante para la Administración,porque indica si las operaciones de la empresa han sidoeficientes financieramente.

38

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 39/46

2-39

Liquidity Ratios Activity Ratios

Total Asset Turnover (Rotación de los Activos Totales)

Total Asset Turnover = Ventas Netas

Total Activos

Total Asset Turnover = $3,074,000 = .85

$3,597,000

ROTACIÓN DE LOS ACTIVOS TOTALES

Esto significa que la empresa vuelve a cambiar susactivos 0.85 veces al año.

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 40/46

Razones de Endeudamiento

Apalancamiento financiero:

Aumento del riesgo y retorno introducido a través del uso delfinanciamiento de costo fijo, como la deuda y acciones preferentes.

Grado de endeudamiento:Mide el monto de deuda con respecto a otros montos significativosdel balance General

Capacidad de pago de Deudas:Capacidad de una empresa para realizar los pagos requeridos deacuerdo con lo programado durante la vida de una deuda.

Indices de Cobertura:Miden la capacidad de la empresa para pagar ciertos costos fijos.

40

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 41/46

INDICE DE ENDEUDAMIENTO

Mide la proporción de los Activos Totalesque Financian los acreedores de laempresa.

41

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 42/46

Rendimiento sobre los Activos Totales(ROA)

Mide la Eficacia general de la Administración para generarutilidades con sus Activos disponibles; se denomina tambiénRETORNO DE LA INVERSION (ROI)

ROA = Ganancia Disp. Para acc. Comunes / Total Activos

ROA = 221.000 / 3.597.000 = 6.1 %

Este valor indica que Bartlett ganó 6.1 centavos por cada dólar deInversión en Activos.

42

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 43/46

Retorno sobre el Patrimonio(ROE)

Mide el retorno ganado sobre la Inversión de los accionistascomunes de la Empresa, es igual a:

ROE = Ganancias disp. p/acc. comunes / Cap. Acciones Comunes

ROE = 221.000 / 1.754.000 = 12.6 %

Indica que Bartlett ganó 12.6 centavos, por cada dólar de capital

invertido en acciones comunes.

43

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 44/46

Sistema de Análisis Du PontSistema que se utiliza para analizar los Estados Financieros de la Empresa y evaluarsu condición Financiera.La Fórmula DuPont, multiplica el margen de Utilidad Neta por su rotación de ActivosTotales, para calcular el Rendimiento sobre Activos Totales ROA.ROA = Margen Utilidad Neta X Rotación De Activos TotalesSi sustituimos esta ecuación tendríamos:

FORMULA DuPont

Ganancias Disp para Venta Ventas Ganancias Disp para VentaVentas Total Activos Total Activos

221.000 3.074.000 221.000

3.074.000 3.597.000 3.597.000 = 6,10%

ROA = X = 6,10%0,857,20%

ROA = X =

ROA = X =

44

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 45/46

Fórmula DuPont Modificada

Relaciona el rendimiento sobre los Activos Totales ROA con su retorno sobre elPatrimonio ROE, utilizando el Multiplicador de Apalancamiento Financiero(MAF) es igual a :

ROE = ROA X MAF o es igual a :

FORMULA DuPont Modificada

Ganancias Disp para Venta Total Activos Ganancias Disp para VentaTotal de Activos Cap. Acc. Comunes Cap. Acc. Comunes

221.000 3.597.000 221.000

3.597.000 1.754.000 1.754.000 = 12,60%

ROE = 6,14% X 2,05 = 12,60%

ROE = X =

ROE = X =

45

Sistema de Análisis DuPontAplicado a Bartlett Company (2006)

7/22/2019 1.0-Analisis e Interpretacion de Eeff. Caso Barlett Co.

http://slidepdf.com/reader/full/10-analisis-e-interpretacion-de-eeff-caso-barlett-co 46/46

Ventas

3.074.000

menos

Costo Ventas

2.088.000 Ganancias Disp

menos Para AccionistasGastos Operativos Comunes Margen de

568.000 221.000 Utilidad Neta

menos Divididos entre 7,19%

Intereses Ventas

93.000 3.074.000

menos Rendimiento

Impuestos Activos Totales

94.000 Multiplicado ROA

menos por 6,14%Dividendos A.Pref

10.000

Activos Ventas Multiplicado Retorno

Corrientes 3.074.000 Rotación Activos por Sobre

1.223.000 Divididos Totales Patrimonio

más entre 0,85 ROE

Activos Fijos Total 12,60%Netos Activos

2.374.000 3.597.000

Pasivos Total Pasivo + Patrimonio

Corrientes Pasivos + Total Activos Multiplicador de

620.000 1.643.000 3.597.000 Apalancamaiento

más más Divididos entre Financiero

Deuda a Patrimonio de Capital en MAF

E

S

T

A

D

O

D

E

R

E

SU

L

T

A

D

O

S

BA

L

A

N

C

E

GE

N

E

R

A

L

Aplicado a Bartlett Company (2006)

Gráfico