Embed Size (px)

DESCRIPTION

Immer mehr Emittenten erweitern ihr Angebot um aktive Indexfonds. Für Anleger birgt dies Möglichkeiten, das eigene Portfolio um aktive Bausteine zu erweitern. Doch nebst Chancen bringen die Produkte auch neue Herausforderungen mit sich.

Citation preview

ETF werden smarterB R E N N P U N K T

10x10.ch / 17.10.2012 / 7. Jahrgang / 10 x jährlich

KonsolidierungswelleDer Konkurrenzkampf wächst. Im-mer mehr ETF müssen schliessen.

Buchautor Marcel Wagner über die zentralen Aspekte beim Handel mit ETF.

Seltene schwarze Schwäne Erwin Heri über Anlagefehler gestern und heute.

the etf & etp newsletter i ausgabe 08, 2012

K O M P A K T G E S P R Ä C H S S T O F F G A S T B E I T R A G07 10 12

ETF werden smarter Passive Produkte nutzen immer häufiger aktive Strategien.

Die Welt in einem Index Der MSCI World hat ein Manko: Er hinkt der Realität hinterher.

S&P Emerging Markets Div. Auch in den Schwellenländern werden Dividenden wichtiger.

Bedeutung des RebalancingDominique Riedl über Portfolio-anpassungen.

QE4? Die Reaktionen des Kapital-markts sind vorhersehbar.

I N H A L T

I M P R E S S U M

Erscheinungsweise: 10mal jährlich und kostenlos! (Feb, März, April, Mai, Juni, Aug, Sept, Okt, Nov, Dez) Verlag: financialmedia AG, Redaktion 10x10, Pfingstweidstrasse 6 / 8005 Zürich Kontakt: Email: [email protected], Web: www.10x10.ch, Tel.: +41 44 277 75 30, Fax: +41 44 277 75 35 Redaktion: Rino Borini – Leitung (RB), Olivier Bühler (OB), Barbara Kalham-mer (BK) Umsetzung/Layout/Grafik: Fabian Wid-mer Cover: ©iStockphoto.com/Andrew Rich

verlinkte Anzeige

E D I T O R I A L B R E N N P U N K T

K O M P A K T

I N D E X D E R A U S G A B E

W I S S E N

M O N I T O R R O H S T O F F E

04

08

09

13

14

Alle haben die Nase vornSeit Jahresbeginn hat fast jede Anlageklasse eine positive Rendite erzielt. Die Aktien-märkte in den USA, Europa, in Schwellenländern und der Schweiz liegen allesamt im Plus, teilweise kräftig. Immobilienaktien, Rohstoffe, Unternehmensanleihen zeigen dasselbe Bild. Auch Staatsanleihen haben eine eindrückliche Rally hinter sich. Dass alle Anlageklas-sen gleichzeitig derart gut abschneiden, ereignet sich nicht alle Jahre. Gemäss einer UBS-Analyse war dies letztmals vor 27 Jahren der Fall. Doch Vorfreude auf die nächsten Jahre ist verfrüht, denn eine Rückkehr zur Normalität ist so sicher wie das Amen in der Kirche. Der fade Beigeschmack: Die Bargeldbestände sind derart hoch, dass davon ausgegan-gen werden muss, dass viele Anleger diese Kursrally verpasst haben. Irgendwie verständ-lich, denn was sie zurzeit von Investitionen abhält, sind Müdigkeit und Orientierungslo-sigkeit. Eindrücklich zeigt sich die schlechte Stimmung in den US-Handelsvolumen von Aktien und Aktienderivaten. Sie liegen auf einem Achtjahrestief. Investoren suchen im-mer neue Strategien, um dem Niedrigzinsumfeld zu entfliehen und um ihre Risiken zu minimieren. Ob Anlagedinosaurier Professor Erwin Heri ein Patentrezept zur Hand hat, lesen Sie auf Seite 10. Heri warnt vor Inflation und rät zu indexiertem Investieren. So wird zumindest eine der wichtigsten Anlageregeln eingehalten: Diversifikation.

Ihr Rino Borini

db X-trackers Exchange Traded FundsEinfach den Index kaufen

Weitere Informationen

Deutsche Bankdb X-trackers

das

neus

te

zuer

st

D A S N E U S T E Z U E R S T

SEITE 03

News Ticker Konsum ist Trumpf

Source hat sein Angebot an der Schweizer Börse erweitert. Un-ter den neuen Produkten findet sich ein ETF auf den S&P Select Sector Capped 20% Consu-mer Staples Total Return (Net) Index. Dieser setzt auf Unter-nehmen aus dem Konsumbe-reich, wobei alkoholfreie Ge-tränke, Haushaltswahren und Tabak das grösste Gewicht aus-machen. Auf Unternehmens-ebene haben Procter & Gamb-le, Coca- Cola und Philip Morris den grössten Anteil.

Börsenplatz: SIX Swiss Exchange

ISIN: IE00B435BG20

TER: 0.3%

ETF auf Fracht-transporte

ETF Securities ist seit kurzem mit acht Produkten an der SIX Swiss Exchange vertreten. Dar-unter ein ETF, der den DAXglo-bal Shipping Index abbildet. Mit diesem partizipieren An-leger an der Entwicklung von Unternehmen, die vor allem in den Bereichen Frachttransport zu Wasser und Frachtschiffbau tätig sind. Die Auswahlkriteri-en für den Index sind Markt-kapitalisierung und Liquidität. Die maximale Gewichtung der Titel beträgt 15 Prozent.

Börsenplatz: SIX Swiss Exchange

ISIN: IE00B3CMS880

TER: 0.65%

US-Aktien mit tiefer Volatilität

Der Emittent State Street Glo-bal Advisors hat sein Angebot auf Xetra um den SPDR S&P 500 Low Volatility ETF erwei-tert. Damit haben Anleger die Möglichkeit von der Entwick-lung von 100 Unternehmen aus dem S&P 500 mit der niedrigs-ten Schwankungsbreite zu pro-fitieren. Normalerweise ist der Index nach Streubesitz-Markt-kapitalisierung gewichtet und bildet die Wertentwicklung der 500 grössten US-Aktiengesell-schaften ab.

Börsenplatz: Xetra

ISIN: IE00B802KR88

TER: 0.35%

> Starke Zuflüsse Der ETP-Markt verzeichnete im Septem-ber mit 43,3 Milliarden Dollar weltweit die höchsten Zuflüsse seit knapp vier Jahren, wie aus dem ETF-Landscape von Black-Rock hervorgeht.

> Tiefere Umsätze Im Sep-tember fielen die Umsätze mit ETF an der Schweizer Börse im Vergleich zum Vormonat um 9 Prozent. Seit Jahresbeginn gin-gen sie im Vergleich zum Vor-jahr um 27 Prozent zurück.

> Hoher Bestand Die Gold-Investitionsnachfrage ist unge-brochen. Anfang Oktober hiel-ten die von Bloomberg erfassten Gold-ETF 2554 Tonnen.

verlinkte Anzeige

1 2 3

21 3

Die Zahl der ETF wächst kontinuierlich. In der Schweiz stehen Anlegern bereits rund 900 Produkte zur Auswahl. Abgedeckt wird eine Vielzahl an Ländern und Regionen. Zusehends beschreiten die Emittenten auch neue Wege und locken mit Innovati-onen sowie alternativen Indexkonzepten. Oft werden diese mit der Bezeichnung Smart Investing beziehungsweise Indexing oder Smart beta versehen. Ein Beispiel da-für ist der Euro Stoxx 50 Equal Weight ETF

aus dem Hause Ossiam. Getrieben werden solche alternativen Konzepte vor allem von den Entwicklungen der letzten Jahre. An-leger haben erkannt, dass es entscheidend ist, Klumpenrisiken zu vermeiden und eine stärkere Diversifikation zu erzielen.

Immer mehr Emittenten erweitern ihr Angebot um aktive Indexfonds. Für Anleger birgt dies Möglichkeiten, das eigene Portfolio um aktive Bausteine zu erweitern. Doch nebst Chancen bringen die Produkte auch neue Herausforderungen mit sich.

ETF werden smarter

B R E N N P U N K T

SEITE 04

Arten der Gewichtung Die meisten In-dizes setzen sich nach klassischen Mustern zusammen. Das bedeutet, die Komponen-ten werden nach der Marktkapitalisierung, also der Grösse des Unternehmens an der Börse, gewichtet. Steigt der Kurs, so ge-winnt auch der Titel an Gewicht im Index. Dieses Modell wird seit Längerem kriti-siert, da Werte, die sich weniger gut ent-wickelt haben, aber möglicherweise mehr Potenzial besitzen, ein deutlich geringeres Gewicht erhalten. Besonders in Abwärts-bewegungen haben Anleger die Nachteile der kapitalgewichteten Indizes zu spüren bekommen. In der Dotcom-Blase etwa lit-ten die Barometer stark unter der Talfahrt einzelner Titel wie beispielsweise der Ak-tie von Cisco. Aus diesem Grund wurden in den ver-gangenen Jahren Indizes geschaffen, die nach anderen Grundsätzen zusammenge-stellt werden. Das bekannteste Beispiel ist die Gewichtung anhand der Dividenden-renditen. In diese Kategorie fallen auch die RAFI-Indizes von Invesco Powershares, bei

denen die Aktien nach fundamentalen Kri-terien ausgelesen werden. Prinzipiell können bei diesen Indexkon-zepten drei verschiedene Arten unter-schieden werden. Die erste Möglichkeit ist die Gleichgewichtung, bei der alle Wer-te im Index das gleiche Gewicht erhalten. Bei 100 Titeln beispielsweise würde jeder einen Anteil von einem Prozent haben. Durch diese Methode kann die Diversifi-kation verbessert werden, da eine Konzen-tration auf wenige hoch kapitalisierte Ak-tien verhindert wird. Small- und Mid-Caps erhalten bei dieser Methode mehr Bedeu-tung, wodurch sich das Chance-Risiko-Pro-fil verbessert. Die zweite Möglichkeit sind fundamentale Indizes. Hierbei bestimmen Kennzahlen wie das Gewinnwachstum, das Kurs-/Gewinn-Verhältnis, der Buchwert oder eben auch die Dividendenrendite das Gewicht des Titels im Index. Ziel der Indi-zes ist ein wahrheitsgetreueres Abbild der Realwirtschaft. Durch diese Gewichtung erhalten Substanzwerte ein grösseres Ge-wicht. Die dritte Art WEITER S . 05

Besonders in Abwärtsbewegungen

spürt man die Nachteile kapital-

gewichteter Indizes.

B R E N N P U N K T

SEITE 05

besteht in der Minimum-Varianz-Strategie, dessen Kernthese von Harry M. Markowitz entwickelt wurde. Ziel ist es, durch Minimierung der Volatilität das Ge-samtrisiko von Portfolios zu reduzieren. Ossiam als Marktführer Der erste ETF auf einen gleichgewichteten Index stammt aus den USA, er wurde bereits 2003 aufge-legt. Dabei handelt es sich um den Ryder S&P 500 Equal Weight. Mittlerweile sind rund 3 Milliarden Dollar in das Produkt in-vestiert. Das Angebot ist stetig gewach-sen und umfasst heute bereits mehr als 50 Produkte. In der Schweiz bietet der franzö-sische Emittent Ossiam aktuell das gröss-te Angebot an ETF auf alternative Indizes. Das Unternehmen hat sich zum Ziel ge-setzt, sich als europäische Marktführer für «Smart beta»-Produkte zu etablieren. An-geboten werden ETF auf Minimum-Varianz und Equal Weight-Indizes für Europa, Ame-rika und die Emerging Markets. Historisch betrachtet konnten besonders gleichge-wichtete Indizes eine bessere Performance erzielen als Barometer, in denen die Unter-nehmen nach dem Börsenwert gewichtet sind. So konnte die gleichgewichtete Vari-ante des S&P 500 den Vergleichsindex in den vergangenen fünf Jahren um rund 2 Prozent pro Jahr schlagen. Natürlich ist di-es keine Garantie für eine zukünftig besse-re Performance. Wie in der Fondsbranche zeigt sich nun auch in der ETF-Welt, dass die neuen Kon-zepte nicht immer eine Mehrrendite lie-fern. So zeigt der Vergleich mit dem jewei-ligen Benchmark-ETF, dass nur wenige der Produkte diesen schlagen konnten. Dazu WEITER S . 06

verlinkte Anzeige

zählt beispielsweise der Stoxx 600 Equal Weight ETF. Das Angebot der alternativen Indizes be-schränkt sich nicht auf die Aktienmärkte. So bietet Lyxor drei ETF auf risikogewich-tete Anleihenindizes an. Das Ziel der Baro-meter ist es, den Anteil hoch verschulde-ter Staaten zu verringern. Die Gewichtung erfolgt nach vier makroökonomischen Kri-terien: Schuldenquote, Leistungsbilanz, Wachstum des Bruttoinlandprodukts und langfristiger Zinssatz. Manko Komplexität Immer komplexe-re Barometer werden mit ETF abgebildet. Für Anleger ist diese Entwicklung nicht unbedingt von Vorteil, da es für sie im-mer schwieriger wird, die Produkte und ih-re Funktionsweise zu durchschauen. Doch

P E R F O R M A N C E - V E R G L E I C H Quelle: Telekurs/Anbieter

ISIN Anbieter Index Fondswährung Perf YTD

LU0599613063 Ossiam EuroStoxx50EWTR EUR 10.81

IE0008471009 iShares EuroStoxx50TR EUR 12.16

LU0599613147 Ossiam Stoxx600EWTR EUR 18.44

FR0010791004 Amundi Stoxx600TR EUR 14.46

LU0599612842 Ossiam iStoxx-EuropeMinimumVarianceTR EUR 13.81

FR0010791004 Amundi Stoxx600TR EUR 14.46

LU0599612412 Ossiam OssiamUSMinimumVarianceTR USD 14.29

IE00B3YCGJ38 Source S&P500TR USD 15.46

LU0705291812 Ossiam OssiamEMMinumVarianceTR* USD 7.69

LU0292107645 DeutscheBk MSCIEmergingMarketsTR* USD -3.31

FR0011146315 Lyxor EuroMTSMacroWeightedAAA1-3Y EUR 1.18

FR0010222224 LyxorETF EuroMTS1-3Y EUR 3.25

FR0011146349 Lyxor EuroMTSMacroWeightedAAA3-5Y EUR 3.68

FR0010037234 LyxortETF EuroMTS3-5Y EUR 6.25

FR0011146356 Lyxor EuroMTSMacroWeightedAAA5-7Y EUR 5.78

FR0010411413 LyxortETF EuroMTS5-7Y EUR 9.33

*Perf.seit3.2.2012

gerade bei Produkten auf alternative In-dizes ist es entscheidend, die genaue In-dexkonstruktion zu kennen und zu wissen, nach welchen Kriterien die Indexmitglieder ausgewählt werden und wie die Gewich-tung erfolgt. Darüber hinaus verändern sich die Produkteigenschaften, so wer-den Sub stanzwerte und Small Caps stär-ker gewichtet. Besonders Small Caps sind oftmals wachstumsstärker als grosse Kon-zerne. Sie sind jedoch auch konjunkturab-hängiger, womit sich die Risikoeigenschaf-ten verändern. Ausserdem sind die ETF oftmals teurer, da der Handel der kleinen Werte meist aufwändiger ist und darüber hinaus die Indizes öfter angepasst werden. Dennoch widmen sich immer mehr Emit-tenten den neuartigen Indexkonzepten. Bei einem Blick über

B R E N N P U N K T

SEITE 06

die Schweizer Grenzen zeigt sich: das Angebot an Produkten auf al-ternative Indizes wächst kontinuierlich. So ist die neue Indexgeneration von Ly-xor im Ausland deutlich breiter als in der Schweiz, beispielsweise mit risikobasier-ten ETF wie dem Lyxor ETF Smartix Euro iStoxx 50 Equal Risk. Im Ausland vertre-ten sind auch Swiss & Global Asset Ma-nagement mit den Julius Bär Smart Equi-ty ETF und die UBS mit dem MSCI ACWI Risk Weighted. Einige der Produkte wer-den in Zukunft ebenfalls in der Schweiz gelistet werden. Den Grundstein für wei-tere Angebote hat die Schweizer Börse mit der Berechnung der SMI Risk Con-trol Indizes bereits gelegt. Diese haben Zielvolatilitäten von 5, 10, 15 beziehungs-weise 20 Prozent. Um diese Ziele zu er-reichen, wird zwischen dem risikobehaf-teten SMI und dem risikolosen Geldmarkt umgeschichtet. Auch der Anbieter Stoxx

hat sein Angebot in diesem Bereich erwei-tert, nämlich um den Stoxx Europe Low Risk Weighted 100 Index. ETF auf die neu-en Barometer lassen bislang aber noch auf sich warten.

Passiv und doch intelligent Das Angebot wächst an beiden Enden der Palette. Nicht nur nutzen ETF die Ansätze aktiver Fonds, auch umgekehrt findet diese Entwicklung statt. So bietet beispielsweise Swisscanto Indexfonds an, die zwar passiv verwaltet werden, die Aktien aber ebenfalls intelli-gent anhand von Unternehmens- und Ri-sikokennzahlen auswählen. Der Trend hin zu smarten passiven Produkten wird sich in Zukunft sicherlich weiter fortsetzen. Es bleibt zu hoffen, dass die zunehmende Komplexität nicht zu Lasten der Transpa-renz erfolgt. BK

Web-Link: 1x1 der ETF

verlinkte Anzeige

Ihrem Portfolio und Ihrem Blutdruck zuliebe gehen Sie am besten gleich auf spdretfsinsights.com/de/a/c

VIELSCHICHTIGE KOMPLEXITÄT KANN FRUSTRIEREND SEIN.

SPDR ETFs ist die ETF-Plattform von State Street Global Advisors, zu der Fonds gehören, die von den europäischen Aufsichtsbehörden als offene OGAW zugelassen wurden. ETFs (Exchange Traded Funds) werden wie Aktien gehandelt, sind Anlagerisiken ausgesetzt und unterliegen Schwankungen des Marktwerts. Der Wert der Anlage kann sowohl steigen als auch fallen, daher ist die Rendite Schwankungen unterworfen. Veränderungen der Wechselkurse können nachteilige Auswirkungen auf den Wert, den Kurs oder den Ertrag einer Anlage haben. Darüber hinaus gibt es keine Garantie, dass ein ETF sein

Anlageziel erreicht. SPDR ETFs sind unter Umständen nicht für Sie verfügbar oder geeignet. Diese Werbung stammt von State Street Global Advisors („SSgA“) und stellt keine Anlageberatung, kein Angebot und keine Aufforderung zum Kauf von Anteilen von SPDR ETFs dar. SPDR ETFs dürfen nur in Gerichtsbarkeiten angeboten oder verkauft werden, in denen dies zulässig ist, unter Einhaltung der geltenden Vorschriften. Vor der Anlage sollten Sie sich einen Prospekt sowie einen vereinfachten Prospekt für die SPDR ETFs besorgen und diesen durchlesen. Weitere Informationen und den Prospekt/vereinfachten Prospekt, in dem die Merkmale, Kosten und Risiken von SPDR ETFs beschrieben sind, stehen allen Personen mit Wohnsitz in den Ländern, in denen SPDR ETFs zum Vertrieb zugelassen sind, unter www.spdrseurope.com zur Verfügung, können aber auch bei einer örtlichen SSgA Niederlassung angefordert werden. „SPDR“ ist eine eingetragene Marke von Standard & Poor’s Financial Services LLC („S&P“) und wurde für die Nutzung durch State Street Corporation lizenziert. Kein von State Street Corporation oder dessen verbundenen Unternehmen angebotenes Finanzprodukt wird von S&P oder dessen verbundenen Unternehmen gesponsert, unterstützt, verkauft oder beworben, und S&P und seine verbundenen Unternehmen übernehmen keinerlei Gewähr für die Zweckmäßigkeit eines Kaufs, Verkaufs oder Besitzes von Anteilen an solchen Produkten. © 2012 State Street Corporation – Alle Rechte vorbehalten. IBGE-0438. Rubik’s Cube® mit freundlicher Genehmigung von Seven Towns Ltd. www.rubiks.com

C52493 RubikQR 10X10 86x184.6.indd 1 19/09/2012 14:01

B R E I T E S A N G E B OT I M AU S L A N D Quelle: Telekurs

ISIN ETF Anbieter Fondswährung TER Perf 3M Börse

IE00B6VS8T94 UBS-ETFMSCIACWIRiskWeightedA UBS USD 1.27% 6.93% Xetra

LU0659579493 dbx-trackersS&P500EqualWeightETF DeutscheBk USD 0.30% 8.50% Xetra

LU0747924560 JuliusBärSmartEquityETFAsia SGAM USD 0.70% 1.58% Xetra

LU0747924131 JuliusBärSmartEquityETFEmergingMarkets SGAM EUR 0.70% 0.43% Xetra

LU0747923752 JuliusBärSmartEquityETFEurope SGAM EUR 0.60% 7.29% Xetra

LU0747923240 JuliusBärSmartEquityETFWorld SGAM EUR 0.65% 1.09% Xetra

IE00B5ZR2157 PIMCOEuroShortMaturitySourceETF PIMCO EUR 0.35% 0.33% Xetra

LU0776635921 LyxorETFSmartixEuroiStoxx50EqualRisk Lyxor EUR 0.25% 8.58% Paris

LU0776636812 LyxorETFMSCIWorldRiskWeighted Lyxor EUR 0.45% 0.46% Paris

K O M P A K T

SEITE 07

> Umfrage zu ETF-Anlageverhalten Nicht nur die Kapitalmärkte halten ETF-Anleger in Atem, dasselbe gilt auch für das Damoklesschwert der Finanzmarktregu-lierung. Und trotzdem scheinen ETF bei Anlegern deutlich höher im Kurs zu stehen als herkömmliche Anlagefonds, wie die Sta-tistiken zu den Mittelzuflüssen in Fonds re-gelmässig zeigen. Vor diesem Hintergrund startet das Research-Haus Morningstar erstmals eine Umfrage (www.morningstar.de/de/etfs/ETFSurvey.aspx) unter Anlegern und Finanzprofis in der Schweiz. Die Fragen gehen von allgemeinem Wissen über die Indexvehikel und deren Funktion im Port-foliokontext bis hin zu Risiken bei ETF. Die Ergebnisse der Umfrage für die Schweiz le-sen Sie Anfang 2013 exklusiv hier im 10x10. Übrigens: Unter den Teilnehmern wird ein Geschenkgutschein von Amazon im Wert von 250 Franken verlost. Hier geht’s zur Umfrage.

> Strenge Regulierung Erneut hat sich eine Aufsichtsbehörde negativ über ETF geäussert. So kritisierte Richard Ketchum, Chef der amerikanischen Financial Industry Regulatory Authority (Finra), den Verkauf von Short- und Leverage-Produkten an Privatanleger. Das Ausweisen der Risiken genüge nicht, sagte Ketchum. Die Behörde drohte mit einem Verkaufsverbot solcher ETF an Privatanleger. Zudem will die Finra mögliche Interessenskonflikte beim Handel mit komplexen Produkten untersuchen.

> Edelmetalle weiterhin gefragt Rohstoffprodukte stehen aktuell ganz oben auf der Beliebtheitsskala der Anleger. Im dritten Quartal erreichten die Anlagen in ETP sogar ein Allzeithoch von 207 Milliar-den Dollar. Grund dafür war vor allem die starke Nachfrage nach Gold-Produkten. Diese wiederum ist zurückzuführen auf die Massnahmen der US-Notenbank Fed und der EZB zur Lockerung der Geldpolitik. Darauf reagierten Investoren aus Absiche-rungszwecken gegen eine weitere Entwer-tung der Währungen mit Engagements in Rohstoffen. Die Anlagen in Gold-ETP belau-fen sich auf 151 Milliarden Dollar, jene in Silber-ETP auf 20 Milliarden Dollar.

KonsolidierungswelleDer Konkurrenzkampf im ETF-Markt wächst. Nebst einer wach-senden Zahl an Schliessungen sind tiefere Kosten die Folge.Der US-Anbieter Global X Funds schliesst vier seiner ETF, hiess es Anfang Oktober. Nachrichten wie diese waren in den vergangenen Monaten keine Seltenheit, gleich mehrere ETF-Anbieter in den USA haben Schliessungen ihrer Produkte angekündigt. Ingesamt wurden seit Jahresbeginn weltweit 86 ETP eingestellt. Im Gesamtjahr 2011 waren es nur deren 30. Gemäss der Prognose von Analysten wird sich dieser Trend fortsetzen. Nach Einschätzungen der ETF-Nach-richtendienste IndexUniverse und Lipper rentieren sich ETF erst, wenn sie mehr als 100 Millionen Dollar verwalten. Den Lipper-Da-ten zufolge gibt es in den USA jedoch 573 ETF, die älter sind als ein Jahr und dennoch weniger als 100 Millionen Dollar verwalten. Auch in der Schweiz könnte sich die Zahl der angebotenen Produkte durch Schliessungen wieder reduzieren. In zahlreichen ETF sind nämlich weniger als 2 Millionen Franken investiert. Abhängig vom Markt kann sich ein Produkt ab rund 50 Millionen Franken rentieren. Auch Simon Klein, Lyxor ETF-Chef für Europa, kündigte in einem Interview mit Reuters an, dass im Bedarfsfall weniger volumenstarke Produkte ganz vom Markt genommen würden. Nebst Schliessungen ist auch der Rückzug kleinerer Anbieter zu erwarten. «Es wird mittelfristig zu einer Konsolidierung in der Branche kommen», so Klein weiter. Ingesamt werden die Margen in dem Bereich enger und die Wettbewerbsintensität steigt zu. Die ersten Auswirkungen zeigen sich auch hier in den USA, wo ein re-

gelrechter Kostenkampf entbrannt ist. Um Kosten zu sparen, hat die Investmentgesellschaft Vanguard bei 22 ETF den Indexanbieter gewechselt. Laut Informationen von IndexUniverse ist der Grund eine Auseinandersetzung über die Gebühren für den Schwellen-länderfonds Vanguard MSCI Emerging Markets ETF. Gewechselt wird von MSCI zum britischen Datenanbieter FTSE und dem US-Anbieter CRSP. Fondsgesellschaften bezahlen den Indexanbietern Lizenzgebühren für die Nutzung ihrer Produkte. Durch tiefe Ge-bühren fallen auch die Kosten für die Anteilseigner. Ebenfalls in-volviert in den Preiskampf sind BlackRock und der Discount-Bro-ker Charles Schwab. Wenn sich diese Entwicklung weiter fortsetzt, werden Emittenten vermehrt auf unbekanntere Indizes oder selbst gebaute Barometer zurückgreifen. Problematisch ist dabei jedoch, dass diese häufig weniger durchschaubar und geläufig sind als die bekannten Indizes von Stoxx oder MSCI. BK

10 se

kund

en

E T F M I T K L E I N S T E M AU M Quelle: fundinfo AG, Stand: 01.10.2012

ISIN Fonds AuMinCHF

FR0010871194 AmundiETFMSCIWorldFinancials 656986

LU0721552890 UBS-ETFSICAV-BarCapUS5-7YTreasuryBond 718601

FR0010871186 AmundiETFMSCIWorldexEurope 764155

LU0721552973 UBS-ETFSICAV-BarCapUS7-10YTreasuryBond 787309

LU0721553435 UBS-ETFSICAV-MarkitiBoxxEURGermany3-5 1116594

IE00B53B4246 UBS-ETFsplc-HFRXGlobalHFIndexSF(GBP) 1457076

FR0010908426 LyxorETFDailyLeveragedSMI(FCP) 1514016

FR0010892265 AmundiETFShortUSTreasury1-3Daily 1825461

LU0519154024 dbx-trackersDBEquityStrategiesHFIndex(CHF) 1860877

IE00B23LNR19 PowerSharesFTSERAFISwitzerlandFund 1873175

K O M P A K T

SEITE 08

Die Welt in einem einzigen Index MSCI Word, der Weltindex des gleichnamigen Indexanbieters, ist das am meisten etablierte Barometer, um die weltweiten Aktienmärkte abzubilden. Doch der Index hat einen grossen Makel: Er hinkt der Realität nach.Wer keine feste Überzeugung hat, welche Weltregionen sich nachhaltig besser entwickelt werden – oder sich gar keine Gedan-ken darüber machen möchte – kann auf die gesamtwirtschaftli-che Entwicklung der Welt setzen. Diese wird abgebildet von einer Vielzahl an Indizes, in die mittels ETF einfach und kostengünstig investiert werden kann. Das Motiv hinter einer Streuung des Ak-tienengagements über die Welt ist einfach: Wenn es wirtschaftli-che Schwierigkeiten gibt, dann treten diese in der Regel nicht in allen Weltregionen (und damit in den jeweils verwurzelten Fir-men) gleichzeitig auf. So stehen zurzeit einer sich abschwächen-den Wirtschaft in Europa die immer noch einigermassen kraft-vollen und aufstrebenden Volkswirtschaften Asiens gegenüber. Das bekannteste Barometer, das die globale Entwicklung ab-deckt, ist der MSCI World Index, der ein Massstab für die Ent-wicklung der «Weltbörse» sein soll. Das klingt zunächst beein-druckend. Blickt man aber genauer auf die Zusammensetzung, relativiert sich die Aussagekraft des Barometers. Denn obwohl im Index über 1600 verschiedene Aktien aus 24 Ländern vertre-ten sind, entfällt rund die Hälfte der Gewichtung auf US-Aktien, ein weiteres Drittel auf europäische. Die aufstrebenden Nationen fehlen, dasselbe gilt für die Titel kleinerer Unternehmen (Small Caps). Diese Komposition zeigt – im 21. Jahrhundert – ein fragli-ches Weltbild. Um wirklich global zu diversifizieren, kommen An-leger somit nicht um den MSCI Emerging Markets herum.

Langfristig ungeeignet Ein wirklichkeitsnaheres Weltbild zeigt der MSCI All Country World Index (MSCI ACWI). Der Marktkapi-talisierungsindex misst die Wertentwicklung der Aktienmärkte in entwickelten Ländern und Schwellenländern weltweit. Vertreten sind rund 2500 Wertpapiere aus den Segmenten Large Caps und Mid Caps. Diese stammen aus 45 Ländern, wobei Titel aus ent-

wickelten Märkten und Schwellenmärkten etwa die Hälfte aus-machen. Eine Stufe weiter geht das – Achtung Buchstabensalat – MSCI ACWI IMI, wobei IMI für Investable Markets Index steht. Das Barometer misst die Wertentwicklung der Aktienmärkte in entwickelten Ländern und Schwellenländern weltweit. Darin ver-treten sind etwa 9000 Dividendenpapiere aus den Segmenten Large, Mid und Small Caps. Auch hier fliessen rund 45 Länder ein, auch die Gewichtung der entwickelten Märkte und der Schwel-lenmärkte ist ähnlich. Eine Investition in die beiden letzten Indizes kann kurzfristig allenfalls zu einer Risikoerhöhung führen, da sich der Anteil an Emerging Markets deutlich ausgeweitet hat und diese eine hö-here Volatilität aufweisen. Doch für den Langfristanleger ist der MSCI World ACWI vermutlich geeigneter. RB

verlinkte Anzeige

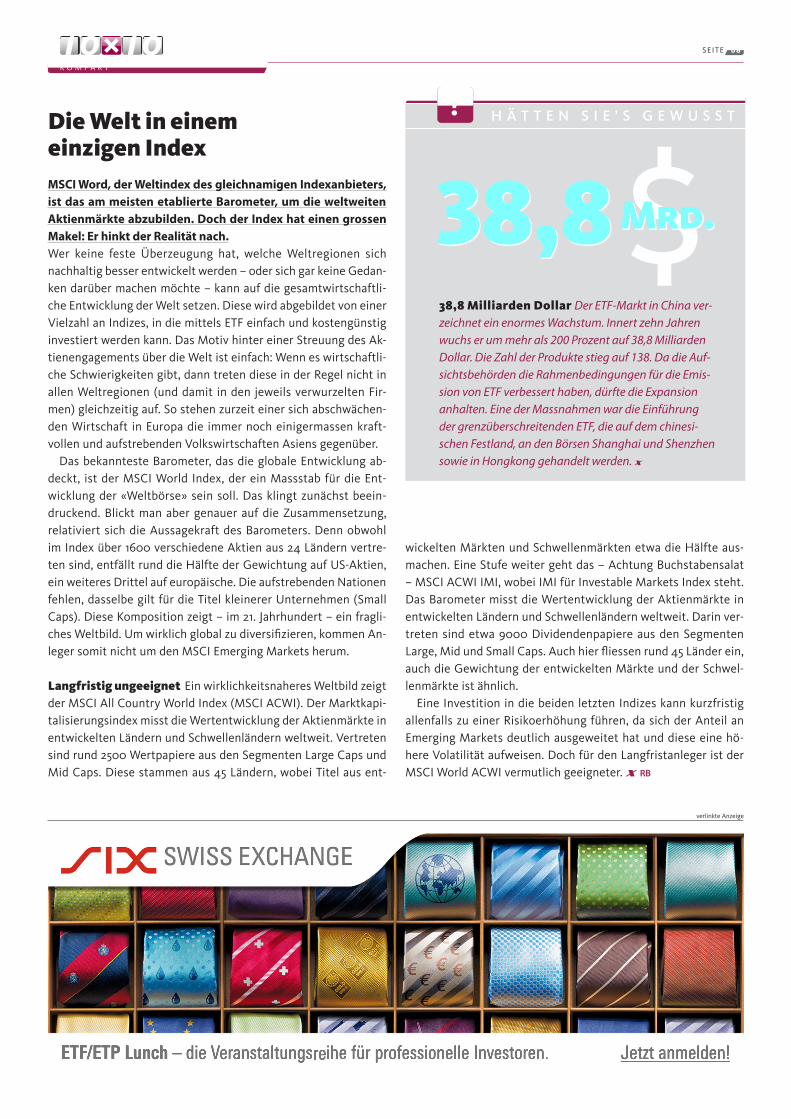

38,8 Milliarden Dollar Der ETF-Markt in China ver-zeichnet ein enormes Wachstum. Innert zehn Jahren wuchs er um mehr als 200 Prozent auf 38,8 Milliarden Dollar. Die Zahl der Produkte stieg auf 138. Da die Auf-sichtsbehörden die Rahmenbedingungen für die Emis-sion von ETF verbessert haben, dürfte die Expansion anhalten. Eine der Massnahmen war die Einführung der grenzüberschreitenden ETF, die auf dem chinesi-schen Festland, an den Börsen Shanghai und Shenzhen sowie in Hongkong gehandelt werden.

?

$38,8 Mrd.38,8 Mrd.

I N D E X D E R A U S G A B E

SEITE 09

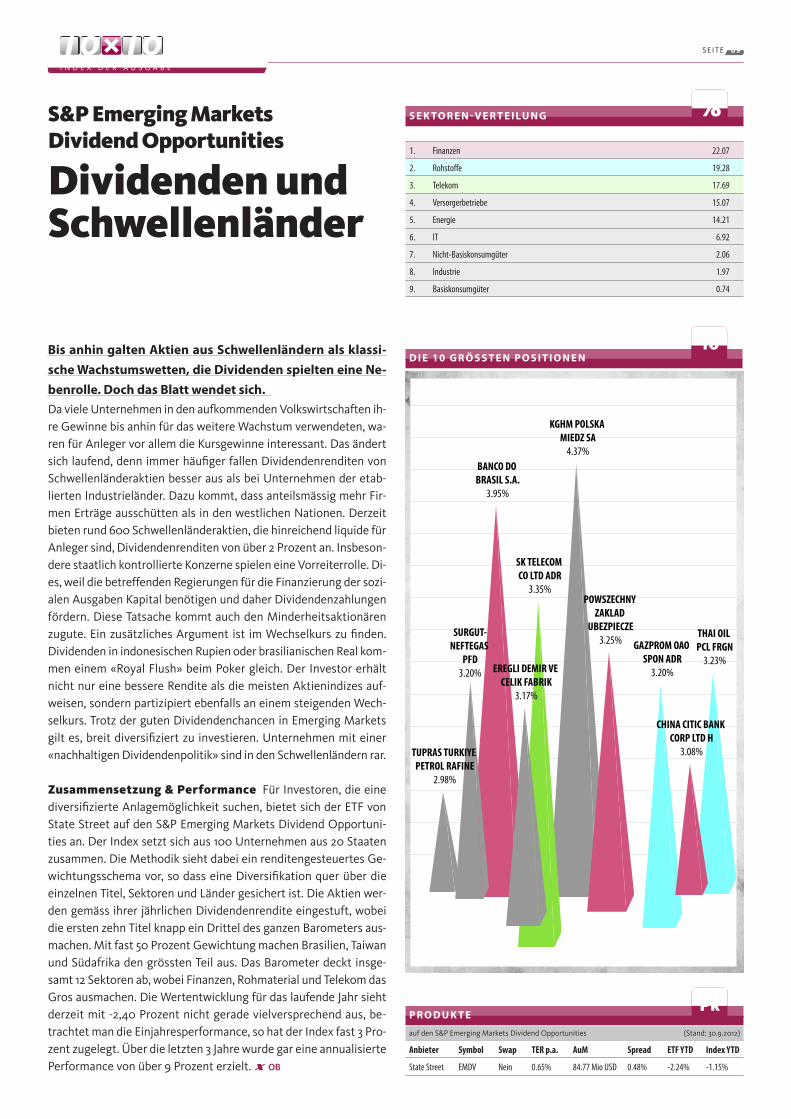

Bis anhin galten Aktien aus Schwellenländern als klassi-sche Wachstumswetten, die Dividenden spielten eine Ne-benrolle. Doch das Blatt wendet sich. Da viele Unternehmen in den aufkommenden Volkswirtschaften ih-re Gewinne bis anhin für das weitere Wachstum verwendeten, wa-ren für Anleger vor allem die Kursgewinne interessant. Das ändert sich laufend, denn immer häufiger fallen Dividendenrenditen von Schwellenländeraktien besser aus als bei Unternehmen der etab-lierten Industrieländer. Dazu kommt, dass anteilsmässig mehr Fir-men Erträge ausschütten als in den westlichen Nationen. Derzeit bieten rund 600 Schwellenländeraktien, die hinreichend liquide für Anleger sind, Dividendenrenditen von über 2 Prozent an. Insbeson-dere staatlich kontrollierte Konzerne spielen eine Vorreiterrolle. Di-es, weil die betreffenden Regierungen für die Finanzierung der sozi-alen Ausgaben Kapital benötigen und daher Dividendenzahlungen fördern. Diese Tatsache kommt auch den Minderheitsaktionären zugute. Ein zusätzliches Argument ist im Wechselkurs zu finden. Dividenden in indonesischen Rupien oder brasilianischen Real kom-men einem «Royal Flush» beim Poker gleich. Der Investor erhält nicht nur eine bessere Rendite als die meisten Aktienindizes auf-weisen, sondern partizipiert ebenfalls an einem steigenden Wech-selkurs. Trotz der guten Dividendenchancen in Emerging Markets gilt es, breit diversifiziert zu investieren. Unternehmen mit einer «nachhaltigen Dividendenpolitik» sind in den Schwellenländern rar.

Zusammensetzung & Performance Für Investoren, die eine diversifizierte Anlagemöglichkeit suchen, bietet sich der ETF von State Street auf den S&P Emerging Markets Dividend Opportuni-ties an. Der Index setzt sich aus 100 Unternehmen aus 20 Staaten zusammen. Die Methodik sieht dabei ein renditengesteuertes Ge-wichtungsschema vor, so dass eine Diversifikation quer über die einzelnen Titel, Sektoren und Länder gesichert ist. Die Aktien wer-den gemäss ihrer jährlichen Dividendenrendite eingestuft, wobei die ersten zehn Titel knapp ein Drittel des ganzen Barometers aus-machen. Mit fast 50 Prozent Gewichtung machen Brasilien, Taiwan und Südafrika den grössten Teil aus. Das Barometer deckt insge-samt 12 Sektoren ab, wobei Finanzen, Rohmaterial und Telekom das Gros ausmachen. Die Wertentwicklung für das laufende Jahr sieht derzeit mit -2,40 Prozent nicht gerade vielversprechend aus, be-trachtet man die Einjahresperformance, so hat der Index fast 3 Pro-zent zugelegt. Über die letzten 3 Jahre wurde gar eine annualisierte Performance von über 9 Prozent erzielt. OB

S&P Emerging Markets Dividend Opportunities

Dividenden und Schwellenländer

D I E 10 G R Ö S S T E N P O S I T I O N E N

S E K TO R E N - V E R T E I LU N G

1.

2.

3.

4.

5.

6.

7.

8.

9.

Finanzen 22.07

Rohstoffe 19.28

Telekom 17.69

Versorgerbetriebe 15.07

Energie 14.21

IT 6.92

Nicht-Basiskonsumgüter 2.06

Industrie 1.97

Basiskonsumgüter 0.74

10

%

top 1

0

P R O D U K T E

auf den S&P Emerging Markets Dividend Opportunities (Stand: 30.9.2012)

Anbieter Symbol Swap TERp.a. AuM Spread ETFYTD IndexYTD

StateStreet EMDV Nein 0.65% 84.77MioUSD 0.48% -2.24% -1.15%

Pr

KGHM POLSKA MIEDZ SA

4.37%BANCO DO BRASIL S.A.

3.95%

SK TELECOM CO LTD ADR

3.35%POWSZECHNY

ZAKLAD UBEZPIECZE

3.25%THAI OIL PCL FRGN

3.23%

SURGUT-NEFTEGAS

PFD3.20%

GAZPROM OAO SPON ADR

3.20%EREGLI DEMIR VE CELIK FABRIK

3.17%

CHINA CITIC BANK CORP LTD H

3.08%TUPRAS TURKIYE PETROL RAFINE

2.98%

G E S P R Ä C H S S T O F F

SEITE 10

scheinlich bei 3 bis 5 Prozent. Dies würde dafür sorgen, dass sich die reale Verschul-dung nach 12 bis 15 Jahren um 50 Prozent reduziert. Aber natürlich hat auch diese Medaille zwei Seiten. Die Verlierer sind schnell ausgemacht, es sind die Gläubiger. Hier gilt es die 72er-Regel zu bedenken. Was ist die 72er-Regel?Sie gibt an, wie lange es dauert, bis sich ein Vermögen beziehungsweise ein Rentenan-spruch durch die Inflation real halbiert hat.

Bei einer Inflation von 5 Prozent bezahlen sie beispielsweise für das Gipfeli nach ei-nem Jahr nicht einen Franken, sondern 1,05. Ein Jahr später zahlen sie 1,10. Das ist nicht bei jedem einzelnen Preisanstieg wirklich ein Thema. Doch die jährlich wiederkehren-de Inflation vernichtet ihr Vermögen fast unmerklich, anhand der 72er-Regel lässt sich dies zeigen. In unserem Beispiel mit den 5 Prozent lautet die Rechnung: 72 ge-

Herr Heri, ehemals sichere Anlagen sind heute risikobehaftet und liefern nur noch tiefe Renditen. Steht ein Anlagenotstand bevor?Ja, ich denke schon. Dieser kommt daher, dass viele institutionelle Anleger, beispiels-weise Versicherer und Pensionskassen, im Prinzip Garantien für Renditen ausgespro-chen haben. Wenn sie auf der Aktivseite der Bilanz diese Renditen ausgesprochen haben, müssen sie diese auf der Passivseite erarbeiten, sonst knabbern sie am Eigenka-pital. Und bei den privaten Anlegern wird das Risiko, das man eingeht, nicht bezahlt. Wir befinden uns aktuell in einer Tiefzins-phase, in der wir nominell fast nichts ver-dienen können. Das wird sich jedoch än-dern, wenn die Inflation steigt und damit auch die langfristigen Zinsen nach oben klettern.

Sie erwarten steigende Inflationsraten?Ich denke, dass wir bei der Staatsschulden-politik über kurz oder lang einen Teil der aufgebauten Schulden über Inflation aus der Welt schaffen werden. Die Geschich-te zeigt, dass sich Staaten ihrer Verschul-dungen immer durch Inflation entledigten. Wenn wir wüssten, wie eine Inflation zu steuern wäre, dann läge die Zielrate wahr- WEITER S . 1 1

teilt durch 5, also 14. Das bedeutet, nach 14 Jahren hat sich das Vermögen real halbiert.

Erschreckende Aussichten. Doch zurück zu den Finanzmärkten. Haben sich die Zeiten geändert? Nein, wir leben nicht in völlig anderen Zei-ten. Man hat einfach kein historisches Be-wusstsein. Ganz sicher kein Bewusstsein für die Wirtschaftsgeschichte. Wenn man mir erzählt, dass die gegenwärtigen Geld-mengenexplosionen diesmal keine Inflati-on produzieren sollen, dann soll man das ruhig denken. Aber Tatsache ist, dass alle allzu aggressiven Geldmengenexpansio-nen über kurz oder lang inflationär waren. Ich denke, man ist zumindest gut beraten, sich darüber Gedanken zu machen.

Der Vergleich mit schwarzen Schwänen hinkt also? Je nach Betrachtung. Ein schwarzer Schwan ist ein sehr seltenes Ereignis mit ausserordentlich dramatischen Konse-quenzen. Ich habe nicht das Gefühl, dass die Geschehnisse an den Finanzmärkten in dem Sinne schwarze Schwäne sind. Sie entstehen nicht exogen, sondern sind das Ergebnis des Verhaltens der Marktteilneh-mer. Zum Beispiel des

Erwin Heri ist Wirtschaftsprofessor

an der Universtität Basel und Chair-

man der Valartis Bank.

«Die Geschehnisse sind keine schwarzen Schwäne»

Bei einer Inflation von fünf

Prozent halbiert sich das Vermö-

gen real innert 14 Jahren.

G E S P R Ä C H S S T O F F

SEITE 11

gemeint, Bewertungsmodelle seien nutz-los und würden nicht funktionieren. So ist es eben auch heute. Déjà-vu. Ich gestehe aber jeder Generation das Recht zu, die gleichen Fehler wie ihre Väter zu machen.

Wie sieht es mit der Diversifikation aus? Ist der Ansatz gescheitert?Ja, hinsichtlich der Reduktion der kurzfris-tigen Volatilität ist er das. Aber Diversifika-tion diente ja nicht ausschliesslich der Re-duktion der kurzfristigen Volatilität. Dass in Krisensituationen an den Finanzmärk-ten alles zusammenbricht respektive stark korreliert, ist ja nicht neu. Ich würde darum sagen: Der Diversifikationsansatz ist nicht

per se gescheitert, aber die Korrelationen haben zugenommen. Doch auch dieser Ef-fekt ist nicht wirklich neu. Geldanlage war konzeptionell schon immer die Suche nach tiefen Korrelationen. Als sich seinerzeit zeigte, dass eine Diversifikation im Inland nicht mehr viel brachte, warf man den Blick Richtung Emerging Marktes. Wir haben da-mals die Korrelation zwischen einem Län-derindex und einem Schwellenländer-In-dex ausgerechnet und stellten fest, dass sie tief war. So beschloss man Emerging-Markets-Produkte zu kreieren. Das mach-ten damals aber alle.

Herdentriebs, der dazu führt, dass der Wert einer Aktie um 90 Prozent sinken kann, obwohl sie fundamental viel-leicht immer noch einigermassen vernünf-tig bewertet ist. Das ist nicht wirklich ein schwarzer Schwan, sondern hat zu tun mit dem endogenen Verhalten der Leute.

Verhalten sich die Preise völlig losgelöst von fundamentalen Daten? Kurzfristig kann dies der Fall sein, war es aber schon immer. Deswegen sagen wir auch oft, dass Börsenkurse kurzfristig ei-nem reinen Zufallsprozess folgen. In der langen Frist ist das nicht der Fall. Überall dort, wo fundamental determinierende Faktoren für einen Preis bestehen, werden die Preise langfristig den Fundamentalfak-toren folgen.

Kann man sich also weiterhin an funda-mentalen Kennzahlen wie etwa dem Kurs-/Gewinn-Verhältnis orientieren? Selbstverständlich. Die kurzfristigen Ver-werfungen und die kurzfristigen Volati-litäten der Märkte sind vielleicht in den letzten Jahren etwas grösser geworden, doch die längerfristigen Volatilitäten und die langfristigen Determinanten der Akti-enkursentwicklung haben sich überhaupt nicht verändert. Die Historie zeigt, dass Verwerfungen, wie wir sie in den letzten 10 Jahren gesehen haben, auch in der Vergan-genheit existierten. Das mag aus kurzfris-tiger Warte und mit wenig Erfahrung nicht sofort ersichtlich sein, aber es gab schon immer Phasen, in denen man während 10 Jahren an den Aktienmärkten kein Geld verdient hat. Und immer dann hat man

Welchen Effekt hatte diese Strategie? Die Korrelationen zwischen den traditio-nellen Märkten und den Schwellenländern nahmen zu. Modernes Asset Management ist permanente Suche nach tiefen Korre-lationen. Hier zeigt sich die Endogenität ökonomischer Variablen: historisch tiefe Korrelation, ergo Diversifikationseffekte, ergo neue Produkte, ergo verschwindet der Diversifikationseffekt, weil alle dassel-be tun. Dies sind dynamische Phänomene, die auf das Verhalten der Marktteilnehmer zurückzuführen sind. Die Kunst besteht da-rin zu antizipieren, welche Konsequenzen das Verhalten der Leute hat.

Genau dieses Verhalten erschwert den An-lageerfolg. Bieten passive Investments hier eine Abhilfe? Passives Investieren verhindert einige der wichtigsten Fehler. So ist man automa-tisch diversifiziert und handelt nicht allzu viel. Natürlich habe auch ich selber Freude daran, ab und zu «im Züügs umezheue.» Generell bin ich für Indexieren – aber im-mer in einem Kern-Satelliten-Ansatz. Der Kern sollte indexiert sein und ein kleiner Teil – je nach Risikoneigung des Anlegers 10, 20 oder 30 Prozent – soll aktiv gemacht werden. Bei diesem sollten sich Anleger auf die Bereiche beschränken, bei denen sie meinen, mehr zu wissen als andere An-leger. Durch die Kombination aus aktiven und passiven Elementen kann gegebenen-falls eine Überrendite generiert werden. Anleger, die das erreichen, sind besser als 90 Prozent der Profis. BK

verlinkte Anzeige

Web-Link: Valartis Bank

Déja-vu. Ich gestehe aber

jeder Generation das Recht zu,

die gleichen Fehler zu machen

wie ihre Väter.

Gemeinsam mehr erreichen

www.comstage-etf.ch

ComStage ETFs auf Währungen Valor

Pauschal- geb. p. a.

SPI® TR CHF 12603146 0,40 %

SDAX® TR CHF & EUR 12603144 0,70 %

DivDAX® TR CHF & EUR 12603139 0,25 %

ShortDAX® TR CHF & EUR 12603142 0,30 %

Neu:ComStage ETFs auf SPI & DAX

G A S T B E I T R A G

SEITE 12

Beim Handel mit ETF fallen nicht nur direkt ersichtliche Kosten wie Verwaltungsgebühr und Courtagen an, sondern diverse indirek-te Kosten. Um eine möglichst günstige Aus-führung zu erreichen, gilt es nachfolgende Punkte zu beachten. Im Einzelfall sind Ab-weichungen möglich, falls preisbeeinflus-sende News erwartet werden oder nicht zugewartet werden kann.

Uhrzeit Zum Zeitpunkt des Kaufs oder Verkaufs sollten möglichst viele oder alle der zugrundeliegenden Wertschriften ge-handelt werden. Wird beispielsweise ein ETF auf europäische Aktien ge- oder ver-kauft, kann dieser während den normalen Börsenzeiten in Europa gehandelt werden. Die Handelszeiten zwischen ETF und des-sen Inhalt stimmen überein. Dennoch emp-fiehlt es sich, den Heimatmarkt nicht sofort nach Eröffnung oder um die Eröffnung des amerikanischen Marktes zu handeln. Denn die ersten Minuten sind für die Market Ma-ker anspruchsvoll, da sich die Preisfindung zuerst einstellen muss. Kann er den Einfluss auf die Preise nicht abschätzen, wird er den Spread ausweiten. Ist ein Markt geschlos-sen, muss die Preisfindung und seine Ab-sicherung beispielsweise über gehandelte Futures oder ähnlich korrelierte (aber ge-handelte) Wertschriften erfolgen.

In einer 5-teiligen Serie werden praktische Tipps beim Aufbau und Verwalten eines ETF-Portfolios nähergebracht. Im dritten Teil geht es um die zentralen Aspekte beim Handel mit ETF.

Von Praktikern für Praktiker

Marcel Wagner, Autor von «Exchange Traded Funds und Anlagestrategien».

Spread Beim ETF-Handel fallen Spreads (Differenz zwischen Brief- und Geldkurs) an. Der Spread ist der Preis, den man Mar-ket Makern für die Bereitstellung der Handelsliquidität bezahlt. Diese müssen genügend ETF-Anteile halten und sich gleichzeitig gegen ungünstige Preisbewe-gungen absichern. Sind die Indexmitglie-der eines ETF nicht ausreichend liquide, ist die Absicherung unvollständig und der Spread weitet sich aus. Bevor gehandelt wird, sollte die aktuelle Handelsspanne be-urteilt werden. Ob sie hoch ist oder nicht, kann am einfachsten ermittelt werden, in-dem sie mit solchen von ähnlichen ETF an derselben oder anderen Börsen verglichen werden. Zentral ist: Die Geld-/Briefspanne hängt von vielen Faktoren ab und kann sich je nach Volumen stark verändern.

Limiten und Preis Beim Handeln von ETF sollte mit Limiten gearbeitet werden. Bei Bestens-Aufträgen sollte wenigstens geprüft werden, dass genügend Volumen im Orderbuch vorhanden ist. Sonst kann es passieren, dass sich Preis oder Spread un-mittelbar nach der Eingabe aufgrund neuer Informationen verändern. Der Auftrag wird somit zu einem ungewollten Preis ausge-führt. Wird ein grosser Auftrag aufgegeben, sollte zudem abgeklärt werden, ob die aktu-

elle Preisangabe für genügend Anteile gilt. Falls möglich, sollte vor einer Transaktion der indikative NAV (iNAV) mit dem aktuel-len Preis verglichen werden. Der aktuell ge-handelte Preis kann vom iNAV abweichen. Man spricht dann von einer Prämie (Preis > iNAV) oder einem Discount (Preis < iNAV). Es ist normal, dass der Preis leicht um den NAV oder den iNAV schwankt.

Courtagen und Steuern Bei den Trans-aktionskosten (Courtagen), die einem Anle-ger von seiner abwickelnden Bank in Rech-nung gestellt werden, muss geklärt werden, ob es sich um einen fixen oder prozentua-len Betrag handelt. Bei ausländischen ETF respektive bei einem Listing ausserhalb der Heimbörse der Bank muss zudem geprüft werden, in welcher Währung die Kosten angegeben werden und wie die Tarifaus-gestaltung ist. Oft sind diese Kosten höher als jene der Heimbörse. Neben den Cour-tagen fallen je nach Land, Börse und Anbie-ter weitere Gebühren an. Von Bedeutung ist auch die Besteuerung der Produkte. Ich empfehle, primär im Heimmarkt zugelas-sene ETF zu kaufen. Bei ETF einer anderen Börse könnte beispielsweise ein Steuerre-porting für das jeweilige Land fehlen, was zu einer unvorteilhaften Besteuerung führt.

verlinkte Anzeige

Web-Link: zur Buchbestellung

W I S S E N

SEITE 13

chend. Experten raten zu einem Termin im Frühjahr, da sich zu diesem Zeitpunkt his-torisch die meisten Wendepunkte an den Märkten finden. Bei der Methode des Inter-vall-Rebalancing gibt der Markt selbst die Antwort. Man definiert Toleranzbänder auf Anlageklassen- oder ETF-Ebene. Werden diese verletzt, wird ein Rebalancing durch-geführt. Somit kann es in einem Jahr zu mehreren Rebalancings kommen. Es kann aber auch ausbleiben.

Von welchen Faktoren hängt beim Inter-vall-Rebalancing die Bestimmung der To-leranzbänder ab?Sie sollten so gewählt sein, dass Mehrertrag und Kosten in einem sinnvollen Verhältnis zueinander stehen. Wählt man beispiels-weise ein zu geringes Toleranzband, so hat dies zwangsläufig zu häufige Rebalancings und unnötig hohe Transaktionskosten zur Folge. Ein zu grosses Toleranzband hinge-gen akzeptiert hohe Portfolioabweichun-

Die Bedeutung des RebalancingWelche Rolle spielt das Rebalancing in der strategischen Asset Allocation? Eine sehr wichtige. Wer eine strategische Anlagestruktur langfristig beibehalten möchte, kommt nicht um Rebalancing her-um. Durch Kursveränderungen an den Anla-gemärkten kommt es zwangsläufig zu einer Verschiebung der Anlagestruktur. Rebalan-cing bedeutet, dass ein Depot bei solchen Verschiebungen wieder auf die ursprüngli-che Anlagestruktur zurückgeführt wird. Ge-rade bei gemischten Depots aus Aktien und Obligationen ist dies durchaus sinnvoll.

Welche Vorteile bietet es langfristig?Wer eine Rebalancing-Strategie verfolgt, wird automatisch dazu angeleitet, antizy-klisch zu investieren. Tendenziell verkauft man Aktienpositionen in stark gestiegenen Aktienmärkten und kauft sie in Phasen der Marktschwäche wieder zurück. Rebalan-cing erfordert vom Anleger Disziplin. Wer diese mitbringt, erhält die Chance auf ei-nen Zusatzertrag von bis zu zwei Prozent pro Jahr.

Wie oft sollten die Anpassungen durchge-führt werden?Es gibt verschiedene Methoden. Eine sehr einfache ist das Kalender-Rebalancing. Hierbei passt man sein Depot periodisch an. Einmal im Jahr ist in der Regel ausrei-

gen, und der Mehrertrag bleibt aus. Tole-ranzbänder kann man an der Volatilität der Anlagebestandteile ausrichten. Je höher die Volatilität, desto enger sollte das Tole-ranzband sein. Wissenschaftliche Studien haben jedoch belegt, dass bereits mit re-lativ einfachen Toleranzbändern auf Anla-geklassenebene von fünf bis zehn Prozent vergleichbar gute Ergebnisse erzielt wer-den können.

Welche Kosten sind damit verbunden?Rebalancing verursacht Transaktionsgebüh-ren wie jede andere Depotumschichtung auch. Sie halten sich jedoch im Rahmen, da nur ein kleiner Teil des Portfolios umge-schichtet wird. Man sollte daher im Einzel-fall die Wirtschaftlichkeit eines jeden Reba-lancing überprüfen. Rebalancing um jeden Preis ist nicht zielführend. Dies spricht für einen Intervall-Rebalancing-Ansatz mit in-telligenter Orderplanung. Durch geplante Ein- und Auszahlungen in ein Depot kann ebenfalls automatisch ein Rebalancing durchgeführt werden. So werden unnöti-ge Transaktionskosten reduziert. Neben den anfallenden Ordergebühren ist zudem darauf zu achten, dass bei einem Rebalan-cing auch steuerpflichtige Gewinne anfal-len können. BK

Web-Link: justETF

Rebalancing erfordert vom

Anleger Disziplin. So erhält er die

Chance auf einen Zusatzertrag

von bis zu zwei Prozent pro Jahr.

M O N I T O R R O H S T O F F E

SEITE 14

QE4?

Willkommen im QE dritter Teil. Die Ge-schichte wiederholt sich nicht – Kapital-marktreaktionen vielleicht aber schon. Gemessen an der Goldpreis-Reaktion nach den letzten beiden «Quantitative Easings» müsste der Preis je Feinunze von dem edlen Metall bis Ende Okto-ber auf rund 1900 Dollar steigen. Wäh-rend Gold glänzt, wirkt Öl zurzeit eher schwierig. Der Schmierstoff der Welt-konjunktur hat nämlich in der vergan-genen Woche deutlich nachgegeben. Der Grund ist in den überraschend ho-hen Lagerbeständen der Vereinigten Staaten von Amerika zu suchen. In den 1990er Jahren stellte ein sinkender Öl-preis eine deutliche Stimulation für den Arbeitsmarkt dar, heute scheint es ge-rade umgekehrt zu sein. Ein sinkender Ölpreis deutet eine sich abschwächen-de ökonomische Aktivität und somit eine steigende Arbeitslosigkeit an. Tatsächlich war der Ölpreis in der jün-geren Vergangenheit ein ziemlich si-cherer Indikator für die Entwicklung des amerikanischen Arbeitsmarktes. Sollte sich seine Persistenz hier bewahrhei-ten, sehen wir wohl einer Eintrübung der US-Beschäftigung entgegen. Eine schlechtere Arbeitsmarktlage könnte jedoch wiederum eine frohe Botschaft für Gold bedeuten: Weitere Lockerun-gen der US-Geldpolitik werden wahr-scheinlicher. P. Knüppel

präsentiert von:

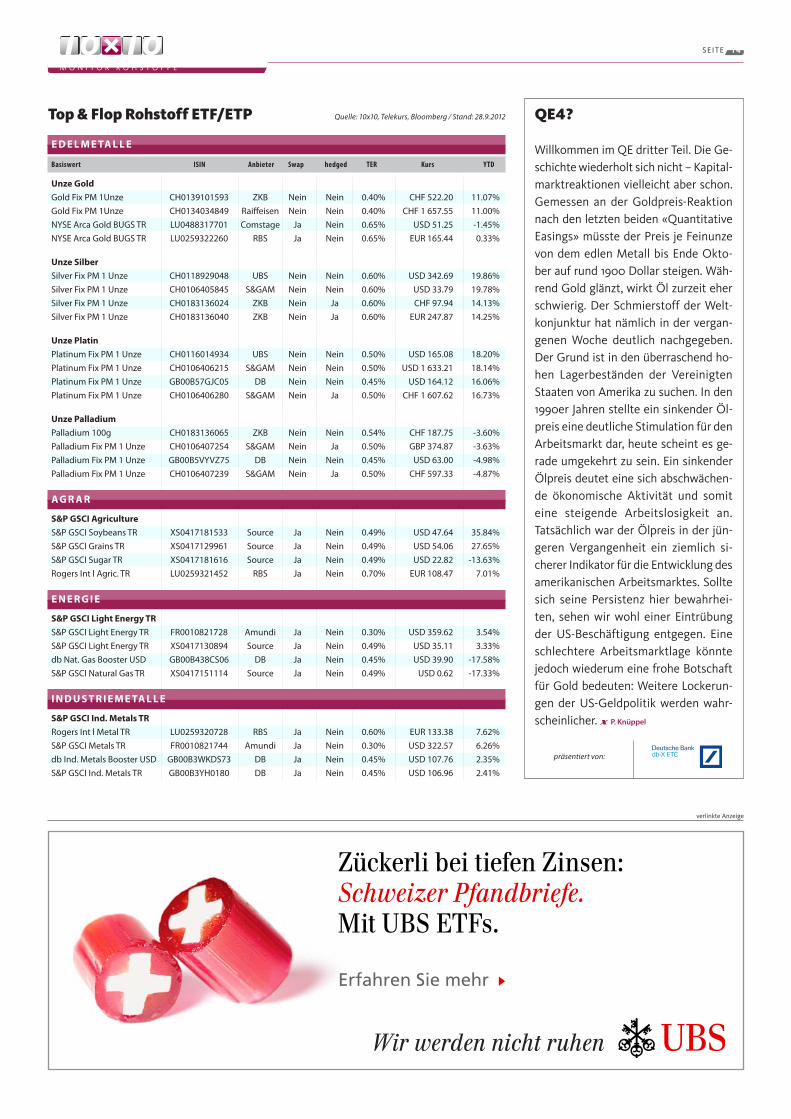

Top & Flop Rohstoff ETF/ETP Quelle: 10x10, Telekurs, Bloomberg / Stand: 28.9.2012

E D E L M E TA L L E

Unze Gold Gold Fix PM 1Unze CH0139101593 ZKB Nein Nein 0.40% CHF 522.20 11.07%Gold Fix PM 1Unze CH0134034849 Raiffeisen Nein Nein 0.40% CHF 1 657.55 11.00%NYSE Arca Gold BUGS TR LU0488317701 Comstage Ja Nein 0.65% USD 51.25 -1.45%NYSE Arca Gold BUGS TR LU0259322260 RBS Ja Nein 0.65% EUR 165.44 0.33%

Unze Silber Silver Fix PM 1 Unze CH0118929048 UBS Nein Nein 0.60% USD 342.69 19.86%Silver Fix PM 1 Unze CH0106405845 S&GAM Nein Nein 0.60% USD 33.79 19.78%Silver Fix PM 1 Unze CH0183136024 ZKB Nein Ja 0.60% CHF 97.94 14.13%Silver Fix PM 1 Unze CH0183136040 ZKB Nein Ja 0.60% EUR 247.87 14.25%

Unze Platin Platinum Fix PM 1 Unze CH0116014934 UBS Nein Nein 0.50% USD 165.08 18.20%Platinum Fix PM 1 Unze CH0106406215 S&GAM Nein Nein 0.50% USD 1 633.21 18.14%Platinum Fix PM 1 Unze GB00B57GJC05 DB Nein Nein 0.45% USD 164.12 16.06%Platinum Fix PM 1 Unze CH0106406280 S&GAM Nein Ja 0.50% CHF 1 607.62 16.73%

Unze Palladium Palladium 100g CH0183136065 ZKB Nein Nein 0.54% CHF 187.75 -3.60%Palladium Fix PM 1 Unze CH0106407254 S&GAM Nein Ja 0.50% GBP 374.87 -3.63%Palladium Fix PM 1 Unze GB00B5VYVZ75 DB Nein Nein 0.45% USD 63.00 -4.98%Palladium Fix PM 1 Unze CH0106407239 S&GAM Nein Ja 0.50% CHF 597.33 -4.87%

AG R A R

S&P GSCI Agriculture S&P GSCI Soybeans TR XS0417181533 Source Ja Nein 0.49% USD 47.64 35.84%S&P GSCI Grains TR XS0417129961 Source Ja Nein 0.49% USD 54.06 27.65%S&P GSCI Sugar TR XS0417181616 Source Ja Nein 0.49% USD 22.82 -13.63%Rogers Int l Agric. TR LU0259321452 RBS Ja Nein 0.70% EUR 108.47 7.01%

E N E R G I E

S&P GSCI Light Energy TR S&P GSCI Light Energy TR FR0010821728 Amundi Ja Nein 0.30% USD 359.62 3.54%S&P GSCI Light Energy TR XS0417130894 Source Ja Nein 0.49% USD 35.11 3.33%db Nat. Gas Booster USD GB00B438CS06 DB Ja Nein 0.45% USD 39.90 -17.58%S&P GSCI Natural Gas TR XS0417151114 Source Ja Nein 0.49% USD 0.62 -17.33%

I N D U S T R I E M E TA L L E

S&P GSCI Ind. Metals TR Rogers Int l Metal TR LU0259320728 RBS Ja Nein 0.60% EUR 133.38 7.62%S&P GSCI Metals TR FR0010821744 Amundi Ja Nein 0.30% USD 322.57 6.26%db Ind. Metals Booster USD GB00B3WKDS73 DB Ja Nein 0.45% USD 107.76 2.35%S&P GSCI Ind. Metals TR GB00B3YH0180 DB Ja Nein 0.45% USD 106.96 2.41%

Basiswert ISIN Anbieter Swap hedged TER Kurs YTD

verlinkte Anzeige

Zückerli bei tiefen Zinsen: Schweizer Pfandbriefe. Mit UBS ETFs.

Erfahren Sie mehr

Wir werden nicht ruhen

M O N I T O R E U R O P A

SEITE 15

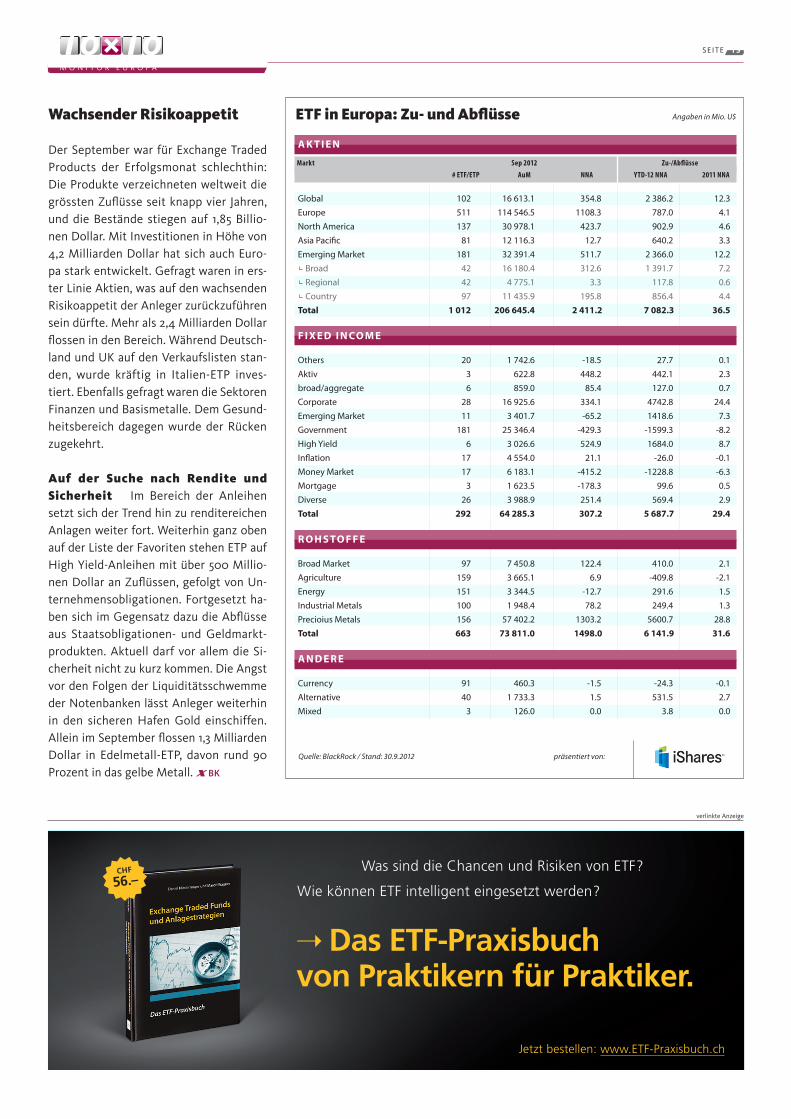

ETF in Europa: Zu- und Abflüsse Angaben in Mio. U$

präsentiert von:

A K T I E N

Global 102 16 613.1 354.8 2 386.2 12.3 Europe 511 114 546.5 1108.3 787.0 4.1North America 137 30 978.1 423.7 902.9 4.6 Asia Pacific 81 12 116.3 12.7 640.2 3.3 Emerging Market 181 32 391.4 511.7 2 366.0 12.2 Broad 42 16 180.4 312.6 1 391.7 7.2 Regional 42 4 775.1 3.3 117.8 0.6 Country 97 11 435.9 195.8 856.4 4.4 Total 1 012 206 645.4 2 411.2 7 082.3 36.5

F I X E D I N CO M E

Others 20 1 742.6 -18.5 27.7 0.1 Aktiv 3 622.8 448.2 442.1 2.3 broad/aggregate 6 859.0 85.4 127.0 0.7 Corporate 28 16 925.6 334.1 4742.8 24.4 Emerging Market 11 3 401.7 -65.2 1418.6 7.3 Government 181 25 346.4 -429.3 -1599.3 -8.2 High Yield 6 3 026.6 524.9 1684.0 8.7 Inflation 17 4 554.0 21.1 -26.0 -0.1 Money Market 17 6 183.1 -415.2 -1228.8 -6.3 Mortgage 3 1 623.5 -178.3 99.6 0.5 Diverse 26 3 988.9 251.4 569.4 2.9 Total 292 64 285.3 307.2 5 687.7 29.4

R O H S TO F F E

Broad Market 97 7 450.8 122.4 410.0 2.1 Agriculture 159 3 665.1 6.9 -409.8 -2.1 Energy 151 3 344.5 -12.7 291.6 1.5 Industrial Metals 100 1 948.4 78.2 249.4 1.3 Precioius Metals 156 57 402.2 1303.2 5600.7 28.8 Total 663 73 811.0 1498.0 6 141.9 31.6

A N D E R E

Currency 91 460.3 -1.5 -24.3 -0.1 Alternative 40 1 733.3 1.5 531.5 2.7 Mixed 3 126.0 0.0 3.8 0.0

Markt Sep2012 Zu-/Abflüsse #ETF/ETP AuM NNA YTD-12NNA 2011NNA

Quelle: BlackRock / Stand: 30.9.2012

Wachsender Risikoappetit

Der September war für Exchange Traded Products der Erfolgsmonat schlechthin: Die Produkte verzeichneten weltweit die grössten Zuflüsse seit knapp vier Jahren, und die Bestände stiegen auf 1,85 Billio-nen Dollar. Mit Investitionen in Höhe von 4,2 Milliarden Dollar hat sich auch Euro-pa stark entwickelt. Gefragt waren in ers-ter Linie Aktien, was auf den wachsenden Risikoappetit der Anleger zurückzuführen sein dürfte. Mehr als 2,4 Milliarden Dollar flossen in den Bereich. Während Deutsch-land und UK auf den Verkaufslisten stan-den, wurde kräftig in Italien-ETP inves-tiert. Ebenfalls gefragt waren die Sektoren Finanzen und Basismetalle. Dem Gesund-heitsbereich dagegen wurde der Rücken zugekehrt.

Auf der Suche nach Rendite und Sicherheit Im Bereich der Anleihen setzt sich der Trend hin zu renditereichen Anlagen weiter fort. Weiterhin ganz oben auf der Liste der Favoriten stehen ETP auf High Yield-Anleihen mit über 500 Millio-nen Dollar an Zuflüssen, gefolgt von Un-ternehmensobligationen. Fortgesetzt ha-ben sich im Gegensatz dazu die Abflüsse aus Staatsobligationen- und Geldmarkt-produkten. Aktuell darf vor allem die Si-cherheit nicht zu kurz kommen. Die Angst vor den Folgen der Liquiditätsschwemme der Notenbanken lässt Anleger weiterhin in den sicheren Hafen Gold einschiffen. Allein im September flossen 1,3 Milliarden Dollar in Edelmetall-ETP, davon rund 90 Prozent in das gelbe Metall. BK

verlinkte Anzeige

Was sind die Chancen und Risiken von ETF?

Wie können ETF intelligent eingesetzt werden?

Jetzt bestellen: www.ETF-Praxisbuch.ch

➝ Das ETF-Praxisbuch von Praktikern für Praktiker.

CHF

56.–

M O N I T O R S C H W E I Z

SEITE 16

H A F T U N G S A U S S C H U S S

10x10, das PDF Magazin über und zu passiven Investmentprodukten, stellt ausdrücklich keine Aufforderung zum Kauf oder Verkauf dar. Die erwähnten Anlage-/Finanzinstrumente können je nach Risikofähigkeit, An-lageziel und Anlagehorizont für einzelne Anleger nicht oder nur bedingt geeignet sein. Vor dem Erwerb von Anlage-/Finanzprodukten empfiehlt es sich einen Anlage- oder Finanzberater zu konsultieren. Die finan-cialmedia AG schliesst jede Haftung aus. Auszüge aus 10x10 dürfen nur mit schriftlicher Genehmigung des Verlages vervielfältig oder abgedruckt oder in irgendwelcher Form verwendet werden. © financialmedia AG

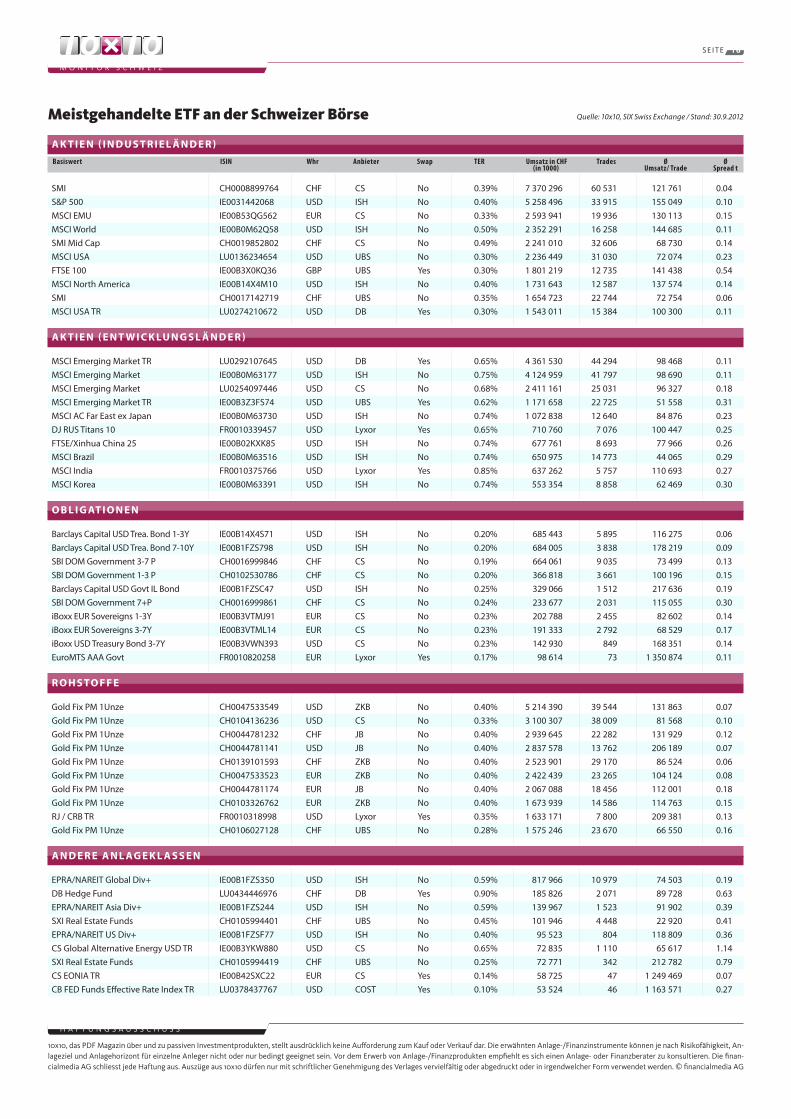

Meistgehandelte ETF an der Schweizer Börse Quelle: 10x10, SIX Swiss Exchange / Stand: 30.9.2012

A K T I E N ( I N D U S T R I E L Ä N D E R )

SMI CH0008899764 CHF CS No 0.39% 7 370 296 60 531 121 761 0.04 S&P 500 IE0031442068 USD ISH No 0.40% 5 258 496 33 915 155 049 0.10 MSCI EMU IE00B53QG562 EUR CS No 0.33% 2 593 941 19 936 130 113 0.15 MSCI World IE00B0M62Q58 USD ISH No 0.50% 2 352 291 16 258 144 685 0.11 SMI Mid Cap CH0019852802 CHF CS No 0.49% 2 241 010 32 606 68 730 0.14 MSCI USA LU0136234654 USD UBS No 0.30% 2 236 449 31 030 72 074 0.23 FTSE 100 IE00B3X0KQ36 GBP UBS Yes 0.30% 1 801 219 12 735 141 438 0.54 MSCI North America IE00B14X4M10 USD ISH No 0.40% 1 731 643 12 587 137 574 0.14 SMI CH0017142719 CHF UBS No 0.35% 1 654 723 22 744 72 754 0.06 MSCI USA TR LU0274210672 USD DB Yes 0.30% 1 543 011 15 384 100 300 0.11

A K T I E N ( E N T W I C K LU N G S L Ä N D E R )

MSCI Emerging Market TR LU0292107645 USD DB Yes 0.65% 4 361 530 44 294 98 468 0.11 MSCI Emerging Market IE00B0M63177 USD ISH No 0.75% 4 124 959 41 797 98 690 0.11 MSCI Emerging Market LU0254097446 USD CS No 0.68% 2 411 161 25 031 96 327 0.18 MSCI Emerging Market TR IE00B3Z3FS74 USD UBS Yes 0.62% 1 171 658 22 725 51 558 0.31 MSCI AC Far East ex Japan IE00B0M63730 USD ISH No 0.74% 1 072 838 12 640 84 876 0.23 DJ RUS Titans 10 FR0010339457 USD Lyxor Yes 0.65% 710 760 7 076 100 447 0.25 FTSE/Xinhua China 25 IE00B02KXK85 USD ISH No 0.74% 677 761 8 693 77 966 0.26 MSCI Brazil IE00B0M63516 USD ISH No 0.74% 650 975 14 773 44 065 0.29 MSCI India FR0010375766 USD Lyxor Yes 0.85% 637 262 5 757 110 693 0.27 MSCI Korea IE00B0M63391 USD ISH No 0.74% 553 354 8 858 62 469 0.30

O B L I G AT I O N E N

Barclays Capital USD Trea. Bond 1-3Y IE00B14X4S71 USD ISH No 0.20% 685 443 5 895 116 275 0.06 Barclays Capital USD Trea. Bond 7-10Y IE00B1FZS798 USD ISH No 0.20% 684 005 3 838 178 219 0.09 SBI DOM Government 3-7 P CH0016999846 CHF CS No 0.19% 664 061 9 035 73 499 0.13 SBI DOM Government 1-3 P CH0102530786 CHF CS No 0.20% 366 818 3 661 100 196 0.15 Barclays Capital USD Govt IL Bond IE00B1FZSC47 USD ISH No 0.25% 329 066 1 512 217 636 0.19 SBI DOM Government 7+P CH0016999861 CHF CS No 0.24% 233 677 2 031 115 055 0.30 iBoxx EUR Sovereigns 1-3Y IE00B3VTMJ91 EUR CS No 0.23% 202 788 2 455 82 602 0.14 iBoxx EUR Sovereigns 3-7Y IE00B3VTML14 EUR CS No 0.23% 191 333 2 792 68 529 0.17 iBoxx USD Treasury Bond 3-7Y IE00B3VWN393 USD CS No 0.23% 142 930 849 168 351 0.14 EuroMTS AAA Govt FR0010820258 EUR Lyxor Yes 0.17% 98 614 73 1 350 874 0.11

R O H S TO F F E

Gold Fix PM 1Unze CH0047533549 USD ZKB No 0.40% 5 214 390 39 544 131 863 0.07 Gold Fix PM 1Unze CH0104136236 USD CS No 0.33% 3 100 307 38 009 81 568 0.10 Gold Fix PM 1Unze CH0044781232 CHF JB No 0.40% 2 939 645 22 282 131 929 0.12 Gold Fix PM 1Unze CH0044781141 USD JB No 0.40% 2 837 578 13 762 206 189 0.07 Gold Fix PM 1Unze CH0139101593 CHF ZKB No 0.40% 2 523 901 29 170 86 524 0.06 Gold Fix PM 1Unze CH0047533523 EUR ZKB No 0.40% 2 422 439 23 265 104 124 0.08 Gold Fix PM 1Unze CH0044781174 EUR JB No 0.40% 2 067 088 18 456 112 001 0.18 Gold Fix PM 1Unze CH0103326762 EUR ZKB No 0.40% 1 673 939 14 586 114 763 0.15 RJ / CRB TR FR0010318998 USD Lyxor Yes 0.35% 1 633 171 7 800 209 381 0.13 Gold Fix PM 1Unze CH0106027128 CHF UBS No 0.28% 1 575 246 23 670 66 550 0.16

A N D E R E A N L AG E K L A S S E N

EPRA/NAREIT Global Div+ IE00B1FZS350 USD ISH No 0.59% 817 966 10 979 74 503 0.19 DB Hedge Fund LU0434446976 CHF DB Yes 0.90% 185 826 2 071 89 728 0.63 EPRA/NAREIT Asia Div+ IE00B1FZS244 USD ISH No 0.59% 139 967 1 523 91 902 0.39 SXI Real Estate Funds CH0105994401 CHF UBS No 0.45% 101 946 4 448 22 920 0.41 EPRA/NAREIT US Div+ IE00B1FZSF77 USD ISH No 0.40% 95 523 804 118 809 0.36 CS Global Alternative Energy USD TR IE00B3YKW880 USD CS No 0.65% 72 835 1 110 65 617 1.14 SXI Real Estate Funds CH0105994419 CHF UBS No 0.25% 72 771 342 212 782 0.79 CS EONIA TR IE00B42SXC22 EUR CS Yes 0.14% 58 725 47 1 249 469 0.07 CB FED Funds Effective Rate Index TR LU0378437767 USD COST Yes 0.10% 53 524 46 1 163 571 0.27

Basiswert ISIN Whr Anbieter Swap TER UmsatzinCHF Trades Ø Ø (in1000) Umsatz/Trade Spreadt