Embed Size (px)

Citation preview

Modul 2Bahan Baku dan Tenaga Kerja

Ridhanda Putra03 Maret 2013

Modul ini akan membahas:• Perlakuan, akuntansi dan pengendalian

bahan mentah (bahan baku dan bahan penolong);

• Perlakuan, akuntasi dan pengendalian tenaga kerja.

1Pengendalian dan Perencanaan Bahan Baku

1. Klasifikasi Bahan

• Bahan baku: – Dapat diidentifikasi secara jelas pada produk jadi– Dapat secara mudah dilacak pada produk– Memiliki proporsi kos yang signifikan pada kos produksi

• Bahan penolong:– Dapat diidentifikasi secara jelas pada produk jadi– Dapat secara mudah dilacak pada produk– Memiliki proporsi kos yang signifikan pada kos

produksi.

2. Pengendalian Pengadaan Bahan

Tujuan: agar sediaan bahan yang dimiliki dan digunakan perusahaan dapat optimal dan ekonomis.Prosedur pengadaan bahan:1. Formulir Kebutuhan Bahan (Bill of Materials)2. Anggaran Produksi (Production Budget)3. Permintaan Pembelian (Purchase Requisiton)4. Order Pembelian (Purchase Order)5. Laporan Penerimaan (Receiving Report)

3. Pengendalian Penggunaan Bahan

• Pengeluaran bahan dari gudang harus menggunakan dokumen permintaan (material requuisition);

• Bagian gudang mencatat aliran fisik bahan pada kartu bahan (materials record cards)

4. Perencanaan Bahan

• Economic Order QuantityJumlah sediaan yang dipesan pada waktu tertentu sedemikian sehingga dapat meminimalkan kos sediaan tahunan.

4. Perencanaan Bahan

• Order PointDicapai saat jumlah yang tersedia sama dengan kebutuhan yang diperkirakan, yaitu saat jumlah persediaan yang tersedia dan yang akan diterima sama dengan jumlah persediaan yang akan digunakan selama waktu tunggu (lead time) dan jumlah persediaan pengaman

Order point = usage x lead timeOrder point = (usage x lead time) + safety stockSafety stock = (max usage – average usage) x lead time

2 Akuntansi Bahan

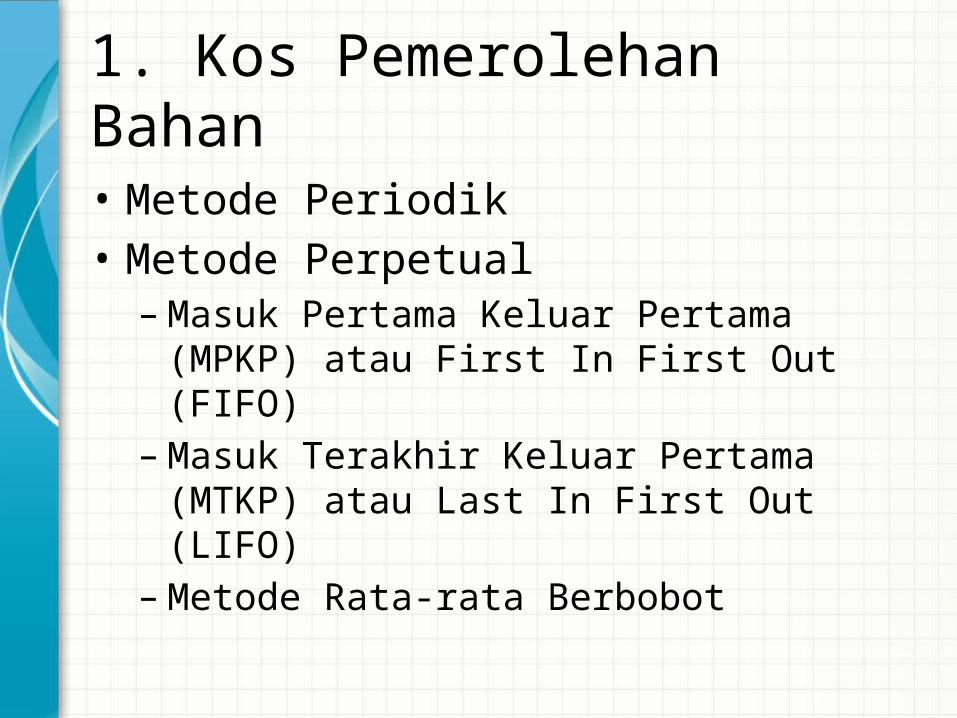

1. Kos Pemerolehan Bahan

• Metode Periodik• Metode Perpetual– Masuk Pertama Keluar Pertama (MPKP) atau First

In First Out (FIFO)– Masuk Terakhir Keluar Pertama (MTKP) atau Last

In First Out (LIFO)– Metode Rata-rata Berbobot

1.a Metode Periodik

1.b Metode Perpetual

a. MPKP

1.b Metode Perpetual

b. MTKP

1.b Metode Perpetual

c. Rata-rata Berbobot

2. Penjurnalan Bahan

Secara akuntansi, bahan dapat memiliki satu akun kendali yaitu akun sediaan bahan. Akun yang didebit saat bahan baku digunakan adalah akun produk dalam proses. Penggunaan bahan penolong didepbitkan pada akun overhead pabrik.

3Pengendalian dan Akuntansi Tenaga Kerja

1. Klasifikasi Tenaga Kerja

a. Tenaga kerja langsung:– Semua tenaga kerja yang terlibat secara langsung

dalam proses produksi produk jadi;– Dapat secara mudah dilacak/diidentifikasikan

pada produk;– Mempresentasikan elemen kos tenaga kerja yang

signifikan pada produk jadi.

b. Tenaga kerja taklangsung

2. Pengendalian Tenaga Kerja

Prosedur pengendalian dan akuntansi tenaga kerja pada umumnya sebagai berikut:a. Pencatatan jam kerja atau kuantitas output yang

dihasilkan (kartu jam kerja dan kartu jam pekerjaan)

b. Penganalisisan jam kerja untuk menentukan gaji/upah

c. Pembebanan kos tenaga kerja pada pekerjaan, proses, departemen atau overhead pabrik.

2. Pengendalian Tenaga Kerja

2. Penjurnalan Tenaga Kerja

Secara prinsip tenaga kerja langsung dijurnal dan dibebankan pada akun produk dalam proses, sedangkan tenaga kerja tak langsung dibebankan pada akun overhead pabrik.Tunjangan pensiun, asuransi, pajak dibebankan kepada akun overhead pabrik.

3. Masalah khusus terkait gaji dan upah

a. Upah premium, dibebankan pada overhead pabrik

b. Upah lembur, dibebankan pada overhead pabrik

c. Waktu menganggur, dibebankan pada overhead pabrik

d. Upah minimum dan Insentif

3. Penjurnalan Tenaga Kerja

Secara prinsip tenaga kerja langsung dijurnal dan dibebankan pada akun produk dalam proses, sedangkan tenaga kerja tak langsung dibebankan pada akun overhead pabrik.Tunjangan pensiun, asuransi, pajak dibebankan kepada akun overhead pabrik.

QUESTIONS?