Embed Size (px)

DESCRIPTION

Continúa la debilidad industrial

Citation preview

CONTINÚA LA DEBILIDAD INDUSTRIAL

14 de agosto de 2015 Volumen 2, N°154

Durante el segundo trimestre del año la economía de Estados Unidos mostró un avance de 2.3%, lo cual contrasta con el

incremento marginal de 0.6% que obtuvo durante el primer cuarto del 2015. No obstante, no todos los sectores de la

economía estadounidense han presentado señales de mejora. Tal es el caso de la producción industrial que ha exhibido

resultados desfavorables durante los primeros seis meses del año en curso, lo cual ha impactado en forma negativa la

evolución de la actividad industrial de nuestro país, siendo una de las razones que llevó al Banco de México a recortar su

pronóstico de crecimiento para este año de un intervalo de entre 2.0 y 3.0% a uno de 1.7 a 2.5% .

En junio pasado la actividad industrial mexicana aumentó 1.4% en términos anuales medido con cifras originales, en

donde la construcción (2.1%), las manufacturas (4.2%) y la generación de energía eléctrica y suministro de agua (2.1%)

se ubicaron en terreno positivo; en contraste con el sector de la minería que exhibió un retroceso de 6.2%. En términos

acumulados, durante el primer semestre de 2015 la actividad industrial creció 1.0%, nivel inferior al 1.5% alcanzado du-

rante el mismo período del año pasado. Si bien el escaso avance de la actividad industrial se podría atribuir a la crisis por

la que está atravesando el sector de la minería, también se debe señalar que las manufacturas han perdido dinamismo

durante el segundo trimestre del año, esto ante una menor demanda proveniente del extranjero.

Lo anterior se puede constatar con los resultados de la balanza comercial. Durante junio el valor de las exportaciones

totales aumentó 1.2% a tasa anualizada, cifra que contrasta con el 7.6% obtenido en el mismo mes de 2014. El desplo-

me en las exportaciones petroleras (-44.2% con respecto al acumulado de los primeros seis meses del año pasado) ha

jugado un papel importante, sin embargo es necesario considerar un ritmo de crecimiento menos vigoroso en las expor-

taciones manufactureras cuyo crecimiento fue de 3.6% durante el primer semestre del año, aunque si no se considera al

sector automotriz el crecimiento es apenas de 0.8%, nivel inferior al 3.8% que se obtuvo durante el mismo período de

2014.

Por su parte, el sector automotriz continúa exhibiendo los mejores resultados en materia de exportación ya que durante

junio presentó una tasa de crecimiento anual de 11.5%, lo que se traduce en un avance acumulado de 9.5% para los

primeros seis meses de 2015. Adicionalmente, de acuerdo con la Asociación Mexicana de la Industria Automotriz, las

exportaciones de automóviles disminuyeron 2.3% en julio a tasa anualizada, debido a una reducción de 9.1% en el envío

de vehículos hacia Estados Unidos. Sin embargo, se estima que este ajuste sea estacional y que el sector automotriz re-

tome el camino positivo dentro de los próximos meses.

De esta forma, la caída en las exportaciones ha tenido un impacto negativo en los resultados de la actividad industrial. Si

no existe un incremento en la demanda de los bienes de exportación difícilmente una devaluación del tipo de cambio

volverá más competitivas a las exportaciones mexicanas, más aún cuando la mayoría de los bienes que se venden al ex-

tranjero solo cuentan con un 27.1% de insumos nacionales y el resto son componentes foráneos, situación que reduce

los beneficios de un peso más barato. Ante un panorama internacional colmado de incertidumbre y volatilidad, resulta

obligatorio combatir la debilidad económica interna para que la actividad industrial nacional alcance tasas de crecimien-

to más elevadas.

La actividad industrial creció 1.0% durante el primer semestre de 2015.

Durante los primeros seis meses del año el valor de las exportaciones totales acumuló una perdida anualizada de 2.1%

Página 2 Continúa la debilidad industrial

Actividad industrial

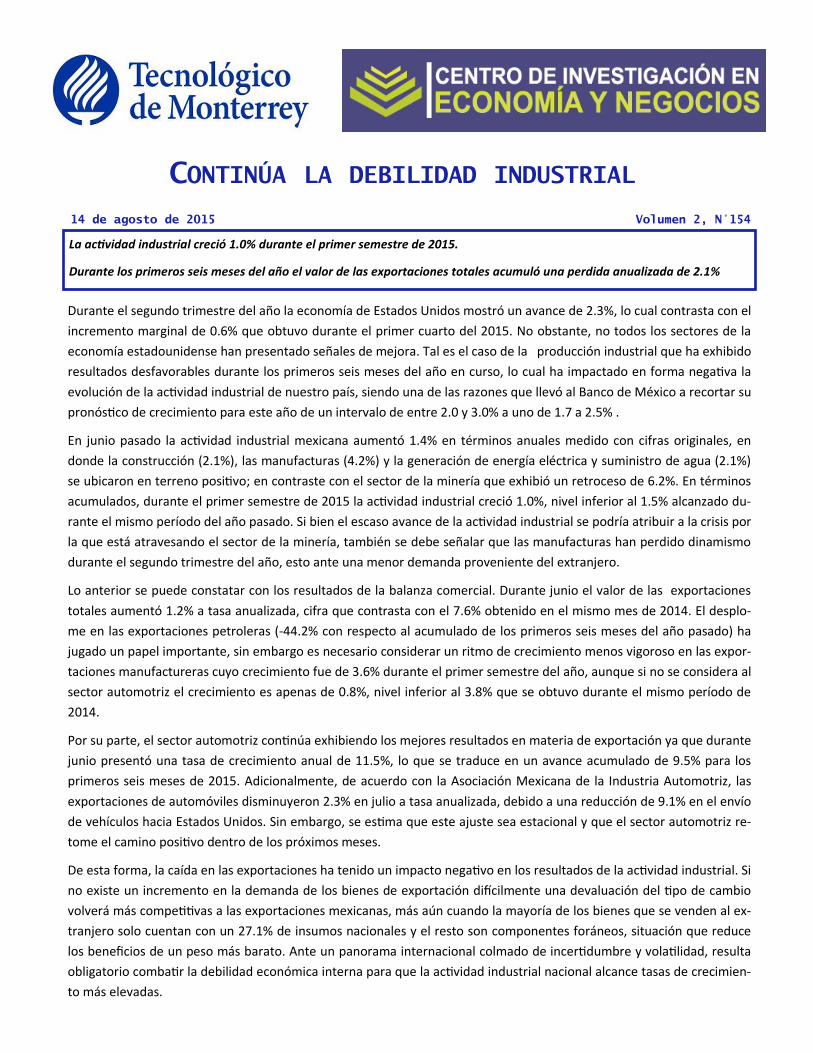

En junio la actividad industrial aumentó 1.4% a tasa anualizada medida con cifras originales. Este resultado

se dio como consecuencia de los incrementos en los sectores de la construcción (2.1%), generación de ener-

gía eléctrica y suministro de agua (2.1%) y manufacturas (4.2%); cifras que contrastaron con la caída de 6.2%

de la minería.

Fuente: INEGI.

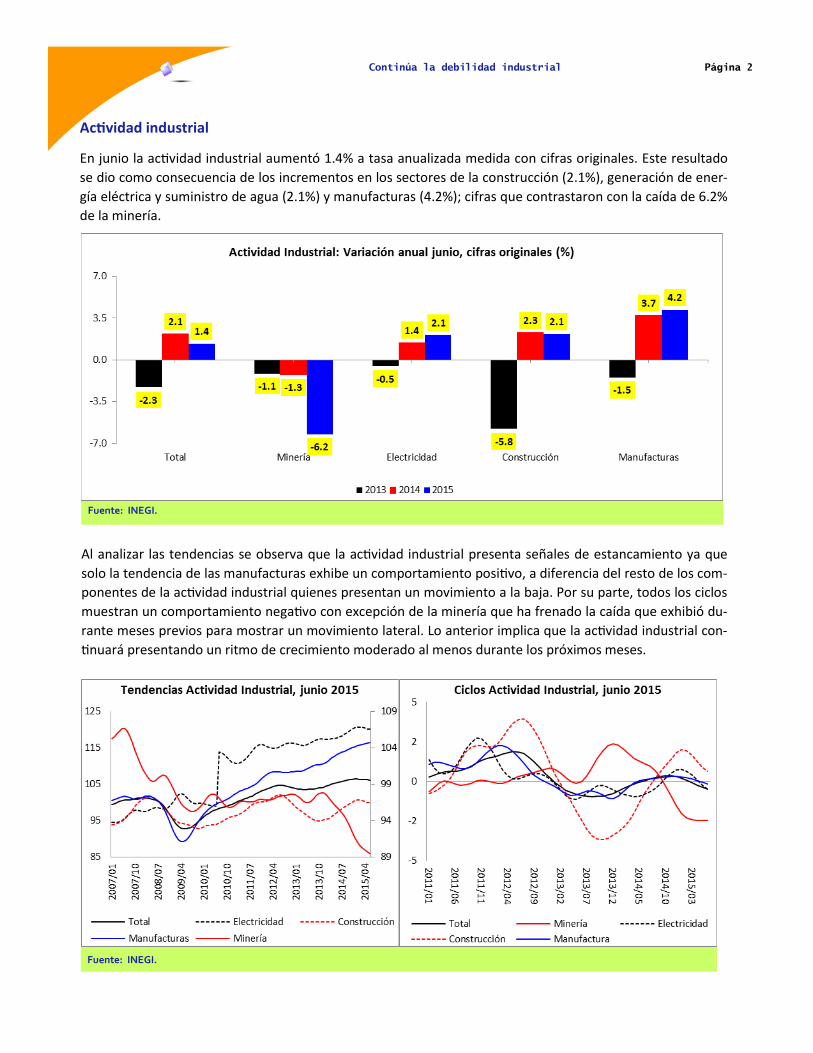

Al analizar las tendencias se observa que la actividad industrial presenta señales de estancamiento ya que

solo la tendencia de las manufacturas exhibe un comportamiento positivo, a diferencia del resto de los com-

ponentes de la actividad industrial quienes presentan un movimiento a la baja. Por su parte, todos los ciclos

muestran un comportamiento negativo con excepción de la minería que ha frenado la caída que exhibió du-

rante meses previos para mostrar un movimiento lateral. Lo anterior implica que la actividad industrial con-

tinuará presentando un ritmo de crecimiento moderado al menos durante los próximos meses.

Fuente: INEGI.

Página 3 Continúa la debilidad industrial

En términos acumulados, durante los primeros seis meses de 2015 la actividad industrial registró un incre-

mento de 1.0% con respecto al mismo período del año pasado. La cifra se ubicó por debajo del 1.5% alcanza-

do en 2014 en donde el mayor ritmo de crecimiento en la construcción (3.6%) y la generación de energía

eléctrica (2.6%) fue compensado a la baja por un desempeño inferior en las manufacturas (3.1% comparado

con el 3.5% de 2014), así como por la abrupta caída que padeció la minería (-6.6%).

Fuente: INEGI.

Si bien la economía de Estados Unidos exhibió un mejor desempeño durante el segundo trimestre de este

año, el ciclo económico de sus manufacturas presentó un ligero repunte durante julio pasado que aun no es

suficiente para colocarse por encima del potencial, escenario que podría replicarse en el ciclo de la actividad

industrial y de las manufacturas de nuestro país debido al alto nivel de correlación que mantienen dichas

variables. De esta forma, en tanto no se presente una mejora significativa en el desempeño de las manufac-

turas estadounidenses, resultará complicado que su contraparte mexicana muestre una recuperación en el

corto plazo.

Fuente: INEGI y Reserva Federal.

Página 4 Continúa la debilidad industrial

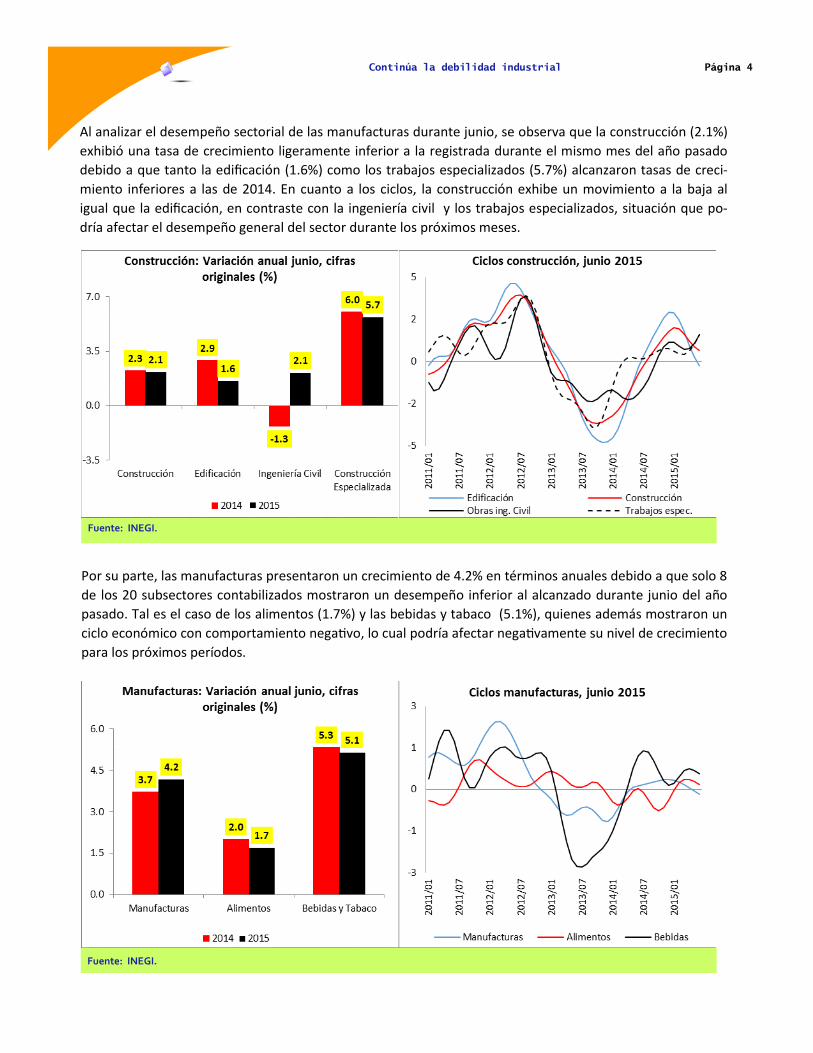

Al analizar el desempeño sectorial de las manufacturas durante junio, se observa que la construcción (2.1%)

exhibió una tasa de crecimiento ligeramente inferior a la registrada durante el mismo mes del año pasado

debido a que tanto la edificación (1.6%) como los trabajos especializados (5.7%) alcanzaron tasas de creci-

miento inferiores a las de 2014. En cuanto a los ciclos, la construcción exhibe un movimiento a la baja al

igual que la edificación, en contraste con la ingeniería civil y los trabajos especializados, situación que po-

dría afectar el desempeño general del sector durante los próximos meses.

Fuente: INEGI.

Por su parte, las manufacturas presentaron un crecimiento de 4.2% en términos anuales debido a que solo 8

de los 20 subsectores contabilizados mostraron un desempeño inferior al alcanzado durante junio del año

pasado. Tal es el caso de los alimentos (1.7%) y las bebidas y tabaco (5.1%), quienes además mostraron un

ciclo económico con comportamiento negativo, lo cual podría afectar negativamente su nivel de crecimiento

para los próximos períodos.

Fuente: INEGI.

Página 5 Continúa la debilidad industrial

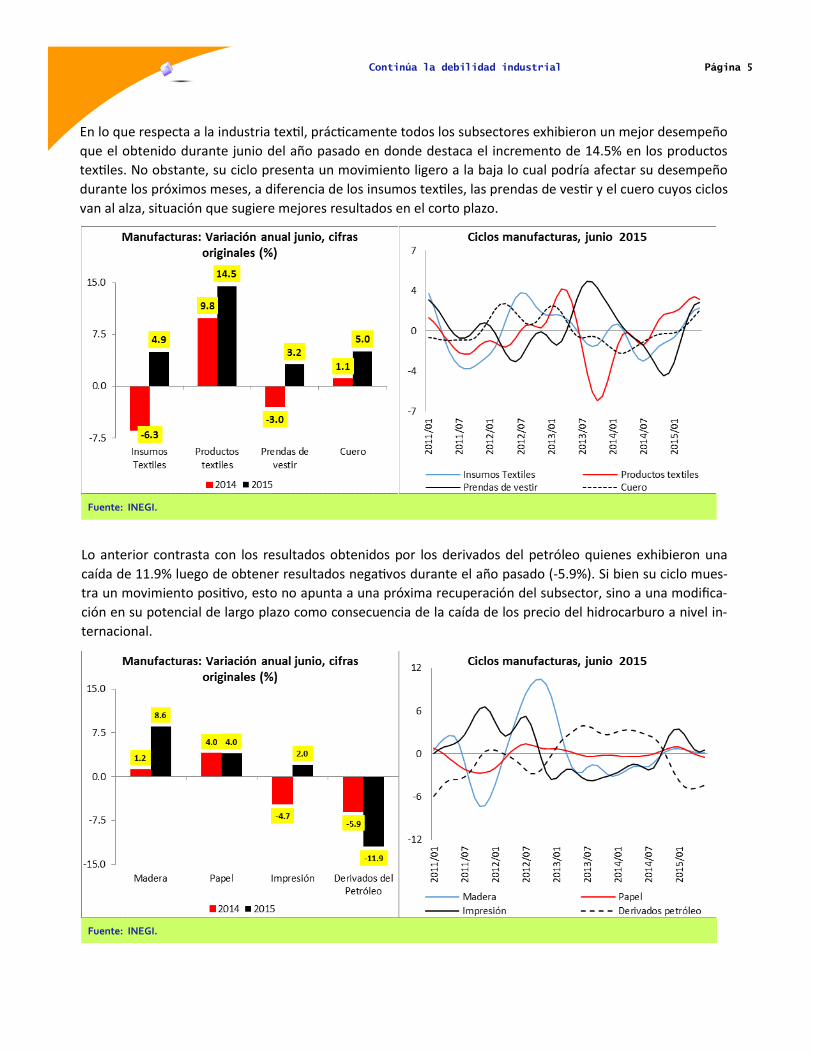

En lo que respecta a la industria textil, prácticamente todos los subsectores exhibieron un mejor desempeño

que el obtenido durante junio del año pasado en donde destaca el incremento de 14.5% en los productos

textiles. No obstante, su ciclo presenta un movimiento ligero a la baja lo cual podría afectar su desempeño

durante los próximos meses, a diferencia de los insumos textiles, las prendas de vestir y el cuero cuyos ciclos

van al alza, situación que sugiere mejores resultados en el corto plazo.

Fuente: INEGI.

Lo anterior contrasta con los resultados obtenidos por los derivados del petróleo quienes exhibieron una

caída de 11.9% luego de obtener resultados negativos durante el año pasado (-5.9%). Si bien su ciclo mues-

tra un movimiento positivo, esto no apunta a una próxima recuperación del subsector, sino a una modifica-

ción en su potencial de largo plazo como consecuencia de la caída de los precio del hidrocarburo a nivel in-

ternacional.

Fuente: INEGI.

Página 6 Continúa la debilidad industrial

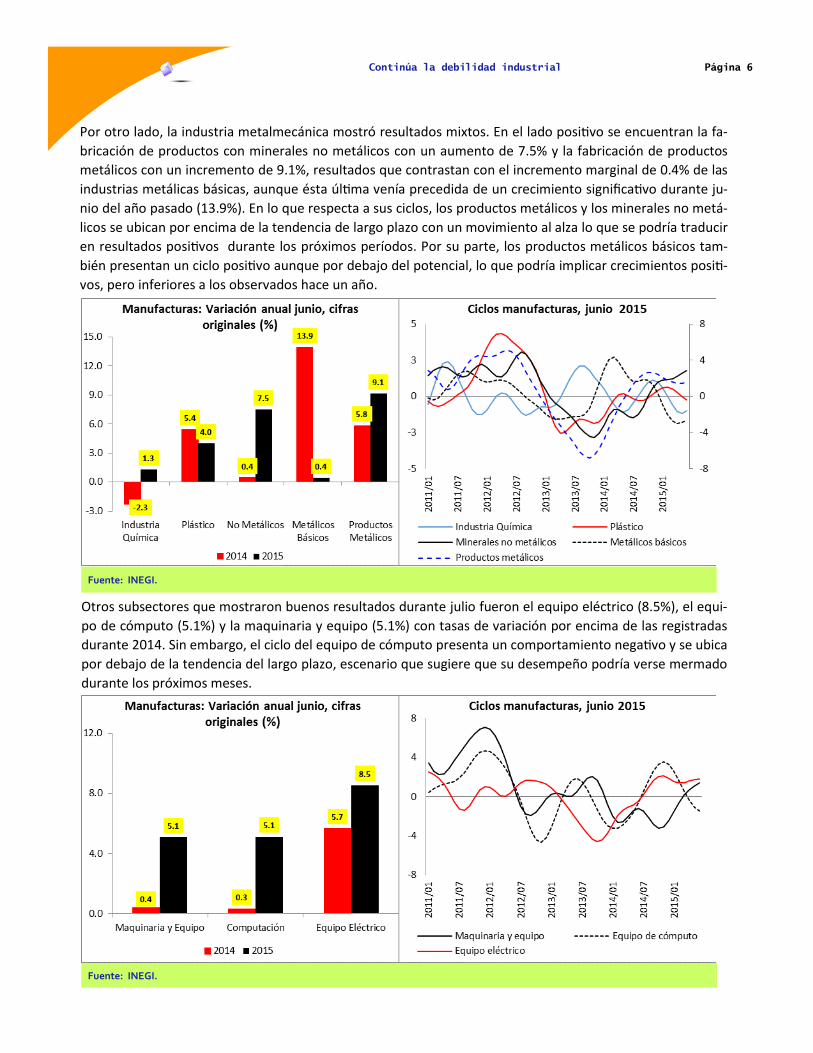

Por otro lado, la industria metalmecánica mostró resultados mixtos. En el lado positivo se encuentran la fa-

bricación de productos con minerales no metálicos con un aumento de 7.5% y la fabricación de productos

metálicos con un incremento de 9.1%, resultados que contrastan con el incremento marginal de 0.4% de las

industrias metálicas básicas, aunque ésta última venía precedida de un crecimiento significativo durante ju-

nio del año pasado (13.9%). En lo que respecta a sus ciclos, los productos metálicos y los minerales no metá-

licos se ubican por encima de la tendencia de largo plazo con un movimiento al alza lo que se podría traducir

en resultados positivos durante los próximos períodos. Por su parte, los productos metálicos básicos tam-

bién presentan un ciclo positivo aunque por debajo del potencial, lo que podría implicar crecimientos positi-

vos, pero inferiores a los observados hace un año.

Fuente: INEGI.

Otros subsectores que mostraron buenos resultados durante julio fueron el equipo eléctrico (8.5%), el equi-

po de cómputo (5.1%) y la maquinaria y equipo (5.1%) con tasas de variación por encima de las registradas

durante 2014. Sin embargo, el ciclo del equipo de cómputo presenta un comportamiento negativo y se ubica

por debajo de la tendencia del largo plazo, escenario que sugiere que su desempeño podría verse mermado

durante los próximos meses.

Fuente: INEGI.

Página 7 Continúa la debilidad industrial

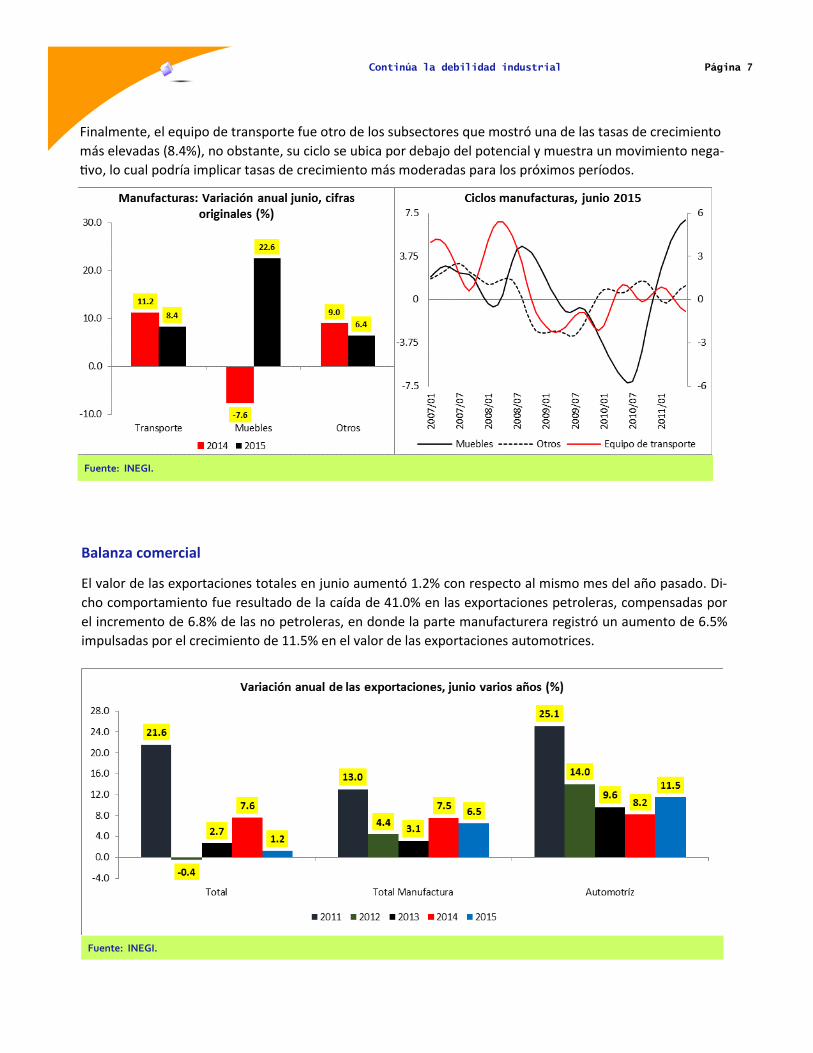

Finalmente, el equipo de transporte fue otro de los subsectores que mostró una de las tasas de crecimiento

más elevadas (8.4%), no obstante, su ciclo se ubica por debajo del potencial y muestra un movimiento nega-

tivo, lo cual podría implicar tasas de crecimiento más moderadas para los próximos períodos.

Fuente: INEGI.

Balanza comercial

El valor de las exportaciones totales en junio aumentó 1.2% con respecto al mismo mes del año pasado. Di-

cho comportamiento fue resultado de la caída de 41.0% en las exportaciones petroleras, compensadas por

el incremento de 6.8% de las no petroleras, en donde la parte manufacturera registró un aumento de 6.5%

impulsadas por el crecimiento de 11.5% en el valor de las exportaciones automotrices.

Fuente: INEGI.

Página 8 Continúa la debilidad industrial

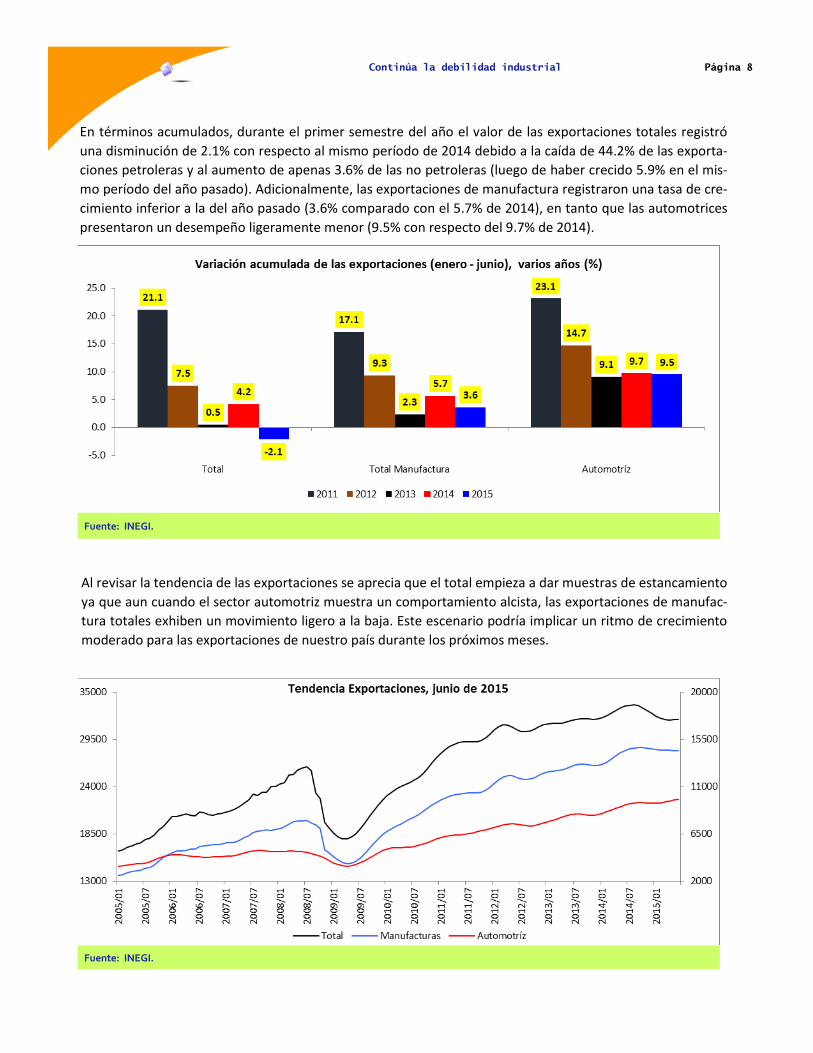

En términos acumulados, durante el primer semestre del año el valor de las exportaciones totales registró

una disminución de 2.1% con respecto al mismo período de 2014 debido a la caída de 44.2% de las exporta-

ciones petroleras y al aumento de apenas 3.6% de las no petroleras (luego de haber crecido 5.9% en el mis-

mo período del año pasado). Adicionalmente, las exportaciones de manufactura registraron una tasa de cre-

cimiento inferior a la del año pasado (3.6% comparado con el 5.7% de 2014), en tanto que las automotrices

presentaron un desempeño ligeramente menor (9.5% con respecto del 9.7% de 2014).

Fuente: INEGI.

Al revisar la tendencia de las exportaciones se aprecia que el total empieza a dar muestras de estancamiento

ya que aun cuando el sector automotriz muestra un comportamiento alcista, las exportaciones de manufac-

tura totales exhiben un movimiento ligero a la baja. Este escenario podría implicar un ritmo de crecimiento

moderado para las exportaciones de nuestro país durante los próximos meses.

Fuente: INEGI.

Página 9 Continúa la debilidad industrial

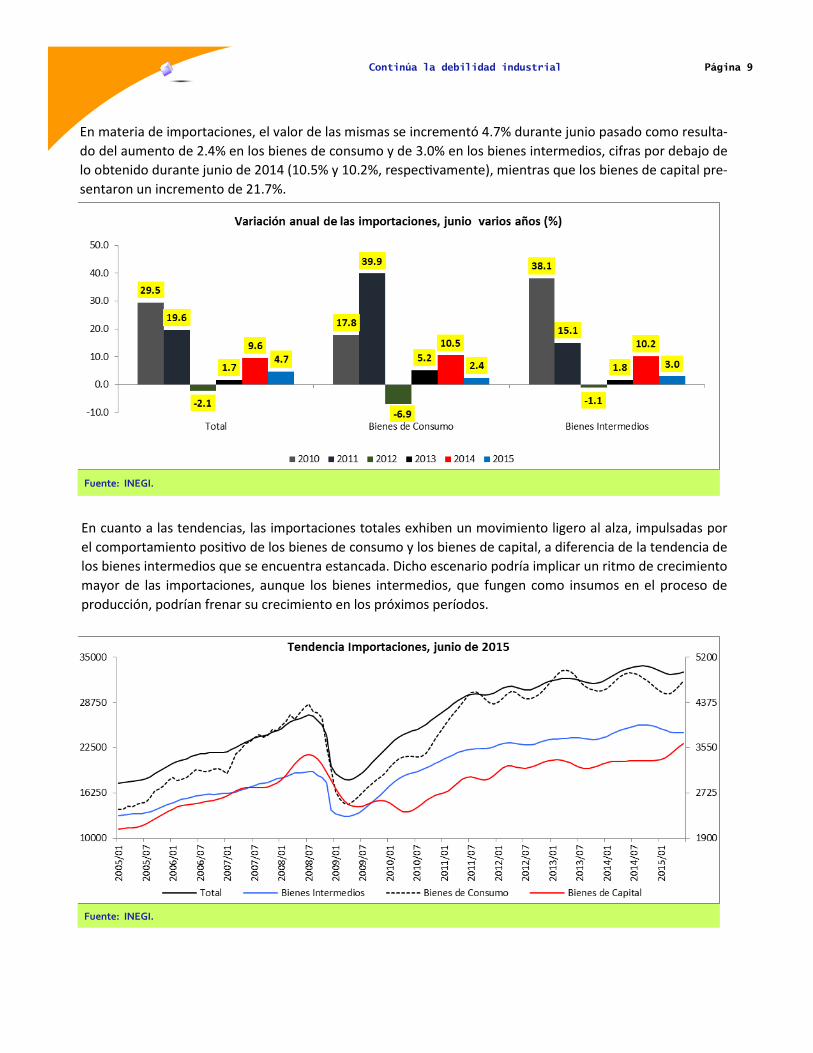

En materia de importaciones, el valor de las mismas se incrementó 4.7% durante junio pasado como resulta-

do del aumento de 2.4% en los bienes de consumo y de 3.0% en los bienes intermedios, cifras por debajo de

lo obtenido durante junio de 2014 (10.5% y 10.2%, respectivamente), mientras que los bienes de capital pre-

sentaron un incremento de 21.7%.

Fuente: INEGI.

En cuanto a las tendencias, las importaciones totales exhiben un movimiento ligero al alza, impulsadas por

el comportamiento positivo de los bienes de consumo y los bienes de capital, a diferencia de la tendencia de

los bienes intermedios que se encuentra estancada. Dicho escenario podría implicar un ritmo de crecimiento

mayor de las importaciones, aunque los bienes intermedios, que fungen como insumos en el proceso de

producción, podrían frenar su crecimiento en los próximos períodos.

Fuente: INEGI.

Página 10 Continúa la debilidad industrial

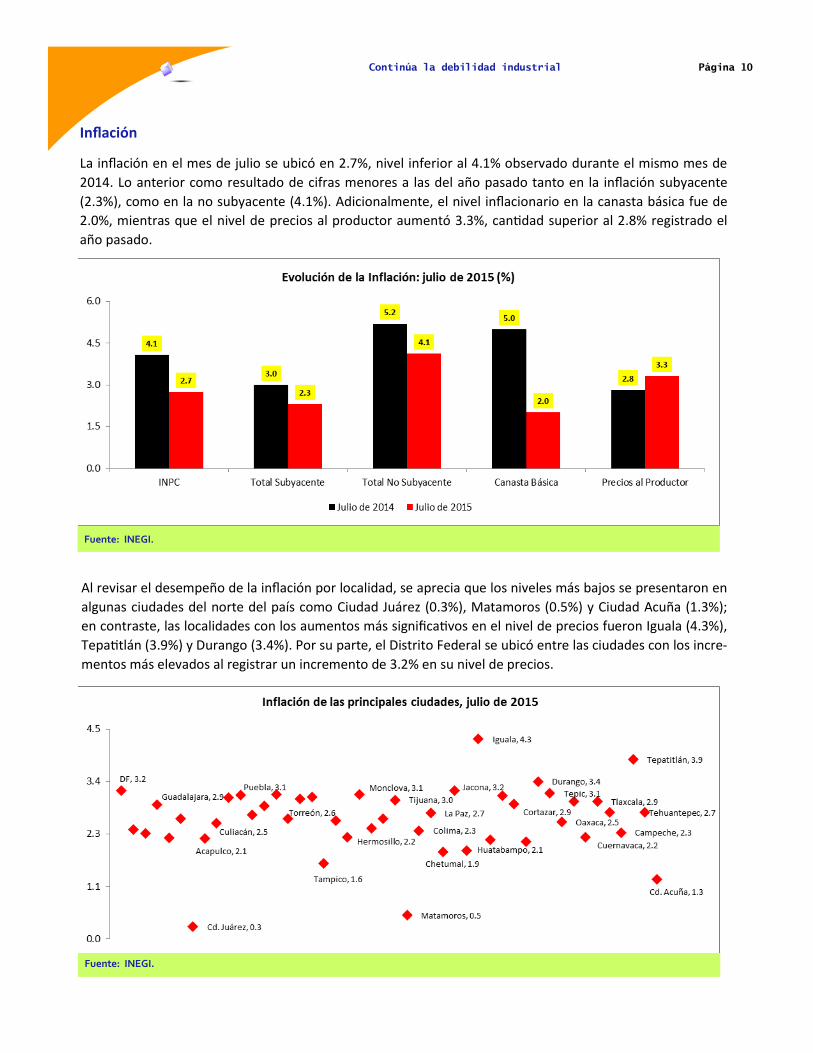

Inflación

La inflación en el mes de julio se ubicó en 2.7%, nivel inferior al 4.1% observado durante el mismo mes de

2014. Lo anterior como resultado de cifras menores a las del año pasado tanto en la inflación subyacente

(2.3%), como en la no subyacente (4.1%). Adicionalmente, el nivel inflacionario en la canasta básica fue de

2.0%, mientras que el nivel de precios al productor aumentó 3.3%, cantidad superior al 2.8% registrado el

año pasado.

Fuente: INEGI.

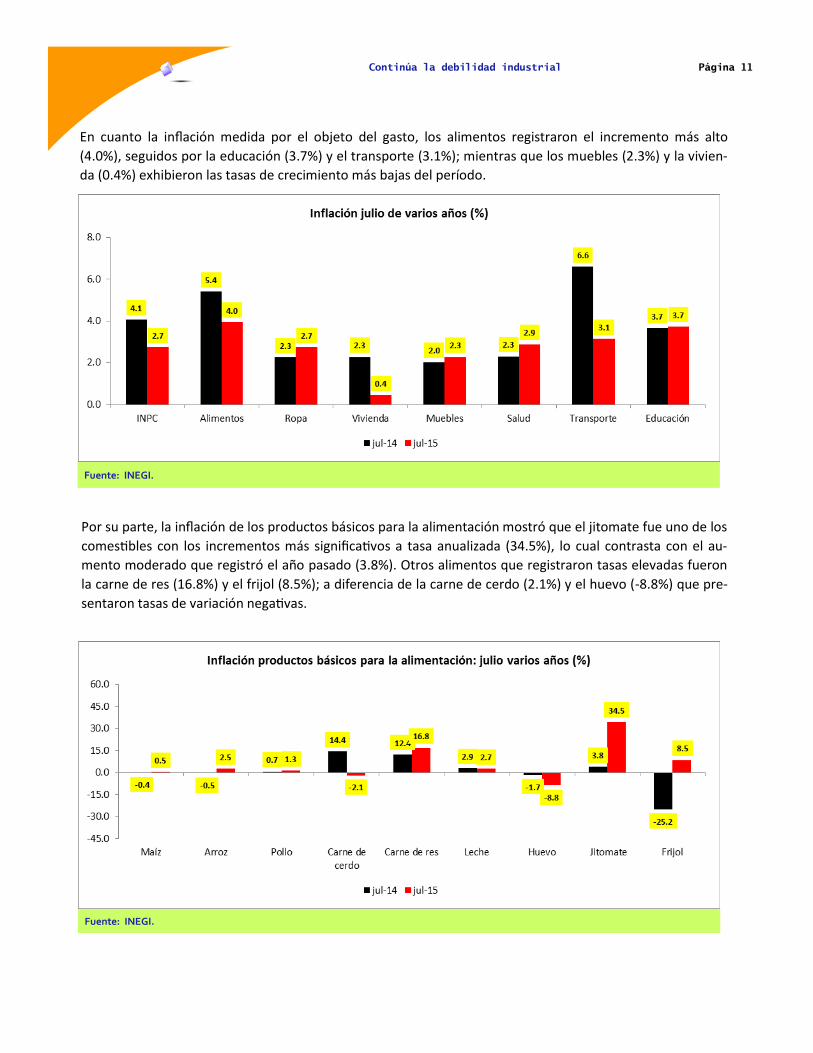

Al revisar el desempeño de la inflación por localidad, se aprecia que los niveles más bajos se presentaron en

algunas ciudades del norte del país como Ciudad Juárez (0.3%), Matamoros (0.5%) y Ciudad Acuña (1.3%);

en contraste, las localidades con los aumentos más significativos en el nivel de precios fueron Iguala (4.3%),

Tepatitlán (3.9%) y Durango (3.4%). Por su parte, el Distrito Federal se ubicó entre las ciudades con los incre-

mentos más elevados al registrar un incremento de 3.2% en su nivel de precios.

Fuente: INEGI.

Página 11 Continúa la debilidad industrial

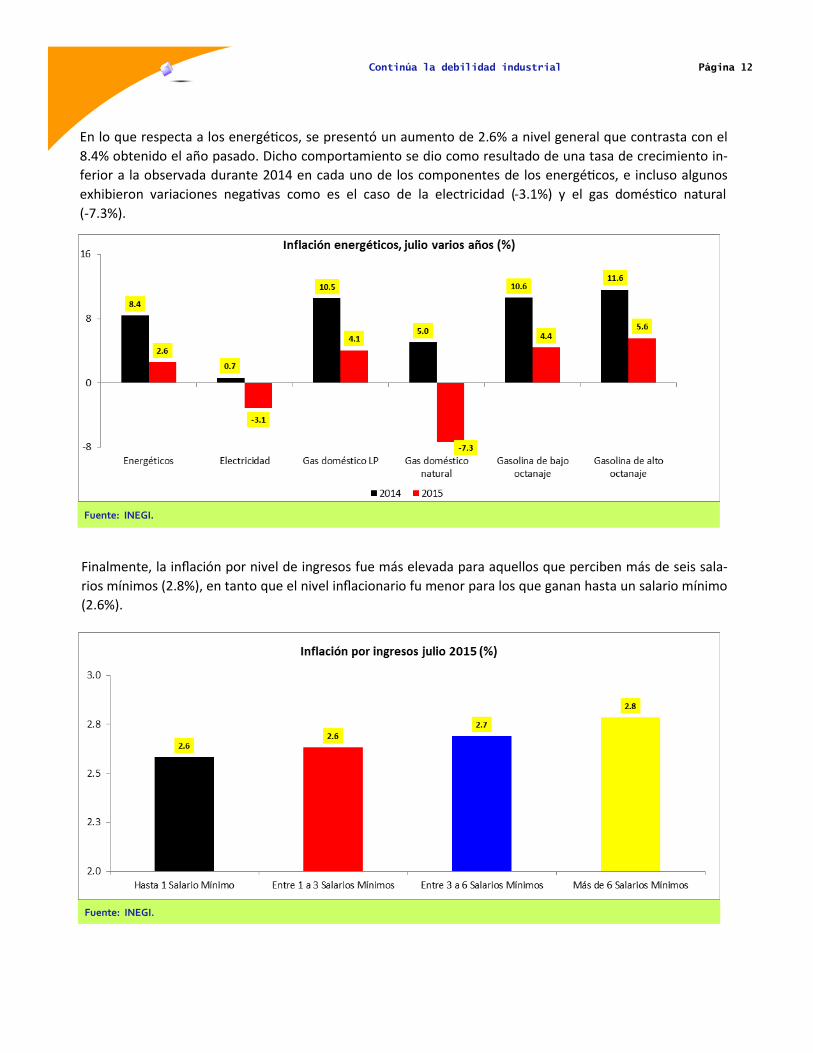

En cuanto la inflación medida por el objeto del gasto, los alimentos registraron el incremento más alto

(4.0%), seguidos por la educación (3.7%) y el transporte (3.1%); mientras que los muebles (2.3%) y la vivien-

da (0.4%) exhibieron las tasas de crecimiento más bajas del período.

Fuente: INEGI.

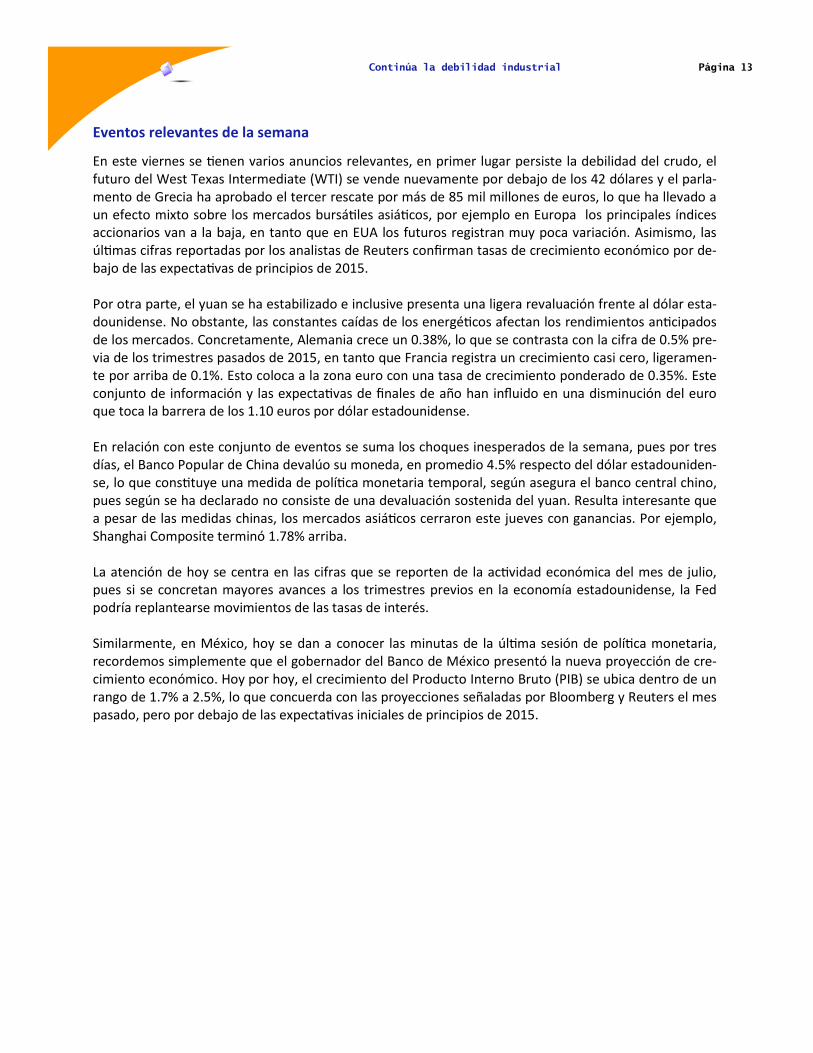

Por su parte, la inflación de los productos básicos para la alimentación mostró que el jitomate fue uno de los

comestibles con los incrementos más significativos a tasa anualizada (34.5%), lo cual contrasta con el au-

mento moderado que registró el año pasado (3.8%). Otros alimentos que registraron tasas elevadas fueron

la carne de res (16.8%) y el frijol (8.5%); a diferencia de la carne de cerdo (2.1%) y el huevo (-8.8%) que pre-

sentaron tasas de variación negativas.

Fuente: INEGI.

Página 12 Continúa la debilidad industrial

En lo que respecta a los energéticos, se presentó un aumento de 2.6% a nivel general que contrasta con el

8.4% obtenido el año pasado. Dicho comportamiento se dio como resultado de una tasa de crecimiento in-

ferior a la observada durante 2014 en cada uno de los componentes de los energéticos, e incluso algunos

exhibieron variaciones negativas como es el caso de la electricidad (-3.1%) y el gas doméstico natural

(-7.3%).

Fuente: INEGI.

Finalmente, la inflación por nivel de ingresos fue más elevada para aquellos que perciben más de seis sala-

rios mínimos (2.8%), en tanto que el nivel inflacionario fu menor para los que ganan hasta un salario mínimo

(2.6%).

Fuente: INEGI.

Página 13 Continúa la debilidad industrial

Eventos relevantes de la semana

En este viernes se tienen varios anuncios relevantes, en primer lugar persiste la debilidad del crudo, el futuro del West Texas Intermediate (WTI) se vende nuevamente por debajo de los 42 dólares y el parla-mento de Grecia ha aprobado el tercer rescate por más de 85 mil millones de euros, lo que ha llevado a un efecto mixto sobre los mercados bursátiles asiáticos, por ejemplo en Europa los principales índices accionarios van a la baja, en tanto que en EUA los futuros registran muy poca variación. Asimismo, las últimas cifras reportadas por los analistas de Reuters confirman tasas de crecimiento económico por de-bajo de las expectativas de principios de 2015. Por otra parte, el yuan se ha estabilizado e inclusive presenta una ligera revaluación frente al dólar esta-dounidense. No obstante, las constantes caídas de los energéticos afectan los rendimientos anticipados de los mercados. Concretamente, Alemania crece un 0.38%, lo que se contrasta con la cifra de 0.5% pre-via de los trimestres pasados de 2015, en tanto que Francia registra un crecimiento casi cero, ligeramen-te por arriba de 0.1%. Esto coloca a la zona euro con una tasa de crecimiento ponderado de 0.35%. Este conjunto de información y las expectativas de finales de año han influido en una disminución del euro que toca la barrera de los 1.10 euros por dólar estadounidense. En relación con este conjunto de eventos se suma los choques inesperados de la semana, pues por tres días, el Banco Popular de China devalúo su moneda, en promedio 4.5% respecto del dólar estadouniden-se, lo que constituye una medida de política monetaria temporal, según asegura el banco central chino, pues según se ha declarado no consiste de una devaluación sostenida del yuan. Resulta interesante que a pesar de las medidas chinas, los mercados asiáticos cerraron este jueves con ganancias. Por ejemplo, Shanghai Composite terminó 1.78% arriba. La atención de hoy se centra en las cifras que se reporten de la actividad económica del mes de julio, pues si se concretan mayores avances a los trimestres previos en la economía estadounidense, la Fed podría replantearse movimientos de las tasas de interés. Similarmente, en México, hoy se dan a conocer las minutas de la última sesión de política monetaria, recordemos simplemente que el gobernador del Banco de México presentó la nueva proyección de cre-cimiento económico. Hoy por hoy, el crecimiento del Producto Interno Bruto (PIB) se ubica dentro de un rango de 1.7% a 2.5%, lo que concuerda con las proyecciones señaladas por Bloomberg y Reuters el mes pasado, pero por debajo de las expectativas iniciales de principios de 2015.

Dra. María F. Fonseca Paredes

Directora de la Escuela de Negocios

Directora del CIEN

Tecnológico de Monterrey, Campus Estado de México

Tel.: +52 (55) 5864 5962

Máster Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Tel.: +52 (55) 5864 5630

Dr. Leovardo Mata Mata

Colaborador del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

@cien_itesm

Blog

http://cienitesm.blogspot.mx

![Debilidad motriz [autoguardado]](https://img.pdfslide.net/doc/110x75/55d70cc1bb61eb577f8b46b0/debilidad-motriz-autoguardado.jpg)