Embed Size (px)

Citation preview

전기차

유가가 오르니 전기차가 보인다

전기차전기차전기차전기차 수요수요수요수요에에에에 주목하자주목하자주목하자주목하자 이젠 전기차 수요로 눈을 돌릴 시점이다. 그동안의 전기차 분석은 신차출시, 규제강화 등 공급에 초점을 맞춰왔다. 향후 전기차 시장은 수요 확대가 핵심이다. 공급이 수요를 만나 전기차 시장이 본격 개화되는 그림이다. 전기차는 2019년부터 성장이 가속화되며 2025년까지 789만대로 증가해(CAGR 30%) 점유율이 7.4%로 상승할 전망이다(2018F 점유율 1.2%).

유가유가유가유가 상승으로상승으로상승으로상승으로 전기차전기차전기차전기차 수요수요수요수요 증가증가증가증가 유가가 오르면서 전기차의 경제성이 높아지고 있다. 전기차가 내연기관 대비 비싸지만 유지비용은 낮다. 2015년 분석 당시엔 9년이 지나야 누적비용이 같아졌으나, 유가가 꾸준히 오르면서 현재는 5년으로 짧아졌다. 이는 소비자의 구매의사결정에 직접적인 영향을 미쳐 전기차 수요를 촉진할 전망이다. 유가 상승 외에 주행거리 증가로 수요층이 넓어지고, 배터리 가격하락으로 보조금 축소가 상쇄되는 점도 전기차 수요에 긍정적이다.

한온시스템한온시스템한온시스템한온시스템 매수로매수로매수로매수로 상향상향상향상향////우리산업우리산업우리산업우리산업 목표주가목표주가목표주가목표주가 10101010% % % % 상향상향상향상향 한온시스템을 매수로 상향하고 목표주가를 17,000원으로 제시한다(2019F PER 20배). 한온의 기술력과 전기차 시대가 만나 고객사 저변이 넓어지고 있다. 최근 발표한 M&A도 공조사업 경쟁력 강화 관점에서 긍정적이다. 우리산업의 목표주가를 46,000원으로 10% 상향한다(2019F PER 20배). 핵심부품인 전기차 난방장치(PTC히터)의 고성장과 기존 제품들의 꾸준한 성장으로 18/19년 순이익이 29/41% 늘어날 전망이다. PTC히터 수요 급증으로 하반기 증설에 돌입할 전망이다.

유가유가유가유가 상승으로상승으로상승으로상승으로 전기차전기차전기차전기차의의의의 경제성경제성경제성경제성 상승상승상승상승 – 일반차와일반차와일반차와일반차와 누적비용누적비용누적비용누적비용 BEP BEP BEP BEP 시점시점시점시점 4444년년년년 단축단축단축단축

주: 전기차는 닛산 Leaf, 일반차는 닛산 Versa, 차량가격과 각종 비용은 미국 기준

자료: 한국투자증권

20,000

30,000

40,000

50,000

60,000

1 2 3 4 5 6 7 8 9 10

일반차 누적비용(15년 유가 기준)전기차 누적비용(15년 모델 기준)일반차 누적비용(18년 유가 기준)전기차 누적비용(18년 모델 기준)

(달러)

...전기차와의 BEP

시점이 9.2년에서...

...5.3년으로 단축

유가상승으로

일반차 누적비용이

증가하면서...

(보유기간, 년)

비중확대(유지)

종목종목종목종목 투자의견투자의견투자의견투자의견 목표주가목표주가목표주가목표주가

한온시스템(018880) 매수(상향) 17,000원

우리산업(215360) 매수 46,000원(상향)

12121212개월개월개월개월 업종업종업종업종 수익률수익률수익률수익률

자료: WISEfn - WICS

산업분석 In-depth

자동차자동차자동차자동차

2018. 10. 2

(15)

(10)

(5)

0

5

10

15

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Sep-17 Dec-17 Mar-18 Jun-18 Sep-18

KOSPI 대비(%p, 우)

자동차부품 업종 지수(p, 좌)

김진우김진우김진우김진우, CFA, CFA, CFA, CFA [email protected]

Contents

I. I. I. I. Executive summary Executive summary Executive summary Executive summary 및및및및 투자포인트투자포인트투자포인트투자포인트 1

1. Executive summary

2. 투자포인트

II. II. II. II. 드디어드디어드디어드디어 수요가수요가수요가수요가 움직인다움직인다움직인다움직인다 4

1. 공급이 주도해온 전기차 시장

2. 앞으로 수요가 시장성장 견인, 전기차 시장 본격 개화

3. 유가 상승으로 내연기관 대비 전기차의 경제성 상승

4. 주행거리 증가로 수요층 확대

5. 보조금 축소는 배터리 가격 하락으로 상쇄

III. III. III. III. 공급도공급도공급도공급도 준비돼준비돼준비돼준비돼 있다있다있다있다 12

1. 전기차 시대를 대비하는 글로벌 자동차 업체들

2. 규제강화도 여전히 이어진다

3. 디젤의 종말이 전기차 시대를 앞당긴다

AppendixAppendixAppendixAppendix 20

일반차와 전기차의 유지비용 비교

용어해설용어해설용어해설용어해설 22

기업기업기업기업분석분석분석분석 23

한온시스템(018880)

우리산업(215360)

1

리포트리포트리포트리포트 작성작성작성작성 목적목적목적목적

• Top-down 관점에서의 전기차 전망 업데이트

• 특히 기존의 규제/출시계획 등 전기차 공급 위주 분석이 아닌 수요 측면에 집중

• 유가 상승으로 내연기관 대비 전기차의 손익분기점 도달 시간 단축, 수요 급증

• 보조금 축소를 배터리가격 하락/주행거리 상승이 상쇄, 내연기관과 경쟁 본격화

I. Executive summary 및 투자포인트

1. Executive summary

전기차는 유독 ‘보급’이라는 단어가 친숙하다. 그동안의 전기차 분석은 자동차 업

체들의 출시계획, 주요 국가들의 규제강화 스케줄에 초점을 맞췄다. 그러나 수요

의 뒷받침 없이는 전기차 시장 확대에 한계가 있다. 이번 보고서에서는 전기차 수

요에 집중한다.

수요 확대는 유가 상승, 주행거리 증가, 배터리 가격 하락에 기반한다. 특히 유가

상승에 주목할 필요가 있다. 누적비용 관점에서 내연기관 대비 전기차의 손익분

기점은 2015년에 9년이 소요됐으나 유가 상승으로 2018년에는 5년으로 단축됐

다. 이는 소비자의 전기차 구매의사결정에 직접적인 영향을 미쳐 수요를 촉진할

전망이다.

주행거리 증가도 수요층을 확대하고 충전 인프라 우려를 완화한다. 긴 주행거리

는 1가구 1차로 대변되는 일반 수요를 공략하기 위한 필수조건이다. 실제로 주행

거리가 길수록 전기차 판매량이 늘어나는 모습을 보인다. 주행거리가 길어지면

충전소 간의 간격도 넓어질 수 있다.

보조금 축소는 배터리 가격 하락으로 상쇄가능하다. 주요 자동차 업체들이 보조

금 없이도 전기차의 수익성을 확보하기 위해 배터리 가격을 빠르게 낮출 계획이

다. 배터리 업체들도 전기차 판을 키우기 위해 배터리 가격 하락을 마다하지 않는

모양새다.

자동차 업체들도 전기차 대량생산을 준비 중이다. 대량생산의 핵심은 전기차용

플랫폼 개발이다. 여기에 규제강화와 이에 따른 디젤의 종말도 여전히 전기차 시

대를 앞당기는 요인이다. 확대되는 수요와 대량생산 공급이 만나 전기차 판매량

이 더욱 빠르게 늘어날 전망이다.

2

2. 투자포인트

한온시스템의 투자의견을 매수로 상향하고 목표주가를 17,000원으로 제시한다

(2019F PER 20배). 한온의 기술력과 전기차 시대가 만나 고객사 저변이 넓어지

고 있다. 최근 발표한 마그나 사업부 인수 건도 공조사업 경쟁력 강화 관점에서

긍정적이다.

우리산업의 목표주가를 46,000원으로 10% 상향한다(2019F PER 20배). 핵심

부품인 전기차 난방장치(PTC히터)의 고성장과 기존 제품들의 꾸준한 성장으로

18/19년 순이익이 29/41% 늘어날 전망이다. PTC히터 수요 급증으로 하반기 증

설에 돌입할 전망이다.

<<<<표표표표 1111> > > > 글로벌글로벌글로벌글로벌 자동차업체자동차업체자동차업체자동차업체 valuation valuation valuation valuation 비교비교비교비교 (단위: x, %)

TOYOTATOYOTATOYOTATOYOTA HONDAHONDAHONDAHONDA NISSANNISSANNISSANNISSAN FORDFORDFORDFORD GMGMGMGM VWVWVWVW SAICSAICSAICSAIC FCAFCAFCAFCA 현대차현대차현대차현대차 기아차기아차기아차기아차 평균평균평균평균

PER

2016 10.0 9.8 6.5 6.9 5.5 13.4 8.1 5.1 7.3 5.7 7.8

2017 8.1 6.2 5.8 7.9 5.8 7.5 10.8 5.8 10.4 13.9 8.2

2018F 8.9 8.6 7.7 6.8 5.7 6.0 10.2 4.9 9.6 8.1 7.6

2019F 8.3 8.0 7.0 6.6 5.6 5.3 9.4 4.5 7.6 6.5 6.9

PBR

2016 1.0 0.8 0.9 1.7 1.2 0.8 1.3 0.9 0.5 0.6 1.0

2017 1.1 0.8 0.8 1.4 1.6 0.9 1.7 1.4 0.5 0.5 1.1

2018F 1.0 0.7 0.7 1.0 1.3 0.7 1.6 0.9 0.5 0.5 0.9

2019F 0.9 0.7 0.7 0.9 1.1 0.6 1.4 0.8 0.5 0.5 0.8

ROE

2016 10.4 8.8 13.8 15.9 22.5 5.9 17.4 10.0 8.4 10.8 12.4

2017 13.4 13.9 14.6 23.7 (9.8) 11.5 16.5 17.5 5.9 3.6 11.1

2018F 11.9 8.7 9.8 15.8 22.6 11.3 16.0 19.9 5.0 6.3 12.7

2019F 11.6 9.0 10.2 11.9 20.2 11.6 15.9 19.0 6.0 7.4 12.3

EV/EBITDA

2016 9.0 7.3 1.8 2.5 2.1 1.5 12.9 2.0 9.2 3.6 5.2

2017 8.4 7.4 1.9 3.0 2.4 1.8 15.0 2.4 9.7 4.8 5.7

2018F 12.4 9.0 2.8 2.7 2.8 1.8 8.2 1.5 10.2 3.7 5.5

2019F 12.0 8.3 2.6 2.7 2.5 1.9 7.1 1.4 8.9 3.2 5.1

OPM

2016 7.2 6.0 6.3 3.8 6.7 3.3 2.4 4.6 5.5 4.7 5.0

2017 8.2 5.4 4.8 3.1 6.9 6.0 2.7 6.9 4.7 1.2 5.0

2018F 8.5 5.2 4.7 3.3 4.8 7.0 4.7 6.3 3.9 2.7 5.1

2019F 8.8 5.5 5.0 3.4 5.0 7.7 5.1 6.3 4.5 3.4 5.5

EPS 증감률

2016 (18.3) 79.0 32.8 (8.8) 21.9 4.6 7.4 25.0 (15.8) 4.7 13.2

2017 39.1 72.7 15.1 1.1 8.2 35.6 1.9 46.9 (25.4) (64.9) 13.0

2018F (5.5) (32.1) (28.4) (23.7) (10.2) (11.5) 10.2 28.7 (26.9) 77.5 (2.2)

2019F 6.6 7.3 10.5 2.4 0.5 13.8 8.6 8.0 26.3 25.1 10.9

배당수익률

2016 3.5 2.7 4.5 7.0 4.4 1.5 7.0 0.0 2.7 2.8 3.6

2017 3.2 2.7 4.8 5.2 3.7 1.2 5.7 0.0 2.6 2.4 3.2

2018F 3.3 3.3 5.4 7.0 4.5 3.5 6.0 1.6 3.3 2.8 4.1

2019F 3.5 3.7 5.6 6.5 4.6 4.3 6.6 2.5 3.6 3.1 4.4

배당성향

2016 34.5 26.9 28.5 73.5 24.8 19.7 60.2 0.0 19.9 16.0 30.4

2017 25.9 16.9 27.8 34.0 667.2 8.9 62.1 0.0 26.7 33.1 90.3

2018F 29.0 28.6 41.6 47.4 25.7 21.2 61.0 7.9 32.0 22.6 31.7

2019F 29.0 29.2 39.1 43.2 26.0 22.7 61.9 11.4 27.6 20.3 31.0

주: 10월 1일 종가 기준

자료: Bloomberg, 한국투자증권

한온시스템한온시스템한온시스템한온시스템 투자의견투자의견투자의견투자의견

매수로매수로매수로매수로 상향상향상향상향, TP 1, TP 1, TP 1, TP 17777,,,,000000000000원원원원

우리산업우리산업우리산업우리산업 목표주가목표주가목표주가목표주가

46,00046,00046,00046,000원으로원으로원으로원으로 10% 10% 10% 10% 상향상향상향상향

3

<<<<표표표표 2222> > > > 글로벌글로벌글로벌글로벌 자동차자동차자동차자동차 부품업체부품업체부품업체부품업체 valuation valuation valuation valuation 비교비교비교비교 (단위: x, %)

DensoDensoDensoDenso ContiContiContiConti MagnaMagnaMagnaMagna AisinAisinAisinAisin Johnson Johnson Johnson Johnson

ControlsControlsControlsControls FaureciaFaureciaFaureciaFaurecia LearLearLearLear DelphiDelphiDelphiDelphi ValeoValeoValeoValeo 모비스모비스모비스모비스 위아위아위아위아 한온한온한온한온 만도만도만도만도 평균평균평균평균

PER

2016 15.0 13.1 8.3 12.3 17.7 11.2 9.4 n/a 14.0 8.2 14.8 18.8 11.0 13.0

2017 14.2 15.1 9.5 11.8 14.1 14.5 10.6 10.2 16.7 15.9 n/a 25.7 603.7 14.4

2018F 14.6 10.5 7.7 9.9 12.4 9.6 7.6 6.5 9.4 9.6 50.6 21.8 10.0 14.2

2019F 13.5 9.4 7.1 9.2 11.5 8.6 7.0 6.1 8.1 8.2 8.6 18.7 8.1 9.7

PBR

2016 1.2 2.6 1.7 1.2 1.8 1.7 3.0 n/a 3.2 0.9 0.6 3.0 1.5 1.9

2017 1.3 2.8 1.8 1.2 1.8 2.8 2.8 68.7 3.4 0.9 0.5 3.7 2.1 7.6

2018F 1.2 1.7 1.5 1.0 1.7 1.9 2.4 7.1 1.8 0.7 0.4 3.2 1.1 2.0

2019F 1.2 1.5 1.3 0.9 1.6 1.6 2.1 3.9 1.5 0.6 0.3 2.9 1.0 1.6

ROE

2016 8.0 20.7 21.7 10.8 (5.0) 23.9 32.6 21.4 24.4 11.2 4.1 16.4 14.3 15.8

2017 9.3 19.8 21.0 10.6 7.2 19.8 36.4 52.1 20.8 5.4 (2.0) 15.2 0.3 18.0

2018F 8.5 17.0 20.9 10.5 11.2 20.4 28.0 187.5 19.3 7.4 1.0 15.3 10.9 28.9

2019F 8.8 17.1 21.9 10.6 12.1 20.1 26.1 114.7 19.5 8.1 3.8 16.2 12.6 23.3

EV/EBITDA

2016 6.0 6.6 5.0 4.8 26.7 3.4 5.5 n/a 6.4 5.7 4.8 9.5 6.2 7.7

2017 6.3 7.1 5.7 4.5 12.9 5.1 6.2 9.3 7.4 6.9 9.0 11.4 12.6 7.7

2018F 6.4 5.1 4.9 4.3 9.3 3.6 4.3 5.1 4.5 5.0 6.2 10.4 5.2 5.8

2019F 5.9 4.5 4.6 3.9 8.7 3.2 4.1 4.5 3.9 4.0 4.5 9.2 4.6 5.1

OPM

2016 7.3 10.1 7.3 6.4 5.6 5.2 7.7 7.1 7.5 7.6 3.5 7.4 5.2 6.9

2017 8.1 10.3 7.3 6.5 9.3 5.8 7.9 9.2 7.5 5.8 0.2 8.4 1.5 7.2

2018F 7.5 9.9 7.3 6.7 11.6 7.2 8.2 11.8 7.7 6.0 0.7 7.8 4.3 7.7

2019F 7.8 10.4 7.3 6.8 12.3 7.5 8.1 12.4 7.9 6.8 2.4 8.1 4.8 8.2

EBITDA

margin

2016 12.6 14.9 10.6 12.0 10.2 8.8 9.7 11.8 12.9 9.3 6.4 10.7 9.1 10.8

2017 13.3 15.1 10.7 12.0 13.3 9.4 9.9 13.3 12.6 7.8 3.5 12.0 5.8 11.1

2018F 12.8 14.0 10.7 12.4 15.1 11.6 10.5 16.1 13.0 8.1 4.4 11.8 8.8 11.7

2019F 13.3 14.6 10.8 12.9 15.6 11.8 10.3 16.5 13.3 8.7 5.7 12.4 9.0 12.2

EPS 증감률

2016 6.2 0.2 16.6 29.7 69.7 9.3 29.3 n/a 27.0 (3.2) (60.9) 26.7 59.1 13.7

2017 25.8 (0.2) 14.0 10.3 (34.7) 35.1 21.2 n/a 6.6 (47.8) n/a (1.2) (96.9) 2.9

2018F (1.4) (3.8) 14.8 9.2 8.2 10.1 12.2 (6.6) (6.2) 41.7 n/a 9.7 2408.4 8.0

2019F 8.3 11.4 8.7 6.9 8.0 12.2 8.8 7.3 15.7 17.1 487.7 16.4 23.3 50.7

배당수익률

2016 2.5 2.3 2.3 2.3 2.5 2.4 0.9 n/a 5.5 1.3 1.5 2.2 2.1 2.3

2017 2.2 2.0 1.9 2.6 2.5 1.7 1.1 0.0 2.0 1.3 0.9 2.2 0.3 1.7

2018F 2.3 3.0 2.4 3.0 3.0 2.6 1.8 2.2 3.5 1.8 1.7 2.5 2.4 2.5

2019F 2.4 3.3 2.6 3.2 3.1 2.9 1.8 2.2 4.0 2.0 2.0 2.7 2.7 2.7

배당성향

2016 36.7 30.3 19.0 27.8 119.5 27.6 8.9 n/a 77.2 10.9 22.3 41.1 23.5 38.3

2017 31.6 30.2 18.1 30.3 56.9 24.6 10.6 0.0 33.6 21.1 n/a 56.4 195.7 28.5

2018F 33.3 31.7 18.6 29.3 36.8 24.8 13.5 14.2 32.6 17.0 86.9 53.7 23.6 32.7

2019F 33.0 30.9 18.5 29.3 36.3 25.2 12.8 13.6 32.3 16.1 17.4 50.7 22.1 26.3

주: 10월 1일 종가 기준, 2017 PER 및 2018F EPS 증감률의 평균값은 만도를 제외

자료: Bloomberg, 한국투자증권

4

II. 드디어 수요가 움직인다

1. 공급이 주도해온 전기차 시장

전기차에는 유독 ‘보급’이라는 단어가 많이 쓰인다. 그동안의 전기차 시장은 공급

과 규제가 주도했다. 2015년 9월 폭스바겐의 디젤게이트 이후 글로벌 자동차 업

체들은 전기차 모델을 앞다투어 서둘러 출시했다. 강화된 연비/배기가스 규제도

공급 증가를 거들었다. 대부분의 분석도 자동차 업체들의 출시계획, 주요 국가들

의 규제강화 스케줄에 초점을 맞췄다. 소비자의 수요는 이 과정에서 크게 다루어

지지 않았다. 이번 보고서에는 전기차 수요에 집중한다. 이를 위해 소비자의 의사

결정을 이끄는 요인을 위주로 분석하고자 한다.

[[[[그림그림그림그림 1111] ] ] ] 연도별연도별연도별연도별 친환경차친환경차친환경차친환경차 출시출시출시출시 수수수수 – 15151515년년년년 9999월월월월 폭폭폭폭스바겐스바겐스바겐스바겐 디젤게이트디젤게이트디젤게이트디젤게이트 이후이후이후이후 급증급증급증급증

자료: Marklines, 한국투자증권

[[[[그림그림그림그림 2222] ] ] ] 강회된강회된강회된강회된 연비연비연비연비////배기가스배기가스배기가스배기가스 규제규제규제규제((((유럽기준유럽기준유럽기준유럽기준))))

자료: 업계자료, 한국투자증권

2 1 16 7

21 25 2717

22 19

62

57

9

1125

14

1 11

610

15

21 1422 12

30

9

2

1

1 1

1

2

0

10

20

30

40

50

60

70

80

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

HEV PHEV EV FCEV

(모델 수)

그동안의그동안의그동안의그동안의 전기차전기차전기차전기차 시장은시장은시장은시장은

공급과공급과공급과공급과 규제가규제가규제가규제가 주도주도주도주도

5

2. 앞으로 수요가 시장성장 견인, 전기차 시장 본격 개화

향후 전기차 시장은 수요 확대가 핵심이다. 공급이 수요를 만나 전기차 시장이 본

격 개화되는 그림이다. 수요 확대는 유가 상승, 주행거리 증가, 배터리 가격 하락

이라는 3가지 요인에 기인한다. 전기차의 잠재수요는 이미 여러 차례 드러난 바

있다. 현재 시판 중인 대표적인 장거리 전기차는 테슬라의 모델3, GM의 Bolt, 현

대차의 코나EV 등이 있다. 이 중 모델3는 출시 전 예약대수만 51만대에 달했으

며, Bolt와 코나EV도 빠르게 늘어나는 수요로 지금 예약해도 내년에나 차를 받을

수 있다. 미국자동차협회(AAA)의 조사에 따르면 다음 차로 전기차를 고려하고

있는 소비자들의 비중은 2017년 15%에서 2018년 20%로 가파르게 상승했다.

[[[[그림그림그림그림 3333] ] ] ] 소비자들의소비자들의소비자들의소비자들의 전기차전기차전기차전기차 구매의향구매의향구매의향구매의향 상승상승상승상승 [[[[그림그림그림그림 4444] ] ] ] 주행거리에주행거리에주행거리에주행거리에 대한대한대한대한 우려우려우려우려도도도도 완화완화완화완화

주: 미국 기준

자료: AAA, 한국투자증권

주: 미국 기준

자료: AAA, 한국투자증권

[[[[그림그림그림그림 5555] ] ] ] 글로벌글로벌글로벌글로벌 전기차전기차전기차전기차 판매량의판매량의판매량의판매량의 가파른가파른가파른가파른 증가증가증가증가 전망전망전망전망 [[[[그림그림그림그림 6666] ] ] ] 전기차전기차전기차전기차 점유율점유율점유율점유율도도도도 빠르게빠르게빠르게빠르게 상승상승상승상승

주: 2017년까지는 실제 판매량, 2018년 이후는 한투증권 추정

자료: Marklines, 한국투자증권

주: 2017년까지는 실제 판매량, 2018년 이후는 한투증권 추정

자료: Marklines, 한국투자증권

15

20

0

5

10

15

20

25

2017 2018

(%)

68

58

52

54

56

58

60

62

64

66

68

70

2017 2018

(%)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2010 2013 2016 2019F 2022F 2025F

HEV EV PHEV FCEV

(천대)

EV

30%

PHEV

32%

FCEV

70%

2019F~2025F

CAGR

HEV

8%

HEV,

3.3

EV,

7.4

PHEV,

4.4

FCEV,

0.2

0

1

2

3

4

5

6

7

8

2010 2013 2016 2019F 2022F 2025F

(%)

이제는이제는이제는이제는 수요확대가수요확대가수요확대가수요확대가 핵심핵심핵심핵심

---- 유가유가유가유가 상승상승상승상승, , , , 주행거리주행거리주행거리주행거리 증가증가증가증가, , , ,

배터리배터리배터리배터리 가격가격가격가격 하락에하락에하락에하락에 기반기반기반기반

6

[[[[그림그림그림그림 7777] ] ] ] 전기차가전기차가전기차가전기차가 친환경차친환경차친환경차친환경차 성장을성장을성장을성장을 견인견인견인견인 [[[[그림그림그림그림 8888] ] ] ] 친환경차친환경차친환경차친환경차 내내내내 전기차전기차전기차전기차 비중이비중이비중이비중이 높아질높아질높아질높아질 전망전망전망전망

주: 2017년까지는 실제 판매량, 2018년 이후는 한투증권 추정

자료: Marklines, 한국투자증권

주: 2017년까지는 실제 판매량, 2018년 이후는 한투증권 추정

자료: Marklines, 한국투자증권

3. 유가 상승으로 내연기관 대비 전기차의 경제성 상승

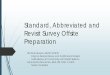

수요 확대의 첫 번째 요인이자 가장 주목하는 요인은 유가 상승이다. 유가 상승으

로 내연기관 대비 전기차의 손익분기점 도달 시점이 짧아지고 있다. 전기차는 차

량 가격이 비싸지만 소유비용이 낮아 시간이 흐를수록 내연기관 차량 대비 경제

성이 높아진다. 2015년 당시 우리의 분석에 따르면 전기차는 약 9년이 지나면

내연기관 차량보다 소유에 따른 누적비용이 낮아진다(2015/10/29 ‘배기가스를

걷어내니 전기차가 보인다’ 참조).

[[[[그림그림그림그림 9999]]]] 전기차와전기차와전기차와전기차와 일반차의일반차의일반차의일반차의 누적비용누적비용누적비용누적비용 비교비교비교비교((((닛산닛산닛산닛산)))) [[[[그림그림그림그림 10101010] ] ] ] 약약약약 9999년이년이년이년이 지나야지나야지나야지나야 누적비용이누적비용이누적비용이누적비용이 같아졌음같아졌음같아졌음같아졌음(BMW)(BMW)(BMW)(BMW)

주: 2015년 모델 기준 닛산 Versa 대 닛산 Leaf. 연평균 비용차이 952달러

자료: 한국투자증권

주: 2015년 모델 기준 BMW 2시리즈 대 BMW i3. 연평균 비용차이 1,247달러

자료: 한국투자증권

유가 상승으로 전기차의 경제성이 높아지고 있다. 2015년 4분기보다 유가가

68% 상승하면서 내연기관 대비 전기차의 손익분기점 도달 시점이 9년에서 5년

으로 4년 짧아졌다(세부 가정 및 데이터는 Appendix 참조). 이는 소비자의 전기

차 구매의사결정에 직접적인 영향을 미쳐 수요를 촉진할 전망이다.

1.1 1.1 1.9 1.9 2.1 2.0

2.6 3.3

4.0 4.8

6.3

7.9

9.6

11.2

13.1

15.3

0

2

4

6

8

10

12

14

16

18

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2010 2013 2016 2019F 2022F 2025F

친환경차 판매대수(좌)

친환경차 판매 비중(우)

(천대) (%)

0 4 3 6 8 14

19 26 29

34 40 44 47 47 48 48

0 1 3 4 5

7

11

13 17

19

21 23

24 26 28 29

100 95 93 90 86 79

70 60

54 47

39 33 29 26 24 22

0.6 0.8 1.1

0

10

20

30

40

50

60

70

80

90

100

2010 2013 2016 2019F 2022F 2025F

EV PHEV HEV FCV(%)

(2,000)

(1,000)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

1 2 3 4 5 6 7 8 9 10

누적비용차이(우)

일반차(좌)

전기차(좌)9.29.29.29.2년년년년

(달러) (달러)

(2,000)

0

2,000

4,000

6,000

8,000

10,000

12,000

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

1 2 3 4 5 6 7 8 9 10

누적비용차이(우)

일반차(좌)

전기차(좌)

8.98.98.98.9년년년년

(달러) (달러)

이이이이 중중중중 유가가유가가유가가유가가 가장가장가장가장 중요중요중요중요. . . .

유가유가유가유가 상승으로상승으로상승으로상승으로 내연기관내연기관내연기관내연기관

대비대비대비대비 전기차의전기차의전기차의전기차의 경제성경제성경제성경제성 상승상승상승상승

소유비용소유비용소유비용소유비용 관점에서관점에서관점에서관점에서 내연기관내연기관내연기관내연기관

대비대비대비대비 전기차의전기차의전기차의전기차의 BEP BEP BEP BEP 도달도달도달도달

시점이시점이시점이시점이 9999년에서년에서년에서년에서 5555년으로년으로년으로년으로

단축단축단축단축

7

[[[[그림그림그림그림 11111111] ] ] ] 유가유가유가유가 2015201520152015년년년년 4444분기분기분기분기 대비대비대비대비 68% 68% 68% 68% 상승하면서상승하면서상승하면서상승하면서 [[[[그림그림그림그림 12121212] ] ] ] 미국미국미국미국 가솔린가솔린가솔린가솔린 가격도가격도가격도가격도 51515151% % % % 상승상승상승상승

자료: Bloomberg, 한국투자증권

주: 가격 전가 시점을 1개 분기 감안

자료: Bloomberg, 한국투자증권

[[[[그림그림그림그림 13131313] ] ] ] 9999.2.2.2.2년에서년에서년에서년에서 5555.3.3.3.3년으로년으로년으로년으로 BEP BEP BEP BEP 시점시점시점시점 단축단축단축단축((((닛산닛산닛산닛산)))) [[[[그림그림그림그림 14141414] ] ] ] 8888.9.9.9.9년에서년에서년에서년에서 4444.8.8.8.8년으로년으로년으로년으로 BEP BEP BEP BEP 시점시점시점시점 단축단축단축단축(BMW)(BMW)(BMW)(BMW)

주: 2018년 모델 기준 닛산 Versa 대 닛산 Leaf. 연평균 비용차이 1,375달러

자료: 한국투자증권

주: 2018년 모델 기준 BMW 2시리즈 대 BMW i3. 연평균 비용차이 1,569달러

자료: 한국투자증권

[[[[그림그림그림그림 15151515] ] ] ] 유가유가유가유가 상승상승상승상승으로으로으로으로 일반차일반차일반차일반차 유지비용유지비용유지비용유지비용 증가증가증가증가((((닛산닛산닛산닛산)))) [[[[그림그림그림그림 16161616] ] ] ] 유가유가유가유가 상승으로상승으로상승으로상승으로 일반차일반차일반차일반차 유지비용유지비용유지비용유지비용 증가증가증가증가(BMW)(BMW)(BMW)(BMW)

자료: 한국투자증권 자료: 한국투자증권

0

20

40

60

80

100

120

2014 2015 2016 2017 2018

WTI

(달러)

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2014 2015 2016 2017 2018

미국 디젤 가격

미국 가솔린 가격

(달러)

(8,000)

(6,000)

(4,000)

(2,000)

0

2,000

4,000

6,000

8,000

0

10,000

20,000

30,000

40,000

50,000

60,000

1 2 3 4 5 6 7 8 9 10

누적비용차이(우)

일반차(좌)

전기차(좌)

5.35.35.35.3년년년년

(달러) (달러)

(8,000)

(6,000)

(4,000)

(2,000)

0

2,000

4,000

6,000

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

1 2 3 4 5 6 7 8 9 10

누적비용차이(우)

일반차(좌)

전기차(좌)

4.84.84.84.8년년년년

(달러) (달러)

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

1 2 3 4 5 6 7 8 9 10

일반차 누적비용(15년 유가 기준)

전기차 누적비용(15년 모델 기준)

일반차 누적비용(18년 유가 기준)

전기차 누적비용(18년 모델 기준)

(달러)

(보유기간, 년)

38,000

48,000

58,000

68,000

78,000

1 2 3 4 5 6 7 8 9 10

일반차 누적비용(15년 유가 기준)

전기차 누적비용(15년 모델 기준)

일반차 누적비용(18년 유가 기준)

전기차 누적비용(18년 모델 기준)

(달러)

(보유기간, 년)

8

4. 주행거리 증가로 수요층 확대

수요 확대의 두 번째 요인은 주행거리의 확대다. 최근 출시되는 전기차는 400km

전후의 주행거리를 자랑한다. 비결은 배터리 가격 하락으로 배터리 탑재량이 늘

었기 때문이다. 긴 주행거리는 1가구 1차로 대변되는 범용 수요를 공략하고 충전

인프라 의존도를 낮추기 위해 필수적이다. 실제로 미국에서 잘 팔리는 전기차 모

델들의 주행거리를 판매량에 따라 가중평균 해보면 주행거리 증가추세를 확인할

수 있다.

[[[[그림그림그림그림 17171717] ] ] ] 주행거리가주행거리가주행거리가주행거리가 길수록길수록길수록길수록 잘잘잘잘 팔린다팔린다팔린다팔린다

자료: Marklines, 한국투자증권

<<<<표표표표 3333> > > > 미국미국미국미국 TopTopTopTop----10 10 10 10 베스트셀링베스트셀링베스트셀링베스트셀링 전기차전기차전기차전기차 판매대수판매대수판매대수판매대수 (단위: 대, 달러, 마일, kWh, km/kWh)

브랜드브랜드브랜드브랜드 모델모델모델모델 1H18 1H18 1H18 1H18 판매대수판매대수판매대수판매대수 가격가격가격가격 주행거리주행거리주행거리주행거리 배터리용량배터리용량배터리용량배터리용량 배터리배터리배터리배터리 효율성효율성효율성효율성

Tesla Model 3 23,780 49,000 310 75 6.7

Tesla Model S 8,900 74,500 259 75 5.6

Chevrolet Chevrolet Bolt 7,965 37,495 238 60 6.4

Tesla Model X 7,900 79,500 237 75 5.1

Nissan Leaf 6,659 29,990 150 40 6.0

BMW BMW i3 3,504 47,650 114 33 5.5

Kia Soul 777 32,250 93 30 5.0

VW Golf 776 30,495 125 36 5.6

Fiat Fiat 500 616 31,800 87 24 5.8

smart fortwo 561 28,850 99 18 9.1

자료: Marklines, Edmunds.com, 한국투자증권

<<<<표표표표 4444> > > > 중국중국중국중국 TopTopTopTop----10 10 10 10 베스트셀링베스트셀링베스트셀링베스트셀링 전기차전기차전기차전기차 판매대수판매대수판매대수판매대수 (단위: 대, 만위안, km, kWh, km/kWh)

브랜드브랜드브랜드브랜드 모델모델모델모델 1H18 1H18 1H18 1H18 판매대수판매대수판매대수판매대수 가격가격가격가격 주행거리주행거리주행거리주행거리 배터리배터리배터리배터리 용량용량용량용량 배터리배터리배터리배터리 효율성효율성효율성효율성

Beijing EC180 77,628 15.18 180 20 7.7

BYD Auto D2 42,342 15.88 180 61 6.6

Chery iEV5 24,198 16.98 200 18 8.3

JMC BYD E5 23,601 14.00 220 17 9.8

Anhui Jianghuai

Automobile (JAC) Emgrand 23,324 25.98 253 22 7.7

ZD Senova 18,676 34.69 200 17 9.1

Emgrand eQ1 18,554 15.99 200 41 7.3

Baojun Zotye E200 16,751 1.09 120 15 10.4

Roewe E100 15,825 15.60 152 35 8.6

Hawtai Benni 12,923 10.00 180 20 8.1

자료: Marklines, 각 사, 한국투자증권

337

363

396

300

310

320

330

340

350

360

370

380

390

400

410

2016 2017 1H18

미국 전기차 판매 상위 10개 모델의 가중평균 주행거리

(km)

대용량대용량대용량대용량 배터리로배터리로배터리로배터리로 주행거리주행거리주행거리주행거리

증가증가증가증가,,,, 수요층수요층수요층수요층 확대확대확대확대

9

주행거리가 늘어나면서 전기차의 고질적 약점인 충전소 개수 문제도 다소 완화될

전망이다1. 충전소마다 충분한 동시 충전능력을 갖췄다고 가정시, 주행거리가 2배

로 늘어나면 산술적으로 충전소의 배치간격을 2배로 늘릴 수 있고 필요한 충전소

개수가 절반으로 떨어진다. 일례로 중형 세단의 대표 모델인 쏘나타에 기름을 꽉

채우면 840km 주행이 가능하다. 장거리 전기차는 기름을 절반 정도 채운 쏘나타

에 비유할 수 있다. 모든 운전자가 상시 기름을 가득 채워 다니지는 않는 점을 감

안하면 주행거리로 인한 불안감은 상당부분 완화될 수 있다.

<<<<표표표표 5555> > > > 전기차전기차전기차전기차 400km 400km 400km 400km 주행거리는주행거리는주행거리는주행거리는 일반차일반차일반차일반차 중형중형중형중형 세단에세단에세단에세단에 기름을기름을기름을기름을 절반절반절반절반 채우고채우고채우고채우고 달리는달리는달리는달리는 격격격격

모델모델모델모델 종류종류종류종류 탱크탱크탱크탱크 용량용량용량용량 연비연비연비연비 최대최대최대최대 주행거리주행거리주행거리주행거리

현대 쏘나타 2.0 CVVL 70L 12.0km/L 840km

혼다 어코드 2.4 EX-L 65L 12.6km/L 819km

도요타 캠리 2.5 VVT-i 64L 11.5km/L 736km

GM 말리부 2.0T 62L 10.8km/L 670km

주: 한국 복합연비 기준

자료: 한국투자증권

<<<<표표표표 6666> > > > 전기전기전기전기차차차차 충전소충전소충전소충전소가가가가 늘어나고늘어나고늘어나고늘어나고 급속급속급속급속 충전기충전기충전기충전기 확대로확대로확대로확대로 충전시간도충전시간도충전시간도충전시간도 빨라진다빨라진다빨라진다빨라진다

국가국가국가국가 전기전기전기전기차차차차 충전시설충전시설충전시설충전시설 확충확충확충확충 계획계획계획계획

한국 - 2018년 1월 기준 전국 전기차 공용 충전소 3,404개소로 집계되어 전년대비 4배로 증가

- 2020년까지 공공급속충전기 3,000기 설치 계획

중국 - 2017년 공용 충전기 수 전년대비 51% 증가하여 214,000대 기록

- 2020년까지 12,000개의 전기차 충전소와 480만개의 전기차 충전기를 설치할 예정

독일 - 2017년 6월부터 1년간 2,800개의 공용 충전기가 설치되어 공용 충전기 수 13,500개로 증가

- 2020년까지 전기차 충전기 최소 10만대로 확충 예정. 이 중 최소 1/3이 급속 충전기가 될 예정

미국 - 2017년 미국 전기차 충전기 수는 전년대비 18% 증가하여 47,117대를 기록, 이 중 6,270대가 급속 충전기

- 캘리포니아, 뉴욕, 뉴저지 전기차 충전인프라 확장에 향후 13억달러 투자 예정

자료: 한국투자증권

5. 보조금 축소는 배터리 가격 하락으로 상쇄

수요 확대의 세 번째 요인은 배터리 가격 하락이다. 장기적으로 줄어드는 보조금

을 배터리 가격 하락분이 상쇄할 전망이다. 장거리 전기차의 배터리 탑재량은 평

균 70kWh다. 2018년 3월 미디어 컨퍼런스에서 폭스바겐은 전기차 배터리 계약

을 이미 kWh당 100유로 이하로 맺고 있다고 밝혔다. GM은 현재 kWh당 145달

러인 배터리 가격이(셀 기준) 2021년에는 100달러 이하로 낮출 계획이다. GM

의 목표를 70kWh 배터리에 적용하면 3,150달러를 절감할 수 있다. 여기에 대량

생산에 따른 추가적인 비용절감을 감안시 전기차 보조금 감소분을 충분히 상쇄할

수있다. 참고로 위에서 본 우리의 누적비용 모델에는 전기차 보조금을 현행

7,500달러의 절반인 3,750달러으로 가정했다.

1 이 단락은 김진우/박소연/최설화, ‘중국에서 불어오는 전기차 바람’, 한국투자증권, 2017.3.16에서 발췌

충전충전충전충전 인프라인프라인프라인프라 문제도문제도문제도문제도

주행거리주행거리주행거리주행거리 증가로증가로증가로증가로 완화완화완화완화

배터리배터리배터리배터리 가격가격가격가격 하락이하락이하락이하락이 보조금보조금보조금보조금

축소를축소를축소를축소를 상쇄상쇄상쇄상쇄

10

[[[[그림그림그림그림 18181818] ] ] ] 배터리배터리배터리배터리 가격가격가격가격 하락을하락을하락을하락을 전망하는전망하는전망하는전망하는 폭스바겐폭스바겐폭스바겐폭스바겐

자료: VW, 한국투자증권

[[[[그림그림그림그림 19191919] ] ] ] GMGMGMGM도도도도 배터리배터리배터리배터리 가격의가격의가격의가격의 빠른빠른빠른빠른 하락을하락을하락을하락을 전망전망전망전망

자료: GM, 한국투자증권

11

[[[[그림그림그림그림 20202020] ] ] ] 배터리배터리배터리배터리 효율성효율성효율성효율성 개선개선개선개선으로으로으로으로 가격가격가격가격하락하락하락하락 및및및및 주행거리주행거리주행거리주행거리 증가증가증가증가

자료: VW, 한국투자증권

배터리 가격 하락은 자동차 업체들만의 희망사항에 그치지 않는다. 배터리 업체

들도 판을 키울 준비가 돼 있다. 리튬과 코발트 등 배터리 핵심 원재료 가격이 하

락하면서 수익성 전망이 긍정적으로 변하고 있다. 이는 자동차 업체 입장에서 추

가 가격인하 여지가 있는 것으로 해석 가능하다. 실제로 2분기 LG화학의 전지사

업 수익성은 시장 예상보다 크게 개선됐으며, 향후 수익성 개선 추세 지속을 전망

했다.

[[[[그림그림그림그림 21212121] ] ] ] 급등급등급등급등 후후후후 진정국면에진정국면에진정국면에진정국면에 접어든접어든접어든접어든 코발트코발트코발트코발트 가격가격가격가격 [[[[그림그림그림그림 22222222] ] ] ] 성장세가성장세가성장세가성장세가 빠른빠른빠른빠른 LGLGLGLG화학화학화학화학의의의의 배터리배터리배터리배터리 사업사업사업사업

자료: Datastream, 한국투자증권 자료: LG화학, 한국투자증권

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

2012 2013 2014 2015 2016 2017 2018

코발트

(달러)

(0.0)

(3.9)

(1.6)

(0.3)

(1.0)

0.7

1.5 1.1

0.2

1.8

(5)

(4)

(3)

(2)

(1)

0

1

2

3

0

200

400

600

800

1,000

1,200

1,400

1,600

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

2Q

17

3Q

17

4Q

17

1Q

18

2Q

18

전지사업부 매출(좌)

전지사업부 OPM(우)

(십억원) (%)

가격가격가격가격 추가추가추가추가 인하인하인하인하 여지를여지를여지를여지를 남긴남긴남긴남긴

배터리배터리배터리배터리 업체들업체들업체들업체들

12

III. 공급도 준비돼 있다

1. 전기차 시대를 대비하는 글로벌 자동차 업체들

자동차 업체들도 전기차 시대를 맞이할 준비 중이다. 2019년부터 시행되는 중국

의 신에너지차(NEV: 하이브리드를 제외한 친환경차) 의무생산제에 따르면 중국

에서만 2020년에 백만대 이상의 NEV(EV+PHEV) 판매가 예상된다. 자동차 업

체들은 그동안 전기차 대량생산 체제 구축에 소극적이었으나 이제는 새롭게 열리

는 시장의 주도권을 쥐기 위한 경쟁을 펼치고 있다. 대량생산 체계 구축은 증가하

는 수요와 맞물려 대규모 공급으로 나타날 전망이다.

[[[[그림그림그림그림 23232323] ] ] ] 중국중국중국중국 신에너지차신에너지차신에너지차신에너지차 의무생산제의무생산제의무생산제의무생산제에에에에 따른따른따른따른 최소최소최소최소 생산생산생산생산량량량량 [[[[그림그림그림그림 24242424] ] ] ] 중국중국중국중국 연간연간연간연간 신에너지신에너지신에너지신에너지차차차차(NEV)(NEV)(NEV)(NEV) 최소최소최소최소 생산량생산량생산량생산량 전망전망전망전망

(단위: 대) 2015201520152015 2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

일반 승용차(HEV포함) 20,952 23,990 24,177 25,249 26,512 27,838

NEV=EV+PHEV 156 302 567 732

Target MixTarget MixTarget MixTarget Mix 10%10%10%10% 12%12%12%12%

Minimum 생산 credits 2,651 3,341

대당대당대당대당 NEV credit 2pNEV credit 2pNEV credit 2pNEV credit 2p시시시시 1,326 1,670

NEV 성장률(% YoY) 94 88 29 81 26

대당대당대당대당 NEV credit 3pNEV credit 3pNEV credit 3pNEV credit 3p시시시시 884 1,114

자료: 한국투자증권 자료: 한국투자증권

156 302

567 732

884

1,114

1,326

1,670

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2015 2016 2017 2018F 2019F 2020F

Bull Case(평균 NEV Score를 2p로 가정)

Bear Case(평균 NEV Score를 3p로 가정)

(천대)

자동차자동차자동차자동차 업체들도업체들도업체들도업체들도 대량생산대량생산대량생산대량생산

준비준비준비준비 중중중중

13

<<<<표표표표 7777> > > > 글로벌글로벌글로벌글로벌 업체들의업체들의업체들의업체들의 19191919년년년년 이후이후이후이후 전기차전기차전기차전기차 출시계획출시계획출시계획출시계획 (단위: km, mile, kWh, km/kWh)

브랜드브랜드브랜드브랜드 모델모델모델모델 주행거리주행거리주행거리주행거리(km) (km) (km) (km) 주행거리주행거리주행거리주행거리(mi(mi(mi(milelelele) ) ) ) 배터리용량배터리용량배터리용량배터리용량 배터리배터리배터리배터리 효율성효율성효율성효율성 출시시기출시시기출시시기출시시기

Audi (VW Group) E-tron Sportback 500 311 95 5.3 2019

Faraday Future FF 91 700 435 130 5.4 2019

Fisker EMotion 644 400 140 4.6 2019

Ford Focus Electric (Next) 225 140 50 4.5 2019

Honda Urban EV 240 149 - - 2019

Kia Stonic EV 300 186 44 6.8 2019

Lucid Motors Lucid Air 644 400 130 5.0 2019

Mercedes-Benz (Daimler Group) EQA 400 249 60 6.7 2019

Mercedes-Benz (Daimler Group) EQC 450 280 80 5.6 2019

MINI (BMW Group) Mini E 306 190 - - 2019

Nissan Leaf (Long Range) 362 225 60 6.0 2019

Porsche (VW Group) Taycan 483 300 90 5.4 2019

Volvo XC40 Electric 402 250 70 5.7 2019

Volvo - 499 310 - - 2019

GM Crossover EV - - - - 2019

GM Buick EV - - - - 2019

VW I.D. Hatchback 330 205 48 6.9 2019

Audi (VW Group) E-tron GT - - - - 2020

BMW iX3 400 249 70 5.7 2020

BMW i4 547 340 90 6.1 2020

Fiat (FCA Group) 500e (Next) - - - - 2020

Chrysler (FCA Group) Portal 402 250 100 4.0 2020

Ford - 483 300 - - 2020

Honda Fit EV 300 186 - - 2020

Honda Sports EV - - - - 2020

Hyundai Compact CUV(NE) 500 311 - - 2020

Mercedes-Benz (Daimler Group) EQS 500 311 - - 2020

Mitsubishi eX 400 249 45 8.9 2020

Nissan IMx 600 373 80 7.5 2020

Ora (Greatwall Group) R1 - - - - 2020

Tesla Motors Model Y - - - - 2020

Tesla Motors Roadster (Next) 998 620 200 5.0 2020

Toyota C-HR EV - - - - 2020

VW I.D. Crozz 500 311 83 6.0 2020

BMW iNEXT 595 370 - - 2021

Genesis (HMG) 500 311 - - 2021

Mercedes-Benz (Daimler Group) EQB - - - - 2021

Mercedes-Benz (Daimler Group) EQE 400 249 60 6.7 2022

VW I.D. BUZZ 600 373 111 5.4 2022

VW I.D. Vizzion 665 413 111 6.0 2022

자료: 한국투자증권

대량생산의 핵심은 전기차용 플랫폼의 개발이다. 전기차 생산량이 미미할때는 별

도의 플랫폼 개발 필요성을 느끼지 않았다. 기존 모델을 조금씩 변경해 전기차를

출시하는데 그쳤다. 그러나 대량생산을 통해 전기차 시장의 초기 주도권을 쥐려

는 업체들이 늘어나면서 플랫폼 경쟁이 가열되고 있다. 실제로 GM은 새로운 전

기차 플랫폼을 2021년부터 출시할 계획이다. 현재 장거리 전기차 Bolt는 기존

내연기관 플랫폼을 활용한 모델이다. 폭스바겐도 MEB라는 전기차 대량생산 플

랫폼을 2019년 말부터 가동한다. BMW는 여기서 한걸음 더 나아가 친환경차와

내연기관을 하나의 플랫폼으로 대응하려는 전략이다.

대량생산의대량생산의대량생산의대량생산의 핵심은핵심은핵심은핵심은 전기차용전기차용전기차용전기차용

플랫폼플랫폼플랫폼플랫폼 개발개발개발개발

14

[[[[그림그림그림그림 25252525] ] ] ] GMGMGMGM은은은은 2021202120212021년년년년에에에에 전기차전기차전기차전기차용용용용 신형신형신형신형 플랫폼플랫폼플랫폼플랫폼 출시출시출시출시 계획계획계획계획

자료: GM, 한국투자증권

[[[[그림그림그림그림 26262626] ] ] ] 폭스바겐도폭스바겐도폭스바겐도폭스바겐도 전기차전기차전기차전기차 전용전용전용전용 플랫폼플랫폼플랫폼플랫폼(MEB)(MEB)(MEB)(MEB)을을을을 2019201920192019년부터년부터년부터년부터 가동가동가동가동

자료: VW, 한국투자증권

[[[[그림그림그림그림 27272727] ] ] ] BMWBMWBMWBMW는는는는 2021202120212021년부터년부터년부터년부터 단일단일단일단일 플랫폼으로플랫폼으로플랫폼으로플랫폼으로 전기차에서전기차에서전기차에서전기차에서 내연기관까지내연기관까지내연기관까지내연기관까지 대응대응대응대응

자료: BMW, 한국투자증권

15

<<<<표표표표 8888> > > > 글로벌업체글로벌업체글로벌업체글로벌업체 친환친환친환친환경차경차경차경차 전략전략전략전략

업체업체업체업체 글로벌글로벌글로벌글로벌 전략전략전략전략 중국중국중국중국 전략전략전략전략

ToyotaToyotaToyotaToyota

- 2020202020202020년대년대년대년대 초반에초반에초반에초반에 EVEVEVEV모델모델모델모델 10101010종종종종 이상이상이상이상 출시출시출시출시 계획계획계획계획, 2030, 2030, 2030, 2030년에는년에는년에는년에는 EVEVEVEV와와와와 FCEVFCEVFCEVFCEV를를를를

합해합해합해합해 연연연연 1111백만대백만대백만대백만대 판매판매판매판매 목표목표목표목표

- 2020년 전후로 수소차 미라이의 차세대 모델 출시

- SUV, 상용트럭 등의 타 수소차 모델들은 2025년부터 순차적으로 선보일 예정

- 2050년부터 내연기관 차량 판매를 중단하겠다고 발표

- 2019년까지 PHEV 모델 두 개 출시(Corolla, Levin)

- 기존 SUV 모델인 C-HR을 기반으로하는 친환경차 중국 대량

생산 계획

- 2020년까지 EV, PHEV 등 10종의 친환경차 추가 계획

HondaHondaHondaHonda

- 2030년까지 글로벌 판매량 내 친환경차 비중 2/3 목표

- GM과 EV용 배터리 공동 개발을 위한 파트너십 체결. 급속 충전이 가능한 소형

배터리의 기술 개발이 목표로 2021년까지 최종 완성

- HEV 현지생산(어코드, 아큐라) 시작. 2020년 이후 HEV 판매비율

50% 목표

- 2025년까지 기존 모델의 전기차 버전을 20종 발표할 계획

GMGMGMGM

- 2023202320232023년까지년까지년까지년까지 20202020종종종종 이상의이상의이상의이상의 ‘완전’‘완전’‘완전’‘완전’ 전기차전기차전기차전기차(EV/FCEV)(EV/FCEV)(EV/FCEV)(EV/FCEV)를를를를 출시하고출시하고출시하고출시하고 이이이이 중중중중 2222종은종은종은종은

Bolt Bolt Bolt Bolt 기반으로기반으로기반으로기반으로 18181818개월개월개월개월 내에내에내에내에 출시출시출시출시

- 2020년까지 미국에서 Honda와 FCV 연료전지 공동생산(1/30 JV 설립). 또한,

EV용 배터리 개발을 위한 파트너십 체결

- 2020년까지 10종 이상의 신에너지차를 Chevy, Buick, Cadillac,

Baojun 브랜드로 출시

- 2020년까지 연간 전기차 및 하이브리드 15만대, 2025년까지

50만대 이상 생산 목표

FordFordFordFord

- 2020202020202020년까지년까지년까지년까지 글로벌글로벌글로벌글로벌 라인업라인업라인업라인업 내내내내 친환경차친환경차친환경차친환경차 비중비중비중비중 40%40%40%40%로로로로 확대확대확대확대. . . . 또한또한또한또한 45454545억달러억달러억달러억달러

투자로투자로투자로투자로 향후향후향후향후 13131313개개개개 친환경차친환경차친환경차친환경차 모델모델모델모델 출시출시출시출시

- 13개 중 7개는 5년 내 출시 (머스탱 PHEV, F-150 HEV, Transit PHEV 등)

- Model 3 대항마로 'Model E' 개발 중. 2019년 출시 목표. 충전 거리는 200m

- Mondeo HEV 2016년 말에 출시

- 중타이기차(Zotye)와 전기차 JV 설립(2018년 5월)

FCAFCAFCAFCA - 2022202220222022년까지년까지년까지년까지 모든모든모든모든 지프모델의지프모델의지프모델의지프모델의 전기화를전기화를전기화를전기화를 포함해포함해포함해포함해 30303030종종종종 이상의이상의이상의이상의 전기차전기차전기차전기차 공개공개공개공개 예정예정예정예정

- 자율주행, 친환경차 출시 등 그룹 전략을 위해 2022년까지 450억 유로 투자

- Grand Commander (Jeep) PHEV모델 중국에서 공개.

2019년부터 판매 예정

NissanNissanNissanNissan - 르노닛산 2022년까지 8개 이상의 전기차 모델과 12개의 전기자동차 생산 계획

- 2022202220222022년년년년 친환경차친환경차친환경차친환경차 100100100100만대만대만대만대 판매판매판매판매 목표목표목표목표

- 2018년 중국에 총 3종의 전기차 출시, 2019년 총 6개 모델 출시

계획. 중국 둥펑기차와 전기차 JV 설립

- 2022년까지 중국에 20종 이상의 친환경차 출시

VWVWVWVW

- 전기차전기차전기차전기차 추진추진추진추진 전략인전략인전략인전략인 'Roadmap E''Roadmap E''Roadmap E''Roadmap E'를를를를 통해통해통해통해 2025202520252025년까지년까지년까지년까지 전기차전기차전기차전기차 모델모델모델모델 50505050종종종종, , , ,

하이브리드하이브리드하이브리드하이브리드 모델모델모델모델 30303030종종종종 출시하고출시하고출시하고출시하고 연연연연 300300300300만대만대만대만대 판매판매판매판매 목표목표목표목표

- 2022년까지 전기차 생산공장 전세계 16곳으로 확대

- EV 배터리 계약을 480억달러로 대폭 증가한다고 발표. 기존 250억 달러

- 순수 전기차 3종(e-트론, 미션E, I.D. 비전)을 포함한 전기차 9종 출시 예정

- FAW그룹과 함께 칭다오, 텐진, 포산에 3개 공장 신설. 향후

7년간 40종의 현지생산 친환경차 출시 예정

- 2025년까지 연간 친환경차 150만대 판매 목표

- 2022년까지 중국 합작법인과 함께 약 150억유로 투자 계획

BMWBMWBMWBMW

- 2025202520252025년까지년까지년까지년까지 25252525종의종의종의종의 새로운새로운새로운새로운 친환경차친환경차친환경차친환경차 모델모델모델모델 출시출시출시출시 계획계획계획계획. . . . 이이이이 중중중중 12121212종은종은종은종은

순수전기차순수전기차순수전기차순수전기차

- 2021년부터 단일 플래폼화를 통해 생산 효율성 향상. 전기모터, 전장, 변속기

일체화를 통해 제작비용 절감

- 2019년 전기차 MINI, 2020년 전기차 ix3 출시 예정

- MINI 전기차모델 ‘MINI-e’의 중국 내 생산을 위해

장성기차(Great Wall)와 JV 설립 추진 중

- 2020년에 중국 파트너인 Billiance China와 함께 첫 전기 SUV인

iX3 현지생산 및 판매 추진. 2018 Beijing Auto China에서 첫

콘셉트 공개

DaimlerDaimlerDaimlerDaimler

---- 2018201820182018년부터년부터년부터년부터 2024202420242024년까지년까지년까지년까지 최대최대최대최대 9999종의종의종의종의 EV EV EV EV 출시출시출시출시, , , , 전기차전기차전기차전기차 전용브랜드전용브랜드전용브랜드전용브랜드 EQ EQ EQ EQ 출시출시출시출시

- EQ 생산라인 구축을 위해 미국 앨라배마 밴스공장에 10억달러 투입 계획.

이를 위해 공장인력도 600여명 확충. 라인업에 공급할 배터리팩 생산라인도

인근 구축

- EVA(Electric Vehicle Architecture) 플랫폼 개발 중. 이를 통해 향후 모든 모델

1회 충전 500km 이상 목표

- 2018년 5월에 중국 CATL과 EV용 배터리 공급 계약 체결.

- 2020년까지 합작회사 BAIC과 50억위안 투자해 북경벤츠공장에

EV/PHEV 생산라인 신설. 글로벌 브랜드 EQ와 가격차별화

- BYD와 중국 내수용 전기차 '덴자500' 출시. 1회 충전 451km

이동

Hyundai/KiaHyundai/KiaHyundai/KiaHyundai/Kia

- 2025202520252025년까지년까지년까지년까지 전기차전기차전기차전기차 14141414종을종을종을종을 포함해포함해포함해포함해 친환경차친환경차친환경차친환경차 38383838종으로종으로종으로종으로 확대확대확대확대. 이를 통해 글로벌

친환경차 2위 유지, 전기차 3위 상승이 목표

- 매년 새 전기차 모델을 출시해 전기차 라인업을 늘리는 동시에 수소차

라인업도 확대해 '투트랙'으로 친환경 시장 공략

- 2020년 하반기 첫 순수 전기차 모델 출시 목표. 모델은 준중형 CUV로 1회

충전 주행거리 500km 이상

- 중국정부의 한국기업 배터리 규제로 CATL과 친환경차 배터리

공급 본계약 체결

- 2017년 8월 위에동(아반떼) EV 출시. 1회 충전 주행거리 270km

- 2018년 8월 쏘나타 PHEV 출시

TeslaTeslaTeslaTesla ---- 2018201820182018년까지년까지년까지년까지 연간연간연간연간 차량차량차량차량 50505050만대만대만대만대 생산생산생산생산. 2020. 2020. 2020. 2020년까지년까지년까지년까지 연간연간연간연간 100100100100만대만대만대만대 생산생산생산생산

- 2019년 모델Y 공개

- 상하이 부근에 전기차 생산공장 설립 추진

- 상하이에 Tesla Shanghai Co. Ltd 설립 (2018년 5월 10일).

이는 테슬라 홍콩 법인의 100% 자회사. 중국 정부는 4월 18일

글로벌업체 지분규제 완화한 바 있음.

Geely (Volvo)Geely (Volvo)Geely (Volvo)Geely (Volvo)

---- 볼보볼보볼보볼보: 2025: 2025: 2025: 2025년까지년까지년까지년까지 친환경차친환경차친환경차친환경차 100100100100만대만대만대만대 판매판매판매판매.... 2019년까지 5종의 EV 출시

- 볼보: 2019년부터 순수 내연기관 차량 생산 중단하고 EV/PHEV만 출시. 기존

내연기관 모델들은 마일드 하이브리드 시스템을 채택

- 볼보: 2019년 XC40 기반의 첫 순수 전기차 출시 예정

- 자체제작 첫번째 PHEV인 Emgrand PHEV 6월에 출시. EV버젼은

2016년 12월 기출시(5/2/17)

- Blue Geely Initiative: 2015년 말에 발표. 2020년까지 EV, PHEV,

HEV의 매출이 전체의 90%를 차지하게 한다는 목표.

SAICSAICSAICSAIC - EV/PHEV 개발에 72억위안, FCV 개발에 5억위안 투자 예정

- SAIC-GM-Wuling 뉴 바오준 E100 6월 출시. 1회 충전

주행거리 155km에서 200km로 증가

- SAIC 닝더(Ningde)에 전기차 공장 신설 중. 새 공장 2019년부터

가동 예정

BAICBAICBAICBAIC

- 브랜드가치 제고 및 핵심 EV 기술개발을 위해 디트로이트에 R&D 센터 설립

완료

- Dual brand 전략 (BJEV와 ARCFOX) 사용. BJEV의 EC, EU 시리즈 등을 통해

물량을 확보하고 ARCFOX 고급화 전략으로 브랜드 이미지 선도 계획

---- 2020202020202020년까지년까지년까지년까지 신에너지차신에너지차신에너지차신에너지차 50505050만대만대만대만대 판매판매판매판매 달성달성달성달성 목표목표목표목표

- 이를 위해 북경 전기차 생산라인을 기존의 두 배인 연산 30만대

규모로 확장 완료

- 2020년 베이징 내 자체 브랜드 내연기관 차량 판매 종료,

2025년까지 중국 내 자체 브랜드의 내연기관 차량 판매

종료하기로 선언

- BAIC의 전기차 자회사 BJEV는 캐나다 자동차 부품회사 마그나와

중국 전기차 합작법인 2곳 설립 추진 중. 2020년 전기차 생산이

목표

- 다임러 그룹과의 합작법인 베이징벤츠를 통해 2022년

Mercedes-Benz 친환경차 브랜드 EQ 출범 계획

자료: 한국투자증권

16

2. 규제강화도 여전히 이어진다

규제강화도 여전히 전기차 전망에 중요하다. 중국뿐만 아니라 유럽에서도 강화된

배기가스 규제가 점차 위력을 발휘하고 있다. 유럽의 배기가스 규제는 배출기준

상승과 측정방법 현실화로 요약된다. 이는 비유하자면 시험의 커트라인(배출기

준)이 올라가는 동시에, 시험의 난이도(측정방법)도 상승하는 격이다. 배출기준의

상승은 2014년부터 실시된 유로 6에 해당하며, 측정방법의 현실화는 2018년 9

월부터 모든 신차에 적용된 WLTP(Worldwide Harmonized Light Vehicle

Test Procedure)와 2019년 9월부터 모든 차에 적용될 RDE(Real Driving

Emissions)에 해당한다. WLTP는 측정방법의 개선이며, RDE는 이에 대한 현실

검증이다. WLTP와 RDE의 허용괴리도(conformity factor)는 시간이 갈수록 줄

어들게 설계돼 있다.

<<<<표표표표 9999> > > > 끊임없이끊임없이끊임없이끊임없이 강화된강화된강화된강화된 유럽유럽유럽유럽 배기가스배기가스배기가스배기가스 규제규제규제규제 (단위: mg/km)

도입시기도입시기도입시기도입시기 COCOCOCO NOxNOxNOxNOx PMPMPMPM

디젤디젤디젤디젤

Euro 1 1992.7 2,720 - 140

Euro 2 1996.1 1,000 - 80

Euro 3 2000.1 640 500 50

Euro 4 2005.1 500 250 25

Euro 5 2009.9 500 180 5

Euro 6Euro 6Euro 6Euro 6 2014.92014.92014.92014.9 500500500500 80808080 5555

가솔린가솔린가솔린가솔린

Euro 1 1992.7 2,720 - -

Euro 2 1996.1 2,200 - -

Euro 3 2000.1 2,300 150 -

Euro 4 2005.1 1,000 80 -

Euro 5 2009.9 1,000 60 5

Euro 6 2014.9 1,000 60 5

주: Class M 기준

자료: ICCT, 한국투자증권

<<<<표표표표 10101010> > > > 배기가스배기가스배기가스배기가스 측정방법도측정방법도측정방법도측정방법도 변경함으로써변경함으로써변경함으로써변경함으로써 규제규제규제규제 실효성실효성실효성실효성 강화강화강화강화

기존기존기존기존 측정방법측정방법측정방법측정방법(NEDC)(NEDC)(NEDC)(NEDC) 신규신규신규신규 측정방법측정방법측정방법측정방법(WLT(WLT(WLT(WLTPPPP))))

도입시기 1996 2017.9

Cycle type Cold-start Cold-start

측정시간(초) 1,180 1,800

측정거리(km) 11.03 23.27

평균속도(km/h) 전체: 33.6 전체: 46.5

- Urban phase: 18.7 - Low-speed sub-cycle: 18.2

- Extra-urban phase: 62.6 - Middle-speed sub-cycle: 41.6

- High-speed sub-cycle: 55.5

- Extra-high speed sub-cycle: 89.8

최대속도(km/h) 120.0 125.5

정지비중(% of time) 23.7 13

자료: UNEDC, 한국투자증권

강화되는강화되는강화되는강화되는 규제도규제도규제도규제도 여전히여전히여전히여전히

전기차전기차전기차전기차 확대의확대의확대의확대의 주요요인주요요인주요요인주요요인

17

[[[[그림그림그림그림 28282828] ] ] ] 신규신규신규신규 측정방법측정방법측정방법측정방법((((WLTPWLTPWLTPWLTP))))은은은은 좀더좀더좀더좀더 현실에현실에현실에현실에 가까운가까운가까운가까운 조건에서조건에서조건에서조건에서 배기가스배기가스배기가스배기가스 측정측정측정측정

자료: VW, 한국투자증권

[[[[그림그림그림그림 29292929] ] ] ] 실제실제실제실제도로도로도로도로 상상상상 배기가스배기가스배기가스배기가스(RDE)(RDE)(RDE)(RDE)를를를를 측정측정측정측정해해해해 검증검증검증검증 [[[[그림그림그림그림 30303030] ] ] ] 9999월월월월 규제규제규제규제 강화를강화를강화를강화를 앞두고앞두고앞두고앞두고 급증한급증한급증한급증한 유럽유럽유럽유럽 판매판매판매판매

자료: ICCT, 한국투자증권 자료: Marklines, 한국투자증권

3. 디젤의 종말이 전기차 시대를 앞당긴다

디젤의 종말도 전기차 공급과 수요에 긍정적이다. 디젤은 인식 악화, 비용 상승,

규제 강화라는 3중고에 직면하고 있다. 먼저 폭스바겐의 디젤 게이트 이후 친환

경 디젤에 대한 소비자들의 인식이 나날히 악화되고 있다. 국내에서도 BMW의

화재의 원인으로 디젤 엔진 정화장치가 지목되며 디젤 기피현상이 확산 중이다.

한편 디젤 엔진의 정화장치 비용 부담도 커지고 있다. 강화되는 규제(유로6,

WLTP, RDE)를 충족하기 위해선 다양한 배기가스 정화장치가 총동원돼야 한다

(EGR, LNT, SCR 등). 우리는 규제강화에 따른 디젤엔진의 정화장치 추가비용

을 1,258달러로 추정한다(2015/10/29 ‘배기가스를 걷어내니 전기차가 보인다’

참조). 이는 자동차 업체들의 디젤 투자를 줄이고, 소비자들의 디젤 선호도를 감

소시킬 전망이다. 마지막으로 배기가스 규제 외에도 도심진입금지, 세금차별화 등

다양한 규제들이 디젤의 앞날을 어둡게 만들고 있다.

(10)

(5)

0

5

10

15

20

25

30

35

0

500

1,000

1,500

2,000

2,500

Jan-16 Aug-16 Mar-17 Oct-17 May-18

유럽 자동차 판매 증가율

(천대) (% YoY)

디젤은디젤은디젤은디젤은 인식인식인식인식 악화악화악화악화, , , , 비용비용비용비용

상승상승상승상승, , , , 규제규제규제규제 강화에강화에강화에강화에 직면직면직면직면. . . .

전기차전기차전기차전기차 시대를시대를시대를시대를 앞당길앞당길앞당길앞당길 전망전망전망전망

18

<<<<표표표표 11111111> > > > 디젤디젤디젤디젤 배기가스의배기가스의배기가스의배기가스의 질소산화물질소산화물질소산화물질소산화물 저감기술저감기술저감기술저감기술 비교비교비교비교

배기가스재순환배기가스재순환배기가스재순환배기가스재순환

(EGR, Exhaust gas recirculation)(EGR, Exhaust gas recirculation)(EGR, Exhaust gas recirculation)(EGR, Exhaust gas recirculation)

희박질소촉매희박질소촉매희박질소촉매희박질소촉매

(LNT, Lean NOX trap)(LNT, Lean NOX trap)(LNT, Lean NOX trap)(LNT, Lean NOX trap)

선택적촉매환원선택적촉매환원선택적촉매환원선택적촉매환원

(SCR, Selective catalytic (SCR, Selective catalytic (SCR, Selective catalytic (SCR, Selective catalytic

reduction)reduction)reduction)reduction)

SCRSCRSCRSCR과과과과 LNT LNT LNT LNT 병행병행병행병행

원리

배기가스 중 일부가 연소실로 옮겨져

연소온도와 질소산화물 생산을 낮추

는 원리. 고압 EGR의 경우 터빈에

서, 저압EGR은 DPF에서 배기가스

를 추출

질소산화물이 엔진 작동 간에 촉매에

서 포집. 촉매에 흡장된 질소산화물

을 환원시키기 위해 후분사를 실행

암모니아 수용액을 분사해 질소산화

물을 질소가스와 물로 분해. 대부분

은 요소수(디젤배기액체, AdBlue)를

사용

LNT장치의 SCR이 질소산화물 전환

효율을 증대시킴. LNT에서 합성된 암

모니아가 SCR에서 질소산화물과 반

응하는 원리

적용 차종 Euro 3 ~ 6 차량에 적용 배기량이 2L 미만 차량 배기량 2L 초과 차량 프리미엄/대형차

대당 비용 $142(엔진<2.0 L)

$160(엔진>2.0 L)

$320(엔진<2.0 L)

$509(엔진>2.0 L)

$418(엔진<2.0 L)

$494(엔진>2.0 L)

장점

- 추가 탑재 하드웨어 불필요

- 환원용 유체 불필요

- EGR과 다른 질소산화물 통제 기

술은 상호배타적이지 않음. SCR

은 주로 EGR과 함께 탑재

- 적재량이 적을 때 70-90% 효율

- 내구성 우수. NOx 배출 억제 탁

월

- 2.0L 미만 엔진 기준 더 경제적

- 추가 환원탱크 불필요(공간 활용)

- 환원용 유체 불필요(리필 불필요)

- 최고 95% 질소산화물 전환효율

- 2.0L 초과 엔진 차량 기준 더 경

제적, 연비와 이산화탄소 배출 감

소 효과 측면에서도 우수

- 저온에서도 질소산화물 통제 능력

우수

- 환원용 유체 불필요

단점

- 저부하시에 가장 효과적

- 적재량이 많을 시 실제 질소산화

물 배출 높아짐. 최대 배기 재순

환율이 감소하기 때문

- 질소산화물 저감력과 연비 사이

trade-off 존재

- LNT 장치 크기 때문에 질소산화

물 저장 capa에 한계

- 고속도로와 오르막길 주행시 질소

산화물 배출량 급증

- 2.0L 초과 엔진 차량의 경우 trap

regeneration이 더 자주 발생하기

때문에 약 2% 추가 연료 소모

- 귀금속 사용량 높음(2.0L 엔진 기

준 약 10~12g)

- 질소산화물 흡수장치가 유황산화

물도 흡수. 따라서 저유황을 연료

를 사용해야(< 10 ppm). 유황화

합물은 흡수제거 시키기 더 어려

움. 이에 따라 주기적

"desulfation" 사이클 작동필요

- Low-load 주행시 질소산화물 전

환 한계 존재(바나듐 촉매), 연료

황분에 민감(구리-제오라이트 촉

매)

- 경량차의 경우 도심 주행시 배기

온도(exhaust temperature)가 보

통 200도 이하인데 요소에서 암

모니아 증발시 필요한 배기온도는

최소한 180도여야함

- 여러 장치가 필요. 요소수전달장

치(주기적 리필도 필요할 가능

성),

저장장치, 가열기, anti-

tampering

장치, 주입시스템 등

- 고비용

- 공간 문제

(단일기술 탑재보다 공간 더 차지)

- 측정의 어려움

적용모델 예 Mazda 3, Mazda 6, Mazda CX-5 VW Polo, VW Golf, BMW 2-Series Peugeot 308, Mercedes-Benz

C200, Audi A5

BMW 3-Series, 5-Series,

X5-Series의 미국모델

자료: ICCT, 한국투자증권

[[[[그림그림그림그림 31313131] ] ] ] 디젤디젤디젤디젤의의의의 본고장인본고장인본고장인본고장인 유럽에서도유럽에서도유럽에서도유럽에서도 점유율점유율점유율점유율 빠르게빠르게빠르게빠르게 하락하락하락하락 [[[[그림그림그림그림 32323232] ] ] ] 한국한국한국한국에서도에서도에서도에서도 디젤디젤디젤디젤 인기인기인기인기 하락하락하락하락 중중중중

자료: ACEA, 한국투자증권 자료: KAMA, 한국투자증권

57.2

40.1

47.7

32.0

55.252.2

48.4

31.6

62.7

35.8

30

35

40

45

50

55

60

65

2015 2016 2017 1Q18 2Q18

(%)

ItalyItalyItalyItaly

GermanyGermanyGermanyGermanyUKUKUKUK

FranceFranceFranceFrance

SpainSpainSpainSpain

44.7

30

32

34

36

38

40

42

44

46

2015 2016 2017 1Q18

경유차 비중

(%)

19

<<<<표표표표 12121212> > > > 강화되는강화되는강화되는강화되는 각국의각국의각국의각국의 디젤디젤디젤디젤 및및및및 배기가스배기가스배기가스배기가스 규제규제규제규제

국가국가국가국가 규제규제규제규제 내용내용내용내용

영국 2040년부터 가솔린, 디젤 차량 판매 금지

2050년까지 모든 차량 배출가스 제로

프랑스 2040년부터 가솔린, 디젤 차량 판매 금지

독일 주요 도시들의 디젤 차량 운행 금지

네덜란드 2030년까지 모든 신차 배출가스 제로

노르웨이 2025년까지 모든 신차 배출가스 제로

인도 2030년부터 전기차만 판매

한국 배출가스 등급제 시행. 5등급 차량 수도권 지역 운행제한 추진

자료: 한국투자증권

<<<<표표표표 13131313> > > > 자동차자동차자동차자동차 업체들도업체들도업체들도업체들도 발발발발 빠르게빠르게빠르게빠르게 디젤디젤디젤디젤 라인업라인업라인업라인업 축소축소축소축소 중중중중

업체업체업체업체 계획계획계획계획

Toyota 유럽 내 디젤 승용차 판매 종료 선언. 올해부터 phase out

Nissan 유럽 내 디젤 승용차 판매 축소. 2021년까지 판매 종료

Honda CR-V SUV 모델에서 디젤옵션 제외

FCA 2022년까지 디젤 승용차 판매 종료

GM 내연기관 차량 판매 종료 계획

VW Porsche가 디젤차량 생산을 종료하기로 발표

BMW 2019년 모델부터 디젤 차량 미국 내 판매 종료

Daimler Mercedes-Benz는 Sprinter van을 제외하고 디젤차량 판매 종료

현대 현대차는 그랜저, 쏘나타, i30 맥스크루즈 등 4개 차종의 디젤모델을 더 이상 생산 않기로 결정

자료: 한국투자증권

20

[Appendix]

일반차와 전기차의 유지비용 비교

<<<<표표표표 14141414> > > > 비교대상비교대상비교대상비교대상 전기차와전기차와전기차와전기차와 일반차의일반차의일반차의일반차의 제원제원제원제원 (단위: 달러, miles/gal)

가격가격가격가격

(MSRP)(MSRP)(MSRP)(MSRP)

MPG MPG MPG MPG

CityCityCityCity

MPG MPG MPG MPG

HighwayHighwayHighwayHighway 보험료보험료보험료보험료

내연기관내연기관내연기관내연기관 일반차일반차일반차일반차

2018 Mercedes-Benz E-Class (E300 Sport 4MATIC 4dr Sedan AWD) 55,450 21 29 109

2018 Nissan Versa (S Plus 4dr Sedan) 16,500 27 36 81

2018 BMW 2 Series Coupe (230i 2dr Coupe) 34,950 24 35 94

2018 Ford Focus Hatchback (SE 4dr Hatchback) 20,540 24 34 83

2018 Chevrolet Trax SUV (LT 4dr SUV AWD) 24,400 24 30 73

전기차전기차전기차전기차

2018 Tesla Model S (75D 4dr Sedan AWD) 74,500 102 105 133

2018 Nissan Leaf Hatchback (S 4dr Hatchback) 29,990 125 100 85

2018 BMW i3 Hatchback (4dr Hatchback) 48,850 129 106 117

2018 Ford Focus Electric (Electric 4dr Hatchback) 29,120 118 96 92

2018 Chevrolet Bolt EV Hatchback (LT 4dr Hatchback) 36,620 128 110 93

주: 미국 기준

자료: Edmunds.com, 한국투자증권

<<<<표표표표 15151515> > > > 일반차의일반차의일반차의일반차의 유지비용유지비용유지비용유지비용 추정추정추정추정(Nissan Versa)(Nissan Versa)(Nissan Versa)(Nissan Versa)

Y+0Y+0Y+0Y+0 Y+1Y+1Y+1Y+1 Y+2Y+2Y+2Y+2 Y+3Y+3Y+3Y+3 Y+4Y+4Y+4Y+4 Y+5Y+5Y+5Y+5 Y+6Y+6Y+6Y+6 Y+7Y+7Y+7Y+7 Y+8Y+8Y+8Y+8 Y+9Y+9Y+9Y+9

구입비용구입비용구입비용구입비용

Starting MSRP $17,758

Subsidy 0

Sales Tax (8%) $1,421

Purchase Price $19,179

유지비용유지비용유지비용유지비용

Oil Change $90 $135 $135 $135 $135 $135 $135 $135 $135 $135

Automatic Transmission Fluid $55

Water pump & Timing Belt $1,000

Fuel filter $110 $110

Engine air cleaner filter $70 $70

Timing belt and parts $400

Clutch fluid $100 $100

Insurance $968 $968 $968 $968 $968 $968 $968 $968 $968 $968

Registration fee $115 $115 $115 $115 $115 $115 $115 $115 $115 $115

연료비연료비연료비연료비

Annual driving miles 15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000

Cumulative driving miles 0 15,000 30,000 45,000 60,000 75,000 90,000 105,000 120,000 135,000

Oil price (USD/gal.) $2.9 $2.9 $2.9 $2.9 $2.9 $2.9 $2.9 $2.9 $2.9 $2.9

MPG - City 27

MPG - Highway 36

Total energy consumption

(gallon)

476

476

476

476

476

476

476

476

476

476

Total Federal Tax $88 $88 $88 $88 $88 $88 $88 $88 $88 $88

Total State Tax $143 $143 $143 $143 $143 $143 $143 $143 $143 $143

Fuel Tax (USD) $230 $230 $230 $230 $230 $230 $230 $230 $230 $230

Fuel CostFuel CostFuel CostFuel Cost $1,611 $1,611 $1,611 $1,611 $1,611 $1,611 $1,611 $1,611 $1,611 $1,611

Annual CostAnnual CostAnnual CostAnnual Cost $21,963 $21,963 $21,963 $21,963 $2,829 $2,829 $2,829 $2,829 $2,829 $2,829 $2,829 $2,829 $2,929 $2,929 $2,929 $2,929 $3,009 $3,009 $3,009 $3,009 $3,884 $3,884 $3,884 $3,884 $2,829 $2,829 $2,829 $2,829 $2,829 $2,829 $2,829 $2,829 $3,109 $3,109 $3,109 $3,109 $3,229 $3,229 $3,229 $3,229

Cumulative CostCumulative CostCumulative CostCumulative Cost $21,963 $21,963 $21,963 $21,963 $24,793 $24,793 $24,793 $24,793 $27,622 $27,622 $27,622 $27,622 $30,552 $30,552 $30,552 $30,552 $33,561 $33,561 $33,561 $33,561 $37,445 $37,445 $37,445 $37,445 $40,275 $40,275 $40,275 $40,275 $43,104 $43,104 $43,104 $43,104 $46,214 $46,214 $46,214 $46,214 $49,443 $49,443 $49,443 $49,443

주: 미국기준. 주차비, 통행료, 타이어 비용 제외

자료: FTWA, AAA, EPRI, ValuePenguin, Konetic, Inside EV, 한국투자증권

21

<<<<표표표표 16161616> > > > 전기차의전기차의전기차의전기차의 유지비용유지비용유지비용유지비용 추정추정추정추정(Nissan Leaf)(Nissan Leaf)(Nissan Leaf)(Nissan Leaf)

Y+0Y+0Y+0Y+0 Y+1Y+1Y+1Y+1 Y+2Y+2Y+2Y+2 Y+3Y+3Y+3Y+3 Y+4Y+4Y+4Y+4 Y+5Y+5Y+5Y+5 Y+6Y+6Y+6Y+6 Y+7Y+7Y+7Y+7 Y+8Y+8Y+8Y+8 Y+9Y+9Y+9Y+9

구입비용구입비용구입비용구입비용

Starting MSRP $29,990

Subsidy $3,750

Sales Tax (8%) $0

Purchase Price $26,240

유지비용유지비용유지비용유지비용

Battery $0

Insurance $1,024 $1,024 $1,024 $1,024 $1,024 $1,024 $1,024 $1,024 $1,024 $1,024

Registration fee $35 $115 $115 $115 $115 $115 $115 $115 $115 $115

연료비연료비연료비연료비

Annual driving miles 15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000 15,000

Cumulative driving miles 0 15,000 30,000 45,000 60,000 75,000 90,000 105,000 120,000 135,000

Electricity price (USD/kWh) – US avg $0.12 $0.12 $0.12 $0.12 $0.12 $0.12 $0.12 $0.12 $0.12 $0.12

MPG - City 125

MPG - Highway 100

MPkWh - City 3.7

MPkWh - Highway 3.0

Total energy consumption (kWh) 4,493 4,493 4,493 4,493 4,493 4,493 4,493 4,493 4,493 4,493

Energy CostEnergy CostEnergy CostEnergy Cost $539 $539 $539 $539 $539 $539 $539 $539 $539 $539

Annual CostAnnual CostAnnual CostAnnual Cost $27,838$27,838$27,838$27,838 $1,678$1,678$1,678$1,678 $1,678$1,678$1,678$1,678 $1,678$1,678$1,678$1,678 $1,678$1,678$1,678$1,678 $1,678$1,678$1,678$1,678 $1,678$1,678$1,678$1,678 $1,678$1,678$1,678$1,678 $1,678$1,678$1,678$1,678 $1,678$1,678$1,678$1,678

Cumulative CostCumulative CostCumulative CostCumulative Cost $27,838$27,838$27,838$27,838 $29,516$29,516$29,516$29,516 $31,194$31,194$31,194$31,194 $32,873$32,873$32,873$32,873 $34,551$34,551$34,551$34,551 $36,229$36,229$36,229$36,229 $37,907$37,907$37,907$37,907 $39,585$39,585$39,585$39,585 $41,263$41,263$41,263$41,263 $42,942$42,942$42,942$42,942

Annual costs gap b/w ICE and EV $1,151 $1,151 $1,251 $1,331 $2,206 $1,151 $1,151 $1,431 $1,551

Cumulative costs gap b/w ICE and EV $5,875 $4,724 $3,572 $2,321 $990 ($1,216) ($2,368) ($3,519) ($4,950) ($6,502)

주: 미국기준. 주차비, 통행료, 타이어 비용 및 일반차와 동일한 유지비용 항목은 제외

자료: FTWA, AAA, EPRI, ValuePenguin, Konetic, Inside EV, 한국투자증권

<<<<표표표표 17171717> > > > 일반차와일반차와일반차와일반차와 전기차의전기차의전기차의전기차의 누적비용누적비용누적비용누적비용 비교비교비교비교 (단위: 달러)

일반차일반차일반차일반차((((좌좌좌좌)))) 전기차전기차전기차전기차((((좌좌좌좌)))) 누적비용차이누적비용차이누적비용차이누적비용차이((((우우우우))))

Y+0 21,963 27,838 5,875

Y+1 24,793 29,516 4,724

Y+2 27,622 31,194 3,572

Y+3 30,552 32,873 2,321

Y+4 33,561 34,551 990

Y+5 37,445 36,229 (1,216)

Y+6 40,275 37,907 (2,368)

Y+7 43,104 39,585 (3,519)

Y+8 46,214 41,263 (4,950)

Y+9 49,443 42,942 (6,502)

연평균 비용차이 1,375

BEP 5.3년

주: Nissan Leaf 대 Nissan Versa

자료: 한국투자증권

22

■ 용어해설

� CO(Carbon oxide): 일산화탄소. 디젤엔진의 주요 대기오염물질로 무색, 무취의 유독한 기체. 배출량은 디젤엔

진이 가솔린엔진에 비해 적음

� NOx(Nitrogen oxide): 질소산화물. 디젤엔진의 주요 대기오염물질로 1급 발암물질

� PM(Particulate Material): 미세먼지. 디젤엔진의 주요 대기오염물질. 매연이라고도 불리며 색깔이 검어 쉽게 구

분 가능

� ICE(Internal Combustion Engine): 내연기관. 실린더 안에서 가솔린 또는 디젤을 폭발시킨 힘을 이용해 차량을

움직임

� EV(Electric Vehicle): 전기차, 내연기관 없이 모터의 힘으로 움직임

� HEV(Hybrid EV): 하이브리드 차량. 내연기관과 전기모터의 결합

� PHEV(Plug-in HEV): 플러그인 하이브리드

� FCEV(Fuel Cell EV): 수소연료전지차. 수소를 연료로 전기를 자가발전

� NEDC(New European Driving Cycle): 기존에 유럽에서 시행됐던 연비 및 배기가스 측정 방식

� WLTP(World harmonized Light vehicle Test Procedure) - 실제 주행여건에 가깝게 만들어진 신규 측정방식.

2017년 9월부터 새로운 모델 대상으로 시행. 2018년 9월 이후부터 모든 신규차량이 대상

� RDE(Real Driving Emissions): 실제주행환경하의 배기가스

� EGR(Exhaust Gas Recirculation): 배기가스재순환장치. 디젤엔진의 질소산화물을 줄이는 장치 중 하나로 배기

가스를 다시 실린더로 보내 연소 온도를 낮춰 질소산화물을 줄이는 방식

� LNT(Lean NOx catalyst, Lean NOx Trap): 희박질소촉매. NOx을 내보내지 않고 필터에 모아 둔 뒤 연료를 일시

에 분출해 필터에 쌓인 NOx을 태워 환원하는 방식

� SCR(Selective Catalytic Reduction): 선택적촉매환원. NOx를 중화하기 위해 요소(urea)를 희석한 요소수를 사용

� DPF(diesel Particulate Filter): 디젤 배기가스 미세먼지를 정화하는 장치

23

기업분석 한온시스템한온시스템한온시스템한온시스템(018880)(018880)(018880)(018880)

우리산업우리산업우리산업우리산업(215360)(215360)(215360)(215360)

24

한온시스템(018880) 매수매수매수매수((((상향상향상향상향)))) / TP: / TP: / TP: / TP: 11117777,,,,000000000000원원원원

전기차 바람이 불면 20배가 안 비싸 보인다

투자의견투자의견투자의견투자의견 매수로매수로매수로매수로 상향상향상향상향,,,, 목표주가목표주가목표주가목표주가 11117777,,,,000000000000원원원원 제시제시제시제시:::: 한온시스템의 투자의견을 매수

로 상향하고 목표주가를 17,000원으로 제시한다. 목표주가는 2019년 EPS에

PER 20배를 적용했다. 한온시스템의 PER은 지난 5년 간 15~22배에서 거래돼

왔다. 수요 증가로 전기차 성장성이 강화되는 시기임을 감안하면 20배가 무리가

아니다. 특히 2분기부터 현대/기아/포드가 아닌 기타고객향 매출이 급증하는 등

(VW +58%, FCA 103%, BMW 32%, JLR +47%, Geely +72%) 한온이 보유

한 기술력이 수주성과를 지나 매출성과로 나오고 있다.

마그나마그나마그나마그나 사업부사업부사업부사업부 인수인수인수인수도도도도 성장성성장성성장성성장성에에에에 긍정적긍정적긍정적긍정적:::: 한온이 글로벌 3위 자동차 부품회사인

마그나(Magna)로부터 인수한 유압제어 사업부(FP&C)도 성장성을 더욱 높일

전망이다(2018/9/21 ‘골라 사는 재미가 있다’ 참조). 한온은 10월 1일 기업설명

회를 통해 FP&사업부 인수의 구체적 내용을 설명했다. 우리는 3가지 관점에서

이번 거래를 긍정적으로 판단한다. 먼저 고객사 다변화다. 마그나는 GM이 주요

고객인 반면 한온은 현대/기아/Ford 비중이 74%에 달한다. 이번 인수로 현대/기

아/Ford 비중이 2021년엔 55%, 2023년엔 50%로 하락할 전망이다. 두 번째는

전기차 매출비중 상승이다. 인수대상의 전기차 매출비중은 한온보다(2Q18

7.9%) 높다. 인수 이후 전기차 매출비중은 2021년엔 15%, 2023년엔 20%로

상승할 전망이다. 마지막으로 공조사업 경쟁력 강화다. 이번 인수와 쿠퍼스탠다드

열관리 사업부 인수(2014) 등 필요한 사업부만 선별인수해 시너지를 극대화하는

창의적인 M&A 전략으로 글로벌 공조업계 내 경쟁력이 더욱 높아질 전망이다.

이에 따라 인수 이후에도 기존 목표 PER 20배를 무리 없이 적용할 수 있다.

인수인수인수인수 이후이후이후이후 재무구조재무구조재무구조재무구조 우려도우려도우려도우려도 해소될해소될해소될해소될 전망전망전망전망:::: 인수 이후 재무구조 악화와 배당축소는

없을 전망이다. 한온시스템은 기업설명회에서 1.4조원에 달하는 인수비용은 모두

보유현금과 차입으로 조달할 계획이며 유상증자는 고려하고 있지 않다고 언급했

다. 배당금 역시 유지/증가 기조를 이어나갈 계획임을 밝혔다. 우리는 보유현금 4

천억원, 차입금 1조원의 조달구조를 전망한다. 이자비용 추정이 연간 200억원에

서 600억원으로 증가하고 차입금/자본총계비율이 33%에서 69%로 상승할 전망

이나 영업이익 증가분과 견조한 재무상태표를 감안시 무리 없는 수준이다.

주가상승률주가상승률주가상승률주가상승률

1111개월개월개월개월 6666개월개월개월개월 12121212개월개월개월개월

절대주가(%) 7.5 12.7 2.4

상대주가(%p) 6.8 17.0 4.7

주가주가주가주가추이추이추이추이

8,000

10,400

12,800

15,200

Oct-16 Oct-17 Oct-18

(원)

주가(10/1, 원) 12,900

시가총액(십억원) 6,886

발행주식수(백만) 534

52주 최고/최저가(원) 14,550/9,760

일평균 거래대금(6개월, 백만원) 10,857

유동주식비율(%) 30.0

외국인지분율(%) 19.4

주요주주(%) 한앤코오토홀딩스 50.5

한국타이어 19.5

매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 순이익순이익순이익순이익 EPSEPSEPSEPS 증감률증감률증감률증감률 EBITDA EBITDA EBITDA EBITDA PERPERPERPER EV/EBITDAEV/EBITDAEV/EBITDAEV/EBITDA PBRPBRPBRPBR ROEROEROEROE DYDYDYDY

((((십억원십억원십억원십억원)))) ((((십억원십억원십억원십억원)))) ((((십억원십억원십억원십억원)))) ((((원원원원)))) (%)(%)(%)(%) ((((십억원십억원십억원십억원)))) ((((배배배배)))) ((((배배배배)))) ((((배배배배)))) (%)(%)(%)(%) (%)(%)(%)(%)

2016A 5,704 423 292 547 26.7 609 18.8 9.5 0.6 16.4 0.4

2017A 5,586 468 289 541 (1.1) 670 25.7 11.4 0.7 15.2 0.4

2018F 5,792 442 323 606 12.0 656 21.3 10.7 3.2 15.7 2.6

2019F 7,745 654 444 833 37.4 946 15.5 8.6 2.8 19.5 2.8

2020F 8,350 727 498 932 12.0 1,067 13.8 7.6 2.5 19.3 3.0

주: 순이익은 지분법적용 순이익

김진우김진우김진우김진우, CFA, CFA, CFA, CFA [email protected]

25

[[[[그림그림그림그림 33333333] PER ] PER ] PER ] PER 밴드밴드밴드밴드 [[[[그림그림그림그림 34343434] PBR ] PBR ] PBR ] PBR 밴드밴드밴드밴드

자료: WISEfn, 한국투자증권 자료: WISEfn, 한국투자증권

[[[[그림그림그림그림 35353535] ] ] ] 지역지역지역지역별별별별 매출비중매출비중매출비중매출비중(2017)(2017)(2017)(2017) [[[[그림그림그림그림 36363636] ] ] ] 고객별고객별고객별고객별 매출비중매출비중매출비중매출비중(2017(2017(2017(2017))))

자료: 한온시스템, 한국투자증권 자료: 한온시스템, 한국투자증권

6x

9x

12x

15x

18x

21x

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2009 2012 2015 2018

(원)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2009 2012 2015 2018

(원)

2.0x

2.6x

1.4x

3.2x

0.8x

한국

31%

아시아

(한국 제외)

19%

미국

17%

유럽

33%

현대/기아

51%

Ford

23%

기타

26%

[[[[그림그림그림그림 37373737] ] ] ] 인수인수인수인수사업부사업부사업부사업부 고객별고객별고객별고객별 매출매출매출매출 [[[[그림그림그림그림 38383838] ] ] ] 인수인수인수인수사업부사업부사업부사업부 지역별지역별지역별지역별 매출매출매출매출 [[[[그림그림그림그림 39393939] ] ] ] 인수인수인수인수사업부사업부사업부사업부 제품별제품별제품별제품별 매출매출매출매출

주: 2017년 기준

자료: 한온시스템, 한국투자증권

주: 2017년 기준

자료: 한온시스템, 한국투자증권

주: 2017년 기준

자료: 한온시스템, 한국투자증권

26

[[[[그림그림그림그림 40404040] ] ] ] 인수사업부인수사업부인수사업부인수사업부 제품제품제품제품 포트폴리오포트폴리오포트폴리오포트폴리오 ---- 친환경차친환경차친환경차친환경차 필수적인필수적인필수적인필수적인 제품군에제품군에제품군에제품군에 높은높은높은높은 기술력기술력기술력기술력 보유보유보유보유

자료: 한온시스템, 한국투자증권

[[[[그림그림그림그림 41414141] ] ] ] 현재의현재의현재의현재의 한온보다한온보다한온보다한온보다 높은높은높은높은 인수사업부인수사업부인수사업부인수사업부 전기차전기차전기차전기차 매출매출매출매출 비중비중비중비중

자료: 한온시스템, 한국투자증권

27

[[[[그림그림그림그림 42424242] ] ] ] 구조조정도구조조정도구조조정도구조조정도 지난지난지난지난 2~32~32~32~3년년년년 간간간간 이미이미이미이미 진행진행진행진행 중중중중, , , , 비용절감비용절감비용절감비용절감 성과로성과로성과로성과로 나타나는나타나는나타나는나타나는 중중중중

자료: 한온시스템, 한국투자증권

[[[[그림그림그림그림 43434343] ] ] ] 인수인수인수인수 이후이후이후이후 현대차그룹현대차그룹현대차그룹현대차그룹/Ford /Ford /Ford /Ford 의존도의존도의존도의존도 하락하락하락하락, , , , 수익성수익성수익성수익성 및및및및 전기차전기차전기차전기차 매출매출매출매출 비중비중비중비중 상승상승상승상승 가속화가속화가속화가속화

자료: 한온시스템, 한국투자증권

28

<<<<표표표표 18181818> > > > 실적실적실적실적 추정치추정치추정치추정치 변경변경변경변경 (단위: 십억원, %, %p)

기존전망기존전망기존전망기존전망 수정전망수정전망수정전망수정전망 차이차이차이차이

2018F2018F2018F2018F 2019F2019F2019F2019F 2018201820182018FFFF 2019201920192019FFFF 2018201820182018FFFF 2019201920192019FFFF

매출액 5,683 6,177 5,792 7,745 1.9 25.4

영업이익 424 470 442 654 4.2 39.0

영업이익률 7.5 7.6 7.6 8.4 0.2 0.8

지배주주순이익 301 324 323 444 7.5 37.4

자료: 한국투자증권

<<<<표표표표 19191919> > > > 분기실적분기실적분기실적분기실적 전망전망전망전망 (단위: 십억원, %)

1Q171Q171Q171Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q174Q174Q174Q17 1Q181Q181Q181Q18 2Q172Q172Q172Q17 3Q18F3Q18F3Q18F3Q18F 4Q184Q184Q184Q18FFFF 2016201620162016 2012012012017777 2012012012018888FFFF 2012012012019999FFFF 2020202020202020FFFF

매출액 1,449 1,373 1,339 1,424 1,387 1,518 1,403 1,484 5,704 5,586 5,792 7,745 8,350

영업이익 127 103 101 138 95 101 109 137 423 468 442 654 727

OPM 8.8 7.5 7.5 9.7 6.9 6.6 7.7 9.3 7.4 8.4 7.6 8.4 8.7

세전이익 103 98 101 119 90 97 118 147 416 422 452 619 693

순이익 71 67 73 77 63 70 85 105 292 289 323 444 498

YoY 매출액 1.5 (7.9) 4.4 (5.1) (4.3) 10.6 4.8 4.2 2.6 (2.1) 3.7 33.7 7.8

YoY 영업이익 21.3 8.1 (5.6) 18.8 (25.1) (1.8) 7.9 (0.4) 17.5 10.9 (5.6) 47.8 11.3

YoY 순이익 4.2 11.8 6.3 (18.9) (11.3) 4.7 15.4 37.1 26.7 (1.2) 12.1 37.4 12.0

지역별 매출

한국 618 667 621 543 593 678 621 557 2,315 2,449 2,449 2,575 2,704

아시아(한국 제외) 395 291 351 435 324 370 415 478 1,811 1,473 1,587 1,717 1,976

미국 279 288 264 252 264 277 256 251 1,051 1,081 1,047 1,090 1,134

유럽 671 629 616 689 716 756 611 698 2,497 2,605 2,781 2,896 3,041

YoY

한국 8.3 13.2 18.8 (14.1) (4.0) 1.7 0.0 2.6 1.8 5.8 0.0 5.1 5.0

아시아(한국 제외) (12.8) (35.2) (21.0) (6.1) (18.2) 27.2 18.1 9.8 4.1 (18.7) 7.7 8.2 15.0

미국 10.4 4.1 (2.2) (0.5) (5.2) (3.8) (3.0) (0.4) 7.9 2.9 (3.2) 4.1 4.0

유럽 2.2 (7.2) 20.2 6.0 6.7 20.2 (0.9) 1.3 5.3 4.3 6.7 4.1 5.0

지역별 OPM

한국 5.1 12.0 7.5 8.6 5.5 6.0 7.0 8.5 3.8 8.3 7.2 7.8 8.0

아시아(한국 제외) 9.1 8.4 7.4 10.7 6.8 7.0 7.5 10.0 9.5 9.1 7.8 8.1 8.3

미국 4.2 4.2 4.4 2.7 2.0 1.5 3.0 3.5 6.0 3.9 3.0 3.5 3.6

유럽 6.7 (0.8) 0.9 5.1 4.0 3.0 4.0 4.5 1.5 3.1 3.5 4.6 5.0

자료: 한국투자증권

기업개요

한온시스템은 차량 에어컨 및 히터 사업에서 얻은 노하우를 바탕으로 종합 열관리 전문업체로 진화 중. 1999년에 비스테

온이 만도로부터 지분 35%를 인수하면서 한라공조의 경영권을 확보. 비스테온의 18개 자회사를 4,353억원에 인수하면

서 2013년 2월에는 사명을 한라공조에서 한라비스테온공조로 변경. 2014년 11월에 사모펀드 한앤컴퍼니가 한국타이어

와 함께 비스테온이 보유한 한라비스테온공조 지분을 각각 50%, 19.9% 인수해 2015년 7월 한온시스템으로 사명을 재

변경. 2017년 고객별 매출 비중은 현대차그룹 51%, Ford 23%이고, 대부분의 글로벌 완성차 업체를 고객군으로 보유.

29

재무상태표재무상태표재무상태표재무상태표 (단위: 십억원)

2016A2016A2016A2016A 2017A2017A2017A2017A 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

유동자산 2,151 2,241 2,344 2,747 3,004

현금성자산 425 567 608 426 501

매출채권및기타채권 1,034 957 993 1,327 1,431

재고자산 430 469 486 650 701

비유동자산 1,709 1,878 1,990 3,287 3,525

투자자산 99 119 123 165 177

유형자산 1,178 1,262 1,351 1,901 2,031

무형자산 350 438 454 1,139 1,227

자산총계 3,860 4,120 4,334 6,034 6,529

유동부채 1,463 1,299 1,359 1,711 1,861

매입채무및기타채무 1,022 1,051 1,090 1,458 1,572

단기차입금및단기사채 301 134 134 134 164

유동성장기부채 0 0 0 0 0

비유동부채 511 789 764 1,822 1,840

사채 299 599 582 1,182 1,182

장기차입금및금융부채 60 23 9 409 409

부채총계 1,975 2,088 2,123 3,533 3,701

지배주주지분 1,828 1,979 2,147 2,421 2,730

자본금 53 53 53 53 53

자본잉여금 (23) (22) (22) (22) (22)

기타자본 0 0 0 0 0

이익잉여금 1,937 2,074 2,224 2,480 2,771

비지배주주지분 57 53 64 80 98

자본총계 1,885 2,031 2,211 2,502 2,828

손익계산서손익계산서손익계산서손익계산서 (단위: 십억원)

2016A2016A2016A2016A 2017A2017A2017A2017A 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

매출액 5,704 5,586 5,792 7,745 8,350

매출원가 4,805 4,639 4,883 6,465 6,946

매출총이익 899 946 909 1,281 1,404

판매관리비 476 478 467 627 676

영업이익 423 468 442 654 727

금융수익 7 13 15 14 13

이자수익 6 9 10 10 9

금융비용 29 27 27 67 68

이자비용 21 20 20 60 61

기타영업외손익 6 (42) 14 19 20

관계기업관련손익 9 9 9 10 12

세전계속사업이익 416 422 452 619 693

법인세비용 112 123 118 161 180

연결당기순이익 304 298 335 458 513

지배주주지분순이익 292 289 323 444 498

기타포괄이익 (27) 19 19 19 19

총포괄이익 277 317 353 477 532

지배주주지분포괄이익 267 311 342 461 514

EBITDA 609 670 656 946 1,067

현금흐름표현금흐름표현금흐름표현금흐름표 (단위: 십억원)

2016A2016A2016A2016A 2017A2017A2017A2017A 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

영업활동현금흐름 389 567 559 581 815

당기순이익 304 298 335 458 513

유형자산감가상각비 176 181 190 232 275

무형자산상각비 10 21 24 60 65

자산부채변동 (205) (31) 4 (214) (55)

기타 104 98 6 45 17

투자활동현금흐름 (452) (347) (298) (1,561) (547)

유형자산투자 (250) (322) (296) (803) (425)

유형자산매각 19 29 18 21 21

투자자산순증 (13) 3 23 (13) 18

무형자산순증 (85) (105) (40) (745) (154)

기타 (123) 48 (3) (21) (7)

재무활동현금흐름 48 (56) (220) 798 (192)

자본의증가 3 0 0 0 0

차입금의순증 248 115 (35) 1,000 30

배당금지급 (203) (171) (163) (173) (187)

기타 0 0 (22) (29) (35)

기타현금흐름 (8) (22) 0 0 0

현금의증가 (22) 142 41 (182) 75

주: K-IFRS (연결) 기준

주요투자지표주요투자지표주요투자지표주요투자지표

2016A2016A2016A2016A 2017A2017A2017A2017A 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

주당지표(원)

EPS 547 541 606 833 932

BPS 17,119 18,534 4,022 4,536 5,115

DPS 225 305 325 350 385

성장성(%, YoY)

매출증가율 2.6 (2.1) 3.7 33.7 7.8

영업이익증가율 17.5 10.9 (5.6) 47.8 11.3

순이익증가율 26.7 (1.2) 12.1 37.4 12.0

EPS증가율 26.7 (1.1) 12.0 37.4 12.0

EBITDA증가율 14.1 10.1 (2.1) 44.3 12.8

수익성(%)

영업이익률 7.4 8.4 7.6 8.4 8.7

순이익률 5.1 5.2 5.6 5.7 6.0

EBITDA Margin 10.7 12.0 11.3 12.2 12.8

ROA 8.3 7.5 7.9 8.8 8.2

ROE 16.4 15.2 15.7 19.5 19.3

배당수익률 0.4 0.4 2.6 2.8 3.0

배당성향 41.1 56.4 53.6 42.0 41.3

안정성

순차입금(십억원) 231 132 53 1,214 1,163

차입금/자본총계비율(%) 35.9 37.4 32.8 69.0 62.1

Valuation(X)

PER 18.8 25.7 21.3 15.5 13.8

PBR 0.6 0.7 3.2 2.8 2.5

EV/EBITDA 9.5 11.4 10.7 8.6 7.6

30

우리산업(215360) 매수매수매수매수((((유지유지유지유지)))) / TP: / TP: / TP: / TP: 44446666,000,000,000,000원원원원((((상향상향상향상향))))

증설시점이 다가온다

PTC PTC PTC PTC 히터히터히터히터 성장세성장세성장세성장세 재개재개재개재개:::: 핵심부품이자 성장성을 주도하는 PTC히터(전기를 이용

한 난방장치)의 매출 증가세가 예상대로 2분기부터 재개됐다. 이는 단가가 높은

고전압 PTC 비중이 높아지면서 가격이 상승하는 가운데, 주요 고객사들의 전기

차 생산 증가로 물량도 늘어났기 때문이다. 주요 고객사들의 친환경차 생산은 하

반기에 더욱 늘어나면서 PTC히터의 매출은 더욱 증가할 전망이다. 늘어나는

PTC히터 수요를 맞추기 위해 하반기 중으로 증설에 돌입해 19년 하반기에 마무

리될 전망이다.

목표주가목표주가목표주가목표주가 46,00046,00046,00046,000원으로원으로원으로원으로 10% 10% 10% 10% 상향상향상향상향:::: 우리산업의 목표주가를 46,000원으로 10%

상향한다(2019F PER 20배). 2019년부터 가속화될 전기차 시장의 성장을 반영

하기 위해 목표주가 산출 시점을 기존 12MF EPS에서 2019년 EPS로 변경했다.

PTC히터가 성장동력이 되는 가운데 기존 제품들도 꾸준히 성장하면서 18/19년

순이익이 29/41% 늘어날 전망이다. 전기차 모멘텀 재개로 주가배수도 높아질 전

망이다. 만도와 설립한 우리엠오토모티브도 제품라인업을 초음파에서 레이더로

확대하면서 실적 성장에 기여할 전망이다.

주가상승률주가상승률주가상승률주가상승률

1111개월개월개월개월 6666개월개월개월개월 12121212개월개월개월개월

절대주가(%) 6.6 (17.0) (19.7)

상대주가(%p) 6.7 (10.8) (44.8)

주가주가주가주가추이추이추이추이

10,000

18,000

26,000

34,000

42,000

Oct-16 Oct-17 Oct-18

(원)

주가(10/1, 원) 29,750

시가총액(십억원) 272

발행주식수(백만) 9

52주 최고/최저가(원) 39,650/25,450

일평균 거래대금(6개월, 백만원) 3,710

유동주식비율(%) 60.5

외국인지분율(%) 9.8

주요주주(%) 김정우 외 1 인 39.5

Standard Life Investments Limited 7.6

매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 순이익순이익순이익순이익 EPSEPSEPSEPS 증감률증감률증감률증감률 EBITDA EBITDA EBITDA EBITDA PERPERPERPER EV/EBITDAEV/EBITDAEV/EBITDAEV/EBITDA PBRPBRPBRPBR ROEROEROEROE DYDYDYDY

((((십억원십억원십억원십억원)))) ((((십억원십억원십억원십억원)))) ((((십억원십억원십억원십억원)))) ((((원원원원)))) (%)(%)(%)(%) ((((십억원십억원십억원십억원)))) ((((배배배배)))) ((((배배배배)))) ((((배배배배)))) (%)(%)(%)(%) (%)(%)(%)(%)

2016A 259 16 13 1,443 27.6 24 16.0 11.0 3.1 21.7 0.2

2017A 279 17 12 1,293 (10.4) 26 27.1 13.9 3.2 14.2 0.3

2018F 326 19 15 1,654 27.9 30 18.0 10.2 2.4 14.3 0.3

2019F 415 28 21 2,328 40.8 39 12.8 8.0 2.1 17.4 0.3

2020F 464 32 24 2,674 14.9 44 11.1 7.0 1.8 17.1 0.3

주: 순이익은 지분법적용 순이익

김진우김진우김진우김진우, CFA, CFA, CFA, CFA [email protected]

31

[[[[그림그림그림그림 1111] PER ] PER ] PER ] PER 밴드밴드밴드밴드 [[[[그림그림그림그림 2222] PBR ] PBR ] PBR ] PBR 밴드밴드밴드밴드

자료: WISEfn, 한국투자증권 자료: WISEfn, 한국투자증권

[[[[그림그림그림그림 3333] ] ] ] 제품별제품별제품별제품별 매출비중매출비중매출비중매출비중(2017)(2017)(2017)(2017) [[[[그림그림그림그림 4444] ] ] ] 고객별고객별고객별고객별 매출비중매출비중매출비중매출비중(2016(2016(2016(2016))))

자료: 우리산업, 한국투자증권 자료: 우리산업, 한국투자증권

[[[[그림그림그림그림 5555] ] ] ] 우리엠오토모티브는우리엠오토모티브는우리엠오토모티브는우리엠오토모티브는 만도와만도와만도와만도와 레이다레이다레이다레이다////초음파초음파초음파초음파 생산생산생산생산 [[[[그림그림그림그림 6666] ] ] ] 우리엠오토모티브우리엠오토모티브우리엠오토모티브우리엠오토모티브 실적실적실적실적 전망전망전망전망

자료: 우리산업, 한국투자증권 자료: 우리산업, 한국투자증권

6x

10x

14x

18x

22x

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2010 2012 2014 2016 2018

(원)

0.8x

1.4x

2.0x

2.6x

3.2x

3.8x

4.4x

0

10,000

20,000

30,000

40,000

50,000

60,000

2010 2012 2014 2016 2018

(원)

HVAC

actuator

26%

Clutch coil

10%

Heater

control

17%

PTC heater

17%

기타

18%

상품

(원재료 외)

12%

한온시스템

42%

모비스

15%

덴소

10%

만도

5%

기타

28%

32

<<<<표표표표 20202020> > > > 주요주요주요주요 제품제품제품제품 라인업라인업라인업라인업

제품명제품명제품명제품명 사진사진사진사진 기능기능기능기능

기존제품기존제품기존제품기존제품

HVAC ActuatorHVAC ActuatorHVAC ActuatorHVAC Actuator

공조장치 내 Door Flap의 각도를 조정하여 차량 내 온도, 바람의 방향, 실내-외

기를 전환

Clutch CoilClutch CoilClutch CoilClutch Coil

차량 에어컨용 컴프레셔에 V-Belt, Pulley와 함께 장착. 에어컨의 On/Off에 따라

Pulley와 컴프레셔 사이에서 클러치 역할을 수행해 컴프레셔를 작동/정지

Control HeadControl HeadControl HeadControl Head

차량 히터/에어컨을 운전자가 원하는 환경으로 작동시키기 위한 Controller

PTC HeaterPTC HeaterPTC HeaterPTC Heater

전원공급과 동시에 전기저항을 이용해 차량유입 공기를 직접 가열, 차량 내부 온

도를 신속하게 예열시켜주는 메인/보조 난방 장치.

뜨거운 엔진이 있는 내연기관에서는 보조 난방장치로 쓰이나, 엔진이 없는 전기

차에서는 PTC 히터가 주력 난방장치가 되면서 가격과 수익성이 높아짐

AFLS ActuatorAFLS ActuatorAFLS ActuatorAFLS Actuator

(Head (Head (Head (Head Lamp Leveling Device, HLLD)Lamp Leveling Device, HLLD)Lamp Leveling Device, HLLD)Lamp Leveling Device, HLLD)

야간 주행시 효과적인 시야확보를 위해 자동차 헤드램프의 상하좌우 각도 및 조

광량을 자동으로 조절

Electrical Parking Brake (EPB)Electrical Parking Brake (EPB)Electrical Parking Brake (EPB)Electrical Parking Brake (EPB)

정차 시 브레이크가 자동으로 잠겨있다가, 출발 할 때는 가속 페달만 밟으면 자

동으로 풀리는 전자 제어식 브레이크 장치

Current SensorCurrent SensorCurrent SensorCurrent Sensor

전기차에 장착되는 핵심 센서 부품으로 엔진룸에서 구동되는 고전압 전류상태 및

차량 실내에서 구동되는 저전압 전류상태를 수시로 체크

Active Air Flap Actuator (AAF)Active Air Flap Actuator (AAF)Active Air Flap Actuator (AAF)Active Air Flap Actuator (AAF)

Active Air Flap, 차량 전면 라디에이터 그릴에 장착되어 공기유입을 수시로 조절

(연비향상 효과)

신제품신제품신제품신제품

3 Way Valve3 Way Valve3 Way Valve3 Way Valve

냉각수 온도에 따라 유로를 결정해주는 밸브

DCDCDCDC----DC ConverterDC ConverterDC ConverterDC Converter

직류-직류 변환장치. 48V 이상에서 차량 전력 효율을 향상

Solar Energy ChargerSolar Energy ChargerSolar Energy ChargerSolar Energy Charger

태양열을 이용해 배터리를 충전시켜주는 장치

COD HeaterCOD HeaterCOD HeaterCOD Heater

차의 연료가 얼어 붙는 것을 방지

MoC EPBMoC EPBMoC EPBMoC EPB

차량이 경사에서 굴러 내려가지 않도록 잡아주는 캘리퍼에 모터를 장착한 전자

제어식 브레이크.

RRRR----EPS ActuatorEPS ActuatorEPS ActuatorEPS Actuator

모터를 이용해 핸들의 회전 운동을 왕복 운동으로 변환

자료: 우리산업, 한국투자증권

33

<<<<표표표표 21212121> > > > 분기실적분기실적분기실적분기실적 전망전망전망전망 (단위: 십억원, %)

1Q171Q171Q171Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q174Q174Q174Q17 1Q181Q181Q181Q18 2Q182Q182Q182Q18 3Q18F3Q18F3Q18F3Q18F 4Q18F4Q18F4Q18F4Q18F 2016201620162016 2017201720172017 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

매출 68 67 70 73 73 83 81 88 259 279 326 415 464

영업이익 3 4 5 5 3 5 5 6 16 17 19 28 32

OPM 4.9 6.6 6.8 6.2 4.2 5.4 6.4 7.1 6.2 6.1 5.8 6.7 6.9

세전이익 2 2 5 5 3 5 5 6 16 14 20 27 32

지배주주순이익 1 2 4 5 3 3 4 5 13 12 15 21 24

YoY 매출액 10.0 6.2 9.7 6.1 7.0 23.9 15.3 20.0 96.4 8.0 16.6 27.4 11.7

YoY 영업이익 12.1 9.1 8.6 1.6 (7.9) 1.3 8.3 37.0 10.4 7.3 11.1 45.2 15.2

YoY 지배주주순이익 (47.8) (54.1) 73.3 1.6 74.7 121.6 2.4 5.2 234.2 (10.8) 28.6 40.8 14.9

제품별제품별제품별제품별 매출매출매출매출

HVAC 액츄에이터 18 18 18 16 17 18 18 18 77 70 70 73 75

Clutch coil 8 7 7 7 8 9 8 8 29 29 32 33 33

Heater control 11 13 13 11 11 14 11 12 42 47 47 44 45

PTC 히터 14 11 10 13 13 14 16 20 46 49 63 101 122

기타 11 11 11 11 16 16 13 13 40 44 58 68 81

상품 7 7 8 10 9 10 9 11 27 33 39 44 52

우리 M 오토모티브 - - - 7 6 6 6 6 - - - 26 28

매출비중매출비중매출비중매출비중

HVAC 액츄에이터 26 27 27 22 22 20 22 20 30 26 23 19 17

Clutch coil 11 10 11 10 10 10 9 9 11 11 10 8 7

Heater control 16 19 19 14 14 16 13 13 16 17 15 11 10

PTC 히터 20 17 15 17 16 17 20 23 18 18 21 26 28

기타 16 16 16 15 20 18 16 15 15 16 19 17 19

상품 10 11 12 13 11 12 11 13 10 12 13 11 12

우리 M 오토모티브 - - - 9 8 7 7 7 - - - 7 6

매출성장매출성장매출성장매출성장

HVAC 액츄에이터 (6.7) (8.7) (7.0) (12.4) (5.8) (0.7) (2.7) 7.3 (3.6) (8.7) (0.6) 4.7 2.0

Heater control 0.8 (12.0) 4.4 8.5 6.6 26.1 5.1 3.3 (12.7) (0.0) 10.1 1.8 0.0

PTC heater (2.0) 14.9 39.3 (0.0) (5.1) 11.7 (13.8) 7.2 (21.8) 11.7 (0.1) (6.7) 2.0

PTC 히터 51.3 24.7 (24.0) (6.7) (9.8) 27.8 55.3 54.1 22.1 5.9 30.0 59.9 20.6

기타 14.2 26.1 7.6 (5.2) 42.2 45.6 20.3 16.8 14.0 9.4 31.2 18.2 19.6

상품 15.5 18.0 24.5 39.9 19.5 34.4 7.7 8.6 1.9 25.0 16.5 14.5 18.7

우리 M 오토모티브 - - - - - - - (13.3) - - - - 7.7

핵심가정핵심가정핵심가정핵심가정

PTC 히터 ASP(원) 86,798 76,953 74,315 83,658 104,383 109,891 101,100 101,100 81,209 80,710 99,480 101,180 90,350

PTC 히터 물량(천개) 161 145 140 157 121 130 160 200 566 603 611 1,000 1,350

YoY 가격 30.9 17.0 (28.3) (5.9) 20.3 42.8 36.0 20.8 19.1 (0.6) 23.3 1.7 (10.7)

YoY 물량 15.6 6.5 6.0 (0.9) (25.0) (10.5) 14.2 27.5 2.5 6.6 1.3 63.8 35.0

자료: 한국투자증권

기업개요 및 용어해설

우리산업의 경쟁력은 연구개발을 통한 기술력확보에 있음. 1994년 6월 기술연구소 설립 이후 20년간 R&D에 집중 투자.

2012년부터 설비 자동화가 본격화되면서(자동화율 36%), 이를 통한 인건비/경비 절감을 연구개발에 투자 중. 다양한 현

지법인(중국 천진, 대련, 인도, 태국, 슬로바키아, 미국, 헝가리, 멕시코 등)을 운영해 글로벌 네트워크 또한 구축하고 있

음.

� HVAC(Heating, Ventilation, Air Conditioning) 시스템: 공기 재순환 및 냉난방 기능을 수행하는 시스템

� 클러치코일(Clutch Coil): 에어컨의 On/Off 에 따라 Pulley(도르래)와 컴프레셔 사이에서 클러치 역할을 수행해

컴프레셔를 작동/정지 시키는 일종의 스위치

� 컨트롤헤드(Control Head): 차량 히터/에어컨을 운전자가 원하는 환경으로 작동시키기 위한 조작버튼을 모아놓은

장치

� PTC 히터(Positive Temperature Coefficient Heater): 보조 난방장치의 일종. 전기저항을 이용해 공기를 가열해

신속하게 난방을 제공. 뜨거운 엔진이 있는 내연기관에서는 보조 난방장치로 쓰이나, 엔진이 없는 전기차에서는 PTC

히터가 주력 난방장치가 되면서 가격과 수익성이 높아짐

34

재무상태표재무상태표재무상태표재무상태표 (단위: 십억원)

2016A2016A2016A2016A 2017A2017A2017A2017A 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

유동자산 124 148 172 219 245

현금성자산 8 6 7 9 10

매출채권및기타채권 55 64 74 95 106

재고자산 60 61 71 91 102

비유동자산 65 83 87 93 101

투자자산 1 5 6 8 9

유형자산 56 66 66 67 72

무형자산 7 11 13 16 18

자산총계 189 231 259 312 346

유동부채 110 120 135 168 178

매입채무및기타채무 53 61 71 90 101

단기차입금및단기사채 45 49 49 64 66

유동성장기부채 8 5 5 2 2

비유동부채 12 12 11 13 13

사채 0 0 0 0 0

장기차입금및금융부채 9 7 6 6 6

부채총계 122 132 147 180 191

지배주주지분 67 99 112 132 154

자본금 5 5 5 5 5

자본잉여금 40 41 41 41 41

기타자본 (1) 20 20 20 20

이익잉여금 23 34 48 68 92

비지배주주지분 0 0 (0) (0) (0)

자본총계 67 99 112 132 154

손익계산서손익계산서손익계산서손익계산서 (단위: 십억원)

2016A2016A2016A2016A 2017A2017A2017A2017A 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

매출액 259 279 326 415 464

매출원가 221 239 280 352 393

매출총이익 38 40 46 63 71

판매관리비 22 23 27 35 39

영업이익 16 17 19 28 32

금융수익 6 5 5 5 5

이자수익 0 0 0 0 0

금융비용 7 7 6 6 6

이자비용 3 2 2 2 3

기타영업외손익 2 (0) 1 1 1

관계기업관련손익 0 0 0 0 0

세전계속사업이익 16 14 20 27 32

법인세비용 3 3 5 6 7

연결당기순이익 13 12 15 21 24

지배주주지분순이익 13 12 15 21 24

기타포괄이익 (0) (1) (1) (1) (1)

총포괄이익 13 11 14 20 24

지배주주지분포괄이익 13 11 14 20 24

EBITDA 24 26 30 39 44

현금흐름표현금흐름표현금흐름표현금흐름표 (단위: 십억원)

2016A2016A2016A2016A 2017A2017A2017A2017A 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

영업활동현금흐름 19 19 21 14 23

당기순이익 13 12 15 21 24

유형자산감가상각비 7 7 8 8 8

무형자산상각비 2 2 3 3 4

자산부채변동 (5) (3) (6) (20) (14)

기타 2 1 1 2 1

투자활동현금흐름 (8) (41) (17) (23) (23)

유형자산투자 (10) (21) (9) (9) (13)

유형자산매각 4 5 0 0 0

투자자산순증 1 (19) (2) (2) (2)

무형자산순증 (3) (5) (5) (7) (6)

기타 0 (1) (1) (5) (2)

재무활동현금흐름 (8) 21 (2) 11 1

자본의증가 0 22 0 0 0

차입금의순증 (7) (1) (2) 12 2

배당금지급 (0) (0) (1) (1) (1)

기타 (1) 0 1 0 0

기타현금흐름 0 (1) 0 0 0

현금의증가 2 (2) 1 2 1

주: K-IFRS (연결) 기준

주요투자지표주요투자지표주요투자지표주요투자지표

2016A2016A2016A2016A 2017A2017A2017A2017A 2018F2018F2018F2018F 2019F2019F2019F2019F 2020F2020F2020F2020F

주당지표(원)

EPS 1,443 1,293 1,654 2,328 2,674

BPS 7,390 10,805 12,277 14,420 16,910

DPS 50 100 100 100 100

성장성(%, YoY)

매출증가율 31.6 8.0 16.6 27.4 11.7

영업이익증가율 47.8 7.4 11.0 45.2 15.2

순이익증가율 27.5 (10.6) 28.3 40.8 14.9

EPS증가율 27.6 (10.4) 27.9 40.8 14.9

EBITDA증가율 44.0 7.9 13.7 31.4 11.8

수익성(%)

영업이익률 6.2 6.1 5.8 6.7 6.9

순이익률 5.1 4.2 4.6 5.1 5.3

EBITDA Margin 9.4 9.4 9.1 9.4 9.4

ROA 7.0 5.6 6.2 7.5 7.4

ROE 21.7 14.2 14.3 17.4 17.1

배당수익률 0.2 0.3 0.3 0.3 0.3

배당성향 3.4 7.8 6.0 4.3 3.7

안정성

순차입금(십억원) 54 40 35 40 38

차입금/자본총계비율(%) 93.0 62.2 53.3 54.5 47.8

Valuation(X)

PER 16.0 27.1 18.0 12.8 11.1

PBR 3.1 3.2 2.4 2.1 1.8

EV/EBITDA 11.0 13.9 10.2 8.0 7.0

35

투자의견투자의견투자의견투자의견 및및및및 목표주가목표주가목표주가목표주가 변경내역변경내역변경내역변경내역

종목종목종목종목((((코드번호코드번호코드번호코드번호)))) 제시일자제시일자제시일자제시일자 투자의견투자의견투자의견투자의견 목표주가목표주가목표주가목표주가

괴리율괴리율괴리율괴리율

종목종목종목종목((((코드번호코드번호코드번호코드번호)))) 제시일자제시일자제시일자제시일자 투자의견투자의견투자의견투자의견 목표주가목표주가목표주가목표주가

괴리율괴리율괴리율괴리율

평균주가평균주가평균주가평균주가

대비대비대비대비

최고최고최고최고((((최저최저최저최저))))

주가주가주가주가 대비대비대비대비

평균주가평균주가평균주가평균주가

대비대비대비대비

최고최고최고최고((((최저최저최저최저))))

주가주가주가주가 대비대비대비대비

한온시스템(018880) 2016.08.10 매수 13,500원 -20.9 -1.1 우리산업(215360) 2017.03.15 매수 36,000원 -18.5 7.4

2017.02.14 매수 12,000원 -20.1 -4.6 2017.07.19 매수 47,000원 -23.8 -9.3

2017.07.19 매수 13,000원 -10.2 4.6 2017.10.23 매수 42,000원 -22.2 -5.6

2017.10.23 중립 - - - 2018.10.01 매수 46,000원 - -

2018.10.01 매수 17,000원 - -

한온시스템한온시스템한온시스템한온시스템(018880)(018880)(018880)(018880) 우리산업우리산업우리산업우리산업(215360)(215360)(215360)(215360)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

Oct-16 Feb-17 Jun-17 Oct-17 Feb-18 Jun-18

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

Oct-16 Feb-17 Jun-17 Oct-17 Feb-18 Jun-18

■ Compliance noticeCompliance noticeCompliance noticeCompliance notice

� 당사는 2018년 10월 1일 현재 한온시스템,우리산업 종목의 발행주식을 1%이상 보유하고 있지 않습니다.

� 당사는 동 자료의 내용 일부를 기관투자가 또는 제3자에게 사전에 제공한 사실이 없습니다.

� 동 자료의 금융투자분석사와 배우자는 상기 발행주식을 보유하고 있지 않습니다.

■ 기업기업기업기업 투자의견은투자의견은투자의견은투자의견은 향후향후향후향후 12121212개월간개월간개월간개월간 시장시장시장시장 지수지수지수지수 대비대비대비대비 주가등락주가등락주가등락주가등락 기준임기준임기준임기준임

• 매 수 : 시장 지수 대비 15%p 이상의 주가 상승 예상

• 중 립 : 시장 지수 대비 -15∼15%p의 주가 등락 예상

• 비중축소 : 시장 지수 대비 15%p 이상의 주가 하락 예상

• 중립 및 비중축소 의견은 목표가 미제시

■ 투자등급투자등급투자등급투자등급 비율비율비율비율 ((((2018.6.302018.6.302018.6.302018.6.30 기준기준기준기준))))

매수 중립 비중축소(매도)

78.3% 21.2% 0.5%

※ 최근 1년간 공표한 유니버스 종목 기준

■ 업종업종업종업종 투자의견은투자의견은투자의견은투자의견은 향후향후향후향후 12121212개월간개월간개월간개월간 해당해당해당해당 업종의업종의업종의업종의 유가증권시장유가증권시장유가증권시장유가증권시장((((코스닥코스닥코스닥코스닥) ) ) ) 시가총액시가총액시가총액시가총액 비중비중비중비중 대비대비대비대비 포트폴리오포트폴리오포트폴리오포트폴리오 구성구성구성구성 비중에비중에비중에비중에 대한대한대한대한 의견임의견임의견임의견임

• 비중확대 : 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중보다 높이 가져갈 것을 권함

• 중 립 : 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중과 같게 가져갈 것을 권함

• 비중축소 : 해당업종의 포트폴리오 구성비중을 유가증권시장(코스닥)시가총액 비중보다 낮게 가져갈 것을 권함

■ 본 자료는 고객의 증권투자를 돕기 위하여 작성된 당사의 저작물로서 모든 저작권은 당사에게 있으며, 당사의 동의 없이 어떤 형태로든 복제, 배포, 전송,

변형할 수 없습니다.

■ 본 자료는 당사 리서치센터에서 수집한 자료 및 정보를 기초로 작성된 것이나 당사가 그 자료 및 정보의 정확성이나 완전성을 보장할 수는 없으므로 당사

는 본 자료로써 고객의 투자 결과에 대한 어떠한 보장도 행하는 것이 아닙니다. 최종적 투자 결정은 고객의 판단에 기초한 것이며 본 자료는 투자 결과와

관련한 법적 분쟁에서 증거로 사용될 수 없습니다.

■ 이 자료에 게재된 내용들은 작성자의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.

![경제활성화 위한 사회적 자산 활용 방향[표 4-1] 2019년도 서울 사회적경제 주간 내용 67 [표 4-2] 서울 시유지 현황(2018년 기준) 72 [표 4-3] 민간자산](https://img.pdfslide.net/doc/110x75/5f8cee0f41b9477f4b4b17c7/eoeoe-oeoe-oe-oe-e-oe-4-1-2019ee-oe.jpg)

![서울시 빛공해방지계획 - seoulsolution.kr„œ울시_빛공해... · [표 4-7] 조명환경관리구역별 최대허용 상향광 등급 68 [표 4-8] 기존 도로조명](https://img.pdfslide.net/doc/110x75/5e167607fed42179cb6c1dce/oeoe-eeee-oeoeee-oe-4-7-eeeeee.jpg)

![국립중앙도서관 중장기 발전계획 수립 연구 · [표 34] 주요 국가도서관의 역할과 기능 비교 94 [표 35] 연도별 국제자료교류처 현황 106 [표](https://img.pdfslide.net/doc/110x75/5e02fdb9d9e2ea2f20413f2e/eeeoee-e-eoee-e-e-oe-34-eeeoee.jpg)