Embed Size (px)

Citation preview

Material de responsabilidade do professor José Paschoal Rossetti

Folhas interligadas como o desenvolvimentodas empresas em rede.

Prof. José Paschoal Rossetti2011

Uma Visão Estratégica do Macroambiente Econômico: Condições Vigentes e Cenários Prováveis

Material de responsabilidade do professor José Paschoal Rossetti

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.1. Magnitude dos PNBs e do PNB: rankings dos países1.2. Fatores de expansão1.3. Fatores inibidores1.4. Efeitos da desarticulação das cadeias de suprimentos

2. A RECUPERAÇÃO DA CRISE ECONÔMICA MUNDIAL2.1. Evolução dos cenários em 2009 e 20102.2. Situação vigente em 20112.3. Situação vigente e perspectivas

3. CONDIÇÕES ESTRUTURAIS DA ECONOMIA BRASILEIRA3.1. Fatores de expansão

4. CONDIÇÕES CONJUNTURAIS DA ECONOMIA BRASILEIRA4.1. Evolução e condições vigentes4.2. Tendências macroindicadores

5. SÍNTESE5.1. Cenário mundial5.2. Cenário Brasil5.3. Modelo SWOT: potenciais, limitações e riscos5.4. Cenários mundial e do Brasil

Conteúdo

1CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL

Material de responsabilidade do professor José Paschoal Rossetti

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.1. Magnitude dos PNBs e do PMB: rankings

DIMENSÕES DA ECONOMIA MUNDIAL: DOIS CRITÉRIOS DE AVALIAÇÃO (I)

CRITÉRIO TAXAS CAMBIAIS MÉDIAS AJUSTADAS CRITÉRIO PARIDADE DO PODER DE COMPRA

Países PNB em 2009 (US$ Bilhões) Países PNB em 2009 (US$ Bilhões)

1. Estados Unidos2. Japão3. China4. Alemanha5. França6. Reino Unido7. Itália8. Brasil9. Espanha10. Canadá11. Índia12. Federação Russa13. Austrália14. México15. Coréia do Sul16. Holanda17. Turquia18. Indonésia19. Suíça20. Bélgica21. Polônia22. Suécia23. Noruega24. Áustria25. Arábia Saudita

14.119,05.068,94.985,43.330,02.649,42.174,52.112,81.573,41.460,31.336,11.310,21.231,9

924,8874,9832,5792,1614,6540,3491,9471,2430,1406,1381,8381,1369,2

1. Estados Unidos2. China3. Japão4. Índia5. Alemanha6. Federação Russa7. Reino Unido8. França9. Brasil10. Itália11. México12. Espanha13. Coréia do Sul14. Canadá15. Turquia16. Indonésia17. Austrália18. República Islâmica do Irã19. Polônia20. Holanda21. Arábia Saudita22. Argentina23. Tailândia24. África do Sul25. República Árabe do Egito

14.119,09.091,14.139,63.778,32.969,62.689,82.256,82.172,12.017,21.921,61.540,21.495,71.324,41.280,31.038,8

965,0858,2842,7727,1673,1594,0585,6541,8506,9470,8

MUNDO 58.141,5 MUNDO 72.437,1

Fonte: World Bank. World Development Indicators, December 2010.

Material de responsabilidade do professor José Paschoal Rossetti

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

A. REAIS• Dimensões da economia: escalas “assustadoras”, sem precedentes.• Crescimento demográfico, com mudanças sociais e aspirações em alta.• Expansão do consumo global: crescente expressão de bens duráveis, mercados de massa,

ascensão e acesso das bases das pirâmides socioeconômicas.• A distribuição do Produto Mundial Bruto: altos potenciais de crescimento de novos

mercados.• Expansão do número de empresas entrantes em praticamente todos os mercados.• Descartabilidade e revoluções tecnológicas.• Desfronteirização: crescimento acelerado dos fluxos reais e financeiros entre os países.• Peso crescente das economias emergentes de alto potencial.

B. FINANCEIROS• Liquidez internacional: juros “palatáveis” nos mercados de crédito.• Forte ativação do mercado de capitais: Bolsas e fundos de private equity.

C. INSTITUCIONAIS• Avanço de sistemas abertos.• Transposição de focos ideológicos: do igualitarismo para a inclusão.

FATORES DE EXPANSÃO DA ECONOMIA MUNDIAL

Material de responsabilidade do professor José Paschoal Rossetti

Dimensões Variações anuais (%)

Média1991-2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

• PRODUTO MUNDIAL BRUTO 3,1 2,2 2,8 3,6 4,9 4,5 5,1 5,2 3,1 - 0,6 4,2

▫ Economias avançadas 2,8 1,2 1,6 1,9 3,2 2,6 3,0 2,7 0,8 - 3,2 2,3

▫ Estados Unidos 3,3 0,8 1,6 2,5 3,6 2,9 2,8 2,0 1,1 - 2,4 3,1

▫ Japão 1,3 0,2 0,3 1,4 2,7 1,9 2,0 2,4 0,2 - 5,2 1,9

▫ União Europeia 2,2 2,1 1,4 1,5 2,6 2,2 3,4 3,1 1,1 - 4,1 1,0

• Economias emergentes 3,4 3,6 3,0 5,0 5,5 5,6 6,2 6,3 6,0 2,4 6,3

• COMÉRCIO MUNDIAL 7,1 0,3 3,5 5,4 10,7 7,7 9,2 7,2 2,9 - 10,7 14,4

▫ Economias avançadas 7,4 -1,2 2,8 4,5 9,5 6,0 8,3 4,7 1,2 - 12,7 10,5

▫ Economias emergentes 10,2 1,2 7,1 11,7 16,6 12,2 12,8 11,8 6,7 - 8,2 13,1

Expressões nominais em US$ Trilhões

• PRODUTO MUNDIAL BRUTO 28,3 31,7 33,0 37,1 41,7 45,1 48,8 54,8 60,1 58,1 61,9

• COMÉRCIOMUNDIAL

Mercadorias 4,9 6,1 6,3 7,4 9,0 10,3 11,9 13,7 15,9 12,8 13,7

Mercadorias e serviços 6,1 7,6 7,9 9,3 11,3 12,8 14,8 17,1 19,7 15,9 17,1

Fonte: World Bank.

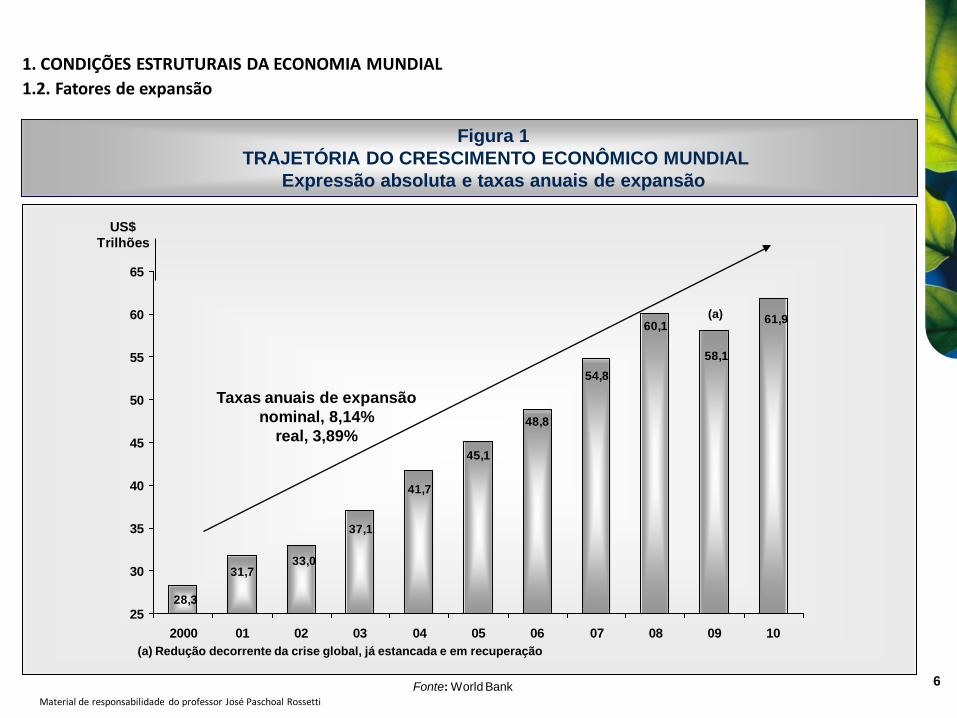

TRAJETÓRIA E DIMENSÕES DO CRESCIMENTO ECONÔMICO MUNDIAL:ECONOMIAS AVANÇADAS E EMERGENTES

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

Material de responsabilidade do professor José Paschoal Rossetti

6

Figura 1TRAJETÓRIA DO CRESCIMENTO ECONÔMICO MUNDIAL

Expressão absoluta e taxas anuais de expansão

61,9

58,1

28,3

31,733,0

37,1

41,7

45,1

48,8

54,8

60,1

25

30

35

40

45

50

55

60

65

2000 01 02 03 04 05 06 07 08 09 10

Taxas anuais de expansão nominal, 8,14%

real, 3,89%

US$ Trilhões

Fonte: World Bank

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

(a) Redução decorrente da crise global, já estancada e em recuperação

(a)

Material de responsabilidade do professor José Paschoal Rossetti

Figura 2AS DIMENSÕES DA ECONOMIA MUNDIAL: EXPRESSÃO E CRESCIMENTO ABSOLUTO SEM PRECEDENTES

HISTÓRICOS

PRODUTO MUNDIAL BRUTO

Critério de conversão dos PNBs em US$ pelas taxas médias

de câmbio das economias nacionais

Expressão absoluta em 2010

US$ 61,9 Trilhões

Crescimento anual histórico em termos reais

(1991-2010)

3,5%

Significado do crescimento mundial, a 3,5% anuais

Crescimento absoluto Significado

Anual US$ 2,17 Trilhões Um Brasil a mais a cada ano.

Em dez anos US$ 25,4 Trilhões Um Estados Unidos a mais a cada 6 anos.

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

Material de responsabilidade do professor José Paschoal Rossetti

DISTRIBUIÇÃO DO PRODUTO MUNDIAL BRUTO EM 2009Altos potenciais de crescimento de novos mercados

Economias segundo níveis de

renda

Milhões de

habitantes

PNBs(US$

Bilhões)

Per capita(US$ ano)

Alta renda 1.065 41.588,1 39.049,9

Renda média alta 851 7.297,2 8.574,9

Renda média baixa 3.479 8.826,5 2.537,1

Baixa renda 1.345 429,7 310,5

MUNDO 6.740 58.141,5 8.626,3

Distribuição do PMB

28,4% Países de alta

e média renda

71,6% Países de

média baixa e de baixa

renda

15,9%Países de

baixa e média baixa

renda

84,1%Países de

alta e média alta renda

POPULAÇÃO MUNDIAL

PRODUTO MUNDIAL BRUTO

Fonte: World Bank. World development Report 2010.

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

Material de responsabilidade do professor José Paschoal Rossetti

Mudanças sociais com fortes impactos na expansão econômica

• Massiva presença da mulher no mercado de trabalho:▫ Viabilização de novos negócios.▫ Expansão de mercados.

• Culto ao corpo:▫ Longevidade.▫ Envelhecimento com higidez física.

• Deslocamento espacial:▫ Custos reduzidos: movimentos massificados para negócios e turismo.▫ Fluxos migratórios para pós-industriais e emergentes.▫ Formação profissional para atuação global.

• Busca por padrões materiais mais altos e sofisticados:▫ Crescente influência da comunicação de massa e de redes.▫ Quebra de barreiras sociais à informação e ao conhecimento.

• Inclusão digital acelerada. Universalidade da presença em dois mundos: real e virtual.

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

CRESCIMENTO DEMOGRÁFICO, COM MUDANÇAS SOCIAIS E ASPIRAÇÕES EM ALTA (I)

Material de responsabilidade do professor José Paschoal Rossetti

População economicamente ativa = 100

Anos Mulheres Homens

192019501970200520102020

51526424450

958574585650

Fator de alto peso na ativação do crescimento econômico e de mudanças sociais.

Massiva presença da mulher no mercado de trabalho

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

CRESCIMENTO DEMOGRÁFICO, COM MUDANÇAS SOCIAIS E ASPIRAÇÕES EM ALTA (II)

Material de responsabilidade do professor José Paschoal Rossetti

PADRÃO PIRAMIDAL

Porção pós-produtiva

Porção produtiva

Porçãopré-produtiva

Homens Mulheres

NOVO PADRÃO

Pré

Pós

Produtiva

Homens Mulheres

Nova estrutura etária, longevidade, presença por mais tempo no mercado de trabalho

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

CRESCIMENTO DEMOGRÁFICO, COM MUDANÇAS SOCIAIS E ASPIRAÇÕES EM ALTA (III)

Material de responsabilidade do professor José Paschoal Rossetti

AnosPopulação mundial

Taxas anuais de crescimento (%)

Contingente (bilhões)

Crescimento anual absoluto (milhões)

2010

2015

2020

2025

1,09

1,00

0,88

0,85

6,82

7,19

7,54

7,87

74,4

73,4

69,1

67,0

Fonte: World Bank.

CRESCIMENTO DEMOGRÁFICO, COM MUDANÇAS SOCIAIS E ASPIRAÇÕES EM ALTA (IV)

MUDANÇAS SOCIAIS

• 2015: igualdade numérica entre os sexos no mercado de trabalho.

• Longevidade.

• Deslocamento espacial: raios crescentes, movimentos massivos.

ASPIRAÇÕES

• Influência crescente da comunicação de massa e de redes.

• Democratização do acesso à informação.

• Ativismo, batendo forte em preconceitos e disparidades sociais.

• Pressões sociais exacerbadas para acesso aos mercados.

• Busca pela elevação dos padrões materiais de vida.

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

Material de responsabilidade do professor José Paschoal Rossetti

13

AB

CD

E

• Acesso fácil.• Produtos mais

sofisticados.

MERCADOS DE BENS E SERVIÇOS FINAIS

População Renda Nacional

• Acesso facilitado.• Produtos mais

simples.• Up-grade de todas as classes

socioeconômicas, especialmente B, C e D, quanto às aspirações e ao acesso aos mercados.

CRESCIMENTO DEMOGRÁFICO, COM MUDANÇAS SOCIAIS E ASPIRAÇÕES EM ALTA (V)

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

Material de responsabilidade do professor José Paschoal Rossetti

DESFRONTEIRIZAÇÃO DOS MERCADOSMovimentos de liberalização dos investimentos estrangeiros diretos

Um dos impactos da nova ordem mundial: regulação dos fluxos de investimentos estrangeiros diretos

Anos

Número de países que

introduziram mudanças

Número de mudanças

Mais favoráveis aos fluxos de

IED

Menos favoráveis aos fluxos de IED

19911992199319941995199619971998199920002001200220032004200520062007200820092010

35435749646576606369717082

10285

10710193

112105

8079

10110810698135136131147194236220235208219221191175138

2-126

1616993

14122436274138152012

% Sobre totais - 90,2% 9,8%

Direção das mudanças

90,2%

Fonte: UNCTAD.

9,8%

Mais favoráveis

Menos favoráveis

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

Material de responsabilidade do professor José Paschoal Rossetti

• Crescimento do comércio mundial em relação ao PMB:

▫ Ritmo duas vezes mais veloz (entre 6 e 7% anuais).

▫ Progressão consistente, tanto de mercadorias quanto de serviços.

• Provável superação, em 2020, do patamar de 39% em relação ao PMB:

▫ Relação sem precedentes históricos.

▫ Mudanças importantes na divisão internacional do trabalho.

• Determinantes da expansão projetada:

▫ Continuidade do processo de desfronteirização.

▫ Consolidação e expansão das áreas regionais de integração.

▫ Atuação de organismos multilaterais por comércio mais aberto.

▫ Não recrudescimento de políticas protecionistas.

▫ Forte participação de emergentes no crescimento econômico.

▫ Continuidade dos avanços tecnológicos em áreas-chave (comunicações e transportes).

FLUXOS DO COMÉRCIO MUNDIAL: RITMO HISTORICAMENTE SUPERIOR AO DO PMB

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

Material de responsabilidade do professor José Paschoal Rossetti

Anos

US$ trilhões correntesRelações %

PMB Produto MundialBruto (a)

Comércio mundial

Mercadorias (b) Mercadorias + Serviços (c) (b)/(a) (c)/(a)

19701980198519901995200020052006200720082009

Projeções(d)

20102020

3,311,213,921,827,031,244,348,254,360,158,1

61,987,3

0,31,32,03,45,06,09,111,913,815,912,3

14,225,4

0,41,52,44,36,28,111,312,914,817,215,7

18,033,7

9,111,614,415,618,520,520,524,625,426,421,2

22,929,1

12,113,417,319,722,926,025,526,727,228,627,0

29,138,6

Fontes: (a) World Bank. Projeções: crescimento geométrico de 3,5% ao ano.(b) e (c) UNCTAD. Projeções PMB: crescimento geométrico de 6,0 ao ano para mercadorias e de 6,5% mercadorias mais serviços.(d) Cenário de reativação moderada da economia global.

FLUXOS HISTÓRICOS DE COMÉRCIO: CRESCIMENTO CONSISTENTE EM RELAÇÃO AO PMB

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

Material de responsabilidade do professor José Paschoal Rossetti

Períodos

1984-89

1990-95

1996-99

2000-05

2010

2020

Relação % com PMB

1,04

1,24

2,18

2,67

3,24

4,02

IED por dia útil

US$ bilhões

0,5

1,1

2,6

3,7

6,7

12,6

A EXPANSÃO HISTÓRICA DOS INVESTIMENTOS ESTRANGEIROS DIRETOS

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

130 290

650920

2.010

3.500

150450750

1050135016501950225025502850315034503750

1984-89 1990-95 1996-99 2000-05 2010 2020

US$ bilhões(Médias anuais)

ProjeçõesFonte: UNCTAD.

Material de responsabilidade do professor José Paschoal Rossetti

ÍNDICES ACUMULADOS DE CRESCIENTO, 1995-2010

CategoriasVariações %

Economia mundial

Mercados emergentes

• Consumo de derivados do petróleo.

67,5 85,3

• Matérias-primas.▫ Minerais. 93,7 142,9▫ Fibras 63,0 129,3▫ Grãos 77,1 114,5

• PNBs▫ 1995-2010 65,1 123,2▫ 2001-2010 41,1 66,0

DESTINO DOS INVESTIMENTOS ESTRANGEIROS DIRETOS

Períodos US$ bilhões (médias anuais)

% para dez maiores países

emergentes1984-89 130 4,11990-95 290 17,31996-99 650 21,42000-09 1.530 29,5

NOVAS REALIDADES

• China, segunda potência econômica mundial, critério PPC.

• Entre 15 maiores economias:

▫ 8 avançadas.

▫ 7 emergentes.

• Maior peso dos emergentes na geração do crescimento mundial:

▫ 1990: 28,5%

▫ 2000: 36,4%

▫ 2008: 65,8%

Projeções(Critério PPC)

PNB US$ Trilhões(Valores de 2009)

15 anos 20 anos

EUA, crescimento anual de 3% 22,2 25,7

China, crescimento anual de 7% 24,5 34,4

• Dimensões dos mercados mundiais puxadas pelo peso crescente e pela dinâmica das economias emergentes

OS PESOS CRESCENTES DAS ECONOMIAS EMERGENTES DE ALTO POTENCIAL

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

Material de responsabilidade do professor José Paschoal Rossetti

AGIGANTAMENTO DO MUNDO CORPORATIVOFluxos sem precedentes de investimentos

Investimentos no mundo: dimensões e fatores de ativação

• Relação histórica – Investimentos/PMB, período 1990-2010, 22,3%

• Dimensões em 2010:

▫ 22,3% de US$ 61,9 trilhões: investimento global anual bruto de US$ 13,8 trilhões.

▫ Por dia: US$ 37,8 bilhões.

▫ Por hora: US$ 1,6 bilhão.

• Composição: 79% do setor privado, 21% do governo.

• Fatores de impulsão:

▫ Ciclo de crescimento econômico de grandes escalas.

▫ Dinâmica sociodemográfica.

▫ Movimentos de inclusão: mobilidade socioeconômica ascendente.

▫ Ondas de inovações tecnológicas.

▫ Ascensão de grandes economias emergentes.

▫ Fluxos interfronteiras crescentes.

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.2. Fatores de expansão

Material de responsabilidade do professor José Paschoal Rossetti

ECONOMIA

▫ O processo produtivo é fundamentado na transformação do capital natural.

▫ O crescimento econômico pressupõe transformação em escalas crescentes.

ECOLOGIA

▫ A preservação ambiental implica crescentes restrições ao processo de transformação do capital natural.

▫ A onda preservacionista é uma força crescente, com forte viés ideológico.

FATORES DE EXPANSÃO DA ECONOMIA

• Crescimento demográfico.• Mudanças sociais.• Aspirações em alta.• Aumento de empresas.• Descartabilidade.• Revoluções tecnológicas.• Desfronteirização.• Rupturas expansionistas.• Reconfiguração dos mercados.• Economias emergentes de alto

potencial.• Produtos de efeitos

“multiplicadores”.• Inclusão da “base da

pirâmide”.• Alta liquidez.• Crédito abundante.

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL 1.3. Fatores inibidores: ativismo ambientalista

O ATIVISMO AMBIENTALISTA: CONFLITOS ENTRE TRANSFORMAÇÃO E PRESERVAÇÃO DO CAPITAL NATURAL

Material de responsabilidade do professor José Paschoal Rossetti

ATIVIDADES PRIMÁRIAS

Crescentes restrições

• Limitações físicas.

• Exaustão.

• Políticas preservacionistas.

INDÚSTRIAS DE BASE E PESADASLentidão

• Altas barreiras de entrada.

• Prazos de execução de novos projetos.

• Consolidações, mais que novas plantas.

CADEIAS PRODUTIVAS SUBSEQUENTES

Crescimento veloz• Menores barreiras de

entrada.

• Esforços menos onerosos para atender à “explosão” dos mercados finais.

• Capacidade de oferta inferior às pressões da demanda.

MERCADOS FINAISCrescimento “explosivo”

• Expansão demográfica.

• Aspirações e mudanças comportamentais.

• Revoluções tecnológicas e descartabilidade de produtos.

• Inclusão socioeconômica em escala global.

VelocidadesMaiorMenor

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL 1.3. Fatores inibidores: assimetrias nos investimentos

ASSIMETRIAS NO CRESCIMENTO DAS ATIVIDADES PRIMÁRIAS E DOS MERCADOS FINAIS: RISCOS DE DESARTICULAÇÃO

DAS CADEIAS DE SUPRIMENTOS

Material de responsabilidade do professor José Paschoal Rossetti

• Expansão “assustadora” da economia global.

• Crescimento acelerado dos grandes emergentes.

• Inclusão da “base da pirâmide”: 5 bilhões de “novos consumidores”.

• Escalas crescentes, sem precedentes históricos.

• Restrições ambientalistas crescentes.

• Velocidades diferentes na implantação de novos projetos.

Fundamentos

Riscos

• Desarticulação das cadeias de suprimentos.

• Altas dos preços de commodities básicas: demanda superior à oferta e especulação.

• Possíveis “esfriamentos” induzidos do processo de crescimento econômico: stop and go como trajetória padrão.

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL 1.3. Fatores inibidores: riscos de desarticulação

RISCOS DE DESARTICULAÇÃO DAS CADEIAS DE SUPRIMENTOS

Material de responsabilidade do professor José Paschoal Rossetti

ÍNDICE DE PREÇOS DAS COMMODITIES: CONSOLIDAÇÃO MUNDIAL, 2000-2010

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.4. Efeitos da desarticulação das cadeias de suprimentos

Anos Geral AlimentosInsumos

industriais

2000

2003

2005

2007

2008

2009

2010(a)

100,00

108,91

133,27

202,02

151,08

212,04

235,15

100,00

112,65

125,33

174,91

176,14

211,64

231,68

100,00

103,82

144,47

237,07

118,58

212,64

239,65

(a) Até setembro

Fonte: The Economist.

Material de responsabilidade do professor José Paschoal Rossetti

EVOLUÇÃO DE PREÇOS: CONSOLIDADO MUNDIAL E BRASIL

235,15 231,68239,65 239,27

265,22237,95

188,86

0

100

200

300

Geral Alimentos InsumosIndustriais

IGP-DI IPADI INCC IPC

Fonte: The Economist e FGV – IBRE.

COMMODITIES BRASIL

1. CONDIÇÕES ESTRUTURAIS DA ECONOMIA MUNDIAL1.4. Efeitos da desarticulação das cadeias de suprimentos

2A RECUPERAÇÃO DA CRISE

ECONÔMICA MUNDIAL

Material de responsabilidade do professor José Paschoal Rossetti

Apontamentos do Fundo Monetário Internacional(World Economic Outlook)

• Processo recessivo é profundo e reversão plena dependerá das defasagens de efeito das fortes medidas adotadas sobre:▫ Recuperação do sistema financeiro.▫ Graus de confiança do sistema corporativo.▫ Comportamento dos consumidores.

• Os mercados financeiros ainda permanecem sob estresse.▫ Queda drástica do valor dos ativos em lenta recuperação.▫ Spreads elevados e operações não inteiramente e destravadas.▫ Balanços em processo de recuperação.

• Demanda agregada está fortemente atingida:▫ Consumo das famílias reduzido.▫ Investimentos privados sob forte contração.▫ Demanda externa líquida em queda.▫ A contra-ciclo: dispêndios do governo.

• Economias industriais avançadas sofrendo a mais profunda recessão dos últimos sessenta anos.• Economias emergentes sustentam “expansão anêmica”.• Forte inversão da tendência de alta imoderada dos preços de produtos básicos.

ASPECTOS DA SITUAÇÃO ECONÔMICA MUNDIAL: JANEIRO DE 2009

2. A RECUPERAÇÃO DA CRISE ECONÔMICA MUNDIAL2.1. Evolução dos cenários em 2009-2010

Material de responsabilidade do professor José Paschoal Rossetti

Apontamentos do Fundo Monetário Internacional(World Economic Outlook)

• As políticas monetárias e fiscais adotadas em todo o mundo produziram efeitos positivos:▫ Evitaram o desmoronamento do sistema econômico global.▫ Supriram liquidez e afastaram os riscos de destruição do sistema financeiro.▫ Bloquearam quebras em “efeito dominó” nas cadeias produtivas do setor real da economia.▫ Agiram sobre a deterioração das expectativas e da confiança dos agentes econômicos privados.▫ Não se fundamentaram em mecanismos nacionalistas e protecionistas.

• Há sinais positivos de recuperação:▫ A queda dos preços dos ativos no mercado de capitais foi estancada e está em recuperação.▫ A volatilidade permanece, em trajetória “tipo W”, mas a base do W é ascendente.▫ A queda dos preços de produtos básicos, embora não plenamente:

⁻ Petróleo, queda de 36,3% em 2009; recuperação de 23,3% em 2010.⁻ Média ponderada das commodities de exportação, queda de 18,7% em 2009; recuperação de 16,8% em 2010.

▫ Melhorou a liquidez do mercado de crédito.▫ Depreciaram-se as moedas dos países avançados.▫ A recuperação das correntes do comércio mundial.

• Mas ainda há preocupações:▫ O estado macroeconômico dos Estados Unidos, particularmente do setor público (déficits e endividamento acentuados).▫ O estado recessivo em que se encontram várias economias da Eurozona, com indicadores para o biênio 2010-11 que ainda

não recuperarão plenamente a recessão de 2009.

OS EFEITOS DAS AÇÕES CORRETIVAS: FINAL DO 4º TRIMESTRE DE 2010

2. A RECUPERAÇÃO DA CRISE ECONÔMICA MUNDIAL2.1. Evolução dos cenários em 2009-2010

Material de responsabilidade do professor José Paschoal Rossetti

Dimensões Projeções (variações reais)2010 2011 2012-15

• PRODUTO MUNDIAL BRUTO 4,8 4,3 4,0• Economias avançadas 2,7 2,4 2,0

▫ Estados Unidos 2,6 2,6 2,5▫ Japão 1,7 1,5 1,2▫ União Europeia 1,7 1,8 2,2

• Economias emergentes 7,1 6,5 6,5

• COMÉRCIO MUNDIAL 14,4 7,0 6,3▫ Economias avançadas. 12,3 5,6 4,5▫ Economias emergentes. 15,3 9,5 7,5

Expressões nominais em US$ Trilhões

PRODUTO MUNDIAL BRUTO 61,9 64,6 67,1 75,4

COMÉRCIOMUNDIAL

Mercadorias 14,2 15,2 16,2 19,8

Mercadorias e serviços 18,0 19,3 19,3 25,7

Fonte: World Bank e IFM, World Economic Outlook. December, 2009.

CRISE DE ECONÔMICA MUNDIAL DE 2008-2009: A VOLTA GRADUAL À NORMALIDADE (II)Reversão dos macroindicadores

2. A RECUPERAÇÃO DA CRISE ECONÔMICA MUNDIAL2.1. Evolução dos cenários em 2009-2010

Material de responsabilidade do professor José Paschoal Rossetti

ContinentesValor de mercado em US$ Trilhões

1990 1995 2000 2005 2007 2008 2009 2010

Américas 3,4 7,6 16,5 21,1 24,3 13,9 18,9 20,1

Europa, Oriente Médio e África 2,0 4,4 9,6 12,8 16,7 9,2 16,0 14,9

Ásia e Oceania 3,5 5,1 4,9 9,1 19,8 9,5 13,0 16,7

Totais 8,9 17,1 31,0 43,0 60,8 32,6 47,9 52,7

Total mundial de companhias e valor médio em US$ Milhões

Número 21.585 25.050 29.300 38.262 46.509 46.705 44.991 45.310

Valor médio 412,3 682,6 1.058,0 1.123,8 1.307,2 697,9 1.064,7 1.163,1

Fonte: World Federations of Exchanges.

EVOLUÇÃO DO MUNDO CORPORATIVO E DO MERCADO DE CAPITAISForte contração em 2008. Recuperação em 2009 e 2010.

2. A RECUPERAÇÃO DA CRISE ECONÔMICA MUNDIAL2.1. Evolução dos cenários em 2009-2010

Material de responsabilidade do professor José Paschoal Rossetti

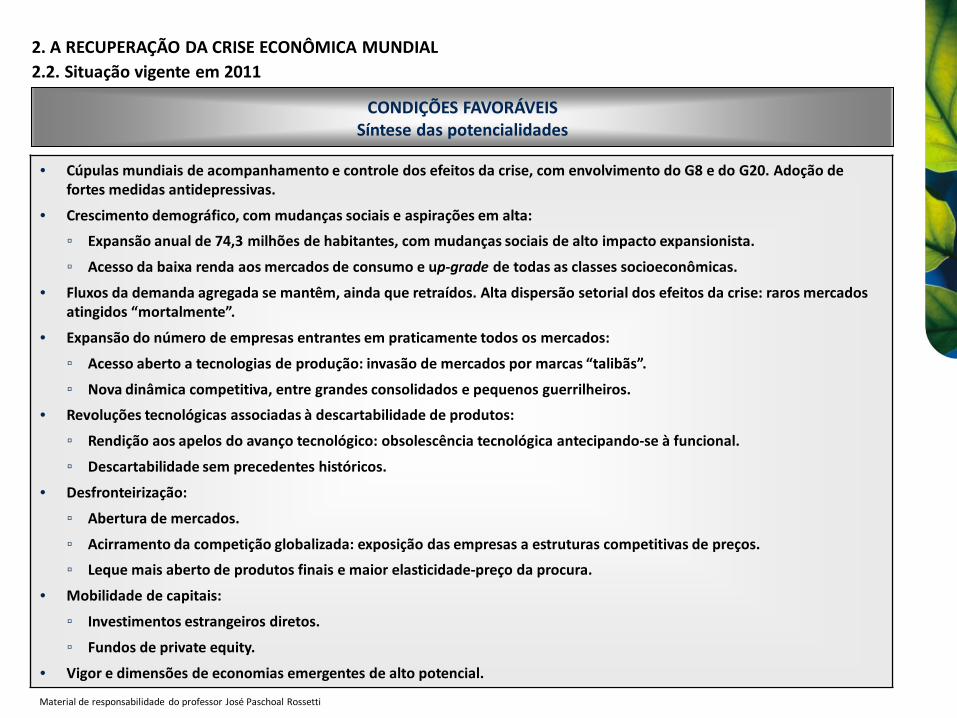

CONDIÇÕES FAVORÁVEISSíntese das potencialidades

• Cúpulas mundiais de acompanhamento e controle dos efeitos da crise, com envolvimento do G8 e do G20. Adoção de fortes medidas antidepressivas.

• Crescimento demográfico, com mudanças sociais e aspirações em alta:

▫ Expansão anual de 74,3 milhões de habitantes, com mudanças sociais de alto impacto expansionista.

▫ Acesso da baixa renda aos mercados de consumo e up-grade de todas as classes socioeconômicas.

• Fluxos da demanda agregada se mantêm, ainda que retraídos. Alta dispersão setorial dos efeitos da crise: raros mercados atingidos “mortalmente”.

• Expansão do número de empresas entrantes em praticamente todos os mercados:

▫ Acesso aberto a tecnologias de produção: invasão de mercados por marcas “talibãs”.

▫ Nova dinâmica competitiva, entre grandes consolidados e pequenos guerrilheiros.

• Revoluções tecnológicas associadas à descartabilidade de produtos:

▫ Rendição aos apelos do avanço tecnológico: obsolescência tecnológica antecipando-se à funcional.

▫ Descartabilidade sem precedentes históricos.

• Desfronteirização:

▫ Abertura de mercados.

▫ Acirramento da competição globalizada: exposição das empresas a estruturas competitivas de preços.

▫ Leque mais aberto de produtos finais e maior elasticidade-preço da procura.

• Mobilidade de capitais:

▫ Investimentos estrangeiros diretos.

▫ Fundos de private equity.

• Vigor e dimensões de economias emergentes de alto potencial.

2. A RECUPERAÇÃO DA CRISE ECONÔMICA MUNDIAL2.2. Situação vigente em 2011

Material de responsabilidade do professor José Paschoal Rossetti

CONDIÇÕES DESFAVORÁVEISSíntese das fragilidades

• Epicentro da crise: economias avançadas, com forte “efeito contágio” em todo o sistema mundial:▫ EUA e Eurozona: 39,5% do Produto Mundial Bruto.▫ Dimensões do mundo corporativo dos EUA (500 maiores empresas): US$ 9,8 trilhões, 40,7% das receitas operacionais das

500 maiores do mundo.• Estado macroeconômico dos EUA:

▫ Altos níveis de endividamento: todos os agentes econômicos.▫ Desemprego alto e resistente.

• Impactos da crise nos países industriais maduros, não totalmente recuperados: Comunidade Europeia, Japão e Tigres Asiáticos.• Forte contração das correntes mundiais de comércio: plena recuperação poderá demorar ocorrer em 2011:

• Mercado acionário: ainda em contração, relativamente aos níveis anteriores a 2008 (postergação de emissões e de aberturas de capital).

• Expansão do endividamento bruto (% em relação aos PNBs) dos governos dos países avançados: EUA 99,5% e Eurozona 88,5%. Rebaixamento dos títulos do Tesouro dos EUA por uma agência de risco.

• Regulação mais rigorosa das operações do sistema financeiro: desalavancagem e retração da liquidez.

Fluxos(Bens e serviços)

Variações anuais (%)

2009 2010 2011

• Importações▫ Avançados▫ Emergentes

-12,7- 8,2

12,614,8

5,69,0

• Exportação▫ Avançados▫ Emergentes

-12,4- 7,8

11,716,3

5,29,5

Fonte: WEO, outubro 2010.

2. A RECUPERAÇÃO DA CRISE ECONÔMICA MUNDIAL2.2. Situação vigente em 2011

Material de responsabilidade do professor José Paschoal Rossetti

CONDIÇÕES EM 2010 E PERSPECTIVAS 2011-2012: POTENCIALIDADES E FRAGILIDADES

Potencialidades são estruturais, mas convivem com fragilidades que não são apenas conjunturais. A volta aos padrões e níveis de crescimento do quinquênio

2003-2007 requer ajustes nas contas fiscais das economias avançadas, pleno restabelecimento de clima de confiança, redirecionamento de recursos e forte

expansão das economias emergentes.

Pela natureza das fragilidades e ajustes exigidos, a recuperação plena que não se observou em 2011 poderá ocorrer no biênio 2012-14, mas ainda sujeita a

volatilidades.

2. A RECUPERAÇÃO DA CRISE ECONÔMICA MUNDIAL2.3. Situação vigente e perspectivas

3CONDIÇÕES ESTRUTURAIS DA ECONOMIA

BRASILEIRA

Material de responsabilidade do professor José Paschoal Rossetti

A. INSTITUCIONAIS• Abertura política e econômica.• Bons fundamentos da economia: solidez macroeconômica, estabilidade monetária e políticas públicas includentes.B. REAIS• Fundamentos expansionistas alinhados aos da economia mundial:

▫ Economia emergente de alta expressão: 8ª do mundo, 2ª das Américas.▫ Dinâmica sociodemográfica: mudanças sociais, aspirações em alta, mobilidade social ascendente.▫ Avanços tecnológicos e descartabilidade.▫ Expansão do número de empresas, em praticamente todos os mercados: competição acirrada.▫ Dinâmica do sistema corporativo: fusões e aquisições: 6.725 no período 1990-2009, 51,8% com presença de capital estrangeiro.

• Fundamentos diferenciais:▫ Abundância e diversidade de capital natural.▫ Maior potencial mundial para produção de bioenergia e autosuficiência em petróleo.▫ Alta diversidade produtiva: colonização de várias origens e culturas regionais diferenciadas.▫ Potenciais para grandes projetos.▫ Cadeias produtivas com vantagens competitivas globais.

C. FINANCEIROS• Alta liquidez internacional: reservas cambiais 5 vezes superiores à dívida externa de curto prazo.• Sistema financeiro:

▫ Referência mundial em tecnologia operacional.▫ Padrões rigorosos de regulação e níveis seguros de alavancagem.▫ Mercado de capitais em reconstrução e reativação.

CONTRAPARTIDAS DA CRISE: OS FATORES DE ATIVAÇÃODO CRESCIMENTO ECONÔMICO INTERNO

3. CONDIÇÕES ESTRUTURAIS DA ECONOMIA BRASILEIRA3.1. Fatores de expansão

Material de responsabilidade do professor José Paschoal Rossetti

• Sistema político democrático, pluripartidário.

• Estado de direito, liberdade de expressão.

• Inserção global: alta dispersão das correntes de comércio.

• Abertura aos fluxos financeiros de origem externa.

ABERTURA POLÍTICA E ECONÔMICA

FUNDAMENTOS MACROECONÔMICOS

ESTRATÉGIAS DO GOVERNO E DAS

EMPRESAS

• Banco Central com autonomia operacional e alta credibilidade.

• Regime de metas de inflação.• Sistema cambial flutuante.• Baixos riscos de guinadas

heterodoxas.• Variações positivas dos

indicadores conjunturais.

• Governo:▫ Solidez macroeconômica.▫ Políticas redistributivas da renda e da

riqueza.▫ Objetivos de ativação do crescimento.

• Empresas:▫ Expansão planejada.▫ Abertura a fusões, aquisições e cisões.▫ Atenção aos movimentos

sociodemográficos.

3. CONDIÇÕES ESTRUTURAIS DA ECONOMIA BRASILEIRA3.1. Fatores da expansão: institucionais

CONDIÇÕES INSTITUCIONAIS QUE FAVORECEM O CRESCIMENTO ECONÔMICO

Material de responsabilidade do professor José Paschoal Rossetti

• 2ª maior economia das Américas.• 9ª do mundo, pelo critério PPC.• Crescimento recente do PIB

superior ao do PMB.• Reputação internacional e

atratividade crescentes.• Condições estruturais e

conjunturais significativamente melhores que as das economias avançadas.

EMERGENTE DE ALTO POTENCIAL

AVANÇOS TECNOLÓGICOS

DINÂMICA SOCIODEMOGRÁFICA

• Alta e rápida absorção de tecnologias mundiais:▫ Materiais.▫ Processos.▫ Produtos.

• Das 500 maiores empresas, 187 são estrangeiras.

• Acesso aberto a mudanças de última geração.

• Descartabilidade acelerada: evidências visíveis.

• Crescimento demográfico: convergência para padrões mundiais.

• Mobilidade socioeconômica ascendente.

• Desconcentração e crescimento da renda.

3. CONDIÇÕES ESTRUTURAIS DA ECONOMIA BRASILEIRA3.1. Fatores da expansão: institucionais

CONDIÇÕES INSTITUCIONAIS QUE FAVORECEM O CRESCIMENTO ECONÔMICO

Material de responsabilidade do professor José Paschoal Rossetti

AnosPopulação brasileira

Taxas anuais de crescimento (%)

Contingente (milhões)

Crescimento anual absoluto (milhões)

2010

2015

2020

2025

1,17

1,06

0,90

0,82

189,5

202,9

213,8

223,6

2,21

2,05

1,92

1,83

Fonte: IBGE.

CRESCIMENTO DEMOGRÁFICO: SUPERIOR AO MUNDIAL, MAS COM TAXAS CONVERGENTES A MÉDIO PRAZO

3. CONDIÇÕES ESTRUTURAIS DA ECONOMIA BRASILEIRA3.1. Fatores da expansão: reais

Material de responsabilidade do professor José Paschoal Rossetti

Classes socioeconômicas Aumento do número de domicílios de 2002 a 2009

A 7,4%B 24,8%C 33,0%D 12,7%E 3,3%

Classes socio-econômicas

em 2010

Número de pessoas (Milhões)

Renda familiar mensal (R$)

% sobre populaçãototal 2010

Projeções2014

A e B 30,3 Acima de 4.800 15,6 23,0C 101,7 De 1.120 a 4.800 52,3 60,0D 26,2 De 700 a 1.120 13,5 9,0E 30,5 Abaixo de 700 18,6 8,0

MUDANÇAS SOCIAIS E ASPIRAÇÕES EM ALTA

Fonte: M. Neri, Centro de Políticas Sociais do IBRE. FGV-RJ.

3. CONDIÇÕES ESTRUTURAIS DA ECONOMIA BRASILEIRA3.1. Fatores da expansão: reais

Material de responsabilidade do professor José Paschoal Rossetti

COEFICIENTE GINI

Anos Coeficiente

2003 0,545

2004 0,535

2005 0,532

2006 0,528

2007 0,521

2008 0,515

2009 0,512

RENDIMENTO REALMÉDIO MENSAL DO PESSOAL OCUPADO

Anos R$

2003 1.174

2004 1.159

2005 1.177

2006 1.223

2007 1.285

2008 1.331

2009 1.353

3. CONDIÇÕES ESTRUTURAIS DA ECONOMIA BRASILEIRA3.1. Fatores da expansão: reais

POBRES ABSOLUTOS

Anos %

2003 28,17

2004 25,38

2005 22,77

2006 19,31

2007 18,26

2008 16,02

2009 15,54

MUDANÇAS SOCIAIS E ASPIRAÇÕES EM ALTA

Material de responsabilidade do professor José Paschoal Rossetti

• Abundância e diversidade de capital natural:▫ 59,4 milhões de hectares cultivados. Potencial para duplicação.▫ Cadeias produtivas primárias e industriais com alta competitividade mundial.▫ Maior potencial mundial para produção de bioenergia.

• Estrutura produtiva diversificada, resultante de três fatores:▫ Capital natural.▫ Colonização de várias origens.▫ Cultura e vocações regionais.

• Empresariedade e potenciais para grandes projetos:▫ Expansão do número de empresas em praticamente todos os mercados: ritmo de 5,7% ao ano.▫ Fusões e aquisições: 7.019 no período 1990-2010, praticamente uma a cada dia útil, 51,8% com

presença de capital estrangeiro.▫ Mudanças nas estruturas de mercado: competitividade acirrada.▫ Alto potencial para grandes projetos de infraestrutura, bioenergia e outras indústrias de base.

3. CONDIÇÕES ESTRUTURAIS DA ECONOMIA BRASILEIRA3.1. Fatores da expansão: reais

FUNDAMENTOS DIFERENCIAIS

Material de responsabilidade do professor José Paschoal Rossetti

RECURSOS

• Água▫ Bacias hidrográficas▫ Mananciais de subsolo▫ Pluviosidade

• Grandes áreas planas

• Sol

• Hidroeletricidade

• Biodiversidade

• Minerais

• Petróleo

• Mão-de-obra▫ Adaptabilidade▫ Flexibilidade

CADEIAS PRODUTIVAS COM INEQUÍVOCAS VANTAGENS

COMPETITIVAS

• Primárias▫ Agro (grãos e fibras)▫ Produção animal (pequeno,

médio e grande portes)▫ Mineração

• Industriais▫ Álcool e biodiesel▫ Alimentos processados▫ Celulose e papel▫ Siderurgia▫ Têxteis, calçados e couro▫ Madeira e móveis▫ Materiais de transporte

3. CONDIÇÕES ESTRUTURAIS DA ECONOMIA BRASILEIRA3.1. Fatores da expansão: reais

POTENCIAIS DO PAÍS PARA INSERÇÃO GLOBAL COMPETITIVA

Material de responsabilidade do professor José Paschoal Rossetti

Cadeias

Características

Primárias Industriais

Agro Animais Mineração Álcool e biodiesel Alimentos Celulose

e papel SiderurgiaTêxteis

calçados e couro

Madeira e móveis

Materiais de

transporte

Competitividade global

Alta Alta Alta Alta Alta Alta Alta Média alta

Média alta Alta

Capacidade de produção

Alta Alta Alta Alta Média Alta Em expansão Alta Média

alta Alta

Excedentes exportáveis

Altos Altos Altos Altos MédiosAltosem

placas

Altos em aço bruto Altos Baixos Altos

Dependência de importações

Média Baixa Média Baixa Baixa Baixa Baixa Baixa Baixa Média

Relação capital/produto

Média Baixa Alta Média Média Alta Alta Baixa Baixa Alta

MACRO-OBJETIVOS

Expandir exportações

Investimentos para expansão

Expandir exportações

3. CONDIÇÕES ESTRUTURAIS DA ECONOMIA BRASILEIRA3.1. Fatores da expansão: reais

UMA AMPLA VISÃO DAS CADEIAS PRODUTIVAS COMINEQUÍVOCAS VANTAGENS COMPETITIVAS

4CONDIÇÕES CONJUNTURAIS DA ECONOMIA BRASILEIRA

Material de responsabilidade do professor José Paschoal Rossetti

QUATRO OBJETIVOS MACROECONÔMICOS FUNDAMENTAIS

Objetivos Condições vigentes

CRESCIMENTO ECONÔMICO

• Superação de longo período histórico em que o crescimento do PNB foi inferior ao PMB (1980-2003). Período 2004-2010: variação do PNB superior ao PMB.

• Bom posicionamento entre os emergente de grande potencial.• Fundamentos expansionistas similares aos da economia mundial.• Fundamentos positivos diferenciadores:

▫ Abundância e diversidade de capital natural.▫ Alta diversidade da estrutura produtiva.▫ Potenciais para grandes projetos.▫ Cadeias produtivas com vantagens competitivas globais.

• Crescimento só não é “chinês” pela baixa relação investimentos/PNB:▫ Baixa capacidade de investimento do governo.▫ Forte tributação do investimento.▫ Gargalos na infraestrutura: todos os modais de transportes e energia.

ESTABILIDADE DOSPREÇOS

• Inflação dominada. Longo período de estabilização (1994-2010).• Êxito da política monetária definida pelo BC: metas de inflação como objetivo dominante.• Baixa probabilidade de recaídas heterodoxas.• Riscos de recrudescimento inflacionário:

▫ Aceleração do crescimento acima do PIB potencial.▫ Variações importantes nos preços mundiais das commodities.

4. CONDIÇÕES CONJUNTURAIS DA ECONOMIA BRASILEIRA4.1. Evolução e condições vigentes

Material de responsabilidade do professor José Paschoal Rossetti

QUATRO OBJETIVOS MACROECONÔMICOS FUNDAMENTAIS: CONDIÇÕES VIGENTES (II)

Objetivos Condições vigentes

REPARTIÇÃO DA RENDA E DA RIQUEZA

• Superação de longo período histórico de concentração da renda e da riqueza (1960-1995).• Redução do Índice de Gini (indicador de concentração): 1990 = 0,616; 1995 = 0,592; 2000 =

0,574; 2005 = 0,532; 2009 = 0,512).• Redução da pobreza absoluta: em 2003, 28,17% da população; em 2009, 15,54%.• Aumento do rendimento real médio do pessoal ocupado: em 2003, R$ 1.174; em 2009, R$

1.353.• Política de rendas redistributiva: aumento real do salário mínimo, das pensões

previdenciárias e do programa de renda mínima (Bolsa Família).• Mobilidade social ascendente: up grade de todas as classes socioeconômicas,

especialmente B, C e D.• Níveis de emprego em rápida recuperação, pós crise mundial.

EQUILÍBRIO DO BALANÇO INTERNACIONAL DE

PAGAMENTOS

• Alta liquidez internacional: níveis históricos recordes, superando US$ 300 bilhões.• Balança comercial positiva, embora em queda nos últimos quatro anos.• Alta atratividade do país para investimentos estrangeiros diretos:

▫ Cadeias produtivas primárias competitivas.▫ “Grau de investimento” indicado por três agências de risco.▫ País emergente de alto potencial: mercados de massa em expansão.▫ Viabilização de TIR em patamares menores pela redução do risco país.

• Captações importantes de recursos externos via aberturas de capital das empresas.• Linhas de crédito abertas.• Condições que requerem atenção:

▫ Déficit crônico alto na balança de serviços (superior ao superávit comercial).▫ Déficit em transações correntes (comércio < serviços).

4. CONDIÇÕES CONJUNTURAIS DA ECONOMIA BRASILEIRA4.1. Evolução e condições vigentes

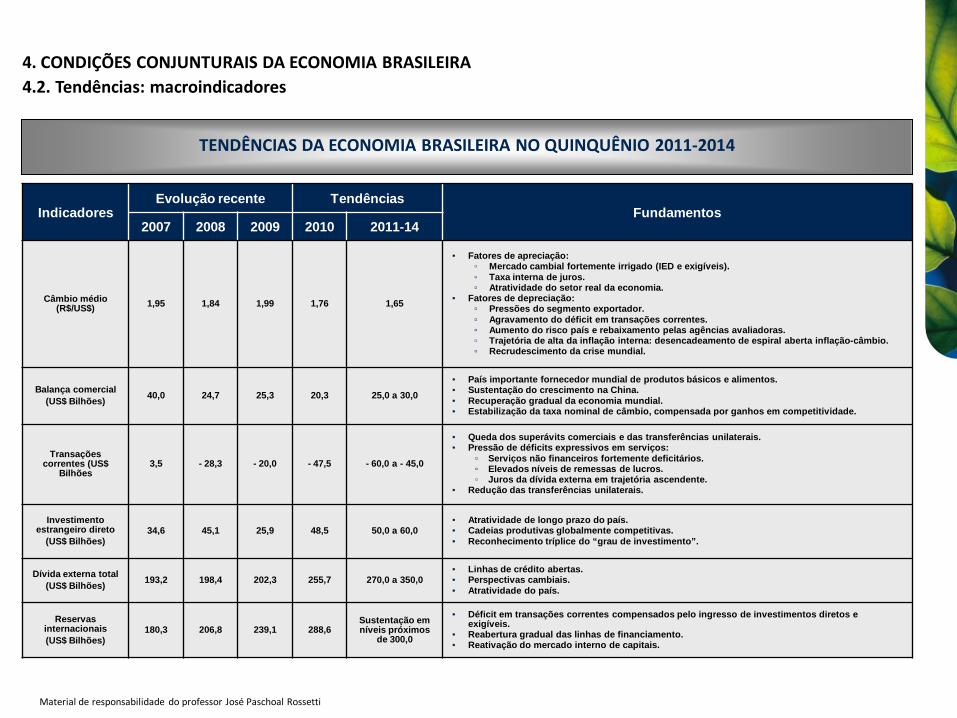

Material de responsabilidade do professor José Paschoal Rossetti

IndicadoresEvolução recente Tendências

Fundamentos2007 2008 2009 2010 2011-

14

Investimentos/PIB (%) 16,5 18,7 16,7 19,2 20,0

• 1.200 grandes projetos de infraestrutura e indústrias de base definidos: R$ 330 bilhões.• Forte ingresso de investimentos estrangeiros diretos.• Foco do governo em ativação de grandes projetos:

▫ Empresas estatais.▫ Programa habitacional.▫ Infraestrutura.

• Preparação para os jogos mundiais (2014, 2016): R$ 40 bilhões.• Redução da taxa de juros.• Expansão do setor de óleo e gás.• Fim da capacidade ociosa gerada pela crise mundial.

Variação do PIB 5,4 5,1 - 0,2 7,5 5,0

• Recuperação mais veloz que a do Produto Mundial Bruto.• Economia emergente de alto potencial.• Números só não são mais expressivos por condições estruturais:

▫ Fatores que retraem os investimentos privados.▫ Baixa capacidade de investimento do governo.

IPCA (%) 4,5 5,9 4,5 5,9 6,0 • Retomada do crescimento econômico.▫ PIB, mais veloz.▫ PMB, mais suave.

• Assimetria de índices no atacado e varejo.• Recuperação dos preços das commodities.• Assimetrias nos investimentos.

IGPM (%) 7,7 9,8 -1,7 11,3 7,0 a 9,0

IGP-DI (%) 7,9 9,1 -1,4 11,3 7,0 a 9,0

SELIC (%) (Final de ano)

11,25 13,75 8,75Sustentação da taxa

média anual próxima de 10%

• Estabilização dos preços sob riscos:▫ Pressões das commodities.▫ Forte ativação do consumo.▫ Desarticulação de suprimentos básicos.

• Foco na recuperação do crescimento.

TENDÊNCIAS DA ECONOMIA BRASILEIRA NO QUINQUÊNIO 2011-2014

4. CONDIÇÕES CONJUNTURAIS DA ECONOMIA BRASILEIRA4.2. Tendências: macroindicadores

Material de responsabilidade do professor José Paschoal Rossetti

IndicadoresEvolução recente Tendências

Fundamentos2007 2008 2009 2010 2011-14

Câmbio médio (R$/US$) 1,95 1,84 1,99 1,76 1,65

• Fatores de apreciação:▫ Mercado cambial fortemente irrigado (IED e exigíveis).▫ Taxa interna de juros.▫ Atratividade do setor real da economia.

• Fatores de depreciação:▫ Pressões do segmento exportador.▫ Agravamento do déficit em transações correntes.▫ Aumento do risco país e rebaixamento pelas agências avaliadoras.▫ Trajetória de alta da inflação interna: desencadeamento de espiral aberta inflação-câmbio. ▫ Recrudescimento da crise mundial.

Balança comercial (US$ Bilhões) 40,0 24,7 25,3 20,3 25,0 a 30,0

• País importante fornecedor mundial de produtos básicos e alimentos.• Sustentação do crescimento na China.• Recuperação gradual da economia mundial.• Estabilização da taxa nominal de câmbio, compensada por ganhos em competitividade.

Transações correntes (US$

Bilhões3,5 - 28,3 - 20,0 - 47,5 - 60,0 a - 45,0

• Queda dos superávits comerciais e das transferências unilaterais.• Pressão de déficits expressivos em serviços:

▫ Serviços não financeiros fortemente deficitários.▫ Elevados níveis de remessas de lucros.▫ Juros da dívida externa em trajetória ascendente.

• Redução das transferências unilaterais.

Investimento estrangeiro direto

(US$ Bilhões)34,6 45,1 25,9 48,5 50,0 a 60,0

• Atratividade de longo prazo do país.• Cadeias produtivas globalmente competitivas.• Reconhecimento tríplice do “grau de investimento”.

Dívida externa total(US$ Bilhões) 193,2 198,4 202,3 255,7 270,0 a 350,0

• Linhas de crédito abertas.• Perspectivas cambiais.• Atratividade do país.

Reservas internacionais(US$ Bilhões)

180,3 206,8 239,1 288,6Sustentação em níveis próximos

de 300,0

• Déficit em transações correntes compensados pelo ingresso de investimentos diretos e exigíveis.

• Reabertura gradual das linhas de financiamento.• Reativação do mercado interno de capitais.

TENDÊNCIAS DA ECONOMIA BRASILEIRA NO QUINQUÊNIO 2011-2014

4. CONDIÇÕES CONJUNTURAIS DA ECONOMIA BRASILEIRA4.2. Tendências: macroindicadores

5SÍNTESE

Material de responsabilidade do professor José Paschoal Rossetti

• Apesar de estarem superados os riscos de pânico financeiro e de depressão global profunda, há pesadas heranças da crise de 2008-09 a ser digeridas:

▫ Custos fiscais dos pacotes de socorro praticados nos países avançados.

▫ Déficits e endividamento fortemente expandidos.

• Pacotes recentes de € 850 bilhões (embrião de um Fundo Monetário Europeu) afastaram os riscos de colapso de países com altas dívidas públicas na Zona do Euro, a curto prazo. Mas medidas duras nos países mais endividados devem ser praticadas nos próximos anos para recompor a relação dívida/PNB dentro dos limites do Tratado de Maatricht).

• Os superávits fiscais primários nos países avançados, projetados para os próximos anos, poderão ter efeitos contracionistas inevitáveis na Europa, com “efeitos contágio” globais.

• Mas, em contrapartida, é pouco provável que tenha chegado ao fim o “ciclo de crescimento”. Permanecem ativos os fatores estruturais de expansão da economia, que continuarão jogando a favor de recuperação consistente.

5. SÍNTESE5.1. Cenário mundial

EXTENSÃO E DURAÇÃO DO “ESTADO DE CRISE”

Material de responsabilidade do professor José Paschoal Rossetti

• Recuperação conjuntural da economia, em 2009-2010:▫ Rapidez de medidas anti-cíclicas – política de rendas, aumento da liquidez e desoneração fiscal.▫ Reação positiva dos mercados financeiros e reais.▫ Expectativas favoráveis restabelecidas.

• Manutenção de bons fundamentos macroeconômicos. • Bons indicadores econômicos: externos e internos.• Reputação internacional:

▫ Agências de risco.▫ Visibilidade em alta.▫ Propósitos de maior representatividade.▫ Presença marcante no G-20.▫ Sede de jogos de repercussão global.

• Jogam contra: ▫ Questões institucionais mal equacionadas.▫ Ineficiência do Estado.

• Maiores preocupações são com o cenário político:▫ Reorientação estratégica, mais contundente, na direção dos movimentos do período 2003-2010.▫ Gigantismo e ineficiência do Estado.▫ Cooptação dos Poderes Legislativo e Judiciário.

MOVIMENTOS CONJUNTURAIS E CONDIÇÕES ESTRUTURAIS

5. SÍNTESE5.2. Cenário Brasil

Material de responsabilidade do professor José Paschoal Rossetti

Pontos Fortes Pontos fracos

• Importância geopolítica e presença relevante no cenário mundial.

• Sistema político aberto, democrático.• Abundância e diversidade de capital natural.• Abundância e diversidade de fontes de energia, não-

renováveis e renováveis.• Estrutura produtiva diversificada.• Cadeias produtivas primárias competitivas.• Alta densidade de empresas certificadas.• Número crescente e ascensão de empresas

transnacionais.• Sistema financeiro, quanto à solidez, regulamentação e

tecnologia operacional.• Bancos oficiais e de fomento fortes e atuantes.• Mercado de capitais em expansão.• Mercado interno expressivo e de alto potencial de

crescimento.• Mobilidade social ascendente.• Gestão macroeconômica bem fundamentada: baixos

riscos de heterodoxias.• Liquidez internacional.

• Instituições legais: complexidade e lentidão processual.• Instituições políticas: representatividade e ineficiência.• Inapetência dos três Poderes da República para promover

reformas estruturais: trabalhista-previdenciária, administrativa, política e judiciária.

• Sistemas regulatórios instáveis, em amadurecimento.• Carga tributária excessiva e complexa.• Burocracia excessiva do setor público.• Orçamentos do setor público comprometidos com gastos

de custeio.• Baixa capacidade de investimento do governo.• Baixa relação investimentos/PNB.• Custo elevado de financiamento do setor produtivo.• Inexistência de financiamento de longo prazo, de bancos

privados, para investimentos.• Inexistência de barreiras não tarifárias para proteção de

ataques hostis às empresas locais.• Gargalos em infraestrutura.• Baixos investimentos em P&D.• Condições sociais: educação e sistema de saúde

precários, violência e segurança.

PONTOS FORTES E FRACOS

5. SÍNTESE5.2. Cenário Brasil

Material de responsabilidade do professor José Paschoal Rossetti

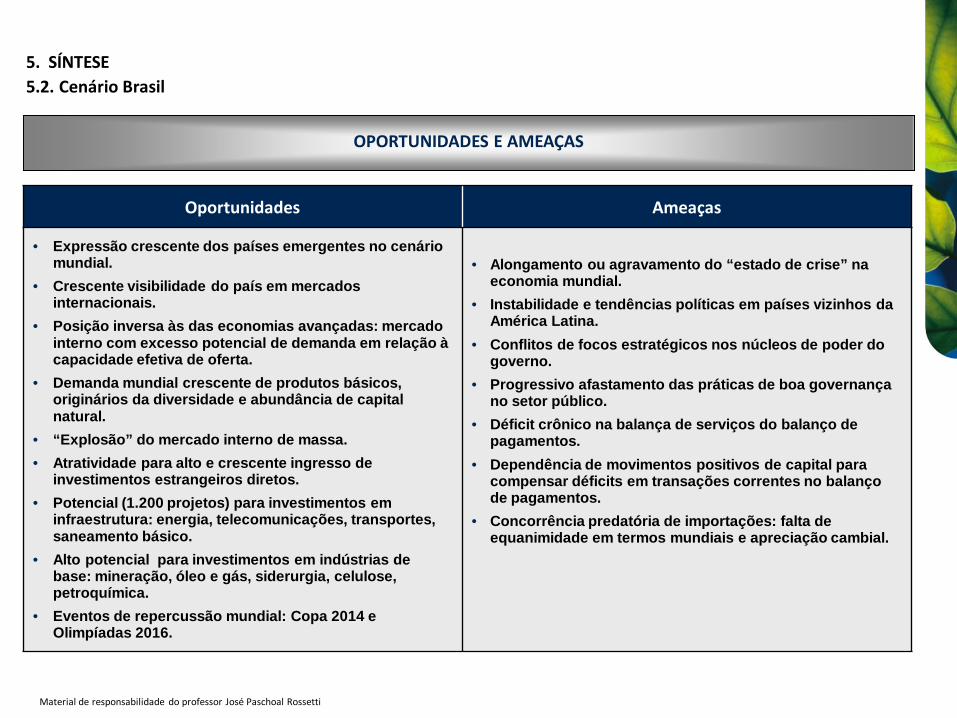

Oportunidades Ameaças

• Expressão crescente dos países emergentes no cenário mundial.

• Crescente visibilidade do país em mercados internacionais.

• Posição inversa às das economias avançadas: mercado interno com excesso potencial de demanda em relação à capacidade efetiva de oferta.

• Demanda mundial crescente de produtos básicos, originários da diversidade e abundância de capital natural.

• “Explosão” do mercado interno de massa.• Atratividade para alto e crescente ingresso de

investimentos estrangeiros diretos.• Potencial (1.200 projetos) para investimentos em

infraestrutura: energia, telecomunicações, transportes, saneamento básico.

• Alto potencial para investimentos em indústrias de base: mineração, óleo e gás, siderurgia, celulose, petroquímica.

• Eventos de repercussão mundial: Copa 2014 e Olimpíadas 2016.

• Alongamento ou agravamento do “estado de crise” na economia mundial.

• Instabilidade e tendências políticas em países vizinhos da América Latina.

• Conflitos de focos estratégicos nos núcleos de poder do governo.

• Progressivo afastamento das práticas de boa governança no setor público.

• Déficit crônico na balança de serviços do balanço de pagamentos.

• Dependência de movimentos positivos de capital para compensar déficits em transações correntes no balanço de pagamentos.

• Concorrência predatória de importações: falta de equanimidade em termos mundiais e apreciação cambial.

OPORTUNIDADES E AMEAÇAS

5. SÍNTESE5.2. Cenário Brasil

Material de responsabilidade do professor José Paschoal Rossetti

OPORTUNIDADES – Opportunities (O)

MUNDIAIS• Expressão dos emergentes.• Atratividade para IEDs.• Demanda de produtos básicos.

BRASIL• Potenciais para grandes projetos: infraestrutura e

indústrias de base.• Eventos de repercussão mundial.

AMEAÇAS – Threats (T)MUNDIAIS• Alongamento do “estado de crise”.BRASIL• Diretrizes da política externa.• Governança do Estado.• Déficits em transações correntes no balanço de

pagamentos.• Dependência de movimentos de capital para

equilibrar balanço de pagamentos.• Concorrência predatória de importações:

apreciação cambial.

PONTOS FORTES – Strenghts (S)• Importância geopolítica e sistema democrático.• Capital natural, fontes de energia e estrutura

produtiva.• Transnacioalização de empresas nacionais.• Sistema financeiro como um todo.• Dimensões e potenciais do mercado interno.• Gestão macroeconômica.• Liquidez internacional.

PONTOS FRACOS – Weaknesses (W)• Instituições legais e políticas.• Excessos burocráticos e ineficiência governo.• Carga tributária: complexidade, dimensões e destino.• Baixa relação investimentos/PNB.• Condições sociais e oferta insuficiente de

profissionais qualificados.• Inapetência para reformas estruturais.• Gargalos em infraestrutura.• Custo elevado de financiamentos e falta de linhas de

longo prazo de bancos privados.• Inexistência de barreiras não tarifárias de proteção a

ataques hostis às empresas locais.

Condições externas

Condições internas

POTENCIAIS A EXPLORAR

• Inserção global.• Fluxos crescentes de IED na direção de emergentes.• Abundância e diversidade de capital natural.• Cadeias produtivas mundialmente competitivas.• Explosão do mercado interno de massas.• Projetos de investimento de grandes

dimensões.

LIMITAÇÕES E RISCOS A REMOVER

• Capacidade interna de investimento: desobstrução dos orçamentos públicos e criação de incentivos fiscais ao investimento do setor privado.

• Gargalos em infraestrutura.• Política educacional e oferta insuficiente de capacitação

profissional.• Insegurança pessoal e patrimonial.

MATRIZ SWOT: POTENCIAIS, LIMITAÇÕES E RISCOS

5. SÍNTESE5.3. Modelo SWOT: potenciais, limitações e riscos

Material de responsabilidade do professor José Paschoal Rossetti

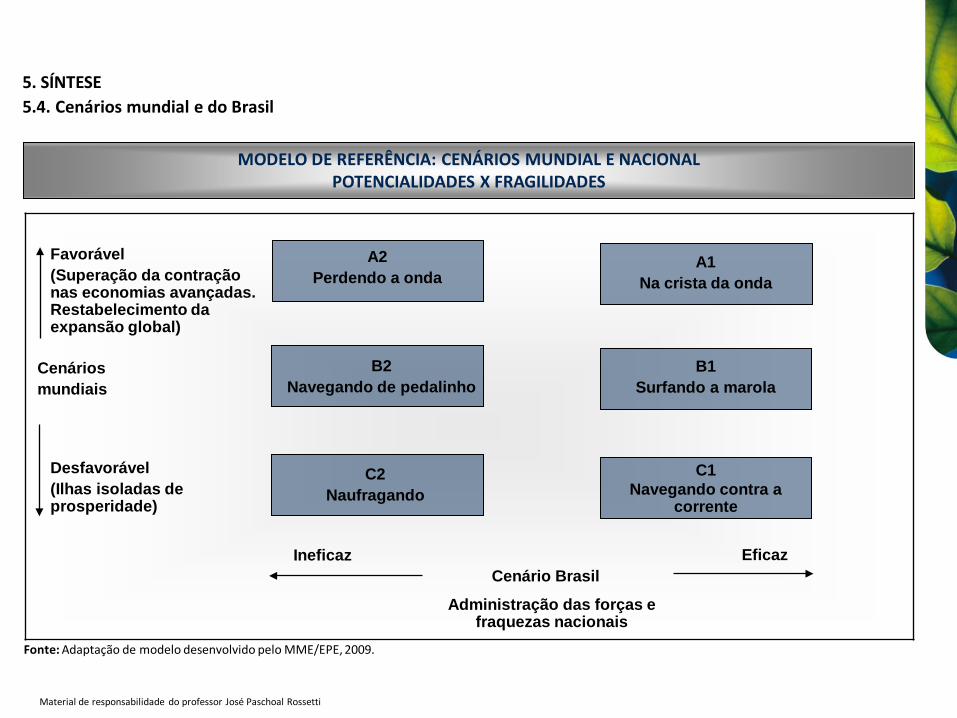

MODELO DE REFERÊNCIA: CENÁRIOS MUNDIAL E NACIONAL POTENCIALIDADES X FRAGILIDADES

Favorável(Superação da contração nas economias avançadas. Restabelecimento da expansão global)

Desfavorável(Ilhas isoladas de prosperidade)

Cenáriosmundiais

Ineficaz Eficaz

Administração das forças e fraquezas nacionais

A2Perdendo a onda

A1Na crista da onda

B2Navegando de pedalinho

B1Surfando a marola

C2Naufragando

C1Navegando contra a

corrente

5. SÍNTESE5.4. Cenários mundial e do Brasil

Fonte: Adaptação de modelo desenvolvido pelo MME/EPE, 2009.

Cenário Brasil

Material de responsabilidade do professor José Paschoal Rossetti

CENÁRIOS NACIONAIS DE REFERÊNCIA: CARACTERÍSTICAS DOMINANTES

Cenários

Características

Crescimento do PNB

Concentração da renda

Estabilidade dos preços

Equilíbrio do balanço de

pagamentosInfraestrutura

Competitividade e produtividade

da economia

A1. Na crista da onda Alto Redução muito

significativa.

Sob riscos, exigindo medidas

contencionistas

Condições francamente favoráveis

Redução significativa

dos gargalos.

Ganhos elevados e

generalizados.

B1. Surfando a marola Moderado Redução

relevante.

Dentro dos limites fixados

para o núcleo da inflação

Sustentação da liquidez e da estrutura das

contas

Gargalos parcialmente reduzidos.

Ganhos importantes,

mas seletivos.

B2. Navegando de pedalinho Baixo

Redução pequena.

Baixa tensão inflacionária

Liquidez sob riscos, na

dependência de ingressos de

capitais

Permanência de gargalos

importantes.

Ganhos pouco significativos e concentrados

em alguns setores.

C2. Naufragando Estagnação perversa Manutenção. Riscos de

estagflação

Deteriorização das condições alcançadas no

período 2005-10

Deficiências relevantes.

Baixa, embora com ganhos em alguns setores.

5. UMA TENTATIVA DE SÍNTESE5.4. Cenários mundial e do Brasil

Fonte: Adaptação de modelo desenvolvido pelo MME/EPE, 2009.

![Relatório de Cursos e Disciplinas - · PDF file[Economia] R.00000001949 341.347 F866d. Livros. FREITAS, Vladimir Passos de. Direito ... ROSSETTI, José Paschoal. Introdução à Economia](https://img.pdfslide.net/doc/110x75/5a9596cd7f8b9ad96f8c8b60/relatrio-de-cursos-e-disciplinas-economia-r00000001949-341347-f866d-livros.jpg)