Embed Size (px)

Citation preview

2013

(1) 私たちは、生命保険を原点に戻す。生命保険は生活者の「ころばぬ先の杖が欲しい」という希望から生れてきたもので、生命保険会社という、制度が先にあったのではないという、原点に。

(2) 一人一人のお客さまの、利益と利便性を最優先させる。私たちもお客さまも、同じ生活者であることを忘れない。(3) 私たちは、自分たちの友人や家族に自信をもってすすめられる商品しか作らない、売らない。(4) 顔の見える会社にする。経営情報も、商品情報も、職場も、すべてウェブサイトで公開する。(5) 私たちの会社は、学歴フリー、年齢フリー、国籍フリーで人材を採用する。そして子育てを重視する会社にしていく。働く

ひとがすべての束縛からフリーであることが、ヒューマンな生命保険サービスにつながると確信する。(6) 私たちは、個人情報の保護をはじめとしてコンプライアンスを遵守し、よき地球市民であることを誓う。あくまでも誠実

に行動し、倫理を大切にする。

私たちの行動指針

第1章

(1) 私たちは生命保険料は、必要最小限以上、払うべきではないと考える。このため、さまざまな工夫を行う。(2) 私たちの生命保険商品は、私たち自身で作り私たちの手から、お客さまに販売する。だからその分、保険料を安くできる。(3) 保障金額を、過剰に高く設定しない。適正な金額とする。したがって、毎月の保険料そのものが割安となる。私たちのシ

ミュレーションモデルは、残された家族が働く前提で作られている。「すべてのひとは、働くことが自然である」と考えるから。そのために、いざという場合の保険金額も、従来の水準よりも低く設定されている。

(4) 確かな備えを、適正な価格で。私たちの最初の商品は、シンプルな内容の「単品」のみである。良い保険の商品とは、わかりやすく、適正な価格で、いつでもフレンドリーなサービスがあり、支払うときも、あやまりなく、スピーディーであるかが、問われると考える。それゆえに、あれこれ約束ごとを含む、複雑な特約とのセット販売は行わない。

(5) 事務コストを抑える。そのために、紙の使用量を極力制限する。インターネット経由で、契約内容を確かめられるようにする。(6) 生命保険は、住宅の次に高い買物であると言われている。毎月の少しずつの節約が、長い人生を通してみると大きな差

になることを、実証したい。(7) 生命保険料の支払いを少なくして、その分をお客さまの人生の楽しみに使える時代にしたいと考える。

(1) 私たちの生命保険の商品は、インターネットで、24時間×週7日、いつでもどこでも、申し込める。(2) 印鑑は使わなくてもよくした。法令上必要な書類はお客さまに郵送し、内容確認の上、サインして返送していただく。し

たがって、銀行振替申込書以外、押印は不要となる。(3) 満年齢方式を採用した。誕生日を起点に、一年中いつでも同じ保険料で加入できるように。(4) 私たちの商品の支払い事由は、死亡、高度障害、入院、手術のように、明確に定められている。この定められた事由によ

り、正確に誠実に、遅滞なく支払いを実行する。手術の定義も、国の医療点数表に合わせた。この定義の採用は、日本ではまだ少ない。わかりやすくなり、「手術か、そうでないか」の議論の余地が少なくなる。なお、従来の生命保険では、88項目の制限列挙方式が主だった。

(5) 私たちは「少ない書類で請求」と「一日でも早い支払い」を実現させたい。そのために、保険金などの代理請求制度を、すべての商品に付加した。また、お客さまからコンタクトセンターにお電話いただければ、ただちに必要書類をお送りできる体制にした。そして、保険請求時の必要書類そのものを最小限に抑えた。このようなことが可能になるのも、生命保険の原点に戻った、シンプルな商品構成だからである。

(1) 初めてのひとが、私たちのウェブサイトを見れば理解できるような、簡単な商品構成とする。例えば、最初は、複雑な仕組みの「特約」を捨て、「単品」のみにした。

(2) お客さまが、自分に合った商品を自分の判断で、納得して買えるようにしたい。そのための情報はすべて開示する。例えば、私たちの最初の商品は、生命保険が生れた時代の商品のように、内容がシンプルで、コストも安く作られている。そのかわり、配当や解約返戻金や特約はない。保険料の支払いも月払いのみである。このような保険の内容も、つつみ隠さず知ってもらう。

(3) すべて、「納得いくまで」、「腑に落ちるまで」説明できる体制をととのえていく。わからないことは、いつでも、コンタクトセンターへ。またウェブサイト上に、音声や動画などを使用して、わかりやすく、退屈させないで説明できる工夫も、十分にしていく。

(4) 私たちのウェブサイトは、生命保険購入のためのみに機能するものではなく、「生命保険がわかる」ウェブサイトとする。(5) 生命保険は形のない商品である。だから「約款」(保険契約書)の内容が商品内容である。普通のひとが読んで「むずか

しい、わからない」では商品として重大な欠陥となる。誰でも読んで理解でき、納得できる「約款」にする。私たちは、約款作成にこだわりを持ち、全社員が意見をだしあって誠意をもって約款を作成した。

(6) 生命保険は、リスク管理のための金融商品である。その内容について、お客さまが冷静に合理的に判断できる情報の提供が不可欠である。

このマニフェストを宣言で、終らせません。行動の指針とします。私たちの出発を、見つめていてください。

「生命保険はむずかしい」そう言われる時代は、もう、終りにさせたい

ライフネットの生命保険マニフェスト

生命保険を、もっと、わかりやすく

第2章

生命保険料を、安くする

第3章

生命保険を、もっと、手軽で便利に

第4章

1

(1) 私たちは、生命保険を原点に戻す。生命保険は生活者の「ころばぬ先の杖が欲しい」という希望から生れてきたもので、生命保険会社という、制度が先にあったのではないという、原点に。

(2) 一人一人のお客さまの、利益と利便性を最優先させる。私たちもお客さまも、同じ生活者であることを忘れない。(3) 私たちは、自分たちの友人や家族に自信をもってすすめられる商品しか作らない、売らない。(4) 顔の見える会社にする。経営情報も、商品情報も、職場も、すべてウェブサイトで公開する。(5) 私たちの会社は、学歴フリー、年齢フリー、国籍フリーで人材を採用する。そして子育てを重視する会社にしていく。働く

ひとがすべての束縛からフリーであることが、ヒューマンな生命保険サービスにつながると確信する。(6) 私たちは、個人情報の保護をはじめとしてコンプライアンスを遵守し、よき地球市民であることを誓う。あくまでも誠実

に行動し、倫理を大切にする。

私たちの行動指針

第1章

(1) 私たちは生命保険料は、必要最小限以上、払うべきではないと考える。このため、さまざまな工夫を行う。(2) 私たちの生命保険商品は、私たち自身で作り私たちの手から、お客さまに販売する。だからその分、保険料を安くできる。(3) 保障金額を、過剰に高く設定しない。適正な金額とする。したがって、毎月の保険料そのものが割安となる。私たちのシ

ミュレーションモデルは、残された家族が働く前提で作られている。「すべてのひとは、働くことが自然である」と考えるから。そのために、いざという場合の保険金額も、従来の水準よりも低く設定されている。

(4) 確かな備えを、適正な価格で。私たちの最初の商品は、シンプルな内容の「単品」のみである。良い保険の商品とは、わかりやすく、適正な価格で、いつでもフレンドリーなサービスがあり、支払うときも、あやまりなく、スピーディーであるかが、問われると考える。それゆえに、あれこれ約束ごとを含む、複雑な特約とのセット販売は行わない。

(5) 事務コストを抑える。そのために、紙の使用量を極力制限する。インターネット経由で、契約内容を確かめられるようにする。(6) 生命保険は、住宅の次に高い買物であると言われている。毎月の少しずつの節約が、長い人生を通してみると大きな差

になることを、実証したい。(7) 生命保険料の支払いを少なくして、その分をお客さまの人生の楽しみに使える時代にしたいと考える。

(1) 私たちの生命保険の商品は、インターネットで、24時間×週7日、いつでもどこでも、申し込める。(2) 印鑑は使わなくてもよくした。法令上必要な書類はお客さまに郵送し、内容確認の上、サインして返送していただく。し

たがって、銀行振替申込書以外、押印は不要となる。(3) 満年齢方式を採用した。誕生日を起点に、一年中いつでも同じ保険料で加入できるように。(4) 私たちの商品の支払い事由は、死亡、高度障害、入院、手術のように、明確に定められている。この定められた事由によ

り、正確に誠実に、遅滞なく支払いを実行する。手術の定義も、国の医療点数表に合わせた。この定義の採用は、日本ではまだ少ない。わかりやすくなり、「手術か、そうでないか」の議論の余地が少なくなる。なお、従来の生命保険では、88項目の制限列挙方式が主だった。

(5) 私たちは「少ない書類で請求」と「一日でも早い支払い」を実現させたい。そのために、保険金などの代理請求制度を、すべての商品に付加した。また、お客さまからコンタクトセンターにお電話いただければ、ただちに必要書類をお送りできる体制にした。そして、保険請求時の必要書類そのものを最小限に抑えた。このようなことが可能になるのも、生命保険の原点に戻った、シンプルな商品構成だからである。

(1) 初めてのひとが、私たちのウェブサイトを見れば理解できるような、簡単な商品構成とする。例えば、最初は、複雑な仕組みの「特約」を捨て、「単品」のみにした。

(2) お客さまが、自分に合った商品を自分の判断で、納得して買えるようにしたい。そのための情報はすべて開示する。例えば、私たちの最初の商品は、生命保険が生れた時代の商品のように、内容がシンプルで、コストも安く作られている。そのかわり、配当や解約返戻金や特約はない。保険料の支払いも月払いのみである。このような保険の内容も、つつみ隠さず知ってもらう。

(3) すべて、「納得いくまで」、「腑に落ちるまで」説明できる体制をととのえていく。わからないことは、いつでも、コンタクトセンターへ。またウェブサイト上に、音声や動画などを使用して、わかりやすく、退屈させないで説明できる工夫も、十分にしていく。

(4) 私たちのウェブサイトは、生命保険購入のためのみに機能するものではなく、「生命保険がわかる」ウェブサイトとする。(5) 生命保険は形のない商品である。だから「約款」(保険契約書)の内容が商品内容である。普通のひとが読んで「むずか

しい、わからない」では商品として重大な欠陥となる。誰でも読んで理解でき、納得できる「約款」にする。私たちは、約款作成にこだわりを持ち、全社員が意見をだしあって誠意をもって約款を作成した。

(6) 生命保険は、リスク管理のための金融商品である。その内容について、お客さまが冷静に合理的に判断できる情報の提供が不可欠である。

このマニフェストを宣言で、終らせません。行動の指針とします。私たちの出発を、見つめていてください。

「生命保険はむずかしい」そう言われる時代は、もう、終りにさせたい

ライフネットの生命保険マニフェスト

生命保険を、もっと、わかりやすく

第2章

生命保険料を、安くする

第3章

生命保険を、もっと、手軽で便利に

第4章

1

岩瀬 ■ 開業から今まで、あっという間でしたね。振り返ると、本当にいろんなことがありました。出口 ■ 5年間で開業時の目標だった15万件を上回る約17万件の保有契約件数を達成できましたが、戦後初の独立系生命保険会社としてスタートした当初は、認知度と信頼度を上げることがこれほど大変だとは正直思いませんでした。岩瀬 ■ 確かにそうでしたね。その一方、この5年間で、ライフネット生命という会社のことを認知してくださったお客さまは、当社に対する信頼感も、満足度も高いように感じます。出口 ■ まったくそのとおりです。この5年間で一番嬉しかったことは、お客さまから直接いただいた「ライフネット生命を作ってくれて、ありがとう。」というメールでした。同様に、「この保険料なら助かります。」「安心して子どもが産めます。」といったお言葉もいただき、涙が出るほど嬉しかったですね。

岩瀬 ■ 今もお話ししながら目がうるっとされていますね(笑)。保険料を節約することが、お客さまの生活や人生にとって大きな意味があることを象徴するお話ですね。出口 ■ 当社がマニフェストに掲げているとおり、「正直に経営し、わかりやすく、安くて便利な商品・サービスの提供を追求する」これが全てですから。岩瀬くんがこの5年間で印象的だったことはありますか?岩瀬 ■ 私が嬉しかったことは、お客さまが「病気をして給付金を請求したら、思っていたより早く支払ってもらえて、助かりました。」とソーシャルメディアでつぶやいていらっしゃったことでしょうか。お支払いの利便性向上のための取り組みが実を結んでいると実感しました。出口 ■ 医療保険の給付金請求時に、原則として診断書を不要とした簡易請求については、勉強会に来られたお医者さまからも「いいことをやっていますね。」とお褒めの言葉をいただきました。保険金や給付金の請求時は、お客さまが一番困っているときだからこそ、確実に素早くお支払いできるようにしたいと、ずっとこだわって取り組んできました。岩瀬 ■ 医療の現場におられる方からも褒めていただけるのは嬉しいですね。当社の取り組みに対して、お客さまだけでなく、広く社会

から共感を得られているという手応えを感じています。出口 ■ 今後は、共感に加えて信頼度を向上させていくことが課題です。そういう意味では、東日本大震災のときに全社員を挙げて約1ケ月で、東北地方にお住まいのご契約者さまの安否確認が100%できたことは、大きな成果でした。

代表取締役会長兼CEO 代表取締役社長兼COO 岩瀬大輔出口治明これまでを思い、これからを描く。

開業から、これまで。

成長を続ける、これから。ライフネット生命を立ち上げた2人が、開業から5年の「これまで」と大きく成長する「これから」を語る。

「ライフネット生命を作ってくれて、ありがとう。」というメールに感涙 友人や家族に

自信をもってすすめられる商品しか作らない、売らない

岩瀬 ■ 今後の抱負として、代表取締役社長兼COOに就任したことで、自分自身もこれから成長し続けなければ、と思いを新たにしました。「会社はトップの器以上に大きくならない」とも言われますからね。私は2013年3月に37歳になったのですが、この時点でのご契約者さまの平均年齢と社員の平均年齢も、ほぼ一緒の37歳となっています。ですから、社員とともに、徹底してお客さまの目線に立った経営を目指していきたいです。出口さんはどうですか?出口 ■ 私は、信頼感・安心感をもっと多くのお客さまに実感していただきたいです。パソコン、携帯電話からスマートフォン、タブレットと、社会のインフラやデバイスが著しく変化している中で、その変化にしっかりと対応し、さらに利便性に力を入れていきたいと考えています。もちろん利便性だけではなく、例えば、ウェブサイト、コンタクトセンターがともにHDI-Japan(世界最大のサポートサービス業界団体Help Desk Instituteの日本法人)による、2012年

「HDI問合せ窓口格付け」において生命保険業界で第1位の評価をいただいているように、サービス面でもこの評価を持続していきたいと考えています。利便性やサービス面をもっと進化させていくこ

とで、まだまだネット生保に対して不安を持っているお客さまの信頼感や安心感を得ていきたいです。岩瀬 ■ 開業からの期間が短いので、お支払いを不安に思われる声も耳にしますが、開業時まで及び株式公開時に手厚い資本調達ができたため、生命保険会社の支払い余力指標のひとつである、ソルベンシー・マージン比率も十分な水準であると認識しています。出口 ■ とにかく生命保険会社の1丁目1番地は「保険金・給付金を支払う」ことにあると考えています。確実に素早くお支払いすることで、より多くのお客さまに安心を提供していきたいです。岩瀬 ■ このディスクロージャー誌も、ネット生保では、こういう人間がこういう思いを持って働いているということを伝えたいと思って作りました。私がマニフェストで一番好きな部分に、「私たちは、自分たちの友人や家族に自信をもってすすめられる商品しか作らない、売らない」という一節があります。ライフネット生命の社員は、私たち経営陣も含めて、みんなそういう思いで商品やサービスを提供していることを知っていただきたいですね。出口 ■ そうですね。私たちはネット生保だからこそ、お客さまからしっかりと顔の見える会社であり続けたいですね。

2 3

岩瀬 ■ 開業から今まで、あっという間でしたね。振り返ると、本当にいろんなことがありました。出口 ■ 5年間で開業時の目標だった15万件を上回る約17万件の保有契約件数を達成できましたが、戦後初の独立系生命保険会社としてスタートした当初は、認知度と信頼度を上げることがこれほど大変だとは正直思いませんでした。岩瀬 ■ 確かにそうでしたね。その一方、この5年間で、ライフネット生命という会社のことを認知してくださったお客さまは、当社に対する信頼感も、満足度も高いように感じます。出口 ■ まったくそのとおりです。この5年間で一番嬉しかったことは、お客さまから直接いただいた「ライフネット生命を作ってくれて、ありがとう。」というメールでした。同様に、「この保険料なら助かります。」「安心して子どもが産めます。」といったお言葉もいただき、涙が出るほど嬉しかったですね。

岩瀬 ■ 今もお話ししながら目がうるっとされていますね(笑)。保険料を節約することが、お客さまの生活や人生にとって大きな意味があることを象徴するお話ですね。出口 ■ 当社がマニフェストに掲げているとおり、「正直に経営し、わかりやすく、安くて便利な商品・サービスの提供を追求する」これが全てですから。岩瀬くんがこの5年間で印象的だったことはありますか?岩瀬 ■ 私が嬉しかったことは、お客さまが「病気をして給付金を請求したら、思っていたより早く支払ってもらえて、助かりました。」とソーシャルメディアでつぶやいていらっしゃったことでしょうか。お支払いの利便性向上のための取り組みが実を結んでいると実感しました。出口 ■ 医療保険の給付金請求時に、原則として診断書を不要とした簡易請求については、勉強会に来られたお医者さまからも「いいことをやっていますね。」とお褒めの言葉をいただきました。保険金や給付金の請求時は、お客さまが一番困っているときだからこそ、確実に素早くお支払いできるようにしたいと、ずっとこだわって取り組んできました。岩瀬 ■ 医療の現場におられる方からも褒めていただけるのは嬉しいですね。当社の取り組みに対して、お客さまだけでなく、広く社会

から共感を得られているという手応えを感じています。出口 ■ 今後は、共感に加えて信頼度を向上させていくことが課題です。そういう意味では、東日本大震災のときに全社員を挙げて約1ケ月で、東北地方にお住まいのご契約者さまの安否確認が100%できたことは、大きな成果でした。

代表取締役会長兼CEO 代表取締役社長兼COO 岩瀬大輔出口治明これまでを思い、これからを描く。

開業から、これまで。

成長を続ける、これから。ライフネット生命を立ち上げた2人が、開業から5年の「これまで」と大きく成長する「これから」を語る。

「ライフネット生命を作ってくれて、ありがとう。」というメールに感涙 友人や家族に

自信をもってすすめられる商品しか作らない、売らない

岩瀬 ■ 今後の抱負として、代表取締役社長兼COOに就任したことで、自分自身もこれから成長し続けなければ、と思いを新たにしました。「会社はトップの器以上に大きくならない」とも言われますからね。私は2013年3月に37歳になったのですが、この時点でのご契約者さまの平均年齢と社員の平均年齢も、ほぼ一緒の37歳となっています。ですから、社員とともに、徹底してお客さまの目線に立った経営を目指していきたいです。出口さんはどうですか?出口 ■ 私は、信頼感・安心感をもっと多くのお客さまに実感していただきたいです。パソコン、携帯電話からスマートフォン、タブレットと、社会のインフラやデバイスが著しく変化している中で、その変化にしっかりと対応し、さらに利便性に力を入れていきたいと考えています。もちろん利便性だけではなく、例えば、ウェブサイト、コンタクトセンターがともにHDI-Japan(世界最大のサポートサービス業界団体Help Desk Instituteの日本法人)による、2012年

「HDI問合せ窓口格付け」において生命保険業界で第1位の評価をいただいているように、サービス面でもこの評価を持続していきたいと考えています。利便性やサービス面をもっと進化させていくこ

とで、まだまだネット生保に対して不安を持っているお客さまの信頼感や安心感を得ていきたいです。岩瀬 ■ 開業からの期間が短いので、お支払いを不安に思われる声も耳にしますが、開業時まで及び株式公開時に手厚い資本調達ができたため、生命保険会社の支払い余力指標のひとつである、ソルベンシー・マージン比率も十分な水準であると認識しています。出口 ■ とにかく生命保険会社の1丁目1番地は「保険金・給付金を支払う」ことにあると考えています。確実に素早くお支払いすることで、より多くのお客さまに安心を提供していきたいです。岩瀬 ■ このディスクロージャー誌も、ネット生保では、こういう人間がこういう思いを持って働いているということを伝えたいと思って作りました。私がマニフェストで一番好きな部分に、「私たちは、自分たちの友人や家族に自信をもってすすめられる商品しか作らない、売らない」という一節があります。ライフネット生命の社員は、私たち経営陣も含めて、みんなそういう思いで商品やサービスを提供していることを知っていただきたいですね。出口 ■ そうですね。私たちはネット生保だからこそ、お客さまからしっかりと顔の見える会社であり続けたいですね。

2 3

シンプルな保険商品本当に必要な保障だけをシンプルに、わかりやすく。

お客さまに安心をお届けしたい。全社員でつなげる思い。お申し込みからお支払いまで、全社員がお客さまとつながっています。私たちライフネット生命は、1件1件のご契約に対して一人ひとりの社員が、それぞれの思いを込めて、大切に対応しています。

ライフネット生命はインターネットを主な販売チャネルとする戦後初の独立系生命保険会社です。社名英文社名資本金URL

ライフネット生命保険株式会社LIFENET INSURANCE COMPANY209億6,840万円(資本準備金 104億8,420万円を含む)http://www.lifenet-seimei.co.jp/

代表取締役会長兼CEO代表取締役社長兼COO常務取締役取締役監査役

出口 治明岩瀬 大輔中田 華寿子 樋口 俊一郎藤原 作弥 石倉 洋子 内田 和成伊佐 誠次郎 伏見 泰治 増田 健一 河相 董

役員

会社概要

お手頃な保険料インターネット販売の長所を活かして手数料を抑え、保険料をお手頃に。

マーケティング費用対効果を重視した

共感マーケティングで、ファンを作ります。

ウェブサイト24時間365日、いつでも

お見積りやお申し込みを可能に。

コンタクトセンター受付時間は平日22時、土曜日は18時まで。

相談できるネット生保に。

お引き受けウェブサイト上でお申し込みいただいた内容を、

丁寧に査定します。

情報セキュリティお客さまの個人情報を守るため、堅牢なセキュリティ体制を。

お支払い保険金・給付金を確実に、迅速に。医療保険の給付金請求時の診断書提出を原則不要に。

4 5

(2013年6月23日現在)

シンプルな保険商品本当に必要な保障だけをシンプルに、わかりやすく。

お客さまに安心をお届けしたい。全社員でつなげる思い。お申し込みからお支払いまで、全社員がお客さまとつながっています。私たちライフネット生命は、1件1件のご契約に対して一人ひとりの社員が、それぞれの思いを込めて、大切に対応しています。

ライフネット生命はインターネットを主な販売チャネルとする戦後初の独立系生命保険会社です。社名英文社名資本金URL

ライフネット生命保険株式会社LIFENET INSURANCE COMPANY209億6,840万円(資本準備金 104億8,420万円を含む)http://www.lifenet-seimei.co.jp/

代表取締役会長兼CEO代表取締役社長兼COO常務取締役取締役監査役

出口 治明岩瀬 大輔中田 華寿子 樋口 俊一郎藤原 作弥 石倉 洋子 内田 和成伊佐 誠次郎 伏見 泰治 増田 健一 河相 董

役員

会社概要

お手頃な保険料インターネット販売の長所を活かして手数料を抑え、保険料をお手頃に。

マーケティング費用対効果を重視した

共感マーケティングで、ファンを作ります。

ウェブサイト24時間365日、いつでも

お見積りやお申し込みを可能に。

コンタクトセンター受付時間は平日22時、土曜日は18時まで。

相談できるネット生保に。

お引き受けウェブサイト上でお申し込みいただいた内容を、

丁寧に査定します。

情報セキュリティお客さまの個人情報を守るため、堅牢なセキュリティ体制を。

お支払い保険金・給付金を確実に、迅速に。医療保険の給付金請求時の診断書提出を原則不要に。

4 5

(2013年6月23日現在)

シンプルな保険商品

シンプルに、わかりやすく。この思いは譲れない。

※付加保険料と純保険料の割合は、年齢や商品の種類などにより異なります。

対面販売方式の場合

付加保険料がかさむ

ライフネット生命の場合

純保険料 純保険料

付加保険料

付加保険料

6 7

商品開発部

杉田和也保険計理人

沖田俊幸数理部

岸本 巌数理部

片切 嘉

特約なしのシンプルな保障内容は、ご家族に説明できるわかりやすさです。突然の、万が一のリスク、病気やケガのリスク、長期間働けなくなるリスク。これら3つのリスクに備えられる保険商品をご用意しました。

ライフネット生命の保険商品 生命保険料の内訳 -死亡保険の例-

シンプルな商品だと保険料はどうなるの? ライフネット生命ではどんなマーケティングをやっているの?

定期死亡保険かぞくへの保険

終身医療保険じぶんへの保険

定期療養保険

就業不能保険働く人への保険

保険期間10年/保険金額1,000万円の場合

(30歳男性の場合)

月額保険料

※いずれの商品も、満期保険金や配当、また、解約返戻金はありません。なお、保険料は、2013年7月1日現在の保険料率で計算したものです。

[がん・先進医療保障付き]じぶんへの保険プラス

当社のマニフェストには「私たちは、自分たちの友人や家族に自信をもってすすめられる商品しか作らない、売らない。」とあります。昨年発売した「じぶんへの保険プラス」を作ったときに私が実現したかったことは、この保険で十分という商品を提供することでした。商品開発担当者として自信をもって自分の友人や家族にすすめることができる商品です。「これで、ちょうどいいね。」と言われることが、最高の褒め言葉かなと思っています。

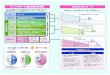

子育て世代の保険料を半額にしたい。業務の中で一番重要なのは、保険料を合理的かつ公正に算定すること。保険料を高く設定しすぎるとお客さまに余分な負担をお願いすることになりますし、逆に安くしすぎると将来の保険金の支払いや会社運営の費用がまかなえなくなってしまいます。「生命保険はわかりにくい。」といわれる中で、保険料の算出方法など保険数理に関する部分は、特に「わかりにくい」ところですが、思いはシンプルに「お手頃な保険料でお届けしたい。」これだけですね。

本当に必要な保障だけをシンプルに、わかりやすく。お手頃な保険料お客さまが生命保険会社に支払っている保険料には、保険会社の人件費や店舗費、光熱費など、保険会社の運営経費に相当する手数料が含まれています。この「保険会社の手数料部分」を、「付加保険料」といいます。ライフネット生命は「保険会社の手数料部分」を抑えることで、お手頃な保険料を実現しています。

インターネット販売の長所を活かして手数料を抑え、保険料をお手頃に。

万が一のときに、保険金が支払われます。ご遺族の生活を守るための保険です。

入院給付金日額5,000円/1入院の支払限度日数60日/手術給付金なしの場合

月額保険料差額ベッド代など公的保障でカバーされない入院中の出費に備えられます。入院日数に応じて保障してくれる終身型の医療保険です。

がん治療給付金100万円/先進医療給付金/保険期間10年の場合

月額保険料公的保障の自己負担(入院)と入院前後の外来もカバー。がん・先進医療の保障も付いた定期型の保険です。

給付金月額10万円の場合月額保険料病気などで長期間働けなくなった場合の収入を

助けます。お給料代わりになる保険です。

人件費や店舗費がかかるから、その分

付加保険料が少なく済む

運営経費を抑えられるから、その分

純保険料(保険金や給付金の支払いに充てられるお金)については大きな差はありません。

シンプルな保険商品

シンプルに、わかりやすく。この思いは譲れない。

※付加保険料と純保険料の割合は、年齢や商品の種類などにより異なります。

対面販売方式の場合

付加保険料がかさむ

ライフネット生命の場合

純保険料 純保険料

付加保険料

付加保険料

6 7

商品開発部

杉田和也保険計理人

沖田俊幸数理部

岸本 巌数理部

片切 嘉

特約なしのシンプルな保障内容は、ご家族に説明できるわかりやすさです。突然の、万が一のリスク、病気やケガのリスク、長期間働けなくなるリスク。これら3つのリスクに備えられる保険商品をご用意しました。

ライフネット生命の保険商品 生命保険料の内訳 -死亡保険の例-

シンプルな商品だと保険料はどうなるの? ライフネット生命ではどんなマーケティングをやっているの?

定期死亡保険かぞくへの保険

終身医療保険じぶんへの保険

定期療養保険

就業不能保険働く人への保険

保険期間10年/保険金額1,000万円の場合

(30歳男性の場合)

月額保険料

※いずれの商品も、満期保険金や配当、また、解約返戻金はありません。なお、保険料は、2013年7月1日現在の保険料率で計算したものです。

[がん・先進医療保障付き]じぶんへの保険プラス

当社のマニフェストには「私たちは、自分たちの友人や家族に自信をもってすすめられる商品しか作らない、売らない。」とあります。昨年発売した「じぶんへの保険プラス」を作ったときに私が実現したかったことは、この保険で十分という商品を提供することでした。商品開発担当者として自信をもって自分の友人や家族にすすめることができる商品です。「これで、ちょうどいいね。」と言われることが、最高の褒め言葉かなと思っています。

子育て世代の保険料を半額にしたい。業務の中で一番重要なのは、保険料を合理的かつ公正に算定すること。保険料を高く設定しすぎるとお客さまに余分な負担をお願いすることになりますし、逆に安くしすぎると将来の保険金の支払いや会社運営の費用がまかなえなくなってしまいます。「生命保険はわかりにくい。」といわれる中で、保険料の算出方法など保険数理に関する部分は、特に「わかりにくい」ところですが、思いはシンプルに「お手頃な保険料でお届けしたい。」これだけですね。

本当に必要な保障だけをシンプルに、わかりやすく。お手頃な保険料お客さまが生命保険会社に支払っている保険料には、保険会社の人件費や店舗費、光熱費など、保険会社の運営経費に相当する手数料が含まれています。この「保険会社の手数料部分」を、「付加保険料」といいます。ライフネット生命は「保険会社の手数料部分」を抑えることで、お手頃な保険料を実現しています。

インターネット販売の長所を活かして手数料を抑え、保険料をお手頃に。

万が一のときに、保険金が支払われます。ご遺族の生活を守るための保険です。

入院給付金日額5,000円/1入院の支払限度日数60日/手術給付金なしの場合

月額保険料差額ベッド代など公的保障でカバーされない入院中の出費に備えられます。入院日数に応じて保障してくれる終身型の医療保険です。

がん治療給付金100万円/先進医療給付金/保険期間10年の場合

月額保険料公的保障の自己負担(入院)と入院前後の外来もカバー。がん・先進医療の保障も付いた定期型の保険です。

給付金月額10万円の場合月額保険料病気などで長期間働けなくなった場合の収入を

助けます。お給料代わりになる保険です。

人件費や店舗費がかかるから、その分

付加保険料が少なく済む

運営経費を抑えられるから、その分

純保険料(保険金や給付金の支払いに充てられるお金)については大きな差はありません。

8 9

自社ウェブサイト、オンライン広告での地道なカイゼン活動ウェブサイト改善 オンライン広告最適化検索エンジン最適化

■テレビCM■戦略的PRによる パブリシティ露出 (テレビ・新聞・雑誌・ウェブ等)

■書籍の執筆■ソーシャルメディア活用■タイアップ企画■社員総出の 全員マーケティング■経営陣による 講演・セミナー

私たちの唯一のお店、ウェブサイト

ウェブサイトライフネット生命のウェブサイトは、24時間365日お見積りやお申し込みが可能なことはもちろん、使いやすさにもとことんこだわっています。この結果、HDI-Japan主催の2012年「HDI問合せ窓口格付け」において、

「サポートポータル(ウェブサイト)」部門で、最高ランクの三つ星を受賞。生命保険業界第1位の評価を獲得しました。

PCサイトだけでなく、ケータイサイト、スマートフォンサイト、iPadからも24時間365日いつでもお見積り・資料請求・お申し込みいただけます。2013年4月にリニューアルしたスマートフォンサイトは、操作性が向上し、保険料のお見積りがよりスピーディーになりました。

24時間365日、いつでもお見積りやお申し込みを可能に。

ライフネット生命のマーケティング展開

マーケティングライフネット生命では、より多くのお客さまに私たちを知っていただくことができるテレビCM等の「マス広告」に加えて、経営陣による講演・セミナーや書籍の執筆、社員によるブログやソーシャルメディア活用などの「独自施策」も展開しています。これら2つの施策をミックスする独創的なマーケティング展開で、愛されるブランド作りを推進しています。

費用対効果を重視した共感マーケティングで、ファンを作ります。

ライフネット生命の保険はどこで申し込めるの? それでも、誰かに相談したいときはどうしたらいいの?

私たちの唯一のお店ウェブサイトが、生命保険業界第1位の評価をいただきました。ライフネット生命の唯一のお店であるウェブサイトが、2012年「HDI問合せ窓口格付け」にて生命保険業界第1位の評価をいただきました。わかりにくいと思われがちな保険商品の情報を、ウェブサイト上で迷うことなく、わかりやすくお伝えすることが、おもてなしだと考えています。これからも、お客さま目線を第一に、ほしい情報を迷うことなく見つけられるウェブサイトであり続けたいと思います。

マス広告と独自施策で、愛されるブランドを作りたい。

「ライフネット生命を応援したい!」「頑張ってほしい!」こういったお客さまの存在や気持ちは、なにものにも代え難い、大きな財産です。「生命保険に入りたい」ではなくて「ライフネット生命の保険に入りたい」。そんなお客さまを一人でも多く増やすべく、テレビや雑誌だけでなく、ネット上で話題になるようなユニークな企画、さらには経営陣から若手までが総出で行うチラシ配り…と、マス広告とソーシャル企画、そして、時にはアナログ施策。このバランスを大切にしています。

マーケティング部

岩田慎一マーケティング部

川端麻清

下支えパソコンでも iPadでも スマホでも ケータイでも

※iPadはApple Inc.の商標です。 ※画面は2013年4月時点のものです。

2012年「HDI問合せ窓口格付け」サポートポータル(ウェブサイト)

生命保険業界

効果的にボリュームを獲得する

マス広告

ライフネット生命ならではの

独自施策

8 9

自社ウェブサイト、オンライン広告での地道なカイゼン活動ウェブサイト改善 オンライン広告最適化検索エンジン最適化

■テレビCM■戦略的PRによる パブリシティ露出 (テレビ・新聞・雑誌・ウェブ等)

■書籍の執筆■ソーシャルメディア活用■タイアップ企画■社員総出の 全員マーケティング■経営陣による 講演・セミナー

私たちの唯一のお店、ウェブサイト

ウェブサイトライフネット生命のウェブサイトは、24時間365日お見積りやお申し込みが可能なことはもちろん、使いやすさにもとことんこだわっています。この結果、HDI-Japan主催の2012年「HDI問合せ窓口格付け」において、

「サポートポータル(ウェブサイト)」部門で、最高ランクの三つ星を受賞。生命保険業界第1位の評価を獲得しました。

PCサイトだけでなく、ケータイサイト、スマートフォンサイト、iPadからも24時間365日いつでもお見積り・資料請求・お申し込みいただけます。2013年4月にリニューアルしたスマートフォンサイトは、操作性が向上し、保険料のお見積りがよりスピーディーになりました。

24時間365日、いつでもお見積りやお申し込みを可能に。

ライフネット生命のマーケティング展開

マーケティングライフネット生命では、より多くのお客さまに私たちを知っていただくことができるテレビCM等の「マス広告」に加えて、経営陣による講演・セミナーや書籍の執筆、社員によるブログやソーシャルメディア活用などの「独自施策」も展開しています。これら2つの施策をミックスする独創的なマーケティング展開で、愛されるブランド作りを推進しています。

費用対効果を重視した共感マーケティングで、ファンを作ります。

ライフネット生命の保険はどこで申し込めるの? それでも、誰かに相談したいときはどうしたらいいの?

私たちの唯一のお店ウェブサイトが、生命保険業界第1位の評価をいただきました。ライフネット生命の唯一のお店であるウェブサイトが、2012年「HDI問合せ窓口格付け」にて生命保険業界第1位の評価をいただきました。わかりにくいと思われがちな保険商品の情報を、ウェブサイト上で迷うことなく、わかりやすくお伝えすることが、おもてなしだと考えています。これからも、お客さま目線を第一に、ほしい情報を迷うことなく見つけられるウェブサイトであり続けたいと思います。

マス広告と独自施策で、愛されるブランドを作りたい。

「ライフネット生命を応援したい!」「頑張ってほしい!」こういったお客さまの存在や気持ちは、なにものにも代え難い、大きな財産です。「生命保険に入りたい」ではなくて「ライフネット生命の保険に入りたい」。そんなお客さまを一人でも多く増やすべく、テレビや雑誌だけでなく、ネット上で話題になるようなユニークな企画、さらには経営陣から若手までが総出で行うチラシ配り…と、マス広告とソーシャル企画、そして、時にはアナログ施策。このバランスを大切にしています。

マーケティング部

岩田慎一マーケティング部

川端麻清

下支えパソコンでも iPadでも スマホでも ケータイでも

※iPadはApple Inc.の商標です。 ※画面は2013年4月時点のものです。

2012年「HDI問合せ窓口格付け」サポートポータル(ウェブサイト)

生命保険業界

効果的にボリュームを獲得する

マス広告

ライフネット生命ならではの

独自施策

2012年「HDI問合せ窓口格付け」問合せ窓口(コンタクトセンター)

生命保険業界

10

お仕事から帰宅された後にゆっくりと保険をご検討される方に好評です。

お電話でのお問い合わせ・ご相談

平日は22時、土曜日は18時までだから、お仕事帰りや休日でもつながる。

問合せ窓口(コンタクトセンター)は「クオリティ」「パフォーマンス」の総合評価で第1位。

2012年「HDI問合せ窓口格付け」で生命保険業界第1位の評価を獲得。

通話無料

[受付時間]平日9時~22時/土曜9時~18時(年末年始、日曜・祝日は除く)携帯電話・PHSからもご利用可能

11

コンタクトセンターの特長

コンタクトセンターライフネット生命はネット生保ではありますが、「納得いくまで」「腑に落ちるまで」お客さまにご説明することを重視しています。結果、2012年度に当社に寄せられた相談件数は69,761件となり、多くのお客さまにコンタクトセンターをご利用いただきました。「ネット生保は誰にも相談できない」と思う方もいらっしゃるかもしれませんが、ご不明な点があれば、ぜひお問い合せください。もちろん、ご契約後のご相談もお待ちしています。

受付時間は平日22時、土曜日は18時まで。相談できるネット生保に。

申し込んだ後はどうなっているの?

ご契約の流れ

お引き受けウェブサイトからのお申し込みは、当社内でのお引き受け査定と、お客さまからの本人確認書類や、契約に関する同意書などの送付を経てご契約が成立します。お引き受けにはインターネットならではの簡便さと、査定担当者による丁寧な査定を組み合わせています。契約成立後は保険証券をお届けしています。

ウェブサイトで生年月日などを入力し、保険料を確認。お好きなプランでお申し込み手続きが行えます。

ウェブサイト上でお申し込みいただいた内容を、丁寧に査定します。

保険プラン作成申し込み

ネットだから即日完了 約1週間 数日 これで完了

お客さま ライフネット生命 お客さま ライフネット生命

当社にて、保険をお引き受けすることができるか、査定を行います。

本人確認書類や、契約に関する同意書などを、期間内にご返送ください。

契約成立の際にはメールでお客さまにご連絡し、お手元に保険証券が届きます。

お引き受け査定 必要書類の送付

契約成立後はお申し込みいただいた時点にさかのぼって保障が開始します。

ご契約の成立

個人情報はどうやって管理しているの?

多くの期待と信頼を実感しながら、やりがいを感じる日々。ウェブサイトからお申し込みいただいた後は、お引き受けのために私たちが丁寧に査定を行います。お申し込みが増えると、お客さまの当社に対するご期待と信頼を肌で感じられるので、とても嬉しい半面、非常に身が引き締まります。中には、残念ながらお断りしなければならないお申し込みもありますが、1件1件のお申し込みと向き合う毎日に非常にやりがいを感じています。

コンタクトセンター

西村 和宏お客さまサービス部

松丸 千恵子お客さまサービス部

片田 薫

お客さまの目線でわかりやすく、丁寧に。お申し込みまでの伴走者として。インターネットを主な販売チャネルとする、いわゆるネット生保だからこそ、私たちコンタクトセンターは、電話やメールでのお客さまとの貴重な接点を大切にしていきたいと思っています。「ネット生保は誰にも相談できないのでは?」というお客さまの不安を払拭するとともに、お客さまの立場でわかりやすく丁寧にお伝えすることを常に心がけています。

〒

2012年「HDI問合せ窓口格付け」問合せ窓口(コンタクトセンター)

生命保険業界

10

お仕事から帰宅された後にゆっくりと保険をご検討される方に好評です。

お電話でのお問い合わせ・ご相談

平日は22時、土曜日は18時までだから、お仕事帰りや休日でもつながる。

問合せ窓口(コンタクトセンター)は「クオリティ」「パフォーマンス」の総合評価で第1位。

2012年「HDI問合せ窓口格付け」で生命保険業界第1位の評価を獲得。

通話無料

[受付時間]平日9時~22時/土曜9時~18時(年末年始、日曜・祝日は除く)携帯電話・PHSからもご利用可能

11

コンタクトセンターの特長

コンタクトセンターライフネット生命はネット生保ではありますが、「納得いくまで」「腑に落ちるまで」お客さまにご説明することを重視しています。結果、2012年度に当社に寄せられた相談件数は69,761件となり、多くのお客さまにコンタクトセンターをご利用いただきました。「ネット生保は誰にも相談できない」と思う方もいらっしゃるかもしれませんが、ご不明な点があれば、ぜひお問い合せください。もちろん、ご契約後のご相談もお待ちしています。

受付時間は平日22時、土曜日は18時まで。相談できるネット生保に。

申し込んだ後はどうなっているの?

ご契約の流れ

お引き受けウェブサイトからのお申し込みは、当社内でのお引き受け査定と、お客さまからの本人確認書類や、契約に関する同意書などの送付を経てご契約が成立します。お引き受けにはインターネットならではの簡便さと、査定担当者による丁寧な査定を組み合わせています。契約成立後は保険証券をお届けしています。

ウェブサイトで生年月日などを入力し、保険料を確認。お好きなプランでお申し込み手続きが行えます。

ウェブサイト上でお申し込みいただいた内容を、丁寧に査定します。

保険プラン作成申し込み

ネットだから即日完了 約1週間 数日 これで完了

お客さま ライフネット生命 お客さま ライフネット生命

当社にて、保険をお引き受けすることができるか、査定を行います。

本人確認書類や、契約に関する同意書などを、期間内にご返送ください。

契約成立の際にはメールでお客さまにご連絡し、お手元に保険証券が届きます。

お引き受け査定 必要書類の送付

契約成立後はお申し込みいただいた時点にさかのぼって保障が開始します。

ご契約の成立

個人情報はどうやって管理しているの?

多くの期待と信頼を実感しながら、やりがいを感じる日々。ウェブサイトからお申し込みいただいた後は、お引き受けのために私たちが丁寧に査定を行います。お申し込みが増えると、お客さまの当社に対するご期待と信頼を肌で感じられるので、とても嬉しい半面、非常に身が引き締まります。中には、残念ながらお断りしなければならないお申し込みもありますが、1件1件のお申し込みと向き合う毎日に非常にやりがいを感じています。

コンタクトセンター

西村 和宏お客さまサービス部

松丸 千恵子お客さまサービス部

片田 薫

お客さまの目線でわかりやすく、丁寧に。お申し込みまでの伴走者として。インターネットを主な販売チャネルとする、いわゆるネット生保だからこそ、私たちコンタクトセンターは、電話やメールでのお客さまとの貴重な接点を大切にしていきたいと思っています。「ネット生保は誰にも相談できないのでは?」というお客さまの不安を払拭するとともに、お客さまの立場でわかりやすく丁寧にお伝えすることを常に心がけています。

〒

12 13

情報セキュリティマネジメントシステム国際規格 ISO27001

冗長化(東西の拠点で2重化)

情報セキュリティお客さまの大切な個人情報を適切に取り扱うことが企業としての重要な社会的責任であると認識し、強固な体制を構築するための「守り」のシステム投資や東西2拠点のデータセンターの設置など、セキュリティ向上に努めています。

保険金・給付金のお支払いはどうなっているの? ずっとお客さまとともに歩んでいきます。

医療保険の給付金※請求時の医師の診断書提出が原則不要となりました。

2012年度にお支払いした保険金・給付金等

2012年度に保険金等の

当社への保険金等の請求書類の到着から、お支払いまでの期間(事実の確認や請求書類の

不備の補完に要した日数は除きます。)( )

支払いに要した平均営業日数

※入院給付金・手術給付金・入院療養給付金・外来療養給付金

(一部例外があります)

ライフネット生命のお支払い実績

お支払い2012年度にお支払いした保険金等は2,356件、5億2,000万円と確実に実績を積み重ね続けています。また、医療保険の給付金請求時の診断書提出を原則不要とすることで、当社へのご連絡からお支払いまでの期間を大幅に短縮するとともに、これまではお客さまが負担していた診断書の取得にかかる時間と費用を削減することができました。

保険金・給付金を確実に、迅速に。医療保険の給付金請求時の診断書提出を原則不要に。

生命保険がお役に立つのはお支払いのとき。だから、確実に、迅速に。生命保険が一番お客さまのお役に立てるのは、保険金・給付金のお支払いのときです。お客さまからは、より確実かつ迅速に保険金・給付金をお届けすることが求められていると感じています。医療保険の給付金請求時に診断書の提出を原則不要としたことは、そのようなお客さまの声に対応したものです。今後も確実に、迅速にお客さまのご請求に対応していきます。

お客さまサービス部

三澤 容子

お客さまに安心を提供するために個人情報の管理は万全な体制を。個人情報を適切に取り扱うことは、企業としての重要な社会的責任です。お客さまの契約を守り、安心を提供するために、強固なセキュリティの情報システムが不可欠です。一見地味な業務にも感じられますが、「守り」の強化は、私たちの使命です。情報セキュリティマネジメントシステムの国際規格である「ISO27001」の取得をきっかけに、今後もより一層堅牢なセキュリティ体制を構築していきます。

システム部

吉見 隆史リスク管理部

藤澤 陽介

セキュリティアナリスト

メインサイト

※Disaster Recovery(災害復旧)

DRサイト※

ネットワーク監視

不正接続お客さま 外部の専門機関

システム部

セキュリティコンサルタント

弱点を定期的に洗い出し、ウェブサイトを補強

監視オペレーター

強固なセキュリティのための情報システム

ライフネット生命のウェブサイトhttp://www.lifenet-seimei.co.jp/

24時間365日休まず監視

脆弱性診断

補強

外部監査

お客さまの個人情報を守るため、堅牢なセキュリティ体制を。

12 13

情報セキュリティマネジメントシステム国際規格 ISO27001

冗長化(東西の拠点で2重化)

情報セキュリティお客さまの大切な個人情報を適切に取り扱うことが企業としての重要な社会的責任であると認識し、強固な体制を構築するための「守り」のシステム投資や東西2拠点のデータセンターの設置など、セキュリティ向上に努めています。

保険金・給付金のお支払いはどうなっているの? ずっとお客さまとともに歩んでいきます。

医療保険の給付金※請求時の医師の診断書提出が原則不要となりました。

2012年度にお支払いした保険金・給付金等

2012年度に保険金等の

当社への保険金等の請求書類の到着から、お支払いまでの期間(事実の確認や請求書類の

不備の補完に要した日数は除きます。)( )

支払いに要した平均営業日数

※入院給付金・手術給付金・入院療養給付金・外来療養給付金

(一部例外があります)

ライフネット生命のお支払い実績

お支払い2012年度にお支払いした保険金等は2,356件、5億2,000万円と確実に実績を積み重ね続けています。また、医療保険の給付金請求時の診断書提出を原則不要とすることで、当社へのご連絡からお支払いまでの期間を大幅に短縮するとともに、これまではお客さまが負担していた診断書の取得にかかる時間と費用を削減することができました。

保険金・給付金を確実に、迅速に。医療保険の給付金請求時の診断書提出を原則不要に。

生命保険がお役に立つのはお支払いのとき。だから、確実に、迅速に。生命保険が一番お客さまのお役に立てるのは、保険金・給付金のお支払いのときです。お客さまからは、より確実かつ迅速に保険金・給付金をお届けすることが求められていると感じています。医療保険の給付金請求時に診断書の提出を原則不要としたことは、そのようなお客さまの声に対応したものです。今後も確実に、迅速にお客さまのご請求に対応していきます。

お客さまサービス部

三澤 容子

お客さまに安心を提供するために個人情報の管理は万全な体制を。個人情報を適切に取り扱うことは、企業としての重要な社会的責任です。お客さまの契約を守り、安心を提供するために、強固なセキュリティの情報システムが不可欠です。一見地味な業務にも感じられますが、「守り」の強化は、私たちの使命です。情報セキュリティマネジメントシステムの国際規格である「ISO27001」の取得をきっかけに、今後もより一層堅牢なセキュリティ体制を構築していきます。

システム部

吉見 隆史リスク管理部

藤澤 陽介

セキュリティアナリスト

メインサイト

※Disaster Recovery(災害復旧)

DRサイト※

ネットワーク監視

不正接続お客さま 外部の専門機関

システム部

セキュリティコンサルタント

弱点を定期的に洗い出し、ウェブサイトを補強

監視オペレーター

強固なセキュリティのための情報システム

ライフネット生命のウェブサイトhttp://www.lifenet-seimei.co.jp/

24時間365日休まず監視

脆弱性診断

補強

外部監査

お客さまの個人情報を守るため、堅牢なセキュリティ体制を。

取締役

監査役

伏見 泰治 内田 和成 石倉 洋子

藤原 作弥

河相 董

代表取締役会長兼CEO

出口 治明

代表取締役社長兼COO

岩瀬 大輔

常務取締役

中田 華寿子

伊佐 誠次郎(常勤) 増田 健一

伏見 泰治

藤原 作弥氏、石倉 洋子氏、内田 和成氏は、社外取締役です。

伏見 泰治氏、増田 健一氏、河相 董氏は、社外監査役です。

河相 董

樋口 俊一郎

取締役

藤原 作弥

石倉 洋子

内田 和成

14

役員紹介

ずっとお客さまとともに歩んでいきます。

(2013年6月23日現在)

岩瀬 大輔 樋口 俊一郎出口 治明中田 華寿子伊佐 誠次郎

増田 健一

会社情報

15

会社の概況及び組織 ・・・・・・・・・・・・・・ 16

1.沿革 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 16

2.取締役・監査役 ・・・・・・・・・・・・・・・・・・・・・・・・ 18

3.従業員等の状況 ・・・・・・・・・・・・・・・・・・・・・・・・ 20

4.経営の組織 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 20

5.資本金の推移 ・・・・・・・・・・・・・・・・・・・・・・・・・・ 21

6.株式の総数 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 21

7.株式の状況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 21

8.主要株主の状況 ・・・・・・・・・・・・・・・・・・・・・・・・ 21

保険会社の主要な業務の内容 ・・・ 22

1.主要な業務の内容 ・・・・・・・・・・・・・・・・・・・・・・ 22

2.経営方針 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 22

2012 年度経営指標等の報告 ・・・ 23

1.主要業績・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 23

2.資産運用 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 24

3.三利源の開示(基礎利益の内訳) ・・・・・・・・・ 24

4.ソルベンシー・マージン比率の開示 ・・・・・・ 26

5.エンベディッド・バリュー(EV)の状況 ・ 27

直近事業年度における事業の概況 ・・ 30

お客さまとのコミュニケーション ・・ 30

1.ご契約者との集い ・・・・・・・・・・・・・・・・・・・・・・ 30

2.お客さまの相談・苦情への対応状況 ・・・・・・ 30

3.お客さまに対する情報提供 ・・・・・・・・・・・・・・ 32

4.商品に関する情報提供 ・・・・・・・・・・・・・・・・・・ 32

5.営業職員・代理店教育・研修の概略 ・・・・・・ 32

販売商品 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 32

1.販売商品一覧 ・・・・・・・・・・・・・・・・・・・・・・・・・・ 32

2.ご契約の流れ ・・・・・・・・・・・・・・・・・・・・・・・・・・ 32

3.付加保険料の全面開示について ・・・・・・・・・・ 33

保険金・給付金のお支払い ・・・・・ 34

1.保険金・給付金の支払状況 ・・・・・・・・・・・・・・ 34

2.支払不可事由該当事案の概要 ・・・・・・・・・・・・ 35

CSRの取組み ・・・・・・・・・・・・・・・・・・・・・・ 36

1.コーポレート・ガバナンスの状況 ・・・・・・・・ 36

2.コンプライアンス体制の整備状況 ・・・・・・・・ 37

3.リスク管理体制の整備状況 ・・・・・・・・・・・・・・ 37

4.情報セキュリティ管理体制の整備状況 ・・・・ 37

5.第三分野保険のストレステスト及び負債十 分性テストについて(保険業法第121条 第1項第1号の確認(第三分野保険に係る ものに限る。)の合理性及び妥当性) ・・・・・・ 37

6.お客さまの個人情報の保護 ・・・・・・・・・・・・・・ 38

7.反社会的勢力との関係遮断のための基本方針 ・ 38

8.公共福祉活動、厚生事業団活動の概況 ・・・・ 38

会社情報1

2

4

3

6

7

8

5

16

会社の概況及び組織1

1. 沿革

2006年

10月23日 マネックス・ビーンズ・ホールディングス株式会社(現マネックスグループ株式会社)、あすかDBJ投資事業有限責任組合から計1億円の出資を受け、生命保険準備会社「ネットライフ企画株式会社」を設立

2007年

5月 資本金20億2,000万円(資本準備金含む)へ増資

9月 本社を東京都千代田区麹町二丁目14番地2へ移転

12月 資本金80億円(資本準備金含む)へ増資

2008年

3月31日資本金132億20万円(資本準備金含む)へ増資

「ライフネット生命保険株式会社」に商号変更

4月10日 生命保険業免許取得

5月18日 営業開始

8月23日 第1回ご契約者との集いを開催

8月27日 モバイルサイトを開設

10月 1日 ウェブ系生命保険募集代理店チャネルを通じた販売を開始

11月21日 付加保険料率を全面開示

2009年

3月11日 『かぞくへの保険』(定期死亡保険)が、「プロが選んだ 自分が入りたい保険ランキング」死亡保障部門で第1位(週刊ダイヤモンド(2009年3月14日号)特集企画「保険のムダ 総点検」)

5月24日 『かぞくへの保険』(定期死亡保険)が、「保険のプロ17人に聞いた入りたい死亡保障」ランキングで第1位(日経ヴェリタス(2009年5月24日発行))

6月 1日 日本初となるモバイルサイトでの生命保険申し込み受け付けサービスを開始

7月 3日 開業後初となるウェブサイトの大幅リニューアルを公表

8月 4日 保有契約件数1万件を突破

8月19日 日本最大級の保険比較サイト『保険市場』を運営する株式会社アドバンスクリエイトとの資本業務提携に合意

2010年

2月26日 生命保険では初の本格的な個人向け就業不能保険『働く人への保険』の販売を開始

3月 『かぞくへの保険』(定期死亡保険)が、「プロが選んだ 自分が入りたい保険ランキング」死亡保障部門で2年連続第1位(週刊ダイヤモンド(2010年3月20日号)特集企画「保険をリストラ!」)

8月25日 従業員の家族向けファミリーイベント「ライフネット・ファミリーDAY」を開催

10月 1日 2011年度版 オリコン顧客満足度ランキング医療保険部門で総合第1位、項目別のランキング全10項目中5項目で第1位を獲得

12月21日 保有契約件数5万件を突破

会社情報

17

2011年

2月 4日 2011年「働きがいのある会社」調査(Great Place to Work® Institute Japan)で従業員50人~249人カテゴリーで第3位に選出

3月25日 UCDAアワード2011 生命保険インターネットサービス部門「情報のわかりやすさ賞」を受賞

6月22日 ヨーロピアン・エンベディッド・バリュー(EEV)を開示

10月 3日公益財団法人日本デザイン振興会が主催する「2011年度グッドデザイン賞」を「ビジネスモデルのデザイン」で受賞

2012年度版 オリコン顧客満足度ランキング 医療保険部門で「保険料の満足度」2年連続第1位を獲得

11月15日 第15回「日本オンラインショッピング大賞」で「特別賞・ビジネスモデル革新賞」を受賞

12月 5日 保有契約件数10万件を突破

2012年

1月16日 死亡保険の保有契約高1兆円を突破

1月17日 「Celent Model Insurer Asia Award 2012」を受賞

1月20日 2012年「働きがいのある会社」調査 従業員25~249名カテゴリーで2年連続ランクイン

3月 5日 「2012 Stevie® Awards for Sales & Customer Service」でブロンズスティービー賞(銅賞)を受賞

3月15日 東京証券取引所マザーズに上場

6月 5日 UCDAアワード2012 生命保険募集ウェブページ部門「情報のわかりやすさ賞」を受賞

6月24日 上場後初の定時株主総会を開催

6月25日 週刊エコノミスト(2012年6月26日号)「専門家が選ぶ お勧め商品ランキング」死亡保障部門で第1位を獲得

6月28日 スマートフォンによる生命保険申し込みサービスを開始

7月31日 コンタクトセンターが「優秀コンタクトセンター表彰制度」でBest Contact Center of the Year 2012「奨励賞」を受賞

8月22日 「Stevie® Awards 2012 International Business Awards」でカンパニー・オブ・ザ・イヤー (銅賞)に選出

10月 2日 医療費負担連動タイプの医療保険「じぶんへの保険プラス」(がん・先進医療保障付き)の販売開始

11月12日 保有契約件数15万件を突破

11月14日 「コンタクトセンター」「ウェブサイト」が 2012 年度『HDI 問合せ窓口格付け』において最高ランクの三つ星をダブル受賞(業界第 1 位の評価)

11月28日 週刊エコノミスト「有力FPに聞く 商品別ランキング」就業不能・所得補償保険部門で第1位を獲得

2013年

2月 1日 提携保険プランナーによる保険募集を開始

2月13日 保有契約者10万人を突破

3月12日 週刊ダイヤモンド 「情報公開とサービス体制充実度ランキング」で 100 点満点の評価

3月29日 情報セキュリティマネジメントシステムの国際規格「ISO27001」の認証を取得

4月25日 Swiss Reinsurance Company Ltd と業務提携契約を締結

「Gomez IRサイト総合ランキング 2013」の新興市場ランキング「情報開示の積極性・先進性」で第1位を獲得

4月25日 スマートフォンサイトを全面リニューアル

5月15日 新中期計画を開示

5月18日 開業5周年

6月26日 UCDAアワード2013 支払手続案内ウェブページ部門「情報のわかりやすさ賞」を受賞

18

2. 取締役・監査役

役 職 名 氏 名 主な経歴

代表取締役会長兼CEO執 行 役 員

出で

口ぐち

治はる

明あき 1972年 4月

1992年 4月1995年 4月1998年 4月2003年 4月2005年 6月2006年10月2011年 7月2013年 6月

日本生命保険相互会社入社同社 ロンドン事務所長、ロンドン現地法人 社長同社 国際業務部長同社 公務部長大星ビル管理株式会社 PFI担当同社 取締役ネットライフ企画株式会社(現 当社)代表取締役社長当社 代表取締役社長執行役員当社 代表取締役会長兼CEO執行役員(現任)担当:監査部

代表取締役社長兼COO執 行 役 員

岩いわ

瀬せ

大だい

輔すけ 1998年 4月

2001年12月2006年10月2009年 2月2011年 7月2013年 6月

株式会社ボストン コンサルティング グループ入社株式会社リップルウッド・ジャパン入社ネットライフ企画株式会社(現 当社)取締役副社長当社 代表取締役副社長当社 代表取締役副社長執行役員当社 代表取締役社長兼COO執行役員(現任)株式会社ベネッセホールディングス 取締役(現任)

常 務 取 締 役執 行 役 員

中なか

田だ

華か

寿ず

子こ 1987年 4月

1997年 1月

2001年 6月2005年 2月2006年 1月2008年 4月2009年 2月2011年 4月2011年 7月

電通ヤング・アンド・ルビカム株式会社入社スターバックス コーヒー ジャパン株式会社マーケティング・PRマネジャー同社 広報室長 執行役員株式会社GABA マーケティング部 ディレクター同社 マーケティング部門 部門長 常務執行役員当社 マーケティング部長当社 取締役当社 常務取締役当社 常務取締役執行役員(現任)担当:マーケティング部、商品開発部、コンタクトセンター

常 務 取 締 役執 行 役 員

樋ひ

口ぐち

俊しゅん

一いち

郎ろう 1977年 4月

1997年 7月1998年 6月2005年 7月2007年 7月2008年 7月2011年 4月2011年11月2012年 6月

大蔵省(現 財務省)入省大蔵省主計局主計官金融監督庁監督部保険監督課長国民生活金融公庫(現 日本政策金融公庫)理事財務省近畿財務局長同省財務総合政策研究所長中央大学大学院公共政策研究科 客員教授(現任)当社 顧問当社 常務取締役執行役員チーフ・コンプライアンス・オフィサー(現任)担当:法務部、リスク管理部、お客さま相談部

取 締 役 藤ふじ

原わら

作さく

弥や 1962年 4月

1994年 6月1997年 4月1998年 3月2003年 6月

2011年 6月2012年 6月

株式会社時事通信社入社同社 解説委員長同社 解説委員会顧問日本銀行 副総裁株式会社日立総合計画研究所 代表取締役社長東北電力株式会社 監査役(現任)株式会社毎日新聞グループホールディングス 監査役(現任)当社 取締役(現任)

(2013年7月1日現在)

会社情報

19

役 職 名 氏 名 主な経歴

取 締 役 石いし

倉くら

洋よう

子こ 1985年 7月

1992年 4月2000年 4月2004年 4月2005年10月2006年 6月2010年 6月

2011年 4月2012年 6月

マッキンゼー・アンド・カンパニー・インク 日本支社マネージャー青山学院大学国際政治経済学部 教授一橋大学大学院国際企業戦略研究科 教授日本郵政公社 社外理事(非常勤)日本学術会議 副会長株式会社商船三井 取締役日清食品ホールディングス株式会社 取締役(現任)富士通株式会社 取締役慶応義塾大学大学院メディアデザイン研究科 教授(現任)当社 取締役(現任)

取 締 役 内うち

田だ

和かず

成なり 1974年 4月

1999年11月2000年 6月2005年 1月2006年 3月

2006年 4月2007年 4月2012年 2月2012年 6月

2012年 8月

日本航空株式会社入社株式会社ボストン コンサルティング グループ シニアバイスプレジデント同社 日本代表同社 シニアバイスプレジデントサントリー株式会社(現 サントリーホールディングス株式会社) 監査役早稲田大学大学院商学研究科 教授(現任)早稲田大学ビジネススクール 教授(現任)キユーピー株式会社 監査役(現任)当社 取締役(現任)三井倉庫株式会社 取締役(現任)日本ERI株式会社 取締役(現任)

監 査 役 伊い

佐さ

誠せい

次じ

郎ろう 1969年 4月

1990年 4月2001年 4月2002年 4月2008年 7月2009年 1月2009年 6月

朝日生命保険相互会社入社朝日生命インベストメントヨーロッパ 社長朝日生命保険相互会社 常務取締役朝日ライフアセットマネジメント株式会社 代表取締役社長当社 常勤顧問あすかアセットマネジメント株式会社 監査役(現任)当社 監査役(現任)

監 査 役 伏ふし

見み

泰やす

治はる 1974年 4月

1998年 6月2002年 1月2004年 4月2006年10月2007年 1月2012年 1月

大蔵省(現 財務省)入省同省 主税局 総務課長常石造船株式会社 監査役同社 代表取締役会長ネットライフ企画株式会社(現 当社)監査役(現任)ツネイシホールディングス株式会社 代表取締役会長ツネイシホールディングス株式会社 代表取締役会長兼社長(現任)

監 査 役 増ます

田だ

健けん

一いち 1988年 4月

1993年 9月1997年 1月2008年 3月2011年 3月

最高裁判所司法研修所修了・第二東京弁護士会登録アンダーソン・毛利・ラビノウィッツ法律事務所(現アンダーソン・毛利・友常法律事務所)入所ニューヨーク州弁護士登録アンダーソン・毛利・友常法律事務所 パートナー(現任)当社 監査役(現任)株式会社ブリヂストン 監査役(現任)

監 査 役 河かわ

相い

董ただす 1964年 4月

2003年 6月2004年 8月

2008年 3月2009年 6月2011年 2月

ソニー株式会社入社同社 業務執行役員 上席常務マネックス・ビーンズ・ホールディングス株式会社(現マネックスグループ株式会社)常勤監査役当社 監査役(現任)マネックスグループ株式会社 取締役マネックス・オルタナティブ・インベストメンツ株式会社 取締役会長

(注)藤原作弥、石倉洋子、内田和成の各氏は、社外取締役です。 伏見泰治、増田健一、河相董の各氏は、社外監査役です 。

20

3. 従業員等の状況(1)従業員の在籍・採用状況

区 分 2011年度末在籍数

2011年度採用数

2012年度末在籍数

2012年度採用数

2011年度末 2012年度末平均年齢 平均勤続年数 平均年齢 平均勤続年数

内勤職員 73名 17名 87名 18名 37.5歳 2.8年 37.1歳 3.2年(男 性) 48 8 53 8 38.4 2.9 38.1 3.5 (女 性) 25 9 34 10 35.7 2.6 35.4 2.7 営業職員 ー ー ー ー ー ー ー ー

(注) 当社には総合職・一般職の区分はありません。また、当社への出向者を含んでおりません。なお、当社はインターネットを主な販売チャネルとしており、営業職員は在籍しておりません。

(2)平均給与月額(内勤職員) (単位:千円)

区 分 2012年3月 2013年3月内勤職員 603.4 570.4

(注)平均給与月額は各年3月の税込定例給与であり、賞与及び時間外手当は含みません。なお、当社は2011年度、2012年度とも賞与を支給しておりません。

(3)平均給与月額(営業職員) 該当事項はありません。

4. 経営の組織(1)組織図

※1 全社的なコンプライアンス強化の観点から、チーフ・コンプライアンス・オフィサー(取締役)を置き、法務部と連携してコンプライアンスを統括しております。 2 社内外の叡智の結集、オープン・アーキテクチャー経営の実践及び業務の相互チェックのため、各種委員会を設置しております。 3 経営全般に対する大所高所からのアドバイスを確保するため、社外の有識者からなるアドバイザリーボードを組織しております。 4 Asset Liability Management(資産・負債の総合管理)。 5 お客さまの声(苦情等)に基づく経営改善を通じたCS(Customer Satisfaction(顧客満足))向上を目的としております。 6 新契約の引き受け査定・契約管理・保険金等の支払いにおける一貫したお客さまサービスの提供・向上を目指す観点から、「お客さまサービス部」として顧客サービス 機能を一元化。さらに、お客さま相談部(苦情管理)・リスク管理部による相互牽制を実現しております。 7 内部統制の観点から、監査部(内部監査)は代表取締役会長の直轄組織とし、監査役会・会計監査人と連携しております。

チーフ・コンプライアンス・オフィサー(CCO)※1

各種委員会※2

(2013年6月23日現在)

シ

ス

テ

ム

部

コンタクトセンター

お客さまサービス部

商

品

開

発

部

マーケティング部

財

務

部

経

理

部

企

画

部

総

務

部

数

理

部

お客さま相談部

リスク管理部

法

務

部

アドバイザリーボード※3

コンプライアンス委員会

リ ス ク 管 理 委 員 会

支 払 委 員 会

A L M※4委 員 会

資 産 運 用 委 員 会

マーケティング委員会

シ ス テ ム 委 員 会

商 品 開 発 委 員 会

C S 委 員 会※5 医 長

株 主 総 会

監 査 役 会

監 査 役 会 事 務 局

保 険 計 理 人

取 締 役 会

執 行 役 員 会代 表 取 締 役 社 長最高執行責任者(COO)

代 表 取 締 役 会 長最高経営責任者(CEO)監 査 部※7

※6

会社情報

21

(2)店舗網一覧 当社はインターネットを主な販売チャネルとしていることから、店舗を有しておりません。

5. 資本金の推移 (単位:百万円)(2013年3月31日現在)

年 月 日 増(減)資額 増(減)資後資本金 摘要 年 月 日 増(減)資額 増(減)資後資本金 摘要2006年10月23日 - 50 設立 2008年 3月31日 2,600 6,600 増資2007年 5月21日 750 800 増資 2012年 3月14日 3,878 10,478 増資2007年 5月31日 210 1,010 増資 2012年 4月1日~

2013年 3月31日 6 10,484ストックオプション

の行使2007年12月26日 2,990 4,000 増資

6. 株式の総数 (2013年3月31日現在)

発 行 可 能 株 式 総 数 100,000,000株発 行 済 株 式 の 総 数 42,085,000株株 主 数 12,563名

7. 株式の状況(1) 発行済株式の種類等 (2013年3月31日現在)

発行済株式種 類 発 行 数 内 容

普通株式 42,085,000株 -

(2) 大株主 (2013年3月31日現在)

株 主 名当社への出資状況

持株数(株) 持株比率(%)マネックスグループ株式会社 5,683,900 13.50あすかDBJ投資事業有限責任組合 5,683,800 13.50三井物産株式会社 4,800,000 11.40株式会社セブン・フィナンシャルサービス 3,250,000 7.72株式会社新生銀行 2,632,500 6.25ジェーピー モルガン チェース バンク 385174 1,730,000 4.11株式会社朝日ネット 1,666,000 3.95株式会社リクルートホールディングス 1,250,000 2.97グロービスフアンドスリーエルピー 1,050,800 2.49日本トラスティ・サービス信託銀行株式会社(信託口) 859,300 2.04

(注)1.当社による大株主への出資はありません。 2.2013年4月25日付けで、当社の筆頭株主であったマネックスグループ株式会社及びSwiss Reinsurance Company Ltdは、マネックスグループ株式会社の保有する全 ての当社株式5,683,900株をSwiss Reinsurance Company Ltdに一括譲渡することを合意したことから、Swiss Reinsurance Company Ltdは、5,683,900株の当 社株式を保有する筆頭株主となりました。

8. 主要株主の状況 該当事項はありません。

22

保険会社の主要な業務の内容2

1. 主要な業務の内容(1)生命保険の引き受け 当社は、相互扶助という生命保険の原点に戻り、「正直に経営し、わかりやすく、安くて便利な商品・サービスの提供を追求する」という理念のもとに設立された、インターネットを主な販売チャネルとする新しいスタイルの生命保険会社です。インターネットの活用により、高い価格競争力と24時間いつでも申し込み可能な利便性を両立しました。 徹底した情報開示やメール・電話での保険相談などを通じて、お客さまに「比較し、理解し、納得して」ご契約いただく透明性の高い生命保険の選び方を推奨し、「生命(いのち)のきずな=ライフネット」を世の中に広げていきたいと考えております。 また、当社は、その創業理念をまとめた『ライフネットの生命保険マニフェスト』において、生命保険会社の最も重要な社会的責務である保険金等の支払いを「正確に誠実に、遅滞なく」実行することを目指しております。そのために当社では、複雑な特約なしのシンプルな商品設計によって支払い事由を明確化するとともに、保険金請求時の必要書類を最小限に抑え、ITシステムを活用することで、迅速かつ適切な支払いを実現してまいります。

(2)資産の運用 当社は、元本及び予定利息の確保を最優先とし、資産の大部分を国債に代表される高格付けの公社債を中心とした円金利資産で運用しております。なお、現状では、相対的にリスクが高いと考えられる外貨建て資産、証券化商品、不動産は保有しておらず、サブプライム関連の投融資も行っておりません。

2. 経営方針 当社は、経営理念を『ライフネットの生命保険マニフェスト』として公表しております。 URL: http://www.lifenet-seimei.co.jp/profile/manifesto/

また、当社は、2013年5月15日に2015年度(2016年3月期)までの新中期計画を開示しました。

新中期計画の骨子

LIFENET2015 新しい商品・サービスの提供を通じて生命保険の未来を創り出す「変革者」として、ステークホルダーの共感を集め、ネット生保 No.1の持続的成長を実現する

経営目標 2015年度における経常収益150億円及び会計損益の黒字化※1の達成

重点領域1.保険料収入(トップライン)の持続的成長 2.生産性の向上3.生命保険の「変革者」(フロントランナー)を志向

内部管理態勢 リスク管理の高度化とリスクベースの経営管理に向けた基盤づくり

※1 保険業法第113条繰延資産償却費考慮前経常損益ベース

(1)保険料収入の持続的成長 「わかりやすく、安く、便利」を軸にオペレーションを見直し、持続的な成長の仕組みを作りあげます。具体的には、従来の認知度向上を主眼としたマーケティング施策の効率化に加えて、見込み顧客フォローの仕組みづくり、特定セグメントの攻略、既存商品の競争力強化等を推進します。

(2)生産性の向上 ゼロベースで業務を見直すことにより、スケールメリットの働くコスト構造を追求し、競争力ある商品・サービスを提供し続けるための土台を固めます。

(3)生命保険の「変革者」(フロントランナー)を志向 新しい技術・デバイスを率先して活用する等して、「正直さ」・「わかりやすさ」・「安さ」・「便利さ」を革新的な手法で実現することを目指します。

会社情報

23

2012年度経営指標等の報告3

1. 主要業績 2012年度の新契約件数は、前事業年度比99.9%の60,685件となりました。2012年11月12日には保有契約件数15万件を突破し、「開業後5年以内に保有契約件数15万件以上」という経営目標を4年6ヶ月で達成するとともに、2013年2月には保有契約者数が10万人を突破しました。当事業年度の新契約者数における20代及び30代の割合は72.4%となり、引き続き若年層のお客さまを中心に支持されました。この結果、当事業年度末時点の保有契約件数は、前事業年度末比143.4%の169,312件、保有契約の年換算保険料は、前事業年度末比141.2%の6,875百万円となりました。なお、保有契約件数は、2013年6月24日に18万件を突破しました。

(単位:百万円)

新契約の状況 2008年度 2009年度 2010年度 2011年度 2012年度新契約件数 5,253件 19,282件 42,214件 60,725件 60,685件新契約金額(新契約高) 71,659 235,885 398,139 487,141 448,728年換算保険料 255 839 1,740 2,468 2,409

うち医療保障・生前給付保障等 62 227 713 1,177 1,204

保有契約の状況 2008年度末 2009年度末 2010年度末 2011年度末 2012年度末保有契約件数 5,116件 23,506件 63,188件 118,040件 169,312件『かぞくへの保険』 (定期死亡保険)『じぶんへの保険』 (終身医療保険)『じぶんへの保険プラス』 (定期療養保険)『働く人への保険』 (就業不能保険)

3,642件1,474件

ーー

16,516件6,846件

ー144件

38,881件18,850件

ー5,457件

66,606件37,305件

ー14,129件

90,407件52,942件4,968件

20,995件保有契約金額(保有契約高) 70,138 296,319 668,081 1,105,302 1,480,395年換算保険料 247 1,041 2,659 4,870 6,875

うち医療保障・生前給付保障等 58 270 937 1,992 2,992保有契約者数 3,965人 17,680人 43,214人 75,622人 103,816人

収支の状況 2008年度 2009年度 2010年度 2011年度 2012年度経常収益 248 658 1,827 3,773 5,976

保険料等収入資産運用収益その他経常収益

80167

0

591660

1,765601

3,72047 5

5,915519

経常費用 1,617 1,690 2,648 4,461 5,999保険金等支払金 20 34 154 410 575責任準備金等繰入額 48 196 565 1,130 1,603資産運用費用 ー 0 0 0 0事業費 1,860 1,778 2,724 3,984 4,976その他経常費用 294 350 595 1,041 1,544保険業法第113条繰延額 △ 605 △ 669 △ 1,392 △ 2,106 △ 2,701

経常損失(△) △ 1,368 △ 1,032 △ 820 △ 687 △ 23当期純損失(△) △ 1,372 △ 1,036 △ 834 △ 900 △ 126基礎利益 △ 1,459 △ 888 △ 574 △ 391 244

財政状態 2008年度末 2009年度末 2010年度末 2011年度末 2012年度末総資産 11,412 10,586 10,523 18,861 20,450純資産 11,139 10,122 9,292 16,159 16,071ソルベンシー・マージン比率 41,117.3% 8,731.5% 3,283.4% 3,499.1% 2,266.0%

(注)1. 個人保険の件数は主契約の件数であり、第三分野保険(医療保障・生前給付保障等)を含みます。また、個人保険の金額は死亡保障額の合計であり、第三分野保険の保 障額を含みません。 2.2011年度末以降におけるソルベンシー・マージン比率は、厳格化された新基準に基づいて算出しております。なお、2010年度末の数値は、新基準を同年度末に適用

した と仮定した参考値です。

24

2. 資産運用(1)運用環境について 当社では、2012 年度も、資本業務提携目的の株式を除く運用資産の全てを、国債を中心とした短期かつ高格付けの公社債などの円金利資産により運用しております。また、資本業務提携を目的として、当社の保険募集代理店である株式会社アドバンスクリエイトの株式を保有しております。なお、保有していた東京電力株式会社の社債は、2012 年 12 月に全て満期償還されました。 以上のとおり、リスクを限定した資産運用を行っているため、当社の運用資産の特性から注視すべきマーケットの動向は、債券市場における金利及びクレジット・スプレッドの動向です。 2012 年度の債券市場は、欧州債務問題・欧米の景気下振れ等から、年度初から株価が下落したこともあって主要国国債に安全性を求める資金が流入し、年度初から夏場にかけ金利が低下しました。その後小幅に金利が上昇する場面も見られましたが、11 月以降所謂「アベノミクス」や日銀新体制による金融緩和への期待から、金利は一段と低下する結果となりました。 信用市場では、夏から秋にかけ、一部の業績不振銘柄や大型買収を発表し財務内容の劣化が懸念される銘柄が個別に売られる場面はありましたが、国債の利回りが極めて低水準に推移する中、優良な社債銘柄への需要は旺盛で、社債の国債に対する上乗せ金利(クレジット・スプレッド)は前年度より更にタイト化する動きが継続しました。

(2)運用実績の概況 以上の運用方針の下、当事業年度末の総資産は 20,450 百万円(前事業年度末 18,861 百万円)、このうち現金及び預貯金に有価証券を加えた運用資産残高は 13,841 百万円(前事業年度末 14,229 百万円)となりました。また、当事業年度の運用資産全体の利回りは 0.4% となりました。

3. 三利源の開示(基礎利益の内訳)(1)利源分析の考え方 生命保険料の計算は、予定発生率(死亡率、入院率など)、予定事業費率(付加保険料部分)、予定利率の3つに基づいております。これらの「予定」と実績との差によって生命保険会社の利益(基礎利益)が生じていると考え、それぞれの差分を算出することによって、基礎利益がどのような要因から生じているのかを明らかにするのが利源分析の考え方です。

危険差益(差損) 想定した保険金・給付金の支払額(予定発生率)と実際に発生した支払額との差

費差益(差損) 想定した事業費(予定事業費率)と実際の事業費支出との差

利差益(差損)又は順ざや(逆ざや) 想定した運用収益(予定利率)と実際の運用収益との差

(2)基礎利益の内訳(三利源) (単位:百万円)

基礎利益 2008年度 2009年度 2010年度 2011年度 2012年度基礎利益 ① △1,459 △888 △574 △391 244

危険差益 8 156 279 490 1,437費差損(△) △1,501 △1,110 △911 △919 △1,219利差益(順ざや額) 33 66 58 37 27

キャピタル損益 ② 134 △0 ー ー ー臨時損益 ③ △44 △143 △246 △295 △268経常損失(△) ④(=①+②+③) △1,368 △1,032 △820 △687 △23特別損益・法人税等 ⑤ △3 △4 △14 △212 △103当期純損失(△) ⑥(=④+⑤) △1,372 △1,036 △834 △900 △126

(注) 当社の利源分析は、保険数理上合理的な方法を採用しておりますが、具体的な計算方法は他の保険会社と異なることがあります。当社では保険料の内訳計算等について 5 年チルメル式を採用し、解約・失効による利益(解約失効益)は、費差損益に含めます。

会社情報

25

(3)利源分析の計算(図解) (単位:百万円)

損益計算書 利源分析

経常損失(△23)

危険差益(1,437)

費差損(△1,219)

利差益(順ざや) (27)

キャピタル損益(-)

法人税等調整額(98)

法人税及び住民税(3)

特別損失(1) 特別損失(1)

法人税及び住民税(3)

法人税等調整額(98)

当期純損失(△126) 当期純損失(△126)

その他経常収益

責任準備金等の変動※3

支払利息

予定利息※5

事業費

責任準備金の変動※4

その他経常費用

第113条繰延額 臨時損益(△268)

危険準備金繰入

保険料等収入(5,915)

その他経常収益(9)

益収常経

責任準備金等繰入額(1,603)

資産運用費用(0)〔支払利息〕

事業費(4,976)

その他経常費用(1,544)

保険業法第113条繰延額(△2,701)

用費常経

利息配当収入

再保険収入

(単位:百万円)

資産運用収益(51)〔利息及び配当金等収入〕

付加保険料※2純保険料※1保険料(5,876)

再保険収入(39)

保険金・給付金

再保険料

保険金・給付金(520)

再保険料(54)

保険金等支払金(575)

※ 1 保険料のうち、当年度の保険金等の支払いに充てられる「危険保険料」と、将来の支払いに備えて保険料積立金の積立てに充てられる「貯蓄保険料」からなります。 2 保険料のうち、会社の事業費などの支出に充てられる部分です。 3 保険料積立金の純増加分(上記の貯蓄保険料で賄われる)及び死亡契約などで支払いに充てるために取り崩される分などからなります。 4 契約の解約・失効により、積立てを要しなくなったため取り崩される保険料積立金です。 5 保険料積立金の計算にあらかじめ織り込まれている利息分です。 6 金額微少の項目については、一部省略しています。

26

4. ソルベンシー・マージン比率の開示(1) 2012 年度末のソルベンシー・マージン比率 2012 年度末のソルベンシー・マージン比率は、2,266.0% となりました。保有契約増に伴いリスクの合計額が増加したことなどから、2011 年度末に比べて減少しております。 計算の詳細は「業績データ編 □2 財産の状況 8. 保険金等の支払能力の充実の状況(ソルベンシー・マージン比率)」(P.58)をご参照ください。

(2) ソルベンシー・マージン(支払い余力)の考え方 ソルベンシー・マージン比率とは、大災害や株式市場の暴落など、通常の予測の範囲を超えて発生するリスクに対応できる「支払い余力」を有しているかどうかを判断するための経営指標・行政監督上の指標のひとつです。具体的には、純資産などの内部留保と有価証券含み益などの合計(ソルベンシー・マージンの総額 = 支払い余力)を、定量化した諸リスクの合計額で除して求めます。 なお、ソルベンシー・マージン比率が 200% 以上であれば、行政監督上、健全性に係るひとつの基準を満たしているとされます。

(3)ソルベンシー・マージン比率の計算方法

当社で該当するものがない項目や金額が微小な項目については、一部を除き、省略しております。 ※1 その他有価証券の評価差額金(税引前)の90%(マイナスのときは100%)

死亡率の変動リスク(保有契約金額に基づき計算)

預貯金(353)

責任準備金(3,278)

( 金備準険危 997)

価格変動準備金(3)有価証券(13,488)

有形固定資産(97)

その他有価証券に係る繰延税金負債(24)※1

その他有価証券評価差額金(54)※1

資本金等(10,710)無形固定資産(590)

その他の資産(5,920)

保険業法第113条繰延資産(5,300)

ソルベンシー・マージン比率(2,266.0%)

ソルベンシー・マージン総額(11,790)

リスクの合計額÷2(1,040÷2)

R1:保険リスク(887)

他の5つのリスクの金額の合計の3%(当社の場合)

R4:経営管理リスク(34)

変額年金などで最低保証のある商品に関するリスク

R7:最低保証リスク(-)

第三分野に関する発生率(入院率など)の変動リスク

R8:第三分野の保険リスク(102)

責任準備金算出の基礎となる予定利率を確保できなくなるリスク

R2:予定利率リスク(0)

【信用リスク】:与信先の財務状況の悪化等により、資産価値が低下するリスク【価格変動等リスク】:株式や債券等の市場価格が下落することにより損失を被るリスク

R3:資産運用リスク(175)

= ÷

(R1+R8)2+(R2+R3+R7)2+R4( )÷2

純資産(16,071)保険業法第113条繰延資産を純資産より控除

価格変動準備金や危険準備金などの資本性の高い負債を加算

その他の負債(512)

繰延税金負債(その他有価証券に係る分を除く)

(292)支払備金(265)

(単位:百万円)

ソルベンシー・マージン(支払い余力)の考え方

保険料積立金等

通常の予測の範囲 通常の予測を超えるリスク

予め想定の上、保険料を積立て

予測を超えるリスクへの備え

●金利の急激な低下●運用環境の急激な悪化 (株式市場の暴落)●災害等による保険金・給付 金支払いの増加 など

支払い余力(ソルベンシー・マージン)自己資本・準備金等

(資本金等、価格変動準備金、危険準備金等)

会社情報

27

5. エンベディッド・バリュー(EV)の状況(1)エンベディッド・バリューの考え方 エンベディッド・バリュー(以下、「EV」)は、生命保険会社の企業価値・業績評価指標の一つであり、貸借対照表に基づく「修正純資産」と、保有契約から見込まれる将来のキャッシュ・フロー等に基づく「保有契約の将来利益現価」の合計として計算します。 生命保険契約は一般に、長期間にわたり平準的に保険料を収受する一方、契約前後の短期間に広告宣伝費・契約査定費用等が集中的に支出されるため、収益と費用の発生するタイミングが一致せず、契約を獲得してから会計上の利益が生ずるまでに時間を要するという特性があります。このことが、生命保険事業を単年度の収支で評価することを難しくしているため、生命保険会社においては EV を開示することが、経営状態への理解を高める上で有益であると考えられております。なお、当社は、ヨーロッパやカナダ、日本において主要な大手生命保険会社を中心として広く採用されているヨーロピアン・エンベディッド・バリュー(以下、「EEV」)を採用しております。

生命保険会社の収支イメージ生命保険会社の収支イメージ

EV、新契約価値のイメージ

先行費用の発生

契約成立

時間

収益の発生

…

販売手数料、広告宣伝費、引受査定、書類送付など契約初期に大きな費用が発生

アプレイザル・バリュー(AV)-成長可能性の評価-

新契約価値(単年度)

他クスリ動変

保有契約の将来利益現価

修正純資産

エンベディッド・バリュー(EV)

保有契約の将来利益現価:保有契約価値から生じる将来の税引後利益を現在価値に戻した額修正純資産:貸借対照表上の純資産に、資本性負債(価格変動準備金等、税引後)を加算する等の調整を加えた額

将来の新契約価値

入収等料険保

払支等金険保

用費理管・営運

用費期初

28

(2)2012 年度末EEV 当社の2012年度末EEV及びその要旨は以下のとおりです。

2012 年度末のEEV (単位:百万円)

2009年度末 2010年度末 2011年度末 2012年度末EEV 9,558 9,551 18,547 18,746

修正純資産※1 9,242 7,565 13,425 12,078保有契約の将来利益現価※2 315 1,986 5,122 6,668

確実性等価将来利益現価 1,474 4,896 11,147 15,425オプションと保証の時間価値 - - - -必要資本維持のための費用 △27 △69 △95 △121非市場性リスクに係る費用 △1,130 △2,840 △5,930 △8,635

※1 修正純資産は、生命保険会社の資産の時価から責任準備金及びその他の負債の時価を控除した額として定義され、その価額は株主に帰属する価値と考えられます。具体的には、貸借対照表上の純資産の合計額と負債中の内部留保及び時価評価されていない資産・負債の含み損益などの合計として計算されます。

2 保有契約の将来利益現価は、一定の前提の下で、評価日(2013年3月31日)時点の保有契約から将来見込まれる株主に分配可能な税引後利益を評価日における現在価値に換算したものです。

新契約価値 新契約価値は、当期中に新契約を獲得したことによる EV への影響を表したもので、2013 年 3 月末における EEV と同一の前提を使用して計算しております。また、新契約価値における新契約とは、2012 年度中に新たに成立した生命保険契約のことをいい、将来獲得する新契約を含みません。新契約価値における修正純資産とは、契約成立時点から 2013 年 3 月末までに発生した新契約に係る損益(保険料収入や事業費の影響等)を表しております。新契約価値の内訳は以下のとおりです。

(単位:百万円)

2009年度 2010年度 2011年度 2012年度新契約価値 △879 △65 788 127

修正純資産 △1,248 △1,620 △2,192 △2,582将来利益現価 368 1,554 2,981 2,710

確実性等価将来利益現価 1,266 3,343 5,788 5,473オプションと保証の時間価値 - - - -必要資本維持のための費用 △21 △43 △45 △38非市場性リスクに係る費用 △876 △1,745 △2,761 △2,724

新契約の保険料収入の現在価値に対する新契約価値の比率(新契約マージン)は次のとおりです。 (単位:百万円)

2009年度 2010年度 2011年度 2012年度①保険料収入現価 11,804 24,125 34,393 34,153②新契約価値 △879 △65 788 127新契約マージン(②/①) △7.5% △0.3% 2.3% 0.4%

会社情報

29

(参考)新契約価値(均衡事業費ベース) EEVおよび前ページの新契約価値の計算に用いた事業費の前提について、1件当たりの事業費が保有契約の増加に伴って逓減し、開業10年目(2017年度)に均衡に達するものとしております。契約獲得時から均衡水準にあるものとして計算した場合(均衡事業費ベース)の新契約価値は、以下のとおりになります。

(単位:百万円)

2009年度 2010年度 2011年度 2012年度新契約価値(均衡事業費ベース) 332 1,010 1,692 709

修正純資産 △590 △1,146 △1,769 △2,322将来利益現価 922 2,157 3,462 3,032

確実性等価将来利益現価 1,821 3,946 6,270 5,795オプションと保証の時間価値 - - - -必要資本維持のための費用 △21 △43 △45 △38非市場性リスクに係る費用 △876 △1,745 △2,761 △2,724

また、均衡事業費ベースの新契約マージンは、次のとおりになります。 (単位:百万円)

2009年度 2010年度 2011年度 2012年度①保険料収入現価 11,804 24,125 34,393 34,153②新契約価値(均衡事業費ベース) 332 1,010 1,692 709新契約マージン(②/①) 2.8% 4.2% 4.9% 2.1%

(3)前提条件を変更した場合の影響(感応度) 前提条件を変更した場合のEEVへの影響額は以下のとおりです。感応度は、一度に1つの前提のみを変化させることとしており、同時に2つの前提を変化させた感応度の影響は、それぞれ単独に前提を変化させた感応度を2つ合計したものと計算結果が異なる可能性があることに留意ください。なお、責任準備金は日本の法令に基づいて計算されますので、各感応度計算においては、評価日時点の責任準備金は変わりません。また、新契約価値のうち、修正純資産の計算に実績を用いた部分については、感応度の結果に含めておりません。

(単位:百万円)

2013年3月末のEEVの変動

新契約価値の変動

2013年3月末におけるEEVおよび新契約価値 18,746 127感応度1a(リスクフリー・レート 1.0%上昇) 1,204 382感応度1b(リスクフリー・レート 1.0%低下) △2,446 △743感応度1c(リスクフリー・レート 0.5%上昇) 675 213感応度1d(リスクフリー・レート 0.5%低下) △993 △299感応度2(株式・不動産価値 10%下落) △12 -感応度3(事業費率 10%減少) 1,098 374感応度4(解約失効率 10%低下) △900 △250感応度5(生命保険の保険事故発生率 5%低下) 2,545 766感応度6(年金保険の死亡率 5%低下) - -感応度7(必要資本を法定最低水準に変更) 84 26

(4)注意事項 EV の計算においては、リスクと不確実性を伴う将来の見通しを含んだ前提条件を使用するため、将来の実績が EV の計算に使用した前提条件と大きく異なる場合があります。上記の理由により、EV の使用にあたっては、充分な注意を払っていただく必要があります。 EV の算出にあたり、保険数理に関する専門的知識を有する第三者機関(アクチュアリーファーム)に、前提条件や計算方法等について検証を依頼し、意見書を受領しております。当該意見書及び EV の詳細については、当社ウェブサイト掲載のニュースリリースをご参照ください。

URL:http://www.lifenet-seimei.co.jp/newsrelease/2013/4810.html

30

直近事業年度における事業の概況4 以下のページをご参照ください。 ● 1 会社の概況及び組織 1. 沿革(P.16) ● 3 2012年度経営指標等の報告(P.23)

お客さまとのコミュニケーション5

1. ご契約者との集い 当社は、インターネットを主な販売チャネルとしながらも、お客さまにとって「顔の見える企業」であり続けたいと考えております。そのひとつの方法として、「ふれあいフェア」の名称で、定期的にご契約者との集いを開催し、経営状況や新しいサービスなどについてお話しするとともに、商品・サービスに関するご契約者の声を聞かせていただき、経営に役立てております。 2012年度(2013年3月期)は、2012年6月、9月、11月、2013年3月の計4回、「ふれあいフェア」を開催し、42名のご契約者にご参加いただきました。

開催日 名 称 参加者数2012年 6月16日 第14回 ふれあいフェア(福岡) 8名2012年 9月22日 第15回 ふれあいフェア 11名2012年11月27日 第16回 ふれあいフェア 10名2013年 3月 9日 第17回 ふれあいフェア(大阪) 13名

2. お客さまの相談・苦情への対応状況(1)相談・苦情の受け付け状況 2012年度に、当社のコンタクトセンターに寄せられた総相談件数は、計69,761件(うち苦情件数607件)と、前年度の72,001件(うち苦情件数488件)から減少しました。 当社では、このような「お客さまの声」を、当社の保険商品・サービスをお客さまにとってより魅力あるものにしていくための貴重な経営資源としてとらえ、コンタクトセンターを中心に全社的に収集・管理・分析の上、サービスの継続的改善とお客さま満足度の向上を図るため日々の事業運営に反映しております。 当社ウェブサイト上の「お客さまのご意見に対する取り組み」では、「お客さまの声」の継続的な開示に加え、他のお客さまの要望への賛同や、当社の対応への評価を行うことができます。

URL: http://www.lifenet-seimei.co.jp/profile/satisfaction/

(2)お客さまの相談・苦情件数 2012年度中に、お客さまからいただいた相談(苦情を含む)件数は以下のとおりです。

(単位:件)

項 目 2008年度 2009年度 2010年度 2011年度 2012年度総相談件数 8,824 23,387 46,366 72,001 69,761 うち苦情件数 84 179 249 488 607

(3)お客さまの苦情の内容別内訳 お客さまからいただいた苦情の内容別内訳は以下のとおりです。

(単位:件)

項 目 2008年度 2009年度 2010年度 2011年度 2012年度新契約関係 58 144 163 333 409収納関係 0 6 15 30 47保全関係 4 7 16 24 30保険金・給付金関係 1 2 4 17 48その他 21 20 51 84 73計 84 179 249 488 607

(注)生命保険協会の苦情分類に基づくものです。

□□

会社情報

31

(4)「お客さまの声」への対応事例 当社では、お寄せいただいた「お客さまの声」を日々、経営改善や業務改善に役立てています。2012年度の主な「お客さまの声」への対応事例は以下のとおりです。

お客さまの声 対応状況

「(申込後)マイページに質問があったが回答を失念し、期限切れになった。」

当社からのマイページあてのお知らせ(ご確認事項への回答のお願い)に対し、未回答のお客さまにリマインドメールの送信を開始しました。

「先進医療を保障する商品が発売されたと聞いたが、先進医療とは何か。」

先進医療をご理解いただけるように、ウェブサイトに「よくわかる『先進医療』」ページを設けました。参考URL:http://www.lifenet-seimei.co.jp/advanced/

「給付金を請求する際に診断書を取り寄せる費用と時間がかかってしまう。」

医療保険の給付金請求における医師の診断書の提出を原則不要とし、「診療明細書」および「治療状況報告書」による簡易請求取扱を開始しました。参考URL:http://www.lifenet-seimei.co.jp/newsrelease/2012/4381.html

「個人情報保護等のセキュリティは大丈夫か。」 お客さまにご安心いただくため、情報セキュリティマネジメントシステムの国際規格「ISO27001」の認証を取得しました。参考URL:http://www.lifenet-seimei.co.jp/newsrelease/2013/4707.html

(5)金融 ADR 制度 ADRとは、身の回りで起こるトラブルを、裁判ではなく、中立・公正な第三者に関わってもらい、適切な解決を図る手続きです。生命保険業界では、社団法人生命保険協会が、お客さまと生命保険会社との間の紛争解決を図る指定紛争解決機関として金融庁から指定され、2010年10月1日より業務を開始しました。 例えば、お客さまが給付金支払いで生命保険会社に苦情申し立てをしたものの解決に至らなかった場合、今までは訴訟を起こす必要があり、多くの「手間」「時間」「費用」がかかることから、訴訟を躊躇することも考えられます。しかし、この金融 ADR 制度を利用すれば、中立・公正な立場の第三者機関の支援を受け、「無料」かつ「迅速」に紛争解決を行えるというメリットがあります。

(注)当社は、社団法人生命保険協会との間で、紛争解決等業務に関する契約を締結しています。

指定紛争解決機関 ご連絡先 社団法人 生命保険協会生命保険相談所:http://www.seiho.or.jp/contact/

連 絡 所 一 覧:http://www.seiho.or.jp/contact/about/list/

(注)電話・文書(電子メール・FAXは不可)・来訪により生命保険に関するさまざまな相談・照会・苦情をお受けしています。また、全国各地に「連絡所」を設置し、電話にてお受けしています。

▲▲▲▲

32

販売商品6

(1)『かぞくへの保険』:定期死亡保険(無配当・無解約返戻金型) 万が一(死亡、所定の高度障害状態)の場合に、保険金を受け取ることができる保険です。保険期間は、ライフステージごとに保障を見直しやすく、小さい保険料で大きな保障が用意できる「定期型」です。保険期間は、年齢に応じて「10年」「20年」「30年」「65歳まで」「70歳まで」から選択することができます。

URL: http://www.lifenet-seimei.co.jp/product/life/

(2)『じぶんへの保険』:終身医療保険(無配当・無解約返戻金型) 1 泊以上の入院から給付金を受け取ることができる医療保険です。加入時の保険料が変わらず、一生涯保障が続く「終身型」です。保障内容はお客さまが自由に組み合わせて決めることができます。入院給付金日額は「5,000 円」「10,000 円」

「15,000円」の中から、1入院の支払限度日数は「60日」「180日」のどちらかを選べます。また、一律10万円の手術給付金は、「あり」「なし」のいずれかを選択することができます。

URL: http://www.lifenet-seimei.co.jp/product/medical/medical.html

(3) 『じぶんへの保険プラス』(がん・先進医療保障付き):定期療養保険(無配当・無解約返戻金型)

病気やケガで入院や入院前後の外来療養が必要となったときに、公的医療保険における医療費の自己負担分に連動して給付金が支払われる医療保険です。また、がんと診断されたときや継続的にがんの治療を受けた場合に一時金を、先進医療を受けた際にも技術料と同額の給付金を受け取ることができます。保険期間10年の「定期型」で、最長70歳まで更新できます。

URL: http://www.lifenet-seimei.co.jp/product/medical/medicalcare.html

(4)『働く人への保険』:就業不能保険(無配当・無解約返戻金型) 病気やケガで長期間働けずに収入が途絶え、生活を維持できなくなるリスクに備える保険です。病気やケガの種類にかかわらず所定の就業不能状態となった場合に、就業不能給付金を毎月受け取ることができます。保険期間の満了は65歳です。

URL: http://www.lifenet-seimei.co.jp/product/disability/

2. ご契約の流れ 当社のウェブサイトをご参照ください。 ▲

ご契約の流れ URL: http://www.lifenet-seimei.co.jp/procedure/flow/

1. 販売商品一覧 当社が販売する生命保険商品は、以下の保障性商品4つとなっております(2013年7月1日現在)。2012年10月2日より『じぶんへの保険プラス』(がん・先進医療保障付き)の販売を開始しました。各商品の詳細については、当社のウェブサイトをご参照ください。

3. お客さまに対する情報提供 お客さまへ必要な情報をお届けする手段として、E メール・レター・お客さま専用のマイページを活用しております。定期的に当社の状況をお伝えするライフネットメールは、四半期ごとの決算報告や、生命保険料控除の証明書を郵送するタイミングなどをお知らせしております。また、E メールの手軽さを活かして、年末年始のご挨拶やキャンペーンのお知らせなどもご案内しております。さらに、お客さまに契約内容を理解いただき、適切に保険金、給付金をご請求いただくための案内を定期的に郵送しております。2013 年 4 月からは、この定期的な案内文書を「ライフネット生命レター」としてリニューアルしました。ライフネット生命レターでは、現在の契約内容を確認いただけるほか、給付金の請求に関する注意点なども記載しております。

4. 商品に関する情報提供 当社は、主にウェブサイトを通じて情報提供を行っております。商品については「 6 販売商品」(P.32)をご参照ください。

5. 営業職員・代理店教育・研修の概略 当社は、各代理店の保険募集形態に合わせ、適正な保険募集やお客さま情報保護のため、保険商品や募集に係る知識等に関する研修を実施しております。

□

会社情報

33

3. 付加保険料の全面開示について(1)付加保険料開示の目的 当社では、情報開示を徹底することがお客さまに信頼いただくサービス提供の基本であるという考えに基づき、生命保険料のうち生命保険会社の運営経費等に充当する付加保険料の割合を、全面的に開示しております。具体的には、当社がインターネット等を介して直接販売する保険商品に関して、お客さまからいただく保険料を純保険料と付加保険料に分けて開示しております。

純保険料 保険金・給付金等の支払いに充当する部分(年齢・性別・金利水準などによって決まる、いわば生命保険料の「原価」に相当する部分)

付加保険料 生命保険会社の運営経費等に充当する部分

当社は、付加保険料の開示により、経営情報の透明性を高めるとともに、当社の「わかりやすくシンプルな保障内容・保険料」に加えて、保険料の内訳もしっかりとご理解・ご納得の上でお客さまにお申し込みいただくという、より透明性の高い契約プロセスを実現できると考えております。

(2)保険料の構成(イメージ:死亡保険の例)

純保険料

予定死亡率(①)・予定利率(②)によって決まる部分≒保険金・給付金等の 支払いに充当①:予定死亡率 →「生保標準生命表 2007」をベースに各社で設定②:予定利率 → 市場利回り等を参考に各社で設定

付加保険料

(営業)保険料

● 会社による差異は比較的小さい(配当や解約返戻金の有無による差を除く)● 金融庁による認可対象

● 2006年4月より原則自由化(金融庁による事業費の事後モニタリング制度に移行)

予定事業費率によって決まる部分≒保険会社の運営経費に充当→生命保険会社各社の経営判断によって設定

代表的な契約例における付加保険料の割合は以下のとおりです。

商 品 契約年齢・性別 保障内容 月額保険料 付加保険料 付加保険料の割合

『かぞくへの保険』(定期死亡保険) 30歳・男性 保険金額3,000万円

保険期間10年 3,484円 815円 23%

『じぶんへの保険』(終身医療保険) 30歳・女性

入院給付金日額1万円1入院の支払限度日数60日手術給付金なし

2,916円 716円 25%

『じぶんへの保険プラス』(定期療養保険) 30歳・女性

入院療養給付金 入院療養にかかわる診療報酬点数×3円外来療養給付金 外来療養にかかわる診療報酬点数×1.5円がん治療給付金 100万円先進医療給付金 先進医療の技術料同額保険期間10年

2,207円 592円 27%

『働く人への保険』(就業不能保険) 30歳・男性 就業不能給付金月額20万円

保険期間65歳まで 3,642円 843円 23%

なお、付加保険料の割合は年齢・性別・保障内容によって異なります。

(3)当社の付加保険料の構成(2013 年 7 月1日現在) 当社が現在販売している4商品の付加保険料は、すべて次の3つの合計額となっております。

付加保険料 契約1件当たり250円(月当たり)

(営業)保険料(月額250円の定額部分控除後)

の15%

予定支払保険金等の3%= + +

34

保険金・給付金のお支払い7

1. 保険金・給付金の支払状況 2012年度にお支払いした保険金等は、保険金18件、給付金2,338件の合計2,356件となり、お支払いできない事由に該当すると判断した件数は、保険金7件、給付金89件の合計96件となりました。 当社は、創業理念をまとめた「ライフネットの生命保険マニフェスト」(http://www.lifenet-seimei.co.jp/profile/manifesto/)において、生命保険会社の最も重要な社会的責務である保険金等の支払いを「正確に誠実に、遅滞なく」実行することを目指すとともに、保険金等の支払いに必要な書類の会社到着から原則「5営業日以内※1」に、指定口座に保険金等をお支払いしております。引き続き迅速な支払いの実現に努めた結果、2012年度の平均支払所要日数(営業日)は3.25日※1となりました。 また、2012年10月2日より、医療保険の給付金請求書類のうち、医師の診断書(各種証明書)の提出を原則※2として不要とし、お客さまがより簡易に給付金を請求できる環境を整えました。この結果、医療機関への診断書の作成依頼から発行までの期間が短縮され、当社への連絡から給付金の支払までにかかる平均日数は43日※3から23日※4となりました。また、診断書の取得にかかる5,000円程度の費用※5と手間を省くとともに、診断書を作成する医療機関側の負担も軽減することができました。

(1)保険金等の支払件数、支払不可事由に該当する件数および内訳※ 6

2012年度 (単位:件)

かぞくへの保険 じぶんへの保険死亡

保険金高度障害保険金

保険料の払込免除 計 入院

給付金手術

給付金保険料の払込免除 計

支払件数 17 1 - 18 1,675 579 1 2,255支払不可事由該当件数合計 7 - - 7 58 27 - 85 詐欺取消 1 - - 1 - - - - 不法取得目的無効 - - - - - - - - 告知義務違反解除 - - - - 20 11 - 31 重大事由解除 - - - - - - - - 免責事由該当 6 - - 6 - - - - 支払事由非該当 - - - - 38 16 - 54

(単位:件)

じぶんへの保険プラス 働く人への保険合計入院療養

給付金外来療養給付金

がん治療給付金

先進医療給付金

保険料の払込免除 計 就業不能

給付金※7

支払件数 20 9 - - - 29 54 2,356支払不可事由該当件数合計 1 1 - - - 2 2 96 詐欺取消 - - - - - - - 1 不法取得目的無効 - - - - - - - - 告知義務違反解除 - - - - - - 1 32 重大事由解除 - - - - - - - - 免責事由該当 - - - - - - - 6 支払事由非該当 1 1 - - - 2 1 57

※1 請求書類の不備の補完に要した日数は除きます。また、事実の確認後に保険金等をお支払いした事案は平均支払所要日数の計算に含めておりません。 2 次の場合は、当初からまたは追加で診断書の提出を求めたり、当社から医療機関等に事実確認を行ったりすることがあります。また、入院の原因等によってはその他の書

類を提出いただく場合があります。・診療明細書の提出ができない場合・請求者が被保険者以外(指定代理請求人等)となる場合・当社が定める特定の傷病(がん等)による場合・当社が定める治療期間を超える場合

3 開業から2012年8月までに受け付けた医療保険の給付金請求における当社実績に基づきます。 4 2012年10月2日から2013年3月31日までに受け付けた診断書が不要となる医療保険の給付金請求における当社実績に基づきます。 5 産労総合研究所「2007年医療機関における文書料金実態調査」に基づきます。 6 件数の実績は請求種類ごとの集計であり、請求内容によっては1契約で複数の件数を計上する場合があります。 7 就業不能給付金は、期間中の月ごとのご請求を個別に計上する延べ件数表記となっているため、支払件数と被保険者数は必ずしも一致しません。なお、2012年度に就業不

能給付金をお支払いした被保険者数は、11人です。

会社情報

35

(2)保険金等の支払件数、支払不可事由該当件数の推移 (単位:件)

項 目 2008年度 2009年度 2010年度 2011年度 2012年度支払件数 11 143 505 1,284 2,356支払不可事由該当件数 2 10 29 56 96

2. 支払不可事由該当事案の概要 2012年度に支払不可事由に該当すると判断した主な事案の概要は、以下のとおりです。

支払不可該当事由 種 類 支払不可事由該当とした事案の概要

免責事由該当 死亡保険金

● 被保険者死亡による請求をいただきましたが、審査の結果、被保険者の死因は自殺 であることが判明しました。● 責任開始から3年以内の自殺のため、免責事由に該当し、ご請求の保険金はお支払い できませんでした。

告知義務違反 入院給付金

● 病気による入院給付金の請求をいただきましたが、事実確認の結果、契約の申し込 み前に入院の原因となった病気を告げられていたにもかかわらず事実を告知してい ただかなかったことが判明し、かつ、告知いただかなかった事実と入院給付金をご 請求いただいた病気に因果関係が認められました。● このため、ご契約は告知義務違反として解除し、ご請求の給付金はお支払いできま せんでした。

支払事由非該当 入院給付金● 病気による入院給付金の請求をいただきましたが、ご提出いただいた診療明細書に

より、1泊以上の入院はなく、日帰りの治療であったことが確認されました。● このため、ご請求の給付金はお支払いできませんでした。

36

CSRの取り組み8

1. コーポレート・ガバナンスの状況(1) マニフェストを基軸とした企業統治 当社では、「正直に経営し、わかりやすく、安くて便利な商品・サービスの提供を追求する」というマニフェストの徹底を経営の柱と位置付けており、これに基づき、コンプライアンスとリスク管理を重視した経営組織体制を構築しております。また、この考え方を適切に実現するために、内部統制に関する基本的な考え方や取組方針等を、内部統制システムに関する基本方針として定めております。

(2) 企業統治の体制等 当社では、独立した内部監査部門や監査役会の設置に加え、最高経営責任者(CEO)及び最高執行責任者(COO)の選定、社外取締役及び社外監査役の選任、コンプライアンスを統括するチーフ・コンプライアンス・オフィサー(CCO)の設置、執行役員制度、アドバイザリーボード及び各種委員会の設置等により、外部の視点を取り入れながら、重層的かつ実効的なコーポレート・ガバナンス体制を構築しております。①取締役会 取締役会規則に基づき、経営の重要な意思決定及び業務執行の監督を行っております。その構成は、取締役7名(うち、社外取締役3名)、監査役4名(うち、社外監査役3名)です。ダイバーシティ(多様性)を重視する観点から、取締役会は、全11名のうち、男性9名、女性2名、年齢も幅広く、30代から70代までの役員で構成されております。また、取締役のうち、2名を代表取締役に選定するとともに、代表取締役会長を最高経営責任者(CEO)に、代表取締役社長を最高執行責任者(COO)に選定し、意思決定と業務執行の分離を図っております。社外役員は、監督機能の一層の強化を図るため、業務執行から独立した立場で経営に参画しております。なお、取締役会は原則毎月開催し、必要に応じて臨時で開催することとしております。 ②監査役会 監査役会規則に基づき、監査に関する重要な事項について報告を受け、協議、決議をしており、監査役は4名(うち社外監査役3名)となっております。各監査役は、監査役会で策定された監査方針及び監査計画に基づき、取締役会をはじめとする重要な会議への出席や、取締役、各部門へのヒアリング、業務及び財産の状況の調査に加え、会計監査人及び内部監査部門等から報告を受けるなど緊密な連携を保つことにより、取締役の業務執行を監査しております。③社外取締役、社外監査役の人数及び当社との関係等 当社は、社外取締役3名、社外監査役3名を選任しております。特に、社外の視点を踏まえた実効的なコーポレート・ガバナンスの構築を目的に、社外取締役及び社外監査役について、経営者としての豊富な経験、金融・会計・法律に関する高い見識、行政機関における経験等に基づき、客観性及び中立性ある助言並びに取締役の職務執行の監督が行われております。 社外取締役については、内部監査部門の内部監査実施計画及び内部監査に関する基本方針改定を承認しております。また、取締役会において、内部監査で指摘した問題点のうち重大と判断されるものの報告を受けることとしております。 社外監査役については、会計監査人からの監査計画及び監査結果に係る説明並びに内部監査部門との業務監査結果等に係る情報交換等の協力態勢を整備しております。 また、当社において、社外取締役及び社外監査役を選任するための独立性について特段の定めはありませんが、専門的な知見に基づく客観的かつ適切な監督又は監査といった機能及び役割が期待され、一般株主と利益相反が生じるおそれがないことを基本的な考え方として、選任しております。 なお、監査役伏見泰治氏は、会社経営及び金融に関する豊富な経験と高い見識を有しております。また、監査役河相董氏は、会社経営及び財務に関する豊富な経験と高い見識を有しております。

④執行役員制度 当社は、意思決定・監督と業務執行を分離し意思決定機能強化を図るため、執行役員制度を導入しております。

執行役員は取締役会によって選任され、取締役会の決議により定められた分担に従い、業務を執行します。執行役員の数は6名(うち取締役との兼務4名)であります。⑤アドバイザリーボード 当社では、経営全般に対する大所高所からのアドバイスを確保し経営の意思決定に資するため、社外の有識者からなるアドバイザリーボードを設置しております。アドバイザリーボードは原則6ケ月に1回開催し、その内容は取締役会に報告しております。⑥各種委員会 当社では、社内外の叡智を結集し、経営上重要な事項に対し有益な助言を得ることを目的として、支払委員会、マーケティング委員会、CS委員会、商品開発委員会、資産運用委員会、ALM委員会、システム委員会、コンプライアンス委員会、リスク管理委員会の9つの委員会を設置しております。このうち支払委員会、マーケティング委員会、商品開発委員会、資産運用委員会及びシステム委員会は主として業務部門への助言機能を担っております。一方、CS委員会、ALM委員会、コンプライアンス委員会及びリスク管理委員会は、主として牽制部門への助言機能を担っております。⑦内部監査部門 当社は、代表取締役会長の直属の部門として、被監査部門から独立した監査部(内部監査部門)を設置し2名を配置しております。監査部は、他の業務執行ラインから分離された独立的かつ客観的な立場から内部監査を実施し、業務運営の適切性、リスク管理の有効性、法令遵守の状況などを確認、評価し、改善に関する提言等を行うとともに、業務監査結果を代表取締役会長及び取締役会に報告しております。 内部監査部門である監査部は、会計監査人との定期及び随時の会合において、会計監査人より監査の状況や監査結果等の報告を受けるとともに、会計監査人の求めに応じて内部監査の規程及び実施状況並びに内部監査報告書等を報告するなど、緊密に連携しております。さらに、監査役監査基準に基づく監査役からの報告要請への対応、内部監査実施報告書の報告など、監査役とも密に連携しております。

(3) 内部統制システムの整備状況 当社は、「内部統制システムに関する基本方針」を制定し、取締役会において決定された重要事項に関する業務執行が適切に行われることを担保するため、経営機構、職務分掌、行動規範等に係る社内規程(取締役会規則、 職務権限規程、コンプライアンス・プログラム等)を定め、運用しております。特に、コンプライアンス及びリスク管理についてはその重要性に鑑み、「コンプライアンス委員会」及び「リスク管理委員会」を設置し、内部統制の体制整備・運営の推進を図っております。 また、取締役及び社員の職務の執行が法令及び定款に適合することを確保するための体制として、内部統制システムに関する基本方針の中で以下を整備することを定めております。

1. 法令等遵守に係る基本方針及び遵守基準を制定し、コンプライアンス委員会の場を活用するなどして、当社の役員・社員がこの行動規範に則り事業活動のすべての局面においてコンプライアンス(法令遵守)を最優先するよう周知徹底を図る。

2. コンプライアンスを統括する部署(法務部)を設置するとともに、コンプライアンス委員会を設置し、当社のコンプライアンス推進のための重要事項について専門的な見地又は全社横断的な見地から助言を行う。

3. CCO(チーフ・コンプライアンス・オフィサー)を設け、CCOには取締役を充てることができる。

4. コンプライアンス・マニュアルを作成し、役員・社員が遵守すべき法令及び社内ルール等に関する研修を実施し、コンプライアンスの継続的な周知徹底を図る。

5. 法令又は社内規程の違反が生じた場合の報告体制を整備する。6. 代表取締役会長の直属の部門として、被監査部門から独立し

た監査部を設置し、経験に富む専任の部長を配置して、実効性のある内部監査を実施する。

会社情報

37

2. コンプライアンス体制の整備状況 当社は、法令・定款等を遵守し、誠実に行動し、倫理を大切にすることが、公共性の高い生命保険事業を営む上での大前提であることをマニフェストにおいて定め、それを徹底するため、マーケティング、顧客サービス、資産運用その他すべての事業運営においてコンプライアンスを推進しております。 コンプライアンスに関する当社の企業行動の基本方針は以下のとおりであります。本基本方針に加えて、コンプライアンス・マニュアル、コンプライアンス・プログラムをそれぞれ策定した上で、社内研修等の徹底により、法令遵守の周知徹底を図っております。

1. 法令等の遵守

お客さまと社会からの信頼を確保するために、全役員・職員がまず法令その他の社会的諸ルールを遵守することを基本にすえて、経営目標を追求します。

2. 保険募集の適正とお客さまへの保険サ-ビスの徹底

当社の募集方針を厳格に遵守・遂行することを通じて、実現します。

3. 適切な資産運用お客さまの期待にお応えできるよう安全性・健全性を優先した、資産運用を行います。

4. ディスクロージャーの推進

経営内容の透明性を高める観点から、定期的に積極的な情報開示を行います。

5. 人権の尊重 お客さまをはじめ、当社の役員・職員一人一人の人権を尊重します。

6. 反社会的勢力への 厳格な対応

社会秩序を乱す反社会的な勢力に対しては、毅然たる態度で立ち向かいます。

7. 違反行為の防止 努力

法令等の遵守には、万全の態勢で取り組みますが、万が一、違反行為が発見された場合には、原因究明を徹底すると同時に再発防止に全力をつくします。

また、当社では、コンプライアンス体制の整備や推進状況等を協議・フォローする組織横断的な機関として、「コンプライアンス委員会」(関連役員・部長等で構成)を設置しております。コンプライアンス委員会は、原則3カ月に1回開催し、その内容は取締役会に報告されております。

3. リスク管理体制の整備状況 当社では生命保険会社としての業務の健全性及び適切性の観点からリスク管理体制の整備・確立が経営上極めて重要であると認識し、リスク管理のために社内規程を制定し、社内の組織体制の確立を率先して行うことにより各リスクの評価・改善体制を整備しております。 具体的には、リスク管理に関する基本方針において、当社が管理すべきリスクを、保険引受リスク、資産運用リスク、流動性リスク、事務リスク、システムリスクと規定しています。また、統合的リスク管理規程において、各リスクの一次リスク管理部門を定め、リスク管理部が二次リスク管理部門として、リスクを統括するものとしています。当社のリスク管理は、原則として計量化できるものについてはVaRリミットを設定して管理し、計量化できないものについては想定し得るリスクシナリオを考え、当社の事業に与える影響の大きいリスクから優先して対応するものとしております。その上で、リスク管理部は、計量化手法の限界および弱点を十分に認識した上で、リスク管理の高度化に向けた不断の努力を行い、計

量化できるリスクの範囲を広げるものとしています。 また、当社では、総合的なリスク管理を行うためには、組織横断的な取り組みが有効との考えに基づき、関係役員・部門長等で構成される「リスク管理委員会」を設置しております。 さらに、生命保険会社にとっては、資産負債総合管理がリスク管理の要諦になるとの認識に立脚し、これとは別に社外の有識者を含む「ALM※委員会」を設けております。ALM委員会には、関係役職員のほか、金融・経済の専門家で、リスク管理に深い見識を持つ平野英治氏(トヨタファイナンシャルサービス株式会社取締役)、川北英隆氏(京都大学経営管理大学院教授)の両氏が参画しております。※Asset Liability Management(資産・負債の総合管理)

4. 情報セキュリティ管理体制の整備状況 当社は、契約者の氏名・生年月日・住所等や契約内容等の個人情報、機微情報等を長期間に亘り保有しており、法令や社内規程等を遵守し、適切な情報資産保護管理を行うことが、お客さまからの信頼を確保するための大前提であると認識しております。 このような認識に基づき、当社ではシステムリスク管理のための社内規程を制定し、システムリスクの評価・改善体制を整備しております。加えて、システムリスクについては、その適切な管理に高い専門性が求められることを勘案し、関係役職員に外部の有識者を加えた「システム委員会」を設けております。 さらに、より一層の情報管理の徹底と継続的な改善を図るため、その根幹となるシステム部門において、情報セキュリティマネジメントシステム(ISMS)の国際標準規格である「JIS Q 27001:2006

(ISO/IEC27001:2005)」の認証を取得しております。

5. 第三分野保険のストレステスト及び負債十分性テ ストについて(保険業法第121条第1項第1号の確 認(第三分野保険に係るものに限る。)の合理性 及び妥当性)

(1) 第三分野保険のストレステスト及び負債十分性テストの考え方 第三分野とは、医療保険、がん保険、介護保険などの疾病や傷害を事由とした保険金や給付金が支払われる保険商品の分野を指し、当社では『じぶんへの保険』『じぶんへの保険プラス』と『働く人への保険』が第三分野に該当します。

第三分野商品は商品内容が多種多様であり、十分なデータの蓄積もないことから標準死亡率のようなスタンダードな指標が存在しません。そのため、当社では公的なデータに基づいて保険事故発生率(入院給付金等の発生率)を推計し、保険料や責任準備金の算出に用いています。こういった商品は医療技術の進歩や医療政策の変更等の影響を受けやすく、その上終身保障タイプの場合は長期的な不確実性を有していると言われています。

当社は、このような第三分野商品のリスク特性を踏まえ、保険引受リスク管理に関する社内規程に基づいて、定期的に予定保険事故発生率の事後検証(ストレステスト・負債十分性テストを含む)を行い、責任準備金の十分な積立水準を確保していきます。

(2) ストレステストの前提条件及び結果 ストレステスト及び負債十分性テストの実施方法については、それぞれ平成10年大蔵省告示第231号と平成12年金融監督庁・大蔵省告示第22号に定められています。

まず、過去の実績に基づいて将来10年間の発生率の変動を推計し、その変動の一定の範囲(99%及び97.7%)をカバーできる水準として、危険発生率を算出します。過去の実績が十分に取れない場合は、予定保険事故発生率の算出に用いたデータ等を活用するなど保険数理上適切な手法を用いて算出することも認められています。予定保険事故発生率がこの危険発生率を上回っていれば、十分な水準にあると判断されます。

38

一方、ストレステストの結果、99%の危険発生率を下回った場合、必要な額を危険準備金として積み立てることとされています。さらに、97.7%の危険発生率を下回った場合は、保険計理人により負債十分性テストを行い、将来の保険料積立金に不足が生じると判断されれば、保険料積立金の積み増しを行うこととされています。 当社は、これらの法令に基づき予定保険事故発生率について検証を行いました。 十分な実績が得られなかった部分については、予定保険事故発生率の基となったデータを参照して危険発生率を算出する方法を採っています。その結果、予定保険事故発生率が99%の危険発生率を上回り、十分な水準にあることを確認しました。

6. お客さまの個人情報の保護 当社は、お客さまの大切な個人情報を適切に取り扱うことが企業としての重要な社会的責任であると認識し、個人情報の保護に係る基本的な方針を以下のとおり定め、役員・社員全員が、個人情報の保護に関する法律・ガイドラインなど関係法令等を遵守し、お客さまの個人情報の保護に万全をつくしています。また、適正な個人情報の保護を実現するため、この方針を必要に応じて見直し、継続的に改善しています。

1. 個人情報の定義 ライフネット生命保険株式会社(以下、当社といいます)は、個人情報を、「個人に関する情報であり、当該情報に含まれるお名前、生年月日等により個人を特定できるもの」と定義しています。2. 個人情報の種類 保険契約の締結等に必要な情報として、お客さまのお名前、住所、生年月日、性別、健康状態、職業等をお聞きしております。また、当社が提供する各種サービスに関連し、必要な情報をお聞きする場合があります。3. 個人情報の取得方法 おもに、当社のウェブサイト上の画面や電話を通じて、お客さまに関する情報を取得いたします。お客さまの情報の取得に際しては、個人情報の保護に関する法律、保険業法その他の法令等に照らし適正な方法で行います。4. 個人情報の利用目的 当社は、お客さまに関する情報を、必要に応じて、以下の目的で利用させていただき、それ以外の目的には利用しません。 (1) 各種保険契約の引受、契約の維持管理、保険金・給付

金の支払 (2) 関連会社・提携会社を含む各種商品・サービスの案

内・提供 (3)当社業務に関する情報提供、商品・サービスの充実 (4) 再保険契約の締結、再保険契約に基づく通知および

再保険金の請求 (5)その他保険に関連・付随する業務5. 個人データの第三者への提供 お客さまに関する情報は、以下の場合において、必要な範囲で外部に提供することがあります。 (1)あらかじめお客さまの同意がある場合 (2)法令により必要とされる場合 (3)代理店へ保険募集を委託する場合 (4) 人の命、身体または財産の保護のために必要とされ

る場合 (5)公共の利益のために必要とされる場合 (6)適切な安全管理をしたうえで業務委託を行う場合

個人情報の保護に係る方針

7. 反社会的勢力との関係遮断のための基本方針 当社は、高い公共性を有する保険会社として、反社会的勢力によりお客さまや従業員を含むステークホルダーが被害を受けることを未然に防止する観点から、以下のとおり反社会的勢力との関係の遮断及び排除を徹底します。● 反社会的勢力とは、取引関係を含めて一切の関係を持たず、 また不当要求は組織として確固たる意思で拒絶します。● 反社会的勢力から不当要求を受けたときに、適切な助言、 協力を得ることができるよう、平素より警察、暴力追放運 動推進センター、弁護士等の外部専門機関と緊密に連携し ます。● 反社会的勢力に対し、一元的な管理態勢の下に組織全体と して対応します。

8. 公共福祉活動、厚生事業団活動の概況 生命保険事業は社会性・公共性の高い事業であることから、社会の発展に寄与するための社会貢献活動は重要なものであると考えています。当社では、社団法人生命保険協会及び東京都生命保険協会を通じて、要介護老人支援策、募金・献血運動などさまざまな社会貢献活動に取り組んでいます。

(2013 年7月1日現在)

(7) 特定の者と共同で利用する場合(具体例:他の生命保険会社等と「契約内容登録制度」、「契約内容照会制度」および「支払査定時照会制度」により共同で利用する場合)

・「契約内容登録制度」「契約内容照会制度」「支払査定時照会制度」に基づく、他の生命保険会社等との保険契約等に関する情報の共同利用について

・ 生命保険協会および生命保険会社等で共同利用する個人情報について(ご参考)

(8) 再保険契約の締結、再保険契約に基づく通知および再保険金の請求その他必要な範囲内で、再保険会社に提供する場合

6. 個人情報の開示、訂正等 お客さまから、ご自身に係る情報について開示、訂正等、利用停止等の依頼があった場合は、請求者が本人であることを確認させていただいたうえで、特別の理由がないかぎり、個人情報保護法に基づき、開示・訂正等・利用停止等の対応を行います。情報の開示・訂正等・利用停止等の請求は、「個人情報の取扱いに関する窓口」までお申し出ください。7. 情報の管理 お客さまに関する情報は、正確かつ最新の内容を保つよう常に適切な措置を講じています。また、お客さま情報への不当なアクセス、個人情報の紛失、漏洩、毀損等の危険に対して必要な対策を講じるよう努めています。さらに、役員・社員および委託先に対して必要かつ適切な監督を行っています。 また、当社では、お客さまに関する情報の保護・管理強化に向け、情報管理を専門に担当する責任者および「コンプライアンス委員会」を設置し、全社横断的な取り組みに努めています。 また、安全管理措置等の個人情報保護に必要な対策については、定期的に見直しを行い、継続的改善に努めてまいります。

業績データ

39

1.貸借対照表 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 41 2.損益計算書 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 43 3.キャッシュ・フロー計算書 ・・・・・・・・・・・・・・・ 44 4.株主資本等変動計算書 ・・・・・・・・・・・・・・・・・・・ 45 5.債務者区分による債権の状況 ・・・・・・・・・・・・・ 58 6.リスク管理債権の状況 ・・・・・・・・・・・・・・・・・・・ 58 7.元本補てん契約のある信託に係る 貸出金の状況 ・・・・・・・・・・・・・・・・・・・・・・・・・・・ 58 8.保険金等の支払能力の充実の状況 (ソルベンシー・マージン比率) ・・・・・・・・・・・ 58 9.有価証券等の時価情報(会社計)・・・・・・・・・・ 59 10.経常利益等の明細(基礎利益) ・・・・・・・・・・・・ 62 11.会社法による会計監査人の監査の状況 ・・・・・ 62 12.金融商品取引法に基づく監査法人の監査証明 ・ 62 13.財務諸表の適正性と財務諸表作成に係る 内部監査の有効性について ・・・・・・・・・・・・・・・ 62 14.事業年度の末日において、保険会社が将来 にわたって事業活動を継続するとの前提に 重要な疑義を生じさせるような事象又は状 況その他保険会社の経営に重要な影響を及 ぼす事象が存在する場合には、その旨及び その内容、当該重要事象等についての分析 及び検討内容並びに当該重要事象等を解消 し、又は改善するための対応策の具体的内 容 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 62

業績データ1

2

4

65

(2)責任準備金明細表 ・・・・・・・・・・・・・・・・・・・・・・・・ 70(3)責任準備金残高の内訳 ・・・・・・・・・・・・・・・・・・・・ 70(4)個人保険及び個人年金保険の責任準備金の積立 方式、積立率、残高(契約年度別) ・・・・・・・・・ 70(5)特別勘定を設けた保険契約であって、保険金等の 額を最低保証している保険契約に係る一般勘定の 責任準備金の残高、算出方法、その計算の基礎と なる係数 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 71 (6)契約者配当準備金明細表 ・・・・・・・・・・・・・・・・・・・ 71(7)引当金明細表 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 71(8)特定海外債権引当勘定の状況 ・・・・・・・・・・・・・・・・ 71(9)資本金等明細表 ・・・・・・・・・・・・・・・・・・・・・・・・・・ 71 (10)保険料明細表 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 72 (11)保険金明細表 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 72 (12)年金明細表 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 72(13)給付金明細表 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 73(14)解約返戻金明細表 ・・・・・・・・・・・・・・・・・・・・・・・・ 73 (15)減価償却費明細表 ・・・・・・・・・・・・・・・・・・・・・・・・ 74 (16)事業費明細表 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 74(17)税金明細表 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 75(18)リース取引 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 75(19)借入金残存期間別残高 ・・・・・・・・・・・・・・・・・・・・・ 75 4.資産運用に関する指標等 ・・・・・・・・・・・・・・・・ 76(1)資産運用の概況 ・・・・・・・・・・・・・・・・・・・・・・・・・・ 76 (2)資産別運用利回り ・・・・・・・・・・・・・・・・・・・・・・・・・ 78 (3)主要資産の平均残高 ・・・・・・・・・・・・・・・・・・・・・・・ 78 (4)資産運用収益明細表 ・・・・・・・・・・・・・・・・・・・・・・・ 78 (5)資産運用費用明細表 ・・・・・・・・・・・・・・・・・・・・・・・ 79(6)利息及び配当金等収入明細表 ・・・・・・・・・・・・・・・・ 79(7)有価証券売却益明細表 ・・・・・・・・・・・・・・・・・・・・・ 79(8)有価証券売却損明細表 ・・・・・・・・・・・・・・・・・・・・・ 79(9)有価証券評価損明細表 ・・・・・・・・・・・・・・・・・・・・・ 79(10)商品有価証券明細表 ・・・・・・・・・・・・・・・・・・・・・・・ 79(11)商品有価証券売買高 ・・・・・・・・・・・・・・・・・・・・・・・ 79(12)有価証券明細表 ・・・・・・・・・・・・・・・・・・・・・・・・・・ 80 (13)有価証券残存期間別残高 ・・・・・・・・・・・・・・・・・・・ 80 (14)保有公社債の期末残高利回り ・・・・・・・・・・・・・・・・ 81(15)業種別株式保有明細表 ・・・・・・・・・・・・・・・・・・・・・ 82(16)貸付金明細表 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 82 (17)貸付金残存期間別残高 ・・・・・・・・・・・・・・・・・・・・・ 82 (18)国内企業向け貸付金企業規模別内訳 ・・・・・・・・・・ 82(19)貸付金業種別内訳 ・・・・・・・・・・・・・・・・・・・・・・・・・ 82 (20)貸付金使途別内訳 ・・・・・・・・・・・・・・・・・・・・・・・・・ 82 (21)貸付金地域別内訳 ・・・・・・・・・・・・・・・・・・・・・・・・・ 83 (22)貸付金担保別内訳 ・・・・・・・・・・・・・・・・・・・・・・・・・ 83 (23)有形固定資産明細表 ・・・・・・・・・・・・・・・・・・・・・・・ 83 (24)固定資産等処分益明細表 ・・・・・・・・・・・・・・・・・・・ 84 (25)固定資産等処分損明細表 ・・・・・・・・・・・・・・・・・・・ 84(26)賃貸用不動産等減価償却費明細表 ・・・・・・・・・・・・ 84(27)海外投融資の状況 ・・・・・・・・・・・・・・・・・・・・・・・・・ 84(28)海外投融資利回り ・・・・・・・・・・・・・・・・・・・・・・・・・ 84(29)公共関係投融資の概況(新規引受額、貸出額)・・ 84 (30)各種ローン金利 ・・・・・・・・・・・・・・・・・・・・・・・・・・ 84(31)その他の資産明細表 ・・・・・・・・・・・・・・・・・・・・・・・ 84 5.有価証券等の時価情報(一般勘定)・・・・・・・・ 特別勘定に関する指標等 ・・・・・・・・・・・・・・・・・・・・ 84

保険会社及びその子会社等の状況 ・・・・・・・・・・・・

生命保険協会統一開示項目一覧 ・・・・・・・・・・・・・・ 85

直近5事業年度における主要な業務の状況を示す指標 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 40財産の状況・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 41

84

84

3

(1)保有契約高及び新契約高 ・・・・・・・・・・・・・・・・・・・・ 63(2)年換算保険料 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 64(3)保障機能別保有契約高 ・・・・・・・・・・・・・・・・・・・・・・ 65 (4)個人保険及び個人年金保険契約種類別 保有契約高 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 66(5)異動状況の推移 ・・・・・・・・・・・・・・・・・・・・・・・・・・・ 67(6)契約者配当の状況・・・・・・・・・・・・・・・・・・・・・・・・・・ 67 2.保険契約に関する指標等 ・・・・・・・・・・・・・・・・・ 68(1)保有契約増加率 ・・・・・・・・・・・・・・・・・・・・・・・・・・・ 68(2)新契約平均保険金及び保有契約平均保険金 (個人保険) ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 68(3)新契約率(対年度始)・・・・・・・・・・・・・・・・・・・・・・ 68(4)解約失効率(対年度始)・・・・・・・・・・・・・・・・・・・・・ 68(5)個人保険新契約平均保険料(月払契約) ・・・・・・・・・ 68(6)死亡率(個人保険主契約) ・・・・・・・・・・・・・・・・・・・ 68 (7)特約発生率(個人保険) ・・・・・・・・・・・・・・・・・・・・・ 69(8)事業費率(対収入保険料)・・・・・・・・・・・・・・・・・・・ 69(9)保険契約を再保険に付した場合における、 再保険を引き受けた主要な保険会社等の数 ・・・・・・ 69 (10) 保険契約を再保険に付した場合における、再保険 を引き受けた保険会社等のうち、支払再保険料の 額が大きい上位5社に対する支払再保険料の割合 ・ 69 (11) 保険契約を再保険に付した場合における、再保険 を引き受けた主要な保険会社等の格付機関による 格付に基づく区分ごとの支払再保険料の割合 ・・・・ 69 (12) 未だ収受していない再保険金の額 ・・・・・・・・・・・・・ 69 (13) 第三分野保険の給付事由又は保険種類の区分ごと の、発生保険金額の経過保険料に対する割合 ・・ 3.経理に関する指標等 ・・・・・・・・・・・・・・・・・・・・・ (1)支払備金明細表 ・・・・・・・・・・・・・・・・・・・・・・・・・・・

業務の状況を示す指標等 ・・・・・・・・・・・・・・・・・・・・ 63 1.主要な業務の状況を示す指標等 ・・・・・・・・・・・ 63

697070

40

(単位:百万円)

項 目 2008年度 2009年度 2010年度 2011年度 2012年度経常収益 248 658 1,827 3,773 5,976経常損失(△) △1,368 △1,032 △820 △687 △23基礎利益 △1,459 △888 △574 △391 244当期純損失(△) △1,372 △1,036 △834 △900 △126

資本金の額及び発行済株式の総数 6,60033,717株

6,60033,717株

6,60033,717株

10,47842,057,000株

10,48442,085,000株

総資産 11,412 10,586 10,523 18,861 20,450うち特別勘定資産 - - - - -

責任準備金残高 48 221 680 1,743 3,278貸付金残高 - - - - -有価証券残高 9,118 8,408 7,200 13,800 13,488

ソルベンシー・マージン比率 41,117.3 % 8,731.5 % 3,423.0 % (3,283.4 %) 3,499.1 % 2,266.0 %

従業員数 48名 55名 65名 73名 87名保有契約高 70,138 296,319 668,081 1,105,302 1,480,395

個人保険 70,138 296,319 668,081 1,105,302 1,480,395個人年金保険 - - - - -団体保険 - - - - -

団体年金保険保有契約高 - - - - -(注)1. 保有契約高とは、個人保険・個人年金保険・団体保険の各保有契約高の合計です。個人保険の金額は死亡保障額の合計であり、第三分野保険の保障額を含みません。 2. 平成22年内閣府令第23号、平成22年金融庁告示第48号により、ソルベンシー・マージン総額及びリスクの合計額の算出基準について一部変更(マージン算入の厳格 化、リスク計測の厳格化・精緻化等)がなされております。そのため、2008~2010年度と2011年度及び2012年度はそれぞれ異なる基準によって算出されてお ります。なお、2010年度の( )内の数値は、2011年度以降の基準を2010年度末に適用したと仮定し2010年度に開示した数値です。

直近5事業年度における主要な業務の状況を示す指標1

業績データ

41

1. 貸借対照表 (単位:百万円)

科 目2008年度

(2009年3月31日時点)2009年度

(2010年3月31日時点)2010年度

(2011年3月31日時点)2011年度

(2012年3月31日時点)2012年度

(2013年3月31日時点)

金 額

財産の状況2

(資産の部)現金及び預貯金 1,111 523 380 428 353 預貯金 1,111 523 380 428 353有価証券 9,118 8,408 7,200 13,800 13,488 国債 6,913 3,666 3,556 9,939 7,331 地方債 490 100 - - - 社債 1,714 4,554 3,532 3,721 5,982 株式 - 88 111 139 174有形固定資産 154 113 99 90 97 建物 22 17 26 34 21 リース資産 116 86 55 21 8 その他の有形固定資産 15 9 18 34 68無形固定資産 395 322 401 424 590 ソフトウエア 389 318 218 393 378 ソフトウエア仮勘定 2 - 179 28 199 リース資産 - - - - 8 その他の無形固定資産 4 4 3 3 2代理店貸 - 0 0 0 0再保険貸 - - 8 0 13その他資産 632 1,217 2,431 4,116 5,907 未収金 42 75 188 348 498 前払費用 4 4 6 11 9 未収収益 4 22 19 18 23 預託金 36 36 54 78 75 仮払金 - 0 0 0 0 保険業法第113条繰延資産 545 1,079 2,162 3,659 5,300資産の部合計 11,412 10,586 10,523 18,861 20,450

42

1. 貸借対照表

(単位:百万円)

科 目2008年度

(2009年3月31日時点)2009年度

(2010年3月31日時点)2010年度

(2011年3月31日時点)2011年度

(2012年3月31日時点)2012年度

(2013年3月31日時点)

金 額 (負債の部)保険契約準備金 48 244 810 1,940 3,544 支払備金 - 23 129 196 265 責任準備金 48 221 680 1,743 3,278代理店借 0 0 1 2 3再保険借 - - 8 11 15その他負債 225 205 394 535 493 未払法人税等 1 3 3 3 3 未払金 3 - 73 26 106 未払費用 116 121 244 441 320 預り金 3 3 4 7 11 リース債務 100 76 50 23 18 資産除去債務 - - 17 32 32 仮受金 0 0 0 0 0特別法上の準備金 - 1 1 2 3 価格変動準備金 - 1 1 2 3繰延税金負債 - 11 14 209 318負債の部合計 273 463 1,230 2,702 4,379 (純資産の部)資本金 6,600 6,600 6,600 10,478 10,484資本剰余金 6,600 6,600 6,600 10,478 10,484 資本準備金 6,600 6,600 6,600 10,478 10,484利益剰余金 △2,080 △3,117 △3,952 △4,852 △4,978 その他利益剰余金 △2,080 △3,117 △3,952 △4,852 △4,978 繰越利益剰余金 △2,080 △3,117 △3,952 △4,852 △4,978株主資本合計 11,119 10,082 9,247 16,103 15,990その他有価証券評価差額金 - 19 24 35 60評価・換算差額等合計 - 19 24 35 60新株予約権 20 20 20 20 20純資産の部合計 11,139 10,122 9,292 16,159 16,071負債及び純資産の部合計 11,412 10,586 10,523 18,861 20,450

業績データ

43

2. 損益計算書(単位:百万円)

科 目2008年度

2008年4月 1日から 2009年3月31日まで

2009年度 2009年4月 1日から 2010年3月31日まで

2010年度 2010年4月 1日から 2011年3月31日まで

2011年度2011年4月 1日から2012年3月31日まで

2012年度 2012年4月 1日から 2013年3月31日まで

金 額経常収益 248 658 1,827 3,773 5,976 保険料等収入 80 591 1,765 3,720 5,915 保険料 80 591 1,756 3,707 5,876 再保険収入 - - 8 12 39 資産運用収益 167 66 60 47 51 利息及び配当金等収入 33 66 60 47 51 預貯金利息 14 1 0 0 0 有価証券利息・配当金 19 65 60 47 51 有価証券売却益 - 0 - - - 金銭の信託運用益 134 - - - - その他経常収益 0 0 1 5 9 その他の経常収益 0 0 1 5 9経常費用 1,617 1,690 2,648 4,461 5,999 保険金等支払金 20 34 154 410 575 保険金 20 20 85 251 286 給付金 0 14 48 119 234 その他返戻金 0 0 - - 0 再保険料 - - 21 40 54 責任準備金等繰入額 48 196 565 1,130 1,603 支払備金繰入額 - 23 106 66 68 責任準備金繰入額 48 173 458 1,063 1,535 資産運用費用 - 0 0 0 0 支払利息 - 0 0 0 0 有価証券売却損 - 0 - - - 事業費 1,860 1,778 2,724 3,984 4,976 その他経常費用 294 350 595 1,041 1,544 税金 92 69 131 192 250 減価償却費 135 142 152 192 228 保険業法第113条繰延資産償却費 60 134 308 609 1,060 その他の経常費用 6 3 2 46 4 保険業法第113条繰延額 △605 △669 △1,392 △2,106 △2,701経常損失(△) △1,368 △1,032 △820 △687 △23特別利益 - 0 - - - 固定資産等処分益 - 0 - - -特別損失 - 1 10 14 1 減損損失 - - - 13 - 価格変動準備金繰入額 - 1 0 0 1 過年度損益修正損 - - 3 - - 資産除去債務会計基準の適用に伴う影響額 - - 5 - -税引前当期純損失(△) △1,368 △1,033 △831 △702 △24法人税及び住民税 3 3 3 3 3法人税等調整額 - - - 194 98法人税等合計 3 3 3 197 101当期純損失(△) △1,372 △1,036 △834 △900 △126

( )( ) ( )( )( )

44

3. キャッシュ・フロー計算書(単位:百万円)

科 目

2008年度2008年

4月 1日から2009年

3月31日まで

2009年度2009年

4月 1日から2010年

3月31日まで

2010年度2010年

4月 1日から2011年

3月31日まで

2011年度2011年

4月 1日から2012年

3月31日まで

2012年度2012年

4月 1日から2013年

3月31日まで

金 額Ⅰ 営業活動によるキャッシュ・フロー 税引前当期純損失(△) △1,368 △1,033 △831 △702 △24 減価償却費 135 142 152 192 228 減損損失 - - - 13 - 支払備金の増減額(△は減少) - 23 106 66 68 責任準備金の増減額(△は減少) 48 173 458 1,063 1,535 価格変動準備金の増減額(△は減少) - 1 0 0 1 利息及び配当金等収入 △33 △66 △60 △47 △51 有価証券関係損益(△は益) △134 0 - - - 支払利息 4 3 2 2 1 代理店貸の増減額(△は増加) - △0 0 △0 △0 再保険貸の増減額(△は増加) - - △8 7 △12 その他資産(除く投資活動関連、財務活動関連)の増減額(△は増加) △510 △567 △1,215 △1,685 △1,785 代理店借の増減額(△は減少) 0 0 1 0 0 再保険借の増減額(△は減少) - - 8 2 4 その他負債(除く投資活動関連、財務活動関連)の増減額(△は減少) △85 5 123 200 △116 その他 △13 △16 8 2 △17 小計 △1,958 △1,332 △1,252 △882 △168 利息及び配当金等の受取額 52 107 104 88 137 利息の支払額 △4 △3 △2 △1 △0 法人税等の支払額 △3 △1 △3 △3 △3 営業活動によるキャッシュ・フロー △1,913 △1,230 △1,153 △799 △35Ⅱ 投資活動によるキャッシュ・フロー 金銭の信託の増加による支出 △8,000 - - - - 金銭の信託の減少による収入 8,107 - - - - 有価証券の取得による支出 △16,028 △8,951 △1,125 △9,314 △18,323 有価証券の償還による収入 6,899 9,649 2,299 2,689 18,600 資産運用活動計 △9,021 698 1,174 △6,625 276 (営業活動及び資産運用活動計) △10,934 △531 20 △7,424 240 有形固定資産の取得による支出 △11 △3 △22 △49 △60 無形固定資産の取得による支出 △146 △25 △114 △206 △249 敷金の返還による収入 3 - - - - 投資活動によるキャッシュ・フロー △9,176 669 1,037 △6,881 △33Ⅲ 財務活動によるキャッシュ・フロー 株式の発行による収入 - - - 7,756 - 新株予約権の行使による株式の発行による収入 - - - - 13 リース債務の返済による支出 △26 △26 △27 △27 △18 新株予約権の取得による支出 △5 - - - - 財務活動によるキャッシュ・フロー △31 △26 △27 7,728 △5Ⅳ 現金及び現金同等物の増減額(△は減少) △11,120 △587 △143 47 △75Ⅴ 現金及び現金同等物期首残高 12,232 1,111 523 380 428Ⅵ 現金及び現金同等物期末残高 1,111 523 380 428 353

( )( )( ) ( )( )

業績データ

45

4. 株主資本等変動計算書(単位:百万円)

科 目

2008年度2008年

4月 1日から2009年

3月31日まで

2009年度2009年

4月 1日から2010年

3月31日まで

2010年度2010年

4月 1日から2011年

3月31日まで

2011年度2011年

4月 1日から2012年

3月31日まで

2012年度2012年

4月 1日から2013年

3月31日まで

金 額株主資本 資本金 当期首残高 6,600 6,600 6,600 6,600 10,478 当期変動額 新株の発行 - - - 3,878 - 新株の発行(新株予約権の行使) - - - - 6 当期変動額合計 - - - 3,878 6 当期末残高 6,600 6,600 6,600 10,478 10,484 資本剰余金 資本準備金 当期首残高 6,600 6,600 6,600 6,600 10,478 当期変動額 新株の発行 - - - 3,878 - 新株の発行(新株予約権の行使) - - - - 6 当期変動額合計 - - - 3,878 6 当期末残高 6,600 6,600 6,600 10,478 10,484 資本剰余金合計 当期首残高 6,600 6,600 6,600 6,600 10,478 当期変動額 新株の発行 - - - 3,878 - 新株の発行(新株予約権の行使) - - - - 6 当期変動額合計 - - - 3,878 6 当期末残高 6,600 6,600 6,600 10,478 10,484 利益剰余金 その他利益剰余金 繰越利益剰余金 当期首残高 △708 △2,080 △3,117 △3,952 △4,852 当期変動額 当期純損失(△) △1,372 △1,036 △834 △900 △126 当期変動額合計 △1,372 △1,036 △834 △900 △126 当期末残高 △2,080 △3,117 △3,952 △4,852 △4,978 利益剰余金合計 当期首残高 △708 △2,080 △3,117 △3,952 △4,852 当期変動額 当期純損失(△) △1,372 △1,036 △834 △900 △126 当期変動額合計 △1,372 △1,036 △834 △900 △126 当期末残高 △2,080 △3,117 △3,952 △4,852 △4,978 株主資本合計 当期首残高 12,492 11,119 10,082 9,247 16,103 当期変動額 新株の発行 - - - 7,756 - 新株の発行(新株予約権の行使) - - - - 13 当期純損失(△) △1,372 △1,036 △834 △900 △126 当期変動額合計 △1,372 △1,036 △834 6,856 △112 当期末残高 11,119 10,082 9,247 16,103 15,990

( )( )( ) ( )( )

46

(単位:百万円)

科 目

2008年度2008年

4月 1日から2009年

3月31日まで

2009年度2009年

4月 1日から2010年

3月31日まで

2010年度2010年

4月 1日から2011年

3月31日まで

2011年度2011年

4月 1日から2012年

3月31日まで

2012年度2012年

4月 1日から2013年

3月31日まで

金 額評価・換算差額等 その他有価証券評価差額金 当期首残高 - - 19 24 35 当期変動額 株主資本以外の項目の当期変動額(純額) - 19 4 10 24 当期変動額合計 - 19 4 10 24 当期末残高 - 19 24 35 60 評価・換算差額等合計 当期首残高 - - 19 24 35 当期変動額 株主資本以外の項目の当期変動額(純額) - 19 4 10 24 当期変動額合計 - 19 4 10 24 当期末残高 - 19 24 35 60新株予約権 当期首残高 25 20 20 20 20 当期変動額 株主資本以外の項目の当期変動額(純額) △5 - - - - 当期変動額合計 △5 - - - - 当期末残高 20 20 20 20 20純資産合計 当期首残高 12,517 11,139 10,122 9,292 16,159 当期変動額 新株の発行 - - - 7,756 - 新株の発行(新株予約権の行使) - - - - 13 当期純損失(△) △1,372 △1,036 △834 △900 △126 株主資本以外の項目の当期変動額(純額) △5 19 4 10 24 当期変動額合計 △1,377 △1,017 △829 6,866 △88 当期末残高 11,139 10,122 9,292 16,159 16,071

( )( )( ) ( )( )

業績データ

47

■重要な会計方針1. 有価証券の評価基準及び評価方法 有価証券(現金及び預貯金・買入金銭債権のうち有価証券に準じるもの及び金銭の信託において信託財産として運用している有価証券を含む)の評価は、満期保有目的の債券については移動平均法による償却原価法(定額法)、その他有価証券のうち時価のあるものについては、3月末日の市場価格等に基づく時価法(売却原価の算定は移動平均法)によっております。 なお、その他有価証券の評価差額については、全部純資産直入法により処理しております。

2. 固定資産の減価償却の方法 (1)有形固定資産(リース資産を除く) 有形固定資産(リース資産を除く)の減価償却方法は、定率法を採用しております。 なお、主な耐用年数は次のとおりです。 建物 5~8年 その他の有形固定資産 5~10年 (2)無形固定資産(リース資産を除く) 自社利用ソフトウエアの減価償却は、利用可能期間(5年)に基づく定額法により償却しております。 (3)リース資産 リース期間を耐用年数とし、残存価額を零とする定額法により償却しております。

3. 引当金の計上基準 (1)貸倒引当金 債権の貸倒れによる損失に備えるため、資産の自己査定基準及び償却・引当基準に則り、次のとおり計上しております。 破産、民事再生等、法的・形式的な経営破綻の事実が発生している債務者(以下「破綻先」という)に対する債権及び実 質的に経営破綻に陥っている債務者(以下「実質破綻先」という)に対する債権については、直接減額後の債権額から担保 の回収可能見込額及び保証による回収可能見込額を控除し、その残額を計上しております。また、現状、経営破綻の状況に はないが、今後経営破綻に陥る可能性が大きいと認められる債務者(以下「破綻懸念先」という)に対する債権については、 債権額から担保の回収可能見込額及び保証による回収可能見込額を控除し、その残額のうち、債務者の支払能力を総合的に 判断し必要と認める額を計上しております。上記以外の債権については、過去の一定期間における貸倒実績等から算出した 貸倒実績率を債権額に乗じた額を計上しております。 全ての債権は、資産の自己査定基準に基づき、関連部署が資産査定を実施し、当該部署から独立した資産監査部署が査定 結果を監査しており、その査定結果に基づいて、上記の引当を行っております。 なお、上記の方法に基づいて検討した結果、貸倒引当金は零と算定されたため、2012年度末において貸倒引当金の計上 はしておりません。 (2)価格変動準備金 株式等の価格変動による損失に備えるため、保険業法第115条の規定に基づき算出した額を計上しております。

4. キャッシュ・フロー計算書における資金の範囲 キャッシュ・フロー計算書における現金及び現金同等物は、手許現金、随時引出し可能な預金及び容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない取得日から3か月以内に償還期限の到来する短期投資からなっております。