Embed Size (px)

DESCRIPTION

20130318 財務報表分析 Part 2. 吳沛儀 王湘蕓 鄭雅華 莊玟錡 張甄芸 陳怡靜 戴佑容. 指導老師 : 楊雪蘭 老師. 現金對流資產比率. 長榮航空 100 101 年 中華航空 100 101 年. 100 年現金對流動資產比率 ( 單位 : 千元 ). 長榮航空 ( 分類為流動之金融現金 + 現金當約現金 ) / 流動資產 = (10,079,191+1,996,280) / 29,828,915 = 12,075,471 / 29,828,915=40.48% 中華航空 - PowerPoint PPT Presentation

Citation preview

20130318 財務報表分析 Part 2

吳沛儀 王湘蕓鄭雅華 莊玟錡張甄芸 陳怡靜戴佑容

指導老師 : 楊雪蘭 老師

現金對流資產比率

長榮航空 100 101 年中華航空 100 101 年

100 年現金對流動資產比率 ( 單位 : 千元 )

長榮航空( 分類為流動之金融現金 + 現金當約現金 ) / 流動資產

= (10,079,191+1,996,280) / 29,828,915=12,075,471 / 29,828,915=40.48%

中華航空( 分類為流動之金融現金 + 現金當約現金 ) / 流動資產

=(1,490,402+7,519,806) / 29,802,544=9,010,208 / 29,802,544=30.23%

分類為流動之金融資產

現金當約現金 流動資產

長榮航空 1,996,280 10,079,191 29,828,915

中華航空 1,490,402 7,519,806 29,802,544

比率

40.48%

30.23%

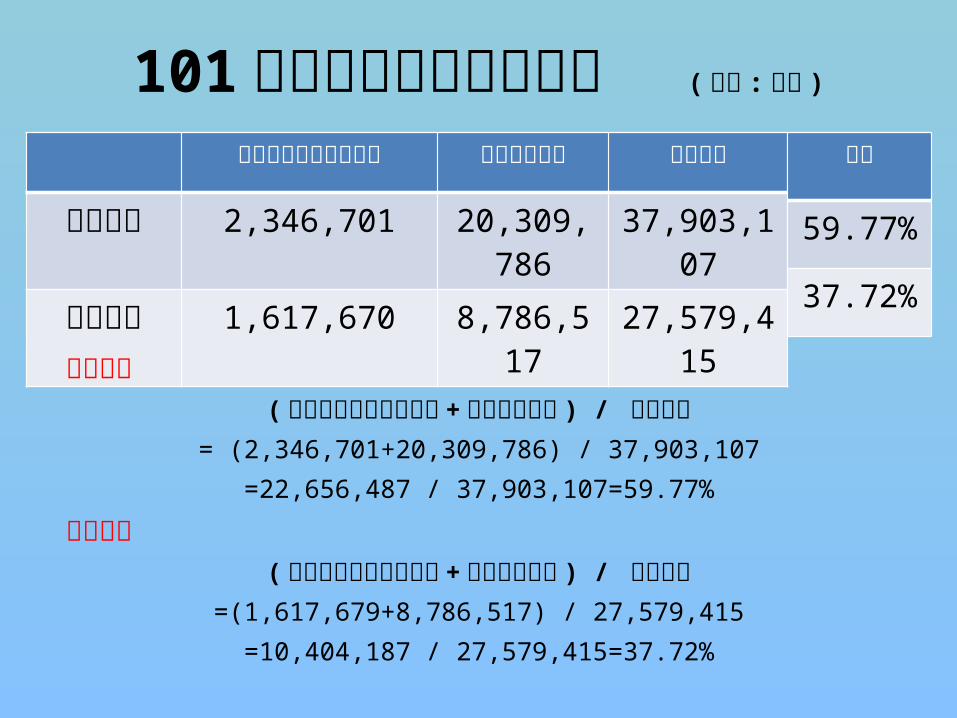

101 年現金對流動資產比率 ( 單位 :千元 )

分類為流動之金融資產

現金當約現金 流動資產

長榮航空 2,346,701 20,309,786 37,903,107

中華航空 1,617,670 8,786,517 27,579,415

比率

59.77%

37.72%

長榮航空(分類為流動之金融現金 +現金當約現金 ) / 流動資產

= (2,346,701+20,309,786) / 37,903,107=22,656,487 / 37,903,107=59.77%

中華航空(分類為流動之金融現金 +現金當約現金 ) / 流動資產

=(1,617,679+8,786,517) / 27,579,415=10,404,187 / 27,579,415=37.72%

現金對流動負債比率

長榮航空 100 101 年中華航空 100 101 年

100 年現金對流動負債比率 ( 單位 :千元 )

分類為流動之金融資產

現金當約現金 流動負債

長榮航空 1,996,280 10,079,191 32,067,179

中華航空 1,490,402 7,519,806 57,808,502

比率

37.66%

15.95%

長榮航空(分類為流動之金融現金 +現金當約現金 ) / 流動負債

= (10,079,191+1,996,280) / 32,067,179=12,075,471 / 32,067,179=37.66%

中華航空(分類為流動之金融現金 +現金當約現金 ) / 流動負債

=(1,490,402+7,519,806) / 57,808,502=9,010,208 / 57,808,502=15.59%

101 年現金對流動負債比率 ( 單位 :千元 )

分類為流動之金融資產

現金當約現金 流動負債

長榮航空 2,346,701 20,309,786 34,542,321

中華航空 1,617,670 8,786,517 44,602,339

比率

65.59%

23.33%

長榮航空( 分類為流動之金融現金 + 現金當約現金 ) / 流動負債

= (2,346,701+20,309,786) / 34,542,321=22,656,487 / 34,542,321=65.59%

中華航空( 分類為流動之金融現金 + 現金當約現金 ) / 流動負債

=(1,617,670+8,786,517) / 44,602,339=10,404,187 / 44,602,339=23.33%

短期涵蓋比率

長榮航空 100 101 年中華航空 100 101 年

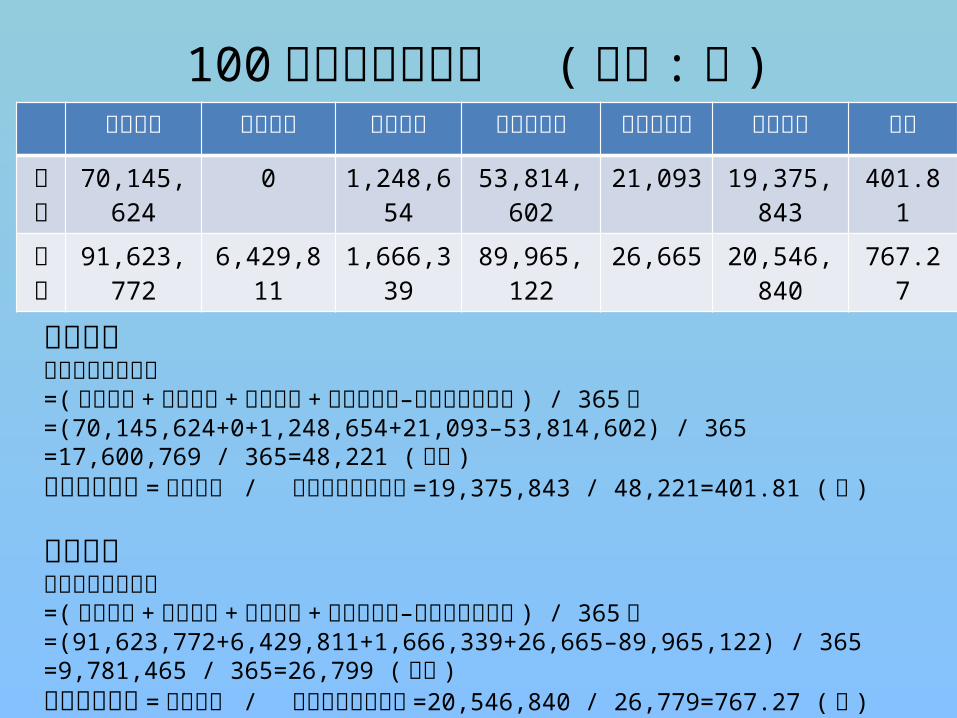

100 年短期涵蓋比率 ( 單位 : 天 )營業成本 管銷費用 利息費用 折舊及攤銷 所得稅

費用速動資產 比率

長榮

70,145,624 0 1,248,654 53,814,602 21,093 19,375,843 401.81

中華

91,623,772 6,429,811 1,666,339 89,965,122 26,665 20,546,840 767.27

長榮航空平均每日營業支出=( 營業成本 + 管銷費用 + 利息費用 + 所得稅費用–折舊及攤銷費用 ) / 365 天=(70,145,624+0+1,248,654+21,093–53,814,602) / 365=17,600,769 / 365=48,221 ( 千元 )短期涵蓋比率 = 速動資產 / 平均每日營業支出 =19,375,843 / 48,221=401.81 ( 天 )

中華航空平均每日營業支出=( 營業成本 + 管銷費用 + 利息費用 + 所得稅費用–折舊及攤銷費用 ) / 365 天=(91,623,772+6,429,811+1,666,339+26,665–89,965,122) / 365=9,781,465 / 365=26,799 ( 千元 )短期涵蓋比率 = 速動資產 / 平均每日營業支出 =20,546,840 / 26,779=767.27 ( 天 )

101 年短期涵蓋比率 ( 單位 : 天 )營業成本 管銷費用 利息費用 折舊及攤銷 所得稅

費用速動資產 比率

長榮

73,882,990 0 1,249,066 50,756,695 21,267 29,359,464 439.25

中華

93,157,795 6,670,418 1,689,645 100,154,111 163,273 17,592,347 4236

長榮航空平均每日營業支出=( 營業成本 + 管銷費用 + 利息費用 + 所得稅費用–折舊及攤銷費用 ) / 365 天=(73,882,990+0+1,249,066+21,267–50,756,695) / 365=24,396,628 / 365=66,840 ( 千元 )短期涵蓋比率 = 速動資產 / 平均每日營業支出 =29,359,464/ 66,840=439.25 ( 天 )

中華航空平均每日營業支出=( 營業成本 + 管銷費用 + 利息費用 + 所得稅費用–折舊及攤銷費用 ) / 365 天=(93,157,795+6,670,418+1,689,645+163,273–100,165,111) / 365=1,516,020 / 365=4,153 ( 千元 )短期涵蓋比率 = 速動資產 / 平均每日營業支出 =17,592,347/ 4,153=4,236( 天 )

長榮航空之存貨周轉率存 貨

年期 金額 %

99年 12月 31日 8,526,069.00 5.76

100年 12月 31日

7,804,560.00 5.60

單位 :新台幣仟元

年期 金額 %

99年 12月 31日 84,789,200.00 81.21

100年 12月 31日

94,411,785.00 92.39

營業成本合計

存貨周轉率=94,411,785/[(8,526,069+7,804,560)/2]=11.56次表示長榮航空一年內存貨周轉率約為 11.56次

存貨週轉天數=365/11.56=31.57表示長榮航空售出存貨平均要約 31.57天 /次

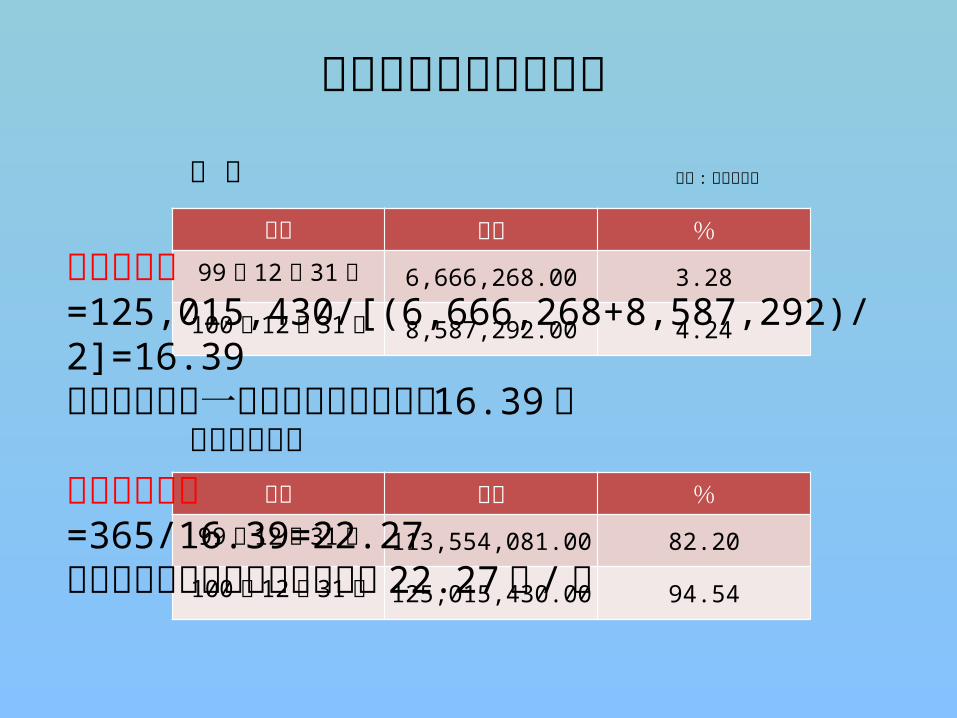

中華航空之存貨周轉率

存 貨

年期 金額 %

99年 12月 31日 6,666,268.00 3.28

100年 12月 31日

8,587,292.00 4.24

單位 :新台幣仟元

年期 金額 %

99年 12月 31日 113,554,081.00 82.20

100年 12月 31日

125,015,430.00 94.54

營業成本合計

存貨周轉率=125,015,430/[(6,666,268+8,587,292)/2]=16.39表示中華航空一年內存貨周轉率約為 16.39次

存貨週轉天數=365/16.39=22.27表示中華航空售出存貨平均要約 22.27天 /次

存貨周轉率及存貨周轉天數

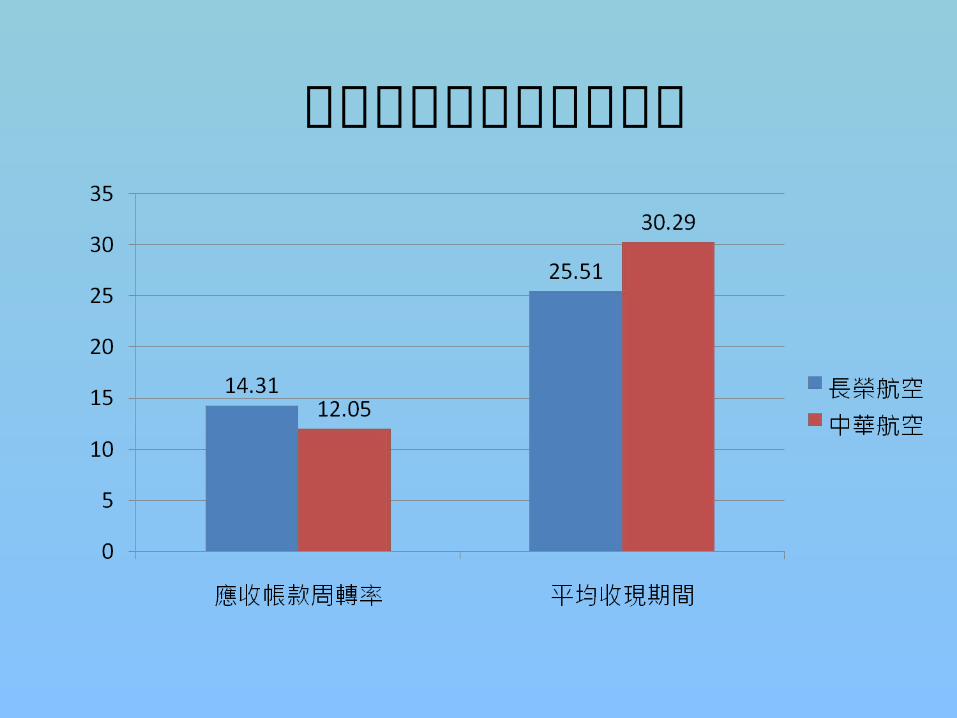

長榮航空之應收帳款周轉率

應收帳款

年期 金額

99年 12月 31日 7,862,263.00

100年 12月 31日 6,418,453.00

單位 :新台幣仟元

年期 金額

99年 12月 31日 104,410,011.00

100年 12月 31日 102,192,051.00

營業收入合計

應收帳款周轉率=102,192,051/[(7,862,263+6,418,453)/

2]=14.31 次表示長榮航空 100 年中從賒銷到收現共循環了 14.31

次

平均收現期間=365/14.31

表示長榮航空每一筆應收款項平均要 25.51 天才能收現

中華航空之應收帳款周轉率

日期 金額

99 年 12 月 31 日 11,934,670.00

100 年 12 月 31 日 10,006,429.00

單位 :新台幣仟元

日期 金額

99 年 12 月 31 日 138,140,460.00

100 年 12 月 31 日 132,240,469.00

應收帳款

營業收入合計

應收帳款周轉率=102,192,051/[(7,862,263+6,418,453)/

2]=14.31次表示長榮航空 100年中從賒銷到收現共循環了 14.31

次

平均收現期間=365/14.31

表示長榮航空每一筆應收款項平均要 25.51天才能收現

應收帳款及平均收現期間

中華航空應付帳款周轉率 & 遞延支付期間

年期 金額 %

99年 12月 31日 308,087.00 0.15

100年 12月 31日 536,479.00 0.26

年期 金額 %

99年 12月 31日 1,069,857.00 0.53

100年 12月 31日 965,595.00 0.48

年期 . 金額 %

99年 12月 31日 113,554,081.00 82.20

100年 12月 31日 125,015,430.00 94.54

應付帳款

應付帳款 - 關係人

營業成本

單位 :新台幣仟元

單位 :新台幣仟元

單位 :新台幣仟元

應付帳款周轉率=125,015,430/[(1,377,944+1,502,074)/2]=86.82( 次 )表示華航一年內償還應付帳款的平均次數為 86.82 次

應付帳款遞延支付期間=365 天 /86.82=4.2( 天 )表示華航每次從賒帳進貨至償還應付帳款大約需 4.2 天

應付帳款周轉率愈低,

則應付帳款遞延支付期間愈長,

代表財務上較有彈性。

長榮航空應付帳款周轉率 & 遞延支付期間

年期 金額 %

99年 12月 31日 1,589,218.00 1.07

100年 12月 31日 1,801,200.00 1.29

年期 金額 %

99年 12月 31日 2,473,943.00 1.67

100年 12月 31日 2,822,992.00 2.03

年期 金額 %

99年 12月 31日 84,789,200.00 100.00

100年 12月 31日 94,411,785.00 100.00

應付帳款

應付帳款 - 關係人

營業成本

單位 :新台幣仟元

單位 :新台幣仟元

單位 :新台幣仟元

應付帳款周轉率 =94,411,785/[(4,063,161+4,624,192)/2]=21.74次表示長榮航空一年內償還應付帳款的平均次數為 21.74次

應付帳款遞延支付期間=365天 /21.74次=16.79天表示長榮平均每次從賒帳進貨到償還應付帳款約需 16.79天

應付帳款周轉率愈低,則應付帳款遞延支付期間愈長,代表財務上較有彈性。

中華航空營業週期與現金轉換循環營業週期與現金轉換循環圖

營業週期=存貨週轉天數+平均收現期間57.08=31.57+25.51現金轉換循環=營業週期 -應付帳款遞延支付期間40.29=57.08-16.79

或現金轉換循環 =

存貨週轉天數 + 平均收現期

間 - 應付帳款遞延支付期間

長榮航空營業週期與現金轉換循環

或現金轉換循環 =存貨週轉天數 + 平均收現期間 -應付帳款遞延支付期間

營業週期 現金轉換循環0

10

20

30

40

50

6052.06

48.36

57.08

40.29

中華航空長榮航空

營業週期=存貨週轉天數+平均收現期間52.56=22.27+30.29現金轉換循環=營業週期 -應付帳款遞延支付期間48.36=52.56-4.20