Embed Size (px)

Citation preview

Auditoría General – 12-14

PLAN DE ACTIVIDADES – AÑO 2015

AUDITORIA - BANCO DE LA REPUBLICA

Bogotá, diciembre de 2014

Auditoría General – 12-14

Contenido I. INTRODUCCIÓN. ............................................................................................................................................ 1 II. MISIÓN, FUNCIONES Y OBJETIVOS. ......................................................................................................... 2

A. MISIÓN. ............................................................................................................................................................ 2 B. FUNCIONES. ................................................................................................................................................... 2 C. OBJETIVOS GENERALES. ............................................................................................................................ 2 D. CONSIDERACIONES GENERALES. ........................................................................................................... 5

III. METODOLOGÍA GENERAL DE LA AUDITORÍA. ..................................................................................... 6 A. ETAPA DE PLANEACIÓN. ............................................................................................................................ 6 B. ETAPA DE EJECUCIÓN. ................................................................................................................................ 8 C. ETAPA DE CONCLUSIÓN Y PRESENTACIÓN DE INFORMES. .............................................................. 8

IV. METODOLOGÍA PARA DESARROLLAR EL PLAN ESTRATÉGICO DE LA AUDITORÍA GENERAL. . 10 A. METODOLOGÍA PARA PLANEAR LA REVISIÓN DE LA ESTRUCTURA Y FUNCIONAMIENTO

DEL SISTEMA DE CONTROL INTERNO. ........................................................................................................... 10 B. METODOLOGÍA DE AUDITORÍA PARA EVALUAR LA RAZONABILIDAD DE LOS ESTADOS

FINANCIEROS DEL BANCO. ................................................................................................................................ 12 VI. ORGANIZACIÓN DE LA AUDITORÍA. ....................................................................................................... 16 ANEXO 1 - RELACIÓN DE COMPONENTES IDENTIFICADOS POR FUNCIÓN MISIONAL DEL BANCO. 19

1

Auditoría General – 12-14

I. INTRODUCCIÓN.

Este documento tiene por objeto presentar el PLAN DE ACTIVIDADES que la Auditoría General

del Banco de la República se propone llevar a cabo durante el año 2015, para el cabal desempeño

de sus funciones, con el propósito de dar cumplimiento a las siguientes disposiciones:

Ley 31 de 1992, artículo 48

Decreto 2520 de 1993, artículo 74

Decreto 1326 de 1995

Código de Comercio, artículos 207, 208 y 209

Decreto 1237 de 1997, mediante el cual se asignan funciones relacionadas con la

auditoría al FAEP

Decreto 1076 de 2012, artículo 8, mediante el cual se asignan funciones relacionadas con

la auditoría al Fideicomiso FAE

La labor de control cubrirá tanto la evaluación del cumplimiento de los aspectos legales y

normativos de las operaciones, como el control de gestión y resultados en términos de análisis de

efectividad y de cumplimiento de metas y objetivos, así como la razonabilidad de los estados

financieros y la salvaguarda de activos, dentro del marco de una auditoría integrada.

Para efectos de presentación, el documento está organizado en seis capítulos incluido éste de

carácter introductorio. El capítulo segundo presenta la misión que cumple la Auditoría, los

aspectos normativos que determinan las funciones asignadas al Auditor General y los objetivos

que se persiguen en el cumplimiento de tales funciones. A continuación, en el capítulo tercero, se

hace una explicación de la metodología de la Auditoría y se detallan los diferentes informes que se

emitirán con destino a la Presidencia de la República, a la Superintendencia Financiera y las

directivas del Banco. Adicionalmente, en el capítulo cuarto, se ilustra la metodología empleada

para preparar el presente PLAN, partiendo de la metodología para planear la revisión de la

estructura y funcionamiento del Sistema de Control Interno y la metodología de auditoría para

evaluar la revisión de los estados financieros del Banco. En el capítulo quinto se presentan las

actividades de auditoría que se llevarán a cabo, para cumplir con las funciones encomendadas.

Finalmente, en el capítulo sexto, se precisan algunos aspectos relativos a la organización interna

de la Auditoría en cuanto al presupuesto aprobado y plan de capacitación.

La estructura de este documento corresponde a las funciones misionales establecidas por el Banco

en su plan estratégico “El Banco somos todos 2013-2016”.

2

Auditoría General – 12-14

II. MISIÓN, FUNCIONES Y OBJETIVOS.

A. MISIÓN.

La Misión esencial de la Auditoría consiste en ejercer, por delegación del Presidente de la

República, el control del Banco, velando por el cumplimiento de las normas legales y

procedimientos internos, evaluando la información financiera y los controles operativos y

administrativos, teniendo en cuenta la prevención de riesgos, promoviendo la eficiencia y

seguridad en la Entidad y estimulando permanentemente el desarrollo técnico y profesional en

nuestra gestión de control.

B. FUNCIONES.

La labor de la Auditoría General para el año 2015 se enmarcará dentro de las funciones que legal y

estatutariamente le corresponde cumplir, bajo los criterios de prevención de riesgos y logro de

eficiencia.

De acuerdo con la Ley 31 de 1992, artículo 48, corresponde al Auditor General del Banco,

entre otros asuntos, dictaminar los estados financieros. En concordancia con lo anterior, los

Estatutos del Banco, Decreto 2520 de 1993, disponen que el Auditor General velará porque se

lleve regularmente y de acuerdo con la Ley la contabilidad del Banco y las actas de la Junta

Directiva y del Consejo de Administración y porque se conserven debidamente la

correspondencia y los comprobantes de las cuentas, aplicando en sus intervenciones de control

y comprobación, las normas de auditoría generalmente aceptadas, velando por el cumplimiento

de las normas y principios contables; esto, en adición a las funciones que el Código de

Comercio establece para el Revisor Fiscal.

Para cumplir las funciones adicionales asignadas a la Auditoría del Banco, se ejercerá la auditoría

al Fondo de Ahorro y Estabilización Petrolera (FAEP), según lo establecido en el Decreto 1237

de 1997, y la auditoría al Fideicomiso del Fondo de Ahorro y Estabilización (FAE), según lo

establecido en el artículo 8, del Decreto 1076 de 2012.

El alcance de estas funciones no incluye el control, evaluación y análisis de gestión de las

decisiones de la Junta Directiva como autoridad monetaria, cambiaria y crediticia, según

conceptos jurídicos existentes, más sí el control del proceso operativo de ejecución o

cumplimiento de las mismas al interior del Banco.

C. OBJETIVOS GENERALES.

A continuación se describen los objetivos generales que se ha propuesto la Auditoría para el año

2015, los cuales se han agrupado en dos categorías considerando de un lado, los aspectos sobre los

cuales haremos especial énfasis y que están contemplados en las actividades actuales del Banco y

de otro, los temas que al interior de la Auditoría consideramos importante destacar:

3

Auditoría General – 12-14

1. Aspectos relevantes al interior del Banco

Evaluar los proyectos de Modernización de la Gestión Administrativa – ERP, Proyecto

de Implantación del Enterprise Content Management ECM (iConecta) y los de

construcción de las Agencias Culturales en Buenaventura, San Andrés y Manizales, con

el fin de verificar el cumplimiento de los aspectos de control establecidos en la

metodología de Gerencia de Proyectos, así como el logro de los objetivos de negocio

establecidos.

Evaluar en cada componente el avance de las gestiones adelantadas por la

Administración para el cumplimiento de los lineamientos estratégicos del Banco

enunciados en el Plan Estratégico 2013-2016.

Evaluar, de manera selectiva, la implementación y el funcionamiento de procedimientos

de control que mitiguen el riesgo de fraude y/o hurto en componentes en donde este

riesgo pueda llegar a ser importante.

Evaluar los controles que garanticen la confidencialidad y protección de la información

sensible manejada por el Banco, en los distintos ciclos transaccionales, de acuerdo con el

marco legal vigente.

Hacer seguimiento al cumplimiento por parte del Banco a normas y directrices de entes

de inspección y vigilancia que le sean aplicables.

2. Aspectos relevantes al interior de la Auditoría

Cumplir las funciones señaladas por la Ley.

Seguir manteniendo la integridad, independencia, confidencialidad, objetividad,

competencia y actitud positiva y ejemplarizante que denotan nuestro compromiso y

diligencia en un marco ético y de adecuadas comunicaciones.

Incentivar en nuestras intervenciones el enfoque de auditoría integrada, que incluye los

siguientes aspectos:

- Evaluación de la estructura y funcionamiento del sistema de control interno.

- Verificación del cumplimiento de la normatividad y las decisiones de las autoridades

del Banco.

- Emitir una opinión sobre la razonabilidad de las cifras y presentación y revelación de

estados financieros,

- Verificación de la existencia de medidas adecuadas para la protección de activos.

- Evaluación de la gestión y los resultados.

Mantener la confidencialidad sobre la información conocida en el desarrollo de los

trabajos y en los resultados de éste.

Depurar o revisar permanentemente los riesgos y controles de los componentes para

asegurar su adecuada identificación, calificación y documentación.

4

Auditoría General – 12-14

Desarrollar los proyectos definidos:

- Plan de continuidad de la Auditoría.

- Implementación de las Normas Internacionales de Auditoría (NIA) y actualización de

los Manuales de Procedimientos de la Auditoría.

- Documentación de las pruebas de auditoría efectuadas mediante el uso de técnicas de

auditoría automáticas (CAATS por sus siglas en inglés).

Desarrollar y manejar programas de capacitación que respondan en forma clara a nuestras

necesidades, en especial mejores prácticas y estándares internacionales, tales como las

Normas Internacionales de Aseguramiento (NIA), las Normas Internacionales de

Información Financiera (NIIF), desarrollos tecnológicos, financieros y legales.

Hacer énfasis en la evaluación de los procesos de contratación de proyectos informáticos

claves, de la contratación de construcción de edificios para Agencias Culturales, y en

general aquellos considerados importantes o materiales. Adicionalmente, en cada una de

las Direcciones de la Auditoría, en la medida en que sea importante, hacer seguimiento a

la contratación del Banco.

Cumplir en forma estricta el Plan 2015, la metodología y los cronogramas establecidos,

con una adecuada utilización de los medios de apoyo disponibles.

Lograr el fortalecimiento de la confianza pública en nuestra labor ante la Presidencia de

la República, Junta Directiva del Banco de la República, Administración del Banco,

Superintendencia Financiera y público en general.

5

Auditoría General – 12-14

D. CONSIDERACIONES GENERALES.

Como parte del esfuerzo de mejoramiento que viene haciendo la Auditoría en sus herramientas de

evaluación y con el propósito de contar con mejores elementos para el análisis de la gestión del

Banco, se han involucrado en la metodología de la Auditoría del Banco de la República las

siguientes técnicas y procedimientos catalogados como buenas prácticas para la profesión:

Implementación de los marcos de referencia desarrollados internacionalmente sobre

auditoría, tales como: las Normas Internacionales de Auditoría (NIAS), y sobre control

interno y administración del riesgo del Commitee of Sponsoring Organizations of the

Treadway Comisión Enterprise Risk Management (COSO ERM).

La utilización de COBIT (Control Objectives for Information and Related Technology)

como marco de referencia en las evaluaciones a la gestión y administración de los

servicios de tecnología informática (TI) del Banco, del PMBOK®

(Project Management

Body of Knowledge) para las buenas prácticas de gerencia de proyectos de tecnología y

de ITIL (Information Technology Infrastructure Library) para la evaluación de la gestión

de servicios de tecnología informática y de la familia de normas ISO-27000 y NIST

serie 800 para la evaluación de la seguridad de la información.

La identificación y evaluación cuantitativa de los riesgos a los que está expuesto el

Banco, dirigiendo los esfuerzos de Auditoría a los asuntos más importantes identificados

en cada proceso operativo.

La agrupación de los riesgos a que está expuesto el Banco, tomando como base los

estándares internacionales.

Capacitación continuada del equipo multidisciplinario de profesionales con el propósito

de fortalecer sus conocimientos y competencias.

El desarrollo y mantenimiento de procedimientos de aseguramiento de calidad del

trabajo para todos los aspectos de la actividad de Auditoría.

La adhesión al Código de Ética de la Auditoría General.

El desarrollo de mecanismos eficientes que permitan el seguimiento a las

recomendaciones más importantes para contribuir a la mejora de los sistemas de gestión

de riesgos y control en las operaciones del Banco.

La Auditoría General cuenta con un grupo de auditores en la Fábrica de Moneda y

Delegaturas de Auditoría en los Centros Regionales de Barranquilla, Cali y Medellín.

Estos últimos desarrollarán sus actividades de acuerdo con la rotación establecida, según

evaluación de riesgos adelantada y documentada en el “Plan de Actividades Sucursales y

Agencias Culturales – Año 2015 – Auditoría General”.

6

Auditoría General – 12-14

III. METODOLOGÍA GENERAL DE LA AUDITORÍA.

La labor que se llevará a cabo por la Auditoría General del Banco de la República durante el año

2015 se enmarcará en las funciones establecidas en las disposiciones legales. Para lograr las labores

encomendadas en este marco normativo, se sigue la metodología de trabajo de la Auditoría General

definida en un proceso que contiene tres etapas: planeación, ejecución y presentación de informes.

Cada una de estas etapas se aplica sobre los diferentes ciclos transaccionales u operativos

identificados en el Banco por la Auditoría General, los cuales se han denominado Componentes.

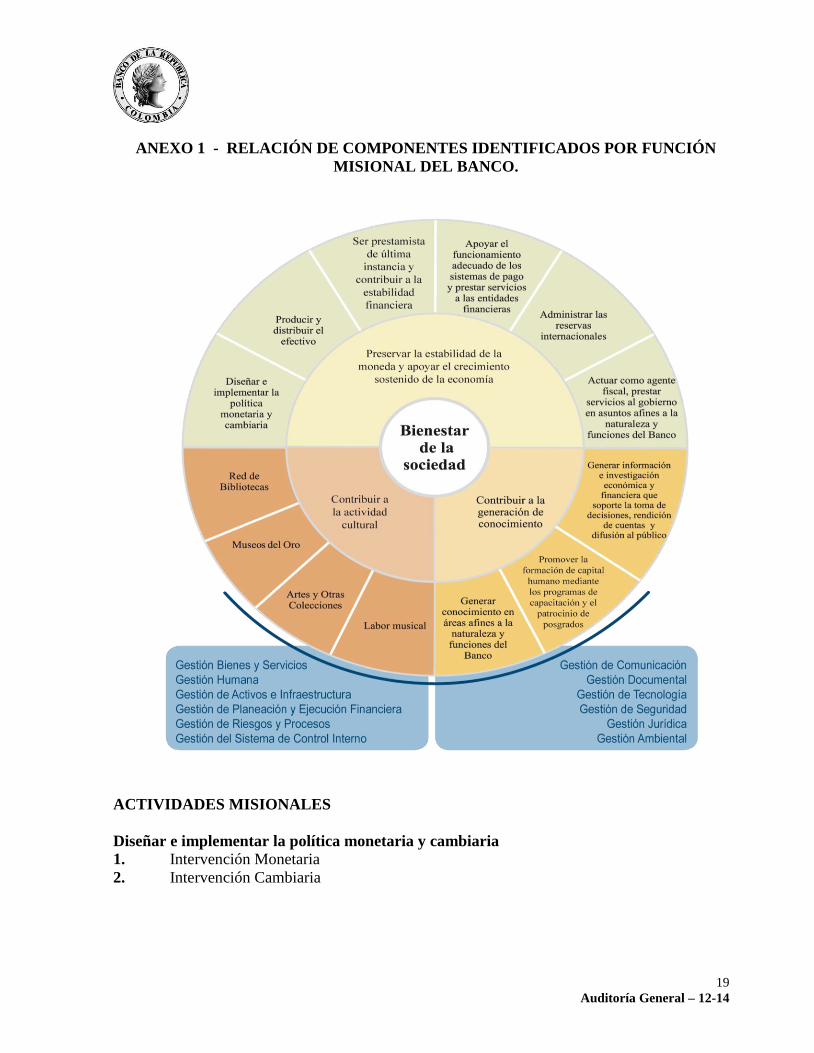

Para el año 2015 se identificaron 71 componentes. (Ver Anexo 1. RELACIÓN DE COMPONENTES

IDENTIFICADOS POR FUNCIÓN MISIONAL DEL BANCO).

A. ETAPA DE PLANEACIÓN.

Consiste en decidir previamente los procedimientos que han de emplearse, la extensión que se les

dará a las pruebas, la oportunidad para su aplicación y las personas que ejecutarán el trabajo, esto es

determinar el enfoque de auditoría a aplicar.

La Planeación está conformada por tres etapas: Planeación Estratégica, Planeación Detallada y

Preparación de Programas.

Planeación Estratégica: El resultado de esta etapa es el presente Plan Anual Estratégico.

La metodología para la obtención del Plan es la combinación de dos frentes de trabajo que

se explican más adelante en el numeral IV. Metodología para desarrollar el Plan

Estratégico de la Auditoría General, en este documento.

PLANEACIÓN

EJECUCIÓN

PRESENTACIÓN DE

INFORMES

planeación

estratégica

planeación

detallada

preparación de

programas

7

Auditoría General – 12-14

Planeación Detallada: Esta etapa se desarrolla durante el año y consiste en actualizar

las actividades que conforman los ciclos transaccionales o componentes identificados

como prioritarios en la planeación estratégica, definir las afirmaciones, para luego

identificar, analizar y valorar los riesgos1 de cada actividad; dependiendo de los

resultados de este proceso se ajustará el enfoque y alcance de auditoría aquí definido.

Programas de trabajo a desarrollar: En esta esta etapa se obtienen los programas a

desarrollar para las intervenciones de auditoría. Una vez definidos los riesgos, se

identifican y califican los controles que los mitigan, con el propósito de generar los

programas de auditoría que permitirán evaluar la estructura y funcionamiento de los

controles en los que se deposita mayor confianza y programar las pruebas sustantivas

sobre saldos y transacciones.

En la Planeación Detallada se trabaja la siguiente escala para valorar los riesgos y controles:

Valoración del Riesgo: El riesgo se valora a través de la calificación de la materialidad o impacto

y la probabilidad, con base en una escala del de 1 a 4, donde:

Valoración de los controles: Se califica la confianza en el control para mitigar el riesgo, en una

escala de 1 a 4, así:

1 Riesgo: Probabilidad de ocurrencia de un suceso adverso que: provoque pérdidas, afecte el logro de los objetivos propuestos, afecte la imagen

y/o impida que se maximicen utilidades.

8

Auditoría General – 12-14

En la Auditoría General se agrupan los riesgos propios de cada componente en las siguientes

categorías: Riesgos de Desastre, Riesgos Financieros, Riesgos Operativos y Riesgo Legal. Se

precisa que no se trabaja el riesgo reputacional o de imagen porque se considera que se da como

consecuencia de la materialización de algunos de los siguientes riesgos:

a. Riesgos de Desastre

Riesgos de Desastre, comprendido por: Riesgos Naturales. (Terremoto, incendio, etc.),

Desastres provocados por el hombre (Actos terroristas) e Interrupción de Servicios

Públicos (Agua, luz, telecomunicaciones).

b. Riesgos Financieros

De liquidez

Cambiario

De mercado

De tasa de cambio

Riesgo de crédito

c. Riesgos Operativos

Fraude y/o Hurto

Decisiones erróneas

Errores operativos

Ineficiencia e ineficacia

Deterioro de la seguridad y calidad de la información

Lavado de Activos

d. Riesgo Legal

Legal, comprendido por multas y sanciones, regulatorio y jurídico

Riesgo ambiental

B. ETAPA DE EJECUCIÓN.

Como su nombre lo indica, se ejecutan o desarrollan los procedimientos planeados para obtener

evidencia válida, suficiente y apropiada para sustentar la opinión consignada en los diferentes

informes. Todos los elementos de juicio se consignan en papeles de trabajo que constituyen la

documentación de la evidencia de las intervenciones realizadas.

C. ETAPA DE CONCLUSIÓN Y PRESENTACIÓN DE INFORMES.

En esta etapa se evalúan todas las evidencias obtenidas durante la etapa de ejecución con el objetivo

de obtener una conclusión sobre el área o actividad auditada, la que en definitiva, constituirá la

esencia del informe a remitirse.

9

Auditoría General – 12-14

En cumplimiento de lo establecido en la Ley 31 de 1992, artículo 48; el Decreto 2520 de 1993,

artículo 74; y el Código de Comercio, artículos 207, 208 y 209, se prepara el Plan General de

Actividades a llevar a cabo por la Auditoría, el cual es dirigido al Presidente de la República,

Ministro de Hacienda y Crédito Público, Superintendente Financiero, Gerente General, Gerente

Ejecutivo, Junta Directiva y Secretario, igualmente se presentan a la Administración los informes

de las visitas e intervenciones realizadas.

De otra parte, en cumplimiento de las normas antes citadas, se presentan los siguientes informes:

Dictamen anual sobre los estados financieros del Banco con informe sobre las

observaciones detectadas dirigido al Presidente de la República, Ministro de Hacienda,

Superintendente Financiero, auditores externos, miembros de la Junta Directiva, Gerente

General, Gerente Ejecutivo del Banco de la República, Secretario Consejo de

Administración, Secretario Junta Directiva y Contador General.

Dictamen anual sobre los estados financieros del fideicomiso FAE con informe sobre las

observaciones detectadas dirigido a la Secretaría del Comité de Inversiones Fideicomiso

FAE, Superintendente Financiero y Contador General.

Dictamen anual sobre los estados financieros del fideicomiso FAEP con informe sobre

las observaciones detectadas dirigido a la Secretaría Auxiliar del Comité Directivo

FAEP, Superintendente Financiero y Contador General.

Informe anual sobre la labor adelantada por la Auditoría con destino a la Presidencia de

la República y al Secretario de la Junta Directiva.

10

Auditoría General – 12-14

IV. METODOLOGÍA PARA DESARROLLAR EL PLAN ESTRATÉGICO DE LA

AUDITORÍA GENERAL.

A continuación se describe la metodología utilizada para planear el trabajo de auditoría que se

adelantará durante el 2015 y que será documentado en este Plan de Actividades – 2015 de la

Auditoría General.

Con el propósito de cumplir las funciones de auditoría asignadas, el trabajo se dividió en dos frentes,

así:

A. Auditoría a la estructura y funcionamiento del sistema de control interno (para evaluar la

Salvaguarda de los activos, eficiencia y eficacia de las operaciones y el cumplimiento

normativo, incluyendo políticas contables), y

B. Auditoría sobre la razonabilidad de los estados financieros del Banco (el cual incluye la

evaluación a la estructura del sistema de control interno de información financiera y las

pruebas sustantivas sobre transacciones y saldos).

En cada uno de los frentes de trabajo mencionados se utilizaron diferentes elementos para priorizar

los componentes o ciclos transaccionales y de esta manera dirigir los esfuerzos a los asuntos de

mayor riesgo de auditoría.

A. METODOLOGÍA PARA PLANEAR LA REVISIÓN DE LA ESTRUCTURA Y

FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO.

La planeación estratégica inicia con la actualización del conocimiento sobre los diferentes

componentes identificados en el Banco. La información obtenida en cada componente debe ser

analizada, y corresponde a: la identificación y análisis de los objetivos generales, la evaluación del

ambiente de control, la evaluación del sistema de información y comunicación, la evaluación de las

actividades de monitoreo, la elaboración de la matriz DOFA (Debilidades, Oportunidades,

Fortalezas y Amenazas) y la identificación y valoración de los diferentes riesgos y controles a que

está expuesto el componente.

Para establecer el nivel de Riesgo de Auditoría2 en cada componente, se valoraron (de manera

cuantitativa o cualitativa) 34 elementos que corresponden a riesgos, factores de riesgo3 y

actividades de control. Por ejemplo: Estructura organizacional, delegación de funciones, riesgo

de lavado de activos, segregación de funciones y riesgo de liquidez, entre otros.

2 Se consideró el Riesgo de Auditoría para la priorización, con el fin de orientar los recursos de auditoría a la evaluación de los componentes que por su naturaleza están expuestos a un mayor riesgo inherente, riesgo de que los controles no sean efectivos y riesgo de detección de auditoría. 3 Factores de Riesgo: Son las causas del riesgo, también son denominados amenazas y se refieren a los medios, circunstancias y agentes que

generan los riesgos.

11

Auditoría General – 12-14

Dichos riesgos, factores de riesgo y actividades de control se agruparon en 6 categorías, con el

siguiente peso ponderado: Ambiente de Control (20%), Impacto en la Imagen (20%), Impacto

Financiero (20%), Monitoreo (5%), Naturaleza de las Operaciones (20%) y Tecnología (15%).

En la siguiente tabla se muestran los 34 elementos calificados:

Categorías Riesgos Inherentes, Factores de Riesgo y Debilidades de Control

Ambiente de Control 1. Cambios en procesos procedimientos y/o controles y personal clave (riesgo

operativo)

2. Delegación de funciones

3. Experiencia, conocimiento y capacitación

4. Segregación de funciones

5. Factor de riesgo para fraude

6. Riesgo de decisiones erróneas

7. Riesgo de desastre

8. Riesgo de ineficiencia e ineficacia

Impacto en la imagen 1. Calidad de los servicios prestados a terceros

2. Riesgo sistémico

3. Riesgo de lavado de activos

Impacto financiero 1. Valor promedio por operación

2. Valor total mensual de las operaciones

3. Riesgo cambiario

4. Riesgo de crédito

5. Riesgo de liquidez

6. Riesgo de mercado

7. Riesgo de tasa de cambio

Monitoreo 1. Actitud hacia los hallazgos de auditoría

2. Importancia y frecuencia de los hallazgos de auditoría

3. Monitoreo

4. Rastros de auditoría

Naturaleza de las

operaciones

1. Convertibilidad en efectivo

2. Misión crítica del Banco

3. Nivel de complejidad de las operaciones

4. Riesgo ambiental

5. Nivel de regulación

6. Riesgo legal

7. Presión por operaciones

8. Riesgo de fraude

Tecnología 1. Clasificación o criticidad de la información

2. Complejidad tecnológica

3. Correcto funcionamiento

4. Integridad de la información

La sumatoria de cada uno de estos, determinados como se indicó anteriormente, permitió

establecer el puntaje total del riesgo de Auditoría para cada componente.

Teniendo en cuenta el puntaje de priorización obtenido, los componentes se clasificaron como de

riesgo Alto, riesgo Medio y riesgo Bajo. Los componentes clasificados como altos constituirán

nuestro objetivo fundamental de trabajo en el año 2015; para los componentes clasificados de

12

Auditoría General – 12-14

riesgo medio se desarrollaran mediante una rotación de dos años y los de riesgo bajo cada tres

años.

Adicionalmente, atendiendo al criterio profesional de los directivos de la Auditoría General, se

categorizaron como Altos o Estratégicos algunos componentes pese a tener una evaluación de

riesgo inherente baja, a los cuales se les efectuará anualmente la evaluación del sistema de

control interno.

Es importante resaltar que los componentes de los fideicomisos FAE y FAEP no se incluyen en la

priorización por tener parámetros de materialidad diferentes a los del Banco. Estos componentes

se auditarán todos los años en virtud de las funciones asignadas por Ley al Auditor General, con

respecto a estos fideicomisos.

B. METODOLOGÍA DE AUDITORÍA PARA EVALUAR LA RAZONABILIDAD DE

LOS ESTADOS FINANCIEROS DEL BANCO.

Para dar cumplimiento a la función legalmente asignada al Auditor General del Banco de la

República de emitir una opinión sobre la razonabilidad de los estados financieros, es preciso,

obtener una seguridad razonable, mediante la consecución de evidencia suficiente y adecuada, de

que los estados financieros en su conjunto están libres de distorsiones materiales4 debidas a

fraude o error.

La determinación de la importancia relativa o materialidad viene dada por el ejercicio del juicio

profesional del auditor y se ve afectada por su percepción de las necesidades de información

financiera de los usuarios de los estados financieros.

La importancia relativa o materialidad se define como las cifras establecidas por el Auditor, para

los estados financieros en su conjunto, con el propósito de determinar que la suma de las

distorsiones no corregidas no supere estas cifras para determinados tipos de transacciones, saldos

contables o información a revelar.

Con el propósito de dirigir los esfuerzos de auditoría a los rubros de los Estados Financieros de

mayor materialidad y más expuestos a distorsiones materiales, y teniendo en cuenta la Norma

Internacional de Auditoría 320 (NIA 320) “Importancia relativa de la auditoría”, se definieron los

siguientes tres niveles de materialidad:

Materialidad Global: Estados financieros en su conjunto (Opinión)

Materialidad Específica: Materialidad de ejecución o trabajo (Tipo I y Tipo II)

Baja materialidad

4 Distorsión: diferencia entre la cantidad, clasificación, presentación o información revelada respecto de una partida incluida en los estados

financieros y la cantidad, clasificación, presentación o revelación de información requeridas respecto de dicha partida de conformidad con el

marco de información financiera aplicable.

13

Auditoría General – 12-14

Materialidad Global (Opinión):

Monto o valor de las distorsiones no corregidas en los Estados Financieros, por errores u

omisiones, que de presentarse afectarán la opinión sobre la razonabilidad de las cifras de

los estados financieros tomados en conjunto.

Materialidad Específica, de ejecución o trabajo (Tipo I y Tipo II):

Saldos de las cuentas tomados como referencia para efectos de planear la naturaleza y

extensión de los procedimientos de auditoria a aplicar en los procesos de planeación y

ejecución del trabajo.

Baja materialidad:

Cifras menores a la materialidad tipo II, que no se consideran materiales y por lo tanto no

se planeará trabajo de auditoría, a menos que, a juicio del auditor, la naturaleza o

circunstancias particulares lo ameriten.

Para las cuentas de los componentes clasificados con materialidad Tipo I se efectuará revisión de

los saldos y transacciones mensualmente. Igualmente, se evaluará el Sistema de Control Interno

de Información Financiera (SCIIF) cubriendo el periodo bajo revisión. Las cuentas Tipo I de

estos componentes se evaluarán en su totalidad teniendo en cuenta la naturaleza de las

transacciones.

Para las cuentas de los componentes clasificados con materialidad Tipo II se efectuará revisión de

los saldos y transacciones una vez al año, cubriendo el periodo bajo revisión, y no se evaluará el

SCIIF.

Por otra parte, mensualmente se analizarán los saldos de las cuentas con el propósito de

identificar y revisar las variaciones significativas o inusuales, dadas la naturaleza y circunstancias

particulares.

En el siguiente cuadro se presentan los tres niveles de materialidad aplicados sobre los saldos de

las cuentas del Estado de Situación Financiera al 30 de septiembre de 2014, bajo NIIF

proyectados a Diciembre de 2014 (últimos estados financieros disponibles a la fecha de

elaboración de este Plan), y sobre los saldos de las cuentas del Estado de Resultados

presupuestados por la Administración del Banco para el año 2015:

14

Auditoría General – 12-14

CUADRO 1 – MATERIALIDAD CALCULADA POR LA AUDITORÍA GENERAL

Criterio Cifras ESF Cifras ER Trabajo a realizar

Materialidad GLOBAL o de Opinión

1% del total de activos 3% del total de gastos

$1.120 MM $56.200 M Se toma como parámetro de revisión

con fines de la Opinión

Materialidad Tipo I 75% de la Materialidad

Global de ESF 1% del total de gastos

$840MM $18.733 M

•Revisión mensual •Evaluación del SCIIF cubriendo el

periodo bajo revisión. •Se revisa la totalidad de las cuentas

Tipo I.

Materialidad Tipo II 50% de la Materialidad

Tipo I $420MM $9.366 M

•Revisión una vez en el periodo bajo revisión.

•No se hace evaluación del SCIIF.

Baja Materialidad Cuentas por debajo de la

materialidad Tipo II 0-$420MM 0-$9.366M

No se revisa la razonabilidad de estas cuentas, a menos que la naturaleza

de la cuenta o circunstancias especiales lo ameriten.

Con respecto al criterio para la determinación de la materialidad de las cuentas del Estado de

Resultados, es preciso resaltar que se tuvo en cuenta el valor total de los gastos y no de los

ingresos o la utilidad, por lo siguiente:

En los años 2012 y 2013 se presentaron pérdidas por $340.5 MM y $1.708,3 MM

respectivamente; para el 2014 lo más probable es que también se produzca pérdida; de hecho,

los resultados al 30 de noviembre eran de -$950 MM y para el 2015 el Banco tiene

presupuestada una pérdida de $531.3 MM.

Los resultados del Banco de la República, a diferencia de otras entidades, no se tienen en

cuenta como único parámetro de medición de su gestión, toda vez que prima su misión

constitucional como autoridad monetaria, cambiaria y crediticia, y es en estos campos en

donde prioritariamente concentra su atención.

El fin principal del Banco de la República, de acuerdo con el artículo 2°, de la Ley 31 de

1992, es el de velar por el mantenimiento de la capacidad adquisitiva de la moneda conforme

a las normas previstas en el artículo 373 de la Constitución Política de Colombia.

La distribución de las utilidades del Banco de la República se realiza de acuerdo al artículo

27, de la Ley 31 de 1992, que establece que el remanente de las utilidades, una vez

apropiadas las reservas, será de la Nación y a la vez, las pérdidas serán asumidas por el

Gobierno Nacional cuando no alcancen a ser cubiertas con las reservas de Ley. Los resultados

económicos del Banco no afectan directamente a particulares o terceros.

Una vez definidas las materialidades (Cuadro 1), se clasificaron los componentes, dependiendo

del valor de los saldos de las cuentas de cada uno de ellos, en componentes de Opinión, Tipo I o

Tipo II.

15

Auditoría General – 12-14

En la revisión de los estados financieros de fin de ejercicio se aplican adicionalmente

procedimientos especiales, relacionados con pruebas de corte, eventos subsecuentes,

contingencias de pérdida, revelaciones, confirmaciones de abogados y de compañías de seguros y

análisis de estimaciones contables, tales como el cálculo actuarial, provisiones y pasivos

estimados. Adicionalmente, se revisan las certificaciones sobre arqueos, inventarios,

conciliaciones y verificaciones de cuentas solicitadas por la Auditoría a los responsables de las

operaciones.

Adicionalmente, se adelantarán las siguientes actividades de auditoría relacionadas con la

revelación de la información financiera:

- Revisar las políticas definidas por el Banco para la revelación de la Información

Financiera bajo NIIF, y

- Revisar las notas de los estados financieros bajo NIIF, elaboradas por la Administración,

para los estados financieros comparativos al 1 de enero de 2014 (Estado de Situación

Financiera de Apertura) y al 31 de diciembre de los años 2014 y 2015.

Las pruebas se adelantarán tanto en la Oficina Principal como en las diferentes sucursales y

agencias, Central de Efectivo y Fábrica de Moneda, cubriendo las diferentes clases de

operaciones que se realizan. Dichas pruebas serán desarrolladas atendiendo a cronogramas de

trabajo previamente establecidos y aprobados por el Auditor General, cuyos resultados se evaluarán

regularmente para introducir los ajustes que se consideren convenientes. Es importante resaltar que

todas las pruebas de auditoría se desarrollarán sobre operaciones cursadas, seleccionadas mediante

métodos de muestreo.

Se destaca que en forma periódica la Auditoría General evaluará la materialidad aquí definida y

efectuará los ajustes requeridos al Plan de Trabajo 2015.

16

Auditoría General – 12-14

VI. ORGANIZACIÓN DE LA AUDITORÍA.

Dentro de este capítulo se presentan algunos aspectos de organización interna de la Auditoría, la cual

opera como una Agencia del Estado con total independencia en el manejo del presupuesto y recursos

humanos y físicos. A continuación se presenta el presupuesto y el plan de capacitación, para el año

2015.

A. ORGANIGRAMA

A continuación se presenta la estructura organizacional de la Auditoría General aprobada por la

Junta Directiva, según acta n° 4031 del 16 de diciembre de 1994.

El Auditor General es la máxima autoridad dentro de la organización de la Auditoría. En la

actualidad el área de Auditoría Industrial depende directamente del Auditor General.

B. PRESUPUESTO.

Para el cumplimiento de los mandatos legales y funciones encomendadas, la Auditoría cuenta para

el año 2015, con un presupuesto presentado a consideración del Consejo de Administración en su

sesión del 29 de octubre de 2014, con gastos por valor de $13.100,8 millones e inversión por valor

de $50,6 millones. A continuación se presenta su descomposición:

17

Auditoría General – 12-14

PRESUPUESTO NIIF AÑO 2015

AUDITORÍA GENERAL DEL BANCO DE LA REPÚBLICA

Millones de pesos

GASTOS DE PERSONAL

12.315,1

Salarios y Prestaciones Sociales

8.627,4

Otros Gastos de Personal

3.687,7

GASTOS GENERALES Y OTROS

785,7

TOTAL GASTOS

13.100,8

INVERSION 50,6 Si bien, en la Auditoría recae la autonomía para la ejecución de este presupuesto, ésta se realizará

utilizando la infraestructura y procedimientos del Banco en aras de hacer eficiente el uso de los

recursos y teniendo en cuenta las políticas de austeridad del gasto.

C. PLAN DE CAPACITACIÓN.

La Auditoría continuará adelantando los planes de capacitación para estimular el desarrollo técnico y

profesional del personal, con base en las posibilidades presupuestales.

Para el efecto, se apoyarán las siguientes actividades:

Durante el año 2015, la Auditoría General apoyará el desarrollo de la Reunión de Auditores

de Banca Central organizado por el CEMLA – Centro de Estudios Monetarios

Latinoamericanos, en Colombia.

Participación en programas de capacitación que respondan en forma clara a nuestras

necesidades, en especial sobre adaptación de mejores prácticas y estándares

internacionales, tales como las Normas Internacionales de Auditoría (NIA), las Normas

Internacionales de Información Financiera (NIIF), desarrollos de tecnología informática,

instrumentos y riesgos financieros y aspectos legales.

Realización de seminarios sobre temas relacionados con auditoría de informática, mejores

prácticas, normas profesionales, conocimiento de los nuevos sistemas de información y

aspectos operativos que se implementen en el Banco.

18

Auditoría General – 12-14

Participación en cursos y seminarios a nivel nacional e internacional desarrollados por

universidades e instituciones reconocidas, en áreas del conocimiento aplicables a la labor

de la Auditoría.

Continuación de los estudios de postgrado de un becario en el exterior y asignación de dos

becas de tiempo parcial en el país.

Participación en los programas de capacitación previstos por el área de Gestión Humana

del Banco, que sean de nuestro interés.

Intercambio de conocimientos con otras Auditorías de Bancos Centrales, según

requerimientos y disponibilidad de recursos.

Temas de capacitación ofrecidos a todos los empleados del Banco, como: Desarrollo de

competencias, inglés, reentrenamiento de profesionales, herramientas de oficina, entre

otros.

Capacitación en SAP, teniendo en cuenta los procesos de modernización que está

adelantando el Banco.

19

Auditoría General – 12-14

ANEXO 1 - RELACIÓN DE COMPONENTES IDENTIFICADOS POR FUNCIÓN

MISIONAL DEL BANCO.

ACTIVIDADES MISIONALES

Diseñar e implementar la política monetaria y cambiaria

1. Intervención Monetaria

2. Intervención Cambiaria

20

Auditoría General – 12-14

Producir y distribuir el efectivo

3. Tesorería

4. Transporte de Valores

5. Producción Imprenta de Billetes

6. Producción Fábrica de Moneda

7. Inventarios Imprenta de Billetes

8. Inventarios Fábrica de Moneda

9. Servicios de Apoyo a la Producción - Imprenta

10. Servicios de Apoyo a la Producción - Fábrica

11. Manejo de especies monetarias falsas

12. Compra, Venta y Afinación de Metales Preciosos

Ser prestamista de última instancia y contribuir a la estabilidad financiera

13. Administración de Apoyos Transitorios de Liquidez

14. Cartera a cargo de Entidades Intervenidas

Apoyar el funcionamiento adecuado de los sistemas de pago y prestar servicios a las

entidades financieras

15. Operaciones Internacionales

16. Administración de Cuentas de Depósito

17. SEN - Administración del Sistema Electrónico de Negociación

18. DCV - Administración del Depósito Central de Valores

19. CENIT - Compensación Electrónica Nacional Interbancaria

20. CEDEC - Compensación Electrónica de Cheques

Administrar las reservas internacionales

21. Portafolio en Administración Directa

22. Portafolio en Administración Externa

23. Bancos del Exterior y Custodios

24. Aportes a Organismos Internacionales

25. Convenios Internacionales

Actuar como agente fiscal, prestar servicios al gobierno en asuntos afines a la naturaleza y

funciones del Banco

26. FAE - Administración Fideicomiso FAE

27. FAEP - Administración del Fondo de Ahorro y Estabilización Petrolera

28. Administración Fiduciaria de Títulos

29. FRECH - Administración del Fondo de Reserva para la Estabilización de la Cartera

Hipotecaria

30. Depósitos en Custodia de Especies Monetarias

31. Otros Depósitos en Custodia Departamento de Fiduciaria

32. Administración de Embargos

33. Transferencia de Archivos al Sistema de Seguridad Social

21

Auditoría General – 12-14

Contribuir a la actividad cultural

34. Patrimonio Cultural – Colecciones

35. Actividad Musical

36. Material Bibliográfico

Contribuir a la generación de conocimiento

37. SEC - Administración de Estadísticas Cambiarias

38. Producción y Administración de Información Económica

39. Capacitación

ACTIVIDADES DE APOYO

Gestión de Bienes y Servicios

40. Compra de Bienes y Servicios

41. Pagos de Bienes y Servicios

Gestión Humana

42. Nómina

43. Gestión de Salud

44. Crédito a Empleados

45. Derechos en Fideicomiso

46. Otros Pagos al Personal

47. Bienestar Social

48. Salud Ocupacional

49. Selección de Personal

Gestión de Activos e Infraestructura

50. Gestión de infraestructura

51. Activos Fijos

Gestión de Planeación y ejecución financiera

52. SIC - Proceso de Información Contable

53. Proceso de Planeación y Presupuesto

54. Impuestos

Gestión de Riesgos y Procesos

55. Análisis de Operaciones

56. Administración de Seguros

57. Administración integral del riesgo

58. Administración de la continuidad del negocio

Gestión del Sistema de Control Interno

59. Gestión de Control Interno

22

Auditoría General – 12-14

Gestión Documental

60. Gestión Documental

Gestión de Tecnología

61. Administración de Recursos de Computación Personal

62. Administración de la Infraestructura de Cómputo

63. Administración de la Infraestructura de Telecomunicaciones

64. Adquisición y Mantenimiento de Sistemas de Información

65. Soporte a Servicios de Tecnología Informática

66. Operación de Centros de Cómputo

Gestión de Seguridad

67. Operaciones de Seguridad

68. Administración de Seguridad de la Información

69. Administración de Recursos de Seguridad Electrónica

Gestión Jurídica

70. Administración de Procesos judiciales y jurídicos

Gestión Ambiental

71. Gestión ambiental