05

05.04. Grupa 34 - Nerasporeeni dobitak

Na raunima grupe 34 - Nerasporeeni dobitak, iskazuje se

nerasporeeni dobitak ranijih godina i tekue godine. 05.04.01. Raun

340 - Nerasporeeni dobitak ranijih godina

Na raunu 340 - Nerasporeeni dobitak ranijih godina, iskazuje se

kumulirani nerasporeeni dobitak ranijih godina. Promene na ovom

raunu nastaju po sledeim osnovama: prenos nerasporeenog dobitka

tekue godine na nerasporeeni dobitak ranijih godina,

korekcija poetnog stanja po osnovu ispravke greke iz prethodnog

perioda u skladu sa Meunarodnim raunovodstvenim standardom - MRS 8

Raunovodstvene politike, promene raunovodstvenih procena i greke

("Sl. glasnik RS", br. 35/2014), odnosno Odeljkom 10 i 35 MSFI za

MSP, kao i l. 6-9. Pravilnika za mikro i druga pravna lica;

korekcija poetnog stanja po osnovu efekata promene

raunovodstvene politike,

raspodela dobiti,

utvrivanje poreske obaveze za porez na dobit, reenjem nadlenog

poreskog organa, iznad iznosa koji je utvrdio poreski obveznik,

prenos realizovanih revalorizacionih rezervi sa rauna 330,

prenos negativne emisione premije na dan bilansa.

Raspodela dobiti u drutvu s ogranienom odgovornou i akcionarskom

drutvu vri se u skladu sa Zakonom o privrednim drutvima i osnivakim

aktima drutva. Dobit drutva utvruje se u finansijskim izvetajima

drutva, a njihovo usvajanje je preduslov za raspodelu dobiti. U

skladu sa lanom 270. Zakona o privrednim drutvima, po usvajanju

finansijskih izvetaja za poslovnu godinu, dobit te godine se moe

raspodeliti za:

1) pokrie gubitaka prenesenih iz ranijih godina;

2) rezerve, ako su one predviene posebnim zakonom (zakonske

rezerve);

3) rezerve, ako ih je drutvo utvrdilo statutom (statutarne

rezerve);

4) dividendu;

5) poveanje kapitala;

6) uee zaposlenih i lanova uprave u dobiti itd.

Na teret rauna 340 - Nerasporeeni dobitak ranijih godina, knjii

se iznos rasporeenog dobitka u korist rauna 350 - Gubitak ranijih

godina, 461 - Obaveze za dividende, 462 - Obaveze za uee u dobitku,

grupe 45 - Obaveze po osnovu zarada i naknada zarada, odgovarajuih

rauna grupe 30 - Osnovni kapital, 321 - Zakonske rezerve, 322 -

Statutarne i druge rezerve, kao i drugih odgovarajuih rauna.

Na teret ovog rauna, u korist rauna 481 - Obaveze za porez iz

rezultata, knjii se i iznos utvrene obaveze za porez iz rezultata

po reenju poreskog organa, iznad iznosa koji je utvrdilo pravno

lice.

Primer knjienja raspodele dobiti u drutvu s ogranienom

odgovornou za poveanje osnovnog kapitala i statutarne rezerve:

Drutvo s ogranienom odgovornou ima jednog osnivaa i to pravno

lice koje je rezident Republike Srbije. Doneta je odluka da se

nerasporeena dobit ranijih godina u iznosu od 4.000.000 dinara

raspodeli za sledee namene:

- pokrie gubitka iz ranijih godina u iznosu od 2.000.000

dinara;

- za statutarne rezerve u skladu sa statutom, u iznosu od

1.000.000 dinara,

- za poveanje kapitala u iznosu od 1.000.000 dinara.

Odluka o poveanju kapitala je registrovana u nadlenom

registru.

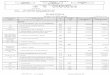

R. br. Konto OPIS Iznos

duguje potrauje duguje potrauje

1 2 3 4 5 6

1) 340 Nerasporeeni dobitak ranijih godina 4.000.000

350 Gubitak ranijih godina 1.000.000

322 Statutarne i druge rezerve 1.000.000

3022 Udeli drutva s ogranienom odgovornou - nerezidentno pravno

lice 1.000.000

po odluci skuptine drutva o raspodeli dobiti i poveanju osnovnog

kapitala i rezervi

05.04.02. Raun 341 - Nerasporeeni dobitak tekue godine

Na raunu 341 - Nerasporeeni dobitak tekue godine, iskazuje se

nerasporeeni dobitak tekue godine, odobrenjem ovog rauna na teret

rauna 724 - Prenos dobitka ili gubitka. Prilikom otvaranja

poslovnih knjiga na poetku naredne poslovne godine saldo sa ovog

rauna prenosi se na raun 340 - Nerasporeeni dobitak ranijih

godina.

05.05. Grupa 35 - Gubitak

Na raunima grupe 35 - Gubitak, iskazuje se gubitak ranijih

godina i gubitak tekue godine prema nazivima rauna ove grupe. U

raunovodstvenom smislu, gubitak predstavlja umanjenje odnosno

ispravku vrednosti osnovnog kapitala.

Zakonom o privrednim drutvima, kao ni propisima iz oblasti

raunovodstva nije propisan rok u kome je privredno drutvo duno da

izvri pokrie gubitka, to upuuje da isti moe ostati nepokriven

nezavisno da li drutvo ima ili ne sredstava za njegovo pokrie.

Meutim, imajui u vidu odredbe lana 305. Zakona o privrednim

drutvima, da se nerasporeena dobit i rezerve drutva mogu pretvoriti

u osnovni kapital samo ako drutvo nije iskazalo gubitak u

finansijskim izvetajima na osnovu kojih se donosi odluka o poveanju

osnovnog kapitala, znai da se na posredan nain govori o vremenu

pokria gubitka. Jer ukoliko drutvo ima nameru da povea osnovni

kapital ili rezerve a ima iskazan gubitak, mora prvo pokriti taj

gubitak. Takoe, posredno na vreme pokria gubitka upuuju i odredbe

lana 270. Zakona o privrednim drutvima kojima se ureuje redosled

raspodele dobiti, koji je striktno propisan, pa je prva taka u tom

redosledu pokrie gubitka iz ranijih godina. I ovim lanom se na

posredan nain upuuje da ukoliko drutvo eli da poveava rezerve ili

kapital ili isplati dividende, to ne moe uiniti pre nego to pokrije

gubitak ranijih godina.Pravilnikom nije predvien analitiki raun za

evidenciju gubitka iznad visine kapitala kao to je to bio sluaj sa

starim Pravilnikom, koji je za to imao predvien poseban raun 290 -

Gubitak iznad visine kapitala. Ovaj raun je brisan donoenjem

Pravilnika. Takoe, Uporedni pregled za preknjiavanje sa rauna

prethodnog kontnog okvira na raune novog kontnog okvira, ne sadi

raun za preknjiavanje iznosa sa rauna 290. Smatramo da, stanje sa

ovoga rauna treba preknjiiti na raun 350 - Gubitak ranijih godina.

U skladu sa Pravilnikom, nije vie potrebno knjiiti deo gubitka

iznad visine kapitala na posebnom raunu ve e se on iskazivati u

okviru grupe 35 - Gubitak.

Pravilnikom o sadrini i formi obrazaca finansijskih izvetaja za

privredna drutva, zadruge, i preduzetnike ("Sl. glasnik RS", br.

95/2014) izmenjen je nain prikazivanja gubitka iznad visine

kapitala u samom obrascu Bilans stanja koji se koristi za 2014.

godinu. U starom obrascu Bilansa stanja koji se primenjivao za 2013

godinu, Gubitak iznad visine kapitala se prikazivao kao posebna

stavka u aktivi, dok se u Bilansu stanja za 2014. godinu iskazuje

na AOP 0463 na kraju pasive i oduzima se od ukupne pasive. Podatak

na ovaj AOP se unosi raunski, tako to se iznos koji prelazi visinu

kapitala sa rauna grupe 35 prenosi i iskazuje na AOP 0463.

05.05.01. Raun 350 - Gubitak ranijih godina

Na raunu 350 - Gubitak ranijih godina, iskazuje se gubitak iz

ranijih godina prenosom sa rauna 351 - Gubitak tekue godine.

U korist ili na teret ovog rauna knjii se i efekat po osnovu

promene raunovodstvene politike i ispravke materijalno znaajne

greke, u skladu sa MRS 8, odnosno Odeljkom 10 i 35 MSFI za MSP, kao

i l. 6-9. Pravilnika za mikro i druga pravna lica i usvojenom

raunovodstvenom politikom.

Pokrie gubitka vri se na teret rauna 340 - Nerasporeeni dobitak

ranijih godina i rauna grupe 32 u skladu sa zakonom i optim ili

drugim aktom pravnog lica, odnosno preduzetnika.

Primer knjienja pokria gubitka u drutvu s ogranienom

odgovornou:

Drutvo s ogranienom odgovornou usvojilo je finansijski izvetaj

za 2013. godinu sa izvetajem revizora. Na istoj sednici odranoj u

aprilu 2014. godine, doneta je i Odluka o pokriu gubitka ranijih

godina u iznosu od 2.000.000 dinara, na sledei nain:

- na teret nerasporeene dobiti 1.500.000 dinara;

- na teret rezervi formiranih za ove namene u skladu sa

osnivakim aktom 500.000 dinara;

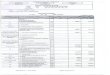

R. br. Konto OPIS Iznos

duguje potrauje duguje potrauje

1 2 3 4 5 6

1) 340 Nerasporeeni dobitak ranijih godina 1.500.000

322 Statutarne i druge rezerve 500.000

350 Gubitak ranijih godina 2.000.000

po odluci drutva o pokriu gubitka

Takoe, potrebno je imati u vidu i mogunost pokria gubitka putem

dodatnih uplata osnivaa.

Iz Miljenja Ministarstva finansija, br. 140/16/401-00-1094/12 od

20.7.2012. godine:

"... Ukoliko se dodatne uplate vre sa ciljem pokria gubitka

drutva, u skladu sa odlukom skuptine drutva i lanom 180. stav 1.

Zakona, gubitak se moe neposredno pokriti u korist rauna 350 -

Gubitak ranijih godina, na teret rauna 241 - Tekui (poslovni) rauni

ili 244 - Devizni raun (u sluaju uplata lanova iz inostranstva u

skladu sa zakonom)..."

Primer raunovodstvenog evidentiranja dodatne uplate radi pokria

gubitka u drutvo s ogranienom odgovornou:

1) Skuptina drutva s ogranienom odgovornou koja ima dva osnivaa

donela je odluku o dodatnoj uplati radi pokria gubitka srazmerno

visini uea u kapitalu osnivaa u ukupnom iznosu od 1.000.000 dinara.

Osniva A koji ima 60% uea u kapitalu je uplatio 600.000 dinara, a

osniva B koji ima 40% uea u kapitalu uplatio je 400.000 dinara.

Drutvo ne raspolae iznosom nerasporeene dobiti i rezervi koje bi se

upotrebile za pokrie gubitka.

R. br. Konto OPIS Iznos

duguje potrauje duguje potrauje

1 2 3 4 5 6

1) 2410 Tekui raun - uplata osnivaa A 600.000

2411 Tekui raun - uplata osnivaa B 400.000

3500 Gubitak ranijih godina - pokrie od strane osnivaa A

600.000

3501 Gubitak ranijih godina - pokrie od strane osnivaa B

400.000

po odluci skuptine drutva o pokriu gubitka dodatnim uplatama

05.05.02. Raun 351 - Gubitak tekue godine

Na raunu 351 - Gubitak tekue godine, iskazuje se gubitak utvren

na kraju obraunskog perioda zaduenjem ovog rauna u korist rauna 724

- Prenos dobitka ili gubitka.

Gubitak tekue godine koji je iskazan na raunu 351, prilikom

prenosa poetnog stanja u narednom obraunskom periodu prenosi se na

raun 350 - Gubitak ranijih godina.