Embed Size (px)

Citation preview

― 資 料 ―

2017年2月23日(木)

於・弁護士会館2階講堂「クレオ」ABC

主催

1 開会挨拶 中本 和洋(日本弁護士連合会会長) 2 来賓御挨拶 小林 浩史 様(経済産業省中小企業庁事業環境部金融課長) 3 本シンポジウムの主旨説明 堂野 達之(日弁連中小企業法律支援センター事務局次長/事業再生PT座長) 4 報告及びパネルディスカッション 【第一部】廃業支援型特定調停スキームの始動 (1) 特定調停制度と事業再生・廃業支援・経営者保証GLのサマリー

石川 貴康(日弁連中小企業法律支援センター委員)

(2) 廃業支援型特定調停スキームの解説

大宅 達郎(日弁連中小企業法律支援センター幹事)

宮原 一東(日弁連中小企業法律支援センター委員)

(3) 廃業支援型特定調停スキームの実例

髙井 章光(日弁連中小企業法律支援センター事務局長)

【第二部】再生型特定調停スキームのケーススタディ

(1) 再生型特定調停スキーム(経営者保証人の債務整理)の事例紹介

尾田 知亜記(日弁連中小企業法律支援センター幹事)

(2) 一体型(スポンサー型)の事例紹介

若槻 良宏(日弁連中小企業法律支援センター幹事)

(3) 特定調停による一体型の事業再生の実例

堂野 達之(日弁連中小企業法律支援センター事務局次長/事業再生PT座長)

(4) パネルディスカッション

コーディネーター:渡邉 敦子(日弁連中小企業法律支援センター委員) パネリスト:堂野 達之(前述)

若槻 良宏(前述)

尾田 知亜記(前述)

5 閉会挨拶

高橋 理一郎(日弁連中小企業法律支援センター副本部長)

配布資料一覧

資料番号 資料名 ページ数

1 特定調停制度と事業再生・廃業支援・経営者保証GLの

サマリー【石川弁護士】

1

2 廃業支援型特定調停スキームの解説【大宅弁護士・宮原

弁護士】

6

3 廃業支援型特定調停スキームの実例【髙井弁護士】 18

4 再生型特定調停スキーム(経営者保証人の債務整理)の

事例紹介【尾田弁護士】

22

5 一体型(スポンサー型)の事例紹介【若槻弁護士】 27

6 特定調停による一体型の事業再生の実例【堂野弁護士】 37

7 パネルディスカッション 目次 44

8 事業者の廃業・清算を支援する手法としての特定調停ス

キーム利用の手引き

45

9 金融円滑化法終了への対応策としての「特定調停スキー

ムの利用の手引き」策定・改訂について【日弁連ホーム

ページ】

97

10 経営者保証に関するガイドライン 98

11 「経営者保証に関するガイドライン」Q&A(一部抜粋) 113

12 「経営者保証に関するガイドライン」Q&Aの一部改定に

ついて

125

13 「経営者保証に関するガイドライン」の活用に係る参考

事例集(一部抜粋)

131

弁護士 石 川 貴 康弁護 貴 康

(千葉県弁護士会)

特定調停法の目的特定調停法の目的

特定調停法(「特定債務等の調整の促進のための特

定調停に関する法律」)は支払不能に陥るおそれのある債務者の経済的再生に資するため、金銭債務に係わる

害関係 調整を促進する とを 的 定められた利害関係の調整を促進することを目的に定められた民事調停法の特例

1 / 145

公正かつ妥当で経済合理性を有する調停条項公正かつ妥当で経済合理性を有する調停条項

(特調15条・17条2項)

当事者が合意していても公正か 妥当で経済合理性→当事者が合意していても公正かつ妥当で経済合理性

を有 していない場合は調停は不成立(特調18条)

民事執行手続を無担保で停止できる(特調7条)

調停条項案の書面による受諾(特調16条)

民事調停法17条に基づく決定が特定調停でも適用される

民事調停法17条「裁判所は、調停委員会の調停が成立する見込みがない場合において相当であると認めるときは、当該調停委員会を組織する民事調停委員の意見を聴き、当事者双方のために衡平に考慮し、一切の事情を見て、職権で、当事者双方の申立ての趣旨に反しない限度で、事件解決のために必要な決定をすることができる。この決定においては、金銭の支払、物の引渡しその他の財産上の給付を命じることができる。」る。」

裁判所から17条決定による調停条項案が示され、告知日から2週間以内に異議が出されなければ、調停条項案は裁判上の和解と同一の効力が生じる(特調18条)

2 / 145

中規模以下の中小企業の再生のプラ トホ ムとし中規模以下の中小企業の再生のプラットホームとしての特定調停手続を活用

特定調停の利点

・倒産という風評被害の回避

・裁判官や専門的知識を有する調停委員

の仲介機能

・無税償却、期限切れ欠損金の利用無税償却、期限切れ欠損金の利用

原則として地方裁判所本庁併置の簡易裁判所で行う

申立前に対象債権者(金融機関等)と事前調整を行う

1~2回の期日での成立を目指す

3 / 145

一体型

経営者保証G に基づく保証債務の整理を経営者保証GLに基づく保証債務の整理を

主たる債務の整理と一体で特定調停手続

で行う

単独型保証債務の整理のみを特定調停手続で保証債務 を特定調停 続

行う

①「金融円滑化法終了への対応策としての特

定調停スキーム利用の手引き」定調停スキ ム利用の手引き」

②「経営者保証に関するガイドラインに基づく②「経営者保証に関するガイドラインに基づく

保証債務整理の手法としての特定調停ス

キ ム利用の手引き」キーム利用の手引き」

③「事業者の廃業 清算を支援する手法として③「事業者の廃業・清算を支援する手法として

の特定調停スキーム利用の手引き」

4 / 145

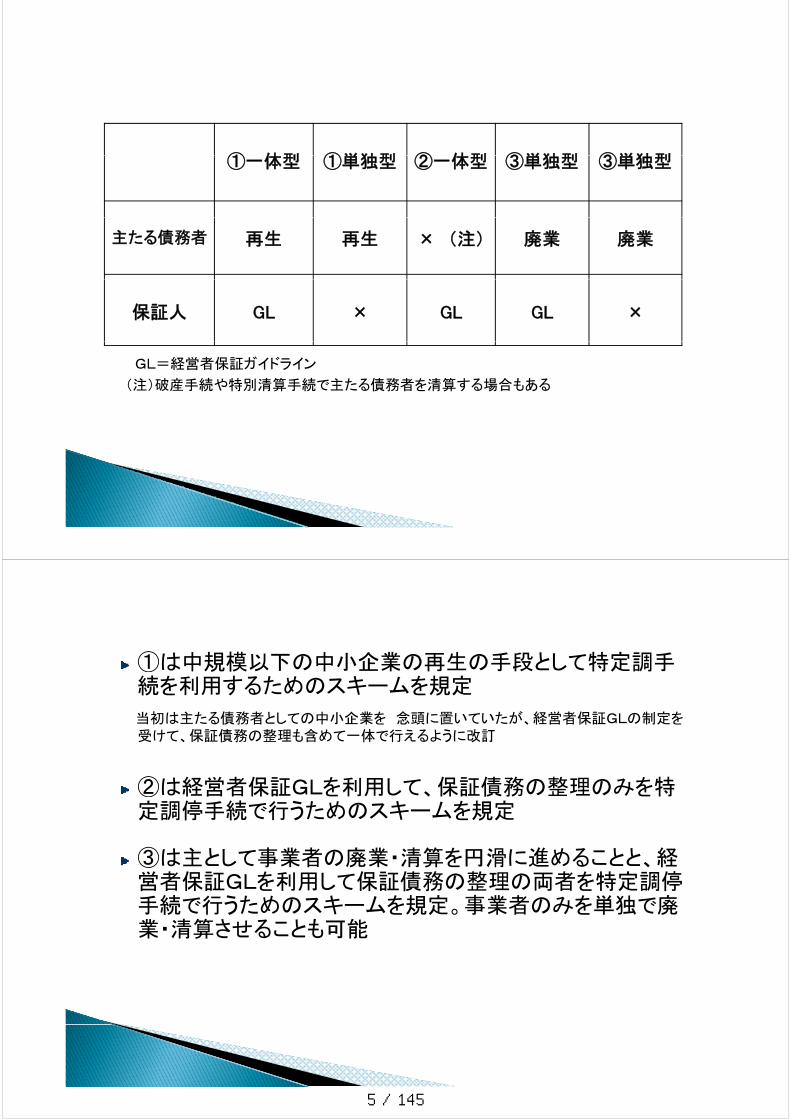

① 体型 ①単独型 ② 体型 ③単独型 ③単独型①一体型 ①単独型 ②一体型 ③単独型 ③単独型

主たる債務者 再生 再生 × (注) 廃業 廃業

保証人 GL × GL GL ×

GL=経営者保証ガイドライン

(注)破産手続や特別清算手続で主たる債務者を清算する場合もある

①は中規模 中小企業 生 手段と 特定調手①は中規模以下の中小企業の再生の手段として特定調手続を利用するためのスキームを規定

当初は主たる債務者としての中小企業を 念頭に置いていたが 経営者保証GLの制定を当初は主たる債務者としての中小企業を 念頭に置いていたが、経営者保証GLの制定を受けて、保証債務の整理も含めて一体で行えるように改訂

② 経 保 保 債務 整②は経営者保証GLを利用して、保証債務の整理のみを特定調停手続で行うためのスキームを規定

③は主として事業者の廃業・清算を円滑に進めることと、経営者保証GLを利用して保証債務の整理の両者を特定調停手続で行うためのスキ ムを規定 事業者のみを単独で廃手続で行うためのスキームを規定。事業者のみを単独で廃業・清算させることも可能

5 / 145

廃業⽀援型特定調停廃業⽀援型特定調停スキームの解説スキ ムの解説弁護⼠ ⼤宅 達郎(東京弁護⼠会)弁護 ⼤宅 達郎(東京弁護 会)弁護⼠ 宮原 ⼀東(東京弁護⼠会)

1

1策定の経緯1策定の経緯 (1)中⼩企業の廃業状況 (1)中⼩企業の廃業状況

(2016年版中⼩企業⽩書第1-2-6図②)

2

6 / 145

1策定の経緯1策定の経緯 (1)中⼩企業の廃業状況

2014年版中⼩企業⽩書第3-3-27図廃業時の経営状況

2014年版中⼩企業⽩書第3-3-26図廃業時の資産と負債の状況

3資料:中⼩企業庁委託「中⼩企業者・⼩規模企業者の経営実態及び事業承継に関するアンケート調査」(2013年12⽉、(株)帝国データバンク)

1 策定の経緯1 策定の経緯 (2)廃業者の年齢構成

(2014年版中⼩企業⽩書第3-3-24図)

4

7 / 145

1策定の経緯1策定の経緯 (3)中⼩企業の経営者年齢の分布

(2016年版中⼩企業⽩書第2-6-37図)

5

1策定の経緯1策定の経緯 (4)廃業時の⼼配ごと (2014年版中⼩企業⽩書第3-3-32図)

6

8 / 145

2 特定調停(廃業⽀援型)の⽬的2 特定調停(廃業⽀援型)の⽬的

事業者の早期清算による経済合理性の確保 事業者の早期清算による経済合理性の確保

社会経済の新陳代謝の促進 社会経済の新陳代謝の促進

経営者⼜は保証⼈による新たな事業の創出 地域経済の活性化 経営者⼜は保証⼈による新たな事業の創出、地域経済の活性化

以上の⽬的を達成するための⼿段として、事業者、保証⼈の債務の整理を⾏う。の整理を⾏う。

7

3特定調停(廃業⽀援型)の3特定調停(廃業⽀援型)のメリット 債務者・保証⼈のメリット1. 取引先を巻き込まないことが可能であること。2. 実質的債権者平等の計画など柔軟な計画策定が可能であるこ

と。3. ⼿続コストが低廉であること。4. ⼀体的に保証債務の整理を⾏えること。5. 残存資産や信⽤情報機関に登録されない点で保証⼈の経済的

更⽣を図り易いこと。6 特別清算と異なり 事業者は株式会社以外の法⼈も対象とす6. 特別清算と異なり、事業者は株式会社以外の法⼈も対象とす

るなど対象範囲が広いこと。

8

9 / 145

3特定調停(廃業⽀援型)の3特定調停(廃業⽀援型)のメリット

債務者・保証⼈のメリット 債務者 保証⼈のメリット1. 経済合理性が確保されていること。2. 裁判所が関与すること。2. 裁判所が関与すること。3. 資産調査や事前協議が実施されること。4. 債権放棄額を貸倒損失として損⾦算⼊が可能であること。4. 債権放棄額を貸倒損失として損⾦算⼊が可能であること。

9

4特定調停(廃業⽀援型)の要件4特定調停(廃業⽀援型)の要件対象事業者及び保証⼈1. 対象事業者及び保証⼈

2. 対象債権者3. 債務整理の⽬的4. 法的倒産⼿続(破産など)が相応しい場合でないこと5. 経済的合理性6. 優先債権等の弁済7. 事業者(主たる債務者)の弁済計画案8. 保証⼈の弁済計画案8. 保証⼈の弁済計画案9. 事前協議及び同意の⾒込み10 労働組合等との協議10. 労働組合等との協議

10

10 / 145

4特定調停(廃業⽀援型)の要件4特定調停(廃業⽀援型)の要件(1)対象事業者及び保証⼈ 対象事業者主たる債務者である事業者(法⼈、個⼈を問わない)が過⼤な債務を負い、

既存債務を弁済することができない⼜は近い将来において確実と⾒込まれる既存債務を弁済することができない⼜は近い将来において確実と⾒込まれること(事業者(主たる債務者)が 法⼈の場合は債務超過である場合、⼜は近い将来において債務超過となることが確実と⾒込まれる場合を含⼜は近い将来において債務超過となることが確実と⾒込まれる場合を含

む)

保証⼈ 保証⼈経営者保証GLの要件を充⾜すること

(1)保証契約の主たる債務者が中⼩企業であること(2)主たる債務者の経営者である個⼈ ただし 実質的経営権者 営業許可名義⼈ 経営者配偶者等を含む(2)主たる債務者の経営者である個⼈。ただし、実質的経営権者、営業許可名義⼈、経営者配偶者等を含む(3)弁済の誠実性、財産状況(負債の状況を含む)の適時適切な開⽰(4)主たる債務者及び保証⼈が反社会的勢⼒でなく、そのおそれもないこと 等

11

4特定調停(廃業⽀援型)の要件(2)対象債権者 事業者(主たる債務者)、保証⼈に対して⾦融債権を有する⾦融機関

① 銀⾏① 銀⾏② 信⽤⾦庫、信⽤組合③ 信⽤保証協会③ 信⽤保証協会④ サービサー

事業者⼜は保証⼈の弁済計画の履⾏に重⼤な影響を及ぼす恐れのある債権者は、対象債権者に含めることができる。

12

11 / 145

4特定調停(廃業⽀援型)の要件特定調停(廃業⽀援 ) 要件(3)法的⼿続が相応しい場合でないこと

次のいずれにも該当しないこと次のいずれにも該当しないこと

対象債権者間の意⾒ 利害の調整が不可能⼜は著しく困難 対象債権者間の意⾒・利害の調整が不可能⼜は著しく困難な場合であること

否認権⾏使や役員の責任追及などの問題があること

個別の権利⾏使の着⼿が開始されていること

13

4特定調停(廃業⽀援型)の要件(4)経済的合理性事業者 主た 債務 び保 ⼈ 保 債務 破産⼿ 事業者の主たる債務及び保証⼈の保証債務について、破産⼿続による配当よりも多くの回収を得られる⾒込みがあるなど、対象債権者にとって経済的な合理性が期待できること

経営者保証GLが適⽤される場合以下の①の額が②の額を上回る場合には、破産⼿続による配当よりも

多くの回収を得られる⾒込みがあると考えられる多くの回収を得られる⾒込みがあると考えられる① 現時点において清算した場合における事業者の主たる債務の弁済計画案に基づく

回収⾒込額及び保証債務の弁済計画案に基づく回収⾒込額の合計⾦額② 過去の営業成績等を参考としつつ、清算⼿続が遅延した場合の将来時点(将来⾒通しが合理的に推計できる期間として最⼤3年程度を想定)における事業者の主たる債務及び保証⼈の保証債務の回収⾒込額の合計⾦額

14

12 / 145

4特定調停(廃業⽀援型)の要件4特定調停(廃業⽀援型)の要件

(5)優先債権等の弁済(5)優先債権等の弁済 事業者(主たる債務者)及び保証⼈に対する優先債権 (公租公課、労働債権)が全額⽀払い可能であり、特定調停の対象としな 般商取引債権 が⾦融機関の理解を得 全額対象としない⼀般商取引債権 が⾦融機関の理解を得て全額⽀払可能であること

15

4特定調停(廃業⽀援型)の要件4特定調停(廃業⽀援型)の要件

(6)事業者の弁済計画案 財産の状況 主たる債務の弁済計画 資産の換価及び処分の⽅針 対象債権者に対して要請する主たる債務の減免、期限の猶予その他の権利変更の内容

16

13 / 145

4特定調停(廃業⽀援型)の要件4特定調停(廃業⽀援型)の要件

(7)保証⼈の弁済計画案 財産の状況 保証債務の弁済計画(原則として、調停成⽴時から5年以内に保証債務の弁済を終えるものに限る。)

資産の換価及び処分の⽅針 資産の換価及び処分の⽅針 対象債権者に対して要請する保証債務の減免、期限の猶予その他の権利変更の内容予その他の権利変更の内容

17

4特定調停(廃業⽀援型)の要件4特定調停(廃業⽀援型)の要件

(8)事前協議及び同意の⾒込み(8)事前協議及び同意の⾒込み 対象債権者との間で清算型弁済計画案の提⽰、説明、意⾒交換等の事前協議を⾏い 各対象債権者から調停条項案に交換等の事前協議を⾏い、各対象債権者から調停条項案に対する同意を得られる⾒込みがあること

(9)労働組合等との協議 事業者(主たる債務者)が、労働組合等と清算型弁済計画案の内容等について話合いを⾏った⼜は⾏う予定であること

18

14 / 145

5⼿続の進め⽅5⼿続の進め⽅信⽤保証協会を含め信⽤保証協会を含めた⾦融機関との間で⼗分な事前調整

事前相談

メインバンク、その他

特定調停申⽴

特定調停申⽴

1〜2回の期⽇

準備相談

⾦融機関との協議

停申⽴て準備

停申⽴て

で調停成⽴

19

5⼿続の進め⽅5⼿続の進め⽅

(1)事前準備(聴取・確認事項) 事業者の概要 当⾯の資⾦繰りの状況 公租公課の滞納状況 債務の状況 直近3年間の財務状況 事業形態、主要取引先 窮境に⾄った経緯、事業再⽣や事業売却が困難な事情 取引先⾦融機関の状況 保証⼈の個⼈資産・負債(⼀体型の場合)

20

15 / 145

5⼿続の進め⽅5⼿続の進め⽅(2)弁護⼠に求められる役割 事業廃⽌がやむを得ないことの確認 ⾦融債務以外の債務を⽀払えるめどが⽴っていることの確認ただし、⾦融機関の理解を得ることが前提申⽴後に⽀払う場合、清算価値算定における取扱いの

問題が⽣じる 事前協議 事前協議 法的倒産⼿続が相応しい場合でないことの確認 経済合理性を満たすことの確認 経済合理性を満たすことの確認 保証ガイドラインの要件充⾜の確認(⼀体型の場合) 法⼈事業者については 最終的に清算⼿続まで必要 法⼈事業者については、最終的に清算⼿続まで必要

21

5⼿続の進め⽅5⼿続の進め⽅(3)⾦融機関と 協議 開始(3)⾦融機関との協議の開始 主たる債務の弁済計画及び保証債務の弁済計画の作成⾦融機関 対 現状と⽅針説明 事業廃⽌ 協⼒等 ⾦融機関に対し、現状と⽅針説明、事業廃⽌への協⼒等信⽤保証協会による求償権放棄の取り扱いに適合すること

が必要が必要事業者のみを単独で清算させる場合、原則、求償権放棄に

対応不可 清算型弁済計画案の提⽰、説明、同意の⾒込みの取得同意の⾒込み:担当レベルの同意、決裁が得られる⾒込み

労働組合等との協議

22

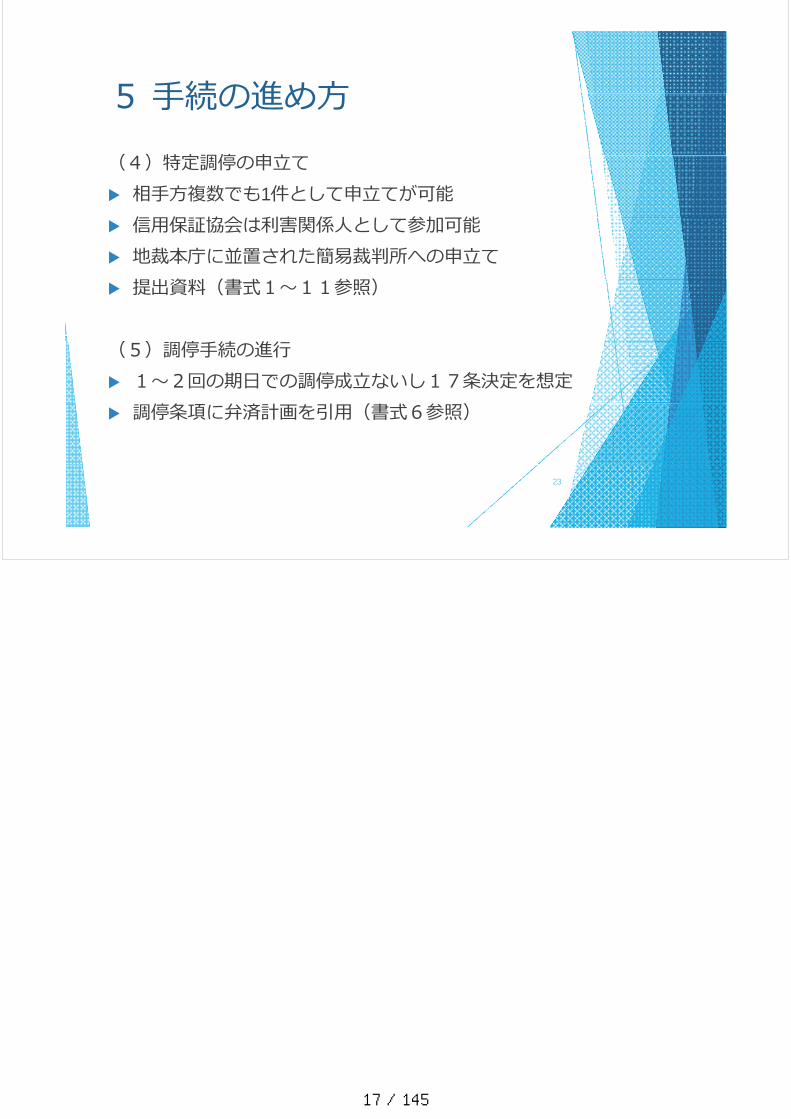

16 / 145

5⼿続の進め⽅5⼿続の進め⽅( )特定調停 申⽴(4)特定調停の申⽴て 相⼿⽅複数でも1件として申⽴てが可能信⽤保証協会は利害関係⼈と 参加可能 信⽤保証協会は利害関係⼈として参加可能

地裁本庁に並置された簡易裁判所への申⽴て提出資料(書式 参照) 提出資料(書式1〜11参照)

( ) 停 続 進⾏(5)調停⼿続の進⾏ 1〜2回の期⽇での調停成⽴ないし17条決定を想定

条 調停条項に弁済計画を引⽤(書式6参照)

23

17 / 145

廃業⽀援型特定 停 キ1

廃業⽀援型特定調停スキームの実例の実例

⽇弁連中⼩企業法律⽀援センタ⽇弁連中⼩企業法律⽀援センタ⽇弁連中⼩企業法律⽀援センター⽇弁連中⼩企業法律⽀援センター事務局⻑事務局⻑ 弁護⼠弁護⼠ 髙井髙井 章光章光事務局⻑事務局⻑ 弁護⼠弁護⼠ 髙井髙井 章光章光

法⼈清算局⾯での特定調停利⽤法⼈清算局⾯での特定調停利⽤2

1.特別清算特別清算

弁済・債務免除清算

2 特定調停による債務免除後に通常清算2.特定調停による債務免除後に通常清算

特定調停 通常清算

清算会社弁済・残債務免除

特定調停 通常清算

18 / 145

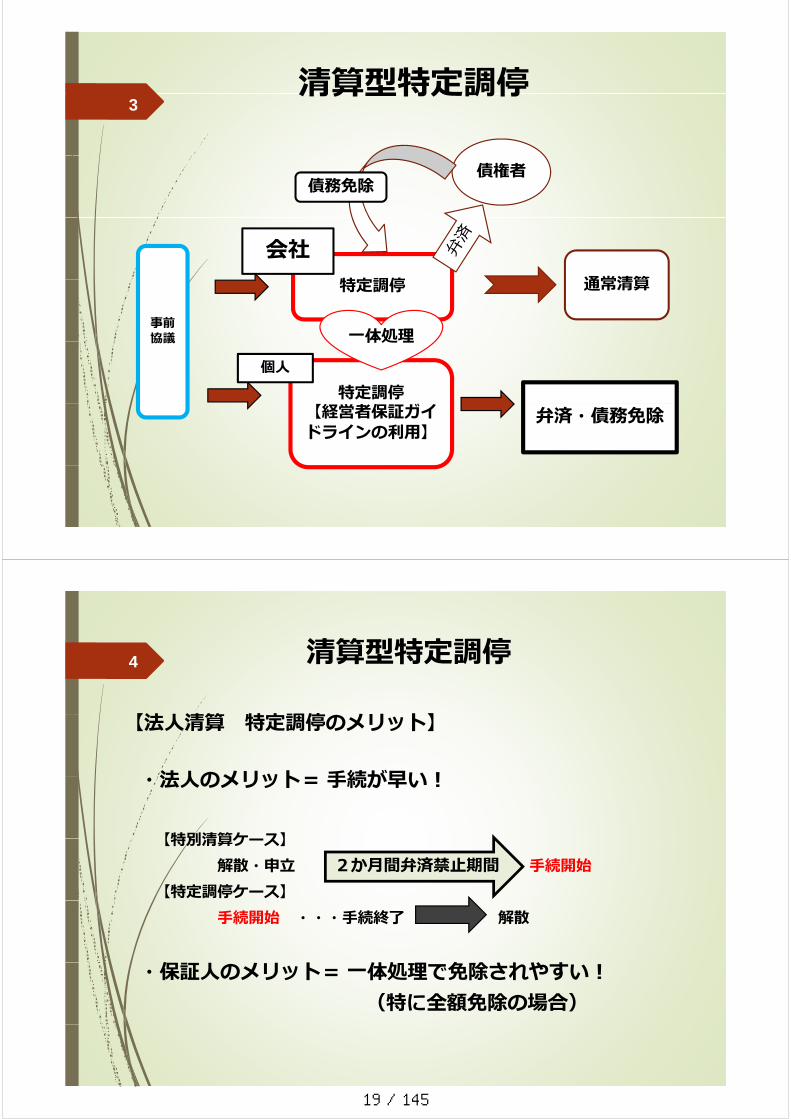

清算型特定調停清算型特定調停3

債権者債務免除

特定調停

会社通常清算

事前協議

特定調停

⼀体処理

通常清算

協議

特定調停個⼈

体処理

【経営者保証ガイドラインの利⽤】

弁済・債務免除

清算型特定調停清算型特定調停

【法⼈清算 特定調停のメリ ト】

4

【法⼈清算 特定調停のメリット】

法⼈のメリット=⼿続が早い!・法⼈のメリット=⼿続が早い!

【特別清算ケース】【特別清算ケース】解散・申⽴ ⼿続開始

【特定調停ケース】2か⽉間弁済禁⽌期間

⼿続開始 ・・・⼿続終了 解散

保 ト 体処 免除されやす・保証⼈のメリット=⼀体処理で免除されやすい!(特に全額免除の場合)

19 / 145

清算型特定調停ケ ス(⼀体型)清算型特定調停ケース(⼀体型)東海地⽅漁業法⼈

1 本件の特徴

5

1 本件の特徴問題点事業承継の失敗 (次期経営者不在 技術承継困難)事業承継の失敗 (次期経営者不在、技術承継困難)地域同業組合存続の危機 同業者の廃業般弁済原資不⾜ 事実上担保不動産のみが資産⼀般弁済原資不⾜ 事実上担保不動産のみが資産

担保不動産はわき⽔がある「⽣け簀」であり宅地化困難また 故⼈である先代名義のものを含むまた、故⼈である先代名義のものを含む

解決解決地域同業者への専⾨融資⾦融機関による協⼒ア 事業⽤不動産の売却先探索(他地域の同業者へ売却)ア 事業⽤不動産の売却先探索(他地域の同業者へ売却)イ 事業⽤設備を無担保債権弁済原資とする

6

事案⽼夫婦と⻑男で経営していたが、東京電⼒による電気料⾦の値上げ、

さらには社⻑が痴呆症となり幼⿂の飼育が不良となってしまって売る⿂が育っていない状況であるほか、幼⿂飼育のノウハウは社⻑しか知⿂が育っていない状況であるほか、幼⿂飼育のノウハウは社⻑しか知らず、来年度以降の幼⿂飼育が不可能となってしまった。

平成24年売上⾼ 4000万円 経常利益 60万円平成24年売上⾼ 4000万円 経常利益 60万円平成25年売上⾼ 4100万円 経常利益 30万円平成26年売上⾼ 3200万円 経常損失 150万円平成26年売上⾼ 3200万円 経常損失 150万円

〇 負債総額 約1億円〇 負債総額 約1億円(⾦融負債 約8700万円・ ⼀般債権 約1300万円)

〇 平成27年売上げは、幼⿂が育っていないため、ほとんどない。〇 平成27年売上げは、幼⿂が育っていないため、ほとんどない。〇 幼⿂を他から仕⼊れて養殖すると利益が出ない(光熱費が⾼い)。

20 / 145

2 法⼈の処理 特定調停 (地裁本庁併置ではない簡裁)

7

➀ 債権者 (3社)信⽤組合、政府系⾦融機関、⼀般債権者総債権額7800万円(担保処分後残⾼)なお、その他に⼀般債権者1社が存在するが任意和解合意が

可能であり 特定調停での弁済率と同率にて調停外で和解可能であり、特定調停での弁済率と同率にて調停外で和解➁ 弁済率 約10% 保証債権者への弁済額 約800万円

3 保証⼈(2名)の処理 特定調停➀ 債権者 (2社) 信⽤組合 政府系⾦融機関➀ 債権者 (2社) 信⽤組合、政府系⾦融機関➁ 弁済条件 全額免除(資⾦ほとんどなし)主債務者との 体処理が望ましいと考えられることから 法⼈主債務者との⼀体処理が望ましいと考えられることから、法⼈も特定調停を申⽴て

4 本件における関係者のメリット(1)会社・保証⼈

通常清算により廃業を実施・保証債務免除(3)メインバンク

8

(3)メインバンク➀ 担保不動産による回収を⼗分に達成

cf宅地化には多⼤な資⾦とリスクを伴う、名義問題解決cf宅地化には多⼤な資⾦とリスクを伴う、名義問題解決② 顧客と新たな融資取引③ 取引が多い協同組合の存⽴を守る

( )取引先(4)取引先➀ 影響を最⼩限とする② 同業者が不動産を購⼊したことにより新たな取引の可能性② 同業者が不動産を購⼊したことにより新たな取引の可能性

(5)事業協同組合➀ 組合員減少の危機を回避

参考髙井章光=⽝塚暁⽐古「清算型スキームの中で主債務を特定調停⼿続で整理す るとともに 保証債務についても「経営者保証ガイドライン」に則り特定調停⼿続にてともに、保証債務についても「経営者保証ガイドライン」に則り特定調停⼿続にて⼀体的に整理した事案」事業再⽣と債権管理153号99⾴

21 / 145

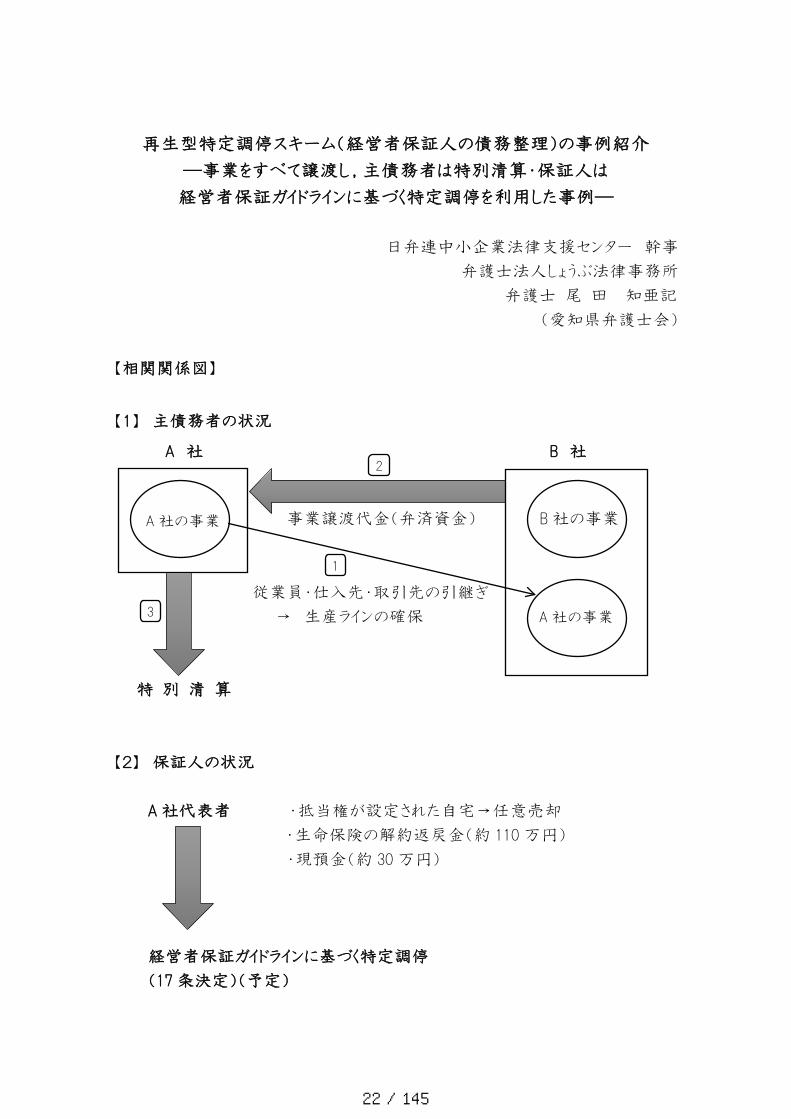

再生型特定調停スキーム(経営者保証人の債務整理)の事例紹介

―事業をすべて譲渡し,主債務者は特別清算・保証人は

経営者保証ガイドラインに基づく特定調停を利用した事例―

日弁連中小企業法律支援センター 幹事

弁護士法人しょうぶ法律事務所

弁護士 尾 田 知亜記

(愛知県弁護士会)

【相関関係図】

【1】 主債務者の状況

A 社 B 社

事業譲渡代金(弁済資金) B 社の事業

従業員・仕入先・取引先の引継ぎ

→ 生産ラインの確保 A 社の事業

特 別 清 算

【2】 保証人の状況

A 社代表者 ・抵当権が設定された自宅→任意売却

・生命保険の解約返戻金(約 110 万円)

・現預金(約 30 万円)

経営者保証ガイドラインに基づく特定調停

(17 条決定)(予定)

A 社の事業

1

2

3

22 / 145

【事例のポイント】

Ⅰ 事業譲渡の意義・譲受先の発見

旧会社が清算しても,再生(第二会社方式)に位置づけられる理由

※第二会社方式:財務状況が悪化している中小企業の収益性のある事業

を会社分割や事業譲渡により切り離し,他の事業者(第二会社)に承

継させ,不採算部門は旧会社に残し,特別清算等をすることにより事

業の再生を図ること

→取引先や金融機関との協力

Ⅱ 経済合理性の有無

→清算型か,再生型か

Ⅲ インセンティブ資産が僅少な場合の経営者保証ガイドラインの意義

→破産を回避することの経営者にとっての重み

Ⅳ 保証人のモチベーションの持続と債権者との十分な事前調整

Ⅴ 特定調停申立てにあたっての収入印紙の金額の確認

23 / 145

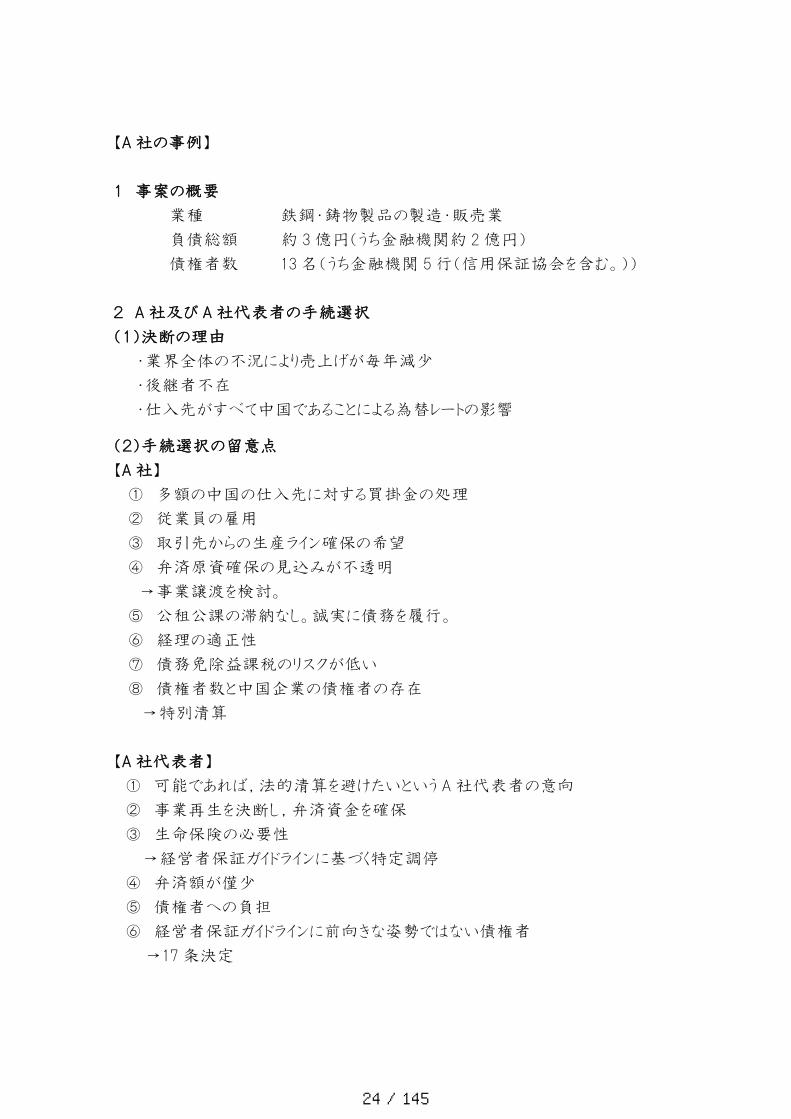

【A 社の事例】

1 事案の概要

業種 鉄鋼・鋳物製品の製造・販売業

負債総額 約 3 億円(うち金融機関約 2 億円)

債権者数 13 名(うち金融機関 5 行(信用保証協会を含む。))

2 A 社及び A 社代表者の手続選択

(1)決断の理由

・業界全体の不況により売上げが毎年減少

・後継者不在

・仕入先がすべて中国であることによる為替レートの影響

(2)手続選択の留意点

【A 社】

① 多額の中国の仕入先に対する買掛金の処理

② 従業員の雇用

③ 取引先からの生産ライン確保の希望

④ 弁済原資確保の見込みが不透明

→事業譲渡を検討。

⑤ 公租公課の滞納なし。誠実に債務を履行。

⑥ 経理の適正性

⑦ 債務免除益課税のリスクが低い

⑧ 債権者数と中国企業の債権者の存在

→特別清算

【A 社代表者】

① 可能であれば,法的清算を避けたいという A 社代表者の意向

② 事業再生を決断し,弁済資金を確保

③ 生命保険の必要性

→経営者保証ガイドラインに基づく特定調停

④ 弁済額が僅少

⑤ 債権者への負担

⑥ 経営者保証ガイドラインに前向きな姿勢ではない債権者

→17 条決定

24 / 145

3 手続の経過(特に苦労した点)

(1) 事業譲渡

・譲受先探しの難航

→取引先の協力

・赤字事業であり,のれんの計上が困難

→資産価値の適正評価が必要

・資金繰りとの調整

(2) 債権者への通知・説明

(3) 特別清算の遂行

(4) 金融機関との事前調整

→経営者保証ガイドライン 【経済合理性の有無】⇒ ガイドライン Q7-13

※主たる債務者が第二会社方式により再生を図る場合,以下の①の額が②の

額を上回る場合には,ガイドラインに基づく債務整理により,破産手続による配

当よりも多くの回収を得られる見込みがあるため,一定の経済合理性があると

認められる。

①会社分割(事業譲渡を含む)後の承継会社からの回収見込額及び清算会

社からの回収見込額並びに保証債務の弁済計画(案)に基づく回収見

込額の合計金額

②現時点において主たる債務者及び保証人が破産手続を行った場合の回

収見込額の合計金額

【実際に提案した回収見込額の増加額イメージ】

①の額 ②の額

のれん 事業譲渡による評価差額 早期処分価格 保証人からの回収見込額

25 / 145

Cf. 主たる債務者が清算型の場合

①現時点において清算した場合における主たる債務の回収見込額及び保証

債務の弁済計画(案)に基づく回収見込額の合計金額

②過去の営業成績等を参考としつつ,清算手続が遅延した場合の将来時点

(将来見通しが合理的に推計できる期間として最大 3 年程度を想定)におけ

る主たる債務及び保証債務の回収見込額の合計金額

【インセンティブ資産の確保】

※一定期間の生計費に相当する現預金の算出方法

雇用保険の給付期間を参考とし,保証人の経営資質,信頼性,窮境に陥

った原因における帰責性等を勘案して個別案件毎に増減を検討することとし,

1 月当たりの「標準的な世帯の必要生計費」として,民事執行施行法令で

定める額を参考とする。

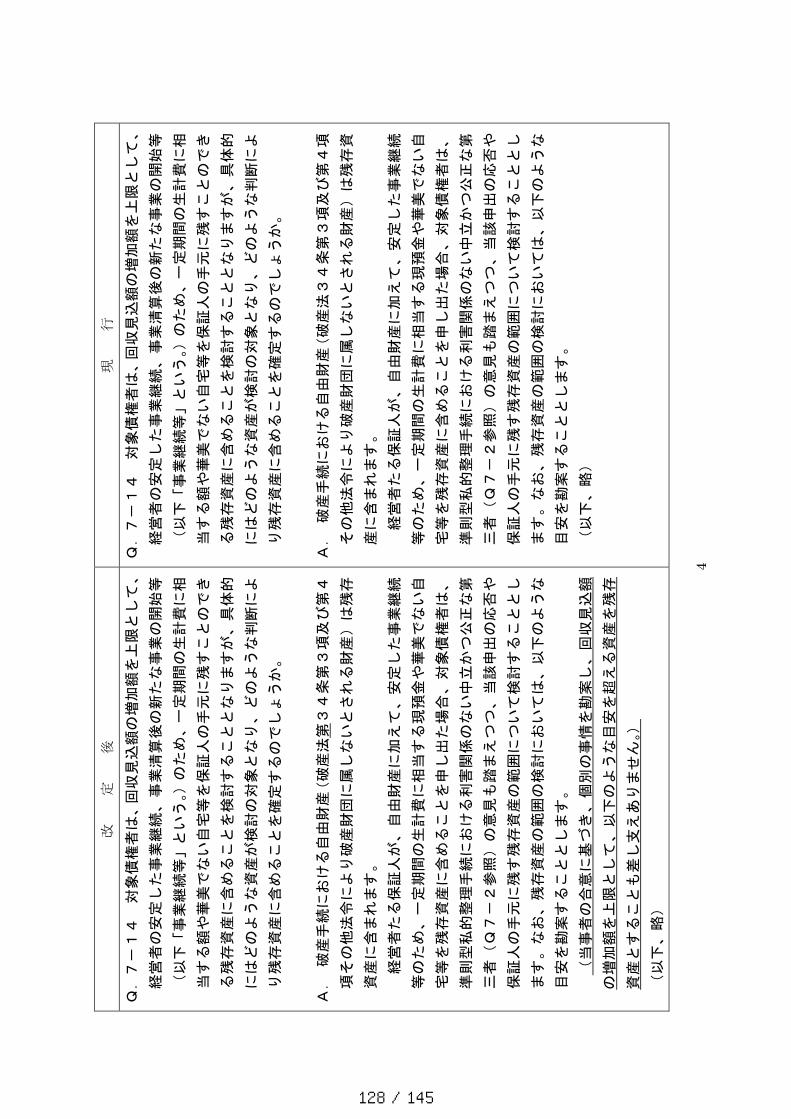

※平成 27 年 7 月 31 日付 Q&A Q7-14 の改定により,「当事者の合意に

基づき,個別の事情を勘案し,回収見込額の増加額を上限として,

以下のような目安を超える資産を残存資産とすることも差し支え

ありません。」という記載が追加された。

●第 1 基準

雇用保険の給付期間の目安

●第 2 基準

個別に考慮すべき具体的事情

※残存資産:生命保険解約返戻金額全額

(自由財産拡張分 99 万円+約 20 万円)

【参考】

小林信明ほか〔2015〕「<座談会>経営者保証ガイドラインの現状

と課題~経営者保証ガイドライン開始 1 年で見えてきたもの~第 2 部

債務整理時(出口)における現状と課題」『銀行法務 21』No.787 28 頁

以上

26 / 145

再生型特定調停スキームのケーススタディスタディ

一体型(スポンサー型)の事例紹介体型(スポンサ 型)の事例紹介

2017年2月23日 新潟青山法律事務所

弁護士 若 槻 良 宏弁護士 若 槻 良 宏

1 債務者の概要1 債務者の概要

・債務者は老舗の温泉旅館(昭和25年創業)

・資本金1200万円 従業員33名の同族会社・資本金1200万円、従業員33名の同族会社

・直近の年商約2億1300万円

・負債約2億7000万円 内 金融負債約2億4500万円・負債約2億7000万円 内、金融負債約2億4500万円

・金融債権者は4社+信用保証協会(保証分約1億円)

地方銀行A、地方銀行B、信用組合C、政府系金融機関D地方銀行A、地方銀行B、信用組合C、政府系金融機関D

与信残高の割合はA:62%、B:1%、C:19%、D:17%

・簿価ベースで約8700万円、時価ベースで約2億4800万円簿価 約 万円 時価 約 億 万円

の債務超過

27 / 145

2 再生に至る経緯2 再生に至る経緯

・2014年に中小企業再生支援協議会の支援を得て元金返済猶予型のリスケ(3年間)を行った。

・2015年から元金の弁済を行う計画であったが、業績が回復せず、資金繰りが悪化した。

・メインバンクと協議のうえ 自力再生を断念し スポンサーを探索し 再生をメインバンクと協議のうえ、自力再生を断念し、スポンサ を探索し、再生を目指すことになった。

・その後、仲介業者を通じてスポンサーを探索したところ、1社より内々に支援表明がなされた スポンサーから提示された支援スキームは事業譲渡ス援表明がなされた。スポンサーから提示された支援スキームは事業譲渡スキーム。

・金融支援が不可欠であるところ、資金繰りが逼迫しており、資金ショートの可能性があったことから 早期の再生を図るために 特定調停手続の利用可能性があったことから、早期の再生を図るために、特定調停手続の利用を検討。

・保証人3名(代表取締役1名、取締役2名)は、経営者保証に関するガイドラインによる整理を検討(一体整理)インによる整理を検討(一体整理)。

3 時系列の整理3 時系列の整理

(1)メインバンクとの協議

2015年10月中旬からメインバンクとの協議を本格的に開始した2015年10月中旬からメインバンクとの協議を本格的に開始した。メインバンクより特定調停スキームの利用について示唆(特定調停のスピードを重視)。

(2)第1回バンクミーティング

2015年10月下旬に第1回目のバンクミーティング開催2015年10月下旬に第1回目のバンクミーティング開催。

自力での再生が困難であることを踏まえて、スポンサーによる支援の必要性及び再生スキーム(特定調停スキーム)を説明。

特定調停 キ ムのノウ ウはほとんどなし⇒特定調停スキームのノウハウはほとんどなし。

⇒日弁連が作成した説明資料(特定調停のメリット、特色、流れ、スケジュール)を配付し、理解を求めた。ケジ ル)を配付し、理解を求めた。

28 / 145

3 時系列の整理3 時系列の整理

(3)第2回バンクミーティング開催

2015年11月下旬に第2回目のバンクミーティングを開催 ①財務DD2015年11月下旬に第2回目のバンクミーティングを開催。①財務DD(不動産鑑定評価を含む。)の報告、②事業譲渡計画の説明、③特定調停スキームの説明、調停条項案の骨子の説明、④経営者の保証債務の処理方針(GLによる整理)の説明を行った。

(4)第3回バンクミーティング開催

2015年12月下旬に第3回目のバンクミーティングを開催した 具体的2015年12月下旬に第3回目のバンクミーティングを開催した。具体的な調停条項案を提示し、特定調停スキームを利用することについて金融機関に同意を求めた。調停条項案の内容については持ち帰って検討することになったものの、特定調停スキームを利用することについて討することにな たも 、特定調停 キ を利用することに て金融機関の同意が得られた。

3 時系列の整理3 時系列の整理

(5)金融機関との最終調整

2016年1月上旬以降、調停条項案の内容について金融機関と最終調整を行 た 複数の金融機関から 特定調停手続で主債務の免調整を行った。複数の金融機関から、特定調停手続で主債務の免除を行うことは困難であり、主債務者については別途特別清算手続を申し立てるのが相当である旨の意向が示されたので、調停条項を修正した。修正した。

(6)特定調停の申立

2016年1月下旬、調停条項案について概ね協議が整ったので裁判2016年1月下旬、調停条項案について概ね協議が整ったので裁判所に特定調停の申立を行った。

(7)第1回調停期日

2016年2月中旬、第1回調停期日が開催された。金融機関からの要望により、①直近の清算貸借対照表、②事業譲渡時点での予想貸借対照表を作成し、期日外でバンクミーティングを開催することになった。

29 / 145

3 時系列の整理3 時系列の整理

(8)第4回バンクミーティング

2016年2月下旬、調停期日外で第4回目のバンクミーティングを開催した 直近の時点での清算貸借対照表及び事業譲渡時点の予想貸した。直近の時点での清算貸借対照表及び事業譲渡時点の予想貸借対照表を提出し、説明を行った。

(9)調停条項案の最終版を金融機関 裁判所に送付(9)調停条項案の最終版を金融機関、裁判所に送付

2016年3月上旬、調停条項案の最終版を金融機関と裁判所に送付した。また、保証人に関する調停条項案がGLの要件(経済合理性の要件)に該当することについての説明文書を金融機関に送付した。要件)に該当することについての説明文書を金融機関に送付した。

(10)第2回調停期日

2016年3月中旬、第2回調停期日が開催された。調停条項案につい2016年3月中旬、第2回調停期日が開催された。調停条項案について各金融機関から応諾の意向が示され、債務額の確定日の関係で、次回期日で調停を成立させることになった。

3 時系列の整理3 時系列の整理

(11)第3回調停期日2016年3月下旬、第3回調停期日が開催され、調停成立。

(12)事業譲渡の効力発生

2016年4月1日、事業譲渡の効力が発生し、事業をスポンサーが承継継。

(13)商号の変更、本店の移転、特別清算の申立

2016年8月 債務者は商号を変更し 本店を県外に移転した その2016年8月、債務者は商号を変更し、本店を県外に移転した。その後、解散決議を行い、2016年11月に特別清算の申立を行った。

(14)特別清算手続(14)特別清算手続

特別清算手続の中で残余財産の分配を行い(和解型)、近日中に終結する予定である。

30 / 145

4 主債務の調停条項4 主債務の調停条項

(1)弁済計画の基本方針

⇒スポンサー型であること、事業譲渡代金が弁済原資になスポンサ 型であること、事業譲渡代金が弁済原資になることを明記

(2)債務額の確認(3)利息金・損害金の支払い(3)利息金・損害金の支払い

⇒事業譲渡日まで利息金・損害金を支払うことを明記(4)抵当権の解除

金 よ 権⇒事業譲渡代金による抵当権部分の弁済(5)弁済方法

⇒事業譲渡代金による非保全部分のプロラタ弁済⇒事業譲渡代金による非保全部分のプロラタ弁済(6)特別清算(7)調停費用

5 保証債務の調停条項(保証人A)5 保証債務の調停条項(保証人A)

(1)不動産①事業譲渡の対象財産(抵当権付き)スポンサ に譲渡し 譲渡代金を抵当権者に弁済スポンサーに譲渡し、譲渡代金を抵当権者に弁済。

②その他の抵当権付不動産

第三者に譲渡し 譲渡代金を抵当権者に弁済 一定の期限までに譲渡で第三者に譲渡し、譲渡代金を抵当権者に弁済。 定の期限までに譲渡できなかった場合には抵当権協定を締結し、協定額を抵当権者に弁済。

③その他の無担保不動産(山林、雑種地、農地等40筆以上)

一定の期限までに第三者に譲渡し、譲渡代金を債権額に応じて弁済するが、譲渡できなかった場合には債権者の承諾を得て残存資産とすることができる。保証人は定期的に譲渡に関する進捗状況を報告。

⇒譲渡ができなかったので、債権者の承諾を得て残存資産とした(但し、1譲渡ができなかったので、債権者の承諾を得て残存資産とした(但し、1筆については、一定の金員を支払い残存資産とした)。

(2) 不動産以外の資産定額(約156万円)を残存資産とし 残り(約162万円)を弁済一定額(約156万円)を残存資産とし、残り(約162万円)を弁済。

31 / 145

6 実務上の留意点や課題6 実務上の留意点や課題

(1)手続選択(地方の中小企業を対象にした再生スキーム)

⇒再生支援協議会スキームと特定調停スキーム⇒再生支援協議会スキ ムと特定調停スキ ム

(2)主債務の調停条項

⇒直接放棄条項の可否と特別清算

(3)GLの適用対象にならない保証人の存在(3)GLの適用対象にならない保証人の存在

⇒説明責任と再生スキームへの取込みについて

(4)換価困難な無担保不動産の取扱い

⇒無条件で残存資産とすることの可否について

7 本件の特徴7 本件の特徴

(1)リスケ(3年間)先行

⇒計画未達 資金繰り悪化のケース⇒計画未達、資金繰り悪化のケース

(2)メインバンク主導(2)メインバンク主導

⇒老舗の温泉旅館の破綻による地域経済や雇用への影響を回避

⇒地域金融のありかた

(3)スポンサー型

⇒早期の事業承継の必要性

32 / 145

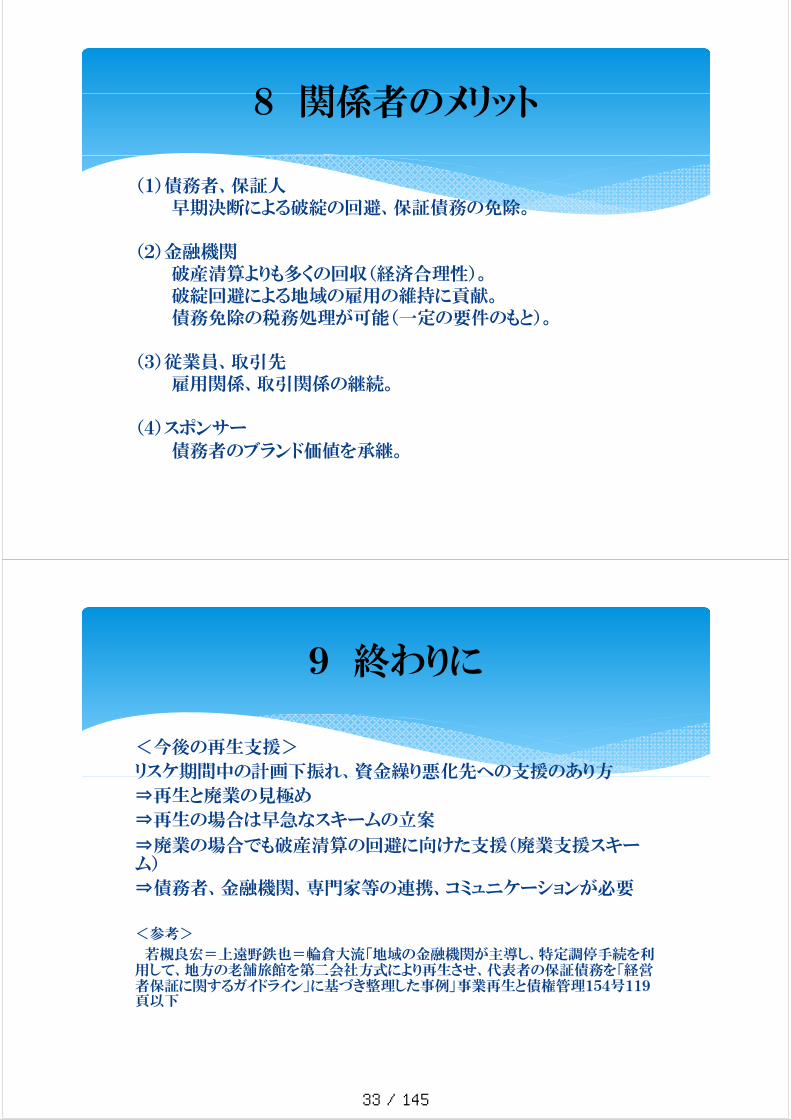

8 関係者のメリ ト8 関係者のメリット

(1)債務者、保証人早期決断による破綻の回避、保証債務の免除。

(2)金融機関破産清算よりも多くの回収(経済合理性)。破産清算よりも多くの回収(経済合理性)。破綻回避による地域の雇用の維持に貢献。債務免除の税務処理が可能(一定の要件のもと)。

(3)従業員、取引先雇用関係、取引関係の継続。

(4)スポンサー債務者のブランド価値を承継。

9 終わりに9 終わりに

<今後の再生支援>

リスケ期間中の計画下振れ、資金繰り悪化先への支援のあり方リスケ期間中の計画下振れ、資金繰り悪化先 の支援のあり方

⇒再生と廃業の見極め

⇒再生の場合は早急なスキームの立案

廃業の場合でも破産清算の回避に向けた支援(廃業支援スキ⇒廃業の場合でも破産清算の回避に向けた支援(廃業支援スキーム)

⇒債務者、金融機関、専門家等の連携、コミュニケーションが必要

<参考>

若槻良宏=上遠野鉄也=輪倉大流「地域の金融機関が主導し、特定調停手続を利用して、地方の老舗旅館を第二会社方式により再生させ、代表者の保証債務を「経営者保証に関するガイドライン」に基づき整理した事例」事業再生と債権管理154号119頁以下

33 / 145

【別紙1】主債務者の調停条項 1 弁済計画の基本方針

申立人と相手方○○銀行(以下「相手方」という。)は、申立人と相手方外金融債権者

4社(○○、○○、○○、○○。以下「相手方ら」という。)との間における申立人の弁

済計画の主な内容は、申立人において経営危機に陥っており、破綻を回避するため、○

○事業をスポンサーが設立する新会社に対して事業譲渡(事業譲渡の対価として新会社

から申立人に交付される金員は金○○円)を行い、いわゆる第二会社方式により新会社

のもとで事業の再生を図るとともに、事業譲渡代金を原資にして、相手方らに対して、

抵当権付債権部分に対して合計○○円、一般債権部分に対して合計○○円を一括弁済し

たうえで、申立人を特別清算手続において清算するという内容であることを確認する。 2 債務額の確認

申立人は、相手方に対し、申立人が相手方から本日までに借り受けた金員の残債務と

して、元金○○円及び未収利息金・未収遅延損害金の支払義務があることを認める。 3 利息金・遅延損害金の支払い

申立人は、相手方に対し、前項の元金に対する平成28年〇月〇日までの利息金・遅

延損害金を支払うものとする。 4 抵当権の解除

申立人と相手方は、申立人が相手方に対し、平成28年〇月〇日限り、金○○円を支

払うことにより、別紙担保目録記載各物件の担保権設定契約を解除し、相手方は、申立

人に対し、その抹消登記手続等、同契約の解除を第三者に対抗するに必要な書類を交付

することに合意する。 5 弁済方法

申立人は、相手方に対し、平成28年〇月〇日限り、金○○円を支払う。 6 特別清算

申立人の相手方に対する残債務については、申立人の特別清算手続において整理する

ものとする。 7 調停費用

調停費用は、各自の負担とする。 (別紙担保目録は省略) 【別紙2】保証人Aの調停条項 1 保証債務の整理を経営者保証に関するガイドラインにより行う理由

申立人と相手方は、申立人が、主たる債務者である○○の代表取締役社長であり、同

社の保証債務(以下「本件保証債務」という。)を負担していること、及び同人が負担す

る本件保証債務につき、法的債務整理手続よりも適切な私的整理手続により保証債務を

整理した方が事業の円滑な遂行に資することから、同人が経営者保証に関するガイドラ

34 / 145

インによる整理を選択したことを確認する。 2 申立人の財産の状況

申立人と相手方は、平成27年〇月○日(一時停止の要請の効力発効時)現在の申立

人の保有する資産が別紙資産目録(以下「資産目録」という。)のとおりであることを確

認する。

3 保証債務の弁済計画及び資産の換価処分の方針

申立人と相手方は、保証債務の弁済計画及び資産の換価処分の方針について次のとお

り確認する。

(1)不動産について ア 資産目録「2.不動産」の○○の土地、建物は、スポンサーが設立する新会社

に譲渡し、○○円を抵当権者に弁済する。 イ 資産目録「2.不動産」の○○の土地(抵当権付きの土地)は、平成28年○

月○日までに第三者に譲渡し、代金を抵当権の順位に従って抵当権者に弁済する。

上記期限までに譲渡ができなかった場合には、申立人と抵当権者は抵当権協定を

締結し、申立人は協定額を弁済するものとする。 ウ 資産目録「2.不動産」の○○の土地(自宅の敷地)は残存資産とする。 エ 資産目録「2.不動産」のうち、上記ア、イ、ウ以外の不動産(無担保不動産)

は、平成28年○月○日までに第三者に譲渡し、代金から必要経費(仲介手数料、

固定資産税、印紙代、登記費用等)を控除した額を、債権額に応じて按分弁済す

る。上記期限までに譲渡できなかった場合は、相手方ら及び利害関係人の承諾を

得て残存資産とすることができる。申立人は、相手方ら及び利害関係人に対し、

定期的に譲渡に関する進捗状況を報告するものとする。 (2)不動産以外の財産について

財産を換価のうえ○○円を債権額に応じて按分弁済する。その他の財産(○○円)

は残存資産とする。 4 保証債務の減免、期限の猶予その他の権利変更の内容 (1)債務額の確認

申立人は、相手方に対し、申立人が相手方に対して負っている保証債務(借入債

務)の残債務として、元金○○円及び未収利息金・未収遅延損害金の支払義務があ

ることを認める。 (2)弁済方法、債務免除

ア 抵当権の解除 申立人と相手方は、申立人が相手方に対し、平成28年〇月〇日限り、金○○

円を支払うことにより、別紙担保目録記載各物件の担保権設定契約を解除し、相

手方は、申立人に対し、その抹消登記手続等、同契約の解除を第三者に対抗する

に必要な書類を交付することに合意する。

35 / 145

イ 一般債権に対する弁済

申立人は、相手方に対し、平成28年〇月〇日限り、金○○円を支払う。

ウ 申立人は、資産目録「2.不動産」の○○土地(抵当権付きの土地)を平成2

8年○月○日までに第三者に譲渡し、代金を抵当権の順位に従って抵当権者に弁

済する。上記期限までに譲渡ができなかった場合には、申立人と抵当権者は抵当

権協定を締結し、申立人は協定額を弁済するものとする。 エ 申立人は、資産目録「2.不動産」のうち、無担保不動産を平成28年○月○

日までに第三者に譲渡し、代金から必要経費(仲介手数料、固定資産税、印紙代、

登記費用等)を控除した額を、相手方ら及び利害関係人の債権額に応じて按分弁

済する。上記期限までに譲渡できなかった場合は、相手方ら及び利害関係人の承

諾を得て残存資産とすることができる。申立人は、相手方ら及び利害関係人に対

し、定期的に譲渡に関する進捗状況を報告するものとする。 オ 申立人がア、イ、ウ及びエの弁済をしたときは(エについては残存資産とする

ことについて相手方ら及び利害関係人が承諾した場合を含む。)、相手方は、申立

人に対し、前記(1)のその余の債務を免除することとする。

5 保証債務の追加弁済

(1)申立人及び相手方は、申立人が相手方に対し、本調停条項に添付した表明保証書(以

下「表明保証書」という。)写しのとおりの表明保証を行った事実を確認する。

(2)申立人が表明保証書により表明保証を行った資力の状況が事実と異なることが判明

した場合、又は申立人が資産の隠匿を目的とした贈与若しくはこれに類する行為を行

っていたことが判明した場合には、申立人は相手方に対し、前項により免除を受けた

債務額及び同債務額中の残元本に対する免除を受けた日の翌日から支払済みまで年

5%の遅延損害金を直ちに支払うこととする。

6 清算条項

申立人と相手方は、本件に関し、本調停条項に定めるほか、他に何らの債権債務のない

ことを相互に確認する。 7 調停費用 調停費用は、各自の負担とする。 (別紙資産目録、別紙担保目録は省略)

36 / 145

特定調停による一体型の事業再生の実例

(第二会社方式・継続返済型により,債務免除を伴う自主再建+事業承継を果たし

たケース)

2017.2.23

弁護士 堂野達之(東京弁護士会)

特定調停一体型/第二会社方式/債務引受+継続返済型の事例 1.事例の概要 スキームの概要は【別紙1】

従業員の会社へ事業を承継し,経営者保証人は自宅を残して債務免除 営業利益は出せるが(年間数百万円),対金融機関の負債が過大(1億円)

という,最も債務免除が求められるケース 2.スケジュール

平成26年7月 事実上の事業承継 平成26年8月 金融機関へ訪問 平成26年11月 公認会計士によるデューデリジェンス完了

その後,金融機関説明会(バンクミーティング),金

融機関への個別訪問など 平成27年8月 簡易裁判所に特定調停の申立て 平成28年1月 経営改善計画の策定・提出 平成28年3月 第5回調停期日にて調停成立 調停条項は【別紙2】

3.手続選択の理由

① 特定調停手続を選択した理由

* 一体型で手続が進められる。

* 小規模企業の私的整理としては簡易迅速で安定感がある。

② 民事再生手続を選択しなかった理由

* 事業価値の毀損,風評リスク

* 大口得意先の存在

③ 中小企業再生支援協議会を選択しなかった理由

* デューデリジェンスの負担

* 債権者数が4つと少なかった。

37 / 145

④ 第二会社方式+特別清算を選択しなかった理由

* 申立て前の債権者の同意が事実上必要

* 新会社と金融機関債権者との間の関係を明確にしておきたかった。

⑤ 第二会社方式+破産を選択しなかった理由

* 風評リスク

* 大口得意先の存在

* 破産管財人による万が一の否認リスク

4.ポイント

⑴ 信用保証協会の求償権放棄に係る基準

* 信用保証協会が求償権放棄(債務免除)をするには日本政策金融公庫

の承認が必要 十分に協議をして,詰めておくことが肝要

* 基準の3(チ)(再生計画の合理性・実現可能性)

・ 公認会計士の属性(本件では,代理人弁護士が依頼し,対象会社と

利害関係(依頼関係)が無く,認定支援機関であった。)

・ 経営改善計画書は中企庁の認定支援機関用の書式に準拠

・ 事業DD報告書,意見書を提出(それぞれ別の公認会計士が作成)

・ 事業の一体性,窮境原因とその除去,経営責任の明確化(旧会社の

清算)を求められた。

* 事業再生をすることの意義が重視されていた。

* 17条決定は使えない?→今後の課題

⑵ 清算価値の算定

ア.旧会社の海外合弁会社の出資持分

譲渡制限があって市場性はなく,合弁契約の期限は2018年であっ

たため,破産しても破産管財人が換価することは事実上不可能であった。

→ 代表取締役社長が会社の代表者と鋭意交渉をし,これまでの信頼関

係を生かして高額で買い取ってもらうことに成功した。

清算価値とは破産管財人による換価額を意味する。 → 現状有姿条件や売り急ぐことで劣化するのが通例である。

→ 代表者や会社担当者が事業の過程で換価した方が高額となる

ケースは多い。廃業支援でも参考になる事例

イ.保証人(代表者)の自宅土地建物の共有持分

早期処分価格(破産管財人が現状有姿条件で売り急ぐため減価する)

と共有特有の減価要因という二つを反映させる必要がある。

38 / 145

評価の客観性を担保するために,専門家である不動産鑑定士に依頼し

たが,費用の節約のために,正式鑑定ではなく査定として依頼した。

調査報告書においては,早期処分価格による減価,共有による減価(裁

判所での競売の評価基準等の客観的根拠を用いた)がなされた。

以上により,1000万円という評価額を算出した。手続及び結果に

ついて金融機関からは特段に異存はなかった。

⑶ デューデリジェンスの在り方

評価額が高すぎないか,低すぎないか,の二面性があるが

小規模企業の場合は,ともかく事業が続いていくかどうかポイントではな

いか(特定調停での調停委員の問題意識)。

⑷ 第二会社方式で注意すべき点

* ポイントは,①適正な事業価値は対価として金融機関に支払う,②債

権者間で不平等が生じないようにする(清算価値保障原則が充たされれ

ば取引債権者は別),③残存債権者(金融機関)の理解を得る。 * 詐害行為取消権,法人格否認の法理,詐害的事業譲渡・会社分割の債

務承継(平成26年会社法改正),商号続用による債務承継,債務引受

広告による債務承継等に注意する。

商号を続用する場合には,譲渡会社・譲受会社双方から遅滞なく負債

を承継しない旨の通知(会社法22条2項)

* 金融機関に知らせるタイミング(承継の前か後か)

丁寧に説明して理解を求めることが不可欠である。

5.特定調停(+第二会社方式+継続返済型)のメリット ~ 債務免除を伴う自主再建スキーム(+事業承継)として

⑴ 特定調停のメリット

思い切った債務免除に適している。 ① 分割返済を定めた場合に履行を確保できる(債権者側)。

調停条項は債務名義になるので,裁判所の判決無しに強制執行できる。

② 再生計画の内容や策定協議のスケジュール等を柔軟に設定できる。

準則型私的整理手続は,再生計画の策定手順や再生計画の内容の数値

基準が予め決められている。

③ 手続の中立公正

裁判官+調停委員(弁護士や会計士等の専門家+金融機関OBの2名)

④ 第二会社方式の場合は,新会社の責任範囲が明確になる(債務者側)。

39 / 145

清算条項が置かれるため

⑵ 第二会社方式+債務引受による継続返済型のメリット

① 偶発債務を遮断できる。

② 旧会社の清算により,責任の明確化をしやすい。

③ 事業価値に見合った債務引受により将来の分割返済であれば,弁済原

資の捻出がしやすい。スポンサーがいなくても自力再建が可能。

④ 新会社が新規に融資を受けることにより(創業支援融資など),ニュ

ーマネーを調達しやすくなり,資金繰りが助かる。

⑤ 事業承継にも活用できる。

従業員独立型,取引先等の関係先への承継 旧経営者が顧問,嘱託として新会社に関与することも

⑶ 特定調停による私的整理の限界

* 金融機関債権者が多数存在して,調整に手間や時間を要する場合

* 債務者企業の粉飾がひどく,徹底したデューデリジェンスが必要な場合 参考資料~

「特定調停手続に基づき,事業を承継した新会社が債務の一部を引き受けて旧

会社は債務免除を受け,経営者保証人は「経営者保証ガイドライン」により所

有不動産を残しつつ保証債務の免除を受け,主債務と保証債務を一体的に整理

した事例」堂野達之・桑先佑介 事業再生と債権管理№154・103頁~

以 上

40 / 145

B K

4行

Z(保

証人

)

X(旧

会社

)

Y(新

会社

)

主 た る 債 務

免除

9770万

円

1億

円

返済

230万

円

7240万

円

免 除

返済

2240万

円 引

受

520万

円

3年

(4回

)

分割

返済

不動

産

現預

金

資産

事

業

破産

→1330万

円

2240万

円で換

価

残存

資産

弁

済

弁済

230万

円

900万

円

〈総

弁済

額〉

〈清

算価

値〉

〈回収見込額の増加額〉

X

2240万

円

X

1330万

円

X+Y

2760万

円

Y

520万

円 +

Z

1130万

円

-

X

1330万

円

+ Z

230万

円

2460万

円

1430万

円

2990万

円

関係図

(特定調停一体型)

特 定 調 停

1億

円

41 / 145

調 停 条 項(相手方A信用保証協会分)案 1 弁済計画の基本方針 申立人X株式会社(以下「申立人X」という。),申立人Z(以下「申立

人Z」といい,申立人Xとあわせて「申立人ら」という。),相手方A信用

保証協会(以下「相手方」という。)及び利害関係人Y株式会社(以下「利

害関係人」という。)は,申立人ら及び利害関係人と相手方ほか金融機関債

権者合計4社(以下「相手方ら」という。)との間における弁済計画の主な

内容が,申立人Xが利害関係人に一切の事業を承継させ,平成27年10月

●日付経営改善計画に基づいて利害関係人が承継事業を継続し,申立人らは

同計画に基づく事業継続に最大限協力するものとし,申立人らにおいて現存

する資産(申立人Zの自宅不動産持分を除く)を換価した上で,別紙弁済計

画表のとおり,申立人Xにおいて総額●●円を一括で按分弁済し,申立人Z

において総額●●円を一括で按分弁済し,利害関係人において申立人Xの債

務のうち●●円を重畳的に債務引受をして,上記経営改善計画に従って分割

で按分返済するものであることを確認する。 2 債務額の確認 ⑴ 申立人Xは,相手方に対し,申立人が相手方から本日までに負担した求

償債務の残債務として,元本●●円,延滞利息●●円及びこれらに対する

平成●年●月●日から支払済みまで年14パーセントの割合による遅延損

害金の支払義務があることを認める。 ⑵ 申立人Zは,相手方に対し,前項の債務の連帯保証債務として,元本●

●円,延滞利息●●円及びこれらに対する平成●年●月●日から支払済み

まで年14パーセントの割合による遅延損害金の支払義務があることを認

める。 3 弁済方法及び申立人らに対する債務免除 ⑴ 申立人Xは,相手方に対し,上記2⑴の金員のうち元本●●円につき,

平成●年●月●日限り,××××に振り込む方法で支払う。 ⑵ 申立人Zは,相手方に対し,上記2⑵の金員のうち元本●●円につき,

平成●年●月●日限り,前項と同様の方法で支払う。 ⑶ 申立人らが上記⑴⑵の金員を期限内に弁済したときは,相手方は,申立

人Zに対し,上記2⑵のその余の金員の支払義務を免除する。 ⑷ 申立人らが上記⑴⑵の金員を期限内に弁済したときは,相手方は,申立

人Xに対し,上記2⑴のその余の金員のうち残元本●●円を残してその余

の支払義務を免除する。

42 / 145

4 債務額の一部の重畳的債務引受 ⑴ 申立人X,相手方及び利害関係人は,申立人Xの負担する上記2⑴の債

務のうち●●円を,利害関係人が重畳的に引き受けることに合意する。 ⑵ 利害関係人及び申立人Xは,連帯して,相手方に対し,前項の金員を,

次のとおり分割して,××××に振り込む方法で支払う。 ア 平成●年●月●日限り ●●円 イ 平成●年●月●日限り ●●円 ウ 平成●年●月●日限り ●●円 エ 平成●年●月●日限り ●●円 ⑶ 利害関係人及び申立人Xが前項の金員の支払いを2回以上怠ったときは,

当然に同項の期限の利益を失い,利害関係人及び申立人Xは,連帯して,

相手方に対し,上記⑴の金員から既払い金を控除した残額及びこれに対す

る期限の利益を喪失した日の翌日から支払済みまで年14パーセントの割

合による遅延損害金を支払う。 5 保証債務の追加弁済

⑴ 申立人Z及び相手方は,申立人Zが相手方に対し,本調停条項に添付し

た表明保証書(以下「表明保証書」という。)写しのとおりの表明保証を

行った事実を相互に確認する。

⑵ 申立人Zが表明保証書により表明保証を行った資力の状況が事実と異な

ることが判明した場合,又は申立人Zが資産の隠匿を目的とした贈与若し

くはこれに類する行為を行っていたことが判明した場合には,申立人Zは

相手方に対し,前条⑶により免除を受けた債務額及び同債務額中の残元本

に対する免除を受けた日の翌日から支払済みまで年14パーセントの遅延

損害金を直ちに支払うこととする。

6 清算条項 申立人らと相手方及び利害関係人は,申立人らと相手方との間,利害関係

人と相手方との間において,本調停条項に定めるほか,他に何らの債権債務

のないことを相互に確認する。 7 調停費用 調停費用は,各自の負担とする。

以 上

43 / 145

1

特定

調停

スキ

ーム

を選

択し

た理

由

一体型(スポンサー型・事業承継型)

単独型(特別清算

+特定調停)

主債務者特別清算のメリット・デメリット

2

金

融機

関へ

の説

明の

時期

資金ショートが迫った状況での対応のポイント

事業譲渡実施後の説明のポイント

3

金

融機

関へ

の説

明と

事前

調整

にお

ける

ポイ

ント

メインバンク主導の事業譲渡

(スポンサー選定と譲渡価格の適正性の確保)

詐害行為や否認権行使の対象としない工夫

商号続用の注意点

4

経

営者

保証

ガイ

ドラ

イン

の適

用

売却困難な不動産の取扱い

不動産評価の注意点

経営者保証ガイドライン適用外保証人の扱い

「第2会社方式による再生」該当性判断の照会

表明保証対象外資産発見の場合の調停条項の定め方

第二

部

パネ

ルデ

ィス

カッ

ショ

ン

44 / 145

2017年(平成29年)1月27日

事業者の廃業・清算を支援する手法としての特定調停スキーム利

用の手引き

日本弁護士連合会

本手引きは,既に当連合会が2013年(平成25年)12月に策定・公表した「金

融円滑化法終了への対応策としての特定調停スキーム利用の手引き(2014年(平成

26年)6月及び同年12月改訂)」及び2014年(平成26年)12月に策定・公表

した「経営者保証に関するガイドラインに基づく保証債務整理の手法としての特定調停

スキーム利用の手引き」に基づく,新たな運用が開始された簡易裁判所の特定調停手続

を利用した事業者(法人又は個人事業者)及び保証人の債務処理の手法(以下総称して

「本特定調停スキーム」といいます。)について,特に事業者を廃業・清算するために同

スキームを活用するに当たって,手続の進め方等を明らかにしたものです。

本手引きは,特定調停手続を利用して,廃業・清算をする事業者及びその保証人の債

務の整理をスムーズに進められるように,事業者及び保証人の代理人弁護士が参考とす

る指針として作成されたものですので,この点を御留意ください。

第1 特定調停スキーム(廃業支援型)の概要・要件

1 特定調停スキーム(廃業支援型)の概要

本手引きにおける特定調停スキーム(廃業支援型)とは,金融機関に過大な債務

を負っている事業者の主たる債務及び保証人の保証債務を一体として,準則型私的

整理手続の一つである特定調停手続及び保証債務につき,経営者保証に関するガイ

ドライン(以下「経営者保証GL」といいます。)を利用して,債務免除を含めた債

務の抜本的な整理を図るものであり,事業の継続が困難な事業者を円滑に廃業・清

算させて,経営者又は保証人の新たな事業活動の実施等を図る制度です。本手引き

においては,保証債務の整理を図る一体型を原則としていますが,事業者のみを単

独で廃業・清算させることも可能です。

2 特定調停スキーム(廃業支援型)のメリット

(詳細は別紙1「廃業支援型手続として特定調停を活用するメリット」参照)

(1) 事業者(主たる債務者)及び保証人のメリット

① 取引先を巻き込まないことが可能であること。

② 実質的債権者平等の計画など柔軟な計画策定が可能であること。

45 / 145

③ 手続コストが低廉であること。

④ 一体的に保証債務の整理を行えること。

⑤ 残存資産や信用情報機関に登録されない点で保証人の経済的更生を図りや

すいこと。

⑥ 特別清算と異なり,事業者は株式会社以外の法人も対象とするなど対象範囲

が広いこと。

(2) 金融機関(債権者)のメリット

① 経済的合理性が確保されていること。

② 裁判所が関与すること。

③ 資産調査や事前協議が実施されること。

④ 債権放棄額を貸倒損失として損金算入が可能であること。

3 特定調停スキーム(廃業支援型)の活用事例

(1) 事業者(主たる債務者)について

ア 特定調停の中で弁済計画に基づき事業者の主たる債務及び保証人の保証債務

について整理を行い,事業者については通常清算により整理する事例

イ 特定調停の中で弁済計画の同意と保証債務の整理を行い,事業者の主たる債

務については特別清算により整理する事例

※ いずれのケースにおいても,保証人の保証債務の整理を図る一体型を原則

としておりますが,事業者(主たる債務者)のみを単独で廃業・清算させる

ことも可能です。

※ 親族や第三者が別会社を設立し,事業を承継させて事業を継続する場合は,

いわゆる第二会社方式の再生型手続として位置付け(「金融円滑化法終了への

対応策としての特定調停スキーム利用の手引き」の適用場面),本手引きの対

象とはしません。

なお,「金融円滑化法終了への対応策としての特定調停スキーム利用の手

引き」,「経営者保証に関するガイドラインに基づく保証債務整理の手法とし

ての特定調停スキーム利用の手引き」及び本手引きの適用場面については,

別紙2「各手引きの適用場面」を参照ください。

(2) 保証人について

ア 自宅について

① オーバーローン(被担保債権が担保価値を上回る)を前提として,自宅を

担保権者と協議して保証人の資産として残し,住宅ローンの返済を継続しつ

つ自宅に居住し続ける事例

② 金融機関に経済的合理性が認められることを前提として,自宅を保証人の

46 / 145

資産(いわゆるインセンティブ資産)として残し,自宅に居住し続ける事例

③ 事業者(主たる債務者)の金融機関に対する担保権設定済の自宅について,

近親者等の第三者が適正価格にて購入し,当該第三者の理解を得て自宅に居

住し続ける事例

イ その他資産について

① 金融機関の経済的合理性を踏まえて,当該経済的合理性の範囲内で一定の

資産を残す事例

② 保証人の状況(介護費用,医療費等)を踏まえて,一定の生計費を残す事

例

※ 保証人の保有する資産に応じて様々なケースがあります。

4 特定調停スキーム(廃業支援型)の費用

(1) 裁判所手数料(調停申立てに当たっての印紙代)

(2) 弁護士(支援専門家)に要する費用

支援専門家及び代理人となる弁護士の費用がかかります(また,必要に応じて

公認会計士,税理士等の費用もかかります。)。

5 特定調停スキーム(廃業支援型)の要件

特定調停スキーム(廃業支援型)を利用するに当たっては,次の事項を全て充た

す必要があります。

(1) 対象事業者及び保証人について

ア 主たる債務者である事業者(法人,個人を問いません。)が,過大な債務を

負い,既に発生している債務(既存債務)を弁済することができないこと又は

近い将来において既存債務を弁済することができないことが確実と見込まれ

ること(事業者(主たる債務者)が法人の場合は債務超過である場合又は近い

将来において債務超過となることが確実と見込まれる場合を含みます。)。

イ 保証人の保証債務の整理も同時に進める一体型の場合には,保証人について,

経営者保証GLの要件を充足すること(例えば,弁済について誠実であるとか,

財産状況等を適時適切に開示しているとか(経営者保証GL3項(3)),免責不

許可事由のおそれがない(経営者保証GL7項(1)ニ)などの要件を満たすこ

とが必要です。)。

(2) 対象債権者について

事業者(主たる債務者)に対して金融債権を有する金融機関(信用保証協会を

含みます。以下同じ。)及び保証人に対して保証債権を有する金融機関を対象債

権者とすること。ただし,事業者(主たる債務者)又は保証人の弁済計画の履行

47 / 145

に重大な影響を及ぼす恐れのある債権者については,金融債権を有する債権者以

外でも対象債権者に含めることができます。

(3) 債務整理の目的

事業者(主たる債務者)の早期清算により経済的合理性を図り,もって社会経

済の新陳代謝を促進させるとともに,経営者又は当該事業者の保証人による新た

な事業の創出その他の地域経済の活性化に資する事業活動の実施等に寄与する

ために,当該事業者及びその保証人の債務(保証人の債務にあっては,当該事業

者の債務の保証に係るものに限る。)の整理を行う場合であること。

(4) 法的倒産手続(破産など)が相応しい場合でないこと

すなわち,次のいずれにも該当しない場合であること。

① 対象債権者間の意見・利害の調整が不可能又は著しく困難な場合であること。

② 否認権行使や役員の責任追及などの問題があること。

③ 個別の権利行使の着手が開始されていること。

(5) 経済的合理性

事業者の主たる債務及び保証人の保証債務について,破産手続による配当より

も多くの回収を得られる見込みがあるなど,対象債権者にとって経済的な合理性

が期待できること。

なお,経営者保証GLが適用される場合では,以下の①の額が②の額を上回る

場合には,破産手続による配当よりも多くの回収を得られる見込みがあると考え

られます。

① 現時点において清算した場合における事業者の主たる債務の弁済計画案に

基づく回収見込額及び保証債務の弁済計画案に基づく回収見込額の合計金額

② 過去の営業成績等を参考としつつ,清算手続が遅延した場合の将来時点(将

来見通しが合理的に推計できる期間として最大3年程度を想定)における事業

者の主たる債務及び保証人の保証債務の回収見込額の合計金額

(6) 優先債権等の弁済

事業者(主たる債務者)及び保証人に対する優先債権(公租公課,労働債権)

が全額支払い可能であり,特定調停の対象としない一般商取引債権が金融機関の

理解を得て全額支払可能であること。

(7) 事業者(主たる債務者)の弁済計画案

事業者(主たる債務者)の弁済計画案が次の①から④までの全ての事項が記載

された内容であること。

① 財産の状況

② 主たる債務の弁済計画

③ 資産の換価及び処分の方針

48 / 145

④ 対象債権者に対して要請する主たる債務の減免,期限の猶予その他の権利変

更の内容

(8) 保証人の弁済計画案

保証人の弁済計画が次の①から④までの全ての事項が記載された内容であるこ

と。

① 財産の状況

② 保証債務の弁済計画(原則として,調停成立時から5年以内に保証債務の弁

済を終えるものに限る。)

③ 資産の換価及び処分の方針

④ 対象債権者に対して要請する保証債務の減免,期限の猶予その他の権利変更

の内容

(9) 事前協議及び同意の見込み

対象債権者との間で清算型弁済計画案の提示,説明,意見交換等の事前協議を

行い,各対象債権者から調停条項案に対する同意を得られる見込みがあること。

(10) 労働組合等との協議

事業者(主たる債務者)が,労働組合等と清算型弁済計画案の内容等について

話合いを行った又は行う予定であること。

第2 廃業支援型特定調停手続の進め方

1 事前準備及び相談対応

事業者(主たる債務者)から事業の清算に関する相談を受けた弁護士は,概ね以

下に掲げる事項を聴取・確認し,関係資料の提供を受けます。

〇 事業者(主たる債務者)の概要

資料:商業登記簿謄本,定款,株主名簿

〇 当面の資金繰りの状況

資料:資金繰り見込み表

〇 公租公課の滞納状況等

資料:公租公課債務一覧表

〇 債務の状況

取引金融機関,リース債務,一般取引先,労働債務等

資料:関係権利者一覧表(金融債務),リース契約一覧表,一般取引先債務一覧

表,労働債務一覧表,就業規則(退職金規定)等

〇 直近 3年間の財務状況

資料:財務諸表,税務申告書等

〇 事業形態,主要取引先等

49 / 145

〇 企業の体制,人材等の経営資源

〇 窮境に至った経緯,事業再生及び事業売却が困難な事情

〇 取引先金融機関との関係

〇 保証人の個人資産・負債(一体型の場合)

資料:保証人用資産目録兼予想配当額試算表,保証人用関係権利者一覧表等

2 弁護士に求められる役割

(1) 事業廃止がやむを得ないことの確認

過大な債務を負っているとしても,経営改善や事業売却が可能な段階(もしく

は検討が未了な段階)で,弁護士が金融機関に対し,当該事業者の事業廃止の相

談に行っても,それが受け入れられる可能性は乏しいです。

そこで,弁護士は,過大債務を負っていることの確認のほか,当該事業者の経

営改善が困難であること,第三者への事業売却の可能性がいずれも低いことを確

認し,早期の事業廃止以外に方法がないこと(さらには経済的合理性があること)

を十分に確認すべきです。

(2) 金融機関の金融債務以外の債務を支払えるめどが立っていることの確認

廃業支援型の特定調停では,事業者(主たる債務者)及び保証人に対する優先

債権(公租公課,労働債権)は完済しているか完済できる見込みであることが必

要です。

特定調停の対象としない金融債務以外の一般商取引債務を完済(債務の一部免

除を受けて完済する場合も含みます。)するためには,対象債権者である金融機

関の理解を得る必要があります。すなわち,対象債権者である金融機関の理解を

得ることなく特定調停前に一般商取引債務の支払を行う場合には,詐害行為とし

て取消の対象となり,又は法的倒産手続に移行した後においては否認権行使の対

象となるリスクがある一方で,特定調停申立て後に一般商取引債務の支払を行う

場合は債権者平等の問題や清算価値算定における取扱いの問題が生ずることに

なりますので,対象債権者である金融機関の理解を得ることが重要となります。

ただし,これらの債務について,金額が大きくて完済が困難である等の事情によ

り,当該事業者又は保証人の弁済計画の履行に重大な影響を及ぼすおそれがある

と判断される場合には,対象債権者に加えることも検討することになります。

(3) 事前協議

弁護士が,調停申立て前に弁済計画案等を作成し,対象債権者と事前協議して,

同意の見込みを得る必要があります。

(4) 法的倒産手続(破産など)が相応しい場合でないことの確認

すなわち,次のいずれにも該当しない場合であることの確認が必要です。

50 / 145

① 対象債権者間の意見・利害の調整が不可能又は著しく困難な場合であること。

② 否認権行使や役員の責任追及などの問題があること。

③ 個別の権利行使の着手が開始されていること。

(5) 経済的合理性を充たすことの確認

対象債権者にとって,経済的合理性が期待できることを確認することが必要で

す。

(6) 保証人の保証債務の整理も同時に進める一体型の場合には,保証人について保

証GLの要件を充足することを確認しておく必要があります。

(7) 法人事業者については,原則として,最終的に法的な清算手続まで行う必要が

あります。

3 事前準備及び金融機関との協議の開始

弁護士は,調停申立て前に,当該事業者と保証人の将来の清算時の回収見込額

を算定し,現時点において清算した場合の事業者の主たる債務の弁済計画案及び

保証債務の弁済計画案(清算型弁済計画案や調停条項案)を策定し,対象債権者

にこれらを開示して協議を重ね,同意の見込みを得る必要があります。同意を得

る見込みのない事案については,本特定調停スキームにはなじまないことから,

法的整理手続を検討することが必要です。

各対象債権者からの同意の見込みを得る手順は事案により異なると思われます

が,一般的には,次のような手順で進められるものと考えられます。同時申立て

を予定している場合には,保証人についても次の手順を同時に進めることが必要

になります。

(1) 事業者(主たる債務者)及び保証人から受任の後,将来の清算時の事業者の主

たる債務及び保証人の保証債務の回収見込額(シミュレーション)と現時点にお

いて清算した場合の事業者の主たる債務の弁済計画案及び保証債務の弁済計画

案(清算型弁済計画案や調停条項案)をそれぞれ作成

※ 現時点において清算した場合の弁済計画案や将来の清算時の回収見込額に

ついては,適宜,税理士・公認会計士等と協力し作成することを考える必要が

あります。

※ 将来のみならず,現時点の清算貸借対照表の作成が求められることも考えら

れます。

※ 現時点において清算した場合における事業者の主たる債務の弁済計画案に

基づく回収見込額及び保証債務の弁済計画案に基づく回収見込額の合計金額

を説明するため,清算型弁済計画案や調停条項案を作成することが必要になり

ます。

51 / 145

※ 主たる債務者である事業者と保証人双方の代理人となる場合には,両者間の

利益相反の顕在化等に留意する必要があります。

(2) メインバンクへの現状と方針説明,事業廃止への協力・返済猶予の申入れ

※ 方針説明や返済猶予の申入れは,事業継続中に行うことが望ましいと考えら

れます。

※ 廃業支援型の特定調停申立ての場合には,金利の支払の適否について,慎重

な検討が必要です。すなわち,金利の支払を行うことにより,事後的に偏頗行

為として否認権行使の対象となったり,財産散逸防止義務違反等のリスクがあ

る一方,金利を支払わない場合には,預金拘束のリスクも考えられますので,

十分な検討が必要です。

(3) メインバンク以外の金融機関,信用保証協会等への現状と方針説明,事業廃止

への協力・返済猶予の申入れ(別添書式12参照)

※ 必要に応じて全対象債権者を集めたバンクミーティングを開催します。

※ 経営者保証GL7項(3)①ロでは,返済猶予の申入れが全ての対象債権者に

対して同時に行われていることが必要とされていることに留意が必要です。

※ 返済猶予の効力が発生した時点は,経営者保証GLにおける経済的合理性を

判断する「基準日」の意味を持ちますので,打合せメモ,バンクミーティン

グ議事録,その他資料により,当該日時を明確に記録化しておくことが求め

られます。

※ 赤字事業の場合,返済猶予の効力が発生した日以降,債務者の財務内容が悪

化することが見込まれますので,注意が必要です。

(4) 弁護士,税理士,公認会計士等による申立て時点の(想定)財産目録,(換価し

た財産がある場合には)収支計算書,清算貸借対照表,清算型弁済計画案,調停

条項案の作成。主たる債務者である事業者及び保証人の同時申立てを予定してい

る場合には,保証人の資産目録,調停条項(弁済計画)案,表明保証書・確認報

告書等の作成

※ 申立て時点の財産目録(想定),収支計算書(財産換価が完了している場合),

申立て時点の(想定)清算貸借対照表,清算型弁済計画案(一体型の場合には,

将来の見込み清算貸借対照表を添付)を作成します。

※ 清算型弁済計画案が対象債権者による債務免除を内容とする場合には,債務

者に対する債務免除益課税,債権者に対する貸倒損失の計上の点について留意

することが必要です。

※ 清算貸借対照表及び将来の見込み清算貸借対照表の数値は処分価値(早期売

却価格)で評価します。

※ 信用保証協会付融資に関しては,信用保証協会とは,代位弁済前であっても,

52 / 145

他の金融機関と同じタイミングで協議を開始することが必要です。

※ 清算型弁済計画案が信用保証協会による求償権放棄を内容とする場合には,

信用保証協会による求償権放棄の取扱いに適合する必要があります。例えば,

資産の任意処分が先行し,現預金等しか資産がない場合は別として,原則とし

て,財産目録や弁済計画の作成に外部専門家の税理士や公認会計士の関与が求

められていることに留意する必要があります。また,保証人がいる事業者で,

事業者のみを単独で廃業・清算させる場合,信用保証協会は原則として求償権

放棄に対応できないため,特別清算手続等の法的整理手続による対応等留意が

必要となります。

(5) メインバンクに対する清算型弁済計画案の提示,説明,意見交換,修正と同意

の見込みの取得

※ 「同意の見込み」とは,おおむね,金融機関の支店の取引担当者レベルの同

意が得られており,最終決裁権限者(本店債権管理部など)の同意が得られる

見込みがあることなどの状況をいいます。また,清算型弁済計画案に積極的に

同意をするわけではないが,あえて反対もしない(従って,後述の民事調停法

17条の決定がなされた場合には異議の申立てをしないと見込まれる。)場合

も含まれます。

(6) 各対象債権者に対する清算型弁済計画案の提示,説明,意見交換等と同意の見

込みの取得

※ 必要に応じてバンクミーティングの開催

(7) 調停条項案の作成,各対象債権者に対する特定調停についての説明と調停条項

案に対する同意の見込みの取得

(8) 労働組合等との協議

ポイント:対象債権者との十分な事前調整の重要性

特定調停手続を円滑に実施するためには,事前調整なく,いきなり調停を申し

立てるのではなく,事前に十分に対象債権者と協議を行うことが肝要です。本手

引きにおいては,保証債務の整理を図る一体型を原則としておりますが,経営者

保証GLにおいても,主たる債務者及び保証人の双方が弁済について誠実であり,

対象債権者の請求に応じ,それぞれの財産状況等(負債の状況を含みます。)につ

いて適時適切に開示していることが求められており,十分な事前調整及び信頼関

係の構築が大事とされています。

4 特定調停の申立て

(1) 当事者

53 / 145

申立人:事業者(主たる債務者)及び保証人

相手方:金融機関(債権者)。複数でも,1件として申立てが可能。

※ 本特定調停スキームでは,前記のとおり,調停申立て前に弁済計画案に

ついて金融機関と調整し,同意の見込みを得ることになっていますので,

債権者ごとに進行が区々になる可能性が極めて低いと思われます。したが

って,相手方の数にかかわらず,原則として1件の申立て(したがって,

申立書も1通)で足りると考えられます。なお,例外的に対象債権者ごと

に進行が区々となる可能性がある場合には,申立てを対象債権者ごとに分

ける(申立書を複数とする)必要があります。

※ 信用保証協会の保証付債権がある場合は,代位弁済前であっても,信用

保証協会を利害関係人として参加させることも可能です。

※ 同時申立てをする場合,保証人の債権者と主たる債務者である事業者の

債権者が全て同一であるときは,1通の申立書での申立てが可能です。保

証人と主たる債務者である事業者の債権者が一部でも異なるときは,同時

申立てであったとしても,別々の申立書により申立てをすることになりま

す。なお,別々の申立ての場合にも,並行して審理することが望ましいこ

とから,関連事件があることを申立書において明記する必要があります。

(2) 管轄裁判所

相手方の住所,居所,営業所若しくは事務所の所在地を管轄する簡易裁判所又

は当事者が合意で定める簡易裁判所であり,かつ,地方裁判所本庁に併置される

もの。

※ 本来の特定調停の場合,相手方の住所等を管轄する簡易裁判所又は当事者

が合意により定める地方裁判所若しくは簡易裁判所が管轄裁判所となりま

す(民事調停法3条参照)。しかしながら,中規模以下程度の事業者が対象

となり,債権者との間の事前調整を前提とする本特定調停スキームでは地方

裁判所への申立ては想定していません。また,専門性のある調停委員を速や

かに選任してもらう必要があることから,本特定調停スキームを扱う裁判所

としては,専門性のある調停委員を速やかに選任しやすい地方裁判所本庁に

併置された簡易裁判所に申立てをすることをお勧めします。

なお,法定の土地管轄が地方裁判所本庁併置の簡易裁判所にはなく,事前

合意がないときであっても,特定調停については広く自庁処理が認められて

いますので,それを前提として地方裁判所本庁併置の簡易裁判所に申し立て

ることは可能です(自庁処理するかどうかは,特定債務等の調整の促進のた

めの特定調停に関する法律4条に基づき,各裁判所が判断することになりま

す。)。

54 / 145

(3) 提出すべき書類(書式,記載例は,別添のとおり)。

添付資料等については,債権者に共通のものは,1部で問題ないと考えます。

○ 調停申立書(別添書式1)

正本は1通,副本は相手方の数。

○ 訴訟委任状

○ 資格証明書(申立人,相手方)

○ 関係権利者一覧表(別添書式2)

※ 申立て時点において,対象債権としない債権者がいる場合には,当該債権

者についても,関係権利者一覧表の記載が必要です。

○ 対象債権者の担当等一覧表(担当部署,担当者,連絡先(電話番号,FAX

番号)の一覧表)

〇 申立て時点の財産目録・清算貸借対照表・(換価した財産がある場合)収支

計算書(別添書式3)

○ 将来の見込み清算貸借対照表兼清算型弁済計画案(別添書式4-1)

○ 清算型弁済計画案の説明文書(別添書式4-2)

※ 将来の清算見込み貸借対照表及び清算手続が遅延した場合の比較資料を

付けるなどして,清算型弁済計画案の方が破産した場合よりも回収見込額

が多く,経済的合理性が優れていることや弁済計画案の内容を説明します。

○ 特定債務者の資料等(別添書式5)

○ 調停条項案(別添書式6-1~6-3)

書式は一体型を前提としています。

○ 経過報告書(別添書式7)

※ 事前の対象債権者や労働組合等との交渉状況の程度によって,調停期日

の進行の見込みが異なることから,調停条項案に対する各対象債権者の同

意の見込みがあることや協議に係る状況等を明らかにする具体的な交渉経

過を記載してください。

○ 保証人用資産目録兼予想配当総額試算表(別添書式8)(同時申立ての場合。

以下同じ。)

○ 保証人用関係権利者一覧表(別添書式9)

○ 保証人用月次収支表(別添書式10)

※ 調停条項案において対象資産を処分・換価して一括返済する内容であれ

ば不要ですが,対象資産を処分・換価する代わりに対象資産の「公正な価

額」に相当する額を分割返済する内容であれば添付しておくことが望まし

いです。

○ 表明保証書・確認報告書(別添書式11)

55 / 145

※ 対象債権者に資産内容を開示後に新たな財産が見つかる可能性を踏まえ,

対象債権者と協議の上,申立て時に表明保証書・確認報告書を提出せず,

調停成立時までに追完することも考えられます。

5 調停手続の進行

本特定調停スキームは,弁済計画案に対する各対象債権者の同意が事前に見込まれ

ていることが前提となっていますので,事前に全対象債権者との事前調整や協議を得

た上,調停申立て後の準備期日において,申立代理人から調停委員会に対して,申立

て前の経過,調停手続の進行見込み等に関する説明をし,質疑の機会を設けるなどし

て,1~2回の調停期日で終結することを想定しています。なお,以下の記述は,あ

くまでも典型的な期日の進行方法を想定したものであり,個別具体的な事案に応じた

調停委員会の進行に委ねることになります。

(1) 第1回調停期日

① 調停委員会による申立人及び各対象債権者(金融機関)の意向確認

② (場合によっては)調停成立,民事調停法17条決定

※ 調停調書には「別紙弁済計画記載のとおり支払う」と定められ(書式6-1

の3(1)ア),弁済計画が添付されますので,調停調書と弁済計画の一体性が確

保されることになります。これにより,債務免除に関する税務上の処理,あるい

は信用保証協会による求償権放棄の処理につき,合理性が担保されることになり

ます。また,民事調停法17条決定の主文においては,「別紙条項」のとおりと

し,弁済計画が引用され,弁済計画に合理性があることが示されることになりま

す。

(2) 期日間

期日間に調整が必要な場合には,申立人代理人弁護士が各対象債権者(金融機

関)との間で協議,調整

(3) 第2回以降の調停期日

① 全ての対象債権者(金融機関)との間で調停条項につき合意に達すれば,調

停成立

② 一部ないし全ての対象債権者が調停条項につき裁判所の決定があれば異議

を述べないという段階まで達すれば, 民事調停法17条決定

以 上

56 / 145

廃業支援型手続として特定調停を活用するメリット

1 債務者及び保証人のメリット

債務超過の状態にて債務者を清算する方法としては,特定調停のほかに,

破産や特別清算があります。本特定調停スキームを活用する場合,債務者

及び保証人には以下のメリットがあります。

① 取引先を巻き込まないことが可能

破産手続の場合には,全債権者を対象とせざるを得ません。これに対

し,特定調停手続の場合には,債務者は,対象債権者である金融機関の

理解を得た上で,金融機関に対する債務以外の債務(一般商取引債務等)

を支払うこともでき,商取引先等の関係者に大きな影響を与えません。

② 実質的に平等な計画も可能

破産手続の場合,形式的な債権者平等が貫徹されており,少額債権者

を保護することは不可能です。これに対し,特定調停手続の場合には,

経済的合理性の観点から全対象債権者の理解を得た上で,少額債権者は

全額保護するなど,実質的債権者平等の計画を立案することも可能です。

③ 手続コストが低廉

事業者(主たる債務者)の破産手続の場合,破産管財人が選任されるこ

とが原則ですので,申立人代理人弁護士費用のほかに,破産管財人報酬(予

納金)などの手続コストを要することになります。これに対し,特定調停

手続の場合には,通常清算手続又は特別清算手続のコストは要しますが,

少なくとも破産管財人報酬(予納金)の支払は不要となりますので,手続

コストが比較的低廉になることが多いと思われます。

④ 債務者と一体的に保証債務の整理を行えること

事業者(主たる債務者)が破産手続や特別清算を申し立てる場合,保

証人も破産することが通例です。経営者保証に関するガイドライン(以

下「経営者保証GL」といいます。)を活用し,保証債務の整理のみを特

定調停手続等で解決することも可能ですが,債務者の手続とは別個の手

続となり,手間がかかる等の難点があり得ます。これに対し,特定調停

手続の場合には,債務者と保証人の債務整理を併合して一体的に進める

ことが出来ますので,債務整理が円滑に行えます。

⑤ 保証人の経済的更生を図りやすいこと

保証人が破産手続を申し立てる場合,自由財産と自由財産拡張財産し

か残すことはできません。また,信用情報機関に登録されますし,官報

57 / 145

に掲載されるという問題もあります。これに対し,保証債務の整理を特

定調停手続で進める場合,保証人の債務整理については,経営者保証G

Lを活用することになりますので,自由財産と自由財産拡張財産以外に

インセンティブ資産を残すことも可能です。信用情報機関に登録されま

せんし,官報等で個人情報が公表されることもありません。そのため,

破産手続の場合に比べ,保証人の経済的更生が図りやすいといえます。

⑥ 特別清算と異なり,使える間口が広いこと

特別清算は株式会社以外の法人は対象外とされ,さらに会社を解散さ

せた上での手続であるため,事業が継続している場合には利用しにくい

場合があります。解散後の2か月間の弁済禁止期間を経てからの手続と

ならざるを得ない点も利用しにくい理由となります。また,申立ての際

に対象債権者の債権額の3分の2以上の同意書の提出を求められる場合

もあります。これに対し,特定調停手続は,株式会社以外の法人でも利

用することができ,会社を解散させる前に手続に入ることができるため,

迅速かつ,事業活動を完全に停止しないままでも対応が可能です。また,

事前の協議は求めますが,同意書の提出までは求められておりませんの

で,債務者にとって間口が広く,使いやすい手続といえます。

2 金融機関のメリット

特定調停手続を申し立てることは,金融機関にとって以下の点でメリット

があるといえます。

① 経済的合理性

早期に廃業し,事業者の主たる債務と保証人の保証債務を一体で整理す

ることで,破産手続の申立てが遅延する場合よりも高額の債権回収が見込

めます。調停条項は,「公正かつ妥当で経済的合理性を有する内容のもの

でなければならない」(特定債務等の調整の促進のための特定調停に関す

る法律15条,17条2項)とされていますので,経済的合理性のある計

画であることが担保されています。

② 裁判所が関与すること

特定調停手続には,裁判官のほか,調停委員が選任されますので,手

続が公正であることが担保されています。

③ 資産調査や事前協議が実施されること

破産手続の場合には,破産手続前に事前調整することは予定されてい

ません。これに対し,特定調停手続の場合には,事前に事業者(主たる

58 / 145

債務者)の資産調査,保証人の資産調査,金融機関との事前協議を行う

ことが予定されております。資産調査等の管理コストが低減されること,

ソフトランディング型の清算が可能であることもメリットといえるでし

ょう。

④ 債権放棄額を貸倒損失として損金算入が可能です。

59 / 145

別紙2

金融円滑化法終了への対応策としての特定調停スキーム利用の手引き

経営者保証に関するガイドラインに基づく保証債務整理の手法としての特定調停スキーム利用の手引き

事業者の廃業・清算を支援する手法としての特定調停スキーム利用の手引き(本手引き)

事業再生(事業継続)する場合で,一体型(主たる債務者も保証人も特定調停を利用)

〇 × ×

事業再生(事業継続)する場合で,事業者単独型(主たる債務者は特定調停を利用し,保証人は特定調停を利用しない(破産等))

○ × ×

事業再生(事業継続)する場合で,保証人単独型(主たる債務者は特定調停を利用せず(再生支援協議会等),保証人は特定調停を利用)

× ○ ×

事業清算・廃業する場合で,一体型(主たる債務者も保証人も特定調停を利用)

× × 〇

事業清算・廃業する場合で,事業者単独型(主たる債務者は特定調停を利用し,保証人は特定調停を利用しない(破産等))

× × ○

事業清算・廃業する場合で,保証人単独型(主たる債務者は特定調停を利用せず(破産や特別清算等),保証人は特定調停を利用)

× ○ ×

各手引きの適用場面

※一体型や保証人単独型は,経営者保証に関するガイドラインに基づく保証債務整理を行うことを前提にしています。※「保証人が特定調停を利用しない」ケースは,保証人が存在していない場合も含みます。

60 / 145

特 定 調 停 申 立 書

平成 年 月 日

○○簡易裁判所 御中

(当事者の住所・名称)

(代理人の住所・名称)

(相手方債権者の住所・名称)

申立ての趣旨

申立人の債務額を確定した上,その支払方法の協定を求める。

本件については,特定調停手続により調停を行うことを求める。

紛 争 の 要 点

1 申立人の概況

⑴ 特定債務者に該当すること

申立人は,平成●年●月●日時点において,資産●●●●円,負債●●

●●円で,●●●●円の実質債務超過に陥っており,特定債務等の調整の

促進のための特定調停に関する法律(以下「特定調停法」という)第2条

の「金銭債務を負っている者であって」「債務超過に陥るおそれのある法

人」に該当する。

⑵ 上記原因が生じた理由

書式1

61 / 145

2 債務の種類及び金額

添付書類3の関係権利者一覧表のとおり,金融機関に対し,金融債務を負

っている。

3 経済的合理性

主たる債務者が,優先債権(公租公課,労働債権)及び一般商取引債権等

の弁済を行ったとしても,破産手続による配当よりも多くの回収を得られ

る見込みがあるなど,対象債権者にとって経済的な合理性が期待できる。

保証人についても,将来の清算時の回収見込額に比べ,現時点の任意清算

の弁済計画案の方が優先債権(公租公課,労働債権)及び一般商取引債権等

の弁済を行ったとしても,相手方である債権者の回収見込額が多く,対象債

権者にとって経済的な合理性が期待できる(添付書類4,5)。

4 金融機関及び労働組合等との事前協議状況

添付書類7の経過報告書のとおりである。

5 保証人の同時申立ての有無 1

添 付 書 類

1 訴訟委任状

2 資格証明書

3 関係権利者一覧表

4 財産目録及び収支計算書

5 清算型弁済計画案(清算貸借対照表見込み及び早期の清算と清算手続が遅

延した場合との回収見込額比較表を含む)

6 調停条項案

7 経過報告書

1 保証人の債権者と主たる債務者である事業者の債権者が全て同一であるときは,1通の申立書での

申立てが可能です。保証人についての申立書の記載事項は,「経営者保証に関するガイドラインに基づ

く保証債務整理の手法としての特定調停スキーム利用の手引き」の書式1を参照ください。なお,同一

の申立書でなくても,同時申立ての際には,並行して審理することが望ましいことから,関連事件があ

る旨を記載することが必要です。

62 / 145

申立人

関 係 権 利 者 一 覧 表 ※ 該当する□に「レ」を記入すること。 債権者氏名又は名称 債 務 の 内 容 等 番号 (当初借入日・当初借入金額・現在残高等) 担保権の内容等 住 所 年月日 金 額 残 高 円 円 □(根)抵当権付 1 ・ ・ □(連帯)保証人付 申立書記載のとおり (氏名 ) 円 円 □(根)抵当権付 2 ・ ・ □(連帯)保証人付 (氏名 ) 円 円 □(根)抵当権付 3 ・ ・ □(連帯)保証人付 (氏名 ) 円 円 □(根)抵当権付

4 ・ ・ □(連帯)保証人付 (氏名 ) 円 円 □(根)抵当権付

5 ・ ・ □(連帯)保証人付 (氏名 ) 円 円 □(根)抵当権付

6 ・ ・ □(連帯)保証人付 (氏名 ) 円 円 □(根)抵当権付

7 ・ ・ □(連帯)保証人付 (氏名 ) 円 円 □(根)抵当権付 8 ・ ・ □(連帯)保証人付 (氏名 ) 円 円 □(根)抵当権付 9 ・ ・ □(連帯)保証人付 (氏名 ) 円 円 □(根)抵当権付 10 ・ ・ □(連帯)保証人付 (氏名 ) 円 円 □(根)抵当権付 11 ・ ・ □(連帯)保証人付 (氏名 ) 円 円 □(根)抵当権付 12 ・ ・ □(連帯)保証人付 (氏名 ) ※ 「関係権利者」とは,特定債務者に対して財産上の請求権を有する者及び特定債務者の財産の上に 担保権を有する者をいう。(特定調停法2条4項)

関係権利者の一覧表には,関係権利者の氏名又は名称及び住所並びにその有する債権又は担保権 発生原因及び内容を記載しなければならない。(特定調停手続規則2条2項)

書式2

63 / 145

科 目 概 要 価 格 備考

現金

未収売掛金

預け金詳細は収支計算書記載のとおり

資産合計0

財 産 目 録

(H〇.〇.〇現在)

※申立日現在(直前)の財産内容を報告してください(以下,同じ)

書式3

64 / 145

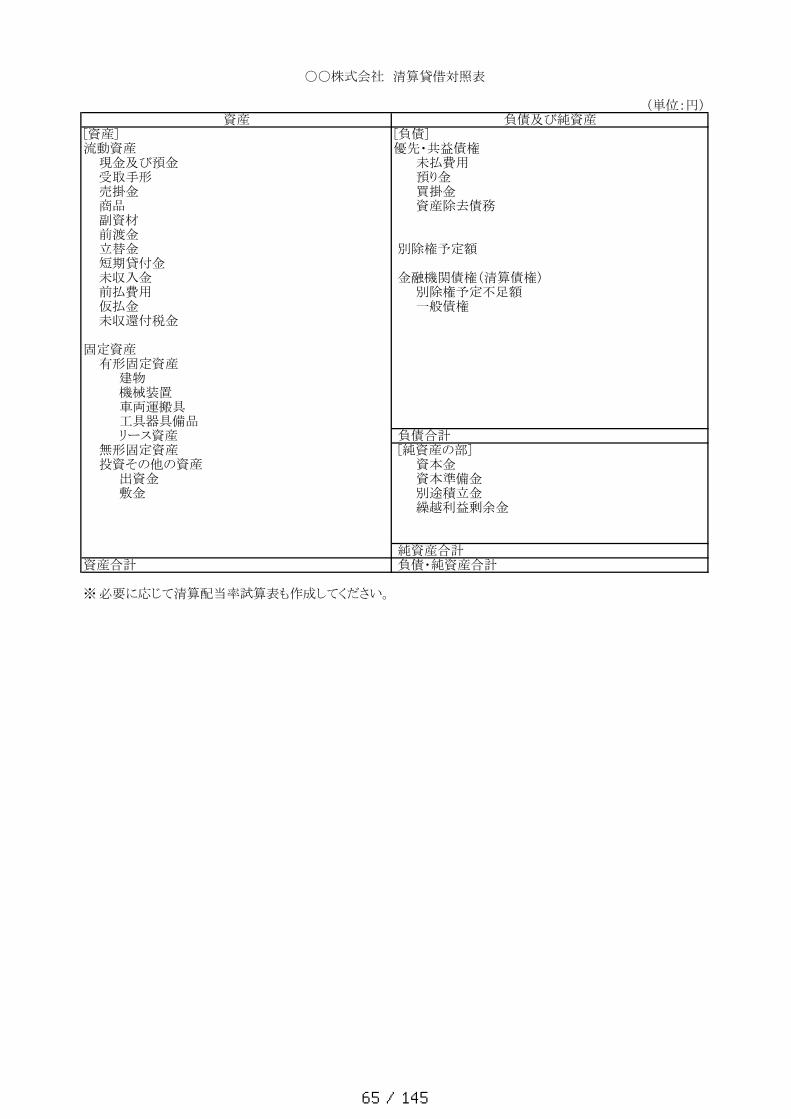

〇〇株式会社 清算貸借対照表

(単位:円)資産 負債及び純資産

[資産] [負債]流動資産 優先・共益債権

現金及び預金 未払費用受取手形 預り金売掛金 買掛金商品 資産除去債務副資材前渡金立替金 別除権予定額短期貸付金未収入金 金融機関債権(清算債権)前払費用 別除権予定不足額仮払金 一般債権未収還付税金

固定資産有形固定資産

建物機械装置車両運搬具工具器具備品リース資産 負債合計

無形固定資産 [純資産の部]投資その他の資産 資本金

出資金 資本準備金敷金 別途積立金

繰越利益剰余金

純資産合計資産合計 負債・純資産合計

※必要に応じて清算配当率試算表も作成してください。

65 / 145

入金科目 金額 説明

1 現金及び預金

① 現金預かり

② ○○銀行から引出し(解約済)

2 受取手形・売掛金

①

②

③

④

⑤

3 商品・副資材・前渡金・立替金その他

①

②

③

4 未収還付税金

5 固定資産

①

②

③

6 投資その他の資産

①

②

7 その他

①

②

小計 0

詳細は売掛金一覧表記載のとおり

収支計算書1 収入 年 月 日現在

番号

詳細は〇〇記載のとおり

66 / 145

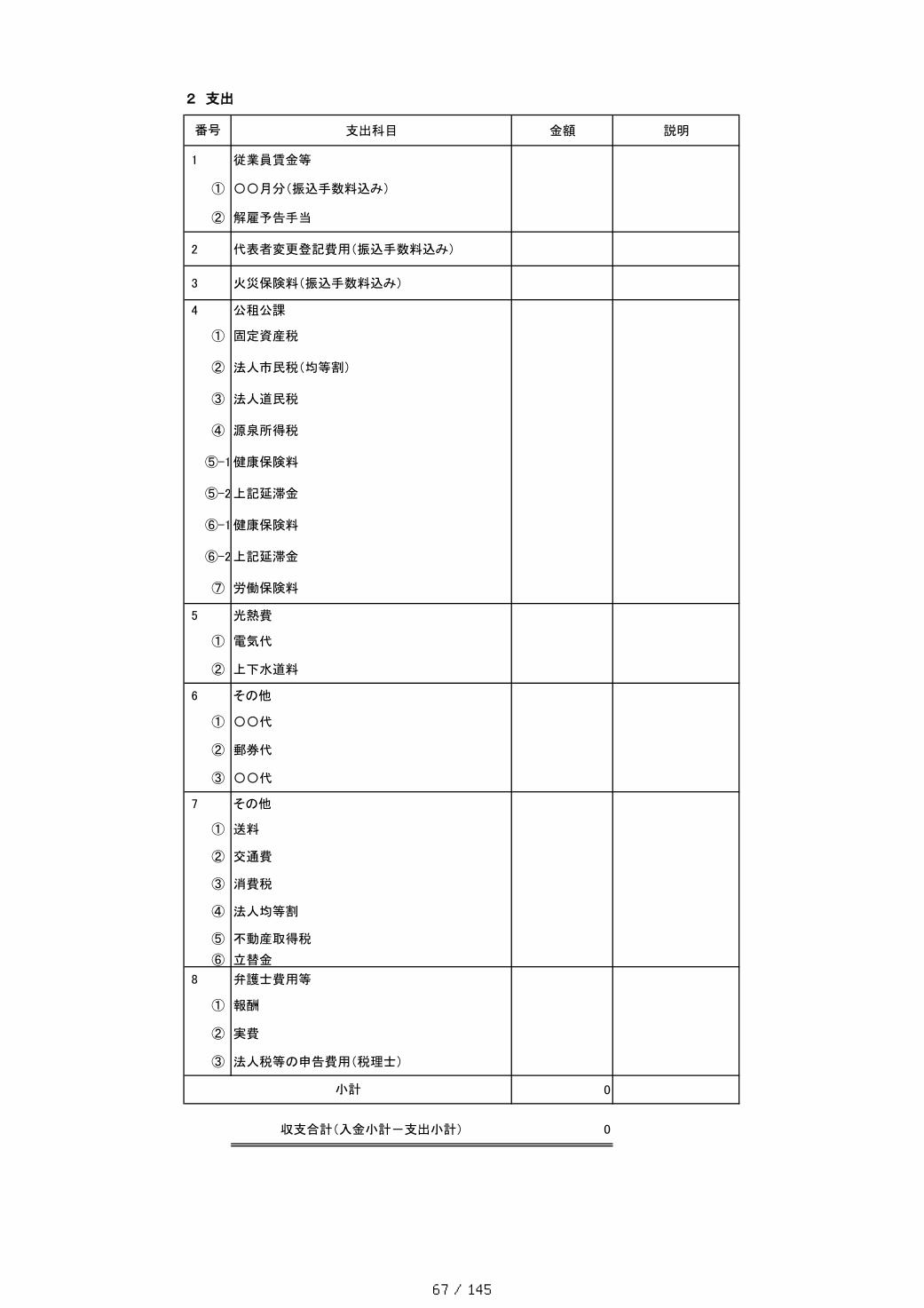

支出科目 金額 説明

1 従業員賃金等

① 〇〇月分(振込手数料込み)

② 解雇予告手当

2 代表者変更登記費用(振込手数料込み)

3 火災保険料(振込手数料込み)

4 公租公課

① 固定資産税

② 法人市民税(均等割)

③ 法人道民税

④ 源泉所得税

⑤-1健康保険料

⑤-2上記延滞金

⑥-1健康保険料

⑥-2上記延滞金

⑦ 労働保険料

5 光熱費

① 電気代

② 上下水道料

6 その他

① 〇〇代

② 郵券代

③ 〇〇代

7 その他

① 送料

② 交通費

③ 消費税

④ 法人均等割

⑤ 不動産取得税

⑥ 立替金

8 弁護士費用等

① 報酬

② 実費

③ 法人税等の申告費用(税理士)

0

収支合計(入金小計-支出小計) 0

2 支出

番号

小計

67 / 145

年 月 日

将来の見込み清算貸借対照表兼清算型弁済計画

〇〇株式会社

代表者代表取締役 〇〇

上記代理人弁護士

書式4-1

68 / 145

〇〇株式会社 清算貸借対照表見込(平成〇〇年〇〇月〇〇日時点)※

(単位:円)資産 負債及び純資産

[資産] [負債]流動資産 優先・共益債権

現金及び預金 未払費用受取手形 預り金売掛金 買掛金商品 資産除去債務副資材前渡金立替金 別除権予定額短期貸付金未収入金 金融機関債権(清算債権)前払費用 別除権予定不足額仮払金 一般債権未収還付税金

固定資産有形固定資産

建物機械装置車両運搬具工具器具備品リース資産 負債合計

無形固定資産 [純資産の部]投資その他の資産 資本金

出資金 資本準備金敷金 別途積立金

繰越利益剰余金

純資産合計資産合計 負債・純資産合計

※清算手続が遅延した場合の将来時点を記載する。

69 / 145

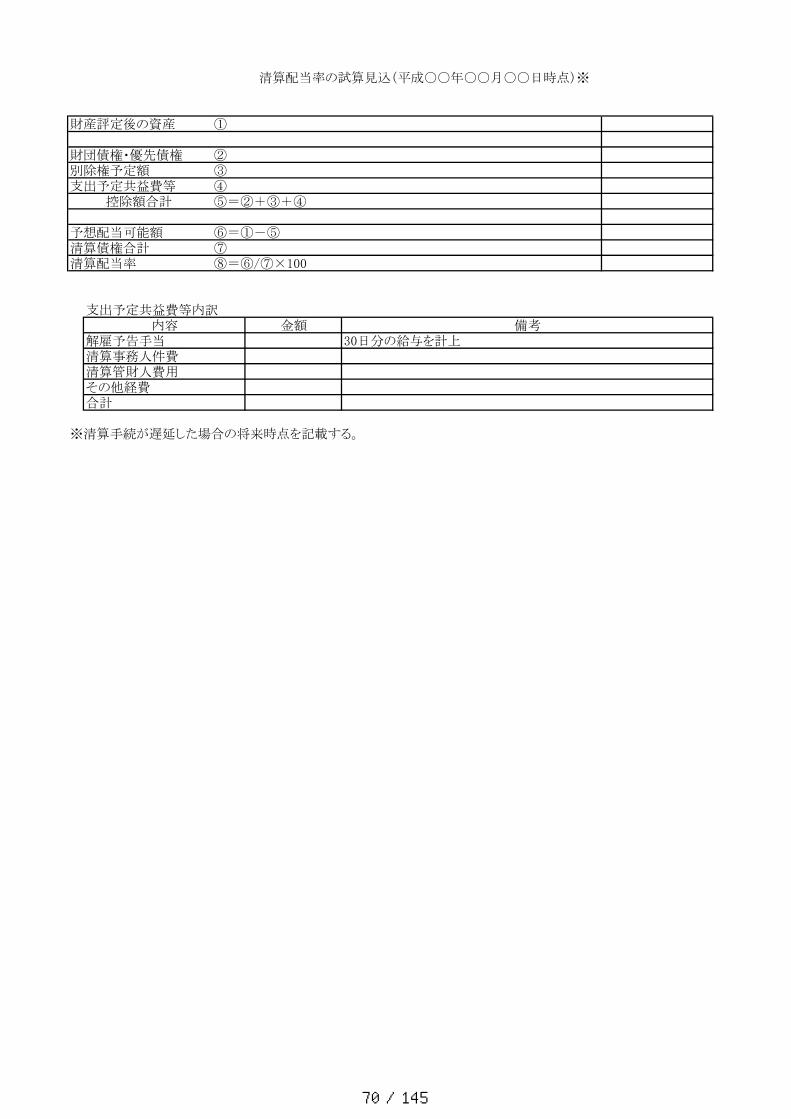

清算配当率の試算見込(平成〇〇年〇〇月〇〇日時点)※

財産評定後の資産 ①

財団債権・優先債権 ②別除権予定額 ③支出予定共益費等 ④

控除額合計 ⑤=②+③+④

予想配当可能額 ⑥=①-⑤清算債権合計 ⑦清算配当率 ⑧=⑥/⑦×100

支出予定共益費等内訳内容 金額 備考

解雇予告手当 30日分の給与を計上清算事務人件費清算管財人費用その他経費合計

※清算手続が遅延した場合の将来時点を記載する。

70 / 145

〇〇

株式

会社

財

産目

録(平

成〇

〇年

〇月

〇日

時点

)

資産

の部

(単

位:円

)

科目

内訳

現時

点帳

簿残

高調

整調

整後

残高

相殺

個別

評定

現時

点清

算貸

借対

照表

残高

清算

手続

が遅

延した場

合の清

算貸

借対

照表

残高

評価

方法

等①

②③

=①

+②

④⑤

⑥=

③+④

+⑤

⑦※

現金

及び

預金

現金

現金

当座

預金

普通

預金

定期

積金

計受

取手

形

計

※⑦

現

時点

清算

貸借

対照

表の清

算価

値(⑥

)等

を基

準として,清

算手

続が遅

延した場

合の清

算貸

借対

照表

残高

(⑦

)を試

算して記

載ください。以

下同

じ。

71 / 145

〇〇株式会社 財産目録(平成〇〇年〇〇月〇〇日時点)

資産の部

(単位:円)

科目

内訳

帳簿残高

調整

調整後

残高

相殺

個別評定

清算貸借

対照表残高

清算手続が遅延

した場合の清算

貸借対照表残高

評価方法等

①②

③=①+②

④⑤

⑥=③+④+⑤

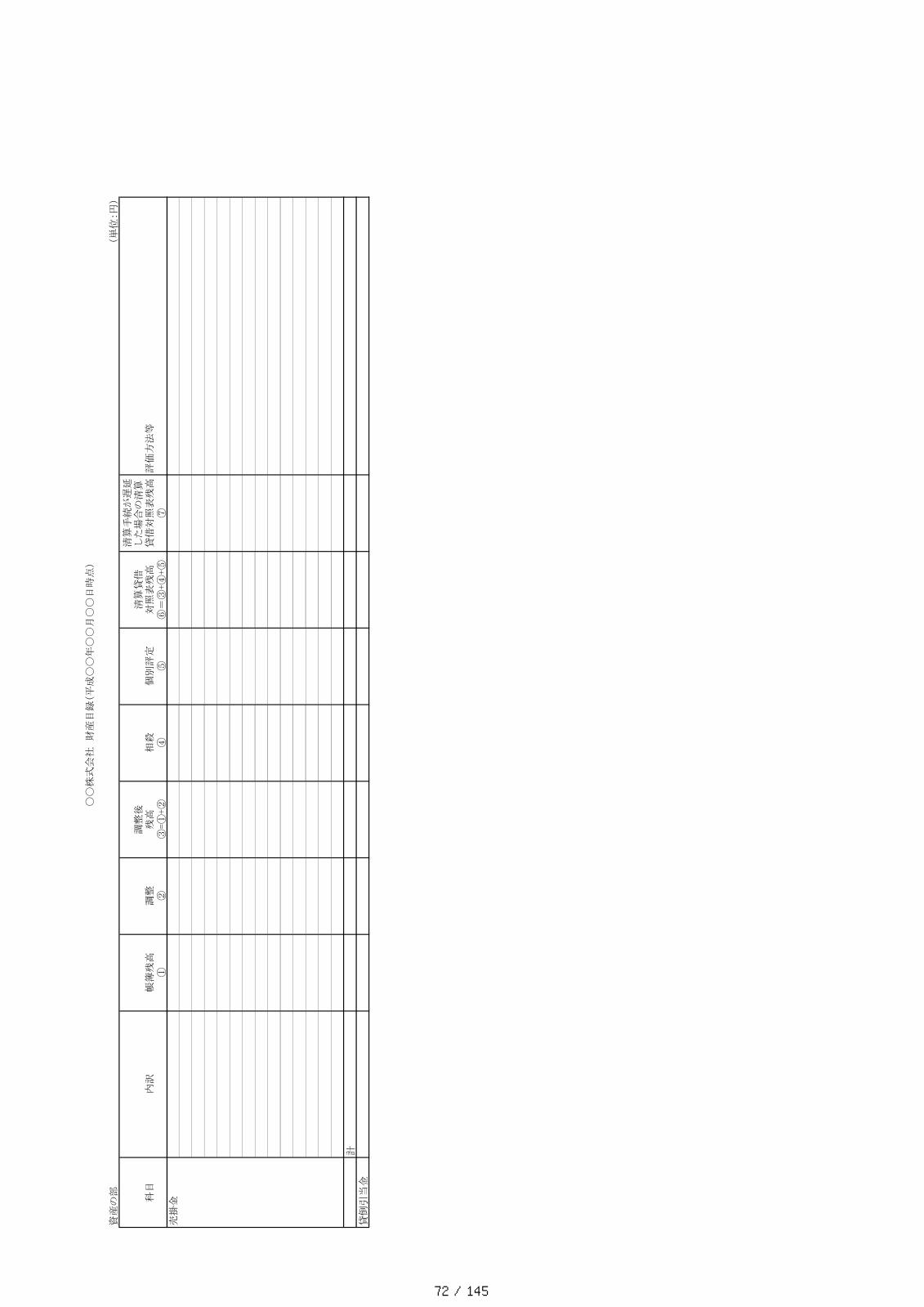

⑦売掛金

計

貸倒引当金

72 / 145

〇〇

株式

会社

財

産目

録(平

成〇

〇年

〇〇

月〇

〇日

時点

)

資産

の部

(単

位:円

)

科目

内訳

帳簿

残高

調整

調整

後残

高相

殺個

別評

定清

算貸

借対

照表

残高

清算

手続

が遅

延した場

合の清

算貸

借対

照表

残高

評価

方法

等①

②③

=①

+②

④⑤

⑥=

③+④

+⑤

⑦

商品

副資

材

73 / 145

〇〇

株式

会社

財

産目

録(平

成〇

〇年

〇〇

月〇

〇日

時点

)

資産

の部

(単

位:円

)

科目

内訳

帳簿

残高

調整

調整

後残

高相

殺個

別評

定清

算貸

借対

照表

残高

清算

手続

が遅

延し

た場

合の清

算貸

借対

照表

残高

評価

方法

等

①②

③=①

+②

④⑤

⑥=

③+④

+⑤

⑦

前渡

金

立替

金

短期

貸付

金

未収

入金

前払

費用

仮払

金

未収

還付

税金

74 / 145

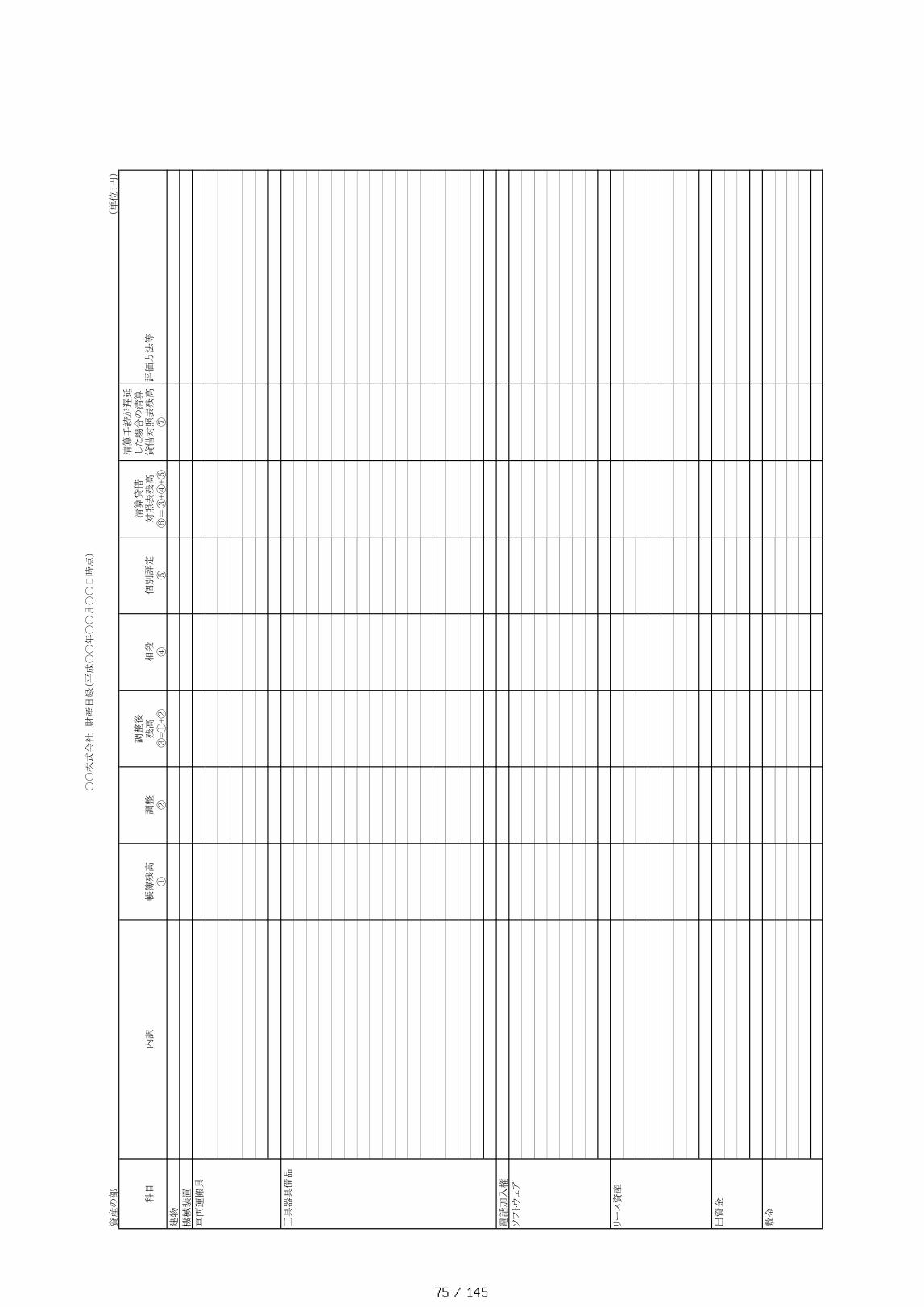

〇〇株式会社 財産目録(平成〇〇年〇〇月〇〇日時点)

資産の部

(単位:円)

科目

内訳

帳簿残高

調整

調整後

残高

相殺

個別評定

清算貸借

対照表残高

清算手続が遅延

した場合の清算

貸借対照表残高

評価方法等

①②

③=①+②

④⑤

⑥=③+④+⑤

⑦

建物

機械装置

車両運搬具

工具器具備品

電話加入権

ソフトウェア

リース資産

出資金

敷金

75 / 145

〇〇

株式

会社

負

債目

録(平

成〇

〇年

〇〇

月〇

〇日

時点

)

負債

の部

(単

位:円

)

科目

内訳

帳簿

残高

調整

調整

後残

高相

殺修

正清

算貸

借対

照表

残高

清算

手続

が遅

延した場

合の清

算貸

借対

照表

残高

評価

方法

等優

先・共

益債

権別

除権

①②

③=①

+②

④⑤

⑥=

③+④

+⑤

⑦別

除権

不足

額一

般破

産債

権

計 計

(資材

仕入

)

計 計 計 計

借入

金

計 計 計 計

資産

除去

債務

割引

手形

破産

債権

買掛

金

未払

費用

支払

手形

未払

費用

未払

金

預り金

借入

金

リー

ス債

務

前受

金

76 / 145

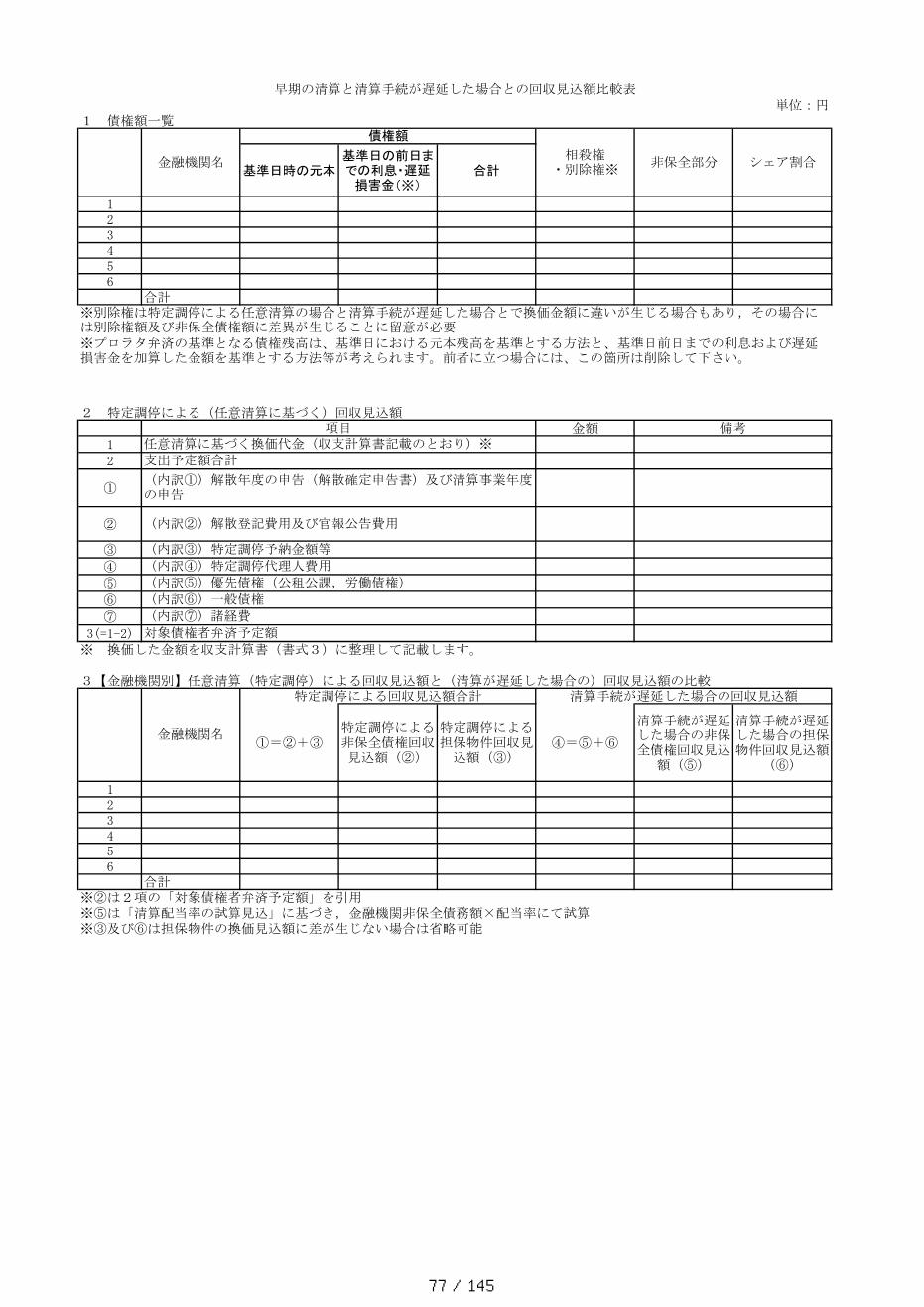

単位:円1 債権額一覧

基準日時の元本基準日の前日までの利息・遅延損害金(※)

合計

123456

合計

2 特定調停による(任意清算に基づく)回収見込額金額

1

2

①

②

③

④

⑤

⑥

⑦

3(=1-2)※ 換価した金額を収支計算書(書式3)に整理して記載します。

3【金融機関別】任意清算(特定調停)による回収見込額と(清算が遅延した場合の)回収見込額の比較

①=②+③特定調停による非保全債権回収見込額(②)

特定調停による担保物件回収見

込額(③)④=⑤+⑥

清算手続が遅延した場合の非保全債権回収見込

額(⑤)

清算手続が遅延した場合の担保物件回収見込額

(⑥)

123456

合計※②は2項の「対象債権者弁済予定額」を引用※⑤は「清算配当率の試算見込」に基づき,金融機関非保全債務額×配当率にて試算※③及び⑥は担保物件の換価見込額に差が生じない場合は省略可能

(内訳①)解散年度の申告(解散確定申告書)及び清算事業年度の申告

(内訳④)特定調停代理人費用

(内訳③)特定調停予納金額等

(内訳②)解散登記費用及び官報公告費用

対象債権者弁済予定額

特定調停による回収見込額合計 清算手続が遅延した場合の回収見込額

金融機関名

(内訳⑥)一般債権

(内訳⑤)優先債権(公租公課,労働債権)

(内訳⑦)諸経費

支出予定額合計

早期の清算と清算手続が遅延した場合との回収見込額比較表

備考

債権額

金融機関名相殺権

・別除権※シェア割合非保全部分

※別除権は特定調停による任意清算の場合と清算手続が遅延した場合とで換価金額に違いが生じる場合もあり,その場合には別除権額及び非保全債権額に差異が生じることに留意が必要

任意清算に基づく換価代金(収支計算書記載のとおり)※項目

※プロラタ弁済の基準となる債権残高は、基準日における元本残高を基準とする方法と、基準日前日までの利息および遅延損害金を加算した金額を基準とする方法等が考えられます。前者に立つ場合には、この箇所は削除して下さい。

77 / 145

(単位:円)

元本並びに利息・遅

延損害金

利息

・遅

延損

害金

(基準日の前日まで)

(基

準日

以降

)

免除率

免除

率10

0%

1全

額

2全

額

3全

額

4全

額

5全

額

6全

額

合計(●

名)

00

00

全額

0

弁済

率

(弁

済額

合計

/元

金部

分合

計)

※1

※2

プロラタ弁済の基準となる債権残高は,基準日における元本残高を基準とする方法と,基準日前日までの利息および遅延損害金を加算した金額を基準とする方法等が考えられます。前者に立つ場合は,この箇所は削除してください。

収益弁済がない場合には,基本弁済のみとなりますので,第1回から第5回弁済の箇所は削除してください。

第2回

(平成●年●

月末日限り)

第1回(※2)

(●年●月末

日限り)

第4回

(平成●年●

月末日限り)

基準日時の元本

基準日の前日までの

利息・遅延損害金(※

1)

合計

弁済

計画

債権者名

債権額

免除額

備考

第3回

(平成●年●

月末日限り)

基本弁済(●年

●月●日限り)

第5回

(平成●年●

月末日限り)

弁済額

番号

78 / 145

清算型弁済計画案の説明文書

平成〇〇年〇月〇日

第1 これまでの経緯

1 事業廃止がやむを得なかった事情(経営改善や事業売却が困難な事情)

・・・

2 金融機関に対する方針説明や事業廃止への協力・返済猶予の申入れの状況

・・・

3 資産換価及び負債確認の状況

・・・

4 事業活動の状況 1

・・・

第2 廃業支援型特定調停スキームの要件を満たすこと

1 対象事業者及び保証人について

・・・

2 対象債権者

対象債権者は,対象事業者及び保証人に対して金融債権を有する〇〇銀行様,〇〇銀

行様,〇〇信用保証協会様の〇社になります。

3 債務整理の目的

・・・

4 法的倒産手続が相応しくない事情

・・・

5 経済的合理性

以下のとおり,対象事業者の主たる債務及び保証人の保証債務について,破産手続に

よる配当よりも多くの回収を得られる見込みがあり,対象債権者にとって経済的な合理

性が認められます。

すなわち,本件は,経営者保証に関するガイドラインを活用することを予定しており

ますが,以下のとおり,①の額が②の額を上回るため,経済的合理性を満たすことにな

ります。

1 事業活動を停止している場合にはその状況,事業継続している場合には,その状況などを記載すること

が考えられます。

書式4-2

79 / 145

① 現時点において清算した場合における事業者の主たる債務の弁済計画案に基づ

く回収見込額及び保証債務の弁済計画案に基づく回収見込額の合計金額

添付資料〇〇の「将来の見込み清算貸借対照表兼清算型弁済計画」2の〇〇

ページの「早期の清算と清算手続が遅延した場合との回収見込額比較表」の2

項記載のとおり,任意清算に基づく回収見込額は,〇〇円となります。

② 過去の営業成績等を参考としつつ,清算手続が遅延した場合の将来時点(将来

見通しが合理的に推計できる期間として最大3年程度を想定)における事業者の

主たる債務及び保証人の保証債務の回収見込額の合計金額

添付資料〇〇の「将来の見込み清算貸借対照表兼清算型弁済計画」の〇〇ペ

ージの「清算配当率の試算見込(平成〇〇年〇〇月〇〇日時点)」記載のとお

り,将来時点における回収見込額の合計金額は〇〇円となります。

6 優先債権等の弁済

優先債権等として,以下のものがありますが,対象債権者の理解を得て,全額支払い

が可能です。

優先債権(公租公課,労働債権) 〇〇円

一般債権 (内訳も明記) 〇〇円 3

7 事業者及び保証人の弁済計画案

主たる債務及び保証人の①財産の状況,②弁済計画,③資産の換価及び処分の方針,

④権利変更の内容については,いずれも添付の調停条項案 4をご確認ください。

第3 依頼事項

1 対象事業者の清算へのご協力の依頼

対象事業者は,金融機関各位の経済合理性がある解決(債権回収額の増大及び無税償

却)を図りつつ,早期・迅速な清算処理を考えております。

必要に応じて,特定調停による清算の合理性を説明します。

2 経営者保証に関するガイドラインに基づく整理のお願い

対象事業者の有利子債務の保証人において,経営者保証に関するガイドラインに基づ

く,整理を希望しております。保証債務の整理を対象債権者に対して申し出るためには,

以下の 4 つの要件を全て充足する必要があります(経営者保証に関するガイドライン 7

項(1))。

①対象債権者と保証人との間の保証契約が経営者保証に関するガイドライン3項の全

2 書式4‐1を参考にしてください。 3 内訳も明記してください。 4 書式 5を参考にしてください。

80 / 145

ての要件を充足すること,②主たる債務者が法的債務整理手続の開始申立て又は準則型

私的整理手続の申立てを経営者保証に関するガイドラインの利用と同時に現に行い,又

は,これらの手続が係属し,若しくは既に終結していること,③対象債権者において,

破産手続による配当よりも多くの回収を得られる見込みがある等,経済的な合理性が期

待できること,④保証人に破産法252条1項(10号を除く)に定める免責不許可事

由が生じておらず,そのおそれもないことです。

以下,本件について,当該申出要件を満たしていることについて,1つずつ説明いた

します。

①要件とは,ア 主債務者が中小企業であること,イ 保証人が個人であり,主債務

者である中小企業の経営者等であること,ウ 主債務者及び保証人の双方が弁済につい

て誠実であり,財務情報等を適時適切に開示していること,エ主たる債務者及び保証人

が反社会的勢力ではなく,そのおそれもないことです(経営者保証に関するガイドライ

ン3項,「経営者保証に関するガイドライン QA3-1~3-3参照」。

・・・(あてはめ)

次に,②主たる債務者が法的債務整理手続の開始申立て又は準則型私的整理手続の申

立てを経営者保証に関するガイドラインの利用と同時に現に行い,又は,これらの手続

が係属し,若しくは既に終結していることという要件ですが,前述のとおり,主たる債

務者である〇〇株式会社が特定調停を同時に申立てするので,満たすものと考えられま

す。

③対象債権者において,破産手続による配当よりも多くの回収を得られる見込みがあ

る等,経済的な合理性が期待できることですが,対象債権者にとっての経済合理性につ

いては,前述のとおり,その合理性が取れていることは前述のとおりです。

④保証人に破産法252条1項(10号を除く)に定める免責不許可事由が生じてお

らず,そのおそれもないことについては,特に問題ないものと考えております。

以上のとおり,①から④の申出要件はいずれも満たすものと考えられますので,特定

調停による清算にご理解とご協力をお願いしたいと考えております。

第4 スケジュール等

・・・

以 上

81 / 145

特定債務者の資料等(個人事業者・法人用)

1 申立人の資産,負債その他財産の状況

申立人の資産,負債は,清算型弁済計画のとおり。

2 申立人の事業の概要

申立人の事業内容,役員,株主,業績推移については,以下のとおり。

3 関係権利者との交渉の経過

⑴ 申立人は,平成●年●月,関係権利者一覧表記載の全金融機関債権者に

対し,窮境に陥っており,経営改善や事業売却が困難であること,他方で,

現時点で廃業すれば,金融機関の有利子債務以外の債務を支払えるめどが

立っていることを説明し,早期に任意に廃業することを提案し,元利金の

返済猶予を依頼した。その結果,現在まで全金融機関債権者より元利金の

弁済猶予を受けている。

⑵ 申立人は,平成●年●月に清算型弁済計画や清算手続が遅延した場合の

清算時貸借対照表を作成して全金融機関債権者に提示し,金融機関説明会

を開催する等して,理解を得るように努めた。その後,申立人は,各金融

機関債権者からの意見を踏まえて計画を修正し,平成●年●月,最終的に

清算型弁済計画案(甲●)を策定し,これに基づいて本申立書添付の調停

条項案を作成した。これらの計画書案及び調停条項案は,申立人から全金

融機関債権者に提示済みであり,理解を得られている状況である。

4 申立人の希望する調停条項の概要

別紙調停条項案のとおり。

5 従業者の過半数で組織する労働組合の名称

上記の労働組合がない場合は使用人その他の従業者の過半数を代表する者

の氏名。

住 所 東京都〇〇区○○○1丁目○○番○○号 株式会社○○○○内

代表者 ○ ○ ○ ○ ℡○○-○○○○-○○○○

書式5

82 / 145

調 停 条 項(相手方●●●分)案

1 弁済計画の基本方針

申立人●●株式会社(以下「申立人会社」という。),申立人●●(以下

「申立人保証人」という。)及び相手方株式会社●●●(以下「相手方」と

いう。)は,申立人会社及び申立人保証人の弁済計画について,次のとおり

確認する。

(1) 申立人会社は,その事業継続が困難であり,事業廃止時期が遅くなる

ことにより,相手方ほか金融債権者●社(以下,併せて「相手方ら」とい

う。)の債権回収額が大幅に減少する等の不合理を回避するため,その事

業を廃止し,適正に資産を換価した上,相手方らに対し,合理性が認めら

れる平成●年●月●日付将来の見込み清算貸借対照表兼清算型弁済計画 1

のとおり,相手方らに対する債務の一部を返済する。

(2) 申立人保証人は,その所有する不動産を売却し,相手方らに対し,当

該売却代金を弁済原資として,相手方らに対する各保証債務を按分弁済し,

相手方らから,上記弁済後の各保証債務について免除を受ける。

2 債務額の確認

(1) 申立人会社は,相手方に対し,申立人会社が相手方から本日までに借

り受けた金員の残債務【注:又は「負担した求償債務の残債務」】として,

金●●●●円(内訳;残元金●●●円,未払利息金●●円,確定遅延損害

金●●円)及び残元金に対する平成●年●月●日から支払済みまで年●パ

ーセントの割合による遅延損害金の支払義務があることを認める。

(2) 申立人保証人は,相手方に対し,申立人保証人が相手方に対して負っ

ている連帯保証債務(借入債務)の残債務として,金●●●●円(内訳;

残元金●●●●円,未払利息金●●円,確定遅延損害金●●円)及び残元

金に対する平成●●年●月●日から支払済みまで年●パーセントの割合に

よる遅延損害金の支払義務があることを認める。

3 申立人会社にかかる弁済方法及び債務免除

(1) 弁済方法

ア 基本弁済

申立人会社は,相手方に対し,2(1)のうち,残元金●●●円を,別紙弁

済計画記載のとおり,次の相手方の口座に振り込む方法により支払う。

●●銀行●●支店の●●名義の(普通,当座,通知,別段,●●)預金

1 書式4の将来の見込み清算貸借対照表兼清算型弁済計画を指します。

書式6-1

83 / 145

口座(口座番号 ●●●●●●●)

イ 申立人会社がアの弁済を怠り,その額が●●円に達したときは,当然に

期限の利益を失い,申立人会社は相手方に対し,前記2(1)の金員から既

払金を控除した残額及びこれに対する期限の利益を喪失した日の翌日から

支払済みまで年●パーセントの割合による遅延損害金を直ちに支払う。

ウ 追加弁済

申立人会社及び相手方は,申立人会社の換価未了の残余財産の処分等に

よる換価が終了し,申立人会社が保有する現預金から,清算手続を遂行す

るために必要となる諸費用等の見込額を控除してもなお残額がある場合は,

申立人会社は,当該残額を弁済原資とし,相手方らに対し,それぞれ保有

する債権額に応じて按分して弁済することを確認する。

(2) 債務免除

相手方は,申立人会社に対し,(1)アの弁済及び申立人保証人による後記

6(1)の弁済がいずれも期限の利益を失うことなくなされたとき,前記2

(1)のその余の支払義務を免除する。

ただし,(1)イの追加弁済を行う場合には,当初の免除については,追加

弁済の範囲において遡及的にその効力を失う。

4 申立人保証人の財産の状況

申立人保証人と相手方は,平成●●年●月●日(返済猶予の効力発生時)

現在の申立人保証人の保有する資産が別紙資産目録(以下「資産目録」とい

う。)のとおりであることを確認する。

5 保証債務の弁済計画及び資産の換価処分の方針

申立人保証人と相手方は,保証債務の弁済計画及び資産の換価処分の方針

について,次のとおり確認する。

(1) 申立人保証人は,資産目録の2記載の不動産を第三者に売却し,平成●

●年●月●日限り,売却代金から移転費用,不動産仲介手数料,固定資産

税,印紙代,登記費用等売却に要する費用(以下「必要経費」という。)

を控除した額を,相手方らに対し,それぞれ保有する債権額に応じて按分

して弁済し,資産目録記載のその余の資産は残存資産として申立人保証人

が引き続き保有する。

(2) (1)の売却代金から必要経費を控除した額が●●円に満たなかった場合

は,申立人保証人は,その差額について残存資産を限度に支出する。

6 申立人保証人にかかる弁済方法及び債務免除

84 / 145

申立人保証人及び相手方は,申立人保証人の保証債務の弁済方法等につい

て,次のとおり確認する。

(1) 弁済方法

ア 申立人保証人は,相手方に対し,資産目録の2記載の不動産を第三者に

売却し,平成●●年●月●日限り,前項(1)の弁済額のうち,相手方の保

有する債権額に応じて按分した額(ただし,按分した額が●●円に満たな

かった場合は,●●円)を支払う。

イ 申立人保証人が(1)の弁済を怠ったときは,直ちに,申立人保証人は相

手方に対し,前記2(2)の残債務の未払額を支払う。

(2) 債務免除

相手方は,申立人保証人に対し,(1)の弁済及び申立人会社による前記

3(1)アの弁済がいずれもなされたとき,前記2(2)のその余の支払義務を

免除する。

7 保証債務の追加弁済

申立人保証人及び相手方は,申立人保証人の保証債務の追加弁済について,

次のとおり確認する。

(1) 申立人保証人は相手方に対し,本調停条項に添付した表明保証書(以下

「表明保証書」という。)写しのとおりの表明保証を行った。

(2) 申立人保証人が表明保証書により表明保証を行った資力の状況が事実と

異なることが判明した場合,又は申立人保証人が資産の隠匿を目的とした

贈与若しくはこれに類する行為を行っていたことが判明した場合には,申

立人保証人は相手方に対し,前項(3)により免除を受けた債務額及び同債

務額中の残元本に対する免除を受けた日の翌日から支払済みまで年●パー

セントの遅延損害金を直ちに支払う。

8 清算条項

申立人らと相手方は,申立人らと相手方との間において,本調停条項に定

めるもののほか,何らの債権債務のないことを相互に確認する。

9 調停費用

調停費用は,各自の負担とする。

以 上

85 / 145

(単位:円)

元本並びに利息・遅

延損害金

利息

・遅

延損

害金

(基準日の前日まで)

(基

準日

以降

)

免除率

免除

率10

0%

1全

額

2全

額

3全

額

4全

額

5全

額

6全

額

合計(●

名)

00

00

全額

0

弁済

率

(弁

済額

合計

/元

金部

分合

計)

弁済

計画

債権者名

債権額

免除額

備考

第3回

(平成●年●

月末日限り)

基本弁済(●年

●月●日限り)

第5回

(平成●年●

月末日限り)

弁済額

番号

第2回

(平成●年●

月末日限り)

第1回(※)

(●年●月末

日限り)

第4回

(平成●年●

月末日限り)

基準日時の元本

基準日の前日までの

利息・遅延損害金

(※)

合計

86 / 145

資 産 目 録

1.預金

金融機関・支店名 口座の種類 口座番号 残額(評価額)

円

2.不動産 種別 所在地 地目/構造

・規模

地積/床面

積(㎡)

評価額 (円)

備考 (担保状況など)

3.貸付金

相 手 方 評価額 (円)

備考(回収見込みなど)

4.保険

保険会社名 証券番号 解約返戻金額 (円)

備 考

5.有価証券,ゴルフ会員権等

種 類 数 量 評価額(円) 備 考

書式6-3

87 / 145

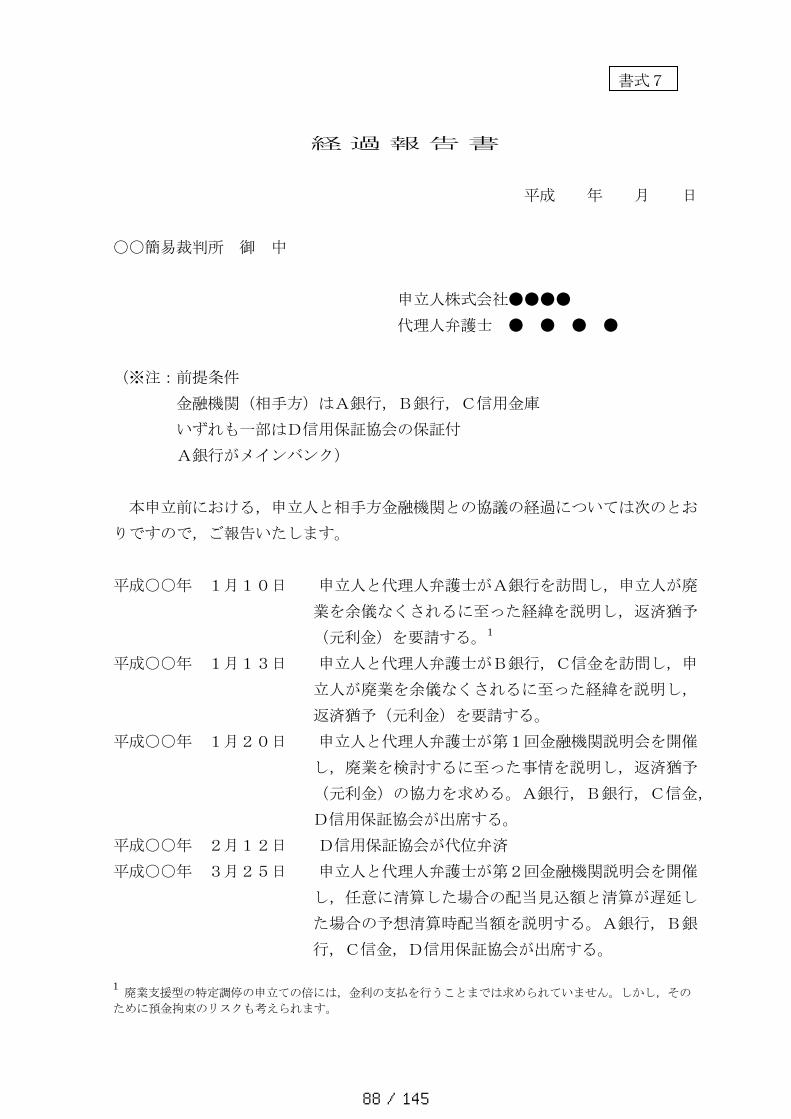

経過報告書

平成 年 月 日

〇〇簡易裁判所 御 中

申立人株式会社●●●●

代理人弁護士 ● ● ● ●

(※注:前提条件

金融機関(相手方)はA銀行,B銀行,C信用金庫

いずれも一部はD信用保証協会の保証付

A銀行がメインバンク)

本申立前における,申立人と相手方金融機関との協議の経過については次のとお

りですので,ご報告いたします。

平成○○年 1月10日 申立人と代理人弁護士がA銀行を訪問し,申立人が廃

業を余儀なくされるに至った経緯を説明し,返済猶予

(元利金)を要請する。1

平成○○年 1月13日 申立人と代理人弁護士がB銀行,C信金を訪問し,申

立人が廃業を余儀なくされるに至った経緯を説明し,

返済猶予(元利金)を要請する。

平成○○年 1月20日 申立人と代理人弁護士が第1回金融機関説明会を開催

し,廃業を検討するに至った事情を説明し,返済猶予

(元利金)の協力を求める。A銀行,B銀行,C信金,

D信用保証協会が出席する。

平成○○年 2月12日 D信用保証協会が代位弁済

平成○○年 3月25日 申立人と代理人弁護士が第2回金融機関説明会を開催

し,任意に清算した場合の配当見込額と清算が遅延し

た場合の予想清算時配当額を説明する。A銀行,B銀

行,C信金,D信用保証協会が出席する。

1 廃業支援型の特定調停の申立ての倍には,金利の支払を行うことまでは求められていません。しかし,その

ために預金拘束のリスクも考えられます。

書式7

88 / 145

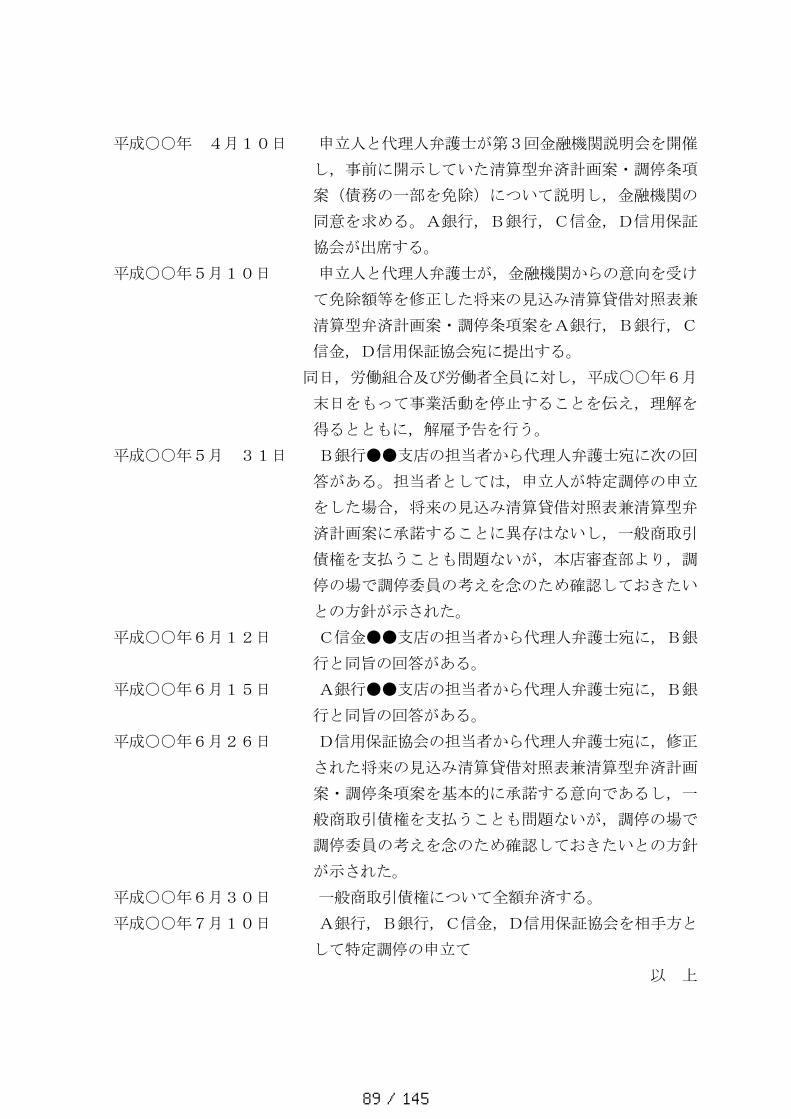

平成○○年 4月10日 申立人と代理人弁護士が第3回金融機関説明会を開催

し,事前に開示していた清算型弁済計画案・調停条項

案(債務の一部を免除)について説明し,金融機関の

同意を求める。A銀行,B銀行,C信金,D信用保証

協会が出席する。

平成○○年5月10日 申立人と代理人弁護士が,金融機関からの意向を受け

て免除額等を修正した将来の見込み清算貸借対照表兼

清算型弁済計画案・調停条項案をA銀行,B銀行,C

信金,D信用保証協会宛に提出する。 同日,労働組合及び労働者全員に対し,平成〇〇年6月

末日をもって事業活動を停止することを伝え,理解を

得るとともに,解雇予告を行う。

平成○○年5月 31日 B銀行●●支店の担当者から代理人弁護士宛に次の回

答がある。担当者としては,申立人が特定調停の申立

をした場合,将来の見込み清算貸借対照表兼清算型弁

済計画案に承諾することに異存はないし,一般商取引

債権を支払うことも問題ないが,本店審査部より,調

停の場で調停委員の考えを念のため確認しておきたい

との方針が示された。

平成○○年6月12日 C信金●●支店の担当者から代理人弁護士宛に,B銀

行と同旨の回答がある。

平成○○年6月15日 A銀行●●支店の担当者から代理人弁護士宛に,B銀

行と同旨の回答がある。 平成○○年6月26日 D信用保証協会の担当者から代理人弁護士宛に,修正

された将来の見込み清算貸借対照表兼清算型弁済計画

案・調停条項案を基本的に承諾する意向であるし,一

般商取引債権を支払うことも問題ないが,調停の場で

調停委員の考えを念のため確認しておきたいとの方針

が示された。

平成○○年6月30日 一般商取引債権について全額弁済する。 平成○○年7月10日 A銀行,B銀行,C信金,D信用保証協会を相手方と

して特定調停の申立て

以 上

89 / 145

資 産 目 録(保証人用)

(○年〇月○日現在※)

※ 財産の評定の基準時は,経営者保証に関するガイドライン7(3)④b)で定められている

とおり,保証人が当該ガイドラインに基づく保証債務の整理の申出をした時点(保証人等に

よる一時停止等の要請が行われた場合にあっては,一時停止等の効力が発生した時点をいう)

であり,評価額は当該時点における評価額を記入します。

1.預金

金融機関・支店名 口座の種類 口座番号 残額(評価額)

円

2.不動産 種別 所在地 地目/構造

・規模

地積/床面

積(㎡)

評価額 (円)

備考 (担保状況など)

3.貸付金

相 手 方 評価額 (円)

備考(回収見込みなど)

4.保険

保険会社名 証券番号 解約返戻金額 (円)

備 考

5.有価証券,ゴルフ会員権等

種 類 数 量 評価額(円) 備 考

書式8

90 / 145

予想配当総額試算表

財産評定総額 円

※ 財産評定の総額を記載します。 評価減 ▲ 円

※ 申立人が破産した場合に評価が減少する資産がある

場合には,当該資産と減少額を付記し,減少額の合計

を記載します。 相殺・別除権債権支払 ▲ 円 共益・財団・優先債権支払 ▲ 円 自由財産 ▲ 円 予想配当総額 円

91 / 145

申立人

関 係 権 利 者 一 覧 表(保証人用) ※ いずれも主たる債務者を とする連帯保証債務である。

債権者氏名又は名称 主たる債務の内容等 番号 (当初借入日・当初借入金額・現在残高等) 保証契約締結日 住 所 年月日 金 額 残 高 円 円 1 ・ ・ 申立書記載のとおり 円 円 2 ・ ・ 円 円 3 ・ ・ 円 円

4 ・ ・ 円 円

5 ・ ・ 円 円

6 ・ ・ 円 円

7 ・ ・ 円 円 8 ・ ・ 円 円 9 ・ ・ 円 円 10 ・ ・ 円 円 11 ・ ・ 円 円 12 ・ ・

書式9

92 / 145

月次収支表 (平成 年 月分)【保証人用】

収 入 支 出

費 目 金額(円) 費 目 金額(円)

前月繰越金(A)

給料・賞与 家賃(管理費含む),地代

役員報酬 住宅ローン返済

自営収入(申立人) 食費

年金(申立人) 日用品

その他( ) 水道光熱費

通信費(電話代等)

交通費

保険料

医療費

教育費

被服費

接待交際費

娯楽費

負債返済(対 )

その他( )

当月収入計(B) 当月支出計(C)

次月繰越金(D)

合計(A+B) 合計(C+D)

書式10

93 / 145

資産に関する表明保証書

●●●●銀行 御中

1.私の資産は,本日現在,別紙資産目録のとおりであり,その余の資産を有しな

い旨を表明し保証いたします。

2.上記1の表明に反して別紙資産目録記載の資産以外の資産が発見された場合,

又は私が資産の隠匿を目的とした贈与やこれに類する行為を行ったことが判明し

た場合,貴行に対し,貴行から免除を受けた保証債務額に免除期間分の遅延損害

金を付した上で追加弁済することを約します。

平成 年 月 日

(保証人)

住 所

氏 名

【保証人名】による上記1の表明保証が適正であることを確認いたしました。

平成 年 月 日

(支援専門家)

住 所

氏 名

書式11

94 / 145

資 産 目 録 (別紙)

1.預金

金融機関・支店名 口座の種類 口座番号 残額(評価額)

円

2.不動産 種別 所在地 地目/構造

・規模

地積/床面

積(㎡)

評価額 (円)

備考 (担保状況など)

3.貸付金

相 手 方 評価額(円) 備考(回収見込みなど)

4.保険

保険会社名 証券番号 解約返戻金額 (円)

備 考

5.有価証券,ゴルフ会員権等

種 類 数 量 評価額(円) 備 考

95 / 145

平成〇〇年〇月〇日 対象債権者各位

返済猶予等のお願い

(主たる債務者) 〇〇株式会社

(保証人) 〇〇 (主たる債務者及び保証人代理人 兼支援専門家) 弁護士 〇〇

TEL FAX 拝啓 時下益々ご清祥のこととお喜び申し上げます。 平素は,格別のご高配を賜り,厚く御礼申し上げます。

さて,当職は,平成○年〇月〇日に,上記主たる債務者及び保証人〇〇氏(住所:〇〇,生年月

日:〇〇年〇月〇日生)の代理人に就任するとともに,あわせて支援専門家として特定調停手

続により主たる債務者の廃業支援及び「経営者保証に関するガイドライン」に基づく保証債務

の整理を開始することとなりました。今後,対象債権者の皆様の経済合理性に留意しつつ,主

たる債務者の廃業及び弁済計画の策定を目指し,また,保証債務の整理のため,「経営者保証

に関するガイドライン」に基づき,保証人の資産内容の開示及び弁済計画の策定を目指します。

当職としましては,対象債権者の皆様と協議した上で,〇年○月頃を目途として,特定調停の

申立てを行うことを予定しております。 つきましては,本日から調停成立までの間,主たる債務及び保証債務の(元本・元利金)1の

返済のご猶予をお願い申し上げます。対象債権者におかれましては,特定調停手続に基づく主

たる債務者の廃業支援(主たる債務の整理)及び保証人の保証債務の整理にご協力賜りたく,

下記の行為を差し控えて頂くようお願い申し上げます。 また,本日現在での債務残高(元本,未収利息,未収遅延損害金等)について当職宛てにご送付

をお願いいたします(残高証明書の発行が望ましいですが,残高が確認できるものであればそれに

限定するものではございません。書式も問いません。FAX送信でも構いません。)。 敬具

記 1.平成〇〇年○月〇日における債務の残高を減らすこと 2.弁済の請求・受領,相殺権を行使するなどの債務消滅に関する行為をなすこと 3.追加の物的人的担保の供与を求め,担保権を実行し,強制執行や仮差押・仮処分や法的倒産処

理手続の申立てをすること 以 上

1 元本の返済猶予にするのか,金利を含めた元利金の返済猶予にするのか,いずれかを選択します。なお,元利金の

返済猶予は,あくまでも事実上の要請に留まることに留意が必要です。

書式12

96 / 145

金融円滑化法終了への対応策としての「特定調停スキームの利用の手引き」策定・改訂につい

て

金融円滑化法終了への対応策としての「特定調停スキームの利用の手引き」策定・改訂について

日弁連では、中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律(通称:中小企業金融円滑化法)が平成25年3月末日に終了したことへの対応策と

して、主に中規模以下の中小企業の事業再生を支援するため、最高裁判所、経済産業省中小企業庁と協議し、特定債務等の調整の促進のための特定調停に関する法律

(平成11年12月17日法律第158号)に基づく特定調停制度を活用するスキーム(以下「本特定調停スキーム」という。)を策定し、平成25年12月から「本特定調停スキ

ーム」の運用が開始されています。

本特定調停スキームは、民事再生等の法的再生手続によれば事業価値の毀損が生じて再生が困難となる中小企業について、弁護士が、税理士、公認会計士、中小企業

診断士等の専門家と協力して再生計画案を策定し、金融機関である債権者と事前調整を行った上、合意の見込みがある事案について特定調停手続を経ることにより、一

定の要件の下で債務免除に伴う税務処理等を実現し、その事業再生を推進しようというものです。

経営者保証に関するガイドライン対応に伴う改訂について

平成25年12月に「経営者保証に関するガイドライン」が公表され、同ガイドラインに基づく保証債務の整理にあたり、特定調停手続を活用することが極めて有用であるた

め、最高裁判所、経済産業省中小企業庁、金融庁との協議を行い、特定調停により主たる債務者(事業者)を債務整理する場合に保証人(多くは経営者)も一体で債務整

理を進めることを想定して「本特定調停スキーム」の手引きをこれに対応して平成26年12月12日付けで改訂しました。

1. 特定調停スキーム利用の手引き(本体)(PDFファイル;267KB)

2. 特定調停利用の手引き(書式1~7)(PDFファイル;519KB)

3. 2特定調停利用の手引き(経営者保証GL対応)(書式8~12)(PDFファイル;244KB)

4. 特定調停利用の手引き 参考資料(PDFファイル;622KB)

「経営者保証に関するガイドラインに基づく保証債務整理の手法としての特定調停スキーム利用の手引

き」の策定について

さらに、保証人の債務整理のみを特定調停で進める単独型の活用も想定して、特定調停手続による同ガイドラインに基づく保証債務の整理の手順についてまとめた「経営

者保証に関するガイドラインに基づく保証債務整理の手法としての特定調停スキーム利用の手引き」を平成26年12月12日付けで新たに策定しました。

本特定調停スキームは、弁護士が公認会計士や税理士と連携しながら、中小企業の再生を支援するものです。

5. 経営者保証ガイドライン特定調停利用の手引き(本体)(PDFファイル;305KB)

6. 経営者保証ガイドライン特定調停利用の手引き(書式1~8)(PDFファイル;454KB)

金融円滑化法終了への対応策としての特定調停スキームについて→会員の方は こちら

1/1 ページ日本弁護士連合会│Japan Federation of Bar Associations:金融円滑化法終了への...

2017/02/15http://www.nichibenren.or.jp/news/year/2014/141226.html97 / 145

経営者保証に関するガイドライン

平成25年12月

経営者保証に関するガイドライン研究会

98 / 145

1

経営者保証に関するガイドライン

はじめに

1. 目的

2. 経営者保証の準則

3. ガイドラインの適用対象となり得る保証契約

4.経営者保証に依存しない融資の一層の促進

(1)主たる債務者及び保証人における対応

① 法人と経営者との関係の明確な区分・分離

② 財務基盤の強化

③ 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

(2)対象債権者における対応

5.経営者保証の契約時の対象債権者の対応

(1)主たる債務者や保証人に対する保証契約の必要性等に関する丁寧かつ具体的な説

明

(2)適切な保証金額の設定

6.既存の保証契約の適切な見直し

(1)保証契約の見直しの申入れ時の対応

① 主たる債務者及び保証人における対応

② 対象債権者における対応

(2)事業承継時の対応

① 主たる債務者及び後継者における対応

② 対象債権者における対応

7.保証債務の整理

(1)ガイドラインに基づく保証債務の整理の対象となり得る保証人

(2)保証債務の整理の手続

(3)保証債務の整理を図る場合の対応

① 一時停止等の要請への対応

② 経営者の経営責任の在り方

③ 保証債務の履行基準(残存資産の範囲)

④ 保証債務の弁済計画

⑤ 保証債務の一部履行後に残存する保証債務の取扱い

8.その他

99 / 145

2

経営者保証に関するガイドライン

はじめに

中小企業・小規模事業者等(以下「中小企業」という。)の経営者による個人保証(以

下「経営者保証」という。)1には、経営への規律付けや信用補完として資金調達の円

滑化に寄与する面がある一方、経営者による思い切った事業展開や、保証後において経

営が窮境に陥った場合における早期の事業再生を阻害する要因となっているなど、企業

の活力を阻害する面もあり、経営者保証の契約時及び履行時等において様々な課題が存

在する。

このため、平成25年1月、中小企業庁と金融庁が共同で有識者との意見交換の場と

して「中小企業における個人保証等の在り方研究会」を設置した。本研究会において、

中小企業における経営者保証等の課題全般を、契約時の課題と履行時等における課題の

両局面において整理するとともに、中小企業金融の実務の円滑化に資する具体的な政策

的出口について継続的な議論が行われ、同年5月、課題の解決策の方向性とともに当該

方向性を具体化したガイドラインの策定が適当である旨の「中小企業における個人保証

等の在り方研究会報告書」が公表された。

また、日本再興戦略(同年6月14日閣議決定)においても、新事業を創出し、開・

廃業率10%台を目指すための施策として、当該ガイドラインが位置付けられている。

同年8月、本報告書にて示された方向性を具体化することを目的として、行政当局の

関与の下、日本商工会議所と全国銀行協会が共同で、有識者を交えた意見交換の場とし

て「経営者保証に関するガイドライン研究会」を設置した。

この「経営者保証に関するガイドライン」は、本研究会における中小企業団体及び金

融機関団体の関係者、学識経験者、専門家等の議論を踏まえ、中小企業の経営者保証に

関する契約時及び履行時等における中小企業、経営者及び金融機関による対応について

の、中小企業団体及び金融機関団体共通の自主的自律的な準則として、策定・公表する

ものである。

1.目的

このガイドラインは、中小企業金融における経営者保証について、主たる債務者、保

証人2(保証契約の締結によって保証人となる可能性のある者を含む。以下同じ。)及

1 このガイドラインは中小企業・小規模事業者の経営者保証を主たる対象としているが、

必ずしも対象を当該保証に限定しているものではない。

2 併存的債務引受を行った経営者であって、対象債権者によって、実質的に経営者保証人

と同等の効果が期待されているものも含む。

100 / 145

3

び対象債権者(中小企業に対する金融債権を有する金融機関等であって、現に経営者に

対して保証債権3を有するもの、あるいは、将来これを有する可能性のあるものをいう。

また、主たる債務の整理局面において保証債務の整理(保証債務の全部又は一部の免除

等をいう。以下同じ。)を行う場合においては、成立した弁済計画により権利を変更さ

れることが予定されている保証債権の債権者をいう。以下同じ。)において合理性が認

められる保証契約の在り方等を示すとともに、主たる債務の整理局面における保証債務

の整理を公正かつ迅速に行うための準則を定めることにより、経営者保証の課題に対す

る適切な対応を通じてその弊害を解消し、もって主たる債務者、保証人及び対象債権者

の継続的かつ良好な信頼関係の構築・強化とともに、中小企業の各ライフステージ(創

業、成長・発展、早期の事業再生や事業清算への着手、円滑な事業承継、新たな事業の

開始等をいう。以下同じ。)における中小企業の取組意欲の増進を図り、ひいては中小

企業金融の実務の円滑化を通じて中小企業の活力が一層引き出され、日本経済の活性化

に資することを目的とする。

2.経営者保証の準則

(1)このガイドラインは、経営者保証における合理的な保証契約の在り方等を示す

とともに主たる債務の整理局面における保証債務の整理を公正かつ迅速に行うた

めの準則であり、中小企業団体及び金融機関団体の関係者が中立公平な学識経験

者、専門家等と共に協議を重ねて策定したものであって、法的拘束力はないもの

の、主たる債務者、保証人及び対象債権者によって、自発的に尊重され遵守され

ることが期待されている。

(2)このガイドラインに基づき経営者保証に依存しない融資の一層の促進が図られ

ることが期待されるが、主たる債務者である中小企業の法人個人の一体性4に一定

の合理性や必要性が認められる場合等において経営者保証を締結する際には、主

たる債務者、保証人及び対象債権者は、このガイドラインに基づく保証契約の締

結、保証債務の整理等における対応について誠実に協力する。

(3)主たる債務者、保証人及び対象債権者は、保証債務の整理の過程において、共

有した情報について相互に守秘義務を負う。

(4)このガイドラインに基づく保証債務の整理は、公正衡平を旨とし、透明性を尊

重する。

3 中小企業の金融債務について、経営者により、実質的に経営者保証と同等の効果が期待

される併存的債務引受がなされた場合における、当該経営者に対する債権も含む。 4 「中小企業における個人保証等の在り方研究会報告書」参照

101 / 145

4

3.ガイドラインの適用対象となり得る保証契約

このガイドラインは、以下の全ての要件を充足する保証契約に関して適用されるもの

とする。

(1)保証契約の主たる債務者が中小企業であること

(2)保証人が個人であり、主たる債務者である中小企業の経営者であること。ただ

し、以下に定める特別の事情がある場合又はこれに準じる場合5については、この

ガイドラインの適用対象に含める。

① 実質的な経営権を有している者、営業許可名義人又は経営者の配偶者(当該経

営者と共に当該事業に従事する配偶者に限る。)が保証人となる場合

② 経営者の健康上の理由のため、事業承継予定者が保証人となる場合

(3)主たる債務者及び保証人の双方が弁済について誠実であり、対象債権者の請求

に応じ、それぞれの財産状況等(負債の状況を含む。)について適時適切に開示

していること

(4)主たる債務者及び保証人が反社会的勢力ではなく、そのおそれもないこと

4.経営者保証に依存しない融資の一層の促進

経営者保証に依存しない融資の一層の促進のため、主たる債務者、保証人及び対象債

権者は、それぞれ、次の対応に努めるものとする。

(1)主たる債務者及び保証人における対応

主たる債務者が経営者保証を提供することなしに資金調達することを希望する

場合には、まずは、以下のような経営状況であることが求められる。

① 法人と経営者との関係の明確な区分・分離

主たる債務者は、法人の業務、経理、資産所有等に関し、法人と経営者の関係

を明確に区分・分離し、法人と経営者の間の資金のやりとり(役員報酬・賞与、

配当、オーナーへの貸付等をいう。以下同じ。)を、社会通念上適切な範囲を超

えないものとする体制を整備するなど、適切な運用を図ることを通じて、法人個

人の一体性の解消に努める。

5 このガイドラインは中小企業の経営者(及びこれに準ずる者)による保証を主たる対象と

しているが、財務内容その他の経営の状況を総合的に判断して、通常考えられるリスク

許容額を超える融資の依頼がある場合であって、当該事業の協力者や支援者からそのよ

うな融資に対して積極的に保証の申し出があった場合等、いわゆる第三者による保証に

ついて除外するものではない。

102 / 145

5

また、こうした整備・運用の状況について、外部専門家(公認会計士、税理士

等をいう。以下同じ。)による検証を実施し、その結果を、対象債権者に適切に

開示することが望ましい。

② 財務基盤の強化

経営者保証は主たる債務者の信用力を補完する手段のひとつとして機能して

いる一面があるが、経営者保証を提供しない場合においても事業に必要な資金を

円滑に調達するために、主たる債務者は、財務状況及び経営成績の改善を通じた

返済能力の向上等により信用力を強化する。

③ 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

主たる債務者は、資産負債の状況(経営者のものを含む。)、事業計画や業績

見通し及びその進捗状況等に関する対象債権者からの情報開示の要請に対して、

正確かつ丁寧に信頼性の高い情報を開示・説明することにより、経営の透明性を

確保する。

なお、開示情報の信頼性の向上の観点から、外部専門家による情報の検証を行

い、その検証結果と合わせた開示が望ましい。

また、開示・説明した後に、事業計画・業績見通し等に変動が生じた場合には、

自発的に報告するなど適時適切な情報開示に努める。

(2)対象債権者における対応

対象債権者は、停止条件又は解除条件付保証契約6、ABL7、金利の一定の上乗

せ等の経営者保証の機能を代替する融資手法のメニューの充実を図ることとする。

また、法人個人の一体性の解消等が図られている、あるいは、解消等を図ろう

としている主たる債務者が資金調達を要請した場合において、主たる債務者にお

いて以下のような要件が将来に亘って充足すると見込まれるときは、主たる債務

者の経営状況、資金使途、回収可能性等を総合的に判断する中で、経営者保証を

求めない可能性、上記のような代替的な融資手法を活用する可能性について、主

たる債務者の意向も踏まえた上で、検討する。

イ) 法人と経営者個人の資産・経理が明確に分離されている。

ロ) 法人と経営者の間の資金のやりとりが、社会通念上適切な範囲を超えない。

ハ) 法人のみの資産・収益力で借入返済が可能と判断し得る。

6 停止条件付保証契約とは主たる債務者が特約条項(コベナンツ)に抵触しない限り保証

債務の効力が発生しない保証契約であり、解除条件付保証契約とは主たる債務者が特約

条項(コベナンツ)を充足する場合は保証債務が効力を失う保証契約である。 7 Asset Based Lending 流動資産担保融資

103 / 145

6

ニ) 法人から適時適切に財務情報等が提供されている。

ホ) 経営者等から十分な物的担保の提供がある。

5.経営者保証の契約時の対象債権者の対応

対象債権者が第4項(2)に即して検討を行った結果、経営者保証を求めることが止

むを得ないと判断された場合や、中小企業における法人個人の一体性に一定の合理性や

必要性が認められる場合等で、経営者と保証契約を締結する場合、対象債権者は以下の

対応に努めるものとする。

(1)主たる債務者や保証人に対する保証契約の必要性等に関する丁寧かつ具体的な

説明

対象債権者は、保証契約を締結する際に、以下の点について、主たる債務者と

保証人に対して、丁寧かつ具体的に説明することとする。

イ)保証契約の必要性

ロ)原則として、保証履行時の履行請求は、一律に保証金額全額に対して行うも

のではなく、保証履行時の保証人の資産状況等を勘案した上で、履行の範囲が

定められること

ハ)経営者保証の必要性が解消された場合には、保証契約の変更・解除等の見直

しの可能性があること

(2)適切な保証金額の設定

対象債権者は、保証契約を締結する際には、経営者保証に関する負担が中小企

業の各ライフステージにおける取組意欲を阻害しないよう、形式的に保証金額を

融資額と同額とはせず、保証人の資産及び収入の状況、融資額、主たる債務者の

信用状況、物的担保等の設定状況、主たる債務者及び保証人の適時適切な情報開

示姿勢等を総合的に勘案して設定する。