Embed Size (px)

Citation preview

資源エネルギー庁

電力・ガス事業部電力市場整備室 御中

平成27年度電源立地推進調整等事業(EUにおける電力市

場改革調査)

報告書

2016 年 3 月

環境・エネルギー研究本部

i

はじめに

平成 25 年 4 月に閣議決定された「電力システムに関する改革方針」に基づき、第 3 段階

の電気事業法改正が行われるとともに、電力広域的運営推進機関及び電力取引監視等委員

会が設立され、2016 年 4 月からの小売全面自由化へ向けての準備が行われているところで

ある。また、2020 年の発送電分離については、制度の根本的な改革が必要となり、制度の

詳細設計等、今後、新たに定めるべき内容についての議論を早急に始める必要がある。

一方、EUでは、EU大のエネルギーマーケット形成に向けて 2009 年第 3 次エネルギー

パッケージが公表され、各国が統一市場に向けた制度のハーモナイゼーションを実施して

いる。

我が国の電力市場改革については、日本の電力 9 社各社が構築したネットワークは欧州

の各国のそれにあたると表現されることが多い。すなわち、欧州ではそれぞれの国で独自

におこなわれていた電力市場改革が一区切りし、欧州単一のシステムとすべく、現在各国

との調整が行われているが、この状況は、日本において進めようとしている各送電会社の

システム協調に似通っていると言われる。

また、新エネルギーの増加については、送電線の負荷を高めるものであり、EU・日本

共通の課題となっているが、現時点において、抜本的な解決は図られておらず、今後の電

源立地促進に向けてどのようなインセンティブをEUで行って来たのかを調査することは

同様の問題を将来抱える日本の電気事業制度全体を考える上で重要である。

また、EU委員会より日本の効率的な電力システム改革を促進すべく、エネルギー市場

の統一についての知見が集積している European University Institute(EUI)との連携が提案され

た。

本事業は、このような連携の枠組みも活用しつつ、EU各国の電力市場改革の中でも主

に失敗例を中心に日本の制度設計に有益な事例を発電、託送等の分野を中心に調査するこ

とで、今後の電力市場の整備及び電気事業制度の詳細制度設計に向けた政策立案に役立て、

もって電源立地の円滑化に資することを目的として実施した。

平成 28 年 3 月

株式会社三菱総合研究所

ii

目次

1. EU 各国における電力市場改革の現状と課題 ....................................................................... 1

1.1 発電事業分野 .............................................................................................................. 1

1.1.1 卸電力市場の発展プロセス .................................................................................. 1

1.1.2 新エネの推進による既存発電所への投資減少と容量メカニズム ......................... 2

1.1.3 欧州の市場統合と市場監視 .................................................................................. 3

1.1.4 市場統合における系統連系線利用ルール ............................................................ 4

1.1.5 卸市場の活性化 .................................................................................................... 6

1.2 送電分野 ..................................................................................................................... 7

1.2.1 送電線建設の効率的な投資について .................................................................... 7

1.2.2 各国託送制度の協調(欧州共通ネットワークコード) ....................................... 7

1.2.3 調整力の統合への動き ....................................................................................... 11

1.2.4 送配電のインセンティブ規制 ............................................................................ 12

1.3 電力システム改革全般 .............................................................................................. 13

2. EU-Japan Electricity Market Reform Workshop の開催 ................................................ 15

2.1 Workshop 1(2016 年 3 月 3 日・4 日開催) ............................................................ 15

2.1.1 招聘者・スケジュール ....................................................................................... 15

2.1.2 Workshop 内容 ................................................................................................... 16

2.2 Workshop 2(2016 年 3 月 25 日開催) .................................................................... 39

2.2.1 招聘者・スケジュール ....................................................................................... 39

2.2.2 Workshop 内容 ................................................................................................... 39

添付資料1 Workshop 1 の招聘者プレゼン資料

添付資料2 Workshop 2 の招聘者プレゼン資料

iii

略称の一覧

表記 正式名称・意味など

EUI European University Institute (欧州大学院)

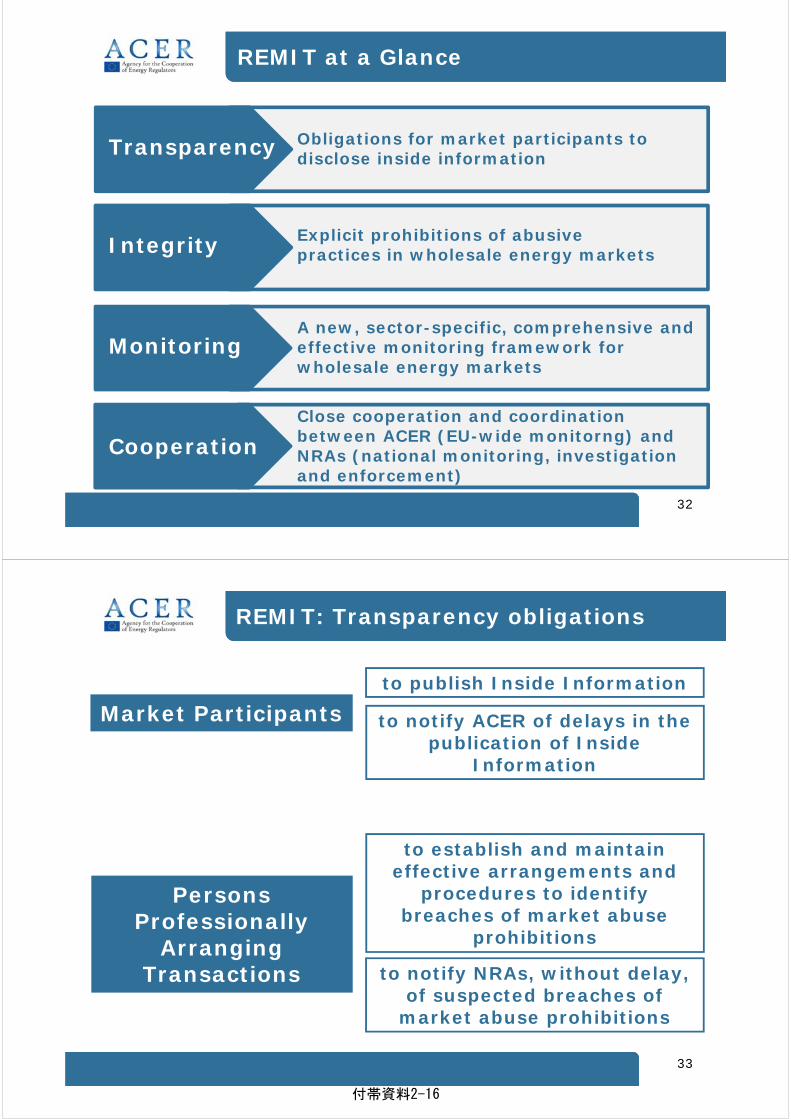

REMIT Regulation on wholesale Energy Market Integrity and Transparency (エネルギー卸売市場の統合と透明性の向上に関する欧州規則)

ENTSO-E European Network of Transmission System Operators for electricity (欧州送電系統運用者ネットワーク)

TSO Transmission System Operator (送電系統運用者)

DSO Distribution System Operator (配電系統運用者)

ACER Agency for the Cooperation of Energy Regulators (欧州エネルギー規制当局協力機関)

JEPX Japan Electric Power Exchange (日本卸電力取引所)

OCCTO Organization for Cross-regional Coordination of Transmission Operators, Japan (電力広域的運営推進機関)

NVE Norges Vassdrags og Energidirektorat (ノルウェー水資源・エネルギー局)

FCR Frequency Containment Reserve (周波数制御予備力)

FRR Frequency Restoration Reserve (周波数回復予備力)

RR Replacement Reserve (代替予備力)

1

1. EU 各国における電力市場改革の現状と課題

1.1 発電事業分野

1.1.1 卸電力市場の発展プロセス

欧州の経験によれば、卸市場の活性化(発電市場の流動性拡大)は、電力の現物取引単独

で成立するものではなく、様々な電力先物市場、取引の清算制度、他の一次燃料市場、その

他商品市場を跨いだ複合的なリスク管理の仕組みと関連して、相互に連鎖的に発展する。

図 1 卸電力市場の構造と課題

出所)三菱総研作成

図 2 北欧地域の卸電力市場の構造

出所)Dr. Hans-Arild Bredesen, Dr. Per Christer Lund プレゼン資料

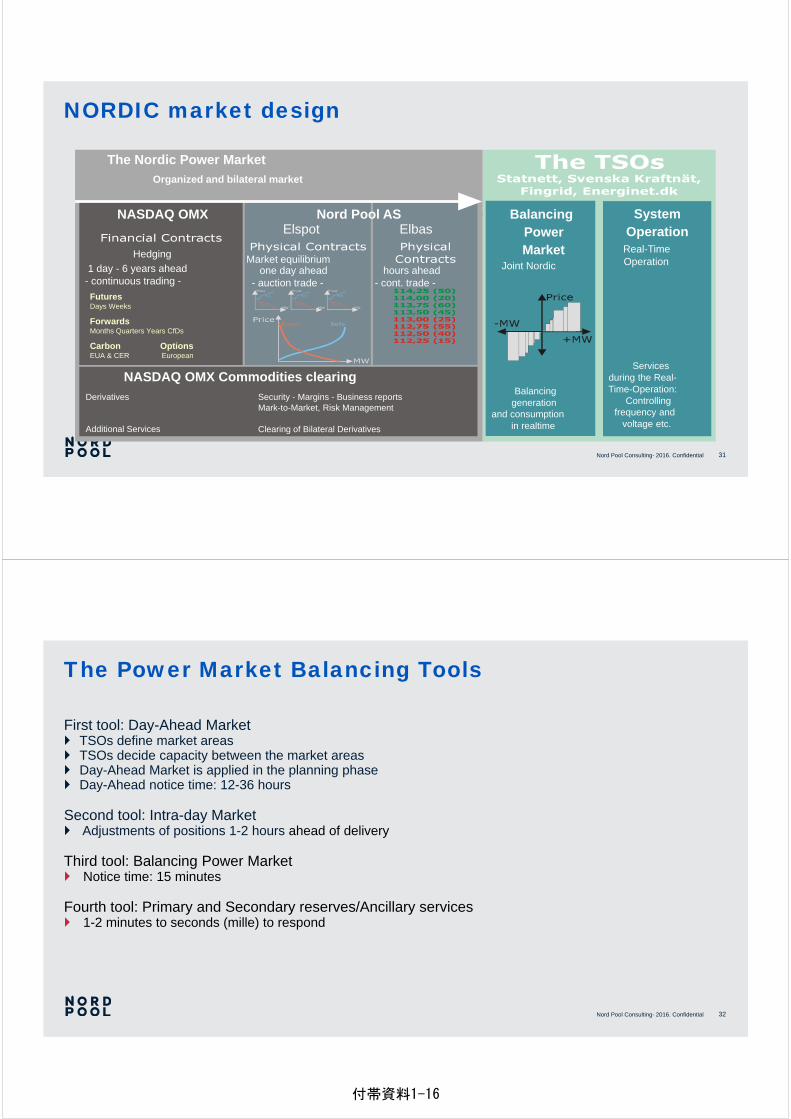

なお、欧州において流動性の高い卸電力市場を築いた Nord Poolの歴史的な発展経緯につ

いては、「Workshop 1 Dr. Hans-Arild Bredesen (CEO, Nord Pool Consulting)」において詳しく

報告されている。

⼀次燃料市然ガス、⽯炭等)その他商品市場と併せた

デリバティブヘッジ

電気事業者

機関投資家

電⼒現物先渡市場(OTC取引等)

電⼒先物市場(Fututes、Option…)

前⽇スポット市場

系統運⽤者

Gate Close

インバランス決済へ

現物の受渡(計画値の提出)

ヘッジ取引裁定取引

投機取引流動性供給者にとっての現物市場の役割(流動性の⾼い現物先渡市場の要否)

電気事業者など当業者のヘッジニーズ

現物のヘッジニーズの踏まえた市場、商品設計

清算機関

CfDなどスポット価格を基準とした⾦融先渡商品の設計

現物契約の流動化(標準契約の活⽤)

クリアリングハウスの役割拡⼤

This model has influenced the European Target Model

The Nordic Power Market

Organized and bilateral market

one day ahead- auction trade -

Derivatives

Additional Services

Security - Margins - Business reportsMark-to-Market, Risk Management

Clearing of Bilateral Derivatives

NASDAQ OMX

NASDAQ OMX Commodities clearing

Nord Pool ASElspot

Market equilibriumhours ahead

- cont. trade -

Hedging

1 day - 6 years ahead- continuous trading -

Balancinggeneration

and consumptionin realtime

Servicesduring the Real-Time-Operation:

Controllingfrequency and

voltage etc.

BalancingPowerMarket

SystemOperation

Real-TimeOperation

Elbas

FuturesDays Weeks

ForwardsMonths Quarters Years CfDs

Carbon OptionsEUA & CER European

Joint Nordic

2

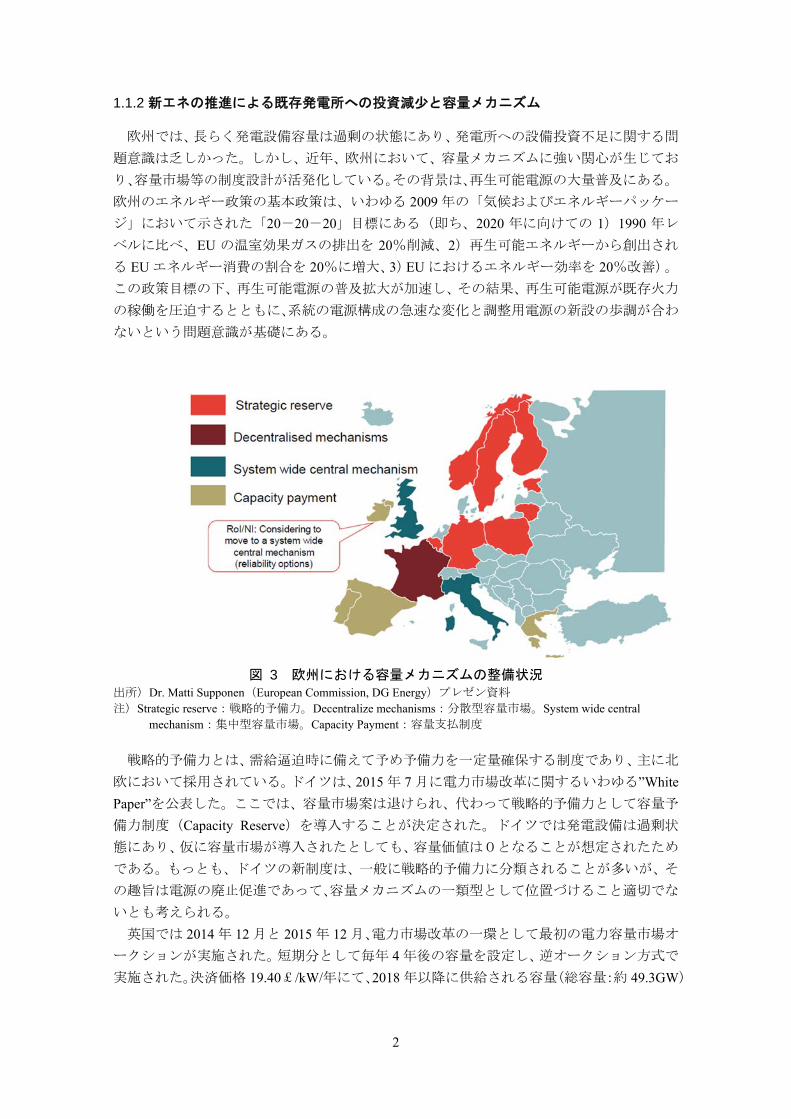

1.1.2 新エネの推進による既存発電所への投資減少と容量メカニズム

欧州では、長らく発電設備容量は過剰の状態にあり、発電所への設備投資不足に関する問

題意識は乏しかった。しかし、近年、欧州において、容量メカニズムに強い関心が生じてお

り、容量市場等の制度設計が活発化している。その背景は、再生可能電源の大量普及にある。

欧州のエネルギー政策の基本政策は、いわゆる 2009 年の「気候およびエネルギーパッケー

ジ」において示された「20-20-20」目標にある(即ち、2020 年に向けての 1)1990 年レ

ベルに比べ、EU の温室効果ガスの排出を 20%削減、2)再生可能エネルギーから創出され

る EU エネルギー消費の割合を 20%に増大、3)EU におけるエネルギー効率を 20%改善)。

この政策目標の下、再生可能電源の普及拡大が加速し、その結果、再生可能電源が既存火力

の稼働を圧迫するとともに、系統の電源構成の急速な変化と調整用電源の新設の歩調が合わ

ないという問題意識が基礎にある。

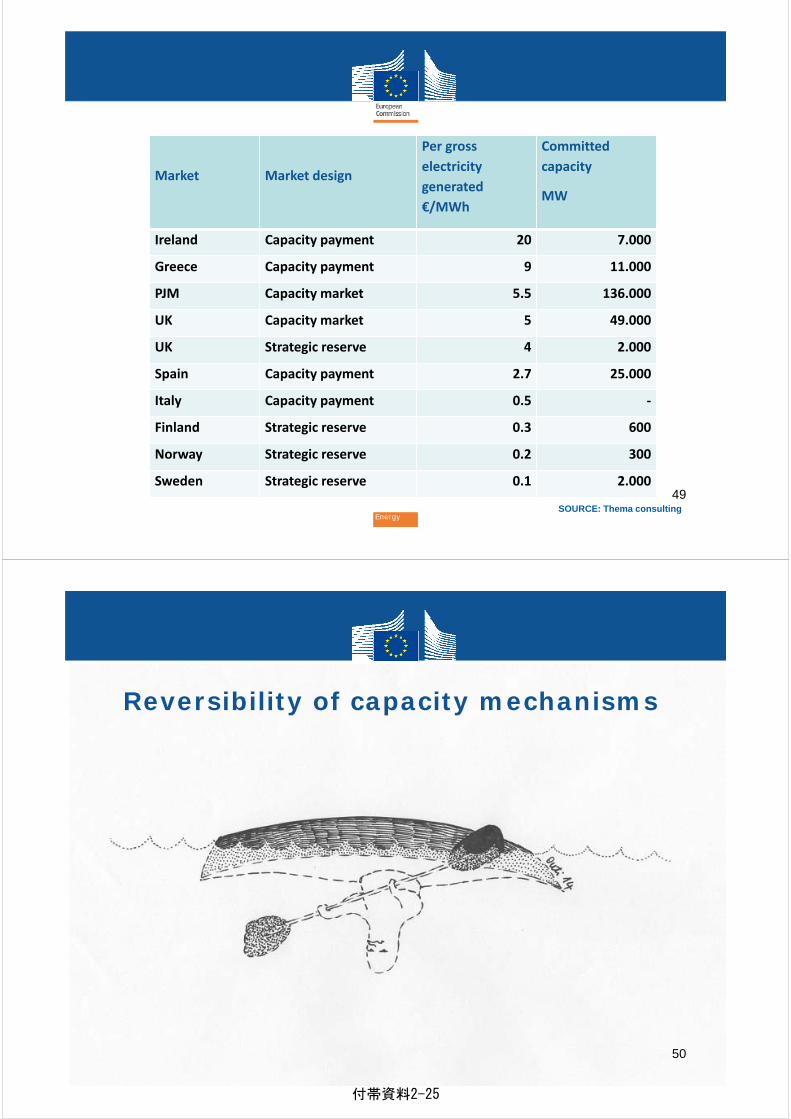

図 3 欧州における容量メカニズムの整備状況

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料 注)Strategic reserve:戦略的予備力。Decentralize mechanisms:分散型容量市場。System wide central

mechanism:集中型容量市場。Capacity Payment:容量支払制度

戦略的予備力とは、需給逼迫時に備えて予め予備力を一定量確保する制度であり、主に北

欧において採用されている。ドイツは、2015 年 7 月に電力市場改革に関するいわゆる”White

Paper”を公表した。ここでは、容量市場案は退けられ、代わって戦略的予備力として容量予

備力制度(Capacity Reserve)を導入することが決定された。ドイツでは発電設備は過剰状

態にあり、仮に容量市場が導入されたとしても、容量価値は0となることが想定されたため

である。もっとも、ドイツの新制度は、一般に戦略的予備力に分類されることが多いが、そ

の趣旨は電源の廃止促進であって、容量メカニズムの一類型として位置づけること適切でな

いとも考えられる。

英国では 2014 年 12 月と 2015 年 12 月、電力市場改革の一環として最初の電力容量市場オ

ークションが実施された。短期分として毎年 4 年後の容量を設定し、逆オークション方式で

実施された。決済価格 19.40£/kW/年にて、2018 年以降に供給される容量(総容量:約 49.3GW)

3

が落札された。容量比で、既存ユニットが全体の 90%以上を占めており、残りは新規及び

デマンドレスポンスであった。供給期間は 1 年間が 90%以上であった。もっとも、既存ユ

ニットの中でも、効率の悪い小出力のディーゼルエンジンが多く認定を受けた、との問題点

も指摘されている。

容量支払い制度はスペインで導入されている。これは、新設火力、既存火力、水力を保有

する発電事業者に対して、容量(kW)に基づく支払を政府が定期的に行うものである(実

質的な補助金)。これは、太陽光・風力の大量導入により、調整力として火力電源を維持す

ることなどを主たる目的としたものであったが、発電設備が過剰状態であることから、容量

支払いを維持するべきか否か、議論となっている。

図 4 各国の容量メカニズムの負担額

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

1.1.3 欧州の市場統合と市場監視

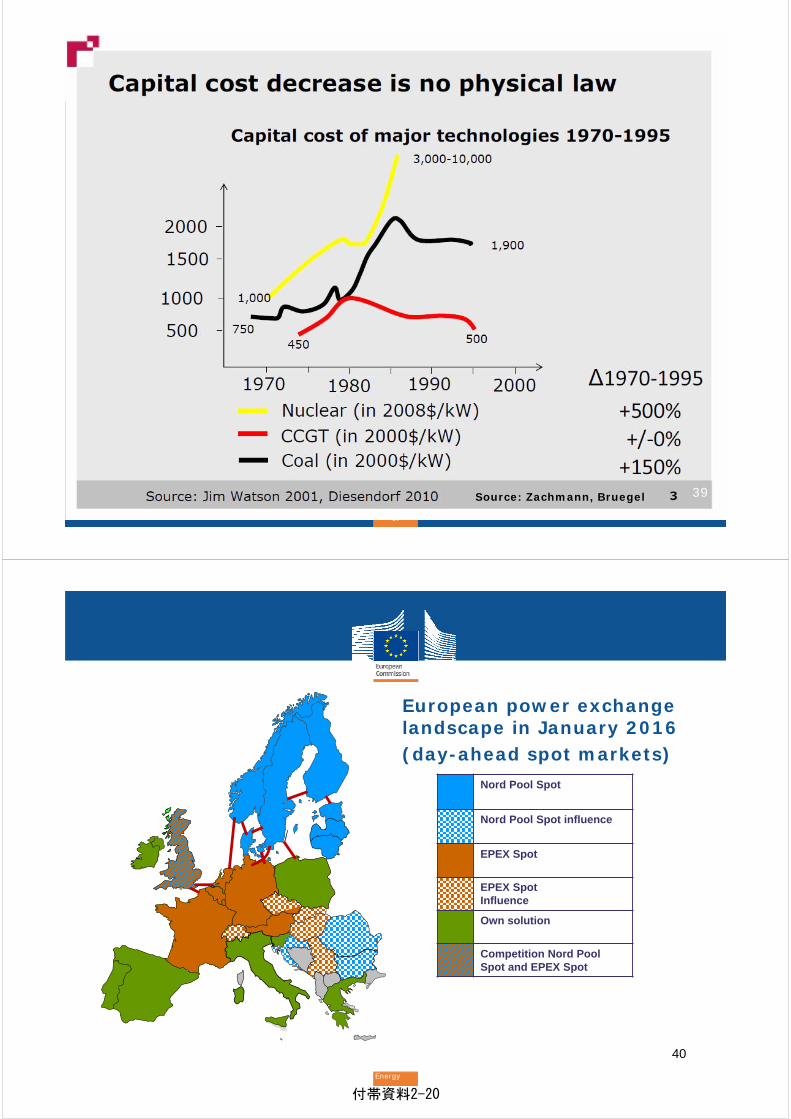

欧州電力統一市場は、前日市場断面では急速に進展している。下図は前日断面の卸電力取

引所の現状である。Nord Pool Spot、EPEX Spot が複数国をカバーする形となっている。も

っとも、前日断面で国際連系線の空き容量を取引所取引に割り当てることにより、卸電力取

引と連系線予約を一体として処理する、いわゆる Implicit Auction 方式によって、Nord Pool

Spot エリア、EPEX Spot エリア、英国、スペイン・ポルトガル、イタリアは既に市場が連結

されるに至っている(2016 年 3 月現在)。

SOURCE: Thema consulting

Market Market design

Per gross

electricity

generated

€/MWh

Committed

capacity

MW

Ireland Capacity payment 20 7.000

Greece Capacity payment 9 11.000

PJM Capacity market 5.5 136.000

UK Capacity market 5 49.000

UK Strategic reserve 4 2.000

Spain Capacity payment 2.7 25.000

Italy Capacity payment 0.5 ‐

Finland Strategic reserve 0.3 600

Norway Strategic reserve 0.2 300

Sweden Strategic reserve 0.1 2.000

4

図 5 欧州の前日卸取引市場の現状

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

欧州の市場統合の進展を背景に、2014 年には、現物エネルギー市場の統合性と透明性に

関する REMIT 規制(Regulation (EU) No 1227/2011)が施行された。この REMIT 規制により、

欧州の卸電力取引の監視はより広域的な観点から可能となった。

REMIT 規制の取引監視への影響については、「Workshop 1 Dr. Hans-Arild Bredesen (CEO,

Nord Pool Consulting)」において報告されている。

1.1.4 市場統合における系統連系線利用ルール

欧州における系統連系線の利用方式として、Explicit Auction と Implicit Auction の二つが

ある。Implicit Auction の方が高い統合性をもたらすとされている。

表 1 Implicit Auction と Explicit Auction 種類 名前の由来 概要

Explicit Auction ・電力の市場における取

引とは別の、送電権を得

るためのオークションが

開催されるため、Explicit

(明示的)と呼ばれる

• 小売事業者(=Capacity Trader)は電力取引を行う

前に送電権を取得する必要あり(日単位の送電権

は転売可能)

• 送電権を取引するための市場が必要

• 市場間の仕組みやルールの統合は不必要

Implicit Auction ・送電権は電力の取引の

中 に 含 ま れ る た め 、

Implicit(黙示的)と呼ば

れる

• 送電権は電力の取引に含まれるため、小売事業者

は送電権を別に取得せずにすむ

• 市場間の価格は収斂しやすい

• 市場間のルールの高度な統合が必要

出所)三菱総研作成

Explicit オークションと Implicit オークションは併存できる。各送電線において、何割の

送電容量を Implicit/Explicit Auction に割り振るかは系統運用者間・電力取引所間で協議の上

Nord Pool Spot

Nord Pool Spot influence

EPEX Spot

EPEX SpotInfluence

Own solution

Competition Nord Pool Spot and EPEX Spot

European power exchange landscape in January 2016 (day-ahead spot markets)

5

定める。

Explicit Auction から Implicit Auction への転換は欧州市場統合の実現のための重要なステ

ップであるとされている。2009 年の欧州規則(EC 714/2009)では、短期的な送電線利用の

最適化について、Implicit Auction の有利性のゆえ、系統運用者は積極的にこの方法を取り入

れるべきことが盛り込まれている。

図 6 欧州の市場構造に関するターゲットモデル

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

Explicit Auction の最大の欠点として、送電権のオークション期限とスポット市場のゲート

クローズに時間差があるという点が挙げられている。これは非効率的な市場デザインをもた

らす。なぜなら、ゲートクローズ前のスポット市場価格がわからないまま小売事業者が送電

権の取引をせざるを得ず、その結果送電線の容量が最大限利用されなかったり、電力が高い

方から安い方へ流れることが生じるからである1。

なお、現時点において、欧州の Implicit Auction における送電権のヘッジツールとして統

一されたものはなく、地域毎にルールを設定している状況である。ACER が打ち出した Cross

Regional Roadmaps の中に Long-Term Transmission Rights というものがある。その中で、2012

年後半に欧州全体の FTR(金融的送電権)への移行のための計画を策定することとなって

いる。

一方、ENTSO-E が策定している欧州の共通 Network Code Forward Capacity Allocation(NC

FCA)において、FCA の導入後 12 か月以内に、欧州の全系統運用者は FTR の共通ルールを

開発することが義務付けられている2。

Implicit Auction においては、Explicit Auction と比較して送電線の利活用が最大限になると

評価されているが、一方で混雑状況も緩和されている。これは、不必要な送電権の取引がな

くなることに起因すると考えられる。このような影響で、混雑料金の総額が減り続けている

1「Market Coupling in Electricity Markets: Status Quo and Future Challenges」Fuss, Mahringer and Prokopczuk

(2014) 2 )「Transmission Risk Hedging」ENTSO-E(2012)、NC FCA ドラフト

Target Model

Intraday Allocation

Implicit Continuos

Trading and/or Implicit Auction

Day-Ahead Implicit

AllocationPrice Coupling

Monthly

Y+1Futures on Y+1

Explicit AuctionsPhysical and/or Financial Transmission Rights

Harmonised GCT

Coordination of ATCs (Flow

Based and/or NTC)

Flow Based where more efficient

Bal

anc

ing

, Rea

l Tim

e

Flow Based where more efficient

„Physical“ market„Forward“ market

6

とも指摘されている。

Network Code Capacity Allocation and Congestion Management(NC CACM)に基づき、混雑

料金の共通設定方法を系統運用者が導入しなければならない。CACM 導入後、系統運用者

間の混雑料金配分方法についての方法論を開発する義務を負う。

表 2 Nord Pool における混雑料金の配分と利用用途(2014 年) 充当割合 利用用途

Energinet.dk(デンマーク) 31.91 % 100 % 料金減額

Fingrid(フィンランド) 12.77 % 100 % 送電線増強

Statnett(ノルウェー) 17.45 % 100 % 料金減額

Svenska Kraftnat(スウェーデン) 37.87 % 100 % 送電線増強

出所)”TSO Congestion Rent”, NordPool Spot

なお、Implicit Auction 方式については、「Workshop 1 Dr. Hans-Arild Bredesen (CEO, Nord

Pool Consulting)」において報告されている。

1.1.5 卸市場の活性化

欧州の電力市場においても、一部の大手事業者が発電市場において大きなシェアを占め、

市場集中度が高いことが、市場活性化の障害と認識されてきた。そのため、既存大手事業者

の発電能力の切り出しにかかる施策が実施されてきた。

(1) 強制的措置

英国

英国では、規制機関(Ofgem)が卸電力市場の流動性が低い点を改善すべく、Big 6(British

Gas, EDF Energy, EONUK, npower, Scottish Power, SSE)をはじめとする発電事業者に対し是

正を要請してきたが、十分な効果は得られなかった。そこで、2014 年に市場介入策として

発電事業者のライセンス条件を修正した(”Secure and Promote”)。導入されたライセンス条

件は下記の通りである。

①小売り市場アクセスルール(Supplier Market Access Rules)

発電事業者のライセンスを有する事業者に対して、Ofgem が公表する資格事業者

(Eligible Supplier)である小規模小売事業者から取引の申込があった場合に、規定に則

り適切な期間内で対応し、双方が交渉終了を同意するまで交渉することを義務付けてい

る。なお、このルールでの年間取引量は 0.5TWh という上限がかけられている。

②マーケットメイキング義務

発電事業者のライセンスを有する事業者に対して、当該発電事業者から独立して運用

されている取引所において、マーケットメーカーとなることを義務付けている。また発

電事業者が選択した取引所が Ofgem の意図にかなったものであるかどうかを確認する

ことにしている。

③報告義務

発電事業者のライセンスを有する事業者は、供給市場アクセスルール及びマーケット

7

メイキング義務の遵守の状況を四半期ごとに報告することが求められている。

なお、”Secure and Promote”条件の検討において、提案はされたが、導入が見送られたもの

して、�強制オークション(Mandatory Auction)、⑤自主供給制限(SSR ; Self-supply restriction)、

⑥取引義務(Obligation to trade)がある。④は発電事業者に対して毎月発電量の 25%相当を

オークションにかけることを要求、⑤はグループ内取引に制限を設ける、⑥市場に取引する

最低限の量を要請する、ものである。

フランス

2001~2011 年にかけて EDF の自社電源 600 万 kW(2 回目は 540 万 kW)を競売により新

規参入者に開放する VPP 制度が行われた。その後、電力新組織法により、VPP に代わる競

争活性化制度として、ARENH(原子力規制アクセス制度)が導入されている。ARENH は

EDF の持つ原子力電源を、2025 年までの時限措置として、新規参入者に対して一部開放す

るもので、規制機関(CRE)が認定した量を規制料金で調達できる。

(2) 非強制的措置

強制力はないが、北欧で効果をあげた活性化策として Gross Bidding がある3。

なお、Gross Bidding については、「Workshop 1 Dr. Hans-Arild Bredesen (CEO, Nord Pool

Consulting)」において報告されている。

1.2 送電分野

1.2.1 送電線建設の効率的な投資について

欧州では 2009 年 EU 電力指令によって、発送電分離が厳格化(法的分離)され、例えば、

ドイツでは事業者の自主的な経営判断により、4 大電気事業者の内、3 社が所有権分離へと

至った。発送電分離の厳格化により、送電事業は発電事業の利益から分離され、主な収益源

たる送電設備投資に積極的となるメリットがある一方、送配電設備の一体的、かつ効率的な

形成については、課題が生じるとされる。

1.2.2 各国託送制度の協調(欧州共通ネットワークコード)

欧州の電力市場改革は、Gate Close 前の商業契約メカニズムの統合と調和から、Gate Close

後の系統運用フェーズの統合と調和段階へ進みつつある。その中核的要素は欧州共通ネット

ワークコードの開発、及び需給調整市場の統合にある。

欧州統一電力市場の実現に向けて、国境を越えた電力系統の共通 Network Code が重要に

なるとされており、ENTSO-E は現在 10 の関連 Network Code を開発しているところである。

一つのコードが正式に採用される(法律に組み込まれる)ためには、18 か月間の準備期間

を経た上、欧州連合の立法機関(欧州議会及び欧州連合理事会)を通る必要がある。合計、

3 発電事業、小売事業をともに行う事業者が、発電全量を売入札、小売需要全量を買入札で両建てで行う

こと

8

3 年以上かかることが多い。

Network Code は大きく「系統連系関連コード」、「系統運用関連コード」「市場関連コ

ード」の三つのグループに分かれている。「系統連系関連コード」及び「系統運用関連コー

ド」は名称の通り、TSO の各地域の系統運用ルールの共通化を目指しており、一方「市場

関連コード」は欧州統一電力市場の越境的な市場の在り方について規定している。

なお、欧州共通ネットワークコードの開発の現状については、「Workshop 2 Dr. Supponen

(European Commission, DG Energy)」において報告されている。以下、概要を整理する。

図 7 欧州共通ネットワークコードの構成

図 8 欧州共通ネットワークコードの開発見通し(2015 年)

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

DEC JAN FEB MAR APR MAY JUN JUL AUG SEP OCT NOV DEC

Capacity allocationCongestion management

Forward capacity allocation

Requirements for generators

High voltage direct current connection

Demand connection

System operation

Balancing

Emergency and restoration

Update text Committee and Translation

Scrutiny AdopteVoted

Voted

VotedCommittee and Translation

Committee and Translation

Scrutiny

Scrutiny

Scrutiny

Scrutiny

Voted

Voted

Scrutiny

Redrafting and Combining

Update text

Update text

Adopted Implementation

9

図 9 欧州共通ネットワークコードの開発見通し(2016 年)

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

系統連系関連コード

発電設備系統連系(RfG; Requirements for Generators)

分散電源が急増している中、従来の大規模発電所だけではなく、全ての発電設備がスムー

ズに電力系統へ接続するための欧州共通ルールを策定することを目指している。そのために、

変動性のある電源や小規模電源にも、系統の安定性に資することができるようにシステム設

計が必要となる(アンシラリーサービス提供の可能性)。

需要設備系統連系(DCC; Demand Connection Code)

従来、需要家は系統連系サービスを受ける、受動的な主体として位置づけられたが、需要

サイトにおいて分散電源(太陽光パネル、風力、コージェネ等)を設置する需要家(Prosumer)

が増えている。また、スマートグリッドの導入によって、需要家がアクティブに電力利用に

かかわり始めている。このため、系統運用者が安定的な運用ができるため、需要家が系統に

接続するにあたっての欧州共通ルールを始めて策定するのが本コードの目的である。今まで

は特に発電設備をもつ需要家の系統接続に関するルールが不明確であった。

HVDC 連系(HVDC; HVDC Connections)

長距離で大きな送電ロスなしに送電できる HVDC(高圧直流)技術は欧州において主に

二つの理由で急増している。第一に、大量の洋上風力設備の開発に伴い、無駄のない送電設

備需要が増えている。第二に、国の間の連系線(特に海を渡った線)の建設が欧州統一市場

を実現させるためには必須である。

この中、HVDC が系統の安定性を損なわないことと、国境を越えた HVDC インフラの共

同開発が進められることを目指している。また、HVDC 技術提供における競争状況が損な

われないことも本コードの重要なパーツである。

系統運用関連コード

供給信頼度(OS; Operational Security)

DEC JAN FEB MAR APR MAY JUN JUL AUG SEP OCT NOV DEC

Capacity allocationCongestion management

Forward capacity allocation

Requirements for generators

High voltage direct current connection

Demand connection

System operation

Balancing

Emergency and restoration

Scrutiny

Scrutiny

Scrutiny

Implementation

Adopted

Adopted

Update text and impact assessment Committee and Translation

Committee and Translation

Voted

Voted

Scrutiny Adopted

Adopted

Committee and Tr. Voted Scrutiny Adopted

Implementation

ImplementationImplementation

Implementation

Implementation

Implementation

Update text and impact assessment

10

従来、各系統運用者は独自のルールを開発していたが、地域間の連系が増加している。そ

のため、系統運用の共通のルールが必要になり、本コードではその共通化のみならず、欧州

大の系統運用ルールも策定。

運用計画&スケジューリング(OPS; Operational Planning and Scheduling)

このコードにおいては、主に以下の 3 つの目的がある、①運用安全性分析と計画の共通

化、資産管理方法の策定及び系統運用者間の共通ルール、③各国の各プレイヤー(TSO、

DSO 等)の責任範囲の明確化。

周波数制御&予備力(LFCR; Load Frequency Control and Reserves)

欧州の電力系統が相互接続された今、電力系統の安定性を影響する時間は広範囲に波及

されかねない状況になっている。

そのため、複数の系統運用者は協力して周波数を制御しなければならない。このコードは

以前に実際に使われてきたプロトコルや政策等を踏襲し、欧州共通のルールを策定。

緊急時の運用手続(ER; Emergency and Restoration)

一地域を超えた緊急状態が起きた時の運用手続きを策定。

市場関連コード

連系線容量割当&混雑管理(CACM; Capacity Allocation and Congestion Management)

CACM の主要目的は、地域間を超えた送電線の利用可能な容量の特定及び配分プロセス

を規定し、欧州内に電力取引を行う事業者は連系線を気にせずに取引ができる環境を整える

ことにある。

規定には①前日、②当日市場、③送電容量計算の3つの柱がある。即ち、前日市場は Implicit

Auction による市場統合が求められる。当日市場の時間軸は全欧市場と合わせる必要があり、

ザラバ形式の取引を可能にする必要がある。ただし、Implicit Auction への移行が難しいと判

断された場合は当面 Explicit Auction での運用が認められる。また、容量計算方法と利用方

法を統一することによって、連系線の最大利用を促す。

Bidding Zone を成すためのルールを制定する。これは、送電線混雑・系統安定性・競争状

況という三つの観点からの総合評価がポイントとなる。

CACM では、系統運用者(TSO)と市場運用者(NEMO)、市場結合運用者(MCO; market

coupling operator)の連携が重要な位置づけにある。

送電権割当の先渡契約(FCA; Forward Capacity Allocation)

FCA では、前日市場より長期の電力取引(月、年)に関して、送電権の先渡契約につい

て規定している。FCA は国際取引における前日取引のヘッジができるような選択肢提供を

義務付ける。また、全欧の Single Allocation Platform の開発も目的である。

容量割当の計算は月と年単位で実施し、具体的な計算方法として、「Coordinated Net

Transmission Capacity Based」と「Flow Based」の二つがある。現在は各国において特定のル

ールがあるが、以上の二つのルールに統一することで、送電権割当がよりスムーズにおこな

われることが期待されている。もっとも、FCA はまだ検討段階に置かれている。最大の争

11

点は、長期的な送電権は現物商品であり続けるべきか、純粋な金融商品にすべきかという点

である。系統運用者は現物商品を支持しているのに対し、規制機関は金融商品を支持してい

る。なお、長期的な送電権の取引に関しては Implicit Auction は検討されておらず、Explicit

Auction が今後も基本となる見通しである。

図 10 連系線容量割当&混雑管理(CACM)と送電権割当の先渡契約(FCA)の関係 出所)三菱総研作成

電力需給調整(EB; Electricity Balancing)

電力需給調整の Network Code は、全欧共通の需給調整市場を創設するための、野心的な

取り組みである。この取組みの最も重要な目的は、系統運用者間の需給調整市場活用の活発

化である。EB において、欧州の電力市場の統合のため、系統運用者の需給調整ルール(調

達、市場間の交換、利用、精算の諸段階におけるルール及び手続の統一化)を策定している。

需給調整市場の各セグメントにおいて、どのような商品を提供するかは各系統運用者に任

せられ、定期的に商品のレビューを行う必要があると規定されている。ただし、系統運用者

は相互の市場参加を容易にすることを義務付けられる。

欧州の需給調整市場の統合の理由として、他国より安い調整電源を調達することができる

ことや、再生可能エネルギーの出力抑制を避けることが可能であること等が挙げられる。例

えば、ドイツとデンマークの余剰風力発電はノルウェーの揚水力発電所に送電されることで、

系統の電力余剰状況を解消することができる。

1.2.3 調整力の統合への動き

欧州では、広域的な系統運用の推進の観点から、需給調整メカニズムにおける各種調整力

を統合・整理する動きがある。このため、ENTSO-E では 2014 年 1 月に調整力の再分類を行

った。調整力の分類は①応答を開始してから発電機が所定の出力レベルになるまでにかかる

時間、②所定の出力で運転継続が可能な時間、の 2 点を基準としている。新しい調整力は、

FCR(Frequency Containment Reserve)、FRR(Frequency Restoration Reserve)、RR(Replacement

Reserve)の3つに区分されたが、これは、従来の大陸欧州地域における Primary, Secondary,

Tertiary に相当する。FRR は更に、自動制御されるものと、手動制御されるものに分けられ

ている。

FCR は同期系統内で、大規模発電所 2 基、または、同じノードに接続している HVDC 系

統連系設備、または接続ポイント 2 ヶ所の切断による損失に対応する量を基準として必要量

Capacity Coordination

Intraday, Day Ahead Monthly, Yearly

Implicit Auction Explicit Auction

Coordinated Net Transmission

CapacityFlow

FCACACM

12

が算定された上で、各国の年間総発電・消費量に相当する割合で調達が義務づけられる。

FRR と RR は発電所の事故停止、系統事故や供給支障確率に基づいて合計値が算定された

上で、両者の必要量に分割される。

図 11 共通ネットワークコードにおける調整力の新しい整理

出所)ENTSO-E

欧州が調整力を再定義した理由は、各国毎に分類の異なる多数の調整力商品をある程度標

準化することにより、TSO 間で共有できるようにするためである。これにより、必要調整

力の量を減らせると当時に、調達単価自体も引き下げる効果が期待されている。

1.2.4 送配電のインセンティブ規制

送配電ネットワークに対するインセンティブ規制は、各国の電力産業の課題を反映したも

のとして変遷してきた。欧州の送配電料金に関するインセンティブ規制の変遷は下記の通り

である。

伝統的な料金規制は、いわゆる総括原価方式と適正報酬率を基礎とした価格規制であった。

この方式は、設備投資リスクを最小化し、インフラ形成には強いインセンティブをあたえる

ものである反面、事業者の効率化インセンティブが欠如するという欠点があった。

このため、事業者の効率化努力を促すインセンティブ規制として、いわゆるプライスキャ

ップ規制が生まれた。これは、規制料金を小売物価指数(RPI)と効率化係数(X)を取り

込んだ上限価格(cap)規制に留め、効率化による利益を事業者が享受できることとしてイ

ンセンティブを付与するものである。しかし、価格規制故、送電量の変動により総収入は変

動し、総収入の最大化のために、ボリュームを増大させるインセンティブが働く(最大電力、

電力需要を削減するインセンティブが欠如)という欠点があった。

この欠点を踏まえて、レベニューキャップ規制(総収入上限規制)が生み出された。レベ

ニューキャップ規制は現在の欧州の送配電料金規制の主要なアプローチとなっている。なお、

英国では、再生可能電源の普及拡大等の新しい電気事業環境に対応し、事業効率化に偏りす

ぎたインセンティブ規制を修正する、いわば第三世代のインセンティブ規制の開発が始まっ

ている(RIIO 規制)。RIIO 規制では、レベニューキャップ規制を基礎としつつ、規制期間

を従来の 5 年間から 8 年間へと長期化し、かつ、単に費用削減だけでなく、送電事業者が果

13

たすべき多面的な価値(需要満足度、安全性、信頼度、系統接続条件、環境影響、社会的責

任)のアウトプット指標を設定し、追加的な料金収入(インセンティブ)を認める。

なお、レベニューキャップ規制の実務については、「Workshop 1 Dr. Hans-Arild Bredesen

(CEO, Nord Pool Consulting)」において報告されている。

1.3 電力システム改革全般

欧州委員会は、2015 年 7 月 15 日、新しいエネルギー市場設計に関するコンサルテーショ

ンプロセスを開始した。本コンサルテーションでは、市場設計の具体像は描かれていないが、

EUの電力市場設計に課題、今後の方向性など欧州委員会の問題意識が強く反映されている。

コンサルテーションにおいて提示された論点は下記の通りである。

①市場機能及び、投資シグナルの改善

⋅ 需給逼迫を反映した価格シグナルと容量メカニズムの関係

⋅ 需給調整市場、当日市場の域内協調の促進

⋅ 電源新設を促進する長期ヘッジ商品の発展

⋅ 国毎に異なる電力への課税、課徴金の弊害の有無

②再生可能エネルギーの電力市場への統合

⋅ 国毎に異なる再生可能エネルギー支援制度の域内協調の要否、地域的支援スキーム

の実現のための障害

⋅ 再生可能電源の市場価格による投資促進、電力市場(バランシング市場、当日市場

を含む)への統合

③小売市場と卸市場の結合

⋅ デマンドレスポンスの普及促進に関する障害の有無

④系統運用者、及びインフラ投資に関する政策形成についての地域協調の強化

⋅ 地域信頼度イニシアティブ(RSCIs)の役割強化の是非

⋅ 統合された電力市場(例えば、Market Coupling)の効率的な規制のために、ACER

の役割を強化することの是非

⋅ ENTSO-E の役割強化の是非。ENTSO-E に対する規制・監督のあり方

⑤域内電力市場のガバナンス

⋅ 市場結合(Market Coupling)の中核的存在としての電力取引所に対するガバナン

ス・ルールを検討要否

⋅ 配電系統運用者の将来の役割と統治ルール、メータリングデータへのアクセス方法

(データハンドリング、プライバシーの保障等)。

⋅ 配電料金に関する欧州大のアプローチの要否

⑥欧州大の供給信頼度

⋅ 電力システムのアデカシー評価(設備の十分性の評価)に関する方法論の調和の是

非、その有効性

⋅ 容量メカニズムの越境参加に関する欧州統一のフレームワーク構築の是非、参照モ

14

デル

⋅ 容量メカニズム導入と欧州大で協調した電力系統のアデカシー評価の方法論の関

係

本事業によって招聘した Dr. Matti Supponen の報告によれば、欧州の新しい電力市場設計

の諸課題は、次図のように整理される。

図 12 欧州における新しい電力市場設計に関する諸課題

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

欧州の新しい電力改革の方向性は、「Workshop 2 Dr. Supponen(European Commission,

DG Energy)」において報告されている。

15

2. EU-Japan Electricity Market Reform Workshop の開催

本調査の一環として、電力改革に関する EU と経済産業省の連携の枠組みを活用し、EU

側の窓口である European University Institute(EUI)4、及び欧州委員会を通じて、欧州の電

力改革に関する専門家を招聘して Workshop を開催した。

2.1 Workshop 1(2016 年 3 月 3 日・4 日開催)

2.1.1 招聘者・スケジュール

招聘者:

Dr. Hans-Arild Bredesen (CEO, Nord Pool Consulting)

Dr. Per Christer Lund (Science & Technology Counsellor, Innovation Norway

Singapore/Royal Norwegian Embassy Singapore)

2016 年 3 月 3 日

10:00-12:00 事前ディスカッション

12:00-13:00 昼食

EU-Japan Electricity Market Reform Workshop

14:00- Session 1: 卸電力市場と市場監視

Session 2: ノルドプールにおける卸電力市場と金融取引の発展

(15 min) Coffee Break

Session 3: 託送料金におけるレベニューキャップ

-18:30 Session 4: 送電ロスの扱い

2016 年 3 月 4 日

13:30-15:00 日本卸電力取引所(JPEX)における意見交換

15:30-16:30 電力広域的運営推進機関(OCCTO)における意見交換

4 European University Institute(EUI)は、1976 に設立された EU 加盟国の政府間国際研究機関。

http://www.eui.eu/

16

2.1.2 Workshop 内容

(1) 午前の部

⽇時 2016 年 3 ⽉ 3 ⽇(⽊) 10:00-12:30 場所 経済産業省 招聘者 Dr. Hans -Arild Bredesen CEO Nord Pool Consulting Dr. Per Christer Lund Royal Norwegian Embassy, Counsellor for Science and

Technology 参加者 経済産業省より 6 名

卸市場監視の仕組み(取引所と規制機関の役割分担)

Nord Pool の市場監視は 90 年代初期から開始したが、最初は簡単な閾値に基づくモニタリ

ングであった。2000 年に独立ユニットとなり、2002 年に市場監視に関する規制が始まると

市場から完全に独立した正式な市場監視ユニットとなった。

規制が導入される前に Nord Pool 内部に市場監視ユニットを置いた理由は、市場の信頼性

を保つためである。ノルウェーでは大きな会社から多くの小さな会社まで幅が広い市場参加

者がいる。小さな会社が大きな会社と同じ条件で競争しているという信頼が必要であるとの

考えに基づく。初期の市場では、市場操作を試みるケースも見られ、信頼性を保つためにそ

のような行動を監視する必要性を感じたため、既に市場監視機能を持っていた金融市場の例

に従った。特に、市場操作や市場の力関係などの定義を利用し、金融市場で学んだことを電

力市場に応用した。

市場監視ユニットは Nord Pool 内にあり、スタッフは Nord Pool 職員、給与も Nord Pool

から支払われるが、電力取引所のライセンスによって規制を受ける機関である。市場監視ユ

ニットの必要条件は規制機関によって定められている。

規制機関はモニター機能を持つが、日常業務をアウトソースしていると考えてよい。市場

監視ユニットの報告は Nord Pool の経営層と規制機関に届く。規制機関はいつでも介入し、

正式に調査することができる。

Nord Pool 内に市場監視ユニットが置かれる理由

市場監視の責任を規制機関が負うか、市場運営者が負うかは常に議論の対象となっている。

Nord Pool が内部に市場監視ユニットを設けた理由は、最も近くで全てが起こっているとい

う考え方に基づくものである。市場監視ユニットはいつでも好きなところに出入りでき、取

引のフロアにきて、人々の会話を聞き、昼時の食堂で何か問題は無いかと耳を傾ける。これ

がその長所である。一方、内部にあるため独立性は確保できているのか、本来は規制機関の

一部でなくてはならないとも考えられる。Nord Pool では近いという利点を採用した。また

歴史的な理由により、Nord Pool では規制が導入される前から、監視をしており、その能力

があったことも理由の一つと考えられる。

17

Nord Pool の市場監視体制

市場監視ユニットは、フルタイムで市場監視を行う人員が 3 名と市場監視ユニット長の計

4 名で構成されている。市場監視ユニット長は会社の顧問弁護士であり、会社の相談役とし

て、会社経営にも関わっている。

Nord Pool Consulting の CEO である私は、Nord Pool の会社内のどこでも出入り自由である

が、市場監視ユニットだけは入れない。市場監視ユニット室はマジックミラーとなっており、

市場監視ユニットメンバーは全部を見ることができるが、他の人は覗けないようになってい

る。市場監視ユニット業務を教えて欲しいという訪問者は多いが、市場監視ユニットメンバ

ー以外は中で何が行われているかわからないと答えることしかできない。

取引監視システム

監視ユニットは全ての取引システムへのアクセス権限がある。監視ユニットが、監視して

いるのは市場関係者の行動パターンである。例えば、市場参加者が普通は 100MW を$50

で売っていたのに、急にその価格を上げたとか、売りから買いに転じたなどである。

Nord Pool には“bid reasonableness control”と呼ぶシステムがある。中央のシステムではこ

れを監視する。市場参加者毎に閾値を定め、通常の行動から 20%以上の取引量や価格の変

動があった場合、フラグが立ち、市場運営者と市場監視ユニットに警告が出される。市場運

営者はこの警告をみて、当該市場参加者にその理由を照会する。最近、この警告が直接市場

参加者にも届くようになった。つまり、入札をした時に、以前の入札とかけ離れている時に

は、行動パターンが変わったと警告が発せられ、間違えであれば自分で修正できる。もっと

も、EU で最近施行された REMIT により、北欧市場も変化した。以前は入力ミスは許され

たが、今では、価格に影響を与える行為はすべて市場操作を疑われる。

取引所には緊急市場メッセージ機能があり、市場価格に影響をもたらす可能性のある情報

は、入札する前に取引所に通知しなければならない。売りから買いに転じるのは、例えば発

電設備がメンテナンスに入り、既に結んだ売電契約を満たすため、外部から電力を調達する

場合などである。通知をせずに行動を起こすことは市場操作の疑いがもたれる。

市場監視ユニットの権限

Nord Pool の監視ユニットは全権を持っている。なぜそのような入札行動をとったかがわ

かる資料全てに対してである。監視ユニットと規制機関は、会社の帳簿や内部取引システム

を調べる権利を持っている。理事会の議事録なども含まれる。これは取引所への参加登録契

約の条件である。これは私的な契約であり、市場と市場参加者間の私的契約は Nord Pool の

特色の一つで、他では見られない。市場活動のルールを定め、監視や規制を受けること、そ

して最終手段として法廷に持ち込むこともあるというのはこの私的契約を根拠としている。

市場参加者に対するペナルティー

処罰には 4 段階がある。

1 段階目は非公開警告であり、行為を繰り返さないように警告を本人だけに送る。

2 段階目は公開警告であり、X 社が市場操作をしたと公に通告する。市場操作をしたとい

18

うことは信頼性を失うことになるため、北欧諸国ではこれが最も堪える処罰である。

3 段階目からは実際の処罰となる。罰金となるが、さほどの打撃は無い。公開警告は市場

参加者にとっては非常に厳しい。

4 段階目では法廷に持ち込まれる。Nord Pool が調査し、規制機関に報告をする。以前は、

Nord Pool の監視ユニットが調査し、取引所としてのペナルティーも決定していたが、現在

は REMIT 規制の施行により、処罰の担当は規制機関となった。つまり市場監視ユニットは

調査までを行う。規制機関はこれを刑事裁判にすることもあるし、市場操作が悪質で、公正

取引法に抵触していると判断した場合は公正取引委員会経由で裁判にすることもできる。

市場監視と守秘義務

REMIT において規制機関が資料にアクセスする権利と守秘義務が定められている。規制

機関としてデータを見ることは可能だが、その秘密は保持しなくてはならない。第三者に開

示することは絶対にない。規制機関に対する規制でもある。

EUの規制では多くのデータ公開が必須とされている。ほとんど全ての基礎データである。

価格、取引量、出水率(水力が多いノルウェーでは重要なデータ)。これらのデータは現在

データベースとしてインターネットにあり、取引関係者は誰でも 15 分単位での変化知るこ

とができる。もっとも、誰が何時、どのような量と価格で入札したかは機密事項であり公開

されない。約定結果は公開される。これがヨーロッパでの線引きである。

市場監視についてノルウェー特有の設定は無く、REMIT に適応するための移行期間とし

て REMIT と国内ルールの 2 つが並行している。最終的には REMIT に従い公開、非公開の

ルールを運用する。REMIT の施行により、市場参加者と市場運営者は全ての取引データを

ACER に報告をすることになった。ACER はモニタリングはしないが、大量のデータを蓄え

ることになる。この背景にはヨーロッパの市場の連携が充分に整ってきたことがある。北欧

の Nord Pool、中央西ヨーロッパの EPEX、イタリア、スペイン等、多くの市場運営者がそ

ろった。

Nord Pool の監視で現在カバーされていないのは、例えばノルウェーの会社である Statkraft

社が他の地域でどのような行動をしているか、北欧市場で行われていることがドイツの価格

に影響する場合はどうするか等を監視することである。ACER は市場間にまたがる市場操作

をを監視するためにデータベースを作っている。例えば、Statkraft 社の行動に疑問があって

も、北欧市場ではその事実が突き止められない場合、ドイツの市場で証拠が見つかるかも知

れない。北欧市場とドイツ市場が共同で捜査をすれば、市場操作の実態が把握できるかも知

れないため、今後重要なことである。

市場監視ソフトウェアの開発

監視のためのソフトウェアは主に内部開発による。今では市場のプラットフォームの一部

となっている。

他の市場へソフトウェアの販売もしている。クロアチアとブルガリアに卸電力市場を開き、

IT 関係者はオスロにいるが、オスロからもソフィアからも操作できるようになっている。

IT 関係者はすべてオスロにいる。8 年間フランス市場を運営していたが、その際も IT 機器

はオスロにあった。2000 年代初頭、ドイツの LPX もそうである。

19

クロアチアの CROPEX、ブルガリアの IBEX は市場監視の責任を持っている。なぜなら、

中央ですべての取引相手となるからであり、ライセンスを所有しているからである。彼らは

独自の “reasonableness”管理データを持ち、何かあった場合はオスロと協議する。

クロアチアとブルガリアの市場取引者は取引ソフトに CROPEX とか IBEX のロゴが表示

されているが、実際には Nord Pool のソフトである。彼らのスクリーンは、Nord Pool のオ

スロのオペレータが見ているものと同じである。ただし、オスロでは北欧全部、EPEX や英

国、東ヨーロッパ諸国の市場を見ることができる。一方で、ブルガリアはブルガリア市場の

み、クロアチアはクロアチア市場のみを見ることができる。

金融取引、先物市場の発展経緯

Nord Pool は 1993 年に日単位の市場を始めたが、同時に週毎の現物市場も開始した。その

際、Nord Pool に対して、電力取引にも金融的な契約を取り入れる提案があったが採用され

なかった。そこで、2 人の提案者は独自のビジネスを立ち上げ、開発を進めた。Nord Pool

はその後、その 2 人が作ったシステムとオペレーションを買い取った。つまりこのシステム

は最初から Nord Pool 外で開発された。これにより急に 30、40 社の参加者が増え、取引量

が増えた。結局 Nord Pool は二人からビジネス全部を買い取り、Nord Pool のシステムに組

み入れた。それが、Nord Pool における金融取引の歴史である。

この歴史から学ぶこととしては、現物市場だけ、金融市場だけで流動性が高まることはあ

りえず、両方とも必要ということである。良い例がトルコにある。トルコでは日単位の市場

が開設された。最初は順調に 20%の流動性まで伸びたが、そこで伸びが止まってしまった。

市場関係者は短期市場では、短期のパラメータで予想ができる 20%くらいが適切と考えた

からである。しかし、現物市場の参考価格に基づいた金融市場があれば、長期契約ができる。

金融市場と現物市場が支えあうことにより互いに流動性を確保できる。20%でとまってしま

った流動性は、今後、始めようとしている金融市場によって更に伸びるだろうと予想してい

る。

最初は短期現物市場からはじめ、短期予想のパラメータに依存するポートフォリオの一部

を取引する。短期用のツールはポートフォリオの一部には有用であることがわかる。ただし、

市場参加者は残りの部分については長期的な担保が欲しい。北欧、そしてノルウェーでの経

験では市場参加者自身がその結論に達しており、政府や金融市場関係者が求めたのではない。

金融的先渡商品の上場

Nord Pool では、93 年の現物市場のシェアは 5%であったが、94 年/95 年には金融市場が

始まった。これは先物市場でなく先渡市場だった。これはとても特殊であり、良いことであ

った。現在の Nasdaq Commodities(当時は Nord Pool の金融市場)は先渡市場から始まって

いる。取引所の先渡契約は現物相対契約を真似たものである。例えば今日の契約が第3四半

期のものであれば、第 3 四半期に契約を実行してから支払いが生じる。これは現物相対契約

と変わりない。電力を買う側は前金を用意するのは難しい状態であった。当然と思われるで

あろうが、これを実行したのは Nord Pool だけである。他は長期の先物である。金融プレイ

ヤーは常に売買をして金を稼ぎたいと考えており、この理由で Nasdaq Commodities の商品

リストを見ると、年単位、四半期単位の長期は先渡になっている。月単位は先渡と先物、週

20

単位、日単位は先物である。現在でも、先渡と先物両方を取扱っている。

先渡は最初から活発であったが、先物はそうでもなかった。少しずつ流動性が向上し、市

場の地理的な広がりとともに増えていった。93年から 96年まではノルウェーだけだったが、

スウェーデンが参加し、市場は 2 倍になった。それとともに前日の現物市場も金融的市場も

流動性も上昇した。

エリア間価格差の金融ヘッジ商品(EPAD)

エリア間の値差のヘッジ商品である EPAD(Electric Price Area Difference)はかなり早くか

ら始まった。何年からかは不明であるが、2000 年代初頭には北欧地域にあった。我々はそ

れを CfD(Contract for Difference for Area Differentials)と呼んでいる。最初の 10 年はこの商

品の流動性は低かった。

エリア間の取引は当初、ヘッジ無しで取引されていた。この商品の流動性は地域間に価格

差があることで高まる。地域間価格差が小さければ保険はいらないが、地域間価格差が大き

い場合は保険が欲しくなる。2011 年スウェーデンが 4 つの地域に分割され、その時から活

発になった。スウェーデンでは地域間価格差が大きかったからである。スウェーデンのスト

ックホルム周辺とフィンランドのヘルシンキ周辺が北欧での価格が一番高く、他との価格差

が大きくなり、一番 CfD が活発となる。つまり市場原理が発揮される。

クリアリングハウス

Nord Pool では、現物市場と金融市場でクリアリングハウスは別々である。当日市場の精

算は Nord Pool が行う。それぞれ別に設けるのには理由がある。大陸欧州の主要取引所であ

る EPEX では現物市場と金融的市場の両方を 1 つのクリアリングハウスで行っているが、現

物市場の精算コストが必要以上に高くなる問題がある。Nord Pool の精算はシンプルなので、

取引量と金額さえわかれば精算は終了する。クリアリングハウスで行う場合は長期間にわた

った精算を行い複雑になる。簡単な処理で済むところを大きなシステムを使って行うので、

コストがかかる。Nord Pool の精算料金はクリアリングハウスを使う EPEX よりも低く抑え

られている。

英国における先物市場

イギリスで先物市場が発展していないのは歴史的な背景がある。英国の市場のキープレー

ヤーはブローカーであり、彼らは現物取引を行っている。電力会社は直接取引をするのでは

なく、ブローカーを通して取引をする。ブローカーは取引所で金融的取引をしたがらない。

金融市場を開発することはブローカーを排除することになる。

しかし、現物スポット市場の占める割合が上がってきているので、その重要度が増し、自

然と金融的市場も開発される。「自然に」というのが大事である。前日市場の集中度が上が

り参考価格が支配的になれば、いずれ誰かが、金融取引を始める。Nasdaq Commodities は

英国の商品をリストアップしているようなので、近々金融取引所商品が上場されるだろう。

21

先物市場への参加要件

先物市場の参加者に制限は無い。これが重要だ。金融市場の参加者は大体 3 つのカテゴリ

に分けられる。

1つ目のカテゴリは電力会社など自分で発電または消費をする計画を持つグループであ

る。彼らは金融市場を使ってヘッジをし、長期価格を確保する。

2 つ目のカテゴリは、業務が電力価格に依存する大きな会社である。彼は同様にヘッジを

考えているが、電力価格だけではなく、会社全体としてのヘッジが目的である。

3 つ目のカテゴリは金融トレーダーである。金融トレーダーは重要な役割を持っている。

金融トレーダーは長期契約で入札を引き受け、流動性も確保してくれる。2020 年の先物に

も入札をしてくれる。つまりトレーダーは市場の流動性を確保するのには欠かせない存在で

ある。金融トレーダーは他の商品取引も行っているので、リスクを分散して管理できる。

トレーダーの参加要件だが、ライセンスを取得、または取引所との間の参加合意書にサイ

ンをすることは必要である。また、資格としては、担保金と銀行からの信用状、会社の貸借

対照表・損益計算書などがある。資格基準はあるが、差別的ではないので、投機目的であろ

うと参加は認められる。商品取引所と同じ規制である。

現在は市場に対して金融規制がたくさんあり、小規模な投資会社が参加することが難しく

なっている。そこで小規模な投資会社は第三者を通して市場に参加する。現在の金融規制で

定められている報告義務は複雑でコストがかかるためである。ヨーロッパでは、今では、人々

は大銀行、大規模ブローカーを通して参加している。北欧の歴史も小さな会社が直接参加す

る形で始まった。我々は何とかその枠をシステムに残しているが、ヨーロッパの規制がどん

どん難しくしている。

Nord Pool の参加者のカテゴリ

Nord Pool の参加者のカテゴリは3つある。一つは、参加者としてすべての責任を負う場

合(カテゴリー①)。もう一つは代理者(Trading Representative)を立てる、つまりブロー

カーを通して参加する場合。代理を立てる場合には、2 つの方法があり、インバランス精算

を含めてすべてブローカーに任せる場合(カテゴリー②)と取引はアウトソースするが、取

引の責任は自分が持つ場合(カテゴリー③)である。

カテゴリー①は、インバランス精算も取引所取引も自ら行う。カテゴリー②は Balance

Responsible group に参加してインバランス精算も市場取引も第三者に任せる。カテゴリー③

は取引所取引、即ちトレーディング業務のみ第三者に委託する。

Balance Responsible

Nord Pool で取引を行うためには、TSO との間で①バランシング契約(Balance Agreement)、

②接続契約(Connection Agreement)を結んでいることが必須となる。

即ち、Balance Responsible としての資格を持つことが参加要件である。インバランス精算

業務はアウトソーシングして良いが、①②の契約自体は TSO と結んでいる必要がある。

Balance Responsible であれば、必要な書類にサインし、担保金を収めることによって Nord

Pool に参加できる。Balance Responsible であって、Nord Pool に参加しないケースも考えら

れるが、ごくわずかである。

22

Balance Responsible を利用しても、Nord Pool に対するメンバーシップ料金は支払う必要が

あるが、アウトソーシングの方が安くつくかもしれない。あるいは、Balance Responsible を

利用すると、メンバーシップ料金は安くはなるが、払う必要はある。だから、全てアウトソ

ーシングすることも検討する。どのような選択をするかは、会社の規模にも依存するだろう。

インバランス精算まで、第三者に任せるのは、多くの場合は小規模事業者である。インバ

ランス精算を始めるにあたって、TSO に対する追加的な費用負担はない。例えば事業の一

部として小さな発電所を所有はしているが、電力やその運用については知らないため、イン

バランス精算も含めてアウトソーシングする場合がある。

小規模事業者の市場参加

アウトソーシングすることによって、取引所のメンバーシップ費を削減している例もある。

良い例が Marketkraft 社である。数多くの顧客のデリバティブと金融商品の代理人として取

引を行っている。彼らは 1 社で 10~20 の会社の代理をつとめているが、Nasdaq Commodities

には 1 メンバーとして登録している。つまりメンバーシップ費は節約している。

また、小さな消費者・発電者の場合、集めることによって最適化が可能となる。顧客間で

相殺して、インバランス料金を抑制することも可能である。これが追加的な利点である。ド

イツでは、Statkraft 社が風力と太陽光の事業者にサービスを提供した例がある。小規模事業

者のインバランス責任を全部引き受け、代理人となる。自身の電源も持っているので、それ

を駆使してインバランス費用を抑える。

また、小さなものでも集約すれば、かなり大きな発電所となる(Virtual Power Plant と呼

ぶ)。専門的なノウハウを持った会社であれば、そのポートフォリオでスポット市場や、当

日市場で取引し、バランス市場に参加するなど、最大利益を追求できる。

これはデマンドレスポンスにも当てはまる。フレキシブルな負荷をたくさん集める。家庭

やコミュニティのレベル 1 つでは難しいが、それを 1000 箇所集約すれば、かなりの量のフ

レキシビリティを需給調整市場に出すことが出来る。

電源構成の影響

電源の種類と市場取引には明らかな相関は見られないのではないか。例えば、ノルウェー

の会社は水力中心、フィンランドの会社は火力と原子力であるが、これら会社の取引活動は

よく似ている。地域の電源構成の違いが逆に市場取引のメリットとなる。異なる電源構成の

地域が支え合う構造である。北欧でも電力需要は年 2~3%増加してきたが、1970年から 2010

年に電力供給不足が無かったことによっても証明されている。また、同じ期間に地域間連系

線は 3 倍に増えた。地域間連系が増えることにより、電力不足を避けられたことも重要であ

る。

23

(2) 午後の部

⽇時 2016 年 3 ⽉ 4 ⽇(⾦) 14:00-18:30 場所 経済産業省 招聘者 Dr. Hans -Arild Bredesen CEO Nord Pool Consulting Dr. Per Christer Lund Royal Norwegian Embassy, Counsellor for Science and

Technology 参加者 経済産業省より 15 名

Session 1:卸売市場と監視方法

Nord Pool の歴史

ノルウェーにおける電力市場を許可するエネルギー法が 1991年に策定され、Nord Pool は

1993 年にノルウェーの国内市場として創設された。その後、1996 年にスウェーデンが加入、

1998 年にフィンランドが加入、そして 1999~2000 年にデンマークが加入した。北欧地域の

市場運営者として発展するまで7~8年かかった。2010年~2013年にかけ、バルチック諸国、

リトアニア、エストニア、ラトビアで運用を開始、また 2010 年には英国で市場を開設した。

これは歴史的な進化だ。純粋なノルウェー国内市場として開始した我々がここまでの巨大な

市場に発展している。

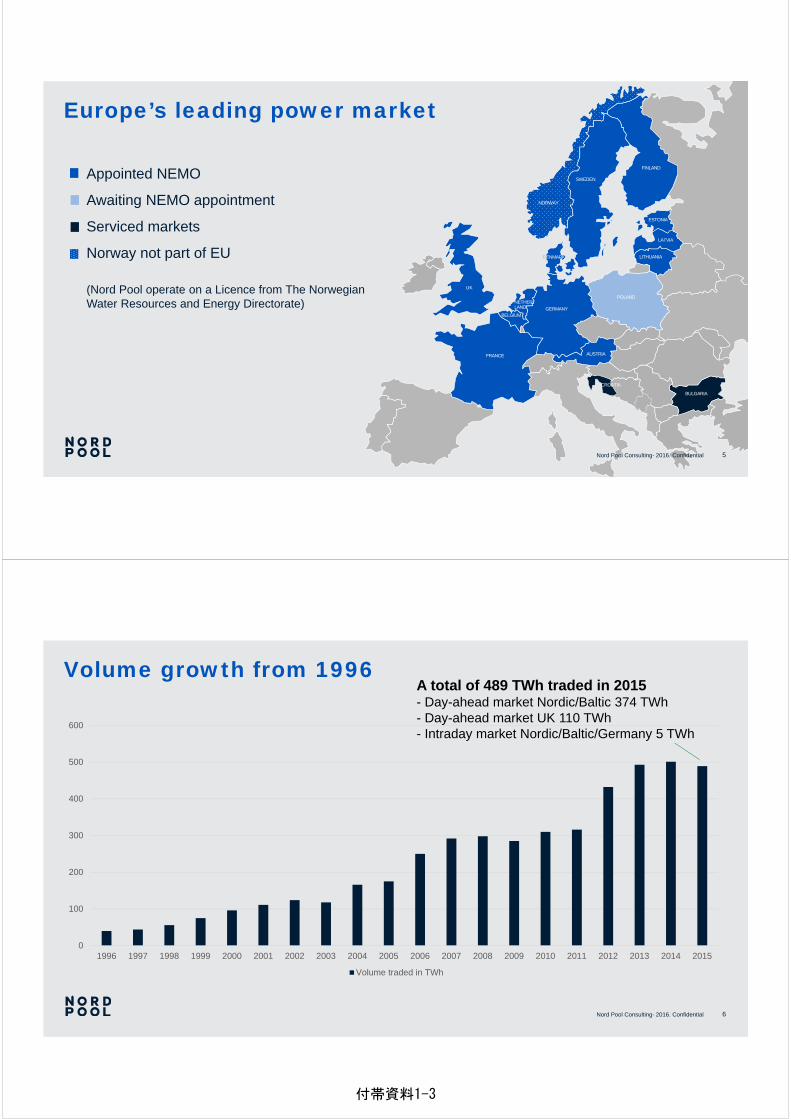

図 13 Nord Pool の歴史

出所)Dr. Hans-Arild Bredesen, Dr. Per Christer Lund プレゼン資料

なお、欧州では取引所を開設するには、各国規制機関に申請し NEMO(National Electricity

Market Operator)として認定を受けなければならないが、優先権や独占はない。我々は北欧

で唯一の NEMO として認可を受け競争に参加しているが、誰であれ申請を阻まれることは

ない。競争範囲は拡大している。今後はドイツ、フランス、ベネルクスと競争しようとして

いる。我々は北欧だけでなく欧州全体における市場運用者でありたいと思っている。

1991 1993 1996 1998 1999 2000 2002 2008 2010 2010 2012 2013 2014 2014 2014 2015 2016

24

市場監視について

Nord Pool は 1993 年に現物の前日市場としてスタートした。そして間もなく 1994~1995

年には Nord Pool 内に金融市場も開設した。

当時は現物市場も金融市場も規制されていなかったが、市場監視は初めから重要なトピッ

クであった。我々は 90 年代半ば頃に Nord Pool 内に自主的に簡単な市場監視ユニットを設

けた。当初は現物市場、金融市場の両方を対象としており、金融市場やその他市場の監視か

ら様々なノウハウを学んだ。その後、2001 年に制定された法令により規制されることにな

った。

我々は規制を受ける以前に、現物市場もカバーする市場監視ユニットを必要に駆られて作

った。市場運用者にとっては信用が重要であり、特に参加者の規模に関係なく公平な条件で

扱ってもらえるという、中小の市場参加者の市場に対する信頼感をもってもらうことが必要

である。市場監視は流動性を高める上で重要である。

卸市場監視の仕組み(取引所と規制機関の役割分担)

市場監視について、2 つの重要な役割を区別したい。Nord Pool が電力市場で行っている

のはマーケットサーベイランス(market surveillance)だ。マーケットサーベイランスとは、市

場を分刻みで監視することだ。市場に何が起きているのかリアルタイムでフォローする。一

方、マーケットモニタリング(market monitoring)は、レポーティングの要素が強い。規制当

局が行っているのはマーケットモニタリングで、一般的に市場の傾向に関する月次や四半期

毎の報告書を作成している。マーケットサーベイランスは、市場で発生するひとつひとつの

取引を観察し、それに対してリアクションを起こす。この定義を使うと、マーケットサーベ

イランスを市場運用者が行い、マーケットモニタリングを規制当局が行う。

2014 年には、現物エネルギー市場の統合性と透明性に関する REMIT 規制が施行された。

金融市場ではなく現物エネルギー市場が対象である。市場乱用や市場支配力について定義が

欧州規則に盛り込まれた。北欧諸国も REMIT 等の施行により変化している。かつて、北欧

で市場コンタクト規則と呼ばれていた市場監視に関する規則は、市場運用者と市場参加者と

の間の私的な契約のようなものであった。コンタクト規則自体で多くのものが規制されてい

た。訴訟に至るまでの全ての罰則も Nord Pool により監督されていた。

市場参加者に対するペナルティー

我々Nord Pool も市場参加者に対し罰金を科す。制裁措置に関する欧州規則と同様、ペナ

ルティには 4 つのレベルを設けている。第 1 レベルは非公開の警告である。実際には、「あ

なたは何か間違ったことをしましたね」という書状が送られ電話がかかってくるような穏や

かな制裁措置である。第 2 レベルは公開の警告で、これが多分もっとも厳しいものだろう。

第 1 レベルと同じような書状と電話を受けるが、これはプレスリリースにもなっている。「X

社が〇〇規則に違反し市場支配力を濫用した」として公表されてしまう。市場に参加しよう

としている企業にとって不正行為を起こすことは大きな打撃である。第 3 レベルは罰金を支

払う。罰金と言っても少額なので、第 2 レベルの措置の方が厳しい。そして第 4 レベルでは

法廷に持ち込まれ、刑事罰もありうる。

非公開の警告と公開の警告との間に明確な区別はない。通常は、まず非公開の警告を受け

25

る。非公開の警告を受けていながら違反行為を 5 回連続すれば公開の警告を受ける。評価基

準で最も明確なのは第 4 レベルである。第 4 レベルでは調査・捜査される。

REMIT 導入の影響

REMIT 導入で生じた重要な変化の 1 つは、「意図(intent)」を考慮しなくなったというこ

とだ。違法行為をしようという意図があるなしに関わらず、その行為自体により価格が操作

されたとみなされると罰則が適用される。実際、Nord Pool で起きているケースだが、取引

中にタイプミスによる間違った入札をしたことで罰金や公開警告を受けたりすることがあ

る。

北欧では、市場参加者は、発電の限界費用で入札する義務はない。ただし、市場監視ユニ

ットは入札価格のパターンを監視している。参加者が通常と異なる入札行動をとった場合、

システム上でアラートが発せられる(例えば、通常 13 円/kWh 前後で入札している参加者が、

突然 20 円/kWh で入札したなど)。

REMIT によって、市場参加者は、事故や保守点検で発電所が停止し、それが価格に影響

しそうな場合などは事前に公表する義務がある。この報告があれば、アラームがでても入札

は承認される。

REMIT15 条によって、市場参加者は市場監視者から説明を求められた場合、自分の入札

の合理性を説明する必要がある。説明が不十分であれば、市場操作の疑いが生じる。単に、

売電収入を増やしたいから入札価格を上げたという説明では、市場支配力の乱用の疑いが生

じる。

もう一つの重要な変化は、罰則を科す主体が Nord Pool から規制当局に変わったことであ

る。Nord Pool や欧州の取引所のマーケットサベイランスユニットが事案を見つけ調査を行

う。調査が十分に済んだところで、規制当局にその後の措置を委ねている。

また、この新しい規則で重要なことは、個人的に責任を負うということだ。会社としてで

はなく個人が対象であるため、何かあっても会社の背後に隠れることはできない。

市場監視における ACER の役割

欧州エネルギー規制当局である ACER には全てを報告しなければならない。ACER は欧

州における全ての入札や取引、市場メッセージのレポジトリやビッグデータベースを保持し

ている。欧州には多くの電力取引所があり、また欧州の多くの電力会社これらの市場に参加

しているからだ。Nord Pool の市場監視は Nord Pool 市場しか見ることができない。例えば、

Nord Pool に参加するある会社がドイツの市場で価格を操作していたりしてもわからない。

一方、市場操作は、主にそのように行われる傾向があり、より広域的な監視が必要である。

現物取引所と金融取引所の情報交換

以前、現物市場と金融市場双方を Nord Pool が運営していた頃は簡単であった。金融、現

物、両方の市場を監視する共通のマーケット監視があったからだ。現在は Nord Pool と

Nasdaq Commodities に分かれており、両者間には協定がある。Nord Pool と TSO 各社との間

にもバランシング市場に関する契約が結ばれている。

これらは、情報交換の協定である。例えば、Nasdaq Commodities では継続的にマーケット

26

サーベイランスを行っているがその主要なインプットは現物市場における電力価格である。

そこには常に何らかのパターンがあり、誰かがある方向に価格を動かすと異常であることが

すぐにわかるので、それが Nord Pool に伝達される。しかし、規制機関が複数存在すること

で面倒なこともある。基本的には現物市場はエネルギー規制当局、金融市場は金融当局によ

り規制され、双方は情報共有の協力協定を結んでいる。

監視体制

市場監視ユニットのスタッフ数は 4 人である。監視業務の中心は、前日オークションを対

象としているため時間的な制約がある。10 時から 12 時に入札が行われ、12 時からオークシ

ョン、そして 12:42 には結果が読まれ、その後市場はクローズするため、マンパワーが要求

される。

市場監視ユニットには法律の専門家又は法律の学位を有する者がいる。市場監視ユニット

長は、当社の諮問機関の長を兼任しており、弁護士である。残り 3 名は全員エネルギーエコ

ノミストと言える。また、1 人は規制機関の経歴を持っている。全員が経済学の学位を持っ

ている。また、業務上、リーガルマインドが必要だと思われる。

諮問委員会

Nord pool では、諮問委員会を設けており、この数年は市場のサーベイランスとモニタリ

ングが議論の中心になっている。マーケットレポートの観点から多くの議論がなされており、

その点で我々は市場参加者と緊密な関係を築き情報交換している。この諮問委員会は現物市

場、金融市場のそれぞれに 1 つずつあり、サービスに関する助言を行っている。

Session 2:Nord Pool による卸売市場の発展と金融的相対取引契約

卸電力取引所の流動性向上策

Nord Pool が順調に流動性を向上できたのは市場条件も重要な要因である。北欧では発電

設備の余剰があり、電力価格が下がることが世論を味方につけることにつながった。効率的

な価格設定をすれば需要家の電気料金は下がる。

流動性向上の要因は、シンプルに答えるとすれば、ハードワークである。市場参加者にと

ってメリットは何か、なぜ取引を行うのかといった説明をする営業的な電話を取引所立ち上

げ当初はかけた。また各種セミナーを開催し、市場の基礎、取引内容、買手・売手のメリッ

ト等に関する説明を行い、様々なターゲットに対し市場を利用するメリットをアピールした。

流動性向上に関して政府に頼る必要がなかったのは幸運だった。Nord Pool は TSO に所有

されているということも成功要因の 1 つである。他地域では、市場運用者が分裂し競争が起

きているが Nord Pool はそういうことはなかった。TSO が市場を保有しているため、TSO が

市場を機能させてくれる。現物市場においては、両者間の調整は非常に重要である。

また、段階的に実施することも重要である。カリフォルニアの電力取引所(CalPX)では

多額のお金を使って最高の市場取引システム、最高の TSO や ISO のシステム、最高のコン

27

サルタントを世界中から集めたが、急激にやりすぎて結果を出せなかった。北欧の市場にお

いても軌道に乗せるまで 8 年かかった。

北欧ではマーケットメーカーは誰かが選ぶわけではなく、規則で定まる。マーケットメー

カーになると手数料などの割引を受けられるが、例えば取引時間の 75%は市場でビッドの

売買をしなければならない。そうすることで売買の価格や価格レンジが決定されていく。英

国でも同様に実施されているが一部の内容に義務を課している。実際は、大手の電力会社が

マーケットメーカーになるよう義務付けられている。Nasdaq Commodities、Nord Pool のウ

ェブサイトで全ての契約をサイト上でみることができる。

相対契約と取引所における金融契約

現物相対契約の内容は私契約で通常非公開であり、それが現物相対契約のセールスポイン

トでもある。現物相対契約では、常に売買の条件が最初にあり、受渡し時期、受渡し場所、

取引高、価格等についての条件が書かれている。もっとも、標準化された契約もある。

現物相対の場合、契約の交渉・締結・請求等、契約両サイドで、様々な処理やリスク管理が

必要になってくる。

図 14 現物相対契約

出所)Dr. Hans-Arild Bredesen, Dr. Per Christer Lund プレゼン資料

取引所の金融契約の場合、取引相手は金融市場とクリアリングハウスである。つまり複数

の契約があっても相手先は常に1つ(=市場)になる。現物相対契約の場合は相手先の財務

状態等をチェックしたりコストもかさむが、金融契約の場合は、各社についてチェックする

必要はない。売手/買手と決済機関の間には、受渡し時期、取引高、契約価格を定める標準

契約がある。契約は基準価格に対して結ぶ。この基準価格は前日市場の価格で、取引者はこ

の基準価格に対してヘッジする。これが、契約価格が市場価格より低い場合の売手から買手

へのキャッシュフローとなり、契約価格の方が高い場合は買手から売手へのフローとなる。

tender

contract negotiation

contract signature

invoicing

crediting

Generator

financial administrationphysical administration

Risk Management

Consumer

financial administrationphysical administration

Risk Management

TSO/grid

meteringimbalance management

imbalance settlementimbalance settlement

28

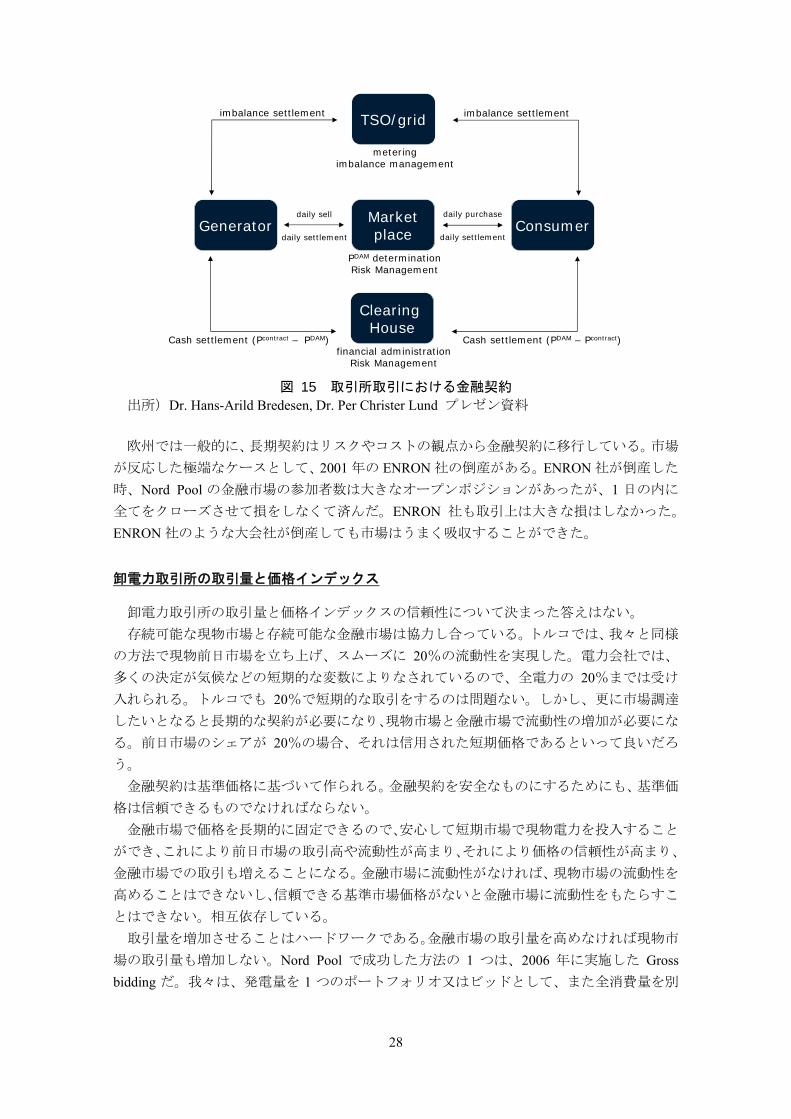

図 15 取引所取引における金融契約

出所)Dr. Hans-Arild Bredesen, Dr. Per Christer Lund プレゼン資料

欧州では一般的に、長期契約はリスクやコストの観点から金融契約に移行している。市場

が反応した極端なケースとして、2001 年の ENRON 社の倒産がある。ENRON 社が倒産した

時、Nord Pool の金融市場の参加者数は大きなオープンポジションがあったが、1 日の内に

全てをクローズさせて損をしなくて済んだ。ENRON 社も取引上は大きな損はしなかった。

ENRON 社のような大会社が倒産しても市場はうまく吸収することができた。

卸電力取引所の取引量と価格インデックス

卸電力取引所の取引量と価格インデックスの信頼性について決まった答えはない。

存続可能な現物市場と存続可能な金融市場は協力し合っている。トルコでは、我々と同様

の方法で現物前日市場を立ち上げ、スムーズに 20%の流動性を実現した。電力会社では、

多くの決定が気候などの短期的な変数によりなされているので、全電力の 20%までは受け

入れられる。トルコでも 20%で短期的な取引をするのは問題ない。しかし、更に市場調達

したいとなると長期的な契約が必要になり、現物市場と金融市場で流動性の増加が必要にな

る。前日市場のシェアが 20%の場合、それは信用された短期価格であるといって良いだろ

う。

金融契約は基準価格に基づいて作られる。金融契約を安全なものにするためにも、基準価

格は信頼できるものでなければならない。

金融市場で価格を長期的に固定できるので、安心して短期市場で現物電力を投入すること

ができ、これにより前日市場の取引高や流動性が高まり、それにより価格の信頼性が高まり、

金融市場での取引も増えることになる。金融市場に流動性がなければ、現物市場の流動性を

高めることはできないし、信頼できる基準市場価格がないと金融市場に流動性をもたらすこ

とはできない。相互依存している。

取引量を増加させることはハードワークである。金融市場の取引量を高めなければ現物市

場の取引量も増加しない。Nord Pool で成功した方法の 1 つは、2006 年に実施した Gross

bidding だ。我々は、発電量を 1 つのポートフォリオ又はビッドとして、また全消費量を別

Generator Consumer

Clearing House

financial administrationRisk Management

Cash settlement (PDAM – Pcontract)Cash settlement (Pcontract – PDAM)

Marketplace

PDAM determinationRisk Management

TSO/grid

meteringimbalance management

imbalance settlementimbalance settlement

daily purchase

daily settlement

daily sell

daily settlement

29

のビッドとして入札できるよう料金構造を変更した。

金融商品としての先渡

現在欧州では、金融市場に参加するにあたっては多くの規制や要件がある。しかし従来は、

現物市場の参加者の多くは金融市場にも参加していた。そのため北欧の金融市場では、先物

ではなく先渡し契約にしている。現物先渡契約を模倣するためである。

北欧市場で提供される商品をみると、長期(年、四半期、月)の契約は未だに先渡契約で

あることがわかる。期間が短く(リアルタイムに近く)なっていくと、週や日次の契約は先

物契約になる。こうして、より多くのトレーダーの参加を促進しようとしている。

年間契約を、月次の契約や四半期の契約、さらには週単位の契約に短縮することもできる。

金融市場では通常先物契約が用いられている。電力会社にとっては、契約締結したり更新し

ても、受渡し時期が来るまで支払を受けることはない。買手と売手の双方にとってリスクは

昔とさほど変わらない。

流動性供給者としての投機的プレイヤー

我々の金融市場には 3 種類の市場参加者がいる。まず、ファンダメンタルなプレーヤーと

して電力会社。彼らは売手、買手として市場をヘッジしている。電力を売ったり買ったりし

て、価格をヘッジする。そして 2 つ目は、電力価格に依存する人々だ。必ずしも売買をしな

くてもいいが、電力価格に依存する事業を行っており、担保のために金融契約を結びたい

人々だ。そして 3 つ目は投機的トレーダーである。投機的トレーダーを嫌う人も多いが、投

機的トレーダーのおかげで流動性が保証される。投機的トレーダー無しでは流動性は少なく

なってしまう。

Session 3 送電料金のレベニューキャップシステム

レベニューキャップに関する実務

レベニューキャップは 3 つの部分からなる。40%の原価、60%のベストまたはベンチマー

ク、3 番目は調達しなければならない部分である。投資が必要なプロジェクトがある場合は

それも入れることができ、レベニューキャップの一部となる。DEA は全ての会社に対して

行うので、最初にコストの見積から審査し、予算、その妥当性、それを各社について全て事

前に行う。

新規の設備投資プロジェクトの場合、規模にもよるが、通常は事前に規制ライセンス、承

認が必要である。デンマークとの連系線に対する大型投資があった時(これが直近の大型プ

ロジェクトの承認だった)、規制機関からのライセンスが必要で、事業計画などすべてを提

出し、コストを定め、その期間のレベニューキャップに入れるプロジェクトとして承認を受

けた。

レベニューキャップは配電事業に適用されるため、投資対象は新規の配電設備のみとなる。

再生可能性エネルギーのプロジェクトなどは対象とはならない。少なくともノルウェーでは

そうである。例えば大規模風力発電計画があり、系統増強が必要であれば、そのコストは再

30

エネ事業者が負担する。DSO がすべてコストを負担するわけではない。

レベニューキャップの効果

レベニューキャップによって、託送料金や規制当局と事業者の事務コストが下がるか、比

較が難しい。託送費用は実際には年毎に増加しているが、これは投資の増加によるものであ

る。この 40%とベンチマークの 60%は競争を保つために、よい効果をもたらしたと思って

いる。

系統連系の費用負担に関する国毎の違い

系統連系の費用負担については、各国によって考え方が異なるがその背景は、国によって

異なる。デンマークでは再生可能エネルギーの開発プロジェクトに関する戦略は明らかであ

るが、課題は連系線コストをどのように支払うかである。一方、ノルウェーでは再生可能エ

ネルギーのプロジェクトはあまり無い。このような違いが影響していると推測される。

ゾーン別料金(ポイント料金制)

北欧では、配電料金についてゾーン別料金になっている。ゾーンは北欧全体で 200 程度で

ある。TSO は系統単位を出来るだけ大きく、つまりノルウェーのネットワーク全体を代表

できる最小限のゾーンに分割した。

ゾーン分割については、地域毎の実際の系統コストを反映したものであるが、立地の誘導

という効果もある。事業者はマップの送電料金を見て、より低いところを選ぶこともできる

だろう。

31

図 16 ノルウェー・スウェーデンの配電料金に関するゾーン分割 出所)Dr. Hans-Arild Bredesen, Dr. Per Christer Lund プレゼン資料

Session 4: 送電ロスの扱い

TSO による送電ロスの調達

北欧では、TSO はロスをカバーするために電力を調達しなければならないと規定されて

いる。ロスはシンプルに需要と見做している。TSO はロスを計算し、それに基づいて入札

する。スポット市場で調達できればそれ良いし、不足するならバランシング市場で調整され

る。いずれにしても決済は同じであって、コストは TSO が払い、最終的に託送料金に反映

される。

発電事業者の所有するユニットの限界コストは様々である。発電事業者が個社毎に送電ロ

スを提供することは非効率である。系統全体のロス調達に対して社会が効率的に最も安い価

格で調達できるのは市場調達である。

TSO(Statnett 社)はこの側面では普通の市場参加者であり、他の市場参加者と全く同じ

である。送電ロスを調達するための専用のシステムやプラットフォームがあるわけではない。

また、TSO 自体が一つの Balance Responsible として位置づけられ、インバランスの処理がさ

れる。

送電事業者のレベニューキャップを決める際に送電ロスコストも設定される。古いものだ

が計算モデルがあり、送電ロスの factor が決められている。短期で週、長期では年平均とい

う形で計算している。標準的なロスの調達コストを決めた上、調達コストを効率化できれば、

その差分がインセンティブとして、TSO の収入となる。

国際連系線の送電ロスの扱い

国際連系線における送電ロスはヨーロッパでも大きな問題になっている。現在の市場シス

テムの中では国際連系線をまたいだ取引において、ロスは反映されていない。フィンランド

からポルトガルに送電した場合でも、国際連系線部分ではロスは発生しない扱いとなってい

る。

しかし、現実にはロスは発生しているため、ロスを反映するアルゴリズムについて議論さ

れている。ヨーロッパのように複数の国にまたがるような複雑な送電網の場合はロスの計算

も複雑になり、実際のロスも多い。特に送電量の多い連系線でのロスは考慮する動きがあり、

現在は、イギリスとフランスの間のケーブルに関してロスの計算が行われている。

連系線混雑の処理

北欧では、基本的に 12 の入札ゾーンに分かれており、Implicit auction によって連系線混

雑は処理されている。これらは入札ゾーン TSO が定義しているもので、12 のゾーン内部で

混雑が発生しないように分割されている。しかし、実態としては、内部混雑が発生していな

いのはノルウェーのみであり、Stattnet 社はゾーンについて毎年レビューを行っている。前

日市場、バランシング市場の両方で、同じゾーンで、入札が行われる。

なお、北欧では送電権はない。Implicit Auction でエリア間に値差が生じるのみであり、そ

32

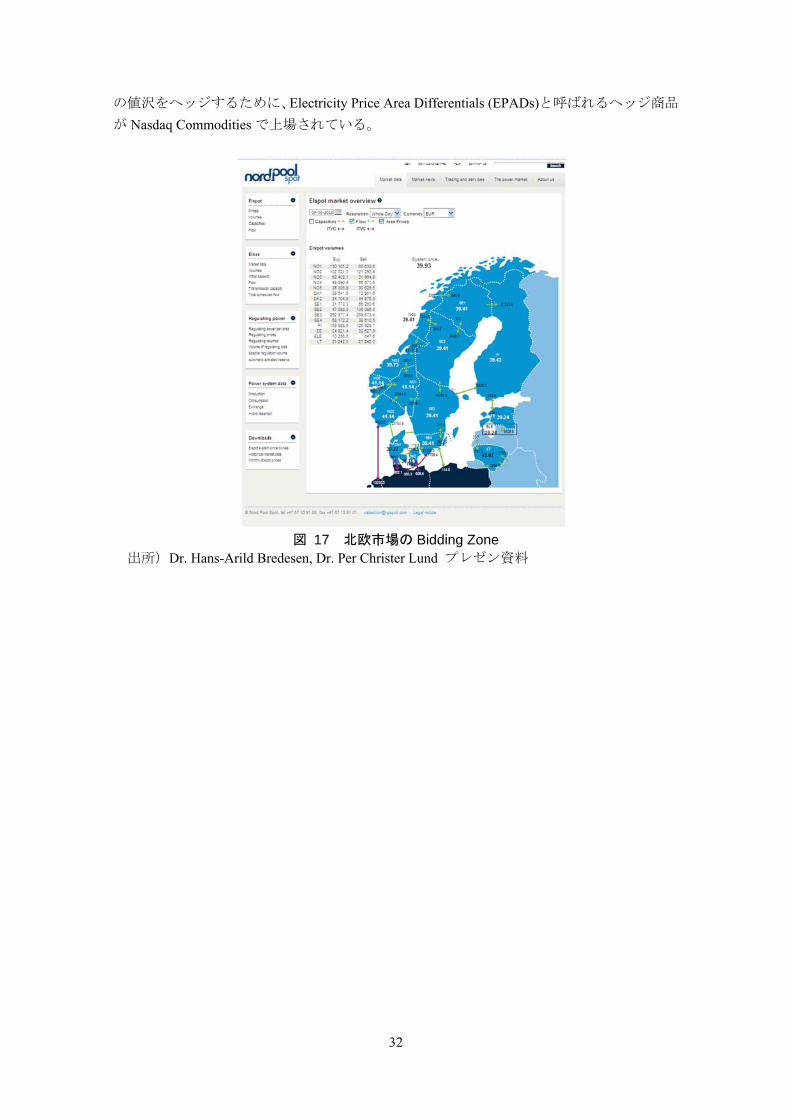

の値沢をヘッジするために、Electricity Price Area Differentials (EPADs)と呼ばれるヘッジ商品

が Nasdaq Commodities で上場されている。

図 17 北欧市場の Bidding Zone

出所)Dr. Hans-Arild Bredesen, Dr. Per Christer Lund プレゼン資料

33

(3) 関係機関との意見交換

日本卸電力取引所

⽇時 2016 年 3 ⽉ 4 ⽇(⾦) 13:30-15:00 場所 ⼀般社団法⼈ ⽇本卸電⼒取引所 招聘者 Dr. Hans -Arild Bredesen CEO Nord Pool Consulting Dr. Per Christer Lund Royal Norwegian Embassy, Counsellor for Science and

Technology 参加者 ⽇本卸電⼒取引所 村上理事⻑を含む 3 名

連系線利用ルールについて

Explicit Auction と Implicit Auction のどちらが良いかについて、ヨーロッパでは昔から議

論されてきた。Implicit Auction の効率性を理論的に証明するのは容易である。Explicit Auction

では送電容量の入札を行うことになるが、その結果、逆方向への託送料金は無料になってし

まう。また、連系線容量の適正価格も必ずしも明らかではない。ヨーロッパでは Explicit

Auction のコストについての調査が行われている。ノルウェーとオランダ間の世界最長海底

ケーブルにおいて取引が開始された際、ノルウェーとオランダ両国には既に成熟した卸電力

市場があった。Explicit Auction ではじめたが、市場関係者は少なくとも潮流の方向は把握し

ていると考えていた。しかし、驚くべきことに 25%の時間で市場関係者の認識は間違って

いた。Auction ではオランダからノルウェーへ向かう送電権を取引したのであるが、結果と

して潮流が逆方向であった時間が多かった。

その結論として、ヨーロッパでは Implicit Auction に基づいた価格統合(price coupling)が

推奨されることになった。潮流が、電力価格が低いところから高いところに正しく流れるよ

うになった。

また、Explicit Auction では、市場ゲームや市場操作が多く見られた。ヨーロッパで行われ

た調査結果はたくさんある。

北欧においても、自由化された当初は相対契約に優先権があったが、1993 年から 1999 年

までかけて、エリア間の相対契約は金融契約に転換した。まだ多くの市場にはその慣習が残

っている。北欧では連系線容量をすべて市場に提供したが、ヨーロッパの市場では Explicit

Auction が残っているところがある。

Statkraft は当初は不満であったが、政策的な決定であった。なお、エリア間取引ライセン

スは規制機関ではなく、大臣から発行される。日本の相対契約、取引所が活用可能な連系線

容量等の課題は、自由化当初のノルウェーの状態に似ている。

Gross bidding の料金体系

Gross bidding について。例えば事業者は 10,000MWh の発電量があり、そのうち 8,000MWh

を自家消費するとする。消費する分を確保して、残りを市場に出すのが Net bidding である。

34

Gross bidding の場合は、すべての発電量を市場に売りとして出し、すべての消費量を買いで

市場入札する。

Nord Pool では、料金構造によって参加促進を図った。例えば、Net bidding では 2000MWh

分の料金を払えばよかったが、Gross bidding で 18,000MWh 分の料金を支払うことになれば、

誰も参加しない。総量入札をしても Net bidding と同じ料金となるようにしなければならな

い。

Gross bidding に関する我々の料金体系では、年会費と MW 当たり料金がある。規模が小

さい参加者には低額の年会費と高めのMW当たり料金という制度もある。それに加え、Gross

bidding には特別な取り決めがある。Gross bidding として参加するためには登録が必要とな

る。Gross bidding(例で言えば 18,000MWh を市場で取引する場合)でも、その量に対して

は Net bidding の料金を適用するというものである。

Gross bidding の効果

Eskom 社は南アフリカの垂直統合型の大電力会社である。彼らは「すべてわかっていて、

近隣から何が調達できるかも把握している」と言っていたが、簡単な取引の例を示すと「こ

んなところから買えるとは思っていなかった、知っていればこっちから購入した」と驚いた。

つまり会社としての利益につながることを理解した。電力会社へのアプローチはこのような

例を示すべきである。

Gross bidding はこれを促進する。Net bidding でも同様の結果を得られたかも知れないが、

Gross bidding では、Implicit アルゴリズムによりベストな価格での取引が保証される。なぜ

なら、より安い電力と託送容量があれば、外部から購入、そうでなければ内部調達すること

になるからである。ツールを使い、すべての人に最適な解決策を示すことができる。

我々が導入した時は割引料金を電力会社に示し、市場では、最安値で資源を調達できるこ

とを保証した。そして、市場の観点からは取引量が 2,000MWh ではなく 18,000MWh となる

ので、流動性が向上したことになる。

Net bidding では会社内部にて供給と需要を調整して、残りしか市場に出てこない。Gross

bidding では、発電事業者はその発電の利益最大を目指し下限価格などを含め市場に出し、

小売側は最低価格を得ることに焦点を当てる。内部で調達可能であっても、発電・消費の利

益最大化を図る解決は市場である。アルゴリズムが内部を含めた最大利益追求を可能にして

くれる。

英国の N2EX の例を見ると、流動性が流動性を呼ぶことがわかる。市場での取引が増え、

流動性があがると、取り残されないように市場参加が増える。まずどの電力会社が賛同して

くれそうかを見極めて、働きかけることが効果的である。我々が Gross bidding を導入した

時は、ノルウェーの Statkraft 社、スウェーデンの E.On 社、フィンランドの Fortum 社をまず

説得した。それぞれの利益を示し win-win であることを納得してもらった。

Gross bidding の履行確認

北欧市場では入札は完全に自由であり、Gross bidding と Net bidding をする参加者がそれ

ぞれいる。強制するものではなく、料金で優遇し、総量を市場に出すことを促す。Gross

bidding の登録時の同意書では 100%を市場に出すことが条件となる。

35

全量が市場に出されていることを常に確認する必要はある。急に取引量が減って、Net

bidding を同時に行っている可能性が無いか等である。英国のように 30%等、市場に出てく

る割合を把握することも重要である。以上は同意する場合に重要な条件である。

市場監視について

ヨーロッパでは規制当局と取引所運営者の役割がはっきりと別れている。取引所運営者は

「市場監視(market surveillance)」と呼び、分単位でモニターを行い、市場操作の可能性をチ

ェックする。市場の整合性と透明性のルールに従い、現場で常時監視を行っている。規制当

局はルール作りを行うが、監視を行うのは取引所運営者である。規制当局の市場監視は長期

統計作成や電力市場動向の把握が目的である。取引所の市場監視ユニットが違反の可能性を

見つけた場合、調査し、データを集めて規制当局に提出する。規制当局の重要な役割として

は、取引所の通報案件に対して調査(捜査)を行い、違反が認められる場合は罰金や処罰を

下すことである。

Nord Pool では入札パターンを見ている。入札行動の日々の変化だ。日本に現在欠けてい

るのは、規制機関がどのように監視を行うかの規制ではないか。規制機関と市場関係者にあ

る程度の権限を与える規制である。

REMIT 導入の市場監視への影響

Nord Pool では限界費用で入札強制をするルールは無い。しかし、REMIT(Regulation on

wholesale Energy Markets Integrity and Transparency)では市場操作や市場における力関係につ

いて定義をおこない、価格にわざと影響を及ぼすことを禁止している。例えば、市場運営者

がそれまで 50 と入札していた会社が急に 70 と入札したことを監視で見つけた場合、まずは

問い合わせを行いその理由を聞く。正当な理由があればよいが、無い場合は規制機関に告発

し、規制機関は調査を行う。

この透明性に関する規制のもう一つの重要な点は、例えば、大きな発電ユニットを失った

ために発電価格を上げる場合である。そのような、正当な理由があればよいが、無ければ、

更に調査が必要となる。

なお、まず情報開示が先である。金融市場と同様に、入札する前に全員に周知することが

必要である。値段を上げることに関して、価格を変化させる情報を持っている場合はその開

示が必要である。取引関係者にとってはこの情報が重要である。成熟した市場では取引関係

者は価格予想を議論するが、理由も無く価格が上下すると不信感を抱くことになる。自分だ

けが知らない情報があるかを疑うからである。

36

電力広域的運営推進機関

⽇時 2016 年 3 ⽉ 4 ⽇(⾦) 15:30-16:30 場所 電⼒広域的運営推進機関(OCCTO) 招聘者 Dr. Hans -Arild Bredesen CEO Nord Pool Consulting Dr. Per Christer Lund Royal Norwegian Embassy, Counsellor for Science and

Technology 参加者 電⼒広域的運営推進機関 ⾦本理事⻑を含む 4 名

ネットワーク開発、計画

ヨーロッパの送電線建設ルールはだんだん厳しくなっている。以前は各国の規制機関が行

っていたが、現在は ENTSO-E が系統連系線建設の CBA(Cost Benefit Analysis)に関する詳

細なルールを定めている。以前、系統連系線は様々な理由で建設されていたが、現在はその

必要性を CBA で証明し、その計画を送電会社だけではなく規制機関にも提出しライセンス

を取得する。ENTSO-E 設立以前から、北欧では NORDEL を通じて送電会社や規制機関の連

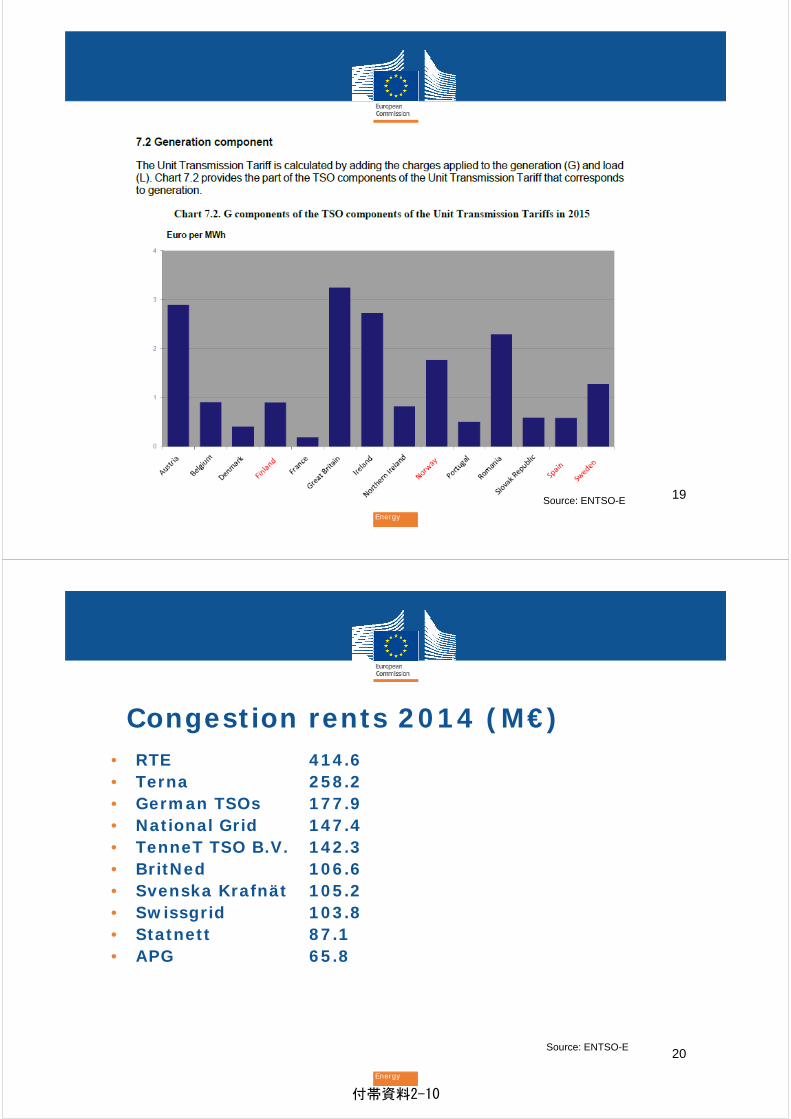

携をしてきており、送電会社同士の同意があった。北欧では、送電混雑料金(congestion rent)

を Nord Pool が徴収し、Nord Pool の所有者である送電会社に還元している。Nord Pool は北

欧全体のことを考え、ノルウェーとスウェーデンの混雑料金収益を両国にではなく北欧全体

に還元している。これは、詳細な書面にされているわけではないが、北欧ではその考えの基

本を理解し、共有している。これが我々の市場の成功の大きな理由と考えている。

OCCTO は日本の電力市場において重要な要素となると考える。地域間連系線容量の管理

を行うこともあり、JEPX を地域電力市場とする支えになるだろう。JEPX の流動性を向上

させるためには、広域的電源競争を促進する必要があり、取引に活用可能な連系線容量を増

加させることが重要である。

連系線の利用ルールについて

ノルウェーやスウェーデンを含む北欧でも昔は先着優先のルールであった。ノルウェーと

スウェーデン間の連系線容量は大きいが、古くから 2 大発電業者があり、両事業者間で相対

契約があった。市場運営の最初の 6 年間はそのような状態であったが、その契約が 1999 年

に終了した。なお、ヨーロッパにおける連系線を跨いだ取引は、未だに相対取引が多い。日

本は相対契約の連系線利用料が先着優先原則によって無料とのことだが、その分をオークシ

ョンとすることも考えられるだろう(例えば、連系線容量が 600MW であるならば、300MW

を相対契約、300MW を取引所取引に割り当てる)。ヨーロッパではこのルールをネットワ

ークコードで定めているので、日本の参考になるだろう。ただし、ヨーロッパのネットワー

クコードは 28 カ国をカバーしているので、すべての国に適合しているとは言えない。我々

の知っている限り、国境間の現物相対契約を禁じているのは北欧だけである。

37

南アフリカ市場では日本と同じようなケースで 2 つの機能を持っていた。1 つは計画であ

り、同じようなシステム、南アフリカ市場全体を見ることができるようなシステムである。

一方には TSO のシステムがある。歴史的に見ても良く似た状況だ。彼らのエリアは国別で

あり、それぞれに力を持った既存の電力会社が存在したが、独立系の新規参入がはじまって

いる。今週、その調整センターの理事会で決定される予定であるが、新しい手法として未来

市場改革(Future Market Restoration)を導入する。これはすべての送電容量を供出し、この

調整センターが市場に必要な容量を決め、この部分が相対契約、この部分が市場とすること

を説得することになる。この配分は変数なので、調整センターが毎日計算を行う。これが彼

らの編み出した解決方法であり、国境間の取引については、徐々に市場の割合を増やし、相

対契約を減らす方向に持っていこうとしている。

南アフリカの例の続きだが、Firm 契約と Non-Firm 契約の2つのカテゴリーに分けた。Firm

契約には優先権を与えるが、Non-Firm には与えず、市場取引終了後に容量に空きがあった

場合のみに送電可能とした。

もう一つの方法が、相対契約を現物から金融的なものにすることだ。その場合、金融的な

権利は有するが、現物としての権利は持っていない(Financial Transfer Right)。一般的に、

2 者間の金融契約は価格を設定するものである。自由化当初は、確実に電源を調達できる現

物相対契約ばかりであり、取引所から調達したがらない。この状況を打開する方策が必要で

ある。

ノルウェーを含む北欧は幸運なことに、スポット市場には大量の余剰があった。卸電力価

格は低下し、市場の効率を証明するには充分であった。

一方、ルーマニアでは前日市場と当日市場を開発したが、長期契約は残し、現物電力を売

買できるのは取引所のみとしたケースもある。短期、中期、長期などの商品はあるが、取引

できるのは市場だけとする。取引所取引を強制するこの方法が一番難しい。

アデカシーについて

北欧市場ではアデカシーの担保は TSO が行う。TSO が分析を行い、調整力を調達する。

北欧では Primary Reserve として 200MW を確保し、いつでも供給可能にする。市場の調査

に基づき、長期・短期を判断し発電事業者に対して契約またはその他の義務として課す。通

常、冬は長期、夏は短期市場で確保できると考える。

TSO は究極的にはその地域の電気を供給する責任がある。北欧では、システムの上にシ

ステムを乗せた、つまり情報システムを加えたのである。自身のエリアで不均衡が発生した

時は、自分のエリアだけではなく、近辺のエリアを見ることができ、何が制御可能であるか

がわかる。エリア外により価格の低い資源がある場合は直接それを発動することができる。

電話をかけ「そこに資源があるようだが、発動してくれないか。コストは負担する」と。情

報システムがあり対応できる(ただし、この部分が電話というのは笑えるが)。

38

これはノルウェーとデンマーク間でも行われていて、重要な機能である。ノルウェーは水

力、デンマークは風力をそれぞれ持っている。電力ミックスとしてはとても良い。デンマー

クは風が吹いている時、安い電源を持っているが、変動するため、調整力が不可欠である。

その調整力をノルウェーが供給する。ノルウェーが無ければ、あれほどの風力は開発できな

かっただろう。

39

2.2 Workshop 2(2016 年 3 月 25 日開催)

2.2.1 招聘者・スケジュール

招聘者:

Dr. Matti Supponen(European Commission, DG Energy)

2016 年 3 月 25 日

10:00-12:00 事前ディスカッション

12:00-13:00 昼食

EU-Japan Electricity Market Reform Workshop

15:00- Session 1: 欧州共通ネットワークコード

Session 2: 送電ロスの扱い

(15 min) Coffee Break

Session 3: 卸電力市場と市場監視

-18:45 Session 4: 卸電力市場の流動性向上

2.2.2 Workshop 内容

(1) 午前の部

⽇時 2016 年 3 ⽉ 25 ⽇(⾦) 10:00-13:00 場所 経済産業省 招聘者 Dr. Matti Supponen(European Commission, DG Energy) 参加者 経済産業省より 6 名

共通ネットワークコード

欧州共通ネットワークコードについて、欧州では多大な作業を行い、大量のルールを施行

しようしている。市場ルールに関しては、既に採択した主要な市場ルールがある。容量割当

と混雑管理のガイドラインだ。バランシングガイドラインは作成中である。これらは最も重

要な市場に関連する EU のルールである。

ENTSO-E のウェブサイトで見つけることができる系統運用ガイドラインはページ数が約

100 ページあり、条文も 200 にのぼるので読むのはたやすいことではない。

40

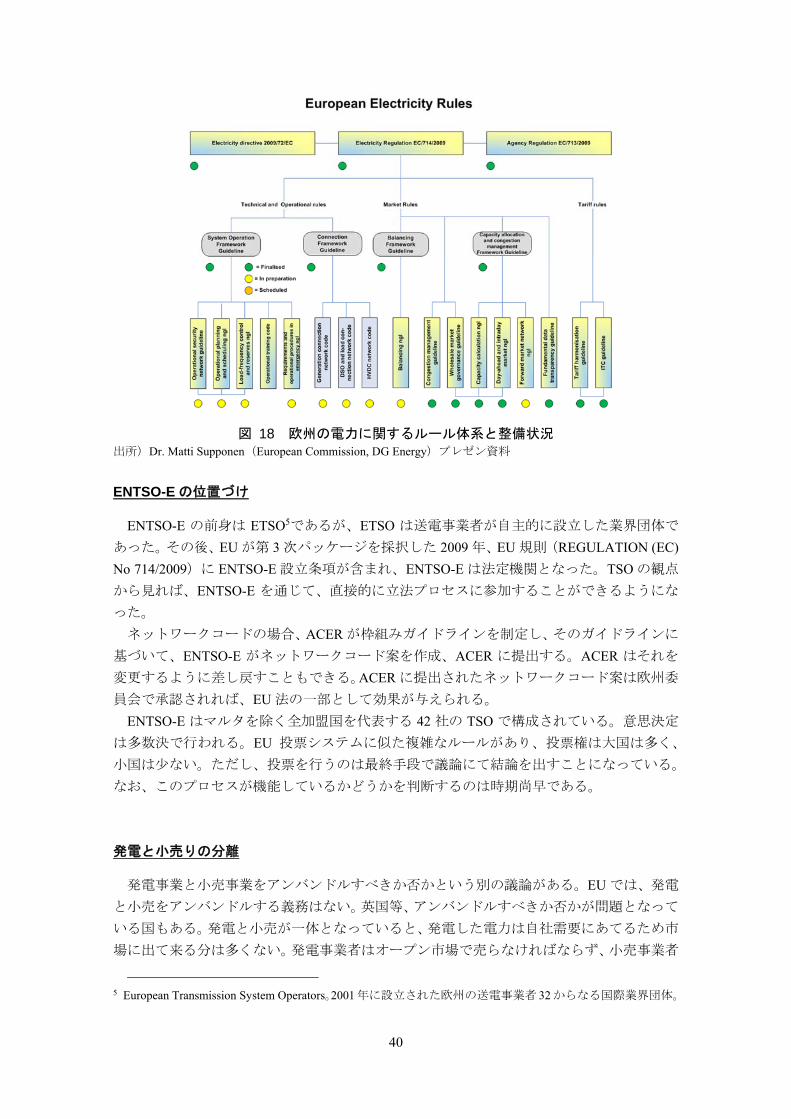

図 18 欧州の電力に関するルール体系と整備状況

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

ENTSO-E の位置づけ

ENTSO-E の前身は ETSO5であるが、ETSO は送電事業者が自主的に設立した業界団体で

あった。その後、EU が第 3 次パッケージを採択した 2009 年、EU 規則(REGULATION (EC)

No 714/2009)に ENTSO-E 設立条項が含まれ、ENTSO-E は法定機関となった。TSO の観点

から見れば、ENTSO-E を通じて、直接的に立法プロセスに参加することができるようにな

った。

ネットワークコードの場合、ACER が枠組みガイドラインを制定し、そのガイドラインに

基づいて、ENTSO-E がネットワークコード案を作成、ACER に提出する。ACER はそれを

変更するように差し戻すこともできる。ACER に提出されたネットワークコード案は欧州委

員会で承認されれば、EU 法の一部として効果が与えられる。

ENTSO-E はマルタを除く全加盟国を代表する 42 社の TSO で構成されている。意思決定

は多数決で行われる。EU 投票システムに似た複雑なルールがあり、投票権は大国は多く、

小国は少ない。ただし、投票を行うのは最終手段で議論にて結論を出すことになっている。

なお、このプロセスが機能しているかどうかを判断するのは時期尚早である。

発電と小売りの分離

発電事業と小売事業をアンバンドルすべきか否かという別の議論がある。EU では、発電

と小売をアンバンドルする義務はない。英国等、アンバンドルすべきか否かが問題となって

いる国もある。発電と小売が一体となっていると、発電した電力は自社需要にあてるため市

場に出て来る分は多くない。発電事業者はオープン市場で売らなければならず、小売事業者

5 European Transmission System Operators。2001年に設立された欧州の送電事業者 32からなる国際業界団体。

41

は市場で買わなければならない、という別の議論もあり得る。

北欧の国々は、自社の電力を取引所で売買し透明性を確保しているが、これは自発的なア

プローチである。電力取引所の役割はとても大きい。スペインやイタリアでは、義務的、又

は半義務的な取引となっている。

欧州の電力市場に関するターゲットモデル

図は、ヨーロッパのターゲットモデルである。下の方に先渡し市場がある。電力は 2,3

年後に向け極めて流動的に取引されている。取引場所は、スポット市場ではなく規模の大き

な、NASDAQ や COREX のような商品市場だ。

図 19 欧州電力市場のターゲットモデル

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

市場結合(Market Coupling)の現状

市場結合には、買手と売手と流動性が必要である。長期商品にとって、前日市場の価格が

インデックスとして信頼できる目安は 10%以上である。

Target Model

Intraday Allocation

Implicit Continuos

Trading and/or Implicit Auction

Day-Ahead Implicit

AllocationPrice Coupling

Monthly

Y+1Futures on Y+1

Explicit AuctionsPhysical and/or Financial Transmission Rights

Harmonised GCT

Coordination of ATCs (Flow

Based and/or NTC)

Flow Based where more efficient

Bal

an

cin

g, R

eal T

ime

Flow Based where more efficient

„Physical“ market„Forward“ market

42

図 20 市場結合(Market Coupling)のコンセプト

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

図は、市場結合の現状である。各価格ゾーンはシングルプライスオークションである。市

場結合のアルゴリズムでは売入札、買入札、連系線空容量が考慮される。

図 21 欧州の市場結合の現状(前日市場)

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

このプロセスは容量割当と混雑管理のガイドラインに記載されており、現在は法的な根拠

がある。正式に任命された TSO と PX は NEMOS (Nominated Electricity Market Operators)と

REGIONAL DAY AHEAD IMPLICIT AUCTIONS

North West Europe (NWE)

Price coupling

Poland Poland price coupled within NWE through SwePol-link

Ireland and Northern Ireland

All Island market, single price zone

Czech – Slovak –Hungary-Romania

Price coupling

Source: APX, updated by Matti Supponen

Day-ahead market coupling status in March 2016

43

呼ばれ、義務が課せられている。規定では、NEMOS と TSO が市場結合をまとめる義務が

あると定められている。市場結合のためのアルゴリズムは、主に取引所の資金によって開発

された。

マップでは未だブルーになっていない地域がある。ポーランドのシステムは、スウェーデ

ンとの国際連系線経由の結合のみ含まれている。チェコ-スロバキア-ハンガリー-ルーマニア

は、独自に市場結合しているが、他のエリアとは結合していない。その理由の 1 つにループ

潮流の問題がある。ポーランドエリアには 2 つのプロジェクトがあり、2018 年に完了する。

将来的には、ヨーロッパ南東部の国々も含め全部をまとめることができる見通しである。

当日取引の市場結合

欧州では、当日市場のための欧州大のプラットフォームを開発する大プロジェクトが進行

中である。これは、連続取引となる予定であり、連系線容量に空きがあれば、当日取引のた

めに充てられる。

なお、当日取引にもシングルプライスオークションを導入すべきという議論もある。その

場合、シングルプライスオークションで始まり、連続取引に移行し、最後にシングルプライ

スオークションに戻るという構造になる可能性もある。当日市場は、風力や太陽光の普及拡

大でボラティリティーが増加するので、より重要性が増すとの認識が強まっている。

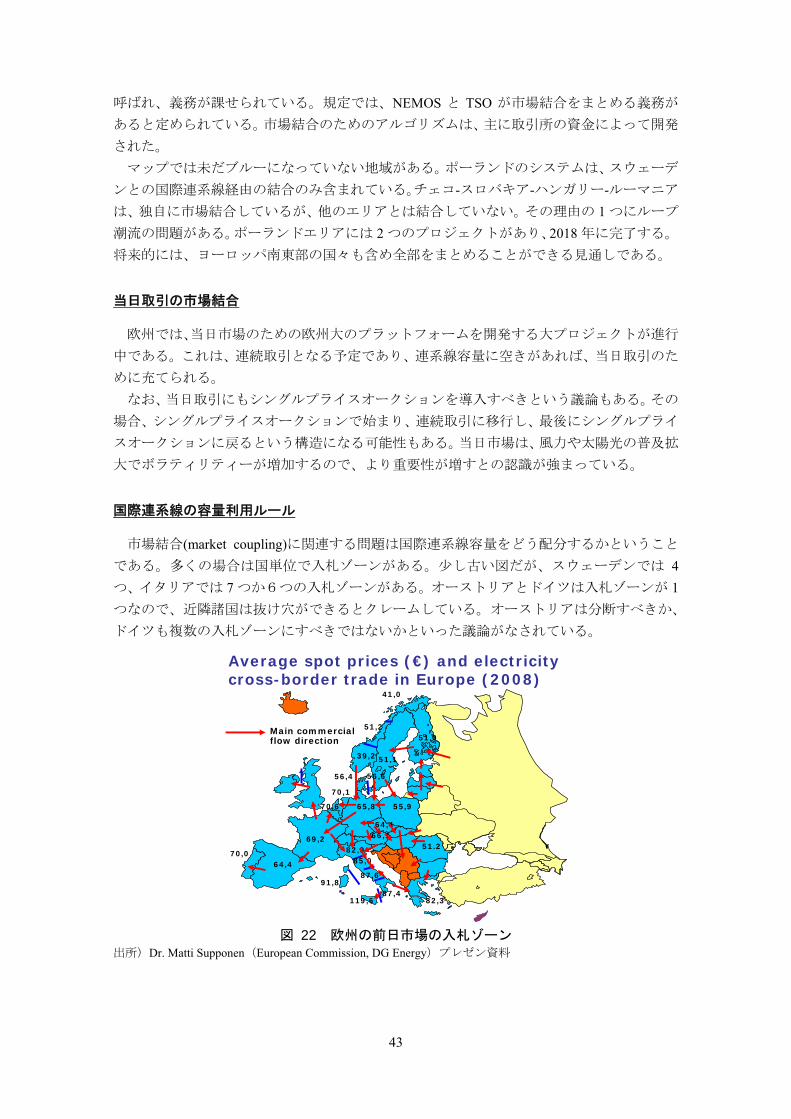

国際連系線の容量利用ルール

市場結合(market coupling)に関連する問題は国際連系線容量をどう配分するかということ

である。多くの場合は国単位で入札ゾーンがある。少し古い図だが、スウェーデンでは 4

つ、イタリアでは 7 つか6つの入札ゾーンがある。オーストリアとドイツは入札ゾーンが 1

つなので、近隣諸国は抜け穴ができるとクレームしている。オーストリアは分断すべきか、

ドイツも複数の入札ゾーンにすべきではないかといった議論がなされている。

図 22 欧州の前日市場の入札ゾーン

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

39,2

51,2

41,0

51,1

51,0

55,965,8

70,1

70,6

69,2

64,470,0 82,9

82,3

51.2

64,466,1

56,4 56,6

Main commercial flow direction

87,4119,6

87,6

85,0

91,8

Average spot prices (€) and electricity cross-border trade in Europe (2008)

44

物理的送電権

欧州では国際連系線について、物理的送電権が設定されている。通常は、年単位か月単位

の容量になっている。翌年以降のものは購入できない。また月単位でオークションがある。

TSO は送電可能量を見積もった上で、その量の 1/3 を年単位で、そして 1/3 を月単位でオ

ークションする。残りは取引所取引(市場結合)のためにとっておく。

なお、その配分は国によって異なる。北欧諸国では、長期容量は売りに出さず全てを取引

所取引に充てている。これは、欧州でも例外的な仕組みである。現在は、北欧地域外との取

引についてもヘッジが必要なっているため、総合的な送電権について議論している。ただし、

TSO は消極的である。

発電事業者と小売事業者は国際連系線を跨いで相対契約を結ぶことができる。長期物理的

送電権を持ち、送電権は転売もされている。即ち、物理的送電権については、徐々に二次市

場も成長しつつある。市場間値差によって、転売するか、自社で使うかを判断できる。その

ため、金融商品に近づきつつある。

権利自体は 1 日単位で設定され、時間単位で切り分けることはできないが、物的送電権は

オプションであって、その一部を使うことはできる。

物理的送電権と金融的送電権

物理的送電権は、A 地点から B 地点に電力を送電する際に、事前に TSO に対し使用の通

知をしないと、その容量は取引所取引に割り当てられる。金融的送電権は混雑料金を回収す

る権利だけであり送電する権利がない。保険のようなものである。

金融的送電権はスペイン-ポルトガル間にあるが、欧州では物理的送電権が中心である。

北欧市場における EPAD(Electric Price Area Difference)も金融的送電権と見做すことができ

る。

なお、以前、長期送電権のグランドファザリング(無料配分)について、オランダの業界

団体がその違法性を欧州裁判所に提訴した。これによって、長期送電権のグランドファザリ

ングは実質的に廃止された。その後、物理的送電権はオークションによって配分されること

になった。これは、グランドファザリングが既存事業者の既得権益と見做されたためである。

混雑料金の用途

混雑料金を PCI6ファンドに充てるという提案もある。これは年間 20 億ユーロの追加資金

になる。悪い話ではないが、政治的な話なので時間が必要だ。いずれにせよ TSO が正しく

使用できないなら、混雑料金に関する権利を持つべきではない。

欧州では混雑料金は連系線容量を維持するために使用しなければならないとされている。

それができない場合は、規制当局の承認のもと、託送料金を引き下げる。実態としては、多

6PCI(Projects of Common Interest):エネルギー、交通、通信ネットワークの 3 分野で EU

にとって重要なインフラへの投資を促進するための措置である CEF(Connecting Europe

Facility)の対象プロジェクト

45

くのケースで託送料金引き下げの原資とされている。TSO は毎年、混雑料金を設備投資に

振り向けることが難しいためである。しかし、原則は投資に使うべきである。もっとも、新

規の連系線建設に限るものではない。

当日市場の市場結合

連続取引に関する市場結合の検討も行われている。各国境は一つのモジュールを形成する

が複雑なプロジェクトとなっている。ドイツ証券取引所がこれを実現する複雑なプログラム

を開発中である。

図 23 当日市場の市場結合

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

調整力

欧州では調整力を連系線を超えて融通できるように、国毎に異なる多数の調整力商品の数

減らそうとしている。調整力は各国で異なるため調整が必要である。フランスのシステムは

ドイツやオランダと異なるし、水力発電が多い北欧ではきめ細かな調整力の必要性は低い。

FCR(Frequency Containment Reserve)は自動応答であるので、既に連系線を超えて活用さ

れている。FRR(Frequency Restoration Reserve)、RR(Replacement Reserve)がターゲット

である。将来的には、調整力の調達について広域的な地域で行われるようになる見通しであ

る。現在はネットワークコードにも含まれていないが、調整力は大きなテーマであり、今後

市場設計の取り組みに含まれることになる。今年の末にプロポーザルを出す予定だが、調整

46

力の設計を含む大きなパッケージになる見通しである。

TSO が調整力を融通する協力体制は既にある程度できている。例えば、フランスは過剰

供給でドイツが供給不足の場合、インバランスを自動的に相殺するシステムがある。北欧も

同様である。広域的な地域のインバランスの管理は、北欧の場合、ノルウェーの Stattnet 社

とスウェーデンの Svenska Kraftnát 社が週毎に交代して管理している。

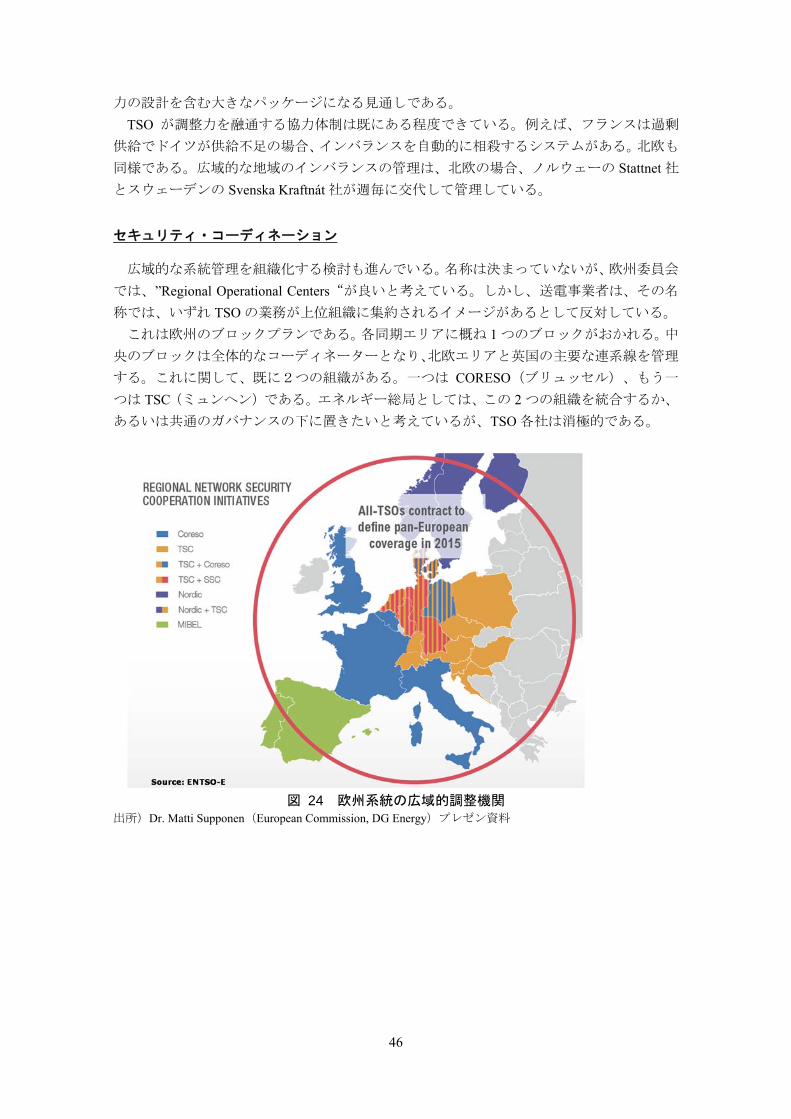

セキュリティ・コーディネーション

広域的な系統管理を組織化する検討も進んでいる。名称は決まっていないが、欧州委員会

では、”Regional Operational Centers“が良いと考えている。しかし、送電事業者は、その名

称では、いずれ TSO の業務が上位組織に集約されるイメージがあるとして反対している。

これは欧州のブロックプランである。各同期エリアに概ね 1 つのブロックがおかれる。中

央のブロックは全体的なコーディネーターとなり、北欧エリアと英国の主要な連系線を管理

する。これに関して、既に2つの組織がある。一つは CORESO(ブリュッセル)、もう一

つは TSC(ミュンヘン)である。エネルギー総局としては、この 2 つの組織を統合するか、

あるいは共通のガバナンスの下に置きたいと考えているが、TSO 各社は消極的である。

図 24 欧州系統の広域的調整機関

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

47

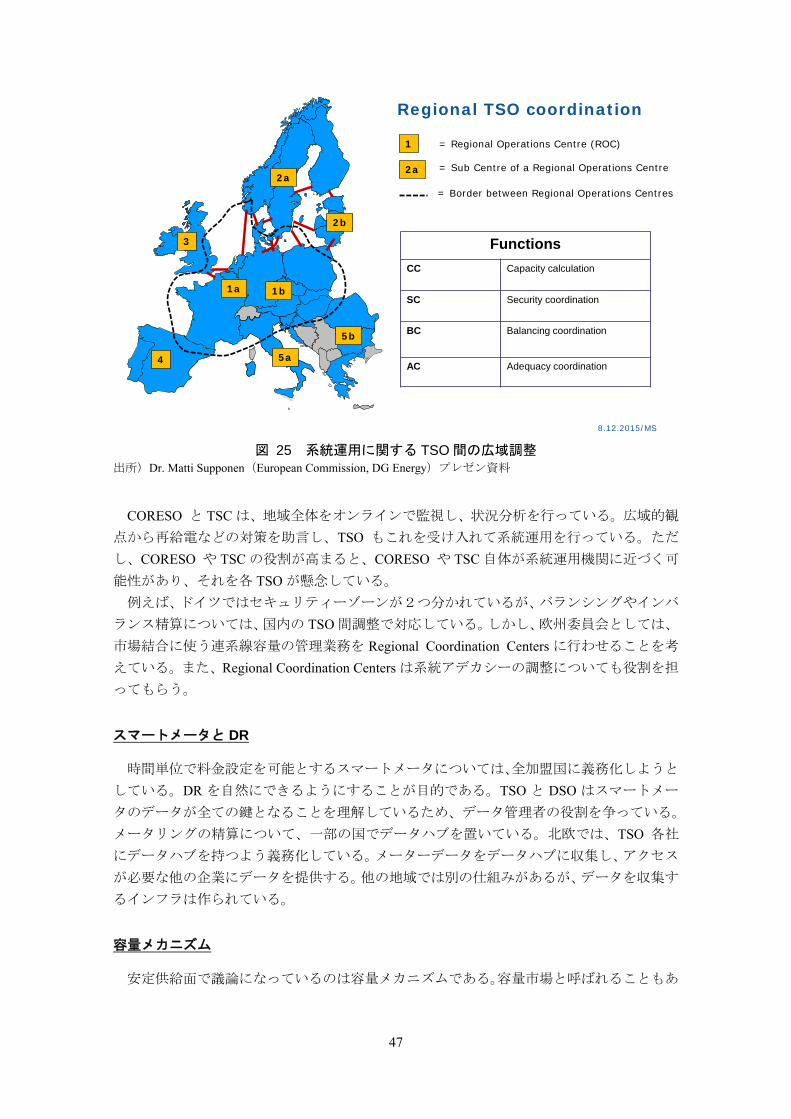

図 25 系統運用に関する TSO 間の広域調整

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

CORESO と TSC は、地域全体をオンラインで監視し、状況分析を行っている。広域的観

点から再給電などの対策を助言し、TSO もこれを受け入れて系統運用を行っている。ただ

し、CORESO や TSC の役割が高まると、CORESO や TSC 自体が系統運用機関に近づく可

能性があり、それを各 TSO が懸念している。

例えば、ドイツではセキュリティーゾーンが2つ分かれているが、バランシングやインバ

ランス精算については、国内の TSO 間調整で対応している。しかし、欧州委員会としては、

市場結合に使う連系線容量の管理業務を Regional Coordination Centers に行わせることを考

えている。また、Regional Coordination Centers は系統アデカシーの調整についても役割を担

ってもらう。

スマートメータと DR

時間単位で料金設定を可能とするスマートメータについては、全加盟国に義務化しようと

している。DR を自然にできるようにすることが目的である。TSO と DSO はスマートメー

タのデータが全ての鍵となることを理解しているため、データ管理者の役割を争っている。

メータリングの精算について、一部の国でデータハブを置いている。北欧では、TSO 各社

にデータハブを持つよう義務化している。メーターデータをデータハブに収集し、アクセス

が必要な他の企業にデータを提供する。他の地域では別の仕組みがあるが、データを収集す

るインフラは作られている。

容量メカニズム

安定供給面で議論になっているのは容量メカニズムである。容量市場と呼ばれることもあ

Functions

CC Capacity calculation

SC Security coordination

BC Balancing coordination

AC Adequacy coordination

Regional TSO coordination

2a

3

4 5a

5b

= Border between Regional Operations Centres

2b

= Regional Operations Centre (ROC)

1b1a

1

2a = Sub Centre of a Regional Operations Centre

8.12.2015/MS

48

るが、多くは市場とは呼べない。実態は補助金メカニズムである。発電事業者は、kWh の

売電収入だけでなく、託送料金による kW 料金による支援を求めている。容量メカニズムに

ついて、各国の議論を妨げたくないが、エネルギー総局として提言はする予定である。少な

くとも、容量メカニズムは国際的な参加を可能とするものが望ましい。たとえば、ドイツが

戦略的予備力を導入するならば、フランスやオランダの発電設備も参加可能とすべきである

し、フランスが全電源を対象とする容量市場を作るならば、国際連系線にも容量価値を認め

るべきである。一国で容量確保を考えることは望ましくない。

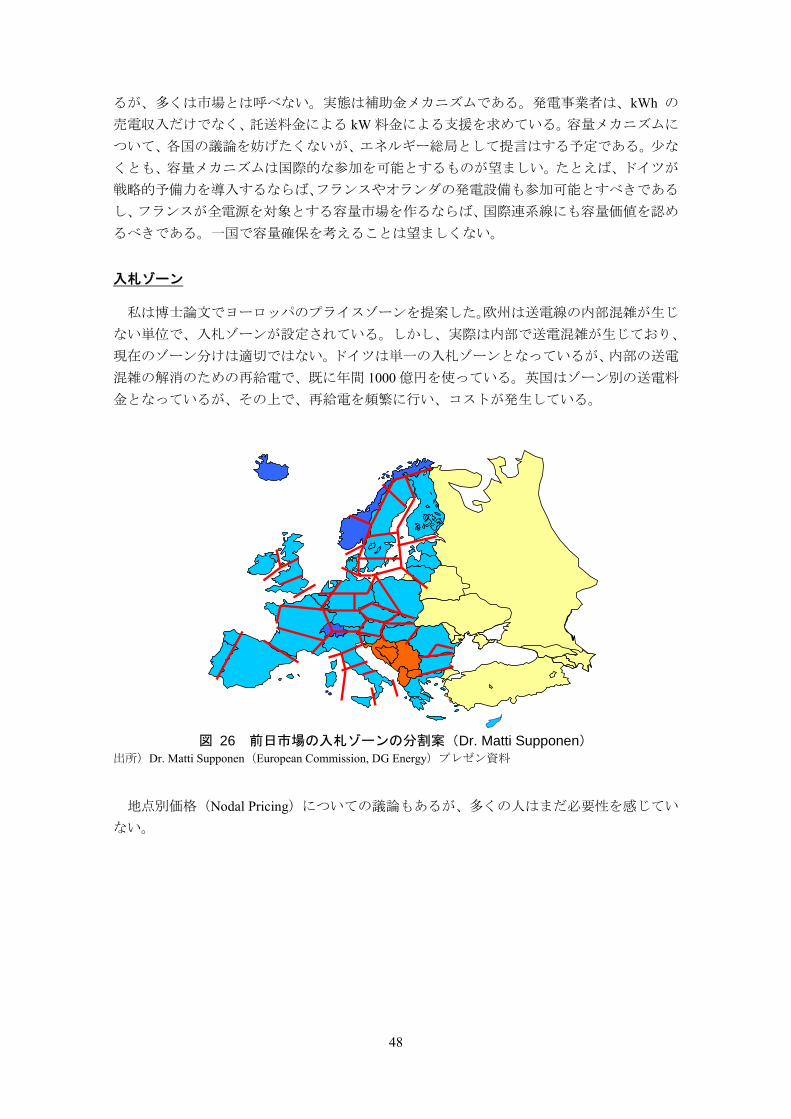

入札ゾーン

私は博士論文でヨーロッパのプライスゾーンを提案した。欧州は送電線の内部混雑が生じ

ない単位で、入札ゾーンが設定されている。しかし、実際は内部で送電混雑が生じており、

現在のゾーン分けは適切ではない。ドイツは単一の入札ゾーンとなっているが、内部の送電

混雑の解消のための再給電で、既に年間 1000 億円を使っている。英国はゾーン別の送電料

金となっているが、その上で、再給電を頻繁に行い、コストが発生している。

図 26 前日市場の入札ゾーンの分割案(Dr. Matti Supponen)

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

地点別価格(Nodal Pricing)についての議論もあるが、多くの人はまだ必要性を感じてい

ない。

49

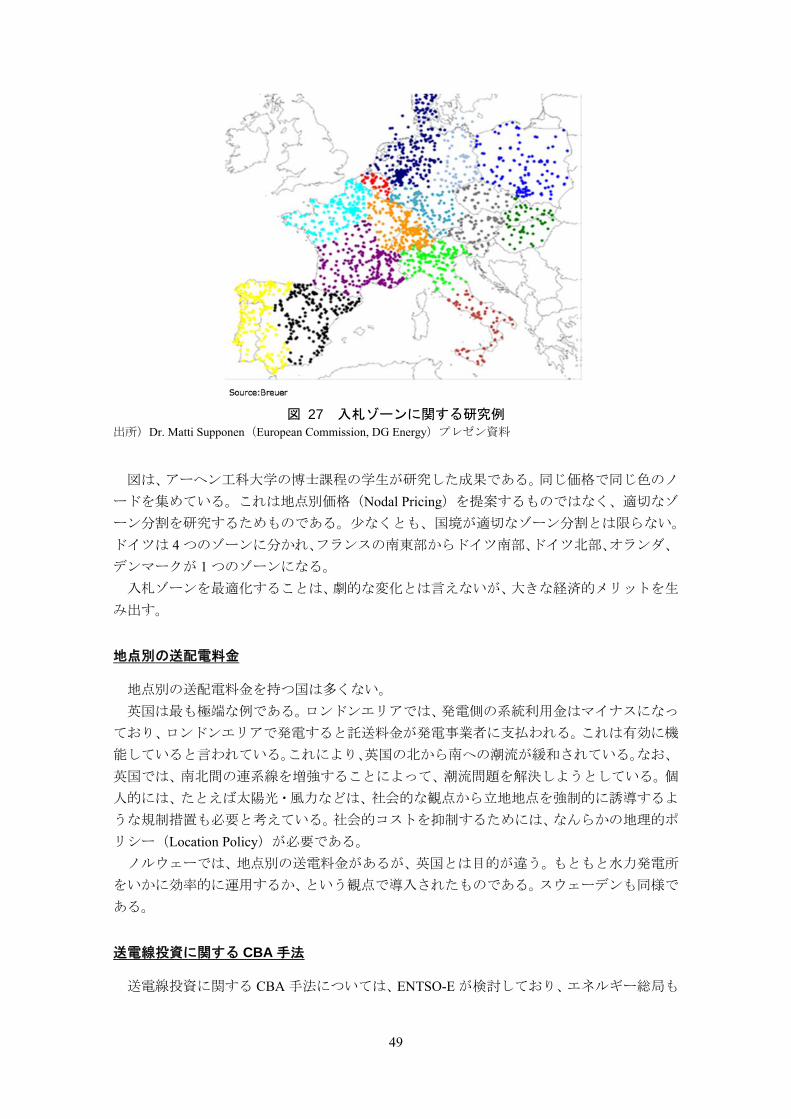

図 27 入札ゾーンに関する研究例

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

図は、アーヘン工科大学の博士課程の学生が研究した成果である。同じ価格で同じ色のノ

ードを集めている。これは地点別価格(Nodal Pricing)を提案するものではなく、適切なゾ

ーン分割を研究するためものである。少なくとも、国境が適切なゾーン分割とは限らない。

ドイツは 4 つのゾーンに分かれ、フランスの南東部からドイツ南部、ドイツ北部、オランダ、

デンマークが 1 つのゾーンになる。

入札ゾーンを最適化することは、劇的な変化とは言えないが、大きな経済的メリットを生

み出す。

地点別の送配電料金

地点別の送配電料金を持つ国は多くない。

英国は最も極端な例である。ロンドンエリアでは、発電側の系統利用金はマイナスになっ

ており、ロンドンエリアで発電すると託送料金が発電事業者に支払われる。これは有効に機

能していると言われている。これにより、英国の北から南への潮流が緩和されている。なお、

英国では、南北間の連系線を増強することによって、潮流問題を解決しようとしている。個

人的には、たとえば太陽光・風力などは、社会的な観点から立地地点を強制的に誘導するよ

うな規制措置も必要と考えている。社会的コストを抑制するためには、なんらかの地理的ポ

リシー(Location Policy)が必要である。

ノルウェーでは、地点別の送電料金があるが、英国とは目的が違う。もともと水力発電所

をいかに効率的に運用するか、という観点で導入されたものである。スウェーデンも同様で

ある。

送電線投資に関する CBA 手法

送電線投資に関する CBA 手法については、ENTSO-E が検討しており、エネルギー総局も

50

一部のプロジェクトを支援している。しかし、送電線建設は長期のプロジェクトであり、膨

大な不確定要素があるため、環境影響等を含めた定量的な評価基準を導くのは難しい。個人

的には、エリア間の値差のようなシンプルなモデルが良いのではないかと思っている。

ENTSO-E はエリア間値差の推計モデルを持っているが、CBA 手法については徹底した定量

評価手法ではなく、質的な評価手法となるのではないか。

市場監視における ACER の役割

疑わしい行動を検知するためのマーケットモニタリングに関してはACERが行っている。

金融市場で発生したことが電力市場にも影響があるため、これをカバーする法律ができてい

る。全ての卸電力取引データは ACER に送られ、ACER は市場をモニターするためのソフ

トウェアとデータベースを構築している。ACER に送られるデータは膨大で、送るべきデー

タを特定する法令ができている。

ACER は欧州全体の市場モニタリングを行い、市場の効率性などについて年次レポートを

発行している。また市場が機能しているか否かの観点から欧州の国々の比較もしている。

金融規制と電力取引

金融的電力取引は、金融規制当局が規制している。欧州では、金融規制が厳格化しており、

卸電力取引における金融プレイヤーが減少している。金融当局は電力取引を行うトレーダー

を銀行と見做して規制をしている。この点について議論は継続しているが、芳しくはない。

51

(2) 午後の部

⽇時 2016 年 3 ⽉ 25 ⽇(⾦) 15:00-18:45 場所 経済産業省 招聘者 Dr. Matti Supponen(European Commission, DG Energy) 参加者 経済産業省より 13 名、駐⽇ EU 代表部より 1 名

Session 1: 欧州共通ネットワークコード

EU の電力に関するルール体系

下図は、EU における電力ルール体系である。現状では、ほとんどのルールが国内法だが、

今後は EU 共通で遵守すべき法律が制定されてゆく。左側は、TSO に関する系統運用と系統

連系の枠組みガイドラインである。中央は、バランシングの枠組みガイドラインであり、策

定準備中である。右側の容量割当と混雑管理の枠組みは既に策定されている。これらのルー

ルはすべて ENTSO-E の Web サイト上に公開されている。

図 28 EU における電力に関するルール体系

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

自由化前はプレーヤーが少ないシンプルな市場であったが、今や多くの多様なプレーヤー

が電力市場に参入している。欧州では TSO の独立性を保つことが重視されており、TSO に

様々な権限や機能が付与されている。

下図は、EU 内のスポット価格を示した地図である。ほとんどの国では、国内市場は単一

のスポット価格となっているが、一部の国では市場分断が発生している。

52

図 29 欧州の前日市場価格の例 出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

市場結合(market coupling)

市場結合(market coupling)のモデルでは、TSO から提供される連系線容量の情報、各ゾ

ーン・各時間の売り・買いの価格情報、各ゾーンの電力需給バランスの情報等をコンピュー

ターのアルゴリズムが集約し、1 つのカップリング価格(Coupling Price)が決定される。

地図で青色に塗られている地域は、同一のアルゴリズムを使用し、市場統合(market

coupling)がなされている地域である。EU 全域での市場統合(market coupling)を実現したいと

考えている。

図 30 一日前市場時点での市場結合(market coupling)状況(2016 年 3 月)

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

EU でも、電力取引全体に占めるスポット市場での取引の割合は国によって異なる。北欧

では約 80%、ドイツでは約 20%、フランスではわずか約 5%である。また、法的に義務化さ

れているイタリアやスペインでは、約 80%である。確かに、フランスでの取引割合 5%は少

ないが、フランスの場合は、約 10%が長期の電力市場で取引されており、それが参照価格

53

となっている。残念ながら、日本のように電力市場での取引割合が低いと、長期的な参照価

格にはなりにくい。

市場結合(market coupling)のシステムのメリットは以下の 2 点である。1 点目は、送電線を

既存事業者以外に開放することにより、より競争的な市場の形成を促進することである。2

点目は、国境をまたいだ容量取引のインセンティブが生まれることである。以前は、容量が

あっても市場に放出するインセンティブがなかった。しかしながら、効率的な市場があれば、

余剰分を市場に放出するインセンティブが生じる。

さらに市場結合(market coupling)のシステムの下では、送電権を購入した顧客が不要な

送電権を市場で TSO に売却し、代わりに混雑解消料金を受け取るという金融取引も実現す

る。

国際連系線の利用ルールについて

2004 年の EU 指令では、送電容量割当は Explicit auction 方式または Implicit Auction 方式

で行われるべきであるとされている。物理的送電権オークション制度は EU 全域で適用され

ている。欧州委員会では金融的送電権の導入可能性が議論されているが、EU の MiFID

(Markets in Financial Instruments Directive)との関係もあり、結論は得られていない。

EU で連系線の利用ルールを変更した際に、既に登録されている容量があっても、開放し

なければならないというオランダの裁判所の判決があった。この判決が、連系容量に関する

法律面の整備に大きく貢献した。

EU の TSO では、連系線容量の約 30%を年間容量、30%を月間容量として取引し、残りの

連系線容量を、市場結合(market coupling)のために残しておくのが通常の運用方法である。

また、ほとんどのユーザーは送電権を物理的に使用せず、混雑発生時に送電権を TSO に

売却することで、混雑料金を受け取っている。既に、金融取引としての性格が強い市場にな

っている。

年間容量オークションや月間容量オークションなど規制当局から義務化されている長期

の容量については、Explicit Auction 方式をとっている。一日前市場や当日市場では、Implicit

Auction 方式をとっている。

国際連系線の責任分界点

国際連系線の責任分界点は、非常に長い議論が必要な問題である。というのも、どれだけ

容量を厳格に所有する必要があるのかという議論にもつながるからである。ただ一方で、

TSO が負わなければならない補償の範囲に上限が設定されている。

英仏間連系線は、特殊な事例である。英仏両国が共同オーナーになって運営しているため、

両国で 50 対 50 の負担となっている。通常のケースでは、国境が責任範囲の境界線となって

いる。ただし、国際連系線では、複数の送電線が使用されるケースが多く、送電線の容量を

どのように分割するかが TSO にとっては重要である。

各 TSO は、基本的には国境線より内側の送電設備の管理・運営のみ行っている。TSO は

自らの責任範囲を明確にしたいと考えている。ただ一方で、複数ゾーンにまたがった地域単

位での一体運用にむけた取組みが行われており、責任範囲が曖昧になってきている。EU 内

の Regional Operation Center(ROC) を 5 つに集約する動きがあり、各地域内で、連系線容量

54

の計算(Capacity calculation)、システムの安全性(Security coordination)、調整力市場(Balancing

coordination)、アデカシー(Adequacy coordination)に関する機能を統一的に定めることが

提案されている。

調整力の定義・調達に関して

EU では国ごとに調整力市場が運営されている。最初の目標は、調整力市場の実稼働であ

る。次の段階では、調整力の国際調達の活性化が目標である。

FCR(Frequency containment reserve)については、容量の 30%を隣接する TSO から購入可

能とするルールがある。aFRR(Automatic frequency restoration reserve)については、現在約

150 のプロダクトがあるが、そのうち 5 つのプロダクトについてクロスボーダーでの取引を

可能としている。

また、調整力調達については、短期での調達を志向する傾向がある。

連系線容量を、調整力取引とエネルギー取引のどちらのために使用するべきかを判断する

ために、確率論的アプローチを取り入れたシステムを構築することが必要である。

託送料金の設定方法

各国の託送料金は、各国ごとに定めており、EU として統一する動きはない。ただし、G

component とよばれる発電に関わる要素については、なるべく低く抑えるべきとの方針のも

と、EU 内で統一的に調整することを検討している。

図 31 欧州各国の送電料金における発電側負担分

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

55

英国の場合、G component の平均値はある範囲の中に収まっているが、地域別の G

component は、北部では高く、南部ではマイナスの値になっている。

Session 2: 送電ロスの扱い

EU では、発電事業者が 100 の電気を発電した時点で発電事業者としての責任を果たして

いるとみなす。送電ロスにあたる 5 の電気は、TSO が責任を持って補填すべきものと考え

る。ただし、TSO はインサイダー情報をもっているため、一部の TSO は送電ロスの補填を

中立的な立場にある第三者にアウトソースしている。英国では例外的に、発電と TSO の間

で責任を二分している。TSO の保有するインサイダー情報とは、例えば、発電所の計画停

止や送電線の点検などである。

英国では送電ロスをできるだけ少なくするためのインセンティブを TSO に与えており、

送配電ロス率及び送配電ロス分調達コストの低下に成功している。

送電ロス分の調達方法については、相対契約、専用オークションの実施、電力卸市場から

の調達に分かれる。北欧では電力卸市場からの調達、ドイツとフランスでは専用オークショ

ン実施による調達が中心である。北欧では、流動性という観点では電力卸市場からの調達の

方が優れていると考えている。

Session 3: 卸電力市場と市場監視

図は、卸市場の集中度を示したものである。フランスは大手が強く、欧州の中でも最も集

中が強い。

図 32 欧州各国の卸電力市場の市場集中度 出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

市場集中度の改善について、公式な目標は無いが、非公式で望ましい水準はある。市場支

56

配力の強い寡占事業者の分割等は、国レベルの対策となる。EU としては、透明性を要求し

ているが、市場支配力の対策は行っていない。英国では、対策として大手事業者の発電設備

売却を義務化するなど、革新的であったが、他の国での事例は今のところない。

REMIT について

REMIT の制定の背景は2つある。一つは、電力市場だけでなく様々な市場において市場

監視が強化されていることである。また、E.On 社の市場操作という具体的な事例があった

こともきっかけとなっている。E.On 社は複数の欧州内の市場で取引を行っていたため、競

争総局(Directorate-General for Competition)が捜査を行った。自由化の過程で、電力会社の

買収や資産売却が行われたため、大手電気事業者は必然的に国際的事業者へと成長した。

E.On 社だけでなく、RWE 社、EDF 社、Vattenfall 社などが国境を越えて事業を拡大した。

EU 大での監視の枠組みが必要であった。

図 33 REMIT 法制のフレーム

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

図が REMIT 法制の骨格である。ACER への報告義務に加えて、情報公開義務がある。情

報には公開情報と機密情報があり、機密情報は各国の規制当局に送られる。ACER が中心と

なり各国の規制機関と協同でデータを集める。

REMIT に基づく調査(捜査)は今のところ事例が無いが、市場参加者は ACER がデータ

を保存し、いつでも過去にさかのぼって調査できることを知っているので抑止効果は働いて

いる。

REMIT に基づく市場監視制度の全体像は下図のとおりである。証券市場監督当局である

ESMA(European Securities and Markets Authority)、競争総局(Directorate-General for Competition)

とも協力する。ESMA と ACER は両方とも欧州委員会に所属する機関であり、欧州委員会

が全体を管轄しているが、機関としては独立している。欧州委員会がこれらの独立機関の運

営に介入することは不適切と考えられている。この協力関係が円滑に機能するかは、時間が

たたないと分からない。

ACER のスタッフは基本的に公務員や各国規制機関職員で構成されているが、電力市場に

関する専門家も必要としており、経験者を採用している。電力トレーダー出身者がいるかは

不明だが、TSO からは多くのスタッフを採用している。

Transparency Obligations for market participants to disclose inside information

MonitoringA new, sector-specific, comprehensive and effective monitoring framework for wholesale energy markets

CooperationClose cooperation and coordination between ACER (EU-wide monitorng) and NRAs (national monitoring, investigation and enforcement)

Integrity Explicit prohibitions of abusive practices in wholesale energy markets

57

図 34 REMIT に基づく市場監視制度の全体像

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

将来の電力市場設計

前日段階の市場結合(Market Coupling)は成功していると考えている。これにより、各国

別に価格ゾーンが形成され、送電の最適化がはかられた。現在の課題は、より短期の時間断

面である。当日市場、需給調整市場、デマンドレスポンスの組み込みなどである。

これについて、図に示した5つの領域で考えている。

第 1 の領域はフレキシビリティーである。TSO の需給調整市場を改善することも重要で

あるが、需要をフレキシビリティとして取り込むことが必要である。既に、市場では、需要

をアグリケートして、TSO にフレキシビリティとして売る事業者が出現しているが、今後

は増加すると考えている。

第 2 の領域は小売り分野である。スマートメーターにより、需要家に対して時間毎の料金

を適用することが可能となる。国によっては、家庭でスポット市場価格に基づく価格が適用

されているケースもある。需要家が卸市場価格に反応することが可能となっている。価格で

人の行動を変えるのは限界があるが、システムで自動化することにより、価格反応が生まれ

る。これは市場に大きな影響を及ぼす可能性がある。卸売価格と小売価格を連結することは

電力システム全体の利益につながる。

また、スマートメータのデータ管理が重要であり、このデータ管理は独立させるべきと考

えている。TSO と DSO が管理者となることを希望しているが、いずれにせよ、データ管理

者は、TSO・DSO・消費者・小売事業者などの関係者に公平にデータを公開するべきである。

現在、データ管理についての議論が進行中である。

第 3 の領域は安定供給である。議論の中心は容量メカニズムである。必要性は理解するが、

十分な議論が必要である。必要性が明確であり、導入する場合も最も歪みのない制度である

こと、更に、近隣地域のリソースが参加可能であることが求められる。簡単ではないが、欧

州委員会としては、ルールを策定しようとしている。

第 4 の領域はガバナンスである。ここに再生可能エネルギーという重要な項目がある。将

来の電力市場の設計に直接関係するものではないがより広範な項目であり、CO2 排出権取

引などが関係する。その他、ACER の機能を強めることなどが考えられる。

第 5 の領域は TSO の協働である。現在、Regional Coordination Center というコンセプトを

ACERDG COMP

Sharing

Reporting through

Registered Reporting

Mechanisms

NRAs Other relevant authorities

National Competition Authorities

National Financial Authorities

Sharing Sharing ESMA

Reporting of trade data, including orders to trade, and fundamental data

Market participants/Third parties

Trade reporting/ matching systems

Exchanges Brokers Trade repositories

Financial MarketAuthorities

TSOs/ENTSOs

58

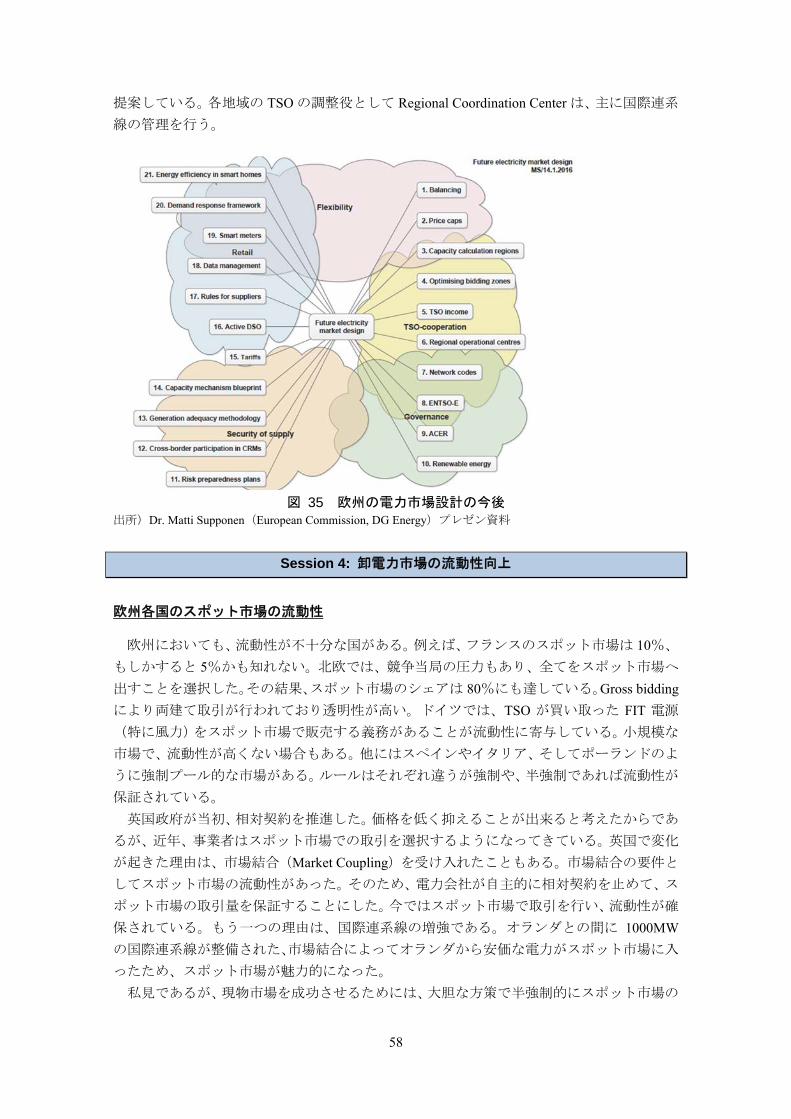

提案している。各地域の TSO の調整役として Regional Coordination Center は、主に国際連系

線の管理を行う。

図 35 欧州の電力市場設計の今後

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

Session 4: 卸電力市場の流動性向上

欧州各国のスポット市場の流動性

欧州においても、流動性が不十分な国がある。例えば、フランスのスポット市場は 10%、

もしかすると 5%かも知れない。北欧では、競争当局の圧力もあり、全てをスポット市場へ

出すことを選択した。その結果、スポット市場のシェアは 80%にも達している。Gross bidding

により両建て取引が行われており透明性が高い。ドイツでは、TSO が買い取った FIT 電源

(特に風力)をスポット市場で販売する義務があることが流動性に寄与している。小規模な

市場で、流動性が高くない場合もある。他にはスペインやイタリア、そしてポーランドのよ

うに強制プール的な市場がある。ルールはそれぞれ違うが強制や、半強制であれば流動性が

保証されている。

英国政府が当初、相対契約を推進した。価格を低く抑えることが出来ると考えたからであ

るが、近年、事業者はスポット市場での取引を選択するようになってきている。英国で変化

が起きた理由は、市場結合(Market Coupling)を受け入れたこともある。市場結合の要件と

してスポット市場の流動性があった。そのため、電力会社が自主的に相対契約を止めて、ス

ポット市場の取引量を保証することにした。今ではスポット市場で取引を行い、流動性が確

保されている。もう一つの理由は、国際連系線の増強である。オランダとの間に 1000MW

の国際連系線が整備された、市場結合によってオランダから安価な電力がスポット市場に入

ったため、スポット市場が魅力的になった。

私見であるが、現物市場を成功させるためには、大胆な方策で半強制的にスポット市場の

59

取引量を増やすことが必要である。信頼性の高い価格指標を提供できるようになれば、その

他の卸電力商品は自然と発達する。

流動性を高める方法としては、フランスで行い、他の国でもした例であるが、VPP があ

る。大手事業者に供給力を競売することを命じた。フランスの場合は独占禁止法対策であっ

た。これが唯一、国外事業者がフランス市場に参入することを可能にした。複数の対策を組

み合わせることが必要だろう。

容量メカニズム

容量メカニズムには様々なタイプがあり、各国の判断で導入が進んでいる。国によって判

断が異なるのは、各国の需給状況や供給支障に対する考え方がある。容量メカニズムは需給

逼迫時の供給支障に備えるものなので、確率論的な議論となる。しかし、政治家には確率論

的な議論は理解されない。需給逼迫で停電の可能性があれば、政治家は神経質となり、容量

メカニズムを導入する。

欧州委員会として、特定のメカニズムを禁止するなどの調整をするには遅すぎた。図は各

国の容量メカニズムのコストである。欧州内では、20euro/MWh と高額なコストとなってい

る国もあるが、戦略的予備力では、1 euro/MWh にも満たない。

図 36 各国の容量メカニズムの負担額

出所)Dr. Matti Supponen(European Commission, DG Energy)プレゼン資料

容量メカニズムは一度導入すると、廃止することは難しい。導入にあたっては慎重に検討

する必要がある。電力市場の課題を解決するアプローチは、価格シグナルの改善、デマンド

レスポンスなど、複数考えられる。

SOURCE: Thema consulting

Market Market design

Per gross

electricity

generated

€/MWh

Committed

capacity

MW

Ireland Capacity payment 20 7.000

Greece Capacity payment 9 11.000