Embed Size (px)

Citation preview

ANALISIS ECONOMIC VALUE ADDED (EVA)

SEBAGAI ALAT UNTUK MENGUKUR KINERJA KEUANGAN

PADA PT MAYORA INDAH, Tbk

LINTANG NIRMALA WIJAYATILINTANG NIRMALA WIJAYATI29210143

EKONOMI - AKUNTANSI

LATAR BELAKANGPengukuran kinerja merupakan salah satu faktor penting bagi

perusahaan karena pengukuran tersebut dapat digunakan untuk menilaikeberhasilan perusahaan yang bersangkutan. Penilaian kinerja dapatkeberhasilan perusahaan yang bersangkutan. Penilaian kinerja dapatdilakukan dengan menganalisis laporan keuangan perusahaan, karenalaporan keuangan merupakan cerminan dari prestasi manajemen sebuahperusahaan pada satu periode tertentu Untuk menilai berapa besarperusahaan pada satu periode tertentu. Untuk menilai berapa besarperusahaan dalam mencapai tujuannya diperlukan metode pengukurantertentu. Oleh karena itu diperlukan suatu alat analisis terhadap laporankeuangan perusahaan agar dapat mengetahui informasi mengenaikeuangan perusahaan agar dapat mengetahui informasi mengenaiperkembangan keuangan perusahaan. Salah satu cara untuk mengetahuikinerja keuangan suatu perusahaan dapat dilakukan dengan melakukananalisis terhadap laporan keuangan menggunakan metode Economicanalisis terhadap laporan keuangan menggunakan metode EconomicValue Added (EVA).

RUMUSAN MASALAH

• Dengan menggunakan metode EVA, bagaimana kinerjakeuangan PT Mayora Indah Tbk dari periode 2008keuangan PT Mayora Indah Tbk dari periode 2008sampai periode 2012 ?.

• Dengan menggunakan metode EVA, tahun berapakahg gg , pkinerja keuangan yang paling baik ?.

• Dengan menggunakan metode EVA, apakah perusahaanmenunjukan nilai positif atau negatif ?.

BATASAN MASALAH

• Penelitian ilmiah ini hanya memperhatikan Neraca danLaporan Laba Rugi pada periode 2008 sampai denganLaporan Laba Rugi pada periode 2008 sampai dengantahun 2012 pada PT Mayora Indah Tbk.

TUJUAN PENELITIAN

• Untuk mengetahui kinerja keuangan PT Mayora IndahTbk dengan menggunakan metode EVA periode 2008-Tbk dengan menggunakan metode EVA periode 20082012.

• Untuk mengetahui tahun berapakah kinerja keuangang p j gyang lebih baik dengan menggunakan metode EVA.

• Untuk mengetahui apakah perusahaan memiliki nilaipositif atau negatif.

PEMBAHASAN

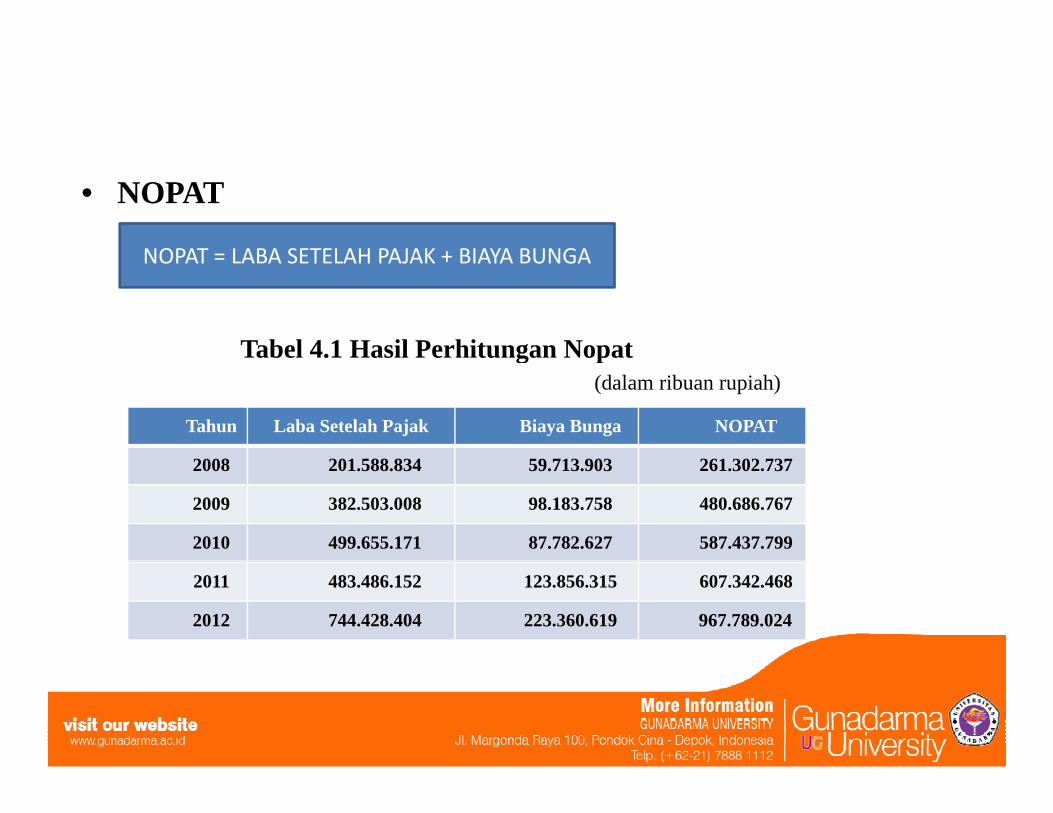

• NOPAT

NOPAT LABA SETELAH PAJAK + BIAYA BUNGA

Tabel 4.1 Hasil Perhitungan Nopat

NOPAT = LABA SETELAH PAJAK + BIAYA BUNGA

Tabel 4.1 Hasil Perhitungan Nopat (dalam ribuan rupiah)

Tahun Laba Setelah Pajak Biaya Bunga NOPAT

2008 201.588.834 59.713.903 261.302.737

2009 382.503.008 98.183.758 480.686.767

2010 499.655.171 87.782.627 587.437.799

2011 483.486.152 123.856.315 607.342.468

2012 744.428.404 223.360.619 967.789.024

• INVESTED CAPITAL

INVESTED CAPITAL KAS MODAL KERJA AKTIVA TETAP

Tabel 4.2 Hasil Perhitungan Invested Capital

INVESTED CAPITAL = KAS + MODAL KERJA + AKTIVA TETAP

(dalam ribuan rupiah)

Tahun Kas Modal Kerja Aktiva Tetap Invested Capital

2008 316 330 699 915 052 382 1 238 145 760 2 469 528 8412008 316.330.699 915.052.382 1.238.145.760 2.469.528.841

2009 321.582.619 986.193.571 1.496.074.497 2.803.850.688

2010 472.105.631 1.644.520.114 1.714.337.373 3.830.963.119

2011 325.316.689 (79.877.535) 2.504.546.828 2.749.985.981

2012 1.339.570.311 3.389.165.439 2.988.906.683 7.717.642.434

• WACCa. Menghitung Tingkat Modal

D = TOTAL HUTANG / TOTAL HUTANG & EKUITAS * 100 %

Tabel 4.3 Hasil Perhitungan Tingkat Modal dari Hutang(dalam ribuan rupiah)

Tahun Total Hutang Total Hutang & Ekuitas Tingkat Modal dari Hutangg g g g

2008 1.646.322.490 2.922.998.415 0,5632 atau 56,32%

2009 1.623.443.299 3.246.498.515 0,5000 atau 50,00%

2010 2 359 027 500 4 399 191 135 0 5362 53 62%2010 2.359.027.500 4.399.191.135 0,5362 atau 53,62%

2011 4.175.176.240 6.599.845.533 0,6326 atau 63,26%

2012 5.234.655.914 8.302.506.241 0,6304 atau 63,04%

b. Menghitung cost of debt ( rd )

rd = BIAYA BUNGA / TOTAL HUTANG * 100 %

Tabel 4.4 Hasil Perhitungan Biaya Hutang

/

(dalam ribuan rupiah)

Tahun Biaya Bunga Total Hutang Biaya Hutang

2008 59 713 903 1 646 322 490 0 0362 atau 3 62%2008 59.713.903 1.646.322.490 0,0362 atau 3,62%

2009 98.183.758 1.623.443.299 0,0604 atau 6,04%

2010 87.782.627 2.359.027.500 0,0372 atau 3,72%

2011 123.856.315 4.175.176.240 0,0296 atau 2,96%

2012 223.360.619 5.234.655.914 0,0426 atau 4,26%

c. Menghitung tingkat pajak ( TAX )

TAX = BEBAN PAJAK / LABA SEBELUM PAJAK * 100 %

Tabel 4.5 Hasil Perhitungan Tingkat Pajak

TAX BEBAN PAJAK / LABA SEBELUM PAJAK 100 %

g g j(dalam ribuan rupiah)

Tahun Beban Pajak Laba Sebelum Pajak Tingkat Pajak

2008 72 480 681 274 069 516 0 2644 atau 26 44%2008 72.480.681 274.069.516 0,2644 atau 26,44%

2009 121.430.567 503.933.575 0,2409 atau 24,09%

2010 158.703.675 658.358.847 0,2410 atau 24,10%

2011 142.954.665 626.440.817 0,2282 atau 22,82%

2012 215.386.662 959.815.066 0,2244 atau 22,44%

d. Menghitung PER

PER = HARGA SAHAM / EPS

Tabel 4.6 Hasil Perhitungan PER

PER HARGA SAHAM / EPS

g(dalam satuan rupiah)

Tahun Harga Saham EPS PER

2008 1.140 256 4,45

2009 4.500 485 9,278

2010 10.750 631 17,03

2011 14.250 614 23,20

2012 19.600 952 20,58

e. Menghitung cost of equity ( re )

re = 1 / PER * 100 %

Tabel 4.7 Hasil Perhitungan Biaya Ekuitas

re = 1 / PER 100 %

g y

Tahun PER Biaya Ekuitas

2008 4,45 0,2247 atau 22,47%, , ,

2009 9,278 0,1078 atau 10,78%

2010 17,03 0,0587 atau 5,87%

2011 23 20 0 0431 t 4 31%2011 23,20 0,0431 atau 4,31%

2012 20,58 0,0485 atau 4,85%

f. Menghitung tingkat modal dari ekuitas ( E )

E = TOTAL EKUITAS / TOTAL HUTANG & EKUITAS * 100 %

Tabel 4.8 Hasil Perhitungan Tingkat Modal dan Ekuitas

E = TOTAL EKUITAS / TOTAL HUTANG & EKUITAS 100 %

g g(dalam ribuan rupiah)

Tahun Total Ekuitas Total Hutang dan Ekuitas Tingkat Modal dari Ekuitas

2008 1.245.109.325 2.922.998.415 0,4259 atau 42,59%

2009 1.623.055.216 3.246.498.515 0,4999 atau 49,99%

2010 2.040.163.635 4.399.191.135 0,4637 atau 46,37%

2011 2.424.669.292 6.599.845.533 0,3673 atau 36,73%

2012 3.067.850.327 8.302.506.241 0,3695 atau 36,95%

• WACC ( Weight Average Cost of Capital)

WACC = {D * rd (1‐ Tax)} + (E * re)

Tabel 4.9 Hasil Perhitungan WACC

WACC = {D rd (1‐ Tax)} + (E re)

Tabel 4.9 Hasil Perhitungan WACC

Tahun D rd 1-Tax E re WACC

2008 56,32% 3,62% 73,56% 42,59% 22,47% 11,05%

2009 50,00% 6,04% 75,91% 49,99% 10,78% 7,67%

2010 53,62% 3,72% 75,9% 46,37% 5,87% 4,23%

2011 63,26% 2,96% 77,18% 36,73% 4.31% 3,02%, , , , ,

2012 63,04% 4,26% 77,56% 36,95% 4,85% 3,86%

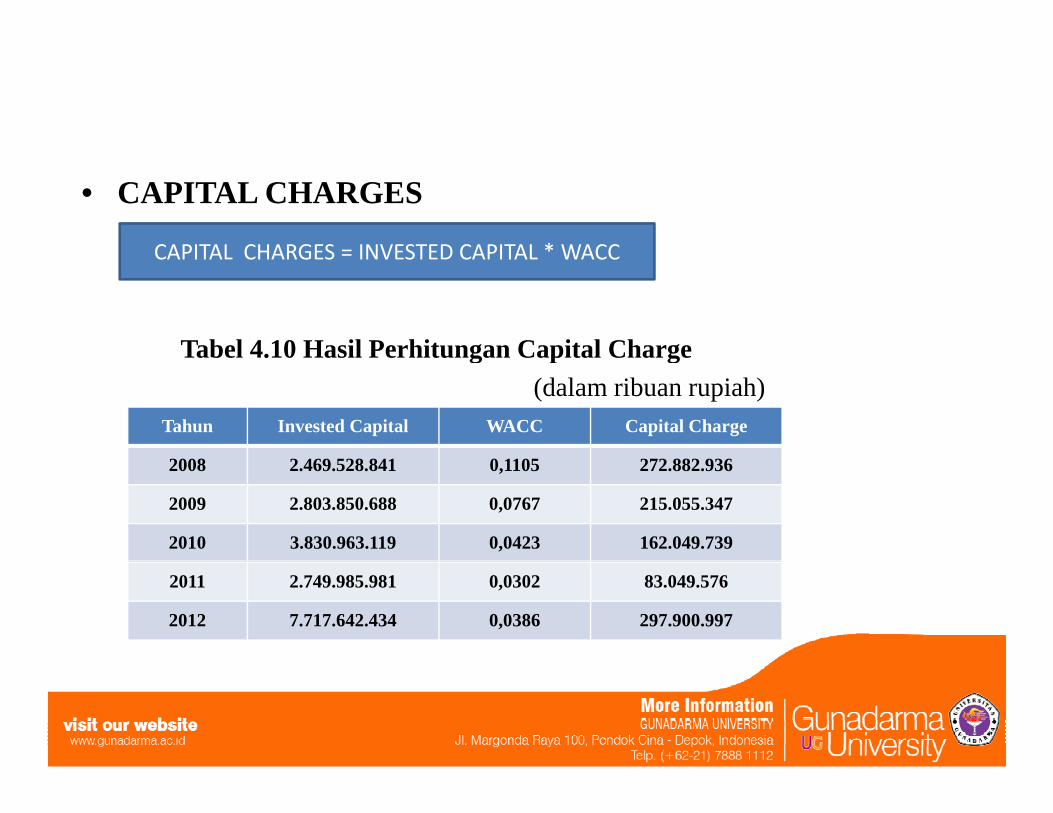

• CAPITAL CHARGES

CAPITAL CHARGES = INVESTED CAPITAL * WACC

Tabel 4.10 Hasil Perhitungan Capital Charge

CAPITAL CHARGES = INVESTED CAPITAL WACC

Tabel 4.10 Hasil Perhitungan Capital Charge(dalam ribuan rupiah)

Tahun Invested Capital WACC Capital Charge

2008 2.469.528.841 0,1105 272.882.936

2009 2.803.850.688 0,0767 215.055.347

2010 3.830.963.119 0,0423 162.049.739

2011 2.749.985.981 0,0302 83.049.576

2012 7.717.642.434 0,0386 297.900.997

• EVAEVA = NOPAT – CAPITAL CHARGES

Tabel 4.11 Hasil Perhitungan EVA

EVA NOPAT CAPITAL CHARGES

Tabel 4.11 Hasil Perhitungan EVA(dalam ribuan rupiah)

Tahun NOPAT Capital Charges EVA

2008 261.302.737 272.882.936 (11.580.199)

2009 480.686.767 215.055.347 265.631.419

2010 587 437 799 162 049 739 425 388 0592010 587.437.799 162.049.739 425.388.059

2011 607.342.468 83.049.576 524.292.891

2012 967.789.024 297.900.997 669.888.026

KESIMPULAN

1. Berdasarkan rangkuman hasil perhitungan dapat diketahui bahwa penciptaannilai bagi perusahaan dari periode 2008 sampai dengan 2012 mengalamiperubahan Pada tahun 2008 perusahaan mendapatkan eva negatif yang berartiperubahan. Pada tahun 2008 perusahaan mendapatkan eva negatif yang berartikinerja perusahaan pada tahun tersebut kurang bagus karena laba yangdiperoleh tidak memenuhi harapan penyandang dana, sehingga tidak terjadipertambahan nilai ekonomis, pada tahun 2009 sampai dengan tahun 2012pertambahan nilai ekonomis, pada tahun 2009 sampai dengan tahun 2012perusahaan menghasilkan EVA positif yang artinya laba yang dihasilkan olehperusahaan dapat menutupi biaya modal.

2. Kinerja keuangan terbaik dengan menggunakan metode EVA yaitu terjadi2. Kinerja keuangan terbaik dengan menggunakan metode EVA yaitu terjadipada tahun 2012 yang menghasilkan EVA sebesar Rp. 669.888.026.196.

3. Berdasarkan kinerja keuangan PT. Mayora Indah, Tbk yang dinilai denganmetode EVA pada periode 2008 perusahaan memperoleh EVA negatif.metode EVA pada periode 2008 perusahaan memperoleh EVA negatif.Sedangkan pada tahun 2009-2012 perusahaan memperoleh EVA positif.